Spørsmål til Meld. St. 11 (2010-2011) fra finanskomiteen ved Fremskrittspartiets fraksjon

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Brev | Dato: 19.05.2011

Mottaker: Stortinget

Vår referanse: 11/2328

Evaluering av skattereformen

Jeg viser til brev av 10. mai 2011 fra Fremskrittspartiets fraksjon i Stortingets finanskomité med spørsmål til Meld. St. 11 (2010-2011) Evaluering av skattereformen.

Spørsmål 1:

Kan figur 1.4 forstås slik at del A av denne viser desilinndeling for de 1 pst. med høyest formue? Ber i så fall om å få den samme desilfordelingen, men for arbeidsinntekt (lønn). Lønnsintervallene for desilene skal angis.

Svar på spørsmål 1:

Spørsmålsstiller har oppfattet figur 1.4 korrekt.

Tabell 1 viser hvordan gjennomsnittlig inntektsskatt og formuesskatt, målt som andel av bruttoinntekt, fordelte seg etter lønnsinntekt for de 1 pst. med høyest lønnsinntekt i 2009 blant alle bosatte personer i Norge som er 17 år eller eldre. Denne øverste prosenten i fordelingen av lønnsinntekt er sortert etter lønnsinntekt og delt inn i ti like store grupper (desiler). Grensene for desilene er angitt i tabellen.

Når en kun sorterer etter lønnsinntekt, utelater en inntekter som har stor betydning for skattyterens skatteevne. Det er særlig uheldig å utelate kapitalinntekter siden personer med høy bruttoinntekt gjerne har mye av sin inntekt i form av kapitalinntekter, jf. figur 6.1 i Prop. 1 LS (2010-2011) Skatter og avgifter 2011. Siden inntektsskatten i tabellen omfatter skatt på all inntekt, herunder kapitalinntekter, gir tabellen et misvisende bilde av progressiviteten i beskatningen. Departementet mener at en hadde illustrert progressiviteten bedre dersom en hadde tatt hensyn til alle inntekter (dvs. benyttet bruttoinntekt) før en sorterte skattyterne (slik det er gjort i figur 1.4 i meldingen).

Tabell 1 Inntektsskatt, formuesskatt og samlet skatt1 som andel av bruttoinntekt for de 1 pst. med høyest lønnsinntekt blant alle bosatte personer i Norge som er 17 år eller eldre. 2009

|

Desil |

Desilgrense – |

Inntektsskatt som |

Formuesskatt som |

Samlet skatt som |

|

1 |

549 513 |

28,3 |

0,6 |

28,9 |

|

2 |

568 684 |

28,8 |

0,6 |

29,4 |

|

3 |

591 277 |

29,2 |

0,7 |

29,9 |

|

4 |

617 676 |

29,8 |

0,7 |

30,5 |

|

5 |

649 221 |

30,3 |

0,8 |

31,0 |

|

6 |

688 039 |

31,0 |

0,8 |

31,9 |

|

7 |

737 518 |

31,9 |

0,8 |

32,7 |

|

8 |

804 419 |

33,0 |

0,9 |

33,9 |

|

9 |

903 179 |

34,3 |

1,1 |

35,4 |

|

10 |

1 090 090 |

37,0 |

2,0 |

39,0 |

Kilde: Statistisk sentralbyrås skattestatistikk for personer 2009.

Spørsmål 2:

Finansdepartementet skriver på side 36 i meldingen: ”Det er mange eksempler fra Norge og andre land på at et skattesystem med formelt høye satser på høye inntekter ikke har hatt de tilsiktede reelle fordelingsvirkningene.” Vi bestrider ikke dette, men ønsker en liste over de eksemplene Finansdepartementet kjenner til.

Svar på spørsmål 2:

Et utgangspunkt for skattereformer som (blant annet) skal styrke fordelingsegenskapene ved å redusere høye formelle skattesatser og utvide grunnlag er den store skattereformen i USA i 1986. Begrunnelse for reformen var blant annet at høyinntektsgrupper med høye formelle skattesatser betalte lite skatt p.g.a. store fradragsmuligheter. Kongressen ønsket et mer rettferdig skattesystem hvor skattegrunnlagene ble strammet opp, kombinert med at skattesatsene ble redusert slik at satsene i større grad samsvarte med reelle skattesatser (kilde: JCS-10-87: General Explanation of the Tax Reform Act of 1986). Høyeste inntektsskattesats ble redusert fra 50 pst. til 28 pst.

Dette markerte starten på reformer i en lang rekke land hvor et mer rettferdig og effektivt skattesystem skulle nås med lavere satser/bredere grunnlag. I Norge var skattesystemet før skattereformen i 1992 sterkt preget av høye formelle skattesatser og mange svakt begrunnede fradrag og skatteutsettende ordninger som svekket skattesystemets effektivitet og fordelingsegenskaper. Norge og resten av de nordiske landene reformerte skattesystemene sine på begynnelsen av 1990-tallet. Spesielt for de nordiske landene var en tilnærming hvor det primært var satsen i kapital- og selskapsbeskatningen som ble redusert (det såkalte duale inntektsskattesystemet). Virkningene av dette var at lønnsomheten av skattetilpasninger ble redusert, og de brede grunnlagene gjorde kapitalbeskatningen mer treffsikker samtidig som det ble mer samsvar mellom reelle og formelle skattesatser. Trenden med å redusere formelle skattesatser kombinert med bredere grunnlag har fortsatt til i dag, og har preget mer eller mindre alle de grunnleggende skattereformene i OECD-landene de siste 20-25 årene.

Spørsmål 3:

På side 40 i meldingen skriver Finansdepartementet at ”de direkte skattene har gått fra å være regressive før reformen […] til progressive etter reformen”. Kan vi få en nærmere forklaring på hva som er blitt mer progressivt, og hvilke regler som har virket inn på dette?

Svar på spørsmål 3:

Statistisk sentralbyrås skattestatistikk for personer viser at i årene før skattereformen falt den gjennomsnittlige skatteprosenten med økende inntekt for høye inntektsnivåer. Etter skattereformen øker den gjennomsnittlige skatteprosenten med økende inntekt også for høye inntektsnivåer. Dette er illustrert i figur 3.4 i Meld. St. 11 (2010-2011).

Skattestatistikken er basert på faktisk utlignet skatt. Endringer i gjennomsnittlig utlignet skatt vil dermed ikke bare reflektere endringer i skattereglene, men også endringer i sammensetningen av og størrelsen på inntektene. Det siste kan bl.a. skyldes konjunkturelle svingninger.

Figur 3.5 i Meld. St. 11 (2010-2011) viser utviklingen i gjennomsnittsskatt for alle skattytere sammenliknet med gruppene med høyest inntekt. Figuren viser tydelig at utlignet skatt var mer progressiv i 2001 og i perioden f.o.m. 2006 enn i de mellomliggende årene. Både i 2001 og i perioden f.o.m. 2006 har utbytter vært skattepliktige, mens utbytter var skattefritt i de mellomliggende årene. Dette indikerer at en viktig årsak til at skattesystemet er blitt progressivt etter reformen, er innføringen av utbytteskatten.

Spørsmål 4:

Ber om å få utarbeidet tabell 3.2 der Finansdepartementets sjablong for formuesskatt ikke er tatt med, slik at tabellen kun viser skatt på lønnsinntekter/pensjonsinntekter, etc.

Svar på spørsmål 4:

Tabell 2 nedenfor er en justert versjon av tabell 3.2 i Meld. St. 11 (2010-2011) hvor virkningene av skatteendringene fra 2004 til 2008 er vist både med og uten formuesskatten.

Tabell 2 Gjennomsnittlig endring i skatt fra 2004 til 2008 i ulike intervaller for bruttoinntekt.1 2008-kroner. Alle personer 17 år og eldre. Negative tall betyr lettelser

|

Brutto-inntekt inkl. skattefrie ytelser |

Antall personer |

Skatt med 2008-regler |

Herav formues-skatt med 2008-regler |

Skatt eks. formues-skatt med 2008-regler |

Endring i samlede skatter |

Herav endring i formues-skatt2 |

Endring i samlede skatter eks. formues-skatt |

|

0-150 |

670 744 |

6 400 |

600 |

5 800 |

-400 |

-100 |

-300 |

|

150-200 |

378 648 |

19 400 |

1 000 |

18 500 |

-2 400 |

-400 |

-2 000 |

|

200-250 |

381 180 |

34 500 |

1 200 |

33 200 |

-2 700 |

-400 |

-2 300 |

|

250-300 |

377 047 |

51 800 |

1 400 |

50 400 |

-2 100 |

-400 |

-1 700 |

|

300-350 |

403 975 |

68 400 |

1 400 |

66 900 |

-2 300 |

-300 |

-2 000 |

|

350-400 |

374 395 |

83 800 |

1 600 |

82 200 |

-2 400 |

-200 |

-2 200 |

|

400-450 |

305 601 |

99 900 |

1 700 |

98 200 |

-2 300 |

-200 |

-2 100 |

|

450-500 |

218 328 |

118 900 |

2 300 |

116 600 |

-2 500 |

-100 |

-2 400 |

|

500-600 |

253 706 |

147 600 |

3 300 |

144 300 |

-4 600 |

0 |

-4 600 |

|

600-750 |

177 900 |

195 800 |

4 900 |

190 900 |

-7 700 |

300 |

-8 000 |

|

750-1 000 |

116 981 |

275 100 |

8 800 |

266 300 |

-7 600 |

1 000 |

-8 600 |

|

1 000-2 000 |

77 522 |

453 600 |

23 300 |

430 300 |

5 600 |

4 100 |

1 500 |

|

2 000-3 000 |

9 546 |

891 100 |

81 100 |

810 000 |

83 600 |

18 800 |

64 800 |

|

Over 3 000 |

6 564 |

2250200 |

338 700 |

1911500 |

425 800 |

85 300 |

340 500 |

|

I alt |

3752137 |

86 000 |

3 100 |

82 900 |

-1 500 |

100 |

-1 600 |

2 Inkluderer ikke endringer i 80-prosentregelen.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

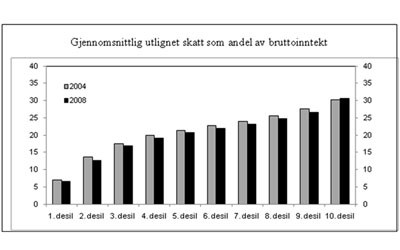

Spørsmål 5:

Ber om å få utarbeidet figur 3.7 der Finansdepartementets sjablong for formuesskatt ikke er tatt med, slik at tabellen kun viser skatt på lønnsinntekter/pensjonsinntekter, etc.

Svar på spørsmål 5:

Nedenfor vises en justert versjon av figur 3.7 i Meld. St. 11 (2010-2011) hvor formuesskatten er tatt ut.

Figur 1 Gjennomsnittlig utlignet skatt eks. formuesskatt som andel av ekvivalent bruttoinntekt, etter desilfordelt bruttoinntekt. 2004-regler (lønns- og prisjustert) og 2008-regler. Prosent

Kilder: Statistisk sentralbyrå og Finansdepartmentet

Spørsmål 6:

Hva er bakgrunnen for den høye økningen i skatt for næringsdrivende i figur 3.8? Hvilket inntektsintervall ligger til grunn for 10. desil?

Svar på spørsmål 6:

Figur 3.8 i Meld. St. 11 (2010-2011) viser at selvstendig næringsdrivende i hver inntektsdesil fra 1. til 9. desil for befolkningen samlet sett, dvs. om lag 75 pst. av de selvstendig næringsdrivende, i gjennomsnitt har fått skattelette fra 2004 til 2008. Det er kun næringsdrivende i 10. inntektsdesil (om lag 25 pst. av de selvstendig næringsdrivende) som i gjennomsnitt har fått skatteskjerpelse. De fleste selvstendige næringsdrivende har derfor fått skattelette i perioden 2004 til 2008.

10. inntektsdesil består av personer i husholdninger med en ekvivalent bruttoinntekt på over 460 900 kroner (i 2008). For å beregne hva dette tilsvarer i faktisk husholdningsinntekt må den ekvivalente bruttoinntekten multipliseres med kvadratroten av antall husholdningsmedlemmer, jf. boks 3.1 i Meld. St. 11 (2010-2011). Det innebærer at en husholdning på én person er i 10. inntektsdesil dersom bruttoinntekten overstiger 460 900 kroner, en husholdning på to personer er i 10. inntektsdesil dersom husholdningens samlede bruttoinntekt overstiger 651 800 kroner mens en husholdning på fire personer er i 10. inntektsdesil dersom husholdningens samlede bruttoinntekt overstiger 921 800 kroner.

Selvstendig næringsdrivende i 10. inntektsdesil har i gjennomsnitt fått en noe større skatteskjerpelse enn lønnstakere og pensjonister og trygdede. Dette skyldes flere forhold.

For det første er skjermingsrenten i foretaksmodellen lavere enn kapitalavkastningsraten som ble lagt til grunn i delingsmodellen, jf. omtale i kapittel 8 i Meld. St. nr. 11 (2010-2011). Dette innebærer at selvstendig næringsdrivende har fått økt beregnet personinntekt paralellt med at utbytte beskattes hos aksjonærer. Personinntekt er grunnlaget for trygdeavgift og toppskatt.

Økt beregnet personinntekt har ført til at selvstendig næringsdrivende betaler mer i trygdeavgift etter reformen enn før reformen. Økt beregnet personinntekt vil også øke den pensjonsgivende inntekten.

Økt beregnet personinntekt trekker isolert sett i retning av at selvstendig næringsdrivende betaler mer i toppskatt etter reformen enn før reformen. Denne virkningen har motvirket deler av virkningen av de generelle satsreduksjonene i toppskatten. Konsekvensen er at selvstendig næringsdrivende i 10. desil har fått en mindre reduksjon i toppskatten enn lønnstakere i samme inntektsgruppe.

For det andre har lettelsene i minstefradraget i mindre grad berørt selvstendig næringsdrivende enn lønnstakere. Dette skyldes at minstefradraget gis i lønnsinntekt mens det gis fradrag for faktiske utgifter i næringsinntekt. Det er derfor bare selvstendig næringsdrivende som også har lønnsinntekt, som har fått del i lettelsene i minstefradraget.

For det tredje har mange selvstendig næringsdrivende i 10. inntektsdesil også aksjer og annen formue. Innføringen av utbytteskatten og endringene i formuesskatten har derfor også betydning for selvstendig næringsdrivende i 10. desil. Selvstendig næringsdrivende som ikke eier aksjer, har i gjennomsnitt ikke fått økt formuesskatt fra 2005 til 2011.

Med hilsen

Sigbjørn Johnsen