Høring - overføring av skatteoppkrevingen til Skatteetaten

Høring | Dato: 01.12.2014 | Finansdepartementet

Høring - overføring av skatteoppkrevingen til Skatteetaten

1. Innledning

Finansdepartementet sender med dette på høring forslag om overføring av skatteoppkreverfunksjonen (skatteoppkrevingen) til Skatteetaten.

Skattedirektoratet fikk 23. juni 2014 i oppdrag å utrede hvordan skatteoppkrevingen (arbeidsgiverkontroll, innkreving og føring av skatteregnskapet) kan organiseres i Skatteetaten for å oppnå en bedre og mer effektiv skatteoppkreving. Utredningen skulle også inneholde forslag til nødvendige regelverksendringer, plan for ev. endringer i IKT-systemløsninger og vurdering av arbeidsrettslige- og personalmessige forhold.

Skattedirektoratets rapport ble oversendt Finansdepartementet 24. november 2014.

Regjeringen har satt i gang et arbeid med sikte på overføring av skatteoppkreverfunksjonen til Skatteetaten. Regjeringen vil ta stilling til Skattedirektoratets konkrete forslag til organisering av skatteoppkreverfunksjonen etter at høringen er gjennomført, herunder den regionale fordelingen og omfanget av satsingen på arbeidsgiverkontroll i kampen mot svart økonomi. Skattedirektoratets forslag følger føringene regjeringen har lagt for arbeidet, og rapporten danner et godt grunnlag for å arbeide videre med sikte på å overføre skatteoppkreverfunksjonen til Skatteetaten for å få en bedre og mer effektiv skatte- og avgiftsforvaltning.

2. Bakgrunn for tiltaket

Regjeringen har iverksatt en rekke endringer i etatene som håndterer skatt, avgift, toll og innkreving, og i oppgavefordelingen mellom disse, jf. Prop. 1 S (2014-2015). Målet med tiltakene er styrket innsats mot svart økonomi, bedre rettssikkerhet, redusert ressursbruk, forenkling for innbyggerne og bedre grensekontroll.

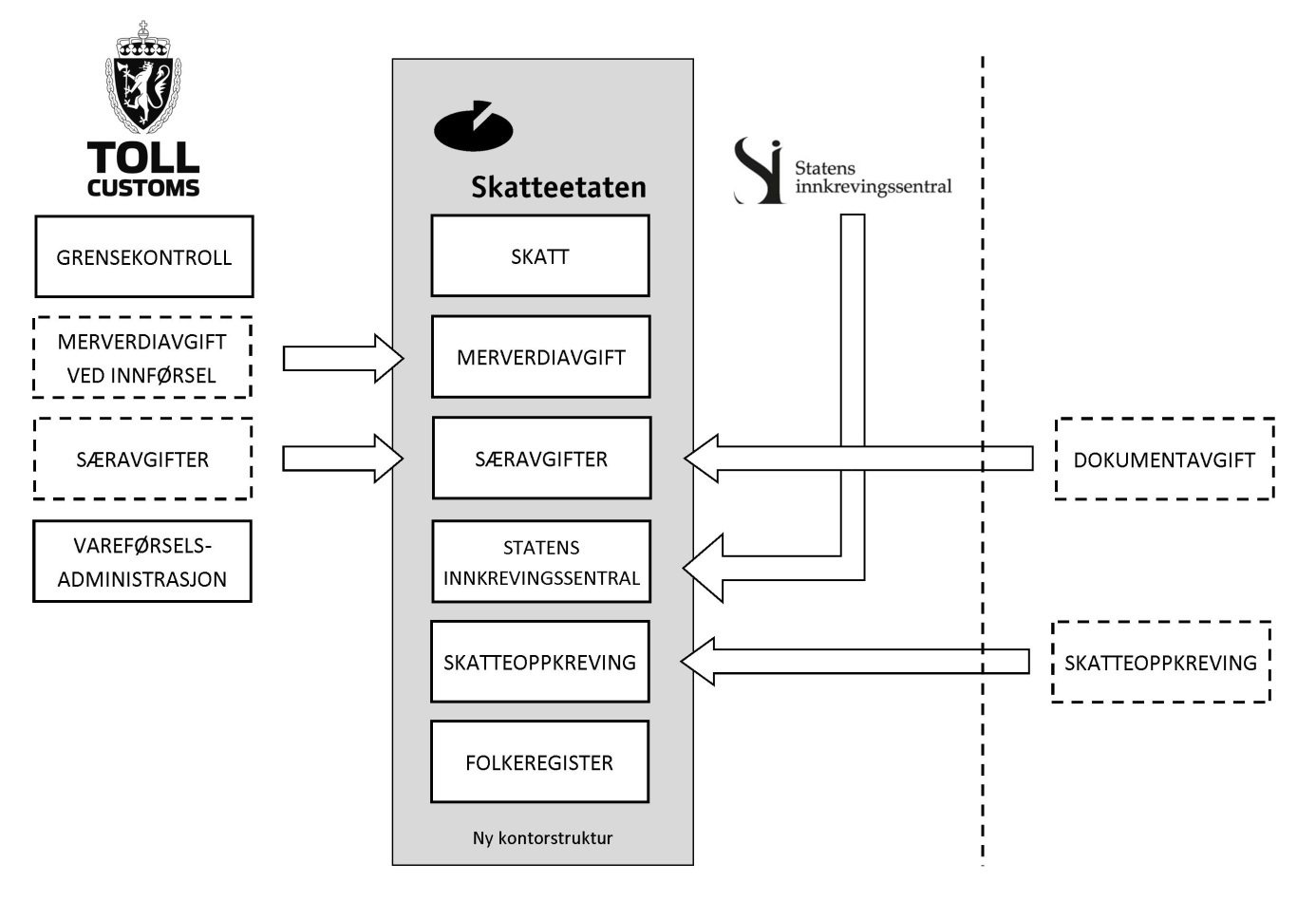

Regjeringen vil overføre forvaltningen av særavgift og merverdiavgift ved innførsel fra Toll- og avgiftsetaten til Skatteetaten. Statens innkrevingssentral tas inn i Skatteetaten fra 1. januar 2015, og det arbeides også med sikte på å overføre ansvaret for forvaltningen av dokumentavgiften fra Kartverket til Skatteetaten. Skatteetaten vil med disse tiltakene få et samlet ansvar for å fastsette, innkreve og kontrollere skatter og avgifter, jf. figuren under.

Overføring av den kommunale skatteoppkreverfunksjonen til Skatteetaten innebærer at skatteinnkrevingen, føring av skatteregnskapet og arbeidsgiverkontrollen legges til Skatteetaten og koordineres med tilstøtende og til dels overlappende oppgaver i Skatteetaten. Samordning av skatteoppkreverne og Skatteetaten gir stordriftsfordeler både faglig, administrativt og for drift og utvikling av IKT-systemer. Skatteetatens innfordring av merverdiavgift og skatteoppkrevernes innfordring av skatt og arbeidsgiveravgift kan samordnes. I stor grad omfatter dette de samme skyldnerne. Tilsvarende vil det gi en bedre og mer helhetlig løsning å samordne skatteoppkrevernes arbeidsgiverkontroll med Skatteetatens kontrollvirksomhet. Et samlet ansvar hos Skatteetaten vil gi mer lik behandling av skattyterne og bedre rettssikkerhet. Det vil samtidig gjøre det enklere for de skatte- og avgiftspliktige ved at de får én etat å forholde seg til.

2.1 Skatteoppkreverfunksjonen

Skatteoppkreverne står for fellesinnkrevingen av de fleste direkte skattene som fastsettes av Skatteetaten. Skatteoppkreving brukes om de samlede oppgaver som ligger til skatteoppkreverfunksjonen:

- Innkrevingav inntektsskatt- og formuesskatt, trygdeavgift og arbeidsgiveravgift. Fellesinnkrevingen innebærer at skatteoppkreveren krever inn skatter og avgifter på vegne av skattekreditorene (staten, fylkeskommunene og kommunene).

- Arbeidsgiverkontrollenomfatter primært kontrollen av lønnsområdet. Formålet med kontrollen er å påse at skattetrekk, påleggstrekk og arbeidsgiveravgift blir beregnet, oppbevart, innberettet og innbetalt i samsvar med de bestemmelsene som gjelder. Siden likning av lønnstakere baserer seg på innsendt lønns- og trekkoppgave fra arbeidsgiver, er kontrollen svært viktig for å oppnå korrekt skattegrunnlag.

- Føring av skatteregnskapet– skatteoppkreverne fører skatteregnskapet for den enkelte kommune i Skatteregnskapssystemet (Sofie), som driftes av Skatteetaten. Skatteregnskapet avlegges månedlig for å fordele skatteinntektene til kommunene.

Skatteoppkrevernes oppgaver og plikter i forbindelse med skatteoppkrevingen følger av skattebetalingsloven[1] med tilhørende forskrifter og Instruks for skatteoppkreverne. Etter skattebetalingsloven § 2-1 skal den myndighet og de plikter som er lagt til skatteoppkreveren i skattebetalingsloven, utøves av den kommunale skatteoppkreveren. Loven setter ingen krav til hvordan funksjonen skal organiseres internt i kommunene. Kravet er ikke til hinder for at flere kommuner har felles skatteoppkrever så lenge det føres ett skatteregnskap for hver kommune.

2.2 Dagens organisering av skatteoppkreverfunksjonen

Dagens organisering av skatteoppkreverfunksjonen er ikke hensiktsmessig, verken faglig-, styrings- eller ressursmessig.

I dag har kommunene det administrative ansvaret for skatteoppkreverfunksjonen, mens Skatteetaten har ansvar for faglig oppfølging og styring. Skatteetaten bruker 71 årsverk på å følge opp de kommunale skatteoppkreverkontorene. 288 kommunale skatteoppkreverkontor bruker om lag 1 411 årsverk på skatteoppkrevingen. Flere kommuner har etablert interkommunalt samarbeid, men de fleste fagmiljøene er svært små. Over 60 pst. av kontorene benytter to eller færre årsverk på oppgaven.

Skatteoppkreving er heller ikke en naturlig kommunal oppgave, men en oppgave som kjennetegnes av stram regulering, liten grad av skjønn, og sterkt behov for rettsikkerhet og likhet på tvers av kommunene, uavhengig av hvor skattyter eller arbeidsgiver bor eller holder til. Kommunen utfører oppgaven på vegne av skattekreditorene (staten, fylkeskommunen og kommunene). I behandling av kommuneproposisjonen i vår, sluttet Stortinget seg til at «oppgaver som ikke skal la seg påvirke av lokalpolitiske forhold, og som derfor er kjennetegnet av standardisering, regelorientering og kontroll, bør i utgangspunktet være et statlig ansvar».

Den informasjon som er viktig i innfordringssammenheng, er nå i all hovedsak tilgjengelig i registre og databaser. Sammen med elektronisk rapportering og kommunikasjon reduserer dette behovet for lokalkunnskap og for at oppgaven utføres nært skyldneren. Videre har mange kommuner allerede i dag til tross for redusert nærhet valgt å etablere interkommunale løsninger for skatteoppkreverfunksjonen. Nærhet kan også være problematisk, spesielt i små kommuner. At den som krever inn eller kontrollerer kjenner skyldneren personlig eller har andre koblinger til skyldner, kan gjøre det vanskelig å gjennomføre skatteoppkrevingen eller kontrollen på en god måte.

Resultatene for innbetalt skatt, folketrygdavgift og arbeidsgiveravgift er gode, men dette skyldes i liten grad dagens organisering med 288 kontor. Årsaken er kravenes karakter, velfungerende IT-systemer og en forskuddsordning hvor arbeidsgiver gjennom skattetrekket i praksis er den viktigeste «skatteoppkreveren» overfor lønnsmottakere og pensjonister. For inntektsåret 2012 var totalt innbetalt forskuddstrekk 99,9 pst. Av dette ble hele 99,7 pst. frivillig innbetalt, dvs. til forfall eller etter en maskinell purring. Dette skjer uten innkrevingstiltak fra skatteoppkreveren, og skyldes i stor grad arbeidsgivernes skattetrekk. For arbeidsgiveravgift (inntektsåret 2012) var resultatet 99,8 pst., hvor hele 99,2 pst. er innbetalt frivillig.

Spørsmålet om å flytte skatteoppkrevingen har vært utredet flere ganger, senest i 2004 (NOU 2004:12 Bedre skatteoppkreving) og i 2007 (NOU 2007:12 Offentlig innkreving). I NOU 2004:12 konkluderte flertallet av utvalgsmedlemmene med at en statlig organisering av skatteoppkrevingen var mest naturlig, oppgavens innhold og karakter tatt i betraktning. Mindretallet mente at de fleste argumentene talte for fortsatt kommunalt ansvar for skatteoppkrevingen. I NOU 2007:12 foreslo flertallet i utvalget at alle statlige innfordringsoppgaver og innfordringsoppgaver knyttet til skatte- og avgiftskrav som høres inn under fellesinnkrevingen, skulle samles i en statlig innfordringsetat. Mindretallet (ett medlem) støttet ikke den delen av forslaget som innebar å innlemme skatteoppkreverfunksjonen i én statlig innfordringsetat.

3. Skattedirektoratets forslag til organisering

Skattedirektoratet har i sin utredning vurdert organiseringen ut fra føringer i oppdragsbrevet fra Finansdepartementet av 23. juni 2014. I tillegg er utredningen basert på «Retningslinjer for lokalisering av statlege arbeidsplassar og statleg tenesteproduksjon».[2] Direktoratet har spesielt lagt vekt på følgende kriterier:

- helhetlig skatte- og avgiftsforvaltning

- redusert ressursbruk gjennom effektiv oppgaveløsning

- videreføring av kompetanse i gode fagmiljøer

- god regional fordeling av arbeidsplasser

Skattedirektoratet har i utredningen vurdert ressursbehov, organisering og lokalisering for hver av oppgavene som skatteoppkreverne utfører i dag: skatteregnskap, arbeidsgiverkontroll, innkreving og veiledning/informasjon.

3.1 Forslag til organisering

Skattedirektoratets forslag til organisering av oppgavene i Skatteetaten viser at oppgavene kan og bør løses på betydelig færre steder enn i dag: Skattedirektoratet foreslår at oppgaven skal utføres på tilsammen 27 kontor.

Forslaget innebærer at oppgavene kan utføres med 526 færre årsverk enn de kommunale skatteoppkreverne bruker i dag. Samtidig foreslår Skattedirektoratet å styrke arbeidsgiverkontrollen med 29 årsverk, slik at den samlede innsparingen blir netto 497 årsverk. Denne innsparingen, sammen med innsparing på kontorplass- og bl.a. kostnader til diverse IT-systemløsninger, gir totalt en samlet innsparing på om lag 370 mill. kroner årlig.

Direktoratet foreslår følgende organisering i Skatteetaten av de ulike oppgavene som ivaretas av skatteoppkreverne i dag:

Føring av skatteregnskapet

Skattedirektoratet foreslår at denne funksjonen samles på Lillestrøm (Skedsmo kommune) med en underavdeling i Vadsø. Enheten vil få et landsdekkende ansvar for føring av skatteregnskapet. Oppgaven bemannes med 45 årsverk på Lillestrøm og 15 i Vadsø, totalt 60 årsverk mot dagens 251. Kommunene vil få en spesialisert enhet som vil gi de samme rapportene og inntektsoversiktene som i dag, og som i tillegg vil kunne tilby alle kommuner analyser til sin økonomiforvaltning.

Skatteetaten er avhengig av å rekruttere tilstrekkelig med kompetanse for å opprettholde en god drift fra 1. januar 2016. Avgjørende for valget av lokalisering på Lillestrøm har derfor vært rekrutteringsgrunnlaget fra de største kontorene på det sentrale Østlandsområdet. Ingen andre steder i landet har tilstrekkelig rekrutteringsgrunnlag som kan sikre forsvarlig drift fra 1. januar 2016.

Arbeidsgiverkontrollen

Skattedirektoratet foreslår at arbeidsgiverkontrollen samlokaliseres med Skatteetatens øvrige kontrollmiljøer og lokaliseres på 22 steder. Oppgaven bemannes med 400 årsverk. Dette innebærer en styrking på 29 årsverk. I tillegg blir arbeidsgiverkontrollen vesentlig styrket ved at den samles i større fagmiljøer og samlokaliseres med Skatteetatens øvrige kontrollmiljøer. SKD har vurdert organisering av arbeidsgiverkontrollen ut fra hvor arbeidsgiverne holder til, hvor skatteoppkreverne har kompetansemiljøer på oppgaven i dag og hvor Skatteetaten i dag har kontrollmiljøer. Arbeidsgiverkontrollen krever ikke at etaten er fysisk til stede overalt, men at det er mange nok til å reise ut på kontroller der det etter en risiko og vesentlighetsvurdering vurderes at det er behov.

Innkreving

Skattedirektoratet foreslår at innkreving spesialiseres og lokaliseres på totalt 19 steder. Det skilles mellom innkreving mot næringsdrivende/arbeidsgivere og innkreving mot personlig skattytere (lønnsmottagere og pensjonister). Innkreving mot næringsdrivende samles i fem regionale innkrevingsmiljøer hvor Skatteetaten allerede har innkrevingsmiljø for merverdiavgift. Innkreving mot personlige skattytere samles i 19 fylkesvise enheter, hvor fem av disse også har innkreving mot næringsdrivende. Oppgaven bemannes med til sammen 453 årsverk, mot dagens 639 årsverk.

Veiledning, informasjon og arkiv

Veiledning, informasjon og arkivknyttet til skatteoppkreverfunksjonens inkluderes i Skatteetatenes telefontjeneste, veiledningsfunksjon og de regionale dokumentsentrene. Oppgaven bemannes med til sammen 55 årsverk.

3.2 Fordeler med Skattedirektoratets forslag til organisering

Etter Finansdepartementets vurdering er det mange og vesentlige fordeler med Skattedirektoratets forslag til organisering av skatteoppkreveroppgavene:

Mer effektiv oppgaveløsning

Oppgavene foreslås løst i færre og større enheter med bedre fagmiljøer. Antall kontorsteder reduseres fra 288 til 27 og oppgavene løses med 526 færre årsverk. Dette tilsvarer en årlig innsparing på 370 mill. kroner årlig.

I Skattedirektoratets forslag samordnes innfordring av merverdiavgift og direkte skatter fra næringsdrivende. Innkrevingsarbeidet blir samlet sett mer effektivt og enhetlig ved at oppkreveren for eksempel kan ta utlegg eller begjære konkurs for flere krav samtidig.

Arbeidsgiverkontrollen er viktig for kvaliteten på lønnsrapporteringen fra arbeidsgiverne, som er en avgjørende forutsetning for ordningen med forhåndsutfylt selvangivelse. I tillegg er kontrollen også et meget viktig virkemiddel i innsatsen mot svart økonomi og arbeidskriminalitet. Større kompetansemiljøer, samordning og en styrking i antall årsverk vil gi bedre kvalitet på grunnlagsdataene, redusert sårbarhet og større kontrolldekning.

Føring av skatteregnskapet blir mer effektivt. En landsdekkende enhet med ansvar for føring av skatteregnskapet innebærer en betydelig effektivisering, med en reduksjon fra 251 årsverk til 60 årsverk. Dette gir store kompetente fagmiljøer, og kommunene vil få en spesialisert enhet som vil gi de samme rapportene og inntektsoversiktene som i dag, og som i tillegg vil kunne tilby alle kommuner analyser til sin økonomiforvaltning. I tillegg blir det én konto for innbetaling av skatt, noe som gjør regnskapsføringen mer effektiv.

Bedre bekjempelse av svart økonomi og arbeidsmarkedskriminalitet

Arbeidsgiverkontrollen er viktig i innsatsen mot svart økonomi og arbeidsmarkedskriminalitet.

I dag er det kommuner som knapt foretar arbeidsgiverkontroller. Mer enn 70 prosent av skatteoppkreverkontorene bruker mindre enn ett årsverk på arbeidsgiverkontroll, og 16 kommuner gjennomfører ikke arbeidsgiverkontroll i det hele tatt.

Manglende eller dårlig arbeidsgiverkontroll øker risikoen for konkurransevridning, hvor det seriøse næringslivet taper for de som velger å drive uredelig virksomhet. Vi kan også risikere at useriøse aktører i større grad velger å etablere virksomheten sin i kommuner der de vet at kontrolldekningen er lav.

Skattedirektoratet foreslår at arbeidsgiverkontrollen styrkes med 29 årsverk. Denne styrkingen, og en samordning av arbeidsgiverkontrollen med Skatteetatens øvrige kontrollmiljøer, vil gi større og mer kompetente kontrollmiljøer og gjøre det lettere å foreta en mer helhetlig og risikobasert kontrollutvelgelse. Dette vil bidra til en vesentlig bedre bekjempelse av svart arbeid og arbeidsmarkedskriminalitet. Det vil gi mer korrekt fastsettelse av skatter og avgifter, øke etterlevelsen og dermed sikre skatteinntektene til fellesskapet. I tillegg vil samhandlingen mellom kontrolletater og politiet bli enklere da det blir færre aktører som skal samarbeide.

Økt rettsikkerhet

Lik behandling av like saker er et sentralt rettssikkerhetsprinsipp. Å samle oppgaven i én etat legger til rette for dette. Også større og mer kompetente fagmiljøer vil bidra til bedre kvalitet på saksbehandlingen, som er viktig for å sikre likebehandling og at skattyters rettigheter ivaretas.

Forenkling for skatte- og avgiftspliktige og arbeidsgiverne

Skattedirektoratets forslag gjør at skatte- og avgiftspliktige får én etat å forholde seg til. Næringsdrivende skylder ofte både skatt og mva. og får i slike tilfeller bare én kreditor å forholde seg til. Næringslivet får også færre kontrollaktører å forholde seg til.

Mer kompetente fagmiljøer legger til rette for bedre kvalitet i saksbehandlingen. Bedre kvalitet i saksbehandlingen gir mindre behov for klage og færre konflikter mellom skattyter/arbeidsgiver og skattemyndighetene.

I dag må brukerne forholde seg til to ulike etater i samme sak. Det er ikke alltid gitt for brukerne hvem som kan gi veiledning på det de lurer på. Hittil i år har i underkant 30 000 brukere ringt Skatteetaten med spørsmål om innbetaling av skatt, mens omtrent like mange ringer til skatteoppkrever og blir henvist til Skatteetaten. Skatteetaten ønsker å ta ansvaret for veiledning om hele skatte- og avgiftsområdet. Brukerne vil få ett kontaktpunkt for alle henvendelser om skatt, arbeidsgiveravgift og merverdiavgift.

God regional politikk

Dagens skatteoppkreverkontor har store variasjoner i størrelse og 60 pst. av kontorene benytter to eller færre årsverk på oppgavene totalt. Skattedirektoratets forslag til organisering samler de ulike skatteoppkrevingsoppgavene i egne, større fagmiljøer. Større fagmiljøer gir mulighet for spesialisering og skaper attraktive regionale kompetansearbeidsplasser.

Det foreslås kontorer i alle landets fylker, og Skattedirektoratets forslag opprettholder en god regional balanse i antall arbeidsplasser. Det er flere kommuner som får mer enn 10 årsverk enn som mister mer enn 10 årsverk. Å bygge sterke fagmiljøer rundt om i landet åpner også for at en kan flytte oppgaver ut fra sentrale områder. Skatteetaten er allerede et godt eksempel på at arbeidsoppgaver kan flyttes ut fra de største byene. Skatt nord behandler de om lag 500 000 selvangivelsene for innbyggerne i Oslo.

4. Regelverksendringer

Mange av de foreslåtte lovendringene er tekniske tilpasninger som følge av at skattekontoret overtar arbeidsoppgaver fra skatteoppkreveren. I skattebetalingsloven kapittel 2 er det foreslått endringer som blant annet tar høyde for at innkreving av toll- og avgiftskrav skal overføres til Skatteetaten. Hvem som i dag er rett innkrevingsmyndighet for de ulike kravene er regulert i forskjellige bestemmelser i skattebetalingsloven og i skattebetalingsforskriften. Det foreslås å samle disse bestemmelsene i skattebetalingsloven kapittel 2.

I forlengelsen av at skatteoppkreverfunksjonen overføres til Skatteetaten, foreslås det å avvikle de kommunale skatteutvalgene. Skatteutvalget kan av rimelighetshensyn gi betalingsutsettelse eller sette ned eller frafalle skattekrav. Dersom kravet som søkes ettergitt er høyere enn 200 000 kroner, ligger derimot avgjørelsesmyndigheten hos skattekontoret. Skattekontorets vedtak kan påklages, mens det ikke er klageadgang over vedtak som treffes av skatteutvalgene. Ved å samle avgjørelseskompetansen hos skattekontoret, tilrettelegges det for enhetlig behandling av sakene og det kan innføres en generell adgang til å klage over vedtakene.

Departementet viser til kapittel 7 i rapporten og vedlagte lovforslag.

5. Konsekvenser for kommunene

Skatteoppkreveren kan for enkelte kommunale krav avholde forretning for utleggspant og nedlegge utleggstrekk og foreta motregning i tilgodebeløp ved skatteoppgjøret og i til gode merverdiavgift etter reglene om dette i skattebetalingsloven. Dette forutsetter at det i særloven for det aktuelle kravet foreligger en henvisning til skattebetalingsloven. For andre krav eller dersom kommunen velger å ikke bruke skatteoppkreveren, må kravene tvangsfullbyrdes via den alminnelige namsmannen.

Direktoratet foreslår at kommunene fortsatt skal ha særnamskompetanse for kommunale krav og avgifter. Forslag til ny lovtekst i de enkelte særlovene er tilpasset dette, ved at kravet om at skatteoppkreveren må forestå innkrevingen er tatt ut. Kommunene kan etter forslaget selv bestemme hvem i kommunen som eventuelt skal utøve særnamskompetansen, samt foreta motregning i tilgodebeløp ved skatteoppgjøret og i til gode merverdiavgift.

6. Arbeidsrettslig og personalmessige konsekvenser

Skattedirektoratets rapport (kapittel 13) inneholder en vurdering av arbeidsrettslige og personalmessige forhold. Direktoratets viser til at det ved overføring av skatteoppkreverfunksjonen fra kommunene til Skatteetaten må gjøres en vurdering av om det skjer en virksomhetsoverdragelse. Hver enkelt kommune med skatteoppkreverfunksjon må foreta en vurdering av kriterier og vilkår for virksomhetsoverdragelse er tilstede eller ikke. Rettslig sett vil dette kunne medføre at arbeidstakere i de ulike kommuner får ulike rettigheter med hensyn til om de kommer inn under reglene om virksomhetsoverdragelse i arbeidsmiljøloven eller ikke.

Skatteoppkrevingen er ulikt organisert fra kommune til kommune og det kan derfor ikke gis en helt generell beskrivelse av de personalmessige konsekvensene. Skattedirektoratet og Finansdepartementet vil legge vekt på gode personalprosesser, og det er en grunnleggende forutsetning at omstillingsarbeidet skal skje i nært samarbeid med de ansatte og deres organisasjoner. Det skal utredes konsekvenser for ansatte og planlegges et omstillingsløp som ivaretar involvering fra tillitsvalgte for de ansatte som er berørt av overføringen.

I prosessen vil informasjon til berørte ansatte bli vektlagt. Det vil bli etablert et samarbeidsorgan mellom partene tilsvarende det som ble etablert ved gjennomføringen av vergemålsreformen.

7. Administrative og økonomiske konsekvenser

Skattedirektoratets forslag til organisering av skatteoppkrevingen viser at oppgavene kan løses med betydelig færre årsverk. Oppgavene skal løses med 985 årsverk, en samlet innsparing på 526 årsverk. Samtidig foreslås en styrking av arbeidsgiverkontrollen med 29 årsverk, noe som reduserer den samlede innsparingen til netto 497 årsverk. Denne innsparingen, sammen med innsparing på kontorplass- og systemkostnader, gir totalt en samlet innsparing på om lag 370 mill. kroner årlig.

Det vil påløpe kostnader til omstilling i en overgangsperiode.

Skatteetaten

For Skatteetaten vil forslaget føre til økte kostnader til lønn og ulike administrative tjenester. Skattedirektoratet har tatt utgangspunkt i foreslått lokalisering og at Skatteetaten får 985 nye årsverk til å løse oppgavene. Lønns- og administrasjonskostnadene er beregnet til 732 mill. kroner per år.

I tillegg vil etaten ikke ha kostnader til godtgjørelse til skatteutvalgsmedlemmene. Totalt utgjør dette 1,9 mill. kroner årlig.

Kommunen

Det er foreløpig ikke tatt stilling til hvordan gevinsten i kommunene av overføringen blir tatt ut.

Skatteoppkreverne har også ansvar for innkreving og regnskapsføring av kommunale krav. Disse oppgavene skal fortsatt være kommunale. Etter reglene i skattebetalingsloven kan skatteoppkrevere i innkreving av en del av disse kravene bruke sin særnamskompetanse (avholde forretning for utleggspant og nedlegge utleggstrekk) og/eller foreta motregning i tilgodebeløp fra skatteoppgjør og i merverdiavgift til gode. Skattedirektoratet foreslår i sin rapport at kommunene beholder disse innkrevingsvirkemidlene etter overføring. Overføringen vil derfor ikke gjøre det vanskeligere eller mer kostbart for kommunene å drive innkreving av kommunale krav.

Samfunnet

Næringsdrivende, arbeidsgivere og skattyterne vil få én etat å forholde seg til, uavhengig av om det gjelder pågående kontroll, skattesak eller betaling. For eksempel vil en helhetlig behandling være kostnadsbesparende for skyldner, ved at samordning av kravene vil gi færre utleggsforretninger.

Overføringen av oppgavene vil også legge til rette for en mer digital forvaltning og brukervennlige løsninger.

8. Avsluttende bemerkninger

Frist for å avgi høringsuttalelse er 2. mars 2015. Høringsuttalelsene sendes elektronisk til postmottak@fin.dep.no.

Liste over høringsinstansene følger vedlagt. Vi ber den enkelte høringsinstans om å vurdere behovet for om høringsbrevet bør sendes til underliggende etater eller virksomheter, tilknyttede virksomheter, medlemsorganisasjoner eller lignende.

Med hilsen

Amund Noss e.f.

ekspedisjonssjef

Øystein Schønberg-Grevbo

avdelingsdirektør

- Rapport_SKD.pdf (PDF)

- Vedlegg_1.pdf (PDF)

- Vedlegg_2.pdf (PDF)

- Vedlegg_3.pdf (PDF)

Høringsinstansene

|

Arbeids- og sosialdepartementet |

|

Barne- likestillings- og inkluderingsdepartementet |

|

Helse- og omsorgsdepartementet |

|

Justis- og beredskapsdepartementet |

|

Klima- og miljødepartementet |

|

Kommunal- og moderniseringsdepartementet |

|

Landbruks- og matdepartementet |

|

Nærings- og fiskeridepartementet |

|

Olje- og energidepartementet |

|

Samferdselsdepartementet |

|

Akademikerne |

|

Alle kommuner |

|

Arbeidsgiverforeningen Spekter |

|

Bedriftsforbundet |

|

Datatilsynet |

|

Den Norske Advokatforening |

|

Den norske Revisorforening |

|

Direktoratet for økonomistyring |

|

Domstolsadministrasjonen |

|

Finans Norge (FNO) |

|

Finanstilsynet |

|

Hovedorganisasjonen Virke |

|

KS |

|

Landsorganisasjonen i Norge |

|

NITO - Norges ingeniør- og teknologorganisasjon |

|

Norges Autoriserte Regnskapsføreres Forening |

|

Norges Bondelag |

|

Norges Fiskarlag |

|

Norges kemner- og kommuneøkonomers forbund |

|

Norges Rederiforbund |

|

Norsk Bonde- og Småbrukarlag |

|

Norsk Øko-Forum (NØF) |

|

Næringslivets Hovedorganisasjon (NHO) |

|

Oslo kommune |

|

Skattebetalerforeningen |

|

Skattedirektoratet |

|

Statistisk sentralbyrå |

|

Unio, hovedorg. for universitets- og høyskoleutdannede |

|

Yrkesorganisasjonenes Sentralforbund YS |

|

ØKOKRIM |

|

Juristforbundet Skatteetaten |

|

Skatterevisorenes Forening - UNIO |

|

Skatteetatens Landsforbund |

|

NTL Skatt |