Del 2

Forutsetninger for privat eierskap i Norge

3 Eierskap i Norge

3.1 Det norske kapitalmarkedet – oversikt og tall

Kapitalmarkedet er en samlebetegnelse på markeder med omsetning av egenkapital og gjeldsinstrumenter (fremmedkapital). Markedet for fremmedkapital kan igjen deles i bankgjeld og obligasjoner.

Et velfungerende kapitalmarked bidrar gjennom ulike funksjoner til en effektiv ressursallokering over tid og økt verdiskaping. Kapitalmarkedet bidrar bl.a. til å legge til rette for tilpasning (av sparing, konsum og investeringer) over tid, å koble dem som vil spare med dem som vil konsumere eller investere, også i næringsvirksomhet, og til å omfordele risiko mellom aktører. Gjennom å utstede aksjer og obligasjoner i verdipapirmarkedet kan virksomheter finansiere prosjekter, og risikoen spres gjerne på flere investorer og långivere.

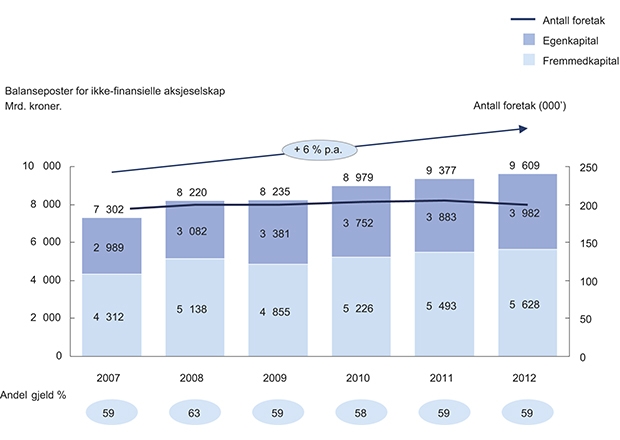

Den totale kapitalbeholdningen for ikke-finansielle aksjeselskaper1 i Norge var på om lag 9 600 mrd. kroner i 2012, hvor om lag 5 600 mrd. kroner var gjeld, og 4 000 mrd. kroner var egenkapital, jf. figur 3.1. Norske selskaper har dermed en større andel av sin kapital finansiert ved fremmedkapital enn ved egenkapital2. Dette forholdet har vært stabilt de siste årene. Det har vært en moderat vekst i verdien av totale balanseposter, men gitt inflasjon og økonomisk vekst i samme periode, er den årlige veksten moderat (om lag 3 pst. reelt).

Figur 3.1 Fordelingen mellom egenkapital og fremmedkapital hos norske AS.

Kilde: Statistisk sentralbyrå (SSB).

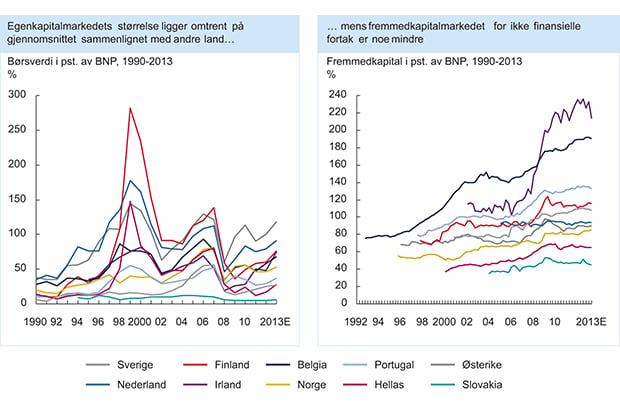

Sammenlignet med enkelte andre europeiske land er størrelsen på det norske egenkapitalmarkedet, målt som andel av BNP, omtrent på gjennomsnittet. Børsnotert egenkapital utgjorde 53 pst. av BNP ved inngangen til 20143, mens tilsvarende verdier eksempelvis for Sverige, Finland og Nederland lå over 75 pst. I tillegg har Norge et relativt lite fremmedkapitalmarked for ikke-finansielle foretak sammenlignet med andre europeiske land, jf. figur 3.2.

Figur 3.2 Markedene for egenkapital og fremmedkapital i utvalgte europeiske land.

Kilde: Standard & Poor’s, SSB og tilsvarende statistiske sentralbyrå for andre land i analysen.

Det norske kapitalmarkedet har hatt en tendens til å hente seg raskt inn i etterkant av turbulente tider. I etterkant av dot-com-boblen tidlig på 2000-tallet ble kapitalmarkedet i Norge i liten grad påvirket, og selv om finanskrisen i 2008–2009 nærmest halverte verdiene på Oslo Børs, var Norge et av landene som raskest tok seg inn igjen. I noen grad kan sistnevnte trolig skyldes bl.a. at finanskrisen i Norge ikke ble etterfulgt av en statsfinansiell krise og varig økt arbeidsledighet, og bransjesammensetningen til selskapene på Oslo Børs.

3.1.1 Egenkapitalmarkedet

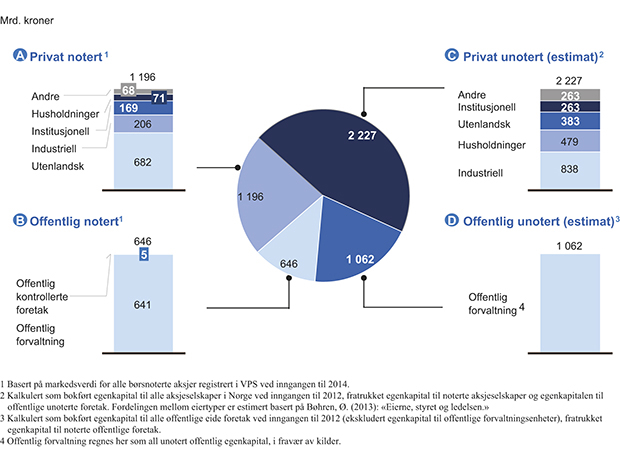

Egenkapitalen i Norge kan deles mellom privat og offentlig, samt i børsnotert og unotert. Figur 3.3 viser en oversikt over eierstrukturen av egenkapital i Norge. Tallene for den noterte delen av egenkapitalen representerer markedsverdi ved inngangen til 2014, mens den unoterte delen representerer bokførte verdier ved inngangen til 20124. Av total egenkapital, er om lag 35 pst. notert på børs, mens om lag 65 pst. er unotert. Dette betyr at den klart største delen av egenkapital i Norge er utenfor børsen5. Av den noterte egenkapitalen er om lag 35 pst. offentlig eid, primært innenfor offentlig forvaltning6, mens 65 pst. er eid av det private, av finansielle foretak, ikke-finansielle foretak7, husholdninger, utenlandske investorer og andre eiere. Av den unoterte egenkapitalen, er 30 pst. offentlig eid. De resterende 70 pst. er privat eid, og er fordelt mellom institusjonelle, industrielle og utenlandske investorer, og familieselskaper og husholdninger8.

Figur 3.3 Egenkapitalmarkedet i Norge.

Kilde: VPS, SSB, Proff og Bøhren.

Den børsnoterte delen av egenkapitalmarkedet har i gjennomsnitt gitt høy avkastning de siste ti årene. Mellom 2003 og 2013 har Oslo Børs i gjennomsnitt hatt en årlig totalavkastning på om lag 13 pst., noe som er høyere enn de øvrige børsene i Norden. Dette kan reflektere hvilke næringer som er relativt over- og underrepresentert på Oslo Børs og andre børser. Oslo Børs har imidlertid hatt høyere volatilitet. En grunn til dette kan være at de børsnoterte selskapene i relativt stor grad er eksponert mot råvarepriser, som prisen på olje og gass. Under finanskrisen hadde Oslo Børs det høyeste verdifallet av de nordiske børsene9 (fra september 2008 til mars 2009). Deler av fallet kan nok forklares av en betydelig svekket norsk krone i samme periode.

Ovennevnte illustrerer litt av utfordringen til det norske kapitalmarkedet ved å være et lite marked med mange utenlandske investorer. Når finansiell turbulens oppstår i globale markeder flytter ofte utenlandske eiere kapital tilbake til markeder med større og mer stabile valutaer. Dette svekker mindre valutaer, og var i stor grad med på å forsterke verdifallet og økningen i volatilitet på Oslo Børs under finanskrisen.

I aksjemarkedet vurderes løpende forventninger til markedet samlet sett og til de enkelte selskapenes virksomhet. Dette skjer både i førstehåndsmarkedet, dvs. ved prisen på nye aksjer i forbindelse med børsnoteringer, kapitalutvidelser (emisjoner), eller i annenhåndsmarkedet, via den løpende prisingen av et selskaps aksjekapital. Både første- og annenhåndsmarkedet kan gi indikasjoner på aktiviteten i aksjemarkedet.

Aktiviteten i førstehåndsmarkedet kan måles ved det samlede emisjonsvolumet på Oslo Børs. Oslo Børs har vært det klart mest aktive aksjemarkedet i Norden i perioden 2005–2013, med over dobbel så stort emisjonsverdi og mer enn tre ganger så mange nynoteringer som børsen i København, som har nest høyest aktivitet. I denne perioden har 202 nye selskaper notert seg på børsen i Oslo, sammenlignet med 74, 56 og 24 nynoteringer for børsene i henholdsvis Stockholm, København og Helsingfors. Selskapene notert på Oslo Børs hentet i 2013 også inn mer enn tre ganger så mye kapital enn selskaper på de andre børsene i Norden. Dette til tross for at emisjonsvolumet i Oslo har falt betraktelig de siste to årene, og var i 2013 godt under 15-årsgjennomsnittet. Det bør imidlertid nevnes at markedet for emisjoner på Oslo Børs historisk har vært svært volatilt10.

Den store aktiviteten i det norske førstehåndsmarkedet er drevet av en rekke faktorer, bl.a. den sterke interessen fra utenlandske selskaper11. Dette er særlig knyttet til offshore og olje og gass, maritim næring og sjømatnæringen. Dette er tre sentrale sektorer i Norge og selskapene ønsker gjerne nærhet til et egenkapitalmarked med stor kunnskap om deres egen sektor. Det norske kapitalmarkedet anses for å være blant verdens største i disse tre sektorene, spesielt når det gjelder analysekompetanse.

Aktiviteten i annenhåndsmarkedet reflekterer i stor grad likviditeten i markedet. Likviditeten til ulike investeringer er av stor betydning for investorenes investeringsbeslutninger. Et likvid marked for en aksje gir en bedre lønnsomhets- og risikovurdering av prosjekter og foretak, da flere investorer gjør slike vurderinger implisitt gjennom løpende prising av aksjene. Statistikk fra World Federation of Exchanges indikerer at en rekke europeiske markeder12 har blitt mindre likvide de siste årene, etter en topp rett før finanskrisen. Årlig omsetning av aksjer på Oslo Børs har blitt redusert fra om lag 550 mrd. USD i 2007, til 140 mrd. USD i 2013, noe som tilsvarer en nedgang på 74 pst. De to siste årene har nedgangen avtatt, noe som kan indikere at markedet har normalisert seg. Det er en tilsvarende trend for omsetningshastigheten13, der flere europeiske land har hatt en markant nedgang siden 2008. For Norge var gjennomsnittlig omsetningshastighet i 2008 på om lag 155 pst. Dette tallet var redusert til om lag 50 pst. i 201314. Den nedadgående trenden har vært sterkere for Norge enn for de andre landene12, og omsetningshastigheten de siste to årene har beveget seg under nivået til både den nordiske9 og sveitsiske børsen.

En av grunnene til den relativt sett sterke nedgangen i Norge er innføringen av EU-direktivet MiFID (Markets in Financial Instruments Directive) i 2007, som åpnet opp for etableringen av MTF’er (Multilateral Trading Facility). MTF’er er markedsplasser som tilbyr omsetning av aksjer som allerede er notert på andre børser. Oslo Børs har de siste årene derfor fått konkurranse fra andre markedsplasser om å tilby handel av norske aksjer, og spesielt har de andre nordiske børsene tatt noe av handelen som tidligere foregikk på Oslo Børs. En annen grunn er den stadig økende andelen av norske aksjer som omsettes via såkalte «dark pools»15, der volumene ikke registreres på Oslo Børs16.

3.1.2 Fremmedkapitalmarkedet

Fremmedkapital er en samlebetegnelse på gjeldsinstrumenter som selskaper benytter i sin finansiering. Både omsetningen og emisjonsaktiviteten i det norske obligasjonsmarkedet har hatt en sterk økning de siste ti årene. Dette har hovedsakelig vært drevet av to forhold: For det første har markedsmessige vurderinger og regulatoriske krav økt kostnadene knyttet til finansiering gjennom kredittinstitusjoner. Dermed har selskaper i større grad brukt børsen også til å hente lånekapital. For det andre har obligasjonsmarkedet blitt mer tilgjengelig ved at Nordic ABM (tidligere Oslo ABM) har blitt opprettet som en alternativ markedsplass for notering og handel av obligasjoner og sertifikater. Nordic ABM ble lansert i 2005 som en selvregulert markedsplass, uten å være underlagt regelverket i den norske børsloven, noe som betyr at noteringsprosessen er noe forenklet og at utstedere har større fleksibilitet når det gjelder valg av regnskapsstandarder17. Nordic ABM har bidratt til å øke emisjonsvolumet signifikant, og hadde i 2013 en andel på 44 pst. av det norske volumet for emisjoner av obligasjoner18.

3.1.3 Andre karakteristika

Foruten de generelle beskrivelsene over, er det enkelte særskilte egenskaper som kjennetegner det norske kapitalmarkedet.

Det norske kapitalmarkedet er i stor grad energidrevet. Som verdens tredje største gasseksportør og femte største oljeeksportør, er Norge en ledende nasjon innenfor produksjon og handel av energi. Dette gjenspeiles også i kapitalmarkedet. For eksempel utgjør selskaper i energisektoren over 40 pst. av verdiene på Oslo Børs. Selv om dette i stor grad drives av få store selskaper, spesielt Statoil, er Oslo Børs også store i antall børsnoterte energirelaterte selskaper, med nest flest i Europa. I løpet av de siste to tiårene har oljeservice vokst til å bli en sentral del av energisektoren. Målt i antall noterte selskaper er Oslo Børs i dag den nest største børsen i verden på oljeservice19.

Det norske kapitalmarkedet domineres av et fåtall sektorer. Foruten energisektoren, er spesielt den maritime næringen og sjømatnæringen store. Oslo Børs har vokst frem som verdens nest største shippingbørs og verdens største børs for sjømat, noe som i stor grad har vært med på å bidra til det store emisjonsnivået de siste årene. Siden 2010 har over ti nye shipping- og sjømatorienterte selskaper notert seg på Oslo børs20.

3.2 Kapitalforvaltning og eiermiljøer i Norge

3.2.1 Privat eierskap

Privat eierskap omfatter alt eierskap som ikke er offentlig, dvs. der stat, fylkeskommune eller kommune ikke er dominerende eier. I Norge er størstedelen av kapitalen som er investert i norske selskaper eid av private, og fordeler seg ifølge SSB primært mellom husholdninger, institusjonelle eiere, utenlandske eiere, og industrielle eiere. Privateide selskaper kan enten være noterte eller unoterte.

Unotert privat eierskap utgjør størstedelen med om lag 65 pst. av det private eierskapet, jf. figur 3.35. I motsetning til børsnoterte selskaper er det unoterte eierskapet relativt lite analysert, mindre transparent og det kan være krevende å finne gode oppdaterte data. Dette gjelder for eksempel familieeierskap, som er en betydelig del av det private unoterte eierskapet.

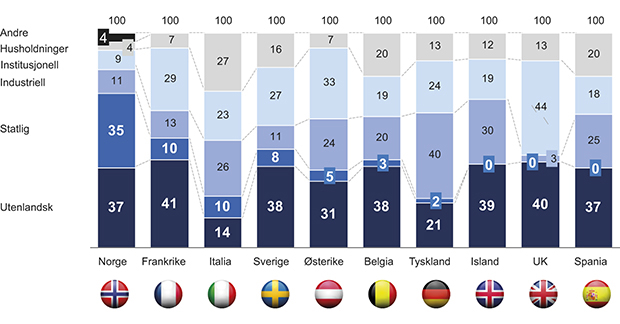

Privat eierskap utgjør om lag 65 pst. av verdiene på Oslo Børs. Av dette, er andelen utenlandsk eierskap høy (37 prosentpoeng) målt mot andre land. Andelen har økt gradvis siden EØS-avtalen i 1995 åpnet opp for at utenlandske investorer kan eie mer enn en tredjedel av stemmeberettigede aksjer i norske selskaper. Utenlandske eiere er her definert som alle investorer registrert utenfor Norges landegrenser med eierandeler i norskregistrerte selskaper. Institusjonelle og industrielle eiere eier omtrent like mye av verdiene på Oslo Børs, henholdsvis 9 pst. og 11 pst., mens husholdninger kun eier 4 pst. Institusjonelle investorer er investorer som har til formål å drive finansiell investeringsvirksomhet, typisk på vegne av klienter. Industrielt eierskap innebefatter alle ikke-finansielle aksjeselskaper og privat eide foretak med unntak av husholdninger. Husholdninger er alle privatpersoner som direkte eier en del av et selskap registrert i Norge. De ulike eiermiljøene blir nærmere beskrevet nedenfor.

Norge har en lav andel privat eierskap på børs sammenlignet med flere andre europeiske land, jf. figur 3.4. Dette må sees på bakgrunn av at andelen offentlig eierskap er høyere i Norge enn i andre land. Som de fleste andre land, har Norge en betydelig andel utenlandsk og industrielt eierskap, men en vesentlig mindre andel institusjonelle eiere og en lav eierandel blant husholdninger sammenlignet med andre europeiske land.

Når det gjelder det unoterte private eierskapet, er situasjonen annerledes. Utenlandske eiere eier en andel på 17 pst., mens industrielle eiere og husholdninger eier en andel på henholdsvis 38 pst. og 22 pst.21

Figur 3.4 Noterte eierandeler per eiertype i ulike land. Målt etter verdier. Data for Norge fra 31.12.2013. All annen data fra 2007.

Kilde: Federation of European Securities Exchanges 2007, Proff og VPS.

3.2.1.1 Husholdninger og familieselskaper

Husholdninger omfatter ifølge SSBs definisjon enkeltpersoner eller grupper av personer som deler samme bolig, legger sammen hele eller deler av sin inntekt og formue og er konsumenter, og som direkte eier en del av et selskap registrert i Norge (notert eller unotert)22. Det er store forskjeller i husholdningenes andel av egenkapitalmarkedet mellom den noterte og unoterte delen.

For den noterte delen, eier husholdninger kun om lag 4 pst. av verdiene på Oslo Børs, noe som representerer et lavt direkte eierskap sammenlignet med andre europeiske land. Husholdningers lave eierandel på børs drives av flere faktorer. For det første skiller strukturen på norske husholdningers finansformue seg betraktelig fra andre land, ved at nordmenn generelt har lite personlig sparing, delvis som følge av at staten er en betydelig sparer. I tillegg må dette forstås ut fra at norske husholdninger i langt større grad enn i andre land eier sin egen bolig. Sammensetningen av sparingen må også sees i lys av det norske skattesystemet og at ulike formuesobjekter verdsettes forskjellig.

For unoterte selskaper utgjør husholdninger en betraktelig større del av det totale eierskapet, med en eierandel på om lag 22 pst.21 Forskjellen i husholdningers eierskap mellom noterte og unoterte selskaper kan i hovedsak forklares av at de aller fleste norske familieselskaper er unoterte. Et familieselskap defineres som et selskap der over halvparten av aksjene eies av personer som er gift, i svigerfamilie eller i slekt med hverandre. Familieeierskap er utbredt i Norge23. I 2011 var om lag 65 pst. av alle aktive norske aksjeselskaper unoterte familieselskaper, dvs. der familien eide minst 50,1 pst. av aksjene. Ved å inkludere selskaper hvor familien eide minst 33,3 pst. av aksjene, øker andel til om lag 80 pst. Selv om familieselskaper utgjør en stor del av alle aksjeselskaper i Norge, er selskapene relativt små, da de i samme år kun sto for 36 pst. av sysselsettingen, 19 pst. av omsetningen og 13 pst. av eiendelene24.

Et kjennetegn ved familieselskaper er den høye eierkonsentrasjonen. For eksempel er den største enkelteierens andel, i gjennomsnitt, høyere i familieselskaper (79 pst.) enn i selskaper uten familiekontroll (52 pst.). Ved å summere eierandelene til alle medlemmene i en familie til én eierpost, har den største eieren en gjennomsnittlig eierandel på 93 pst. i familieeide selskaper20.

For familieselskaper påvirker den høye eierkonsentrasjonen potensiell agentproblematikk. Den høye eierkonsentrasjonen gir høy tilstedeværelse i innsideposisjoner som for eksempel styreplass, styreleder og daglig leder. I 74 pst. av familieselskapene fungerer største eier både som styreleder og daglig leder, mot bare 12 pst. i andre selskaper. På denne måten unngår familieselskaper en del av en potensiell agentproblematikk med mulig divergerende mål på tvers av eierne og ledelsen, selv om det gir andre utfordringer, for eksempel knyttet til styrets kontrollfunksjon.

Familieeierskap anses for å være stabilt og langsiktig. En studie av Menon Business Economics fra 2009 peker imidlertid på at en lav andel av eierskiftene fra personer med eierandel på mer enn 33,4 pst., skjer til barn eller andre nære slektninger av de opprinnelige eierne25. I tillegg viser studien til undersøkelser gjennomført av SSB i 1997 og 2003, som viser at 27 pst. av familieselskaper i 1997 ikke hadde denne eierstatusen i 2003. Studier i andre land viser tilsvarende fenomen26.

3.2.1.2 Nyskaping og gründervirksomhet

Gründere er en del av det industrielle eiermiljøet. Det finnes flere definisjoner på hva en gründer er27. Her er det definert som en person som etablerer et foretak, vanligvis forbundet med en betydelig grad av risiko.

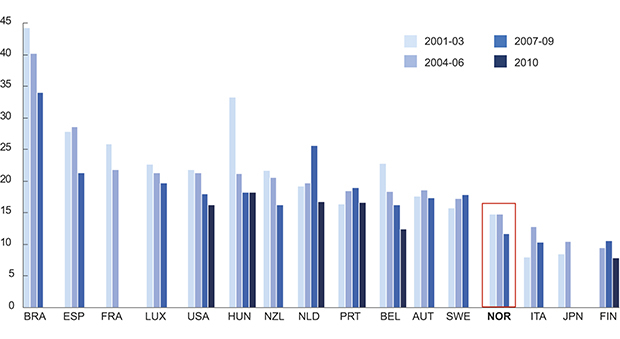

En indikator på gründeraktivitet kan være antall nyetablerte selskaper som andel av det totale antall selskaper. Denne etableringsraten i Norge er relativt lav sammenlignet med andre land. Eksempelvis har Norge en betydelig lavere etableringsrate for foretak enn andre europeiske land som Sverige, Luxembourg, Belgia og Østerrike, jf. figur 3.5. Det sentrale for samfunnet og verdiskapingen er imidlertid ikke antall gründere og nye foretak, men heller deres verdiskaping. Dårlige muligheter på arbeidsmarkedet kan i mange tilfeller føre til at flere etablerer egne selskaper og det er derfor ikke opplagt hvor høy etableringsraten i et land bør være.

Figur 3.5 Nyetableringsrate i Norge. Nyetablerte selskaper som prosentandel av det totale antall selskaper i OECD-land.

Kilde: OECD (2014): «Economic Surveys: Norway.»

Menon Business Economics undersøkte i 2011 de viktigste kapitalkildene for nystartede foretak28. I de aller tidligste fasene er gründeres egenfinansiering den viktigste kilden til finansiering. Dette kan være i form av egen ulønnet arbeidstid eller direkte kapitalinnskudd, gjennom oppsparte midler eller private lån. Kapital fra gründerens omgangskrets kan også være viktig i den tidligste fasen. Lån kan være en viktig tilleggskilde til kapital for mange nyetableringer. Av de potensielle høyvekstforetakene i Menons undersøkelse, hadde 60 pst. fått lånefinansiering i sitt andre driftsår. Andre kilder til kapital som kan være viktige for et mindre utvalg selskaper med et stort vekstpotensial, kan være forretningsengler og venturekapital.

Det finnes få kilder til pålitelig og sammenlignbar internasjonal statistikk om kapitaltilgangen for nyetablerte selskaper. Kildene til data om venturekapitalinvesteringer baserer seg i hovedsak på nasjonale og regionale venturekapitalforeninger, noen ganger i samarbeid med kommersielle aktører. Dette kan medføre forskjellige svar på tilsynelatende enkle spørsmål avhengig av datagrunnlaget som brukes. Internasjonale sammenligninger er krevende og selv de harmoniserte dataene fra OECD må tolkes med varsomhet29.

Ifølge OECDs tall skiller Israel, USA og til dels Canada seg ut fra andre land når det gjelder venturekapitalinvesteringer, både relativt til folketall og BNP. I 2012 var Norge landet i verden med femte høyest venturekapitalinvesteringer, relativt til folketall, i en gruppe bak de tre andre sammen med Sverige, Luxemburg, Sveits og Irland. Venturekapitalinvesteringene utgjør om lag 0,3 pst. av BNP i Norge, noe som er omtrent som snittet blant OECD-landene som er med i undersøkelsen. Hvordan investeringene fordeler seg på de ulike fasene i Norge, slik OECD har definert dem, er også omtrent som gjennomsnittet blant de andre landene.

I en gjennomgang av norsk økonomi trekker OECD frem at etableringsraten og antallet selvstendig næringsdrivende i Norge er lavt på tross av lave etableringshindre. Blant mulige forklaringer trekker de frem lav arbeidsledighet, gode velferdsordninger og relativt høye skatter. Siden dette er et resultat av bevisste politiske valg som skal oppnå til dels andre gode politiske formål, foreslår OECD mindre justeringer i politikken fremfor store endringer. Forslagene OECD trekker frem for norsk entreprenørskapspolitikk er å fortsette satsingen på utdanning i naturvitenskap, teknologi, ingeniørfag og matematikk, vurdere hvorvidt en reduksjon av formuesskatten kan bidra til mer entreprenørskap, videreutvikle teknologioverføringssentrene (TTO) ved norske universiteter, forsette å satse på brede konkurransearenaer for innovasjonsvirkemidlene, bedre effektevalueringer av offentlige virkemidler, samt å vurdere hvorvidt konkurransepolitikken utelukkende bør vektlegge forbrukernes interesser30.

3.2.1.3 Institusjonelt eierskap

Institusjonelle eiere består primært av banker, finansieringsselskaper, forsikringsselskaper, verdipapirfond, pensjonsfond, private equity-fond og andre investeringsselskaper31. Selv om det i Norge er en relativt liten andel institusjonelle investorer, målt etter eierskapets verdi, er institusjonelle eiere fortsatt en viktig kilde til kapital.

Tall fra VPS viser at institusjonelle eiere i 2012 eide 9 pst. av de børsnoterte verdiene i Norge32. Til sammenligning eide private insitusjonelle eiere i 2007 27 pst. av verdiene på børsen i Sverige, og 44 pst. av verdiene på børsen i Storbritannia. Også relativt til BNP har Norge et begrenset institusjonelt eierskap sammenlignet med andre land. I 2011 var verdien av eiendelene til norske tradisjonelle institusjonelle eiere33 målt til om lag 70 pst. av BNP, mindre enn en tredjedel av tilsvarende tall for Storbritannia, og en fjerdedel sammenlignet med Danmark34.

En grunn til den begrensede andelen institusjonelle eiere er at norske husholdninger sparer lite relativt sett i verdipapirer og at sparing i stor grad skjer gjennom investering i egen bolig. Spesielt har nordmenn lav pensjonssparing, da dette i stor grad ivaretas av staten gjennom Folketrygden. Ved at befolkningen kan forvente å kunne benytte seg av gode folketrygdordninger i fremtiden, kan dagens oppfattede behov for selvstendig sparing være mindre35. Dette begrenser bruken av institusjonelle aktører. I andre land foregår denne typen sparing gjerne gjennom institusjoner, og er dermed med på å trekke andelen institusjonelle eiere opp.

3.2.1.4 Utenlandsk eierskap

Økt globalisering, og en stadig større grad av vare-, tjeneste- og kapitalflyt over landegrenser, har bidratt til at utenlandske eiere har blitt et av de største eiermiljøene i Norge. Utenlandsk eierskap deles ofte inn i to typer investeringer: direkte og indirekte. Med direkte utenlandsinvesteringer menes utenlandske selskaper som skaffer seg eierskapsbasert kontroll over aktiviteter i Norge. Ofte innebærer dette opprettelse av datterselskaper i Norge. Dette skiller seg fra utenlandske indirekte investeringer, eller porteføljeinvesteringer, som primært knytter seg til kortsiktig involvering i kapitalmarkedet36. I tallene under er det tatt utgangspunkt i SSBs eierandelsgrense på 20 pst. for å skille direkteinvesteringer fra porteføljeinvesteringer.

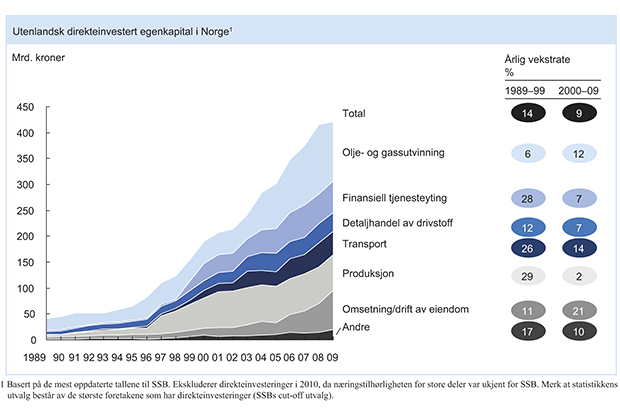

Direkte utenlandsk eierskap i Norge har omtrent doblet seg siden starten av 2000-tallet, og mer enn tidoblet seg siden begynnelsen av 1990-tallet. Historisk har den store veksten primært forekommet i tilknytning til olje- og gassvirksomhet og i bransjer som finansiell tjenesteyting, transport og produksjon. På 2000-tallet har mye av veksten forekommet i andre bransjer, som for eksempel omsetning og drift av eiendom, jf. figur 3.6. Selv om investeringer i tjenester knyttet til olje- og gassutvinning har vært betydelig over lengre tid, har det også her vært en sterk vekst i løpet av det siste tiåret. Mens det tidligere har vært tilgangen på norske naturressurser som har medført høy vekst i utenlandsinvesteringene i olje- og gassindustrien, har veksten i senere tid vært mye drevet av ressurser i form av kompetanse og teknologi, spesielt hos norske oljeserviceselskaper.

Figur 3.6 Utenlandske direkteinvesteringer i Norge.

Kilde: SSB.

Målt i verdier er det Sverige som har størst andel direkte utenlandsinvesteringer i Norge med 23 pst. Deretter følger Nederland (14 pst.), Frankrike (8 pst.), USA (7 pst.), Storbritannia (7 pst.), og Danmark (7 pst.). I pst. av totalavkastning på alle utenlandsinvesteringer i Norge står Sverige kun for 15 pst., mens Nederland (30 pst.), USA (16 pst.) og Frankrike (12 pst.) har hatt relativt høy avkastning på sine investeringer. Dette er trolig drevet av at ulike land investerer i forskjellige bransjer. Mens svensk- og danskeide selskaper historisk har hatt flest sysselsatte i varehandel og tjenesteytende næringer, har foretakene med investorer fra Storbritannia, USA, Frankrike og Nederland i større grad vært eksponert mot industri og spesielt mot olje- og gassnæringen, der avkastningen ofte har vært høyere enn i varehandel og andre tjenesteytende næringer37.

Omfanget av indirekte utenlandsk eierskap kan være mer krevende å måle. En indikator kan være hvor aktive utenlandske investorer er på Oslo Børs. Selv om utenlandske investorer eier om lag 37 pst. av markedsverdien på børsen, står de for hele 89 pst. av omsetningen38. Størstedelen av de utenlandske indirekte investorene er internasjonale fond, som i stor grad ser på den norske børsen som en attraktiv mulighet for å diversifisere sin portefølje på tvers av land39 og for å oppnå spesifikk selskaps- og sektoreksponering. I motsetning til mer aktive eiere, som i stor grad utfører eierstyringen ved å utrykke sin mening om selskapets resultater på generalforsamling, utfører slike utenlandske investorer sin eierstyring ved hyppige kjøp og salg av aksjer.

Utenlandske eiere og deres kapital har lenge spilt en stor rolle i Norge. Helt fra den norske industrialiseringen på starten av 1900-tallet har utenlandske eiere vært med på å bygge næringslivet i Norge, ofte i form av relativt store og kapitalintensive foretak knyttet til eksportindustrien. Eksempler på slike virksomheter er Orkla, Norsk Hydro, Findus, Lilleborg Fabrikker og Hafslund. Også i dag står utenlandsk eierskap for en viktig, og stadig økende del av både det norske kaptialmarkedet og norsk næringsliv. Fra 2000 til 2014 har utenlandske investorers eierandel på børs økt fra 34 pst til 37 pst. Antall utenlandskontrollerte foretak i Norge har økt med 38 pst, fra 3 608 i 2000 til 4 979 i 2007. Antall norskkontrollerte foretak økte med kun 20 pst. i samme periode37. Innenfor norsk industri, økte antall selskaper eid av utenlandske aktører med 90 pst. fra 2003 til 201040.

Det er indikasjoner som tyder på at utenlandsk eierskap har positive effekter. I en doktoravhandling på Norges Handelshøyskole i 200641, analyserte Ragnhild Balsvik effekten av utanlandsk oppkjøp i Norge i årene 1979 til 2000. Studien indikerer at industriselskaper med utenlandske eiere i gjennomsnitt er mer produktive enn norske industriselskaper, samt at foretak som blir kjøpt av utenlandske eiere øker i gjennomsnitt både produktiviteten og sysselsettingen etter oppkjøp. Andre studer indikerer også positive effekter. For eksempel viser forskning av Menon Business Economics at utenlandsk eide selskaper innenfor norsk industri i Norge gjør det relativt godt målt i form av verdiskaping og sysselsetting40.

3.2.2 Offentlig eierskap

Det offentlige har et omfattende eierskap som inkluderer både direkte eierskap i norske selskaper og indirekte eierskap i utenlandske og norske selskaper. Sistnevnte knytter seg i all hovedsak til Statens pensjonsfond Utland (investerer globalt) og Statens pensjonsfond Norge (investerer i Norden), og forvaltes av henholdsvis Norges Bank og Folketrygdfondet. I motsetning til det direkte eierskapet, forvaltes disse investeringene ut fra et finansielt porteføljeperspektiv, og ikke ut fra et strategisk eierperspektiv i det enkelte selskap. Verdien av Statens pensjonsfond Utland og Statens pensjonsfond Norge var henholdsvis 5 110 mrd. kroner og 172 mrd. kroner pr. 31. mars 2014.

I det følgende omtales kun det innenlandske offentlige eierskapet. Dette består i all hovedsak av statens, kommunenes og fylkeskommunenes eierskap. Eierskapet varierer mellom ulike bransjer og ulike typer virksomheter.

Ifølge SSB omhandler det offentlige eierskapet alle unoterte og noterte finansielle og ikke-finansielle selskaper hvor stat, kommune og fylkeskommune direkte eller indirekte eier mer enn 50 pst. av innbetalt andels- og aksjekapital, kapitalinnskudd eller kommandittinnskudd og statlig og kommunal forretningsdrift. Offentlige foretak som er definert som forvaltningsenheter holdes utenfor. Dette innebærer at selvstendige forretningsmessige selskaper hvor staten, direkte eller indirekte, har en stor eierandel regnes som offentlig eierskap. Dette er imidlertid selvstendige juridiske enheter som ikke er en del av det offentlige og som også til dels har et betydelig innslag av andre eiere.

Det offentlige eier en vesentlig andel av landets økonomiske virksomhet. Totalt er om lag en tredjedel av all egenkapital i Norge eid av det offentlige, jf. figur 3.3, noe som er betydelig sammenlignet med andre OECD-land. I flere av disse landene har det de siste årene pågått omfattende privatiseringsprosesser. Utenfor OECD er andelen offentlig eierskap ofte høyere. For eksempel har både Brasil, India, Kina og Russland et stort offentlig eierskap, de to sistnevnte med en andel på om lag 30 pst. av landenes totale aksjekapital42.

Den offentlige eide norske egenkapitalen fordeler seg mellom notert kapital på om lag 646 mrd. kroner og unotert kapital på om lag 1 062 mrd. kroner. Den noterte delen eies primært gjennom departementene og Statens pensjonsfond Norge. Den unoterte delen av den offentlige egenkapitalen utgjør en relativt stor andel av det totale unoterte egenkapitalmarkedet (32 pst.43). Egenkapitalen eid av offentlig forvaltning fordeler seg på statlige, fylkeskommunale og kommunale foretak (der det eies mer enn 50 pst. av innbetalt andels- og aksjekapital, kapitalinnskudd eller kommandittinnskudd), samt annen statlig og kommunal forretningsdrift.

Sammenlignet med øvrige land i Norden, har Norge et større offentlige eierskap. Det er likevel større likheter mellom landene i Norden enn ellers i Europa. I 2003 hadde for eksempel Sverige 42 statlig heleide selskaper, og 9 selskaper hvor staten er deleier. Verdien av det direkte eierskapet til den svenske stat er på om lag 540 mrd.44 kroner45. Også Finland har et betydelig direkte statlig eierskap, med 24 heleide selskaper og 36 selskaper hvor staten er deleier. Verdien av den finske stats direkte eierandel i de børsnoterte selskapene utgjorde om lag 140 mrd. kroner ved utgangen av mars 201446.

Det offentlige har eierskap i selskaper som opererer i ulike bransjer. Omsetningsmessig dominerer bergverksdrift og utvinning, herunder utvinning av råolje og naturgass, med Statoil og staten gjennom Statens direkte økonomiske engasjement (SDØE) som de klart største aktørene. Selskaper hvor det offentlige er tungt inne på eiersiden har også betydelig virksomhet innenfor kraftforsyning, transport og informasjons- og kommunikasjonstjenester.

Kommuner og fylkeskommuner er vesentlige aktører i det norske eiermiljøet, både i form av den kommunale og fylkeskommunale forvaltningen, men også i form av eierskap i aksjeselskaper. Kommuner og fylkeskommuner har i stor grad frihet til å organisere tjenestene slik de selv vil, enten som en del av forvaltningen, eller gjennom etablering av selvstendige foretak. Siden tidlig på 2000-tallet har det vært en økning i etablering av kommunale og fylkeskommunale foretak. Fra 2005 til 2010 har for eksempel antall kommunale foretak økt med 10 pst.47 Selv om etableringstakten de siste tre årene har avtatt, er denne type virksomheter blitt en større del av det offentlige eiermiljøet. Styringen av disse selskapene har i økende grad beveget seg fra forvaltningsstyring til selskapsrettet eierstyring. Ifølge Kommunesektorens Organisasjon48 er dette en oppgave kommunene i mindre grad har lykkes med. Mange kommuner har ifølge Kommunesektorens Organisasjon mangelfull kontroll, i tillegg til å mangle konkrete eierstrategier for sine virksomheter.

4 Privat eierskap som hovedregel

4.1 Hvorfor privat eierskap som hovedregel?

Privat eierskap er hovedregelen i norsk næringsliv. Per 1. januar 2014 var det ifølge SSB 526 703 virksomheter i Norge. En overveiende andel av disse virksomhetene er eid av private aktører.

Regjeringen mener at det er gode grunner til at privat eierskap bør være hovedregelen i norsk næringsliv, og at statlig eierskap bør begrunnes særskilt. Etter regjeringens syn er det flere gode grunner til at staten bør være eier i ulike selskaper. Begrunnelsene varierer fra selskap til selskap og tar utgangspunkt i at statlig eierskap kan bidra til at samfunnsøkonomiske og samfunnsmessige hensyn ivaretas. Norge vil på bakgrunn av dette i overskuelig fremtid ha et betydelig statlig eierskap. Det er redegjort for slike begrunnelser i kapittel 6.1.

Privat eierskap er et mangfoldig begrep som omfatter ulike typer eierskap, eksempelvis familieeierskap, medarbeidereierskap, institusjonelt eierskap og eierskap i form av småsparere. Dette er eiere med ulike forutsetninger og som på ulikt vis kan bidra til selskapenes verdiutvikling, og hvor graden av eierinvolvering varierer fra meget aktive eiere som engasjerer seg operasjonelt i selskapenes virksomhet, til passive finansielle eiere med mindre eierandeler.

Selv om det er stor variasjon blant private eiere, er det regjeringens oppfatning at det knytter seg noen grunnleggende forhold til det private eierskapet som gjør at dette i utgangspunktet er godt egnet til å bidra til verdiskaping og til å styrke norsk konkurransekraft.

Privat eiendomsrett er grunnleggende i et velfungerende samfunn. Dette bør også danne et grunnleggende utgangspunkt for eierskap til selskaper og virksomheter.

Det er i all hovedsak private aktører som tar initiativ og står bak nyetableringer, eierskapet og drift av virksomheter i norsk næringsliv. I kommersielle virksomheter i velfungerende konkurranseutsatte markeder vil det ofte være private eiere som har best forutsetning for å være en god eier.

Private eiere kan ofte mer direkte ivareta egne preferanser og eiendom og utøve et mer direkte personlig eierskap enn staten som utøver eierrollen på vegne av fellesskapet. Når eieren er personlig, vil det normalt være færre beslutningsledd mellom eiere og ledelse enn dersom eierskapet forvaltes av institusjoner, eksempelvis gjennom å ta del i styre og ledelse. Dette tilsier at personlige (private) eiere kan ha sterkere insentiver til å ivareta egne eierinteresser. Det kan gi bedre eierstyring, økt forventet lønnsomhet og en mer hensiktsmessig styring av risiko, i tråd med eiernes interesser.

Private eiere kan ofte i større grad være nær markedene og være bedre orientert om behov og krav i markedene. Dette gjelder så vel aktive private eiere som engasjerer seg i selskapene de eier, eksempelvis i styret, som passive mer finansielle eiere som følger selskapenes utvikling tett med bakgrunn i grundige finansielle og industrielle analyser.

Private eiere har gjerne sterkere insentiver for effektiv drift og høy avkastning49. Sterke insentiver for private med tanke på både kostnadsreduksjon og innovasjon er et grunnleggende argument for at privat eierskap er mer hensiktsmessig. Dette har blitt underbygd av flere empiriske studier som viser at privatisering som regel medfører produksjon til lavere kostnad og med bedre kvalitet50.

Mangelfull og skjevt fordelt informasjon mellom selskaper og dets eier(e) og ulike insentiver mellom ledelse og eiere kan også tilsi at privat eierskap i utgangspunktet er å foretrekke. De som etablerer og administrerer selskaper har ofte mer informasjon om den forventede lønnsomheten og risikoen enn eksterne tilbydere av kapital (asymmetrisk informasjon). Det er grunn til å forvente at utfordringen med asymmetrisk informasjon vil være større for staten som eier enn det vil være for private eiere. Det har sammenheng med at private eiere bl.a. kan være tettere på ledelsen (de kan selv sitte i styret) eller eventuelt inngå i ledelsen og fordi de kan ha sterkere insentiver som følge av at de investerer egne midler.

4.2 Utfordringer med statlig eierskap

Det er regjeringens vurdering at utøvelsen av det direkte statlige eierskapet håndteres på en profesjonell og god måte. Gjennom åpenhet om eierstyringsprinsipper, aksept av rolledelingen i selskapslovgivningen, eierstyring gjennom generalforsamling og vekt på å velge kompetente og uavhengige styrer, kan den statlige norske eierutøvelsen sies å ligge langt fremme, også i internasjonal sammenheng.

Det er imidlertid særskilte utfordringer knyttet til det statlige eierskapet som trekker i retning av å begrense omfanget av det direkte statlige eierskapet i kommersielle selskaper i velfungerende konkurranseutsatte markeder, særlig på områder hvor det er enkelt å skille mellom statens bruk av regulerende virkemidler og den produserende virksomheten.

Ut over argumentene for privat eierskap som er nevnt i kapittel 4.1, vil regjeringen peke på tre særskilte utfordringer knyttet til det statlige eierskapet:

Konflikt mellom eierskap i selskaper og statens øvrige roller.

Fare for maktkonsentrasjon som svekker privat sektor.

Begrensninger i industriell kompetanse.

4.2.1 Statens ulike roller

Det ligger potensielle konflikter mellom utøvelse av rollen som eier av næringsvirksomhet og utøvelse av statens øvrige roller. Dette kan gi opphav til uheldige oppfatninger om statens rolle og agering som eier. Når staten samtidig innehar rollen som både eier, innkjøper og/eller regulatør, kan dette potensielt svekke oppfatningene om statens legitimitet og effektivitet i oppgaveløsningen. I utøvelsen av det statlige eierskapet i Norge søker de ansvarlige eierdepartementene å håndtere de ulike rollene på en åpen, ryddig og bevisst måte. Ved utøvelsen av myndighets- og tilsynsfunksjoner, skal staten normalt ikke ta hensyn til egne eierinteresser. Særlig gjelder dette der selskaper med statlig eierandel opererer i konkurranse med private aktører i markedet. Selv om staten kan finne gode mekanismer for å håndtere dette, er det ikke nødvendigvis tilstrekkelig for å sikre statens legitimitet og gi trygghet om at konkurransen skjer på like vilkår. For å unngå rollekonflikter vil det på områder hvor det er politiske mål, være hensiktsmessig at disse målene i størst mulig grad søkes oppnådd ved hjelp av andre virkemidler enn statlig eierskap. Statens hovedoppgave overfor næringslivet bør der det er private aktører og velfungerende markeder, være å legge til rette for høy verdiskaping i økonomien gjennom stabile og gode rammebetingelser, fremfor at staten skal drive eller være eier av næringsvirksomhet.

Når staten eier selskaper, er det et behov for å organisere seg på en måte som skaper tillit til at bl.a. markedenes krav om likebehandling av selskaper blir respektert. En rendyrking av roller kan skje ved at eierfunksjonen legges i egne enheter som ikke har andre oppgaver som kan stå i konflikt med eierrollen. For å bidra til økt legitimitet er tilsynsoppgavene ofte lagt til direktorater og dermed i utgangspunktet adskilt fra sentraladministrasjonen. Et annet forhold som bidrar til legitimitet er EØS-avtalen. Gjennom muligheten for å klage til EFTAs overvåkingsorgan, har omgivelsene et operativt verktøy som kan benyttes dersom det oppstår tvil om hvorvidt staten favoriserer selskaper med statlig eierandel. Dette bidrar både til å sikre tredjeparts interesser (for eksempel konkurrenter til selskaper med statlig eierandel), og til å fastsette en prosess for å håndtere tilfeller der noen fremsetter påstander om favorisering av selskaper med statlig eierandel.

Historisk har det også oppstått konflikter mellom fordelingspolitiske hensyn og bedriftsøkonomisk lønnsomhet der staten har vært engasjert i næringsvirksomhet. Dette har i senere tid blitt motvirket gjennom at staten tydelig har kommunisert at statens eierskap skal utøves på en profesjonell og forutsigbar måte i henhold til allment aksepterte prinsipper for eierstyring og selskapsledelse, og gjennom klare begrensninger i lovverket for hvordan staten som eier kan agere ut fra konkurransemessige hensyn.

Så lenge staten har eierinteresser er det likevel neppe mulig å organisere staten og opptre slik at ikke noen kan eller vil reise tvil om statens nøytralitet i myndighetsutøvelsen. Det er derfor nødvendig løpende å vurdere berettigelsen og omfanget av statens eierskap i forretningsmessige selskaper.

4.2.2 Maktkonsentrasjon

I et demokratisk samfunn er private initiativ og investeringsvilje drivkraften for utviklingen i økonomien. Regjeringen mener at dette er en særlig utfordring i et lite land som Norge, hvor staten eier en stor del av den finansielle kapitalen. Omfanget av statens direkte eierskap er betydelig. Staten eier om lag en tredjedel av verdiene på Oslo Børs gjennom store eierposter i noen av de største selskapene. Staten utøver samtidig gjennom sine øvrige roller som bl.a. politikkutformer og forvaltningsmyndighet potensielt stor makt over borgerne. Et betydelig statlig eierskap vil dermed bidra til økt maktkonsentrasjon hos statsforvaltningen på bekostning av borgerne. Regjeringen mener at dette er et element som bør tillegges betydelig vekt og som bør trekke i retning av at staten over tid bør redusere sitt eierskap.

4.2.3 Begrenset industriell kompetanse

Staten er eier av virksomhet i mange bransjer og næringer hvor markedsforholdene endrer seg raskt. Et sterkt eierengasjement i styre- og ledelsesposisjon er ofte viktig i slike tilfeller. Dette krever betydelig industriell og markedsmessig kompetanse.

Staten har, med bakgrunn i sine ulike roller og for å unngå politisk ansvar for forretningsmessige beslutninger, valgt å avstå fra muligheten for styredeltakelse. Selv om staten som stor eier har betydelig innflytelse på valg av styremedlemmer og stiller tydelige forventninger til selskapene, kan det være krevende ut fra eierposisjon alene, særlig i betraktning av den bransjemessige spredningen mellom selskaper med statlig eierandel, å ivareta behovet for aktiv eierdeltakelse i slike selskaper. Også dette tilsier at det direkte statlige eierengasjementet bør begrenses.

4.3 Regjeringens politikk for å styrke det private eierskapet

Et mangfoldig, kompetent eierskap kan bidra til økt verdiskaping, jf. kapittel 2. Med bakgrunn i dette har regjeringen et mål om å styrke det private eierskapet i Norge og innrette politikken slik at det lønner seg mer å etablere virksomhet, jobbe, spare og investere. Flere nye private virksomheter og flere private eiere vil over tid bidra til regjeringens mål. Regjeringen har også et ønske om å redusere det direkte statlige eierskapet over tid, noe som kan bidra til økt privat eierskap. Regjeringen skal legge til rette for at alle kan spare og investere, og gjennom sitt eierskap ta direkte del i og høste avkastning av den verdiskapingen som finner sted i Norge. Målet er økt verdiskaping og flere trygge og gode arbeidsplasser.

Regjeringen vil føre en fremtidsrettet politikk som legger til rette for verdiskaping og sysselsetting i norsk økonomi. Det er de ansattes, virksomhetenes og eiernes omstillings- og innovasjonsevne som har gjort virksomhetene konkurransedyktige. Regjeringen skal legge til rette for at de kan videreføre dette ved forutsigbare og gode rammevilkår. Det bidrar til at næringslivet har god konkurransekraft og mulighet til å skape større verdier.

Det skal også være attraktivt for utenlandske investorer å investere i Norge. Utenlandske eiere bidrar til et kompetent og mangfoldig eierskap og til en verdiskapende sammensetning mellom virksomheter og eiere. De kan også bidra med kunnskapsoverføring og kompetanse til norske selskaper og private eiermiljøer. Det er derfor positivt at utenlandske selskaper og investorer ønsker å investere i Norge, noe som bl.a. reflekteres i den høye eierandelen til utenlandske investorer på Oslo Børs, som er på om lag 37 pst. Det viser at norske arbeidstagere, eiere og industri er konkurransedyktige.

Norge vil i overskuelig fremtid ha et betydelig direkte statlig eierskap. Hvordan staten opptrer som eier, har stor betydning for offentlighetens og investorers tillit til norske selskaper og til det norske kapitalmarkedet. Regjeringen skal derfor føre en ansvarlig statlig eierskapspolitikk som gir rom for og bidrar til både eiermangfold og verdiskaping. Profesjonalitet og tydelighet i det statlige eierskapet er en faktor som kan bidra til å styrke tilliten til det norske kapitalmarkedet og styrke forutsetningene for det private eierskapet.

4.3.1 Rammebetingelser

Gode og forutsigbare rammebetingelser er av vesentlig betydning for næringslivet og verdiskapingen i økonomien. Etablering av virksomhet og investeringer er ofte av risikabel og langsiktig karakter. Gode, forutsigbare rammebetingelser kan redusere risikoen ved slike beslutninger generelt og redusere kapitalkostnadene spesielt, og slik øke tilgangen på kapital. Gode rammebetingelser gjør Norge til et attraktivt land for investeringer i næringsvirksomhet, både blant norske og utenlandske private eiere og eiermiljøer.

Regjeringens næringspolitikk skal være fremtidsrettet og bidra til størst mulig samlet verdiskaping i norsk økonomi. Politikken skal både legge til rette for omstilling og innovasjon. God evne til omstilling og innovasjon vil over tid bidra til en effektiv ressursbruk. Dette innebærer at ressurser som arbeidskraft og kapital anvendes der de forventes å gi høy verdiskaping. Det vil igjen gi et godt økonomisk grunnlag for økt velferd.

Regjeringen arbeider på mange politikkområder for å skape rammevilkår som samlet sett styrker evnen til omstilling og innovasjon og slik konkurransekraften i norsk økonomi. Særlig sentralt i arbeidet står den økonomiske politikken, den norske modellen som gir mennesker trygghet, også ved omstilling, og arbeidet for velfungerende markeder.

Regjeringen vil i sin politikk legge vekt på at det viktigste for å sikre en sunn økonomisk utvikling for norsk næringsliv er at den generelle økonomiske politikken bidrar til gode, stabile og forutsigbare rammebetingelser. Politikken skal derfor innrettes slik at den bidrar til en forutsigbar og sunn utvikling i priser, lønninger, rente, valutakurs og skattenivå. På denne måten kan også usikkerheten i økonomien reduseres. Dette er generelle rammebetingelser som kommer alle gründere, virksomheter, ansatte og eiere til gode og legger til rette for ønsket omstilling og innovasjon, mer velfungerende markeder, herunder et mer velfungerende kapitalmarked, velfungerende konkurranse, et styrket privat eierskap og høyere verdiskaping.

Det er de samlede rammevilkår og deres virkning på evnen til ønsket omstilling, innovasjon og verdiskaping som er sentralt for konkurransekraften. Disse bør derfor sees i sammenheng. Sentrale rammevilkår er et forutsigbart og godt skattesystem, effektiv infrastruktur, muligheter for forskning og innovasjon, tilrettelegging for entreprenørskap, tilgang på kompetent arbeidskraft, og tilgang på kapital.

Politikken bør innrettes slik at kostnadene ved omstilling blir lavest mulig. Den offentlige virkemiddelbruken bør legge til rette for endringer i næringsstrukturen og i produksjonen som gir økt lønnsomhet. Dersom næringsstøtte, skjerming fra internasjonal konkurranse, bruk av markedsmakt eller beskyttende reguleringer hindrer en kontinuerlig og forventet lønnsom omstilling og innovasjon, kan omstillingsprosessene senere bli langt mer kostbare for samfunnet.

Fra et næringspolitisk ståsted er det først og fremst ønskelig å redusere de skattene som er mest hemmende for verdiskapingen. Det bør imidlertid også tas med i betraktningen hva skatteinntektene brukes til. En del av skatteinntektene benyttes til vekstfremmende tiltak, som også legger til rette for næringslivet og etablering av ny virksomhet. Eksempler er utdanningssystemet som gir kompetent arbeidskraft, satsing på forskning som gir tilgang til ny kunnskap i Norge og fra utlandet, satsing på entreprenørskap som bidrar til at ideer også anvendes i nye varer og tjenester, investeringer i samferdsel som gir tilgang til markeder og velferdsstaten som gir trygghet for mennesker og ivaretar dem som bærer kostnadene ved omstilling.

4.3.2 Skatt

Skattesystemet er en vesentlig økonomisk rammebetingelse som har stor betydning for norsk næringsliv og for det private eierskapet. Regjeringen vil bruke skatte- og avgiftssystemet til å finansiere fellesgoder, legge til rette for sosial mobilitet, oppnå mer effektiv ressursutnyttelse, gi bedre vilkår for norsk næringsliv og styrke det private eierskapet. Det skal lønne seg å jobbe, spare, investere og etablere, drive og utvikle virksomhet.

For å oppnå dette må skattesystemet innrettes effektivt, og unødig kompliserte regler som påfører skatteyter og Skatteetaten ekstra kostnader bør unngås. Brede skattegrunnlag med lave skattesatser gir mer effektiv ressursbruk og mindre kostnader for samfunnet ved beskatning enn høye satser på smalere grunnlag. Særordninger i skattesystemet rettet mot bestemte typer investeringer, bransjer eller næringer, reduserer skattegrunnlaget og dermed skatteinntektene og kan gå på bekostning av generelle vekstfremmende skattelettelser. Det vil redusere den samlede avkastningen på kapital og arbeid. Et bredt og allsidig næringsliv er tjent med lettelser som favner vidt. Skattesystemet bidrar da til å styrke grunnlaget for privat eierskap og gjennom dette til en høyere samlet verdiskaping i norsk økonomi.

Regjeringen tok det første steget med vekstfremmende skattelettelser i statsbudsjettet for 2014. Samlede skattelettelser i det vedtatte budsjettet utgjorde i overkant av 7 mrd. kroner påløpt. Den alminnelige skattesatsen for personer og selskaper ble redusert til 27 pst., formuesskattesatsen ble satt ned til 1 pst., samtidig som bunnfradraget ble økt til 1 mill. kroner, og arveavgiften ble fjernet.

Lavere skatt på alminnelig inntekt for personer og selskaper bidrar til å gjøre økonomien mer vekstkraftig fordi det gir mer igjen for å arbeide, spare, investere og etablere, drive og utvikle virksomhet.

Lavere formuesskattesats demper betydningen av at bolig og annen fast eiendom har lav ligningsverdi. Det legger til rette for at en større del av sparingen kan bli kanalisert til investering i næringsvirksomhet. Avkastningen av den samlede sparingen øker, og det private, norske eierskapet styrkes. Lavere formuesskatt kan også redusere eventuelle likviditetsutfordringer blant private norske eiere som følge av uttak av utbytte fra virksomhet for å finansiere formueskatten. På lang sikt vil i tillegg noe av provenytapet i inntektsskatten og formuesskatten komme tilbake som følge av mer effektiv ressursbruk.

Arveavgiften var en utfordring ved generasjonsskifter i familieselskaper. Fjerning av avgiften har derfor vært etterlengtet i særlig denne delen av norsk næringsliv. Det legger til rette for eierskifte i familieselskaper. Bortfallet av arveavgiften fra 2014 vil lette likviditetsbelastningen ved generasjonsskifter, være en forenkling for skattyterne, og redusere de administrative kostnadene for Skatteetaten. Endringen kan styrke det private eierskapet som følge av at mer kapital forblir hos privatpersoner og familieselskaper.

Gjennom Skattefunn får næringslivet et ekstra skattefradrag for kostnader til forskning og utvikling (FoU). FoU kan frembringe ny kunnskap og gi tilgang til kunnskap frembrakt i utlandet og slik bidra med ny innsikt og ideer til entreprenørskap og innovasjon i nye og etablerte virksomheter. Det kan gi økonomisk vekst gjennom nye og forbedrede varer, tjenester og prosesser. Regjeringen ønsker å stimulere til økt FoU i næringslivet og gjennomførte i statsbudsjettet for 2014 en omfattende styrking av Skattefunn. Endringene fra 2014 innebærer økte fradragsmuligheter for foretak som benytter seg av ordningen. Dette kan stimulere til økte FoU-investeringer ved at foretakenes kostnader knyttet til FoU reduseres. Økte FoU-investeringer kan bidra til å styrke det private eierskapet ved at nyskaping gir fremvekst av ny virksomhet i nye eller eksisterende virksomheter.

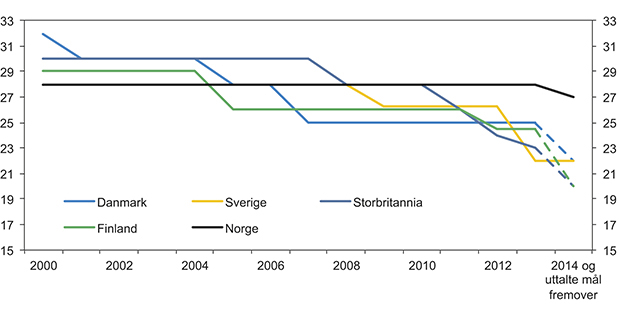

Selskapsskattesatsen er en vesentlig del av en virksomhets økonomiske rammebetingelser og kan ha betydning for hvor virksomheter lokaliseres. I en stadig mer globalisert økonomi er virksomhetene mer tilbøyelige til å flytte over landegrensene enn de var tidligere. Selskapsskattesatsen i Norge bør derfor ikke over lang tid være vesentlig høyere enn satsene i våre naboland. Flere av våre naboland har de senere årene redusert eller besluttet å redusere selskapsskattesatsen, jf. figur 4.1. En høy selskapsskattesats i Norge sammenlignet med andre land vil gjøre det mindre attraktivt å investere i norsk næringsliv, og øke risikoen for at Norge mister skattegrunnlag som følge av skatteplanlegging.

Figur 4.1 Selskapsskattesatser i utvalgte land. Pst.

Kilde: Finansdepartementet og International Bureau of Fiscal Documentation.

Reduksjonen av selskapsskattesatsen til 27 pst. var et første skritt i en nødvendig tilpasning av selskapsskatten til den internasjonale utviklingen. Det kan bli behov for ytterligere satsreduksjoner for å styrke de generelle rammebetingelsene for næringsvirksomhet i Norge og dermed gjøre det norske skattegrunnlaget mer robust. Scheel-utvalget er bedt om å vurdere dette nærmere. Utvalget skal legge frem sine forslag til endringer høsten 2014. Fordi regjeringen vil redusere skatte- og avgiftsnivået, har Finansdepartementet bedt utvalget om også å vurdere alternativer som gir netto skattelettelser. En reduksjon i selskapsskattesatsen vil gjøre det mer attraktivt å investere i næringsvirksomhet og gjennom dette kunne bidra til å styrke det private eierskapet i norsk næringsliv.

Regjeringen vil bruke statsbudsjettet i årene fremover til å gjennomføre ytterligere skatteendringer som stimulerer til sparing, næringsvirksomhet, privat eierskap, investeringer og entreprenørskap. Regjeringen vil arbeide for et enklere og mer vekstfremmende skattesystem, og vil fortsatt prioritere skattelettelser som styrker norsk konkurransekraft, privat eierskap og trygger gode og verdiskapende norske arbeidsplasser. Regjeringen vil også vurdere andre tiltak som kan styrke det private eierskapet, herunder tiltak for å øke småsparernes eierskap i norske selskaper og tiltak for å stimulere ansattes medeierskap.

4.3.3 Andre tiltak

Arbeidet med forenklinger for næringslivet og privatpersoner er et viktig område for regjeringen. Dette kan bidra til at virksomheter og eiere kan bruke mindre ressurser på rapportering og kjøp av administrative tjenester. Det skal bli lettere å starte og drive næringsvirksomhet i Norge. Regjeringen har som mål å redusere næringslivets årlige kostnader med å oppfylle lover og regler med 15 mrd. kroner innen utløpet av 2017, sammenlignet med kostnadsnivået i 2011, noe som utgjør en reduksjon på 25 pst. Slike tiltak vil bidra til å redusere virksomheters kapitalbehov, og kommer særlig nye og små virksomheter til gode. Dette kan legge til rette for økte investeringer og styrke det private eierskapet.

Regjeringen vil arbeide for økt entreprenørskap, som også bidrar til at ny kunnskap anvendes i nye varer, tjenester og prosesser i eksisterende og nye virksomheter Gjennom det offentlige virkemiddelapparatet kan staten bidra med rådgivning og finansiering og legge til rette for kunnskap, kompetanse og nettverk til nye ideer, innovasjoner, ny virksomhet og internasjonalisering. Ved å redusere risikoen for private investorer, kan offentlig kapital i noen tilfeller gjøre det lettere for nyetablerte eller andre selskaper å hente inn ytterligere privat kapital og på den måten stimulere til privat eierskap.

Offentlige tiltak må ofte finansieres ved økte skatteinntekter, noe som kan gi et effektivitetstap. Det er også viktig at offentlige virkemidler ikke fortrenger privat kapital, reduserer mangfoldet av eierskap, gir uheldige insentiver, binder opp ressurser i ulønnsom virksomhet eller reduserer den forventede avkastningen på investeringer. En konsekvens av for gode offentlige ordninger kan være at selskaper ikke får tilgang på kompetanse som kan følge med private investeringer. Derfor er det avgjørende for staten, som for private investorer, å ha kunnskap om hvor innsatsen gir mest verdiskaping, og hvordan offentlige virkemidler kan brukes til å stimulere det private eierskapet. Regjeringen vil gjennomgå virkemidlene og arbeide for et treffsikkert og helhetlig offentlig virkemiddelapparat. Målet er mer effektiv ressursbruk og bedre effekt av de næringsrettede virkemidlene.

Fotnoter

Noterte verdier er basert på data fra Verdipapirsentralen (VPS). Grunnet begrenset tilgjengelige datagrunnlag, er den unoterte delen av egenkapitalen estimert basert på en rekke ulike datapunkter fra SSB, Proff og Bøhren, Ø. (2013): «Eierne, styret og ledelsen.» De oppgitte verdiene bør derfor tolkes som beste estimater. Det er her forsøkt i størst mulig grad å benytte offentlig tilgjengelige kilder, og disse vil muligens kunne avvike fra private databaser, som for eksempel Handelshøyskolen BIs eierskapsdatabase.

Andelen unotert egenkapital er trolig undervurdert, da bokførte verdier som regel er lavere enn den reelle markedsverdien.

Heretter omtalt som intitusjonelle og industrielle foretak.

Fordelingen mellom private eiere av unotert egenkapital er estimert basert på Bøhren, Ø. (2013): «Eierne, styret og ledelsen.», da dette er den mest oppdaterte kilden som foreligger. Da det ikke forekommer informasjon om i hvilken grad det er brukt ultimate eller indirekte eiere kan det forekomme avvik mellom den oppgitte fordelingen og andre kilder som bruker ultimate eiere, for eksempel Grünfeld, L. A. og Jakobsen, E. W. (2006): «Hvem eier Norge?» Her Benyttes Bøhrens og SSBs kategoriseringer av eiergrupper.

Omfatter den svenske, danske og finske børsen.

Oslo Børs.

Oslo Børs.

Estimert på bakgrunn av data fra Bøhren, Ø. (2013): «Eierne, styret og ledelsen.» I boken er husholdninger betegnet som «person».

Bøhren, Ø. (2013): «Norske familiebedrifter: Omfang, eierstyring og lønnsomhet.»

Menon Business Economics (2012): «Industrielt eierskap i Norge.»

Balsvik, R. (2006): «Foreign direct investment and host-country effects.»

Estimert basert på data fra SSB.

Dette omfatter alle eierposter i det direkte statlige eierskapet. Verdien av det tilsvarende direkte statlige eierskapet i Norge var ved utgangen av 2013 om lag 665 mrd. kroner.