2 Analyse av klimarisiko

Dette kapitlet beskriver på et overordnet plan hvordan klimarisiko oppstår, mens vi i de to neste kapitlene ser nærmere på hvordan dette kan oversettes til finansiell risiko for en investor.

2.1 Innledning

Klodens klima er i endring. Industrialisering og befolkningsvekst har bidratt til at menneskelig aktivitet de siste 100 år har endret den relative balansen og stabiliteten som preget naturen siden siste istid (som sluttet for om lag 11 700 år siden). Klimagassutslipp, avskoging og overfiske har ført til global oppvarming og redusert biologisk mangfold. Uten kursendring kan klimaendringer lede til sammenbrudd av viktige økosystemer og true menneskehetens sivilisasjon slik vi i dag kjenner den.

Klimaendringer gir klimarisiko. Økende bevissthet om klimaendringer har samtidig ledet til klimapolitiske tiltak for å redusere klimagassutslipp og tilpasse samfunn til et endret klima. Siden vi ikke fullt ut kjenner de ulike konsekvensene av klimaendringer, klimapolitikk og klimarelatert teknologisk utvikling, står vi overfor klimarisiko. Det er bakteppet for denne ekspertgruppen, som har fått i oppgave å utrede om og eventuelt hvordan klimarelaterte trusler og muligheter bør påvirke forvaltningen av Statens pensjonsfond utland (SPU).

Forståelsen av klimarisiko er under utvikling. Gruppens arbeid bygger videre på Klimarisikoutvalgets utredning (NOU 2018: 17). Den rapporten la grunnlag for både privat og offentlig sektor å arbeide videre med klimarisiko for norsk økonomi på en mer systematisk måte. Utredningen la vekt på å formidle generelle og allmenngyldige innsikter, prinsipper og anbefalinger, og understreket behovet for mer informasjon, bedre rapportering og et sterkere kunnskapsgrunnlag.

Klimarisiko må uansett forstås og håndteres. SPUs verdiutvikling de kommende tiårene vil bli påvirket av en lang rekke faktorer. Med utgangspunkt i teori og erfaringer er det utviklet en strategi for forvaltning av SPU som skal oppnå god finansiell avkastning innenfor moderat risiko. Et viktig spørsmål for denne ekspertgruppen er å belyse i hvilken grad det er egenskaper ved klimarisiko som er annerledes en annen risiko SPU står overfor og som eventuelt bør tilsi justeringer i måten SPU forvaltes på.

2.2 Klimautfordringen vi står overfor

Menneskeskapte klimagassutslipp forårsaker klimaendringer. Befolkningsvekst og økonomisk utvikling basert på fossil energi gir klimagassutslipp, som følge av forbrenning av fossile brensler, industriprosesser, landbruk og arealendringer. Vedvarende høyere konsentrasjon av klimagasser i atmosfæren endrer klimaet på jorden, og middeltemperaturen i verden har hittil økt med i overkant 1 grad siden førindustriell tid (se Figur 2.1 og Figur 2.2). Høyere gjennomsnittstemperatur, endrede nedbørsmønstre, mer ekstremvær, surere hav og høyere havnivå observeres allerede. Dersom utslippene fortsetter, vil temperaturøkningen bli sterkere, og sannsynligheten for svært alvorlige klimaendringer øker.

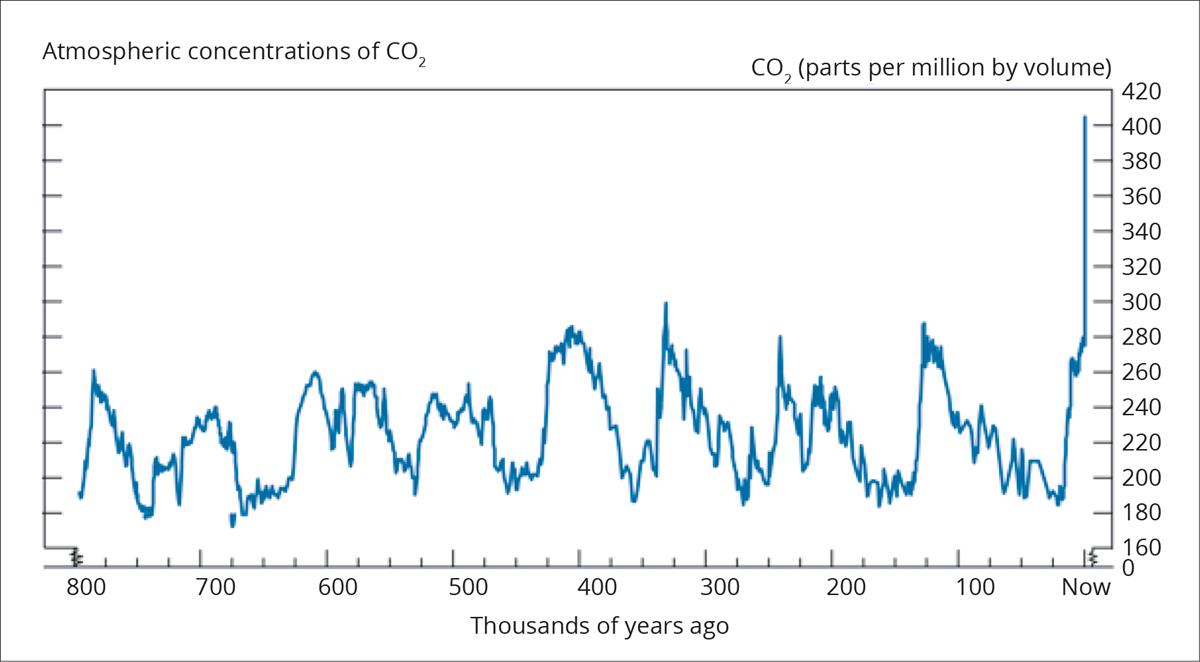

Figur 2.1 Utvikling i atmosfærisk konsentrasjon av CO2

Figuren viser at det siden førindustriell tid har vært en enestående rask og stor økning i konsentrasjonen av CO2 i atmosfæren til nivåer utenfor menneskehetens erfaringsområde.

Kilde: Bank of England

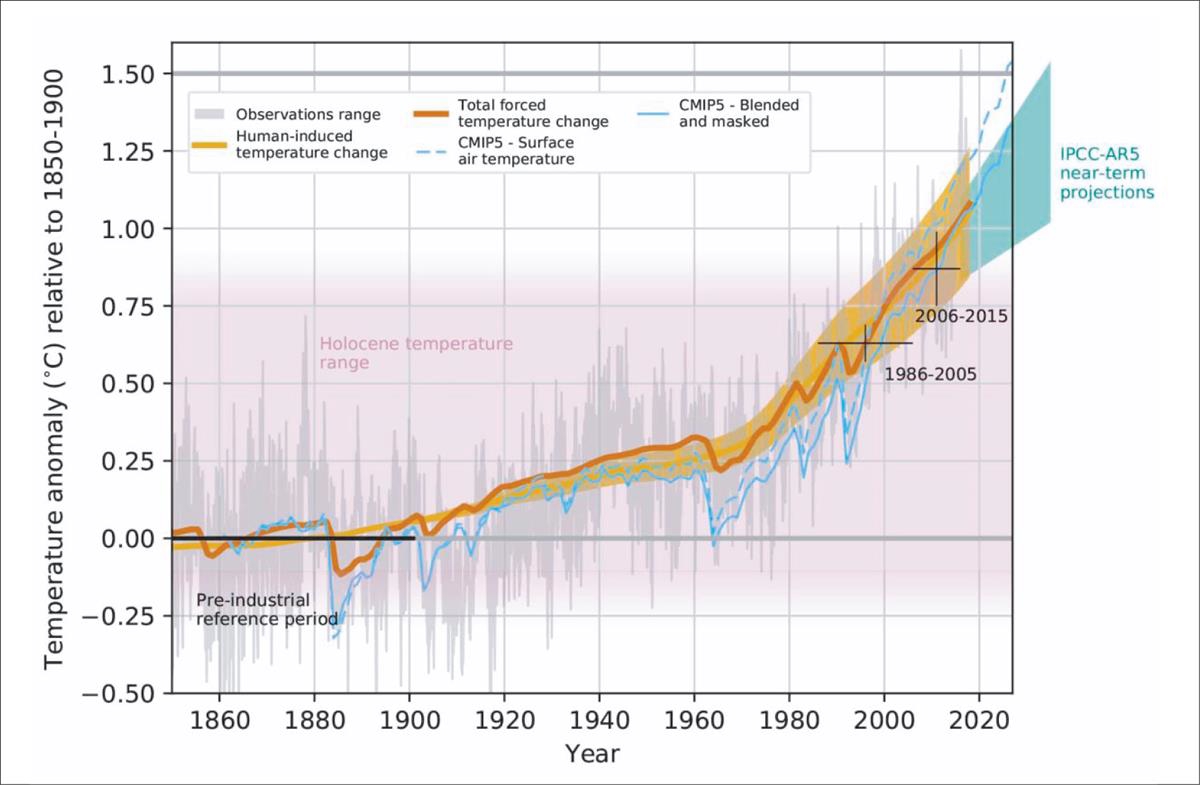

Figur 2.2 Utvikling i global middeltemperatur

Figuren viser den globale temperaturøkningen siden førindustriell tid. Siden siste istid, som sluttet for om lag 11 700 år siden, har temperaturen holdt seg innenfor det rosa feltet markert i bakgrunnen.

Kilde: IPCC 1,5C

Det er umulig å overskue alle potensielle virkninger av disse endringene. Det finnes ingen modell som fullt ut beskriver hvordan hele den fysiske verden virker og hvordan alle fysiske, kjemiske, geologiske og biologiske prosesser påvirker hverandre. Eksisterende samfunn og økosystemer har brukt mange årtusener på å tilpasse seg den verdenen de eksisterer i, og det er umulig å forutse hvordan mennesker og samfunn vil handle i møte med raske og store endringer i sine omgivelser. Virkninger av klimaendringer vil avhenge av hvor fort de skjer, hvor store utslagene blir, samt tilpasningsevnen til samfunn og økosystemer.

Klimaendringer vil ha alvorlige konsekvenser for livet på jorden. Klimaendringene fører til store endringer i livsgrunnlaget for økosystemene i havene og på land. Klimaendringene vil ramme forskjellige områder ulikt. Noen områder vil oppleve en kombinasjon av vesentlig reduserte nedbørsmengder og kraftig regional oppvarming, mens andre vil oppleve mer nedbør og flere ekstreme nedbørshendelser. Hyppigheten og styrken av ekstreme vær- og klimahendelser vil trolig øke.

Katastrofale klimaendringer kan ikke utelukkes. Dersom kritiske vippepunkter passeres, kan det utløse selvforsterkende prosesser som gir store endringer. Eksempler på slike prosesser er at innlandsisene på Grønland og i Antarktis smelter eller at tining av permafrost frigjør så store mengder metangass at den globale oppvarmingen akselererer. IPCCs spesialrapport om halvannengrads oppvarming antyder at enkelte vippepunkter kan ligge mellom 1,5 og 2 grader oppvarming (IPCC, 2018).

Den siste rapporten fra FNs klimapanel (IPCC, 2021) viser at global oppvarming øker raskere enn tidligere antatt. Midten av tyveårsperioden hvor gjennomsnittlig temperaturøkning vil passere 1,5 grader, vil være tidlig på 2030-tallet. Dette er ti år tidligere enn midtpunktet for tilsvarende periode i spesialrapporten om 1,5 grader fra 2018. Rapporten viser også at selv ved en temperaturøkning på 1,5 grader vil vi oppleve flere og mer intense hetebølger, og at havnivåøkningen akselererer og går nå nesten dobbelt så fort som på nittitallet. Iskappene på Grønland og Antarktis smelter fire ganger raskene enn på nittitallet. Selv dersom vi klarer å begrense oppvarmingen til 1,5 grader, kan havnivået øke med 55 cm. Rapporten viser også at temperatureffekten av utslippsreduksjoner ikke vil være synlig før det har gått ti år eller mer.

For å stabilisere temperaturene på et gitt nivå, må de globale nettoutslippene av klimagasser reduseres til netto null. Akkumulerte utslipp av klimagasser over tid bestemmer i hovedsak hvor sterk den globale oppvarmingen blir. Om temperaturene skal stabiliseres, må derfor utslippene av klimagasser på sikt enten opphøre eller kompenseres for ved at klimagasser trekkes ut av atmosfæren og lagres trygt og permanent.

Jo lenger man venter med klimapolitiske tiltak, desto større blir utfordringene. Så lenge klimagassutslippene fortsetter, øker den globale oppvarmingen og sannsynligheten for katastrofale klimaendringer. Samtidig må klimatiltak sørge for en raskere reduksjon av utslipp jo senere de iverksettes, dersom man skal nå klimamålene.

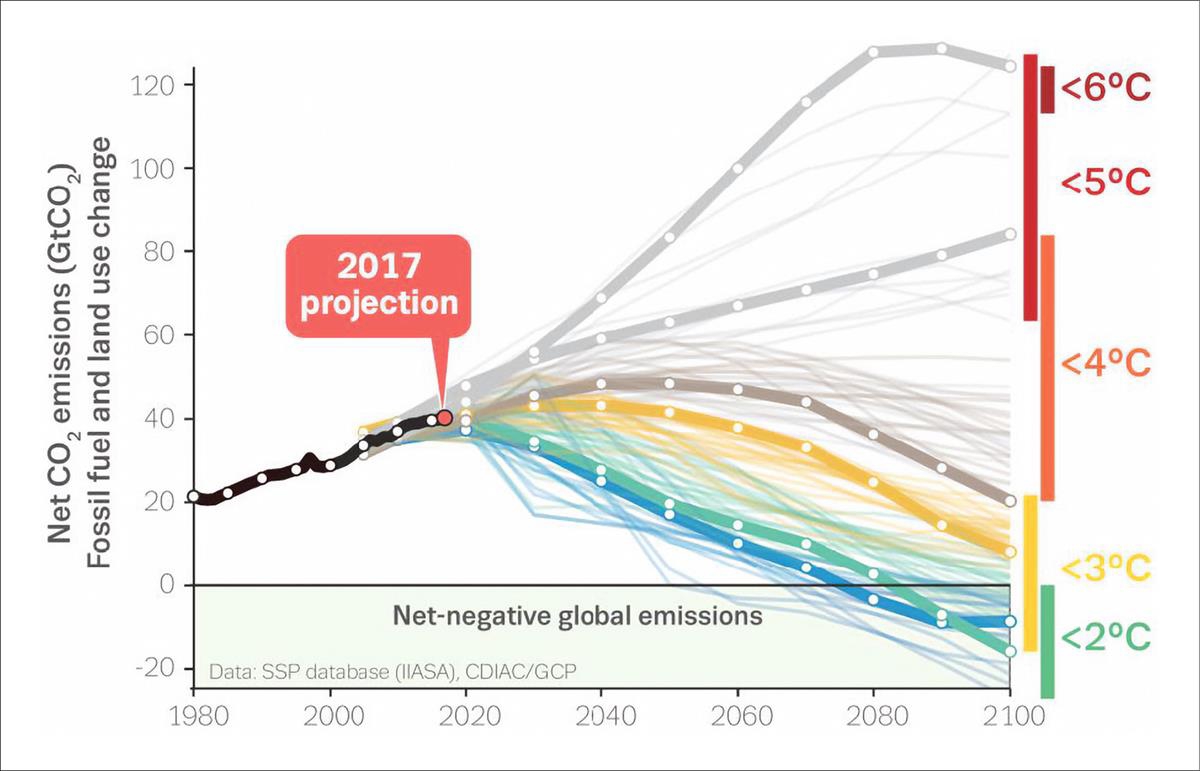

Tiltak som til nå er annonsert er langt fra tilstrekkelig til å kunne realisere målet i Paris-avtalen. Gjennom Paris-avtalen har så å si alle verdens land blitt enige om å holde den globale gjennomsnittstemperaturen godt under 2 grader sammenlignet med førindustrielt nivå, og tilstrebe å begrense temperaturøkningen til 1,5 grader. Det er imidlertid usikkerhet knyttet både til hvilken klimapolitikk som blir realisert og hvilken effekt klimatiltakene vil ha. Bidragene til utslippsreduksjoner landene har forpliktet seg til i dag er langt ifra nok for å kunne nå målet i Paris-avtalen. Om landene kun gjennomfører de utslippsreduksjoner som i dag er innmeldt, er utslippene i 2030 på en utslippsbane konsistent med rundt 3 graders oppvarming i 2100. Det er usikkert om det vil være mulig å stabilisere temperaturøkningene på dette nivået, eller om en slik oppvarming vil utløse selvforsterkende mekanismer i klimasystemet som fører til ytterligere økning i temperaturer – med tilhørende dramatiske konsekvenser for livet på jorden.

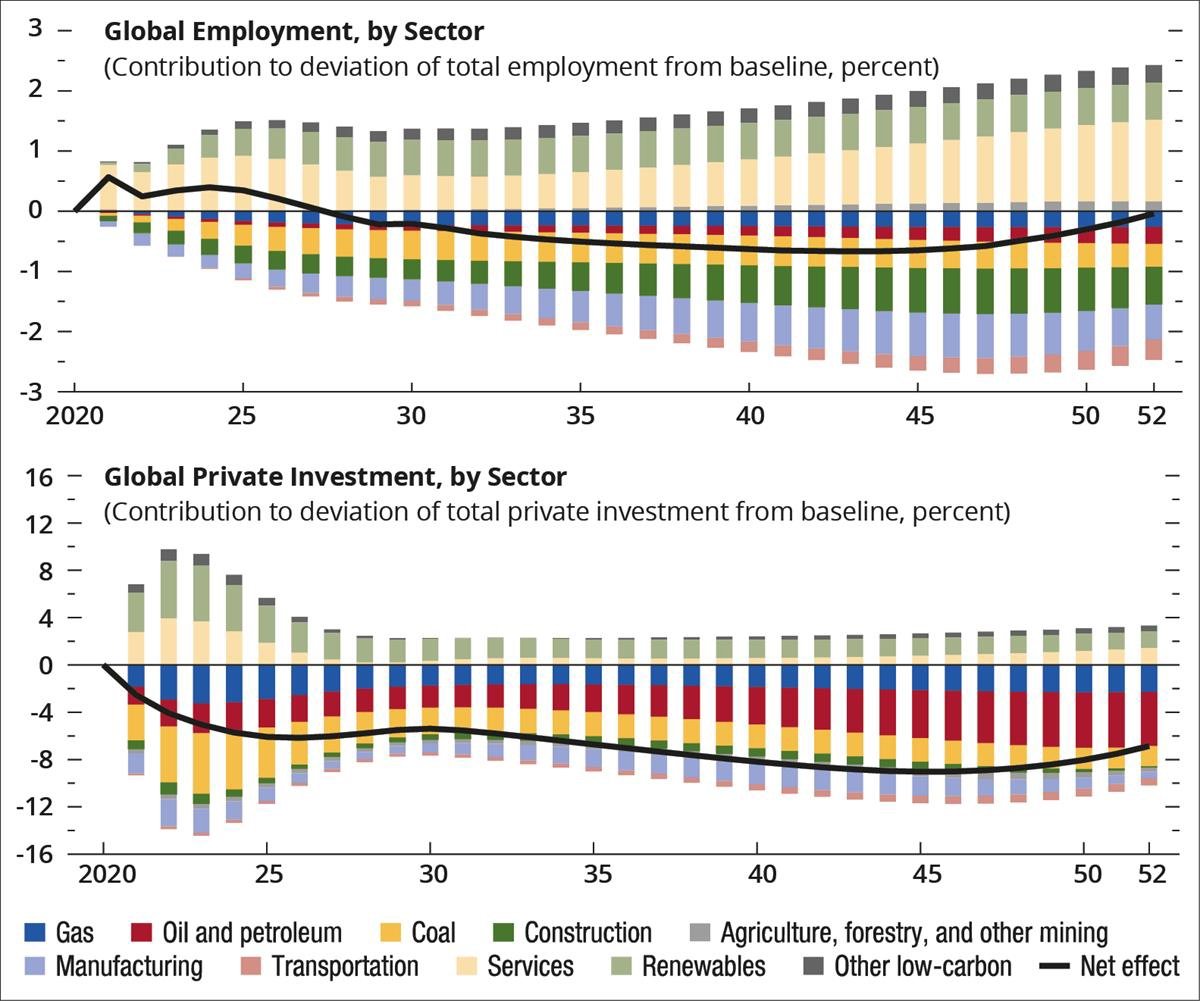

For å nå Paris-målene kreves en fundamental omlegging av verdenssamfunnets bruk av energi. Klimapolitikken søker å redusere utslipp gjennom blant annet en høy karbonpris, reguleringer og stimulering av teknologiutvikling, som til sammen skal vri investeringer bort fra fossil til fornybar energiproduksjon. Klimarelatert politikk har allerede bidratt til en rivende utvikling innen sol-, vind- og batteriteknologi. Kombinert med stram klimapolitikk kan teknologiutviklingen vi nå ser gi store og hurtige endringer i det globale energimarkedet. En slik omlegging vil trolig innebære en rask og sterk nedgang i bruk av fossil energi globalt og en hurtig utvikling av teknologi innenfor blant annet fornybar energi. Både redusert etterspørsel etter fossil energi og teknologisk utvikling vil slå inn i verdensøkonomien og finansmarkedene på flere ulike måter. Boks 2.1 beskriver to mulige scenarioer for omstilling av verdens energisystem til netto null utslipp i 2050, med implikasjoner for sysselsetting og investeringer i ulike sektorer. Scenarioene illustrerer at det er flere mulige veier frem til et lavutslippssamfunn med ulike investeringsforløp. Men begge scenarioene innebærer at investorer utviser kapitaldisiplin, hvor fossilselskaper med svakere lønnsomhetsutsikter returnerer overskuddskapital til eierne i form av utbytte samtidig som ny kapital kanaliseres til nye investeringsmuligheter knyttet til det grønne skiftet.

Boks 2.1 To mulige scenarioer for omstilling mellom sektorer

En fundamental omlegging av energisystemet med økte investeringer i fornybar energi og reduserte investeringer i karbonintensive sektorer kan skje relativt smidig ifølge IMF. Det er ulike måter verden kan omstilles til et lavutslippssamfunn på. IMF har analysert en kombinasjon av gradvis økt karbonpris, grønn investeringsbølge og inntektskompensasjon til husholdninger som taper på omstillingen, som til sammen resulterer i netto null klimagassutslipp i 2050 samtidig som veksten i verdensøkonomien er om lag den samme som i et basisscenario uten omlegging av klimapolitikken (IMF, 2020b). Figur 2.3 viser prosentvise avvik i sysselsetting og investeringer i ulike sektorer i dette scenarioet sammenliknet med et basisscenario (hvor BNP vokser med om lag 120 prosent frem til 2050). Aggregert sysselsetting er om lag stabil mens samlede investeringer er noe lavere ift basisscenarioet, som reflekterer at karbonintensive sektorer (som kull, olje, gass) er generelt mer kapitalintensive og mindre sysselsettingsintensive enn lavkarbonsektorer (som fornybar energi og mange tjenester).

Figur 2.3 Et IMF-scenario for omstilling av sysselsetting og investeringer mellom sektorer

Kilde: IMF (2020b)

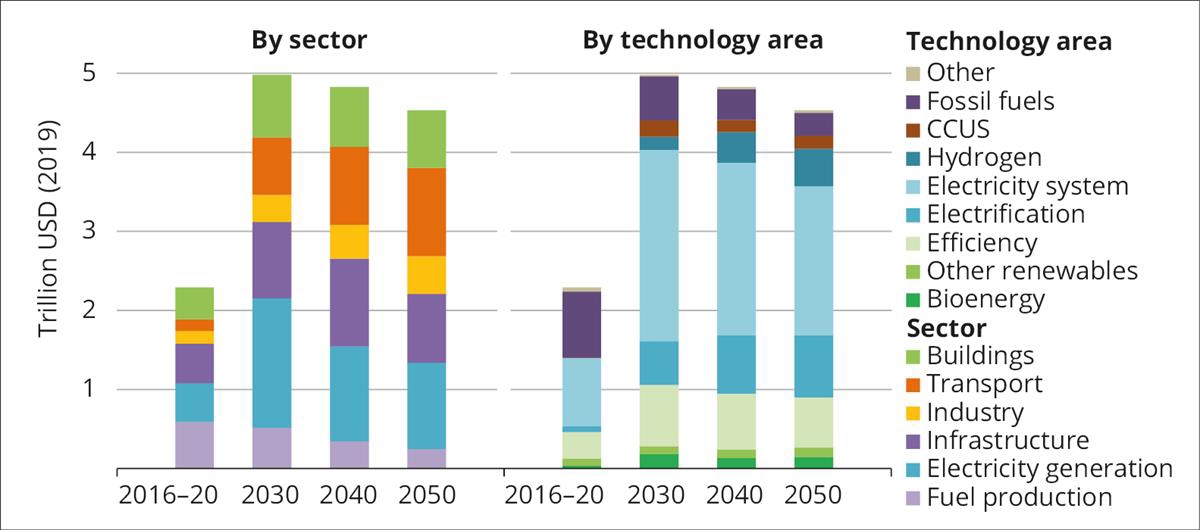

IEAs scenario for omstilling av verdens energisystem til netto null i 2050 har en sterk økning i fornybare investeringer. Samlede energiinvesteringer øker fra om lag 2,5 prosent av BNP de siste årene til om lag 4,5 prosent i 2030, før de faller tilbake til 2,5 prosent i 2050 (IEA, 2021a). Figur 2.4 viser gjennomsnittlige årlige energiinvesteringer i scenarioet fordelt på sektorer og teknologiområde. Figuren illustrerer at investeringer i fornybare energikilder, som allerede har en stor andel av samlede energiinvesteringer, øker markert frem til 2030 i dette scenarioet, mens investeringer i fossile energikilder faller.

Figur 2.4 Et IEA-scenario for omstilling av verdens energisystem

Kilde: IEA (2021a)

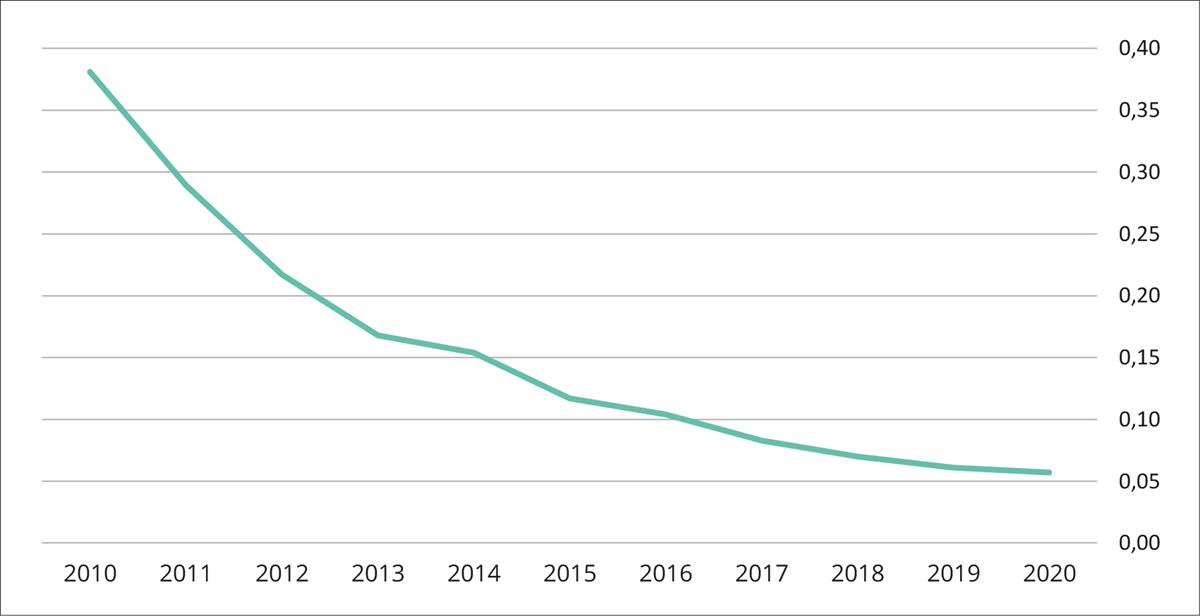

Vi har flere erfaringer som illustrerer at klimapolitikk og teknologisk utvikling kan ha store økonomiske konsekvenser. Et eksempel er Tysklands beslutning i 2011 om å avvikle atomkraft (rett etter tsunamien som skadet atomkraftverket i Fukushima, Japan) og satse på fornybar kraftproduksjon, en politisk beslutning som la grunnlag for store omveltninger for tyske energiselskaper. Et annet eksempel er solcelleindustrien, hvor det både har vært vesentlige endringer i regulatorisk rammeverk (først introduksjon og deretter bortfall av subsidier) samt en rivende teknologisk utvikling som har gitt et 85 prosent fall i kostnadene for å produsere energi fra solcellepaneler siden 2010 (se Figur 2.5). Det har bidratt til å gjøre fornybar energiproduksjon konkurransedyktig i forhold til fossile brensler, og allerede lagt grunnlag for store endringer i energisystemet.

Figur 2.5 Utvikling i energikostnaden for solcellepaneler

Figuren viser utviklingen i energikostnaden over levetiden (LCOE) for solcellepaneler globalt, 2020 USD/kw.

Kilde: IRENA (2021)

Mye usikkerhet i mange ledd gir betydelig klimarisiko. Det er stor usikkerhet knyttet til fremtidig samfunnsutvikling, klimapolitikk og teknologiutvikling, og disse faktorene har stor påvirkning på klimagassutslippene. Det er videre usikkerhet knyttet til hvor følsomt klimasystemet er for endringer i klimagassutslipp, og usikkerhet om effektene av en gitt oppvarming. Dramatiske utfall kan ikke utelukkes, selv om verdenssamfunnet skulle klare å begrense utslippene i tråd med utslippsbanene vi i dag tror er tilstrekkelig til å nå Paris-målet. Dette innebærer betydelig klimarisiko i flere tiår – som må håndteres.

2.3 Hva vi legger i begrepet klimarisiko

Begrepet «risiko» er knyttet til usikkerhet om hendelser som gir avvik fra et planlagt eller tenkt forløp. Disse avvikene kan gå i negativ eller positiv retning. Et viktig mål for risikohåndteringen vil være å tåle avvik i negativ retning, og å dra nytte av de mulighetene som åpner seg ved positive avvik. Oppmerksomheten vil oftest være på negative avvik, fordi det gjennomgående vil være mindre krevende å tilpasse seg positive enn negative forløp og overraskelser. Størrelsen på risikoen avhenger av hvor store de mulige konsekvensene er, hvor sannsynlig en vurderer det er at de vil inntreffe, og styrken på kunnskapen disse vurderingene hviler på.

De fleste former for aktivitet innebærer at en må ta risiko. Utfordringen blir følgelig å finne den rette balansen mellom hensynet til å skape verdier og ta risiko på den ene siden, og hensynet til å verne og beskytte verdier på den andre siden. Bedrifter tar risiko når de beslutter å investere i ny teknologi og nye markeder for å styrke sin inntjening, og i finansmarkedene er det generelt slik at investorer belønnes for å ta visse typer risiko gjennom høyere forventet avkastning. Det er derfor ikke et mål i seg selv å minimere risiko ved investeringer, men å foreta en avveining mellom risiko og forventet avkastning basert på vilje og evne til å ta risiko. Et sentralt spørsmål for investorer i klimasammenheng er derfor om klimarisiko i finansmarkedene er en type risiko man blir kompensert for å ta, hvor mye slik risiko man eventuelt ønsker å ta og hvordan man skal måle og styre denne risikoen. Dette skal vi komme tilbake til.

Fysisk klimarisiko er risiko knyttet til konsekvensene av fysiske endringer i miljøet. Vanlige referanser er dagens klima eller klimasituasjonen i førindustriell tid. Når vi i Norge trolig vil oppleve økt nedbør, flere flommer, hyppigere ras og stigende havnivå, er slike fysiske endringer og tilhørende usikkerhet å forstå som risikofaktorer eller risikokilder. Mange av de fysiske prosessene skjer svært langsomt, sett i et menneskelig perspektiv. Selv om de globale nettoutslippene skulle falle til null i løpet av kort tid, kan det derfor ta svært lang tid før klimasystemet finner en ny likevekt.

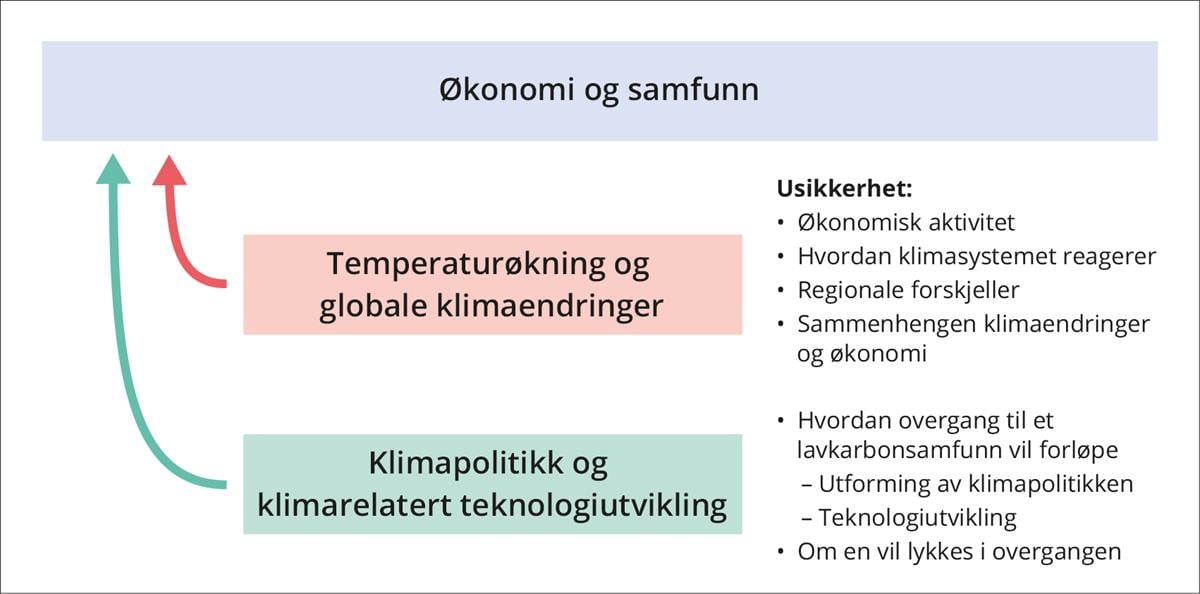

Overgangsrisiko er risiko knyttet til konsekvensene av klimapolitikken, den teknologiske utviklingen og endrede preferanser ved overgang til et lavutslippssamfunn. Mens fysisk risiko vil være med oss inn i neste århundre, er de viktigste sidene ved overgangsrisiko trolig avklart i løpet av de nærmeste tiårene, når rammene rundt overgang til et lavutslippssamfunn etter hvert faller på plass. Med en ambisiøs klimapolitikk vil trolig karbonintensive energikilder som kull og olje i stor grad bli erstattet av fornybare kilder som sol, vann og vind, men vi vet ikke helt når og hvordan dette vil skje. Det har store konsekvenser ikke bare for energiprodusenter, men for store deler av økonomi og samfunn verden over de kommende årene. Figur 2.6 gir en skjematisk illustrasjon av fysisk risiko og overgangsrisiko.

Figur 2.6 Klimarisiko – sentrale sammenhenger

Økonomisk aktivitet medfører klimaendringer, som både virker tilbake på økonomi og samfunn (fysisk klimarisiko) og gir opphav til klimapolitikk og teknologiutvikling, som så i sin tur virker tilbake på økonomi og samfunn (overgangsrisiko)

Kilde: Klimarisikoutvalget (2018)

Klimarisikoens langsiktige konsekvenser skaper risiko for utilstrekkelige tiltak. Klimaproblemets tidsprofil gjør det vanskelig å løse med de tidshorisontene økonomiske og politiske aktører vanligvis opererer med. Store tidsforsinkelser, samarbeidsutfordringer, det potensielle omfanget og irreversibiliteten gjør klimaendringene til en utfordring som skiller seg fra de fleste andre.

Markedssvikt skaper klimarisiko. Normalt er markedet en god mekanisme for å sikre effektiv produksjon av varer og tjenester, men i en del sammenhenger er det forhold som gjør at markeder ikke fungerer godt og dermed kan gi oppgav til økt risiko. Klimaproblemet er i seg selv et eksempel på alvorlig markedssvikt, en «ekstern virkning». Atmosfæren er et globalt fellesgode, der den enkelte høster fordelene ved aktiviteter som slipper ut klimagasser, mens kostnader og ulemper i stor grad veltes over på fellesskapet. Resultatet er overforbruk, som er kjernen i «allmenningens tragedie». Mangel på informasjon, mangel på riktige prissignaler og mer generelt mangel på riktige insentiver hos beslutningstakere, er eksempler på forhold som kan skape og forsterke klimarisiko.

Klimafeltet er preget av usikker kunnskap. Klimapanelets temperaturfremskrivinger (IPCC, 2018) dekker et bredt spektrum av fremtidige baner. Konsekvensene «på bakken» avhenger av en rekke usikre sammenhenger. Muligheten for at klimasystemet passerer såkalte «vippepunkter» som gjør at selvforsterkende mekanismer blir utløst, gjør at ekstreme utfall ikke kan utelukkes. Det er stor usikkerhet om hvor ulike vippepunkter ligger. Faren for farlige og mulig selvforsterkende prosesser i klimasystemet skiller den fysiske klimarisikoen fra andre typer risiko verdenssamfunnet står overfor.

Den samlede usikkerheten er større desto lengre vi ser fremover i tid. I tillegg til en usikkerhet om den tilfeldige variasjonen i klimasystemet, står vi overfor naturvitenskapelig usikkerhet om hvordan klimasystemet fungerer (modellsammenhengene) og samfunnsmessig usikkerhet om den fremtidige utslippsutviklingen. Den samfunnsmessige usikkerheten gjelder også andre forhold, ikke minst i hvilken grad og hvordan verden evner å tilpasse seg klimaendringene. Siden temperaturøkningen til nå er begrenset til rundt én grad, og mange virkninger først vil dukke opp med store forsinkelser, er det nær sagt umulig å lage modeller som kan gi pålitelige estimater for virkninger langt inn i fremtiden. Dette forsterkes av at vi ikke vet hvor de mulige vippepunktene er. Både modellusikkerhet og usikkerhet om utslippsbanen øker jo lengre fremover vi ser, og usikkerheten er større på regionnivå enn for globale gjennomsnitt.

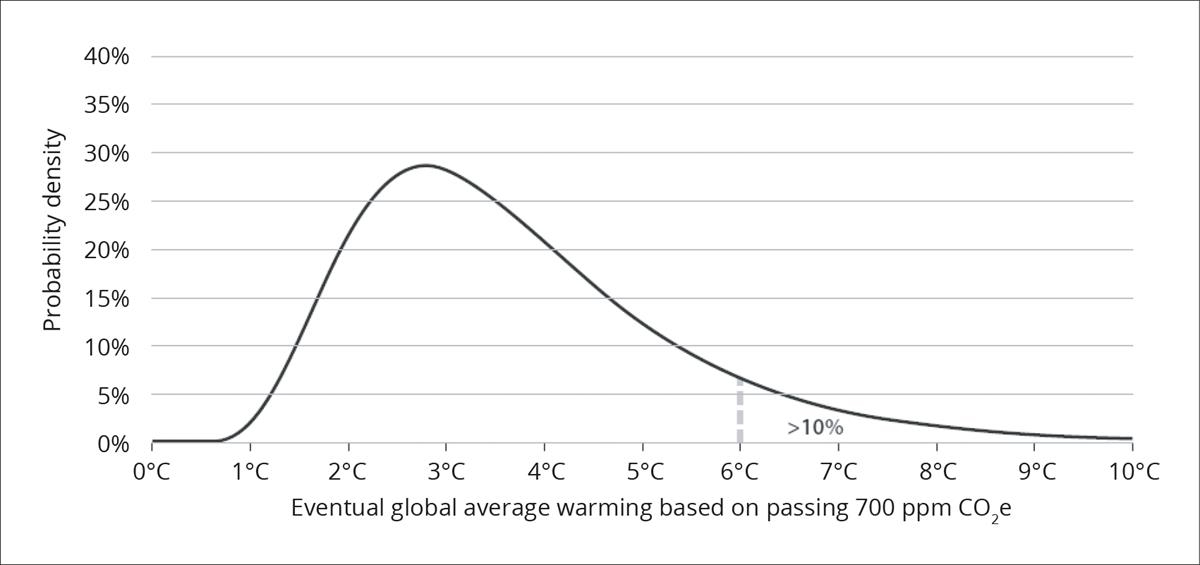

Klimaforskning øker kunnskapen, og dramatiske utfall kan ikke utelukkes selv med betydelige utslippsreduksjoner. Økt kunnskap kan føre til redusert klimausikkerhet, men utviklingen er ikke entydig. «Klimasensitiviteten», som beskriver hvor sterkt den globale gjennomsnittstemperaturen reagerer på klimagasskonsentrasjonen i atmosfæren, er for eksempel fortsatt svært usikker – selv om denne usikkerheten er noe redusert i Klimapanelets siste rapport (IPCC, 2021). En særlig utfordring i et risikoperspektiv er at underlagsdataene gir et svakt grunnlag for å sette en øvre grense for sensitiviteten, altså for et verst tenkelig utfall. Forskerne opererer derfor med sannsynlighetsfordelinger som er såkalt «skjeve». Et eksempel er Figur 2.7, som viser sannsynlighetsfordelingen for ulike temperaturøkninger i et scenario hvor klimagasskonsentrasjonen i atmosfæren øker fra vel 400 ppm i dag og stabiliserer seg nær 700 ppm. Forventet oppvarming i et slikt scenario ligger i overkant av 3 grader, samtidig som det etter forskernes vurdering er en ikke neglisjerbar sannsynlighet for at oppvarmingen kan bli betydelig sterkere. Når klimapanelet formulerer seg slik at et visst utslippsnivå gir 66 prosent sannsynlighet for at et bestemt temperaturmål blir nådd, betyr dette at forventet oppvarming er lavere enn temperaturmålet. Samtidig er det en ikke neglisjerbar sannsynlighet for at temperaturen øker vesentlig mer. Dette betyr blant annet at dramatiske utfall ikke kan utelukkes selv om verdenssamfunnet skulle nå utslippsreduksjoner som er konsistente med en forventet temperaturøkning i tråd med Paris-avtalens mål.

Figur 2.7 Skjev sannsynlighetsfordeling

Figuren viser langsiktig temperaturøkning på den vannrette aksen og sannsynlighetstetthet på den loddrette. Middeltemperaturen forventes av disse forskerne å ville øke med vel 3 grader hvis klimagasskonsentrasjonen passerer 700 ppm. Sannsynligheten for at middeltemperaturen øker med 6 grader eller mer vurderes til i overkant av 10 prosent i et slikt utslippsscenario. Denne figuren er basert på vurderingene i Klimapanelets femte rapport fra 2014. I den sjette rapporten fra FNs klimapanel (IPCC, 2021) er usikkerheten om klimafølsomheten noe redusert. En oppdatert kurve ville hatt toppunkt på om lag samme sted, og fortsatt ha vært høyreskjev, men den ville ha vært noe mer sammenklemt.

Kilde: Wagner and Weitzman (2015)

I et risikoperspektiv er det sentralt å vurdere både forventede utfall og ekstremt negative utfall. En strammere klimapolitikk vil ikke bare redusere forventet fremtidig oppvarming, men også sannsynligheten for ekstrem oppvarming.

I risikoanalyser kan usikkerhet i mange tilfeller illustreres ved hjelp av scenarioer. Et scenario beskriver en mulig fremtidig utvikling, med utgangspunkt i bestemte mekanismer, forutsetninger og drivkrefter. Det er altså ikke en prognose, men en hypotetisk konstruksjon. Scenarioer skal spenne ut mulighetsrommet for fremtidige utfall. Et viktig trekk ved scenarioer er at de skal utfordre etablerte oppfatninger om fremtiden, og derigjennom bidra til mer informerte beslutninger og økt robusthet.

Ulike aktører står overfor ulike risikoer og kan basere sine planer på ulike forventninger. Risikobildet vil være annerledes for bedrifter som planlegger for en fortsatt fossilbasert energisektor enn for bedrifter som f.eks. investerer tungt i fornybar energi. Mange vil være utsatt for overgangsrisiko knyttet til endringer i klima- og energipolitikk, priser og teknologigjennombrudd i energimarkedene.

Et robust system kan håndtere eksterne påkjenninger bedre. Et systems sårbarhet eller robusthet beskriver dets evne til å tåle en påkjenning eller et sjokk og likevel opprettholde struktur og funksjoner. Ofte er disse påkjenningene et resultat av eksterne kilder og kan ligge utenfor aktørenes påvirkning, men sårbarheten kan reduseres (og robustheten økes) gjennom tiltak som bedrer evnen til å håndtere hendelsene. For eksempel kan en bedrift i praksis ikke påvirke den globale middeltemperaturen eller økninger i nedbør, men bedriften kan ha muligheter til å redusere sårbarheten – og altså lokale konsekvenser, slik som overvann, flom og ras.

Konsekvensene av klimarelaterte hendelser vil avhenge av samfunnets robusthet. Konsekvensene av hendelser i den globale oppvarmingens kjølvann, vil avhenge ikke bare av omfanget av hendelsene, men av hvilken evne berørte aktører og samfunnet som helhet har til å tåle hendelsene. Det samme vil gjelde konsekvenser av en rask overgang til en verden med radikalt redusert etterspørsel etter fossilt brensel. Et mer robust samfunn vil stå overfor lavere klimarisiko. Tiltak for å øke robusthet og omstillingsevne er derfor en viktig strategi for å håndtere klimarisiko.

Det er svært vanskelig å analysere økonomiske konsekvenser av klimaendringer. Dagens kunnskapsgrunnlag er begrenset, datagrunnlagene er på mange områder mangelfulle og det er betydelig usikkerhet knyttet til de analysene som gjøres. Analyser basert på historiske erfaringer kan ha begrenset gyldighet hvis grunnleggende fysiske forhold endres vesentlig eller sentrale samfunnsstrukturer svikter. Den store tidsavstanden mellom utslipp og oppvarming gjør at konsekvenser kan ligge lenger frem i tid enn det som normalt fanges opp i modellanalyser. Analysene som er gjort tar utgangspunkt i forhold som det til en viss grad er mulig å tallfeste, men klimaendringer vil også få virkninger som er vanskelig å tallfeste, eller hvor tallfesting ikke gir mening. Scenarioanalyser er derfor nødvendige for å gi et rikere bilde av usikkerheten. Et viktig trekk ved scenarioer er at de skal utfordre etablerte oppfatninger om fremtiden, og derigjennom bidra til mer informerte beslutninger og økt robusthet. Dette er et tema vi kommer tilbake til i kapittel 3.

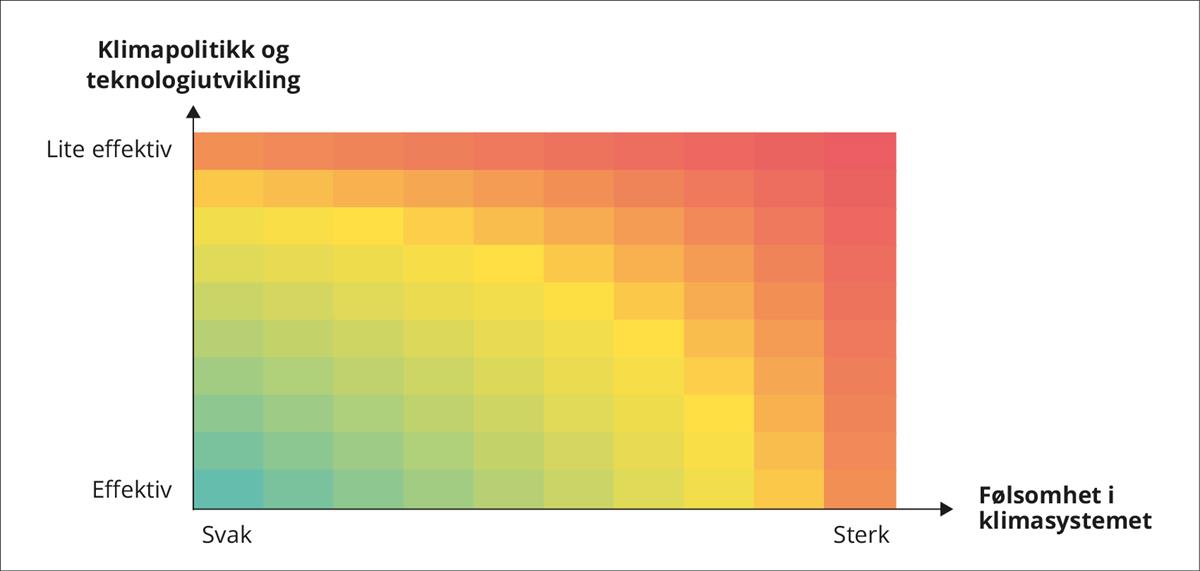

Klimarisikoutvalget belyser et stort utfallsrom ved tre stiliserte fremtidsbilder (se Figur 2.8):

- A. Vellykket klimapolitikk: Dette scenarioet har en vellykket klimapolitikk som gir en rask omstilling mot lavutslippssamfunnet. Ingen vesentlige selvforsterkende mekanismer i klimasystemet utløses, slik at klimaendringene er moderate og de økonomiske konsekvensene på verdensbasis relativt små. Overgangen til et lavutslippssamfunn kan imidlertid by på utfordringer for ulike aktører.

- B. Sen omstilling: I scenario B finner det sted en sen innstramming av klimapolitikken – etter en periode med ytterligere oppvarming. Samtidig er vi «heldige» – og ingen selvforsterkende mekanismer i klimasystemet utløses. Klimaendringene og de økonomiske konsekvensene blir vesentlig større enn i scenario A. Risikoen øker for at norsk økonomi rammes indirekte gjennom klimaendringer i andre land som følge av økt konfliktnivå, svekkelse av internasjonalt samarbeid og endringer i globale migrasjonsmønstre. I tillegg vil senere og kraftigere innstramming i virkemiddelbruken øke risikoen for finansiell ustabilitet.

- C. Dramatiske klimaendringer. Dette er et scenario med politisk svikt og/eller at selvforsterkende mekanismer i klimasystemet utløses. Det gir lite mening å tallfeste økonomiske konsekvenser av slike katastrofale klimaendringer. Råd om risikohåndtering vil i mindre grad være til nytte, og det relevante tiltaket er kun en virkningsfull klimapolitikk som reduserer sannsynligheten for å havne i scenario C.

Figur 2.8 Illustrasjon av fremtidige klimaendringer

Figuren illustrerer hvordan fremtidige klimaendringer både er avhengig av klimapolitikk og teknologiutvikling (hvor raskt verden klarer å redusere utslipp av klimagasser), og av hvordan klimasystemet responderer på endringer i akkumulerte klimagassutslipp. Grønt svarer til få endringer og rødt til dramatiske klimaendringer. Fremtidsbildene A, B og C er indikert for illustrative formål.

Kilde: Klimarisikoutvalget (2018)

Bank of England illustrerer sammenhengen mellom klimascenarioer og klimarisiko. Banken viser ulike scenarioer for klimapolitikk, klimagassutslipp og temperaturendringer, og hvordan disse gir opphav til mer eller mindre fysisk klimarisiko og overgangsrisiko (se Figur 2.9).

Figur 2.9 Ulike klimascenarioer gir opphav til ulike typer klimarisiko

Figuren illustrerer hvordan ulike scenarioer for klimagassutslipp og temperaturøkning gir opphav til ulik grad av fysisk klimarisiko og overgangsrisiko. Et scenario med markert fall i klimagassutslipp og temperaturøkning under 2 grader er f.eks forbundet med moderat fysisk klimarisiko og mer overgangsrisiko, mens i et scenario med høyere klimagassutslipp og temperaturøkning vil det være vesentlig høyere fysisk klimarisiko og lavere overgangsrisiko (i første omgang).

Kilde: Bank of England (2018)

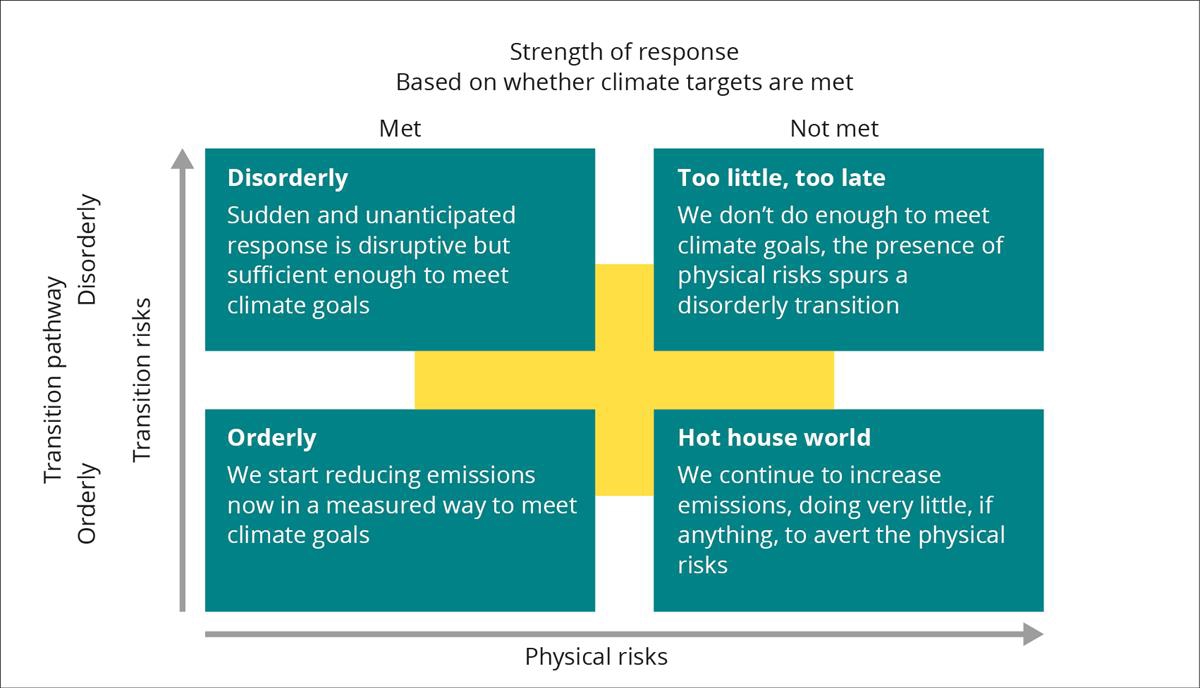

Network for Greening the Financial System (NGFS) belyser utfallsrommet med en 2x2 matrise for ulike klimascenarioer. Sammenliknet med Klimarisikoutvalgets fremtidsbilder, har NGFS1 et litt annet rammeverk for å illustrere ulike klimascenarioer (NGFS, 2019). En 2x2 matrise, basert på om fysisk risiko er høy eller lav og overgangen til et lavutslippssamfunn ordnet eller uordnet («disorderly»), gir opphav til fire hovedscenarioer (se Figur 2.10). Selv om den fysiske klimarisikoen er relativt lav i de to første scenarioene, kan de likevel vise seg krevende for finansmarkedene – med risiko for finansiell ustabilitet og lav kapitalavkastning:

- «Orderly», med lav overgangsrisiko og lav fysisk risiko pga tidlig og stram klimapolitikk (likner på Klimarisikoutvalgets fremtidsbilde A)

- «Disorderly», med høy overgangsrisiko og lav fysisk risiko pga sen og hard innstramming i klimapolitikken (har mye til felles med fremtidsbilde B)

- «Too little, too late», med høy overgangsrisiko og høy fysisk risiko pga sen og utilstrekkelig klimapolitikk (har fellestrekk med fremtidsbilde C)

- «Hot house world», med lav overgangsrisiko og høy fysisk risiko pga fortsatt økning i klimagassutslipp og få klimapolitiske tiltak (har også fellestrekk med fremtidsbilde C)

Figur 2.10 NGFS rammeverk for klimascenarioer

Figuren illustrerer rammeverket brukt av NGFS for å kategorisere ulike klimascenarioer avhengig av om fysisk risiko og overgangsrisiko er høy eller lav.

Kilde: NGFS (2019)

Rammeverket til NGFS kan være særlig relevant for vurderinger knyttet til klimarisiko i finansmarkedene. Fra et klimaperspektiv kan det i prinsippet være det samme om klimatiltak kommer tidlig og gjennomføres gradvis og planmessig eller om de kommer sent og brått. I begge tilfeller kan det være mulig å stabilisere CO2-innholdet i atmosfæren på et nivå som gir håndterbare klimakonsekvenser. Men brå endringer i klimapolitikken og kraftig virkemiddelbruk kan føre til endringer som destabiliserer finansmarkedene. Derfor er klimarisiko ikke bare knyttet til hvorvidt man får utslippene ned til null, men også til måten dette skjer på. Vi kommer tilbake til dette i kapittel 4.

2.4 Klimarisiko og økonomisk vekst

Modellanslag viser at klimaendringene vil dempe verdens totale verdiskaping. Mange beregninger viser et globalt BNP-tap som følge av global oppvarming, sammenliknet med en referanse uten klimaendringer, og konsekvensene øker markant ved høyere temperaturer. I sum fremstår likevel utslagene i disse beregningene som beskjedne, sett i forhold til innsatsen målene i Paris-avtalen vil kreve og sammenliknet med annen usikkerhet verdensøkonomien står overfor.

Det er imidlertid store metodiske utfordringer knyttet til anslagene. Klimarisikoutvalget (2018) pekte på at det er grunn til å anta at disse beregningene undervurderer de økonomiske konsekvensene av global oppvarming. Mange av modellberegningene er basert på få og gamle studier av skadevirkninger. Forskningen på økonomiske virkninger av klimaendringer har hatt beskjedent omfang sammenliknet med forskningen på klimasystemet i seg selv. Viktige effekter, så som skader på økosystemer og tap av økosystemtjenester, er i stor grad utelatt fra beregningene. Generelt sett er det krevende å estimere effekten av fremtidige og kanskje sterke temperaturøkninger basert på historiske data, enten det gjelder tverrsnittsdata eller tidsserier med relativt små endringer. Noen av disse svakhetene kan forbedres gjennom nye og oppdaterte beregninger og bedre modeller, andre er mer prinsipielt knyttet til vanskene med å lage meningsfulle anslag for utfall opptil et århundre frem i tid.

Det er særlig utfordrende å ta hensyn til kostnadene som kan oppstå hvis det utløses dramatiske og mulig selvforsterkende prosesser. Sannsynligheten for slike utfall kan være liten, men ikke neglisjerbar. Det gir ikke mening fra et risikoperspektiv å legge til grunn forventningsbaserte kostnadsanslag der dramatiske utfall er vektet med små, subjektive sannsynligheter eller utelatt fullstendig.

En risikoanalyse må ha et bredere perspektiv. Forventningsbaserte modellanslag må suppleres med scenarioanalyser. Gjennomsnittsbetraktninger for verden skjuler stor ulikhet mellom land, og det er vanskelig å vurdere hvilke konsekvenser store endringer i enkeltland eller regioner kan få for resten av verden gjennom for eksempel omfattende migrasjon. Mange av konsekvensene av klimaendringer er dessuten så alvorlige at det gir lite mening å tallfeste dem, for eksempel ødeleggelse av hele økosystemer eller tap av hele samfunn ved havnivåstigning.

Klimaendringer kan destabilisere internasjonal politikk. Hvis allerede sårbare stater opplever store negative konsekvenser av klimaendringer, øker risikoen for politisk ustabilitet, humanitære katastrofer og voldelig konflikt, både i og mellom stater. Faren for konflikt påvirkes også av at klimaendringer kan føre til knapphet på viktige goder som for eksempel rent vann.2 I tillegg til at krig og konflikt kan hemme veksten i verdensøkonomien, kan økte migrasjonsstrømmer, ustabile matvarepriser, forsyningsavbrudd og endrede produksjons- og handelsmønstre bli viktige risikokilder for internasjonal økonomi. Et stadig tettere sammenvevd verdenssamfunn gjør at regionale kriser kan få større ringvirkninger, og hendelser langt unna kan ramme hardere, raskere og på nye måter. Effekter av klimaendringer kan dominere politiske beslutningsprosesser, og lands institusjonelle kapasitet kan bli så oppslukt av «brannslukking», at lite oppmerksomhet gis til internasjonalt samarbeid for å løse globale problemer, inkludert klimaproblemet.

Også en vellykket klimapolitikk kan få geopolitiske konsekvenser. Et nytt energisystem basert på fornybar energi vil endre produksjonsmønstre og behovet for transport av energi på tvers av landegrensene. Det skaper nye forbindelser, avhengigheter og maktforhold. Petroleumsressurser utgjør ofte en viktig kilde til makt og konflikt. En klimapolitikk som medfører et mer desentralisert energisystem og vesentlig lavere petroleumsinntekter kan endre maktforhold og virke destabiliserende for enkelte land som i dag er avhengige av disse inntektene.

Den store usikkerheten knyttet til utviklingen internasjonalt gjør at det mulige utfallsrommet for Norge og SPU er svært stort. I det lange tidsperspektivet som ble anlagt i Klimarisikoutvalgets rapport, vil risikobildet for Norge være dominert av den indirekte fysiske risikoen knyttet til hvordan klimaendringene treffer andre land. Men også direkte fysisk risiko og overgangsrisiko kan bli viktig, og da spesielt direkte og indirekte virkninger av endret verdi av petroleumsformuen. Også her er tidsaspektet viktig. Overgangsrisikoen er knyttet til en – forhåpentligvis – avgrenset tidsperiode frem til overgang til et lavutslippssamfunn har funnet sted. Den fysiske risikoen vil øke i lang tid fremover, selv om man lykkes i klimapolitikken, ettersom det tar tid å redusere utslippene og det tar lang tid fra klimautslippene stanses til klimasystemet finner en ny likevekt. En nærmere vurdering av klimarisiko for SPU gis i kapittel 6.

De viktigste konklusjonene i dette kapitlet om klimaendringer, klimarisiko og tilhørende økonomiske konsekvenser er:

- Fysisk klimarisiko oppstår fordi det er usikkerhet om fremtidige klimaendringer, mens overgangsrisiko oppstår fordi det er usikkerhet knyttet til fremtidig samfunnsutvikling, klimapolitikk og teknologiutvikling.

- Mye usikkerhet i mange ledd gir betydelig klimarisiko, og dramatiske utfall kan ikke utelukkes.

- Fra et klimaperspektiv kan det i prinsippet være det samme om klimatiltak kommer tidlig og gjennomføres gradvis og planmessig eller om de kommer sent og brått. Men brå endringer i klimapolitikken og kraftig virkemiddelbruk kan føre til endringer som destabiliserer finansmarkedene.