5 Investorers tilnærming til klimarisiko

Etter at vi i kapittel 4 beskrev klimarisiko i finansmarkedene generelt, skal vi her i kapittel 5 se nærmere på investorers tilnærming til klimarisikohåndtering. Først minner vi om at ulike investorkategorier har forskjellig tilnærming, og belyser noen viktige etiske perspektiver i forvaltningen, før vi drøfter arbeidsdelingen mellom eier og forvalter samt hvilke perspektiver investor kan anlegge for å justere forvaltningen i møte med klimarelaterte trusler og muligheter. Det skal gi oss et godt grunnlag for å diskutere klimarisiko for Statens pensjonsfond utland i kapittel 6.

5.1 Innledning

Investorer har ulike mål, som påvirker deres tilnærming til klimarisikohåndtering. Det er et bredt spekter av investorer med ulike mål for forvaltningen, jf Boks 5.1. Noen har et rent finansielt perspektiv, noen skal være finansielle og ansvarlige, mens andre legger til grunn også andre typer mål (som mer tematiske investeringer eller med ulike utviklingsformål). Det gir opphav til ulik tilnærming til klimarisiko.

Det er nyttig å skille mellom hvordan en investor påvirker omverdenen og hvordan omverdenen kan påvirke investoren. Investors påvirkning på omverdenen (i internasjonal terminologi såkalt «impact» eller «outcomes») kan for eksempel skje gjennom hvilke aktiviteter som finansieres og hvordan eierskap utøves. I klimasammenheng betyr dette altså hvordan investorene gjennom sine handlinger påvirker klimaet. Omverdenens påvirkning av investorene («risk») betyr i klimasammenheng hvordan klimaendringer, klimapolitikk og andre endringer knyttet til overgangen til et lavutslippssamfunn kan påvirke investorene finansielt.

Disse perspektivene er likevel knyttet sammen. I klimasammenheng kan det for eksempel være slik at bedrifter som har stor negativ virkning på klimaet kan stå overfor større finansiell risiko knyttet til endret klimapolitikk. Investorer vil derfor ha interesse av å arbeide for at selskapene de har investert i tilpasser virksomheten slik at den blir mer økonomisk robust i møte med en gradvis strammere klimapolitikk.

Et viktig skille mellom ulike typer investorer er hvordan disse ulike perspektivene vektlegges. For en finansielt orientert investor (som SPU og størstedelen av institusjonelle investorer i verden) er påvirkning av omverdenen primært et middel til å nå mål om finansiell avkastning. Investorens handlinger er forankret i investorrollen og et mål om avkastning, men kan likevel ha en vesentlig positiv virkning på omverdenen.36 En forpliktelse til å opptre ansvarlig kan også være etisk begrunnet – det er ikke alle måter å tjene penger på som anses som akseptable, selv om man har et primært mål om finansiell avkastning. For en investor med et utviklings- eller miljømandat (som for eksempel Norfund og andre utviklingsfond) er påvirkning av omverdenen et mål i seg selv, men ofte slik at det også er krav til akseptabel avkastning. Disse ulike målsettingene leder også til ulike krav til styring og rapportering, som vi kommer tilbake til i kapittel 7. Siden denne rapporten handler om klimarisiko og Statens pensjonsfond utland, er vårt hovedfokus ansvarlig forvaltning med en finansiell målsetting – kategorien indikert med lys blå farge i boksen. Til sammenlikning kan vi kanskje plassere det statlige investeringsselskapet Nysnø og Norfund i den grønne kolonnen, og ren bistand i den røde kolonnen.

Boks 5.1 Ulike kategorier av investorer med forskjellige formål og tilnærminger

Tradisjonell investor | Ansvarlig investor | Tematisk investor | Filantropisk investor |

|---|---|---|---|

Finansiell målsetting | Finansiell målsetting med ESG-hensyn integrert | Selvstendige ESG-målsettinger og moderat avkastningskrav | Selvstendige ESG-målsettinger (med avkastningskrav i mindre grad uttrykt) |

Ingen vurdering av ESG i forvaltningen | ESG-vurderinger påvirker investeringsvalg og eierskapsutøvelse | Investeringsvalg ut fra ESG-kriterier | Investeringsvalg og donasjoner ut fra ESG-kriterier |

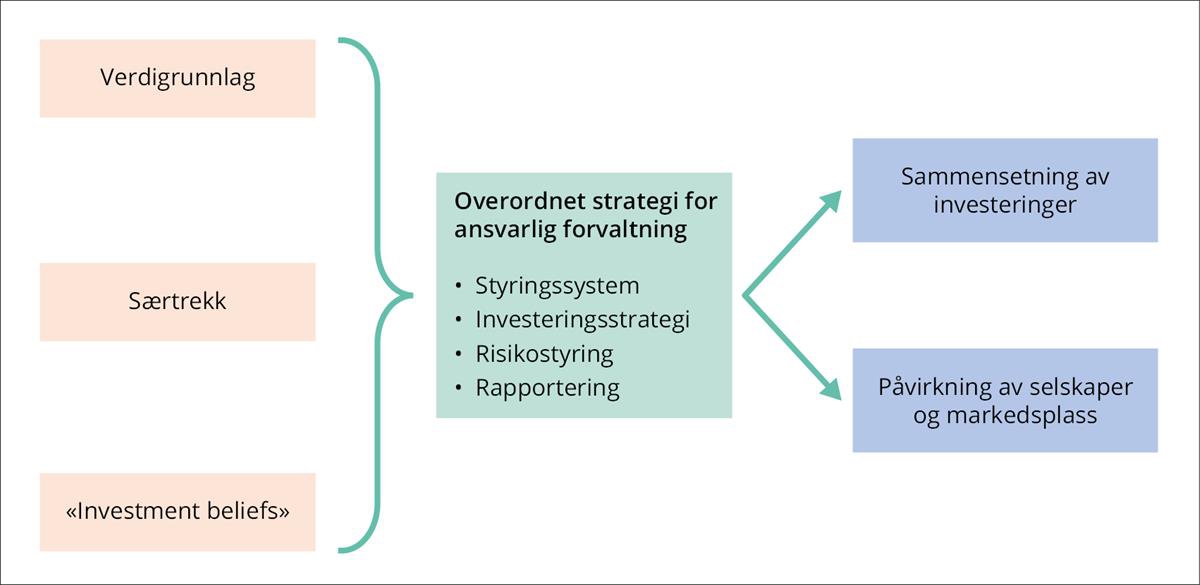

Investors omstendigheter påvirker hvordan klimarisiko håndteres. Investorers tilnærming til hvordan kapitalforvaltning skal utføres vil normalt ta utgangspunkt i noen grunnleggende etiske verdier (som kan sette grenser for hvordan investor ønsker å tjene penger), kombinert med aktuelle særtrekk (eksempelvis sparemidlenes investeringshorisont) og investors syn på finansmarkedenes virkemåte («investmentbeliefs»), som angir hvordan man tror at kapitalmarkedet fungerer og hvordan ens egen organisasjon kan skape verdier (eksempelvis om man tror markedet er velfungerende eller om det er områder hvor risiko prises for høyt eller lavt, om man tror klimarisiko er hensyntatt i markedets prising av verdipapirer eller hva slags eierskapsutøvelse som fungerer best). Figur 5.1 søker å illustrere hvordan disse tre hensynene gir opphav til en overordnet strategi for ansvarlig forvaltning, som skal beskrive styringssystem (hvem i organisasjonen som er ansvarlig for hva), investeringsstrategi (herunder bruk av scenarioanalyse med ulike tidshorisonter), risikostyring (integrering av klimarisiko med andre risikofaktorer i risikostyringssystemet) og rapportering (for å måle utvikling av resultater og indikatorer ift mål som er satt). Det vil i sin tur legger føringer for hvordan porteføljen blir satt sammen og eierskapet utøvet.

Figur 5.1 Sentrale elementer innen ansvarlig forvaltning

Figuren illustrerer en mulig tilnærming til klimarisikohåndtering. Investors etiske verdigrunnlag, særtrekk og «investment beliefs» gir opphav til en overordnet strategi for ansvarlig forvaltning, som igjen legger grunnlag for hvordan investor adresserer klimarisiko ved å endre sammensetningen av porteføljen og ved å påvirke selskapers adferd og finansmarkedets funksjonsmåte.

Klimarisiko skaper nye utfordringer for investorer. Når vi skal drøfte investorers håndtering av klimarisiko, er en viktig del av bildet at klimarisiko reiser noen nye og krevende problemstillinger:

- Klimarisiko utspiller seg over en veldig lang horisont, reiser grunnleggende etiske spørsmål, samt er preget av potensielt dramatiske konsekvenser og stor usikkerhet som det er vanskelig å kvantifisere.

- Historiske data er av begrenset nytte for å analysere klimarisiko, siden de ikke inkluderer ekstreme klimaendringer eller slike klimapolitiske tiltak som kan vise seg aktuelle i fremtiden.

- Sammenhengene mellom de ulike typene klimarisiko kan variere (rask overgang til lavutslippsamfunn kan gi høy overgangsrisiko på kort sikt og lav fysisk risiko på lengre sikt, men overraskende klimaendringer og høy fysisk risiko kan også gi høy overgangsrisiko).

- Kunnskap om klimarisiko er i støpeskjeen. Rammeverk, analyseverktøy og investorers modenhet innen klimarisikohåndtering er under utvikling.

Erfaring med ESG-investeringer er relevant for å vurdere klimarisikohåndtering. Den økende interessen for klimarisiko blant investorer kan trekke på de siste årenes erfaringer med ESG-investeringer. ESG-baserte investeringsprosesser er som regel motivert ut fra: (1) etiske hensyn (f.eks ikke investere i alkohol eller tobakk), (2) et ønske om å påvirke selskaper til å bli mer bærekraftige, (3) oppmerksomhet om å forbedre porteføljens finansielle avkastning, samt (4) et ønske om å redusere porteføljens finansielle risiko. Når man analyserer klimarisiko som kilde til finansiell risiko for en portefølje, og vurderer hvordan den risikoen skal håndteres, så er det en del inspirasjon man kan hente fra arbeid med ESG-investeringer.

5.2 Etisk verdigrunnlag, ESG og klimarisikohåndtering

Klimarisiko reiser grunnleggende etiske problemstillinger. Klimaendringer er potensielt en alvorlig trussel mot menneskehetens liv på jorden slik vi i dag kjenner det, og klimaendringer har viktige miljømessige og fordelingsmessige implikasjoner både i dag og langt inn i fremtiden.

Et etisk perspektiv har dermed en rolle i håndtering av klimarisiko. Et finansielt perspektiv er godt egnet for å belyse økonomiske og fordelingsmessige konsekvenser av ulike valg, men er ikke et verdinøytralt redskap for å foreta slike valg. For eksempel reiser diskontering – en grunnsten i den finansielle verktøykassen – etiske dilemmaer. Diskontering brukes gjerne for å sammenlikne fremtidig nytte i forhold til en kostnad i dag, men det er ikke trivielt om det er ulike generasjoner som høster nytten og bærer kostnaden. Som vi drøftet i kapittel 4, vil en inntekt eller kostnad i 2050 ha liten neddiskontert verdi i dag, men det betyr ikke at risikoen for katastrofale klimaendringer i 2050 er irrelevante for våre vurderinger i dag. Etiske hensyn har dermed en naturlig rolle når investorer skal vurdere hvordan de vil håndtere klimarisiko.

Investor skal være lojale mot interessene til kapitalens reelle eiere. De fleste investorer handler på vegne av andre; for et pensjonsfond kan det være pensjonister, for et statlig investeringsfond kan det være landets innbyggere. Investor er forpliktet til å være lojal mot kapitalens reelle eiere og ta hensyn til deres interesser. Klimaendringer, som en langsiktig risikofaktor for kapitalens reelle eiere, er en problemstilling det nå oppfattes som naturlig at investor har ansvar for å ha oppmerksomhet om. Mange investorer tar allerede på seg et bredere samfunnsansvar enn det som kan tolkes som eiernes snevre finansielle interesser. I tillegg til at dette kan reflektere eiernes etiske verdigrunnlag, som kan utvikles over tid, kan det også knyttes til et behov for legitimitet for å lykkes med virksomheten («licence to operate»). I tillegg til at særskilte investeringsfond kan ha fokus på bærekraft i sitt mandat, oppfatter store institusjonelle investorer med langsiktig investeringshorisont i økende grad at de har et visst ansvar for og en egeninteresse knyttet til bærekraft og velfungerende markeder.

To vanlige etiske tilnærminger er fokus på medvirkning og konsekvens. Plikt til å unngå medvirkning innebærer at investor lar være å investere i visse sektorer eller selskaper for ikke å medvirke til eller tjene penger på uetiske handlinger eller unnlatelser. Et slikt perspektiv, hvor potensielle investeringer utelukkes basert på et sett etiske normer, bryr seg i prinsippet ikke om de etiske konsekvensene av utelukkelsene.37 En annen tilnærming er plikten til å påvirke, hvor etiske normer og standarder anvendes i utøvelsen av aktiviteten og hvor aktiviteten vurderes ut fra en etisk evaluering av resultatene. Et slikt perspektiv gir eksempelvis investor ansvar for å påvirke selskapene i porteføljen slik at deres aktiviteter eller produkter i større grad skal samsvare med eierens etiske normgrunnlag. For en stor og langsiktig investor, hvor avkastning og risiko i stor grad avhenger av utviklingen i verdensøkonomien over tid, vil et slikt konsekvensetisk perspektiv danne et naturlig grunnlag for aktiv eierskapsutøvelse. Hvis eierskapsstrategien gir resultater, vil det ut fra en slik konsekvensetisk tenkning redusere behovet for å selge seg ut.

Etiske normer utvikler seg over tid. Normbasert utelukkelse av selskaper, hvor formålet er å unngå at investor medvirker til eller profiterer fra aktiviteter som bryter med visse etiske normer, har en lang historie innen kapitalforvaltning. Slike normer utvikler seg over tid, i takt med samfunnsutviklingen. Også investorer er med på å utvikle etiske normer, eksempelvis gjennom endring av kriterier for hva som anses som uakseptabel adferd og gir grunnlag for utelukkelse av selskaper fra en portefølje.

Investering i «karbonintensive» selskaper er et aktuelt etisk dilemma. Noen investorer velger å utelukke karbonintensive selskaper fra porteføljen for ikke å medvirke til høye klimagassutslipp (eller fordi man mener klimarisiko er undervurdert og slike selskaper vil gi dårligere avkastning enn andre selskaper). Andre investorer vil på sin side peke på at menneskeskapte klimaendringer reflekterer samfunnets energisystem, som er et felles ansvar hvor problemet er at både etterspørsel og produksjon av fossile brensler skaper utslipp, samt at det er en politikksvikt i form av manglende global prising av CO2-utslipp. Et konsekvensetisk perspektiv kan da være konsistent med fortsatt eierskap i karbonintensive selskaper (eventuelt i de beste selskapene i klassen), kombinert med en plikt til å påvirke myndigheter til å prise klimagassutslipp og å påvirke selskaper til å forberede seg til et lavutslippssamfunn. Dersom investorene ikke er overbevist om at selskapet har vilje og evne til å omstille seg, kan de presse selskapene til å betale ut overskuddskapital som utbytte for å unngå å låse inn kapital i ulønnsomme prosjekter.

Et annet etisk dilemma er investering i selskaper som kun tjener penger om man feiler i klimapolitikken. For å vurdere et selskaps klimarisiko har investorer i økende grad tatt i bruk stresstesting for å illustrere risiko, hvor man blant annet ser på lønnsomheten av selskapers forretningsmodell under scenarioer hvor man lykkes i klimapolitikken. Dette leder til et litt beslektet spørsmål: Er det uetisk å investere i et selskap som har en forretningsmodell som bare er lønnsom om verden ikke når klimamålene satt i Paris-avtalen? Igjen kan eierskapsutøvelse i prinsippet være et redskap innenfor en konsekvensetisk tilnærming. Som omtalt i avsnitt 5.6, søker mange investorer nå å påvirke forretningsmodellene til selskaper de har investert i for å gjøre dem mer bærekraftige.

Det kan bli spenninger mellom etiske forpliktelser gjennom Paris-avtalen og en etisk forpliktelse til å forvalte sparekapital med høy finansiell avkastning. Da Norge sluttet seg til Paris-avtalen og innsats for å kutte klimagassutslipp, tok vi også på oss en forpliktelse til å gjøre finansstrømmene forenlige med lave klimagassutslipp.38 Investorer har i utgangspunktet også en etisk forpliktelse til å levere god finansiell avkastning for sine reelle eiere. Det kan tilsi at investeringsvirksomheten da også må ta hensyn til muligheten for at man ikke når klimamålene, dvs ikke kun sitte med en portefølje av selskaper rigget for lønnsomhet med en klimapolitikk konsistent med en temperaturøkning under 2 grader hvis man ser at det er økende sannsynlighet for at dette målet ikke nås.

Mer generelt kan vi spørre hva det vil si å være en ansvarlig investor i en verden som er på vei mot en sterk temperaturøkning. Flere investorer har sluttet seg til mål om å dekarbonisere selskapene i sin portefølje gjennom eierskapsutøvelse (jf nærmere omtale i 5.6). Men om verden generelt ikke er på vei mot netto null utslipp, er det ikke realistisk å forvente at selskapene i en bredt investert portefølje er på vei mot netto null utslipp. Det vil da på et tidspunkt oppstå spenninger mellom ulike etiske hensyn, og det kan bli behov for å klargjøre avveiningene for å sikre at forvaltningen fortsatt har legitimitet.

5.3 Investorrollen og arbeidsdeling mellom eier og forvalter

Eier delegerer ofte den operative forvaltningen til en kapitalforvalter. Investor har to hovedspaker i ansvarlig forvaltning, som i noen grad er gjensidig avhengige: endre sammensetningen av porteføljen (investere ansvarlig) og kommunisere ens syn (bruke stemmen til å sette prinsipper og utøve eierskap). Hvordan man tenker rundt bruken av de to hovedspakene bør reflektere at «investor» ikke er én homogen enhet, men som regel et samarbeid mellom to aktører. De fleste eiere utøver ikke selv forvaltningen, men har valgt å sette dette ut til en forvalter – såkalt delegert forvaltning. For SPU er Finansdepartementet den formelle eieren, og Norges Bank (ved NBIM) forvalteren.

Ansvarsdelingen mellom eier og forvalter reguleres i et mandat. Valg av arbeidsdeling mellom eier og forvalter – dvs hvor mye ansvar eier delegerer til forvalter – avhenger av eiers særtrekk, syn på finansmarkedenes virkemåte og tillit til forvalter. Her velges det ulike løsninger, men de fleste har til felles at eier i et forvaltningsmandat fastsetter overordnede målsettinger og prinsipper, grad av frihet forvalter gis til å utføre oppdraget, insentiver og motivasjon til forvalter, samt krav til rapportering for å sette eier i stand til å vurdere hvordan oppdraget er utført. Det sentrale temaet i mandatet er som regel regulering av hva slags og hvor mye risiko som skal tas. Noen typer risiko får man betalt for å ta, og da er det et spørsmål om å legge til rette for å optimalisere risikotakingen; andre typer risiko får man ikke betalt for, og da er det mer et spørsmål om å stimulere til å minimere risikoen (hensyntatt til at det kan være kostnader forbundet med å redusere risikoen).

Eier bør være oppmerksom på styringsmessige utfordringer. Delegert forvaltning er som regel motivert ut fra effektivitetshensyn, men reiser samtidig enkelte styringsmessige utfordringer som eier bør søke å adressere: Forvalteren er ofte bedre informert om detaljene i investeringsvirksomheten, kan bry seg mindre om hendelser langt frem i tid, og kan være mindre bekymret for sjeldne men alvorlige hendelser.39

Klimarisiko kan tilsi sterkere engasjement fra eier enn normalt. En viktig problemstilling er om det er forhold ved klimarisiko som er relevant for vurdering av forholdet mellom eier og forvalter, herunder hva som er egnet arbeidsdeling og oppfølging. Siden klimarisiko er kjennetegnet av en lengre tidshorisont, potensielt mer alvorlige konsekvenser og større kunnskapshull enn annen finansiell risiko, kan utfordringene med delegert forvaltning virke mer krevende enn vanlig. Det kan tilsi at eier har et mer aktivt forhold til vurderingen og håndteringen av klimarisiko enn annen finansiell risiko. I tillegg til bedre rapportering og tettere oppfølging for å gi eier bedre innsikt på relevante områder, kan det dreie seg om etablering av et ambisjonsnivå relatert til klimarisikohåndtering i investeringsvirksomheten og eierskapsutøvelsen. Det kan også være aktuelt med en klargjøring av verdigrunnlaget for forvaltningen, justering av styringssignaler, samt oppmerksomhet om hvilke insentiver forvalter står overfor når klimarisiko analyseres og håndteres.40

Klimarisiko kan også tilsi at eier gir større ansvar til forvalter. Overgangsrisikoen kan være stor for enkelte sektorer og selskaper, og den kan ha ulike dimensjoner. Teknologiske nyvinninger, endrede konsumentpreferanser og tiltak fra myndighetenes side for å endre rammevilkår og styre kapitalstrømmer kan gi store strukturelle skift og markerte endringer i verdsettelsen av mange aktiva. Det tilsier at det kan bli en krevende periode for investorer, med større gap mellom de som trår feil og de som lykkes. Det understreker viktigheten av kompetanse og kontinuerlig kunnskapsutvikling hos både eier og forvalter, og en effektiv eierskapsutøvelse for å bidra til mer veldrevne selskaper som tar hensyn til klimarisiko. Eiere som tror at de har en dyktig forvalter, som i større grad enn andre kan avdekke om klimarisiko er ordentlig priset inn i ulike verdipapirer, kan mene at aktiv forvaltning (gjerne i kombinasjon med eierskapsutøvelse) er egnet for å styrke porteføljens risikojusterte avkastning i møte med klimarisiko.

På den annen side er det få forvaltere som konsistent leverer høyere risikojustert avkastning etter kostnader enn det brede markedet. Som drøftet i avsnitt 4.5 er det lite rom for aktiv forvaltning i et effisient marked. Alle forvaltere har ambisjon om å levere høyere avkastning enn det brede markedet, men de fleste klarer det ikke. Enkel statistikk minner om at summen av all aktiv forvaltning i snitt gir markedsavkastningen, slik at kapitaleiere i snitt sitter igjen med markedsavkastningen fratrukket forvaltningskostnader. Erfaring viser videre at det er vanskelig for eier å finne en forvalter som konsistent leverer meravkastning etter kostnader, som ikke er overraskende når vi har å gjøre med finansielle markeder preget av sterk konkurranse. Når man finner eksempler på eiere og forvaltningsorganisasjoner som ser ut til å oppnå høyere avkastning etter kostnader enn markedet over lang tid, er det viktig å avdekke om dette er knyttet til høyere risikotaking. Det er også umulig å predikere om slik meravkastning kan forventes oppnås i fremtiden eller om det var et heldig utfall. Enkelte investorer kan ha særtrekk eller fortrinn som kan gjøre det mulig å oppnå noe meravkastning over tid, men investorer uten særskilte fortrinn bør spre investeringene bredt og søke å minimere forvaltningskostnadene.

Det er den overordnede og langsiktige investeringsstrategien (spesielt andelen plassert i aksjer) som i hovedsak bestemmer avkastning og risiko over tid. Eiers hovedfokus bør derfor være å utvikle en velegnet investeringsstrategi som er robust overfor skiftende omstendigheter. Om eier med et slikt bakteppe også ønsker å vurdere en forvaltning som aktivt søker å dra nytte av klimarelaterte trusler og muligheter for å bedre porteføljens resultater, bør prosessen med å utarbeide et mandat ta utgangspunkt i blant annet følgende innsikter:

- En gjennomtenkt strategi for forvaltningen. En grundig drøfting av de tre elementene omtalt i avsnitt 5.1 kan være et egnet utgangspunkt for en god overordnet strategi: investors verdigrunnlag, særtrekk og syn på finansmarkedenes virkemåte («investment beliefs»). I tillegg til kloke hoder og en god organisasjonskultur med vekt på lave forvaltningskostnader, har vellykkede institusjonelle investorer ofte et gjennomtenkt forhold til i hvilken grad man kan utnytte strukturelle eller regelverksdrevne særtrekk i markedet,41 samt om man besitter institusjonelle særtrekk som skiller seg fra andre investorer.42

- En godt forankret investeringsstrategi. Selv en god investeringsstrategi vil møte perioder med svake resultater, og hvordan man håndterer slike perioder kan fort avgjøre om man lykkes med å nå de langsiktige målene.43 For at en langsiktig strategi ikke skal bli kortsiktig, eller omvendt, må relevante parter (både internt og eksternt) være innforstått med risikoen som tas.

- En klar rollefordeling. Klare ansvarslinjer mellom eier og forvalter, og internt i forvaltningsorganisasjonen, er viktig for å ansvarliggjøre forvaltningen og stimulere til god innsats. Et sentralt spørsmål ved vurdering av arbeidsdelingen mellom eier og forvalter er om den strategiske fordelingen mellom ulike aktivaklasser justeres av eier i takt med ny informasjon (slik som endret prising av aktiva eller det som oppfattes som nye trusler og muligheter). Alternativet er at fordelingen ligger fast over lang tid og det delegeres til forvalter å vurdere om endrede markedsforhold skal påvirke sammensetningen av porteføljen.

- Om eiers strategi endres i takt med ny informasjon, kan det gi grunnlag for å utnytte nye muligheter. Men det kan samtidig gi en svakere forankring av de langsiktige målene i forvaltningen, mer uklare ansvarsforhold mellom eier og forvalter, samt gjøre det mer utfordrende å evaluere om strategien leverer.

- Om eiers strategi i stedet ligger fast over lang tid og er uavhengig av aktivaenes prising, gir det en arbeidsdeling med klare ansvarsforhold som er enkel å kommunisere (eier er ansvarlig for markedsavkastningen og forvalter er ansvarlig for å utnytte nye trusler og muligheter). Utfordringen kan være at eventuelle risikoer som utspiller seg på mellomlang sikt ikke får mye oppmerksomhet, siden forvalter ofte vil fokusere på aktive strategier med kort verifikasjonshorisont (hvor det erfaringsmessig er flere ulike strategier tilgjengelig og anledning til å justere kurs raskere enn ved mer langsiktige strategier). Om eier ønsker at forvalter skal ha et mer langsiktig perspektiv i den aktive forvaltningen, som kanskje er nødvendig for å dra nytte av klimarelaterte trusler og muligheter, kan det være behov for å se nærmere på insentivene forvalter står overfor og hva slags motivasjon de gir opphav til.

- Lave forvaltningskostnader. Aktiv forvaltning innebærer høyere forvaltningskostnader enn passive investeringsstrategier som følger det brede markedet.44 En viktig kilde til høyest mulig avkastning for eier over tid, er oppmerksomhet om at forvaltningskostnadene ikke er høyere enn nødvendig.

5.4 Investorperspektiver på klimarisiko

Investorer legger gjerne ulike perspektiver til grunn for å belyse porteføljens klimarisiko. Ved bruk av mer enn én innfallsvinkel får man et mer nyansert inntrykk med ulike dimensjoner av eksponeringen.

Investorers klimarisikovurdering starter hos bedriftene de er investert i. Klimarisiko skapes når selskaper foretar investeringer som er utsatt for fysisk risiko eller overgangsrisiko, og fordeles mellom selskapenes eiere gjennom finansmarkedet. Hvordan bedriftene påvirkes av og håndterer klimarisiko er derfor et nøkkelspørsmål når man skal vurdere klimarisiko i forvaltningen av langsiktig sparekapital. I avsnitt 4.1 beskrev vi bedrifter som en investeringsplattform som gir investorer eksponering til verdiskaping i underliggende prosjekter som bedriftene har investert i. En viktig oppgave for investorer er da å identifisere bedrifter som har plattformer med prosjekter som er robuste overfor klimarelaterte trusler og drar nytte av klimarelaterte muligheter knyttet til det grønne skiftet. Oppmerksomhet om de enkelte bedrifters klimarisikohåndtering er en hovedpilar for investorer. Men et mikroperspektiv alene kan gå glipp av viktige dimensjoner ved klimarisiko. Investorer kan risikere å undervurdere hvor bredt klimaendringer og overgang til en lavutslippsøkonomi påvirker særskilte geografiske områder, hele sektorer og verdensøkonomien samlet. Fokus på enkeltselskaper alene kan også undervurdere mer gjennomgående strukturelle endringer og avhengigheter, herunder hvordan selskaper påvirkes av bredere endringer i konkurranseforhold og forsyningskjeder eller hvordan klimarisiko kan påvirke finansiell stabilitet. Og siden tilgang på relevante og konsistente data om klimarisiko av god kvalitet på selskapsnivå fortsatt er mangelvare, har investorer behov for også andre innfallsvinkler i sin streben etter å håndtere klimarisiko på en god måte. Dette kan være et samfunnsperspektiv, sektorperspektiv eller akademisk risikofaktorperspektiv.

Et globalt perspektiv kombinerer klimascenarioer med makroøkonomiske modeller. Man søker da å illustrere effekter på verdensøkonomien og finansielle porteføljer av det som jo er globale endringer i klima og klimapolitikk. Slike modeller kan også inkludere gjensidige sammenhenger, hvor økonomisk vekst påvirker klima, som igjen påvirker økonomisk vekst.45 For en stor og langsiktig investor, hvor avkastningen over tid i stor grad vil avhenge av utviklingen i verdensøkonomien, kan en slik tilnærming gi verdifulle innsikter på et overordnet plan.46

Et sektorperspektiv kan skape grunnlag for nyttige diskusjoner. En enklere eksersis enn å vurdere klimarisiko for hele verden samlet, men som likevel adresserer noe av problemet forbundet med selskapsfokus alene, er å rette oppmerksomheten mot utvalgte sektorer en vurderer kan være spesielt utsatt for klimarisiko. Det vil være utfordringer knyttet til å avklare egnet sektorklassifisering og å vurdere sektorens evne til å tilpasse seg fysisk klimarisiko og overgangsrisiko, men et sektorperspektiv kan gi investorer et nyttig utgangspunkt for drøftinger om porteføljens eksponering.

Faktormodeller kan beskrive klimarisikoen i en portefølje. Som omtalt i avsnitt 4.5 kan en «faktormodell» beskrive forventet avkastning av en portefølje som en funksjon av porteføljens eksponering overfor ulike finansielle risikofaktorer. Siden klimarisiko trolig kan anses som en systematisk risiko (som treffer mange selskaper og som ikke enkelt kan diversifiseres bort), er tanken at en faktormodell som inkluderer en eller flere faktorer for klimarisiko kan illustrere en porteføljes samlede klimarisiko. Tilnærmingen er teoretisk attraktiv, men møter utfordringer i praksis.

Investorer trenger derfor et knippe standardiserte klimarisikoindikatorer med ulikt perspektiv. Siden investorer ikke bare er opptatt av bedrifters klimarisiko, men også klimarisiko på porteføljenivå, er det behov for ulike typer standardiserte indikatorer som kan måle klimarelaterte trusler og muligheter på tvers av selskaper og land. Gode indikatorer for klimarisiko gir grunnlag for mer informerte investeringsbeslutninger og et mer velfungerende finansmarked (ref drøfting i avsnitt 4.5 om hvordan et begrenset sett klimarisikoindikatorer påvirker markedets prising av verdipapirer).

Ulike former for karbon fotavtrykk har hittil vært mest brukt blant investorer. Dette rapporteres vanligvis som utslippsintensitet, dvs utslipp i forhold til selskapenes omsetning. For porteføljer av investeringer i mange selskaper veies intensitetene sammen med selskapenes markedsverdi som vekter.

Dette er et mål med enkelte svakheter. Karbonavtrykket gir et øyeblikksbilde og sier ingenting om hvordan selskapene planlegger å håndtere overgangen til et lavutslippssamfunn. Norges Bank viser for eksempel til at 30 av de 100 selskapene med høyest utslipp i SPUs portefølje har satt seg ulike mål for utslippsreduksjon.47 Beregningene fanger heller ikke opp at enkelte av disse 100 selskapene er integrerte olje- og gasselskap med ambisjoner om å bli blant fremtidens viktigste produsenter av fornybar energi. Banken viser videre til at utviklingen i aksjekursene har stor betydning for det rapporterte foravtrykket. Aksjeporteføljens karbonavtrykk var ved utgangen av 2020 omtrent halvparten av hva det var for syv år siden. Dette skyldes ikke nødvendigvis at selskapene fondet er investert i har redusert sine utslipp. En stor del av nedgangen kan tilskrives at verdien på selskaper med lave utslipp, som teknologiselskaper, har økt mer de seneste årene enn verdien på selskaper med høye utslipp, som oljeselskaper. Det er derfor bare en svak sammenheng mellom utviklingen i selskapers karbon fotavtrykk og porteføljens klimarisiko. Samtidig viser banken til at beregninger av selskapenes karbonavtrykk gir nyttig informasjon, blant annet for å gjøre prioriteringer i eierskapsarbeidet.

Det pågår derfor nå en rekke prosesser for å utvikle og definere bedre indikatorer for klimarisiko. Slike indikatorer bør være fremoverskuende og reflektere utviklingen i klimarisiko på ulike områder, herunder både trusler og nye muligheter.48 Indikatorene bør svare til aktørers ulike behov for kommunikasjon og oppfølging på både kort og lang sikt. Trår man feil og retter oppmerksomhet om indikatorer som er dårlig egnet for formålet, risikerer man svakt funderte investeringsbeslutninger. Det er fortsatt et stort behov for økt kunnskap om klimarisiko, og dernest å finne egnede indikatorer som kan måle ulike typer klimarisiko. Overgang til et lavutslippsamfunn kan bringe med seg et strukturelt brudd i en del økonomiske og finansielle sammenhenger. Verdipapirporteføljer satt sammen på grunnlag av sammenhenger og indikatorers utvikling de siste årene, kan dermed vise seg ikke å gi et godt bilde av utviklingen i klimarisiko i fremtiden.

Investorer søker visshet om hva som er bransjestandard for god klimarisikohåndtering. Kunnskap om klimarisiko utvikles raskt og det er ennå ikke etablert konsensus om hva som anses som beste praksis i håndtering av slik risiko. Investorer ser til hverandre for inspirasjon, og de investorer og initiativer som er kommet langt kan ha stor innflytelse på hvordan bransjestandarden utvikler seg. Med dette som bakgrunn skal vi nå se nærmere på de to måtene investorer kan adressere klimarisiko – ved å endre sammensetningen av porteføljen og ved å påvirke selskapers adferd og finansmarkedets funksjonsmåte.

5.5 Sammensetning av porteføljen

Det er tre alternativer for å tilpasse en porteføljes eksponering overfor klimarisiko. I tillegg til eierskapsutøvelse (som drøftes i avsnitt 5.6), er sammensetning av porteføljen det sentrale virkemiddelet investor har for å håndtere klimarelaterte trusler og muligheter, både når det gjelder fysisk risiko og overgangsrisiko. Man kan i den sammenheng peke på tre mulige strategier: Diversifikasjon, unngå taperne og plukke vinnerne.

Ikke legge alle eggene i én kurv. Ved å spre investeringene på tvers av økonomiske sektorer, aktivaklasser og geografiske regioner vil investor redusere den tilfeldige (ikke-systematiske) risikoen i porteføljen. Det er vanskelig på forhånd å identifisere fremtidige «vinnere» og «tapere», men en veldiversifisert portefølje vil favne begge kategorier og er et viktig bidrag til å redusere eksponeringen overfor klimarisiko. For en del investorer er en mulig begrensning ved diversifikasjon som strategi for å håndtere klimarisiko at det kan være «vinnere» som ikke er børsnoterte og dermed ikke tilgjengelige investeringsobjekter. I tillegg kommer det grunnleggende problemet at klimarisiko på sikt trolig er systematisk og vil påvirke hele verdensøkonomien, og dermed også slå inn i en veldiversifisert portefølje, inkludert selskaper som ikke er børsnoterte.

Unngå taperne. Tanken her er å redusere klimarisikoen i porteføljen ved å fjerne selskaper som vurderes å representere en høy risiko for å bli en «taper» i møte med klimaendringer og overgang til et lavutslippssamfunn. En rekke investorer har valgt denne tilnærmingen og utelukket energiselskaper ut fra et syn om at overgangsrisikoen for slike selskaper var underpriset. De viktigste utfordringene ved denne strategien er å identifisere slike selskaper (siden gode indikatorer for klimarisiko fortsatt er mangelvare) og å vurdere hvordan selskapsendringene påvirker porteføljens finansielle risikoegenskaper (siden det er usikkert hvilke konsekvenser endringene har for forventet avkastning og risiko i porteføljen, jf diskusjon i avsnitt 4.3). Hvis tilstrekkelig mange følger en slik strategi, kan det være en risiko forbundet med at man ikke er investert i selskaper som i ettertid viser seg å ha vært underpriset. En slik strategi kan følges av enkelte investorer, men ikke for markedet som helhet (siden alle selskaper trenger en eier).49

Plukke vinnerne. Denne strategien minner om den foregående men med motsatt fortegn, hvor man søker å redusere klimarisikoen i porteføljen ved kun å investere i selskaper som man tror vil lykkes. Det kan dreie seg om investeringer kun i grønne sektorer eller oppmerksomhet om å finne de beste selskapene i både grønne og karbonintensive sektorer. Også dette er en tilnærming som mange investorer har omfavnet, men også her er en utfordring å identifisere hvilke selskaper som egner seg og hvordan porteføljens finansielle risikoegenskaper påvirkes (i tillegg til at klimarisiko sannsynligvis er priset inn i de aktuelle selskapene, kan slike porteføljer som består av relativt få selskaper miste viktige diversifikasjonsegenskaper). Hvis tilstrekkelig mange følger en slik strategi, kan det være en risiko for å bli sittende med selskaper som i ettertid viser seg å ha vært overprisede. Også dette er en strategi som kun kan følges av enkelte investorer og ikke markedet som helhet.50

Det er utviklet særskilte indekser for investorer som ønsker en annen sammensetning av porteføljen basert på ESG-indikatorer.51 Hvis indikatorene som brukes for å justere selskapsvekter bort fra markedsverdivekter fanger opp risikofaktorer som er feilvurdert av markedet, er tanken at investorer som følger slike indekser kan få en veldiversifisert portefølje som kan unngå taperne og plukke vinnerne. Men forskningen viser at slike porteføljerestriksjoner går på bekostning av forventet risikojustert avkastning (jf diskusjon i avsnitt4.5). Det har i tillegg vært argumentert med at dette kan ses som en gratis forsikring; hvis de presumptive taperne og vinnerne ikke utvikler seg som ventet, har man uansett en veldiversifisert portefølje som gir markedsavkastning. Sistnevnte argument bør imidlertid tas med en klype salt – man bør ikke legge til grunn at det finnes gratisopsjoner på risiko som er reell. Velger man en portefølje med selskapsvekter som avviker fra det brede markedet, påtar man seg samtidig en risiko for at porteføljen utvikler seg annerledes enn brede markedet, dvs en form for aktiv forvaltning.

Endrede investorvalg kan påvirke selskapers kapitalkostnader og forventet avkastning. I teksten ovenfor skrev vi at strategier om å unngå tapere og plukke vinnere ikke kan følges av hele markedet, siden alle selskaper trenger en eier og det er et begrenset antall selskaper å investere i. Dette argumentet kan nyanseres og videreutvikles: Selskaper som «ingen» ønsker å eie vil etter hvert kunne oppleve det stadig vanskeligere å tiltrekke seg kapital til en akseptabel pris og miste sin «licence to operate». Selv om et selskaps egenkapital ikke blir borte om en investor selger sin aksjepost til en annen investor, kan selskapets aktiviteter bli stigmatisert og tilgang til lånefinansering bli hemmet om virksomheten er tilstrekkelig omstridt.52 Selskaper som «alle» ønsker å eie vil på sin side oppleve det stadig lettere å tiltrekke seg kapital til en lav pris, som kan stimulere til etablering av nye selskaper i samme bransje. Det vises for øvrig til drøftingen i avsnitt 4.3 om hvordan endrede investorpreferanser kan påvirke avkastningskrav og verdsettelse.

5.6 Eierskapsutøvelse

Intet sted å gjemme seg for en stor og langsiktig investor. Endret sammensetning av porteføljen kan være en måte å høste klimarelaterte muligheter, men for en stor og langsiktig investor vil ikke klimarelaterte trusler kunne bli vesentlig nøytralisert gjennom investeringsvalg alene. For slike investorer er det intet sted å gjemme seg – risiko og avkastning avhenger over tid i stor grad av utviklingen i den brede verdensøkonomien. Det har gitt økende oppmerksomhet om muligheten for å påvirke selskapers adferd gjennom eierskapsutøvelse som en strategi for å håndtere klimarisiko.

Investorers klimarisiko kan påvirkes av problemer med eierstyring. Investorer investerer gjerne ikke direkte i ulike prosjekter, men i selskaper som utvikler og gjennomfører prosjekter på vegne av sine eiere. Klimarisiko for investorene skapes når selskapene de har finansiert gjennomfører investeringer som ikke er lønnsomme i møte med et lavutslippssamfunn eller som er sårbare for fysisk risiko når klimaet endrer seg. I en ideell verden ville bedriftsledere bare foreta investeringer bedriftens eiere er tjent med. Men i praksis er ikke alltid interessene til bedriftsledere og eiere sammenfallende (såkalte «prinsipal-agent-problemer»). For eksempel kan det tenkes at ledelsen i et selskap kan ha interesse av å investere i videreutvikling av eget selskap, selv om eierne hadde vært bedre tjent med at disse midlene ble utbetalt som utbytte som de kunne investere i andre prosjekter og selskaper. Slike utfordringer blir forsterket av at det kan være vanskelig for eierne fullt ut å overskue konsekvensene av ledelsens strategivalg. Dette har ledet til økt oppmerksomhet om krav til rapportering og styrket eierskapsutøvelse.

Eierskapsutøvelse handler om å påvirke selskapers adferd og markedsplassens funksjonsmåte. Tradisjonell eierskapsutøvelse sikter mot å bidra til mer veldrevne selskaper. Dette skjer ved at investor utøver stemmerettighetene knyttet til sine verdipapirer, går i dialog med selskaper og stiller krav til rapportering. Investors innflytelse brukes ikke til å detaljstyre selskapene, men tar utgangspunkt i en hensiktsmessig arbeidsdeling mellom eier og selskap. Eierne velger styrer og stiller krav til at styrene fastsetter selskapets strategi, følger opp ledelsen og står til ansvar overfor aksjonærene på en måte som er i tråd med investorers langsiktige interesse. I tillegg til tradisjonell eierskapsutøvelse sikter en rekke store og langsiktige investorer mot å bidra til mer velfungerende markeder. Virkemidlene her er å formulere ens prinsipper og forventninger knyttet til sentrale temaer, arbeide for at markedsplassen preges av gode standarder, og bidra til forskning og utvikling på områder som er relevant for kapitalforvaltningen. I klimasammenheng er det viktigste aspektet ved eierskapsutøvelse å bidra til bedre rapportering, som gir grunnlag for riktigere prising og effektiv allokering av kapital.

Men eierskapsarbeid for å bedre markedets funksjonsmåte går ut over spørsmål knyttet til selskapsrapportering. Klimaspørsmålet har også økt oppmerksomheten rundt en del «tradisjonelle» spørsmål knyttet til selskapsstyring og markedsregulering, bl.a. adgangen til å fremme aksjonærforslag,53 adgang til å nominere styremedlemmer,54 begrensninger på adgangen til å drive kollektiv eierskapsutøvelse («acting in concert»),55 og tolkninger av innholdet i og rekkevidden av regler om «fiduciary duty».56 Boks 5.2 gir noen eksempler på internasjonale investorers arbeid med eierskap og klimarisiko.

Boks 5.2 Eksempler på internasjonale investorers arbeid med eierskap og klimarisiko

Internasjonale investorer tar klimarisiko på alvor. Ifølge en spørreundersøkelse foretatt i 2018 tror institusjonelle investorer at klimarisiko har finansielle konsekvenser for selskapene de er investert i og at disse risikofaktorene (spesielt regulatorisk risiko) har begynt å materialisere seg (Krueger, Sautner, & Starks, 2020). Mange store investorer anser risikostyring og eierskapsutøvelse å være mer egnet for å håndtere klimarisiko enn utelukkelse av selskaper fra porteføljen.

PRI presenterer TCFD-inspirerte eksempler på beste praksis klimarisikohåndtering. PRI har valgt ut 36 investorer57 for deres klimarisikohåndtering og finner at de har følgende kjennetegn, basert på TCFDs rammeverk for klimarisikorapportering:

- Styring: Har et robust styringssystem med en velutviklet rapporteringsprosess

- Strategi: Ser på klimarelaterte trusler og muligheter over ulike tidshorisonter

- Risikostyring: Har integrert klimarisiko i risikostyringen

- Rapportering: Setter både langsiktige og kortsiktige mål som det rapporteres på

Men det er også andre aktuelle kriterier for å evaluere rapportering om klimarisikohåndtering. For eksempel International Climate Reporting Awards foretar vurderinger av finansinstitusjoner hvor kriteriene bygger på følgende fire pillarer:

- Klimarelatert styringssystem, strategi og eierskapsutøvelse

- Vurdering av klimarisikoeksponering og risikostyring

- Scenarioer og tiltak i tråd med Paris-avtalen

- Klimarelatert kommunikasjon til kunder og reelle eiere

Eierskapsutøvelse er blitt et viktig verktøy i klimarisikohåndteringen. Investorer har de senere årene økt oppmerksomheten om eierskapsutøvelse som et virkemiddel for å bedre porteføljenes finansielle egenskaper. En rekke investorer har – på egenhånd eller i fellesskap – satt ambisjoner om å bruke eierskapsutøvelse for å redusere karbon fotavtrykket i selskapene de er investert i. Mange investorer har satt overordnede klimamål for porteføljen, som gir et anker for arbeidet og strekker tidshorisonten litt lenger enn det som er vanlig for forvalter. Ved å påvirke selskaper til å etablere gode systemer og prosesser for å håndtere klimarisiko, er tanken at selskapene blir bedre rustet til å fatte investeringsbeslutninger som er tilpasset overgang til et lavutslippssamfunn. Det er også økende oppmerksomhet om betydningen av at markedsplassene organiseres og drives på en slik måte at langsiktige risikofaktorer får gjennomslag i prisene, som har betydning for hvor godt klimarisiko håndteres av markedet. Med utgangspunkt i at manglende prising av klimagassutslipp er en hovedårsak til fysisk klimarisiko og manglende forutsigbarhet i klimapolitikken en hovedårsak til overgangsrisiko, har en rekke investorer tatt initiativer overfor myndigheter om å sikte mot en bærekraftig og forutsigbar klimapolitikk.

Eierskapsutøvelse kan være spesielt relevant for næringer som står overfor omstilling. På lang sikt må en legge til grunn at en stram og effektiv global klimapolitikk rettet mot å redusere etterspørselen etter fossile brensler vil medføre en raskere omstilling av den globale petroleumsvirksomheten enn i en referanse uten strammere klimapolitikk. En sentral utfordring for investorene er å vurdere i hvilken grad en slik omstilling vil skje gjennom omstilling av eksisterende selskaper eller gradvis nedbygging av disse selskapene og oppbygging av nye. Om man har en situasjon der oljeselskapene står overfor redusert tilgang på gode og lønnsomme prosjekter innenfor sin tradisjonelle kjernevirksomhet, så indikerer både forskning og erfaring at man kan risikere svekket kapitaldisiplin og lavere avkastning til eiere. Dette stiller krav til aktiv oppfølging fra eiere for å sikre at fremtidige investeringer, det være seg i den tradisjonelle kjernevirksomheten eller i eventuelt nye forretningsområder, gir tilfredsstillende lønnsomhet. Uten utsikter til god lønnsomhet bør eiere kreve kapital tilbakebetalt i form av utbytte, som så kan reinvesteres i mer lovende prosjekter. Om investorer ikke når frem i sin dialog med selskapet, kan nedsalg være aktuelt.58

Gratispassasjerproblemet kan gi for lite effektiv eierskapsutøvelse. Kostnaden ved å drive eierskapsutøvelse bæres av investorene som gjør det, men gevinstene ved et mer veldrevet selskap deles av alle investorer. Når kostnader bæres av et fåtall dedikerte investorer, mens alle høster nytten, gir det typisk for lite eierskapsutøvelse. En annen utfordring er at investorene har litt ulike interesser, som kan gjøre koordinering vanskelig og tidkrevende.

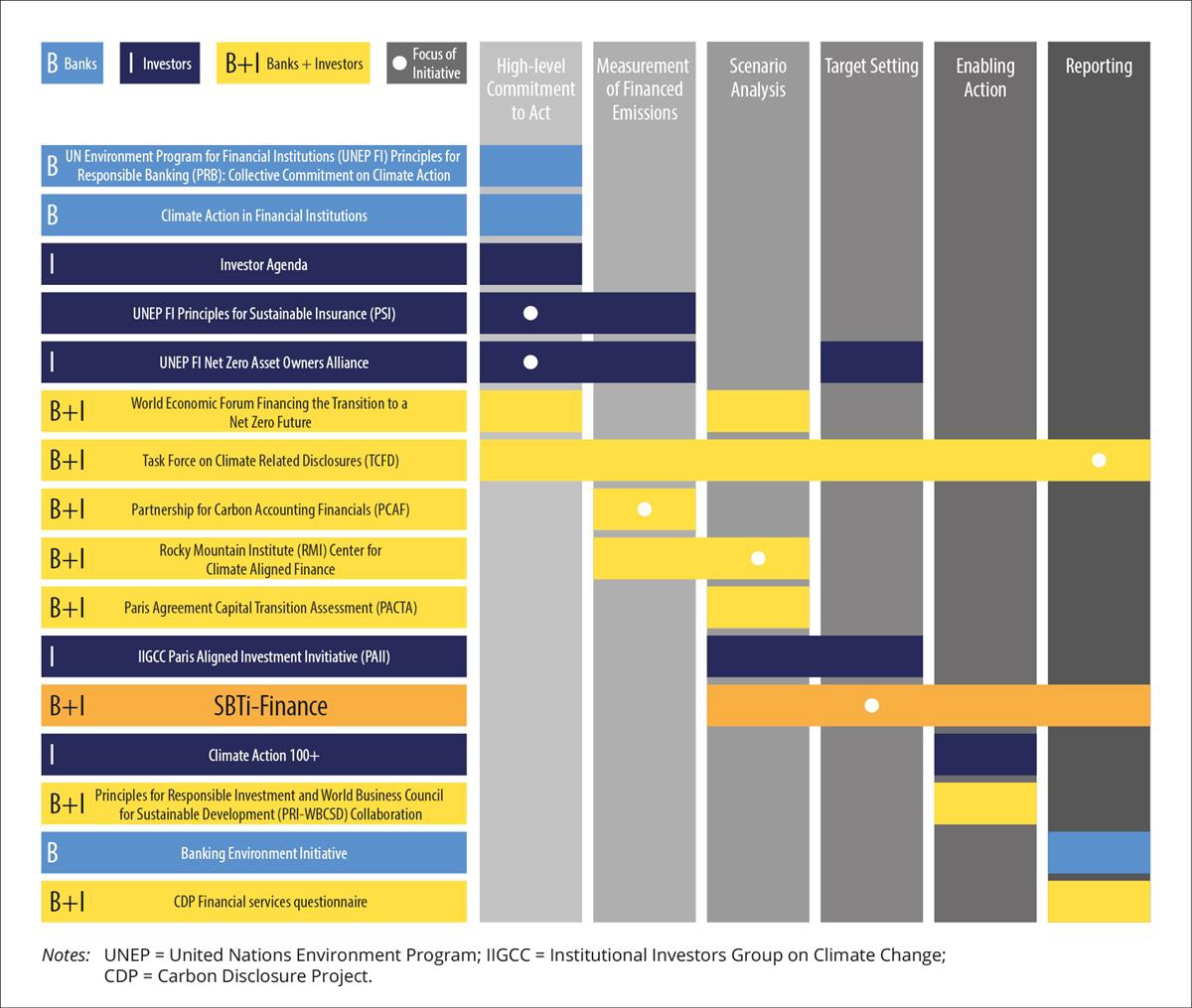

Samarbeid om eierskapsutøvelse har derfor blitt mer utbredt. Investorer har de siste årene i økende grad valgt å samarbeide i sin eierskapsdialog med selskaper de er investert i. Ved å samarbeide tar investorer sikte på å bedre utnytte sine egne ressurser og samtidig legge grunnlag for større innflytelse overfor selskapene ved å tale med én stemme. Samtidig har det vært en sterk vekst i globale investorinitiativer, som ofte fokuserer på litt ulike områder. Figur 5.2 søker å gi en oversikt over sentrale investorinitiativer og hva som er disse initiativenes hovedfokus. Noen initiativer samles om overordnet og prinsipiell støtte til en målsetting, andre fokuserer på ulike former for måling av utslipp, enkelte arbeider med ulike sider ved scenarioanalyser, noen forfølger konkrete mål for porteføljen (f.eks om klimagassutslipp eller utslippsintensitet), andre samarbeider om eierskapsutøvelse, og enkelte fokuserer på relevant rapportering. Eksempelvis har den såkalte Net-Zero Asset Owner Alliance koordinert av UNEP FI og PRI satt som mål å dekarbonisere selskapene i deres investeringsporteføljer innen 2050, hvor det etableres milepæler som skal nås de neste fem årene. Et annet eksempel er Partnership for Carbon Accounting Financials, som er aktiv i diskusjonen om hva som er egnet rapportering av porteføljemål på aggregert nivå (herunder avveininger mellom rapportering av absolutte utslipp i forhold til utslippsintensiteter). Climate Action 100+ er et nettverk av investorer som samarbeider for å føre en effektiv eierskapsdialog overfor en utvalgt gruppe selskaper. TCFD har utviklet et rapporteringsrammeverk for klimarisiko og metodikk for stresstesting av investorers porteføljer (i tillegg til stresstesting av selskapers forretningsmodeller) i møte med ulike klimascenarioer.

TCFD-rammeverket gir eiere et verktøy for å utnytte klimarelaterte muligheter. Når investorer tenker på selskaper som en plattform for å få eksponering til underliggende prosjekter, betyr det at oppmerksomheten om å utnytte klimarelaterte muligheter kan rettes mot å identifisere selskaper som har plattformer egnet for prosjekter som drar nytte av det grønne skiftet. Investorer kan gjennom eierskapsutøvelse knyttet til TCFD-rammeverket stille krav til styrene i selskapene om at strategi og prosess for plattformen bør adressere muligheter knyttet omstillingen til et lavutslippssamfunn.

Figur 5.2 Sentrale initiativer innen klimarisikohåndtering for finansinstitusjoner

I første kolonne beskrives ulike initiativer, mens øvrige kolonner angir tematisk hovedfokus

Kilde: Financial Sector Science-Based Targets Guidance (2021)

Eierskapsutøvelse gir positive resultater. Et sentralt spørsmål er om eierskapsutøvelse faktisk bidrar til å påvirke selskapers adferd og lønnsomhet positivt. Det er tegn til at så er tilfelle, spesielt når investorer samarbeider i dialogen med selskapet og selskapet er opptatt av omdømmerisiko.59 Det er også tegn til at eierskapsutøvelse rettet mot å redusere klimarisiko har effekt.60

De viktigste konklusjonene i dette kapitlet om investorers tilnærming til klimarisikohåndtering er:

- Klimarisiko er annerledes enn andre problemstillinger investorer må forholde seg til, siden den utspiller seg over en veldig lang horisont, reiser grunnleggende etiske spørsmål, samt er preget av potensielt dramatiske konsekvenser og stor usikkerhet som det er vanskelig å kvantifisere.

- En viktig oppgave for investorer er å sørge for at bedriftene har underliggende prosjekter som er robuste overfor klimarelaterte trusler og drar nytte av klimarelaterte muligheter knyttet til det grønne skiftet.

- Noen investorer kan håndtere klimarisiko ved å endre sammensetning av investeringene, mens bredt diversifiserte investorer fokuserer på å utøve eierskap for å bidra til veldrevne selskaper med bedre rapportering, som gir grunnlag for velfungerende finansmarkeder med riktigere prising og effektiv allokering av kapital.