4 Fra klimarisiko til finansiell risiko

I dette kapitlet tar vi steget fra klimarisiko som fysisk og økonomisk fenomen som påvirker bedrifter til å se nærmere på hvordan dette kan oversettes til finansiell risiko for investorer gjennom finansmarkedet. Vi diskuterer hvordan markedet fungerer, hvordan klimarisiko på ulike måter kan påvirke pris og tilgang på kapital til bedrifter, samt går gjennom akademisk forskning på feltet.

4.1 Innledning

Finansmarkedet kobler tilbud og etterspørsel etter sparekapital. Bedriftene henter penger fra markedet i form av lån og egenkapital fra banker og investorer, som fond, pensjonskasser og forsikringsselskaper. På denne måten bestemmer finansmarkedet hvilke bedrifter som får finansiert sine investeringer og til hvilken pris. Samtidig fordeles risiko knyttet til bedriftens investeringer mellom de som har finansiert dem. Markedets evne til å fordele kapital og risiko effektivt er en grunnpilar for samfunnets generelle velstandsutvikling og mulighet til å håndtere klimarisiko. Samtidig må finansnæringen være robust og velfungerende i møte med klimarisiko. For store finansielle investorer som ønsker god kapitalavkastning over tid, er et velfungerende finansmarked avgjørende. Det er imidlertid slik at det kan være forhold som gjør at markedet generelt, eller finansmarkedet spesielt, ikke alltid fungerer optimalt (som vi dveler nærmere ved i avsnitt 4.2).

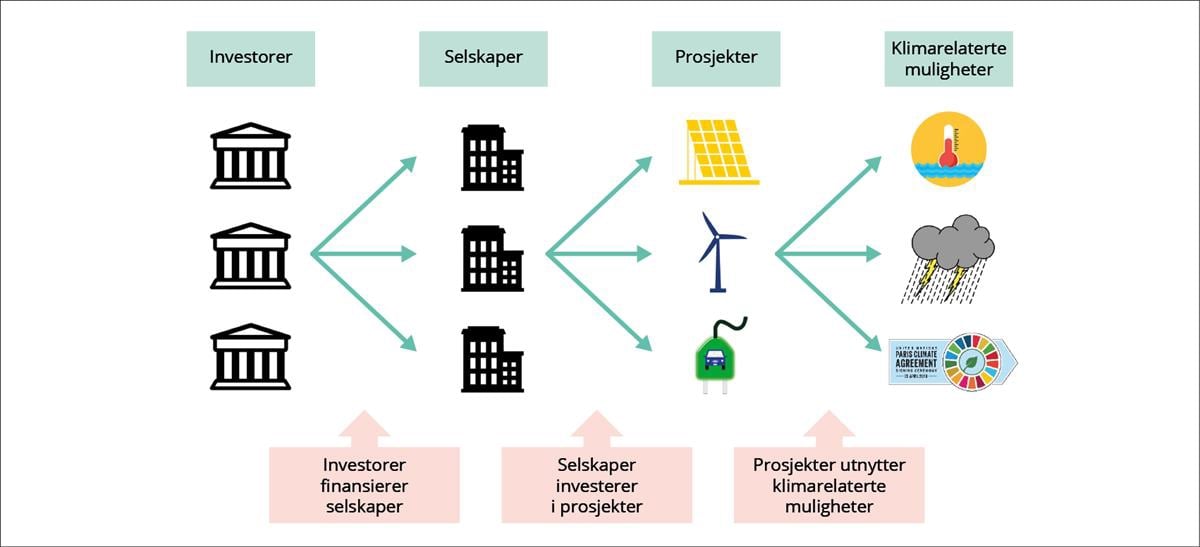

Investorer kan se på selskaper som en plattform for å få tilgang til verdiskaping i prosjekter. Investorene stiller kapital til rådighet for selskapene, og selskapenes ledelse er ansvarlige for å investere denne kapitalen i prosjekter som skaper avkastning på investorenes kapital. En viktig problemstilling for en investor er derfor hvordan en god portefølje av prosjekter ser ut, og dernest hvilken plattform som er mest effektiv for å få tilgang til verdiskapingen i de ønskede prosjektene. Figur 4.1 illustrerer hvordan investorer kan finansiere klimarelaterte muligheter gjennom selskapers investeringsprosjekter.

Figur 4.1 En illustrasjon av hvordan investorer finansierer klimarelaterte muligheter

Omstilling til et lavutslippssamfunn krever omstilling av næringslivet. Det skal investeres i nye energiformer, ny teknologi og infrastruktur tilpasset et slikt samfunn. Andre næringer skal gradvis bygges ned. Et sentralt spørsmål for investorer er om denne omstillingen vil skje ved at eksisterende selskaper omstiller seg, eller ved at eksisterende selskaper gradvis bygges ned og nye selskaper bygges opp. Eller sagt på en annen måte: Hvor fleksible og tilpasningsdyktige er selskapene som investeringsplattformer i overgangen til et lavutslippssamfunn? En rimelig antakelse er at noen selskaper vil klare å omstille seg og utnytte de forretningsmessige mulighetene energiomstillingen gir, mens andre ikke vil klare det.

Finansnæringen spiller en nøkkelrolle i denne omstillingen. Finansnæringen må vurdere hvilke selskaper som viser vilje og evne til å omstille seg på en måte som skaper lønnsomhet i et lavutslippssamfunn og sørge for at disse får finansiering. Selskaper som ikke klarer å omstille seg må bygges ned. Da må eierne av disse selskapene legge press på selskapene om å unngå investeringer som ikke lønner seg i et lavutslippssamfunn og heller utbetale utbytter som investorene kan reinvestere i selskaper som er mer omstillingsdyktige. TCFD-rammeverket som ble beskrevet i kapittel 3 søker å gi finansnæringen grunnlag for de vurderingene de skal gjøre for å identifisere omstillingsdyktige selskaper som er bedre posisjonert for å utnytte mulighetene energiomstillingen gir.

Finansmarkedet er preget av sterk konkurranse. En konsekvens av dette er at ny informasjon gjennomgående gjenspeiles raskt i prisene på ulike verdipapirer, og at det for en investor er vanskelig å oppnå høyere avkastning enn det brede markedet over tid. Dette har også vært et viktig utgangspunkt for investeringsstrategien til SPU. Et sentralt spørsmål er derfor om det er noen særtrekk ved klimarisiko som gjør at vi ikke tror markedene vil være i stand til å sette en «riktig» pris på investeringer som er utsatt for slik risiko. Det er åpenbart slik at stor grad av usikkerhet og manglende historiske erfaringer å bygge på gjør at vi i ettertid kanskje vil konkludere med at markedet ikke klarte å prise klimarisiko korrekt. Men usikkerheten om «riktig» prising kan gå begge veier. Det at en risiko er vanskeligere å vurdere gjør ikke nødvendigvis at risikoen er systematisk over- eller undervurdert på forhånd.

Klimarisiko kan være en alvorlig trussel for finansmarkedet og det er behov for å vite mer. Det er usikkerhet om hvordan overgang til et lavutslippssamfunn vil forløpe og hvordan den fysiske klimarisikoen vil arte seg. Klimarisikoen utspiller seg over en veldig lang tidshorisont, og det er antakelig større sannsynlighet for svært negative utfall enn for svært positive. Denne risikoen må være forstått, priset og fordelt mellom investorer på en egnet måte for at finansmarkedet skal kunne fylle sin nøkkelrolle. Hvis klimarisikoen er dårlig forstått kan det gi opphav til investeringer i dårlige prosjekter med lav avkastning både for investorer og for samfunnet som helhet, som i verste fall leder til finansiell ustabilitet. Det er vanskelig å vite på forhånd om aksjemarkedet har tatt høyde for klimarisiko, men NGFS (2019) minnet om faren for at klimarisiko ikke er fullt ut reflektert i prisingen: «The NGFS recognisesthatthere is a strong risk thatclimate-relatedfinancial risks are not fullyreflected in assetvaluations.» Og IMF (2020a) fant i en analyse at aksjemarkedet da ikke så ut til å reflektere de forventede endringene i fysisk klimarisiko i ulike klimascenarioer. Det er bakteppet for denne ekspertgruppen, som er blitt bedt om å belyse hvordan finansmarkedene håndterer finansiell klimarisiko, egenskaper ved slik risiko sammenlignet med annen finansiell risiko, og i hvilken grad klimarisiko er priset i finansmarkedene.

4.2 Historiens største markedssvikt

Markedssvikt er den underliggende årsaken til klimaendringer og klimarisiko. Økonomer bruker gjerne begrepet «markedssvikt» om forhold som gjør at markeder fungerer dårlig. Mangel på relevant informasjon om risiko og forventet avkastning kan være én grunn til at et marked fungerer dårlig, men den viktigste grunnen i klimasammenheng er at de som tar en beslutning om for eksempel en realinvestering ikke selv må dekke alle kostnadene prosjektet påfører samfunnet. Utslipp av klimagasser er et eksempel på dette. Markedspriser og andre rammevilkår gjenspeiler ikke de langsiktige klimakonsekvensene ved bruk av fossil energi. Derfor gir summen av alle beslutninger i verdensøkonomien om produksjon og bruk av fossil energi utslipp som er mye høyere enn ønsket. Den globale oppvarmingen omtales ofte som historiens største markedssvikt. Da vil det også være en oppgave av historiske dimensjoner å korrigere den. I kjølvannet oppstår en betydelig fysisk klimarisiko, og likeså en overgangsrisiko knyttet til den kursendringen som verdenssamfunnet har forpliktet seg til, men fortsatt ikke satt ut i livet. Klimarelatert risiko i finansmarkedet må ses i sammenheng med den underliggende markedssvikten og tiltakene som skal korrigere den.

Avstand mellom utslippskilde og konsekvens bidrar til markedssvikten. Klimagasskonsentrasjonen i atmosfæren avhenger av globale nettoutslipp, ikke av hvor utslippene skjer. Alle land kan hevde at deres egne utslippsreduksjoner har liten virkning på klimaendringene. I økonomisk forstand kan dette ses på som et koordineringsproblem. Det er enkelte institusjonelle mekanismer på regionalt nivå for å løse slike koordineringsproblemer, men på globalt nivå er disse mekanismene svakt utbygd. Klimaavtalen som ble vedtatt i Paris i 2015 er et forsøk på å løse slike globale koordineringsproblemer.

Markedssvikten forsterkes av den store tidsavstanden mellom utslipp og oppvarming. Selv om vi allerede har begynt å merke de første konsekvensene av den globale oppvarmingen, ligger de store kostnadene og mulige katastrofene flere tiår frem i tid. Klimaendringenes tidsprofil skiller dem fra andre utfordringer, og gjør problemet særlig krevende å forholde seg til. Den britiske sentralbanksjefen Mark Carney påpekte i 2015 at klimaproblemets tidsprofil gjør det vanskelig å løse med de tidshorisontene vi typisk har i utformingen av økonomi og politikk (Carney, 2015).

Utvikling av lavkarbonteknologi og karbonfrie løsninger kan også hemmes av markedssvikt. Det skyldes at ny teknologi kan ha en verdi for samfunnet som går utover den verdien innovatøren selv kan realisere i markedet. Så mens et uregulert marked vil sette en for lav kostnad på klimautslipp, vil det også kunne sette en for lav verdi på ny teknologi, nye tjenester og nye forretningsmodeller som reduserer etterspørselen etter fossile brensler. I et uregulert marked kan det dermed bli brukt for lite ressurser på forskning og innovasjon. Dette har vært et argument for offentlig støtte til forskning, innovasjon og andre økonomiske virkemidler for å fremme bruk av ny teknologi og tjenester. Slike virkemidler gjør i utgangspunktet investeringer i nye løsninger mer attraktive for investorer, men gjør samtidig at prosjektene utsettes for politisk risiko knyttet til videreføring av virkemidlene inntil teknologien er moden og investeringene eventuelt blir lønnsomme uten offentlige tiltak.

Informasjonsproblemer kan vanskeliggjøre prising og håndtering av klimarisiko. Når fysisk risiko og overgangsrisiko først er oppstått, er spørsmålet om markedene for prising og fordeling av risiko kan fungere effektivt. Når det gjelder klimaendringene har vi tidligere sett at det finnes stor og vedvarende usikkerhet i mange ledd. Det samme vil kunne gjelde utviklingen i klimapolitikk og energimarkeder. Både for fysisk risiko og overgangsrisiko er vi i ukjent farvann – vi har få historiske erfaringer å støtte oss til for å vurdere disse typene risiko. Når det er så stor usikkerhet om fremtidige utfall, blir det vanskeligere for markedet å sette en «riktig» pris på investeringer som er utsatt for slik risiko. Resultatet er at dagens prising kan avvike fra det som senere viser seg være faktisk utfall, selv om prisen i utgangspunktet er forventningsrett. Det kan også gjøre forsikring for dyrt for mange, eller at forsikringsmarkedet slutter å fungere.

Investorers prising av klimarisiko kan også påvirkes av utfordringer med å vurdere svært negative utfall. Utgangspunktet for investorers vurdering av verdipapirer er å se på forventningsbaserte anslag frem i tid, der dramatiske utfall som regel er vektet med små sannsynligheter. Et viktig kjennetegn ved klimarisiko er den lille, men ikke-neglisjerbare, sannsynligheten for svært negative utfall. Nå skal det sies at slik skjevfordelt risiko er et tema finansfaget kjenner godt. Vi ser det i aktiviteter som salg av forsikring (hvor et forsikringsselskap gjerne mottar mange små premier, men av og til må foreta store erstatningsutbetalinger) eller kjøp av obligasjoner (hvor en investors beste håp er å motta rentebetalinger og retur av hovedstol ved forfall, men kan risikere å tape hele investeringen om utstederen misligholder lånet). Selv om skjevfordelt risiko er vel kjent i finansmarkedet, er det mulig at risikoen for svært negative utfall kan undervurderes. Dette kan skyldes at skjeve sannsynlighetsfordelinger kan være krevende å forholde seg til analytisk, så man kan fristes til å forenkle og anta mer normalfordelt risiko. Men når den sanne risikoen materialiseres, blir individuelle investorer ofte overrasket når de ser de sitter med stor risiko de ikke var forberedt på. Det har gitt opphav til økt oppmerksomhet om scenarioanalyser.

4.3 Pris, verdi og likevekt

Det er åpenbart høy karbonrisiko i det finansielle systemet totalt sett. Dette er en direkte konsekvens av at utslipp har vært feilpriset, og at vi har bygget opp et økonomisk system som utfordrer planetens tålegrenser. Videreføring av dagens utslipp er ikke bærekraftig og vil gi økende fysisk risiko, og omlegging til en lavkarbonøkonomi innebærer omstillingsrisiko. Som beskrevet nærmere i avsnitt 4.4 nedenfor, vil mye av denne risikoen avleire seg i det finansielle systemet på ulike måter.

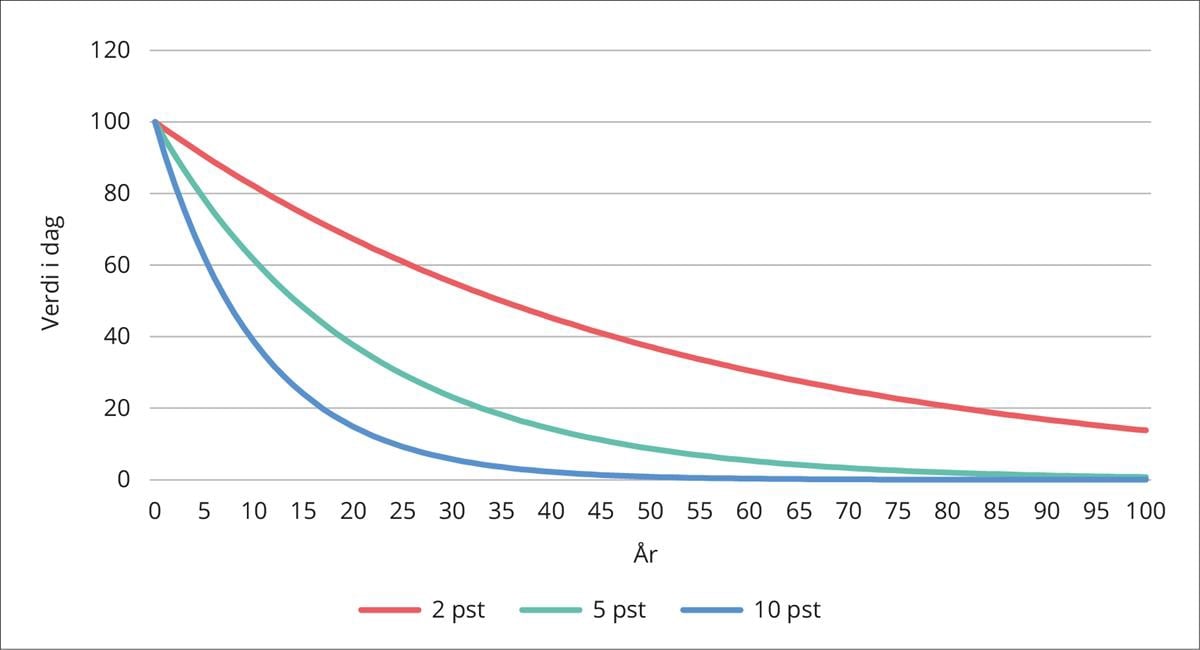

Men det betyr ikke at markedet ikke klarer å fordele denne risikoen på en optimal måte. En god forståelse av risikoen og riktig prising av den, gjør at denne risikoen – i likhet med annen risiko i finansmarkedene – fordeles til de som har best evne til å bære den. Samtidig vil prisingen av denne risikoen få gjennomslag i prisen på kapital og gi redusert risiko for feilinvesteringer. God forståelse av risiko gjør det også mindre sannsynlig at det skapes forstyrrelser i det finansielle systemet knyttet til at enkeltinstitusjoner kommer i økonomiske vanskeligheter på grunn av manglende risikostyring. Det at karbonutslipp er feilpriset innebærer ikke automatisk at verdipapirer som er utsatt for karbonrisiko er det. Vi må derfor se nærmere på hvordan markedet priser investeringer og hvordan dette er knyttet til ulike former for risiko. Boks 4.1 gir en kort omtale av hvordan investorer setter en verdi på prosjekter med utgangspunkt i forventninger om fremtidige inntekter og et avkastningskrav, og Figur 4.2 illustrerer betydningen av diskontering i vektlegging av hendelser i fremtiden. (Diskontering reiser også viktige etiske spørsmål om fordeling av nytte og kostnader over tid mellom generasjoner, som drøftes nærmere i avsnitt 5.2.)

Boks 4.1 Verdsettelse, forventede inntekter og diskontering

Verdsettelse av et investeringsprosjekt avhenger av forventede inntekter og avkastningskrav. Når en bedrift skal vurdere et investeringsprosjekt, eller en investor vurdere et verdipapir, tas det utgangspunkt i de forventede inntektene fra investeringen langt inn i fremtiden. Siden en usikker krone i morgen som regel vurderes å være mindre verdt for oss enn en sikker krone i dag, eller én fugl i hånden foretrekkes fremfor ti på taket, konverteres nettoinntektene for de ulike periodene til en felles nåverdi. Denne omvekslingen skjer ved hjelp av en diskonteringsrate (eller en «rente»), som reflekterer bedriftens eller investorens avkastningskrav (finansieringskostnad og risikopremie). En lav diskonteringsrate innebærer at inntekter langt frem i tid gis nesten samme vekt som inntekter nærmere i tid, mens en høy diskonteringsrate innebærer at inntekter langt frem i tid tillegges liten vekt, og at verdsettelsen derfor i stor grad avhenger av forventet inntekt på kort sikt. Når verdien til et prosjekt eller verdipapir stiger, kan det da skyldes at forventede inntekter stiger og/eller at avkastningskravet faller (dvs at telleren stiger eller nevneren faller i likningen nedenfor):

Verdi = Inntektert / Avkastningskravt + … + Inntektert+n / Avkastningskravt+n

Diskontering gir mindre vekt til hendelser langt frem i tid. At investorer ser på neddiskonterte fremtidige kontantstrømmer, innebærer at risikofaktorer som ligger langt frem i tid har lite innvirkning på verdsettelsen i dag om diskonteringsraten er høy. Ved et avkastningskrav på 10 prosent, vil for eksempel over 60 prosent av dagens verdi av et selskap med stabil inntjening tilskrives inntektene de nærmeste 10 årene, og 85 prosent tilskrives inntekter de nærmeste 20 årene. Mulige omstillingsutfordringer 10 til 20 år frem i tid vil dermed ha begrenset påvirkning på verdsettelsen av et selskap i dag.

Figur 4.2 Effekt av diskonteringsratens størrelse

Figuren viser hvordan verdsettelsen av en inntekt på 100 hvert år reduseres over tid avhengig av diskonteringsraten. I eksempelet vil inntekten i år 15 verdsettes til 74 hvis diskonteringsraten er 2 prosent og kun 24 hvis diskonteringsraten er 10 prosent. Summerer man opp de diskonterte inntektsstrømmene 100 år frem i tid, blir nåverdien 4 400 for en diskonteringsrate på 2 prosent og kun 1 100 for en diskonteringsrate på 10 prosent. Inntektene de første 15 årene utgjør 31 prosent av nåverdien om diskonteringsraten er 2 prosent, mens de utgjør hele 78 prosent av nåverdien om diskonteringsraten er 10 prosent.

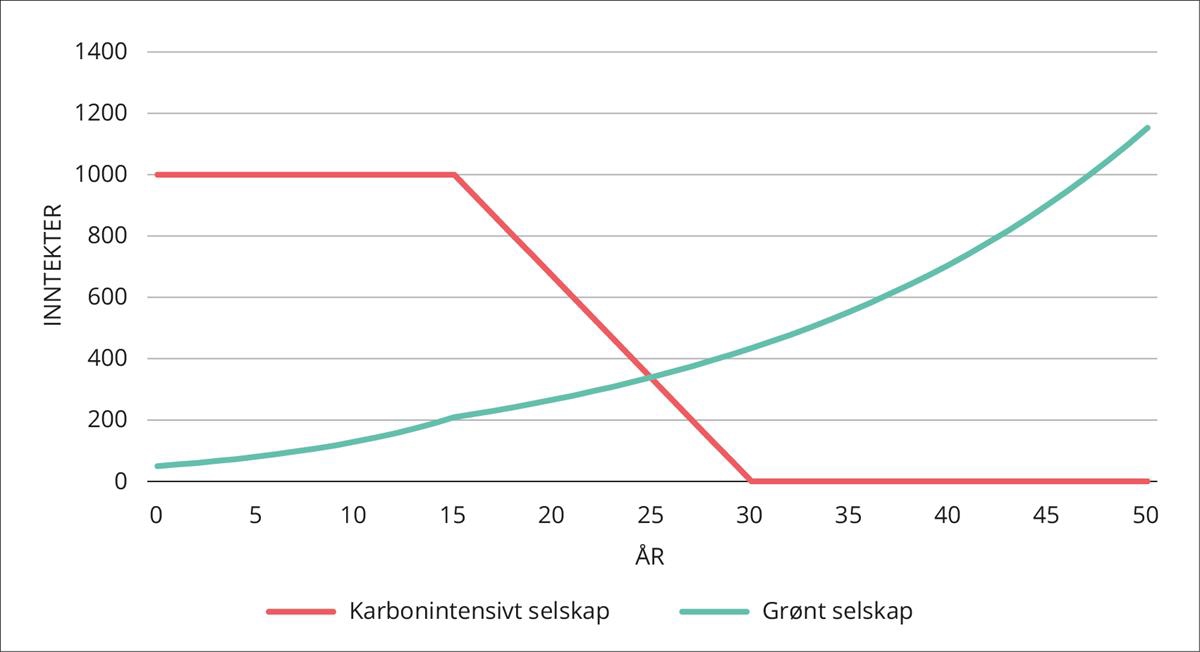

Også selskaper med krevende omstillingsutfordringer kan være en god finansiell investering. Selv om man tror et selskap ikke vil overleve omstillingen til et lavutslippssamfunn, vil ikke verdien være null for en investor i dag. Selskapet kan levere overskudd og utbytter til eieren i flere år før omstillingen virkelig biter, og disse inntektene kan reinvesteres i andre selskaper etter hvert som man får dem. Dette er illustrert i Figur 4.3, som viser forventede inntektsstrømmer for to hypotetiske selskaper: Et «karbonintensivt»9 selskap som tjener godt nå, men som ikke klarer omstillingen til et lavutslippssamfunn, og et «grønt» selskap med lave inntekter i dag, men som vokser sterkt i takt med nye forretningsmuligheter i en lavutslippsøkonomi. De to stiliserte inntektsstrømmene har om lag samme verdi for investor i dag (gitt en diskonteringsrate for begge på 10 prosent). Dette er ment å illustrere at det å investere i selskaper som står overfor en krevende omstilling ikke nødvendigvis er uklokt finansielt.

Figur 4.3 To ulike selskaper med om lag samme verdi

Figuren viser en hypotetisk inntektsstrøm for et karbonintensivt selskap på 1 000 i 15 år hvorpå den faller jevnt til null de neste 15 år, og for et grønt selskap som stiger fra 50 i dag med 10 prosent i året i 15 år og deretter med 5 prosent. Med en diskonteringsrate på 10 prosent og en horisont på 50 år, har disse inntektsstrømmene om lag samme nåverdi for investor. (En lavere diskonteringsrate og lengre tidshorisont vil verdsette den grønne inntektsstrømmen høyere enn den karbonintensive.)

Et sentralt poeng i denne sammenhengen er at prisingen av selskaper bygger på forventninger. Det er forventede inntekter fra en investering som ligger til grunn for prisingen. Det at et selskap er i en bransje som forventes å bli avviklet gradvis betyr ikke i seg selv at risikoen er høyere. Nedbyggingen av bransjen og gradvis lavere inntekter skal i utgangspunktet være reflektert i den forventede fremtidige inntekten fra investeringen. Det er muligheten for avvik fra forventningsverdien som skaper risiko. I dette tilfellet er da den finansielle risikoen knyttet til om nedbyggingen av bransjen vil gå raskere eller saktere enn markedets forventning. Ulike deltakere i markedet kan ha ulike vurderinger av dette, men markedsprisen vil reflektere summen av alle forventningene. I et marked preget av sterk konkurranse er det rimelig å legge til grunn at denne prisen representerer det beste anslaget på verdien av fremtidige inntekter basert på investorenes kollektive innsikt.

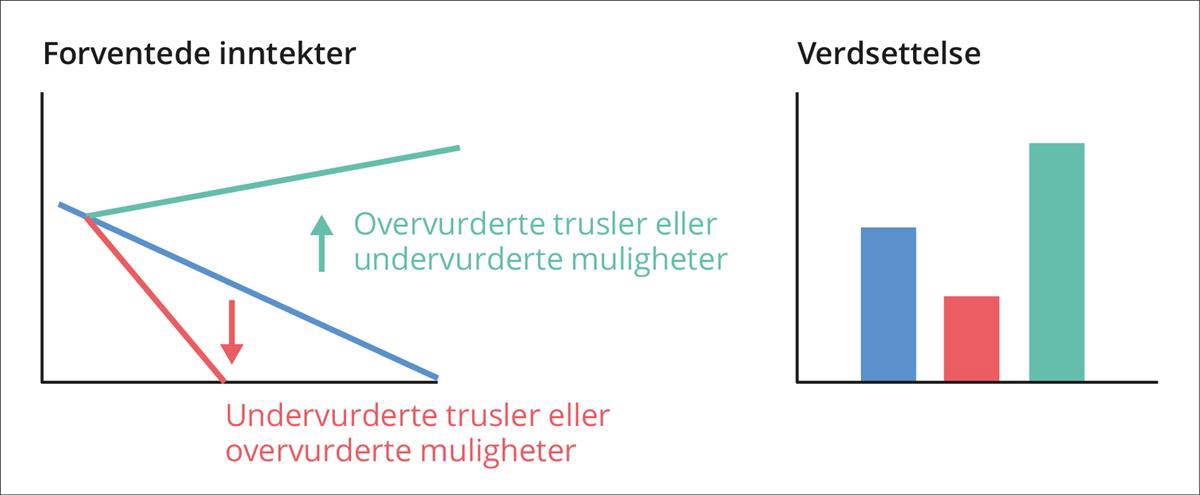

Endrede forventninger slår ut i endrede priser. Markedets forventninger til fremtidig utvikling er ikke statiske, men oppdateres løpende i lys av ny informasjon. Det innebærer også endringer i prisene på verdipapirer. Figur 4.4 gir en stilisert illustrasjon av et selskap som forventes å bygges ned (forventede inntekter og verdsettelse i blått), og hvordan endrede forventninger til fremtidige trusler eller muligheter påvirker verdsettelsen. Vi gjennomgår tilgjengelig forskningslitteratur knyttet til i hvilken grad ny informasjon om klima og klimarisiko slår ut i prisene på verdipapirer i avsnitt 4.5 nedenfor.

Figur 4.4 Endrede inntektsforventninger gir endret verdi

Figuren viser en hypotetisk inntektsstrøm i blått for et selskap man tror ikke vil klare å omstille seg, som for et gitt avkastningskrav gir opphav til en verdsettelse i blått. Om det viser seg at fremtidige trusler og muligheter ble overvurdert eller undervurdert, gir det opphav til nye inntektsforventninger og ny verdsettelse. I grønt er eksemplet hvor inntektsforventninger og verdsettelse justeres opp, i orange justeres inntektsforvetninger og verdsettelse ned.

Men også endrede investorpreferanser kan påvirke prisene på verdipapirer. Dette kan skje hvis investorene endrer holdning til risiko uten at forventede fremtidige inntekter endres. Hvis mange investorer ønsker å kjøpe et verdipapir, vil likevektsprisen stige. Siden investorer nå må betale en høyere pris for den forventede kontantstrømmen til verdipapiret, vil forventet avkastning av investeringen falle.10 På samme måte vil et bredt ønske om å selge et visst verdipapir, gi lavere likevektspris og høyere avkastningskrav og høyere forventet avkastning. Noen investorer ønsker å redusere klimarisiko gjennom salg av selskaper med høy karboneksponering og kjøp av selskaper basert på fornybar energi. Men dette er åpenbart ikke en løsning alle kan følge (siden alle selskaper må ha en eier).Dersom mange investorer ønsker å redusere klimarisiko gjennom å selge aksjer i selskaper som oppfattes å ha høy risiko, ville vi forvente at selskapene ville få lavere likevektspris for en gitt forventet inntjening og dermed høyere forventet avkastning for de som kjøper disse aksjene. Dette er en intuitiv konklusjon: om du ønsker å overføre risiko til andre investorer, må du tilby høyere forventet avkastning.11

Publikum er blitt mer opptatt av klimarelaterte trusler og muligheter knyttet til det grønne skiftet. Motivasjonen kan for noen være et ønske om å bidra til en raskere overgang til et lavutslippssamfunn, og for andre å utnytte det som oppfattes som gode avkastningsmuligheter. Samtidig har en rekke investorer redusert eller eliminert sine investeringer i selskaper med høy karboneksponering. Videre tar offentlige reguleringer i økende grad mål av seg å påvirke pris, omfang og innretning på investeringsstrømmer avhengig av deres klimarisiko. Et kjent tiltak hvor myndigheter søker å klassifisere prosjekter, og derigjennom gjøre det lettere for investorer å finne ut hvilke prosjekter som er bærekraftige, er EUs taksonomi for bærekraftige aktiviteter (jf omtale i avsnitt 3.4). Til sammen legges dermed grunnlag for nye rapporteringsstandarder og store endringer i kapitalstrømmer til og mellom selskaper.12

Finansmarkedet reagerer raskere enn realøkonomien, som kan skape store prisutslag. Å foreta nødvendige investeringer for å omstille økonomien til et lavutslippssamfunn vil ta flere tiår. Kapitalstrømmer til nye realinvesteringer vil vare lenge. Finansmarkedets respons kan imidlertid være spontan. Finanskapital kan flyttes raskt, i tråd med investorers endrede oppfatninger av klimarelaterte trusler og muligheter, med potensielt store prisutslag om den nye informasjonen innebærer en vesentlig forandring eller markedet ikke er tilstrekkelig dypt og likvid.

Vi må derfor være varsomme med å tolke prisbevegelser i en omstillingsfase. I perioder med strukturelle endringer i økonomien, kan man ofte se betydelig reprising av selskaper som gir store skift i verdsetting. Når kapital for eksempel strømmer inn til grønne investeringer, eller fremtidig inntjening justeres opp, kan verdsettingen øke. Vi har i tillegg bak oss en lang periode med fallende renter og lavere avkastningskrav. Det har bidratt til at grønne selskaper med lave inntekter nå og gode vekstutsikter har hatt en gunstig utvikling i verdsettelsen, spesielt sammenliknet med karbonintensive selskaper med gode inntekter nå og dårlige vekstutsikter. Vi observerer da høy avkastning i en viss periode. Men fremtidig forventet avkastning avhenger kun av den kompensasjon investorene krever for å være investert i selskapet. Om mye kapital strømmer inn til grønne investeringer og presser ned avkastningskravet, vil markedets tilpasning til den lavere forventede avkastningen på lang sikt skje gjennom en prisoppgang på kort sikt.13 Gjennomsnittlig avkastning i én periode kan derfor ikke automatisk brukes som grunnlag for å forvente samme avkastning i neste periode.

Usikkerhet om hvordan det grønne skiftet vil forløpe skaper usikkerhet i prisingen av aktiva. Det har de siste årene vært en tendens til at finansmarkedet i økende grad diskonterte en lys framtid for mange selskaper innen fornybar energi og en mørk fremtid for oljeselskaper. Investorer som ønsket å redusere klimarisikoen i sin portefølje, men observerte en markert reprising av grønne og karbonintensive selskaper, kunne være bekymret for om de skal selge billige karbonintensive selskaper og kjøpe dyre grønne selskaper – og dermed risikere å låse inn lav forventet avkastning i mange år. Dette er i noen grad et spørsmål om det kunne sies å være en «grønn boble» i prisingen av en del selskaper.

Det er en fordel å legge eggene i flest mulig kurver. I tillegg til bekymringen om at de kan omsette aktiva for billig eller for dyrt, er investorer oppmerksomme på faren ved ikke å være tilstrekkelig bredt diversifisert. Ser man på lange tidsserier over avkastningen i brede aksjemarkeder, er det slående hvor mye av meravkastningen i aksjer (i forhold til obligasjoner) som stammer fra et fåtall aksjer.14 Om man som investor ikke er eksponert overfor de få vinnerne, risikerer man å gå glipp av en stor del av avkastningen. Det er en mulig risiko ved en strategi om å selge alle karbonintensive selskaper.15 Det er også tegn til at en stor andel grønne patenter/innovasjoner kommer i selskaper med lav ESG-score,16 som også er en risiko knyttet til utelukkelse av selskaper. Samtidig kan vinnere i det grønne skiftet muligens være vanskelige å investere i for indeksnære forvaltere dersom slike selskaper i stor grad ikke er børsnoterte (og dermed ikke inngår i brede aksjeindekser).17

Investor må få betalt for risiko som tas. Det grunnleggende spørsmålet en investor står overfor er hvilken risiko som skal tas, som er tett knyttet til spørsmålet om kompensasjon. Generelt vil en bredt investert portefølje ha lavere risiko enn en portefølje bestående av få aktiva, siden man ikke har lagt alle eggene i én eller noen få kurver. Den risikoen man kan kvitte seg med gjennom enkel risikospredning kan man ikke forvente å få betalt for å ta.18 Men en del type risiko kan man ikke eliminere gjennom risikospredning, for eksempel risikoen knyttet til den generelle utviklingen i markedet (markedsrisiko). Denne typen risiko må investorer bli kompensert for å ta. Det skjer gjennom at markedsprisen tilpasses slik at forventet avkastning kompenserer for risikoen. Et sentralt spørsmål når vi vurderer klimarisiko, er derfor i hvilken grad ulike former for klimarisiko kan elimineres ved en bredt investert (veldiversifisert) portefølje.

4.4 Klimarisiko i finansmarkedet

Bedrifters klimarisiko fordeles på investorer gjennom finansmarkedet. Når én investor reduserer sin eksponering mot en risikofaktor, og denne blir omfordelt til andre investorer, er derfor et viktig spørsmål om risikoen sitter hos investorer med gode eller dårlige forutsetninger for å håndtere den.19

Mye av klimarisikoen som har opphav i andre sektorer vil derfor etter hvert avleire seg i finanssektoren. Bankene kan tape på lån som er gitt til selskaper som har blitt ulønnsomme på grunn av omstillingen til et lavutslippssamfunn eller har blitt rammet av fysisk risiko. Forsikringsselskaper kan bli rammet dersom skademønstrene endrer seg på uforutsette måter slik at prisingen av forsikringer ikke gjenspeiler den faktiske risikoen.20 Pensjonskasser, livforsikringsselskaper og andre investorer kan oppleve at verdien av investeringer de har gjort faller, dersom investeringene er utsatt for uventet klimarisiko.

Koblingen mellom klimarisiko og finansiell ustabilitet er et viktig tema for investorer. I tillegg til oppmerksomhet om mulige kilder til klimarisiko fra enkeltselskaper de er investert i, er investorer – i likhet med tilsynsmyndigheter – opptatt av faren for at klimarisiko kan undergrave tilliten til enkelte finansinstitusjoner og selve finanssystemet.21 Både investorer og tilsynsmyndigheter er derfor opptatt av at finansinstitusjoner har god kontroll på klimarisiko i sin kredittgivning og risikoeksponering. Tillitssvikt på ett isolert område kan under visse omstendigheter spre seg til andre deler av det finansielle systemet og skape en dominoeffekt. Selv om finansmarkedet og dets aktører er underlagt ulike former for reguleringer for å sikre at finanssystemet ikke skal svikte eller gi opphav til store forstyrrelser som smitter over på realøkonomien, har historien gjentatte ganger vist at finansreguleringer ikke klarer å eliminere risikoen for finansiell ustabilitet eller finanskriser. I en rapport om klimarisiko i USAs finanssystem (CFTC, 2020) skriver forfatterne:

«Risks include disorderly price adjustments in various asset classes, with possible spillovers into different parts of the financial system, as well as potential disruption of the proper functioning of financial markets. In addition, the process of combating climate change itself—which demands a large-scale transition to a net-zero emissions economy—will pose risks to the financial system if markets and market participants prove unable to adapt to rapid changes in policy, technology, and consumer preferences. Financial system stress, in turn, may further exacerbate disruptions in economic activity, for example, by limiting the availability of credit or reducing access to certain financial products, such as hedging instruments and insurance.»

Klimarisiko kan treffe finansmarkedet brått og kraftig. Banker og andre deler av finanssystemet er tett sammenvevd. Skulle det oppstå uventede tap hos aktører som er dårlig skikket til å bære risikoen, og uroen smitter over til andre deler av finanssystemet, kan man oppleve finanskrise og økonomiske nedgangstider. Erfaringer viser at når finansielle ubalanser utløses, kan samspillet mellom finanssystemet og resten av økonomien gi kraftige forstyrrelser. Dette er en viktig grunn til at klimarisiko har kommet høyere på dagordenen for finanstilsynsmyndigheter i hele verden.

Men risikoen kan også spille seg ut over tid. Hvis klimarisiko prises dårlig, kan kapital bli investert i prosjekter som gir dårlig avkastning over tid, fordi konsekvensene av overgang til et lavutslippssamfunn ikke er tilstrekkelig hensyntatt. Finansmarkedet blir da ikke nødvendigvis utsatt for en akutt krise, men markedet vil fungere dårligere som mekanisme for å fordele kapital til de prosjektene som er mest lønnsomme. Dette undergraver produktiviteten og samfunnets velstandsutvikling over lang tid. Den samlede effekten av dette på avkastning over tid kan være betydelig for langsiktige investorer.

Noe klimarisiko kan håndteres gjennom ulike former for risikodeling. Overgang til et lavutslippssamfunn vil være krevende for en rekke bedrifter, og bringe med seg risiko for at kapital låses fast i investeringer som viser seg ikke å være lønnsomme i et lavutslippssamfunn – såkalte «stranded assets» eller strandede investeringer. Men et grønt skifte vil også representere nye muligheter for andre bedrifter og kanskje et teknologisk kvantesprang samfunnet vil ha glede av mer generelt over tid. For investorer med brede investeringsmuligheter – på tvers av bransjer, teknologier, land og type investeringer – kan overgangsrisiko derfor i hvert fall i noen grad fremstå som en såkalt «ikke-systematisk risiko», eller en risiko man kan redusere gjennom å spre investeringene. Det samme kan i en viss grad også gjelde fysisk risiko. Klimaendringene vil berøre ulike land ulikt, og kan ved moderat oppvarming være gunstig for visse næringer og land. Da kan det være grunnlag for risikodeling, for eksempel gjennom forsikringsordninger eller spredning av investeringer.

Men mye klimarisiko fremstår som en risiko verden ikke kan gjemme seg fra. Slik risiko kalles gjerne «systematisk» risiko. Den kan ikke reduseres for finansmarkedene som helhet gjennom risikodeling. Med økende oppvarming vil tendensen være at konsekvensene blir sterkt negative i nær sagt alle regioner og land. Videre kan vi ikke utelukke at klimaendringene utløser hendelser og prosesser som svekker eller ødelegger viktige institusjoner og strukturer i verdenssamfunnet, slik at grunnlaget for konstruktiv politikk kan forvitre. Fysisk klimarisiko fremstår derfor, i hvert fall over en lengre tidshorisont, som en systematisk risiko for finansmarkedet. Også overgangsrisiko kan være en systematisk risiko. Overgangsrisiko kan treffe ulike bransjer ulikt, men en brå overgang til et lavutslippssamfunn som utløser store kapitalbevegelser og raske endringer i verdiene på investeringer kan i ytterste konsekvens utløse en finanskrise. Da vil antakelig alle bransjer rammes negativt på en måte man ikke kan unnslippe gjennom risikodeling.

Manglende informasjon kan gi feilprising av klimarisiko. Manglende informasjon hemmer finansmarkedet og gir høyere klimarisiko. En nødvendig forutsetning for velfungerende kapitalmarkeder og en effektiv fordeling av kapital til realinvesteringer, er at prisene reflekterer tilgjengelig og relevant informasjon, herunder informasjon om klimarisikoen ulike typer foretak står ovenfor. Stor og vedvarende usikkerhet i mange ledd, både for klimaendringer, klimapolitikk og energimarkeder, betyr at markedets evne til å prise risiko blir dårligere. Risikoen for finansiell ustabilitet avhenger av tidspunkt og tempo for omstillingen til en lavutslippsøkonomi. Klimaendringer representerer en type strukturell endring som skjer gradvis og over lang tid, som i utgangspunktet gir aktørene i finansmarkedene god tid til å tilpasse sine forventninger og porteføljer. Dersom forventningene til omstillingen til et lavutslippssamfunn forstyrres av uforutsette sjokk i form av politikkomslag, brå kast i prisdannelsen eller teknologiske gjennombrudd, så øker risikoen for store markedsskift og finansiell ustabilitet. I den tidligere nevnte rapporten om klimarisiko i USAs finanssystem (CFTC, 2020) skriver forfatterne videre:

«A major concern for regulators is what we don’t know. While understanding about particular kinds of climate risk is advancing quickly, understanding about how different types of climate risk could interact remains in an incipient stage. Physical and transition risks may well unfold in parallel, compounding the challenge. Climate risks may also exacerbate financial system vulnerabilities that have little to do with climate change, such as historically high levels of corporate leverage. This is particularly concerning in the short- and medium-term, as the COVID 19 pandemic is likely to leave behind stressed balance sheets, strained government budgets, and depleted household wealth, which, taken together, undermine the resilience of the financial system to future shocks.»

Et velfungerende finansmarked må forstå klimarisiko for å unngå dårlige investeringsbeslutninger. Bedrifter må i dag vurdere klimarisiko når de fatter sine investeringsbeslutninger, og finansiering av investeringene hentes ofte i finansmarkedet. Når bedrifter søker kapital, enten det er i bankvesenet eller kapitalmarkedet, må de nå overbevise långivere og investorer om at deres virksomhet er liv laga også i en fremtid preget av et annerledes klima og krav om lave klimagassutslipp. Også bedrifter som vil investere i prosjekter knyttet til en lavutslippsøkonomi må kunne vise at deres prosjekter tilfredsstiller aksepterte lønnsomhetskrav. Bedrifter som ikke i tilstrekkelig grad har forstått og integrert klimarisiko i risikostyringen risikerer å gjennomføre investeringer som senere viser seg å ha skuffende lønnsomhet. Dette kan være selskaper som er dårlig forberedt på fysisk klimarisiko, selskaper i næringer med svak etterspørsel etter sine produkter og tjenester i et lavutslippssamfunn, eller selskaper som har vært for optimistiske eller satset på gal teknologi. Feilinvesteringer i stor skala har store konsekvenser. Utviklingen av TCFD-rammeverket for selskapers rapportering av klimarelaterte trusler og muligheter har vist seg å bli et viktig verktøy for investorer å vurdere i hvilken grad selskapenes forretningsmodell påvirkes av klimarisiko. Det legger grunnlag for at markedet bedre kan prise selskapenes kapital.22

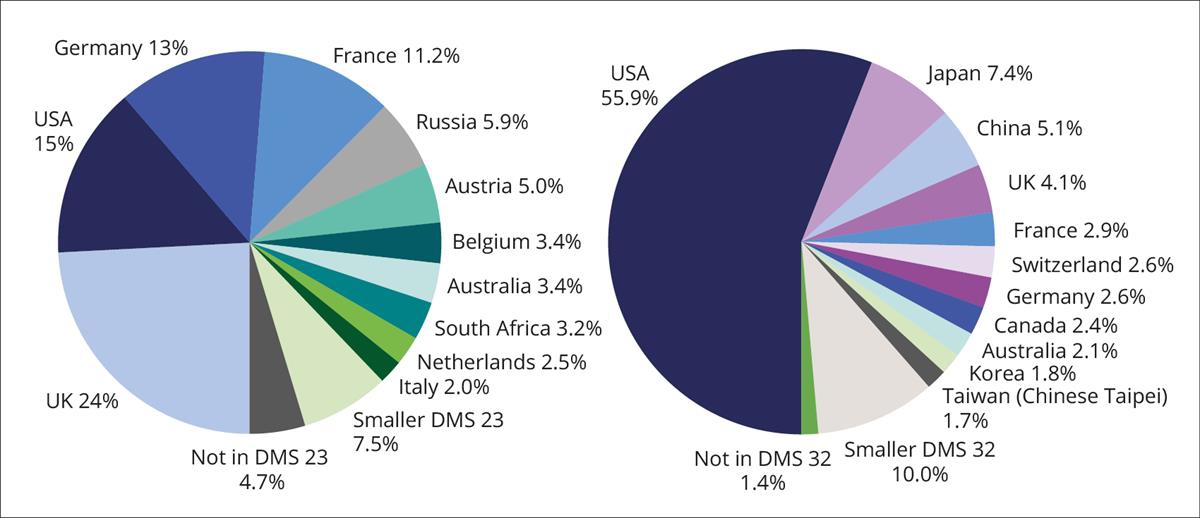

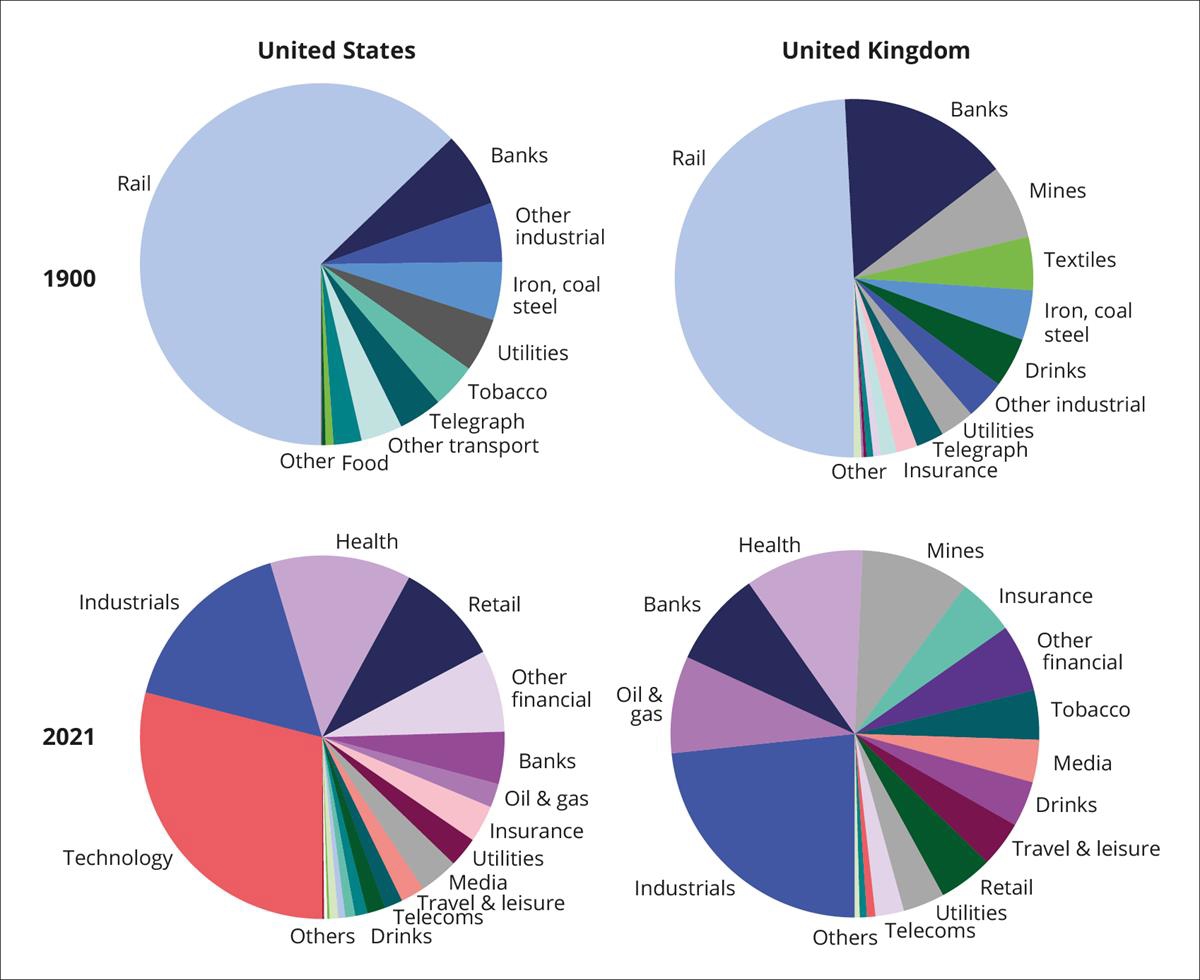

Historien tyder på at markedet kan håndtere store økonomiske strukturendringer. Omstilling til et lavutslippssamfunn innebærer store endringer i kapitalallokering – det skal investeres mye i grønn omstilling og det skal investeres mindre i selskaper med forretningsmodeller som ikke er bærekraftige. Et sentralt spørsmål for investorer med en investeringsfilosofi rettet mot utstrakt grad av risikospredning er derfor om det brede markedet vil gi god avkastning også gjennom en slik omstilling. Et blikk i bakspeilet gir grunn til nøktern optimisme. En bred aksjeportefølje har gitt god avkastning over tid, selv med store omveltninger.23 Markedene har vist seg dynamiske, hvor utbytte fra sektorer og selskaper som krymper reinvesteres i nye selskaper som vokser frem. Et eksempel er gitt i Figur 4.5 og Figur 4.6, som viser at det har vært svært store endringer i aksjemarkedets geografiske og sektormessige sammensetning over tid.

Figur 4.5 Relativ størrelse på verdens aksjemarkeder i 1900 og 2021

Figuren viser at ved inngangen til 1900 var UK det største aksjemarkedet i verden med nær ¼ av markedsverdien med USA på andreplass med 15 prosent. I 2021 var fordelingen en helt annen, hvor verdien av USAs aksjemarked utgjorde mer enn halvparten av verdens aksjemarkeder.

Kilde: Elroy Dimson, Paul Marsh & Mike Staunton, Triumph of the Optimists (2002) og Global Investment Returns Yearbook, Credit Suisse (2021)

Figur 4.6 Relativ størrelse på sektorene i USAs og UKs aksjemarkeder i 1900 og 2021

Figuren viser at ved inngangen til 1900 utgjorde jernbanesektoren godt over halvparten av verdien i aksjemarkedene i USA og UK, mens denne sektoren hadde krympet til under 1 prosent i 2021. I stedet domineres aksjemarkedene i dag av sektorer som teknologi, industri, helse og finans. Se kapittel 6 for informasjon om sektorfordelingen til SPU.

Kilde: Elroy Dimson, Paul Marsh & Mike Staunton, Triumph of the Optimists (2002) og Global Investment Returns Yearbook, Credit Suisse (2021)

4.5 Markedets prising av klimarisiko

Klimarisiko er relevant for prising av en rekke aktiva. Klimarisikoens mange fasetter har konsekvenser for verdsetting av de fleste eiendeler. Fysisk klimarisiko kan påvirke verdien av fast eiendom og infrastrukturinvesteringer, avhengig av geografisk beliggenhet24 og byggekvalitet. Overgangsrisiko kan påvirke verdien av en rekke investeringer, avhengig av investeringens eksponering for klimapolitiske tiltak, teknologisk utvikling og endrede konsumentpreferanser. Endrede verdier av realaktiva reflekteres i sin tur i prisingen av finansielle aktiva.

I hvilken grad markeder priser klimarisiko effektivt er et sentralt spørsmål for investorer. Finansielle markeder omtales gjerne som «effisiente» når all allment kjent informasjon er innbakt i prisene. Effisiente markeder er relevant for vurdering av klimarisiko av to grunner: (a) Dersom klimarisiko er fullt ut reflektert i prisen på finansaktiva, er det mulig at aktiva med større klimarisikoeksponering gir investor en kompensasjon for den økte risikoen, og investor med et finansielt perspektiv trenger bare å ta stilling til om kompensasjonen vurderes å være verdt risikoen. (b) Dersom den økte vektleggingen av bærekraft og klimahensyn fra investorer i stedet leder til høyere priser for grønne selskaper enn det som kan knyttes til fremtidig lønnsomhet og risiko, kan et fokus i investeringsvirksomheten på å redusere klimarisiko faktisk gå sammen med økt finansiell risiko (større sannsynlighet for lavere forventet avkastning).

Det kan være vanskelig for finansmarkedet å prise klimarisiko. Det er fortsatt fortsatt mye som gjenstår i å forstå og å finne egnede data om hvilken klimarisiko selskapene står overfor.25 Norges Bank viser til at enkelte studier indikerer at klimarisiko ikke er gjenspeilet i prisene på alle områder.26 Basert på dette, samt mangel på data og få akademiske studier, peker banken på at man bør være forsiktig med å trekke bastante konklusjoner om i hvilken grad klimarisiko er gjenspeilet i prisene på finansielle aktiva. Samlet sett mener banken likevel at det ikke er tilstrekkelig grunnlag for å si at klimarisiko er systematisk feilpriset.

Vårt utgangspunkt er at finansielle markeder er preget av sterk konkurranse og at aktørene har insentiver til å lære. Den sterke konkurransen i finansmarkedet tilsier at det neppe er grunnlag for å anta systematisk feilprising over lang tid, og at finansmarkedene i den forstand er relativt velfungerende. Det innebærer at selskapers verdsettelse vil reflektere investorers forventninger i dag til inntjening og usikkerhet, herunder konsekvenser av klimaendringer og klimapolitikk, samt at markedspriser vil endre seg i takt med ny informasjon og nye innsikter.

Tilgjengelig forskningslitteratur gir støtte til hypotesen om at finansielle markeder er relativt velfungerende. Med utgangspunkt i det enkle rammeverket i avsnitt 4.3, som knyttet selskapets verdsettelse til estimerte kontantstrømmer og en diskonteringsrente, gir den empiriske forskningen støtte til tesen om at markedet har forventningsrette estimater på kontantstrømmer og at markedsprisene er tilstrekkelig effisiente til at det ikke finnes systematiske arbitrasjemuligheter (se nærmere omtale nedenfor). Individuelle investorer har ulike oppfatninger om fremtiden og derfor om hva som er en riktig pris. Disse forventningene trenger ikke være fullkomment rasjonelle, og kan både under- og overestimere selskapets fremtidige muligheter. En transaksjon skjer til en pris der en investor som har en positiv oppfatning om fremtiden vil kjøpe og en som har en negativ oppfatning vil selge. Men selv om individer kan ha ulike forventninger, driver den sterke konkurransen i finansmarkedene prisene til å være forventningsrette. Til spørsmålet om markedet bruker en annen diskonteringsrente for klimarisiko sammenliknet med annen finansiell risiko: Det er anekdotisk bevis på at for eksempel oljeselskaper møter et høyere (risikojustert) avkastningskrav fra investorer i markedet enn grønne selskaper, men forskningen har så langt ikke kunnet vise til en særskilt kompensasjon for klimarisiko som er adskilt fra generell markedsrisiko (se Boks 4.2 for en nærmere omtale av systematiske risikofaktorer).

Det er lite rom for meravkastning om markedet er effisient. Hvis markedene er relativt velfungerende betyr det at investorer med en bred markedseksponering blir kompensert for klimarisikoen knyttet til selskapene, og at det ikke er grunn til å forvente bedre bytteforhold mellom avkastning og risiko ved å velge en annen sammensetning av investeringene enn det som følger av det brede markedet. I et effisient marked vil det være umulig for en forvalter å oppnå meravkastning over tid ved fundamental analyse. Å systematisk levere høyere avkastning enn det brede markedet krever da at forvalteren har informasjon som ikke er offentlig tilgjengelig og ikke reflektert i prisingen, og uten slik privat informasjon kan en forvalter vanskelig oppnå bedre avkastning enn det brede markedet over tid.27 En rekke analyser har vurdert de ulike erfaringene med ESG-investeringer.28

Boks 4.2 Systematiske risikofaktorer i aksjemarkedet

Brede bevegelser i aksjekurser omtales gjerne som markedsrisiko eller systematisk risiko. Investorer kan forvente en kompensasjon for å bære denne typen risiko. Den forventede meravkastningen ved å investere i aksjer fremfor mer sikre obligasjoner omtales gjerne som aksjepremien.

Empirisk forskning har i tillegg funnet flere systematiske avkastningsmønstre i aksjer. Disse kalles gjerne systematiske risikofaktorer. Dette innebærer at investor får meravkastning fra eksponering mot aksjer som har særskilte karakteristika, hvor studier viser at eksponering mot slike risikofaktorer historisk har bedret forholdet mellom avkastning og risiko. Et vanlig utgangspunkt er Fama-French 5-faktor modellen (Fama & French, 2015), som i tillegg til markedsrisiko inkluderer egenskapene størrelse, verdi, lønnsomhet og investeringer for å forklare i statistisk forstand den historiske utviklingen i aksjemarkedet. Andre faktorer som ofte trekkes frem i analyser er momentum, likviditet og volatilitet. (Se vedlegg A for en nærmere forklaring av finansfaglige ord og uttrykk.)

Gir klimarisiko opphav til en egen risikopremie separat fra generell markedsrisiko? Siden klimarisiko trolig kan anses som en systematisk risiko (som treffer mange selskaper og som ikke enkelt kan diversifiseres bort), er et viktig spørsmål om en eller flere faktorer for klimarisiko gir opphav til en særskilt risikopremie (slik at forventet avkastning for økt eksponering overfor klimarisiko sammenliknet med det brede markedet er forskjellig fra null). Tilnærmingen er teoretisk attraktiv, men møter utfordringer i praksis. Det er eksempelvis krevende å finne egnede indikatorer som måler fysisk klimarisiko og overgangsrisiko, og slike data har ikke lange nok tidsserier over perioder med ekstreme klimaendringer eller dramatiske klimapolitiske tiltak til at man kan være trygg på at beregningene gir et robust bilde av en porteføljes klimarisiko i årene som kommer. Det er foreløpig lite finansfaglig forskning som belyser om klimarisiko gir opphav til en egen risikopremie. Forskningen har så langt ikke kunnet vise til en særskilt kompensasjon for klimarisiko som er adskilt fra markedsrisiko – det er mulig kompensasjonen for klimarisiko allerede ligger innbakt i den brede markedsrisikoen.29

Det gjenstår likevel mye arbeid med å forstå og måle klimarisiko på en god måte. Bedrifter og investorer har de siste årene i økende grad begynt å legge vekt på klimarisiko i sine investeringsbeslutninger. Oppmerksomhet om klimarisiko er imidlertid et relativt ferskt fenomen. Det er fortsatt mye som gjenstår i å forstå de ulike formene for klimarisiko, samt å finne egnede indikatorer som selskaper og investorer kan forholde seg til. Den første analyseinnsatsen gikk ut på å måle ulike selskapers klimagassutslipp, samt å se på ulike aktivas geografiske beliggenhet og eksponering for fysisk klimarisiko. Denne type indikatorer knyttet til klimarelaterte trusler har fått en viss utbredelse, og akademiske studier finner støtte for at slike indikatorer kan forklare prisingen av en del aktiva. Det er foreløpig få anerkjente indikatorer for måling av klimarelaterte muligheter.

Klimarisiko kan være større når man vet mindre. Risiko er avvik fra det som er forventet. At oljesektoren skal bygges ned er ikke i dag uventet og vil ikke i seg selv representere risiko. Hvis økt kunnskap reduserer usikkerheten og snevrer inn et utfallsrom, er det grunn til å tro at markedet priser risikoen bedre. Det kan tilsi at det er god grunn for investorer å være vel så opptatt av klimarisiko der den kan være krevende å anslå (f.eks i banker), sammenliknet med der hvor risikoen er åpenbar og trolig lettere å prise riktig (f.eks for oljeselskaper).

Investorer synes å ta hensyn til karbonrisiko i prising av selskaper. Akademiske studier indikerer for eksempel at aksjer i selskaper med høye klimagassutslipp prises lavere og har hatt høyere gjennomsnittlig avkastning enn andre selskaper.30 Det er også empirisk belegg for at endret sannsynlighet for klimatiltak påvirker hvor mye det koster å forsikre seg mot aksjefall i karbonintensive selskaper.31

Vi kan finne klimarisiko priset også i obligasjoner, lån og utslippskvoter. Hovedfokus er ofte på aksjer, gitt egenkapitalinstrumentets eksponering overfor selskapers inntjening på lang sikt. Men det er økende oppmerksomhet om at klimarisiko også er relevant for vurdering av fremmedkapital, slik som selskapsobligasjoner, statsobligasjoner og bankers kredittgivning. Grønne obligasjoner, hvor selskaper utsteder lån knyttet til særskilte prosjekter som sertifiseres som grønne, har økt i omfang de senere år, med tilhørende diskusjon om slike obligasjoner verdsettes høyere (dvs handles til en lavere rente) enn andre obligasjoner med liknende kreditt- og likviditetsrisiko.32 Det er også oppmerksomhet om at statsobligasjoner utstedt av land utsatt for temperaturøkning og fysisk klimarisiko kan oppleve svakere kredittvurdering, spesielt når landet ikke har sterke politiske institusjoner for å øke robustheten overfor klimarisiko.33 At banker har integrert klimarisiko i sin kredittgivning er gjenstand for særlig oppmerksomhet, gitt sektorens størrelse og betydning for det finansielle system.34 Til slutt bør nevnes aktiva eksplisitt knyttet til klimapolitikk – kvoter for utslipp av klimagasser, hvor kvoteprisen gir opphav til en direkte pris på utslipp.

Forventninger til klimaendringer og -politikk påvirker bedrifters tilpasning og markedsprising. Finansmarkeder er fremoverskuende av natur – om det forventes at noe skjer i morgen, så er det reflektert i prisen i dag; om forventningene endrer seg, gir det raske utslag i prisen i dag. En rekke akademiske studier illustrerer at forventningsdannelse er sentralt ved prising av aktiva, herunder hvordan folks tro på klimaendringer påvirker prisene.35 Et annet eksempel på betydningen av forventningsdannelse knytter seg til klimapolitiske tiltak som tar mål av seg til å påvirke adferden til husholdninger og bedrifter. Dersom en bedrift underlagt et kvotesystem tror at politikken skal strammes inn, har den insentiv til å kjøpe utslippskvoter før prisen stiger. Når flere bedrifter tror at klimapolitikken strammes til og kjøper klimakvoter, så stiger kvoteprisen og gjør at investering i klimatiltak samtidig fremstår som mer lønnsomme. Om det i stedet er usikkerhet om en politisk ambisjon om strammere klimapolitikk på et fremtidig tidspunkt faktisk blir gjennomført, vil bedrifter ikke ha samme insentiv til å tilpasse seg nå. Dette illustrerer hvordan en forutsigbar klimapolitikk som bedrifter har tillit til at blir gjennomført, ikke bare gir bedrifter større sikkerhet for sine investeringsbeslutninger men også fremstår som mer effektiv for å nå klimapolitiske mål.

De viktigste konklusjonene i dette kapitlet om finansiell klimarisiko er:

- Klimarisiko knyttet til selskapers investeringer i underliggende prosjekter fordeles mellom selskapenes eiere gjennom finansmarkedet.

- Klimarisiko kan spille seg ut over tid i form av lite produktive realinvesteringer, men risikoen kan også treffe finansmarkedet brått og kraftig gjennom finanskrise og økonomiske nedgangstider.

- Finansmarkedet er preget av sterk konkurranse og aktørene har insentiver til å dra nytte av ny informasjon og kunnskap. Det gjenstår mye arbeid med å forstå og måle klimarisiko på en god måte, og selskaper kan være feilpriset en periode, men det er neppe grunnlag for å anta systematisk feilprising av klimarisiko i finansmarkedet over lang tid.

- Ny innsikt og nye markedsstandarder kan gi opphav til store kapitalbevegelser, betydelige utslag i selskapers verdier, og endringer i forventet avkastning for investorer.