6 Klimarisiko og Statens pensjonsfond utland

I de foregående kapitlene har vi analysert hvordan klimarisiko oppstår og skaper finansiell risiko, samt drøftet hvordan investorer kan håndtere denne risikoen. Det gir oss en plattform for å diskutere klimarelaterte trusler og muligheter for Statens pensjonsfond utland (SPU) i dette kapitlet, som så følges av våre anbefalinger i kapittel 7.

6.1 Ulike analysenivåer for ulike behov

SPU har en særskilt rolle i den økonomiske politikken og i norsk økonomi. Fondet er en integrert del av strategien for en langsiktig forvaltning av petroleumsinntektene. SPU er ankerfeste for handlingsregelen for budsjettpolitikken (om å bruke forventet realavkastning av fondet), fondet er blitt en stadig viktigere kilde til finansiering av offentlige utgifter og utgjør en stor del av statens betydelige finansformue. Strategien for forvaltningen av SPU er forankret i Stortinget på et relativt detaljert nivå, og spørsmål om klimarisiko for fondet vil naturlig også være en del av dette. SPUs rammeverk og forvaltning har gitt inspirasjon til og virket normdannende overfor andre investorer i inn- og utland.

Klimarisiko for SPU er i utgangspunktet knyttet til klimarisiko i globale finansmarkeder. Hvordan klimarisiko kan påvirke avkastningen på fondets investeringer i aksjer, obligasjoner, eiendom og infrastruktur rundt om i verden er et nøkkelspørsmål for å forstå SPUs klimarisikoeksponering.

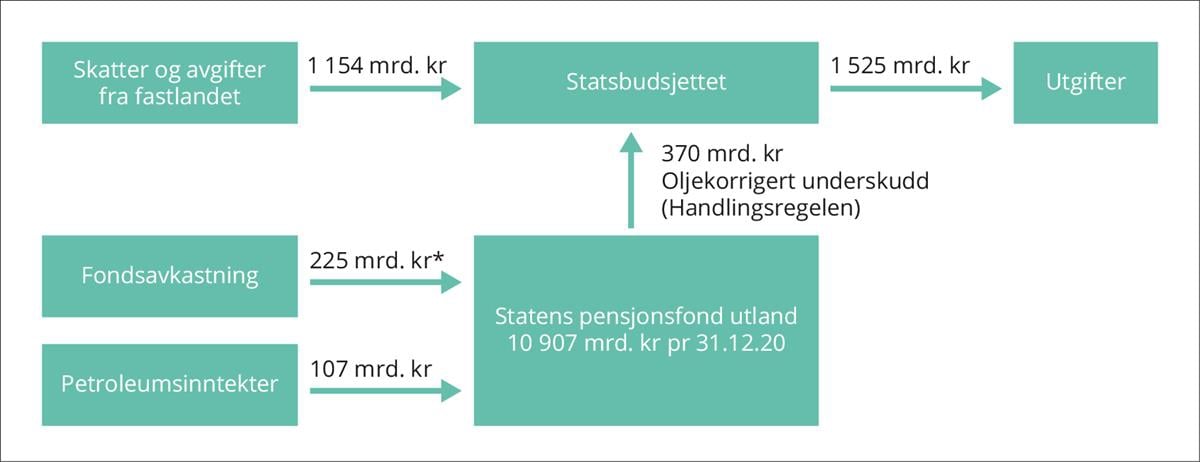

Men verdiutviklingen til SPU avhenger i tillegg av forhold i norsk økonomi. Utviklingen i verdien av SPU påvirkes av fondets inntekter og utgifter. Avkastning på investeringene blir en stadig viktigere inntektskilde, men fondet vil fortsatt ha inntekter fra norsk petroleumsvirksomhet i lang tid fremover. Samtidig vil SPU ha utflyt i form av overføringer for å finansiere utgifter på statsbudsjettet (se Figur 6.1). SPUs verdiutvikling avhenger dermed av en rekke forhold både i internasjonal og norsk økonomi, som kommer klart frem når vi ser nærmere på hva som driver pengestrømmene inn og ut av fondet:

- Overskudd i bedriftene SPU er investert i globalt. Over tid vil bedriftenes overskudd og fondets avkastning i store trekk gjenspeile den økonomiske utviklingen i verden, så de samme klimarelaterte risikofaktorene som påvirker verden vil derfor også være relevante risikofaktorer for fondet.

- Den norske stats netto inntekter fra investeringer i petroleumsvirksomheten. Petroleumsinntekter var lenge den dominerende kilden for oppbygging av fondet.61 Selv om konverteringen fra olje- og gassressurser under bakken til en spredt portefølje av aktiva i SPU har bidratt til risikospredning for Norges nasjonalformue de siste tiårene, har SPUs inntekter de nærmeste årene fortsatt en vesentlig eksponering overfor lønnsomheten av petroleumsinvesteringene på norsk sokkel. SPU vil derfor fortsatt påvirkes av norsk olje- og gassproduksjon, samt tilhørende kostnader, salgspris og skattesystem.

- Norsk fastlandsøkonomi og innretning av finanspolitikken. Hvor mye ressurser som tas ut av SPU for å finansiere statsbudsjettets utgifter bestemmes av budsjettpolitikken og vekstevnen i norsk økonomi. En omstillingsdyktig fastlandsøkonomi og en robust finanspolitikk reduserer risikoen knyttet til SPUs verdiutvikling i møte med klimarisiko.

Figur 6.1 Inntekter og utgifter i SPU i 2020

SPUs inntekter består av avkastning på fondets investeringer og statens netto kontantstrøm fra petroleumsvirksomheten. SPUs utgifter er overføringer til statsbudsjettet for å dekke det oljekorrigerte underskuddet. Utviklingen i inntekter og utgifter over tid bestemmer størrelsen på SPU. *Samlet avkastning inkl verdiendringer var 1 070 mrd kr, hvorav renter og utbytte var 225 mrd kr.

Kilde: Revidert nasjonalbudsjett 2021

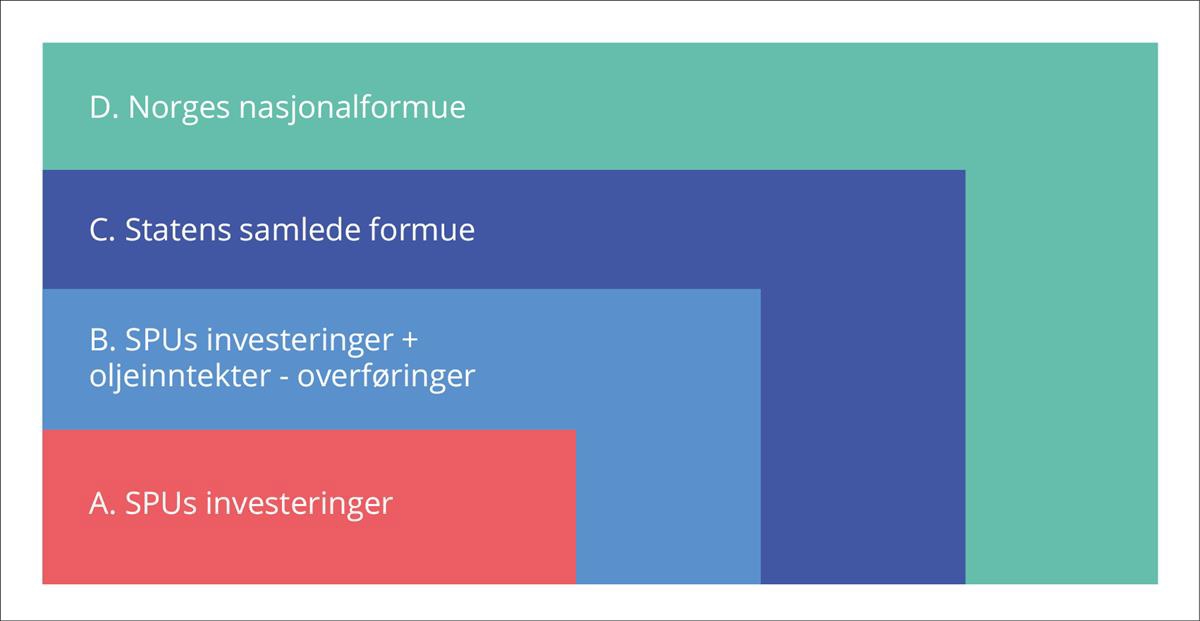

Dette innebærer at SPUs klimarisiko kan analyseres med ulike innfallsvinkler. Figur 6.2 illustrerer fire ulike analysenivåer, som alle er beslektet og relevante, men hvor valg av perspektiv avhenger av hva man ønsker å belyse:62

- A. SPUs investeringer (og tilhørende avkastning)

- Klimarisiko kan påvirke fondets avkastning og dermed verdiutviklingen til fondet over tid

- B. SPUs investeringer samt fremtidige petroleumsinntekter og overføringer til statsbudsjettet

- Klimarisiko kan i tillegg påvirke hvor mye midler som tilflyter fondet fra petroleumsnæringen, og dermed fondets størrelse. Slik vil klimarisiko påvirke hvor mye som kan overføres fra fondet til statsbudsjettet gjennom handlingsregelen for budsjettpolitikken

- C. Statens samlede formue

- Staten har annen formue enn fondet, for eksempel finansformue gjennom eierskap i hel- og deleide statlige selskaper og direkte infrastrukturinvesteringer. Klimarisiko knyttet til statens samlede formue sier noe om risiko knyttet til bærekraften i budsjettpolitikken over tid

- D. Norges nasjonalformue

- SPU representerer finansielle fordringer Norge som nasjon har på andre land, og inngår slik i den samlede nasjonalformuen for landet. Denne formuen sier noe om langsiktige konsummuligheter for norsk økonomi, og klimarisiko for den samlede nasjonalformuen sier noe om usikkerheten knyttet til disse

Figur 6.2 Ulike perspektiver for å vurdere SPU

I det følgende utdyper vi litt om disse ulike innfallsvinklene til klimarisiko for SPU. I avsnitt 6.2 nedenfor konsentrerer vi oss om perspektiv A ovenfor, dvs klimarisiko knyttet til avkastingen på investeringene i SPU. I avsnitt 6.3 utvider vi diskusjonen til også å omfatte en overordnet gjennomgang av noen sider ved perspektivene B–D.63

6.2 SPUs klimarisiko med et finansmarkedsperspektiv

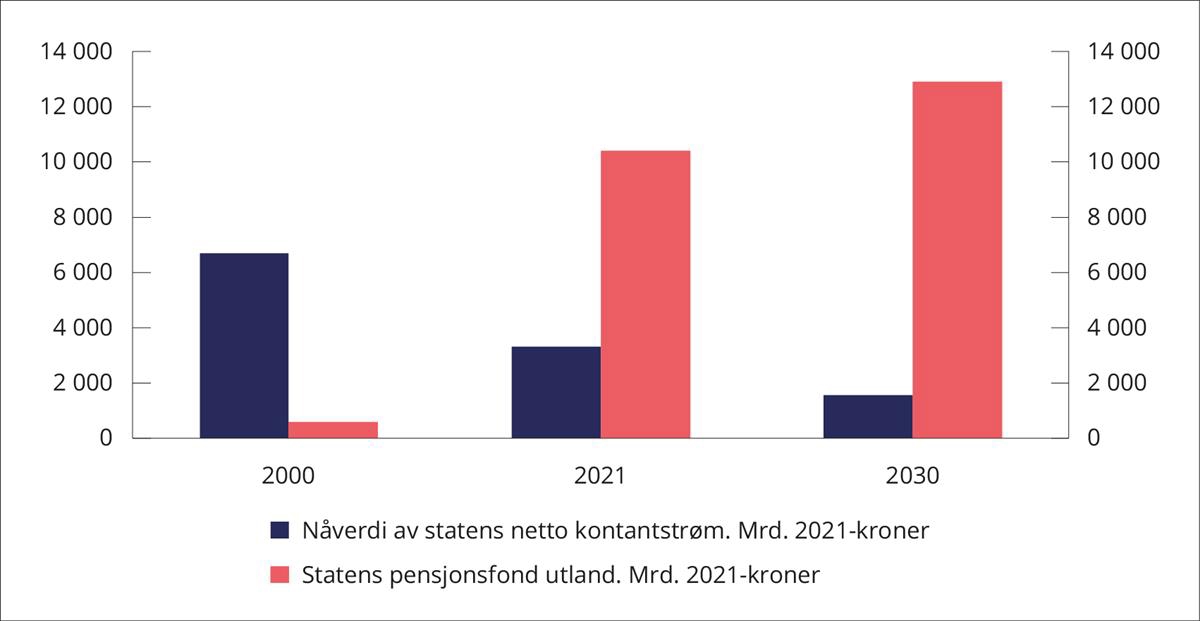

Norges eksponering mot klimarisiko har skiftet fra petroleumsreserver under bakken til finansformue i SPU. Klimarisikoutvalget (2018) minnet om at oppbygging av SPU har gitt risikospredning for Norge, jf Figur 6.3, men pekte på at klimarisiko nå er en viktig risiko for SPU å håndtere:

«Konverteringen fra olje- og gassressurser under bakken til en spredt portefølje av aktiva i SPU har bidratt til risikospredning for Norges nasjonalformue de siste tiårene. Samtidig som vi har sett redusert eksponering overfor petroleumssektoren, har oppbyggingen av en stor finansformue bragt med seg nye kilder til risiko. Klimarisiko er én kilde til risiko som er særlig viktig for en stor og langsiktig investor å håndtere. SPUs investeringer er spredt på et stort antall selskaper i mange land. Over tid vil avkastningen i fondet i store trekk gjenspeile den økonomiske utviklingen i verden. De samme klimarelaterte risikofaktorene som påvirker veksten i verden vil derfor også være relevante risikofaktorer for fondet.»

Figur 6.3 Nåverdi av petroleumsinntekter og verdien av SPU på ulike tidspunkter

Kilde: Perspektivmeldingen 2021

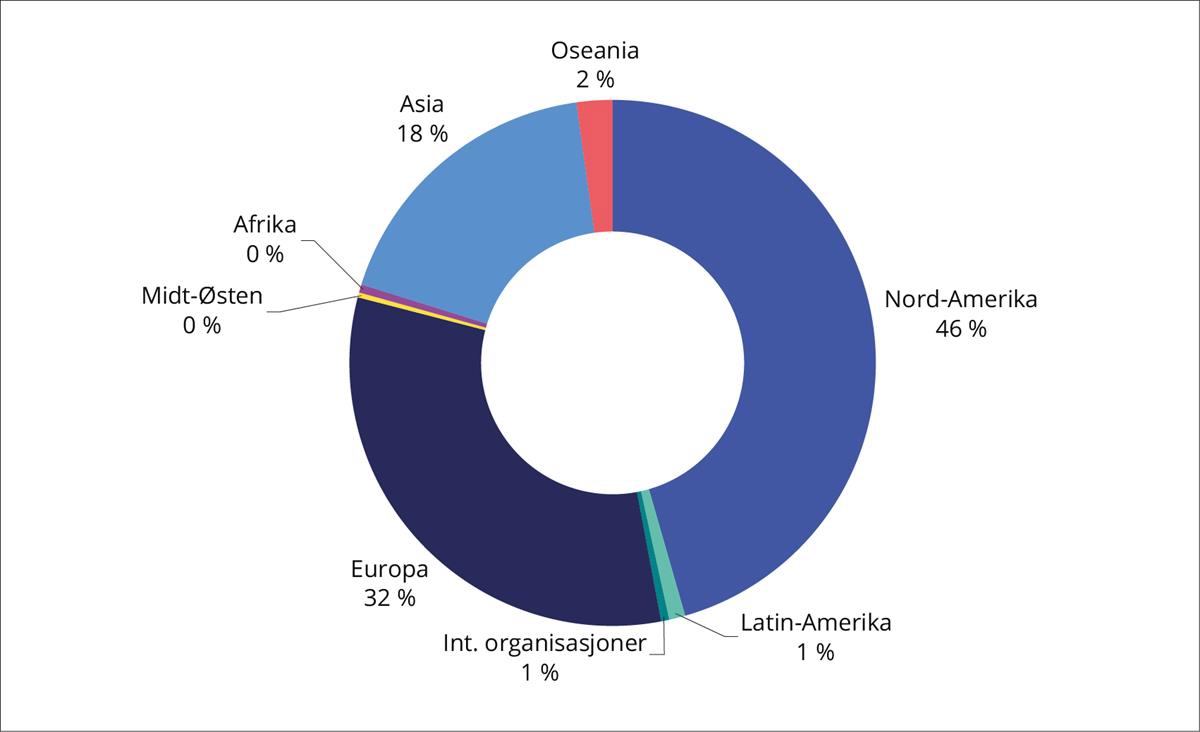

SPU er bredt investert i verdens finansmarkeder. Ved å ha investeringer spredt i tusenvis av ulike selskaper verden over er SPU mindre sårbar for spesielle hendelser i enkelte selskaper, enkelte sektorer eller enkelte deler av verden sammenliknet med en mer konsentrert portefølje. Fondets strategiske fordeling mellom aktivaklasser er 70 prosent aksjer og 30 prosent obligasjoner, og Boks 6.1 viser den underliggende fordelingen på sektorer av fondets aksjeportefølje og obligasjonsportefølje ved utgangen av 2020.64 Over 20 prosent av fondets aksjeinvesteringer er i finanssektoren, mens olje- og gassektoren utgjør mindre enn 5 prosent. Figur 6.4 viser fondets geografiske fordeling, hvor det fremgår at ¾ av fondet er investert i Nord-Amerika og Europa. SPU er således eksponert overfor en lang rekke trusler og muligheter verden over, og fondets klimarisiko vil i stor grad reflektere klimarisikoen i verdens finansmarkeder.

Boks 6.1 Sektorfordeling av SPUs aksje- og obligasjonsporteføljer

Aksjesektor | Prosent | Aksjesektor | Prosent | Obligasjonssektor | Prosent |

|---|---|---|---|---|---|

Finans | 20,4 | Konsumtjenester | 11,5 | Stat | 56,5 |

Teknologi | 18,5 | Olje og gass | 4,4 | Statsrelaterte | 11,6 |

Industri | 13,8 | Kjemi | 3,0 | Inflasjonssikrede | 6,3 |

Konsumvarer | 12,0 | Kraftselskaper | 2,6 | Selskap | 26,1 |

Helse | 11,7 | Telekom | 2,4 | Pantsikrede | 5,8 |

Kontanter og derivater gjør at sektorsammensetningen ikke summerer seg til 100 prosent for de to porteføljene. Innenfor sektoren selskapsobligasjoner på 26,1 prosent, utgjør industriselskaper 13,6 prosent, finansinstitusjoner 10,1 prosent og kraftselskaper 2,4 prosent. Tall pr 31.12.20.

Kilde: Norges Bank (2021c)

Figur 6.4 Geografisk fordeling av SPUs investeringer

Aksjer er geografisk fordelt ut fra land hvor de er børsnotert, mens obligasjoner ut fra valutaen lånet er denominert i. Tall pr 31.12.20.

Kilde: Norges Bank (2021c)

I hvilken grad markedet priser klimarisiko effektivt er derfor et nøkkelspørsmål for SPU. Dersom klimarisiko er fullt ut reflektert i prisen på finansaktiva, er det mulig at aktiva med større klimarisikoeksponering vil gi investor en kompensasjon for den økte risikoen. En investor som SPU, som oppfattes å ha en relativt høy risikobærende evne sammenliknet med andre investorer, kan da sies ikke å være spesielt utsatt, men kan høste den høyere forventede avkastningen som følger av å ta høyere risiko. Dersom markedet i stedet undervurderer eller overvurderer truslene og mulighetene knyttet til klimaendringer eller omstilling til et lavutslippssamfunn, så kan SPU sitte med mer finansiell risiko og ende opp med både svakere og sterkere kapitalavkastning enn forventet.

Klimarisiko er vanskelig å vurdere og har et stort utfallsrom. Gjennomgangen av akademiske studier i kapittel 4 tyder på at finansmarkedene tar hensyn til indikatorer for klimarisiko i prisingen av finansaktiva, og at ny informasjon blir reflektert i prisingen. Siden verdens forståelse av klimarisiko er i støpeskjeen, så betyr det at det er stor usikkerhet rundt hvilken betydning klimarisiko vil ha for finansmarkedet og SPU. Et sentralt spørsmål er om det er noen særtrekk ved klimarisiko som gjør at vi ikke tror markedene vil være i stand til å sette en «riktig» pris på investeringer som er utsatt for slik risiko. Svak tilgang på gode data, stor grad av usikkerhet og manglende historiske erfaringer å bygge på gjør at vi i ettertid kanskje vil konkludere med at markedet ikke klarte å prise klimarisiko korrekt. Men usikkerheten om «riktig» prising kan gå begge veier. Det at en risiko er vanskelig å vurdere, gjør ikke nødvendigvis at risikoen er systematisk over- eller undervurdert.

SPU fremstår som relativt robust overfor moderate klimaendringer og en forutsigbar klimapolitikk. Mens det på kort sikt vil være både klimarelaterte trusler og muligheter å vurdere i overgangen til et lavutslippssamfunn, synes det på lang sikt å være en overvekt av klimarelaterte trusler knyttet til potensielt dramatiske klimaendringer (jf omtale i kapittel 2). SPU står overfor en rekke typer finansiell risiko. Med sin diversifiserte investeringsstrategi fremstår fondet som relativt robust overfor klimaendringer av moderat omfang og klimapolitiske tiltak som innebærer en ordnet overgang til et lavutslippssamfunn.65 Dramatiske klimaendringer eller brå politikkskift vil imidlertid representere vesentlig større utfordringer for såvel kloden som verdens finansmarkeder, og dermed også SPU.

Klimarisiko kan påvirke mange selskaper, men et sektorperspektiv kan gi grunnlag for noen generelle innsikter om SPUs risikoeksponering. En risikoanalyse baseres på en vurdering av sannsynligheten for et utfall, tilhørende konsekvens, samt kunnskapsgrunnlaget vurderingene bygger på. Tar man utgangspunkt i sektorene SPU er investert i (jf Boks 6.1), kan man resonnere litt rundt hvor ulike former for klimarisiko kan ligge. En overordnet, kvalitativ vurdering av de mest omtalte og de største sektorene kan også indikere at det fra en vesentlighetsvurdering kanskje er andre sektorer enn olje og gass som fortjener mest oppmerksomhet når man vurderer SPUs klimarisiko:

- Olje og gass: Dette er en sektor som vi vet står overfor vesentlige utfordringer ifm omstilling til et lavutslippssamfunn. Samtidig er analyser av hvordan ulike scenarioer for klimapolitikken kan oversettes til konsekvenser for selskapene lett tilgjengelige, også på selskapsnivå.66 Denne sektoren utgjør også uansett en begrenset del av SPUs investeringer.

- Teknologi: Dette er en sektor som har vokst seg stor og som favner mange selskaper som vi kan anta vil dra nytte av klimarelaterte muligheter. Mange selskaper i sektoren er kjennetegnet av sterk vekst og vil utvikle teknologier som vi i dag ikke kjenner potensialet til, så det er et stort utfallsrom og mye usikkerhet når vi ser et stykke frem i tid.

- Finans: Dette er en stor sektor som er krevende for myndigheter å regulere og som jevnlig gjennomgår kriser som skaper store ringvirkninger til andre deler av aksjemarkedet og realøkonomien. Det er grunn til å tro at betydelig klimarisiko kan avleire seg i finanssystemet over tid, men finansinstitusjonenes eksponeringer og sårbarheter er krevende å analysere.

- Industri og konsum: Dette er vesentlige sektorer som inkluderer både selskaper som opplever klimarelaterte trusler og selskaper som opplever klimarelaterte muligheter.

Hvor er mulige sårbarheter for SPU i møte med klimarisiko? I drøftingen hittil har vi lagt til grunn at SPUs klimarisiko mer eller mindre speiler klimarisikoen i verdens finansmarkeder, og at finansmarkedene over tid er relativt velfungerende. Vi bør samtidig være klar over et par implikasjoner av SPUs særtrekk som en indeksnær forvalter i noterte markeder som kan påvirke fondets klimarisiko:

- Hvis det er slik at bedrifter som drar nytte av forretningsmuligheter knyttet til klimarelatert omstilling i mindre grad er børsnoterte enn bedrifter som rammes av klimarelaterte trusler, innebærer det at SPU ikke vil være likt eksponert overfor begge faktorer. Dette har begrenset betydning for forventet avkastning om både muligheter og trusler er riktig priset, men det kan representere en risiko å ha en portefølje som ikke er fullt diversifisert også i unoterte aktiva.

- SPUs forvaltningsmodell bygger på at eier har et svært langsiktig perspektiv, hvor det legges til grunn at markeder er preget av sterk konkurranse og at det ikke finnes systematiske arbitrasjemuligheter, samtidig som forvalter skal utføre indeksnær forvaltning med muligheter til mindre avvik, som i utgangspunktet gir oppmerksomhet om mer kortsiktige problemstillinger (jf omtale i avsnitt 5.3). En mulig risiko med modellen er at eventuelle problemstillinger på mellomlangsiktig horisont, slik som klimarisiko, får lite oppmerksomhet i forvaltningen og eierskapsutøvelsen.67

- Strategien med omveksling av petroleumsreserver til finansielle plasseringer har tjent Norge vel, men det bør ikke underslås at Norges store finansformue gjør oss sårbare dersom vi skulle oppleve et scenario hvor finansmarkedet systematisk og over tid gjør en dårlig jobb med å prise klimarisiko. Det er etter vårt syn ikke et hovedscenario man bør legge til grunn, men understreker hvor viktig det er for SPU at finansmarkedet fungerer relativt bra.

Et velfungerende finansmarked er sentralt for et fond som SPU. En forutsetning for et velfungerende finansmarked, som unngår dårlige investeringsbeslutninger og finansiell ustabilitet, er at klimarisiko er forstått og reflektert i prisingen av kapital. Et tiltak for å styrke robustheten til et stort, langsiktig og veldiversifisert fond som SPU, kan derfor være å presisere i mandatet at Norges Bank skal bidra til et mest mulig velfungerende finansmarked hvor klimarisiko reflekteres i prisingen av kapital. Det innebærer dialog med selskaper om god risikohåndtering og selskapsrapportering, samt innsats for å utvikle egnede standarder og økt kunnskap.

6.3 SPUs klimarisiko med et bredere samfunnsperspektiv

Et bredere perspektiv på SPUs klimarisiko enn investeringene i finansmarkedet kan gi nyttige innsikter og redusere sårbarheter. I Norge er vi allerede kjent med at det kan være gode argumenter for et utvidet formuesperspektiv for staten, hvor man potensielt kan bedre forholdet mellom avkastning og risiko ved å se ting i sammenheng. Budsjettpolitikken innrettes ikke ene og alene med et øye for nivået på SPU og statens finansformue, men brukes aktivt for å bidra til et høyt velstandsnivå for Norges innbyggere. Kostnader ved et velfundert statlig tiltak (f.eks større uttak fra SPU for å møte en pandemi, redusere klimarelaterte trusler eller dra nytte av klimarelaterte muligheter) kan være negativt for SPU og statens formue i første omgang. Men i neste omgang kan det gi redusert risiko eller større økning i verdien av nasjonalformuen, som i sin tur kan gi staten et større beskatningsgrunnlag på et senere tidspunkt. Et bredere perspektiv kan altså belyse sammenhenger man kanskje ikke ville ha tenkt på. Og om sammenhengene er tilstrekkelig viktige, kan det gi grunnlag for tiltak som påvirker SPU.

Men et bredere perspektiv i forvaltningen av SPU kan være krevende å implementere i praksis. Den viktigste motforestillingen mot å anlegge et stadig bredere perspektiv for å vurdere forvaltningen av SPU, er at det etter hvert kan møte på praktiske utfordringer. Det kan for eksempel være vanskelig å identifisere klare sammenhenger mellom nasjonalformuen og verdipapirene i SPU, kompleksiteten i forvaltningen av SPU kan øke, tilpasningene som eventuelt foretas i forvaltningen kan være vanskelige å evaluere i etterkant, og det kan oppstå uklare ansvarsforhold. Disse utfordringene ble nylig vurdert av et utvalg som analyserte om sårbarheten i statens og Norges formue for et varig fall i prisene på olje og gass vil kunne reduseres dersom SPU ikke investerer i energiselskaper (NOU 2018: 12). Utvalget støttet ikke et slikt grep om å utelukke energiselskaper,68 viste til at perspektivet med å se fondet alene så langt har fungert godt, og anbefalte et rammeverk for å belyse hvor vesentlige praktiske motforestillinger er før man anvender et utvidet formuesperspektiv for å foreta tilpasninger i forvaltningen av SPU.69

Norge og SPU må ha et globalt perspektiv. Når vi legger til grunn et bredt perspektiv på klimarisiko, innebærer det at viktige elementer i Klimarisikoutvalgets utredning (NOU 2018: 17), som vurderte klimarisiko for norsk økonomi, er relevante også for å forstå klimarisiko for SPU.70 SPUs klimarisiko er dermed knyttet til effekten av fysisk klimarisiko og overgangsrisiko på realinvesteringer utført av bedrifter, husholdninger og offentlig sektor verden over. SPUs verdiutvikling vil over tid være sterkt knyttet til de samme risikofaktorer som vil prege utviklingen i verdensøkonomien og i Norge. Vi har en åpen økonomi og er tett integrert med verdens finansmarkeder. Dette har gitt oss store velferdsgevinster, men gjør oss også utsatt for risiko som oppstår i andre land, herunder klimarelatert risiko.

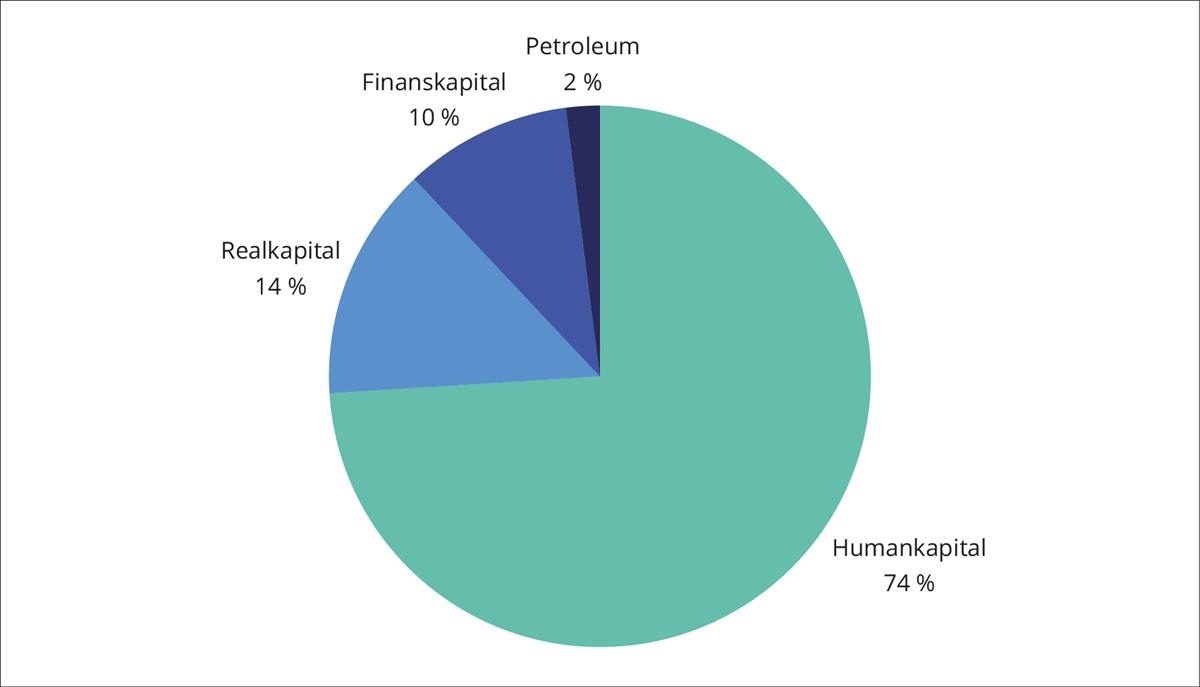

Et nasjonalformuesperspektiv på klimarisiko sier noe om usikkerheten knyttet til Norges langsiktige konsummuligheter. Nasjonalformuen gjenspeiler nåverdien av Norges fremtidige inntekter. I nasjonalformuen inngår verdien av arbeidskraft, realkapital, naturressurser og finanskapital (i hovedsak SPU). Nasjonalformuen utgjør om lag 16 mill. kroner per innbygger.71 Figur 6.5 viser anslag på sammensetningen av nasjonalformuen. Den viktigste delen er nåverdien av fremtidig arbeidsinnsats (74 prosent), deretter følger realkapitalen, finanskapitalen og gjenværende petroleumsressurser (hhv 14, 10 og 2 prosent). Klimarisiko kan påvirke alle disse komponentene, og nasjonalformuen er dermed utsatt for klimarisiko.

Figur 6.5 Norges netto nasjonalformue 2021

Kilde: Perspektivmeldingen 2021

Det er viktig å identifisere felles sårbarheter i SPU og nasjonalformuen. Når departementet skal vurdere klimarisiko for SPU med et bredt perspektiv, er et viktig spørsmål i hvilken grad og hvordan SPU og nasjonalformuen kan treffes av klimarisiko samtidig og på samme måte. En mulig innfallsvinkel er å se sektorsammensetningen i nasjonalformuen opp mot sektorsammensetningen i SPU (se Boks 6.1) og vurdere om det kan være spesielle sårbarheter som går igjen i begge delene av den samlede formuen. Gitt den store verdien av arbeidsinnsats i nasjonalformuen kan et mulig utgangspunkt være å tenke gjennom hvordan denne kan samvariere med de største sektorene i aksjemarkedet, eksempelvis finanssektoren. En aktuell virkningskanal er hvis klimarisiko skulle utløse en finanskrise. Finanskriser er typisk forbundet meg finansiell ustabilitet og stigende arbeidsledighet, som kan kreve store statlige utlegg for å redde finansinstitusjoner, dekke utgifter til ledighetstrygd samtidig som skatteinntektene faller. Gjennom SPU kan man i tillegg oppleve store verditap, hvor finanssektoren ofte er spesielt utsatt.

Norge er spesielt avhengig av velfungerende internasjonale finansmarkeder. Det enkle eksempelet ovenfor illustrerer at tiltak som å selge investeringer i en petroleumssektor som kan være utsatt i overgang til et lavutslippssamfunn, og reinvestere i andre sektorer som finanssektoren, ikke nødvendigvis er et grep som reduserer Norges klimarisiko. Mer generelt kan et bredere nasjonalformuesperspektiv kanskje illustrere at håndtering av klimarisiko for SPU ikke primært handler om å unngå investeringer i visse sektorer, men kanskje heller bidra til velfungerende finansmarkeder som unngår feilinvesteringer og finanskriser. Norge er i en særstilling, siden våre nasjonale konsummuligheter avhenger av hvor flinke andre land er i klimapolitikken og få land er så avhengige av at finansmarkedene fungerer bra som Norge.72 Det tilsier at det er i Norges interesse å arbeide for velfungerende finansmarkeder.

Den store usikkerheten knyttet til utviklingen internasjonalt gjør at det mulige utfallsrommet for Norge og SPU er svært stort. I det lange tidsperspektivet som ble anlagt i Klimarisikoutvalgets rapport, vil risikobildet for norsk økonomi være dominert av den indirekte fysiske risikoen knyttet til hvordan klimaendringene treffer andre land. Men også direkte fysisk risiko og overgangsrisiko kan bli viktig, og da spesielt direkte og indirekte virkninger av endret verdi av petroleumsformuen. Også her er tidsaspektet viktig. Overgangsrisikoen er knyttet til en – forhåpentligvis – avgrenset tidsperiode frem til overgang til et lavutslippssamfunn har funnet sted. Den fysiske risikoen vil øke i lang tid fremover, selv om man lykkes i klimapolitikken, ettersom det tar tid å redusere utslippene og det tar lang tid fra klimautslippene stanses til klimasystemet finner en ny likevekt. Se Boks 6.2 for Klimarisikoutvalgets oppsummering av viktige klimarisikofaktorer for Norge. I tiden etter Klimarisikoutvalgets rapport er det blitt økende oppmerksomhet om blant annet risikoen for om overgangen til et lavutslippssamfunn skjer i ordnede former eller blir mer kaotisk (jf omtalen av NGFS’ scenarioer ifm Figur 2.10). Faren for at drastiske regulatoriske endringer kan medføre store kapitalstrømmer og finansiell ustabilitet er i dag anerkjent som en viktig overgangsrisiko. Også Klimarisikoutvalgets drøfting av ulike former for søksmålsrisiko har fått økt aktualitet i lys av ferske domsavsigelser.73

Boks 6.2 Klimarisikoutvalgets oppsummering av viktige klimarisikofaktorer for Norge

Direkte virkning | Indirekte virkning | |

|---|---|---|

Fysisk klimarisiko | Kostnader til forebygging, vedlikehold og reparasjon, oppvarmingsbehov, produksjon i primærnæringer, fornybar kraftproduksjon | Økt konfliktnivå, sammenbrudd i internasjonalt samarbeid og endrede migrasjonsmønstre. Endrede priser på mat og andre varer som følge av påvirkning av global produksjon |

Overgangsrisiko | Redusert verdi av olje- og gassressurser som konsekvens av stram global klimapolitikk eller store teknologiske gjennombrudd. Strukturelle endringer i energisystem pga mer uregulerbar kraft fra vind og sol | |

Kombinasjon av fysisk risiko og overgangsrisiko | Klimarelaterte søksmål for å stoppe aktiviteter eller erstatte tap knyttet til fysiske klimaendringer eller endringer i forretningsmessige rammevilkår | Fall i verdien av finanskapital som konsekvens av finansiell ustabilitet eller redusert produktivitetsvekst i verdensøkonomien |

Oversikten søker å systematisere noen viktige klimarisikofaktorer sammenliknet med dagens situasjon, avhengig av om kilden er fysisk klimarisiko eller overgangsrisiko, samt om det dreier seg om direkte eller indirekte virkninger. Noen risikofaktorer favner flere dimensjoner.

En samlet vurdering av de viktigste risikofaktorene indikerer at norsk økonomi fremstår som relativt robust. Global oppvarming og klimaendringer i moderat omfang vil ha både negative og positive virkinger på norsk økonomi. Ved større klimaendringer er konsekvensene potensielt betydelige og vanskelige å overskue. Rike land på den nordlige halvkule er gjennomgående mindre utsatt for direkte negative virkninger av klimaendringene enn fattigere land i sør. Samtidig har rike land som Norge stort sett mer velfungerende institusjoner, et høyere utdanningsnivå og et mer variert næringsliv. Høyere inntektsnivå og fleksible arbeidsmarkeder gir større evne til å bære omstillingskostnader på veien til et lavutslippssamfunn. Norge fremstår som mindre sårbar for klimaendringer enn de aller fleste andre land, og vurderes også å være blant de best stilte landene når det gjelder tilpasningsdyktighet. Klimarisikoutvalget går i sin utredning nærmere inn på ulike sider ved klimarisiko for norsk økonomi.

6.4 Overordnede rammer for forvaltningen

God håndtering av Norges klimarisiko er relevant for SPU. I avsnitt 6.1 argumenterte vi for at Finansdepartementet bør ha et bredt perspektiv når SPUs sårbarhet i møte med klimarisiko skal adresseres. Siden SPUs verdiutvikling over tid vil bli påvirket av de samme risikofaktorer som vil prege utviklingen i verdensøkonomien og i Norge, er Klimarisikoutvalgets vurderinger knyttet til håndtering av klimarisiko for norsk økonomi (NOU 2018: 17) også relevante for SPU. Boks 6.3 gir en oppsummering av utvalgets anbefalinger for offentlig sektor.

Boks 6.3 Offentlig sektors klimarisikohåndtering for norsk økonomi

Klimarisikoutvalgets anbefalinger om offentlig sektors klimarisikohåndtering i 2018:

- Offentlig sektors klimarisikohåndtering har en nøkkelrolle. Stat og kommuner har ansvar for samfunnsplanlegging gjennom beslutninger om arealbruk og utvikling av fysisk infrastruktur, samt ansvar for makroøkonomisk styring og langsiktig utnyttelse av samfunnets ressurser. Staten har finansielle reserver gjennom Statens pensjonsfond, direkte eierandeler i petroleumsressurser og -anlegg og direkte eierskap i en rekke norske selskaper. Mange kommuner har store verdier knyttet til kraftselskaper. Videre vil egne særskatteordninger i petroleums- og vannkraftsektorene gi det offentlige en stor andel av fremtidige inntekter fra disse naturressursene. Et sentralt spørsmål er om hensynet til fysisk klimarisiko og overgangsrisiko har en tilstrekkelig plass i offentlig planlegging, ressursforvaltning og eierskapsoppfølging.

- Klimarisiko kan få for liten oppmerksomhet. Klimarisiko er krevende å håndtere fordi det er mye vi ikke vet, samtidig som det er behov for et veldig langsiktig og bredt perspektiv. Politiske og administrative beslutningsprosesser kan på sin side ha en innebygget tendens til nærsynthet, det kan være vanskelig å legge et egnet risikoperspektiv til grunn for å løse utfordringer på tvers av sektorer og fagområder, og manglende samsvar mellom den som tar beslutninger og den som bærer konsekvensene kan gi for liten vekt på forebygging i forhold til reparasjon.

- En viktig oppgave for politikken er å identifisere og korrigere markedssvikt. Eksempelvis kan for lav CO2-pris gi global overinvestering i fossilbaserte næringer og overforbruk av fossile brensler, mens uheldige insentiver og ansvarsforhold kan gjøre at forebygging ikke ses i tilstrekkelig sammenheng med skadeomfang.

- Robusthet er ofte et effektivt forsvar mot risiko. Siden man ofte står overfor risiko man i begrenset grad kan styre, samtidig som det er stor usikkerhet knyttet til hvordan risikoen vil virke inn, har samfunnets robusthet mye å si for konsekvensene av klimarelaterte hendelser eller konsekvensene av en overgang til et lavutslippssamfunn. Dette tilsier at myndighetene bør legge vekt på politikktiltak som styrker samfunnets robusthet, eksempelvis gjennom økt bruk av scenarioanalyser og stresstesting for å utfordre etablerte oppfatninger og være forberedt på flere utfall.

- Klimarisikoutvalgets hadde i tillegg anbefalinger om å:

- Styrke beslutningsgrunnlaget for offentlige investeringer

- Synliggjøre bedre statens klimarisiko, herunder ved nye oljeinvesteringer

- Vurdere om kvaliteten på kommunenes arealplanlegging og risiko- og sårbarhetsanalyser er god nok, samt om varsling er tilstrekkelig rask og effektiv

- Gjøre relevant informasjon om klimarisiko lett tilgjengelig for publikum

- Videreutvikle klimarisikorapportering for norsk økonomi

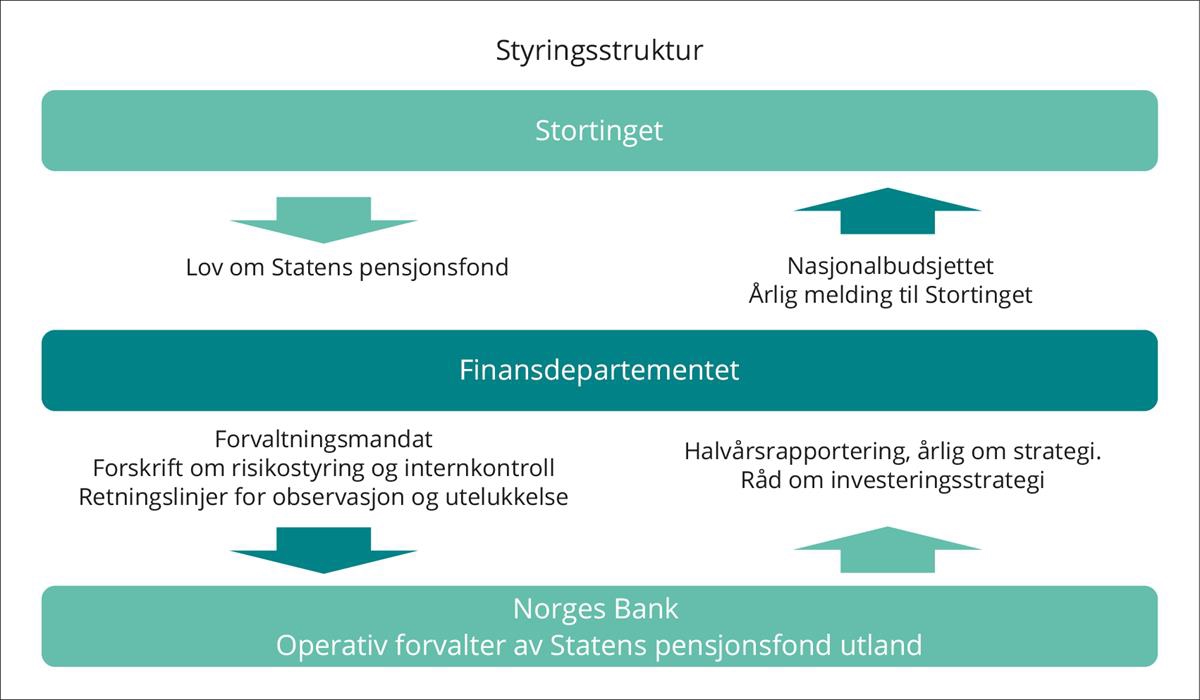

SPUs forvaltningsmandat setter retning og rammer for fondets klimarisikohåndtering. Finansdepartementet har det overordnede ansvar for forvaltningen av SPU, som inkluderer fastsettelse av investeringsstrategi og rammer for forvaltningen. Mandatet fastslår at den operative forvaltningen, herunder beslutninger om enkeltinvesteringer og utøvelse av eierrettigheter, utføres av Norges Bank uavhengig av departementet. Oppdraget er å forvalte SPU med sikte på å oppnå høyest mulig finansiell avkastning med akseptabel risiko, hvor ansvarlig forvaltning skal være en integrert del av investeringsvirksomheten. Forvaltningen av SPU er avhengig av bred legitimitet i det norske folk. Det stiller krav til forankring av viktige veivalg og stor grad av åpenhet, hvor viktige dokumenter er Norges Banks rapporter og Finansdepartementets årlige melding til Stortinget om forvaltningen. Figur 6.6 illustrerer SPUs styringsstruktur.

Figur 6.6 Styringsstruktur for SPU

Stortinget har i lov om Statens pensjonsfond gitt Finansdepartementet ansvar for forvaltningen av fondet, mens departementet i mandat for forvaltningen av SPU har gitt Norges Bank ansvar for den operative gjennomføringen. Delegering av oppgaver og ansvar går nedover i styringskjeden, mens rapportering av resultater og risiko går oppover.

Kilde: Meld. St. 24 (2020–2021)

SPUs investeringer speiler i hovedsak finansmarkedets sammensetning. Finansdepartementets investeringsfilosofi bygger på en oppfatning av at finansmarkedene er preget av sterk konkurranse og er relativt velfungerende, slik at det neppe er grunn til å vente systematisk feilprising av risiko over tid. For å oppnå et best mulig forhold mellom forventet avkastning og risiko legger investeringsstrategien derfor opp til bred spredning av investeringene og høsting av generell markedsrisiko, hvor valg av aksjeandel er beslutningen som i størst grad påvirker fondets risiko. Med et svært spredt eierskap i verdipapirer verden over, er fondet bredt eksponert for både trusler og muligheter.

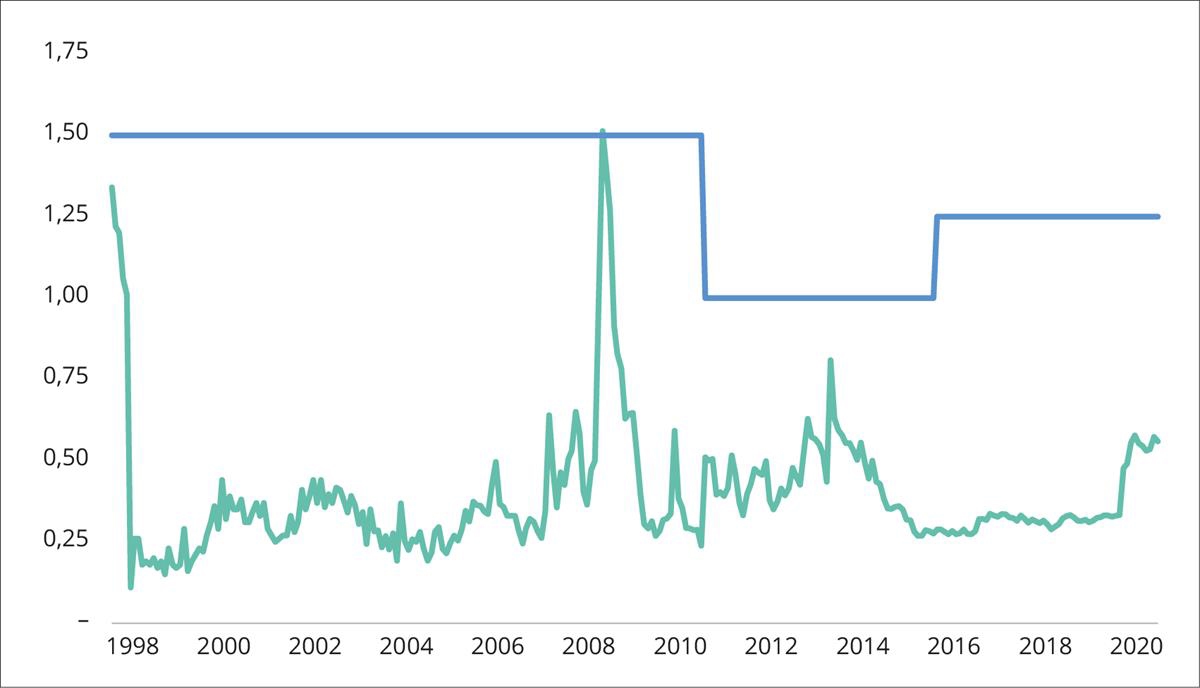

Norges Bank skal innrette forvaltningen med sikte på å oppnå høyest mulig avkastning. Dersom banken mener at markedet undervurderer eller overvurderer trusler eller muligheter, er det rom for banken å dra nytte av slike investeringsmuligheter. Rammen for å avvike fra referanseindeksen fastsatt av departementet er relativt begrenset, som reflekterer akademisk innsikt om at det er liten grunn til å vente vesentlig risikojustert meravkastning over tid (jf omtale i kapittel 5).74 Figur 6.7 illustrerer samtidig at Norges Bank de siste årene har ledig kapasitet under risikorammen.

Figur 6.7 Risiko i den aktive forvaltningen

Figuren viser utviklingen i rammen for og faktisk utnyttelse av forventet relativ volatilitet for SPU i prosentenheter. Figuren illustrerer at Norges Bank de siste årene ikke fullt ut har utnyttet risikorammen for aktiv forvaltning på 1,25 prosentpoeng.

Kilde: Norges Bank

Ansvarlig forvaltning står sentralt. Mandatet trekker opp rammer for å sikre at ansvarlig forvaltning skal være en integrert del virksomheten og har legitimitet hos det norske folk.75 Det er etablert prinsipper for hva som anses som ansvarlig forvaltning av investeringene, krav om at Norges Bank skal bidra til å utvikle internasjonale standarder, føringer om at Norges Bank skal fravike referanseindeksen og etablere særskilte miljømandater, bestemmelser om at miljøhensyn skal integrereres i forvaltningen av den unoterte eiendomsporteføljen, og angitt et system for utelukkelse av selskaper (som er nærmere spesifisert i særskilte retningslinjer hvor også Etikkrådets virksomhet er regulert).

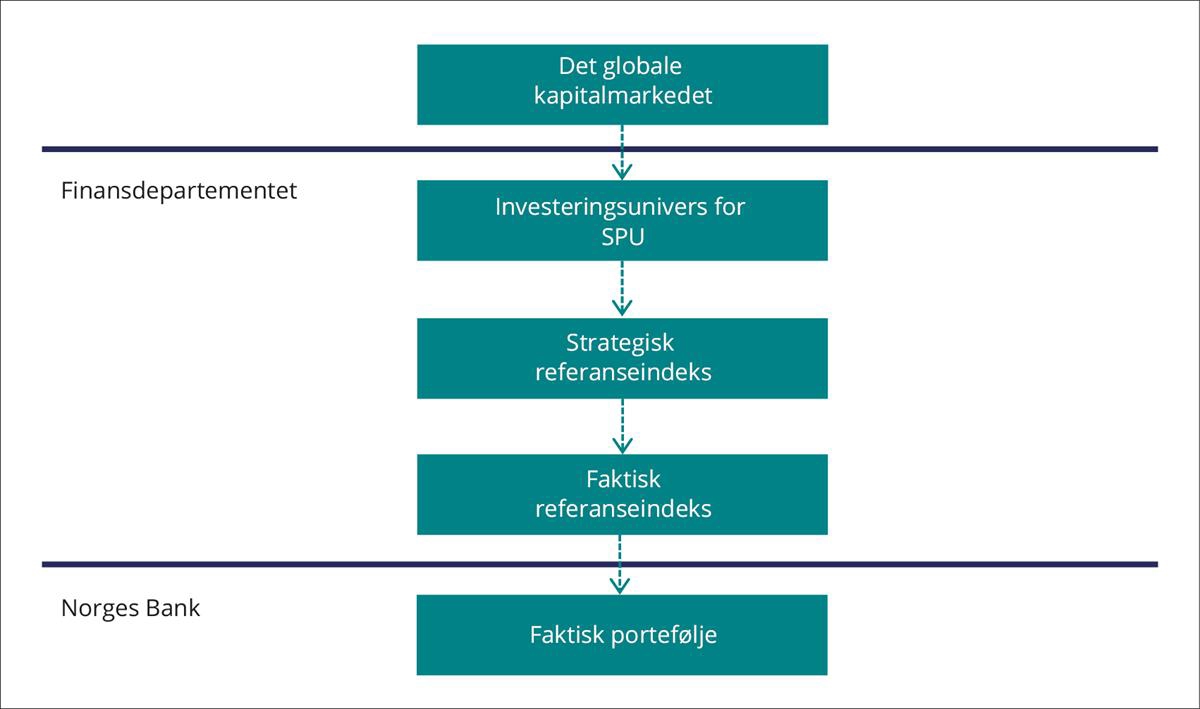

Men SPUs mandat omtaler ikke klimarisiko spesifikt. I kapittel 5 påpekte vi at kapitaleier bør være spesielt oppmerksom på utfordringer i samarbeidsforholdet til forvalter, siden de to partene ikke alltid vil ha sammenfallende interesser. Ettersom forvaltningen av SPU ikke er kommersialisert, men finner sted i sentralbanken, er det grunn til å tro at de styringsmessige utfordringene for Finansdepartementet i håndteringen av en langsiktig og viktig risikofaktor som klimarisiko kan være et mindre problem enn for andre kapitaleiere. Norges Bank har en viktig rolle i forvaltningen av SPU, og har vært tidlig ute med å adressere klimaspørsmål i forvaltningen sammenliknet med andre investorer. Samtidig er dagens mandatstruktur slik at det alt vesentligste av beslutninger som påvirker SPUs avkastning og risiko tas av Finansdepartementet (etter forankring i Stortinget), se Figur 6.8. Gitt politiske myndigheters dominerende ansvar for beslutninger knyttet til SPUs verdiutvikling, samt klimarisikoens særtrekk (jf omtale i kapittel 5), ville det vært naturlig at Finansdepartementet hadde en noe mer aktiv rolle i å sette ambisjonsnivå for analyse og håndtering av klimarisiko, signalisere relevante prioriteringer i overordnede satsingsområder og virkemidler, samt fastsette rapporteringskrav som setter eieren i stand til å vurdere omfang og utvikling av klimarisiko over tid. Vi kommer tilbake til dette i kapittel 7.

Figur 6.8 Illustrasjon av investeringsvalg som tas av Finansdepartementet og Norges Bank

Kilde: Meld. St. 24 (2020–2021)

6.5 Norges Banks ansvarlige forvaltning

Norges Bank skal oppnå høyest mulig avkastning etter kostnader på en ansvarlig måte. Med 70 prosent av fondet plassert i aksjer, og gjennom eierskap i mer enn 9 000 selskaper i over 70 land med en gjennomsnittlig eierandel på 1,4 prosent, tar SPU del i global vekst og verdiskaping.76 Mange av selskapene i fondets portefølje vil kunne påvirkes av fysiske klimaendringer og følgene av regulatoriske og teknologiske mottiltak. Klimaendringer vil dermed kunne påvirke fondets langsiktige avkastning.

Norges Banks arbeid med ansvarlig forvaltning er konsentrert om tre pilarer:

- Å sette prinsipper. Norges Bank stiller forventninger til selskapene fondet er investert i og gir støtte til felles internasjonale standarder. Målet er å bidra til velfungerende markeder og god styring av selskaper.

- Utøve eierskap gjennom dialog og stemmerett. Norges Bank bruker stemmeretten på selskapenes generalforsamling for å støtte effektive styrer, og har dialog med et stort antall av selskapene i porteføljen om utvalgte temaer. I dialogen med selskapene arbeider banken for bedre informasjon til markedet og støtte til ansvarlig forvaltningsvirksomhet.

- Sammensetning av fondets investeringer. Mandatet fastslår at Norges Bank har frihet til å velge en litt annen sammensetning av porteføljen enn den brede markedsindeksen, og deler av fondet skal investeres i miljørelaterte mandater.

Norges Bank har en separat ramme for miljøinvesteringer. Norges Banks investeringer gjennom miljømandatene rettes inn mot klimavennlig energi, energieffektivisering, karbonfangst og lagring, vannteknologi og håndtering av avfall og forurensing, med en øvre ramme på 120 milliarder kroner. Investeringer i unotert infrastruktur for fornybar energi kan utgjøre inntil 2 prosent av SPU (dvs inntil om lag 200 mrd kroner i dag), og skal skje innenfor miljømandatene. Det innebærer at det i dag ikke er et stort rom for unoterte investeringer i fornybar infrastruktur uten at andre miljørelaterte investeringer selges77 eller øverste grense i intervallet heves. Investeringer i miljømandatene reduserer øvrige aksje- og obligasjonsinvesteringer tilsvarende, så miljømandatene skal i utgangspunktet ha like høy risikojustert avkastning som verdipapirene man ellers kunne ha hatt. Disse investeringene trekker på den rammen for aktiv forvaltning Finansdepartementet har satt.

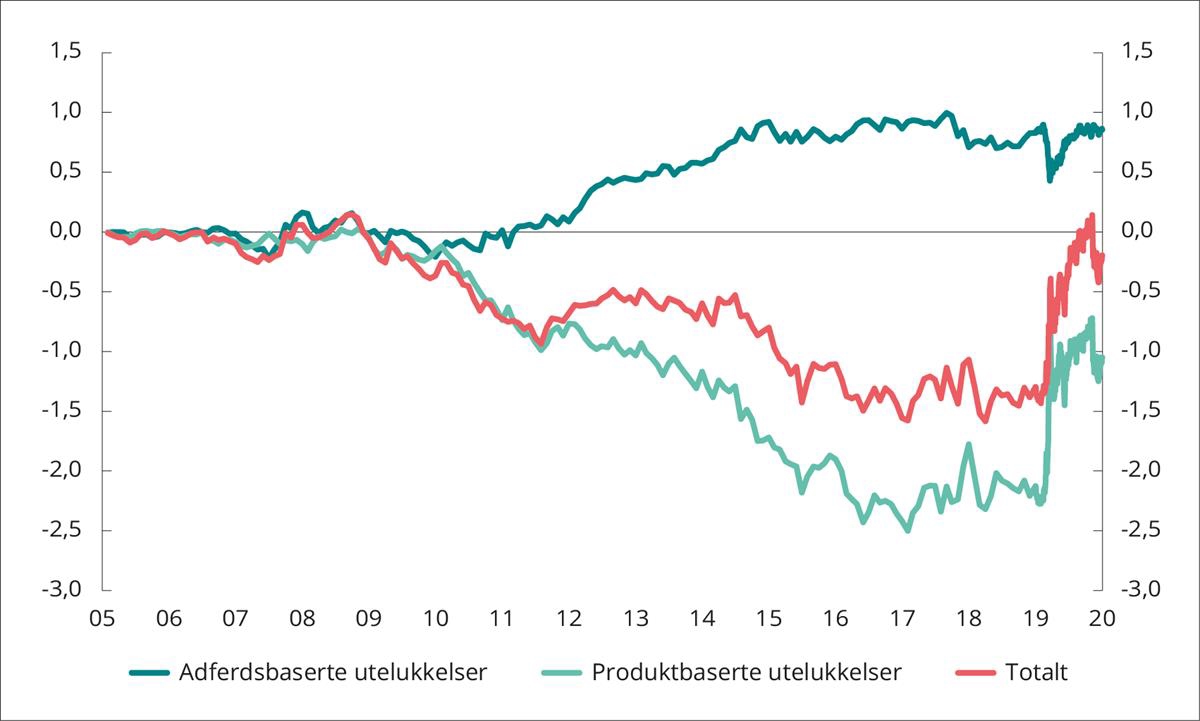

I tillegg foretar Norges Bank risikobaserte nedsalg. I en del selskaper har banken vurdert risikoen knyttet til selskapsstyring og bærekraft som så høy at man har solgt seg ut. Dette har oftest vært relativt små selskaper med forretningsmodeller som er blitt vurdert å ikke være bærekraftige på lang sikt, som for eksempel karbonintensive selskaper med høy overgangsrisiko, eller virksomhet som bidrar til avskoging. Dette er også aktive investeringsvalg innenfor den rammen for aktiv forvaltning Finansdepartementet har satt. På samme måte som med miljømandatene krever også denne strategien at markedet feilpriser selskaper som ikke har bærekraftige forretningsmodeller dersom den skal skape meravkastning. Salg av slike selskaper kan imidlertid også øke fondets legitimitet ved at man unngår å investere i kontroversielle forretningsmodeller. Et eksempel kan være fondets salg av en rekke produsenter av palmeolje som del av strategien med risikobaserte nedsalg.

Investeringsvalg relatert til det grønne skiftet har gitt noe meravkastning de siste årene. Miljømandatene og de risikobaserte nedsalgene er aktive forvaltningsstrategier hvor Norges Bank forventer å skape meravkastning, men kan også øke fondets legitimitet. De miljørelaterte aksjemandatenes avkastning er illustrert i Boks 6.4, og de risikobaserte nedsalgenes innvirkning på SPUs aksjeavkastning er illustrert i Figur 6.9. De miljørelaterte aksjemandatene har siden 2010 hatt 0,3 prosentpoeng årlig lavere avkastning enn referanseindeksen for aksjer, mens det de siste årene har vært en vesentlig meravkastning (7,5 prosentpoeng årlig siste fem år). Risikobaserte nedsalg har siden 2012 bidratt positivt til avkastningen på aksjeforvaltningen med 0,02 prosentpoeng årlig, hvorav klimarelaterte nedsalg har bidratt med nær halvparten av den meravkastningen. Tidsperiodene er imidlertid i korteste laget for å trekke klare konklusjoner om resultatenes signifikans.

Boks 6.4 Avkastning på de miljørelaterte aksjemandatene

Siste 11 år | Siste 5 år | Siste 3 år | 2020 | |

|---|---|---|---|---|

Miljørelaterte aksjemandater | 9,5 | 18,0 | 18,7 | 34,3 |

Referanseindeksen for aksjer | 9,8 | 10,5 | 8,6 | 11,7 |

Annualiserte tall målt i fondets valutakurv. Prosent.

Kilde: Norges Bank (2021b)

Figur 6.9 Meravkastning knyttet til risikobaserte nedsalg

Innvirkning av risikobaserte nedsalg på avkastningen til referanseindeksen for aksjer ift en portefølje som ikke er justert for risikobaserte nedsalg. Målt i USD. Prosentpoeng.

Kilde: Norges Bank (2021b)

Noen selskaper utelukkes av etiske hensyn. I tillegg til slike risikobaserte nedsalg, utelukker banken noen ganger selskaper basert på etiske retningslinjer fastsatt av Finansdepartementet og etter anbefaling av Etikkrådet. Etiske utelukkelser er ikke motivert av finansiell risiko, men baseres på at selskapets produksjon eller atferd bryter med grunnleggende etiske normer. To av kriteriene for utelukkelse er knyttet til klimagassutslipp hos selskapene. Det gjelder for det det første gruveselskaper eller kraftprodusenter som har betydelig produksjon eller utslipp fra kull, enten i absolutt forstand eller som relativ andel av sin virksomhet. For det andre sier kriteriene at selskaper som gjennom handlinger eller unnlatelser er ansvarlig for uakseptable utslipp av klimagasser kan utelukkes. Dette atferdsbaserte klimakriteriet har ikke ført til mange utelukkelser. Blant de spørsmålene som har vært krevende, er om man kan definere en grunnleggende norm for hva som er et etisk akseptabelt utslipp. Et annet spørsmål har vært om det er uetisk å slippe ut betraktelig mer enn bransjesnittet hvis det skjer innenfor et kvotehandelssystem. I tillegg kommer at mange selskaper som kunne kommet i søkelyset under dette kriteriet allerede er utelukket under de tidligere nevnte kullkriteriet. De etiske utelukkelsenes innvirkning på SPUs aksjeavkastning er illustrert i Figur 6.10. Totalt har SPUs referanseindeks for aksjer gitt en avkastning som er 0,01 prosent lavere på årlig basis enn en indeks som ikke er justert for etiske utelukkelser.

Figur 6.10 Meravkastning knyttet til etiske utelukkelser

Innvirkning av utelukkelser på avkastningen til referanseindeksen for aksjer ift en indeks som ikke er justert for utelukkelser. Målt i USD. Prosentpoeng.

Kilde: Norges Bank (2021b)

Vellykket eierskapsarbeid stimulerer til omstilling og reduserer behov for utelukkelser. Mandat for forvaltningen av SPU fastslår at Norges Bank skal søke å etablere en kjede av virkemidler i arbeidet med ansvarlig forvaltningsvirksomhet. Eierskapsutøvelse kan påvirke selskaper til å utvikle seg i positiv retning. Hvis eierskapsutøvelse ikke fører frem, og det fortsatt er uakseptabel risiko for at selskapet er knyttet til alvorlig miljøskade eller i uakseptabel grad fører til utslipp av klimagasser, er det aktuelt med risikobasert nedsalg, observasjon eller utelukkelse. I prinsippet kan vellykket eierskapsutøvelse redusere risikoen for at SPU eier selskaper som medvirker til brudd på grunnleggende etiske normer, og dermed redusere behovet for å utelukke selskaper av etiske hensyn.

Eierskapsarbeidet skal fremme langsiktig verdiskaping i selskapene. Norges Bank bruker sin stemmerett for å støtte effektive styrer. I dialogen med selskapene arbeider banken for bedre informasjon til markedet og støtte til bærekraftige forretningsmodeller. Med en gjennomsnittlig eierandel i verdens noterte selskaper på 1,4 prosent, en eierandel over 2 prosent i 1 278 selskaper og en eierandel over 5 prosent i 40 selskaper, er fondet verdens største enkeltaksjonær (med en og samme eier).

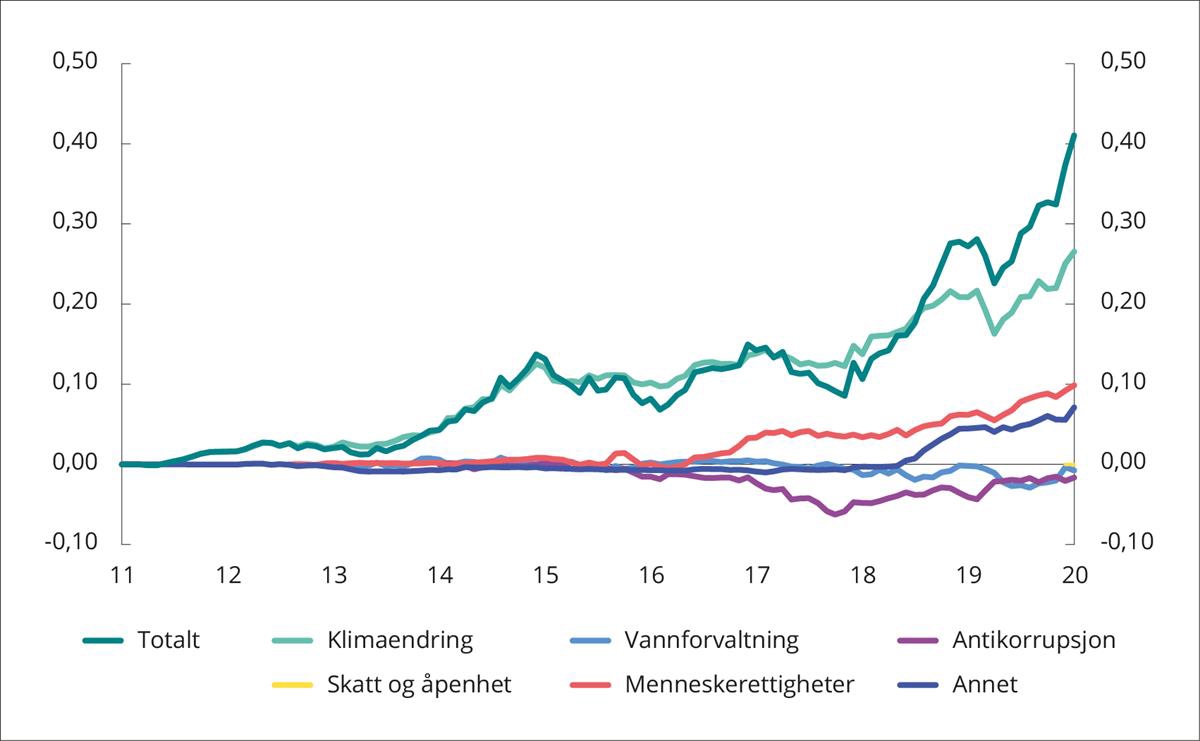

Eierskapsarbeidet er omfattende. Norges Bank stemmer hvert år på mer enn 11 000 aksjonærmøter og har om lag 3 000 møter med selskaper. Stemmegivningen er basert på et sett grunnleggende prinsipper, med rom for utøvelse av skjønn som avhenger av om en sak er viktig for selskapet, hvorvidt det er snakk om detaljstyring av selskapet, samt en bredere kontekst knyttet til selskapets utvikling på området.78 Norges Banks utøvelse av eierrettigheter i selskaper skjer først og fremst ved å velge styret og godkjenne viktige beslutninger i selskapet. Det forventes at styrene fastsetter selskapets strategi, følger opp ledelsen og står til ansvar overfor aksjonærene. Hvis Norges Bank anser at et styre ikke handler i tråd med investors langsiktige interesse, kan banken stemme mot styrekandidater eller styrets innstillinger. Et viktig element i Norges Banks påvirkning av selskaper skjer gjennom dialog, hvor banken særlig tar opp selskapsstyring, miljø og sosiale forhold som kan være relevante for fondets langsiktige avkastning. Norges Bank stiller forventninger til hvordan selskapene håndtere klimaendringer, vannforvaltning, barns rettigheter, menneskerettigheter, skatt og åpenhet, antikorrupsjon og bruk av havet.79

De viktigste konklusjonene i dette kapitlet om klimarisiko og Statens pensjonsfond utland er:

- Mye klimarisiko er trolig systematisk med globale konsekvenser, som gjør at det ikke er noen steder å gjemme seg for et stort, langsiktig og bredt investert fond som SPU.

- Med sin diversifiserte investeringsstrategi fremstår SPU som relativt robust overfor moderate klimaendringer og en forutsigbar klimapolitikk. Dramatiske klimaendringer eller brå politikkskift vil imidlertid representere vesentlig større utfordringer for såvel kloden som verdens finansmarkeder og SPU. Fondet er derfor tjent med en effektiv og forutsigbar klimapolitikk globalt.

- Siden klimarisiko kan ha alvorlige konsekvenser også for SPU, er det i fondets interesse å øke robusthet og redusere risiko gjennom aktiv eierskapsutøvelse, kunnskapsbaserte investeringsvalg og å bidra til velfungerende markeder.