7 Anbefalinger

7.1 Innledning

De konkrete anbefalingene vi skal presentere i dette kapitlet, om klimarelaterte trusler og muligheter i forvaltningen av SPU, bygger på tre pilarer:

- Drøftingen i foregående kapitler, hvor Boks 7.1 oppsummerer de viktigste konklusjonene.

- SPUs klimarisikohåndtering i et internasjonalt perspektiv, som er beskrevet i avsnitt 7.2.

- Våre grunnleggende vurderinger, som tar utgangspunkt i at ambisjonsnivået i klimarisikohåndteringen bør heves og som er beskrevet i avsnitt 7.3.

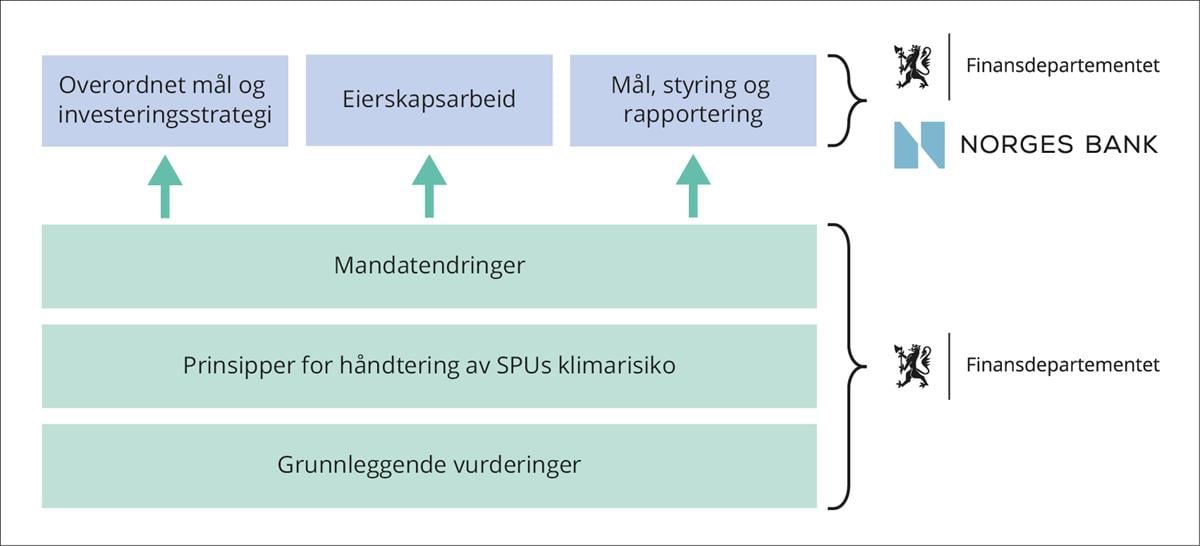

Basert på disse generelle vurderingene, presenterer vi så våre konkrete anbefalinger, jf Figur 7.1:

- Vi foreslår et sett prinsipper for håndtering av SPUs klimarisiko (avsnitt 7.4).

- Vi foreslår at arbeidet med klimarisiko forankres i mandatet Finansdepartementet gir for forvaltningen av SPU, med et overordnet langsiktig mål om nullutslipp fra selskapene fondet har investert i (avsnitt 7.5).

- Vi tilrår en videreutvikling av Norges Banks eierskapsarbeid (avsnitt 7.6).

- Vi foreslår egne bestemmelser om måling, styring og rapportering av klimarisiko og utvikling av standarder for dette (avsnitt 7.7).

- Vi har også skissert endringer i mandatet for forvaltning av fondet som reflekterer disse anbefalingene (Boks 7.3). En sammenfatning av virkemidlene for å adressere SPUs klimarisiko er gjengitt i Boks 7.4.

Figur 7.1 Våre anbefalinger

Våre anbefalinger er primært rettet mot Finansdepartementets styring av SPU, og i mindre grad mot Norges Banks operative forvaltning. Dette reflekterer at oppdraget vi fikk ber om en rapport som skal legge grunnlag for vurderinger departementet skal gjøre. Det er også her vi har identifisert størst behov for endringer. I tillegg kommer at vi har ønsket å skrive en rapport som står seg over noe tid, og det er da naturlig med fokus på overordnede retningslinjer og forvaltningsmandat som er mindre dynamiske enn den operative forvaltningen.

Boks 7.1 Viktige konklusjoner fra kapitlene 2–6

I kapitlene 2–6 trakk vi følgende konklusjoner:

- Fysisk klimarisiko oppstår fordi det er usikkerhet om fremtidige klimaendringer, mens overgangsrisiko oppstår fordi det er usikkerhet knyttet til fremtidig samfunnsutvikling, klimapolitikk og teknologiutvikling.

- Mye usikkerhet i mange ledd gir betydelig klimarisiko, og dramatiske utfall kan ikke utelukkes.

- Fra et klimaperspektiv kan det i prinsippet være det samme om klimatiltak kommer tidlig og gjennomføres gradvis og planmessig eller om de kommer sent og brått. Men brå endringer i klimapolitikken og kraftig virkemiddelbruk kan føre til endringer som destabiliserer finansmarkedene.

- Klimarisiko skapes når selskaper foretar investeringer som er utsatt for fysisk risiko eller overgangsrisiko.

- TCFD-rammeverket for rapportering av klimarisiko innebærer at selskaper bør stressteste sine forretningsmodeller mot rimelige scenarioer for klimapolitikken, og spesielt mot et scenario der temperaturøkningen begrenses i tråd med ambisjonene i Paris-avtalen. Slik vil selskapene måtte vise hvordan de skal kunne tjene penger dersom ambisjonene for klimapolitikken oppfylles.

- Videreutvikling av metoder og forutsetninger for slike analyser er nå en sentral utfordring for bedrifter og investorer i fellesskap.

- Klimarisiko knyttet til selskapers investeringer i underliggende prosjekter fordeles mellom selskapenes eiere gjennom finansmarkedet.

- Klimarisiko kan spille seg ut over tid i form av lite produktive investeringer, men risikoen kan også treffe finansmarkedet brått og kraftig gjennom finanskrise og økonomiske nedgangstider.

- Finansmarkedet er preget av sterk konkurranse og aktørene har insentiver til å dra nytte av ny informasjon og kunnskap. Det gjenstår mye arbeid med å forstå og måle klimarisiko på en god måte, og selskaper kan være feilpriset en periode, men det er neppe grunnlag for å anta systematisk feilprising av klimarisiko i finansmarkedet over lang tid.

- Ny innsikt og nye markedsstandarder kan gi opphav til store kapitalbevegelser, betydelige utslag i selskapers verdier, og endringer i forventet avkastning for investorer.

- Klimarisiko er annerledes enn andre problemstillinger investorer må forholde seg til, siden den utspiller seg over en veldig lang horisont, reiser grunnleggende etiske spørsmål, samt er preget av potensielt dramatiske konsekvenser og stor usikkerhet som det er vanskelig å kvantifisere.

- En viktig oppgave for investorer er å sørge for at bedriftene har underliggende prosjekter som er robuste overfor klimarelaterte trusler og drar nytte av klimarelaterte muligheter knyttet til det grønne skiftet.

- Noen investorer kan håndtere klimarisiko ved å endre sammensetning av investeringene, mens bredt diversifiserte investorer fokuserer på å utøve eierskap for å bidra til veldrevne selskaper med bedre rapportering, som gir grunnlag for velfungerende finansmarkeder med riktigere prising og effektiv allokering av kapital.

- Mye klimarisiko er trolig systematisk med globale konsekvenser, som gjør at det ikke er noen steder å gjemme seg for et stort, langsiktig og bredt investert fond som SPU.

- Med sin diversifiserte investeringsstrategi fremstår SPU som relativt robust overfor moderate klimaendringer og en forutsigbar klimapolitikk. Dramatiske klimaendringer eller brå politikkskift vil imidlertid representere vesentlig større utfordringer for såvel kloden som verdens finansmarkeder og SPU. Fondet er derfor tjent med en effektiv og forutsigbar klimapolitikk globalt.

- Siden klimarisiko kan ha alvorlige konsekvenser også for SPU, er det i fondets interesse å øke robusthet og redusere risiko gjennom aktiv eierskapsutøvelse, kunnskapsbaserte investeringsvalg og å bidra til velfungerende markeder.

7.2 SPUs klimarisikohåndtering i et internasjonalt perspektiv

SPUs arbeid med klimarisiko bør videreutvikles. SPUs rammeverk og forvaltning har gitt inspirasjon til og virket normdannende overfor investorer i inn- og utland i flere år. Når det gjelder arbeid med klimarisiko, er det imidlertid vårt inntrykk at det er andre investorer og initiativer som det ofte refereres til når man i dag søker inspirasjon om hva som representerer internasjonal beste praksis. Det skal samtidig sies at investorers arbeid med klimarisiko er et område i rask utvikling, og det er ennå ikke enighet om hvilke konkrete forventninger man bør stille til en ansvarlig investor på dette området.

Beste praksis klimarisikohåndtering er ikke entydig. Det er ulike innfallsvinkler man kan bruke for å kartlegge hvor Finansdepartementets og Norges Banks arbeid med klimarisiko står i forhold til andre investorer det er relevant å sammenlikne seg med. I avsnitt 5.6 omtalte vi noen sentrale investorinitiativer relatert til arbeid med klimarisiko. PRI har utarbeidet eksempler på beste praksis klimarisikohåndtering knyttet til TCFDs rammeverk for klimarisikorapportering innen kategoriene styring, strategi, risikostyring og rapportering (jf Boks 5.2). Et annet alternativ, som danner utgangspunkt for noen nærmere kommentarer nedenfor, er de seks kategoriene som ble brukt i Figur 5.2 fra Financial Sector Science-Based Targets Guidance (2020):

- Overordnet støtte til å agere: Norges Bank var tidlig ute med å adressere klimaspørsmål i forvaltningen sammenliknet med andre investorer, men arbeid med klimarisiko er ikke eksplisitt forankret i SPU-mandatet.

- Måling av klimagassutslipp: Norges Bank har analysert karbonavtrykket til selskapene i porteføljen siden 2015, og har i årsrapporten om ansvarlig forvaltning redegjort for ulike sider ved karboneksponeringen til SPU.

- Scenarioanalyser: Norges Bank er opptatt av at selskapene fondet er investert i rapporterer om scenarioanalyser i tråd med TCFD-rammeverket. Banken har ikke selv rapportert jevnlig ennå om scenarioanalyser som belyser klimarisiko i porteføljen, men arbeider med å utvikle dette.80

- Konkrete mål for porteføljen: Det er ikke etablert konkrete målsettinger for porteføljens utvikling av f.eks klimagassutslipp eller utslippsintensitet. Eventuell etablering av slike mål bør være forankret i retningslinjer fra fondets eier.

- Eierskapsutøvelse: Inntrykket er at Norges Bank har stor oppmerksomhet om en effektiv eierskapsutøvelse for å ivareta sine interesser som en ansvarlig forvalter. Banken har i praksis vært tilbakeholden med å ha et formalisert eierskapssamarbeid med andre investorer.

- Relevant rapportering: Norges Bank gir, i tråd med forvaltningsmandatets krav, utfyllende rapportering om ulike sider ved SPUs eksponering. Eventuell etablering av mål for porteføljens klimarisiko vil ha konsekvenser for krav til bankens rapportering.

7.3 Grunnleggende vurderinger

Basert på drøftingene i denne rapporten har vi lagt følgende til grunn:

- Klimarisiko er en relevant og potensielt vesentlig risiko for fondet, og dette bør reflekteres i forvaltningen.

- Finansdepartementets og Norges Banks rammeverk og prosess for å analysere og håndtere SPUs klimarisiko bør videreutvikles og ha som ambisjon å være verdensledende.

- Feilprising av klimagassutslipp gjør at det er bygget opp et økonomisk system som utfordrer planetens tålegrenser. At det er for mye karbonrisiko i det finansielle systemet forhindrer imidlertid ikke at markedet kan fordele karbonrisikoen på en effektiv måte til de som har best evne til å bære den.

- Det kan være feilprising av enkeltaktiva på kort sikt, men det er ikke grunnlag for å tro at klimarisikoen vil være systematisk feilpriset i finansmarkedet over den lange tidshorisonten som ligger til grunn for fastsettelse av referanseindeksen. Investeringsstrategien for fondet bygger på at finansmarkedene er preget av sterk konkurranse, og at risikospredning gjør fondet robust.

- Prinsippet om en bredest mulig spredning av investeringene i referanseindeksen bør derfor ligge fast, samtidig som det er en åpning for å utelukke visse selskaper ut fra en etisk begrunnelse for å sikre fondets legitimitet.

- Fondet er stort og investeringene er spredt over svært mange selskaper i ulike bransjer over hele verden. Da vil den generelle utviklingen i verdensøkonomien være den viktigste driveren for fondets avkastning over tid. Klimarisiko kan treffe alle sektorer i økonomien på ulike måter, og et stort fond som er bredt investert har ingen steder å gjemme seg.

- Fondet er dermed tjent med, og bør med utgangspunkt i sitt mandat bidra til, at målene i Paris-avtalen nås, og at overgangen til et nullutslippssamfunn skjer på en ordnet måte. Norge har støttet opp om internasjonale klimamål, og forvaltningen av SPU bør være konsistent med Paris-avtalens forpliktelser. En ambisiøs og vellykket klimapolitikk internasjonalt reduserer den fysiske klimarisikoen for fondet. En forutsigbar klimapolitikk og en ordnet, gradvis dekarbonisering av det økonomiske systemet gir mindre risiko for plutselige verdiendringer på fondets investeringer og finansiell ustabilitet.

- Fondet er en finansiell investor, med mandat til å gi høyeste mulig avkastning innenfor de rammene Finansdepartementet som eier har trukket opp. Tiltak for bedre håndtering av klimarisiko bør være forankret i denne rollen.

- Samtidig er det bred enighet om at fondet skal være en ansvarlig investor. Det er i fondets langsiktige interesse at klimarisiko håndteres på en god måte i finansmarkedene, slik at denne risikoen ikke bidrar til å undergrave den verdiskapingen som over tid er grunnlag for fondets avkastning. En ansvarlig investor bør bidra aktivt til eierskapsutøvelse, til utvikling og deling av innsikt, og til etablering av gode standarder for identifikasjon, styring og rapportering av klimarisiko. Gode standarder globalt vil også over tid bedre funksjonsmåten til finansmarkedene og tjene fondets finansielle interesser.

- Gitt fondets rolle og innretning tilsier dette at eierskapsutøvelse vil måtte stå sentralt i arbeidet for å håndtere klimarisiko. Det er slik man best kan sørge for at bedriftene har underliggende prosjekter som er robuste overfor klimarelaterte trusler og drar nytte av klimarelaterte muligheter knyttet til det grønne skiftet. Gjennom eierskapsutøvelse kan man også bidra til å styrke finansmarkedets generelle evne til å prise klimarisiko og kanalisere kapital til lønnsomme prosjekter i omstillingen til et lavutslippssamfunn.

- Fondets rolle som ansvarlig investor bidrar også til å styrke fondets legitimitet. Fondet spiller en svært viktig rolle i den økonomiske politikken og representerer det norske folks felles sparepenger. Det er derfor nødvendig med en stor grad av åpenhet rundt arbeidet med klimarisiko, og kravene til rapportering om slik risiko må reflektere dette.

- Et grunnleggende hensyn i forvaltningen av fondet er å ha en klar ansvarsdeling mellom Finansdepartementet som eier på vegne av fellesskapet og Norges Bank som forvalter. Bankens arbeid må være tydelig forankret i finansielle mål, slik at den kan holdes ansvarlig for oppnådde resultater. Samtidig må Finansdepartementet som eier sette rammer for bankens forvaltning, og krav og mål for arbeidet med ansvarlig forvaltning.

- Fondet bør ikke gjennomføre investeringer i selskaper som ikke er forankret i fondets finansielle formål. Det kan være gode begrunnelser for at staten ønsker å stimulere til for eksempel teknologiutvikling eller utbygging av ny fornybar energi i utviklingsland, og ta høyere risiko enn det som gjelder for SPU, men dette gjøres i så fall best gjennom institusjoner som Nysnø og Norfund.81 Å holde fast ved SPUs finansielle formål gir også grunnlag for at SPUs rammeverk og forvaltning kan fortsette å gi inspirasjon til og virke normdannende overfor andre investorer i inn- og utland.

7.4 Prinsipper for håndtering av SPUs klimarisiko

Vi foreslår et sett prinsipper for håndtering av klimarisiko for SPU. Klimarisikoutvalget (NOU 2018: 17) foreslo et sett generelle prinsipper for håndtering av klimarisiko for privat og offentlig sektor i Norge, jf omtale i kapittel 3. Slike prinsipper kan etablere noen viktige gjerdestolper som kan stå seg over tid og sikre at den løpende politikken er forankret i et felles utgangspunkt. I Boks 7.2 har vi derfor tilpasset og spisset utvalgets generelle prinsipper til et sett prinsipper om hvordan man bør tenke rundt håndtering av SPUs klimarisiko.

Boks 7.2 Prinsipper for håndtering av klimarisiko for SPU

Klimarisikoutvalgets prinsipper for håndtering av klimarisiko for Norge | Våre prinsipper for håndtering av klimarisiko for SPU | |

|---|---|---|

Bredde | Bruk en helhetlig prosess i analyser av trusler, muligheter og risikofaktorer | Det bør være en bred vurdering av klimarelaterte trusler og muligheter knyttet til SPU |

Rammeverk | Se klimarisiko i sammenheng med andre risikoer og risikorammeverk | Se SPUs klimarisiko i sammenheng med annen finansiell risiko, forankret i investeringsmandat og retningslinjer |

Appetitt | Ønsket risikonivå må bygge på en bred vurdering av nytte, kostnader og tåleevne | Ønsket klimarisiko og finansiell risiko for SPU bør bygge på forventet avkastning og SPUs risikobærende evne |

Robusthet | Legg vekt på robusthet i tråd med forsiktighets- og føre-var-prinsippene | Legg vekt på politisk forankring av prinsipper for forvaltningen, herunder betydningen av en diversifisert portefølje, god selskapsrapportering, scenarioanalyser og stresstesting |

Insentiver | Klare sammenhenger bør etableres mellom beslutninger og konsekvenser | Mandatet bør angi klar ansvarsdeling mellom FIN og Norges Bank, samt insentiver for banken til å integrere klimarisiko i en forvaltning rettet mot høyest mulig avkastning til en akseptabel risiko |

Standardisering | Risikovurderinger bør utføres mest mulig likt på tvers av ulike områder | Vurdering og rapportering av klimarisiko bør harmoniseres og integreres med finansiell risiko, men tilpasset klimarisikoens særtrekk |

Kommunikasjon | Risikohåndteringen bør bygge på samarbeid, informasjonsdeling og åpenhet | SPU bør samarbeide med andre investorer i eierskapsutøvelsen, samt dele informasjon og kunnskap med offentligheten |

7.5 Overordnet mål og investeringsstrategi

Klimarisiko vil utspille seg over lang tid og kan potensielt ha stor betydning for fondet. Selv om verden lykkes i klimapolitikken, vil overgangen til et nullutslippssamfunn ta lang tid, og klimaet vil fortsette å endre seg i flere tiår fremover. Selv om Norges Bank har vært tidlig ute med å adressere klimaspørsmål i forvaltningen sammenliknet med andre investorer, og fortsatt legger mye arbeid i dette, bør håndteringen av en slik langsiktig risiko prinsipielt være forankret i retningslinjer fra fondets eier slik at forvalter opptrer ansvarlig i tråd med eiers preferanser.

Derfor bør overordnede retningslinjer for arbeidet med klimarisiko være en del av mandatet for forvaltningen. Departementet bør som eier av fondet sette ambisjonsnivå for analyse og håndtering av klimarisiko, signalisere relevante prioriteringer i overordnede satsingsområder og virkemidler, samt fastsette rapporteringskrav som setter eieren i stand til å vurdere omfang og utvikling av klimarisiko over tid. Klimarisiko i finansmarkedene er et fagfelt i sterk utvikling og beste praksis internasjonalt for å håndtere slik risiko endrer seg raskt. Derfor bør mandatet fra eier være overordnet og prinsippbasert, uten å detaljstyre praksis som uansett vil måtte videreutvikles etter hvert som kunnskapsgrunnlaget styrkes. Vi mener samtidig at mandatet bør legge grunnlag for et høyt ambisjonsnivå i klimarisikohåndteringen.

En rekke investorer har nå satt et langsiktig mål om en klimanøytral portefølje. Vi har beskrevet slike mål i kapittel 5, bl.a. knyttet til arbeidet til den såkalte Net-Zero Asset Owner Alliance. Alliansen har forpliktet seg til å arbeide for netto null utslipp av klimagasser fra selskapene de har investert i innen 2050, i tråd med 1,5-gradersmålet i Paris-avtalen. Investorene forplikter seg også til regelmessig rapportering og bruk av måltall som revideres hvert 5. år i samsvar med oppdateringsmekanismen for avtalen. De understreker samtidig at målet skal nås gjennom å bidra til dekarbonisering av økonomien, ikke gjennom å overføre eierskap i selskaper som slipper ut klimagasser til andre investorer gjennom nedsalg av eiendeler, og peker særlig på eierskapsutøvelse som virkemiddel for å oppnå dette.

Etter en samlet vurdering tilrår vi at et slikt mål også settes for den ansvarlige forvaltningen i Norges Bank. Et slikt langsiktig mål om å arbeide for netto null utslipp av klimagasser i porteføljeselskapene innen 2050, med mellomliggende måltall som oppdateres regelmessig, kan bidra til å synliggjøre at det er konsistens mellom retningslinjene for forvaltning av fondet og ambisjonene i Paris-avtalen som Norge har sluttet seg til. Samtidig vil målet utgjøre et naturlig referansepunkt for vurderinger av utslipp fra selskapene fondet har investert i. Ved at målet for fondet er samordnet med andre ledende investorer internasjonalt, legges det til rette for felles utvikling og standardisering av fremoverskuende indikatorer for utslipp, jf nærmere omtale i avsnitt 7.7 nedenfor. Som utdypet nedenfor er et slikt mål ikke ment å legge føringer på sammensetningen av referanseindeksen fastsatt av Finansdepartementet, men er tenkt å styrke klimarisikohåndteringen i Norges Banks forvaltning generelt og eierstyring spesielt.

Vi har skissert hvordan et slikt mål kunne innarbeides i mandatet for forvaltning av fondet. I Boks 7.3 har vi omtalt et mulig tillegg til § 1-3 i mandatet, med henvisning til et langsiktig mål om nullutslipp av klimagasser fra selskapene i fondets investeringsportefølje, i tråd med internasjonale klimaavtaler som Norge har sluttet seg til. Utformingen er valgt for å kunne ligge fast også dersom det skulle komme andre avtaler på klimaområdet som erstatter eller utfyller Paris-avtalen, men vil for praktiske formål innebære at et mål om nullutslipp innen 2050 blir et langsiktig anker for fondets arbeid med klima.

Et langsiktig mål om nullutslipp må suppleres med regelmessig rapportering. Det er naturlig at rapporteringen er fremoverskuende og knyttet til måltall som gir indikasjoner på utslippsutvikling i selskapene fondet har investert i relativt til utslippsbaner som er forenelige med det langsiktige målet. Vi diskuterer dette nærmere i avsnitt 7.7 nedenfor.

Vi foreslår i tillegg en generell bestemmelse om at bankens bruk av virkemidler innen ansvarlige investeringer skal støtte opp om målene for fondet. I Boks 7.3 har vi skissert hvordan en slik bestemmelse kunne utformes. Det er i retningslinjene i dag ikke en eksplisitt bestemmelse som knytter bankens arbeid med ansvarlige investeringer til fondets formål og overordnede rammer, slik disse fremkommer i § 1 i mandatet. Den nye bestemmelsen vil tydeliggjøre sammenhengen mellom ansvarlig investeringspraksis og de overordnede målene, inkludert den foreslåtte nye bestemmelsen om nullutslipp.

Et langsiktig mål om nullutslipp fra selskapene fondet har investert i tilsier ikke i seg selv endringer i referanseindeksen for fondet. Strategien for fondet bygger på at investeringer som er mest mulig spredt på ulike selskaper og bransjer er det som gir størst robusthet og det beste bytteforholdet mellom avkastning og risiko i fondet samlet sett. Klimarisiko endrer ikke på dette. Vi må fortsatt legge til grunn at markeder med sterk konkurranse ikke vil feilprise risiko på en systematisk måte over den lange tidshorisonten som er relevant for fastsettelse at SPUs referanseindeks. Dette tilsier at hovedtrekkene i dagens investeringsstrategi bør ligge fast. Risikospredning og robusthet er viktig i møte med risiko vi i liten grad kan styre.

Norges Bank har en sammenhengende kjede med virkemidler for å adressere klimarisiko. Det sentrale virkemiddelet for å håndtere SPUs klimarisiko er eierskapsutøvelse, siden denne er rettet direkte mot kilden til fondets klimarisiko. I tillegg kan Norges Bank velge en annen sammensetning av porteføljen enn det som følger av referanseindeksen. Om eierskapsutøvelse etter hvert viser seg ikke å føre frem, og vurderingen er at et selskapet ikke har en overbevisende omstillingsstrategi og investerer i dårlige prosjekter fremfor å betale ut utbytte, kan banken selge seg ned. Hvis det er uakseptabel risiko for at selskapet er knyttet til alvorlig miljøskade eller i uakseptabel grad fører til utslipp av klimagasser, er det aktuelt med observasjon eller utelukkelse basert på tilrådning fra Etikkrådet. En sammenfatning av virkemidlene for å adressere SPUs klimarisiko er gjengitt i Boks 7.4.

Et visst rom for aktiv forvaltning er en del av rammeverket for fondet. Dette innebærer at Norges Bank har frihet til å avvike fra den referanseindeksen Finansdepartementet har satt, innenfor rammer satt i mandatet, for å oppfylle målsettingen om å oppnå høyest mulig avkastning etter kostnader. Dersom Norges Bank mener markedet undervurderer eller overvurderer klimarelaterte trusler eller klimarelaterte muligheter, er det derfor rom for banken å dra nytte av slike investeringsmuligheter. Finansdepartementet har samtidig lagt opp til at rammene for den aktive forvaltningen vurderes hvert fjerde år i forbindelse med at resultatene og strategiene vurderes av uavhengige eksterne eksperter.

Investeringer i miljømandater trekker på rammen for aktiv forvaltning. Å ha et særskilt fokus på utvalgte temaer som miljø i forvaltningen kan ha en læringseffekt for forvaltningsorganisasjonen som gir positive effekter på fondets avkastning og risiko over tid. Samtidig kan det skape uklare ansvarsforhold at eier i mandatet legger føringer på hvordan forvalteren skal avvike fra referanseindeksen, og det kan være vanskelig å tolke om mandatets intervall på 30–120 mrd kroner skal anses som en risikoramme forvalter skal holde seg innenfor. Det fremstår også litt uklart hvilken effekt en slik regulering av miljømandatene har, siden børsnoterte aksjer i selskaper som ligger i miljøporteføljen eies også av andre porteføljer i SPU. Finansdepartementet bør vurdere en annen løsning for å regulere miljømandatene og bedre synliggjøre miljø- og bærekraftsrelaterte investeringer i hele fondet. Et mulig alternativ kan være å erstatte det nevnte intervallet med å innføre et rapporteringskrav som gjelder hele SPU for investeringer innen spesielle kategorier,82 og eventuelt sette måltall for utviklingen om det vurderes som ønskelig. Dersom det etableres et mer ambisiøst opplegg for klimarisikohåndtering og -rapportering som gjennomsyrer hele fondet kan det være naturlig å vurdere om det fortsatt er behov for et avgrenset miljømandat.

Norges Bank vurderer bærekraften i forretningsmodeller som del av sine aktive investeringsbeslutninger. I den siste strategiplanen for forvaltningen og Norges Banks brev til Finansdepartementet 2.7.2183 fremgår det at banken blant annet vil søke å oppnå meravkastning over tid gjennom å redusere investeringer i selskaper som vurderes å ha en lite bærekraftig forretningsmodell. I konkurransepregede og velfungerende markeder vil det gjennomgående være slik at prisen på et verdipapir reflekterer forventninger om hvor bærekraftig en forretningsmodell er. Aktiv forvaltning basert på bærekraftsvurderinger er slik sett ikke vesensforskjellig fra andre aktive forvaltningsstrategier som søker å utnytte det som oppfattes som feilprising. Men i den grad det legges opp til å foreta denne type vurderinger i forvaltningen, er det naturlig at de gjøres av forvalter på selskapsnivå som del av den aktive forvaltningen, og ikke at eier av fondet skal ha en oppfatning om hvorvidt spesifikke selskaper eller sektorer er feilpriset.

Rammen for aktiv forvaltning må vurderes på et bredt grunnlag. Vi har foreslått en utvidelse av mandatet § 6-1 (2) knyttet til rapportering om hvilke strategier banken har for forvaltningen, slik at det også eksplisitt rapporteres om i hvilken grad banken i forvaltningen søker å ta hensyn til klimarelaterte trusler og muligheter. Over tid vil dette gi bedre innsikt i hvor vesentlige klimarelaterte vurderinger er for de aktive forvaltningsstrategiene. Dersom Norges Bank kan demonstrere at klimarisiko er et viktig element i forvaltningen, legger vi til grunn at slik informasjon tas med i Finansdepartementets regelmessige vurderinger av hva som er en egnet ramme for en ansvarlig aktiv forvaltning. Men vurderinger av rammen for den aktive forvaltningen må være basert på en bredere vurdering av kostnader, oppnådde resultater og syn på markedenes virkemåte.

Et viktig utgangspunkt for arbeid med klimarisiko er at verdens samlede klimautslipp er for høye. Som vi har beskrevet i kapittel 4, skyldes dette at prisen på klimautslipp for den enkelte virksomhet er alt for lave sammenliknet med de kostnadene utslippene påfører samfunnet. Det fører til for høye utslipp, og dermed fysisk risiko. Samtidig oppstår det overgangsrisiko når utslippene skal reduseres og bringes innenfor planetens tålegrenser.

Dette underliggende problemet kan ikke løses ved å skyve risikoen over på andre investorer. Selv om én investor kvitter seg meg risiko, vil risikoen fortsatt være i det finansielle systemet. For en stor, langsiktig og bredt investert investor vil den fortsatt kunne treffe oss. Dårlig håndtert risiko i porteføljeselskapene kan smitte over på lavere økonomisk vekst, og dermed lavere avkastning på fondet over tid.

Og det er uansett ikke åpenbart i hvilken sektor klimarisikoen er høyest, dersom man skulle forsøke å endre porteføljens sammensetning. Risikoen ved en investering kan ikke ses løsrevet fra hvordan investeringen er priset. Det at en bestemt sektor kan påvirkes mer direkte av for eksempel klimapolitiske tiltak gjør ikke i seg selv at risikonivået er høyest der. Når det er åpenbart at en sektor som oljesektoren vil kunne påvirkes av klimarisiko, er det også rimelig å anta at dette er reflektert i prisen på eiendeler i den sektoren. Andre sektorer kan være påvirket av klimarisiko på mer indirekte måter – for eksempel finanssektoren. Det kan være mer utfordrende for markedene å prise denne risikoen når den ikke er like synlig.

Klimarisiko er dessuten bare én av mange typer risiko fondet er utsatt for. Salg av eiendeler for å redusere klimarisiko fører til et behov for å investere frigjorte midler i andre selskaper. Disse investeringene kan være utsatt for andre typer risiko som kan være vel så vanskelige å håndtere som klimarelatert risiko.

Denne problemstillingen blir ekstra tydelig hvis vi utvider perspektivet til å se på statens formue i en bredere sammenheng. For eksempel er en stor del av fondet plassert i finansselskaper (som omtalt i kapittel 6), og dette er en sektor som er utsatt for risiko knyttet til finanskriser som staten uansett er svært utsatt for. Vi vet at finanskriser alltid henger sammen med kriser i realøkonomien, som igjen har store konsekvenser for statsfinansene.

Konsekvensene av en slik sektorbasert tilnærming ville være lite heldige for fondets avkastning. Om prisen på en eiendel er lavere fordi det oppfattes at den systematiske risikoen er høy, er motstykket at forventet avkastning er høyere. Klimarelatert risiko er ikke annerledes enn annen risiko i finansmarkedet i så måte. Utelukkelse av bestemte sektorer på grunn av oppfatninger om sektorspesifikk klimarelatert risiko er et svært lite treffsikkert virkemiddel for risikostyring og fører til dårligere risikospredning. En bredest mulig spredning av fondets investeringer har vært en grunnpillar i alle år. Den bør stå fast.

Finansdepartementets strategi for klimarisikohåndtering bør oppdateres jevnlig. Kunnskap om klimarisikohåndtering er et område i rask utvikling, som tilsier at man bør være innstilt på å justere kurs over tid. Videre anbefalte vi ovenfor at nullutslipp innen 2050 blir et langsiktig anker for fondets arbeid med klima, koblet med regelmessig rapportering og bruk av måltall som revideres hvert 5. år i samsvar med oppdateringsmekanismen for Paris-avtalen, som også gjør det naturlig at fondets strategi for klimarisikohåndtering vurderes med jevne mellomrom.

7.6 Eierskapsarbeid

Eierskapsutøvelse vil være det sentrale virkemiddelet for å håndtere klimarisiko. Som beskrevet ovenfor er dette et virkemiddel som er rettet direkte mot kilden til klimarisiko i fondet. Gjennom målrettet og effektiv eierskapsutøvelse kan fondet bidra til å forstå og påvirke robustheten til forretningsmodellene til selskapene fondet har investert i. Bedre rapportering om klimarisiko fra selskapene vil gjøre finansmarkedene mer velfungerende, ved at informasjon om denne risikoen blir lettere tilgjengelig og dermed kan danne grunnlag for riktigere prising. Med mer robuste forretningsmodeller og riktigere prising av risiko vil overgangsrisiko i det finansielle systemet gradvis reduseres.

Med en ny overordnet bestemmelse som foreslått, vil også eierskapsutøvelsen bli tydeligere forankret i et langsiktig mål om nullutslipp. En utslippsutvikling i tråd med Paris-avtalen bør være referansepunktet for fondets eierskapsarbeid og for dialogen med selskapene fondet har investert i. Fondet bør kreve at selskapene de har investert i stresstester forretningsmodellene sine mot ulike scenarioer for klimapolitikk, inkludert et scenario der målene i Paris-avtalen nås, i tråd med TCFD-rammeverket. På denne måten vil man lettere synliggjøre avvik fra utslippsbaner som er konsistente med klimamålene, og få tallfestet mulige økonomiske konsekvenser av dette. Dette gir i sin tur bedre grunnlag for målrettet eierskapsutøvelse.

Det er en risiko for at eierskapsutøvelse blir for lavt prioritert av investorer samlet sett. Det skyldes blant annet at dette er et område der man har et gratispassasjerproblem; de investorene som driver eierskapsutøvelse tar kostnadene ved det, mens gevinstene deles med alle aksjonærene. Det samme gjelder aktiviteter som er rettet mot mer velfungerende markeder mer generelt, som for eksempel utvikling av rapporteringsstandarder og analysemetodikk. På klimaområdet er det for eksempel behov for videreutvikling på selskapsnivå av metodikk knyttet til stresstester og rapportering av utslippsbaner mot relevante referansescenarioer.

Investorer søker å bøte på dette problemet gjennom tettere samarbeid. Et aktuelt eksempel på klimaområdet er initiativet Climate Action 100+, som er nærmere omtalt i avsnitt 5.6. Gjennom samarbeid reduseres kostnadene for hver enkelt investor ved å drive eierskapsutøvelse, og koordinering av prioriteringer der noen få investorer driver eierskapsutøvelse mot ulike selskaper på vegne av hele gruppen har også vist seg å gi større gjennomslag. Dette initiativet har ført til vesentlige forbedringer i selskapenes rapportering av klimarisiko, og mer forpliktende planer om utslippsreduksjoner. Et annet eksempel er arbeid knyttet til TCFD, der mange investorer er involvert i arbeidet med å videreutvikle rammeverket for klimarisikorapportering.

Dette bør også være et prioritert område for fondet. Fondet er svært langsiktig og bredt investert, og har en sterk egeninteresse i at investorer samlet sett ikke underprioriterer dette arbeidet. Fondet er blant verdens største aksjonærer – det forplikter. Vi har derfor foreslått at dette arbeidet forankres særskilt i mandatet for fondet, jf Boks 7.3.

Fondet har i praksis hatt en noe restriktiv holdning til formalisert samarbeid med andre investorer om eierskapsutøvelse. Alle investorer står overfor en avveining i spørsmål om samarbeid. På den ene siden kan samarbeid gi større gjennomslag og utnyttelse av stordriftsfordeler, på den annen side krever det innsats å koordinere synspunkter og prioriteringer i en større gruppe. Fondet er stort, og har kunnet legge til grunn at direkte gevinster av investorsamarbeid i form av lettere tilgang til styrene i selskapene man har investert i og større gjennomslag for synspunkter sannsynligvis er mindre enn de vil være for mindre fond. Men selv om fondet er blant verdens største aksjonærer, er ikke eierandelene i hvert selskap generelt store nok til å påvirke selskapers adferd om ikke andre investorer støtter opp under samme sak.

Utviklingen i slike samarbeidsformer kan gi grunn til å revurdere dette. Organisert investorsamarbeid, som for eksempel Climate Action 100+ omtalt ovenfor, endrer også normene for investorers opptreden. Det kan ha en verdi i seg selv å understøtte en utvikling i retning av mer organisert samarbeid mellom investorer, med mer samarbeid om utvikling av normer og standarder for rapportering. Fondet er stort og har lenge hatt en tydelig stemme i bærekraftspørsmål. Det er derfor svært mange ulike investorinitiativer som ønsker fondet som deltaker, og det vil i praksis være nødvendig å prioritere deltakelse i et utvalg av dem. Beslutninger om dette bør tilligge forvalter, men det er rimelig at rapporteringen om eierskapsarbeidet også gjør rede for hvilke prinsipper og vurderinger som ligger til grunn ved beslutninger om deltakelse i slike initiativer.

Det har vært en gradvis utvikling i hvilke temaer som tas opp i eierskapsarbeid internasjonalt. Innen klima har det vært naturlig for investorer å begynne med å ta opp temaer knyttet til utslipp fra de mest utslippsintensive næringene, og hvilke strategier selskaper i disse næringene har for å tilpasse sine forretningsmodeller til et nullutslippssamfunn. Etter hvert har også andre problemstillinger kommet høyere på dagsorden. Det gjelder blant annet spørsmål knyttet til biologisk mangfold, som er nært knyttet til klimaspørsmål, som omtalt i kapittel 2.

Det er også utvikling i hvilke temaer knyttet til klima fondet engasjerer seg i. Fondet innledet for eksempel i 2020 dialog med 16 banker om hvordan de håndterer klimarisiko i sine utlåns- og finansieringsporteføljer. Klimarisiko i finansnæringen vil måtte være et sentralt område for eierskapsutøvelse for investorer fremover av flere grunner. Vi har tidligere pekt på at mye klimarisiko i markedene etter hvert vil kunne avleire seg i det finansielle systemet. Som påpekt i kapittel 6, utgjør finanssektoren en stor del av fondets samlede investeringer, og god håndtering av klimarisiko i denne sektoren har i seg selv stor betydning for fondets samlede klimarisiko. Men god håndtering av klimarisiko har også betydning utover dette; det finansielle systemet spiller en nøkkelrolle når det gjelder å kanalisere kapital til investeringer. En god forståelse av klimarisiko i finansinstitusjonene som grunnlag for utlåns- og finansieringsbeslutninger reduserer derfor risiko for at kapital låses inne i uproduktive prosjekter, og kan på sikt gi mindre risiko for finansiell ustabilitet. Hvis sannsynligheten for svært negative utfall minker, gir det også over tid grunnlag for høyere avkastning for finansmarkedene og fondet.

Eierskapsutøvelse som prioriterer kapitaldisiplin kan finansiere nye muligheter og sikre en lønnsom omstilling. Fondet kan i tråd med TCFD-rammeverket stille krav til styre og ledelse om at et selskap har en forretningsmodell og strategi som er egnet til å generere lønnsomhet i et lavutslippssamfunn. For selskaper som har en svak plattform til å utvikle lønnsomme prosjekter kan kapitaltilgangen reduseres, for eksempel gjennom større utbyttebetalinger, slik at investorer isteden kan finansiere selskaper med bedre utsikter til å utvikle lovende prosjekter med bedre lønnsomhet over tid.

Fondet er selv nærmest, og dermed best egnet, til å vurdere hvilke områder som bør prioriteres i det løpende eierskapsarbeidet. Prioriteringene må baseres på blant annet vesentlighet for fondets finansielle avkastning og en vurdering av muligheten for å få gjennomslag. I den grad fondet samarbeider mer med andre investorer, jf omtale ovenfor, vil prioriteringene i noen grad måtte tilpasses også andre investorers ønsker og behov. Det er også et viktig hensyn at prioriteringene kan ligge fast over noe tid, ettersom eierskapsarbeidet ofte krever et langsiktig engasjement for å lykkes.

Det er samtidig rimelig at hovedprioriteringene i eierskapsarbeidet er forankret med fondets oppdragsgiver. I dag forankres prioriteringene ved at de rapporteres av Norges Bank og beskrives i Finansdepartementets årlige melding til Stortinget om forvaltning av fondet. Det gir mulighet til å gi overordnede føringer for prioriteringer og representerer en rimelig balanse mellom forankring hos oppdragsgiver og delegering til forvalter.

Eierskapsarbeidet bør evalueres jevnlig. Finansdepartementet får i dag utført en bred gjennomgang av bankens aktive forvaltning regelmessig ved bruk av ekstern, uavhengig ekspertise i tillegg til bankens egne vurderinger. Det er naturlig at en tilsvarende ordning etableres for eierskapsarbeidet. Dette arbeidet utgjør kjernen av den ansvarlige investeringsvirksomheten, og det er eieren av fondet som gjennom dekning av fondets forvaltningskostnader betaler for det. Jevnlig evaluering vil sikre at arbeidet holder høy internasjonal standard, gi innspill til mulig videreutvikling av praksis og gi et grunnlag for å vurdere om resultatene står i rimelig samsvar med ressursinnsatsen.

7.7 Måling, styring og rapportering

Stresstesting av porteføljen mot klimarisiko vil øke forståelsen av denne risikoen. Vi foreslår at Norges Bank bes om jevnlig å stressteste porteføljen opp mot ulike klimapolitikkbaner, dvs både omstilingsprosesser som er ordnede med en gradvis økning i karbonpris konsistent med målene i Paris-avtalen og omstillingsprosesser som er mer kaotiske med brå politikkskift og større økonomiske kostnader.84 Dette vil gi et mer fullstendig bilde av fondets klimarisiko, og være konsistent med de kravene til TCFD-rapportering fondet selv setter til selskaper de investerer i. Åpenhet om stresstester, og forutsetninger som ligger til grunn, kan også være til nytte for andre kapitalforvaltere.

For Finansdepartementet som eier vil slik rapportering også bidra til bedre forståelse av risiko knyttet til nasjonalformuen og statsfinansene. Klimarisikoutvalget foreslo at departementet regelmessig skulle stressteste nasjonalformuen og statsfinansene mot klimarisiko. Et overordnet mål for den økonomiske politikken bør være å legge til rette for høyest mulig velferd over tid innenfor planetens tålegrenser. En bedre forståelse av klima som risikofaktor kan gi bedre beslutninger om innretning av den økonomiske politikken, der det tas hensyn til risiko knyttet til verdien av både finansformuen (primært SPU) og petroleumsressursene. Etter hvert som fondet får en stadig større rolle for finansiering av staten, er det ønskelig at klimarisiko knyttet til denne finansieringskilden forstås bedre. Stresstesting av fondet mot klimarisiko bidrar til dette.

Vi har foreslått at klimarisiko skal innarbeides særskilt i bankens prinsipper for ansvarlig forvaltningsvirksomhet. Det foreslåtte tillegget til § 4-2 (3) fastslår at disse prinsippene skal reflektere hensynet til god håndtering av klimarisiko i tråd med internasjonalt anerkjente prinsipper og standarder. Dette er et område der det for tiden er sterk utvikling. Blant annet arbeides det med oppdatering av anbefalingene fra TCFD, med forventet publisering høsten 2021. Norges Bank rapporterer tall for karbonutslipp i tråd med dagens TCFD-anbefalinger, og henvisningen til anerkjente prinsipper og standarder vil sikre at håndteringen løpende videreutvikles etter hvert som ny kunnskap og praksis gir grunnlag for det.

Vi har lagt til grunn at dette i praksis innebærer at det vil bli satt krav til fremoverskuende rapportering av utslippsbaner. Som omtalt i avsnitt 7.4 overfor, er det naturlig at et langsiktig mål om nullutslipp suppleres med regelmessig rapportering som sier noe om hvilken utslippsbane selskapene fondet har investert i er på. Basert på høringsnotater fra TCFD,85 legger vi til grunn at denne typen fremoverskuende rapportering etter hvert vil bli en del av TCFD-anbefalingene. Det er imidlertid mye arbeid som gjenstår for å adressere metodeproblemer og for å sørge for en hensiktsmessig utforming av en rapporteringsstandard, jf omtale i avsnitt 5.4. Det er derfor ikke naturlig å binde seg til en bestemt type måltall nå. Det foreslåtte tillegget til § 4-2 (3) fanger opp at standardene på dette området er under utvikling, og vil sikre at fondets rapportering løpende utvikles i tråd med beste praksis internasjonalt.

Samtidig bør banken aktivt bidra til utvikling av slike standarder i markedet. Det foreslås derfor at § 4-3 (1) i mandatet utvides til spesielt å peke på utvikling av standarder innen analyse og håndtering av klimarisiko.

Det foregår også utvikling i rapporteringsrammeverk på tilgrensende områder. Dette gjelder blant annet arbeid for å utvide og standardisere rapportering knyttet til naturkapital og biologisk mangfold gjennom initiativet Task Force on Nature-related Financial Disclosures,86 som søker å bygge på hovedtrekkene i rammeverket til TCFD. Det vil være en naturlig videreutvikling av rapporteringen om klima at en internasjonal standard for rapportering knyttet til naturkapital og biologisk mangfold også legges til grunn for fondet når standarden er etablert. Som drøftet i kapittel 2, er utviklingen i biologisk mangfold nært knyttet til klimaspørsmålet.

Det samlede opplegget for rapportering fra fondet bør også ses i lys av EUs taksonomi. Rapportering basert på taksonomien vil for kapitalforvaltere reguleres gjennom Sustainable Finance Reporting Directive (SFRD), og implementeres gjennom særskilt lovgivning i norsk rett.87 Formelt vil ikke fondet være omfattet av dette, men vi antar hensynet til konsistens og legitimitet kan tilsi at tilsvarende rapportering forventes av fondet så langt regelverket passer. For eksempel kan bestemmelser direkte knyttet til forbrukerbeskyttelse være mindre relevante for fondet.

Det er imidlertid for tidlig å vurdere eventuell anvendelse av dette rammeverket for fondet. Når det er høstet erfaringer med implementeringen av EUs taksonomi, antar vi at Finansdepartementet, som ansvarlig fagmyndighet for rapporteringskrav som gjøres gjeldende for kapitalforvaltere i privat sektor i Norge, også vurderer om og i hvilken grad relevante bestemmelser i regelverket skal gjøres gjeldende for rapportering fra fondet.

Boks 7.3 Forslag til endringer i Mandat for forvaltningen av Statens pensjonsfond utland

SPU-mandatet bør reflektere betydningen av klimarisiko:

- I de overordnede rammene for forvaltningen foreslås § 1-3 (3) utvidet til: «Ansvarlig forvaltningsvirksomhet skal være en integrert del av forvaltningen av investeringsporteføljen, jf. kapittel 4. God avkastning på lang sikt anses å avhenge av en bærekraftig utvikling i økonomisk, miljømessig og samfunnsmessig forstand, samt av velfungerende, legitime og effektive markeder. Arbeidet med ansvarlig forvaltningsvirksomhet skal baseres på et langsiktig mål om nullutslipp av klimagasser fra selskapene i investeringsporteføljen, i tråd med internasjonale klimaavtaler som Norge har sluttet seg til.»

- Det foreslås en ny bestemmelse «§ 3-3. Måling og styring av klimarisiko» (som endrer nummereringen på etterfølgende bestemmelser), med følgende ordlyd: «Banken skal fastsette prinsipper for måling og styring av klimarisiko. Målingene skal søke å fange opp all relevant klimarisiko knyttet til de finansielle instrumentene som brukes i forvaltningen. Risikoen skal anslås ved hjelp av flere forskjellige metoder. Det skal gjennomføres stresstester basert på scenarioer for fremtidig utvikling.»

- Det foreslås at § 4-1 utvides til: «Banken skal søke å etablere en kjede av virkemidler i arbeidet med ansvarlig forvaltningsvirksomhet, med sikte på at denne virksomheten støtter opp under målsettingen og rammene for forvaltningen generelt, jf. § 1-2 og § 1-3.»

- Det foreslås at § 4-2 (3) under prinsipper for ansvarlig forvaltningsvirksomhet utvides til: «Prinsippene skal baseres på hensynene til god selskapsstyring, miljø og samfunnsmessige forhold i forvaltningen i tråd med internasjonalt anerkjente prinsipper og standarder som FNs Global Compact, OECDs retningslinjer for eierstyring og selskapsledelse og OECDs retningslinjer for flernasjonale selskaper. Prinsippene skal også reflektere hensynet til god håndtering av klimarisiko i tråd med internasjonalt anerkjente prinsipper og standarder.»

- Det foreslås at § 4-3 (1) utvides til: «Banken skal bidra til utviklingen av relevante internasjonale standarder innen ansvarlig forvaltningsvirksomhet. Utvikling av standarder innen analyse og håndtering av klimarisiko skal prioriteres.»

- Det foreslås at rapporteringskrav under § 6-1 (2) utvides med en ny bestemmelse c (som endrer nummereringen på etterfølgende bestemmelser tilsvarende): «I hvilken grad forvaltningen søker å utnytte klimarelaterte trusler og muligheter.»

- Det foreslås at rapporteringskrav under § 6-1 (4) h utvides til: «Arbeidet med ansvarlig forvaltning, jf. kapittel 4, herunder bruken av virkemidler og virkningen av eierskapsarbeidet, samt hvordan prinsippene for ansvarlig forvaltning er integrert i forvaltningen. Arbeidet med klimarisiko skal belyses særskilt, og rapportering skal bygge på internasjonalt anerkjente standarder og metoder.»

Boks 7.4 Virkemidler for å adressere SPUs klimarisiko

Hvordan SPU best kan møte klimarisiko:

- Risikospredning: Det er mye vi ikke vet om hvordan klimarisiko vil påvirke selskapers verdier, og det er intet sted å gjemme seg for et stort fond som SPU, så det minst risikable er å spre investeringene.

- Eierskapsutøvelse: Det viktigste virkemiddelet for å håndtere SPUs klimarisiko er eierskapsutøvelse, siden denne er rettet direkte mot opphavet til fondets klimarisiko.

- Gjennom eierskapsutøvelse kan Norges Bank

- teste og påvirke robustheten til forretningsmodellene til selskapene fondet har investert i,

- sikre at selskapene har kapitaldisiplin, som gjør at kapital kan kanaliseres til lønnsomme prosjekter i omstillingen til et lavutslippssamfunn, samt

- styrke finansmarkedets evne til å prise klimarisiko, primært gjennom bedre selskapsrapportering.

- Utnyttelse av rammen for aktiv forvaltning: Norges Bank kan velge en annen sammensetning av porteføljen enn referanseindeksen for å dra nytte av det banken mener er klimarelaterte muligheter og trusler. Banken kan selge seg ned hvis vurderingen er at et selskap ikke har en overbevisende omstillingsstrategi og satser på dårlige prosjekter fremfor å betale ut utbytte.

- Observasjon og utelukkelse: Hvis det er uakseptabel risiko for at et selskap er knyttet til alvorlig miljøskade eller i uakseptabel grad fører til utslipp av klimagasser, er det aktuelt med observasjon eller utelukkelse basert på tilrådning fra Etikkrådet.

7.8 Veien videre

Selv om man lykkes i klimapolitikken, vil klimarisiko være med oss i mange tiår. Og selv om verdens forståelse av klimarisiko øker raskt, må den fortsatt karakteriseres som å være i støpeskjeen. Det har bidratt til at vi har valgt et relativt overordnet og prinsipielt perspektiv i vår tilnærming, og lagt vekt på å formidle generelle og allmenngyldige innsikter, prinsipper og anbefalinger som kan være relevante over noe tid. Vi understreker behovet for mer informasjon, bedre rapportering og et sterkere kunnskapsgrunnlag, samt viktigheten av robusthet i møte med risiko vi ikke fullt ut kjenner og forstår.

Rapporten prøver ikke å gi detaljerte svar på alle spørsmål, men søker å legge et grunnlag for å arbeide videre med klimarisiko for SPU på en mer systematisk måte. Paris-avtalen er bygd opp slik at klimapolitikken skal forsterkes hvert 5. år, og vi har anbefalt at retningslinjene for SPUs arbeid med klimarisiko også vurderes med jevne mellomrom i tråd med mer ambisiøse klimamål og økt kunnskap om klimarisiko.