2 Energinasjonen Norge

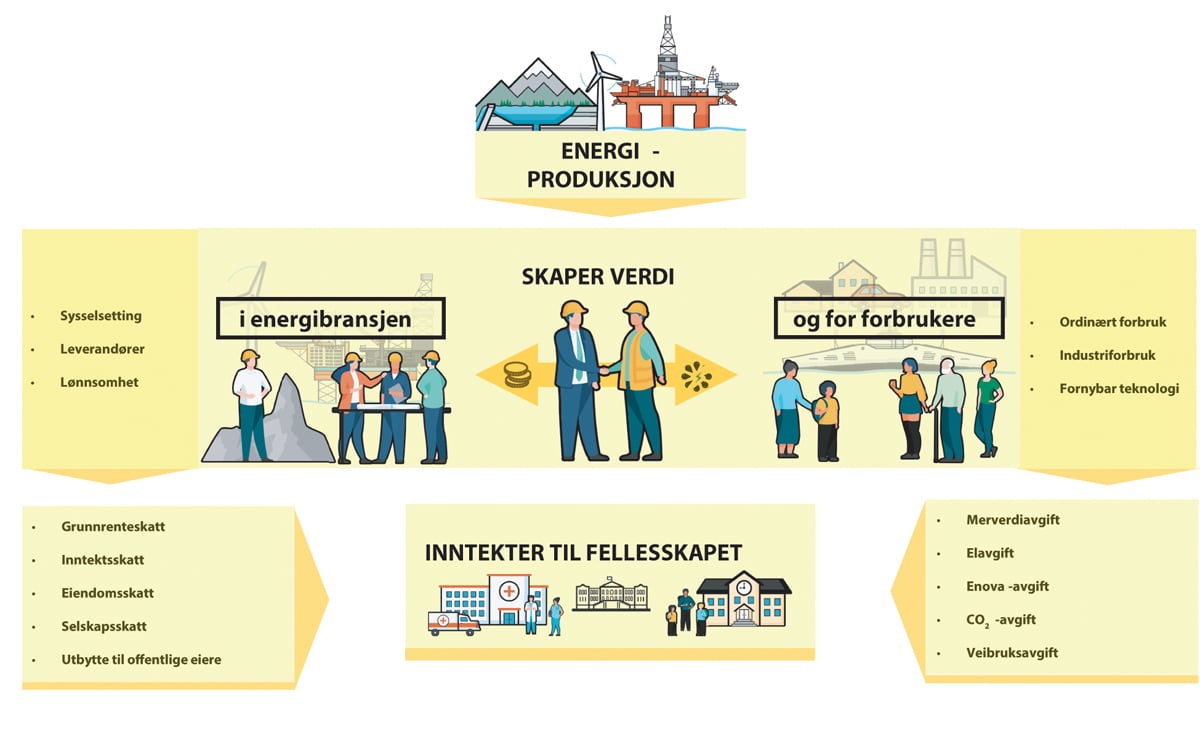

Figur 2.1 Illustrasjon av energifeltet.

2.1 Energi er grunnlag for velferd og vekst

Tilgangen på, og evnen til å ta i bruk, energiressursene har vært en av de viktigste årsakene til Norges økonomiske vekst og utviklingen av det norske velferdssamfunnet. Rike naturressurser er i seg selv ikke en garanti for velstand. Andre land har erfart at ressursinntektene snarere har svekket veksten i økonomien, i stedet for å styrke den. Norge har klart å skape verdier av energiressursene fordi vi har hatt velfungerende institusjoner, et effektivt skattesystem og et godt finanspolitisk rammeverk.

Organiseringen av de ulike delene av energisektoren legger grunnlag for at verdiene som skapes også kommer felleskapet til gode. Det er en klar rolledeling mellom myndigheter og markedsaktører. Myndighetene legger til rette for en forsvarlig utnyttelse av energiressursene gjennom ulik overordnet styring ved bl.a. regulering, konsesjonsbehandling og virkemiddelbruk. Kommersielle aktører søker om å få utnytte ressursene, og tar investeringsbeslutninger i tråd med myndighetenes rammevilkår. På den måten bringer markedet fram samfunnsøkonomisk lønnsomme energiressurser. Felleskapet får andeler av verdiskapingen fra energiressursene gjennom skatter og avgifter, og offentlig eierskap.

Den norske energisektoren består av ulike næringer, men er samlet sett den største enkeltsektoren i norsk økonomi. Næringene i energisektoren produserer og omsetter i ulike deler av energimarkedene, og det er store forskjeller i hva som påvirker lønnsomheten.

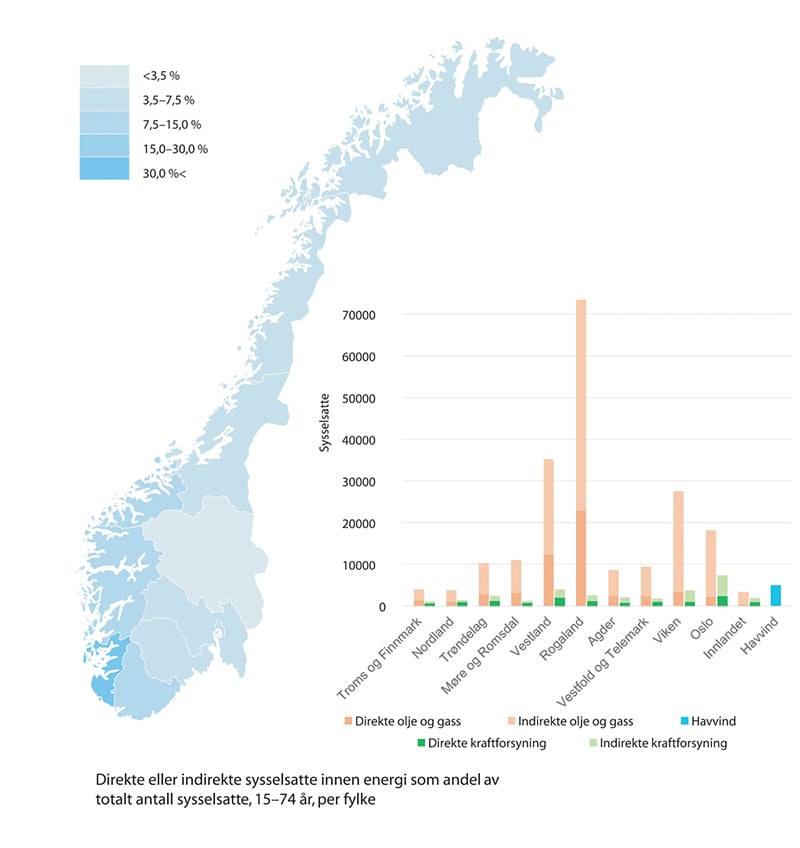

Figur 2.2 Sysselsetting i energisektoren, direkte og indirekte sysselsatte som andel av totalt antall sysselsatte i bostedskommunen.

Kilde: SSB, Menon Economics (2021).

Petroleumsnæringen inkluderer olje- og gassvirksomheten på norsk sokkel, og den petroleumsrettede leverandørindustrien på fastlandet. Det er den største næringen både i norsk økonomi og som andel av energisektoren målt i verdiskaping og sysselsetting. Produksjonen ventes å falle gradvis mot 2040. Det er imidlertid usikkerhet knyttet til disse ressursanslagene. Dersom næringen drives effektivt, vil ny produksjonskapasitet på norsk sokkel i all hovedsak være konkurransedyktig globalt med de beregningstekniske olje- og gassprisene i Meld. St. 14 (2020–2021) Perspektivmeldingen 2021. Norske petroleumsressurser vil gi grunnlag for betydelig verdiskaping også på lengre sikt. Olje og gass fra norsk kontinentalsokkel omsettes til priser bestemt i internasjonale markeder. Prisene kan bli både lavere og høyere enn det som er lagt til grunn i basisforløpet i Perspektivmeldingen. Den globale markeds- og prisutviklingen vil derfor være avgjørende for verdien av norsk olje og gass, jf. kapittel 5.

Boks 2.1 Fornybarnæringen

Fornybarnæringen brukes som betegnelse for ulike deler av energisektoren som skaper verdier med basis i Norges fornybare ressurser. Næringen inkluderer produksjon og overføring i kraftsystemet, men også leverandørindustri. Leverandørindustrien består både av virksomheter som leverer til den norske kraftsektoren og virksomheter som har mer eksportrettet virksomhet, for eksempel når det gjelder solkraft og vindkraft til havs, se nærmere omtale i kapittel 4.

Kraftsektoren omfatter produksjon, overføring og omsetning av kraft. Sektoren er nært knyttet til leverandørindustri for nett, kabler og produksjonsteknologier for kraft, men også mange tjenesteytende næringer. Kraftsektoren sikrer forsyningen av kraft til norske husholdninger og virksomheter, men er tett integrert med det nordiske og europeiske kraftmarkedet. Utviklingen i disse markedene har stor betydning for verdien av norske fornybare kraftressurser, jf. kapittel 3.

Nye framvoksende næringer som hydrogen, CO2-håndtering og havvind er delvis knyttet til de eksisterende næringene. Norsk petroleumsindustris kunnskap og erfaring med store industriprosjekter, geologi og reservoarstyring er et fundament for den norske satsingen på CO2-håndtering. Tilgang til energiressurser, som fornybar energi og naturgass, samt CO2-håndtering er en forutsetning for produksjon av hydrogen med lave utslipp. Videre er lang og bred industriell erfaring i hele hydrogenverdikjeden, og høyteknologisk kompetanse i petroleumsindustrien og maritim industri gode forutsetninger for utvikling av en sterk norsk hydrogennæring. En leverandørindustri med betydelig kompetanse fra aktiviteter til havs og store vindkraftressurser er viktig for å bygge en konkurransedyktig næring knyttet til havvind.

Leverandørindustrien er knyttet til både petroleums- og kraftnæringene. Den petroleumsrettede leverandørindustrien har med utgangspunkt i aktiviteten på norsk sokkel fått en god posisjon i utenlandske markeder. Disse markedene er preget av sterk internasjonal konkurranse, og globale teknologiske trender har stor betydning for næringens utvikling.

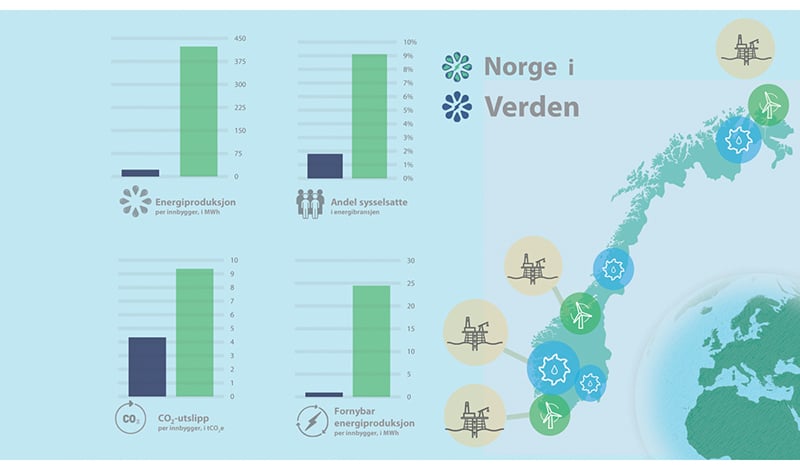

Figur 2.3 Energinasjonen Norge i verden.

Kilde: Menon Economics (2021), SSB (2021), IEA World Energy Outlook (2020), IRENA (2020), Verdensbanken (2021), International Labour Organization (2021).

Selv om det er store ulikheter, bindes de ulike delene av energisektoren tettere sammen. Dette skyldes både teknologisk utvikling, konkurranseforhold mellom ulike energibærere og framvekst av nye løsninger for å redusere klimagass- og miljøutslipp fra energisektoren. Utviklingen i internasjonale markeder er av betydning både for de etablerte næringene og for næringer under utvikling. Samtidig vil evnen til å skape verdier i de ulike delene av sektoren avhenge av utviklingen i ulike markedssegmenter, jf. markedsperspektiver i kapitlene 3, 4 og 5.

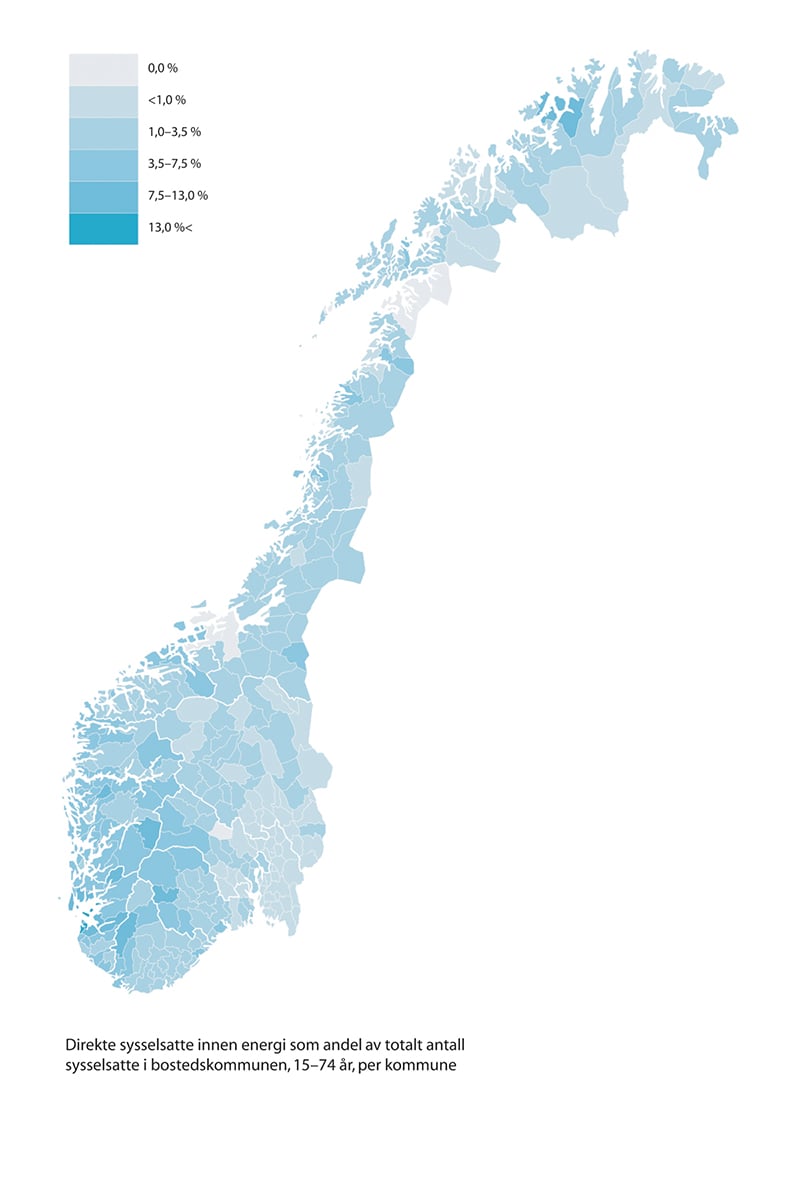

Figur 2.4 Sysselsetting i energisektoren, direkte sysselsatte som andel av totalt antall sysselsatte i bostedskommunen.

Kilde: SSB, Menon Economics (2021).

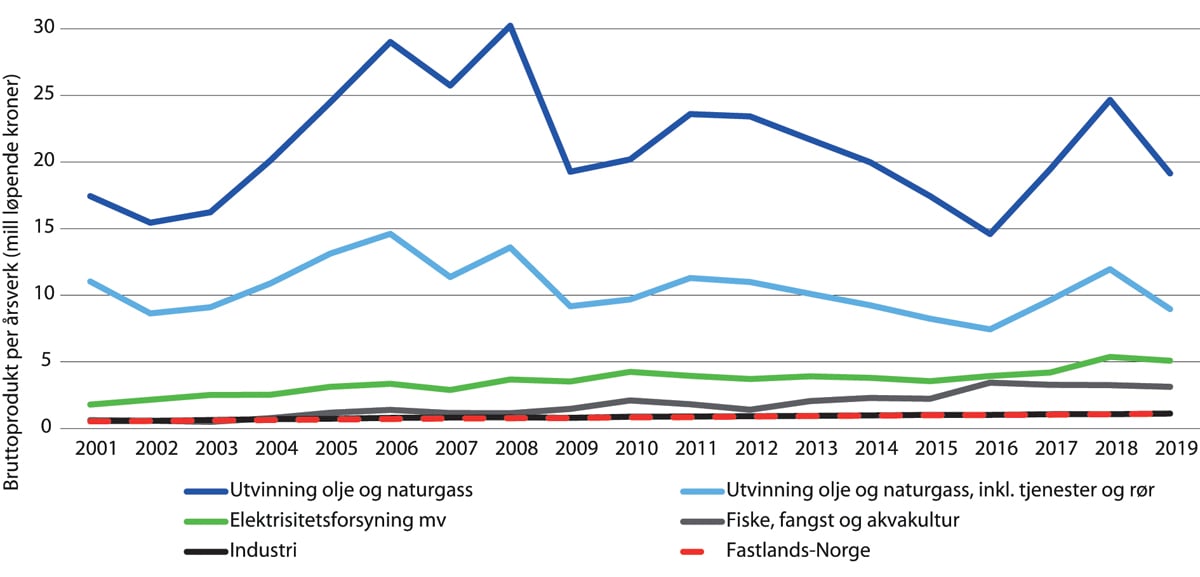

Figur 2.5 Verdiskaping i ulike sektorer per årsverk (heltidsekvivalenter).

Kilde: SSB, Nasjonalregnskap (2020).

2.2 Energinasjonen Norge i verden

Norge står for om lag to pst. av verdens oljeproduksjon og tre pst. av verdens gassproduksjon, hvorav tilnærmet all norsk produksjon eksporteres. Norsk gass blir i all hovedsak eksportert i rør til Europa og utgjør i overkant av 20 pst. av gasskonsumet som går til oppvarming av boliger og bygninger, kraftproduksjon og industriell anvendelse. Virksomheten på norsk sokkel er del av et internasjonalt marked, der olje og gass i dag dekker 54 pst. av det totale energibehovet i verden. Den globale energibruken er ti ganger høyere enn for 100 år siden og bare i løpet av de siste 20 årene har energiforbruket økt med 40 pst. Denne utviklingen skyldes at verdens befolkning er voksende og at velstanden øker i mange land. Energisektoren er kilden til om lag tre firedeler av globale klimagassutslipp og er derfor nøkkelen til å hindre de verste virkningene av klimaendringene. Skal verden nå temperaturmålene i Parisavtalen, er det en forutsetning at det oppnås balanse mellom utslipp og opptak av klimagasser i andre halvdel av dette århundre.

Norge er verdens syvende største vannkraftprodusent og et av få land i verden med nær 100 prosent fornybar kraftproduksjon. De fleste år har Norge et overskudd av fornybar kraft, som eksporteres til andre land i Norden og Europa. Sammen med Island er Norge det landet i Europa med størst andel fornybar energi, målt i sluttforbruket av energi. I 2019 var energibruken i Europa 19,7 pst. fornybar, mot 73,7 pst. i Norge, regnet i henhold til reglene satt i fornybardirektivet. Dette skyldes i stor grad en utstrakt bruk av elektrisitet til blant annet oppvarming, og etter hvert bruk av elektrisitet til nye anvendelser og i nye sektorer. Det norske utgangspunktet i den innenlandske energi- og kraftforsyningen er derfor svært annerledes enn det europeiske.

Figur 2.6 Illustrasjon av hvordan energisektoren bidrar til inntekter og sysselsetting.

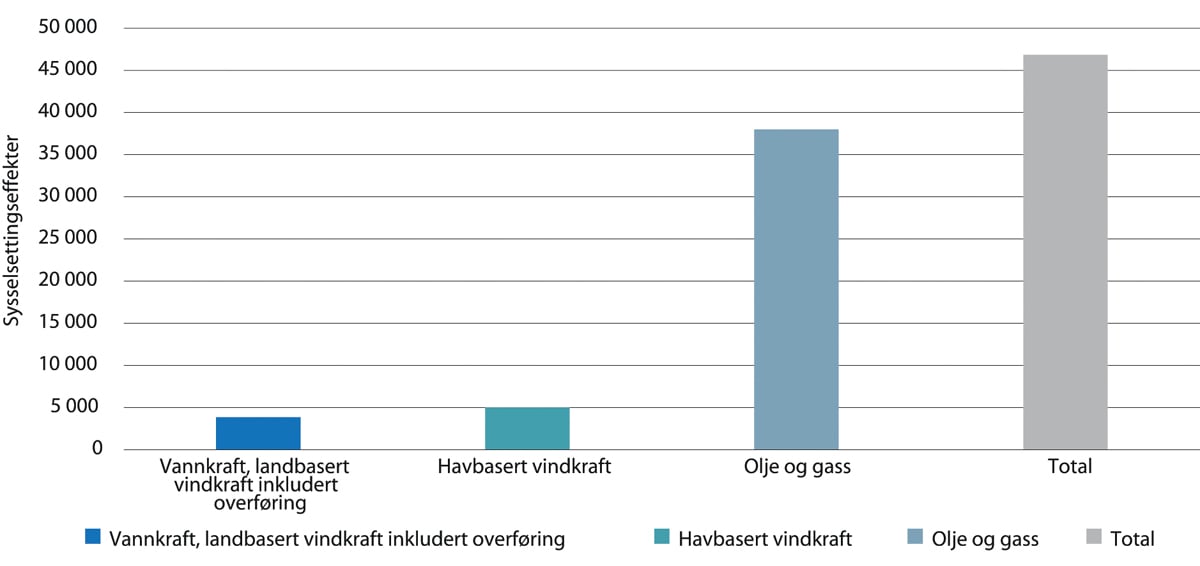

Figur 2.7 Sysselsettingseffekter av de spesialiserte leverandørers eksport i 2019, sysselsettingseffektene for vannkraft og vindkraft på land inkluderer overføring og handel.

Kilde: Menon Economics, basert på Menon (2021) og Multiconsult (2020).

2.3 Verdiskaping fra norske energiressurser

Den samlede verdiskapingen fra norske energiressurser, og dens betydning for norsk økonomi, er omfattende. De ulike delene av energisektoren er direkte og indirekte knyttet til en rekke andre næringer, som leverandører i industri og tjenesteytende næringer. I tillegg legger energisektoren grunnlag for all næringsvirksomhet og aktivitet innenlands, gjennom å sikre tilgang på elektrisitet og andre energivarer i alle deler av landet.

Energisektoren er den største bidragsyteren til felleskapet gjennom skatter, avgifter og avkastning. Samlet sett bidro sektoren med direkte inntekter til staten på 329 mrd. kroner i 2019.

I 2019 var 205 000 personer sysselsatt i petroleumsnæringen over hele landet (Menon Economics, 2021), hvorav 158 000 er knyttet til aktiviteten på norsk kontinentalsokkel. De øvrige er knyttet til eksport til den internasjonale petroleumsindustrien. De direkte sysselsatte knyttet til aktiviteten på kontinentalsokkelen har bosted i over 300 kommuner over hele landet.

Petroleumsnæringen er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Den bidrar til økonomisk aktivitet over hele landet, samtidig som den stimulerer til nærings- og teknologiutvikling. I 2019 stod næringen for over 13 pst. av samlet verdiskaping og fellesskapet fikk 266 mrd. kroner i nettokontantstrøm fra petroleumsvirksomheten, noe som utgjorde 20 pst. av statens samlede inntekter. Disse tallene inkluderer ikke verdiskaping og skatteinntekter fra leverandørbedrifter.

Kraftsektoren sysselsetter også folk i alle deler landet. Medregnet direkte og indirekte sysselsatte utgjorde kraftsektoren om lag 33 000 personer i 2019, av disse var om lag 15 000 direkte sysselsatt (Menon Economics 2021). De fornybare kraftressursene bidrar i dag til verdiskaping, industriutvikling og energiomlegging i hele landet, og skaper store inntekter til felleskapet. En analyse utført for Olje- og energidepartementet (Multiconsult, 2020) viser at nasjonal omsetning fra salg av kraft til sluttbruker i 2019 utgjorde 29,2 mrd. kroner. Omsetningen til alle nettselskapene var 40,5 mrd. kroner i 2019. Verdien av tjenester fra rådgivere og andre tjenesteleverandører i kraftmarkedet i 2019 var på om lag 1,5 mrd. kroner.

Kraftsektoren er den mest produktive næringen etter olje- og gassektoren. Næringen står for 2,5 pst. av den samlede verdiskapingen i fastlands-Norge.

En av de største ringvirkningene av kraftsektoren kommer fra det næringen finansierer gjennom skatteinntekter, og gjennom eierandelene det offentlige har i selskapene. I 2019 fikk fellesskapet inntekter på 63 mrd. kroner fra skatteinntekter og eierandeler i den norske kraftsektoren. Til sammen bidrar kraftsektoren med 5,2 pst. av statens totale inntekter fra fastlands-Norge.

2.4 Handel og samspill med globale og regionale energimarkeder

Evnen til å skape verdier fra energiressursene i årene framover avhenger av en rekke forhold. Norge er en liten åpen økonomi, der verdiene på energiområdet i stor grad skapes i handel og samspill med andre land. Samtidig vil utviklingen nasjonalt ha betydning for muligheten til å opprettholde en konkurransedyktig energinæring. Norges evne til å konkurrere i markedene avhenger av utviklingen i norske produksjonskostnader og rammebetingelser sammenlignet med utlandet. Prisen på viktige innsatsfaktorer som arbeid, kapital og råvarer påvirker lønnsomheten. For vår framtidige konkurranseevne, er evnen til innovasjon, utviklingen og strukturen i norske energiselskaper og evnen til sameksistens mellom de ulike næringene i energisektoren viktig.

Grunnlaget for lønnsom utnyttelse av norske energiressurser på lang sikt avhenger i betydelig grad av utviklingen i det globale energimarkedet, og i markedene i Europa og Norden. Energimarkedene går gjennom store endringer. Utviklingen i markedene påvirkes av faktorer som ressurstilgang, befolkningsvekst, økonomisk vekst, nasjonal, regional og global klima-, industri- og energipolitikk og teknologisk utvikling. Dette er forhold som Norge i liten grad har innflytelse på, men som vi i stor grad blir påvirket av.

Olje, gass og elektrisitet omsettes i ulike markeder. Oljen omsettes i et globalt marked med små regionale prisforskjeller. Gassmarkedet har tidligere i stor grad vært knyttet til regional infrastruktur (gassledninger), men er i økende grad blitt globalt som følge av en voksende utvikling i omsetning av flytende naturgass (LNG) som fraktes på skip. Størstedelen av norsk gassproduksjon eksporteres i rør til Europa, men prisdannelsen er i stor grad bestemt i et globalt marked. Utviklingen i disse markedene er avgjørende for framtidige inntekter fra norske petroleumsressurser og for viljen til å investere i de ulike deler av sektoren, jf. kapittel 5.

Det norske og de europeiske kraftmarkedene henger tett sammen. Gjennom overføringsforbindelser til utlandet kan Norge utveksle kraft til nytte for både det norske og europeiske kraftsystemet. Utviklingen i Norden og Europa har stor betydning for potensialet for videre verdiskaping fra Norges fornybare kraftressurser, både direkte og indirekte. Det skjer store omstillinger i energi- og kraftsystemene i Norden og Europa. Omstillingen går raskere og i et større omfang enn det som ble lagt til grunn i stortingsmelding om norsk energipolitikk til 2030 (Meld St 25 (2016–2017)). Dette vil også påvirke den norske kraftforsyningen, og verdien på norske fornybarressurser, jf. kapittel 3.

Norges store energiressurser, først fornybar energi og deretter olje- og gass, har dannet grunnlaget for en konkurransedyktig leverandørindustri med sysselsetting over hele landet. De endringene vi ser i energimarkedene skaper både utfordringer og muligheter for leverandørindustrien. Utvikling av norske energiressurser gir grunnlag for industriutvikling, blant annet i nye næringer som havvind, CO2-håndtering, hydrogen og mineralvirksomhet på havbunnen, jf. kapittel 4.

Boks 2.2 Europas grønne giv

Europas grønne giv (European Green Deal) er EUs strategi for et klimanøytralt Europa. EU inkluderer her sine ambisjoner på klima- og miljøpolitikk i alle samfunnsområder. Under den grønne given har EU laget handlingsplaner og strategier for alle sektorer i økonomien.

Energi er en sentral del av Europas grønne giv, og en rekke initiativer er direkte knyttet til energiområdet. Energieffektivisering og økt andel fornybar energi er sentrale elementer i EUs strategi for å nå utslippsmålet på minst 55 pst. reduksjon i nettoutslippene i 2030. I 2020 har EU-kommisjonen lagt fram strategier for forsterket klimamål, metan, hydrogen, energisystemer og fornybar energi til havs, samt evaluering av innsendte energi- og klimaplaner og en meddelelse om renovering i bygningssektoren.

I 2021 skal EU-kommisjonen legge fram en rekke revisjoner av rettsakter på energiområdet knyttet til dette arbeidet, inkludert regelverk på energieffektivisering og fornybar energi, gjennom den såkalte «Fit for 55 package». Revisjonen av energiinfrastrukturforordningen er den første rettsakten som er blitt lagt fram i denne sammenheng, presentert av EU-kommisjonen i desember 2020.

Det forventes revidering av markedsregelverk og markedsdesign for gass. EUs metanstrategi, publisert i oktober 2020, har blant annet som mål å utvikle kvalitetsstandarder for naturgass knyttet til utslipp av metan, lovforslag ventes andre kvartal 2021.

En viktig faktor i hvordan Europa skal nå målsetningene for utslippsreduksjon mot 2030, er den fortsatte avkarboniseringen av kraftsektoren. Europa går fra et kraftsystem som i hovedsak har vært basert på kullkraft, gasskraft og kjernekraft, til et kraftsystem som i hovedsak er basert på fornybare energikilder som vindkraft og solkraft. Hovedvirkemiddelet for å drive avkarboniseringen er effektiv prising av utslipp gjennom EUs kvotemarked. I tillegg har medlemslandene i EU forpliktet seg til 32 pst. fornybar energibruk innen 2030 gjennom fornybardirektivet, der fornybar elektrisitet spiller en viktig rolle.

EUs mål vil kreve enorme investeringer i fornybar og utslippsfri energi. I Europa økte fornybarinvesteringene med 67 pst. til 166 mrd. dollar fra 2019 til 2020. Det aller meste av fornybar kraftproduksjon i Europa har vært utløst gjennom støttesystemer i tillegg til prising av utslipp. Investeringene i fornybar energi framover vil endre det europeiske energisystemet fra et regulerbart til et uregulerbart system. Dette vil stille økende krav til fleksibilitet i energisystemet, som regulerbar vannkraft, batterier, og hydrogen.

Endringene som skjer i energimarkedene er store, men i ulik grad fra sektor til sektor. Særlig skjer endringene raskt i kraftmarkedene i Europa, gjennom ambisiøse mål for energiomlegging og utslippskutt.

Klimasamarbeidet med EU og Island og Parisavtalen er viktige drivere i energiomstillingen, både i EU og Norge. Energisikkerhetshensyn påvirker også utviklingen. Energisamarbeidet mellom EU og Norge er av stor gjensidig verdi. I 2019 gikk om lag 90 pst. av vår eksport av olje og 95 pst. av vår gasseksport til Europa som første leveransepunkt. Naturgass fra Norge dekket i 2019 22 pst. av EUs gassforbruk (tallet inkluderer Storbritannia). Krafthandelen mellom Norge og Europa varierer avhengig av værforhold og priser. I 2020 hadde Norge en rekordhøy nettoeksport på 20,5 TWh. Omtrent 38 pst. av nettoeksporten gikk til Sverige, 37 pst. til Danmark og 23 pst. til Nederland, Finland og Tyskland fikk til sammen 2 pst. av nettoeksporten.

Norsk kompetanse knyttet til petroleumsproduksjon på kontinentalsokkelen og næringsvirksomhet til havs, fornybar kraftproduksjon på land, og teknologiutvikling av lavutslippsløsninger som CO2-håndtering og hydrogen, kan bidra og bli viktige i energiomstillingen i Europa. Som en viktig energileverandør til EU, gir eksisterende energisamarbeid norske framvoksende næringer knyttet til energiomstillingen særlige fortrinn.

Tilgangen til det indre markedet gjennom EØS-avtalen gir norsk næringsliv forutsigbarhet og mulighet til å selge sine varer og tjenester. Det er avgjørende for å sikre økonomisk vekst og velferd i Norge.

Storbritannia og Norge har hatt et nært energisamarbeid i Europa, herunder samarbeid knyttet til Nordsjøen. Ettersom Storbritannia nå ikke lenger er en del av EU, vil frihandelsavtalen med Storbritannia også kunne gi en viktig ramme for framtidig samarbeid på flere områder. Dette inkluderer blant annet mulige energi- og klimarelatert samarbeid om havvind, hydrogen, CO2-håndtering og teknologi for fornybar energi. Storbritannia har et klimanøytralitetsmål for 2050 og tydelige ambisjoner for omstilling. Havvind, hydrogen og CO2-håndtering framheves som noen av de viktigste satsningsområdene for Storbritannias strategi for energiområdet framover, men de er samtidig også tydelige på at naturgass vil ha en viktig plass i lang tid.1 Storbritannia er et av de største markedene for norsk naturgass, og rundt 30 pst. av vår gasseksport går i rør til Storbritannia.

Globalt skjer endringene i energibruk og -produksjon saktere enn i Europa. I dag dekker olje og gass 54 pst. av det totale energibehovet i verden. Kull dekker 26 pst., mens atomkraft, vannkraft, vind, sol og moderne bioenergi samlet dekker 15 pst. av energibehovet (IEA World Energy Outlook 2020). Markedsforholdene fram i tid er usikre og det skjer store endringer. Tilgang på rimelig energi er grunnlaget for økonomisk utvikling. Petroleum brukes på mange områder der det i dag ikke finnes alternativer eller det mangler kommersielt gjennomførbare alternativer som kan skaleres opp på kort tid. Befolknings- og velstandsvekst, særlig i deler av Asia, har bidratt til at energibruken vokser sterkt. Samtidig skyter investeringene i fornybare løsninger og utslippsreduserende teknologier fart, også globalt. Teknologiutviklingen bidrar til reduserte kostnader for særlig solkraft, vindkraft på land og til havs. Omstillingen til fornybar energi skjer derfor i stor grad i kraftmarkedene globalt.

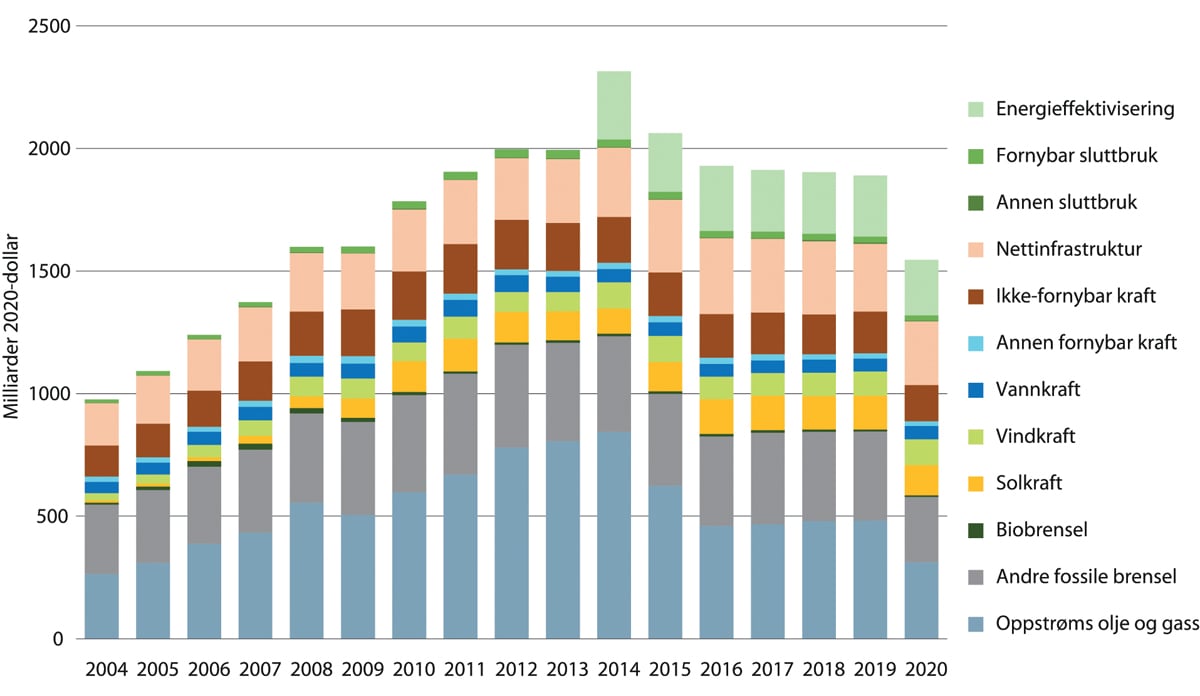

I 2020 ble det ifølge IEA investert om lag 300 mrd. dollar globalt innen oppstrøm olje og gass, jf. figur 2.8. Også innen fornybar kraft ble det investert om lag 300 mrd. dollar i 2020, hvorav solkraft utgjorde den største andelen etterfulgt av investeringer i vindkraft. I tillegg ble det investert over 200 mrd. dollar i energieffektivisering og om lag 260 mrd. dollar i nettinfrastruktur.

Figur 2.8 Samlede globale investeringer knyttet til energi, mrd. 2020-US dollar.

Kilde: IEA World Energy Outlook 2020.

IEA oppjusterte investeringsanslagene for 2020 i rapporten «World Energy Investment 2021» (juni 2021), og anslår at globale energiinvesteringer vil vokse med om lag ti pst. i 2021, det vil si omtrent samme nivå som før koronapandemien. Selv om investeringene i ren energi øker, øker også investeringene i olje og gass. Det investeres fortsatt i kull.

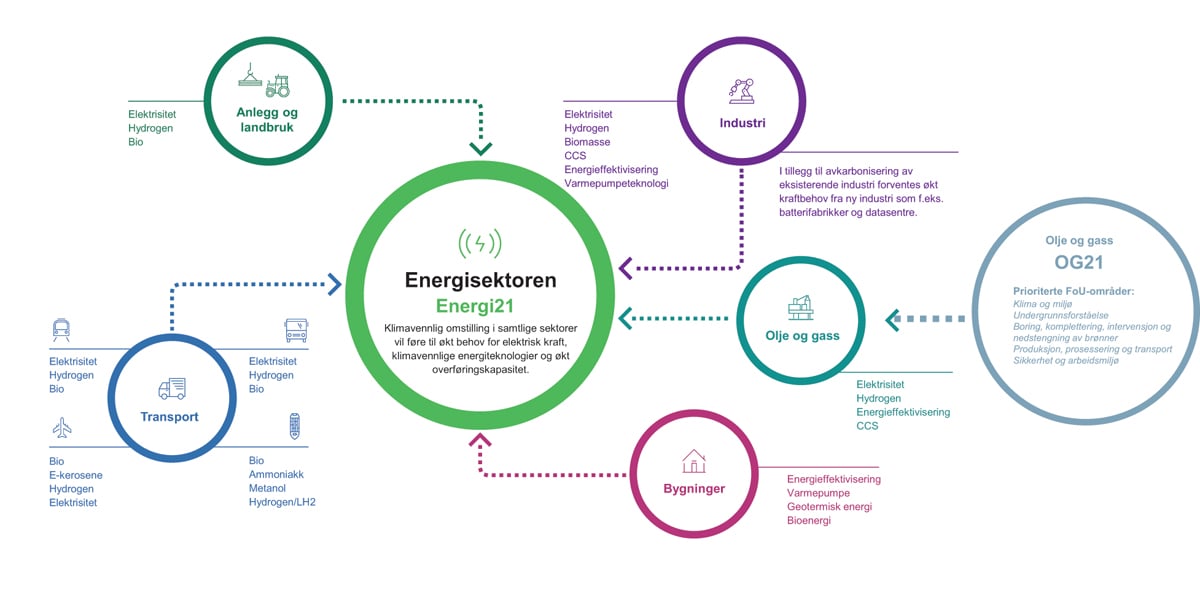

Figur 2.9 Satsingen på forskning og innovasjon skal legge grunnlaget for mer effektiv, lønnsom og klima-og miljøvennlig utnyttelse av de norske energiressursene knyttet til produksjon, overføring og bruk. Med FoU-strategiene Energi21 og OG21 i bunn, vil myndighetenes FoU-innsats være rettet mot nye teknologier, løsninger og kunnskap for et stadig mer digitalisert og integrert energisystem, som vil ha stor betydning for framtidig forsyningssikkerhet, integrasjon av klimavennlige energiteknologier og samfunnets verdiskaping. Figuren illustrerer dette og peker på sentrale teknologiområder som vil inngå i en framtidig utvikling av energiløsninger innenfor viktige samfunnssektorer som transport, industri, bygg, anlegg, og olje og gass.

Kilde: Energi21/OED.

Ifølge IEA er det et stort gap mellom klimamål og investeringstrender. Investeringsgapet er størst i framvoksende markeder og utviklingsland – en tendens som har forverret seg ytterligere under pandemien.

Boks 2.3 Store integrerte europeiske oljeselskaper definerer seg som energiselskaper

I takt med utviklingen i energimarkedene definerer de store, integrerte oljeselskapene seg i større grad som energiselskaper og utvikler et bredere forretningsgrunnlag for å møte endringene i disse markedene.

Både de europeiske og de amerikanske integrerte oljeselskapene har derfor de siste årene endret sine strategier og legger nå i økende grad vekt på målsetninger om å avkarbonisere oppstrømsvirksomheten. De europeiske integrerte selskapene går i tillegg inn i vind og sol. Det man så står igjen med av klimagassutslipp vil man håndtere ved investeringer i CO2-håndtering samt naturbaserte løsninger som skogplanting. De ulike selskapene velger ulike løsninger få å nå disse målene, og løsningene gjenspeiler også i hvor stor grad deres olje- og gassvirksomhet har vært vellykket over tid og dermed også olje- og gassvirksomhetens omfang framover. Utvidelsen av forretningsområdene er en naturlig del av ulike selskapers målsetninger om å få en bredere og mer balansert internasjonal prosjektportefølje som kan oppnå en tilfredsstillende avkastning til aksjonærene på sikt. De europeiske selskapene definerer seg i større grad som energiselskaper og går ulike veier for å bygge en slik portefølje. Noen selskaper satser nå på en mer kapitalintensiv retning hvor disse selskapene også investerer i produksjon av fornybar energi fra vind og sol. Equinor følger en tilsvarende, men mer spisset tilnærming ved at de i større grad satser på havvind og hydrogen i kombinasjon med CO2-håndtering. Enkelte selskaper ser nå på mindre kapitalintensive løsninger og er mer orientert mot salg av fornybar energi og i en viss grad på produksjon av fornybar energi. Som følge av dette har egenkapitalinvesteringene i fornybar energivirksomhet over tid økt fra om lag 5 pst. til opp under 20 pst. For å reallokere egenkapitalinvesteringene mot fornybare investeringer er avkastningskravet i oppstrøms olje- og gassvirksomhet i flere selskaper justert opp til rundt 20 pst. slik at selskapene gjennom kapitalrasjonering sørger for at det er kun de investeringsmulighetene med høyest avkastning som blir realisert. Gjennom blant annet økt lånefinansiering av investeringer i fornybare prosjekter kan avkastningen på selskapenes egenkapital dermed bli bedre.

2.5 Sameksistens mellom eksisterende og nye havnæringer

For å utvikle eksisterende og nye havnæringer med sikte på høyest mulig total, langsiktig verdiskaping er det avgjørende å legge til rette for sameksistens mellom disse i havområdene.

Norge har som kyststat enerett til utnyttelse av ressursene på kontinentalsokkelen og råderett over noen av verdens rikeste havområder. For å utnytte disse ressursene til fellesskapets beste er det viktig å hensynta konsekvenser for andre brukere av havet, slik det kreves i de ulike sektorregelverkene. I Norge har vi har lang erfaring med å ha både fiskeriaktivitet, petroleumsvirksomhet og skipsfart i samme havområder. Praksis og sektorregelverk har utviklet seg over tid for å få til en effektiv felles bruk av havområdene for de ulike næringene. Når nye havnæringer og ny bruk av arealene på norsk sokkel etableres, er dette erfaringsgrunnlaget et godt utgangspunkt å bygge videre på. Når flere aktiviteter skal finne sted på kontinentalsokkelen, er et velregulert og velfungerende forhold mellom de ulike brukerne nødvendig for å oppnå god ressursforvaltning og høy samlet verdiskaping. Det er sektorregelverkene som ligger til grunn for regulering av næringsaktivitet i norske havområder. Forvaltningsplanene bidrar til klarhet i overordnede rammer, samordning og prioriteringer i forvaltingen av havområdene. Formålet med forvaltningsplanene er å legge til rette for verdiskaping gjennom bærekraftig bruk, og samtidig å opprettholde miljøverdiene i havområdene, jf. Meld. St. 20 (2019–2020). I forvaltningsplanene gjøres det helhetlige avveininger om bruk og bevaring basert på kunnskap om økologiske funksjoner, verdi og sårbarhet sammen med kunnskap om nåværende og framtidig verdiskaping. De bidrar til økt forutsigbarhet for, og styrket sameksistens mellom, næringene som er basert på bruk av havområdene og utnyttelse av havområdenes ressurser. De respektive sektormyndighetene har ansvaret for å følge opp tiltakene som besluttes i forvaltningsplanene, i samsvar med relevante lover med tilhørende forskrifter.

En rekke nye næringer er under utvikling. Åpningsprosess for havbunnsmineraler og kartleggingsaktivitet er igangsatt. To områder er nylig åpnet for havvindutbygging. Havvindprosjektet Hywind Tampen og CO2-håndterinsprosjektet Langskip er under utbygging.

Når flere typer aktiviteter skal finne sted på kontinentalsokkelen, er et velregulert og velfungerende forhold mellom de ulike brukerne viktig for å oppnå god ressursforvaltning og høy samlet verdiskaping. En forutsetning for dette er at hensynene til annen bruk av havområdene også blir ivaretatt i beslutningene. Det betinger at effekter for øvrige brukere utredes godt og til riktig tid i beslutningsprosessene. Dette er viktigere jo større arealkonfliktpotensialet mot andre næringer er.

For å kunne realisere det samlede verdiskapingspotensialet må det tas hensyn til at graden av fleksibilitet for lokalisering av de ulike havnæringene er forskjellig. Petroleum og havbunnsmineraler er stedbundne naturressurser som må letes etter og utvinnes der de finnes. Tilsvarende er lagring av CO2 stedbundet til der det er fungerende injeksjonsreservoarer. Ingen av disse næringene medfører større, permanente arealbeslag.

Plasseringen av vindkraft til havs og havbruk til havs kan være mer fleksibel. Samtidig vil disse aktivitetene kunne medføre større og mer langvarige arealbeslag. Slik arealbeslag vil begrense de framtidige mulighetene både for fiskeri- og petroleumsvirksomhet i slike anleggs nærområder. Det er fortsatt kunnskapsmangler knyttet til mulig sameksistens og da særlig knyttet til havbruk til havs.

Sektorregelverkene for petroleum, havenergi, CO2-lagring og havbunnsmineraler regulerer utnyttelsen av de respektive naturressursene, men også forholdet til andre berørte interesser. Petroleumsloven, havenergiloven og havbunnsmineralloven legger til grunn at før det tildeles tillatelser skal det gjennomføres en åpningsprosess med tilhørende konsekvensutredning som blant annet adresserer miljømessige virkninger og konsekvenser for andre næringsinteresser. Konsekvensutredningsprosessen omfatter også høringer som legger til rette for at ulike interessenter kan fremme sine syn, og at man dermed får et godt beslutningsgrunnlag. Regjeringen er opptatt av at disse prosessene gjennomføres på en måte som sikrer involvering av alle relevante sektoretater allerede ved vurdering av områder som er aktuelle for åpning. Ved å ha et best mulig faktagrunnlag når en identifiserer de områdene som ut fra et helhetsperspektiv framstår som mest egnet, unngås unødvendige konflikter.

Når det tildeles konsesjoner etter sektorregelverkene kan det legge begrensninger på annen aktivitet i området, ettersom konsesjonene nødvendigvis må gi rettighetshaver en forutberegnelighet. Det følger blant annet av petroleumsloven at selv om en rettighetshaver til en utvinningstillatelse ikke kan motsette seg at også andre plasserer innretninger i området som omfattes av utvinningstillatelsen, eksempelvis i forbindelse med utnyttelse av andre naturforekomster, så må ikke slike innretninger volde urimelig ulempe for rettighetshaver til utvinningstillatelsen. Sektorregelverkene for petroleumsvirksomhet, havenergi, havbunnsmineraler og lagring av CO2 inneholder egne bestemmelser om erstatning for økonomisk tap som virksomheten påfører norske fiskere, blant annet som følge av at virksomheten legger beslag på fiskefelt.

God informasjonsutveksling bidrar til sameksistens mellom ulike næringer. Dialog mellom næringsaktører vil være viktig for å finne de praktiske løsningene. Her har også næringsorganisasjonene en rolle å spille. Dette følges også opp i sektorregelverk. For eksempel inneholder petroleumsregelverket bestemmelser om at rettighetshaverne en viss tid før aktiviteter etter tillatelsene gjennomføres, skal informere relevante myndigheter. Videre sørger Oljedirektoratet for at det finnes digital informasjon i sanntid med oppdatert informasjon om seismiske undersøkelser, som er tilgjengelig for de ulike aktørene, og som bidrar til å forenkle planleggingen av eksempelvis seismiske undersøkelser.

Ved å benytte seg av relevant og tilgjengelig kunnskap på et tidlig tidspunkt, og ved å hensynta de relevante næringers behov og egenart, vil det være mulig å finne gode løsninger for sameksistens også framover.

2.6 Forskning og utvikling legger grunnlag for framtidig verdiskaping

Forskning og utvikling (FoU) legger grunnlaget for en stadig mer effektiv, miljøvennlig og lønnsom utnyttelse av norske energiressurser, både petroleum og fornybare. Ny teknologi, nye løsninger og ny kunnskap utvikles i vekselvirkning mellom akademia, forskningsinstitutter og næringslivet, og i samspill med forskningsinstitusjoner i utlandet.

I perioden 2013-2021 har offentlige bevilgninger til målrettet FoU for petroleumssektoren ligget på et nivå mellom ca. 310 og 390 mill. kroner. 2018 var toppåret. Tilsvarende for fornybar energi og CO2-håndtering er nivået mellom ca. 720 og 910 mill. kroner. Av dette utgjør CO2-håndtering ca. 190 mill. kroner årlig i snitt.

Utover offentlige bevilgninger rettet mot leverandørindustrien, instituttsektoren og akademia, investerer oljeselskapene på norsk sokkel i FoU. Nivået på disse investeringene varierer med konjunkturene i markedet for olje- og gass. I perioden 2014-2019 viser tall fra Norges forskningsråd at nivået var mellom om lag 3 og 4 mrd. kroner. I tillegg kommer egenutført FoU som leverandørindustrien gjør for å styrke sin forretningsutvikling og konkurransekraft. Disse ligger på omtrent samme nivå som for oljeselskapene (kilde SSB 2021, FoU-undersøkelsen).2

Tallene for egenutført FoU i næringslivet skiller ikke mellom finansieringskilde, noe som betyr at både offentlige bevilgninger og oppdrag fra eksterne, f.eks. oljeselskaper, inngår. Denne overlappen gjør at tallene for FoU i næringslivet som er finansiert av egne midler er en del lavere enn angitt over.

De mest sentrale offentlige FoU-programmene på energiområdet er det tematisk brede ENERGIX-programmet, CO2-håndteringsprogrammet CLIMIT og forskningssentrene for miljøvennlig energi (FME). ENERGIX og CLIMIT er nærmere beskrevet i kapittel 4.7.2. FME er beskrevet i kap. 3.4.6. På petroleumsområdet er de sentrale virkemidlene FoU-programmet PETROMAKS 2, demoprogrammet DEMO 2000 og forskningssentrene PETROSENTER. Programmene er nærmere beskrevet i kapittel 4.7.2.

De store programmene ENERGIX og PETROMAKS 2 bidrar til fellesutlysninger med andre program i Forskningsrådet når det skal mobiliseres til tverrsektorielle/-faglige satsinger nasjonalt og internasjonalt. Det er samlet sett høy kvalitet på søknadene til forskningsprogrammene og sterk konkurranse om finansiering (kilde; Forskningsrådet 2021). Forskningen gir åpen tilgang til resultater og data og utføres i betydelig grad med internasjonale partnere.

FoU-virksomheten skal bidra til økt verdiskaping både fra utvinningen av ressursene og fra salg av varer og tjenester som tilbys av energi- og petroleumsrelatert næringsliv. Norske kunnskapsinstitusjoner og bedrifter innen olje og gass har utviklet ny teknologi som har skapt store verdier for det norske samfunn. For eksempel har flerfase- og undervannsteknologi muliggjort lønnsom utvinning av mindre og marginale olje- og gassforekomster. FoU har lagt grunnlaget for en stadig mer effektiv og lønnsom utnyttelse av vannkraften. I dag rettes bedriftenes, instituttenes og akademias FoU i økende grad mot ny teknologi og nye løsninger som skal gjøre det mulig å fortsette den lønnsomme utnyttelsen av våre energiressurser også i et lavutslippssamfunn. Eksempler her er teknologier og løsninger for å kutte utslippene fra eksisterende virksomhet, produksjon og bruk av hydrogen, CO2-håndtering og produksjon av vindkraft til havs. Verdiskapingen fra forskningsinnsatsen som er utløst gjennom forskningsprogrammene er nærmere beskrevet i kapittel 4.7.