5 En framtidsrettet olje- og gassnæring

Figur 5.1 Illustrasjon av olje- og gassnæringen.

Historien om det moderne Norge er også historien om hvordan vi forvaltet våre olje- og gassressurser. Siden 1970-tallet har vi bygget opp en olje- og gassproduksjon som er verdensledende på helse, miljø, sikkerhet og som har sørget for enorme inntekter til fellesskapet. I tillegg har olje- og gassnæringen bidratt til utvikling av en høyteknologisk, integrert næring fra universiteter, forskningsinstitusjoner, leverandørindustri, tjenestenæring og til oljeselskaper. Denne kompetansen kan bli viktig for norsk økonomi lenge etter at olje- og gassressursene tar slutt.

Aktiviteten på norsk sokkel er etter 50 år med produksjon nå inne i en moden fase. Etter en lang vekst- og platåperiode vil aktiviteten etter hvert bygges ned i takt med at ressursene uttømmes. Stabile og forutsigbare rammevilkår for næringen vil fortsatt være nødvendig. Rammevilkårene har over tid blant annet blitt tilpasset en moden sokkel. Væskeproduksjonen på norsk kontinentalsokkel var 70 pst. høyere i toppåret 2001 enn i 2020. At norsk sokkel er i en moden fase innebærer at store deler av de åpnede delene av sokkelen er utforsket i tiår. Det er en forventning om at oljeproduksjon, etter en midlertidig økning de neste årene, vil gradvis avta som følge av at kjente reservoarer tømmes og ikke fullt ut erstattes av produksjon fra nye prosjekter. Dette er en naturlig konsekvens av at det i en moden sokkel er mindre sannsynlig med store funn som kan erstatte den samlede avtrappingen fra eksisterende felt.

Det er likevel store gjenværende ressurser på norsk sokkel sett i et nasjonalt perspektiv. De fleste utbygginger framover vil være i tilknytting til eksisterende felt og infrastruktur. Samtidig er det sentrale unntak som Wistingfunnet i Barentshavet og utbyggingen av flere funn i området mellom Alvheim og Oseberg som begge nå er i sen planleggingsfase. Ny teknologi, digitalisering og automatisering kan bidrar til reduserte kostnader og økt utvinning, og kan derfor forlenge levetiden for eksisterende felt og infrastruktur og muliggjøre ny lønnsom produksjon.

Regjeringen vil videreføre en stabil og langsiktig petroleumspolitikk. Hovedmålet for regjeringens petroleumspolitikk er å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv. Fortsatt jevn tilgang på areal er viktig for å opprettholde leteaktivitet og finne nye ressurser.

Den globale klimapolitikken og utviklingen i internasjonale markeder vil ha konsekvenser for virksomheten på norsk sokkel. På sikt vil den globale etterspørselen etter olje og gass påvirkes av at de enkelte land gjennomfører klimatiltak som følge av at verden må nå klimamålene fra Parisavtalen. Dette krever en omstilling fra fossil til fornybar energibruk og -produksjon, noe som vil få betydning også for norsk olje- og gassproduksjon. Ved beslutninger om nye utbygginger av olje- og gassfelt må klimarisikoen innarbeides i beslutningsgrunnlaget. Regjeringen vil stille krav til at selskapene synliggjør klimarisiko i sine utbyggingsplaner.

Petroleumsvirksomheten har i tiår også vært underlagt streng virkemiddelbruk for å drive effektivt og med lave utslipp. Regjeringen vil legge til rette for langsiktig verdiskaping innenfor rammene av norsk klimapolitikk og våre forpliktelser under Parisavtalen der det legges til rette både for god ressursforvaltning og for utvikling og bruk av løsninger som gir lavere klimagassutslipp fra produksjonen på norsk sokkel. Hovedvirkemidlene for å redusere utslipp vil fortsatt være EUs kvotesystem og CO2-avgift. Norsk olje og gass utvinnes allerede med lave utslipp, men utslippene skal videre ned. Arbeidet med å redusere utslipp fra utvinning er nødvendig og en prioritet.

5.1 Verdiskaping i petroleumsnæringen

Norges petroleumsressurser tilhører fellesskapet. Olje- og gassnæringen har gitt store inntekter til staten og hatt stor betydning for fastlandsøkonomien i Norge. Norsk petroleumsvirksomhet vil fortsatt spille en viktig rolle i norsk økonomi de neste årene, men virksomheten ventes ikke lenger å være en like stor vekstmotor fram mot og forbi 2030 selv om den lenge vil være landets største næring.

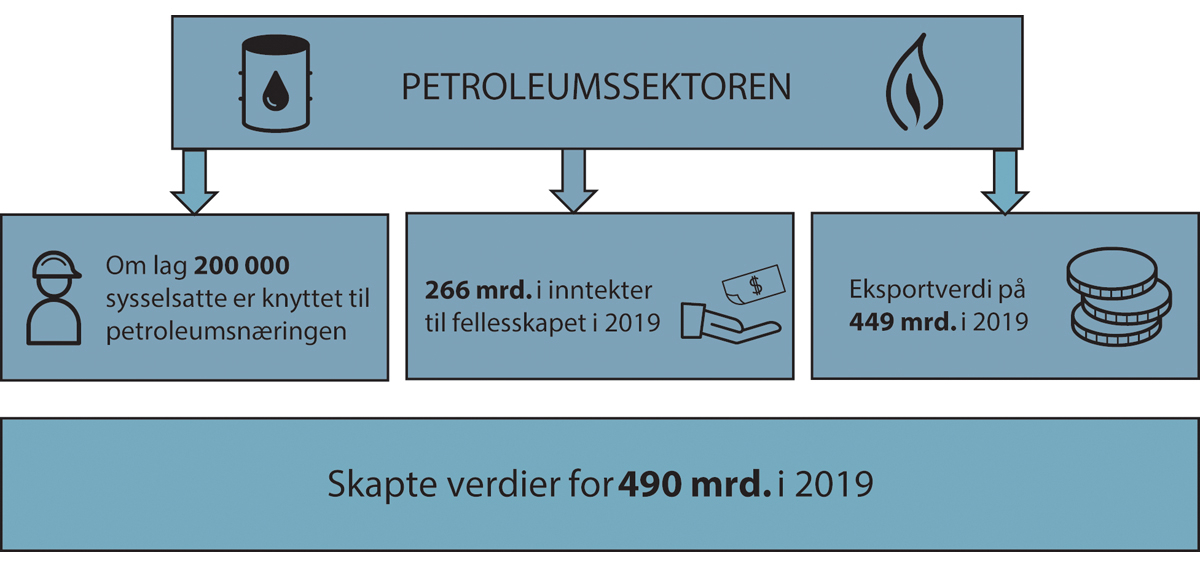

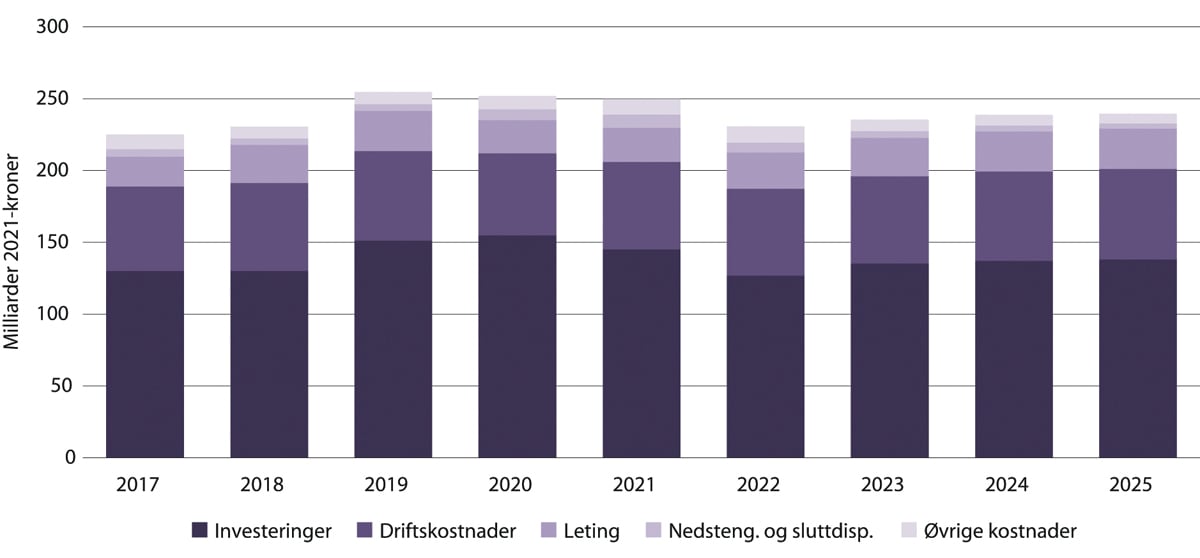

Figur 5.2 Nøkkeltall for petroleumssektoren.

Kilde: Finansdepartementet, Menon Economics og Statistisk sentralbyrå.

Petroleumsnæringen er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Virksomheten i næringen bidrar til økonomisk aktivitet over hele landet. Den stimulerer til positiv nærings-, teknologi- og samfunnsutvikling. Næringen er i kontinuerlig utvikling og de neste tiårene må forventes også å bli svært forskjellig fra de i tiårene som ligger bak oss.

Petroleumsvirksomheten sto i 2019 og 2020 for henholdsvis 13 og 10 pst. av brutto nasjonalprodukt i Norge. Dette inkluderer ikke leverandørindustrien. Statens nettokontantstrøm fra petroleumsvirksomheten i 2021 er anslått til 154 mrd. kroner. I snitt er produksjonsverdien av olje og gass forventet å være rundt 1,5 mrd. kroner per dag i 2021, basert på anslått produksjon og priser i revidert nasjonalbudsjett 2021. Inntektene er direkte påvirket av sykliske råvarepriser og produksjonen på norsk sokkel.

Menon Economics har gjort beregninger av den totale sysselsettingen knyttet til næringen i 2019. Disse viser at om lag 200 000 personer over hele landet var direkte og indirekte knyttet til petroleumsnæringen. Om lag 160 000 av disse kan knyttes til aktiviteten på norsk kontinentalsokkel. De øvrige kan knyttes til leverandørnæringens eksport til den internasjonale petroleumsindustrien. Hjemmemarkedet på norsk kontinentalsokkel er avgjørende både for sysselsettingen knyttet til aktiviteten i Norge og internasjonalt. Selv om vi må forberede oss på at olje- og gassvirksomheten blir mindre viktig framover, kan omstillingen skje gradvis og over lang tid. I det neste tiåret blir det enda viktigere å sørge for at kompetansen og teknologien som finnes i hele kjeden i petroleumsnæringen utnyttes i andre og nye næringer.

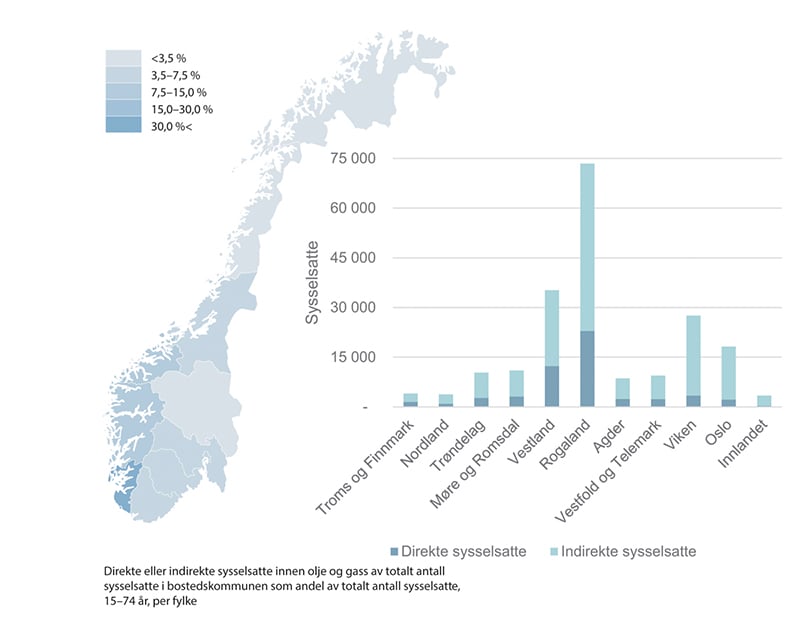

Figur 5.3 Fylkesvis inndeling av direkte og indirekte sysselsatte innen olje og gass som andel av totalt sysselsatte registrerte i sine respektive bostedskommuner.

Kilde: Menon Economics (2021).

Regjeringen vil

legge til rette for lønnsom produksjon av olje og gass, blant annet gjennom forutsigbare rammevilkår.

5.2 Norsk sokkel i en moden fase

Norsk sokkel er i en moden fase. Jevnt over er funnene som nå gjøres på norsk sokkel relativt små i et historisk perspektiv og reflekterer at letingen pågår i modne områder med eksisterende infrastruktur. Etter 2030 vil produksjonen falle betydelig uten tilførsel av nye funn. Vellykket leting er derfor en forutsetning for langsiktig verdiskaping, ringvirkninger og statlige inntekter fra petroleumsvirksomheten. Selv om norsk sokkel er inne i en moden fase er det fortsatt store verdier å hente også fra allerede påviste ressurser. Eksisterende infrastruktur bidrar til at det vil være mulig å opprettholde høy verdiskaping framover. Ny teknologi, automatisering og digitalisering har potensial til å bidra til mer effektiv drift og gi økt utvinning.

En nødvendig forutsetning for videreutvikling av olje- og gassaktiviteten i nord er at det regelmessig gjøres nye og lønnsomme funn. Det arbeides med å utvikle flere av de betydelige funnene som er gjort i Barentshavet de siste ti årene, blant annet Wisting, Alta og Gohta. Johan Castberg-feltet er under utbygging. På Snøhvit-feltet arbeides med videreutvikling. Dette illustrerer petroleumsindustriens langsiktighet, og med flere felt i drift i nord styrkes grunnlaget for varige regionale ringvirkninger.

5.2.1 Gjenværende ressurser gir grunnlag for langsiktig verdiskaping

Det har vært åpent for leteaktivitet i over 25 år i alle områder som er tilgjengelige for petroleumsvirksomhet på norsk sokkel. Unntaket er Barentshavet sørøst som ble åpnet i 2013. Normalt vil de største forekomstene identifiseres og utforskes tidlig i et område. Derfor er sannsynligheten for å gjøre store funn størst i prospektive, men lite utforskede områder. Funn i slike områder vil også kunne utløse ny infrastruktur som gjør ytterligere ressurser i nærområdet økonomisk attraktive.

I de best kjente områdene er den forventede funnstørrelsen lavere og det letes i stor grad etter mindre funn som ikke kan rettferdiggjøre en tradisjonell, selvstendig utbygging, men som kan ha samfunnsøkonomisk lønnsomhet når de sees i sammenheng med andre funn og/eller kan utnytte eksisterende eller planlagt infrastruktur. Funn som gjøres i nærheten av etablert infrastruktur kan også ofte settes relativt raskt i produksjon. Den stadige modningen er et utviklingstrekk som vil prege utviklingen på norsk sokkel også framover. Petroleumspolitikken har over tid blitt tilpasset for å legge til rette for leting etter, utbygging og produksjon fra slike mindre forekomster, blant annet ble TFO-ordningen (Tildeling i Forhåndsdefinerte Områder), leterefusjonsordningen og systemet med prekvalifisering av nye aktører etablert tidlig på 2000-tallet. Ny regulering ble innført for å oppnå effektiv bruk av eksisterende infrastruktur.

Oljedirektoratets årlige ressursregnskap for 2020, viser at om lag halvparten av forventede utvinnbare ressurser er produsert til nå, at 22 pst. ligger i dagens felt, mens om lag fem pst. ligger i påviste funn, jf. figur 5.4. De resterende 24 pst. er anslått fortsatt å være uoppdagede. Disse er fordelt mellom områder som er åpnet for petroleumsvirksomhet samt områder som ikke er åpnet, men der direktoratet har gjennomført en kartlegging som gir grunnlag for å estimere ressursene. Om lag 43 pst. av direktoratets anslåtte, uoppdagede ressursene ligger i areal som ikke er åpnet for petroleumsvirksomhet.

Figur 5.4 Ressursregnskapet for norsk kontinentalsokkel, mill. Sm3 o.e.

Kilde: Oljedirektoratet (2021).

ODs ressursestimat er basert på kjent kunnskap om undergrunnen. Det er ikke mulig å vite hvilke tilstedeværende ressurser som er i et område uten at det er åpnet og det blir gjennomført leteboring. Det vil alltid være betydelig usikkerhet i slike ressursestimater – særlig stor vil den være for områder uten letehistorikk. For å illustrere usikkerhetsspennet utfylles forventningsestimatet for uoppdagede ressurser, med estimering av både en nedside og en oppside, jf. figur 5.5. Den begrensede kunnskapen om undergrunnen gjør at slike estimater er svært avhengig av de usikre forutsetninger som må gjøres ved estimeringen. Ressursgrunnlaget kan være både mindre og høyere enn det estimerte. Hvis en leteboring i et område eksempelvis bekrefter en letemodell med stort ressurspotensial vil ressursanslaget kunne øke betydelig. Det største ressurspotensialet for uoppdagede ressurser ligger i Barentshavet, inkludert i havområder som ikke er åpnet for petroleumsvirksomhet.

Figur 5.5 Uoppdagede ressurser – usikkerhet og geografisk fordeling, mill. Sm3 o.e.

Kilde: Oljedirektoratet (2021).

Også i de best kjente leteområdene kan det gjøres funn som ikke har vært reflektert i ressursanslaget. Ny kunnskap og nye ideer om undergrunnen kan gi uventede funn over hele sokkelen. Selv med en lang letehistorie har eksempelvis Nordsjøen, som er et av verdens beste områder for offshoreproduksjon, fortsatt et stort ressurspotensial. Det er per definisjon vanskelig å ta hensyn til uventede funn i estimeringen av uoppdagede ressurser. Slike vil derfor gjerne heller ikke være hensyntatt i usikkerhetsspennet for antatte, utvinnbare ressurser. Dette var eksempelvis tilfelle for funnet av Sverdrup-feltet som ble gjort i de eldste leteområdene i Nordsjøen i 2010. Anslaget for uoppdagede ressurser i Nordsjøen ble ikke redusert selv om dette store funnet ble gjort. Dette nettopp fordi et slik funn i det området ikke var inkludert i ressursestimatet.

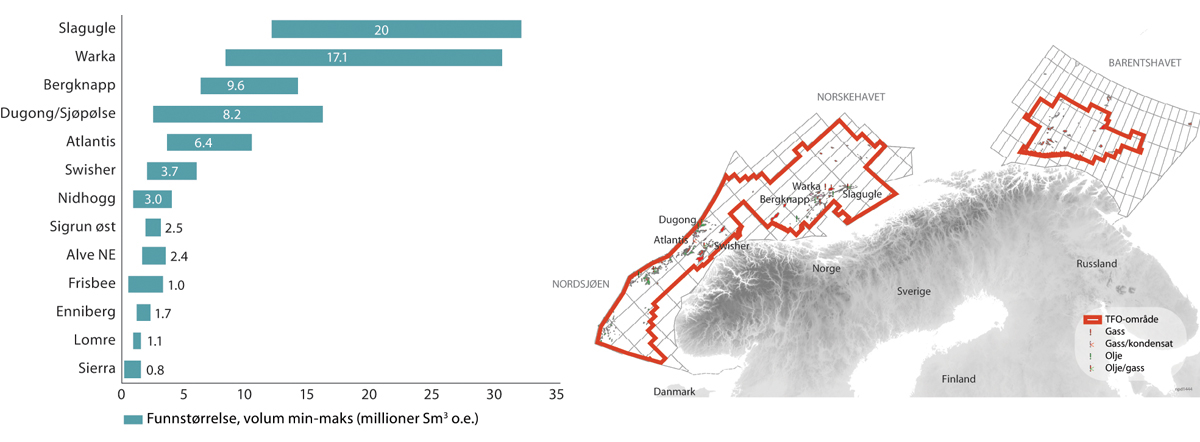

Leteaktiviteten er en særlig syklisk del av næringen og har historisk hatt en nær korrelasjon med oljeprisen. Mesteparten av letingen på norsk kontinentalsokkel skjer innenfor TFO-området. TFO-området omfatter de mest modne deler av kontinentalsokkelen som i dag utgjør størstedelen av åpnet areal. Antallet letebrønner ble redusert i 2020 som følge av pandemien, men mye av den planlagte aktiviteten ble gjennomført. Det ble blant annet gjort 14 nye funn, jf. figur 5.6. Hittil i år (per utløpet av mai) er det gjort seks funn. Rettighetshaverne arbeider med denne porteføljen av funn med sikte på utbygging.

Figur 5.6 Nye funn i 2020, mill. Sm3 o.e.

Kilde: Oljedirektoratet (2021).

Oljedirektoratet har i sin siste ressursrapport beregnet lønnsomheten av leting på norsk sokkel fra år 2000 til 2019. Verdianslaget er beregnet med ulike diskonteringsrenter. Netto nåverdi er anslått til vel 1 200 mrd. kroner med en reell diskonteringsrente på syv pst. Samlet udiskontert netto kontantstrøm er anslått til nærmere 2 700 mrd. kroner, jf. figur 5.7. Videre viser analysen at letevirksomheten har vært mer lønnsom de siste ti årene enn i forrige tiårsperiode, og at alle havområdene bidrar til den samlede verdiskapingen.

Figur 5.7 Udiskontert netto kontantstrøm og netto nåverdi i mrd. 2020-kroner fra leting fordelt på havområde, 2009–2019.

Kilde: Oljedirektoratet, Ressursrapport 2020.

5.2.2 Videre leting er en forutsetning for verdiskaping og aktivitet

I åpnede områder gir selskapenes leteaktivitet stadig mer og bedre kunnskap om ressursbasen. Leting danner grunnlaget for nye funn, utbyggingsprosjekter og produksjon. Dagens praksis med jevnlige konsesjonsrunder er viktig for å opprettholde både lønnsom leteaktivitet og den langsiktige verdiskapingen fra, og i tilknytning til, norsk sokkel, på et høyest mulig nivå.

Etter hvert som en stadig større del av sokkelen blir godt utforsket, faller den forventede, gjennomsnittlige funnstørrelsen i disse kjente områdene. Også mindre funn har et stort verdipotensiale og kan gi svært god økonomi og settes raskt i produksjon ved å utnytte eksisterende eller planlagt infrastruktur. Det er derfor viktig med fortsatt feltnær leting der gjenværende levetid på infrastruktur er begrenset eller beslutninger om områdeløsninger kan være forestående. Det er i dag flere større prosjekter under utbygging og i planleggingsfasen på norsk sokkel. Disse vil medføre etablering av ny infrastruktur, noe som erfaringsmessig vil føre til økt leteaktivitet i områdene rundt etter hvert som slik ny infrastruktur kommer på plass.

Utforskning av norsk sokkel innebærer å gjennomføre leting etter forekomster av petroleum mellom 1 000 og 5 000 meter under havbunnen på havdyp fra hundre til over tusen meter. Mulige forekomster blir identifisert ved hjelp av seismiske data som gir en tredimensjonal avbildning av undergrunnen. Teknologiutviklingen har blant annet resultert i at det i dag er mulig å få gode avbildninger av mulige petroleumsforekomster som det ikke var mulig å identifisere for bare få år siden. Eksempelvis kan et pågående prosjekt som digitaliserer fysisk borekaks bidra til både økt funnrate og økt sikkerhet under boring. Denne kontinuerlige forbedringen er et suksesskriterium for letevirksomheten i Norge. En jevn leteaktivitet i selskapene gir det beste grunnlaget for å bygge, vedlikeholde og videreutvikle den kompetansen om undergrunnen som er avgjørende for effektiv leting.

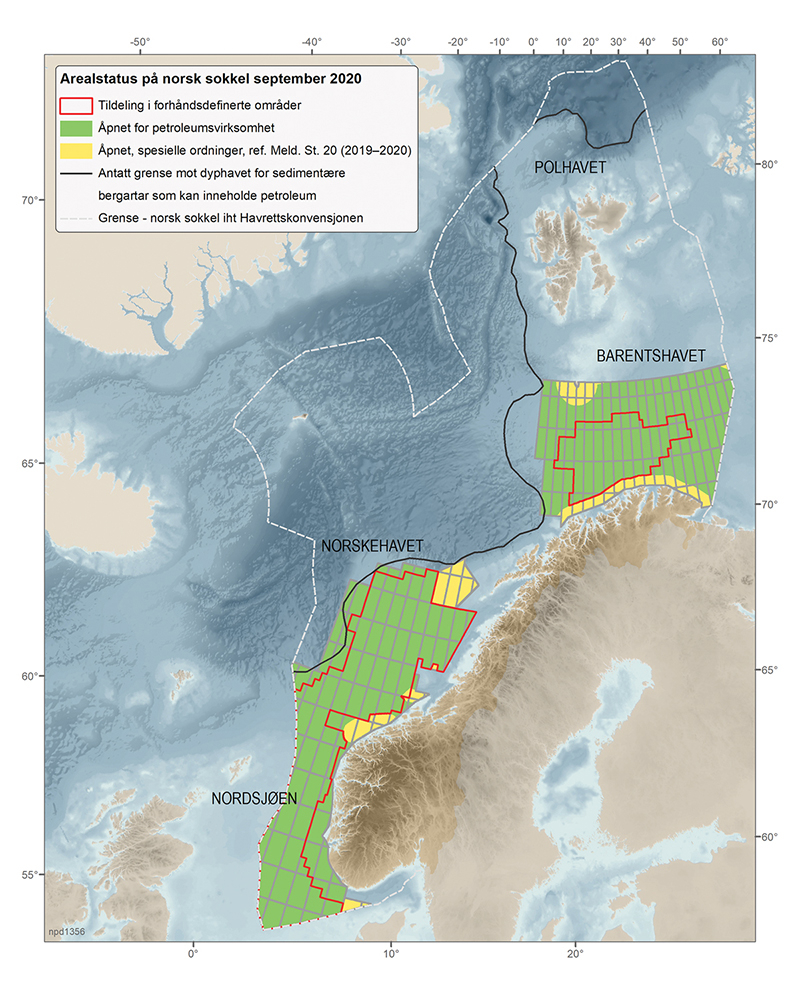

Åpnede områder for petroleumsvirksomhet på norsk sokkel omfatter areal i Nordsjøen, Norskehavet og Barentshavet sør, jf. figur 5.8. I de åpnede områdene forventes det fortsatt å være uoppdagede ressurser som kan gi grunnlag for aktivitet framover.

Figur 5.8 Arealstatus for norsk kontinentalsokkel per september 2020.

Kilde: Oljedirektoratet (2020).

Myndighetene tildeler normalt utvinningstillatelser gjennom konsesjonsrunder. På norsk kontinentalsokkel er det to likestilte typer konsesjonsrunder som er utformet for å legge til rette for en effektiv utforskning av åpnet, tilgjengelig leteareal på hele norsk kontinentalsokkel. Alle områder som er åpnet og tilgjengelig for petroleumsvirksomhet, kan lyses ut i en konsesjonsrunde. Rammene for gjennomføring av konsesjonsrunder er lik for begge typer konsesjonsrunder. Forskjellen mellom de to typene konsesjonsrunder er hvordan forslag til utlyst areal utarbeides.

I størstedelen av de åpnede områdene på norsk kontinentalsokkel har det vært petroleumsvirksomhet i flere tiår. Disse områdene karakteriseres som modne, blant annet fordi kunnskapen om geologien er god og det gjerne allerede er etablert eller planlagt produksjonsinfrastruktur. Slike modne områder omfattes av TFO-ordningen. TFO-ordningen er en årlig konsesjonsrunde som ble innført i 2003 for å oppnå god ressursforvaltning og høy verdiskaping gjennom å legge til rette for tidsriktig utforskning og effektiv leteaktivitet i selskapene. TFO-rundene legger til rette for å påvise lønnsomme ressurser mens viktig produksjonsinfrastruktur er i drift.

Ordningen innebærer at det er opprettet forhåndsdefinerte leteområder (TFO-området). Hvert år kan selskapene søke på alt ledig areal innenfor dette definerte området. Etter hvert som områder på norsk kontinentalsokkel utforskes blir TFO-områdene, basert på petroleumsfaglige vurderinger, utvidet, men ikke innskrenket. Dette skaper forutsigbarhet for industrien om hvilke områder som er tilgjengelig å søke på. Denne forutsigbarheten er en sentral egenskap ved ordningen og viktig for effektiviteten i letevirksomheten i selskapene. I dag dekker TFO-området nesten alt åpnet og tilgjengelig areal i Nordsjøen og Norskehavet samt stadig større deler av Barentshavet. Det er lagt opp til en fast årlig syklus for TFO-konsesjonsrunder som omfatter en offentlig høring av forslaget til utlysning.

Som et supplement til TFO, brukes nummererte konsesjonsrunder til å tilgjengeliggjøre areal i øvrig åpent og tilgjengelig areal. I disse mindre utforskede områdene er usikkerheten til resultater fra leteaktiviteten større og skrittvis utforskning benyttes for å oppnå målet om god ressursforvaltning. Hensikten med skrittvis utforskning er at store areal kan effektivt utforskes med få letebrønner og dermed hindre unødvendig boring av tørre letebrønner.

Nummererte konsesjonsrunder har blitt gjennomført siden 1965. Nummererte konsesjonsrunder startet med at oljeselskapene gis mulighet til å nominere blokker som de ønsker utlyst slik at de kan gjennomføre letevirksomhet der. Basert på myndighetenes faglige vurdering, herunder innspillene fra oljeselskapene og hensynet til skrittvis utforskning, blir et forslag til utlysning sendt ut på offentlig høring. Utlysningen av runden blir til slutt kunngjort av Olje- og energidepartementet. Nummererte konsesjonsrunder er særlig aktuelle å bruke i mindre utforskede områder.

Den gode lønnsomheten av leting har bidratt til stor interesse for nye utvinningstillatelser, og det har vært flere rekordhøye tildelinger i TFO de siste årene. I siste gjennomførte konsesjonsrunde, TFO 2020, ble 30 selskaper tilbudt andeler i 61 utvinningstillatelser, og i TFO 2021 ble det foreslått å utvide området med hele eller deler av til sammen 84 blokker. Utvidelsen ble sendt på offentlig høring 25. februar 2021. 25. konsesjonsrunde hadde søknadsfrist 23. februar 2021. Ved søknadsfristens utløp hadde 7 selskaper søkt om andeler. Det forventes å tildele nye utvinningstillatelser i 25. konsesjonsrunde i løpet av andre kvartal 2021, og tildelingene i TFO 2021 vil etter planen finne sted som normalt tidlig i 2022.

Staten eier olje- og gassressursene på norsk kontinentalsokkel. Som grunneier er det viktig å ha kunnskap om tilstedeværende ressurser, særlig i områder der det kan være grenseoverskridende forekomster. Oljedirektoratet har ansvaret for å ha slik kunnskap, og gjennomfører kartlegging av ressurser i områder som ikke er åpnet.

For staten som ressurseier er det viktig å sikre at ressursene blir utforsket effektivt og tidsriktig, og hindre at areal blir liggende ubenyttet (brakk). I utvinningstillatelser hvor aktiviteten skjer i initiell periode, følger rettighetshaverne et fastsatt arbeidsprogram for å hindre at tildelt areal ligger brakk. I 2010 gjennomførte Oljedirektoratet en vurdering av utvinningstillatelser med liten leteaktivitet. Resultatene av dette arbeidet ble presentert i Meld. St. 28 (2010–2011). Konklusjonen fra 2010 var at om lag 11 pst. av areal i utvinningstillatelser i forlengelsesperioden lå brakk. Oljedirektoratet gjentok i 2020 analysen fra 2010 med samme sett av kriterier. Resultatene fra vurderingen i 2020 er at det nå er kun to til tre pst. av areal i utvinningstillatelser i forlengelsesperioden som ligger brakk. Dette viser at dagens system med forpliktende arbeidsprogram, tydelig regulering for overgang til forlengelsesperioden og en progressiv arealavgift fungerer etter hensikten.

Regjeringen vil

videreføre dagens praksis med jevnlige konsesjonsrunder på norsk sokkel for å gi næringen tilgang på nye letearealer innenfor de arealmessige rammene i forvaltningsplanene

fortsette kunnskapsinnhentingen gjennom videre kartlegging av petroleumsressursene, også i områder som ikke er åpnet for petroleumsvirksomhet

5.2.3 Produksjonsutsiktene mot 2030 – og forbi

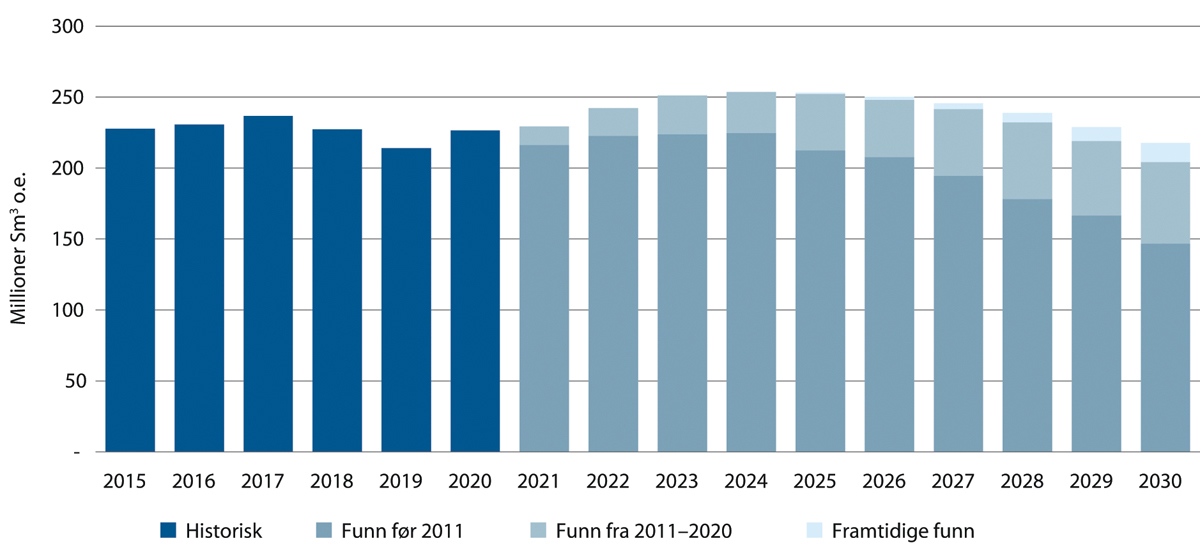

Totalproduksjonen på norsk kontinentalsokkel øker de nærmeste årene, i all hovedsak på grunn av oppstarten av Sverdrup-feltet, jf. figur 5.9. Denne økningen forventes etterfulgt av en gradvis nedgang i produksjonen fra norsk sokkel fra midten av 2020-tallet. Den største andelen av produksjonen på norsk kontinentalsokkel kommer fra Nordsjøen, men også produksjonen fra Norskehavet er betydelig. Produksjonen i Barentshavet er vesentlig lavere, men funn fra 2011-2020 utgjør en økende andel av produksjon gjennom 2020-tallet.

Figur 5.9 Produksjonsutsikter for olje og gass mot 2030 i mill. Sm3 o.e.

Kilde: Oljedirektoratet (2021).

De nærmeste årene ventes produksjonen hovedsakelig å komme fra allerede produserende felt og felt som i dag er under utbygging. Fram mot 2030 vil fortsatt funn gjort før 2011 stå for størstedelen av ventet produksjon. I 2030 anslås seks pst. av produksjonen å komme fra framtidige funn, en andel som forventes å øke utover i tid.

Oljedirektoratet lager langsiktige framskrivinger av produksjonen ut fra sitt estimerte ressursgrunnlag for norsk sokkel. I basisalternativet, gjengitt i Perspektivmeldingen 2021, legges det til grunn en markert nedgang i norsk olje- og gassproduksjon på lang sikt. Over tid anslås produksjonen å falle gradvis med anslagsvis 65 pst. fra 2020 til 2050, i takt med en gradvis nedgang i gjenværende utvinnbare ressurser som følge av produksjonen i perioden. Anslått nivå på gjenværende ressurser i basisalternativet faller da fra om lag 50 pst. i dag til i underkant av 20 pst. i løpet av de neste to tiårene. Det vil alltid være stor usikkerhet knyttet til langsiktige produksjonsanslag. Usikkerheten i anslag for produksjonen fra ikke-påviste ressurser er i sin natur betydelig større enn for påviste ressurser. Framtidige leteresultater vil være avgjørende for produksjonsnivået på lang sikt sammen med en rekke andre faktorer. Dette innebærer at usikkerheten knyttet til framtidig produksjon øker betydelig utover i tid, og at slike anslag vil være nært knyttet til hvilke forutsetninger som en legger til grunn ved utarbeidelse av anslagene.

Oljedirektoratet har i sin siste ressursrapport illustrert mulig produksjon utover 2030. Det er da lagt til grunn dagens anslag for forventet, framtidig produksjon fra dagens påviste felt og funn samt at produksjonen fra framtidig leting blir lik den som i dag forventes komme fra letingen det siste tiåret. Produksjonsbanen er illustrert både uten og med et stort overraskende funn, slik en opplevde i siste tiårsperiode (Sverdrup-feltet), jf. figur 5.10. Med disse forutsetningene vil produksjonen gradvis avta over tid og i 2040 være mellom 30 og 45 pst. under nivået i 2020 avhengig av om en også framover gjør et overraskende funn eller ikke. Uten nye funn indikerer anslaget et fall på over 70 pst. fram mot 2040.

Figur 5.10 Mulige produksjonsbaner mot 2040, i mill. Sm3 o.e.

Kilde: Oljedirektoratet, Ressursrapport 2020.

I løpet av 50 år med petroleumsvirksomhet på norsk sokkel har myndighetene etablert et omfattende og grundig system for ivaretakelse av det ytre miljø som består av blant annet forvaltningsplaner, konsekvensutredninger, utslippstillatelser og økonomiske virkemidler. Operasjonelle utslipp til sjø fra petroleumsvirksomhet i et område skal ikke medføre skade på miljøet. Akutte utslipp av olje fra petroleumsvirksomheten på norsk sokkel har aldri nådd kysten. Det er heller ikke påvist skade på havmiljøet som følge av de akuttutslipp som har skjedd i løpet av disse årene.

Forvaltningen av petroleumsressursene skal skje innenfor forsvarlige rammer når det gjelder helse, miljø og sikkerhet. Regjeringen vil legge til rette for at norsk petroleumsindustri fortsatt skal være ledende innen helse, miljø og sikkerhet, jf. Meld. St. 12 (2017–2018) Helse, miljø og sikkerhet i petroleumsvirksomheten.

Regjeringen vil

legge til rette for at norsk petroleumsindustri fortsatt skal være ledende, også på helse, miljø og sikkerhet

5.2.4 Lønnsom utbygging

Siden 2018 har 14 felt og prosjekter blitt satt i produksjon. To av disse, Sverdrups første byggetrinn og Aasta Hansteen-feltet, er store selvstendige utbygginger, mens fem av prosjektene er knyttet til økt utvinning fra eksisterende felt. Sverdrup-feltet er den største utbyggingen på norsk sokkel på flere tiår, jf. boks 5.1. Snorre Expansion-prosjektet ble igangsatt i 2020 og er det største prosjektet for økt utvinning på norsk sokkel i dag. Prosjektet vil øke utvinningen fra Snorre-feltet med om lag 200 mill. fat olje. De øvrige feltene med oppstart siden 2018 er havbunnsutbygginger som er utviklet ved å koble seg opp mot eksisterende infrastruktur. Siden 2018 har fire felt avsluttet produksjonen, og departementet har i samme periode mottatt fire avslutningsplaner.

Fra 2018 til våren 2021 ble 13 utbyggingsplaner levert inn til myndighetene; Nova, Troll fase 3, Sverdrup andre byggetrinn, Gullfaks Shetland/Lista fase 2, Duva, Solveig, Tor II, Hywind Tampen, Balder Future, Hod nyutvikling, Sleipner kraft-fra-land, Breidablikk og Troll B/C kraft-fra-land. Disse prosjektene har til sammen en investeringsramme på om lag 145 mrd. kroner. Tor II og Gullfaks Shetland/Lista fase 2 er allerede satt i produksjon, mens de resterende prosjektene er under utbygging.

Denne porteføljen av prosjekter har god lønnsomhet og tåler en lav oljepris. Balanseprisen på godkjente utbyggingsprosjekter i perioden 2018 til juni 2020 var i gjennomsnitt om lag 30 dollar per fat, vesentlig lavere enn forventede framtidige priser.

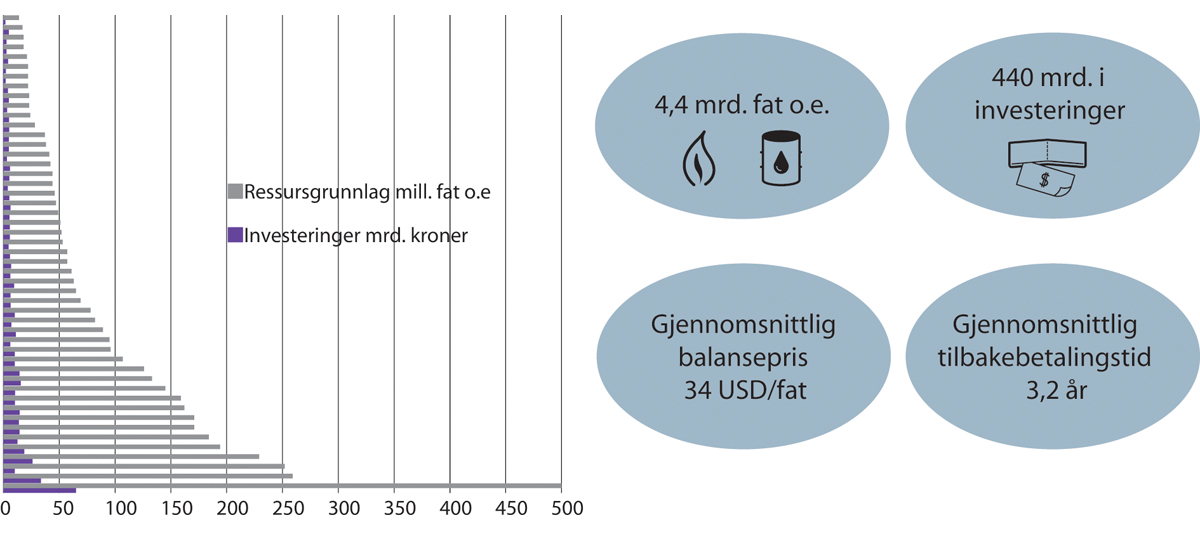

Boks 5.1 Johan Sverdrup – Norges største industriprosjekt

Sverdrup-feltet ligger på Utsirahøyden i den midtre delen av Nordsjøen. Sverdrup-feltet er så stort at det er nødvendig å bygge det ut i flere trinn. Produksjonsstart for første byggetrinn var i fjerde kvartal 2019 og består av blant annet et feltsenter med fire plattformer forbundet med broer, anlegg for forsyning av kraft fra land samt rørledninger for transport av olje og gass. Investeringskostnaden for første byggetrinn er beregnet til om lag 80 mrd. kroner. Rettighetshaverne kunne i februar 2021 meddele at hele investeringen for første byggetrinn var nedbetalt 16 måneder etter oppstart av feltet. For første byggetrinn er operatørens forventede nåverdi før skatt med syv pst. realrente beregnet til om lag 270 mrd. 2015-kroner. Investeringene for andre byggetrinn beløper seg til i overkant av 40 mrd. kroner. Operatøren opplyser at forventet nåverdi av andre byggetrinn for feltet før skatt med syv pst. realrente er beregnet til om lag 131 mrd. 2018-kroner. Feltet forventes å gi brutto løpende produksjonsinntekter på mer enn 1 400 mrd. kroner, hvorav mer enn 900 mrd. kroner tilfaller staten. Balanseprisen for feltet var anslått til under 20 dollar per fat på beslutningstidspunktet.

De totale utvinnbare ressursene for hele Sverdrup-feltet er anslått til om lag 2,7 mrd. fat o.e. Feltet har per i dag en produksjon på om lag 500.000 fat olje per dag, og rettighetshaverne har mål om å øke denne ytterligere i løpet av 2021. Andre byggetrinn har forventet produksjonsstart i fjerde kvartal 2022. På platå vil feltet iflg. operatøren kunne produsere om lag 720 000 fat olje per dag. Feltet har en estimert utvinningsgrad på om lag 70 pst.

Andre byggetrinn består av en utvidelse av feltsenteret med en ny prosessplattform, modifikasjoner på stigerørsplattformen inkludert en ny modul og fem nye havbunnsrammer. Produksjon fra havbunnsrammene er knyttet opp til den nye prosessplattformen. Basert på tidligere utbyggingsprosjekter på norsk sokkel er det anslått at norsk andel av vare- og tjenesteleveringen til utbyggingen av Sverdrup-feltet vil være 55 pst. For driftsperioden, som er anslått til å vare i 50 år, er andelen beregnet til å være 95 pst. Utbyggingen vil også bidra til sysselsetting utover leverandører og underleverandører. Nasjonale sysselsettingsvirkninger av utbyggingsfasen av Sverdrup-feltet er av operatøren anslått til over 150 000 årsverk, fordelt over perioden 2015 – 2025 og 3 400 årsverk i norske bedrifter hvert år i driftsperioden. 70 pst. av kontraktene i første byggetrinn er tildelt norske bedrifter.

Den samlede sysselsettingseffekten fordeler seg med om lag 45 pst. i leverandørbedrifter, 30 pst. i underleverandørbedrifter og om lag 25 pst. i etterspørselsvirkninger i andre virksomheter. Feltet drives med kraft fra land og omfatter en områdeløsning som etter planen også vil forsyne de omkringliggende feltene Ivar Aasen, Edvard Grieg, Gina Krog og Sleipner inkludert satellitter, med kraft fra land fra 2022.

Per 1. mai 2021 var det 13 pågående utbyggingsprosjekter eller feltutbygginger på norsk sokkel, hvorav ni er i Nordsjøen, tre i Norskehavet og ett i Barentshavet, jf. figur 5.11. Samlet har prosjektene under utbygging anslåtte investeringer på om lag 265 mrd. kroner.

Figur 5.11 Pågående utbygginger per 1. mai 2021.

Kilde: Oljedirektoratet (2021).

Store og kompliserte industriprosjekter som disse utbyggingene medfører en prosjektgjennomføringsrisiko. Oljedirektoratet la i 2020 fram rapporten «Prosjektgjennomføring på norsk sokkel». Rapporten baserer seg på en gjennomgang av 66 utbyggingsprosjekter på norsk sokkel i perioden 2007-2018. Gjennomgangen viste at de fleste av prosjektene ender opp med utbyggingskostnader i samsvar med estimatene i plan for utbygging og drift. I overkant av 80 pst. av prosjektene i utvalget har endt opp med kostnader innenfor usikkerhetsspennet eller lavere. Det er et stort innslag av internasjonal arbeidsdeling i gjennomføringen av utbyggingsprosjektene på norsk sokkel. Oljedirektoratets gjennomgang viser ingen klar sammenheng mellom vellykket prosjektgjennomføring og geografisk plassering av byggested. Erfaringene med bygging i Asia sammenliknet med bygging hos kjente samarbeidspartnere i Norge viser likevel at det er mer krevende og at det er behov for tettere oppfølging av disse leverandørene.

Koronautbruddet våren 2020 og tiltakene for å begrense smitte rammet verdensøkonomien brått og hardt og traff hele det norske næringslivet. Det har også skapt store utfordringer for utbygging og drift på kontinentalsokkelen. Operatørene på norsk sokkel har klart å opprettholde stabil og sikker produksjon ved å innføre strenge smitteverntiltak gjennom pandemien. Kostnadene ved disse ekstratiltakene er betydelige, men lave i forhold til verdien av produksjonen. Pandemien har imidlertid ført til større utfordringer for gjennomføringen av flere pågående utbyggingsprosjekter. Både når det gjelder bemanning på byggestedene til havs og på land og tilgangen på leveranser av utstyr. På innretningene til havs har typisk stabil produksjon blitt prioritert foran gjennomføring av prosjektaktivitet. Nasjonale smitteverntiltak har medført betydelige ekstrakostnader og lavere produktivitet og dermed prosjektframdrift både hos norske og utenlandske leverandører. Norske offshoreverft har periodevis hatt vesentlig redusert kapasitet som følge av manglende tilgang på nødvendig utenlandsk arbeidskraft. Lokale tiltak på byggesteder utenfor Norge har i enkelttilfeller ført med seg en periode med svært redusert bemanning. Verft har eksempelvis i perioder måttet redusere produksjonen betraktelig, og resultatet av dette er forsinkelser og kostnadsøkninger. Maritime operasjoner knyttet til pågående utbygginger har derimot i stor grad blitt gjennomført til tross for pandemien. Globale leveransekjeder er også rammet av smitteverntiltak. Enkelte underleverandører har måttet stanse driften, mens andre har opplevd mindre eller forsinkede leveranser på grunn av mangel på arbeidskraft og fordi verdikjeder helt eller delvis har stoppet opp. Samlet bidrar dette til forsinkelser og betydelige ekstrakostnader i flere prosjekter. Det er derfor stor usikkerhet rundt anslagene som følge av utfordringene Covid-19-pandemien har medført. Eventuelle nye utbrudd og smitteverntiltak nasjonalt og globalt utgjør en usikkerhet for pågående utbyggingsprosjekter også framover. Departementet vil på vanlig vis gi en oppdatering av status for prosjektene under utbygging i statsbudsjettet.

5.2.5 Muligheter i etablert infrastruktur

Produksjonen på norsk sokkel kommer fra et økende antall felt. Over tid har gjennomsnittlig funnstørrelse – og da særlig i Nordsjøen og Norskehavet – blitt mindre. Dette er en normal utvikling da de største mulighetene gjerne tidlig blir identifisert og avklart. Videre gjør ledig kapasitet i eksisterende felt- og transportinfrastruktur at også mindre funn kan gi god lønnsomhet. Samtidig kan ny kunnskap over tid gjøre at store strukturer fortsatt kan påvises.

Barentshavet er vesentlig mindre utforsket enn størstedelen av Nordsjøen og Norskehavet. Barentshavet sør er nå blitt en godt etablert tredje petroleumsprovins med feltene Snøhvit, Goliat, Johan Castberg, samt Wistingfunnet som er i sen planleggingsfase. Utbygging av felt betyr at produksjonsinfrastruktur blir etablert i nye områder. Dermed kan videre leting, utbygging og langsiktig produksjon i feltenes nærområde bli mer lønnsomt så lenge nye prosjekter kan koble seg opp mot etablert infrastruktur.

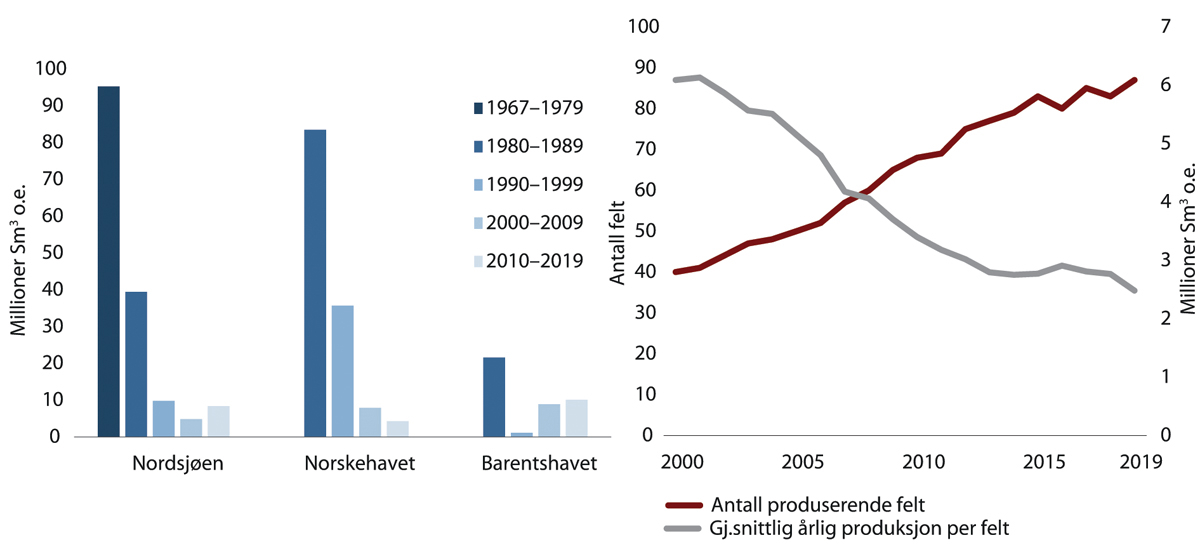

Gjennomsnittlig funnstørrelse på norsk sokkel har blitt lavere over tid i tråd med modningen av sokkelen. Mange av de mindre funnene som er gjort på norsk kontinentalsokkel de siste tiårene er bygd ut ved tilkobling til eksisterende infrastruktur. Få felt er til nå stengt ned. Dette har gjort at antallet produserende felt på norsk kontinentalsokkel har økt kraftig over tid. I tillegg er mange av de store feltene nå i en moden fase med lav produksjon sammenlignet med toppnivået fra tidligere i levetiden. Sammen gjør disse to forholdene at gjennomsnittlig årlig produksjon per felt er redusert betydelig over tid, jf. figur 5.12.

Figur 5.12 Mindre funn og flere felt.

Kilde: Oljedirektoratet, Ressursrapport 2020.

Det er investert store summer i rørledninger og plattformer på norsk sokkel. Denne infrastrukturen har en stor verdi når den kan brukes av flere felt gjennom levetiden. God utnyttelse av etablert infrastruktur er avgjørende for verdiskaping og ressursforvaltningen.

Gasstransportsystemet på norsk sokkel er et stort integrert transportsystem som omfatter et nettverk av rørledninger med en lengde på om lag 8 800 kilometer, tre store prosesseringsanlegg på land i Norge og seks landingspunkter i Storbritannia, Frankrike, Belgia og Tyskland. Eksportkapasiteten er om lag 120 mrd. standardkubikkmeter naturgass i året. Rørledningsnettet dekker mesteparten av norsk sokkel, bortsett fra Barentshavet, hvor gassen fra Snøhvit-feltet eksporteres som LNG fra anlegget på Melkøya. I tillegg er det flere rørledninger som frakter olje og kondensat fra feltene til terminaler på fastlandet. Rørtransportsystemet har allerede bidratt til å skape store verdier og er i mange tilfeller tilbakebetalt, men er også svært verdifull for å legge til rette for verdiskaping framover.

Gasstransportsystemet har i dag god kapasitetsutnyttelse, men gassproduksjonen forventes gradvis å avta de neste tiårene. En slik langsiktig utvikling vil medføre at systemet på et tidspunkt må tilpasses behovet slik at det sikres fortsatt effektiv drift. Dette vil ha stor oppmerksomhet framover.

Gasseksportkapasiteten ut fra Barentshavet er i dag begrenset av at eneste tilgjengelig eksportmulighet er LNG-anlegget på Melkøya. På dette anlegget er kapasiteten fullt utnyttet i mange år framover. Gassco leder derfor et arbeid for å vurderere om det er hensiktsmessig og lønnsomt å øke gasseksportkapasiteten ut fra Barentshavet. Ny eksportinfrastruktur kan også gjøre det langt mer attraktivt å lete, fordi utsiktene til lønnsom utbygging blir bedre, særlig for eventuelle funn med mye gass.

Det er om lag 40 felt med en eller flere egne plattformer eller produksjonsskip på norsk sokkel. Infrastrukturen på disse feltene har som regel blitt bygget ut hovedsakelig for å utvinne ressursene fra et felt eller en samordnet utbygging av flere felt. Samtidig skal det i enhver utbyggingsplan også tas relevante områdehensyn. Mange plattformer på norsk sokkel har fått en lengre levetid enn man forventet ved investeringsbeslutning. Dette nettopp på grunn av økt utvinningstiltak og fordi mange nye og mindre feltutbygginger også utnytter denne infrastrukturen. En slik utvikling utgjør en betydelig oppside ved etablering av ny produksjonsinfrastruktur. Gjøa-feltet er et eksempel på dette, jf. boks 5.2.

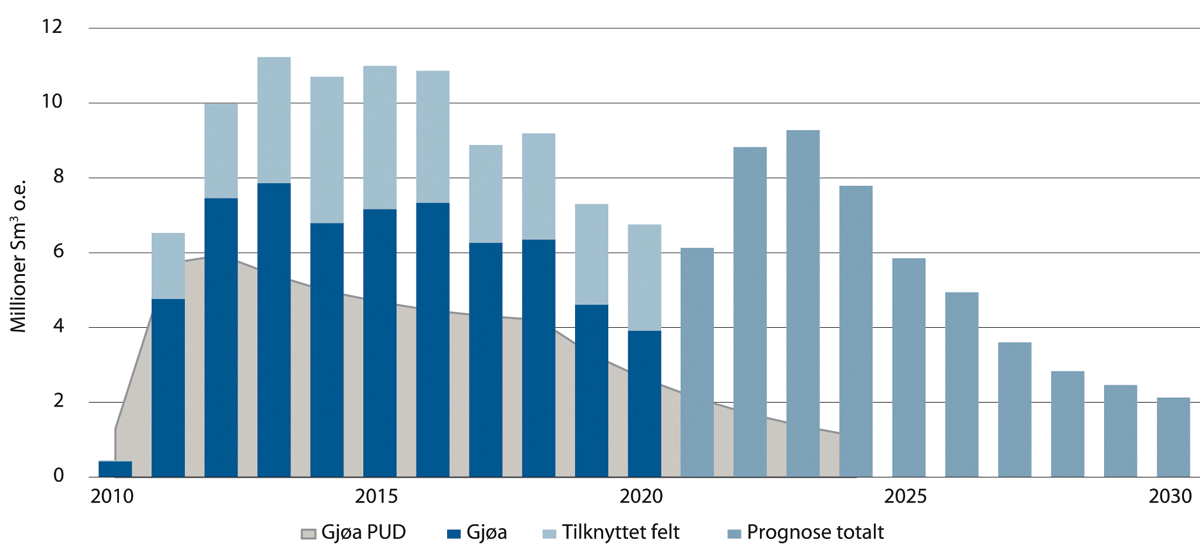

Boks 5.2 Gjøa – felt og vertsinnretning med mangedoblet verdiskaping

Figur 5.13 Produksjonsprofil for Gjøa mot 2030, i mill. Sm3 o.e.

Kilde: Oljedirektoratet (2021).

Gjøa-feltet ligger i den nordlige delen av Nordsjøen. Gjøa-innretningen er en halvt nedsenkbar produksjons- og prosesseringsinnretning. Plan for utbygging og drift (PUD) av Gjøa ble godkjent av myndighetene i 2007 og feltet startet produksjonen i 2010. Det er i dag Neptune som er operatør for feltet. Samtidig med utbyggingen av Gjøa ble Vega-feltet, operert av Wintershall, bygd ut med havbunnsinnretninger knyttet til Gjøa-plattformen. Brønnstrømmen fra Vega prosesseres på Gjøa. De utvinnbare reservene i Gjøa var i 2007 anslått til 39,7 mill. Sm3 o.e. gass og 13,2 mill. Sm3 o.e. olje. Reservene har økt med om lag 35 pst. siden godkjent PUD.

Gjøa-plattformen sin prosesseringskapasitet er tilpasset forventet produksjon fra Gjøa- og Vega-feltene. I takt med at produksjonen fra disse feltene har avtatt, har rettighetshaverne i Gjøa og Vega arbeidet med å utvikle egne reserver, samt legge til rette for at tredjeparter kan benytte prosesseringskapasiteten. Gjøa besluttet en ny utbygging av segment (P1) som startet opp i februar i år og Vega har tre nye produksjonsbrønner på planen i 2021/22. Videre ble det inngått tie-in avtaler mellom Gjøa og de nærliggende feltene Duva og Nova. Disse to feltene er under utbygging. Plan for oppstart av Duva er tredje kvartal 2021, mens Nova er forventet å starte opp i 2022. Det er også andre funn i området rundt Gjøa som nå vurderer innfasing til plattformen. Produksjonsprognosene for Gjøa-plattformen viser at det forventes produksjon over plattformen ut over 2030.

Gjøa er et eksempel på et felt hvor rettighetshaverne har økt sine egne reserver, samtidig som feltet har utviklet seg til å bli en vertsinnretning for produksjon av andre felt i området rundt. Utbyggingen av Gjøa-feltet var tilbakebetalt i løpet av feltets tredje produksjonsår. Videreutviklingen av Gjøa har i tillegg bidratt til at feltet har gitt langt høyere verdiskaping enn antatt på utbyggingstidspunktet. Sammen med høyere oppnådde priser i markedet har dette bidratt til at den forventede nåverdien på 5 mrd. kroner før utbygging har økt til 55 mrd. kroner basert på den faktiske kontantstrømmen hittil, regnet tilbake til tidspunkt for investeringsbeslutning. Om verdier fra tredjepartsfelt inkluderes, har Gjøa hittil bidratt til et overskudd målt ved nåverdi på om lag 80 mrd. kroner i faste 2021-kroner.

Selvstendige utbygginger utgjør knutepunkter som andre felt kan knytte seg til. Teknologisk utvikling gjør det videre mulig å fase inn nye funn til eksisterende infrastruktur selv om avstanden er stor. Etter hvert som felt modnes blir det ledig kapasitet i infrastrukturen, eksempelvis i prosessanlegg på plattformer og produksjonsskip, i rørledninger eller på landanlegg. Denne ledige kapasiteten kan utnyttes ved tilknytning av nye funn eller eksisterende felt. Innfasing til eksisterende infrastruktur er i mange tilfeller en kostnadseffektiv, og eneste økonomiske lønnsomme, måte å bygge ut småfelt på. Slike utbygginger står nå for en stor andel av utbyggingene på norsk sokkel og skaper store verdier til fellesskapet.

Innfasing av mindre felt eller funn til eksisterende infrastruktur bidrar også ofte til forlenget levetid for eksisterende felt og infrastruktur. Vertsfeltet vil da ha mulighet til økt utvinning og en høyere verdiskaping. En forlengelse av levetiden til infrastrukturen gir også insentiver til ytterligere feltnær leting fordi flere funn kan produseres mens infrastrukturen er på plass og i drift. Etter hvert som produksjonen går ned må infrastrukturen tilpasses bruk og kapasitetsutnyttelse for å sikre effektiv drift. Det er derfor viktig at ressurser utforskes og utvikles mens man har infrastrukturen i drift.

Effektiv bruk og helhetlig videreutvikling av infrastrukturen av sentral betydning for ressursforvaltningen. For å sikre effektiv bruk regulerer myndighetene tilgang til infrastrukturen. Et viktig prinsipp er at fortjenesten skal tas ut på felt, og ikke infrastrukturen, slik at insentivene ligger til rette for utvikling av samfunnsøkonomisk lønnsomme ressurser.

Tilgang til oppstrøms gassrørledningsnett på norsk sokkel er underlagt detaljerte regler blant annet er nedfelt i petroleumsforskriften, tarifforskriften og standardavtaler som er godkjent av myndighetene. Det statseide selskapet Gassco AS, som uavhengig operatør for gasstransportsystemet, har et systemansvar som inkluderer kapasitetsadministrasjon og vurderinger av videreutvikling av systemet. Tariffene for bruk av gassrørledningene og tilhørende landanlegg er fastsatt av Olje- og energidepartementet.

Store deler av gassinfrastrukturen på norsk sokkel har vært i drift i mange år og investeringene er nedbetalt og har gitt investorene en rimelig avkastning. Olje- og energidepartementet satte derfor i 2013 ned tariffene for nye kapasitetsreservasjoner. Dette har gjort norske gassressurser enda mer konkurransedyktige i det europeiske markedet. For store deler av gasstransportsystemet har eierne tillatelser som utløper i 2028. Det er i den forbindelse nødvendig å klargjøre organisering og vilkår for perioden etter dagens tillatelser utløper. Departementet har igangsatt en slik vurdering og har til hensikt å avklare relevante elementer i god tid før utgangen av 2028.

Tilgang til annen infrastruktur på sokkelen er regulert i en egen forskrift om tredjepartsbruk (TPA-forskriften). Formålet med forskriften er å oppnå effektiv bruk av innretninger for å sikre rettighetshavere insentiver til lete- og utvinningsvirksomhet ut fra hensynet til god ressursforvaltning. TPA-forskriften gjelder for all infrastruktur innenfor petroleumsvirksomheten som ikke er omfattet av gassreguleringen, blant annet feltinnretninger og oljetransportinfrastruktur. Ved bruk av slik infrastruktur varierer tjenestene som tilbys og kostnadene som påføres eier av infrastrukturen gjennom andres bruk. Variasjonen er stor mellom ulike innretninger og kan også være betydelig for ulike brukere av samme innretning. TPA-forskriften er derfor basert på at eier og bruker av en innretning forhandler fram vilkår for bruk innenfor forskriftens rammer. Det er selskapene selv som skal ta ansvaret for å finne og enes om de løsninger som understøtter god ressursforvaltning og ivaretar både at verdiene tilfaller ressurseier samtidig som infrastruktureier skal ha kompensasjon for de kostnader og den risiko som den konkrete tredjepartsbruk medfører, inkludert en rimelig fortjeneste. Uenigheter kan bringes inn for departementet til avgjørelse. Departementet er på generell basis opptatt av at aktørene finner de beste totalløsningene uten å bruke unødig mye ressurser og tid knyttet til slike kommersielle forhandlinger.

5.2.6 Aktørbildet tilpasset en moden sokkel

I den norske modellen får oljeselskapene tillatelse til å lete etter, bygge ut og utvinne petroleumsressurser mot at staten sikres inntekter gjennom petroleumsskattesystemet og SDØE-ordningen. Modellen baserer seg derfor på kompetanse, lønnsomhetsvurderinger og beslutninger i private oljeselskaper. For å bidra til gode beslutninger settes ulike selskaper sammen i rettighetshavergrupper.

Olje- og gassressursene på norsk kontinentalsokkel gir varierte forretningsmuligheter for oljeselskapene. Disse har også endret seg over tid, noe som gjenspeiles i aktørbildet. De første tiårene var forretningsmulighetene på kontinentalsokkelen i stor grad preget av enorme prosjekter med til dels betydelige tekniske og gjennomføringsmessige utfordringer. Dette var forretningsmuligheter som passet med strategien til de største internasjonale oljeselskapene. Modningen av kontinentalsokkelen over tid har gjort at forretningsmulighetene nå er godt tilpasset strategien til mindre og mellomstore oljeselskaper.

Kompetansen i den norske organisasjonen til selskaper som har forlatt Norge er stort sett overtatt av de nye eierne, og overdragelsene har bidratt til en revitalisering av flere felt. For staten som ressurseier er det en forutsetning at rettighetshaverne ikke bare har kompetansen og kunnskapen, men også er villig til å bruke både disse og investeringsmidler på sin norske portefølje av felt. De ambisiøse videreutviklingsplanene som de nye rettighetshaverne nå gjennomfører på Valhall- og Balderfeltene er gode eksempler på dette. For å få rett eier på rett plass er både konsesjonssystemet og annenhåndsmarkedet for utvinningstillatelser viktig.

Kommersielle oljeselskaper vil vurdere hvilke petroleumsprovinser de ønsker å prioritere. I tillegg til forventet lønnsomhet, tilgang til areal og geologisk potensial i ressursbasen, vil også andre faktorer kunne ha betydning for et oljeselskaps investeringsvalg. Det kan være forhold som

effektive, stabile og forutsigbare rammer for virksomheten

lave inngangsbarrierer

kompetansen både hos lokale leverandør- og servicebedrifter og i næringskjeden generelt

en rasjonell oppfølging av regelverket, samt godt tillitsbasert samarbeid mellom selskaper, deres ansatte og myndigheter, noe som bidrar til redusert risiko

Antall aktører på norsk sokkel har økt fra midten av 2000-tallet, blant annet som følge av politikkendringer for å skape et større mangfold. De senere årene har mangfoldet også gjort seg gjeldende for operatørskap for felt. Relativt sett nye aktører bidrar nå med en rekke funn og feltutbygginger, og de er en sentral del av en avansert petroleumsklynge med norsk sokkel som hovedsatsingsområde.

Det er i dag 37 aktive lete- og produksjonsselskaper på norsk sokkel. På grunn av restruktureringene i næringen de siste årene, er antallet selskaper færre enn for noen år tilbake. Det har vært en rekke sammenslåinger og oppkjøp knyttet til selskaper med hovedaktivitet innen leting. Selskaper eid av europeiske energiselskaper har blitt solgt som del av disse konsernenes restrukturering. Flere av de største oljeselskapene har de siste årene solgt seg ned eller ut av modne petroleumsprovinser som norsk kontinentalsokkel der de ikke ser vekstmuligheter. De har satset på andre områder som produksjon fra skiferolje, LNG, nyere petroleumsprovinser der det typisk kan gjøres virkelig store funn og gjennomføres gigantprosjekter, og fornybar energi. Equinor spiller en sentral rolle på norsk sokkel gjennom sine operatøroppgaver og brede deltakelse. Et fortsatt aktivt og effektivt Equinor er derfor viktig for god ressursforvaltning på norsk sokkel.

5.3 En framtidsrettet næring som arbeider for å redusere utslipp

Foreløpige tall viser at utslippene fra olje- og gassnæringen i 2020 var på 13 mill. tonn CO2-ekvivalenter, som tilsvarer litt over en fjerdedel av de samlede norske klimagassutslippene. Utslippene omfatter alle faste og flytende offshore-innretninger på kontinentalsokkelen, samt tilhørende landanlegg.

For å redusere klimagassutslippene fra petroleumssektoren har det i flere tiår vært brukt sterke virkemidler, der CO2-avgift og kvoteplikt er hovedvirkemidlene. Fakling har aldri vært en akseptabel gassløsning ved utbygginger i Norge. Det er krav om bruk av beste tilgjengelige teknologi, samt at kraft fra land skal vurderes, ved alle nye utbygginger eller større ombygginger.

CO2-avgift ble innført i 1991, og i dag er om lag 95 pst. av utslippene fra sektoren omfattet av EUs kvotesystem. I 2021 er CO2-avgiften for petroleumsvirksomheten på 543 kroner per tonn for naturgass som brennes. Den samlede utslippskostnaden for kvotepliktige utslipp på norsk sokkel er med dagens kvotepriser nesten 1 000 kroner per tonn CO2. Det er da lagt til grunn gjennomsnittlig kvotepris for april 2021 på rundt 450 kroner. Dette er vesentlig høyere enn annen kvotepliktig industri i Norge og det olje- og gassutvinning i andre land står overfor. Regjeringen har i Meld. St. 13 (2020–2021) Klimaplan for 2021-2030 varslet at den samlede CO2-prisen på kvotepliktige utslipp fra olje- og gassutvinning vil øke i takt med økningen i avgiften på ikke-kvotepliktige utslipp slik at den samlede prisen i 2030 er om lag 2 000 kr per tonn målt i faste 2020-kroner. Høye utslippskostnader vil gi selskapene som opererer på norsk sokkel sterk egeninteresse av å redusere utslipp av klimagasser. En økning av utslippskostnaden for CO2 til 2 000 kroner per tonn ventes derfor å medføre ytterligere utslippsreduksjoner og at det vil bli gjennomført tiltak med en vesentlig høyere tiltakskostnad enn i dag. En CO2-pris på dette nivået vil kunne få konsekvenser for ressursutnyttelsen gjennom redusert utvinning fra eksisterende felt og forkortet levetid for produksjonsinfrastruktur. Dette kan i så fall redusere statens totale inntekter fra petroleumsvirksomheten.

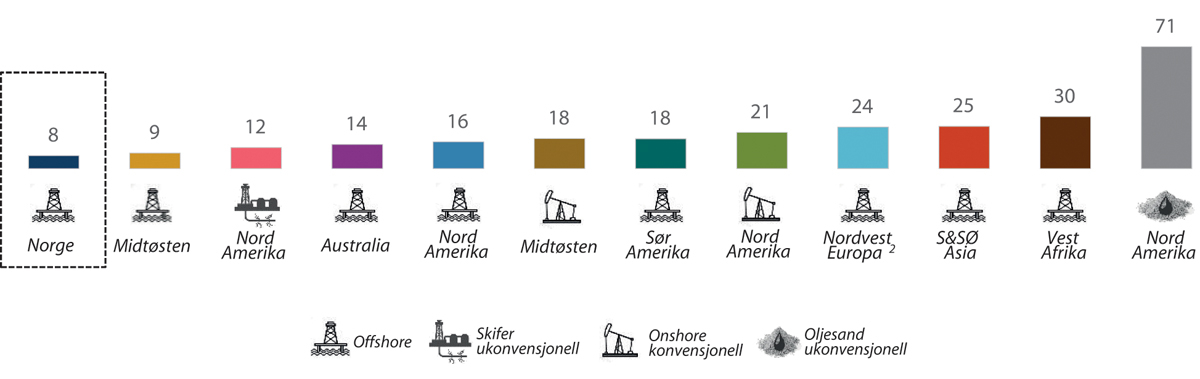

Sterke virkemidler har resultert i at det er gjennomført omfattende tiltak som direkte eller indirekte har gitt lavere utslipp av klimagasser fra norsk sokkel. Tall fra blant annet IOGP (International Association of Oil & Gas Producers) og Rystad Energy (se figur 5.14) viser at de gjennomsnittlige utslippene på norsk sokkel ligger vesentlig lavere per produsert enhet enn gjennomsnittet i andre olje- og gassproduserende regioner. Britiske myndigheter har gjennomført en analyse1 av utslippene fra produksjonsleddet til ulike gasskilder til Storbritannia. Analysen viser at gass fra norsk kontinentalsokkel har lavest utslipp og at de er vesentlig lavere enn gass importert på skip (LNG) som Storbritannia har økt importen betydelig av de siste årene.

Figur 5.14 Utslipp per produserte enhet ved produksjon av petroleum i ulike olje- og gassproduserende regioner i 2019, kg CO2 per fat o.e.

* Norge er ikke med i beregningen av Nordvest-Europa.

Kilde: Rystad Energy.

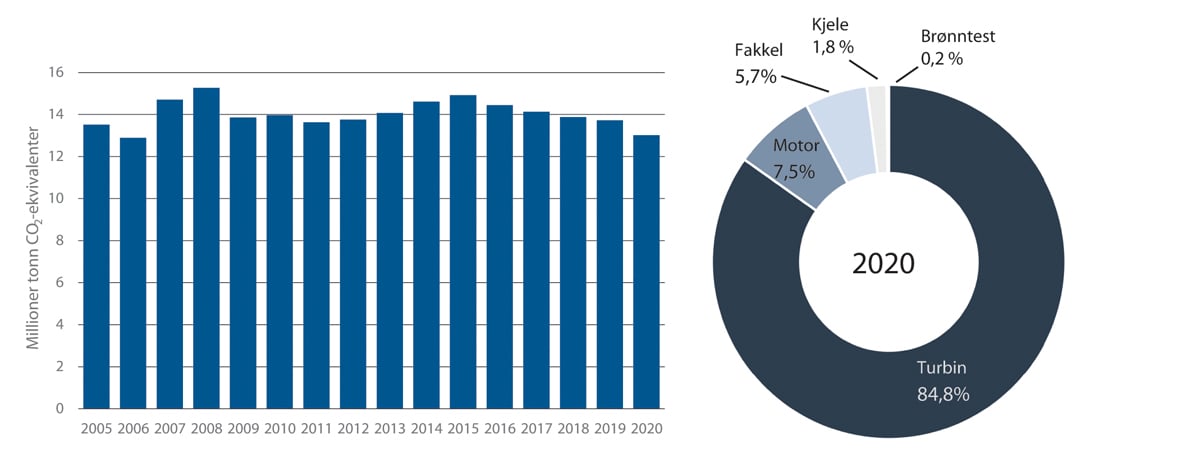

Hovedkildene til utslipp til luft er forbrenning av naturgass og diesel i turbiner og motorer. Gassturbiner står for om lag 85 pst. av utslippene. I tillegg kommer fakling av naturgass av sikkerhetsmessige årsaker. Det er også noe direkte utslipp til atmosfæren (kaldventilering og lekkasjer), og direkte utslipp fra oljelasting og brønntesting. Fordelingen mellom kildene har ikke endret seg særlig fra 2005 til 2020. De totale utslippene av klimagasser fra petroleumssektoren har holdt seg relativt stabile de siste 15 årene, jf. figur 5.15.

Figur 5.15 Historiske utslipp fra petroleumssektoren fra 2005-2020, mill. tonn CO2-ekvivalenter – og fordeling på utslippskilder i 2020.

Kilde: Oljedirektoratet (2021).

Det er i dag flere plattformer og landanlegg som forsynes helt eller delvis med kraft fra land, og det planlegges for enda flere. Undervannsutbygginger som kobles opp mot innretninger som forsynes med kraft fra land vil også produsere med kraft fra land. Plattformene Troll A, Gjøa, Goliat, samt de på Valhall- og Sverdrup-feltene, forsynes i dag med kraft fra land. Landanleggene på Kollsnes og Nyhamna (inklusive undervannsinnretningene på Ormen Lange-feltet) drives med kraft fra nettet. Plattformene Martin Linge, Edvard Grieg, Ivar Aasen, Gina Krog, Sleipner A, Gudrun og Hod har vedtatte planer som vil medføre at de alle får kraft fra land før 2023. Rettighetshaverne på Trollfeltet besluttet i april 2021 å delvis forsyne plattformene Troll B og C med kraft fra land. Departementet har utbyggingsplanen til behandling. I tillegg til disse kraft-fra-land-prosjektene har rettighetshaverne på feltene Gullfaks og Snorre besluttet at feltene delvis skal forsynes med kraft fra flytende havvind. Hywind Tampen er nå under utbygging og planlegges satt i drift i 2022. De unngåtte utslippene på feltene som følge av disse prosjektene er i sum anslått til om lag fire mill. tonn CO2 per år.

Operatørene rapporterer årlig status og forventet utvikling for sine respektive felt, funn, rør og landanlegg til Oljedirektoratet. Dette er grunnlagsmateriale når Oljedirektoratet lager utslippsframskrivinger for aktiviteten. Oljedirektoratets siste anslag for utslipp fra petroleumssektoren i 2021 er 12,8 mill. tonn CO2-ekvivalenter. Utslippsanslaget i 2021 er redusert som følge av den langvarige stansen ved Hammerfest LNG. Fram mot 2030 er det ventet en nedgang i utslippene, jf. figur 5.16. Den forventede nedgangen reflekterer at sentrale nye, større utbygginger forventes drevet med kraft fra land. I tillegg gjennomføres det en rekke utslippsreduserende tiltak på eksisterende felt, inklusive tiltak som er i en tidlig vurderingsfase hos selskapene. Mer bruk av kraft fra land er den klart største bidragsyteren til en ventet reduksjon i utslippene på norsk sokkel framover.

Figur 5.16 Utslippsutvikling fra sektoren mot 2030, mill. tonn CO2-ekvivalenter.

Kilde: Oljedirektoratet (2021).

Tallgrunnlaget som ligger til grunn for Oljedirektoratets anslag er i all hovedsak de samme som fremgår av klimaplanen for 2021-2030 (Meld. St. 13 (2020–2021)). Det er hensyntatt oppdatert informasjon fra selskapene sammenlignet med klimaplanen. Videre er noen flere landanlegg inkludert i sektoranslaget slik at tallgrunnlaget skal være sammenlignbart med industriens anslag.

Boks 5.3 Energieffektivitet

Utslippene til luft fra petroleumsnæringen kan reduseres ved å gjøre kraftproduksjonen med gassturbiner mer effektiv, eller ved å effektivisere bruken av kraft. Samlet sett kalles dette energieffektivisering. Operatørene på norsk sokkel har i mange år jobbet systematisk med å gjennomføre både små og store energieffektiviseringstiltak som har bidratt til lave utslipp per produserte enhet på norsk sokkel. De årlige unngåtte utslippene fra installasjonene på norsk sokkel forbundet med disse tiltakene ble kartlagt i forbindelse med oppfølging av progresjon mot KonKraft 2020-målet og ble beregnet til et akkumulert unngått utslipp på mer enn 1,3 mill. tonn CO2 per år fordelt på mer enn 240 forskjellige tiltak.

I forbindelse med etablering av den nye klimastrategien i februar 2020 har energieffektivisering vært høyt prioritert. Som eksempel kan det nevnes at i 2020 har Equinor gjennomført omtrent 70 prosjekter offshore som blant annet inkluderer operasjonelle tiltak, prosessforbedringer, optimalisering av drift, boring og brønn og reduksjon av fakling. Av disse var åtte modifikasjonstiltak, mens de resterende var driftstilpasninger i hovedsak identifisert og iverksatt i løpet av året. De siste seks årene har Equinor i gjennomsnitt gjennomført CO2-reduksjonsprosjekter som har gitt omtrent 200 000 tonn i årlige unngåtte CO2-utslipp. Samlet representerer dette årlige unngåtte utslipp på 1 125 000 tonn.

I perioden 1999-2020 har ConocoPhillips gjennomført energieffektiviseringstiltak som summerer seg til 160 000 tonn unngåtte CO2 utslipp per år.

På landanleggene har Equinor de siste seks årene implementert tiltak som har redusert utslippene med 540 000 tonn CO2. Dette er fordelt på 83 tiltak. Slike operasjonelle forbedringer har vært viktige for å redusere utslippene.

Det er betydelig og økende usikkerhet rundt anslagene på mellomlang- og lang sikt da disse i større og større grad vil avhenge av framtidige beslutninger knyttet til leting, utbygging og drift.

5.3.1 Nærmere om kraft-fra-land-prosjekter

Kraft-fra-land-løsninger er store, kompliserte prosjekter som det tar lang tid å planlegge og gjennomføre. Sammenliknet med bruk av gassturbiner for produksjon av kraft og varme medfører kraft-fra-land-løsninger normalt betydelig høyere investeringskostnader, særlig hvis innretningen allerede har gassturbiner i drift. Det er svært store forskjeller mellom ulike olje- og gassfelt/innretninger og kraft-fra-land-prosjekter, og derfor nødvendig at selskapene utreder og vurderer kraft-fra-land-løsningene for hvert enkelt felt eller område.

I en kraft-fra-land-studie fra 2020, beregnet Oljedirektoratet tiltakskostnadene for kraft-fra-land-prosjekter i tidlig planleggingsfase. Disse beregningene viser et spenn i tiltakskostnadene fra i underkant av 1 000 kroner og opp til 8 000 kroner per tonn redusert CO2. Hensiktsmessigheten med kraft fra land avhenger også av hvor store utslippene er fra feltet og hvor lang produksjonsfasen eller gjenværende produksjonsfase forventes å være. Etablering av kraft-fra-land-løsninger kan også utløse behov for investeringer i overføringsnettet på land, jf. omtale i kap. 3.

Det vil være variasjoner i kostnaden ved kraftkabel, avhengig av kraftforbruk og avstand til land og behov for eventuelle omformerstasjoner. For innretninger som ligger langt til havs må kraft fra land overføres som likestrøm. Det skyldes at tapet i kraftoverføringen blir uforholdsmessig stort dersom kraft skal overføres som vekselstrøm over lange avstander. Likestrøm medfører at tungt og plasskrevende omformerutstyr må installeres på innretningen, noe det ofte ikke er plass og/eller vektkapasitet til.

En eksisterende innretning, som ikke allerede har kraft fra land, må ev. bygges om for å kunne motta kraft fra land, eventuelt også skifte ut utstyr på innretningen slik at dette kan drives med elektrisitet. Vekt- og plassbegrensninger på innretningen kan begrense muligheter for ombygging og plassering av nytt utstyr. Ombyggingene og kostnadene vil variere betydelig. Kostnadene blir høyere dersom dedikerte gassturbiner som driver større utstyr også byttes ut, sammenlignet med om kun gassturbinene som produserer elektrisk kraft byttes ut («delelektrifisering»). Ombygging av innretningene til havs medfører at produksjonen stenges ned en periode, og varigheten av nedstengingen påvirker kostnaden ved tiltaket.

I forbindelse med nye feltutbygginger og nye innretninger på felt i drift er mulighetene for elektrifisering av prosessene på en innretning og bruk av kraft fra land større enn på eksisterende innretninger. Stortinget har vedtatt at kraft fra land skal vurderes i forbindelse med alle nye selvstendige feltutbygginger og større ombygginger på felt i drift. Kraft fra land har vært vurdert for alle nye feltutbygginger siden 1996.

Et olje- og gassfelt er avhengig av stabil tilgang på kraft for å sikre høy regularitet i driften av anlegget. Erfaring viser at driftsregulariteten vanligvis er noe høyere for innretninger med kraft fra land sammenlignet med innretninger der kraften produseres i gassturbiner. En kvalitativ analyse av konsekvensene av kraft fra land gjennomført av Petroleumstilsynet i 2019 viser at det å fjerne kraftproduksjonen fra innretninger i sum har en positiv effekt på helse, miljø og sikkerhet. Samtidig er det en sårbarhet knyttet til eventuelt utfall i kraftkabelen. Hvorvidt kraft fra land er en egnet energiløsning i et gitt tilfelle, avhenger blant annet av at det er tilstrekkelig overføringskapasitet i kraftnettet på land fra planlagt produksjonsstart.

Forsyning av plattformer med havvind uten tilknytning til kraftnettet er ikke en realistisk løsning, da det ikke gir tilstrekkelig forsyningssikkerhet. En betingelse for slike løsninger er at en har full reservekraft med gassturbiner på innretningene slik en har på Snorre- og Gullfaks-feltene for å sikre kraftforsyningen når Hywind Tampen ikke produserer tilstrekkelig. Så lenge en trenger tilkobling til kraftnettet vil ikke en dedikert havvindløsning til en innretning være hensiktsmessig eller økonomisk attraktiv.

Norges vassdrags- og energidirektorat gjennomførte i 2020 en studie av virkningene på kraftsystemet av elektrifisering av transport, landbasert industri og på norsk sokkel. Direktoratets studie viser at storstilt elektrifisering vil kreve store investeringer i kraftnettet i deler av landet. I enkelte områder overstiger de samlede forbruksplanene tilgjengelig nettkapasitet på kort sikt.

Et utbyggingsprosjekt eller en større ombygging på felt i drift følger et normalt industrielt løp med prosjektmodning gjennom flere beslutningsmilepæler fram mot en investeringsbeslutning. Når investeringsbeslutningen er tatt, bygges feltet ut. Feltet må kunne forsynes med kraft fra land fra produksjonsstart. Derfor er en avgjørende del av et kraft-fra-land-prosjekt at aktørene får avklart om det er tilgang til tilstrekkelig kraft fra kraftnettet og fra riktig tidspunkt. Også framover skal operatørene tidlig etablere dialog med nettselskapet om tilknytningen til strømnettet (for eksempel egnet tilknytningspunkt). Det er nettselskapet som vurderer om tilknytningen er driftsmessig forsvarlig, eller om det er behov for å gjøre tiltak i strømnettet. I mange tilfeller kan det være behov for forsterkinger i kraftnettet for å kunne sikre tilstrekkelig kraftforsyning til kraft-fra-land-prosjekter, og samtidig opprettholde forsyningssikkerheten til eksisterende nettkunder. Det tar ofte lenger tid å gjennomføre nettforsterkinger på land enn å planlegge og bygge ut kraft-fra-land-prosjektet. Dette gjelder ikke bare for nytt forbruk fra petroleumssektoren. At forbruksplaner i mange tilfeller har mye kortere ledetid enn økt nettkapasitet er en utfordring som er nærmere beskrevet i kap. 3.4.5. Regjeringen har satt ned et offentlig utvalg som vil vurdere utviklingen av strømnettet, jf. boks 3.18.

Oljedirektoratet og Norges vassdrags- og energidirektorat har utarbeidet en prognose for kraftforbruk fra feltene som i dag har kraft fra land og for besluttede kraft-fra-land-prosjekter i petroleumsvirksomheten. Prognosen viser at etterspørselen etter strøm fra petroleumsvirksomheten øker fra om lag 5 TWh i 2020 til om lag 7,9 TWh i 2024. Kraftforbruket i petroleumssektoren anslås å øke ytterligere fram mot 2030 som en følge av ombygginger og nye feltutbygginger.

Norges vassdrags- og energidirektorats samlestudie konkluderer med at det er mulig å gjennomføre storstilt elektrifisering i transport, landbasert industri og på norsk sokkel uten at det oppstår lange perioder med knapphet på strøm eller svært høye priser. Analysen viser at Norge fortsatt vil ha overskudd av kraft i et normalår. På lik linje med andre store forbruksøkninger, vil også kraft fra land isolert sett kunne gi noe høyere kraftpriser i Norge, jf. nærmere omtale i kap. 3.3.3.1.

Kraft fra land reduserer utslippene fra norsk sokkel. Effektene på utslippene på kort og lang sikt på europeisk og globalt nivå er mer usikre. Det skyldes at sektoren er omfattet av det europeiske kvotesystemet for klimagassutslipp. Kvotesystemet innebærer at det settes et tak på samlet utslipp i de sektorene som omfattes. Kvotene er omsettelige og kan spares. Hvert år må bedriftene levere kvoter tilsvarende utslippene sine det foregående året. Årlig utstedes nye kvoter etter en forhåndsbestemt regel. Disse auksjoneres ut eller tildeles vederlagsfritt til bedriftene. Antall nye kvoter som utstedes reduseres gradvis hvert år, og med dagens regelverk vil mengden kvoter som utstedes i 2030 regnet i tonn CO2-ekvivalenter være 43 pst. lavere enn utslippene i 2005. Rundt 2050 vil kvotemengden være redusert til nær null forutsatt en videreføring av dagens system. EU har forsterket sitt mål for 2030, og det forventes at det vil komme regelverksendringer også for kvotesystemet for å ta høyde for det forsterkede målet. Overskuddet av kvoter i systemet har de senere årene vært stort, og EU har innført en slettemekansime som etter forutbestemte regler sletter en viss andel av et eventuelt overskudd. For en gjennomgang av EUs kvotesystem, se Meld. St. 13 (2020–2021) Klimaplan for 2021-2030. En annen effekt av en kraft-fra-land-løsning er at både kraftetterspørselen og eksporten av gass øker. Effekten på europeiske og globale utslipp er dermed usikker. Effekten på de europeiske og globale utslippene fra reduksjoner i de kvotepliktige utslippene på sokkelen vil avhenge av hvilke forutsetninger en legger til grunn om framtidig utvikling i gass-, strøm- og kvotemarkedene, samt europeisk klimapolitikk. Mest sannsynlig vil tiltak innenfor kvotesystemet, herunder kraft fra land, bidra til en reduksjon i europeiske og globale utslipp, men effekten må forventes være begrenset.

5.3.2 Et ambisiøst mål om 50 pst. reduksjon av utslippene innen 2030

I januar 2020 la petroleumsnæringen gjennom KonKraft, samarbeidsarenaen for Norsk olje og gass, Norsk Industri, Norges Rederiforbund og LO, fram mål for utslippsreduksjoner fra petroleumsvirksomheten. Næringens mål er å redusere sine absolutte klimagassutslipp fra produksjonen av olje og gass med 40 pst. innen 2030 sammenlignet med 2005, og videre til nær null i 2050. Målet omfatter utslipp fra feltinnretningene på norsk sokkel, samt tilknyttede prosesseringsanlegg på land. Utslippene i 2005 var på 13,5 mill. tonn CO2-ekvivalenter. Målet innebærer en reduksjon på 5,4 mill. tonn, ned til 8,1 mill. tonn CO2-ekvialenter i 2030. Utslippene i 2020 var på 13 mill. tonn CO2-ekvivalenter. De skal følge opp utviklingen i årlige statusrapporter, jf. boks 5.4.

Boks 5.4 KonKrafts statusrapport

Figur 5.17 KonKrafts mulighetsrom for utslippsutvikling i petroleumsindustrien mot 2030, mill. tonn CO2-ekvivalenter.

Kilde: Norsk Olje og Gass, KonKraft-rapport 2021-2.

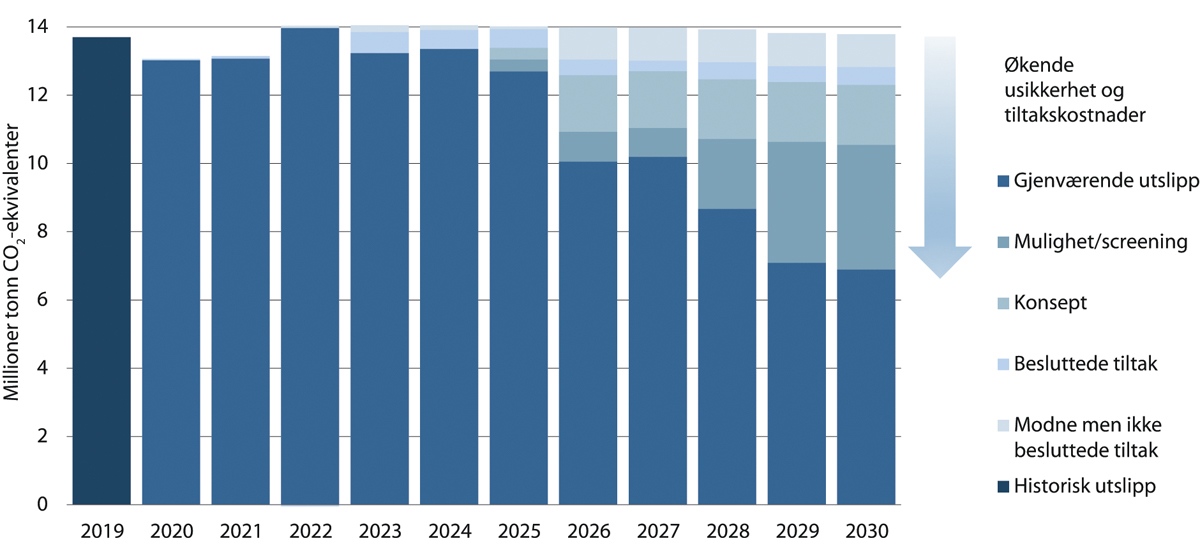

KonKraft vil årlig måle progresjonen i arbeidet og la i februar 2021 fram en statusrapport for arbeidet med å nå utslippsmålene. Den viser en økning i forventede utslipp i 2021 og 2022 i forhold til anslagene som ble gjort i 2020, og så en gradvis reduksjon. Hvor stor og hvor raskt reduksjonen blir, avhenger av hvilke nye investeringer i tiltak som blir gjort.

Figuren under angir det oppdaterte mulighetsrommet per desember 2020 fra KonKraft. Forventede utslipp med selskapenes besluttede og modne ikke-besluttede tiltak er anslått til drøyt 12 mill. tonn CO2-ekvivalenter i 2030. Det er identifisert muligheter og konsepter som utgjør et samlet reduksjonspotensial på nesten 50 pst. reduksjon innen 2030. Kraft fra land-løsninger utgjør om lag 85 pst. av potensialet. Dette inkluderer et stort omfang av tiltak i svært tidlig fase med tilhørende stor usikkerhet og der tiltakskostnaden i mange tilfeller er svært høy. Næringens foreløpige analyser indikerer at en økning i ambisjonen fra 40 til 50 pst. kan øke nødvendige investeringer med opp mot 50 pst.

Stortinget har bedt regjeringen om «… sammen med bransjen legge fram en plan for hvordan utslippene fra olje- og gassproduksjonen på norsk sokkel reduseres med 50 pst. innen 2030, sammenlignet med 2005, innenfor dagens virkemiddelbruk. Videre må planen ivareta hensynet til kostnadseffektive utslippsreduksjoner, herunder videre elektrifisering av eksisterende felt og lav- og nullutslippsteknologi på nye felt og hensynet til kraftsystemet på fastlandet. Dette arbeidet ferdigstilles i løpet av 2021.», jf. Innst. 351 L (2019–2020). I dette delkapittelet legger departementet fram en slik plan.

Olje og gassnæringen arbeider kontinuerlig for å redusere utslippene. Det er kort tid fram til 2030 når det gjelder å identifisere, modne og gjennomføre store investeringsprosjekter. Oljedirektoratets utslippsanslag fra sektoren på kort- og mellomlang sikt er i hovedsak basert på operatørenes vedtatte og planlagte prosjekter. I framskrivingene er det tatt hensyn til at energieffektiviteten fortsatt gradvis forbedres. Det er lagt til grunn kraft fra land hvor dette alt er besluttet eller hvor det ligger til grunn for planleggingen av prosjekter der investeringsbeslutning er planlagt i nær framtid. For mindre modne prosjekter er det i framskrivingene tatt høyde for usikkerheten rundt gjennomføringen.

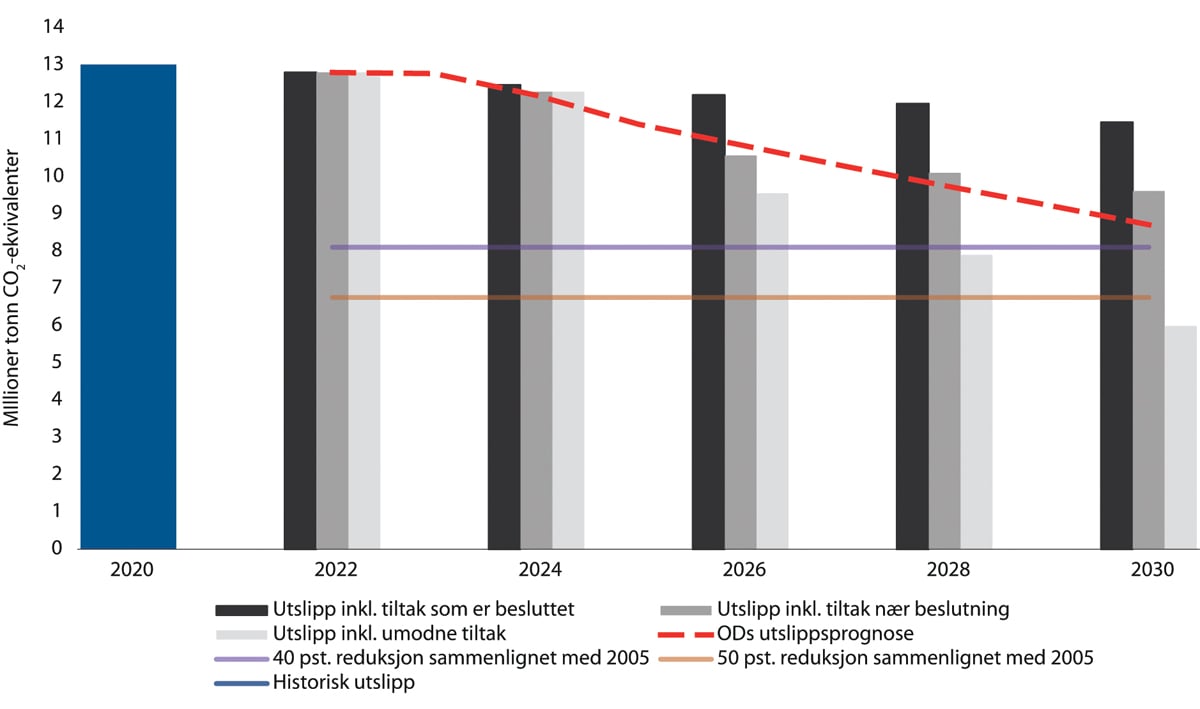

Oljedirektoratet anslår at utslippene i 2030 vil være 35 pst. lavere i forhold til 2005, jf. figur 5.18. Utslippsreduksjonen fra 2005 ventes større år for år etter 2030 og anslås være mer enn 50 pst. lavere enn i 2005 midt på 2030-tallet. For å illustrere usikkerheten har Oljedirektoratet laget en framskriving av utslipp fra produksjonen med gjennomføring av besluttede tiltak, tiltak som er nær beslutning og umodne tiltak. Framskrivingene viser en reduksjon i utslippene på 15 pst. fram mot 2030 sammenliknet med 2005 som en følge av besluttede tiltak.

Figur 5.18 Anslag for utslippene framover fra petroleumssektoren, basert på modenhet av prosjekter, mill. tonn CO2-ekvivalenter.

Kilde: Oljedirektoratet (2021).

Legger man til grunn at også prosjekter som er nær beslutning hos rettighetshaverne blir gjennomført, dvs. kraft fra land til Oseberg/Oseberg Sør, samt kraft fra nettet til Hammerfest LNG (Melkøya) og til gassterminalen på Kårstø, anslår Oljedirektoratet at utslippene i 2030 blir 29 pst. lavere enn i 2005. Disse tre prosjektene er samlet anslått å føre til en reduksjon i de årlige utslippene på sokkelen i 2030 på 1,85 mill. tonn CO2-ekvivalenter.

Aktørene i næringen vurderer en rekke andre muligheter for å redusere utslippene. Dette er dels prosjekter i idéfasen, dels identifiserte muligheter som studeres og dels mer konkretiserte prosjekter i planleggingsfasen. Fra konsept/mulighetsstudie til gjennomføring er det flere milepæler et prosjekt må passere i selskapene. Det er størst usikkerhet knyttet til teknisk og økonomisk gjennomførbarhet tidlig i prosjektfasen. Dette gjelder også store investeringer i prosjekter som vil gi lavere utslipp, som kraft-fra-land-prosjekter.

Historien har vist at en del planlagte tiltak av ulike årsaker ikke gjennomføres og nye tiltak vurderes og gjennomføres i stedet. Oljedirektoratet har tatt hensyn til dette i sine framskrivinger. Prosjekter som fortsatt er i idé- og mulighetsfasen er særlig usikre. Blant de prosjektene som vurderes er kraft fra land til eksisterende felt i Norskehavet og Nordsjøen. Det pågår vurderinger av muligheten for bruk av biodrivstoff og hydrogen på enkelte innretninger og områder. Disse er i en svært tidlig fase. Ved å summere alt det jobbes med i ulike utvinningstillatelser, er totalpotensialet en utslippsreduksjon på over 50 pst. i 2030. Sannsynligheten for at alle disse prosjektene blir gjennomført, og innen 2030, er imidlertid svært lav. Det er ni år til 2030 og det tar lang tid å gjennomføre prosjekter. Framskrivingene til Oljedirektoratet, supplert med effektene av tiltak som er identifisert, tilsier at en 50 pst. reduksjon av utslippene på sokkelen kan nås på 2030-tallet.

Kostnadene ved utslippsreduksjoner fra produksjonen varierer fra prosjekt til prosjekt. Mange tiltak har høy kostnad, mange års gjennomføringstid og en betydelig andel vil også kreve kraft fra fastlandet hvor krafttilgangen kan være en utfordring. Utslippsreduksjon vil gradvis koste mer og mer å gjennomføre i takt med at de rimeligste tiltakene gjennomføres først. Stortinget har i forbindelse med behandlingen av Meld. St. 13 (2020–2021) Klimaplan 2021-2030 sluttet seg til at utslippsprisen i petroleumssektoren skal økes til 2 000 kroner per tonn CO2 i 2030. Høye utslippskostnader som varslet vil gi selskapene som opererer på norsk sokkel en enda sterkere egeninteresse i å redusere utslipp av klimagasser. For å redusere utslippene med 50 pst. innen 2030, tilsier dagens kunnskap at også tiltak anslått å ha vesentlig høyere tiltakskostnader enn 2 000 kroner per tonn CO2 må gjennomføres. Det vil medføre investeringer på flere titalls milliarder. En stor del av kostnadene må eventuelt dekkes av staten gjennom Statens direkte økonomiske engasjement (SDØE) og skattefradrag. Å forsere gjennomføringen av prosjekter og tiltak vil kreve store ressurser og vil kunne gå på bekostning av målet om god ressursforvaltning og høy verdiskaping.

For å redusere kostnadene ved utslippsreduksjoner, trenger vi forskning og utvikling. Det er stor FoU-aktivitet i olje- og gassindustrien rettet mot reduserte klimagassutslipp fra virksomheten på norsk sokkel. Oljeselskapene på norsk sokkel står alene for FoU-investeringer til klima- og miljøformål på mellom 300-400 mill. kroner årlig. I tillegg utløser offentlig samfinansiering til FoU i leverandørindustrien og forskningsmiljøene prosjekter som bidrar til reduserte klimagassutslipp. I årene 2004-2018 er det brukt totalt 5,6 mrd. kroner på prosjekter med potensial for energieffektivisering og/eller lavere utslipp til luft fra petroleumssektoren. I tillegg ble det etablert et lavutslippssenter, Research Centre for a low-emission petroleum industry on the Norwegian continental shelf, i 2019. Senteret skal utvikle teknologi og løsninger for å redusere utslippene av klimagasser på norsk sokkel innen 2030 og bevege seg mot nullutslipp innen 2050. Forskningen gjennomføres i samarbeid mellom forskningsmiljøer, leverandørindustri og oljeselskaper som har aktivitet både på norsk sokkel og internasjonalt.

Olje- og energidepartementet vil følge opp Stortingets anmodning ved å rapportere på og synliggjøre utslippsutviklingen og utviklingen i selskapenes arbeid med å redusere utslippene fra norsk olje- og gassproduksjon. I dette arbeidet vil Olje- og energidepartementet i samråd med næringen utarbeide en plan som skal gjelde fra utgangen av 2021. For å sikre et godt og felles faktagrunnlag, vil departementet gi en status for utviklingen i de årlige budsjettproposisjonene, samt gi en bredere gjennomgang hvert tredje år, første gang i 2024.

Regjeringen vil

videreføre kvoteplikt og CO2-avgift som hovedvirkemidler i klimapolitikken på norsk sokkel, og samtidig opprettholde strenge miljøkrav til norsk oljeproduksjon

følge opp anmodningsvedtak nr. 684 ved å etablere en plan der vi måler og synliggjør framdriften i selskapenes arbeid med å redusere utslippene fra norsk olje- og gassproduksjon over tid

gi en status for utslippsutviklingen i de årlige budsjettproposisjonene samt gi en bredere gjennomgang hvert tredje år, første gang i 2024

dersom utslippsutviklingen viser vesentlige avvik fra 2021-planen, komme tilbake i 2024 med en vurdering av behovet for tiltak i forbindelse med prosessen knyttet til innmeldingene av forsterkede klimamål og ny klimamelding

5.3.3 Utbyggingsaktivitet har blitt videreført gjennom pandemien

Pandemien skapte våren 2020 store likviditets- finansieringsutfordringer som ga økt usikkerhet om framtiden også for rettighetshaverne på norsk sokkel. Ulike selskaper tok grep for å begrense de aktiviteter og utgifter som kunne reduseres og så på muligheten for å utsette aktivitet der det var mulig. Dette var også tilfellet på norsk sokkel der flere kommende investeringsbeslutninger ble satt på vent. Globalt ble investeringsaktiviteten innen oppstrømsvirksomheten i løpet av kort tid redusert betydelig.

For å unngå at nye utbyggingsprosjekter på norsk sokkel ble utsatt av selskapene, med tilhørende svikt i markedsmulighetene for leverandørindustrien, vedtok Stortinget midlertidige endringer i petroleumsskatten, jf. Prop. 113 L (2019–2020) og Innst. 351 L (2019–2020). Gjennom endringene fikk selskapene bedre likviditet. Lønnsomheten for rettighetshaverne ved nye investeringer på kontinentalsokkelen ble også styrket gjennom vedtaket. En målsetning var å hjelpe leverandørindustrien med å holde hjulene i gang ved at forventede kontrakter knyttet til nye prosjekter kommer ut på anbud, og motvirke en negativ utvikling med permitteringer, oppsigelser og eventuelt konkurser.

Konkret innebærer de midlertidige skatteendringene umiddelbar utgiftsføring av investeringer med tillegg av en friinntekt på 24 pst. for investeringer som gjennomføres i 2020 og 2021. Inn under ordningen kommer også investeringer som omfattes av søknad under petroleumsloven § 4-2 og 4-3, og som leveres til Olje- og energidepartementet innen utgangen av 2022 og godkjennes innen utgangen av 2023. Endringene innebærer også utbetaling av skattemessig verdi av underskudd i 2020 og 2021. De midlertidige reglene ble anslått å tilføre selskapene likviditet på 115 mrd. kroner for årene 2020 og 2021. Over tid ble endringene anslått å medføre et provenytap på 8 mrd. kroner målt som nåverdi, jf. Meld. St. 1 (2020–2021).

Det har til nå ikke blitt stans i planleggingen av nye utbygginger og prosjekter på norsk sokkel. De går i stor grad videre i henhold til etablerte planer. Disse vil gi store muligheter for oppdrag til leverandørindustrien hvis investeringsbeslutning tas og prosjektene gjennomføres.

De ulike rettighetshavergruppene arbeider med gjennomføring av et betydelig antall små og store prosjekter. Høsten 2020 rapporterte selskapene inn prosjektene som samlet omfatter over 20 pst. av gjenværende påviste ressurser. For rundt to tredjedeler av dette volumet tas det sikte på investeringsbeslutning og innsending av utbyggingsplan til departementet innen utgangen av 2022. Denne porteføljen omfatter to store selvstendige utbyggingsprosjekter, prosjekter for økt utvinning og et betydelig antall havbunnsutbygginger av ulik størrelse som vil utvikles ved å benytte seg av eksisterende feltinfrastruktur. Den videre prosjektmodningen vil avklare hvor mange av disse prosjektene som rettighetshaverne vil ta investeringsbeslutning for innen utgangen av 2022. Det vises til boks 5.5 som redegjør for mulige utbyggingsprosjekter som kan bli besluttet før 2023.

Boks 5.5 Mulige utbygginger besluttet før 2023

Figur 5.19 Utbygginger som kan bli besluttet før 2023.

Kilde: Wittemann E&P Consulting (2021).