4 Nye lønnsomme næringer basert på energiressursene og grønn omstilling

Figur 4.1 Illustrasjon av nye lønnsomme næringer.

4.1 En internasjonalt rettet leverandørindustri i omstilling

Norges store energiressurser, først fornybar energi og deretter olje og gass, har dannet grunnlaget for en konkurransedyktig leverandørindustri med sysselsetting over hele landet. De endringene vi ser i energimarkedene skaper både utfordringer og muligheter for leverandørindustrien i nye næringer som havvind, CO2-håndtering, hydrogen og mineralvirksomhet på havbunnen. Dette kapittelet beskriver globale trender innen grønn omstilling. Utvikling av fornybare ressurser, som blant annet grunnlag for industriutvikling, omtales i kapittel 3. Den petroleumsrettede leverandørindustrien beskrives nærmere i kapittel 5.

Perspektivmeldingen (Meld. St. 14 (2020–2021)) beskriver konsekvenser av forventet lavere aktivitet i petroleumsvirksomheten (kapittel 3.5.2). Det anslås at omstillingsbehovet fram til 2030 vil være vel 50 000 arbeidsplasser. Omstillingsbehovet må påregnes å vedvare som funksjon av ytterligere forventet nedgang i petroleumsvirksomheten mot 2050. Utviklingen er imidlertid usikker. Omstillingsbehovet vil over tid treffe bedrifter og arbeidsplasser over hele landet. For en allerede internasjonalt rettet leverandørindustri skaper den globale energiomstillingen nye muligheter.

Den norske leverandørindustrien bidrar til at Norge har oppnådd bærekraftsmål 7: Ren energi til alle – om å sikre tilgang til pålitelig, bærekraftig og moderne energi til en overkommelig pris. Den bidrar også til bærekraftsmål 8: Anstendig arbeid og økonomisk vekst – fremme varig, inkluderende og bærekraftig økonomisk vekst, full sysselsetting og anstendig arbeid for alle, og bærekraftsmål 9: Industri, innovasjon og infrastruktur – bygge solid infrastruktur og fremme inkluderende og bærekraftig industrialisering og innovasjon.

Leverandørindustrien til petroleumsnæringen har i flere år vært i omstilling som følge av endringer i markedet, først etter oljeprisfallet i 2014 og nå med covid-19-pandemien. Deler av leverandørindustrien møter svikt i etterspørselen og det er betydelig overkapasitet i flere segmenter internasjonalt. Store utenlandske selskaper som NOV og TechnipFMC har skalert ned virksomheten i Norge ettersom de er i segmenter med en global overkapasitet. Kompetanse og teknologi fra olje- og gassindustrien vil være grunnlaget for utvikling av mange av framtidens næringer. Økt klimafokus med stor vekst innen fornybar energi og lavutslippsløsninger skaper nye muligheter for den petroleumsrettede leverandørindustrien, og mange bedrifter satser nå på nye næringer som f.eks. havvind, hydrogen og CO2-håndtering. Dette gjenspeiles også ved at det er etablert en rekke nye selskaper som er rettet inn mot disse markedene.

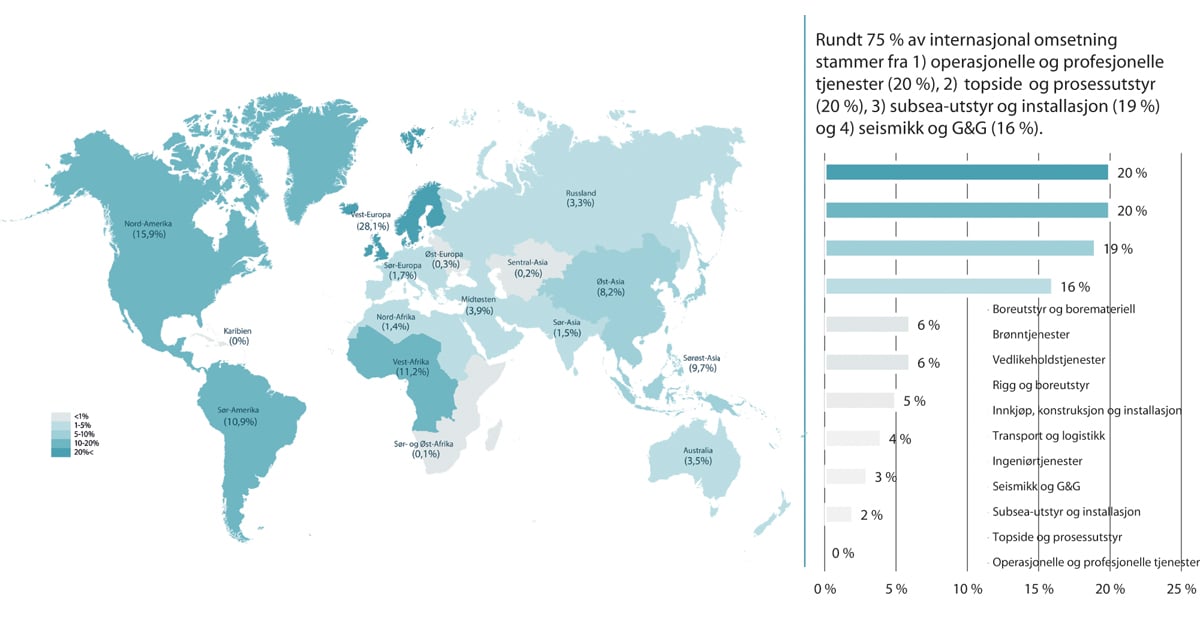

Figur 4.2 Internasjonal omsetning fordelt på regioner. Internasjonal omsetning for den norskbaserte petroleumsrettede leverandørindustrien var på 120 milliarder kroner i 2019.

Kilde: Rystad Energy (2020).

Olje- og gassvirksomheten vil være viktig for leverandørindustrien i mange år framover, tross forventet nedgang i etterspørselen nasjonalt. Aktivitet i fornybarnæringen og tilknyttede næringer kan by på nye markedsmuligheter for den petroleumsrettede leverandørindustrien. Menon Economics anslår at leveranser for den petroleumsrettede leverandørindustrien til andre næringer utgjorde ca. 25 pst. i 20191.

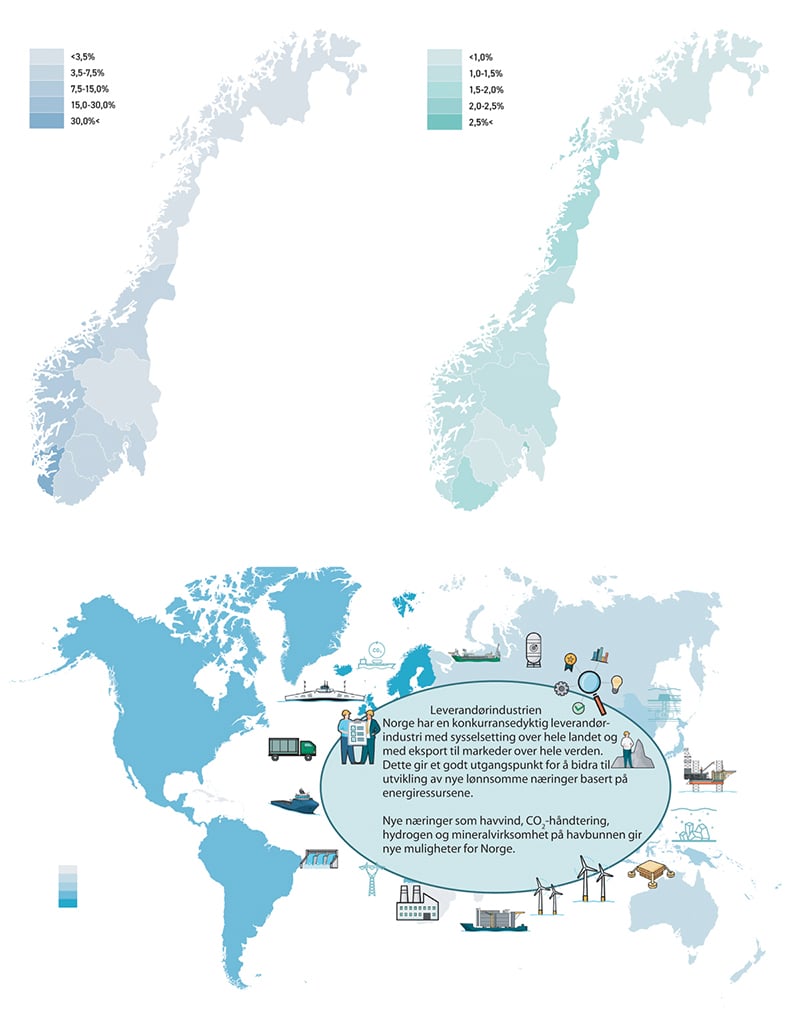

Figur 4.3 Fylkesvis inndeling av direkte og indirekte sysselsatte innen petroleumsnæringen (øverste figur til høyre) og innen kraftforsyningen (øverste figur til venstre) som andel av totalt sysselsatte registrert i sine respektive bostedskommuner. Norge har en konkurransedyktig leverandørindustri med sysselsetting over hele landet og med eksport til markeder over hele verden. Dette gir et godt utgangspunkt for å bidra til utvikling av nye lønnsomme næringer basert på energiressursene. Nye næringer som havvind, CO2-håndtering, hydrogen og mineralvirksomhet på havbunnen gir nye muligheter for Norge.

Kilde: Menon (2021). Illustrasjon: OED/Miksmaster Creative.

Fornybarnæringen brukes som betegnelse for ulike deler av energisektoren som skaper verdier med basis i Norges fornybare ressurser, jf. boks 2.1. Denne måten å dele inn næringene på innebærer at sysselsetting og omsetning skiller seg fra tallgrunnlaget som gjengis i de enkelte delene av energisektorene. Kraftproduksjon fra vannkraft og vindkraft utgjør en stor del av fornybarnæringen, se omtale i kap 2 og 3. En voksende del av fornybarnæringen er imidlertid virksomheter som leverandørindustri; utstyrsleveranser, utbyggingstjenester og rådgivning.2 Omtalen i dette kapittelet er i første rekke knyttet til disse virksomhetene og omfatter for eksempel ikke produksjon og salg av fornybar kraft og varme.

Boks 4.1 Aker

Figur 4.4 Aker har styrket satsingen på lavutslippsløsninger i tråd med markedsendringene. Det nyetablerte selskapet Aker Horizons satser allerede på sol, land- og havvind, CO2-håndtering, hydrogen og vannkraft.

Illustrasjon: Aker Horizons.

Aker har gjennomført store omstruktureringer den senere tiden for å ta posisjoner i markeder i endring med større vekt på lavutslippsløsninger. I 2020 fusjonerte Aker Solutions og Kværner, samtidig som Aker etablerte Aker Horizons for å utvikle nye selskaper som bidrar til å generere fornybar energi og redusere utslipp. Aker Horizons satser allerede på sol, land- og havvind, CO2-håndtering, hydrogen og vannkraft.

Nye Aker Solutions er en totalleverandør for utbygging og drift av energiprosjekter innen tradisjonell olje og gass, lavutslippsløsninger for olje- og gassproduksjon samt anlegg for fornybar energi. Store, pågående leveranser inkluderer anlegg knyttet til CO2-håndtering og lagring, offshore vindparker og ingeniørarbeid for hydrogenfabrikker. Konsernet dekker hele verdikjeden, fra utvikling av teknologi og konsepter til ingeniørarbeid, bygging, installasjon og vedlikehold. Aker Solutions har rundt 15 000 ansatte, hvorav om lag 7 000 i Norge på 16 produksjonsanlegg og lokasjoner fra Nord-Norge til Sør-Norge. Innen 2025 vil fornybar energi og lavutslippsløsninger for olje og gass utgjøre 1/3 av Aker Solutions totale omsetningen. Innen 2030 skal dette utgjøre 2/3 av omsetningen.

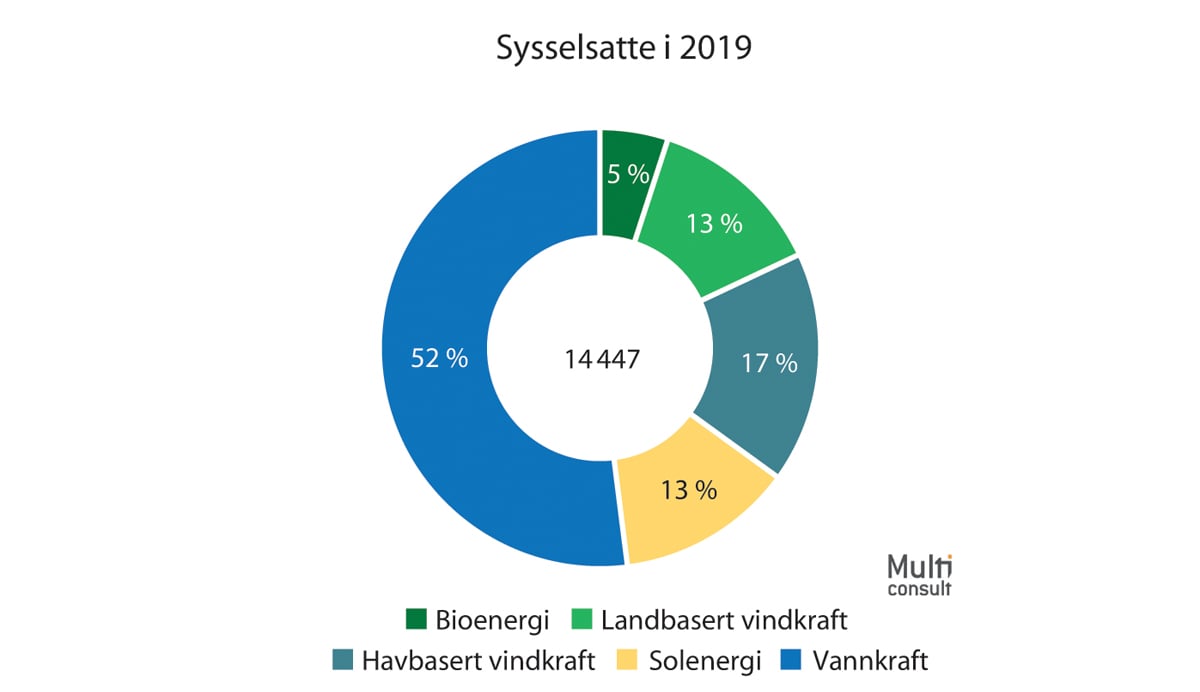

Antall sysselsatte i den norske fornybarnæringen har vært relativt stabil over flere år og var om lag 14 500 årsverk i 2019 ifølge Multiconsult. Alle sektorene har holdt seg relativt stabile. Vannkraftsektoren fortsatte å være den som sysselsatte flest med 52 pst., etterfulgt av vindkraft til havs (17 pst.), landbasert vindkraft og solenergi (13 pst. hver) og til slutt bioenergi (5 pst.). Næringen er viktig for sysselsetting over hele landet.

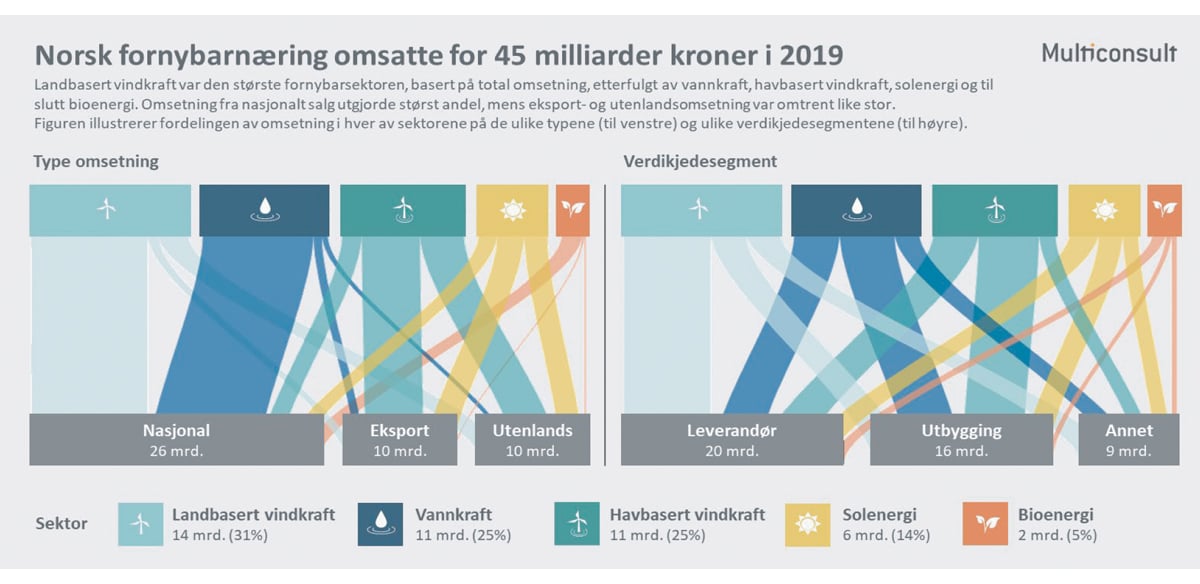

Leverandør- og tjenestedelen av den norske fornybarnæringen hadde i 2019 en total omsetning på 45,1 mrd. kroner, ifølge en studie utført av Multiconsult på oppdrag fra Olje- og energidepartementet, Eksportkreditt og Norwegian Energy Partners (NORWEP)2. Dette var en vekst på nesten 30 pst. fra 35,2 mrd. kroner i 2018. Den nasjonale omsetningen (omsetning fra salg til kunder i Norge) var 25,9 mrd. kroner i 2019 (opp nesten 30 pst. fra 20,5 mrd. kroner i 2018). Eksportomsetning og internasjonal omsetning utgjorde til sammen 19,2 mrd. kroner. Den petroleumsrettede leverandørindustrien har i flere år sett et stort potensial i fornybarnæringene, særlig havvind, som har enkelte fellestrekk med petroleumsvirksomheten offshore. Myndighetene har derfor bidratt med flere virkemidler for at de norskbaserte energinæringene skal hevde seg i internasjonale markeder, og hvor Norwegian Energy Partners (NORWEP) er et viktig virkemiddel.

Vindkraft på land

Leveranser og tjenester til landbasert vindkraft sto for en tredjedel av den totale omsetningen i fornybarnæringen i 2019. Den sterke veksten var særlig drevet av utstyrsleveranser knyttet til høy prosjektutbyggingsaktivitet i 2019. Denne utviklingen har fortsatt i 2020 og 2021, jf. kap 3.

Selv om det europeiske markedet er i sterk vekst, er Kina og USA fremdeles de to største markedene for landbasert vindkraft. Markedet for vindkraft på land i Europa anses foreløpig som noe mer relevant for norske fornybarselskaper som leverer utstyr, utbyggingstjenester og rådgivning. Dette skyldes bl.a. nærhet til markedene og et mer ensartet regelverk.

Vannkraft

Leveranser og tjenester knyttet til vannkraftsektoren utgjorde den største delen av fornybarsektorene i 2019 med 11,3 mrd. kroner i totalomsetning. Mens den nasjonale omsetningen hadde en liten økning, gikk den internasjonale omsetningen noe ned i 2019. Samtidig har aktivitetsnivået innen opprustning og utvidelse av eksisterende kraftverk økt de siste årene, og det har vært økt utbygging av vannkraft, jf. kap 3.

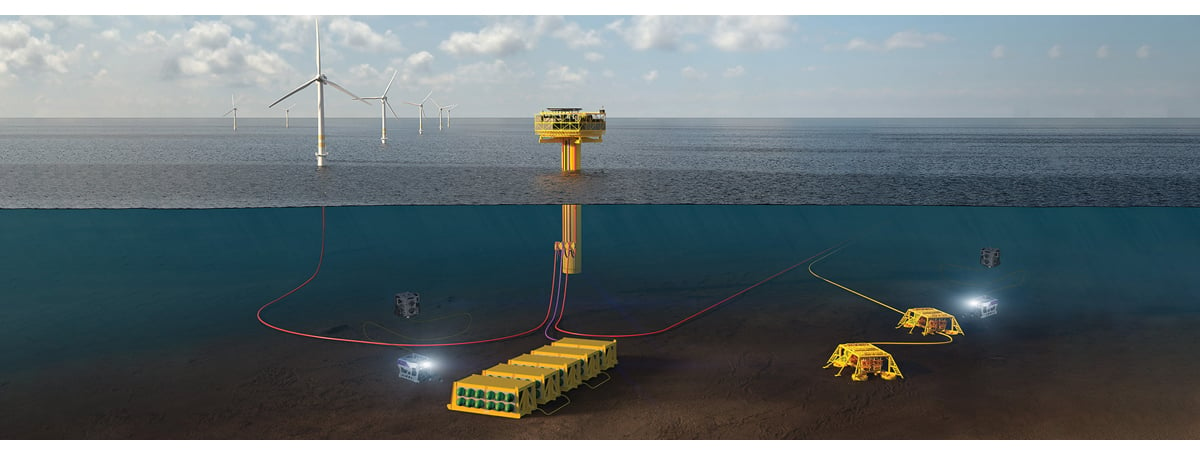

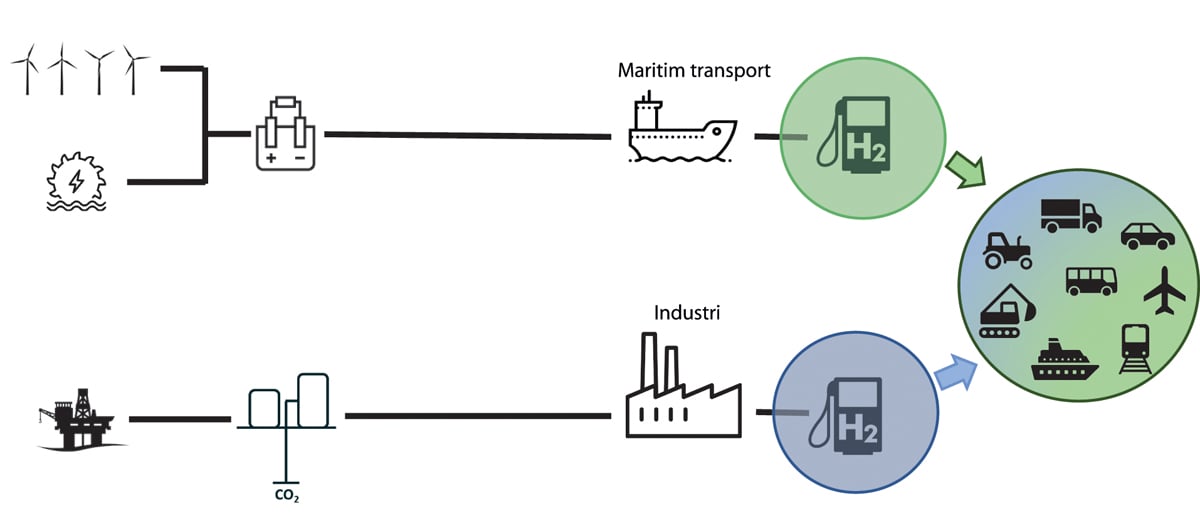

Boks 4.2 Deep Purple

Figur 4.5 Deep Purple-prosjektet ser på bruk av havvind til å spalte vann og produsere hydrogen. Hydrogenet skal lagres i tanker på havbunnen og benyttes til å forsyne oljefelt og fartøy med utslippsfri energi.

Illustrasjon: TechnipFMC.

23 pst. av Norges totale CO2-utslipp kommer fra drift av gassturbiner på norsk sokkel.

TechnipFMC utvikler prosjektet Deep Purple sammen med kompetansemiljøer i Sintef, Subsea Valley, Maritim Forening Sogn og Fjordane og GCE Ocean Technology.

Deep Purple-prosjektet, støttet av PETROMAKS 2, utvikler teknologi som kan redusere CO2-utslippene fra olje- og gassinstallasjoner med over 80 pst. Deep Purple vil bruke havvind til å spalte vann og produsere hydrogen. Hydrogenet skal lagres i tanker på havbunnen og benyttes til å forsyne oljefelt og fartøy med utslippsfri energi. Dette kan bli et konkurransedyktig alternativ til landkabel for felt langt fra etablert kraftnett. Utviklerne er i gang med å forberede en prototype, og skal etter planen være klar for storskala installasjon i 2024.

Figur 4.6 Fordeling av sysselsatte i fornybarnæringen i Norge fordelt på sektor.

Kilde: Multiconsult.

Vindkraft til havs

Havvind fortsatte å vokse i 2019, og omsetningen fra leveranser og tjenester til havvind lå tett på vannkraftsektoren med 11,1 mrd. kroner. Havvind har foreløpig et begrenset hjemmemarked, og størsteparten av omsetningen var derfor knyttet til eksport og utenlandsomsetning. Det europeiske havvindmarkedet fortsatte å vokse i 2019, med 3,6 GW ny installert kapasitet. Dette var en økning på 33 pst. fra ny installert kapasitet året før. Globalt ble mer enn 6 GW installert i 2019.

Det norske markedet hjemme for havvind er i utvikling. I 2019 ga Enova tilsagn på 2,3 mrd. kroner til det flytende havvindprosjektet Hywind Tampen, og i juni 2020 åpnet regjeringen for havvind på Utsira Nord og Sørlige Nordsjø II.

Solkraft

For solenergi økte omsetningen både nasjonalt og internasjonalt og var i sum på 6,3 mrd. kroner. Det globale solkraftmarkedet fortsatte å vokse i 2019. Ifølge det Internasjonale Energibyrået (IEA) ble det samlet sett globalt installert over 100 GW kapasitet for tredje året på rad. Det har vært en økning globalt i alle regionene, men EU-landene var blant de som opplevde sterkest relativ vekst.

Figur 4.7 Oversiktsdiagram over fordeling av total omsetning i den norskbaserte fornybarnæringen etter type omsetning, sektor og verdikjedesegment.

Kilde: Multiconsult.

Bioenergi

Leveranser og tjenester knyttet til bioenergi utgjorde 1,9 mrd. kroner i 2019, en økning på 25 prosent sammenliknet med 2018. Internasjonal omsetning fortsatte å utgjøre en svært liten andel av den totale omsetningen, men holdt seg stabil.

Kraftnett, kraftmarked og salg

Den nasjonale omsetningen fra leveranser og tjenester til kraftnettet var 10,5 mrd. kroner i 2019. Dette er en økning på rundt 20 pst. fra 2018. Det er utstyrsleveranse og utbygging som utgjør de største segmentene (til sammen rundt 90 pst.). Den internasjonale omsetningen var 4,1 mrd. kroner, hvorav 70 pst. var eksportomsetning. Over halvparten av internasjonal omsetning kommer fra utstyrsleveranser.

I segmentet «kraftmarkedet» skilles det mellom kraftleverandører som selger strøm til sluttbruker, og rådgivere, inkludert andre tjenesteleverandører. Sistnevnte gruppe omfatter selskaper med primæraktivitet innen kraftmegling, krafthandel med mer. Verdien av tjenester fra rådgivere og andre tjenesteleverandører i kraftmarkedet i 2019 var på ca. 1,5 mrd. kroner.

4.2 Norsk leverandørindustri og grønne næringer – Verden investerer i grønne løsninger

4.2.1 Fornybar kraft, installert kapasitet, inkludert vannkraft

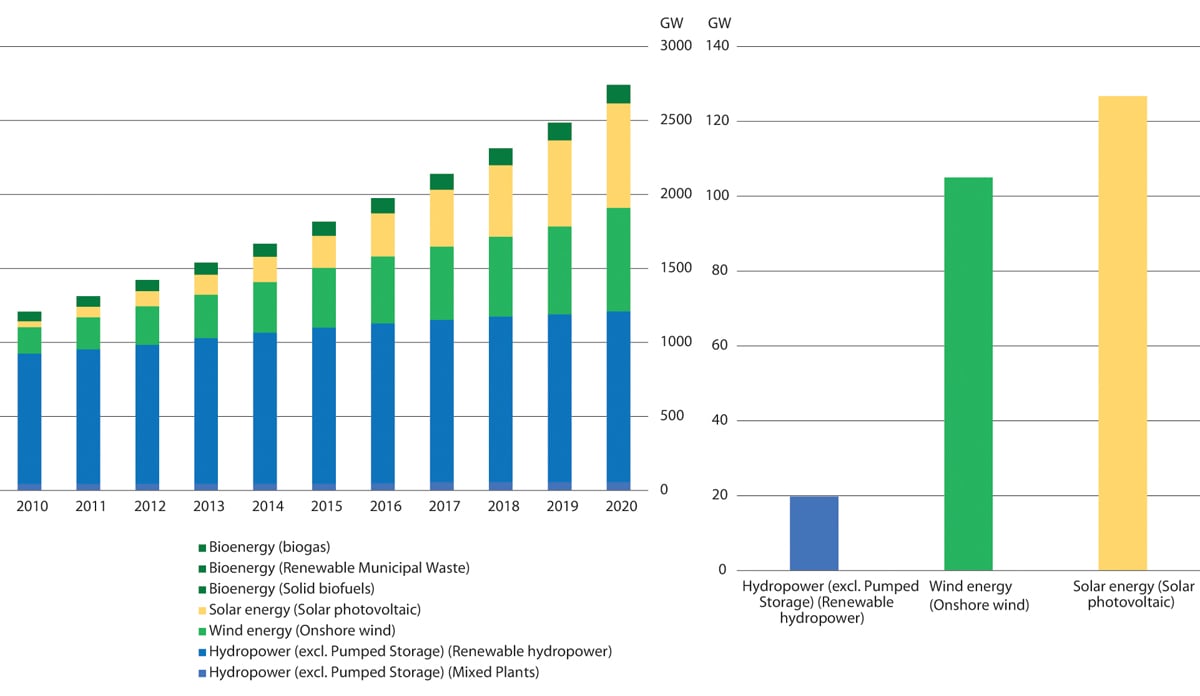

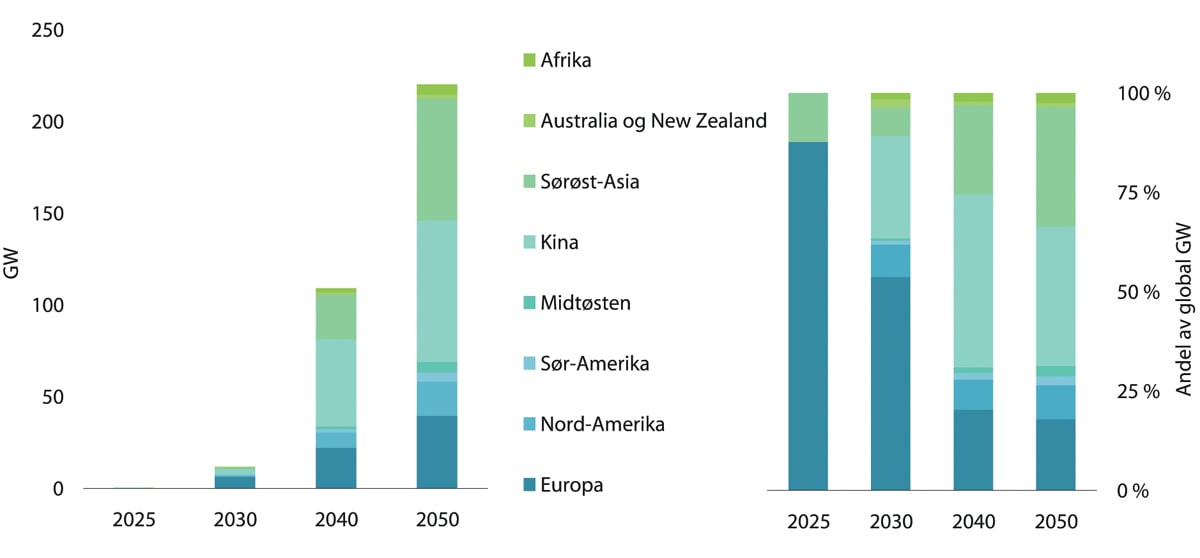

Ifølge det Internasjonale byrået for fornybar energi (IRENA) har det vært en kraftig vekst i installert kapasitet for fornybar kraft globalt, som figuren nedenfor viser.3 Det er særlig vindkraft og solkraft som har hatt stor vekst, men fra et lavt nivå i 2010. Vannkraft er fortsatt den største fornybare kraftkilden. Ifølge IRENA var tilveksten i installert kapasitet fra fornybar energi i 2020 den største noensinne. Det internasjonale Energibyrået (IEA) peker på at kraft fra fornybare energikilder nå dominerer tilveksten av ny kraft globalt.4 Andelen av fornybar energi i den totale globale kraftmiksen er drøye 27 pst.

Figur 4.8 Installert kapasitet basert på fornybar energi globalt til venstre (GW) og tilvekst i 2020 til høyre (GW).

Kilde: IRENA.

4.2.2 Globale investeringer i det grønne skiftet

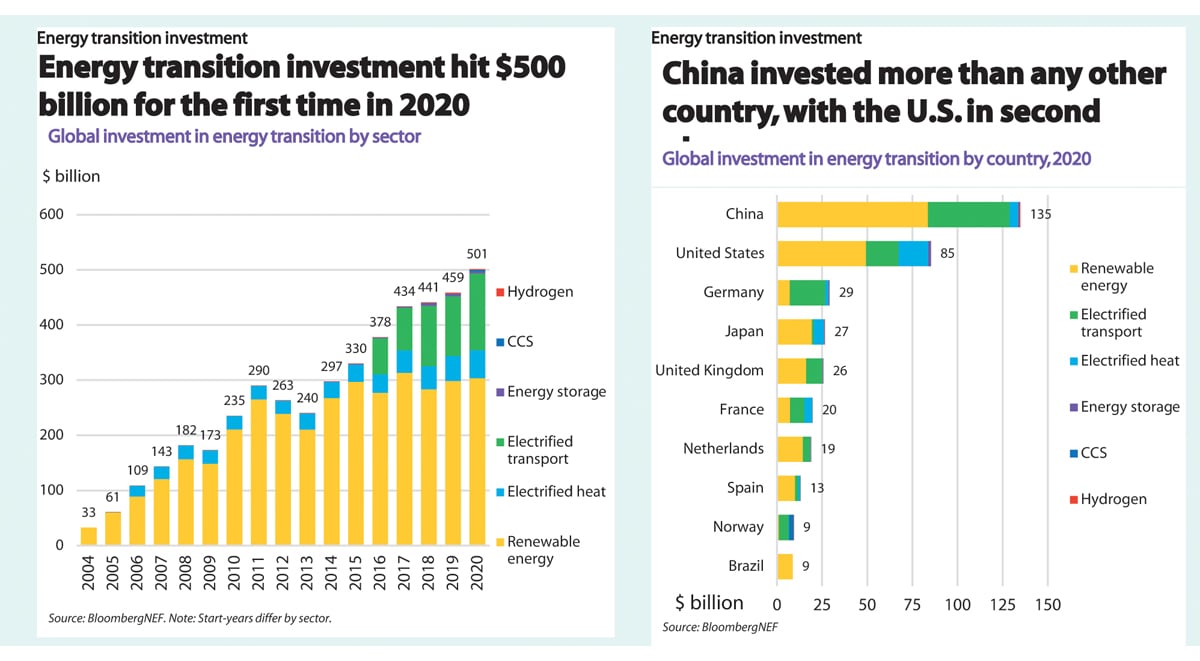

Aldri før er det investert mer i det grønne skiftet. I 2020 ble det ifølge Bloomberg New Energy Finance5 globalt besluttet investeringer for over 500 mrd. dollar. Bloomberg New Energy Finance bruker en annen beregningsmetode enn f.eks. IEA og tallene kan derfor ikke sammenlignes med tall fra disse. Dette omfatter alle investeringer i såkalt ikke-regulerbar fornybar energi, CO2-håndtering, energilagring og elektrifisering av transport og oppvarming. I tillegg kommer investeringer i vannkraft.6 Det siste tiåret har det vært om lag en dobling i investeringene. Fornybar energi utgjør det klart største segmentet av grønne investeringer, men utviklingen viser at spesielt elektrifisering av transport, hovedsakelig personbiler, og varme har økt de siste årene.

Kina og USA er verdens to største utslippsland, men investerer også mest i grønn omstilling. Kostnadsnivået for særlig sol og vind har sunket kraftig de senere årene, slik at en nå får mer fornybar energikapasitet per investerte enhet.

I Europa økte de grønne investeringene med over 67 pst. fra 2019 til 2020. Driverne er store havvindinvesteringer, blant annet i Storbritannia og Nederland, samt utrulling av elektriske kjøretøy. Elbilsalg samt regjeringens og industriaktørenes beslutning om å investere i Langskip utgjør brorparten av investeringene som har gjort at Norge også kommer med på listen over land som investerer mest i det grønne skiftet, jf. figur 4.9.

Figur 4.9 Investeringer fordelt på segment og på land. Figuren til venstre viser globale investeringer i kategoriene hydrogen, CCS, energy storage, electrified transport, electrified heat og renewable energy i 2020. Figuren til høyre viser globale investeringer i disse kategoriene for Kina, USA, Tyskland, Japan, Storbritannia, Frankrike, Nederland, Spania, Norge og Brasil.

Kilde: © 2020 Bloomberg Finance L.P. All rights reserved. Reprinted with permission from Bloomberg Finance L.P. in connection with BloombergNEF.

Havvind med sterkest vekst globalt

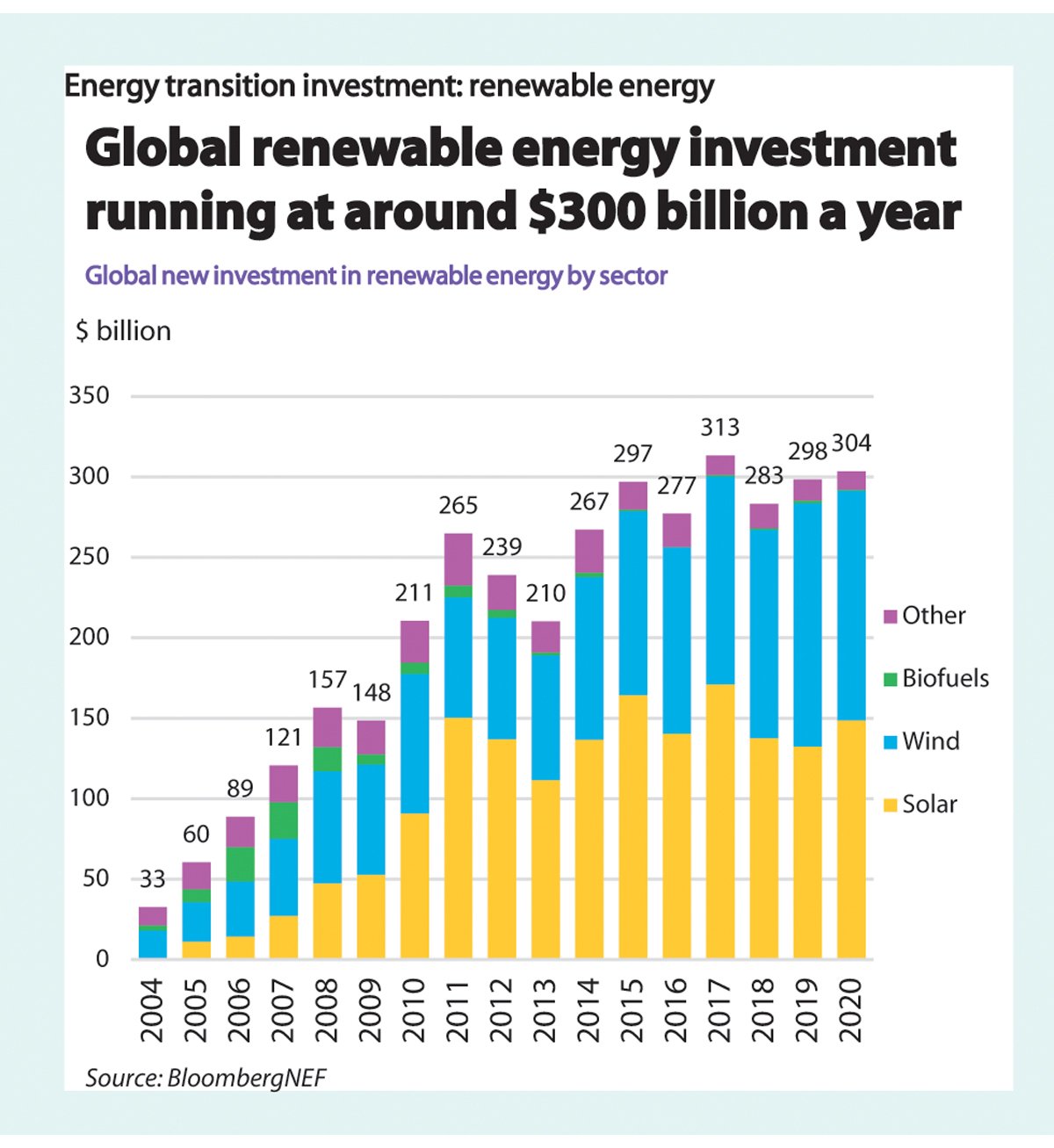

2020 var det året med høyest investeringer i fornybar energi etter 2017, jf. figur 4.10. Solenergi utgjør det største segmentet og er opp 12 pst. fra 2019. Den største økningen har vært i havvind, hvor det ble besluttet investert 50 mrd. dollar i 2020, en økning på 56 pst. Vindkraft på land hadde en nedgang i investeringene fra 2019 til 2020.

Figur 4.10 Globale investeringer fordelt på kategoriene biofuels, wind, solar og others fra 2004-2020.

Kilde: © 2020 Bloomberg Finance L.P. All rights reserved. Reprinted with permission from Bloomberg Finance L.P. in connection with BloombergNEF.

Vannkraft er den fornybare energikilden som har størst installert kapasitet og kraftproduksjon globalt. Investeringer i vannkraft kommer i tillegg til tallene som vises i grafene ovenfor. I mange analyser inngår ikke investeringer i vannkraft.

4.2.3 Virkemiddelapparatet for internasjonalisering av de norskbaserte energinæringene

Eksisterende og framvoksende energinæringer er blant Norges største og viktigste eksportnæringer, jf. regjeringens Eksporthandlingsplan fra 2020.

Boks 4.3 NORWEP – myndighetenes viktigste virkemiddel for internasjonalisering av de norskbaserte energinæringene

Stiftelsen NORWEP er et offentlig-privat partnerskap og ble etablert av norske myndigheter ved UD, NFD og OED, samt Rederiforbundet, NOROG, EnergiNorge, Norsk Industri, LO, Equinor og Statkraft. NORWEP skal bidra til internasjonalisering av norsk energiindustri ved å opprette kontakt mellom norske bedrifter og utenlandske myndigheter og selskaper. Arbeidet er i hovedsak finansiert gjennom partneravgifter, prosjektstøtte og deltageravgifter, samt et statlig tilskudd. NORWEP tilbyr rådgivning i 26 viktige markeder, i tillegg til en rekke andre tjenester som er viktige for norskbaserte selskaper med internasjonal virksomhet. NORWEP har som formål å bidra til økt verdiskaping og sysselsetting i Norge gjennom arbeid for økt eksport fra den norskbaserte energinæringen.

Boks 4.4 Høynivåpanelet for en bærekraftig havøkonomi

Statsminister Solberg tok i 2018 initiativ til Høynivåpanelet for en bærekraftig havøkonomi, som hun leder sammen med Palaus president. Basert på vitenskapelige innspill fra mer enn 250 internasjonale eksperter, la de 14 panellandene fram en ambisiøs handlingsplan i desember 2020. Høynivåpanelets politiske dokument – «Omstilling til en bærekraftig havøkonomi. En visjon for bevaring, produksjon og velstand» – er et av grunnlagene for regjeringens samlede havpolitikk.1 Denne stortingsmeldingen er et eksempel på hvordan regjeringen følger opp panelets arbeid. Havpanelet viser til at havet har et enormt potensial for å gi verden ren energi. En styrking av havbasert fornybar energi vil skape arbeidsplasser og gi økt økonomisk utvikling, og samtidig bidra til avkarbonisering. Havbasert fornybar energi er i vekst og vil gi mulighet for økte investeringer i de kommende årene. Tempo og omfang må være vitenskapelig basert, muliggjøre overføring og innføring av teknologiske løsninger og minimere virkningene på havets økosystemer.

1 https://www.oceanpanel.org/ocean-action/files/transformations-sustainable-ocean-economy-nor.pdf

Boks 4.5 Batteriproduksjon – en ny eksportmulighet?

Bærekraftig produksjon av batterier med høy ytelse inngår som en del av planene i EUs Grønne giv1. LO og NHO har, sammen med 18 partnere, utarbeidet en egen rapport om industriell satsing på batterier i Norge2. Regjeringens Klimaplan for 2030 har som ambisjon å oppfylle klimamålet under Paris-avtalen og samtidig skape grønn vekst. Et av områdene som pekes ut for mulig grønn vekst er batteriteknologi. Norge og norsk industri kan ha et stort potensial og konkurransefortrinn knyttet til produksjon av råvarer til batterier, etablering av battericelleproduksjon og effektiv gjenvinning av materialer fra batterier. Norge har blant annet fornybar kraft som kan brukes til industriutvikling og har allerede fungerende markeder for batterier. Elektrifiseringen av maritim sektor går raskt og har ført til en verdikjede for batterier, drivverk og montering/ombygging i Norge. Norge er også ledende i elektriske biler og har allerede en etablert innsamling og håndtering av brukte bilbatterier.

Flere norske bedrifter har planer om å etablere batteriproduksjon basert på ulike typer teknologi og i flere deler av verdikjeden – fra innsatsfaktorer til gjenvinning. Noen få anlegg har startet opp allerede, og andre aktører er i planleggingsfasen eller har startet pilotanlegg. Norge, ved Sintef, er blant annet involvert i et omfattende forskningsamarbeid i EU om utvikling av neste generasjons batterier, Battery20303.

1 Green Deal: Sustainable batteries for a circular and climate neutral economy | Shaping Europe’s digital future (europa.eu)

2 https://www.nho.no/tema/energi-miljo-og-klima/artikler/batterier-kan-bli-det-neste-store-norske-industrieventyret/

3 Start – Battery 2030

Det finnes en rekke generelle virkemidler som bistår norske bedrifter i deres eksportarbeid:

Innovasjon Norge tilbyr ulike rådgivnings- og kompetansetjenester for å bistå norske bedrifter i deres eksportarbeid. Utenriksstasjonene, det vil si de norske ambassadene og generalkonsulatene, er til stede i nesten 100 land og er viktige støttespillere for norsk næringsliv i utlandet. Garantiinstituttet for eksportkreditt (GIEK) og Eksportkreditt Norge, som fra 1. juli 2021 skal slås sammen til Eksportfinansiering Norge (Eksfin), bidrar til å fremme eksport og investeringer i utlandet gjennom henholdsvis garantier og lån i forbindelse med eksport. Det viktigste virkemiddelet rettet spesifikt mot internasjonalisering av energinæringene er Norwegian Energy Partners (NORWEP), se boks 4.3.

Boks 4.6 Regjeringens ambisjoner for nye lønnsomme næringer basert på energiressursene

Vindkraft til havs

Regjeringen vil

legge til rette for samfunnsøkonomisk lønnsom utbygging av fornybar kraftproduksjon til havs i Norge, og at prosjekter i Sørlige Nordsjø II kan realiseres uten statsstøtte

ta initiativ til å etablere et samarbeidsforum for vindkraft til havs med næringsaktører, myndigheter, virkemiddelapparatet, forskningsmiljøer, klynger og andre relevante interessenter

vurdere økte bevilgninger til Enova i den ordinære budsjettprosessen

legge til rette for at vindkraft til havs i første omgang kan utvikles enten med sikte på at kraften skal eksporteres til utlandet eller tas til land i Norge

fortsette å delta i relevant samarbeid og følge med på utviklingen av vindkraft til havs internasjonalt

utrede ulike virkninger og juridiske sider ved hybridprosjekter

starte arbeidet med en nærmere regulering av systemansvaret til havs og utpeke Statnett som systemansvarlig etter havenergilova for kabler og anlegg som ikke reguleres av petroleumsloven

utrede og eventuelt foreslå nødvendige lovendringer og nærmere regler for effektiv tilgang til og bruk av nett til havs

starte et arbeid med å identifisere nye områder som egner seg for fornybar energiproduksjon til havs og gjennomføre ny konsekvensutredning

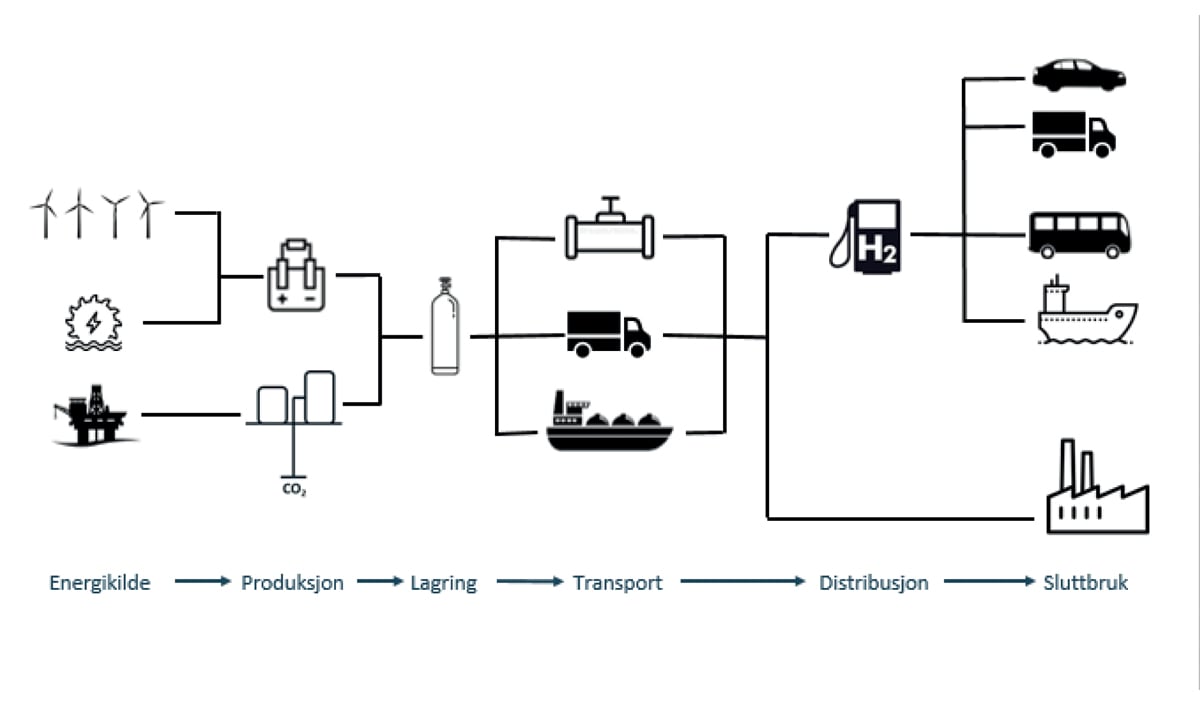

Veikart for hydrogen

Regjeringen vil

fram mot 2025 legge til rette for at det i samarbeid med private aktører kan:

a) etableres fem hydrogenknutepunkter for maritim transport, med muligheter for utvikling av tilknyttede landtransportløsninger basert på hydrogen

b) etableres ett til to industriprosjekter med tilhørende produksjonsanlegg for hydrogen, med hensikt å demonstrere verdikjeder med globalt spredningspotensial

c) etableres fem til ti pilotprosjekter for utvikling og demonstrasjon av nye og mer kostnadseffektive hydrogenløsninger og -teknologier

styrke forskning, utvikling og demonstrasjon av nye hydrogenløsninger og -teknologier med sterk næringslivsrelevans gjennom å opprette et eget forskningssenter (FME) innen hydrogen og ammoniakk

fram mot 2030 bidra til en utvikling som muliggjør

a) et nettverk av geografisk spredte og behovsbaserte hydrogenknutepunkter i tråd med tilgangen på fartøy og kjøretøy

b) at hydrogenfartøy er et konkurransedyktig og sikkert alternativ for skipsfart i norsk farvann og nærskipsfartsområder

c) realisering av fullskala hydrogenprosjekter i industrien med vesentlig spredningspotensial for Europa og resten av verden

d) at bruk av hydrogen er et konkurransedyktig alternativ til fossil energibruk

e) at norsk hydrogenvirksomhet er knyttet opp mot utviklingen av et marked for hydrogen i Europa i form av eksport av varer og tjenester

gjennomføre en vurdering av nye virkemidler som «Contracts for difference» rettet mot realisering av store industriprosjekter som storskala produksjon og bruk av hydrogen

Mineralvirksomhet på havbunnen

Regjeringen vil

legge til rette for undersøkelse og utvinning av mineraler på havbunnen og derfor gjennomføre en åpningsprosess for mineralvirksomhet på norsk kontinentalsokkel i henhold til havbunnsmineralloven, herunder en konsekvensutredning

videreføre kartleggingen av ressurspotensialet for havbunnsmineraler på norsk sokkel.

be Forskningsrådet legge til rette for at FoU skal få fram ny kunnskap om ressursgrunnlaget, natur- og miljøforhold og ny teknologi som muliggjør undersøkelser og utvinning av havbunnsmineraler på norsk kontinentalsokkel

4.3 Vindkraft til havs

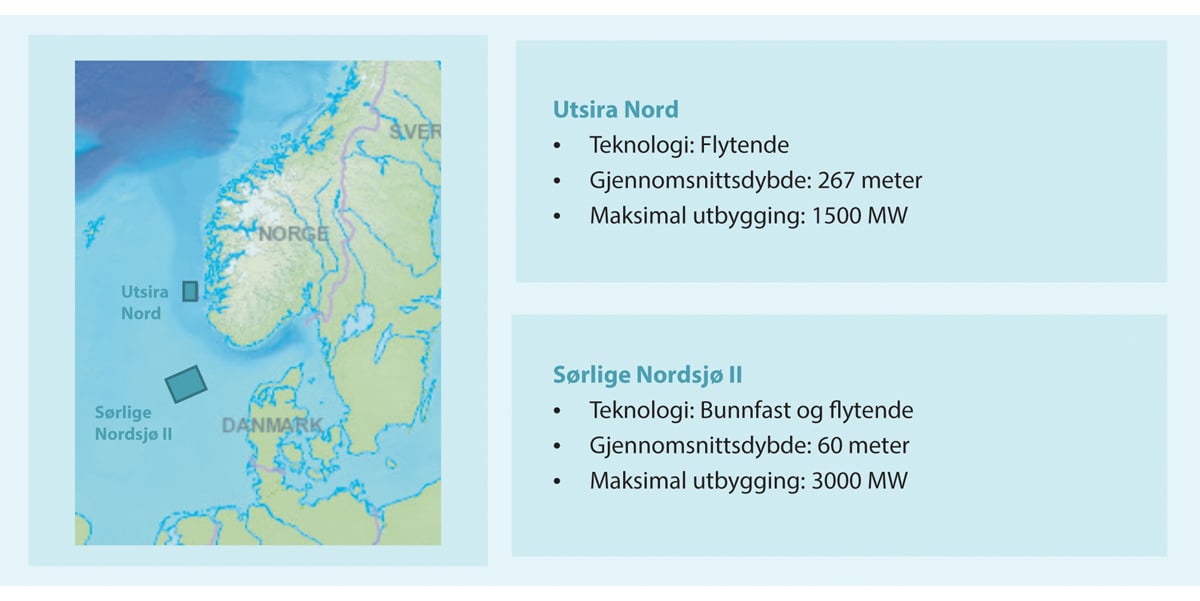

Regjeringen besluttet i 2020 å åpne områdene Sørlige Nordsjø II og Utsira Nord for produksjon av fornybar energi til havs. Lov av 4. juni 2010 nr. 21 om fornybar energiproduksjon til havs (havenergilova) fastsetter rammene for utnyttelse av områder for fornybar energiproduksjon til havs. Forskrift om fornybar energiproduksjon til havs (havenergilovforskrifta) gir en detaljert regulering av forvaltningen av ressursene til havs, herunder en nærmere beskrivelse av prosessen rundt en konsesjonsbehandling. Teknologi, prosjektløsninger og aktørbildet er under rask utvikling. Bunnfaste vindturbiner er etablert teknologi med stor utbredelse i Europa, mens flytende turbiner er umoden teknologi med vesentlig høyere kostnader. NVE anslår kostnadene i 2030 ved bunnfast havvind i Sørlige Nordsjø II til 60 øre per kWh, flytende havvind på Utsira Nord til 82 øre per kWh, mens tilsvarende kostnader for vindkraft på land i 2030 er anslått til om lag 22 øre per kWh. En sentral del av den norske energipolitikken er å legge til rette for lønnsom utbygging av fornybar kraft, og at dette i størst mulig grad skal skje i et kraftmarked der kraftproduksjon bygges ut etter samfunnsøkonomisk lønnsomhet, som også tar hensyn til miljøkonsekvenser og arealkonflikt. Dette ligger også til grunn for regjeringens arbeid med vindkraft til havs.

Landene rundt Nordsjøen har ambisiøse planer for utbygging av fornybar energi til havs, og havvind er en sentral del av Europakommisjonens arbeid knyttet til Europas grønne giv. I november 2020 la Europakommisjonen fram sin strategi om fornybar energi til havs: «An EU Strategy to harness the potential of offshore renewable energy for a climate neutral future.»7 Strategien har mål om å øke den europeiske havvindkapasiteten til minst 60 GW i 2030 og 300 GW i 2050. Storbritannia har mål om 40 GW vindkraft til havs i 2030, og av dette skal 1 GW være flytende havvind. Til sammenligning er samlet installert effekt i det norske kraftsystemet 38 GW. Det er forventet at store deler av den britiske kapasiteten vil komme i Nordsjøen. Europakommisjonen anslår at det vil være nødvendig med investeringer på om lag 800 mrd. euro for å gjøre fornybar havenergi til en viktig del av det europeiske energisystemet innen 2050. Det er forventet at om lag 2/3 av disse kostnadene er knyttet til infrastruktur. Flere europeiske land subsidierer i dag helt eller delvis kostnader ved nettilknytning for vindkraft til havs. I EU-strategien om fornybar energi til havs vises det til at EUs gjenopprettingsfond kan mobilisere offentlig kapital for å motvirke risikoen for at investeringer i fornybar energi til havs uteblir som følge av koronapandemien.

Utvikling av vindkraft til havs i Norge er nybrottsarbeid både for myndigheter og selskaper. Vindkraft til havs kan gi muligheter for Norge og norsk industri og bidra til teknologi- og næringsutvikling. Samtidig må myndighetene håndtere effektene på kraftsystemet på land, vurdere samfunnsøkonomisk lønnsomhet, inkludert vurderinger av tilgang til areal, miljøkonsekvenser og arealkonflikter. Norge har store havområder med gode vindressurser, men store deler av de norske områdene egner seg bare for flytende havvind. Norge har vært tidlig ute i utviklingen av flytende vindkraft. Hywind Demo, verdens første flytende vindturbin, ble installert i 2009 og Hywind Tampen blir verdens største flytende vindpark når den etter planen står ferdig i 2022. Kostnadsnivået for flytende havvind er fortsatt høyt. Fortsatt teknologiutvikling og kostnadsreduksjoner er nødvendig om flytende havvind skal bli konkurransedyktig på sikt. I den tidlige fasen med umoden teknologi vil det være behov for støtte for å realisere større prosjekter. Prosjekter utviklet i Norge kan gi norske selskaper på ulike nivåer i leverandørkjeden erfaring slik at de står sterkere i konkurransen om å vinne kontrakter internasjonalt. Næringslivets konkurransekraft internasjonalt styrkes av et avansert hjemmemarked, særlig i tidlig fase. For å styrke havvindnæringen, og gjøre små og store leverandørbedrifter bedre rustet til å vinne kontrakter også i det internasjonale markedet, vil regjeringen etablere en samhandlingsarena for næringsaktører, myndigheter, virkemiddelapparat, forskningsmiljøer, klynger og andre relevante interessenter. Et viktig mål med samarbeidsforumet er å etablere forutsigbare spilleregler for sameksistensen med eksisterende næringer. Etablering av havvind bør skje i nært samspill med blant andre fiskerinæringen.

Den langsiktige satsingen på vindkraft og annen fornybar energi til havs vil være avhengig av tilgang på areal. En direktoratsgruppe ledet av NVE gjennomførte i 2010 en vurdering av norske havområder og foreslo 15 områder som kan være egnet for etablering av havvind i rapporten Havvind - forslag til utredningsområder (NVE, 2010). Disse 15 områdene har vært utgangspunktet for den strategiske konsekvensutredningen. Da den strategiske konsekvensutredningen ble gjennomført i 2012 fantes det lite havvind globalt. Det var lite kunnskap om virkninger vindkraft til havs kan ha for naturmiljøet og andre brukere av havet. Det er nå nye data tilgjengelig og regjeringen vil derfor gjennomføre en ny konsekvensutredning. Olje- og energidepartementet vil derfor starte et arbeid med å identifisere områder som skal konsekvensutredes med sikte på åpning og tildeling av konsesjoner etter havenergilova. Dette vil gjøre det mulig å realisere samfunnsøkonomisk lønnsomme fornybare kraftprosjekter til havs, slik at disse kan bidra til å øke den norske produksjonsevnen også de neste tiårene.

4.3.1 Kostnader og inntjeningsmuligheter

Vindkraft til havs kan gi store muligheter, men krever betydelige investeringer i produksjon og nettutbygging, samt mulighet til avsetning av kraft. Vindkraft til havs er en av flere teknologier som kan bidra til å dekke energibehovet i framtiden, også i Norge. Hvorvidt produksjonen er lønnsom vil blant annet avhenge av om kraftverket er bunnfast eller flytende, geografisk plassering, størrelse på kraftverket, kostnadsutvikling på komponenter, kostnader til infrastruktur og kraftpriser og kraftetterspørsel der kraften tas i bruk.

Kostnadene reduseres gjennom utvikling av mer effektiv teknologi og større utbygginger (økt skala). Produksjonskostnader for bunnfast havvind har falt mye de siste årene, blant annet som følge av skalafordeler og pris og størrelse på turbiner, men kostnadene er fortsatt høyere enn de fleste andre fornybare produksjonsteknologier i Norge og Europa. I figur 3.15 vises generelle kostnadsanslag for vindkraft til havs sammen med kostnadsanslag for andre produksjonsteknologier. På grunn av dype havområder og avstand til fastlandet har bunnfast havvind høyere kostnader i Norge enn i mange andre områder i Europa. Samtidig har Norge relativt gode vindressurser. Regjeringen vil legge til rette for samfunnsøkonomisk lønnsom utbygging av fornybar kraftproduksjon til havs i Norge, og at prosjekter i Sørlige Nordsjø II kan realiseres uten statsstøtte.

Bygging av vindkraftverk krever konsesjon fra myndighetene. Søknaden behandles gjennom en omfattende prosess der myndighetene veier samfunnsverdien av prosjektet opp mot naturinngrep og andre ulemper. I konsesjonsbehandlingen vurderer myndighetene effekten blant annet på det norske kraftsystemet, behovet for investeringer i overføringsnettet på land og virkninger for samfunnet forøvrig gjennom samfunnsøkonomiske vurderinger.

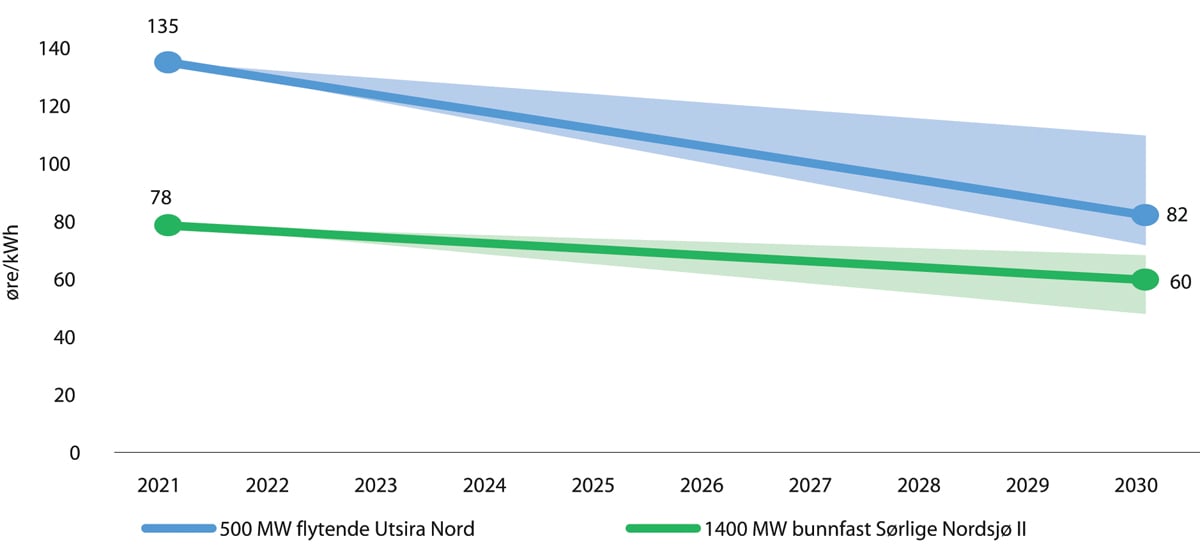

NVE har anslått utviklingen i kostnader for bunnfast vindkraft i Sørlige Nordsjø II og for flytende vindkraft på Utsira Nord fram mot 2030. Disse spesifikke kostnadsanslagene skiller seg fra de generelle kostnadsanslagene for produksjonsteknologier i figur 3.15 i kapittel 3. Kostnadsanslagene inkluderer nettkostnader og er beregnet med 6 pst. diskonteringsrate. Ifølge anslag fra NVE vil eksterne nettkostnader utgjøre i underkant av 20 pst. av samlede investeringskostnader for et vindkraftverk tilknyttet Norge fra Sørlige Nordsjø II i 2030. Nettkostnader inkluderer kabler og installasjoner som må til for å føre kraften til land. Eventuelle kostnader til nettforsterkninger på land er ikke inkludert i beregningen. Nettkostnadene vil avhenge av nettløsningen, teknologivalg, beliggenheten til havvindproduksjonen og om nettet skal bygges ut slik at det tilrettelegges for framtidige tilknytninger og utvidelser av nettet.

NVE anslår at et bunnfast vindkrafkraftverk på 1 400 MW i Sørlige Nordsjø II bygget i dag vil ha en kostnad på 78 øre per kWh i gjennomsnitt over levetiden. NVE anslår at kostnadene i 2030 kan falle til mellom 48 og 68 øre per kWh, jf. figur 4.11. Tilsvarende kostnad for vindkraft på land er i dag om lag 30 øre per kWh som NVE anslår at faller til om lag 22 øre per kWh i 2030.

Figur 4.11 Anslag for energikostnad over levetiden (Levelized Cost of Energy) for bunnfast vindkraftverk på 1 400 MW i Sørlige Nordsjø II og flytende vindkraftverk på 500 MW på Utsira Nord (øre/kWh).

Kilde: NVE (2021).

Flytende vindkraft er i dag vesentlig dyrere enn bunnfaste løsninger. Det ventes at kostnadene for flytende havvind også vil reduseres over tid, men det er stor usikkerhet i analyser av kostnadsutviklingen. Kostnadsutviklingen avhenger av hvor mye flytende havvind som vil bli bygd ut globalt og om den forventede graden av innovasjon gjennomføres. NVE anslår at et flytende vindkraftverk på 500 MW på Utsira Nord bygget i dag vil koste 135 øre per kWh i gjennomsnitt over levetiden, jf. figur 4.11. NVE anslår, med den nevnte usikkerheten, at flytende vindkraft kan koste mellom 72 og 110 øre per kWh i 2030. Til sammenligning antar Equinor at kostnaden for flytende vindkraft i Europa vil halveres innen 2030. DNV anslår kostnaden for flytende vindkraft i 2050 til under 50 øre per kWh.8

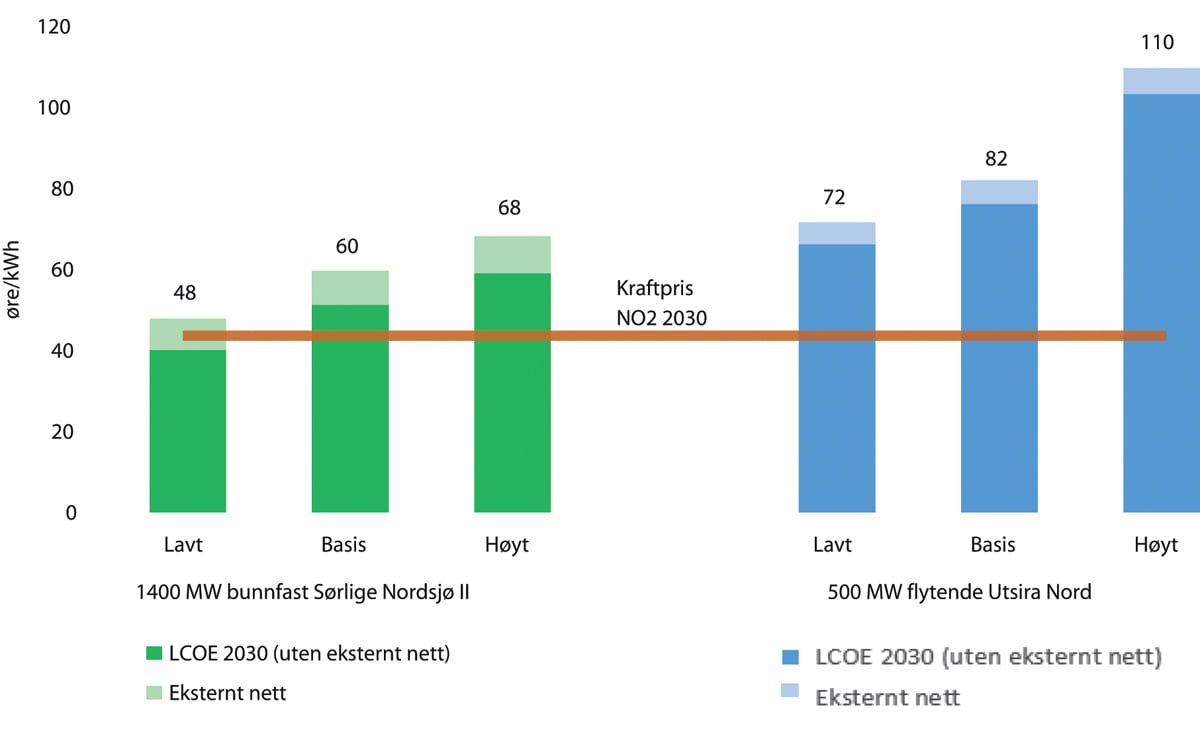

Figur 4.12 Anslag for energikostnad over levetiden (LCOE) for vindkraft til havs i Sørlige Nordsjø II og Utsira Nord sett opp mot NVEs basisbane for kraftpris i Sør-Norge (prisområde NO2) i 2030 (øre/kWh). Diskonteringsrate 6 pst.

Kilde: NVE (2021).

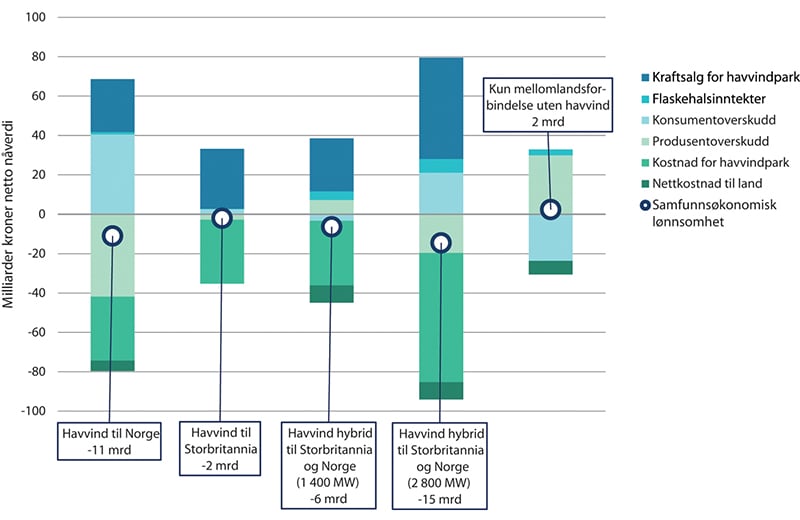

Boks 4.7 Scenarioer for bunnfast vindkraft til havs i Norge

Figur 4.13 Scenarioer i NVEs eksempelberegninger.

NVE har gjennomført eksempelberegninger av prissatte samfunnsøkonomiske effekter av bunnfast vindkraft til havs med ulike tilknytninger. Beregningene tar utgangspunkt i NVEs forutsetninger for 2030 fra Langsiktig Kraftmarkedsanalyse 2020, og NVEs egne kostnadsanslag for vindkraft til havs i 2030. Disse beregningene er ikke endelige vurderinger av hvor lønnsomt et vindkraftverk kan være, men eksempelberegninger som belyser hvordan ulike tilknytningsalternativer påvirker den samfunnsøkonomiske vurderingen.

Det eksisterer også andre konsepter for blant annet størrelse på kraftverk og overføringskabel samt tilknytning til flere land som ikke er belyst i NVEs eksempelberegninger. Usikkerheten i beregningene er stor, og avhenger av forutsetninger om utviklingen i kraftpriser og kostnader.

I vurderinger av prissatte samfunnsøkonomiske effekter tas alle prissatte endringer for det norske samfunnet med i betraktningen, ikke bare kostnadene og inntektene for prosjektet. Dette inkluderer blant annet:

endringer i produsentoverskudd, som er hvor mye verdien på eksisterende kraftproduksjon i Norge vil endres når ny kraft kommer inn i kraftsystemet

endringer i konsumentoverskudd, som er hvordan endringen i kraftprisene påvirker totalkostnaden for kraftforbrukerne

flaskehalsinntekter, som er verdien av overføringskapasitet mellom to prisområder, beregnet som prisforskjell mellom områdene multiplisert med handlet volum på overføringsforbindelsen i en gitt periode

Ny produksjon og nye mellomlandsforbindelser vil endre handelsmønsteret på eksisterende utenlandsforbindelser. Dette er det tatt hensyn til. Eksempelberegningene har ikke tatt med ikke-prissatte effekter som for eksempel næringsutvikling og virkninger på miljø eller andre interesser.

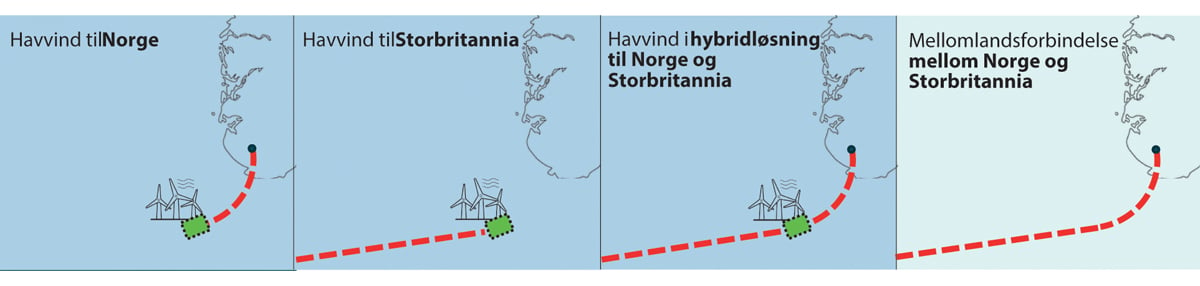

I NVEs eksempelberegning forutsettes det et bunnfast vindkraftverk på 1 400 MW i området Sørlige Nordsjø II, med kabler til land enten i Norge, Storbritannia eller hybridprosjekt med kabler begge veier på 1 400 MW. Det er også beregnet et alternativ med hybridprosjekt der vindkraftverket er på 2 800 MW, og 1 400 MW kabel til både Norge og Storbritannia. Storbritannia er brukt som eksempel da de i dag er markedet med høyest gjennomsnittlig kraftpris i Europa, men hybridløsninger til andre og flere land kan også være aktuelle. I beregningen med tilknytning bare til Storbritannia forutsettes det at Storbritannia tar kostnaden for kabelen.

NVE antar at kraftverket blir satt i drift i 2030 og har en levetid på 30 år. Den samfunnsøkonomiske analysen har regnet på effekten for ett år, 2030. Det er lagt til grunn ett enkelt værår.1 Modellresultatene for 2030, som inkluderer kraftpris for havvindparken, er multiplisert opp over kraftverkets levetid på 30 år og diskontert over levetiden. Kraftprisen som oppnås for vindkraftverket i 2030 varierer mellom scenarioene, da prisen er et resultat av prisen i Norge, Storbritannia og kraftflyten i scenariene med hybridløsning. Resultatene i figur 4.10 er vist som endringer i forhold til basisalternativet i NVEs langsiktige kraftmarkedsanalyse 2020.

Til sammenligning har NVE også beregnet samfunnsøkonomisk lønnsomhet av en enkel mellomlandsforbindelse på 1 400 MW mellom Norge og Storbritannia.

NVE har ikke beregnet prissatte samfunnsøkonomiske effekter av løsninger der vindkraftproduksjon til havs tas i bruk på petroleumsinstallasjoner på norsk sokkel.

Resultatene viser at ingen av eksempelalternativene med havvind er samfunnsøkonomisk lønnsomme gitt forutsetningene NVE har lagt til grunn. Alternativene med vindkraft til havs har samfunnsøkonomisk netto nåverdi på mellom -15 og -2 mrd. kroner, jf. figur 4.14. Hybridalternativet med et vindkraftverk på 1 400 MW gir i NVEs beregninger økte kraftpriser i Norge som medfører tap for norske konsumenter, men økt verdi av eksisterende norsk kraftproduksjon. Hybridalternativet med et vindkraftverk på 2 800 MW gir omvendt prisvirkning, med lavere kraftpriser i Norge.

Figur 4.14 Virkninger på prissatt samfunnsøkonomisk overskudd i Norge og for havvindparken som resultat av NVEs eksempelberegninger. Det er lagt til grunn 6 pst. diskonteringsrente for kostnader og kraftsalg for havvindparken, og 4 pst. diskonteringsrente for resterende størrelser. Til høyre i figuren vises resultatet av eksempelberegning for en ren mellomlandsforbindelse uten tilknytning til havvind.

Kilde: NVE (2021).

1 I analysen er det for enkelhets skyld ikke tatt hensyn til at ulike år har ulike værforhold som påvirker kraftprisen gjennom tilsig, vind og temperaturer.

Inntjeningsmulighetene for kraftproduksjon til havs vil variere ut fra kraftprisutvikling eller alternativkostnaden der kraften tas i bruk. Vindkraftverk til havs kan produsere opp mot 5 000 timer i året, avhengig av vindforhold og turbinteknologi. Dette er høyere enn brukstiden til de fleste vindkraftverk på land. Vindkraft til havs vil ikke kunne oppnå samme kraftpriser som regulerbar kraftproduksjon, som for eksempel vannkraft. Produksjonen fra store mengder vindkraft vil ofte samvariere, og presse ned kraftprisene i timene de produserer. Denne effekten vil forsterkes jo mer vindkraft som bygges ut.

Det er stor usikkerhet om framtidige kraftpriser. NVE anslår i sin langsiktige kraftmarkedsanalyse at kraftprisen i Storbritannia og på kontinentet i 2030 vil være 4-9 øre per kWh høyere enn i Norge. Generelt vil det være større lønnsomhet ved å knytte seg til områder eller land med høye kraftpriser. Samtidig øker kostnaden til infrastruktur ved større avstander. Lønnsomheten for bedriftene vil også avhenge av eventuelle støtteordninger EU eller nasjonene tilbyr.

Kraften som blir produsert på norsk kontinentalsokkel kan tas til land i Norge eller eksporteres direkte til Europa. Kraftprisanslag for 2030 fra NVEs langsiktige kraftmarkedsanalyse sett opp mot anslag for levetidskostnader for vindkraft til havs på norsk sokkel er vist i figur 4.12. Vindkraft tatt i land i Norge vil ha innvirkning på det norske kraftsystemet, og kan medføre behov for nettforsterkninger på land. Det norske samfunnet vil, uavhengig av om kraften tas til land i Norge eller eksporters til Europa, få eventuell gevinst av skattlegging av omsetning fra virksomheten, og industriutvikling og sysselsetting dersom norske aktører vinner fram som leverandører.

Det kan også etableres hybridprosjekter der kraften tas til land både i Norge og utlandet. Hybridprosjekter gjør det i tillegg mulig med kraftutveksling mellom landene når havvindanlegget ikke produserer. Ny kraftutveksling vil påvirke det norske kraftsystemet, i tillegg til virkningene av å ta havvindproduksjon til land.

Hybridprosjekter gir ulike effekter på kraftsystemet avhengig av hvordan kraftverk og overføringskabler blir dimensjonert. Om mye av kapasiteten i et hybridprosjekt kan benyttes til ordinær kraftutveksling, kan den norske kraftprisen bli høyere slik tidligere analyser også har vist for nye overføringsforbindelser mellom Norge og utlandet. Om prosjektet er dimensjonert slik at overføringskablene i all hovedsak benyttes til import av vindkraftproduksjonen til havs, trekker det i retning av lavere norsk kraftpris. Dette har betydning for den samfunnsøkonomiske lønnsomheten.

NVE har gjennomført eksempelberegninger av prissatte samfunnsøkonomiske effekter av bunnfast vindkraft til havs i Sørlige Nordsjø II med ulike tilknytninger, jf. boks 4.7.

Vindkraft til havs kan også levere kraft til petroleumsinstallasjoner på norsk kontinentalsokkel. Dette vil være et supplement til nåværende lokal kraftproduksjon fra gassturbiner eller kraft-fra-land.

Petroleumsinnretningene har svært høye krav til driftssikkerhet, og er avhengig av stabil kraft. Et vindkraftverk til havs har uregulerbar produksjon, og kan ikke alene forsyne en petroleumsinstallasjon. For stabil og sikker tilgang på strøm er det behov for reservekraft eller tilkobling mot kraftsystemet på land i tillegg. Lønnsomheten i å ta i bruk denne type løsninger påvirkes blant annet av kostnaden ved reservekraft, infrastrukturkostnader, gasspriser og utslippskostnader.

4.3.2 Havvind – en industriell mulighet

4.3.2.1 Status i havvindmarkedet

Norsk industri har et godt utgangspunkt for å bidra i en lønnsom havvindnæring. Vi har stabile vindressurser, betydelig kompetanse fra aktiviteter til havs, erfaring med forvaltning av energiressurser, en sterk leverandørindustri, et effektivt virkemiddelapparat og en næring som tar betydelige strategiske grep for å satse på havvind. Det aller meste av norsk kontinentalsokkel er for dyp til å kunne bygge bunnfast vindkraft, og kostnadsnivået ved flytende havvind er fortsatt høyt. I et marked med konkurranse mellom mange aktører og høy grad av teknologiutvikling og innovasjon kan det også utvikles nye verdikjeder. Teknologiutviklingen innen havvind går mot større turbiner som installeres lengre fra land og på dypere vann. Kompetansen i norsk leverandørindustri er godt tilpasset en slik utvikling.

Ved utgangen av 2020 var den installerte havvindkapasiteten i Europa på 25 GW. Det er ventet en stor økning i denne kapasiteten framover, sett i lys av Europakommisjonens strategi for fornybar energi til havs og Storbritannias ambisjoner. Hovedmarkedene for norske leverandørbedrifter til havvind de nærmeste årene er i Europa, men det er også muligheter globalt. Norske selskaper har nylig vunnet kontrakter både i Europa, Taiwan og USA.

Havvindmarkedet vokser også raskt i USA. Biden-administrasjonen lanserte nylig et mål på 30 GW havvind innen 2030. Dette inkluderer forpliktelser fra ulike delstater på 27 GW. I USA er én havvindpark i drift og i tillegg er én utbygging godkjent. Amerikanske myndigheter har 10 utbyggingsplaner til godkjenning og forventer å få ytterligere fem planer de neste 12 månedene. Flere norske bedrifter har etablert seg i det amerikanske havvind-markedet, blant annet Equinor og Aker Offshore Wind.

Norsk industri har betydelig aktivitet på havvind. I 2019 omsatte norske leverandørbedrifter for i overkant av 11 mrd. kroner i leveranser av teknologi og tjenester i havvindmarkedet. Eksportkreditt anslår at havvind kan bli blant Norges fem største eksportnæringer på 10 til 15 års sikt, og Norwep anslår en internasjonal omsetning på 50 mrd. kroner for norskbaserte havvindleverandører i 2030. Det vil alltid være usikkerhet knyttet til slike anslag.

De store markedene for selskaper som ønsker å levere til havvind vil være i utlandet. Thema Consulting viser i rapporten «Offshore Wind – opportunities for the Norwegian Industry»9 til at norsk leverandørindustri har kompetanse som kan gi dem en sterk posisjon internasjonalt i flere segmenter basert på kunnskap og erfaringer fra olje- og gassvirksomhet til havs og den maritime næringen. Både for bunnfast og flytende havvind har de anslått det europeiske markedet som det største markedet for norske leverandører fram til 2040. Rapporten anslår en omsetning i leverandørindustrien på mellom 7,2 og 12,9 mrd. euro innen 2050. Ifølge rapporten kan havvindindustrien bli en av Norges viktigste næringer mot 2050. Thema Consulting viser også til forventet vekst i Kina og Sør-Øst Asia de neste tiårene og legger til grunn at Kina snart vil passere Storbritannia i installert kapasitet. Det kinesiske markedet er lite tilgjengelig for norsk leverandørindustri. Thema Consulting har ikke lagt inn framtidig omsetning i Kina for norske leverandører i sin analyse.

Bunnfaste vindkraftanlegg bruker etablert teknologi og har etablerte leverandørkjeder. Et økende antall norske bedrifter leverer til bunnfast havvind. Samtidig er konkurransen i markedet stor og det kreves mye av nye aktører for å vinne kontrakter internasjonalt. Fred. Olsen Windcarrier og Nexans er de to største norske aktørene og stod for nesten halvparten av den internasjonale omsetningen i 2019.

Figur 4.15 THEMAs anslag for flytende havvind fordelt på region, år og fordeling av flytende kapasitet (GW).

Kilde: THEMA Consulting.

Norsk Industri har fått støtte fra Olje- og energidepartementet til et prosjekt for å kartlegge norske leverandører og deres evne til å levere produkter og tjenester til utbygging av havvind både på norsk sokkel og internasjonalt. Prosjektet skal utvikle leveransemodeller, bygge kompetanse og øke norsk leverandørindustris konkurranseevne i det internasjonale markedet. Prosjektet skal også stimulere til at teknologi og kunnskap som er utviklet i olje og gass og i maritim sektor tas i bruk i havvind. Første del av prosjektet er gjennomført, og det er foretatt et omfattende kartleggingsarbeid av hvilke deler av et havvindprosjekt norske leverandørbedrifter kan levere til. Neste fase i prosjektet retter seg mot drift og vedlikehold, kontrakt og kontraktmodeller, internasjonale leveransemodeller og aktører og kompetansekartlegging. Prosjektet skal ferdigstilles i 2021.10

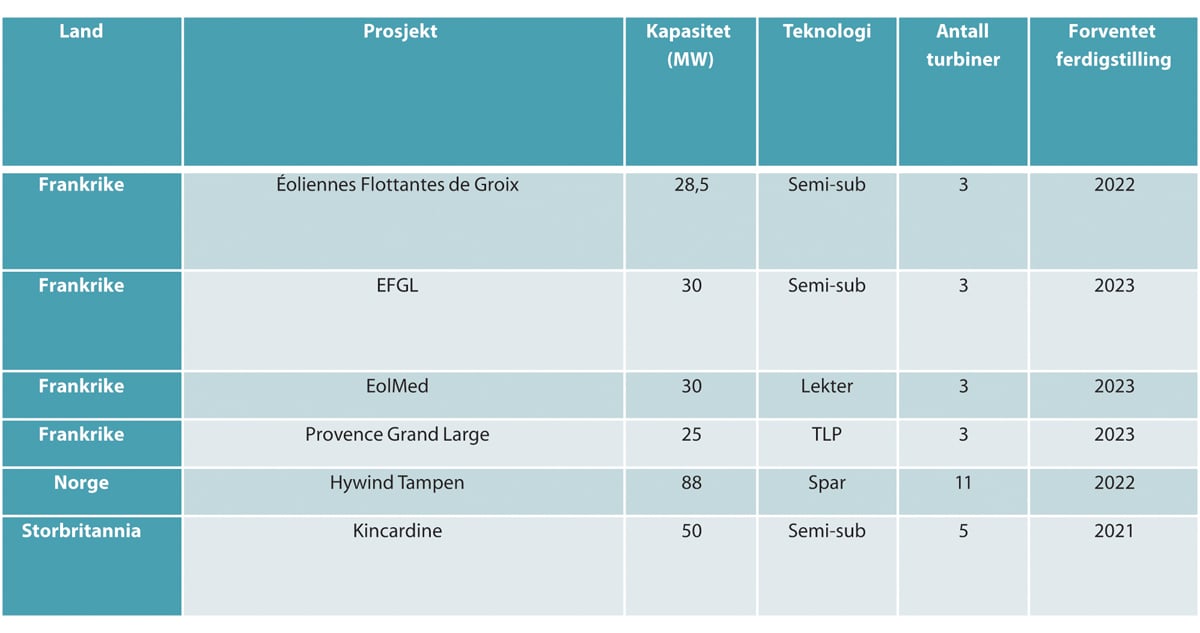

Norske aktører har vært tidlig ute i utviklingen av flytende havvind. I Europa var det installert 62 MW flytende havvind ved utgangen av 2020, og det er flere flytende demonstrasjonsprosjekter under bygging. Av de største prosjektene som vil ferdigstilles i løpet av de neste tre årene er fire i Frankrike, alle mellom 25 og 30 MW, Hywind Tampen i Norge (88 MW) og ett i Storbritannia (50 MW), jf. figur 4.16. Det er prosjekter i planleggingsfasen i Frankrike, Storbritannia, Portugal, Italia, Irland, Spania, Norge og Sverige. I tillegg vurderer Hellas, Bulgaria og Romania å utvikle flytende havvind.

Figur 4.16 Flytende vindkraftprosjekter i Europa som er ventet å komme i drift de neste tre årene.

Kilde: Wind Europe.

Alle prosjektene i figur 4.16. har fått statsstøtte. I Frankrike pågår det budprosess for flytende havvindprosjekter på opptil 270 MW, og det planlegges nye budrunder i Frankrike i 2022. Storbritannia har ambisjoner om å utvikle 1 GW flytende havvind innen 2030 og er i gang med å tilrettelegge for dette. Thema Consulting ser for seg en rask vekst for flytende havvind i flere markeder fra 2030 og utover, og anslår at det er installert om lag 40 GW kapasitet i Europa i 2050, figur 4.15.11

Boks 4.8 Flagship – Marine Energy Test Centre

Figur 4.17 Deltakerne i Flagship-konsortiet, et prosjekt som skal teste en flytende 10 MW vindturbin.

Kilde: FLAGSHIP.

Et internasjonalt konsortium har fått tilsagn om støtte fra EU til et prosjekt som skal utforme, bygge, installere og drive en flytende havvindturbin ved testsenteret Marine Energy Test Centre på Karmøy. Dette vil være første gang en 10 MW vindturbin brukes på et flytende fundament. Prosjektet har som formål å demonstrere et flytende betongfundament, OO-Star, som er utviklet av Dr. techn. Olav Olsen. Unitech Offshore skal levere de undersjøiske kablene. Konsortiet ledes av spanske Iberdrola og består av selskaper og institusjoner fra Norge, Spania, Frankrike og Danmark. Olje- og energidepartementet har gitt MET-Centre unntak fra reglene om åpning av areal, slik at testfeltet kan utvides. Prosjektet kan derfor konsesjonsbehandles direkte.

Det er også forventet at Kina, Japan, Sør-Korea og California vil utvikle flytende havvindprosjekter. Japan var tidlig ute med flere mindre flytende demonstrasjonsprosjekt, og har et demonstrasjonsprosjekt, Goto City (22 MW) under utvikling. Myndighetene har ambisjoner om 10 GW havvind innen 2030, og en del av dette vil være flytende havvind. Det er også større prosjekter i planleggingsfasen i Sør-Korea som har et mål om 12 GW havvind innen 2030. På grunn av vanndybden utenfor den koreanske kysten er det sannsynlig at en andel av dette vil være flytende teknologier. I Kina antas det sterk vekst og at lokale aktører vil ha en dominerende posisjon i markedet.

4.3.2.2 Samarbeidsforum

Norge har et velutviklet virkemiddelapparat som støtter opp under utviklingen av ny og miljøvennlig teknologi, fra forskning og utvikling til industriutvikling og helt fram til markedet. Gjennom det eksisterende virkemiddelapparatet har regjeringen satset betydelig på havvind de siste årene. For å legge til rette for bedre samhandling og kompetanseutvikling vil Olje- og energidepartementet etablere et samarbeidsforum for nye og etablerte næringsaktører, myndigheter, virkemiddelapparat, forskningsmiljøer, klynger og andre relevante interessenter. Samarbeidsforumet for havvind skal synliggjøre, koordinere og samle næringen, og bidra til god sameksistens. Samtidig skal forumet legge til rette for et systematisk samarbeid for å heve kompetansen, styrke konkurransekraften og bidra til økt verdiskaping både fra eksport av teknologi og tjenester og utvikling av egne havvindressurser. Et viktig mål med samarbeidsforumet er å etablere forutsigbare spilleregler for aktiviteten og sameksistensen med eksisterende næringer. Etablering av havvind bør skje i nært samspill med blant andre fiskerinæringen. Samarbeidsforumet skal bidra til å løfte fram viktige tema på en god måte. Strukturen og oppsettet på samarbeidsforumet må være effektivt slik at det brukes minimalt med ressurser på administrasjon.

4.3.2.3 Støtte til flytende havvind

Det er mange aktører som er interessert i å utvikle flytende havvind. Samtidig er prosjekter for flytende havvind fortsatt avhengig av betydelige subsidier for å være kommersielt lønnsomme. Potensialet for kostnadsreduksjoner gjennom teknologiutvikling er samtidig stort, og norske aktører har kompetanse og erfaring fra andre aktiviteter til havs. Regjeringen vil vurdere statlig støtte til teknologiutvikling av flytende vindkraft.

Enova har finansiert prosjekter for vindkraft til havs på ulikt modenhetsnivå. Det største prosjektet som er tildelt støtte er Hywind Tampen som har mottatt 2,3 mrd. kroner i støtte fra Enova. Enova gir også forprosjektstøtte til storskala havvindprosjekter.

Regjeringen støtter også forskning og utvikling av ny teknologi og nye løsninger for flytende vindkraft gjennom generelle forskningsmidler. Forsknings- og utviklingsvirksomheten på energiområdet er nærmere beskrevet i avsnitt 4.7 og 3.4.6.

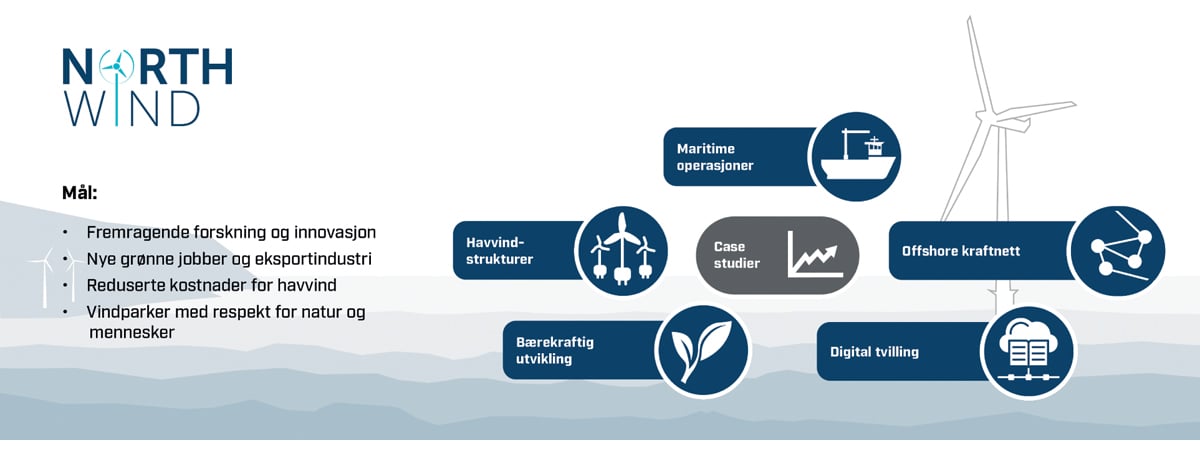

Boks 4.9 Nytt forskingssenter for vindkraft til havs

Figur 4.18 FME Northwinds mål er fremragende forskning og innovasjon, nye grønne jobber og eksportindustri, reduserte kostnader for havvind og vindparker med respekt for natur og mennesker. I tillegg viser den senterets arbeidsområder: Havvindstrukturer, bærekraftig utvikling, maritime operasjoner, forskningssenter for miljøvennlig energi, nett til havs, digital tvilling og case-studier.

Kilde: Sintef.

Som en del av myndighetenes tredje omstillingspakke i forbindelse med koronapandemien ble det i desember 2020 opprettet et nytt FME1 for vindkraft, med hovedvekt på eksportrettet havvind. SINTEF Energi er vertskap for senteret, som har fått navnet NorthWind. I senteret skal en rekke norske og internasjonale forskningspartnere og over 40 partnere fra næringslivet samarbeide for å drive forskning og innovasjon på vindkraft generelt og havvind spesielt. Til dette får NorthWind 15 mill. kroner i året i åtte år, fra Norges forskningsråd over Olje- og energidepartementets budsjett.

1 FME = Forskningssenter for miljøvennlig energi.

Regjeringen besluttet i 2020 å åpne områdene Sørlige Nordsjø II og Utsira Nord for produksjon av fornybar energi til havs. Av de to områdene som er åpnet er Utsira Nord best egnet for flytende havvindteknologi på grunn av havdybden i området. Sørlige Nordsjø II er egnet for bunnfaste vindturbiner. Prosjekter utviklet i Norge vil gi norske industriaktører erfaring og kompetanse som også kan nyttes internasjonalt.

Regjeringen mener at teknologistøtte er det mest egnede virkemiddelet for å utvikle flytende havvind i Norge, ved at demonstrasjonsprosjekter kan bidra til å redusere kostnaden. Enova er hovedvirkemiddelet for støtte til teknologiutvikling av flytende vindkraft. Enova har både erfaring og teknisk kompetanse til å vurdere havvindprosjekter. Enova styres overordnet gjennom en fireårig styringsavtale. Innenfor rammene av avtalen og midlene tilgjengelig i Klima- og energifondet står Enova fritt til å utvikle støtteprogrammer, velge hvilke prosjekter de støtter, hvordan de tildeler støtte, og innenfor rammene av statsstøtteregelverket, hvor mye støtte de vil gi. Enovas aktivitet skal rettes mot senfase teknologiutvikling og tidlig markedsintroduksjon, med sikte på å oppnå varige markedsendringer slik at løsninger tilpasset lavutslippssamfunnet på sikt blir foretrukket uten støtte.

Det er en fordel for beslutningsgrunnlaget at prosjektene for flytende havvind har en viss modenhet, før det besluttes hvem som får støtte. På Utsira Nord er det tatt høyde for utbygging av opptil 1 500 MW i åpningsprosessen. Regjeringen foreslår å tildele rettigheter til å konsekvensutrede områder til flere prosjekter på inntil 500 MW, jf. kap 4.3.4.3.

Et flytende havvindprosjekt på Utsira Nord med tilstrekkelig oppskalering til å bidra til videre teknologiutvikling vil ha et støttebehov på flere milliarder kroner. Støttebehovet framover i tid er imidlertid usikkert, og vil blant annet avhenge av teknologiutvikling og kraftpriser. Gitt dagens forutsetninger er behovet for støtte betydelig dersom flytende vindkraftprosjekter i størrelsesorden 200-500 MW skal realiseres. Regjeringen vil vurdere hvordan en teknologistøtte til havvind eventuelt kan utformes og når i prosjektmodningsløpet støtten bør tildeles. Vurderingene vil basere seg på oppdatert kunnskap fra NVE, Enova og andre relevante aktører. Dersom utredningene viser at en støtte vil bidra tilstrekkelig til teknologiutvikling av flytende vindkraft, at prosjektene er tilstrekkelig modne og at utbyggingen forventes å bli samfunnsøkonomisk lønnsom, vil regjeringen vurdere å øke bevilgningene til Enova som del av den ordinære budsjettprosessen. Regjeringen vil vurdere dette når tidspunktet for å gi konsesjon til eventuelle utbyggere på Utsira Nord nærmer seg.

4.3.2.4 Vurdering av enkelte tilpasninger i regelverket

Etter de alminnelige reglene i skatteloven, vil inntekter fra vindkraft være skattepliktige for selskaper skattemessig hjemmehørende i Norge. For personer og selskaper skattemessig hjemmehørende i utlandet, foreligger derimot ikke en slik beskatningsrett når virksomheten foregår utenfor norsk territorialgrense til havs (utenfor riket). På samme måte som petroleumsskatteloven etablerer beskatningshjemmel for inntekt fra petroleumsvirksomhet på kontinentalsokkelen, bør det innføres en tilsvarende beskatningshjemmel i skatteloven for vindkraft på kontinentalsokkelen. Regjeringen arbeider med en endring i skatteloven, som skal sikre skatteplikt til Norge for inntekt fra vindkraft på den norske kontinentalsokkelen. Dette vil sikre at selskaper og arbeidere blir skattlagt i tråd med ordinære skatteregler.

Grunnrenteskatt for stedbundne virksomheter med ekstraordinær avkastning (grunnrente) er en viktig del av et vekstfremmende skattesystem. Med dagens utsikter for kostnader og kraftpriser for havvind forventes det ikke grunnrente over tid og det er derfor ikke aktuelt å innføre grunnrenteskatt nå. Dersom det på et senere tidspunkt forventes grunnrente i vindkraft til havs, kan en grunnrenteskatt sørge for at en større andel av overskuddet i næringen hentes inn til fellesskapet. En riktig utformet grunnrenteskatt svekker ikke selskapenes insentiv til å gjennomføre lønnsomme investeringer.

I noen tilfeller kan vindkraftverk til havs knyttes til utvinningsinstallasjoner for olje og gass, som f.eks. Hywind Tampen. I slike tilfeller vil det bero på en konkret vurdering om en installasjon som et vindkraftanlegg er tilstrekkelig tilknyttet produksjonsinnretningen på feltet til å få investeringsfradrag etter petroleumsskatteloven § 3 b. For petroleumsselskapene er det Oljeskattekontoret som ved skattefastsettingen avgjør skattebehandlingen i enkeltsaker. Selskapene kan på et tidligere tidspunkt, for eksempel før investeringsbeslutning, be om en uttalelse fra skattemyndighetene om behandlingen av et konkret prosjekt. En slik forhåndsuttalelse kan være veiledende (VFU) eller bindende (BFU).

Olje- og energidepartementet har fått innspill om at det er et behov for å kunne pantsette anlegg med konsesjon etter havenergilova. Til sammenligning er det i petroleumslovens kapittel 6 egne bestemmelser om pant i en utvinningstillatelse med tilhørende installasjoner eller en eierandel i en tillatelse. Det er i dag ikke lovbestemmelser om pant i anlegg med konsesjon i havenergilova. Pantsetting er avhengig av et robust annenhåndsmarked. Olje- og energidepartementet vil vurdere om det bør åpnes for pant i anlegg med konsesjon etter havenergilova, for å kunne legge til rette for finansiering av energiprosjekt til havs gjennom pant i konsesjoner, innretninger eller kabler. Olje- og energidepartementet vil vurdere nærmere behovet for lovhjemmel for pantsettelse og eventuell opprettelse av et register for rettighetsstiftelser i anlegg for fornybar energiproduksjon med videre til havs.

4.3.3 Fra Nordsjøen til markedene i Europa

4.3.3.1 Status for nett til havs

Sørlige Nordsjø II ligger relativt nært kontinentet og Storbritannia, inntil dansk kontinentalsokkel. Industrien ønsker å utvikle prosjekter i Sørlige Nordsjø II der kraften blir eksportert til land med høyere kraftpriser enn i Norge. Flere har pekt på løsninger med såkalte hybridprosjekter der strømmen tas til land både i Norge og utlandet, samtidig som man får mulighet for ordinær kraftutveksling mellom landene. Hybridprosjekter vil ha virkninger for kraftsystemet, på kraftpriser, kraftflyt og utveksling på andre forbindelser. EUs regelverk på området er også under utvikling. Det er derfor nødvendig å utrede virkningene av og juridiske sider ved hybridprosjekter før det eventuelt kan åpnes for slike prosjekter.

Teknologiutvikling for kraftproduksjon til havs og elektrifisering av installasjoner på norsk kontinentalsokkel har økt interessen for utvikling av nettløsninger til havs og sammenkobling med kraftsystemet på land. Det er i dag flere installasjoner som er elektrifisert fra land gjennom egne radialer, men det er så langt liten erfaring med videre nettutvikling til havs, også internasjonalt. Vi står overfor nye problemstillinger som må vurderes grundig for å sikre en hensiktsmessig utvikling av nettet til havs. Juridiske, tekniske og kostnadsmessige barrierer må vurderes. Utviklingen av nett til havs må sees i sammenheng med utviklingen av vindkraft til havs, utviklingen av nettet på land og utviklingen i landene rundt oss.

Prinsippene for nettutvikling til havs bør legge til rette for en utvikling av et mer sammenkoblet nett til havs. Regjeringen legger til grunn at vindkraftanlegg til havs i første omgang kan utvikles enten med sikte på at kraften skal eksporteres til utlandet, tas til land i Norge eller tilknyttes petroleumsinstallasjoner. Det er likevel flere forhold som taler for at utviklingen raskt kan gå mot noe som ligner et sammenkoblet nett. Dersom det blir flere aktører i områdene som er åpnet, kan det være naturlig at produksjonskapasiteten vil måtte fordeles over flere innmatingspunkt og dermed flere forbindelser enten til Norge eller til utlandet. Da vil aktørene raskt kunne se nytten av å være sammenkoblet til havs, for på den måten å kunne benytte hverandres overføringskapasitet mot land ved utfall og planlagte utkoblinger.

Regjeringen legger opp til at nettanleggene planlegges, bygges og finansieres av aktørene til havs, og at nettkundene på land ikke skal dekke kostnadene for et overføringsnett til havs. Nettet til havs skiller seg fra nettet på land ved at det er et fåtall brukere og at teknologien som skal til for et sammenkoblet nett til havs er umoden og kostbar. En kostnadsdeling som skiller mellom nett på land og nett til havs, gjør at nettkundene til havs i størst mulig grad møter de reelle kostnadene for å bygge og drive nett til havs. Kostnadsdelingen er et insentiv for aktørene til å sikre at samlet nettleie ikke blir høyere enn nødvendig, og at fordelingen oppfattes rimelig og rettferdig. Reglene for anleggsbidrag etter energiloven kommer til anvendelse dersom tilknytning av vindkraftverk til strømnettet på land krever nettforsterkning av det innenlandske nettet.

Til nå har vindkraft til havs i Nordsjøen i hovedsak blitt utviklet som nasjonale prosjekter som er direkte tilknyttet land via radialer. Europakommisjonen forventer at denne måten å utvikle prosjekter på vil fortsette, særlig i områder hvor utviklingen av vindkraft til havs er på et tidlig stadium. Samtidig pekes det på at hybridprosjekter blir avgjørende for å skalere utbygging på en kostnadseffektiv og arealbesparende måte. På lang sikt ser Europakommisjonen for seg et sammenkoblet nett til havs, med planlegging og utbygging på tvers av nasjonale grenser. Storbritannia har også hatt en politikk med radialer fra havvindparkene inn til land. Britiske myndigheter har startet en revisjon av nettpolitikken til havs fordi de ser behovet for større grad av samordning når det gjelder nettløsninger.

Europakommisjonen legger til grunn at reguleringen av nettet til havs på mange områder vil være lik som på land. Dette innebærer at andre land Norge har kraftutveksling med trolig vil ha en regulering til havs som langt på vei følger reguleringen på land. På enkelte områder er reguleringen i EU under utvikling for at den skal tilpasses et kraftmarked til havs. Norge er allerede en integrert del av et europeisk kraftmarked. Dersom nettet til havs i Norge kobles sammen med Europa kan det være hensiktsmessig med felles regelverk og standarder innenfor vindkraft og nett til havs for å sikre effektive markedsløsninger. EUs regelverksutvikling på området kan også få betydning for Norge gjennom EØS-avtalen. Det er behov for god kontakt og samarbeid for å følge relevant regelverksutvikling og øvrig arbeid med vindkraft til havs i EU og landene rundt oss tett.

Det er lite erfaring med hybridprosjekter i Europa. Kriegers Flak, mellom Danmark og Tyskland, er det første og så langt eneste hybridprosjektet som er realisert. Hybridprosjekter kan ha store virkninger på kraftsystemet, på utvekslingen i eksisterende kabler, kraftprisen og systemdriften. Det vil kunne være ulike effekter på kraftsystemet ut ifra dimensjonering av både kraftverk og overføringskabler. Det norske og nordiske kraftsystemet gjennomgår store endringer, med nye utenlandsforbindelser som settes i drift og utbygging av store mengder uregulerbar kraft. Konsesjonsbehandlingen av den planlagte forbindelsen mellom Norge og Skottland, NorthConnect, er stilt i bero fordi det må høstes erfaringer fra virkningene på kraftsystemet av nye forbindelser til Tyskland og Storbritannia.

Utvikling og regulering av hybride løsninger står høyt på agendaen i Europakommisjonen, blant annet gjennom systemoperatørsamarbeidet ENTSO-E der Statnett er med, og gjennom Nordsjøsamarbeidet (NSEC), der Norge er medlem. Regjeringen vil fortsette å delta i relevant internasjonalt samarbeid og vil utrede ulike virkninger og juridiske sider ved hybridprosjekter med sikte på at det skal kunne åpnes for slike prosjekter. Utredningen vil søke å klargjøre virkningene hybridprosjekter vil ha på kraftpris og kraftflyt, klargjøre regulatoriske og juridiske problemstillinger samt se dette i sammenheng med utviklingen i Nordsjøen. Regjeringen sikter på å klargjøre om, og eventuelt på hvilke vilkår, det vil åpnes for å kunne søke konsesjon for hybridprosjekter før det tildeles areal på Sørlige Nordsjø II.

4.3.3.2 Systemansvar til havs

Den systemansvarlige skal sørge for at det til enhver tid er balanse mellom produksjon, forbruk og kraftutveksling mellom land, legge til rette for en tilfredsstillende leveringskvalitet og koordinere aktørenes beslutninger om drift og driftsplanlegging. Spesielt vil dette være viktig for å sikre en nøytral og effektiv koordinering mellom eventuelle ulike brukere av det samme nettet og individuell markedsadgang for aktørene til havs. Samtidig kan en systemansvarlig til havs redusere risikoen for at nettet til havs har en negativ innvirkning på driftssikkerheten på land.

Å utpeke en systemansvarlig til havs nå vil gi forutsigbarhet for aktører som vurderer å utvikle prosjekter for vindkraft til havs, og vil også kunne fremme de felles-europeiske markedsløsningene. Den systemansvarlige til havs kan enten være samme enhet som systemansvarlig på land, eller en annen enhet. Den som ivaretar systemansvaret til havs, trenger verken å planlegge eller å eie nettløsningene. Kostnader knyttet til systemansvarliges oppgaver vil dekkes av kundene i nettet til havs.

Det er gode grunner til å utpeke Statnett som systemansvarlig til havs. Statnett har kompetanse, rutiner og nødvendige systemer for utøvelsen av systemansvaret. Statnett har også god kontakt med tilsvarende selskap i EU. Utpeking av én systemansvarlig for både kraftsystemet på land og til havs reduserer behovet for koordinering mellom ulike systemansvarlige. Dette er den vanligste tilnærmingen i Europa.

Regjeringen vil starte arbeidet med å utarbeide regelverk om systemansvaret til havs, og utpeke Statnett som systemansvarlig til havs etter havenergilova for kabler og anlegg som ikke reguleres av petroleumsloven.

Boks 4.10 Statnetts oppgaver til havs

Statnett er systemansvarlig for det norske kraftsystemet og har det overordnede ansvaret for å koordinere driften av kraftsystemet på land. Statnett er også eier av transmisjonsnettet på land og overføringsforbindelsene til utlandet, og har ansvar for å planlegge og prosjektere, bygge, eie og drive overføringsanlegg. Overføringsnettet på land og reguleringen av dette er utviklet over lang tid, og aktørene har klart definerte roller og oppgaver. Nettet til havs, og dermed også regulering og organisering av dette, er fremdeles under utvikling. Det er ulike måter å organisere nettet til havs på, og det trenger ikke følge samme modell som på land. Statnett har kompetanse og systemer som det er nyttig å kunne dra veksler på også i utviklingen av nettet til havs. I tillegg til å utpeke Statnett til systemansvarlig til havs legger regjeringen derfor opp til å kunne utnytte Statnetts kompetanse på ulike måter i utviklingen av nettet til havs.

Internasjonalt samarbeid

Statnett har en rolle gjennom å delta i de internasjonale diskusjonene om nettutvikling, blant annet gjennom samarbeidsorganet mellom systemoperatører i transmisjonsnettet i Europa, ENTSO-E, som har et omfattende arbeid på nett til havs. For å legge til rette for framtidig sammenkobling av nett til havs, er det viktig at en allerede i den tidlige fasen blant annet velger tekniske løsninger som legger best mulig til rette for framtidige utvidelser og sammenkoblinger. Samarbeidet som Statnett allerede deltar i kan bidra til dette.

Utredningsoppgaver

For å legge til rette for en helhetlig planlegging og effektiv drift, er det viktig at utviklingen av havvind skjer i samspill med kraftsystemet på land. Statnett, som eier av transmisjonsnett på land, har en klar rolle ved tilknytningen til nettet på land. Statnetts rolle ligger i å anvise sterke tilkoblingspunkt ved tilknytning til fastlandet og se sammenhengen med utviklingen av kraftnettet på land. Det gjenstår flere problemstillinger knyttet til vindkraft til havs og regjeringen vil være avhengig av Statnetts kompetanse i det videre arbeidet. Dette kan for eksempel være ved utredning av ulike virkninger av hybridprosjekter, vurdering av ulike nettløsninger og vurdering av behovet for samordning. Regjeringen vil benytte seg av Statnetts kompetanse i arbeidet med vindkraft til havs, og kan gi foretaket enkeltstående utredningsoppdrag ved behov.

4.3.3.3 Regulering av nett til havs

I dag er det regulatoriske rammeverket for produksjon, overføring, omsetning, fordeling og bruk av elektrisk energi omfattende. Anlegg for produksjon, omforming, overføring og fordeling av elektrisk energi kan ikke bygges, eies eller drives uten konsesjon etter energiloven, så lenge disse anleggene befinner seg innenfor grunnlinjen. Tilsvarende anlegg utenfor grunnlinjen krever konsesjon etter havenergilova. Produksjonsanlegg som har konsesjon etter havenergilova må også ha konsesjon etter energiloven dersom anlegget skal knyttes til nettet i Norge. Tiltak som skal iverksettes i sjøterritoriet og som kan påvirke sikkerheten og ferdselen i farvannet er søknadspliktig etter havne- og farvannsloven §14.

Det regulatoriske rammeverket på land gir viktig lærdom når man skal utvikle reguleringen for nett til havs. Samtidig er det flere særegne forhold som skiller nettet til havs fra nettet på land, og i noen grad er det også forhold som i større grad ligner på gasstransportsystemet til havs. Til havs vil det være få, men store brukere sammenlignet med nettet på land. Det finnes heller ikke et overføringsnett til havs fra før. På land sikrer leverings- og tilknytningsplikten at alle som ønsker tilknytning og er villig til å betale anleggsbidrag, får tilknytning til nettet. Produksjon på alle nettnivå og forbruk i regional- og transmisjonsnettet må bygge egne ledninger til eksisterende nett, men dette er sjeldent langt unna. I nettet til havs vil forbindelsene være lange og ha høy kapasitet. Videre vil nettet til havs benytte seg av ny teknologi i stor skala. Avstandene og størrelsen på overføringene til havs gjør at nettet vil bygges ut som en kombinasjon av like- og vekselstrømforbindelser. Nettløsningene det er behov for i et sammenkoblet likestrømsnett er umoden og kostbar teknologi. Et framtidig sammenkoblet nett til havs vil være i et stort multinasjonalt overskuddsområde og ha muligheter til å eksportere kraft til flere land. Den forespeilede ytelsen av vindkraft til havs er av en størrelsesorden som vil ha innvirkning på kapasitetsfastsettelser og sikkerhetsanalyser i tilgrensede regioner og må trolig koordineres med de allerede etablerte kraftmarkedene.

Et nett til havs vil ha karakteristikker av et naturlig monopol. Det vil derfor være fornuftig å sikre at netteiere ikke utnytter sin posisjon som eier av et naturlig monopol, uavhengig av hvem som eier nettet. Regjeringen vil utrede og eventuelt foreslå nødvendige lovendringer og nærmere regler for effektiv tilgang til og bruk av nett til havs. Nærmere regulering bør nedfelles i lov, forskrift eller konsesjon.

Tilrettelegging for et mer sammenkoblet nett

For å sikre en helhetlig planlegging og effektiv drift, er det viktig at utviklingen av vindkraft til havs skjer i samspill med kraftsystemet på land og at utviklingen også er hensiktsmessig på lengre sikt. Det må tilrettelegges for en situasjon med et mer sammenkoblet nett, med mulighet for nye tilknytninger og framtidige utvidelser av nettet. Det trengs derfor standardiserte, robuste nettløsninger for framtiden. Det kan også være aktuelt at nettanleggene bygges ut med en større kapasitet enn det som dagens behov skulle tilsi. Tilleggskostnadene for et system som er tilrettelagt for framtidig utvidelse er kostnader til økt overføringskapasitet og utvidet omformerstasjon. Om det lønner seg å legge til rette for framtidig tilknytning når man bygger et havvindprosjekt avhenger av forholdet mellom vindparkens installerte effekt og overføringskapasitet, men kan også avhenge av når anlegget blir bygget ut og kostnadsfordelingen mellom aktørene.

Krav til anleggene kan sikre at kraftsystemet utvikles på en harmonisert måte og at nødvendige funksjonsegenskaper i komponenter og anlegg ivaretas. Dette skal bidra til å sikre rettferdige konkurransevilkår i det indre marked, sørge for systemsikkerhet, integrasjon av fornybare energikilder og til å forenkle handelen med elektrisk kraft i Europa. Krav til slike tekniske løsninger kan fastsettes i konsesjonsvilkårene. Regjeringen vil se nærmere på hvordan dette bør gjøres og vurdere behov for å forskriftsfeste dette.

Rapportering av anleggsdata

Ved utvikling av nett og produksjonsanlegg til havs oppstår også et behov for rapportering av anleggsdata til systemansvarlig. Regjeringen vil arbeide videre med hvordan rapporteringen bør organiseres.

Tilknytning og betaling for nett til havs

Viktige forutsetninger for å sikre en rasjonell utvikling av nett til havs er at den eller de som har konsesjon for nettradialer har en plikt til å tilknytte andre aktører ved overskuddskapasitet og at tariffene i størst mulig grad gir signaler om effektiv utnyttelse og utvikling av nettet. Tredjepartsadgang sikrer effektiv utnyttelse av allerede utbygd kapasitet. Det legges til grunn at eier av nettet og eventuelle tredjeparter kan sikre sine interesser i bilaterale avtaler. Regjeringen vil utrede og eventuelt foreslå en lovendring i havenergilova som gir hjemmel til å pålegge konsesjonæren nærmere vilkår for nettregulering til havs.

Eierskap til forbindelser tilknyttet produksjon eller forbruk av elektrisk energi til havs

Basert på regjeringens forslag i Prop. 160 L (2020-2021) har Stortinget vedtatt endringer i energiloven § 4-2 om hvem som kan gis konsesjon for eierskap og drift av utenlandsforbindelser. Konsesjon til å eie og drive utenlandsforbindelser i framtiden kan bare gis til den systemansvarlige (Statnett) eller foretak hvor denne har bestemmende innflytelse, med nærmere avgrensninger. For å ikke legge utilsiktede begrensninger på utviklingen av vindkraft til havs, er dette kravet avgrenset mot forbindelser som er tilknyttet kraftsystemet på land, som krysser norsk kontinentalsokkel og som er tilknyttet produksjon eller forbruk av elektrisk energi til havs. Disse vil også kunne eies og drives av andre enn Statnett. Det vil være opp til Olje- og energidepartementet å vurdere hvem som eventuelt gis konsesjon, for hvilket tidsrom og forøvrig å sette nærmere vilkår i det enkelte tilfellet. Det vil blant annet kunne stilles vilkår i konsesjonen om at endret bruk kan medføre at de aktuelle kablene overføres til Statnett eller et annet selskap.

4.3.4 Areal til fornybar energi til havs

Utviklingen av vindkraft til havs i Norge fører til ny arealbruk til havs. Havenergilova legger opp til at områder skal konsekvensutredes og åpnes før aktører kan utvikle prosjektene sine og søke om konsesjon til å bygge og drive fornybar energiproduksjon til havs. Arealbruken styres fra staten, og det må dermed legges opp til et system for å avgjøre hvilke aktører som får gjennomføre konsekvensutredning og utarbeide konsesjonssøknad i Sørlige Nordsjø II, Utsira Nord og framtidige områder som åpnes for vindkraft til havs. Regjeringen vil sette i gang et arbeid med en ny konsekvensutredning med sikte på å åpne flere områder for fornybar energiproduksjon til havs. Viktige forutsetninger for en vellykket utvikling av havvind i Norge er sameksistens med andre næringer til havs, og at hensynet til miljø og samfunn blir ivaretatt på en god måte. Dette er hensyn regjeringen vil legge vekt på både i arbeidet med identifisering og åpning av nye områder og i konsesjonsprosessen.

4.3.4.1 Åpnede områder

Havenergilova krever at det gjennomføres en konsekvensutredningsprosess før områder åpnes for fornybar energiproduksjon til havs. I 2012 utredet NVE 15 områder i samsvar med havenergilova12. Basert på denne utredningen, og en oppdatert vurdering fra 2018, ble områdene Utsira Nord og Sørlige Nordsjø II åpnet ved kongelig resolusjon 12. juni 2020.

Figur 4.19 Områder som er åpnet for fornybar energiproduksjon til havs.

Kilde: NVE/OED.

Ved åpningen av områdene ble det fastsatt maksimal installert effekt. Kapasitetsgrensene er viktige for å unngå arealkonflikter med andre eksisterende næringer som fiskeri. Det er ikke lagt opp til en prosess for å øke kapasitetsgrensene nå.

4.3.4.2 Områder utenfor kysten av Nordland

Nordland fylkeskommune og næringsaktører i Nordland uttrykte i sine høringssvar i høringen i 2019 av regjeringens forslag om åpning av områder, at de ønsket en vurdering av om områder utenfor kysten av Nordland kunne åpnes. Det ble pekt på områdene «Træna Vest» og «Trænafjorden – Selvær.»

Basert på egne vurderinger og innspill fra andre direktorater, er NVEs vurdering at det har skjedd vesentlige endringer i kunnskapsgrunnlaget og at det ikke bør gås videre med områdene utenfor Nordland nå. Regjeringen vil ikke åpne områdene Træna Vest og Trænafjorden-Selvær basert på konsekvensutredningen fra 2012.

4.3.4.3 Tildeling av areal til fornybar energiproduksjon til havs

Regjeringen legger opp til å utvikle havenergilova, havenergilovforskrifta og annet relevant regelverk for fornybar energiproduksjon til havs ettersom aktiviteten også utvikler seg.