1 Hovedtrekk i skatte- og avgiftsopplegget for 2014

Hovedtrekk i skatte- og avgiftsopplegget

Regjeringen vil bruke skattesystemet til å finansiere fellesgoder, sikre sosial mobilitet, oppnå mer effektiv ressursutnyttelse og gi bedre vilkår for norsk næringsliv. Det private eierskapet skal styrkes, og det skal lønne seg mer å jobbe, spare og investere. Regjeringen vil også stimulere til mer miljøvennlig atferd. Regjeringen vil redusere det samlede skatte- og avgiftsnivået for å spre makt, øke verdiskapingen og gi større frihet for familier og enkeltmennesker. Regjeringen vil arbeide for å forenkle dagens skatte- og avgiftsregler.

Regjeringen legger fram et forslag til skatte- og avgiftsopplegg for 2014 som markerer en ny retning i skatte- og avgiftspolitikken. Mens Stoltenberg II-regjeringen økte skatte- og avgiftsnivået, reduserer denne regjeringen samlede skatter og avgifter. Regjeringen prioriterer lettelser som vil gjøre norsk økonomi mer vekstkraftig og trygge grunnlaget for velferd også i framtiden. Den alminnelige skattesatsen reduseres for personer og selskaper, formuesskatten settes ned, og arveavgiften fjernes. Samlede skattelettelser utgjør om lag 8 mrd. kroner påløpt og 4,8 mrd. kroner bokført i 2014, jf. tabell 1.1. Sammenlignet med forslaget fra den forrige regjeringen reduseres samlede skatter og avgifter med om lag 7,1 mrd. kroner påløpt og 4,7 mrd. kroner bokført, jf. tabell 1.2.

Stoltenberg II-regjeringen foreslo å redusere skattesatsen på alminnelig inntekt fra 28 pst. til 27 pst. kun for selskaper. Skattesatsen for personer ble holdt uendret på 28 pst. Ulike satser inviterer til tilpasninger og er ingen god løsning. Regjeringen foreslår derfor at satsen på alminnelig inntekt reduseres både for selskaper og personer.

Selskapsskattesatsen i Norge bør ikke avvike vesentlig fra satsen i våre naboland. Store avvik vil gjøre det mindre attraktivt å investere i Norge, og Norge kan bli særlig utsatt for skatteplanlegging. Reduksjonen av satsen til 27 pst. må ses på som et første skritt i en nødvendig tilpasning av selskapsskatten til den internasjonale utviklingen. Det kan bli behov for ytterligere satsreduksjoner og tiltak for å gjøre det norske skattegrunnlaget mer robust. Scheel-utvalget er bedt om å vurdere dette nærmere. Utvalget skal etter planen legge fram sine forslag til endringer høsten 2014. Siden regjeringen vil redusere skatte- og avgiftsnivået, vil Finansdepartementet be utvalget vurdere også alternativ som gir netto skattelettelser.

Lavere skatt på alminnelig inntekt for personer og selskaper vil bidra til å gjøre økonomien mer vekstkraftig fordi lettelsene stimulerer både arbeidstilbudet, sparingen og investeringene. Insentivene til å spare og investere styrkes ytterligere ved at formuesskattesatsen reduseres med 0,1 prosentenhet til 1,0 pst. Redusert formuesskattesats legger til rette for at en større del av sparingen kan bli kanalisert til investering i næringsvirksomhet. Avkastningen av den samlede sparingen øker. De langsiktige virkningene av lettelsene i inntektsskatten og formuesskatten innebærer at noe av det umiddelbare provenytapet reverseres over tid, på usikkert grunnlag anslått til 10–30 pst.

Arveavgiften fjernes i tråd med regjeringsplattformen. Det vil lette likviditetsbelastningen ved generasjonsskifte i familiebedrifter, være en stor forenkling for skattyterne, og redusere de administrative kostnadene for Skatteetaten. Arveavgiftsgrunnlagene, som i dag også benyttes i blant annet gevinstbeskatningen, erstattes med nye skattegrunnlag. Disse vil som hovedregel være arvelaters eller givers inngangsverdier. Hvis avdøde kunne solgt sin bolig eller fritidsbolig skattefritt, skal imidlertid også mottaker kunne selge skattefritt i forbindelse med arveoppgjøret. Dersom mottaker beholder boligen og selger den på et senere tidspunkt, betales kun skatt av eventuell gevinst opptjent i egen eiertid.

For å kunne holde lave og konkurransedyktige skattesatser er det avgjørende at ikke skattegrunnlaget uthules. Norge er i dag utsatt for skatteplanlegging fra flernasjonale virksomheter. Vi har en relativt høy skattesats og vide muligheter til å fradragsføre renter. Flere virksomheter bruker rentefradraget til å flytte skattbart overskudd til land med lavt skattenivå. De fleste OECD-land, herunder Sverige, Danmark og Finland, har innført begrensninger på rentefradraget for å motvirke slik skatteplanlegging. Regjeringen mener det er nødvendig å innføre slike regler også i Norge, og vil derfor i hovedsak opprettholde den forrige regjeringens forslag om å begrense fradraget for renter mellom nærstående selskaper. Forslaget vil bidra til likere konkurransevilkår for virksomheter som kun driver i Norge, sammenlignet med flernasjonale selskaper som til nå har hatt store muligheter til å utnytte forskjeller i skatteregler mellom Norge og andre land. Regjeringen foreslår en lempning i Stoltenberg II-regjeringens forslag ved å heve terskelen for hvor store netto renter et selskap må ha for å komme inn under regelen om rentebegrensning, fra 3 til 5 mill. kroner. Departementet vil dessuten sende på høring en forskrift om unntak fra bestemmelsen om at lån med garantier fra nærstående selskap skal likestilles med interne lån.

Regjeringen opprettholder Stoltenberg II-regjeringens forslag om å innføre startavskrivning for maskiner og andre driftsmidler i saldogruppe d. Regjeringen vil samtidig vurdere avskrivningsreglene i lys av verdifallet på driftsmidlene.

Regjeringen opprettholder utvidelsene i Skattefunnordningen foreslått av den forrige regjeringen. I tillegg foreslår regjeringen å heve beløpsgrensen for beregningsgrunnlaget for egenutført forskning og utvikling fra 5,5 til 8 mill. kroner. Samlet gir forslagene en bred utvidelse i Skattefunn som kommer alle brukere av ordningen til gode. Dette legger til rette for mer egenutført og innkjøpt forskning og utvikling.

Regjeringen legger vekt på endringer som kan bidra til å gjøre det mer lønnsomt å arbeide. Stoltenberg II-regjeringens forslag om å fjerne skatteklasse 2 for ektepar er en slik endring. Forslaget opprettholdes. Det innebærer at ekteparene som til nå har hatt denne fordelen, vil få samme skatt som enslige og samboere med tilsvarende inntekt. Regjeringen vil framheve at endringen kan stimulere flere innvandrerkvinner til å ta arbeid utenfor hjemmet og dermed styrke integreringen. To av tre ektepar som ble lignet i klasse 2 i 2011 der eldste ektefelle var under 62 år, bestod av minst én innvandrer. Regjeringen vil også peke på den kraftige økningen i antall eldre ektepar som lignes i klasse 2 etter 2010, til tross for at begge ektefellene har inntekt, og den ene ikke kan sies å forsørge den andre. Denne nye gruppen er kommet inn i klasse 2 som en sidevirkning av omleggingen i pensjonsskattereglene fra 2011, som i seg selv ga store lettelser til dem med lave inntekter.

Regjeringen opprettholder forslaget om å skattlegge overgangsstønaden som lønn for nye mottakere. Det legges imidlertid opp til en mindre økning i overgangsstønaden for nye mottakere enn den forrige regjeringen foreslo. På den måten bedres arbeidsinsentivene samtidig som en ny enslig forsørger som mottar full overgangsstønad og ikke har andre inntekter, likevel får samme inntekt etter skatt som med dagens regler.

Regjeringen er opptatt av at brede grupper skal ta del i skattelettelsene. Den forrige regjeringen foreslo å øke satsen i minstefradraget i lønn og trygd med 2 prosentenheter. Det kommer lønnstakere og trygdede med lave inntekter til gode. Regjeringen øker minstefradraget i lønn og trygd med ytterligere 1 prosentenhet til 43 pst. Samtidig økes satsen i minstefradraget i pensjon med 1 prosentenhet til 27 pst.

Regjeringen foreslår i tillegg blant annet følgende endringer:

Regjeringen ønsker å legge bedre til rette for at unge kan komme inn på boligmarkedet. Ordningen med boligsparing for unge (BSU) utvides. Regjeringen foreslår å øke høyeste årlige sparebeløp som gir skattefradrag, fra 20 000 til 25 000 kroner. Taket for samlet sparing i BSU økes fra 150 000 til 200 000 kroner.

Særfradraget for store sykdomsutgifter videreføres med 2013-regler. Regjeringen vil utrede en ny og administrativt enklere ordning som skal være særlig innrettet mot å få funksjonshemmede inn i arbeidslivet.

Trygdeavgiftene foreslås økt med 0,4 prosentenhet. Økningen må ses i sammenheng med reduksjonen i skattesatsen på alminnelig inntekt på 1 prosentenhet. Skattefradraget for pensjonister tilpasses de øvrige satsendringene slik at en minstepensjonist fortsatt ikke betaler skatt.

Regjeringen vil ikke øke avgiften på elektrisitet slik regjeringen Stoltenberg II foreslo. Økt el-avgift har uheldige fordelingsvirkninger. Dermed slipper en husholdning med gjennomsnittlig elektrisitetsforbruk en økning i strømregningen på om lag 250 kroner.

Regjeringen ønsker å forenkle skatte- og avgiftssystemet. Den forrige regjeringens forslag om å legge om beskatningen av elektroniske kommunikasjonstjenester betalt av arbeidsgiver er et godt forenklingstiltak. Forslaget opprettholdes. Det samme gjelder forslaget om å forenkle dagens beskatning av mengdegjeldsbrev med underkurs. Derimot mener regjeringen den forrige regjeringens forslag om å endre reglene om botid i gevinstbeskatningen av bolig vil gi et komplisert regelverk. Regjeringen trekker dette forslaget.

Regjeringen opprettholder forslaget om å redusere tinglysingsgebyrene til kostnadsriktig nivå. Staten bør ikke ta mer betalt for å levere tjenester til publikum enn det koster å produsere dem.

Regjeringen vil stimulere til mer miljøvennlig atferd. Regjeringen opprettholder den forrige regjeringens forslag om å øke avgiftene på klimagasser. Den forrige regjeringens forslag om å øke satsene for CO2-utslipp i engangsavgiften opprettholdes ikke, og satsene for motoreffekt blir redusert noe mindre.

Dersom Stortinget vedtar rammer for nytt alderspensjonsprodukt i tråd med forslaget i Prop. 199 L (2012–2013), jf. omtale i Prop. 1 S Tillegg 1 (2013–2014) punkt 1.3.4, legger departementet opp til også å øke de forskriftsfastsatte maksimalgrensene for årlige innskudd i innskuddspensjon, slik at disse maksimalsatsene blir harmonisert med maksimalsatsene for det nye produktet.

Provenyvirkninger

Tabell 1.1 og 1.2 gir en oversikt over provenyvirkningene av regjeringens forslag til skatte- og avgiftsendringer sammenlignet med henholdsvis referansesystemet for 2014 og Stoltenberg II-regjeringens forslag. Det vises til punkt 1.2 i Prop. 1 LS (2013–2014) Skatter, avgifter og toll 2014 for nærmere omtale av referansesystemet for henholdsvis skatter og avgifter. Departementet har i lys av ny informasjon om utviklingen i konsumpriser oppjustert anslaget for konsumprisvekst fra 2013 til 2014 fra 1,6 til 1,9 pst. Anslagsendringen påvirker i første rekke anslaget på de nominelle avgiftsinntektene, jf. nærmere omtale i punkt 7.1.

Tabell 1.1 Anslåtte provenyvirkninger av skatte- og avgiftsopplegget for 2014. Negative tall betyr lettelser. Anslagene er regnet i forhold til et referansesystem for 2014. Mill. kroner

Påløpt | Bokført | |

|---|---|---|

Inntektsskatt for personer | -3 345 | -2 693 |

Redusere satsen på alminnelig inntekt til 27 pst.1 | -10 540 | -8 430 |

Øke trygdeavgiftssatsene med 0,4 prosentenhet | 6 155 | 4 925 |

Øke satsen i minstefradraget i lønn og trygd til 43 pst. og minstefradraget i pensjon til 27 pst. | -679 | -543 |

Redusere maksimalt beløp i skattefradraget for pensjonister til 30 000 kroner | 765 | 610 |

Fjerne skatteklasse 2 for ektepar | 1 045 | 836 |

Skattlegge overgangsstønaden for enslige forsørgere som lønn2 | 52 | 33 |

Forenkle skattlegging av elektronisk kommunikasjon | 0 | 0 |

Stramme inn skatteregler for lange pendlerreiser | 15 | 12 |

Utvide BSU-ordningen | -270 | -220 |

Øke grensene for lønnsoppgaveplikt | -18 | -14 |

Tillate fradrag for kontingent til alle fagforeninger3 | 0 | -3 |

Øke påslaget i normrenten med 0,75 prosentenhet til 1,25 prosentenheter | 30 | 15 |

Lønnsjustere personfradraget4 | -62 | -50 |

Lønnsjustere øvre grense i minstefradraget i pensjonsinntekt4 | -56 | -45 |

Lønnsjustere særfradraget for enslige forsørgere4 | -21 | -17 |

Videreføre andre satser og beløpsgrenser nominelt mv. | 239 | 198 |

Skatt på formue og arv | -3 570 | -1 940 |

Redusere formuesskattesatsen til 1 pst. Øke ligningsverdiene av sekundærbolig, næringseiendom og fritidsbolig. Øke bunnfradraget til 1 mill. kroner | -1 595 | -1 270 |

Fjerne arveavgiften5 | -1 975 | -670 |

Næringsbeskatningen | -1 211 | -300 |

Redusere selskapsskattesatsen for fastlandsbedrifter | -2 600 | 0 |

Øke særskatten for petroleumsselskaper6 | - | - |

Øke grunnrenteskatten for vannkraftanlegg | 150 | 0 |

Begrense fradrag for gjeldsrenter mellom nærstående selskap | 2 450 | 0 |

Innføre startavskrivninger for driftsmidler i saldogruppe d7 | -960 | -300 |

Utvide Skattefunn | -250 | 0 |

Utvide betinget skattefritak ved ekspropriasjon i landbruket ved reinvestering | -1 | 0 |

Særavgifter | 480 | 420 |

Øke avgiftene på klimagasser til 330 kroner per tonn CO2-ekvivalenter8 | 700 | 640 |

Øke CO2-avgiften for fiske og fangst | 30 | 30 |

Justere engangsavgiften for biler | 0 | 0 |

Redusere omregistreringsavgiften | -250 | -250 |

Fjerne omregistreringsavgiften og øke miljødelen i vektårsavgiften for tyngre kjøretøy | 0 | 0 |

Sektoravgifter og overprisede gebyrer | -333 | -318 |

Redusere tinglysingsgebyrer til kostnadsriktig nivå | -325 | -310 |

Sektoravgifter og andre gebyrer9 | -8 | -8 |

Samlede nye skatte- og avgiftsendringer i 2014 | -7 979 | -4 831 |

Forslag med virkning for 20133 | -3 | 0 |

Tidligere vedtak | -12 | 58 |

Vedtak i forbindelse med Nasjonalbudsjettet 2013 | 0 | 52 |

Vedtak i forbindelse med Revidert nasjonalbudsjett 2013 | -12 | 6 |

Samlede skatte- og avgiftsendringer | -7 994 | -4 773 |

1 23,5 pst. for personlige skattytere i Finnmark og Nord-Troms.

2 Provenyanslaget tar hensyn til at skattlegging av overgangsstønaden innfases for nye mottakere, og at overgangsstønaden økes. I tillegg til provenyøkningen i 2014 anslås en provenyøkning i 2015–2017 på til sammen 237 mill. kroner påløpt.

3 Forslaget om å tillate fradrag for kontingent til alle fagforeninger innføres med virkning fra 2013.

4 Lønnsjustering innebærer en overkompensasjon sammenlignet med referansesystemet.

5 Fjerning av arveavgiften reduserer isolert sett provenyet med 2 225 mill. kroner påløpt og 670 mill. kroner bokført i 2014. Inntektsskatten anslås å øke med 250 mill. kroner påløpt og 0 mill. kroner bokført i 2014 som følge av at arveavgiften fjernes.

6 Inntektene fra petroleumssektoren er ikke inkludert i tabellen fordi de inngår i Statens pensjonsfond utland. Netto provenytap fra petroleumsselskaper av økt særskatt og redusert selskapsskatt anslås til 350 mill. kroner påløpt og 175 mill. kroner bokført i 2014. Overføringen til Statens pensjonsfond utland reduseres tilsvarende.

7 Den langsiktige budsjettvirkningen av å innføre startavskrivningen er beregnet til -400 mill. kroner.

8 Provenyanslaget omfatter også oppheving av avgiftsfritakene for verneverdige fartøy, museumsjernbaner og tekniske anlegg og kulturelle kulturminner på museumssektoren. I provenyanslaget er det tatt hensyn til kompensasjoner på utgiftssiden på om lag 60 mill. kroner.

9 Dette gjelder reduserte gebyrer til Luftfartstilsynet og Statens jernbanetilsyn og økt årsavgift for stiftelser.

Kilde: Finansdepartementet.

Tabell 1.2 Anslåtte provenyvirkninger av skatte- og avgiftsopplegget for 2014. Negative tall betyr lettelser. Anslagene er regnet i forhold til Stoltenberg II-regjeringens forslag. Mill. kroner

Påløpt | Bokført | |

|---|---|---|

Inntektsskattegrunnlaget for personer | -3 492 | -2 649 |

Redusere satsen på alminnelig inntekt til 27 pst.1 | -10 540 | -8 430 |

Øke trygdeavgiftssatsene med 0,4 prosentenhet2 | 6 815 | 5 585 |

Øke satsen i minstefradraget i lønn og trygd til 43 pst. og minstefradraget i pensjon til 27 pst. | -425 | -340 |

Redusere maksimalt beløp i skattefradraget for pensjonister til 30 000 kroner | 765 | 610 |

Skattlegge overgangsstønaden som lønn3 | 12 | 13 |

Redusere fradraget for fagforeningskontingent til 2013-nivå | 67 | 54 |

Tillate fradrag for kontingent til alle fagforeninger4 | 0 | -3 |

Reversere botidsmodellen i gevinstbeskatning av bolig | -5 | 0 |

Utvide BSU-ordningen | -270 | -220 |

Justere påslaget i normrenten med ytterligere 0,25 prosentenhet til 1,25 prosentenheter | 10 | 5 |

Videreføre jordbruksfradraget nominelt | 24 | 24 |

Videreføre fiskerfradraget nominelt | 33 | 33 |

Videreføre nominelt grenser og satser i personbeskatningen mv. | 22 | 20 |

Skatt for formue og arv | -2 615 | -1 540 |

Redusere formuesskattesatsen til 1 pst. | -1 365 | -1 090 |

Fjerne arveavgiften5 | -1 250 | -450 |

Selskapsbeskatningen | -260 | 0 |

Øke terskelbeløpet ved fradrag for gjeldsrenter til nærstående selskaper | -100 | 0 |

Utvide Skattefunn | -160 | 0 |

Særavgifter | -725 | -550 |

Reversere økt avgift på elektrisk kraft | -725 | -550 |

Samlede nye skatte- og avgiftsendringer i 2014 | -7 092 | -4 739 |

Forslag med virkning for 20134 | -3 | 0 |

Samlet provenyvirkning av Stoltenberg II-regjeringens forslag i forhold til referansesystemet for 2014 | -887 | -92 |

Tidligere vedtak | -12 | 58 |

Vedtak i forbindelse med Nasjonalbudsjettet 2013 | 0 | 52 |

Vedtak i forbindelse med Revidert nasjonalbudsjett 2013 | -12 | 6 |

Samlede skatte- og avgiftsendringer | -7 994 | -4 773 |

1 23,5 pst. for personlige skattytere i Finnmark og Nord-Troms.

2 Inkluderer reversering av redusert skatt for selvstendig næringsdrivende.

3 Provenyanslaget tar hensyn til at skattlegging av overgangsstønaden innfases for nye mottakere, og at overgangsstønaden økes.

4 Forslaget om å tillate fradrag for kontingent til alle fagforeninger innføres med virkning fra 2013.

5 Fjerning av arveavgiften reduserer isolert sett provenyet med 1 500 mill. kroner påløpt og 450 mill. kroner bokført i 2014, sammenlignet med Stoltenberg IIs forslag. Inntektsskatten anslås å øke med 250 mill. kroner påløpt og 0 mill. kroner bokført i 2014 som følge av at arveavgiften fjernes.

Kilde: Finansdepartementet.

Langsiktige virkninger

Regjeringen har prioritert lettelser som bidrar til vekst. Det kan gi betydelige dynamiske virkninger. En del av det umiddelbare provenytapet vil da motvirkes av at skattegrunnlagene vokser over tid.

Vurderingen av de langsiktige virkningene av forslaget bygger på kunnskap om hvordan ulike skatter påvirker skattyternes beslutninger og dermed hvordan ressursbruken endres.

Skatter og avgifter påvirker normalt atferden til dem som skal betale skattene. Ressursene i samfunnet kan da bli utnyttet mindre effektivt enn dersom de ikke var blitt skattlagt. Skatt på arbeid gjør det mindre lønnsomt å jobbe. Tilsvarende blir det mindre lønnsomt å sette penger i banken eller i aksjer dersom en del av avkastningen trekkes inn i form av skatt. Skatt på selskapsoverskudd fører til at færre investeringer i Norge blir lønnsomme.

Mesteparten av skatteinntektene må komme fra skatter som virker negativt på økonomien. For et gitt skattenivå holdes de negative virkningene lavest om man legger relativt størst vekt på skatter som i liten grad påvirker personers og bedrifters beslutninger, og om man har lave skattesatser på brede grunnlag framfor høye skattesatser på smale grunnlag. Høye skattesatser gir sterke motiver til å endre atferd og gjør det lønnsomt å omgå eller unndra skatten. Det hemmer den økonomiske veksten.

Skattereduksjoner kan derfor bidra til en bedre ressursbruk og gi grunnlag for økt vekst. Noen skattereduksjoner vil realisere større positive virkninger enn andre. Om dette har man en del kunnskap fra økonomisk forskning. For eksempel tyder forskningen på at særlig satsreduksjoner på investeringer og sparing, men også arbeid, kan ha relativt store positive virkninger. Derfor anbefaler blant andre OECD å skifte noe av skattebyrden bort fra kapital og arbeid.

Regjeringen foreslår skattereduksjoner som bidrar til en bedre ressursbruk, og som dermed antas å være vekstfremmende ut fra den kunnskapen som finnes på området. Redusert skattesats på alminnelig inntekt både for personer og selskaper vil redusere skattesatsen på investeringer, sparing og arbeid. Endringene i formuesskatten vil både gi lavere skatt på sparing og bidra til å dempe skjevhetene i skattleggingen av ulike formuesobjekter. Det bidrar til at kapitalen i større grad vil plasseres der den gir størst avkastning for samfunnet. Et stort flertall av skattyterne vil stå overfor en lavere marginalskatt på arbeid og kapital. På bakgrunn av ulike forskningsarbeider basert på norske og internasjonale data antar Finansdepartementet at de positive dynamiske effektene kan være betydelige. Det innebærer at de nevnte skatteendringene har et innslag av selvfinansiering. Det er stor usikkerhet om graden av selvfinansiering, men et nøkternt anslag ligger mellom 10 og 30 pst.

Vekstfremmende skattelettelser og bedre rammebetingelser for næringsvirksomhet vil trygge grunnlaget for arbeid og inntekt, og dermed grunnlaget for skatteinntekter og finansiering av velferden. En bærekraftig finansiering av velferdsytelsene er det viktigste bidraget til utjevning av inntekt i befolkningen over tid.

Bedrede arbeidsinsentiver i skattesystemet vil påvirke de langsiktige fordelingsvirkningene. Økt arbeidstilbud gir gevinster for samfunnet, men også for den enkelte, særlig i den grad det bidrar til at man kommer seg ut av ulike former for lavinntektsfeller. Mange med lave inntekter har svak tilknytning til arbeidslivet. Personer som mottar trygd til erstatning for tapt arbeidsinntekt som følge av for eksempel helseproblemer eller arbeidsledighet, kan oppleve at de får lite igjen for å gå ut i arbeid. Det er derfor viktig å se trygde- og skatteregler og behovsprøvde offentlige ytelser i sammenheng. Flere av regjeringens forslag påvirker arbeidsinsentivene positivt: Generell reduksjon i marginalskatten på arbeid, fjerning av klasse 2 og skattlegging av overgangsstønaden som lønnsinntekt. Samlet bedres både arbeidsinsentivene til personer som allerede jobber, og personer med en løsere tilknytning til arbeidsmarkedet.

Departementet ønsker å øke kunnskapen om hvordan ulike skatteendringer påvirker ressursbruken, og dermed hvilken grad av selvfinansiering over tid som følger av ulike skattelettelser. Det vil styrke beslutningsgrunnlaget for skatte- og avgiftspolitikken. Metodisk er imidlertid dette krevende. Finansdepartementet arbeider løpende med å få utviklet bedre metoder for å tallfeste slike virkninger i Norge. Dette er et prioritert område for regjeringen. I regjeringserklæringen står det at de dynamiske effektene av skattelettelser skal utredes. Finansdepartementet tar derfor sikte på å øke innsatsen på dette området framover.

Profil på skattelettelsene

Skatteendringene for ulike grupper med regjeringens forslag er beregnet sammenlignet med 2013-regler framført til 2014 (referansesystemet). Beregningene inkluderer alle skatteendringer som det er mulig å regne på i skattemodellen LOTTE-Skatt, herunder endringer i satser og grenser i inntektsbeskatningen av personer og endringene i formuesskatten. Fjerning av arveavgiften, utvidelse av BSU, lønnsbeskatning av overgangsstønaden for nye mottakere og økt påslag i normrenten inngår ikke. Heller ikke lettelsene i selskapsbeskatningen eller avgiftsendringene er medregnet.

I disse beregningene får alle inntektsgrupper skattelettelser i gjennomsnitt. Halvparten av befolkningen har inntekter mellom 350 000 kroner og 1 mill. kroner. Disse får halvparten av de samlede lettelsene i personbeskatningen. Her befinner de fleste vanlige lønnsmottakere seg. Denne gruppen har i liten grad fått skattelettelser de siste årene. Oppmerksomheten i skattepolitikken har først og fremst blitt viet lavinntekts- og høyinntektsgruppene. Regjeringen Stoltenberg II ga i løpet av sine åtte år hovedsakelig lettelser til den relativt begrensede delen av befolkningen med lave inntekter, og innførte samtidig store skjerpelser for de med høye inntekter. Lettelsene for personer med høye inntekter og formuer med regjeringens forslag må ses i sammenheng med de vesentlig større innstrammingene denne gruppen har fått under den forrige regjeringen.

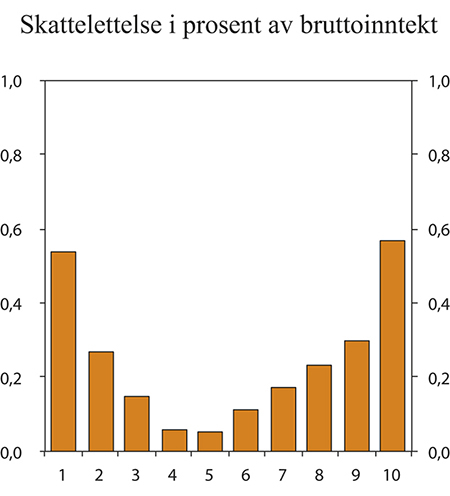

Figur 1.1 viser skattelettelsen som andel av bruttoinntekt for ulike inntektsdesiler for personskatter. Desil 1 er de 10 pst. med lavest inntekt, desil 10 de 10 pst. med høyest inntekt. De 20 pst. med lavest inntekt og de 20 pst. med høyest inntekt får den største skattelettelsen målt i prosent av bruttoinntekten. Lettelsene for de med lav inntekt skyldes særlig økte satser i minstefradraget for lønn og trygd og for pensjon. Lettelsene for de 10 pst. med høyest inntekt kommer hovedsakelig av lettelser i kapitalbeskatningen gjennom lavere skattesats på alminnelig inntekt og i formuesskatten.

Figur 1.1 Skattelettelse med regjeringens forslag i prosent av bruttoinntekt fordelt på ulike inntektsgrupper (desiler) etter bruttoinntekt. Sammenlignet med lønnsjusterte 2013-regler (referansesystemet). Prosent

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 1.3 viser hvordan endringer i personinntektsbeskatningen og formuesskatten påvirker gjennomsnittsskatten i ulike bruttoinntektsintervaller. I gjennomsnitt gir forslaget en skattelettelse på om lag 1 200 kroner, dvs. om lag 0,3 pst. av bruttoinntekten sammenlignet med referansesystemet. Skattelettelsene i kroner stiger med bruttoinntekten. Det følger med nødvendighet av skattereduksjoner som er proporsjonale med skattegrunnlagene for inntekt og formue. Den relativt lille gruppen med en bruttoinntekt over 2 mill. kroner får i gjennomsnitt en skattelettelse på 39 000 kroner sammenlignet med lønnsjusterte 2013-regler (referansesystemet). I underkant av 15 000 kroner av lettelsen kommer av lavere formuesskatt. Til sammenligning er det beregnet at personer med over 2 mill. kroner i bruttoinntekt har fått 270 000 kroner i økt skatt i perioden 2005–2013.

Tabell 1.3 Gjennomsnittlig endring i skatt for alle personer 17 år og eldre. Forslaget sammenlignet med lønnsjusterte 2013-regler (referansesystemet). Negative tall betyr lettelser. Kroner

Gjennomsnittlig endring i skatt | |||||

|---|---|---|---|---|---|

Bruttoinntekt inkl. skattefrie ytelser. Tusen kroner | Antall | Gjennomsnittlig skatt i 2013 | Sammenlignet med 2013-regler | Herav endring i formuesskatt | Samlet skatte-endring i pst. av bruttoinntekten |

0–150 | 571 000 | 4 000 | -300 | -100 | -0,4 |

150–200 | 305 300 | 11 900 | -400 | -100 | -0,2 |

200–250 | 377 200 | 22 300 | -300 | -200 | -0,1 |

250–300 | 365 500 | 39 800 | -200 | -200 | -0,1 |

300–350 | 354 600 | 59 500 | -100 | -200 | 0,0 |

350–400 | 360 300 | 78 700 | -400 | -200 | -0,1 |

400–450 | 346 400 | 96 100 | -600 | -200 | -0,1 |

450–500 | 313 900 | 112 700 | -900 | -200 | -0,2 |

500–600 | 460 300 | 138 600 | -1 300 | -300 | -0,2 |

600–750 | 337 700 | 188 200 | -2 100 | -400 | -0,3 |

750–1 000 | 216 500 | 268 900 | -3 200 | -700 | -0,4 |

1 000–2 000 | 154 000 | 461 300 | -6 800 | -1 700 | -0,5 |

2 000 og over | 25 800 | 1 444 300 | -39 000 | -14 900 | -1,1 |

I alt | 4 188 500 | 105 200 | -1 200 | -400 | -0,3 |

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Beregningene over viser hvordan skatteendringene slår ut i gjennomsnitt for ulike inntektsgrupper. Beregninger på individnivå viser at 65 pst. av skattyterne får lettelser. Om lag 20 pst. får om lag uendret skatt. Blant disse er gjennomsnittsinntekten svært lav, noe som illustrerer at dette er en gruppe hvor mange betaler lite eller ingenting i skatt. De tar dermed i mindre grad del i reduksjonen av den alminnelige skattesatsen. 15 pst. av skattyterne får en skatteøkning. Under 2 pst. får en skatteøkning over 2 000 kroner. Gjennomsnittsinntekten er høyest for de som får de største lettelsene, men også blant de som får skatteøkninger over 2 000 kroner, er gjennomsnittsinntekten relativt høy. Det er særlig avviklingen av klasse 2 som kan medføre en isolert skjerpelse av en viss størrelse. Den isolerte skjerpelsen må ses i lys av at denne gruppen nå får samme skattebelastning som enslige eller samboere med tilsvarende inntekt. For de fleste som mister klasse 2, vil skjerpelsen dempes gjennom andre lettelser i opplegget.

Gini-koeffisienten er et mye brukt mål på inntektsulikheten i samfunnet. Regjeringens skatteopplegg vil ikke endre Norges posisjon som et av landene i Europa med jevnest inntektsfordeling målt ved Gini-koeffisienten. Omfordelingen gjennom skattesystemet endrer seg lite, både sammenlignet med Stoltenberg II-regjeringens forslag og 2013-regler (referansesystemet), selv om det er en svak dreining i retning av økt ulikhet. Det skal store endringer til for å slå ut i Gini-koeffisienten, særlig ved generelle endringer i skattereglene. Endringer som er mer målrettet mot deler av fordelingen, vil kunne ha større virkning enn mer generelle endringer. Full avvikling av formuesskatten er et eksempel på en endring som ville økt Gini-koeffisienten noe mer.

Enkelte av skatte- og avgiftsforslagene som ikke kan inkluderes i disse beregningene, kan også ha betydning for fordelingen eller den samlede skatte- og avgiftsbelastningen for husholdningene:

Redusert selskapsskatt gir et større nettooverskudd fra virksomheten. På kort sikt vil det gi opphav til høyere aksjeinntekter for eierne. Empirisk forskning tyder imidlertid på at en del av dette over tid vil veltes over i lønningene og derfor tilfalle lønnstakerne. Det skyldes at økte investeringer vil øke produktiviteten til arbeidskraften, noe som igjen vil øke reallønnen.

Fjerning av arveavgiften gir isolert sett de største lettelsene for høyinntektsgruppene. Målt i forhold til inntekten betaler imidlertid lavinntektsgruppene mer arveavgift enn høyinntektsgruppene. Det er også grunn til å anta at personer i høyinntektsgruppene i større grad mottar verdier som reelt sett ikke blir ilagt arveavgift etter full verdi, og som dermed får en lavere effektiv arveavgiftssats. Det gjelder for eksempel aksjer i ikke-børsnoterte selskaper og verdifullt innbo. Fjerning av arveavgiften påvirker også fastsettingen av grunnlagene i inntektsbeskatningen. Det er grunn til å anta at høyinntektsgruppene vil bære en høyere andel av skatteøkningen knyttet til endringene i skattegrunnlagene enn lavinntektsgruppene.

Utvidet BSU innebærer lettelser for unge skattytere.

Oversikt over skatte- og avgiftssatser og beløpsgrenser

Tabell 1.4 viser skattesatser, fradrag og beløpsgrenser i 2013 og med regjeringens forslag for 2014. Etter justering med anslått vekst i lønn, pensjon eller pris fra 2013 til 2014 blir de generelle fradragene og beløpsgrensene avrundet. Oppjusteringen kan derfor avvike noe fra nivået på de ulike vekstanslagene. Lønnsveksten anslås til 3,5 pst., prisveksten til 1,9 pst. og veksten i ordinær alderspensjon til 2,7 pst. For øvrig vises det til forslag til skattevedtak i denne proposisjonen og til oversikt over fradrag og beløpsgrenser på departementets hjemmeside på internett.

Tabell 1.4 Skattesatser, fradrag og beløpsgrenser i 2013 og forslag for 2014.

2013-regler | Forslag 2014 | Endring 2013–2014 | |

|---|---|---|---|

Skatt på alminnelig inntekt | |||

Personer1 | 28 pst. | 27 pst. | -1 pst.enhet |

Bedrifter2 | 28 pst. | 27 pst. | -1 pst.enhet |

Toppskatt | |||

Trinn 1 | |||

Innslagspunkt | 509 600 kr | 527 400 kr | 3,5 pst. |

Sats3 | 9,0 pst. | 9,0 pst. | - |

Trinn 2 | |||

Innslagspunkt | 828 300 kr | 857 300 kr | 3,5 pst. |

Sats | 12,0 pst. | 12,0 pst. | - |

Trygdeavgift | |||

Nedre grense for å betale trygdeavgift | 39 600 kr | 39 600 kr | - |

Opptrappingssats | 25,0 pst. | 25,0 pst. | - |

Sats | |||

Lønnsinntekt | 7,8 pst. | 8,2 pst. | 0,4 pst.enhet |

Fiske, fangst og barnepass4 | 7,8 pst. | 8,2 pst. | 0,4 pst.enhet |

Annen næringsinntekt | 11,0 pst. | 11,4 pst. | 0,4 pst.enhet |

Pensjonsinntekt mv. | 4,7 pst. | 5,1 pst. | 0,4 pst.enhet |

Arbeidsgiveravgift5 | |||

Sone I | 14,1 pst. | 14,1 pst. | - |

Sone Ia6 | 14,1 pst. | 14,1 pst. | - |

Sone II | 10,6 pst. | 10,6 pst. | - |

Sone III | 6,4 pst. | 6,4 pst. | - |

Sone IV | 5,1 pst. | 5,1 pst. | - |

Sone IVa | 7,9 pst. | 7,9 pst. | - |

Sone V | 0,0 pst. | 0,0 pst. | - |

Høyeste effektive marginale skattesatser | |||

Lønnsinntekt ekskl. arbeidsgiveravgift | 47,8 pst. | 47,2 pst. | -0,6 pst.enhet |

Lønnsinntekt inkl. arbeidsgiveravgift | 54,3 pst. | 53,7 pst. | -0,5 pst.enhet |

Pensjonsinntekt7 | 44,7 pst. | 44,1 pst. | -0,6 pst.enhet |

Primærnæringsinntekt4 | 51,0 pst. | 50,4 pst. | -0,6 pst.enhet |

Annen næringsinntekt | 51,0 pst. | 50,4 pst. | -0,6 pst.enhet |

Utbytte og uttak8 | 48,2 pst. | 46,7 pst. | -1,5 pst.enhet |

Personfradrag | |||

Klasse 1 | 47 150 kr | 48 800 kr | 3,5 pst. |

Klasse 29 | 94 300 kr | Utgår | Utgår |

Minstefradrag i lønnsinntekt | |||

Sats | 40,0 pst. | 43,0 pst. | 3 pst.enheter |

Nedre grense | 4 000 kr | 4 000 kr | - |

Øvre grense10 | 81 300 kr | 84 150 kr | 3,5 pst. |

Minstefradrag i pensjonsinntekt | |||

Sats | 26,0 pst. | 27,0 pst. | 1 pst.enhet |

Nedre grense | 4 000 kr | 4 000 kr | - |

Øvre grense | 68 050 kr | 70 400 kr | 3,5 pst. |

Særskilt fradrag i arbeidsinntekt11 | 31 800 kr | 31 800 kr | - |

Særfradrag for uførhet mv. | 32 000 kr | 32 000 kr | - |

Særfradrag for enslige forsørgere | 47 160 kr | 48 804 kr | 3,5 pst. |

Særskilt skattefradrag for pensjonister | |||

Maksimalt beløp | 30 300 kr | 30 000 kr | -1,0 pst. |

Nedtrapping, trinn 1 | |||

Innslagspunkt | 170 750 kr | 175 900 kr | 3,0 pst. |

Sats | 15,3 pst. | 15,3 pst. | - |

Nedtrapping, trinn 2 | |||

Innslagspunkt | 259 800 kr | 266 900 kr | 2,7 pst. |

Sats | 6,0 pst. | 6,0 pst. | - |

Skattebegrensningsregelen for uførepensjonister mv.12 | |||

Avtrappingssats | 55,0 pst. | 55,0 pst. | - |

Skattefri nettoinntekt | |||

Enslig | 127 000 kr | 131 400 kr | 3,5 pst. |

Gift13 | 116 700 kr | 120 800 kr | 3,5 pst. |

Formuestillegget | |||

Sats | 1,5 pst. | 1,5 pst. | - |

Enslig | 200 000 kr | 200 000 kr | - |

Gift | 100 000 kr | 100 000 kr | - |

Særskilt fradrag i Finnmark og Nord-Troms | |||

Klasse 1 | 15 000 kr | 15 000 kr | - |

Klasse 2 | 30 000 kr | Utgår | Utgår |

Sjømannsfradraget | |||

Sats | 30,0 pst. | 30,0 pst. | - |

Øvre grense | 80 000 kr | 80 000 kr | - |

Fiskerfradraget | |||

Sats | 30,0 pst. | 30,0 pst. | - |

Øvre grense | 150 000 kr | 150 000 kr | - |

Særskilt fradrag i næringsinntekt for jordbruk mv. | |||

Inntektsuavhengig fradrag | 63 500 kr | 63 500 kr | - |

Sats utover inntektsuavhengig fradrag | 38,0 pst. | 38,0 pst. | - |

Maksimalt samlet fradrag | 166 400 kr | 166 400 kr | - |

Særfradrag for store sykdomsutgifter14 | |||

Nedre grense | 9 180 kr | 9 180 kr | - |

Maksimalt årlig fradrag for innbetaling til individuell pensjonsordning | 15 000 kr | 15 000 kr | - |

Fradrag for reiser mellom hjem og arbeid | |||

Sats per km | 1,50/0,70 kr | 1,50/0,70 kr | - |

Nedre grense for fradraget | 13 950 kr | 13 950 kr | - |

Maksimalt fradrag for gaver til frivillige organisasjoner | 12 000 kr | 12 000 kr | - |

Maksimalt fradrag for innbetalt fagforeningskontingent mv. | 3 850 kr | 3 850 kr | - |

Boligsparing for ungdom under 34 år (BSU) | |||

Sats for skattefradrag | 20,0 pst. | 20,0 pst. | - |

Maksimalt årlig sparebeløp | 20 000 kr | 25 000 kr | 25 pst. |

Maksimalt samlet sparebeløp i ordningen | 150 000 kr | 200 000 kr | 33,3 pst. |

Foreldrefradrag for legitimerte utgifter til pass og stell av barn | |||

Øvre grense | |||

Ett barn | 25 000 kr | 25 000 kr | - |

Tillegg per barn utover det første | 15 000 kr | 15 000 kr | - |

Skattefri kilometergodtgjørelse ved yrkeskjøring med privatbil | |||

Sats per kilometer til og med 10 000 km | 4,05 kr | 4,05 kr | - |

Sats per kilometer over 10 000 km | 3,40 kr | 3,45 kr | 1,5 pst. |

Formuesskatt15 | |||

Kommune | |||

Innslagspunkt | 870 000 kr | 1 000 000 kr | 15 pst. |

Sats | 0,7 pst. | 0,7 pst. | - |

Stat | |||

Innslagspunkt | 870 000 kr | 1 000 000 kr | 15 pst. |

Sats | 0,4 pst. | 0,3 pst. | -0,1 pst.enhet |

Arveavgift | |||

Innslagspunkt | |||

Trinn 1 | 470 000 kr | Utgår | Utgår |

Trinn 2 | 800 000 kr | Utgår | Utgår |

Satser | |||

Barn og foreldre | |||

Trinn 1 | 6 pst. | Utgår | Utgår |

Trinn 2 | 10 pst. | Utgår | Utgår |

Andre mottakere | |||

Trinn 1 | 8 pst. | Utgår | Utgår |

Trinn 2 | 15 pst. | Utgår | Utgår |

Aksjerabatt | 40 pst. | Utgår | Utgår |

Avskrivingssatser | |||

Saldogruppe a (kontormaskiner o.l.) | 30 pst. | 30 pst. | - |

Saldogruppe b (ervervet forretningsverdi) | 20 pst. | 20 pst. | - |

Saldogruppe c (vogntog, lastebiler, busser, varebiler mv.) | 20 pst. | 20 pst. | - |

Saldogruppe d (personbiler, maskiner og inventar mv.)16 | 20 pst. | 20 (30) pst. | - |

Saldogruppe e (skip, fartøyer, rigger mv.) | 14 pst. | 14 pst. | - |

Saldogruppe f (fly, helikopter) | 12 pst. | 12 pst. | - |

Saldogruppe g (anlegg for overføring og distribusjon av el. kraft og elektroteknisk utrustning i kraftforetak) | 5 pst. | 5 pst. | - |

Saldogruppe h (bygg og anlegg, hoteller mv.) 17,18 | 4 (6/10) pst. | 4 (6/10) pst. | - |

Saldogruppe i (forretningsbygg) | 2 pst. | 2 pst. | - |

Saldogruppe j (tekniske installasjoner i forretningsbygg og andre næringsbygg) | 10 pst. | 10 pst. | - |

1 For skattytere i Nord-Troms og Finnmark er satsen 24,5 pst. i 2013. Satsen foreslås redusert til 23,5 pst. i 2014.

2 Særskatten for petroleumsvirksomhet og grunnrenteskatten for vannkraftanlegg foreslås økt med én prosentenhet fra 2014, til henholdsvis 51 og 31 pst.

3 For skattytere i Nord-Troms og Finnmark er satsen 7 pst. i trinn 1.

4 Næringsdrivende innenfor fiske og fangst samt barnepass i eget hjem (barn under 12 år eller med særlig behov for omsorg og pleie) har 7,8 pst. trygdeavgift på næringsinntekten. Lavere trygdeavgiftssats for fiske og fangst har sammenheng med at disse næringene betaler produktavgift som blant annet skal dekke differansen mellom 7,8 pst. og 11 pst. trygdeavgift. Disse satsene foreslås økt til hhv. 8,2 pst. og 11,4 pst. fra 2014.

5 Nytt EØS-regelverk for regional statsstøtte trer i kraft 1. juli 2014. I den forbindelse kan systemet med regionalt differensiert arbeidsgiveravgift bli justert, jf. forslag til stortingsvedtak om fastsetting av avgifter mv. til folketrygden for 2014.

6 I sone Ia skal det betales arbeidsgiveravgift med en sats på 10,6 pst. inntil differansen mellom det foretaket faktisk betaler i arbeidsgiveravgift, og det foretaket ville ha betalt i arbeidsgiveravgift med en sats på 14,1 pst., er lik fribeløpet. For 2014 er fribeløpet 450 000 kroner per foretak. For veitransportforetak i sone Ia er fribeløpet 225 000 kroner.

7 For uførepensjonister mv. som skatter etter skattebegrensningsregelen, kan den høyeste effektive marginale skattesatsen bli opptil 55 pst.

8 Inkludert 28 pst. selskapsskatt i 2013, og 27 pst. som foreslått for 2014.

9 Skatteklasse 2 foreslås fjernet fra 2014.

10 Summen av minstefradraget i lønnsinntekt og minstefradraget i pensjonsinntekt begrenses oppad til øvre grense i minstefradraget i lønnsinntekt, dvs. 84 150 kroner med forslaget.

11 Skattyter som kun har lønnsinntekt, får det høyeste av minstefradraget i lønnsinntekt og det særskilte fradraget i arbeidsinntekt.

12 Skattebegrensningsregelen gjelder også enslige forsørgere, men kun dersom de mottar overgangsstønad. Skattebegrensningsregelen fjernes for nye mottakere av overgangsstønad fra 2014.

13 Gifte uføre som mottar ektefelletillegg, har en skattefri nettoinntekt som tilsvarer det dobbelte av den skattefrie nettoinntekten for øvrige gifte, dvs. 241 600 kroner med forslaget for 2014.

14 Særfradraget for store sykdomsutgifter videreføres med 2013-regler.

15 Innslagspunktene er for enslige skattytere. For ektefeller, som lignes under ett for felles formue, er innslagspunktene det dobbelte av hva tabellen viser.

16 Det innføres 10 pst. startavskrivning for driftsmidler i saldogruppe d fra 2014.

17 Bygninger med så enkel konstruksjon at brukstiden må antas å ikke overstige 20 år, kan avskrives med 10 pst. Satsen på 10 pst. gjelder også anlegg hvor brukstiden må antas å ikke overstige 20 år.

18 Husdyrbygg i landbruket kan avskrives med en forhøyet sats på 6 pst.

Kilde: Finansdepartementet.

Tabell 1.5 viser gjeldende satser for merverdiavgiften og særavgiftene samt forslag til satser for 2014. Alle særavgiftssatser er i utgangspunktet justert opp med 1,9 pst. fra 2013 til 2014 for å ta hensyn til forventet prisstigning. Små avvik fra dette skyldes avrundinger. For øvrig vises det til forslag til avgiftsvedtak i denne proposisjonen.

Tabell 1.5 Avgiftssatser i 2013 og foreslåtte satser for 2014

Avgiftskategori | 2013- regler | Forslag 2014 | Endring i pst. |

|---|---|---|---|

Merverdiavgift, pst. av omsetningsverdien1 | |||

Generell sats | 25 | 25 | - |

Redusert sats | 15 | 15 | - |

Lav sats | 8 | 8 | - |

Avgift på alkoholholdige drikkevarer | |||

Brennevinsbaserte drikkevarer over 0,7 vol.pst., kr/vol.pst. og liter | 6,85 | 6,98 | 1,9 |

Annen alkoholholdig drikk fra 4,7 til og med 22 vol.pst., kr/vol.pst. og liter | 4,46 | 4,54 | 1,8 |

Annen alkoholholdig drikk til og med 4,7 vol.pst., kr/liter | |||

a) 0,0–0,7 vol.pst. | - | - | - |

b) 0,7–2,7 vol.pst. | 3,06 | 3,12 | 2,0 |

c) 2,7–3,7 vol.pst. | 11,52 | 11,74 | 1,9 |

d) 3,7–4,7 vol.pst. | 19,96 | 20,34 | 1,9 |

Avgift på tobakkvarer | |||

Sigarer, kr/100 gram | 235 | 239 | 1,7 |

Sigaretter, kr/100 stk | 235 | 239 | 1,7 |

Røyketobakk, kr/100 gram | 235 | 239 | 1,7 |

Snus, kr/100 gram | 95 | 97 | 2,1 |

Skrå, kr/100 gram | 95 | 97 | 2,1 |

Sigarettpapir, kr/100 stk. | 3,58 | 3,65 | 2,0 |

Engangsavgift på kjøretøy | |||

Personbiler mv. Avgiftsgruppe a2 | |||

Egenvekt, kr/kg | |||

første 1 150 kg | 37,59 | 38,30 | 1,9 |

neste 250 kg | 81,94 | 83,50 | 1,9 |

neste 100 kg | 163,90 | 167,01 | 1,9 |

resten | 190,61 | 194,23 | 1,9 |

Motoreffekt, kr/kW | |||

første 70 kW (65 kW i 2013) | 0 | 0 | - |

neste 30 kW (25 kW i 2013) | 275,00 | 240,00 | -12,7 |

neste 40 kW | 790,00 | 695,00 | -12,0 |

resten | 1 960,00 | 1 720,00 | -12,2 |

NOX-utslipp, kr per mg/km | 35,00 | 46,14 | 31,8 |

CO2-utslipp, kr per g/km | |||

første 105 g/km (110 g/km i 2013) | 0 | 0 | - |

neste 15 g/km | 764,00 | 779,00 | 2,0 |

neste 40 g/km | 770,00 | 785,00 | 1,9 |

neste 70 g/km | 1 796,00 | 1 830,00 | 1,9 |

resten | 2 883,00 | 2 938,00 | 1,9 |

fradrag for utslipp under 105 g/km (110 g/km i 2013), gjelder ned til 50 g/km og kun for kjøretøy med utslipp under 105 g/km (110 g/km i 2013) | 814,00 | 829,00 | 1,8 |

fradrag for utslipp under 50 g/km, gjelder kun kjøretøy med utslipp under 50 g/km | 966,00 | 984,00 | 1,9 |

Varebiler klasse 2. Avgiftsgruppe b,3 | |||

egenvekt, pst. av personbilavgift | 22 | 22 | - |

motoreffekt, pst. av personbilavgift | 22 | 22 | - |

NOX-utslipp, pst. av personbilavgift | 25 | 30 | 5 |

CO2-utslipp, pst. av personbilavgift | 25 | 30 | 5 |

Campingbiler. Avgiftsgruppe c,4 | |||

pst. av personbilavgift | 22 | 22 | - |

Beltebiler. Avgiftsgruppe e, | |||

pst. av verdiavgiftsgrunnlaget | 36 | 36 | - |

Motorsykler. Avgiftsgruppe f, | |||

stykkavgift, kr | 10 837 | 11 043 | 1,9 |

Motoreffektavgift, kr/kW | |||

første 11 kW | 0 | 0 | - |

resten | 482,28 | 491,44 | 1,9 |

Slagvolumavgift, kr/cm3 | |||

første 125 cm3 | 0 | 0 | - |

neste 775 cm3 | 37,22 | 37,93 | 1,9 |

resten | 81,62 | 83,17 | 1,9 |

Snøscootere. Avgiftsgruppe g | |||

Egenvekt, kr/kg | |||

første 100 kg | 15,27 | 15,56 | 1,9 |

neste 100 kg | 30,55 | 31,13 | 1,9 |

resten | 61,07 | 62,23 | 1,9 |

Motoreffekt, kr/kW | |||

første 20 kW | 40,74 | 41,51 | 1,9 |

neste 20 kW | 81,44 | 82,99 | 1,9 |

resten | 162,87 | 165,96 | 1,9 |

Slagvolum, kr/cm3 | |||

første 200 cm3 | 3,19 | 3,25 | 1,9 |

neste 200 cm3 | 6,37 | 6,49 | 1,9 |

resten | 12,73 | 12,97 | 1,9 |

Drosje. Avgiftsgruppe h,5 | |||

egenvekt, pst. av personbilavgift | 40 | 40 | - |

motoreffekt, pst. av personbilavgift | 40 | 40 | - |

NOX-utslipp, pst. av personbilavgift | 100 | 100 | - |

CO2-utslipp, pst. av personbilavgift | 100 | 100 | - |

Veteranbiler. Avgiftsgruppe i, | |||

stykkavgift, kr | 3 569 | 3 637 | 1,9 |

Minibusser. Avgiftsgruppe j,6 | |||

pst. av personbilavgift | 40 | 40 | - |

Årsavgift, kr/år | |||

Bensinbiler og dieselbiler med fabrikkmontert partikkelfilter | 2 940 | 2 995 | 1,9 |

Dieselbiler uten fabrikkmontert partikkelfilter | 3 425 | 3 490 | 1,9 |

Campingtilhengere | 1 100 | 1 120 | 1,8 |

Motorsykler | 1 800 | 1 835 | 1,9 |

Traktorer, mopeder mv. | 415 | 425 | 2,4 |

Vektårsavgift, kr/år | varierer | varierer | 12,5 |

Omregistreringsavgift | varierer | varierer | -10,8 |

Avgift på båtmotorer, kr/hk | 158,50 | 161,50 | 1,9 |

Veibruksavgift på drivstoff, kr/liter | |||

Bensin7 | 4,78 | 4,87 | 1,9 |

Autodiesel8 | 3,75 | 3,82 | 1,9 |

Biodiesel som oppfyller bærekraftskriteriene | 1,87 | 1,91 | 2,1 |

Avgift på elektrisk kraft, øre/kWh | |||

Generell sats | 11,61 | 11,83 | 1,9 |

Redusert sats | 0,45 | 0,45 | - |

Grunnavgift på mineralolje mv. | |||

Mineralolje, kr/liter | 1,018 | 1,037 | 1,9 |

Mineralolje i treforedlingsindustrien, produksjon av fargestoffer og pigmenter, kr/liter | 0,126 | 0,126 | - |

Avgift på smøreolje, kr/liter | 1,90 | 1,94 | 2,1 |

CO2-avgift | |||

Petroleumsvirksomhet, kr/liter eller Sm3 | 0,96 | 0,98 | 2,1 |

Mineralolje generell sats, kr/liter | 0,61 | 0,88 | 44,3 |

Mineralolje ilagt veibruksavgift, kr/liter | 0,61 | 0,62 | 1,6 |

Mineralolje til innenriks kvotepliktig luftfart, kr/liter | 0,43 | 0,56 | 30,2 |

Mineralolje til annen innenriks luftfart, kr/liter | 0,71 | 0,84 | 18,3 |

Mineralolje til treforedlings-, sildemel- og fiskemelindustrien, kr/liter | 0,31 | 0,31 | - |

Mineralolje til fiske og fangst i nære farvann, kr/liter | 0,13 | 0,26 | 100,0 |

Bensin, kr/liter | 0,91 | 0,93 | 2,2 |

Naturgass, kr/Sm3 | 0,46 | 0,66 | 43,5 |

LPG, kr/kg | 0,68 | 0,99 | 45,6 |

Redusert sats for naturgass, kr/Sm3 | 0,05 | 0,05 | - |

Svovelavgift, kr/liter | 0,078 | 0,079 | 1,3 |

Avgift på utslipp av NOX, kr/kg | 17,01 | 17,33 | 1,9 |

Avgift på sluttbehandling av avfall, kr/tonn | |||

Avgift på biologisk nedbrytbart avfall som deponeres etter dispensasjon gitt fra forurensningsmyndighetene | 479 | 488 | 1,9 |

Avgift på deponering av annet avfall | 289 | 294 | 1,7 |

Avgift på trikloreten (TRI) og tetrakloreten (PER), kr/kg | 65,41 | 66,65 | 1,9 |

Avgift på HFK og PFK, kr/tonn CO2-ekvivalenter | 229 | 330 | 44,1 |

Avgift på sjokolade- og sukkervarer mv., kr/kg | 18,56 | 18,91 | 1,9 |

Avgift på alkoholfrie drikkevarer | |||

Ferdigvare, kr/liter | 3,06 | 3,12 | 2,0 |

Konsentrat (sirup), kr/liter | 18,68 | 19,03 | 1,9 |

Sukkeravgift, kr/kg | 7,18 | 7,32 | 1,9 |

Avgift på drikkevareemballasje, kr/stk. | |||

Grunnavgift, engangsemballasje | 1,08 | 1,10 | 1,9 |

Miljøavgift | |||

a) Glass og metall | 5,24 | 5,34 | 1,9 |

b) Plast | 3,16 | 3,22 | 1,9 |

c) Kartong og papp | 1,30 | 1,32 | 1,5 |

Dokumentavgift, pst. av salgsverdi | 2,5 | 2,5 | - |

1 Endring i merverdiavgift er oppgitt i prosentenheter.

2 Gruppe a: Personbiler, varebiler klasse 1 og busser under 6 meter med inntil 17 seteplasser. For kjøretøy der CO2-utslipp ikke er oppgitt, brukes slagvolum som avgiftskomponent.

3 Gruppe b: Varebiler klasse 2. Endring oppgitt i prosentenheter. Høyeste trinn i CO2-komponenten gjelder ikke for gruppe b, og nest høyeste trinn holdes på 25 pst. av avgiften for personbiler også i 2014.

4 Gruppe c: Campingbiler. Endring oppgitt i prosentenheter. Ilegges ikke NOX-komponent.

5 Gruppe h: Drosje og transport av funksjonshemmede. Endring oppgitt i prosentenheter. De to høyeste trinnene i CO2-komponenten gjelder ikke for gruppe h i 2014.

6 Gruppe j: Busser under 6 meter med inntil 17 sitteplasser, hvorav minst 10 er montert i fartsretningen. Endring oppgitt i prosentenheter. Høyeste trinn i CO2-komponenten gjelder ikke for gruppe j. Ilegges ikke NOX-komponent.

7 Bensin som har et svovelinnhold på 10 ppm eller lavere.

8 Diesel som har et svovelinnhold på 10 ppm eller lavere. Satsen gjelder også biodiesel som ikke oppfyller bærekraftskriteriene.

Kilde: Finansdepartementet.