Del 1

Drivkrefter og utfordringar

2 Drivkrefter og utfordringar

Befolkninga i Noreg er i endring. Ein aukande del bur i tettbygde strok. Vi blir eldre, og fleire eldre har betre helse. Vi har ei historisk høg innvandring, særleg på grunn av høg arbeidsinnvandring. Noreg vil bli eit stadig meir mangfaldig og meir globalt integrert samfunn. Talet på innvandrarar som bur i Noreg, er venta å auke frå dagens 848 200 til 1,7 millionar i 2060.1

Migrasjonsmønsteret er eit klart uttrykk for globaliseringa. Globaliseringa er òg avgjerande for korleis næringsverksemdene rundt i landet utviklar seg. Mange av dei norske næringane er konjunkturutsette, og evna til å tilpasse seg dei internasjonale marknadene er avgjerande. Produktivitetsvekst må skje i andre næringar og sektorar enn petroleumssektoren om vi skal kunne føre vidare veksten i levestandard dei siste tiåra. Nye forretningsmodellar og automatisering er i ferd med å endre både arbeidsliv og marknader. Kunstig intelligens, helseteknologi, nanoteknologi, energilagring, 3D-printing og sirkulærøkonomi er stikkord. Effekten av automatisering og robotisering gjer at oppgåver eller jobbar blir overflødige, og vi vil truleg få ei relativt stor endring i yrkesstrukturen. Den digitale utviklinga gjev samtidig norske verksemder høve til å flytte produksjon tilbake til Noreg. Utviklinga skaper i seg sjølv nye behov og nye moglegheiter.

Mange av dei norske byane veks, og urbaniseringa byr på moglegheiter og utfordringar. Større fagmiljø og eit større mangfald av arbeidsgjevarar er attraktivt både for verksemder som ynskjer å ekspandere eller etablere ny verksemd, og for høgt utdanna arbeidstakarar. Verksemdene, institusjonane og menneska sine val av lokalisering og busetjing gjer at kompetansearbeidsplassar i stor grad veks fram i større arbeidsmarknader.2 I dei større byane finn vi òg ei opphoping av levekårsutfordringar, press på naturmangfaldet, lokal luftforureining og sterk vekst i bustadprisane, særleg i Oslo. Gjennom nasjonale og internasjonale avtalar har Noreg forplikta seg til å redusere klimagassutsleppa. Konsentrasjon av folk og verksemd gjer det mogleg med løysingar der fleire kan velje kollektivtransport, gange og sykkel.

Noreg er ein liten, open økonomi med ein sterk eksportbase, særleg knytt til ressursbaserte næringar, maritime næringar, reiseliv og einskilde kunnskapsintensive næringar. Særleg fisk og havbruk har hatt gunstige vilkår det siste tiåret. Rike naturressursar og høg kompetanse gjev oss konkurransefortrinn i overgangen til lågutsleppssamfunnet. Noreg har rikeleg tilgang på fornybare biologiske ressursar både i havet og på land, og ein industri- og kompetansebase som er godt eigna til å utnytte dette potensialet.

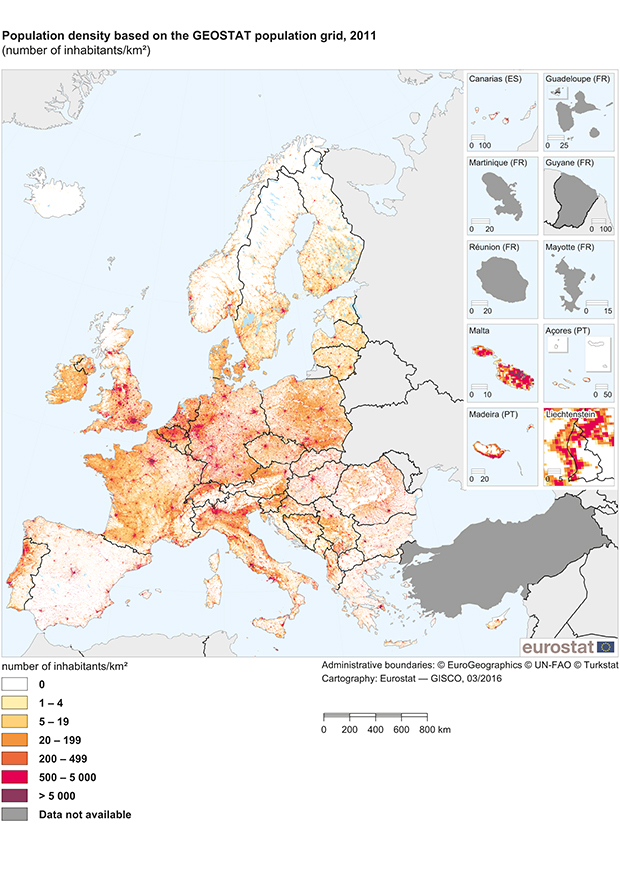

Figur 2.1 Befolkningstettleik per km2 i Europa i 2011.

Kjelde: JRC, Eurostat, GEOSTAT Population Grid 2011

Ei tid med raske endringar krev evne til omstilling i næringslivet, fornying i offentleg sektor, kutt i klimagassutslepp og tilpassing til nye klima- og miljøvilkår i samfunnet. Denne meldinga tek utgangspunkt i dei store utviklingstrekka knytte til demografi, økonomi og klima, og korleis dei slår ut ulike stader i landet. Dagens drivkrefter og utfordringar understrekar kor viktig det er å ha ein politikk som er tilpassa dei ulike stadene i landet.

2.1 Befolkningsendringar gjev ulike konsekvensar

Dei demografiske endringane treffer ulikt og har ulike konsekvensar. Dei folkerike områda veks mest, i hovudsak på grunn av fødselstal og innvandring. Det blir relativt sett fleire eldre innbyggjarar, og prosentdelen eldre blir størst i spreiddbygde område.

2.1.1 Urbanisering på norsk

Noreg er eit langstrekt land i periferien av Europa med levedyktige byar, tettstader og spreiddbygde område i alle landsdelar. Dei fleste av desse byane og tettstadene er små, og vi finn dei i alle delar av landet. Noreg skil seg ut i europeisk målestokk ved at mykje av landarealet er fjell og vidder, og ved at det ofte er store avstandar mellom arbeidsmarknadene.

Per 1. januar 2015 budde det i alt 4 172 800 personar i totalt 981 tettstader i Noreg.3 Dette utgjorde 81 prosent av befolkninga. Det er stor forskjell på kor mange som bur i tettstader i dei einskilde fylka. I Oslo bur nær 100 prosent i tettstader, medan mellom 57 og 60 prosent av befolkninga i fylka Hedmark, Oppland, Sogn og Fjordane og Nord-Trøndelag gjer det same. Eit felles trekk er likevel at ein aukande del av befolkninga bur i tettbygde område.

Noreg er det landet i Europa der færrast innbyggjarar bur i storbyar. Med unntak av hovudstadsregionen er norske byområde små i internasjonal samanheng. Dei er i tillegg stort sett plasserte langt frå kvarandre og har låg tettleik både i folketal og i talet på arbeidsplassar. Det er berre på Austlandet det er fleire større byar med kort reiseavstand mellom. Hovudstadsregionen dominerar med ei befolkning på nærare 1,3 millionar innbyggjarar. Det er meir enn alle dei tre andre storbyregionane til saman.

Boks 2.1 Busetnadsmønster og klassifisering av busetnad

Ei mykje brukt klassifisering av busetnad er skiljet mellom tettstader og spreiddbygde strok som Statistisk sentralbyrå nyttar. Ein tettstad er ei samling hus der det bur meir enn 200 menneske, og der avstanden mellom husa normalt ikkje overstig 50 meter.

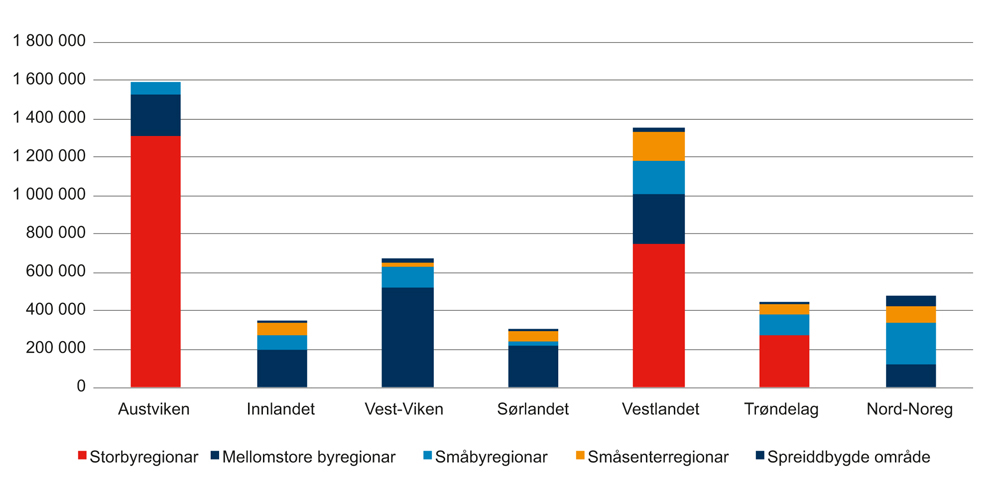

Ein annan måte å vurdere busetnad på er å klassifisere bu- og arbeidsmarknadsregionar etter sentralitet. Då kan vi sjå at graden av urbanisering er ulik i landsdelane. Austlandet er mest urbanisert, og der dominerer hovudstadsregionen. I tillegg til hovudstadsregionen er det på begge sider av Oslofjorden fleire mellomstore byregionar. På Vestlandet har storbyregionane Bergen og Stavanger/Sandnes ein stor del av folketalet i landsdelen. Landsdelen har òg spreidd busetnad langs fjord og kyst, med ein stor del av folketalet i småsenterregionar. Trondheimsregionen er dominerande i Trøndelag, som elles manglar andre mellomstore byregionar. Nord-Noreg har mange små og mellomstore byregionar og dessutan relativt mange innbyggjarar i spreiddbygde område (område utan senter). Innlandet og Sørlandet er dei minste landsdelane, med ein hovuddel av folketalet i mellomstore byregionar.

Figur 2.2 Folketal 1.1.2016, etter landsdel og sentralitet.

Kjelde: Statistisk sentralbyrå, utrekningar Kommunal- og moderniseringsdepartementet

Dei siste ti åra har vore ein historisk unik periode. Økonomisk vekst har hatt følgje av befolkningsvekst i heile landet, til skilnad frå tidlegare periodar med økonomisk vekst og sentralisering. Høg arbeidsinnvandring dei siste ti åra har hatt mykje å seie for denne utviklinga, særleg i spreiddbygde område. Utan innvandringa ville vi hatt nedgang i befolkninga i rundt halvparten av kommunane i landet.

2.1.2 Dei folkerike områda veks mest

Det er no om lag 5,2 millionar innbyggjarar i Noreg. Økonomiske oppgangstider har tradisjonelt gjeve vekst særleg i byane, men dei siste åra har folketalsutviklinga i distrikta òg vore stabil. Statistisk sentralbyrå trur at veksten vil halde fram, og i 2030 vil vi nærme oss 6 millionar innbyggjarar, ein auke på 13 prosent.4 Det er dei folkerike fylka som vil få høgast vekst, både i prosent og i reine tal.

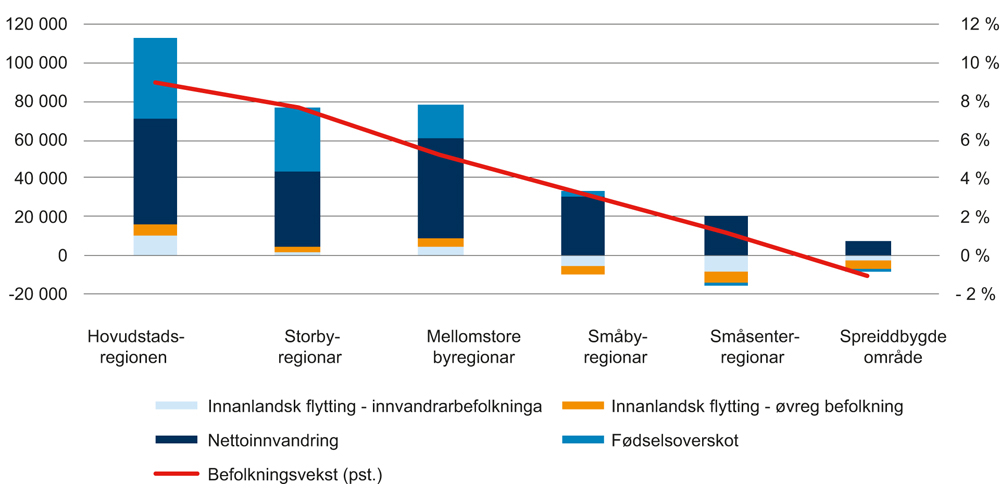

Urbaniseringa blei lenge driven fram av flytting frå spreiddbygde strok til byane og flytting mot Austlandet. Denne innanlandske flyttinga forklarer berre delar av urbaniseringsprosessen. Fødselsoverskotet i storbyregionane var allereie i 1980-åra ein viktigare drivar for vekst enn innanlandsk flytting. Dei siste fem åra stod fødselsoverskotet for 40 prosent av veksten i storbyregionane. Innanlandsk flytting medverkar no i liten grad til vekst i dei større byregionane.

Figur 2.3 Befolkningsutvikling etter sentralitet og vekstkomponent 1.1.2011–1.1.2016 .

Kjelde: Statistisk sentralbyrå, utrekningar Kommunal- og moderniseringsdepartementet

Nettotala skjuler at det er stor inn- og utflytting i alle kommunar og regionar internt i Noreg. Det er inn- og utflytting i både mindre sentrale og meir sentrale regionar. I spreiddbygde område og småsenterregionar gjev likevel innanlandsk flytting utfordringar med å halde oppe folketalet. Ein del av denne flyttinga er flyktningar som forlèt den første bustadkommunen sin.5 Denne sekundærflyttinga går i stor grad til fylka rundt Oslofjorden, men nivået på flyttinga har gått ned over tid.

2.1.3 Behov for ei balansert befolkningssamansetjing

Prosentdelen av eldre aukar, og innvandringa gir naudsynt arbeidskraft. Samansetjinga av befolkninga har mykje å seie for framtidig vekst og utvikling på ein stad.

Prosentdelen av eldre aukar

Betre helse har medverka til at forventa levealder ved fødsel har stige med meir enn to år per tiår dei siste 100 åra. Fram til neste hundreårsskifte er det venta at levealderen held fram med å auke med vel eitt år per tiår som følgje av lågare mortalitet blant dei eldre. Slik blir befolkninga eldre over tid.

Dei siste tjue åra har aldringa vore motverka av at store etterkrigskull og forholdsvis små fødselskull frå mellomkrigstida har gjeve færre eldre per person i yrkesaktiv alder. Denne situasjonen er no i ferd med å endre seg. Talet på personar over 66 år i forhold til personar i yrkesaktiv alder vil om femti år vere dobbelt så høgt som i dag.

I dag er over 1 million nordmenn over 60 år, og det er nesten 600 000 personar i Noreg som har fylt 70 år. Aldri tidlegare har Noreg hatt så mange eldre. Talet på folk over 67 år vil auke med om lag 70 prosent fram mot 2040, og veksten vil vere sterkast i storbyregionane, med heile 85 prosent. Talet på eldre målt opp mot folk i arbeidsfør alder syner likevel at dei spreiddbygde områda vil få ein større prosentdel eldre enn storbyregionane. I over ein firedel av dagens kommunar vil over 27 prosent av innbyggjarane vere eldre enn 67 år. Det kjem først og fremst av at byregionane framleis vil ha god vekst i befolkninga i dei andre aldersgruppene på grunn av innvandring og fødselsoverskot, medan tettstadregionar og spreiddbygde område venteleg vil få ein nedgang i dei andre aldersgruppene.

Det er i stor grad dei same kommunane som opplever nedgang i folketalet, som vil få ei sterkt aldrande befolkning. Derimot er dei ikkje geografisk jamt fordelte: I dag er prosentdelen eldre høgast i dei minst sentrale kommunane (15 prosent) og går ned med aukande grad av sentralitet. Fylka med den høgaste delen eldre (over 20 prosent) er Hedmark, Oppland, Nordland og Sogn og Fjordane. Til samanlikning har dei store byane den lågaste delen eldre (9 prosent). Oslo er fylket med den lågaste delen eldre (8 prosent). Aldringa av befolkninga i Noreg vil bli noko svakare enn det som er venta elles i Europa. Dette er fordi Noreg har hatt eit mindre fall i fruktbarheita og relativt høg innvandring – samtidig som levealderen i Noreg ikkje er blant dei aller høgaste.6

Innvandringa gjev arbeidskraft

Medan flyktningar dominerte innvandringa til Noreg i 1990-åra, har arbeidsinnvandrarar frå EU/EØS-området overteke som den største gruppa av innvandrarar sidan 2004. Samtidig er det knytt uvisse til talet på flyktningar i Noreg framover.

Arbeidsinnvandringa er svar på ei blanding av høg økonomisk aktivitet og mangel på rett arbeidskraft på rett plass. Særleg sidan finanskrisa i 2008 har arbeidsinnvandrarar fylt eit behov for arbeidskraft i heile landet. Arbeidsinnvandrarane har vore med på å fylle ein del av den etterspurnaden etter arbeidskraft som det innanlandske flyttemønsteret ikkje har klart å dekkje. Særleg på Vestlandet, i Midt-Noreg og i Nord-Noreg har det i perioden etter 2006 vore ei betre sysselsetjingsutvikling.

Innvandrar og norskfødde med innvandrarforeldre utgjer no 16 prosent av folketalet. Oslo har lenge hatt ein stor del av innvandrarbefolkninga, men denne er no meir spreidd utover landet, og Oslos del av totalen går ned. Innvandrarbefolkninga auka likevel mest på det sentrale Austlandet, etterfølgt av Vestlandet. Den store skilnaden frå tidlegare er at dei aller fleste kommunane no har eit mangfald i befolkninga. Berre 10 kommunar har ein innvandrardel på under 5 prosent.

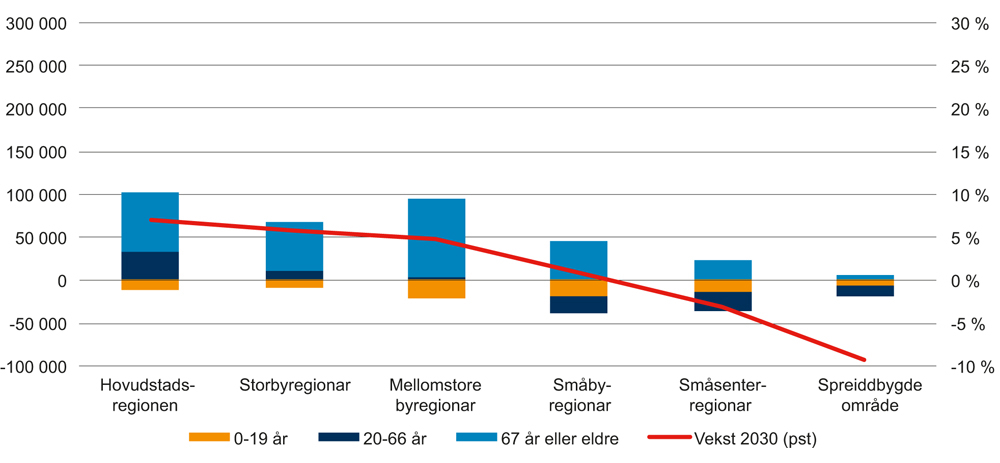

Sidan toppen i 2011 har innvandringa, og dermed veksten i folketalet, minka. Årsakene er dels lågare arbeidsinnvandring og dels at ein større del av arbeidsinnvandrarane har flytta ut.7 Nettoinnvandringa har særleg gått ned i storbyregionane, medan innvandringa i 2015 framleis låg på eit historisk høgt nivå i småsenterregionar og spreiddbygde område. Figur 2.4 syner den absolutte veksten i ulike aldersgrupper fram til 2030 inkludert innvandring, slik han kjem fram i mellomalternativet til SSB (MMMM). Vi ser at for dei minst sentrale arbeidsmarknadsregionane vil folketalsauken innebere ein auke i talet på eldre. Sjølv med innvandring viser framskrivingane nesten ingen vekst i befolkninga i yrkesaktiv alder eller blant dei unge. Også for dei små og mellomstore byregionane ser vi at talet på eldre i stor grad vil prege utviklinga framover.

Figur 2.4 Framskriven befolkningsvekst etter alder, 2016–2030. SSB MMMM-alternativ (med innvandring). Sentralitet.

Kjelde: Statistisk sentralbyrå, utrekningar Kommunal- og moderniseringsdepartementet

Innvandring er ei motkraft til aldring av befolkninga. Figur 2.5 syner den absolutte veksten i ulike aldersgrupper fram til 2030 etter mellomalternativet til SSB, delt etter sentralitet – utan innvandring. Utan innvandring er det berre storbyane som vil ha vekst som ikkje kjem av ein auke i talet på eldre. Særleg for dei små og mellomstore byregionane vil den absolutte auken i talet på eldre vere stor utan innvandring.

Figur 2.5 Framskriven befolkningsvekst etter alder 2016–2030. SSB MMM0-alternativ (utan innvandring). Sentralitet.

Kjelde: Statistisk sentralbyrå, utrekningar Kommunal- og moderniseringsdepartementet

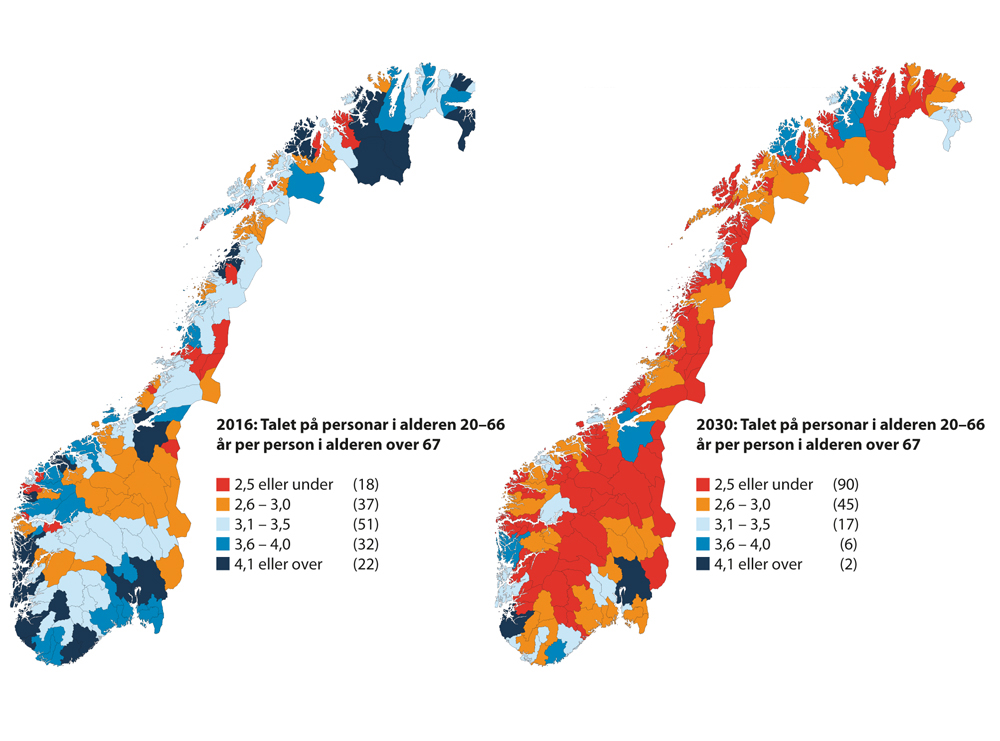

Sjølv med høg innvandring vil talet på personar i arbeidsfør alder gå ned, og kampen om arbeidskrafta vil tilspisse seg. Figur 2.6 viser ei samanlikning av talet på personar i arbeidsfør alder i forhold til eldre basert på den faktiske utviklinga i 2016 og framskrivne tal for 2030. Med nokre unntak vil store delar av landet ha færre enn tre personar i arbeidsfør alder for kvar person over 67. I nokre kommunar vil dette talet vere så lågt som 1,5.

Figur 2.6 Talet på personar i arbeidsfør alder (20–66 år) i forhold til eldre (67 år og over), nivå 2016, framskriving 2030.

Kjelde: Statistisk sentralbyrå, utrekningar og kart Kommunal- og moderniseringsdepartementet

I 2015 busette kommunane i overkant av 11 300 flyktningar i alle delar av landet. Dette er det høgaste busetjingstalet nokosinne i Noreg, og det er ein auke på 46 prosent frå 2014. Samtidig kom det mange asylsøkjarar til Noreg i 2015. Auken i talet på asylsøkjarar i 2015, og mange av dei har behov for vern, inneber at det er fleire som skal busetjast i kommunane i 2017. Per 30. juni 2016 er det busett nærare 6 000 flyktningar. Det er 34 prosent fleire enn på same tid i 2015.

Talet på nykomne asylsøkjarar er sterkt redusert i 2016. Ved utgangen av august 2016 var det kome om lag 2 250 asylsøkjarar til Noreg. Per 30. juni 2016 var det nærare 4 300 personar med godkjent opphaldsløyve i mottak som venta på å bli busette.

2.1.4 Minkande og aukande ulikskap i inntekt og arbeidsløyse

I Noreg som i Europa elles har regionalpolitikk i stor grad handla om å redusere skilnader i økonomisk velstand og levekår mellom regionar. Mange stader i Europa aukar no skilnadene mellom fattig og rik, og i fleire byar lever låg- og høginntektsgrupper meir eller mindre skilde frå kvarandre.8 OECD har peikt på at ulikskapen i Europa er den høgaste på 30 år.9 Det kan få konsekvensar for sosial stabilitet og konkurranseevne.

Den norske befolkninga har mindre økonomiske utfordringar samanlikna med resten av Europa. Arbeidsløysa er relativt sett låg, og prosentdelen som ligg under låginntektsgrensa, er liten. Samtidig er det blitt minkande regionale forskjellar i inntektsnivå, både mellom fylke og mellom kommunar.10

I Noreg ser ein likevel tendensar til at fleire barn i byane veks opp i familiar med vedvarande låg inntekt. Dette er særleg tydeleg i nokre av dei større byane, men også i einskilde mellomstore byar.11 Integreringa av innvandrarar i Noreg går godt, og utdanningsnivået blant innvandrarane er høgt. Nivået på sysselsetjinga blant innvandrarane er òg høgare i Noreg enn i dei andre skandinaviske landa og i EU.12 Sjølv om mange innvandrarar er i jobb, er det likevel for mange i denne gruppa som står utanfor arbeidslivet. Sysselsetjinga av innvandrarar er i gjennomsnitt 7 prosent lågare enn for resten av befolkninga, men med store variasjonar internt i denne gruppa. Dermed er fattigdomsproblematikk ofte relatert til særskilde grupper av innvandrarar.

Samanlikna med spreiddbygde strok er det ein klart større del av dei busette i storbyområda som har problem på minst to eller tre levekårsområde på same tid. Nokre område i storbyane har særleg store levekårsutfordringar. Dei har gjerne ein høgare prosentdel innvandrarar enn resten av byen. Opphopinga av levekårsutfordringar heng saman med sosial og økonomisk ulikskap.13

2.1.5 Ubalanse i dei minste og største bustadmarknadene

Dei siste ti åra har det vore ein sterk auke i både bustadprisar og inntekter om ein ser landet under eitt. Bustadprisane er i snitt 73 prosent høgare enn for ti år sidan, mot ca. 20 prosent samla prisvekst i samfunnet i same periode.14 Auka bustadprisar medverkar isolert sett til at det blir vanskelegare å kjøpe den første bustaden, medan høgare inntekter og formuar, lite arbeidsløyse og låg rente medverkar til at det blir lettare.

Gjelda til hushalda veks raskare enn inntekta. Målt som del av den disponible inntekta har gjelda til hushalda aldri vore høgare enn no. Fleire år med sterk vekst i bustadprisar og gjeld har auka risikoen for at finansiell ustabilitet kan utløyse og forsterke eit tilbakeslag i norsk økonomi.

Gjennom 2016 har det vore ein sterk vekst i bustadprisane sentralt i nokre av dei større byane, særleg i Oslo. Sjølv om bustadprisane har auka kraftig nokre stader, er det store skilnader i prisnivået både mellom kommunar, innanfor kommunegrensene og mellom regionane. Utfordringane er ulike. Alderssamansetjing, folketal, økonomisk utvikling og levekår er trekk ved befolkninga som varierer frå kommune til kommune og innanfor kvar kommune, og som påverkar bustadmarknaden.

I dei større byane handlar det om auka bustadprisar, i mindre sentrale strok handlar det om lite differensierte bustadmarknader. Lite nybygging, overvekt av eldre einebustader og ein svært avgrensa utleigemarknad har ført til eit lite variert tilbod og endåtil mangel på tilgjengelege bustader.15 Nokre stader blir det ikkje bygd nok bustader for å dekkje eit variert bustadbehov. Einebustaden er dominerande, og det er få eller ingen leilegheitsbygg til sals eller leige. Utleigebustadene er ofte i kommunal regi og då med særskilde føremål, retta mot ulike grupper av vanskelegstilte. Dette gjev ein lite dynamisk bustadmarknad og gjer det vanskeleg for mange målgrupper å finne ein eigna bustad.

Sommaren 2015 utarbeidde regjeringa ein eigen bustadstrategi, som sidan er følgd opp med særleg vekt på tilbodssida, (sjå omtalen i kapittel 4.2). I dei 11 første månadene av 2016 blei det sett i gang 33 400 bustadar. Dette er langt fleire enn i åra før, og det er venta at bustadsbygginga vil vere på eit høgt nivå i åra framover.

2.2 Regionale skilnader gjev ulike føresetnader for omstilling

Føresetnadene og behovet for omstilling er ulike i forskjellige delar av landet. Næringsstrukturar, eksportorientering, innovasjonsevne og varierande tilgang på arbeidskraft er nokre døme på korleis føresetnader og behov får eit geografisk uttrykk. Desse elementa heng òg saman med storleiken på arbeidsmarknadene.

2.2.1 Ulike næringsstrukturar gjev ulike føresetnader

Omstilling vil mellom anna handle om å gå frå éi spesialisering til å utvikle nye spesialiseringar. Det er meir sannsynleg at regionar utviklar nye spesialiseringar i næringar som er i slekt med dei som allereie eksisterer. Regionar som har ei breidd i næringslivet med nærståande næringar har større evne til omstilling. Slike regionar har òg større motstandskraft mot endringar i konkurranse, teknologi og marknader dersom næringane ikkje er utsette for dei same konjunkturane.16

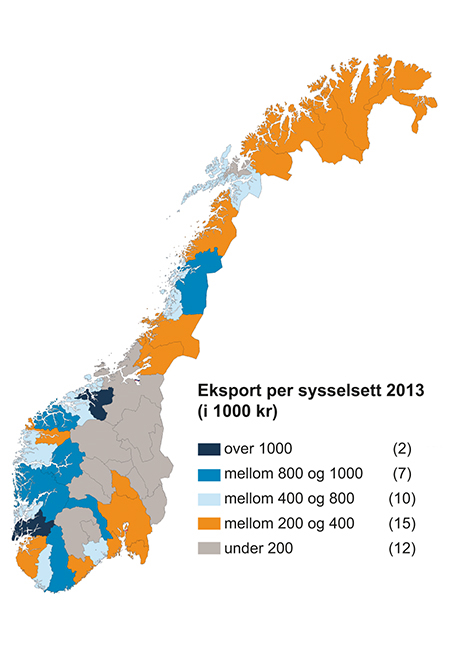

Noreg har i dag ein sterk eksportbase knytt til særleg ressursbaserte næringar, maritime næringar, reiseliv og einskilde kunnskapsintensive næringar. For norsk eksport har petroleumssektoren vore i ei særstilling og fått auka innverknad også for Fastlands-Noreg. Eit døme på dette er at sektoren i 2014 stod for 13 prosent av etterspurnaden (investeringar, produktinnsats og lønskostnader) i bruttonasjonalproduktet til Fastlands-Noreg, samanlikna med 7,7 prosent i 2002. Denne veksten var tydelegast på Vestlandet. Rogaland og Hordaland hadde til dømes 40 og 21 prosent av sysselsetjinga knytt til petroleumssektoren, indirekte eller direkte. Oljeavhengnaden i desse to fylka var 5 og 2,5 gonger høgare enn i Noreg sett under eitt.

Lågare oljepris har gjeve stigande arbeidsløyse i fylka med dominerande petroleumsindustri. Samstundes har valutakursen gjeve betre tilhøve for annan industri. Nedgangen i petroleumssektoren kan framskunde ein prosess der Noreg blir mindre avhengig av sektoren. Sjølv om olje og gass kjem til å vere ei viktig kjelde til sysselsetjing og inntekter framover, kan ein ikkje rekne med den same høge vekstimpulsen frå sektoren. Dette gjev høve til framvekst av andre og nye næringar og vil særleg påverke dei industrispesialiserte regionane på Vestlandet og dels på Sørlandet.

Figur 2.7 Eksport per sysselsett 2013 (i 1000 kr). 46 arbeidsmarknadsregionar.

Kjelde: Mellbye, C. m.fl 2015: Eksport fra norske regioner – et regionalt perspektiv på norsk eksportvirksomhet, Menon 9/2015

Fiskeri og havbruk er ei anna ressursbasert næring som har hatt sterk vekst dei seinare åra. Dette har gjeve ny aktivitet i mange småsenterregionar og spreiddbygde regionar langs kysten i Nord-Noreg, i Trøndelag og på Vestlandet. Dette er regionar som ofte har tynne næringsmiljø17 og relativt einsidig næringsstruktur og såleis er sårbare for raske endringar i marknader eller produksjon. Mindre, einsidige industristader er òg tilsvarande sårbare.

Trass i stor ressursbasert eksport er Noreg ein tenesteøkonomi. Hovuddelen av tenesteytande sektor er retta mot lokale og regionale marknader, som kommunesektoren, varehandel, bygg og anlegg og personleg tenesteyting. Dette er viktige næringar i alle delar av landet. Byregionar med stor prosentdel statlege og fylkeskommunale arbeidsplassar, som sjukehus, høgskular, vidaregåande skular, tilsyn og etatar, har høgare sysselsetjingsvekst enn andre byregionar, særleg dersom det òg finst mykje privat næringsverksemd.18

Kunnskapsintensive tenester, finans og IKT er næringar som har hatt stor vekst i sysselsetjinga dei siste åra. Dei er konsentrerte til storbyregionane, særleg hovudstadsregionen. Dette er eit uttrykk for ei nasjonal arbeidsdeling. Gjennom kunde- og leverandørforhold er det til dømes ei sterk kopling mellom dei kunnskapsintensive næringane i storbyregionane og offshorenæringane. Dei kunnskapsintensive næringane er spådde ei viktigare sjølvstendig rolle for norsk økonomi. Ei spreiing av næringane ut over storbyregionane er avhengig av sterke regionbyar.19

Austlandet har gått gjennom ei omstilling frå å vere landets fremste industriregion til å bli landets fremste serviceregion. Aukande regional integrasjon gjennom omfattande utbygging av transportinfrastrukturen med nye vegsamband og høgare standard, har gjeve folk og føretak større rekkjevidd. Slik regional integrasjon skjer dels gjennom auka rekkjevidd for pendling, men òg gjennom endring i handlemønster og tilgang til tenester.20 Byregionar på Austlandet med pendleavstand til Oslo har hatt høg vekst i befolkninga, men noko lågare vekst i sysselsetjinga. Byregionar i randsona rundt Oslo, som Gjøvik, Kongsvinger, Notodden og Halden, har derimot hatt lågare vekst. Dei inngår ikkje i arbeidsmarknaden til storbyregionen, samtidig som dei konkurrerer med storbyregionen om å tiltrekkje seg folk og verksemder.21

2.2.2 Omstillingsevna varierer

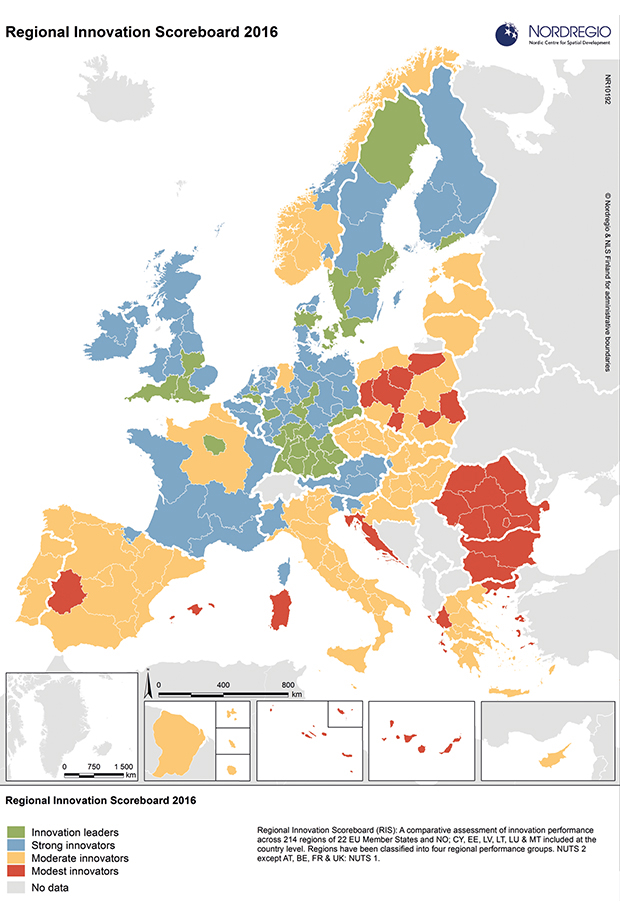

Evne til fornying og innovasjon er viktige faktorar for omstillingsevna. Analyseverktøyet Regional innovation scoreboard (RIS)måler evner og føresetnader for innovasjon i regionane og deler dei inn i fire kategoriar.22 Målinga viser at ingen av regionane i Noreg er innovasjonsleiarar i europeisk målestokk, til skilnad frå regionar i Danmark, Sverige og Finland, som har ein annan næringsstruktur der forsking i næringslivet er ein viktig faktor.

Figur 2.8 Regional innovation scoreboard 2016.

Kjelde: European Commission & UNU-MERIT, kart Linus Rispling, Nordregio

Fornyinga som skjer i Noreg, er i større grad praksisbasert og skjer ofte i møtet med krevjande kundar, leverandørar og konkurrentar.23 Dei flate organisasjonsstrukturane i norske verksemder er òg ein sentral føremon for den norske innovasjonsevna. Saman med Sverige har vi i Noreg den største delen tilsette i Europa som lærer nye ting på jobben, bruker eigne idear og medverkar til å løyse problem.24 Dette gjev hyppige, mindre forbetringar og effektivisering. Norsk næringsliv rapporterer like mykje innovativ aktivitet som næringslivet i dei andre nordiske landa. Det er òg stor entreprenørskapsaktivitet blant tilsette i Noreg, såkalla intraprenørskap. 7,9 prosent av den vaksne befolkninga i Noreg er involvert i entreprenørskapsaktivitet på vegne av arbeidsgjevaren sin, noko som er høgt i internasjonal samanheng.25 Prosentdelen av føretak med innovasjonsaktivitet varierer i liten grad mellom ulike delar av landet. Derimot er investeringane i innovasjon og graden av nye produkt høgare i større byregionar.26 Ulike regionar og næringar innoverer altså på ulike måtar, og den offentlege innsatsen for innovasjon må vere tilpassa desse skilnadene.

Samanlikna med andre OECD land er det relativt få personar i Noreg som er involverte i oppstart av eit føretak.27 Noreg har òg relativt låge etableringsratar. Blant dei nordiske landa har Sverige hatt den høgaste prosentdelen over fleire år. I 2014 var det 6,7 prosent av den vaksne befolkninga i Sverige som var involverte i oppstart av eit føretak, samanlikna med 5,5 prosent i Danmark og 5,6 i Noreg og Finland. Samtidig har Verdsbanken vist at det er blitt enklare å drive verksemd i Noreg.28 I den årlege rangeringa er Noreg nummer seks av 190 land i 2016 og har dermed klatra to plassar i rangeringa frå året før. Rangeringa måler korleis regelverk legg til rette for å starte og drive næringsverksemd. Ei mangfaldig og heterogen befolkning vil kunne fremje naudsynt innovasjon og omstillingsevne.29

2.2.3 Bygevinstar og økonomiske tyngdepunkt

Produktivitetskommisjonen har trekt fram at «bygevinstar» gjev fleire føremoner. I byane er det enklare å kople saman arbeidsgjevarar, arbeidstakarar, kundar og leverandørar i ein større arbeidsmarknad. Dermed aukar sjansen for at jobbane går til personar som best kan fylle dei, og at prosjekt blir realiserte. Ein større marknad opnar òg for meir effektiv deling av lokal infrastruktur og fasilitetar (stordriftsføremoner) og eit større mangfald av leverandørar (spesialisering). For det tredje gjev storleiken og tettleiken betre grunnlag for kunnskapsspreiing og innovasjon i byane.

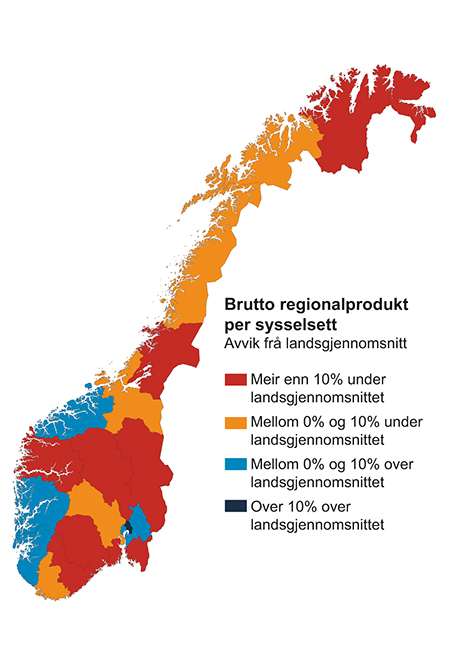

Bygevinstane er ei viktig forklaring på at dei økonomiske tyngdepunkta i Noreg ligg i Oslo og Akershus, Rogaland og Hordaland. I desse fire fylka skaper dei meir enn halvparten av alle verdiane i landet.30 Denne fylkesvise fordelinga speglar i stor grad kvar i landet folk bur og arbeider. Desse fylka har òg den høgaste produktiviteten målt som bruttoprodukt per sysselsett. Andre forklaringar på denne produktivitetsskilnaden er næringsstruktur, plassering i verdikjeda og opphoping av hovudkontor.

Figur 2.9 Brutto regionalprodukt per sysselsett, 2014. Fordelt på fylke.

Kjelde: Statistisk sentralbyrå, utrekningar og kart Kommunal- og moderniseringsdepartementet

2.2.4 Tilgang på arbeidskraft og kompetanse

Det er ei rekkje faktorar som påverkar næringslivet. Tilgang på infrastruktur, kompetent kapital, arbeidskraft og kunnskap er avgjerande rammevilkår som òg legg grunnlag for framtidig næringsliv. Høg yrkesdeltaking og utnytting av dei menneskelege ressursane er ein føresetnad.

Evna til å utvikle og ta i bruk ny kunnskap er blant dei viktigaste konkurransefaktorane for norsk næringsliv. Det er avgjerande både for omstilling i eksisterande næringar og som eit grunnlag for nye næringar. Både på kort, mellomlang og lang sikt skal trongen til kompetanse i arbeidsmarknaden dekkjast. Aller helst skal det vere godt samsvar mellom det arbeidsmarknaden treng, og kompetansen og evnene til den einskilde. Men dette er ikkje alltid tilfellet. Misforholdet tek ulike former og varierer mellom ulike sektorar.

Auka arbeidsløyse

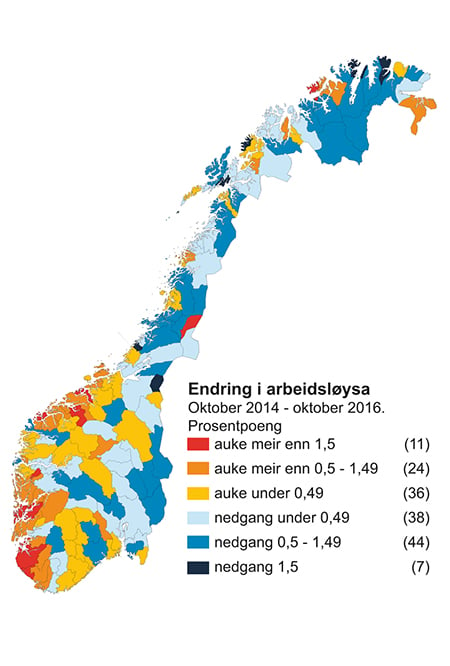

Lågare oljepris har ført til oppseiingar og auka arbeidsløyse på Sør- og Vestlandet (sjå figur 2.10). Rogaland er hardt råka. Sidan oktober 2014 har den registrerte arbeidsløysa auka med 2,1 prosenteiningar til 4,4 prosent i oktober 2016. Utanom Sør- og Vestlandet er den registrerte arbeidsløysa relativt stabil. Det er uvanleg at arbeidsløysa aukar mykje i nokre fylke, medan ho går ned i andre og er relativt stabil i landet som heilskap. Historisk har auka arbeidsløyse regionalt samanheng med svekte nasjonale konjunkturar.

Figur 2.10 Endring i arbeidsløyse oktober 2014 – oktober 2016.

Kjelde: NAV. Utrekningar og kart: Kommunal- og moderniseringsdepartementet

Konjunkturnedgangen har òg råka andre delar av landet. Statistisk sentralbyrå (SSB) si arbeidskraftsundersøking har sidan før oljeprisfallet i 2014 vist auka arbeidsløyse på Austlandet.31 Her har veksten i sysselsetjing vore svak, medan befolkningsveksten er relativt høg. Tilbodet av arbeidskraft er høgare enn etterspurnaden, og det gjer at ein del nye arbeidstakarar ikkje kjem inn på arbeidsmarknaden. Det er berre i Nord-Noreg SSB ikkje har målt auka arbeidsløyse.

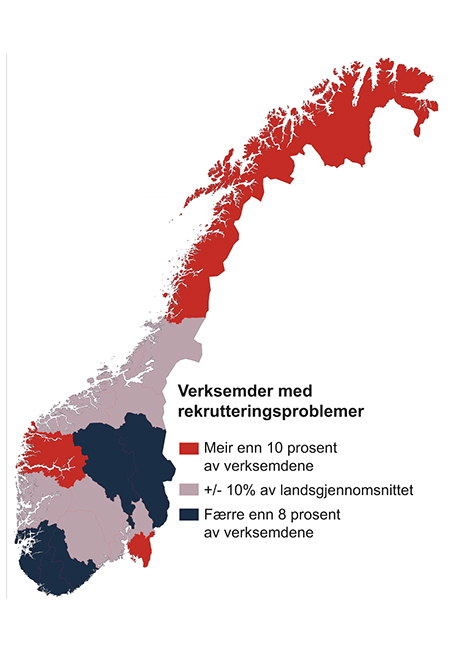

Konjunkturnedgangen har gjort det lettare for verksemder mange stader å rekruttere naudsynt kompetanse. Verksemder i Rogaland har no minst rekrutteringsproblem, etter at dei har hatt størst utfordringar i fleire år. NAVs verksemdsundersøking for 2016 syner at det er verksemder i Nord-Noreg som no har dei største utfordringane med å få dekt kompetansebehovet sitt og anten har mislukkast med å rekruttere arbeidskraft eller har måtta tilsetje nokon med annan eller lågare formell kompetanse enn dei søkte etter.32 I absolutte tal er mangelen på arbeidskraft i Nord-Noreg størst innan helse- og sosialtenester, medan næringar som overnatting og servering, eigedomsdrift, forretningsmessig og fagleg tenesteyting og bygg og anlegg relativt sett opplever den strammaste arbeidsmarknaden.

Figur 2.11 Verksemder som har mislukkast med å rekruttere arbeidskraft eller har måtta tilsetje nokon med annan eller lågare formell kompetanse enn dei søkte etter, etter fylke.

Kjelde: NAVs bedriftsundersøkelse 2016. Utrekningar og kart: Kommunal- og moderniseringsdepartementet

Auka utdanningsnivå, men mange med grunnutdanning

Noreg har ei høgt utdanna befolkning samanlikna med resten av Europa. Totalt har 32 prosent av befolkninga høgare utdanning. Samstundes er Noreg berre på gjennomsnittet for OECD-landa når ein ser på prosentdelen med mastergrad og doktorgrad. Mange av dei med høgare utdanning er på bachelornivå. Prosentdelen er større i byane, særleg i storbyregionane, der tenestesektoren sysselset mange med høgare utdanning. Industrien sysselset mange fagarbeidarar, og byregionar prega av industri har gjerne ein høg prosentdel fagarbeidarar. Offentleg sektor sysselset mange med høgare utdanning og medverkar til å spreie etterspurnaden etter slik kompetanse særleg innan helse, omsorg og undervisning til alle delar av landet.

Fleire unge tek høgare utdanning. Blant dei mellom 25 og 29 år har 46 prosent høgare utdanning. Samstundes har 22 prosent berre grunnutdanning, og prosentdelen har auka sidan 2005. Dette har samanheng med fråfall i vidaregåande opplæring. OECD har peikt på at det høge fråfallet i fagopplæringa har ført til mangel på faglært arbeidskraft her i landet.33

OECD har òg peikt på at det er eit stort potensial for å auke produktiviteten med betre samsvar mellom kompetansebehov og tilbod.34 I Noreg er det særleg overkvalifisering som er eit problem. Innvandrarar er oftare overkvalifiserte (24 prosent) enn norskfødde (13 prosent).35

Auka konkurranse om arbeidskrafta framover

Konkurransen om arbeidskrafta mellom næringar og mellom regionar er venta å auke framover. Det vil vere liten vekst i befolkninga i arbeidsfør alder mange stader, og det aller meste av denne veksten vil kome gjennom innvandring. Det ligg samstundes eit potensial i å auke avgangsalderen, som pensjonsreforma stimulerer til.

Framskrivingar frå SSB syner at det vil vere høg vekst i etterspurnaden etter arbeidskraft med yrkesfagleg opplæring fram mot 2030. Denne gruppa inkluderer fagskuleutdanna. Auken i talet på eldre vil gje auka etterspurnad etter kompetanse i pleie- og omsorgstenester.36 Særleg i kommunar og regionar med høg prosentdel eldre vil ein større del av arbeidsstyrken bli sysselsett i pleie- og omsorgssektoren. Analysane viser at det vil vere ein udekt etterspurnad etter arbeidskraft med yrkesfagleg opplæring frå vidaregåande skule og innan pleie- og omsorgstenester. Situasjonen på arbeidsmarknaden vil derimot bli vanskeleg for dei med grunnutdanning. Tilbodet av arbeidskraft med høgare utdanning vil auke meir enn etterspurnaden fram mot 2030 og gje større konkurranse mellom arbeidstakarane.37

2.3 Langsiktige perspektiv på klima- og miljøvenleg arealbruk

Ein rask befolknings- og forbruksvekst gjev utfordringar for miljøet. Dei største utfordringane globalt og i Noreg er klimaendringar, tap av naturmangfald og spreiing av miljøgifter. Det europeiske miljøbyrået peiker på at dersom Europa skal leve innanfor dei økologiske grensene jorda set, krevst det grunnleggjande endringar i systema for produksjon og forbruk, som er hovudårsaka til press på miljøet. Døme på effektar av klimaendringar som vi kan sjå i dag, er auka førekomst av ekstremvêr, tap av leveområde, auka spreiing av framande artar og endra flaummønster, skred og overvatn. Dette har mellom anna konsekvensar for liv og helse.

2.3.1 Kompakt byutvikling er ein del av løysinga

Samtidig med at byane og tettstadene veks, er manglande samordning av transportsystem og bustad-, nærings- og arbeidsplasslokaliseringar ei utfordring. Byane står for 70 prosent av klimagassutsleppa i verda, noko som stiller krav til korleis byane kan og bør vekse i framtida. Kompakte byar og tettstader, saman med tett utbygging rundt kollektivknutepunkt, reduserer byspreiing, transportbehov og klimagassutslepp. Det reduserer arealforbruk og transportbehov, styrkjer grunnlaget for kollektivtransport, sykkel og gange og medverkar til reduserte klimagassutslepp. Kompakt byutvikling kan òg redusere kostnadene til å etablere og drive infrastrukturen i byane.

Nyare byutvikling og bustadbygging skjer gjennom transformasjon og fortetting mange stader. Det er framleis eit potensial for å auke arealutnyttinga i dei fleste byane og tettstadene. Folkeveksten i dei største byane skjer i det store og heile innanfor byggjesona, medan det er større tendensar til byspreiing i dei mellomstore og mindre byane. I dei større byane har veksten hovudsakleg kome gjennom fortetting i bustadområde og omdisponering av industri- og hamneområde dei siste tiåra. Det har ført til at sjølv om det bur fleire menneske i byane enn før, så er den arealmessige utvidinga målbart mindre.

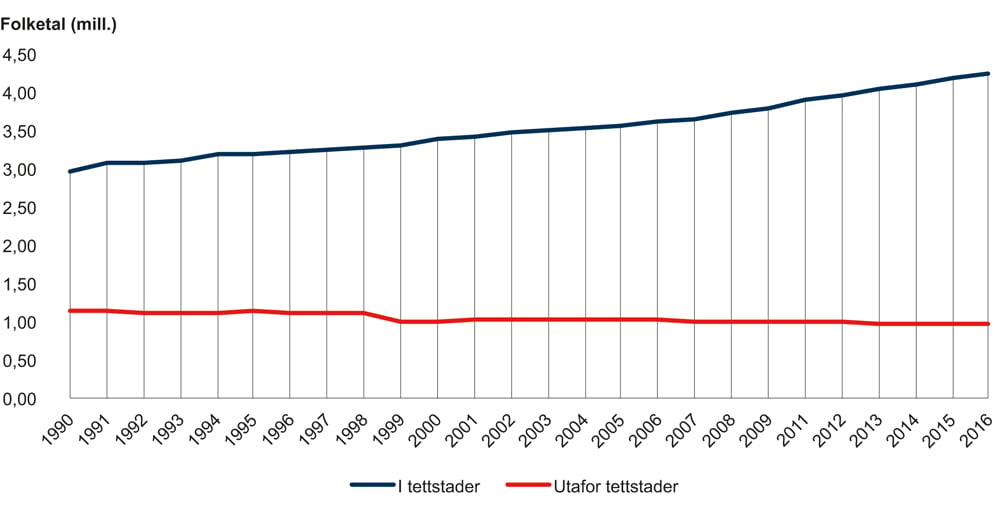

Figur 2.12 Utvikling av folketalet i og utanfor tettstader.

Figuren byggjer på tal frå SSB og viser at det har vore sterk befolkningsvekst i tettstader dei siste 25 åra, og overslag viser at tettstadareal per innbyggjar går ned. Folk i tettstader bur med andre ord tettare no enn tidlegare. Det er ikkje tal for 2010. Frå og med 2013 er det teke i bruk ein ny metode for avgrensing av tettstadene.

2.3.2 Jordbruksareal er ein knapp ressurs

Jordbruksareal er viktig som grunnlag for sysselsetjing, busetjing, verdiskaping og eit levande kulturlandskap over heile landet. Om vi skal ha sikker matforsyning for ei stadig veksande befolkning i verda og i Noreg, må vi i størst mogleg grad halde oppe jordbruksareala. Sundvolden-erklæringa slår fast at vi skal ta vare på god matjord, men balansere jordvernet mot behova til storsamfunnet. Stortinget fastsette i 2015 eit nytt jordvernmål som inneber ein gradvis reduksjon i den årlege omdisponeringa av dyrka mark til maksimalt 4000 dekar per år innan 2020.

I Noreg er 2 prosent av landarealet utbygd. Mesteparten av dette er nytta til veg- og bustadføremål.38 Nasjonalt er dei ubygde areala hovudsakleg skog og areal med låg vegetasjon, fjell, innsjøar og vidde. Vi har lite jordbruksareal samanlikna med mange andre land, og mykje av den beste matjorda ligg kring byane og tettstadene.

3 prosent av landarealet i Noreg er i dag dyrka mark, inkludert overflatedyrka mark og innmarksbeite. Av dette er det om lag 30 prosent som eignar seg til å dyrke matkorn på. Ingen EU-land har lågare prosentdel. Det totale jordbruksarealet i Noreg har auka dei siste 25 åra, men den beste jorda, der vi kan produsere korn, poteter og grønsaker, har blitt redusert. Forklaringa ligg i at det har blitt meir innmarksbeite, medan fulldyrka jord mange stader er omdisponert eller teken ut av drift. I perioden 1994–2003 har det gjennomsnittleg blitt omdisponert 11 400 dekar dyrka jord per år til andre føremål enn landbruk, gjennom vedtak etter plan- og bygningslova eller jordlova. Seinare er omdisponeringa redusert. I 2013 var ho på 5620 dekar og i 2014 på 5 710 dekar, det lågaste nivået sidan registreringane starta i 1976.39 I 2015 blei det igjen ein liten auke i omdisponeringa til 6 341 dekar dyrka jord.

Innsende planar frå private grunneigarar og utbyggjarar får stor vekt i dei kommunale planprosessane.40 I mange høve har det ført til eit press for å omdisponere dyrka mark til andre føremål, sjølv om analysar peiker på at det allereie finst tilstrekkelege arealreservar innanfor byggjesona i vedtekne planar.41

Det er særleg dei høgt produktive landbruksområda nær byar og tettstader som er utsette for utbyggingspress. Dei siste ti åra har den største omdisponeringa skjedd i storbyregionane. For å sikre matproduksjonen til forbruk, men òg beredskapen er det viktig å ta vare på god matjord.

2.3.3 Bevaring av naturmangfald

Arealpolitikken er kopla nær opp mot den norske naturforvaltningspolitikken. Dei nasjonale måla for naturmangfald seier at økosystema skal ha god tilstand og levere økosystemtenester.42 Ingen artar eller naturtypar skal utryddast. Utviklinga til truga og nær truga artar og naturtypar skal betrast. Vi skal ta vare på eit representativt utval av norsk natur for kommande generasjonar.

Dei siste tiåra har det globale naturmangfaldet blitt sterkt redusert, og tilstanden til økosystema er dårlegare enn før. Nokre økosystem er så belasta at dei ikkje leverer dei goda vi er avhengige av. Situasjonen for naturmangfaldet i Noreg er på mange område meir positiv, men også her finst det utfordringar. Arealbruk og endra disponering av areal er i dag den viktigaste påverknadsfaktoren for naturmangfaldet på land. Naturen skal takast vare på gjennom vern og berekraftig bruk. Dette vil òg kome dei mange norske næringane som er avhengige av naturens ressursar, til gode.

Fysiske inngrep og endra arealbruk utgjer i dag den viktigaste negative påverknaden på naturmangfaldet. Naturområde utan inngrep blir sett på som ein underskotsressurs både i nasjonal og i internasjonal samanheng. Særleg etter 1945 har samfunnsutviklinga ført til omfattande endringar i arealbruken og store inngrep i naturen.

Nedbygging eller oppdyrking av naturlege økosystem fører til øydelegging av desse systema, som er leveområda til artar, og i ein del tilfelle kan det medverke til global oppvarming ved at evna til å lagre karbon blir redusert, eller ved at det gjev auka klimagassutslepp. Mange inngrep som kvar for seg verkar små, kan samla få omfattande følgjer for overlevingssjansane til artar og bestandar og for produksjonsevna til økosystema.

2.3.4 Klimaendringane gjev ulike utslag ulike stader i landet

Utrekningar syner at klimaet i framtida vil gje mildare vêr og meir nedbør i Noreg.43 Det vil mellom anna føre til endra flaummønster og kunne påverke matproduksjonen. Naturbaserte næringar som landbruk, fiske og turisme er særleg utsette.

Figur 2.13 Forventa endring i flaum og nedbør 2031–2060.

Kjelde: Noregs vassdrags- og energidirektorat

Hovudfunna i rapporten Klima i Noreg 2100 syner at dersom vi ikkje set inn tiltak mot dei aukande klimagassutsleppa, vil medianverdiane for klimaendringar i Noreg fram mot slutten av dette hundreåret vere slik:44

Årstemperatur: auke på om lag 4,5 ºC (spenn: 3,3 til 6,4 ºC)

Årsnedbør: auke på om lag 18 prosent (spenn: 7 til 23 prosent)

Episodane med styrtregn vil vere kraftigare og hyppigare

Regnflaumane blir større og kjem oftare

Snøsmelteflaumane blir færre og mindre

I lågare område vil snøen bli nesten borte mange år, medan det i høgfjella kan kome større mengder med snø i visse område

Det blir færre isbrear, og dei som er igjen, vil vere mykje mindre

Havnivået aukar med mellom 15 og 55 cm avhengig av lokalitet

Ulike delar av landet og ulike samfunnsområde er utsette for klimaendringar på forskjellige måtar, i ulik grad og til ulik tid. Å tilpasse seg klimaendringane vil innebere forskjellig tilnærming i ulike geografiske område. Klimaendringar og samfunnsendringar skjer parallelt, og samfunnsendringane vil påverke kor sårbare vi er for verknadene av klimaendringane. Natur som våtmarker, elvebreidder og skog kan dempe verknadene av klimaendringar. At fleire bur i by, og at dei aller fleste byane i Noreg ligg ved vatn, anten det er ei kystlinje, ei elv eller ein innsjø, gjer oss sårbare for sterk vind, større nedbørsmengder, meir intens nedbør og stigande havnivå. Utfordringane med handsaming av overvatn vil venteleg auke.45 Nedbør og snøsmelting i byar og tettstader med mange tette flater gjev hurtig og stor avrenning som må handsamast på ein trygg måte. Om avrenninga ikkje blir forsvarleg handsama, kan det gje store skadeverknader på bygg, helse og miljø. Større mengder overvatn kjem av både naturgjevne forhold, klimaendringar og lokal menneskeleg påverknad gjennom fortetting og andre inngrep.

Fotnotar

Statistisk sentralbyrå 2016: Dette er Norge, hva tallene forteller, Statistisk sentralbyrå, Oslo/Kongsvinger.

NOU 2011: 3 Kompetansearbeidsplasser – drivkraft for vekst i hele landet.

Basert på den funksjonelle inndelinga som Statistisk sentralbyrå produserer for skilnaden mellom tettstader og spreiddbygde strok. SSB definerer ein tettstad som ei samling hus der det bur minst 200 menneske og avstanden mellom bygningane normalt ikkje er meir enn 50 meter. Husklyngjer som naturleg høyrer med til tettstaden blir rekna med inntil ein avstand på 400 meter frå tettstadkjernen. Det inneber at det vi i meldinga omtaler som byar og tettstader inngår i definisjonen til SSB.

Statistisk sentralbyrå 2016: «Befolkningsframskrivinger 2016–2100: Hovedresultater» i Økonomiske analyser 3/2016. Det er knytt uvisse til nokre av framskrivingane, særleg til omfanget av framtidig innvandring frå andre land.

Stambøl, Lasse 2016: Sysselsetting og flytting blant innvandrere belyst ved regional arbeidsmarkedsmobilitet, Statistisk sentralbyrå.

Statistisk sentralbyrå 2016: «Befolkningsframskrivinger 2016–2100: Dødelighet og levealder», i Økonomiske analyser 3/2016.

Statistisk Sentralbyrå 2016: Utvandring blant innvandrere i Norge, Rapport 2016/27.

Tammaru T. mfl. 2016: Socio-Economic Segregation in European Capital Cities, Routledge.

OECD 2014: Focus on Inequality and Growth, Directorate for Employment, Labour and Social Affairs.

Sjå til dømes NOU 2015: 1 Produktivitet – grunnlag for vekst og velferd, Produktivitetskommisjonens første rapport.

Statistisk sentralbyrå 2016: Barnefamilienes inntekter, formue og gjeld 2004–2014, Rapporter 2016/11; og Statistisk sentralbyrå 2015: Utvikling i vedvarende lavinntekt.

Integerings- og mangfaldsdirektoratet 2016: Integrering i Skandinavia, IMDi-rapport 2016.

Tammaru, T. mfl. 2016: Socio-Economic Segregation in European Capital Cities Routledge.

Tala er henta frå bustadstatistikken frå Eiendom Norge.

Ruud, M.E. mfl. 2014: Boligpreferanser i distriktene, NIBR-rapport 2014:1.

Fitjar, R.D. mfl. 2016: Politikk for innovative regioner, Cappelen Damm.

Tynne næringsmiljø er næringsmiljø karakteriserte av låg grad av relatert variasjon – det er med andre ord få koplingar mellom næringane. Dette kan til dømes ha innverknad på om næringsverksemdene kan rekruttere arbeidskraft frå andre verksemder i same område.

Leknes, E. mfl. 2016: Drivkrefter for vekst i små og mellomstore byregioner. Rapportnr. IRIS – 2016/130, MENON – 2016/38.

NOU 2015: 1, NOU 2011: 3.

I 1990 var det 28 prosent som jobba i ein annan kommune enn bustadkommunen sin. I 2014 var det tilsvarande talet 34 prosent.

Leknes, E. mfl. 2016: Drivkrefter for vekst i små og mellomstore byregioner. Rapportnr. IRIS – 2016/130, MENON – 2016/38.

European Commission 2016: Regional Innovation Scoreboard

Fitjar, R.D. mfl. 2016: Politikk for innovative regioner, Cappelen Damm.

Ibid.

Alsos, G. mfl. 2014: Global Entrepreneurship Monitor – Entreprenørskap i Norge 2014, Handelshøgskolen i Bodø.

Kommunal- og moderniseringsdpartementet 2016: Regionale utviklingstrekk 2016.

Nærings- og fiskeridepartementet 2015: Gode ideer – fremtidens arbeidsplasser. Regjeringens gründerplan.

World Bank Group 2014: Doing Business 2015 – Going beyond effeciency.

Sjå til dømes Nathan, Max 2013: Cultural diversity, innovation, entrepreneurship: firm-level evidence from London, IDEAS Working Paper Series from RePEc, 2013.

Statistisk sentralbyrå 2015: Fylkesfordelt nasjonalregnskap 2013. Dette er ikkje medrekna verdiskapinga på sokkelen, som i 2013 hadde eit bruttoprodukt på meir enn 600 milliardar kroner.

Sjå til dømes SSB 2016: «Årsaker til ulike tall på arbeidsledighet». Nettartikkel, sist oppdatert 27. oktober 2016.

NAV 2016: NAVs bedriftsundersøkelse 2016, notat 2/2016.

OECD 2014: OECD Skills Strategy, Diagnostic Report, Norway.

OECD 2015: The future of productivity, preliminary version.

Statistisk sentralbyrå 2016: «Arbeidskraftundersøkelsen – tilleggsundersøkelse om innvandrere. Hver fjerde innvandrer overkvalifisert i jobben?» i Samfunnsspeilet 2/2016.

Gjefsen, H.M. mfl. 2014: Framskrivinger av befolkning og arbeidsstyrke etter utdanning med alternative forutsetninger for innvandring. Rapporter 2014/31. Statistisk sentralbyrå, Oslo/Kongsvinger.

Kunnskapsdepartementet 2016: Utdanning og arbeidsmarkedet del 2 https://www.regjeringen.no/no/dokumenter/utdanning-og-arbeidsmarkedet--del-2/id2470701/

Av det bygde arealet er 39 prosent vegar, medan 23 prosent er brukt til bustadbygging. Kategoriane fritidsbustader, næring og bebygd område for landbruk og fiske står kvar for rett under 10 prosent av det bygde arealet.

Rapportering frå kommunane til Statistisk sentralbyrå gjennom KOSTRA.

Asplan Viak 2016: Arealutvikling og arealkonflikter.

Statistisk sentralbyrå 2016: Areal for boligbygging beregnet fra kommuneplanens arealdel.

Meld. St. 14 (2015–2016) Natur for livet – Norsk handlingsplan for naturmangfold.

Hanssen-Bauer, I. mfl. 2015: Klima i Norge 2100. Kunnskapsgrunnlag for klimatilpasning oppdatert i 2015, NCCS-report nr. 2/2015.

Ibid.

Overvatn er vatn som renn på overflata som følgje av til dømes mykje nedbør eller smeltevatn.