2 Utvalgets vurderinger og hovedkonklusjoner

2.1 Bakgrunn og hovedkonklusjoner

Utvalget har hatt som mandat å vurdere erfaringer med lønnsdannelsen gjennom de tolv årene som er gått siden handlingsregelen og inflasjonsmålet for pengepolitikken ble innført. Utvalget skal også drøfte makroøkonomiske utviklingstrekk som kan skape utfordringer for norsk økonomi og lønnsdannelsen framover. Mandatet peker på det høye og økende kostnadsnivået, petroleumsvirksomhetens økende betydning i norsk økonomi, at arbeidsinnvandringen fra EU/EØS-området har økt markert, og at veksten i produktiviteten har falt noe tilbake de senere årene. Utvalget har samlet seg om følgende hovedkonklusjoner:

Det inntektspolitiske samarbeidet mellom partene i arbeidslivet og myndighetene og høy grad av koordinering i lønnsdannelsen har bidratt til en god utvikling i Norge, med høy verdiskaping, lav arbeidsledighet, jevn inntektsfordeling og gjennomgående høy reallønnsvekst. Lønnsforhandlingene er partenes ansvar. Flere institusjoner og mekanismer bidrar til koordinering i den norske lønnsdannelsen, både internt i og mellom ulike organisasjoner, gjennom lovverk og gjennom konsensusbygging. Her spiller myndighetene også en viktig rolle. Flere forhold har gjort koordineringen mer krevende, som avtakende organisasjonsgrad blant arbeidstakere i organisasjoner med sentral samordning, endringer i næringssammensetningen, økt internasjonalisering og økt arbeidsinnvandring. For å opprettholde en koordinert lønnsdannelse må den vedlikeholdes både av institusjonene i inntektspolitikken og organisasjonene selv. Høy organisasjonsgrad kan lette koordineringen og gi en lønnsdannelse som bedre ivaretar hensynet til høy sysselsetting og lav ledighet. Både partene og myndighetene må støtte opp om koordineringen.

Utvalget slutter opp om frontfagsmodellen, som er en viktig bærebjelke i lønnsdannelsen i Norge. Selv om nye utviklingstrekk i økonomien og endrede retningslinjer i den økonomiske politikken har brakt inn nye mekanismer i måten økonomien virker på, gjelder de grunnleggende sammenhengene som frontfagsmodellen og hovedkursteorien bygger på også i dag. Det betyr at lønnsveksten i den sektoren som er utsatt for internasjonal konkurranse, må avspeile pris- og produktivitetsveksten i denne sektoren. Lønnsveksten i konkurranseutsatt sektor må så gjelde som en norm for lønnsveksten ellers i økonomien.

Et vesentlig høyere kostnadsnivå enn i andre land reflekterer høy produktivitet og store bytteforholdsgevinster, men innebærer samtidig en utfordring for konkurranseutsatte virksomheter. Økte priser på olje og andre viktige eksportprodukter og fallende priser på varer vi importerer, har gitt norsk økonomi store bytteforholdsgevinster på 2000-tallet. Høy og økende aktivitet i petroleumsvirksomheten og økt bruk av oljepenger over statsbudsjettet har trukket opp kostnadsnivået i Norge sammenlignet med andre land, både gjennom høyere lønnsvekst enn hos handelspartnerne og gjennom en styrking av kronen. Det høye lønnskostnadsnivået innebærer samtidig at mange har fått glede av bytteforholdsgevinsten og det høye produktivitetsnivået.

Et tilstrekkelig omfang av internasjonalt konkurranseutsatte virksomheter er nødvendig for en balansert økonomisk utvikling. For at konkurranseutsatt sektor skal være tilstrekkelig stor samlet sett, vil vi ha behov for et visst omfang av ikke-stedbundne næringer, dvs. konkurranseutsatte næringer som ikke er avhengig av norske naturressurser og dermed i større grad kan flyttes til andre land. Dette krever at det over tid er balanse mellom kostnadsnivå og produktivitetsnivå målt mot relevante handelspartnere. Også virksomheter på andre områder i økonomien blir utsatt for økende konkurranse fra utlandet, og en sterk avskalling av slike virksomheter kan svekke den underliggende balansen i utenriksøkonomien. Hvis dette oppdages for sent, kan kostnadene knyttet til en nødvendig kursendring bli store. Et høyt kostnadsnivå kan gjøre det mer krevende å starte og drive virksomheter som skal konkurrere i et internasjonalt marked.

For å redusere risikoen for en sterk nedbygging av konkurranseutsatt sektor, bør den kostnadsmessige konkurranseevnen ikke svekkes. På lengre sikt er det trolig nødvendig med en forbedring, særlig dersom oljeprisen skulle falle markert. En moderat lønnsvekst vil bidra til bedre konkurranseevne både direkte, og indirekte gjennom lavere rente og svakere kronekurs. Det vil gi tryggere grunnlag for høy sysselsetting og lav arbeidsledighet framover.

Nedtrappingen av petroleumsvirksomheten som før eller senere vil komme, vil kunne utfordre stabiliteten i norsk økonomi. Dersom petroleumsaktiviteten bygges gradvis ned, vil virkningen på fastlandsøkonomien delvis bli motvirket av en gradvis økt bruk av oljeinntekter over statsbudsjettet, i takt med økningen i fondskapitalen. Dette forutsetter en forholdsvis jevn innfasing og tilbakeholdenhet med å øke bruken av oljeinntekter opp mot fireprosentbanen, særlig i en periode der fondet vokser raskt. Siden petroleumsvirksomheten forventes å ligge på et høyt nivå i noen år framover, for så å falle, vil en forskyvning i tid av deler av virksomheten isolert sett kunne bidra til en jevnere utvikling og til å redusere størrelsen på kommende negative impulser.

Konsekvensene for norsk økonomi vil bli vesentlig kraftigere om betydelig svakere vekst i verdensøkonomien skulle føre til et kraftig fall i oljeprisen. Det vil kunne gi en brå nedgang i oljevirksomheten både i Norge og internasjonalt, og annen norsk eksport vil også bli rammet. Arbeidsledigheten vil da stige markert. En slik utvikling vil kreve vesentlige tilpasninger både i den økonomiske politikken og i lønnsdannelsen. Norges Bank vil trolig redusere styringsrenten, kronekursen vil trolig svekkes betydelig, finanspolitikken må etter hvert strammes inn som følge av lavere vekst i fondskapitalen, og lønnstakerne må trolig godta en vesentlig svakere utvikling i kjøpekraften. Over tid vil svekkelsen av kronekursen og en lavere lønnsvekst bidra til ny vekst i tradisjonelle konkurranseutsatte næringer, og til at ledigheten etter hvert går ned igjen. Frontfagsmodellen er etter utvalgets mening godt egnet til å bidra til en tilpasning til et lavere kostnadsnivå for å bedre konkurranseevnen.

De ulike politikkområdene må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Handlingsregelen og Statens pensjonsfond utland bidrar til å skjerme kronekursen og industrien på fastlandet fra de store og varierende valutastrømmene fra oljevirksomheten. Handlingsregelen åpner for å ligge under fireprosentbanen for bruk av oljeinntekter i perioder med høy kapasitetsutnyttelse og lav arbeidsledighet, og i perioder med kraftig vekst i fondskapitalen. Store oljeinntekter, en kraftig vekst i fondet, et lavt rentenivå og et høyt kostnadsnivå taler for å holde bruken av oljepenger klart under fireprosentbanen de nærmeste årene, slik det også er blitt gjort de siste årene. Det gir større handlefrihet til å kunne møte virkningene av et fall i oljeprisen på norsk økonomi. Fremtidige statsfinansielle utfordringer knyttet til blant annet aldringen av befolkningen og usikkerheten rundt den langsiktige avkastningen av pensjonsfondet trekker i samme retning. En fleksibel inflasjonsstyring, der Norges Bank fortsetter å ta hensyn til både stabilitet i produksjon, sysselsetting og kronekurs i utøvelsen av pengepolitikken, er også viktig.

Lønnsveksten i industrien for arbeidere og funksjonærer samlet bør være normgivende for resten av økonomien. Dette er i tråd med Kontaktutvalgets uttalelse i mars 2003. Ved forbundsvise oppgjør er det Industrioverenskomsten som er frontfaget, og dermed forhandles først. Dette oppgjøret har i stor grad direkte gjennomslag i en rekke andre oppgjør. Siden utfallet av de lokale forhandlingene ikke er avklart, bør NHO, i forståelse med LO, angi en troverdig ramme for den samlede årslønnsveksten i industrien. En troverdig ramme skal verken være gulv eller tak for lønnsveksten, men en norm som andre forhandlingsområder skal forholde seg til. Ved utarbeidelsen av anslaget må det tas tilstrekkelig hensyn til de økonomiske utsiktene. Drøfting av de økonomiske utsiktene i Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) i forkant av lønnsoppgjørene vil gi grunnlag for en felles virkelighetsoppfatning blant alle parter i lønnsoppgjørene.

Utvalget ser ikke behov for å endre sammensetningen av frontfaget nå. Høy aktivitet og god lønnsomhet i oljerelatert virksomhet har ført til høy lønnsvekst i denne typen virksomheter, og for å unngå at lønnsveksten blir høyere enn det konkurranseutsatte virksomheter tåler, kan det argumenteres for at oljerelaterte virksomheter ikke bør inngå i frontfaget. Men i en vurdering av hvilke bedrifter som bør inngå i frontfaget, må det tas hensyn til hva som vil fungere som en troverdig norm for lønnsdannelsen i Norge. Frontfagets sammensetning gjenspeiler også i betydelig grad sammensetningen av konkurranseutsatt sektor. I tillegg kan økende internasjonal konkurranse innen leverandørnæringene og forventet svakere utvikling i oljeaktiviteten innebære lavere lønnsvekst i oljerelatert virksomhet i årene framover. Organisasjonsmessige forhold og tradisjon taler også for å videreføre det nåværende frontfaget.

Partene i de ulike forhandlingsområdene har selv ansvar for fordelingen av rammen mellom ulike grupper innen sitt område. Det innebærer blant annet at profilen i oppgjøret i frontfaget ikke skal overføres til andre sektorer, men bestemmes på bakgrunn av behovene i de enkelte sektorene. Særlig kan prioriteringene være en utfordring i offentlig sektor, hvor lønnsforskjellene er mindre enn i privat sektor. I den grad sosiale reformer og andre forhold utover lønn er en del av inntektsoppgjørene, er det ønskelig med koordinering i forkant blant hovedorganisasjoner på arbeidstaker- og arbeidsgiversiden. Årslønnsveksten bør fortsatt være den viktigste referansen når partene forhandler i de årlige lønnsforhandlingene. TBU bør imidlertid synliggjøre alle viktige lønnskostnader så langt det er mulig.

Et lavt konfliktnivå i arbeidslivet krever godt samarbeid, felles mål og en felles virkelighetsforståelse. Antall arbeidskonflikter i Norge er relativt lavt, mens antall tapte arbeidsdager er høyere enn i mange andre europeiske land. Både organisasjonene og myndighetene har et ansvar for å holde konfliktnivået nede, noe som kan bli mer krevende i perioder med mindre rom for reallønnsvekst. Forhandlingssystemene bør innrettes på en måte som gir best muligheter til å oppnå enighet uten konflikt. Det er viktig at partene i påfølgende oppgjør ikke lar usikkerhet og uenighet om anslaget for lønnsveksten i frontfaget slå ut i en arbeidskonflikt. Ved sekvensielle forhandlinger bør områder som kommer etter, vurdere å utsette forhandlingsprosessen framfor å gå til konflikt, dersom det er oppstått konflikt i forhandlingsområdet som forhandlet først.

Arbeidsinnvandring skaper nye utfordringer for lønnsdannelsen. Omfanget av arbeidsinnvandring bestemmes i stor grad av mulighetene for innvandrere til å få jobb i Norge. Slik vil det trolig også være i tiden framover. Arbeidsinnvandringen følger som en konsekvens av det felles europeiske arbeidsmarkedet, og at det går så mye bedre i norsk økonomi enn i mange andre land. Forskjellen i levestandard og arbeidsledighet taler for at mange europeere vil ønske å komme til Norge for å søke arbeid også i årene framover. Arbeidsinnvandringen har avhjulpet flaskehalsproblemer i arbeidsmarkedet og dermed dempet lønnspresset i økonomien. Gevinsten ved arbeidsinnvandring, både for innvandrerne selv og det norske samfunnet, avhenger imidlertid av at de kommer og forblir i produktive jobber. Høy innvandring kan gjøre det mer krevende å opprettholde organisasjonsgraden og at vanlige standarder følges i arbeidsmarkedet.

Selv om myndighetene ikke kan styre arbeidsinnvandringen fra EØS-land direkte, bør det tilgjengelige handlingsrommet brukes for å bidra til at innvandringen fungerer best mulig. Det er nødvendig med ordninger for å motvirke sosial dumping og lavlønnskonkurranse i lang tid framover. Allmenngjøringsinstituttet spiller en viktig rolle ved å motvirke svært lave lønninger i en del bransjer, men kan også ha problematiske sider. Myndighetene og partene bør løpende vurdere om allmenngjøringsordningen fungerer tilfredsstillende. Også gode kontrollordninger under Arbeidstilsynet og andre relevante instanser som politiet og skatteetaten, og godt samspill mellom instansene, er viktig.

Utformingen av arbeidsmarkeds- og velferdspolitikken må ta hensyn til den høye arbeidsinnvandringen. Brochmannutvalget foreslo å dreie velferdsordningene i en mer aktivitetsorientert retning, og utvalget støtter på generelt grunnlag Brochmannutvalgets forslag om økte krav til aktivisering. Trygdeordninger må gi insentiver til å jobbe, både for de som allerede er bosatt i Norge og for innvandrere. En utfordring i arbeidsmarkedspolitikken, er at en politikk som gjør Norge mer attraktiv for arbeidsinnvandrere, i seg selv kan bidra til å øke innvandringen. Det er viktig å fortsette arbeidet med å mobilisere allerede bosatte arbeidstakere og opprettholde en høy yrkesdeltakelse.

Arbeidsinnvandring kan motvirke kapasitetsskranker i høykonjunkturer, men samtidig bidra til å forsterke konjunkturbevegelsene, særlig i boligmarkedet. Dette kan øke sårbarheten hvis konjunkturene snur. Trolig vil ordninger som motvirker svært lave lønninger og dårlige arbeidsvilkår, både redusere tilbøyeligheten til trygdeytelser og bidra til at vi får kvalifiserte og produktive arbeidsinnvandrere. Dette vil også redusere svingninger i innvandringsstrømmene og dermed sårbarheten for norsk økonomi.

Lønnsdannelsen må bidra til økt produktivitet i alle sektorer. Mer effektiv bruk av samfunnets ressurser er den viktigste kilden til økt velstand. Derfor er det viktig med innsats for å øke produktiviteten, både i offentlig og privat sektor. Det er positivt at avdempingen av produktivitetsveksten de siste årene skal utredes av en egen produktivitetskommisjon. Også i offentlig sektor er det viktig at lønnsoppgjørene bidrar til gode tjenester og høy produktivitet. Lønnsdannelsen må være fleksibel nok til å understøtte en effektiv allokering av arbeidskraften og gi rom for nødvendige strukturelle endringer.

Hyppigere og mer omfattende statistikk gir bedre informasjonsgrunnlag for lønnsdannelsen. Dette gjelder lønnsstatistikk, statistikk om arbeidsmarkedstilknytning og lønnsforhold blant innvandrere, og mer statistikk om organisasjons- og avtaleforholdene i arbeidslivet. Det vil gi bedre grunnlag for forståelse av den faktiske utviklingen og for empirisk basert forskning.

2.2 Institusjonelle forhold ved lønnsdannelsen (Kapittel 3)

Det inntektspolitiske samarbeidet mellom partene i arbeidslivet og myndighetene har vært en viktig del av den økonomiske politikken i Norge gjennom store deler av etterkrigstiden. Dette har etter utvalgets mening bidratt til en god utvikling i Norge, med høy verdiskaping, lav arbeidsledighet, en jevn inntektsfordeling og gjennomgående høy reallønnsvekst.

Lønnsforhandlingene er partenes ansvar. Det norske systemet for lønnsdannelse bygger på frontfagsmodellen, der den samlede lønnsveksten i frontfaget danner en norm for de øvrige forhandlingsområdene. Utvalget slutter opp om frontfagsmodellen. Hva som inngår i frontfaget er nærmere omtalt i boks 2.1.

Boks 2.1 Hva er frontfaget?

Frontfagsmodellen innebærer at lønnsveksten i konkurranseutsatte virksomheter skal gjelde som en norm for øvrige forhandlingsområder. Dette ivaretas ved at avtaleområder med stort innslag av konkurranseutsatte virksomheter forhandler først (det såkalte frontfaget), og at resultatet fra dette oppgjøret danner en norm for andre avtaleområder. Sammensetningen av frontfaget kan endres over tid, og den avhenger av om det er et forbundsvist eller samordnet oppgjør.

Ved forbundsvise hovedoppgjør er det forhandlingene mellom Norsk Industri og Fellesforbundet om revisjon av Industrioverenskomsten, tidligere Verkstedoverenskomsten, som utgjør frontfaget. Denne avtalen har derfor en sentral posisjon i frontfagsmodellen og inntektsoppgjørene. I Industrioverenskomsten kan minstelønnssatser endres og det kan gis generelle tillegg. Tilleggene har i stor grad direkte gjennomslag i en rekke andre forhandlingsområder i private sektor. Senere føres det lokale forhandlinger for arbeiderne, basert på de fire avtalte kriteriene; bedriftens økonomi, produktivitet, framtidsutsikter og konkurranseevne. I Industrioverenskomsten er det også et femte kriterium om bedriftens aktuelle arbeidskraftsituasjon. Tilleggene som gis, vil variere fra bedrift til bedrift. Ved mellomoppgjør og samordnede hovedoppgjør forhandler NHO og LO for hele området samlet.

Funksjonærene i industrien forhandler i all hovedsak lokalt, enten individuelt eller kollektivt. Funksjonærene utgjør om lag 45 pst. av sysselsettingen og 55 pst. av lønnsmassen i industrien. Også for funksjonærene vil størrelsen på de sentrale tilleggene i Industrioverenskomsten og de fire kriteriene være viktige føringer for de lokale forhandlingene.

I 2003 ga Kontaktutvalget en felles erklæring om at det var den samlede lønnsveksten som avtales sentralt og lokalt i de næringer som er utsatt for konkurranse fra utlandet, som må være normgivende for de rammer som forhandles i de øvrige oppgjørene. Kontaktutvalget bygget sin erklæring på NOU 2003: 13 Konkurranseevne, lønnsdannelse og kronekurs (Holden II-utvalget). Kontaktutvalgets vurdering innebærer at det er den samlede lønnsveksten i industrien, for både arbeidere og funksjonærer, som skal danne normen for etterfølgende oppgjør.

Siden de lokale forhandlingene foregår utover i tid, og basert på de fire/fem kriterier, vil utfallet av disse være noe usikre. I ettertid framkommer denne lønnsveksten i rapportene fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), ved lønnsveksten for NHO-bedrifter i industrien samlet. Andre forhandlingsområder som skal følge normen fra frontfaget, må derfor basere seg på et anslag for den samlede årslønnsveksten i industrien. NHO bør, i forståelse med LO, gi et troverdig anslag for den samlede rammen for oppgjøret, inklusiv resultatet fra de lokale forhandlingene og overhenget fra året før.

Frontfagsmodellen er inspirert av hovedkursteorien, som ble formulert av Odd Aukrust m.fl. på 1960-tallet. For å sikre en tilstrekkelig stor konkurranseutsatt sektor, må kapitalavkastningen i sektoren være på et tilfredsstillende nivå. Det betyr at lønnsveksten i konkurranseutsatt sektor må tilpasses pris- og produktivitetsveksten i denne sektoren. Konkurransen om arbeidskraften innebærer at lønnsveksten vil være den samme også i skjermet sektor. Flere forhold i norsk økonomi har endret seg siden Aukrust fremstilte hovedkursteorien. Retningslinjene i pengepolitikken innebærer at kronen nå flyter. I tillegg er det blitt bygget opp en stor oljenæring, handlingsregelen for bruk av oljeinntekter i statsbudsjettet er etablert, og arbeidsinnvandringen har økt markert. Selv om dette innebærer at det er brakt inn nye mekanismer i økonomien, mener utvalget at de grunnleggende sammenhengene som hovedkursteorien bygger på, også gjelder i dag. Lønnsveksten i konkurranseutsatt sektor må avspeile pris- og produktivitetsveksten i denne sektoren, og den må gjelde som en norm for lønnsveksten ellers i økonomien. Hvis konkurranseevnen overfor utlandet er for svak, vil det være nødvendig å bedre konkurranseevnen, noe som normalt vil skje gjennom moderat lønnsvekst.

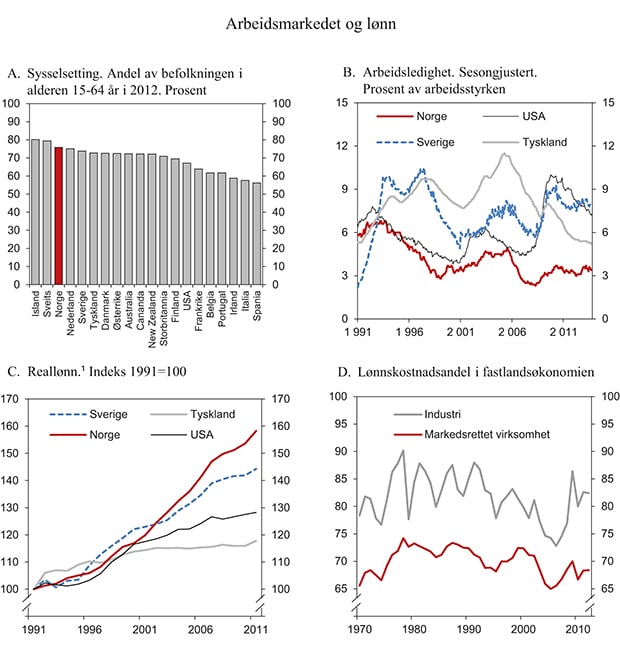

Den norske lønnsdannelsen er karakterisert ved høy grad av koordinering. Internasjonale sammenligninger tyder på at høy grad av koordinering i lønnsdannelsen innebærer mindre lønnsforskjeller, høyere sysselsetting og lavere arbeidsledighet enn det som kan bli resultatet med en mer desentralisert lønnsdannelse. Dette er også Norges erfaring, se figur 2.1. Få andre land har en større andel sysselsatte, lavere andel arbeidsledige og en jevnere inntektsfordeling enn Norge. Videre har fordelingen av inntekt mellom arbeidstakere og kapitaleiere vært relativt stabil gjennom lang tid.

Figur 2.1 En god utvikling i arbeidsmarkedet og reallønnsveksten

1 Årslønnsvekst for hele økonomien deflatert med konsumdeflatoren beregnet av OECD.

Kilde: OECD, Macrobond og Statistisk sentralbyrå.

Koordinering i lønnsdannelsen krever noen felles mål som lønnsdannelsen skal oppfylle, særlig målene om høy sysselsetting og lav arbeidsledighet. Det innebærer også at organisasjonene er villige til, og i stand til, å samordne seg for å realisere disse målene. Flere institusjoner og mekanismer bidrar til koordinering i den norske lønnsdannelsen, både internt i og mellom ulike organisasjoner, gjennom lovverk og gjennom konsensusbygging, hvor myndighetene også spiller en viktig rolle. Frontfagsmodellen og sammenfall i varighet og utløpstidspunkt for tariffavtalene i de ulike områdene er viktig for koordineringen.

Lønnsdannelsen i Norge har bidratt til en jevn inntektsfordeling. Dette er en ønsket utvikling, og trolig også en forutsetning for en omfattende koordinering. Samtidig kan sammenpressingen av lønnsstrukturen skape spenninger. Dette er tydeligst kommet til uttrykk i offentlig sektor, der lønnsforskjellene er mindre enn i privat sektor. Derfor er det bl.a. blitt fremmet krav om at det må gis spesielle tillegg utenfor rammen. Mens frontfagsmodellen innebærer at det er rammen i konkurranseutsatt sektor som skal gjelde som en norm for andre forhandlingsområder, er det partenes ansvar å fordele rammen mellom ulike grupper i forhandlingsområdet. Det er viktig at partene i lønnsoppgjørene i privat og offentlig sektor sikrer at prioriteringer kan variere over tid, slik at selve frontfagsmodellen ikke undergraves.

De siste tiårene har også flere andre utviklingstrekk utfordret koordineringen i lønnsoppgjørene, herunder avtakende organisasjonsgrad, særlig i organisasjoner med sentral samordning, endringer i næringssammensetningen i økonomien, økt internasjonalisering i næringslivet og flere arbeidsinnvandrere. Etter utvalgets mening har disse forholdene gjort koordineringen mer krevende. Så langt har en likevel greid å opprettholde en koordinert lønnsdannelse. Men for at dette skal kunne fortsette, må den koordinerte lønnsdannelsen vedlikeholdes både av institusjonene i inntektspolitikken og av organisasjonene selv. Det er viktig at koordineringen så langt som mulig omfatter alle grupper, også ledere og grupper utenfor det organiserte arbeidslivet. Høy organisasjonsgrad og høy dekningsgrad for tariffavtalene er også viktig for å få til en koordinert lønnsdannelse. Myndighetene må også støtte opp under dette.

2.3 Utfordringer for konkurranseutsatt sektor (Kapittel 4)

Norge er en liten åpen økonomi som har store gevinster av handel med utlandet. Utvalget vil peke på at en balansert økonomisk utvikling, der vi drar full nytte av denne handelen, vil kreve at konkurranseutsatt sektor utenom petroleumsvirksomheten er tilstrekkelig stor. For å få til dette må lønnsdannelsen bidra til et kostnadsnivå som ikke avviker for mye fra våre handelspartnere. Dette er nødvendig for å sikre høy sysselsetting og lav arbeidsledighet også i et langsiktig perspektiv.

Konkurranseutsatt sektor bør også være variert, for å unngå stor sårbarhet mot enkeltmarkeder. I 2012 utgjorde samlet eksport om lag 40 pst. av BNP, mens importen tilsvarte i underkant av 30 pst. Eksport av olje og gass utgjør for tiden rundt halvparten av samlet eksport og bidrar til det store overskuddet i utenriksøkonomien. Industrivarer utgjorde nesten halvparten av eksporten utenom petroleumsprodukter i 2012, og eksporten av tjenester litt mindre. Eksport av tjenester fra fastlandet har økt betydelig i omfang de senere årene.

I en utredning for utvalget har Eika m.fl. (2013) foretatt en klassifisering av norsk næringsliv etter hvor utsatt de ulike næringer er for internasjonal konkurranse. Inndelingen er basert på andelen av næringenes verdiskaping som går til eksport eller i hvilken grad de konkurrerer mot import. Selv om det er store forskjeller mellom bedrifter i samme næring, og det er mange bedrifter som er internasjonalt konkurranseutsatte også i andre næringer, er en slik inndeling nyttig, fordi den gir kunnskap om hvilke aktører som i hovedsak er internasjonalt konkurranseutsatte. Ifølge utredningen stod de fastlandsbaserte konkurranseutsatte næringene for nær 15 pst. av verdiskapingen i Norge i 2012, og 11 pst. av sysselsettingen. De konkurranseutsatte næringene i fastlandsøkonomien kan deles i tre: Leverandørvirksomhet til petroleumsvirksomheten, næringer basert på andre former for naturressurser, og såkalte ikke-stedbundne næringer, dvs. konkurranseutsatte næringer som ikke er avhengig av norske naturressurser, og dermed i større grad kan flyttes til andre land. Metallindustrien er eksempel på en næring basert på naturressurser, mens produksjon av metallvarer, elektrisk utstyr og maskiner er en ikke-stedbunden næring. I 2012 stod leverandørvirksomheten for 3 pst. av samlet sysselsetting, mens de to andre gruppene stod for rundt 4 pst. hver.

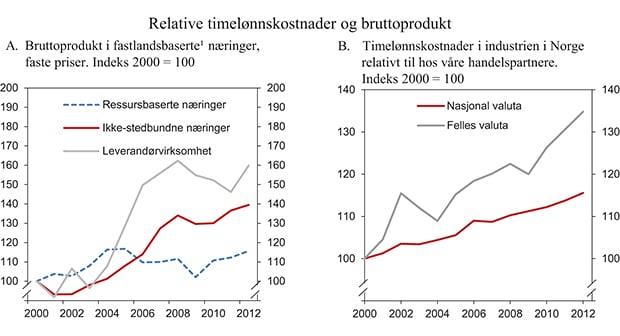

Mange konkurranseutsatte bedrifter har vridd sin produksjon mot leveranser til petroleumssektoren de senere årene, jf. figur 2.2A som viser at produksjonen i leverandørnæringene har økt vesentlig sterkere enn i andre næringer. Samtidig er det ikke så mange næringer der slike leveranser utgjør hoveddelen av produksjonen. For at konkurranseutsatt sektor skal bli stor nok samlet sett, vil vi ha behov for et visst omfang av ikke-stedbundne næringer. I dag er det betydelig aktivitet i slike næringer, men for at den skal være stor nok også i fremtiden, er det vanskelig å se for seg at kostnadsnivået korrigert for produktivitetsforskjeller i vid forstand kan være mye høyere i Norge enn hos våre handelspartnere.

På lengre sikt må lønnsomheten av å etablere og drive konkurranseutsatte bedrifter være såpass god at tilstrekkelig med investeringer og nyetableringer finner sted. Lønnsomheten i de ikke-stedbundne næringene har økt gjennom de siste 20 årene, men utviklingen i investeringene er mer bekymringsfull. Den svake utviklingen i investeringene i fastlandsbedriftene de senere årene er i noen grad en følge av den markerte lavkonjunkturen hos våre handelspartnere etter finanskrisen, men trolig spiller også vårt høye kostnadsnivå en viktig rolle.

Figur 2.2 Høyt kostnadsnivå og sterk vekst i leverandørvirksomheten

1 Fastlandsbaserte næringer inkluderer ikke utvinning av råolje og naturgass, rørtransport og utenriks sjøfart.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene, Statistisk sentralbyrå og Finansdepartementet.

Stadig flere deler av næringslivet møter internasjonal konkurranse. Det er dels et resultat av at teknologisk utvikling gjør det mulig, for eksempel innen regnskap og IKT, men også at virksomheter i økende grad konkurrerer i andre land, som innen transport, bygg og anlegg, og matindustrien. I flere tjenesteytende næringer ser vi økende konkurranse fra utlandet og en klar økning i importen. Denne økningen kan i noen grad henge sammen med høyere kostnader i Norge enn hos nære handelspartnere. Selv om importandelen i disse næringene samlet sett er relativt liten, er andelen betydelig høyere i deler av næringene. Samtidig er dette næringer som vokser mer enn BNP samlet sett, slik at økte importandeler her vil gi stadig større utslag i samlet import. Økende import på nye områder innebærer isolert sett at vi trenger en ytterligere økning i aktiviteten i ikke-stedbundne næringer for å sikre langsiktig balanse i utenrikshandelen, eller at eksporten fra andre næringer øker.

I 2012 var timelønnskostnadene i norsk industri nesten 70 pst. høyere enn hos våre handelspartnere i EU. I perioden 2000 til 2012 har de relative timelønnskostnadene steget med rundt 35 pst. målt i felles valuta, jf. figur 2.2B. Nær halvparten av dette skyldes en styrking av kronen. Forskjellen i timelønnskostnader er også stor i forhold til nære handelspartnere som Sverige og Danmark, med henholdsvis 28 og 43 pst. Det høye lønnsnivået reflekterer et høyt produktivitetsnivå, som dels skyldes produktive arbeidstakere og virksomheter, og dels henger sammen med omfattende utnyttelse av verdifulle naturressurser hvor prisene har økt kraftig siden årtusenskiftet. Selv om naturressurser og ulik næringssammensetning innebærer at Norge samlet sett har et betydelig høyere produktivitetsnivå enn våre naboland, er ikke produktivitetsnivået like høyt i alle næringer.

Til nå har lønnskostnadsandelen i industrien samlet holdt seg rimelig stabil, til tross for den sterke veksten i kostnadene. Utviklingen de siste ti årene må imidlertid sees i sammenheng med en svært gunstig prisutvikling på norske eksportprodukter. Det er vanskelig å vurdere hva som vil være et opprettholdbart kostnadsnivå framover, men det er en risiko for at kostnadsnivået er for høyt til å opprettholde en tilstrekkelig stor konkurranseutsatt sektor utenom petroleumsnæringen. En avskalling av bedrifter og næringer kan skje gradvis ved at tilfanget av ny aktivitet er for lite til å erstatte det som blir borte, men det kan i perioder også gå mye raskere, slik vi så i 2002–2003. Kostnadene ved en nødvendig kursendring blir større jo lenger en venter med nødvendige justeringer. Et høyt kostnadsnivå kan gjøre det mer krevende å starte opp og drive virksomheter som skal konkurrere i et internasjonalt marked. Utvalget vil også peke på at en slik avskalling vil gjøre norsk næringsliv mindre variert og økonomien mer sårbar for nedgang i utlandet eller en svekkelse i bytteforholdet. Ettersom stadig nye deler av næringslivet møter internasjonal konkurranse, vil betydelig høyere kostnader i Norge enn ute innebære en utfordring for stadig flere.

Gjennom 2013 har svakere kronekurs bidratt til en forbedring av konkurranseevnen, men kostnadene er fortsatt langt over nivået hos våre handelspartnere. For å redusere risikoen for en sterk nedbygging av konkurranseutsatt sektor, mener utvalget at den kostnadsmessige konkurranseevnen ikke bør svekkes. På lengre sikt er det trolig nødvendig med en forbedring. En moderat lønnsvekst vil bidra til dette, både direkte og indirekte gjennom lavere renter og svakere kronekurs. Dersom oljeprisen og andre råvarepriser skulle falle betydelig, kan det bli nødvendig med en markert forbedring av konkurranseevnen.

2.4 Petroleumsnæringen og norsk økonomi (Kapittel 5)

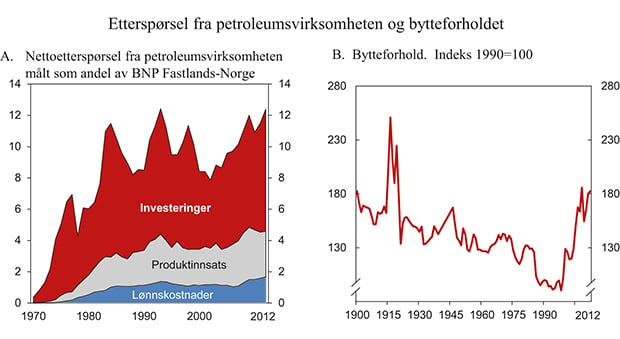

Petroleumsvirksomheten har fra en sped begynnelse for 45–50 år siden vokst markert og fått en sentral rolle i norsk økonomi. Petroleumsproduksjonen gir store inntekter til staten, og oljeselskapenes etterspørsel etter varer og tjenester har gitt grobunn for økt produksjon i mange bedrifter i fastlandsøkonomien. Leverandørnæringen konkurrerer også i økende grad om leveranser til oljeutvinning andre steder i verden. Samtidig har den høye veksten i aktiviteten i oljesektoren og den økte bruken av oljepenger bidratt til å trekke opp kostnadsnivået i Norge. Det innebærer utfordringer for andre konkurranseutsatte virksomheter, jf. over. I en utredning som er utført for utvalget (Eika og Martinussen, 2013), beregnes det at økningen i etterspørselen fra petroleumsvirksomheten etter 2002 har trukket opp lønningene i Norge i 2012 med 5,6 pst. og styrket kronekursen med 4,3 pst. Sammen med økningen i bruken av oljepenger over offentlige budsjetter, har dette ifølge deres beregninger økt det norske lønnskostnadsnivået med 12–13 pst., regnet i utenlandsk valuta. Selv om det er betydelig usikkerhet rundt slike beregninger, er det liten tvil om at disse impulsene har vært svært betydningsfulle for utviklingen i norsk økonomi.

Olje og gass er ikke-fornybare ressurser. I tiårene framover er det grunn til å vente at etterspørselen fra petroleumsvirksomheten mot fastlandsøkonomien vil avta. Dette kan skje brått hvis oljeprisen faller, eller det kan skje mer gradvis hvis det er ressursene på norsk kontinentalsokkel som begrenser aktiviteten. I det siste tilfellet er det grunn til å tro at virkningene på norsk økonomi i tiårene framover blir begrensede. Framskrivninger i Cappelen m.fl. (2013) legger til grunn en vedvarende, men forholdsvis gradvis, nedbygging av aktiviteten i petroleumsvirksomheten. Virkningen på norsk økonomi som følge av nedgangen i denne aktiviteten vil i så fall delvis bli motvirket av gradvis økt bruk av oljeinntekter over statsbudsjettet. Dette forutsetter imidlertid en forholdsvis jevn innfasing gjennom tilbakeholdenhet med å øke bruken av oljeinntekter opp mot fireprosentbanen, særlig i den perioden vi nå er inne i, der fondet vokser raskt.

Konsekvensene for norsk økonomi vil bli vesentlig større og mer dramatiske om nedgangen i aktiviteten i oljevirksomheten skulle komme brått. Dette kan skje om vi skulle få et etterspørselsdrevet fall i oljeprisen, for eksempel som følge av markert nedgang i veksten i Kina og andre framvoksende økonomier. Et slikt sjokk vil innebære både lavere oljepriser og lavere vekst i internasjonal økonomi. Beregninger både i Cappelen m.fl. (2013) og Bjørnland og Thorsrud (2013a) illustrerer at dette kan gi et markert tilbakeslag i norsk økonomi og en vesentlig oppgang i arbeidsledigheten. Det vil kreve betydelige tilpasninger både i den økonomiske politikken og lønnsdannelsen. Norges Bank vil trolig redusere styringsrenten, kronekursen vil trolig svekkes betydelig, finanspolitikken må etter hvert strammes inn som følge av lavere vekst i fondskapitalen, og lønnstakerne må trolig godta en vesentlig svakere utvikling i kjøpekraften. Over tid vil svekkelsen av kronekursen og en lavere lønnsvekst bidra til ny vekst i tradisjonelle konkurranseutsatte næringer, og til at ledigheten etter hvert går ned igjen.

Figur 2.3 Økt etterspørsel fra petroleumsvirksomheten og en markert forbedring i bytteforholdet

Kilde: Norges Bank, Statistisk sentralbyrå, Cappelen m.fl. (2013) og egne beregninger.

Hvor store omstillingskostnadene kan bli ved en kraftig nedgang i oljeprisen, vil bl.a. avhenge av fleksibiliteten i lønnsdannelsen. Historisk har Norge hatt høy reallønnsfleksibilitet, og dette ligger også til grunn for beregningene i Cappelen m.fl. (2013). Det betyr at reallønnsnivået historisk har tilpasset seg raskt når det har vært behov for det. Hvis vi får til dette også i årene framover, vil de realøkonomiske kostnadene ved et fall i oljeprisen begrenses. Det vil dempe nedgangen i sysselsettingen og verdiskapingen, og dermed også dempe økningen i ledigheten. I en slik situasjon vil det være viktig med en felles virkelighetsforståelse, og at partene i arbeidslivet bidrar til nødvendige tilpasninger i kostnadsnivået uten at arbeidsledigheten går mye opp. En rask tilpasning vil være lettere å oppnå hvis partene er bevisste på at de siste tiårs svært gode reallønnsvekst i stor grad er blitt drevet av betydelige bytteforholdsgevinster som ikke kan betraktes som det normale.

Den høye aktiviteten i oljesektoren og de utfordringer dette har medført for lønnsdannelsen og annet konkurranseutsatt næringsliv, har ført til spørsmål om aktiviteten på sokkelen bør reguleres for å dempe presset i økonomien. Fra et makroøkonomisk perspektiv ville det etter utvalgets mening vært ønskelig med en jevnere utvikling i etterspørselen fra petroleumsvirksomheten. Etterspørselen fra petroleumsvirksomheten forventes å ligge på et høyt nivå i noen år, for så å falle. En forskyvning i tid av deler av virksomheten vil derfor kunne bidra til en jevnere makroøkonomisk utvikling og redusere størrelsen på kommende negative impulser. Et svært høyt nivå på petroleumsinvesteringene innebærer også at de negative impulsene kan bli store dersom oljeprisen skulle falle. Det er imidlertid flere utfordringer knyttet til å styre petroleumsvirksomheten. En stor del av etterspørselen etter varer og tjenester går til felt som allerede er i drift. Å stoppe eller utsette aktivitet på felt i drift vil kunne innebære betydelige kostnader. Kostnadene vil trolig være mindre ved å utsette åpning av nye områder eller begrense tildelinger av nye letelisenser. Ved valg av tiltak må en vurdere mulige gevinster ved tiltakene mot kostnadene de innebærer. Konkrete anbefalinger om dette faller utenfor utvalgets mandat. Utvalget vil imidlertid peke på at det er klare makroøkonomiske argumenter for å tilstrebe en jevn utvikling i petroleumsvirksomheten. Det vil også bidra til å dempe kostnadspresset og styrke konkurranseevnen blant norske leverandører til oljevirksomhet på norsk sokkel og i utlandet.

De ulike politikkområdene må virke sammen for å bidra til en stabil og god utvikling i norsk økonomi. Handlingsregelen og Statens pensjonsfond utland bidrar til å skjerme kronekursen og industrien på fastlandet fra de store og varierende valutastrømmene fra oljevirksomheten. Handlingsregelen åpner for å ligge under fireprosentbanen for bruk av oljeinntekter i perioder med høy kapasitetsutnyttelse og lav arbeidsledighet. Store oljeinntekter, kraftig vekst i fondet, et lavt rentenivå og et høyt kostnadsnivå taler også for å holde bruken av oljepenger klart under fireprosentbanen. Dette er i tråd med handlingsregelen og er allerede blitt gjort i flere år for å lette presset på kronekursen og konkurranseutsatt sektor. Det gir også større handlefrihet til å kunne møte et fall i oljeprisen og virkningene det vil ha på norsk økonomi. Fremtidige statsfinansielle utfordringer knyttet til aldringen av befolkningen og usikkerhet rundt størrelsen på den langsiktige avkastningen av fondet trekker i samme retning. Det er etter utvalgets mening viktig at det legges betydelig vekt på hensynet til kronekurs og konkurranseutsatt sektor også i kommende budsjetter. Utvalget mener derfor det er positivt at oljepengebruken i den nåværende økonomiske situasjonen med bl.a. sterk vekst i fondskapitalen, er blitt holdt i underkant av 3 pst. av fondskapitalen. En fleksibel inflasjonsstyring der Norges Bank fortsetter å ta hensyn til både stabilitet i produksjon, sysselsetting og kronekurs i utøvelsen av pengepolitikken er også viktig.

2.5 Arbeidsinnvandring (Kapittel 6)

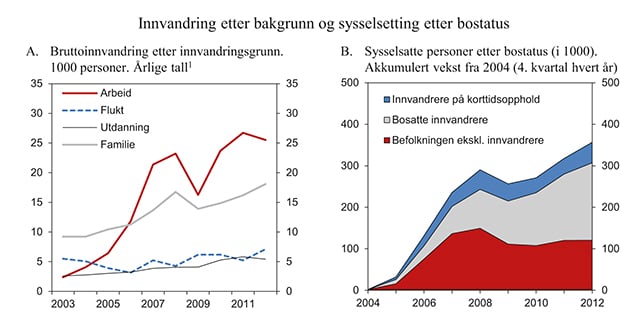

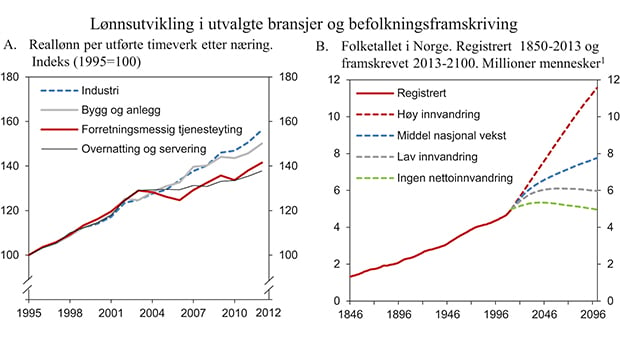

Arbeidsmarkedet i Norge har gjennomgått store endringer det siste tiåret. Utvidelsen av EØS-området i 2004 førte til en kraftig økning i innvandringen til Norge. Fra 2004 til 2012 utgjorde nettoinnvandringen til Norge hele 315 000 personer, og i 2011 var Norge blant landene i OECD med høyest innstrømming av innvandrere målt som andel av befolkningen. Den viktigste innvandringsårsaken det siste tiåret har vært arbeid, jf. figur 2.4A. Bosatte innvandrere og arbeidstakere på korttidsopphold har stått for om lag to tredeler av sysselsettingsveksten i Norge fra 2004 til 2012, jf. figur 2.4B. Innvandrere fra de ti øst- og sentraleuropeiske landene som ble medlem i EØS i 2004 og 2007, har stått for hhv. om lag 40 pst. og 46 pst. av befolknings- og sysselsettingsveksten siden 2004.

Arbeidsinnvandringen følger som en konsekvens av det felles europeiske arbeidsmarkedet og at det går så mye bedre i norsk økonomi enn i mange andre land. Det er grunn til å regne med at det også i årene fremover vil være mange europeere som ønsker å komme til Norge for å søke arbeid. Det materielle velstandsnivået er betydelig høyere i Norge, og tidligere innvandrere vil fungere som brohoder for videre innvandring. Trolig vil det være høy arbeidsledighet i mange europeiske land i lang tid fremover. I tillegg er befolkningen i EØS-området omtrent 100 ganger større enn den norske, slik at en svært liten andel av EØS-befolkningen blir mange for et lite land som Norge.

Figur 2.4 Markert oppgang i innvandringen til Norge etter 2004

1 Omfatter ikke-nordiske innvandrere som er registrert i Folkeregisteret. Omfatter ikke lønnstakere på korttidsopphold eller dagpendlere.

Kilde: Statistisk sentralbyrå og egne beregninger.

Det er derfor grunn til å regne med at omfanget av innvandringen i lang tid i stor grad vil bli bestemt av mulighetene for innvandrere til å få jobb i Norge.

Sammenlignet med andre land er lønnsforskjellene i Norge relativt små og velferdssystemet godt. Derfor vil jobb i Norge økonomisk sett være meget gunstig for arbeidstakere med lav utdanning. Innvandrere med høy kompetanse har i mange tilfeller mindre å tjene på å komme til Norge, fordi lønnsforskjellene er mindre i Norge og fordi de kan ha gode jobbmuligheter i eget eller andre land. Men i mange land er jobbmulighetene mye dårligere og lønnsnivået betydelig lavere enn i Norge også for høyt utdannet arbeidskraft, slik at det også blant disse vil være mange som ville ønske å få en jobb i Norge.

Arbeidsinnvandringen har gitt Norge tilgang på arbeidskraft i næringer der knappheten har vært stor, som bl.a. i bygg og anlegg og helse- og omsorgssektoren. Dette har dempet flaskehalsproblemer i enkeltnæringer i perioder med stor aktivitet i økonomien, og dermed også dempet presset på lønningene både i disse næringene og i økonomien samlet. Arbeidsinnvandring har også gitt muligheter for virksomheter til å hente spesielt kvalifiserte arbeidstakere fra andre land.

Men arbeidsinnvandringen innebærer også viktige utfordringer. Gevinsten ved arbeidsinnvandringen, både for innvandrerne selv og det norske samfunnet, avhenger av at innvandrerne kommer og forblir i produktive jobber. Arbeidsinnvandrere er særlig utsatt for å miste jobben ved økonomiske tilbakeslag, fordi de gjerne har svakere tilknytning til arbeidsmarkedet og har dårligere språkkunnskaper. Empiriske studier tyder på at ny arbeidsinnvandring til en viss grad utkonkurrerer lokal arbeidskraft, både norske arbeidstakere og tidligere arbeidsinnvandrere. Arbeidstakere med liten kompetanse er særlig utsatt. Reallønnsveksten i næringer med høy andel sysselsatte innvandrere har vært betydelig lavere enn i næringer med lite bruk av utenlandsk arbeidskraft. Det skyldes både at arbeidsinnvandrere ofte har lavere lønninger og dermed trekker gjennomsnittet ned, men også at lønnsveksten i disse næringene mer generelt er blitt dempet.

Politiske myndigheter har ingen direkte virkemidler til å styre arbeidsinnvandringen fra EØS-land. Men samtidig er det klart at politiske og administrative beslutninger på ulike områder kan ha vesentlig betydning for arbeidsinnvandringen, både når det gjelder omfang og sammensetning. Derfor er det viktig at beslutningstakerne også tar slike virkninger med i sine vurderinger. Myndighetene bør bruke tilgjengelig handlingsrom og virkemidler for å bidra til at innvandringen fungerer best mulig.

Tiltak som er iverksatt mot sosial dumping, må sees i lys av målet om å få arbeidsinnvandringen til å fungere godt. Arbeidsinnvandrere har gjennomgående lavere lønn enn norske arbeidstakere. Men hvis lønns- og arbeidsbetingelsene blir for dårlige, vil konsekvensene av innvandringen kunne bli negative. Innvandrerens egen gevinst ved jobben blir liten, samtidig som risikoen blir større for at lokale arbeidstakere og virksomheter som i stor grad bruker lokal arbeidskraft, blir utkonkurrert. Dette vil også kunne føre til økte inntektsforskjeller og større sosial ulikhet. Også for bedrifter kan en slik lavlønnskonkurranse om arbeidskraft være lite ønskelig. Det har blitt iverksatt flere tiltak mot sosial dumping, som innføring av id-kort i flere næringer, krav om norske lønns- og arbeidsvilkår i offentlig kontrakter og bransjeprogrammer for å fremme seriøsitet i særlig utsatte bransjer.

Allmenngjøringsinstituttet spiller en viktig rolle ved å motvirke svært lave lønninger innen de bransjer der allmenngjøring er blitt vedtatt. Dette bidrar trolig til at arbeidsinnvandringen fungerer bedre både for Norge og for innvandrere som finner arbeid. Ettersom stort omfang av lavlønnskonkurranse i enkelte næringer også kan svekke troverdigheten til frontfagsmodellen, kan allmenngjøringsinstituttet medvirke til å bevare legitimiteten til denne modellen. Jobbmulighetene kan øke for lokal arbeidskraft som konkurrerer om jobbene mot arbeidsinnvandrere som får høyere lønn pga. allmenngjøringen, men hvis minstesatsene settes for høyt kan det også ramme lokal arbeidskraft. Allmenngjøringen kan også trekke opp kostnadsnivået for enkelte virksomheter. Allmenngjøringsinstituttet slik det fungerer i dag har også begrensninger. Allmenngjøring er i utgangspunktet et midlertidig inngrep, men det virker lite sannsynlig at lavlønnskonkurransen fra nye innvandrere er et midlertidig fenomen. Allmenngjøring er nå i bruk i fire bransjer, men det er mange arbeidsinnvandrere med svært lave lønninger også i andre bransjer. I disse bransjene er det i liten grad effektive virkemidler for å forhindre svært lav lønn for innvandrere. Utvalget mener det er nødvendig med ordninger for å motvirke sosial dumping og lavlønnskonkurranse på områder med betydelig innvandring i lang tid framover. Myndighetene og partene bør løpende vurdere om allmenngjøringsordningen fungerer tilfredsstillende.

Det er etter utvalgets mening også viktig med gode kontrollordninger. Arbeidstilsynet bør sikres tilstrekkelige ressurser slik at de kan kontrollere om gjeldende regelverk blir fulgt. Erfaringer viser at det i en del virksomheter forekommer kritikkverdige forhold langs flere dimensjoner. Det er derfor viktig med et godt samarbeid med andre relevante instanser som politi, skatteetaten, tollvesenet mv. Blant annet vil det være aktuelt med felles kontroller. Kontroller kan motvirke at useriøse bedrifter utkonkurrerer andre virksomheter ved å omgå eller bryte regelverket, og vil også kunne bidra til å redusere omfanget av svart arbeid. Statlig kontrollvirksomhet kan imidlertid ikke erstatte rollen et organisert arbeidsliv med et virksomt tillitsvalgtapparat kan utøve for å motvirke sosial dumping i utsatte bransjer.

Enkelte sektorer har særskilte problemer med å få tak i arbeidskraft. Dette gjelder bl.a. helse- og omsorgssektoren, som har relativt høyt omfang av deltidsarbeid. Problemet har delvis blitt avhjulpet med arbeidsinnvandring, men det er samtidig viktig at man ikke svekker innsatsen for å øke arbeidstilbudet fra de allerede bosatte, gjennom økt omfang av heltid og redusert helserelatert fravær. Økt omfang av heltid og redusert sykefravær vil være viktig framover av hensyn til tilgangen på kvalifisert arbeidskraft, av hensyn til arbeidstakerne selv, og av hensyn til offentlige finanser og muligheten til å videreføre et høyt velferdsnivå.

Bemanningsselskapene har vært viktig for den økte innvandringen de siste årene gjennom utleie og andre rekrutteringsmekanismer. Denne bransjen har spilt en viktig rolle for å tilrettelegge for arbeidsinnvandring. Men bemanningsselskapenes rolle innebærer også utfordringer. Isolert sett er bemanningsbyråene tjent med økt arbeidsinnvandring, mer eller mindre uavhengig av hvordan dette virker på det norske arbeidsmarkedet. Innvandrere ansatt gjennom bl.a. bemanningsbyråer er mer utsatt for å bli arbeidsledige enn andre, samtidig som det er det offentlige som må bære deler av kostnadene for usikkerheten som følger med den økte fleksibiliteten som bemanningsselskaper gir bedriftene (Friberg m.fl., 2013). Økt innslag av arbeidsutleie har også gjort arbeidslivsstrukturene mer komplisert. Det kan påvirke lønnsdannelsen så vel som arbeidslivsrelasjonene mer generelt. Det er etter utvalgets mening viktig å følge med på utviklingen etter iverksettelsen av Vikarbyrådirektivet og de tiltak som ble innført av regjeringen Stoltenberg II for etterlevelse av likebehandlingsprinsippet (handlingsplanene mot sosial dumping).

Arbeidsinnvandringen har også statsfinansielle virkninger. Arbeidsinnvandrere som kommer til Norge, er gjerne i de mest arbeidsdyktige aldersgruppene, noe som er gunstig for offentlige finanser. Imidlertid er sysselsettingsandelene blant bosatte innvandrere fra EØS-landene i Sentral- og Øst-Europa1 nå lavere enn for samme aldersgrupper i resten av befolkningen. Ordninger som motvirker svært lave lønninger og dårlige arbeidsvilkår, vil trolig bidra til at de innvandrere som kommer, i større grad blir værende i jobb og derfor er mindre tilbøyelige til å gå over på trygdeordninger. Det vil redusere risikoen for økt trygdetilbøyelighet som svekker statsfinansene.

For å dempe presset fra innvandring på de norske velferdsordningene foreslo Brochmannutvalget å dreie velferdsordningene i en mer aktivitetsorientert retning, og pekte særlig på helserelaterte ytelser, overgangsstønaden til enslige forsørgere og økonomisk stønad til livsopphold i denne sammenhengen. Utvalget støtter på generelt grunnlag Brochmannutvalgets forslag om økte krav til aktivisering. Norge har et relativt høyt omfang av helserelaterte utgifter for personer i yrkesaktiv alder, til tross for økende levealder. Etter utvalgets mening er det viktig med trygdeordninger som gir insentiv til å jobbe, både for de som allerede er i Norge og for innvandrere.

Utvalget mener at hensynet til å holde arbeidsinnvandrere i arbeid må vektlegges i arbeidsmarkedspolitikken. Ved utforming av politikken må en imidlertid også ta hensyn til at en strategi som gjør Norge mer attraktiv for arbeidsinnvandrere, også kan bidra til mer innvandring.

Etter EØS-utvidelsen i 2004 har reallønnsveksten i næringer med høy andel sysselsatte innvandrere, som forretningsmessig tjenesteyting og hotell- og restaurantbransjen, vært langt svakere enn i næringer med mindre bruk av utenlandsk arbeidskraft, jf. figur 2.5A og Nordbø (2013). Lavere lønnsvekst henger i stor grad sammen med at arbeidsinnvandrere har lavere lønn enn de norske arbeidstakerne, og dermed trekker gjennomsnittslønnen ned. Innvandringen kan også ha bidratt til å dempe lønnsveksten for andre arbeidstakere. Den observerte lønnsutviklingen vil imidlertid også påvirkes av andre faktorer som ikke er knyttet til innvandring, som andre sammensetningseffekter (se TBU, 2013), herunder større bruk av ung arbeidskraft med lav ansiennitet og høy turnover.

Arbeidsinnvandringen har ulike virkninger på stabiliteten i økonomien. I høykonjunkturer vil innvandringen isolert sett avhjelpe flaskehalser, og dermed dempe lønns- og prisveksten. Men høy innvandring i en høykonjunktur kan også bidra til økt investeringsbehov, særlig i boligmarkedet, noe som kan forsterke høykonjunkturer. Dette kan gi betydelig sårbarhet hvis konjunkturene snur, der en kan risikere overkapasitet og økt arbeidsledighet. Dette innebærer at kraftige konjunkturoppganger kan være problematisk selv om det ikke slår ut i høy lønns- og prisvekst. I situasjoner med en midlertidig, men betydelig økning i behovet for arbeidskraft, vil det kunne være bedre med tjenesteimport, snarere enn regulær arbeidsinnvandring, siden tjenesteimporten i større grad kan la seg reversere. Dette vil imidlertid være vanskelig å styre direkte, da det i liten grad er tilgjengelige virkemidler til å styre innvandringen på en slik måte. Trolig vil likevel ordninger som motvirker svært lave lønninger og dårlige arbeidsvilkår, både redusere tilbøyeligheten til trygdeytelser og bidra til at vi kan få kvalifiserte og produktive arbeidsinnvandrere, samtidig som dette også vil redusere svingninger i innvandringsstrømmene og sårbarheten for norsk økonomi. Det kan også bidra til at økt etterspørsel etter arbeidskraft i større grad slår ut i bedre muligheter til å få allerede bosatte arbeidssøkere i jobb, slik at knapphet på arbeidskraft ikke bare slår ut i økt arbeidsinnvandring. Et utdanningssystem tilpasset arbeidsmarkedets behov kan også virke dempende på arbeidsinnvandringen. En annen mulig destabiliserende effekt av et høyt nivå på arbeidsinnvandringen er at usikkerheten om fremtidig sysselsetting og befolkning blir større, som illustrert ved det store spennet i befolkningsprognosene fra Statistisk sentralbyrå, jf. figur 2.5B. Dermed kan det bli større usikkerhet rundt investeringsbehovet og økt risiko for å gjøre feil ved investeringsbeslutninger.

Figur 2.5 Lavere reallønnsvekst i bransjer med høy innvandring og stor usikkerhet om befolkningsframskrivingene

1 Alternativet med høy innvandring innebærer en nettoinnvandring på om lag 30 000 personer i året fra 2012 til 2100, og middelalternativet innebærer en nettoinnvandring på om lag 8 000 personer i året. Til sammenligning var nettoinnvandringen i 2012 lik 47 000 personer. For dødelighet og andre faktorer er kurvene basert på middelalternativene i framskrivingene til Statistisk sentralbyrå (se Bruborg og Texmon, 2011).

Kilde: Statistisk sentralbyrå og egne beregninger.

Arbeidsinnvandringen kan også gi nye utfordringer for penge- og finanspolitikken. I en sterk konjunkturoppgang vil økt arbeidsinnvandring bidra til å holde lønns- og prisveksten nede. Dette reduserer behovet for å heve renten for å motvirke økt inflasjon. Likevel kan pressproblemer bygge seg opp i bolig- og eiendomsmarkedene, og dette kan i neste omgang true realøkonomisk og finansiell stabilitet. Økt arbeidsinnvandring gir også høyere underliggende vekst i skatteinntektene, noe som gjerne slår ut i økte offentlige utgifter eller reduserte skattesatser, som igjen kan bidra til økt etterspørsel og økt innvandring. Dersom arbeidsinnvandringen skulle snu, noe som kan skje ved et økonomisk tilbakeslag, kan det vise seg at trendveksten i sysselsettingen og den underliggende veksten i skatteinntektene igjen vil kunne svekkes. Stabiliseringspolitikken kan dessuten bli mindre effektiv til å påvirke sysselsettingen til de arbeidstakerne som bor i Norge, fordi endringen i etterspørselen også vil rette seg mot arbeidskraft fra utlandet. Ekspansiv økonomisk politikk vil derfor bli mindre egnet til å øke sysselsettingen blant utsatte grupper, og tiltak for disse må derfor målrettes i større grad.

I Norge er statistikken om innvandring dels mangelfull, både når det gjelder arbeidsmarkedstilknytning og lønnsforhold. Dette gjør det vanskelig å tallfeste og evaluere hvordan innvandrere tilpasser seg, og hvilke forhold de lever og arbeider under. Utvalget ser at det hadde vært fordelaktig med bedre og hyppigere tallgrunnlag på disse områdene, slik at man kan øke kunnskapen om innvandring gjennom statistikk og empirisk basert forskning. Bedre og hyppigere statistikk om innvandring vil også gi nyttig informasjon om utviklingen i arbeidsmarkedet og økonomien.

Det «grenseløse arbeidsmarkedet» i Europa har gitt både nye muligheter og nye utfordringer for norsk økonomi. Utenlandske individer kan jobbe i Norge som direkte ansatte i norske virksomheter, som innleid arbeidskraft, som ansatte i utenlandske bedrifter som yter tjenester her, eller som selvstendig næringsdrivende som selger sin arbeidskraft til virksomheter i Norge. For arbeidsgiverne kan det være lønnsomt å bruke de billigste alternativene, som innebærer de laveste kostnadene for virksomhetene. Dette kan imidlertid undergrave ordninger som motvirker lavlønnskonkurranse, og dermed føre til sterkere fortrengning av bosatte arbeidstakere, både norskfødte og tidligere innvandrere, og ramme virksomheter med vanlig norsk lønnsnivå. Det vil videre etter utvalgets mening være behov for stadig forskning og evaluering av hvordan ulike ordninger rettet mot innvandrere fungerer og vilje til å endre regelverk og ordninger som ikke fungerer så godt.

2.6 Produktivitet og omstillinger (Kapittel 7)

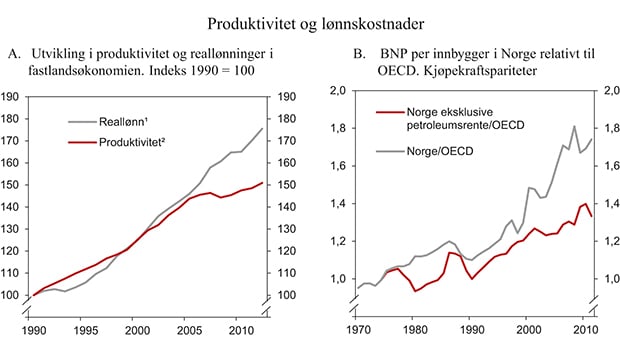

Mer effektiv bruk av samfunnets ressurser er den viktigste kilden til vedvarende velstandsvekst. Avdempingen av produktivitetsveksten de siste årene gir derfor grunn til oppmerksomhet. Denne avdempingen er samtidig et trekk vi deler med mange andre land, og den må sees i sammenheng med konjunkturelle forhold, lavere vekst i kapitalbeholdning per timeverk i etterkant av finanskrisen og økt tilgang på rimelig arbeidskraft. En grundig gjennomgang av årsaker til avdempingen og tiltak for høyere produktivitetsvekst ligger utenfor dette utvalgets mandat, og bør utredes nærmere av produktivitetskommisjonen som Regjeringen har varslet at den vil nedsette. I tråd med mandatet har dette utvalget konsentrert seg om sammenhengen mellom lønnsdannelse og produktivitet.

Gunstig utvikling i bytteforholdet etter årtusenskiftet har bidratt til at lønnsveksten i Norge har holdt seg oppe til tross for avdempingen i produktivitetsveksten, jf. figur 2.6A. Den gunstige utviklingen i relative priser har også bidratt til høy vekst i BNP per innbygger i Norge, sammenlignet med andre OECD-land, jf. figur 2.6B. Samtidig er fordelingen av faktorinntekt mellom arbeidskraft og kapital i Fastlands-Norge lite endret. Avviket mellom reallønnsvekst og produktivitetsvekst kan likevel innebære en usikkerhet for norsk økonomi og sysselsetting, særlig dersom bytteforholdsgevinstene skulle bli reversert.

Økt produktivitet og effektivitet må tilstrebes i alle sektorer, selv om frontfagsmodellen innebærer at lønnsveksten i økonomien over tid bestemmes av vekst i priser og produktivitet i konkurranseutsatt sektor. God produktivitetsutvikling i privat skjermet sektor er avgjørende for lav prisvekst og dermed for utvikling i kjøpekraften. I offentlig sektor betyr produktivitetsutviklingen mye for kvaliteten på og omfanget av det offentlige tjenestetilbudet for gitt skattenivå. Kvaliteten i tjenestetilbudet i offentlig sektor har også betydning for produktivitetsveksten i privat sektor. God produktivitetsvekst i offentlig sektor er særlig viktig for å kunne videreføre gode offentlige velferdsordninger i tiårene framover, når aldringen av befolkningen legger press på offentlige finanser.

Et høyt lønnskostnadsnivå og koordinert lønnsdannelse stiller krav til produktivitetsveksten i bedriftene. Høye lønninger gir sterke insentiver til å investere i arbeidsbesparende kapital og forbedre produksjonsprosessene. Koordinering i lønnsdannelsen bidrar til likere lønn i bedrifter og sektorer som benytter samme type arbeidskraft, også om bedriftene har ulik produktivitet. Det gir insentiver til investeringer og modernisering, og leder til avskalling av virksomheter med lav produktivitet.

Figur 2.6 Avdemping i produktivitetsveksten fra et høyt nivå, og høy reallønnsvekst

1 Lønnskostnader per time deflatert med KPI.

2 Bruttoprodukt per time i faste priser.

Kilde: Statistisk sentralbyrå og OECD.

Ved å kombinere koordinering med både sentral og lokal lønnsdannelse, kan en i noen grad oppnå fordelene ved alle typer lønnsdannelse. Koordinering av lønnsdannelsen kan dempe lønnspresset og begrense lønnsforskjellene, samtidig som tilstrekkelig lokal fleksibilitet kan gi virksomhetene redskaper til å rekruttere, motivere og beholde arbeidskraften.

I privat sektor er det gjerne nær sammenheng mellom produktivitetsveksten og lønnsveksten. Høyere produktivitetsvekst i den enkelte virksomhet gir rom for høyere lønnsvekst. Også i offentlig sektor er det viktig at lønnsoppgjørene brukes med sikte på å bedre tjenestetilbudet og øke effektiviteten. I hovedavtalene i offentlig sektor er det ingen eksplisitte formålserklæringer som understreker betydningen av samarbeid mellom partene om produktivitetsfremmende arbeid, slik det er i hovedavtalene der NHO, Virke og Spekter er part på arbeidsgiversiden. Det er gjennomgående større geografiske forskjeller i lønningene i privat sektor enn i offentlig sektor. Privat sektors lønnslederposisjon er sterkest for arbeidstakere med høy utdanning, lang yrkeserfaring og/eller høy lønn. Kommunene og staten er lønnsledere for noen grupper med lav lønn, lav utdanning og kort yrkeserfaring. Det er viktig at det er tilstrekkelig fleksibilitet i lønnsdannelsen i offentlig sektor til at det offentlige kan beholde og rekruttere kvalifisert arbeidskraft i områder med sterk konkurranse fra private arbeidsgivere. Samtidig må man unngå at det offentlige blir lønnsledende for enkelte områder eller yrkesgrupper. Konkurransen om å rekruttere og beholde arbeidskraft for private bedrifter kommer først og fremst fra andre private bedrifter, og i liten grad fra offentlig sektor. For kommunene og staten kommer konkurransen om å rekruttere og beholde arbeidskraft både fra andre offentlige virksomheter og fra privat sektor.

Frontfagsmodellen innebærer en viss rigiditet og styring, ved at lønnsveksten skal være om lag den samme i store områder av økonomien. Likevel er det viktig at det er rom for å bruke lønnsdannelsen med sikte på nødvendige omstillinger i arbeidslivet, og for å legge til rette for gode tjenester og høy produktivitet. Det innebærer bl.a. at profilen i oppgjøret i frontfaget ikke skal overføres til andre sektorer, men derimot bestemmes i den enkelte sektor ut fra forholdene i sektoren.

2.7 Nærmere om noen viktige utfordringer i lønnsdannelsen (Kapittel 8)

Lønnsveksten i frontfaget som norm for andre områder

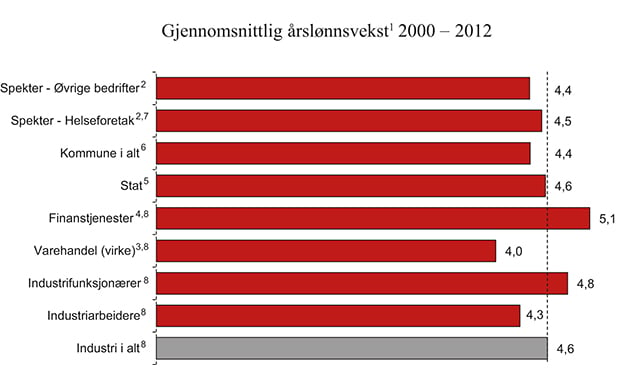

Frontfagsmodellen og en koordinert lønnsdannelse bidrar til høy sysselsetting, lav arbeidsledighet og en jevn inntektsutvikling. Frontfagsmodellen bidrar også til en god fordeling av verdiskapingen mellom arbeidstakere og kapitaleiere. Lønnsutviklingen har vært svært sammenfallende mellom ulike forhandlingsområder over tid, jf. figur 2.7.

Frontfagsmodellen innebærer at lønnsveksten i konkurranseutsatte virksomheter skal gjelde som en norm for andre forhandlingsområder. I tråd med Kontaktutvalgets felles erklæring i 2003 skal dette forstås som at det er den samlede lønnsveksten i industrien, for både arbeidere og funksjonærer, som skal danne normen for etterfølgende oppgjør. Frontfaget er det forhandlingsområdet som innleder oppgjøret. Ved forbundsvise oppgjør er det forhandlingene mellom Norsk Industri og Fellesforbundet om revisjon av Industrioverenskomsten, tidligere Verkstedoverenskomsten, som utgjør frontfaget. Denne avtalen har derfor en sentral posisjon i frontfagsmodellen og inntektsoppgjørene. Ved mellomoppgjør og samordnede hovedoppgjør er det NHO og LO som forhandler for hele området samlet.

Resultatet fra frontfaget har i stor grad direkte gjennomslag i en rekke andre forhandlingsområder i privat sektor. De lokale forhandlingene ligger fram i tid, og er basert på de fire avtalte kriteriene; bedriftens økonomi, produktivitet, framtidsutsikter og konkurranseevne. De lokale tilleggene vil variere fra bedrift til bedrift og den samlede lønnsveksten i frontfaget vil være noe usikker. Over tid er bare om lag 15 pst. av den samlede lønnsveksten for arbeidere og funksjonærer gitt sentralt. Men ettersom overhenget fra året før utgjør en betydelig del av årslønnsveksten, vil normalt om lag halvparten av årslønnsveksten være kjent ved avslutningen av de sentrale forhandlingene. TBU sikrer transparens om dette. Utvalget mener at NHO, i forståelse med LO, bør gi et troverdig anslag på den samlede årslønnsveksten i industrien.

Et troverdig anslag på lønnsveksten i industrien må bygge på resultatet fra frontfagsoppgjøret, erfaringene fra den lokale lønnsdannelsen i de senere år, og ta tilstrekkelig hensyn til de økonomiske utsiktene framover. I denne vurderingen vil informasjon fra bedriftene selv og anslag om den makroøkonomiske utviklingen fra sentrale prognosemiljøer være viktige bidrag. Ved at slik informasjon og prognoser drøftes gjennom TBU i forkant av lønnsoppgjørene, vil det gi grunnlag for en felles virkelighetsoppfatning blant alle parter i lønnsoppgjørene. Ved store endringer i de økonomiske utsiktene er det dessuten naturlig at regjeringen og partene møtes i Kontaktutvalget, slik det ble gjort høsten 2008. Kontaktutvalget møtes også rutinemessig i forkant av lønnsoppgjørene.

Forhandlingsområdene som kommer etter frontfaget må bygge på et troverdig anslag for hva lønnsveksten i industrien vil bli i forhandlingsåret. Resultatet fra frontfagsoppgjøret og et troverdig anslag fra NHO, i forståelse med LO, på den samlede årslønnsveksten vil være sentralt her.

En slik koordinering og implementering av frontfagsmodellen er etter utvalgets mening også godt egnet til å bidra til en tilpasning til et lavere kostnadsnivå for å bedre den kostnadsmessige konkurranseevnen ved behov for dette. Utfordringene i lønnsdannelsen kan bli betydelige i en tid med behov for lave lønnstillegg. Koordinerte oppgjør, utstrakt samarbeid og en felles virkelighetsforståelse blant alle involverte parter er særlig viktig i en slik prosess. Det er også viktig med tilstrekkelig fleksibilitet i lønnsdannelsen for å understøtte en effektiv allokering av arbeidskraften.

Statsoppgjøret har en særlig viktig rolle i lønnsdannelsen, siden dette er det første oppgjøret der hele rammen blir fastlagt i sentrale forhandlinger. Oppgjøret i staten tjener som en viktig referanse for flere forhandlingsområder som kommer etter staten.

For å bedre fange opp lønnsutviklingen for bl.a. funksjonærene i industrien gjennom året, vil det være ønskelig med hyppigere rapporteringer om lønnsstatistikk. Innføring av A-ordningen2 i 2015 vil etter alt å dømme på sikt gi bedre kvalitet og hyppigere oppdaterte tall for lønnsutviklingen. I overgangsperioden vil det imidlertid også gi utfordringer med hensyn til tolkning av tallene ettersom endring i innrapportering vil måtte medføre et brudd i statistikken.

Anslaget på den samlede lønnsveksten for arbeidere og funksjonærer i industrien presenteres fra enkelte hold som et gulv for lønnsveksten, mens andre fremstiller det som et tak, dvs. at lønnsveksten i andre sektorer ikke skal overstige det som frontfaget får. Utvalget vil understreke at et troverdig anslag på rammen for lønnsveksten i industrien ikke skal betraktes som et gulv eller tak for lønnsveksten, men gi en norm for hva andre forhandlingsområder skal forholde seg til.

Figur 2.7 Utviklingen i årslønnsvekst i ulike forhandlingsområder. Gjennomsnittlig årlig vekst 2000–2012

1 Lønn per årsverk

2 Gjennomsnittlig årlig vekst 2002–2012.

3 Lønnsveksttallene er for heltidsansatte.

4 Forretnings- og sparebanker og forsikringsvirksomhet, som omfatter noen flere grupper enn forhandlingsområdet bank og forsikring. Lønnsveksttallene er for heltidsansatte. Bortsett fra i 2009 og 2012 trakk bonusutbetalinger opp lønnsveksten i perioden 2005–2012. For finanstjenester reflekterer den høye lønnsveksten bl.a. særlig høy lønnsvekst for enkelte grupper og sammensettingseffekter.

5 Eksklusiv de statlig eide helseforetakene.

6 Omfatter ansatte i kommunene, fylkeskommunene og andre virksomheter som er medlemmer i KS, herunder bedriftsmedlemmer. Fram til 2005 er Oslo kommune ikke inkludert. Fra og med 2004 omfatter tallene også stillinger med hovedsakelig lokal lønnsdannelse og undervisningsstillinger med hovedsakelig sentral lønnsdannelse.

7 Beregnet på Spekters tallmateriale til 2009. Fra 2010 beregnet på tallmateriale fra Statistisk sentralbyrå.

8 Lønnsveksten fra og med 2008 er etter ny næringsstandard. Sammenlignet med veksten fra 2007 til 2008 og tidligere år, vil det være et brudd i tidsserien. Omtale av ny næringsstandard er gitt i vedlegg 2 i NOU 2013: 7. For varehandel bidrar bruddet trolig til å trekke ned lønnsveksten betydelig i 2009.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene.

Holden II-utvalget (NOU 2003: 13) pekte på at hensikten med frontfagsmodellen er å fastlegge totalrammen for lønnsoppgjørene. Det er ikke grunn til at andre forhold ved lønnsoppgjørene, slik som profil og gjennomføring av sosiale reformer, skal bestemmes gjennom oppgjørene i frontfaget alene. Dette utvalget er enig i denne vurderingen. Frontfagsmodellen innebærer at lønnsveksten i ulike forhandlingsområder skal være om lag den samme over tid, men partene i de ulike forhandlingsområdene har selv et ansvar for fordelingen av rammen innenfor sitt område. Dette utvalget er også enig med Holden II-utvalgets konklusjon om at det er ønskelig med koordinering i forkant blant hovedorganisasjonene på arbeidstaker- og arbeidsgiversiden i den grad sosiale reformer og andre forhold utover lønn inngår som en del av lønnsforhandlingene.

Frontfagets sammensetning

Siden det er forhandlingene om Industrioverenskomsten som innleder oppgjøret ved forbundsvise oppgjør, er sammensetningen av denne overenskomsten av stor betydning for lønnsdannelsen.

En kan argumentere for at en overenskomst som omfatter om lag 30 000 arbeidstakere er relativt lite, og at et mer omfattende oppgjør ville hatt større tyngde. Etter utvalgets vurdering er dette ikke et tungtveiende hensyn. Oppgjøret i frontfaget har stor gjennomslagskraft i resten av NHO-systemet og ellers i privat og offentlig sektor. Videre er det lønnsveksten i industrien samlet som skal være normgivende for lønnsveksten i andre områder.

Et viktigere spørsmål er om bedriftene som omfattes av Industrioverenskomsten er representative for konkurranseutsatt sektor, og derfor bidrar til at lønnsveksten i økonomien er i samsvar med hva konkurranseutsatt sektor kan tåle. Ifølge Eika m. fl. (2013) er om lag en tredel av de sysselsatte i Industrioverenskomsten innen ikke-stedbundne næringer, drøyt en tredel innen leverandørvirksomhet til petroleumssektoren, om lag en femdel i skjermede næringer, og en mindre del i andre ressursbaserte konkurranseutsatte næringer. I fastlandsbaserte konkurranseutsatte næringer samlet sett står ikke-stedbundne næringer for omtrent en tredel av sysselsettingen, leverandørvirksomhet er i underkant av en tredel, og andre ressursbaserte næringer en drøy tredel. Sysselsettingsandelen er dermed om lag den samme for ikke-stedbundne næringer, som ut fra hovedkursteorien er den viktigste typen næringer i denne sammenheng. Selv om leverandørvirksomheten utgjør en noe større del av Industrioverenskomsten, og andre ressursbaserte næringer utgjør en mindre del, er Industrioverenskomsten likevel rimelig representativ for fastlandsbasert konkurranseutsatt sektor.

Oljesektorens betydning for lønnsveksten har fått stor oppmerksomhet. Høye oljepriser og økende aktivitet i oljesektoren har ført til gjennomgående god lønnsomhet og god lønnsevne i virksomheter som leverer til oljesektoren, og i noen slike næringer har lønnsveksten vært klart høyere enn ellers i konkurranseutsatt sektor. Det vil være et problem hvis høy lønnsvekst i bedrifter innen utvinning av olje og leverandørvirksomhet fører til at lønnsveksten i økonomien blir høyere enn tradisjonelle konkurranseutsatte virksomheter tåler. Isolert sett taler dette for at frontfaget i minst mulig grad omfatter oljerelaterte virksomheter.

Det er imidlertid også argumenter i motsatt retning. I en vurdering av hvilke bedrifter som bør inngå i det forhandlingsområdet som innleder lønnsoppgjøret, må en også ta hensyn til hva som vil fungere som en troverdig norm for lønnsdannelsen i Norge over tid. Dersom man skulle designe frontfaget med sikte på å oppnå lav lønnsvekst, ved bare å inkludere virksomheter med presset lønnsomhet, kunne man risikere at lønnsveksten der ble for lav til å kunne fungere som en norm for resten av arbeidsmarkedet. Det ville undergrave frontfagsmodellen. Den gode lønnsomheten i fastlandsbaserte ikke-stedbundne næringer samlet sett de senere årene, taler for at disse virksomhetene gjennomgående har tålt det høye kostnadsnivået gjennom denne perioden. Utvalget vil også peke på at leverandørindustrien nå møter økende internasjonal konkurranse fra virksomheter i land med lavere kostnadsnivå, og det kan tale for lavere lønnsvekst i denne næringen i årene framover. Leverandørnæringen er dessuten i økende grad også eksportorientert, noe som isolert sett taler for at den bør inngå i frontfaget. Også organisasjonsmessige forhold og tradisjon gir gode grunner til å videreføre det nåværende frontfaget.

Sammensetningen av frontfaget er ikke statisk, men vil kunne endre seg når det skjer endringer i næringsstrukturen i norsk økonomi. Petroleumsvirksomheten vil etter hvert avta i betydning. Etter hvert som andre næringer i økende grad blir utsatt for internasjonal konkurranse, vil dette også kunne påvirke hvilke områder som inngår i frontfaget. Det er partene som har ansvaret for å sette sammen frontfaget. Samtidig er det lønnsveksten for arbeidere og funksjonærer i industrien totalt som skal være normgivende for lønnsveksten ellers i økonomien. Samlet ser utvalget ikke behov for å endre sammensetningen av frontfaget nå.

Lønnsendringer som skyldes sammensetningen av sysselsettingen

Veksten i gjennomsnittlig årslønn i den enkelte sektor vil være påvirket av strukturelle endringer i sammensetningen av arbeidskraften, som for eksempel et økt innslag av unge og personer med lav utdanning. Ideelt sett er det lønnsutviklingen korrigert for slike virkninger som bør sammenlignes. Det kan imidlertid være vanskelig å fastslå virkningen av strukturelle endringer i de løpende lønnsoppgjørene. Derfor er det trolig mest relevant å vurdere slike strukturelle endringer når man i ettertid ser hva lønnsveksten har vært i ulike områder, og det er i første rekke aktuelt ved betydelige endringer som gir store utslag. Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) har en viktig rolle for å belyse slike forhold så langt dette er mulig.

Lønn eller lønnskostnader

I lønnsforhandlingene er det først og fremst årslønnsveksten som sammenlignes. Frontfagsmodellen innebærer en sterk tendens til samme årslønnsvekst for alle arbeidstakergrupper. For arbeidsgivere er det imidlertid de samlede lønnskostnadene som teller. Også for arbeidstakere er andre betingelser enn årslønnsveksten viktig, herunder arbeidstidsbestemmelser og pensjonsbetingelser. Arbeidstakergrupper med en sterk forhandlingsposisjon vil kunne oppnå forbedringer av arbeidsforholdene, som kortere arbeidstid eller bedre pensjonsbetingelser, uten at dette slår ut i høyere vekst i årslønnen. Tilsvarende vil andre arbeidstakergrupper kunne risikere forverringer av arbeidsforholdene, som dårligere pensjonsbetingelser, uten at dette slår ut i lavere årslønnsvekst. Ifølge frontfagsmodellen er det endringen i de samlede lønnskostnadene, inklusive endringer i arbeidsvilkår, som bør være den samme i alle sektorer, og ikke veksten i årslønnen.

Når det skjer endringer i organisering, sosiale reformer, arbeidstidsbestemmelser eller pensjonsbetingelser, bør man etterstrebe at virkningen på inntekt for arbeidstaker og kostnader for arbeidsgiver synliggjøres. En bør også ta hensyn til slike forhold ved sammenligning av inntektsutviklingen over tid og ved sammenligning av inntektsnivå mellom ulike sektorer. Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) og Statistisk sentralbyrå har en sentral rolle i denne sammenhengen.

Det vil imidlertid være vanskelig å fange opp alle slike forhold i de løpende lønnsoppgjørene. Etter utvalgets mening bør årslønnsveksten fortsatt være den viktigste referansen som ligger til grunn for partene når de forhandler i de årlige lønnsforhandlingene.

Fordeling av lønn mellom ulike grupper arbeidstakere

Frontfagsmodellen og høy grad av koordinering i lønnsdannelsen bidrar til en jevn inntektsutvikling mellom de ulike forhandlingsområdene. I utgangspunktet innebærer dette betydelig stabilitet i relative lønninger over tid. Samtidig er det rom for visse justeringer og tilpasninger i lønnsstrukturen og endringer i relative lønninger innenfor rammen i de enkelte forhandlingsområdene. Partene i de ulike forhandlingsområdene har ansvaret for fordelingen mellom ulike grupper innen forhandlingsområdene.

I et internasjonalt perspektiv er det en jevn lønns- og inntektsfordeling i Norge. Internasjonale studier viser en klar tendens til at koordinering og samordning i lønnsdannelsen går sammen med mindre lønnsforskjeller. Det bidrar til at flere får ta del i verdiskapingen i økonomien. Lønnsforskjellene er mindre i offentlig enn i privat sektor. I en rekke forhandlingsområder har flere år med lav- og likelønnsprofil i oppgjørene bidratt til å løfte lavtlønte og redusere forskjellene i lønn mellom kvinner og menn, og dermed bidratt til større grad av sammenpressing av lønnsstrukturen i offentlig sektor hvor grupper med høy utdanning har hatt en svakere lønnsvekst.

Konflikter

Antallet arbeidskonflikter i Norge har gått ned på 2000-tallet. Sammenlignet med andre land er antall konflikter i Norge relativt lavt, mens antall tapte arbeidsdager fra konflikter er høyere enn i mange andre europeiske land.

I tillegg til belastningen for partene i konflikten, kan en streik også innebære en betydelig belastning for tredjeparter. Frie lønnsforhandlinger vil imidlertid alltid måtte innebære en risiko for at streik kan inntreffe, fordi faren for streik er en viktig drivkraft for å få partene til enighet i forhandlingene. Belastningen på tredjepart innebærer likevel at det hviler et stort ansvar på partene i å unngå konflikt. Riksmekler har også et ansvar for å bidra til at konflikt unngås gjennom sin funksjon som tilrettelegger for fortsatt dialog. Forhandlingssystemene bør innrettes på en måte som gir best muligheter til å oppnå enighet uten konflikt.

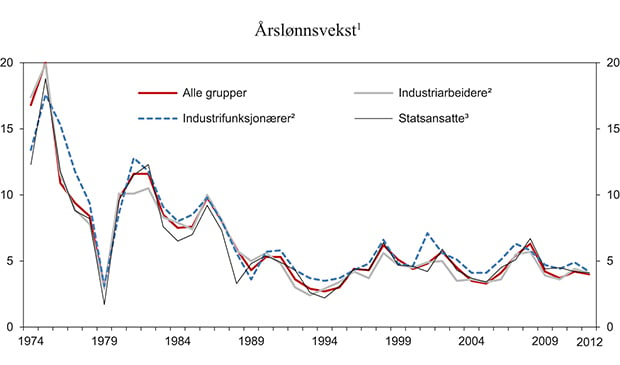

Usikkerheten om hva som er et troverdig anslag for den samlede årslønnsveksten i industrien vil variere. Det er viktig at partene i påfølgende oppgjør ikke lar usikkerhet og uenighet om anslaget slå ut i en arbeidskonflikt. Ved uenighet om et slikt anslag, er det mulig å avtale at man tar hensyn til et feilaktig anslag i forhandlingene i de påfølgende årene. En mer formalisert etterreguleringsordning vil imidlertid kunne vanskeliggjøre tilpasninger ved endringer i realøkonomiske forhold. Frontfagsmodellen innebærer at lønnsveksten over tid skal være om lag den samme i ulike forhandlingsområder, og utvalget mener historien gir grunn til å ha tillit til dette, jf. figur 2.7 og 2.8.

Reallønnsveksten har vært svært god i Norge det siste tiåret. Å holde konfliktnivået nede kan bli mer krevende i perioder med mindre rom for reallønnsvekst. Det vil da være viktig med godt samarbeid og en felles virkelighetsforståelse blant alle involverte parter i lønnsoppgjørene. Å bidra til en slik felles virkelighetsforståelse er et sentralt siktemål for det inntektspolitiske samarbeidet. Både organisasjonene og myndighetene har et ansvar for å bidra til dette.

Ved sekvensielle forhandlinger bør områder som kommer etter vurdere å utsette forhandlingsprosessen framfor å gå til streik, dersom det er oppstått konflikt i forhandlingsområdet som har forhandlet først. I offentlig sektor kan dette gjelde for kommunene, som normalt forhandler etter staten.

Figur 2.8 Stor grad av sammenfall i årslønnsveksten mellom forhandlingsområder i perioden 1973–2012

1 Lønn per heltidsansatt for industrifunksjonærer i perioden 1974–2001. Lønn per årsverk ellers.

2 Lønnsveksten fra og med 2008 er etter ny næringsstandard. Sammenlignet med veksten fra 2007 til 2008 og tidligere år, vil det være et brudd i disse tidsseriene. Omtale av ny næringsstandard er gitt i vedlegg 2 i NOU 2013: 7.

3 Eksklusiv de statlig eide helseforetakene.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene.