5 Forskning, innovasjon og adopsjon

5.1 Bakgrunn

Kapittel 6 i Produktivitetskommisjonens første rapport, NOU 2015: 1 Produktivitet – grunnlag for vekst og velferd, er en gjennomgang av foreliggende internasjonal forskning om drivkreftene for produktivitetsveksten i økonomien. Hovedbudskapet er at det er den internasjonale teknologifronten som på sikt bestemmer produktivitetsveksten i alle land, og at et lands evne til å ta innpå denne fronten gjennom teknologiadopsjon er avgjørende for landets produktivitet.

OECDs produktivitetsanalyser (OECD 2015a) bygger på en liknende tilnærming. De empiriske analysene tyder på at verdens mest produktive bedrifter er fire til fem ganger så produktive som øvrige bedrifter. De mest produktive bedriftene kjennetegnes ved at de er store, internasjonale og innovative. Innenfor tjenestesektorene og IKT-sektoren er frontbedriftene også relativt unge. Få bedrifter klarer å holde seg i front over lang tid.

Nedgangen i produktivitetsvekst i OECD-området ser ikke ut til å skyldes at teknologifronten flytter seg saktere fremover. Tvert om er produktivitetsveksten i verdens mest produktive bedrifter vedvarende høy. Nedgangen i produktivitetsvekst ser ut til å skyldes at det store flertallet av bedriftene får stadig større problemer med å ta innpå fronten. Opphentingen ser ut til å foregå i to steg: bedrifter i den nasjonale teknologifronten er først ute med å ta i bruk teknologi fra den internasjonale fronten. Når disse har tilpasset teknologien til nasjonale forhold, begynner de mindre produktive bedriftene å ta den i bruk.

Oppsummert av OECD (2015a) avhenger spredning av teknologi av fire nøkkelfaktorer:

Åpenhet mot omverdenen i form av handel, utenlandsinvesteringer og mobilitet av kompetent arbeidskraft.

At bedrifter – og spesielt de nyetablerte – eksperimenterer med nye ideer, ny teknologi og forretningsmodeller.

Overflytting av ressurser som gir innovative bedrifter rom for å vokse.

Investeringer i forskning, utdanning og kompetanse som fremmer økonomiens evne til å absorbere, adoptere og dra nytte av ny teknologi.

Myndighetene kan dermed fremme produktivitetsvekst gjennom å:

Stimulere til forskning og teknologiutvikling som bidrar til den globale kunnskapen og flytter den internasjonale teknologifronten fremover

Sørge for at bedriftene har rammevilkår og insentiver som gjør det lønnsomt og mulig å ta innpå den internasjonale fronten gjennom å utnytte den globale kunnskapen

Sørge for at utdannings- og forskningssystemet hjelper bedriftene til å utnytte den globale kunnskapen

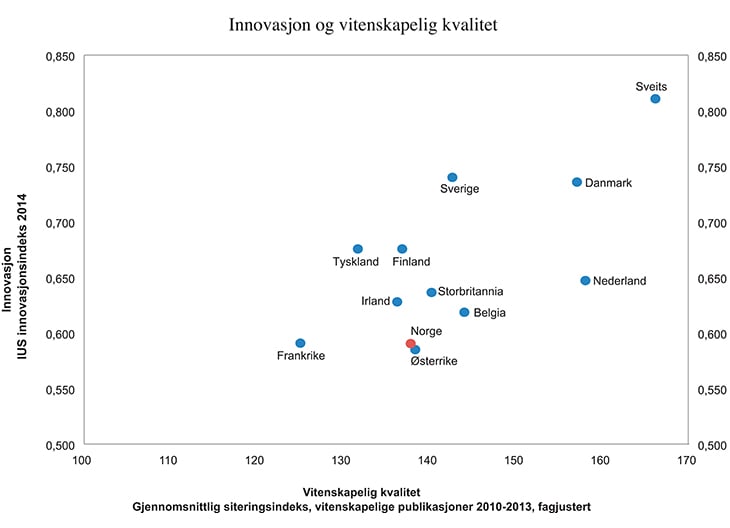

Produktivitetskommisjonens første rapport (kapittel 5 og 17) dokumenterte at norsk økonomi skårer relativt svakt på internasjonale målinger som gjelder innovasjon og kunnskapsproduksjon. Med forbehold om at alle målinger av kunnskapsproduksjon og innovasjon er beheftet med svakheter, illustrerer figur 5.1 at Norge befinner seg i mellomsjiktet blant sammenlignbare land. Norge har en relativt svak posisjon sammenlignet med de helt ledende europeiske landene, målt ved to sentrale indikatorer for innovasjon (EUs innovasjonsindeks) og kunnskapsproduksjon (forskningskvalitet målt ved siteringsindeks1).

Kommisjonens vurdering i første rapport er at denne posisjonen antakelig er uforenlig med høy produktivitetsvekst og et fortsatt høyt inntektsnivå på sikt. Uten forbedring av innovasjon og kunnskapsproduksjon i Norge er det sannsynlig at inntektsnivået på sikt vil falle ned mot et mer gjennomsnittlig nivå i OECD-området. Vurderingen må ses i sammenheng med kommisjonens antakelse om at Norge må ligge helt i det internasjonale toppsjiktet når det gjelder å produsere, fordele og ta i bruk kunnskap, dersom det norske produktivitets- og inntektsnivået også i fremtiden skal ligge i verdenstoppen. Den relevante målestokken er derfor de ledende landene i verden. Figur 5.1 illustrerer at Norge kan ha noe å lære av en rekke europeiske land – og spesielt Sveits og Danmark – når det gjelder å lykkes både med vitenskapelig kvalitet i forskningen og innovasjon i økonomien.

Figur 5.1 Mål på innovasjon og vitenskapelig kvalitet i utvalgte europeiske land

Note: Danmark, Sveits og Nederland har kombinerte innovasjonsundersøkelser som antakelig bidrar til underrapportering av innovasjon. Øvrige land har separate innovasjonsundersøkelser. For Norge er indikatoren justert for å fange opp økt innovasjon i den separate innovasjonsundersøkelsen.

Kilde: Indikatorrapporten 2015.

Kommisjonen har ikke kapasitet til å gå inn i hele bredden av forsknings- og innovasjonsfeltet, men har valgt å konsentrere seg om områder som både er viktige for produktivitetsvekst og som ikke ser ut til å fungere godt nok i dag. I den første rapporten konsentrerte kommisjonen seg om å vurdere utdanningssystemet, og kom med en rekke anbefalinger for å heve kvaliteten og effektiviteten i norsk utdanning. Dette kapitlet i kommisjonens siste rapport retter seg mot øvrige forhold innenfor temaet kunnskap-teknologi-innovasjon som er sentrale for produktivitetsvekst:2

Finansiering og organisering av forskning

Samarbeid mellom akademia og næringsliv

Innovasjon og næringsdynamikk

5.2 Finansiering og organisering av norsk forskning

5.2.1 Betydningen av grunnforskning og vitenskapelig kvalitet

Grunnforskning – eller nysgjerrighetsdrevet forskning – er motivert av et ønske om å frambringe ny kunnskap, men uten sikte på spesifikk anvendelse eller nytte. Anvendt forskning er hovedsakelig rettet mot å frambringe kunnskap som skal anvendes til et spesifikt formål.3 Ifølge oppsummeringen fra OECD (2015a) er grunnforskning viktig for den langsiktige produktivitetsveksten, fordi den er forbundet med større eksterne effekter (knowledge spillovers) enn anvendt forskning, og fordi den bidrar til å øke produktiviteten av anvendte innovasjoner. Grunnforskning fremmer økonomiens evne til å lære av nye innovasjoner på den globale teknologifronten. Ikke minst bidrar forskningen ved de høyere utdanningsinstitusjonene til produktivitetsvekst i økonomien gjennom å koble fremtidig arbeidskraft (studenter) opp mot den internasjonale teknologifronten.

I og med at grunnforskning i stor grad er et ikke-rivaliserende gode, vil slik forskning bli underfinansiert i en markedsløsning. Grunnforskning er derfor i stor grad en offentlig oppgave. Det er myndighetenes oppgave å sørge for en god balanse mellom grunnforskningen og den anvendte forskningen, som det lønner seg for næringslivet å finansiere selv.

Et grunnleggende krav til god forskning er at den framskaffer ny kunnskap.4 Forskning som holder lav vitenskapelig kvalitet kjennetegnes av at den resulterer i liten eller ingen ny kunnskap. Forskning som ikke resulterer i ny kunnskap vil heller ikke kunne ha noen betydning for produktivitetsveksten i økonomien. Forskning som er basert på sviktende data og metoder, og dermed trekker feilaktige konklusjoner, kan skade produktivitetsveksten dersom resultatene tas i bruk.

I tillegg til det absolutte kravet om å generere ny kunnskap, er originalitet, soliditet, faglig relevans (svarer på eksisterende spørsmål innenfor fagfeltet) og samfunnsmessig relevans eller nytteverdi kvalitetskriterier som gjerne brukes for å vurdere kvaliteten på forskning. Disse kriteriene legges i ulik grad til grunn for beslutninger om offentlig finansiering av forskning.

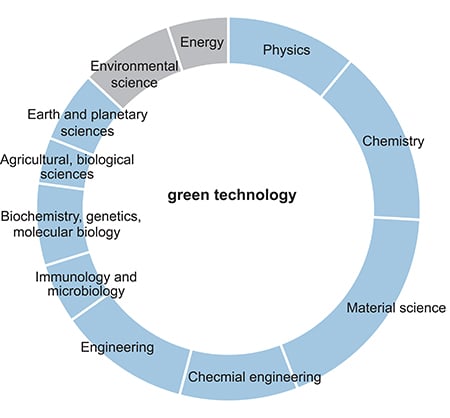

Det kan være et motsetningsforhold mellom de ulike kvalitetskriteriene. Original forskning kan bli vurdert som irrelevant fra etablerte fagfeller, og det finnes for eksempel forskere som har fått sine arbeider refusert, for senere å ha mottatt nobelpris (Heinze 2008). Kravet om samfunnsnytte kan stå i veien for forskning som ikke er begrunnet ut fra en spesifikk anvendelse, men som likevel kan ha store nytteeffeter. For eksempel bygger bare en liten del av kunnskapen bak miljøteknologi på resultater fra forskning som har som eksplisitt formål å løse miljøproblemer. Figur 5.2 illustrerer at patenter innenfor miljøvennlig teknologi er basert på forskning fra en rekke områder.

Figur 5.2 Koblingen mellom forskning og innovasjon i «grønn teknologi». Prosent av forskningsreferanser i patentsøknader etter fagfelt

Kilde: OECD (2010).

OECDs anbefaling om en balansert forskningspolititikk som ivaretar behovet for grunnforskning, må ses i lys av at føringer for den umiddelbare anvendbarheten av forskning har en kostnadsside. Alternativkostnaden er urealisert forskning som kunne ha gitt større bidrag til den internasjonale kunnskapsfronten og større samfunnsnytte på sikt. Det er altså ikke åpenbart at vektlegging av samfunnsnytte i fordeling av forskningsmidler faktisk fører til størst samfunnsnytte.

Det finnes likevel en rekke situasjoner der det vil fremme både samfunnsøkonomisk lønnomhet og produktivitetsvekst dersom det legges tematiske føringer på fordeling av offentlige forskningsmidler. Spesielt gjelder dette når forskningsmiljøene selv ikke initierer forskning som er nødvendig for å løse store samfunnsproblemer. Eksempler på dette er når medisinsk forskning favoriserer sykdommer som rammer middelaldrende menn i rike land; når forskningsmiljøene blir innelåst i gamle teknologier og ikke bygger opp kompetanse på nye områder (for eksempel for mye forskning i kjernefysikk på bekostning av forskning i IKT-sikkerhet); eller når forskningssystemet er faglig feildimensjonert for samfunnets endrede behov (for eksempel at det forskes for mye i samfunnsvitenskap på bekostning av realfaglig forskning). Dersom denne type øremerking av forskningsmidler etter tema faktisk skal bidra til å løse samfunnsproblemer, er det likevel avgjørende at det stilles høye krav til den vitenskapelige kvaliteten.

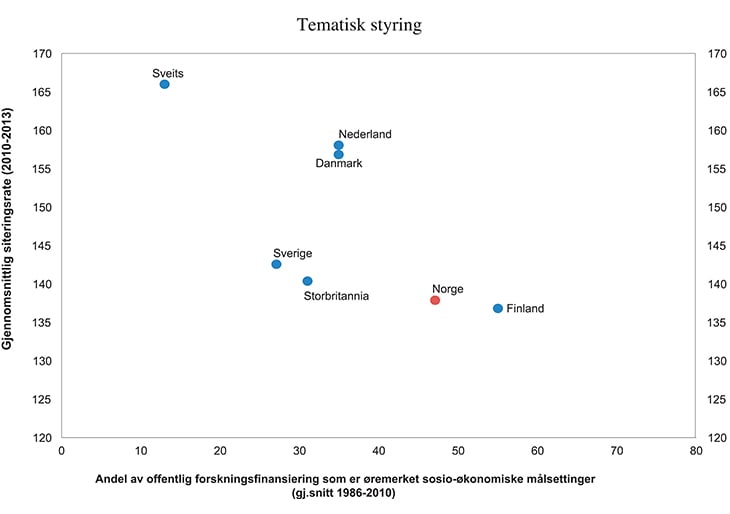

Figur 5.3 viser at omfanget av tematisk styring av forskningsmidler er sterkere i Norge enn i de landene som skårer bedre på målinger av vitenskapelig kvalitet. Det kan være flere grunner til å tro at denne sammenhengen er kausal. Ved å styre ressursene etter tema, øker risikoen for å gi romslig finansiering til områder der Norge ikke har spesielt gode forskningsmiljøer. Dette trekker ned gjennomsnittskvaliteten i forskningssektoren. Figuren antyder at den vitenskapelige kvaliteten i Norge ville vært høyere dersom myndighetene hadde tilstrebet en bedre balanse mellom finansiering rettet mot bred samfunnsnytte, og finansiering rettet mot å heve vitenskapelig kvalitet. Det må tas forbehold om at statistikken ikke er helt sammenlignbar mellom land. Spesielt gjelder dette forskning og utvikling utført ved universitetssykehusene som rapporteres som tematisk styrt hvis den finansieres gjennom helsemyndighetene, og som ubundet hvis den finansieres over universitetenes grunnbevilgning.

Figur 5.3 Tematisk styring av forskningsmidler og vitenskapelig kvalitet i forskningen

Kilde: Produktivitetskommisjonen basert på tall fra OECD og Indikatorrapporten 2015.

5.2.2 Vitenskapelig kvalitet i norsk forskning

Indikatorer som brukes for å måle vitenskapelig kvalitet omfatter antall vitenskapelige publikasjoner i anerkjente publikasjonskanaler, fagfellers siteringer av disse vitenskapelige publikasjonene og resultater fra eksterne evalueringer av forskningsmiljøer. Hvor ofte en vitenskapelig publikasjon siteres av andre forskere, er et sentralt mål på forskningens gjennomslagskraft, selv om det ikke er et perfekt mål. Felles for alle indikatorene er at det hovedsakelig er fagfeller som står for evalueringen av forskningskvaliteten. Fagfellevurdering har svakheter, men det er foreløpig ikke etablert noen bedre metode for å vurdere forskningskvalitet. Når det gjelder publikasjons- og siteringsdata må disse bearbeides for å ta høyde for ulik praksis i ulike fag, og helst bør de analyseres separat for hvert fagfelt. Usikkerheten forbundet med å vurdere forskningskvalitet, svakheter ved fagfellevurdering, begrenset datatilfang og metodiske utfordringer, tilsier at mål på forskningskvalitet må tolkes med en viss varsomhet.

Basert på en analyse av siteringsdata for forskning i en rekke land, konkluderer Benner og Öquist (2014) med at norsk forskning siden 1990 har endret seg fra lite omfang og en relativt isolert tilværelse, til et respektabelt nivå. Forskningen i Norge kjennetegnes i dag av rimelig god gjennomsnittskvalitet, men likevel med få miljøer som klarer å hevde seg på den internasjonale forskningsfronten.

Til tross for denne bedringen skårer Norge svakere enn ledende nasjoner som Danmark, Nederland og Sveits på alle siteringsindikatorer: Gjennomsnittlig siteringsindeks (indikator for gjennomsnittskvalitet, se figur 5.1), andel mest siterte artikler (indikator for verdensledende forskning) og andelen artikler som ikke siteres (indikator for lav synlighet).

Norge har heller ingen universiteter blant de beste i Europa, i henhold til Leiden-rangeringen som er basert på siteringsdata. Storbritannia, Sveits og Nederland har universiteter i Europa-toppen innenfor de fleste fagområder. Danmark og Sverige har også enkelte toppinstitusjoner. Tabell 5.1 viser utvalgte lands beste plassering. Fordi resultatene er sterkt avhengige av de mest siterte artiklene – som er få – vil resultatene for enkeltinstitusjoner kunne variere en del fra år til år. Det kan også være institusjoner med relativt få publikasjoner som av den grunn kommer veldig godt ut (jfr. Karolinska institutet innenfor miljø). Bildet av Norge som et stykke bak de ledende landene er imidlertid konsistent over tid.

Tabell 5.1 Landets beste plassering blant europeiske universiteter: gjennomsnittlig siteringsrate innenfor hvert fagområde (justert for ulike disipliner innenfor fagfeltet)

UK | Sveits | Nederland | Danmark | Sverige | Finland | Norge | |

|---|---|---|---|---|---|---|---|

Kognitive vitenskaper | 1 Oxford | 11 EPF Laus. | 20 Maastr. | 23 Aarhus | 32 Karolin. | 26 Aalto | 98 UiB |

Geofag og miljø | 2 Bristol | 5 U Laus. | 6 Twente | 42 DTU | 1 Karolin. | 84 U E Finl | 69 UiB |

Biologi | 2 York | 1 EPF Laus. | 14 Utrecht | 42 DTU | 48 Uppsala | 81 Helsinki | 70 UiT |

Matem., IKT, ing. | 3 Brunel | 31 ETH Zur. | 2 Leiden | 45 Aalborg | 28 Stockh. | 18 Helsinki | 112 UiO |

Medisin | 1 Oxford | 8 EPF Laus. | 15 Amsterd. | 38 Københ. | 50 Stockh. | 84 Helsinki | 103 UiT |

Natur-vitenskap | 4 Cambr. | 3 EPF Laus. | 1 Utrecht | 8 Aarhus | 28 Stockh. | 78 Helsinki | 119 NTNU |

Samfunns-vitenskap | 4 Durham | 1 Geneve | 2 Leiden | 8 DTU | 15 Stockh. | 38 Turku | 25 NTNU |

Snitt, beste plassering | 3 | 10 | 10 | 34 | 34 | 68 | 99 |

Kilde: Leiden 2014.

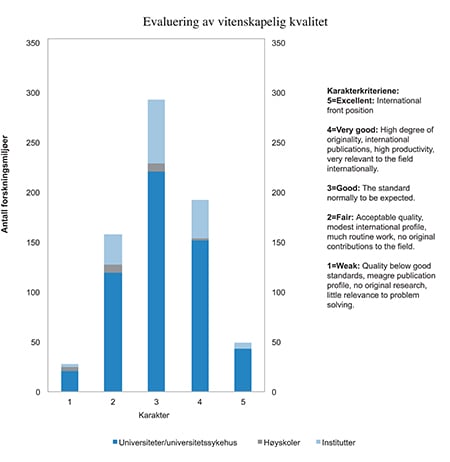

Karakteristikken av Norge som en middels god forskningsnasjon avspeiles i figur 5.4, som gjengir resultatene i fagevalueringer i regi av Norges forskningsråd siden 2006. Dette er evalueringer av forskningsmiljøer innenfor et fagfelt, gjennomført av internasjonale ekspertpaneler. Mange små miljøer ved høyskoler og forskningsinstitutter deltar ikke i evalueringene. Figuren inkluderer kun evalueringer der det er satt karakter på den vitenskapelige kvaliteten ved enkeltmiljøer (grupper eller institutter), og utelukker dermed alle evalueringer innenfor humaniora og samfunnsvitenskap, med unntak av økonomifaget, samt en del andre fag.5 Til sammen inngår 727 evaluerte miljøer i figuren.

Figur 5.4 Evaluering av den vitenskapelige kvaliteten ved norske forskningsmiljøer. Antall miljøer etter karakter og sektor

Kilde: Produktivitetskommisjonen, basert på Forskningsrådets fagevalueringer.

Hovedtyngden (40 pst.) av forskningsmiljøene er vurdert til å ha en standard man normalt må forvente av et forskningsmiljø (rundt karakteren 3), og det gjelder både for universitetene og instituttsektoren. Ifølge evalueringen av medisinsk forskning tilsier et slikt nivå at kunnskapsutviklingen går relativt sakte. Miljøer på nivå 3 er i liten grad internasjonalt synlige og dermed ikke attraktive for samarbeid med de beste miljøene internasjonalt – en faktor som er viktig for å få tilgang til den globale forskningsfronten. Under 10 pst. av miljøene hevder seg helt i verdenstoppen (karakter 5). Dette er nesten utelukkende universitetsmiljøer, med unntak av sterke faggrupper ved institutter som Simula og Folkehelseinstituttet. Det er likevel mange miljøer som holder et svært høyt nivå (karakter 4), og som har potensial til å bli verdensledende. Hvert fjerde forskningsmiljø er vurdert til et nivå under det man må kunne forvente av et forskningsmiljø (karakter 1 eller 2). Enkelte av disse skårer relativt høyt på relevans for nærings- og samfunnsliv, men det er forskningsmiljøene med høy vitenskapelig kvalitet som generelt også skårer høyest på samfunnsmessig relevans.

Det ser ut til å være store forskjeller mellom fag. I fag som matematikk og økonomi holder hovedvekten av miljøene et svært høyt nivå (karakter 4 eller 5), selv om det finnes lavtpresterende miljøer også i disse fagene. Innenfor deler av medisinsk forskning, psykologi og psykiatri er bildet omvendt. Her ligger hovedtyngden under karakter 3, altså under forventet nivå, selv om det også finnes verdensledende og svært gode miljøer. I fag som kjemi og ingeniørfag ligger hovedtyngden av miljøene på karakteren 3. Det må tas forbehold om at karaktersettingen kan variere mellom fag, selv om kriteriene for å sette karakter er tilnærmet likelydende i alle evalueringene.

Ifølge Benner og Öquist (2014) har Norge ikke klart å utnytte den sterke veksten i ressursbruk på forskning de siste 20 årene – på over 50 pst. – til omstilling fra den mer gjennomsnittlige forskningen til den grensesprengende forskningen som er med på å flytte den globale kunnskapsfronten.

Både siteringsdataene og fagevalueringene viser likevel at kvaliteten på norsk forskning har økt betraktelig de siste 10–20 årene. Evalueringen av teknologifaglig forskning konkluderer med at det publiseres mer nå enn ved forrige evaluering for ti år siden, men at det fortsatt er rom for forbedring, og spesielt når det gjelder publisering i topp-tidsskriftene. Innenfor enkelte sentrale fagfelt for norsk økonomi, som energisystemer og olje- og gassteknologi, finner evalueringen verken fremragende miljøer eller synlig forbedring siden forrige evaluering. Evalueringen finner også en vedvarende mangel på grunnleggende og nysgjerrighetsdrevet forskning i teknologifagene.

Evalueringen av biologisk, medisinsk og helsefaglig forskning fra 2011 konkluderer med at kvaliteten har økt, både i form av publikasjoner og siteringer, og nå ligger godt over verdensgjennomsnittet. Anbefalingene fra tidligere evalueringer har i høy grad blitt fulgt opp lokalt av forskningsinstitusjonene, men det er likevel mange svakheter som består ti år etter forrige evaluering (mer om svakhetene nedenfor). Sentrale myndigheter – departementer og Forskningsrådet – har i liten grad fulgt opp anbefalingene på sine områder, ifølge evalueringspanelene.

5.2.3 Barrierer mot høy vitenskapelig kvalitet i norsk forskning

Hvilke barrierer hindrer norsk forskning i å nå et høyere nivå? Svarene på dette bør ideelt sett baseres på kunnskap om hvilke forhold som fremmer forskning med høy grad av originalitet og gjennomslagskraft, og i hvilken grad disse forholdene er til stede i Norge. Når det gjelder hvilke faktorer som fremmer god forskning, er gjennomgangen nedenfor i basert på Benner (2015) og Aghion m.fl. (2010). Vurderingen av hvorvidt disse forholdene er til stede i Norge og hva som eventuelt bør gjøres, er hovedsakelig basert på Benner og Öquist (2014), fagevalueringene av norske forskningsmiljøer nevnt ovenfor, ulike offentlige utredninger og i noen grad den siste evalueringen av Forskningsrådet (Arnold and Mahieu 2012). Kommisjonen har også forsøkt å trekke lærdom av de europeiske landene som skårer høyt på målinger av vitenskapelig kvalitet.

Forhold som ser ut til å være viktige forutsetninger for høy vitenskapelig kvalitet i forskningen kan gruppes i tre hovedområder:

Forskningspolitisk styring som prioriterer vitenskapelig kvalitet.

Forskningsinstitusjoner som har mye autonomi og som samtidig deltar i hard konkurranse om forskningsmidler.

Ledelse ved forskningsinstitusjonene som har legitimitet (meritterte forskere), stort handlingsrom og entydig oppdrag.

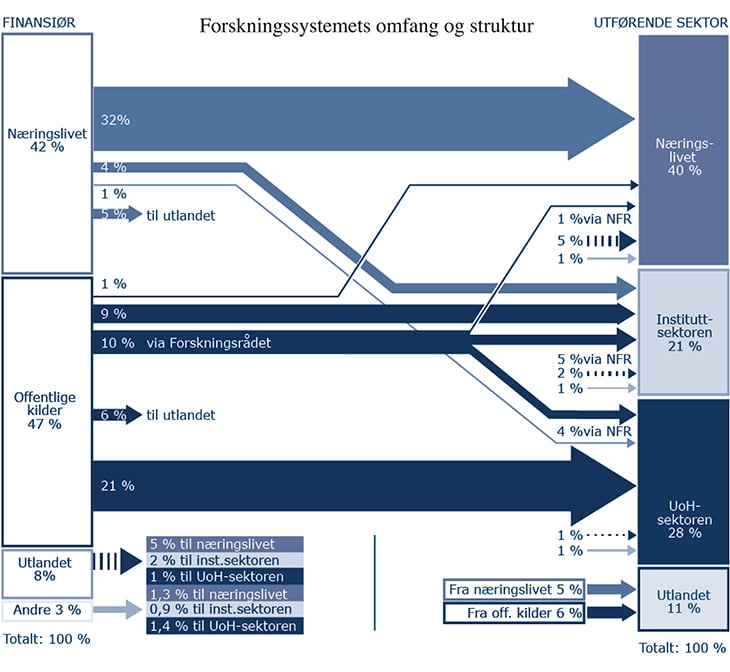

Nedenfor følger en vurdering av utvalgte deler av det norske forskningssystemet opp mot disse kriteriene. Systemets omfang og struktur målt i kroner, etter finansierende og utførende sektor, er illustrert i figur 5.5.

Figur 5.5 Totale FoU-utgifter fordelt etter finansierende og utførende sektor (prosent, 2013)

Kilde: Indikatorrapporten 2015.

Forskningspolitisk styring som prioriterer vitenskapelig kvalitet

Myndighetenes sterkeste virkemiddel i forskningspolitikken er finansieringen. Figur 5.5 viser at hver femte forskningskrone (21 pst.) i Norge – nesten halvparten av de offentlige forskningsmidlene – er direkte tilskudd fra myndighetene til universitets- og høyskolesektoren (UH-sektoren).6 Produktivitetskommisjonen var i sin første rapport kritisk til det norske finansieringssystemet for UH-sektoren, som premierer kvantitet framfor kvalitet. Kommisjonen påpekte også at distriktspolitiske og andre hensyn ofte ser ut til å gå foran hensynet til kvalitet i styringen av UH-sektoren. Styringen av universiteter og høyskoler drøftes nærmere i eget avsnitt nedenfor.7

Den nest største finansieringsstrømmen for offentlige forskningsmidler går via Norges forskningsråd. Denne kanalen utgjør 10 pst. av de totale og drøye 20 pst. av de offentlige FoU-midlene. Det er enighet i alle kildene nevnt over om at vitenskapelig kvalitet vektlegges for lite når midlene fra Forskningsrådet fordeles.

Det kan være flere årsaker til at vitenskapelig kvalitet vektlegges for lite i tildeling av midler fra Forskningsrådet. For det første er den norske forskningsrådsmodellen med kun ett forskningsråd unik i internasjonal sammenheng. Begrunnelsene for dette er koordineringsbehovet som følger av sektorprinsippet (se nedenfor), økt vektlegging av tverrfaglighet i forskningspolitikken og det nære forholdet mellom grunnforskning og anvendt forskning. Organiseringen medfører at Forskningsrådets vedtekter omfatter mange oppgaver, og at de ulike styrene er satt sammen av representanter fra mange deler av samfunnet. I andre land er det en klar arbeidsdeling mellom råd som finansierer nysgjerrighetsdrevet forskning etter strenge vitenskapelige kvalitetskrav – der de styrende organene består av velrennomerte forskere – og råd som finansierer forskning med spesifikke samfunnsnyttige formål (anvendte, strategiske satsinger, innovasjon mv.), der de styrende organene også inkluderer representanter fra samfunns- og næringsliv, herunder departementer og interesseorganisasjoner. Den norske rådsmodellen kan ha ført til en ubalanse i disfavør av forskning som holder høy vitenskapelig kvalitet, på grunn av de mange andre hensyn som spiller inn i fordeling av forskningsmidler.

Det kan også tenkes at den sterke maktkonsentrasjonen ett forskningsråd innebærer, kombinert med iboende vanskeligheter med å måle virksomhetens resultater og effekter, fører til et system med for lite disiplin i måloppnåelse, og for stort spillerom for interessegrupper. At departementer og interesseorganisasjoner deltar i søknadsbehandlingen som representanter for brukere, bidrar også til å dreie oppmerksomheten vekk fra vitenskapelig kvalitet i tildelingene. Selv om medlemmene i ulike bevilgende organer i utgangspunktet skal pekes ut på bakgrunn av faglig kompetanse, er det i praksis også andre hensyn som spiller inn.

En annen årsak til at vitenskapelig kvalitet vektlegges for lite, er at Forskningsrådet styres gjennom separate tildelingsbrev fra hvert enkelt departement, med til sammen om lag 500 mål og budsjettføringer for å ivareta departementenes behov.8 Dette er en konsekvens av kombinasjonen av sektorprinsippet for forskning, budsjettprosessen og statsrådsansvaret. Forskningspolitikken i Norge er basert på et prinsipp om at hvert enkelt departement har ansvar for utvikling og bruk av forskning for og om sin egen forvaltningssektor, ofte knyttet til viktige samfunnsproblemer. Dette kan brytes ned i det smale sektoransvaret, som er departementenes behov for politikkrelevant kunnskap, og det brede sektoransvaret, som for eksempel helsesektorens behov for kunnskap for å kunne gi god behandling.

Praktiseringen av sektorprinsippet for forskning må forstås i lys av den sterke sektoriseringen i norsk forvaltning, som skyldes både praktiseringen av statsrådsansvaret – der statsråden har et fullstendig ansvar på sitt oppgaveområde overfor Stortinget – og måten budsjettprosessen i regjeringen er lagt opp på. Budsjettprosessen er preget av et sterkt finansdepartement som styrer på budsjettramme for det enkelte departement, og i liten grad av overordnede prioriteringer mellom ulike formål der flere departementer har et ansvar. Dette fører til en kamp om ressurser mellom de ulike statsrådene, der ingen statsråd har interesse av å arbeide for bevilgninger som de ikke selv kontrollerer (Clemet 2007, Difi 2014). Regjeringen har dermed opp mot 16 «forskningsministre» som i liten grad har interesse av å samordne sine forskningsbevilgninger slik at samfunnets totale forskningsbehov ivaretas best mulig. Når alle disse statsrådene i tillegg oppfattes å være ansvarlige overfor Stortinget for at bevilgningen brukes i henhold til Stortingets vedtak, vil alle departementene ha et stort behov for stram styring av midlene som kanaliseres gjennom Forskningsrådet, for å unngå at statsråden stilles i forlegenhet overfor Stortinget. Det ser også ut til å være ulik praksis mellom ulike departementer i hvor detaljerte føringer de legger i budsjettforslagene. Dette kan være avhengig av personer og tradisjoner i de ulike departementene.

Evalueringen av Forskningsrådet (Arnold og Mahieu 2012) peker på at i og med at ingen statsminister har tatt det overordnede ansvaret for forskningspolitikken, har det ikke vært noen – og er fortsatt ingen – «dommer» på toppen av styringshierarkiet. Kunnskapsdepartementet (KD) har ansvar for å koordinere forskningspolitikken, men denne koordineringen er svak, uten myndighet til budsjettmessig overprøving. Slik myndighet forventes å bli møtt med at øvrige departementer trekker sine forskningsmidler ut. Dette kan skje i form av reduserte forskningsbevilgninger, eller at bevilgningene vris i retning av mer direkte oppdragsforskning. KDs suksess i koordineringen av forskningspolitikken måles hovedsakelig i størrelsen på regjeringens samlede bevilgning til forskning. Koordineringsbehovene som følger av sektorprinsippet er en av de viktigste begrunnelsene for å ha kun ett forskningsråd i Norge, med de svakhetene dette medfører (se omtalen ovenfor).

Ifølge evalueringen av Forskningsrådet bidrar også Forskningsrådet selv til den sterke oppsplittingen av midlene. Dette skyldes Forskningsrådets dobbeltrolle som bevilgende og rådgivende organ. For å øke forskningsbevilgningene fra departementene, er det i rådets interesse å få detaljerte føringer som forplikter departementene. At både KD og Forskningsrådets mål i stor grad handler om å maksimere de offentlige forskningsbevilgningene – samtidig som dette innebærer at de må akseptere sterke føringer fra øvrige departementer – fører til et stort antall mål og føringer i styringen av Forskningsrådet. Størrelsen på pengebruken kan på denne måten bli viktigere mål på virksomheten enn resultatene.

Begrunnelsen for sektorprinsippet for forskning er bl.a. at det skal gjøre forvaltningen og sektoren mer kunnskapsbasert. En uheldig side ved denne måten å organisere forskningspolitikken på – i tillegg til det store omfanget av føringer det medfører – er at forskningsbehov på tvers av departementsgrensene (for eksempel IKT) blir underfinansiert, og at departementenes egne kunnskapsbehov vektlegges sterkere enn sektorens behov. Ifølge evalueringen av Forskningsrådet prioriterer de fleste departementene det smale sektoransvaret (forskning med relevans for politikkutvikling), og ikke den langsiktige kunnskapsoppbyggingen for sektoren.9

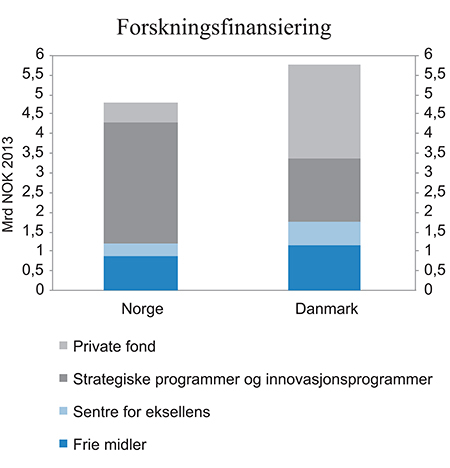

Figur 5.6 viser fordelingen av den konkurransebaserte tildelingen av forskningsmidler i Norge og Danmark. Norge skiller seg fra Danmark spesielt ved det store omfanget av tematisk bundet finansiering og innovasjonsprogrammer, og få private alternativer til statlig finansiering.

Figur 5.6 Forskningsfinansiering i Norge og Danmark gjennom nasjonale konkurransearenaer (offentlige forskningsråd og private fond) etter virkemiddeltype. Mrd. norske kroner 2013

Kilde: Produktivitetskommisjonen, basert på statistikk fra Styrelsen for forskning og innovasjon, Danmarks Statistik, Forskningsrådet og NIFU.

Den politiske overstyringen begrenser Forskningsrådets handlingsrom til å kanalisere midlene til den kvalitativt beste forskningen.10 Evaluering av Forskningsrådets programmer er en mulig kilde til informasjon om hva som kjennetegner styringen av programmer som har fungert godt og mindre godt når det gjelder å fremme vitenskapelig kvalitet i norsk forskning. En svakhet er at få programmer er evaluert – noe også evalueringen av Forskningsrådet har påpekt – og at evalueringene ikke er gjennomført på en standardisert måte som muliggjør sammenligning av funnene i de ulike evalueringene. Evalueringene skal bedømme programmenes resultater opp mot programmenes målsettinger. I de tilfellene målsettingene er tallrike og vage, blir evalueringene tilsvarende utydelige. Flere av evalueringene omtaler i liten grad den vitenskapelige kvaliteten i forskningen som er kommet ut av programmene.

Av faktorer som hindrer programmene i å nå sine mål, spesielt om høy vitenskapelig kvalitet, nevnes: manglende vilje fra departementene til å legge sin finansiering i felles satsinger; detaljert sektorstyring i form av sterke og skiftende føringer fra departementene; detaljerte tematiske føringer fra fagmiljøene som deltar i utarbeidelsen av programplanene; føringer om samarbeid med internasjonale miljøer; utilstrekkelig fagkompetanse i programstyrer og fagpaneler; og små bevilgninger. Faktorer som ifølge evalueringene har fremmet den vitenskapelige kvaliteten er klare forskningspolitiske visjoner for programmene kombinert med langsiktighet. Fri prosjektstøtte, dvs. uten tematiske eller andre føringer utover vitenskapelig kvalitet, vurderes som vellykket mht. oppnådd vitenskapelig kvalitet, men realisering av gode prosjekter begrenses av de økonomiske rammene.

En illustrasjon av kostnaden som følger av politisk overstyring er antallet fremragende prosjekter som ikke får støtte fra Forskningsrådet, men som kunne fått støtte dersom midler ble flyttet fra innvilgede prosjekter med lavere anslått kvalitet. I løpet av 2013 og 2014 fikk søknader om til sammen 215 mill. kroner avslag på tross av at de ble vurdert som fremragende av internasjonale eksperter (tabell 5.2). Samtidig ble det innvilget over 700 mill. kroner til prosjekter av mer middels kvalitet, og da hovedsakelig i de handlingsrettede programmene, som er gjenstand for mest politisk styring.

Tabellen må ses på som en illustrasjon av et poeng, heller enn et fasitsvar i kroner og øre. Til det er det for mye uklarheter med hensyn til om karaktersettingen er sammenlignbar mellom de ulike programtypene. For eksempel er det rimelig å anta at karaktersettingen er mindre ambisiøs innenfor fag der kvaliteten gjennomgående er lavere (såkalt «gaussing»). Det kan også forekomme strategiske tilpasninger i valg av fageksperter, eller at fagekspertene selv ser seg tjent med å inflatere karakterene, men dette er ikke dokumentert.

Tabell 5.2 Søknader om forskerprosjekter etter programtype og utfall, alle utlysninger fra Forskningsrådet i 2013 og 2014. Mill. kroner

Fri prosjektstøtte | Handlingsrettede programmer | Store programmer | Brukerstyrte innovasjons-programmer | Alle forskerprosjekter | ||

|---|---|---|---|---|---|---|

Karakter 7 | Innvilget | 503 | 346 | 262 | 0 | 1111 |

Avslått | 196 | 10 | 9 | 0 | 215 | |

Karakter 6 | Innvilget | 486 | 967 | 793 | 436 | 2682 |

Avslått | 2231 | 887 | 800 | 117 | 4034 | |

Under karakter 6 | Innvilget | 0 | 548 | 30 | 140 | 718 |

Kilde: Produktivitetskommisjonen basert på beregninger fra Forskningsrådet.

Som en konsekvens av at mange gode prosjekter gis avslag har myndighetene trappet opp finansieringen av fri prosjektstøtte. Et mer kostnadseffektivt alternativ for å oppnå det samme kunne være å gi Forskningsrådet bredere fullmakter til å flytte ressurser mellom programmer.

Etter at svak koordinering av forskningspolitikken har vært kritisert i eksterne evalueringer og av Riksrevisjonen, har regjeringen iverksatt tre tiltak:

Langtidsplan for forskning: Denne angir en opptrapping av forskningsressurser og prioritering av tema og teknologier for en fireårsperiode. Langtidsplanen har virket i to år, og har ført til et positivt skift for de fleste opptrappingsmålene. Når det gjelder de tematiske og teknologiske prioriteringene, er disse ikke konkretisert på et nivå som gjør det enkelt å måle regjeringens faktiske prioritering av disse fremfor andre temaer og teknologier.

Årlig toppmøte om forskning ledet av statsministeren, som har som formål å få innspill til forskningspolitikken fra akademia og det øvrige samfunns- og næringsliv.

Forbedring av mål- og resultatstyringen av Forskningsrådet: En prosess har pågått i flere år. Framdriften hemmes av at departementene ikke har en felles forståelse av hvor grensen går mellom god og for detaljert styring, og har ulikt syn på hva bedre styring av Forskningsrådet betyr (Difi 2015).

Autonomi og konkurranse i UH-sektor

I en analyse av universiteter i Europa og USA, finner Aghion m.fl. (2010) at det er en sammenheng mellom autonomi og konkurranse på den ene siden, og universitetenes kvalitet og produktivitet på den andre. Konkurranse i seg selv har liten betydning hvis universitetet ikke har handlingsrom til å respondere på konkurransen. Selvstyre uten konkurranse medfører en fare for målforskyvning vekk fra samfunnets interesser. Kombinasjonen autonomi og konkurranse antas å være overlegen direkte styring, fordi myndighetene har lite informasjon om hvordan undervisning og forskning ved et universitet bør drives.

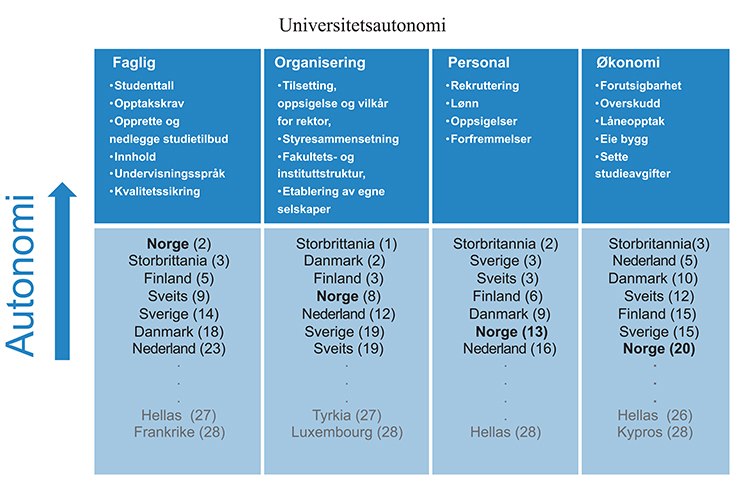

Norske universiteter har mye autonomi når det gjelder dimensjonering (som f.eks. studenttall), fagtilbud og faglig innhold, men lite autonomi på sentrale områder som personalforvaltning og økonomi (se figur 5.7). Dette henger sammen med at universitetene i Norge er statlige forvaltningsorganer11, og er underlagt reguleringer som tjenestemannslov, forvaltningslov og forbud mot låneopptak. Reguleringene begrenser universitetenes muligheter til å etablere attraktive karriereveier og til å foreta investeringer. De fører også til tilpasninger der institusjonene skiller ut aktivitet i egne virksomheter for å unngå reguleringen (slik som randsoneinstitutter).

Figur 5.7 Universitetsautonomi i Norge og utvalgte europeiske land. Landene er rangert fra høy til lav autonomi (plassering i parentes)

Kilde: Eastermann m.fl. (2011).

To utvalg (Mjøs-utvalget og Ryssdal-utvalget) har tidligere utredet universitetenes tilknytningsform, og i begge tilfeller konkluderte flertallet med at universitetene bør fristilles. Anbefalingen er ikke fulgt opp av myndighetene. Fristilling av universiteter har vært en internasjonal trend siden 1980-tallet. Norge er et av få land der universitetene fortsatt er forvaltningsorganer direkte underlagt departementet. Argumentene mot fristilling som kom fram i høringsrundene, er hovedsakelig at fristilling vil svekke arbeidstakernes rettigheter og det overordnete politiske og nasjonale ansvaret for høyere utdanning, at sektoren blir mer avhengig av markedet, og at ledelsen ved institusjonene ikke er i stand til å håndtere et så stort ansvar.

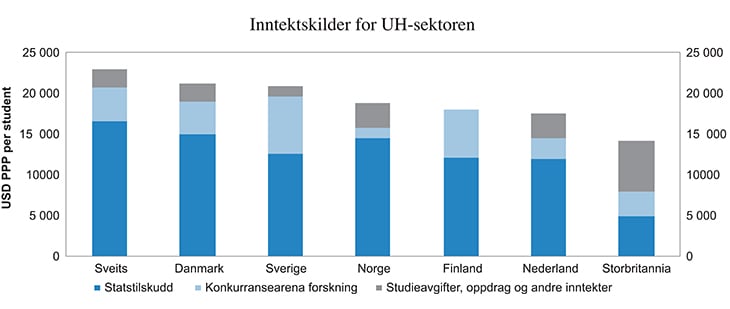

Hard konkurranse om eksterne forskningsmidler bidrar til å utløse og forsterke en kvalitetskultur ved institusjonene. Norske universiteter henter inn lite inntekter i konkurranse med andre, både nasjonalt gjennom Forskningsrådet og internasjonalt gjennom EU og andre fond. Dette er forsøkt fremstilt i figur 5.8, som også tar hensyn til at ressursnivået i høyere utdanning varierer mellom landene. Nasjonal statistikk viser at det bare er NTNU og NMBU som er i nærheten av å nå opp mot de andre landene når det gjelder andelen inntekter som hentes fra konkurransearenaer for forskning.

Figur 5.8 Inntektskilder for UH-sektoren i utvalgte land, målt i kjøpekraftjusterte USD per student 2011

Kilde: Beregnet av Produktivitetskommisjonen, basert på statistikk over ressursnivå fra OECD Education at a Glance (2014) og inntektskilder fra Aghion m.fl. (2010) for andre land enn Norge, og Tilstandsrapporten 2014 for Norge. Aghion m.fl. er basert på spørreskjemadata som kan ha en del feilkilder sammenlignet med de norske administrative dataene. For eksempel har ikke finske universiteter rapportert tall for oppdragsinntekter.

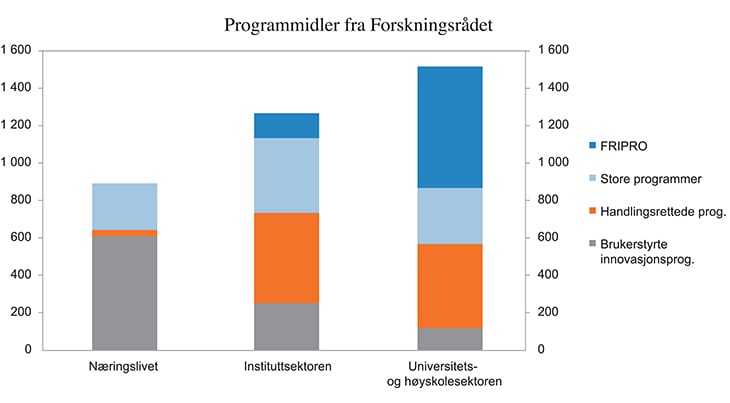

En årsak kan være en relativt sjenerøs basisfinansiering som reduserer nødvendigheten av eksterne midler, selv om den ikke er mer generøs enn i Danmark og Sveits, som henter inn mer fra konkurransearenaen. En annen årsak kan være at en stor andel av Forskningsrådets midler er bundet opp i tematiske satsinger som ekskluderer mye av den nysgjerrighetsdrevne forskningen ved universitetene. Figur 5.9 viser at instituttsektoren henter ut større bevilgninger fra Forskningsrådet enn UH-sektoren, med unntak av Fri prosjektstøtte.12 Norge har heller ikke samme nivå på private forskningsfond som en del andre land. I Danmark bidrar private fond med store beløp til å finansiere grunnforskning ved universitetene (jfr. Figur 5.6 ovenfor).

Figur 5.9 Fordeling av programmidler fra Forskningsrådet etter programtype og sektor

Kilde: Forskningsrådet i tall 2014.

Figur 5.8 viser at finske og svenske universiteter er i en særstilling når det gjelder å hente inn ressurser fra konkurransearenaene. Benner og Öquist advarer mot å la utviklingen gå så langt, og viser til at svenske og finske universiteter hvor forskningsprosjektene (og ikke forskningsgruppene) er blitt den organiserende enheten i forskningen ved universitetene, og hvor universitetene er redusert til «forskningshoteller» uten lederskap og kvalitetskontroll. I landene som skårer høyest på forskningskvalitet utgjør konkurranseinntektene om lag 20 pst. av ressursene i UH-sektoren, sammenlignet med 7 pst. i Norge og rundt 30 pst. i Sverige og Finland. Figuren illustrerer også at studieavgifter utgjør en langt større del av UH-sektorens inntekter i Storbritannia enn i de øvrige landene i Europa.

Konkurranse om UH-sektorens største inntektskilde – statstilskuddet – brukes i økende grad som et virkemiddel for å fremme vitenskapelig kvalitet i forskningen. I Norge utgjør den resultatbaserte omfordelingen (forskningsinsentivene) knappe fem pst. av UH-sektorens samlede statstilskudd, mens utdanningsinsentivene utgjør hele 24 pst. Den resultatbaserte omfordelingen er også i liten grad basert på kvalitet i forskningen. Det skilles mellom to kvalitetsnivåer på vitenskapelige publikasjoner, men dagens utforming av systemet stimulerer og belønner kvantitet og lav kvalitet. Produktivitetskommisjonen var i sin første rapport kritisk til det norske finansieringssystemets premiering av kvantitet fremfor kvalitet, og mente dette systemet setter vitenskapelig kvalitet under press.

Den konkurranseutsatte delen av det norske finansieringssystemet er rent formelbasert, mens land som Storbritannia har et større innslag av skjønn i form av fagfellevurdering av institusjonenes resultater. Mens formelbaserte systemer innebærer en høy risiko for målforskyvning for å skåre høyt på indikatorene som premieres, anklages mer skjønnsbaserte systemer for å fremme nepotisme.

Delvis basert på anbefalingene fra en ekspertgruppe (Hægelandgruppen) har myndighetene nylig vedtatt å endre finansieringssystemet for universiteter og høyskoler. Det legges i hovedsak opp til en justering av det eksisterende systemet, men to nye resultatkomponenter innføres:

Institusjonene premieres for kandidatproduksjon (i tillegg til studiepoeng), for å stimulere til økt gjennomføring (Produktivitetskommisjonen advarte mot dette i sin første rapport).

Oppdrags- og bidragsinntekter blir en ny resultatindikator som omfordeler ressurser mellom institusjonen, for å stimulere til økt samarbeid med bl.a. næringslivet.

Myndighetene vil også igangsette arbeid med «flerårige utviklingsavtaler» mellom Kunnskapsdepartementet og den enkelte UH-institusjon. Det er uklart om slike avtaler skal knyttes til finansieringssystemet, i form av omfordeling av dagens basisfinansiering, slik Hægeland-gruppen foreslo.

Myndighetene har valgt å ikke følge opp Hægelandgruppens forslag om kvalitetsfremmende bonus for stipender fra Det europeiske forskningsrådet (ERC). I stedet vil myndighetene utrede innføring av siteringer av vitenskapelig publikasjoner som resultatkomponent i finansieringssystemet, for å fremme vitenskapelig kvalitet.

Ledelse i UH-sektor

Ut fra det relativt høye nivået på basisfinansieringen, burde den norske UH-sektoren kunne hevde seg bedre internasjonalt. En av Benner og Öquists hovedforklaringer på manglende gjennombruddsforskning i Norge er at ressursene i for liten grad brukes aktivt for å fremme kvalitet. Universitetene mangler akademisk lederskap og dermed kultur for akademisk eksellens. Sjenerøs basisfinansiering oppfattes som bundet opp, og fordeles på mange, altfor små forskningsmiljøer uten kraft og ambisjoner. Det tas for lett på rekruttering, og kun unntaksvis har universitetene ambisjoner om å rekruttere blant de beste internasjonalt. Det er for lett å bli professor, mangel på finansiering og karriereløp for lovende forskere, og lav mobilitet.

Fagerberg-utvalget var bekymret over at mange forskere produserer svært lite eller ingenting, og at dyktige forskere mange steder mangler driftsmidler. Utvalget pekte på ledelsesansvaret, bl.a. for systematisk rekruttering av produktive medarbeidere og tilleggelegging for velfungerende forskningsgrupper.

For svak ledelse – personalmessig og strategisk – er også gjennomgangstema i fagevalueringene av norsk forskning. Evalueringen av teknologiforskningen fra 2015 peker på at det finnes svake enkeltgrupper innenfor alle felt, på grunn av mangel på ledelse og/eller lite fordelaktig atmosfære for å drive forskning på internasjonalt nivå. Evalueringen peker også på at rekruttering har vært og fortsetter å være den viktigste flaskehalsen.

Evalueringen av medisinsk forskning viser til at forbedringene som er oppnådd de siste 10 årene antakelig skyldes at det er etablert større forskningsgrupper med bedre ledelse. Mange flaskehalser består imidlertid. Panelet som evaluerte mikrobiologisk forskning karakteriserer den norske basisfinansieringen som relativt høy, men veldig lite fleksibel sammenlignet med andre land. Dette er spesielt knyttet til at det er tilnærmet umulig å flytte på eller si opp ansatte, eller legge ned forskningsaktivitet som ikke holder mål. Konsekvensen er at det blir vanskelig å bygge opp kritisk masse innenfor nye forskningsfelt med stort potensial. Panelet kobler denne mangelen på fleksibilitet direkte til Norges lave skår på målinger av vitenskapelig kvalitet: «All countries have oddities in their research funding schemes, but Norway seems to have far too many constraints, which are unreasonable and limit performance».

Danmark, Nederland og særlig Sveits nevnes av Benner og Öquist som land med god ledelse av UH-institusjonene, mens ledelsen av de norske institusjonene er svak. Årsakene til mangel på ledelse og strategisk bruk av ressursene i norsk forskning ligger i forhold som dels er påført utenfra og dels er selvpåførte. Begrensningene utenfra inkluderer forhold nevnt ovenfor, bl.a. restriksjonene som følger av at UH-sektoren er statlige forvaltningsorganer direkte underlagt departementet (tjenestemannslov, forbud mot låneopptak mv.). Det generelt høye ansattvernet i Norge spiller også inn.

Den særnorske opprykksordningen hjemlet i universitets- og høyskoleloven har bidratt til lav mobilitet og svekket institusjonenes muligheter til å holde en høy faglig standard. Institusjonene har måttet gi opprykk til egne ansatte som er blitt tilkjent kompetanse ved søknad på utlyst stilling ved andre institusjoner. Dette har ført til mange fiktive søknader på stillinger ved institusjoner som setter lave krav. En forskriftsendring fra 2015 gjør det mulig for institusjonene å sette en stopper for denne praksisen. Institusjonene tillates nå sette høyere kompetansekrav for ulike stillingstyper enn de nasjonale minstekravene, og institusjonen trenger ikke godkjenne opprykksvurderinger gjort ved andre institusjoner. Det gjenstår å se om institusjonene vil benytte seg av denne muligheten.

Finansieringen bidrar til å redusere rommet for ledelse gjennom høy grad av tematisk binding av midlene fra Forskningsrådet, og ved at friske midler gjerne kommer med aktivitetskrav i form av øremerkede rekrutteringsstillinger eller studieplasser. Alle slike eksternt påførte satsinger trekker med seg midler fra basisbevilgningen, fordi insentivene videreføres nedover på fakultets- og instituttnivå (se Langfelt m.fl. (2014) for en analyse av myndighetenes satsing på matematikk, naturvitenskap og teknologi).

Av selvpålagte forhold kan nevnes at forestillingen om at 50 pst. av vitenskapelig ansattes arbeidstid skal gå til forskning står sterkt, og av mange oppfattes som en rettighet knyttet til prinsippet om akademisk frihet. Det ser også ut å være tradisjoner knyttet til at alle ansatte skal ha like vilkår. At mange institusjoner velger å opprettholde ordningen med valgt ledelse, kan også bidra til mindre endringsvilje og lavere ledelseskompetanse, for eksempel når det gjelder personalforvaltning. Et forhold som gjelder alle offentlige virksomheter er at kostnaden knyttet til oppsigelser ofte anses som for høy, slik at ressurser bindes opp i uproduktiv arbeidskraft.

Instituttsektor og vitenskapelig kvalitet

Norge har en stor instituttsektor sammenlignet med andre land.13 Dette må ses i sammenheng med at offentlig finansiering av forskning i Norge i større grad kanaliseres til anvendt forskning, og at næringslivet i større grad kjøper FoU enn å utføre det selv, enn hva som er tilfelle i øvrige nordiske land og f. eks. i Nederland. Norge har således et relativt stort anvendt FoU-marked, som har skapt rom for en stor instituttsektor (Solberg m.fl. 2012).

Instituttsektoren er svært konkurranseutsatt, og de fleste har relativt små grunnbevilgninger sammenlignet med UH-sektoren. Instituttsektoren lykkes relativt godt med å hente inn støtte fra Forskningsrådet og EU, men mange institutter er avhengig av kortsiktige oppdrag og konsulentvirksomhet som gir lite rom for å produsere forskning på høyt internasjonalt nivå. Med få unntak er derfor den vitenskapelige produksjonen i form av fagfellevurderte artikler lavere i instituttsektoren enn i UH-sektoren. Siteringsdata tyder på at de artiklene instituttsektoren produserer har like høy vitenskapelig kvalitet som artiklene fra UH-sektoren.

Mange institutter har opprinnelig mottatt grunnbevilgning fra ulike departementer for å utføre forskning og annet arbeid innenfor departementets sektor. Dette gjelder institutter som i sin tid ble opprettet av departementene, men også institutter opprettet av UH-sektoren og andre. Forskningsrådet har i økende grad fått ansvar for å fordele grunnbevilgningene basert på et sett indikatorer som både tar hensyn til vitenskapelig kvalitet og samfunnsnytte. Et sentralt formål med dette har vært å gi instituttene insentiver til å forbedre kvalitet og relevans. Evalueringen av Forskningsrådet advarte mot et slikt rent formelbasert system, fordi det erfaringsmessig har uintenderte konsekvenser.

I praksis har omleggingen ført til relativt lite omfordeling av midler – kun 60 av 900 mill. basis-kroner i 2011 (Damvad 2012) – fordi departementene som har ansvar for bevilgningene på de ulike fordelingsarenaene bestemmer hvor stor andel som skal omfordeles, og velger å sette denne lavt. Forskningsrådet har fastsatt kriterier for å komme inn under ordningen for basisbevilgning, men har ikke mandat til å fjerne institutter fra ordningen. Dette avgjøres av departementene. Instituttsektoren er nærmere omtalt i kapittel 5.3.4.

5.2.4 Høytpresterende forskningsnasjoner

Ifølge Benner (2015b) karakteriseres nasjoner som skårer høyt på internasjonale målinger av forskningskvalitet, som Sveits, Nederland og Danmark, av at de har en forholdsvis bred vitenskapelig elite, at de har universiteter med stort vitenskapelig gjennomslag innenfor omtrent alle fagfelt, og at de har utviklet mekanismer for å sikre at den vitenskapelig produksjonen ligger over – eller høyt over – verdensgjennomsnittet.

I sin gjennomgang av det svenske forskningssystemet identifiserte Öquist og Benner (2012) en rekke kjennetegn ved ledende forskningsnasjoner, som Danmark, Sveits og Nederland til forskjell fra Sverige og Finland med gjennomgående lavere forskningskvalitet.

Öquist og Benner hevder at politikken i de ledende landene vektlegger undervisning og forskning i UH-sektor foran samspill med samfunn og næringsliv. I Finland og Sverige har myndighetene gått langt i vektlegging av samspill, samfunnsnytte og innovasjon.

I de ledende landene er institusjonene sikret høy basisfinansiering. Svenske og finske universiteter er mer avhengige av ekstern finansiering.

I de ledende landene er institusjonene selv i stand til å styre ressursene mot høy kvalitet. Universitetene bruker egne kvalitetskontroller som grunnlag for fordeling av forskningsressurser mellom fakultetene.

Universitetsledelsen i de ledende landene prioriterer rekruttering for å heve kvalitet i forskning og undervisning. Det er utviklet attraktive karriereveier.

Basert på fremstillingen foran er det rimelig å si at Norge skiller seg fra de ledende landene ved at forskningspolitikken i mindre grad vektlegger vitenskapelig kvalitet, og har til felles med Sverige og Finland at samfunnsnytte gjennomgående verdsettes høyere. Norge skiller seg også fra de ledende landene når det gjelder ledelse og karriereveier. Det Norge har felles med de ledende landene er hovedsakelig høy basisfinansiering (målt per student), selv om denne er betydelig høyere i Sveits og også noe høyere i Danmark enn i Norge.

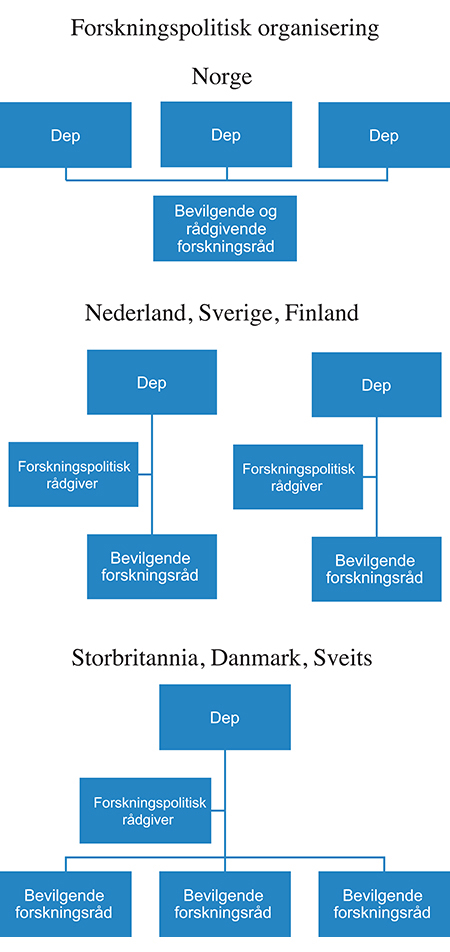

Kommisjonen har sett på styringen av forskningsråd og universiteter i Nederland, Sveits, Danmark og Storbritannia. Norge er i en særstilling ved at ett forskningsråd skal koordinere de forskningspolitiske målsettingene for mange departementer. I Nederland, Sverige og Finland er den tradisjonelle strukturen beholdt, der næringsdepartementet har ansvar for innovasjonsrådet, og forskningsdepartementet har ansvar for forskningsråd (evt. et landbruksdepartement har ansvar for landbruksforskningsråd mv.). I Storbritannia, Sveits og Danmark har man valgt å slå sammen departementene for å koordinere politikken, slik at ett departement har ansvar for vitenskap og innovasjon, men likevel er arbeidsdeling mellom de bevilgende rådene beholdt.

Norge er i en særstilling ved at både bevilgende og rådgivende myndighet er samlet i Forskningsrådet. Alle de øvrige landene har egne organer med ansvar for å gi myndighetene, enten det ansvarlige departement eller regjeringen, råd om forskningspolitikken. I noen land har enkelte forskningsråd også denne oppgaven, men da ikke alene. Erfaringene med slike råd er blandet. Figur 5.10 illustrerer organiseringen av forskningsrådsfunksjonen i de ulike landene.

Figur 5.10 Forskningspolitisk organisering i utvalgte land

Norge skiller seg også fra de ledende landene i styringen av universitetene, både når det gjelder tilknytningsform til staten og ledelse. Ingen av de ledende landene ser ut til å styre universitetene direkte fra departementet på den måten Norge gjør.

5.2.5 Kommisjonens vurderinger og anbefalinger

Et utdannings- og forskningssystem som ikke holder tritt med den internasjonale kunnskapsfronten, vil heller ikke kunne bidra tilstrekkelig til næringslivets innovasjons- og adopsjonsevne. Kommisjonen viser til sin første rapport for vurderinger og anbefalinger med sikte på å heve kvaliteten i utdanningssystemet. I dette kapitlet har kommisjonen sett spesielt på grunnforskning og vitenskapelig kvalitet, som har stor betydning for landets kunnskapsbeholdning og dermed evne til å adoptere den globale teknologifronten og bidra til å flytte fronten gjennom innovasjon.

Norsk forskning ligger på et middels godt nivå internasjonalt. Både omfang og kvalitet har økt de siste tiårene, bl.a. som følge av økte ressurser, økt autonomi for institusjonene, og at Norges Forskningsråd har satset sterkere på kvalitetsfremmende virkemidler som FRIPRO og Sentre for fremragende forskning. Det er likevel fortsatt et godt stykke opp til Europas ledende forskningsnasjoner som Sveits, Danmark, Nederland og Storbritannia. Ledende forskningsnasjoner kjennetegnes av tydelig politisk prioritering av vitenskapelig kvalitet, forskningsinstitusjoner med høy grad av autonomi, som deltar i sterk konkurranse om forskningsmidler, og som ledes av anerkjente forskere med stor handlingsevne. Målt opp mot disse kriteriene har kommisjonen identifisert flere svakheter i det norske systemet.

I stedet for å fastholde vitenskapelig kvalitet som en grunnleggende forskningspolitisk målsetting, er norsk forskningspolitikk kjennetegnet ved mange gode intensjoner konkretisert som øremerking av de offentlige forskningsbudsjettene til tematiske satsingsområder. Kommisjonens vurdering er at norsk forskningspolitikk i for stor grad vektlegger andre forhold enn vitenskapelig kvalitet, og at denne vektleggingen må endres. Høy vitenskapelig kvalitet bør være et grunnleggende krav til all offentlig finansiert forskning.

Kommisjonen ser at en drivkraft bak den politiske overstyringen av forskningen er praktiseringen av sektorprinsippet for forskning, statsrådsansvaret og budsjettprosessen. Den forskningspolitiske koordineringen er svak. Myndighetene med koordineringsansvar (Kunnskapsdepartementet og Forskningsrådet) ser ut til å akseptere en slik oppstykket politikk for å sikre finansiering fra alle departementer. Kommisjonens vurdering er at regjeringen må sørge for en sterkere grad av koordinering, fordi systemet slik det fungerer i dag ikke fremmer kvalitet og effektivitet. Dette kan gjøres ved at Statsministerens kontor i større grad bruker sin særegne rolle som regjeringens eneste faste fellesorgan (Smith 2015). Alternativt må ett departement få et større ansvar for forsknings- og innovasjonspolitikken, slik det er løst i ledende forsknings- og innovasjonsnasjoner som Sveits, Danmark og Storbritannia.

Norges internasjonalt unike organisering av den nasjonale konkurransearenaen for forskning i ett forskningsråd med mange formål og oppgaver, fører etter kommisjonens syn til at hensynet til vitenskapelig kvalitet svekkes. Kommisjonen mener en velfungerende konkurransearena er avgjørende for å heve kvaliteten på norsk forskning. Kommisjonen viser til at de ledende forskningsnasjonene i Europa har beholdt en tradisjonell arbeidsdeling mellom forskningsråd som hovedsakelig styrer midler til forskning av høyeste kvalitet, og mer innovasjonsrettede råd som styrer midlene inn mot tematisk prioriterte områder. Kommisjonen mener at en slik tydeliggjøring av ansvaret for vitenskapelig kvalitet bør vurderes, men har ikke gått inn i spørsmålet om hvordan offentlig finansiert anvendt forskning og oppdragsforskning organiseres.

Dersom Norge skal beholde den nåværende organiseringen er det etter kommisjonens vurdering nødvendig å dempe kreftene som setter vitenskapelig kvalitet under press. Dette vil bl.a. innebære å rydde i Forskningsrådets mange oppgaver, sørge for vekst i virkemidler som fremmer vitenskapelig kvalitet (som FRIPRO og SFF), og forsterke mekanismer som sikrer finansiering av fremragende forskning og forhindrer finansiering av svak forskning. Det gjelder også de tematiske områder hvor høy samfunnsnytte brukes som argument for å godta lav kvalitet. Programmene bør være færre, større, bredere og mer langsiktige. Kommisjonen foreslår at programstyrene ikke baseres på representativitet, men på faglig kompetanse, og at det strammes inn på kriteriene for tildeling av midler slik at kravet til vitenskapelig kvalitet blir dominerende.

Kommisjonen er også kritisk til at internasjonalisering av forskningen i så stor grad handler om å skaffe midler fra EUs forskningsprogram. EUs forskningsprogram har samme svakheter som den anvendte forskning innenlands med detaljerte føringer og kriterier som svekker hensynet til vitenskapelig kvalitet. Forskning av høyere kvalitet stimuleres av European Research Council. Kommisjonen er derfor kritisk til at myndighetene ikke har fulgt opp Hægelandgruppens forslag om å øke insentivene knyttet til midler fra ERC. Generelt er god tilknytning til den beste internasjonale forskning viktigst for kunnskapsproduksjonen.

Forskningsrådets dobbeltrolle som bevilgende og rådgivende er etter kommisjonens vurdering uheldig. Kommisjonen viser til at de ledende forskningsnasjonene har etablert uavhengige organer som gir regjeringen forskningspolitiske råd.

Kommisjonen registrerer at norsk UH-sektor ikke har maktet å skape institusjoner i internasjonal toppklasse, selv om forskningen på en del områder er i toppklasse. Institusjonene har i for liten grad maktet å omstille ressurser fra områder med svak forskning til områder med forskning på internasjonalt nivå. Tilsynelatende er dette et resultat både av nasjonalt styringsopplegg som ikke setter krav og belønner kvalitet tydelig nok, og interne forhold i institusjonene, med sterkt forsvar for bevaring av gamle aktiviteter. De styringsmessige forholdene omfatter et finansieringssystem som i liten grad gir insentiver til kvalitet, og at institusjonene har lite autonomi på viktige områder som økonomi og personalforvaltning på grunn av deres tilknytningsform til staten.

Kommisjonen viser til at to offentlige utvalg har anbefalt fristilling av UH-institusjonene for bl.a. å fremme bedre ledelse internt i institusjonene, uten at dette er fulgt opp av myndighetene. Kommisjonens vurdering er at UH-institusjonene har behov for økt autonomi spesielt når det gjelder rekruttering, fordi attraktive karriereveier og konkurransedyktige betingelser er helt nødvendig for å tiltrekke seg de største talentene nasjonalt og internasjonalt. Kommisjonen støtter myndighetenes etablering av en innstegsstilling (tenure track), men er kritisk til at det har tatt mer enn 10 år å få denne på plass, og at det bare er en begrenset prøveordning. Kommisjonen støtter myndighetenes innstramming av opprykksordningen gjennom å gi institusjonene større autonomi når det gjelder å stille krav til ansattes kompetanse.

Når det gjelder finansieringssystemet etterlyser kommisjonen grep som i langt større grad flytter ressurser fra lav til høy kvalitet i UH-sektoren, altså mer konkurranse og sterkere seleksjon enn det dagens system legger opp til. Det betyr at en større andel av statstilskuddet bør konkurranseutsettes, og at denne konkurransen må premiere kvalitet. Slik publiseringsindikatoren er utformet i dag, premieres et altfor stort spekter av publikasjoner, herunder publikasjoner med lav kvalitet. Etter kommisjonens syn vil et stadig større raffinement i det formelbaserte finansieringssystemet likevel ikke løse grunnleggende problemer med målforskyvning og at for lite av midlene fordeles etter kvalitet. Kommisjonen vil foreslå sterkere bruk av fagfellevurdering av institusjonenes resultater, et system som er tatt i bruk i bl.a. Storbritannia. Fagfellevurdering bør legges til grunn for omfordeling mellom institusjonene. Kommisjonen viser til at slik fagfellevurdering allerede gjennomføres i Norge i regi av Forskningsrådet, men registrerer at disse evalueringene – i likhet med evalueringer på en rekke andre områder – ikke får konsekvenser. Kommisjonen viser også til et forslag fra NHO om å løfte ut deler av statstilskuddet til UH-sektoren til en konkurransearena for forskning forbeholdt universiteter og høyskoler.

5.3 Samarbeid mellom akademia og næringsliv

5.3.1 Om betydningen av kunnskapsflyt mellom universiteter og næringsliv

De høyere utdanningsinstitusjonene (UH-sektoren) har en viktig rolle i innovasjonssystemet, gjennom å tiltrekke seg talent, utvikle ny kunnskap og utdanne kandidater innenfor mange felt. Koblingene mellom de ulike aktørene er viktige for et velfungerende innovasjonssystem, og svak kobling mellom universiteter og næringsliv kan være en flaskehals som forhindrer økonomien i å dra nytte av den globale teknologiutviklingen.

Som nevnt ovenfor, er det de ferdigutdannede kandidatene fra UH-sektoren som står for hovedstrømmen av kunnskap fra UH-sektoren til næringslivet. Forskningsbasert utdanning av høy kvalitet gjør studentene i stand til å hente inn kunnskap fra den globale teknologifronten. Dette hever absorpsjonskapasiteten i næringslivet når kandidatene senere går ut i jobb. Utdanning av lav kvalitet gir derimot studentene innføring i utdatert og lavproduktiv teknologi, og bidrar til å senke produktiviteten i næringslivet.14

Også forskningssamarbeid mellom næringsliv og universiteter hever produktiviteten i bedriftene (Andrews m.fl. 2015), trolig fordi universitetsforskerne er nærmere knyttet til den internasjonale kunnskapsfronten. Dermed øker tempoet på teknologispredningen til bedriftene, samtidig som finansiering fra bedriftene bedrer universitetsforskernes muligheter til internasjonalt samarbeid med dertil hørende kunnskapsoverføring fra utlandet. Samarbeid mellom universiteter og næringsliv hjelper de mest produktive bedriftene med å holde tritt med den internasjonale fronten, og de mindre produktive med å ta innpå fronten.

Det er særlig bedrifter som innoverer på fronten, målt ved at de patenterer, som har mye FoU-samarbeid med universiteter. Dette skjer i form av teknologibedrifters samarbeid med universitetene, kjøp av FoU-tjenester fra universitetene, eller annen form for kommersialisering av forskningsresultater fra universitetene (lisensiering av patenter mv. og etablering av spin-off-bedrifter). Patentering har særlig utbredelse i et lite sett fag og næringer, bl.a. farmasi og elektronikk, som preges av avansert teknologianvendelse. For det store flertall av bedrifter er imidlertid andre sentrale mekanismer for overføring av den globale kunnskapen til bedriftene langt viktigere, som læring fra konkurrenter, leverandører og andre bedrifter i samme foretak Crespi m.fl. (2008). Slike læringseffekter forklarer en stor del av produktivitetsforskjellene mellom bedrifter.

I Norge er universiteter og høyskoler lovpålagt å bidra til innovasjon og verdiskaping basert på resultater fra forskning.15 Det er likevel ikke et mål at UH-sektoren skal samarbeide mest mulig med næringslivet, eller kommersialisere mest mulig. En samfunnsøkonomisk lønnsom arbeidsdeling mellom UH og næringsliv tilsier at UH-sektoren konsentrerer seg om langsiktig grunnleggende forskning med store eksterne effekter, fordi næringslivet selv har insentiver til å besørge forskning som gir raske og kommersialiserbare resultater. For å maksimere samfunnsmessig verdi bør UH-forskningens resultater i størst mulig grad være offentlig tilgjengelige, slik at andre forskere kan bygge videre på dem og slik at næringsliv og offentlig sektor kan ta resultatene i bruk.

Det kan være en konflikt mellom langsiktig grunnforskning og vitenskapelig kvalitet omtalt i 5.2.1 på den ene siden, og samarbeid mellom UH-sektor og næringsliv på den annen, dersom universitetene i for stor grad vektlegger konsulentoppdrag. Samarbeid på universitetenes egne premisser kan derimot fremme grunnforskning. I praksis ser det ut til at det er de UH-ansatte som publiserer mest og siteres mest som også samarbeider mest med næringslivet (Salter 2014). Det ser også ut til å være en positiv sammenheng mellom vitenskapelig kvalitet og kommersialisering (Guldbrandsen 2009). Evalueringen av teknologisk forskning i Norge peker på nettopp grunnforskningen som avgjørende for innovasjon. Evalueringen identifiserer kun to forskningsmiljøer i verdenstoppen: SIMlab og Marine Structures som begge ligger på NTNU. Begge miljøene skårer også maksimalt på relevans og samarbeid med næringslivet.

Et problematisk område er patentering av forskningsresultater, fordi dette kan ha negative konsekvenser for den langsiktige produksjonen av ny kunnskap (Guldbrandsen 2009). Patentering kan bidra til kunnskapsflyten i enkelte tilfeller, men kan også være en hindring.

5.3.2 Omfanget av kunnskapsflyt mellom UH-sektor og norsk næringsliv

Den direkte kunnskapsflyten mellom UH og næringslivet skjer gjennom personmobilitet, oppdrags- og samarbeidsprosjekter og næringslivets bruk av publiserte eller patenterte forskningsresultater,16 se oversikten nedenfor. Fremstillingen er basert på Spilling m.fl. (2015), Salter (2015), Thune m.fl (2014), OECD (2013) og Forskningsbarometeret fra 2015 der ikke annet er oppgitt.

Mobilitet av ferdige kandidater fra høyere utdanning til næringslivet, er den mest omfattende form for kunnskapsflyt. Den er noe større til offentlig enn til privat sektor: litt under halvparten av de høyt utdannede jobber i privat sektor, selv om sektoren utgjør 70 pst. av sysselsettingen.

Formelt samarbeid mellom arbeidsliv og utdanningsinstitusjonene, gjennom praksisplass, skriving av oppgave i en virksomhet, gjesteforelesninger og samarbeid om innhold, er omfattende i profesjonsutdanningene (lærer, sykepleier, lege, mv.), men er ellers lite utbredt.

En studie fra Storbritannia (PACEC 2015) viser at kandidater etablerer langt flere bedrifter enn universitetene selv, men at bedriftene er mindre. Kandidater fra ingeniør- og kunst/designutdanninger er mest aktive. I Norge er ikke omfanget av student- og kandidatbedrifter systematisk kartlagt.

Det er liten mobilitet av ansatte mellom høyere utdanningsinstitusjoner og næringsliv.

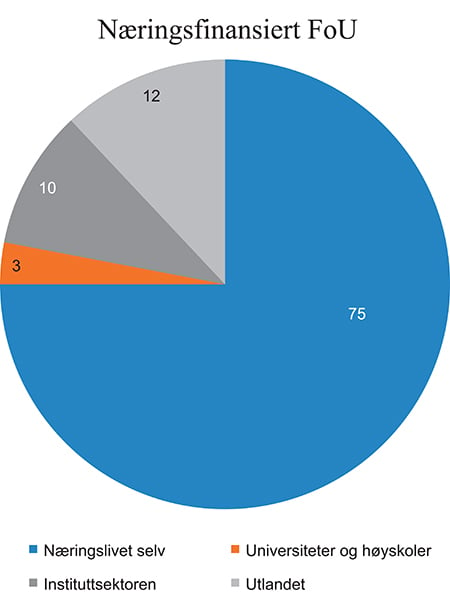

Figur 5.11 viser at utenlandske FoU-miljøer – ofte utenlandske bedrifter innen samme konsern – er en like stor leverandør av FoU-tjenester til norsk næringsliv som norsk institutt- og UH-sektor til sammen. Instituttsektoren er også en mye større FoU-leverandør til næringslivet enn UH-sektoren. Blant de innovasjonsaktive bedriftene er UH-sektoren viktigere. Om lag 30–40 pst. av disse samarbeider med universiteter eller høyskoler om FoU og innovasjon.

Figur 5.11 Næringslivsfinansiert FoU etter utførende sektor (prosent av næringslivets FoU-utgifter 2013)

Kilde: Indikatorrapporten 2015.

FoU-samarbeid mellom UH og næringslivet er mindre omfattende i Norge enn i de fleste andre land vi sammenligner oss med. Ikke nødvendigvis i form av UH-sektorens FoU-inntekter fra næringslivet; her ligger Norge i en stor gruppe land sammen med bl.a. Danmark og Sverige med ca. 4 pst. finansiering fra næringsliv. OECDs gjennomsnitt ligger på snaue 6 pst. Det er kun i et fåtall land – bl.a. Sveits og Tyskland – at næringslivet står for 10 pst. eller mer av UH-sektorens FoU-inntekter.

Det er spesielt når det gjelder sampublisering med næringslivet, at norsk UH-sektor kommer dårlig ut også sammenlignet med våre naboland. Ifølge Leiden-rankeringen for 2014 har både Sverige, Danmark og Finland universiteter helt i toppen av listen over de universitetene i verden som sampubliserer mest med næringslivet, mens Norge ligger langt nede på denne rankeringen.17

Nær halvparten (45 pst.) av de vitenskapelig ansatte i UH-sektoren har hatt samarbeid med private bedrifter i løpet av en treårsperiode, mens 79 pst. har samarbeidet med offentlig sektor. Bare 14 pst. har deltatt i forskningssamarbeid med næringslivet og 18 pst. med offentlig sektor. FoU-samarbeid med næringslivet er vanligst i teknologifagene (om lag 40 pst. av ansatte) og naturvitenskap, minst vanlig i medisin, samfunnsvitenskap og særlig humaniora (5 pst. av de ansatte).

Kommersialisering av forskningsresultater i regi av UH skjer gjennom lisensiering av patenter og annen immateriell kapital eller i form av bedriftsetablering/spin-off. Denne kanalen for kunnskapsflyt fra UH til næringsliv er antakelig den minst omfattende, og den er heller ingen viktig inntektskilde for UH-sektoren (90 mill. kr. i 2014 fra aksjesalg og lisensinntekter). Bedriftsetableringer og patentering ligger på et stabilt lavt nivå. Lisensinntektene er økende.

Også når det gjelder kommersialisering skårer norsk UH-sektor relativt lavt på de fleste indikatorene, sammenlignet med landene vi sammenligner oss med. Ansatte ved norske (og svenske) UH-institusjoner rapporterer inn mange oppfinnelser/forretningsideer sammenlignet med land som Danmark og Nederland, men Norge skårer langt lavere enn disse to landene på antall patentsøknader og innvilgede patenter. NTNU står for flest patenter i norsk UH-sektor. Norge skårer ikke så verst på lisensinntekter, og disse har økt de siste årene. Medisin og helsefag er størst på denne type kommersialisering. Universitetet i Oslo skårer her høyest i Norge, gjennom satsingen på biomedisin. Norsk og dansk UH-sektor skårer relativt lavt på bedriftsetableringer, mens Sverige og Nederland her ligger høyt. NTNU står for flest bedriftsetableringer i Norge.

5.3.3 Barrierer mot FoU-samarbeid mellom UH-sektor og næringsliv

Dette avsnittet gir en gjennomgang av mulige barrierer mot forskningssamarbeid med næringslivet og kommersialisering i UH-sektoren, med unntak av tilgang på risikokapital som er omtalt særskilt i kapittel 5.4.

Tilbudssiden: UH-sektorens relevans for næringslivet

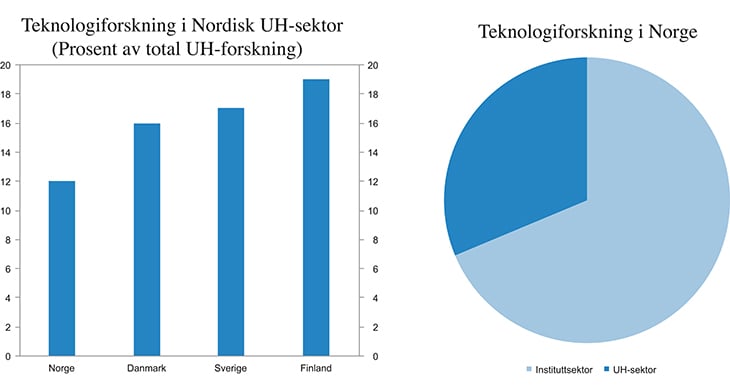

FoU-samarbeid og kommersialisering forekommer hyppigst blant vitenskapelig ansatte i teknologifag,18 og det er også innenfor teknologifag at samarbeidet er økende. En barriere mot samarbeid med næringslivet er at dette fagområdet har en relativt liten plass i norsk høyere utdanningssektor (figur 5.12 venstre). UH-sektoren er således relativt lite relevant som innovasjonspartner for næringslivet, sammenlignet med UH-sektoren i mange andre land.

Figur 5.12 Teknologifagenes plass i forskningen i UH-sektoren i nordiske land (venstre figur) og fordelingen av teknologisk forskning i Norge mellom UH-sektor og instituttsektor (høyre figur)

Kilde: Indikatorrapporten 2015.

Årsaken til lav andel teknologifag i norsk UH-sektor er for det første svak rekruttering av studenter til realfagene, jfr. realfagsproblemet i utdanningssektoren som er omtalt i kommisjonens første rapport. For det andre har finansieringssystemet for UH-institusjonene heller forsterket enn kompensert for dette realfagproblemet, ved å gjøre det relativt ulønnsomt å etablere studieplasser i slike fag. Hægelandgruppen foreslo å øke finansieringssatsen for utstyrskrevende fag i sitt forslag til endringer av finansieringssystemet for UH-sektor. Dette forslaget er ikke fulgt opp av myndighetene.

En tredje årsak til lav andel teknologifag i norsk UH-sektor er en stor teknisk-industriell instituttsektor. Denne utfører dobbelt så mye FoU i teknologifag som UH-sektoren (figur 5.12 høyre). Forskning som i våre naboland er lagt til UH-sektoren, foregår i stor grad i instituttsektoren i Norge.

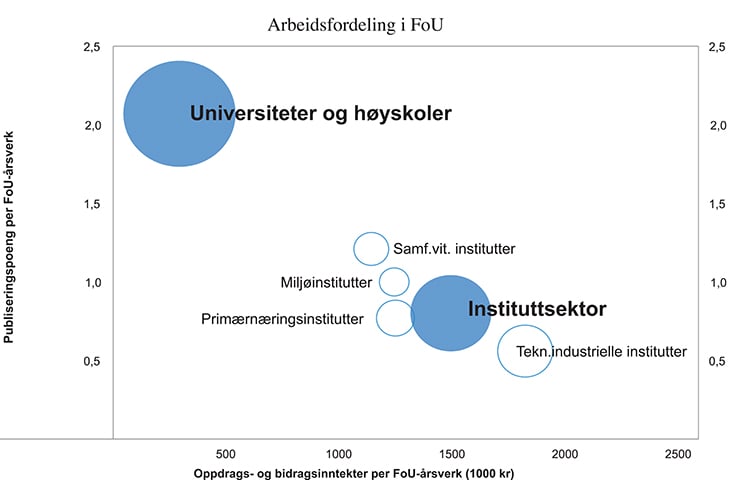

Arbeidsdelingen mellom UH og instituttsektor, er illustrert i figur 5.13. UH-institusjonene konsentrerer aktiviteten rundt vitenskapelig publisering, mens instituttsektoren publiserer lite og konsentrerer aktiviteten om oppdrag for andre. I den første evalueringen av Forskningsrådet fra 2001 ble instituttsektorens størrelse problematisert, bl.a. ved at det ble stilt spørsmål om hvorvidt den store instituttsektoren bidrar til å opprettholde en relativt isolert UH-sektor i Norge. Slik isolasjon kan være uheldig for økonomiens innovasjonsevne, ikke minst sett på bakgrunn av kunnskapsoverføringen til næringslivet som skjer gjennom utdanning av kandidater i UH-sektor. Instituttsektoren bidrar i liten grad til utdanning av arbeidskraften. Det foreligger imidlertid ikke dokumentasjon som er egnet til å besvare spørsmålet om instituttsektorens størrelse kan ha slike negative konsekvenser. Instituttsektoren selv hevder at den snarere har en brobyggerrolle, og får støtte for det i en del evalueringer. Andre evalueringer påpeker at arbeidsdelingen er uheldig og medfører for sterk konkurranse mellom institutt- og UH-sektor på bekostning av samarbeid. Instituttsektoren er nærmere omtalt i kapittel 5.3.4.

Figur 5.13 Arbeidsdelingen mellom UH-sektor og instituttsektor. Vitenskapelig publisering (vertikal akse) og oppdrag for andre (horisontal akse). Sirkelens størrelse representerer sektorens størrelse målt i antall FoU-årsverk

Kilde: Produktivitetskommisjonen basert på statistikk fra Forskningsrådet og Tilstandsrapporten.

Den norske modellen med universiteter og høyskoler som statlige forvaltningsorganer har vært en av drivkreftene bak opprettelsen av den store instituttsektoren. De statlige reguleringene har gjort det mer attraktivt for UH-institusjonene å organisere eksternt finansiert forskning i randsoneinstitutter enn som en del av UH-institusjonens ordinære drift. Det er vanskelig å se for seg en sterk økning i FoU-samarbeid mellom UH og næringsliv uten at de teknisk-industrielle forskningsinstituttene knyttes nærmere UH-institusjonene, men fusjoner er lite attraktivt for instituttene så lenge UH-institusjonene er statlige forvaltningsorganer.19 Olsen og Holden (2015) foreslår kraftigere insentiver for samarbeid i form av klynger, fellesprosjekter og sentra. I Danmark er de fleste instituttene fusjonert med UH-institusjonene, men det gjenstår å se om det blir en suksess.

Tilbudssiden: Insentiver og kapasitet i universitets- og høyskolesektoren

Evalueringene av forskning i ingeniørfag og mikrobiologi – to forskningsfelt med stort kommersielt potensial – problematiserer den svake vektleggingen av kommersialisering i mange av forskningsmiljøene i universitets- og høyskolesektoren. Blant faktorene som nevnes er mangel på veiledning og støtte for spin-off-bedrifter, manglende lokale retningslinjer for eierskap til immaterielle verdier for vitenskapelige ansatte og eventuelt mangelfull kunnskap om disse blant de ansatte, manglende økonomiske insentiver for investorer og mangel på risikokapital. I teknologifagene knyttes manglende kommersialisering også til problemer med å finansiere nysgjerrighetsdrevet forskning, som ifølge evalueringen er det vanlige startpunktet for teknologiinnovasjon.

Tidligere var negative holdninger i forskermiljøene rapportert som en av de største barrierene mot kommersialisering og næringslivssamarbeid. Ifølge Spilling m.fl. (2015) har dette endret seg betydelig. Likevel er omfanget av kommersialisering og samarbeid med næringslivet ganske stabilt. Dette skyldes at rammebetingelsene de vitenskapelige ansatte jobber under ikke er endret tilsvarende. Rammebetingelsene – og da særlig finansieringssystemet – har stor betydning for i hvilken grad slikt arbeid blir vektlagt av UH-institusjonene.

Finansieringssystemet i høyere utdanning i Norge premierer produksjon av studiepoeng og forskningspublikasjoner. Dette innebærer en risiko for målforskyvning vekk fra de høyere utdanningsinstitusjonenes øvrige oppgaver. En gjennomgang av de resultatbaserte finansieringssystemene for UH-sektoren i en rekke land viser at Norge er et av få land som ikke premierer næringssamarbeid og kommersialisering i finansieringssystemet (MoE New Zealand). I en del land premieres eksterne inntekter som indikator for kunnskapsoverføring, og norske myndigheter har nylig vedtatt å gjøre det samme. I Storbritannia har myndighetene nylig etablert et system der universitetene selv må dokumentere nyttevirkninger for samfunnet. Dokumentasjonen blir gjenstand for fagfellevurdering og legges til grunn ved fordeling av basisbevilgning (Rosenberg 2015). Sverige vurderer å opprette et tilsvarende system.

Å premiere patenter og lisensinntekter frarådes bl.a. av Salter (2015) og den danske produktivitetskommisjonen (2014) da dette i noen tilfeller bidrar til å bremse kunnskapsproduksjonen. Patenter er ikke nødvendigvis et godt mål på kunnskapsoverføring fra UH-sektor til næringsliv. Insentiver knyttet til patenter kan også øke barrierene mot samarbeid mellom universiteter og næringsliv, fordi det vil være uaktuelt for mange bedrifter å finansiere et forskningssamarbeid uten å få rettigheter til oppfinnelsene. En gjennomgang av forskningsevalueringssystemene i 16 land fra 2008 fant at bare to land inkluderte patenter i insentivsystemet (Coryn 2008).

I tillegg til finansieringssystemet, er lovregulering av eiendomsrett eller bruksrett til oppfinnelser en rammefaktor for kommersialisering. Før 2003 hadde ansatte i UH-sektoren selv rettighetene til å utnytte sine oppfinnelser, dvs. økonomiske insentiver på individnivå. Etter opphevelsen av det såkalte lærerunntaket i 2003 er disse insentivene svekket. Ifølge Spilling m.fl. (2015) har ikke lovendringen medført noen markant endring i omfanget av patentering med forskermedvirkning, men patentene eies i økende grad av institusjonene og spin-off-bedrifter i stedet for av forskerne selv.

UH-institusjonene ble samtidig pålagt å ta et større ansvar for kommersialiseringen, bl.a. gjennom å etablere teknologioverføringskontorer (TTO) for å bistå forskerne med kommersialiseringen. På drøye 10 år har de fem største universitetene etablert TTOer som samarbeider med andre lokale aktører. Særlig de siste to årene har det vært en sterk vekst i antall bedrifter etablert av UH-sektoren ved hjelp av disse TTOene. Det er imidlertid store variasjoner mellom de ulike fagmiljøene og hvordan de forholder seg til kommersialisering, og det er i mange tilfeller vanskelig for TTOene å komme i inngrep med forskerne. Ifølge (Spilling m.fl. 2015) har alle TTOene potensial for å gjøre mer, til dels betydelig mer, men dette hindres av forhold som bl.a. henger sammen med at insentivstrukturen ved institusjonene ikke fremmer entreprenørskap.20

Vitenskapelig ansatte som har arbeidserfaring fra næringslivet deltar langt oftere i eksternt samarbeid enn andre vitenskapelig ansatte. UH-ansatte med nettverk i næringslivet har også lettere for å skaffe privat risikokapital til kommersialisering av forskningsresultatene. Mobiliteten fra næringslivet til UH-institusjoner er lav. Det er ingen juridiske hindringer mot at universiteter og høyskoler ansetter personer fra næringslivet i såkalte toerstillinger (midlertidig, inntil 20 pst. stilling).

Etterspørselssiden: Bedriftenes absorpsjonskapasitet