1 Reiselivet – status og utvikling

Reiselivsnæringen består av ulike bransjer som har til felles at de leverer tjenester til mennesker som er på reise. Næringen deles ofte inn i overnatting, servering, transport, opplevelser (kultur og aktiviteter) og formidling. De fem bransjene og deres produkter utfyller hverandre og er derfor avhengige av hverandres eksistens og konkurranseevne.

1.1 Om reiselivsnæringen

Reiselivsbransjene

Transport

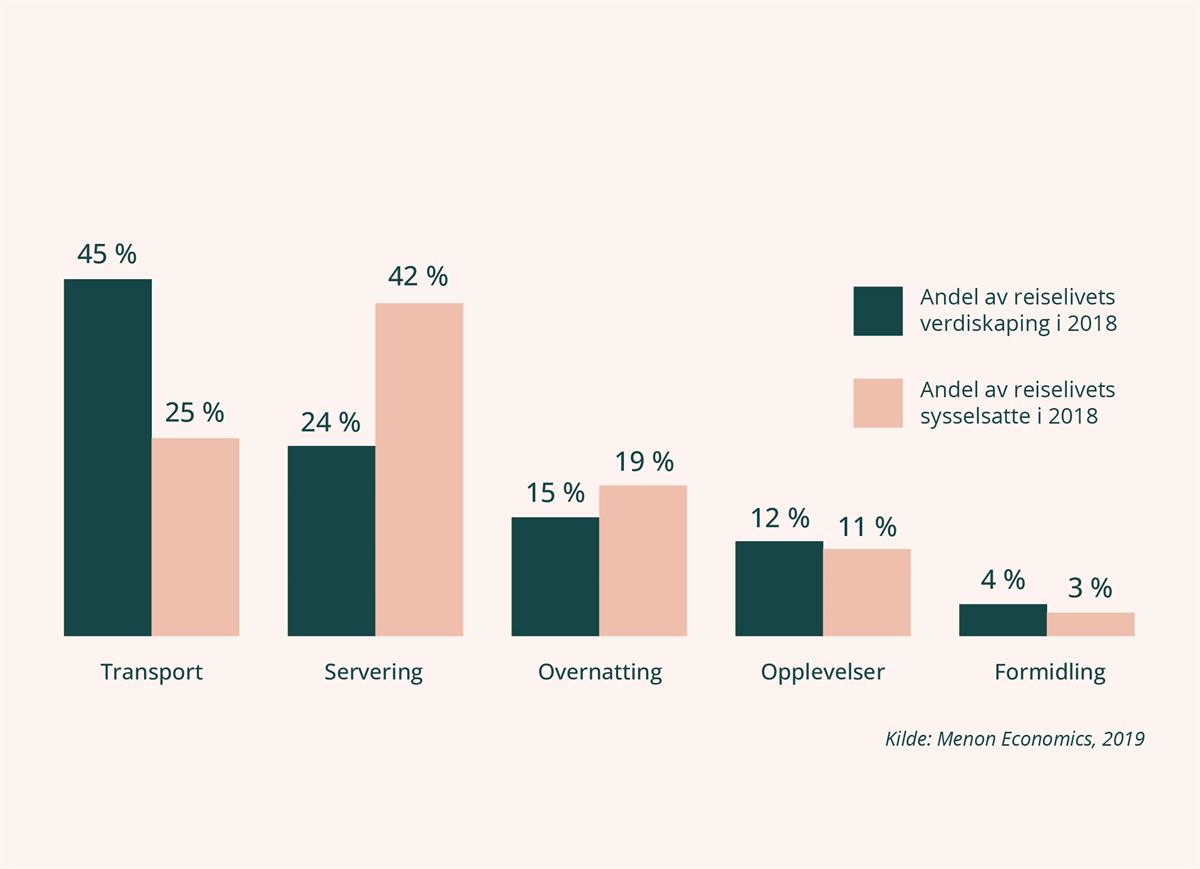

Transportbedriftenes tilbud avgjør i stor grad hvor tilgjengelige de andre reiselivsproduktene er, og spiller dermed en nøkkelrolle for næringens samlede attraksjonsverdi og konkurransekraft. Transport er den største av de fem reiselivsbransjene målt i omsetning, og transportbedriftene er i gjennomsnitt store og kapitalintensive sammenlignet med resten av næringen. Denne bransjen står også for det meste av klimagassutslippene fra reiselivet.

Overnatting

Overnattingsbransjen består av blant annet hoteller, campingplasser og turisthytter. Hotellene dominerer markedet, særlig i byene og for forretningsreisende, og utgjør to av tre kommersielle overnattinger i Norge. I sommerhalvåret er bildet mer mangfoldig. Konkurransen i bransjen økte i årene før pandemien, noe som har bidratt til økt produktivitet, lavere lønnsomhet og et mer diversifisert produkttilbud i bransjen (Menon Economics, 2021).

Servering

Serveringsbransjen består av mange og stort sett små virksomheter som er rettet inn mot et lokalt og regionalt marked. De siste årene har det vokst frem flere serveringssteder med konsepter og kvaliteter som gjør dem til attraksjoner i seg selv, slik som for eksempel Michelin-restaurantene. Serveringsbransjen har relativt lave etableringskostnader sammenlignet med bransjer som overnatting og transport, noe som gjør det enklere å starte opp ny virksomhet. Bransjen sysselsetter også mange med lav formalkompetanse, noe som gjør bransjen egnet som springbrett inn i yrkeslivet.

Opplevelser – kultur/aktiviteter

Reiselivsnæringen tilbyr opplevelser som omfatter alt fra fysiske, og ofte utendørs, aktiviteter som havfiske, hundekjøring, rafting og skikjøring til kultur- og underholdningstilbud som museer, konserter, festivaler og idrettsarrangementer. Denne bransjen er svært mangfoldig, både når det gjelder innhold i produktene, bedriftsstørrelse, kapitalintensitet og eierskap. Bransjen utgjør en liten del av næringens verdiskaping, men har vokst raskest det siste tiåret.

Formidling

Innenfor kategorien formidling finner vi blant annet turoperatører/reisearrangører og reisebyråer. Dette er den minste reiselivsbransjen målt i antall ansatte og omsetning, men den har en viktig funksjon ved å forsyne øvrige bransjer med kunder. Bransjen har store aktører, som i hovedsak formidler utenlandsreiser til nordmenn, men også mindre virksomheter, som ofte er spesialisert på et bestemt reisemål, markedssegment eller tema.

Reiselivsnæringens kunder

Reiselivsnæringen har ulike kategorier kunder, som her er delt inn i fire grupper; lokalbefolkning, norske yrkesreisende, norske fritidsreisende, og besøkende fra utlandet. Norske kunder – definert som bosatte i Norge – står for 82 prosent av omsetningen.

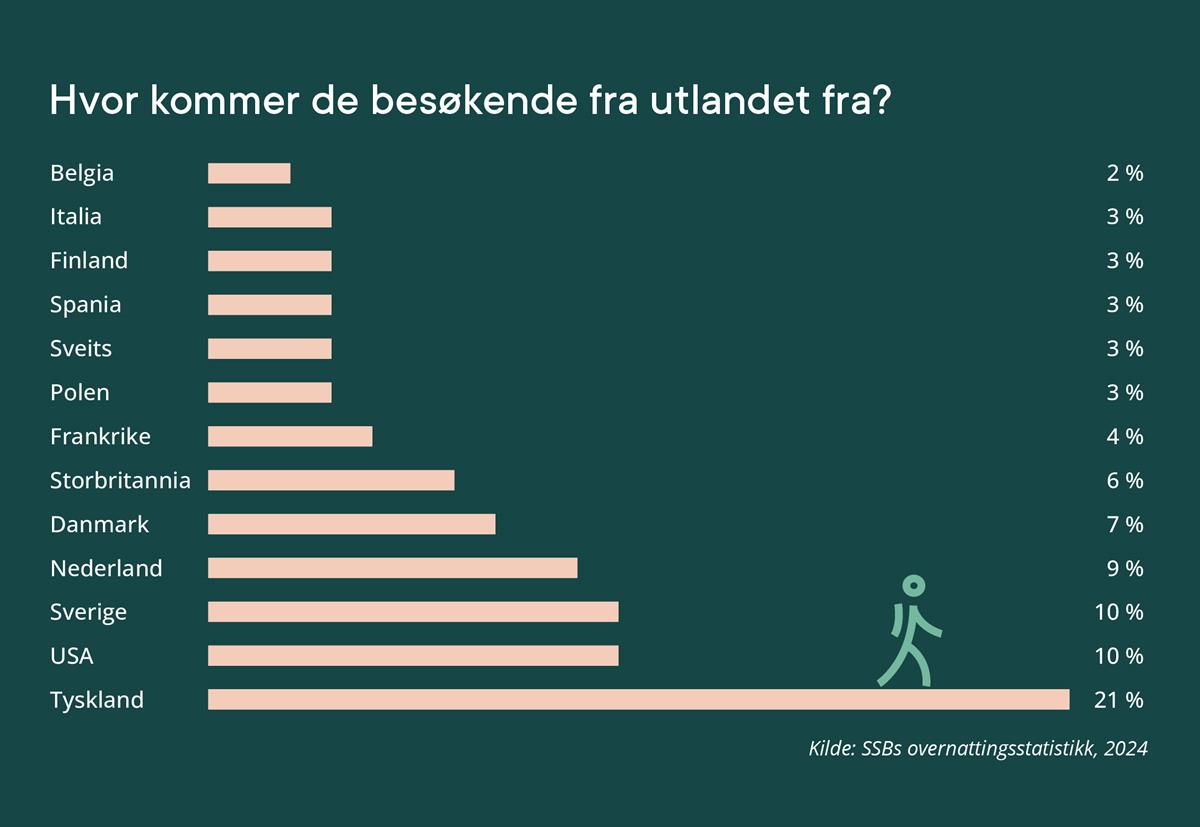

De fire kundegruppene har ulik betydning for ulike reisemål og regioner. Beregninger fra Menon Economics (2021) viser at lokalbefolkningens forbruk utgjør 38 prosent av omsetningen for reiselivsnæringen i Oslo, men kun 20 prosent i Nord-Norge. Utenlandske gjester står for 32 prosent av reiselivets omsetning i Nord-Norge og 27 prosent på Vestlandet, men bare 11 prosent på Sørøstlandet (Agder, Telemark og Vestfold). Utenlandske gjesters andel av kommersielle overnattinger varierer etter samme mønster; på Sørøstlandet utgjorde disse kun 17 prosent, mot 41 prosent i Troms og Finnmark og 60 prosent i Lofoten.

De fire kundegruppene har også ulik betydning for de ulike reiselivsbransjene. Beregninger fra Menon Economics (2021) viser for eksempel at den viktigste kundegruppen for serverings- og opplevelsesbransjen er lokalbefolkningen, mens overnattingsbedriftene har utenlandske gjester og norske forretningsreisende som sine største markeder.

Selv om de utenlandske gjestene står for “kun” 18 prosent av reiselivsnæringens omsetning, utgjør dette hele 33 milliarder kroner i inntekter for norske reiselivsbedrifter. Hvis man i tillegg til kjøp av reiselivsprodukter legger til de utenlandske besøkendes kjøp av andre varer og tjenester i Norge, var det samlede eksportbidraget fra reiselivsaktivitet på 59 milliarder kroner i 2019 (SSB, 2022).

Dette gjør reiselivet til Norges femte største eksportnæring. Eksportbidraget fra reiselivet har økt betydelig det siste tiåret, blant annet som følge av styrket tilgjengelighet med flere internasjonale flyruter, et styrket opplevelsestilbud og svakere kronekurs. Disse faktorene har bidratt til høy vekst i utenlandske besøkende til Norge, hovedsakelig fritidsreisende (Menon Economics, 2019).

Status og utvikling i norsk reiseliv

Idet pandemien rammet i 2020, hadde reiselivsnæringen hatt god vekst i verdiskaping og eksport i en årrekke. Nedstenginger og reiserestriksjoner førte til kraftig reduksjon i inntjeningen i 2020–2021, før omsetningen i næringen var tilbake på 2019-nivå i 2022.1

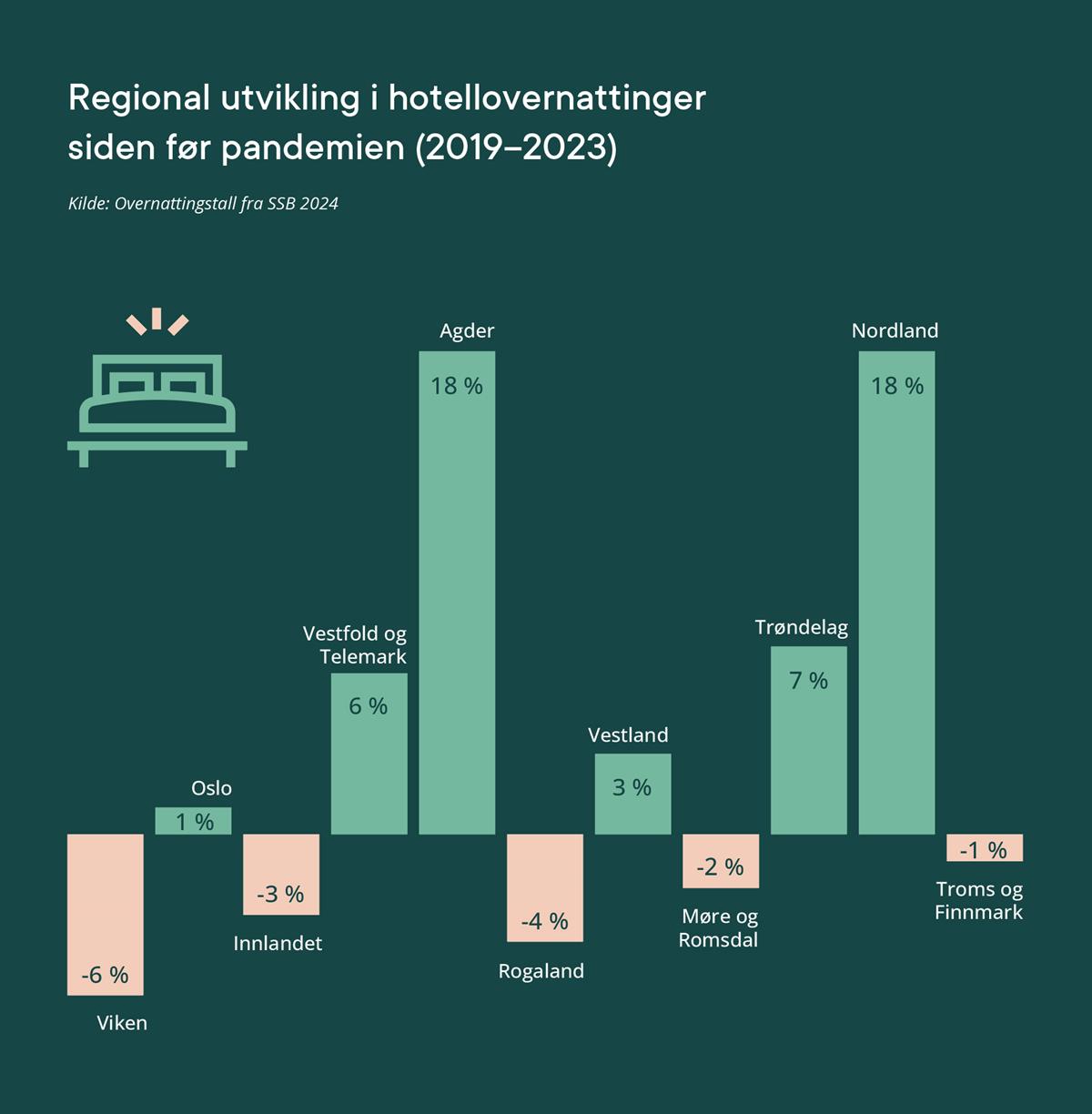

Flere indikatorer tyder på at reiselivsaktiviteten i Norge nå har passert før-pandemi-nivå i de fleste regioner og bransjer. Samlet sett ble det i 2023 registrert klart flere overnattingsdøgn for både norske og utenlandske gjester enn i 2019. Det er gode nyheter i lys av at reiseplaner påvirkes av både dyrtid, geopolitisk ustabilitet og mer ekstremvær. Samtidig var det fortsatt færre tog- og flypassasjerer enn i 2019. Antall reisende på Avinors lufthavner høsten 2023 var på om lag 90 prosent av nivået før pandemien, hovedsakelig som følge av færre forretningsreisende. Antall togpassasjerer er stigende, og ventes å øke ytterligere som følge av flere avganger fra desember 2023, blant annet på strekningene Oslo-Gøteborg og Oslo-Bergen (ifølge Vy). Cruisetrafikken i norske havner økte videre i 2023, med omtrent 45 prosent fra året før. Norge ble særlig attraktivt for cruise som følge av at rederiene unngikk Østersjøen (Kystverket, 2024).

Verdiskapingen og sysselsettingen i overnattings- og serveringsbransjen var også høyere i 2023 enn i 2019, målt ved årenes tre første kvartaler (SSB, 2023). Dette gir en indikasjon på utviklingen i næringen som helhet, siden disse to bransjene står for om lag 40 prosent av reiselivsnæringens samlede verdiskaping og mer enn 60 prosent av næringens sysselsetting.

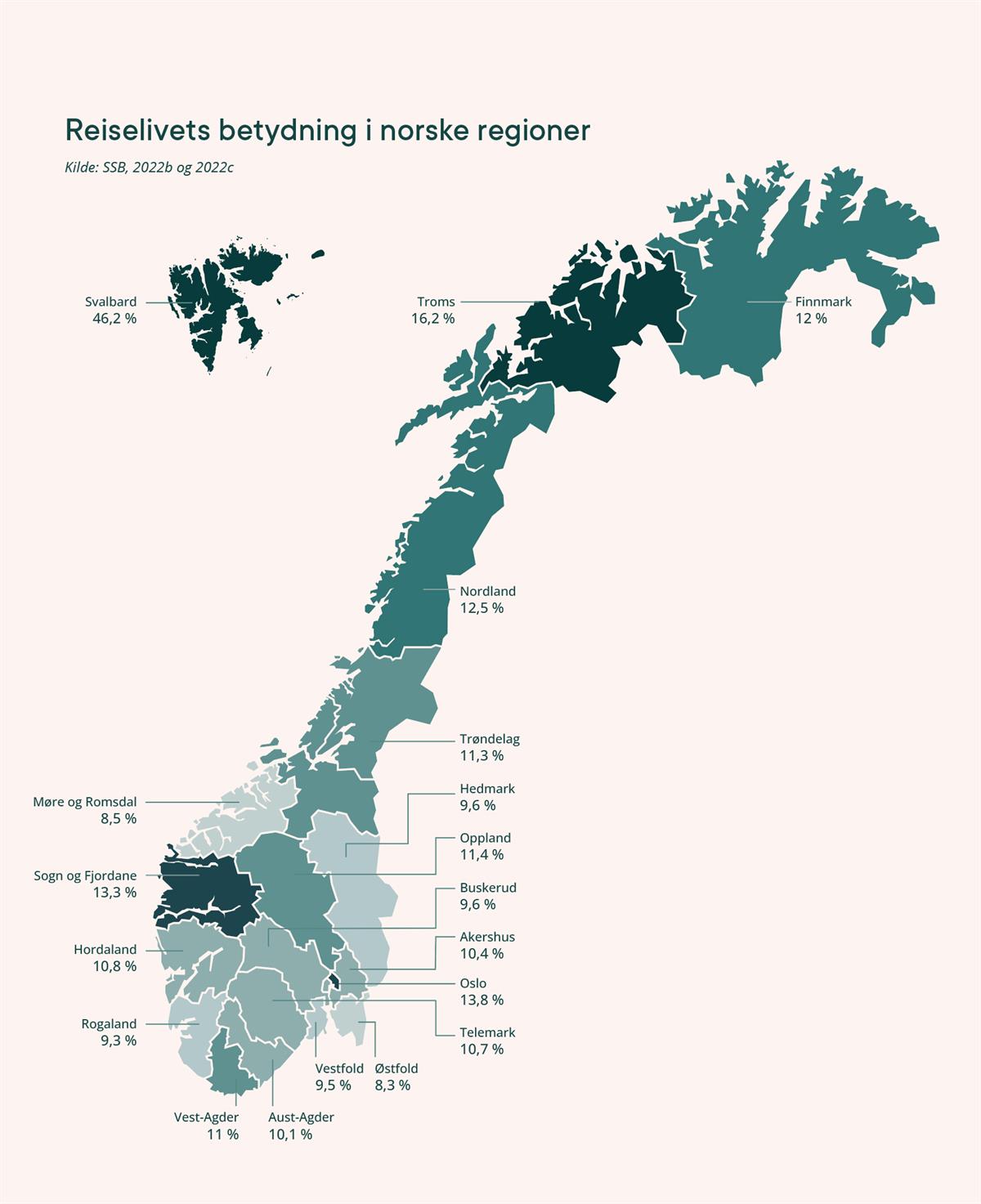

Reiselivsnæringen i Norge står samlet for om lag 4,2 prosent av verdiskapingen i fastlandsøkonomien og er arbeidsgiver for om lag 7,4 prosent av de sysselsatte (SSB, 2022a). I visse deler av landet er reiselivet en viktigere næring enn hva landsgjennomsnittene tyder på. Selv om flertallet av de sysselsatte i reiselivet arbeider i sentrale strøk, er den relative betydningen av næringen størst i mindre kommuner. Dette bildet ble forsterket i årene før pandemien, da sysselsettingen i reiselivsnæringen økte mest i distriktene.2 En del av arbeidsplassene er deltidsstillinger, blant annet som følge av sesongvariasjoner i reiselivsaktiviteten. Sesongsvingningene er som regel størst på de minste reisemålene og minst i byene, der lokalbefolkningen og forretningsreisende bidrar til å opprettholde aktiviteten utenom skoleferiene.

Regional utvikling i hotellovernattinger siden før pandemien (2019–2023)

Effektene av pandemien er fortsatt merkbare i hotellmarkedet. Antall yrkesreisende på norske hoteller er 11 prosent lavere enn i 2019. I flere regioner kompenserer likevel turister fra inn- og utland for nedgangen i forretningsmarkedet. Antall besøkende fra utlandet er høyere enn noen gang, og etter pandemien ferierer flere nordmenn i Norge:

Reiselivets betydning i norske regioner

Sysselsetting i reiselivsnæringen målt som andel av all sysselsetting utenom offentlig forvaltning i 2019. Reiselivet er en viktig arbeidgiver over hele landet.

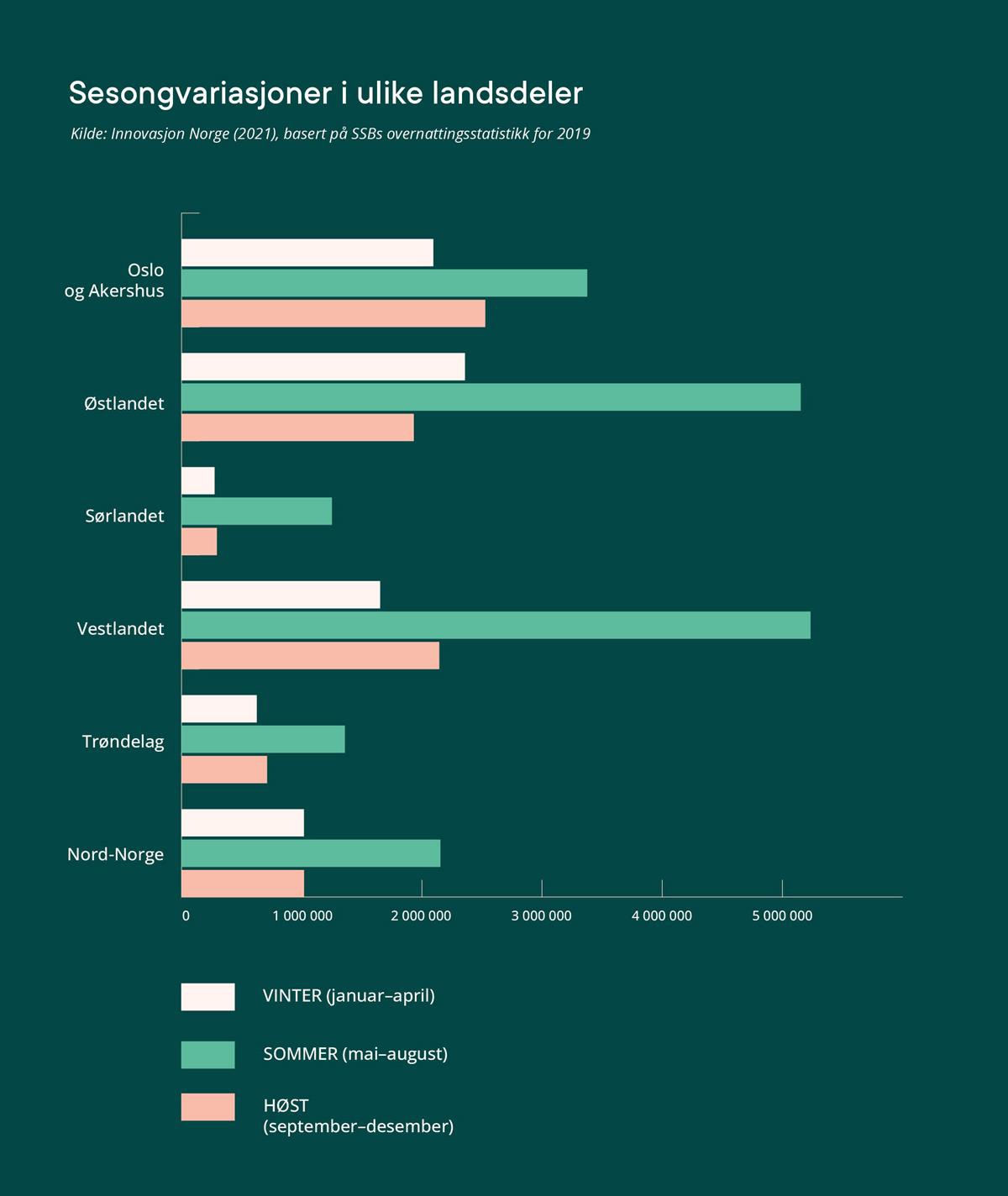

Sesongvariasjoner i ulike landsdeler

I alle landsdeler er sommeren høysesong for reiselivsnæringen. Sørlandet, Vestlandet og deler av Nord-Norge opplever de største kontrastene mellom årstider. Sørlandet har fem ganger flere overnattinger om sommeren enn om vinteren. Sesongutvidelse er en viktig faktor for å utvikle bærekraftige reisemål og en vekstkraftig reiselivsnæring. Sesongvariasjonene er minst i storbyene.

Kilde: Innovasjon Norge (2021), basert på SSBs overnattingsstatistikk for 2019

1.2 Trender og utviklingstrekk i reiselivet

Ulike globale trender og utviklingstrekk vil påvirke reiselivets utvikling frem mot 2030. De mest sentrale er klimakrisen og dens effekter, økt bevissthet rundt bærekraftshensyn, digitaliseringens muligheter, og eldrebølgen. Analyser fra både internasjonale organisasjoner som OECD og UNWTO og norske kunnskapsmiljøer, er relativt samstemte om betydningen av disse faktorene. Disse globale fenomenene påvirker hele samfunnet, inkludert tilbud og etterspørsel av reiselivstjenester. Både for den enkelte bedrift og norsk reiselivsnæring som helhet vil det være avgjørende for konkurranseevne og lønnsomhet å hensynta disse faktorene i strategiske valg.

Klimaendringer, klimapolitikk og klimabevissthet

Klimakrisen og det grønne skiftet vil endre reiselivsmarkedet, men det er vanskelig å forutsi hvordan, hvor raskt og i hvilken grad.

Reiselivsnæringen er utsatt for klimarisiko knyttet til de fysiske konsekvensene av klimaendringer. Snømangel, hetebølger, oversvømmelser og annet ekstremvær kan føre til at reisende velger andre reisemål eller reiser på andre tider av året enn før. Ifølge Joint Research Center (2023) ventes klimaendringene å føre til at flere turister i Europa trekker nordover på sommerstid, men også til at flere reiser på våren og høsten isteden. Reisebarometeret fra Innovasjon Norge anslår at halvparten av de reisende i nord-europeiske land vurderer risikoen for ekstremvær som reell. Av denne andelen er det kvinner, unge og barnefamilier som oppgir at de påvirkes mest. Disse gruppene er også mest opptatt av bærekraft generelt.

I tillegg til fysisk klimarisiko er reiselivsnæringen utsatt for økonomiske konsekvenser av klimapolitikken og teknologiovergangen til et lavutslippssamfunn (NOU 2023:10). Dette gjelder fremfor alt transportbransjen, som har store klimagassutslipp (Stakeholder, 2021). For eksempel kan luftfarten og skipsfartens deltakelse i EUs kvotesystem gi økte billettpriser for disse transportformene. Økt klimabevissthet i mange kundegrupper påvirker samtidig de reisendes preferanser og dermed etterspørselen etter bærekraftige produkter og reisemål i markedet. Virksomheter som utvikler seg i en mer bærekraftig retning, og som klarer å synliggjøre dette, gjør seg mer attraktive i konkurransen om kunder og leverandørnettverk. Utslippskutt eller innføring av energisparingstiltak kan styrke bedriftenes bærekraftsprofil og bidra til å sikre fremtidig etterspørsel, både for taxier, busselskaper, hoteller og restauranter.

Digitalisering – behov for kompetanse og tilgang til digitale verktøy

Reiselivsnæringen digitaliseres stadig mer, i likhet med resten av samfunnet. Digitaliseringen i reiselivet skjer særlig i form av automatiserte og selvbetjente løsninger, kontaktløse betalingssystemer, tilgang på sanntidsinformasjon og virtuelle opplevelser. Dette er alle faktorer som åpner nye muligheter, som forbedret ressursutnyttelse og en mer effektiv drift, utvikling av ny kunnskap, og nye produkter og forretningsmodeller. Reiselivsnæringen kan blant annet dra nytte av tjenester som “utvidet virkelighet” (“augmented reality”) i takt med etablering av 5G-nett med datahastigheter som muliggjør dette. Dette er en teknologi som kombinerer data fra den fysiske verden med virtuelle data, for eksempel ved bruk av grafikk og lyd. Nye teknologier som kunstig intelligens kjenner vi ennå ikke konsekvensene av.

Digitaliseringen kan utfordre eksisterende strukturer, styrkeforhold og forretningsmodeller i reiselivsnæringen. Det er allerede et stort spenn mellom ulike land og aktører i markedet, samtidig som det kontinuerlig skapes nye muligheter for de som posisjonerer seg for det digitale skiftet. Selskap som investerer i digitale verktøy og kompetanse kan øke sin lønnsomhet både på kort og lang sikt, og de som ligger lengst fremme kan utvikle nye forretningsmuligheter.

Samtidig påvirker digitaliseringen utviklingen i markedet for forretningsreiser. Koronapandemien gjorde bruken av verktøy for digitale møter og konferanser svært utbredt, og mange virksomheter fortsetter å benytte seg av denne muligheten til å redusere antall reiser, og dermed spare tid og penger. Ifølge OECD antas økningen i bruk av digitale kommunikasjonsverktøy å ha gitt et varig skift i markedet for yrkesreiser. Det er fortsatt uklart i hvilken grad nye markedssegmenter, som for eksempel “digital nomads”, vil kunne kompensere for dette (OECD, 2022).

Eldrebølgen – nye markedsmuligheter og redusert tilgang på arbeidskraft

Befolkningen i Norge blir stadig eldre. Innen 2060 ventes nesten en dobling i antallet personer over 70 år (SSB, 2020). Utviklingen er den samme i store deler av Europa. Stadig flere pensjonister har god helse og god økonomi, både i Norge og ellers i Europa. Ifølge en undersøkelse fra Eurostat er omtrent halvparten av Europas eldre også turister. Eldre reiser i større grad enn yngre utenfor høysesongen, og kan derfor spille en rolle for å styrke reiselivets skuldersesonger. Undersøkelsen viser også at eldre reisende er interesserte i naturbaserte aktiviteter, og at de er storforbrukere av kulturopplevelser sammenlignet med yngre generasjoner (Eurostat, 2023). Viktige faktorer for å være konkurransedyktig i seniormarkedet er god informasjon og tilgjengelighet, tilrettelagte aktiviteter og universell utforming av fasiliteter og reisemål.

Eldrebølgen vil samtidig innebære at andelen yrkesaktive i befolkningen gradvis blir lavere. Det vil redusere tilgangen på arbeidskraft sammenlignet med de siste tiårene. Hele Europa vil ha den samme utfordringen, noe som vil øke konkurransen om arbeidskraften mellom land og næringer, og forsterke kravene til reiselivsnæringen om å være en attraktiv arbeidsgiver. Eldrebølgen vil forsterke reiselivsnæringens utfordringer med rekruttering, særlig i norske distriktskommuner, som allerede i dag har en eldre befolkning enn landsgjennomsnittet (NOU 2020:15).

Fakta: Nettverket Adapt2Explore – for et mer tilgjengelig reiseliv

Bedriftsnettverket Adapt2Explore har som mål å øke verdiskapingen i reiselivsnæringen i Nord-Norge ved å gjøre reiselivet mer tilgjengelig for personer med nedsatt bevegelsesevne. Nettverket er etablert av Sunnaasstiftelsen, og delfinansiert gjennom et treårig tilskudd fra tilskuddsordningen Arktis 2030. Som en del av dette arbeidet har Menon Economics laget en rapport som viser at det finnes et mulighetsrom for økt reising i Nord-Norge blant mennesker med nedsatt funksjonsevne. Barrierer for å utløse dette mulighetsrommet er knyttet til bedriftenes kunnskap og holdninger, mangelfull informasjon om reiselivsproduktenes tilgjengelighet og fysiske barrierer mot å bevege seg rundt (Menon Economics, 2022).