Boliglånsforskriften 1. juli 2018–31. desember 2019

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Nyhet | Dato: 27.06.2018

Omtale av boliglånsforskriften som trådte i kraft 1. juli 2018 og som gjaldt til og med 31. desember 2019.

Forskriften bygger på gjeldende boliglånsforskrift, og de fleste kravene i den nye forskriften er uendret fra forskriften som utløp 30. juni. Det er gjort enkelte endringer og justeringer i forskriften. Her kan du lese mer om dem.

§ 1 Virkeområde, presisering om fritidsbolig

I den nye boliglånsforskriften presiseres det at lån med pant i fritidsbolig er omfattet av forskriften. Det betyr at samme krav gjelder for lån med pant i fritidsbolig som for lån med pant i bolig.

§ 1 Virkeområde, unntak for kapitalfrigjøringskreditter

I den nye forskriften gis det unntak fra bestemmelsene om betjeningsevne, gjeldsgrad, avdrag og fleksibilitet for såkalte kapitalfrigjøringskreditter. Kapitalfrigjøringskreditter er lån med pant i bolig som ytes mot et beløp som stammer fra et fremtidig salg av boligen, og hvor lånebeløpet ikke forfaller til betaling før en eller flere avtalte og livsrelaterte hendelser inntreffer.Kapitalfrigjøringskreditter som i dag tilbys i Norge under navnene «Seniorlån» og «Litt Extra», vil være omfattet av unntaket.

Kravet om maksimal belåningsgrad gjelder imidlertid også for slike lån. Belåningsgraden for slike lån skal forstås som forventet belåningsgrad på tidspunktet for realisasjon av pantet, gitt en nøktern vurdering av forventet levealder, fremtidig boligprisutvikling og forventet rentenivå, se s. 31 i Finanstilsynets høringsnotat.

§ 4 Gjeldsgrad

I den nye forskriften presiseres det at det bankene ved beregning av gjeld i forhold til årsinntekt (gjeldsgrad) skal legge til grunn personinntekten slik den er definert i skatteloven, eventuelt alminnelig inntekt før minstefradrag og personfradrag. Dette innebærer ingen realitetsendring fra gjeldende praksis, ettersom det er disse inntektsbegrepene finansforetakene skal legge til grunn ved beregningen i dag, jf. Finanstilsynets rundskriv 2/2018.

Den nye forskriften åpner for at bankene i beregningen kan ta hensyn til skattefri inntekt dersom inntekten er dokumenterbar og stabil over tid. Barnetrygd er et eksempel på en skattefri inntekt som er dokumenterbar og stabil over tid, og derfor kan tas med i beregningen. Sikre og dokumenterbare leieinntekter kan også i enkelte tilfeller tas med i beregningen. Skattefrie spillgevinster og kontantstøtte er eksempler på skattefrie inntekter som ikke kan regnes som stabile over tid og dermed ikke kan tas med i beregningen.

§ 6 Tilleggssikkerhet mv.

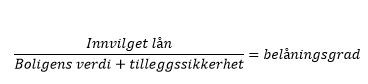

I den nye forskriften åpnes det for at bankene ved beregningen av belåningsgrad kan medregne innestående midler på boligsparekonto for ungdom (BSU-konto). Innestående beløp kan trekkes fra lånebeløpet ved beregning av belåningsgrad:

Tilleggssikkerhet i form av pant i annen fast eiendom, kausjon eller garanti skal ved beregningen av belåningsgrad fortsatt komme i tillegg i nevneren, slik det ble presisert i forskriften som utløper 30. juni 2018:

§ 8 Fleksibilitet

Kapitalfrigjøringskreditter omfattes ikke av bestemmelsen om fleksibilitet. I § 8 tredje ledd presiseres det at kapitalfrigjøringskreditter ikke skal medregnes i verdien av innvilgede lån ved beregning av fleksibilitetskvoten.