07.03.2001 Vedlegg - Brev fra Kredittilsynet

Høring | Dato: 07.03.2001 | Finansdepartementet

|

Finansdepartementet |

|

Saksbehandler: |

Runa K. Sæther |

Dir.linje: |

22 93 98 59 | |||

|

Vår ref.: |

Arkivnr.: |

Deres ref.: |

Dato: | |||

Kredittilsynet viser til brev datert den 21.juni 2000. Vi viser videre til vårt brev til Finansdepartementet datert den 19.mai 2000.

1 Innledning

Kredittilsynet sendte den 2.mars 2000 et forslag til endring av kapitaldekningsforskriften ved implementering av Rådsdirektiv 98/32/EØF og 98/33/EØF på høring til bransjeorganisasjonene. Spørsmålene som ble vurdert var bl.a. kapitaldekningsmessig behandling av utlån med pantesikkerhet i næringseiendom og av finansielle instrumenter med sikkerhet i pantelånsportefølje. Videre ble spørsmålet om det i tillegg til kapitalkrav på rente- og valutarelaterte instrumenter også skulle innføres kapitalkrav på egenkapital-, vare-, gull- og andre edelmetallrelaterte instrumenter vurdert. Som en følge av at nye typer instrumenter ble omfattet av kapitaldekningsregelverket, ble det også i Rådsdirektiv 98/33/EØF åpnet for en tilsvarende utvidelse av motregningsadgangen.

Etter høringsrunden med bransjeorganisasjonene, sendte Kredittilsynet en tilrådning til Finansdepartementet datert 19.mai 2000. Kredittilsynet tilrådde i dette brevet at det ikke skulle åpnes for lavere risikovekt på finansielle instrumenter med sikkerhet i pantelånsportefølje og at det heller ikke skulle åpnes for lavere risikovekter på utlån med pant i næringseiendom. I dette brevet skrev Kredittilsynet videre:

|

"FNH og Sparebankforeningen omtaler bestemmelser i direktivet som tidligere ikke er implementert i norsk lovgivning. Dette gjelder fordringer på regionale og lokale myndigheter, fordringer sikret ved pant i verdipapirer utstedt av lokale og regionale myndigheter og innskudd i andre finansinstitusjoner samt anledningen til å bruke vertslandets vektingsregler på enkelte områder." |

Spørsmålet om vekting av fordringer på regionale og lokale myndigheter ble avvist, men Kredittisynet uttalte at en ville komme tilbake med en nærmere vurdering av de øvrige bestemmelsene som ikke tidligere er implementert.

I et brev til Kredittilsynet datert 21.juni 2000 ber Finansdepartementet om ytterligere vurderinger i tilknytning til den kapitaldekningsmessige behandling av utlån med pantesikkerhet i næringseiendom og av finansielle instrumenter med sikkerhet i pantelånsportefølje.

Disse spørsmålene er omhandlet i dette brevet. Saken ble behandlet i Kredittilsynet styre den 19.januar 2001.

I tillegg gikk det frem av Kredittilsynets brev til Finansdepartementet datert 19.mai at en ville komme tilbake med forslag til forskrift når en hadde vurdert eventuelle endringer i motregningsbestemmelsene. Videre ble det opplyst at Kredittilsynet planla et arbeid for å utrede en eventuell kapitaldekningsmessig behandling av kredittderivater. Disse spørsmålene vil Kredittilsynet komme tilbake til.

2 Kapitaldekningsmessig behandling av utlån med pant i næringseiendommer

2.1 Bakgrunn

I Rådsdirektiv 98/32/EØF gjøres visse endringer i direktiv 89/647/EØF som er det opprinnelige kapitaldekningsdirektivet. En av disse endringene er i artikkel 11 nr. 4 som omhandler risikovekting av utlån med sikkerhet i kontorbygg eller næringseiendommer:

|

"Inntil 31.desember 2006 kan vedkommende myndigheter i medlemsstatene tillate sine kredittinstitusjoner å anvende 50 prosent risikovekting på lån som etter deres oppfatning er fullt og helt sikret ved pant i kontorbygg eller næringseiendommer til flere formål beliggende på territoriet til de medlemsstater som tillater en risikovekting på 50 prosent, forutsatt at følgende vilkår er oppfylt: i) risikovekting på 50 prosent får anvendelse på den andel av lånet som ikke overstiger en grense beregnet i henhold til bokstav a) eller b):

ii) risikovektingen på 100 prosent får anvendelse på den del av lånet som overstiger grensene fastsatt i i), iii) eiendommen skal benyttes eller være utleid av eieren." |

Vi forutsetter at en med "pantelånsverdien" i direktivet mener lånetakst på eiendommen.

Kravene i direktivet er minimumskrav slik at vi kan opprettholde strengere bestemmelser på området. Det er videre åpnet for i direktivet at land som ikke tillater 50 prosent vekting av slike engasjementer på sitt territorium, kan tillate slik vekting av engasjementer på territoriet til de stater som tillater en 50 prosent risikovekting.

Det åpnes videre i direktivet for at det for leasingtransaksjoner i forbindelse med fast eiendom som er inngått før 31.desember 2006 kan anvendes en risikovekt på 50 prosent. Bestemmelsen gjelder fast eiendom til kommersiell bruk som er beliggende i landet til hovedkontoret, og som er underlagt lovbestemmelser som sikrer utleieren full eiendomsrett til den utleide eiendel inntil leieren benytter seg av sin rett til å kjøpe.

I et brev til Finansdepartementet datert 19.05.00 skrev Kredittilsynet om dette spørsmålet:

"Kredittilsynet tilrår at det ikke åpnes for at slike lån gis risikovekt 50 prosent. Det vises til at unntaket foreløpig er tidsbegrenset og at slike lån historisk sett har vært forbundet med høy risiko. En implementering av bestemmelsen vil innebære en betydelig utvidelse av muligheten til å anvende risikovekt 50 prosent i stedet for 100 prosent."

I et svarbrev datert 21.06.00 skrev Finansdepartementet bl.a.:

"Når det gjelder lån sikret med pant i kontorbygg eller næringseiendom, viser departementet til at det er behov for å holde seg orientert om andre lands praksis på området. Departementet ber derfor Kredittilsynet vurdere nærmere hvilken kredittrisiko og aktuelle eksponering som ligger i de aktuelle lån med pant i næringseiendom og leasingtransaksjoner, som omfattes av endringsdirektivet. Det bes også vurdert om disse risikoforholdene er annerledes i Norge enn i de europeiske land som har lempeligere krav."

På denne bakgrunn vil Kredittilsynet her foreta en nærmere drøfting av spørsmålet om risikovekting av de aktuelle utlån med sikkerhet i næringsbygg. Når det gjelder spørsmålet knyttet til leasingtransaksjoner som er omtalt over, vil dette ikke behandles eksplisitt i dette brevet. Det legges til grunn at de samme hensyn vil gjelde her som gjelder for utlån med pant i kontorbygg eller næringseiendom.

2.2 Bankenes eksponering i utlån med pant i kontorbygg eller næringseiendom

I dette avsnittet vil vi se nærmere på bankenes eksponering i utlån til eiendomsdrift. Videre vil vi se på veksten i slike utlån.

Omfanget av utlån med pant i kontorbygg eller næringseiendom

Vi har først sett på utlån fordelt på næring i finansstatistikken. Næringsfordelingen tar utgangspunkt i hovednæringen til debitor for utlånene. I praksis vil det være slik at utlån gruppert i næringsgruppen "eiendomsdrift" stort sett vil være sikret med pant i næringseiendom. Det er imidlertid grunn til å understreke at denne næringsgruppen ikke er uttømmende hva gjelder utlån til næringseiendommer. Foretak med andre næringer som hovednæring kan også ta opp lån sikret med pant i næringseiendom. Disse utlånene vil da bli klassifisert etter disse foretakenes hovednæring.

For sparebankene utgjorde utlånene til næringsgruppen "eiendomsdrift" 50,5 milliarder kroner ved utgangen av 1999. Dette utgjorde 40,2 prosent av totale næringslån for disse bankene. Utlånene utgjorde omlag 15 prosent av sparebankenes totale beregningsgrunnlag.

Ved utgangen av 1999 utgjorde forretningsbankenes utlån til næringsgruppen "eiendomsdrift" 75,6 milliarder kroner. Dette utgjorde da 31,7 prosent av totale næringslån. Av forretningsbankenes totale beregningsgrunnlag utgjorde disse utlånene da omlag 14 prosent.

I direktivet er det satt noen krav som må være oppfylt for at utlån med pant i kontorbygg og næringseiendom kan får risikovekt 50 prosent, jf.pkt 1.1. Det er ikke mulig å si hvor stor andel av lånene som er rapportert i næringsgruppen eiendomsdrift som vil tilfredsstille disse kravene. Tallene ovenfor er likevel en indikasjon på at en implementering av bestemmelsen vil innebære en betydelig utvidelse av muligheten til å anvende risikovekt 50 prosent i stedet for 100 prosent. Et regneeksempel kan illustrere dette; Hvis halvparten av alle utlånene til næringsgruppen "eiendomsdrift" ville kunne vektes 50 prosent, ville dette for sparebankene gitt en bedring i kapitaldekningsprosenten på 1,1 prosentpoeng ved utgangen av 3.kvartal 2000. For forretningsbankene ville tilsvarende eksempel gitt en bedring i kapitaldekningsprosenten på 0,8 prosentpoeng.

Vi har videre sett på veksten i utlån til denne næringsgruppen de siste år. Til sammenligning har vi også sett på veksten i bankenes brutto utlån i samme periode. Tallene i tabellen viser prosentvis økning fra året før.

Tabell 3 Sparebanker – prosentvis økning i utlån fra året før

|

1997 |

1998 |

1999 | |

|

Eiendomsdrift |

19,4 |

24,5 |

21,4 |

|

Totale næringslån |

17,1 |

14,4 |

15,1 |

Tabell 4 Forretningsbanker – prosentvis økning i utlån fra året før

|

1997 |

1998 |

1999 | |

|

Eiendomsdrift |

54,0 |

15,7 |

10,8 |

|

Totale næringslån |

28,3 |

11,2 |

7,8 |

Som det fremgår av tabellene over, har det vært en sterk vekst i utlånene til næringsgruppen "eiendomsdrift" de siste tre årene. For sparebankene har veksten i utlån til eiendomsdrift i denne perioden vært på totalt 80,5 prosent. Til sammenligning har veksten i de totale utlån vært på 54,2 prosent. For forretningsbankene har veksten i utlån til næringsgruppen "eiendomsdrift" vært på totalt 97,4 prosent, mens veksten i de totale utlån i perioden har vært på 53,8 prosent.

Det er grunn til å merke seg at det i en periode med høy generell utlånsvekst har vært en langt sterkere vekst i utlån til eiendomsdrift enn veksten i de totale utlån.

2.3 Risikoen knyttet til utlån med pant i kontorbygg og næringseiendommer

I dette avsnittet vil vi se nærmere på prisutviklingen på næringseiendommer. Vi vil også se på utviklingen i tapene på slike engasjementer, og sammenligne disse med sparebankenes og forretningsbankenes totale tap på utlån.

Prisutviklingen for næringseiendommer

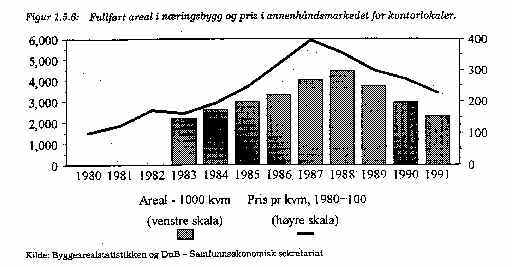

Som en bakgrunn for å vurdere tapsutviklingen på utlån med pant i næringseiendommer, vil prisutviklingen på disse eiendommene være sentral. Her er det ikke så lett å fremskaffe tall. I NOU 1992:30 Bankkrisen, er imidlertid prisutviklingen i annenhåndsmarkedet for kontorlokaler omtalt i avsnitt 1.5.4. Det refereres her til noen tall for prisutviklingen på kontorlokaler som DnB hadde konstruert. Tallene har vi ikke kunnet fremskaffe, men de er fremstilt i figur 1.5.6. i rapporten:

|

|

Figuren er kommentert slik :

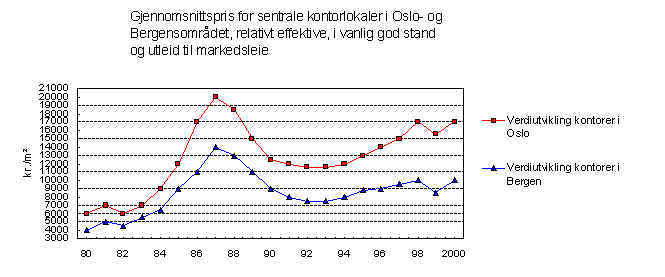

OPAK har utarbeidet en indeks for "gjennomsnittspris for sentrale kontorlokaler i Oslo- og Bergensområdet, relativt effektive, i vanlig god stand og utleid til markedsleie" for perioden 1980 og frem til i dag. Pristallene er hele tiden ført opp i året etter de er registrert. Det betyr at prisene for år 2000 er registrert i 1999 osv.

|

|

Den øverste kurven viser prisutviklingen for sentrale kontorlokaler i Oslo-området i perioden 1980-2000. Figuren viser at det har vært svært store svingninger i prisene i denne perioden. Mens prisene i 1982 lå på 6000 kroner pr. kvm., hadde de i toppåret 1987 øket til 20.000 kroner pr. kvm. Utviklingen i prisene i denne 20-årsperioden indikerer at det over tid vil være store fluktuasjoner i prisene for kontorlokaler. Den nederste kurven viser tilsvarende priser for Bergens-området. Prisnivået er her gjennomgående noe lavere, og svingningene synes å være noe mindre.

På bakgrunn av de to figurene som er presentert over, er det grunn til å anta at banker som gir lån med pant i næringseiendom på et tidspunkt hvor prisene ligger på et toppunkt, vil kunne risikere at verdien av dette pantet blir nær halvert i en nedgangsperiode. Den økonomiske utviklingen ved overgangen fra 80-årene til 90-årene var spesiell. Svingningene vil normalt være mindre enn dette.

Tap på utlån til næringseiendommer

Under følger en oversikt over henholdsvis spare- og forretningsbankenes tap på utlån til næringsgruppen "tjenesteyting, eiendomsdrift" (f.o.m. 1996 "eiendomsdrift") i perioden 1987-99. Til sammenligning har vi også tatt med tap i prosent av totale utlån i perioden.

Tabell 1 Sparebanker – tap i prosent av utlån

|

87 |

88 |

89 |

90 |

91 |

92 |

93 |

94 |

95 |

96* |

97* |

98* |

99* | |

|

Tjenesteyting/ |

1,4 |

3,4 |

4,0 |

4,4 |

6,0 |

5,7 |

2,5 |

0,8 |

-0,0 |

0,2 |

-0,0 |

0,3 |

0,2 |

|

Totale utlån |

0,8 |

1,8 |

2,5 |

2,3 |

2,1 |

2,5 |

1,3 |

0,4 |

0,3 |

0,1 |

0,2 |

0,4 |

0,4 |

Tabell 2 Forretningsbanker – tap i prosent av utlån

|

87 |

88 |

89 |

90 |

91 |

92 |

93 |

94 |

95 |

96* |

97* |

98* |

99* | |

|

Tjenesteyting/ eiendomsdrift |

1,5 |

3,1 |

3,6 |

4,6 |

14,0 |

6,3 |

1,8 |

0,2 |

0,0 |

-0,3 |

-0,2 |

-0,1 |

-0,0 |

|

Totale utlån |

1,3 |

2,1 |

2,2 |

2,6 |

5,9 |

2,8 |

1,8 |

0,6 |

-0,1 |

-0,1 |

-0,1 |

0,1 |

0,2 |

Kilde: Norges Bank, Penger og kreditt

*Fra og med 1996 er "eiendomsdrift" en egen næringgruppe i tabellen. Eiendomsdrift utgjorde også en stor del av den tidligere næringsgruppen "tjenesteyting og eiendomsdrift", slik at denne definisjonsendringen ikke får stor betydning for tolkningen av tabellen.

Som det fremgår av tabell 1 hadde sparebankene i perioden 1987-93 svært høye tap på næringsgruppen "tjenesteyting og eiendomsdrift". I 1991 var tapene så høye som 6,0 prosent av brutto utlån til næringsgruppen. Tapene i disse næringene lå i hele denne perioden betydelig over bankenes totale utlånstap.

Tabell 2 viser at utviklingen i tapene var den samme for forretningsbanker i perioden 1987-93. Også for disse bankene lå tapene på "tjenesteyting og eiendomsdrift" betydelig over bankenes totale tap i perioden. Spesielt er det grunn til å merke seg at tapene i 1991 var på hele 14,0 prosent av brutto utlån til denne næringsgruppen.

I direktivet er kravene for at et utlån skal kunne vektes 50 prosent knyttet til enten næringseiendommens markedsverdi eller lånetakst. Dette betyr at det vil stilles store krav til bankene når det gjelder ajourhold av opplysninger om eiendommene. Takstene vil måtte oppdateres jevnlig. Det kan være vanskelig å fastsette markedsverdier på slike eiendommer til enhver tid. F.eks. kan det være problematisk å anslå verdien på tomme næringsbygg.

En vurdering av risikoen knyttet til utlån med pant i kontorbygg eller næringseiendommer

Det har vært betydelige svingninger i prisene på næringsbygg over tid. Det er grunn til å anta at banker som gir lån med pant i næringseiendom på et tidspunkt hvor prisene ligger på et toppnivå, vil kunne risikere at verdien av dette pantet blir nær enn halvert i en nedgangsperiode.

Både sparebankene og forretningsbankene hadde i perioden 1987-93 svært høye tap på utlån til næringseiendommer. Tapene på disse utlånene lå betydelig over tapene på bankenes totale utlån.

På denne bakgrunnen er det grunn til å anta at slike utlån er beheftet med høy risiko.

2.4 Konkurransemessige forhold

Behandlingen av spørsmålet i andre land

Her ser vi på hvordan spørsmålet om risikovekting av utlån med pant i kontorbygg eller næringseiendom behandles i enkelte andre land.

Sverige

I Sverige har myndighetene opprettholdt en risikovekting på 100 prosent for lån med pantesikkerhet i kontorbygg eller næringseiendom. Svenske myndigheter tillater imidlertid en 50 prosent risikovekt for lån sikret med pant i kontorbygg eller næringseiendom der lånene er gitt til land som tillater en 50 prosent risikovekt.

Bakgrunnen for at det er åpnet for en lavere risikovekt for lån som er gitt til land som tillater en 50 prosent risikovekt, er at en har ønsket like konkurransebetingelser for svenske filialer i land som tillater en slik vekting. De ulike bestemmelsene om risikovekting av lån med pantesikkerhet i kontorbygg og næringseiendom medfører problemer i forhold til beregning av kapitaldekning på konsolidert basis.

Danmark

I Danmark er det åpnet for at utlån som er sikret ved pant i kontor- og forretningseiendommer vektes 50 prosent under visse forutsetninger. Bestemmelsen omfatter tilgodehavender sikret ved pant kontor- og forretningseiendommer beliggende i Danmark og i de øvrige medlemsstater som tillater en slik lavere vekting.

Finland

I Finland skal utlån med pant i næringseiendommer risikovektes 100 prosent ved beregning av institusjonenes kapitaldekningskrav. Bakgrunnen for at denne vektingen opprettholdes, er at slike lån historisk sett har vært forbundet med høy risiko.

Storbritannia

I Storbritannia tilordnes lån med pantesikkerhet i kontorbygg eller næringseiendom 100 prosent risikovekt uavhengig av om lånet er gitt i eller utenfor Storbritannia.

Forholdet mellom norske og utenlandske institusjoner

Som bakgrunn for å vurdere de konkurransemessige forholdene, vil det være interessant å se på i hvilken grad utenlandske filialer av norske banker finansierer næringseiendommer, samt i hvilken grad filialer av utenlandske banker i Norge gir utlån med pant i næringseiendommer.

DnB og Kreditkassen har til sammen 12 filialer i utlandet. Totalt sett har imidlertid disse filialene rapportert inn 175 millioner kroner på næringsgruppen "eiendomsdrift og forretningsmessig tjenesteyting". I det alt vesentlige er dette lån gitt av DnB’s filial i Stockholm. Svenske myndigheter har opprettholdt en risikovekt på 100 prosent for alle lån med pant i næringseiendommer.

Ved utgangen av 3. kvartal –00 var det 9 utenlandske filialer som drev virksomhet i Norge. Disse filialene har totalt sett rapportert inn 11,8 milliarder kroner på næringsgruppen "eiendomsdrift og forretningsmessig tjenesteyting". Av dette er 7,9 milliarder rapportert inn av Handelsbanken som er svensk.

Opplysningene over skulle trekke i retning av at de konkurransemessige konsekvensene for norske banker av at det opprettholdes en risikovekt på 100 prosent for alle lån med pant i næringseiendommer, ikke er veldig store.

2.5 Oppsummering og konklusjon

Det har vært svært store svingninger i markedsverdiene på næringseiendommer over tid. Både forretnings- og sparebankene hadde høye tap på næringsgruppen "tjenesteyting og eiendomsdrift" i perioden 1987-93. Nivået på tapene for denne næringsgruppen lå langt over nivået for de totale tapene i denne perioden. Dette indikerer at risikoen knyttet til denne type utlån er betydelig.

Kredittilsynet har undersøkt hvordan regelverket er i fire andre land på dette området. I tre av disse landene (Sverige, Finland og Storbritannia) er det ikke åpnet for 50 prosent risikovekting av de utlånene som tilfredsstiller kravene i direktivet. Disse landene begrunner dette med at institusjonene historisk sett har hatt store tap på slike utlån. Som vi har vist i avsnitt 1.2 i dette brevet, har dette også vært tilfelle for norske banker.

De innrapporterte tall fra norske bankers filialer i utlandet trekker i retning av at det ikke vil være noe stort problem for disse om vektingen av utlån med pant i næringseiendommer i Norge er ulik vektingen i enkelte andre land. En vesentlig del av disse lånene er gitt i Sverige, som ikke har åpnet for 50 prosent vekting. Samme forhold har en for filialene av utenlandske banker som driver virksomhet i Norge. Her er omfanget av utlån til dette formål større, men en svært stor del er gitt av Handelsbanken som er underlagt det svenske regelverket.

Det er også grunn til å understreke at den endringen i risikovektene som det er åpnet for i direktivet, vil bety en vesentlig utvidelse av adgangen til å vekte fordringer 50 prosent.

På denne bakgrunn tilrår Kredittilsynet at det inntil videre opprettholdes 100 prosent risikovekt på alle utlån med pant i kontorbygg og næringseiendommer ved beregning av kapitaldekningskravet. Saken gjennomgås på nytt ved behandlingen av forslagene fra Basel-komiteen.

3 Kapitaldekningsmessig behandling av plasseringer i mortgage-backed securities

3.1 Bakgrunn

I Rådsdirektiv 98/32/EØF er det åpnet for at verdipapirer med sikkerhet i en pantelånsportefølje kan risikovektes med 50 prosent ved beregning av kapitaldekningskravet. I dag vektes slike papirer 100 prosent. Det fremgår av direktivet at to vilkår må være oppfylt for at disse plasseringene skal kunne få lavere risikovekt:

- at slike verdipapirer er fullstendig og direkte sikret ved en pantelånsportefølje som er av tilsvarende art som boliglån som kan vektes 50 prosent, og som ikke er misligholdt når verdipapirene med sikkerhet i pantelånsportefølje utstedes

- at enten selve investorene i verdipapirer med sikkerhet i pantelånsportefølje eller en depositar eller fullmektig som opptrer på deres vegne, har en akseptabelt høy fortrinnsrett i de underliggende pantelån i forhold til vardipapirene de innehar.

Direktivet begrunner endringen med at det er hensiktsmessig å likestille verdipapirer med sikkerhet i pantelånsportefølje og lån med sikkerhet i bolig dersom vedkommende myndigheter anser dem som tilsvarende med hensyn til kredittrisiko.

Kredittilsynet skrev om dette i brevet til Finansdepartementet datert 19.05.00:

|

"Kredittilsynet tilrår at bestemmelsen ikke implementeres nå i påvente av Banklovkommisjonens innstilling om verdipapirisering. En utsettelse vil etter Kredittilsynets vurdering ikke innebære en nevneverdig konkurranseulempe for norske institusjoner siden disse i liten grad investerer i utenlandske "mortgage-backed securities" (MBS)" |

Finansdepartementet skrev i brevet til Kredittilsynet datert 21.06.00:

|

"På bakgrunn av drøftelse og forslag som fremkom i nevnte brev ber departementet Kredittilsynet å gjøre en konkret vurdering av hvilken risiko som er knyttet til de mortgage-backed securities som i dag utstedes av utenlandske spesial selskap (SPVer), og som er relevante investeringsobjekter for norske finansinstitusjoner." |

3.2 Nærmere om verdipapirisering av pantelånsporteføljer

I internasjonale finansmarkeder har begrepet "verdipapirisering" blitt benyttet på to ulike måter. Tidlig på 80-tallet var det en trend at selskaper utstedte verdipapirer ved opptak av lånekapital (obligasjoner og sertifikater) i stedet for å låne i bank. Side midten av 80-tallet er betegnelsen verdipapirisering forbundet med en operasjon hvor låneporteføljer blir overdratt til obligasjonsutstedende foretak. Under følger en kort fremstilling av hvordan slik verdipapirisering organiseres.

Verdipapirisering innebærer at en gruppe aktiva, for eksempel en portefølje med ikke forfalte lån, selges til et selskap som er spesielt opprettet for formålet. Dette selskapet skal ikke eie andre aktiva. Disse spesialiopprettede selskapene omtales gjerne som "special purpose vehicle" (heretter SPV).

SPVet finansierer kjøpet ved å utstede obligasjoner med sikkerhet i de overdratte eiendelene og deres kontantstrøm. Obligasjoner som er utstedt med sikkerhet i boliglån kalles ofte "mortgage-backed securities" (heretter MBS) og obligasjoner utstedt med sikkerhet i andre typer lån kalles ofte "asset-backed securities". Vi vil her konsentrere oss om boliglånsobligasjoner.

Betaling av renter og hovedstol på obligasjonene er direkte avhengig av den kontantstrømmen som de underliggende eiendelene genererer. Hvis ikke betaling av renter og hovedstol fra låntakerne dekker de løpende forpliktelsene overfor obligasjonseierne, vil en eventuell kredittrisikobeskyttelse i form av kredittstøtte til SPVet bidra til at selskapet likevel kan overholde forpliktelsene. Kredittstøtten dekker ofte mer enn forventede utlånstap i en normalsituasjon, og er basert på den historiske tapsprofilen til de underliggende eiendeler. Tap som overskrider kredittstøtten dekkes av obligasjonseierne.

Kredittstøtten gis for å oppnå best mulig rating av obligasjonene. Kredittstøtten kan ha flere former:

- Støtte fra tredjepart, dvs. garanti fra et forsikringsselskap eller ugjenkallelige kredittlinjer fra en bank som dekker en andel av eiendelene.

- Subordinering ved at det opprettes minst to ulike klasser av obligasjoner. Senior (A)-obligasjonene har prioritet på kontantstrømmen som eiendelene genererer, mens junior (B)-obligasjonene må dekke kredittap fullt ut før seniorobligasjonene angripes.

- Overpantsetting ved at verdien av de underliggende eiendelene er større enn det som er nødvendig for å dekke de kontraktsmessige betalinger.

- Kontantreserve. Selger eller en tredjepart foretar et kontantinnskudd på en spesiell konto som det kan trekekkes på når det oppstår tap.

Verdipapirisering involverer normalt både en forvalter og en tillitsmann. Forvalteren ivaretar långivers rolle og inndriver renter og avdrag fra låntakerne og overfører disse til SPVet. Låntakeren forholder seg til forvalteren som de tidligere gjorde til långiver. Det er vanlig at selger ivaretar rollen som forvalter. Tillitsmannen opptrer på vegne av obligasjonseierne og fører kontroll med de andre partene i prosessen. Det er vanlig at en bank er tillitsmann.

Det er bare standardiserte eiendeler som er gjenstand for verdipapirisering. Vanligvis vil det være en lukket portefølje av eiendeler med lang løpetid, f.eks. en gruppe med boliglån som verdipapiriseres.

3.3 Forholdet til annet regelverk

Status for verdipapirisering i Norge

Norske myndigheter har bare motatt en søknad fra en institusjon som ønsket å verdipapirisere en utlånsportefølje. UNI Storebrand Livsforsikring søkte i 1994 om å få verdipapirisere deler av boliglånsporteføljen sin. I brev datert 23.06.94 tilrådde Kredittilsynet overfor Finansdepartementet at søknaden skulle avslås. Bakgrunnen for dette var bl.a. at:

- Spesialselskapet som skulle opprettes med det formål å overta boliglånsporteføljen fra UNI Storebrand Livsforsikring ville bryte med "systemet" i det norske finansmarkedet bl.a. ved at det ikke ville oppfylle kapitaldekningskravene som gjelder for alle norske finansinstitusjone. Det ble sett på som betenkelig å tillate opprettelsen av et selskap som ville kreve så mange dispensasjoner.

- Det ble også fremholdt at det var momenter som talte for at spesialselskapet måtte konsolideres inn i livsforsikringsselskapet ved beregning av bl.a. kapitaldekningskravet.

- Det at et livsforsikringsselskap søkte om å få verdipapirisere deler av boliglånsporteføljen reiste noen særskilte problemstillinger, bl.a. i forhold til virksomhetsbegrensningene i forsikringsvirksomhetsloven §7-1.

Kredittilsynet var av den oppfatning at situasjonen ville endre seg hvis det gjennom en lovendring ville bli åpnet for slike selskaper. Tilsvarende vurderinger ble også gjort av Norges Bank da de ble "hørt" i saken. Saken ble avsluttet ved at selskapet trakk søknaden før den endelige behandlingen i Finansdepartementet.

Spørsmålet om verdipapirisering er nå til vurdering i Banklovkommisjonen. Spørsmålet vil behandles i kommisjonens neste innstilling.

3.4 Kredittrisikoen knyttet til mortgage-backed securities

Det er flere faktorer som påvirker kredittrisikoen knyttet til verdipapirer med sikkerhet i en pantelånsportefølje. Kredittrisikoen må bl.a. vurderes utfra hvor restriktiv den långivende institusjon har vært ved låneutmålingen og av hvilken karakter en eventuell tilleggssikkerhet har. I utgangspunktet er det grunn til å tro at risikoen knyttet til slike obligasjoner er den samme som risikoen knyttet til andre typer av obligasjoner. Det som vil være spesielt for disse obligasjonene er imidlertid at det også vil være en usikkerhet knyttet til for tidlig tilbakebetaling som følge av at låntakerne innfrir lånene før forfallstidspunktene.

Hvis det skal være aktuelt å åpne for lavere vekting av slike verdipapirer i kapitaldekningsregelverket, må kravet utformes slik at disse verdipapirene er like godt sikret som de boliglånene som kan vektes 50 prosent i dag.

Hvis en i kapitaldekningssammenheng skal vurdere kredittrisikoen ved plasseringer i slike papirer, er det også grunn til å se det i sammenheng med vektingen av andre plasseringer. Bankenes næringslån er f.eks. tilegnet en risikovekt på 100 prosent uavhengig av hvilken grad av risiko som måtte være knyttet til disse lånene. Videre vil plasseringer i verdipapirer utstedt av andre enn staten, kommunene og finansinstitusjonene også tilegnes en risikovekt på 100 prosent etter dagens regelverk.

3.5 Plasserer norske banker i mortgage-backed securities ?

En undersøkelse i de største norske bankene indikerer at interessen for å plassere i denne typen verdipapirer er svært liten. Det kan synes som om bankene i dag ikke plasserer i mortgage-backed securities. En av årsakene synes å være at disse papirene har for lang løpetid til at de er interessante plasseringsobjekter for bankene.

En lavere risikovekt på slike obligasjoner vil kunne bidra til at disse blir mer attraktive investeringsobjekter for bankene.

3.6 Regelverket i andre land

Finland

Finland har åpnet for at MBS kan gis en risikovekt på 50 prosent ved beregning av kapitaldekningskravet.

Danmark

I Danmark er det ikke åpnet for at plasseringer i verdipapirer med sikkerhet i pantelånsporteføljer kan få en lavere risikovekt. Begrunnelsen for dette synes å være at danske institusjoner har vært lite interessert i slike plasseringer.

Sverige

I Sverige er det åpnet for at plasseringer i verdipapirer med sikkerhet i pantelånsporteføljer kan vektes 50 prosent.

3.7 Oppsummering og konklusjon

En undersøkelse i de største bankene peker i retning av at interessen for å plassere i slike verdipapirer nå er svært liten. På denne bakgrunn er det grunn til å tro at de konkurransemessige ulempene for norske institusjoner ved at bestemmelsene ikke implementeres her, blir av liten betydning.

Det er i dag ingen anledning for norske finansinstitusjoner til å verdipapirisere sine pantelånsporteføljer slik det er beskrevet i avsnitt 2.2. Banklovkommisjonen har nå spørsmålet til behandling. Hvis resultatet av kommisjonens vurderinger blir at det åpnes for verdipapirisering i Norge, er det nærliggende å tro at interessen for slike papirer vil øke. En eventuell endring av regelverket for kapitaldekning på dette området vil dessuten kreve at myndighetene presiserer kravet om at investorene har en "akseptabelt høy fortrinnsrett i de underliggende pantelån i forhold til verdipapirene de innehar". En antar at en slik presisering vil være enklere å foreta hvis det er utarbeidet et norsk regelverk for verdipapirisering.

På denne bakgrunn tilrår Kredittilsynet at risikovekten på verdipapirer med sikkerhet i pantelånsportefølje vurderes nærmere når Banklovkommisjonens innstilling foreligger.

4 En nærmere vurdering av de øvrige bestemmelsene i direktiv 89/647/EØF som ikke er implementert

Kredittilsynet anførte i brev 19. mai 2000 til Finansdepartementet at en ville komme tilbake med en nærmere vurdering av de øvrige bestemmelsene i rådsdirektiv 89/647/EØF som ikke tidligere er implementert. Som vist til, gjelder dette først og fremst bestemmelsen i direktivet om fordringer sikret ved pant i verdipapirer utstedt av lokale og regionale myndigheter, bestemmelsen om fordringer sikret ved innskudd i andre kredittinstitusjoner, og bestemmelsen om anledning til å bruke vertslandets vektingsregler på enkelte områder.

4.1 Nærmere om de aktuelle direktivbestemmelsene

Bestemmelsen i direktiv 89/647/EØF om fordringer sikret ved pant i verdipapirer utstedt av regionale eller lokale myndigheter og bestemmelsen om fordringer sikret ved innskudd i andre kredittinstitusjoner fremgår av direktivets artikkel 8 nr. 1. Det følger av artikkel 8 nr. 1, senest endret ved direktiv 98/33/EF, at: "Medlemsstatene uten hensyn til artikkel 7 nr. 1 kan anvende 20 prosent veking på aktiva som det, på en måte som oppfyller vedkommende myndigheters krav, er stilt sikkerhet for i form av verdipapirer utstedt av regionale eller lokale myndigheter i sone A, i form av innskudd i andre kredittinstitusjoner i sone A enn låneinstitusjonen, eller i form av innskuddsbeviser eller tilsvarende dokumenter utstedt av slike kredittinstitusjoner."

Medlemsstatene skal underrette Kommisjonen om de bestemmelser som blir vedtatt i henhold til nr. 1 og begrunnelsen for slike bestemmelser.

Bestemmelsene i direktivet om anledning til å anvende vertslandets vektingsregler på enkelte områder fremgår bl.a. av direktivets artikkel 7 nr. 2. Det følger av direktivets artikkel 7 nr. 2, senest endret ved direktiv 98/33/EF, at: "Andre medlemsstater kan gi kredittinstitusjoner under tilsyn av deres vedkommende myndigheter mulighet til å anvende nullvektlegging når de står i forretninger med de aktuelle regionale og lokale myndigheter eller innehar fordringer garantert av disse, herunder en sikkerhet i form av verdipapirer."

Bestemmelsene i rådsdirektiv 89/647/EØF artikkel 7 og 8 er valgfrie bestemmelser. Ved vedtakelsen av direktivet ble de fleste reglene som avvek fra BIS-reglene samlet i artikkel 8 eller artikkel 11 (overgangsbestemmelser). Det ble den gang, fra vår side, valgt å følge BIS-reglene, slik at bestemmelsene ikke ble implementert.

4.2 Bestemmelsen om fordringer sikret ved pant i verdipapirer utstedt av regionale eller lokale myndigheter

Innledning

I henhold til gjeldende kapitaldekningsregler gir bl. a. sikkerheter i form av pant i verdipapirer utstedt eller garantert av stater og sentralbanker innen OECD, med unntak av stater som har reforhandlet sin utenlandske statsgjeld de siste 5 år, og verdipapirer utstedt av de multilaterale utviklingsbankene lavere risikovekt. For verdipapirer benyttet som sikkerhet skal fordringen være sikret innenfor 80 prosent av verdipapirets markedsverdi. En implementering av bestemmelsen om sikkerhet i form av verdipapirer utstedt av regionale eller lokale myndigheter, vil gi en viss utvidelse av adgangen til å anvende lavere risikovekt for fordringer med pantesikkerhet i verdipapirer.

Markedet for verdipapirer utstedt av fylkeskommuner og kommuner

Omfanget av kommunale verdipapirer

Med kommunale verdipapirer menes i det nedenstående både fylkeskommunale og kommunale verdipapirer. Vi har først sett på oversikter over obligasjonsgjeld i bank- og kredittstatistikken.

Den samlede verdien av verdipapirer utstedt av fylkeskommuner og kommuner er relativt begrenset i forhold til flere andre låntakersektorer. Ved utgangen av 1999 utgjorde obligasjonsgjelden for fylkeskommuner og kommuner 19 916 mill. kroner. Til sammenligning utgjorde obligasjonsgjelden for stats- og trygdeforvaltningen 130 495 mill. kr. og for finansielle foretak 167 686 mill. kroner.

Ved utgangen av september 2000 utgjorde utestående brutto sertifikatgjeld for fylkeskommuner og kommuner 4 451 mill. kroner. Til sammenligning utgjorde utestående statssertifikater, inklusive restgjeld på statskasseveksler, 24 000 mill. kroner. Utestående bank-, kreditt- og finanssertifikater utgjorde på samme tidspunkt 53 417 mill. kroner.

Obligasjonsgjeld fordelt på låntakersektor fremgår av tabell 5 nedenfor.

Obligasjonsgjeld tatt opp i Norge og fordelt på låntakersektor pr. 31.12.99. Pålydende verdi. Mill. kr.

TABELL 5

|

1. |

Offentlig forvaltning |

150 412 | |

|

Stats- og trygdeforvaltningen |

130 495 |

||

|

Fylkeskommuner |

5 203 |

||

|

Kommuner |

14 713 |

||

|

2. |

Finansielle Foretak |

167 686 | |

|

3. |

Ikke-finansielle foretak |

58 864 | |

|

4. |

Husholdninger |

30 | |

|

5. |

Utlandet |

5 060 | |

|

I alt |

382 052 |

Likviditeten i markedet for kommunale obligasjoner

Annenhåndsomsetning av kommunale obligasjoner er, etter det Kredittilsynet har fått opplyst fra VPS, nokså liten. Tas det videre hensyn til at den samlede obligasjonsgjelden fordeler seg på en rekke fylkeskommuner og kommuner, vil derfor likviditeten i enkelte av papirene kunne være relativt lav. Det er likevel slik at en kommunal obligasjon normalt vil kunne omsettes i løpet av noen dager.

Omsetning av obligasjoner fordelt på låntakersektor fremgår av tabell 2 nedenfor. Tallene for omsetning av kommunale obligasjoner vil være for høye da de også omfatter obligasjoner som er garantert av kommuner og fylkeskommuner; f. eks. obligasjoner utstedt av energiverk som er egne aksjeselskaper, men med simpel garanti fra den lokale kommunen.

Omsetning av obligasjoner fordelt på låntakersektor. Oktober 2000. Mill. kr.

TABELL 2

|

Sektorer |

Omsetning |

Daglig gjennomsnitt |

|

I alt |

50 134 |

2 278,8 |

|

Statsobligasjoner |

44 888 |

2 040,4 |

|

Statlig eide foretak |

110 |

5,0 |

|

Statsgaranterte |

699 |

31,8 |

|

Kommune/fylkeskom. & garantert |

747 |

34,0 |

|

Bank og forsikring |

2 237 |

101,7 |

|

Kredittforetak |

1 216 |

55,3 |

|

Ikke-finansielle foretak |

220 |

10,0 |

|

Utlandet |

17 |

0,8 |

Omsetningskurser for obligasjoner

Som en bakgrunn for å vurdere sikkerheter i form av kommunale verdipapirer, vil svingninger i omsetningskursene ha betydning. Kredittilsynet har vært i kontakt med Oslo Børs vedrørende spørsmålet om hvordan kursen på kommunale obligasjoner har variert over tid. Etter det gruppa har fått opplyst er variasjonene slik at kursen i det alt overveiende har ligget innenfor intervallet 90 –110 prosent av pålydende. Oslo Børs har på forespørsel fra gruppa utarbeidet en oversikt over obligasjonslån som i perioden 05.12.86 – 15.12.00 har vært omsatt til kurser under 90. Det er i perioden bare én omsetning av kommunale obligasjoner som har skjedd til kurs under 80 prosent av pålydende. Den registrerte omsetningen var en omsetning 29/12-88 av obligasjoner utstedt av Nord-Trøndelag fylkeskommune til kurs 68 prosent av pålydende. Til sammenligning er det i perioden som det er undersøkt for, 89 omsetninger av statsobligasjoner som har skjedd til kurser under 80.

Ingen kommunale, statlige eller statsgaranterte obligasjoner har i perioden vært omsatt til kurser under 60 prosent av pålydende, mens det er registrert 74 omsetninger av obligasjoner utstedt av andre til kurser under 60. Etter det gruppa har fått opplyst gjelder omsetningen av obligasjoner utstedt av andre, til kurser under 60, hovedsakelig omsetninger av kredittforetaksobligasjoner (DNH, Bykreditt) på slutten av 80-tallet og omsetning av konvertible obligasjoner i perioder hvor aksjekursen har vært lav eller fallende.

En nærmere oversikt over omsetningskurser i perioden 05.12.86 – 15.12.00 fordelt på sektorer fremgår av tabell 3 nedenfor. Ifølge Oslo Børs inngikk det i utvalget totalt 151.500 sluttnoteringer og både over-børs og utenom-børs omsetninger er tatt med. Kategorien kommuner og lignende omfatter lån utstedt av kommuner og fylkeskommuner samt obligasjonslån med garanti av disse.

Omsetningskurser for obligasjoner i perioden 05.12.86 – 15.12.00

TABELL 3

|

Intervall |

Stat |

Statsgaranterte/ Statsforetak |

Kommuner og lignende |

Andre |

|

< 50 |

24 | |||

|

> = 50 < 60 |

50 | |||

|

> = 60 < 70 |

9 |

1 |

190 | |

|

> = 70 < 80 |

80 |

552 | ||

|

> = 80 < 90 |

659 |

157 |

124 |

2413 |

Regelverket i andre land

Kredittilsynet har undersøkt hvorvidt bestemmelsen om adgang til lavere risikovekt i henhold til direktivets artikkel 8 nr. 1, er implementert i landene Sverige, Danmark, Finland og Storbritannia. I Sverige, Danmark og Finland er adgangen benyttet slik at også sikkerheter i form av verdipapirer utstedt av regionale og lokale myndigheter gir lavere risikovekt. I disse landene er risikovekten for landenes egne regionale og lokale myndigheter fastsatt til 0 prosent. Myndighetene i Storbritannia godtar ikke sikkerheter i form av verdipapirer utstedt av regionale eller lokale myndigheter. Det er i FSAs regelverk om "Collateral and Netting" vist til at det vil være en risiko for at verdien av en sikkerhet ikke vil være tilstrekkelig til å dekke tapet på en misligholdt fordring.

Det er nedenfor gitt en nærmere beskrivelse av regelverket i de fire landene.

Sverige

Det fremgår av "Lag (1994:2004) om kapitaltäckning och stora exponeringar för kreditinstitut och värdepappersbolag" 3. kapittel, §1, A nr. 7 at: "Placeringar, fordringar, garantiförbindelser och andra åtaganden, för vilka säkerheten utgörs av sådana placeringar eller fordringar som anges i 1-6" skal ha risikovekt 0 prosent Numrene 1-6 omfatter bl.a. placeringar och fordringar för vilka svenska staten, en svensk kommun eller därmed jämförlig samfällighet svarar. Videre omfattes "placeringar och fordringar för vilka svarar en sådan utländsk kommun eller därmed jämförlig samfällighet, med befogenhet att kräva in offentlig uppbörd, som regeringen föreskriver."

Det følger av samme paragrafs punkt B, nr. 2 og 7 at fordringer med sikkerhet i plasseringer og fordringer "för vilke svarar en kommun eller därmed jämförlig samfällighet i någon av de utlänska stater som regeringen föreskriver" skal ha risikovekt 20 prosent.

Danmark

I henhold til "Bekendtgørelse om kapitaldækning for pengeinstitutter m.v." (BEK nr. 10998 22/12-99) kapittel 2, § 12, 1), g) skal "tilgodehavender sikret ved værdipapirer udstedt af danske amtskommuner, danske kommuner, Grønlands Hjemmestyre og Færøernes Landsstyre, inden for 90 pct af værdipapirets markedsværdi," ha risikovekt 0 . Videre skal ifølge samme paragrafs punkt 1), h) "tilgodehavender sikret ved værdipapirer udstedt af regionale og lokale myndigheter i andre lande, der er medlemmer af Det Europæiske Økonomiske Samarbejdsområde (EØS)" ha risikovekt 0 "hvor de kompetente myndigheder har givet nulvægt, inden for 90 pct. af værdipapirets markedsværdi."

Etter § 12 punkt 3), j) skal "tilgodehavender sikret ved pant i noterede værdipapirer udstedt af regionale regeringer eller lokale myndigheter i zone A (andre enn de ovennevnte) inden for 90 pct. af værdipapirets officielt noterede kursværdi" ha risikovekt 20 prosent

Finland

Det fremgår av "Föreskrift om rapportering av kapitalbasen och den gruppbaserade kapitalbasen för täkning av kreditrisker, 22.6.2000, bilaga nr. 203.24" at: "Fordringar för vilka säkerheten utgörs av värdepapper som emitterats av finländska kommuner eller ovannämda (nærmere avgrensning i tidligere bestemmelse) offentliga samfund i Europeiska ekonomiska samarbetsområdet" skal rapporteres i gruppe 1 med risikovekt 0 prosent. Fordringer på andre utenlandske offentlige samfunn innen OECD-området, og fordringer for hvilke sikkerheten utgjøres av verdipapirer som disse myndigheter har emittert, skal ha risikovekt 20 prosent.

Storbritannia

Det følger av "Risk weighting framework: On balance sheet," kapittel 3, punkt 3.2.4 (e) at det bare er direkte fordringer på og fordringer garantert av regionale og lokale myndigheter som er gitt lavere risikovekt (ikke fordringer med sikkerhet i form av verdipapirer). Dette gjelder både egne regionale og lokale myndigheter og regionale og lokale myndigheter innen sone A.

Det er videre eksplisitt nevnt i regelverket for "collateral and nettting" kapittel 4.3.1 "Forms of collateral" at: "The FSA does not give a reduced weighting to loans collateralised by local authority securities."

Oppsummering og konklusjon

Kredittilsynet legger til grunn at det ved vurderingen av hvilken risikovekt en fordring med sikkerhet i verdipapirer bør ha, må legges vekt på forhold som kursstabilitet og avsetningsmuligheter for verdipapirene i markedet, markedets robusthet for endringer og sannsynlig verdiutvikling for verdipapirene som utgjør sikkerheten. Til forskjell fra verdipapirer som eies av en kredittinstitusjon, inngår ikke sikkerheter i form av verdipapirer i institusjonens overordnede likviditets- og kursrisikostyring, og det beregnes heller ikke kapitalkrav for rente- og annen kursrisiko.

En kredittinstitusjon vil videre ikke, slik som med verdipapirer den eier, på et tidlig tidspunkt, kunne avhende verdipapirer som er pantsatt som sikkerhet, ved for eksempel en forventet renteoppgang eller ved signaler om en svak resultatutvikling for utsteder av verdipapirene. Dette skillet mellom verdipapirer som en kredittinstitusjon eier og institusjonens sikkerheter i form av verdipapirer, medfører at risikovekten for bestemte verdipapirer ikke uten videre bør være den samme som risikovekten for fordringer som er sikret ved slike verdipapirer. Hvis markedsverdien av sikkerheten går ned, vil dessuten en mindre del av lånet få lavere risikovekt. Institusjonen vil da få et høyere krav til egenkapital.

Kredittilsynet har sett nærmere på omsetningskurser for obligasjoner fordelt på sektorer i perioden fra 5. desember 1986 og frem til 15. desember i år. Det har gjennom denne perioden vært sterke svingninger i rentenivået, og perioden dekker også år med krise i finansnæringen, økonomiske nedgangstider og tilbakeslag på aksjemarkedet. Kommunale obligasjoner har i hele perioden som det er undersøkt for, med ett unntak, vært omsatt til kurser over 80 prosent av pålydende verdi. Det er videre, ifølge Oslo Børs, ingen opplysninger som tyder på at kommunale obligasjoner i perioden har vært utsatt for sterkere kurssvingninger enn statsobligasjoner.

Kredittilsynet mener at den stabilitet i verdi som kommunale obligasjoner har hatt, gjør at kommunale obligasjoner, i likhet med statsobligasjoner, kan være egnet som risikoreduserende sikkerhet. Det vises også til at fordringer for å gi lavere risikovekt i henhold til veiledningen til utfylling av kapitaldekningsoppgaven, må være sikret innenfor 80 prosent av verdipapirets markedsverdi. Slik omsetningskursene har vært over tid, vil en margin på 20 prosent, etter gruppas oppfatning, gi en tilfredsstillende avkorting av den verdi sikkerheter i form av kommunale verdipapirer, kan inngå med.

Det forhold at flere land i konkrete tilfelle har åpnet for lavere risikovekt, vil i utgangspunktet være et argument for å tillate det også her. Kredittilsynet antar likevel ikke at det vil ha særlig betydning for institusjonenes konkurransesituasjon om det åpnes for lavere risikovekt for de beskrevne typer av verdipapirer benyttet som sikkerhet. Det vises til at innehavere av fylkeskommunale og kommunale obligasjoner, etter det gruppa har fått opplyst, i stor grad er andre fylkeskommuner og kommuner som fra før risikovektes 20 prosent, og institusjoner som ikke opptar lån, som verdipapirfond og forsikringsselskaper. Videre er sikkerheter i form av statsobligasjoner i liten grad benyttet av bankene selv om fordringer med sikkerhet i slike verdipapirer har risikovekt 0 prosent.

Kredittilsynet viser til at det for de landene som har åpnet for lavere risikovekt for sikkerheter i kommunale verdipapirer, ikke er skilt mellom verdipapirer utstedt av egne regionale og lokale myndigheter og verdipapirer utstedt av regionale og lokale myndigheter i andre land innen sone A. Når det gjelder spørsmålet om det i vårt regelverk tilsvarende bør gis adgang til lavere risikovekt for sikkerheter i verdipapirer utstedt av andre lands regionale og lokale myndigheter, mener gruppa det bør tas utgangspunkt i de vurderinger som er gjort av tilsynsmyndighetene i de aktuelle landene. Dette vil innebære at vi i vårt regelverk ikke åpner for lavere risikovekt for sikkerheter i verdipapirer utstedt av regionale og lokale myndigheter i Storbritannia så lenge FSA ikke mener fordringer med sikkerhet i slike verdipapirer bør gis lavere risikovekt. Tilsvarende bør vi eksempelvis tillate lavere risikovekt for fordringer sikret ved verdipapirer utstedt av danske kommuner med bakgrunn i at Finanstilsynet har tillatt lavere risikovekt for fordringer med sikkerhet i slike verdipapirer. Det bør etter Kredittilsynets oppfatning likevel ikke åpnes for lavere risikovekt for sikkerheter i utenlandske kommunale verdipapirer enn det som anvendes for norske kommuner, jf vurderingen under avsnittet om bestemmelsen om anledning til å anvende vertslandets vektingsregler.

Dersom det åpnes for lavere risikovekt for fordringer med pantesikkerhet i kommunale verdipapirer, må veiledningen til kapitaldekningsoppgaven endres slik at vilkårene for at fordringen skal få lavere risikovekt fremgår her. Vilkårene for pantesikkerhet i verdipapirer utstedt av stater m.v. fremgår av veiledningen punkt 1.5. Det legges til grunn at det kan åpnes for en risikovekt på 20 prosent for kommunale verdipapirer på de samme vilkår som for verdipapirer utstedt av stater m.v.

Kredittilsynet viser til ovenstående og tilrår at det i forskrift 22. oktober1990 om minstekrav til kapitaldekning i finansinstitusjoner og verdipapirforetak § 5 punkt C

- Eiendelsposter med risikovekt 20 prosent, gjøres følgende endringer:

|

Under strekpunktet " - Fordringer på og fordringer garantert av norske kommuner" inntas følgende nye strekpunkt:

| |

|

Under strekpunktet " – Fordringer på og fordringer garantert av utenlandsk offentlig sektor innen OECD-området med unntak av stater som har reforhandlet sin utenlandsgjeld de siste 5 år utenom stater og sentralbanker" inntas følgende nye strekpunkt:

|

Kredittilsynet vil dersom endringen blir vedtatt, foreta de nødvendige endringer av veiledningen til kapitaldekningsoppgaven (rapport 800).

4.3 Bestemmelsen om fordringer sikret ved innskudd i andre kredittinstitusjoner

Innledning

Bestemmelsen i direktivet om fordringer med sikkerhet i en institusjons egne innskudd m.v. er tidligere implementert. Det er i veiledningen til kapitaldekningsoppgaven forutsatt en motregningsadgang slik at institusjonen i tilfelle mislighold kan anvende de pantsatte innskuddene til dekning av den sikrede fordringen. En implementering av bestemmelsen om fordringer sikret ved innskudd i andre kredittinstitusjoner vil innebære en klar utvidelse av adgangen til lavere risikovekt ved å benytte innskudd som sikkerhet. Kredittilsynet er likevel usikker på i hvor stor grad det vil være aktuelt for institusjonene å benytte en slik form for sikkerhet for at en fordring skal få lavere risikovekt.

Regelverket i andre land

Kredittilsynet har gjennomgått hvorvidt bestemmelsen om fordringer sikret ved innskudd i andre kredittinstitusjoner i henhold til direktivets artikkel 8 nr. 1, er implementert i landene Sverige, Danmark, Finland og Storbritannia. I samtlige av de fire landene er bestemmelsen implementert. Bestemmelsen er likevel ulikt implementert ved at Sverige, Danmark og Finland godtar sikkerheter i form av ulike rentebærende verdipapirer mens Storbritannia kun har lavere risikovekt for sikkerheter i form av innskudd.

Det er nedenfor gitt en nærmere beskrivelse av regelverket i de fire landene:

Sverige

Det følger av "Finansinspektionens författningssamling," FFFS 2000:6, 7. kap., "Risker i övrig verksamhet" 10 §, H 6 at: "Fordringar mot säkerhet av inlåningsmedel i och bankcertifikat utgivet av och förvarat hos det långivande institutet" skal ha risikovekt 0 prosent. "Med bankcertifikat jämställs liknande penningmarknadsinstrument och obligationer med kortare återstående löptid än ett år och för vilka dagliga marknadsnoteringar sker. Om annat institut svarar för säkerheten" fremgår det at fordringen skal ha risikovekt 20 prosent.

Danmark

Det fremgår av "Bekendtgørelse om kapitaldækning for pengeinstitutter m.v." (BEK nr. 10998, 22/12-99) kapittel 2, § 12, 3), j) at tilgodehavende sikret "ved indlån i andre kreditinstitutter i zone A" skal ha risikovekt 20 prosent Det følger videre av samme paragrafs punkt 3), k) at tilgodehavende sikret ved "pant i realkreditobligationer og andre noterede værdipapirer udstedt af kreditinstitutter i zone A inden for 90 pct. av værdipapirets officielt noterede kursværdi, excl. værdipapirer, der er efterstillet andre kreditorer" skal ha risikovekt 20 prosent

Finland

I henhold til "Föreskrift om rapportering av kapitalbasen och den gruppbaserade kapitalbasen för täkning av kreditrisker", 22.6.2000, bilaga nr. 203.24 skal: "Fordringar för vilka säkerheten utgörs av en deposition i ett sådant finländskt eller utländskt kreditinstitut som avses i 1005" (kredittinstitusjon under offentlig tilsyn med hovekontor i stater innen OECD-området) ha risikovekt 20 prosent Tilsvarende skal "fordringar för vilka säkerheten utgörs av bankcertifikat, mass-skuldebrev eller andra fordringsbevis, utom debenturer, som kreditinstitut, värdepappersföretag, fondbörser eller andra sammanslutningar som avses i 1005 har emitterat." gis risikovekt 20 prosent.

Storbritannia

Det følger av "Risk weighting framework: On balance sheet," kapittel 3, punkt 3.2.4, b) at "claims guaranteed (or accepted or endorsed) by Zone A incorporated credit institutions and cash collateral placed in the form of deposits with a third party Zone A credit institution" skal ha risikovekt 20 prosent. Det er i FSAs regelverk fastsatt begrensninger når det gjelder bruken av innskuddsbevis som sikkerhet slik at det bare er innskuddsbevis utstedt av og oppbevart hos den långivende institusjonen selv som gir lavere risikovekt (0 prosent; jf. bestemmelsen i direktivets artikkel 6 nr. 1, a), punkt 7).

Kredittilsynet har forsøkt å se nærmere på hvilke vilkår som er vanlige i andre land for at fordringer sikret ved innskudd i annen kredittinstitusjon skal kunne gis lavere risikovekt. Det er gitt en beskrivelse av slike vilkår i FSAs regelverk vedrørende "collateral and netting". Det følger bl. a. av bestemmelsene i regelverket om "collateral and netting" kapittel 4 at innskudd benyttet som sikkerhet, for å gi lavere risikovekt, må tilfredsstille følgende betingelser:

- innskuddet kan ikke tas ut så lenge den sikrede fordringen løper

- banken kan anvende innskuddet til å betale på eller innfri fordringen i den utstrekning slik betaling eller innfrielse ikke har funnet sted fra låntakers side i henhold til vilkårene i låneavtalen (eller etter avtale med FSA holde tilbake innskuddet inntil tilbakebetaling har funnet sted fra låntakers side)

- banken har rett til å disponere over innskuddet dersom den sikrede fordringen ikke tilbakebetales

- banken har rett til å holde tilbake eller anvende innskuddet dersom betaling på fordringen ikke skjer ved normalt forfall

- det er ikke notert andre panthavere i samme innskudd

- institusjonen hvor innskuddet er plassert, har skriftlig bekreftet overfor banken at den ikke har noen rettigheter i forhold til innskuddet

- de juridiske betenkninger (legal opinions) som normalt skal foreligge i tilknytning til avtale om sikkerhetsstillelse mellom to parter, må være på plass

- det er bare den delen av fordringen som er dekket av sikkerheten, som gis lavere risikovekt

Oppsummering og konklusjon

Kredittilsynet viser til at bestemmelsen om fordringer sikret ved innskudd i andre kredittinstitusjoner, er implementert i alle de fire landene som vi har undersøkt og som det er naturlig å sammenligne med. Det forhold at bestemmelsen i stor grad ser ut til å være gjort gjeldende i andre land, vil være et argument for at bestemmelsen også bør implementeres her. Som vist til er bestemmelsen ulikt implementert i landene Sverige, Danmark og Finland sammenlignet med Storbritannia. Mens bestemmelsen tar utgangspunkt i innskudd og innskuddsbevis og tilsvarende dokumenter, inkluderer også Sverige, Danmark og Finland sikkerheter i form av ulike rentebærende verdipapirer.

Kredittilsynet ser det som mest tilfredsstillende å implementere bestemmelsen slik at det er sikkerheter i form av innskudd som vektlegges. Ved å velge å innta bestemmelsen slik det er gjort i FSAs regelverk, unngås videre usikkerhet med hensyn til om verdien av eventuelle verdipapirer benyttet som sikkerhet vil være tilstrekkelig til å dekke tapet på en misligholdt fordring.

Det må, som understreket tidligere, være en forutsetning for å implementere bestemmelsen at dette kan gjøres på en slik måte at det vil være ubetenkelig ut i fra en sikkerhetsmessig vurdering. Kredittilsynet legger til grunn at nødvendige vilkår som må fastsettes for å åpne for sikkerheter i form av innskudd i andre kredittinstitusjoner, kan inntas som et eget punkt i veiledningen til kapitaldekningsoppgaven; for eksempel et nytt punkt 1.5.2 og slik at nåværende punkt 1.5.2 blir 1.5.3.

Sikkerhet i innskudd etableres ved at innskuddet pantsettes og slik at låneinstitusjonen i tilfelle mislighold er berettiget til å anvende det pantsatte innskuddet til å dekke manglende betaling eller til innfrielse av den sikrede fordringen. Det forutsettes at innskuddet ikke kan tas ut så lenge den sikrede fordringen løper. Videre må kredittinstitusjonen hvor innskuddet er plassert, ha fått melding om pantsettelsen, og ha bekreftet skriftlig overfor panthaveren at pantsettelsen er notert og at innskuddet ikke er pantsatt til fordel for andre kreditorer. Kredittinstitusjonen hvor innskuddet er plassert, må også bekrefte skriftlig overfor panthaveren at den ikke vil gjøre noen motregningsrett gjeldende i forhold til det pantsatte innskuddet. Finansinstitusjonen må videre, dersom innskudd er plassert i utenlandske kredittinstitusjoner, ha innhentet skriftlig og begrunnet juridisk uttalelse om at institusjonen, etter den lovgivningen som regulerer aktuelle pantsettelser og i tilfelle mislighold, har rett til å benytte pantsatte innskudd til å dekke manglende betalinger eller til innfrielse av sikrede fordringer.

Det vil bare være den delen av fordringen som er dekket av den verdi sikkerheten til enhver tid har, som gis lavere risikovekt. Dette vil også gjelde ved valutakurssvingninger dersom det pantsatte innskuddet er i en annen valuta enn fordringen.

Kredittilsynet viser til ovenstående og tilrår at forskrift 22. oktober 1990 om minstekrav til kapitaldekning i finansinstitusjoner og verdipapirforetak § 5 punkt C – Eiendelsposter med risikovekt 20 prosent gis følgende tilføyelse:

|

Fordringer sikret ved pant i innskudd i annen kredittinstitusjon innen OECD-området med unntak av stater som har reforhandlet sin utenlandske statsgjeld de siste 5 år |

Kredittilsynet vil dersom endringen blir vedtatt, foreta de nødvendige endringer av veiledningen til kapitaldekningsoppgaven (rapport 800).

4.4 Bestemmelsen om anledning til å anvende vertslandets vektingsregler i henhold til artikkel 7 nr. 2

Innledning

Det følger, som tidligere nevnt, av artikkel 7 nr. 2 at vi i vårt regelverk, uavhengig av om vi selv anvender nullvekt for kommuner og fylkeskommuner, kan anvende nullvekt for fordringer på eller garantert av andre lands regionale eller lokale myndigheter eller hvor det er stilt sikkerhet i form av verdipapirer utstedt av disse andre lands regionale eller lokale myndigheter. Bestemmelsen gjelder regionale og lokale myndigheter i land innen EØS hvor det i de aktuelle lands regelverk om kapitaldekning er fastsatt nullvekt og hvor Kommisjonen eller ESA er underrettet om hvilke regionale og lokale myndigheter dette gjelder for.

Regelverket i andre land

Kredittilsynet har sett på hvorvidt bestemmelsen om anledning til å bruke vertslandets vektingsregler i direktivets artikkel 7 nr. 2 er implementert i landene Sverige, Danmark, Finland og Storbritannia. For landene som anvender nullvekt for egne regionale og lokale myndigheter (Sverige, Danmark og Finland), er det åpnet for å anvende nullvekt for andre lands regionale og lokale myndigheter i henhold til direktivets artikkel 7 nr. 2. Storbritannia har ikke implementert bestemmelsen i artikkel 7 og anvender en risikovekt på 20 prosent både for egne regionale og lokale myndigheter og for andre lands regionale og lokale myndigheter innen sone A.

Oppsummering og konklusjon

Kredittilsynet viser til at det ved utforming av regelverket om kapitaldekning bl. a. har vært lagt vekt på å ivareta hensynet til konkurransenøytralitet. Selv om det ut i fra en sikkerhetsmessig vurdering kan være grunn til å tillate at det anvendes nullvekt for andre lands regionale eller lokale myndigheter, mener Kredittilsynet dette ikke er ønskelig så lenge norske kommuner og fylkeskommuner har risikovekt 20 prosent. En parallellitet i regelverket med hensyn til risikovekt for egne og andre lands regionale og lokale myndigheter ser også ut til å være vanlig i andre land; jf. avsnittet ovenfor.

Adgangen til å benytte en risikovekt på 0 prosent for andre lands regionale og lokale myndigheter er, som vist til, betinget av at tilsynsmyndighetene i de aktuelle landene selv benytter en risikovekt på 0. Filialer i Norge av eksempelvis svenske og danske banker vil derfor i likhet med norske finansinstitusjoner måtte anvende en risikovekt på 20 prosent ved lån til norske kommuner. Selv om utenlandske filialer av norske banker vil måtte anvende en risikovekt på 20 prosent for lån til andre lands regionale og lokale myndigheter, antar gruppa at dette ikke vil ha noen stor konkurransemessig betydning.

Kredittilsynet tilrår at bestemmelsen om at en kan anvende vertslandets vektingsregler for fordringer på eller garantert av andre lands regionale eller lokale myndigheter, ikke implementeres.

Med hilsen

Bjørn Skogstad Aamo (e.f.)

|

Sven-Henning Kjelsrud |

|

Kopi: |

Sparebankforeningen |