Høring 10.04.00 - Vedlegg

Høring | Dato: 10.04.2000 | Finansdepartementet

Spørsmål om egenkapitalmetoden

1 Bakgrunn

Etter lov 17. juli 1998 nr. 56 om årsregnskap m.v. (regnskapsloven) § 5-17 annet ledd er egenkapitalmetoden obligatorisk for vurdering av datterselskap som konsolideres i selskapsregnskapet. Etter § 5-17 første ledd er egenkapitalmetoden obligatorisk i selskaps- og konsernregnskapet for tilknyttet selskap, men bare for foretak med plikt til å utarbeide konsernregnskap. Etter § 5-18 er bruttometoden eller egenkapitalmetoden obligatorisk for vurdering av felles kontrollert virksomhet, men bare for foretak med plikt til å utarbeide konsernregnskap. Små foretak kan anvende generelle vurderingsregler (kostmetoden). Etter lovendring 10. mars 2000, er det valgfritt for alle regnskapspliktige å anvende egenkapitalmetoden i selskapsregnskapet for regnskapsår påbegynt i 1999, jf. ny overgangsregel i regnskapsloven § 9-3 sjette ledd. Lovendringen bygger på et forslag i Ot.prp. nr. 19 (1999 -2000).

2 Er egenkapitalmetoden godt egnet som vurderingsregel i selskapsregnskapet?

Bestemmelsene om plikt til å anvende egenkapitalmetoden bygger på forslag i Ot.prp. nr. 42 (1997-98), se proposisjonen pkt. 7.12 s. 135-141 og forslag til ny regnskapslov §§ 5-10 og 5-11. Forslaget er en oppfølging av tilsvarende forslag i NOU 1995:30 (regnskapslovutvalgets flertall), og er begrunnet i at egenkapitalmetoden gir en bedre periodisering av avkastningen på investeringer i datterselskaper, tilknyttede selskaper og felles kontrollert virksomhet enn generelle vurderingsregler (kostmetoden). Departementet har oppfattet at dette har vært alminnelig anerkjent. F.eks. skriver Norsk RegnskapsStiftelse i brev 29. november 1999 til Finansdepartementet at "bruk av egenkapitalmetoden vil være fornuftig ut fra en regnskapsfaglig begrunnelse. Dette gjelder i utgangspunktet også bruk av egenkapitalmetoden i selskapsregnskapet." NHO skriver i et vedlegg til brev 30. september 1999 til Finansdepartementet at "Vi er ikke direkte uenig i at egenkapitalmetoden gir en riktigere periodisering av avkastningen på slike investeringer...".

På den annen side skriver NHO i det nevnte brevet også at "Tvert imot så mener vi at regnskapsbrukerne ikke har behov for to konsernregnskap og at nytteverdien er negativ. [...] Investorene vil få dekket sine behov for informasjon gjennom konsernregnskapet. Til selskapsregnskapet er det imidlertid knyttet selskapsrettslige og skattemessige virkninger, for eksempel vedrørende kreditorbeskyttelse, utbytteregulering og periodisering av skatt. Vi mener at kreditorvernet og reguleringen av utbyttegrunnlaget bør ha første prioritet når det gjelder selskapsregnskapet."

Departementet ber adressatene på denne bakgrunn vurdere om egenkapitalmetoden i selskapsregnskapet sammenlignet med kostmetoden

- gir god informasjon til regnskapsbrukerne og om den

- gir et tilstrekkelig grunnlag for selskapsrettslig kreditorbeskyttelse og utbytteregulering.

3 Administrative kostnader ved å anvende egenkapitalmetoden

Forslaget i Ot.prp. nr. 42 (1997-98) bygger på at krav om bruk av egenkapitalmetoden for foretak som utarbeider konsernregnskap ikke vil medføre økt ressursbruk av vesentlig betydning, idet vurderingen i alle fall må foretas av hensyn til konsernregnskapet. NHO har i brev 22. oktober og 9. november 1999 til Finansdepartementet presentert beregninger som antydet samlede kostnader ved innføring av egenkapitalmetoden på 2,5 mrd. kroner første år, og 1,3 mrd. kroner senere år (kopi av brevene ligger ved). Beregningene omfatter administrative merkostnader ved å anvende egenkapitalmetoden i selskapsregnskapet i tillegg til kostnadene ved å utarbeide konsernregnskap. Departementet har i Ot.prp. nr. 19 (1999-2000) gitt uttrykk for at det fortsatt er stor usikkerhet knyttet til om anvendelsen av egenkapitalmetoden kan medføre kostnader i den størrelsesorden NHO hevder. Departementet anser at det er hensiktsmessig å innhente adressatenes vurdering av relevante forhold som gjelder anvendelsen av egenkapitalmetoden.

Datterselskaper

Departementet legger til grunn at forutsetningen i Ot.prp. nr. 42 (1999-2000) om begrensede merkostnader, bygger på at konsolideringen av datterselskaper i konsernregnskapet fullt ut kan danne grunnlag for vurdering etter egenkapitalmetoden i selskapsregnskapet. Ut fra dette burde vurdering av datterselskaper etter egenkapitalmetoden være en funksjon av hver enkelt investerings bidrag til konsernregnskapet multiplisert med en relevant eierandel (andel av goodwill regnskapsføres ikke etter enhetssynet i konsernregnskapet, og multipliseres derfor ikke med relevant eierandel). Dette betegnes her "pro rata konsolidering". NHOs beregninger synes å bygge på at egenkapitalmetoden fordrer andre kompliserte beregninger for å ta hensyn til minoritetsandeler. Dette kalles her "konsolidering etter eiersynet". Både "pro rata konsolidering" og "konsolidering etter eiersynet" innebærer at en skal ta hensyn til minoritetsandeler. Forskjellen ligger i hvilke korreksjoner og beregninger som må gjøres i tillegg til de som må utføres ved utarbeiding av konsernregnskap.

Pro rata konsolidering fordrer at foretak som utarbeider konsernregnskap har oversikt over hvert enkelt datterselskaps bidrag til konsernregnskapet.

Enkelte forutsetninger i NHOs beregninger synes å bygge på at konsernrapporteringen må legges om for å finne bidragene fra hvert selskap. Departementet antar dette gjelder tilpasning av konsernregnskapspakker og fordeling av interngevinster på selskap. Det framstår for departementet som logisk at systemer som legger til rette for at hvert element i konsernregnskapet kan spores tilbake til de enkelte datterselskapene, vil kunne bidra til å heve kvaliteten på konsernregnskapet og til at det blir lettere å revidere konsernregnskapet på en god måte. Departementet ber om adressatenes vurdering av de nevnte forutsetningene for NHOs kostnadsberegning og om en omlegging vil bidra til bedre konsernregnskaper.

Det er i tillegg lagt til grunn for kostnadsberegningene særskilte vansker for foretak som konsoliderer etter operasjonell- og ikke etter juridisk struktur (som f.eks. Norsk Hydro). Departementet antar at det vil være nødvendig med særskilte tilpasninger av systemene for konsernrapportering for disse foretakene. Kostnadsberegningen synes å bygge på at alle store konserner rapporterer etter operasjonell struktur: "I kostnadsestimatet er det forutsatt at det største eksempelselskapet har to slike forhold, øvrige konserner ingen." Departementet ber om adressatenes kommentarer til dette.

Pro rata konsolidering fordrer videre at foretaket beregner en relevant eierandel for hvert datterselskap. Eierandelen skal anvendes som multiplikator på hvert datterselskaps bidrag til konsernregnskapet, for på den måten å korrigere for minoritetsandeler.

Relevant eierandel kan beregnes etter enkle prinsipper selv i kompliserte konsernstrukturer. Vedlagt følger et par eksempler som illustrerer hva departementet antar vil være relevant eierandel ved pro rata konsolidering. Eksemplene omfatter et konsern med indirekte eiet datterselskap og et konsern med krysseie mellom døtre.

Kostnadsberegningene til NHO forutsetter til dels kompliserte beregninger knyttet til behandling av goodwill og annen merverdi, eliminering av interngevinster, korreksjon for minoritetsandeler verdsatt til virkelig verdi (endring av eierandel etter tidspunktet for konsolidering) samt korreksjon for gjensidig eie og krysseie. Goodwill regnskapsføres i konsernregnskapet bare med den delen som er observert i en transaksjon (regnskapsføres ikke etter enhetssynet i konsernregnskapet). Goodwill må derfor behandles for seg. Etter departementets foreløpige vurdering, vil det ikke være nødvendig med tilleggsberegninger ut over dette dersom en baserer seg på pro rata konsolidering: Balansevirkning følger av bidrag til konsernbalansen multiplisert med relevant eierandel (goodwill multipliseres ikke med relevant eierandel). Kjøp og salg av aksjer i datterselskaper og egenkapitaltransaksjoner i løpet av regnskapsåret, reflekteres gjennom endring i relevant eierandel. Resultatvirkning av inntjeningen i datterselskapene følger av andel av konsernresultatet fratrukket utdelinger fra datterselskapet. Kjøp og salg av aksjer i direkte eide datterselskaper resultatføres ut fra gjennomsnittlig tilordnet balanseført verdi av aksjene. Kjøp og salg av aksjer i indirekte eide datterselskaper resultatføres gjennom anvendelse av egenkapitalmetoden. Departementet ber om adressatenes merknader til dette.

Etter departementets foreløpige vurdering kan pro rata konsolidering praktiseres i samsvar med regnskapsloven § 5-17 tredje ledd, foreløpig Norsk Regnskapsstandard om konsernregnskap (november 1999) pkt. 6, og IAS 27 Consolidated Financial Statements and Accounting for Investments in Subsidiaries, jf. IAS 28 Accounting for Investments in Associates (revised 1998). Egenkapitalmetoden er gjennomført i Danmark ved Årsregnskabsbekentgørelsen § 9 (utskrift av de danske reglene ligger ved). De danske reglene synes å bygge på pro rata konsolidering. Departementet ber om adressatenes vurdering av dette.

Tilknyttede selskaper

Departementet legger etter en foreløpig vurdering til grunn at anvendelsen av egenkapitalmetoden på tilknyttede selskaper vil være lik i konsernregnskapet og selskapsregnskapet. Departementet ber om adressatenes eventuelle kommentarer til dette.

Felles kontrollert virksomhet

Departementet la i Ot.prp. nr. 42 (1997-98) til grunn at bruttometoden bygger på de samme prinsipper som egenkapitalmetoden, men innebærer en mer omfattende spesifisering. Departementet la i Ot.prp. nr. 43 (1998-99) vekt på at egenkapitalmetoden og bruttometoden bygger på de samme prinsipper, slik at anvendelse av forskjellig metode i selskapsregnskap og konsernregnskap ikke vil gjøre utslag på årsresultatet. Departementet ber om adressatenes vurdering av denne forutsetningen og herunder om anvendelse av bruttometoden fordrer andre beregninger enn anvendelse av egenkapitalmetoden.

Oppsummering

Det framstår for departementet som om egenkapitalmetoden gjennomført som pro rata konsolidering vil eliminere de fleste av de kompliserende forutsetninger som NHOs kostnadsberegninger bygger på. Departementet ber adressatene vurdere dette, og opplyse om hvilke merkostnader som etter adressatenes vurdering ev. likevel vil påløpe.

4. Selskapsrettslige konsekvenser

Utgangspunkt

Departementet legger til grunn her at aktuelle selskapsrettslige konsekvenser av å anvende egenkapitalmetoden, knytter seg til bestemmelsen om avsetning til fond for vurderingsforskjeller i regnskapsloven § 5-17 tredje ledd nr. 4. Fondet er obligatorisk for EØS-medlemsstatene etter EØS-regler som svarer til fjerde selskapsrettsdirektiv artikkel 59 nr. 6 b, jf. også artikkel 33 nr. 2 a. Formålet med fondet er å bidra til at eierselskapets utbyttegrunnlag ikke blir påvirket av om egenkapitalmetoden eller kostmetoden anvendes på investeringen.

Uklar lovforståelse

Enkelte av adressatene har anført at det i enkelte henseender er uklart hvordan bestemmelsene om avsetning til fond for vurderingsforskjeller skal praktiseres. Dette er bl.a. tatt opp av Den norske Revisorforening i brev 27. oktober 1999 til Finansdepartementet (kopi vedlagt). Departementet oppfatter at uklarhetene knytter seg til hvordan fond for vurderingsforskjeller skal behandles i forhold til ulike egenkapitaltransaksjoner. Revisorforeningen nevner følgende problemstillinger:

- Kapitalforhøyelse i datterselskap

Hvordan påvirker innbetaling av ny kapital i datterselskapet fond for vurderingsforskjeller i morselskapet når -

- Morselskapet stiftet datterselskapet (f.eks. flere år tilbake i tid)?

- Morselskapet kjøpte aksjene i datterselskapet kort tid før kapitalforhøyelsen?

- Fondsemisjon i datterselskap

- Kapitalnedsettelse i datterselskap

- Fusjon i datterselskap

- Fusjon mellom morselskap og datterselskap som selv er morselskap i underkonsern

- Konsernintern overføring av aksjer

- Oppkjøpsfusjon der morselskap er overdragende selskap.

Bestemmelsen om fond for vurderingsforskjeller i regnskapsloven § 5-17 tredje ledd nr. 4 ble endret ved lov 18. juni 1999 nr. 41. Etter lovendringen relaterer fondet seg til beholdninger mens det tidligere var relatert til inntektsstrømmer. Etter Revisorforeningens "oppfatning vil flere av problemstillingene løses dersom bestemmelsene om fondet knyttes til inntektsstrømmer, jf. aksjeloven § 3-3, og ikke beholdninger, jf. regnskapsloven § 5-17".

Departementet ber adressatene vurdere gjeldende bestemmelse om fond for vurderingsforskjeller i forhold til de nevnte problemstillingene, ev. angi på hvilken måte løsningen er uklar. Departementet ber videre adressatene vurdere om problemstillingene vil løses ved å gå tilbake til en bestemmelse der fond for vurderingsforskjeller knyttes til inntektsstrømmer.

Negativt fond for vurderingsforskjeller

Etter regnskapsloven § 5-17 tredje ledd nr. 4 kan ikke fond for vurderingsforskjeller være negativt. I Ot.prp. nr. 43 (1998-99) pkt. 4.5 står bl.a. det om dette:

" Departementet mener det bør fastholdes at regnskapsføring av investering etter egenkapitalmetoden kan medføre at egenkapitalen og utbyttegrunnlaget reduseres mer enn det som ville følge av regnskapsføring etter generelle vurderingsregler. Departementet er likevel enig med disse høringsinstansene i at formålet med fond for vurderingsforskjeller kan tilsi at utbyttegrunnlaget ikke bør reduseres i forhold til generelle vurderingsregler når dette skyldes utdelinger fra selskap det er investert i. På den annen side vil negativt fond for vurderingsforskjeller etter departementets vurdering gjøre det uklart hvordan en skal forstå selskapsrettslige bestemmelser der bundet egenkapital er relevant. Det vises særskilt til aksjeloven og allmennaksjeloven § 12-2 annet ledd som setter skranker for nedsetting av aksjekapitalen og §12-5 annet ledd om ikrafttredelse av kapitalnedsettelse uten kreditorvarsel. Departementet antar at det ikke bør være slik at et eventuelt negativt fond for vurderingsforskjeller skal kunne tas i betraktning i forhold til slike bestemmelser."

Departementet ber adressatene vurdere dette, herunder om det er hensiktsmessig å kreve at ingen enkeltinvestering kan gi negativt bidrag til fond for vurderingsforskjeller. Den bebudede gjennomgangen av dette etter tre regnskapsår i Ot.prp. nr. 43 (1998-99), blir med dette framskyndet.

Virkning på egenkapitalen av å innføre krav om eliminering av interngevinster

Den norske Revisorforening har i brev 25. januar 1999 til departementet (kopi vedlagt) påpekt at eliminering av interngevinster ved anvendelse av egenkapitalmetoden, for enkelte regnskapspliktige kan medføre et betydelig negativt egenkapitalelement. Revisorforeningen beskriver en overgangsvirkning av at interngevinster bakover i tid skal elimineres når den regnskapspliktige går over til å anvende egenkapitalmetoden. Virkningen kan oppstå for regnskapspliktige som tidligere har gjennomført transaksjoner til virkelig verdi, og der den resulterende interngevinst/økte egenkapital er delt ut som utbytte. Revisorforeningen anser også tilfeller der slik interngevinst/økt egenkapital er anvendt til dekning av senere års underskudd eller til fondsemisjon som relevante. Som eksempel nevner Revisorforeningen utdeling til kommuner som eier av kraftselskap.

Departementet ber adressatene vurdere om det kan være hensiktsmessig med en overgangsbestemmelse for å hindre slike overgangsvirkninger av å innføre egenkapitalmetoden. En slik overgangsbestemmelse kan tillate, ev. på nærmere vilkår, at den regnskapspliktige ikke eliminerer tidligere resultatført interngevinst når foretaket går over til å anvende egenkapitalmetoden.

5. Skattemessige konsekvenser

Enkelte av adressatene, bl.a. Norsk RegnskapsStiftelse, har anført at anvendelse av egenkapitalmetoden medfører usikre skattemessige konsekvenser.

Skatteloven § 14-4 annet ledd om at skattyterens årsregnskap legges til grunn for tidfesting av inntekt og fradrag for så vidt regnskapet er oppgjort i overensstemmelse med de regler som følger av regnskapslovgivningen, får ikke anvendelse på inntekt av investering i datterselskap, tilknyttet selskap eller felles kontrollert virksomhet. Skattemessig periodisering av slike inntekter følger særreglene i skatteloven kapittel 10 om inntektsbeskatning av selskaper, selskapsdeltakere og samvirkeforetak.

Departementet antar at Regnskapsstiftelsen særlig sikter til vilkår om lovlig utdeling av utbytte for at en skattyter kan få fradrag for godtgjørelse etter skatteloven § 10-12 annet ledd. Flere bestemmelser i aksjelovgivningen som har betydning for hva som lovlig kan utdeles som utbytte, bygger på regnskapsstørrelser eller henviser til bestemmelser i regnskapsloven. Se særlig aksjeloven § 8-1 om hva som kan utdeles som utbytte, jf. bl.a. aksjeloven § 3-3 om fond for vurderingsforskjeller.

Beregnet kapitalavkastning etter skatteloven § 12-13 har betydning for fastsetting av personinntekt. Etter bestemmelsen annet ledd bokstav d nr. 2 kan skattyteren ved beregning av grunnlaget kreve verdsettelse etter eiendelens bokførte verdi i regnskap oppgjort etter reglene i regnskapsloven i stedet for etter skattemessig verdi. Bestemmelsen kan anses å ha betydning i denne sammenheng.

Departementet ber adressatene vurdere betydningen av å anvende egenkapitalmetoden i forhold til de skattebestemmelsene som er nevnt over og eventuelle andre skattemessige konsekvenser av å anvende egenkapitalmetoden.

6. Valgfrihet

Etter regnskapsloven § 5-17 første og annet ledd og § 5-18, er egenkapitalmetoden (bruttometoden) obligatorisk for foretak som utarbeider konsernregnskap. Etter bestemmelsen om utsatt ikrafttredelse av plikt til å anvende egenkapitalmetoden i regnskapsloven § 9-3 sjette ledd, er det valgfritt å anvende egenkapitalmetoden for regnskapsåret 1999.

Departementet ber adressatene vurdere argumenter for og mot følgende løsninger:

- plikt til å anvende egenkapitalmetoden både i selskaps- og konsernregnskapet i samsvar med gjeldende regler før utsettelsen av plikten til å anvende egenkapitalmetoden

- adgang til å velge mellom egenkapitalmetoden og alminnelige vurderingsregler (kostmetoden) i selskapsregnskapet og plikt til å anvende egenkapitalmetoden i konsernregnskapet i samsvar med gjeldende midlertidige regler i regnskapsloven § 9-3 sjette ledd

- adgang til å velge mellom egenkapitalmetoden og kostmetoden både i selskaps- og konsernregnskapet, med eller uten krav om lik prinsippanvendelse i selskaps- og konsernregnskapet

- adgang til å velge mellom egenkapitalmetoden og kostmetoden i konsernregnskapet og plikt til å anvende kostmetoden i selskapsregnskapet

- plikt til å anvende egenkapitalmetoden i konsernregnskapet og plikt til å anvende kostmetoden i selskapsregnskapet.

I forhold til alternativene i pkt. 3 og 4 er det nødvendig å ta i betraktning at etter EØS-regler som svarer til syvende selskapsrettsdirektiv (rdir. 83/349/EØF) art. 33, skal medlemsstatene kreve at investering i tilknyttede selskaper vurderes etter egenkapitalmetoden i konsernregnskapet. Disse alternativene fordrer derfor at direktivet endres.

I selskapsregnskapet er det aktuelt å anvende egenkapitalmetoden (bruttometoden) på investering/deltakelse i datterselskap, tilknyttet selskap og felles kontrollert virksomhet. I konsernregnskapet er det bare aktuelt å anvende egenkapitalmetoden (bruttometoden) på investering/deltakelse i tilknyttet selskap og felles kontrollert virksomhet. Departementet legger her til grunn at alle slike investeringer behandles etter samme regnskapsprinsipp innen henholdsvis selskapsregnskapet og konsernregnskapet. Departementet ber adressater som måtte ha et annet utgangspunkt om å presisere og begrunne dette særskilt.

7. Finansinstitusjoner

Kredittilsynet foreslo i brev 21. desember 1999 til Finansdepartementet at krav til å anvende egenkapitalmetoden ble opprettholdt for banker, finansieringsforetak og forsikringsselskaper. Finansdepartementet sendte brevet på høring 14. januar 2000 (se www.finans.dep.no/4/saker_hoering/utsatt_ekmet/index.html). Høringsuttalelsen til Finansnæringens hovedorganisasjon ligger ved.

Departementet ber adressatene på denne bakgrunn vurdere hvilken vekt det i denne sammenheng bør legges på at banker, finansieringsforetak og forsikringsselskaper følger de samme regnskapsreglene som andre foretak, herunder om egenkapitalmetoden bør være obligatorisk for slike institusjoner selv om den måtte bli gjort valgfri for andre foretak. Adressatene bes videre vurdere om det er særskilte problemer knyttet til at banker, finansieringsforetak og forsikringsselskaper kan velge mellom å anvende egenkapitalmetoden og kostmetoden.

Kredittilsynet legger i brevet 21. desember 1999 særlig vekt på at egenkapitalmetoden bør være obligatorisk for livsforsikringsselskaper på grunn av de spesielle forholdene innen livsforsikring. Det siktes her til at regnskapet danner grunnlag for overskuddsdeling mellom selskapet og forsikringskundene. Plikt til å anvende egenkapitalmetoden vil bl.a. sikre at den særskilte vurderingsregelen for faste eiendommer som gjelder for livsforsikringsselskaper, vil få virkning for eiendommer eiet av datterselskaper til et livsforsikringsselskap. Adressatene bes ut fra dette å vurdere livsforsikringsselskaper særskilt.

Vedlegg

Relevant eierandel ved pro rata konsolidering - eksempler

A Konsern med indirekte eie

|

|

Morselskap M eier 60 pst. av datterselskap D1. D1 eier 70 pst. i D2. Både D1 og D2 er datterselskaper av M, jf. regnskapsloven § 1-3. Relevante eierandeler:

- D1: 60 pst.

- D2: (60*70 pst) = 42 pst.

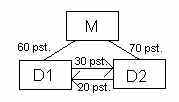

B Konsern med krysseie

|

|

Morselskap M eier 60 pst. av datterselskap D1 og 70 pst. av D2. D1 eier de resterende 30 pst. i D2. D2 eier 20 pst. i D1.

Relevante eierandel i D1:|

direkte: |

60 pst. |

|

+ indirekte gjennom D2: (70*20pst) |

14 pst. |

|

+ krysseie D1/D2: (60*30*20pst) |

3,6 pst. |

|

relevant eierandel: |

77,6 pst |

|

direkte: |

70 pst. |

|

+ indirekte gjennom D1: (60*30pst) |

18 pst. |

|

+ krysseie D1/D2: (70*20*30pst) |

4,2 pst. |

|

relevant eierandel: |

92,2 pst. |