Del 4

Prioriterte forbrukarområde

11 Forbrukarutfordringar på kredittmarknaden

Figur 11.1

Foto: Johnér

11.1 Innleiing

I eit moderne samfunn er tilgang til kreditt viktig og naudsynt. Kreditt dannar grunnlag for verdiskaping og økonomisk vekst – både for enkeltpersonar og for heile samfunnet. Samstundes kan kreditt skape problem for personar som av ulike grunnar tek opp større lån enn dei klarer å handtere. Det kan skuldast at ein undervurderer kostnaden ved låneopptaket, ser for optimistisk på framtidig inntekt, eller handlar impulsivt og kortsiktig.

Regjeringa ser med uro på veksten i marknaden for usikra forbrukskreditt og har starta ei rekkje tiltak for å få denne marknaden til å fungere betre.

Regjeringa vil arbeide for ein forsvarleg utlånspraksis av usikra forbrukskreditt og mindre press i marknadsføringa av denne typen kredittar. Forbrukarar i ein sårbar livssituasjon skal ikkje bli freista til å ta opp dyr kreditt som seinare vil setje dei i ein vanskeleg økonomisk situasjon.

Det er viktig å styrkje kunnskapen om personleg økonomi blant innbyggjarane. Kloke økonomiske val kan danne grunnlag for ein sunn framtidig økonomi. Uheldig opptak av forbrukslån og udisiplinert bruk av kredittkort kan motsett få særs negative konsekvensar. Styresmaktene skal sørgje for eit robust tilbod om hjelp og rådgiving til dei som allereie har gjeldsproblem.

11.2 Utviklingstrekk

11.2.1 Gjeldssituasjonen i norske hushald

Gjelda til norske hushald har lenge vakse raskare enn inntektene. Som del av disponibel inntekt har gjelda meir enn dobla seg sidan byrjinga av 1980-talet. Per i dag har norske hushald i gjennomsnitt ei gjeld som svarer til meir enn to gonger den disponible inntekta. Det er høgt både historisk og samanlikna med andre land.

Særleg yngre hushald har høg gjeld i høve til inntekta. Hushalda der hovudinntektstakaren er mellom 25 og 34 år, hadde i gjennomsnitt den høgaste gjeldsbyrda i 2016.

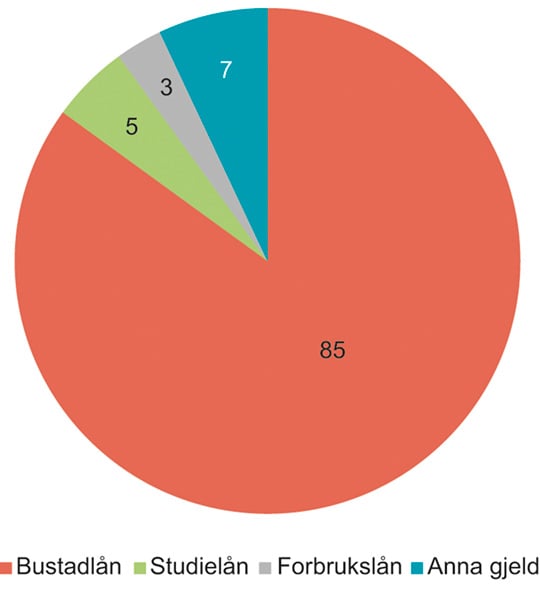

Figur 11.2 Gjelda til norske hushald fordelt etter type.1 År 2016.

1 Opplysingane om forbrukslån er baserte på Finanstilsynet sitt utval av bankar og finansieringsselskap, som dekkjer hovuddelen av marknaden. Med anna gjeld meiner ein billån og anna sikra gjeld utanom bustad.

Kjelde: Noregs Bank

Marknaden for usikra forbrukskreditt utgjer tre prosent av den totale gjelda til hushalda, men denne marknaden har hatt ein kraftig vekst over fleire år, med ein topp på 17 prosent i fyrste kvartal 2017. Sjølv om veksten har dabba litt av og var nærare 14 prosent ved utgangen av 2018, ligg han framleis klart over den samla gjeldsveksten i hushalda. Usikra forbrukskreditt omfattar både nedbetalingslån utan sikring (forbrukslån) og kredittrammer knytte til kreditt- og faktureringskort. Den usikra forbruksgjelda til innbyggjarane utgjer no meir enn 110 milliardar kroner, og om lag halvparten av denne summen er kredittkortgjeld.1

Gjennomsnittsrenta på usikra forbrukskreditt har ifølgje Noregs Bank lege stabilt på rundt 13–14 prosent sidan 2005.2 Dette er langt høgare enn for andre lån, og rentene på den usikra forbrukskreditten svarer til 14 prosent av dei samla rentekostnadene til hushalda.3 Hushald med høg gjeld er sårbare ved renteauke, bortfall av inntekt og fall i bustadprisar, og denne risikoen aukar ytterlegare ved opptak av usikra kreditt.4

For å bidra til ei meir berekraftig utvikling på marknaden for bustadlån vedtok Finansdepartementet i juni 2015 den fyrste forskrifta om krav til nye utlån med pant i bustad (bustadlånforskrifta). I denne blir det stilt krav om mellom anna betalingsevne og gjeldsgrad. Forskrifta blei ført vidare og stramma inn frå januar 2017. Frå juni 2018 blei forskrifta igjen ført vidare med enkelte mindre justeringar. I kapittel 12, som handlar om forbrukarutfordringar på bustadmarknaden, går vi nærare inn på bustadlånforskrifta og bustadgjelda til hushalda.

Finansdepartementet vedtok 12. februar i år ei forskrift med krav til utlånspraksisen bankane har for forbrukslån. Målet med forskrifta er å dempe risikoen som den aukande forbruksgjelda til norske hushald utgjer for norsk økonomi. Forskrifta er utforma etter same mønster som bustadlånforskrifta, og ho inneheld krav om mellom anna betalingsevne, gjeldsgrad og avdragsbetaling.

11.2.2 Utvikling i gjeldsproblem

Årsakene til gjeldsproblem er mange og samansette. Undersøkingar frå forbruksforskingsinstituttet SIFO viser at den typen gjeld som hushalda hadde størst utfordringar med å handtere i 2016, var knytt til usikra forbrukskreditt.5 Forbrukarar som både har kredittkortgjeld og forbruksgjeld, er særleg utsette for å få betalingsproblem.6 I ei SIFO-undersøking frå 2011 av gjeldsordningssaker i Oslo utgjorde den usikra forbruksgjelda 40 prosent av totalgjelda, eller gjennomsnittleg om lag 385 000 kroner per sak. I 2017 hadde talet auka til nesten det dobbelte. Då var forbuksgjelda i endringssakar gjennomsnittleg 689 352 kroner.7 Usikra forbrukskreditt er også ei vesentleg årsak til problema i tilfella der det blir søkt om gjeldsordning. Undersøkinga frå 2011 viser at 32 prosent av dei som nyttar seg av gjeldsordninga, oppgir forbrukslån som hovudårsak til gjeldsproblema.

Når det gjeld utviklinga i talet på hushald med økonomiske problem, ser SIFO ein klar trend. Omfanget av betalingsproblem fall frå byrjinga av 1990-åra og inn på 2000-talet, med eit historisk botnnivå på 2,6 prosent i 2008. Frå 2013 har det vore ein auke i talet på hushald som har slike problem. I 2016 rekna SIFO ut at 7 prosent av hushalda har tilbakevendande betalingsproblem. Dette svarer til 160 000 hushald, eller rundt 355 000 personar.

Utviklinga i inkassosaker og utleggsforretningar, pluss pågangen etter gjeldsrådgivingstenester hos NAV, tyder på at stadig fleire forbrukarar har problem med tilbakebetaling. Inkassoselskapa fekk over 8,6 millionar nye inkassosaker i 2017, noko som svarer til ein årleg auke på ni prosent sidan 2012. Dei siste to åra har ein dessutan sett ein klar auke i talet på forbrukslån som går til inkasso. Aldersgruppa med flest forbrukslån til inkasso er dei mellom 25 og 30 år. Også omfanget av utleggsforretningar – det vil seie saker der namsmannen stiftar pant, trekkjer inntekt eller ikkje finn noko å ta utlegg i – har auka kraftig dei siste åra. Talet er nesten dobla sidan 2006, og i 2016 var det omtrent 350 000 utleggsforretningar. Når saka har gått så langt at kravet må drivast inn med tvang av namsmannen, er det ein indikasjon på at personen har eit alvorleg gjeldsproblem. Pågangen etter gjeldsrådgivingstenester hos NAV har vore stabilt høg og auka jamleg. Om lag 16 000 personar fekk rådgiving i 2016, og rundt 9 000 personar tok kontakt med NAV via økonomirådtelefonen. Talet på saker etter gjeldsordningslova har likevel gått ned etter toppen i 2011, då det blei opna gjeldsforhandling for om lag 3 400 personar. I 2017 var talet om lag 2400. Saksmengda i 2018 var noko lågare.

Regjeringa følgjer nøye med på korleis gjeldssituasjonen i hushalda utviklar seg. I kapittel 11.3 går vi inn på nokre viktige utfordringar som hushalda har på kredittområdet, og korleis regjeringa vil jobbe med desse framover. Søkjelyset er særleg retta mot utfordringar knytt til uheldig opptak av usikra forbrukskreditt, då ein ser at denne typen gjeld har problematiske sider – spesielt for hushald som slit med å betale gjelda si.

11.2.3 Regulering av kredittavtaler i ny finansavtalelov

Arbeidet med ny finansavtalelov har tre føremål: for det fyrste å gjennomføre tre EU-direktiv om høvesvis bustadlån, forbrukarkreditt og betalingskontoar og betalingstenester, for det andre å innføre tiltak mot gjeldsproblem, særleg innan forbruksgjeld, og for det tredje å modernisere utforminga av lova og lovregulere tilhøve som i dag er regulerte av ulovfesta kontraktsrett.

Eit utkast til ny finansavtalelov var på høyring fram til 15. desember 2017. Med utgangspunkt i dette utkastet og innspela frå høyringa arbeider regjeringa no med ein lovproposisjon med forslag til endringar som samla vil styrkje forbrukarvernet ved inngåing av kredittavtaler.

I forslaget tek regjeringa sikte på ei samla gjennomføring av krava EU-direktiva stiller til ærleg, reieleg og profesjonell åtferd i samsvar med pliktene som gjeld for kredittavtaler, og elles i samsvar med det som er avtalt og fagleg forsvarleg. Bustadlåndirektivet stiller klare krav til god forretningsskikk og profesjonell åtferd, mens forbrukarkredittdirektivet regulerer god forretningsskikk meir indirekte. Etter norsk rett gjeld krav til god forretningsskikk uavhengig av føremålet med kreditten, og kravet gjeld i ekstra stor grad for verksemder som er underlagde krav til mellom anna fagleg kompetanse eller særskilt løyve.

Ei ny finansavtalelov bør sikre at forbrukarane får nok opplysingar til at dei kan forstå og vurdere ulike tilbod. Opplysingane som ein forbrukar får, bør vere klare og ikkje villeiande. Tilbod og anbefalingar bør vere baserte på ønska og behova til forbrukaren, og dei må i tillegg vere baserte på den økonomiske situasjonen til forbrukaren der dette er relevant. Kredittytarane bør forklare dei viktigaste eigenskapane til kredittavtala for forbrukaren, inkludert kva for konsekvensar det har viss forbrukaren ikkje betalar. Kredittytarane bør i rimeleg utstrekning forsikre seg om at forbrukaren forstår dei viktigaste opplysingane om avtala og eventuelle åtvaringar om risiko. Lova bør også innehalde reglar om at ein for visse kredittavtaler må oppfylle opplysingsplikta ved bruk av standardiserte kredittopplysingsskjema.

I dag er det ikkje angrerett på fastrentekreditt som overstig 700 000 kr. Noko av grunngivinga for dette var at ein meinte det ikkje var føremålstenleg med angrerett på bustadlån. Forbrukarkredittdirektivet gir no angrerett på usikra kreditt som er over dette beløpet, og som skal brukast til renovering. Etter bustadlåndirektivet kan medlemsstatane velje mellom å innføre angrerett eller områdingstid på bustadlån. I forslaget til ny finansavtalelov vil regjeringa gå inn for ei områdingstid på bustadlån og angrerett på all usikra kreditt til forbrukarar. Regjeringa vil i tillegg føreslå at reglane om valutalån i bustadlåndirektivet også skal gjelde for forbrukslån. Dette vil truleg gjere det lite attraktivt med valutalån til forbrukarar.

Regjeringa vil føreslå å følgje opp forslaget i høyringsnotatet om å forby koplingssal av kreditt. Dette forslaget byggjer på krava i bustadlåndirektivet, men regjeringa meiner det også bør gjelde for forbrukslån. Koplingssal vil seie at kunden berre kan få kreditten dersom han eller ho inngår ei tilknytt avtale om varer og tenester, til dømes at ein berre får tilgang til ein viss type varer dersom ein kjøper dei på kreditt. Det bør likevel vere visse unntak til dette, mellom anna for forsikringsavtaler (t.d. gjeldsforsikring) og krav om at kunden også må ha konto hos kredittytaren. Forslaget inneber ei utviding av det noverande forbodet mot koplingssal etter finansføretaksforskrifta § 16-1. Likevel bør det framleis vere lov med pakkesal, til dømes at kundar som har fleire avtaler hos kredittytaren, får tilbod om lågare kredittrenter.

Regjeringa tek også sikte på å føreslå nye reglar om bankbyte knytt til betalingskontoar, som inneber at forbrukarar skal få hjelp til å flytte over til ein ny tenesteleverandør. I utgangspunktet vil forbrukaren kunne gi ein tenesteleverandør fullmakt til å ordne ei rekkje praktiske aspekt i samband med bankbytet. Forbrukaren vil ha rett til slik hjelp både ved byte av konto i den norske marknaden og ved overføring av kundetilhøvet til ein bank i ein annan EØS-stat. Reglane byggjer på betalingskontodirektivet til EU.

Høyringsnotatet inneheldt eit forslag om at ågerrenter skal vere ugyldige. Regjeringa vil følgje opp dette forslaget. Med ågerrenter meiner ein rentevilkår som står i openbert mishøve til kreditten, eller som utilbørleg utnyttar eit avhengigheitstilhøve, gjeldsproblem eller økonomisk naud. Forslaget kan gjere det enklare for Finanstilsynet eller Forbrukartilsynet å føre tilsyn med slike avtalevilkår.

Etter at forslaget til ny finansavtalelov har blitt lagt fram for Stortinget, vil regjeringa sjå nærare på om ein treng strengare reglar for marknadsføring av kreditt, reglar om rett til kontant betaling, avtalereglar om såkalla «folkefinansiering» og reglar om leigefinansiering ved til dømes privatleasing av bil.

11.3 Utfordringar og tiltak

11.3.1 Stort omfang av kredittmarknadsføring

Det er grunn til å sjå den kraftige veksten i usikra kreditt i samanheng med den omfattande marknadsføringa. Forbrukarane får tilbod om forbrukslån og kredittkort på mellom anna internett, TV, radio, i butikkar og gjennom adressert reklame. Forbrukartilsynet påpeikar at marknadsføringa skjer i så mange kanalar at forbrukarane ikkje kan unngå å bli eksponerte. I marknadsføringa blir det lagt vekt på at ein får raskt svar og ikkje treng sikring. Ifølgje Forbrukarrådet blir kostnadene ved forbrukslån gjerne ikkje formidla godt nok, og marknadsføringa kan til tider bli oppfatta som pågåande. I ei SIFO-undersøking frå 2017 svarte 50 prosent av respondentane at dei i løpet av dei siste tolv månadene hadde fått tilbod om nytt eller utvida forbrukslån utan sjølve å ha bedt om dette.

Regjeringa har gjennom ei ny forskrift stramma inn på reglane for kredittmarknadsføring. Målet har vore å hindre at forbrukarar i ein sårbar livssituasjon blir freista til å ta opp dyr kreditt som seinare vil setje dei i ein vanskeleg økonomisk situasjon. Frå 1. juli 2017 har det ikkje vore lov å framheve kor lett det er å søkje, kor raskt ein får svar på ein søknad, eller kor raskt ein kan få innvilga eit lån. I tillegg til å vere tydelege, skal lånekostnadene ikkje bli overskygde av tilbod om bonuspoeng eller rabattar som kan gjere at forbrukarane blir lokka til å ta opp kreditt berre for å få tilgang til desse.

Forbrukartilsynet har gjennomført fleire tilsynsaksjonar med marknadsføringa etter at den nye forskrifta blei innført. Seinast i april 2018 blei det avdekt ulovleg marknadsføring hos 14 aktørar. Ti av desse hadde brote reglar i den nye forskrifta. Les meir om dette i boks 11.1.

Boks 11.1 Tilsyn frå Forbrukartilsynet

Då forskrifta tredde i kraft 1. juli 2017, sende Forbrukarombodet (no Forbrukartilsynet) ut ei pressemelding om at det i løpet av hausten ville bli gjennomført tilsyn etter dei nye reglane.

I tilsynsaksjonen kontrollerte Forbrukartilsynet marknadsføringa av forbrukslån i mellom anna søkjemotorar (Google mfl.), e-post, nettaviser, sosiale medium og radioreklame. Gjennomgangen avdekte mange lovbrot, og det blei oppretta saker mot til saman 18 ulike aktørar som anten tilbyr lån sjølve eller marknadsfører forbrukslån på vegner av andre. Alle aktørane endra marknadsføring etter å ha fått brev frå Forbrukartilsynet.

Våren 2018 gjennomførte Forbrukartilsynet ein ny tilsynsaksjon der ein gjekk gjennom marknadsføringa av forbrukslån frå eit førtitals aktørar. Forbrukartilsynet oppretta sak mot 14 selskap. Ti av sakene gjaldt brot på reglar i forskrifta frå 2017, mens dei fire andre sakene gjaldt brot på andre reglar for marknadsføring av kreditt. Sakshandsaminga til Forbrukartilsynet resulterte i at alle aktørane innretta seg etter regelverket.

Forbrukartilsynet har også rapportert at omfanget og presset i marknadsføringa ikkje ser ut til å ha blitt mindre etter at forskrifta blei innført.

Etter at forslaget til ny finansavtalelov har blitt lagt fram for Stortinget, vil regjeringa sjå nærare på om ein treng strengare reglar for marknadsføring av kreditt.

11.3.2 Hyppig bruk av forenkla kredittvurderingar

I dag er det enkelt å skaffe seg forbrukslån, ikkje berre frå éin långivar, men frå fleire. Dette har samanheng både med korleis kredittvurderinga blir utført og det faktum at utlånarane ikkje har informasjon om kunden si eksisterande forbruksgjeld.

Finanstilsynet har avdekt at ei rekkje bankar manglar gode rutinar og prosessar for å sjekke betalingsevna til kunden. Ein del gjer berre ei forenkla kredittvurdering med kredittscore og undersøkjer ikkje i tilstrekkeleg grad faktorar som kan vere relevante for betalingsevna til lånesøkjaren. Ein kredittscore gir ein poengsum som skal indikere kor stor kredittrisiko kunden utgjer på til dømes ein skala frå 0 til 100.8 Kredittscoren kan gi ein peikepinn på det statistiske sannsynet for at kunden kjem til å misleghalde lånet, men vil ikkje seie noko om betalingsevna til den enkelte. Dette inneber at ein betalingsdyktig person kan bli nekta lån på grunn av for låg score, mens ein person heilt utan betalingsevne kan bli innvilga lån. Frå eit forbrukarperspektiv er det særs uheldig med forenkla kredittvurderingar som berre er baserte på kredittscore.

Boks 11.2 Døme på forenkla kredittvurdering

Eit praktisk døme er sak 2015-073 frå Finansklagenemnda Bank. Der blei ein kunde med ei årsinntekt på 130 000 kroner innvilga eit billån på 440 000 kroner. Kunden eigde ikkje eigen bustad.

Banken har opplyst at lånet blei innvilga etter ein automatisert prosess, og at det ikkje blei henta inn opplysingar frå kunden om økonomien hans. Den automatiserte prosessen blei basert på likningsopplysingar for åra 2010–2012, henta frå systemdatabasen. Sekretariatet hos Finansklagenemnda konkluderte med at banken braut plikta til å åtvare mot låneopptaket etter finansavtalelova § 47 fyrste ledd.

Manglande eller sviktande kredittvurdering er rekna som ei viktig årsak til at forbrukarar får ta opp meir kreditt enn dei er i stand til å betale tilbake. Det kjem tydeleg fram av gjeldsordningssakene at dette er eit utbreidd problem. Ei anna side ved denne saka er at mangelfull informasjon om lånekundane kan gi dårleg samsvar mellom pris og risiko. Ved usikker informasjon om gjeldssituasjonen til lånesøkjaren vil tilbydarane av forbrukslån ofte kompensere med å setje renta høgare enn det den reelle risikoen skulle tilseie. Lånet blir derfor dyrare.

Regjeringa har lagt vekt på to tiltak som skal sikre at tilbydarane av usikra kreditt gjer grundige vurderingar av betalingsevna til låntakarane: gjeldsinformasjonsordninga og regulering i ny finansavtalelov.

I 2018 fekk tre søkjarar konsesjon av Barne- og likestillingsdepartementet til å opprette gjeldsinformasjonsføretak (tidlegare kalla gjeldsregister). Når ein person søkjer om lån, vil kredittilbydaren kunne hente ut informasjon om den usikra forbruksgjelda til vedkomande frå eit gjeldsinformasjonsføretak. På den måten kan det gjerast meir presise kredittvurderingar. Når gjeldsinformasjonsføretaka har vore i drift i to år, vil regjeringa gjere ei evaluering av gjeldsinformasjonslova for å slå fast om ho fungerer etter planen.

Regjeringa vil i den nye finansavtalelova føreslå ein regel om at kredittytaren skal gjere ei forsvarleg kredittvurdering på grunnlag av opplysingar frå kunden sjølv og andre relevante kjelder (t.d. gjeldsinformasjonsføretak). Vurderinga bør ta utgangspunkt i om kunden har økonomisk evne til å betale tilbake lånet etter dei vilkåra som er føreslåtte, inkludert ved ein tilsvarande rentemargin som for bustadlån. Ein bør ikkje kunne basere vurderinga på kredittscore åleine.

Regjeringa vil også føreslå at resultatet av kredittvurderinga skal formidlast til kunden i form av eit «trafikklyssystem». Etter dette systemet gir gult uttrykk for ein viss, men likevel akseptabel risiko. Grønt viser at kunden truleg vil kunne handtere kreditten og ein eventuell renteauke utan større endringar i forbruket sitt. Raudt inneber at kunden ikkje vil kunne betale tilbake lånet etter dei føreslåtte vilkåra eller ved ein renteauke.

Ved raudt lys meiner regjeringa at det bør vere ei avslagsplikt etter mønster frå bustadlåndirektivet. Avslagsplikta bør berre gjelde for kundar som er forbrukarar. Ei slik avslagsplikt vil erstatte den gjeldande frårådingsplikta. Regjeringa ser likevel føre seg at det bør gjelde visse unntak frå avslagsplikta. Dei som bryt avslagsplikta, kan få sanksjonar i form av krav om erstatning og lemping.

Regjeringa vil følgje med på utviklinga på marknaden for forbrukslån og vurdere behovet for ytterlegare regulering for å bidra til at slike lån blir gitte på ein forsvarleg måte.

11.3.3 Svakheiter i forbrukarvernet ved misleghald

11.3.3.1 Inkasso

Inkassolova byggjer på ein vanskeleg balansegang mellom omsynet til effektiv innkrevjing på den eine sida og omsynet til rettstryggleik for skuldnaren på den andre sida. Av omsyn til skuldnaren er det gitt reglar som skal verne mot urimeleg eller urettmessig inkassopågang. Finanstilsynet viser til at det ofte blir avdekt regelbrot som har direkte konsekvens for skuldnarane i inkassosaker. Det kan her dreie seg om mellom anna forelda krav, urettmessige salær eller for høge renter.9

Justis- og beredskapsdepartementet sette i oktober 2018 ned ei arbeidsgruppe som skal utgreie endringar i inkassoregelverket. Inkassobransjen har no ein annan struktur og eit anna omfang enn då den gjeldande inkassolova tredde i kraft i 1989, og tida er moden for ein gjennomgang av regelverket. Måten inkassoverksemd vert driven på, har endra seg mykje dei siste tiåra. Til dømes har inndrivingsprosessane ved inkasso gått frå å vere manuelle og delautomatiserte til langt på veg å bli heilautomatiserte.

Regelverksarbeidet har som mål å redusere inkassosalæra og sikre at inkassosakene blir handsama på ein forsvarleg måte. Mandatet til arbeidsgruppa omfattar mellom anna organisering og ansvar, kompetansekrav, salær ved utanrettsleg inndriving (inkludert maksimalsatsane), salær til inkassoselskapa ved rettsleg inndriving (gjennom namsmannen og forliksrådet), klientmiddelhandsaming, kravet til god inkassoskikk, utkontraktering, handsaming av personopplysingar og administrative sanksjonar. Arbeidsgruppa har representantar frå Forbrukarrådet, Finanstilsynet, Virke Inkasso, Finans Norge og Justis- og beredskapsdepartementet. Arbeidsgruppa har frist til utgangen av 2019.

Tabell 11.1 Kostnader ved inndriving av eit krav på 2 500 kr

Saksgang | Gebyr | Beløp |

|---|---|---|

Kjøp | 2 500 kr | |

Purring | 70 kr | 2 570 kr |

2. purring/inkassovarsel | 70 kr | 2 640 kr |

Betalingsoppmoding | 210 kr | 2 850 kr |

Lett inkasso | 350 kr | 2 850 kr |

Tung inkasso | 700 kr | 3 200 kr |

Saka går til forliksrådet | 2 472 kr | 5 672 kr |

Saka går direkte til tvangstrekk | 3 105 kr | 6 305 kr |

Saka går fyrst til forliksråd og deretter til tvangstrekk | 5 577 kr | 8 777 kr |

Kjelde: Inkassoforskrifta og rettsgebyrlova

11.3.3.2 Rentetak og kostnadstak

I fleire europeiske land har ein innført rentetak. Rentetak er ei form for prisregulering av kreditt, der det blir sett ei grense for kor høg nominell eller effektiv rente eit lån kan ha. Målet med rentetak er å verne forbrukarar mot høge kostnader ved misleghald og å bidra til ein meir restriktiv utlånspraksis som skal hindre at sårbare grupper tek opp for mykje gjeld.

I nokre land der ein har innført rentetak, har ein valt å kombinere rentetaket med eit tak på dei samla kostnadene ved lånet – eit såkalla kostnadstak. Eit kostnadstak skal hindre at forbrukarar med betalingsproblem får urimeleg høge kostnader og ein ukontrollert gjeldsvekst ved langvarig misleghald. Bakgrunnen for reguleringa av kostnadstak i Sverige og Storbritannia har fyrst og fremst vore uro knytt til marknaden av såkalla «snabblån» og «pay day-lån». Desse små låna har kort løpetid og kan derfor få ei effektiv rente på fleire tusen prosent. I begge landa utgjer kostnadstaket 100 prosent av lånebeløpet. Eit kostnadstak er ikkje meint å skulle å fjerne naudsynte utgifter knytt til inndriving, men å setje ei grense for kor stor forteneste kreditorane kan få gjennom renter. Førebels er marknaden for små lån med kort løpetid liten i Noreg.

Boks 11.3 Skilnaden mellom kostnadstak og rentetak

Kostnadstak avgrensar dei samla kostnadene for kravet. Eit kostnadstak på 100 prosent av lånebeløpet inneber at skuldnaren ikkje kan betale meir i renter og ekstrakostnader enn beløpet som blei lånt i utgangspunktet. Dersom kreditten er på 20 000 kroner, skal heller ikkje kostnadene overstige 20 000 kroner.

Rentetak set grenser for kor høg rente ein kan ha på eit lån. Til dømes kan taket setjast slik at den effektive renta på eit forbrukslån ikkje kan vere høgare enn 40 prosent.

Eit kostnadstak kan vere eit alternativ eller supplement til rentetak. Ved langvarig misleghald kan kostnadene bli særs høge, sjølv med eit rentetak. Eit kostnadstak kan derfor fungere som eit ekstra vern for forbrukarane ved langvarig misleghald. I Sverige blei det nyleg innført eit kostnadstak på 100 prosent og eit rentetak for den nominelle renta på 40 prosent over referanserenta til Riksbanken. Reglane gjeld lån med ei effektiv rente som ligg meir enn 30 prosent over referanserenta.

I finansmarknadsmeldinga for 2019 la regjeringa fram ei utgreiing av ulike typar modellar for rentetak. I tillegg vert moglegheitene for å regulere kostnadstak drøfta. Konklusjonen er at ein ikkje bør innføre rentetak eller kostnadstak på forbrukslån no. Regjeringa legg særleg vekt på at desse tiltaka ikkje vil vere treffsikre nok til å forsvare faren for uønskte konsekvensar, slik den norske marknaden ser ut i dag.

Regjeringa følgjer utviklinga i marknaden for forbrukslån og effektane av innførte tiltak nøye, og vil vurdere om det er naudsynt med ytterlegare regulering. Regjeringa vil også følgje med på dei erfaringane som Sverige og andre relevante land gjer seg med rentetak. Stortinget vil få ei oppdatert orientering i finansmarknadsmeldinga for neste år.

11.3.4 Press på offentlege hjelpetenester

Det er eit forbrukarpolitisk mål å leggje til rette for at hushalda kan meistre økonomien sin. Dette inneber både å leggje til rette for at hushalda sjølve kan handsame dei økonomiske ressursane sine på ein måte som gjer at dei unngår gjeldsproblem og økonomiske vanskar, og å tilby føremålstenlege tiltak for å løyse slike problem.

Alle kommunar skal ha eit tilfredsstillande tilbod om råd og rettleiing til personar med økonomiske problem. Tilbodet om økonomisk rådgiving ligg hos NAV-kontora i kommunane. Mange kommunar har eigne gjeldsrådgivarar. Ved sida av det offentlege tilbodet har det lenge funnest eit tilbod om gratis gjeldsrådgiving gjennom studentdrivne rettshjelptiltak og betalte, private gjeldsrådgivarar.

11.3.4.1 Økonomisk rådgiving i NAV

Økonomi- og gjeldsrådgiving er ein del av rettleiingsplikta som sosialtenesta har etter sosialtenestelova. Føremålet med rådgivinga er tredelt: å førebyggje økonomiske problem, å løyse akutte økonomiske problem og å vere med på å finne heilskaplege og varige løysingar for tenestemottakarar med behov for økonomisk rehabilitering. Ettersom gjeldsproblematikk ofte heng saman med andre og komplekse utfordringar, vil mange trenge anna hjelp i tillegg til hjelp med dei økonomiske problema, for å handtere den vanskelege livssituasjonen dei er i.

I 2017 fekk 13 790 sosialhjelpmottakarar økonomisk rådgiving som følgje av mellombelse eller varige betalingsvanskar, mens 16 707 personar fekk økonomisk rådgiving utan å ha stønad.

Økonomisk rådgiving, og særleg gjeldsrådgiving, krev god og ofte spesialisert kompetanse. Dette kan vere ei utfordring, spesielt for mindre kommunar. Behovet for økonomisk rådgiving vil også kunne variere over tid. Det kan by på utfordringar med omsyn til kapasitet ved kvart enkelt NAV-kontor. I ein rapport frå 2013 påpeikte Norsk institutt for by- og regionforsking (NIBR) at 180 000 norske husstandar har ein pressa økonomi, mens norske kommunar registrerer om lag 30 000 økonomiske rådgivingssaker i året. Instituttet konkluderte derfor med at tilbodet var underdimensjonert. Ifølgje NIBR rapporterte fleire kommunar også om lang ventetid for tilgang til tenesta. Både rettshjelptiltak og private gjeldsrådgivarar opplever derfor stor pågang. Når det gjeld kvaliteten på rådgivinga som blir gitt, finst det ingen nyare undersøkingar av dette.

Det er gjennomført fleire tiltak for å betre kompetansen, kvaliteten og tilgangen når det gjeld tilbodet om økonomisk rådgiving og gjeldsrådgiving i kommunane. I samarbeid med NAV gjennomfører fylkesmennene opplæringsopplegg med kurs, samlingar og faglege forum for økonomiske rådgivarar i kommunane. Det er etablert vidareutdanningstilbod innanfor økonomisk rådgiving ved Universitetet i Agder, Høgskulen i Innlandet og Nord universitet. Ein del kommunar har etablert interkommunalt samarbeid om økonomisk rådgiving og gjeldsrådgiving. Det er oppretta eit interkommunalt kompetansesenter i Trøndelag der ein prøver ut ein ny modell for å organisere tenestene på ein måte som gir betre kvalitet i dei tyngste gjeldssakene.

Ved sida av den økonomiske rådgivinga ved NAV-kontora i kommunane har NAV ei landsomfattande telefonteneste for personar med økonomiske problem. Siktemålet med økonomirådtelefonen er å gjere økonomisk rådgiving lettare tilgjengeleg og å hjelpe personar med betalingsproblem med å finne ei løysing raskare. Rådgivarane i denne tenesta driv ikkje med ordinær sakshandsaming, men gir råd om kva personen sjølv kan gjere for å løyse ein vanskeleg økonomisk situasjon. I 2018 tok 14 125 personar kontakt på telefon, mens 9 840 tok kontakt via chat. Det er gjort fleire undersøkingar som tyder på at tenesta fungerer bra, med kort gjennomsnittleg ventetid. Økonomirådtelefonen er eit lågterskeltilbod og eit supplement til den meir vidtfemnande og personlege rådgivinga ved NAV-kontora.

11.3.4.2 Gjeldsordning

Gjeldsordningslova tredde i kraft 1. januar 1993. Siktemålet med lova er å gi personar med alvorlege gjeldsproblem høve til å få kontroll over eigen økonomi. I ei gjeldsordning skal skuldnaren sikrast eit rimeleg livsopphald og ein akseptabel bustad før resten av pengane blir fordelte på kreditorane. Saksmengda viser at det lenge har vore, og framleis er, eit stort behov for gjeldsordningslova.

Regjeringa ser verdien av eit godt fungerande system for å løyse gjeldsproblem i hushalda. Gjeldsordningslova er eit av dei viktigaste verkemidla for dette. Hittil har lova vore revidert to gonger, høvesvis i 2002 og i 2012. Regjeringa vil setje i gang eit arbeid med å gå gjennom gjeldsordningslova med sikte på ein relativt omfattande revisjon. Ein har hausta mange erfaringar med lova sidan førre revisjon, og det er naudsynt med enkelte klargjeringar og forenklingar for å få ordninga til å fungere betre. Særleg bør ein sjå nærare på om ein kan forenkle dei noverande prosessreglane. Det tek i mange tilfelle svært lang tid for ein forbrukar å få ei gjeldsordning, og ofte blir det brukt for mykje tid hos namsstyresmaktene på relativt enkle og nokre gonger uvesentlege endringssaker. Det er også naudsynt å klargjere ein del spørsmål der ein har avdekt at lovverket blir praktisert ulikt.

SIFO har studert korleis det har gått med personar som har gjennomført ei gjeldsordning. Hovudkonklusjonen i studien frå 2010 var at gjeldsordningslova langt på veg fungerer slik ho er tenkt når det gjeld å rette opp i økonomien til skuldnaren og sørgje for at vedkomande får fornya tilgang til finansielle tenester. Studien viste på den andre sida at gjeldsordningslova ikkje er tilstrekkeleg med tanke på inkludering i samfunnslivet. Lova gir ikkje skuldnaren høve til å tre inn i samfunnet på ein betre måte enn då vedkomande hadde gjeldsproblem. SIFO påpeikar at 1,5–2,5 år etter å ha fullført gjeldsordninga, er det mange som har pådradd seg nye betalingsproblem. Heile 39 prosent er i ein slik situasjon. SIFO meiner dette tyder på at mange har vanskar med å endre den økonomiske praksisen sin i ei retning som sikrar berekraftig økonomi på sikt. Tilrådinga frå SIFO er derfor å utfylle gjeldsordningslova ved å etablere gode oppfølgings- og støttetiltak rundt dei som får gjeldsordning. Regjeringa meiner at samarbeidet mellom dei økonomiske rådgivarane i NAV og namsmennene her speler ei viktig rolle, mellom anna for å førebyggje nye gjeldsproblem hos personar som har vore gjennom ei gjeldsordning. Regjeringa vil arbeide vidare med å styrke samarbeidet mellom namsmennene og dei økonomiske rådgivarane hos NAV.

Regjeringa har også gått i gang med å samlokalisere sakshandsamarar i gjeldsordningssaker hos namsmennene for å skape større fagmiljø og betre sakshandsaming. Det har vore ei utfordring at dei mindre distrikta har hatt få gjeldsordningssaker, og at sakshandsamarane i desse distrikta dermed ikkje har fått like gode føresetnader for å byggje kompetanse på feltet.

11.3.5 Kunnskap om personleg økonomi er viktig

Kunnskap om personleg økonomi kan fremje eller hemme sosial mobilitet og er viktig for velferda til kvar enkelt. Kunnskap og haldningar påverkar korleis vi vurderer marknadsføring, om vi vel å spare framfor å ta opp forbrukslån, og om vi skjønar konsekvensen av det å utsetje betaling. Kunnskap om personleg økonomi er derfor naudsynt for å handsame eigen økonomi og unngå gjeldsproblem.

Utviklinga på finansmarknaden og i pensjonssystemet gjer også at forbrukarane får eit større ansvar for store finansielle avgjerder på ein stadig meir uoversiktleg finansmarknad. Ein sårbarheitsstudie frå EU-kommisjonen viser at forbrukarane er særleg sårbare i finanssektoren, der tilbod og kontraktar ofte blir framstilte på ein komplisert måte.

Samanlikna med andre OECD-land har den norske befolkninga generelt sett gode finansielle kunnskapar. Det viser ei undersøking som stiftinga AksjeNorge gjennomførte for OECD i 2016.10 Samstundes er det store skilnader mellom grupper i befolkninga, spesielt når det gjeld meir kompliserte økonomispørsmål. Her ser ein at unge kan mindre enn eldre, og at kvinner (uansett alder) kan mindre enn menn. Dei med lågare utdanning kan mindre enn dei med høgare utdanning, og dei med lågare inntekt kan mindre enn dei med høgare inntekt.

Fleire nasjonale undersøkingar framhevar at ungdom og unge vakse har for lite kunnskap om personleg økonomi. I ei SIFO-undersøking frå 2014 såg ein at unge også er meir sårbare forbrukarar enn eldre, mellom anna på grunn av dårlegare rekneevner og uøkonomisk åtferd. I tillegg er unge ofte meir uerfarne i forbrukarrolla og blir i større grad utsette for kommersielt press på nettet. Dette aukar behovet for kunnskap.

Enkelte grupper er dessutan i ein særleg utfordrande økonomisk situasjon som gjer at behovet for kunnskap aukar. Personar som av ulike grunnar står utanfor arbeidsmarknaden, unge i etableringsfasen, einslege forsørgjarar og hushald med høg gjeld er døme på dette. Desse gruppene har gjerne behov for spesifikk kunnskap om korleis dei kan organisere og handsame ein stram økonomi, og korleis dei kan komme seg ut av økonomiske vanskar.

Kunnskap står sentralt, men er ikkje det einaste som avgjer om forbrukarane tek kloke eller gjennomtenkte finansielle val. Forsking på åtferdsøkonomi tyder til dømes på at manglande impulskontroll kan bidra til korttenkte finansielle val, og at forbrukarar med lågare impulskontroll vil ha større tendens til å prioritere kortsiktig forbruk. God økonomiopplæring handlar om utvikling av sjølvdisiplin, haldningar og konsekvensforståing av finansielle val.

Også måten forbrukarinformasjonen blir presentert på, speler ei rolle for evna til å gjere gode økonomiske val. Forbrukarrådet gjennomførte i 2011 ei undersøking av kommunikasjonen mellom inkassobyrå og skuldnarar. Her kom det fram at kravbreva frå inkassoføretaka blei oppfatta som uforståelege.11 Av dei 33 personane som deltok i undersøkinga, var det 31 som misforstod kravbreva. Bruk av faguttrykk og utydelege formuleringar gjorde at forbrukarane ikkje forstod at gjelda gjekk til inkasso.

Regjeringa har lenge arbeidd for å styrkje opplæringa i personleg økonomi. Temaet er godt dekt i læreplanane i skulen, både i dei noverande planane og i dei nye som blei sende på høyring i mars 2019. Det er også sett i gang ei rekkje initiativ for å styrkje opplæringa, delvis i samarbeid med private aktørar. Eit døme her er nettsida «Skolemeny», som inneheld ulike læreverktøy og opplæringstilbod om personleg økonomi til bruk i skulen. Nettsida er utvikla av Finans Norge og eit nettverk av private og offentlege aktørar. Regjeringa vil halde fram samarbeidet om opplæring i personleg økonomi, mellom anna med finansnæringa.

OECD oppmodar alle medlemsland til å etablere strategiar for å styrkje økonomiforståinga blant innbyggjarane. 25 land har eller planlegg å innføre slike nasjonale strategiar. Strategiane omfattar utvikling av tilpassa opplærings- og hjelpetiltak, og dei blir gjerne retta mot spesifikke delar av befolkninga (t.d. unge eller sårbare grupper med låg inntekt). I Noreg har vi ingen overordna strategi for arbeidet med å styrkje forståinga av personleg økonomi hos innbyggjarane. Regjeringa meiner at mange vil kunne dra nytte av eit meir systematisk arbeid på dette området. Kloke økonomiske val kan danne grunnlag for ein sunn framtidig økonomi. Uheldig opptak av forbrukslån og udisiplinert bruk av kredittkort kan motsett få særs negative konsekvensar, både for den enkelte og for samfunnet.

Regjeringa vil utarbeide ein strategi for å styrkje økonomiforståinga hos innbyggjarane. SIFO har derfor fått i oppdrag å lage ein analyse av korleis den økonomiske kunnskapen og erfaringsbakgrunnen til forbrukarane påverkar vala dei tek, og den økonomiske tryggleiken dei oppnår. Dette vil kunne bidra til å identifisere grupper som er særleg utsette som følgje av låg kunnskap og svakt erfaringsgrunnlag. Strategien som regjeringa skal utarbeide, vil kunne byggje vidare på innsikta frå SIFO-analysen. Analysen kan fungere som grunnlag for val av eventuelle tiltak som kan styrkje den økonomiske kunnskapen og handlingsmønstra til ulike grupper når det gjeld til dømes sparing, forbruk og låneopptak.

11.4 Regjeringa vil

arbeide vidare for å verne forbrukarane betre på kredittmarknaden

følgje med på utviklinga i marknaden for forbrukslån og vurdere behovet for ytterlegare regulering av marknaden

førebyggje gjeldsproblem blant forbrukarane, mellom anna ved å utarbeide ein strategi for å styrkje økonomiforståinga hos innbyggjarane

setje i gang eit arbeid med å gå gjennom gjeldsordningslova med sikte på ein relativt omfattande revisjon

arbeide vidare med å styrkje samarbeidet mellom namsmennene og økonomiske rådgivarar i arbeids- og velferdsforvaltinga (NAV)

12 Forbrukarutfordringar på bustadmarknaden

Figur 12.1

Foto: Johnér

12.1 Innleiing

Gode bustader og butilhøve er blant dei mest grunnleggjande velferdsgoda i eit moderne samfunn. Ein god og trygg bustad og ein føreseieleg bustadøkonomi er noko dei aller fleste ønskjer. Bustadpolitikk og bustadspørsmål er dermed også ein viktig del av velferdspolitikken til regjeringa. Bustader og bumiljø i Noreg er av jamt over god kvalitet. Ei av årsakene til dette er at det over lang tid har vore lagt til rette for at flest mogleg skal kunne kjøpe og eige sin eigen bustad. Husbanken, som sidan opprettinga i 1946 har finansiert ein stor del av bustadene i Noreg, speler her ei viktig rolle.12 Dette er ein politikk regjeringa ønskjer å føre vidare.

Norske bustadprisar har auka kraftig over fleire år. Utviklinga i bustadprisar og gjeld heng tett saman og kan forsterke kvarandre. Ein sterk vekst i bustadprisane over mange år har gjort det stadig dyrare å komme inn på bustadmarknaden. Samstundes har gjelda i hushalda auka meir enn inntektene. Ei høg og aukande gjeld i hushalda set både enkeltforbrukarar og økonomien som heilskap i ein sårbar situasjon. Regjeringa jobbar kontinuerleg med tiltak som skal vere med på å sikre forsvarlege låneopptak og ein trygg bustadøkonomi. Også transaksjonskostnader, til dømes ulike forsikringar og utgifter til eigedomsmeklar og bustadtakst, utgjer ei vesentleg økonomisk byrde ved bustadkjøp. Regjeringa vil gjennom informasjonstiltak og tillitsskapande digitale løysingar leggje til rette for at fleire på ein trygg måte skal kunne selje bustaden sin sjølve, dersom dei ønskjer det.

Det er mange som opplever konfliktar ved bustadkjøp. Ei av dei vanlegaste årsakene til slike konfliktar er usemje om den tekniske tilstanden som bustaden er i. Dette er ei byrde for dei som konflikten gjeld. I tillegg fører det til mange tvistesaker både i klagenemnder og domstolar. Ofte gjeld saka at seljaren har lagt fram utilstrekkeleg eller feilaktig informasjon om bustaden. Dette kan mellom anna skuldast at tilstandsrapportane som blir brukte ved bustadsal, ikkje er gode nok. Regjeringa vurderer å forskriftsfeste krav til både tilstandsrapportane og dei som skal utferde dei. Delar av avhendingslova er for tida (2019) under revidering, og regjeringa har føreslått nokre lovendringar. Eitt av måla med forslaga er å kome fram til reglar som kan redusere konfliktnivået på dette området og gjere bustadhandelen tryggare.

Ein ser også forbrukarutfordringar på leigemarknaden, mellom anna knytt til manglande kunnskap om rettane som leigarane har. Flesteparten av dei som leiger bustad, er ungdommar. Dei utgjer ei sårbar gruppe i bustadmarknaden. Sjølv om det i dag finst ulike regelverk som skal hindre urimelege leigevilkår, opplever mange leigetakarar likevel at leigetilhøvet skaper problem. I pressområde kan det dessutan vere vanskeleg å finne ein eigna leigebustad på grunn av lite utbod av denne typen bustader.

12.2 Butilhøva til norske forbrukarar

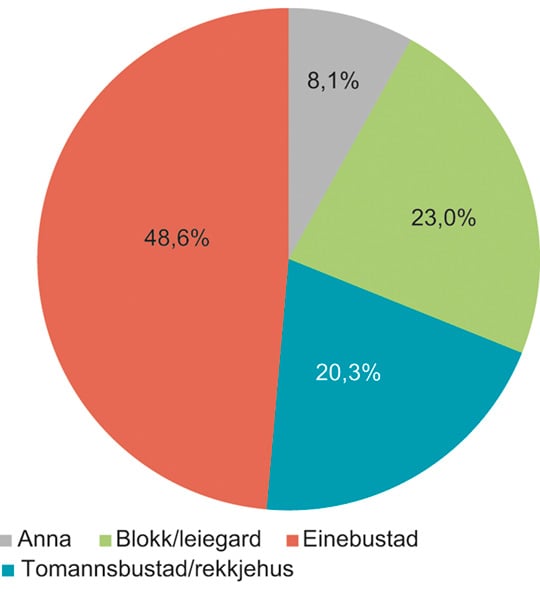

Av den vaksne befolkninga i Noreg er det meir enn 80 prosent som eig bustaden dei bur i, anten som sjølveigarar eller del-/aksjeeigarar. Einebustader er den vanlegaste bustadtypen. Slike bustader er nærmast einerådande i Distrikts-Noreg, sjå figur 12.2. I større tettstader og byområde er det vanlegare med bustader i ulike bustadsamanslutningar (t.d. burettslag og bustadssameige). Leigetakarane er for det meste ungdom og unge vaksne som av ulike grunnar ikkje kan eller ønskjer å kjøpe bustad. Dei fleste leigetakarar skaffar seg eller ønskjer å skaffe seg eigen bustad seinare i livet.

Figur 12.2 Bortimot halvparten av alle nordmenn bur i einebustad, og berre kvar femte bur i blokk eller leigegard. Dei regionale skilnadene er likevel store.

Kjelde: Statistisk sentralbyrå

12.3 Prisutviklinga i bustadmarknaden

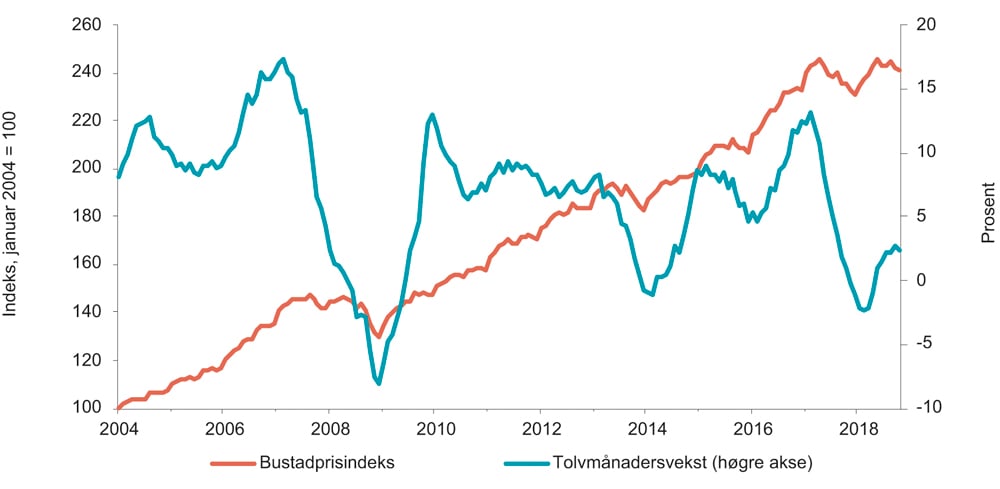

Bustadprisane har stige kraftig dei siste åra (sjå figur 12.3). Prisane fall litt i kjølvatnet av den internasjonale finanskrisa omkring 2009, men nedgangen blei relativt kortvarig. Også i løpet av 2017 gjekk bustadprisane ned litt, men veksten tok seg opp att i byrjinga av 2018. I seinare tid har prisane utvikla seg meir moderat. Den markerte prisoppgangen dei siste åra må sjåast i samanheng med låge bustadlånerenter, god tilgang på lån og høg etterspurnad etter bustader. Det er vidare klare regionale skilnader i bustadprisane. Sjølv om det er Oslo og områda rundt som har hatt den sterkaste veksten i bustadprisar dei siste åra, har prisveksten på bustader vore høg også i andre større byar.

Figur 12.3 Grafane viser prisutviklinga på bustader frå 2004 til 2019

Kjelde: Eigedomsverdi

12.4 Kostnader ved å eige og leige bustad

For dei fleste forbrukarar vil kjøp av bustad vere den største enkeltinvesteringa i livet, og bustadutgifter legg beslag på store delar av hushaldsinntekta. I den nyaste forbruksundersøkinga frå SSB (2012) utgjer posten «bustad, lys og brensel» nærare ein tredjedel av det totale forbruket og er dermed den aller største utgiftsposten for norske hushald. I 2012 svarte dette til om lag 11 300 kroner per månad for kvart hushald. Utgiftsbyrda har i seinare år gått ned som følgje av utviklinga både i inntekts- og rentenivå, men mykje av nedgangen er nok «eten opp» av bustadprisveksten.13 Trass i prisutviklinga har altså ikkje bukostnadene auka tilsvarande. Årsaka til dette er fyrst og fremst fallande bustadlånerenter. For dei fleste er det såleis ikkje bukostnadene, men den høge finansielle risikoen som har vore den største utfordringa med dei høge bustadprisane.

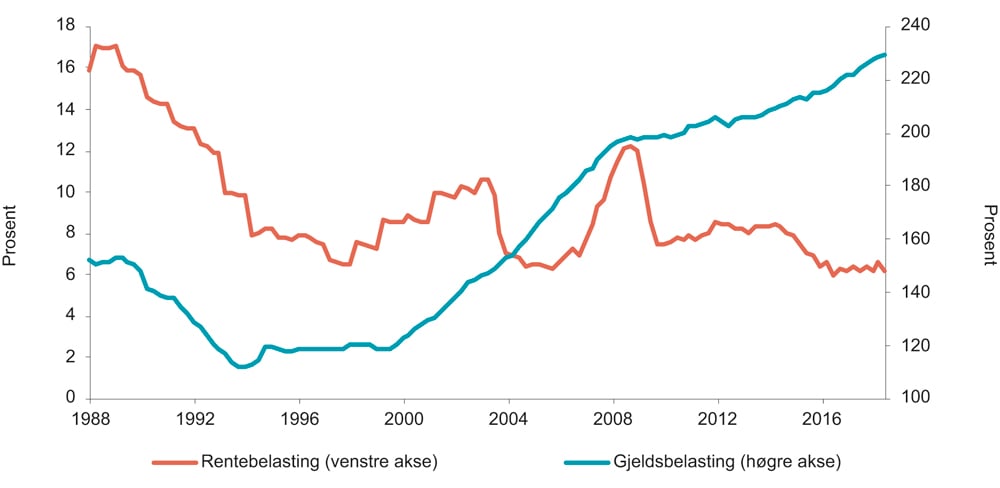

Det er stor skilnad på prisane i urbane og grisgrendte strøk. I 2012 utgjorde bustadutgiftene om lag 35 prosent eller 155 000 kroner av totalforbruket i dei tre største byane, mot om lag 27 prosent eller 108 000 kroner i meir grisgrendte strøk.14 I dag er skilnaden truleg endå større. Bustadutgiftene er for dei fleste fyrst og fremst knytte til renteutgifter på bustadlån, og bustadutgiftsnivået blir påverka både av rentenivået og verdien på bustaden. Ein stor del av hushaldsinntekta går med til å betale renter og avdrag på bustadlånet. Ifølgje Samfunnsøkonomisk analyse utgjorde renteutgifter rundt 40 prosent av dei samla bukostnadene i 2017. Låge renter har over fleire år halde renteutgiftene nede for hushalda. Samstundes har ei stadig høgare gjeld medverka til at dei samla utgiftene som hushalda har til gjeld (både renter og avdrag), er komne opp på om lag same nivå som ved bankkrisa på slutten av 1980-talet og finanskrisa i 2008. Noregs Bank har sidan hausten 2018 heva styringsrenta to gonger, og utlånsrenta til bankane har følgd etter.

Figur 12.4 Gjeldsbyrde og rentebelasting frå 1988 til 2017

Kjelde: Noregs Bank og Finanstilsynet

12.5 Utfordringar med prisnivå, gjeldsoppbygging og risiko

Lån med pant i bustad utgjer nærare 90 prosent av gjelda til norske hushald. Utviklinga i gjelda til hushalda heng derfor tett saman med utviklinga i bustadprisane. Desse to faktorane kan forsterke kvarandre. Gjelda til norske hushald har lenge vakse raskare enn inntektene, og ho er kommen opp på eit særs høgt nivå. I gjennomsnitt har norske hushald ei gjeld som er meir enn to gonger den disponible inntekta, og mange har ei gjeld som er langt høgare enn det. Ei høg og raskt veksande gjeld i hushalda utgjer ei sårbarheit i økonomien og er ei kjelde til ustabilitet. Ved høgare rente, inntektsbortfall eller kraftige fall i bustadprisane kan hushalda måtte stramme inn på forbruket.

For å redusere risikoen ved høg gjeld i hushalda og høge eigedomsprisar har det i seinare år blitt innført ei rekkje tiltak. I strategien som regjeringa utarbeidde for bustadmarknaden i 2015, blei det lagt vekt på å bidra til ei meir effektiv tilbodsside i bustadmarknaden og ei berekraftig utvikling i bustadprisar og gjeld. Bustadbygginga har teke seg kraftig opp sidan 2015, og det er blitt mogleg å byggje både rimelegare og raskare. Færre hushald har teke opp særs stor gjeld i høve til inntekt. Før sommaren 2018 la regjeringa fram ein fornya strategi for bustadmarknaden med vekt på trygg bustadhandel, betre bumiljø, effektive byggjeprosessar og berekraftig gjeld.

Bustadlånforskrifta blei fastsett fyrste gong i 2015. Ho set enkelte rammer for utlånspraksisen til bankane, og kan vere med på å sikre at færre hushald hamnar i ein sårbar gjeldssituasjon. Ifølgje forskrifta kan eit lån med pant i bustad ikkje overstige 85 prosent av bustadsverdien. Bankane må i tillegg ta høgde for ein renteauke på fem prosentpoeng ved vurderinga av kredittevna til kunden. Då forskrifta blei ført vidare frå januar 2017, blei det samstundes innført eit krav om at kunden ikkje kan ha ei samla gjeld på meir enn fem gonger årsinntekta. Krava i forskrifta har gjort det vanskelegare å ta opp bustadlån som er særs høge samanlikna med eigenkapital og inntekt. Dette kan vere utfordrande for personar som ønskjer å kjøpe bustad på stader med svært høge bustadprisar, og fleire må kanskje spare litt lenger eller kjøpe ein billegare bustad. Samstundes opnar forskrifta for at bankane kan gi unntak frå eitt eller fleire krav i forskrifta for ein viss del av låna som blir innvilga. I samband med at forskrifta blei ført vidare frå juli 2018, blei det også opna for at bankane kan ta omsyn til enkelte skattefrie inntekter (t.d. barnetrygd) ved utrekninga av gjeldsgrad. I tillegg blei det opna for at bankane skal kunne ta med midlar på BSU-konto som eigenkapital ved utrekning av lånegrad.

Regjeringa ønskjer at flest mogleg skal få høve til å etablere seg i ein bustad dei eig sjølve. Ein del vanskelegstilte på bustadmarknaden (t.d. låginntektsgrupper, trygda og rusavhengige) vil ikkje klare å kjøpe eigen bustad utan offentleg støtte, sjølv om dei klarer å betale lånekostnadene. Husbanken forvaltar derfor ulike bustadsosiale verkemiddel (t.d. startlån) som gjer det mogleg for slike vanskelegstilte grupper å etablere seg på bustadmarknaden. Husbanken gir kommunane lån som dei kan låne ut vidare til vanskelegstilte. Slike lån kan bli gitte med gunstige rentevilkår, inntil 100 prosent lånefinansiering, lang nedbetalingstid og inntil 20 års fastrente. I 2017 formidla kommunane startlån for nesten 8,5 milliardar kroner.

12.6 Marknadsføring av bustader

Det er viktig at marknadsføringa av bustader ikkje er villeiande. Dette gjeld særleg i område der omsetninga går raskt og kjøparen har lite tid til å områ seg. Det er då avgjerande at det kjem fram mest mogleg utfyllande og korrekt informasjon om bustaden før vising. Forbrukartilsynet har i fleire tilfelle avdekt at det er brukt såkalla «lokkeprisar» for å få fleire til å komme på vising. I tillegg til at det er villeiande for forbrukarane, kan ein slik praksis verke prisdrivande, ifølgje Forbrukartilsynet. For å unngå dette problemet kan ein etablere klarare reglar for prising av bustader som blir lagde ut for sal. Det kan vere aktuelt å etablere rammer for bruk av uttrykk som «prisvurdering frå meklar», «prisindikasjon», «låne- og verditakst». Når slike uttrykk blir brukte om kvarandre, kan det vere vanskeleg for kjøparane å vite kva som er den reelle summen ein vil ha for bustaden. Regjeringa vil følgje med på utviklinga i bustadmarknaden på dette området og vurdere naudsynte tilpassingar i regelverket.

Boks 12.1 Rettleiing frå Forbrukartilsynet om marknadsføring av bustader

Forbrukartilsynet gav i 2018 ut ei ny rettleiing om krava som marknadsføringslova stiller til marknadsføring av bustader. I rettleiinga blir det forklart kva ein må passe på når ein marknadsfører bustader i sosiale medium og på andre moderne annonseflater med avgrensa plass. I tillegg blir det gått inn på prismarknadsføring, bruk av illustrasjonar, lokkepris og direkte marknadsføring.

Bransjenorma som hadde blitt forhandla fram tidlegare, var utdatert på fleire punkt, og utviklinga i mellom anna annonseformat gjorde at ein samla bransje no bad om ei oppdatert og klarare rettleiing. Den nye rettleiinga frå Forbrukartilsynet blei utvikla i tett dialog med bransjen. Forbrukartilsynet held jamlege foredrag for eigedomsmeklarar og utbyggjarar om innhaldet i den nye rettleiinga, og vil følgje opp med tilsynsaksjonar og handsaming av enkeltsaker.

12.7 Høge transaksjonskostnader

Transaksjonskostnadene ved bustadhandel er høge. Dei to største kostnadspostane her er vederlaget til eigedomsmeklaren og utgiftene til forsikringar. Ved sal av ein bustad til 2,5 millionar kroner vil vederlaget til meklar kunne komme opp i 100 000 kroner, og utgiftene til forsikring for kjøpar og seljar kan til saman komme på 15–20 000 kroner eller meir, avhengig av mellom anna bustadtype. Det blir kvart år selt om lag 100 000 bruktbustader i Noreg, og i 2015 blei det selt om lag 90 000 såkalla bustadseljarforsikringar (tidlegare kalla eigarskifteforsikringar). Årsaka til at mange vel å teikne bustadseljarforsikring, er at avhendingslova gir seljaren ansvar for skjulte feil og manglar ved bustaden.

Også på kjøparsida er bruken av forsikring omfattande. Om lag 60 prosent av kjøparane inngår avtale om bustadkjøparforsikring. Forsikringsselskapet HELP, som er dominerande på marknaden i Noreg, opplyser å ha selt slike produkt for om lag 250 millionar kroner i 2015. Éin grunn til den vidtfemnande bruken av forsikringar på dette området kan vere at eigedomsmeklarane normalt tilrår slike forsikringar og får provisjon for salet av dei.

Eit tiltak som kan redusere transaksjonskostnadene er å leggje betre til rette for at forbrukarane skal kunne selje bustadene sine på eiga hand, utan bruk av meklar. Dette føreset digitale løysingar som ikkje krev spesialkunnskap, som er enkle og trygge for forbrukarane å nytte, og som skaper tillit hos både kjøpar og seljar. Utfordringane ved å gjere jobben sjølv er fyrst og fremst knytt til informasjonsinnhenting og oppgjer. Utviklinga i digitale hjelpemiddel opnar for at ein kan gjere denne delen av prosessen enklare og sikrare. Det ville truleg også blitt fleire eigensal dersom ein kunne kjøpe bustadseljar- og kjøparforsikring også ved handel utanom eigedomsmeklar. I dag tillet ikkje forsikringsselskapa dette.

Regjeringa vil vurdere krava til honorar- og kostnadsspesifikasjon for eigedomsmeklarar. Dette gjeld særleg spørsmålet om kva som skal inngå i provisjonen, og kva ein kan fakturere separat. I dag blir sentrale meklaroppgåver som oppgjer, utarbeiding av salsmateriell (prospekt) og vising i større grad trekte ut av provisjonen. I tillegg blir det operert med kostnader som det kan vere vanskeleg å sjå kva omfattar (t.d. «tilretteleggingshonorar»).

12.8 Den tekniske tilstanden til bustaden

Uvisse rundt kva tilstand bustaden er i, utgjer ei stor utfordring for bustadkjøparane. Mange bustader blir rett nok selde med tilstandsrapportar, men det har vist seg at rapportane som er i bruk, kan vere ufullstendige eller direkte feil. I ein del tilfelle er dei utferda av personar med utilstrekkelege kvalifikasjonar. I pressområda går salet dessutan ofte så raskt at kjøparen har lite tid til å undersøkje bustaden grundig på eiga hand. I tillegg til å gi særs mange konfliktar både i Finansklagenemnda og domstolane, verkar dette kostnadsdrivande ved at mange vel å kjøpe forsikringar som skal avgrense den økonomiske risikoen vi var inne på i avsnittet over. Ulike tiltak for å få fram meir informasjon om bustaden som skal seljast (t.d. auka bruk av tilstandsrapportar), kan motverke dette problemet. Regjeringa har foreslått at ein ikkje skal kunne ta «som han er»- atterhald ved handel med forbrukarar. Målet med eit slikt tiltak vil vere å gi seljaren tilskuv til å leggje fram meir og betre informasjon om bustaden, og dermed auke bruken av gode tilstandsrapportar. Det blir også vurdert å stille større krav til sjølve rapportane og dei som skal utarbeide desse. Det finst per i dag ingen godkjenningsordningar for dei som lagar tilstandsrapportar. Regjeringa har også føreslått å setje ei minstegrense (i form av ein eigendel på 10 000 kr) for kva manglar ein kan vise til, å klargjere kva feil og svakheiter som kan utgjere manglar etter avhendingslova, og å etablere eit enklare system for utmåling av prisavslag ved arealsvikt, jf. Prop. 44 L (2018–2019), som blei lagt fram i 2018.

Figur 12.5

Foto: Johnér

12.9 Utfordringar for leigetakarar

Det er fyrst og fremst hushald med svak økonomi, deriblant ungdom og unge vaksne, som leiger bustad. Leigetakarane er jamt over ei sårbar gruppe på bustadmarknaden. Dei har ofte høge buutgifter i høve til inntekt, ingen skattefordelar ved betaling av leige og mindre butryggleik enn bustadeigarar. På den andre sida slepp leigetakarane å tenkje på framtidig renteauke, og dei unngår risikoen for økonomiske problem som følgje av fall i bustadprisane. Det er likevel rimeleg å tru at fordelane ved å eige blir oppfatta som så store at dei fleste leigetakarar ønskjer å eige.

Dei fleste som leiger ut bustad, krev eit depositum som sikring for at leiga blir betalt, og for at eventuelle skadar på bustaden blir erstatta. For hushald med utsett økonomi kan det vere vanskeleg å skaffe pengar til dette. Depositumet kan utgjere inntil seks månaders husleige, men det mest vanlege er tre månaders leige.

Som eit alternativ til depositum har det komme eit nytt produkt på marknaden, der leverandøren av produktet garanterer for manglande leige og dekning av skadar på bustaden. I garantiavtalen er det vanleg å flytte søksmålsbyrda ved tvistar om misleghald frå utleigar til leigar. Dette kan føre til at utleigaren krev selskapet for skadar og slitasje ved utflytting, og at det er leigetakaren som må «motbevise» at det er grunnlag for eit slikt krav. Det er grunn til å tru at det er dei mest utsette leigetakarane som må nytte seg av slike garantiar, samstundes som det er dei som har minst ressursar til å forsvare seg mot urimeleg behandling.

I avtalene som blir inngått med den enkelte leigetakar, kan ein til ei viss grad avvike frå reglane i husleigelova. Utleigaren kan såleis ta frå leigetakaren rettar eller påleggje større plikter enn det som elles følgjer av husleigelova. Til dømes kan det bli gitt pålegg om større vedlikehaldsplikter enn det hovudregelen i lova tilseier. Det kan vere vanskeleg for leigetakarane å identifisere og å forstå konsekvensane av slike avvik.

Husleigetvistutvalet tilbyr tvisteløysing for partane i ein husleigeavtale. Årlege undersøkingar viser at partane gjennomgåande er nøgde eller særs nøgde med handsaminga og avgjerdene til Husleigetvistutvalet. Berre nokre heilt få saker blir tekne vidare og førte inn for dei ordinære domstolane. Utfordringa er på den andre sida at mange leigetakarar truleg ikkje er klare over at dei kan få handsama ei klage mot utleigar i Husleigetvistutvalet. Det primære verkeområdet til Husleigetvistutvalet er då også avgrensa til Oslo, Bergen og Trondheim, pluss fylka rundt.

Det er viktig at det finst eit tilstrekkeleg utbod av leigebustader, slik at også dei som ikkje ønskjer eller har høve til å kjøpe, kan finne eigna bustader. I pressområda i og rundt dei store byane kan dette vere vanskeleg. For å leggje til rette for auka tilgang på leigebustader har regjeringa gjort det enklare og billegare å tilpasse eksisterande bustader til utleige.

12.10 Handverkartenester på bustad

Nordmenn er på verdstoppen når det gjeld oppussing av bustad. Ifølgje Prognosesenteret utfører omtrent 40 prosent av husstandane ei eller anna form for oppussing i løpet av eit år, og i 2018 brukte vi over 80 milliardar kroner på dette. Husstandar som pussar opp, bruker i gjennomsnitt litt over 70 000 kroner årleg. Området har dermed stor økonomisk vekt for forbrukarane.

Mykje av pengane vi bruker på oppussing, går med til å betale ulike typar handverkarar. I ei undersøking frå Forbrukarrådet frå 2018 svarer 53 prosent at dei har kjøpt handverkartenester dei siste to åra. Dei fleste (87 prosent) svarte at dei var nøgde med kvaliteten på arbeidet som hadde blitt utført. Av dei som var misnøgde, klaga 85 prosent på arbeidet. Dei fleste klaga då direkte til handverkaren. Berre 12 prosent tok saka vidare. I september 2017 blei det oppretta ei eiga klagenemnd for handverkartenester. Nemnda handsamar tvistar som har oppstått i samband med arbeid som ein handverkar har utført på eigedommen til ein forbrukar. Om lag 10 prosent av klagene som Forbrukarrådet får, gjeld handverkartenester.

Undersøkinga viser også at berre 8 prosent brukte ein skriftleg standardkontrakt sist dei kjøpte handverkartenester. 30 prosent brukte eigen kontrakt, men over halvparten (54 prosent) inngjekk berre ein munnleg avtale.

Regjeringa er oppteken av at det skal vere trygt for forbrukarane å inngå avtaler med handverkarar, og at det mellom anna skal finnast gode klageordningar.

Regjeringa vil at flest mogleg bruker kontrakt når dei inngår avtale om handverkartenester. Det er viktig for begge partar at sentrale vilkår som pris, tidsbruk og ansvarstilhøve, er avklarte før ein set i gang med arbeidet. Gjennom auka bruk av kontraktar vil ein kunne unngå ein del konfliktar og styrkje seriøsiteten i bransjen som heilskap. For å gi flest mogleg forbrukarar enkel tilgang til gode kontraktar som dei kan bruke når dei inngår avtale med handverkarar, har Forbrukarrådet frikjøpt to slike kontrakttypar frå Standard Norge. Regjeringa vil fortsetje arbeidet med å gjere det tryggare å engasjere handverkarar.

12.11 Regjeringa vil

endre avhendingslova slik at informasjonsgrunnlaget ved bustadhandel blir betre og bustadseljarane får tilskuv til å bruke gode tilstandsrapportar

leggje til rette for at flest mogleg av dei som ønskjer det, skal kunne eige sin eigen bustad

auke satsinga på marknadsføring av bustader, og gjennom Forbrukartilsynet slå ned på villeiande marknadsføring, inkludert bruk av «lokkeprisar», som kan bidra til høgare bustadprisar

vurdere tiltak som kan gi kjøpar betre tid til å vurdere bustaden som er til sal

vurdere endringar i regelverket for eigedomsmekling med omsyn til krav om at meklaren informerer om og spesifiserer eige vederlag

leggje til rette for auka tilbod av utleigebustader og sørgje for at leigetakarane blir betre informerte om rettane sine

fortsetje arbeidet med å gjere det tryggare å engasjere handverkarar

13 Berekraftig forbruk

Figur 13.1

Foto: Johnér

13.1 Innleiing

Sjølv om forbrukarpolitikk i all hovudsak dreier seg om å skape balanse i tilhøvet mellom forbrukarar og næringsdrivande, er det også viktig å sjå på kva eller kor mykje som blir forbrukt, og kva som skjer med produkt som er ferdigbrukte. Forbrukarpolitikk har dermed samstundes ein normativ dimensjon. Berekraftaspektet ligg til grunn for forbrukarpolitikken i FN og EU, og er også ein viktig del av det nordiske samarbeidet. Berekraftsomgrepet omfattar både miljø, økonomi og sosiale tilhøve. I norsk forbrukarpolitikk er forbrukarretta informasjon og opplæring dei mest sentrale verkemidla for å leggje til rette for eit meir berekraftig forbruk.

Granavolden-plattforma slår fast at regjeringa skal føre ein ambisiøs klima- og miljøpolitikk tufta på forvaltaransvaret og føre var-prinsippet. Vidare heiter det at regjeringa skal føre ein politikk som gir Noreg større konkurransekraft, skaper grøn vekst og nye grøne jobbar og reduserer utsleppa av klimagassar. Ei omstilling til eit moderne, berekraftig lågutsleppsamfunn er naudsynt. Noreg skal vere eit føregangsland i utviklinga av ein grøn, sirkulær økonomi som gir betre ressursutnytting.

Forbrukarpolitikken skal, saman med klima- og miljøpolitikken, vere ei drivkraft for nye berekraftige løysingar ved å leggje til rette for samarbeid mellom næringsliv, styresmakter og sivilsamfunn.

Boks 13.1 Plast

Plast brukt som emballasje har ein viktig funksjon, særleg med tanke på mattryggleik og kvalitet. Riktig emballering av matvarer medverkar også til mindre matsvinn.

Som avfall skaper plasten derimot ein del problem. Plastavfall frå forbrukarar er ei vesentleg kjelde til marin forsøpling. Regjeringa arbeider for å redusere alle kjelder til marin forsøpling, og er særleg oppteken av å kutte i bruken av eingongsartiklar av plast. Overfor ulike delar av bransjen er det mellom anna teke initiativ til eit meir forpliktande samarbeid om å redusere bruken av slike produkt der det ikkje er naudsynt. Det er einigheit i EU om eit direktiv om å redusere miljøverknadene av enkelte eingongsartiklar av plast, og Noreg har gitt innspel til dette arbeidet. Noreg vil følgje opp direktivet. Regjeringa følgjer generelt opp arbeidet som blir gjort i EU med omsyn til handtering av plast, og hjelper til der det er aktuelt.

Mikroplast blir ofte brukt som samlenemning for små plastpartiklar som er mindre enn fem millimeter. Partiklane stammar i hovudsak frå slitasje og nedbryting av større plastprodukt, men også frå produkt som er tilsette mikroplast. I forbrukarsektoren vil mellom anna mikroplast i kroppspleieprodukt pluss slitasje av fibrar frå tekstilar ved vasking vere typiske kjelder til spreiing av mikroplast (særleg gjennom avløpsvatnet). Ettersom regulering av produkt vil ha størst effekt på EU-nivå, har Noreg og andre land oppmoda EU-kommisjonen til å vurdere krav til mikroplastfilter i vaskemaskiner for hushald. Regjeringa følgjer vidare opp arbeidet som er sett i gang i EU for å redusere bruk av mikroplast i kroppspleieprodukt.

13.2 Norsk forbruk i eit berekraftperspektiv

Det er etter kvart brei semje om at forbruksnivået vi har i dag, er høgare enn det jorda toler på sikt.15 Det europeiske miljøbyrået (EEA) går ut frå at forbruket av naturressursar allereie er 50 prosent over bereevna som jorda har.16 Det private globale forbruket står for om lag 60 prosent av klimagassutsleppa i verda.17

Earth Overshoot Day (jordas overforbruksdag), som blir rekna ut av den internasjonale forskingsorganisasjonen Global Footprint Network, illustrerer omfanget av miljøpåkjenninga. Dette er dagen då menneska i verda har brukt opp ressursar tilsvarande det jorda klarer å reprodusere i løpet av eit heilt år. I 2018 fall dagen på 1. august, og trenden viser at han inntreffer tidlegare for kvart år som går.

Den nøyaktige datoen for jordas overforbruksdag er mindre interessant enn det samla omfanget av det økologiske overforbruket, og den negative utviklingstrenden. For dei nordiske landa inntreff overforbruksdagen allereie på vårparten, og dette er ei påminning om at det hastar å leggje om til eit meir berekraftig forbruk hos oss.

Det norske forbruket veks raskt, og miljøpåverknaden frå norsk privat forbruk er høgt i global samanheng. Mykje av det vi forbruker i Noreg, er produsert i andre land. Derfor er det nasjonale forbruket med på å skape utslepp og miljøpåverknad også utanfor landegrensene.18 Eit meir berekraftig forbruk må derfor skje gjennom både lokalt, nasjonalt og globalt engasjement.

Boks 13.2 Tekstilar

Produksjon av tekstilar medfører ei særs stor ressurs- og miljøpåkjenning. Klesindustrien er ansvarleg for om lag 20 prosent av næringslivsavfallet globalt. Eitt års forbruk av tekstilfibrar krev 145 millionar tonn kol, og det går med 2700 liter vatn for å produsere éi T-skjorte av bomull.1 Tekstilproduksjon medfører store utslepp av miljøgifter.

1Fashion for Good, Nederland, 2019.

13.3 Internasjonale plikter

Det er brei internasjonal semje om at ein må løyse klima- og miljøutfordringar gjennom internasjonale forpliktande avtaler og ambisiøse nasjonale mål. Regjeringa er ein pådrivar for internasjonalt samarbeid om eit meir berekraftig forbruk gjennom fleire forum. Samarbeid i FN, EU og Norden er dei viktigaste arenaene for samarbeid om politikkutvikling knytt til berekraftig forbruk.

13.3.1 FN og 2030-agendaen

Medlemslanda i FN vedtok 2030-agendaen og berekraftmåla i 2015. Intensjonen er å leggje til rette for at alle skal få eit godt og trygt liv utan fattigdom. Berekraftmåla, som omfattar 17 mål og 169 delmål, reflekterer dei tre dimensjonane i berekraftig utvikling: klima og miljø, økonomi og sosiale tilhøve. Måla skal fungere som ein felles og universell global agenda for land, næringsliv og sivilsamfunn. Noreg har ei sentral rolle i det internasjonale oppfølgingsarbeidet ved at statsministeren er éin av to leiarar i FN si pådrivargruppe for oppfølginga. Dette krev tydeleg og god oppfølging nasjonalt. Granavolden-plattforma slår fast at regjeringa ser på berekraftmåla frå FN som sentrale for å løyse dei globale utfordringane.

Figur 13.2 Berekraftmåla frå FN

Kjelde: Regjeringen.no

Mål nr. 4 forpliktar Noreg til innan 2030 å sikre at alle elevar og studentar tileignar seg naudsynt kompetanse for å fremje ei berekraftig utvikling.

Mål nr. 12 slår fast at styresmaktene skal sikre berekraftige forbruks- og produksjonsmønster. I dette ligg fleire delmål, mellom anna at ein innan 2030 skal

halvere matsvinnet per innbyggjar på verdsbasis

redusere avfallsmengda monaleg gjennom forbod, reduksjon, attvinning og ombruk

sikre at alle har relevant informasjon og medvit om kva som er berekraftig utvikling og ein livsstil i harmoni med naturen

13.3.2 EU og EØS-avtalen

Gjennom EØS-avtalen har Noreg ei rekkje plikter som legg føringar for den nasjonale politikken på mange område. Døme på rettslege plikter frå EU som legg føringar for arbeidet med berekraftig forbruk, er EU-regelverket for avfall, kjemikalieregelverket (REACH), reglane for energimerking og miljømerkeordninga frå EU (EU Ecolabel). Også andre typar forbrukarvernreglar frå EU er dessutan relevante for dette arbeidet. Eit døme på dette er reglane om ansvarsperiode for varer. Regelverket slår fast kor lenge forbrukarar kan halde seljaren eller produsenten av ei vare ansvarleg for feil eller manglar. Ein lang ansvarsperiode kan medverke til at produsentar og importørar av forbruksvarer produserer og importerer varer som held lenger og har betre kvalitet. Med dei nye reglane som EU-kommisjonen i 2015 føreslo for forbrukarkjøp av varer, ville ansvarsperioden for varer bli lik over heile Europa, med ein to års ansvarsperiode for seljar, uansett kor lenge produktet er meint å skulle vare. I Noreg er seljaren i utgangspunktet ansvarleg for feil og manglar i to år etter kjøpet. For varer som er meint å skulle vare vesentleg lenger (t.d. bilar, kvitevarer og møblar), er denne fristen forlenga til fem år. I direktivet som blei formelt vedteke 20. mai 2019 er føresegnene om ansvarsperioden ikkje fullharmoniserte, slik det opphavleg blei føreslått. Når Noreg tek reglane inn i EØS-avtalen og gjennomfører dei i norsk rett, kan vi såleis føre vidare den femårige reklamasjonsfristen for varer.

I desember 2015 la EU fram ei pakke om sirkulær økonomi. Pakka inneheldt ein handlingsplan og forslag til rettsakter som mellom anna set ambisiøse krav til attvinning av materialar, avfallshandtering og forsøpling innan 2025. EU-reglane får mykje å seie for Noreg på dette området, gjennom EØS-avtalen.

13.3.3 Nordisk ministerråd

Strategien som Nordisk ministerråd i 2013 la fram for berekraftig utvikling – Ett gott liv i ett hållbart Norden – utgjer den overorda og tverrsektorielle ramma for arbeidet til Nordisk ministerråd. I september 2017 lanserte dei nordiske samarbeidsministrane programmet Generation 2030. Programmet er retta mot område der Norden har felles utfordringar med å nå berekraftmåla frå FN. Fram til 2020 inneber det ei særleg satsting på berekraftig produksjon og forbruk. I desember 2018 kom eit nytt nordisk samarbeidsprogram for miljø og klima: Nordiskt samarbetsprogram för miljö och klimat 2019–2024. Programmet slår fast at dei nordiske landa i den komande seksårsperioden skal samarbeide om miljø- og klimapolitikken for å medverke til ei berekraftig utvikling i Norden, EU og globalt. Dette inneber mellom anna eit framhald av innsatsen med å implementere FN-måla for berekraftig utvikling (Agenda 2030). Sentralt i programmet står også arbeid for ein sirkulær økonomi som medverkar til å halde forbruk og produksjon innanfor det som naturen toler.

13.3.4 Produktkontroll og kjemikaliepolitikk krev internasjonale løysingar

Kjemiske stoff blir brukte i alle typar produkt, primært for å gjere dei betre. Vi finn såleis helse- og miljøfarlege kjemikaliar i tekstilar, møblar, leiker, hobbyartiklar og andre heilt vanlege produkt som forbrukarane omgir seg med til dagleg. Målet for kjemikaliepolitikken er å redusere risikoen for helse- og miljøskader knytt til utslepp og bruk av kjemikaliar generelt, og på den måten medverke til eit meir berekraftig forbruk.

Å fase ut miljøgifter i forbrukarprodukt er høgt prioritert. Ettersom miljøgifter blir transporterte over landegrenser, er innsatsen retta mot internasjonale reguleringar og avtaler. Her står det europeiske kjemikalieregelverket REACH sentralt. EU har eit omfattande og ambisiøst regelverk for registrering, vurdering, godkjenning og restriksjonar på kjemikaliar (REACH-regelverket), og for klassifisering og merking av helse- og miljøfarlege stoff (CLP). Noreg tek aktivt del i arbeidet med å styrkje regelverket gjennom å fremje forbod og evaluere stoff under REACH, og vi er ein sterk pådrivar for strengare reguleringar internasjonalt. I tillegg til merksemd rundt stoff med miljøgifteigenskapar, blir hormonforstyrrande eigenskapar lagde vekt på når vi prioriterer kva stoff vi i Noreg skal jobbe aktivt med for å få regulert i EU.

Noreg støttar også den globale kjemikaliestrategien SAICM (Strategic Approach to International Chemicals Management) og er med i ein koalisjon av ambisiøse land i forhandlingane om eit nytt globalt rammeverk for kjemikaliar og avfall. I Noreg blir det mellom anna jobba med å etablere standardar og merkeordningar som kan styrkje helse- og miljøaspektet for ulike produkt. SAICM har eit overordna mål om forsvarleg forvalting av kjemikaliar innan 2020.

13.4 Døme på viktige nasjonale rammer

13.4.1 Miljøinformasjonslova og produktkontrollova

Miljøinformasjonslova sikrar retten til å krevje miljøinformasjon frå både næringsdrivande og offentlege styresmakter. Lova gir forbrukarar rett til å få svar frå styresmakter og verksemder om korleis miljøgifter i produkt, farlege utslepp og arealinngrep kan påverke oss og miljøet vi lever i. Avslag på krav om informasjon frå verksemder kan klagast inn for Klagenemnda for miljøinformasjon. Lova gir også rett til å ta del i avgjerdsprosessar som har konsekvensar for miljøet.

Produktkontrollova gir kvar og ein rett til produktspesifikk informasjon om miljøforstyrringar knytt til eigenskapane til produkt, innhald, bruk eller produksjon. Ein har rett til å få slik informasjon frå produsent, importør, omarbeidar, seljar eller brukar av produkt. Retten til informasjon etter begge lovene omfattar òg informasjon om slike miljøverknader som er ei følgje av produksjon eller distribusjon av produkt utanfor Noreg. Om informasjonen ikkje er tilgjengeleg, skal ein spørje etter den i føregåande salsledd.

Boks 13.3 Klarlegging av etikkinformasjonsplikta

Mange forbrukarar er opptekne av korleis produkta dei handlar, påverkar miljøet, og kva næringsdrivande gjer for å sikre grunnleggjande rettar og høvelege arbeidsvilkår for arbeidarane som produserer varene. På bakgrunn av to oppmodingsvedtak frå Stortinget, sette regjeringa i 2018 ned eit utval som skal undersøkje ei mogleg lov om etikkinformasjon.1 Utvalet skal vurdere om ein bør påleggje næringsdrivande å informere forbrukarane om kva dei gjer for å ta samfunnsansvar i leverandørkjedene sine. Dersom utvalet meiner at ein kan og bør regulere dette gjennom lov, skal utvalet føreslå eit verkeområde for informasjonsplikta og korleis ein bør handheve plikta. Utvalet skal levere innstillinga si seinast 1. desember 2019.

1 Oppmodingsvedtak nr. 890 (2015–2016) og oppmodingsvedtak nr. 200 (2017–2018).

13.5 Leggje til rette for eit meir berekraftig forbruk

Regjeringa vil vere ein pådrivar for samarbeid og frivillige ordningar som kan medverke til eit berekraftig forbruk. Pådrivarrolla krev at regjeringa legg til rette for at forbrukarar, næringsdrivande og andre aktørar tek steg i berekraftig retning. For dette siktemålet er det viktig at aktørane har relevant informasjon og kompetanse. Regjeringa legg derfor opp til kunnskapsinnsats på fleire arenaer.

13.5.1 Samarbeidsforum for berekraftig forbruk

Det er mange miljø som engasjerer seg for eit meir berekraftig samfunn. Like fullt ser det ut til å mangle eit samlingspunkt for næringsdrivande som er i direkte kontakt med forbrukarar (t.d. større handelskjeder), ekspertar (forskarar, miljøorganisasjonar, forvalting) og andre interessentar (t.d. Forbrukarrådet, Innovasjon Norge og ulike bransjeorganisasjonar).

Regjeringa vil etablere eit samarbeidsforum for berekraftig forbruk. Forumet skal leggje til rette for at private og offentlege aktørar kan møte kvarandre og utveksle kunnskap, idear og erfaringar med sikte på å identifisere tiltak som kan medverke til eit meir berekraftig forbruk. Deltakarane kan typisk komme frå næringslivet, akademia, NGO-ar og styresmakter. Forumet skal hjelpe aktuelle ressursar og interessentar å finne kvarandre og utveksle kunnskap og idear for vidare samarbeid om berekraftige løysingar. Eitt av måla med forumet er å kartleggje kompetansebehovet i næringslivet på området og undersøkje korleis verksemdene kan fylle dette behovet.

Forumet kan medverke til innovasjon og ringverknader ved at gode idear blir gjorde synlege også for andre enn deltakarane i forumet. Vidare kan det fungere som ein idébank for det offentlege – til dømes i tilknyting til informasjon og opplæring.

Forslaget om eit samarbeidsforum er delvis inspirert av den svenske satsinga «Forum för miljösmart konsumtion». Konsumentverket har fått ansvar for forumet, som blir utvikla i samarbeid med forskarar, næringsliv, kommunar, regionar og sivilsamfunnet elles. Forumet skal bli eit kunnskapssenter der ein spreier gode døme og arbeider fram praktiske løysingar for eit meir berekraftig forbruk. Samstundes blir det utvikla ein digital møtestad som skal lette samarbeidet mellom aktørar. Regjeringa vil i arbeidet med dette forslaget trekkje på erfaringane frå det svenske forumet. Omfang og innretning på samarbeidsforumet blir tilpassa budsjettrammene som gjeld til kvar tid.

13.5.2 Merkeordningar

For at forbrukarane skal kunne gjere gode val når dei handlar, må relevant og objektiv informasjon vere lett tilgjengeleg. Merkeordningar som gir informasjon i kjøpssituasjonen, kan vere nyttige for forbrukarane. Ulike former for produktmerking er utbreidde.

Forbruksforskingsinstituttet SIFO gjorde i 2011 ei større undersøking av korleis forbrukarane opplever mangfaldet av merke på daglegvaremarknaden.19 SIFO fann godt over 100 ulike merke (vidt definert) i daglegvarehandelen. Undersøkinga viste at dei fleste forbrukarane var nøgde med merkeordningane, og at det var høgast tillit til dei offentlege merka. Forbrukarane som sette seg inn i og nytta relevante merkeordningar når dei handla, var stort sett dei som var opptekne av bestemte vareeigenskapar. Eit viktig funn i undersøkinga var behovet for betre informasjon om kva dei ulike merka inneber. I 2012 fekk Forbrukarrådet i oppdrag av Helse- og omsorgsdepartementet og dåverande Barne-, likestillings- og inkluderingsdepartementet å utarbeide ei nettbasert informasjonsløysing for dei offentlege merkeordningane. Målet var å styrkje effekten av merkeordningane som forbrukarrettleiing. Merkeoversikta som Forbrukarrådet lanserte i 2013, inneheld lettfatteleg informasjon om merkeordningane ein oftast møter når ein er ute og handlar.

Boks 13.4 Miljømerka Svana og EU Ecolabel

Svanemerket blei oppretta av dei nordiske forbrukarministrane i 1989 for å gi forbrukarane truverdig miljøinformasjon. Merket reduserer miljøpåverknaden frå produksjon og forbruk ved å vurdere heile livssyklusen til eit produkt og alle relevante miljøproblem som oppstår undervegs. Svanemerket gjer det enkelt å velje produktet eller tenesta som er mest miljøvennleg, og står for redusert klimapåkjenning, berekraftig ressursbruk og eit giftfritt samfunn.

EU Ecolabel er det offisielle europeiske miljømerket. Det er eit miljømerke av same type som det nordiske Svanemerket. Produsentane må dokumentere at produkta innfrir ei rekkje strenge helse- og miljøkrav.

Stiftinga Miljømerking i Norge forvaltar både den nordiske Svana og den europeiske miljømerkeordninga EU Ecolabel.

Offisielle miljømerke, som Svana og EU Ecolabel, er verktøy som gjer det lettare for forbrukarane å gjere miljømessig gode val.

I ei forbrukarundersøking som YouGov utførte for Stiftinga Miljømerking i 2018, svarte 81 prosent at dei ønskjer å gjere gode miljøval når dei vel produkt. Samstundes følte 76 prosent at det er vanskeleg å vite kva som er gode miljøval. Ifølgje den same undersøkinga, er Svanemerket, Ø-merket og Fairtrade dei mest kjende merkeordningane som signaliserer berekraftige produkt i Noreg.