6 Særavgifter med miljøpåvirkning

6.1 Innledning

Hovedmålet for utvalgets arbeid er å vurdere om og hvordan en ved økt bruk av klima- og miljøbegrunnede avgifter, og reduksjoner i andre skatter og avgifter, kan oppnå både lavere utslipp av klimagasser, et bedre miljø og en god økonomisk utvikling. Som omtalt i kapittel 5 vil negative eksternaliteter på natur- og miljøområdet bidra til at bruk av naturen ikke er samfunnsøkonomisk optimal. Miljøavgifter skal prise de miljøskadelige aktivitetene og bidra til samfunnsøkonomisk riktigere ressursbruk.

I Norge er det innført en rekke miljøavgifter som skal prise ulike eksterne kostnader, blant annet utslipp til luft. Det primære målet med avgiftene er å prise den miljøskadelige aktiviteten på en riktig måte. Miljøavgiftene bør vurderes ut fra hvilken miljøeffekt de har, uavhengig av inntektspotensialet.

Utgangspunktet for utvalgets vurderinger er prinsippene for optimal beskatning det er redegjort for i kapittel 5. For å vurdere utformingen av og nivået på miljøavgiftene er det blant annet nødvendig å kjenne størrelsen på de eksterne kostnadene som den miljøskadelige aktiviteten medfører og hvordan kostnadene endrer seg ved en marginal endring i miljøkvaliteten (marginal skadekostnad).

I dette kapittelet gir utvalget en beskrivelse og vurdering av eksisterende særavgifter som kan påvirke miljøet. Utvalgets vurdering av nye miljøavgifter er omtalt i kapittel 7.

Ikke alle særavgiftene som har miljøeffekter, har miljøhensyn som sin primære begrunnelse. Omtalen skiller derfor mellom avgifter med en særskilt miljøbegrunnelse (miljøavgifter) og avgifter som har miljø som delbegrunnelse. Energiavgifter er primært fiskale avgifter og regnes ikke som miljøavgifter. Utvalget har likevel omtalt disse fordi de ofte omtales som miljøavgifter i den offentlige debatten.

Der utvalget vurderer endringer i eksisterende miljøavgifter eller innføring av nye miljøavgifter, skal disse ifølge mandatet vurderes opp mot andre virkemidler i miljø- og energipolitikken, herunder subsidier. Kapittelet inneholder derfor også en vurdering av andre virkemidler som bør ses i sammenheng med særavgiftene som er omtalt her. Et eksempel på dette er EUs kvotesystem for klimagasser, som omtales sammen med CO2-avgiften og avgiften på klimagassene HFK og PFK i punkt 6.2. Et annet eksempel er bilavgiftene, som består av bruksavhengige og bruksuavhengige avgifter. En helhetlig vurdering av bilavgiftene gis i punkt 6.3.

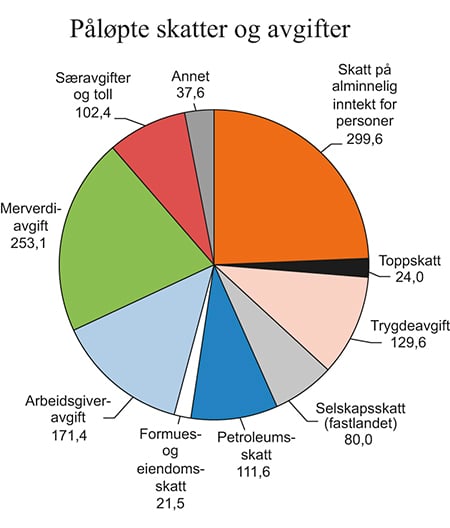

Figur 6.1 viser anslag for samlede skatter og avgifter til stat og kommuner for 2015.

Figur 6.1 Påløpte skatter og avgifter til stat og kommuner. Anslag for 2015. Mrd. kroner

For miljøavgifter er det benyttet bokførte anslag for 2015.

Kilde: Finansdepartementet.

Tabell 6.1 viser særavgifter som har eller kan ha miljøvirkning og anslått proveny i 2015.

Tabell 6.1 Avgifter som har eller kan ha miljøvirkning. Avgiftssatser og anslått proveny i 2015

Avgift | Avgiftssats i 2015 | Provenyanslag 2015. Mill. kr | Introdusert |

|---|---|---|---|

CO2-avgift på mineralske produkter | Varierer, se tabell 6.2 | 5 700 | 1991 |

Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen | Varierer, se tabell 6.2 | 5 200 | 1991 |

Avgift på HFK og PFK, kr/tonn CO2-ekvivalenter | 354 | 355 | 2003 |

Veibruksavgift på bensin, kr/liter | 5 722 | 1933 | |

Svovelfri | 4,87 | ||

Lavsvovlet | 4,91 | ||

Veibruksavgift på autodiesel, kr/liter | 10 500 | 1993 | |

Svovelfri | 3,36 | ||

Lavsvovlet | 3,41 | ||

Svovelavgift,kr/liter (for hver påbegynt 0,25 pst. vektandel svovel) | 0,081 | 29 | 1970 |

Avgift på smøreolje, kr/liter | 1,98 | 104 | 1988 |

Avgift på utslipp av NOX, kr/kg | 19,19 | 51 | 2007 |

Avgift på utslipp av NOX i petroleumsvirksomheten på kontinentalsokkelen, kr/kg | 19,19 | 0 | 2007 |

Avgift på helse- og miljøskadelige kjemikalier | 2 | 2000 | |

Trikloreten, kr/kg | 68,05 | ||

Tetrakloreten, kr/kg | 68,05 | ||

Miljøavgift på plantevernmidler | Varierer | 50 | 1998 |

Avgift på drikkevareemballasje | 177 | 1973 | |

Kartong/papp, kr/stk. | 1,35 | ||

Plast, kr/stk. | 3,29 | ||

Metall, kr/stk. | 5,45 | ||

Glass, kr/stk. | 5,45 | ||

Sum miljøavgifter | 27 890 | ||

Avgift på elektrisk kraft | 8 350 | 1951 | |

Generell sats, øre/KWh | 14,15 | ||

Lav sats (industri), øre/KWh | 0,45 | ||

Grunnavgift på mineralolje, kr/liter | 1 800 | 2000 | |

Mineralolje generell sats, kr/liter | 1,59 | ||

Mineralolje i treforedlingsindustrien og til produksjon av fargestoffer og pigmenter, kr/liter | 0,126 | ||

Sum miljø- og energirelaterte avgifter | 38 040 | ||

Engangsavgift på motorvogner mv. | Varierer | 18 000 | 1955 |

Årsavgift | Varierer | 10 200 | 1917 |

Vektårsavgift | Varierer | 352 | 1993 |

Sum avgifter som kan påvirke miljøet | 66 592 |

Budsjettanslag for 2015 i statsbudsjettet for 2016.

Kilde: Finansdepartementet.

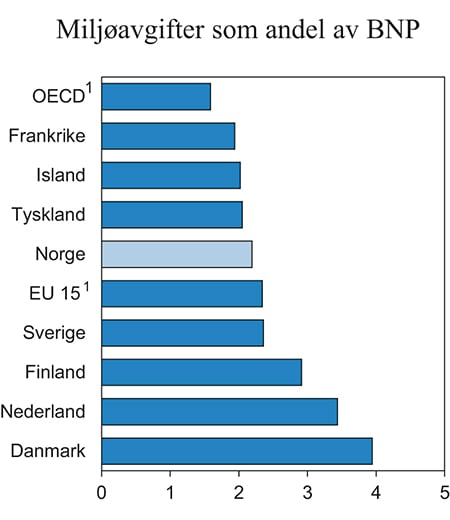

Det er komplisert å sammenligne nivået på miljøavgifter internasjonalt fordi det er betydelig variasjon i hva som anses som miljøavgifter i ulike land. For eksempel regnes energiavgifter i mange land som miljøavgifter. Figur 6.2 illustrerer inntektene fra miljørelaterte avgifter som andel av BNP i utvalgte land. BNP-tallene er ikke korrigert for petroleumssektoren.

Figur 6.2 Inntekter fra miljørelaterte avgifter som andel av BNP i ulike land. 2013. Prosent

Kilde: OECD og Finansdepartementet.

6.2 Kvoter og avgifter på klimagasser

6.2.1 Fastsetting av nivå på norske klimaavgifter

Klimaproblemet er globalt. Virkningen av klimagasser på global oppvarming er uavhengig av hvor utslippene skjer. En globalt effektiv klimapolitikk tilsier derfor at alle utslippskilder stilles overfor samme pris på utslipp, uansett hvor utslippet skjer. I prinsippet bør prisen tilsvare den globale, samfunnsøkonomiske kostnaden ved utslipp (den marginale globale skadekostnaden).

Både kvotehandelssystemer og avgifter på klimagasser setter en pris på utslipp. I dag er imidlertid bare mellom 10 og 15 pst. av verdens klimagassutslipp direkte priset gjennom avgifter eller via kvotemarkeder, og de prisene som observeres er lave sammenlignet med de fleste anslag for marginal skadekostnad. Samtidig er bruk av kull og petroleumsprodukter, som er hovedkilden til klimagassutslipp, sterkt subsidiert i mange land, dvs. at prisen på utslipp i praksis er negativ.

I denne situasjonen står Norge overfor flere ulike avveininger når det gjelder nivå og omfang av prising av egne utslipp av klimagasser. Manglende global pris på klimagassutslipp har også betydning for vurderingen av andre supplerende virkemidler, som støtte til teknologiutvikling. Under drøftes, blant annet med utgangspunkt i omtalen av klimautfordringen i punkt 4.2, tre ulike alternativer alternative referanser for å fastsette pris og dermed nivået på avgift på utslipp av klimagasser i Norge:

Pris forenlig med togradersmålet.

Pris forenlig med oppfyllelse av norsk internasjonal forpliktelse.

Pris forenlig med et mål for innenlandske utslippsreduksjoner.

6.2.1.1 Pris forenlig med togradersmålet

Ideelt sett bør alle utslipp i verden være underlagt en felles global pris lik den globale marginale skadekostnaden. Det finnes ikke en entydig slik pris da det er svært krevende å anslå den marginale skadekostnaden av klimagassutslipp, jf. punkt 4.2.3. Som en tilnærming kan det være aktuelt å bruke priser som anslås til å være i tråd med togradersmålet. FNs klimakonvensjon vurderer at dersom vi klarer å holde den globale oppvarmingen under to grader, vil det sannsynligvis kunne avverge farlig menneskeskapt påvirkning av klimasystemet.

Anslag på karbonprisbaner som er høye nok til å nå togradersmålet, varierer betydelig med de underliggende forutsetningene, og anslagene er usikre, spesielt langt fram i tid. Studiene brukt i FNs klimapanels siste hovedrapport (Clarke mfl. 2014) viser en median for karbonpris i 2020 på 379 kr, mens det laveste og høyeste anslaget er henholdsvis 116 og 1772 kroner per tonn CO2 (alle priser oppgitt i 2010-kroner), jf. tabell 4.1.

Togradersprisen er basert på analyser som forutsetter at alle land bidrar og at alle utslipp står overfor samme pris. Selv om verdenssamfunnet er enig om målet for klimaforhandlingene, er man så langt ikke enige om utslippsreduksjoner i tilstrekkelig omfang. Beregninger viser at utslippsreduksjonene som er meldt inn i forhandlingene om ny klimaavtale for perioden etter 2020, som skal avsluttes i Paris 2015, ikke er tilstrekkelige for å nå togradersmålet (UN FCCC (2015)).

Det er dermed lite sannsynlig at globale priser på utslipp snarlig vil komme opp på et nivå som er forenelig med å nå dette målet. Globalt vil det derfor finnes mange utslippsreduserende tiltak med lavere kostnader enn togradersprisen, som ikke blir finansiert og gjennomført.

6.2.1.2 Pris forenlig med oppfyllelse av norsk internasjonal forpliktelse

Under omtales både oppfyllelse av gjeldende norsk utslippsforpliktelse under Kyotoprotokollen fram til 2020 og oppfyllelse av forventet utslippsforpliktelse under ny klimaavtale for perioden etter 2020.

Kyotoprotokollen

Under Kyotoprotokollens andre forpliktelsesperiode (2013–2020) har Norge påtatt seg å begrense de globale utslippene til 84 pst. av norske utslipp i 1990, jf. omtale i punkt 4.3. Kyotoprotokollen åpner for at land, som et supplement til nasjonale tiltak, kan oppfylle forpliktelsen ved utslippsreduksjoner i andre land gjennom kjøp av FN-godkjente kvoter. Ordet «supplement» er ikke presisert nærmere i Kyotoprotokollen. Norge vil oppfylle forpliktelsen med en kombinasjon av nasjonale tiltak og bruk av internasjonale fleksible mekanismer.

Om lag 50 pst. av norske utslipp er omfattet av EUs kvotehandelssystem (EU ETS). For kvotepliktige bedrifter vil kvoteprisen i utgangspunktet bestemme utslippskostnaden (når det ses bort fra tilleggsreguleringer). Kvoteprisen i EU ETS har i oktober 2015 ligget mellom 75 og 80 kroner. Utslippsreduksjoner i EU ETS vil bidra til oppfyllelse av den norske Kyotoforpliktelsen.12

I tillegg til nasjonale tiltak og deltakelse i EUs kvotesystem, vil Norge oppfylle forpliktelsen ved å kjøpe kvoter fra FN-godkjente prosjekter, først og fremst fra utslippsreduserende prosjekter i land uten klimaforpliktelse (kvoter fra FNs grønne utviklingsmekanisme, CDM)3, jf. Norges sjette nasjonale rapport til FNs klimakonvensjon (Klima- og miljødepartementet 2014). Markedet for klimakvoter fra CDM-prosjekter har delvis brutt sammen på grunn av svak etterspørsel. I denne situasjonen har norske myndigheter valgt å kun kjøpe kvoter fra prosjekter som man antar står i fare for avvikle driften, samt fra nyutviklede prosjekter. Prisen på slike kvoter er 2–4 euro. Norske myndigheter har signalisert villighet til å betale inntil 4 euro per kvote for kvoter fra lavinntektsland.

Ovenstående gjennomgang viser at det ikke er mulig å avlede en nasjonal pris på utslipp basert på den norske Kyotoforpliktelsen. Andelen av utslippskutt som tas gjennom henholdsvis innenlandske tiltak og internasjonale fleksible mekanismer, vil i stor grad være opp til det enkelte land.

Forventet utslippsforpliktelse under ny avtale etter 2020

I innspill til ny internasjonal klimaavtale har Norge meldt inn en betinget forpliktelse4 om å redusere utslippene med minst 40 pst. i 2030 sammenlignet med nivået i 1990. Det er i tråd med anslagene fra FNs klimapanel for hva som kreves for å nå togradersmålet og det tilsvarer EUs mål.5 Norge er i dialog med EU med sikte på å inngå en avtale om felles oppfyllelse av forpliktelsen. Dersom forhandlingene med EU fører fram, vil avtalen være et utgangspunkt for fastsettelse av pris på norske utslipp.

I en avtale om felles oppfyllelse forventes Norges utslippsmål å bli fastsatt på samme grunnlag som for EUs medlemsland, jf. Meld. St. 13 (2014–2015) Ny utslippsforpliktelse for 2013 – en felles løsning med EU. Utgangspunktet er EUs vedtak om at utslippene i kvotepliktig og ikke-kvotepliktig skal være henholdsvis 43 pst. og 30 pst. lavere i 2030 enn i 2005 (som er EUs interne referanseår), jf. boks 6.1.

Boks 6.1 Felles oppfyllelse av klimaforpliktelsen med EU

EUs mål er å redusere klimagassutslippene med 40 pst. Målet er bindende på EU-nivå og skal gjennomføres innen EU uten bruk av internasjonale fleksible mekaniser som FNs grønne utviklingsmekanisme (CDM). EUs mål skal gjennomføres ved en 43 pst. reduksjon i utslippene i kvotepliktig sektor og 30 pst. reduksjon i utslippene i ikke-kvotepliktig sektor innen 2030 sammenlignet med 2005-nivå. Reduksjonene i kvotepliktig sektor skal skje gjennom en innstramming i hvor mange kvoter som utstedes årlig. I ikke-kvotepliktig sektor skal reduksjonen på 30 pst. fordeles på hvert medlemsland der utslippsreduksjonene vil ligge på mellom 0 og 40 pst. Fordelingen skal ta utgangspunkt i BNP per innbygger, slik at land med høyest inntekt i utgangspunktet skal redusere utslippene relativt sett mest. Samtidig skal det tas hensyn til forskjeller mellom land i kostnadene ved å redusere utslipp.1

EU legger opp til intern fleksibilitet i gjennomføringen av utslippsreduksjoner i ikke-kvotepliktig sektor, slik at medlemsland kan finansiere klimatiltak i ikke-kvotepliktig sektor i andre medlemsland. EU åpner også for at land som får et reduksjonsmål vesentlig over EUs gjennomsnitt og som samtidig har høye rensekostnader, kan foreta et begrenset engangskjøp av kvoter i EUs kvotesystem før 2020 for å svare for utslipp i ikke-kvotepliktig sektor.

Norge tar sikte på å inngå en avtale om felles oppfyllelse av klimaforpliktelsen sammen med EU. Felles oppfyllelse vil innebære at Norge deltar i gjennomføringen av det samlete utslippsmålet på minst 40 pst. reduksjon innen 2030 i EU og Norge. Norge vil som EU måtte gjennomføre utslippsreduksjoner innenfor EU og Norge. I kvotepliktig sektor vil norske bedrifter bidra med utslippsreduksjoner på 43 pst. i fellesskap med bedrifter i EU-land. I ikke-kvotepliktig sektor vil det bli satt et mål for utslippene på linje med sammenlignbare EU- land. Det er forutsatt at Norge vil ha samme fleksibilitet som EU legger opp til i gjennomføringen av utslippsreduksjoner i ikke-kvotepliktig sektor.

Kommisjonen tar sikte på å legge fram forslag til fastsettelse av nasjonale mål for medlemslandene i EU og regler for fleksibilitet i 2016. Vedtaksprosessen i EU tar tid. En avtale med Norge vil neppe inngås før prosessen i EU er sluttført.

1 I konklusjonene fra rådsmøtet i oktober 2014 heter det: «Targets for the Member States with a GDP per capita above the EU average will be relatively adjusted to reflect cost-effectiveness in a fair and balanced manner» http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/145397.pdf

Reduksjonen i utslippene fra kvotepliktig sektor vil ikke regnskapsføres for hvert enkelt land. Med en felles oppfyllelse legges det til grunn at bedriftene i kvotepliktig sektor sammen bidrar til utslippsreduksjoner på 43 pst., uavhengig om de skjer i Norge eller i EU-land. Tilleggsreguleringer i norsk kvotepliktig sektor innebærer at prisen for utslippsreduksjoner i Norge blir høyere enn kvoteprisen, og at tiltak med høyere rensekostnad blir gjennomført i Norge. Det vil ikke bidra ytterligere til oppfyllelse av norsk forpliktelse.

I ikke-kvotepliktig sektor skal reduksjonen fordeles som nasjonale mål for hvert medlemsland og ligge mellom 0 og 40 pst., jf. boks 6.1. Det vil være adgang til å gjennomføre utslippsreduksjoner i ikke-kvotepliktig sektor i andre EU-land og det åpnes for at en begrenset del av det nasjonale målet vil kunne gjennomføres ved at staten foretar et engangskjøp av kvoter i EU ETS. Det forutsettes at Norge vil ha samme fleksibilitet i gjennomføringen av utslippsreduksjonene i ikke-kvotepliktig sektor som medlemslandene i EU, jf. Meld. St. 13 (2014–2015) Ny utslippsforpliktelse for 2013 – en felles løsning med EU.

Målet som fastsettes for Norge, og fleksibiliteten i gjennomføring av målet, vil bestemme grensekostnaden ved oppfyllelse av norsk mål i ikke-kvotepliktig sektor.

Norges høye BNP tilsier at vårt måltall for ikke-kvotepliktig sektor vil ligge i den øvre delen av EUs intervall. Samtidig skal land med høye kostnader få justert sin forpliktelse ned.

På marginen vil fleksibiliteten i gjennomføringen internt i EØS være med på å bestemme hva som er et fornuftig avgiftsnivå i ikke-kvotepliktig sektor i Norge. Dersom det åpnes for stor grad av fleksibilitet i ikke-kvotepliktig sektor, vil prisen på kjøp av utslippsreduksjoner i andre EØS-land utgjøre alternativkostnaden for utslippsreduksjoner i ikke-kvotepliktig sektor i Norge. Kostnadseffektivitet tilsier da at avgifter på utslipp av klimagasser i ikke-kvotepliktig sektor i Norge settes lik denne prisen. Dersom det blir en bindende begrensing på kjøp av utslippsreduksjoner i ikke-kvotepliktig sektor i andre EØS-land, vil Norge i praksis få et innenlandsk mål for ikke-kvotepliktig sektor. En kostnadseffektiv tilnærming tilsier at avgiftsnivået på klimagasser settes slik av det innenlandske målet nås, dvs. lik den marginale tiltakskostnaden (rensekostnaden) i ikke-kvotepliktig sektor.

Det er betydelig usikkerhet om hva prisen på fleksible mekanismer i EU vil bli. Beregninger av utslippsreduksjoner og priser hvor det forutsettes full fleksibilitet mellom land kan gi en pekepinn, jf. boks 6.2. Kostnadene ved felles oppfyllelse av målet med EU vil også avhenge av forhold utenfor Europa. Teknologiutviklingen globalt har stor betydning. Dersom få land bidrar i en ny avtale vil dette føre til at utviklingen av lavutslippsteknologier går saktere. Isolert sett vil da kostnadene ved å oppfylle utslippsmålet bli høyere enn dersom alle bidrar.

Boks 6.2 Beregninger av karbonpris og utslippsreduksjoner i EU

I EU-kommisjonens konsekvensutredning forut for EUs vedtak av klima- og energiregelverk for 2020–2030 (Europakommisjonen 2014a), gjengis analyseresultater fra modellberegninger av ulike utslippsmål og scenarioer.

I to av scenarioene er EUs samlede utslippsreduksjon satt lik 40 pst. i 2030 uten egne bindende mål for fornybar energi eller energieffektivisering. I analysen simuleres nødvendig karbonpris for å nå 2030-målet, og denne karbonprisen har betydning for hvordan utslippsreduksjonene fordeler seg på kvotepliktig og ikke-kvotepliktig sektor.1

I begge scenarioer er det forutsatt at allerede vedtatt politikk/reguleringer gjennomføres. I det ene er det også forutsatt at ytterligere noen tiltak gjennomføres samt en noe raskere utvikling av ny teknologi. I det sistnevnte scenarioet nås målet med en karbonpris på 40 euro per tonn i 2030. Utslippene i kvotepliktig sektor reduseres med 43 pst. og i ikke-kvotepliktig sektor med 30 pst. I det andre scenarioet blir karbonprisen noe høyere, 53 euro, mens fordelingen av reduksjoner mellom kvotepliktig og ikke kvotepliktig blir om lag den samme (42 pst. og 31 pst.).

Analysen indikerer at med lik karbonpris for alle sektorer kan EUs 2030-mål nås til en relativt lav kostnad og samtidig gi en fordeling av utslippsreduksjoner mellom kvotepliktig og ikke-kvotepliktig i tråd med EUs vedtatte fordeling. Det er imidlertid mye som tilsier at den marginale kostnaden, med den vedtatte fordelingen mellom kvotepliktig og ikke-kvotepliktig sektor, vil være vesentlig høyere i ikke-kvotepliktig sektor. I kvotepliktig sektor er markedets prisforventning langt lavere enn en bane mot 40 euro i 2030, jf. at futureprisen ved utløpet av oktober 2015 er noe over 9 euro for kvoter levert i 2020.

Som en illustrasjon på prisforskjellen mellom kvotepliktig og ikke-kvotepliktig sektor kan også beregninger foretatt av CREE på den europeiske energimarkedsmodellen LIBEMOD nevnes (Aune, Golombek & Le Tissier 2015). Modellen gir en detaljert beskrivelse av energimarkeder i europeiske land, og internasjonal handel med energi. I tillegg estimerer modellen CO2-utslipp etter land og sektor (husholdning, offentlig og privat tjenesteyting, industri, transport og kraftproduksjon). En beregning av EUs 2030-mål, med vedtatt fordeling av utslippsreduksjoner på kvotepliktig og ikke-kvotepliktig sektor og med et absolutt skille mellom kvotepliktig og ikke kvotepliktig sektor (men full fleksibilitet i ikke-kvotepliktig sektor), gir i modellen en betydelig høyere karbonpris i 2030 i ikke-kvotepliktig sektor enn i kvotepliktig sektor hhv 242 og 12 euro. Modellen overestimerer ifølge forfatterne prisforskjellene mellom kvotepliktig og ikke-kvotepliktig sektor.2

1 «For the scenarios with only GHG targets the approach aims at an optimal split of GHG reductions between between ETS and non-ETS sector, based on the equalization of the marginal abatement cost in these two sectors through the use of the ETS carbon prices and the non-ETS carbon values.» sitat fra Kommisjonens konsekvensutredning.

2 Sluttforbrukere er lite pris-sensitive, og det er ikke lagt inn eksplisitte substitusjonsmuligheter knyttet til nye teknologiske løsninger som elektriske biler og soloppvarming. Samtidig er kraftsektoren svært prissensitiv med hensyn til valg av teknologi. Det er også tatt hensyn til eksisterende subsidier til fornybar kraft i mange EU-land.

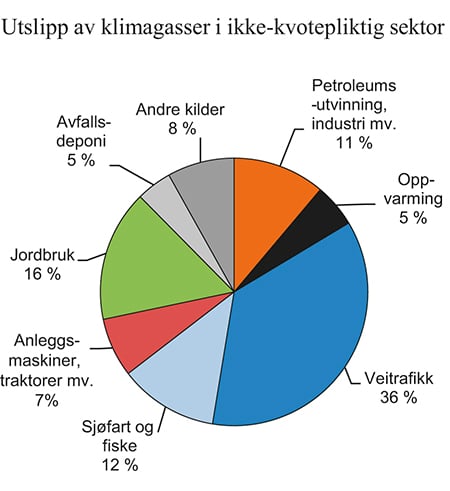

Kostnadene ved å redusere utslipp i ikke-kvotepliktig sektor i Norge vil trolig være høyere enn for gjennomsnittet av landene i EU. Ikke-kvotepliktig sektor omfatter i hovedsak transportsektoren (utenom kvotepliktig luftfart), landbruk, innenriks sjøfart og fiske, oppvarming av bygninger og avfallssektoren, jf. figur 6.3.

Figur 6.3 Utslipp av klimagasser i ikke-kvotepliktig sektor i Norge fordelt på sektorer. 2013. Prosent

Kilde: Miljødirektoratet, Statistisk sentralbyrå og Finansdepartementet.

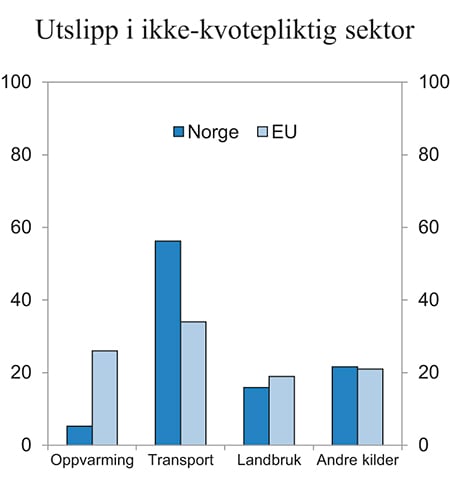

Både i Norge og i EU er transport den største utslippskilden i ikke-kvotepliktig sektor, jf. figur 6.4. I Norge er utslipp fra jordbruket nest største utslippskilde i ikke-kvotepliktig sektor, mens det i EU er oppvarming av bygg. I Norge er klimagassutslippene fra oppvarming av bygg relativt små særlig fordi oppvarmingen i stor grad er basert på elektrisitet og bruken av fyringsolje er kraftig redusert de siste tiårene. Kostnadene ved å redusere utslipp fra oppvarming av bygg er gjennomgående lavere enn i transportsektoren. Siden Norge trolig må ta en større andel av sine utslippsreduksjoner i transportsektoren enn det EU må, vil kostnadene i Norge være høyere enn i EU.6 Skulle det norske måltallet bli en reduksjon på linje med EUs øvre grense og adgangen til fleksibilitet bli sterkt begrenset, kan karbonprisen som må til for å oppfylle målet bli høy. Utslippsframskrivningene for Norge indikerer at utslippene i ikke-kvotepliktig sektor bare vil være svakt lavere i 2030 enn i 2005, dersom dagens nivå på virkemidlene videreføres,7 jf. tabell 4.3. Utstrakt bruk av direkte reguleringer og subsidier for å nå målet vil innebære høyere implisitte karbonpriser enn det som følger av en avgift.

Figur 6.4 Prosentvis fordeling av utslipp av klimagasser i ikke-kvotepliktig sektor i Norge og EU. 2013.

Kilde: Sartor, Bart, Cochran & Tuerk, (2015) og Finansdepartementet.

Europakommisjonen tar sikte på å legge fram forslag til fastsettelse av nasjonale mål for medlemslandene i EU og regler for bruk av EU-interne fleksible mekanismer i 2016. En avtale med Norge vil neppe inngås før prosessen i EU er sluttført. Det er derfor ikke mulig å si noe konkret nå om kostnadene ved en felles oppfyllelse med EU.

Dersom forhandlingene med EU ikke fører fram, vil målet om minst 40 pst. reduksjon i 2030 sammenlignet med 1990 være Norges indikative utslippsforpliktelse. Målet vil være betinget av tilgang på fleksible mekanismer i den nye klimaavtalen og at vi får godskrevet vår deltakelse i EUs kvotesystem. I Meld. St. 13 (2014–2015) Ny utslippsforpliktelse for 2013 – en felles løsning med EU ble det varslet at Stortinget skal konsulteres om fastsetting av et nasjonalt mål for ikke-kvotepliktig sektor.

6.2.1.3 Pris forenlig med et mål for innenlandske utslippsreduksjoner

Et innenlandsk mål kan være at myndighetene regulerer innenlandske utslipp strengere enn det som følger av prisen på utslippsreduksjoner i andre land. En slik regulering er ikke i tråd med en kostnadseffektiv global politikk. For at et innenlandsk utslippsmål skal kunne nås til så lave kostnader som mulig for samfunnet, må i prinsippet alle utslipp som omfattes av målet ha samme karbonpris. Prisen må settes slik at målet nås.

Innenlandsk utslippsmål for 2030

En felles oppfyllelse med EU av den foreslåtte klimaforpliktelsen for 2030 vil sannsynligvis gi et innenlands mål for utslipp fra ikke-kvotepliktig sektor i Norge for perioden 2021–2030. Det vil innebære at myndighetene må regulere innenlandske utslipp i ikke-kvotepliktig sektor strengere enn prisen på alternative utslippsreduksjoner i andre land eller andre sektorer i EU/EØS. En slik regulering gjør at innenlandske utslippsreduksjoner må tas tidligere enn det som følger av en kostnadseffektiv global politikk.

Kostnaden ved innenlandske utslippsreduksjoner avhenger av flere faktorer, herunder størrelsen på forpliktelsen, mulighet for fleksibilitet og framtidig utvikling av teknologi (særlig innen transportsektoren).

Potensialet for utslippsreduksjoner kan analyseres ved hjelp av makroøkonomiske modeller. Basert på beskrivelse av samspillet i økonomien og forutsetninger om tilgjengelig teknologi, kan en beregne virkningene av at alle, eller en gruppe av utslipp stilles overfor felles pris. Fæhn, Isaksen og Rosnes (2013) har gjennomført en slik analyse, der alle utslipp i Norge stilles overfor en prisbane i tråd med togradersmålet (550 2011-kroner per tonn i 2030). Beregningene bygger blant annet på kostnadstall fra Klimakur 2020 (Klimakur 2010), som senere er oppdatert av Miljødirektoratet (Andersen mfl. 2015). Fæhn, Isaksen og Rosnes (2013) antyder at potensialet for å redusere CO2-utslipp i ikke-kvotepliktig sektor er relativt beskjeden fram mot 2030. Hvis hele verden fører en ambisiøs politikk i tråd med togradersmålet, reduseres utslippene i ikke-kvotepliktig sektor i Norge med 4½ millioner tonn i 2030. Hvis Norge alene innfører slike virkemidler, reduseres utslippene i Norge med 1½ millioner tonn. Forskjellen mellom disse beregningene forklares av omfanget på teknologiutvikling internasjonalt. I alternativet med global gjennomføring utvikles mye ny teknologi som også Norge nyter godt av. I 2013 var utslippene i ikke-kvotepliktig sektor 28 mill. tonn CO2-ekvivalenter.

Klimaforlikets betingete ambisjon om innenlandske utslippsreduksjoner i 2020

Klimaforliket fra 2008 sier at det er realistisk å ha en ambisjon om at en viss andel av Norges bidrag til globale utslippsreduksjoner i 2020 skal tas innenlands. I klimaforliket fra 2012 ble det pekt på at flere forhold vil ha betydning for når klimamålene blir nådd, men at dette ikke endrer behovet for å redusere nasjonale utslipp.

Klimakur 2020 (Klimakur 2010) beregnet hva det vil koste å redusere utslippene innenlands til 47 mill. tonn i 2020. Utgangspunkt var et anslag på utslipp i 2020 på 59 mill. tonn. Klimakur regnet dermed på en utslippsreduksjon på 12 mill. tonn i 2020 (i forhold til referansebanen). Ifølge Klimakur kunne utslippene reduseres med 12 mill. tonn til en marginalkostnad på 1 100–1 500 kroner per tonn CO2-ekvivalent i 2020 dersom tiltak i både kvotepliktig og ikke-kvotepliktig sektor ble gjennomført. Dersom hele utslippsreduksjonen skulle tas i ikke-kvotepliktig sektor ble det anslått en marginalkostnad på 3 400 kroner.

I Meld. St. 1 (2014–2015) Nasjonalbudsjettet 2015 ble det presentert nye utslippsframskrivinger. Der ble utslippene i 2020 anslått til 53,7 mill. tonn CO2-ekvivalenter. Dette er lavere enn anslaget i Klimakur, men fremdeles nesten 7 mill. tonn høyere enn 47 mill. tonn (som Klimakur la til grunn at utslippene skulle reduseres til i 2020). Det er lite trolig at det har blitt vesentlig rimeligere å redusere utslippene betydelig fram mot 2020.

6.2.2 Utslippsreduksjoner utover utslippsforpliktelsen

Norge kan ønske å bidra til større utslippsreduksjoner enn det vi er forpliktet til i internasjonale avtaler. Dette kan tenkes å omfatte tiltak som ikke inngår i norsk utslippsregnskap eller som vi ikke blir kreditert som del av en forpliktelse, for eksempel:

tiltak for å redusere utslipp på norsk territorium som ikke inngår i utslippsforpliktelsen (for eksempel sot).

tiltak som tar hensyn til at utslipp i utlandet kan øke som følge av norsk klimapolitikk (karbonlekkasje) eller som følge av norsk oljeeksport (utslipp fra forbruk av olje).

finansiering av utslippsreduksjoner i utlandet (for eksempel redusert avskoging eller bruk av internasjonale fleksible mekanismer som CDM).

En kostnadseffektiv tilnærming tilsier at man velger tiltak som gir størst global utslippsreduksjon per krone investert. Det kan imidlertid være utfordrende å anslå effektene på globale utslipp. Det er for eksempel usikkert i hvilken grad globale utslipp vil bli redusert dersom norsk oljeproduksjon reduseres, og det er usikkerhet omkring omfanget av karbonlekkasje og effekten av mottiltak (se punkt 6.2.4).

Det har også vært reist spørsmål ved i hvilken grad CDM-prosjekter gir reelle utslippsreduksjoner.8 Ifølge et høynivåpanel under FN (High-Level panel on the CDM Policy Dialogue 2012) er de mest uheldige CDM-prosjektene ikke lenger omfattet av ordningen. Rapporten peker likevel på flere gjenstående utfordringer ved CDM-ordningen. Det er også uklart hvordan utformingen av internasjonale fleksible mekanismer som CDM vil være etter 2020, og hvor høy prisen på slike mekanismer vil være. Flere land har i innspill til ny klimaavtale meldt inn at de er åpne for å bruke internasjonale fleksible mekanismer i måloppfyllelsen. Norge har forutsatt tilgang på internasjonale fleksible mekanismer i tilfelle det ikke blir aktuelt med en felles løsning med EU.

En annen relevant faktor for valg av tiltak utover utslippsforpliktelsen er hvilke politiske signaler som gis, og hvordan dette kan påvirke Norges rolle i klimaforhandlingene.

Tiltak for å redusere utslipp på eller med utgangspunkt i norsk territorium (for eksempel sot og utenriks luftfart) kan tenkes å ha en annen vektlegging enn tiltak som påvirker utslipp i andre land.

6.2.3 CO2-avgift i kvotepliktig sektor

Både kvotehandelssystemer og klimagassavgifter setter en pris på utslipp. Utslippskildene som er omfattet av EUs kvotehandelssystem (EU ETS) er automatisk regulert gjennom dette systemet. Om lag 45 pst. av EUs klimagassutslipp og om lag 50 pst. av Norges klimagassutslipp er omfattet av EU ETS. Både utslipp fra kraftsektoren, petroleumsvirksomheten, det meste av landbasert industri og kommersiell luftfart er dekket av kvotehandelssystemet. Knapt 1½ pst. av de samlede utslippene i EU ETS stammer fra norske kvotepliktige bedrifter.

Dersom kvotepliktige sektorer i Norge også ilegges en avgift på utslipp, står de overfor en karbonpris lik summen av avgift og kvotepris. Høyere karbonpris gir sterkere insentiv til redusert produksjon og/eller investeringer i nye løsninger og teknologi.

Virkningen av klimagassavgiften kan imidlertid ikke vurderes utfra den isolerte utslippseffekten på de avgiftsbelagte sektorene når disse er en del av et europeisk kvotesystem. En avgift vil gi lavere etterspørsel etter kvoter, noe som vil redusere kvoteprisen og frigjøre kvoter til bruk for andre kvotepliktige sektorer/kilder i EU ETS. Avgift bidrar dermed ikke til reduksjon i samlede utslipp så lenge antall kvoter som skal utstedes i systemet er fastlagt. Reduserte utslipp i en sektor motsvares over tid av økte utslipp andre steder i systemet. Videre vil sterkere insentiver til å investere i ny teknologi i de avgiftsbelagte sektorene motsvares av lavere insentiver i øvrige kvotepliktige sektorer som følge av marginalt lavere kvotepris.

Kvotemengden i EU ETS er i utgangspunktet fastlagt fram til 2030 gjennom taket på antall kvoter som kan utstedes hvert år, jf. at antall kvoter som utstedes skal reduseres med en fast lineær reduksjonsfaktor hvert år.9 Uten nye vedtak vil reduksjonsfaktoren gjelde også etter dette. EU har imidlertid vedtatt å innføre et nytt markedsinstrument i form av en markedstabiliseringsreserve i kvotesystemet fra 1. januar 2019. Bakgrunnen er et akkumulert overskudd av kvoter i EUs kvotemarked i dag på om lag 2 mrd. kvoter. Dette svarer til mer enn ett års utslipp fra bedriftene som inngår i kvotemarkedet. Overskuddet er ventet å øke de nærmeste årene. Innføring av en markedsstabiliserende reserve innebærer at et visst antall kvoter legges i denne reserven når overskuddet i kvotemarkedet overstiger visse terskelverdier. Tilsvarende skal kvoter tilføres markedet fra reserven når overskuddet er under et gitt nivå.10 Det ble også enighet om at 900 mill. kvoter som EU i 2014 vedtok å trekke midlertidig ut av markedet i årene 2014–2016 skal legges inn i reserven.

I dagens situasjon vil dermed en avgift i kvotepliktig sektor også innebære at overskuddet av kvoter i markedet øker (på grunn av økt sparing) og at flere kvoter føres til reserven. Slik systemet er utformet vil likevel ikke den fysiske kvotemengden over tid bli påvirket så lenge de politiske beslutningene om rammene for kvotemarkedet ligger fast. Kvoter trekkes ut av markedet til reserven og fases tilbake igjen når overskuddet av kvoter er tilstrekkelig lavt. I kommisjonens konsekvensutredning av markedsstabilisatoren anslås overskuddet av kvoter, inkludert beholdningen i reserven, til å være om lag 2 mrd. i 2030 (Europakommisjonen 2014b).11

Nasjonale klimagassavgifter på utslipp i kvotepliktig sektorer gir differensierte karbonpriser, reduserer kostnadseffektiviteten i kvotesystemet og øker de samfunnsøkonomiske kostnadene ved å delta i kvotesystemet. Klimagassavgift i kvotepliktige sektorer bør derfor ha en særlig begrunnelse. I Norge omfattes det meste av innenriks luftfart og petroleumsvirksomheten av CO2-avgift i tillegg til kvoteplikt.

En mulig begrunnelse for en CO2-avgift i petroleumssektoren er at avgiften kan redusere tilbudet av olje på verdensmarkedet. Dersom målet kun er å redusere oljeproduksjonen vil andre tiltak, for eksempel en norsk produksjonsavgift på utvinning av olje, være mer målrettet. Virkningen på globale utslipp er avhengig av i hvilken grad lavere tilbud av norsk olje vil motsvares av økt tilbud av petroleumsprodukter og kull fra andre land. Fæhn, Hagem, Lindholt, Mæland & Rosendahl (2013a og b) finner at redusert norsk oljeproduksjon vil kunne gi reduserte globale utslipp. Det tas utgangspunkt i at forbrenning av norskprodusert olje forårsaker utslipp av om lag 300 millioner tonn CO2, gitt produksjonsvolumet i 2013. De sammenligner kostnadene ved å redusere globale utslipp gjennom redusert norsk oljeutvinning med hva det koster å redusere utslippene i Norge. Gitt klimaforlikets ambisjon om innenlandske utslippsreduksjoner fram til 2020, og gitt at målet kan omtolkes som reduksjon i globale utslipp som følge av innenlandske tiltak,12 konkluderes det med at det er kostnadseffektivt å ta om lag to tredeler av utslippsreduksjonen gjennom redusert oljeproduksjon framfor å redusere utslippene i ikke-kvotepliktig sektor i Norge. Analysen sammenligner ikke kostnadseffektiviteten ved redusert norsk oljeutvinning med andre tiltak i utlandet, som bevaring av regnskog eller bruk av internasjonale fleksible mekanismer.

En eventuell utslippsreduksjon fra et slikt tiltak vil først og fremst komme i oljeforbrukende land. Isolert sett vil ikke redusert oljeproduksjon bidra til at Norge når sine internasjonale forpliktelser. Dersom Norge ønsker å bidra til å redusere globale utslipp utover forpliktelsen må tiltak som redusert oljeproduksjon vurderes mot alternative tiltak for å redusere globale utslipp, jf. ovenfor.

Den lave kvoteprisen de siste årene gir grunn til å forvente en framtidig stigning, noe som isolert sett kan være et argument for å ha en midlertidig CO2-avgift i kvotepliktig sektor. Kvoteprisen har dessuten variert betydelig siden kvotesystemet ble opprettet. Dersom avgiften justeres over tid slik at samlet CO2-pris i mindre grad varierer, vil det gi større forutsigbarhet for markedsaktører med hensyn på klimabegrunnede investeringer. Imidlertid kan et slikt tiltak i Norge øke svingningene i kvoteprisen for de andre aktørene i kvotesystemet.

En annen mulig begrunnelse kan være dersom norske myndigheter er opptatt av nivået på nasjonale klimagassutslipp.

6.2.4 Karbonlekkasje

Karbonlekkasje innebærer at utslipp flyttes fra land med reguleringer av egne klimagassutslipp til land uten slike reguleringer. Lekkasjeraten er forholdstallet mellom hvor mye utslippene øker i resten av verden og hvor mye utslippene reduseres i landene som strammer til sin klimapolitikk. En lekkasjerate på 20 pst. innebærer at den globale utslippsreduksjonen reduseres til 80 pst. av utslippsreduksjonen i landet eller landene som gjennomfører tiltak for å redusere utslipp.

Det skilles mellom en direkte effekt via varemarkedet og en indirekte effekt via energimarkedene. En direkte effekt av pris på klimagassutslipp er lekkasje som kan følge av at virksomheter taper konkurranseevne til produsenter i land uten tilsvarende klimaregulering. Betaling for klimagassutslipp eller overvelting av karbonprisen i kraftprisen kan gi økte driftskostnader. Dette kan resultere i nedskalering eller nedleggelse av produksjon i hjemlandet, og flytting av produksjon til land med mindre stram eller ingen klimaregulering. Dette kalles konkurranseeffekten.

Indirekte effekter kan oppstå via prismekanismen i energimarkedene. Energimarkedseffekten går via internasjonale markeder for olje, kull og gass. En stram klimapolitikk i ett land kan føre til redusert etterspørsel etter, og dermed lavere pris på, olje, kull og gass. Lavere internasjonale priser øker bruken av slikt brensel i landene uten tilsvarende klimapolitikk. Hvor stor karbonlekkasjen blir avhenger blant annet av hvor prisfølsom etterspørselen og tilbudet av slikt brensel er. Jo mer prisfølsom etterspørselen er og jo mindre prisfølsomt tilbudet er, jo større blir karbonlekkasjen.

Tiltak mot karbonlekkasje kan redusere globale utslipp, men har samtidig en kostnad ved at oppfyllelse av Norges utslippsforpliktelse blir mindre kostnadseffektiv. Dette må det tas hensyn til i vurderingen av slike tiltak, se også punkt 6.2.2.

Følgende tiltak er i dag begrunnet med karbonlekkasje av EU eller norske myndigheter:

Innenfor EU ETS er en omfattende tildeling av vederlagsfrie kvoter begrunnet med karbonlekkasje. Tildelingen er som hovedregel basert på bedriftenes produksjon eller forbruk av energi i perioden 2005–2008 eller 2009–2010 multiplisert med utslippsfaktorer.13 I kvotehandelsperioden 2013–2020 er reglene for tildeling av vederlagsfrie kvoter harmonisert i hele EØS. Antallet sektorer som defineres som spesielt karbonlekkasjeutsatt, er stort. Norske bedrifter, inkludert petroleumsvirksomheten, forventes å kunne motta i størrelsesorden 130 millioner vederlagsfrie kvoter for perioden 2013–2020. Antallet vil kunne påvirkes av blant annet kapasitetsendringer. Det er stor usikkerhet knyttet til kvoteprisen på lang sikt. Med en kvotepris på mellom 70–80 kroner per tonn CO2 har forventet tildeling av vederlagsfrie kvoter til norske bedrifter en verdi på mellom 9 og 10 mrd. kroner.

EU/EØS-avtalen åpner for at stater kan kompensere energiintensive sektorer som defineres som karbonlekkasjeutsatte for overvelting av karbonprisen i kraftprisen. Norge gir slik støtte. I 2014 mottok norske bedrifter 223 mill. kroner i kompensasjonsstøtte for CO2-innslaget i kraftprisen. I forslaget til statsbudsjett for 2016 er det bevilget 524 mill. kroner til kompensasjonsordningen

Verken gjeldende regelverk for tildeling av vederlagsfrie kvoter eller CO2-kompensasjon er kostnadseffektive virkemidler for å motvirke karbonlekkasje. Et annet virkemiddel for å motvirke karbonlekkasje vil være importavgift (karbontoll) på produkter som importeres fra land uten tilsvarende karbonregulering kombinert med subsidie til norsk eksport til land uten karbonregulering. Et alternativ kan også være å supplere tildeling av kvoter med forbrukeravgift på kjøp av produkter som er utsatt for karbonlekkasje.14 Det kan i praksis være krevende å differensiere tollsatser og avgifter etter karboninnhold i produktet og karbonregulering i opprinnelseslandet. Et slikt system kan vanskelig innføres uten at andre land med karbonregulering implementerer tilsvarende system. Karbontoll kan også være i strid i med WTO-avtalen.

Bedriftenes lokalisering bestemmes av mange forhold, herunder forventninger om framtidig klimaregulering i de ulike landene. Det er derfor vanskelig å gi gode anslag på hvilke virkninger miljøreguleringer har på lokalisering. Omfanget av karbonlekkasje er derfor usikkert. Det er imidlertid gjort flere studier som forsøker å anslå størrelsen på karbonlekkasje. Karbonlekkasjen er generelt større for et lite geografisk område eller for enkeltbedrifter enn for næringen samlet. Hoel, Bruvoll og Vennemo (2012) anslår karbonlekkasjen for norsk metallindustri og treforedlingsindustri til 10–30 pst. forutsatt at EUs kvotetak ikke er bindende. Dette synes å være i tråd med funn i store deler av litteraturen på området. Næss-Schmidt, Hansen og Kirk (2012) anslår på oppdrag fra Nordisk ministerråd karbonlekkasjen til opp mot 70 pst. for enkeltbedrifter i små EU-land. Her ligger det imidlertid ulike metodiske tilnærminger til grunn.15

En viss karbonlekkasje er vanskelig å unngå så lenge få land har tilsvarende karbonregulering som Norge. Bare i overkant av 10–15 pst. av globale utslipp av klimagasser er priset gjennom kvotesystem eller avgift og karbonprisene er generelt lave. De fleste norske bedrifter som kan tenkes å være flyttbare, er omfattet av EU ETS hvor kvoteprisen for tiden også er lav. Det kan tilsi at faren for karbonlekkasje gjennom flytting av produksjon per i dag er begrenset.

Utviklingen går i tillegg i retning av at flere land og regioner innfører prising av klimagassutslipp i form av kvotesystemer eller avgifter. Det vokser fram nye regionale kvotemarkeder i blant annet noen stater i USA, Canada, Kina og andre asiatiske land. Dette kan redusere karbonlekkasjen. Utviklingen av direkte reguleringer med implisitte karbonpriser, har også betydning for omfanget av karbonlekkasje.

6.2.5 Eksisterende priser på utslipp av klimagasser i Norge

Avgift og plikt til å kjøpe kvoter setter en pris på utslipp og bidrar til å endre produksjons- og forbruksmønstre over tid. Avgifter og kvoter er dermed de viktigste virkemidlene i klimapolitikken. I tillegg kan det brukes direkte reguleringer og støtteordninger.

Norge har lang tradisjon for å bruke økonomiske instrumenter for å begrense utslipp. I dag er over 80 pst. av Norges utslipp av klimagasser underlagt en pris gjennom avgift og/eller det europeiske kvotesystemet. Omfang og nivå er høyt i internasjonal sammenheng. En evalueringsgruppe under FN uttaler at «…the combination of the comprehensive coverage of sectors and the considerable level of taxation in Norway is unique in the world» UN(2015). Karbonprisen varierer imidlertid betydelig mellom sektorer og utslippskilder.

Tabell 6.2 Avgifter på klimagasser per 1. juli 2015, satser og kroner per tonn CO2 ekvivalenter.

Kr per l/Sm3/kg | Kr per tonn CO2-ekv. | |

|---|---|---|

Bensin | 0,95 | 410 |

Mineralolje | ||

– lettolje | 0,90 | 338 |

– tungolje | 0,90 | 287 |

– mineralolje ilagt veibruksavgift | 1,09 | 409 |

– mineralolje til innenriks kvotepliktig luftfart | 1,05 | 412 |

– mineralolje til annen innenriks luftfart | 1,05 | 412 |

– redusert sats lettolje | 0,31 | 116 |

– redusert sats tungolje | 0,31 | 99 |

– mineralolje til fiske og fangst i nære farvann | 0,27 | 101 |

Innenlandsk bruk av gass | ||

– naturgass | 0,82 | 412 |

– LPG | 1,23 | 410 |

– redusert sats naturgass | 0,05 | 25 |

Kontinentalsokkelen | ||

– lettolje | 1,00 | 376 |

– tungolje | 1,00 | 319 |

– forbrenning av naturgass | 1,00 | 427 |

HFK og PFK | 354 |

Kilde: Finansdepartementet.

Den generelle CO2-avgiften på mineralolje er nå på nærmere 340 kroner per tonn CO2 og avgiften på HFK og PFK på over 350 kroner per tonn CO2-ekvivalenter. Avgiftsnivået er vesentlig høyere enn kvoteprisen og om lag på nivå med anslag for karbonprisen som er nødvendig for å nå togradersmålet, jf. medianen fra IPCC (Clarke mfl. 2014), tabell 4.1. For bensin, autodiesel og innenlands bruk av gass er avgiften rundt 410 kroner per tonn CO2-ekvivalenter.

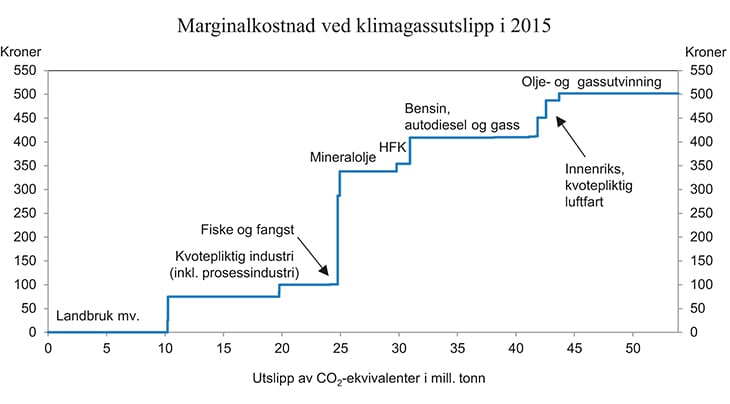

Petroleumsvirksomheten16 og kvotepliktig innenriks luftfart står overfor både avgift og kvoteplikt og betaler de høyeste karbonprisene (henholdsvis om lag 500 kroner og 490 kroner per tonn).

Kvotepliktig industri er fritatt for CO2-avgift og betaler mellom 75 og 80 kroner per tonn CO2 (kvotepris i september og oktober 2015). Veksthusnæringen, innenriks sjøfart og offshorefartøy har fritak for CO2-avgift på gass. Fiske og fangst i nære farvann betaler redusert sats i CO2- avgiften på mineralolje. Næringshensyn har vært vektlagt ved innføringen av fritak/reduserte satser. Spillolje er fritatt for CO2-avgift på mineralolje. Figur 6.5 illustrerer prisen på klimagassutslipp i ulike sektorer.

Figur 6.5 Pris på utslipp av klimagasser i ulike sektorer. Avgiftsnivå i kroner per tonn CO2-ekvivalenter i 2015 og kvotepris på 75 kroner per tonn CO2. Utslippstallene er fra 2013

Kilde: Statistisk sentralbyrå, Miljødirektoratet og Finansdepartementet.

Etter veitransport er jordbruk den største utslippskilden i ikke-kvotepliktig sektor. Jordbrukets utslipp av metan og lystgass er ilagt verken avgift eller kvoteplikt.

Norge var relativt tidlig ute med avgifter på avfall med virkning på klimagassutslipp. Disse er nå avviklet, men Norge har siden 2009 hatt forbud mot deponering av biologisk nedbrytbart avfall.

Det er ikke avgift på forbrenning av avfall. Bare mindre deler av utslippene fra avfallsforbrenning er ilagt kvoteplikt.

Kaldventilerte og diffuse utslipp av metan i petroleumssektoren omfattes av både CO2-avgiften på utslipp fra petroleumsvirksomheten og direkte reguleringer.17 Disse utslippene er ikke omfattet av kvotesystemet. CO2-avgiften utgjør 1 krone per Sm3 naturgass og skiller ikke mellom naturgass som slippes ut til luft (som i hovedsak består av metan) og naturgass som forbrennes (og omdannes til CO2). Siden metan er en mye sterkere klimagass enn CO2 vil avgiften være betydelig lavere per tonn CO2-ekvivalenter når naturgassen slippes ut til luft enn når den forbrennes. Avgiftssatsen tilsvarer rundt 47 kroner per tonn CO2-ekvivalenter når naturgassen slippes ut til luft, mens den tilsvarer 427 kroner per tonn CO2 når gassen forbrennes.

6.2.6 Utvalgets vurderinger

Skadevirkningene ved utslipp av klimagasser er uavhengig av hvor utslippet skjer. Det tilsier at alle utslipp bør stå overfor samme pris.

I dag er det store forskjeller i karbonpris mellom land og sektorer. Det gjelder både omfanget av direkte prising og implisitte kostnader knyttet til regulering. Dette er ikke en effektiv global klimapolitikk. Dersom de internasjonale forhandlingene om en ny klimaavtale fører fram, kan det bidra til at internasjonal kvotehandel på lang sikt kan gi en mer enhetlig pris mellom land.

Under Kyotoprotokollens andre forpliktelsesperiode (2013–2020) vil Norge oppfylle sitt klimamål med en kombinasjon av nasjonale tiltak og bruk av internasjonale fleksible mekanismer (kvotekjøp). Kyotoforpliktelsen åpner for at land som et supplement til nasjonale tiltak kan oppfylle forpliktelsen ved internasjonale kvotekjøp, men inneholder ikke absolutte, kvantitative restriksjoner på slike kjøp. Norge bør i utgangspunktet gjennomføre forpliktelsen på en kostnadseffektiv måte. Dette innebærer blant annet å unngå et nasjonalt mål om innenlandske utslippsreduksjoner utover det som følger av Kyotoforpliktelsen.

Over 80 pst. av norske utslipp er allerede ilagt kvoteplikt og/eller avgift. Karbonprisene varierer betydelig mellom ulike sektorer og utslippskilder. Nivået på de generelle klimagassavgiftene er vesentlig høyere enn kvoteprisen og om lag på nivå med karbonprisen som er nødvendig for å oppfylle togradersmålet. Gjeldende nivå på CO2-avgifter i Norge kan ikke begrunnes ut i fra Norges internasjonale klimaforpliktelse for 2020.

Utvalget mener imidlertid at virkemiddelbruken fram til 2020 må ses i sammenheng med forventet norsk forpliktelse etter 2020. Utvalget legger til grunn at Norge inngår en avtale med EU om felles oppfyllelse for perioden 2021–2030. Avtalen vil være sentral for framtidige priser på norske klimagassutslipp, men vi vet ikke nå hvilken pris som vil følge av avtalen. Utvalget mener likevel noen generelle retningslinjer for norsk karbonpris kan legges til grunn.

Utvalget mener at alle utslippskilder i kvotepliktig sektor i utgangspunktet bør stå overfor lik karbonpris og tilsvarende for utslippskilder i ikke-kvotepliktig sektor.

For kvotepliktig sektor vil prisen på kvoter i EUs kvotesystem være prisen på utslipp for kvotepliktige bedrifter også i Norge dersom en ser bort fra norske tilleggsreguleringer. I dag er deler av kvotepliktig sektor (petroleumsvirksomheten og luftfart innen EØS) i tillegg ilagt CO2-avgift. Avgiften gir ytterligere insentiver til utslippsreduksjoner i disse sektorene i Norge, men bidrar ikke til å redusere samlet utslipp fra EU ETS over tid. Prinsipielt bør kvotepliktig virksomhet ikke ilegges CO2-avgift i tillegg til kvotepris. Den lave kvoteprisen de siste årene gir grunn til å forvente en framtidig stigning, noe som isolert sett kan være et argument for å ha en midlertidig CO2-avgift i kvotepliktig sektor.

I ikke-kvotepliktig sektor må utslipp prises gjennom avgift på klimagassutslipp. CO2-avgiften i ikke-kvotepliktig sektor bør settes slik at det nasjonale målet for ikke-kvotepliktig sektor nås på en kostnadseffektiv måte (marginal tiltakskostnad).

Det er ikke mulig å gi et anslag på det nødvendige avgiftsnivået i ikke-kvotepliktig sektor før EUs og Norges regler for ikke-kvotepliktig sektor er vedtatt og adgangen til bruk av EU-interne fleksible mekanismer er fastlagt. Utvalget vurderer det likevel som sannsynlig at den marginale tiltakskostnaden i ikke-kvotepliktig sektor vil ligge godt over kvoteprisen i EU ETS og trolig også over dagens høyeste avgifter i ikke-kvotepliktig sektor, dvs. over gjeldende CO2-avgift på bensin og diesel målt i kroner per tonn CO2-ekvivalenter. Det er også et spørsmål om når avgiftsnivået som skal gjelde for perioden etter 2020, bør fases inn. Nåtidsskjevhet kan begrunne at avgiftsnivået legges høyere før 2020.

På denne bakgrunn anbefaler utvalget at avgiftsnivået i ikke-kvotepliktig sektor jevnes ut ved at eksisterende klimagassavgifter settes opp til samme nivå som den gjeldende CO2-avgiften på bensin og autodiesel. Reduserte satser og fritak fra eksisterende avgifter oppheves og ilegges avgift på nivå med det nye generelle avgiftsnivået for klimagassutslipp. Dette gjelder fritakene for CO2-avgift på gass til veksthusnæringen, innenriks sjøfart og offshorefartøy, den reduserte CO2-avgiften på mineralolje til fiske og fangst i nære farvann og fritaket for CO2-avgift på spillolje.

Andre utslipp som faller utenfor gjeldende avgifter og som er omfattet av norsk forpliktelse, bør i utgangspunktet ilegges avgift på klimagasser på nivå med andre sektorer. Det gjelder blant annet utslipp fra jordbruket, skog og andre landarealer og utslipp fra avfallsforbrenning. Dersom det ikke gjennomføres utslippsreduksjoner i jordbruket vil utslippsreduksjonen og kostnadene i de andre sektorene bli høyere.

Avgiftsnivået i ikke-kvotepliktig sektor bør vurderes på nytt når målene for ikke-kvotepliktig sektor og adgangen til fleksibilitet i en avtale med EU/EØS er fastlagt. Dersom det ikke oppnås enighet med EU om en avtale, bør avgiftsnivået også vurderes på nytt.

Dersom det er politisk ønskelig å redusere klimagassutslippene utover det som følger av en norsk internasjonal klimaforpliktelse, bør prinsippet om kostnadseffektivitet legges til grunn. Det innebærer at man bør velge de tiltakene som gir størst globale utslippsreduksjoner i forhold til kostnadene. Samtidig mener utvalget at alle klimagassutslipp fra norsk territorium i prinsippet bør prises, også de som ikke inngår i Norges utslippsforpliktelse.

6.2.7 Utvalgets anbefalinger

Alle utslipp fra ikke-kvotepliktig sektor ilegges lik CO2-avgift per tonn CO2-ekvivalent.

Det nye, generelle avgiftsnivået for klimagassutslipp settes lik gjeldende CO2-avgift på bensin og diesel målt i kroner per tonn CO2-ekvivalenter (420 kroner i 2016).

CO2-avgiften på mineralolje og avgiften på HFK og PFK settes opp til det nye, generelle avgiftsnivået for klimagassutslipp.

Reduserte satser og fritak fra eksisterende avgifter oppheves og det ilegges CO2-avgift på nivå med det nye, generelle avgiftsnivået for klimagassutslipp. Dette gjelder:

Gass til veksthusnæringen, innenriks sjøfart og offshorefartøy

Mineralolje til fiske og fangst i nære farvann

Utslipp av naturgass (metan) i petroleumsvirksomheten18

Spillolje

Etter 2020 settes den generelle CO2-avgiften på nivå med det som er nødvendig for å nå det nasjonale utslippsmålet for ikke-kvotepliktig sektor på en kostnadseffektiv måte. Det innebærer at CO2-avgiften settes lik prisen på EU-interne fleksible mekanismer, eventuelt på nivå med det som er nødvendig for å nå et innenlandsk utslippsmål for ikke-kvotepliktig sektor.

Kvotepliktig utslipp bør i prinsippet ikke ilegges CO2-avgift. Utvalget foreslår likevel å beholde avgiften for de som i dag har både avgift og kvoteplikt (petroleumsvirksomhet19 og luftfart) og sette avgiftsnivået ned i takt med at kvoteprisen stiger.

Nye klimaavgifter vurderes i kapittel 7.

6.3 Kjøretøy- og drivstoffavgifter

6.3.1 Innledning

Bilavgiftene skal både prise eksterne kostnader ved veitrafikk og bidra til å skaffe staten inntekter. Avgiftene på bruk av bil og andre kjøretøy består av bruksavhengige og bruksuavhengige avgifter.

De bruksavhengige avgiftene (veibruksavgiftene) ilegges drivstoffet og skal prise kostnadene som bilbruken påfører samfunnet, for eksempel i form av ulykker og utslipp til luft. Utslipp av klimagasser prises særskilt gjennom CO2-avgiften, se punkt 6.2.

De øvrige bilavgiftene er bruksuavhengige og skal hovedsakelig skaffe staten inntekter (fiskale avgifter). Utformingen av disse avgiftene påvirker imidlertid bilparkens størrelse og sammensetning og vil dermed også ha betydning for miljøet. Engangsavgiften, årsavgiften og vektårsavgiften er alle avgifter som ikke avhenger av bruken, men som delvis differensieres etter kjøretøyenes miljøegenskaper. Omregistreringsavgiften kan ikke sies å ha nevneverdig miljømessig betydning, og utvalget har derfor ikke vurdert denne avgiften nærmere.

6.3.2 Eksterne kostnader ved veitrafikk

I tillegg til å bidra til klimagassutslipp, bidrar veitrafikken til lokal luftforurensning. Lokal luftforurensning fra veitrafikk er blant annet utslipp av partikler (svevestøv) og nitrogenoksider (NOX). Utslippene skjer enten ved forbrenning av drivstoff (eksos) eller gjennom veislitasje, dekkslitasje og slitasje på bremsebånd. Veitrafikken bidrar også til å virvle opp støv som allerede ligger i veikanten. Helsevirkninger er den viktigste eksterne kostnaden ved lokal luftforurensning, men forurensning påvirker også planteliv, bygninger og infrastruktur. Veitrafikken bidrar også til utslipp av benzen, karbonmonoksid og flyktige organiske forbindelser (nmVOC), men det er først og fremst utslipp av NOX (hovedsakelig NO2) og svevestøv som gir dårlig luftkvalitet og som kan føre til helseskade.

Den marginale eksterne kostnaden ved veitrafikk er kostnaden ved at ett ekstra kjøretøy kjører på veien. De marginale eksterne kostnadene vil variere med blant annet hvor og når kjøringen finner sted og med hvilket kjøretøy som benyttes.

Marginale eksterne kostnader ved veitrafikk kan angis i kroner per kjørte kilometer eller per enhet drivstoff. Ulykkesrisiko, kø, veislitasje og støy varierer i svært liten grad med type drivstoff. Ser man bort fra utslipp fra forbrenning av drivstoff vil den marginale eksterne kostnaden for en personbil ved en ekstra kilometer kjørt være tilnærmet lik uavhengig av hvilket drivstoff kjøretøyet benytter. Veislitasje og støv er uavhengig av drivstoff og kjøretøyteknologi, dvs. at null- og lavutslippskjøretøy bidrar til veislitasje og oppvirvling av støv på lik linje med konvensjonelle kjøretøy. Slike kjøretøy kan imidlertid bidra til å redusere utslippene av eksos.

Autodiesel har et høyere energiinnhold enn bensin, noe som isolert sett betyr at en dieselbil kan kjøre lengre enn en bensinbil per liter drivstoff. Biodiesel har omtrent samme energiinnhold som bensin, mens etanol har lavere. Den marginale eksterne kostnaden per liter drivstoff vil dermed være noe høyere for dieseldrevne personbiler enn for tilsvarende bensin- og biodieseldrevne personbiler og lavest for etanoldrevne biler. Kjørelengde per liter avhenger også av andre faktorer og varierer også mellom kjøretøy med samme type drivstoff.

De marginale eksterne kostnadene varierer med hvor en kjører. Det er særlig kostnader ved kø og lokal luftforurensning, og i noen grad ulykker og støy, som varierer geografisk. Marginale eksterne kostnader ved lokal luftforurensning og kø er høyest i store tettsteder.

Marginale eksterne kostnader i form av lokal luftforurensning, kø og støy vil også variere med når en kjører. Ved trengsel vil hvert ekstra kjøretøy på veien påføre de øvrige kjøretøyene økte tidskostnader. Kjøring i kø medfører dessuten økt lokal luftforurensning per kjørte kilometer. Meteorologiske forhold og tilførsel av ozon er også med på å bestemme konsentrasjonen av nitrogendioksid (NO2) i luften. På kalde dager med lite vind kan konsentrasjonene av NO2 bli høye. Dette gjelder særlig i såkalte inversjonsperioder om vinteren, der kald luft blir liggende lenge stille og fører til en opphopning av luftforurensning. De marginale eksterne kostnadene ved kø og lokal luftforurensning er altså høyest i perioder med mye trafikk. Motsatt er det marginale bidraget til støy større i perioder med lite trafikk. Fravær av støy verdsettes i tillegg høyere på natten enn om dagen.

Positive virkninger ved utbygging av infrastruktur antas å være fullt ut internalisert gjennom bilførerens nytte av å kjøre på veien (Rothengatter 1994).

6.3.2.1 Utredning av marginale eksterne kostnader ved veitrafikk

Transportøkonomisk institutt (Thune-Larsen, Veisten, Rødseth & Klæboe 2014) har vurdert og beregnet marginale eksterne kostnader ved veitrafikk i Norge i form av lokal luftforurensning, støy, ulykker, kø, slitasje på infrastruktur og vinterdrift (salting). Tall for NOX-utslipp er basert på uavhengige testresultater som gir betydelige høyere utslipp enn typegodkjenningen, spesielt i kø. I tillegg har Thune-Larsen mfl. (2014) vurdert kostnadene ved barriereeffekter,20 andre helseeffekter og natur- og landskapseffekter. På grunn av stor usikkerhet er ikke disse med i de samlede anslagene på marginale eksterne kostnader. I praksis betyr dette at kostnadene settes lik null, noe som i prinsippet er uheldig. Thune-Larsen mfl. (2014) viser til at de likevel ikke finner godt nok grunnlag til å foreslå et annet anslag, selv om kostnadene kan være betydelige.21 Marginale eksterne kostnader ved utslipp av klimagasser er lik uavhengig av kilde og er derfor ikke utredet.

Thune-Larsen mfl. (2014) har anslått marginale eksterne kostnader ved bruk av autodiesel, bensin, komprimert naturgass (CNG), propan (LPG) og elektrisitet. Kostnadene er oppgitt i kroner per enhet drivstoff og kroner per kilometer. Det skilles mellom ulike typer kjøretøy og ulike vektklasser. For dieseldrevne kjøretøy er det også skilt mellom ulike euroklasser. Anslagene skiller i tillegg mellom kjøring i tettsteder med flere eller færre enn 100 000 innbyggere (kalt henholdsvis store og små tettsteder) og utenfor tettbygde strøk (færre enn 200 innbyggere). Anslagene for elbiler er på grunn av begrenset tilgang på data ikke differensiert på et like detaljert nivå.

Thune-Larsen mfl. (2014) har anslått enhetskostnader for den enkelte eksterne kostnadskomponenten ved hjelp av blant annet skadefunksjoner. Enhetskostnaden er deretter fordelt på data om trafikkarbeid for ulike kjøretøyklasser, drivstofftyper og i ulike tettstedtyper. For en nærmere beskrivelse av metodikken vises det til Thune-Larsen mfl. (2014).

Noen av resultatene fra Thune-Larsen mfl. (2014) er prisjustert til 2014-kroner og gjengitt i figur 6.6 til 6.10.

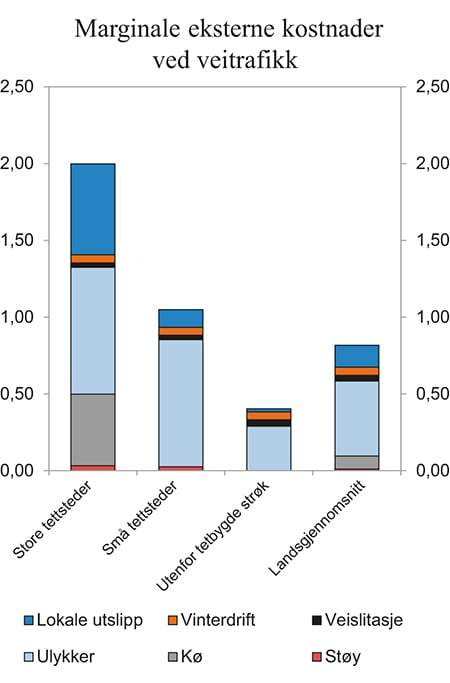

Figur 6.6 Marginale eksterne kostnader ved veitrafikk i ulike områder.1 Gjennomsnitt for alle kjøretøy. Kroner per kilometer i 2014-priser

1 Store tettsteder: Over 100 000 innbyggere. Små tettsteder: Under 100 000 innbyggere. Utenfor tettbygde strøk: Under 200 innbyggere.

Kilde: Transportøkonomisk institutt og Statistisk sentralbyrå.

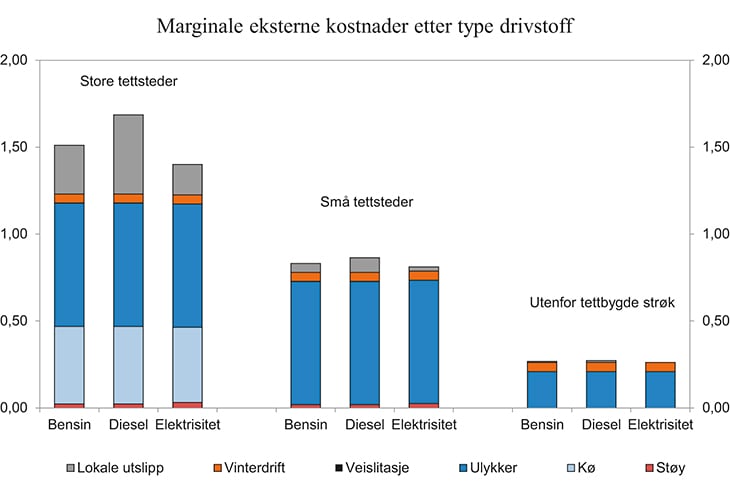

Figur 6.7 Marginale eksterne kostnader ved veitrafikk i ulike områder etter type drivstoff.1 Personbiler. Kroner per kilometer i 2014-priser

1 Store tettsteder: Over 100 000 innbyggere. Små tettsteder: Under 100 000 innbyggere. Utenfor tettbygde strøk: Under 200 innbyggere.

Kilde: Transportøkonomisk institutt og Statistisk sentralbyrå.

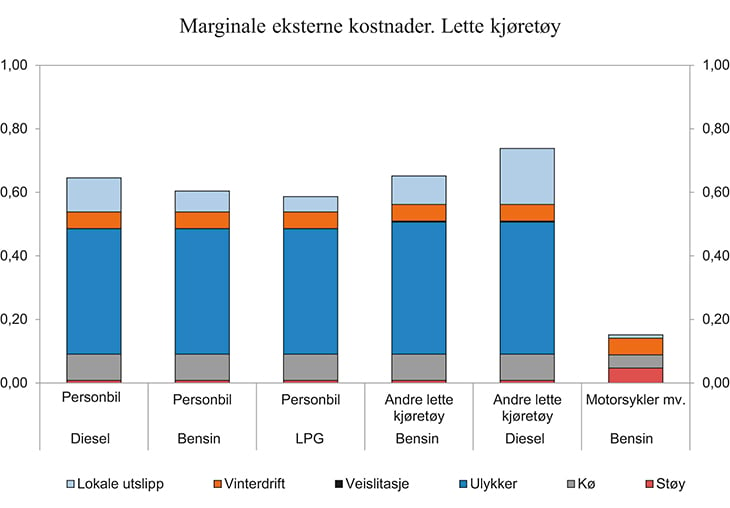

Figur 6.8 Marginale eksterne kostnader ved veitrafikk etter type drivstoff.1 Lette kjøretøy. Gjennomsnitt for alle områder i 2014-kroner per kilometer

1 Se figur 6.7 for marginale eksterne kostnader ved bruk av elbil. På grunn av begrenset tilgang på data er ikke anslagene for elbiler differensiert på et like detaljert nivå.

Kilde: Transportøkonomisk institutt og Statistisk sentralbyrå.

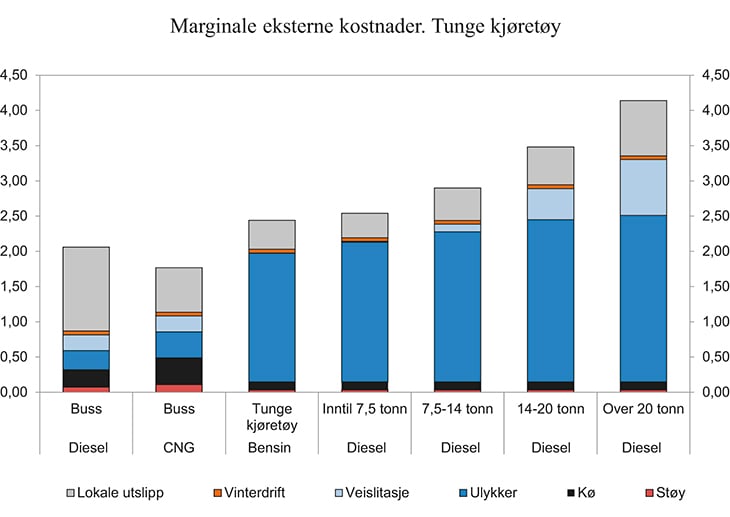

Figur 6.9 Marginale eksterne kostnader ved veitrafikk etter type drivstoff. Tunge kjøretøy. Gjennomsnitt for alle områder i 2014-kroner per kilometer

Kilde: Transportøkonomisk institutt og Statistisk sentralbyrå.

De marginale eksterne kostnadene varierer betydelig mellom ulike områder, jf. figur 6.6 og 6.7. Kostnadene er høyest i store tettbygde strøk, noe lavere i små tettsteder og lavest utenfor tettsted. Ulykker utgjør generelt en betydelig andel av de marginale eksterne kostnadene, men i store tettsteder har også lokal luftforurensning og kø stor betydning.

Det er i hovedsak kostnader ved lokal luftforurensning som varierer mellom drivstofftypene, mens øvrige kostnader er uavhengige av drivstofftype, jf. figur 6.8 og 6.9. De marginale eksterne kostnadene ved bruk av elbil er nesten like høye som for bensindrevne personbiler i kroner per kilometer. Dette skyldes at bortsett fra i store tettsteder utgjør lokal luftforurensning en relativt liten del av de samlede marginale eksterne kostnadene. I tillegg bidrar også elbiler til oppvirvling av svevestøv. Thune-Larsen mfl. (2014) har ikke beregnet marginale eksterne kostnader ved bruk av biodrivstoff, men for busser er det gjort et forsøk på å anslå forskjellen i lokal luftforurensning ved bruk av biodrivstoff sammenlignet med diesel. Anslagene viser at bruk av biodiesel øker utslippskostnadene sammenlignet med en gjennomsnittlig dieselbuss, mens bruk av biogass, bioetanol og hybriddrevne busser reduserer utslippskostnadene noe. Ifølge Thune-Larsen mfl. (2014) skyldes dette at biodieselen som benyttes i bussene gir høyere utslipp av NOX enn mineralsk diesel, men lavere utslipp av partikler. Bruk av bioetanol og biogass gir lavere utslipp av både NOX og partikler enn mineralsk diesel. Det samme gjelder hydridkjøretøy. Som nevnt varierer øvrige eksterne kostnader i liten grad med type drivstoff for en gitt kjørelengde.

Omregnet i kroner per liter er de marginale eksterne kostnadene ved bruk av diesel høyere enn ved bruk av bensin. Det skyldes for det første at de eksterne kostnadene i seg selv er høyere som følge av et høyere bidrag til lokal luftforurensning. I tillegg har diesel et høyere energiinnhold slik at en dieselbil isolert sett kan kjøre lengre på en liter drivstoff enn en bensinbil. En dieseldrevet bil kan dermed forårsake mer kø, ulykker, veislitasje mv. per liter drivstoff, og dermed blir også de eksterne kostnadene høyere.

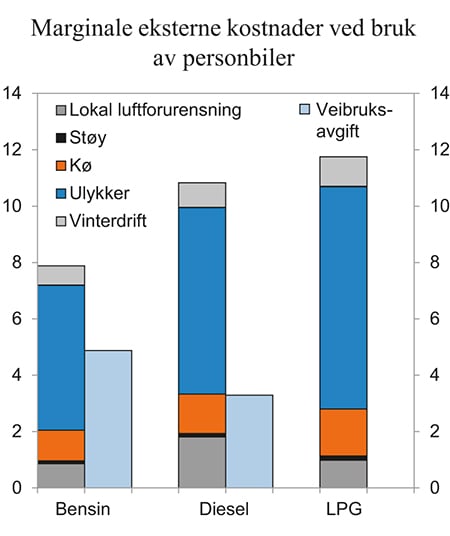

Figur 6.10 viser at de marginale eksterne kostnadene ved bruk av bensin- og dieseldrevne personbiler er betydelig høyere enn dagens veibruksavgifter på drivstoff når man ser på landsgjennomsnittet. Kostnadene er enda høyere for de fleste typer tunge kjøretøy (utenom busser).

Figur 6.10 Marginale eksterne kostnader1 ved bruk av personbiler og veibruksavgift på drivstoff. Klimagassutslipp er ikke medregnet. Landsgjennomsnitt i kroner per enhet drivstoff i 2014-priser

1 Kostnadene er oppgitt i kroner per liter for bensin og diesel og i kroner per kg for LPG.

Kilde: Transportøkonomisk institutt, Statistisk sentralbyrå og Finansdepartementet.

6.3.3 Bruksavhengige avgifter (veibruksavgift på drivstoff)

6.3.3.1 Dagens utforming av avgiften

Veibruksavgiften på drivstoff skal stille brukeren overfor de eksterne kostnadene som kjøring på vei medfører, i tillegg til å skaffe staten inntekter. Utslipp av CO2 prises særskilt gjennom CO2-avgiften, jf. punkt 6.2.

Som de fleste særavgifter er veibruksavgiften en produktavgift, dvs. at avgiften skal betales ved innførsel og innenlandsk produksjon av de avgiftspliktige produktene. Det er dermed importør og produsent som må betale avgiften, men de kan velte avgiften over på sluttbruker ved videresalg.

Veibruksavgiften på autodiesel omfatter mineralolje (autodiesel) til framdrift av motorvogn, dvs. all mineralolje som ikke er merket. Merket olje ilegges ikke veibruksavgift på autodiesel, men grunnavgift på mineralolje. Merket olje kan kun benyttes i enkelte motorvogner, herunder traktorer, anleggsmaskiner og motorredskaper samt til annen bruk enn framdrift av motorvogn, eksempelvis i fritidsbåter. Andre motorvogner må benytte umerket diesel.

Veibruksavgiften på bensin omfatter bensin og bensinblandinger der bensin er hovedbestanddelen. Det eksisterer ikke en merkeordning for bensin. Bensin til bruk i for eksempel fritidsbåter ilegges derfor veibruksavgift. Det gis avgiftsfritak for blant annet bensin som anvendes i fly, til tekniske og medisinske formål, i tilknytning til utnyttelse av naturforekomster i havområdene utenfor norsk territorialgrense, og det gis tilskudd til båter og snøscootere som benyttes i veiløse strøk som kompensasjon for veibruksavgiften. Tilskudd til båter og snøscooter i veiløse strøk gis på visse vilkår til fastboende som er uten helårs veiforbindelse, og til eiere av båt i Finnmark når båten hovedsakelig nyttes i næring på elver eller vassdrag i Finnmark. Det gis ikke tilskudd for fritidsbruk. Utvalget har fått opplyst fra Toll- og avgiftsdirektoratet at tilskuddet utgjorde om lag 500 000 kroner i 2013 og om lag 400 000 kroner i 2014.

Fra 1. oktober 2015 er veibruksavgiften begrenset til å omfatte bensin, mineralsk diesel og biodrivstoff som rapporteres inn som del av oppfyllelsen av omsetningskravet etter produktforskriften. Omsatt biodrivstoff utover omsetningskravet omfattes ikke av veibruksavgiften.

I statsbudsjettet for 2016 er det foreslått å innføre veibruksavgift på naturgass og LPG fra 2016. Avgiften er foreslått satt på nivå med veibruksavgiften på bensin i 2015 i kroner per energienhet.

Tabell 6.3 viser dagens veibruksavgifter på ulike typer drivstoff, energiinnhold og avgiftssats per energienhet. Det framgår av tabellen at avgiftsnivået målt i kroner per energienhet varierer betydelig mellom ulike drivstoff. For eksempel har mineraloljebasert diesel 40 pst. lavere avgift per energienhet enn bensin. Dette skyldes både at veibruksavgiften på autodiesel er lavere enn for bensin og at autodiesel har et høyere energiinnhold.

Tabell 6.3 Veibruksavgifter på ulike drivstoff. Gjeldende fra 1. oktober 2015

Drivstoff | Avgiftssats 2015, kroner per liter/kg/Sm3 | Energiinnhold, MJ per liter/kg/Sm3 | Avgiftssats, kroner per energienhet MJ | Avgiftssats, kroner per kWh |

|---|---|---|---|---|

Bensin | 4,87 | 32,5 | 0,15 | 0,54 |

Mineraloljebasert diesel | 3,36 | 36,2 | 0,09 | 0,33 |

Biodiesel1 | 0/3,36 | 33 | 0/0,10 | 0,37 |

Etanol1 | 0/4,87 | 21 | 0/0,23 | 0,83 |

LPG (kg)2 | 0 | 46,1 | 0 | 0 |

Naturgass (Sm3)2 | 0 | 39,7 | 0 | 0 |

Biogass (kg) | 0 | 50 | 0 | 0 |

Hydrogen (kg) | 0 | 120 | 0 | 0 |

Elektrisitet | 0 | - | 0 | 0 |

1 Biodiesel og bioetanol som omfattes av omsetningskravet i produktforskriften, ilegges veibruksavgift. Annet biodrivstoff ilegges ikke veibruksavgift.

2 I statsbudsjettet for 2016 er det foreslått å innføre en veibruksavgift på gass med 5,95 kroner per Sm3 naturgass og 6,91 kroner per kg LPG. Dette er på nivå med avgiftssatsen på bensin i 2015 i kroner per energienhet.

Kilde: Statistisk sentralbyrå, EUs direktiv 2009/28/EF (fornybardirektivet) vedlegg 3, Energilink og Finansdepartementet.

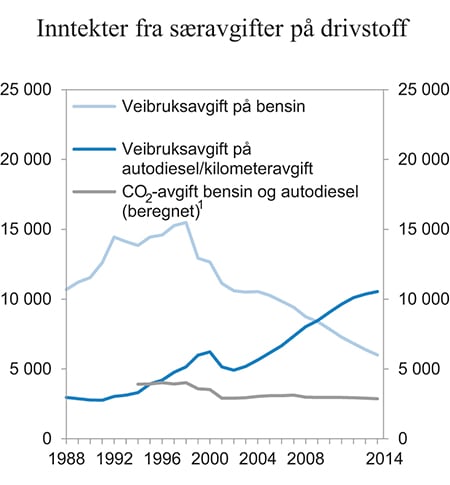

Samlet gir dagens avgifter på drivstoff (veibruksavgiften og CO2-avgiften) staten inntekter på rundt 20 mrd. kroner årlig. Figur 6.11 viser utviklingen i inntektene fra avgifter på drivstoff fra 1988 til 2014.

Figur 6.11 Inntekter fra særavgifter på drivstoff i perioden 1988 til 2014. Mill. kroner i 2014-priser

1 CO2-avgiften ble innført i 1991. Inntektene fra CO2-avgiften er beregnet tilbake til 1994.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I veibruksavgiften skilles det mellom svovelfri (under 10 ppm. svovel), lavsvovlet (under 50 ppm. svovel) og annen autodiesel eller bensin. Avgiftsdifferensieringen har ført til en utfasing av svovelholdig bensin og autodiesel.

Andre virkemidler

I 2009 ble det innført et omsetningskrav for biodrivstoff til veitrafikk. Omsetningskravet ble økt fra 3,5 volumprosent til 5,5 volumprosent fra 1. oktober 2015. Formålet med omsetningskravet er å fremme omsetning av biodrivstoff til veitrafikk.

Omsetningskravet innebærer at de som omsetter drivstoff skal sørge for at biodrivstoff som oppfyller bærekraftskriteriene utgjør en viss andel av den samlede årlige omsetningen av drivstoff til veitrafikk. Se omtale av bærekraftskriterier for biodrivstoff i boks 6.3. Biodrivstoff som er framstilt av avfall og rester mv., teller dobbelt i oppfyllelsen av omsetningskravet. Det stilles ikke krav om noen bestemt innblandingsprosent for ulike typer biodrivstoff.

Boks 6.3 Bærekraftskriterier for biodrivstoff

Økt produksjon av biodrivstoff kan ha uheldige virkninger på globale utslipp via direkte og indirekte arealbruksendringer. Det skyldes at det tas i bruk nytt land for å dyrke fram vekster som kan foredles til biodrivstoff. Dette kan skje direkte ved at man rydder skog og tar i bruk arealet for å dyrke biodrivstoff eller indirekte ved at matproduksjon fortrenges til områder som tidligere har vært skogkledd. Når man går over til å dyrke råstoff for biodrivstoff på eksisterende jordbruksarealer, vil prisen på mat og jord presses opp. Dermed blir det mer lønnsomt å rydde nytt jordbruksland andre steder i landet og også på andre kontinenter (Miljødirektoratet 2015).

I EUs fornybardirektiv (2009/28/EF) fastsettes bærekraftskriterier som skal hindre at områder med stort biologisk mangfold eller høyt karbonlager tas i bruk til produksjon av biodrivstoff, for eksempel regnskog og våtmarksområder. Bærekraftskriteriene er tatt inn i norsk rett gjennom produktforskriften. Det er krav om at bruk av biodrivstoffet skal medføre en reduksjon i klimagassutslipp på minst 35 pst. sammenlignet med mineralsk drivstoff i et livsløpsperspektiv. Fra 1. januar 2017 skal utslippsreduksjonen være minst 50 pst. Lindegaard mfl. (2014) har pekt på at gjeldende bærekraftskriterier ikke tar hensyn til indirekte arealbruksendringer.

Ifølge Norsk Petroleumsinstitutt utgjorde andelen biodrivstoff om lag 4,2 pst. i 2014. Biodiesel utgjorde om lag 90 pst. av dette, mens resten er bioetanol.

6.3.4 Bruksuavhengige kjøretøyavgifter som kan påvirke miljøet

6.3.4.1 Engangsavgift

Dagens utforming av avgiften

Engangsavgiftens hovedformål er å skaffe staten inntekter, men den er også begrunnet med hensynet til miljø, sikkerhet og fordeling.

Plikten til å betale engangsavgift oppstår når et kjøretøy registreres første gang i det sentrale motorvognregisteret. Den ilegges de aller fleste biler unntatt større lastebiler og busser. Kjøretøyene er delt inn i ni avgiftsgrupper med ulike satser og beregningsgrunnlag. Personbiler, varebiler klasse 2 og campingbiler er eksempler på avgiftsgrupper. Avgiftsberegningen skjer på bakgrunn av data fra motorvognregisteret, som igjen er hentet fra typegodkjenningen.

En rekke kjøretøy er fritatt fra engangsavgiften. Dette gjelder blant annet veteranbiler, elbiler og hydrogenbiler.22 For hybridbiler inngår ikke effekten knyttet til den elektriske motoren i avgiftsgrunnlaget for engangsavgiften. Vekten av elektromotoren og batteripakken inngår heller ikke i avgiftsgrunnlaget ved at det gis et sjablongfradrag på 10 pst. av bilens vekt for ordinære hybridbiler og 26 pst. for ladbare hybridbiler. Motorvogner som kan benytte etanol i konsentrasjoner på minst 85 pst. (E85) som drivstoff, gis et fradrag i engangsavgiften på 10 000 kroner.

Typiske næringskjøretøy fritas helt eller delvis fra engangsavgiften. Det betales ikke engangsavgift for lastebiler og busser som er lengre enn 6 meter og med mer enn 17 seteplasser. For kjøretøy som hovedsakelig er egnet for bruk i næring, men også kan benyttes som personbil, er avgiften en prosentandel av avgiften for personbiler. Dette gjelder varebiler og minibusser.

For de fleste kjøretøygrupper som ilegges engangsavgift, beregnes engangsavgiften på grunnlag av kjøretøyets egenvekt, motoreffekt, CO2- og NOX-utslipp. Satsene i de ulike komponentene varierer betydelig fra gruppe til gruppe. For kjøretøy som ikke har oppgitt CO2-utslipp i typegodkjenningen, beregnes avgiften på grunnlag av slagvolum. For brukte kjøretøy som importeres, gis det et fradrag i engangsavgiften basert på kjøretøyets alder. Fradraget er ment å avspeile verdifallet for et tilsvarende brukt kjøretøy på det norske markedet.

Engangsavgiften for varebiler klasse 2, campingbiler, drosjer og minibusser beregnes som en prosentvis andel av avgiften for personbiler mv. Avgiften for beltebiler beregnes på grunnlag av tollverdien. For motorsykler benyttes slagvolum og motoreffekt som beregningsgrunnlag, sammen med en stykkavgift. Beltemotorsykler (snøscootere) avgiftslegges ut fra kjøretøyenes slagvolum, motoreffekt og egenvekt.

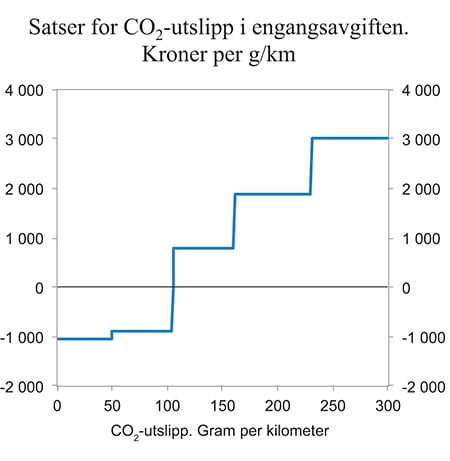

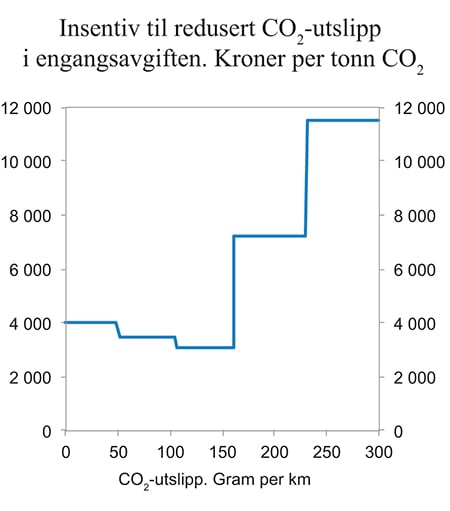

CO2-komponenten i engangsavgiften er progressiv slik at biler med høye CO2-utslipp betaler en høyere avgift per tonn CO2 over bilens levetid enn biler med lave utslipp. Insentivet til å velge biler med lavere CO2-utslipp er i dag svært kraftig, anslagsvis 3 000 til 12 000 kroner per tonn CO2 over bilens levetid. De fleste nye biler har utslipp mellom 105 og 160 gram CO2 per kilometer, og for disse bilene utgjør CO2-komponenten rundt 3 000 kroner per tonn CO2 over bilens levetid. Det er da forutsatt en gjennomsnittlig kjørelengde på 260 000 kilometer. Se figur 6.12 og 6.13.

Figur 6.12 Satser for CO2-utslipp i engangsavgiften i 2015.1 Kroner per g/km

1 Gjeldende satser for personbiler mv. (avgiftsgruppe A) i 2015.

Kilde: Finansdepartementet.

Figur 6.13 Verdien av redusert engangsavgift ved valg av kjøretøy med 1 gram lavere utslipp per kilometer.1 Kroner per tonn redusert CO2-utslipp over bilens levetid

1 Gjeldende satser for nye personbiler mv. (avgiftsgruppe A) i 2015. Det er forutsatt en gjennomsnittlig kjørelengde på 260 000 km over bilens levetid.

Kilde: Finansdepartementet.

NOX-komponenten i engangsavgiften er basert på et anslag på miljø- og helsekostnadene ved NOX-utslipp. De faktiske utslippene av NOX er høyere enn verdiene som oppgis i typegodkjenningen og som beregningen av engangsavgiften er basert på. At de faktiske utslippene er høyere skyldes blant annet at typegodkjenningen legger til grunn et urealistisk kjøremønster.

Det er i hovedsak dieselbilene som har høye utslipp av NOX, men nye utslippskrav (Euro 6) fører til nesten like krav til maksimalt utslipp av NOX fra nye diesel- og bensinbiler. Disse kravene fases inn fram mot 2016 og kan bidra til vesentlig lavere utslipp av NOX fra nye dieselbiler. Det vil likevel fortsatt importeres brukte biler med høye utslipp av NOX. Dieselbilene har lavere CO2-utslipp enn bensinbilene og får dermed lavere CO2-komponent.

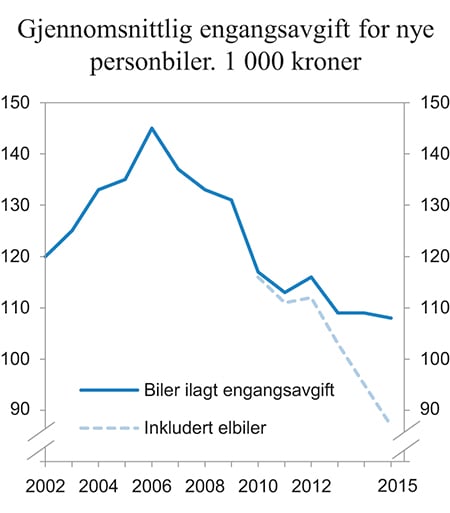

Gjennomsnittlig engangsavgift for nye personbiler utgjorde i 2014 og første halvår 2015 i underkant av 110 000 kroner per bil. Gjennomsnittlig engangsavgift økte første halvdel av 2000-tallet, i hovedsak på grunn av økt vekt. Avgiften per bil er imidlertid redusert etter 2006, jf. figur 6.14. Det skyldes stadig lavere CO2-utslipp. Elbiler er fritatt for avgiften og inngår dermed i utgangspunktet ikke i beregningene. I den stiplede linjen i figur 6.14 er det imidlertid beregnet gjennomsnittlig engangsavgift for alle personbiler inkludert elbiler. Det er først i de senere årene elbiler har hatt en vesentlig betydning for gjennomsnittlig engangsavgift. Inkludert elbiler var gjennomsnittlig engangsavgift for nye personbiler om lag 95 000 kroner i 2014 og 85 000 kroner i første halvår 2015. Tabell 6.4 viser beregnet engangsavgift for et utvalg eksempelmodeller.

Figur 6.14 Utvikling i gjennomsnittlig engangsavgift for nye personbiler. 2002 til juni 2015. 2015-priser. 1 000 kroner

Kilde: Toll- og avgiftsdirektoratet og Finansdepartementet.

Tabell 6.4 Beregnet engangsavgift for et utvalg eksempelmodeller. Avgiftsnivå i 2015

Modell | Vekt | Effekt | CO2-utslipp | NOX-utslipp | Sum avgift |

|---|---|---|---|---|---|

Ladbar hybridbil 1 | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 1 810 | 89 | 44 | 2,5 | |

Avgift i kroner | 61 117 | 4 656 | -55 631 | 118 | 10 260 |

Ladbar hybridbil 2 | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 1 657 | 63 | 27 | 0,6 | |

Avgift i kroner | 51 465 | 0 | -73 560 | 28 | 0 |

Liten hybridbil | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 1 085 | 55 | 79 | 6 | |

Avgift i kroner | 38 185 | 0 | -23 307 | 283 | 15 161 |

Stor hybridbil | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 2 110 | 183 | 145 | 7,3 | |

Avgift i kroner | 162 460 | 111 248 | 31 968 | 344 | 306 020 |

Personbil bensin 1 | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 1 204 | 92 | 114 | 39,3 | |

Avgift i kroner | 49 574 | 5 391 | 7 158 | 1 851 | 63 974 |

Personbil diesel 1 | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 1 651 | 130 | 155 | 136,1 | |

Avgift i kroner | 113 280 | 28 639 | 39 982 | 6 412 | 188 313 |

Personbil bensin 2 | |||||

Avgiftsgrunnlag (kg, kW, g/km, mg/km) | 1 430 | 108 | 154 | 9,6 | |

Avgift i kroner | 71 399 | 13 028 | 39 181 | 452 | 124 060 |

Personbil diesel 2 | |||||