7 Vurdering av nye miljøavgifter

7.1 Innledning

I kapittel 4 gis det en beskrivelse av de viktigste miljøproblemene. I kapittel 6 vurderer utvalget eksisterende særavgifter med miljøpåvirkning og foreslår enkelte endringer i disse avgiftene. Mange negative miljøpåvirkninger er ikke regulert med økonomiske virkemidler. Noen er omfattet av direkte reguleringer, mens andre ikke er regulert i det hele tatt. Utvalget vurderer i dette kapittelet om det bør innføres nye avgifter på aktiviteter med negativ miljøpåvirkning og som i dag ikke står overfor en eksplisitt pris i form av avgift eller kvoteplikt.

Nye avgifter er vurdert med utgangspunkt i de generelle prinsippene for utforming og bruk av miljøavgifter beskrevet i kapittel 5 og hvilken skade miljøpåvirkningen påfører samfunnet, jf. blant annet Ibenholt, Magnussen, Navrud & Skjelvik (2015).

For å undersøke om det finnes miljøproblemer som det kan være hensiktsmessig å regulere gjennom avgiftssystemet (eller regulerte miljøproblemer hvor reguleringen bør erstattes av eller suppleres med en avgift) har utvalget blant annet sett hen til eksisterende miljøavgifter i de andre nordiske landene (Bragadóttir mfl. 2014 og OECD 2015). I februar 2015 arrangerte utvalget et åpent møte som ga interesserte organisasjoner anledning til å komme med innspill til utvalget om regulering av miljøskadelig aktivitet. I etterkant av dette møtet er det mottatt skriftlige innspill fra en rekke ulike organisasjoner. Også disse innspillene har inngått i utvalgets vurderinger.

Utvalget har begrenset seg til å vurdere nye avgifter på områder der miljøpåvirkningen anses å være av en viss betydning. Økonomiske konsekvenser og bruken av merprovenyet fra de nye avgiftene omtales i kapittel 11.

7.2 Klimagassutslipp og klimadrivere

En grunnleggende forutsetning for å redusere utslippet av klimagasser på en kostnadseffektiv måte er at alle klimagassutslipp har en pris som er mest mulig lik på tvers av de forskjellige kildene til utslipp, jf. omtalen i punkt 5.3. Over 80 pst. av norske utslipp av klimagasser er allerede avgiftsbelagt og/eller kvotepliktig. Forslag til endringer i de eksisterende avgiftene på klimagasser diskuteres i punkt 6.2.

Nedenfor drøftes andre, til dels uregulerte utslipp av klimagasser og klimadrivere.

7.2.1 Metan (CH4)

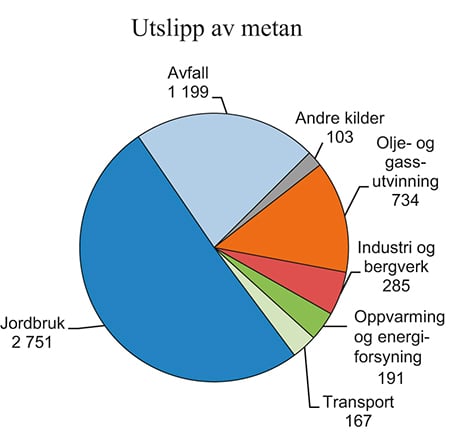

Menneskeskapte utslipp av metan i Norge kommer hovedsakelig fra husdyrhold, avfallsfyllinger og olje- og gassutvinning, se figur 7.1. Disse kildene står for i underkant av 90 pst. av de samlede metanutslippene i Norge. Utslippene av metan utgjorde om lag 5,4 mill. tonn CO2-ekvivalenter i 2013. Disse utslippene er, med unntak av metanutslipp i petroleumssektoren, ikke regulert gjennom avgifter eller kvoter. For omtale og vurdering av CO2-avgiften på utslipp av naturgass (metan) i petroleumssektoren vises det til punkt 6.2.

Figur 7.1 Utslipp av metan (CH4) fordelt på kilder. 1 000 tonn CO2-ekvivalenter i 2013

Kilde: Statistisk sentralbyrå.

7.2.1.1 Utslipp fra husdyrhold og kjøttproduksjon

Metanutslippene fra jordbruket utgjorde om lag 2,75 mill. tonn CO2-ekvivalenter i 2013, noe som tilsvarer rundt halvparten av de samlede metanutslippene. Mesteparten (88 pst.) av metanutslippene fra jordbruket kommer fra fordøyelsessystemet til husdyr (særlig drøvtyggere), mens resten av utslippene kommer fra lagring av husdyrgjødsel (Statistisk sentralbyrås utslippsregnskap og Grønlund & Harstad 2014).

Hos drøvtyggere som ku og sau skjer nedbrytingen av fôret i form av gjæring hvor en del av karbonet i fôret omdannes til metan. Dette skjer i svært liten grad for enmagede husdyr som svin og fjørfe. Disse dyrene gir derfor betydelig lavere metanutslipp (Grønlund & Harstad 2014). Fôrsammensetningen (kraftfôr eller grovfôr/gress) påvirker metanutslippet.

Sau og ammekyr gir utslipp på 18–21 kg CO2-ekvivalenter per kilokalori (kcal), mens utslippene for svine- og fjørfekjøtt og melkeproduksjon er under 2 kg per kcal. Til sammenligning gir vegetabilsk mat som matkorn og potet utslipp på under 1 kg CO2-ekvivalenter per kcal (Blandford, Gaasland & Vårdal 2015).

Det vises for øvrig til omtale av jordbruket i punkt 9.2.1.

7.2.1.2 Utvalgets vurderinger og anbefalinger

Utvalget mener prinsipielt sett at det bør innføres avgift på alle klimagassutslipp fra jordbruket. Det er imidlertid en rekke praktiske forhold som vanskeliggjør dette.

Det er i praksis ikke mulig å måle faktisk utslipp av metan fra hvert enkelt dyr og avgiftslegge dette. Et alternativ er å legge avgift på slaktet rødt kjøtt (storfe, sau/lam og geit), dvs. innenlandsk produksjon av rødt kjøtt. De største utslippene av metan stammer fra produksjon av rødt kjøtt og en avgift kan bidra til at produksjon og forbruk vris i retning av matvarer som i mindre grad bidrar til klimagassutslipp, for eksempel hvitt kjøtt og fisk.

Nivået på avgiften kan baseres på en livsløpsbetraktning av utslippene fra dyrene. En avgift på nivå med det nye, generelle avgiftsnivået for klimagassutslipp er beregnet til 7,4 kroner per kg rødt kjøtt, omregnet i 2016-kroner (Mittenzwei 2015).1 Ifølge Animalia (2015) ble det i 2014 slaktet i overkant av 290 000 storfe, noe som utgjorde i underkant av 80 000 tonn kjøtt. I tillegg ble det slaktet nærmere 1,2 mill. sau som utgjorde om lag 24 000 tonn kjøtt.

En avgift på norsk kjøttproduksjon kan medføre at norsk kjøtt blir erstattet med utenlandsk kjøtt (karbon(metan)lekkasje). Dette kan motvirkes ved at avgiften også legges på importert rødt kjøtt. En avgift på importert kjøtt vil være i tråd med utformingen av de fleste særavgifter, men vil medføre høyere administrative kostnadene enn om avgiften kun omfatter innenlandsk produksjon. De administrative kostnadene vil øke ytterligere dersom det ilegges avgift også på kjøtt i bearbeidede næringsmidler (pizza, lasagne mv.).

En avgift på rødt kjøtt vil stimulere til utslippsreduksjoner i norsk jordbruk gjennom reduksjoner i husdyrbestanden eller overgang til andre husdyrtyper, men vil ikke gi insentiver til å endre fôrsammensetningen. Kraftfôr gir mindre metanutslipp enn grovfôr hos drøvtyggere. Ensilering (konservering av gress) gir mindre metanutslipp enn høy. Metanutslippet varierer også med om gresset høstes tidlig eller sent, om det er finsnittet eller ikke, andel kløver mv. For å påvirke fôrsammensetningen kan en tenke seg en avgift på innsatsfaktoren (fôret). En avgift på gress synes i praksis vanskelig. En avgift på kraftfôr vil redusere utslippet av klimagasser dersom avgiften fører til reduksjoner i husdyrbestanden. Avgiften vil imidlertid gi insentiv til å gå over til grovfôr, noe som kan gi økte utslipp ettersom kraftfôr gir lavere utslipp av metan enn grovfôr.

Husdyrgjødsel som lagres gir metanutslipp. Metanutslippene fra gjødselkjellere avhenger av type gjødselkjeller og av gjødselens fuktighet. Tørr gjødsel med god tilgang på luft avgir mindre metan enn våt gjødsel med liten tilgang på luft. En avgift på lagret husdyrgjødsel vil gi insentiv til å begrense mengden med gjødsel som lagres, men vil ikke ta hensyn til hvordan gjødselen lagres, gjødselens fuktighet og hvordan gjødselen senere blir håndtert. En avgift på gjødsel på lager synes i praksis svært vanskelig.

I punkt 9.2.1 peker utvalget på at et direkte og effektivt tiltak for å redusere jordbrukets klimagassutslipp er å redusere produksjonsstøtten til rødt kjøtt. Reduksjoner i produksjonsstøtten til de mest utslippsintensive matproduksjonene (for eksempel reduksjon i pristilskuddet til rødt kjøtt) vil ha om lag tilsvarende effekt som en avgift på produksjon av rødt kjøtt. Innføring av nye avgifter gir økte administrative kostnader, mens de administrative kostnadene ved å redusere eksisterende tilskudd vil være svært begrenset.

Utvalgets anbefalinger

Rene klimahensyn tilsier at det legges en avgift på rødt kjøtt og at produksjonsstøtten reduseres. En eventuell avgift settes slik at den tilsvarer det nye, generelle avgiftsnivået på klimagassutslipp. Utforming av avgiften vurderes nærmere.

Det innføres ikke avgift på fôr eller på husdyrgjødsel.

7.2.1.3 Utslipp fra avfallsdeponier

Utslipp fra nedbryting av organisk avfall i avfallsdeponier, avløp og avløpsrensing står for om lag 22 pst. (1,2 mill. tonn CO2-ekvivalenter) av metanutslippene i Norge. Av dette står avfallsdeponiene for om lag 1 mill. tonn CO2-ekvivalenter (Lindegaard mfl. 2014).

Det er i hovedsak deponering av våtorganisk avfall2 som gir opphav til dannelse av metan i fyllingene. En avgift på de faktiske metanutslippene fra avfallsfyllingene ville vært den mest treffsikre avgiften, men dette utslippet er i praksis vanskelige å måle.

Et alternativ er å legge en avgift på avfall som legges på deponi. Fra 2002 har det ikke vært tillatt å deponere våtorganisk avfall. Dagens utslipp stammer derfor i hovedsak fra avfall som ble deponert før forbudet ble iverksatt. Det er derfor liten sammenheng mellom det avfallet som deponeres i dag og utslippene fra fyllingene. En avgift på avfall som legges på deponi vil derfor være et lite treffsikkert virkemiddel for å redusere metanutslippene.

I tillegg til at mengden våtorganisk avfall som blir deponert har gått betydelig ned, har mange av de største fyllingene pålegg om oppsamling og fakling av metan. Som følge av dette anslås metanutslippene fra deponiene å bli redusert til 440 000 tonn CO2-ekvivalenter i 2030 (Lindegaard mfl. 2014). Dette er en reduksjon på over 50 pst. Metanutslippene forventes å bli redusert ytterligere på enda lengre sikt.

Utvalgets anbefaling

Det innføres ikke avgift på deponering av avfall eller utslipp fra avfallsdeponier.

7.2.2 Utslipp av lystgass (N2O)

Lystgass (N2O) representerer det tredje største klimagassutslippet, etter CO2 og metan. Lystgass bidro med om lag 5 pst. av det samlede norske utslippet av klimagasser i 2013, tilsvarende om lag 2,7 mill. tonn CO2-ekvivalenter. Utslippene har blitt redusert med om lag 40 pst. siden 1990, da lystgass bidro til nærmere 9 pst. av det samlede utslippet av klimagasser. Nedgangen skyldes reduserte utslipp fra produksjon av mineralgjødsel.

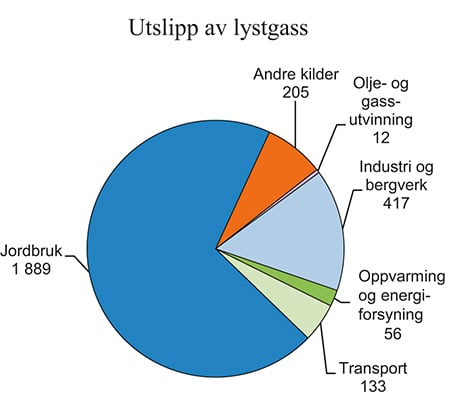

Over to tredeler av utslippene av lystgass kommer fra jordbruk. Mineralgjødsel (kunstgjødsel) og husdyrgjødsel bidrar hver med om lag 30 pst. av lystgassutslippene fra jordbruket, mens avrenning av nitrogen og utslipp fra dyrket myr bidrar med om lag 15 pst. hver. I tillegg er det enkelte andre mindre kilder til lystgassutslipp i jordbruket, blant annet fra restavlinger og utslipp av ammoniakk. 14 pst. av de samlede lystgassutslippene (om lag 0,4 mill. tonn CO2-ekvivalenter) kommer fra produksjon av mineralgjødsel, jf. figur 7.2. Utslippstallene for lystgass er svært usikre.

Figur 7.2 Utslipp av lystgass fordelt på kilder. 1 000 tonn CO2-ekvivalenter i 2013

Kilde: Statistisk sentralbyrå.

Lystgass oppstår blant annet gjennom omdanning av nitrogen i jord og gjødsel. Nitrogenholdig mineralgjødsel og husdyrgjødsel øker tilførselen av nitrogenforbindelser til jordsmonnet og fører til økte utslipp av lystgass. Det er imidlertid ikke et fast forhold mellom nitrogenmengde i gjødselen og det endelige utslippet av lystgass. Blant annet avhenger lystgassutslippene av hvordan og når man gjødsler. Det er anslått at 22 pst. av nitrogeninnholdet i gjødselen går tapt ved avrenning.

Det er ikke avgift på utslipp av lystgass i Norge i dag, men utslipp av lystgass fra produksjon av mineralgjødsel er omfattet av EUs kvotesystem. I perioden 1. april 1988 til 21. desember 1999 ble mineralgjødsel ilagt en avgift.

Stor usikkerhet med hensyn til faktiske utslipp og de mange utslippskildene gjør det komplisert å legge avgift på utslipp av lystgass i jordbruket. Det er i praksis ikke mulig å måle lystgassutslippene direkte.

Dersom det skal innføres en avgift som priser utslipp av lystgass, vil det være mest treffsikkert å avgiftslegge nitrogeninnholdet i mineralgjødsel. For mulighetene til å avgiftslegge husdyrgjødsel vises det til punkt 7.2.1.

Utvalgets vurderinger

Bortfall av avgiften på mineralgjødsel i 1999 så ikke ut til å øke bruken av mineralgjødsel i årene etter at avgiften ble opphevet. Dette er imidlertid ikke et argument mot på nytt å innføre en avgift. Med en avgift på utslipp vil prinsippet at forurenser skal betale ivaretas. En avgift på nitrogen i mineralgjødsel vil bidra til en mer kostnadseffektiv tilpasning. Avgiften bør settes på et nivå som priser både direkte og indirekte lystgassutslipp og tilsvare det nye, generelle avgiftsnivået for klimagassutslipp, jf. punkt 6.2.

En avgift på mineralgjødsel vil særlig berøre aktører som har inntekter fra planteproduksjon, for eksempel kornprodusenter. Avgiften vil dermed kunne gjøre kornproduksjon mindre lønnsomt relativt til produksjon av kjøtt, noe som igjen kan bidra til økte utslipp av metan. Det er derfor to miljøhensyn som til dels strider mot hverandre.

Utvalget har i kapittel 5 vist til at miljøavgiften bør rettes mest mulig direkte mot miljøproblemet. Dersom utslippene av lystgass og metan prises riktig, vil avgiftene i utgangspunktet sørge for en samfunnsøkonomisk optimal tilpasning. Selv om det ikke er mulig å prise alle utslippene på en treffsikker måte, mener utvalget det bør innføres en avgift på nitrogen i mineralgjødsel. Det vises også til at redusert støtte til produsenter av rødt kjøtt og/eller innføring av en avgift på rødt kjøtt vil motvirke denne effekten og gjøre kornproduksjon relativt mer lønnsomt, se omtale i punkt 7.2.1 og 9.2.1.

En avgift på nitrogen i mineralgjødsel anslås å gi et proveny på om lag 290 mill. kroner årlig. Det er i anslaget ikke tatt hensyn til atferdsendringer. Nitrogen og fosfor i kunstgjødsel bidrar også til overgjødsling. Disse miljøproblemene bør også prises i en avgift på mineralgjødsel, se punkt 7.3.4.

Utvalgets anbefaling

Det innføres en avgift på nitrogen i mineralgjødsel. Avgiften settes slik at den tilsvarer det nye, generelle avgiftsnivået for klimagassutslipp.

7.2.3 CO2-utslipp ikke omfattet av avgift eller kvoter

7.2.3.1 Utslipp fra omdisponering av areal

Skog og andre landarealer påvirker karbonsyklusen på ulike måter. Fotosyntesen sørger for at CO2 tas opp i levende biomasse når vegetasjon vokser, og skog og andre landarealer er dermed en kilde til opptak av CO2. Landarealer er også en kilde til utslipp av klimagasser. CO2 slippes blant annet ut ved forbrenning og nedbryting av biomasse, i tillegg til at bearbeiding av jord kan øke nedbrytingen av organisk materiale i jordsmonnet og gi økte utslipp av CO2. Ved grøfting av skog og våtmarker og jordbearbeiding ved arealbruksendringer slippes det ut lystgass.3

Levende biomasse, både over og under bakken, og jord er store lagre for den CO2 som er tatt opp gjennom fotosyntesen. I boreale skoger4 er jorden det største karbonlageret, anslagsvis 84 pst. ifølge IPCC (2000), resten av karbonet er lagret i levende biomasse. Det er imidlertid levende biomasse som har det største årlige netto opptaket av CO2.

Karbonlagrene i norske myrer er også store. Bioforsk har beregnet at det i de åpne myrene i Norge er lagret 950 mill. tonn karbon, tilsvarende 3,5 mrd. tonn CO2-ekvivalenter dersom karbonet blir frigjort til atmosfæren (Grønlund, Bjørkelo, Hylen & Tomter 2010). Intakte myrer fortsetter å fange og lagre karbon slik at torvlaget og karbonmengden øker sakte over tid.

I 2012 var nettoopptaket av klimagasser i skog og andre landarealer 26,7 mill. tonn CO2-ekvivalenter, jf. tabell 7.1. Utslipp og opptak fra ulike arealkategorier varier med størrelsen på arealet og utslippsfaktoren.

Tabell 7.1 Utslipp og opptak av klimagasser fra landarealer (LULUCF). Tusen tonn CO2-ekvivalenter. 2012

1990 | 2000 | 2010 | 2012 | |

|---|---|---|---|---|

Skog | -12 892 | -27 632 | -30 846 | -30 741 |

Dyrket mark | 2 199 | 2 012 | 1 904 | 1 800 |

Beitemark | 117 | 264 | 283 | 306 |

Vann og myr | -68 | -52 | -61 | -51 |

Bebyggelse | 486 | 1 474 | 1 935 | 1 991 |

Annen utmark | 0 | 1 | 2 | 3 |

Annet | 10 | 26 | 12 | 15 |

Total | -10 147 | -23 906 | -26 770 | -26 678 |

Kilde: NIBIO og Miljødirektoratet.

Skogen er den største opptakskilden for klimagasser fra ulike landarealer, med et opptak på 30,7 mill. tonn CO2 i 2012. I overkant av en tredel av Norge er dekket av skog. Våtmark utgjør en relativt stor andel av arealet i Norge (rundt 12 pst). Nettoopptak av klimagasser i myr og ferskvann var i 2012 på rundt 50 000 tonn CO2-ekvivalenter. Det årlige opptaket i arealkategorien er dermed beskjedent, og oppbyggingen av karbonlageret skjer langsomt sammenlignet med for skog.

De andre arealkategoriene (dyrket mark, beitemark og bebyggelse), hadde i 2012 et netto utslipp av klimagasser på om lag 5 mill. tonn CO2-ekvivalenter.

Varige arealendringer fra en arealkategori som binder CO2 til en som ikke gjør det (eller som binder mindre), vil føre til et umiddelbart utslipp av klimagasser og til et redusert opptak i framtiden. Endringer i arealbruk og opptak/utslipp fra ett år til det neste er relativt små. Unntaket er opptak i skog, der opptaket kan variere en del fra år til år som en følge av at levende biomasse tar opp mye CO2 når den vokser (og skogen dekker et stort areal). Siden 1990 har det årlige opptaket av CO2 i skog økt fra nesten 13 mill. tonn til over 30 mill. tonn. Økningen skyldes betydelig planting av skog før og etter andre verdenskrig. Framover ventes opptaket å avta som en følge av økt alder på skogen og dermed lavere tilvekst.

Nettoutslippene som skyldes arealendring i form av bebyggelse er nesten firedoblet siden 1990, fra vel 0,5 mill. tonn til nesten 2 mill. tonn CO2-ekvivalenter, jf. tabell 7.1. Netto har utslippene fra dyrket mark avtatt med 18 pst. siden 1990 (fra 2,2 mill. tonn til 1,8 i 2012). Nedgangen henger blant annet sammen med at det dyrkete arealet har blitt mindre.

Når man grøfter myrene eller tar ut torv for bruk i jordforbedring, hagejord og lignende, kommer torven i kontakt med oksygen i luften. Dette starter en nedbrytningsprosess som medfører at klimagasser frigjøres. Grøfting av myr forringer i tillegg det biologiske mangfoldet ved å ødelegge biotoper for planter og dyr. Endret arealbruk som følge av grøfting er den største påvirkningen for hele 85 pst. av de truede artene som lever i våtmarksområder inkludert myr.

Det tas ut nærmere 300 000 m3 torv fra et areal på i størrelsesorden 4 000 dekar myr i året i Norge. Dette medfører et utslipp på 42 400 tonn CO2-ekvivalenter per år (Miljødirektoratet 2015b). Dette er høyere enn tidligere anslag fordi beregningsgrunnlaget er utvidet i tråd med nye retningslinjer for rapportering under FNs klimakonvensjon.

Jordprodukter basert på torv kan i utgangspunktet erstattes av fornybare ressurser som kompostjord eller biorest fra biogassproduksjon som er basert på matavfall eller husdyrgjødsel.

Det grøftes og dreneres om lag 7 100 dekar våtmarksområder i året i Norge (Miljødirektoratet 2015b). Det alt vesentlige av dette er myr. Av dette blir om lag 4 200 dekar benyttet til jordbruk eller infrastruktur og bolig. Det resterende blir i hovedsak omdannet til skog. Drenering og grøfting av myr gir økte utslipp av CO2 og lystgass og reduserte metanutslipp. Nettoeffekten er en økning i klimagassutslippene. En reduksjon i drenering av myr vil kunne redusere utslippene med 100 000 tonn CO2-ekvivalenter i 2030 (Andersen mfl. 2015).

Utvalgets vurderinger

Skog binder store mengder CO2 og varig nedbygging av skogareal vil medføre utslipp av klimagasser og redusere framtidig opptak. Prinsipielt sett bør derfor avskoging avgiftslegges. Det samme gjelder endret bruk av vann- og myrområder.

Det må utredes nærmere hvordan en avgift på arealendringer kan utformes, herunder hvilke endringer som skal utløse avgiftsplikt og hvilke aktører som skal betale avgiften. Mindre arealendringer er vanskelig observerbare, og det er trolig mest hensiktsmessig at en avgift ilegges ved større inngrep som krever konsesjon, reguleringsplan mv. Det må vurderes nærmere hvordan CO2-utslippene fra omdisponering av et areal skal beregnes. Det kan være aktuelt å fastsette avgiftssatsen sjablongmessig, for eksempel på bakgrunn av gjennomsnittlige CO2-utslipp per dekar av en arealtype. Når man har et anslag på CO2-innholdet i et areal, bør avgiften settes tilsvarende det nye, generelle avgiftsnivået for klimagassutslipp.

Avgiften kan utformes som et CO2-element i en naturavgift, jf. punkt 7.4. Dersom det viser seg å være relativt enkelt å beregne CO2-innhold i ulike arealtyper, kan det være aktuelt å innføre en naturavgift (arealavgift) hvor avgiftssatsen i første runde bare tar hensyn til klimagassutslipp (og ikke andre miljøulemper og effekt på biologisk mangfold), jf. punkt 7.4.

Utvalget mener det er viktig å innføre en CO2-avgift på jordprodukter og drenering av myr og mener at et første steg i en begrenset naturavgift kan være å innføre avgifter på grøfting og nedbygging av myr og uttak av torv.

En avgift på torv tilsvarende det nye, generelle avgiftsnivået for klimagassutslipp, vil innebære en avgift på i størrelsesorden 60 kroner per m3 torvuttak. Den norske produksjonen anslås på usikkert grunnlag å kunne gi et proveny på om lag 20 mill. kroner årlig. Utslipp fra jordprodukter (torv) som importeres til Norge vil ikke bli belastet det norske utslippsregnskapet. Hensynet til norske torvprodusenter kan tilsi at også importert torv avgiftslegges.

En avgift på drenering av myr kan legges på det arealet som dreneres, eventuelt per meter eller kilometer som grøftes. Prinsipielt sett bør avgiften legges på det arealet som påvirkes av grøftingen. Det må utredes nærmere hvordan en slik avgift kan utformes, herunder hvilke endringer som skal utløse avgiftsplikt – for eksempel i forbindelse med godkjenningen av omdisponering av areal – og hvilke aktører som skal betale avgiften.

Avgiftssatsen bør reflektere de totale utslippene som oppstår som en følge av at arealet er grøftet. Disse utslippene vil finne sted over lang tid. Dette innebærer at drenert areal prinsipielt sett bør ilegges en årlig avgift i mange år framover. Administrative hensyn tilsier imidlertid at avgiften innkreves som et engangsbeløp. Avgiftssatsen kan da beregnes som neddiskontert verdi av de samlede utslippene. En avgift tilsvarende det nye, generelle avgiftsnivået for klimagassutslipp vil innebære en avgift på i størrelsesorden 30 000 kroner per dekar myr som dreneres. Avgift på drenering av myr er på usikkert grunnlag anslått å kunne gi et proveny på om lag 100 mill. kroner per år. Ved beregning av proveny er det benyttet en levetid på 40 år og en kalkulasjonsrente på 4 pst.

Drenering og grøfting av myr og uttak av torv innebærer til dels et ikke-reverserbart tap av naturtype og biologisk mangfold. Ideelt sett bør det også tas hensyn til dette i en avgift, jf. punkt 7.4.

Utvalgets anbefalinger

Det innføres en CO2-avgift på klimagassutslipp fra omdisponering av større arealer, for eksempel avskoging, drenering, grøfting og nedbygging av myr samt uttak av torv. Avgiften kan utformes som et CO2-element i en naturavgift. Utforming av avgiften vurderes nærmere, herunder hvem som er avgiftssubjekt og når avgiftsplikten oppstår.

Avgiften på klimagassutslipp fra omdisponering av areal settes slik at den tilsvarer det nye, generelle avgiftsnivået for klimagassutslipp. Gode metoder for beregning av utslipp fra omdisponering av areal er en forutsetning for fastsetting av avgiftssatsen.

7.2.3.2 Utslipp fra forbrenning av avfall

Avfall inneholder fossilt materiale. Forbrenning av avfall gir utslipp av klimagasser. I 2013 var utslippet fra avfallsforbrenning 0,9 mill. tonn CO2-ekvivalenter, hvorav om lag 98 pst. var utslipp av CO2. CO2-utslipp fra avfallsforbrenning er doblet siden 2007. CO2-utslippene fra ikke-kvotepliktig avfallsforbrenning utgjorde 739 000 tonn i 2013. Disse utslippene er heller ikke ilagt avgift. Utslipp fra forbrenning av avfall med biologisk opprinnelse regnes ikke som klimagassutslipp og inngår ikke i tallene.

Det kan skilles mellom samforbrenningsanlegg og forbrenningsanlegg. Samforbrenningsanlegg er anlegg som primært leverer energi til industrien. Samforbrenningsanlegg med innfyrt energi over 20 MW er kvotepliktige både for utslipp fra olje- og gasskjeler og fra avfallsforbrenning. Samme grense gjelder for ordinære forbrenningsanlegg, men disse er bare kvotepliktige for utslipp fra olje- og gasskjeler.

Avfall som forbrennes i ordinære forbrenningsanlegg blir i de fleste tilfeller brukt til å varme opp vann som benyttes i fjernvarme.5 Avfall er den viktigste energikilden i fjernvarmeproduksjon i Norge. I 2014 ble 50 pst. av fjernvarmen produsert med avfallsforbrenning. Den nest største energikilden var bioenergi i form av flis, med en andel på rundt 17 pst. Fyringsolje, naturgass, bioolje og varmepumper er andre energibærere og -løsninger som benyttes.

En avgift på forbrenning av avfall ble avviklet i oktober 2010. Avgiften besto av flere komponenter, herunder en CO2-komponent som utgjorde størstedelen av avgiftsbelastningen. CO2-komponenten var sjablongmessig fastsatt og basert på mengden avfall som ble levert til forbrenning. Avgiften ble opphevet på grunn av konkurransesituasjonen for de norske forbrenningsanleggene da Sverige fjernet sin tilsvarende avgift fra samme tidspunkt, se Meld. St. 2 (2009–2010) Revidert nasjonalbudsjett 2010.

Skogesal, Sahlin, Syversen & Sundberg (2014) evaluerer virkningene av avgiftsbortfallet. Det konkluderes blant annet med at det er mulig at avgiftsbortfallet har ført til redusert eksport av avfall til energiutnyttelse, men at reduksjonen sannsynligvis er liten. Dette begrunnes både med at avgiften ikke har påvirket prisene vesentlig og med at kapasiteten i norske anlegg stort sett har vært fullt utnyttet både før og etter avgiftsbortfallet. Ifølge rapporten er kapasiteten til avfallsforbrenning i Norge betydelig utbygget i perioden 2008 til 2012. Kapasiteten var ifølge rapporten likevel ikke fullt ut tilstrekkelig til å dekke den totale mengde restavfall som sendes til forbrenning. Mengden økte etter deponiforbudet. Rapporten konkluderer også med at det er lite sannsynlig at avgiftsbortfallet har ført til endringer i materialgjenvinning eller biologisk behandling.

Utvalgets vurderinger

I utgangspunktet bør alle klimagassutslipp prises likt. Det tilsier at det legges en avgift på utslipp av klimagasser fra avfallsforbrenning.

Økt eksport av avfall er av mange framholdt som et argument mot avgift på utslipp fra avfallsforbrenning. Utvalget mener at miljøkostnadene ved transport bør prises gjennom miljøavgiftene i transportsektoren, jf. punkt 6.3. Utslipp fra transport av avfall utgjør dessuten en liten del av det samlede utslippet ved avfallsbehandling.

Innføring av en CO2-avgift på utslipp fra avfallsforbrenning kan påvirke produksjonsvolumet ved forbrenningsanleggene. Det er usikkert i hvor stor grad dette vil skje. I den grad avgiften fører til redusert bruk av avfall ved norske forbrenningsanlegg vil det trolig først og fremst føre til økt eksport av avfall (i hovedsak til Sverige). I prinsippet gir det også insentiv til økt gjenvinning av avfall.

Som i andre næringer vil konkurranseforhold og rammebetingelser i avfallsbransjen variere mellom landene. Generelt kan ikke ulike konkurranseforhold mellom land begrunne avgiftsfritak for norske næringer. Selv om utslipp flytter (karbonlekkasje) ved innføring av forbrenningsavgift, vil effekten på globale utslipp være begrenset. Sverige (og andre nordiske land) vil være underlagt et nasjonalt mål for ikke-kvotepliktig sektor, jf. omtale av EUs utslippsmål i punkt 6.2. Eventuelle økte utslipp fra avfallsforbrenning i Sverige vil derfor i utgangspunktet motsvares ved at Sverige må redusere utslipp i andre sektorer tilsvarende, eller bidra til reduksjoner i andre EU-land.

CO2-avgift på utslipp fra avfallsforbrenning vil gjøre avfall som innsatsvare til produksjon av fjernvarme dyrere. Mange fjernvarmeanlegg er integrert med avfallsforbrenningsanlegg, og muligheten for å velge andre energivarer kan være begrenset. På grunn av prisregulering har fjernvarmeselskapet begrenset mulighet for å øke prisen på levert fjernvarme som følge av økt CO2-avgift. Utvalget mener likevel at prisen på energikildene bør gjenspeile de samfunnsmessige kostnadene ved bruk av ressursene.

En avgift på utslipp av CO2 fra avfallsforbrenning bør kun omfatte ikke-kvotepliktige utslipp. Avgiften bør begrenses til CO2-utslipp som omfattes av en norsk utslippsforpliktelse, det vil si at den ikke bør omfatte CO2-utslipp fra forbrenning av avfall med biologisk opprinnelse. Avgiften bør tilsvare det nye, generelle avgiftsnivået for klimagassutslipp. En slik avgift kan anslås å gi et proveny på 300 mill. kroner årlig. Det er i anslaget ikke tatt hensyn til atferdsendringer.

Utvalgets anbefaling

Det innføres en avgift på ikke-kvotepliktig utslipp av CO2 fra avfallsforbrenning som tilsvarer det nye, generelle avgiftsnivået for klimagassutslipp.

7.2.3.3 Utslipp fra utenriks sjø- og luftfart

Ifølge statistisk sentralbyrås utslippsregnskap var utslippene fra utenriks sjøfart i 2013 på 8,8 mill. tonn CO2-ekvivalenter. Dette inkluderer norske skip i utlandet og skip til og fra Norge. Utslippene fra utenriks luftfart var 2,7 mill. tonn CO2-ekvivalenter. Dette gjelder flygninger av norske fly i utlandet og fly til og fra Norge. Norge rapporterer disse utslippene til FN, men de er ikke en del av Norges internasjonale forpliktelser. I forpliktelsene regnes kun utslipp fra innenriks sjø- og luftfart.

Internasjonal sjø- og luftfart reguleres i FN-organene IMO og ICAO. Den internasjonale organisasjonen for sivil luftfart (ICAO) arbeider med å få på plass et system for bruk av markedsbaserte mekanismer for å redusere CO2-utslippene fra internasjonal luftfart. Et forslag skal etter planen opp til avstemning i 2016 og tre i kraft i 2020 med utgangspunkt i et mål om karbonnøytral vekst for internasjonal luftfart fra 2020. Det er foreløpig usikkert om ICAO vil lykkes med å få på plass et slikt system innen 2020, samt hvor effektivt et slikt system vil være i å begrense utslippene.

Den internasjonale sjøfartsorganisasjonen (IMO) arbeider med å etablere andre generasjons klimakrav til internasjonal skipsfart. De første klimakravene trådte i kraft 1. januar 2013 og stilte blant annet energieffektivitetskrav til nye skip. Det forhandles nå om krav til overvåkning og rapportering av skipets klimagassutslipp, og krav som vil medføre mer energieffektiv operasjon av skip.

Skip som seiler mellom norske og utenlandske havner har fritak for CO2-avgift ved bunkring i Norge og er heller ikke omfattet av EUs kvotesystem. Når det gjelder luftfart er flygninger mellom Norge og EØS omfattet av EUs kvotesystem. Flygninger mellom Norge og land utenfor EØS er ikke omfattet av kvotesystemet, jf. punkt 7.2.3.4.

Utvalgets vurderinger

Norges bilaterale luftfartsavtaler mm. er til hinder for å avgiftslegge internasjonal luftfart. Utvalget legger derfor til grunn at det ikke kan innføres CO2-avgift på drivstoff til internasjonal flytrafikk. Dette er uheldig og det bør arbeides for endringer.

Internasjonal skipsfart seiler under like krav fastsatt av FNs sjøfartsorganisasjon. Utvalget mener det er uheldig at det ennå ikke er innført prising av utslipp fra internasjonal skipsfart. Det bør derfor arbeides videre for å innføre en slik regulering.

Utvalgets anbefaling

Det arbeides med sikte på å endre det internasjonale rammeverket for luftfarten slik at klimagassutslippene fra internasjonal luftfart kan prises.

Det arbeides med sikte på å innføre et system for prising av klimagassutslipp fra internasjonal sjøfart.

7.2.3.4 Særlig om utslipp fra luftfart mellom Norge og områder utenfor EØS

Ifølge Avinor hadde utenriks luftfart fra Norge til første destinasjon i utlandet i 2012 et utslipp på 1,3 mill. tonn CO2-ekvivalenter (Avinor 2015). Til sammenligning hadde innenriks luftfart i 2013 et utslipp på 1,4 mill. tonn CO2-ekvivalenter (SSB 2015). Andelen av CO2-utslippene fra utenriks luftfart som skyldes trafikk til/fra destinasjoner utenfor EØS-området og som dermed ikke er omfattet av verken kvotesystemet eller CO2-avgiften er ukjent. Statistikk fra Avinor viser imidlertid at i underkant av 15 pst. av antall kilometer fløyet i utenriks luftfart er flygninger mellom Norge og destinasjoner utenfor EØS-området. Det er ventet en betydelig vekst i flytrafikken fram mot 2040. Prognoser fra arbeidet med Nasjonal transportplan 2014–2023 viser en årlig vekst i både innenriks og utenriks flytrafikk på 2,3 pst.

Størstedelen av innenriks luftfart har både kvoteplikt og CO2-avgift, mens flygninger innad i EØS-området er inkludert i EUs kvotesystem, men fritatt for CO2-avgift. Utenriks luftfart mellom lufthavner i Norge og land utenfor EØS-området har verken kvoteplikt eller CO2-avgift.6 Det er dermed kun flygninger til land utenfor EØS-området som ikke ilegges en pris på sine utslipp. En reduksjon i disse utslippene vil imidlertid ikke påvirke Norges utslippsregnskap og vil heller ikke bidra til å oppfylle våre internasjonale forpliktelser, jf. generell omtale av utslippsreduksjoner utover utslippsforpliktelsen i punkt 6.2.2.

Utvalgets vurderinger

Alle utslipp bør prises og det bør også gjelde utslipp av CO2 fra luftfart mellom Norge og destinasjoner utenfor EØS. Klimagassutslipp bør prises likt, slik at en CO2-avgift på utenriks luftfart mellom Norge og destinasjoner utenfor EØS bør ha samme avgiftsnivå som andre sektorer, jf. punkt 6.2.6.

En rekke europeiske flyplasser har utslippsavgifter, om enn på et lavt nivå. Dette er lufthavnavgifter som er betaling for tjenester ved flyplassene. Det følger av Chicago-konvensjonen7 at luftfarten ikke kan pålegges avgifter ut over det som er nødvendig for å dekke kostnadene ved flyplassene. Avgiftene for internasjonal trafikk kan heller ikke være høyere enn det de er for nasjonale flygninger. Som det framgår av punkt 8.3 mener utvalget at gebyrer og sektoravgifter skal være betaling for en tjeneste, og ikke ilegges ut fra miljøhensyn. Utvalget mener likevel at de norske luftfartsavgiftene i størst mulig grad bør utformes slik at CO2-utslipp får en pris. Utvalget legger til grunn at luftfartsavgifter som er utformet i tråd med retningslinjene i ICAO ikke vil være i strid med Chicago-konvensjonen. Utvalget anbefaler derfor at luftfartsavgiftene tar hensyn til de negative miljøeksternalitetene i den grad Norges internasjonale forpliktelser åpner for det og dersom det ikke er tatt hensyn til dem på andre måter.

For å prise CO2-utslipp fra luftfart som ikke er priset i dag, har utvalget vurdert om det bør innføres en avgift på flygning av passasjerer og/eller en flyseteavgift på flygninger til områder utenfor EØS.

Norge har tidligere hatt både sete- og passasjeravgift. Avgiften omfattet både innenlands og utenlands flygninger. Avgiftene omfattet flygninger både innenfor og utenfor EØS-området. En avgift som skiller mellom flygninger innenfor og utenfor EØS vil være nytt i særavgiftssystemet.

Flere land har en passasjer- eller seteavgift på flygninger, men disse skiller ikke mellom flygninger innenfor og utenfor EØS, dvs. at avgiften også ilegges kvotepliktige flygninger. Storbritannia har for eksempel i dag en passasjeravgift på flygninger som ilegges fly med tillatt startvekt over 5,7 tonn. Avgiftssatsen er differensiert etter destinasjon eller avstand, samt hvilken klasse passasjeren reiser på. Destinasjonene er delt i to avgiftsgrupper basert på avstanden til destinasjonen; under og over 2 000 engelske mil. Tyskland, Østerrike og Frankrike har lignende avgifter.

En sete- eller passasjeravgift vil være mindre treffsikker enn en CO2-avgift på drivstoff. Kostnadseffektiviteten vil avhenge av hvor treffsikker avgiften er og om den medfører andre uheldige vridende effekter. Hvor treffsikker og kostnadseffektiv en sete- eller passasjeravgift vil være vil blant annet avhenge av om det er samsvar mellom utslipp og antall seter eller passasjerer på flygningene, samt mulighetene for å differensiere avgiften etter for eksempel flystørrelse og avstand.

En avgift på flyvninger til destinasjoner utenfor EØS vil føre til at kostnadene øker både for flyselskap og kunder. Dette kan medføre at det blir lønnsomt for flyselskapene å mellomlande i et annet EØS-land. Samtidig vil en mellomlanding medføre lengre reisetid, noe som for mange vil gjøre en slik flygning mindre attraktiv. Dette bør tas med i vurderingen av om en sete- eller passasjeravgift skal innføres.

En seteavgift og en passasjeravgift vil kunne gi noe ulike insentiver til flyselskapene. En seteavgift vil for eksempel kunne motivere flyselskapene til å redusere antall avganger med lavt belegg i større grad enn en passasjeravgift. Utvalget har ikke vurdert hvilken av de to avgiftene som vil være å foretrekke.

Utvalgets anbefaling

En sete-/passasjeravgift for flygninger mellom Norge og områder utenfor EØS vurderes nærmere.

7.2.4 Utslipp av sot (svart karbon)

Sot er en klimadriver med kort levetid i atmosfæren. Sot påvirker klimaet på flere måter. De mørke støvpartiklene virker oppvarmende ved at de absorberer sollys i atmosfæren. Støvpartiklene kan også bidra til skydannelse som kan ha både avkjølende og oppvarmende effekt. I tillegg bidrar sot som faller på snø og is til oppvarming og smelting av is. Overflaten under snøen og isen er mørkere og reflekterer ikke sollyset på samme måte som lyse flater. Det fører til ytterligere oppvarming.

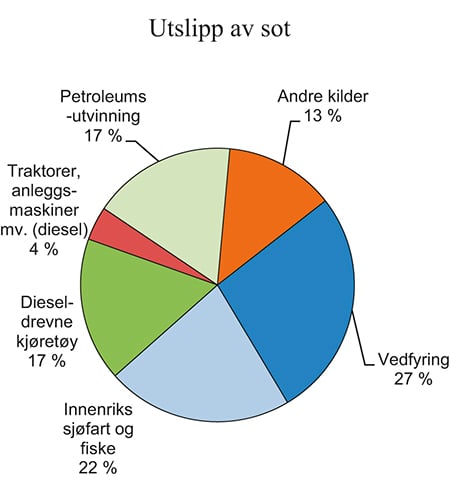

De totale utslippene av sot i Norge utgjorde om lag 3 800 tonn i 2013. Utslippene er redusert med 20 pst. siden 1990. De viktigste kildene til utslipp er vedfyring (27 pst.), innenriks sjøfart og fiske (22 pst.), dieseldrevne kjøretøy (18 pst.) og petroleumsutvinning (17 pst.), se figur 7.3. I petroleumssektoren er to tredeler av utslippene fra fakling av gass og brenning av gass i turbin, og en tredel fra bruk av mineralolje. Utslippstallene er usikre og det er en kontinuerlig prosess for å heve kvaliteten.8

Figur 7.3 Utslipp av sot fordelt på kilder. 2013

Kilde: Statistisk sentralbyrå og Miljødirektoratet.

Utslippene av sot forventes å gå noe ned fram mot 2030, primært på grunn av strengere krav til utslipp fra dieseldrevne kjøretøy og maskiner (Skjellum mfl. 2013). Redusert utslipp av sot vil ikke bidra til å oppfylle norsk klimaforpliktelse, jf. punkt 6.2.2.

Det finnes ingen omforent metode for å regne oppvarmingspotensialet av sot. Klimaeffekten av utslipp oppgis normalt i globalt oppvarmingspotensial (GWP) omregnet i CO2-ekvivalenter i et 100-årsperspektiv (GWP100). Størrelsen på oppvarmingspotensialet av sot er svært usikkert og estimert til å være alt fra 100 til 2 000 ganger utslippet av CO2 (UNEP/WMO 2011).

Beregnet klimaeffekt fra utslipp av sot avhenger også av regional lokalisering. Den isolerte effekten av partikler i atmosfæren som absorberer sollys er mindre for norske utslipp enn for globale utslipp, mens klimaeffekten av sot på snø og is er langt kraftigere for norske utslipp.

I en rapport fra Cicero om «Klimaeffekt av norske utslipp av kortlevde klimadrivere» (Hodnebrog mfl. 2013) er det på oppdrag fra Miljødirektoratet blant annet beregnet en regional GWP100 for Norge. Cicero har nylig nedjustert GWP-verdien noe. Den årlige gjennomsnittlige klimaeffekten av å slippe ut et gram sot i Norge er nå beregnet til å være 780 ganger utslippet av et gram CO2. Dette sammenlignes med en beregnet global verdi på 544 ganger utslippet av et gram CO2. Dersom nevnte gjennomsnittsberegning for Norge legges til grunn, tilsvarer norske årlige utslipp av sot om lag 3 mill. tonn CO2-ekvivalenter.

Utslipp av sot er i dag ikke avgiftsbelagt. Sot er imidlertid en bestanddel av PM2,5 som i utgangspunktet prises gjennom veibruksavgiften på drivstoff, jf. punkt 6.3.3. Veibruksavgiften omfatter imidlertid kun veitrafikk, som står for om lag 15 pst. av de totale utslippene av sot i Norge. Dagens verdsetting av PM2,5 inkluderer kun helseeffektene ved lokal luftforurensning, ikke klimaeffekten av sot.

I Meld. St. 21 (2011–2012) Norsk klimapolitikk framgår det at Norge vil arbeide for at sot reguleres i en internasjonal miljøavtale. Konvensjonen for langtransportert luftforurensning og Gøteborgprotokollen er mulige avtaler. Tiltak for å begrense utslipp av sot fra internasjonal skipsfart i Arktis er også under forhandling i Den internasjonale sjøfartsorganisasjonen (IMO).

Utvalgets vurderinger

Utslippet av sot bør prinsipielt sett avgiftslegges. I vurderingen av om det bør innføres en avgift på sot er det tatt utgangspunkt i de viktigste utslippskildene utenom petroleumsvirksomheten.

Vedfyring er den største enkeltstående kilden til utslipp. Mulige avgiftsgrunnlag kan være ved eller vedovnen. En betydelig del av forbruket av ved omsettes trolig utenfor registrert næringsvirksomhet, eller omsettes ikke i det hele tatt. En avgift på ved vil dermed være lite treffsikker, lett å omgå og innebære betydelige administrative kostnader.

En avgift på vedovner vil trolig være lite treffsikker fordi utslippene av sot i stor grad avhenger av type og alder på ovnen som benyttes. Brukstiden varierer betydelig, og en avgift på nye ovner kan bidra til at gamle ovner ikke byttes ut med nye, mer rentbrennende ovner. Flere kommuner gir støtte til kjøp av rentbrennende ovner.

For å prise sotutslipp fra transportsektoren og oppvarming kan en mulighet være å fastsette et sot-element i CO2-avgiften på mineralolje, herunder på autodiesel. En slik avgift vil i praksis omfatte utslippskilder som anslås å stå for vel 50 pst. av utslippene, i hovedsak skip, fiskebåter, dieseldrevne kjøretøy, traktorer og anleggsmaskiner. Bare en liten del av sotutslippene fra petroleumssektoren vil omfattes.9

CO2-avgiften på mineralolje innkreves per liter. Utslippene vil imidlertid variere avhengig av blant annet motorteknologi og om kjøretøyet har montert partikkelfilter eller ikke. Likeledes kan det innebære at skip som for eksempel har installert renseteknologi blir ilagt samme avgift som skip uten slik teknologi. Et sot-element i CO2-avgiften på mineralolje vil dermed innebære at kjøretøy og skip med lave og høye utslipp blir ilagt samme avgift slik at avgiften blir lite treffsikker. En avgift vil imidlertid gi et insitament til å benytte andre energikilder, for eksempel strøm, bensin og elektrisitet og LNG (flytende naturgass),10 som har til dels betydelig lavere utslipp av sot enn diesel.

En kan videre tenke seg at det i engangsavgiften eller årsavgiften for motorvogner tas særskilt hensyn til utslippene av sot. Engangsavgiften ilegges imidlertid nye kjøretøy, mens utslippene av sot er størst for eldre kjøretøy uten partikkelfilter og med gammel motorteknologi. Engangsavgiften tar heller ikke hensyn til kjørt distanse, og avgiften er dermed et lite treffsikkert virkemiddel. Et sot-element i engangsavgiften vil imidlertid kunne gi et insitament til å velge kjøretøy som benytter et annet drivstoff enn diesel. Videre ville et sot-element i engangsavgiften ikke omfatte blant annet anleggsmaskiner og skip. Det samme vil gjelde for en eventuell differensiering av årsavgiften etter utslippet av sot. Utslipp av sot fra veitrafikk utgjør uansett bare 15 pst. av sotutslippene, og andelen er forventet å falle. Årsavgiften er dermed et lite treffsikkert virkemiddel for å redusere utslipp av sot.

De eksterne kostnadene ved utslipp av sot fra kjøretøy vil også kunne prises gjennom et system med GNSS-basert veiprising dersom det innføres. Det vises til omtale i punkt 6.3.5.

Sot inngår ikke i norsk utslippsforpliktelse. I utgangspunktet er en klimaavgift på sot derfor bare relevant dersom Norge ønsker å bidra til utslippsreduksjoner utover utslippsforpliktelsen. Utvalget legger likevel til grunn at Norge har et ansvar for utslipp som finner sted på norsk territorium. Det er usikkerhet om størrelsen på det faktiske oppvarmingspotensialet og det kan stilles spørsmål ved treffsikkerheten til en avgift. Det er likevel utvalgets vurdering at det bør innføres en avgift, men at avgiftsnivået må vurderes nærmere.

Utvalgets anbefaling

Det innføres et sotelement i CO2-avgiften på mineralolje. Avgiftsnivået vurderes nærmere.

7.3 Andre utslipp og annen forurensning

7.3.1 Avgift på utslipp som reguleres av utslippstillatelser

Utslippstillatelser gitt i henhold til forurensningsloven (konsesjoner) for enkeltbedrifter er et viktig virkemiddel for å regulere utslipp til luft og vann fra industrien. Om lag 3 900 bedrifter og kommunale anlegg, herunder kloakkrenseanlegg, forbrenningsanlegg og deponier, har tillatelse til å slippe ut en gitt mengde forurensende utslipp. De største bedriftene og bedriftene med de potensielt mest miljøskadelige utslippene har utslippstillatelse fra Miljødirektoratet mens mindre bedrifter har utslippstillatelse fra fylkesmannens miljøvernavdeling eller kommunen. Utslippene fra industrien har blitt betydelig redusert de siste 20 årene. For enkelte stoffer står imidlertid industriutslippene fremdeles for en betydelig andel av de totale norske utslippene, ofte i et begrenset geografisk område.

I utslippstillatelsene stilles det krav til maksimale utslipp av en rekke forskjellige stoffer. Følgende komponenter, hvor industrien står for en betydelig andel av utslippene i Norge, kan være aktuelle å inkludere i et avgiftssystem: miljøgifter (som for eksempel arsen, dioksiner, HCB, kadmium, krom, kvikksølv og PAH), svevestøv, nitrogen og muligens støy.

Utslippene av CO2, NOX og SO2 er allerede ilagt avgift eller kvoteplikt i tillegg til at de er omfattet av konsesjonssystemet.

Utvalgets vurderinger

En svakhet ved konsesjonssystemet er at det er vanskelig for myndighetene å fastsette optimalt utslippsnivå fordi de ikke har full kunnskap om bedriftenes kostnader ved utslippsreduksjoner. Utslippene i henhold til utslippstillatelsen er gratis for bedriftene. Bedriftene har da ikke noe insentiv til å redusere sine utslipp utover kravene (bortsett fra i de tilfeller der en gradvis reduksjon av utslippene er lagt inn som en betingelse i utslippstillatelsen). Systemet med utslippstillatelser innebærer også at det kan være vanskelig å sikre kostnadseffektivitet på tvers av bedrifter og bransjer. Som en følge av dette er utslippstillatelsen ofte ikke samfunnsøkonomisk optimalt satt.

Utvalget mener at det bør utredes nærmere en avgift på det utslippet bedriften får lov å slippe ut i henhold til utslippstillatelsen, eventuelt avgrenset til enkelte stoffer. Avgiften bør tilsvare den marginale miljøskaden for det enkelte stoff i det aktuelle området. En slik avgift på bedriftenes utslipp kan utfylle konsesjonssystemet og gjøre det mer kostnadseffektivt, samtidig som det innebærer en dobbeltregulering. CO2, NOX og SO2 foreslås ikke omfattet siden disse utslippene allerede er priset gjennom avgift eller kvoteplikt. Dette kan imidlertid stille seg annerledes dersom utslippet skjer i områder der de marginale skadekostnadene er ekstra høye, jf. punkt 6.4.

Dersom bedriften ønsker det kan det være et alternativ at avgiften baseres på måling av faktiske utslipp. Hvis bedriften reduserer sine utslipp bør den ha mulighet til å søke om ny utslippstillatelse. Bedriften må da kunne legge fram dokumentasjon på de nye lavere utslippene. Dersom bedriften har utslipp ut over utslippstillatelsen bør også dette utslippet avgiftslegges. Dette vil bidra til at bedriftene ikke er for optimistiske når de søker om utslippstillatelse og gir et insentiv til å redusere eller begrense utslippene for eksempel gjennom å vedlikeholde renseanlegg. I dag er det miljømyndighetene som kontrollerer at bedriftenes utslipp er i samsvar med utslippstillatelsen. Utvalget antar at avgiftsmyndighetenes kontroll med avgiftsberegningen kan baseres på dette.

Utvalgets anbefalinger

Avgift på utslipp fra bedrifter med konsesjonsplikt etter forurensningsloven utredes nærmere. Det legges i utgangspunktet ikke ny avgift på utslipp som allerede er avgiftsbelagt.

7.3.2 Helse- og miljøfarlige kjemikalier

Miljøgifter er kjemikalier som utgjør en alvorlig trussel mot helse og miljø. Miljøgifter i produkter og utslipp fra industrien er blant de største kildene til utslipp. De samlede nasjonale utslippene av prioriterte miljøgifter (se punkt 4.5.6) har blitt vesentlig redusert de siste årene som en følge av at det har blitt vedtatt strenge nasjonale og internasjonale regelverk (Sørensen & Bakka 2014).

Det finnes allerede avgift på enkelte helse- og miljøfarlige kjemikalier. Dette omfatter i hovedsak plantevernmidler, trikloreten (TRI) og tetrakloreten (PER), jf. i punkt 6.4.4.

Det er flere prioriterte miljøgifter som inngår i ulike produkter som omsettes i betydelige mengder i Norge. Dette omfatter blant annet bisfenol A, mellomkjedete klorparafiner og siloksaner. Bisfenol A benyttes til framstilling av polykarbonatplast og epoksyprodukter, som tilsetningsstoff i andre plastmaterialer som PVC, ved framstilling av bromerte flammehemmere og i termisk papir. Mellomkjedete klorparafiner benyttes som mykningsmiddel og flammehemmer i tetningsmidler og PVC. Siloksaner er mye brukt i kosmetikk og kroppspleieprodukter. Gjennom REACH (EUs kjemikalieregelverk) arbeides det for å framskaffe mer kunnskap og dokumentasjon som skal gi grunnlag for å foreslå reguleringer av denne typen stoffer.

Magnussen og Navrud (2010) har anslått skadekostnaden ved enkelte miljøgifter. Av kjemikaliene nevnt ovenfor er det kun mellomkjedete klorparafiner som er verdsatt. Skadekostnaden er anslått til 700 kroner per kg (2010-priser).

Utvalgets vurderinger

Norge synes å ha relativt god kontroll og oversikt over utslipp av helse- og miljøskadelige kjemikalier fra nasjonale punktkilder og håndteringen av farlig avfall. I punkt 7.3.1 anbefaler utvalget at en avgift på utslipp fra bedrifter med konsesjonsplikt utredes nærmere. Et slikt avgiftssystem vil også kunne fange opp utslipp av miljøgifter fra industrien.

En annen betydelig kilde til utslipp er produkter som inneholder miljøgifter. Dersom det ikke kommer forslag til regulering fra EU, mener utvalget at det bør utredes om Norge skal innføre avgift på et eller flere av stoffene nevnt over.

I Sverige er det nylig lagt fram en utredning om avgift på kjemikalier (SOU 2015: 30) der det foreslås en avgift på elektronikk og enkelte produkter laget av PVC. Avgiften på PVC er foreslått å omfatte gulvbelegg og vegg- og takbekledning som inneholder PVC og er foreslått å utgjøre 10 svenske kroner per kg produkt. Avgiftssatsen foreslås redusert dersom produktet ikke inneholder ftalater. Utvalget mener at en tilsvarende avgift bør vurderes i Norge.

Norge har et omfattende og effektivt system for innsamling av elektrisk og elektronisk avfall. Utvalget mener derfor at det ikke er hensiktsmessig med en avgift på elektronikk.

Utvalgets anbefaling

Avgift på PVC-holdige produkter vurderes nærmere.

7.3.3 Utslipp av flyktige organiske forbindelser (nmVOC)

Den flyktige organiske forbindelsen nmVOC er en såkalt kortlevd klimadriver. Som beskrevet i kapittel 4 kan større konsentrasjoner av nmVOC forårsake helseskader. I tillegg bidrar nmVOC til dannelse av ozon under påvirkning av sollys. Høye konsentrasjoner av ozon nær bakken kan føre til skader på helse, vegetasjon og materialer. I Norge er nmVOC og bakkenær ozon et lite problem på grunn av lave temperaturer.

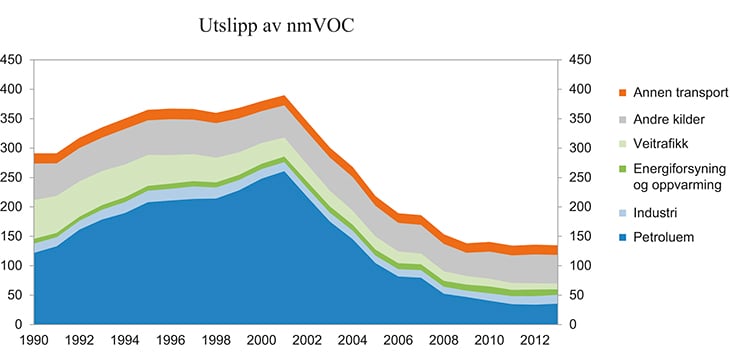

Utslippskildene for nmVOC er mange og små. Bruk av løsemidler er den største kilden til utslipp. Petroleumsvirksomheten står for i underkant av en tredel av utslippene,11 mens transportsektoren står for i underkant av en femdel av utslippene, jf. figur 7.4.

Figur 7.4 Utslipp av flyktige organiske forbindelser (nmVOC). Tusen tonn

Kilde: Statistisk sentralbyrå.

Utslippene utgjorde 139 700 tonn i 2014. Norge har forpliktet seg til å redusere utslippene til maksimalt 131 000 tonn i 2020, noe som innebærer en reduksjon på 40 pst. sammenlignet med utslippene i 2005. I Nasjonalbudsjettet 2015 ble utslippene anslått å avta til 126 800 tonn i 2020.

Utvalgets vurderinger

Flyktige organiske forbindelser unntatt metan og bakkenær ozon anses som et lite miljøproblem i Norge. Ifølge Ibenholt mfl. (2015) er beregnet marginal skadekostand nær null. Fordi forpliktelsen i Gøteborgprotokollen antas å bli innfridd, er den marginale tiltakskostnaden på utslippene av nmVOC også nær null. Dette tilsier at det ikke innføres en avgift på utslippet.

Petroleumssektorens utslipp av nmVOC er direkte regulert gjennom forurensningsloven med krav om bruk av beste tilgjengelige teknikker (BAT) og ved at det er fastsatt spesifikke utslippsgrenser i utslippstillatelsen.12 Utslippene av nmVOC er mange, små og krevende å måle. Dette gjør utslippene av nmVOC lite egnet som avgiftsobjekt.

Endrede klimatiske forhold kan føre til at bakkenær ozon blir et større miljøproblem i Norge i framtiden. Økt regulering av nmVOC-utslipp kan i så fall bli nødvendig, men på grunn av måleproblemene er det usikkert om avgift vil være det beste virkemiddelet.

Utvalgets anbefaling

Det innføres ikke avgift på utslipp av flyktige organiske forbindelser (nmVOC).

7.3.4 Overgjødsling og gjengroing

Utslipp av nitrogen (N), fosfor og ammoniakk kan føre til overgjødsling og dermed gjengroing av vassdrag og kystnære sjøområder. De viktigste kildene til utslipp er bruk av gjødsel i landbruk og fiskeoppdrett. Det ble omsatt om lag 457 000 tonn mineralgjødsel i Norge i sesongen 2013–2014 (Mattilsynet 2015). Dette er en økning på 5,5 pst. i forhold til foregående sesong. Det blir omsatt rundt 1,5 mill. tonn fiskefôr til oppdrett av laks og ørret per år (Fiskeri- og havbruksnæringens landsforening 2015).

Nitrogen i gjødsel og ammoniakk i jorda kan også gi opphav til dannelse av lystgass (N2O) og dermed klimagassutslipp. Dette er drøftet under punkt 7.2.2. I dette avsnittet vurderes kun overgjødsling og gjengroing som følge av bruk av gjødsel.

7.3.4.1 Utslipp av nitrogen (N)

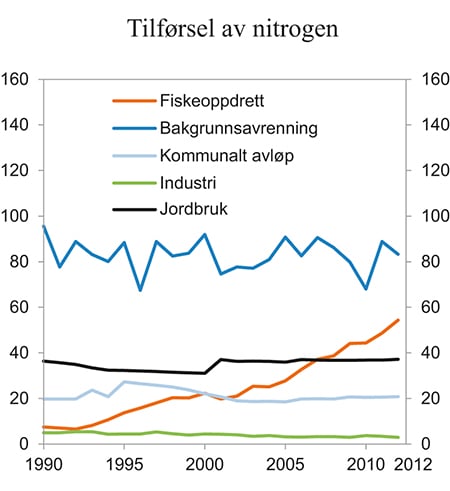

Som det framgår av figur 7.5 er fiskeoppdrett, jordbruk og kommunalt avløp de viktigste kildene til utslipp av nitrogen til kystområdene i Norge (utenom naturlig avrenning). Fiskeoppdrett og jordbruk står for henholdsvis om lag 50 og 30 pst. av de totale menneskeskapte utslippene i Norge.

Utslippene fra fiskeoppdrett har økt fra 7 430 tonn i 1990 til over 54 000 tonn i 2012 og er nå den største kilden til menneskeskapte utslipp av nitrogen. Utslipp av nitrogen medfører ikke nødvendigvis overgjødsling. Ikke bare utslippsmengde, men også strømforhold og dermed vannutskifting påvirker situasjonen. Oppdrettsanleggene er plassert slik at de i liten grad bidrar til overgjødsling langs kysten (Husa, Hansen, Bannister & Kutti 2015). Det foregår ikke fiskeoppdrett langs Skagerrakkysten hvor man finner de største problemene med overgjødsling.

Figur 7.5 Tilførsel av nitrogen etter kilde

Kilde: Norsk institutt for vannforskning.

Husdyrgjødsel og mineralgjødsel brukes for å øke avlingene i jordbruket. Det er spesielt næringssaltene nitrogen og fosfor som øker planteproduksjonen. Overskuddet av næringssalter renner ut i bekker og vann og følger vassdragene til sjøen. Det kan gi overgjødsling og gjengroing. Tilførsler av næringssalter fra jordbruket kan skje fra spredning av gjødsel på dyrket mark og beite. Jorderosjon på gjødslet mark fører til utvasking av fosfor som renner ut i vassdrag eller i sjøen, mens nitrogen lekker direkte ut fra jorden. Tilførsler av næringssalter kan også skje gjennom lekkasjer eller utslipp fra siloer, gjødselkjellere og melkerom på gårdene.

Avrenning av nitrogen og fosfor fra jordbruksarealene forurenser mest, og kan gi varige problemer med gjengroing og redusert oksygen i vassdrag og langs kysten. Utslipp fra siloer og gjødselkjellere kan gi de samme problemene, men er ofte avgrenset til mindre områder (Miljøstatus i Norge 2014).

7.3.4.2 Utslipp av fosfor (P)

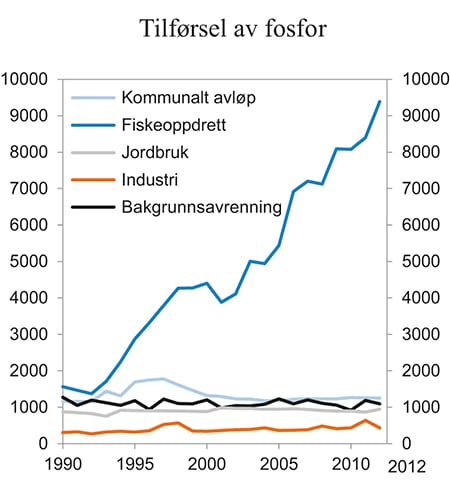

Fiskeoppdrett står for mesteparten av utslippene av fosfor i Norge, jf. figur 7.6. I 2012 var utslippene i overkant av 9 000 tonn. De største utslippene fra fiskeoppdrett skjer fra Stadt og nordover. Undersøkelser fra Havforskningsinstituttet har ikke vist noen negativ påvirkning regionalt som en følge av fosforutslipp fra fiskeoppdrett (Husa mfl. 2015). Det kan likevel ikke utelukkes at enkelte begrensede geografiske områder kan ha risiko for en slik påvirkning. Utslipp fra fiskeoppdrett avhenger av fôrforbruk, fôrkvalitet og fiskeproduksjon. Det meste av fosforet fra kommunalt avløp tilføres Skagerrakkysten (fra svenskegrensen til Lindesnes) og lokale kystområder rundt de store byene.

Figur 7.6 Tilførsel av fosfor etter kilde

Kilde: Norsk institutt for vannforskning.

Det kommer også utslipp av fosfor fra landbruksvirksomhet. Utslippene fra landbruket er gitt en felles beskrivelse under punktet om utslipp av nitrogen.

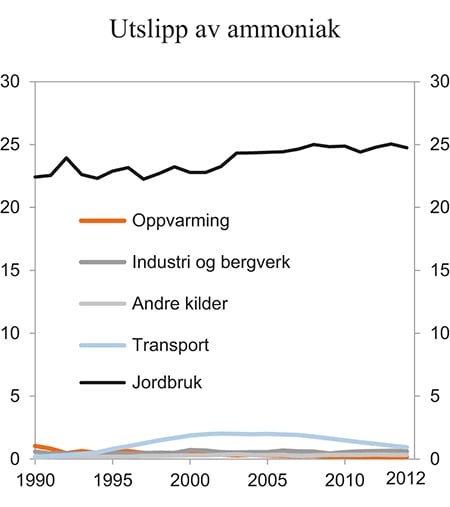

7.3.4.3 Utslipp av ammoniakk (NH3)

Ammoniakk (NH3) fører til økt avrenning av nitrater og dermed overgjødsling av vann og vassdrag. Jordbruket står for over 90 pst. av de totale utslippene av ammoniakk i Norge, jf. figur 7.7. Bruk av husdyrgjødsel er den viktigste utslippskilden. Ammoniakk dannes når husdyrgjødsel og annet nitrogenholdig organisk materiale brytes ned. Antall dyr, hva slags fôr som brukes og hvordan gjødselen lagres og spres avgjør hvor store utslippene blir. Norge har ikke oppfylt sine forpliktelser i henhold til Gøteborgprotokollen og må redusere sine utslipp av ammoniakk med i størrelsesorden 2 000 tonn fram mot 2020 for å innfri sine forpliktelser.

Figur 7.7 Utslipp av ammoniakk

Kilde: Statistisk sentralbyrå.

7.3.4.4 Utvalgets vurderinger

Det er ingen klar sammenheng mellom bruk av innsatsfaktorer og dannelse av ammoniakk. Ammoniakk dannes ved nedbryting av husdyrgjødsel og annet nitrogenholdig materiale. En avgift på nitrogen i gjødsel vil derfor også kunne medføre en reduksjon i utslippene av ammoniakk. Som tidligere drøftet vil det være vanskelig å legge en avgift på husdyrgjødsel, se punkt 7.2.1.1. Alternativet er da å innføre avgift på mineralgjødsel.

Hav-, vassdrag og kystområdene har ulik sårbarhet for tilførsel av næringssalter (nitrogen og fosfor). De marginale eksterne kostnadene varierer derfor svært mye avhengig av vanntype og hvilke vannforekomster avrenningen skjer til. Marginal ekstern skadekostnad for fosfor er anslått å variere fra tilnærmet null i ikke-følsomme områder med god miljøstandard, via noen få hundre eller tusen kroner i områder med relativt lite behov for tiltak for å nå god miljøtilstand, til kanskje mer enn 10 000 kroner per kg i følsomme områder med størst avstand til målsettingen om god økologisk tilstand (Ibenholt mfl. 2015). Det foreligger ikke informasjon som kan benyttes til beregning av marginale kostnader for nitrogenutslipp til vann (Ibenholt mfl. 2015).

Det var tidligere en avgift på nitrogen og fosfor i mineralgjødsel på henholdsvis 1,21 kroner per kg og 2,30 kroner per kg. Denne ble opphevet i 2000 som en del av jordbruksavtalen (St.prp. nr. 67 (1998–99) Omprioriteringer og tilleggsbevilgninger på statsbudsjettet for 1999). Provenyvirkningen ble den gang anslått til 165 mill. kroner. Det ble forutsatt at målene for reduksjon i avrenningen av næringsstoffer skulle nås med andre virkemidler, blant annet ved obligatoriske gjødselplaner, økt satsing på kulturlandskapstiltak, endret jordbearbeiding og bruk av fangvekster. Det har ikke vært noen reduksjon i nitrogenutslippene fra landbruket de senere årene.

Det er flere miljøutfordringer i fiskeoppdrettsnæringen, blant annet utslipp, sykdommer og parasitter samt bruk av fôrressurser. Utslipp fra fiskeoppdrett er den største kilden til utslipp av både fosfor og nitrogen til hav. Det er imidlertid ikke påvist skade i form av overgjødsling i åpne havområder. Kun i enkelte områder langs kysten kan utslippene representere et problem. Utvalgets vurdering er derfor at det på nåværende tidspunkt ikke er aktuelt å innføre avgift på fiskefôr.

Rømming av oppdrettslaks og spredning av lakselus fra oppdrettsanleggene kan påvirke viltlevende bestander av laksefisk. Ifølge Havforskningsinstituttets risikovurdering av norsk oppdrett er oppdrettsfisk antatt å være den dominerende bidragsyter til smittepress av lakselus langs vesentlige deler av kysten (Karlsen mfl. 2015). Bruken av lakselusmidler har økt betydelig. Virkningene av slike midler avhenger blant annet av strøm og dybdeforhold. Utviklingen må derfor følges nøye og det trengs mer kunnskap om effekten av avlusing.

Utvalgets vurdering er at det ikke er grunnlag for å foreslå noen ny avgift knyttet til fiskeoppdrett nå. Utvalget mener imidlertid at det er behov for en gjennomgang av de eksterne kostnadene ved fiskeoppdrett og at eventuelle nye avgifter på området bør vurderes i lys av en slik gjennomgang.

Utvalgets anbefalinger

Det innføres avgift på nitrogen og fosfor i mineralgjødsel. Avgiften settes slik at den tilsvarer marginal skadekostnad for nitrogen og fosfor.

Det innføres ikke en avgift på fiskefôr nå.

Eksterne kostnader ved fiskeoppdrett utredes og nye avgifter på området vurderes i lys av dette.

7.4 Tap av uberørt natur og biologisk mangfold

7.4.1 Avgift på naturinngrep

Som beskrevet i kapittel 4 representerer tap av naturområder og biologisk mangfold en miljøutfordring. Menneskelig aktivitet bidrar til forringelse av naturen gjennom fysiske inngrep og fragmentering, for eksempel i form av omdisponering av areal til bebyggelse eller anlegg. Bruk av naturen kan også ha negative konsekvenser, som motorferdsel i utmark, men slike aktiviteter vil i de fleste tilfeller være reversible.

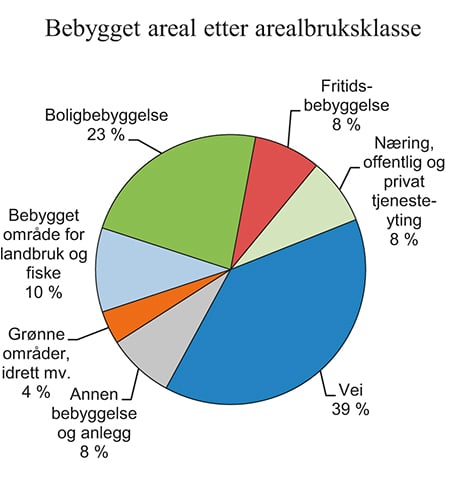

Ifølge Statistisk sentralbyrå er om lag 2 pst. av Norges landareal bebygget. Veiareal utgjør nesten 40 pst. av det bebygde arealet. Det er rundt 2 100 kvadratkilometer veiareal i Norge, og dette tilsvarer nesten arealet til Vestfold fylke. Boligbebyggelse utgjør 23 pst. av det bebygde arealet, mens fritidsbebyggelse dekker 8 pst., jf. figur 7.8.

Figur 7.8 Andel bebygget areal etter arealbruksklasse. Hele landet. 2015. Prosent

Kilde: Statistisk sentralbyrå.

Inngrep og bruk av naturen har som regel ikke en pris for brukeren. Når en innsatsfaktor eller et konsumgode/tjeneste er gratis, kan det føre til overforbruk, negative eksterne kostnader og et samfunnsøkonomisk tap. De samfunnsøkonomiske kostnadene ved tap av naturområder og biologisk mangfold er vanskelige å tallfeste, og det finnes kun noen få kostnadsanslag for Norge. At verdsetting av tjenestene er vanskelig å anslå, bidrar trolig til at verdien av for eksempel uberørt natur og biologisk mangfold undervurderes.

Bruk av naturen reguleres i hovedsak gjennom plan- og bygningsloven, naturmangfoldloven og sektorlovgivning som energiloven, vassdragsreguleringsloven, mineralloven, akvakulturloven mv. Naturmangfoldloven gjelder for alle sektorer som forvalter naturmangfold eller tar beslutninger som påvirker eller regulerer norsk natur. Transportanlegg, som vei- og jernbaneutbygging, omfattes av plan- og bygningsloven. For havner og farleder er i utgangspunktet kommunen myndighet etter plan- og bygningsloven til én nautisk mil utenfor grunnlinjen. Utenfor dette er staten myndighet etter havne- og farvannsloven.

Planlegging av akvakulturanlegg i sjø og større anlegg på land skjer etter akvakulturloven, men skal følge føringer gitt i kommunale arealplaner. Slike anlegg må også ha tillatelse etter forurensningsloven. Konsesjon etter akvakulturloven gis av fylkeskommunen.

Vindkraftanlegg og kraftlinjer behandles etter energiloven. Større vannkraftanlegg behandles både etter energiloven, vannressursloven og vassdragsreguleringsloven. Mindre vannkraftverk behandles etter vannressursloven. Norges vassdrags- og energidirektorat (NVE) er konsesjonsmyndighet.

Uttak av mineraler behandles både som plansak etter plan- og bygningsloven og konsesjonssak etter mineralloven og forurensningsloven. Direktoratet for mineralforvaltning gir konsesjon etter mineralloven og Miljødirektoratet etter forurensningsloven.

Boligbygging og fritidsbebyggelse skjer etter plan- og bygningsloven med kommunen som myndighet. Kommunale planer kan bygge på regionale planer for langsiktig utbygging.

I en konsesjonsprosess kan det være innslag av asymmetrisk informasjon mellom den som søker om et tiltak og myndighetene. Søker kan ha interesse av å overvurdere de privatøkonomiske gevinstene for å øke sannsynligheten for å få tillatelse. En naturavgift kan bidra til å rette opp denne markedssvikten.

Konsekvensutredninger, herunder kartlegging av miljøkonsekvenser, er et viktig krav som stilles når det vurderes tiltak som innebærer inngrep i natur. Myndighetene skal i vurderingen av om tiltak skal tillates avveie om fordelen for samfunnet vurderes å overstige ulempene, herunder eventuelle negative miljøvirkninger. I deler av sektorlovgivningen åpnes det også for å sette krav til avbøtende tiltak for å redusere miljøvirkningen av tiltaket. De avbøtende tiltakene kan for eksempel være rettet inn mot å bevare biologisk mangfold, landskapsverdier eller områder som har rekreasjonsverdi. De eksisterende reguleringene bidrar derfor til at skaden ved naturinngrep til en viss grad internaliseres. Lindhjem og Magnussen (2015) peker på at det likevel er grunn til å tro at naturinngrep gir negative eksterne effekter som ikke fullt ut tas hensyn til i private og offentlige beslutningsprosesser.

En naturavgift er en avgift på utnyttelse av naturområder. I NOU 1996: 9 Grønne skatter – en politikk for bedre miljø og høy sysselsetting ble det foreslått å utrede mulighetene for å innføre en naturavgift for å stille utbyggere overfor de fulle samfunnsøkonomiske kostnadene ved naturinngrep. Forslaget er ikke fulgt opp, men ble gjentatt av økosystemtjenesteutvalget (NOU 2013: 10 Naturens goder – om verdier av økosystemtjenester) som pekte på at metodene for økonomisk verdsetting av arealer har utviklet seg de senere årene. Utvalget har derfor vurdert utformingen av en naturavgift nærmere.

For å få et bedre grunnlag for å vurdere hensiktsmessigheten av å innføre en naturavgift har utvalget innhentet rapporten «Grunnlag for nærmere utredning av en naturavgift» (Lindhjem & Magnussen 2015). Rapporten følger som elektronisk vedlegg til denne utredningen. I rapporten konkluderes det med at det metodiske grunnlaget for innføring av en naturavgift er på plass, men at det er et stort behov for norske verdsettingsstudier for å kunne utforme en treffsikker avgift. Fram til slike studier er på plass mener Lindhjem og Magnussen (2015) at en naturavgift kan basere seg på sjablongverdier utledet fra et mindre antall norske og nordiske studier.

7.4.2 Erfaringer fra andre land

Flere land har allerede innført avgifter som er relevante i vurderingen av en naturavgift. Nedenfor framgår noen eksempler (OECD 2015):

Danmark har siden 1990 hatt en avgift på uttak av råvarer som omfatter grus, sand, stein, leire, kalkstein o.l. Avgiften er på 0,67 euro per m3 eller om lag 5,70 kroner per m3.13 Import av tilsvarende råvarer ble inkludert i avgiftssystemet i 2006. Canada, Israel og Estland har tilsvarende avgifter.

I Finland og Tsjekkia betales en avgift per dekar tildelt areal ved gruvedrift. I Finland er avgiften på 20 euro per dekar eller i overkant av 170 kroner per dekar. Fram til 2011 var dette en offentlig avgift. Nå betales avgiften til landeier, uavhengig av hvem som eier området. I Tsjekkia er avgiften mellom 4–40 euro per dekar (34–340 kroner per dekar).

Flere andre land har innført en avgift på mineralutvinning eller gruvedrift. Dette gjelder blant annet Australia, USA, Canada og Polen. Utformingen av avgiften og satsene avviker mellom landene. Avgiften er i de fleste tilfeller lagt på overskudd, markedsverdi eller lignende. Ordningene kan sies å ha visse likhetstrekk med den norske grunnrenteskatten.

Spania har innført en avgift for etablering av strømledninger, master, antenner og lignende. Satsene varierer mellom regioner og ligger mellom 175–700 euro per kilometer ledning og 175–700 euro per mast eller om lag 1 500–6 000 kroner per kilometer og mast.

7.4.3 Utvalgets vurderinger og anbefalinger

Utvalgets prinsipielle syn er at bruk av naturens ressurser og øksosystemtjenester bør ha en pris, jf. kapittel 5. Prisen bør reflektere de samfunnsøkonomiske kostnadene tap av for eksempel biologisk mangfold og redusert verdi av friluftsliv, innebærer. Dette tilsier at det innføres en naturavgift på alle naturinngrep som reduserer verdien av økosystemtjenester og biologisk mangfold.

Ved utformingen av en naturavgift er det en utfordring at de samfunnsøkonomiske kostnadene varierer med tid, sted og type skade og at kunnskapen om skadekostnadene er begrenset. Utvalget understreker at usikre skadekostnader ikke er en unik problemstilling innenfor miljøfeltet. For eksempel er usikkerheten i anslagene for skadekostnader ved lokale utslipp til luft betydelig, og også her varierer skaden med sted og over tid, jf. omtale i punkt 6.3.2. En naturavgift bør i teorien ta hensyn til slike variasjoner. En presis kategorisering av naturforringelsen kan imidlertid gi et komplisert og uoversiktlig avgiftssystem. Det tilsier etter utvalgets vurdering at det bør utvikles et sjablongbasert system med et mindre antall kategorier som avhenger av inngrepstype og lokalisering.

En naturavgift bør reflektere forskjeller i nytteverdi for rekreasjons- og andre tjenester, grader av påvirkning av ulike typer inngrep og størrelsen på inngrepet.

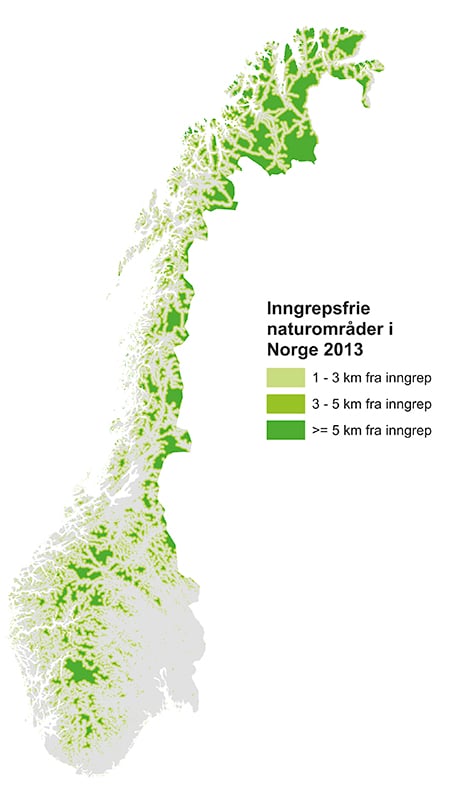

Lindhjem og Magnussen (2015) peker på at en måte å klassifisere naturpregede arealer på er å bruke arealbruksindikatoren inngrepsfrie naturområder i Norge (INON). INON-arealer er definert som områder beliggende en kilometer eller mer (i luftlinje) unna tyngre tekniske inngrep. Se boks 7.1 for en nærmere beskrivelse av INON.

Boks 7.1 Inngrepsfrie områder i Norge (INON)

Arealbruksindikatoren INON (inngrepsfrie naturområder i Norge) definerer følgende tiltak og anlegg som tyngre tekniske inngrep:

offentlige veier og jernbanelinjer med lengde over 50 meter, unntatt tunneler

skogsbilveier med lengde over 50 meter

traktor-, landbruks-, anleggs- og seterveier og andre private veier med lengde over 50 meter

gamle ferdselsveier rustet opp for bruk av traktor tilsvarende traktorvei klasse 7/8 eller bedre standard

godkjente barmarksløyper (Finnmark)

kraftlinjer bygd for spenning på 33 kV eller mer

massive tårn og vindturbiner

større steintipper, steinbrudd og massetak

større skitrekk, hoppbakker og alpinbakker

kanaler, forbygninger, flomverk og rørgater i dagen

magasiner (hele vannkonturen ved høyeste regulerte vannstand), regulerte elver og bekker:

elver og bekker der vannføringen enten er vesentlig senket eller økt

magasiner der periodiske reguleringer innebærer vannstandsøkninger eller -senkning på en meter eller mer

vannstrengen helt ned til sjø

elvestrengen mellom vanninntak og utløp kraftstasjon

Definisjonen omfatter ikke bebyggelse, herunder hytteområder, jord- og skogbruk mv., men siden de fleste slike inngrep er knyttet til vei, vil de indirekte være omfattet av indikatoren.

INON-områdene er inndelt i tre soner basert på avstand til nærmeste inngrep.1 Også type inngrep er definert. Selv om veiarealer beslaglegger mest areal av det bebygde arealet i Norge, skyldtes utbygging av offentlig infrastruktur (ifølge INON) under 0,5 pst. av bortfallet av inngrepsfrie områder i perioden 2003–2008. Dette henger sammen med at havner, veier og jernbane som regel bygges ut i nærheten av der folk bor og næringsliv er lokalisert.

Det største bidraget til bortfall av inngrepsfrie naturområder i perioden 2008–2012 var veier i jord- og skogbruket. Slike inngrep sto for om lag 60 pst.

Figur 7.9 Inngrepsfrie naturområder i Norge (INON)

Kilde: Miljødirektoratet.

Kraftlinjer, vind- og vannkraftprosjekter sto for 26 pst. av det totale bortfallet av inngrepsfrie naturområder i perioden 2008–2012. I Statistisk sentralbyrås arealstatistikk er ikke inngrep i form av kraftproduksjon utskilt som egen kategori, men inngår i kategorien «annen bebyggelse og anlegg» som utgjør 8 pst. av det bebygde arealet i Norge. Reiseliv, turisme og rekreasjon sto for knapt 6 pst. av bortfallet.

1 Villmarkspregede områder er områder som ligger fem kilometer eller mer fra tyngre tekniske inngrep. Sone 1 ligger 3–5 kilometer fra og sone 2 ligger 1–3 kilometer fra tyngre teknisk inngrep.

INON er en indirekte indikator for miljøverdier i form av store sammenhengende naturområder. Reduksjon og fragmentering av inngrepsfrie områder vil kunne føre til tap av biologisk mangfold og til vanskeligere livsbetingelser for dyrearter som har tilpasset seg store uberørte leveområder, slik som villrein. Inngrepsfri natur er også en indirekte indikator for rekreasjonsverdier og landskapsverdier som knytter seg til store sammenhengende naturområder. På den annen side vil det være stor variasjon i biologisk, landskapsmessig eller rekreasjonsrelatert verdi av ulike inngrepsfrie områder.

Verdien av et naturområde vil ikke nødvendigvis øke jo lengre unna et tyngre teknisk inngrep den er. Det er mange eksempler på at områder som ligger nærme tyngre tekniske inngrep har store miljøverdier, slik som våtmarker som er rike på biologisk mangfold og som allerede ligger tett på bilveier eller toglinjer. Et annet eksempel er at grøntområder i og i nærheten av store byer har stor rekreasjonsverdi for innbyggerne (Barton, Traaholt, Blumentrath & Reinvang 2015). En differensiering av miljømessige verdier av et område på bakgrunn av INON alene kan derfor være vanskelig. Utvalget mener imidlertid at det ikke er noe argument for ikke å forsøke. En fordel med INON er at den også inneholder klassifisering av inngrep.

Utvalget mener derfor at klassifiseringen av inngrep og naturtype i arealbruksindikatoren INON bør brukes som utgangspunkt for en sjablongbasert verdsetting der for eksempel verdien av naturområdet øker med avstand fra nærmeste tyngre inngrep. Det bør imidlertid også vurderes hvordan rekreasjonsverdier, biologisk mangfold, landskapsverdier mv. kan inngå i et sjablongbasert verdsettingssystem på sikt.

Utvalget foreslår at avgiften ilegges tekniske inngrep i naturen av en viss størrelse, for eksempel vei, jernbane, kraftlinjer, skitrekk, vindturbiner, steinbrudd, vannmagasiner mv. I INON regnes ikke bygging av bolig, fritidsbolig eller næringsbygg som større tekniske inngrep. Inngrep i fjorder eller vann for øvrig inngår heller ikke. Slike store inngrep, for eksempel et boligfelt, en næringspark eller et fjorddeponi, bør i prinsippet også ilegges avgift. Områder som ikke dekkes av INON må derfor etter hvert også inkluderes.

OECD anser areal (bruk og dekning) som den best tilgjengelige indikatoren for å måle press på økosystemer og biologisk mangfold. Areal er også en av hovedindikatorene i OECDs strategi for grønn vekst (OECD, 2014).

Utvalget legger til grunn at avgiften bør utformes som en særavgift som tilfaller statskassen. Det må utredes nærmere hvem som er avgiftssubjekt og når avgiftsplikten oppstår.

Verdsettingen av de ulike naturkategoriene må gjøres sjablongmessig. Utvalget har ikke anslått verdien av ulike naturtyper og har dermed ikke foreslått avgiftsnivå. Utvalget anbefaler at det arbeides videre med verdsettingen av ulike naturtyper og inngrep. Arbeidet bør ta utgangspunkt i de norske og nordiske verdsettingsstudier for utvalgte areal- og inngrepstyper hvor metodene for verdsetting av natur har kommet lengst. Det kan imidlertid også være behov for å framskaffe nye og relevante tall for verdsetting av ulike naturtyper, med hensyn på biologisk mangfold, rekreasjonsverdier mv., og kostnader ved ulike former for inngrep.

Det må være et mål at en naturavgift bidrar til å effektivisere den samlede bruken av samfunnets ressurser. En avgift må derfor ses i sammenheng med eksisterende reguleringer, slik at man unngår dobbeltregulering og at virkemidler trekker i ulik retning.

Økte utslipp av klimagasser som en følge av naturinngrep som fører til omdisponering av areal er nærmere omtalt i punkt 7.2.3.1.

Utvalgets anbefalinger

Det innføres en avgift på naturinngrep. Utforming av avgiften vurderes nærmere, herunder hvem som er avgiftssubjekt og når avgiftsplikten oppstår.

Nivået på og omfanget av naturavgiften utredes nærmere, men kan som et utgangspunkt følge klassifiseringen av type areal og inngrep som i arealbruksindikatoren «inngrepsfrie naturområder i Norge» (INON). Områder som ikke dekkes av INON må også vurderes med sikte på å omfattes av avgiften. Det tas hensyn både til tap av biologisk mangfold og redusert rekreasjonsverdi.

Dersom det ikke er mulig å sjablongmessig anslå kostnaden ved ulike naturinngrep, bør det gjennomføres nye verdsettingsstudier.

CO2-utslipp fra større arealendringer bør inngå i naturavgiften.

7.5 Forsøpling

I punkt 6.4.6 og 7.2.3 vurderer utvalget miljøavgiften på drikkevareemballasje og avgifter på forbrenning av avfall. Avfall som blir igjen i naturen omtales gjerne som søppel.

Ifølge Miljødirektoratet er søppel som etterlates i naturen på land ikke et miljøproblem av betydning i Norge. Dette gjelder også plastposer. En undersøkelse av Miljødirektoratet i 2008 viser at en svært liten andel av plastbæreposene havner i naturen, og at om lag 82 pst. gjenbrukes på en eller annen måte.

EU har nylig vedtatt å endre emballasjedirektivet for å redusere forsøpling forårsaket av plastbæreposer. EUs medlemsland må enten redusere det årlige forbruket av plastbæreposer til 90 poser per person innen 2019 og 45 poser per person innen 2025, eller sørge for at poser ikke lenger gis ut gratis innen utgangen av 2017.

Klima- og miljødepartementet vil be om et unntak fra EU-kravet fordi Norge ikke har de samme miljøproblemene med plastposer som andre europeiske land.

Marin forsøpling regnes for å være et betydelig og økende miljøproblem (Standal (Red.), Mathisen, Hildonen & Arvnes 2014). Avfallet gjør skade på dyrelivet og medfører kostnader for samfunnet. Plast er et spesielt problematisk materiale, fordi det brytes ned sakte. Særlig har mikroplastforurensning (plast under 5 mm) fått mye oppmerksomhet i senere år. Slike små biter av plast tas opp av plankton og andre arter lavt i næringskjeden. Miljødirektoratet (2015a) dokumenterer at dekkslitasje er den viktigste kilden til mikroplastutslipp i Norge. Anslag på marginale eksterne kostnader ved veitrafikk fanger kun opp utslipp til luft fra dekkslitasje (PM10). Disse utslippene er derfor ikke fanget opp i veibruksavgiften.

Omfanget av problemet med marin forsøpling synes å være økende, men skyldes først og fremst utslipp andre steder enn i Norge.

Utvalgets vurderinger

Poser utgjør etter utvalgets vurdering ikke et miljøproblem og bør derfor ikke ilegges avgift.