Del 1

Delutredning I

3 Velferdsstatens fremvekst og utvikling

3.1 Innledning

Staten er en velferdsstat og Norge har nå høyere andel av alle årsverk innenfor helse- og omsorgssektoren enn i noe annet europeisk land1. Som samfunnsborgere får vi våre grunnleggende velferdsbehov som helse, utdanning og inntekt, dekket gjennom rettigheter overfor staten. Den norske statens oppgaver har gjennom dens 200-årige historie vokst fra å sikre befolkningen mot ytre fiender, vold og trusler, til også å beskytte oss mot de sosiale risikoer som livet inneholder, og de sårbarheter som oppstår når deltakelse i lønnsarbeid er den viktigste kilde til inntekt og velferd for de aller fleste. Rettighetene til sosial sikring er lagt som et tredje lag oppå rettsstatens sivile rettigheter og demokratiets politiske rettigheter.

I dette kapittelet gis det i kapittel 3.2 en introduksjon til det statlige ansvaret for befolkningens velferd. I kapitel 3.3 gis en kvantitativ beskrivelse av omfanget av velferdstjenestene i Norge, slik disse i dag er definert og klassifisert i offisiell statistikk. I kapittel 3.4 drøftes selve begrepet offentlig velferdstjeneste.

Kapittel 3.5 gir en oversikt over fremveksten av den norske velferdsstaten, med særlig vekt på hvilke rettigheter befolkningen får gjennom lovgivning og hvem som produserer tjenestene. Dette forholdet har antatt forskjellige former, og fått ulike begrunnelser, i ulike historiske faser av velferdssamfunnets utvikling. En særlig oppmerksomhet er viet det hamskifte2 i politisk-økonomisk tenkning som kom på 1980-tallet, hvor hensynet til samfunnsøkonomisk effektivitet kom i forgrunnen.

I kapittel 3.6 rettes blikket mot framtida. Befolkningens aldring gjør at flere vil ha behov for helse- og omsorgstjenester så vel som den trygghet, sosial aktivitet og mestring av hverdagslivet som kommer med hjemmebaserte tjenester, praktisk bistand og aktiviseringstilbud. Volumet på tjenestene må vokse kraftig i ganske så nær fremtid, samtidig som ny teknologi kan muliggjøre tjenesteyting på nye måter. Innovasjon og tjenesteutvikling er satt på den velferdspolitiske agenda, og med det også forhåpninger om at nye samhandlingsformer mellom offentlige og private aktører kan gi økt tjenestekvalitet og bedre ressursutnyttelse. Innovasjonspartnerskap, samproduksjon og leverandørutvikling er blitt nye ord for å begrepsfeste fremvoksende samarbeidsformer mellom offentlig sektor og private aktører.

3.2 Et statlig forsyningsansvar

Velferdsstatens juridiske kjerne er det statlige ansvaret for at alle skal ha tilgang til et lovbestemt sett av velferdsgoder om og når bestemte hjelpebehov oppstår. På denne måten er velferdsstaten et forsikringssystem. Norge, og den nordiske velferdsmodellen, karakteriseres ved at staten selv opererer dette forsikringssystemet, og i betydelig grad selv står for produksjonen av velferdsgodene. Alle befolkningens grupper og lag omfattes av de samme velferdsordningene, i det alt vesentlige finansiert av det ordinære skattesystemet. Dette er det universelle sosialforsikringsprinsippet.

I andre europeiske velferdssamfunn er mange av de samme velferdsmålene oppnådd ved at lovgivningen i stedet pålegger arbeidsgiverne å opprette obligatoriske sosialforsikringer, og finansiere disse med medlemspremier og arbeidsgiverbidrag. I denne kontinental-europeiske velferdsmodellen overlates driften av ordningene, og produksjonen av velferdsgodene, til ikke-statlige aktører med utspring i arbeidslivets parter, kirkelige organisasjoner og andre sivilsamfunnsorganisasjoner.

Velferdsmodeller finnes ikke i ren form. Det finnes ordninger basert på det universelle forsikringsprinsippet i de kontinental-europeiske landene, og det er innslag av statlig bestemt innlemming av bestemte grupper i formelt private velferdsordninger i Norge. Sykepleiere har siden 1962, uavhengig av om de arbeider i offentlig eller privat virksomhet, en egen lovbestemt pensjonsordning administrert av den private aktøren Kommunal Landspensjonskasse (KLP). KLP leverer pensjoner til brorparten av kommuneansatte, selv om noen kommuner har valgt kommersielle leverandører. Ordningene i KLP, opprettet i 1948, ble utformet etter modell av den lovbestemte og helstatlige ordningen for statsansatte i Statens Pensjonskasse (fra 1917). Bedrifter som tilfredsstiller lovbestemte krav, er pliktig til å opprette bedriftshelsetjeneste selv eller kjøpe denne helsetjenesten fra private leverandører. Arbeidsgiver må kjøpe private helsetjenester som tilgodeser ansatte fordi det er en rettighet de ansatte har etter loven.

Det statlige forsyningsansvaret er det lovbestemte ansvaret staten har for at alle får tilgang til ytelser og tjenester når de er i bestemte behovssituasjoner. Statens plikt er å sørge for at alle med et definert behov faktisk får, og blir ‘forsynt’, med adekvate tjenester. Denne forpliktelsen motsvares i den nordiske modellen av rettigheter som den enkelte borger har direkte ovenfor stat og kommune. Dette innebærer imidlertid ikke at staten må produsere alle tjenestene i egenregi.

Utviklingen av Europas velferdsstater viser en 150-årig rykkvis, men likevel kumulativ, utvikling av et omfattende statlig forsyningsansvar som i dag langt på vei omfatter hele befolkningen i alle landene. Men måten produksjon skjer på viser fortsatt stor variasjon. En stat kan ofte velge mellom å produsere et velferdsgode i egenregi eller benytte private til å levere velferdstjenester for eksempel ved utkontraktering. Hvorvidt en stat ivaretar forsyningsansvaret ved egenregi eller ved bruk av private aktører bør være et spørsmål om hvilken organisering som fremmer målet om samfunnsøkonomisk effektivitet. Begrepet ‘utkontraktering’ er en import fra det engelske ‘contracting out’, og har i norsk språk erstattet de arkaiske utlisensiering og bortakkordering.

Det går et prinsipielt og viktig skille mellom utkontraktering og privatisering. Privatisering innebærer at et offentlig (velferds-)ansvar reduseres eller avvikles. Ansvaret for å ivareta et bestemt behov blir overført til borgerne som må bestemme om eller hvordan de eventuelt vil skaffe seg det godet som de tidligere fikk fra det offentlige. Begrepet privatisering brukes også i en utvidet betydning til å beskrive fremvekst av private løsninger i marked eller sivilsamfunn, som resultat av at det offentlige forsyningsansvaret ikke dekker de faktiske behov som individer eller grupper kan oppleve å ha. Det ligger utenfor utvalgets mandat å analysere privatisering.

Utgangspunktet for utvalgets arbeid er at det statlige forsyningsansvaret, slik det følger av dagens lovbestemte system for velferdstjenestene, skal ligge som premiss for alle utvalgets analyser og drøftinger. Det ligger utenfor utvalgets mandat å vurdere om dette ansvaret skal utvides eller begrenses. Et annet utgangspunkt er at private aktører på ulike måter benyttes innenfor alle de konkrete tjenestene som blir behandlet. Utvalgets oppgave i delutredning I er å etablere et kunnskapsgrunnlag om hvordan private aktører blir regulert og benyttet innenfor de ulike velferdstjenestene, hvordan private aktører tilpasser seg for å oppnå størst mulig fortjeneste, og om det avhenger av reguleringen på den enkelte sektor. Utvalget oppfatter at dette innebærer en beskrivelse av private aktørers lønnsomhet og pengestrømmer, de ansattes lønns- og arbeidsvilkår og kvaliteten på de tjenestene som leveres.

I delutredning II vil utvalget se nærmere på hvilken produksjonsorganisering, for hver tjeneste, som er best fra et samfunnsøkonomisk effektivitetssynspunkt, og hvilke reguleringsordninger som dermed implementerer denne løsningen.

3.3 Velferdstjenestenes omfang og sammensetning

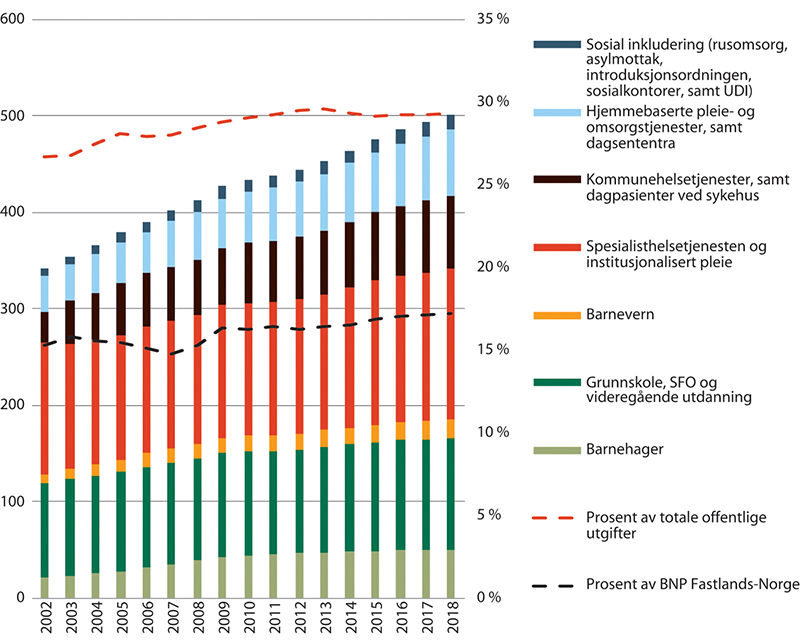

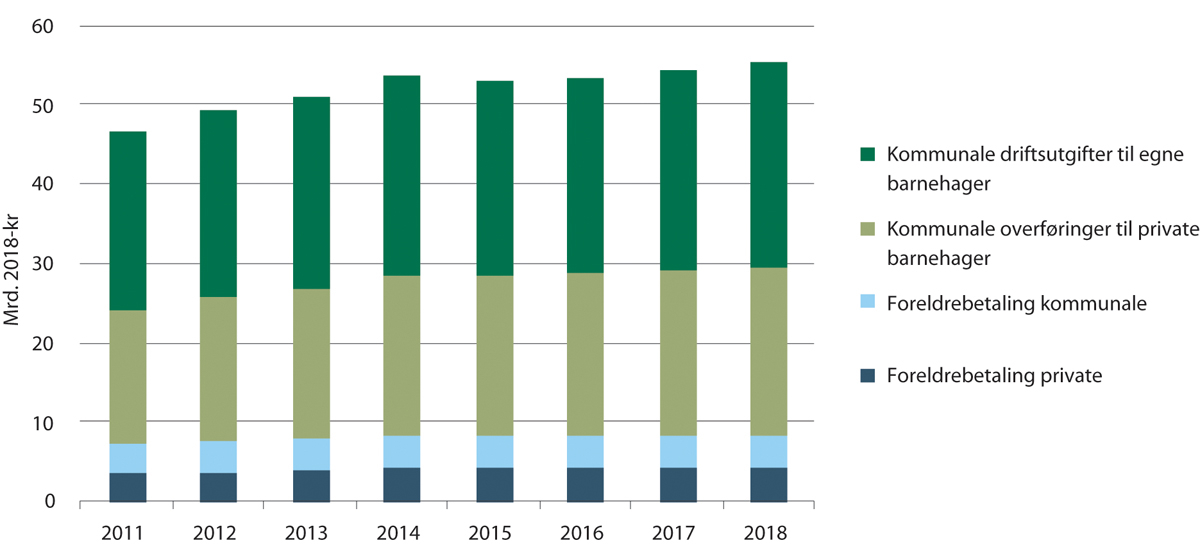

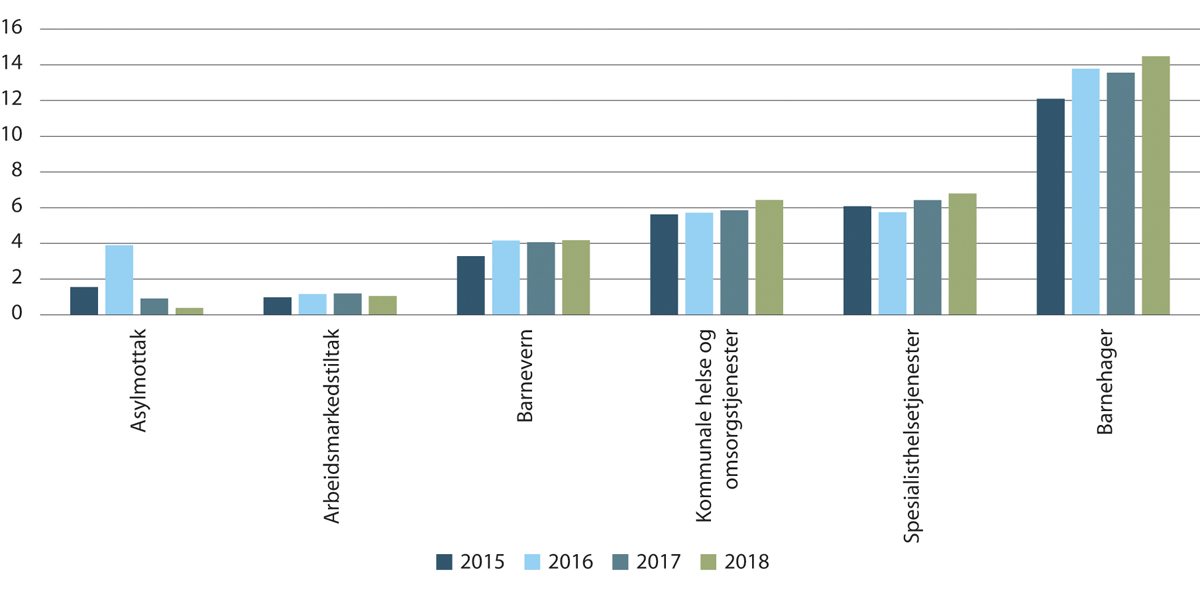

De norske offentlige velferdstjenestene vokste kraftig på 2000-tallet. Den årlige veksten i samlede offentlige utgifter til velferdstjenester (i faste 2018-kroner3) har vært på 2,4 prosent i perioden 2002–2018.4 Velferdstjenestene utgjør nå snart en tredel av de totale offentlige utgiftene, tilsvarende 18 prosent av den samlede verdiskapingen i fastlands-Norge. Figur 3.1 viser også hvordan veksten drives av en stor økning i tjenester som er lagt til kommunene.

Figur 3.1 Velferdstjenestenes omfang og sammensetning. 2002–2018.

Kilde: Eurostat

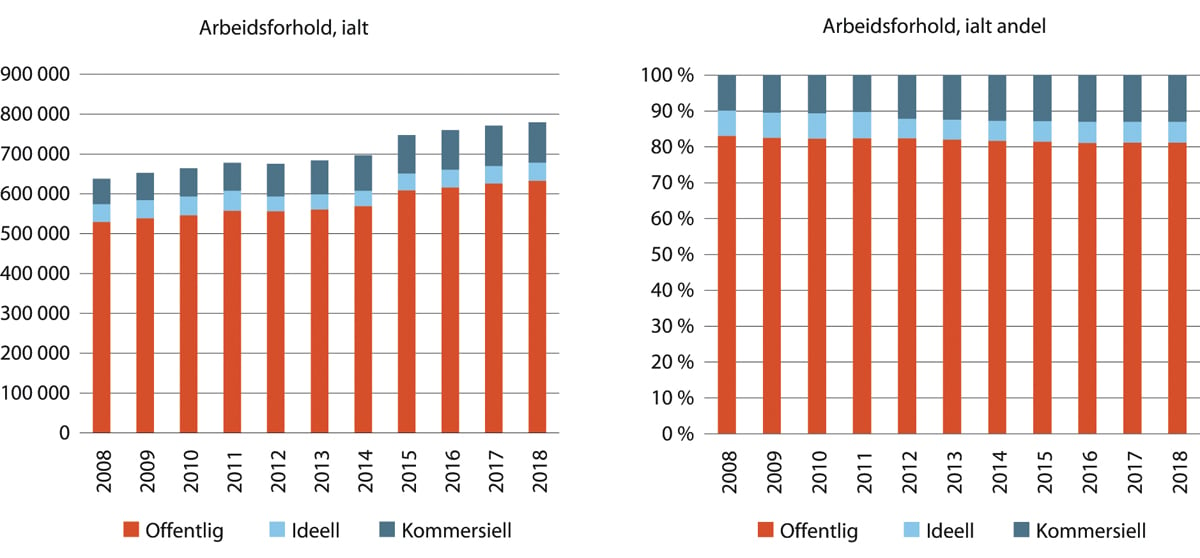

Velferdstjenester er arbeidsintensive, husholdningsrettede personlig tjenester. Tjenestenes vekst innebærer at stadig flere av de sysselsatte jobber i velferdsstaten. Det jobber nå dobbelt så mange i skole og helsesektoren som i hele industrien. Den kraftige veksten i kommunale helse- og omsorgstjenester og barnehager, betyr også at det i det alt vesentlige er i tjenester som kommunene har ansvar for at sysselsettingsveksten skjer.

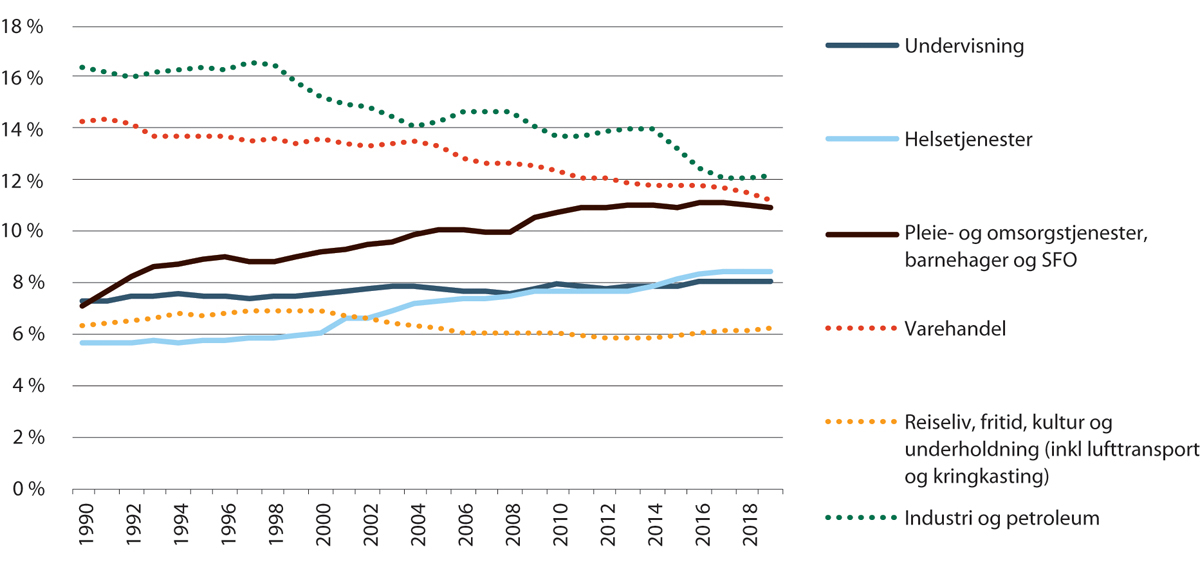

Figur 3.2 Sysselsetting i velferdstjenestene som andel av total sysselsetting. 1990–2018.

Kilde: Eurostat

Sterk sysselsettingsøkning i velferdstjenester er ikke et særnorsk fenomen. Også land som Tyskland og Finland har hatt betydelig vekst det siste tiåret. I et komparativt perspektiv er det først og fremst det høye sysselsettingsnivået som karakteriserer Norge.

Samtidig må det her nevnes at figur 3.3 tar utgangspunkt i antall sysselsatte personer. Dette betyr at fordelingen av de sysselsatte mellom heltid og deltid ikke er hensyntatt. Norge har et betydelig innslag av deltidsarbeid innen mange av velferdstjenestene, hvilket kan bidra til at sysselsettingsnivået for Norge framstår som høyere enn det faktisk er enn om arbeidsinnsatsen i stedet hadde vært målt i årsverk. Samtidig er det neppe tvil om at Norge er blant de land i verden som har den høyeste andelen av de sysselsatte innen offentlig drevet eller regulert privat produksjon av velferdstjenester.

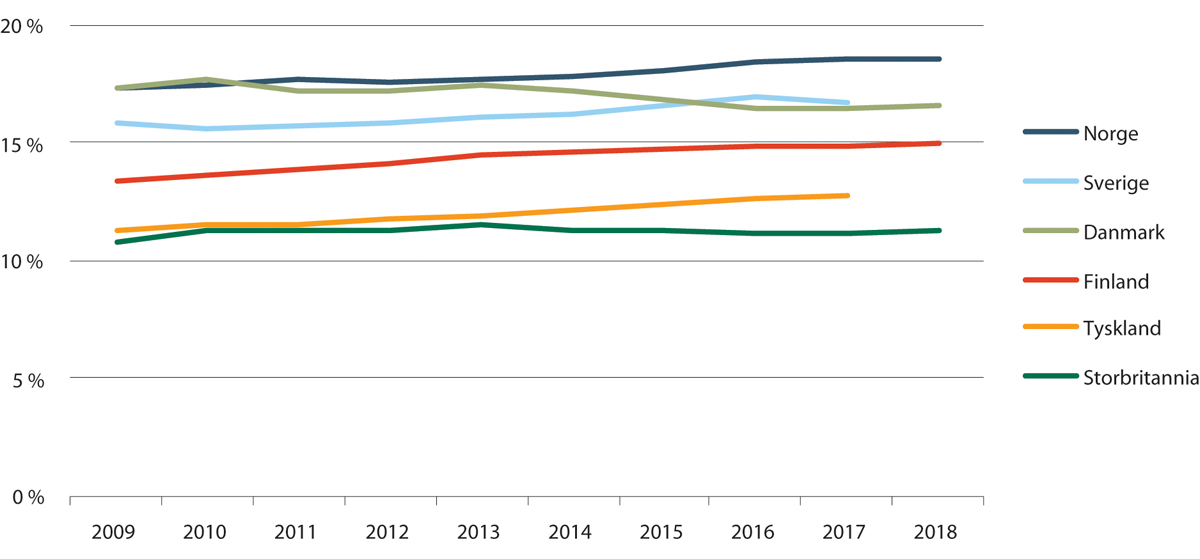

Figur 3.3 Alle årsverk knyttet til helse og omsorgstjenester som andel av total sysselsetting. Nasjonalregnskapssektorer. Utvalgte land. 2009 – 2018.

Kilde: Eurostat

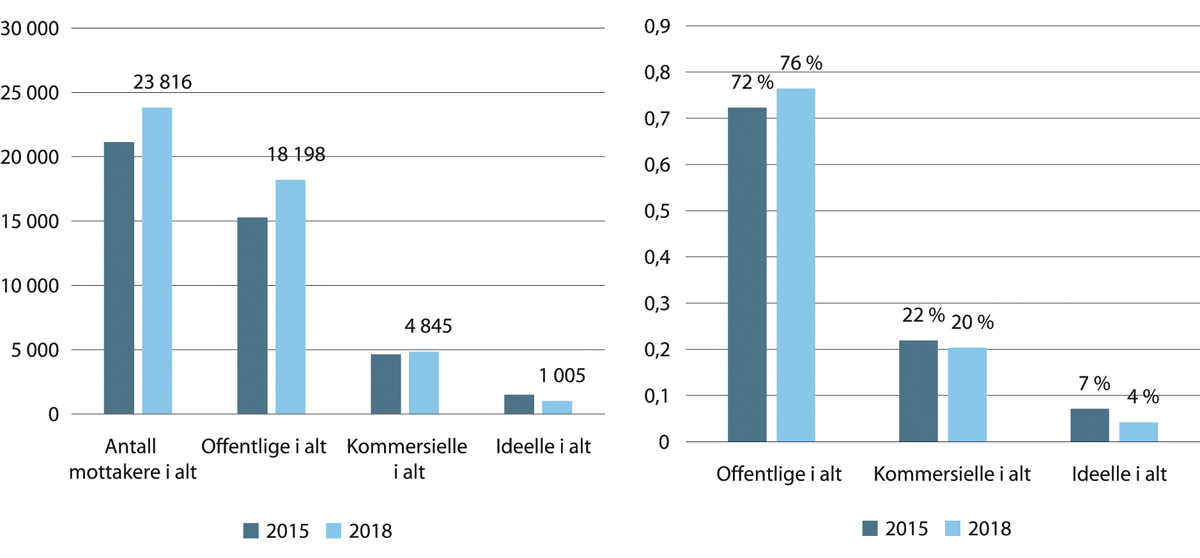

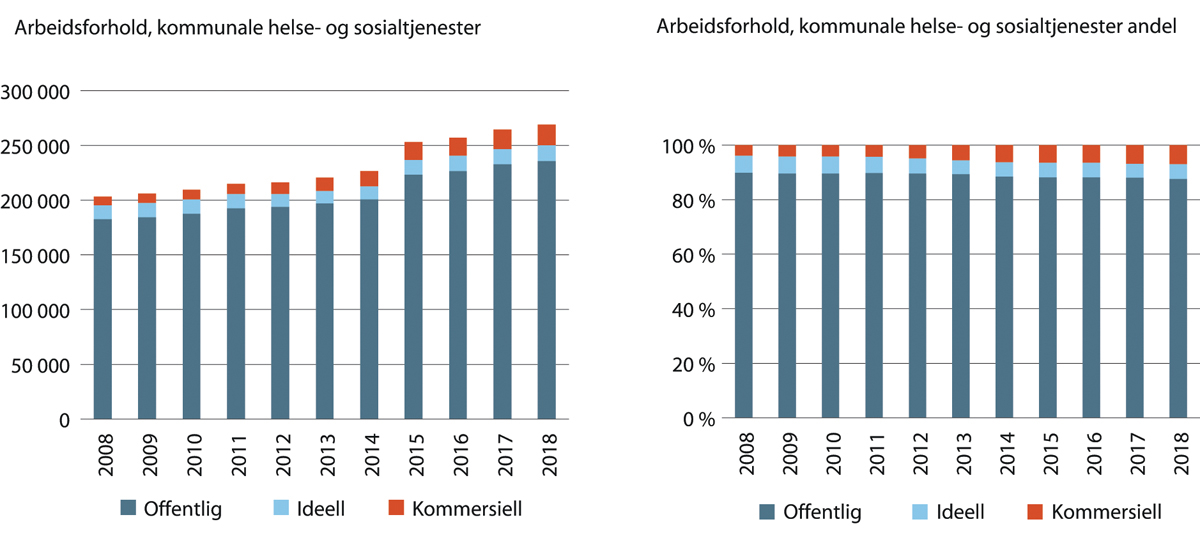

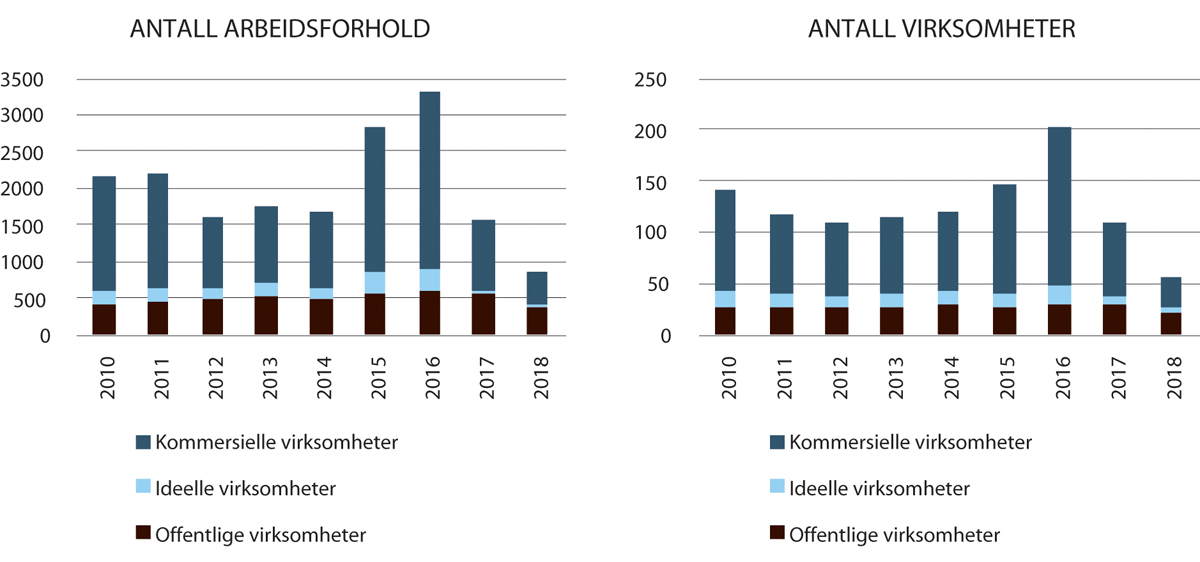

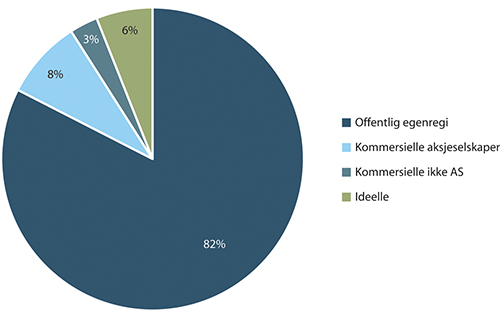

Nesten 18 av 100 sysselsatte i produksjon av velferdstjenester i Norge, 725 000 av 883 000 arbeidsforhold5, arbeider i offentlig sektor: i staten, kommunene og i statlig eide helseforetak6. Likevel blir det upresist å fremstille de norske velferdstjenestene som en heloffentlig modell. Nær 158 000 arbeidsforhold er sysselsatt i 11 000 private virksomheter leverer et vesentlig bidrag til at de velferdsrettigheter som Stortinget har gitt befolkningen, kan bli innfridd.

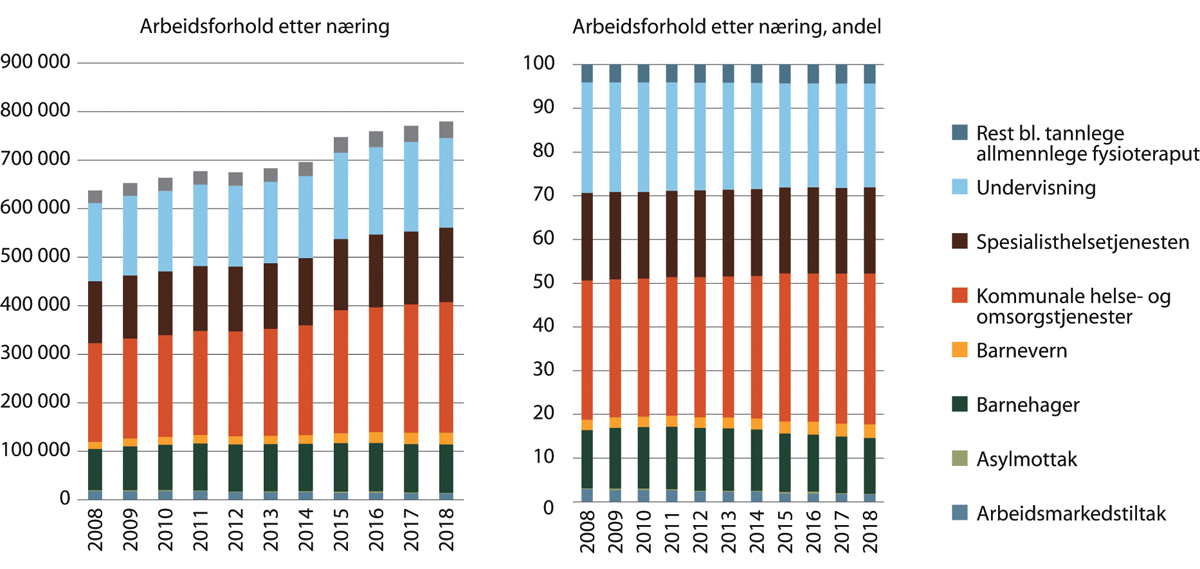

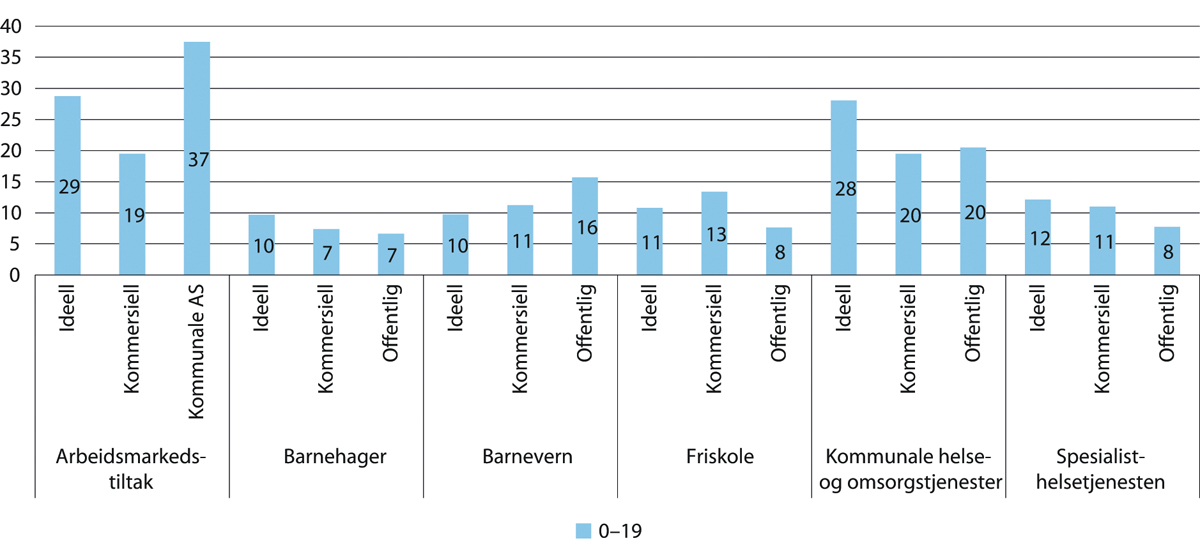

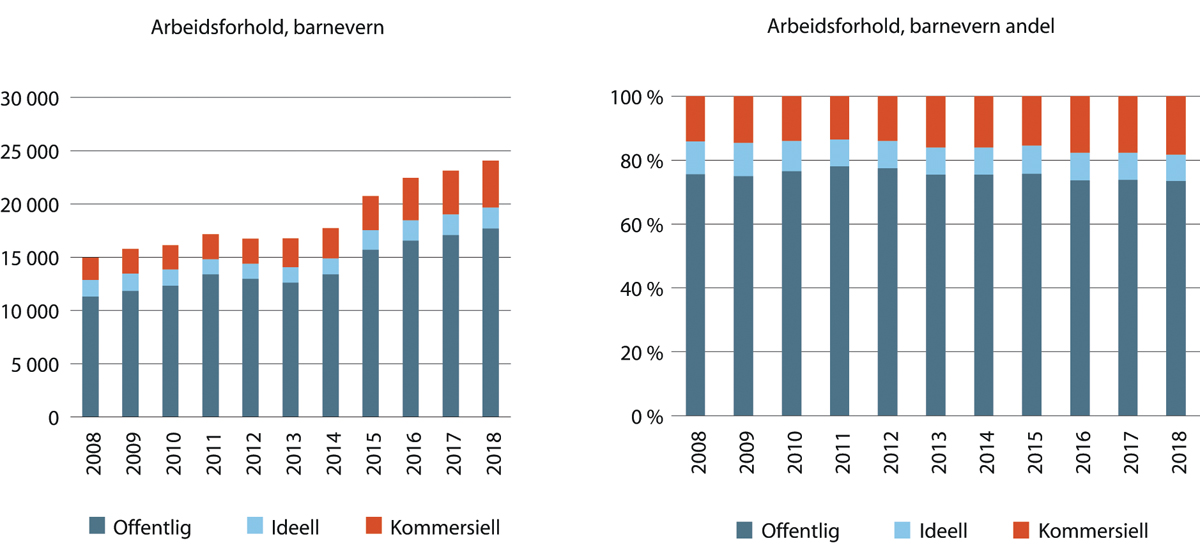

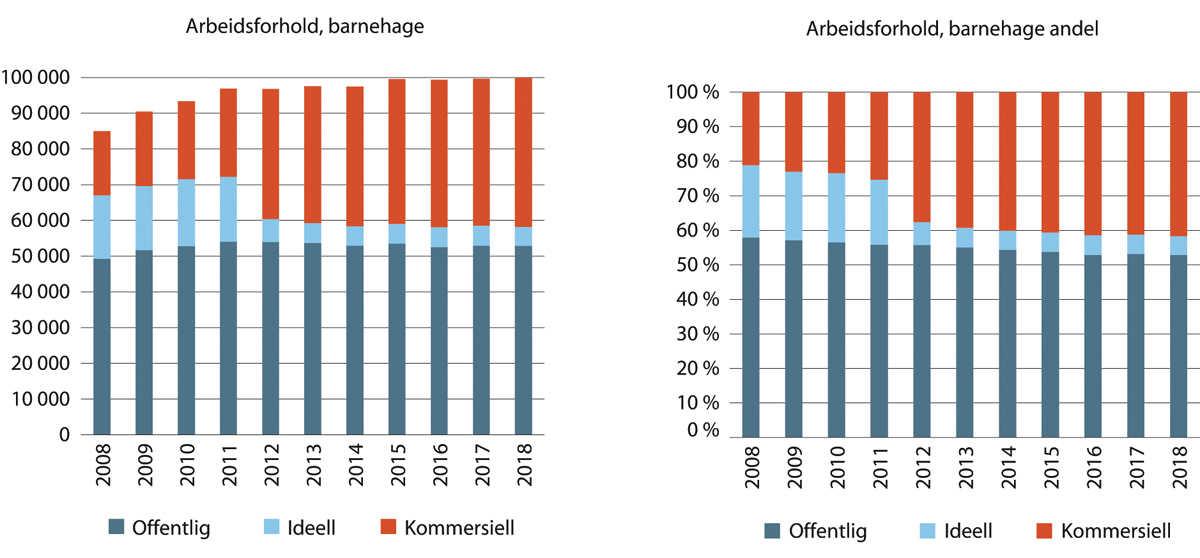

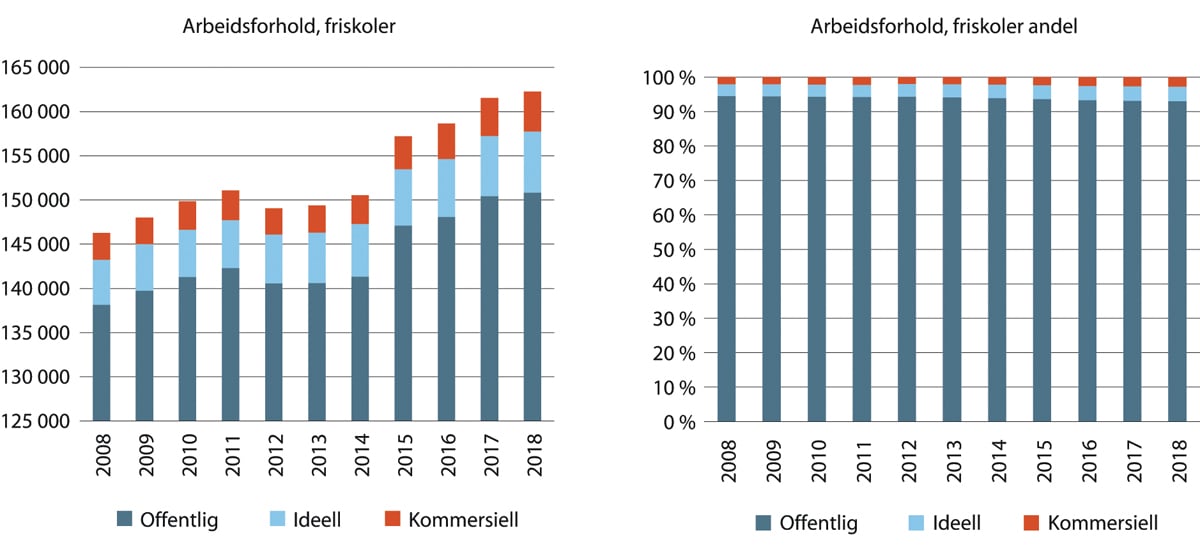

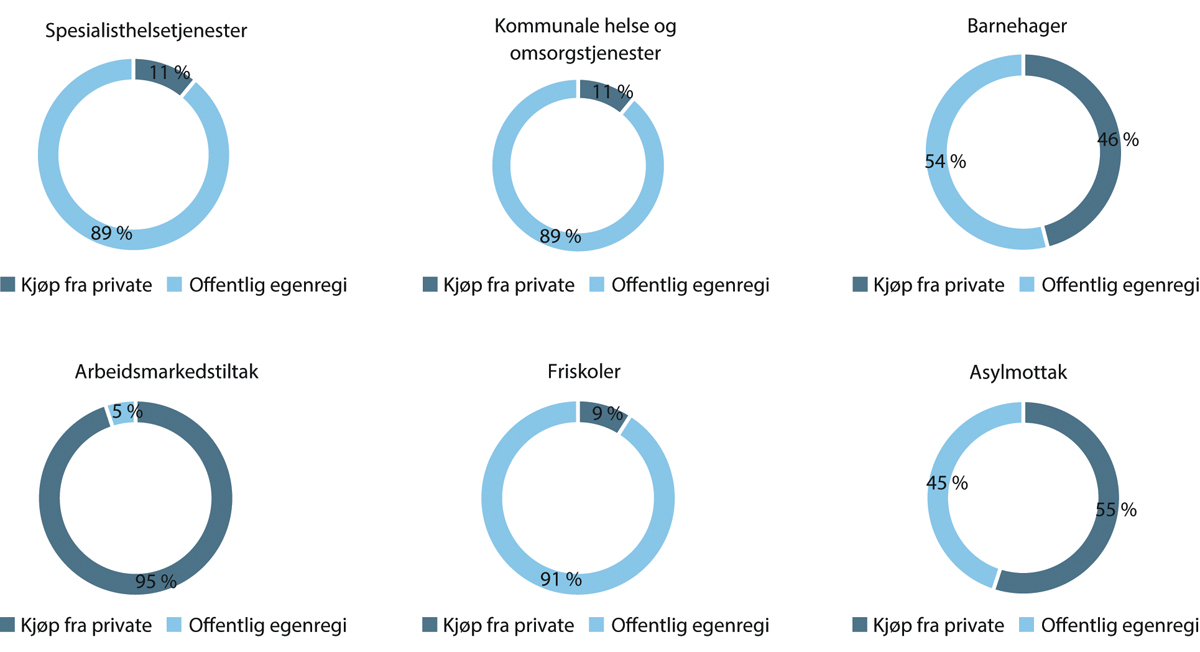

Betydningen av ikke-offentlige tjenesteytere varierer stort mellom de ulike tjenestene. Fastlegene, en ordning som omfatter 99,5 prosent av hele befolkningen, er i det alt vesentlige private næringsdrivende. Om lag halvparten av alle barnehager har private eiere. 11 prosent av de sysselsatte i omsorgstjenestene har private arbeidsgivere. Svært lite av arbeidsmarkedstiltakene utføres i offentlig egenregi, selv om disse har økt noe de senere år. Mest heloffentlig er grunnskolen. 96 prosent av alle barn går i den offentlige grunnskolen. Likevel går 23 300 barn i private, frittstående grunnskoler.

Det ligger utenfor utvalgets mandat å analysere faktorene som har drevet, og som i tiden som kommer vil drive, utviklingen av velferdstjenestenes totale omfang. Vårt utgangspunkt er at det på alle de velferdsstatlige tjenesteområdene er et innslag av ikke-offentlige tjenesteytere som, på ulike måter for de forskjellige tjenestene, er en del av den praktiske virkeliggjøringen av det statlige vedtatte velferdsmålene.

3.4 Hva er en velferdstjeneste?

3.4.1 Definisjon

De fleste vil nok mene at velferdstjenester er goder som er av grunnleggende betydning for velferd og livskvalitet. Alle trenger forutsigbar tilgang på utdanning og helsetjenester for å kunne ha god livskvalitet og trygge fremtidsutsikter. Småbarnsforeldre ønsker barnehager, funksjonshemmede og eldre ønsker helse- og omsorgstjenester. For noen er barnevern og hjelp til å komme inn i arbeid nødvendig for ikke å falle ut av samfunnets fellesskapsarenaer. Betydningen av tjenestene for den enkeltes livssituasjon er størst for dem som har de svakeste ressursene til å klare seg dersom tjenestene faller bort eller har lav kvalitet.

At en tjeneste er av grunnleggende betydning for mottakernes velferd, eller spesielt viktig for sårbare individer og grupper, er likevel ikke et godt utgangspunkt for å definere en velferdstjeneste. Den trygghet som politi, brannvesen og rettsstat gir er også en nødvendig, grunnleggende sikkerhet for liv og eiendom for oss alle. En definisjon ut fra at tjenesten dekker et grunnleggende menneskelig behov blir også for vid.

Et bedre utgangspunkt er å oppfatte en velferdstjeneste som en form for forsikring som kan bidra til å øke en persons velferd. I en mellommenneskelig relasjon tilfører en tjenesteyter et gode til en mottaker. Denne intervensjonen kan være påtvungen (som ved plikt til opplæring eller noen tiltak i barnevernet), den kan være besluttet av foresatte (som ved barnehagebruk) eller den kan, og vil som regel være, bestemt av at personen selv oppsøker tjenesteyter. Velferdsøkningen kan være simultan ved at tjenesten bedrer mottakerens situasjon mens tjenesteytingen pågår. For andre tjenester er velferdseffekten fremtidig. Noen tjenester har et problemforebyggende siktemål, mens andre har til hensikt å tilføre individet ressurser for å bedre kunne mestre fremtidige utfordringer.

Velferdstjenester bør defineres ved sitt formål. Det kan skilles mellom kvalifiseringstjenester som gir tjenestemottakerne ferdigheter til å mestre en mest mulig normal og allment ønsket deltakelse på ulike samfunnsarenaer, tilsynstjenester som gjør at brukeren ikke kommer i en forverret situasjon og hjelpetjenester vi mottar når bestemte hendelser inntreffer. Hjelp vil ofte være en form for behandling som krever høy fagkompetanse hos den som hjelper, typisk i helsetjenestene. Noen tjenester er sterkt spesialisert rundt én funksjon og/eller et konkret behov, som i utdannings- og spesialisthelsetjenestene. Andre tjenester kan romme kombinasjoner av disse elementene. I barnehagen får ungene både kvalifisering og ettersyn av voksne gjennom dagen. I kommunale helse- og omsorgstjenester er det innslag både av kvalifisering (‘hjelp til selvhjelp’), forebyggende tilsyn og hjelp til konkrete praktiske og medisinske problemer. Arbeidsmarkedstiltak kan romme både kvalifisering, hjelp til jobbmestring og kombineres med helsehjelp. I prinsippet kan vi skaffe oss alle disse tjenestene gjennom uformelle nettverk, gjennom bytter i et marked eller vi kan motta dem fordi Stortinget har bestemt at vi har rett på eller kan bli vurdert til tjenesten.

3.4.2 Hva er en offentlig velferdstjeneste?

En velferdstjeneste er hjelp, rådgivning og behandling som finner sted mellom minst to personer: en tjenesteyter og en tjenestemottaker. En slik samhandling kan defineres som en offentlig velferdstjeneste dersom tre kjennetegn foreligger samtidig.

For det første må det finnes en lovgivning som bestemmer, og avgrenser, hvem som kan ha rett til å motta tjenesten. Det kan være alle som er bosatt i riket, i kommunen, alle EØS-borgere, alle som oppholder seg her, eller bare personer innen bestemte aldergrenser eller behovskategorier. Rettigheten, eller tilgangen, til en velferdstjeneste kan være avledet av en lovgivning som pålegger individer å være medlem av en forsikringsordning, eller den kan være betinget av at man har fått en særlig status etter annen lovgivning (EØS-borger, rett til opphold i riket, som flyktning eller arbeidssøker). Hovedprinsippet i den norske velferdsmodellen er det universelle sosialforsikringsprinsippet, hvilket i praksis betyr at de aller fleste med lovlig opphold i Norge har rett til alle de tjenester hvor det er definert et offentlig forsyningsansvar.

Det andre kjennetegnet er at det finnes lovregler som sier noe om hvilke konkrete tjenester, tjenesteinnhold og kvalitet en mottaker faktisk skal motta; ‘har rett på’. For kontantytelser er det stort sett enkelt å bestemme hva den enkelte mottaker har rett på. For tjenester er dette av mange grunner langt mer komplisert. Tjenester skal avhjelpe eller dekke et behov hos mottakeren. Hva behovet består av må fastsettes i et møte mellom faglig-profesjonelle vurderinger og mottakerens egne oppfatninger.

Variasjonen i behov mellom tjenestemottakere vil ofte være stor, og for mange tjenester er det nødvendig med høyt kompetente fagfolk med autonomi til å avgjøre hva som er den beste tjenesten for den enkelte mottaker. Det vanlige er derfor at lovgivningen angir hvem som har plikt til å frambringe tjenesten, og noen mer eller mindre presise, normative prinsipper for hva formålet med tjenesteytingen er. Typisk er formuleringer som at tjenesten skal være nødvendig, faglig forsvarlig eller tilstrekkelig, at det skal vektlegge individets behov og at mottaker har rett til å bli hørt og/eller medvirke. Lovgivers sikring av at brukerne får de ønskede tjenestene ligger også innbakt i alle typer av vilkår som en produsent må oppfylle for å kunne tilby tjenesten. For andre tjenester, for eksempel skole og barnehage, må private tjenesteytere søke om å bli godkjent, og det vil være lovfestede krav til kvaliteten på tilbudet.

Det tredje kjennetegnet er at det foreligger en offentlig regulering av tjenesteprodusentens inntekt. Ved produksjon i egenregi er dette en bevilgning, ofte i kombinasjon med aktivitetsrelaterte tilskudd. For private produsenter kan dette også skje ved en tildeling, ved en kontraktssum (etter en konkurranse) eller som et forutsigbart tilskuddssystem, herunder regler for egenandeler som kan kreves fra tjenestemottakeren.

Disse tre trekkene; reglene for hvem som har rett på en tjeneste, vilkårene for faktisk å motta tjenesten og frikoblingen mellom hva en bruker mottar og hvor mye han/hun har bidratt med av finansiering, gjør at offentlige velferdstjenester har mange likhetstrekk med forsikringsordninger. Velferdstjenestene er solidariske ordninger, fordi den enkeltes bruk av ordningen er bestemt av behov, ikke av bidraget til finansieringen. Mange av tjenestene er slik at vi primært ikke ønsker å bruke dem, da vi jo helst ønsker å være både friske og selvhjulpne. Men dersom vi blir syke eller på annen måte trenger andres hjelp, ønsker vi at tjenesten skal være der, og være av en kvalitet som dekker vårt behov. På samme måte som andre forsikringer utgjør de offentlige velferdstjenestene et system for trygghet og forutsigbarhet, og skaper ved det en selvstendig verdi uavhengig av den faktiske bruken av tjenester. Dette forsikringselementet er kanskje tydeligst i helsetjenestene.

3.4.3 Utvalgets avgrensninger

I tabell 3.1 er det en liste over alle velferdstjenester. Utvalget har avgrenset seg til å se på tjenester som er de mest sentrale delene av velferdsstaten i Norge.

Alle barn har plikt til grunnskoleopplæring og rett til offentlig grunnskoleopplæring. Ungdom som har fullført grunnskolen eller tilsvarende opplæring, har etter søknad rett til videregående opplæring. Opplæringstjenestene er derfor behandlet av utvalget.

Kommunene har en plikt til å tilby barnehageplass til alle barn som har rett til barnehageplass. Barnevernet er bygget opp rundt barnets rett til nødvendige barneverntiltak for å sikre at barnet får nødvendig hjelp, omsorg og beskyttelse til rett tid dersom det lever under forhold som kan skade dets helse og utvikling, og er ved det en offentlig velferdstjeneste. Helse- og omsorgstjenestene er en velferdsstatlig kjerneoppgave, og det offentlige forsyningsansvaret er nedfelt i et omfattende lovverk som gir den enkelte tydelige rettigheter. Alle disse tjenestene behandles derfor av utvalget.

Skole, helse og barnevern er de eldste og klassiske velferdstjenestene. Barnehager har eksistert i lang tid, men har etter utvalgets oppfatning blitt en enda viktigere velferdstjeneste etter barnehageforliket i 2003.

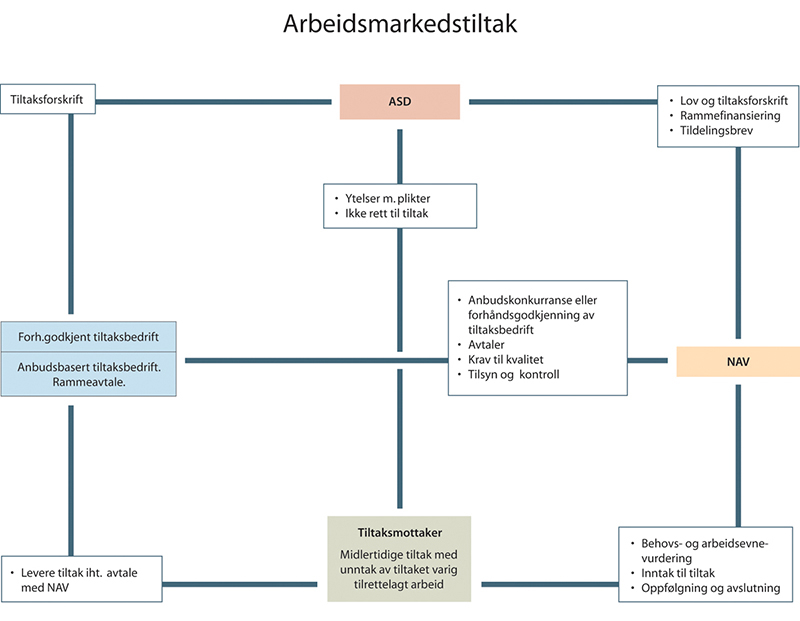

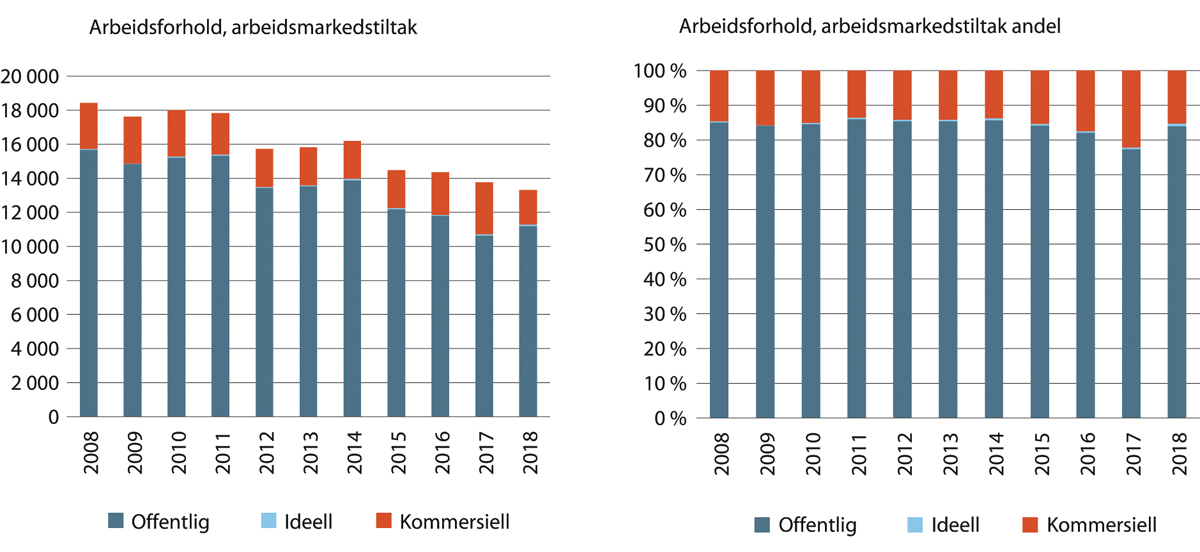

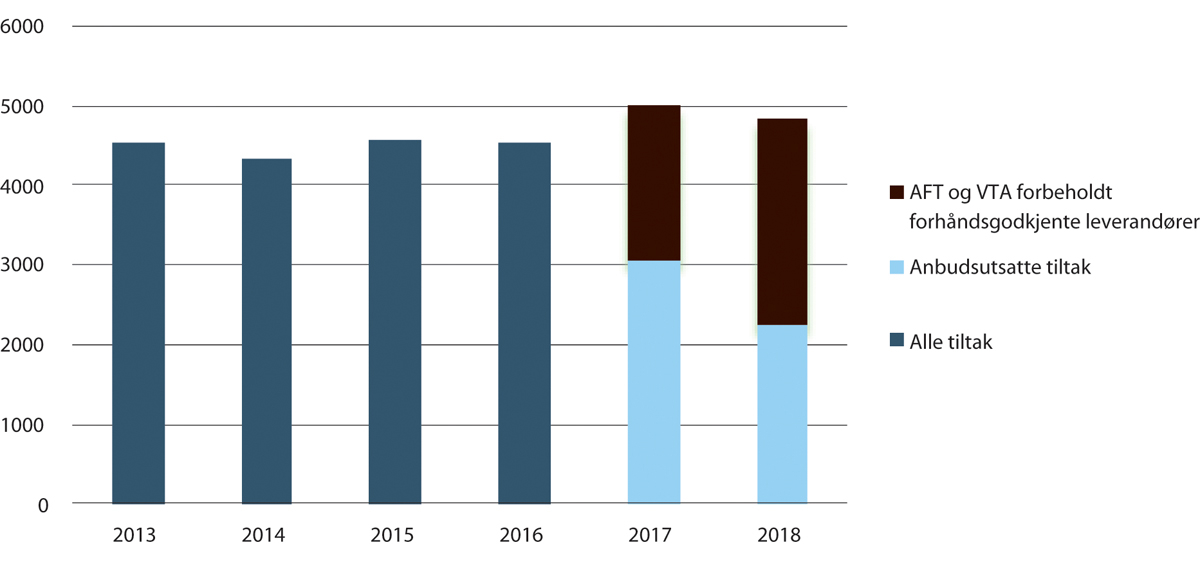

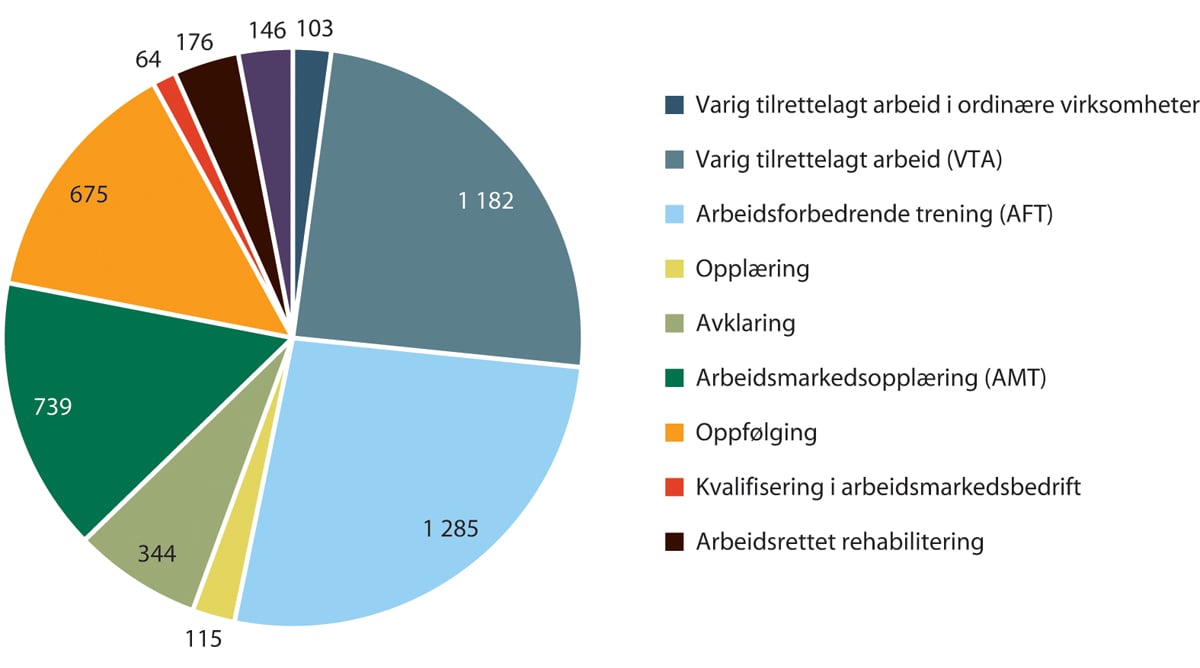

De siste par tiår har det vokst frem to nye hovedtyper av velferdstjenester. Den første kategorien er tett knyttet til den politiske ambisjonen om et inkluderende arbeidsliv for alle. Fortsatt snakkes det om attførings- og rehabiliteringstjenester, men i økende grad også om inkluderings- og aktiviseringstjenester. Denne tjenesteytingen foregår i et overlappende felt mellom helse (behandling), skole (kvalifisering), og arbeid (jobbmestring), der arbeidsmarkedstiltak er en del av virkemiddelapparatet. Det statlige forsyningsansvaret følger dels av sektorlovgivningen, dels også av Grunnlovens §110 om at «Dei statlege styresmaktene skal leggje til rette for at kvart arbeidsført menneske kan leve av arbeidet sitt [..].» Det motsvarende settet av individuelle rettigheter er ofte svakt formulert med en gang hjelpebehovene faller utenfor helse- og utdanningstjenestene. Arbeidsmarkedstiltak har ikke primært karakter av omsorg og er mer pliktorientert enn rettighetsorientert. Likevel er det utvalgets vurdering at arbeidsmarkedstiltakene bør anses som en offentlig velferdstjeneste. Utvalget vil fokusere på de seks arbeidsmarkedstiltakene som er tilknyttet leverandører, jf. tabell 3.1.

Det andre området hvor det har skjedd en viktig tjenesteutvikling er innenfor kommunale helse- og omsorgstjenester. Ambisjoner om inkludering av alle personer med nedsatt funksjonsevne og en overgang fra institusjons- til hjemmebaserte tjenester har innebåret en innretning av tjenestene bort fra hjelp og behandling over til understøttelse av brukernes evne til egen hverdagsmestring. Også her er det en uklar grenseflate mellom helse- og sosiale tjenester, i tillegg til at et tilbud av nye former for aktiviseringstjenester er i ferd med å vokse frem. Det offentlige, primært kommunale, forsyningsansvaret er tydelig forankret i lovverket, samtidig som den individuelle retten til tjeneste ofte er litt uklar. Mange av disse godene, typisk praktisk bistand i hjemmet, tildeles etter skjønnsbaserte forvaltningsvedtak i hvert enkelt tilfelle. Likevel er det offentlige velferdsansvaret så entydig at det er rimelig å karakterisere kommunale helse- og omsorgstjenester som velferdstjenester.

Utvalget vil også inkludere mottak av asylsøkere som en velferdstjeneste. Norge har internasjonale forpliktelser som gir flyktninger rettigheter.

Når det gjelder utdanning foretar utvalget en avgrensing mot fagskoler, folkehøyskoler og universiteter og høyskoler. Private aktører spiller en viktig rolle også i disse sektorene. Statistikk for 2018 viser at det er totalt 52 private fagskoler, 70 private folkehøyskoler og 26 private høyskoler. I motsetning til grunn- og videregående skole foreligger det verken en lovfestet, individuell rett til tjenesten, eller en plikt for det offentlige til å skaffe alle en plass. Det er utdanningsinstitusjonene selv som bestemmer hvem som skal få deres tjenester. Skolefritidsordningen (SFO) er også utelatt, med samme begrunnelse. Kommunene skal ha et tilbud om SFO for elever på 1.-4. trinn og for barn med særskilte behov på 1.-7. trinn. Opplæringsloven gir imidlertid ikke elevene rett til plass i SFO.

Tannhelsetjenesten er et grensetilfelle. Det velferdsstatlige ansvaret dekker bare utvalgte grupper. For storparten av den voksne befolkningen er tannhelsetjenesten et privat system med full brukerbetaling. Tannhelsetjenesten tas derfor med som en velferdstjeneste for de grupper og behov hvor det foreligger en statlig forsikring, mens de øvrige sidene ved tannhelsetjenesten er å betrakte som et privat tilbud av tannhelsetjeneste.

Det skjer en ikke ubetydelig tjenesteyting i apotek i form av rådgivning knyttet til bruk av medisiner, kombinert med en offentlig refusjon av store medisinutgifter. Utvalget har ikke gått nærmere inn på dette.

Utvalget har videre avgrenset seg fra sosiale tjenester knyttet til arbeids- og velferdsforvaltningen, jf. tabell 3.1. Det foreligger ikke oversikt på nasjonalt nivå og systematisk kunnskap om samarbeid mellom NAV-kontoret og private aktører på dette området. Tallene for den samlede aktiviteten indikerer ikke et særlig stort volum sammenliknet med andre sektorer, og bruken av private aktører utgjør trolig en begrenset andel. Dette gjelder både for kvalifiseringsprogrammet og midlertidig botilbud som er de to sosiale tjenestene private aktører kan benyttes. NAVs bruk av leverandører knyttet til statlige arbeidsmarkedstiltak dekkes av kapittel om arbeidsmarkedstiltak. Utvalget har derfor ut fra en helhetsvurdering valgt å ikke prioritere ressurser til å foreta en nærmere kartlegging og analyse av samarbeidet mellom NAV-kontoret og private aktører om sosiale tjenester.

Tabell 3.1 Oversikt over alle velferdstjenester. Utvalget ser på et utvalg av disse:

Oversikt over de sentrale norske velferdstjenestene | |

|---|---|

Offentlige helse- og omsorgstjenester | |

Kommunale helse- og omsorgstjenester | |

Helsefremmende og forebyggende tjenester – Helsestasjons- og skolehelsetjenesten | |

Svangerskaps- og barselomsorgstjenester | |

Hjelp ved ulykker og andre akutte situasjoner: legevakt, heldøgns medisinsk akuttberedskap, medisinsk nødmeldetjeneste, psykososial beredskap/oppfølging) | |

Andre profesjonsgrupper med avtale (fysioterapeut, ergoterapeut, kiropraktor) | |

Utredning, diagnostisering og behandling, fastlege | |

Sosial, psykososial og medisinsk habilitering og rehabilitering | |

Andre helse- og somsorgstjenester, herunder helsetjenester i hjemmet, praktisk bistand, opplæring og støttekontakt, Brukerstyrt personlig assistanse og plass i institusjon, herunder sykehjem | |

Spesialisthelsetjenesten | |

Somatiske tjenester (inkl. avtalespesialister) | |

Psykisk helsevern (inkl. avtalespesialister) | |

Rusbehandling/Tverrfaglig spesialisert rusbehandling | |

Habilitering | |

Rehabilitering | |

Prehospitale tjenester | |

Laboratorie- og røntgeninstitutt | |

Helsetjenester i fengsel (primær- og spesialist) | |

Offentlig tannhelsetjeneste | |

Tannhelsetjeneste til prioriterte grupper: personer 0–18 (20), psyk. utviklingshemmede og mottagere av hjemmetjenester og i institusjon | |

Folketrygdens stønad til dekning av tannbehandling | |

Øvrige helsetjenester | |

Øvrig privat helse- og omsorgstjenester (inkl. øremerkete tilskudd til aktører over statsbudsjett) | |

Barnevern og familievern | |

Barneverntjenester | |

Familieverntjenester | |

Sosiale tjenester i arbeids- og velferdsforvaltningen | |

Opplysnings-, råd og veiledningstjenester (nav.no) | |

Midlertidig botilbud (nav.no) | |

Individuell plan | |

Tjenester til personer i yrkesaktiv alder som har vesentlig nedsatt arbeids- og inntektsevne og ingen eller svært begrensede ytelser til livsopphold – (kvalifiseringsprogrammet) | |

Utdanningstjenester | |

Barnehager | |

Grunnskoler | |

Videregående skoler | |

Fagskoler | |

Folkehøyskoler | |

Universiteter og høyskoler | |

Introduksjonsprogrammet | |

Arbeidsmarkedstiltak | |

Opplæring, herunder arbeidsmarkedsopplæring (AMO-kurs) | |

Arbeidsrettet rehabilitering (ARR) | |

Avklaring | |

Oppfølging | |

Arbeidsforberedende trening (AFT) | |

Varig tilrettelagt arbeid (VTA) | |

Asylmottak | |

Asylmottak for voksne og familier | |

Omsorgssentre (bofellesskap) for mindreårige asylsøkere under 15 år | |

Fosterhjem for mindreårige asylsøkere under 15 år | |

Tolketjenester | |

Introduksjonsprogram (inkl. norskopplæring, grunnleggende opplæring i samfunnskunnskap og arbeidspraksis) |

Bolig og boligsosial tjenesteyting er i en spesiell kategori. I mange andre velferdsstater er retten til bolig en selvsagt del av velferdstjenestene. I Norge dominerer imidlertid selveierskap og et privat leiemarked. Den offentlig eide boligmassen er helt ubetydelig. Samtidig foreligger det, i Sosialtjenesteloven §15, en plikt for kommunen til å medvirke til at vanskeligstilte får en bolig, og det foreligger en individuell rettighet til midlertidig bopel. I denne forstand er det kommunale arbeidet med å finne bolig til personer med behov en offentlig velferdstjeneste. Selv om dette kan være viktig nok for dem som trenger hjelp, er den boligsosiale tjenesteytinger en liten tjeneste, og den lar seg ikke skille ut i tilgjengelig statistikk. Utvalget behandler derfor ikke boligtjenester.

I sum betyr dette at utvalgets avgrensing av offentlige velferdstjenester inkluderer alle de tjenester som rommes i dagligtalens begrep om det velferdsstatlige ansvaret. De avgrensninger som er gjort utelater ingen større statlige ansvarsområder eller samhandlingsformer mellom det offentlige og private som kunne ha særlig interesse for utvalgets arbeid. Av denne avgrensningen følger også at utvalget ikke gjør noen analyser av markeder der de samme tjenestene som tilbys innenfor velferdsstaten, også tilbys privat i et kommersielt marked, for eksempel innenfor sykehustjenester eller undervisning.

3.4.4 Særtrekk ved velferdsgoder

Det er mange forhold som gjør at velferdstjenester skiller seg fra mye annen personlig tjenesteyting. En velferdstjeneste er svært sammensatt fordi den adresserer behov som er svært individuelle i sin natur. For det første er ingen tjenestemottakere helt like, og den konkrete tjenesten må skreddersys både ut fra den enkeltes behov i objektiv forstand og ut fra den situasjon personen for øvrig befinner seg i. Det er utfordrende å etablere gode indikatorer for kvaliteten på en tjeneste som kan benyttes til sammenlikninger av kvalitet mellom ulike produsenter eller mellom hva ulike mottakere har fått.

For det annet fordrer god tjenestekvalitet at produsenten har stor fagkunnskap, og ofte vet mer om mottakeren enn han eller hun selv vet. Denne informasjonassymmetrien kan sette mottaker i en avmaktssituasjon. Jo større denne ulikheten i forutsetninger for å vurdere hva de faktiske brukerbehovene er, jo mer problematisk vil det være å legge brukernes oppfatninger til grunn for vurdering av kvalitet.

For det tredje skal tjenesten møte et grunnleggende, basalt menneskelig behov. Konsekvensen av å ikke å få en nødvendig tjeneste kan være svært alvorlig. Fra den enkeltes ståsted er det viktig at tilgangen til tjenesten er forutsigbar. Fra samfunnets side er det problematisk om ikke alle med behov også får tjenesten. Siden en velferdstjeneste defineres ved statens ansvar for at alle med samme behov mottar den samme tjenestekvalitet, blir det et selvstendig mål at kvaliteten skal være lik for alle, uavhengig av alle (ikke-relevante) forhold. Velferdstjenester aktiviserer derfor normer om hva et fellesskap har av plikter ovenfor enkeltindivider, og hvordan fordelingen av godet bør være mellom individer.

For det fjerde er det slik at mens forbruk av tjenester i et rent marked per definisjon er et resultat av frivillige handlinger mellom produsent og tjenestemottaker, kan en offentlig velferdstjeneste inneholde elementer av myndighetsutøvelse. Grunnskolen er obligatorisk, og i barnevern og noen av helsetjenestene kan tjenesteyter, for å levere tjenesten, måtte overkomme motstand fra mottaker. Andre ganger må det fattes beslutninger på vegne av brukere som er for kognitivt svekket til selv å kunne delta i tjenesteytingen. Dette betyr at rettssikkerhetshensyn er en sentral dimensjon også ved definering av kvalitet. Mottakeren har rett på ikke bare en kvalitativt god tjeneste, den skal også bli levert på en måte som tilfredsstiller prosedyrer som sikrer mottakerens integritet og hindrer rettsstridige overgrep.

Disse forholdene, kompleksitet, produsentovertak og makt, fordelingshensyn og eventuelle elementer av myndighetsutøvelse, er iboende trekk ved tjenestenes karakter. Og de er i den europeiske velferdstradisjonen bredt aksepterte begrunnelser for et statlig forsyningsansvar.

3.5 Framveksten av et norsk, velferdspluralistisk system

3.5.1 Et politisk-økonomisk perspektiv

I dette avsnittet gis det en historisk introduksjon til de spørsmålene som utvalget skal behandle. Målet er ikke å gi en redegjørelse for de norske velferdstjenestenes kronologiske utvikling, men å beskrive framveksten av det statlige engasjement langs to dimensjoner. For det første ved å identifisere faktorer bak utvidelsen av det statlige forsyningsansvaret, og for det andre ved å beskrive den institusjonelle organiseringen av den faktiske produksjon av velferdsgoder, slik dette har utspilt seg i ulike historiske faser.

Både stat og marked har vokst ut av sivilsamfunnet. Uten stat og uten marked kan menneskelig behovstilfredsstillelse bare baseres på hjelp gjennom sosiale nettverk; fra familie, slekt, klan eller andre fellesskap. I politisk økonomi er det vanlig å oppfatte stat, marked og sivilsamfunn som tre idealtypiske produksjonssystemer for velferdsgoder, eller mer allment, som institusjonalisering av måter ressurser kan overføres mellom individer og aktører. Staten bruker makt, i markedet skjer det bytter og i sivilsamfunnet er det hjelp. Stat, marked og sivilsamfunn kan derfor karakteriseres både som styringssystemer (Hernes 1979)7, velferdsregimer (Esping-Andersen 1991) og forsørgelsessystemer (Stang Dahl 1985). Ofte brukes også sektorbegrep; offentlig sektor, marked og ‘tredje sektor’.

På individnivå består velferd og livskvalitet av bidrag fra alle disse tre produksjonssystemene. Noen goder skaffer vi oss ved å kjøpe dem i et marked, noen får vi fra staten og noen fra de sosiale nettverk vi er en del av. Forskjeller mellom samfunn, både i rom og tid, og levekårsforskjeller mellom individer og grupper i et samfunn, kan beskrives ved å kartlegge og forklare den relative betydningen av goder hentet fra de tre velfredsarenaene. Staten er i en særstilling fordi staten kan sette rammer for private aktørers adferd i marked og i sivilsamfunn. Staten er både regulator og selv en aktuell tjenesteprodusent.

Et sentralt utgangspunkt i all politisk-økonomisk analyse er at den faktiske betydningen av ett styringssystem i et samfunn eller en bestemt historisk epoke har sin forklaring i en eller annen form for ‘svikt’ i ett eller begge de to andre. Staten må ta over løsningen av oppgaver som markedet, eller sivilsamfunnet, ikke kan klare. En viktig antakelse er forestillingen om at disse styringssystemene hver for seg har noen iboende fortrinn og svakheter, såkalte komparative institusjonelle fortrinn (Dollary and Wallis 2003).8 Markedet for eksempel, antas gjerne å være godt på effektivitet og rask tilpasning til endringer i etterspørsel, men kan svikte blant annet overfor behov som ikke ledsages av kjøpekraft. Staten kan være god på likebehandling og fordeling, og kan gi gode rammer for faglig-profesjonell utvikling, men kan ved sin hierarkisk-byråkratisk organisasjonsform bli rigid og sektorisert. Organisasjonene i sivilsamfunnet antas å være gode på å oppdage nye behov, og til å realisere nære mellommenneskelige verdier; til å se hele mennesket. Utfordringen for ideelle organisasjoner er ofte evnen til å levere forutsigbare goder, fordi finansieringen av tjenesteproduksjonen kan være svakere enn hos både stat og kommersielle aktører.

3.5.2 ‘Tre ringer av offentlig ansvar’

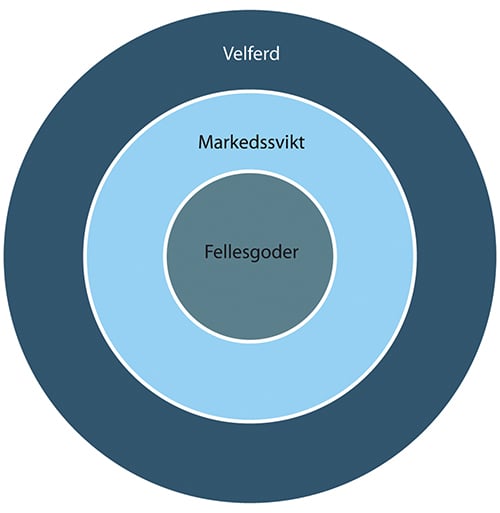

En god, nyere norsk fremstilling av det politisk-økonomiske perspektivet er Norman og Meyers (2019)9 ‘tre ringer av offentlig ansvar’.

Figur 3.4 Tre ringer av offentlig ansvar

Innerst i ringene ligger det statlige ansvaret for å frembringe goder som i sin natur er slik at de i utgangspunktet ikke lar seg fremstille av hverken marked eller sivilsamfunn. Dette er de klassiske fellesgodene som rettssystem, politi, forsvar og fysisk infrastruktur. Befolkning og næringsliv trenger disse godene, samtidig som både marked og sivilsamfunn ‘svikter’ i sin evne til å frembringe dem. Dette er, og vil derfor alltid være, statlige kjerneoppgaver.

I den neste ringen ligger oppgaver staten utfører fordi marked (eller sivilsamfunn) ikke vil kunne realisere de målene staten har på et område på den måten som staten ønsker. Uregulert marked vil ha tendenser til monopolisering og utvikling av for sterk produsentmakt. I markedet for arbeidskraft må viktige menneskelige og sosiale hensyn sikres. Marked og konkurranse er et viktig virkemiddel til samfunnsøkonomisk effektivitet, men det fordrer at alle kostnader ved å frembringe et gode er reflektert i prisene. For å gjøre markedet slik at det understøtter de offentlige målene iverksettes tiltak som skatter og avgifter, subsidier, konkurranseregulering, forbrukervern, arbeidsvilkår og miljøpolitikk. Staten må modifisere og korrigere markedet for å sikre at det frembringer utfall som understøtter den ønskede samfunnsutviklingen.

I den ytterste ringen av statlig ansvar plasserer Norman og Meyer velferdspolitikken. Her er begrunnelsene for det sterke statlige engasjement at de grunnleggende menneskelige velferdsbehovene skal tilfredsstilles på politisk ønskelige måter. Viktige mål er at alle skal ha lik tilgang til godene (en rettferdig fordeling), at staten har et ansvar for å hjelpe individer med svake ressursforutsetninger til full samfunnsdeltakelse og at staten, ved å organisere et trygde- og pensjonssystem, sikrer alle en inntekt utenfor arbeidslivet og en rimelig fordeling av samfunnets inntekt mellom yrkesaktive og pensjonister. Begrunnelsen for det statlige engasjementet er at staten må tre inn der hvor marked og sivilsamfunn vil svikte.

I et slikt politisk-økonomisk perspektiv, og med en tre-sektor modell for frembringelse av velferdsgoder, vil vi nå beskrive framveksten av, og begrunnelsene for, det offentlige forsyningsansvaret og hvordan dette har utviklet seg gjennom historien.

3.5.3 Den førmoderne paternalismen

Det statlige velferdsansvaret har røtter tilbake til middelalderen. Med kristendommens utbredelse kom normen om at den som hadde makt og ressurser, hadde et særlig moralsk ansvar for de syke og fattige. Legdsystemet, altså at fattige fikk hjelp til livsopphold ved å flytte fra gård til gård, utviklet seg antakelig rundt det første årtusenskiftet, og nevnes både i Gulatings- og Frostatingsloven. Den første statlige regulering kom i Magnus Lagabøtes landslov i 1274. Da hadde kirken allerede etablert de første hospitaler (for spedalske). Kirken hadde sitt eget inntektsgrunnlag i den såkalte tienden, i praksis en skatt på bøndene. Om vi beskriver denne første, rudimentære velferdspolitikken med moderne begreper, så påla staten slekten å ha det primære ansvaret for sine medlemmers velferd. De uten slekt (‘svikt i tilbud fra sivilsamfunnet’) hadde en rett til å få nødvendig hjelp ved å vandre mellom gårdene. (Stor-)bøndene hadde en statspålagt plikt til å yte denne hjelpen, finansiert med egne midler. De fattige og syke kunne også få hjelp hos kirken i de første institusjonsbaserte tjenestene. Staten så kirkens bidrag som ønskelig. Staten garanterte derfor kirkens rett til å kreve inn en skatt, men påla samtidig kirken å benytte en firedel av skatteinntekten (‘bondeluten’) til tiltak for syke og fattige. Vi ser det første formaliserte statlige forsyningsansvaret (retten til å få hjelp når man er fattig), mens selve produksjonen av tjenesten er overført til private aktører. Overfor slekt og legds-gårdene er det et pålegg om et selvfinansiert ‘sørge for-ansvar’, mens kirkens inntekt er regulert med en øremerket anvendelse av skatteinntekten. Lovgivning om legd besto helt fram til år 1900.

Med reformasjonen (1537) kommer et vannskille. Kirkens organisasjon og eiendommer blir overtatt av staten, og kirkens tilbud forvitrer. Fram trer den lutheranske dansk-norske, etter hvert stadig mer sentraliserte, kongemakten. I det protestantiske Europa, i England, Preussen, Sverige og Danmark-Norge utvikles en oppfatning om kongens (statens) faderlige ansvar for sine undersåtter. Den første obligatoriske grunnskole innføres i Danmark-Norge i 1739. Den første offentlig ansatte lege i Norge startet sin virksomhet i Bergen i 1603, og er ifølge historikerne forløperen til det offentlige helsevesen. Innover på 1700-tallet vokser tiltak for fattige fram som en statlig oppgave. Målsettingen var nok mer å få orden på ‘tiggerproblemet’ enn sosialpolitisk begrunnet. Det opprettes fattigkasser med regionalt definert ansvar. Staten tar et ansvar for at fattige får hjelp, og oppgaven gis til regionale organer (stiftene). Det ble sågar innført en egen skatt for å finansiere fattigkassene. Vi får de første tegn på et statlig velferdsansvar som ivaretas med funksjonell differensiering (skole, helse, fattigdom), og en organisering av dette gjennom desentraliserte, territorielt definerte forvaltningsnivåer. Fra denne perioden har vi også de første eksemplene på ‘konkurranseutsetting’. På kirkebakken, en gang i året, ble bygdas bønder invitert til å konkurrere om hvem som kunne ta forpleiningen av fattige til lavest mulig utgift for fattigkassen (‘bortlisitering’). Et grusomt system etter dagens idealer, men statsvitenskapelig interessant som det første eksempel på at statsmakten benytter markedsaktive mekanismer i ivaretakelsen av et forsyningsansvar ved å utnytte sivilsamfunnet som velferdsprodusent. En annen, mer moderat form for den konkurransebaserte bortlisiteringen var ‘bortakkordering’. Dette var ‘en mer diskret avtale mellom fattigvesenet og den enkelte forpleier’ (Seip, 1984:146);10 nærmest en ‘dialogbasert tilskuddsforvaltning’. I år 1900 kom en ny lov om fattigvesenet, og både legd, bortlisitering og bortakkordering ble forbudt.

3.5.4 Sosialhjelpsstaten 1850–1930

Med industrialisering, urbanisering og lønnsarbeid kommer nye sosiale utfordringer, og i et omfang ingen tidligere hadde sett. Andre halvpart av 1800-tallet er en viktig, formativ periode. På den statlige agenda vokser ‘arbeiderspørsmålet’ fram. Hvordan skal en befolkning, en arbeiderklasse, som er avhengig kun av inntekt fra lønnsarbeid sikres når man ikke kan delta i arbeid? Og med byenes vekst og trangboddhet fulgte kolera og tuberkulose. I sivilsamfunnet kommer en bølge av det som i dag ville kalles sosialt entreprenørskap. Initiativ tas av enkeltpersoner og nye organisasjoner og ikke-statlige institusjoner dannes.

En rekke organisasjoner har sin opprinnelse i denne perioden, som for eksempel Norges Røde Kors (1863), Norske Kvinners Sanitetsforening (1896) og Blå Kors (1906). Kirkens Bymisjon startet allerede i 1855, under navnet «Forening for indre Mision i Christiania» (Seip 1984: 21). Nasjonalforeningen mot tuberkulose ble etablert i 1911. Sanitetsforeningen var den første landsomfattende organisasjonen med et mål knyttet til helse- og sosialsektoren (NOU 2016: 12). Denne og de andre store humanitære hjelpeorganisasjonene utvidet stadig sitt virkefelt. Organisasjonene var aktive innenfor tuberkulosearbeidet, alkoholistomsorgen, barne- og ungdomsvernet, utbyggingen av spesialistinstitusjoner for psykisk utviklingshemmede, revmatikere, epileptikere og andre med spesielle diagnoser.

Det var stor grad av samarbeid mellom frivillige organisasjoner og det offentlige helsevesenet. Norge ble gjennom loven av 1896 om ‘forsømte barns behandling’, senere kalt vergerådsloven, ett av de første land i verden med et offentlig barnevern. De første barnehjemmene ble opprettet av Frelsesarmeen. «De ideelle organisasjonene tok et stort ansvar i å opprette, utvikle og drifte institusjoner innenfor helse- og sosialsektoren. Men det var også drevet et enormt arbeid innenfor helse- og sosialomsorgen utenfor institusjonene – både ved hjelp av frivillig, ulønnet innsats, og med betalte faglærte» (NOU 2016: 12, s. 21).11 Det fantes mot slutten av 1800-talllet mange organisasjoner som utførte helse- og sosialtjenester for folk som ikke ble, eller kunne bli, tatt vare på av familien, men det finnes ingen samlet oversikt over slike organisasjoner og sammenslutninger.

Frem vokser det historikeren Anne-Lise Seip har kalt sosialhjelpsstaten. Initiativ og aktører med utspring i sivilsamfunnet utvikler nye måter å løse sosiale problemer på. Samvirket med statsmakten kommer på finansieringssiden. Det offentlige, både stat og kommuner, understøtter utviklingen ved å bevilge midler til etablering og drift. De private institusjonene bestemmer selv hvem som skal få hjelp. Idéen om individuelle sosiale rettigheter overfor staten har ikke slått rot. Ved inngangen til 1900-tallet er det bare personer med tuberkulose som kan sies å ha fått en tydelig rettighet til tjeneste. I 1909 kom obligatorisk sykeforsikring, men kun for lønnstakere under en viss inntektsgrense. Det system som vokste frem var preget av et pragmatisk, tillitsbasert samarbeid mellom initiativ i sivilsamfunnet og offentlige myndigheter. Den statlige involvering skjer på finansieringssiden for å løse det tradisjonelle problemet ved all sivilsamfunnsorganisering; hvordan sikre stabil finansiering.

Forholdet mellom frivillige organisasjoner (‘den tredje sektor’) og staten og det offentlige i Norge var i høy grad preget av samarbeid. Det nære samspillet mellom ideell og offentlig sektor skiller Norge fra de fleste andre land. Koordinering og samarbeid, ikke konflikt, har siden dominert relasjonene mellom sektorene i utbyggingen av den norske velferdsstaten. Organisasjonene har generelt ikke motsatt seg statlig velferdsansvar, men snarere ofte vært i frontlinjen for å kreve mer statlig innsats. Det har eksistert en grunnleggende konsensus om sosialpolitikkens mål i samfunnet. «Rather than a situation of government usurpation of the position of voluntary groups, Selle and Kuhnle12 describe the Norwegian model as one of ‘coordination through shared goals rather than through forced hierarchical command» (Gidron, Kramer and Salamon, 1992: 23).13

En mulig forklaring på dette pragmatiske, fredelige samarbeidet mellom stat og private aktører, kan ligge i karakteren av sivilsamfunnets initiativ i Norge. Det var, og er fortsatt, konsekvent filantropisk; altså både altruistisk og universelt rettet. Tilbudene som ble utviklet rettet seg mot alle med behov. Den etnisk og religiøse homogene karakter til den norske befolkning og dermed også fravær av regionale konflikter innvevd i etnisk-religiøse skillelinjer, samt en statskirke, kan forklare hvorfor sivilsamfunnets initiativ ble rettet mot alle med behov. Dette er ikke opplagt. I land og befolkninger med sterke sosio-kulturelle skillelinjer vil initiativ i sivilsamfunnet ofte ha karakter av tiltak som bare omfatter medlemmene av en gruppe; de solidaritetsnormer som understøtter de sosiale initiativene avgrenses til gruppen. Det sivilsamfunn og den 3. sektor som i den kontinentaleuropeiske velferdsmodellen har et større produksjonsansvar enn i Norden, er fortsatt preget av at mange velferdsordninger har sitt utspring i regionale og religiøse skillelinjer.

Sivilsamfunnets initiativ i Norge målbar ingen politisk kontroversielle særinteresser, og utfordret derfor ikke statsmakten, snarere omvendt. Ved å fremheve sosiale behov i befolkningen som sådan, og begrunne tiltakene i en universell humanistisk plikt, bidro sivilsamfunnets aktører til å legge et ideologisk grunnlag for et kommende, sterkere statlig engasjement.

3.5.5 Velferdsstatens konsolidering (1950–80)

1930-tallets depresjon, massearbeidsløshet, krig og gjenreising satte en annen velferdspolitisk agenda; utvikling av det statlige inntektssikringssystemet. Denne historien faller utenfor utvalgets arbeid, men er samtidig gjennomslaget for det universelle sosialforsikringsprinsippet. Ved Folketrygdens innføring i 1967 knesettes prinsippet om at alle i Norge skal ha formaliserte juridiske, og like, gruppe- og klasseuavhengige rettigheter til velferdsytelser. Ikke bare til inntektssikring, men også til det (fra 1970-årene) sterk voksende tilbudet av velferdstjenester.

I kapitlene 9 til 16 gis det mer detaljerte oversikter over de enkelte tjenestenes utvikling. I dette avsnittet trekkes frem kun de systemtrekk ved det norske velferdssamfunnet som blir tydelige i denne perioden, og som legger føringer både på senere kontinuitet og på reaksjonen på 1980-tallet.

Det første trekket er allerede introdusert. I denne perioden blir det statlige forsyningsansvaret et tverrpolitisk fellesanliggende. Politisk strid var om graden av ekspansjon innenfor velferdsmodellen. Utviklingen av tjenesteproduksjon i egenregi, primært av skole og helse, ble ikke utfordret fra noen kant. Det andre trekket kan beskrives som en statlig overtakelse av de sosialpolitiske oppgaver som var utviklet blant de frivillige organisasjonene og ikke minst i fagbevegelsen. Krav om utvidelse av statlig ansvar, og forbedringer i tjenestekvalitet, ble kanalisert i demokratiets kanaler og rettet mot staten. I en sterk økonomisk oppgangsperiode kunne staten kunne svare med økt tjenesteproduksjon i egenregi, og økte overføringer til ideelle tjenesteprodusenter. På denne måten beholdt de private tjenesteleverandørene sin rolle, men ble samtidig også mer integrert i det statlige forsyningsansvaret. Fra å være initiativtakere og pådrivere for en velferdspolitisk utvikling ble de av alle politiske partier oppfattet som en viktig del av det samlede tilbudet. De fikk sin naturlige plass i det offentlige plan- og budsjettarbeidet, og deres driftskostnader sikret ved offentlige bevilgninger.

Et tredje viktig trekk på tjenestesiden er utviklingen av en sterkere faglig identitet hos flere av tjenesteutøverne. Lærerne hadde en lang historie som nøkkelprofesjon i nasjonsbyggingsprosessen, og helsetjenestene hadde fått et sterkere naturvitenskapelig kunnskapsgrunnlag. Den første sosialarbeiderutdanningen kom i 1950, og på løpende bånd styrkes det faglige grunnlaget, både i utdanningssystemet, men også gjennom fagorganisering, for alle velferdstjenestenes personell. Siden tjenesteproduksjonen i all hovedsak ekspanderte som statlig egenregi (og med de private produsentene tett integrert i denne), ble alle som produserte velferdsytelser samtidig også ansatte i offentlig sektor eller i private organisasjoner omfattet av samme lønns- og arbeidsforhold. Norske velferdsprofesjoner ble statsvennlige med høy organisasjonsgrad i sine respektive fagforbund.

Norsk velferdsstatshistorie er imidlertid ikke bare fortellingen om samvirket mellom offentlig sektor og private, ideelle organisasjoner. Også fraværet at rene private løsninger, markeder, må gis en forklaring. Ikke på noe tidspunkt har det vært forbudt eller gitt andre vesentlige restriksjoner på å etablere private velferdstilbud mot full betaling. Skole og helse er goder med i utgangspunktet stor privat betalingsvilje, og med økende velstand kunne det tenkes utviklet et tilbud. Slike goder er dyre å produsere, men kombinasjon av skattelette og forsikringsordninger kan, i et rikt samfunn, gjøre prisbarrieren overkommelig for betydelige befolkningslag. Likevel er det et påfallende fravær av initiativ og etablering av private markedstilbud. Spørsmålet er lite utforsket av historikere. En nærliggende forklaring kan være at ekspansjonen i det offentlige tilbudet var så sterk at etterspørselen etter alternativer ble for svak til å være kommersielt interessant for private tilbydere. En annen faktor kan være at lønns- og arbeidsvilkår, herunder betingelsene for egen faglig utvikling, var så gode innenfor offentlig sektor at motivasjonen for å etablere helprivate alternativer ble for svak. Andre faktorer kan være at den jevne norske inntektsfordelingen gjorde at tjenestene ville bli for dyre, fordi det i en likhetsorientert politisk kultur ville være vanskelig å se for seg tilstrekkelig skattelettelser eller subsidiering til at etterspørselen kunne bli stor nok. Poenget i denne sammenhengen er at fraværet av helprivate markedsløsninger blir en viktig del av den norske velferdsmodellen. Først i 1985 etableres det første helprivate helsesenter (Ring-senteret), og utover på 1990-tallet etableres det er lite tilbud av helkommersielle legetjenester i de største byene. Det eneste virkelige markedet av betydning for velferdssamfunnets utvikling kom også for fullt fra slutten av 1980-tallet; det uregulerte, ‘svarte’ markedet for barnepass, dagmammaene.

Disse fire forholdene, det statlige forsyningsansvaret, de ideelle organisasjonenes avhengighet av statlig finansiering, offentlig ansatte profesjonsutøvere og fraværet av markedstilbud, ble i realiteten befestet som systemtrekk på en historisk kort periode, kanskje bare 30–35 år. I dag, snart et halvt århundre senere, er dette fortsatt de mest fremtredende trekkene ved den norske velferdsmodellen. De viktigste endringene har ikke vært av systemet, men innenfor det, først og fremst i organiseringen av hvordan den offentlige velferdstjenesteproduksjonen i egenregi er organisert.

3.5.6 1980–2000: Paradigmeskifte

Ved inngangen til 1980-tallet skjer det over hele den vestlige verden et markant politisk-ideologisk skifte i synet på velferdssamfunnet. Tre tiår med kraftig vekst i offentlige utgifter møtes med bekymring og kritikk. Fra nyvalgte, og gjenvalgte, politikere som Thatcher i Storbritannia (1979) og Reagan i USA (1981) målbæres et ideologisk oppgjør med statens ekspansjon i etterkrigstiden. Fra innflytelsesrike fagøkonomiske miljøer kommer en bekymring for at veksten i de offentlige utgiftene (og det skattenivået som er nødvendig) i seg selv er en trussel mot velferdsstatens økonomiske grunnlag. Det moderate budskapet er at fortsatt velferdsstatlig ekspansjon må ta hensyn til virkningene for økonomiens bæreevne på en helt annen måte enn det som (ikke) ble gjort i de gyldne etterkrigsårene. Det mer ekstreme budskapet var at staten bør begrense sitt velferdspolitiske ansvar og overlate mer av produksjonen til private, markedsbaserte aktører. ‘Alle’ var enige om at forholdet mellom det statlige, velferdspolitiske ansvaret og det økonomiske fundamentet for høye skatter og store offentlige utgifter måtte vurderes i lys av nye, tunge trender som økonomiens globalisering, en kronisk sysselsettingsutfordring, profesjonsmakt og byråkratisk egeninteresse innebygd i offentlig sektors ekspansjon, og etter hvert også bekymringen for befolkningens aldring.

Også i Norge, som i denne perioden begynner å fase inn statsinntekter fra petroleumsvirksomhet, endres poltikkens rammer. Norge fikk ikke, som i Storbritannia og USA, noe ideologisk opprør mot velferdsstaten. Det statlige ansvaret for befolkningens velferd, forsyningsansvaret, var blitt et felles politisk verdigrunnlag. Men den videre utviklingen av velferdsstaten må ta hensyn til den langsiktige samfunnsøkonomiske effektivitet som en fundamental premiss. Det skjer en gjennomgang av hele offentlig sektors organisering og virksomhet, og med en tenkning og med begreper som fortsatt preger den politiske debatten. Modernisering av offentlig sektor ble tiårets agenda. I ettertid er det tydeligere å se hvordan denne moderniseringen (fornyelsen) var drevet av fire argumenter.

1: Ivaretakelse av offentlige mål kan på mange områder foregå bedre ved å regulere rammene for private produsenter heller enn at det offentlige selv også produserer de nødvendige tjenestene. Det teoretiske grunnlaget for en slik styringspragmatisme ble på mange måter bragt til Norge gjennom den første Maktutredningen. Her er perspektivet at den samlede samfunnsstyringen bør oppfattes som et samvirke mellom ulike styringssystemer. God styring, altså høy måloppnåelse på en økonomisk effektiv måte, realiseres ved å blande elementer fra de ulike styringssystemene på optimale måter (Hernes 1978).14 På denne måten ble det lagt et grunnlag for det som kalles for institusjonelle styringsmetoder (Grund 1995).15 Kjernen i denne styringsmetoden er at selve utformingen av de organisasjonene som har ansvar for frembringelse av offentlige goder, og de regulatoriske regimene for private aktører, i seg selv er et styringsmiddel. Staten kan styre ikke bare gjennom lovgivning og bevilgninger, men også gjennom utforming av regelverkene for private aktørers medvirkning i oppnåelsen av velferdsstatens mål.

2: Det må ryddes i de offentlige målene, slik at ulike mål understøttes av en mer funksjonell, oppgavetilpasset organisasjonsform. Etterkrigstidens utvikling av offentlig sektor var drevet av mange faktorer. Gjenreisningen etter krigen førte med seg en sterk statlig involvering i produksjon av goder som trengtes for å gi økonomien en ny og solid infrastruktur. En allment rikere og mer utdannet befolkning både øker og endrer etterspørselen etter ulike velferdsgoder. Ambisjoner om demokratisk deltakelse, likestilling og inkludering hadde bredt seg til de fleste samfunnsområder. Mangfoldet av statlige aktiviteter, og mengden av offentlige oppgaver og mål utfordrer den tradisjonelle, hierarkiske organiseringen av statlig virksomhet. Det var behov for en opprydning, og å finne ‘En bedre organisert stat’. I Hermansen-utvalget (NOU 1989: 5)16 presenteres en argumentasjon hvor statens valg av organisasjons- og tilknytningsform oppfattes som et virkemiddel for måloppnåelse. Argumentet var at jo viktigere rettsstatlige likebehandlingshensyn var i en konkret virksomhet, jo mer burde aktiviteten organiseres i en hierarkisk-byråkratisk organisasjon tett knyttet til landets øverste politiske myndighet. I den andre enden, jo viktigere hensynet er til økonomisk effektivitet, tilegnelse av ny teknologi, omstillingsevne og brukervalg, jo mer bør virksomheten organiseres etter bedriftsøkonomiske prinsipper og organisasjonsformer. Staten skal sette tydelige mål, men ellers være på en armlengdes avstand i hvordan de gjennomføres.

Hermansen-utvalget ga på denne måten begrunnelsen for fristilling og foretaksorganisering av en lang rekke tidligere etatsorganisert statlig virksomheter, først og fremst innenfor infrastruktur (Hagen og Arnesen 2008).17 En egen arbeidsgiverorganisasjon, Spekter (først kalt NAVO), ble dannet for å ivareta interessene til virksomheter med et fortsatt samfunnsoppdrag, men med organisering og finansiering som eksponerer dem sterkt for konkurranse i et marked.

Hermansen-utvalget har ingen eksplisitt drøfting av velferdstjenestenes organisering. Men en linje kan trekkes til den nye organiseringen av spesialisthelsetjenesten i en modell med statlig eide foretak fra 2002. Også begrunnelsene for å legge de i sin natur sterkt individualiserte pleie- og omsorgstjenestene til primærkommunene (og gi kommunene frihet til selv å bestemme utformingen av tjenesteproduksjonen) er sterkt influert av argument om at brukernær, individtilpasset tjenesteproduksjon bør organiseres med et desentralisert ansvar.

3: Offentlige institusjoner er iverksettere av politiske beslutninger og må gis frihet og styringsformer som understøtter en effektiv måloppnåelse. Maktutredningen og Hermansen-utvalget var faglig tunge, innflytelsesrike gjennomganger av den samfunnsmodell som var bygget opp i etterkrigstiden. Ved det la de også mye av det teoretiske grunnlaget for organisasjonsutvikling i offentlig sektor. Tydeligere mål for den enkelte virksomhet, kombinert med større lokal frihet i valg av virkemidler ble en gjennomgående trend. Ledelsesprinsipper fra privat sektor fikk større gjennomslag, herunder mer bruk av målstyring og etablering av kvantitative indikatorer for måloppnåelse. Denne reformbølgen innen offentlig sektor, en bevegelse fra ‘old public administration til new public management’,18 innebar samtidig et tydeligere skille mellom en stat som setter målene for samfunnsutviklingen, og en delegering til kommuner, offentlige foretak og private aktører i kontrakt med de offentlige, å forestå den konkrete implementeringen av virkemidlene. I 1994 trådte EØS-avtalen i kraft, med de tilpasninger det medførte til EUs indre marked. Se nærmere om EØS-retten i kapittel seks.

4: Offentlige tjenester, og velferdstjenestene i særdeleshet, er til for brukerne. Utfordringen er å produsere ønsket, høy kvalitet på en økonomisk effektiv måte. I 1980-tallets analyse av den offentlige sektoren som var utviklet, lå det en mer eller mindre tydelig kritikk av profesjonsmakt og såkalt byråkratisk egeninteresse (Niskanen 197119, Dahl 197520). Argumentets kjerne er at, som alle andre grupper, vil ansatte i offentlig sektor fremme legitime egeninteresser i gode lønns- og arbeidsbetingelser ovenfor sin arbeidsgiver. Når den velferdsstatlige tjenesteytingen organiseres og ekspanderes i egenregi, får stadig flere offentlig sektor som arbeidsgiver. Offentlig sektor kan etterkomme kravene ved å øke skattene, om velgerne godtar det. Velgerne er samtidig brukere av tjenestene, og kan danne ‘velferdsallianser’ med de ansatte og bli en politisk kraft det blir umulig for politikerne å stå imot. I dette perspektivet hevdes det at innføring av frie brukervalg, foretaksorganisering, delegering til kommuner og mer buk av konkurranseutsetting virkemidler vil lede til mer effektiv ressursbruk. I velferdspolitikken har vi fått et stort tilfang av nye betegnelser; tjenestemottakere blir brukere, brukerne skal være i sentrum, brukervalg, brukermedvirkning, deregulering, fristilling, bestiller/utfører, utkontraktering, konkurranseutsetting og privatisering. Med dette språket ble det gitt begrunnelser for institusjonelle reformer med formål å finne en bedre balanse mellom statens omfattende ansvar for borgernes velferd og en samfunnsøkonomisk bærekraftig utvikling.

Perioden fra 1980–2000 var ingen velferdsstatlig pause. Ikke på noe område ble det offentlige forsyningsansvaret redusert, på mange områder ble det utvidet. Tjenestemottakernes juridiske rettigheter ble styrket, både gjennom egen nasjonal lovgivning og ved norsk tilslutning til internasjonale konvensjoner, et trekk makt og demokratiutredningen (NOU 2003: 19)21 karakteriserte som en ‘politikkens juridifisering’. Velferdsutgiftene økte jevnt, men med en tydeligere bremsing av kontantytelsene til fordel for ekspansjon i tjenestesiden. I Norge, som i Sverige og Danmark, trer et nytt trekk frem ved den nordiske velferdsmodellen. Det store omfanget av velferdstjenester. Mer enn i det øvrige Europa lyktes Norden med å gjennomføre til dels store reformer i pensjonssystemet og de andre inntektssikringene, og med det gi rom for vekst i tjenestene. Det statlige forsyningsansvaret ble tydeligere, samtidig som ansvaret for produksjonen av tjenestene ble lagt til desentralisert nivå, i kommunene. Kommunene på sin side ble gitt stor frihet til selv å bestemme hvordan de vil ivareta sine oppgaver, ved egenregi eller utkontraktering.

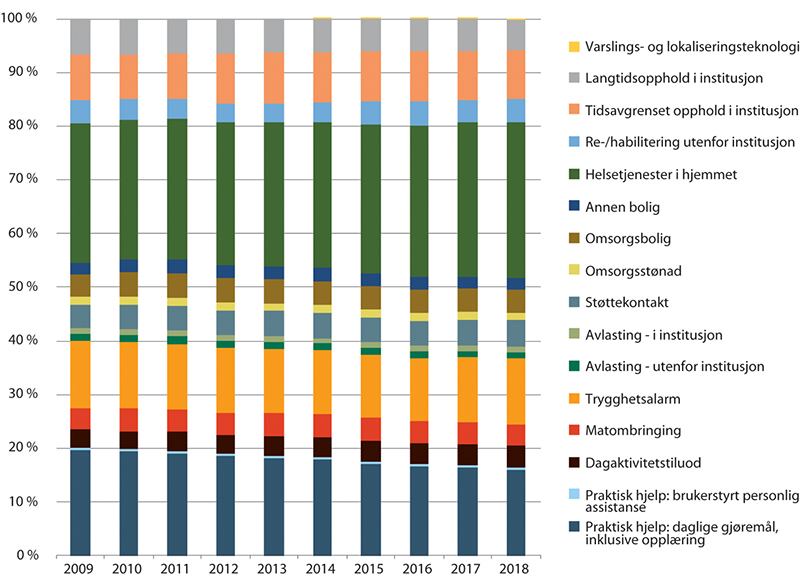

Den i et historisk perspektiv kanskje viktigste velferdspolitiske endringen, fra 1991 og framover, var nedbyggingen av den sentraliserte institusjonsbaserte modellen for tjenesteyting overfor personer med store utfordringer. En århundrelang tradisjon innenfor barnevern, psykiatri, rus og psykisk utviklingshemning ble erstattet med et mål om ‘normalisering’ og rett til hjelp og tjenester i eget nærmiljø, primært i egen bolig og i mindre bofellesskap. Kanskje var det ikke så mange som ble omfattet i første omgang, men det var et vannskille i synet på hva gode tjenester er. Denne såkalte ‘boliggjøringen’ av tjenesteytingen (NOU 2001: 22)22 begrunnet nye måter å organisere tjenesteytingen på, med utgangspunkt i alle menneskers ønske om å bo i egen bolig. Brukerorienterte tjenester er hjemmebaserte tjenester, en modell som nå legger rammer og ambisjoner for utviklingen av tjenestene ovenfor en eldre befolkningen.

Endringen fra institusjons- til hjemmebaserte tjenester, er et viktig trekk for å forstå hva det offentlige etterspør fra potensielle private leverandører. Småskala, individtilpasset og hjemmebasert tjenesteyting er noe helt annet enn drift av store institusjoner, selv om den profesjonelle fagkompetansen som trengs for å levere god kvalitet kan være den samme. Rammebetingelsene for at brukerne skal kunne velge tjenesteyter er også helt annerledes om bruker bor i eget hjem eller på en større institusjon.

Perioden 1980 til 2000 innebar et paradigmeskifte i idegrunnlaget for statlig styring og for den institusjonelle og organisatoriske utformingen av offentlig sektor. Og selv om mer oppmerksomhet ble viet de private velferdsprodusentenes rolle, herunder en økt bruk av konkurranseutsetting av velferdstjeneste, innebar perioden sterke elementer av kontinuitet: Det tette samvirket mellom offentlig sektor og ideelle organisasjoner ble videreført, og fortsatt preget av en tradisjon for pragmatisk oppgaveløsning på velferdspolitikkens område. Den viktigste arven fra denne perioden er først og fremst det politiske idégrunnlaget som ble lagt for en bølge av store reformer etter inngangen til et nytt årtusen.

3.5.7 Etter årtusenskiftet

I 2002 ble sykehussektoren kraftig reorganisert. Fylkenes eierskap og drift av statlig budsjettfinansierte sykehus ble erstattet av regionale helseforetak med nytt finansieringssystem. Fastlegeordningen kom samtidig, og et skille ble innført mellom spesialist- og kommunehelsetjeneste. Kommunene er gitt mer ansvar, og forholdet mellom de regionale foretakene og kommunene ble organisert gjennom Samhandlingsreformen, innført fra 2012. Både fra spesialisthelsetjenesten og fra kommunehelsetjenesten rettes en tydeligere, mer konsolidert etterspørsel etter leveranser fra private aktører, både ideelle og kommersielle. Til sammen står helsetjenestene for halvparten av offentlig sektors etterspørsel etter leveranser fra privat sektor.

I 2005 ble Rikstrygdeverket og Arbeidsmarkedsetaten slått sammen til Arbeids- og velferdsetaten (NAV). Deler av den kommunale sosialtjenesten inngår i felles lokale kontorer. Det nye pensjonssystemet, den moderniserte folketrygden kom i 2010. Tett på fulgte en ny ordning med arbeidsavklaringspenger i 2011 og en ny uførepensjon i 2013. Målene med reorganiseringen av inntektsforsikringene var ikke bare en tilpasning til en kommende, aldrende befolkning, men også en styrking av «arbeidslinja» ved sterkere økonomiske insitamenter til yrkesdeltakelse. Samtidig ble arbeidsmarkedstiltakene reformert, og kjøp av arbeidsmarkedstiltak fra nye leverandører ble stimulert fram gjennom en tydeligere bestillerrolle fra NAV.

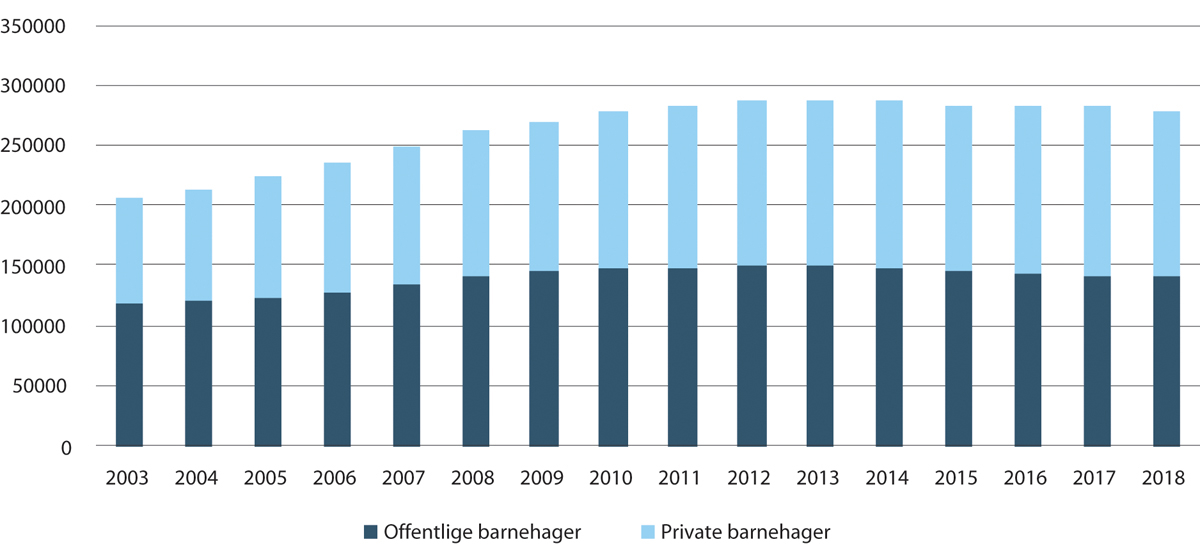

I 2003 kom barnehageforliket. Barnehageforliket var et løfte om full barnehagedekning med høy kvalitet og lav pris. For å nå de ambisiøse målene for barnehagesektoren var regjeringen avhengig av et utstrakt samarbeid med både kommunene og privat sektor. På kort tid vokste barnehagetjenester frem som den, etter helsetjenestene, største leveranse av velferdstjenester fra privat sektor.

I sum innebar disse reformene en tydeliggjøring av det statlige forsyningsansvaret for velferdstjenestene, men også en organisatorisk styrking av evnen til å utøve en bestillerrolle ovenfor private leverandører.

Et annet viktig utviklingstrekk etter årtusenskiftet kan fanges med begrepet individualisering. Maktutredningen (NOU 2003: 19) lanserte begrepet ‘velferdspolitikkens juridifisering’ som karakteristikk for en utvikling med tydeligere individuelle rettigheter ovenfor velferdsstaten. Dette har gått sammen med en styrking av profesjonelle idealer om god tjenestekvalitet som individrettet tjenesteyting. Brukerorientering og brukermedvirkning ble målet for god tjenesteyting. Integrering, inkludering og fullverdig deltakelse på alle samfunnsarenaer er blitt idealer i tjenestene som skal hjelpe personer med problemer med å komme inn i arbeidslivet. Pasientenes rett til å velge fastlege og sykehus ble etablert, og fritt brukervalg også prøvd ut i flere kommuner. Innen barnevernet (og i barnehagene) ble idealer om ‘barnets beste’ og ‘retten til å bli hørt’, knesatt som sentrale prinsipper for god tjenesteyting. Nedbyggingen av institusjonene førte til at flere trenger tjenester i sitt eget hjem og nærmiljø. I sum har dette gjort at de tjenester det offentlige har ansvar for å levere er blitt mere komplekse i sitt innhold ved at brukerne egne oppfatninger, og tjenestens virkning i den konkrete situasjon brukeren befinner seg i, blir en viktigere komponent i tjenestekvaliteten. Det betyr også at tjenestene, både i egenregi og ved leveranser fra private, må leveres på nye måter, mer skreddersydd for den enkelte bruker.

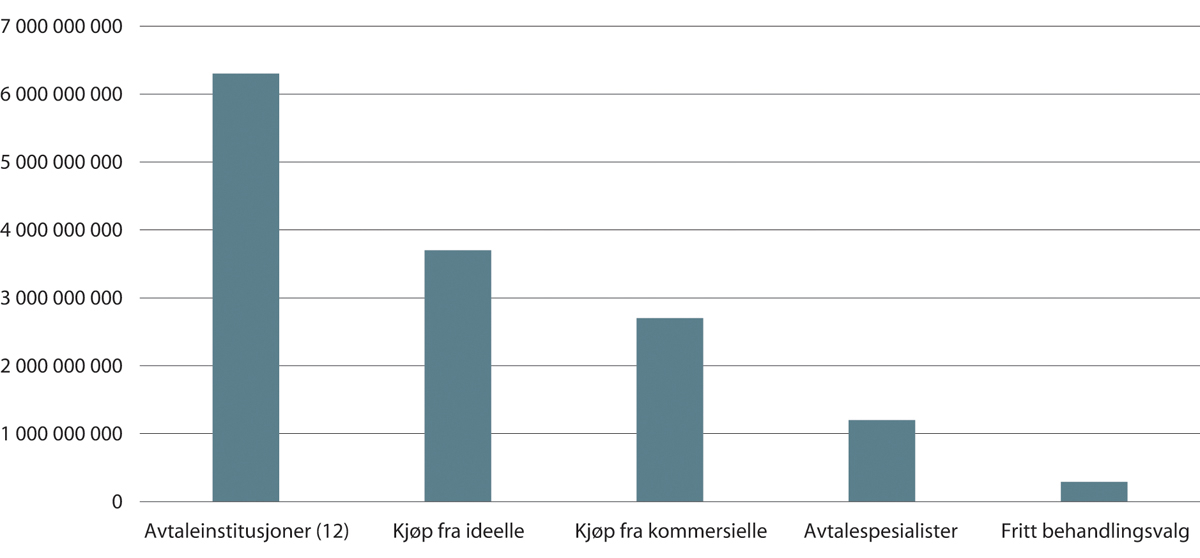

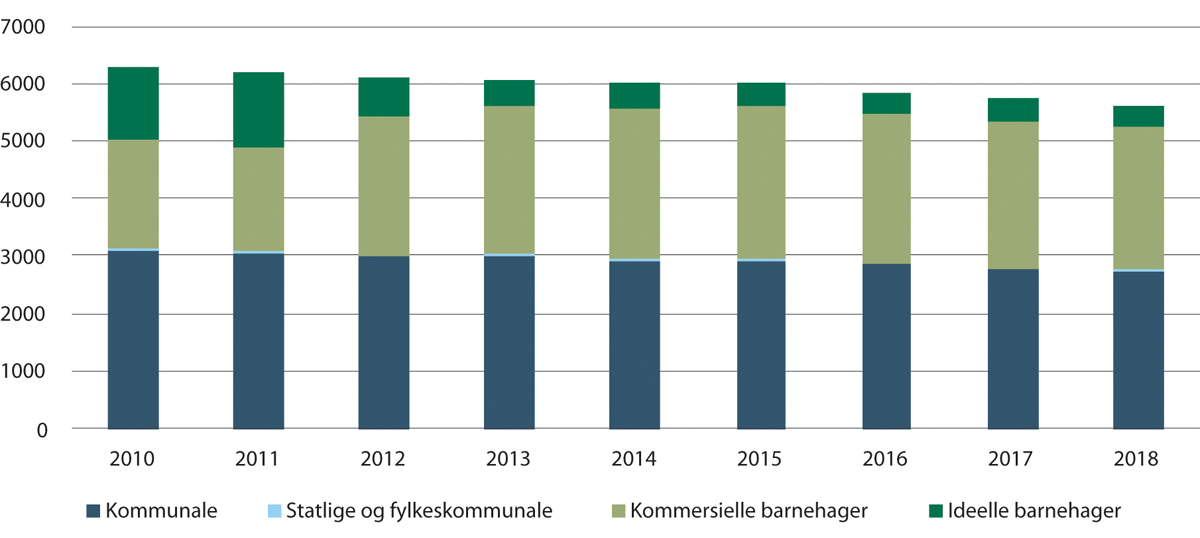

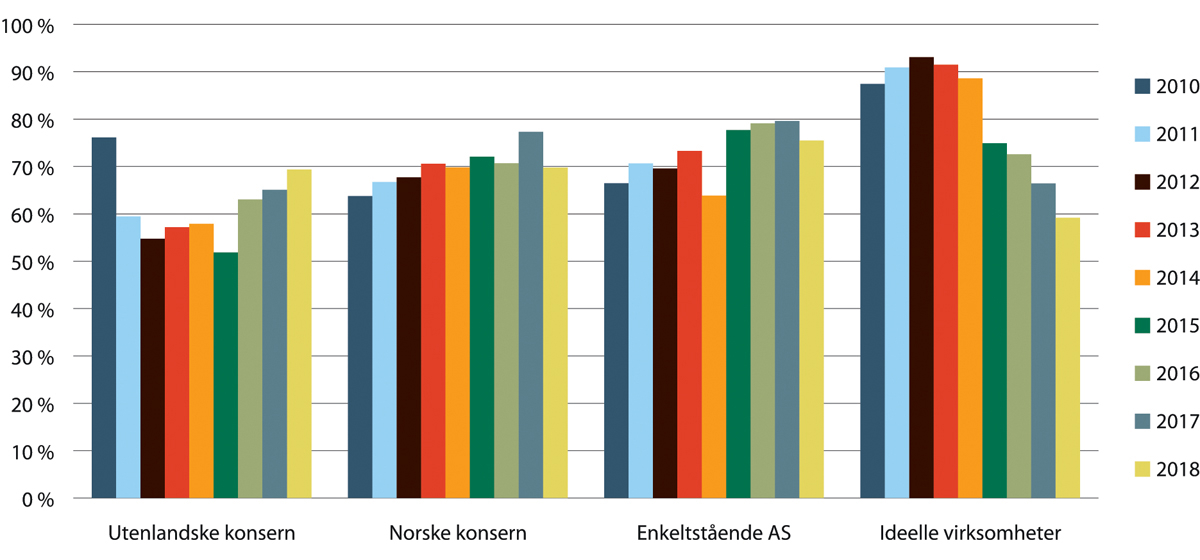

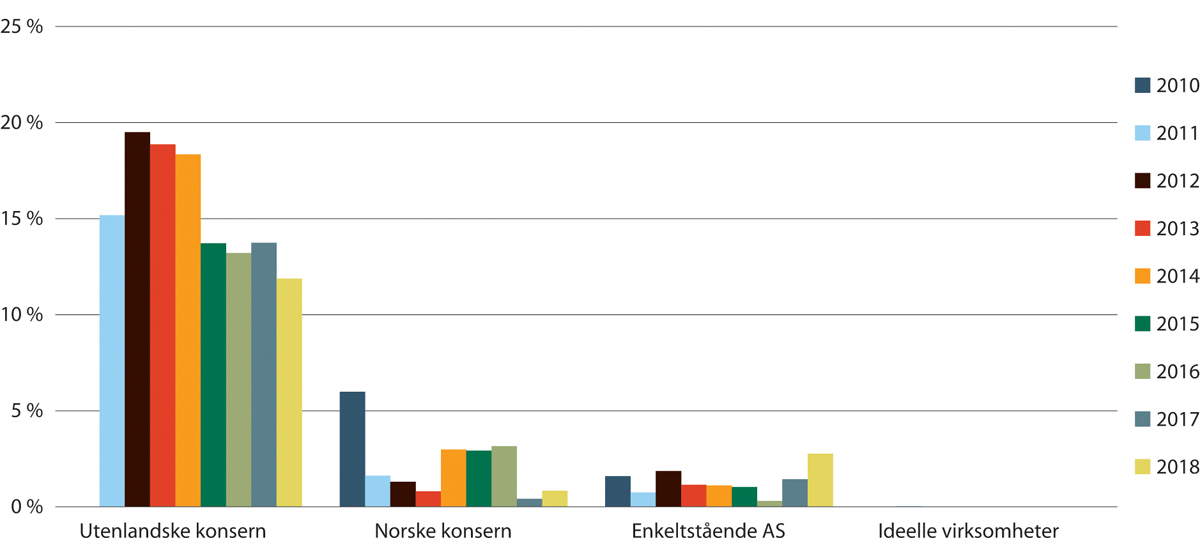

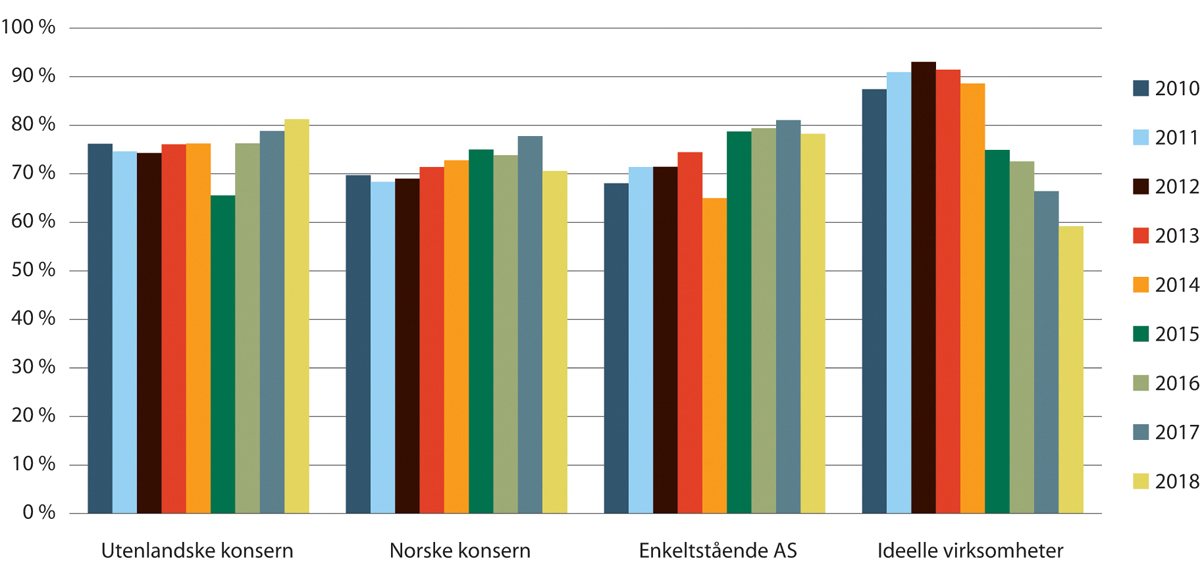

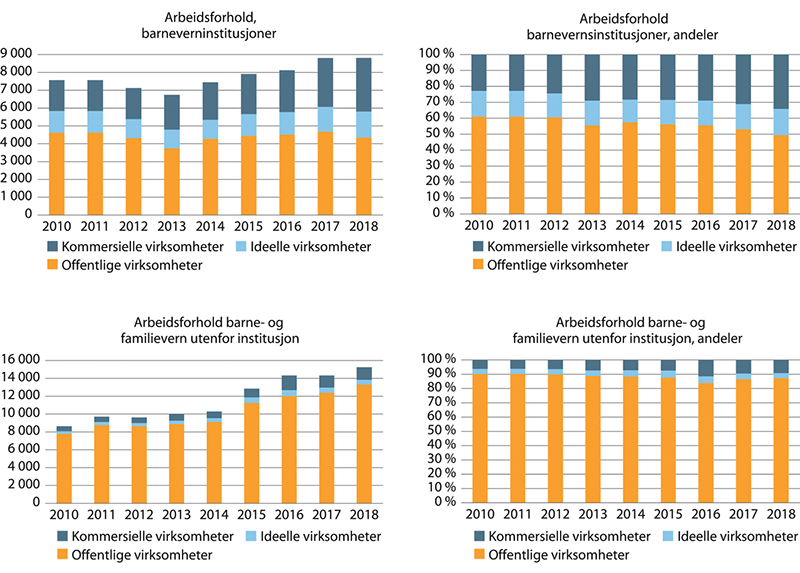

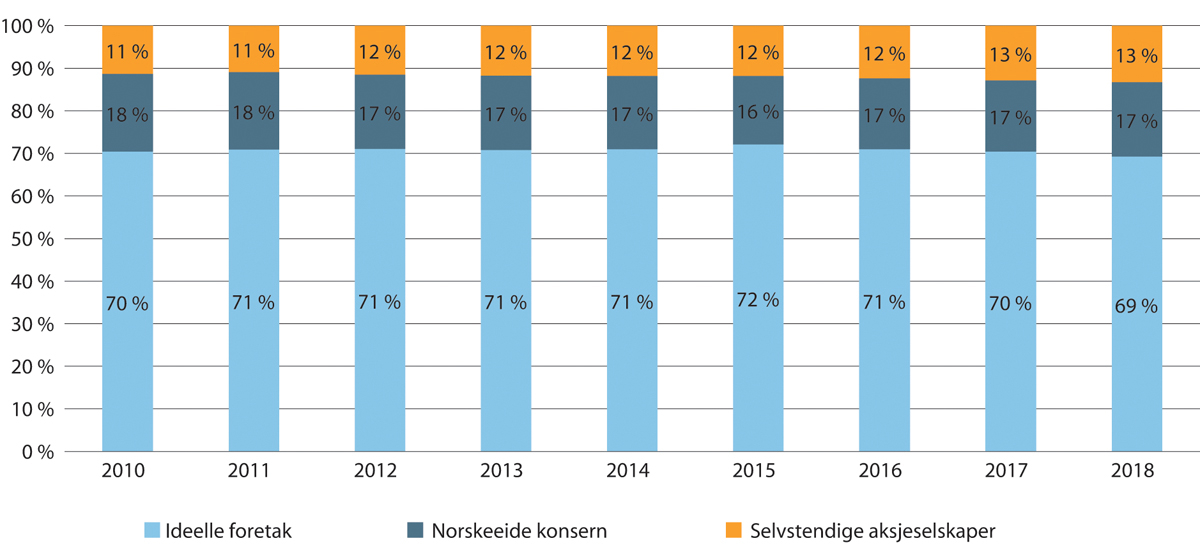

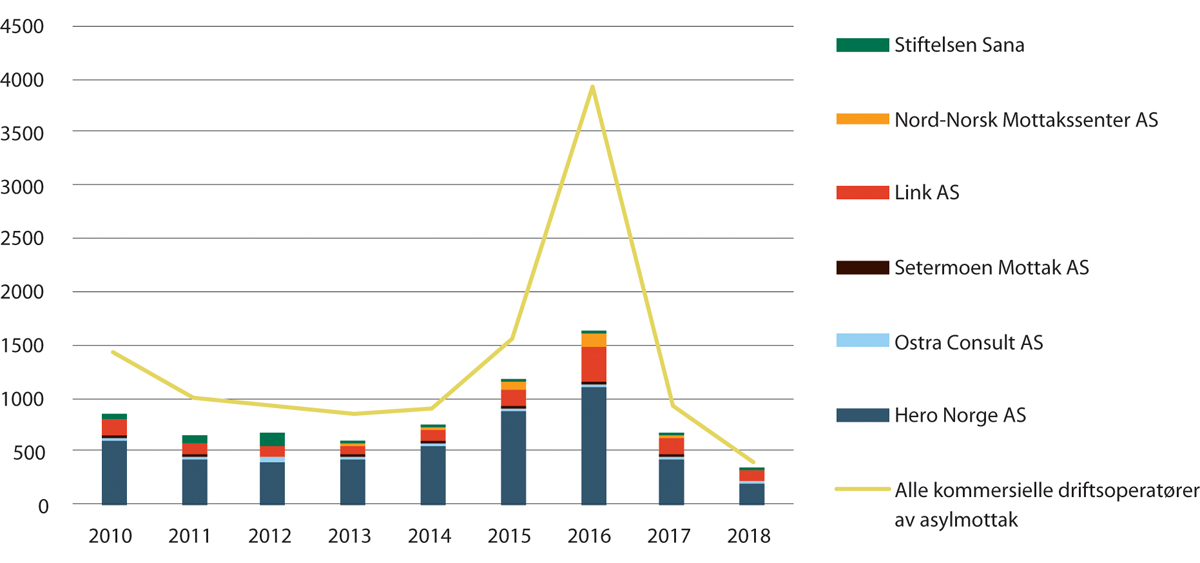

Et tredje utviklingstrekk er et mer uavklart forhold mellom staten og de ideelle tjenesteprodusentene. Med utviklingen av en tydeligere, mer profesjonell offentlig bestillerrolle, og med konkurranse mellom private aktører med ulik historie og organisasjonsform, har de ideelle organisasjonene kommet på defensiven (Selle og Strømsnes 2019).23 På to områder, for 12 ideelle helseinstitusjoner og for deler av de tradisjonelle attførings- og vekstbedriftene, er det videreført ordninger med avtalefestede leveranser til det offentlige basert på forhåndsgodkjenning uten konkurranse, hhv. de regionale helseforetakene og NAV.24. På alle andre områder må ideelle organisasjoner konkurrere med andre private leverandører. Dette har ført til at ikke-ideelle private leverandører har vokst, til dels betydelig sterkere, enn de ideelle det siste tiåret.

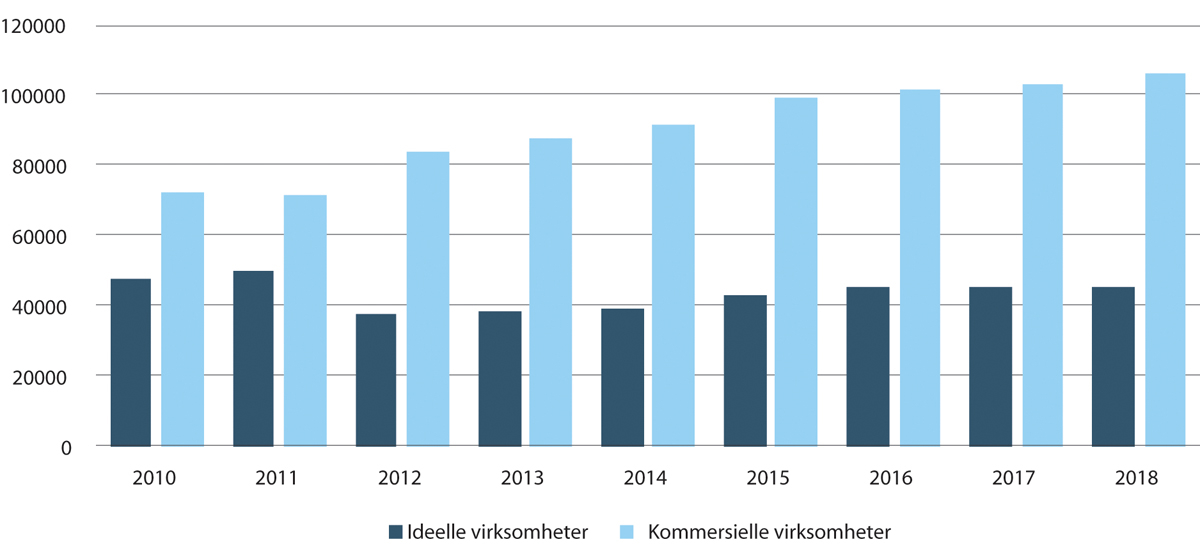

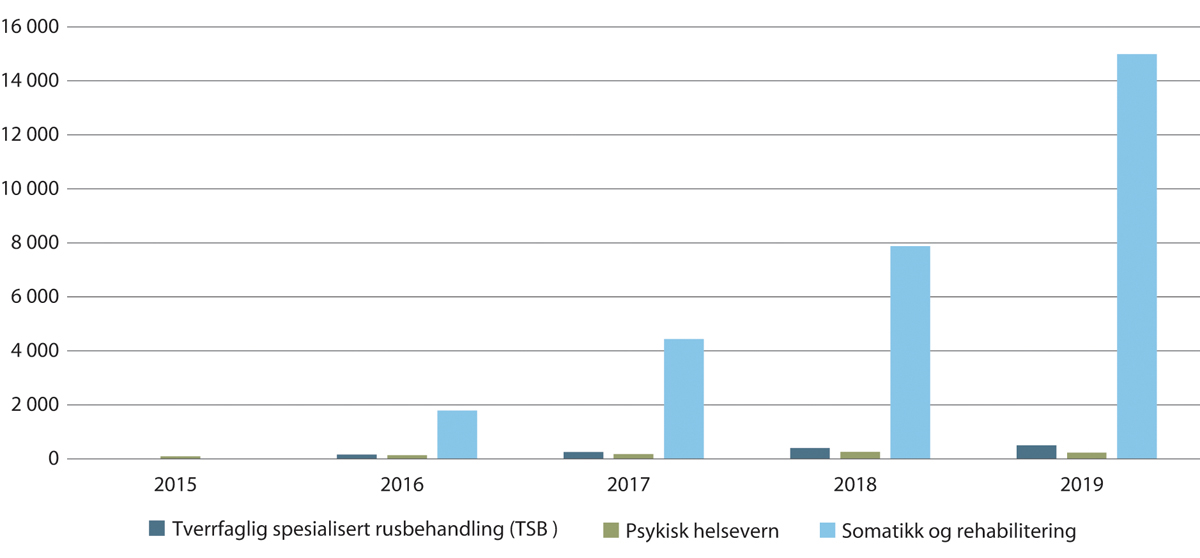

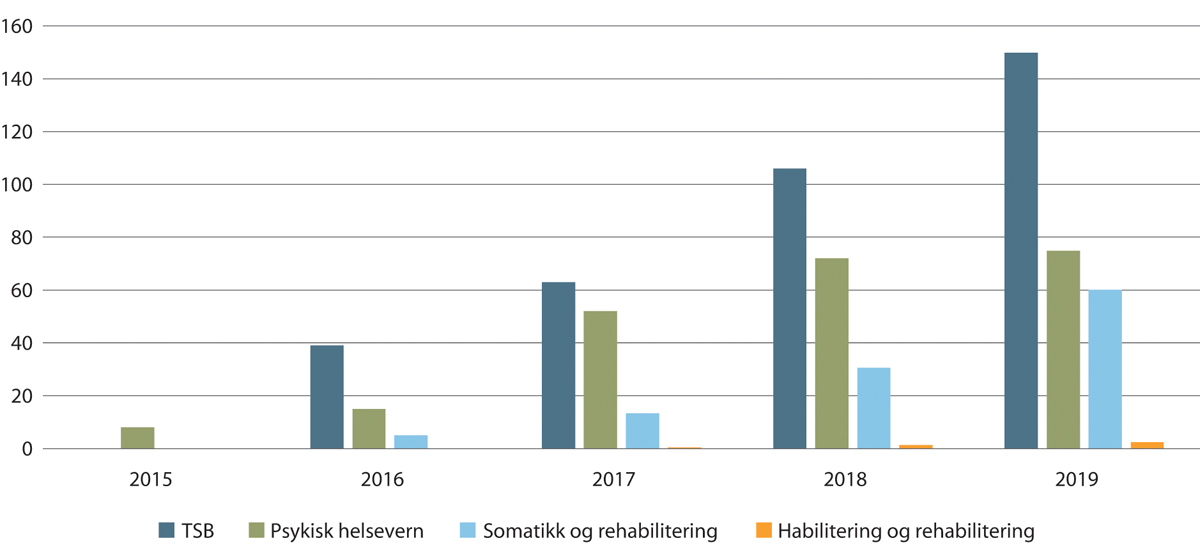

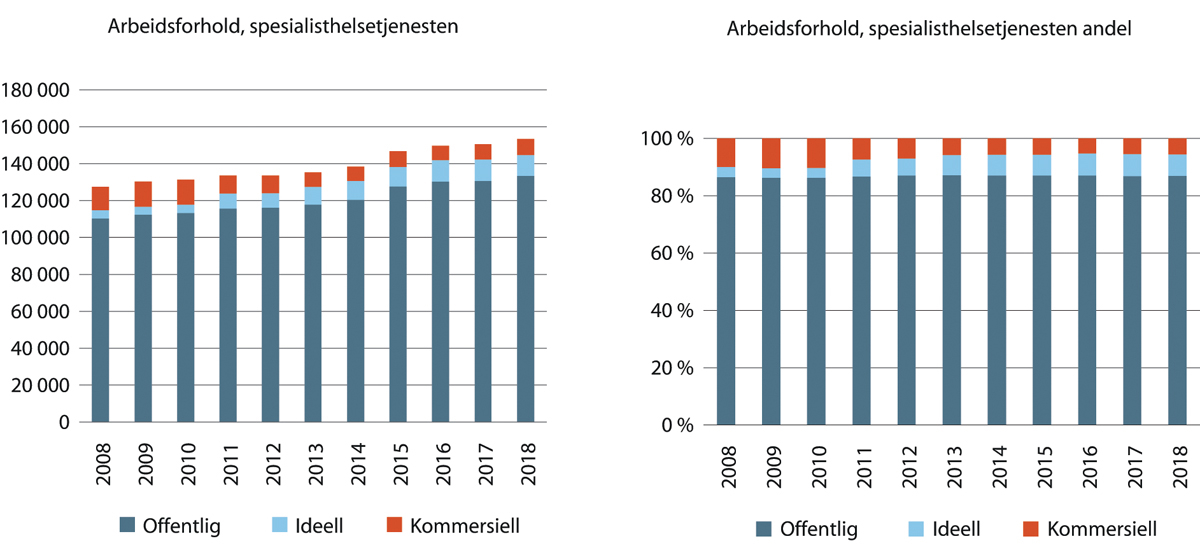

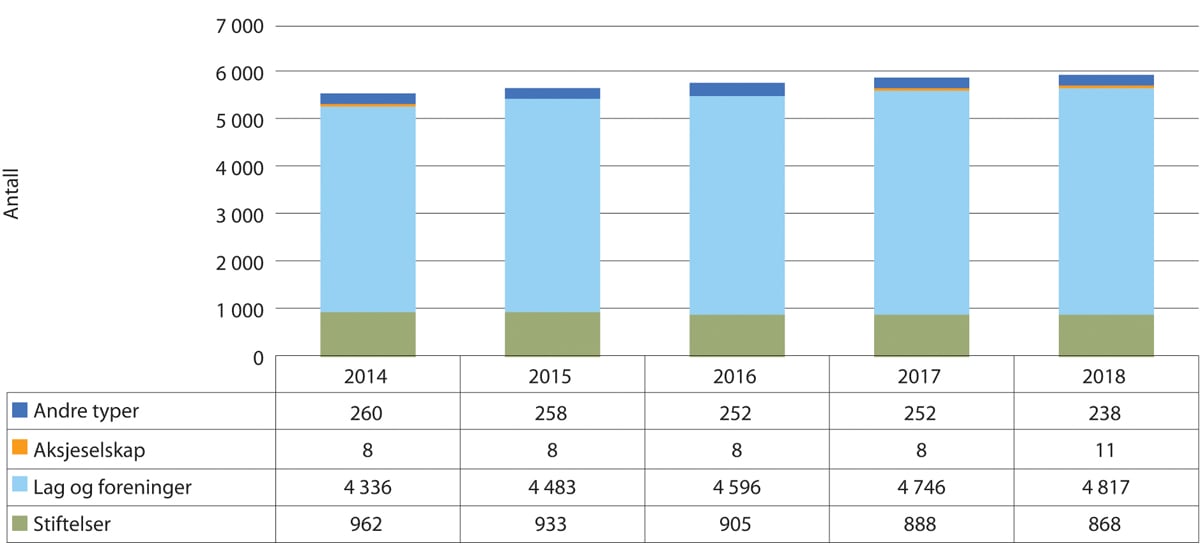

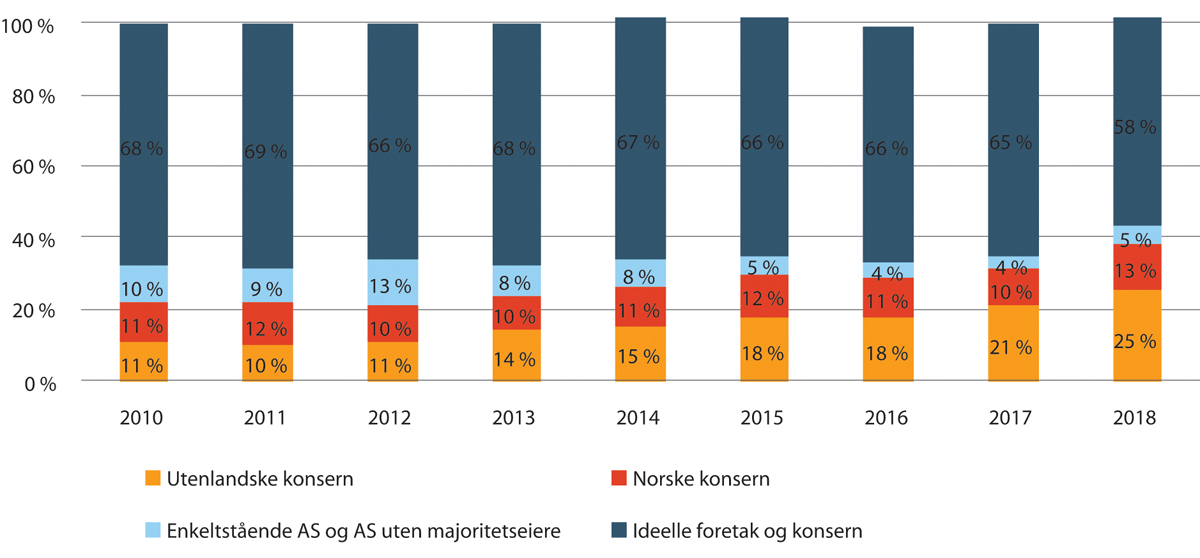

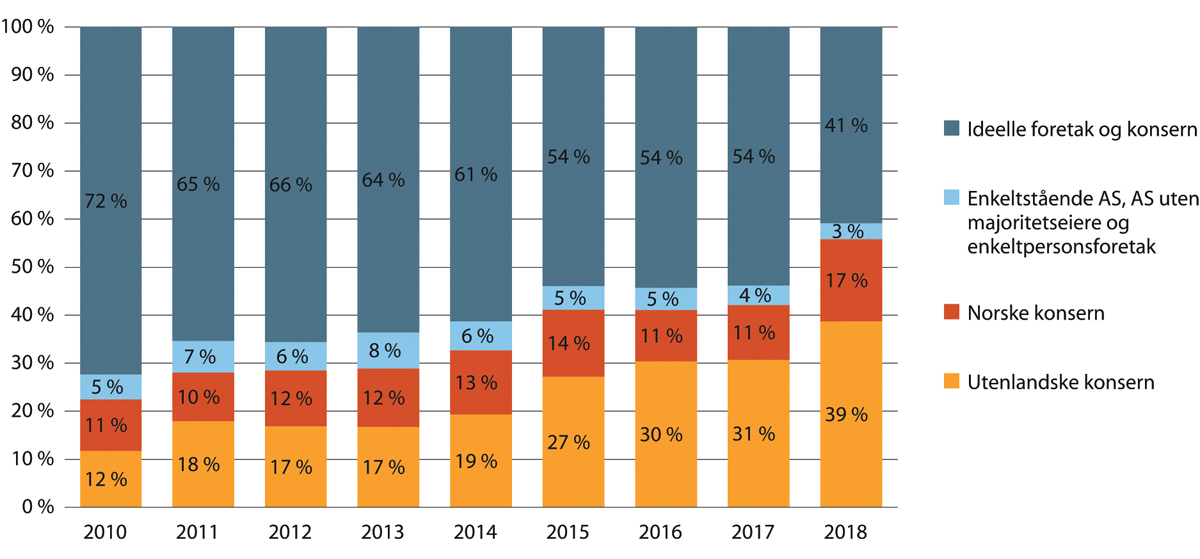

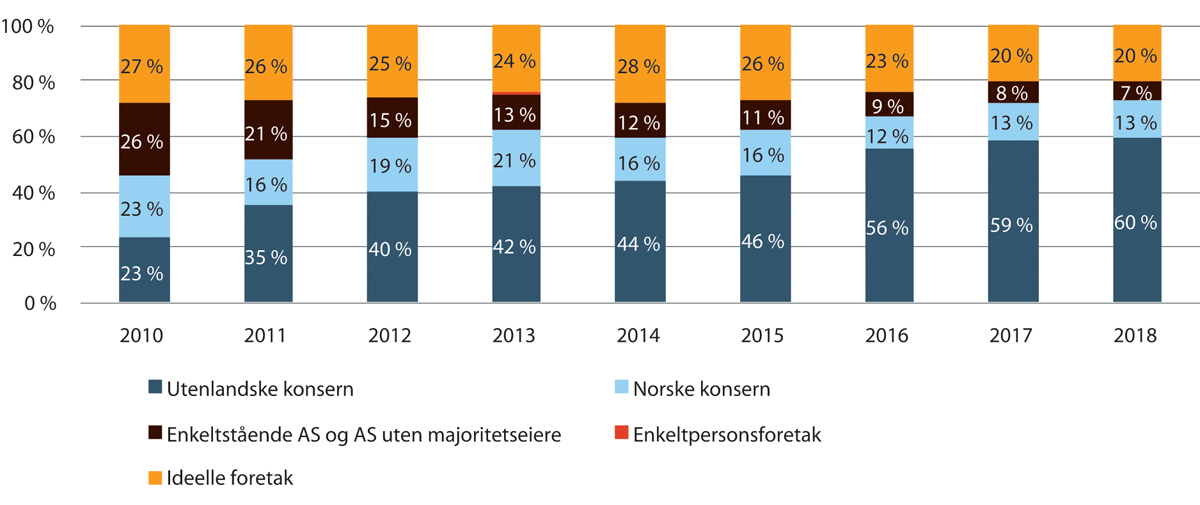

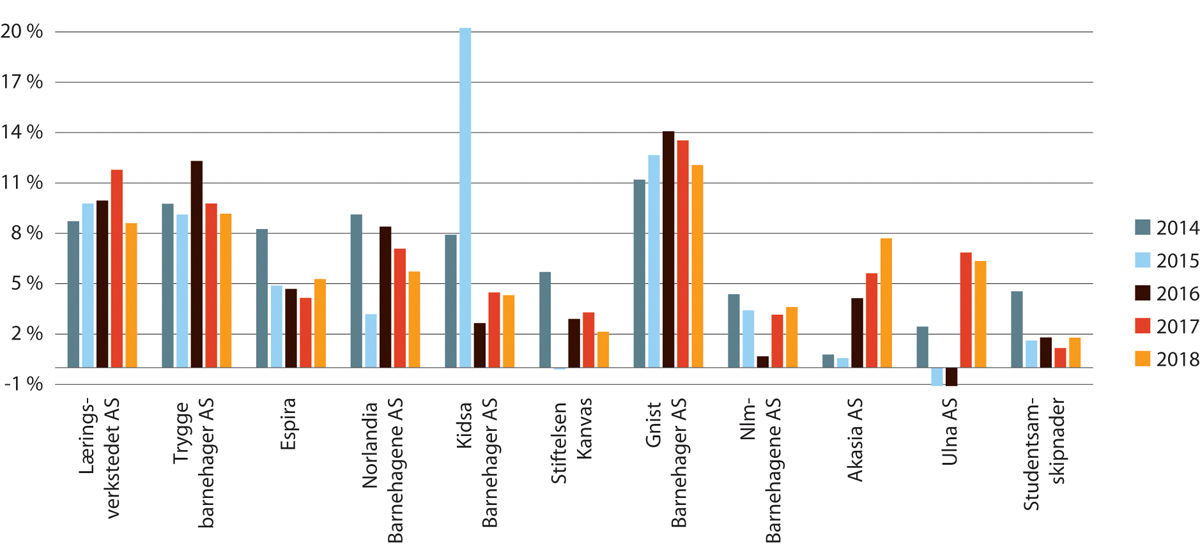

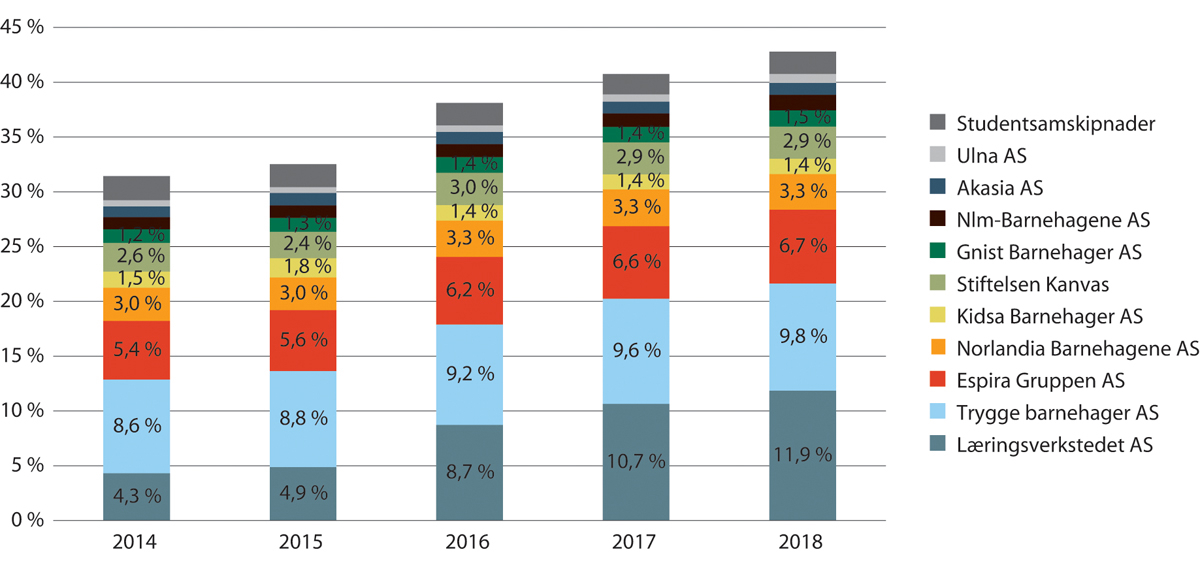

I figur 3.4 er dette illustrert ved utviklingen av antall registrerte lønnstakere, heltid som deltid, i ideelle og kommersielle velferdsleverandører, slik disse er definert av Statistisk Sentralbyrå.

Figur 3.5 Antall lønnstakerforhold i ideelle og kommersielle virksomheter i Norge 2010 til 2018.

Kilde: SSB

Et viktig, forholdsvis nytt utviklingstrekk (og som behandles fyldigere i kapittel 19 og 20) er at i gruppen av ikke-ideelle tjenesteprodusenter har det skjedd en økende etablering av utenlandske velferdsforetak, samtidig som det også norske velferdskonsern har vokst frem. Samtidig har sondringen mellom ideelle og kommersielle aktører blitt utfordret. Sosiale entreprenører defineres gjerne ved at de benytter organisasjonsformer og arbeidsmetoder tatt fra privat næringsliv til å fremme ideelle formål, og i den senere tid har ideelle organisasjoner kjøpt opp kommersielle aktører. Det er også eksempler på det motsatte, at sosiale entreprenører er blitt kjøpt opp av kommersielle (for eksempel ble den sosiale entreprenøren «Pøbelprosjektet» kjøpt opp av kommersielle Aleris).

Samme utviklingstrekk rapporteres av Sivesind og Arnesen (2019).25 Med litt andre data og definisjoner finner de at de ideelles andel av totalt utførte årsverk på velferdsfeltet, har økt fra 7,6 til 8,5 prosent, mens de kommersielles andel har økt dobbelt så raskt, fra 12,3 til 14,2 prosent, over årene 2006 til 2017.

Denne utviklingen har ført til flere initiativ på den politiske arena. I 2007 kom en egen stortingsmelding om frivillig sektor, og det er innført ordninger som skal gi organisasjonene et bedre økonomisk fundament (grasrotandel, egne momsregler). Det er blitt dannet nye interesseorganisasjoner. Frivillighet Norge kom i 2005, Ideelt Barnevernforum i 2010 og Ideelt Nettverk i 2011. I 2012 ble det signert en ‘Frivillighetsavtale’ mellom Kommunenes Interesseorganisasjon KS, staten og Frivillighet Norge. Ved to anledninger har Stortinget fattet anmodningsvedtak om at regjeringen må utrede de ideelle organisasjonens rolle, og Nærings- og fiskeridepartementet fastsatt endringer i anskaffelsesregelverket i februar 2020 slik at man kan reservere konkurranser om helse- og sosialtjenester for ideelle leverandører.

Ved den store reformbølgen i det første tiåret av det nye årtusen har den norske velferdsstaten på mange måter styrket det organisatoriske fundamentet for et fortsatt sterkt, statlig forsyningsansvar for befolkningens velferd og levekår. Inntektssikringssystemet er kalibrert for å kunne møte en befolkning med flere eldre, og det er skapt økonomisk rom for en fortsatt vekst i velferdstjenestene. Samtidig hevder mange at vi er ved innledningen til en fjerde industriell revolusjon, og at personlig tjenesteyting står ovenfor en radikal utvikling når ny teknologi integreres i måten tjenester kan produseres og mottas på.

3.5.8 Styringssystemets anatomi

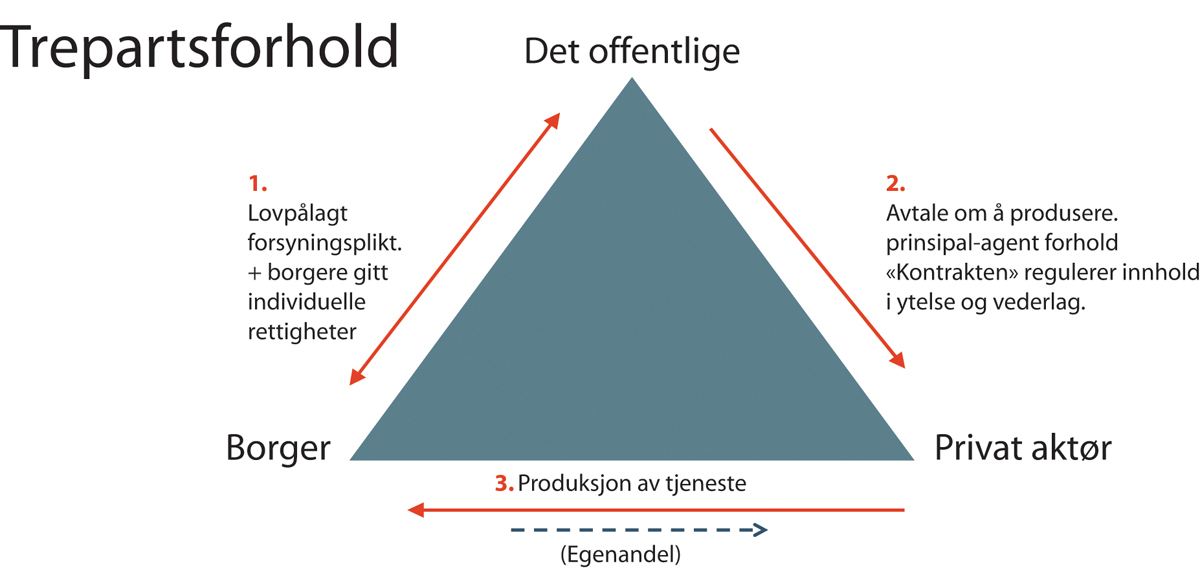

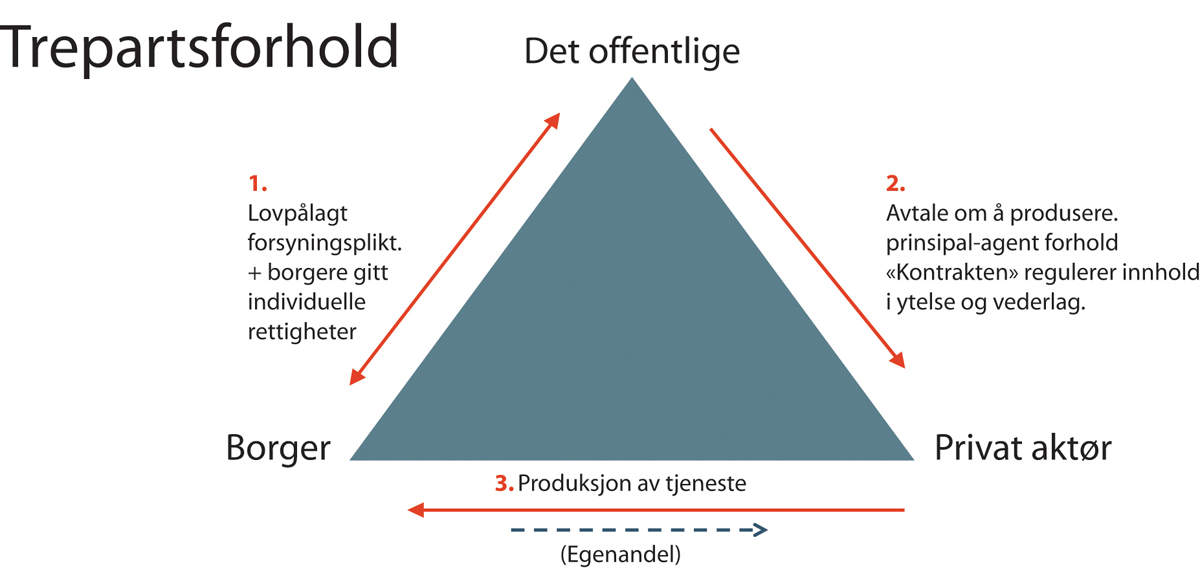

På mange måter kan utviklingen 1980–2000 beskrives som en bevegelse bort fra en organisering av offentlig sektor, og utøvelsen av offentlig myndighet gjennom sentralisert, hierarkisk ordnet og integrert organisasjon, til en institusjonell differensiering hvor skillet mellom sentralmakten som lovgiver og desentraliserte enheter med ansvar for, ut fra de ressurser sentralmakten stiller til disposisjon, å produsere og fordele de tjenester lovgivningen har bestemt at borgerne skal ha tilgang til. Staten er blitt mer av en, på vegne av befolkningen, bestiller av tjenester fra enheter med det konkrete ansvaret.

Dette etablerer det som i faglitteraturen ofte kalles for en prinsipal-agent-modell. I kapittel 4 gjennomgås denne modellen, og det redegjøres for de utfordringer som prinsipalen må overkomme for at agenten skal utføre de oppgaver og oppnå de mål som prinsipalen ønsker.

I den norske velferdsmodellen er det som nevnt i det alt vesentlige kommunene som er statens ‘agent’ for realiseringen av det statlige forsyningsansvaret. Men også for tjenester som kommunene ikke har ansvaret for, slik som spesialisthelsetjenesten, arbeidsmarkedstiltakene, flyktningmottak og deler av barnevernet, er det etablert tydelig produksjonsansvar hos desentrale organisatoriske enheter, sykehusforetak og direktorater.

Enhetene med produksjonsansvar har, i svært stor grad og noe varierende mellom sektor, også adgang til selv å bestemme om de vil produsere tjenestene i egen regi eller kjøpe dem inn fra private leverandører. Dette etablerer en ny prinsipal-agentrelasjon, mellom den offentlige bestiller og normalt sett et mangfold av potensielle private aktører. Og det etableres en trekant mellom tjenestemottaker, produsent og bestiller.

Hvordan disse relasjonene mellom bestiller, tjenestemottaker og privat produsent utfører, utformes, etterleves og kontrolleres, ligger i kjernen av utvalgets mandat. I delutredning I er perspektivet hvordan dette systemet rent faktisk er og hvordan det virker på oppnåelsen av de overordnede statlige målene. I delutredning II vil utvalget, drøfte hvordan det (eventuelt) kan forbedres.

3.6 Inn i fremtiden

3.6.1 Utfordringsbildet

Behov for de mest kostnadskrevende velferdstjenestene er tett forbundet med befolkningens aldersstruktur. Behovet for barnehage og skole svinger med antallet barn og unge. Behovene for helse- og omsorgstjenester vil øke når flere når høy alder. Kombinasjonen av et entydig statlig forsyningsansvar og demografisk drevet etterspørsel, gjør at behovene for disse tjenestene vil utvikle seg relativt forutsigbart.

Etterspørselen etter lavt kvalifisert arbeidskraft, innvandringsnivå og arbeidsledighet vil alltid svinge med økonomiske konjunkturer. Behovene for tjenester som skal hindre og/eller kompensere for virkningene av sosial og økonomisk marginalisering, er derfor vanskeligere å fremskrive. Dette er også tjenester hvor det statlige forsyningsansvaret er svakest konkretisert som individuelle rettigheter, og hvor volumet på tjenesteytingen styres gjennom sentrale politiske bevilgninger. Særlig vanskelig er det å forutsi tjenestebehovene knyttet til asylsøking og bosetting.

Det ligger utenfor utvalgets mandat å gå inn på fremtidens tjenestebehov. Utfordringene knyttet til å regulere fram et godt samspill mellom offentlige og private aktører, vil være avhengig av om tjenestetilbudet skal vokse, forventes å være stabilt eller kanskje også vil falle. Særlig utfordrende kan det være, ikke minst for private leverandører, om behovene for tjenesten er sterkt svingende. Dette vil utvalget diskutere i delrapport II.

Det kan være store potensialer både for å levere kvalitativt bedre tjenester til samme eller lavere kostnad, men også å utvikle helt nye tjenester. Dette kan reise utfordringer for staten på minst tre måter. Som den dominerende produsent av tjenester i egenregi må det offentlige selv være i stand til å omstille seg og utnytte nye muligheter. Videre må reguleringsregimene for private leverandører og utøvelsen av den offentlige bestillermakten, bidra til å stimulere frem en tjenesteutvikling hos de private leverandørene som gjør at de kan levere de tjenester det offentlige ønsker, og ikke minst, hvordan nye samarbeidsformer mellom det offentlige og private aktører kan bidra både til tjeneste- og næringsutvikling, slik at målet om samfunnsøkonomisk effektiv ressursbruk nåes.

3.6.2 Digitalisering

Digitalisering er et stikkord for en teknologisk dreven revolusjon som er viktig for velferdstjenestene på to måter. For det første gir ny teknologi for innhenting, behandling og tilrettelegging av informasjon alle aktører enorme muligheter for raskt å finne den informasjon man søker. For det annet øker mulighetene for at tjenestene i større grad produseres av brukene selv eller i nye samspill mellom tjenesteyter og tjenestemottaker. Dette vil gjelde for alle tjenesteområder. I tillegg er det innenfor helse- og omsorgssektoren et potensial for at dagens tjenestemottakere i fremtiden også blir ‘medprodusenter’ i sin egentjenesteyting, for eksempel hjemmeboende personer med kroniske helseproblemer eller av andre grunner nedsatt funksjonsevne. Gevinstpotensialene ved teknologisk dreven tjenesteutvikling er sannsynligvis størst på de områdene hvor velferdssamfunnet møter de største utfordringene knyttet til en aldrende befolkning (NOU 2011: 11).

3.6.2.1 Tjenestemottaker: Bedre informasjon om tilbud, muligheter og resultater

Økt digitaliseringstakt gjør innhenting, sammenstilling og tilgjengeliggjøring av relevant informasjon om en tjeneste og om tjenesteyteren stadig mer avansert og billigere

Tilgjengeliggjøring av informasjon kan gjøre sammenlikninger av tjenestekvalitet og ressursbruk fra ulike produsenter, inkludert for eksempel kommuner, statsforetak og selskaper med kommunal aksjemajoritet, enklere. Dette kan bli viktig for en stat med mål om at kvaliteten skal være lik over hele landet, og at produsenter som leverer lav eller uakseptabel kvalitet lett skal kunne indentifiseres. Det kan bli enklere for produsenter å sammenlikne seg med hverandre, og der brukeren har rett til å velge leverandør, vil morgendagens brukere kunne få bedre informasjon om alternative tilbyderne, tilrettelagt på en enkel og tilgjengelig måte. Samtidig kan det skape en utfordring ved at brukervalg kan bli et sterkere virkemiddel for utviklingen av kvalitet, da brukeren ikke nødvendigvis tar hensyn til effektivitet i det samlede tjenestetilbudet. Dette stiller høyere krav til det offentlige om å strukturere den informasjon som brukerne har tilgjengelig i valgsituasjonen slik at brukerne frivillig opptrer på en slik måte at målene med brukervalg oppnås. Konkurransen mellom tilbydere kan bli hardere fordi etterspørselssiden er mer opplyst, både når dette er en offentlig bestiller eller brukere med rett til valg.

3.6.2.2 Tjenesteprodusent: Data om brukersituasjon og -adferd.