Del 2

Delutredning II

21 Utvalgets analyse

21.1 Utgangspunktet for analysen

Det finnes i dag ikke en legaldefinisjon av velferdstjenester. Denne utredningen omfatter spesialisthelsetjenestene, de kommunale helse- og omsorgstjenestene inkludert tannhelse, barnevern, barnehager, friskoler og arbeidsmarkedstiltak. Utvalget har også omfattet asylmottak i kartleggingen av pengestrømmer hos private leverandører. Med private mener vi både kommersielle og ideelle leverandører. Velferdstjenester skiller seg fra andre tjenester blant annet ved at det foreligger et trepartsforhold; en leverandør, en bruker og det offentlige som en tredjepart som finansierer hele eller deler av tjenesten. Kvaliteten på tjenestene kan være vanskelig å måle og verifisere, og mange av brukerne er dessuten i en sårbar posisjon med svak autonomi til å ha preferanser.

I kapittel fire skisserer utvalget en ramme for å analysere hvordan det offentlige kan ivareta sitt forsyningsansvar på en samfunnsøkonomisk effektiv måte. En samfunnseffektiv ressursbruk innebærer forenklet sagt både å gjøre tingene riktig og å gjøre de riktige tingene. Se kapittel fire for en fyldigere omtale av resultateffektivitet og kostnadseffektivitet. En vurdering av samfunnsøkonomisk effektivitet innebærer således både å undersøke om de private aktørene produserer kostnadseffektivt de produserer resultateffektivt. Det siste innebærer å undersøke om reguleringen gjør det mulig for de private å velge de beste brukerne, å vri produksjonen bort fra myndighetenes mål, å yte for god kvalitet til sine brukere, eller til å yte for lav kvalitet, uten at slike forhold – kalt opportunistisk atferd – kan oppdages.

Utvalget har i delutredning I, i kapitlene 6 til og med 16, beskrevet de ulike velferdstjenestene, og de sektorovergripende og sektorspesifikke reguleringene som gjelder for tjenestene. Dette inkluderer en beskrivelse av regulering som private aktører må oppfylle for å kunne levere offentlige finansierte velferdstjenester, og hvilke krav til kvalitet i tjenestene som leverandørene må oppfylle. I kapittel 17 kartlegger utvalget utfordringer knyttet til å fastsette, måle og kontrollere kvaliteten på velferdstjenestene.

Utvalget har videre gått gjennom hvordan de private aktørene som leverer velferdstjenester, både kommersielle og ideelle, blir finansiert. Dette skjer i hovedsak gjennom enten en tilskuddsbasert finansieringsmodell eller en kontraktsbasert finansieringsmodell i tråd med anskaffelsesregelverket. Disse er nærmere beskrevet i kapittel 5. Utvalget har kartlagt hvem de private aktørene er, hvordan aktørene er organisert og gjennomført en omfattende analyse av pengestrømmer og lønnsomhet. Dette fremgår av kapitlene 19 og 20.

Utvalget har også gjort en kartlegging av lønn, arbeidsvilkår og pensjon hos de private leverandørene, som er oppsummert i kapittel 18.

I dette kapittelet oppsummerer utvalget funn fra kartleggingen og vurderer aktørenes tilpasning med tanke på oppnådd lønnsomhet, uttak i form av utbytte og konsernbidrag, handel med nærstående, skattetilpasninger og tynnkapitalisering. Utvalget har ikke hatt data som gir detaljert innsikt i de privates og offentliges kostnadsnivå og brukersammensetning, for å eventuelt vurdere om private produserer mer kostnadseffektivt enn det offentlige. Vurderinger av kostnadseffektivitet forutsetter videre at man ser på kostnader i sammenheng med kvalitet av tjenestene som leveres. Utfordringen er at kvalitet i mange tilfeller er vanskelig å måle. I tillegg har vi ikke detaljert informasjon om transaksjonskostnadene ved å bruke private. Dette gjør at det finnes få eller ingen studier som analyserer forskjeller i kostnadseffektivitet mellom offentlige og private tjenestetilbydere på en systematisk og helhetlig måte, jf. kapittel 17.3.

Andre vurderinger knyttet til samfunnsøkonomisk effektivitet behandles i de påfølgende kapitlene. Myndighetens mulighet for kontroll med kvaliteten omtales nærmere i kapittel 22, sammen med utvalgets vurdering av styringskostnader ved de ulike finansieringsmodellene. I kapittel 23 diskuterer utvalget konkurranse som virkemiddel for effektiv ressursbruk, og omtaler blant annet mulighetene for opportunistisk atferd i de ulike finansieringsmodellene som brukes for velferdstjenester. Kapittel 24 omhandler ulike forslag knyttet til regulering av private aktører. Kapittel 25 diskuterer mulige tiltak knyttet til fordelingsvirkninger av lønns, arbeids- og pensjonsvilkår.

I kapittel 21.2 nedenfor oppsummerer utvalget de overordnede målene for velferdstjenestene som utvalget ser på. Dette er mål som alle leverandører, offentlige, kommersielle og ideelle, skal bidra til å oppnå. Utvalget tar i sine analyser utgangspunkt i at disse målene skal oppnås mest mulig samfunnsøkonomisk ressurseffektivt.

I kapittel 21.3 diskuterer utvalget hva det er mulig å måle om kvalitet på velferdstjenester, og dermed i hvilken grad det er mulig å vurdere om private aktører leverer tilfredsstillende kvalitet. Kapittelet diskuterer også hvilke styringskostnader som påløper når det offentlige bruker virkemidler for å sikre kvalitet i tjenester som leveres av private aktører. Omfanget av transaksjonskostnader er sentralt for å vurdere de samlede kostnadene for det offentlige ved å bruke private aktører.

I kapittel 21.4 beskriver utvalget omfanget av private aktører i velferdssektoren, og omfanget av overskuddet til kommersielle aktører i de ulike sektorene. Dette bygger på kapittel 19 og 20. I kapittel 21.5 går utvalget gjennom resultater av kartleggingen av lønnsomhet og pengestrømmene til de private aktørene som leverer offentlige finansierte velferdstjenester.

Utvalget diskuterer avslutningsvis hvilke fordelingsvirkninger knyttet til lønn, arbeidsvilkår og pensjon bruken av private aktører kan gi i 21.6.

21.2 Mål for velferdssektorene

I sektorreguleringene er det for hver velferdstjeneste fastsatt mål med tjenesten; hva som ønskes oppnådd med levering av tjenesten. Dette er mål som skal oppnås uavhengig av om tjenesten skal leveres av det offentlige, kommersielle eller ideelle leverandører. Målet med spesialisthelsetjenestene og de kommunale helse- og omsorgstjenestene er i hovedsak å forebygge, behandle og tilrettelegge for mestring av sykdom, skade, lidelse og nedsatt funksjonshemming.

Målet med barnehagetjenestene er å ivareta barns behov for omsorg og lek, og å fremme læring og danning som grunnlag for allsidig utvikling. Målet med friskolene er det samme som for offentlige skoler; blant annet å utvikle kunnskap, erfaring og holdninger slik at elevene kan mestre livene sine og delta i arbeid og fellesskap i samfunnet.

Målet med barneverntjenester er å gi barn og unge som lever under forhold som kan skade deres helse og utvikling, nødvendig hjelp, omsorg og beskyttelse til rett tid.

Målet med arbeidsmarkedstiltakene er i hovedsak å få flere i arbeid, mens målet med asylmottakene er å ivareta de grunnleggende behovene til mennesker som søker beskyttelse i Norge mens de venter på at søknaden deres blir behandlet.

Private leverandører av disse tjenestene må også bidra til å nå målene, på samme måte som tjenester som leveres i offentlig regi. For å avdekke om de private aktørene bidrar til å nå disse målene er det sentralt å vurdere om kvaliteten i tjenestene som leveres av private, er tilfredsstillende.

21.3 Kvalitet og styringskostnader

Private leverandører av velferdstjenester skal levere kvalitet i tråd med de krav som stilles i regelverk og/eller i kontrakt. I kapittel 17 gikk utvalget gjennom hva det er mulig å måle om kvalitet på velferdstjenester, og dermed i hvilken grad det er mulig å vurdere om private aktører leverer tilfredsstillende kvalitet. Funnene oppsummeres her.

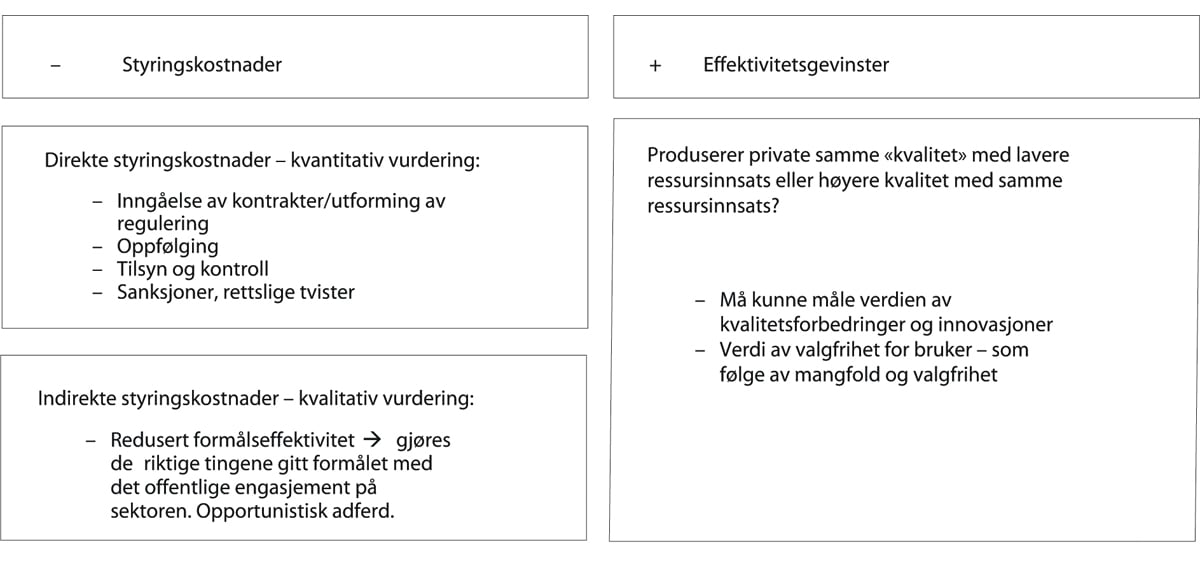

Utvalget diskuterer i kapittelet her også hva måleproblemer ved kvalitet har å si for omfanget av styringskostnader som det offentlige må påregne ved bruk av private aktører. Omfanget av styringskostnader er sentralt for å vurdere hva som vil være en samfunnsøkonomisk effektiv bruk av private aktører, og med det om private bør brukes i det hele tatt. Med styringskostnader mener utvalget både direkte styringskostnader (transaksjonskostnader) og indirekte styringskostnader, som innebærer svekket resultateffektivitet. Om transaksjonskostnader vises til boks 4.1 i kapittel fire.

21.3.1 Hva er tilstrekkelig god kvalitet?

Kapittel 17 beskrev kvalitetssystemene innenfor de ulike velferdssektorene, hvordan kvalitet måles og hvilke kvalitetsindikatorer som kan gi informasjon om hvilke deler av kvaliteten i tjenestene. Det sentrale er imidlertid å vurdere hva det er mulig å måle, og dermed avdekke, om kvalitet.

Velferdstjenester produsert på en samfunnsøkonomisk effektiv måte tilsier at det offentlige får levert den tjenestekvalitet som borgerne har krav på, til lavest mulig samlet ressursinnsats. Både for høy og for lav kvalitet svekker effektiviteten. For lav kvalitet betyr at det offentlige forsyningsansvaret ikke blir ivaretatt, og brukeren mottar ikke den tjenesten det er krav på. For høy kvalitet betyr at det brukes mer ressurser på tjenesteproduksjonen enn det som er nødvendig, og at ressursene kunne ha blitt brukt for eksempel til andre tjenester eller til andre brukere. For stor variasjon i tjenestekvalitet mellom ulike brukergrupper eller mellom ulike deler av landet, vil stride imot likhetsprinsippet som ligger som et viktig premiss for det offentlige forsyningsansvaret.

Utvalget har enkelte steder i utredningen antatt at større konsern antakelig klarer å realisere noen typer av stordriftsfordeler i sin produksjon, men om disse (eventuelle) fordelene primært tilfaller brukerne i form av høyere kvalitet på tjenestene eller eierne dersom besparelser ikke brukes for å forbedre tjenestetilbudet og kvaliteten for brukeren, lar seg ikke gjøre å stadfeste.

21.3.2 Ulike kvalitetssystemer, men relativt like måleproblemer

Alle velferdssektorene har et kvalitetssystem. Helse- og omsorgssektoren har et nasjonalt kvalitetsindikatorsystem som består av 174 indikatorer fordelt på hhv. spesialisthelsetjenesten, kommunale helse- og omsorgstjenester og tannhelsetjenesten. Utdanningsdirektorat driver systematisk kvalitetsutvikling i barnehagene og skolene, hvor kvaliteten i barnehagene (KIB) er et verktøy for barnehagene mens kvalitet i skolen blant annet måles gjennom nasjonale prøver, skolebidragsindikatorer og elev- og foreldreundersøkelser. NAV har utviklet et system for oppfølging av kvalitet i arbeidsmarkedstiltakene. Innenfor barnevernet følges kvalitet opp gjennom tilsyn eller kontraktsoppfølging, men utvalgets observasjon er at det i dag ikke foreligger et systematisk kvalitetsoppfølgingsarbeid.

Alle velferdssektorene som utvalget ser på, benytter henholdsvis strukturindikatorer, prosessindikatorer og resultatindikatorer.

Strukturindikatorer sier noe om forutsetningen for virksomheten. Kompetansekrav og/eller krav om bemanningstetthet er eksempler på dette. Basert på sektorenes ulike særtrekk stilles det ulike kompetansekrav for ulike tjenester. Arbeidsmarkedstiltak, barnevern og asylmottak er sektorer som i mindre grad stiller kompetansekrav. For å kunne tilby arbeidsmarkedstiltak stilles det krav til formell kompetanse (utdanningsnivå) og krav til ulike typer fagkompetanse som varierer mellom tiltakene, men ikke profesjonskrav. Innenfor barnevernet stilles det noen formelle kompetansekrav til institusjonens leder, men ellers få krav til det øvrige personellets kompetanse, for eksempel i motsetning til i barnehagene hvor det stilles klare krav til personalets kompetanse og bemanningstetthet. Barne- og familiedepartementet (BFD) har hatt på høring forslag om stille krav om mastergrad for ansatte knyttet til utføre visse kjerneoppgaver i det kommunale barnevernet. Kravet vil da også gjelde andre som på vegne av barnevernstjenesten utfører oppgaver som omfattes av kompetansekravet, for eksempel private aktører. BFD har også foreslått krav om masterutdanning for institusjonsledere og relevant bachelor for nytilsatte i offentlige og private barnevernsinstitusjoner. Forslagene om kompetansekrav vil bli fulgt opp i arbeidet med ny barnevernslov.

Strukturindikatorer ved at de er dokumenterbare, og således godt egnet til å gi informasjon om rammene for virksomheten; hvordan forholdene er lagt til rette for å levere kvalitet i tjenestene. En strukturindikator som potensielt kan bidra til bedre transparens og mulighet for kontroll, vil være å stille krav om eget rettssubjekt for private som leverer velferdstjenester. Velferdstjenesteleverandører kan drive flere typer virksomhet innenfor samme rettssubjekt, noe som kan gjøre det vanskelig å trenge igjennom dokumentasjonen på hvilke kostnader som er allokert til hvilke deler av virksomheten. I kapittel 24 vurderer utvalget om tilsvarende krav som stilles i friskoleloven om at friskolene skal være et eget rettssubjekt, kan være aktuelt for andre velferdstjenester, for eksempel barnehager og barnevern.

Prosessindikatorer sier noe om gjennomføringen av tjenesten, og er gjerne knyttet til krav om hvordan en tjeneste skal produseres. Dette kan være nedfelt i regelverk eller i kravspesifikasjonen eller i kontrakten ved anskaffelser.

Alle velferdstjenestene har prosessindikatorer som kommer til uttrykk i ulike formater. Flere velferdstjenester har et forsvarlighetskrav, som er et minimumskrav til hvordan velferdstjenesten skal leveres eller gjennomføres. Mange velferdstjenester går imidlertid lenger enn å stille minimumskrav til innholdet. Det kan blant annet være krav om at det skal utarbeides ulike former for planer, for eksempel for hele eller en bestemt del av virksomheten eller for enkeltbrukere. Både det at det foreligger en plan og selve innholdet i planen kan gi en indikasjon på kvaliteten på innholdet i tjenesten. De dokumenterte planene er imidlertid ikke tilstrekkelig til å kunne konkludere om det kvalitetsmessige innholdet i tjenesten, da planene i seg selv sier lite om hvordan planen følges opp i praksis. Dette er et måleproblemsom vedrører mange tjenester uavhengig av hvem som produserer dem, men som er mer krevende dersom tjenesten leveres av private aktører, utenfor det offentliges egen organisasjon.

For flere velferdstjenester er det også et krav at brukere skal medvirke til innholdet i tjenesten. Dette er en prosessindikator som kan være vanskelig å vurdere om blir etterlevd. Foreldre til barn i barnehage er ikke med barnet i barnehagen og kan i liten grad vurdere kvaliteten på tjenesten, og påvirke hvordan tjenesten utføres.

Prosessindikatorene i barnevernet kan være vanskelig å måle fordi effekten av tjenestene som leveres er vanskelig isolerbare og ofte ikke blir synlige før på lengre sikt. Mange tjenester er dessuten vanskelig å konkretisere, slik at det ikke nødvendigvis lar seg gjøre å utforme tilstrekkelig gode prosessindikatorer i kontrakten. Private leverandører kan ha betydelige informasjonsfordeler ved å være nærmest brukeren, noe som gjør det ekstra vanskelig for det offentlige både å fastsette gode indikatorer og å måle de indikatorene som er fastsatt. Samlet tilsier dette at det offentlige må påregne betydelige styringskostnader ved bruk av private aktører.

For noen velferdstjenester er det fastsatt gode og konkrete resultatindikatorer som lar seg måle, for eksempel hvor stor andel som får jobb etter gjennomført arbeidsmarkedstiltak. Dette er et resultat som er mulig å dokumentere og som dermed gir god informasjon om kvaliteten i tjenesten. For mange velferdstjenester er det imidlertid fastsatt resultatindikatorer som er vanskelig å måle. Det mest utfordrende tilfellet er å måle resultatet etter gjennomført barneverntiltak. Barnets fysiske og psykiske utvikling, sosiale og akademiske forhold, er momenter som ikke alene er påvirket av den aktuelle barnevernstjenesten.

21.3.3 Betydning for styringskostnadene

Utvalget skisserte i kapittel fire hvilke transaksjonskostnader som må påregnes ved bruk av private aktører til å levere offentlig finansierte velferdstjenester.

I tilskuddsbaserte finansieringsmodeller vil styringskostnader omfatte utforming av reguleringen, oppfølging og kontroll (evalueringskostnader) og kostnader knyttet til evenutelle sanksjoner (tvangskostnader). I tillegg kan det oppstå indirekte transaksjonskostnader dersom tilskuddsordningen gir mulighet for opportunistisk atferd, som at leverandøren reduserer kvaliteten med lav risiko for å bli oppdaget. Dette kan skje der det er problemer med å måle kvalitet. Som utvalget har avdekket, er det for flere velferdstjenester krevende å måle prosessindikatorer, altså hvordan en tjeneste skal produseres. Innenfor tilskuddsmodeller er det særlig relevant for barnehager.

I kontraktsbaserte finansieringsmodeller, hvor det inngås kontrakt om kjøp av tjenesten etter konkurranse i tråd med anskaffelsesregelverket, vil transaksjonskostnadene omfatte kostnader til utarbeidelse av konkurransegrunnlag og tilbud, forhandlingskostnader, evalueringskostnader og tvangskostnader, jf. kapittel 6 og kapittel 4. Også i kontraktsbaserte modeller vil styringskostnadene øke dersom det er utfordrende å måle resultat. Barnevernstjenester skiller seg ut ved at det er få strukturindikatorer, det er vanskelig å måle hvordan tjenesten produseres (prosessindikator) og vanskelig å måle effekten av tjenesten (resultatindikator).

Utvalget noterer at når det gjelder transaksjonskostnader som følger av kontrakt som inngås innenfor rammen av anskaffelsesregelverket er det iverksatt tiltak. Digitaliseringen av offentlige anskaffelser er et slik viktig tiltak. Regjeringen har som mål at alle offentlige virksomheter innen utgangen av 2024 skal bruke digitale verktøy i hele anskaffelsesprosessen og at det skal være sømløs informasjonsflyt mellom ulike digitale løsninger. Dette tiltaket løser imidlertid ikke problemet med indirekte styringskostnader knyttet til opportunistisk adferd. Utvalget vurderer ulike styringsmekanismer og hvordan problemer med måling kan møtes i kapittel 22 om virkemidler for styring.

21.3.4 Forskning på kostnader og kvalitet

I kapittel 17.3 gir utvalget en oversikt over den forskningen som foreligger om effekten på kvalitet og kostnader ved å bruke private leverandører. Det er store variasjoner mellom studiene, men enkelte studier viser at bruk av private har ført til kostnadsreduksjoner. Kunnskapsgrunnlaget har imidlertid svakheter ved at de fleste studier kun har sett på direkte kostnader ved å drive tjenestene, og ikke transaksjonskostnader og indirekte styringskostnader. Etter utvalgets vurdering kan dette tilsi at samlede kostnader ikke blir redusert, men i verste fall øker, ved bruk av private leverandører. Dette kan variere mellom ulike velferdssektorer. Studie innenfor arbeidsmarkedstiltak viser at konkurranse mellom private aktører har gitt effektivitetsgevinst i form av lavere kostnader, der transaksjonskostnader er inkludert og estimert til å være lave, og hvor resultatene er lette å måle.

Mye av forskningen som forsøker å måle effekten av konkurranseutsetting på kvalitet har brukertilfredshet som indikator, og viser at brukertilfredsheten i hovedsak ikke har gått ned, og i noen tilfeller har økt, ved bruk av private leverandører. Utvalget vil påpeke at brukertilfredshet som indikator for kvalitet sier noe, men gir likevel ikke et fullstendig bilde når kvalitet skal vurderes. Brukerne er ikke nødvendigvis i stand til å vurdere kvaliteten på tjenestene på en objektiv måte. Og det sier i alle tilfelle ikke alt om det offentliges resultatoppnåelse. For eksempel vil fastleger med høy frekvens av sykemeldinger trolig skåre godt på brukertilfredshet, men dårligere på det offentliges mål for sektoren.

Utvalget vurderer at forskning på effekten kostnader og kvalitet av å bruke private aktører kan gi nyttig informasjon. Utvalget mener likevel at resultatene først vil bli tilstrekkelig relevante der studier av effekten på kostnader og kvalitet gjøres samtidig. Det foreligger få studier som har målt dette samtidig. Utvalget vurderer behov for forskning på kostnader og kvalitet i kapittel 22 om styringsvirkemidler.

21.4 Omfanget av private aktører i velferdssektoren

21.4.1 Private leverer i størrelsesorden 20 prosent av velferdstjenestene

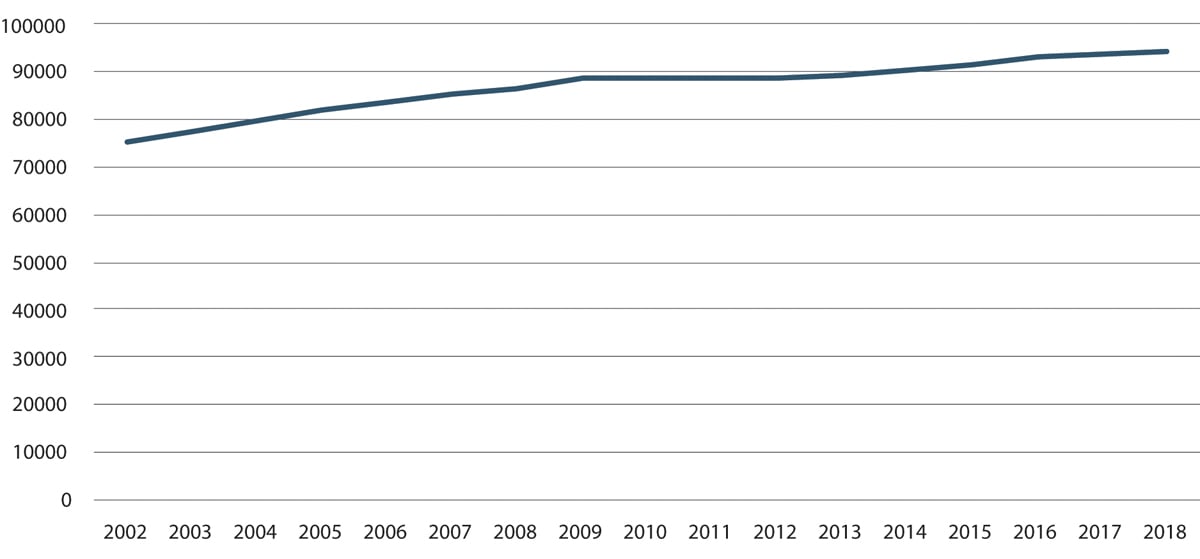

Utvalgets utredning viser et norsk velferdssamfunn som de senere årene har vært preget av sterk og jevn vekst i de samlede offentlige utgiftene til velferdstjenester. I årene 2000 til 2018 økte de offentlige utgiftene til velferdstjenester, slik de er definert av utvalget, med over 25 prosent, målt i faste 2018-kroner per innbygger. I samme periode har det vært en inntektsvekst i samfunnet som kan ha bidratt til en relativt sett sterkere økning i ønsket bruk av tjenester enn andre goder. For sterkt prioriterte tjenester, som barnehage og kommunale helse- og omsorgstjenester, har de offentlige utgiftene blitt mer enn doblet de siste 20 årene. Også for de velferdstjenestene som har vokst minst, som spesialisthelsetjenester, grunnskoler og videregående opplæring, har det vært realvekst i det offentliges utgifter per innbygger i samme periode.

Figur 21.1 Totale utgifter per innbygger til velferdstjenester. Faste 2018-kroner.

Kilde: Statistisk sentralbyrå, bearbeidet av utvalget.

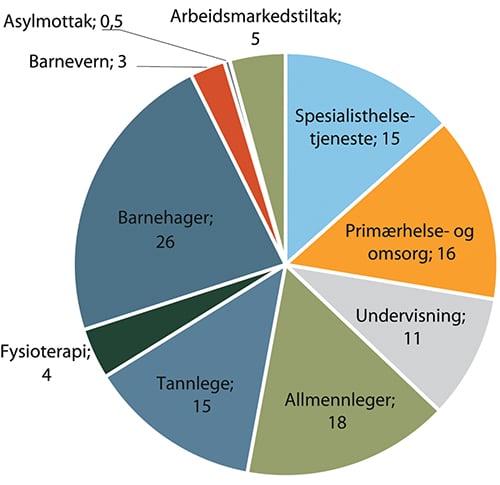

I 2018 utgjorde det offentliges driftsutgifter til velferdstjenester i overkant av 540 mrd. kroner slik utvalget har definert tjenestene. Velferdstjenestene leveres i hovedsak i offentlig egenregi, men private leverandører spiller også en betydelig rolle.

Helse- og omsorgsektoren er klart størst, med samlede driftsutgifter på henholdsvis 144 mrd. kroner i spesialisthelsetjenester og 141 mrd. kroner i til kommunale helse- og omsorgstjenester. Barnehager er også en stor sektor, med samlede driftsutgifter på om lag 47 mrd. kroner i 2018, uten foreldrebetalinger. Driftsutgiftene til barnevernstjenester er om lag 21 mrd. kroner, mens det brukes 9 mrd. kroner til arbeidsmarkedstiltak.1 Samlede driftsutgifter til asylmottak var om lag 2 mrd. kroner i 2018. I den videre beskrivelsen av omfanget av de ulike tjenestene tas det forbehold om at tallene kan variere noe avhengig av hvordan man avgrenser tjenestene, og at datagrunnlaget på noen områder er relativt svakt.

De offentlige utgiftene til drift av velferdstjenester er delt mellom utgifter til tjenesteproduksjon i egenregi og kjøp av og tilskudd til tjenester levert av private leverandører. Samlet utgjorde betalingene til private leverandører i 2018 i overkant av 110 mrd. kroner noe som utgjør om lag 20 prosent av det offentliges driftsutgifter til velferdstjenester. Dersom man ser bort fra undervisning, allmennleger, tannleger og fysioterapi, som ikke inngår i utvalgets analyse av pengestrømmer etc. i kapittel 20, er tilsvarende tall om lag 65 mrd. kroner, noe som utgjør rundt 17 prosent av det offentliges driftsutgifter i disse sektorene.2 For en nærmere beskrivelse av sektorvis fordeling mellom offentlig egenregi og private leverandører vises det til figur 19.1.

Barnehagesektoren er det området med størst bruk av private leverandører, med samlede tilskudd på ca. 21 mrd. kroner i 2018. Barnehager er den eneste sektoren hvor andelen offentlige og private er om lag like store. 16 mrd. kroner går til private aktører som leverer kommunale helse- og omsorgstjenester, og 15 mrd. kroner går til private aktører som leverer spesialisthelsetjenester. I underkant av 5 mrd. kroner går til private aktører som leverer arbeidsmarkedstiltak, mens rundt 3 mrd. kroner går til private leverandører av barnevernstjenester. Private asylmottak utgjør snaut 1 mrd. kroner i 2018.

Det finnes ikke tall som viser hvordan utgifter til kjøp fra private fordeler seg på kjøp fra kommersielle og ideelle aktører i de ulike sektorene. Utvalgets beste estimat er at om lag 6 prosent av utgiftene gikk til kjøp fra ideelle aktorer, mens rundt 10 prosent gikk til de kommersielle aktørene i 2018.

Figur 21.2 Samlede offentlige utgifter til private produsenter av velferdstjenester i 2018, fordelt etter tjeneste. Mrd. kroner.

Kilde: Statistisk sentralbyrå, bearbeidet av utvalget.

Utvalget har analysert data til og med 2018, som var det sist tilgjengelige da utvalget gjennomførte hoveddelen av sine analyser. Kun en tjeneste, drift av asylmottak, har store årlige endringer i driftsutgifter. Utgiftene til denne tjenesten er likevel svært små i det store bildet.

Analysearbeidet har vært ressurskrevende, og utvalget har ikke hatt mulighet til å få etablert data som kan beskrive ulike private aktørers rolle over et lengre tidsrom.

I enkelte sektorer, som spesialisthelsetjenesten og barnehagesektoren, har det private innslaget vært til stede over lang tid. I andre sektorer har det vokst frem som følge av behov for rask utbygging av tjenestene, som for asylmottakene. For andre sektorer er det et resultat av en villet politikk.

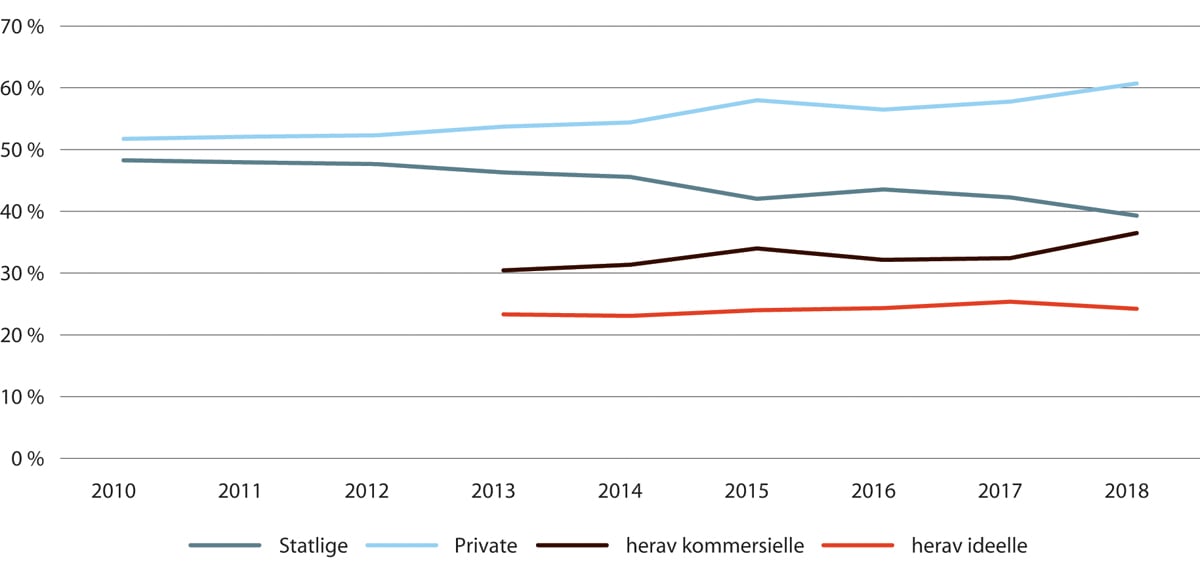

21.4.2 Lavere andel ideelle, flere konsern og utenlandske aktører

I de fleste sektorer finnes det lite informasjon om hvor stor andel av det offentliges driftsutgifter som går til kjøp av tjenester fra henholdsvis kommersielle og ideelle aktører. Men i vår kartlegging av private aktører i kapittel 19 ser vi at det i flere velferdssektorer har vært en gradvis, men tydelig strukturendring blant private leverandører. Ideelle aktørers andel er redusert, mens større kommersielle konsern har økt sine markedsandeler. Både innenfor kommunale helse- og omsorgstjenester, barnevern, asylmottak og barnehager har det vært en tydelig reduksjon av ideelles andeler av private leveranser.

Utviklingen i markedsandeler for ulike typer grupper av private leverandører i de ulike sektorene vises i kapittel 19. I tillegg vises i kapittel 18 utvikling i andel kommersielle og ideelle mål i antall arbeidsforhold over tid.

Det har i de fleste sektorer også vært tydelige endringer i hvilke kommersielle aktører som har vokst. Utvalgets analyser viser at leverandører organisert som konserner har økt sin betydning innenfor flere av velferdstjenestene, både ved å vinne flere kontrakter ved anskaffelser, og ved oppkjøp av tidligere selvstendige virksomheter. Utviklingen de siste årene har i tillegg vært at andelen utenlandske aktører øker. Innenfor barnevern, kommunale helse- og omsorgstjenester og konkurranseutsatte spesialisthelsetjenester har utenlandske konsern vokst langt raskere enn øvrige private leverandører. Innenfor barnehager er det store norske konsern som har vokst mest. I 2018 var det 115 utenlandsk kontrollerte driftsforetak tilhørende 17 utenlandske aktører i de ulike velferdssektorene. Disse hadde samlede driftsinntekter på 11,2 mrd. kroner, noe som utgjør 37 prosent av de samlede driftsinntektene for kommersielle aktører. Av de 17 utenlandske aktørene var fem Private Equity-fond. Flere av disse er registrert i lavskatteland.

Der kjøp etter konkurranse er den viktigste samhandlingsformen mellom det offentlige og private, som i barnevernet, de kommunale helse- og omsorgstjenestene og for deler av arbeidsmarkedstiltakene, kan strukturendringen forklares delvis med at store konsern har vunnet flere kontrakter og dermed økt sine markedsandeler. For tjenester som det offentlige finansierer gjennom tilskuddsordninger, skjer endringer på produsentsiden enten ved at nyetablerte produsenter trekker til seg flere tjenestemottakere eller gjennom strukturendringer som fusjoner og oppkjøp.

21.5 Kartleggingen av økonomien til de private

Utvalget kartlegger i kapittel 19 lønnsomheten og noen utvalgte kostnadselementer for alle private leverandører av velferdstjenester (både ideelle og kommersielle) for ulike tjenesteområder i de ulike velferdssektorene i perioden 2010–2018.

I kapittel 20 ser utvalget nærmere på lønnsomhet og pengestrømmene hos skattepliktige kommersielle leverandører organisert som aksjeselskap som utgjør anslagsvis rundt 70 prosent av alle kommersielle aktører i perioden 2015–2018. Det er disse aktørene de ulike pengestrømmene spesielt fremhevet i mandatet slik som internhandel, utbytte og konsernbidrag er mest relevante for. Utvalget ser blant annet på driftsmargin, resultatmargin, totalkapitalavkastning, egenkapitalavkastning, internhandel, ytelser til eierne og hvordan overskuddene brukes.

Utvalget har gjort deskriptive analyser på aggregerte data på sektornivå, men ikke analyser av enkeltregnskaper. Analysene som utvalget har gjort basert på regnskapstall, næringsoppgaver etc. er ikke det samme som å føre tilsyn med det enkelte foretak. Det er viktig å understreke at det er først når regnskapet til det enkelte selskap gjennomgås at det er mulig å vurdere om den offentlige finansieringen av velferdstjenesten har gått til formålet, og eventuelt om det offentlige har betalt for mye. Offentlige oppdragsgivere foretar slike analyser som del av kontraktsoppfølgingen av anskaffelser, men trolig i varierende grad avhengig av bestillerkompetansen og ressurssituasjonen. Utvalget har ikke statistikk over hyppighet.

21.5.1 Hva kan lønnsomhet hos private leverandører fortelle oss?

Innledningsvis må det understrekes at bedriftsøkonomiske tall over lønnsomhet hos private leverandører ikke sier noe om resultateffektivitet, og at analysen derfor har begrenset utsagnskraft i vurderingen om hvorvidt det er samfunnsøkonomisk effektivt å bruke private aktører. Urimelige høye fortjenester kan skyldes høy kostnadseffektivitet, men kan også være tegn på at det offentlige betaler en for høy pris for tjenesten eller har lagt seg på et for høyt tilskuddsnivå.

Lave eller normale fortjenester kan bety både lav kostnadseffektivitet, men også høy kostnadseffektivitet kombinert med «riktig» nivå på tilskudd eller prisen som det offentlige betaler for tjenesten. Uten mer inngående analyser av kostnadsbildet, og uten kobling til resultatoppnåelse, herunder tjenestekvalitet, er det vanskelig å konkludere om offentlige midler blir brukt effektivt. Denne typen analyser er utfordrende å gjennomføre. Det har vært forsøkt gjort i Sverige (SOU 2014/23), uten at det ble funnet noen direkte sammenheng mellom foretakenes økonomiske nøkkeltall og kvalitet.

Utvalget har ikke gjort tilsvarende analyser som i den svenske utredningen.

21.5.2 Behov for god og tilgjengelig oversikt over økonomien

Det har vært svært ressurskrevende å få etablert en oversikt over hvilke private aktører som leverer velferdstjenester, og i hvilket omfang. Standardisert informasjon om næringsvirksomhet, eierskaps- og selskapsstrukturer og virksomhetenes leveranser til offentlig finansierte velferdstjenester, lar seg ikke koble sammen uten betydelig innsats. Videre er høy andel gjeld forbundet med høyere risiko for tapet av egenkapital som eierne vil bli kompensert for, derfor vil kravet til egenkapitalavkastning være høyere jo høyere gjeldsandel er. Dette gjør det vanskelig å sammenligne egenkapitalavkastning mellom foretak med ulik grad finansiering. Slik sett vurderer utvalgets flertall at totalkapitalrentabilitet, som viser avkastning på samlet kapital (både egenkapital og gjeld), er et bedre rentabilitetsmål enn egenkapitalrentabilitet.

Noen av sektorene har fullstendige, lett tilgjengelige leverandørlister over private leverandører av offentlig finansierte velferdstjenester. Dette gjelder barnehager, arbeidsmarkedstiltak, friskoler og det statlige barnevernet. Det finnes imidlertid ikke en nasjonal database over alle leverandører av velferdstjenester til det offentlige i Norge, eller en helhetlig, systematisk og tilgjengelig oversikt over alle som deltar i og vinner anbudsrunder i de ulike sektorene.

En annen utfordring er knyttet til detaljnivå på regnskapsopplysninger som er nødvendige for analyser av private leverandørers økonomi. Private leverandørers organisering og rapporteringskrav som de er underlagt, gjør at regnskapstallene kan inneholde inntekter og kostnader fra flere velferdssektorer, dekke annen type virksomhet som ikke er relevant for velferdssektoren, samt inkludere inntekter som er overføringer av offentlige midler og betalinger fra brukere, uten at vi kan skille mellom disse. Alt dette kan gi støy i datagrunnlaget, som kan gjøre det vanskelig å trekke sikre konklusjoner om lønnsomhet basert på tallene.

Utvalget mener at det er åpenbart uheldig at det er såvidt ressurskrevende og utfordrende å få oversikt over den reelle økonomien hos private leverandører av velferdstjenester. Utvalget vurderer muligheter for å få bedre offentlig statistikk om aktørbildet og utviklingen i bruk av private aktører i kapittel 24 om regulering av private aktørers økonomi og transparens i kontrakter, regnskaper og virksomheter.

21.5.3 Private aktørers lønnsomhet

21.5.3.1 Fremstilling av lønnsomhetstall

Det er flere måter å måle lønnsomhet på. Utvalget ser på flere ulike lønnsomhetstall, både resultatmål og rentabilitetsmål. Alle lønnsomhetstallene har sine styrker og svakheter avhengig av formålet med lønnsomhetsanalysene. Utvalget presenterer alle lønnsomhetsmål, men utvalgets flertall mener at det er driftsmarginer som er det mest relevante lønnsomhetsmålet basert på formålet med utvalget og for arbeidsintensive foretak med lav kapitalbinding, slik foretak i velferdssektoren er. Driftsmarginer viser forholdet mellom driftsresultat (før finansielle poster og skatt) og samlede driftsinntekter i foretakene. Utvalget ser på utviklingen i driftsmarginer for alle private aktører i perioden 2010–2018 i kapittel 19, og for et utvalg av kommersielle leverandører for en kortere periode 2015–2018 i kapittel 20.

Egenkapitalavkastningen kan indikere hvilken avkastning eieren får på den kapitalen som er investert i selskapet. Et kjennetegn ved velferdstjenester er at de er arbeidsintensive, og med dertil lavt kapitalbehov i virksomheten. Selskapene har gjennomgående også relativt høy gjeld, spesielt i barnehagesektoren.

Utvalgets mindretall, medlemmene Bjerkan og Vislie, mener at avkastning på egenkapital er det mest relevante nøkkeltallet for å vise eierens lønnsomhet ved å investere i virksomheten. Fordi kapitalbehovet i velferdssektoren er lavt, vil selv lave driftsmarginer gi høy avkastning på egenkapitalen. Det blir derfor misvisende å sammenligne driftsmargin mellom sektorer med ulikt kapitalbehov.

Flertallet hevder at høyere gjeldsgrad gir økt risiko for eierne og økte krav til avkastning på egenkapitalen. Dette er mindretallet selvsagt enige i. Men etter mindretallets syn blir det ikke riktig at det offentlige skal kompensere eierne for at de påtar seg risiko som ikke er knyttet til driften av velferdstjenesten. Det er tilfellet dersom en høy gjeldsandel ikke er begrunnet i driftsmessige behov. Og det er lavt kapitalbehov i drift av velferdstjenester.

Om lag 80 prosent av driftsutgiftene i barnehagesektoren er personalkostnader.4 Den tidligere nevnte høye gjeldsandel i barnehagesektoren må dermed forklares med andre forhold enn barnehagedriftens behov for kapital. Vi har sett eksempler på at barnehageforetak «blåser opp» balansen ved å legge ut obligasjonslån i milliardklassen. Denne kapitalen er ikke nødvendig for driften av barnehager. Mindretallet mener det er viktig prinsipp at kapital som ikke er nødvendig for driften av velferdstjenestene heller ikke skal forrentes av offentlige midler.

Vurdering av hva som er «rimelig» lønnsomhet bør derfor etter mindretallets syn ideelt sett ta utgangspunkt i kapitalbehovet knyttet til driften av velferdstjenestene. Vårt utvalg har ikke hatt mulighet for å gjøre beregninger av kapitalbehovet knyttet til driften av velferdstjenestene, såkalt «arbeidende kapital». Gitt dette, mener vi at egenkapitalavkastning er det mest informative nøkkeltallet for å vise lønnsomhet. Hva som kan anses som «rimelig» avkastning på egenkapitalen utdypes i mindretallets merknad i avsnitt 21.5.3.2.

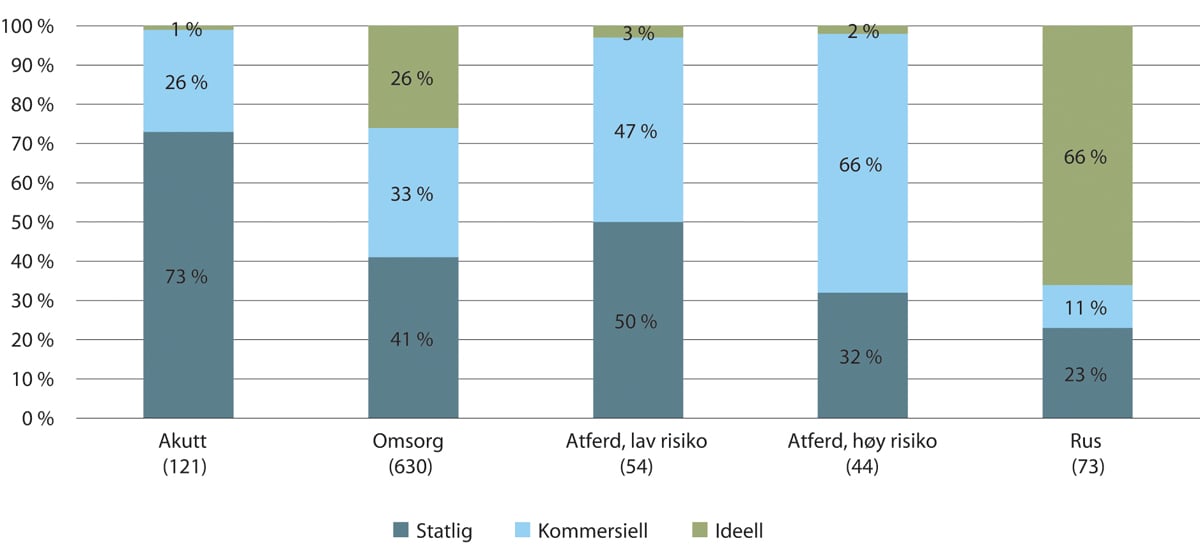

Utvalget registrerer at både ideelle og kommersielle leverandører har, som samlet gruppe betraktet, et positivt gjennomsnittlig driftsresultat. Tilgang til regnskapsopplysninger for ideelle virksomheter er mer begrenset enn for kommersielle. Basert på de opplysningene utvalget har tilgjengelig er lønnsomheten gjennomgående lavere for ideelle foretak sammenlignet med kommersielle i de ulike sektorene. Vi har imidlertid ikke samme informasjon om kostnader og pengestrømmer for ideelle, og det er derfor vanskeligere å undersøke hvordan offentlige midler blir brukt og disponert, for eksempel til andre aktiviteter i samme organisasjon, i ideelle ikke-skattepliktige virksomheter.

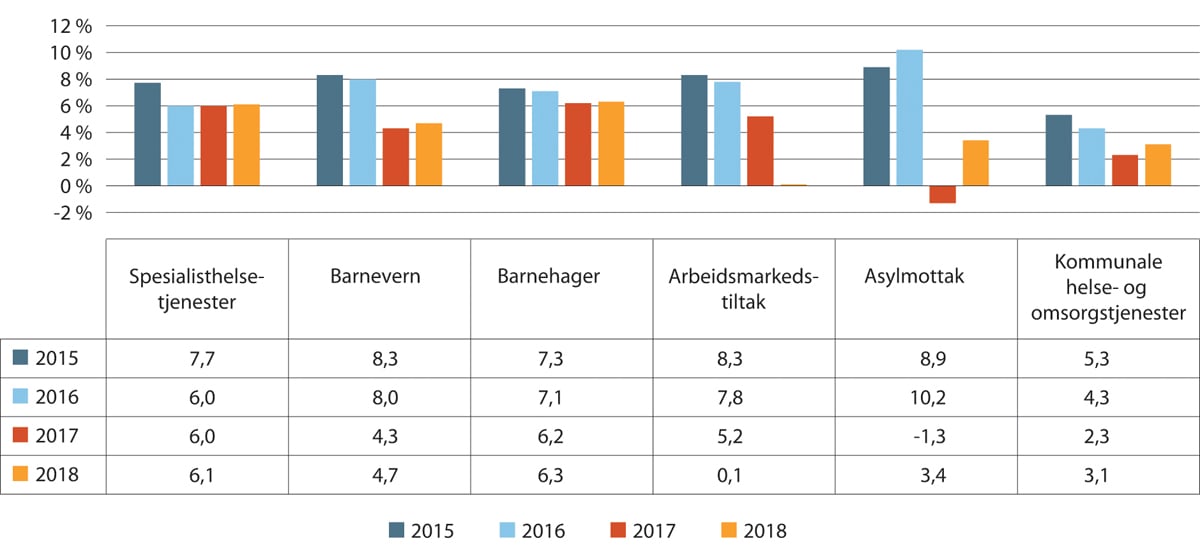

For skattepliktige kommersielle aksjeselskaper har utvalget, i samarbeid med Skattedirektoratet, fremskaffet et materiale som utvalget tar utgangspunkt i. Dette består av 1 213 kommersielle aksjeselskap som i 2018 leverte tjenester til det offentlige. Til sammen hadde disse selskapene en samlet driftsinntekt fra det offentlige på om lag 30 mrd. kroner. Kommunalt eide aksjeselskaper (hvorav de fleste er forhåndsgodkjente attførings- og vekstbedrifter), samvirkeforetak og enkeltpersonforetak, samt foretak med delt ansvar er ikke med i disse analysene. Summen av de 1 213 selskapenes årsresultater etter skatt var på 1,1 mrd. kroner, og driftsresultatet på 1,6 mrd. kroner. Dette gir en gjennomsnittlig resultatmargin på 3,7 prosent, og en driftsmargin på 5,3 prosent. Figuren nedenfor viser gjennomsnittlige driftsmarginer de siste tre årene. Tar man med kommersielle barnehager med andre selskapsformer enn aksjeselskaper, samt kommersielle foretak i andre sektorer som ikke er skattepliktige aksjeselskaper og som vi ikke har detaljerte opplysninger for øker den samlede omsetningen anslagsvis til rundt 43 mrd. og det samlede overskuddet til om lag 1,5 mrd. kroner (3,5 prosent i gjennomsnittlig resultatmargin). Utvalget presiserer at dette kun inkluderer kommersielle aksjeselskap i de aktuelle sektorene, og ikke ideelle foretak, andre selskapsformer enn aksjeselskaper og aksjeselskaper som ikke er skattepliktige. Barnehager organisert som samvirkeforetak, enkeltpersonforetak mm., som ikke er inkludert, hadde om lag 8 mrd. kroner i driftsinntekter i 2018.

Figur 21.3 Driftsmargin etter skatt, 2016–2018 for de viktigste velferdstjenestene. Kommersielle aksjeselskap.

Kilde: Næringsoppgave 2, Skatteetaten.

De private velferdsprodusentenes gjennomsnittlige driftsmargin på 5,3 prosent (i 2018) ligger noe i underkant av den gjennomsnittlige driftsmarginen på 5,7 prosent for alle ikke-finansielle, norske aksjeselskap utenom de ressursbaserte næringene. I vurderingen av hva som vil være rimelige driftsmarginer må en imidlertid ta hensyn til både risiko og kapitalens omløpshastighet (kapitalintensitet).

Private aktører som leverer velferdstjenester innenfor en tilskuddsmodell med stabile rammebetingelser, som for eksempel barnehager, har en relativt forutsigbar etterspørsel selv om det har vært en nedgang i antall barnehagebarn de siste årene, og dermed lav risiko. Det foreligger imidlertid risiko i tilskuddsbaserte systemer der brukervalg er basert på kvalifikasjonsordning, slik det er i mange kommunale helse- og omsorgstjenester, der private leverandører kan risikere å ikke få fylt ledige plasser. Enkeltaktører som leverer tjenester gjennom kontrakter i anskaffelsesprosesser, kan oppleve risikoen som stor der konkurranser gjennomføres relativt hyppig eller ved bruk av konsesjonskontrakter uten garanti for antall brukere. For begge typer private aktører er det i tillegg reguleringsrisiko, dvs. risiko for at vilkårene for lønnsom drift endrer seg. Det er noe variasjon i lønnsomhet målt i driftsmargin mellom sektorer.

Utvalget har ikke gjennomført en mer dyptgående analyse som tar hensyn til at foretakene i de ulike sektorene kan være systematisk forskjellige, for eksempel med hensyn til størrelse og organisering, men det ser ut til å være høyere avkastning i tilskuddsfinansierte tjenester enn de som er anskaffet. Det er for eksempel jevnt over høyest lønnsomhet for spesialisthelsetjenester og barnehager. Kategorien spesialisthelsetjenester inkluderer imidlertid også private aktører som ikke leverer offentlig finansierte velferdstjenester.

Kartleggingen har også vist at variasjonen i både driftsmargin og resultatgrad er større mellom produsenter innenfor samme tjenestekategori, enn mellom tjenestekategoriene. Dette er en indikasjon på at det først og fremst er bedriftsinterne forhold som påvirker det økonomiske resultatet. Men det kan også skyldes at tallgrunnlaget ikke er renset for at foretakene driver annen virksomhet i samme rettssubjekt som mottar tilskudd fra eller vederlag etter kontrakt, fra det offentlige. Ulik grad av slik blandet virksomhet mellom de ulike foretak i samme sektor vil føre til naturlige variasjoner i driftsmargin og resultatgrad avhengig av hva tilleggsvirksomheten består i. Den store variasjonen innenfor alle tjenestekategoriene betyr samtidig at det innenfor alle tjenestene er produsenter som hadde gode økonomiske resultater i 2018.

For virksomheter organisert i konsern kan driften være lønnsom for konsernet som helhet selv om selskapene som leverer tjenestene går med underskudd. Lønnsomheten for konsernet vil da også avhenge av organisering og internhandel, blant annet knyttet til eiendommer. Dette kan for eksempel være tilfellet dersom en barnehage leier lokaler av et annet konsernselskap, og inntektene ved alternativ bruk av lokalene vil være lavere enn ved videre drift av barnehagen.

Innenfor alle sektorer har det de siste årene vært fallende lønnsomhetsnivåer. Innenfor asylmottak og anbudsutsatte arbeidsmarkedstjenester har det vært et sterkt fall i lønnsomheten de siste par årene. Utviklingen for disse to sektorene viser at usikkerheten kan være stor også for leverandører av offentlig finansierte velferdstjenester dersom samlet etterspørsel etter private tjenester faller.

Fortjenesten er mest varierende blant de minste foretakene. Det er også i denne gruppen vi finner størst andel som går med underskudd. Det er likevel ingen entydig sammenheng mellom størrelse og lønnsomhet på tvers av sektorene, men barnehagesektoren skiller seg ut som en sektor hvor det er de store aktørene som har høyest lønnsomhet.

Gjennomsnittet for egenkapitalrentabilitet før skatt ligger på 18,5 prosent. Gjennomsnittet for egenkapitalrentabilitet etter skatt ligger på 14,1 prosent, og er i gjennomsnitt høyest i spesialisthelsetjeneste- og barnehagesektorene. Dette er noe høyere enn gjennomsnittet for selskaper i ikke-finansielle næringer utenom bergverksdrift og utvinning i Norge som var på 12,7 prosent etter skatt i 2018, SSB.

21.5.3.2 Flertallets og mindretallets vurderinger

Utvalgets flertall mener at det er driftsmarginer som er det mest relevante lønnsomhetsmålet basert på formålet med utvalget og for arbeidsintensive foretak med lav kapitalbinding, slik foretak i velferdssektoren er. Utvalget mener at vurderinger av om lønnsomheten i velferdsforetakene er rimelig er vanskelige uansett hvilket lønnsomhetsmål som brukes. Vi bruker gjennomsnittet for næringslivet ellers som kan være en naturlig benchmark i mange sammenhenger, men argumenterer at i vurderingen av hva som vil være rimelige driftsmarginer må en ta hensyn til både risiko og kapitalens omløpshastighet (kapitalintensitet). Høy oppkjøpsaktivitet, interesse fra utenlandske investorer og store salgsgevinster og goodwillbeløp indikerer imidlertid at investeringer i velferdssektorene i Norge er lønnsomme. Flertallet utelukker derfor ikke at det realiseres meravkastning utover normalavkastning (superprofitt) hos aktører i de ulike velferdssektorene, men argumenterer at det ikke er mulig å anslå størrelsen på denne presist nok ved å anvende standardmetoder for beregning av superprofitt på eksisterende regnskapsdata uten omfattende justeringer (dette er beskrevet i detalj i boks 20.5). Flertallet mener også at måten merprofitten er beregnet på i den svenske velferdsutredningen ikke er riktig, og kan gi misvisende resultater fordi at de nødvendige justeringene av regnskapstall ikke er gjort.

Utvalgets flertall vurderer at egenkapitalrentabiliteten egner seg dårlig til å sammenligne foretak med ulik egenkapitalandel. I de fleste velferdssektorene utvalget ser på har foretakene i gjennomsnitt relativt lite egenkapital og mye gjeld. Egenkapitalrentabilitetsmålet vil påvirkes av valgt kapitalstruktur og vil derfor alt annet like variere med denne. Høyere gjeldsgrad gir økt risiko for eierne og økte krav til avkastning på egenkapitalen.

Det er også viktig å merke seg at det er brukt bokførte verdier i måling av lønnsomhet. Flere transaksjoner (se kapittel 20) viser at den bokførte egenkapitalen er lavere enn den reelle egenkapitalen. Med en lav egenkapitalandel kan dette gi en betydelig overvurdering av egenkapitalrentabiliteten. Disse måleproblemene er nærmere begrunnet i kapittel 20.

Utvalgets mindretallved Bjerkan og Vislie viser til at utvalget i kapittel 24.1 skriver at eiere må ha en forventning om avkastning på kapitalen som står i forhold til risiko og kapitalinnskudd. Mindretallet mener at avkastning på egenkapital er det mest relevante tilgjengelige nøkkeltall for å vise hvor lønnsomt det er å investere i sektoren. Fordi kapitalbehovet i velferdssektoren er lavt, vil selv lave driftsmarginer gi høy avkastning på egenkapitalen. Det blir derfor feil å sammenligne driftsmargin mellom sektorer med ulikt kapitalbehov, slik flertallet gjør. Den viktigste innsatsfaktoren for å produsere velferdstjenester er arbeidskraft. I barnehagesektoren utgjør personalkostnader rundt 80 prosent av samlede kostnader.5 Flertallets sammenligning av driftsmargin i velferdstjenestesektoren med gjennomsnitt for ikke-finansielle foretak er derfor lite treffende. I tillegg kommer at risikoen i den offentlige finansierte tjenestesektoren er lav. Sammenligningen blir derfor dobbelt feil. For det først på grunn av ulikt kapitalbehov og for det andre på grunn av ulik risiko.

For en investor er risikojustert avkastning på sin innskutte kapital avgjørende. Lovpålagte velferdstjenester i et samfunn hvor andelen offentlige utgifter til velferd øker og med en regjering som siden 2013 har hatt et uttalt politisk mål om å øke andelen private leverandører og dessuten med det offentlige som kredittverdig motpart, tilsier at dette er sektorer med opplevd lav risiko for investorer.

På denne bakgrunn er det mindretallets oppfatning at en egenkapitalavkastning før skatt på 18,5 prosent er svært høyt. En forventet avkastning på investert kapital i intervallet 3–5 prosent fremstår som mer rimelig. Det kan i den sammenheng nevnes at årlig avkastning i Statens Pensjonsfond Utland (oljefondet) i årene 1998–2020 var 5,8 prosent. Videre er handlingsregelen for bruk av oljefondet basert på en forventet avkastning på 3 prosent. Etter mindretallets syn ville det vært private aktører til stede i sektoren også med avkastningsnivåer i området 3-5 prosent.

Med en egenkapitalavkastning på 5 prosent, ville det offentlige spart 1,1 mrd. kroner i utgifter til velferdstjenester bare i 2018. Over ti år utgjør det 11 mrd. kroner. Med en avkastning på 3 prosent vil besparelsen vært 1,3 mrd. kroner eller 13 mrd. over ti år.

Mindretallets beregninger av størrelsen på meravkastningen viser et nivå på linje med de i den svenske velferdsutredningen (SOU 2016:78). I Sverige ble meravkastningen beregnet til vel 20 mrd. svenske kroner over en periode på 9 år.6 Det tilsvarer et årlig snitt på 2,2 mrd. kroner. Vår beregning av meravkastning viser 1,1 mrd. kroner i 2018 (gitt avkastningskrav på 5 prosent). Den svenske utredningens innhold ga opphav til omfattende samfunnsdebatt og forslag til endringer i bruken av private aktører. Dette er offentlige midler som er betalt til de private, utover det som anses nødvendig for at de private aktørene skulle sitte igjen med en rimelig avkastning på sin investering.7

Utvalgsmedlem Nereid avstår fra å ta stilling til hvilket lønnsomhetsmål som bør tillegges mest vekt.

Utvalget merker seg at det er stor variasjon mellom foretak. Utvalgets flertall mener at det ikke kan konkluderes med at reguleringsregimet for noen enkelttjeneste i seg selv bidrar til uforholdsmessig store muligheter for fortjeneste, kanskje med unntak av barnehager hvor gevinst ved salg kan indikere en annen vurdering, se avsnitt 21.6.3 om salg av eiendom nedenfor. Tallmaterialet som underbygger denne vurderingen kan derimot ikke si noe om hvorvidt variasjonen i fortjeneste mellom produsenter innenfor samme tjeneste skyldes forskjeller i effektiv produksjon av god kvalitet, eller om forskjellene er framkommet ved at personalkostnader er presset ned, at kvaliteten har vært lavere enn det som er forventet fra det offentlige eller som følge av markedsmakt for eksempel knyttet til begrenset kapasitet og spesialisert kompetanse. Utvalgets mindretall vil peke på at svakhetene i tallgrunnlaget, herunder manglende rensing av virksomhet som ikke er offentlig finansiert i det enkelte foretak som inngår i analysen, tilsier at en ikke kan trekke konklusjoner av denne art. Variasjonene kan like gjerne skyldes variasjoner i andel «fremmed» virksomhet mellom foretak i samme sektor.

21.6 Anvendelse av overskudd

Kommersielle virksomheter, for eksempel et aksjeselskap, kan anvende overskuddet enten til utbytte til aksjonærene, konsernbidrag eller som tilskudd til egenkapitalen, altså slik at overskuddet blir i virksomheten. Tilbakeholdt overskudd kan realiseres gjennom salg av hele eller deler av virksomheten på et senere tidspunkt. Det samlede positive årsoverskuddet etter skatt til kommersielle aktører som utvalget har kartlagt i kapittel 20 var på 1,1 mrd. kroner i 2018, omtrent like mye som året før. Utvalget har kartlagt hvordan dette disponeres i kapittel 20. Under ser vi på noen hovedfunn fra kartleggingen.

21.6.1 Utbytte og konsernbidrag

Med unntak av friskoler og to arbeidsmarkedstiltak forbeholdt forhåndsgodkjente leverandører hvor det er forbudt å ta ut utbytte, er det å ta utbytte av virksomheten en lovlig måte å anvende overskudd på. 11 prosent av de kommersielle aktørene i de ulike sektorene delte ut utbytte i 2018. Det utdelte utbyttet i 2018 utgjorde 40 prosent av det samlede positive overskuddet året før. Men det er noe variasjon i hvor mye som deles ut i utbytte hvert år. Utbetalinger i 2018 var drevet av store beløp som ble delt ut av noen få store foretak i spesialisthelsetjenestesektoren. I tidligere år utgjorde det samlede utdelte utbytte mellom 200 og 300 mill. kroner årlig, som utgjorde rundt 15–18 prosent av det samlede overskuddet.

En annen måte å disponere overskuddet på for selskap som inngår i konsern er gjennom å gi konsernbidrag til andre konsernforetak. Siden konsernbidrag øker muligheter for utbytte i andre deler av konsernet er det viktig at utbytte og konsernbidrag sees i sammenheng. I 2018 ble det (netto) overført 402 mill. kroner i konsernbidrag av 133 driftsforetak (11 prosent av driftsforetakene) tilhørende 60 konsern. Av 133 velferdsforetak som avga konsernbidrag i 2018 var om lag halvparten utenlandsk kontrollert. Disse stod for 57 prosent av netto avgitte konsernbidragene med skattemessig virkning dette året.

Resultater av kartleggingen viser at rundt 70 prosent av driftsforetakene med positivt overskudd verken deler utbytte eller overfører konsernbidrag til andre konsernforetak. Vel en tredel av selskapenes overskudd ble i 2018 tilbakeholdt i virksomhetene. Her skiller barnevern og barnehager seg ut, ved at henholdsvis 71 og 57 prosent av overskuddet ble tilført egenkapitalen.

Overskudd som ikke disponeres løpende blir tilbakeholdt i foretaket og øker verdien av foretakets egenkapital. Dersom midlene reinvesteres i foretaket, kan det komme brukerne til gode gjennom bedre tjenestetilbud. Samtidig er det ingen garanti for at det skjer, siden de opparbeidede verdiene kan realiseres ved senere salg, eller tas ut som utbytte på et senere tidspunkt. Det er mye som tyder at gevinstrealisering ved salg er den meste utbredte måten for gevinstrealisering i velferdssektorene. Dette diskuteres nærmere nedenfor.

Utvalget vurderer behovet for å stramme inn mulighetene for anvendelse av overskuddet i kapittel 24.

21.6.2 Strategiske tilpasninger

Mandatet sier at utvalget skal se på hvordan kommersielle og ideelle leverandører av offentlige finansierte velferdstjenester tilpasser seg for å oppnå størst mulig fortjeneste, inkludert handel mellom nærstående, bruk av skatteparadis, tynnkapitalisering eller andre tilpasninger. Det å ha fortjeneste som motiv kan bidra til mer effektiv drift, men kan også være et insentiv til å foreta økonomiske disposisjoner eller etablere selskapskonstruksjoner som kan gi større gevinst for eieren med lavere resultateffektivitet som konsekvens. Strategiske tilpasninger kan også være motivert av et ønske om å flytte inntekter til andre konsernselskap for at tjenesteproduksjonen skal fremstå som mindre lønnsom enn den faktisk er. I utvalgets analyse ser vi på omfanget av interntransaksjoner mellom konsernforetak, samt størrelsen på eierlønn. Er disse priset for høyt, vil eierne kunne realisere gevinster. Dette vil redusere lønnsomheten i driftsforetakene, men øke fortjenesten til eieren eller hele konsernet samlet.

Aktører som har aktivitet i ulike land, kan kanalisere fortjeneste ut av en virksomhet og til et annet formål innenfor samme konsern lokalisert i et land med lavere skattesesats. Internhandel og bruk av interngjeld er de mest utbredte mekanismene for en slik skattemotivert overskuddsflytting. Et driftsselskap kan kjøpe tjenester eller ta opp lån til overpris fra en annen enhet, eller det kan settes høye ‘management fees’, leie av lokaler og andre administrative utgifter. Ved å fastsette kunstig høy pris for visse varer og tjenester kan gevinsten overføres fra foretak som driver velferdstjenester slik at de gir økt profitt for andre deler av konsernet. Denne formen for gevinstrealisering kan forekomme både i norske og utenlandske konsern, og beskrives nærmere i kapittel 7.

Selskaper med internhandel av et visst omfang må rapportere om dette til Skatteetaten. For kommersielle leverandører av velferdstjenester selskapene dette gjelder utgjorde internhandel rundt 650 mill. kroner, tilsvarende ca. 6 prosent av driftsinntektene i disse foretakene, og 2 prosent av de samlede driftsinntekter til alle foretak i disse sektorene. De fleste av disse interntransaksjonene var mellom nærstående i Norge, og utgående interntransaksjoner til utlandet utgjorde dette året om lag 80 mill. kroner, i stor grad til konsernforetak i Sverige. Dette er noe lavere enn årene før, da tilsvarende beløp var drøyt 200 mill. kroner. Med utgangspunkt i dataene utvalget har tilgjengelig kan vi ikke si noe om disse pengestrømmene blir kanalisert videre fra konsernforetak i andre nordiske land til andre konsernforetak i lavskatteland.

Disse tallene sier imidlertid ikke noe om hvorvidt transaksjonene er knyttet til kjøp av varer og tjenester som ikke er nødvendige for driften, eller om det foreligger for høy prising. Det er relativt få foretak som har omfattende interne transaksjoner, og beløpene er store, men utgjør en liten andel av driftsinntektene for disse foretakene. Betydelige interne transaksjoner hos en aktør kan representere en særskilt risiko for internprisingsmanipulering, da selv små avvik fra markedspris som kan være vanskelige å avdekke og påvise kan ha store økonomiske konsekvenser. Det betyr at det er et visst mulighetsrom for uønskede tilpasninger, begrenset til noen få store foretak i enkelte velferdssektorer. Den største andelen selskaper som rapporterte tall for i 2018 finner vi i spesialisthelsetjenesten (17 prosent) og kommunale helse- og omsorgstjenester (9 prosent).

Etter at mange barnehagekjeder i løpet av 2019 og 2020 solgte sine eiendommer med en såkalt sale-lease-back klausul, bør det presiseres i reguleringen hva som er akseptabelt husleienivå. Mens internprisingsreglene tidligere ivaretok hensynet til et «normalt» eller markedsmessig leienivå, fordi det var til dels samme eiere av barnehagens driftsselskap og av eiendomsselskap, er det nå som regel ikke tilfelle fordi eiendomsselskapet er solgt til eksterne parter. Det er likevel slik at offentlige tilskudd skal komme barna til gode, og reguleringen av sektoren bør sikre at avtalt husleie ikke overstiger markedsleie.

Vi ser indikasjoner på at det kan forekomme skattetilpasninger ved bruk av interne, men mest eksterne, lån i kombinasjon med konsernbidrag i et begrenset antall større utenlandsk kontrollerte velferdskonsern i Norge. For nærmere omtale av metoder for uønsket skattetilpasning viser vi til kapittel 3.2, hvor det framgår at det er bred enighet om at overskuddsflytting er en av hovedutfordringene med dagens selskapsskatt. Utvalget gjennomgår kartleggingen av skattetilpasninger i kapittel 20.6. Utvalget har sett eksempler på strukturer hvor overskudd fra driftsforetak brukes til å dekke underskudd som følge av høye rentekostnader i holding- og morselskaper. Denne type strukturer er lovlige etter dagens lovgivning, og problemet er ikke begrenset til virksomheter i velferdssektorene. Vi refererer til dette som skattetilpasninger fordi foretak involvert i denne typen ordninger ofte ikke betaler selskapsskatt til Norge. De nye rentebegrensningsreglene gjeldende fra 2019, som også gjelder eksterngjeld, vil antakelig begrense bruk av denne typen lånestrukturer.

Det utvalget med dette finner er at private aktører i velferdssektorene organiserer og tilpasser seg som private aktører ellers. Utvalget viser derfor til det internasjonale arbeidet mot uønsket skattetilpasning på tvers av sektorer, og legger til grunn at Norge fortsatt vil delta aktivt i dette arbeidet.

I tillegg har utvalget sett på utbetalte ytelser til eiere (kontantytelser (lønn, styrehonorarer mm.), naturalytelser, og utgiftsgodtgjørelse). Disse utgjorde 516 mill. kroner i 2018, med gjennomsnittlig utbetaling på 525 000 kroner, og maks utbetaling per eier på om lag 3 mill. kroner. Utvalget kan ikke med utgangspunkt i tilgjengelige data si i hvilken grad disse reflekterer faktisk innsats eller er priset markedsmessig. Avvik fra dette er en form for strategisk tilpasning, som gjør at eierne kan realisere gevinster utover normalavkastning, og at lønnsomheten i driftsforetakene fremstår som lavere enn den egentlig er. Insentiver for eiere til å ta høy lønn og andre ytelser kan imidlertid være begrenset ut fra skattemessige hensyn, fordi høyeste marginalskatt på lønn er høyere enn marginalskatt på utbytte (henholdsvis 53 prosent og 46,7 prosent). Utvalget ser imidlertid at kombinert med utbytte kan disse utbetalingene i enkelte tilfeller utgjøre betydelige beløp.

Utvalget vurderer potensielle tiltak knyttet til private aktørers økonomi i kapittel 24.

21.6.3 Gevinst ved salg av virksomhet

Interessen for oppkjøp av virksomhet, og størrelsen på goodwill og kjøpesummene, kan være en indikasjon på hvordan markedet vurderer mulighetene for framtidig fortjeneste knyttet til virksomheten. Store goodwillbeløp kan indikere at det realiseres merverdier utover normalavkastning, og dermed at investeringer i velferdstjenester er lønnsomt.

De senere årene har det innenfor alle velferdstjenestesektorene utviklet seg et marked for kjøp og salg av virksomheter. Mest synlig har dette vært for barnehager og barnevern. Den viktigste strukturendringen er at små foretak kjøpes av større konsern, samtidig som aktive investeringsfond (Private Equity-fond) har kommet inn som et nytt element i det norske markedet for velferdstjenester. Ved kjøp og salg har det blitt realisert til dels svært store økonomiske gevinster for selgerne.

Framveksten av markedet for velferdsforetak drives av flere mekanismer. Eiere av små foretak kan av ulike personlige grunner ønske å selge, for eksempel kan det være dyrere å drive små virksomheter. Store konsern kan ha et ønske om vekst ut fra ulike motiver. Økt fortjeneste gjennom stort volum selv ved små resultatmarginer kan være en drivkraft for oppkjøp, men også ønsket om å spre bestemte arbeidsmåter eller driftskonsepter kan foreligge. Noen må også ønske å selge, og en ny eier kan se muligheter for verdiskapning som ikke er blitt realisert. Hvilke motiv som foreligger hos hvilke aktører er et omfattende spørsmål, som ikke kan besvares uten data om foretakenes strategiske begrunnelser. Inntreden av investeringselskaper som har som (eneste) motiv å kjøpe og utvikle foretak slik at de etter en tid kan selges med fortjeneste, er et relativt nytt fenomen innen velferdstjenestene. Deres tilstedeværelse kan imidlertid indikere at det er god fortjeneste, i form av avkastning på innskutt kapital, i velferdssektorene hvor investeringsselskapene trer inn.

I 2018 var fem Private Equity-fond involvert i foretak som leverer velferdstjenester til det offentlige. Hvorvidt deres aktivitet bidrar til bedre bruk av private leverandører i den norske velferdsstaten kan kun besvares etter å ha studert utviklingen av de oppkjøpte foretakene over tid. PE-fondenes motiv vil normalt være å utvikle virksomheter i en retning som gir høyere markedsverdi. Dette kan gjøre virksomhetene i bedre stand til å levere gode tjenester til en lavere ressursinnsats. I så fall kan investeringsfondenes profittmotiv være et bidrag til en økt samfunnsøkonomisk effektivitet, gitt at ikke resultateffektiviteten reduseres som følge av opportunistisk adferd. PE-fondenes arbeidsmetode er omstilling med sikte på rask avkastning, hvilket kan innebære at det kuttes kostnader som går utover både kvaliteten i tjenestene og de ansattes arbeidsforhold. Dersom økt kostnadseffektivitet i de oppkjøpte virksomhetene framkommer ved at lønnskostnader presses ned og eierinntekten øker, skjer det kun en omfordeling av ressursene til fordel for eierne.

Investeringsfondene har en annen forretningskultur enn det som er vanlig blant velferdstjenesteleverandører, for eksempel mindre grad av åpenhet og dermed mindre innsyn i hvordan offentlige midler, og eventuelt privat fortjeneste, blir anvendt. I tillegg er denne typer eiere typisk relativt anonyme, noe som gjør at langsiktig varemerkebygging og omdømme i velferdssektorene er mindre relevante for dem enn for andre typer aktører. Også dette kan gjøre at de kan være mer opportunistiske i sin atferd, som kan få konsekvenser for resultateffektivitete, herunder tjenestekvalitet.

På denne bakgrunn vurderer utvalget at det kan tilsi en særlig grunn til å vurdere tiltak for økt krav til offentlighet og transparens. Dette behandles i kapittel 24. Gevinstrealisering ved salg er den gevinstrealiseringsmetoden vi har minst informasjon om siden denne typen salgstransaksjoner er ansett å være forretningshemmeligheter. Omfanget av slike gevinster er derfor vanskelig å kartlegge. Utvalgets anslag på salgsgevinster for mindre eiere av velferdsforetak som har vært kjøpt opp av et utvalg større aktører i 2017 var på minst 680 mill. kroner. Dette er et nedre estimat på de faktiske gevinstene som realiseres ved salg i de ulike sektorene, siden salgsgevinster fra oppkjøp mellom større aktører ikke er inkludert i dette anslaget.

Gevinstene kan reflektere både verdiøkning på eiendommer, forventet verdi av fremtidige inntekter fra det offentlige, samt eventuelle synergieffekter og stordriftsfordeler for kjøperen.

21.6.4 Særlig om salg av eiendom

Det er ikke nødvendig å selge hele virksomheten for å realisere verdier, det er også mulig å selge enkelte av eiendelene. Et typisk eksempel kan være at en virksomhet selger et bygg for så å leie dette tilbake.

Flere barnehagekjeder har de senere årene skilt ut eiendom som egen virksomhet og/eller solgt eiendom. En begrunnelse for å skille ut eiendommer i egen virksomhet, er at det kreves annen kompetanse til å drifte eiendom enn i virksomheten for øvrig. Et moment som har fått mediaoppmerksomhet ved salget av barnehageeiendommer, er at enkelte av tomtene i sin tid ble gitt bort eller solgt til under markedspris, av kommunen, på et tidspunkt hvor det var et stort behov for å få bygget nok barnehageplasser til alle som hadde lovfestet rett til barnehageplass.

Samtidig med salg av eiendommer er det i flere av tilfellene inngått en husleieavtale mellom driftsselskapet, altså barnehagen, og eiendomsselskapet som har kjøpt eiendommen (sale-leaseback-avtale). Utvalget mener at denne type salg kan være en måte å ta ut fremtidige overskudd i barnehagevirksomheten på.

Utvalget vurderer gevinst ved salg av virksomhet/eiendom særskilt i kapittel 24.

21.7 Fordelingsvirkninger – lønn, arbeidsvilkår og pensjon

Velferdstjenester er arbeidsintensive. Arbeidskraft utgjør mesteparten av kostnadene ved tjenesteytingen, ofte opp mot 75–80 prosent. Personalkostnadene er knyttet både til egne ansatte, innleide arbeidstakere og bruk av selvstendig næringsdrivende. Bruk av selvstendig næringsdrivende blir imidlertid ikke registrert som tradisjonelle personalkostnader i regnskapet. Det tilsier at personalkostnadene i realiteten er enda høyere enn 75–80 prosent.

Spørsmålet om høye overskudd skyldes lavere kostnader til arbeidskraft enten via lavere lønn/pensjon, og/eller ved bruk av billigere innleid arbeidskraft eller selvstendig næringsdrivende, er i utgangspunktet ikke et spørsmål om samfunnsøkonomisk effektivitet, men et spørsmål om fordeling av overskudd. Reduksjon av kostnader til arbeidskraft, gjennom bruk av innleie eller selvstendig næringsdrivende uten endringer i utført arbeid, til fordel for eiere via tilsvarende økt overskudd, er en ren omfordeling mellom arbeidere og kapitaleierne. Reduserte arbeidskraftkostnader må derfor i utgangspunktet betegnes som fordelingsvirkninger, for eksempel ved at ansatte får mindre betalt for arbeidet, mens eierne får høyere avkastning på kapitalen. En slik omfordeling vil føre til økt ulikhet som over tid kan ha noen uheldige samfunnsmessige virkninger.

Omfordeling av ressurser er et sentralt samfunnspolitisk tema. Regjeringen har mottatt flere anmodningsvedtak fra Stortinget om sikring av lønns-, arbeids- og pensjonsvilkår for ansatte som leverer offentlige finansierte velferdstjenester. Dette utgjør noe av bakgrunnen for utvalgets mandat.

På bakgrunn av mandatet har utvalget kartlagt hvordan private leverandører av velferdstjenester er regulert, herunder hvilke krav som stilles til lønns-, arbeids- og pensjonsvilkår. Utvalgets kartlegging av lønns- og arbeidsvilkår er gjennomført ved, så langt det har vært mulig, data over lønnskostnadenes andel av de samlede driftskostnadene, samt foretakenes utgifter til såkalte fremmedytelser, i praksis innkjøp av arbeidskraft fra andre samt lønnsstatistikk fra SSB.

I tillegg til lønnsstatistikken har utvalget også kartlagt data (fra SSB) over ansattes alder, utdanningsnivå, andelen heltid og deltid, andelen fastlønte (fast ansatte), sykefravær, arbeidsmiljø og arbeidshelse samt utviklingen i antall arbeidsforhold. Alt fordelt på henholdsvis offentlige, kommersielle og ideelle leverandører.

Lønnsstatistikken fra SSB gjør det ikke mulig å skille mellom utenlandske konsern og andre private virksomheter, men er fordelt mellom offentlige, ideelle og kommersielle produsenter samt etter det enkelte velferdstjenesteområde.

Ser vi alle velferdstjenesteområdene under ett, viser statistikken (fra SSB) at kommersielle produsenter i gjennomsnitt har et lønnsnivå som ligger 9 prosent lavere enn hos offentlige produsenter, mens ideelle produsenter i gjennomsnitt har tilnærmet likt det offentliges.

Ser vi på det enkelte velferdstjenesteområde, viser dataene at med unntak av enkelte grupper innenfor kommunale helse- og omsorgstjenester, barnevernsinstitusjoner og spesialsykehus, synes lønnsnivåene hos kommersielle produsenter å ligge fra 5–6 prosent lavere til opp mot 10–15 prosent høyere enn hos offentlig produsenter. Ideelle har per velferdstjenesteområde stort sett et lønnsnivå som i snitt ligger noe nærmere offentlige produsenter, men med noen få unntak blant annet for ansatte i grunnskoleundervisning (friskoler) hvor gjennomsnittslønnen er noe lavere. Generelt blir lønnsforskjellene noe mindre når man tar hensyn til utdanning og alderssammensetning, selv om dette ikke gjelder for alle områder.

Analyser av regnskapsdata for kommersielle leverandører har videre vist at konserner har en lavere andel lønnskostnader enn både offentlig egenregi og ideelle virksomheter. På den annen side har konsernene også større utgifter til kjøp av fremmedytelser, som blant annet kan relatere seg til innkjøp av arbeidskraft. I seg selv sier dette ikke noe om lønnsnivået til de ansatte, men det kan indikere at større konsern finner muligheter til å hente ut organisatoriske effektivitetsgevinster som gir en lavere andel av produksjonskostnader til arbeid. Dersom det legges til grunn at kjøp av fremmedytelser hovedsakelig er kostnader til arbeidskraft, blir forskjellene i andel av driftskostnader som går til arbeidskraft, vesentlig mindre mellom større konsern og andre selskapsformer. Kjøp av fremmedytelser kan også bety at visse tjenester er utkontraktert.

Både sykefraværet og de ansattes alder er litt lavere hos kommersielle produsenter. Disse to faktorene vil i seg selv bidra til lavere personalkostnader. Innenfor en tilskuddsmodell, hvor alle produsenter har det samme inntektssystem, vil lavere personalkostnader gi grunnlag for høyere lønnsomhet. For tjenester der det gjennomføres konkurranser etter anskaffelsesregelverket vil lavere personalkostnader i tillegg til å kunne gi grunnlag for høyere lønnsomhet for den private leverandøren også kunne føre til en kostnadsreduksjon for den offentlige bestilleren dersom konkurransen det medfører at tjenesten anskaffes til en lavere pris.

Utvalget har gjennom saker i media og rettsvesenet samt innspill fra offentlige oppdragsgivere, fått forståelse av at det i enkelte velferdssektorer har vært utbredt å benytte selvstendige fremfor arbeidstakere i større grad enn, eller i grenseland av, det som tillates etter arbeidsmiljøloven. Slik bruk av selvstendige vil kunne være kostnadssparende for virksomheten dersom de selvstendige ikke mottar honorar som er tilsvarende eller høyere enn virksomhetens totale personalkostnad for en arbeidstaker (inklusive kostnader til sosiale rettigheter som feriepenger, sykepenger mv. samt arbeidsgiveravgift og pensjon). Det er i tillegg vanskeligere for offentlige bestillere å føre kontroll med disse.

Utvalget har ikke tall for alle selvstendige som jobber innenfor velferdstjenestesektoren, men har mottatt tall fra Skatteetaten over antallet selvstendig næringsdrivende registrert med uten fast forretningssted.8 Når det gjelder bruk av disse, viser materiale at ca. 75 prosent av alle selvstendige uten fast forretningssted jobber for en eller ulike offentlig produsenter, mens resten stort sett jobber for kommersielle produsenter. Ser vi på hvor stor andelen er innenfor de ulike velferdstjenesteområdene, er andelen selvstendig uten fast forretningssted størst innen offentlige asylmottak hvor 70 prosent av alle jobbene er utført av disse, mens den er nest størst innen barnevern.

Ser vi på andelen selvstendige næringsdrivende uten fast forretningssted, fordelt etter om de er offentlige eller private, viser tallene at selvstendige næringsdrivende uten fast forretningssted utfører 24 prosent av alle jobbene innenfor kommersielle barnevernsvirksomheter, mens i offentlige barnevernvirksomheter er tilsvarende tall 19 prosent. Innenfor spesialisthelsetjenesten og arbeidsmarkedstiltak har kommersielle virksomheter størst andel (rundt 15 prosent), mens det innen barnehager er offentlige virksomheter som har størst andel selvstendig næringsdrivende uten fast forretningssted (10 prosent). Statistikken viser altså at både kommersielle og offentlige produsenter bruker selvstendig næringsdrivende registrert uten fast forretningsadresse.

Siden 2015 har andelen selvstendig næringsdrivende uten fast forretningssted gått ned. En årsak til dette kan være at offentlige bestillere etter hvert har blitt mer bevisst på at selvstendig næringsdrivende har hatt mulighet til å jobbe mange flere timer i strekk uten hvile enn arbeidstakere. Flere kommuner har opplyst til utvalget at de har vært bekymret for at slik bruk av selvstendige kan gå utover kvaliteten/forsvarligheten i tjenesten som leveres. Disse kommunene har derfor nå i større grad kontraktfestet at arbeidet skal utføres av arbeidstakere og ikke av selvstendige. Også innenfor arbeidsmarkedstiltak har det vært innstramninger i bruk av selvstendige.

Det har ikke vært mulig for utvalget å gjøre en fullstendig analyse av om press på lønninger eller andre personalkostnader anvendes systematisk som strategi for å oppnå fortjeneste. De noe lavere lønnsnivåene til kommersielle produsenter er imidlertid ikke større enn det som kan tenkes å følge av forskjeller i personalets utdanningsnivå og alder. Andre forhold som påvirker personalkostnadene er blant annet pensjonsordninger, bemanningstetthet, sykefravær, permisjonsordninger og vikarutgifter. Forskjellene i personalkostnader kan også avspeile at offentlig sektor har en annen tradisjon for å ivareta medarbeidere med høy alder og noe høyere sykefravær, og dermed også har høyere kostnader til arbeidskraft. Dessuten kan en bevisst rekrutterings- og personalpolitikk hos private aktører benyttes for å redusere de samlede lønnskostnadene.

På den annen side kan det heller ikke utelukkes at noen foretak bevisst har redusert sine personalkostnader ved å knytte til seg arbeidskraft på andre måter enn ved direkte ansettelse ut fra en tanke om at det vil være mer økonomisk fordelaktig. Ved å bruke innleid arbeidskraft eller selvstendig næringsdrivende fremfor egne ansatte kan en del av det som ved faste ansettelser er virksomhetens risiko overføres til andre. Faste ansettelser vil imidlertid også kunne gi mer effektiv drift og lavere kostnader for virksomheter på grunn av lavere opplæringskostnader, sterkere muligheter for styring fra virksomhetens side og større grad av lojalitet til virksomheten for arbeidstakeren. Virksomhetens adgang til å bruke de ulike tilknytningsformene reguleres blant annet i arbeidsmiljøloven. Etter loven vil en oppsigelse som skyldes at arbeidsgiver setter ut virksomhetens drift på oppdrag ved bruk av selvstendige oppdragstakere ikke være saklig med mindre det er nødvendig av hensyn til virksomhetens fortsatte drift.

Private virksomheter med medleverordning kan også spare personalkostnader dersom ordningen gir flere timer i et årsverk for de ansatte, og den private leverandøren dermed kan ha færre ansatte enn i tilsvarende offentlig virksomhet med avtalebasert turnus. Personer som er villige til å arbeide på ulike steder, eller inngå i turnuser med konsentrert arbeid og mye fri eller medleverordninger, kan muliggjøre fleksibilitet og stordriftsfordeler for virksomheten. Dette kan potensielt styrke konkurranseevnen i et anskaffelsesregime, eller bidra til større fortjeneste i et tilskuddsregime.

Tall fra Skatteetaten viser at bruken av innleie, målt ved kjøp av fremmedytelser, har gått ned de senere årene. Lønnskostnadenes andel av de samlede driftskostnadene er dermed blitt likere på tvers av ulike kategorier foretak, mest markant for barnevern og kommunale helse- og omsorgstjenester. Som nevnt ovenfor kan en årsak til dette være at offentlige oppdragsgivere i økende grad stiller krav om fast ansettelse framfor bruk av selvstendige. En annen forklaring kan være at de større konsernenes ekspansjon skjer gjennom oppkjøp av allerede etablerte, mindre foretak, og at lønns- og arbeidsforhold blir videreført etter virksomhetsoverdragelser.

Utvalget diskuterer muligheter for å motvirke fordelingsvirkninger på bekostning av de ansatte hos private leverandører som leverer offentlige finansierte velferdstjenester i kapittel 25.

21.8 Oppsummering

Utvalget har i dette kapittelet sammenstilt de funn som er gjort i utvalgets delutredning I. Kapittelet innleder med en oppsummering av de overordnede målene for velferdstjenestene som utvalget ser på. Dette er det offentliges mål, som søkes oppnådd enten gjennom egenproduksjon eller ved bruk av private aktører. Ved bruk av private aktører oppstår en styringsutfordring der hvor det offentlige og private aktører ikke har sammenfallende mål. Styringsutfordringen gir opphav til styringskostnader. Utvalget vurderer at det bør tas sikte på at målet med velferdstjenestene skal oppnås mest mulig samfunnsøkonomisk ressurseffektivt.

Private leverandører av velferdstjenester skal levere tjenester i tråd med de krav som stilles i regelverk og/eller i kontrakt. Det er imidlertid vanskelig å måle hvorvidt resultatet oppnås for velferdstjenestene. Det gjennomføres mye forskning blant annet på kvalitet i velferdstjenester, men det er lite forskning på hvilken effekt bruk av private leverandører har på kvaliteten. Mange av de studier som foreligger er basert på brukertilfredshet, og de gir ikke indikasjon på at det er store forskjeller mellom det private og offentlige tjenestetilbudet; enkelte studier indikerer noe økt brukertilfredshet med private aktører. Brukertilfredshet er imidlertid ikke et godt mål for resultateffektivitet.

Utvalget har kommet til at det er særlig krevende å fastsette, måle og kontrollere kvalitet i barnevernstjenester. I barnevernet er det i stor grad skjønnspregede vurderinger, informasjonsasymmetri og effektene blir i mange tilfeller først synlige på sikt. I kartleggingen ser vi at få og store aktører dominerer markedet og at andelen utenlandske aktører har økt de senere år. I kontrakter på oppdrag for det statlige barnevernet er det dessuten relativt høy lønnsomhet. Utvalget vurderer barnevernstjenester særskilt i kapittel 22.

Måleproblemer knyttet til oppnådd resultat, herunder ved kvalitet, har betydning for omfanget av styringskostnader som det offentlige må påregne ved bruk av private aktører. Størrelsen på styringskostnader er sentralt for å vurdere hva som vil være en samfunnsøkonomisk effektiv bruk av private aktører. Utvalget har skissert en rekke styringskostnader som må påregnes ved bruk av private aktører. Omfanget av slike kostnader varierer blant annet basert på hvor stort måleproblemet for kvalitet er innenfor en velferdstjenestesektor. Utvalget ser derfor grunn til å foreta konkrete vurderinger av hva som vil være de beste styringsvirkemidlene for hver sektor.

Utvalget oppsummerer i dette kapittelet funn fra kartleggingen av lønnsomhet og pengestrømmer hos private aktører. Lønnsomheten kan si noe om hvorvidt private aktører er kostnadseffektive. Urimelig høye fortjenester kan skyldes høy kostnadseffektivitet, men kan også være tegn på en for høy pris eller et for høyt tilskuddsnivå. Lave eller normale fortjenester kan bety både lav kostnadseffektivitet, men også høy kostnadseffektivitet kombinert med «riktig» nivå på tilskudd eller prisen som det offentlige betaler for tjenesten. Lønnsomheten hos private aktører sier imidlertid ikke noe om styringskostnader, og aggregerte regnskapstall for private aktører i en gitt sektor sier lite om hvorvidt det på samfunnsnivå er effektivt å bruke private aktører i denne sektoren.

Det er derfor vanskelig å konkludere om offentlige midler blir brukt effektiv og i tråd med formålet uten mer inngående analyser av kostnadsbildet enn det utvalget har gjort, og uten kobling til resultateffektivitet, herunder tjenestekvalitet.