2 Hovedtrekk i kommuneøkonomien

Kommunesektoren utgjør en stor andel av offentlig sektor og har ansvaret for noen av de viktigste tjenestene i innbyggernes hverdag, herunder velferdstjenester som barnehager, skoler og helse- og omsorgstjenester. Det omfattende ansvaret gjør at kommunesektoren forvalter en betydelig del av landets økonomiske ressurser og står for en vesentlig del av landets økonomiske aktivitet. Kommunalt konsum utgjør om lag 15 prosent av BNP for Fastland-Norge, og hver femte sysselsatt jobber i kommunesektoren.

Dette kapittelet redegjør for hovedtrekk i kommuneøkonomien med vekt på økonomiske resultater og utviklingen i kommunesektorens frie inntekter. Kapittelet skal gi en oversikt, og mange av temaene behandles grundigere i seinere kapitler.

2.1 Netto driftsresultat og disposisjonsfond

Etter en lang periode med høyere frie inntekter enn forutsatt i de fremlagte budsjettene og god kommuneøkonomi, gjenspeilet i gode netto driftsresultater og økning i fondene, er det nå mange kommuner som står i en utfordrende situasjon.

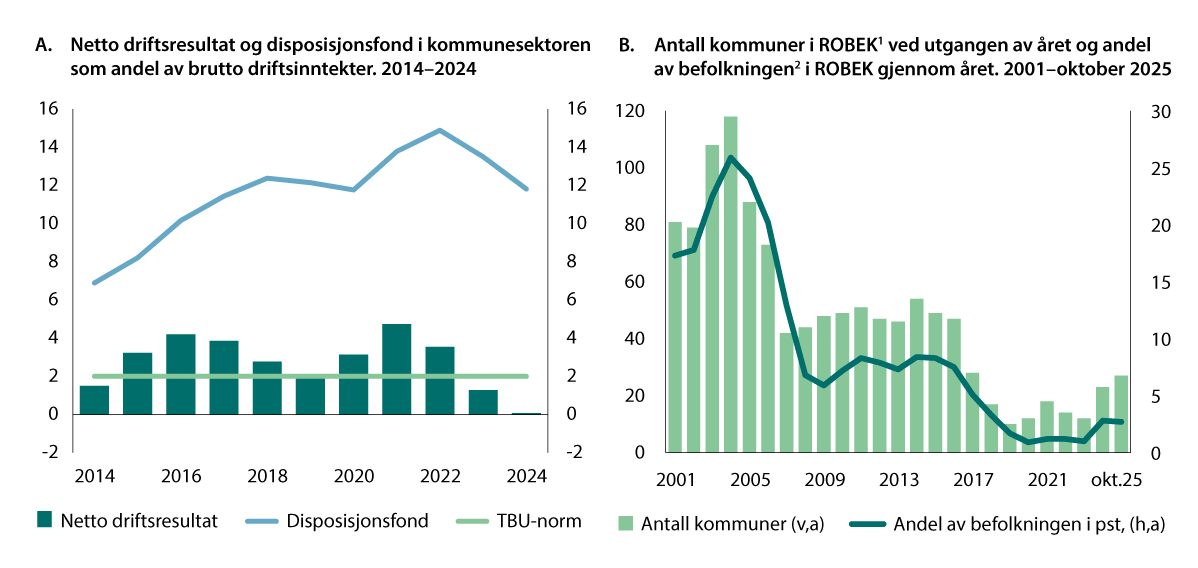

Utvalget betrakter netto driftsresultat som hovedindikatoren for økonomisk balanse i kommunesektoren. Netto driftsresultat viser hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. I 2024 ble netto driftsresultat for kommunesektoren samlet 0,1 prosent, jf. figur 2.1A. Dette er lavere enn utvalgets anbefaling på 2 prosent over tid og det svakeste resultatet siden 2008. Netto driftsresultat for kommunene var på -0,4 prosent, mens det anbefalte nivået er på 1 ¾ prosent. For fylkeskommunene ble resultatet 2,8 prosent mot anbefalt 4 prosent.

For kommunene var veksten i driftsutgiftene særlig sterk innen sosialtjenestene. For fylkeskommunene økte blant annet driftsutgiftene innen samferdsel sterkt. Utviklingen i tjenestene er nærmere omtalt i kapittel 9.

Utviklingen i brutto og netto driftsresultat i perioden 2014–2024 er vist i kapittel 3. Netto driftsresultat lå fram til 2022 på et nivå godt over utvalgets anbefaling på 1 ¾ prosent for kommunene, mens det for fylkeskommunene lå over det anbefalte nivået på 4 prosent med unntak av i 2019. I 2023 var netto driftsresultat for kommunene under anbefalingen, mens fylkeskommunene hadde et resultat nær det anbefalte nivået.

Gjennom de gode driftsresultatene i 2015–2022, i stor grad som følge av betydelig høyere skatteinntekter enn anslått i budsjettene, bygde kommunesektoren opp solide reserver. For kommunesektoren som helhet kan reservene illustreres ved disposisjonsfond fratrukket akkumulert merforbruk, heretter omtalt som disposisjonsfond, se figur 2.1A og tabell 2.1. De svake driftsresultatene i 2024 i kombinasjon med at deler av fondene ble brukt til å finansiere investeringer, reduserte størrelsen på disposisjonsfondene i 2024, men sektoren har fremdeles betydelige reserver.

Figur 2.1 Utviklingen i kommuneøkonomien

1 Alle tall er per 31.desember i det respektive år, med unntak av 1.januar 2001 da registeret ble opprettet og 10. oktober 2025.

2 Med unntak av observasjonen i 2025 er andelen beregnet som et vektet gjennomsnitt etter hvor stor andel av året hver kommune var i registeret, og befolkningen i kommunen.

Kilder: Kommunal- og distriktsdepartementet, Statistisk sentralbyrå og Finansdepartementet

For sektoren samlet utgjorde disposisjonsfondene 11,3 prosent av driftsinntektene ved utgangen av 2024. Disposisjonsfondene var noe høyere i fylkeskommunene enn i kommunene.

Per oktober 2025 var det 27 kommuner i ROBEK1, tilsvarende 2,7 prosent av befolkningen, se figur 2.1B. Dette er et lavt antall sammenliknet med de fleste årene på 2000-tallet fram til 2017, men en økning fra 13 kommuner ved utgangen av 2023. På det meste var 118 kommuner registrert i ROBEK i 2004, tilsvarende 25,9 prosent av befolkningen.

Netto driftsresultat og disposisjonsfond er nærmere omtalt i kapittel 3.

De svake resultatene bidro til at likviditeten ble svekket gjennom 2024. Arbeidskapitalen er lavere enn nivået på disposisjonsfondene og den øvrige egenkapitalen, blant annet som følge av hvordan pensjonsutgiftene føres i regnskapet.

Likviditeten er nærmere omtalt i kapittel 5, og pensjon er omtalt i kapittel 6.

Boks 2.1 Kommunesektorens inntektskilder

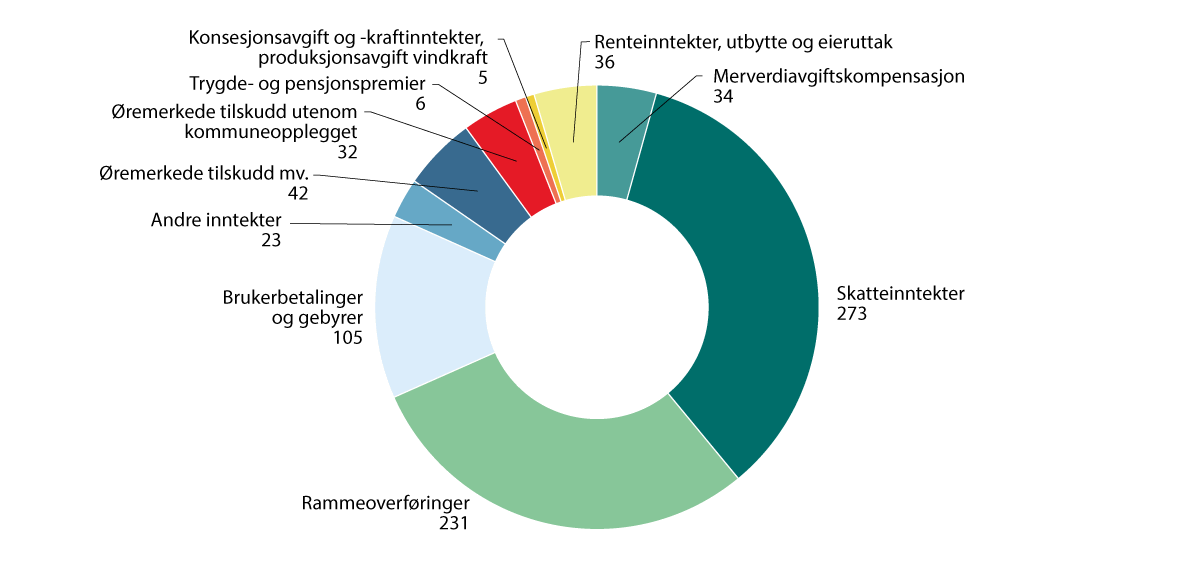

Figur 2.2 Kommunesektorens totale inntekter 2024. Mrd. kroner

Se tabell i vedlegg 3 for en mer detaljert oversikt over inntektene, samt hvilke inntekter som inngår i ulike inntektsbegreper.

Kilde: Finansdepartementet, Statistisk sentralbyrå

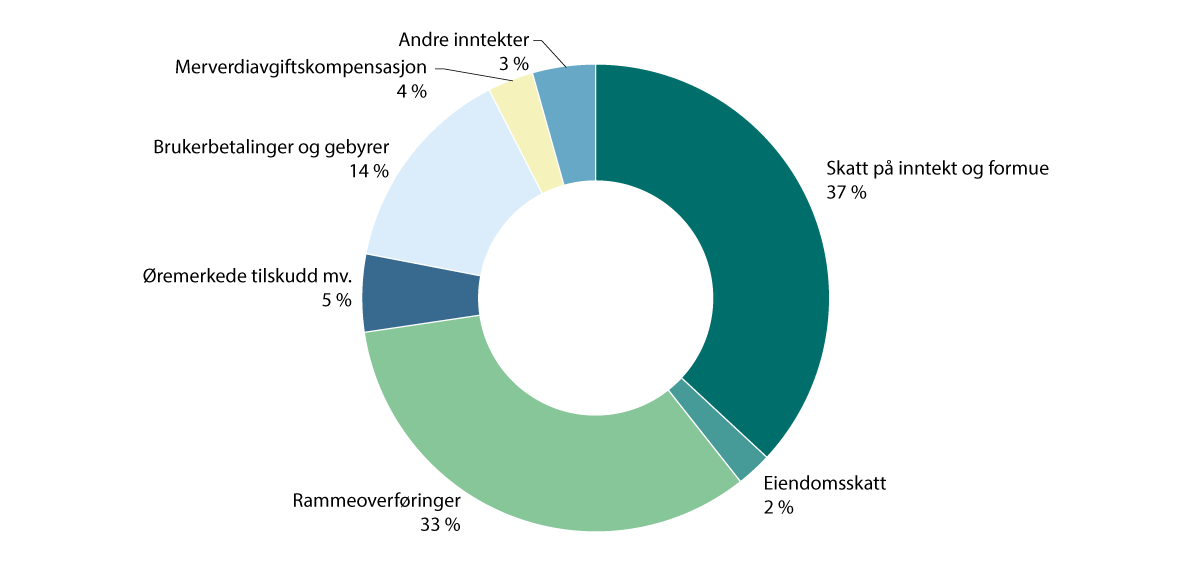

Figur 2.2 viser kommunesektorens inntektskilder. I dette kapittelet omtales samlede og frie inntekter. Inntektene markert i grønt og blått utgjør kommunesektorens samlede inntekter, som er vist nærmere i figur 2.3. Disse inntektene består av sektorens skatteinntekter, gebyrer og brukerbetalinger og diverse overføringer til kommunesektoren via statsbudsjettet.

Figur 2.3 Kommunesektorens samlede inntekter 2025

Kilde: Finansdepartementet

Frie inntekter er sektorens viktigste inntektskilde. De frie inntektene utgjør om lag 70 prosent av kommunesektorens samlede inntekter og kan brukes fritt innenfor visse rammer. Som frie inntekter i kommuneopplegget regnes rammeoverføringer fra staten og skatt på inntekt og formue fra personer, naturressursskatt fra kraftforetak og eiendomsskatt. Med unntak av eiendomsskatt er dette inntekter som utjevnes i inntektsutjevningen.

Samlede inntekter omfatter frie inntekter samt diverse øremerkede tilskudd fra staten, gebyrer og brukerbetalinger og mva-kompensasjon1. Inntektene fra Havbruksfondet inngår i øremerkede tilskudd. Samlede inntekter er ikke de totale inntektene som tilfaller kommunesektoren. I tillegg har sektoren inntekter som ikke regnes med i kommuneopplegget. Blant annet er enkelte tilskudd til flyktninger og lignende, inntekter fra konsesjonsavgifter og konsesjonskraft og netto finansinntekter utenfor kommuneopplegget. Se kapittel 7 og vedlegg 3 for nærmere beskrivelse av de ulike inntektstypene. Utviklingen i brukerbetalinger omtales i kapittel 8.

Figur 2.3 viser hvordan kommunesektorens samlede inntekter er fordelt på de ulike inntektskildene. Sektorens frie inntekter består av inntektskildene markert i grønt. I 2025 anslås samlede inntekter å utgjøre 758 mrd. 2025-kroner.2 Av dette utgjør frie inntekter om lag 551 mrd. kroner, fordelt på skatteinntekter på 299 mrd. kroner og rammeoverføringer på 252 mrd. kroner.

Skatteandelen av samlede inntekter har i de fleste år endt nær 40 prosent. Eiendomsskatt har over lengre tid ligget nær 2,5 prosent av samlede inntekter. Den kommunale skattøren vedtas av Stortinget ved behandlingen av statsbudsjettet det enkelte år. Skattøren fastsettes med sikte på at sektorens skatteinntekter tilsvarer skatteandelen som er lagt til grunn i budsjettopplegget, som har vært 40 prosent av inntektene siden 2011. Realisert skatteandel vil avvike fra opplegget i Statsbudsjettet blant annet som følge av at skattegrunnlaget øker mer eller mindre enn lagt til grunn. Noen kommuner mottar også inntekter fra naturressursskatt. Rammetilskuddet fastsettes av Stortinget hvert år.

1 Samlede inntekter innenfor kommuneopplegget omfatter ikke mva-kompensasjon.

2 Inkludert mva-kompensasjon.

2.2 Utviklingen i frie inntekter

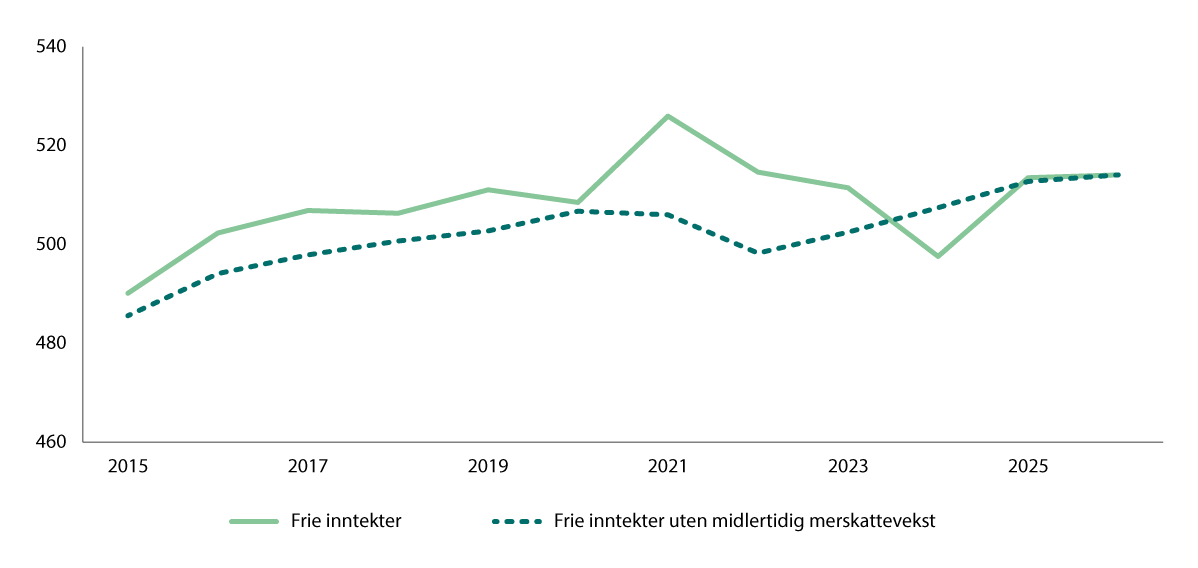

Etter mange år med høyere skatteinntekter enn ventet (merskattevekst) fikk sektoren en midlertidig skattesvikt i 2024 på 8,5 mrd. kroner sammenlignet med anslag som forelå da kommunene vedtok sine 2024-budsjetter. Frie inntekter ble derfor lavere enn ventet, og falt med 8,6 mrd. 2024-kroner fra 2023. I lys av utsiktene til betydelig skattesvikt vedtok Stortinget høsten 2024 å øke bevilgningene til kommunesektoren med 5 mrd. kroner både i 2024 og 2025. Det er lagt opp til en reell vekst i frie inntekter også neste år.

Figur 2.4 viser den reelle utviklingen i frie inntekter fra 2015 til 2024, og anslag i 2025 og 20262, justert for oppgaveendringer og merutgifter knyttet til demografi3, med og uten midlertidig merskattevekst. Veksten i frie inntekter som foreslås i nasjonalbudsjettet regnes fra nivået anslått i kommuneproposisjonen/RNB som legges frem i mai hvert år, justert for eventuelle endringer som følge av Stortingets behandling av RNB. Endringer i skatteanslag før fremleggelsen av kommuneproposisjonen regnes derfor som varige, mens skatteendringer etter fremleggelsen betraktes som midlertidige.

Merskatteveksten bidro i mange år til å styrke realinntektene. Dette var særlig tilfelle i årene 2021 til 2023, vist ved avstanden mellom del heltrukne og stiplede linjen. I 2022 var merskatteveksten ekstraordinær høy grunnet utbytteinntekter som følge av endringer i skatt på utbytte. Samtidig ble kostnadsveksten langt høyere enn anslått noe som bidro til en nedgang i realinntektene.

Fjorårets midlertidige skattesvikt gjorde at utviklingen i «det underliggende nivået» (utenom de midlertidige skatteinntektene) var noe bedre enn den faktiske utviklingen i frie inntekter. Denne underliggende utviklingen i frie inntekter har vært mer stabil over tid, se stiplet linje.

Situasjonen ser ut til å bli bedre i år enn i fjor. Realveksten i frie inntekter fra 2024 til 2025, justert for merutgifter til demografi og pensjon, anslås nå til om lag 15 mrd. 2025-kroner. Økningen i frie inntekter i år må ses i sammenheng med betydelige bevilgninger til kommunene og fylkeskommunene, samt at skattesvikten i 2024 var midlertidig. Det ble bevilget midler både i det ordinære budsjettet for 2025, i tilleggsproposisjon i fjor høst og en videre økning i budsjettenigheten i Stortinget om RNB25. I 2025 anslås frie inntekter, korrigert for kostnader, å ligge på nivå med 2022 og 2023. Det «underliggende nivået» på frie inntekter i 2025 anslås å være over nivået før pandemien, og betydelig høyere enn i 2022 og 2023.

Neste år anslås frie inntekter justert for merutgifter til demografi å være 0,6 mrd. kroner høyere enn i år. Merutgiftene som finansieres av de frie inntektene til befolkningsendringer er anslått til 2,9 mrd. 2026-kroner i 2026, se kapittel 10. Regjeringens forslag til realvekst i frie inntekter på 4,2 mrd. kroner gir et handlingsrom utover merutgifter til demografi på 1,3 mrd. kroner. Årsaken til at veksten fra 2025 til 2026 er lavere enn det planlagte handlingsrommet på 1,3 mrd. kroner er at regjeringens forslag beregnes fra skatteinntektsanslag fra RNB. Skatteinntektene i år anslås nå om lag 0,7 mrd. kroner høyere enn i RNB25. Inntektsendringer etter RNB defineres som midlertidige. Nivået på frie inntekter både i år og neste år anslås høyere enn nivået før pandemien, og på linje med 2022 og 2023.

Figur 2.4 Reell utvikling i frie inntekter1 justert for merutgifter til demografi, med og uten midlertidig merskattevekst2. Mrd. 2026-kroner. 2015–2026

1 Korrigert for oppgaveendringer, engangsoverføringer mv. Fra og med 2026 inngår anslag på merkostnader til pensjon i den kommunale deflatoren. I 2025 er det justert for anslag på merkostnader til pensjon. Inkludert merkostnader til pensjon er deflatoren i 2025 4,7 prosent, mens den er 4 prosent uten pensjonskostnader. Anslag for 2026 er fra regjeringens forslag til Nasjonalbudsjettet 2026.

2 Endring i skatteinntektene etter revidert nasjonalbudsjett i det respektive år.

Kilde: Kommunal og distriktsdepartementet og Finansdepartementet

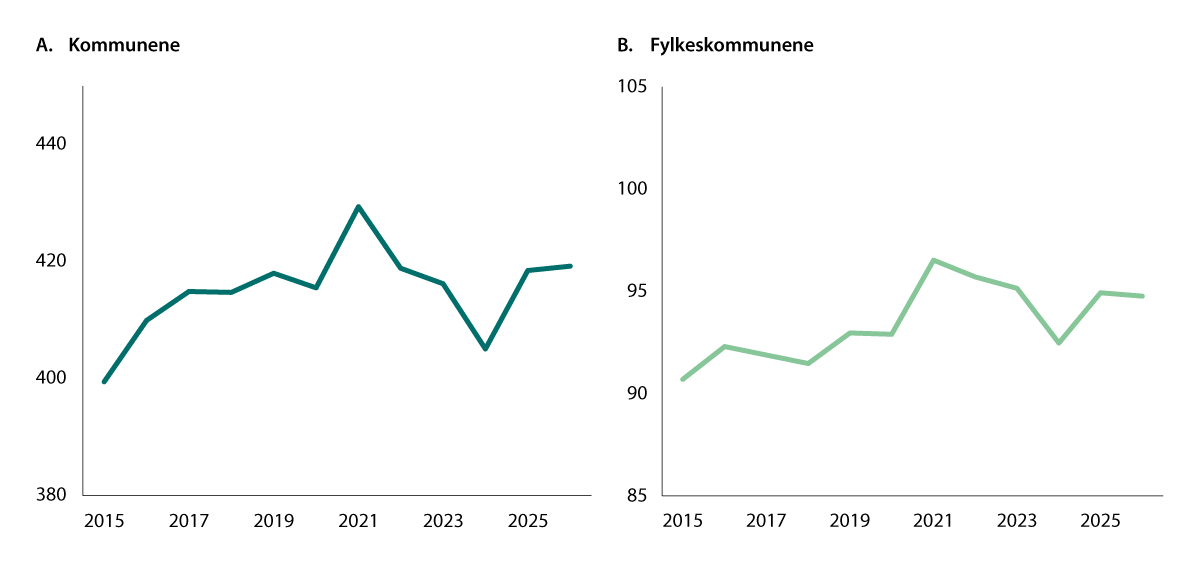

Figur 2.5A og figur 2.5B viser realutviklingen i frie inntekter for henholdsvis kommunene og fylkeskommunene i perioden 2015–2026. Endringer i befolkningssammensetningen har ført til økte utgifter i kommunesektoren, særlig for kommunene.

Figur 2.5 Reell utvikling i kommunenes og fylkeskommunenes frie inntekter1, justert for merutgifter til demografi. Mrd. 2026-kroner. 2015–2026

1 Frie inntekter er korrigert for nye oppgaver, oppgave-overføringer mv. Merkostnader til pensjon er antatt å vokse med lønns- og prisvekst for alle år utenom 2025. I 2025 antas en fordeling av kostnader utover AFP fordelt med 90 prosent til kommunene og 10 prosent til fylkeskommunene. Anslag for 2026 er fra Nasjonalbudsjettet 2026.

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet

Dekomponering av utviklingen i frie inntekter de siste årene

Det er ikke bare skatteinngangen som er usikker når kommunerammene vedtas i statsbudsjettet. Lønns- og prisveksten samt endringene i kostnadene knyttet til demografi og pensjon er også usikre. Merskatteveksten har i flere år mer enn veid opp for uventet kostnadsvekst, og gitt et større handlingsrom enn ventet.

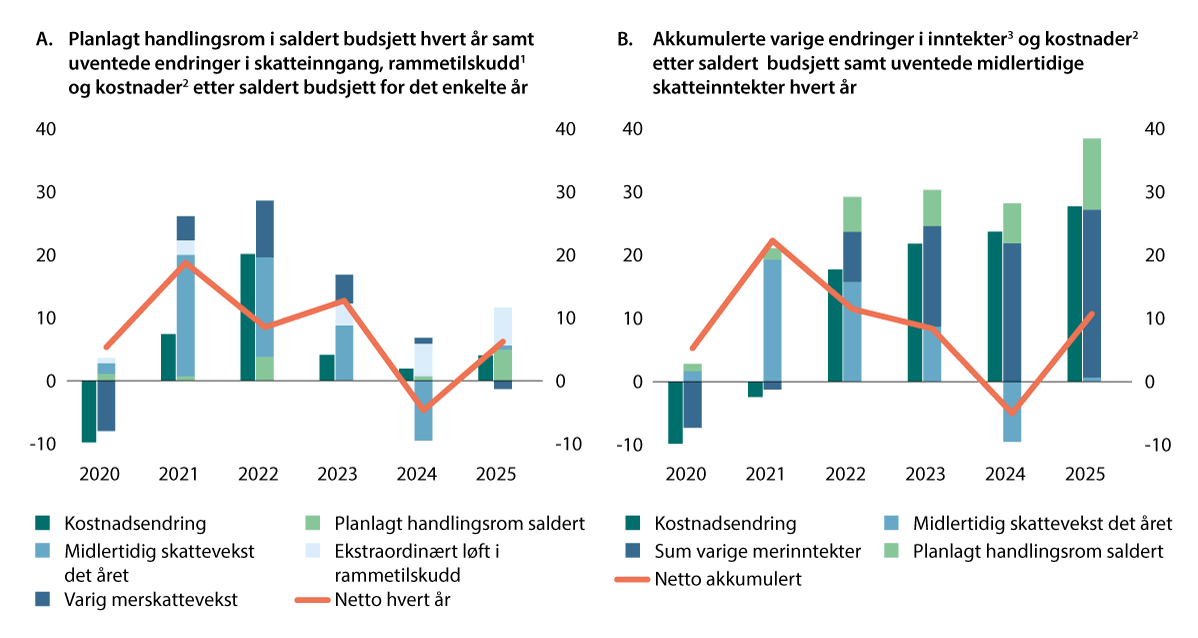

Kostnadsutviklingen har i større grad samsvart med anslag i fremlagte budsjetter, og avvik har vært både på opp- og nedsiden. De siste årene har imidlertid skilt seg ut med uventet høy kostnadsvekst. I figur 2.6A viser de lysegrønne søylene det planlagte handlingsrommet for sektoren utover merutgifter til demografi og pensjon i saldert budsjett. De mørkeblå og lyseblå søylene viser varig og midlertidig merskattevekst, og de lysegrå søylene viser ekstraordinære økninger i rammetilskuddet. De mørkegrønne søylene viser den uventede kostnadsveksten. Den oransje linjen viser netto inntektsendring for det enkelte år. For 2025 benyttes anslag fra Nasjonalbudsjettet 2026. I årene før 2024 har merskatteveksten mer enn veid opp for kostnadsveksten, slik at kommunesektoren har fått større handlingsrom enn ventet. I 2024 fikk sektoren en midlertidig skattesvikt og sektoren kom dårligere ut enn ventet. I 2025 anslås de frie inntektene å løftes betydelig, mye grunnet ekstraordinære økninger i rammetilskuddet.

Høye midlertidige skatteinntekter, spesielt i perioden 2021 til 2023, kan ha bidratt til å skjule underliggende utfordringer i sektoren. Figur 2.6B viser de varige merinntektene (varig merskattevekst og ekstraordinære løft i rammetilskudd) og planlagt handlingsrom summert over årene, satt opp mot den varige kostnadsøkningen. Den midlertidige merskatteveksten vises for hvert enkelt år. Den oransje linjen viser akkumulert nettoeffekt av alle uventede endringer og det planlagte handlingsrommet i de ulike årene.

I perioden 2020 til 2023 var nettoeffekten positiv, selv om akkumulerte kostnadsendringer var større enn summen av varige merinntekter. Dette skyldes betydelig midlertidig merskattevekst. Dersom kommunene har brukt deler av den midlertidige merskatteveksten de seneste årene til å utvide tjenestetilbudet, har de pådratt seg høyere varige kostnader enn det varige inntektsgrunnlaget skulle tilsi. Akkumulert over perioden fra 2020 til 2025 ser det ut til at de varige merinntektene nesten har tilsvart de økte kostnadene, vist ved at den mørkeblå og mørkegrønne søylen er omtrent like store i 2025. For perioden sett under ett har derfor sektoren fått tilnærmet det handlingsrommet det ble lagt opp til, vist ved lysegrønn søyle i 2025, samt betydelig midlertidig merskattevekst i enkeltår.

Figur 2.6 Dekomponert utvikling i frie inntekter. Mrd. 2025-kroner. 2020–2025

1 Økningene i rammetilskuddet som er korrigert ut av veksten er ikke inkludert i figuren. De ekstraordinære økningene i rammetilskuddet inkluderer økte midler i 2020 knyttet til endringer i skattesystemet, kompensasjon for forventet varig skattesvikt i 2021, priskompensasjon i Revidert nasjonalbudsjett 2023, tilleggsbevilgning høsten 2024 (som ble videreført i 2025) og økte midler i 2025 til å dekke kostnader til pensjon, inkludert ny offentlig AFP. Planlagt handlingsrom i 2025 inkluderer ikke tilleggsbevilgningen på 5 mrd. kroner, som er håndtert som en varig økning i 2024.

2 Kostnadsendringer omfatter endringer i deflator samt merkostnader til pensjon og demografi.

3 Sum varige merinntekter inkluderer uventede varige endringer i skatteinngang før revidert nasjonalbudsjett hvert år og ekstraordinære rammetilskudd.

Kilde: Kommunal- og distriktsdepartementet og Finansdepartementet

Variasjoner i inntekter og brukerbetalinger mellom kommuner

Det er store variasjoner i inntekter mellom landets kommuner, særlig når en også inkluderer eiendomsskatt og de inntektene fra naturressurser som ikke utjevnes i inntektssystemet for kommunene. Det er klare tendenser til at kommunene med de høyeste inntektene også har de høyeste netto driftsresultatene, størst disposisjonsfond, høyest produksjon og lavest målt effektivitet.

Se kapittel 7 for analyser av variasjoner i inntekter mellom kommunene. I kapittel 8 er det også vist utviklingen i brukerbetalinger og variasjoner mellom kommunene i disse.

2.3 Aktivitets- og inntektsutviklingen

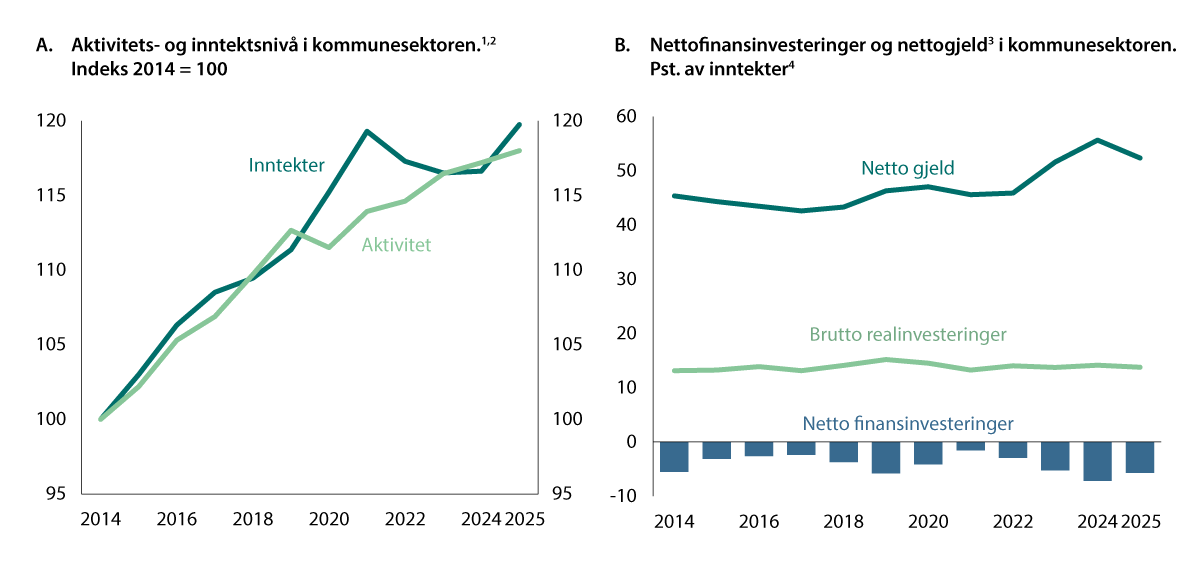

Figur 2.7A sammenligner aktivitets- og inntektsveksten for kommunesektoren fra 2014 til 2025. Aktivitetsnivået i sektoren har i de siste årene vokst raskere enn inntektene. At aktivitetsveksten var høyere enn inntektsveksten, gjenspeiles i lavere netto finansinvesteringer og økt gjeld, se figur 2.7B. I år anslås aktivitetsveksten i sektoren til 0,7 prosent, mens inntektsveksten anslås til 2,7 prosent.

Aktiviteten avhenger både av tjenestetilbudet og investeringene, og har steget relativt jevnt over tid. Ny informasjon tyder på at aktivitetsveksten i kommunene i år blir lavere enn gjennomsnittet de siste ti årene. Inntekter varierer mer fra år til år, hovedsakelig på grunn av svingninger i skatteinntekter. At aktivitetsveksten har vært høyere enn inntektsveksten, kan tyde på at deler av den midlertidige merskatteveksten har blitt brukt til drift og investeringer.

Figur 2.7 Utvikling i inntekter, aktivitet, gjeld og investeringer 2014–2025

1 Samlet aktivitetsutvikling måles ved en indikator der endring i sysselsetting (timeverk), produktinnsats og brutto realinvesteringer veies sammen.

2 Vekst i samlede inntekter og inntekter fra konsesjonskraft, ikke korrigert for oppgaveendringer, engangsoverføringer mv.

3 Netto gjeld utenom arbeidsgivers pensjonsreserver.

4 Løpende inntekter ekskludert formuesinntekter og bompenger.

Kilde: Kommunal- og distriktsdepartementet, Statistisk sentralbyrå og Finansdepartementet

Investeringene utgjorde over 100 mrd. kroner i 2024, tilsvarende vel 14 prosent av de samlede inntektene. Nærmere halvparten av investeringene skjedde innen samferdsel og vann, avløp og renovasjon. Investeringsnivået har ført til at sektoren har bygd opp gjeld, og ved utgangen av 2024 utgjorde den over 800 mrd. kroner. Det er imidlertid ikke all gjeld som belaster kommunebudsjettene. Når det korrigeres for forhold rundt utlån, rentekompensasjonsordninger, gebyrfinansierte investeringer og sektorens likviditet, kan kommunesektorens netto renteeksponering ved utgangen av 2024 anslås til om lag 367 mrd. kroner, tilsvarende 49 prosent av driftsinntektene. Det innebærer at 1 prosentpoeng endring i rente isolert sett vil belaste eller avlaste kommuneøkonomien med om lag 3,7 mrd. kroner, eller om lag 0,5 prosent av driftsinntektene.4

Investeringer og gjeld er nærmere omtalt i kapittel 4.

2.4 Effektivitet, befolkningsendringer og omstillingsbehov

Omtrent uendret målt effektivitet fra 2023 til 2024

I avsnitt 2.3 har utvalget beskrevet aktivitets- og inntektsutviklingen. Aktivitetsutviklingen er en indikator som for en stor del måler ressursinnsats for kommunesektoren sett under ett. Ressursinnsatsen og produksjonen innenfor de enkelte tjenestene er nærmere omtalt i kapittel 9. I vedlegg 2 viser utvalget også en indeks for produksjonen av tjenester utarbeidet av Senter for økonomisk forskning (SØF).

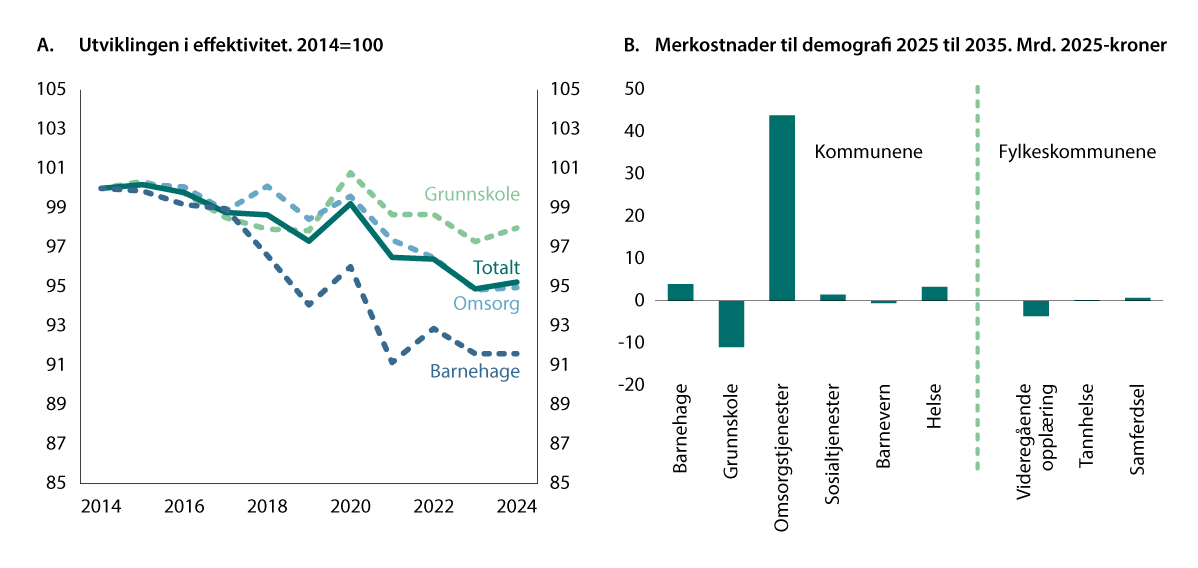

Framover vil behovet for kommunale tjenester som omsorgstjenester bli stadig større. Samtidig vil det være begrenset tilgang på ressurser. Gjennom effektivisering kan den kommunale tjenesteproduksjonen økes utover det som følger av inntektsveksten. Senter for økonomisk forskning (SØF) har på oppdrag fra utvalget laget et anslag på effektiviteten innenfor barnehage, grunnskole og omsorgstjenestene.

Det er vanskelig å måle produksjonen av tjenester som ikke omsettes i et marked og hvor heller ikke kvaliteten er lett å måle. Generelt kan det i denne type analyser være et motsetningsforhold i tolkningen av resultatene om i hvilken grad de indikerer høy(ere) effektivitet eller lav(ere) kvalitet. Figur 2.8A viser utviklingen i beregnet effektivitet i perioden 2014–2024. Fra 2023 til 2024 var effektiviteten i samtlige sektorer tilnærmet uendret.

Koronapandemien har bidratt til store svingninger i beregnet effektivitet mellom 2020 og 2023. Årets analyser er imidlertid ikke påvirket direkte av pandemien.

Fra 2015 til 2019 gikk beregnet effektivitet ned i alle sektorer. For barnehage og grunnskole skyldes dette trolig innføring av bemanningsnormer for å øke kvaliteten i barnehage og å øke elevenes læringsutbytte i grunnskolen.

SØFs analyser er gjengitt i vedlegg 1. Kommunevise resultater fra analysene er presentert i et digitalt vedlegg til rapporten. SØF har også utarbeidet indekser for kommunal tjenesteproduksjon, se vedlegg 2 og digitalt vedlegg.

Figur 2.8 Utviklingen i effektivitet 2014–2024 og merutgifter som følger av demografiendringer over perioden 2025 til 2035 i mrd. 2025-kroner

Kilde: Senter for økonomisk forskning (A) og Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (B)

Flere eldre, færre i grunnskolealder

Befolkningens størrelse og sammensetning henger tett sammen med behovet for mange av tjenestene kommunesektoren har ansvaret for, som barnehager, skoler og helse- og omsorg. Kommunesektorens merutgifter som følge av den demografiske utviklingen forteller hva det vil koste å opprettholde tjenestetilbudet. Det påvirker sektorens handlingsrom innenfor de økonomiske rammene staten setter.

I utvalgets rapport fra juni 2025 anslo utvalget den samlede merutgiften på om lag 3,5 mrd. 2025-kroner hvorav 2,8 mrd. kroner må dekkes av de frie inntektene. Sistnevnte anslag fordelte seg med 2,0 mrd. kroner på kommunene og 0,8 mrd. kroner på fylkeskommunene. Merutgiftene i kommunene henger for en stor del sammen med økningen i antall innbyggere i aldersgruppen 80–89 år, men motvirkes i noen grad av færre barn og unge i barnehage- og grunnskolealder. Fylkeskommunenes merutgifter må ses i sammenheng med flere i alderen 16–18 år, noe som øker behovet i videregående skole.

Utvalget gir i denne rapporten et anslag for merutgifter som følger av demografi i 2027. Utvalget anslår at disse merutgiftene kunne bli om lag 4,4 mrd. 2026-kroner, hvorav om lag 3,6 mrd. kroner må dekkes av de frie inntektene. I dette anslaget er det lagt til grunn noe høyere netto innvandring enn i hovedalternativet i Statistisk sentralbyrås befolkningsframskrivinger fra juni 2024, basert på at det fortsatt forventes betydelig innvandring fra Ukraina. Utvalget vil i mars og juni 2026 oppdatere beregningene for merutgifter til demografi i 2027.

Innvandring fra Ukraina har i flere år bidratt til å opprettholde eller øke antall innbyggere i mange kommuner, særlig i de yngstealdersgruppene. Aldringen av befolkningen er dermed bremset, men må forvente å skyte fart framover. Utvalget har også gjort framskrivinger av årlige endringer i kommunesektorens utgiftsbehov som følge av endringer i befolkningen lenger frem i tid for å gi en grov indikasjon på hva demografiendringer innebærer for landet som helhet og for grupper av kommuner.

Utvalgets beregning av merutgiftene av demografiske endringer er et netto anslag på summen av mer- og mindreutgifter i de ulike aldersgruppene med full helårseffekt det enkelte år beregningene gjelder for. Beregningene forutsetter dermed fleksibilitet hos kommunene til å tilpasse utgiftene sine i tråd med endring i befolkningssammensetningen. Bak nettoendringene i merutgifter til demografi skjuler det seg store endringer mellom aldersgruppene og i den enkelte kommune som vil kreve omstillinger, se figur 2.8B og kapittel 10. Det er særlig tydelig at det blir en økning i utgiftene til personer over 80 år og en nedgang blant personer skolealder de neste ti årene. I praksis vil tilpasningen av tjenestetilbudet ta tid, og prosessen vil i seg selv kunne være økonomisk og politisk kostnadskrevende. Kommunene må ta høyde for dette i sine planprosesser.

I kapittel 10 ser utvalget nærmere på merutgifter som følger av befolkningsendringer både tilbake i tid og framover.

Tabell 2.1 Indikatorer for kommuneøkonomien 2014–20251

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

A. Kommunesektorens størrelse i norsk økonomi |

||||||||||||

|

Kommunalt konsum, pst. av BNP Fastlands-Norge |

13,8 |

14,0 |

14,2 |

14,4 |

14,4 |

14,5 |

14,9 |

14,8 |

14,0 |

14,2 |

14,4 |

14,4 |

|

Inntekter i kommunesektoren, pst. av BNP Fastlands-Norge2 |

17,8 |

18,2 |

18,8 |

19,0 |

18,8 |

18,7 |

19,5 |

19,4 |

18,3 |

18,3 |

18,5 |

18,7 |

|

Utførte timeverk i kommunesektoren, pst. av landet |

16,7 |

16,8 |

17,1 |

17,3 |

17,3 |

17,2 |

17,5 |

17,5 |

17,1 |

17,2 |

17,2 |

17,2 |

|

Sysselsatte personer i kommunesektoren, pst. av total |

19,4 |

19,4 |

19,5 |

19,6 |

19,6 |

19,5 |

19,7 |

19,7 |

19,1 |

18,9 |

19,1 |

19,1 |

|

B. Endring i BNP og indikatorer for kommuneøkonomien |

||||||||||||

|

BNP Fastlands-Norge, pst. volumendring |

2,2 |

1,4 |

0,9 |

2,2 |

1,9 |

2,3 |

-2,8 |

4,5 |

4,3 |

0,7 |

0,6 |

2,0 |

|

Samlede inntekter i kommunesektoren, reell endring pst.3 |

1,4 |

3,9 |

3,1 |

2,0 |

0,8 |

1,3 |

1,4 |

2,1 |

-0,6 |

1,0 |

0,5 |

3,8 |

|

Kommunal deflator, pst. endring |

3,1 |

2,4 |

2,5 |

2,4 |

3,0 |

3,2 |

1,0 |

4,4 |

6,7 |

4,3 |

5,0 |

4,0 |

|

Frie inntekter i pst. av samlede inntekter |

73,4 |

72,7 |

72,6 |

72,2 |

71,7 |

71,3 |

71,7 |

72,0 |

72,4 |

72,0 |

71,2 |

72,7 |

|

Frie inntekter og mva-kompensasjon, pst. av inntekter |

77,6 |

77,1 |

77,1 |

76,7 |

76,3 |

76,3 |

76,4 |

76,4 |

77,0 |

76,7 |

76,0 |

77,0 |

|

Frie inntekter, reell endring fra året før, pst. |

0,7 |

3,5 |

2,9 |

1,4 |

0,3 |

1,1 |

-0,2 |

3,4 |

-1,7 |

0,1 |

-1,7 |

4,4 |

|

Aktivitetsendring i kommunesektoren, pst. endring |

1,2 |

2,2 |

3,0 |

1,5 |

2,6 |

2,7 |

-1,0 |

2,2 |

0,6 |

1,6 |

0,6 |

0,7 |

|

Utførte timeverk i kommunesektoren, pst. endring |

0,5 |

0,9 |

2,5 |

1,6 |

1,7 |

1,0 |

-0,8 |

2,3 |

1,1 |

1,1 |

0,5 |

0,8 |

|

Produktinnsats, pst. volumendring |

2,9 |

5,3 |

0,4 |

4,3 |

1,7 |

2,5 |

-0,4 |

6,7 |

-1,5 |

4,8 |

-1,3 |

1,0 |

|

Bruttorealinvesteringer, pst. volumendring |

0,9 |

2,0 |

9,4 |

-3,7 |

7,8 |

9,0 |

-2,8 |

-6,6 |

2,5 |

-2,4 |

4,5 |

-0,3 |

|

Bruttoinvesteringer i pst. av inntekter |

13,1 |

13,3 |

13,9 |

13,1 |

14,1 |

15,2 |

14,5 |

13,3 |

14,0 |

13,7 |

14,1 |

13,8 |

|

Netto driftsresultat pst. av driftsinntekter |

1,5 |

3,2 |

4,2 |

3,9 |

2,8 |

2,0 |

3,1 |

4,7 |

3,5 |

1,3 |

0,1 |

– |

|

Disposisjonsfond, pst. av driftsinntekter4 |

6,9 |

8,2 |

10,2 |

11,4 |

12,4 |

12,2 |

11,8 |

13,8 |

14,9 |

13,5 |

11,3 |

– |

|

Nettofinansinvesteringer, pst. av inntekter |

-5,5 |

-3,1 |

-2,6 |

-2,4 |

-3,8 |

-5,8 |

-4,2 |

-1,5 |

-2,9 |

-5,2 |

-7,2 |

-5,7 |

|

Netto gjeld uten pensjonsreserver, i pst. av inntekter5 |

45,4 |

44,3 |

43,5 |

42,6 |

43,3 |

46,3 |

47,0 |

45,6 |

45,9 |

51,6 |

55,7 |

- |

1 Tallene er basert på Statistisk sentralbyrås nasjonalregnskapstall publisert 21.august 2025, statistikk for offentlig forvaltnings inntekter og utgifter publisert 9. september 2025 og KOSTRA-tall publisert 16.juni 2025. Det er gjort et unntak fra offisielle definisjoner i statistikken ved at bompenger ikke er inkludert i utvalgets definisjon av inntekter innenfor kommuneopplegget. Tall for 2025 er anslag fra Nasjonalbudsjettet 2026 der annet ikke kommer frem.

2 Løpende inntekter ekskludert formuesinntekter fra Statistisk sentralbyrås statistikk for offentlige finanser.

3 Innenfor kommuneopplegget. Ved beregning av inntektsvekst er det korrigert for oppgaveendringer og midlertidige bevilgninger, herunder bevilgninger begrunnet med koronapandemien.

4 Inkluderer også regnskapsmessig merforbruk (trukket fra). Tilsvarer fri egenkapital til drift.

5 Gjeldstallene er basert på tall fra finansielle sektorregnskaper publisert av Statistisk sentralbyrå 4. september 2025. Fordringer og gjeld knyttet til skatter er holdt utenom. Etter en hovedrevisjon og definisjonsendringer i nasjonalregnskapet er deler av kommunenes plasseringer i pensjonsmidler tatt inn som fordringer under betegnelsen «arbeidsgivers reserver». I tabellen oppgis tall uten disse fordringene.

Kilde: Statistisk sentralbyrå og Finansdepartementet

Boks 2.2 Realvekst og realnivå i kommunesektorens inntekter i budsjettene

Stortinget bestemmer langt på vei nivået på kommunesektorens inntekter i forbindelse med de årlige statsbudsjettene, blant annet gjennom vedtak om rammeoverføringer, skattørene og øremerkede midler. For å gi kommunene forutsigbarhet, signaliseres det i mai året før (i forbindelse med kommuneproposisjonen) hvor stor realvekst i frie inntekter og samlede inntekter som regjeringen legger opp til at kommunesektoren skal få i året som kommer («budsjettåret», år T). Den signaliserte realveksten er basert på anslag på inntektene for inneværende år (T-1) i revidert nasjonalbudsjett (RNB) som legges frem samtidig med kommuneproposisjonen.

Regjeringens endelige forslag til realvekst i kommunesektorens inntekter (for år T) presenteres i statsbudsjettet i oktober. Den foreslåtte veksten i sektorens inntekter tar utgangspunkt i inntektsanslaget (for år T-1) fra RNB justert for eventuelle endringer som følge av Stortingets behandling. Logikken i dette er at eventuelle endringer i skatteanslaget (merskattevekst eller skattesvikt) for inneværende år (T-1) etter at RNB er vedtatt ikke skal påvirke det man vedtar om inntektene i budsjettåret (T). Dette gir en forutsigbarhet for hva de nominelle inntektene blir neste år, i tillegg til at det gir en mer stabil utvikling i inntektene over tid.

Denne måten å fremstille veksten i kommunesektorens inntekter på benyttes til å vise inntektsnivået i budsjettåret sammenliknet med regjeringens planlagte nominelle nivå for inneværende år (T-1) og handlingsrommet for kommunesektoren i budsjettåret.

Den beregnede kostnadsveksten for inneværende år (T-1), målt med den kommunale deflatoren, kan endre seg etter at kommuneproposisjonen for budsjettåret (T) er vedtatt. Dette påvirker ikke realveksten i inntektene for budsjettåret (T). Men det vil isolert sett påvirke det reelle inntektsnivået i budsjettåret (T). Det skyldes at kjøpekraften som det nominelle inntektsnivået for inneværende år gir, har endret seg. Redusert deflator for inneværende år (T-1) vil isolert sett trekke det reelle nivået i budsjettåret (T) opp, mens økt deflator isolert sett vil trekke det reelle nivået ned.

Dette kan illustreres med tallene for 2025 slik de foreligger nå. Den kommunale deflatoren for 2024 økte med 0,7 prosentpoeng fra RNB 2024/Kommuneproposisjonen 2025 til nå. Dette påvirker ikke realveksten i 2025 fordi 2024-deflatoren måler kostnadsveksten fra 2023 til 2024. Men en høyere deflator i 2024 betyr at det anslåtte nominelle inntektsnivået for 2024 fra RNB24/ Kommuneproposisjonen 2025 isolert sett innebærer et lavere reelt inntektsnivå i 2024 enn det som opprinnelig var planlagt. Dersom en ser på realveksten over to år, fra 2023 til 2025, fører dette til at den planlagte reelle inntektsøkningen fra 2024 til 2025 (som ikke er endret som følge av endringen i deflator for 2024) isolert sett vil gi et lavere reelt inntektsnivå i 2025 enn lagt til grunn i Kommuneproposisjonen 2025.

Fotnoter

Registeret om betinget godkjenning og kontroll (ROBEK) er registeret over kommuner og fylkeskommuner som er i økonomisk ubalanse eller som ikke har vedtatt økonomiplan, årsbudsjett eller årsregnskap innenfor fristene som gjelder. Kommunen eller fylkeskommunen blir meldt inn i ROBEK hvis årsbudsjettet eller økonomiplan er vedtatt i ubalanse, dersom et merforbruk i regnskapet ikke dekkes eller ikke planlegges å dekkes inn over to år, eller dersom akkumulert merforbruk overstiger 3 prosent.

Anslag for 2025 og 2026 er fra Nasjonalbudsjettet 2026.

Merutgifter (merkostnader) til demografi kan tolkes som et anslag på økningene i kommunesektorens utgifter fra ett år til det neste som følger av endringene i befolkningens størrelse og sammensetning, gitt at nivået (standard og dekningsgrad) på sentrale tjenester videreføres. Se kapittel 10 for omtale av merutgifter som følger av befolkningsendringer.

Dette er kun en indikasjon på hvordan renten påvirker kommunesektoren. Anslaget på hvordan en renteendring slår ut, tar ikke hensyn til at for eksempel effekten på enkelte fordringer som følger renten, slik som rentekompensasjon og gebyrer innen vann, avløp og renovasjon, kan slå inn med en viss forsinkelse, eller at kommunene og fylkeskommunene vil ha bundet renten på deler av gjelden.