6 Pensjon

Kommunesektorens pensjonsutgifter utgjør en betydelig del av lønnsutgiftene. Pensjonspremiene som betales inn til pensjonsordningene, vil svinge mye fra år til år. I kommunenes og fylkeskommunenes årsbudsjetter og -regnskaper utjevnes disse svingningene. På kort sikt vil kostnadene som inngår i årsbudsjettet og -regnskapet avvike fra de innbetalte pensjonspremiene og påvirke likviditeten, jf. også kapittel 5. I dette kapittelet gås det nærmere inn på den historiske utviklingen, hvordan pensjonskostnadene anslås og finansieres i statsbudsjettet, samt betydningen dette har for forståelsen av de sentrale nøkkeltallene som netto driftsresultat og disposisjonsfond.

6.1 Pensjonspremier, pensjonskostnader og premieavvik

Om begrepene og hvordan pensjon håndteres i kommuneregnskapet

Kommunene og fylkeskommunene betaler hvert år pensjonspremier til pensjonsleverandørene sine. Brutto pensjonspremiene fastsettes ut fra et krav om at det til enhver tid skal være tilstrekkelige midler i pensjonsordningen til å kunne innfri pensjonsforpliktelsene som medlemmene fram til nå har tjent opp rett til. Ved beregning av pensjonspremien brukes derfor de ansattes lønn på beregningstidspunktet. Dette innebærer at årets pensjonspremier i stor grad følger årets utvikling i lønnsvekst, men også avkastningen på pensjonsmidlene har stor betydning, og vil derfor kunne svinge mye fra år til år.

Hos pensjonsleverandøren vil tilbakeført premie fra tidligere år eller overskudd i pensjonsordningen settes av til et premiefond. Premiefondet kan kun brukes til framtidig premiebetaling, men kommunene og fylkeskommunene kan velge å la pengene stå i pensjonsordningen for å skape avkastning. Pensjonspremiene som kommunene og fylkeskommunene må betale, vil være etter fratrekk for eventuell bruk av premiefond (netto pensjonspremie, heretter bare omtalt som pensjonspremie).

Fram til og med 2001 var det pensjonspremien som belastet kommunebudsjettene- og regnskapene. Dette skapte imidlertid budsjettmessige problemer i kommunesektoren fordi pensjonspremiene svingte mye fra år til og fordi størrelsene ble kjent først godt ut i budsjettåret, etter at årets lønnsoppgjør var fastsatt og godt etter at Stortinget hadde vedtatt inntektsrammene for det aktuelle budsjettåret.

For å jevne ut disse svingningene ble regnskapsreglene endret fra og med 2002.1 Regnskapsreglene innebærer at det er en beregnet pensjonskostnad (årets netto pensjonskostnad) som belaster kommuneregnskapet det enkelte år, mens avviket mellom den innbetalte pensjonspremien og den beregnede pensjonskostnaden, det såkalte premieavviket, etter hovedregelen føres i regnskapet (amortiseres) med et likt beløp over de påfølgende syv årene.2 På den måten jevnes pensjonspremiene ut.

Det som belaster årsbudsjettet- og regnskapet det enkelte år vil derfor være summen av årets netto pensjonskostnad og amortiseringer av tidligere års premieavvik. Over tid er det til syvende og sist pensjonspremien som fullt ut belaster årsbudsjettene og -regnskapene, men mekanismen gjør at årlige svingninger i betalte premier glattes ut, jf. boks 6.1.

Årets netto pensjonskostnad er en rent regnskapsmessig størrelse, beregnet ut fra hvordan samlet pensjonsforpliktelse endrer seg fra ett år til et annet. Pensjonsforpliktelsen som til slutt kommer til utbetaling i framtiden, vil i første rekke avhenge av framtidig lønnsnivå og antall opptjeningsår hos de ansatte. Det legges derfor til grunn langsiktige forventninger til blant annet utvikling i lønnsvekst og renter når pensjonsforpliktelsene beregnes. De økonomiske beregningsforutsetningene fastsettes av Kommunal- og distriktsdepartementet (KDD) for hvert regnskapsår, og forholdet mellom diskonteringsrenten og lønnsveksten, det såkalte forholdstallet, vil være en sentral forutsetning som har stor betydning for de beregnede pensjonsforpliktelsene.

Endringen fra et år til et annet i den totale forventede pensjonsforpliktelsen på pensjoneringstidspunktet, er brutto pensjonskostnad. Ettersom forholdstallet mellom lønnsvekst og diskonteringsrenten har stor betydning for pensjonsforpliktelsene, vil det også ha stor betydning for nivået på pensjonskostnaden. I fondsbaserte ordninger vil avkastning på pensjonsmidlene dekke deler av brutto pensjonskostnad. Kostnaden etter at forventet avkastning på pensjonsmidlene er trukket fra, den såkalte netto pensjonskostnad, er størrelsen som belaster regnskapet.

Det er flere grunner til at den likviditetsmessige innbetalingen til pensjonsordningene ikke er lik den årlige regnskapsmessige kostnaden. Den viktigste forskjellen mellom pensjonspremie og netto pensjonskostnad er at de ulike regelsettene gir ulike føringer for hvilke forutsetninger som skal legges til grunn ved beregningene. Ved beregning av pensjonspremien brukes ansattes lønn på beregningstidspunktet, og pensjonspremien avhenger derfor i større grad av årlige svingninger i lønnsvekst og avkastning. Pensjonskostnaden er på sin side basert på forventet, framtidig lønn og bygger på mer stabile forutsetninger om lønnsvekst og avkastning.

Pensjonspremiene har vært større enn de regnskapsførte pensjonskostnadene

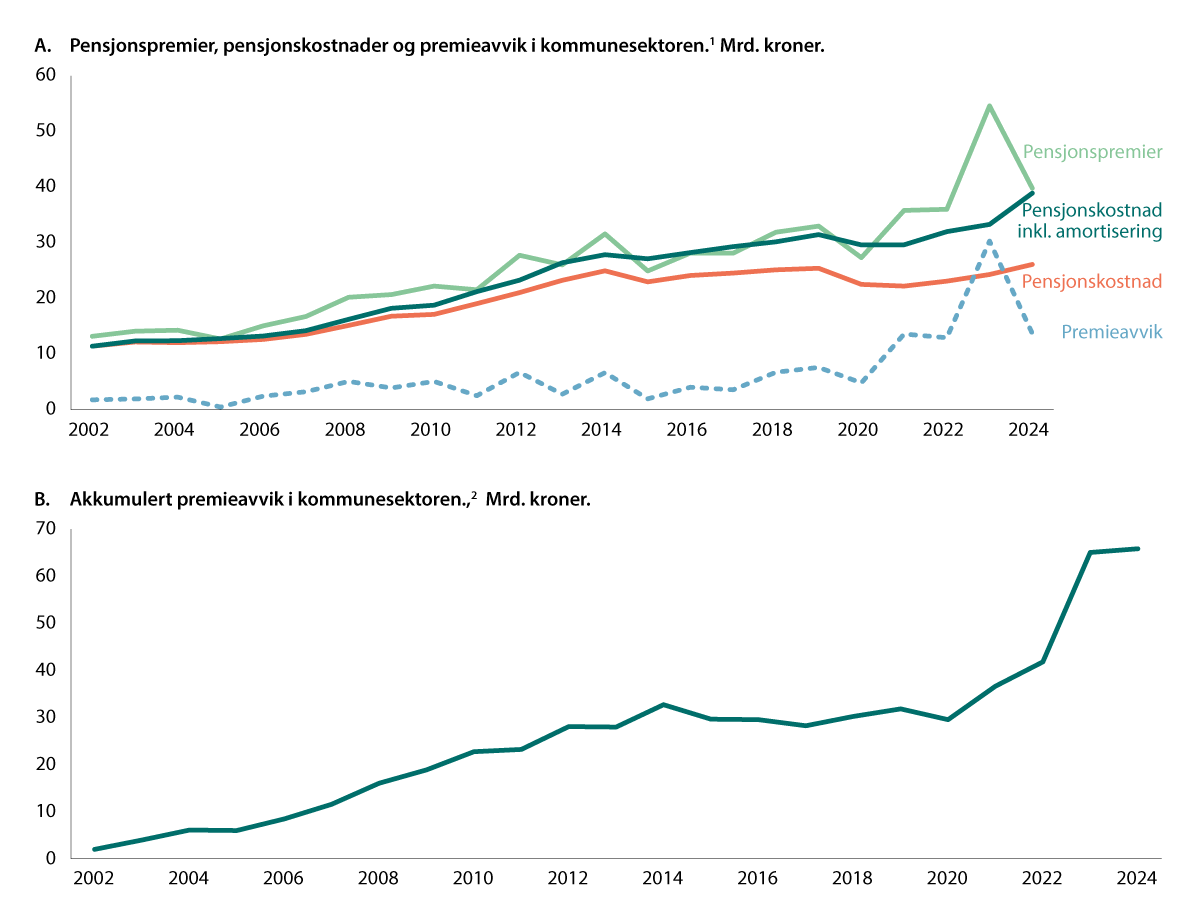

Utviklingen i de innbetalte pensjonspremiene, netto pensjonskostnad og samlet pensjonskostnad (inklusive amortisering av premieavviket) er vist i figur 6.1A.

Pensjonspremiene er store beløp, som i tillegg svinger mye fra det ene året til det andre. I 2023 var pensjonspremiene 55 mrd. kroner, mens sektoren året før betalte inn 36 mrd. kroner. I 2024 ble premiene betydelig lavere enn i 2023 igjen, med 40 mrd. kroner.

Over tid har de betalte pensjonspremiene vært høyere enn pensjonskostnadene. Avviket mellom de to er premieavviket, og det årlige premieavviket var særlig stort i årene 2021–2023. Dette var i stor grad drevet av at høy pris- og lønnsvekst ga en sterk vekst i pensjonspremiene. De årlige premieavvikene fordeles for de fleste kommuner og fylkeskommuner ut over de påfølgende syv årene.

Samlet pensjonskostnad (årets netto pensjonskostnad og amortisering av tidligere års premieavvik) viser hva som reelt belaster kommuneregnskapene årlig. Denne har vært mer stabil enn pensjonspremiene, i tråd med hensynet som lå bak endringen i regnskapsreglene i 2002. I perioden 2015–2020 lå den om lag på nivå med pensjonspremiene, men ellers har de pensjonskostnadene som har belastet regnskapene, med unntak to enkeltår, vært lavere enn de innbetalte pensjonspremiene.

Høyere pensjonspremier enn pensjonskostnad over flere år har resultert i en betydelig økning i det akkumulert premieavviket i kommunenes og fylkeskommunenes balanseregnskaper, jf. figur 6.1B. Ved utgangen av 2024 utgjorde det akkumulerte premieavviket for sektoren samlet 66 mrd. kroner.3 Det akkumulerte premieavviket gjenspeiler pensjonspremier som har blitt betalt, men som først vil bli utgiftsført gjennom amortiseringen over de kommende syv årene. Et så stort premieavvik har hatt negative konsekvenser for kommunesektorens likviditet og fører med seg kostnader for kommunene og fylkeskommunene i form av lavere renteinntekter eller høyere renteutgifter.

Figur 6.1 Pensjon i kommunesektoren

1 Figuren viser kassetall, dvs. eksklusiv kommunale og fylkeskommunale foretak og interkommunale selskaper.

2 Tallene er inkl. arbeidsgiveravgift.

Kilde: Statistisk sentralbyrå og Kommunal- og distriktsdepartementet

Boks 6.1 Håndtering av pensjon i kommuneregnskapet

Etter budsjett- og regnskapsforskriften §§ 3-5 og 3-6 skal avviket mellom årets pensjonspremier og årets netto pensjonskostnad, det såkalte premieavviket, amortiseres (kostnad- eller inntektsføres, avhengig av fortegn) over 7 år (for premieavvik fra og med 2014). Amortiseringsperioden var tidligere lengre. For premieavvik oppstått i årene 2011–2013 var amortiseringsperioden 10 år. For premieavvik oppstått i perioden 2002–2010 var amortiseringsperioden 15 år. Siste rest av premieavviket fra 2010 amortiseres i 2025. Ved inngangen til regnskapsåret 2026 vil det gjenstående, akkumulerte premieavviket ha oppstått i perioden 2019–2025.

Kommunene og fylkeskommunene har også anledning til å føre premieavviket i sin helhet året etter at det oppstod («1-års amortisering»). Ved å velge dette vil de årlige svingningene i pensjonskostnadene bli større (med ett års etterslep) enn om de velger å fordele premieavviket over syv år. Knapt 10 prosent av kommunene (ingen fylkeskommuner) gjør det på denne måten.

Den årlige utgiftsføringen av pensjon i kommunebudsjettene og -regnskapene vil i korte trekk være slik:

-

Årets netto pensjonskostnad (pensjonspremier fratrukket årets premieavvik)

-

+/- Årets amortisering av tidligere års premieavvik

-

= Sum pensjonskostnad inklusive amortisering

Boks 6.2 Regelverkene for pensjon i kommunene

Kommunene og fylkeskommunene må forholde seg til tre regelsett ved håndtering av pensjon:

-

Regelverket som regulerer forholdet mellom leverandøren av pensjonsordningen og kommunen for ansatte utenom lærere. Disse reglene legger blant annet føringer på hvordan pensjonspremiene skal beregnes og hvor mye midler som til enhver tid må være avsatt i pensjonsordningen. Finanstilsynet overvåker markedet, og regelverket gjelder for KLP, kommunale pensjonskasser og andre livsforsikringsselskaper.

-

Regelverket som regulerer forholdet mellom Statens pensjonskasse (SPK) og kommunen for de kommunalt og fylkeskommunalt ansatte lærerne. Forutsetningene som benyttes i premieberegningene hos SPK avviker noe fra forutsetningene som benyttes av KLP og andre, jf. forrige punkt. SPK er løpende finansiert over statsbudsjettet, i motsetning til en fondert ordning, slik som for eksempel KLP.

-

Regelverket som regulerer hvordan kommunene og fylkeskommunene skal føre pensjon i regnskapene sine. Dette er regulert i budsjett- og regnskapsforskriften for kommuner og fylkeskommuner mv. Disse reglene gjelder for pensjonskostnadene for alle kommunalt og fylkeskommunalt ansatte, også medlemmene av SPK.

Boks 6.3 Pensjonsleverandørene til kommunesektoren

-

Pensjonsleverandørene i markedet for kommunene og fylkeskommunene er Kommunal landspensjonskasse (KLP), Statens pensjonskasse (SPK) og Storebrand, i tillegg til at noen kommuner har egne pensjonskasser.

-

Lærere og annet pedagogisk personell i det offentlige skoleverket er medlemmer i SPK. Utover dette er det 20 kommunale pensjonskasser, hvor enkelte kan omfatte flere kommuner, og Oslo Pensjonsforsikring (OPF) er organisert som et aksjeselskap. Rundt ti kommuner har Storebrand som pensjonsleverandør, mens resten er medlemmer i KLP.

-

Over de siste fire årene har i underkant av 60 prosent av totale pensjonspremier i kommunesektoren blitt betalt til KLP, vel 15 prosent til SPK, rundt 10 prosent til OPF og de resterende 15 prosent til øvrige kommunale pensjonskasser og Storebrand.

6.2 Kommunesektorens pensjonskostnader i statsbudsjettet

Inntektsrammen for sektoren baserer seg på usikre anslag når den fastsettes

I det årlige statsbudsjettet legger regjeringens fram sitt forslag til hvor mye sektoren skal få i inntektsvekst for neste år. Som en del av grunnlaget for den foreslåtte inntektsrammen vil det ligge anslag på størrelser som påvirker kommuneøkonomien. Finansdepartementet lager anslag på skatteinntekter og lønns- og prisvekst, dette utvalget anslår merutgifter som følge av endringer i befolkningen, og KDD utarbeider anslag for hva veksten i pensjonskostnadene blir.

Alle disse anslagene er usikre, og den faktiske utviklingen vil normalt bli annerledes enn anslått. For pensjon vil utviklingen i første rekke knytte seg til lønn- og trygdeoppgjøret, utviklingen i bestanden og bruk av premiefond.

Når først inntektsrammen er satt av Stortinget, er likevel utgangspunktet at kommunene og fylkeskommunene skal tilpasse aktiviteten og det tilhørende utgiftsnivået til denne og at de må håndtere risikoen rundt skatt, deflator, pensjonskostnader og demografisk utvikling selv. Pensjonskostnader behandles altså helt likt som de andre parameterne.

I bunn ligger prinsippet om rammestyring. Anslaget på pensjonskostnader er et grunnlag for å fastsette inntektsrammene, men det er forutsetning for rammestyringen at den ikke skal være en refusjonsordning. Både det at utviklingen vil avvike fra de opprinnelige anslagene i makro og/eller at fordeling av inntektsrammene ned på kommune- og fylkeskommunenivå ikke fullt ut tilsvarer faktisk effekt hos den enkelte, er forhold som den enkelte kommune og fylkeskommune i utgangspunktet må håndtere selv.

Veksten i frie inntekter dekker økningen i anslåtte pensjonskostnader

Stortinget vedtok følgende anmodning ved behandlingen av kommuneproposisjonen for 2015 (vedtak 521 (2013–2014)):

«Stortinget ber regjeringen gjennom de årlige budsjettforslagene foreslå en vekst i kommunenes inntekter som setter kommunene reelt i stand til å bygge ut og styrke kvaliteten på skole og andre velferdstjenester, og i tillegg fullt ut dekke demografi- og pensjonskostnader.»

Anmodningsvedtaket har blitt fulgt opp i de årlige statsbudsjettene siden 2015 ved at kompensasjon for anslåtte merkostnader til pensjon har inngått i realveksten i frie inntekter.

Når KDD har utarbeidet anslaget for veksten i de samlede pensjonskostnadene, omfatter det både endringer i netto pensjonskostnad og endringer som følge av at amortiseringskostnadene endrer seg. Årlig netto pensjonskostnad kan endres både som følge av aktuarmessige forutsetninger eller ved at KDD endrer beregningsforutsetningene («forholdstallet»). Endringer i amortiseringskostnadene skyldes at det hvert år vil være et «gammelt» premieavvik som er ferdig amortisert og faller ut av beregningen, mens et «nytt» kommer til og skal begynne å amortiseres. Dette er illustrert med et forenklet eksempel i boks 6.5

Boks 6.4 KDDs metode for å lage anslaget på vekst i pensjonskostnader

Kommunal- og distriktsdepartementet (KDD) lager hvert år et anslag på hva veksten i kommunesektorens samlede pensjonskostnader utover anslått lønnsvekst vil bli i det kommende budsjettåret. Anslaget har blitt presentert i kommuneproposisjonen og i statsbudsjettet.

Fra og med statsbudsjettet for 2026 er opplegget justert ved at anslaget for pensjonskostnadene blir innarbeidet i anslaget på den kommunale deflatoren.1 Anslaget omfatter både økningen i netto pensjonskostnad og økningen i amortiseringskostnadene. Metoden kan illustreres slik:

-

Vekst i netto pensjonskostnader, gitt bestemte beregningsforutsetninger

-

Endring i amortiseringskostnader som følge av nytt premieavvik oppstått i året før budsjettåret

-

Endring i amortiseringskostnader som følge av bortfall av amortiseringskostnader

-

Fratrukket samlede pensjonskostnader i år t-1 multiplisert med kommunal deflator (lønnsandelen)

-

Sum anslag merkostnader til pensjon (=1+2+3-4)

Anslaget for veksten i netto pensjonskostnader baserer seg på prognoser fra pensjonsleverandørene KLP, SPK og Oslo Pensjonsforsikring ut fra beregningsforutsetningene som KDD fastsetter for det enkelte år.

Anslaget for veksten i amortiseringskostnadene i budsjettåret bygger på et anslag for premieavviket for året før, det vil si på prognosetidspunktet. Tallgrunnlaget her er premie- og kostnadsprognosene fra de samme pensjonsleverandørene.

I disse tallene ligger det også inne anslag på bruk av premiefond, som er ett av flere usikre elementer i anslaget på pensjonskostnadene. Hva som forutsettes for årlig bruk av premiefond, er en årlig vurdering og har ikke vært basert på en fast, generell forutsetning. Når det gjelder bruk av premiefond har KDD ved beregningen av veksten i 2026 lagt inn forutsetning om at sektoren bruker alt tilbakeført overskudd til premiefondene i 2025 (som stammer fra overskuddet i pensjonsordningen i 2024) til å betale premiene i 2025. Den faktiske bruken vil kunne avvike fra dette. Så lenge anslått bruk av premiefond over tid ikke avviker systematisk fra den faktiske bruken, vil dette isolert sett også innebære at de anslåtte pensjonskostnadene over tid vil følge de faktiske. Videre er det lagt til grunn at alle kommuner og fylkeskommuner amortiserer premieavviket over 7 år. Anslaget for vekst i amortiseringskostnader blir justert for bortfall av amortiseringskostnader fra tidligere år. KDD benytter en premieavviksmatrise med oversikt over det faktiske årlige premieavviket med tilhørende amortiseringskostnader, og også her forutsettes at alle kommuner amortiserer premieavviket over flere år og ikke fullt ut året etter at det oppstod.

KDD lager på bakgrunn av dette et nasjonalt anslag som også omfatter øvrige pensjonskasser. Dette anslaget baserer seg på historiske tall på hvor stor andel de øvrige pensjonskassene utgjør av totalen.

Metoden for hvordan departementet lager anslaget for pensjonskostnadene, er utdypet i rapporten «Pensjonskostnader i kommunesektoren» fra mars 2019, utarbeidet av en arbeidsgruppe bestående av representanter fra departementene, kommunesektoren og pensjonsleverandørene. Rapporten ligger ute på KDDs nettsider.

1 Dette er nytt i budsjettdeflatoren f.o.m. 2026. Historisk deflator har derimot inkludert pensjonskostnadene.

Boks 6.5 Inntektsvekst og endrede amortiseringskostnader

Departementet har fra og med budsjettproposisjonen for 2013 oppgitt anslag for vekst i de samlede pensjonskostnadene. Anslagene tar også høyde for veksten i kostnadene ved nedbygging av tidligere års premieavvik. Dette er illustrert i tabell 6.1.

Pensjonspremiene i år 1 er 70 høyere enn årets beregnede netto pensjonskostnad. Dette innebærer en økning i nivået på samlede pensjonskostnadene fra år 1 med 10 som videreføres i årene 1–7, og inntektsrammen tilpasses tilsvarende. Ved at inntektsrammen i årene 1–7 er 10 høyere enn i år 0, er nedbygging av premieavviket oppstått i år 0 fullt ut finansiert.

Så vil det være slik at også i kommende år vil pensjonspremiene og -kostnadene kunne avvike fra hverandre. I år 2 er så pensjonspremiene 140 høyere enn årets beregnede pensjonskostnad, mens de i år 3 er 35 lavere. Da tilpasses inntektsrammen i de påfølgende årene tilsvarende.

Tabell 6.1 Stilisert eksempel – amortiseringskostnader og inntektsvekst

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Årlig premieavvik |

70 |

140 |

-35 |

||||||||

|

Amortisering premieavvik fra: |

|||||||||||

|

År 1 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

||||

|

År 2 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

||||

|

År 3 |

-5 |

-5 |

-5 |

-5 |

-5 |

-5 |

-5 |

||||

|

Total amortisering |

0 |

10 |

30 |

25 |

25 |

25 |

25 |

25 |

15 |

-5 |

0 |

|

Endring i inntektsnivå fra år 1 |

10 |

30 |

25 |

25 |

25 |

25 |

25 |

15 |

-5 |

0 |

Amortiseringskostnadene som ligger inne i grunnlaget når regjeringen fremmer forslag til inntektsvekst, vil være basert på anslag. De endelige tallene vil avvike fra anslaget.

Ved at veksten i inntektsrammen for sektoren hvert år dekker både veksten i netto pensjonskostnader og veksten i amortiseringskostnader, vil også inntektsnivået til kommunesektoren det enkelte år ta høyde for å dekke de samlede pensjonskostnadene. Inntektsnivået tar dermed høyde for de samlede amortiseringskostnadene og dermed nedbyggingen av premieavvik.

I fastsettelsen av inntektsrammene til statsbudsjett for 2025 ble det eksempelvis tatt høyde for kommunesektorens årlige kostnader til å bygge ned det akkumulerte premieavviket, som ved utgangen av 2024 var på rundt 66 milliarder kroner, over de kommende syv årene.

Fra og med 2026 vil anslåtte pensjonskostnader inngå i budsjettdeflatoren

I kommuneproposisjonen for 2026 (Prop. 142 S (2024–2025)) ble det varslet to grep som handler om hvordan pensjonskostnadene håndteres i statsbudsjettet. Det ene er at kompensasjon for vekst i pensjonskostnader fra og med 2026 skal inngå i anslagene på den kommunale deflatoren. Det betyr at vekst i pensjonskostnadene vil bli dekket gjennom kompensasjonen for forventede pris- og kostnadsvekst, og ikke som en del av begrunnelsen for realveksten i frie inntekter, slik det har vært fram til nå. Endringen har i første rekke betydning for hvordan inntektsveksten og det økonomiske handlingsrommet presenteres, og ikke for hva den totale inntektsrammen blir.

I statsbudsjettet for 2026 er den kommunale deflatoren anslått til 3,5 prosent. både med og uten pensjon. Det betyr at det er anslått at veksten i pensjonskostnadene vil følge lønnsveksten i 2026.

Det andre, som også ble varslet i kommuneproposisjonen for 2026, er at KDD framover vil ta sikte på en gradvis justering av beregningsforutsetningene, med mål om at pensjonskostnadene, gjennom forventningsrette anslag, over tid skal reflektere nivåene på pensjonspremiene. I rundskriv H-4/25, som kom i august 2025, ble forholdstallet mellom diskonteringsrenten og forventet lønnsvekst for 2026 satt til 0,88, ned fra 1,0 i 2025.

En gradvis innstramming i beregningsforutsetningene vil innebære at årlig netto pensjonskostnad også øker gradvis, alt annet likt. Hvis samlet pensjonskostnad (inkl. amortisering) er på nivå med pensjonspremien, slik den var i for eksempel 2024, vil nivået på det akkumulerte premieavviket være uendret. Hvis samlet pensjonskostnad ligger over pensjonspremien, vil det akkumulerte premieavviket reduseres, men først når årlig netto pensjonskostnad (samlet pensjonskostnad eks. amortisering) over tid er på nivå med pensjonspremien, vil det akkumulerte premieavviket bygges ned mot null.

6.3 Balansekravet og finansielle nøkkeltall

Effekten på likviditeten av premieavviket

Kommunene og fylkeskommunene må etter balansekravet tilpasse utgiftene til inntektene. Ordningen for regnskapsføring av pensjon gjør at belastningen på kommunebudsjettene- og regnskapene blir mer stabil. Det bidrar til mer forutsigbare og stabile rammebetingelser.

Samtidig har dette hatt betydning for kommunesektorens likviditet. Når det som skal resultatføres (pensjonskostnaden inkl. amortisering) er lavere enn det som skal betales (pensjonspremien), vil den isolerte effekten være at kommunen får redusert likviditet. For enkelte vil det kunne bety at bankinnskuddene brukes opp og at det må trekkes på kassekreditt for å betale regninger, selv i en situasjon hvor kommunen eller fylkeskommunen overholder balansekravet.

Svakere likviditet er en ulempe for sektoren ved at det gir lavere renteinntekter eller – ved bruk av trekkrettigheter – høyere rentekostnader. Ulempen har økt i takt med at det akkumulerte premieavviket har blitt større og rentenivået har steget. Denne ulempen blir ikke sektoren kompensert for.

Likviditet er nærmere omtalt i kapittel 5.

Hvordan inntektsrammene for sektoren også vil finansiere akkumulert premieavvik

Premieavvik som ennå ikke er amortisert, vil stå i kommunenes og fylkeskommunenes balanseregnskap. For sektoren utgjorde det akkumulerte premieavviket ved utgangen av 2024 i alt 66 mrd. kroner.

Det akkumulerte premieavviket i balansen gir uttrykk for hvor mye som samlet sett skal amortiseres og belastes kommuneregnskapet i 7 år framover. Litt forenklet kan det akkumulerte premieavviket sammenlignes med et lån med fallende avdragsutgifter. Det akkumulerte premieavviket innebærer imidlertid ingen framtidig kostnadsøkning; eventuelle kostnadsøkninger vil komme som følge av at det oppstår nye premieavvik framover.

Gitt at inntektsveksten tilpasses i takt med at amortiseringskostnadene endrer seg som følge av nye premieavvik, vil inntektsnivået dekke amortiseringskostnadene som følger av akkumulerte premieavviket.

Netto driftsresultat og disposisjonsfond som finansielle måltall

Balansekravet i kommuneloven § 14-4 innebærer at netto driftsresultat over tid ikke kan være negativt. For pensjon vil det være årets netto pensjonskostnad og amortiseringen av tidligere års premieavvik som resultatføres, og som må håndteres innenfor rammene av balansekravet.

Enkelte kommuner har finansielle måltall hvor netto driftsresultat eller disposisjonsfond korrigeres for henholdsvis årets og akkumulert premieavvik.

Netto driftsresultat er årets løpende inntekter fratrukket årets løpende utgifter og viser hvordan kommunen eller fylkeskommunen ligger i forhold til balansekravet.4 For å kunne vise dette, må også de samme størrelsene inngå i netto driftsresultat som i balansekravet, det vil si pensjonskostnadene, ikke pensjonspremien. Å korrigere for premieavviket innebærer i realiteten å styre mer etter likviditet enn etter balansekravet.

Som et tenkt eksempel kan det tas utgangspunkt i en kommune som har et finansielt måltall om at netto driftsresultat, korrigert for årets premieavvik, skal være på 2 prosent. Å korrigere for årets premieavvik vil i praksis si at det er pensjonspremien, ikke pensjonskostnadene, som skal dekkes innenfor årets budsjett. Kommunen budsjetterer med et netto driftsresultat på 2 prosent, og ved inngangen til året er også forventet pensjonspremie og samlet pensjonskostnad like store. Når regningen på pensjonspremien kommer i midten av budsjettåret, har pensjonspremien økt tilsvarende 3 prosent av driftsinntektene. Det budsjetterte, ordinære netto driftsresultatet vil fremdeles være 2 prosent, og kommunen vil ligge godt over balansekravet. Driftsresultat som er korrigert for premieavviket, vil være -1 prosent. Hvis kommunen skal tilbake til måltallet på 2 prosent, vil det innebære et kutt i utgiftene. Kuttene vil ikke være nødvendige for å oppfylle balansekravet, men for å oppfylle eget måltall og opprettholde likviditeten på samme nivå. I realiteten vil det innebære en prioritering om å redusere utgiftene til tjenestene for å opprettholde likviditeten. Dersom kommunen derimot ikke foretar justeringer – som heller ikke er påkrevd fordi balansekravet er overholdt – innebærer det at kommunen ikke styrer etter sine egne styringsmål.

Tilsvarende vil disposisjonsfondene illustrere reservene som kommunen eller fylkeskommunen har bygd opp gjennom positive netto driftsresultat i foregående år, og som de kan bruke utover årlige driftsinntekter, uten å bryte med balansekravet.

Det akkumulerte premieavviket som står i balansen per 31.12. innebærer som tidligere beskrevet ingen kostnadsøkning utover budsjettåret. Det vil derfor heller ikke være behov for særskilt å sette av en del av årets inntekter til disposisjonsfond eller å holde av en del disposisjonsfondet til å bygge ned premieavviket. Som en enkel illustrasjon: For en kommune som har en løpende drift akkurat i balanse (netto driftsresultat etter overføring til investeringer ligger på null), vil dagens akkumulerte premieavvik om syv år være ferdig amortisert, disposisjonsfondene vil ligge på samme nivå, og likviditeten vil være styrket.

Så vil det kunne oppstå nye premieavvik i løpet av denne syvårsperioden, men prinsippet vil være det samme. Sittende regjering har sagt at dersom pensjonspremiene og -kostnadene vil avvike fra hverandre framover, vil dette i tråd med Stortingets anmodningsvedtak bli tatt hensyn til når regjeringen i statsbudsjettet legger fram sitt forslag til inntektsvekst for kommunesektoren.5

For kommuner og fylkeskommuner som velger å resultatføre premieavviket i sin helhet over det påfølgende året («1-års-amortisering»), kan imidlertid større svingninger i driftsutgiftene fra år til år tilsi at disposisjonsfondene i seg selv bør være større for å håndtere denne økte usikkerheten.

Fotnoter

Grunnlaget var blant annet rapporten «Kommunesektorens pensjonsutgifter» (publikasjonsnummer H-2132) fra april 2002, utarbeidet av en arbeidsgruppe med representanter fra staten og kommunesektoren. Rapporten ligger ute på Kommunal- og distriktsdepartementets nettsider.

Budsjett- og regnskapsforskriften for kommuner og fylkeskommuner mv. §§ 3-5 og 3-6, med hjemmel i kommuneloven § 14-6. Amortiseringsperioden har blitt kortet ned, sist i 2014. For premieavvik oppstått i årene 2002–2010 var amortiseringsperioden 15 år, og for premieavvik i årene 2011–2013 var den 10 år.

I figur 6.1B og i tallene som er gjengitt i teksten, er det vist tall for kommune- og fylkeskassene for å vise en sammenhengende tidsserie tilbake til 2002, da regnskapsføringen ble endret. Akkumulert premieavvik med og uten kommunale og fylkeskommunale foretak (KF og FKF) og interkommunale selskaper (IKS) var ved utgangen av 2024 på henholdsvis 66,8 og 65,8 mrd. kroner.

Deler av inntektene og utgiftene vil være øremerkede midler. Netto driftsresultat etter at det er korrigert for slike avsetninger til og bruk av bundne fond vil vise avstanden til balansekravet i den løpende driften, før eventuelle overføringer til investeringer.

Svar på spørsmål til skriftlig besvarelse nr. 1880 (2024–2025) fra kommunal- og distriktsminister Kjersti Stenseng til stortingsrepresentant Tobias Drevland Lund.