7 Inntektsforskjeller

I kapittel 2 drøftet utvalget utviklingen i frie og samlede inntekter for landet som helhet. Det er betydelige inntektsforskjeller mellom landets kommuner. I dette kapittelet ser vi nærmere på forskjeller i inntektene og andre resultatmål når også inntekter utenfor inntektssystemet inkluderes. I kapittelet ser vi også nærmere på inntektene som kommunene og fylkeskommunene mottar direkte fra innbyggerne. I denne omtalen ser vi både på utviklingen over tid og på kommunevise variasjoner innen ulike tjenester.

7.1 Ubundne inntekter – frie inntekter utvidet (FI-U)

Frie inntekter består av rammetilskudd, skatt på inntekt og formue fra personlige skattytere, naturressursskatt fra kraftforetak samt eiendomsskatt. For å få et mest mulig fullstendig bilde av kommunenes økonomiske handlingsrom, ser vi her på et utvidet inntektsbegrep, FI-U, som inkluderer inntektene og avgiftslettelsene som er uten føringer og restriksjoner for kommunene. I tillegg til inntektene som er definert som frie i tabell 3.1 i vedlegg 3, inkluderes inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg, havbruksinntekter og fordelen av differensiert arbeidsgiveravgift.

Det er til dels store forskjeller mellom kommunene i befolkningssammensetning, geografi og kommunestørrelse. Dette gir variasjoner i hvilke tjenester innbyggerne har behov for og hvilke utgifter kommunene har ved å gi disse tjenestene. Når man skal sammenlikne inntektsnivået mellom kommunene, er det derfor relevant å ta hensyn til at kommunene har ulikt utgiftsbehov. Det tilsvarende begrepet til FI-U er da KFI-U, korrigerte utvidede frie inntekter. For landet som helhet er FI-U og KFI-U like store. Se vedlegg 3 for en nærmere beskrivelse av begrepet KFI-U og den behovskorrigeringen som ligger til grunn.

For å få et mest mulig sammenliknbart mål på inntektene holdes skjønnstilskudd til å dekke utgifter som følge av ekstraordinære hendelser som naturskader og liknende utenom beregningen.

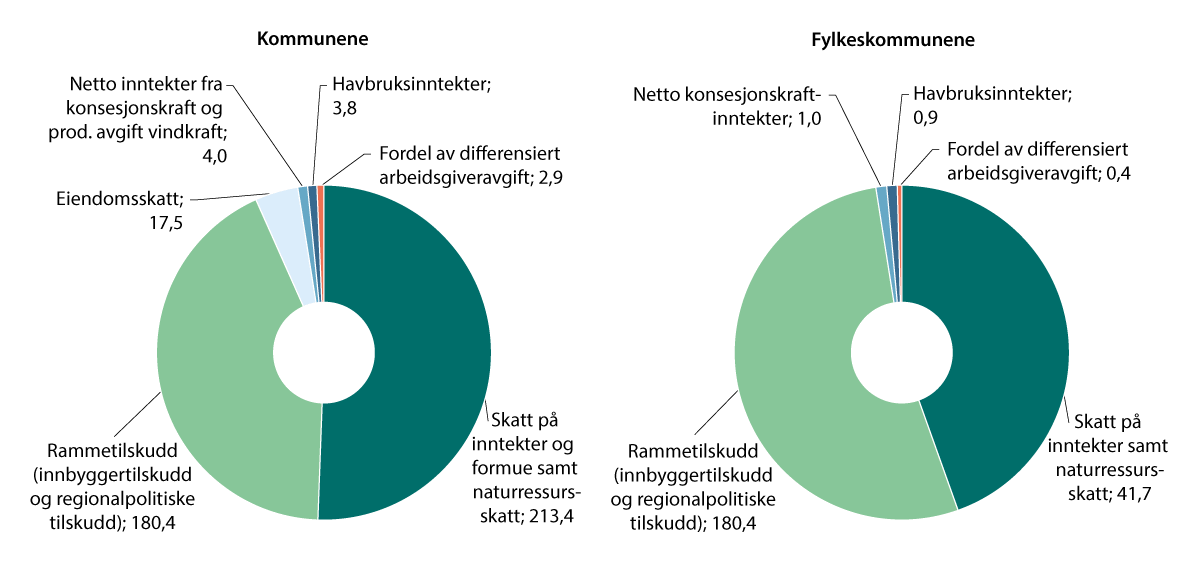

Figur 7.1 viser sammensetningen av inntektene i 2024 som inngår i inntektsbegrepet FI-U i sum. I alt utgjorde disse inntektene 422 mrd. kroner for kommunene og 94 mrd. kroner for fylkeskommunene. Regionalpolitiske tilskudd er en del av rammetilskuddet og utgjorde i 2024 5,3 mrd. kroner for kommunene og 0,8 mrd. kroner for fylkeskommunene når en inkluderer den andelen av skjønnstilskuddet som inngår i FI-U. Tabell 3.1 i vedlegg 3 viser sammenhengen mellom FI-U og andre inntektsbegreper.

Figur 7.1 Kommunenes og fylkeskommunenes frie inntekter utvidet (FI-U). 2024. Mrd. kroner1

1 Tall for fordel av differensiert arbeidsgiveravgift er beregnet skjematisk.

Kilde: Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet

I tillegg til inntektene som inngår i FI-U har mange kommuner også inntekter fra konsesjonsavgifter og kommunene og fylkeskommunene har også inntekter fra utbytter og eieruttak. Konsesjonsavgiften utgjorde om lag 0,8 mrd. kroner i 2024, og utbytte og eieruttak utgjorde 10,1 mrd. kroner. Inntektene er ikke inkludert i begrepet FI-U fordi konsesjonsavgiftene fortrinnsvis skal brukes til næringsutvikling, mens opphavet til eierinntektene skiller seg vesentlig fra inntektene som inngår i begrepet.

Se vedlegg 3 for en nærmere redegjørelse for de enkelte inntektene som inngår i dette kapittelet.

7.2 Forskjeller i KFI-U – korrigerte frie inntekter, utvidet begrep

Forskjeller i skatteinntektene utjevnes i inntektssystemet

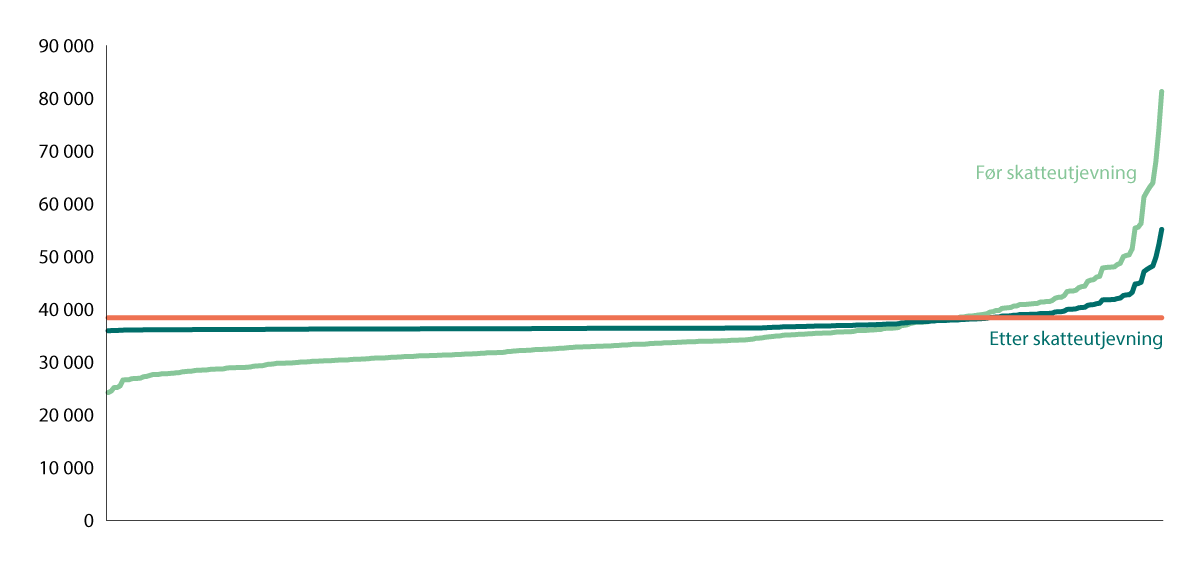

For kommunene samlet utgjør skatter fra inntekt og formue samt naturressursskatt om lag halvparten av FI-U. Det er skatt etter skatteutjevning som er inkludert i den enkelte kommunes FI-U og KFI-U.

I figur 7.2 er kommunene sortert etter skatt fra inntekt og formue samt naturressursskatt per innbygger etter utjevningen i stigende rekkefølge.

Forskjellene mellom kommunene og mellom fylkeskommunene reduseres betydelig gjennom inntektsutjevningen. For kommunene innebærer ordningen at kommuner med skatteinngang under landsgjennomsnittet i første omgang blir kompensert for 62 prosent av differansen mellom egen skatteinngang for disse skattene og landsgjennomsnittet i 2025. Kommuner med skatteinngang over landsgjennomsnittet blir tilsvarende trukket for differansen mellom egen skatteinngang og landsgjennomsnittet1.

Kommuner med skatteinngang under 90 prosent av landsgjennomsnittet blir ytterligere kompensert for 35 prosent av differansen mellom egne skatteinntekter og 90 prosent av landsgjennomsnittet, og dette finansieres med et likt beløp per innbygger av alle kommuner. Gjennom tilleggskompensasjonen har en sikret at alle kommuner løftes til skattenivå etter utjevning på minimum 93–94 prosent av landsgjennomsnittet. Stor økning eller nedgang i skatteinngangen for den enkelte kommune vil derfor gjennom inntektsutjevningen gi langt mindre utslag i kommunenes inntekter enn endringer i skatteinntekter isolert sett skulle tilsi. Inntektsutjevningen fungerer slik som en sikring mot variasjon i egen skatteinngang. I tillegg får alle kommuner gjennom skatteutjevningen del i skatteøkninger på landsbasis, og tilsvarende må alle være med å dele en skattesvikt.

I 2024 hadde Vega lavest inntekter fra skatt på inntekt og formue og naturressursskatt med 37 prosent under landsgjennomsnittet, mens Bykle kommune hadde høyest med 112 prosent over landsgjennomsnittet. Inntektsutjevningen bidro til Vega hadde 6 prosent under landsgjennomsnittet i skatteinntekter etter utjevning, mens Bykle hadde 44 prosent over landsgjennomsnittet.

Totalt var det en omfordeling på rundt 11,7 mrd. kroner gjennom inntektsutjevningen for kommunene. Oslo kommune var den klart største bidragsyteren og tilførte andre kommuner 5,9 mrd. kroner gjennom ordningen. Kristiansand kommune ble tilført mest, 412 mill. kroner i 2024. Mange kommuner har høye skatteinntekter per innbygger, men få innbyggere, og bidrar derfor samlet sett mindre til inntektsutjevningen. Oslo, Bærum, Stavanger, Asker og Bergen bidrar med 86 prosent av de omfordelte skatteinntektene. Omfordelingen i 2024 var lavere enn i de foregående årene, noe som i hovedsak har sammenheng med at skatteinntektene fra skjevfordelte eierinntekter gikk ned2.

Figur 7.2 Skatt fra inntekt, formue og naturressursskatt før og etter inntektsutjevning. Kroner pr. innbygger. 2024

Kilde: Kommunal- og distriktsdepartementet

Høyest gjennomsnittlig inntektsnivå i de minste kommunene

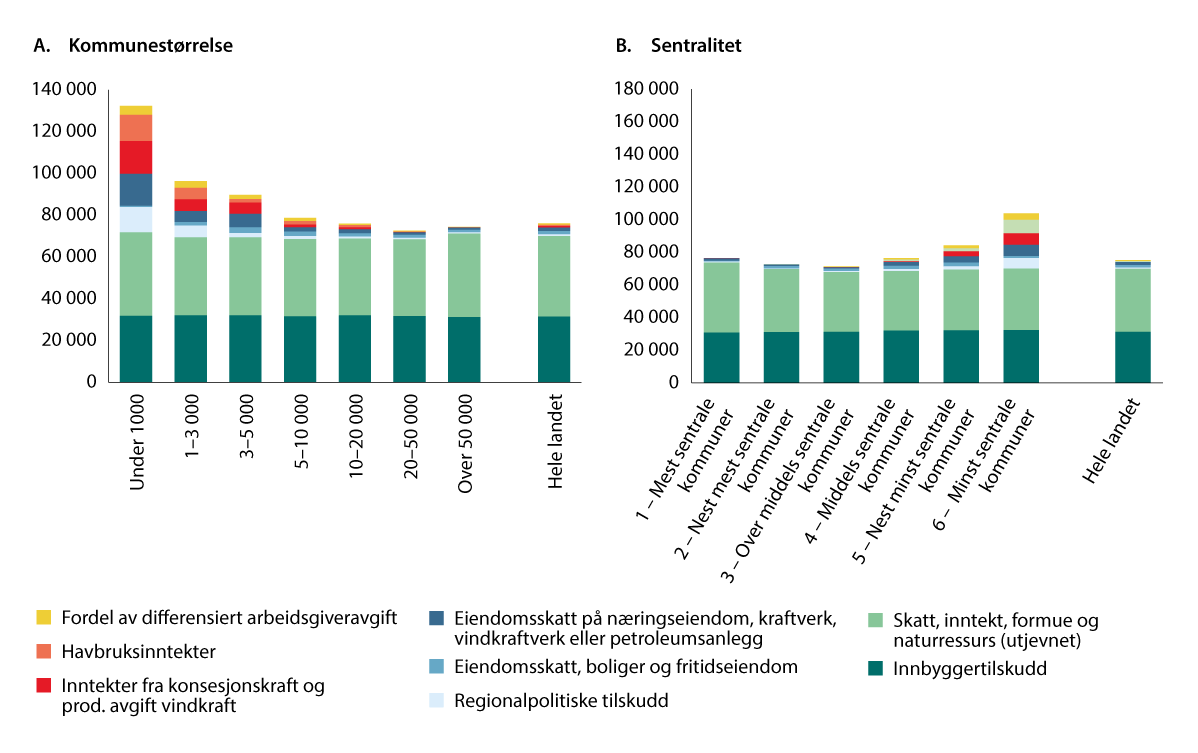

Figur 7.3 viser gjennomsnittlig inntektsnivået målt ved KFI-U innenfor ulike kommunegrupper. I figur 7.3A er kommunene gruppert etter antall innbyggere og i figur 7.3B er kommunene gruppert etter sentralitetsklasse i Statistisk sentralbyrås sentralitetsindeks der sentralitet 1 er de mest sentrale kommunene og sentralitet 6 er de minst sentrale kommunene. Vi ser at inntektsnivået i gjennomsnitt er høyest i de minste og i de minst sentrale kommunene. Høyere KFI-U i disse kommunene må ses i sammenheng med betydelige regionalpolitiske tilskudd samt at flere mindre kommuner har høye inntekter knyttet til naturressurser som ikke utjevnes i inntektssystemet, samt fordel av differensiert arbeidsgiveravgift.

Figur 7.3 Forskjeller i inntektsnivå mellom kommunene. Kommuner gruppert etter antall innbyggere og sentralitet

Kilde: Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet

Store inntektsvariasjoner mellom kommunene, også innenfor kommunegrupper

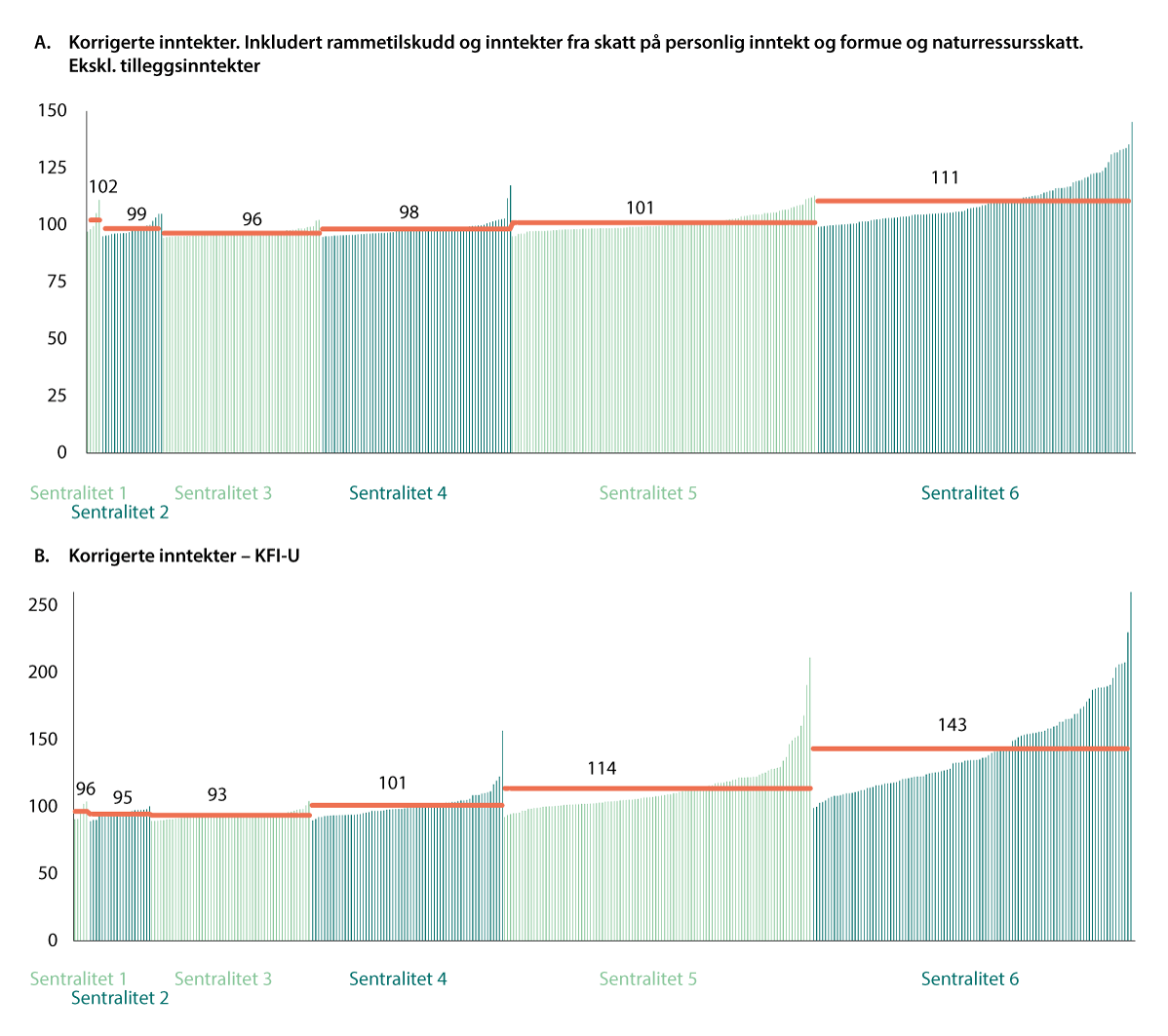

Figur 7.4 viser nivået på hhv. inntekter innenfor inntektssystemet (7.4A) og for de utvidede frie inntektene korrigert for utgiftsbehov (KFI-U i 7.4B) for enkeltkommuner stigende etter inntektsnivå innenfor det enkelte sentralitetsnivå. Uveide gjennomsnitt for kommunegruppen vises som linjer i figurene. Samlet viser figurene at inntektsspredningen er størst når en bruker det utvidede inntektsbegrepet. De fleste av kommunene med spesielt høye inntekter er kommuner med inntekter fra naturresurser. Om en kun ser på inntekter innenfor inntektssystemet, varierer inntektene fra rundt 5 prosent under vektet landsgjennomsnitt til 45 prosent over. For det utvidede inntektsbegrepet KFI-U varierer inntektene fra 11 prosent under vektet landsgjennomsnitt til 271 prosent over.

Figur 7.4 Forskjeller i inntektsnivå mellom kommunene. Kommuner gruppert og sortert etter sentralitet og inntektsnivå. Prosent av (vektet) landsgjennomsnitt1,2

1 Linje og tall er uveide gjennomsnitt for gruppene.

2 I figur 7.4B vises maksimalt inntekter på 260 prosent av landsgjennomsnittet. Bykle kommune hadde inntekter på 371 prosent av landsgjennomsnittet.

Kilde: Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet

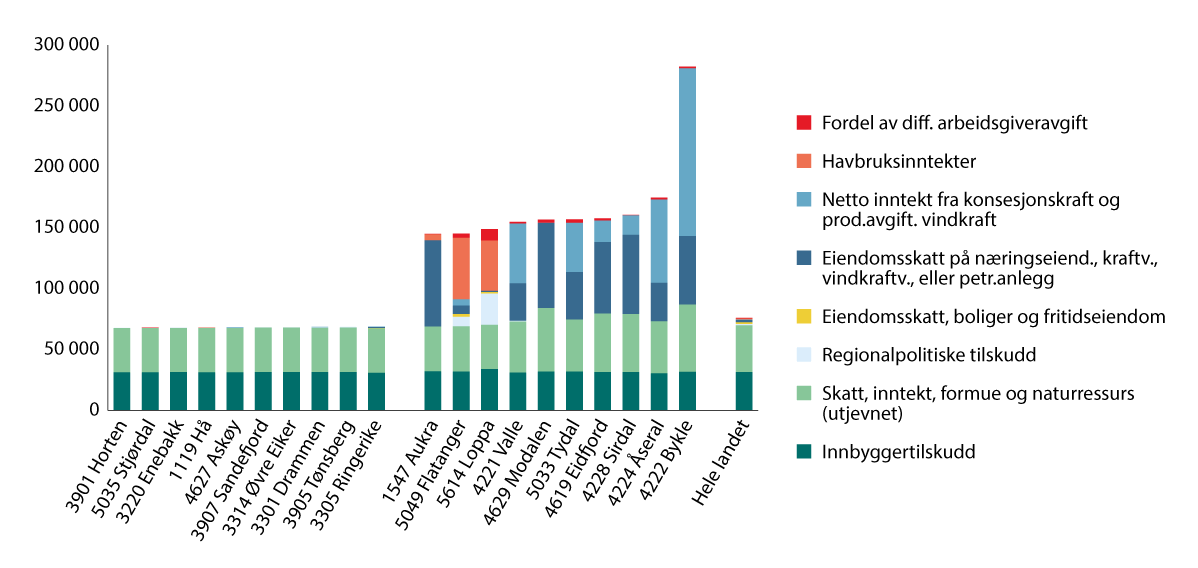

Figur 7.5 KFI-U per innbygger i 2024. De 10 kommunene med de høyeste og de 10 kommunene med de laveste inntektene

Kilde: Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet

Figur 7.5 viser de ti enkeltkommunene med lavest inntekter og de ti kommunene med høyest inntekter i 2024, målt ved KFI-U. Det som kjennetegner kommunene med lavest inntekter, er at de har lite inntekter utover skatt på formue, inntekter og naturressurser og rammetilskudd. De har heller ikke eiendomsskatt på boliger og fritidseiendom. Kommunene med høyest inntekter er små kommuner som har betydelige inntekter fra havbruk eller kraft samt eiendomsskatt relatert til næring inkl. naturressurser. Loppa kommune har også betydelige regionalpolitiske tilskudd. I kroner varierer KFI-U fra 67 700 kroner til 282 000 kroner per innbygger.

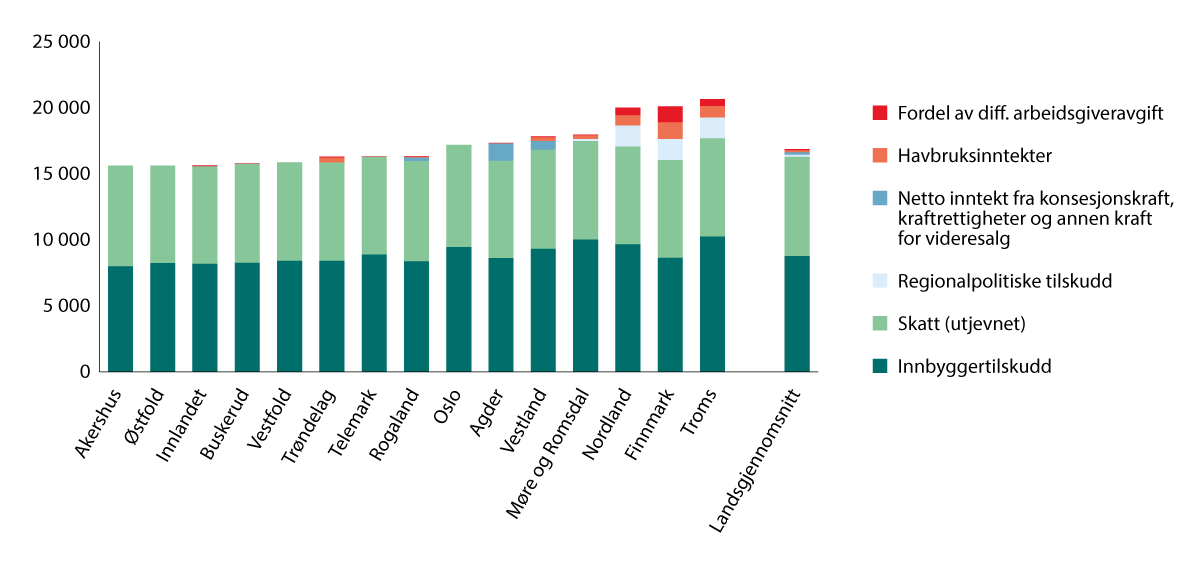

Betydelige forskjeller i inntekter også mellom fylkeskommunene

De utvidede inntektene korrigert for utgiftsbehov (KFI-U) varierer fra 7 prosent under landsgjennomsnittet for Akershus, Østfold og Innlandet fylkeskommuner til 22 prosent over landsgjennomsnittet i Troms fylkeskommune, se figur 7.6. Det er store inntektsforskjeller også mellom fylkeskommunene, men ikke like store som mellom kommunene.

Figur 7.6 KFI-U for fylkeskommunene, kroner per innbygger 2024

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet og Kommunal- og distriktsdepartementet

7.3 Inntektsforskjeller og økonomiske resultater

Inntektsforskjellene mellom kommuner øker stort sett dersom flere tilleggsinntekter inkluderes

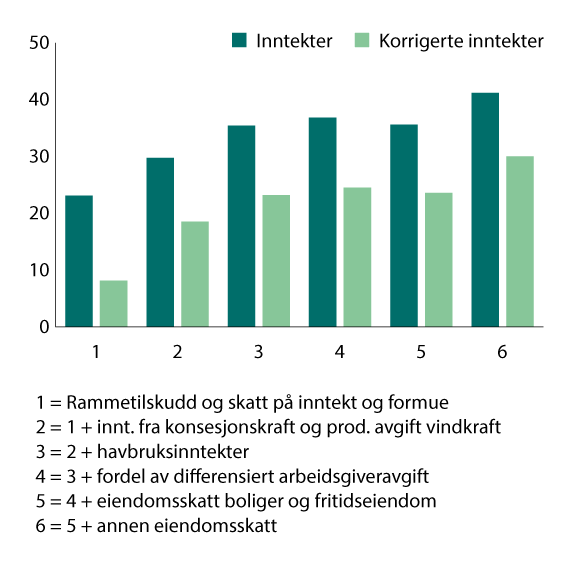

Figur 7.7 viser inntektsspredningen i 2024, målt ved variasjonskoeffisienten3, når ulike tilleggsinntekter inkluderes. Figuren viser at spredningen gjennomgående er høyere for inntekter hvor det ikke er korrigert for utgiftsbehov enn for korrigerte inntekter. Vi ser også, med unntak for eiendomsskatt på bolig, at inntektsforskjellene øker når hver av inntektstypene inkluderes4.

Nivået på KFI-U ser ut til å påvirke netto driftsresultat. Figur 3.9 i kapittel 3 viser at kommuner med de høyeste inntektene i gjennomsnitt også har de høyeste netto driftsresultatene og disposisjonsfondene, men spredningen er stor også innad i inntektsgruppene. Det vil kunne være en rekke flere parametere enn inntektsnivået som forklarer netto driftsresultat i én kommune slik som befolkningsutviklingen, preferansene til det enkelte kommunestyre, gjeld og kapitalbeholdning.

Det er en moderat korrelasjon (samvariasjon) mellom KFI-U og henholdsvis netto driftsresultat og disposisjonsfond i 2024. Det er sterk korrelasjon mellom netto driftsresultat og disposisjonsfond i 2024, som forventet indikerer at det er kommuner med gode resultater i 2024 som i størst grad har bygget opp disposisjonsfond.

Figur 7.7 Inntektsspredning mellom kommuner når ulike inntekter inkluderes, målt ved variasjonskoeffisienten (standardavvik når landsgjennomsnitt er satt til 100)

Kilde: Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet

Inntektsforskjeller og økonomiske resultater over tid

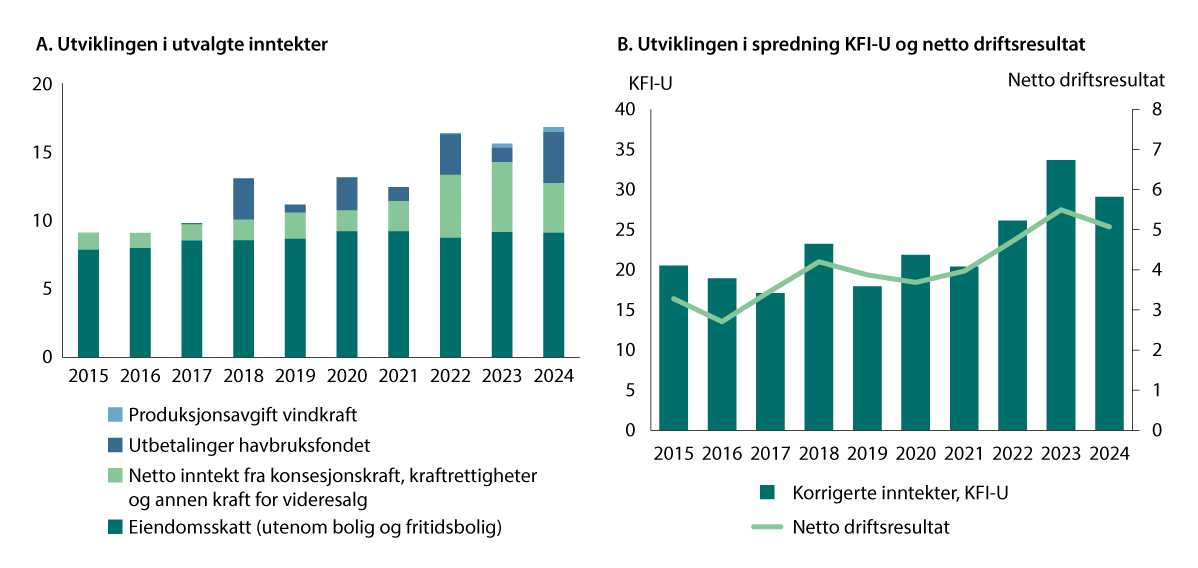

Målt i faste priser har inntekter fra eiendomsskatt, konsesjonskraft, produksjonsavgift for vind og havbruk nesten doblet seg fra 2015 til 2024, se figur 7.8A. Det er særlig havbruksinntekter og netto inntekter fra konsesjonskraft som har økt i perioden. Produksjonsavgift for vindkraft ble innført i 2022.

Økningen i disse inntektene sammenfaller omtrent i tid med økning i både spredningen i KFI-U og i spredningen i netto driftsresultat, se figur 7.8 B, selv om enkeltår som 2023 skiller seg ut.

Dette indikerer at nivået på disse tilleggsinntektene, som ikke utjevnes, påvirker spredningen i KFI-U i betydelig grad. Økte tilleggsinntekter de siste årene har økt inntektsforskjellene mellom kommunene.

Figur 7.8 A. Utvalgte inntekter for kommunene fra naturressurser og eiendomsskatt som ikke utjevnes.1 Mrd. 2024-kroner2. B. Utviklingen i spredningen målt ved variasjonskoeffisienten for KFI-U og standardavviket for netto driftsresultat3,4

1 Inntektene omfatter bokførte utbetalinger fra Havbruksfondet, produksjonsavgift på vindkraft, netto inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg samt eiendomsskatt på næringseiendom, kraftanlegg, kraftnett, vindkraftnett og petroleumsanlegg. Naturressursskatten er ikke inkludert ettersom den er en del av inntektsutjevningen. Kraftkommuner mottar også konsesjonsavgift, som avsettes til et fond som skal anvendes til næringsformål og ikke kan disponeres fritt av kommunene.

2 Omregnet til 2024-kroner basert på den kommunal deflatoren.

3 Tilbakegående tall i 7.7 B er aggregert til kommunestruktur 2020.

4 Ikke inkludert fordel av differensiert arbeidsgiveravgift i tidsseriene i figur 7.7B.

Kilde: Statistisk sentralbyrå (KOSTRA), Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet

Økte inntekter fra konsesjonskraft i 2022 og 2023 og havbruk i 2022 bidro til å øke spredningen i netto driftsresultat kraftig, se figur 7.8. Spredningen gikk noe ned i 2024 selv om inntektene fra konsesjonskraft holdt seg oppe og inntektene fra havbruksfondet økte i 2024. Fram til og med 2021 var spredningen mer stabil fra år til år.

Nedgangen i spredningen i KFI-U fra 2023 til 2024 må blant annet se i sammenheng med nedgang i konsesjonskraftsinntekter som varierer mye mellom kommunene. Også spredningen i skatteinntekter innenfor inntektsutjevningen gikk ned. Dette har trolig først og fremst sammenheng med nedgang i skjevfordelte inntekter fra skatt på eierinntekter som var spesielt høye årene før. Skatt på eierinntekter er svært skjevt fordelt mellom kommunene. Samlet var spredningen i KFI-U i 2024 fortsatt høy sammenliknet med tiåret før.5

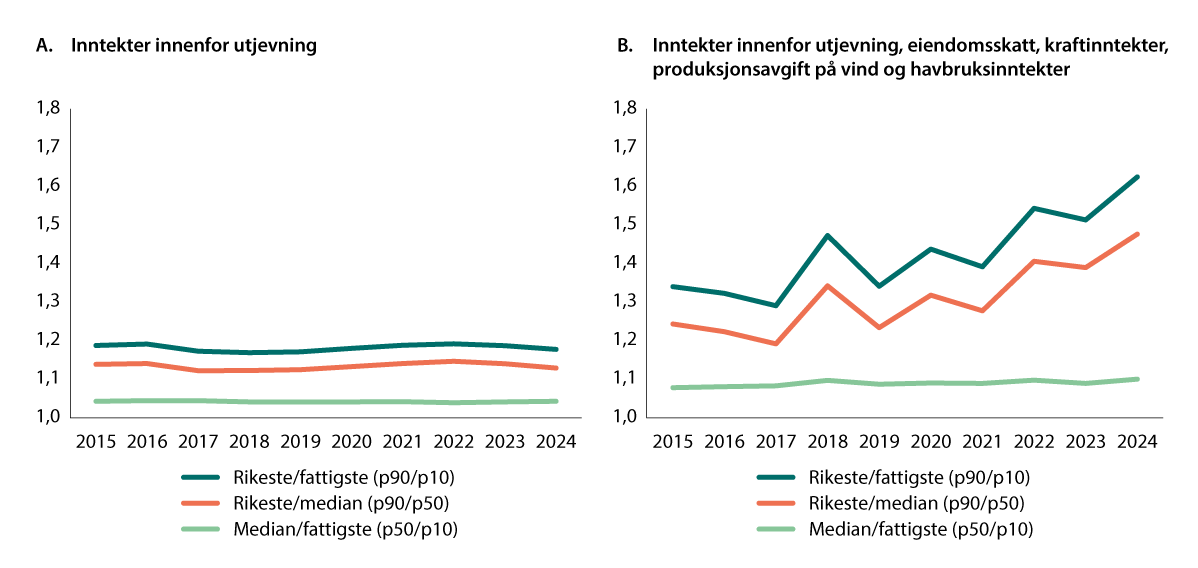

Økt inntektsulikhet skyldes at de rikeste kommunene drar ifra

Figur 7.9 viser tre ulike mål på inntektsulikhet mellom kommuner over tid. Den mørkegrønne linjen viser inntektsforholdet mellom de rikeste og de fattigste kommunene, den oransje linjen viser forholdet mellom de rikeste og median-kommunen, mens den lysegrønne linjen viser forholdet mellom median-kommunen og de fattigste kommunene. Dersom de rikeste kommunene hadde dobbelt så store inntekter som de fattigste, ville forholdstallet blitt 2, og dersom de hadde like inntekter ville forholdstallet blitt 1.

Figur 7.9 Inntektsforhold mellom rike og fattige kommuner over tid når flere inntekter inkluderes1

1 Inntekter etter utjevning. De rikeste er her definert som 90-persentilen, som er kommunen som har 10 prosent av kommunene over seg i inntektsfordelingen, og 90 prosent under seg. Tilsvarende er de fattigste definert som 10-persentilen, som er kommunen som har 10 prosent av kommunene under seg i inntektsfordelingen og 90 prosent over seg.

Kilde: Kommunal- og distriktsdepartementet, Norges vassdrag- og energidirektorat, Statistisk sentralbyrå (KOSTRA) og Fiskeridirektoratet

For inntekter som omfattes av inntektsutjevningen, er det betydelig grad av omfordeling mellom kommuner slik at forskjellene blir relativt små etter utjevning, se figur 7.9A. De rikeste har om lag 20 prosent høyere inntekter enn de fattigste. Det er også små endringer i inntektsulikhet over tid, vist ved at linjene ligger stabilt på omtrent samme nivå i hele perioden.

Forskjellen mellom rike og fattige kommuner øker betydelig når vi legger til inntekter fra eiendomsskatt, nettoinntekter fra konsesjonskraft, inntekter fra produksjonsavgift på vind og utbetalinger fra havbruksfondet, se figur 7.9B sammenlignet med 7.9A. Høye strømpriser førte til økte inntekter fra konsesjonskraft i 2022 og 2023, og inntektsforskjellene økte spesielt i disse årene. Inntektene fra havbruk svinger en del, blant annet som følge av at tildeling av oppdrettstillatelser vanligvis skjer annet hvert år. Dette bidrar til at inntektsforskjellene varierer en del fra år til år. De rikeste kommunene hadde over 60 prosent høyere inntekter enn de fattigste i 2024, og dette er nær en dobling av ulikheten sammenlignet med 2015.

Den økende inntektsulikheten henger sammen med økte inntekter utenom inntektsutjevningen, og at de rikeste kommunene er blitt rikere. De fattige kommunene har altså ikke blitt relativt fattigere, vist ved at inntektsforholdet mellom median-kommunen og fattige kommuner ligger relativt flatt i perioden. Inntektene fra kraft og havbruk bidrar klart mest til inntektsforskjellene.

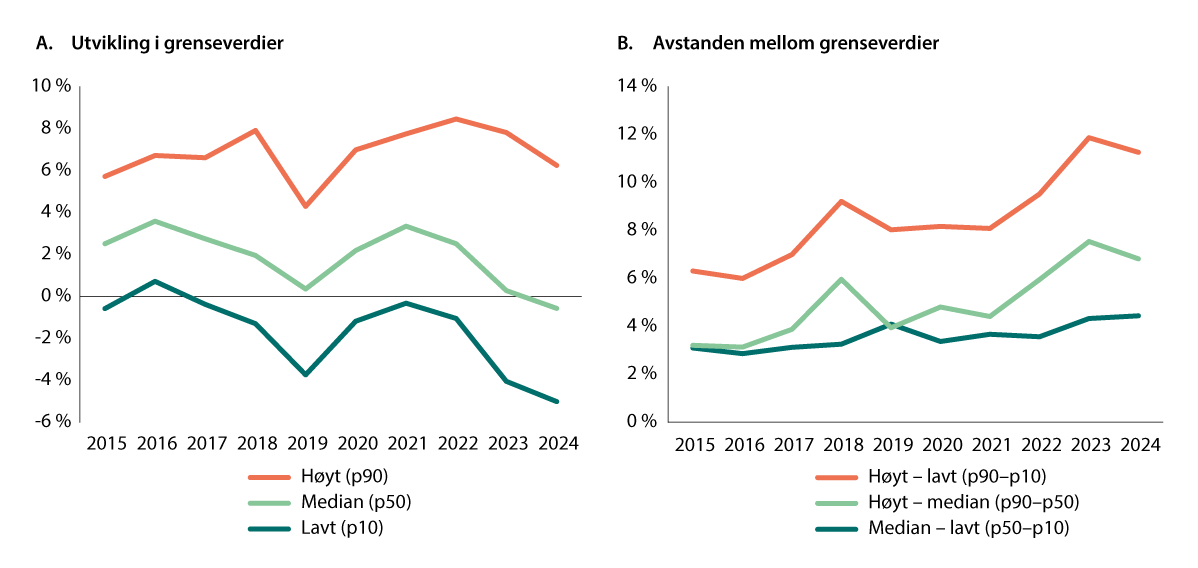

Spredningen i netto driftsresultat følger i stor grad utviklingen i inntektsulikheten. Figur 7.10A viser utviklingen i grensene for høyt og lavt netto driftsresultat, samt median-resultatet. Figur 7.10B viser avstanden mellom grensene for høyt og lavt resultat, avstanden mellom høyt resultat og medianresultatet og avstanden mellom medianresultatet og lavt resultat. Når spredningen i netto driftsresultat er stor, øker avstanden mellom grensene. Av figuren ser vi at det særlig er avstanden mellom høyt og lavt resultat og avstanden mellom høyt og median-resultat som øker gjennom perioden. Avstanden mellom median- og lavt resultat er mer stabil. Det er kommunene med spesielt gode resultater som fører til økt spredning, og ikke at kommuner med lavt resultat sakker akterut sammenlignet med mediankommunen.

Figur 7.10 Grenseverdier for kommuner med høyt og lavt netto driftsresultat1, samt medianresultatet og utviklingen i avstanden mellom grensene. Målt i prosent av brutto driftsinntekter. 2015–2024

1 Høyt netto driftsresultat er her definert som 90-persentilen, som er kommunen som har 10 prosent av kommunene over seg i fordelingen av netto driftsresultat hvert år, og 90 prosent under seg. Tilsvarende er lavt resultat definert som 10-persentilen, som er kommunen som har 10 prosent av kommunene under seg i fordelingen og 90 prosent over seg.

Kilde: Statistisk sentralbyrå (KOSTRA)

7.4 Sammenheng mellom inntekter og produksjon og inntekter og effektivitet

I vedlegg 2 til denne rapporten gjøres det nærmere rede for produksjonsindeksen. Produksjonsindeksen er et samlemål for kommunenes tjenestetilbud basert på produksjonsindikatorer for utvalgte sektorer og sier noe om nivået på produksjonen i forhold til størrelsen på målgruppen for tjenestene. Indeksen er ment å vise hvor godt tjenestetilbud som blir gitt til innbyggerne i ulike målgrupper er.

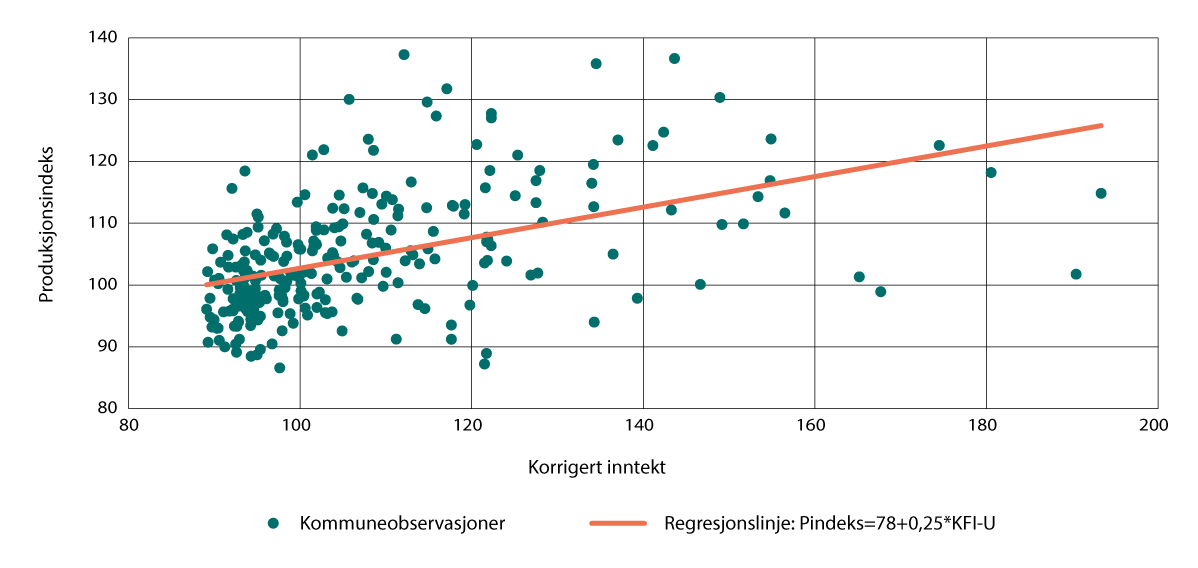

Sammenhengen mellom produksjonsindeks og KFI-U er illustrert i figur 7.11 hvor produksjonsindeksen er plottet mot KFI-U. Den rette linja i figuren er regresjonslinja, og helningen på linja viser en positiv sammenheng mellom produksjonsindeksen og økonomiske rammebetingelser målt ved KFI-U. Samtidig er det betydelig variasjon rundt regresjonslinja, og variasjonen i KFI-U forklarer bare 22 prosent av variasjonen i produksjonsindeksen. Det innebærer at produksjonsindeksen varierer mye mellom kommuner med om lag samme nivå på KFI-U.

Tabell 2.1 i vedlegg 2 viser at den positive sammenhengen mellom inntekter og produksjonsindeksen særlig gjelder for pleie og omsorgstjenester, barnevern og kulturtjenester.

Figur 7.11 Sammenheng mellom produksjonsindeks og KFI-U, 2024

Kilde: Senter for økonomisk forsking

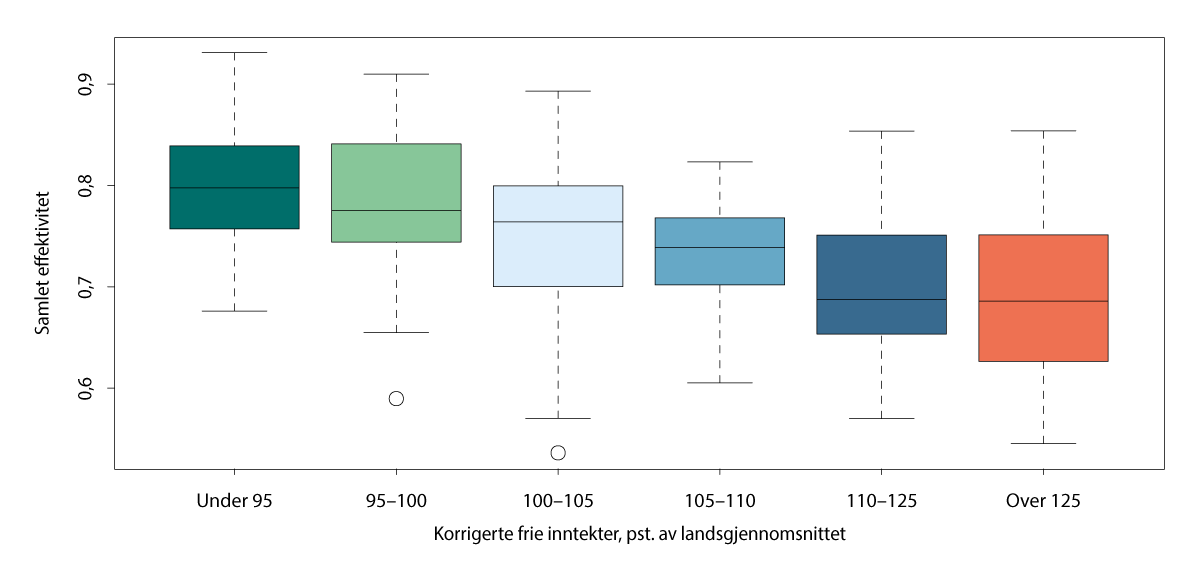

I vedlegg 1 vises analyser av effektivitet i kommunal sektor utført av Senter for økonomisk forskning (SØF). Effektivitetsanalysen gir et utgangspunkt for vurdering av effektivitet i kommunene samlet, i grupper av kommuner og i noen grad for enkeltkommuner.

Figur 7.12 viser et boksplott for samlet effektivitet for kommunene gruppert etter inntektsnivå målt ved KFI-U. Dersom dette inntektsbegrepet legges til grunn, er kommuner med et lavt inntektsnivå gjennomgående mer effektive enn kommuner med et høyt inntektsnivå.

Samtidig viser analysene i vedlegg 1 at mindre kommuner gjennomgående kommer ut med lavere effektivitet enn større kommuner. En del små kommuner har svært høye inntekter målt ved KFI-U. Det er ikke gitt om kommuner kommer ut som lite effektive fordi de er små eller de fordi de har høye inntekter. Dette kan undersøkes ved å utføre en regresjonsanalyse med både innbyggere og inntektsnivå som forklaringsvariabler. Både innbyggertall og inntekt kommer da ut som statistisk utsagnskraftige, som indikerer at både størrelse og inntekt har betydning.

Det er flere mulige forklaringer på sammenhengen mellom inntektsnivå og målt effektivitet. En forklaring kan være at kommuner med et lavt inntektsnivå tvinges til å være mer effektive for at innbyggerne skal få et rimelig godt tjenestetilbud. En annen forklaring er at kommuner med høyt inntektsnivå kan prioritere høy kvalitet som i liten grad fanges opp av produktindikatorene. I vedlegg 1 går forskerne nærmere inn på sammenhenger mellom effektivitet og ulike demografiske og økonomiske faktorer samt andre faktorer.

Figur 7.12 Boksplott for samlet effektivitet, kommunene gruppert etter inntektsnivå (KFI-U), 2024

Kilde: Senter for økonomisk forskning

Samlet fremstår dermed både tjenesteproduksjonen å være høyere og de økonomiske resultatene å være bedre i kommuner med høye inntekter enn i kommuner med lavere inntekter. Samtidig er målt effektivitet noe lavere.

Fotnoter

Denne symmetriske delen av inntektsutjevningen økte fra 60 prosent i 2024, til 62 prosent i 2025 og øker videre til 64 prosent i 2026.

Skatt fra eierinntekter tas ut av kommunesektorens skattegrunnlag fra og med inntektsåret 2025. Kommunenes andel av formuesskatt halveres over årene 2025 og 2026. Inntektsbortfallet fra disse skatteinntektene erstattes av at skattøren på inntektsskatt økes tilsvarende.

Standardavvik når kommunenes inntektsnivå er sett i forhold til et normert landsgjennomsnitt på 100.

Den enkelte inntektstypes betydning for spredningen kan avhenge av rekkefølgen en legger på nye inntekter i.

Eierinntekter er erstattet av økt inntektsskatt i kommunesektorens skatteinntekter fra og med inntektsåret 2025.