5 Likviditet

Kommunene og fylkeskommunene skal forvalte sine midler og gjeld slik at betalingsforpliktelsene kan innfris til forfall. Likviditeten vil være tett knyttet til størrelsen på disposisjonsfondene og de øvrige fondene som inngår i kommunenes og fylkeskommunenes egenkapital. Disse størrelsene og utviklingen i dem vil likevel avvike fra hverandre, i første rekke som følge av at pensjonskostnadene som føres i regnskapet avviker fra pensjonspremiene som betales inn i pensjonsordningene. Dette avviket har økt over tid og bidrar til svakere likviditet. Dette kapittelet beskriver likviditetsutviklingen i sektoren og i kommunene og fylkeskommunene. Pensjon er nærmere omtalt i kapittel 6.

5.1 Likviditet

Kommuner og fylkeskommuners likviditet gjenspeiler evnen de har til å betale løpende utgifter. Kommunene og fylkeskommunene må styre likviditeten sin slik at de kan innfri sine betalingsforpliktelser ved forfall. Om de ikke har tilgjengelige likvider, kan de benytte seg av likviditetslån eller trekkrettigheter for å kunne betale til forfall.

Kommuner og fylkeskommuner kan etter kommuneloven ikke gå konkurs. Ved å ha høy kredittverdighet vil de lettere ha tilgang til likviditetslån, sammenlignet med for eksempel mange private bedrifter. Likviditet i kommunene og fylkeskommunene handler derfor om dyrere finansiering og høyere renteutgifter, og ikke om fortsatt drift og konkurs, slik det vil kunne være for en privat aktør.1

Likviditeten er nært knyttet til størrelsen på omløpsmidlene og den kortsiktige gjelden. Omløpsmidlene er alle eiendeler som kan forventes å bli omgjort til penger innen ett år, som kontanter og fordringer på staten knyttet til refusjonsbaserte tilskudd som toppfinansieringsordningen for ressurskrevende tjenester, og tilsvarende er kortsiktig gjeld alle gjeldsforpliktelser som forfaller til betaling innen ett år, som leverandørgjeld, feriepenger og kortsiktige lån.

I balanseregnskapet til kommunene og fylkeskommunene vil det under kortsiktig gjeld og kortsiktig fordring også stå oppført premieavvik. Høyere pensjonspremier enn pensjonskostnad over flere år har resultert i en betydelig økning i det akkumulert premieavviket i kommunenes balanseregnskaper. Premieavviket kan ikke gjøres om til inn- eller utbetalinger og gjenspeiler ikke likviditeten. Premieavvik er derfor holdt utenom i de ulike likviditetsindikatorene i dette kapittelet, slik at indikatorene gjenspeiler likviditet som kan omsettes til kontanter relativt raskt.

I kommunene og fylkeskommunene vil betalingsmidlene i utgangspunktet være én felles pott, og det gjøres ikke tilsvarende skille for likviditeten som for finansieringskildene på hvilke midler som kan brukes til hva. Dette er nærmere omtalt i boks 5.3. Omløpsmidlene til kommunene og fylkeskommunene vil stamme fra ulike kilder. For eksempel kan det være snakk om innbetalinger fra skatt og rammetilskudd, øremerkede tilskudd, salg av eiendommer og aksjer, opptatte lån eller andre ting, hvor pengene ennå ikke har blitt brukt. Regelverket legger ikke begrensninger på om betalingsmidlene stammer fra frie eller øremerkede midler eller har sitt opphav på drifts- eller investeringssiden når kommunen eller fylkeskommunen skal utbetale lønn eller betale en faktura.

Hvor midlene har sitt opphav, kan imidlertid ha noe å si for innenfor hvilken tidshorisont pengene skal brukes. Enkelte størrelser kan tenkes å ha en relativt kort horisont, uten at den tilhørende forpliktelsen inngår under kortsiktig gjeld i balansen. Andre kan ha en lengre horisont, selv om de ligger under omløpsmidlene. Det kan igjen ha betydning for hvordan likviditeten skal forstås. Noen eksempler kan være:2

-

Ubrukte lånemidler, altså langsiktige lån som er tatt opp til investeringer, men som ennå ikke er brukt, vil i kommuneregnskapene inngå i omløpsmidlene (typisk bankinnskuddene). Selv om dette er likviditet som kommunen eller fylkeskommunen ikke skal betale tilbake i løpet av tolv måneder og i så måte er «lang» likviditet, er dette midler som typisk vil være bundet opp i investeringer og hvor tidsperspektivet for når de brukes, uansett ikke er veldig langt.

-

For øremerkede tilskudd som har blitt betalt ut til kommunen eller fylkeskommunen, vil ubrukte midler i balanseregnskapet inngå i omløpsmidlene og i bundne fond under egenkapitalen. Selv om det vil ligge bindinger på at inntekten skal brukes til et bestemt formål, vil ikke denne forpliktelsen inngå i den kortsiktige gjelden. Hvor raskt det er påkrevd eller forventet at det øremerkede tilskuddet skal brukes (altså hvor lang tid det går mellom inn- og utbetaling) vil variere mellom de ulike tilskuddene. For mange tilskudd vil tidsperspektivet være relativt kort, og for disse vil bundne fond minne om kortsiktig gjeld. For andre øremerkede inntekter, som eksempelvis selvkosttjenester som vann, avløp og renovasjon, vil sammenhengen mellom innbetalinger (gebyrinntektene) og utbetalingene (som investeringer i ledningsnett og anlegg finansiert ved egne midler) kunne være svakere.

-

Kommunene eller fylkeskommunene kan innenfor reglene om finans- og gjeldsforvaltning i kommuneloven § 14-13 og ut fra egen økonomiske situasjon, forestående forpliktelser og forfallstidspunktet for disse, forvalte finansielle midler med lengre tidshorisont. Det vil typisk kunne være inntekter fra salg av aksjer i kraftselskaper e.l., som plasseres med en lengre tidshorisont i verdipapirer med høyere risiko og forventet avkastning. Midlene inngår i omløpsmidlene og vil ved behov kunne gjøres om til penger i løpet av kort tid, selv om det fra kommunens eller fylkeskommunens side ikke vil være ment brukes til å dekke betalingsforpliktelser på kort sikt.

I tillegg til likviditeten som kommunen og fylkeskommunen har selv, vil pensjonsleverandørene3 ha premiefond. Premiefondet stammer fra tilbakeført premie fra tidligere år eller fra overskudd i pensjonsordningen. Premiefondet kan kun brukes til å finansiere framtidig premiebetaling. Kommunene og fylkeskommunene kan selv velge om de vil bruke premiefondet til å redusere pensjonspremiene (som bidrar til å styrke likviditeten i kommunen eller fylkeskommunen) eller la midlene stå i pensjonsordningen for å generere avkastning mot at pensjonspremien de betaler blir større på kort sikt (som bidrar til svekket likviditet). De utestående premiefondene i pensjonsordningene og bruken av dem er dermed tett koblet til likviditeten i kommunene og fylkeskommunene.

Som en illustrasjon på omfanget av premiefondene utgjorde KLPs totale premiefond ved utgangen av 2024 rundt 64 mrd. kroner, hvorav 55–60 prosent er knyttet til kommunene og fylkeskommunene. Tilførselen til premiefondene i 2024, det vil si overskuddet i pensjonsordningen i 2024, var 37 mrd. kroner, og Kommunal- og distriktsdepartementet har i sine anslag for pensjonskostnadene i 2025 lagt til grunn at kommunenes og fylkeskommunenes andel av dette på rundt 21 mrd. kroner i sin helhet blir brukt til å finansiere pensjonspremiene i 2025. Men også etter at det er korrigert for dette, vil kommunesektorens premiefond utgjøre betydelige beløp.

Pensjon, herunder premiefond og premieavvik, er omtalt i kapittel 6.

5.2 Utviklingen i likviditet

Arbeidskapital

Arbeidskapitalen, som er omløpsmidler fratrukket kortsiktig gjeld, er ett mål på likviditet. Utviklingen i arbeidskapitalen vil være tett koblet til utviklingen i kommunenes og fylkeskommunenes fond, som igjen henger sammen med resultatene i henholdsvis drifts- og investeringsregnskapene.

Likviditeten vil avhenge av de årlige inn- og utbetalingene både på drifts- og på investeringssiden. Det vil kunne være ulik periodisering mellom når en inntekt eller utgift føres i regnskapene og påvirker arbeidskapitalen, og når inn- eller utbetalingen faktisk skjer.4 Likviditeten på et gitt tidspunkt vil derfor avvike fra arbeidskapitalen, men arbeidskapitalen vil i utgangspunktet gjenspeile hva som kan konverteres til likvide midler innen kort tid.5

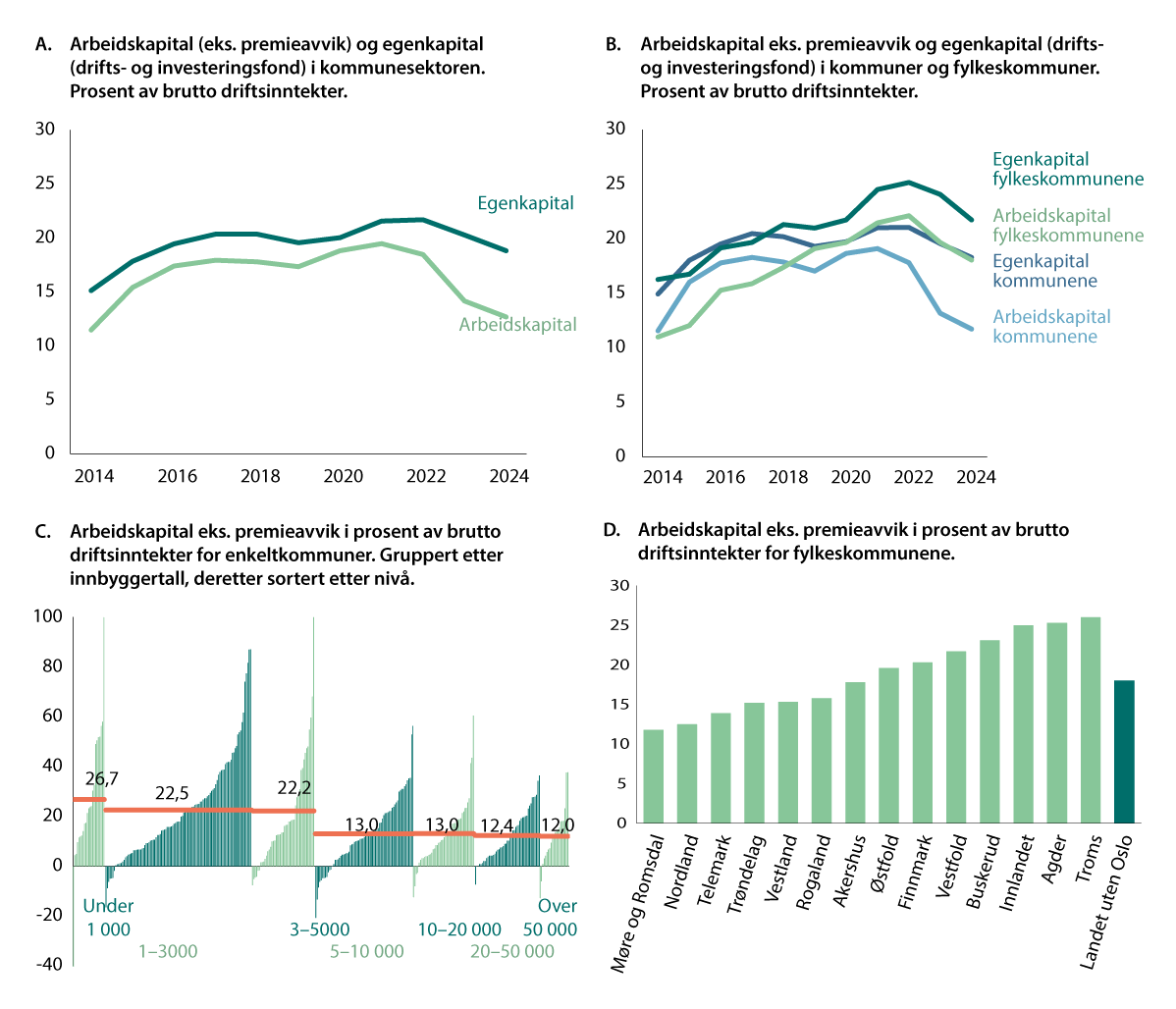

Utviklingen i kommunenes og fylkeskommunenes arbeidskapital (utenom premieavvik) og fond er vist i figur 5.1A og B. Sistnevnte omfatter alle fondene som inngår i kommunenes og fylkeskommunenes egenkapital, det vi si disposisjonsfond og bundne driftsfond (egenkapital til drift), samt bundne og ubundne investeringsfond (egenkapital til investering). Figuren viser at arbeidskapitalen jevnt over har vært noe mindre enn fondene, noe som i første rekke skyldes det akkumulerte premieavviket,6 men at utviklingen i de to størrelsene jevnt over fulgte hverandre fram til 2020. I årene etter var pensjonspremiene klart høyere enn pensjonskostnadene (inkl. amortiseringskostnadene). Avviket mellom fond og arbeidskapital har dermed økt, særlig i 2023 hvor pensjonspremiene var ekstra høye. Arbeidskapitalen har svekket seg siden 2021, og tilsvarte 12,7 prosent av driftsinntektene ved utgangen av 2024. Arbeidskapitalen var høyere i fylkeskommunene enn i kommunene, jf. figur 5.1B.

I tillegg til oppfølgingen av budsjettrammene, må kommunene og fylkeskommunene styre likviditeten sin slik at de kan innfri sine betalingsforpliktelser ved forfall. Figur 5.1E viser arbeidskapitalen som andel av inntekt for enkeltkommuner, gruppert etter innbyggertall og sortert etter nivå. I alt hadde 36 kommuner en negativ arbeidskapital ved utgangen av 2024, en økning fra 31 i 2023. For fylkeskommunene varierte arbeidskapitalen som andel av inntekt mellom 11,8 og 26,0 prosent.

Figur 5.1 Arbeidskapital i kommunene og fylkeskommunene

Kilde: Statistisk sentralbyrå

Likviditetsgrader

Et annet mål på likviditeten er likviditetsgrader. De er nært knyttet til arbeidskapital, men viser forholdet mellom omløpsmidler og kortsiktig gjeld.

Forskjellene mellom de ulike likviditetsgradene er gjengitt i boks 5.1 og knytter seg til hvilke delposter under omløpsmidlene som inkluderes, avhengig av hvor raskt de kan omdannes til rene penger i form kontanter eller bankinnskudd. Tommelfingerreglene rundt hva som anses som god likviditet, er i første rekke utarbeidet med private aktører i tankene, men kan også gi en pekepinn for kommuner og fylkeskommuner.

Boks 5.1 Likviditetsgrader

Likviditetsgradene viser forholdet mellom omløpsmidler og kortsiktig gjeld. I de ulike likviditetsgradene inkluderes alle eller bare enkelte delposter av omløpsmidlene, avhengig av hvor raskt de kan omsettes til rene penger i form av kontanter eller bankinnskudd.

-

Likviditetsgrad 1 er lik omløpsmidler delt på kortsiktig gjeld og måler evnen til å dekke kortsiktig gjeld med omløpsmidler. En tommelfingerregel for selskaper er at denne bør være over 1,5–2. Kommuner og fylkeskommuner driver i all hovedsak ikke med omsetning av varer og fører ikke varelager i balanseregnskapet.

-

Likviditetsgrad 2 holder varelager utenfor omløpsmidlene ettersom dette er den minst likvide delen. En tommelfingerregel er at denne bør være over 1. Det innebærer at disse omløpsmidlene er større enn kortsiktig gjeld, altså en positiv arbeidskapital. For kommuner og fylkeskommuner vil likviditetsgrad 1 og 2 være like.

-

Likviditetsgrad 3 angir forholdet mellom de mest likvide omløpsmidlene og den kortsiktige gjelden. En tommelfingerregel for selskaper er at denne bør være over 0,33, noe som litt enkelt sagt innebærer at det til enhver tid er nok penger til å betale gjelden som forfaller i løpet av de neste fire månedene.

Det vil være noen forskjeller mellom kommuner og fylkeskommuner på den ene siden og private aktører på den andre i hva omløpsmidlene og kortsiktig gjeld omfatter. For eksempel vil avdrag på lange lån som forfaller i løpet av de neste tolv månedene, stå oppført som kortsiktig gjeld i et privat regnskap, mens det ligger under langsiktig gjeld i kommuneregnskapet.7 Det kan isolert sett tilsi at likviditetsgradene overvurderer situasjonen i kommunene og fylkeskommunene. På den andre siden vil innbetalinger komme som jevnlige tilskudd fra staten og være sikre innbetalinger med stor grad av forutsigbarhet, uten at dette synliggjøres som en fordring i balansen.

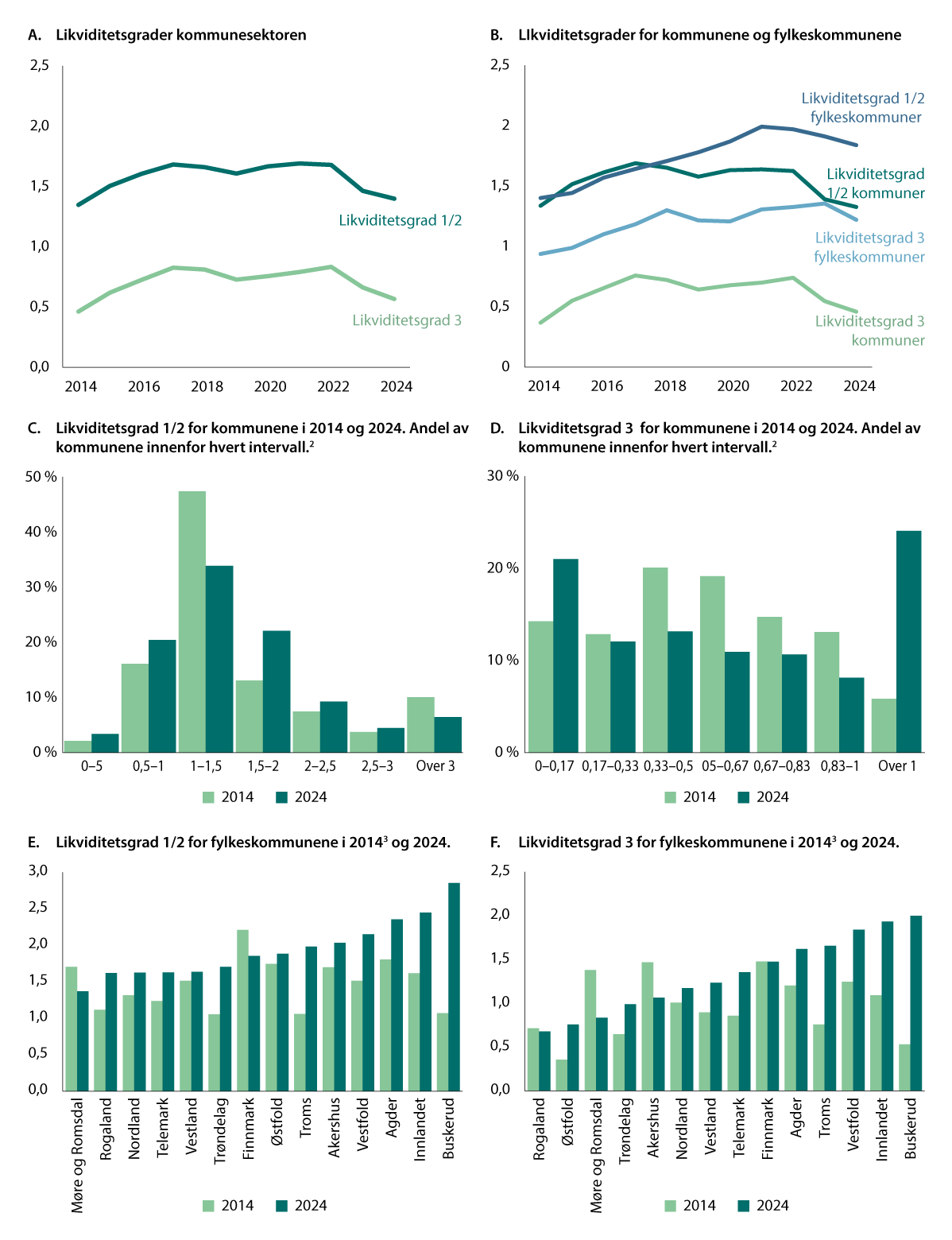

Utviklingen i likviditetsgrad 1, 2 og 3 er vist i figur 5.1C.8

Figur 5.2 Likviditetsgrader1 i kommunene og fylkeskommunene

1 Ubrukte lånemidler er lagt til kortsiktig gjeld.

2 Kommuner som pga. feilføringer i balanseregnskapet (negative bankinnskudd) har fått negative likviditetsgrader, er lagt i gruppen med de laveste verdiene (under 0,5 og under 0,17 for henholdsvis likviditetsgrad 1/2 og 3).

3 For fylkeskommuner som siden slo seg sammen, er 2014-tallene vist for de sammenslåtte fylkeskommunene samlet.

Kilde: Statistisk sentralbyrå og Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi

I figur 5.2 er det gjort noen særskilte korrigeringer i likviditetsgradene for kommunene og fylkeskommunene. Ubrukte lånemidler er, som drøftet innledningsvis i avsnitt 5.1, midler som typisk vil være bundet opp i investeringer og hvor tidsperspektivet for når de brukes, uansett ikke er veldig langt. I likviditetsgradene er derfor disse midlene lagt til kortsiktig gjeld.9

Figur 5.2A og B illustrerer samme utvikling som arbeidskapitalen vist i figur 5.1. For kommunene var begge likviditetsgradene lavere i 2024 enn i 2023, og var ved utgangen av året om lag tilbake på 2014-nivået. For fylkeskommunene var svekkelsen i 2024 mindre enn i kommunene, og den siste tiårsperioden sett under ett har likviditeten styrket seg. Både for kommunene og fylkeskommunene samlet lå likviditetsgradene ved utgangen av 2024 godt over normene for hva som anses som god likviditet.

Om lag hver fjerde kommune hadde en likviditetsgrad 1/2 under 1 ved utgangen av 2024, vel halvparten lå mellom 1 og 2, og resten over 2, jf. figur 5.1C. For likviditetsgrad 3 hadde om lag hver tredje kommune en verdi under 0,33.

Figur 5.2 C og D viser likviditetsgradene for enkeltkommuner i 2014 og 2024, to år da likviditetsgradene og arbeidskapitalen for kommunene samlet sett var om lag på samme nivå, jf. figur 5.2B. Figur 5.2D, hvor kun bankinnskudd ses opp mot den kortsiktige gjelden og hvor eksempelvis plasseringer i aksjer og obligasjoner ikke inngår, indikerer en større spredning mellom kommunene i 2024 enn i 2014.

Alle fylkeskommunene hadde en likviditetsgrad over normene for hva som anses for god likviditet, og de fleste hadde en høyere likviditetsgrad ved utgangen av 2024 enn ti år tidligere, jf. figur 5.2E og F.

Likviditetslån

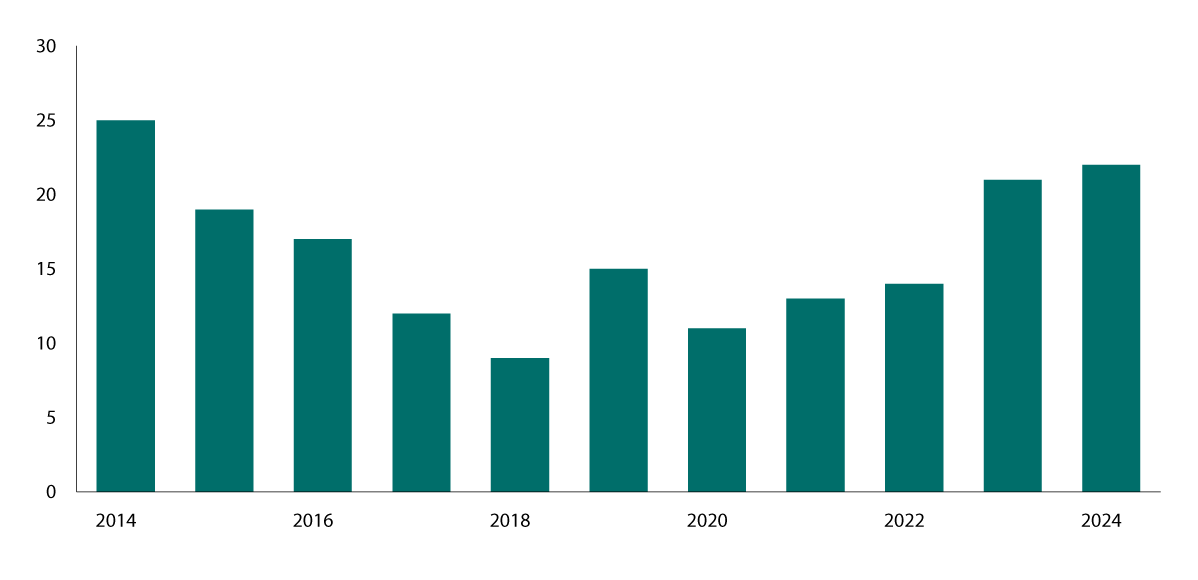

Ved svakere likviditet vil kommunene og fylkeskommunene kunne være nødt til å benytte seg av likviditetslån (trekkrettigheter, kassekreditt e.l.) for å kunne betale regningene. Rentenivået de siste årene har gjort at slike trekkrettigheter har blitt relativt dyre. Figur 5.3 viser utviklingen i antall kommuner som hadde utestående likviditetslån ved utgangen av året. Antallet har økt noe siden 2020, og ved utgangen av 2024 gjaldt dette i alt 22 kommuner. Til sammen utgjorde likviditetslånene i alt 3,7 mrd. kroner, tilsvarende om lag 0,6 prosent av driftsinntektene for kommunene samlet. Ingen av fylkeskommunene hadde likviditetslån ved utgangen av 2024.

For å utnytte handlingsrommet som ligger i kommunelovens balansekrav og samtidig betale løpende forpliktelser, vil enkelte kommuner og fylkeskommuner måtte trekke på likviditetslån. Dette er legitimt og kan også være naturlig i en situasjon med for eksempel store premieavvik og lave fond, jf. også boks 5.3, men vil innebære dyrere finansiering.

Figur 5.3 Antall kommuner med likviditetslån ved utgangen av året1

1 Basert på balanseregnskapene til kommunekassene. Kommunale foretak og interkommunale selskaper er ikke med i tallgrunnlaget.

Kilde: Statistisk sentralbyrå

Boks 5.2 Forholdet mellom arbeidskapital og egenkapital

Kommuneregnskapet er et finansielt orientert regnskap. All tilgang og bruk av midler i året skal føres som en inntekt eller utgift i driftsregnskapet eller investeringsregnskapet (arbeidskapitalprinsippet).

Inntekter øker kommunens arbeidskapital. Verdiøkninger på omløpsmidler og verdireduksjoner på kortsiktig gjeld som følger av reglene om måling, øker kommunens evne til å finansiere sin virksomhet. En slik verdiøkning øker også arbeidskapitalen og vil regnskapsmessig regnes som tilgang på midler. Enhver økning i arbeidskapitalen skal regnskapsføres som inntekter i drifts- eller investeringsregnskapet.

Begrepet bruk forstås som midler som anvendes til å gjennomføre kommunale aktiviteter i perioden, det vil si utgifter. Utgifter reduserer kommunens arbeidskapital. Verdireduksjoner på omløpsmidler og verdiøkninger på kortsiktig gjeld som følger av reglene av måling, reduserer kommunens evne til å finansiere sin virksomhet. En slik verdireduksjon reduserer også arbeidskapitalen og vil regnskapsmessig regnes som bruk av midler.

Utviklingen i arbeidskapitalen vil derfor i stor grad samsvare med regnskapsresultatet, og nivået på arbeidskapitalen vil være tett koblet til nivået på egenkapitalens fondsdel (disposisjonsfond/akkumulert merforbruk, bundne driftsfond, ubundne investeringsfond og bundne investeringsfond).

Det er noen unntak fra arbeidskapitalprinsippet, regulert i budsjett- og regnskapsforskriften for kommuner og fylkeskommuner mv., som forklarer avviket mellom arbeidskapitalen og egenkapitalens fondsdel:

-

Kun bruk av lån inntektsføres, ikke selve låneopptaket (§ 2-6 første ledd). I kommuneregnskapet vil arbeidskapital fratrukket ubrukte lånemidler tilsvare egenkapitalens fondsdel, og størrelsen på de ubrukte lånemidlene vil kunne variere fra år til år.

-

Endring i regnskapsprinsipper (§ 3-7) kan gi varige skift i nivået på arbeidskapitalen i forhold til fondene fra det året endringen skjer. Endring i regnskapsprinsipper innebærer en systematisk endring i hvordan inntekter eller utgifter periodiseres, eller hvordan eiendeler eller gjeld måles. Slik endring kan følge av endring i lov, forskrift og god kommunal regnskapsskikk eller av hvordan disse reglene skal forstås. Eksempler har vært endret periodisering av feriepenger og tilskudd for ressurskrevende tjenester, men disse ligger lengre tilbake i tid. Siden 2014, som figurene i dette kapittelet strekker seg tilbake til, har det ikke vært noen store endringer i regnskapsprinsipper.

-

For pensjonsutgifter (§§ 3-5 og 3-6) er i utgangspunktet pensjonspremien tilgang av midler, men i kommuneregnskapet skal differansen mellom denne og en beregnet pensjonskostnad utgifts- eller inntektsføres i senere års regnskap. Akkumulert premieavvik vil gi et avvik mellom arbeidskapitalen og egenkapitalens fondsdel.

Kilde: Foreningen for god kommunal regnskapsskikk (GKRS) og Kommunal- og distriktsdepartementet

Boks 5.3 Kommunelovens bestemmelser om likviditet og egenkapital

Kommuneloven har ulik regulering av finansieringskildene i kommunens budsjett og regnskap, og likviditet. Kravet i kommuneloven § 14-9 til skillet mellom drift og investering i økonomiplan, årsbudsjett og årsregnskap, med nærmere regler budsjett- og regnskapsforskriften, og i § 14-10 til økonomisk balanse regulerer hvilke inntekter og hvilken egenkapital som kan være finansieringskilder for henholdsvis driftsbudsjettet/-regnskapet og investeringsbudsjettet/-regnskapet. Hvilke formål kommunen i økonomiplan, årsbudsjett og årsregnskap kan ta opp lån til, er regulert i § 14-15 første og annet ledd, § 14-16 og § 14-17. Disse bestemmelsene setter rammene for hvordan de ulike tiltakene kan finansieres i budsjettet og regnskapet (bevilgningsoversiktene), og dermed rammene for aktivitetsnivået for kommunens drift og investeringer. For eksempel kan ikke bruk av lån finansiere driftssiden.

Likviditeten (typisk bankinnskudd) er betalingsmidlene for dekning av betalingsforpliktelsene. Kommunen skal ha likviditet til å kunne innfri sine betalingsforpliktelser ved forfall, jf. § 14-1 og 14-13, men kommuneloven stiller ikke tilsvarende krav til inndeling av likviditeten i for eksempel «drifts- og investeringslikviditet» eller «fri og bundet likviditet», som det gjøres for inntekter og egenkapitalen (finansieringskildene) i budsjettet og regnskapet. Kommuneloven gir åpning for at likviditeten blir i én samlet pott for kommunen, uavhengig av hvor pengene stammer fra. For eksempel må det ikke skilles mellom hvorvidt likvidene stammer fra ubrukte lånemidler eller andre ting når lønnen utbetales.

Om en kommune ikke har tilstrekkelige bankinnskudd selv, kan den etter § 14-15 tredje ledd ta opp likviditetslån eller inngå avtale om driftskreditt. Et lån etter § 14-15 tredje ledd føres kun i balanseregnskapet og kan ikke finansiere aktivitet (kan ikke inntektsføres) i budsjettet og regnskapet.

Dersom en kommune trekker på likviditet som stammer fra ubrukte lånemidler til å dekke betalingsforpliktelser som gjelder driften, må kommunen senere benytte annen likviditet til å dekke betalingsforpliktelsene som gjelder investeringene som lånene skal finansiere. Dersom kommunen da ikke har annen likviditet, for eksempel som følge av et merforbruk i driften, vil resultatet måtte bli bruk av driftskreditt (i tillegg til de allerede gjennomførte låneopptakene til investeringer). Slik sett handler det om tidsforskyvninger i hvilken likviditet som er tilgjengelig til enhver tid. Over tid vil imidlertid balansekravet og finansieringskildene i budsjett og regnskap som omtalt foran, sette rammene for kommunens aktivitet.

Fotnoter

Dersom en kommune eller fylkeskommune ikke kan betale forfalt gjeld og det ikke er helt forbigående, det vil si at de ikke klarer å skaffe til veie nødvendig likviditet, vil det bli fattet vedtak om betalingsinnstilling og en tilsynsnemnd vil bli oppnevnt. Dette er regulert i kommuneloven §§ 29-1 til 29-4. Bestemmelsene og tilsvarende bestemmelser i tidligere kommunelover har aldri kommet til anvendelse.

Listen er ikke uttømmende og også andre forhold enn tidshorisonten kan ha betydning. Måling av omløpsmidler og kortsiktig gjeld skjer i tråd med et forsiktighetsprinsipp. Med unntak av markedsbaserte finansielle omløpsmidler, vil verdien av omløpsmidlene i balansen være det laveste av anskaffelseskost og virkelig verdi, og for kortsiktig gjeld vil verdien være den høyeste av disse to. Det trekker isolert sett i retning av at den virkelige verdien kan være større enn den bokførte.

Med unntak av SPK, som ikke er en fondsbasert pensjonsordning.

Et eksempel kan være refusjonsbaserte tilskuddsordninger som toppfinansieringsordningen for ressurskrevende tjenester, hvor kommunene inntektsfører det i takt med at utgiftene påløper, men hvor staten betaler ut tilskuddet til kommunene det påfølgende året.

Indikatorene som oppgis for arbeidskapital og likviditetsgrader i dette kapittelet, inkluderer kommunale og fylkeskommunale foretak (KF og FKF) og interkommunale selskaper (IKS). Likviditeten som ligger i selskaper, vil ikke være en del av hva en kommune eller fylkeskommune kan trekke på, og motsatt, med mindre det skjer en transaksjon mellom enhetene i form av et tilskudd, likviditetslån, eieruttak e.l.

Akkumulert premieavvik er den viktigste, men det er også andre forhold som bidrar til å forklare forskjellene. Dette er nærmere beskrevet i boks 5.2.

Tilsvarende vil neste års mottatte avdrag på utlån ikke regnes som omløpsmidler, men inngå under finansielle anleggsmidler, men omfanget av neste års avdragsinntekter vil være mindre enn neste års avdragsutgifter.

For kommuner og fylkeskommuner, som ikke fører varelager i balansereregnskapet, vil likviditetsgrad 1 og 2 være den samme, jf. boks 5.1. I resten av kapittelet er denne derfor referert til som likvditetsgrad 1/2.

Samme resonnement vil også kunne gjelde for arbeidskapitalen. Arbeidskapitalen er imidlertid ikke korrigert på samme vis som det er gjort for likviditetsgradene, ettersom arbeidskapitalen er tett knyttet til utviklingen i de regnskapsmessige størrelsene, jf. boks 5.2, og arbeidskapitalen eksklusiv premieavvik er en innarbeidet indikator i kommuneregnskapsstatistikken.