10 Finansieringssystemet for universiteter og høyskoler

10.1 Finansieringssystemet som styringsinstrument

Universitetene og høyskolene i Norge er underlagt lov av 1. april 2005 nr. 15 om universiteter og høyskoler. Lovens § 1 – 5 fastslår institusjonenes akademiske og kunstneriske frihet. Stortinget har nylig også vedtatt å lovfeste den enkelte ansattes akademiske frihet. De statlige universitetene og høyskolene er forvaltningsorganer. Det innebærer at statsråden har en generell instruksjonsrett overfor institusjonene og et tilsvarende konstitusjonelt og parlamentarisk ansvar. Etter Kvalitetsreformen har institusjonene imidlertid fått utvidede fullmakter i faglige, økonomiske og organisatoriske spørsmål, og instruksjonsretten må eventuelt brukes med stor varsomhet for ikke å undergrave styrenes ansvar og myndighet.

I tillegg til lov og forskrifter er finansieringssystemet og den tilknyttede etatsstyringen viktige styringsvirkemidler. NOKUTs kvalitetssikring er også en del av reguleringen av sektoren. Også avtaler mellom departementet og institusjonene kan være et mulig styringsvirkemiddel, jf. drøfting av dette senere i kapitlet.

Mål- og resultatstyring er det overordnede styringsprinsippet i staten. Det innebærer at det for de ulike nivåene skal settes mål for hva virksomheten skal oppnå, og at resultater skal måles og sammenlignes med målene. Denne informasjonen skal brukes til styring, oppfølging, kontroll og læring for å utvikle og forbedre virksomheten. Sammen med de andre styringsvirkemidlene skal finansieringssystemet støtte opp under målene for sektoren og institusjonen. Universitetene og høyskolene er nettobudsjetterte, noe som innebærer større frihetsgrader i økonomistyringen enn for andre statlige virksomheter. Også gjennom innslaget av resultatbasert finansiering skiller universitets- og høyskolesektoren seg fra andre statlige virksomheter.

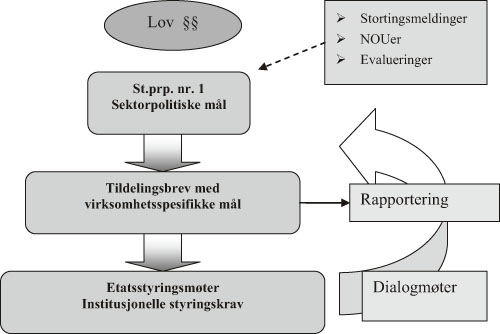

De sektorpolitiske målene er definert gjennom formålene i lov om universiteter og høyskoler og gjentas i St.prp. nr. 1. Budsjettproposisjonen følger også opp stortingsdokumenter og utredninger som berører sektoren. I Kunnskapsdepartementets årlige tildelingsbrev til institusjonene brytes de sektorpolitiske målene ned i mål og resultatkrav for hver institusjon. Målene følges opp i årlige etatsstyringsmøter med universitetene og høyskolene, eller i andre møter eller formell dialog mellom departementet og institusjonene.

I etatsstyringsmøtene gjennomgås institusjonens resultater og planer i forhold til kravene i tildelingsbrevene, og det gis muntlige tilbakemeldinger og føringer for videre utvikling. Institusjonene har også anledning til å melde inn saker til møtene. Med institusjonenes økte autonomi legger etatsstyringen nå større vekt på styrets ansvar for å nå fastsatte mål. Hovedformålet er at departementet skal følge opp Stortingets vedtak og føre tilsyn med at aktiviteten blir gjennomført innenfor rammene som lov og regelverk gir, at målene for sektoren blir nådd og at dette skjer på en effektiv måte.

I etatsstyringsmøtet mellom departement og institusjon vil det være elementer av både etatsstyring og sektorstyring. Figur 10.1 illustrerer hvordan sektorstyringen tar form gjennom de ulike delene i etatsstyringen. Kunnskapsdepartementets rolle overfor de statlige universitetene og høyskolene kombinerer det sektorpolitiske ansvaret, som gjelder hele sektoren, med rollen som institusjonseier. Siden de statlig eide universitetene og høyskolene utgjør hovedtyngden av virksomhetene innenfor høyere utdanning, blir etatsstyringen også et viktig verktøy for gjennomføring av sektorpolitikken. Overfor de private høyskolene har departementet en annen rolle i og med at staten ikke er eier av institusjonene. Dette er indikert til høyre på figuren.

Private høyskoler

Fra 2003 er også private høyere utdanningsinstitusjoner underlagt lov om universiteter og høyskoler. Som lovgiver og utøvende myndighet er staten regulator av hele sektoren. Spesielt etter overgangen til et finansieringssystem med elementer av resultatbasert finansiering kan den i tillegg sies å opptre som bestiller. I disse rollene forholder staten seg i prinsippet likt overfor private og statlig eide institusjoner. Finansieringssystemet er utformet på samme måte for alle institusjonene, men de private har lavere basisbevilgninger og får dermed en mindre andel av sin samlede finansiering fra det offentlige. De får imidlertid samme betaling for å utdanne for eksempel sykepleiere, og det stilles aktivitetskrav for helsefagutdanning til fem private høyskoler.

Figur 10.1 Sektorstyring av universiteter og høyskoler

Private høyskoler med statstilskudd får et felles tilsagnsbrev fra departementet. Her benyttes den samme målstrukturen som for de statlige institusjonene, men mål og resultatkrav kan bare stilles opp i tilknytning til tilskuddet som ytes. Departementets rolle er begrenset til å kontrollere resultatene og at formelle sider av virksomheten er i orden. Departementet styrer altså ikke disse institusjonene. Det har vært gjennomført enkelte dialogmøter med grupper av private høyskoler, men disse er mindre forpliktende for institusjonene enn etatsstyringsmøtene for de statlige universitetene og høyskolene. Forskjellen er altså knyttet til at staten overfor de statlige universitetene og høyskolene også opptrer som eier.

10.2 Dagens finansieringssystem

10.2.1 Komponentene i finansieringssystemet

Med Kvalitetsreformen ble det innført et nytt, delvis resultatbasert finansieringssystem for de statlige universitetene og høyskolene. Formålet var å bygge opp under hovedmålene for reformen og samtidig synliggjøre tydeligere sammenhengen mellom institusjonenes oppgaver og bevilgninger. Bevilgningen til hver institusjon består av tre hovedkomponenter:

basisbevilgning

undervisningsbevilgning

forskningsbevilgning

Basisbevilgningen består av den samlede rammen til institusjonene på tidspunktet for innføring av finansieringssystemet fratrukket undervisnings- og forskningskomponenten, med senere justeringer. Det vil si at den ble beregnet ikke på grunnlag av innsatsfaktorer eller kostnadsbærere, men som en residual etter at utslaget for hver institusjon i de resultatbaserte komponentene var regnet ut. I gjennomsnitt utgjør den ca. 60 % av bevilgningen til institusjonene. Ni statlige høyskoler hadde i 2007 en basisbevilgning på over 70 %.

Undervisningsbevilgningen tildeles ut fra antall avlagte studiepoeng ved institusjonene, samt antall inn- og utreisende utvekslingsstudenter. Bevilgningen har en åpen budsjettramme, det vil si at den øker når tallet på avlagte studiepoeng og utvekslingsstudenter øker. Siden innføringen av systemet i 2003 har bevilgningene til sektoren samlet økt med ca. 740 millioner kr. som resultat av dette. 1 Undervisningsbevilgningen utgjør i gjennomsnitt ca. 25 % av bevilgningen til institusjonene.

Forskningsbevilgningen består av to komponenter: en strategisk bevilgning og en resultatbasert komponent basert på omfordeling mellom institusjonene (RBO). Den strategiske forskningsbevilgningen inneholder i hovedsak midler til stipendiatstillinger og vitenskapelig utstyr. Den resultatbaserte komponenten er basert på fire indikatorer: doktorgradskandidater, EU-midler, NFR-midler og publiseringspoeng. Fordi det er en fast ramme som fordeles, er uttellingen for den enkelte institusjon avhengig både av dens egne og de andre institusjonenes resultater.

I gjennomsnitt utgjør forskningsbevilgningen i underkant av 15 % av bevilgningen til institusjonene, fordelt med ca. 8 % på den strategiske komponenten og 6 % på RBO-komponenten.

Det er stor forskjell på institusjonstypene: mens forskningsbevilgningene i 2006 utgjorde gjennomsnittlig 3 % for de statlige høyskolene, var det tilsvarende tallet for universitetene 23 %. Dette avspeiler at høyskolene har avgitt en mindre andel av sin budsjettramme til den resultatbaserte omfordelingen av forskningsmidler, jf. nedenfor, og videre at strategiske forskningsmidler i hovedsak tildeles til universitetene og de vitenskapelige høyskolene.

Den samlede bevilgningen til hver institusjon gis som en rammebevilgning og disponeres av styret. Institusjonene viderefører i varierende grad den nasjonale beregningsmodellen i sine interne budsjettmodeller. 2 Systemet og utslagene for hver institusjon er dokumentert i detalj i årlige vedlegg som gis ut av Kunnskapsdepartementet i forbindelse med statsbudsjettet. 3

10.2.2 Evalueringen av Kvalitetsreformen

Evalueringen av Kvalitetsreformen har ingen egen delrapport om finansieringssystemet, men en av rapportene tar for seg vitenskapelig publisering som grunnlag for forskningsfinansiering. 4 Kunnskapsdepartementet bestilte derfor våren 2007 en teoretisk vurdering av systemet fra en forskergruppe ved Universitetet i Bergen ledet av professor Steinar Vagstad. 5 Den konkluderer med at finansieringssystemet kombinerer styring og bruk av insentiver på en god måte, og at det fører til økt oppmerksomhet om resultater. På den annen side premierer resultatindikatorene kvantitet heller enn kvalitet, og økt kontroll og kvalitetssikring har ført til at aktørene i sektoren føler at de har fått redusert handlefrihet. 6 Vagstad-rapporten peker også på at insentivvirkningen av en økning i de resultatbaserte bevilgningene kan bli svekket hvis det samtidig kuttes i basisbevilgningen, fordi institusjonene da kan oppfatte det slik at de straffes hvis de oppnår gode resultater på de resultatbaserte indikatorene – altså at departementet gir med den ene hånden og tar med den andre. Som et overordnet hensyn peker forskerne på viktigheten av at finansieringssystemet er stabilt. Hvis noe endres, er det viktig at endringene skjer på en slik måte at ingen straffes for å ha gode resultater. Rapporten anbefaler likevel noen endringer i de resultatbaserte komponentene. Dette vil bli omtalt i den videre drøftingen.

To spørsmål som har vært drøftet i flere sammenhenger, men som utvalget ikke vil gå nærmere inn på, er:

Forslaget om innføring av en formidlingskomponent. Dette ble varslet av Utdannings- og forskningsdepartementet i St.meld. nr. 20 (2004 – 2005) Vilje til forskning. Saken har vært utredet av to utvalg, men forslagene fra det såkalte «Formidlingsutvalget II» har blitt møtt med betydelig skepsis i sektoren. 7 Også Vagstad-rapporten er skeptisk til indikatorene som er foreslått og anbefaler at det ikke innføres noen formidlingskomponent. I St.meld. nr. 7 (2007 – 2008) Statusrapport for Kvalitetsreformen i høgre utdanningforeslår heller ikke Kunnskapsdepartementet å innføre en formidlingskomponent nå, men varsler at det vil arbeide med å utvikle statistikk- og indikatorgrunnlaget for så å vurdere det på nytt senere. Departementet vurderer videre å utvide forskningskomponenten med nye indikatorer for å stimulere til utarbeidelse av lærebøker og andre akademiske arbeider som har et bredere publikum enn tradisjonelle vitenskapelige arbeider.

Innføring av resultatindikatorer for kunstnerisk utviklingsarbeid. Også denne saken har vært utredet av et utvalg nedsatt av Universitets- og høgskolerådet. 8 Utvalget anbefalte at det ikke blir innført slike indikatorer, og departementet slutter seg til denne vurderingen.

10.3 Utvalgets vurderinger

10.3.1 Finansieringssystemet som styringsinstrument

Bevilgningene fra staten skal finansiere de høyere utdanningsinstitusjonenes lovpålagte oppgaver innenfor undervisning, forskning og formidling, og finansieringssystemet skal sammen med andre styringsvirkemidler støtte opp under målene for sektoren. Samlet skal dette sikre god styring, oppfølging og kontroll med de betydelige ressursene som samfunnet investerer i høyere utdanning. For at finansieringssystemet skal fungere godt, må det gi institusjonene gode insentiver til å oppfylle politiske mål, være forutsigbart og ha legitimitet i sektoren. Det siste krever at mål- og resultatstyringen gir ansvar og rimelig frihet til institusjonen, at grunnlaget for de finansielle tildelingene er tydelig, og at systemet er lett forståelig.

Utvalgets mandat sier at utvalget skal vurdere sine forslag «i forhold til finansieringsordningen for universiteter og høyskoler». Utvalget konstaterer at endringene som ble innført med Kvalitetsreformen, har gjort at de høyere utdanningsinstitusjonene i større grad enn tidligere opptrer som markedsaktører. Dette var en tilsiktet utvikling, der tanken var å styrke kvaliteten gjennom konkurranse og å stimulere til mangfold gjennom å gi institusjonene økt autonomi. Utvalgets analyse er imidlertid at diversiteten i sektoren heller har blitt mindre, og det økte innslaget av markedslignende styringsmekanismer er en medvirkende årsak til flere av problemene som er identifisert i kapittel 5. I tillegg kan enkelte spørreundersøkelser tyde på at det er skapt en situasjon med konkurranse om studentene også internt ved institusjonene som i noen tilfeller kan få uheldige konsekvenser. 9

Den økte faglige autonomien gjør at institusjonene kan opprette parallelle, konkurrerende studietilbud hvis de finner det formålstjenlig, selv om det fører til mindre diversitet på nasjonalt nivå. Finansieringssystemet kan forsterke en slik effekt i og med at institusjonene kan ta opp og få resultatbasert finansiering for studenter ut over antallet som er forutsatt i basiskomponenten. Den resultatbaserte finansieringen er ment å utgjøre 40 % av kostnadene for studieplassene. Vagstad-rapporten stiller spørsmål ved om satsene i den resultatbaserte komponenten er satt for høyt i forhold til institusjonenes kostnader ved å ta opp ekstra studenter.

Tre hovedhensyn må balanseres mot hverandre i utformingen av finansieringssystemet: stabilitet og langsiktighet (basisbevilgning), utvikling og dynamikk gjennom insentiver (resultatbaserte tildelinger) og politisk styring og prioritering (strategiske bevilgninger). På bakgrunn av utviklingen etter Kvalitetsreformen mener utvalget at balansen mellom statlig styring og institusjonell autonomi bør justeres slik at det blir noe mer rom for statlig styring. Dette gjelder også finansieringssystemet.

I utvalgets møter med universiteter og høyskoler har det kommet kritikk mot detaljeringsgraden i tildelingsbrev, rapporteringskrav mv. fra departementet. Høy detaljeringsgrad i mål- og resultatstyringen i kombinasjon med innslag av resultatbasert finansiering kan samlet sett gi et relativt komplisert styringssett med omfattende krav til rapportering og oppfølging. En uheldig konsekvens av dette kan være en reelt svekket autonomi i form av uheldige bindinger for institusjonene i forhold til effektiv gjennomføring av hovedmålene. Utvalget mener at mål- og resultatstyringen for sektoren bør være basert på tydelige og overordnede mål- og resultatkrav, men med store frihetsgrader og tilhørende ansvar til institusjonen for hvordan disse skal nås. Finansieringssystemet skal understøtte mål- og resultatstyringen.

Utvalget viser til at verken Vagstad-rapporten eller den samfunnsøkonomiske analysen som Senter for statlig økonomistyring har utført på oppdrag fra utvalget, 10 tilsier at innslaget av resultatbasert finansiering av universitetene og høyskolene bør øke. Et resultatbasert system vil alltid måtte være grovmasket, samtidig som et økt innslag av insentivbasert finansiering kan føre til forsømmelse av ikke-insentivbaserte områder og stadig nye krav om refusjon for aktivitet. Dette kan igjen føre til at virksomhet og fokus ved institusjonene dreies i en uønsket retning. Samtidig har de resultatbaserte bevilgningene en viktig insentivvirkning. Spesielt den resultatbaserte undervisningsfinansieringen synes å fungere godt etter hensikten, og den har tilført sektoren betydelige ekstra midler. I stedet bør det vurderes om det er mulig å knytte resultatoppnåelsen i større grad til framtidige mål, jf. nedenfor.

Utvalget mener at en kombinasjon av mer overordnet mål- og resultatstyring og en større strategisk bevilgning, finansiert dels fra basisbevilgningen og dels fra den resultatbaserte bevilgningen, vil gi en bedre balanse mellom behovet for noe mer politisk styring og institusjonenes behov for frihetsgrader i disponeringen av ressursene. Samlet innebærer dette en reduksjon i omfanget av resultatbasert finansiering. Med større institusjoner slik utvalget foreslår i kapittel 6, øker også grunnlaget for at institusjonene selv kan utforme gode insentivsystemer for sine underliggende virksomheter basert på institusjonens strategi og profil.

Utvalget vil understreke at finansieringssystemet bare er ett av flere styringsvirkemidler og må ses i en større sammenheng, jf. ovenfor. Det er styret ved den enkelte institusjonen som har ansvar for å ivareta hele institusjonens virksomhet. Et finansieringssystem kan ikke og skal ikke løse alle problemer alene, og som det er påpekt i Vagstad-rapporten og ikke minst fra institusjonene selv, er det viktig at systemet er stabilt over tid og dermed forutsigelig for institusjonene. Utvalget mener likevel at det er grunn til å vurdere enkelte endringer i utformingen av systemet i retning av mer langsiktig styring.

10.3.2 Overgang til mer langsiktig styring

Finland har et finansieringssystem for høyere utdanning basert på treårige avtaler mellom Undervisningsministeriet og de høyere utdanningsinstitusjonene. Avtalene fastsettes på grunnlag av forhandlinger og justeres i årlige oppfølgingsmøter. Formålet er å sikre at universiteter og høyskoler når politisk fastsatte mål for sektoren. Systemet er nærmere beskrevet i boks 10.1. Også i Danmark skjer det en omfattende dialog mellom ministeriet og institusjonene knyttet til utviklingskontrakter for hver institusjon, men disse har ikke direkte budsjettmessige konsekvenser på samme måte.

I Norge har finansieringssystemet blitt kritisert for å være tilbakeskuende fordi de resultatbaserte bevilgningene premierer henholdsvis forbedring i forhold til utgangsposisjonen i 2002 (undervisning) og relativ forbedring i forhold til konkurrerende institusjoner (forskning) heller enn oppfyllelse av overordnede mål for sektoren. I tillegg kommer den store, historisk baserte basisbevilgningen.

Dialogen mellom departement og institusjoner i Finland, og delvis også Danmark, synes å atskille seg fra budsjett- og etatsstyringsopplegget i Norge hovedsakelig ved at den er mer overordnet og langsiktig. Også disse landene har årlige statsbudsjetter, slik at mer langsiktige avtaler må inngås med forbehold om årlige budsjettvedtak.

Utvalget har vurdert innføring av for eksempel treårige avtaler mellom departementet og institusjonene etter modell fra Finland. I vedlegg til NOU 2003:6 Hva koster det? viser lovavdelingen i Justisdepartementet til at «Vi er tilbøyelige til å anta at Stortinget ikke vil være avskåret av Grunnloven fra å vedta flerårige budsjettvedtak.» Stortinget har imidlertid senere lagt til grunn gjeldende praksis om at bevilgningsvedtak og budsjettermin er begrenset til ett år. I tillegg har utvalget lagt til grunn at staten ikke kan inngå juridisk bindende avtaler med statlige forvaltningsorganer, fordi de er en del av staten. Med andre ord kan ikke staten som juridisk person inngå avtaler med seg selv. Utvalget har derfor av formeller grunner ikke foreslått et budsjettsystem basert på flerårige avtaler.

Hovedmålene for universitets- og høyskolesektoren krever systematisk og langsiktig satsing. Utvalget mener at langsiktig planlegging, i tråd med økonomiregelverkets krav, i langt sterkere grad må prege styringsprosessene. Selv om statsbudsjettet er ettårig, skal alle statlige virksomheter planlegge både i et ettårig og et flerårig perspektiv. Utvalget mener at flerårig planlegging bør sterkere inn i styringen og utnyttes til å etablere sterkere langsiktige forpliktelser, innenfor de rammene som ettårige budsjetter setter. Dette vil kunne innebære at styringen i større grad fokuserer på mål og resultatkrav som skal nås om for eksempel 2 – 4 år, samtidig som institusjonene for det enkelte budsjettår viser at de er på vei mot de mer langsiktige målene. Mer langsiktig mål- og resultatstyring vil motivere for en klart mindre detaljstyring i det enkelte budsjettåret, og kan suppleres av evalueringer som et viktigere element i styringsprosessene.

Utvalget registrerer at den svenske utredningen Resurser för kvalitet, ledet av professor Dan Brändström, foreslår å innføre fireårige planleggingsperioder. Dette innebærer at overslaget på bevilgningene beregnes for en fireårsperiode, og i denne perioden påvirkes de ikke av oppnådde resultater. Bevilgningen skal likevel besluttes av Riksdagen hvert år. 11

Dagens resultatbaserte finansiering er basert på institusjonenes resultater to år tilbake i tid. For å understøtte en mer langsiktig mål- og resultatstyring mener utvalget at det bør vurderes å kombinere historiske resultater med framtidige anslag/forventninger. En mer langsiktig styring bør baseres på strategiforslag fra institusjonene, etter at departementet først har formulert overordnede mål. På denne måten fordeles midlene etter en dialog mellom departementet og sektoren. Dette er ikke så ulikt dagens system, der institusjonene får tildelt midler på grunnlag av årlige budsjettforslag. I dagens system fremmes forslagene imidlertid innenfor en på forhånd gitt budsjettramme, med mulighet for tilleggsforslag utenfor rammen. Videre føres det ingen reelle budsjettforhandlinger mellom departementet og institusjonene, selv om budsjettforslaget danner grunnlag for de årlige etatsstyringsmøtene. I et system basert på mer langsiktig styring vil det kunne skje større og raskere endringer i budsjettfordelingen mellom institusjonene enn i dag, men da ut fra nasjonale prioriteringer.

Boks 10.1 Finansieringssystemet for høyere utdanning i Finland

Alle universitetene i Finland er statsinstitusjoner og mottar grunnbevilgning over statsbudsjettet. Fra og med 1997 har finansieringssystemet vært basert på en formel for tildeling ut fra avtalte resultatmål. Målene blir fastlagt i forhandlingsmøter mellom Undervisningsministeriet og hver enkelt institusjon, og det inngås en avtale for en treårsperiode. Forhandlingene innledes to år før avtaleperioden begynner gjennom at ministeriet sender ut retningslinjer. Prestasjonsavtalen oppdateres årlig og omfatter både kvalitative og kvantitative mål, ressurser som er nødvendige for å nå målene, fortsatt utvikling av virksomheten og vurdering av resultat. Målene settes sammen, og universitetene kan velge hvordan de vil nå dem. Målene blir satt slik at for eksempel antall kandidater tillates å variere mellom en øvre og en nedre grense. Hvis den øvre grensen overskrides, får det ingen budsjetteffekt. Hvis den nedre grensen underskrides, kuttes det i neste budsjettrunde. Utgangspunktet for avtalene er prognoser for antatt arbeidskraftbehov over terminer på seks år.

I Finland skilles det ikke mellom basisbevilgninger til undervisning og forskning. Systemet har tre komponenter: en basiskomponent, en prosjektkomponent og en resultatbasert komponent. Basiskomponenten utgjør størstedelen av finansieringen og holdes så stabil som mulig over tid. Den er formelbasert og tar utgangspunkt

i kostnad per enhet, og modellen har som mål å være så forutsigelig og transparent som mulig. Den finske basiskomponenten inkluderer blant annet det som i det norske systemet kalles resultatbasert undervisningskomponent. Prosjektkomponenten brukes strategisk, for eksempel kan to institusjoner oppnå økt uttelling ved å slå seg sammen. Den resultatbaserte komponenten dreier seg i hovedsak om kvalitet på forskning og effektivitet. Samlet har de tre komponentene 19 indikatorer/underkomponenter. Hensikten med det finske systemet er å fordele midler til universitetene som rammebevilgning, ikke å prioritere mellom ulike områder.

Omtrent 70 – 80 % av de totale bevilgningene til universitetene er budsjettfinansiering fra departementet. Dette gir en rimelig grad av sikkerhet og kontinuitet med hensyn til deres grunnleggende oppgaver. Finland har også yrkeshøyskoler, som er kommunalt eller privat eid og finansieres dels av sentrale, dels av lokale myndigheter. Finansieringssystemet for disse er bygd opp av de samme komponentene som for universitetene, men med andre indikatorer.

Se også: http://www.minedu.fi/export/sites/default/OPM/Julkaisut/2004/liitteet/opm_233_opm20.pdf?lang=en ( Management and Steering of Higher Education in Finland, Ministry of Education, 2004)

Politisk må det vurderes hvilke hensyn finansieringssystemet skal ivareta i forhold til andre styringsvirkemidler. Mens det nåværende norske systemet eksplisitt er utformet med sikte på å være nøytralt både geografisk og mellom institusjoner, mener utvalget at det er behov for et sterkere element av politisk styring og prioritering. Utvalget mener at dette er nødvendig for å oppfylle de samfunnsmessige målene for høyere utdanning også i Norge, noe som samtidig vil kreve en mer aktiv og strategisk opptreden fra departementets side. Det forutsetter at departementet har en organisering som gjør det i stand til å ivareta en slik rolle. I Finland er det for eksempel en egen strategienhet i Undervisningsministeriet.

10.3.3 Basisbevilgning

I utvalgets møter med representanter for sektoren har det gjentatte ganger vært påpekt som et problem at basiskomponenten for en stor del er basert på historiske forhold. Utvalget har registrert at disse forholdene ikke lenger kan rekonstrueres og gjøres rede for. Kostnadsbærerne er altså ikke synliggjort, og det er vanskelig å forstå hvorfor institusjonene får det beløpet de gjør. Fra flere institusjoner er det gitt uttrykk for at de opplever systemet som urettferdig når de sammenligner sine ressurser med institusjoner som oppfattes som nokså like. Noen institusjoner hevder at de har uforholdsmessig liten basisbevilgning fordi de hadde høy produktivitet i utgangsåret for innføring av finansieringssystemet. Utvalget tar ikke stilling til dette, men mener det illustrerer at den historisk begrunnede basiskomponenten gjør finansieringssystemet mindre tydelig og svekker dets legitimitet.

Også OECDs landrapport om norsk høyere utdanning og Vagstad-rapporten tar opp at basisbevilgningen er lite transparent. Spesielt i et konkurransepreget system er dette utilfredsstillende, fordi det skaper potensielt ulike konkurransebetingelser mellom institusjonene. Utvalget mener at finansieringssystemet bør endres eller justeres med sikte på at basiskomponenten skal bli transparent og forståelig både for institusjonene og for myndighetene selv. Dette vil øke legitimiteten i systemet og gi et bedre grunnlag for å vurdere behov for endringer.

Det har vært gjort flere forsøk på å splitte opp basiskomponenten, men det har vist seg vanskelig å finne kostnadsbærere som gjenspeiler institusjonenes reelle utgifter. En detaljert beregning av kostnader er tilnærmet umulig; i stedet må en eventuelt basere seg på en grovmasket beregning med utgangspunkt i noen få innsatsfaktorer, slik en gjør i enkelte andre land. I tillegg kommer midler til universitetsmuseer og andre spesielle formål samt midler for å kompensere for forhold som for eksempel et stort innslag av desentraliserte tilbud.

En mulig kostnadsbærer for undervisningsmidlene i basisbevilgningen kunne være antall studenter i de ulike kostnadskategoriene i finansieringssystemet. Dette er beregningsgrunnlaget blant annet i Sverige og Danmark. Forskningsmidlene som ligger i basis kunne beregnes med utgangspunkt for eksempel i antall ansatte med forskningskompetanse, det vil si faglig ansatte på førstestillingsnivå eller høyere. 12 Foreløpige simuleringer på oppdrag fra utvalget tyder imidlertid på at dette ville få så store omfordelingsvirkninger at det er umulig å gjennomføre. En av grunnene til dette er de store forskjellene mellom institusjonene når det gjelder utstyrsintensitet. En slik beregning tar heller ikke hensyn til at det er dyrere å drive institusjoner som har små studiesteder eller store reiseavstander, eller at kostnadene ved reiser er større for institusjoner i Nord-Norge. En transparent basisbevilgning måtte derfor også inkludere slike faktorer.

Når det gjelder forskningsmidlene i basis, kunne en annen mulighet være å tildele dem på grunnlag av evalueringer av forskningsmiljøene, tilsvarende den britiske Research Assessment Exercise (RAE). I korthet innebærer RAE at det foretas en kvalitetskategorisering av alle fagmiljøer ved britiske universiteter og høyskoler gjennom fagfellevurdering som grunnlag for tildeling av forskningsmidler. Systemet har ført til tilpasninger gjennom selektive tilsettinger og har også vært kritisert for administrativt tyngende rapportering. Det er nå under endring ved at finansieringen etter gjennomføringen av den siste RAE i 2008 vil bli basert på indikatorer, men med et fortsatt innslag av fagfellevurdering, om enn i langt mindre omfang, innenfor alle fagområder unntatt naturvitenskap, teknologi og medisin. 13

Kvaliteten i forskningsmiljøer endrer seg ikke over natten. I Norge kunne en tenke seg at det ble gjennomført en evaluering i full bredde for eksempel hvert 10. år, som så dannet grunnlag for hele eller deler av tildelingen til forskning i basisbevilgningen gjennom premiering av de beste miljøene og eventuelt graderte tildelinger til de andre. Dette ville komme i tillegg til dagens resultatbaserte omfordeling og strategiske forskningsbevilgninger, samt eventuelt en komponent basert på antall ansatte. Dermed ville ikke utslagene bli på langt nær så dramatiske som i Storbritannia, der det har skjedd en kraftig omfordeling av forskningsmidlene slik at det nå finnes universiteter som praktisk talt ikke driver forskning, i hvert fall ikke grunnforskning. Utvalget foreslår ikke å innføre evalueringer som grunnlag for tildeling av midler nå, men mener departementet bør vurdere dette på sikt. Norges forskningsråd driver allerede omfattende fagevalueringer, men de er langt fra heldekkende. Selv med et tiårsperspektiv ville derfor et slikt system medføre behov for betydelige ekstra ressurser.

I St.meld. nr. 27 (2000 – 2001) om Kvalitetsreformen het det at basisbevilgningen blant annet kunne brukes til å «kompensere små institusjoner som er sårbare for endringer i søkermønstre». 14 Vagstad-rapporten viser på den annen side til at det skjedde et rammekutt i basisfinansieringen umiddelbart etter innføringen av finansieringssystemet som kunne oppfattes som en motvekt mot økningen i de resultatbaserte undervisningsbevilgningene. 15 Utvalget vil understreke at basisbevilgningen ikke bør brukes til å kompensere for endringer i de resultatbaserte bevilgningene, da dette vil gjøre finansieringssystemet mindre tydelig og svekke insentivvirkningen av de resultatbaserte komponentene.

10.3.4 Strategiske bevilgninger

Som beskrevet innledningsvis i kapitlet er dagens bevilgninger til universitetene og høyskolene rammebevilgninger. Det vil si at selv om en del av midlene er beregnet ut fra for eksempel resultater i forskning, står institusjonene fritt med hensyn til hvordan de vil bruke dem. Dette gjelder i prinsippet også de strategiske forskningsbevilgningene, selv om de i praksis er øremerket til stipendiatstillinger og vitenskapelig utstyr.

Utvalget mener at innslaget av reelt strategiske bevilgninger underlagt politisk styring i finansieringssystemet bør øke, og at det i tillegg til de strategiske forskningsbevilgningene bør innføres en egen strategisk undervisningsbevilgning. Dette er nærmere omtalt og begrunnet nedenfor. En økning i omfanget av strategiske bevilgninger bør realiseres dels gjennom en tilsvarende reduksjon av basisbevilgningen og dels gjennom en reduksjon i de resultatbaserte komponentene.

Utvalget mener at en klarere styring vil gjøre finansieringssystemet tydeligere og grensen mellom departementets og institusjonens myndighet klarere. En innvending kan imidlertid være at bevilgninger som bestemmes av sentrale myndigheter ut fra politiske og strategiske mål, heller enn på grunnlag av objektive indikatorer, vil føre til at institusjonene fokuserer på lobbyvirksomhet overfor tildelende myndighet heller enn på kvaliteten i virksomheten og forholdet til samfunnet omkring.

Strategiske bevilgninger skal være fleksible i forhold til ulike formål. I et system basert på mer langsiktig styring vil de være gjenstand for dialog mellom departementet og institusjonene. Med dagens finansieringssystem vil institusjonene kunne fremme forslag i sine årlige budsjettforslag og i den løpende dialogen med departementet som i neste omgang følges opp med strategiske bevilgninger. Det ligger i navnet at bevilgningene vil variere mellom institusjonene over tid. De kan likevel ha en fast ramme i budsjettet. Rammen kan også endres med endrede politiske prioriteringer, men hensynet til forutsigelighet tilsier at det ikke bør være større kortsiktige variasjoner. Et sterkere innslag av strategisk finansiering vil være lettere å gjennomføre med få og store institusjoner, jf. utvalgets forslag i kapittel 6.

10.3.4.1 Strategisk forskningsbevilgning

De strategiske forskningsmidlene i dagens finansieringssystem går hovedsakelig til stipendiatstillinger og vitenskapelig utstyr. Størstedelen av midlene går til universitetene og fordeles pro rata etter størrelse. Med andre ord er fordelingen i liten grad «strategisk»; i stedet avspeiler den eksisterende forskjeller mellom institusjonene med hensyn til forskning.

I kapittel 9 foreslår utvalget at all forskerutdanning i Norge i framtiden bør skje i tilknytning til forskerskoler eller tilsvarende strukturerte opplegg, og at det, spesielt hvis dagens institusjonsstruktur blir videreført, bør vurderes å la en del av finansieringen gå direkte til forskerskolene. På den måten kan finansieringen bidra til å sikre en mer hensiktsmessig struktur og høyere kvalitet i forskerutdanningen. Dette vil være et naturlig formål for de strategiske forskningsbevilgningene. Andre formål kan være knyttet til for eksempel kompetanseheving og styrking av FoU-virksomheten i de korte profesjonsutdanningene, jf. kapittel 14.

Utvalget viser til at Norges forskningsråd har en sentral rolle i iverksettelsen av nasjonale forskningsstrategier og -prioriteringer. De strategiske forskningsbevilgningene vil være et supplement til dette og vil ha som formål å bidra til å sette de høyere utdanningsinstitusjonene best mulig i stand til å oppfylle sin rolle i det nasjonale FoU-systemet. På den bakgrunn antar utvalget at bevilgningen i utgangspunktet bør videreføres omtrent på dagens nivå eller økes noe, i tillegg til forslagene som fremmes i tilknytning til styrking av forskerutdanningen. En mulig større økning bør ses i forhold til regjeringens mål om å øke forskningsinnsatsen til 3 % av BNP, hvorav det offentliges andel skal utgjøre 1 % av BNP. Hvis dette blir realisert, kan andelen som går direkte til institusjonene, tildeles delvis som strategiske midler og delvis i basis. Dermed vil den relative andelen av resultatbasert finansiering samtidig bli redusert.

10.3.4.2 Strategisk undervisningsbevilgning

Utvalget mener at det bør innføres en strategisk undervisningsbevilgning i finansieringssystemet som en parallell til den strategiske forskningsbevilgningen. Dette vil tjene flere formål. Bevilgningen kan benyttes til å realisere nasjonale mål eller ivareta hensyn som er dårlig ivaretatt på andre måter. Den vil også være et signal om betydningen av god undervisning. Mulige formål kan være:

Etablering av nye tilbud som det er behov for nasjonalt. Strategiske undervisningsmidler kan ha en «kuvøsefunksjon» i en oppbyggingsfase, men slik at midlene til drift deretter legges inn i rammebevilgningen. Dermed frigjøres de strategiske midlene til nye formål.

Stimulering av samarbeid mellom institusjoner om for eksempel etablering og drift av studietilbud. Dette vil være mest aktuelt hvis dagens organisering av sektoren videreføres, eller med en nettverksmodell, jf. kapittel 6. For eksempel kan det etableres en pott som institusjonene inviteres til å søke midler fra etter gitte kriterier. Igjen vil det ikke være snakk om regulære driftsmidler, men stimuleringsmidler i en oppbyggingsfase.

Stimulering av samarbeid med regionalt og lokalt nærings- og arbeidsliv, jf. kapittel 16. Formålet vil være å styrke institusjonenes evne til å opptre som regionale aktører. Utvalget mener at strategiske tildelinger kan være vel så godt egnet til å oppnå dette som en resultatbasert indikator.

Styrking av profesjonsutdanningene gjennom for eksempel kompetansehevingstiltak, jf. kapittel 14.

Størrelsen på bevilgningen vil avhenge av hvilke formål den skal benyttes til. Som et utgangspunkt antar utvalget at den vil kunne ha omtrent samme omfang som den strategiske forskningsbevilgningen.

10.3.5 Kandidater som indikator i undervisningskomponenten

Ved innføringen av det nye finansieringssystemet i 2002 varslet regjeringen at kandidatproduksjon ville bli inkludert som en indikator i den resultatbaserte undervisningskomponenten, men først etter at innføringen av ny gradsstruktur var fullt gjennomført, da rapporteringen ellers ville bli vanskelig. 16

I Vagstad-rapporten blir det påpekt at den nåværende indikatoren for undervisningskomponenten – antall avlagte 60-studiepoengsenheter – ikke premierer gjennomstrømning og fullføring av studiene slik den erklærte hensikten er. 17 Institusjonene kan øke studiepoengsproduksjonen ved å ta opp flere studenter og premieres for alle studiepoeng som blir avlagt, uavhengig av om studentene fullfører studiet. Videre premieres/straffes variasjon i antall avlagte studiepoeng likt uavhengig av om utgangspunktet var godt eller dårlig. Som et bedre mål for gjennomstrømning foreslår gruppen avlagte studiepoeng per student, mens antall kandidater vil være et mål på fullføring.

Utvalget registrerer at regjeringen vurderer å innføre kandidater som en indikator i finansieringssystemet i forbindelse med framleggelsen av statsbudsjettet for 2009, jf. St.meld. nr. 7 (2007 – 2008), og vil derfor ikke gå nærmere inn på dette.

10.3.6 Mer differensierte indikatorer for forskning og utviklingsarbeid

Utvalget har registrert at det har vært en diskusjon om indikatorene for forskning og utviklingsarbeid i finansieringssystemet. Utvalget mener at det er rimelig at institusjonenes faglige produksjon har en viss, men begrenset, virkning på de ressursene de mottar, selv om det kan reises innvendinger mot enhver konkret utforming av et slikt system.

Indikatorene som benyttes i den resultatbaserte forskningskomponenten i dag (EU-midler, NFR-midler, vitenskapelig publisering og doktorgradskandidater), synes godt tilpasset universitetene og de vitenskapelige høyskolene. Det pågår en diskusjon om forskjeller mellom fagområder i forhold til indikatoren for publisering, som også kommenteres i Vagstad-rapporten. Utvalget ser det som en god ordning at Universitets- og høgskolerådets organer har avgjørende innflytelse på utformingen av systemet, og ser det som naturlig at det pågår en kontinuerlig diskusjon i sektoren om justeringer i indikatorer og vekting.

For de statlige høyskolenes vedkommende har det vært uttrykt bekymring for at indikatorene ikke gir dem insentiver til utvikling på egne premisser. Utvalget har derfor diskutert muligheten for å gjeninnføre en egen pott for høyskolene med insentiver bedre tilpasset deres egenart, slik systemet var fram til 2006. Problemet med dette er at så godt som alle de profesjonsorienterte høyskoleutdanningene, i og med etableringen av universitetene i Stavanger og Agder, nå også finnes ved universiteter. Flere vil følge, og det vil være lite formålstjenlig å gi forskjellige insentiver til samme utdanning avhengig av hvilken type institusjon den gis ved.

Differensierte insentiver trenger imidlertid ikke å knyttes til institusjonskategori. I stedet kunne det innføres et bredere spektrum av indikatorer i den resultatbaserte forskningskomponenten som slår ulikt ut for de ulike institusjonene avhengig av deres FoU-profil. Det vil kunne ha betydning for arbeidsdelingen mellom institusjonene om for eksempel FoU-arbeid rettet mot yrkesutøvelse i profesjonene, samtidig som høyskolenes andel av potten da kunne økes. Høyskolene (inkludert universitetene i Stavanger og Agder) har i dag bare avgitt 1 – 2 % av sin budsjettramme til potten for resultatbasert omfordeling av forskningsmidler, mens universitetene og de vitenskapelige høyskolene har avgitt 10 %.

I kapittel 16 om regional betydning drøftes også muligheten for å la institusjonene velge mellom alternative indikatorer for enkelte utdanninger. Det vil imidlertid kunne by på administrative utfordringer, og vil bryte med prinsippet om at finansieringssystemet er et nasjonalt system for finansiering av institusjonene, mens det er opp til dem hvordan de viderefører det internt. Dette prinsippet er understreket både fra departementets side og i Vagstad-rapporten. Med andre ord kan institusjonene selv lage insentiver for regionalt samarbeid internt, uavhengig av insentivene på nasjonalt nivå.

Et motargument mot å innføre flere indikatorer kan være at det bidrar til økt kompleksitet og dermed mindre oversiktlighet i finansieringssystemet. Videre vil det øke faren for skjevfokusering eller strategisk tilpasning ved at innsatsen rettes inn mot de indikatorene der det er lettest å få uttelling, jf. Vagstad-rapporten. Selv om det innføres indikatorer spesielt innrettet mot visse utdanninger, er det dessuten ikke sikkert at disse blir vinnerne. Dette vil blant annet avhenge av vektingen av indikatorene. Det vil være en utfordring å finne gode indikatorer, og det bør i tilfelle foretas simuleringer på forhånd av hvilke utslag de vil gi. På den annen side er systemet med resultatbaserte tildelinger også et motivasjonssystem, og det er grunn til å tro at en klarere synliggjøring av at også forsknings- og utviklingsarbeid knyttet til de typiske høyskoleutdanningene belønnes, vil virke motiverende.

Utvalget ser argumenter for å innføre indikatorer i den resultatbaserte delen av finansieringssystemet som er bedre tilpasset de korte profesjonsutdanningene. I utviklingen av slike indikatorer vil Universitets- og høgskolerådet kunne spille en sentral rolle, slik det også har gjort tidligere. Utvalget er samtidig opptatt av at antallet indikatorer ikke må bli for høyt, og vil på bakgrunn av den korte tiden RBO-komponenten har eksistert, ikke foreslå endringer i indikatorene nå.

10.3.7 Finansieringsmodell i forhold til organisering av sektoren

Utvalgets forslag til endringer i finansieringssystemet fremmes uavhengig av hvordan universitets- og høyskolesektoren organiseres i framtiden. Utvalget foreslår i kapittel 6 at de høyere utdanningsinstitusjonene samles i større enheter. Slik det også påpekes i den samfunnsøkonomiske analysen fra Senter for statlig økonomistyring, legger organisering i større institusjoner til rette for en stor grad av basisfinansiering, der den videre fordelingen av midlene bestemmes av institusjonene. I en slik modell bør styrene ha stort handlingsrom innenfor en relativt stabil finansieringsramme. Samtidig kan prioriteringer på nasjonalt nivå gjøres tydeligere gjennom strategiske forsknings- og undervisningsbevilgninger. Den resultatbaserte undervisningsbevilgningen bør kunne videreføres med omtrent samme utforming som i dag. Behovet for endringer i den resultatbaserte forskningsbevilgningen vil måtte vurderes.

Organisering i et fåtall store institusjoner vil gi gode muligheter for forbedringer i dagens mål- og resultatstyring. Departementets styring kan fokusere på tydelige, mer overordnede og langsiktige mål- og resultatkrav. Institusjonene bør gis ansvar og frihetsgrader til å utnytte mulighetene som ligger i at de blir større og mer robuste, til å gjennomføre tiltak som gir økt kvalitet og effektivitet. Myndighetenes kontrollbehov vil fortsatt være til stede, og det vil fortsatt være behov for god styringsinformasjon som grunnlag for strategiske prioriteringer på nasjonalt nivå. Dette vil stille store krav til utforming av rapporteringssystemet, både når det gjelder utforming av indikatorer og balansen mellom behovet for styringsinformasjon og den administrative byrden ved rapportering.

10.3.8 Endringer på lengre sikt

I St.meld. nr. 7 (2007 – 2008) varsler Kunnskapsdepartementet at det vil sette i gang en evaluering av finansieringssystemet i løpet av 2009. Dette vil kunne gi grunnlag for å vurdere mer omfattende endringer i systemet. I den forbindelse mener utvalget at følgende endringer bør vurderes:

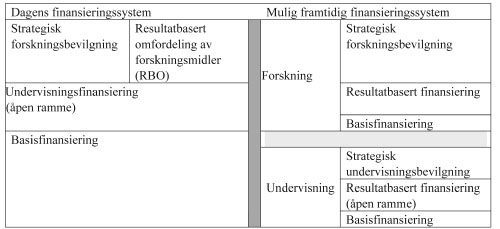

Et tydeligere skille mellom finansiering av utdanning og finansiering av forskning (inkludert forskerutdanning). Dette vil blant annet innebære en deling av dagens basisfinansiering på de to områdene.

Egne gjennomsiktige basisbevilgninger for hvert av omtrådene utdanning og forskning og eventuelt innslag av enkle resultatbaserte elementer som supplement.

Bruk av evalueringer som et grunnlag for tildeling av forskningsmidler.

Forskjellen mellom dagens finansieringssystem og et system basert på disse prinsippene er illustrert i figur 10.2.

Figur 10.2 Forskjeller mellom dagens finansieringssystem og et mulig framtidig system

10.4 Utvalgets forslag

Utvalget foreslår at hovedtrekkene i dagens finansieringsmodell videreføres inntil videre, men med følgende endringer:

Dagens historisk baserte basiskomponent dekomponeres med synlige kostnadsbærere så langt det er mulig.

Den strategiske forskningskomponenten videreføres på omtrent samme nivå som i dag, men brukes reelt strategisk.

Det innføres en strategisk undervisningsbevilgning i finansieringssystemet med omtrent samme omfang som den strategiske forskningsbevilgningen. Basisbevilgningen og de resultatbaserte bevilgningene reduseres tilsvarende. Det forutsettes at strategiske bevilgninger ikke skal være nøytrale i forhold til geografi eller fordeling mellom institusjonene, men vil kunne variere mellom institusjonene over tid. Effekten av bevilgningene bør være gjenstand for evalueringer.

Det innføres et system med avtaler mellom institusjonene og Kunnskapsdepartementet for å styrke langsiktigheten i virksomheten. Avtalene kan ha et tidsperspektiv på 3 – 4 år. De vil ikke være juridisk forpliktende, men være et uttrykk for gjensidige forventninger og kunne få konsekvenser for senere budsjettildelinger. Utvalget mener at måloppnåelse om 3 – 4 år bør legges til grunn med de forbehold som bevilgningsvedtak og budsjettermin begrenset til ett år medfører.

Bruk av evalueringer som en del av grunnlaget for tildeling av forskningsbevilgninger bør vurderes på sikt.

Departementet inviterer Universitets- og høgskolerådet til et samarbeid for å få til et tydelig mål- og rapporteringssystem, slik at institusjonene får de frihetsgradene og det ansvaret de trenger for å sikre en effektiv gjennomføring.

Uavhengig av andre endringer mener utvalget at innslaget av resultatbaserte elementer i finansieringssystemet ikke bør øke, men heller reduseres noe. Universitets- og høgskolerådet bør stå for kontinuerlig overvåkning av og videreutvikling av indikatorene i systemet for å sikre legitimitet i sektoren.

Utvalget viser til at Kunnskapsdepartementet varsler i St.meld. nr. 7 (2007 – 2008) at det vil sette i gang en evaluering av finansieringssystemet i løpet av 2009. I den forbindelse mener utvalget at det bør vurderes å innføre et tydeligere skille i systemet mellom bevilgningene til utdanning og forskning (inkludert forskerutdanning), blant annet med en deling av dagens basisfinansiering på de to områdene.

Utvalgets forslag gjelder finansieringssystemet for statlige universiteter og høyskoler. Utvalget har ikke vurdert hvordan forslagene vil berøre private høyere utdanningsinstitusjoner. Forslagene har ikke til hensikt å omfordele midler mellom statlige og private institusjoner. Eventuelle slike virkninger må vurderes særskilt i oppfølgingen.

Fotnoter

Kilde: St.prp. nr. 1.

Se Nicoline Frølich, Iverksetting av insentivbasert finansiering: Utviklingstrekk i lys av den nye finansieringsmodellen, NIFU STEP rapport nr. 13/2007, særlig kapittel 3.

Orientering om forslag til statsbudsjettet 2008 for universiteter og høyskoler, Kunnskapsdepartementet 2008.

Nicoline Frølich og Antje Klitkou, Resultatbasert forskningsfinansiering: Vitenskapelig publisering 1991/96-2004, Evaluering av Kvalitetsreformen, Delrapport 4 (Oslo: Norges forskningsråd, 2006).

Steinar Vagstad, Tommy Staahl Gabrielsen, Oddvar Kaarbøe, Kjell Erik Lommerud og Alf Erling Risa, Finansieringssystemet for universitets- og høyskolesektoren – teoretiske vurderinger (2007).

Forskerne som evaluerte Kvalitetsreformen, viser imidlertid til at ledelsen ved institusjonene opplever at muligheten for effektiv ressursbruk er styrket etter reformen. Se Svein Michelsen og Per Olaf Aamodt, Evaluering av Kvalitetsreformen: Sluttrapport (Oslo: Norges forskningsråd, 2007), s. 43.

Se http://www.regjeringen.no/upload/kilde/kd/hdk/2006/0010/ddd/pdfv/288717-sdg-sammen_om_ku.pdf.

Se http://www.uhr.no/aktuelt_fra_uhr/vekt_pa_kunstnerisk_utviklingsarbeid.

Frølich (2007) s. 16.

Senter for statlig økonomistyring, Samfunnsøkonomisk analyse av strukturendringer i universitets- og høyskolesektoren, Rapport nr. 1/08. Utrykt vedlegg til utredningen.

SOU 2007:81 Resurser för kvalitet.

Antall førstestillinger var opprinnelig en av indikatorene for den resultatbaserte forskningsbevilgningen.

Se http://www.hefce.ac.uk/news/hefce/2006/rae.htm for mer informasjon.

St.meld. nr. 27 (2000-2001) Gjør din plikt – krev din rett s. 63.

Vagstad m.fl. s. 25-26.

St.prp. nr. 1 (2001-2002) s. 156.

Vagstad m.fl. s. 27-30.