3 Den økonomiske politikken

Alle deler av den økonomiske politikken har blitt benyttet for å motvirke økonomisk nedgangstid i møtet med koronakrisen. Finanspolitikken har virket raskt, kraftfullt og målrettet, blant annet gjennom pengeoverføringer til husholdninger og bedrifter. Lavere rente bidro også raskt til å bedre likviditeten for husholdninger og næringsliv med gjeld i krisens første fase.

Oppsparte midler i Statens pensjonsfond utland har gitt stor økonomisk handlefrihet til å motvirke de negative konsekvensene av pandemien. I tråd med handlingsregelen har vi midlertidig økt bruken av fondsmidler, slik at den brå nedturen skal få minst mulig skadevirkninger også på lang sikt. Uten den omfattende finanspolitiske responsen ville kostnadene som følge av pandemien og smitteverntiltakene blitt langt større, gjennom lavere verdiskaping, konkurser og tap av arbeidsplasser. Den økonomiske håndteringen av koronapandemien er nærmere omtalt i kapittel 4. Koronatiltakene har brakt oljepengebruken opp på et høyt nivå som andel av verdiskapingen i fastlandsøkonomien, og pengebruken anslås nå å ligge vesentlige høyere enn den langsiktige rettesnoren på 3 pst. av fondsverdien.

3.1 Budsjettpolitikken

Finanspolitikken må legge til rette for en balansert utvikling i norsk økonomi i tråd med handlingsregelen. På kort sikt skal bruken av oljepenger tilpasses situasjonen i økonomien. Den langsiktige rettesnoren er at uttaket over tid skal følge den forventede årlige realavkastningen av fondet anslått til 3 pst.

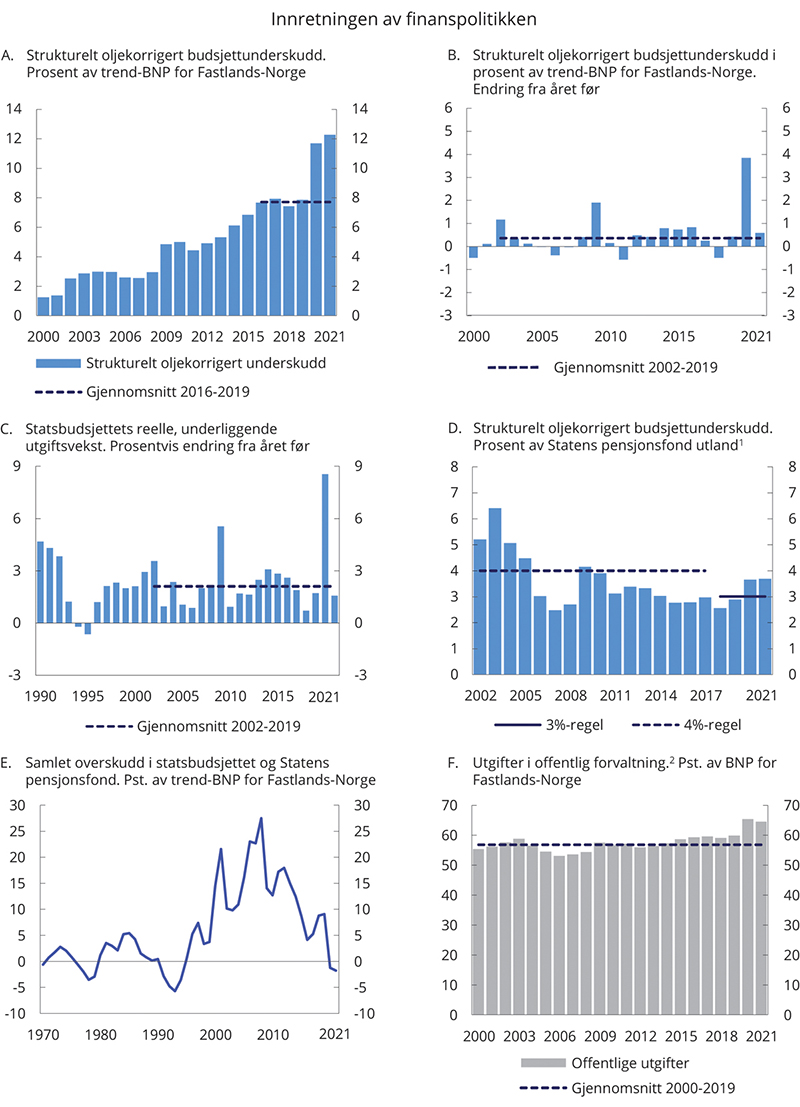

Regjeringen har i hele sin periode lagt vekt på å føre en ansvarlig finanspolitikk. I de siste årene frem til pandemien var det en god utvikling i norsk økonomi. Oljepengebruken var i flere år relativt stabil målt som andel av verdiskapingen, og i hele regjeringsperioden før pandemien har uttaket fra fondet ligget på eller under den langsiktige rettesnoren1. Samlet har mindreforbruket sammenlignet med en pengebruk som slavisk følger den langsiktige rettesnoren, akkumulert seg til rundt 300 mrd. kroner under denne regjeringen, medregnet den høye pengebruken i 2020 og 2021.

Den høye oljepengebruken i møte med koronapandemien er i tråd med intensjonen bak handlingsregelen. Pengebruken skal tilpasses konjunktursituasjonen for å dempe konjunktursvingninger. Økonomien er fortsatt i krise og sterkt preget av smitteverntiltakene, og det er et stort omfang av økonomiske tiltak i virke, se nærmere omtale i kapittel 4. Ser vi årene 2020 og 2021 under ett, kan den ekstra bruken av oljepenger under pandemien nå anslås til om lag 270 mrd. kroner, sammenlignet med om vi hadde ført en nøytral budsjettpolitikk hvor oljepengebruken ble holdt uendret som andel av verdiskapingen i fastlandsøkonomien.

Oljepengebruken i inneværende år har økt kraftig siden regjeringen la frem sitt budsjettforslag for 2021 i oktober i fjor, og den er nå høyere enn i 2020. Økningen i oljepengebruken skyldes i hovedsak de midlertidige krisetiltakene. Med utsikter til god vekst i økonomien i andre halvår, er det ikke behov for nye generelle finanspolitiske stimuleringstiltak nå. Mye aktivitet vil ta seg opp når smitteverntiltakene fjernes, se kapittel 2. En rask nedtrapping av den ekstraordinære offentlige pengebruken vil bidra til å hindre at presset i økonomien blir for høyt når krisen er over, og legge til rette for vekst og nye arbeidsplasser i privat sektor.

Den langsiktige bærekraften i statsfinansene forutsetter at pengebruken trappes ned på vei ut av pandemien. Høyere budsjettunderskudd i dag svekker bærekraften i statsfinansene på lengre sikt. Fremtidige generasjoner vil indirekte betale for dagens offentlige forbruk gjennom høyere skatter eller lavere offentlig forbruk. Samtidig kunne en mindre kraftfull respons på krisen medført en større nedgang i økonomien, flere konkurser og høyere arbeidsledighet, og dette kunne gitt langvarige kostnader. En finanspolitisk respons på det nivået vi har hatt i Norge, har derfor vært riktig.

Å ta ned oljepengebruken er også viktig av hensyn til utgiftene i offentlig forvaltning2, slik at ikke offentlig sektor vokser på bekostning av privat sektor som følge av krisehåndteringen. Allerede før krisen var utgiftene i offentlig forvaltning på et høyt nivå målt som andel av verdiskapingen i økonomien. Offentlige utgifter som andel av BNPfor Fastlands-Norge anslås nå å tilsvare 64,6 pst. i 2021, som er nesten 5 prosentenheter høyere enn i 2019, se figur 3.1F. Utgiftsnivået er nå svært høyt både i historisk sammenheng og sammenlignet med andre land.

3.1.1 Oppdaterte tall for budsjettpolitikken i 2020

Koronapandemien har ført til store revisjoner i anslaget for det oljekorrigerte budsjettunderskuddet i 2020. Det oljekorrigerte budsjettunderskuddet endte på 370,5 mrd. kroner, se tabell 3.1. Det er 46,9 mrd. kroner lavere enn etter vedtatt nysaldert budsjett og 62,7 mrd. kroner lavere enn anslått i nasjonalbudsjettet i fjor høst. Mindre underskudd enn tidligere anslått skyldes både at skatteinngangen ble høyere og utgiftene lavere enn tidligere lagt til grunn.

Tabell 3.1 Nøkkeltall i budsjettet for 2020. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | RNB20 | NB21 | Nysaldert | Regnskap | |

|---|---|---|---|---|---|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 255,2 | -141,7 | -123,5 | -73,2 | -39,2 |

Oljekorrigert underskudd | 241,1 | 489,0 | 433,2 | 417,4 | 370,5 |

Strukturelt oljekorrigert underskudd | 243,6 | 429,0 | 395,0 | 393,0 | 369,3 |

Prosent av trend-BNP Fastlands-Norge | 7,6 | 13,4 | 12,3 | 12,3 | 11,7 |

Prosent av fondskapitalen | 2,6 | 4,3 | 3,9 | 3,9 | 3,7 |

Memo: | |||||

Budsjettindikator (prosentenheter)2 | -0,2 | 5,4 | 4,5 | 4,5 | 3,9 |

Reell, underliggende utgiftsvekst (prosent) | 0,8 | 12,8 | 10,1 | 10,0 | 8,6 |

1 Saldert budsjett 2020 vedtatt høsten 2019 (Saldert), vedtatt Revidert nasjonalbudsjett 2020 etter stortingsbehandlingen av RNB20 og Prop. 127 S (2019–2020) i juni 2020 (RNB20), Nasjonalbudsjettet 2021 (NB21), Stortingets vedtak om ny saldering av Statsbudsjettet 2020 (Nysaldert) og Statsrekneskapen 2020 (Regnskap).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

De økonomiske tiltakene bevilget i forbindelse med koronapandemien i 2020 summerer seg til 131,3 mrd. kroner, se nærmere oversikt i tabell 4.2 i kapittel 4.

Bruken av oljepenger, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, anslås nå til 369,3 mrd. kroner i 2020. Det er 23,7 mrd. kroner lavere enn anslaget etter vedtatt nysaldert budsjett. Endringen kan i hovedsak forklares med lavere utgifter enn tidligere anslått. I beregningen av den strukturelle budsjettbalansen, som oljepengebruken måles ved, inngår ikke de faktiske skatteinntektene og dagpengeutgiftene, men en beregnet trend for disse. Anslaget for det underliggende strukturelle skattenivået er også litt oppjustert siden nysaldert budsjett, men vesentlig mindre enn de faktiske skatteinntektene. Økningen i anslaget på de underliggende strukturelle skatteinntektene mv. kan blant annet ses i sammenheng med at krisen ikke ser ut til å ha hatt like stor effekt på skattegrunnlagene som tidligere anslått.

Budsjettindikatoren, som måler endringen i bruken av oljepenger fra ett år til det neste målt som andel av trend-BNP for Fastlands-Norge, anslås nå til 3,9 pst. i 2020. Det er en nedjustering fra anslaget på 4,5 pst. i fjor høst.

Oljepengebruken er nå anslått å utgjøre 3,7 pst. av fondskapitalen ved inngangen til budsjettåret 2020. Den høye uttaksprosenten følger av den høye pengebruken i møte med pandemien.

Den reelle, underliggendeveksten i statsbudsjettets utgifter anslås til 8,6 pst. i 2020.

Tilbakeføring av midler fra statskassen til Statens pensjonsfond

Ved avleggelsen av statsregnskapet for 2020 var det akkumulert 108 mrd. kroner på statens bankkonto i Norges Bank som skriver seg fra at uttaket fra Statens pensjonsfond utland (SPU), som skal dekke det oljekorrigerte underskuddet på statsbudsjettet, over flere år har vært større enn det oljekorrigerte underskuddet i regnskapet. Differansen har oppstått fordi endelig statsregnskap, som avlegges i april påfølgende år, har vist et mindre oljekorrigert underskudd enn uttaket fra SPU som Stortinget fastsetter i forbindelse med nysaldert budsjett i desember. Det er ikke etablert noen mekanisme for å korrigere uttaket fra SPU til det endelige oljekorrigerte underskuddet i regnskapet. Stortinget sluttet seg i 2006 til dagens føringsmåte, jf. fremleggelse av saken for Stortinget i St.prp. nr. 66 (2005–2006) og behandling av Innst. S. nr. 205 (2005–2006). Finansdepartementet mener at det akkumulerte beløpet på statens bankkonto nå er så stort at det er hensiktsmessig å vurdere en tilbakeføring til SPU og vil komme tilbake til Stortinget med en slik vurdering.

3.1.2 Statsbudsjettet og Statens pensjonsfond i 2021

Samlet er det nå bevilget og foreslått økonomiske tiltak i møte med pandemien i 2021 på til sammen 93,9 mrd. kroner, se nærmere oversikt i tabell 4.3 i kapittel 4.

Oljepengebruken, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, anslås til 402,6 mrd. kroner. Det er en økning på 89,2 mrd. kroner siden det opprinnelige budsjettforslaget i oktober i fjor. Det aller meste av økningen skyldes ekstraordinære støttetiltak i forbindelse med pandemien. Blant annet foreslo regjeringen å opprette den nye generelle kompensasjonsordningen for bedrifter i et omfattende tilleggsnummer til budsjettet for 2021. Ordningen er senere utvidet i flere runder. Kompensasjonen til kommunesektoren og bevilgningene til blant annet helsesektoren og luftfarten er vesentlig økt. Utvidelser av permitterings- og dagpengeordningen, sykepengeordningen mv. er forlenget. Se nærmere omtale i Prop. 195 S (2020–2021) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2021, avsnitt 1.4. Også utenom koronatiltak har oljepengebruken økt siden regjeringens opprinnelige budsjettforslag. Det må blant annet ses i sammenheng med stortingsbehandlingen av budsjettet før jul og økte bevilgninger til alderspensjon og deltakelse i EU-programmer siden årsskiftet. I revidert budsjett foreslår regjeringen også utgiftsøkninger utenom koronatiltak, blant annet som følge av anslagsendringer i folketrygden.

Bruken av oljepenger anslås nå å utgjøre 12,3 pst. av trend-BNP for Fastlands-Norge i 2021. Det er høyere enn i 2020, se figur 3.1A.

Budsjettindikatoren, som måler endringen i bruken av oljepenger fra ett år til det neste målt som andel av trend-BNP for Fastlands-Norge, anslås nå til 0,6 pst. i 2021, etter at den var på hele 3,9 pst. i 2020, se tabell 3.2 og figur 3.1B.

Figur 3.1 Innretningen av finanspolitikken

1 Markedsverdien av Statens pensjonsfond utland ved inngangen til året.

2 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.2 Den strukturelle oljekorrigerte budsjettbalansen.1 Mill. kroner

2019 | 2020 | 2021 | |

|---|---|---|---|

Oljekorrigert underskudd i statsbudsjettet | 227 623 | 370 525 | 421 102 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 7 375 | 9 927 | 3 430 |

+ Særskilte regnskapsforhold | 5 854 | 1 830 | 7 232 |

+ Skatter og ledighetstrygd.2 Avvik fra trend | -2 281 | -13 028 | -29 169 |

= Strukturelt oljekorrigert budsjettunderskudd | 238 570 | 369 254 | 402 596 |

Målt i prosent av trend-BNP for Fastlands-Norge | 7,8 | 11,7 | 12,3 |

Endring fra året før i prosentenheter (budsjettindikator)3 | 0,4 | 3,9 | 0,6 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 221 983 | 231 057 | 241 874 |

Strukturelt underskudd medregnet formuesinntekter | 16 587 | 138 197 | 160 722 |

Målt i prosent av trend-BNP for Fastlands-Norge | 0,5 | 4,4 | 4,9 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2021 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Budsjettindikatoren er en summarisk indikator som ikke tar hensyn til at forskjellige inntekts- og utgiftsposter kan ha ulik påvirkning på aktiviteten i økonomien, eller at finanspolitikken kan gi aktivitetsvirkninger over flere år. Med utgangspunkt i beregninger fra den makroøkonomiske modellen KVARTS kan vi analysere virkningen av budsjettet, inkludert det økonomiske opplegget for kommunesektoren, på aktiviteten i økonomien, se boks 3.1. Beregningene indikerer at impulsene fra finanspolitikken gjennom 2020 og 2021 trekker opp aktivitetsnivået i 2021 med om lag 1½ pst. De spesielle forholdene norsk økonomi står overfor gjennom pandemikrisen, bidrar til at anslaget er usikkert.

Boks 3.1 Makroøkonomiske effekter av finanspolitikken gjennom pandemikrisen

Den omfattende finanspolitiske responsen i møte med pandemien førte til en brå og kraftig svekkelse av budsjettbalansen. Oljepengebruken, som i årene før krisen lå nokså stabilt på i underkant av 8 pst. av trend-BNP for Fastlands-Norge, anslås nå å ha økt til rundt 12 pst. i 2020 og 2021.

Den finanspolitiske responsen bidrar isolert til 0,3 prosentenheter av inndekningsbehovet på 5,6 pst. av fastlands-BNP, slik dette ble beregnet i Perspektivmeldingen 2021, forutsatt at krisetiltakene er reversert fra og med 2022 og at pandemien ikke får langvarige konsekvenser for yrkesdeltakingen.

Under pandemien har regjeringen måttet avveie hensynet til å opprettholde aktivitet for å begrense de økonomiske skadevirkningene av krisen, opp mot hensynet til å begrense aktivitet for å redusere smittespredningen. Det har gitt en annerledes finanspolitisk stimulans enn i tidligere konjunkturnedganger, med særlig vekt på inntektssikring og kompensasjon for grupper som ble særlig rammet økonomisk av pandemien.

De automatiske stabilisatorene – at utbetalingene via offentlige overføringer øker og skatteinntektene reduseres i en lavkonjunktur – har i stor grad bidratt til å dempe effektene av lavere aktivitetsnivå på inntektene i husholdninger og bedrifter. De økonomiske tiltakene som ble satt i verk under pandemien, forsterket finanspolitikkens bidrag til inntektssikring.

Offentlig tjenesteyting ble i utgangspunktet lite påvirket av lavere aktivitetsnivå som følge av smitteverntiltakene, blant annet fordi offentlig sektor ikke permitterte under pandemien. Det bidro i seg selv til å stabilisere den økonomiske utviklingen. Deler av offentlig tjenesteyting ble tvert imot styrket, gjennom økte bevilgninger til blant annet helseforetakene, Nav og kommunesektoren. Norge har et stort omfang av offentlig tjenesteproduksjon sammenlignet med andre land og kraftige automatiske stabilisatorer.

Tallfesting av budsjetteffekter på aktivitetsnivået

Endringen i det strukturelle oljekorrigerte budsjettunderskuddet, som ofte brukes som et mål på den aktive bruken av statsbudsjettet, gir et for snevert utgangspunkt for å vurdere den samlede makroøkonomiske virkningen av finanspolitikken. Når budsjettets virkninger på aktivitetsnivået i økonomien skal vurderes, bør man også inkludere effektene av automatiske stabilisatorer, samt ta høyde for at endringer i ulike offentlige inntekter og utgifter kan ha ulike effekter på aktivitetsnivået. Det bør også tas hensyn til at finanspolitikken i et enkelt år har effekt på økonomien over flere år.

Virkninger av finanspolitikken på aktivitetsnivået er her beregnet ved hjelp av finanspolitiske multiplikatorer fra den makroøkonomiske modellen KVARTS. Budsjetteffektberegningene viser utslagene på fastlands-BNP sammenlignet med et forløp der veksten i offentlige inntekter og utgifter følger trendveksten i økonomien, jf. nærmere omtale av metoden nedenfor. Som en beregningsteknisk forutsetning er det i analysene lagt til grunn at de midlertidige økonomiske tiltakene er avviklet fra og med neste år og ikke erstattes med ny pengebruk. Med en slik forutsetning vil strukturelt oljekorrigert underskudd tilsvare om lag 3 pst. fra 2022, målt som andel av fondskapitalen.

Ifølge beregningene bidro endringer i offentlige utgifter og inntekter i 2020 til å trekke opp fastlands-BNP dette året med 0,4 pst. sammenliknet med et ‘nøytralt’ forløp hvor offentlige utgifter og inntekter følger trendveksten i økonomien, se tabell 3.5. Samlet indikerer beregningene at finanspolitikken i kriseårene 2020 og 2021 bidrar til å trekke opp aktivitetsnivået med 1,4 pst. i år og 1,0 pst. neste år sammenliknet med et nøytralt forløp.

Tabell 3.3 Budsjetteffekter på fastlands-BNP. Prosent

Budsjettimpuls 1 | Virkninger på Fastlands-BNP | |||

|---|---|---|---|---|

2020 | 2021 | 2022 | ||

Budsjettimpuls 2020 | 4,1 | 0,4 | 1,1 | 1,7 |

Budsjettimpuls 2021 | 0,1 | 0,4 | 0,3 | |

Budsjettimpuls 2022 | -2,3 | -0,9 | ||

Samlet 2020, 2021 og 20222 | 1,8 | 0,4 | 1,4 | 1,0 |

1 Budsjettimpulsene i tabellen skiller seg fra den tradisjonelle «budsjettimpulsen» målt ved endringer i strukturelt oljekorrigert underskudd, blant annet fordi de automatiske stabilisatorene inkluderes, og det tas hensyn til at endringer i ulike typer offentlige inntekter og utgifter virker forskjellig på økonomien. Impulsen for 2022 reflekterer en beregningsteknisk antakelse om full reversering av koronatiltak.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

Budsjetteffekten på fastlands-BNP i 2020 fremstår som beskjeden vurdert opp mot budsjettsvekkelsen dette året. Den samlede budsjettimpulsen inkludert virkningen av automatiske stabilisatorer, er på 4,1 pst. målt som andel av fastlands-BNP for 2020. Tapsavsetninger knyttet til lånegarantier er ikke regnet med.

For 2020 består budsjettimpulsen i første rekke av høy vekst i netto inntektsoverføringer til husholdninger og bedrifter, jf. støtteordningenes art, med små umiddelbare effekter på etterspørsel og produksjon. Til gjengjeld blir effekten sterkere i de to påfølgende årene. Forløpet for de beregnede budsjetteffektene gjenspeiler at en del av den offentlige pengebruken i 2020 tok veien inn i økt finansiell sparing i husholdningene, som i sin tur vil bidra til den forbruksdrevne veksten som anslås for 2021 og 2022.

I beregningene er det ikke tatt hensyn til at overføringer til arbeidsledige i mindre grad vil bli spart sammenliknet med hvordan husholdningssektoren i gjennomsnitt tilpasser seg inntektsøkninger. Dersom det i stedet antas at impulsen knyttet til overføringene til husholdningene (i første rekke dagpenger) får fullt gjennomslag i privat forbruk, fremskyndes den ekspansive effekten. Bidraget til økt BNP beregnes da til 0,9 pst. for 2020, mens for årene etter blir effekten svakere. For perioden sett under ett blir effekten om lag den samme som i tabell 3.5.

For å beregne budsjetteffekten sammenlignes aktiviteten med en trendmessig utvikling i økonomien, se beskrivelse av metoden under. Det gir en rimelig referanse på hvordan utviklingen ville vært uten pandemien, men kan ha ført til at den isolerte virkningen av enkelte tiltak undervurderes. Særlig for kommunesektoren viser nasjonalregnskapet at kommunalt konsum og investeringer var lavere enn trenden i 2020, som gir et negativt bidrag til budsjetteffekten i beregningen. Økte bevilgninger til kommunesektoren har likevel trolig bidratt til at aktiviteten i sektoren gjennom 2020 og 2021 blir høyere enn den ellers ville ha vært. SSB har i en rapport på oppdrag for Koronakommisjonen anslått at ekstraordinære bevilgninger til offentlige organ som sykehus, politi, Nav og kommunal sektor bidrar til å trekke opp fastlands-BNP i 2020 med 0,3 pst. I rapporten1 anslår SSB en noe høyere aktivitetseffekt av pandemitiltakene for 2020 sammenliknet med budsjetteffektberegningene i tabell 3.5. I våre beregninger av budsjetteffektene kommer deler av denne effekten først i 2021, slik det antas at kommuneoppleggene for 2020 og 2021 samlet gir grunnlag for relativ høy aktivitetsvekst i sektoren dette året.

Budsjetteffektberegningene er svært usikre. Modellsammenhengene som er benyttet i beregningene, bygger på historiske erfaringer som på mange måter kan ha blitt satt ut av spill under pandemien. Drøftingen av insentivvirkninger av krisetiltakene i kapittel 4 er i liten grad reflektert i KVARTS-beregningene. Beregningene fanger heller ikke opp hvordan de ekstraordinære krisetiltakene kan ha bidratt til at konkurser unngås og til at sysselsettingen normaliseres på vei ut av pandemien. Aktivitetsvirkninger av oljeskattepakken fra juni 2020 er heller ikke forsøkt tallfestet innenfor rammen av beregningene. I Statistisk sentralbyrås rapport for Koronakommisjonen anslås aktivitetsvirkningene av pakken til 0,2 pst. for 2020, men her er det vanskelig å skille effekten av normaliseringen av oljeprisene fra effekter som skyldes endringer i petroleumsbeskatningen.

Nærmere om beregningsmetoden

Beregningene tar hensyn til at ulike typer finanspolitiske virkemidler har ulik effekt på økonomien. For eksempel er virkningene på aktivitetsnivået av endringer i overføringer og skatter gjennomgående mindre enn virkningene av endringer i offentlig konsum og investeringer:

Endringer i offentlige utgifter til konsum- og investeringsformål vil både ha en direkte effekt på samlet etterspørsel og en indirekte effekt gjennom etterspørselsvirkninger av økte inntekter i privat sektor. Endringer i samlet etterspørsel dekkes gjennom endringer i innenlandsk produksjon eller endringer i importen, og analysen tar hensyn til ulike importandeler for ulike typer varer og tjenester.

Endringer i offentlige utgifter til sysselsetting (lønnskostnader) gir direkte effekter på bruttoprodukt i offentlig sektor og på sysselsettingen. De indirekte effektene gjennom etterspørselsvirkninger i privat sektor (via lønnsinntekter) er kvalitativt de samme som for øvrige offentlige utgifter til konsum- og investeringsformål.

Endringer i skatter og overføringer virker gjennom inntektene på samme måte som de indirekte effektene ved endringer i offentlige utgifter til konsum- og investeringsformål, men har ingen direkte effekt på etterspørselen slik som økte offentlige utgifter til konsum- og investeringsformål.

Samlet sett innebærer indirekte og direkte effekter at virkningen av endringer i offentlige utgifter til konsum- og investeringsformål er sterkere enn virkninger av endringer i skatter og overføringer, noe som gjør at balanserte budsjettendringer kan gi ekspansive effekter, kjent som Haavelmos teorem.

Beregningen av budsjetteffektene for hver enkelt utgifts- og inntektskategori gjøres i to steg. Først sammenlignes det budsjetterte beløpet med en trendfremskriving fra året før, slik at man får en «impuls» for hver kategori. Deretter multipliseres disse med multiplikatoreffekter fra KVARTS.

Beregningene er basert på tall for offentlig forvaltning sett under ett og tar utgangspunkt i påløpte tall for skatte- og avgiftsinntekter. Det innebærer at eventuelle virkninger på aktiviteten av skatteutsettelsene fra 2020 til 2021 ikke fanges opp av beregningene.

1 Geir H. M. Bjertnæs, Geir H. M., Thomas von Brasch, Ådne Cappelen, Steinar Holden, Erling Holmøy, Olav Slettebø, Pål Sletten og Julia Zhulanova (2021) COVID-19, tapt verdiskaping og finanspolitikkens rolle. Rapporter 2021/13. Statistisk sentralbyrå.

Selv om det strukturelle oljekorrigerte underskuddet normalt omtales som bruken av fondsmidler, er det det oljekorrigerte underskuddet som utgjør det faktiske uttaket fra Statens pensjonsfond utland. Det oljekorrigerte underskuddet anslås til 421,1 mrd. kroner i 2021. Når det oljekorrigerte underskuddet er mye større enn det strukturelle, gjenspeiler det at de automatiske stabilisatorene er store som følge av høye utgifter til dagpenger og konjunkturell skattesvikt. At aktivitetskorreksjonene for 2021 er større enn for 2020 må ses i sammenheng med en viss tidsforsinkelse fra skatten påløper til den bokføres. Det gjelder særlig skatt fra selskaper.

Statsbudsjettets underliggende utgiftsvekst i 2021 anslås til 1,6 pst., se figur 3.1C, opp fra anslaget på -4,6 i Nasjonalbudsjettet 2021. Prisveksten i statsbudsjettets utgifter anslås nå til 2,5 pst., opp fra anslåtte 2,3 pst. i fjor høst. Lønnsveksten og endringen i folketrygdens grunnbeløp er de viktigste komponentene i prisdeflatoren.

Koronapandemien førte til store svingninger i finansmarkedene gjennom 2020. Etter et betydelig fall i første kvartal da pandemien for alvor brøt ut, hentet markedet seg inn igjen, og gjennom året økte verdien av Statens pensjonsfond utland med om lag 820 mrd. kroner. Ved inngangen til 2021 var fondsverdien 10 907 mrd. kroner. Bruken av oljepenger i 2021 anslås å utgjøre 3,7 pst. av kapitalen i fondet ved inngangen til året, se figur 3.1D, opp fra anslått 3,0 pst. i Nasjonalbudsjettet 2021. De store svingningene i fondsverdien gjennom fjoråret illustrerer noe av usikkerheten rundt fondets verdi fremover. En må være forberedt på at avkastningen i finansmarkedene svinger betydelig fra år til år.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2021 er oppjustert fra 98,5 mrd. kroner i nasjonalbudsjettet i fjor høst til 154,0 mrd. kroner nå på grunn av høyere anslag for olje- og gasspriser. Sammenlignet med anslagene fra før koronakrisen er likevel inntektene fra petroleum justert kraftig ned som følge av de midlertidige endringene i petroleumsskattesystemet, som skyver skattebetalingene ut i tid og reduserer skatteinntektene.

Med et anslått oljekorrigert underskudd på 421,1 mrd. kroner og en netto kontantstrøm fra petroleumsvirksomheten på 154,0 mrd. kroner, anslås en netto overføring fra Statens pensjonsfond utland til statsbudsjettet på 267,1 mrd. kroner i 2021, se tabell 3.3.

Tabell 3.4 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||

|---|---|---|---|

2019 | 2020 | 2021 | |

Totale inntekter | 1 407,4 | 1 288,8 | 1 326,1 |

1 Inntekter fra petroleumsvirksomhet | 283,2 | 134,4 | 180,0 |

1.1 Skatter og avgifter | 140,4 | 35,4 | 53,9 |

1.2 Andre petroleumsinntekter | 142,9 | 99,0 | 126,1 |

2 Inntekter utenom petroleumsinntekter | 1 124,2 | 1 154,4 | 1 146,1 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 030,9 | 1 054,2 | 1 065,2 |

2.2 Andre inntekter | 93,3 | 100,2 | 80,8 |

Totale utgifter | 1 378,1 | 1 552,5 | 1 593,2 |

1 Utgifter til petroleumsvirksomhet | 26,3 | 27,6 | 26,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 351,8 | 1 524,9 | 1 567,2 |

Overskudd i statsbudsjettet før overføring til Statens pensjonsfond utland | 29,3 | -263,7 | -267,1 |

– Netto kontantstrøm fra petroleumsvirksomheten | 256,9 | 106,8 | 154,0 |

= Oljekorrigert overskudd | -227,6 | -370,5 | -421,1 |

+ Overført fra Statens pensjonsfond utland | 228,6 | 417,4 | 421,1 |

= Overskudd i statsbudsjettet | 0,9 | 46,9 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 28,4 | -310,6 | -267,1 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 247,5 | 224,5 | 209,3 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 276,7 | -39,2 | -57,8 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 8 243 | 10 086 | 10 907 |

Markedsverdien av Statens pensjonsfond2 | 8 483 | 10 355 | 11 199 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 8 722 | 8 941 | 9 201 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det samlede underskuddet i statsbudsjettet og Statens pensjonsfond anslås til 57,8 mrd. kroner i 2021, som tilsvarer i om lag 2 pst. av trend-BNP for Fastlands-Norge, se figur 3.1E. Både i 2020 og 2021 har vi dermed et budsjettunderskudd også når oljeinntekter og rente- og utbytteinntekter regnes med, og ikke et stort overskudd slik det var før krisen. Det er første gang siden 1990-tallet at statsbudsjettet viser et underskudd når oljeinntekter og rente- og utbytteinntekter i fondet regnes med.

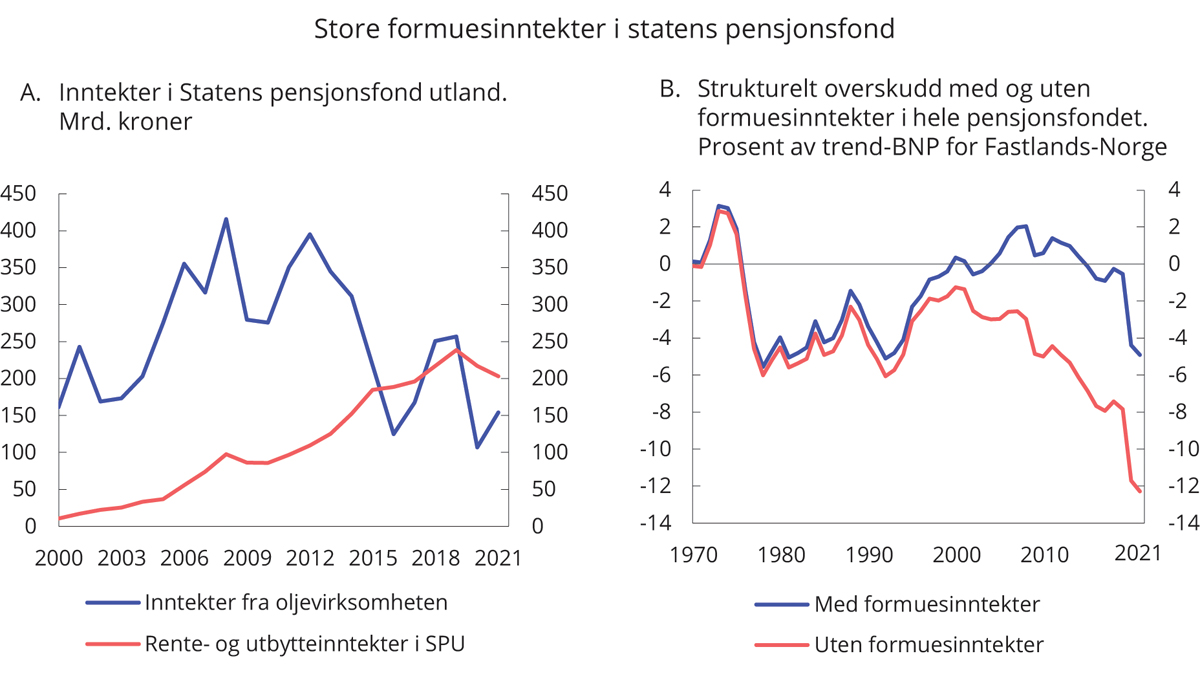

De siste årene har rente- og utbytteinntektene3 i Statens pensjonsfond utland vært om lag like store som statens inntekter fra oljevirksomheten (statens netto kontantstrøm fra petroleumsvirksomheten), se figur 3.2A. I likhet med i fjor anslås inntektene fra renter og utbytter å bli høyere enn inntektene fra oljevirksomheten også i 2021.

Det strukturelle oljekorrigerte underskuddet på statsbudsjettet har vokst gradvis de siste 20 årene og var allerede før koronakrisen høyere enn på slutten av 1970-tallet og på 1980-tallet, se rød linje i figur 3.2B. En viktig forskjell fra den gang er de store fondsinntektene som kan bidra til å finansiere mye av dette underskuddet.

I nasjonalregnskapet og offentlige budsjetter regnes ikke endringer i verdsettingen av fondets eiendeler (såkalte omvurderinger) som inntekt. Denne delen av avkastningen i fondet inngår heller ikke i underskuddet som er vist ved den blå linjen i figur 3.2B. Over tid vil økt verdi på fondets eiendeler kunne utgjøre en betydelig del av den samlede avkastningen fra fondet. Det innebærer at det strukturelle underskuddet medregnet formuesinntekter i fondet (blå linje) kan vise et visst underskudd over tid uten at fondsverdien ventes å avta.

Figur 3.2 Inntekter i Statens pensjonsfond utland og strukturelt overskudd1 med og uten formuesinntekter2

1 Strukturelt overskudd uten formuesinntekter tilsvarer strukturelt oljekorrigert overskudd.

2 Formuesinntekter inkluderer rente og utbytteinntekter, men ikke kursgevinster eller -tap.

Kilde: Finansdepartementet.

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2021-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst.- banen | Pst. av trend- BNP for Fastlands- Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 16,4 | - | 31,4 | - | 1,4 | - | ||

2002 | 619,3 | - | 32,2 | - | 59,4 | - | 2,5 | 5,2 | ||

2003 | 604,6 | - | 38,8 | - | 68,7 | - | 2,9 | 6,4 | ||

2004 | 847,1 | - | 42,9 | - | 73,8 | - | 3,0 | 5,1 | ||

2005 | 1 011,5 | - | 45,4 | - | 75,7 | - | 3,0 | 4,5 | ||

2006 | 1 390,1 | - | 42,1 | - | 67,8 | - | 2,6 | 3,0 | ||

2007 | 1 782,8 | - | 44,3 | - | 68,1 | - | 2,6 | 2,5 | ||

2008 | 2 018,5 | - | 54,5 | - | 79,0 | - | 3,0 | 2,7 | ||

2009 | 2 279,6 | - | 94,7 | - | 132,3 | - | 4,9 | 4,2 | ||

2010 | 2 642,0 | - | 103,1 | - | 138,9 | - | 5,0 | 3,9 | ||

2011 | 3 080,9 | - | 96,2 | - | 125,1 | - | 4,4 | 3,1 | ||

2012 | 3 307,9 | - | 112,1 | - | 141,1 | - | 4,9 | 3,4 | ||

2013 | 3 824,5 | - | 127,2 | - | 155,1 | - | 5,3 | 3,3 | ||

2014 | 5 032,4 | - | 152,7 | - | 180,7 | - | 6,1 | 3,0 | ||

2015 | 6 430,6 | - | 178,1 | - | 205,9 | - | 6,8 | 2,8 | ||

2016 | 7 460,8 | - | 207,9 | - | 234,7 | - | 7,7 | 2,8 | ||

2017 | 7 509,9 | - | 223,2 | - | 246,8 | - | 7,9 | 3,0 | ||

2018 | 8 484,1 | 254,5 | 217,4 | 273,4 | 233,5 | -39,9 | 7,4 | 2,6 | ||

2019 | 8 243,4 | 247,3 | 238,6 | 257,9 | 248,8 | -9,1 | 7,8 | 2,9 | ||

2020 | 10 086,2 | 302,6 | 369,3 | 310,1 | 378,5 | 68,3 | 11,7 | 3,7 | ||

2021 | 10 907,1 | 327,2 | 402,6 | 327,2 | 402,6 | 75,4 | 12,3 | 3,7 | ||

2022 | 11 260,9 | 337,8 | - | 330,0 | - | - | - | - | ||

2023 | 11 747,5 | 352,4 | - | 334,5 | - | - | - | - | ||

2024 | 12 289,2 | 368,7 | - | 340,0 | - | - | - | - | ||

2025 | 12 862,7 | 385,9 | - | 345,8 | - | - | - | - | ||

1 I fremskrivingen av fondskapitalen etter 2021 er det beregningsteknisk lagt til grunn en årlig realavkastning på 3 pst. og at strukturelt underskudd tilpasses denne banen.

Kilde: Finansdepartementet.

3.1.3 Utviklingen i offentlige finanser de siste årene

I nasjonalregnskapet måles overskuddet i offentlig forvaltning ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett og inkludert Statens pensjonsfond – til om lag -6 mrd. kroner i 2021, se tabell 3.6. I 2020 var netto finansinvesteringer i offentlig forvaltning på om lag -115 mrd. kroner.

Tabell 3.6 Netto finansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2019 | 2020 | 2021 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 271 076 | -83 575 | 18 525 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 276 746 | -39 190 | -57 801 |

Oljekorrigert overskudd i statsbudsjettet | -227 623 | -370 525 | -421 102 |

Netto kontantstrøm fra petroleumsvirksomheten | 256 915 | 106 825 | 154 001 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 247 454 | 224 511 | 209 300 |

Overskudd i andre stats- og trygderegnskap2 | -11 047 | 19 891 | -5 041 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet3 | 199 | -70 001 | 79 454 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -35 165 | -31 030 | -24 394 |

Kommuneforvaltningens overskudd, bokført verdi | -33 134 | -27 619 | -29 851 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 235 911 | -114 605 | -5 870 |

Målt som andel av BNP | 6,6 | -3,4 | -0,2 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Overskuddet i andre statsregnskap i 2020 skyldes avvikende forløp for tapsavsetning og realiserte tap i de statlige lånegarantiordningene.

3 Tabellen er basert på nasjonalregnskapets definisjoner som bruker påløpte størrelser. Forskjellen i 2020 og 2021 skyldes at påløpte skatter og avgifter, herunder petroleumsskatter, er betydelig lavere enn bokførte størrelser i 2020 og dette reverseres i 2021.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et betydelig underskudd. I tråd med lov om Statens pensjonsfond dekkes statsbudsjettets underskudd av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Kommuneforvaltningens nettofinansinvesteringer har vært negative de siste årene. Det skyldes hovedsakelig høye bruttorealinvesteringer.

Norge har betydelige inntekter fra Statens pensjonsfond utland og kan derfor ha et høyere utgiftsnivå og/eller lavere skattenivå enn andre land.

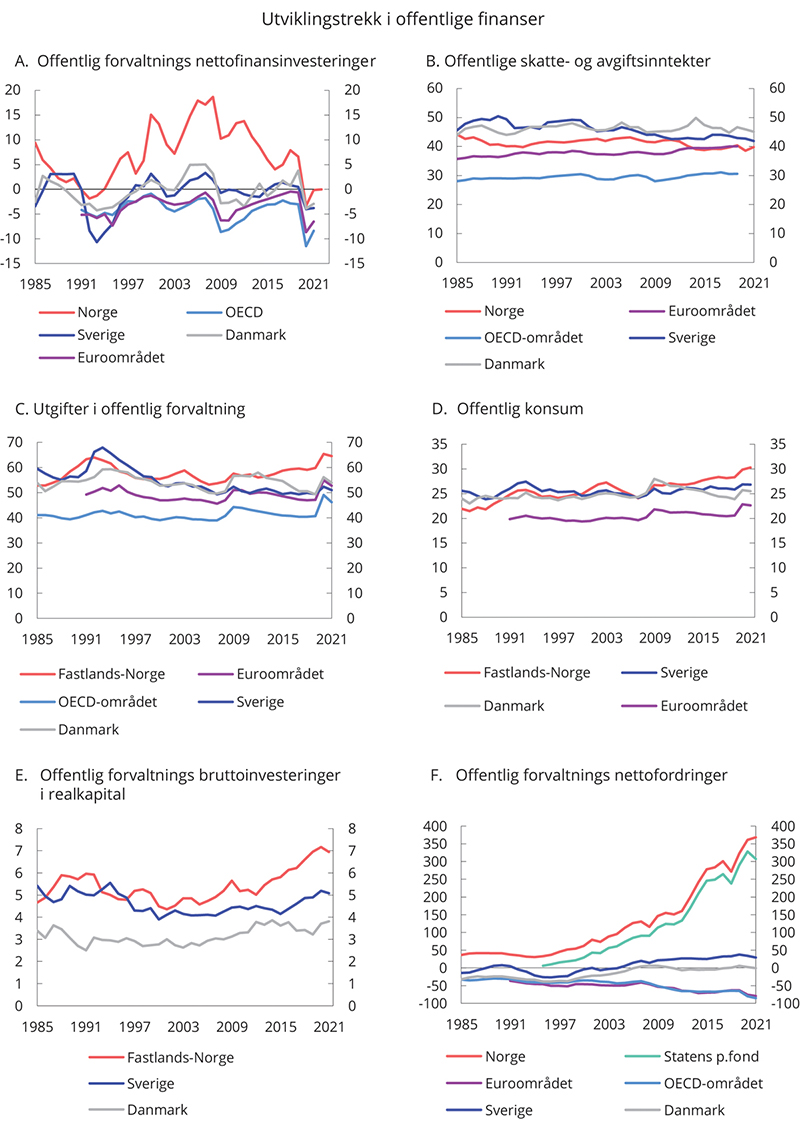

Offentlig underskudd, målt ved nettofinansinvesteringene, i prosent av BNP er en mye brukt indikator for budsjettbalanse i europeiske land. Landene i OECD og euroområdet har i gjennomsnitt hatt et underskudd i offentlige budsjetter. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 8,4 pst. av BNP i 2021. Det siste tiåret har underskuddene blant OECDs medlemsland jevnt over vært noe lavere, men økte kraftig i 2020 og 2021 som følge av pandemien, se figur 3.3A. Tiltak satt i verk for å motvirke negative konsekvenser av virusutbruddet og fall i BNP er årsak til at underskuddene har økt.

Skatte- og avgiftsnivået i Norge er noe lavere i dag enn for 10–15 år siden, målt som andel av landets verdiskaping, se figur 3.3B. Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD, men lavere enn flere av de nordiske landene. Andelen skatte- og avgiftsinntekter vil variere noe mellom land avhengig av blant annet i hvilken grad offentlige pensjons- og trygdeutbetalinger er skattepliktige.

De samlede offentlige utgiftene i Norge anslås å tilsvare 64,6 pst. av BNP for Fastlands-Norge i 2021, se figur 3.3C. Det er en reduksjon på 0,8 prosentenheter fra 2020. Nedgangen skyldes at BNP for Fastlands-Norges ventes å være betydelig høyere i 2021 enn 2020. Utgiftsøkningen i 2020 og 2021 har kommet etter et tiår med jevn vekst i utgiftsandelen. I Sverige og Danmark, som i likhet med Norge har en stor offentlig sektor, falt utgiftsandelen i årene før pandemien.

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Figur 3.3D viser at utviklingen i offentlig konsum speiler utviklingen i de samlede offentlige utgiftene. Nivået på det offentlige konsumet i Norge som andel av fastlandsøkonomien er en del høyere enn i euroområdet, men også høyere enn i Sverige og Danmark.

Figur 3.3 Utviklingstrekk i offentlige finanser. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har også økt. Det er i tråd med regjeringens ønske om å vri den økte bruken av oljeinntekter i retning av blant annet infrastruktur for å fremme økonomisk vekst. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i Sverige og Danmark, se figur 3.3E. Forskjellen har økt etter 2013, både som følge av at regjeringen har prioritert å øke investeringene særlig innen samferdsel, og som følge av at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet, og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til 13 847 mrd. kroner ved utgangen av 2021 eller 368,5 pst. av BNP, se figur 3.3F. Det aller meste av dette er kapital i Statens pensjonsfond. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer, dvs. nettogjeld, tilsvarende i overkant av 85 pst. av BNP i 2021. Nettogjelden økte kraftig i 2020 og 2021 som følge av høye offentlig underskudd. Svært få OECD-land har positive nettofordringer i offentlig forvaltning.

3.2 Kommuneforvaltningens økonomi

3.2.1 Økonomiske konsekvenser av koronapandemien

Kommunesektoren er sentral i håndteringen av koronapandemien, og pandemien har stor innvirkning på kommuneøkonomien både i 2020 og 2021. Regjeringen har tilført sektoren ekstra midler for å legge til rette for at kommuneforvaltningen skal kunne håndtere pandemien og samtidig opprettholde et godt tjenestetilbud. Det ble opprettet en arbeidsgruppe med representanter fra berørte departementer og KS for å gi faglige vurderinger av de økonomiske konsekvensene av koronautbruddet for kommunesektoren.

Ved behandlingen av kommuneproposisjonen for 2021 vedtok Stortinget blant annet følgende:

«Stortinget ber regjeringen legge frem en analyse av samlede økonomiske konsekvenser av koronapandemien for kommunesektoren i 2020 i RNB 2021/kommuneproposisjonen 2022.» (vedtak nr. 719)

For 2020 anslås de direkte virkningene av pandemien for kommunesektoren til -10,8 mrd. kroner, se tabell 3.7. Arbeidsgruppen har i sin sluttrapport for 2020 anslått kommunesektorens mindreinntekter til 7,6 mrd. kroner og netto merutgifter 6,8 mrd. kroner. I tillegg ble skatteinntektene for sektoren 3,8 mrd. kroner lavere enn lagt til grunn i saldert budsjett for 2020. I motsatt retning trekker lavere kostnadsvekst enn budsjettert, noe som anslås å øke kjøpekraften med 7,4 mrd. kroner. Se boks 3.2 for nærmere omtale av virkningen av endret kommunal deflator i beregningen av samlet kompensasjon.

Gjennom 2020 har kommunesektoren fått tilleggsbevilgninger begrunnet med koronapandemien på i alt 18 mrd. kroner. Av dette er 11,1 mrd. kroner gitt som kompensasjon over kommunenes rammetilskudd, se tabell 3.7. Øvrige tilleggsbevilgninger gjelder blant annet aktivitetsstimulerende tiltak. Kommunesektoren har også nytt godt av den midlertidige reduksjon i arbeidsgiveravgiften for 3. termin 2020. Kommunesektorens realiserbare økonomiske handlingsrom som følge av reduksjonen i arbeidsgiveravgiften anslås til 1,7 mrd. kroner.

Samlet er kommunesektoren i 2020 kompensert med 2 mrd. kroner ut over de anslåtte virkningene av pandemien, se tabell 3.7. Det har styrket økonomien i kommunene i 2020.

Tabell 3.7 Samlet kompensasjon av kommunesektoren i 2020 ifb. pandemien.1 Mrd. kroner

Kommunesektoren | Kommuner | Fylkeskommuner | |

|---|---|---|---|

Direkte virkninger av pandemien | -10,8 | -6,6 | -4,2 |

Mindreinntekter | -7,6 | -3,3 | -4,3 |

Netto merutgifter | -6,8 | -6,9 | 0,1 |

Reduserte skatteinntekter | -3,82 | -2,72 | -1,1 |

Økt kjøpekraft (lavere kommunal utgiftsdeflator) 3 | 7,4 | 6,3 | 1,1 |

Kompenserende tiltak og bevilgninger | 12,8 | 8,6 | 4,2 |

Kompenserende bevilgninger gjennom året4,5 | 11,1 | 7,1 | 4,0 |

Redusert arbeidsgiveravgift6 | 1,7 | 1,5 | 0,2 |

Kompensasjon ut over virkninger av pandemien | 2,0 | 2,0 | 0,0 |

1 Endringene er beregnet i forhold til anslag i Saldert budsjett 2020.

2 Korrigert for lettelser i formuesskatten i forbindelse med Prop. 126 L (2019–2020). Kommunene ble kompensert for denne endringen gjennom tilsvarende økt rammetilskudd. Den beregnede skattesvikten inkluderer at eiendomsskatten ble 0,2 mrd. kroner høyere enn anslått ifm. Saldert budsjett 2020.

3 I anslaget er det korrigert for betydningen av lavere pensjonskostnader og tatt høyde for at økt kjøpekraft ikke fullt ut kan realiseres i tråd med metoden som arbeidsgruppen utarbeidet til dette formålet høsten 2020.

4 Prop. 52 S, Prop. 67 S, Prop 73 S, Prop. 117 S, Prop. 127 S, Prop. 142 S og nysalderingen av 2020-budsjettet.

5 Korrigert for kompenserende bevilgninger over øremerkede tilskudd. Arbeidsgruppen har kartlagt merutgifter og mindreinntekter over kommunenes rammetilskudd. For å kunne sammenligne kartlagte merutgifter og mindreinntekter med bevilget kompensasjon er beløpet for kompenserende bevilgninger korrigert for 0,7 mrd. kroner i kompensasjon over øremerkede tilskudd.

6 Statistisk sentralbyrå har beregnet kommunesektorens reduserte utgifter til arbeidsgiveravgift i 2020 som følge av nedsettelsen 3. termin til 2,0 mrd. kroner. Det er benyttet samme metode som for lavere kommunal deflator for å anslå kommunesektorens realiserbare økte økonomiske handlingsrom.

Kilde: Finansdepartementet og Arbeidsgruppen for å kartlegge økonomiske konsekvenser av covid-19-situasjonen for kommunesektoren.

Også for 2021 er det bevilget midler til kommunesektoren for å kompensere for økonomiske konsekvenser av pandemien. I forbindelse med Stortingets behandling av Prop. 1 S (2020–2021), Prop. 1 S Tillegg 1 (2020–2021) og Prop. 79 S (2020–2021) har det samlet blitt bevilget 9,8 mrd. kroner for å kompensere for merutgifter og mindreinntekter i kommunesektoren. I revidert budsjett for 2021 foreslår regjeringen ytterligere 6,2 mrd. kroner for å kompensere for merutgifter og mindreinntekter for kommunesektoren for 2021. Det vises til nærmere omtale av disse bevilgningene i Prop. 195 S (2020–2021) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2021.

I 2021 er det totalt sett bevilget og foreslått 21 mrd. kroner i tilleggsbevilgninger til kommunesektoren begrunnet med koronapandemien, herav 16 mrd. kroner for å kompensere for merutgifter og mindreinntekter. I tillegg er det også bevilget et særskilt og varig tillegg på 1,9 mrd. kroner i 2021-budsjettet, slik at ikke den midlertidige skattesvikten i 2020 skulle få varig virkning på inntektsnivået fremover.

Arbeidsgruppen skal jobbe videre frem til august 2021 og vil i neste rapport anslå merutgifter og mindreinntekter for 1. halvår 2021 basert på foreløpige regnskapstall, og det tas også sikte på å gi anslag for 2. halvår 2021. Regjeringen vil komme tilbake med en ny vurdering av merutgifter og mindreinntekter i kommunesektoren i 2021 på bakgrunn av arbeidsgruppens augustrapport.

3.2.2 Utviklingen i kommuneøkonomien de siste årene

Det har vært sterk inntektsvekst i kommunesektoren under denne regjeringen. Realveksten i kommunesektorens inntekter har i perioden 2015–2019 blitt særlig løftet av høy skatteinngang, som gjennom flere år er blitt høyere enn anslått i de enkelte statsbudsjettene, se boks 3.3. Det har gitt grunnlag for å forbedre og utvide det kommunale tjenestetilbudet ut over det regjeringen i utgangspunktet la opp til i kommuneoppleggene.

De ekstraordinære bevilgningene til kommunesektoren som følge av koronapandemien har bidratt til å øke sektorens samlede inntektsnivå i 2020 sammenlignet med saldert budsjett. Men også når det sees bort fra midlertidige tiltak som koronatiltakene, har veksten i samlede inntekter og frie inntekter blitt høyere enn det ble lagt opp til høsten 2019, se tabell 3.8. Det skyldes blant annet betydelige inntekter fra oppdrettskonsesjoner og lavere prisvekst i den kommunale tjenesteproduksjonen (kommunal deflator), se boks 3.2.

Boks 3.2 Virkningen av endret kommunal deflator i beregningen av samlet kompensasjonen

Kommunal deflator for 2020 anslås nå til 1,0 pst., ned fra henholdsvis 1,6 pst. i Nasjonalbudsjettet 2021 og 3,1 pst. i Nasjonalbudsjettet 2020. Lavere lønns- og prisvekst enn opprinnelig budsjettert innebærer isolert sett en vesentlig økning i kommunesektorens kjøpekraft. Denne effekten anslås til 11,4 mrd. kroner når en regner effekten på sektorens samlede inntekter i 2020 innenfor kommuneopplegget. Deler av nedjusteringen av kommunal deflator skyldes lavere pensjonskostnader. Det kan være rimelig å korrigere for dette når en ser særskilt på betydningen av økt kjøpekraft som en virkning av pandemien.

Arbeidsgruppen så nærmere på kommunesektorens mulighet til å realisere det økte økonomiske handlingsrommet som følge av den lavere lønns- og prisveksten i 2020 enn opprinnelig budsjettert.1 Dersom en benytter samme metode som arbeidsgruppen utarbeidet til dette formålet høsten 2020, og samtidig korrigerer for betydningen av lavere pensjonskostnader, kan kjøpekraftseffekten i 2020 anslås til 7,4 mrd. kroner. Kommunenes økte kjøpekraft anslås til 6,3 mrd. kroner, mens fylkeskommunenes økte kjøpekraft anslås til 1,1 mrd. kroner.

1 Arbeidsgruppen tok hensyn til at det kan være reduksjoner i kostnader som ikke slår ut i besparelser i kommunebudsjettet. Dette gjelder for eksempel gebyr og brukerbetalinger knyttet til kommunale tjenester, hvor det er lovmessige krav om at eventuelle besparelser skal tilfalle kjøperen av tjenesten innen rimelig tid. Metoden er beskrevet i arbeidsgruppens sluttrapport for 2020, vedlegg 3.

De samlede inntektene anslås nå å ha økt med 4,7 mrd. kroner i 2020, hvorav de frie inntektene er redusert med 1,0 mrd. kroner. Reduksjonen i frie inntekter har sammenheng med at kommunesektorens skatteinntekter i 2019 ble mye høyere enn anslått i Revidert nasjonalbudsjett 2019 og at denne oppjusteringen ikke ble videreført til 2020. Skatteinngangen fra skatt på inntekt og formue for 2020 er nedjustert med 0,9 mrd. kroner sammenlignet med anslaget i fjor høst. Skatteinngangen er likevel høyere enn anslått i Revidert nasjonalbudsjett 2020. Eiendomsskatten er oppjustert med 0,2 mrd. kroner sammenlignet med i fjor høst.

I 2020 var det et betydelig mindreforbruk av øremerkede midler sammenlignet med anslagene gjort i statsbudsjettet for 2021. I nysaldert budsjett for 2020 ble øremerkede midler nedjustert med 1,5 mrd. kroner. Regnskapet for 2020 viste et ytterligere mindreforbruk på 2,1 mrd. kroner. Dette trekker isolert sett veksten i samlede inntekter i 2020 ned.

Kommunesektorens samlede inntekter anslås å øke reelt med 9,0 mrd. kroner fra 2020 til 2021, mens det i saldert budsjett for 2021 var anslått en økning på 1,7 mrd. kroner. For de frie inntektene anslås det en reell økning på 5,9 mrd. kroner fra 2020 til 2021, noe som er en oppjustering på 4,1 mrd. kroner sammenlignet med saldert budsjett. Oppjusteringen av veksten må ses i sammenheng med økt anslag på skatteinngangen i 2021, kombinert med lavere skatteinngang og lavere bruk av øremerkede tilskudd i 2020. Anslag på skatteinngangen fra skatt på inntekt og formue i 2021, inkl. regjeringens forslag til skatteopplegg, er justert opp med 3,2 mrd. kroner sammenlignet med saldert budsjett, blant annet som følge av høyere anslag for lønnsvekst og ny informasjon om skatteinngangen så langt i år. Kommunal deflator for 2021 anslås fortsatt til 2,7 pst.

I statsbudsjettene legges det avgjørende vekt på veksten i kommunesektorens inntekter fra nivået i inneværende år, slik de var anslått etter Stortingets behandling av revidert nasjonalbudsjett. Det vil si at veksten for 2021 ble regnet med utgangspunkt i anslagene for inntekter i 2020 i Revidert nasjonalbudsjett 2020. Disse vekstanslagene for 2021 fremkommer av tabell 3.8 under «Memo».

Tabell 3.8 Realvekst i kommunesektorens inntekter i 2020 og 2021.1 Anslag på ulike tidspunkter. Mrd. kroner og prosentvis vekst fra året før

Samlede inntekter | Frie inntekter | |||

|---|---|---|---|---|

Mrd. kroner | Pst. | Mrd. kroner | Pst. | |

2020 (2020-kroner) | ||||

Nasjonalbudsjettet 2020 | -1,9 | -0,4 | -3,8 | -0,9 |

Saldert budsjett (inkl. budsjettavtalen) | -1,9 | -0,4 | -3,8 | -0,9 |

Revidert budsjett 2020 (inkl. avtale) | 2,8 | 0,5 | -4,0 | -1,0 |

Nasjonalbudsjettet 2021 | 4,4 | 0,8 | -2,6 | -0,6 |

Revidert nasjonalbudsjett 2021 | 4,7 | 0,9 | -1,0 | -0,2 |

2021 (2021-kroner) | ||||

Nasjonalbudsjettet 20212 | 1,3 | 0,2 | 1,6 | 0,4 |

Saldert budsjett 2021 (inkl. budsjettavtalen) | 1,7 | 0,3 | 1,8 | 0,4 |

Revidert nasjonalbudsjett 2021 | 9,0 | 1,6 | 5,9 | 1,4 |

Memo 2021 (2021-kroner): | ||||

Målt ift. anslag på regnskap 2020 i Revidert nasjonalbudsjett 2020: | ||||

Signalisert i Kommuneproposisjonen 20213 | 1,4 – 1,9 | 2,0 – 2,4 | ||

Nasjonalbudsjettet 2021 | 3,6 | 0,7 | 4,0 | 1,0 |

Saldert budsjett (inkl. budsjettavtalen) | 4,1 | 0,7 | 4,2 | 1,0 |

1 Midlertidige tiltak, slik som koronatiltakene, og oppgaveendringer er korrigert ut av veksten.

2 Inkludert Prop. 1 S Tillegg 1 (2020–2021).

3 Inkluderer ikke det særskilte og varige tillegget på 1,9 mrd. kroner som ble gitt i NB2021 for at den midlertidige skattesvikten i 2020 ikke skulle få varig virkning på inntektsnivået fremover.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

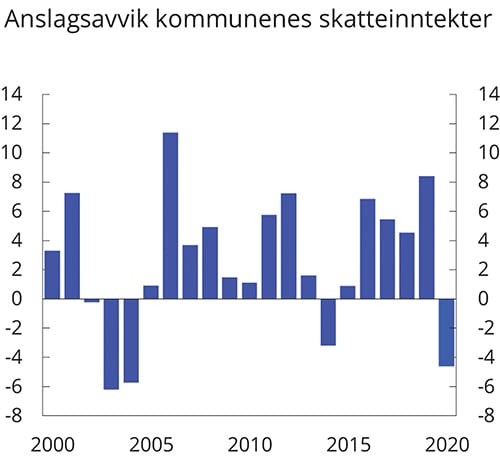

Boks 3.3 viser faktiske skatteinntekter sammenlignet med anslåtte skatteinntekter i statsbudsjettene. Samlet har kommunesektorens skatteinntekter i perioden 2014-2019 blitt 23 mrd. 2021-kroner høyere enn anslått i de enkelte statsbudsjettene. I 2020 førte koronapandemien til betydelig skattesvikt, men dette inntektstapet har kommunesektoren blitt kompensert for.

Boks 3.3 Endringer i skatteanslag

Kommunesektorens skatteinntekter kommer stort sett fra skatt på inntekt og formue fra personlige skattytere. Skatteinntektene anslås å utgjøre knapt 40 pst. av sektorens samlede inntekter og rundt 55 pst. av de frie inntektene i 2021. Prognosene for skatteinntektene i budsjettåret er viktige for planleggingen i kommunene, blant annet fordi de legges til grunn for Stortingets vedtak om nivået på rammeoverføringer til kommunesektoren.

Prognosene er usikre. For det første er det usikkerhet om hvordan den økonomiske utviklingen, herunder utviklingen i arbeidsmarkedet, blir i budsjettåret. Også avkastningen i kapitalmarkedene er usikker. Det er videre usikkerhet om størrelsen på den underliggende skatteveksten i økonomien. For kommunene er det viktig om variasjoner i skatteinntektene skyldes varige eller mer midlertidige forhold.

Figur 3.4 viser forskjellen mellom anslagene i de salderte nasjonalbudsjettene og faktisk utfall i budsjettåret for perioden 2000 til 2020 for skatt fra inntekt og formue. Det er en overvekt av år hvor skatteinntektene har blitt høyere enn anslått. De siste årene har særlig kapitalinntekter for personer blitt høyere enn ventet, blant annet som følge av tilpasninger til den siste skattereformen. Det samme gjelder 2006 på grunn av skattereformen det året. Det er også positive avvik i flere år uten slike tilpasninger. En viktig årsak er at den faktiske lønnsveksten jevnt over har blitt høyere enn anslått i de årlige budsjettene.

I utgangspunktet beholder kommunesektoren de ekstra skatteinntektene hvis disse blir høyere enn anslått. Samtidig må de også ta kostnaden dersom skatteinntektene blir lavere enn anslått. Over tid forventes det at avvikene vil gå i null, men vi har nå bak oss en periode hvor veksten i skatteinntektene har vært undervurdert flere år på rad. Som følge av de store utslagene i forbindelse med koronapandemien ble det derimot en skattesvikt i 2020. Det ble tatt hensyn til skattesvikten i vurderingene av kompensasjon til kommunesektoren. I 2021-budsjettet ble det også bevilget et særskilt og varig tillegg på 1,9 mrd. kroner begrunnet med skattesvikten i 2020.

Figur 3.4 Avvik mellom anslåtte skatteinntekter i de enkelte salderte budsjettene året før budsjettåret og endelige skatteinntekter for kommunesektoren fra skatt på inntekt og formue1. Mrd. 2021-kroner

1 I 2020 ble kommunesektoren kompensert for skattesvikten som en del av kompensasjonen for de økonomiske virkningene av koronapandemien

Kilde: Finansdepartementet.

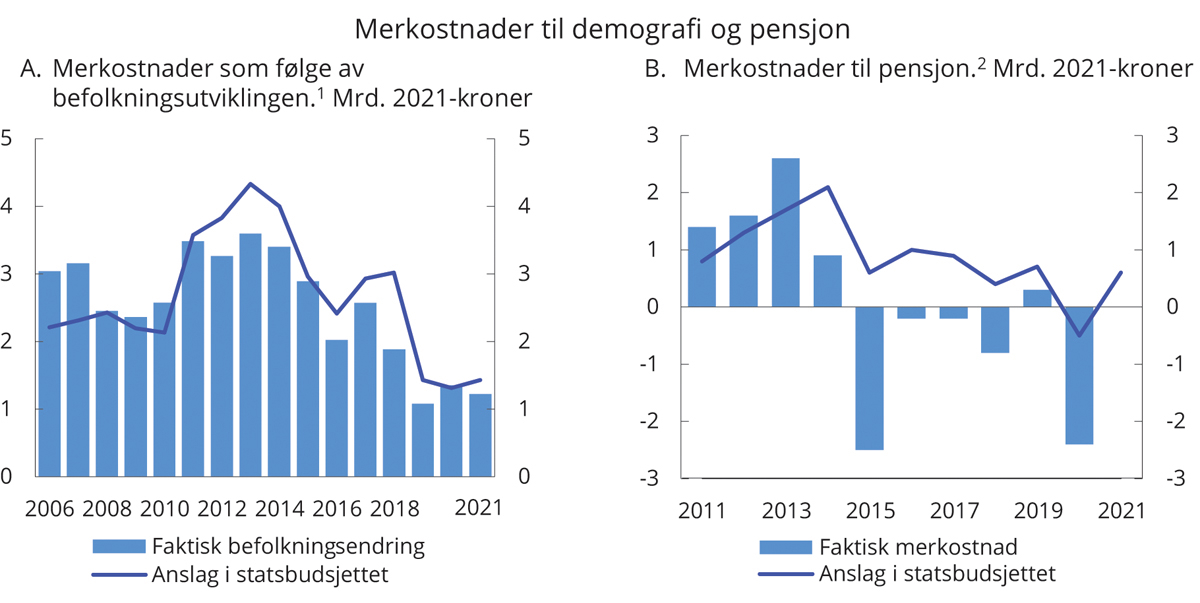

Kommunesektorens demografi- og pensjonskostnader har i flere år blitt lavere enn ventet. I perioden 2014–2020 er kommunesektorens merutgifter til pensjon og demografi blitt overvurdert med 13 mrd. kroner. Det har gitt kommunesektoren økt handlingsrom innenfor veksten av frie inntekter, se boks 3.4.

Figur 3.5 Utviklingstrekk i kommuneøkonomien

1 Fra 2014 føres inntekter fra merverdiavgiftskompensasjonen på investeringer i investeringsregnskapet mot tidligere driftsresultatet. Det reduserer driftsresultatet. Tall for 2014 er for kommunekonsern. Disposisjonsfond inkluderer også regnskapsmessig mer- og mindreforbruk.

2 Tallene er korrigert for større oppgaveoverføringer.

3 Reduksjon i kommunal sysselsetting fra 2001–2002 skyldes overføring av spesialisthelsetjenesten fra fylkeskommunene til staten.

Kilde: Kommunal- og moderniseringsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Boks 3.4 Demografi- og pensjonskostnader

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) lager jevnlig anslag for kommunenes merkostnader som følge av befolkningsutviklingen. Til arbeidet med kommuneproposisjonen utarbeider utvalget et anslag for det kommende budsjettåret, blant annet basert på siste befolkningsfremskriving fra Statistisk sentralbyrå (SSB), se linjen i figur 3.6A. Beregningene oppdateres når endelige befolkningstall foreligger (søylene).

I perioden 2011–2021 ble både nettoinnvandringen og fruktbarheten lavere enn ventet, og demografidrevne kostnader ble dermed lavere enn det som hadde blitt lagt til grunn ved utarbeiding av budsjettene. Unntaket er 2020 der anslaget var omtrent i tråd med faktisk befolkningsvekst. Avviket var særlig stort i 2018, på vel 1 mrd. kroner. Samlet over perioden 2011–2021 er demografikostnadene overvurdert med 4,5 mrd. 2021-kroner i budsjettene. Det har gitt besparelser som har styrket kommuneøkonomien mer enn regjeringen la opp til. Størstedelen av dette er relatert til utgifter som dekkes innenfor de frie inntektene.

I arbeidet med det økonomiske opplegget for kommunesektoren utarbeides det også anslag for økningen i kommunenes pensjonskostnader (utover det som kompenseres gjennom prisomregning og demografikostnader). Beregningene er blant annet basert på anslag fra pensjonsleverandørene og prognoser for lønnsutviklingen. Etter at året er omme, når regnskapstallene foreligger, kan anslaget sammenlignes med den faktiske utviklingen. I perioden 2014–2020 har kommunenes faktiske merkostnader til pensjon blitt klart lavere enn lagt til grunn i arbeidet med budsjettet, se figur 3.6B. Avviket var særlig stort i 2015 og i 2020, henholdsvis nærmere 3 mrd. 2021-kroner og 2 mrd. 2021-kroner. Avviket i 2015 hadde sammenheng med at pensjonsreformen ble innarbeidet i kommunenes regnskaper dette året. I 2020 ble det innført ny offentlig tjenestepensjon og nye regler for samordning av ytelsene fra tjenestepensjonen med ytelsene fra folketrygden. Samlet over årene 2014 til 2020 har pensjonskostnadene blitt vel 10 mrd. kroner lavere enn lagt til grunn i budsjettene. Også dette er besparelser som har gitt en styrket kommuneøkonomi.

Lavere merkostnader til demografi og pensjon de siste årene har således gitt kommunesektoren et betydelig større handlingsrom enn ventet. Sammen med en forholdsvis høy inntektsvekst har det lagt til rette for en styrking av kommuneøkonomien og det kommunale tjenestetilbudet.

Figur 3.6 Demografi- og pensjonskostnader

1 Beregnet merkostnad bygger på dagens tjenesteomfang og tar ikke hensyn til at produksjonen kan bli mer effektiv.

2 Pensjonskostnadene for 2011 og 2012 er anslag gitt av TBU i novemberrapporten 2010 og 2011. Pensjonskostnadene for 2020 er basert på foreløpige ureviderte KOSTRA-tall (SSB).

Kilde: Finansdepartementet, Kommunal- og moderniseringsdepartementet og Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi.

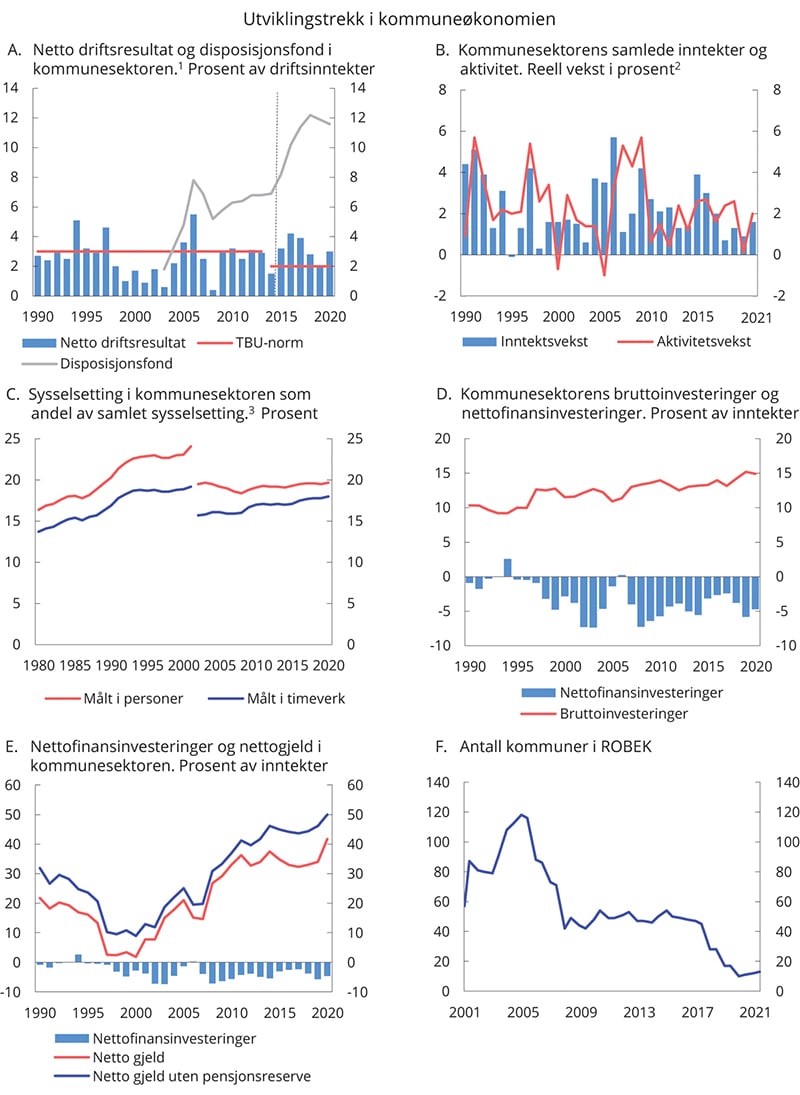

Netto driftsresultat er en viktig indikator for økonomisk balanse i kommunesektoren og viser hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultat for kommunesektoren som helhet over tid bør utgjøre om lag 2 pst. av driftsinntektene. Driftsresultat har gjennom flere år, også i koronaåret 2020, ligget godt over eller på linje med TBUs anbefaling,4 se figur 3.5A, og kommunene og fylkeskommunene har bygd opp solide reserver som kan tæres på i utfordrende tider. Ved utgangen av 2020 utgjorde de oppsparte midlene 11,6 pst. av brutto driftsinntekter i 2020. Det har vært en jevn økning siden 2014, da tilsvarende tall var 6,9 pst.5 Det er store variasjoner mellom de ulike kommunene og fylkeskommunene.

Foreløpige regnskapstall for 2020 viser at netto driftsresultat for kommunesektoren samlet ble 3 pst. av driftsinntektene, betydelig over den anbefalte normen fra TBU på 2 pst. og et hopp opp fra resultat for 2019 på 2 pst. For kommunene anslås resultatet til 2,6 pst. og for fylkene 5,4 pst. Den anbefalte normen utgjør til sammenligning henholdsvis 1¾ pst. for kommunene og 4 pst. for fylkeskommunene. Endelige regnskapstall vil foreligge i juni.

Det gode resultatet for 2020 skyldes blant annet de koronarelaterte ekstrabevilgningene, økte utbetalinger fra havbruksfondet, lavere pensjonskostnader, lavere renteutgifter, og at smittesituasjonen har ført til at en del tjenester og aktiviteter (herunder reiser) ikke har latt seg gjennomføre.

Aktivitetsveksten i kommunene (målt ved endring i utførte timeverk, produktinnsats og brutto realinvesteringer) har vært høy de siste årene, se figur 3.5B, men falt betydelig i 2020 til 0,1 pst. Fra 2020 til 2021 anslås aktiviteten igjen å øke med 2,0 pst. Økningen kan ses i sammenheng med at det forventes økt aktivitet knyttet til tjenester som ikke har latt seg gjennomføre under pandemien, samt at en del av ekstrabevilgningene i 2020 er knyttet til utgifter som først vil påløpe i 2021. Blant annet antas det at utførte timeverk i sektoren øker i 2021 etter et fall i 2020. Veksten i investeringene anslås derimot fortsatt å være lav også i 2021 etter et par år med høy vekst før 2020. Inntektsveksten anslås til 0,9 pst. i 2020 og 1,6 pst. i 2021, se tabell 3.8. Høy inntektsvekst i 2021 skyldes både høyere skatteinntekter i 2021, lavere skatteinntekter i 2020 og et betydelig underforbruk av øremerkede midler i 2020. Det var en nedgang i kommunal sysselsetting på 0,1 pst. i 2020, etter flere år med relativt sterk økning i antall sysselsatte personer. Som andel av totalt antall sysselsatte har sysselsettingen i kommunene vært forholdsvis stabil de siste årene, se figur 3.5C.

Det har vært en sterk økning i investeringene i kommunesektoren frem til i fjor, men fra 2019 til 2020 stoppet dette opp, og investeringene falt reelt med 0,1 pst. Realinvesteringene er kommet opp på et høyt nivå og utgjør 14,9 pst. av inntektene i 2020, se figur 3.5D.

Høyt investeringsnivå de siste årene har bidratt til betydelige underskudd før lånetransaksjoner (negative nettofinansinvesteringer) i sektoren til tross for høy vekst i inntektene, se figur 3.5D og 3.5E. Kommunesektorens nettofinansinvesteringer fremkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. De negative nettofinansinvesteringene anslås å utgjøre 4,7 pst. av inntektene i kommunesektoren i 2020, som er en bedring fra året før. Bedringen må ses i sammenheng med sterk vekst i overføringer fra staten kombinert med en relativt moderat utgiftsvekst.

Høye investeringer og negative nettofinansinvesteringer har sitt motstykke i økt gjeldsnivå. Utenom reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser har nettogjelden økt fra rundt 20 pst. av inntektene i 2007 til 50 pst. i 2020. Ved utgangen av 2020 tilsvarte netto renteeksponert gjeld i størrelsesorden 41 prosent av de samlede driftsinntektene. Det er nærmere 30 prosentenheter høyere enn i 2007. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter kan finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på skole-, kirke- og sykehjemsinvesteringer og transporttiltak i fylkene, og enkelte av sektorens fordringer er heller ikke rentebærende.

Ved inngangen til mai 2021 var det registrert 13 kommuner i ROBEK (Register om betinget godkjenning og kontroll), noe som er svært lavt nivå historisk sett, se figur 3.5F. Gode driftsresultater og solide disposisjonsfond bidrar til det lave antallet kommuner i ROBEK.

3.2.3 Regjeringens forslag til kommuneopplegg for 2022

Regjeringens forslag til kommuneopplegg for 2022 legger til rette for en fortsatt styrking av det kommunale tjenestetilbudet.

I Kommuneproposisjonen 2022 varsler regjeringen en realvekst i kommunesektorens frie inntekter i 2022 på mellom 2 og 2,4 mrd. kroner. Videre signaliseres det en vekst i de samlede inntektene på mellom 1,7 og 2,6 mrd. kroner. Som normalt anslås inntektsveksten for det kommende året fra anslått nivå på kommunesektorens inntekter i revidert nasjonalbudsjett, korrigert for midlertidige tiltak og oppgaveendringer.

Den signaliserte veksten i kommunesektorens frie inntekter er nok til å dekke sektorens anslåtte merkostnader til pensjon og demografi. Merkostnader til demografi som belaster de frie inntekten er anslått til 0,9 mrd. kroner i 2022, og merkostnader til pensjon er anslått til 0,6 mrd. kroner. I anslaget på pensjonskostnadene for 2022 er det flere faktorer som medfører usikkerhet. Til statsbudsjettet vil regjeringen basert på oppdatert informasjon komme tilbake med et nytt anslag på merkostnader til pensjon.

Regjeringen har klare forventninger til at det også i kommunesektoren arbeides kontinuerlig med å forenkle, fornye og forbedre tjenestene, på samme måte som i statsforvaltningen. Dersom kommunesektoren setter et effektiviseringskrav til egen virksomhet på 0,5 pst., tilsvarer det 1,5 mrd. kroner i 2022 som kan brukes til styrking av tjenestene i tillegg til det som følger av inntektsveksten. Beregningsgrunnlaget er da den delen av de frie inntektene, utenom eiendomsskatt, som går til å dekke driftsutgiftene, anslått til 70 pst. av samlede utgifter.

For nærmere omtale av regjeringens politikk for kommunesektoren vises det til Kommuneproposisjonen 2022.

3.3 Pengepolitikken

Norges Bank har ansvar for den operative gjennomføringen av pengepolitikken, etter retningslinjer fastsatt av Kongen i statsråd. Det operative målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 pst. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser. Inflasjonsstyring er banken alene om å ha ansvaret for, mens den har et delansvar for de to andre oppgavene, sammen med politiske myndigheter og Finanstilsynet. Pengepolitikken kan ikke ha et hovedansvar for nivået på produksjon og sysselsetting, men bidrar ved å motvirke at lavkonjunkturer blir dype og langvarige. Over tid er nivået på produksjon og sysselsetting avhengig av velfungerende lønnsdannelse, gode rammevilkår for arbeidsmarkedet og en finanspolitikk som fremmer vekst og stabilitet. Videre legger regulering og tilsyn overfor finanssektoren grunnlaget for å sikre finansiell stabilitet. Pengepolitikken kan bidra ved å søke å motvirke oppbygging av finansielle ubalanser og dermed redusere risikoen for kraftige tilbakeslag i økonomien frem i tid.

Det viktigste virkemiddelet i utøvelsen av pengepolitikken er styringsrenten. Da de økonomiske utsiktene brått ble endret våren 2020, reagerte Norges Bank raskt i rentesettingen, og satte styringsrenten ned med 1,5 prosentenheter til 0 pst. i løpet av to rentemøter i mars og ett i mai. Norges Bank tilførte også ekstra likviditet til banksystemet ved å tilby lån med både korte og lengre løpetider, uten å sette begrensninger på omfanget. Styringsrenten har ikke blitt endret etter mai 2020, og den har aldri vært lavere.

Fjoråret var et uvanlig år, hvor hensynet til å stabilisere den økonomiske utviklingen krevde ekstraordinære tiltak i den økonomiske politikken. Penge- og finanspolitikken utfylte hverandre, og samspillet mellom dem var viktig i førstelinjeforsvaret i konjunkturstyringen. I den første fasen av krisen var lavere styringsrente først og fremst viktig for å bedre likviditeten for husholdninger og næringsliv med gjeld. Samtidig var det behov for finanspolitiske tiltak som i den spesielle krisesituasjonen kunne påvirke den økonomiske aktiviteten mer målrettet og kraftfullt. Næringslivet og arbeidstakere ble svært skjevt rammet av krisen. Gjennom de ekstraordinære støtteordningene og utvidelsene av folketrygdens ordninger kunne finanspolitikken innrettes særskilt mot de som var hardt rammet av smitteverntiltakene, mens pengepolitikken i sin natur treffer bredt. En fordel med flere av de finanspolitiske tiltakene er også at støtten automatisk faller når aktiviteten tar seg opp, mens volumet på ordningen øker dersom situasjonen forverres. Slik blir denne delen av finanspolitikken automatisk justert etter behovet.

Samspillet mellom pengepolitikken og finanspolitikken blir viktig for konjunktstyringen også fremover, men forholdet mellom dem og hvilke roller de kan ha, vil avhenge av den økonomiske utviklingen. Slik det nå ser ut, har norsk økonomi klart seg godt gjennom krisen sammenliknet med de fleste andre land. Det er utsikter til at veksten vil ta seg markert opp igjen i løpet av inneværende år, selv om usikkerheten fortsatt er stor. Finanspolitikken kan, særlig gjennom overføringer til privat sektor, men også gjennom økt offentlig aktivitet, være forholdsvis godt egnet til å håndtere en eventuell svakere utvikling i produksjon og sysselsetting i tiden fremover. Derimot er finanspolitikken ikke like egnet til å stramme til raskt når det krever redusert offentlig aktivitet eller reduserte overføringer som ikke er av ekstraordinær karakter. Trolig er pengepolitikken bedre egnet til å håndtere en uventet sterk økonomisk utvikling og eventuelle finansielle ubalanser som bygger seg opp.

Renteprognosen som ble lagt frem i Pengepolitisk rapport (PPR) 1/21, indikerer at styringsrenten vil øke gradvis fra andre halvår 2021. Norges Bank pekte på at styrkingen av kronen og utsikter til moderat lønnsvekst tilsier at inflasjonen vil avta fremover. Samtidig la banken vekt på at en lang periode med lave renter øker faren for at finansielle ubalanser bygger seg opp, og viste til at boligprisene har steget markert siden i fjor vår.

3.4 Finansiell stabilitet og makroregulering

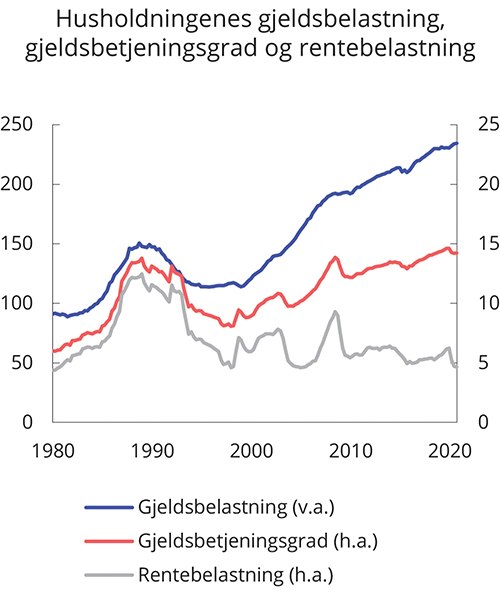

Høy gjeld i husholdningene og høye eiendomspriser er de største sårbarhetene i det norske finansielle systemet. Gjeldsveksten i husholdningene har økt litt siden sommeren i fjor. Ved utgangen av mars var gjelden 4,9 pst. høyere enn samme måned i fjor. Det har bidratt til at gjeldsbelastningen har tatt seg noe opp de siste kvartalene og nå er historisk høy, se figur 3.7. Gjeldsbetjeningsgraden, som er andelen av husholdningenes inntekt som går til å betjene renter og normale avdrag, er svært høy, til tross for at utlånsrentene aldri har vært lavere.

Figur 3.7 Husholdningenes gjeldsbelastning1, gjeldsbetjeningsgrad2 og rentebelastning3. Prosent

1 Gjeldsbelastning er lånegjeld i pst. av disponibel inntekt.

2 Gjeldsbetjeningsgraden er renteutgifter og beregnede avdrag som andel av summen av disponibel inntekt og renteutgifter.

3 Rentebelastning er renteutgifter som andel av summen av disponibel inntekt og renteutgifter.

Kilde: Norges Bank.

Pandemien og påfølgende smitteverntiltak har gjort at flere har mistet inntekt som følge av arbeidsledighet, permitteringer eller redusert inntjening i bedrifter. Samtidig har gode inntektssikringsordninger og rekordlave utlånsrenter gjort det lettere for husholdningene å betjene gjelden sin, slik at vi har unngått en sterk etterspørselsdrevet nedgang i økonomien.

Den lave renten har også ført til kraftig vekst i boligprisene siden mai i fjor, særlig i Oslo, se omtale i avsnitt 2.4. Reduserte forbruksmuligheter og høy sparing i husholdningene har trolig også bidratt til prisoppgangen, og pandemien med utstrakt bruk av hjemmekontor kan ha økt betalingsviljen for bolig.

Utviklingen i husholdningenes gjeld og prisutviklingen i boligmarkedet henger tett sammen og kan gjensidig forsterke hverandre. Høyere boligpriser gir økt boligformue, som gir mulighet til å ta opp mer lån med pant i bolig.

Dersom boligprisveksten vedvarer og gjelden fortsetter å stige, kan finansielle ubalanser bygge seg opp. Den høye gjelden gjør husholdninger sårbare for inntektsbortfall, økte renter og fall i boligprisene. Samtidig kan den høye sparingen under pandemien ha redusert sårbarheten i en del husholdninger og dermed også i bankene.

Bankene gikk inn i 2020 med lave utlånstap og høy lønnsomhet, etter flere år med god vekst i norsk økonomi. I tråd med skjerpede kapitalkrav fra myndighetene har bankene styrket sin soliditet betydelig de siste årene, og det har gjort dem godt rustet til å møte krisen. Solide norske banker har kunnet fortsette å gi kreditt til bedrifter og husholdninger, selv om usikkerheten har vært høy. Reduksjonen i det motsykliske kapitalbufferkravet og de midlertidige lettelsene i boliglånsforskriften ga bankene økt fleksibilitet, mens den statlige lånegarantiordningen har bidratt til å opprettholde lånetilbudet til bedriftene. Den høye aktiviteten i boligmarkedet var en del av bakgrunnen for å gå tilbake til ordinære fleksibilitetskvoter i boliglånsforskriften i fjerde kvartal i fjor.

Utlånstapene i bankene har økt under pandemien, men allikevel vært nokså moderate. Det har sammenheng med at de næringene som hittil er hardest rammet av pandemien, står for en liten andel av bankenes samlede utlån. Antallet konkurser har så langt vært på et moderat nivå sammenliknet med tidligere år, til tross for den svake utviklingen i økonomien. Mange foretak tærer nå trolig på egenkapitalen. Etter hvert som de økonomiske tiltakene fases ut, kan det komme flere konkurser, noe som kan føre til økte utlånstap i bankene.

Utlån til foretak innen næringseiendom utgjør den største andelen av bankenes utlån til ikke-finansielle foretak, og det er denne sektoren som tidligere har påført bankene størst tap. Prisene på næringseiendom økte kraftig i andre halvdel av fjoråret, etter et fall i første halvdel, se omtale i avsnitt 2.4. Dersom omsetningsfallet i andre næringer fører til stor nedgang i priser og inntjening i næringseiendomsmarkedet, kan bankenes utlånstap øke betydelig.

Regjeringen har de siste årene iverksatt tiltak for å bidra til en mer bærekraftig utvikling i boligmarkedet, dempe sårbarheten i husholdningene og gjøre det finansielle systemet bedre i stand til å tåle forstyrrelser. Boliglånsforskriften og forbrukslånsforskriften ble fra årsskiftet erstattet av en ny, felles utlånsforskrift. Den nye forskriften viderefører kravene til utlånspraksis for bolig- og forbrukslån, og gjelder til 31. desember 2024, med en midtveisevaluering høsten 2022.

Utsiktene for finansiell stabilitet og utviklingen i norske finansinstitusjoner og finansmarkeder er nærmere omtalt i Finansmarkedsmeldingen 2021.

3.5 Sysselsettings- og inntektspolitikken

3.5.1 Sysselsettingspolitikken

Koronapandemien preger fortsatt arbeidsmarkedet. Selv om arbeidsledigheten har falt betydelig siden i fjor vår, er fortsatt mange permitterte, og flere har vært uten arbeid i lang tid. Høy sysselsetting og lav arbeidsledighet er sentrale mål for regjeringens økonomiske politikk og er avgjørende for å sikre et bærekraftig velferdssamfunn. Det er viktig for den enkelte, og for landet, at flest mulig har en jobb å gå til. Sysselsettingspolitikken skal, sammen med den øvrige økonomiske politikken, støtte opp under høy verdiskaping ved å bidra til at flest mulig deltar i arbeidslivet. Høy sysselsetting og lav arbeidsledighet er også viktig for å opprettholde små inntektsforskjeller.

Ungdom og voksne med mangelfull utdanning, innvandrergrupper og personer med helseproblemer er særlig sårbare. Økt arbeidsledighet som følge av pandemien har gitt økte utfordringer med å inkludere disse gruppene. Inkluderingsdugnaden, som legger til rette for at flere med nedsatt funksjonsevne og/eller hull i CV-en skal delta i arbeidsmarkedet, er styrket i år. Det samme gjelder integreringsløftet, som skal bidra til at flere innvandrere kan delta i arbeidslivet, og utdanningsløftet som skal sikre at flere fullfører videregående opplæring og at flere får mulighet til å gjennomføre fagskoleutdanning og høyere utdanning.

Regjeringen har lagt stor vekt på at arbeidsledige skal få muligheten til å tilegne seg ny kompetanse under pandemien. Som et midlertidig tiltak ble det fra april 2020 mulig for permitterte og arbeidsledige å ta opplæring og samtidig beholde retten til dagpenger. Det er foreslått et nytt permanent regelverk fra 1. oktober 2021 som utvider muligheten for å kombinere dagpenger med opplæring og utdanning for helt arbeidsledige og permitterte, herunder økt mulighet til å ta grunn- og videregående utdanning og yrkesfagutdanning med dagpenger. Samtidig videreføres de midlertidige reglene frem til 30. september 2021.

For å motvirke inntektstap for personer som er blitt permittert eller arbeidsledig, er flere midlertidige endringer i dagpengeregelverket videreført frem til 30. september 2021. Det gjelder både redusert minsteinntektskrav, redusert krav til tapt arbeidstid og den midlertidige forhøyede dagpengesatsen på 80 pst. for de med dagpengegrunnlag opp til 3 G. Dagpengeperioden er også forlenget til og med 30. september 2021.

Det er viktig at både permitteringsordningen og reglene for mottak av dagpenger støtter opp under arbeidslinjen og nødvendige omstillinger. Dagpengeordningen skal sikre inntekt for de som blir arbeidsledige, men må samtidig sørge for at arbeidsledige søker aktivt etter jobb slik at de raskt kan komme i jobb. En forhøyet kompensasjonsgrad kan føre til at arbeidsledige søker mindre aktivt etter arbeid, og overgangen til arbeid kan dermed forsinkes. I samsvar med den forventede bedringen i arbeidsmarkedet foreslår ikke regjeringen å forlenge de midlertidige tiltakene fra 1. oktober 2021.

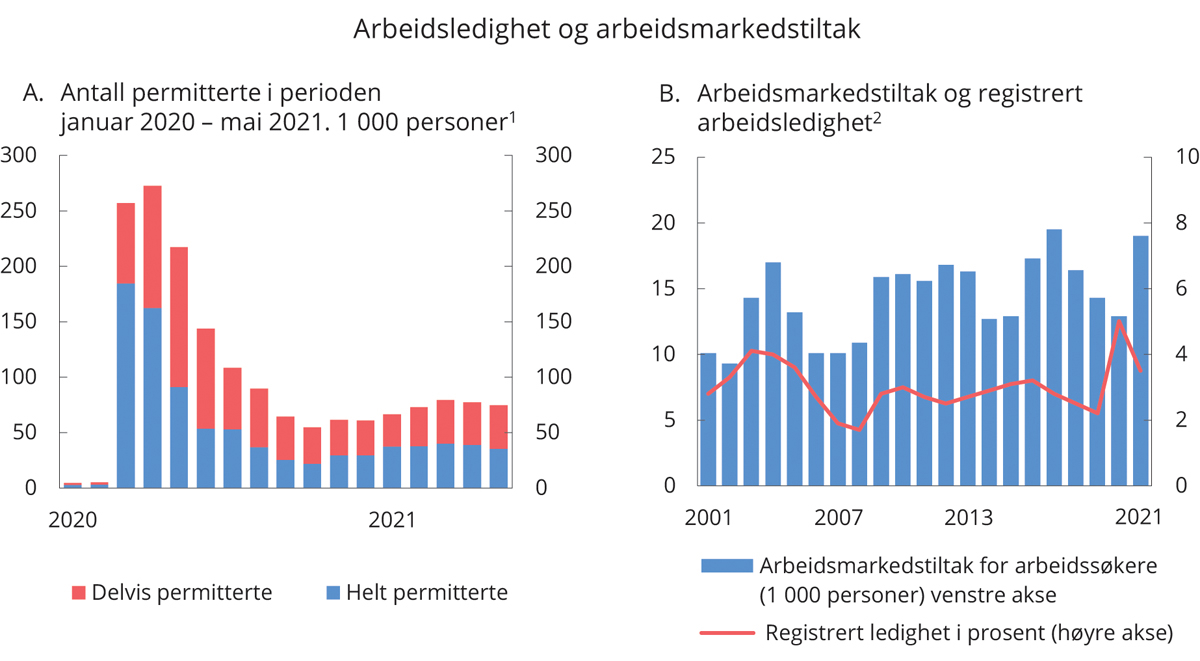

Dagpengeperioden ved permittering skal tilpasses arbeidsmarkedssituasjonen. Adgang til å permittere ansatte med dagpenger over en lang periode kan innebære kostnader både for den enkelte og for samfunnet ved at det tar lenger tid for arbeidstakere å komme tilbake i jobb og ved å utsette nødvendige omstillinger i økonomien. Permitterte som har en forventning om å komme tilbake til samme jobb, vil søke mindre aktivt enn andre ordinære arbeidsledige. En lang dagpengeperiode under permittering vil dermed kunne gi opphav til betydelige innelåsingseffekter, som vil være særlig uheldig i situasjoner med økt etterspørsel etter arbeidskraft. Situasjonen i arbeidsmarkedet er klart bedre enn for ett år siden, og antallet permitterte er nå betydelig lavere, se figur 3.8A. Det har vært stor gjennomstrømming blant de permitterte det siste året, og en høy andel av de som ble permittert i mars og april i fjor kom tilbake i jobb i løpet av sommeren og høsten i fjor. Samtidig har en del vært permittert lenge til sammen det siste året. Fritak fra lønnsplikt under permittering og dagpengeperioden ved permittering ble forlenget til 49 uker i løpet av en 18- månedersperiode fra 1. november 2020. I tillegg har fritaksperioden og dagpengeperioden blitt midlertidig forlenget til 30. september 2021, og 18-månedersregelen gjelder ikke i denne perioden.

I takt med redusert smitte og økt vaksinering i befolkningen ventes etterspørselen etter arbeidskraft å ta seg markert opp fremover, og mange permitterte vil trolig raskt komme tilbake i jobb. En lang dagpengeperiode ved permittering vil kunne forsinke overgangen til arbeid. Regjeringen foreslår at den maksimale perioden med fritak fra lønnsplikt og dagpenger under permittering går tilbake til 26 uker innenfor 18 måneder for nye permitteringer som iverksettes fra 1. juli 2021. Regjeringen vil vurdere varigheten på nytt dersom det blir behov for det. Med full telling av brukte uker de siste 18 månedene vil mange i noe tid fremover ha brukt hele eller deler av retten til permittering som følge av pandemien. For å sikre at permitteringsmuligheten blir reell når det er grunnlag for permittering, foreslår regjeringen at permitteringsuker før 1. juli i år ikke regnes med i 18-månedersperioden, for nye tilfeller fra 1. juli. Regjeringen har samtidig besluttet å ikke innføre en arbeidsgiverperiode II fra 1. juni for permitteringer som har vart over 30 uker som tidligere varslet.