2 De økonomiske utsiktene

2.1 Norsk økonomi

Norsk økonomi er fortsatt preget av koronapandemien, men fra andre halvår i år kan vi få sterk vekst. Lavere smittespredning og stadig flere vaksinerte gir grunn til optimisme, selv om det er usikkerhet om tempoet i vaksineringen de neste månedene. Det er utsikter til at mange av smitteverntiltakene vil kunne trappes ned før sommeren, men det kan også ta lengre tid. Samtidig kan det i perioder være nødvendig med strengere lokale smitteverntiltak i områder med høyt smittetrykk.

Det går bedre i norsk økonomi nå enn i fjor vår, dels fordi smitteverntiltakene er mer målrettet, og dels fordi bedrifter og virksomheter i langt større grad har tilpasset kostnader og drift til situasjonen der det er mulig. Handelen i nettbutikker har økt med mer enn 70 pst. det siste året. Flere nedstengte butikker ser ut til å ha opprettholdt en del aktivitet gjennom å tilby hjemkjøring av varer eller henting av varer utenfor butikk.

Norsk næringsliv drar også nytte av høyere oljepris og høyere etterspørsel fra utlandet enn i fjor vår. Eksporten fra fastlandet er likevel lavere enn før krisen, særlig som følge av reiserestriksjoner som legger begrensninger på turisme og annen reisevirksomhet. Vareeksporten fra fastlandet er derimot tilbake på nivået fra før krisen. Det har vært store forskjeller i utviklingen mellom ulike varegrupper. Mens eksporten av fisk er klart høyere enn før krisen, er eksporten av verkstedprodukter og raffinerte oljeprodukter fortsatt lavere.

Omfattende økonomiske tiltak og lavere smittespredning har bidratt til at fallet i økonomisk aktivitet her hjemme har vært mindre enn i mange andre land. Norge er blant de landene som så langt er kommet best ut både når det gjelder helsemessige konsekvenser av pandemien og utslag i økonomien. Selv om en del tjenestenæringer er hardt rammet også hos oss, utgjør de en mindre andel av verdiskapingen i Norge. Det bidrar til å begrense de negative effektene på økonomien sammenlignet med andre land. For de mest utsatte næringene er imidlertid situasjonen svært krevende.

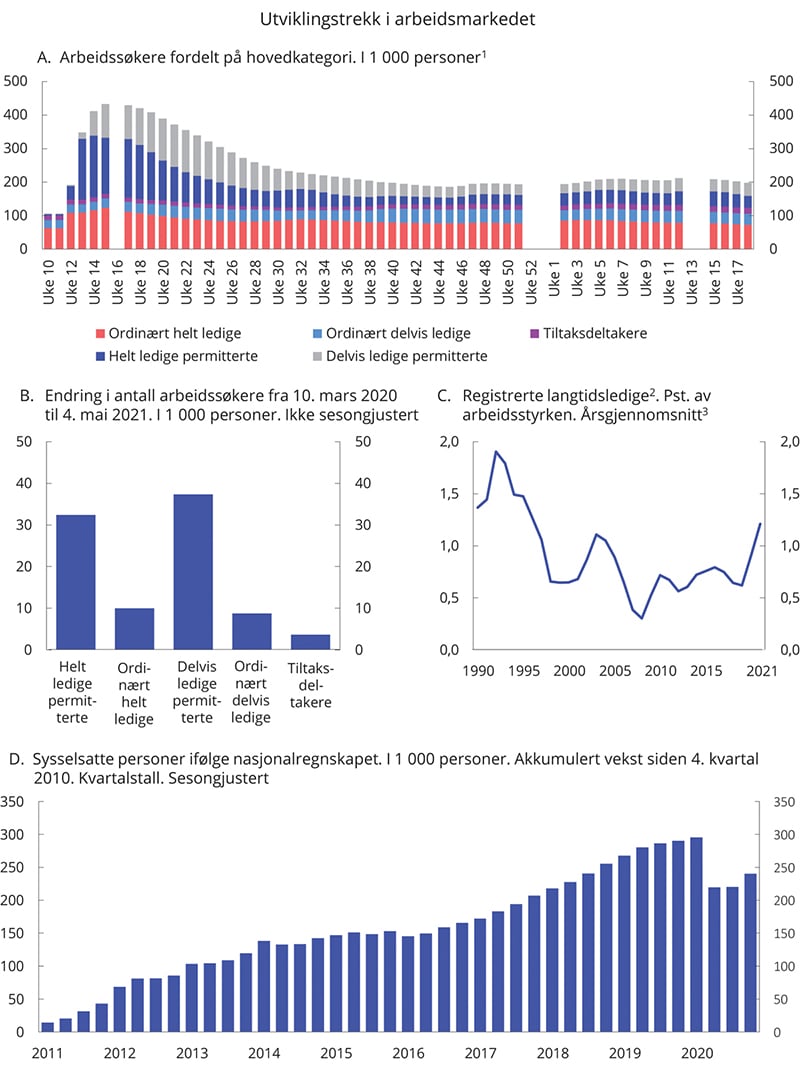

Situasjonen på arbeidsmarkedet vil være den største utfordringen i norsk økonomi i 2021 og 2022. Per 4. mai var det registrert til sammen 198 000 arbeidssøkere hos Nav. Arbeidsledigheten har falt markert fra toppen i fjor vår, men er fortsatt betydelig høyere enn før krisen. Selv om mange permitterte er kommet tilbake i jobb igjen, er det om lag 90 000 flere arbeidssøkere registrert hos Nav enn før krisen. Om lag ¾ av denne økningen skyldes flere enten helt eller delvis permitterte. Mange permitterte vil raskt kunne komme tilbake til arbeid igjen når smitteverntiltakene lempes på og aktiviteten i økonomien tar seg opp. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.2 og boks 2.1.

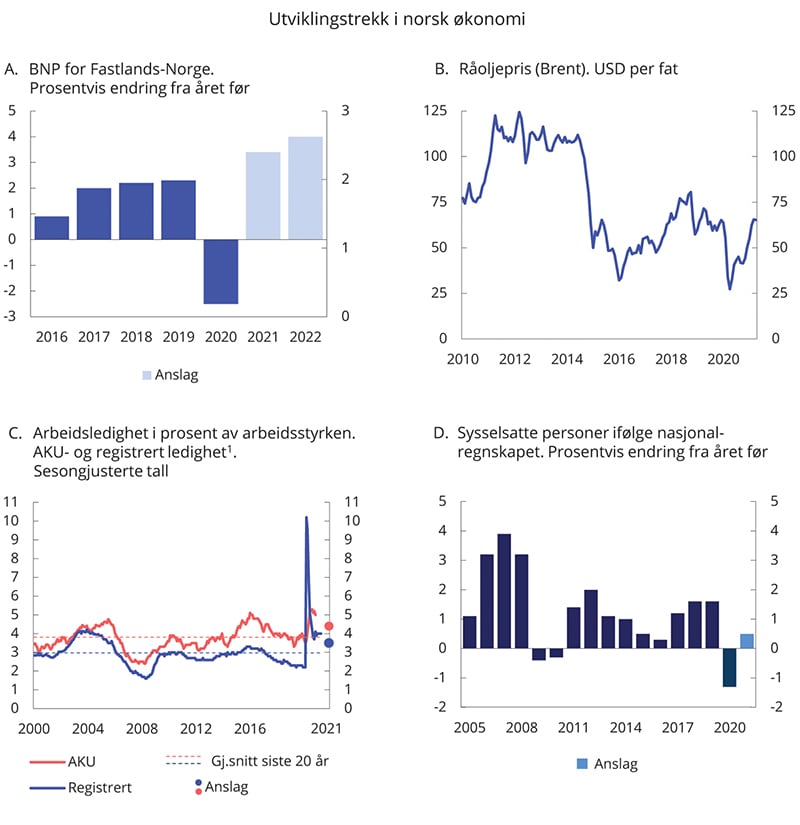

Samlet sett falt BNP for Fastlands-Norge med 2,5 pst. i 2020, målt i faste priser. BNP inkludert utvinning, rørtransport og utenriks sjøfart, falt klart mindre, med en nedgang på 0,8 pst. Det må særlig ses i sammenheng med økt produksjon på Johan Sverdrup-feltet. Norges inntekter falt betydelig mer enn produksjonen i 2020. Disponibel realinntekt for Norge gikk ned med 7,4 pst. i 2020. Det er den største nedgangen siden finanskriseåret 2009. Målt per innbygger var nedgangen på nesten 40 tusen kroner. Den viktigste forklaringen er lavere priser på olje og gass.

Aktiviteten i fastlandsøkonomien var i februar 2,3 pst. lavere enn før pandemien, men de næringsvise forskjellene er store. Tjenesteytende næringer som er blitt hardest rammet av krisen, herunder blant annet kultur og underholdning, overnattings- og serveringsvirksomhet og transporttjenester, utgjør 10 pst. av norsk økonomi. Aktiviteten i disse næringene var i februar nesten 30 pst. lavere enn før pandemien slo inn. I enkeltnæringer har nedgangen vært enda større. I overnattings- og serveringsvirksomhet var aktiviteten i februar i år nesten halvert sammenlignet med februar i fjor. For kultur og underholdning har nedgangen vært på nesten 40 pst. De utsatte tjenestenæringene har en større andel av sysselsettingen enn av BNP, og står for rundt en seksdel av samlet sysselsetting. De øvrige 90 pst. av norsk økonomi (som også inkluderer offentlig sektor) har mer enn hentet igjen hele tapet, slik at aktiviteten i februar var om lag 0,5 pst. høyere enn i februar i fjor. Også her er det store forskjeller mellom næringene. Mens verdiskapingen i varehandelen var 2,3 pst. høyere i februar i år enn i februar i fjor, var verdiskapingen i bygge- og anleggsvirksomhet nesten 4 pst. lavere.

I kjølvannet av virusutbruddet reduserte Norges Bank styringsrenten i tre omganger med til sammen 1,5 prosentenheter i løpet av våren 2020. Styringsrenten er nå 0 pst., den laveste noensinne. Norges Banks prognose for styringsrenten innebærer en gradvis økning fra andre halvår i år. Norges Banks reduksjon i styringsrenten og omfattende tilførsel av likviditet i det norske pengemarkedet bidro til å trekke ned markedsrentene som sammen med boliglånsrentene har vært på historisk lave nivåer det siste året. Kronen svekket seg kraftig som følge av markedsuroen i fjor vår, men har gradvis styrket seg igjen og er nå tilbake på nivåene fra før virusutbruddet, målt ved den importveide kursindeksen I-44.

Koronapandemien legger fortsatt en betydelig demper på internasjonal økonomi, men det er utsikter til at veksten ute vil øke fremover. Den økonomiske aktiviteten har steget betydelig siden fremleggelsen av Nasjonalbudsjettet 2021 og har det siste halvåret vært mindre påvirket av strenge smitteverntiltak enn i fjor vår, også ute. Flere av våre handelspartnere er i ferd med å lette noe på tiltakene. Samtidig er smitten fortsatt høy flere steder, og de muterte virusene utgjør en betydelig risiko for utviklingen frem til en større andel er vaksinert. Etter hvert som stadig flere blir vaksinert, ventes den økonomiske aktiviteten hos våre handelspartnere å ta seg markert opp gjennom året og inn i 2022.

Oljeprisen har den siste tiden ligget rundt 65 dollar per fat. Det er om lag 15 dollar høyere enn ved starten av året og rundt 40 dollar høyere enn prisene på det laveste i fjor vår. Prisene på fremtidige leveranser av olje ligger noe lavere enn dagens nivå. Investeringene på norsk sokkel ventes å falle i 2021, selv om de midlertidige lettelsene i petroleumsbeskatningen gir selskapene insentiver til å gjennomføre planlagte investeringsprosjekter.

Regjeringen la 7. april frem en plan for en trinnvis gjenåpning av samfunnet, basert på en anbefaling fra Helsedirektoratet og Folkehelseinstituttet. Planen består av fire trinn og en oversikt over hvilke tiltak som lettes på i hvert trinn. Gjenåpningen av Norge planlegges ikke rundt konkrete datoer, men tydeliggjør hvilke forutsetninger som må være til stede for å kunne åpne opp. Før det blir aktuelt å gå fra ett trinn til det neste, gjøres det vurderinger basert på smittesituasjon og sykdomsbyrde, kapasitet i helsetjenesten og vaksinasjon. Planen sier at barn og unge skal prioriteres først når smitteverntiltak skal lettes på, deretter arbeidsplasser og næringsliv.

Etter råd fra Helsedirektoratet og FHI gjennomførte regjeringen det første trinnet i gjenåpningsplanen 16. april, noe som innebar en reversering av de nasjonale smitteverntiltakene som ble innført før påske. Lettelser i de nasjonale tiltakene har ikke betydning for områder som har strengere regionale tiltak fastsatt av regjeringen, eller kommuner med strengere lokale forskrifter, som Oslo. Gjenåpningsplanen skal vurderes på nytt i juni eller tidligere.

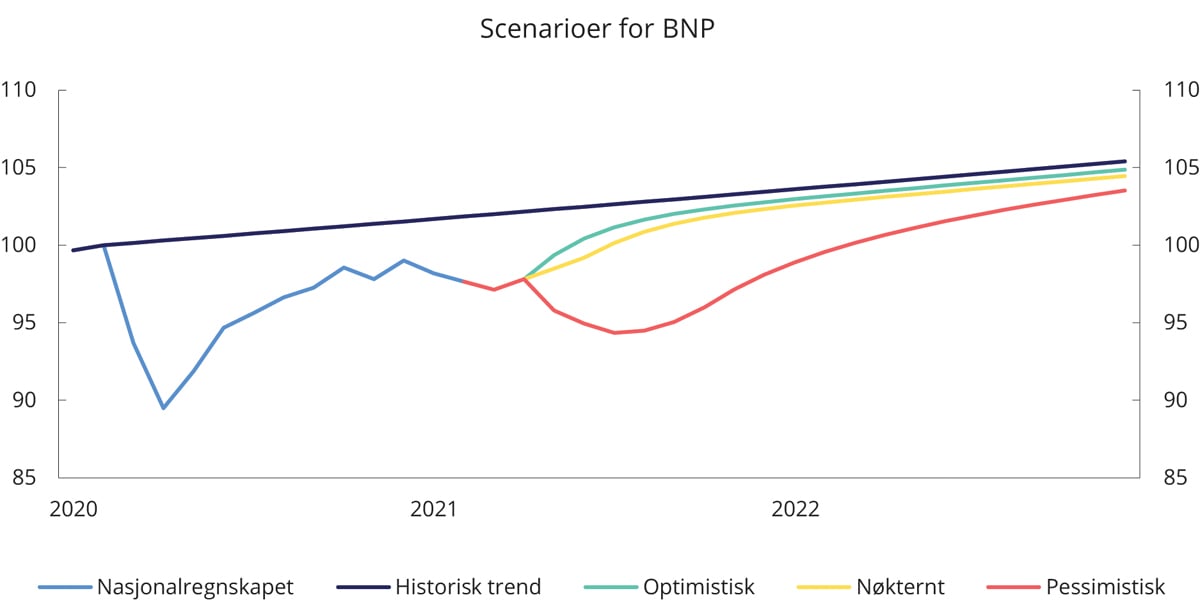

Hvor raskt den økonomiske aktiviteten vil ta seg opp, avhenger i stor grad av hvordan smittesituasjonen utvikler seg, hvor raskt vaksineringen går og hvor tidlig smitteverntiltak kan fases ut. Etter hvert som smittetrykket og smitteverntiltakene blir mindre omfattende, vil aktiviteten i norsk økonomi ta seg opp igjen, og flere permitterte kan komme tilbake i jobb. For å illustrere usikkerheten presenterer regjeringen i denne meldingen tre ulike scenarioer for utviklingen i fastlands-BNP, se figur 2.1. I alle de tre scenarioene nærmer vi oss trendbanen fra før krisen mot slutten av 2022.

Figur 2.1 Ulike scenarioer for fastlands-BNP. Indeks. Februar 2020 = 100

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I det optimistiske scenarioet kommer mye av gjeninnhentingen i norsk økonomi allerede i løpet av sommeren. I et slikt scenario kan smitteverntiltakene nasjonalt lettes på slik at det mot slutten av sommeren kun er få smitteverntiltak utover grunnleggende hygienetiltak og reiserestriksjoner overfor deler av verden med utbredt smitte.

I det nøkterne scenarioet tar det noe lenger tid å fase ut smitteverntiltakene, slik at oppgangen i norsk økonomi skyves litt ut i tid. I denne meldingen har vi lagt til grunn det nøkterne scenarioet for de makroøkonomiske prognosene som presenteres i tabell 2.2. Det er forenlig med det gule forløpet for fastlands-BNP i figur 2.1. Hovedbildet er at vi får kontroll med pandemien gjennom vaksinering i løpet av de kommende månedene, og at fastlands-BNP vil vokse med 3¾ pst. både i 2021 og 2022.

Mest sannsynlig vil smitteverntiltakene kunne trappes gradvis ned de nærmeste månedene, men vi kan heller ikke utelukke en mer krevende vei ut av krisen. I det pessimistiske scenarioet lar oppgangen vente på seg. I et slikt scenario får vi ikke vaksinert en tilstrekkelig høy andel av befolkningen til at det er mulig å avvikle smitteverntiltakene i løpet av året. Det kan skyldes forsinkelser i vaksineleveranser eller andre forhold. I et slikt scenario kan verdiskapingen i Fastlands-Norge i 2021 bli liggende på nesten samme nivå som i 2020, men når oppgangen først kommer, blir den rask og gir en vekst i fastlands-BNP på opp mot 5½ pst. i 2022. Det skyldes at smitteverntiltakene vil ha bidratt til høy sparing i husholdningene over en så lang periode at vi trolig får en betydelig, forbruksdrevet vekst når tiltakene først lettes på. Likevel vil aktiviteten i økonomien ved utgangen av 2022 være lavere enn i de to andre scenarioene. Det skyldes at tilbakeslaget gjennom 2021 både er dypere og mer langvarig. Flere bedrifter vil da gå konkurs. I et slikt scenario kan aktiviteten også ha blitt redusert av at strengere innreisebestemmelser over lang tid har skapt utfordringer for de delene av norsk arbeidsliv som er avhengige av arbeidskraft fra utlandet.

Tabell 2.1 Ulike scenarioer for fastlands-BNP. Prosentvis volumendring fra året før, der ikke annet er angitt

2021 | 2022 | |

|---|---|---|

Optimistisk | 4,2 | 3,7 |

Nøkternt | 3,7 | 3,8 |

Pessimistisk | 0,2 | 5,3 |

Kilde: Finansdepartementet.

Det nøkterne og det mest pessimistiske scenarioet gir lavere vekst i 2021 enn vi la til grunn i nasjonalbudsjettet. Det må ses i sammenheng med nye mutasjoner av viruset som smitter lettere, økt smitte og strengere smitteverntiltak.

Økonomien kan også bli liggende på utsiden av ytterscenarioene. For eksempel kan et stort antall konkurser og behov for omstillinger bidra til at det tar lengre tid for økonomien å nærme seg trendnivået enn skissert i det mest pessimistiske scenarioet. På den annen side kan konsumet bli svært høyt når situasjonen tillater det, slik at aktiviteten i økonomien til og med blir høyere enn det trendutviklingen fra før krisen skulle tilsi.

Selv om vi i denne meldingen anslår at aktiviteten i fastlandsøkonomien nærmer seg trenden fra før krisen i løpet av 2022, er det en risiko for at koronapandemien kan påvirke verdiskapingen i økonomien lenger fram. Markedsforholdene for enkelte næringer og bransjer kan bli endret, og det er en risiko for at pandemien vil trekke ned yrkesdeltakelsen på lang sikt. Økt langtidsledighet under pandemien øker risikoen for frafall fra arbeidslivet. Det kan gjøre at det tar tid før sysselsettingen vender tilbake til nivået før pandemien.

Figur 2.2 Utviklingstrekk i norsk økonomi

1 Anslag for 2021 er årsgjennomsnitt.

Kilde: Statistisk sentralbyrå, Nav, ICE, og Finansdepartementet.

Mange bedrifter i de utsatte tjenestenæringene har fortsatt lav omsetning, og vi må være forberedt på at antall konkurser vil øke når de økonomiske tiltakene trappes ned. Det har ifølge Brønnøysundregistrene vært en nedgang i antall konkurser fra 2019 til 2020, fra om lag 5 000 til 4 000. Fra uke 1 til og med uke 17 i år har det vært 954 konkurser. Det er rundt 23 pst. lavere enn i tilsvarende periode i 2020. Én årsak til fallet er at skattemyndighetene under pandemien ikke på ordinær måte har drevet inn krav der det er innvilget betalingsutsettelse for skatte- og avgiftskrav. Skatteutsettelsene er omtalt i avsnitt 4.3.8. Skattemyndighetene, som normalt er rekvirent for et flertall av konkurssakene, begjærte om lag 2 500 konkurser i 2020 mot om lag 4 900 i 2019.

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd. kroner1 | |||

|---|---|---|---|

2020 | 2020 | 2021 | |

Privat konsum | 1 486,0 | -7,6 | 4,7 |

Offentlig konsum | 909,6 | 1,7 | 4,3 |

Bruttoinvesteringer i fast kapital | 906,9 | -3,9 | 0,2 |

Herav: Oljeutvinning og rørtransport | 179,7 | -4,9 | -5,4 |

Bedrifter i Fastlands-Norge | 312,9 | -6,3 | 0,0 |

Boliger | 190,8 | -4,0 | 6,4 |

Offentlig forvaltning | 218,1 | -0,3 | -0,8 |

Etterspørsel fra Fastlands-Norge2 | 3 117,4 | -4,2 | 3,9 |

Eksport | 1 102,9 | -0,9 | 4,1 |

Herav: Råolje og naturgass | 349,5 | 9,5 | 3,3 |

Varer fra Fastlands-Norge | 407,6 | -2,3 | 3,7 |

Tjenester fra Fastlands-Norge | 226,9 | -17,4 | 10,8 |

Import | 1 123,0 | -12,2 | 3,0 |

Bruttonasjonalprodukt | 3 408,6 | -0,8 | 3,7 |

Herav: Fastlands-Norge | 3 042,3 | -2,5 | 3,7 |

Andre nøkkeltall: | |||

Sysselsetting, vekst i personer | -1,3 | 0,5 | |

Arbeidsledighetsrate, AKU (nivå) | 4,6 | 4,4 | |

Arbeidsledighetsrate, registrert (nivå) | 5,0 | 3,5 | |

Årslønnsvekst | 3,1 | 2,4 | |

Konsumprisvekst (KPI) | 1,3 | 2,8 | |

Vekst i KPI-JAE | 3,0 | 2,0 | |

Råoljepris, kroner per fat (løpende priser) | 407 | 557 | |

Råoljepris, USD per fat (løpende priser) | 43 | 66 | |

Tremåneders pengemarkedsrente, pst.3 | 0,7 | 0,6 | |

Importveid kursindeks, årlig endring i pst.4 | 6,3 | -5,4 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Beregningsteknisk forutsetning basert på terminpriser i mars.

4 Positivt tall angir svakere krone.

Kilde: Statistisk sentralbyrå, Norges Bank, Nav, ICE, Reuters, Macrobond og Finansdepartementet.

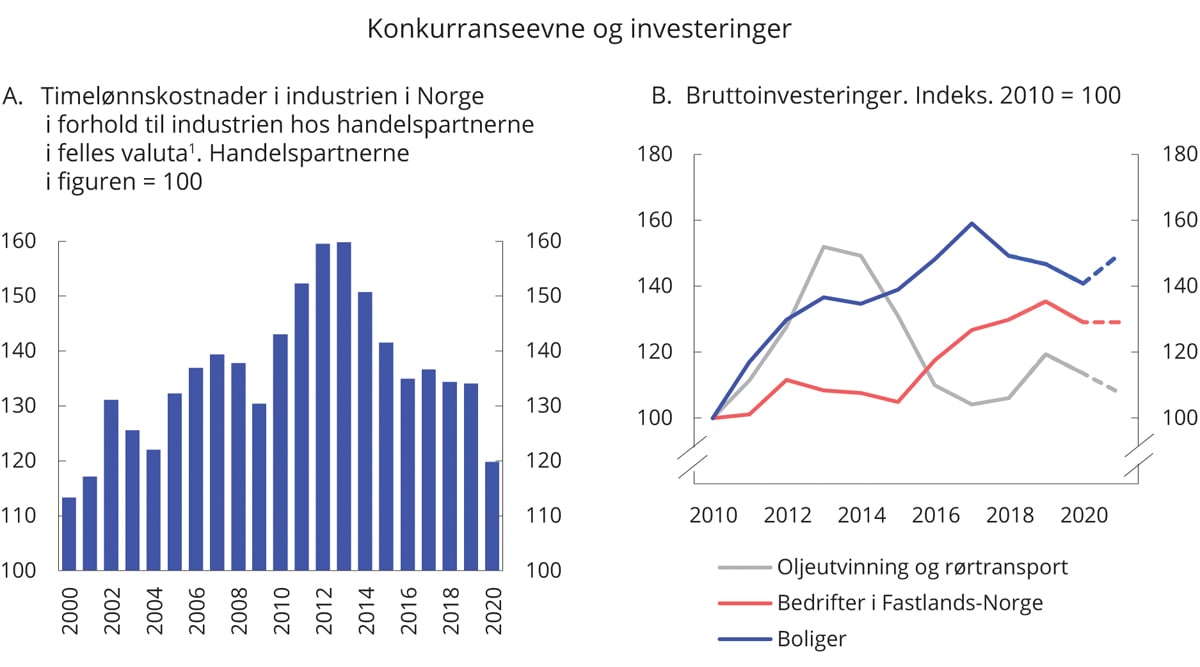

Lavere etterspørsel etter varer og tjenester og økt usikkerhet førte til et kraftig fall i fastlandsbedriftenesinvesteringer etter virusutbruddet i fjor vår. Nedgangen var størst innen tjenestenæringer, bygge- og anleggsvirksomhet og i industrien. Investeringene i fastlandsbedriftene har siden hentet seg inn igjen. Konkurranseevnen til norske bedrifter har bedret seg markert de siste årene, se figur 2.3A. Det legger til rette for økt aktivitet og økte investeringer i de delene av norsk næringsliv som er utsatt for internasjonal konkurranse fremover.

Figur 2.3 Konkurranseevne og investeringer

1 Tallene for handelspartnerene er fra Eurostat. Eurostat har publisert nivåtall for perioden 2016–2019. Tallene for 2020 og tallene før 2016 er anslått ved å benytte arbeidskraftkostnadsindekser fra Eurostat. Tallene for Norge er beregnet ved å benytte tall fra Nasjonalregnskapet.

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), Statistisk sentralbyrå og Finansdepartementet.

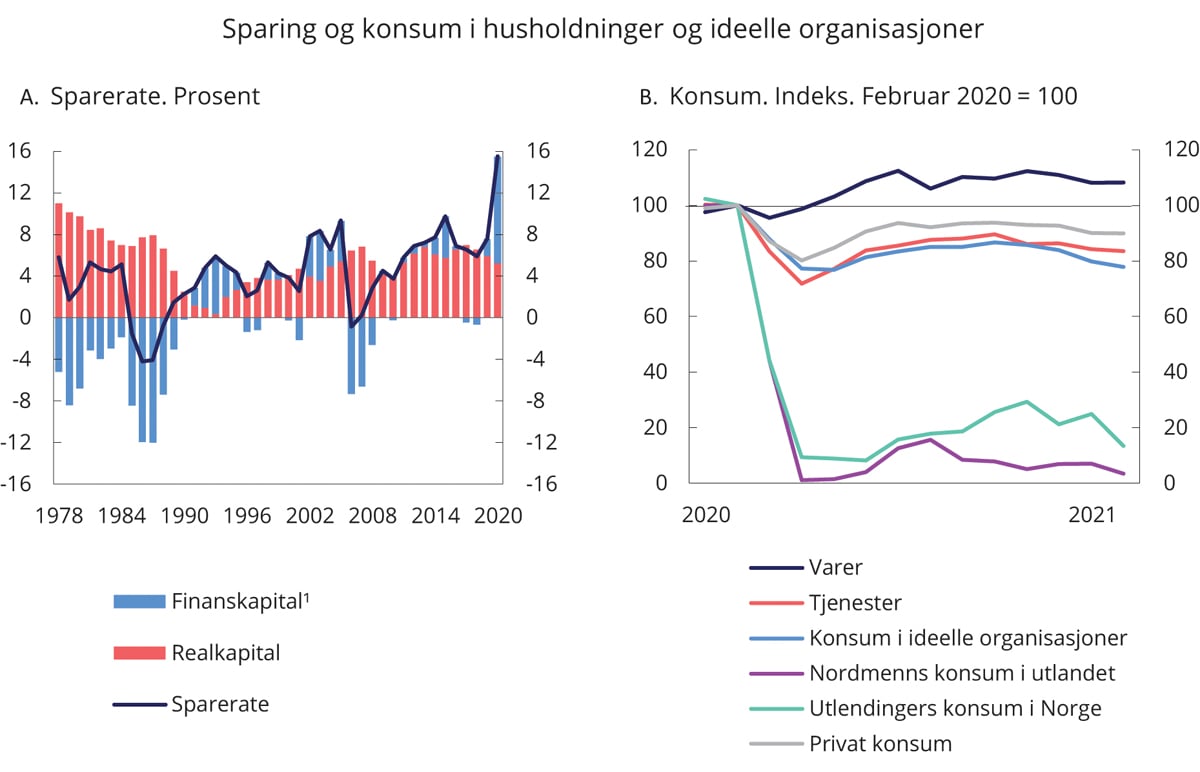

Smitteverntiltak og nedstenginger har begrenset norske husholdningers forbruksmuligheter. Nordmenns konsum i utlandet har nærmest uteblitt, og tjenestekonsumet har falt kraftig. Grensehandel, restaurantbesøk og utenlandsferier er delvis erstattet med økt konsum av varer innenlands. Samlet var det likevel en nedgang på 7,6 pst. i det private forbruket i fjor. Mye av bortfallet av lønnsinntekter i husholdningssektoren ble motvirket av høyere overføringer fra det offentlige. Sammen med det lave konsumet bidro det til en kraftig økning i sparingen, se figur 2.4A. Ifølge nasjonalregnskapet sparte husholdningene 257 mrd. kroner i 2020. Det er en dobling fra 2019. Spareraten på vel 15 pst. var historisk høy. Analyser fra Norges Bank kan tyde på at økningen i sparingen i hovedsak forklares med smitteverntiltak og smittefrykt. Det trekker i retning av at konsumet kan øke mye og bli en betydelig vekstmotor når smitteverntiltakene lettes på.

Forbrukertillitsindikatorer vitner om økende optimisme blant norske husholdninger, noe som også kan tyde på oppgang i forbruket fremover. Mens Finans Norges tillitsindikator i

1. kvartal fortsatt lå lavere enn i årene før virusutbruddet, har Opinions indikator de siste månedene vært høyere enn på flere år. I denne meldingen er det lagt til grunn at konsumet tar seg opp i takt med at smitteverntiltakene lettes på. Det private forbruket vil med det være nær trenden fra før krisen ved utgangen av året eller tidlig neste år. Oppgang i tjenestekonsumet og økt konsum i utlandet vil reversere noe av økningen i varekonsumet det siste året. Mens tjenestekonsumet er antatt å stige raskt etter hvert som tiltak lettes på, kan det ta lenger tid før konsumet i utlandet, det vil si utenlandsreiser, er tilbake på nivåene fra før krisen.

Figur 2.4 Husholdningenes etterspørsel

1 Eksklusive netto kontantoverføringer.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Boligprisene falt i mars og april i fjor, umiddelbart etter virusutbruddet, men nedgangen ble hentet inn allerede i mai. Siden har prisveksten vært svært høy og omsetningen rekordstor. Utviklingen må særlig ses i sammenheng med historisk lave utlånsrenter. Husholdningenes gjeldsvekst har økt siden sommeren i fjor, etter å ha avtatt over en lengre periode. Gjeldsbelastningen er nå på et historisk høyt nivå og utgjør en sårbarhet i det norske finansielle systemet.

Boliginvesteringene har de siste årene kommet ned fra et høyt nivå, målt som andel av fastlands-BNP. Salget av nye boliger falt kraftig etter virusutbruddet, men har tatt seg betydelig opp siden i fjor sommer. De høye boligprisene er ventet å bidra til fortsatt oppgang i boligbyggingen, og boliginvesteringene er ventet å stige i år etter å ha falt i fjor.

Årslønnsveksten i 2020 ble høyere enn ventet. Nedgangen i sysselsettingen kom særlig i yrker og næringer med lavt lønnsnivå, noe som har bidratt til å endre sammensetningen av lønnstakerne og heve det gjennomsnittlige lønnsnivået. Det tekniske beregningsutvalget for inntektsoppgjørene anslår denne sammensetningseffekten til 0,5 prosentenheter i 2020 av årslønnsveksten i lønnsstatistikken. Effekten vil delvis reverseres i år og neste år, etter hvert som flere med lavt lønnsnivå kommer tilbake i jobb når aktiviteten tar seg opp. Partene i frontfaget er i årets oppgjør kommet til enighet innenfor en ramme for årslønnsveksten i industrien på 2,7 pst. Det er i denne meldingen lagt til grunn at sammensetningseffekter vil trekke ned gjennomsnittlig årslønn med 0,3 prosentenheter i år, og at anslaget for årslønnsveksten for økonomien samlet i 2021 blir 2,4 pst.

Etter å ha falt kraftig i 2020 ventes høyere priser på råolje og elektrisitet å bidra til at konsumprisveksten tar seg markert opp i år. På den annen side viser Finansdepartementets beregninger at avgiftslettelser i forbindelse med koronapandemien kan trekke konsumprisveksten ned med rundt 0,3 prosentenheter i 2021. Den kraftige svekkelsen av kronen i fjor vår har bidratt til å løfte prisene på importerte varer. Effekten av kronekurssvekkelsen på inflasjonen vil etter hvert tømmes ut slik at den underliggende inflasjonen er ventet å gå ned fra i fjor til i år.

2.2 Arbeidsmarkedet

Koronapandemien har gitt store negative utslag i arbeidsmarkedet med markert økning i arbeidsledigheten og redusert sysselsetting, men det går bedre nå enn i fjor vår. Antallet arbeidssøkere ved Nav-kontorene, som også inkluderer helt og delvis permitterte, nådde en topp i april i fjor og utgjorde da over 15 pst. av arbeidsstyrken. I takt med lavere smitte og lettelser i smitteverntiltak kom mange permitterte tilbake i jobb utover våren og sommeren, og antallet arbeidssøkere ble betydelig redusert frem til oktober. Etter det bidro økt smitte og strengere smitteverntiltak til at flere arbeidstakere ble permittert, men ikke på langt nær i samme omfang som på samme tid i fjor, se figur 2.5A. I løpet av de siste ukene har lemping av smitteverntiltak bidratt til at flere permitterte har kommet tilbake i jobb og arbeidsledigheten er blitt noe redusert.

Per 4. mai var det registrert til sammen 198 000 arbeidssøkere hos Nav, som utgjør 7,0 pst. av arbeidsstyrken. Av disse var om lag 108 000 helt ledige, tilsvarende 3,8 pst. av arbeidsstyrken. Det er om lag på samme nivå som ved utgangen av 2020. Av de helt ledige var 35 000 permitterte. Det var 4. mai registrert om lag 42 000 flere helt ledige enn før krisen. Hoveddelen av denne økningen skyldes flere permitterte, se figur 2.5B. Antallet delvis ledige ligger også fortsatt høyere enn før krisen, og i begynnelsen av mai var om lag 39 000 personer delvis permitterte.

Selv om mange permitterte har kommet tilbake til jobb siden i fjor vår, er det likevel en del permitterte som har vært lenge borte fra jobb. Langvarig ledighet kan svekke tilknytningen til arbeidsmarkedet. Ved utgangen av april i år var i overkant av 34 000 personer registrert som sammenhengende helt ledige i seks måneder eller lenger hos Nav. Det utgjør 1,2 pst. av arbeidsstyrken og nær en tredel av alle registrerte helt ledige. Det er markert høyere enn på samme tid i fjor, men likevel lavere enn på begynnelsen av 1990-tallet, da norsk økonomi var preget av et markert tilbakeslag, se figur 2.5C. Etter hvert som aktiviteten i norsk økonomi tar seg videre opp og etterspørselen etter arbeidskraft øker, er det ventet at antall langtidsledige vil avta.

Figur 2.5 Utviklingstrekk i arbeidsmarkedet

1 Nav har ikke publisert ledighetstall for uke 16, 52 og 53 i fjor, og uke 1, 13 og 14 i år.

2 Langtidsledige er definert som personer som har vært sammenhengende helt ledige i seks måneder eller mer.

3 Bortsett fra 2021, hvor tall per april er benyttet.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Utslagene i arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU) har vært vesentlig mindre enn i den registrerte ledigheten. Det skyldes at permitterte først regnes som arbeidsledige i AKU når de har vært sammenhengende permitterte i tre måneder. Per 1. kvartal i år utgjorde AKU-ledigheten 4,6 pst. av arbeidsstyrken, det er 0,4 prosentenheter lavere enn i 4. kvartal i fjor. Det er AKU-tallene som er vanlige å bruke i sammenligninger på tvers av land. Omlegging av AKU fra 2021 innebærer at det er knyttet særlig stor usikkerhet til tallene for 1. kvartal 2021.

Det er ventet at utrulling av vaksiner og lettelser i smitteverntiltak vil medføre en nedgang i antallet arbeidssøkere gjennom resten av året, i hovedsak som følge av at permitterte tas tilbake i arbeid. Det vil bidra til å redusere ledigheten fremover. Den registrerte arbeidsledigheten anslås nå til 3,5 pst. av arbeidsstyrken i år. Det er 0,4 prosentenheter høyere enn lagt til grunn i Nasjonalbudsjettet 2021, men vil likevel innebære en nedgang på 1½ prosentenhet sammenlignet med 2020. Den forventede nedgangen gjennom året innebærer at den registrerte ledigheten ved utgangen av 2021 vil ligge om lag 0,6–0,7 prosentenheter høyere enn før krisen. Med det vekstbildet som er lagt til grunn i 2022, ventes det at den registrerte arbeidsledigheten vil fortsette å avta gjennom neste år.

Økt aktivitet vil sammen med en videre nedgang i antallet helt permitterte også bidra til å redusere ledigheten målt ved AKU fremover. På den annen side kan lavere aktivitet i noen næringer føre til at enkelte grupper kan miste jobben, og det kan bli vanskeligere for nye jobbsøkere å finne arbeid. Dette er grupper som ikke nødvendigvis registrerer seg ved Nav-kontorene, blant annet fordi de ikke har opparbeidet seg dagpengerettigheter. Som gjennomsnitt for 2021 legges det til grunn en AKU-ledighet på 4,4 pst. av arbeidsstyrken. Det er om lag ½ prosentenhet høyere enn gjennomsnittet for de siste 20 år.

Koronapandemien førte til en brå og kraftig nedgang i sysselsettingen i fjor, både målt i antall timer og i antall personer. Sysselsettingen falt sesongjustert med 76 000 personer fra 1. til 2. kvartal i fjor, og det var nedgang over hele landet og i de fleste næringer i privat sektor, se nærmere omtale i boks 2.1. Sysselsettingen tok seg opp gjennom andre halvår, i takt med lettelser i smitteverntiltakene, se figur 2.5D. Sysselsettingen steg med i underkant av 20 000 personer, eller 0,7 pst. fra 3. kvartal til 4. kvartal i fjor, justert for normale sesongvariasjoner, og det var oppgang i flere næringer. Samlet falt sysselsettingen med om lag 38 000 personer fra 2019 til 2020, tilsvarende en nedgang på 1,3 pst.

Lavere aktivitet i arbeidsmarkedet gjenspeiles også i at antallet ledige stillinger falt markert i 2. kvartal i fjor. Nedgangen ble snudd til oppgang allerede fra 3. kvartal. Det understreker at behovet for arbeidskraft var betydelig i flere bransjer og næringer gjennom fjoråret.

Det har vært en betydelig nedgang i sysselsatte personer på korttidsopphold i Norge. I 1. kvartal 2021 var det 65 000 sysselsatte på korttidsopphold, det er en nedgang på om lag 18 100 personer fra samme kvartal året før. Nedgangen må ses i sammenheng med at mange ikke har kommet til Norge for å ta arbeid som vanlig. Innreiserestriksjoner har påvirket tilgangen på arbeidskraft i flere næringer. Dette gjelder særlig i bygge- og anleggsvirksomhet, forretningsmessig tjenesteyting (som blant annet omfatter utleie av arbeidskraft) og i deler av industrien. I Statistisk sentralbyrås konjunkturbarometer melder flere industriledere om at mangel på arbeidskraft fra utlandet med riktig kompetanse har begrenset produksjonen i 1. kvartal i år.

Andelen personer i yrkesaktiv alder som er i arbeid, sysselsettingsandelen, har falt det siste året. I aldersgruppen 15–74 år var sysselsettingsandelen 67,0 pst. i 4. kvartal fjor, ifølge AKU, en nedgang på 0,9 prosentenheter fra året før. Andelen sysselsatte har særlig falt blant unge i den samme perioden. Det er i tråd med tidligere erfaringer og må blant annet ses i sammenheng med at unge har mindre arbeidserfaring, kortere ansiennitet og en løsere tilknytning til arbeidsmarkedet enn eldre aldersgrupper. Ungdom arbeider også i større grad i næringer som er særlig rammet av smitteverntiltak enn eldre aldersgrupper.

Tabell 2.3 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2020 | Årlig gj.snitt 2014–2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||

Utførte timeverk, mill. | 3 833 | 0,8 | 1,8 | -2,2 | 2,2 |

Sysselsetting, 1000 personer1 | 2 800 | 0,9 | 1,6 | -1,3 | 0,5 |

Tilgang på arbeidskraft: | |||||

Befolkning 15–74 år, 1000 personer | 4 035 | 1,0 | 0,6 | 0,5 | 0,3 |

Arbeidsstyrken, 1000 personer2 | 2 840 | 0,7 | 1,0 | 0,4 | 0,6 |

Nivå: | |||||

Yrkesdeltakelse (15–74 år)3 | 70,4 | 70,5 | 70,4 | 70,6 | |

AKU-ledige | 4,2 | 3,7 | 4,6 | 4,4 | |

Gjennomsnitt siste 20 år | 3,8 | ||||

egistrerte arbeidsledige4 | 2,9 | 2,2 | 5,0 | 3,5 | |

Gjennomsnitt siste 20 år | 3,0 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Justert for brudd i 2018.

Kilde: Nav, Statistisk sentralbyrå og Finansdepartementet.

Det er betydelig usikkerhet knyttet til den videre utviklingen i sysselsettingen. Hvor raskt sysselsettingen henter seg inn igjen, vil avhenge av tempoet i gjenåpningen i økonomien. I Norges Banks regionale nettverk rapporterer bedriftene om at sysselsettingen har falt noe de siste tre månedene. Det skyldes i hovedsak flere permitteringer som følge av nye nedstengninger. Samtidig venter bedriftene en oppgang i sysselsettingen de neste tre månedene. I industrien ventes sysselsettingen å øke som følge av forventning om høyere aktivitet, mens innen varehandel og tjenesteyting er veksten knyttet til tro på gjenåpning av nedstengt virksomhet. Statistisk sentralbyrås konjunkturbarometer viser også en forventning om moderat vekst i sysselsettingen i industrien kommende kvartal.

I takt med at smitteverntiltakene avvikles, ventes bedriftene å ta flere permitterte tilbake i arbeid igjen. Lønnsstøtteordningen som ble satt i verk fra mars, gir ytterligere insentiver til aktivitet. Sysselsettingen ventes å ta seg markert opp gjennom året, i takt med avvikling av smitteverntiltak og gjenåpning av økonomien. I denne meldingen anslås det en vekst i antall sysselsatte på om lag 15 000 personer eller 0,5 pst. fra 2020 til 2021.

Så langt har denne nedgangsperioden kun gitt mindre utslag i arbeidsstyrken. Når etterspørselen etter arbeidskraft avtar, velger normalt flere å gå ut av arbeidsmarkedet eller utsette sin inntreden. For yngre personer motsvares gjerne avgangen fra arbeidsmarkedet med økt deltakelse i utdanning, mens eldre arbeidstakere kan pensjonere seg eller gå over på andre trygdeytelser. I 2020 var 70,4 pst. av befolkningen i arbeidsdyktig alder (15–74 år) i arbeidsstyrken, ifølge AKU. Det er bare 0,1 prosentenheter lavere enn året før. At nedgangen i arbeidsstyrken har vært forholdsvis moderat, har sammenheng med at personer som har vært helt permittert i mer enn 90 dager blir regnet som arbeidsledige i AKU og dermed som en del av arbeidsstyrken, uavhengig av om de aktivt søker etter jobb eller ikke.1

2.3 Internasjonal økonomi

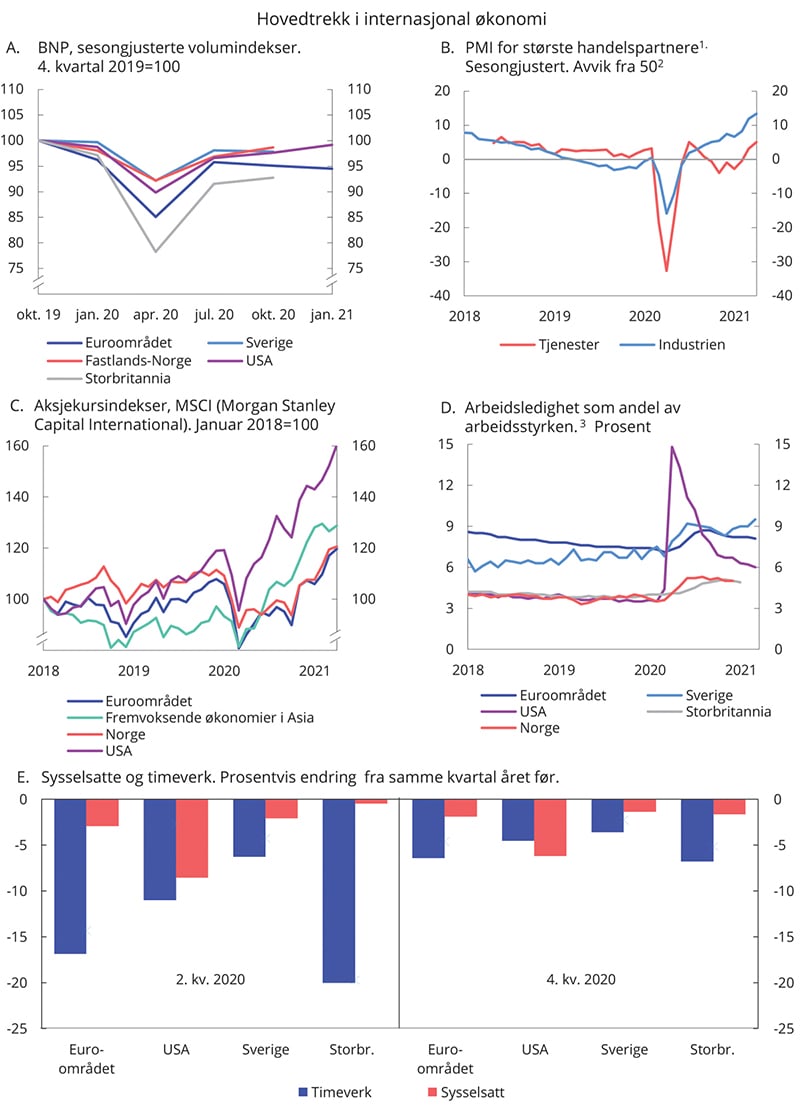

Internasjonalt ser de økonomiske utsiktene nå noe lysere ut enn i fjor høst, selv om pandemien fortsatt preger verdensøkonomien. Både OECD og IMF tror nå at oppgangen kommer raskere og blir sterkere, og de har oppjustert sine anslag for verdensøkonomien i løpet av våren.

Smitteverntiltakene har i mindre grad tynget den økonomiske aktiviteten hos våre handelspartnere det siste halvåret enn de gjorde våren 2020. Særlig har varehandel og industriproduksjon holdt seg bedre oppe. Aktiviteten tok seg raskt opp i mange land da smitteverntiltakene ble lettet på i fjor sommer. Høy smittespredning og strenge smitteverntiltak holder fortsatt aktiviteten tilbake, men det er ventet betydelig oppgang etter hvert som vaksineringen skrider frem og samfunnene åpnes opp. Husholdningenes sparing har økt kraftig under pandemien, noe som legger til rette for rask vekst i privat etterspørsel når smitteverntiltakene slippes opp. Kraftig finanspolitisk stimulans i noen land, særlig i USA, ventes å gi ringvirkninger i andre land og bidra til å trekke opp aktiviteten globalt i 2021 og inn i 2022.

Usikkerheten er likevel stor. Det er uklart hvor raskt pandemien vil komme under kontroll og om økonomiene har fått mer varige skader av pandemien som vil svekke oppgangen. Selv om flere av våre handelspartnere har begynt å lette på smitteverntiltakene, kan mange land bli nødt til å leve med strenge tiltak en god stund fremover. Fremdriften i vaksineringen vil ha stor betydning. Det er ikke tilstrekkelig at pandemien slås tilbake i de mer velstående landene. Så lenge viruset er aktivt i deler av verden vil faren for nye virusvarianter og ny spredning innebære at usikkerheten vedvarer, med de negative konsekvensene for verdensøkonomien som følger. Multilateralt samarbeid som Access to Covid-19 Tools – Accelerator (ACT-A), der Norge har en ledende rolle, er viktig for tilgang til vaksiner, medisiner og tester globalt.

For Norges handelspartnere sett under ett anslås en vekst i BNP på 4,4 pst. i år og 3,7 pst. neste år. Vekstanslaget for inneværende år er lavere enn anslått i Nasjonalbudsjettet 2021, noe som må sees i sammenheng med at fallet i 2020 ble vesentlig mindre enn ventet. På nivå ventes BNP hos handelspartnerne i 2021 å ligge høyere enn anslått i fjor høst. I Nasjonalbudsjettet ble det anslått et fall i BNP på 6,3 pst. hos handelspartnerne i 2020. Foreløpige nasjonalregnskapstall viser at fallet ble på 4,3 pst.

Norden har klart seg bedre økonomisk enn resten av Europa med et fall i BNP på rett under 3 pst. i fjor.2 Regionen har klart å holde smittepresset relativt moderat. Landene har fulgt nokså like smittevernstrategier, med Sverige som et unntak, men alle de nordiske landene har søkt å begrense effekten på næringer der smitterisikoen er relativt lav og å unngå å stenge ned hele regioner. De nordiske landene har også dratt nytte av en variert næringsstruktur. Med unntak av Island, utgjør for eksempel reiselivsnæringen en mindre del av de nordiske økonomiene. Landene har innført tiltak for å sikre husholdningenes inntekter gjennom pandemien, i tillegg til i utgangspunktet å ha et godt sikkerhetsnett og mindre innslag av uformell arbeidssektor.

Pandemien rammet svensk økonomi i fjor vår, både gjennom svakere innenlandsk konsum og lavere internasjonal etterspørsel. Fallet i BNP i Sverige i fjor, på 2,8 pst., var mindre enn i mange andre europeiske land. Arbeidsledigheten har steget noe, men ordninger med støtte til delvis permitteringer har trolig holdt tilbake ledighetsøkningen slik den måles i AKU. Svensk økonomi tok seg litt opp i starten av 2021. Detaljhandelen viser god vekst, og industriproduksjonen er tilbake på nivået fra før krisen. Smittenivået er fortsatt høyt, og smittevernrestriksjoner begrenser aktiviteten i deler av tjenestesektoren. Eksporten blir holdt noe tilbake av forstyrrelser i skipsfrakt og global mangel på viktige innsatsvarer for industrien, men det ventes å være midlertidig. For 2021 under ett ventes svensk økonomi å vokse med 3,1 pst.

Dansk BNP falt med 2,7 pst i 2020. Danmark ble rammet av en kraftig smittebølge i vinter, og strengt smittevern over en lengre periode begrenset tjenestekonsumet og detaljhandelen. Aktiviteten ventes derfor å ha vært svak i første halvår av 2021, men anslås å ta seg betydelig opp fremover som følge av vaksinering og lettelser i smitteverntiltakene. BNP ventes å vokse med 2,8 pst. i 2021.

Vekstutsiktene for USA er særlig sterke, trukket opp av svært ekspansiv finanspolitikk og god fremdrift i vaksineringen. Amerikansk økonomi fortsatte å vokse mot slutten av fjoråret selv om antallet syke var høyt, og flere delstater strammet derfor kraftig inn på smitteverntiltakene. De finanspolitiske tiltakspakkene som ble vedtatt i desember 2020 og mars 2021, utgjør nær 13 pst. av BNP og vil trekke veksten opp både i 2021 og 2022. Veksten i amerikansk økonomi ser ut til å ha tiltatt inn i 2021. Det er også tegn til økende tiltro til økonomien blant både husholdninger og bedrifter. Særlig viser indikatorer for bedriftenes tillit stor optimisme. Arbeidsledigheten fortsetter å avta, mens sysselsettingsandelen har blitt liggende på et klart lavere nivå enn før krisen. BNP anslås å vokse med 6,4 pst. i 2021, etter et fall på 3,5 pst. i 2020.

Utsiktene for euroområdet er mer moderate, og situasjonen varierer mye mellom medlemslandene. Vaksineringen har kommet kortere enn i USA og Storbritannia, og smittetallene er fortsatt høye i flere euroland. Høy smitte og behov for strengere smitteverntiltak trakk BNP litt ned i vinter, og det er fortsatt lav aktivitet i tjenestesektoren. Industriproduksjonen har derimot hentet inn hele fallet fra i fjor vår, og det er tegn til fortsatt økende aktivitet. Landene i nord med stor industrisektor, har jevnt over klart seg bedre økonomisk enn landene i sør. Deler av industrien kan bli rammet av de pågående globale forstyrrelsene i skipsfrakt og tilgang på innsatsvarer, men det er trolig forbigående. I en del av landene i sør, som ble hardt rammet på grunn av stor reiselivssektor, kan økonomien trenge lengre tid for å hente seg inn igjen. For euroområdet under ett ventes en vekst i BNP på 4,4 pst. i 2021, etter et fall på 6,6 pst. i 2020.

Britisk økonomi ventes å vokse med 5,3 pst i 2021. Det er likevel langt fra nok til å hente inn fallet på hele 9,9 pst. i 2020. Storbritannia innførte smitteverntiltak senere enn de fleste andre europeiske land, og tiltakene var deretter svært omfattende og langvarige. Dette ga et fall i BNP på nær 20 pst. i 2. kvartal 2020. Aktivitetsfallet ga kraftig utslag i antall utførte timeverk, mens arbeidsledigheten kun har steget moderat, dempet av tiltak på arbeidsmarkedet. Strenge smittevernsrestriksjoner har trolig fortsatt å holde igjen veksten i starten av 2021, men veksten ventes å tilta fremover. Storbritannia har vaksinert en relativt stor andel av befolkningen sammenlignet med andre europeiske land og har begynt å lette på restriksjonene. Indikatorer for både bedriftenes og husholdningenes tillit til økonomien har også steget raskt etter årsskiftet. En ny avtale som regulerer britenes økonomiske forhold til EU, trådte i kraft fra 1. januar 2021. Frihandelsavtalen sikrer tollfrihet i handelen med EU og fjernet mye av usikkerheten som knyttet seg til brexit. Aktørene i økonomien må likevel tilpasse seg nye administrative rutiner og regulatoriske hindre.

I Kina førte de omfattende smittevernstiltakene ved starten av 2020 til en skarp økonomisk nedgang, men aktiviteten tok seg raskt opp igjen da tiltakene ble lettet på. Allerede i 2. kvartal 2020 var BNP på et høyere nivå enn ved inngangen til året, og kinesisk etterspørsel etter innsatsvarer har bidratt til å trekke opp aktiviteten internasjonalt. Kina har også dratt nytte av stor etterspørsel etter kinesiske ferdigvarer, blant annet smittevernutstyr. Oppgangen i Kina har vært drevet av investeringsvekst, mens privat konsum ikke har hentet seg inn igjen i samme grad. I 2021 er det ventet vekst i BNP på 8,1 pst.

Arbeidsledigheten, målt ved arbeidskraftundersøkelser, er i mange land blitt holdt nede av ulike ordninger for kompensasjon til bedriftene for kostnader knyttet til at ansatte midlertidig jobber mindre. Det har vært et av hovedverktøyene i Europa. Effekten av tiltakene blir særlig tydelig når man ser AKU-ledigheten opp mot fallet i timeverkene, se figur 2.6E. Spesielt euroområdet og Storbritannia opplevde et svært kraftig fall i timeverk under den første nedstengningen våren 2020, mens ledigheten ikke steg tilsvarende. Timeverkene tok seg opp igjen etter hvert som aktiviteten tiltok, men fortsatt var nivået i 4. kvartal 2020 klart under nivået i samme kvartal året før. Den lave bruken av arbeidstimer innebærer at det er langt større slakk i arbeidsmarkedet enn ledighetsratene skulle tilsi. Det kan derfor ta lengre tid før arbeidsledigheten faller selv om den økonomiske aktiviteten tar seg betydelig opp. For våre handelspartnere venter vi at arbeidsledigheten skal øke videre fra 6,1 pst. i 2020 til 6,6 pst. i år.

Tabell 2.4 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt.

2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt | |||||

Handelspartnerne1 | 2,4 | 2,0 | -4,3 | 4,4 | 3,7 |

Euroområdet | 1,8 | 1,3 | -6,6 | 4,4 | 3,8 |

USA | 3,0 | 2,2 | -3,5 | 6,4 | 3,5 |

Storbritannia | 1,3 | 1,4 | -9,9 | 5,3 | 5,1 |

Sverige | 2,0 | 1,4 | -2,8 | 3,1 | 3,4 |

Japan | 0,6 | 0,3 | -1,2 | 3,3 | 2,5 |

Kina | 6,7 | 5,8 | 2,3 | 8,1 | 5,6 |

Konsumpriser | |||||

Handelspartnerne2 | 2,0 | 1,8 | 1,0 | 1,8 | 1,7 |

Euroområdet | 1,8 | 1,2 | 0,3 | 1,4 | 1,2 |

USA | 2,4 | 1,8 | 1,2 | 2,3 | 2,4 |

Storbritannia | 2,5 | 1,8 | 0,9 | 1,5 | 1,9 |

Sverige | 2,0 | 1,6 | 0,7 | 1,5 | 1,4 |

Arbeidsledighet3 | |||||

Handelspartnerne4 | 5,3 | 5,0 | 6,1 | 6,6 | 6,2 |

Euroområdet | 8,2 | 7,6 | 7,9 | 8,7 | 8,5 |

USA | 3,9 | 3,7 | 8,1 | 5,8 | 4,2 |

Storbritannia | 4,1 | 3,8 | 4,5 | 6,1 | 6,1 |

Sverige | 6,3 | 6,8 | 8,3 | 8,7 | 8,4 |

Memo: | |||||

BNP-vekst i verdensøkonomien | 3,6 | 2,8 | -3,3 | 6,0 | 4,4 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Norges 22 viktigste handelspartnere (kun OECD-land) vektet etter arbeidsstyrkens størrelse i landene.

Kilde: IMF, OECD, Eurostat og Finansdepartementet.

Lav oljepris og lav etterspørsel trakk konsumprisveksten hos Norges handelspartnere ned i 2020, men prisveksten er ventet å vende tilbake til nivåene før krisen. Bedre vekstutsikter, sammen med ekspansiv penge- og finanspolitikk flere steder, vil kunne trekke prisveksten opp fremover. Samtidig ventes arbeidsledigheten å forbli relativt høy og lønnspresset moderat også i inneværende år. Konsumprisveksten hos våre handelspartnere anslås å stige fra 1,0 pst. i 2020 til 1,8 pst. i 2021. I USA ventes prisveksten å bli liggende noe over sentralbankens mål på 2 pst. Dette er i tråd med Federal Reserves nye pengepolitiske rammeverk, som åpner for at inflasjonen kan ligge over målet en stund, dersom den har ligget under målet i den foregående perioden.

Figur 2.6 Hovedtrekk i internasjonal økonomi

1 Vektet snitt for Sverige, Storbritannia, euroområdet og USA.

2 PMI Manufacturing (Purchasing Manager Index) er en aktivitetsindikator basert på informasjon fra innkjøpssjefer. Verdier over 50 indikerer vekst i produksjonen.

3 Brudd i serier fra 1. januar 2021.

Kilde: Macrobond, MarkitEconomics, Swedbank, MSCI Barra, Federal Reserve, ESB, Riksbanken, Norges Bank, nasjonale statistikkbyråer og Finansdepartementet.

Myndigheter over hele verden iverksatte omfattende finanspolitiske og pengepoliske tiltak for å demme opp for pandemiens økonomiske konsekvenser. IMF anslår at uten de økonomiske tiltakene, og stimulansen som kom fra automatiske stabilisatorer, ville globalt BNP falt tre ganger så mye i 2020.

Den finanspolitiske responsen på pandemien summerer seg så langt til omkring 16 000 mrd. USD på verdensbasis3. Avanserte økonomier står for en stor andel av dette. Mange av de pandemirettede tiltakene vil falle bort eller avvikles etter hvert som smittetrykket ebber ut og samfunnet åpnes opp. Samtidig har en del land vedtatt nye stimulanspakker. Nedtrappingen av økonomiske tiltak vil, på samme måte som i Norge, først og fremst slå ut fra 2021 til 2022 ettersom tiltaksnivåene vil være høye både i 2020 og 2021. Underskuddet i offentlig forvaltning i avanserte økonomier økte til nesten 12 pst. av BNP i 2020 og ventes kun å avta ned mot 10 pst. i 2021. IMF anslår at det aktivitetskorrigerte underskuddet vil bli liggende om lag uendret på 7,6 pst. i de to årene, men med store forskjeller mellom land. Ved utgangen av 2021 vil offentlig sektors bruttogjeld kunne utgjøre 99 pst. av BNP på verdensbasis, en økning på 15 prosentenheter på to år. Avanserte økonomier står overfor lave renter, og gjelden er trolig godt innenfor det som er håndterbart for disse landene på kort og mellomlang sikt. Flere fremvoksende økonomier og utviklingsland, som ikke har samme sikre tilgang på rimelig gjeldsfinansiering, kan derimot få problemer med å finansiere gjelden dersom markedene skulle miste tiltro til deres betalingsevne.

Pengepolitikken er svært ekspansiv og ventes å forbli ekspansiv i årene fremover. Alle ledende sentralbanker iverksatte omfattende tiltak for å lette situasjonen gjennom fjoråret. Den amerikanske sentralbanken satte ned styringsrenten med 1,5 prosentenheter til intervallet 0 til 0,25 pst., mens den britiske sentralbanken satte renten ned fra 0,75 pst. til 0,1 pst. I euroområdet og Sverige var renten nær null allerede før pandemien. Sentralbankene har utvidet sine oppkjøp av verdipapirer. Det blir også gitt tydelige signaler om at sentralbankene er villige til å strekke seg langt for å bidra til å holde økonomiene i gang og stabilisere markedene.

De omfattende tiltakene fra viktige sentralbanker roet raskt internasjonale finansmarkeder etter at utbruddet av koronapandemien umiddelbart hadde gitt kraftige fall i aksjepriser og økte rentepåslag. Aksjemarkedene har siden fortsatt å stige, med kun mindre utslag i perioder med økt usikkerhet. Veksten i det amerikanske aksjemarkedet har vært særlig sterk. Uroen i fjor vår økte også etterspørselen etter verdipapirer med lav risiko, og dette trakk rentene ned på statsobligasjoner i land som anses som sikre. Rentene på amerikanske statsobligasjoner har senere steget igjen og veksten tiltok etter årsskiftet. Dette kan gjenspeile bedre vekstutsikter og høyere inflasjonsforventninger noe frem i tid. Også i Europa har statspapirrentene økt, men i litt mindre grad. Valutamarkedene var også preget av store fluktuasjoner i fjor vår. I perioder med stor usikkerhet og markedsuro trekker flere investorer seg til store, likvide valutaer, som amerikanske dollar.

2.4 Eiendomspriser

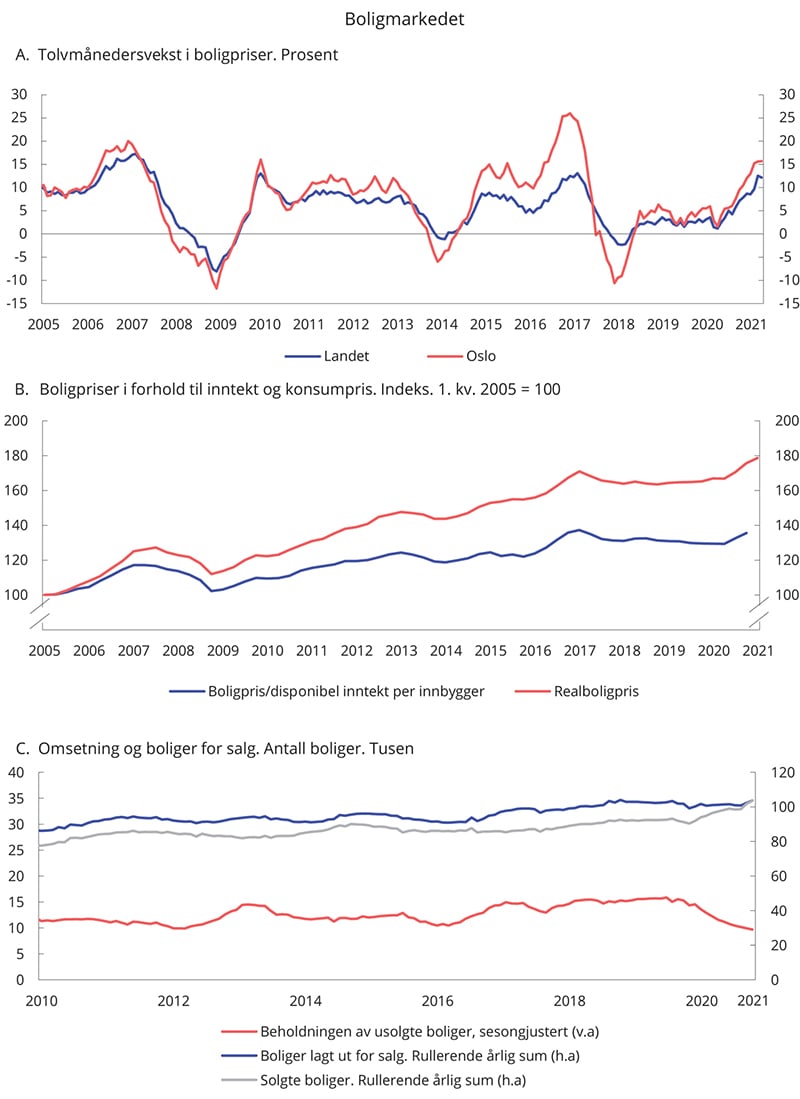

Boligprisene har steget kraftig under pandemien. Prisfallet som kom umiddelbart etter nedstengningen i mars og april i fjor, ble kortvarig og var hentet inn allerede i mai. Prisveksten har siden vært svært høy, med unntak av en tilnærmet flat utvikling i april. Boligprisene var da 12,2 pst. høyere enn tilsvarende måned i fjor. Det er en høy tolvmånedersvekst sammenliknet med de seneste årene, se figur 2.7A. Prisene har steget i alle deler av landet, men veksten har vært særlig sterk i Oslo, der tolvmånedersveksten var 15,7 pst. i april. Boligprisene er høye i forhold til konsumprisene og husholdningenes inntekter, se figur 2.7B.

Den sterke prisveksten har først og fremst sammenheng med historisk lave utlånsrenter. Samtidig har den økte arbeidsledigheten som følge av pandemien i større grad rammet yrkesgrupper med lav inntekt, der en mindre andel eier egen bolig. Smitteverntiltakene har begrenset forbruksmulighetene det siste året, og husholdningene har samlet sett spart mer av inntektene sine. Det har trolig trukket opp betalingsviljen for bolig. Pandemien med utstrakt bruk av hjemmekontor kan også ha bidratt til høyere betalingsvilje i boligmarkedet. Den midlertidige utvidelsen av fleksibilitetskvotene i boliglånsforskriften i 2. og 3. kvartal i fjor har trolig også spilt en rolle i utviklingen.

Omsetningen vitner også om høy aktivitet i boligmarkedet. Både i 2020 samlet sett og i første kvartal i år ble det solgt rekordmange boliger. Mengden boliger lagt ut for salg var stabil gjennom fjoråret og rekordhøy i første kvartal i år. Høy omsetning har imidlertid ført til at antallet boliger som er til salgs har gått betydelig ned det siste året, og antallet nå er lavt sammenliknet med tidligere år, se figur 2.7C. Høy etterspørsel og få tilgjengelige boliger bidrar til prispress i markedet.

Figur 2.7 Boligmarkedet

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no, Norges Bank, Statistisk sentralbyrå og Finansdepartementet.

Prisene på næringseiendom har også steget kraftig, etter et fall i kjølvannet av virusutbruddet. Selv om nedgangen var markert i første halvår i fjor, var prisene i tredje kvartal tilbake på nivåer fra før pandemien. Veksten fortsatte i fjerde kvartal, da prisene steg kraftig og var 11 pst. høyere enn samme kvartal året før. Salgsprisene på næringseiendom4 beregnes som forholdet mellom avkastningskrav og leiepris, der leieprisen historisk har variert med den økonomiske utviklingen. Prisnedgangen i første halvår skyldtes i hovedsak lavere leiepriser, som tok seg opp igjen i andre halvår. Sammen med lavere avkastningskrav bidro det til at prisnedgangen ble mer enn hentet inn. Utviklingen gjennom pandemien skiller seg fra tidligere kriser, der prisene har gått markert ned.

2.5 Petroleumssektoren

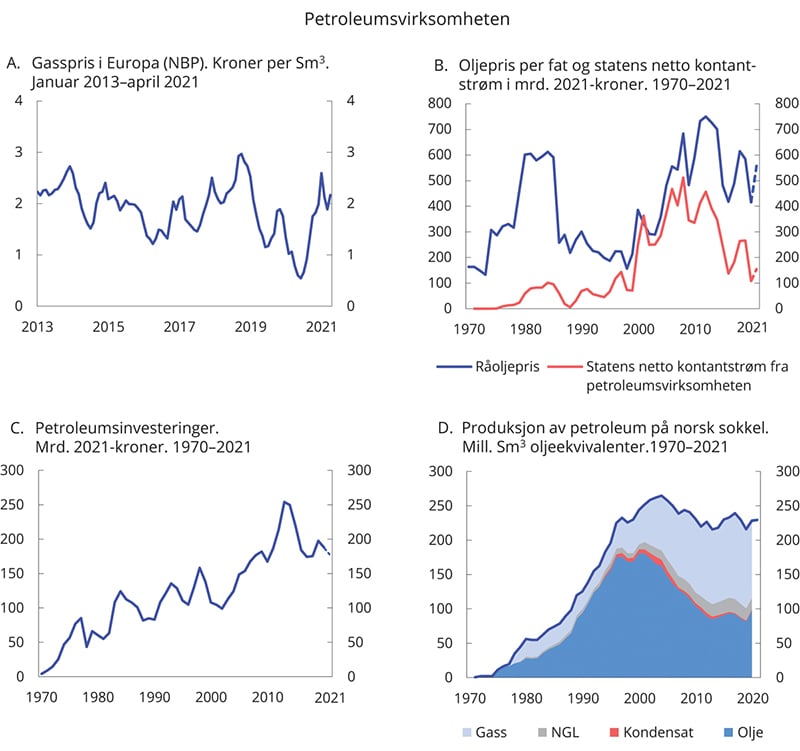

Oljeprisen har tatt seg videre opp siden i fjor høst i takt med utrulling av vaksiner og høyere aktivitet i internasjonal økonomi. At OPEC og samarbeidslandene i stor grad har overholdt sine avtalte produksjonsbegrensninger, har også bidratt til oppgangen. Oljeprisen var i begynnelsen av mai i underkant av 70 dollar per fat. Det er det samme som før virusutbruddet og nesten 50 dollar høyere enn da den var på sitt laveste i april i fjor.

Utviklingen i pandemien og vaksineringstempo vil være av stor betydning for etterspørselen etter olje på kort sikt, og mest sannsynlig vil etterspørselen øke i takt med at man gradvis får kontroll med pandemien i de rike landene. På tilbudssiden bidrar strengere kapitalkrav til å begrense produksjonsveksten blant amerikanske skiferoljeprodusenter. Produksjonen er fortsatt lavere enn før pandemien. På møtet i april i år vedtok OPEC og samarbeidslandene en gradvis økning av produksjonen frem mot sommeren. Presidentskiftet i USA vil kunne bidra til at atomavtalen med Iran blir gjenopptatt, noe som vil kunne føre til at eksporten av olje fra Iran tar seg opp.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen de nærmeste årene vil utvikle seg i tråd med prisene i terminmarkedet slik de var i midten av mars. Det innebærer en oljepris på 66 dollar per fat i år målt i faste 2021-priser. Det tilsvarer 557 kroner per fat, se figur 2.8B. Anslaget er 133 kroner høyere enn i Nasjonalbudsjettet 2021.

Gassmarkedet har vært mindre preget av koronapandemien enn oljemarkedet. Mildt vær og lavere etterspørsel etter gass i Asia, som gjorde at mer flytende naturgass (LNG) kom til Europa, bidro til å trekke gassprisen ned til historisk lave nivåer sommeren 2020. Gassprisene i Europa har siden tatt seg opp. Økningen kommer som følge av en kald vinter i Europa og høye priser på utslipp av CO2 som bidro til økt etterspørsel etter gass til oppvarming og kraftproduksjon, se figur 2.8A. Også etterspørselen etter LNG i Asia har tatt seg opp igjen, og tilbudet av slik gass til Europa har derfor gått ned. Som for olje vil utviklingen i den økonomiske aktiviteten være viktig for etterspørselen etter gass den nærmeste tiden, men også værforholdene ha mye å si.

For norsk gasseksport er det i denne meldingen lagt til grunn en gjennomsnittlig pris på 1,70 kroner per Sm3 i år. Anslaget for i år er justert opp med 0,23 kroner per Sm3 siden Nasjonalbudsjettet 2021.

Petroleumsinvesteringene falt med 4,9 pst. i fjor, etter å ha økt kraftig året før, se figur 2.8C. Våren 2020 bidro smitteverntiltak som følge av virusutbruddet og lave petroleumspriser til utfordringer for petroleumsselskapene, som skjøv på planlagte investeringer og vedlikehold. I juni i fjor vedtok Stortinget midlertidige endringer i petroleumsskatteloven med mål om å begrense fallet i aktiviteten på norsk sokkel og i norsk leverandørindustri. De midlertidige skattelettelsene gir selskapene insentiver til å gjennomføre planlagte investeringsprosjekter.

Investeringene ventes likevel å gå noe ned også i år, men vil fortsatt være på et høyt nivå historisk sett. Nedgangen må ses i sammenheng med at investeringene i flere felt som har kommet, eller snart kommer, i drift er gjennomført – særlig Johan Sverdrup-feltet.

Oppstarten av Johan Sverdrup-feltet i oktober 2019 førte til at produksjonen av petroleum på norsk sokkel økte kraftig i 2020. Oljeproduksjonen i 2020 var på sitt høyeste siden 2010, se figur 2.8D. Gassproduksjonen falt derimot, noe som må ses i sammenheng med utsatt oppstart av produksjon på noen utvalgte felt og midlertidig nedstengning av Snøhvit fra og med september, som følge av brannen på LNG-anlegget på Melkøya. Gassproduksjonen i fjor var på sitt laveste siden 2014. Av petroleumsproduksjonen i fjor var 49 pst. gass, 43 pst. olje og 8 pst. NGL og kondensater.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 154 mrd. kroner i 2021, se figur 2.8B. Av anslaget på statens netto kontantstrøm i 2021 utgjør nettoinntektene fra Statens direkte økonomiske engasjement (SDØE) 59 pst., skatter og avgifter 35 pst. og utbytte fra Equinor 6 pst. Anslaget på statens netto kontantstrøm er justert opp med 55,5 mrd. kroner siden Nasjonalbudsjettet 2021 som følge av høyere anslag på petroleumsprisene.

Figur 2.8 Petroleumsvirksomheten

Kilde: IEA Oil Market Report (august), Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

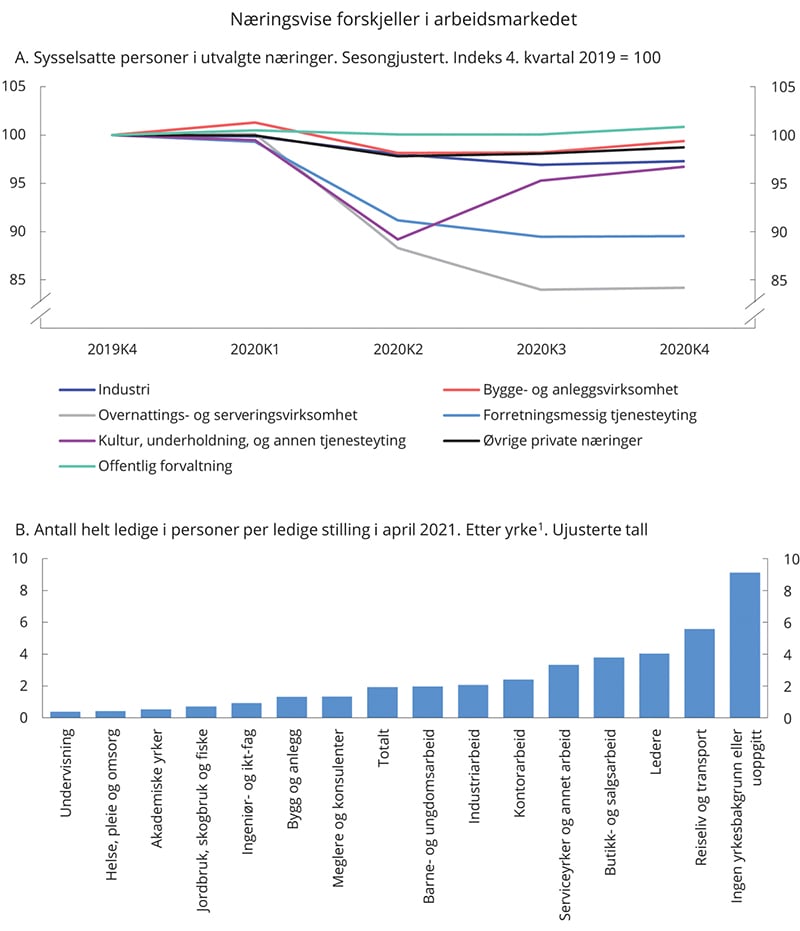

Boks 2.1 Store næringsvise forskjeller i arbeidsmarkedet

Koronapandemien har rammet skjevt, både mellom personer, bedrifter, næringer og yrkesgrupper. Virusutbruddet og innføring av smitteverntiltak førte til en brå nedgang i sysselsettingen, særlig innen overnatting og servering og kultur og underholdning. Nedgangen var langt mer moderat for industri og bygg og anlegg. Den samlede sysselsettingen økte gjennom 2. halvår i fjor. Gjeninnhentingen har tatt lenger tid i enkelte næringer. Innen overnattings- og serveringsvirksomhet og forretningsmessig tjenesteyting (herunder utleie av arbeidskraft) har sysselsettingen i liten grad tatt seg opp. Til gjengjeld ser det ut til at mange hadde kommet tilbake i jobb innenfor næringsgruppen kultur, underholdning og annen tjenesteyting mot slutten av fjoråret. Det må ses i sammenheng med at flere ansatte i idrettslag og treningssentre kom tilbake i jobb fra permittering i løpet av sommeren og høsten. Innenfor deler av kultur- og underholdningsbransjen har smitteverntiltak derimot bidratt til å holde aktiviteten mer nede. Offentlig ansatte har i liten grad blitt permitterte eller arbeidsledige som følge av smitteverntiltak, og sysselsettingen i denne delen av økonomien holdt seg oppe gjennom hele 2020, se figur 2.9A.

I likhet med fallet i sysselsettingen, har også den registrerte ledigheten, som inkluderer helt permitterte, steget mest i deler av tjenestesektoren. Ledigheten er fremdeles klart høyest innen reiseliv og transport, der 11,6 pst. av arbeidsstyrken var registrert som helt ledige per 4. mai. I denne yrkesgruppen inngår servitører og andre fra restaurantbransjen som har blitt særlig hardt rammet av smitteverntiltakene innført i begynnelsen av 2021. Ledigheten var også høy for enkelte grupper innen kontorarbeid, serviceyrker samt butikk- og salgsarbeid. Innen undervisning, akademiske yrker og helse, pleie og omsorg, som i stor grad er tilknyttet offentlig sektor, har ledigheten holdt seg forholdsvis lav.

Det lyses ut mange stillinger, men det er store forskjeller mellom yrker. Forholdet mellom ledige personer og ledige stillinger gir et bilde av hvor stramt arbeidsmarkedet er. I april i år var avstanden mellom disse to størrelsene særlig stor innenfor yrkesgruppene reiseliv og transport, ledere og butikk- og salgsarbeid, se figur 2.9B. Det samsvarer med hvilke yrkesgrupper som har opplevd den største økningen i antall helt ledige siden februar i fjor. Samtidig er arbeidsmarkedet forholdsvis stramt i flere yrker, og særlig innen yrkesgruppene som i stor grad er tilknyttet offentlig sektor.

Pandemien har rammet skjevt langs flere dimensjoner. En rapport fra Frisch-senteret fant at ungdom, personer uten fullført videregående opplæring, personer med lav inntekt og utenlandsfødte var særlig utsatt for økt ledighet etter de første 22 ukene av pandemien.1 Det skyldes at disse gruppene har forholdsmessig flere ansatte i næringer og yrker som har vært mest berørt. De har også vanligvis større utfordringer enn andre med å få fotfeste i arbeidsmarkedet.

Figur 2.9 Næringsvise forskjeller i arbeidsmarkedet

1 Nav publiserer ikke beholdningstall for ledige stillinger. Det er derfor brukt tall for tilgangen av ledige stillinger gjennom april og beholdningstall for helt ledige ved utgangen av måneden.

Kilde: Nav og Statistisk sentralbyrå.

1 Bernt Bratsberg, Simen Markussen, Knut Røed, Trond Vigtel og Gaute Eielsen (2020) Koronakrisen etter 22 uker – hvem er (ikke) tilbake i jobb? Oslo: Frischsenteret.

Boks 2.2 Utviklingen i Norges driftsbalanse overfor utlandet

Verdien av Norges eksport har vært betydelig høyere enn verdien av det vi importerer i mange år siden 1970-tallet. Overskuddet på handelsbalansen skyldes store inntekter fra eksport av olje og gass. Etter å ha vært på historisk høye nivåer fra begynnelsen av 2000-tallet og frem til 2012, har overskuddet falt de siste årene. I fjor hadde Norge et underskudd på handelsbalansen for første gang siden 1988, først og fremst som følge av lave oljepriser.

Handelsbalansen alene gir ikke et dekkende bilde av Norges økonomiske forhold til utlandet. Plasseringen av oljeinntektene i Statens pensjonsfond utland har siden 1990-tallet gitt store rente- og utbytteinntekter fra utlandet, som etter hvert har resultert i betydelige overskudd på rente- og stønadsbalansen. Det bidro til at det var et overskudd på driftsbalansen i fjor, til tross for underskuddet på handelsbalansen.

Dersom eksport av olje og gass holdes utenom, hadde Norge i fjor et underskudd på handelsbalansen på 12,6 pst. av fastlands-BNP. De siste 20 årene har dette underskuddet gjennomgående økt, se figur 2.10A. Det gjenspeiler økt bruk av oljepenger, dvs. økte uttak fra oljefondet. Det økte underskuddet på handelsbalansen utenom eksport av olje og gass motsvares av høyere inntekter fra fondet, som gir økte overskudd på rente- og stønadsbalansen. Driftsbalansen korrigert for eksport av olje og gass har derfor vært mer stabil enn handelsbalansen, se figur 2.10B.

For Norge vil et underskudd på handelsbalansen være bærekraftig over tid fordi vi får store valutainntekter fra oljefondet som kan betale for importoverskuddet. Det er gjennom import av varer og tjenester vi får glede av oljeinntektene som er samlet opp i fondet. Ved utgangen av 2020 utgjorde 3 pst. av fondets verdi nesten 10 pst. av årlig BNP for Fastlands-Norge.

Handelsbalansen korrigert for verdien av olje- og gasseksporten, gir ikke svaret på hvordan Norges handelsbalanse vil se ut uten olje- og gassvirksomheten. Også importen påvirkes sterkt av aktiviteten i oljevirksomheten. I 2018 ble nær halvparten av investeringene og en tredel av produktinnsatsen i petroleumsnæringen dekket ved import (direkte eller indirekte), ifølge beregninger fra SSB. Når aktiviteten i oljesektoren etter hvert går ned, vil import knyttet til investeringer og øvrige leveranser til sokkelen også falle. Handelsunderskuddet – korrigert for både eksport og import knyttet til oljevirksomheten – er derfor vesentlig mindre enn i figur 2.10B. For å vurdere om den langsiktige avkastningen i oljefondet er tilstrekkelig til å betale for handelsunderskuddet utenom olje og gass, må denne importen korrigeres for.

Et slikt «oljekorrigert» mål på handelsbalansen gir likevel ikke et fullgodt bilde av det fremtidige Norges handelsbalanse uten oljen. Det er også store leveranser fra fastlandsøkonomien til oljevirksomheten. Deler av arbeidskraften og kapitalen som i dag brukes for å produsere investeringsvarer og produktinnsats til oljesektoren, vil kunne brukes til annen vare- og tjenesteproduksjon. Med vedvarende høy avkastning fra SPU, vil det, som illustrert ovenfor, ikke være utsikter til underskudd i driftsbalansen og følgelig ikke bli nødvendig å erstatte oljevirksomheten fullt ut med annen eksportrettet virksomhet. Arbeidskraft og andre Arbeidskraft og andre ressurser som i dag brukes i oljevirksomheten kan i større grad brukes til produksjon av varer og tjenester vi vil ha glede av i Norge. Fallende overskudd på handelsbalansen de siste årene er følgelig ikke et varsel om ubalanser som bygger seg opp, men et uttrykk for en normalisering og at vi over noen tiår har lyktes med å overføre en stor petroleumsformue til en finansiell formue.

Figur 2.10 Utviklingen i driftsbalansen og handelsbalansen

Kilde: Statistisk sentralbyrå og Finansdepartementet.

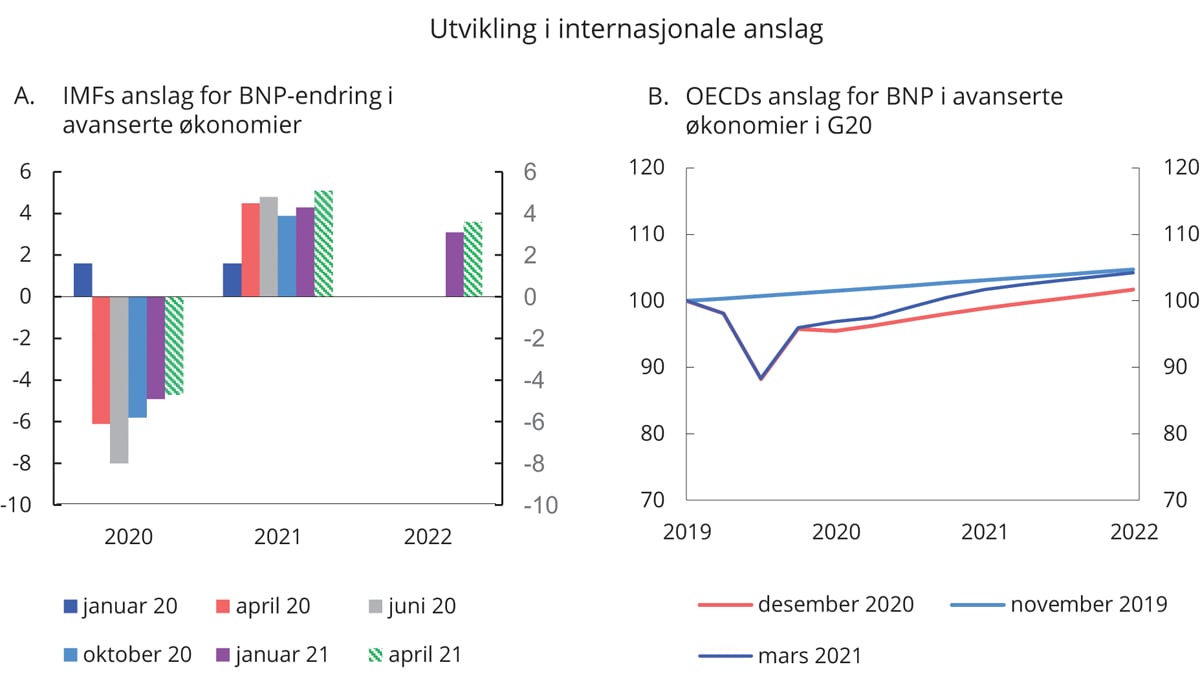

Boks 2.3 Utvikling i internasjonale anslag under pandemien

Det økonomiske tilbakeslaget under koronapandemien skiller seg markert fra tidligere lavkonjunkturer etter andre verdenskrig, både i omfang og virkning. De økonomiske tiltakene har i mange land vært langt mer omfattende enn tidligere, med til dels nye typer tiltak. Økonomiske krisetiltak har tradisjonelt hatt til hensikt å øke aktiviteten, men siden smitteverntiltakene har hatt som formål å ta aktiviteten ned, har mange land måttet ta i bruk økonomisk kompensasjon og lån til næringslivet. Pandemiens forløp har vært svært vanskelig å forutsi, og de økonomiske virkningene og effekten av støtten har også vært krevende å vurdere. Usikkerheten gjenspeiles i store endringer i anslagene fra ulike prognosemiljøer gjennom pandemien.

Da det nye viruset ble oppdaget i Kina sent i 2019, var erfaringene fra tidligere regionale epidemier, som SARS i 2003, at effektene på verdensøkonomien ville være begrensede. I januar 2020 anslo IMF at den moderate veksten i 2019 ville fortsette i 2020. Men allerede i februar samme år ble det klart at viruset hadde fått fotfeste i flere regioner utenfor Kina, og dødstallene steg raskt. Det oppsto fare for at helsevesenet kunne bryte sammen flere land, og myndigheter over hele verden innførte omfattende restriksjoner og nedstengningstiltak for å bremse smitten. De økonomiske utsiktene endret seg brått, og i mange land falt aktiviteten i privat sektor nærmest umiddelbart med 20–25 pst. I april 2020 anslo IMF at BNP ville falle markert i 2020 for nær alle land. Anslaget ble ytterligere nedjustert i juni.

Da smitten kom ned i fjor sommer, tok aktiviteten seg raskere opp enn ventet. Omfattende støtteordninger klarte å motvirke konkursras og bidro til at husholdningene hadde inntekter å bruke når det åpnet opp. Den raske oppgangen tydet på at de varige økonomiske skadene av pandemien ikke vil bli så omfattende som fryktet. I løpet av høsten oppjusterte både IMF og OECD sine anslag for 2020. Samtidig var det bekymring for at nye smittebølger, slik man har sett ved tidligere epidemier, skulle trekke verdiskapingen ned igjen.

På tross av nye runder med smitte, har de økonomiske utsiktene gradvis bedret seg gjennom det siste halve året. Oppløftende nyheter om vaksineutvikling, og senere vaksineutrulling, ga også håp om at pandemien skulle være tilbakelagt raskere enn først lagt til grunn. Anslagene har blitt oppjustert, selv med nye innstramminger i smittevernrestriksjonene. Ved å trekke på erfaringer fra den første smittebølgen kunne smittevernet utformes slik at de i mindre grad begrenset økonomisk aktivitet. Bedrifter og husholdninger lærte dessuten å tilpasse seg situasjonen slik at flere tjenester og varer kunne leveres innenfor smittevernreglene.

De omfattende økonomiske tiltakene ser også ut til å ha begrenset de langsiktige økonomiske skadene av krisen. OECD anslår at de avanserte økonomiene i G20 i sum vil være omtrent tilbake på trenden fra før krisen ved utgangen av neste år, men med store forskjeller mellom landene i gruppen. Særlig vil USA komme raskt tilbake, dels fordi de har kommet langt med vaksineringen og dels som følge av svært ekspansive finanspolitiske tiltak, mens det kan ta lengre tid for en del av landene i euroområdet. Også IMF venter at de langsiktige negative effektene blir moderate for avanserte økonomier. Prognosene bygger på at pandemien vil komme under kontroll i løpet av de nærmeste månedene i de avanserte landene og at de økonomiske konsekvensene avgrenses til de direkte effektene vi har sett nå. For verdensøkonomien sett under ett kan det ta lang tid før effektene av tilbakeslaget er tilbakelagt. Selv om Kina og noen få andre fremvoksende land ser ut til å komme raskt tilbake, vil krisen trolig ha betydelige langsiktige effekter for fremvoksende økonomier og utviklingsland.

Figur 2.11 Utvikling i internasjonale anslag

Kilde: IMF, OECD og Finansdepartementet.

Fotnoter

Som følge av omleggingen i AKU fra 2021 kan helt permitterte med en varighet på mer enn 90 dager etter denne datoen derimot bli klassifisert som utenfor arbeidsstyrken hvis de ikke oppfyller kravene om å søke aktivt etter arbeid samt å være tilgjengelig for å kunne påta seg arbeid.

Vektet gjennomsnitt for Danmark, Sverige, Island, Finland og Fastlands-Norge.

Kilde: IMF Fiscal Monitor, april 2021.

Salgspriser for de mest attraktive kontorlokalene i Oslo benyttes som en indikator på utviklingen i næringseiendomspriser.