Del 1

Utfordringer og muligheter for industrien

1 Innledning

1.1 Sammendrag

Regjeringens visjon for en aktiv industripolitikk er:

Norge skal være en ledende industri- og teknologinasjon

Dette innebærer at vi må satse grønnere, smartere og mer nyskapende for å gi fremtidig vekst, arbeidsplasser og skatteinntekter. Regjeringen vil legge til rette for vekst i både eksisterende og nye bedrifter og fremme Norge som et attraktivt lokaliseringsland for industriell aktivitet. En stabil økonomisk utvikling og svak krone er viktig for å få ny vekst i konkurranseutsatt næringsliv, og dette tar regjeringen hensyn til i utformingen av den økonomiske politikken.

Norge har en stolt industrihistorie. Vi har mange sterke industrimiljøer og industriens utvikling følger de lange linjer i vår historie knyttet til utnyttelse av våre rike naturressurser, vår evne til kontinuerlig omstilling og kunnskapsoverføring mellom næringer og utnyttelse av nye markedsmuligheter. Vi er en liten, åpen økonomi og vår handel med utlandet har gitt store gevinster.

Vi har sterke fagmiljøer og leverandørvirksomheter i Norge basert på norsk kompetanse, samtidig som vi også innhenter kapital og kunnskap fra utlandet. Flate strukturer, høy grad av tillit og gode sosiale sikkerhetsnett fremmer forbedring, utvikling og omstilling i industrien slik at kompetanse blir tatt videre i ny lønnsom aktivitet.

Industrien bidrar til næringsutvikling i hele landet. Selv om norsk industri domineres av enkeltsektorer er den i dag langt mer mangfoldig enn tidligere. Mens det tidligere var en hjørnesteinsbedrift som ofte dominerte i enkelte lokalsamfunn ser vi nå at det mange steder er utviklet et samspill mellom et bredere mangfold av virksomheter og ulike forsknings- og utdanningsmiljøer. Andre bidrag som ikke så ofte trekkes fram er industriens rolle som teknologiutvikler og leverandør for andre virksomheter og industriens rolle som pådriver for teknologiutvikling i andre næringer. Industrien og de ringvirkninger den skaper er derfor fortsatt av stor betydning for Norge som nasjon og de mange lokalsamfunn over hele landet.

Industrien bidrar til å bygge vår velferd. Vi må bygge videre på de sterke industrimiljøer og bedrifter vi allerede har. Vi trenger også utvikling av ny lønnsom næringsvirksomhet som bidrar til høy samlet verdiskaping. Vi trenger bedrifter – både eksisterende og nye – som klarer å utnytte gode samlede rammevilkår, kompetent arbeidskraft og omfattende teknologi- og markedsmuligheter til å skape ny virksomhet og arbeidsplasser i Norge.

Norsk næringsliv er i endring. Fortsatt globalisering og aldrende befolkning påvirker de nasjonale og internasjonale rammevilkårene som norsk industri står overfor. Petroleumsvirksomheten er av stor betydning for norsk økonomi. Selv om petroleumsvirksomheten vil være viktig for norsk økonomi i mange tiår fremover, vil etterspørselen fra næringen ikke lenger i like sterk grad bidra til å trekke opp aktiviteten i fastlandsøkonomien. Vår fremste utfordring vil være å styrke øvrig privat næringsliv og legge til rette for vekst og sysselsetting i konkurranseutsatt sektor. Flere næringer må bidra til dette og industrien blir viktig. Samtidig har vi klimautfordringer som krever at samfunnet, både i Norge og internasjonalt, omstilles i retning av mer bærekraft og til å bli lavutslippsamfunn. Vi må tenke grønnere og mange av morgendagens lavutslippsløsninger vil måtte finne sine løsninger i, eller i samarbeid med, industrien.

Parallelt står vi overfor en teknologisk utvikling innenfor digitalisering og andre muliggjørende teknologier som over tid endrer norsk industri slik vi kjenner den. Det skjer i hurtig tempo. Det tas i bruk nye materialer, og prosesser endres, automatiseres og digitaliseres. Dels handler det om mer effektiv, mer presis og mer automatisert produksjon; dels om nye produkter, nye verdikjeder og nye forretningsmodeller. Sammen med vår industrielle kompetansebase, gir utviklingen mange nye industrielle muligheter.

Teknologiutviklingen reduserer lønnskostnadenes betydning for hvor bedriftene velger å produsere. Det blir mer fremtredende å vektleggeleveringstid, kvalitet, fleksibilitet, utviklingsmuligheter, nærhet til kompetansemiljøer, leverandører og kunder. Utviklingen gir nye muligheter for hjemflagging av industriell aktivitet til et høykostandsland som Norge, noe vi allerede ser.

Med dette bakteppet legger regjeringen nå frem den første industrimeldingen siden 1981. Da som nå står teknologiutviklingen sentralt. Men den gang var situasjonen litt annerledes. Norge var inne i en periode hvor oljevirksomheten og industriens aktivitet knyttet til dette vokste sterkt. Flere andre næringer opplevde store strukturelle endringer som følge av sterk konkurranse fra lavkostland og den norske industristrukturen var langt mindre mangfoldig enn i dag. Selv om miljøbevisstheten var økende, var klimautfordringene ikke et like sentralt spørsmål.

I Norge har vi lykkes godt med å skape store verdier, noe som har gitt oss et velferdsnivå som er blant de fremste i verden. Vi produserer varer og tjenester effektivt og av høy kvalitet og har samtidig en god posisjon i flere viktige markeder. Norske virksomheter har spisskompetanse på ulike felt, noe som er utviklet gjennom mange år med forskning, utvikling og praktisk erfaring. Vi har dessuten en sterk industrikultur basert på tillit, inkludering og samarbeid, noe som fremmer forbedring, utvikling og omstilling. Vi har ansatte i industrien som er kompetente, som samarbeider og legger vekt på å unytte mulighetene for lønnsom virksomhet.

De neste tiårene kan velstandsveksten slik vi kjenner den bli utfordret. Gode velferdsordninger er avhengig av en god balanse mellom dem som bidrar inn til offentlige budsjetter og dem som mottar ytelser. Vi må skape større verdier og industrien må bidra.

Behovet for omstillinger vil øke og det skaper både utfordringer og muligheter. Norske næringer og bedrifter har alltid måtte endre seg og næringslivet er i dag radikalt forandret fra 40–50 år siden. Over tid har omstillingen bidratt til en formidabel produktivitetsvekst i industrien. Teknologiutviklingen endrer produksjonsprosesser, produkter, tjenester, forretningsmodeller og handelsmønstre. Nye aktører kommer inn og utfordrer posisjonen til etablerte virksomheter. Utviklingen vil endre arbeidsmarkedet. Nye arbeidsoppgaver vil komme til, mens andre arbeidsoppgaver vil bortfalle eller automatiseres. Krav til kompetanse vil endres. I tillegg til endringer som kan tilskrives digitaliseringen og utviklingen av muliggjørende teknologier, skal vi bevege oss fra særstilling til omstilling. Flere norske virksomheter enn før må hente sitt inntjeningsgrunnlag i markeder utenfor petroleumsnæringen. Samtidig må virksomheter i alle næringer legge til rette for bærekraft og lavutslippsløsninger.

Viljen til å ta i bruk ny teknologi er stor og vi har en digital infrastruktur som gir gode verdiskapingsmuligheter. Vi har flere godt utviklede klynger og nettverk som er basert på utnyttelsen av naturressursene i havet og på land. Næringsklyngene har både spisskompetanse, overblikk og en samarbeidskultur som kan gi grunnlag for videre vekst.

Vi må håndtere både utfordringer og muligheter på klima- og miljøområdet. Norsk industri har allerede i betydelig grad lykkes å tilpasse seg stadig strengere utslipps- og forurensningskrav gjennom å ta i bruk smartere produksjon, nye tekniske løsninger og bruk av ny teknologi. Innsatsen for mer klima- og miljøvennlig produksjon fortsetter. Dette vil bidra til økt grønn konkurransekraft og kan være positivt for norsk industri i så vel nasjonale som globale markeder der miljøhensyn tillegges stadig mer vekt.

Gårsdagens løsninger vil ikke være tilstrekkelige for dagens og morgendagens utfordringer. Vi må hele tiden tenke smartere og være mer nyskapende. Regjeringens ambisjon er at Norge skal være en ledende kunnskapsdrevet industrinasjon. Norge trenger flere høyproduktive næringer og arbeidsplasser i fremtiden. Næringer som kan finansiere et fortsatt høyt velferdsnivå.

Regjeringens næringspolitikk er størst mulig samlet verdiskaping innenfor bærekraftige rammer. Regjeringens politikk overfor industrien skal bidra til det samme hovedmålet. Regjeringen vil bidra til at norsk næringsliv og industri har gode rammevilkår. Det er flere kjennetegn ved industrien som gjør den annerledes sammenlignet med andre sektorer i Norge. Den har sterk lokal forankring, samtidig som den i stor grad opererer i globale markeder. Den er i høy grad eksportrettet og lever hver dag i en tøff internasjonalt konkurranse, noe som krever kontinuerlig omstilling og forbedring. Vår frontfagmodell gjør at lønnsutviklingen legger premissene for resten av lønnsnivået i Norge, og slik påvirker den også andre sektorer og samfunnet som helhet. Regjeringens satsing på forskning og innovasjon treffer industrien. Industrien har en høy andel midler til forskning og utvikling noe som gjør den godt rustet til hente hjem høyteknologisk produksjon til Norge. Alt dette er tema som vil være sentrale når regjeringen setter søkelys på dagens og fremtidens industri i Norge.

Norge skiller seg ut ved at vår industri allerede fra starten av har vært basert på fornybar energi. Dette har gitt oss et unikt fundament for utvikling av industrien. I overgangen til lavutslippssamfunnet vil industrien ha en sentral rolle i å utvikle nye og smartere løsninger som kan erstatte aktiviteter som i dag medfører utslipp.

Regjeringen legger til rette for næringslivet gjennom gode rammevilkår som støtter opp under utviklingen av ny aktivitet og økt verdiskaping. Regjeringen har prioritert vekstfremmende skatte- og avgiftslettelser til norske bedrifter og vanlige arbeidstakere. Bevilgningene til næringsrettet forskning og innovasjon er økt kraftig. Og vi har lagt til rette for raskere bygging av vei og bane. Regjeringen har i tillegg satset på forenkling og digitalisering slik at bedriftene skal kunne bruke mindre tid på rapportering og mer tid på å skape verdier og arbeidsplasser.

Høy sysselsetting og velstandsvekst fremover krever en økonomisk politikk som legger til rette for forbedring, nyskaping og omstillinger, ikke for bevaring av gamle strukturer og produksjonsformer. Skattenivået bør derfor fortsatt reduseres, og infrastrukturen, offentlige reguleringer og utdanningssystemet må utformes slik at de gir bedriftene konkurransedyktige rammebetingelser.

Norge er allerede en ledende industrinasjon innenfor olje- og gassvirksomhet og regjeringen vil legge til rette for at Norge skal fortsette å være dette i lang tid fremover. Norge er også en ledende industrinasjon innenfor sektorer som bygger på våre naturressurser i hav og på land ; som kraftintensiv industri, maritim og marin virksomhet. Vi har flere sektorer med stort potensial for å bidra til fremtidig verdiskaping. Vi har en globalt ledende petroleumsrettet leverandørindustri som fortsatt har store muligheter til å gi et vesentlig bidrag til fremtidig velferd, og det er nye muligheter for industriell utvikling med utgangspunkt i forventet vekst i havnæringene. Vi har en unik prosessindustri som kan utnytte god tilgang på fornybar energi. For å styrke dette må vi utnytte våre fortrinn og bygge videre på kunnskap og erfaringer vi har opparbeidet.

Norge har forutsetninger for fortsatt vekst innenfor flere andre sektorer hvor vi har naturressurser som for eksempel fisk, mineraler og skog. Disse ressursene vil på hver sin måte være viktig i overgangen til et høyteknologisk samfunn, lavutslippssamfunnet og til en mer biobasert økonomi.

Vi ser også interessant utvikling innenfor kunnskapsdrevende områder som IKT og digitalisering, helse, bioteknologi og kreative næringer, hvor vi på noen områder har kunnskaps- og forskningsmiljøer som er langt fremme på sine felt, og hvor potensialet for videreutvikling er stort.

For å være en ledende industri- og teknologinasjon må vi både bygge på det vi har og tenke nytt. I tillegg til de allerede nevnte naturressursene er norsk industri utstyrt med kompetente medarbeidere, høyt digitalt utviklingsnivå og sterke klynger og nettverk i en rekke sektorer. Vi er gode på kontinuerlig forbedring og de teknologiske endringene passer et norsk næringsliv. Det gir gode muligheter for utvikling av nye bedrifter og nye produkter. Vi har dessuten sterke bedrifter innenfor store deler av industriens bransjer som har potensial for vekst. Vi har dermed alle forutsetninger for å nå vår visjon om at Norge skal være en ledende industri- og teknologinasjon.

Regjeringen ser store muligheter for en sterk norsk industri for fremtiden. I denne meldingen presenterer regjeringen de sentrale rammebetingelsene i en aktiv næringspolitikk som vi mener er avgjørende for at industrien skal lykkes i å møte kjente og ukjente utfordringer i tiden fremover:

Bærekraftige rammer

Global oppvarming er en av de store utfordringene i vår tid og kan bare løses gjennom en bred internasjonal dugnad. Spredning av miljøgifter, tap av biologisk mangfold, lokale forurensinger og press mot vannressurser utgjør også alvorlige problem. Klarer vi ikke å ivareta miljøhensynene og omstille oss til et lavutslippssamfunn i tide, risikerer vi store negative konsekvenser for verdiskapingen og for samfunnet. Industrien har en særskilt rolle å spille som leverandør av klimavennlige løsninger her hjemme og internasjonalt, og har betydelige egne utslipp som må håndteres. En god og bærekraftig løsning på utfordringene i industrisektoren vil være et vesentlig bidrag til overgangen til lavutslippssamfunnet.

Regjeringen vil føre en offensiv politikk for å medvirke til grønn omstilling av norsk økonomi og arbeider med en strategi for grønn konkurransekraft for å ruste Norge og næringslivet for en lavutslippsfremtid. Regjeringen vil legge frem en strategi for grønn konkurransekraft i tilknytning til statsbudsjettet for 2018.

Regjeringen vil samtidig bidra til at norsk kraftintensiv industri har gode rammevilkår. Regjeringen vil bidra til å motvirke faren for karbonlekkasje blant annet gjennom videreføring av CO2-kompensasjonsordningen for kraftkrevende industri. Regjeringens ambisjon er at det fortsatt skal være en CO2-kompensasjonsordning etter 2020. Regjeringen vil arbeide for dette.

Regjeringen ønsker å videreutvikle den positive samhandlingen innenfor industrien som har oppstått i forbindelse med utarbeidelsen av veikartet for prosessindustrien og vil derfor etablere et samhandlingsform kalt Prosess21. Prosess21 får i hovedoppgave å vurdere nærmere hvordan vi best kan få til en utvikling i retning av minimale utslipp og bærekraftig vekst fra prosessindustrien som opererer i sterk internasjonal konkurranse og som leverer miljøprodukter for andre næringer i inn og utland.

Regjeringen vil følge opp satsingen på å profilere norske, grønne løsninger for økt eksport og for å tiltrekke internasjonale investorer til Norge, etter inspirasjon fra danske State of Green. Regjeringen vil også styrke Norges profil som ledende havnasjon.

I tillegg vil regjeringen bruke finansielle virkemidler som avgifter og støtteordninger for å fremme energieffektivisering, utvikling av miljøteknologi og andre investeringer som bidrar til reduserte klima- og miljøskadelig utslipp. Regjeringen har allerede styrket Miljøteknologiordningen med over 274 mill. kroner siden den tiltrådte i 2013 og bevilgningen i 2017 er den største noen sinne. Videre er det betydelige midler til miljørettede forskningsprosjekter gjennom Norges forskningsråd og regjeringen har styrket satsingen på miljøvennlig skipsfart.

God tilgang på kapital

Tilgang på kapital en er viktig forutsetning for utvikling og omstilling av næringslivet. Mye tyder på at det i sum ikke er mangel på kapital i Norge, men særlig små og mellomstore bedrifter kan tidvis oppleve det som utfordrende å få kontakt med investeringsvillig kapital. Regjeringen vil nå sette ned et offentlig utvalg som skal vurdere om forventet lønnsomme prosjekter i Norge har tilstrekkelig tilgang til kapital.

Regjeringen er opptatt av å legge til rette for at lønnsomme virksomheter har tilgang til kapital. I denne regjeringsperioden har regjeringen derfor redusert skatter og avgifter med om lag 21 mrd. kroner ved å senke selskapsskatten, personskatten og formuesskatten. Arveavgiften er fjernet, noe som letter likviditetsbelastningen ved eierskifter.

Regjeringen har styrket en rekke av de offentlige ordningene for risikoavlastning til innovative prosjekter, blant annet ved å bevilge penger til nye landsdekkende såkornfond og øke rammene for innovasjonslån i gjennom Innovasjon Norge i statsbudsjettet for 2017. Regjeringen vil nå innføre en SMB-rabatt i Norge, noe som innebærer reduserte kapitalkrav for bankers utlån til små og mellomstore bedrifter. Regjeringen vil også innføre en ordning med skatteinsentiver for langsiktige investeringer i oppstartsselskap.

For å legge til rette for at norske bedrifter skal lykkes i internasjonale markeder vil regjeringen nå utvide GIEKs tilbud av eksportgarantier til også å omfatte garantier for investeringer i Norge som bidrar til økt eksport. Regjeringen vil også utarbeide en strategi for eksport og internasjonalisering for å sikre at norske bedrifter har gode og konkurransedyktige rammebetingelser, slik at de er godt rustet for å møte omstillingsutfordringer og en tøff internasjonal konkurranse. Regjeringen vil utvikle Invest in Norway for å tilrettelegge for internasjonale investeringer i Norge og gjøre Norge til et mer attraktivt land å investere i. I eksportstrategien vil regjeringen vurdere å opprette et Globalt Vekstprogram for å øke norsk eksport gjennom å gi norske vekstbedrifter kompetanse i hvordan de skal skaffe seg markedsandeler internasjonalt.

God tilgang på kompetanse

For å nå våre ambisjoner kreves oppdatert kunnskap på alle nivåer i bedriftene. Den økende digitaliseringen og utviklingen av nye digitale teknologier påvirker hvordan bedrifter, logistikk og verdikjeder organiseres og hvordan bedrifter utvikler relasjoner til kundene. Norsk industri er avhengig av å ha de mest kompetente og produktive medarbeidere i verden innenfor sine fagområder. Regjeringen vil derfor styrke samhandlingen mellom utdannings- og kompetansepolitikken og næringspolitikken for å bidra til god verdiskapingsevne i fremtidens industri.

Regjeringen vil bygge videre på den kunnskapsbasen vi har og legge til rette for kontinuerlig faglig fornyelse i utdanning, forskning og i industrien selv. Regjeringen vil styrke kunnskapsoverføringen og tettere samarbeid mellom næringer for å utløse flere vekstmuligheter og har nylig lagt fram en havstrategi der kompetanseoverføring er sentralt. Regjeringen har styrket satsingen på klynger for å fremme omstilling i næringslivet. Regjeringen vil utvikle dagens klyngepolitikk videre.

Regjeringen vil sette i gang en Digital21-prosess for økt digitalisering i næringslivet. Formålet er å etablere en helhetlig og samlende strategi på tvers av næringer og bransjer. Næringsministeren vil også etablere et samhandlingsforum mellom myndigheter, toppledere i industrien, kunnskapsmiljøer og partene i arbeidslivet for å fremme digitalisering i industrien.

Støtte forskning, innovasjon og teknologiutvikling

Regjeringens vil legge til rette for utvikling av en innovativ, kunnskapsintensiv og konkurransedyktig norsk industri, som kan bidra til at Norge skal bli ett av de mest innovative landene i Europa.

I denne regjeringsperioden har regjeringen styrket budsjettet til næringsrettet forskning og innovasjon med om lag 3 mrd. kroner, inkludert beregnet skattefradrag for Skattefunnordningen. Regjeringen har satset på brede programmer der konkurransen om midlene er stor. Dette er virkemidler med høy innovasjonseffekt som er godt etablert og kjent. Industrien bruker virkemidlene aktivt og har gode prosjekter som når igjennom i konkurransen om midlene. Regjeringen vil videreføre den kraftige satsingen på næringsrelevant forskning og innovasjon. Regjeringen vil øke bevilgningene til muliggjørende teknologier som bioteknologi, nanoteknologi og IKT. I 2017 bevilger regjeringen 10 mill. kroner ekstra til dette formålet.

Regjeringen vil at offentlige anskaffelser skal være en drivkraft for innovasjon og omstilling i norsk økonomi. Offentlige innkjøpere har stor mulighet til å bidra til nytenkning og utvikling i leverandørmarkedet ved å etterspørre nye og bedre løsninger. Regjeringen vil utvikle en satsing på offentlig-privat innovasjon (OPI) i Innovasjon Norge. Dette kan bidra til å knytte utvikling og innovasjon tettere til offentlige anskaffelser.

Regjeringen legger til rette for at norske industribedrifter får tilgang til infrastruktur og forskerkompetanse som er nødvendig for å få gjennomført gode forsknings- og innovasjonsprosjekter. Regjeringen vil styrke basisbevilgningen til de teknisk-industrielle instituttene. Regjeringen styrker infrastrukturen til næringslivets behov for testing, pilotering, visualisering og stimulering gjennom støtte til å etablering av katapult (testsentre). Regjeringen vil prioritere å øke ordningen dersom den viser seg å være en suksess.

1.2 Om utarbeidelsen av meldingen

Stortinget har gjennom Innst. 266 S (2014–2015) anmodet regjeringen om å legge frem en stortingsmelding om industriens rammevilkår.

Innstillingen trekker frem tre aktuelle temaer for meldingen:

Industriens rolle i overgangen til lavutslippssamfunnet

Kompetanseoverføring mellom næringer, særlig med tanke på omstilling fra petroleumsrelatert industri

Effektivisering og avanserte produksjonsformer

Bakteppet for disse temaene er ifølge innstillingen at oljeaktiviteten ikke lenger vil være motoren for vår økonomiske vekst, og at vi derfor trenger å øke konkurransekraften i andre næringer enn petroleumsbasert virksomhet. Det påpekes i innstillingen at omstillingsutfordringene som vi lenge har visst ville komme på sikt, har blitt aktualisert også på kort sikt som følge av oljeprisfallet i 2014 og 2015. Det fremheves videre i innstillingen at omstillingen vi skal igjennom av hensyn til klimautfordringene må være bærekraftig og bidra til å gjennomføre det grønne skiftet. Det pekes også på verdiskapingsmuligheter som ligger i økt bruk av automatisert og digitalisert produksjon.

Det sies videre i innstillingen at oppmerksomheten først og fremst må rettes mot en langsiktig omstilling av norsk økonomi. Videre sies det at industrimeldingen skal utfylle andre arbeider knyttet til særskilte næringer eller temaer. Det sies også i innstillingen at meldingen skal involvere bedrifter, organisasjoner og akademia og være et grunnlag for videre drøfting av temaene.

1.2.1 Innspillsmøter og konferanser

I arbeidet med meldingen har regjeringen lagt vekt på å få innspill fra virksomheter og næringsmiljøer over hele landet.

2. mars 2016 inviterte næringsministeren til en større åpningskonferanse i Oslo. Næringsministeren ønsket velkommen sammen med klima- og miljøministeren, og over 100 personer fra næringsliv, organisasjoner, ulike departementer og virkemiddelapparatet deltok. På åpningskonferansen var flere av innlederne opptatt av de mulighetene som ny teknologi gir industrien i form av skreddersøm og raskere omstilling i produksjonen, og utfordringer det gir blant annet i form av behov for kompetanse og innovasjon. Flere pekte på mulighetene den digitale utviklingen gir for en konkurransedyktig industri i et høykostland som Norge. Infrastruktur og testfasiliteter ble av flere fremhevet som et viktig tiltak for å møte industriens behov. Det samme ble kompetanseoverføring fra én næring til en annen.

30. mai 2016 inviterte regjeringen til havkonferansen «Den norske havklyngen» i Bergen. Konferansen samlet mer enn 160 toppledere fra næringslivet, akademia, forskningsmiljøene, organisasjoner og myndigheter til diskusjon om fremtidsmulighetene i havnæringene og hvordan vi kan utnytte disse. Deltakerne ga en rekke innspill til regjeringen på områder hvor Norge kan ta en lederposisjon, hvilke hindringer som ligger på veien, og hvilke tiltak som vil være nødvendig for å utnytte potensialet i havet. Videre utvikling av petroleums- og energisektoren, havbruk, grønn skipsfart, digitalisering og teknologiske nyvinninger med flere bruksområder ble trukket frem som områder hvor Norge kan bli verdensledende i tiden fremover.

I tillegg har næringsministeren hatt tre tematiske innspillsmøter i løpet av sommeren og høsten 2016. I august ble det arrangert et møte på Raufoss som handlet om digitalisering og automatisering. I september ble det arrangert innspillsmøte om det grønne skiftet i Mo i Rana og om kompetanse i Stavanger. På hvert av disse møtene har næringsministeren samlet om lag 20 personer fra næringsliv, akademia, forskings- og innovasjonsmiljøer og andre for en nærmere drøfting av de spesifikke temaene.

Tema for møtet på Raufoss var digitalisering og automatisering. Bakgrunnen for dette som tema er at digitalisering og bruk av ny teknologi innebærer utfordringer, men også muligheter for mer effektiv produksjon og utvikling av nye produkter og tjenester. Det kan skape grunnlag for økt verdiskapning og vekst i norsk industri. Innspillsmøtet samlet representanter fra blant annet romfartsindustri, legemiddelindustri, vareproduserende industri og maritim industri, organisasjoner, akademia og næringsklynger. Mange var opptatt av at økt grad av automatisering og digitalisering gir muligheter for økt kostnadseffektivitet, bedre omstillingsevne og økt innovasjonstakt i norsk industri, som igjen styrker konkurransekraft og kan bidra til økt produksjonskapasitet. Felles infrastruktur for testing og utvikling av nye teknologier og prosesser, ble pekt på av mange. Videre ble også styrking og forenkling av eksisterende innovasjonspolitiske virkemidler og tiltak som fremmer kompetanseoverføring og kompetanseutvikling i industrien, trukket frem som viktige for å styrke konkurransekraften, i møte med tiltagende global konkurranse.

Tema for møtet i Mo i Rana var «det grønne skiftet». Bakgrunnen for temaet var at klima- og miljøutfordringene krever et miljøperspektiv i næringsutviklingen. Innspillsmøtet samlet representanter fra industribedrifter, organisasjoner og politiske aktører. Flere pekte på industriens behov for langsiktige rammebetingelser for å kunne være en bærekraftig industri. Mange av deltakerne fremhevet at vannkraft er sentralt for grønn norsk industri. Staten kan som innkjøper fremme grønt skifte og sirkulær økonomi. Virkemiddelapparatets betydning for fremtidig grønn industri og næringsklyngenes betydning for sirkulærøkonomi var også tema som ble tatt opp på møtet. Aktørene satte også fokus på virkemiddelapparatet og betydningen av kompetente fagarbeidere og ingeniører.

I Stavanger satte næringsministeren kompetanseutfordringer for norsk industri fremover på agendaen. Kompetanse er en nøkkelfaktor for fremtidig verdiskaping. Innspillsmøtet samlet deltakere fra ulike deler av industrien, akademia, utdanningsinstitusjoner, organisasjoner og klynger. Deltakerne beskrev hvordan kompetansebehov endres og pekte på at kompetansespredning og -overføring er viktig for utvikling og omstilling i industrien fremover. Det ble blant annet pekt på behov for tiltak som understøtter samarbeid og samspill på tvers av fag og mellom aktører. Flere understreket behovet for god fagarbeiderkompetanse og realfag- og digitalkompetanse fremover.

Videre hadde kommunal- og moderniseringsministeren innspillsmøte om industrimeldingen i Molde i september 2016. Der samlet han flere personer fra næringsliv, kunnskapsmiljøer og virkemiddelapparat, og fikk innspill om hvordan forsknings- og innovasjonspolitikken kan legge til rette for omstilling.

I tillegg til disse arrangementene har industriens utvikling og rammevilkår for industrien vært tema på en rekke konferanser og seminarer der ulike organisasjoner og virksomheter har invitert næringsministeren som foredragsholder og diskusjonspartner.

Nærings- og fiskeridepartementet har i løpet av arbeidet hatt kontakt med næringsliv, organisasjoner, FoU-miljøer, virkemiddelapparat og andre departementer. En rekke møter med bedrifter, bransjeorganisasjoner, arbeidslivsorganisasjoner, forskere, forskningsmiljøer, og enkeltpersoner, har gitt faglige innspill knyttet til utformingen av regjeringens politikk for industrien.

1.2.2 Studietur til Tyskland og England

I mars 2016 dro næringsministeren sammen med øvrig næringspolitisk ledelse, representanter fra embetsverket og en delegasjon fra næringslivet i Norge på studietur til Tyskland for å se på hvordan de har arbeidet med digitalisering av industrien. Turen gitt til München og Stuttgart, og blant annet besøkte delegasjonen Göppingen yrkesskole Siemens, Fraunhofer-nettverket, og Daimler og Festo.

I september 2016 dro næringsministeren sammen med en delegasjon med representanter for næringsliv og virkemiddelapparat til London og Coventry for å se på britiske teknologi- og innovasjonssentre for økt innovasjon og verdiskaping, samt hvordan britisk industri, akademia og offentlige myndigheter samarbeider for å utvikle industrien.

1.2.3 Skriftlige innspill

Nærings- og fiskeridepartementet har mottatt en rekke skriftlige innspill til arbeidet. Samlet sett er det kommet om lag 35 skriftlige innspill fra næringsliv, offentlige aktører og næringsmiljøer.

Gjennom innspillene er det gitt synspunkter på og fremmet konkrete forslag som gjelder viktige rammevilkår for norsk industri. Det er kommet innspill om ordninger og rammevilkår som ligger under Nærings- og fiskeridepartementet, men også om rammer som ligger under andre departementer. Det er også kommet flere forslag til nye tiltak.

Innspillene tar opp mange sentrale temaer for den fremtidige utviklingen av norsk industri. Nedenfor gjengis noen hovedpunkter fra innspillene. Innspillene har også inngått i det løpende arbeidet med kapitlene. Som et utgangspunkt for mange av innspillene, blir det lagt vekt på at Norge vil trenge et betydelig innslag av industri også i fremtiden. Det pekes på at industrien har langt høyere produktivitet enn resten av økonomien. Industrien står for en høy andel av eksportinntekten. Industrien har mye kunnskap og kompetanse resten av samfunnet nyter godt av og er avhengig av. Industrien står for en høy andel av de private FoU-kostnadene.

Et startpunkt for en rekke av innspillene er at industrien er i omfattende endring. Det pekes på at høyteknologisk industriproduksjon er ved et veiskille, hvor det å kunne møte en raskere endringstakt blir stadig viktigere for fremtidig konkurransekraft. Innovasjonskapasitet og evne til teknologiadopsjon vil være avgjørende for å sikre industrivinnere.

Det understrekes i mange av innspillene at sentralt for den høye endringstakten i industriproduksjon er digitaliseringen. Norsk industri og næringsliv må gjennom en digital omstilling for å styrke global konkurransekraft og bidra til langsiktig vekst. Digitalisering av industrien gjelder hvilke produkter og tjenester man skal levere, og hvilke metoder man bruker for å fremstille disse. Digitaliseringsutfordringen handler dels om forbedring og fornying av virksomheter gjennom effektivisering og dels om den merverdi teknologien gir når den brukes i møte med nye utfordringer. Noen innspill peker på behovet for et norsk Industri 4.0 eller tilsvarende som vil vektlegge effektivisering gjennom digitale løsninger. Det blir fremhevet ulike dimensjoner som er viktig for å møte den digitale transformasjonen i industrien, blant annet bør IKT-kapasiteten i utdanningssystemet bygges ut og det bør kartlegges hvilken IKT-kompetanse som trengs i norsk industri. Norge har flere ledende bedrifter innenfor tingenes internett og digitale forskningsmiljøer. Det er imidlertid en utfordring å finne arenaer og områder hvor de beste digitale løsningene møter det som er industriens faktiske behov.

Kompetanse, både på det digitale feltet og ellers er grunnleggende for all satsing på industri fremover. Det pekes på at uten et høyt kompetansenivå i naturvitenskapelige og teknologiske fag vil ikke Norge overleve som industrinasjon. Skal bedriftene evne å møte en svært høy endringstakt, stiller det store kompetansekrav til ledelse og ansatte. Det pekes i innspill på at det er avgjørende at bedriftenes strategiske ledelse med hensyn til særlig digital endring styrkes. Det pekes videre på at de ansattes kompetanse i fremtidens industri vil bli enda viktigere og at man må utdanne og skolere fremtidens fagarbeidere til å møte behovene som kommer. Det er ut ifra industriens behov blant annet viktig å heve attraktiviteten til yrkesfaglige utdanninger. Den nye kunnskapen må komme både fra industriens egen teknologiutvikling og fra hele utdanningssystemet. Livslang læring er avgjørende i en situasjon med svært høy endringstakt. På IKT-området blir det fremhevet at det er viktig å heve kompetansen både i utdanningssystemet og hos arbeidstakerne i industrien. Det blir også pekt på at det å gjøre teknologisk kompetanse tilgjengelig og anvendbar for de mange mindre bedrifter i industrien og øvrig næringsliv, er en utfordring som må møtes nå.

På samme måte som kompetanse, så er forskning avgjørende for fremtidig verdiskaping i industrien. Det pekes på at næringsrettet forskning må prioriteres. Det blir videre fremhevet at en økt andel av de samlede forskningsmidlene bør gå til å støtte opp under anvendt og brukerstyrt forskning og at industrien og bedriftene må stå for en større del av denne forskningen. Det pekes på at samarbeidet mellom næringslivet og forskningsinstitusjonene er viktig for å bidra til utvikling av næringsliv på områder hvor Norge har en internasjonalt konkurransedyktig posisjon. Det blir også pekt på at mer av forskningen bør vris over mot naturvitenskap og teknologi. Noen peker også på at den grønne omstillingen bør føre til større endringer i hvordan vårt forsknings- og innovasjonssystem fungerer.

Behovet for myndighetenes bidrag og styrking av virkemiddelapparatet og virkemidler blir pekt på. Det gjelder både generelt og med hensyn til industriens rolle i å møte klimaforpliktelsene fremover. Det kan ifølge noen av innspillene være behov for bedre samordning av virkemidlene. Flere av innspillene trekker frem betydningen av industrinære testsentre (katapultsentre). De vil kunne styrke koblingen mellom forskning, innovasjon, kompetanse og opplæring. Dagens støtteordninger til pilotering, demonstrasjoner og simulering kan være gode for mange formål, men er for snevre eller for små for å dekke bredden i industriens behov. Behovene for pilotering, testing og visualisering forsterkes gjennom den rivende utviklingen innenfor robotisering, automatisering og kunstig intelligens. Det blir pekt på at det er positivt at man vil arbeide med etablering av en Norsk katapult. Det blir videre pekt på at med den digitale transformasjonen vil mange bedrifter ha behov for kompetansetiltak og strategisk planlegging. Da vil etablering av et toppindustrisenter kunne ha en viktig rolle, ikke minst for små og mellomstore industribedrifter. Man trenger å samle kompetanse og etablere en nasjonal arena for samhandling. Et toppindustrisenter kan samle og dele kunnskap, erfaringer, teknologier, forretningsmodeller og kompetanse i partnerskap mellom aktører innenfor norsk industri, forsknings- og utdanningsinstitusjoner og klynger. Det pekes videre på at satsing på klyngene som omstillingsmotor vil være viktig for å øke innovasjonshastigheten gjennom spredning av teknologi på tvers av regioner og bransjer.

Industriens rolle i omstillingen til lavutslippssamfunnet og sikring av grønn konkurransekraft står sentralt i mange av innspillene. Det legges vekt på at mange norske industribedrifter har arbeidet lenge med og investert i økt energieffektivitet, lavere utslipp og utvikling av grønn innovativ teknologi. En videre satsing på dette vil bli enda viktigere utover. Den videre utvikling mot et lavutslippssamfunn i 2050 krever langsiktige og forutsigbare rammevilkår for industrien. Det offentlige må bidra med risikoavlastning og virkemidler som fører til at Norge og norsk industri fortsatt kan ligge i front med miljø- og klimariktig teknologiutvikling. For å fremme et grønt skifte med utgangspunkt i industrien og næringslivet, må det offentlige bidra til å stimulere teknologiutvikling, etterspørre nye grønne løsninger og fremme velfungerende markeder. Det blir pekt på at Norge har en ledende posisjon i sentrale industrier som er og vil være viktige i en videre grønn teknologiutvikling, med blant annet en stor leverandør- og maritim industri, en sterk prosessindustri og en veletablert mineralnæring. Norge har store naturgitte fortrinn som vil ytterligere styrke biobaserte næringer til havs og på land. I Europas videre utvikling mot lavutslippssamfunnet vil etterspørsel etter både naturgass og ren elektrisitet være sentrale brikker. For prosessindustrien fremmes forslag om å etablere et overordnet strategisk organ, Prosess21. Det pekes videre på at Norge har gode programmer og støtteordninger for å fremme klimateknologi og teknologiutvikling mer generelt, både under NFD og andre departementer.

Flere av innspillene trekker også frem betydningen av offentlige anskaffelser som virkemiddel for industriutvikling og fremme av innovasjon. Det blir blant annet pekt på at i dag blir en svært liten del av slike anskaffelser bevisst brukt til å fremme innovasjon og industriutvikling. Man mener at Norge bør bli et ledende land innenfor innovative offentlige anskaffelser som også fremmer klima- og miljøvennlige og digitale løsninger gjennom disse anskaffelsene.

Et annet verdifullt underlagsmateriale i arbeidet har vært utviklet av initiativet Industri Futurum hvor en rekke bedrifter har gått sammen for å utvikle fremtidens industri. Initiativet startet for flere år siden hvor Norsk Industri har tatt et ansvar for å utvikle arbeidet. Gjennom arbeidet forsøker man finne ut av hva som skal til for å bli en av fremtidens industrivinnere.

1.3 Om innholdet i meldingen

Del 1 av meldingen består av kapittel 2 til 6 og denne delen er en beskrivende omtale av næringspolitiske forutsetninger. Kapittel 2 gir en oversikt over viktige strukturer i norsk næringsliv og industrien. Kapittel 3 beskriver hvilke fortrinn og konkurranseevnefaktorer norsk næringsliv og industri har. Kapittel 4 går igjennom sentrale trender som synkende transport- og kommunikasjonskostnader og globalisering, aldrende befolkning, miljø- og klimaproblemer og avtagende petroleumsaktivitet. Kapitlet beskriver også den økonomiske utviklingen i Norge og internasjonalt. Kapittel 5 beskriver den teknologiske utviklingen og peker på utfordringer og muligheter den gir for norsk industri. Kapittel 6 gjennomgår hva en rekke utvalgte land gjør for å møte utviklingen.

Del 2 av meldingen beskriver norsk politikk for å møte utviklingen. Kapittel 7 presenterer regjeringens næringspolitikk for omstilling og bærekraftig vekst på kort og lang sikt. I kapittel 8 omtales miljø- og klimautfordringen og det grønne skiftet nærmere. I kapittel 9 gjennomgås regjeringens kapitalmarkedspolitikk og sentrale deler av arbeidet med internasjonalisering. I kapittel 10 omtales regjeringens arbeid med å fremme utvikling av kompetanse både i utdannings- og kompetansepolitikken og i næringspolitikken. I kapittel 11 gjennomgås regjeringens politikk for forskning, innovasjon og teknologiutvikling.

I kapittel 12 omtales meldingens økonomiske og administrative konsekvenser.

2 Om norsk næringsliv og industrien

Om industribegrepet i meldingen

Hva som er definisjonen på industri har endret seg over tid. Betegnelsen «industri» kommer fra latin og betyr «flid». I tidligere oppslagsverk er industri beskrevet som næringsvirksomhet som består av bearbeidelse av råstoff – særlig fabrikkmessig produksjon eller foredling. I Industriavdelingen i tidligere Industridepartementet, som ble nedlagt årsskiftet 1987/1988 og erstattet av Næringsdepartementet, var det en tydelig bransjemessig tilnærming til industribegrepet. Industriavdelingen bestod av fire bransjekontor for henholdsvis kjemisk industri, skogsindustri, tekstil- og bekledningsindustri og verkstedindustri. I siste versjon av Statistisk Sentralbyrås standard for næringsgruppering, SN 2007, er industri definert som fysisk eller kjemisk omdanning av materialer, stoffer eller deler til nye produkter, også om produkter som selges fra det stedet der det produseres. Industribegrepet omfatter også montering av deler til ferdig produkter, gjenvinning av avfall, spesialisert vedlikehold og reparasjon av produkter, industrielle maskiner samt installasjon av industrimaskiner og utstyr.1 Standard for næringsgruppering (SN 2007) deler industrien opp i næringsgrupper og er gjengitt nærmere i tabell 2.1 i meldingen.

Det er flere kjennetegn ved industrien som gjør den annerledes sammenlignet med andre sektorer i Norge. Den har sterk lokal forankring, samtidig som den i stor grad opererer i globale markeder. Den er i høy grad eksportrettet og lever hver dag i en tøff internasjonal konkurranse, noe som krever kontinuerlig omstilling og forbedring. Vår frontfagmodell gjør at lønnsutviklingen legger premissene for resten av lønnsnivået i Norge, og slik påvirker den også andre sektorer og samfunnet som helhet.

I stortingsmeldingen om industrien er det et særskilt søkelys på norsk industri uten at industribegrepet avgrenses nærmere. Det er flere årsaker til dette. I mange sammenhenger vil det ikke være hensiktsmessig å avgrense omtalen av utfordringer i meldingen til å gjelde særskilte deler av norsk næringsliv og bransjer ut fra en næringskodeklassifisering. Industrien er en heterogen gruppe, og skillet mellom tjenester og produksjon av fysiske varer er ofte ikke åpenbart. Over tid har mange aktiviteter som tidligere var en del av en industribedrift blitt skilt ut og regnes i dag som tjenester. Like fullt kan denne typen innkjøpte tjenester være essensielle deler av industrivirksomheter og av stor betydning for bedriftenes konkurransekraft. Ny teknologi, eller nye måter å anvende teknologien på, kan øke tjenesters betydning for industrien, både når det gjelder organisering av produksjonsvirksomheten og innholdet i industriens leveranser.

Viktige økonomiske og teknologiske trender påvirker store deler av næringslivet og i mange tilfeller hele samfunnet. Eksempelvis har store deler av norsk næringsliv på en eller annen måte hatt leveranser inn mot petroleumsvirksomheten, som over tid har vært en syklisk bransje. Derfor påvirkes flere næringer og virksomheter av reduserte innvesteringer i petroleumssektoren selv om investeringene fortsatt er historisk på et høyt nivå. Også overgangen til lavutslippssamfunnet berører hele næringslivet. Klimavennlige løsninger vil ofte være en sammenkobling av nye varer og tjenester som involverer virksomheter i og utenfor industrien.

Digitalisering og teknologiske endringer gir grunnlag for utvikling av nye varer og tjenester i bedriftene. Det er nye verdiskapingsmuligheter ved å koble industrielt fremstilte varer med leveranser av tjenesteyting. Varen som skal produseres i fremtiden kommer trolig til å ha større innhold av tjenester sammenlignet med i dag hvor det fysiske produktet ofte er det eneste som leveres fra industribedrifter. Mens produksjon av varer tenderer til å bli generiske over tid, synes tjenester å være et område hvor bedrifter kan differensiere seg og har muligheter for å ta seg bedre betalt, og bevege seg oppover verdikjeden. Teknologiske endringer bidrar også til at lønnskostnader får mindre betydning som lokaliseringsfaktor og kan gi nye muligheter for småskalaproduksjon lokalisert nær markedet. Utviklingen kan styrke mulighetene for industriell utvikling i Norge basert på vår kompetanse, vår industrikultur og våre ressurser.

2.1 En næringsstruktur i endring

Norsk næringsliv er i kontinuerlig endring og over tid har næringsstrukturen forandret seg mye. Næringssammensetningen i dag er radikalt forandret fra for eksempel 40–50 år siden. Endring av økonomiske rammebetingelser, ny teknologi, endringer i organisasjonsformer og skiftende etterspørsels- og konkurranseforhold medfører at noen bedrifter og næringer vokser mens andre får redusert betydning. Over tid dreier dette seg om en formidabel omstilling.

Omstilling er altså ikke noe nytt, men årsakene kan endre seg over tid. Omstillingstempoet har økt, blant annet som følge av innføring av ny teknologi og ved at de teknologiske endringene kommer raskere. En stadig mer kompetent arbeidsstyrke i næringslivet gir samtidig muligheter til å kombinere ulike kunnskaper for utvikling av nye varer og tjenester. Krav til mer klimavennlig produksjon og behov for nye lønnsomme arbeidsplasser i mange næringer, innebærer behov for kontinuerlig omstilling.

Som i andre industrialiserte land det er naturlig å sammenligne seg med, har tjenesteytende næringers andel av både sysselsetting og verdiskaping økt. Tjenesteytende næringer er i dag klart størst målt både i sysselsetting og verdiskaping. Nesten all sysselsettingsvekst har skjedd i offentlig sektor eller privat tjenesteyting i den senere tid. Teknologisk utvikling, handel og stadig tettere økonomiske forbindelser med andre land har vært viktige drivkrefter for denne utviklingen. Økt kjøpekraft og høyere levestandard bidrar til økt etterspørsel etter tjenester.

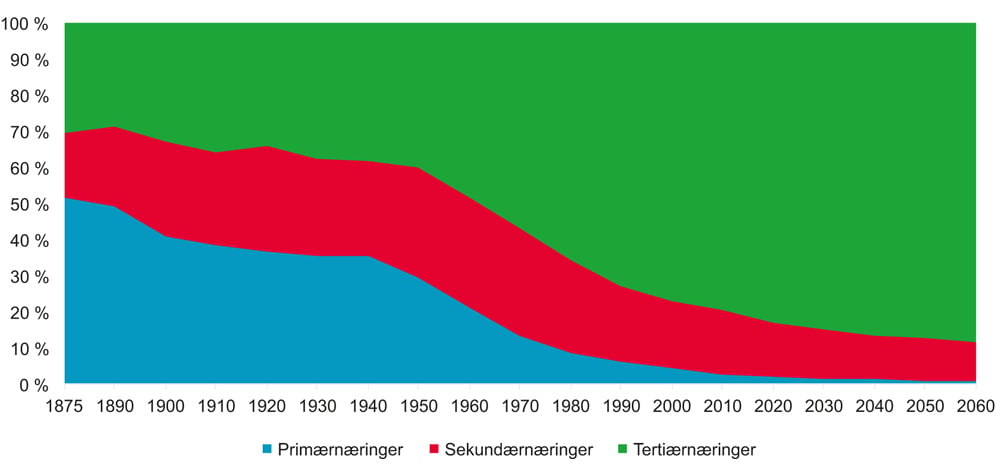

Figur 2.1 viser den store omstillingen næringssammensetningen i Norge har vært gjennom. Om lag 36 pst. av alle sysselsatte på 1930-tallet arbeidet i primærnæringen og 26 pst. i sekundærnæringen. Siden den gang har andel sysselsatte i primærnæringen sunket til om lag 3 pst. og sekundærnæringen til i underkant av 16 pst. i 2016. Tjenestesektoren, også omtalt som tertiærnæringen, har hatt kraftig vekst, fra i underkant av 38 pst. i 1930 til rundt 81 pst. i 2016.2 Framskrivninger gjort av Finansdepartementet viser at trenden sannsynligvis vil vedvare i mange år fremover.

Figur 2.1 Sysselsatte personer, eksklusiv oljesektoren, etter hovednæring. Andel av total sysselsetting

Kilde: Statistisk sentralbyrå (SSB) og Finansdepartementet

Over tid har omstillingen bidratt til en formidabel produktivitetsvekst i primærnæringene og industrien. Det innebærer at vi produserer det samme med langt færre ansatte. I alle deler av industrien foregår slik effektivisering. I for eksempel aluminiumsindustrien og treforedlingsindustrien har produksjonen av henholdsvis aluminium og papir per ansatt økt betydelig over tid. Selv ved en bedrift som Borregaard, som målrettet har satset på utvikling av flere spesial- og nisjeprodukter, blir det færre ansatte over tid. Til tross for at ansatte i flere næringer har falt, har produksjonen økt eller holdt seg. Antall sysselsatte i industrien har falt med nesten 33 pst. fra 1970 til 2015, mens produksjonen har økt med nesten 150 pst. i samme periode.3 Ved omstilling og mer effektiv utnyttelse av ressursene har industrien og andre næringer gitt et betydelig bidrag til velferdsutviklingen.

2.2 Energisektoren – fornybar energi og olje- og gassutvinning

2.2.1 Fornybar kraftproduksjon – kraftforsyningsektoren

Norge skaper store verdier basert på de fornybare energiressursene, og denne delen av energisektoren er en viktig del av norsk økonomi. Innenlands energiforsyning omsatte for om lag 80 mrd. kroner i 2016. En stor del av inntektene kommer fra produksjon og omsetning av kraft. Eksporten av elektrisitet utgjorde samme år om lag 5,5 mrd. kroner. Kraftforsyningssektoren hadde 17 000 sysselsatte i 2016.4 Bransjen bidrar til store statlige og kommunale inntekter gjennom skatt, avgifter og utbytte. Stabil og god krafttilgang gir grunnlaget for betydelig verdiskaping i andre sektorer. For næringer der energi inngår som en av de største innsatsfaktorene i produksjonen er betydningen av god krafttilgang særlig stor.

Norsk kraftproduksjon er i hovedsak basert på regulerbar klimavennlig vannkraft og har et stort konkurransefortrinn sammenliknet med kraftproduksjon i andre deler av Europa og Norden. Det kommer av at innsatsfaktoren, hovedsakelig vann, ikke har noen innkjøpskostnad, at selve kraftproduksjonen er utslippsfri og kostnaden knyttet til opp og nedregulering er betydelig lavere enn i termiske kraftverk. Den store fleksibiliteten i de norske vannkraftverkene gjør at det er lave kostnader ved å balansere kraftsystemet. Norge står derfor godt rustet til å møte omstillingen i den europeiske kraftsektoren, der andelen uregulerbar produksjon er sterkt økende. Den norske kraftforsyningen har en fornybarandel på 98 pst. og de laveste utslippene i Europa. Egenskapene ved den fornybare kraftproduksjonen i Norge representerer et fortrinn for norsk industri.

Norge var tidlig ute med innføringen av en markedsbasert omsetning for kraft. I dag er alle de nordiske landene tett integrert i et felles kraftmarked, både fysisk, finansielt og regulatorisk. Det nordiske kraftmarkedet er videre integrert i det europeiske kraftmarkedet, og overføringskapasiteten vil øke betydelig frem mot 2030. Krafthandelen bidrar til økt verdiskaping, en mer effektiv utnyttelse av kraftressursene og styrket forsyningssikkerhet.

Norge er nå inne i en periode der det bygges ut mer fornybar kraft enn det er gjort på over 25 år. Det gjennomføres store investeringer i strømnettet. Behovet for investeringer skyldes både nettets alder, innføring av avanserte måle- og styringssystemer (AMS), forbruksvekst, urbanisering, økende effektuttak, økende krav til forsyningssikkerhet og mer fornybar kraftproduksjon. Det foregår samtidig strukturelle endringer i kraftsektoren i Norge. Nettselskaper slås sammen, virksomheter konsentrerer seg om kjernevirksomhet, og den norske kraftbransjen vekker interesse hos en økende andel nye investorer.

Boks 2.1 Kraft- og energipolitikken

Kraftbransjen og energipolitikken for fastlands-Norge mot 2030 er nærmere gjennomgått i Meld. St. 25 (2015–2016) Kraft til endring. I denne meldingen legger regjeringen grunnlaget for en helhetlig energipolitikk der forsyningssikkerhet, klima og næringsutvikling sees i sammenheng for å sikre en effektiv og klimavennlig energiforsyning.

2.2.2 Olje- og gassutvinning

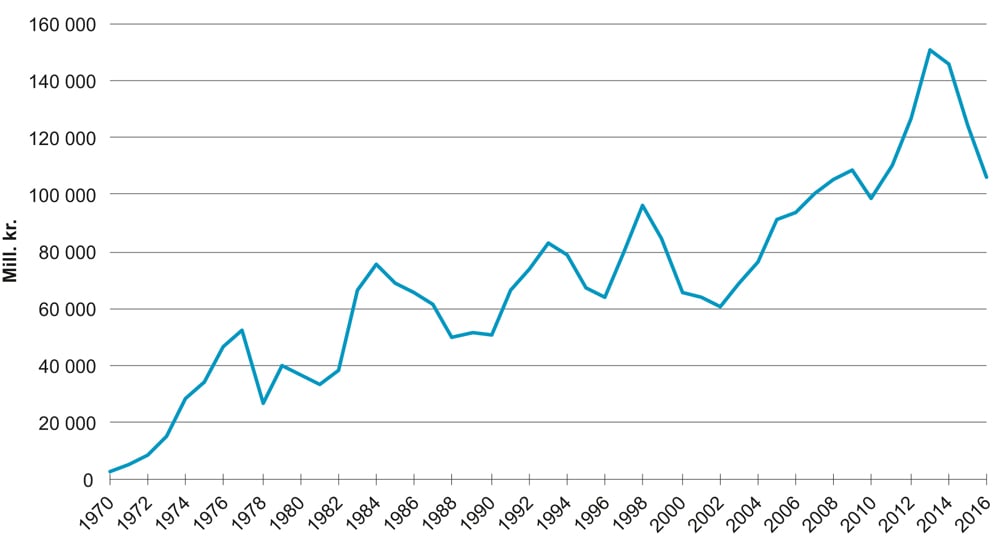

Petroleumsvirksomheten er en bærebjelke i norsk økonomi og vil fortsette å være det i lang fremtid. Den er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi, og bidrar derigjennom til å finansiere velferdsstaten. Virksomheten sysselsatte i 2016 om lag 50 000 personer (utvinning av råolje og naturgass, rørtransport og relaterte tjenester), og sammen med indirekte sysselsatte, om lag 184 000 personer når man tar hensyn til petroleumsrelatert leverandørindustri, handel og tjenestevirksomhet.5 I de senere år har det vært en nedgang i antall sysselsatte i sektoren. Næringen bidrar med arbeidsplasser og nærings-, teknologi, og samfunnsutvikling over hele landet.

Siden petroleumsproduksjonen startet i begynnelsen av 1970-årene, er det blitt produsert olje og gass fra mer enn 100 felt på norsk sokkel. I dag er rundt 80 felt i produksjon, og nye prosjekter og feltutbygginger modnes frem. I løpet av 2016 mottok Olje- og energidepartementet (OED) fem nye planer om utbygging og drift (PUD), og flere er ventet i 2017. Det pågår flere utbygginger, blant annet av Johan Sverdrup-feltet, som er Norges største industriprosjekt i nyere tid. Første byggetrinn alene utgjør investeringer på rundt 100 mrd. kroner.

Selv etter mer enn 50 år med petroleumsvirksomhet har Norge fortsatt betydelige gjenværende petroleumsressurser. Oljedirektoratet anslår at omtrent halvparten av de totale ressursene gjenstår å produsere. Skal de uoppdagede ressursene omgjøres til funn, fordrer det at oljeselskapene leter og gjør nye funn. I 2016 ble det gjort 18 funn på norsk sokkel, hvorav de fleste var i nærheten av eksisterende felt. Dette gjør at funnene raskt kan bli til lønnsomme utbygginger og kan sikre tidskritisk utnyttelse av eksisterende infrastruktur.

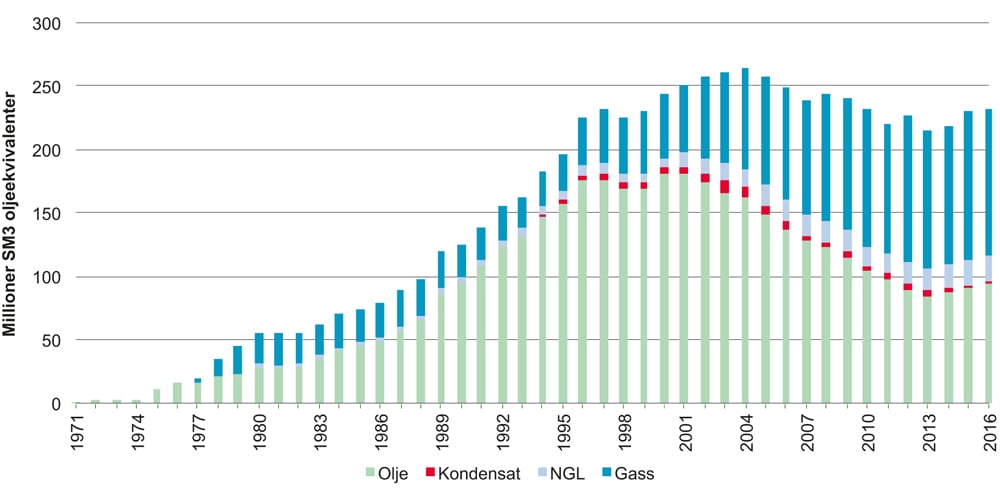

Selv om den samlede produksjonen av olje og gass har gått noe ned siden toppåret 2004, har produksjonen stabilisert seg de siste årene. 2016 var det tredje året på rad med økning i oljeproduksjonen og gass produseres på rekordhøye nivåer.6 Norsk gass selges primært til Europa og dekker rundt 20 pst. av EUs totale gassetterspørsel. Det forventes at produksjonen det neste tiåret vil holde seg på om lag de samme nivåene som vi ser i dag. De nye feltene som kommer i drift, kompenserer for lavere produksjon fra eksisterende felt. På lengre sikt avhenger produksjonen av utviklingen i olje- og gassmarkedene, at det gjøres nye funn, at lønnsomme funn utbygges og at lønnsomme prosjekter for økt utvinning på eksisterende felt gjennomføres.

2.3 Viktige deler av industrien er basert på råvarer fra primærnæringene

2.3.1 Fiske, fangst og havbruk

Norsk fisk er en viktig eksportvare. En økende verdensbefolkning innebærer et betydelig potensial for fremtidig vekst i etterspørselen etter sjømat. I 2016 eksporterte Norge sjømat for 91,6 mrd. kroner. To tredjedeler av dette var laks fra havbruksnæringen.

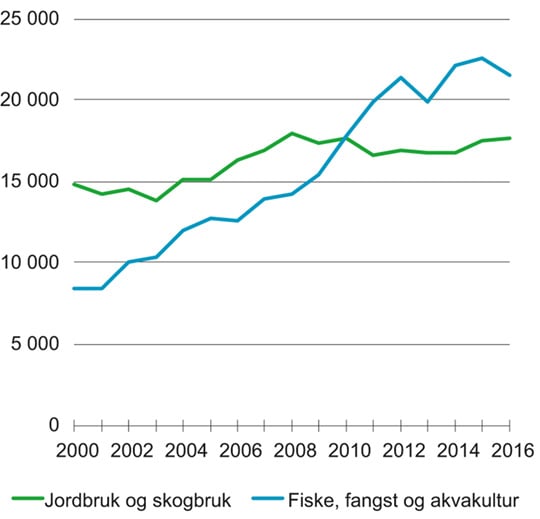

Figur 2.2 Bruttoprodukt i primærnæringer. Faste 2005-priser, mill. kroner

Kilde: Statistisk sentralbyrå (SSB)

Sjømatnæringens bidrag til BNP i 2014 var 39,6 mrd. kroner og omfatter over 26 000 årsverk.7 Sjømatnæringens andel av den samlede verdiskaping til Fastlands-Norge er på om lag 3 pst. og i dette inngår blant annet fiskeforedling og deler av handelsleddet. Den økende aktiviteten og verdiskapingen i sjømatnæringen gir positive ringvirkninger i mange lokalsamfunn langsmed kysten. Bærekraftig forvaltning av fiskeriene og et bærekraftig havbruk, samt tilgang og kvalitet på råstoffet er av stor betydning for utviklingen av hele verdikjeden.

Fiskeriene i Norge har gjennomgått en sterk effektivisering de siste 25 årene. Den norske fiskeflåten er blant de mest moderne flåter i verden, og de høster av bærekraftige ressurser. Den gjennomsnittlige fangsten per fisker økte med mer enn tre ganger mellom 1990 og 2014. Det er mulig med ytterligere effektivisering ved bruk av blant annet ny teknologi og ved effektivisering av fangstmetoder.

Det drives oppdrett i omkring 160 kommuner, fra Lillesand i sør til Sør-Varanger i nord. Omfanget av oppdrettsnæringen har økt mye den siste tiårsperioden. Mellom 2004 og 2014 ble salget av laks og ørret doblet. Produksjonen av laks og ørret står i dag for mer enn 99 pst. av eksportverdien fra norsk oppdrett.

Sjømatnæringen tar i stadig økende grad i bruk nye teknologier og ny kunnskap for å øke konkurransekraften og verdiskapingen. God omstillingsevne og satsing på innovasjon for å oppnå størst mulig lønnsomhet og verdiskaping, blir stadig viktigere også for sjømatnæringen. Det er fortsatt behov for automatisering av ulike arbeidsintensive operasjoner innenfor foredlingsindustrien. På lengre sikt vil automatisering av produksjonsanlegg på land og om bord på fartøy gi økt fleksibilitet for næringen, til å kunne tilpasse seg store variasjoner i råstofftilgang og til etterspørselen i markedet.

Sjømatnæringen i Norge har naturgitte fortrinn. Den er avhengig av god forvaltning av fiskeressurser, tilgang på egnede arealer og er avhengig av tilgang på kompetent arbeidskraft og kapital. Siden sjømatnæringen eksporter det meste av sin produksjon kan valutasvingninger og endringer i eksportmarkedene bidra til store svingninger i omsetningen.

Oppdrett, fiske av nye arter og mer bruk og optimal utnyttelse av restråstoff fra marine produkter kan bli viktig for sjømatnæringen i fremtiden. Norge har sterke miljøer på leverandørsiden som kan bidra til utvikling i sjømatnæringen. Økt samarbeid med de andre havnæringene kan også bidra til fortsatt vekst.

2.3.2 Jordbruk og skogbruk

Jord- og skogbruk sysselsatte i overkant av 52 000 personer i 2015 og utgjorde rundt 2 pst. av samlet sysselsetting i landet. Jord- og skogbruk stod for i underkant av 1 pst. av totalt bruttoprodukt for landet i 2015, og næringenes andel av samlet verdiskaping er betydelig redusert over tid. Det er jordbruksforetak i 418 av landets kommuner, og jordbruket og matindustrien (ekskl. fiskeindustrien) utgjør om lag 3 pst. av landets samlede sysselsetting. Jordbruket bidrar også til sysselsetting i andre deler av næringslivet.

Skogbruk og tilhørende tjenester sysselsetter om lag 6 000 personer. Bruk av hogstmaskiner og mer rasjonell skogdrift har medvirket til en formidabel effektivisering av hogsten. Den samlede årlige hogsten til industriformål har over tid samtidig vært nokså konstant og skogeierne solgte i alt 10,2 mill. kubikkmeter tømmer i 2015. I tillegg hogges årlig om lag 2–3 mill. kubikkmeter ved til andre formål. Tømmer fra norsk skogbruk gir grunnlag for treforedlingsindustri og trebearbeidende industri. Det er grunn til å tro at behovet for stadig mer klimavennlige produkter vil gi fremtidige næringsutviklingsmuligheter for denne delen av næringslivet.

Ny kunnskap, mekanisering og bruk av ny teknolog har ført til store omstillinger og effektivisering i norsk jordbruk og skogbruk. I løpet av de siste 50 årene har antall årsverk i jordbruket blitt redusert med nesten 80 pst., mens produksjonen har økt med nesten 70 pst.8 En betydelig årsak til effektiviseringen i jordbruket er at manuelt arbeid er erstattet med investeringer i effektivt produksjonsutstyr. Videre skyldes produktivitetsfremgangen utnytting av skalafordeler i primærproduksjonen. Det blir over tid færre og mer spesialiserte aktører i næringen. God omstillingsevne, evne til å ta i bruk ny teknologi og kompetanse, og evne til å utnytte markedsmuligheter, vil i fremtiden ha like stor betydning for denne delen av næringslivet som for industrien og tjenesteytende næringer. Fortsatt automatisering og bruk av roboter og ny teknologi, kan gi grunnlag for økt produktivitet og miljømessige forbedringer i jordbruket. Bruk av ny teknologi og ny kunnskap innebære nye muligheter for utvikling av norske landbruksbedrifter.

Rammevilkårene for landbruket i Norge påvirkes i stor grad av naturgitte forhold, teknologisk utvikling, landbruks- og handelspolitikk og den generelle økonomiske utviklingen. Lønnsomheten i norsk jordbruk påvirkes i betydelig grad av importvernet og støtteordninger innenfor jordbruksavtalen. Endringer i kronekursen har betydning for den kostnadsmessige konkurransekraften både i jordbruk og skogbruk. Svekket kronekurs bidrar til bedre muligheter for eksport både i jordbruk og skogbruk og at utenlandske jordbruksprodukter og tømmer øker i pris i Norge.

Selv om jord- og skogbruk utgjør en relativt liten del av nasjonaløkonomien, har de to næringene relativ stor betydning i enkelte fylker og kommuner. Begge næringene er av vesentlig betydning for verdikjedene for henholdsvis mat og tre. Et effektivt jord- og skogbruk bidrar til å opprettholde næringsmiddelindustrien, treforedling og tre- og trevareindustri og kan få stor betydning for utviklingen av bioøkonomien. Landbruket er påvirket av klimaendringer, og behovet for å redusere Norges utslipp av klimagasser vil påvirke utviklingen i jordbruket.

2.4 Industrien

Norge har en kompetansebasert industri som har god evne til å ta i bruk teknologi. Til tross for et høyt norsk kostnadsnivå, har industrien klart å hevde seg godt i den internasjonale konkurransen på flere områder. Vi har mange sterke industribedrifter innenfor olje og gass, metallurgi, maritim og marin sektor, samtidig som det finnes solide og fremgangsrike bedrifter innenfor alle vesentlige industribransjer.

De aller fleste bedriftene i industrien er små og mellomstore. Stadig flere av disse bedriftene har tatt i bruk avansert teknologi for å oppnå konkurransedyktig produksjon. Mange av de teknologiske trendene kan gi grunnlag for mer fleksibel og distribuert produksjon med lavere kostnader enn tidligere. Billigere roboter, digitalisering og andre nye teknologier kan skape nye muligheter for små og mellomstore bedrifter, for eksempel ved at bedriftene kan produsere små og mellomstore produksjonsserier til lavere kostnader enn tidligere. Ny teknologi gir økt fleksibilitet og nye muligheter for den store underskogen av små og mellomstore industribedrifter, men krever samtidig mer kompetanse og kapital.

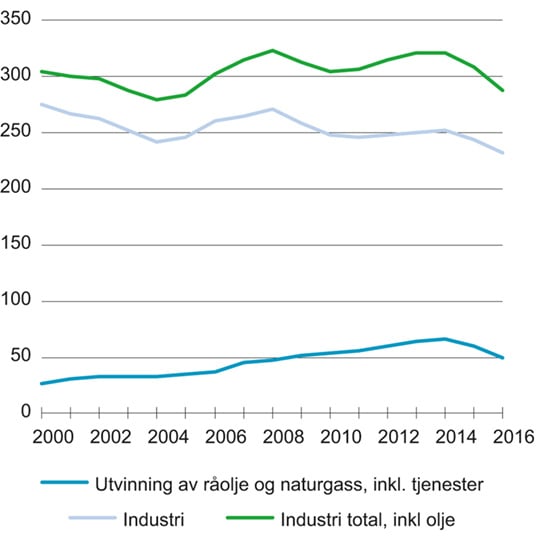

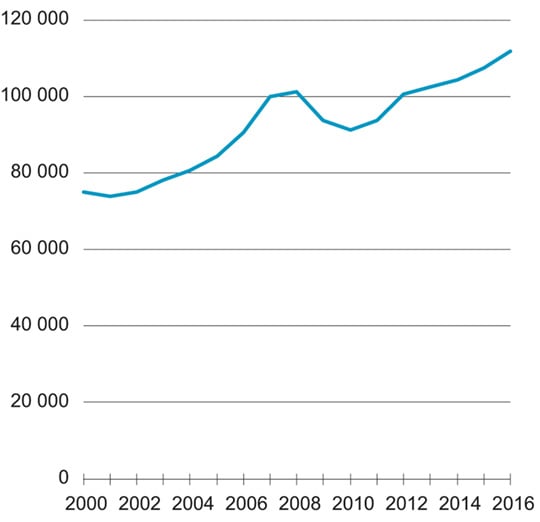

Figur 2.3 Utvikling i sysselsetting i industrien og olje og gass i perioden 2000–2016. Antall i 1000

Kilde: Statistisk sentralbyrå (SSB) og Nærings- og fiskeridepartementet (NFD)

Industrisysselsettingen ekslusiv olje og gass er redusert over tid i Norge slik som i mange andre vestlige land det er naturlig å sammenlikne seg med. Nedgangen kan blant annet ses i lys av at industrien har skilt ut en del tjenester, og kjøper disse nå av eksterne tjenesteleverandører i markedet. I slutten av 2015 var sysselsettingen på om lag samme nivå som i 2002/2003. Aktiviteten innenfor petroleumssektoren har samtidig stor betydning for utviklingen av norsk industri. Fra 2014 kom det et brudd i denne utviklingen. Sysselsettingen innenfor utvinning av petroleum avtok noe, og vesentlig lavere oljepriser har medvirket til redusert sysselsetting også i industrien. Dette illustrerer at det er en nær sammenheng mellom aktivtetsnivået på sokkelen og aktivitetsnivået i deler av industrien.

Ved utgangen av 4. kvartal 2016 utgjorde sysselsettingen i industrien i om lag 232 000 personer. Inklusive bergverk og utvinning av olje og gass, utgjorde sysselsettingen ved utgangen av 4. kvartal 2016 i om lag av 287 000 personer. Sysselsettingen i industri, bergverk, og olje- og gassutvinning falt i 2015 og har fortsatt å falle i 2016. Det har i 2015 og 2016 vært størst nedgang innenfor leverandørindustrien rettet mot petroleumssektoren.

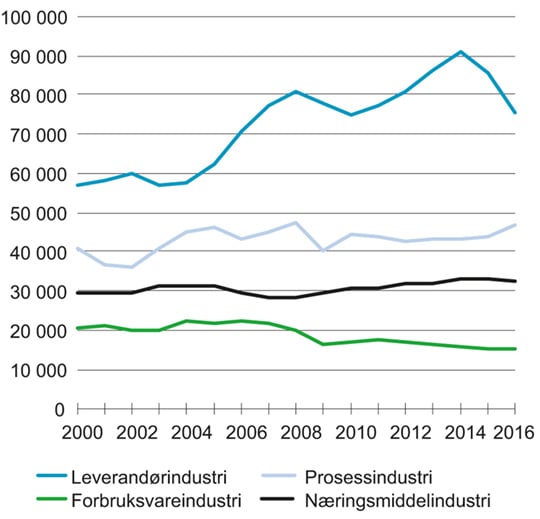

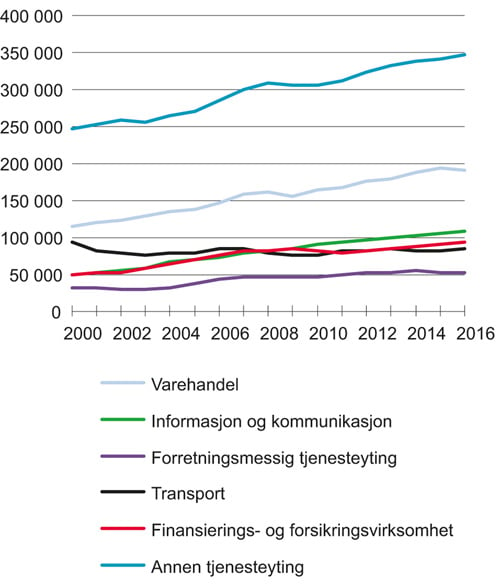

Figur 2.4 Utvikling i bruttoprodukt i industrien perioden 2000–2016. Faste 2005-priser, mill. kroner1

1 Leverandørindustri: produksjon av metallvarer, elektrisk utstyr og maskiner, verftsindustri og annen transportmiddelindustri, reparasjon og installasjon av maskiner og utstyr. Prosessindustri: produksjon av papir og papirvarer, oljeraffinering, kjemisk og farmasøytisk industri, gummivare- og plastindustri, mineralproduktindustri, produksjon av metaller. Forbruksvareindustri: tekstil-, beklednings- og lærvareindustri, trelast- og trevareindustri, trykking og reproduksjon av innspilte opptak, produksjon av møbler og annen industriproduksjon. Næringsmiddelindustrien: nærings-, drikkevare- og tobakksindustri

Kilde: Statistisk sentralbyrå (SSB) og Nærings- og fiskeridepartementet (NFD)

Utviklingen i industrien er preget av betydelig variasjon mellom bransjene. Figur 2.4 viser utviklingen i verdiskapingen for leverandørindustrien, prosessindustrien, næringsmiddelindustrien og forbruksvareindustrien i perioden 2000–2016. Samtidig er det slik at ulike industrigrener og bransjer i stadig større grad glir over i hverandre og at tjenester blir en stadig mer integrert del av industriell virksomhet.

Å arbeide i industrien er noe helt annet i dag enn tidligere. Det er færre i produksjonen enn tidligere. Etablering av nye fabrikker og utvidelse av eksisterende innebærer som regel at det investeres i store beløp per arbeidsplass, og arbeidsplassens innhold bli dermed også annerledes enn tidligere. Dagens industriarbeidere har stort ansvar for blant annet produksjon, maskiner, roboter og styringssystemer der det er investert for store verdier. Det dreier seg om arbeidstakere som samarbeider tett med for eksempel ingeniører, forskere og andre med akademisk kompetanse.

Leverandørindustrien (teknologi-, verksted og leverandørindustri) har siden år 2000 vært «vinneren». Dette skyldes til dels en høy oljepris og et høyt investeringsnivå på norsk kontinentalsokkel og i den internasjonale petroleumsvirksomheten. I 2013 var investeringene på norsk kontinentalsokkel på et rekordhøyt nivå. Norsk leverandørindustri og norsk maritim industri er i stor grad til stede i internasjonale markeder med norsk spissteknologi. Næringen har vært innovativ, gode på å utnytte mulighetene i markedet, og mange leverandørbedrifter har teknologi i verdensklasse.

Fra 2014 snudde dette som følge av blant annet fall i oljeprisen. Det har frem til begynnelsen av 2017 vært en noe nedadgående trend for leverandørindustrien samlet, som følge av reduserte investeringer på norsk kontinentalsokkel og internasjonalt. Samtidig gjennomfører oljeselskapene på norsk sokkel og globalt store kostnadsbesparende programmer. Den petroleumsrettede leverandørindustrien har vist en betydelig omstillingsevne og har styrket sin kostnadsmessige konkurransekraft på kort tid. Betydelige kostnadsreduksjoner i utbyggingsprosjekter medfører at flere prosjekter på norsk sokkel kan bli lønnsomme. Utsiktene til at petroleumsvirksomheten fortsatt vil være av et betydelig omfang, på norsk sokkel og internasjonalt i mange år fremover, innebærer muligheter for utvikling av denne viktige delen av norsk industri.

Prosessindustrien eksporterer nesten hele sin produksjon. Norsk prosessindustri har, blant annet som følge av et høyt norsk kostnadsnivå, satset betydelig på effektivisering av produksjonen og har aktivt tatt i bruk ny teknologi. Dette har medvirket til at norsk prosessindustri har noen av verdens mest moderne produksjonsanlegg. God tilgang på fornybar energi utgjør et fortrinn for prosessindustrien. Mye kan tale for at denne delen av industrien er godt rigget til å kunne utnytte de fremtidige vekstmulighetene i de internasjonale markedene.

Den landbruksbaserte næringsmiddelindustrien produserer i stor grad for det norske markedet og har hatt en stabil utvikling over tid. Ettersom store deler av næringsmiddelindustrien er rettet inn mot hjemmemarkedet, setter dette begrensninger for vekst. Næringsmiddelindustrien er avhengig av blant annet utviklingen i kjøpekraft, befolkningsvekst og importvernet for landbruksprodukter. Et unntak er sjømatindustrien, som eksporterer nesten hele sin produksjon. Deler av de landbruksbaserte næringsmiddelbedriftene har også eksport.

Forbruksvareindustrien består av et mangfold av bransjer, og er sammensatt av næringer og bedrifter med ulike typer av muligheter og utfordringer. Produksjon av forbruksvarer er samlet noe redusert over tid. Det er grunn til å anta at ulike typer av bedrifter og bransjer innenfor denne delen av industrien kan få økte muligheter ved satsing på for eksempel automatisering, robotisering, design og FoU.

Det er ulik sysselsettingsutviklingen mellom forskjellige deler av norsk industri fra 2000 til 2015 når utvinning av olje og naturgass inkluderes. Den største sysselsettingsveksten har vært i olje- og gassutvinning, hvor det har vært mer enn en dobling av antall ansatte siden år 2000. Olje- og naturgassutvinning har bidratt til sysselsettingsvekst i reparasjon og installasjon av maskiner og utstyr og produksjon av matallvarer, elektrisk utstyr og maskiner, der begge næringsgrupperinger kan betegnes som en del av leverandørindustrien til petroleumssektoren. For enkelte tradisjonelle eksportnæringer slik som produksjon av papir (treforedlingsindustrien), har det vært til dels betydelig nedgang i sysselsettingen i perioden. Næringsmiddelindustrien har over tid hatt relativt stabil relativ sysselsettingsutvikling. Se tabell 2.1

Tabell 2.1 Sysselsetting i industrien fordelt på næringsgrupper i perioden 2000–2015, målt i 1000 personer. Endring i prosent

2000 | 2005 | 2010 | 2015 | Endring 2000–2015 | |

|---|---|---|---|---|---|

Bergverksdrift | 4,0 | 4,3 | 4,7 | 5,1 | 28 % |

Utvinning av råolje og naturgass, inkl. tjenester | 25,7 | 34,8 | 52,8 | 59,7 | 132 % |

Utvinning av råolje og naturgass | 17,9 | 19,6 | 26,8 | 29,1 | 63 % |

Tjenester tilknyttet utvinning av råolje og naturgass | 7,8 | 15,3 | 26,0 | 30,6 | 292 % |

Industri | 275,0 | 244,6 | 246,7 | 243,4 | -11 % |

Nærings-, drikkevare- og tobakksindustri | 56,0 | 49,5 | 52,2 | 53,4 | -5 % |

Tekstil-, beklednings- og lærvareindustri | 8,0 | 5,4 | 4,8 | 4,4 | -45 % |

Trelast- og trevareindustri, unntatt møbler | 15,7 | 15,2 | 14,4 | 13,7 | -13 % |

Produksjon av papir og papirvarer | 9,8 | 7,6 | 5,6 | 3,2 | -67 % |

Trykking og reproduksjon av innspilte opptak | 12,3 | 8,6 | 7,1 | 5,9 | -52 % |

Oljeraffinering, kjemisk og farmasøytisk industri | 16,7 | 16,6 | 14,4 | 13,2 | -21 % |

Produksjon av kjemiske råvarer | 5,7 | 7,0 | 6,3 | 6,0 | 5 % |

Gummivare- og plastindustri, mineralproduktindustri | 15,6 | 15,2 | 15,6 | 15,3 | -2 % |

Produksjon av metaller | 15,1 | 12,7 | 11,2 | 10,1 | -34 % |

Produksjon av metallvarer, elektrisk utstyr og maskiner | 63,8 | 56,9 | 63,4 | 67,4 | 6 % |

Verftsindustri og annen transportmiddelindustri | 35,2 | 31,7 | 28,7 | 27,2 | -23 % |

Produksjon av møbler og annen industriproduksjon | 16,3 | 13,5 | 10,4 | 8,9 | -45 % |

Reparasjon og installasjon av maskiner og utstyr | 10,6 | 11,8 | 18,8 | 20,7 | 95 % |

Industri total, inkl. olje | 304,7 | 283,7 | 304,2 | 308,2 | 1 % |

Kilde: Statistisk sentralbyrå (SSB)

2.4.1 Prosessindustrien

Prosessindustrien har siden starten av 1900-tallet betydd mye for Norge som industrinasjon, både i form av arbeidsplasser, kompetanse, teknologiutvikling og eksportinntekter. Mange prosessindustribedrifter er hjørnesteinsvirksomheter i lokalsamfunn.

Kraftintensiv industri utgjør en stor del av prosessindustrien. Kraftintensiv industri omfatter metallindustri, kjemisk råvareindustri og treforedlingsindustri. I tillegg består prosessindustrien av bransjene raffinerier, kjemiske produkter, sement, kalk og gips, samt produksjon av en del mineralske stoffer. De fleste av bedriftene produserer halvfabrikata som aluminiumsbarrer, silisium, ferrolegeringer, plastråstoffer, papp, papir og sement. Bedriftene har tradisjonelt vært lokalisert nær naturressurser slik som skog og vannkraft. Innslaget av utenlandsk eierskap har lenge vært høyt i prosessindustrien, og i dag er en stor andel av de norske prosessindustribedriftene eid av globale industrikonsern.

Prosessindustrien produserer i stor grad homogene globale handelsvarer, og det meste av produksjonen eksporteres. Flere av virksomhetene importerer innsatsfaktorer, for eksempel mineralressurser, fra områder langt fra fabrikkene i Norge. I mange tilfeller settes produktprisen på internasjonale børser, som for eksempel London Metal Exchange. Virksomhetene er konkurranseutsatt, og det er begrensede muligheter til å ta en høyere produktpris over tid i markedet uten å miste kunder.

Prosessindustrien står for en betydelig del av eksportverdien fra norsk fastlandsindustri. I de senere år har eksporten fra prosessindustrien utgjort årlig om lag 20 pst. av samlet eksportverdi. Prosessindustrien er samlet sett den største forbrukeren av norsk vannkraft med et årlig kraftforbruk på om lag 35 TWh.

For å styrke konkurransekraften satser prosessindustrien på kontinuerlig effektivisering av produksjonen. Ny teknologi har gjort det mulig å videreutvikle og øke produksjonen uten at bedriftene bruker mer elektrisk kraft i dag enn for 25 år siden. Norsk prosessindustri er blitt svært energieffektiv. Effektivisering og utvikling av ny teknologi har industrien i stor grad gjennomført i tett samarbeid med forskningsmiljøer og utdanningsinstitusjoner. Dette forsterkes ved at industrien selv har sterke forskningsmiljøer, blant annet knyttet til industribedriftenes egne forskningssentre. Norsk industri har også tilpasset seg stadig strengere miljøkrav om forurensende utslipp, kjemikaliebruk m.v. De sterke kompetansemiljøene som er i prosessindustrien, vil være viktig for industriens utvikling fremover.

Prosessindustrien har lenge utviklet teknologi for lavere klima- og andre miljøutslipp, og mer effektiv energibruk. Arbeidet med utvikling og implementering av ny prosessteknologi fortsetter, og industrien er på denne måten godt posisjonert for videre bidrag til lavutslippssamfunnet. En stor del av industriens utslipp er knyttet til prosessene som brukes. Store reduksjoner i disse utslippene krever betydelig teknologiutvikling, herunder utvikling av nye prosesser, omlegging fra fossil til fornybar energi og implementering av fangst og lagring av CO2. I «Veikart for prosessindustrien»9 som er utarbeidet av Norsk Industri, blir det omtalt teknologiske muligheter som gjør at visjonen om nullutslipp i 2050 kan oppnås.

I et lavutslippssamfunn vil det være behov for økt etterspørsel etter produkter med lite karbonavtrykk. Norsk prosessindustri utvikler og leverer mange innsatsvarer til slike produkter. Det kan blant annet gjelde produkter som krever mindre energi ved bruk, for eksempel lette transportmaterialer eller produkter basert på fornybare materialer.

Metallindustrien er en betydelig del av prosessindustrien. Primæraluminium er det viktigste enkeltproduktet og med Hydro og Alcoa som de dominerende selskapene. Det skjer omfattende utvikling av ny teknologi for produksjon av primæraluminium i Norge. Hydro bygger blant annet en ny fullskala teknologipilot ved aluminiumsverket på Karmøy. Ambisjonen med pilotprosjektet er å redusere energiforbruket med rundt 15 pst. per kilo aluminium produsert, målt mot verdensgjennomsnittet, og å få produksjon med de laveste CO2-utslippene i verden.

Ferrolegeringsindustrien er en annen hovedgruppe i metallindustrien. I tillegg til produksjon av ulike ferrolegeringer, inkluderes ofte produksjon av silisiummetall i denne næringen. Ferrolegeringsindustrien har betydelig FoU-virksomhet, noe som legger grunnlag for utvikling og produksjon av nye materialer til blant annet solceller, elektronikk og batterier.

I kjemisk råvareindustri produseres blant annet kunstgjødsel, og halvfabrikata basert på petroleum. Produksjon av mineralgjødsel er den eldste delen av norsk kraftintensiv industri, med røtter helt tilbake til slutten av 1800-tallet. Yara International er verdens største leverandør av mineralgjødsel, og selskapet har et stort produksjonsanlegg for fullgjødsel og kalksalpeter på Herøya i Porsgrunn.

Petrokjemisk industri omfatter produksjon av innsatsvarer som etylen og produksjon av plastråstoffene polyetylen og PVC. Den største delen av petrokjemisk produksjon i Norge ligger i Grenland.

Treforedlingsindustrien produserer et bredt spekter av produkter fra papir, papp og cellulose til produksjon av finkjemiske produkter. Treforedlingsindustrien er en stor avtaker av norsk tømmer, men benytter også returpapir og flis i stor grad. Bransjen har i flere år blitt omstrukturert. Det skyldes dels redusert etterspørsel etter avispapir og overkapasitet i europeisk treforedlingsindustri. Dette har medvirket til flere større bedriftsnedleggelser på 2000-tallet og til at produksjonen er blitt konsentrert om større og mer effektive produksjonsanlegg. Deler av industrien har satset på nye markedsmuligheter ved utvikling av spesial- og nisjeprodukter. Borregaard, som i dag kan betegnes som et avansert bioraffineri, har over lang tid satset på spesial- og nisjeprodukter i stedet for tradisjonelle treforedlingsprodukter og har lyktes med dette.

Bruk av biobaserte produkter kan erstatte fossile innsatsvarer. På sikt er det store muligheter for foredling av biomasse gjennom bioraffinering til biobaserte materialer, kjemikaler og biodrivstoff. Etterspørselen etter biodrivstoff til transportmidler og flyindustrien forventes å øke. Utvikling av bioøkonomien og stimulering til grønt skifte kan gi nye muligheter for utvikling av nye produkter, vekst og verdiskaping innenfor prosessindustrien. Det er viktig at næringsaktørene bidrar til at uttak av råstoff til produksjonen gjøres på en bærekraftig måte som ivaretar hensyn til naturmangfold og andre viktige miljøverdier i skog og kulturlandskap. Det er i den sammenheng behov for å utvikle kunnskap på flere områder. Eksempel på dette er merkeordninger som viser at biomassen som benyttes til produksjonen er bærekraftig og innenfor miljømessig forsvarlige rammer. Det er også behov for å vurdere hvor mye biomasse av denne typen som til sammen er tilgjengelig for å erstatte fossilt materiale.

2.4.2 Leverandørindustrien (teknologi, verksted- og leverandørindustrien)

Leverandørindustrien består av mange bransjer og flere av disse har betydelig leveranser til petroleumsvirksomheten. Den petroleumsrettet leverandørindustrien har hatt en stor vekst og har over tid utgjort en stadig større andel av denne samlede virksomheten innenfor leverandørindustrien.

Norske leverandører av havbruksteknologi, utstyr og tjenester er blant de mest innovative og teknologisk ledende på sine felt, og flere leverandørbedrifter synes å se muligheter for vekst innenfor havbruk. En betydelig del av leverandørindustrien har sitt utspring fra den maritime virksomheten langs med kysten, og produserer mekanisk utstyr slik som kraner, vinsjer, propeller og motorer, elektronisk utstyr og komponenter, posisjoneringssystemer, livbåter, kjetting og kabler med videre. Maritim leverandørindustri bygger, leverer, og vedlikeholder utstyr og leverer spesialiserte tjenester til alle typer skip, rigger og annen offshorevirksomhet. Maritime næringer omtales nærmere i kapittel 2.7.

Norsk forsvarsindustri består av noen få store og et mindre antall mellomstore og små bedrifter som ofte er underleverdører til de store bedriftene. De to største forsvarsindustrielle miljøene er lokalisert til Kongsberg og Raufoss. Satsing på innovasjon, teknologi og komplette systemløsninger er avgjørende for utvikling av norsk forsvarsindustri. Norsk forsvarsindustri er i betydelig grad avhengig av et tett samarbeid med forsvaret.

Boks 2.2 Nasjonal forsvarsindustriell strategi

Forsvarsindustrien er en viktig partner for Forsvaret. Samarbeidet mellom forsvarsindustrien og forsvarsektoren tilrettelegger for kompetanseutvikling og gode produkter til bruk i det norske Forsvaret og for internasjonal eksport. For å opprettholde og videreutvikle en internasjonalt konkurransedyktig norsk forsvarsindustri, har regjeringen fremmet en Nasjonal forsvarsindustriell strategi i egen melding til Stortinget – Meld. St. 9 (2015–2016) Nasjonal forsvarsindustriell strategi. Sentrale elementer i strategien er, samarbeid mellom forsvarssektoren og forsvarsindustrien, teknologiske kompetanseområder, forskning og utvikling, prinsipper for forsvarssektorens anskaffelser, internasjonalt samarbeid, eksport og bruk av virkemidler for å sikre markedsadgang og forsvarsindustriens egne tiltak.

Produksjonen av vannkraft i Norge har bidratt til utvikling av en kompetent leverandørindustri som produserer blant annet rør, turbiner, generatorer, kabler, styringssystemer og kontrollutstyr, koblingsanlegg og transformatorer. Dette er en industri som har lange tradisjoner i Norge. I dag er leveranser til vannkraft i Norge i hovedsak knyttet til småkraft og opprusting av eksisterende vannkraftverk. Med utgangspunkt i blant annet kunnskap fra leveranser til petroleumssektoren, vannkraftsektoren og kraftnettet, har deler av denne industrien også utviklet muligheter for leveranser til for eksempel vindkraftsektoren. Behov for økt produksjon av fornybar energi globalt representerer et potensial for økt produksjon for ulike deler av denne leverandørindustrien.