Del 1

Pensjonssystemene i Norge og Norden

3 Det norske pensjonssystemet

Det norske pensjonssystemet består av tre hoveddeler; alderspensjonen i folketrygden, som er en offentlig ordning som ytes til alle, tjenestepensjonsordninger og andre arbeidsmarkedsrelaterte ordninger, og individuelle pensjonsspareordninger. I dette kapitlet redegjøres det for dagens system med alderspensjon i folketrygden og ordningene med avtalefestet pensjon, det nye systemet etter pensjonsreformen og den nye ordningen med avtalefestet pensjon i privat sektor. Deretter redegjøres det for sentrale elementer i det offentlige og det private tjenestepensjonssystemet. Kapitlet avsluttes med en illustrasjon av samspillet mellom alderspensjon i folketrygden, avtalefestet pensjon og tjenestepensjon.

3.1 Folketrygden

Trygdesystemet i Norge har utviklet seg gradvis fra slutten av 1800-tallet frem til i dag. Utbyggingen av trygdene skjedde i utgangspunktet for å sikre alle borgere minsteytelser som skulle gi en viss økonomisk trygghet ved bortfall av inntekt blant annet i alderdommen og ved arbeidsledighet, sykdom eller uførhet. Folketrygden, som ble opprettet i 1967 ved lov 17. juni 1966 nr. 12 om folketrygd (folketrygdloven), representerte en koordinering og samling av en rekke slike spesialtrygder. Etter hvert har, med få unntak, alle trygdelovene blitt inkorporert i folketrygdloven.

Folketrygden er i dag regulert i lov 28. februar 1997 nr. 19 om folketrygd. Av lovens formålsparagraf (§ 1-1) fremgår:

«Folketrygdens formål er å gi økonomisk trygghet ved å sikre inntekt og kompensere for særlige utgifter ved arbeidsløshet, svangerskap og fødsel, aleneomsorg for barn, sykdom og skade, uførhet, alderdom og dødsfall.

Folketrygden skal bidra til utjevning av inntekt og levekår over den enkeltes livsløp og mellom grupper av personer.

Folketrygden skal bidra til hjelp til selvhjelp med sikte på at den enkelte skal kunne forsørge seg selv og klare seg selv best mulig til daglig.»

Ved opprettelsen av folketrygden i 1967 ble det også innført tilleggspensjon basert på tidligere arbeidsinntekt. Siktemålet med tilleggspensjonen var å gi alle en viss mulighet til å opprettholde tilvent levestandard ved pensjonering. Pensjonsytelsene i folketrygden omfatter i dag alderspensjon, barnepensjon, uførepensjon, og pensjon og overgangsstønad til gjenlevende ektefelle. I avsnitt 3.1.1 redegjøres det nærmere for dagens alderspensjon i folketrygden.

Etter hovedreglen er alle som er bosatt eller arbeider i Norge pliktige medlemmer i folketrygden. Under opphold i utlandet som varer i inntil tolv måneder beholdes medlemskapet i folketrygden, men dette opphører likevel ved inntektsgivende arbeid i utlandet. Personer som ikke er pliktige medlemmer i folketrygden kan søke om frivillig medlemskap, under forutsetning av opphold i Norge eller medlemskap i folketrygden i minst tre av de fem siste årene før søknadstidspunktet, samt nær tilknytning til det norske samfunnet.

Folketrygden finansieres ved medlemsavgifter fra arbeidstakere, selvstendig næringsdrivende og andre trygdede (trygdeavgift), arbeidsgiveravgift og tilskudd fra staten. Avgiftssatsene og tilskuddet fra staten fastsettes av Stortinget.

3.1.1 Dagens alderspensjon i folketrygden

Dagens alderspensjon i folketrygden består av en grunnpensjon som ytes uavhengig av tidligere inntekt, og en tilleggspensjon basert på pensjonsgivende inntekt og opptjente pensjonspoeng. Det ytes særtillegg til pensjonister uten tilleggspensjon eller med tilleggspensjon lavere enn særtilleggssatsen. I tillegg kan det ytes forsørgingstillegg til pensjonister som forsørger ektefelle eller barn under 18 år. Forsørgingstilleggene, både ektefelletillegget og barnetillegget, er inntektsprøvde ytelser.

Medlemmer i folketrygden har rett til grunnpensjon dersom trygdetiden er minst tre år i perioden fra fylte 16 år til og med 66 år. Grunnpensjonen fastsettes på grunnlag av trygdetiden. Full grunnpensjon ytes til den som har minst 40 års trygdetid. Dersom trygdetiden er kortere, blir grunnpensjonen tilsvarende lavere.

Ytelsene i dagens alderspensjon fastsettes i forhold til et grunnbeløp, G, som fra 1. mai 2009 utgjør 72 881 kroner. Full grunnpensjon utgjør i utgangspunktet 100 prosent av G, men blir 85 prosent av G dersom pensjonistens ektefelle mottar pensjon eller har en årlig inntekt på mer enn 2 G. Full grunnpensjon og særtillegg tilsvarer minstepensjon. For en enslig pensjonist utgjør minstepensjonen 1,97 G, mens den for pensjonistektepar utgjør 1,82 G for hver ektefelle dersom begge er minstepensjonister. For minstepensjonister som er gift med annen pensjonist eller som forsørger ektefelle, gjelder særskilte satser. I trygdeoppgjøret i 2008 ble det besluttet å trappe opp minstepensjonen slik at minstepensjonen for enslige utgjør 2 G i 2010.

Tilleggspensjonen skal stå i et visst forhold til tidligere arbeidsinntekt og ytes til den som i minst tre år etter 1966 har hatt en årlig inntekt som overstiger grunnbeløpet for vedkommende år. Inntekten opp til 6 G er fullt ut pensjonsgivende, mens en tredjedel av inntekten mellom 6 og 12 G er pensjonsgivende. Inntekt over 12 G er ikke pensjonsgivende. Tilleggspensjonens størrelse er avhengig av pensjonspoeng og antall år med opptjening av pensjonspoeng (poengår). For å oppnå full tilleggspensjon kreves det etter hovedregelen 40 poengår. Pensjonen reduseres forholdsmessig når pensjonisten har færre enn 40 poengår.

Pensjonspoeng blir beregnet for hvert kalenderår ved at pensjonsgivende inntekt opptil 6 G (før 1992 opptil 8 G) minus G divideres med G. Eventuell overskytende inntekt opptil 12 G divideres med 3 G. Til sammen gir dette pensjonspoengtallet for vedkommende år. Det høyeste poengtallet oppnålig for ett år er 7. Fra 1971 til 1992 var det høyeste mulige poengtallet 8,33.

Full årlig tilleggspensjon utgjør 42 prosent (tilleggspensjonsprosenten) av det beløpet som fremkommer ved at G multipliseres med gjennomsnittet av de 20 høyeste poengtallene (sluttpoengtallet) som vedkommende har. Har vedkommende pensjonspoeng for færre enn 20 år, benyttes gjennomsnittet av samtlige poengtall. For poengår før 1992 er tilleggspensjonsprosenten 45. Fordi mange eldre ikke har hatt mulighet til å tjene opp full tilleggspensjon er det fastsatt spesielle overgangsbestemmelser for personer født før 1937.

Personer som uten betaling har omsorg for barn under syv år, funksjonshemmede, syke og eldre hjemme, godskrives opptil 3 pensjonspoeng per år. En gjenlevende ektefelle går ved fylte 67 år over på alderspensjon og får da rett til sin egenopptjente tilleggspensjon eller 55 prosent av summen av sin egen og den avdødes tilleggspensjon avhengig av hva som gir høyest resultat.

Pensjonsalderen i folketrygden er 67 år. En person som fortsetter å arbeide utover 67 år kan likevel tjene opp pensjonspoeng frem til 70 år. For pensjonister mellom 69 og 70 år avkortes pensjonen med 40 prosent av arbeidsinntekt over 2 G.

3.1.2 Reform og ny alderspensjon i folketrygden

Kombinasjonen av en økende andel eldre og høyere gjennomsnittlige pensjoner, vil føre til en dramatisk økning i pensjonsutgiftene i folketrygden. Utgiftene til alders-, uføre- og etterlattepensjoner i folketrygden ved en videreføring av dagens system vil kunne dobles fra om lag 10 prosent av verdiskapingen i fastlandsøkonomien i dag, til 20 prosent i 2050. I tillegg til de statsfinansielle problemstillingene er det en rekke andre systemmessige utfordringer i pensjonssystemet. I dagens alderspensjon i folketrygden er det dårlig samsvar mellom inntekt over yrkeskarrieren og pensjon, og pensjonssystemet gir til dels tilfeldige pensjonsmessige utslag. Det kan også oppleves som urimelig at personer med flere år i arbeidslivet kan ende opp med samme pensjon som personer uten tidligere arbeidsinntekt. Videre er muligheten til å gå av med pensjon før den ordinære pensjonsalderen i folketrygden på 67 år ulikt fordelt. Ordningen med avtalefestet pensjon gir mulighet til tidligavgang for de som omfattes, men er utformet slik at en får samme pensjon ved avgang ved 62 år som om en hadde stått i arbeid til 67 år og gir dermed svak motivasjon til å stå i arbeid etter 62 år.

Pensjonsreformen

Arbeidet med pensjonsreformen startet i 2001, da regjeringen Stoltenberg I nedsatte Pensjonskommisjonen. Kommisjonen besto av medlemmer fra partiene på Stortinget samt uavhengige eksperter, og fikk i mandat å utrede hovedmål og prinsipper for en reform av det samlede pensjonssystemet i Norge. Sluttrapporten ble lagt frem 13. januar 2004 som NOU 2004: 1 Modernisert folketrygd – Bærekraftig pensjon for framtida. Et flertall i kommisjonen foreslo en ny modell for opptjening og uttak av alderspensjon i folketrygden, med blant annet levealdersjustering, ny regulering av løpende pensjoner, fleksibel pensjoneringsalder fra 62 år, og såkalt alleårsopptjening.

På grunnlag av pensjonskommisjonens sluttrapport la regjeringen Bondevik II 10. desember 2004 frem St.meld. nr. 12 (2004 – 2005) Pensjonsreform – trygghet for pensjonene. I forbindelse med behandlingen av stortingsmeldingen fattet et bredt flertall på Stortinget 26. mai 2005 vedtak om hovedprinsippene for en pensjonsreform. Stortinget vedtok rammeverket til en ny pensjon i folketrygden, men ba regjeringen komme tilbake med vurderinger og forslag til endringer på enkelte områder.

Regjeringen Stoltenberg II la 20. oktober 2006 frem St.meld. nr. 5 (2006 – 2007) om opptjening og uttak av alderspensjon i folketrygden. Meldingen var en konkretisering av vedtaket i pensjonsforliket fra 2005. I vedtak 23. april 2007 sluttet Stortinget seg i all hovedsak til regjeringens forslag om ny modell for opptjening og fleksibelt uttak av alderspensjon. Regjeringen Stoltenberg II la 13. februar 2009 frem Ot.prp. nr. 37 (2008 – 2009) om lov om endringer i folketrygdloven (ny alderspensjon). Forslagene i proposisjonen ble vedtatt av Odelstinget 15. mai 2009 og av Lagtinget 28. mai 2009.

Pensjonsreformen omfatter hele pensjonssystemet. Ved innføringen av obligatorisk tjenestepensjon (OTP) fra 2006 er alle arbeidstakere sikret tjenestepensjon i tillegg til alderspensjon fra folketrygden, jf. avsnitt 3.4.5. Fra 2008 er det innført en ordning med skattestimulert individuell pensjonsparing (IPS), som i hovedsak er utformet på samme måte som Individuell pensjonsavtale (IPA) etter skatteloven (som ble avviklet i 2006), jf. avsnitt 3.4.6. Både OTP og IPS utgjør viktige elementer i Stortingets pensjonsforlik. Parallelt med utforming av lovreglene for ny alderspensjon i folketrygden arbeides det med tilpasninger av andre deler av pensjonssystemet, herunder folketrygdens ytelser til uføre og etterlatte, tjenestepensjonsordningene i privat og offentlig sektor og avtalefestet pensjon.

Et partssammensatt utvalg ledet av arbeids- og inkluderingsministeren har utredet en ny, tilpasset ordning med avtalefestet pensjon (AFP) for privat sektor, og under lønnsoppgjøret i privat sektor i 2008 ble partene enige om utformingen av en slik ordning. Regjeringen vil følge opp dette gjennom lovforslag om statstilskudd til avtalefestet pensjon i løpet av våren 2009.

I lønnsoppgjøret i offentlig sektor i 2008 ble det avtalt ny AFP i offentlig sektor og at det skulle forhandles om tjenestepensjon for offentlig ansatte i tariffoppgjøret i 2009. Et partsammensatt utvalg ledet av arbeids- og inkluderingsministeren la frem en rapport 11. mars 2009, jf. avsnitt 3.3.2. Rapporten tar blant annet for seg alternativer for tilpasning av offentlig tjenestepensjon og den endelige tilpasningen av den nye AFP-ordningen.

I henhold til Stortingets vedtak av 26. mai 2005 skal også lovverket for de private tjenestepensjonsordningene tilpasses ny folketrygd. Av Ot.prp. nr. 37 (2008 – 2009) fremgår følgende:

«I Revidert nasjonalbudsjett 2007 (St.meld. nr. 2 (2006–2007)) uttalte Finansdepartementet at det legges opp til å gi Banklovkommisjonen i oppdrag å foreta konsekvenstilpasninger i lov om foretakspensjon, lov om innskuddspensjon, lov om obligatorisk tjenestepensjon og i lovgivningen om individuell pensjonsordning når alle lovendringer i folketrygden (alderspensjon, fleksibel pensjonsalder, uførepensjon og så videre) er vedtatt, og regelverket om særaldersgrenser med videre er på plass i de offentlige tjenestepensjonslovene. Finansdepartementet tar nå sikte på å be Banklovkommisjonen å utrede tilpasninger i de skattebegunstigede tjenestepensjonsordningene i privat sektor etter at denne proposisjonen er lagt fram. Hensikten vil være å utrede lovregler som er bedre tilpasset nye regler om opptjening og fleksibelt uttak av alderspensjon fra folketrygden. Arbeidet vil legges opp med sikte på at lovendringene, herunder nødvendige overgangsregler, kan settes i kraft 1. januar 2011, det vil si samtidig med at fleksibelt uttak av alderspensjon i folketrygden iverksettes.»

Pensjonsreformen trer i kraft fra 2010. På bakgrunn av blant annet høringsinstansenes innspill i høringen av ny alderspensjon, er imidlertid iverksettelsen av fleksibelt uttak og ny regulering av pensjoner under utbetaling forskjøvet til 2011.

Ny alderspensjon i folketrygden

Ny alderspensjon i folketrygden bygger på prinsippet om at det skal lønne seg å arbeide. Inntektspensjonen opptjenes gjennom den enkeltes inntekt over hele livet og alle opptjeningsår teller med. Samtidig sikrer alderspensjonen en minsteinntekt (garantipensjon) i alderdommen for alle. Garantipensjonen skal være på samme nivå som dagens minstepensjon, men vil avkortes med 80 prosent mot opptjent inntektspensjon. Dermed sikres alle som har vært yrkesaktive en pensjon utover folketrygdens minstenivå.

Inntektspensjonen tjenes opp ved arbeidsinntekt gjennom livet, fra 13 år til og med fylte 75 år. I tillegg til arbeidsinntekt, regnes også næringsinntekt og folketrygdens ytelser til livsopphold som pensjonsgivende inntekt. Den enkelte vil hvert år tjene opp pensjonsrettigheter tilsvarende 18,1 prosent av pensjonsgivende inntekt. All inntekt telles med, fra første krone og opp til et tak på 7,1 G. De opparbeidede pensjonsrettighetene reguleres årlig med lønnsveksten for lønnstakerne.

Det gis pensjonsopptjening ved ulønnet omsorg for små barn og ved pleie av eldre, syke og funksjonshemmede. Den årlige opptjeningen tilsvarer da en inntekt på 4,5 G. Videre gis det pensjonsopptjening tilsvarende en inntekt på 2,5 G til personer som avtjener verneplikt. Arbeidsledige får en pensjonsopptjening basert på tidligere inntekt opp til 7,1 G. Dette sikrer at personer som ikke har arbeidsinntekt i perioder av livet får en pensjonsopptjening på linje med yrkesaktive.

Den årlige pensjonsopptjeningen summeres opp til en samlet pensjonsbeholdning. Pensjonsbeholdningen er en teknisk hjelpestørrelse som benyttes til å beregne den enkeltes pensjonsrettighet. Den enkelte har ikke annen rett til pensjonsbeholdningen enn at den danner grunnlag for beregningen av utbetalt pensjon.

De nye opptjeningsreglene skal gjelde fullt ut for personer født i 1963 og senere. De som er født i 1953 og tidligere skal følge dagens opptjeningsregler. Personer født i årene 1954 – 1962 skal få beregnet sin pensjon med forholdsmessige andeler fra dagens og ny alderspensjon.

Pensjon kan tas ut, helt eller delvis, fra 62 år under forutsetning av at årlig pensjon fra 67 år minst skal tilsvarer minstepensjonen. Pensjonen kan graderes i 20, 40, 50, 60, 80 og 100 prosent. Pensjonen kan dermed tas ut tilsvarende reduksjon i arbeidstid, og dette legger til rette for en gradvis overgang fra arbeid til pensjon. Det gis mulighet til å endre uttaksgrad én gang per år, men at pensjonsuttaket likevel alltid kan stanses eller økes til 100 prosent. Eventuell garantipensjon graderes likt med inntektspensjonen. I tillegg kan en arbeide så mye en vil ved siden av uttak av pensjon uten at den avkortes. Eventuell arbeidsinntekt ved siden av pensjonen gir pensjonsopptjening, slik at årlig pensjon øker.

Pensjonen i ny alderspensjon utmåles ved å dele den opparbeidede pensjonsbeholdningen på et delingstall som fastsettes det året et årskull fyller 61 år. Delingstallet varierer med uttakstidspunkt, slik at den enkelte i praksis vil stå overfor et sett av delingstall for årene en fyller 62 til 75 år. I hovedsak gjenspeiler delingstallet forventet antall gjenværende leveår på uttakstidspunktet for det årskullet en tilhører. Dette innebærer at om en tar ut pensjonen tidlig, må de opparbeidede rettighetene fordeles over flere gjenstående leveår, og den årlige pensjonen blir dermed lavere enn om den tas ut senere. Delingstallene er utformet slik at alderspensjon blir nøytral i forhold til uttaksalder. Dette innebærer at nåverdien, det vil si den neddiskonterte verdien, av den enkeltes samlede pensjonsutbetalinger vil være uavhengig av uttaksalder. Det er også mulig å ta ut garantipensjon før eller etter fylte 67 år. Ytelsen utmåles da etter de samme prinsipper som for inntektspensjonen. Det vil si at den (for en gitt opptjening) blir høyere jo senere en tar den ut.

Levealdersjustering av alderspensjonen innebærer at delingstallet for en gitt uttaksalder justeres med endringer i forventet gjenstående levetid fra et årskull til et annet. Levealdersjusteringen er et av hovedprinsippene i den nye alderspensjonen, og bidrar til å gjøre systemet økonomisk bærekraftig på sikt. Når levealderen i befolkningen øker skal opptjent pensjon fordeles over flere leveår. Den enkelte kan motvirke effekten av levealdersjusteringen ved å arbeide lenger. For et gitt uttakstidspunkt blir pensjonen imidlertid noe lavere etter hvert som yngre årskull forventes å leve lenger.

Mens opparbeidede pensjonsrettigheter skal lønnsreguleres fullt ut, skal pensjoner under utbetaling reguleres med lønnsveksten og deretter fratrekkes 0,75 prosent. Garantipensjonen reguleres med lønnsutviklingen justert for effekten av levealdersjusteringen. Dette vil normalt sikre personer med de laveste ytelsene en bedre regulering enn personer med høyere ytelser. Dersom inntektspensjonen reguleres gunstigere, vil garantipensjonen i stedet reguleres som denne. Reguleringen vil skje med virkning fra 1. mai hvert år (som i dag).

For at ny alderspensjon skal oppfattes som et enkelt system, er det viktig med best mulig tilgang på informasjon om pensjonssystemet og egne pensjonsrettigheter, og at informasjonen gis på en mest mulig hensiktsmessig måte. Den enkelte skal ha lett tilgjengelig informasjon om sine egne rettigheter, blant annet gjennom selvbetjeningsløsningen «Din pensjon» som ble lansert på Arbeids- og velferdsetaten (Nav) sine nettsider i 2008, jf. avsnitt 3.6. Selvbetjeningsløsningen vil blant annet gi brukeren mulighet til å simulere effektene på egen pensjon av ulike alternative pensjoneringstidspunkter og fortsatt deltagelse i arbeidslivet.

3.2 Avtalefestet pensjon (AFP)

I forbindelse med inntektsoppgjøret for 1988 ble det i privat sektor avtalt en ordning med avtalefestet pensjon, AFP. I avtalen heter det at formålet er å gi «et verdig alternativ til de ordninger som i dag praktiseres» for pensjonering før fylte 67 år.

Det finnes i dag tre forskjellige slike ordninger i privat sektor for ulike grupper arbeidstakere: LO/NHO-ordningen, ordningen i Spekter-foretakene og ordningen i finansnæringen. Ordningene er forholdsvis like sett fra arbeidstakernes ståsted, men er finansiert på ulike måter. Felles for ordningene er imidlertid at staten gir tilskudd tilsvarende 40 prosent av pensjonen, eksklusive AFP-tillegget fra 64 år, mens arbeidsgiverne, enten enkeltvis eller i fellesskap, dekker resten.

En viktig del av Stortingets pensjonsforlik er at AFP-ordningen også i fremtiden skal bidra til et godt tidligpensjonssystem fra 62 år. Under lønnsoppgjøret i privat sektor i 2008 ble partene enige om nye, tilpassede AFP-ordninger der staten skal videreføre sitt samlede økonomiske bidrag.

3.2.1 Dagens AFP-ordninger

Hovedinnholdet i dagens AFP-ordninger er at yrkesaktive på visse vilkår får adgang til å gå av med pensjon før pensjonsalderen i folketrygden. Pensjonen svarer i hovedsak til folketrygdens uførepensjon samt et eget tillegg. Det innebærer blant annet at det gis opptjening i folketrygden som om en hadde stått i arbeid til fylte 67 år. Dagens ordninger utbetaler AFP frem til fylte 67 år, da mottakerne skal gå over på alderspensjon fra folketrygden. Bare de som går av før fylte 67 år kan i dag få utbetalt avtalefestet pensjon.

Pensjonsalderen i ordningene ble opprinnelig avtalt til 66 år fra 1. januar 1989 og til 65 år fra 1. januar 1990, men er siden blitt redusert i forbindelse med inntektsoppgjørene. Siden 1998 har det vært mulig å gå av med avtalefestet pensjon fra fylte 62 år.

AFP-ordningene er tariffestet, men utformingen er i stor grad påvirket av bestemmelsene i lov 23. desember 1988 nr. 110 om statstilskott til ordninger med avtalefestet pensjon, samt bestemmelser i folketrygdloven og skatteloven. Etter lov om statstilskott dekker staten 40 prosent av pensjonsutgiftene for 64-, 65- og 66-åringer i privat sektor eksklusive eventuelle vedtektsfestede AFP-tillegg. Videre medregnes det fremtidige poengår i folketrygden etter uttak av pensjon, slik det gjøres for uførepensjonister i folketrygden. I tillegg er det bestemmelser i skatteloven som sier at AFP-tillegget i LO/NHO-ordningen er skattefritt og at AFP-pensjonister beskattes etter skattebegrensningsregelen for pensjonister.

Avtalefestet pensjon kan tas ut som hel- eller delpensjon. I 2000 ble det innført nye regler for avkorting av AFP mot arbeidsinntekt, såkalt pro rata avkorting, slik at pensjonen reduseres med samme prosent som arbeidsinntekten utgjør av tidligere inntekt. Arbeidsinntekt over 15 000 kroner (toleransebeløp) fører til avkorting av pensjonen.

3.2.2 Ny AFP-ordning

Under lønnsoppgjøret i privat sektor i 2008 ble partene enige om en ny, tilpasset AFP-ordning. Den nye ordningen skal etableres som en felles ordning med en enhetlig finansieringsløsning. Staten skal betale en tredjedel av de løpende utbetalingene av avtalefestet pensjon, mens arbeidsgiverne skal betale resten.

Den nye ordningen utbetaler avtalefestet pensjon som et livsvarig tillegg til alderspensjonen fra folketrygden, og alle med rett til AFP får utbetalt AFP-tillegget, uansett når de går av. Ny AFP skal, i likhet med alderspensjon fra folketrygden, kunne kombineres med arbeidsinntekt uten avkorting. Uttaksreglene er derfor nøytralt utformet, slik at den årlige AFP-pensjonen er høyere desto senere den tas ut. Med nøytrale uttaksregler menes at reglene er utformet med sikte på at nåverdien av fremtidige utbetalinger av avtalefestet pensjon er uavhengig av når pensjonen tas ut, jf. også beskrivelsen av uttak av ny alderspensjon i folketrygden ovenfor.

Den nye AFP-ordningen har flere likhetstrekk med den nye inntektspensjonen i folketrygden. For eksempel tjenes retten til avtalefestet pensjon opp proporsjonalt med pensjonsgivende inntekt opp til en øvre grense på 7,1 G. Videre skal ny AFP levealdersjusteres på samme måte som inntektspensjonen i folketrygden og årlig reguleres på samme måte som inntektspensjonen. Det er imidlertid også noen forskjeller. Mens alderspensjon i folketrygden kan tjenes opp frem til fylte 75 år, stopper opptjeningen av AFP ved fylte 62 år. Årlig pensjon fra folketrygden øker ved utsatt utbetaling frem til fylte 75 år, mens årlig AFP ikke øker etter fylte 70 år.

Arbeidsgivernes andel vil trolig bli finansiert gjennom en prosentavgift på lønn til ansatte i de foretakene som er medlemmer av AFP-ordningen. Bare foretak med tariffavtale kan bli medlemmer av ordningen. Det skal videre etableres et fond som skal bidra til å sikre at ordningen kan innfri sine fremtidige forpliktelser.

Det skal fortsatt være et krav for å ha rett til avtalefestet pensjon at en er ansatt og reell arbeidstaker i et foretak som er omfattet av ordningen. AFP skiller seg derfor fra tjenestepensjonsordninger, der rett til pensjon gradvis bygges opp gjennom ansettelsesforholdet. Retten til avtalefestet pensjon er noe som først utløses ved fylte 62 år og ved oppfyllelse av kvalifikasjonsreglene, som blant annet omfatter minstekrav til hvor lenge en har vært ansatt i foretak tilsluttet ordningen.

Under lønnsoppgjøret i 2008 ble det lagt til grunn at alle som er født i 1948 eller senere skulle omfattes av ny AFP-ordning, mens alle som er født i 1947 eller tidligere skulle beholde dagens ordninger, også om avtalefestet pensjon tas ut etter at det er åpnet for fleksibel alderspensjon fra folketrygden. Denne løsningen bygget på at det skulle innføres fleksibel alderspensjon i folketrygden fra 2010. Siden innføring av fleksibilitet i folketrygden er forskjøvet til 1. januar 2011, skal alle som tar ut AFP i 2010 benytte dagens ordninger, også de som er født i 1948 og fyller 62 år i 2010. Regjeringen er imidlertid innstilt på å foreslå for Stortinget en innfasing av ny AFP som innebærer at alle personer i årskullene 1944 – 1948 som tar ut AFP etter 1. januar 2011, vil få ny AFP i form av en påslagsordning, jf. brev 13. mai 2009 fra arbeids- og inkluderingsministeren til partene i arbeidslivet.

Nivået på påslaget vil variere mellom årskullene, slik at de får henholdsvis 10 prosent (1944-kullet), 20 prosent (1945-kullet), 40 prosent (1946-kullet), 60 prosent (1947-kullet) og 100 prosent (1948-kullet) av nivået for ny AFP. Prosentsatsene er fastsatt slik at samlet pensjon med uttak av fleksibel alderspensjon og ny AFP i 2011, vil gi om lag samme pensjonsnivå som ved uttak av AFP i 2010. Samlet pensjonsnivå vil øke ved senere uttak enn 2011. I tillegg vil de som venter med å ta ut AFP til 2011 fritt kunne kombinere arbeid og pensjon uten avkorting i pensjonen. Arbeids- og inkluderingsdepartementet vil i løpet av juni 2009 fremme en odelstingsproposisjon med forslag til endringer i lov 23. desember 1988 nr. 110 om statstilskott til ordninger for avtalefestet pensjon i tråd med dette.

3.3 Det offentlige tjenestepensjonssystemet

Om lag en tredjedel av alle arbeidstakere i Norge omfattes av en offentlig tjenestepensjonsordning. 1 Dette gjelder arbeidstakere i stat, kommune, fylkeskommune og enkelte foretak med offentlig tilknytning. Plikten til å ha en offentlig tjenestepensjon følger (med unntak av Oslo kommune) av de ulike tariffavtalene for kommuner, fylkeskommuner, helseforetak og noen andre foretak. Arbeidstakere som arbeider mer enn 14 timer per uke skal være omfattet (minstegrensen for lærere er 35 prosent stilling).

3.3.1 Dagens tjenestepensjoner

Statens Pensjonskasse (SPK) administrerer pensjonsordningene for statsansatte og for ansatte i store deler av undervisnings- og forskningssektoren. For de statsansatte er medlemskapet i Statens Pensjonskasse obligatorisk. I tillegg kan fristilte foretak som statsforetak, statsaksjeselskaper og andre foretak med offentlig tilknytning, velge medlemskap for sine ansatte på frivillig basis. De fleste kommuner og fylkeskommuner har pensjonsordningen sin i Kommunal Landspensjonskasse (KLP). Noen kommuner og fylkeskommuner har fortsatt egne pensjonskasser, og noen kommuner har pensjonsordningen i private livsforsikringsselskaper.

De såkalte overføringsavtalene er en rekke avtaler som Statens Pensjonskasse har inngått med andre pensjonsleverandører av offentlige tjenestepensjon, og innebærer at pensjonsproduktet i stor grad er likt for de som omfattes av en offentlig tjenestepensjonsordning, uavhengig av hvilken ordning de tilhører. I henhold til avtalen skal den siste offentlige tjenestepensjonsordningen arbeidstakeren var medlem i, utbetale pensjon som om all pensjonsgivende tjenestetid var i denne ordningen. Overføringsavtalen inneholder også regler for hvordan kostnadene skal fordeles mellom pensjonsordningene.

Tjenestepensjonsordningene i statlig og kommunal sektor finansieres ulikt. Ordningen for statsansatte dekkes i hovedsak løpende over statsbudsjettet (deler av utgiftene dekkes av arbeidstakerne gjennom et medlemsinnskudd på to prosent av lønn), mens ordningene for kommunalt ansatte er fonderte. Arbeidstakerne i de kommunale ordningene innbetaler også to prosent av lønn, mens arbeidsgiverne betaler resten av den nødvendige årlige premien. Oslo kommune har en nettolønnsordning som innebærer at det ikke trekkes medlemsinnskudd.

I staten er tjenestepensjonsordningene lovfestet for arbeidstakerne, mens ordningene i kommunesektoren og helseforetakene er tariffavtalefestet.

Alderspensjon

De offentlige tjenestepensjonsordningene er utformet som bruttoordninger og garanterer alderspensjonsytelser på (minst) 66 prosent av pensjonsgrunnlaget ved full opptjening. Tjenestepensjonsberegnet AFP gir rett til en bruttogarantert ytelse på 66 prosent av sluttlønn fra fylte 65 år gitt 30 års opptjeningstid. Pensjonsgrunnlaget er som regel den faste, brutto årslønnen i full stilling som vedkommende har på pensjoneringstidspunktet, multiplisert med gjennomsnittlig stillingsprosent (deltidsprosent). 2 Pensjonsgrunnlaget omfatter arbeidsinntekt opp til tolv ganger grunnbeløpet i folketrygden. Etter pensjonering blir pensjonsgrunnlaget, og dermed pensjonene, regulert i samsvar med endringen i grunnbeløpet. 3

Arbeidstakerne kan ta ut alderspensjon fra tjenestepensjonsordningene fra det tidspunktet rett til alderspensjon fra folketrygden inntrer, det vil si fra fylte 67 år. I tillegg kan arbeidstakere ta ut alderspensjon inntil tre år før aldersgrensen under forutsetning av at summen av vedkommendes alder og opptjeningstid er 85 år eller mer. Denne regelen (85-årsregelen) har bare praktisk betydning for de medlemmene som har en aldersgrense på 65 år eller lavere.

For de som står i stilling frem til rett til å fratre med alderspensjon inntreffer, gis det i alminnelighet full pensjon etter 30 års pensjonsgivende tjenestetid. Dersom opptjeningstiden er kortere, utgjør pensjonen så mange 30-deler av full pensjon som arbeidstakeren har år med pensjonsgivende tjenestetid. Kravet til minste opptjeningstid når medlemmet fratrer før pensjonsalder med såkalt oppsatt (utsatt) pensjonsrett er tre år. Kravet til full opptjeningstid ved oppsatt pensjonsrett er inntil 40 år. Dersom arbeidstakeren har arbeidet deltid hele eller deler av yrkeskarrieren, fastsettes en gjennomsnittlig deltidsprosent.

En oppsatt pensjonsrett beregnes av pensjonsgrunnlaget på fratredelsestidspunktet. Den oppsatte pensjonsretten reguleres i tiden mellom fratreden og pensjonering på samme måte som løpende pensjoner (med folketrygdens grunnbeløp). Den oppsatte pensjonen kommer i utgangspunktet til utbetaling fra stillingens aldersgrense, men i Statens Pensjonskasse uansett ikke før arbeidstakeren fyller 65 år. Oppsatt alderspensjon utbetales senest fra det tidspunktet medlemmet fyller 67 år. Dersom pensjonen fra folketrygden reduseres fordi vedkommende fremdeles har arbeidsinntekt, vil den oppsatte pensjonen bli redusert tilsvarende.

Samordning og avkorting

Offentlig tjenestepensjon samordnes med pensjon fra folketrygden. Pensjonen fra folketrygden utbetales fullt ut, mens det gjøres fradrag i den offentlige tjenestepensjonen, jf. lov 6. juli 1957 nr. 26 om samordning av pensjons- og trygdeytelser.

Alderspensjon fra tjenestepensjonsordningen reduseres dersom pensjonisten har arbeidsinntekt fra stilling som gir opptjening av pensjonsrettigheter i offentlig tjenestepensjonsordning. Pensjonen reduseres (graderes) etter forholdet mellom pensjonsgrunnlaget og inntekten. I motsetning til i folketrygden skjer avkortingen også etter fylte 70 år. Dette henger sammen med at det tjenes opp nye pensjonsrettigheter i de offentlige tjenestepensjonsordningene også etter 70 år. Dersom arbeidsinntekten kommer fra privat sektor (ikke-medlemspliktige stillingsforhold), reduseres ikke pensjonen, men kommer i tillegg til arbeidsinntekten uten noen form for avkorting.

Avtalefestet pensjon

På bakgrunn av innføringen av avtalefestet pensjon (AFP) i privat sektor, ble det i 1988 innført AFP-ordninger ved hovedtariffoppgjørene i staten og kommunal sektor. Pensjonsalderen var også her først 66 år, men er senere trinnvis senket og er i dag 62 år. I staten er alle tilsatte som er omfattet av hovedtariffavtalen omfattet av reglene om AFP. Kommunale arbeidsgivere må dekke alle AFP-kostnadene når en arbeidstaker går av med AFP, og de fleste kommuner er med i utlikningsordninger hvor de løpende utgiftene fordeles på arbeidsgivere som deltar i ordningen. I statlig sektor betaler ikke arbeidsgiverne engangskostnader når arbeidstakeren går av med AFP. Avtalefestet pensjon for statsansatte dekkes i hovedsak løpende over statsbudsjettet.

3.3.2 Nye modeller for offentlig tjenestepensjon

I lønnsoppgjørene i offentlig sektor i 2008 ble det inngått avtaler om ny AFP-ordning i offentlig sektor, og om opplegget for det videre arbeidet med tilpasning av offentlig tjenestepensjon til den nye folketrygden. Personer født i 1963 er de første som i sin helhet skal få beregnet alderspensjonen fra folketrygden med den nye opptjeningsmodellen i folketrygden, jf. avsnitt 3.1.2. Et partsammensatt utvalg, ledet av arbeids- og inkluderingsministeren, ble 15. juli 2008 satt ned for å forberede behandlingen av offentlig tjenestepensjon og AFP i lønnsoppgjøret 2009. Til grunn for arbeidet lå Stortingets pensjonsforlik 26. mai 2005, der det heter som følger om tilpassing av offentlig tjenestepensjon til ny alderspensjon i folketrygden:

«Tjenestepensjon tilsvarende to tredjedeler av sluttlønn i offentlig sektor (bruttoordninger) videreføres. Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, må de offentlige tjenestepensjonsordningene tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonene, men slik at de også omfattes av delingstall og ny indeksering. Den endelige tilpasningen skal skje gjennom forhandlinger mellom partene i offentlig sektor.»

I utvalgets rapport til Arbeids- og inkluderingsdepartementet 11. mars 2009 ble fire hovedtyper av nye opptjeningsmodeller presentert. I alle modellene ble det tatt beregningsteknisk utgangspunkt i at tjenestepensjon skal kunne tjenes opp frem til fylte 70 år, og at uttaksreglene skal være nøytrale fra 62 til 75 år. Hver modell kan utformes på ulike måter, og utvalget understreket at det vil være mellomformer av de fire hovedtypene. Nedenfor gjengis hovedtrekkene i de fire modellene. 4 Endelig utforming av de fremtidige offentlige tjenestepensjonsordningene ventes avklart i tariffavtaleforhandlingene mellom partene i offentlig sektor våren 2009.

Modifisert bruttoordning

Tjenestepensjonsordningen garanterer i denne modellen et bestemt nivå på samlet (brutto) pensjon, og det fastsettes en full opptjeningstid for å nå et definert brutto ytelsesnivå. Tjenestetid ut over dette gir ikke høyere pensjon. Pensjonsgrunnlaget fastsettes med utgangspunkt i inntekten på slutten av yrkeskarrieren (sluttlønnsprinsipp). Fast lønn, faste tillegg og noen variable tillegg er pensjonsgivende, men det vil ikke være opptjening for betalt overtid. Tjenestepensjonen samordnes med alderspensjon fra folketrygden og med ytelser fra AFP.

Den modifiserte bruttoordningen innebærer at hovedtrekkene ved opptjeningsreglene i dagens offentlige tjenestepensjonsordning videreføres, det vil si sluttlønnsbasert pensjonsgrunnlag og en fastsatt opptjeningstid for å nå et definert brutto ytelsesnivå. Det må imidlertid gjøres endringer i samordningsreglene når alderspensjonen fra folketrygden kan tas ut fleksibelt. Pensjonen fra tjenestepensjonsordningen i modellen samordnes med alderspensjon i folketrygden og med AFP, slik at forskjeller i samlet pensjon til personer med samme brutto tjenestepensjon reduseres eller fjernes helt.

Ytelsesbasert påslagsordning

Tjenestepensjonen utgjør her et netto påslag til ytelser fra folketrygden og AFP, og det er således ingen samordning mellom de tre ordningene. Pensjonsrettighetene tjenes opp på bakgrunn av inntekt i alle år en arbeidstaker har vært medlem av tjenestepensjonsordningen (alleårsopptjening). Den årlige opptjeningen av tjenestepensjon varierer med inntektsnivå. All inntekt fra den offentlig arbeidsgiveren som er pensjonsgivende inntekt i folketrygden, vil være pensjonsgivende også i tjenestepensjonsordningen, inklusive variable tillegg og overtid. Opptjente pensjonsrettigheter reguleres i takt med lønnsutviklingen i samfunnet frem til uttak.

Denne ytelsesbaserte påslagsordningen har klare likhetstrekk med den nye alderspensjonen i folketrygden, og den nye AFP-ordningen i privat sektor som det ble enighet om i lønnsoppgjøret i 2008. Påslagsordningen skiller seg imidlertid fra AFP-ordningen ved at bare inntekt fra den offentlige arbeidsgiveren inngår i pensjonsgrunnlaget, og ved at det kan tjenes opp pensjonsrettigheter også etter 62 år. Påslagsordningen er en nettoordning og fordelingsegenskapene i ny folketrygd får dermed i utgangspunktet gjennomslag. Ulik opptjening, for eksempel over og under 7,1 G, vil imidlertid moderere fordelingsprofilen fra folketrygden. Muligheten for opptjening av pensjonsrettigheter også etter 62 år innebærer ytterligere motivasjon til å stå i arbeid, i tillegg til pensjoneringsaldereffekten (utsatt pensjonering gir høyere ytelser).

Netto ytelsesordning

I denne modellen kommer tjenestepensjon som et netto tillegg til ytelser fra folketrygden og AFP, og det er ingen samordning med folketrygd eller AFP. For å nå et definert netto ytelsesnivå, fastsettes krav til opptjeningstid, og tjenestetid ut over dette gir ikke høyere tjenestepensjon. (Det definerte ytelsesnivået varierer med inntektsnivå.) Pensjonsgrunnlaget fastsettes med utgangspunkt i inntekten på slutten av yrkeskarrieren (sluttlønn). Fast lønn og faste tillegg er pensjonsgivende, men det vil være begrenset opptjening for variable tillegg, og ingen opptjening for overtid.

Nettoordningen har likhetstrekk med påslagsordningen og innskuddsordningen (nedenfor) idet ytelsen beregnes som et netto påslag til ny AFP og folketrygd, uten samordning. Nettoordningen har også likhetstrekk med den modifiserte bruttoordningen ved at pensjonsgrunnlaget er det samme, og ved at en fastsatt opptjeningstid gir en definert ytelsesprosent.

Innskuddsordning

Også her er tjenestepensjonen et netto påslag til ytelser fra folketrygden og AFP, og det er ingen samordning. Hvert år betales det for arbeidstakeren inn en pensjonspremie lik en prosentandel, som kan variere med inntektsnivå, av pensjonsgivende inntekt. All inntekt fra den offentlige arbeidsgiveren som er pensjonsgivende inntekt i folketrygden, vil også være pensjonsgivende i denne tjenestepensjonsmodellen, inkludert variable tillegg og betalt overtid. Avkastningen på de årlige innskuddene bestemmes av utviklingen i kapitalmarkedene.

Innskuddsmodellen ligner påslagsordningen, bortsett fra på et sentralt punkt: opptjente rettigheter i påslagsordningen har en garantert avkastning (regulering) lik lønnsveksten, mens avkastningen i innskuddsordningen avhenger av markedsavkastningen. I tillegg har innskuddsmodellen en sparelignende utforming, mens påslagsmodellen har en ytelseslignende utforming, slik den er beskrevet ovenfor.

3.4 Det private tjenestepensjonssystemet

Private tjenestepensjonsordninger består på den ene siden av skattefavoriserte ordninger etter lov 24. mars 2000 nr. 16 om foretakspensjon (foretakspensjonsloven) og lov 24. november 2000 nr. 81 om innskuddspensjon i arbeidsforhold (innskuddspensjonsloven), og ikke-skattefavoriserte ordninger og avtaler som er opprettet utenfor disse ordningene. Ved innføringen av obligatorisk tjenestepensjon i 2006 ble nærmere angitte foretak pålagt å opprette tjenestepensjonsordninger på nivå med visse minimumskrav.

Pensjonsordninger som er opprettet i medhold av foretakspensjonsloven og innskuddspensjonsloven, får inntektsfradrag for innbetalte premier og innskudd. Et foretak kan fritt opprette pensjonsordninger utenfor foretaks- og innskuddsloven, men slike ordninger gir ikke inntektsfradrag. Slike ordninger omfatter typisk ledere og ansatte som har et lønnsnivå som er høyere enn taket i de to nevnte lovene, det vil si over 12 ganger folketrygdens grunnbeløp (G).

Forholdsmessighetsprinsippet står sentralt i regelverket for tjenestepensjonsordninger. Dette prinsippet innebærer at pensjonsytelse eller innskuddssatser ikke skal utgjøre en større del av lønnen for høytlønte enn for lavtlønte. For innskuddsordninger kan det likevel bestemmes i pensjonsordningen at innskudd i prosent av lønn, for lønn ut over seks G, kan være inntil det dobbelte av innskudd for lønn opp til seks G. I foretakspensjonsloven og innskuddspensjonsloven er det fastsatt at et foretaks pensjonsordning skal omfatte alle arbeidstakerne som har fylt 20 år. For foretakspensjonsordninger kan det fastsettes i pensjonsordningens regelverk at arbeidstakere som har mindre enn ti år igjen til pensjonsalder, ikke skal tas opp som medlem i ordningen, eller bare tas opp på særskilte vilkår.

Et foretak kan ha såkalte parallelle ordninger. Det vil si samtidig ha både en ytelsesbasert og en innskuddsbasert pensjonsordning. Innskuddspensjonsloven gir nærmere bestemmelser om dette, herunder at en arbeidstaker ikke kan stå tilsluttet mer enn én ordning (arbeidstaker kan velge type ordning), og at alderspensjonsytelsene skal stå i et rimelig forhold til hverandre. Et foretak kan også ha kombinerte ordninger, det vil si at en ytelsesbasert ordning kan suppleres med en innskuddsordning eller en pensjonsordning med engangsbetalt alderspensjon, som skal utgjøre et tillegg til ytelsene i den ytelsesbaserte pensjonsordningen.

3.4.1 Ytelsesbaserte ordninger

De tradisjonelle foretakspensjonsordningene, de ytelsesbaserte ordningene, har i et historisk perspektiv nærmest vært enerådende i det norske tjenestepensjonsmarkedet. Alternative ordninger har vært tillatt, men disse har ikke vært nedfelt i tjenestepensjonslovgivningen som skattefavoriserte ordninger.

Ytelsesordningene i private foretak er nettoordninger, og vanligvis fastsetter foretaket i pensjonsplanen ytelsen som en prosentandel av den ansattes sluttlønn. En nettoordning innebærer at pensjonsordningen ikke garanterer at den faktiske samlede pensjonsytelsen, inkludert folketrygden, nøyaktig vil tilsvare den ytelsen som er nedfelt i pensjonsplanen. Dette kommer av at pensjonsordningen legger til grunn en «beregnet» folketrygd på det tidspunkt den enkelte ansatte meldes inn i ordningen. Den faktiske ytelsen fra folketrygden kan ved oppnådd pensjonsalder avvike fra den beregnede folketrygden, og den samlede pensjonen kan dermed avvike fra pensjonsplanens tilsiktede ytelsesnivå. I dette ligger det også at pensjonsordningen ikke automatisk kompenserer for endringer i folketrygden, slik en gjør i de offentlige tjenestepensjonsordningene. En beslutning om kompensasjon må i tilfellet tas av foretaket. Foretakspensjonsloven fastsetter tak på samlet ytelse i prosent av lønnsgrunnlaget. For lønn mellom én og seks G utgjør dette 100 prosent, og for lønn mellom seks og tolv G er taket på 70 prosent.

Pensjonsordningens fastsatte ytelsesnivå forutsetter full opptjening. For at den enkelte skal ha rett til fulle pensjonsytelser, kreves det i henhold til foretakspensjonsloven en tjenestetid på minst 30 år, men ikke over 40 år. Lavere tjenestetid enn 30 år gir en forholdsmessig reduksjon i pensjonsytelsen.

Utover alderspensjon, skal pensjonsordningen ha regler (obligatorisk) om premiefritak ved uførhet, som innebærer at det i tilfelle av uførhet fortsatt vil skje en oppsparing eller oppbygging av kapital til senere utbetaling i form av alderspensjon. I tillegg kan pensjonsordningen fastsette om det skal tilknyttes supplerende dekninger. Supplerende dekninger, som uførepensjon og etterlattepensjon, er svært utbredt i dagens ytelsespensjonsordninger.

Foretakspensjonsloven forutsetter full fondering av lineært opptjente rettigheter til alderspensjon, for ethvert medlem av pensjonsordningen til enhver tid. Med lineær opptjening menes at med for eksempel 37 år igjen til pensjonsalder på ansettelsestidspunktet, vil medlemmet tjene opp 1/37 av fremtidig pensjon hvert år så lenge vedkommende er ansatt i foretaket. Full opptjening kan etter loven ikke være mindre enn 30 år, slik at brøken aldri vil kunne være høyere enn 1/30. Full fondering betyr at pensjonsordningen besitter midler tilsvarende den forsikringstekniske premiereserven for samlede opptjente rettigheter, jf. avsnitt 8.5. Denne premiereserven fremkommer for hvert individ som en, i teoretisk forstand, gjennomsnittlig kontantverdi av den opptjente andelen av fremtidig pensjon.

Beregningen av kontantverdien baseres, i tillegg til den forsikredes pensjonsgrunnlag, kjønn og alder, på en beregningsrente og et dødelighetsgrunnlag. Jo lavere beregningsrente og dødelighet, jo høyere reserve. Beregningsrenten og dødelighetskurven er garanterte elementer i forsikringskontrakten. Hvis forsikringsleverandørens forvaltning av pensjonsordningens midler ikke strekker til i forhold til den avkastningen som grunnlagsrenten og dødeligheten forutsetter, må leverandøren selv dekke underskuddet. Hvis avkastningen derimot er mer enn god nok, tilfaller overskuddet pensjonsordningen som et bidrag til fremtidig finansiering av nye pensjonsrettigheter. For avkastningsgarantien betales en egen premie. For forvaltningen av pensjonsordningens midler kan det velges investeringsprofil og/eller settes sammen en egen investeringsportefølje.

Premiereserven for alderspensjonen bygges opp av årlige premier, forrentet med beregningsrente og tildelt teoretisk dødelighetsarv etter kontraktens dødelighetsgrunnlag. Premien for årets pensjonsopptjening relativt til årets pensjonsgrunnlag, omtales som normalpremien, også den beregnet som en teoretisk kontantverdi gjennom kontraktens grunnlagselementer. Pensjonsgrunnlaget er typisk årets pensjonsgivende lønn i stillingen. Når lønnen vokser, er imidlertid ikke normalpremien alene lenger tilstrekkelig til å finansiere premiereserven. Premiereserven for de historiske pensjonsrettighetene må bygges opp til årets lønnsnivå gjennom en såkalt reguleringspremie, og denne kan utgjøre en betydelig andel av årets premie for et medlem av pensjonsordningen med noen års tjenestetid, selv under moderat lønnsvekst, jf. avsnitt 7.3.5. Endringer i forutsetningene, for eksempel høyere lønnsvekst enn forutsatt eller lavere rentenivå, vil således kunne ha betydelig innvirkning på premiekostnadene fra år til år. I tillegg vil endringer i arbeidsstokkens sammensetning ha betydning for premienivået.

Regulering av løpende pensjoner vil i de fleste private foretakspensjonsordninger skje med siste års bokførte avkastning utover grunnlagsrenten, slik at pensjonistene får «sin» andel av overskuddet til fordeling. Noen pensjonsordninger har garantert pensjonsregulering, knyttet til utviklingen i folketrygdens grunnbeløp eller til pris- eller lønnsveksten. For disse pensjonsordningene kan dermed reguleringen av løpende pensjoner utløse krav om innbetaling av reguleringspremie.

Ved alderspensjon med tilknyttede tilleggsdekninger som uførepensjon og etterlattepensjon, etableres det premiereserver for hvert individ også for rettigheter til disse tilleggsdekningene. Dette skjer på samme måte som for alderspensjon og er basert på et utvidet biometrisk beregningsgrunnlag, hvor også uføre- og reaktiveringssannsynligheter, samt etterlattesannsynligheter inngår. Årlige premier betales for å bygge opp disse reservene, og årlige risikopremier betales i tillegg for den udekkede risiko som ligger i disse tilleggsdekningenes natur.

Endelig betales det årlig administrasjonspremie for forvaltning av pensjonsmidlene, administrasjonen av de aktive medlemmenes forsikringsforhold, og bygging av administrasjonsreserve for de aktive medlemmene. Sammen med frigjort administrasjonsreserve fra ordningens pensjonister betaler administrasjonspremien på denne måten for pensjonsordningens omkostninger.

I henhold til foretakspensjonsloven kan arbeidstakere betale inntil fire prosent av lønnen i egenandeltilskudd til et foretaks pensjonsordning. Dette egenandeltilskuddet kan ikke utgjøre mer enn halvparten av den premie (uten omkostningstillegg) som betales for arbeidstakeren av arbeidsgiveren.

3.4.2 Innskuddsbaserte ordninger

Innskuddsbaserte ordninger ble skattefavorisert på lik linje med ytelsesordningene gjennom innskuddspensjonsloven fra 2001. Da loven ble innført, hadde tjenestepensjonsdekningen i privat sektor over lengre tid vært om lag 50 prosent (Veland, 2006).

Som produkt er innskuddspensjon en ren spareordning, og vanligvis utgjør innskuddet en bestemt prosentandel av lønnsgrunnlaget. Hva lønnsgrunnlaget skal eller kan være, fremgår av innskuddspensjonsloven, og skal fastsettes i foretakets pensjonsordning. Innskuddspensjonsloven innehar bestemmelser som regulerer maksimale innskuddsatser på lønn mellom én og tolv G. For lønn mellom én og seks G, er maksimal innskuddssats fem prosent, mens tilsvarende for lønn mellom seks og tolv G er åtte prosent. Innenfor en pensjonsordning kan ikke innskuddssatsen for lønn mellom seks og tolv G være mer enn det dobbelte av satsen for lønn mellom én og seks G. Det kan ikke innbetales innskudd for lønn under én G eller for lønn over tolv G. Pensjonsordningens innskuddsplan kan også forutsette innskudd fra medlemmene, begrenset av innskuddspensjonsloven til fire prosent av lønn og ikke overstigende foretakets innskudd.

Innskuddspensjon er i større grad enn ytelsesbaserte ordninger, frikoblet fra folketrygden. Det vil si at ytelsene ikke sees i sammenheng, og det er ikke et felles ytelsesnivå eller lignende. Opptjent alderspensjon i en innskuddsordning kommer derfor som et selvstendig tillegg til ytelsen fra folketrygden.

Pensjonskapitalen i en innskuddsordning kan forvaltes på flere måter, enten ved såkalt alminnelig forvaltning der institusjonen ordningen er opprettet i har forvalteransvaret, som en kollektiv investeringsportefølje der foretaket avtaler med institusjonen hvordan porteføljen skal sammensettes, eller som en ordning med individuelt investeringsvalg der den enkelte kontohaver (medlemmet) tilordner kontoen en investeringsportefølje innenfor bestemmelsene i regelverket. Det bygges ikke administrasjonsreserver for innskuddsordninger, men foretakene belastes med separate gebyrer for medlemsadministrasjonen og for kapitalforvaltningen.

Pensjonsutbetalingenes lengde og utbetalingsprofil skal fastsettes i ordningens regelverk. Det kan bestemmes at kapitalen i utbetalingsperioden skal forvaltes i spareavtale i den institusjonen ordningen ble opprettet, eller at den konverteres til forsikring i livsforsikringsselskap eller pensjonskasse, basert på forutsetninger om dødelighet. Minste utbetalingsperiode i innskuddsordninger er 10 år. Det er også i innskuddspensjonsloven en regel om at årlig utbetaling av alderspensjon ikke kan overstige differansen mellom 10,2 G og beregnet folketrygd etter foretakspensjonsloven for lønnsgrunnlag lik 12 G, der grunnlaget settes til grunnbeløpet.

Ved dødsfall før eller etter pensjonering benyttes pensjonsformuen eller den gjenstående sparesaldoen til etterlattepensjoner, eventuelt utbetales midlene til medlemmets bo. Ved dødsfall etter pensjonering og med pensjon utbetalt fra en pensjonsforsikring vil derimot gjenstående premiereserve tilfalle risikofellesskapet.

I innskuddsbaserte pensjonsordninger fremkommer pensjonen ved pensjonsalder som det årlige beløpet den enkeltes pensjonsformue gir. Pensjonsformuen er resultatet av innbetalte innskudd og avkastningen på disse. Eventuell regulering av pensjonen vil skje som følge av tildelt overskudd på avtalen.

Innskuddspensjonsloven ble endret ved innføringen av obligatorisk tjenestepensjon i 2006 slik at foretak som ikke omfattes av plikten til å opprette en tjenestepensjonsordning likevel kan velge å opprette en innskuddspensjonsordning for selvstendig næringsdrivende, for deltakere i deltakerlignet selskap, eller for ansatte eiere av aksje- eller allmennaksjeselskap. Tilsvarende gjelder for frilansere. Årlige innskudd i en slik ordning kan ikke overstige fire prosent av vedkommende persons beregnede personinntekt fra næringsvirksomhet mellom én og tolv G eller lønn mellom én og tolv G.

3.4.3 Engangsbetalt alderspensjon

Foretakspensjonsloven regulerer to typer tjenestepensjonsordninger, ordinær ytelsesbasert alderspensjon og såkalt engangsbetalt alderspensjon. Innskuddet i en engangsbetalt alderspensjonsordning fastsettes i en innskuddspremieplan som skal utformes etter regler i innskuddspensjonsloven. I henhold til foretakspensjonsloven § 9-8 kan det benyttes ulike innskuddsprosentsatser for lønn inntil seks G og for de deler av lønnen som ligger mellom seks og tolv G.

Alderspensjon i en engangsbetalt pensjonsordning vil ved pensjonsalder bestå av en akkumulert serie av «engangsbetalte» forsikringer. Pensjonsordningen med engangsbetalte alderspensjoner kan derfor bare opprettes i livsforsikringsselskaper og pensjonskasser. Alderspensjonen i en pensjonsordning etter innskuddspensjonsloven består av den alderspensjon som kan finansieres ved en oppspart pensjonskapital. Slike ordninger kan derfor opprettes også i banker og i forvaltningsselskaper for verdipapirfond. Den fremtidige pensjonen vil i begge tilfeller være en individuell rettighet som det enkelte medlem har overfor pensjonsleverandøren.

Størrelsen på pensjonsytelsene utbetalt ved pensjonsalder vil avhenge av de årlige innskuddene, og i betydelig grad av avkastningen på pensjonskapitalen frem til pensjonsalder. All avkastning fra forvaltningskapitalen skal tilføres pensjonskapitalen, og arbeidstakerne har dermed risikoen for avkastningsresultatet. Arbeidstakerne kan imidlertid være sikret en garantert rente fra pensjonsleverandøren, slik at pensjonsytelsen ved pensjonsalder utgjør summen av innskuddene med tillegg av den garanterte renten. Oppnås en avkastning som er høyere enn den garanterte renten, godskrives rettighetshaveren denne avkastningen gjennom en oppregulering av det fremtidige garanterte ytelsesnivået.

En sentral forskjell i forhold til ordinær ytelsespensjon, er at foretaket ikke har videre forpliktelser i forhold til individuelt opptjente pensjonsrettigheter enn de årlige innskuddene. Når foretaket har betalt det årlige innskuddet, har foretaket avsluttet sin forpliktelse for tidligere tjenestetid.

Utbredelsen av ordninger med engangsbetalt alderspensjon er svært begrenset i det norske pensjonssystemet.

3.4.4 Fripoliser og pensjonskapitalbevis

En fripolise er en ferdig betalt forsikring, altså en forsikring som det ikke skal betales yterligere premier for. I de ytelsesbaserte tjenestepensjonsordningene skal det i visse situasjoner utstedes fripolise til medlemmene, hovedsakelig når medlemskapet i pensjonsordningen opphører. Fripolisen sikrer de pensjonsrettighetene medlemmet har opptjent i pensjonsordningen frem til tidspunktet for utstedelse av fripolisen.

Medlemmer som slutter i foretaket uten rett til straks begynnende pensjon, skal ikke lenger være medlemmer av pensjonsordningen. Da skal pensjonsinnretningen, det vil si et livsforsikringsselskap eller en pensjonskasse, utstede en fripolise som representerer medlemmets rett til opptjent pensjon og tilhørende pensjonskapital, basert på medlemmets sluttlønn på fratredelsestidspunktet.

En fripolise kan også utstedes ved opphør eller omdanning av en foretakspensjonsordning, for eksempel i forbindelse med nedleggelse av foretaket, konkurs eller overgang fra ytelsesbasert til innskuddsbasert pensjonsordning. Det skal også utstedes fripoliser ved endringer i pensjonsplanen som medfører en reduksjon i pensjonsytelsene. Utstedelse av fripolise foretas i den pensjonsinnretningen hvor pensjonsordningen er sikret. Hvis ordningen er sikret i en pensjonskasse, kan pensjonskassen inngå en utløsingsavtale med et livsforsikringsselskap om at selskapet skal utstede fripolise til de medlemmene som slutter i foretaket. Premiereserven i fripoliser skal beregnes ut fra det beregningsgrunnlag som forsikringsselskapet eller pensjonskassen anvender på fratredelsestidspunktet.

I forbindelse med utstedelsen av en fripolise har innehaveren rett til å tegne fortsettelsesforsikring for å opprettholde det tidligere forsikringsforholdet uten å måtte gi nye helseopplysninger, jf. forsikringsavtaleloven § 19-7. I medhold av foretakspensjonsloven § 4-9 skal slik fortsettelsesforsikring tegnes på samme vilkår som fripolisen, men forsikringen kan i tillegg utvides til å omfatte uførepensjon og etterlattepensjon.

En fripolise utgjør et eget rettsforhold mellom pensjonsinnretningen og fripoliseinnehaveren, og sistnevnte har full disposisjons- og råderett over fripolisen. Midlene knyttet til en fripolise kan overføres til et annet livsforsikringsselskap; enten til en annen foretakspensjonsordning der tidligere tjenestetid medregnes, eller som en individuell kontrakt. Foretakspensjonsloven åpner videre for sammenslåing av flere fripoliser utstedt av samme pensjonsinstitusjon. Dersom fripolisene som skal slås sammen gir ulike rettigheter, skal det foretas omregning av alderspensjon på grunnlag av premiereservene på omregningstidspunktet.

I innskuddspensjonsordninger skal det ved nådd pensjonsalder utstedes et pensjonskapitalbevis til arbeidstakeren. Det samme skal skje dersom arbeidstakeren slutter i stillingen før nådd pensjonsalder. Pensjonsinnretningen, som kan være livsforsikringsselskap, pensjonskasse, bank, innskuddspensjonsforetak eller forvaltningsselskap for verdipapirfond, skal i slike tilfeller utstede et pensjonskapitalbevis for opptjent pensjonskapital. Et pensjonskapitalbevis omfatter den pensjonskapital som arbeidstakeren har opptjent gjennom innskudd og tilført avkastning frem til fratredelsestidspunktet. Dette er regulert i innskuddspensjonsloven, men pensjonskapitalbevis kan også utstedes av kollektive pensjonsordninger som ikke faller inn under dette regelverket.

Siden pensjonskapitalbeviset, på samme måte som fripoliser, utgjør et eget rettsforhold, skal midlene forvaltes uavhengig av midlene i den pensjonsordning som pensjonskapitalbeviset er utgått fra. Innehaveren har full disposisjons- og råderett, og kapitalen kan enten forvaltes ved en alderspensjonskonto med investeringsvalg for innehaveren eller ved alminnelig forvaltning hos pensjonsleverandøren. Pensjonsleverandøren kan kreve at innehaveren dekker vederlag for administrasjon dersom forvaltningen skjer ved særskilt investeringsportefølje med investeringsvalg. Dersom forvaltningen skjer ved alminnelig forvaltning, skal det fra pensjonsinnretningen knyttes administrasjonsreserve til pensjonskapitalbeviset til dekning av forvaltningskostnader.

Innskuddspensjonsloven åpner for at en arbeidstaker som har flere ulike pensjonskapitalbevis i samme institusjon, kan få disse slått sammen til én alderspensjonskonto og få utstedt et nytt pensjonskapitalbevis. Pensjonskapitalbevis som skal konverteres til forsikring ved pensjonsalder, kan imidlertid ikke slås sammen. Arbeidstakeren har videre rett til å fortsette å betale årlige innskudd til alderspensjonskontoen dersom vedkommende ikke er blitt medlem av en ny tjenestepensjonsordning som følge av nytt arbeidsforhold.

En arbeidstaker må ha vært medlem av et foretaks pensjonsordning i minst 12 måneder for å få med seg de opparbeidede pensjonsrettighetene i form av en fripolise eller et pensjonskapitalbevis. I de offentlige tjenestepensjonsordningene kreves det i dag tre års samlet medlemskap, jf. avsnitt 3.3 ovenfor.

3.4.5 Obligatorisk tjenestepensjon (OTP)

Etter at partene i arbeidslivet ved tariffoppgjøret i 2004 ikke ble enige om innføring av innskuddsbasert tjenestepensjon for arbeidstakere som ikke var dekket av en tjenestepensjonsordning, rettet partene en felles henvendelse til regjeringen og ba om signaler om obligatorisk tjenestepensjon. I St.meld. nr. 12 (2004 – 2005) Pensjonsmeldingen presenterte regjeringen to alternative modeller for obligatorisk tjenestepensjon, og ved pensjonsforliket mellom Arbeiderpartiet, Høyre, Kristelig Folkeparti, Senterpartiet og Venstre 19. mai 2005 ble hovedprinsippene for innføring av obligatorisk tjenestepensjon vedtatt.

Lov 21. desember 2005 nr. 124 om obligatorisk tjenestepensjon (OTP-loven), basert på Banklovkommisjonens forslag i NOU 2005: 15, trådte i kraft 1. januar 2006. Loven oppstiller krav om at foretak med arbeidstakere i sin tjeneste skal etablere tjenestepensjonsordning for sine ansatte. I henhold til § 1 første ledd omfatter lovkravet foretak som har:

«a) minst to personer i foretaket som begge har en arbeidstid og lønn som utgjør 75 prosent eller mer av full stilling,

b) minst én arbeidstaker uten eierinteresse i foretaket som har en arbeidstid og lønn i foretaket som utgjør 75 prosent eller mer av full stilling, eller

c) personer i foretaket som hver har en arbeidstid og lønn som utgjør 20 prosent eller mer av full stilling, og som til sammen utfører arbeid som tilsvarer minst to årsverk.»

Arbeidstakere skal dessuten tas opp som medlem i foretakets ordning fra fylte 20 år, men bestemmelser om eventuelle lavere aldersgrenser, eller lavere krav til stillingsprosent mv., kan fastsettes i regelverket til den enkelte pensjonsordning. I tillegg må ordningenes regelverk gi medlemmene rett til innskudds- eller premiefritak ved uførhet. Ordningen kan omfatte etterlattepensjon og uførepensjon i henhold til bestemmelsene i foretakspensjonsloven og innskuddspensjonsloven.

Lov om obligatorisk tjenestepensjon gjelder ikke for foretak som i henhold til lov eller tariffavtale for statlige eller kommunalt ansatte allerede har etablert tjenestepensjonsordning. Foretak som omfattes av loven § 1 og som har tjenestepensjonsordning for sine ansatte fra før, har plikt til å sikre at ordningen oppfyller OTP-lovens krav til tjenestepensjonsordninger.

Når det gjelder størrelsen på oppsparing til alderspensjon, fastsetter OTP-loven §§ 4 og 5 minstekrav avhengig av om pensjonsordningen etableres i form av en innskuddsordning eller en ytelsesordning. I en innskuddspensjonsordning skal foretaket innbetale et innskudd hvert år som utgjør minst to prosent av den lønn mellom én og tolv G som det enkelte medlem mottar fra foretaket. For ytelsesbasert pensjon avhenger minstekravet av utbetalingstiden. Dersom utbetalingstiden er 10 år, skal «en klart overveiende del av arbeidstakerne sikres en alderspensjon som minst tilsvarer alderspensjon fra en pensjonsordning med innskuddspensjon som oppfyller minstekravene i § 4», jf. § 5 annet ledd. Har ordningen en lengre utbetalingstid enn 10 år, skal denne merverdien vektlegges ved sammenligningen av ytelsesordningen mot en innskuddsordning etter minstekravene.

I henhold til forskrift 30. juni 2006 nr. 870 om innskuddspensjonsordninger, har foretakene finansieringsansvaret for OTP-ordningene. I tillegg til innskuddet for det enkelte medlem av innskuddspensjonsordningen, skal foretakene dekke pensjonsleverandørens vederlag for administrasjon av pensjonsordningen, herunder vederlag for forvaltning av pensjonskapitalen. I tillegg kommer vederlag for forsikring av innskuddsfritak ved uførhet. Dersom arbeidstakerne i henhold til innskuddsplanen kan fastsette plasseringen av oppspart pensjonskapital, kan vederlag for endring av sammensetningen av investeringsporteføljen belastes arbeidstakerne selv.

3.4.6 Individuell pensjonssparing

Frem til 2006 ble det gitt fradrag i skattepliktig inntekt for premie, innskudd og tilskudd til premiefond under individuelle pensjonsavtaler (IPA-avtaler) etter skatteloven. Fra 2008 ble muligheten til tilsvarende pensjonsordning videreført gjennom lov 27. juni 2008 nr. 62 om individuell pensjonsordning. Loven fastsetter minstekrav til hvordan en individuell pensjonsordning må utformes for at innskudd eller premie skal kunne trekkes fra i kundens skattepliktige inntekt, og for at ordningen ellers skal behandles skattemessig fordelaktig.

Årlige innbetalinger til skattefavorisert individuell pensjonsordning er begrenset oppad til 15 000 kroner per person, som også er den øvre grensen for årlig inntektsfradrag for innbetaling til ordningen. Minst en tredjedel av årlig innbetaling til ordningen skal gå til alderspensjon. På samme måte som med IPA-avtaler er det ikke formuesskatt på midler i ordningen, og heller ikke inntektsskatt på løpende avkastning av midler i ordningen. Når midlene i ordningen kommer til utbetaling, skal de beskattes som alminnelig inntekt og personinntekt. Alle personer over 18 år kan opprette slik ordning.

Kunden kan velge mellom skattefavorisert individuell pensjonsordning utformet som pensjonsforsikringsavtale eller som pensjonsspareavtale. Mens individuelle pensjonsforsikringsavtaler bare kan tilbys av livsforsikringsselskaper, kan pensjonsspareavtaler tilbys av banker, livsforsikringsselskaper, pensjonsforetak og forvaltningsselskap for verdipapirfond. Alminnelige virksomhetsregler og enkeltinstitusjonenes konsesjon, er avgjørende for hvordan institusjonene kan utforme sine produkter, herunder hvilke ytelser som kan tilbys.

Pensjonsavtaler i medhold av loven må gi kunden rett til alderspensjon, men kan i tillegg omfatte forsikringer som dekker innskuddsfritak eller premiefritak ved uførhet, rett til uførepensjon eller andre uføreytelser, etterlattepensjon og barnepensjon. Dersom institusjonen selv ikke har adgang til å tilby slike forsikringer, kan disse tegnes særskilt ved avtale med et livsforsikringsselskap. Innskuddsfritak kan også tegnes ved særskilt avtale med et skadeforsikringsselskap.

Retten til alderspensjonskapital i pensjonsspareavtaler faller ikke bort ved kundens død, men benyttes til barnepensjon eller etterlattepensjon til ektefelle, registrert partner eller samboer etter reglene i innskuddspensjonsloven. Alternativt utbetales pensjonskapitalen som et engangsbeløp til dødsboet.

Som i innskuddspensjonsloven og foretakspensjonsloven, er pensjonsalderen i lov om individuell pensjonsordning satt til 67 år. Høyere pensjonsalder kan imidlertid avtales, og for kunder som har tjenestepensjonsordning med særaldersgrense, kan samme særaldersgrense avtales i individuell ordning. Kunden kan, i en del situasjoner, kreve utbetaling av alderspensjonen før nådd pensjonsalder dersom kunden ikke har lønnsinntekt (men ikke tidligere enn fra fylte 62 år). Kunden har også mulighet til å avtale utsatt utbetaling av alderspensjonen, helt eller delvis, ved nådd pensjonsalder. Minste utbetalingstid for alderspensjonen er i alle tilfeller 10 år.

Når det gjelder de såkalte «IPA-kontraktene» ble det i februar 2007 fastsatt overgangsregler som blant annet innebærer rett til å inngå ny avtale med forsikringsselskapet på tilsvarende vilkår uten å måtte gi nye helseopplysninger. I forbindelse med den nye loven om individuell pensjonsordning, ble fristen for å inngå ny slik avtale satt til 30. juni 2009. Det ble også fastsatt regler for avslutning av eksisterende IPA-kontrakter.

3.5 Samspill i pensjonssystemet

I dette avsnittet beskrives hvordan de ulike hovedelementene i det norske pensjonssystemet samspiller når det gjelder utforming av rettighetsopptjening/sparing og organisering. Videre illustreres hvilke ytelser og rettigheter en vil kunne opparbeide seg fra de ulike ordningene. Forståelsen av samspillet mellom pensjonssystemets ulike deler er viktig fordi det legger grunnlaget for innsikt i pensjonsrettighetenes oppbygging for den enkelte arbeidstaker, og for den enkeltes mulighet til å planlegge sin inntekt som pensjonist. Samspillet har også betydelige samfunnsøkonomiske virkninger blant annet når det gjelder arbeidstakermobilitet og villigheten til å stå lengre i arbeid.

3.5.1 Pensjonsalder og rettighetsopptjening

I dagens folketrygd er 67 år den laveste alder for å ta ut alderspensjon og den generelle øvre aldersgrensen i norsk arbeidsliv er 70 år. Avgang før fylte 67 år kan etter dagens system enten skje via en AFP-ordning som gir adgang til frivillig pensjonering fra og med fylte 62 år, eller via uførepensjonering med krav til medisinsk diagnose. I tillegg har enkelte yrkesgrupper særaldersgrenser.

Ny alderspensjon i folketrygden vil kunne tas ut fleksibelt i aldersspennet 62 til 75 år. Den enkelte «finansierer» eventuell tidlig avgang fra arbeidslivet gjennom en lavere årlig pensjon livet ut, mens utsatt avgang belønnes med høyere årlig pensjon, fordi opptjente pensjonsrettigheter da skal fordeles på færre gjenstående (forventede) leveår. Tilsvarende gjelder for den nye AFP-ordningen i privat sektor, det vil si valgfri pensjonsalder fra fylte 62 år.

Etter dagens regler kan uttak av tjenestepensjon i private ordninger først gjøres fra fylte 67 år. Tilsvarende gjelder også i offentlig tjenestepensjon, men i praksis, og under visse forutsetninger, er det mulig å ta ut tjenestepensjon fra fylte 65 år. Uttaksreglene samsvarer dermed ikke med den nye alderspensjonen i folketrygden og den nye AFP-ordningen. Regelverket for offentlig og privat tjenestepensjon utredes imidlertid med sikte på tilpasning til folketrygden og AFP.

I ny alderspensjon i folketrygden, opptjenes pensjonsrettighetene etter et spareprinsipp ved at den enkelte tjener opp en årlig pensjonsbeholdning (som lønnsreguleres i opptjeningsperioden) tilsvarende 18,1 prosent av pensjonsgivende inntekt, jf. avsnitt 3.1.2. Den samlede opptjeningen på pensjoneringstidspunktet vil utgjøre summen av de årlige beholdningene. Opptjeningen av rettigheter i ny AFP-ordning ligner på opptjeningen i folketrygdens nye alderspensjon, men følger ikke helt det samme prinsippet. AFP-rettigheter opptjenes etter et ytelsesbasert prinsipp og tilsvarer en årlig opptjening på 0,314 prosent av pensjonsgivende inntekt (som lønnsreguleres i opptjeningsperioden). Samlet opptjening av AFP-rettigheter utgjør dermed en andel av gjennomsnittslønnen over yrkeskarrieren.

I privat sektor fremstår AFP og tjenestepensjon som to separate og uavhengige ytelser, mens det i de offentlige ordningene skjer en samordning av ytelsene mellom 65 og 67 år. Pensjonsmottakerne her vil ved 65 år få det beste av AFP-beregnet folketrygd pluss AFP-tillegg og tjenestepensjon. Hvordan samspillet blir i et nytt tjenestepensjonssystem i offentlig sektor er ikke avklart.

Ulikheter i utforming av de forskjellige elementene i pensjonssystemet gjelder ikke bare opptjening, men også utbetaling. Tjenestepensjonsordningene skal tilpasses reglene om opptjening og fleksibelt uttak av ny alderspensjon i folketrygden. Dersom de samme prinsippene for blant annet fleksibelt uttak av alderspensjon skal følges, kan de ulike pensjonselementene opptjeningsmessig oppnå et helhetlig samspill. Imidlertid er det et spørsmål om hvordan dette samspillet skal virke når det gjelder uttak av pensjon. Skal uttaket av de enkelte ytelser også være uavhengig av hverandre som i dag, slik at pensjonsytelser fra de ulike ordningene dels kan tas ut på ulike tidspunkter og dels kan utbetales over ulike perioder (fra 10-årig til livslang utbetaling)? Dette forventes avklart etter den kommende utredningen om tilpasning av regelverket for private tjenestepensjoner til den nye folketrygdmodellen.

3.5.2 Illustrasjoner av pensjonseffekter

I det etterfølgende foretas det beregninger med formål å illustrere pensjonsmessige effekter av det nye pensjonssystemet. Fremstillingen er ikke uttømmende, og det vil generelt være store individuelle forskjeller både i arbeidsmarkedstilpasninger, lønnsnivå, type tjenestepensjonsordning, medlemskap i AFP-ordning mv. Det søkes her å vise hvilke pensjonsytelser et individ som utelukkende omfattes av det nye systemet vil få ved pensjonsavgang under visse forutsetninger, jf. boks 3.1.

Boks 3.1 Forutsetninger for beregningene

To individer født i 1963, med inntekt i 2009 på henholdsvis 379 000 (om lag 5,4 G) og 698 000 kroner (10 G). Reallønnsvekst på to prosent gjennom yrkeskarrieren frem til fylte 62 år, deretter ingen lønnsvekst.

Yrkeskarriere: 37 års opptjening ved fylte 62 år.

Ytelsesordning: 66 prosent ved fylte 67 år, fleksibelt uttak fra 62 år. Avkorting ved uttak før 67 år, og tillegg ved uttak etter 67 år (følger effektene av delingstallet i folketrygden).

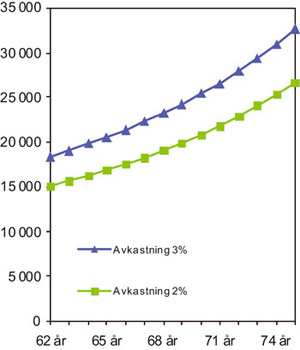

Innskuddsordning: 2 og 5 prosent sparing, 35 års sparetid ved fylte 62 år. Fleksibelt uttak fra 62 år og realavkastning på 2 prosent hvert år.

Ny AFP: Opptjener 0,314 prosent av inntekt hvert år. 35 års opptjening ved fylte 62 år og oppfyller da vilkårene for uttak (ser bort fra tonivåuttak). Opptjente rettigheter lønnsreguleres frem til uttak.

Ny folketrygd: 37 års opptjening ved fylte 62 år, fleksibelt uttak fra 62 år. Opptjening av 18,1 prosent av inntekt hvert år. Livslange utbetalinger basert på delingstall i Ot.prp. nr. 37 (2008 – 2009).

Det ses bort fra overgangsregler og overgangseffekter for individer som omfattes av både dagens system og det nye pensjonssystemet. Fremstillingen gjelder dermed individer født i 1963 eller senere.

Det antas blant annet at opptjeningstiden i (den nye) folketrygden er 37 år ved fylte 62 år, noe som bør være oppnåelig for en majoritet av arbeidstakerne. For disse starter yrkeskarrieren og dermed opptjeningen ved 25 års alder. Sparetiden er satt til 35 år ved 62 år, og tar således høyde for at arbeidstakerne i løpet av yrkeskarrieren, av ulike årsaker, kan ha to år uten opptjening av tjenestepensjon. Senere løses det litt på forutsetningene ved at opptjeningstider og avkastningen endres.

Ny folketrygd, ny AFP og ytelsespensjon

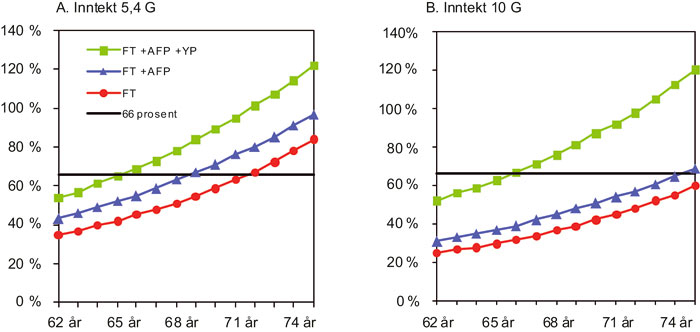

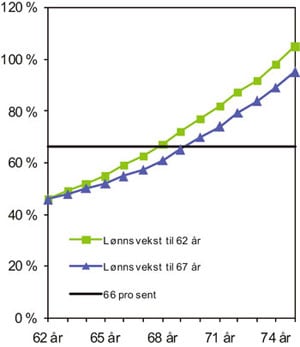

Arbeidstakeren omfattes av en ytelsesbasert tjenestepensjon som sikter mot en samlet ytelse på 66 prosent av lønnen ved fylte 67 år. Tidligere uttak avkortes etter de samme aktuariske prinsippene som i den nye folketrygden. Figur 3.1 viser hvordan pensjonsnivået varierer med varierende alder for uttak av pensjon. Folketrygdytelsen alene tilsvarer ved avgang som 62-åring en kompensasjon på om lag 34 prosent av sluttlønn for arbeidstakeren med 5,4 G i inntekt, og 24 prosent for arbeidstakeren med inntekt på 10 G. Sammen med tjenestepensjon blir samlet kompensasjon om lag 46 prosent. Hvis arbeidstakeren oppfyller vilkårene for å få utbetalt AFP (og hvis denne ytelsen inkluderes) øker kompensasjonsgraden til vel 54 og 52 prosent ved avgang som 62-åring. Utsettes tidspunktet for uttak av pensjon til 65 år, blir kompensasjonsgradene henholdsvis 65 og 63 prosent. Uten rett til AFP vil samlet pensjonsnivå ved 65 år utgjøre om lag 55 prosent.

Figur 3.1 Samspillet mellom pensjonsytelser i nytt pensjonsregime – ny alderspensjon i folketrygden, ny AFP-ordning og ytelsespensjon (66 prosent). Individ med inntekt på 5,4 G (A) og 10 G (B) i 2009. Kompensasjon i prosent av lønn som yrkesaktiv. Øvrige forutsetninger som i boks 3.1.

Kilde: Egne beregninger.

Figurene viser hvilken betydning ytelsesbaserte ordninger i kroner har for arbeidstakere med høy inntekt. Dette har sammenheng med opptjeningstaket i folketrygden og i AFP-ordningen på 7,1 G (i underkant av 500 000 kroner). Tjenestepensjonene må således dekke opp differansen mellom folketrygden og det pensjonsnivået ordningen sikter mot (her 66 prosent ved 67 år). Et av kjennetegnene ved det nye pensjonssystemet er belønning av utsatt uttak av pensjon, noe som illustreres ved de konvekse kurvene i figur 3.1. Den konvekse formen kommer av rentes rente-effekten som øker jo lenger uttaket utsettes. Den enkelte kan dessuten kombinere arbeid og pensjon etter eget ønske, fra fylte 62 år til fylte 75 år. Samlet inntekt vil i så fall øke tilsvarende økningen i arbeidsinntekten, siden pensjonen ikke avkortes mot arbeidsinntekt. Fortsatt arbeid vil gi ny pensjonsopptjening, både i folketrygden og i tjenestepensjonsordningen.

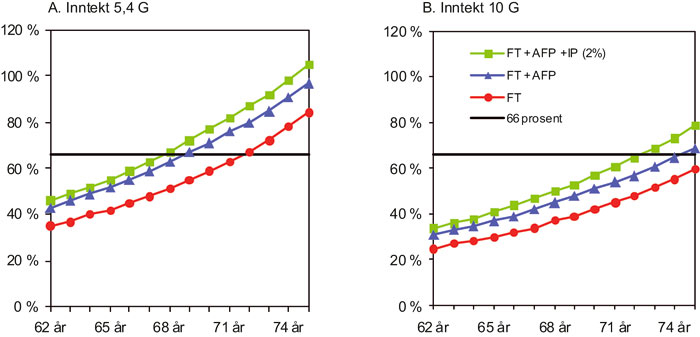

Ny folketrygd, ny AFP og innskuddspensjon

Figur 3.2 viser hvordan samspillet mellom pensjonselementene slår ut på samlet pensjonsnivå, gitt at arbeidstakerne omfattes av innskuddsordning med en sparesats på to prosent. Ytelsene fra folketrygden og AFP er de samme som i eksemplet over. Som figuren viser, er det en markert forskjell mellom arbeidstakeren med en inntekt på 5,4 G og arbeidstakeren med inntekt på 10 G. Førstnevnte har en samlet kompensasjonsgrad på 46 prosent av lønnen ved avgang som 62-åring, mens den andre arbeidstakeren har en kompensasjonsgrad på 34 prosent. Ved 65 år er kompensasjonsgradene henholdsvis 55 og 41 prosent, mens de blir henholdsvis 63 og 47 prosent ved 67 år. Den relativt lave kompensasjonsgraden for arbeidstakeren med den høyeste inntekten kommer av opptjeningstaket på 7,1 G i folketrygden og AFP-ordningen.

Figur 3.2 Samspillet mellom pensjonsytelser i nytt pensjonsregime – ny alderspensjon i folketrygden, ny AFP-ordning og innskuddspensjon (to prosent innskudd). Individ med inntekt på 5,4 G (A) og 10 G (B) i 2009. Kompensasjon i prosent av lønn som yrkesaktiv. Øvrige forutsetninger som i boks 3.1.

Kilde: Egne beregninger.

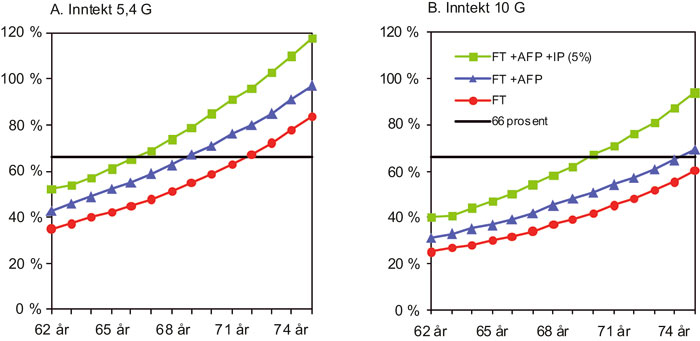

Figur 3.3 illustrerer situasjonen når arbeidstakerne har innskuddssatser på fem prosent av lønn. Effekten på samlet pensjonsnivå ved å øke innskuddet fra to til fem prosent er relativt markant: kompensasjonsgraden for en inntekt på om lag 5,4 G i 2009, øker fra 46 til 52 prosent ved 62 år, mens den øker fra 34 til 40 prosent for en inntekt på 10 G. Ved 65 og 67 år, vil arbeidstakeren med den laveste inntekten få et samlet pensjonsnivå på henholdsvis 61 og 69 prosent, mens arbeidstakeren med inntekt på 10 G vil få henholdsvis 47 og 54 prosent. En kompensasjonsgrad på 66 prosent nås ved noe over 66 års alder for arbeidstakeren med lavest inntekt, og nærmere 70 års alder for den med den høyere inntekten.

Figur 3.3 Samspillet mellom pensjonsytelser i nytt pensjonsregime – ny alderspensjon i folketrygden, ny AFP-ordning og innskuddspensjon (fem prosent innskudd). Individ med inntekt på 5,4 G (A) og 10 G (B) i 2009. Kompensasjon i prosent av lønn som yrkesaktiv. Øvrige forutsetninger som i boks 3.1.

Kilde: Egne beregninger.

Andre forutsetninger om opptjeningstid og avkastning

I illustrasjonene ovenfor ble det forutsatt en opptjeningstid på henholdsvis 37, 35 og 35 år i folketrygden, AFP-ordningen og i tjenestepensjonsordningene. Tabell 3.1 viser effekten på samlet pensjonsytelse (i prosent av lønn) ved lavere opptjeningstid i folketrygden (fra 37 år til 32 år), AFP-ordningen (fra 35 år til 32 år) og i en innskuddsordning (fra 35 år til 30 år), sammenlignet med resultatene over. Som tabellen illustrerer, er virkningen av lavere opptjeningstid relativt betydelig.

Tabell 3.1 Sammenligning av pensjonsytelser (kompensasjon i prosent av lønn som yrkesaktiv) ved varierende opptjeningstider i folketrygden (FT), innskuddssordning (IP, to og fem prosent innskuddssats) og AFP-ordning, og ved varierende uttaks-tidspunkt. Individ med inntekt på 5,4 G i 2009. Øvrige forutsetninger som i boks 3.1.

| To prosent innskuddssats | Fem prosent innskuddssats | ||||

|---|---|---|---|---|---|

| Uttak\opptjening | FT 37 år, IP 35 år, AFP 35 år | FT 32 år, IP 30 år, AFP 32 år | FT 37 år, IP 35 år, AFP 35 år | FT 32 år, IP 30 år, AFP 32 år | |

| 62 år | 46 % | 39 % | 52 % | 42 % | |

| 63 år | 49 % | 42 % | 54 % | 45 % | |

| 64 år | 52 % | 45 % | 57 % | 48 % | |

| 65 år | 55 % | 48 % | 61 % | 52 % | |

| 66 år | 59 % | 51 % | 65 % | 55 % | |

| 67 år | 63 % | 54 % | 69 % | 59 % | |