7 Rasjonell framdrift

7.1 Innledning

Fra utvalgets mandat:

«Utvalget skal vurdere fremdriften i gjennomførte investeringsprosjekter i ulike sektorer. Utvalget bes kartlegge om ev. urasjonell fremdrift i investeringsprosjekter har sin årsak i manglende budsjettfullmakter, manglende oversikt over de totale budsjettmessige konsekvensene av besluttede tiltak eller andre forhold.

Dersom utvalget finner at fullmakter, informasjonsgrunnlag eller andre forhold ikke er tilstrekkelig ivaretatt, bes utvalget fremme forslag til ulike forbedringer innbefattet flerårige budsjetter. Ev. flerårige budsjetter skal belyses ut fra ulike dimensjoner som grad av binding over år, detaljeringsnivå og omfang. Eventuelle fordeler knyttet til økt forutsigbarhet bes vurdert opp mot ulempene med større bindinger i statsbudsjettet og mindre rom for omprioriteringer i den årlige budsjettprosessen.»

Mandatet ber om en analyse av framdriften til prosjekter i ulike sektorer. Vi skiller mellom planleggingsfasen og gjennomføringsfasen til et prosjekt, og vi ser på rasjonell framdrift i begge fasene. Dette innebærer å belyse problemstillingen i hele kjeden fra planlegging til bygging/gjennomføring. Utvalget forstår mandatet slik at det ikke skal vurdere eventuelle endringer i planleggingssystemet. Dette innebærer at utvalgets forslag til forbedringer bare omfatter budsjettsystemet og beslutningsinformasjon.

Mandatet gjelder alle typer investeringer. Hovedvekten av omtalen vil bli lagt på de investeringstunge sektorene samferdsel, helse og forsvar, i tillegg til universitets- og høyskolesektoren. Utvalget vil rette spesiell oppmerksomhet på samferdselssektoren. I tillegg vil utvalget vurdere IKT-investeringer generelt.

Med økonomisk rasjonalitet mener vi generelt evnen til å relatere virkemidler til mål ut fra en samfunnsøkonomisk tilnærming. Den samfunnsøkonomiske lønnsomheten ved et prosjekt maksimeres i planleggingsfasen ut fra de tre variablene innhold, kostnad og tid. Når utvalget omtaler rasjonell framdrift, forholder utvalget seg i hovedsak til tidsdimensjonen. Enkelt sagt legger utvalget til grunn at rasjonell framdrift dreier seg om å gjennomføre prosjekter på en kostnadseffektiv måte. Urasjonell framdrift kan i prinsippet oppstå dersom det ikke er tilstrekkelig finansiering det enkelte år til å ha optimal framdrift. Urasjonell framdrift kan også oppstå som følge av at et prosjekt som i utgangspunktet er sammenhengende, blir oppstykket i delprosjekter slik at man ikke får utnyttet eventuelle stordriftsfordeler i gjennomføringen. Videre kan forsert framdrift gi økte kostnader og redusert netto nytte fra et prosjekt.

En sentral oppgave i dette kapitlet er å finne ut hvorvidt dagens statlige budsjettsystem i seg selv kan være årsak til eventuell urasjonell framdrift av prosjekter som er vedtatt gjennomført. Vi ser også på om det er andre årsaker til eventuell manglende rasjonell framdrift for prosjekter. En viktig dimensjon i denne drøftingen er skillet mellom planleggingssystemet og budsjettsystemet.

I kapitlet foretar vi først en nærmere presentasjon av problemstillingen (7.2). Deretter gir vi en beskrivelse av den budsjettmessige håndteringen av investeringer i staten og hvordan budsjettsystemet kan håndtere langsiktig finansiering (7.3). Vi presenterer så i 7.4 en oversikt over planleggingssystemer for investeringsprosjekter. I 7.5 gir vi en oversikt over budsjettering og gjennomføring av prosjekter i ulike sektorer. I 7.6 redegjør vi nærmere for porteføljestyring. I 7.7 beskrives endringer som nylig er gjennomført vedrørende organisering av statlige investeringer, slik som opprettelsen av et vegselskap, et jernbaneselskap, et digitaliseringsråd og en ny materielletat for forsvarsinvesteringer. I 7.8 omtales gjennomførte prosjekter ut fra perspektivet rasjonell framdrift. I 7.9 gjengis innspill til spørsmålet om urasjonell framdrift er et problem. Avsnitt 7.10 gir en nærmere beskrivelse av kostnadsstyrt prosjektplanlegging. Avsnitt 7.11 inneholder utvalgets vurderinger og 7.12 utvalgets oppsummerende vurderinger og tilrådinger.

7.2 Nærmere om problemstillingen

7.2.1 Offentlig debatt om rasjonell framdrift

I den offentlige debatten om framdriften til statlige investeringer har det fra ulike hold vært hevdet at budsjettsystemet står i veien for langsiktighet og forutsigbarhet. Budsjettsystemet er i utgangspunktet basert på årlige vedtak. For å oppnå en rasjonell gjennomføring av investeringsprosjekter som går over flere år er det nødvendig at de ressurser som rasjonell framdrift krever, stilles til rådighet i de enkelte budsjettår. En alternativ finansieringsform er prosjektfinansiering, som for eksempel innebærer at prosjektet finansieres som en større engangsbevilgning som brukes opp over et gitt antall år så lenge investeringene pågår.

Det har vært hevdet at mens prosjektfinansiering sikrer optimal framdrift for et prosjekt, vil framdriften av et prosjekt under et system med årlige budsjettvedtak ikke ha tilsvarende langsiktighet og forutsigbarhet i finansieringen. Det kunne resultere i at prosjekter ikke blir gjennomført helhetlig, men stykkevis og delt. I Innst. 450 S (2012–2013) om Nasjonal Transportplan 2014–2023 skriver transportkomitéens medlemmer fra Høyre, KrF og Fremskrittspartiet om et forslag i stortingsmeldingen om å ha egne store prosjekter på egen post at:

«Regjeringen fortsatt ikke har fjernet den politiske risikoen ved samferdselsbevilgninger. I den foreslåtte ordningen står stortingsflertallet fortsatt fritt til å endre på årets bevilgning, og man er således «like langt» hva gjelder den politiske risikoen knyttet til prosjektbevilgninger. Andre metoder, som f.eks. prosjektfinansiering gjennom et eget selskap, vil gi en fullstendig forutsigbarhet i finansieringen.»

I Innstilling 362 S (2014–2015) fra Stortingets transport- og kommunikasjonskomite om Meld. St. 25 (2014–15 14) «På rett veg» mener komitéen at det trengs «større forutsigbarhet for utbyggingsprosjekter som går over tid.» Komitéen mener at «avbrudd i utbygginger som følge av omprioriteringer på de årlige statsbudsjettene er lite effektivt og irriterende for folk som rammes.» Komitéens flertall mener «at en veireform, slik regjeringen foreslår i meldingen, vil bidra til at større utbygginger kan gjennomføres mer helhetlig og med mer forutsigbar finansiering.» Videre viser komitéens flertall til at «offentlig-privat samarbeid (OPS), forutsigbar finansiering med forpliktende budsjettvedtak for hele prosjekter, lånefinansiering og et nyopprettet veiselskap vil være viktige deler av fornyelsen av norsk veipolitikk.»

Komitéens medlemmer fra Arbeiderpartiet og Senterpartiet legger også vekt på «nye og smartere modeller for å bygge veg», for å oppnå mer «effektiv veiutbygging». Disse medlemmer viser til «ordningen med Særskilt prioriterte veiprosjekt som ble beskrevet i gjeldende Nasjonale transportplan, med egne romertallsvedtak, egne prosjektorganisasjoner og forpliktelser over flere år». Disse medlemmer mener dette vil «gi en bedre forutsigbarhet når det gjelder veiutbygging». Disse medlemmer mener også «det ville være en bedre løsning om Statens vegvesen kan porteføljestyre utbygging av riksveiprosjekter på samme måte som det foreslåtte veiselskapet».

I Innst. 386 S (2014–2015) fra Stortingets transport- og kommunikasjonskomité om Meld. St. 27 (2014–1415 414) «På rett spor» mener komitéens flertall at to sentrale utfordringer for jernbanesektoren er at «fleksibiliteten i utbygging og forvaltning/drift/vedlikehold bør økes» og at «tidsperspektivet for strategisk planlegging bør utvides». Det framgår av meldingen at det tar lang tid å planlegge, beslutte og bygge ut infrastruktur, og at det derfor er viktig at det utvikles langsiktige strategier for jernbanen. Et 10-årig perspektiv framheves her som for kort.

7.2.2 Hva er rasjonell framdrift?

Vi legger til grunn at rasjonell framdrift for et prosjekt innebærer at prosjektet leveres med det innholdet som er besluttet, innenfor den fastlagte tidsrammen og med god kostnadsstyring. Man har rasjonell framdrift når man ikke kan oppnå kostnadsreduksjoner for gitt innhold ved et annet gjennomføringstempo, en annen rekkefølge eller annen dimensjonering av delprosjekter.

Resultatmålene innhold, kostnad og tid henger imidlertid sammen. Et typisk godt ledet prosjekt leverer det som skal leveres, med god kostnadsstyring. Prosjektet bruker derfor heller ikke for lang tid. Motsatt får et prosjekt som har problemer med ett av resultatmålene, gjerne også problemer med ett eller begge de øvrige. Dårlig framdrift vil for eksempel også ofte føre til økte kostnader.

Resultatmålene er også delvis substituerbare, dvs. at de til en viss grad kan erstatte hverandre. I et kvalitetsstyrt prosjekt der det oppstår utfordringer med å realisere resultatmålet om innhold, kan dette kompenseres ved økt tidsbruk, med økte kostnader og senere leveranse som resultat. Et kostnadsstyrt prosjekt som får problemer med kostnadsmålet, vil typisk søke å få aksept for en enklere utførelse. Videre vil et tidskritisk prosjekt som får utfordringer med framdriften, kunne forseres, men dette kan generere økte kostnader og ofte redusert kvalitet.

Det er viktig at resultatmålene prioriteres innbyrdes. Hensynet til god kostnadsstyring, sammenholdt med egenskapene ved prosjektet og omgivelsene, avgjør prioriteringen. Ved utarbeidelse av framdriftsplanen for et prosjekt er et nødvendig utgangspunkt at prosjektets omfang må være veldefinert, resultatmålene må være fastsatt og innbyrdes prioritert, og rammebetingelser og kritiske suksessfaktorer må være avklart.

Innledningsvis har vi definert rasjonell framdrift ved at timeplanen som følger av en samfunnsøkonomisk optimalisering av et prosjekt mht variablene tid, innhold og kostnad følges. Med urasjonell framdrift mener vi i utgangspunktet dermed en framdrift som ikke følger den fastsatte, optimale tidsplanen.

Imidlertid er det ikke slik at enhver tidsforsinkelse er urasjonell. Det kan oppstå uforutsette hendelser i et prosjekt som gjør det rasjonelt å bruke mer tid enn planlagt. Det kan også være rasjonelt å endre konsept eller innhold dersom ny informasjon skulle tilsi det. Dette kan igjen ha betydning for tidsbruken.

Av andre, overordnede hensyn enn det som er best for det enkelte prosjekt, kan det også i enkelte tilfeller være rasjonelt å avvike fra rasjonell framdrift i enkeltprosjekter. For eksempel kan samfunnets gevinster ved god konjunkturstyring klart overstige eventuelle kostnadsøkninger ved mindre rasjonell framdrift som følge av reduserte bevilgninger til et investeringsprosjekt. Videre kan det som en del av god porteføljestyring, med en fast økonomisk ramme for porteføljen, i blant oppstå situasjoner som gjør det nødvendig å foreta omprioriteringer mellom prosjekter, slik at et prosjekt får mindre ressurser tildelt enn tidligere planlagt. Denne type avvik bør minimeres, men også i en velstyrt organisasjon kan man i prinsippet vente å finne enkelte tilfeller av urasjonell framdrift.

Det kan dermed ut fra ulike forhold være rasjonelt fra statens side å endre framdriften i igangsatte prosjekter, selv om det kan gjøre det enkelte prosjekt dyrere og/eller mer tidkrevende. Både forsinkelser og forsering vil kunne gi kostnadsøkninger og tapt nytte, som igjen reduserer prosjektets samlede samfunnsøkonomiske lønnsomhet. Hvor sterke slike virkninger vil være, vil kunne variere mellom prosjekter. Bevissthet om hvilke prosjekter som er særlig sensitive for avvik fra den «optimale» banen er viktig i arbeidet med statsbudsjettet, for å kunne vurdere å skjerme slike prosjekter og heller redusere bevilgninger på andre områder.

En mulig årsak til urasjonell framdrift i et prosjekt kan være at det ikke er planlagt godt nok før gjennomføringsfasen starter. Med tanke på å optimere framdriften i et prosjekt er det generelt viktig å gjøre et godt arbeid tidlig, da det er i denne fasen man bygger verdi inn i et prosjekt. Kostnadene ved å gjøre endringer vil stige over tid. Det er en aktuell problemstilling om prosjektet endres vesentlig i løpet av planleggingsfasen. Vi vil se at planleggingsfasen for et samferdselsprosjekt er opp mot 10 år, og at det i denne fasen er mange høringsinstanser og lokale myndigheter som er involvert i prosjektet. Dette kan både komplisere prosjektet og medføre kostnadsøkninger i gjennomføringsfasen.

I store, kompliserte prosjekter som gjennomføres som flere delprosjekter, er det også en risiko for at de delprosjektene som er minst kompliserte å planlegge og gjennomføre, iverksettes først, noe som ikke nødvendigvis maksimerer den samfunnsøkonomiske lønnsomheten av hele prosjektet. For eksempel er det bygget dobbeltspor på jernbanen mellom Lysaker og Asker, og det bygges dobbeltspor på strekningen Oslo-Ski. Samtidig er det største kapasitetsproblemet jernbanetunnelen gjennom Oslo. Kapasitetsøkning her vil være et svært komplisert prosjekt. Samtidig er det også sannsynlig at man på grunn av den høye trafikken vil få høyest nytte av å utbedre denne kapasitetsbeskrankningen.

Innenfor flere sektorer kan det være en problemstilling at prosjekter endrer karakter underveis. Det som startet som et oppgraderingsprosjekt, kan i løpet av planleggingsprosessen ende opp som et forslag om nybygg. Da hadde det vært mer rasjonelt å starte planleggingen av nybygget med en gang. En utvikling og tilhørende endring av prosjektets karakter vil ofte kunne være en naturlig utvikling av prosjektet. Problemet oppstår ved at de politiske standpunkter om at prosjektet skal gjennomføres i realiteten inntas på et svært tidlig stadium i planleggingsprosessen, når prosjektet ikke er modnet og det ikke foreligger gode kostnadsestimater.

7.3 Oversikt over den budsjettmessige håndteringen av investeringer

Statlige investeringsprosjekter finansieres normalt over statsbudsjettet. Enkelte investeringer finansieres på andre måter. Dette avsnittet gir en kort oversikt over hvordan investeringsprosjekter finansieres.

7.3.1 Prosjekter som finansieres direkte over statsbudsjettet

Regjeringens og departementenes arbeid med forslaget til statsbudsjett er basert på rammebudsjetteringsprinsippet, jf. kapittel 3. Det innebærer at budsjettarbeidet skal skje innenfor utgifts- og inntektsrammer som regjeringen fastsetter for hvert departement tidlig i budsjettprosessen. Dette gir kontroll med de samlede utgiftene og inntektene. I tillegg til budsjettrammene vedtar regjeringen de politiske hovedprioriteringene budsjettet skal bygge på. Det er det enkelte departements ansvar å sørge for at de politisk prioriterte sakene gis plass innenfor de tildelte rammene. Samtidig står regjeringen fritt til å gå inn i enkeltsaker i budsjettforslaget.

Grunnlaget for regjeringens arbeid med statsbudsjettet er det konsekvensjusterte budsjettet. Dette inneholder en videreføring av ordninger som Stortinget allerede har vedtatt og skal synliggjøre konsekvenser av uendret politikk og gi grunnlag for å vurdere omprioriteringer. Bevilgninger til engangsutgifter tas ut. Samtidig videreføres bevilgninger til investeringsprosjekter som er i gang eller som skal settes i verk i løpet av budsjettåret på grunnlag av utgiftsbehovet i utbyggingsplanen. Bevilgninger for å sikre rasjonell framdrift for prosjekter skal dermed i stor grad være ivaretatt gjennom konsekvensjusteringen. Dersom det ikke bevilges nok midler til å holde framdriften i prosjektet, må dette være en aktiv beslutning enten i regjeringens budsjettforslag eller i Stortingets behandling av forslaget.

I tillegg til konsekvensjusteringen kommer departementene med såkalte satsingsforslag overfor regjeringen, som er forslag om bevilgninger til nye tiltak de ønsker å gjennomføre. Dette vil for eksempel kunne være igangsettelse av nye investeringsprosjekter.

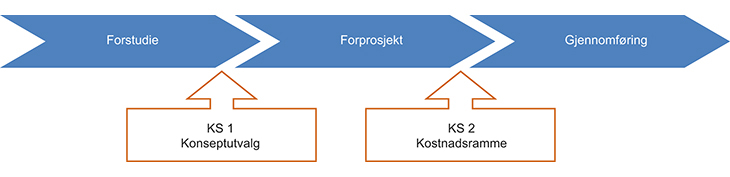

Forslag om nye investeringsprosjekter med kostnadsanslag over 750 mill. kroner kan som hovedregel ikke fremmes for Stortinget før det er gjennomført ekstern kvalitetssikring av styringsunderlag og kostnadsramme (KS2) og regjeringen har tatt stilling til kostnadsrammen.

Boks 7.1 Kvalitetssikringssystemet

Investeringsprosjekter med kostnadsanslag over 750 mill. kroner faller inn under statens kvalitetssikringsregime (KS). Kvalitetssikringen foregår i to faser: kvalitetssikring av konseptvalg (KS1), og kvalitetssikring av styringsunderlag og kostnadsanslag (KS2). Prosessen for planlegging og gjennomføring kan illustreres slik:

Figur 7.1 Illustrasjon av prosessen for planlegging og gjennomføring

Prosessen består av en forstudiefase som munner ut i en konseptvalgutredning (KVU) som underlegges ekstern kvalitetssikring (KS1). Dette legger grunnlaget for regjeringsbehandling av konseptvalg for prosjektet. I KS1 blir føringer for forprosjektet lagt og samfunnsmål og effektmål blir definert. Suksesskriteriet i kvalitetssikrers vurdering av konseptene er samfunnsøkonomisk lønnsomhet. KS 2 representerer overgangen til neste fase. Arbeidet med KS 2 avsluttes med en KS 2-rapport og eventuelt beslutning om bevilgninger til prosjektet. Ved KS 2 har prosjektet nådd en modenhet som innebærer at man kan foreta investeringsbeslutningen, forutsatt at finansiering er på plass. Resultatmålene innhold, kostnad og tid blir bestemt og prioritert innbyrdes.

Statsbudsjettet vedtas for kalenderåret, jf. ettårsprinsippet i bevilgningsreglementets § 3 andre ledd. Som et supplement til ettårsprinsippet er det adgang til å overføre ubrukte bevilgninger til framtidige budsjettår, jf. bevilgningsreglementet § 5 tredje ledd nr. 1 og 2. Det er videre adgang til å forplikte staten for framtidige budsjettår, jf. bevilgningsreglementet § 6.

Bevilgningsreglementet § 6 lyder:

«Staten kan bare pådras forpliktelser som først skal dekkes etter utløpet av budsjettåret, når Stortinget har gitt særlig samtykke til dette. Samtykket kan bare gis for det enkelte budsjettår og skal begrenses oppad til et bestemt beløp.

Kongen kan likevel gi bestemmelser om adgang til å inngå leieavtaler og avtaler om kjøp av tjenester utover budsjettåret. Avtalene må gjelde den ordinære driften av statlige virksomheter, og utgiftene i forbindelse med avtalene må kunne dekkes innenfor et uendret bevilgningsnivå på vedkommende budsjettpost i hele avtaleperioden.»

I tillegg til bevilgninger inneholder budsjettforslaget derfor forslag om vedtak om fullmakter til departementene til for eksempel å kunne pådra staten forpliktelser ut over budsjettåret til gjennomføring av investeringsprosjekter.

Det skal i forbindelse med oppstart av et investeringsprosjekt vedtas en kostnadsramme for prosjektet. De virksomheter som har fått godkjent kostnadsramme i Stortinget for gitte prosjekter under bevilgningsreglementets § 6, kan forplikte seg i kontraktsammenheng utover det årlige budsjettvedtaket så lenge investeringsperioden varer. Det er således i forbindelse med behandling av kostnadsrammen for et prosjekt at Stortinget gir fullmakt til å inngå rettslig bindende kontrakter med entreprenører mv. for hele prosjektperioden. For mindre investeringsprosjekter på for eksempel veg- og jernbane som ikke spesifiseres med egne kostnadsrammer, men inngår som en del av investeringsprogrammer, vedtas i tillegg en egen samlet investeringsfullmakt. Tilsvarende gjøres for øvrig også for vedlikeholdskontrakter som strekker seg utover budsjettåret.

7.3.2 Prosjekter som ikke finansieres direkte over statsbudsjettet

Investeringer i veg og jernbane er helt eller delvis finansiert av staten, og midlene til disse prosjektene bevilges derfor over statsbudsjettet. Brukerfinansiering i form av bompenger, som brukes som delfinansiering i en rekke vegprosjekter, inngår ikke på statsbudsjettets inntekts- eller utgiftsside. Vegprosjekter med bompengefinansiering omtales i budsjettforslagene som legges fram for Stortinget, på lik linje med prosjekter uten bompengefinansiering, og Stortinget må gi sin tilslutning til bompengefinansieringen.

Investeringer i de regionale helseforetakene er i hovedsak finansiert gjennom helseforetakenes ordinære rammeoverføringer, som tildeles regionale helseforetak for å håndtere både drift og investeringer. I tillegg kan det gis bevilgninger som defineres som lån til enkeltstående sykehusprosjekter over 500 mill. kroner. Øvre ramme for låneopptak er satt til 70 pst. av forventet prosjektkostnad. Det gis ikke økte inntektsrammer i forbindelse med sykehusprosjekter, slik at det regionale helseforetaket må synliggjøre at de har økonomi til å håndtere prosjektet, dvs. at det må gjennomføres omstillinger og effektiviseringer i driften.

I noen sektorer er det et (monopol-)marked for tjenestene og virksomheten finansieres med brukerbetaling. I disse tilfellene er virksomhetene ofte organisert i selskaper og ikke finansiert over statsbudsjettet. Dette gjelder for eksempel Avinor. Investeringer kan da lånefinansieres mot antatt økte inntekter fra framtidig salg av tjenester. Kredittgiver må her vurdere om de aktuelle prosjektene er lønnsomme. Hvis selskapet ikke klarer å tilbakebetale sine lån, kan det gå konkurs.

Kommuner og fylkeskommuner gjennomfører også investeringsprosjekter, herunder vegprosjekter, og har anledning til å lånefinansiere disse prosjektene.

7.4 Oversikt over planleggingssystemer

Vi trekker i dette kapitlet et skille mellom planleggingsfase og gjennomføringsfase. Planleggingsfasen for et prosjekt varer fram til investeringsbeslutning/bevilgningsvedtak.

Planlegging av investeringsprosjekter har likhetstrekk mellom sektorer. Flere sektorer har en form for langtidsplanlegging av prioriterte prosjekter, som Nasjonal Transportplan under Samferdselsdepartementet og Langtidsplan for Forsvaret under Forsvarsdepartementet. Investeringer under Helse- og omsorgsdepartementet beskrives også i en langsiktig strategi. Videre må bygg planlegges etter plan- og bygningsloven.

I det følgende presenteres plansystemene for de investeringstunge, statlige sektorene.

7.4.1 Planlegging av samferdselsprosjekter

En konseptvalgutredning (KVU) er en faglig statlig utredning i tidlig fase for store prosjekter, strekninger og transportsystemer. Videre er mye av det som foregår i planfasen lovbestemt, spesielt gjennom plan- og bygningsloven. Det framgår her at store vegprosjekter og jernbaneprosjekter blir avklart trinnvis gjennom kommunedelplan og reguleringsplan. I tillegg kommer en rekke andre lover med betydning for prosess og løsning, slik som kulturminneloven, naturmangfoldloven, forurensningsloven og vannressursloven.

Alle kommuner har en kommuneplan som skal ivareta både kommunale, regionale og nasjonale mål, interesser og oppgaver. Planlegging av større vegprosjekter er et tema som typisk behandles gjennom kommunedelplan. Etter avtale med den aktuelle kommune utarbeider Statens vegvesen eller Jernbaneverket et forslag til kommunedelplan, mens politikerne i den aktuelle kommunen til slutt vedtar planen. En kommunedelplan inneholder overordnede prinsipper for den framtidige utbyggingen. Dette innebærer bl.a. valg av endelig trasé, plasseringer av kryss, vegstandard, bruk og vern av arealer nær vegen og byggegrenser. Tilsvarende gjelder for jenbaneutbygginger.

Reguleringsplanen er en detaljering av det som er vedtatt i kommunedelplanen. Den gir nærmere anvisninger for prosjektets utforming og plassering. Statens vegvesen eller Jernbaneverket utarbeider forslag til reguleringsplan, mens politikerne i den berørte kommunen til slutt vedtar planen. En reguleringsplan angir hvilket areal Statens vegvesen trenger til den framtidige vegen, og hvordan de tilknyttede arealene inntil vegen er tenkt brukt.

I tillegg til planprosessene etter plan- og bygningsloven har staten innført to kvalitetssikringsordninger, jf. omtale i boks i 7.1. Den første ordningen gjelder ekstern kvalitetssikring av konseptvalg i tidlig fase (KS1) før planleggingen etter plan- og bygningsloven starter. Den andre kvalitetssikringen gjelder ekstern kvalitetssikring av kostnadsoverslag og styringsunderlag (KS2) etter at planlegging etter plan- og bygningsloven er sluttført. Ved vegutbygginger må Statens vegvesen videre skaffe seg rettigheter til de arealene som blir beslaglagt i forbindelse med bygging eller utvidelse av en veg. Denne prosessen kalles grunnerverv og blir gjort på bakgrunn av vedtatt reguleringsplan.

Planleggingsfasen kan dermed illustreres slik for investeringstiltak i samferdselssektoren som også kommer inn under statens kvalitetssikringsordning:1

Figur 7.2 Illustrasjon av planleggingsfasen i samferdselssektoren

Det tar vanligvis 9–10 år å forberede store samferdselsprosjekter til utbygging. Nedenfor angis vanlig tidsforbruk (enkelte prosjekter kan her avvike i varierende grad) på de enkelte stadier i planleggingsprosessen (noen av fasene er overlappende):

1,0 – 1,5 år til konseptvalgutredning (KVU) og ekstern kvalitetssikring av konseptvalg (KS1).

4 år til kommunedelplan.

1,5–2 år til reguleringsplan.

Om lag 2 år til prosjektering

0–2 år til grunnerverv.

0,5 år til ekstern kvalitetssikring av kostnadsoverslag (KS2).

Enkelte av fasene kan være helt eller delvis parallelle. For store prosjekter omfatter planlegging etter plan- og bygningsloven normalt kommunedelplan og reguleringsplan, noe som i tidsforbruk innebærer vanligvis rundt 6 år av totalt 10 år. Det er arbeidet med kommunedelplan som erfaringsmessig er mest tidkrevende. Dette skyldes at de viktigste utredningene for å avklare konsekvensene for samfunn og miljø blir gjort i denne planfasen.

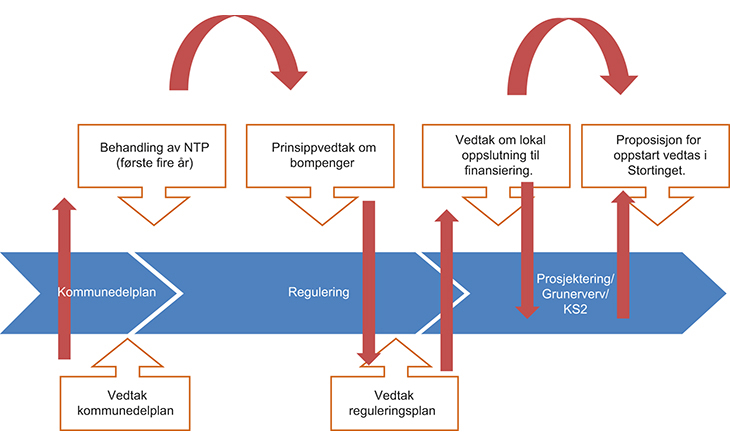

Stortingsmelding om Nasjonal transportplan (NTP) legges fram av regjeringen hvert fjerde år. Statens vegvesen, Kystverket, Jernbaneverket og Avinor kommer med innspill som grunnlag til stortingsmeldingen, i tråd med retningslinjer gitt av regjeringen. Stortingsmeldingen omhandler prioriteringer innen samferdselssektoren innenfor gitte økonomiske planrammer de neste ti årene. Disse prioriteringene danner utgangspunkt for hvilke tiltak som planlegges og bygges ut de nærmeste årene. Store utbyggingsprosjekter som er omtalt i NTP må gjennom ulike planfaser før prosjektene kan realiseres.

Ved behandlingen av NTP er godkjent kommunedelplan krav for at et prosjekt kan prioriteres i første 4-årsperiode av planen. Her foreslås videre fordeling mellom statlig finansiering og bompengefinansiering i de enkelte vegprosjektene. I etterkant av NTP-behandlingen fattes lokalpolitiske prinsippvedtak om bompenger, som bl.a. omfatter fordelingen av statlig finansiering og bompenger og antyder plassering av bomstasjoner og takster.

Lokalpolitiske vedtak om tilslutning til et konkret bompengeopplegg må foreligge som grunnlag for at regjeringen og Stortinget skal kunne gi tilslutning til gjennomføring av bompengefinansieringen. Et slikt lokalt vedtak kan ikke fattes før reguleringsplanen er vedtatt. Det må her påregnes måneder med behandlingstid, og vedtaksrekkefølgen er først kommunene og deretter fylkeskommunene. Neste steg i vedtakskjeden er at proposisjon for oppstart vedtas i Stortinget.

I den ovenfor beskrevne vedtaksrekkefølgen oppstår en del avhengigheter. Hvilke prosjekter som kan prioriteres i hvilken periode av NTP, beror på vedtak om kommunedelplan. Dersom prosjektet er stort, vil dette typisk kunne involvere flere kommuner, som da utarbeider hver sin kommunedelplan som vil kunne være ferdig på ulik tid. Prinsippvedtak om bompenger avhenger av behandling av NTP og har betydning for vedtak om reguleringsplan. Sistnevnte har igjen betydning for vedtak om lokaloppslutning til finansieringsopplegg, som igjen har betydning for at proposisjon for gjennomføring av bompengefinansieringen vedtas av Stortinget. Gjennom disse avhengighetene kan det oppstå tidkrevende ekstrarunder i planleggingsprosessene.

Planleggingsfasen fra kommunedelplan og utover, med ulike vedtak og avhengigheter, kan dermed illustreres slik:

Figur 7.3 Illustrasjon av planleggingsfasen fra kommunedelplan

Plansystemene i kommunene kan skape rom for omkamper, gjøre at planene blir utdaterte og øke kostnadene. De ulike prosessene må gjennomføres på riktig tid, og helst korrespondere med årlige budsjetter og NTP for å hindre økt tidsforbruk. Systemet er slik at de som vedtar løsningen for prosjektene, ikke er de samme som de som vedtar pengebruken. Prosjekter som går gjennom flere kommuner er utfordrende, fordi det er mange beslutningstakere med ulike interesser. Statlig regulering av prosjektene i planleggingen kan effektivisere framdriften, men det kan gå på bekostning av de lokale interessene.

Når et prosjekt er klart til gjennomføring og lagt fram for Stortinget er de fleste prosjekter gjennomført innenfor en tidsramme på 3 år.

7.4.2 Planlegging av investeringer i forsvarssektoren

Forsvarssektorens langtidsplan (LTP) angir og forankrer hovedlinjer for forsvarssektorens utvikling, inkludert forsvarspolitiske mål, oppgaver og ambisjonsnivå, samt tilhørende økonomiske og strukturelle rammer. Forsvarsdepartementet utarbeider med jevne mellomrom nye langtidsplaner, tradisjonelt hvert fjerde år.

De planmessige forutsetninger knyttet til framtidige investeringer behandles i flere omganger. Den overordnede rammen for framtidige investeringer legges i hovedsak gjennom arbeidet med langtidsplanen og operasjonaliseres gjennom strukturutviklingsplanen (SUP). Hensikten med denne tilnærmingen er å se det samlede investeringsbehovet innenfor en helhetlig og langsiktig ramme, der både forventet ressurstilgang og ønsket strukturutvikling med tilhørende investeringsbehov balanseres.

Som en viktig del av SUP utgjør perspektivplanene materiell (PPM) og eiendom, bygg og anlegg (PP EBA) en konkretisering av planforutsetninger knyttet til framtidige investeringer, herunder også økonomiske plantall. Perspektivplanene operasjonaliserer det langsiktige planperspektivet, ved at den tydeliggjør de høyest prioriterte prosjektene innenfor de nærmeste åtte årene og stadfester de økonomiske rammer som er satt for både godkjente prosjekter og prosjekter under planlegging. Med utgangspunkt i perspektivplanene starter den konkrete investeringsplanleggingen prosjekt for prosjekt. Departementet planlegger materiell- og EBA-anskaffelsene fram til og med iverksettelse av investeringsbeslutning, og foretar de nødvendige tverrprioriteringer for å oppnå ønsket strukturutvikling.

Prosjektene gjennomgår normalt en planfase bestående av tre delfaser og en gjennomføringsfase bestående av to delfaser. Det er etablert strategiske beslutningspunkter mellom alle delfaser for å sikre at prosjektenes formål med tilhørende krav til ytelse, kostnad og tid er i samsvar med de strategiske føringer.

Figur 7.4 Illustrasjon av planleggings- og gjennomføringsfasen i forsvarssektoren

Den første delfasen i plandimensjonen dreier seg om identifikasjon og spesifisering av behov som et resultat fra den overordnede LTP-prosessen, eller som et operativt behov fremmet av forsvarssjefen som en prosjektidé. Dersom tiltaket er i tråd med de planmessige forutsetningene i den langsiktige strukturutviklingen og det finnes rom både økonomisk og ressursmessig i porteføljen, vil tiltaket inkluderes i perspektivplanene og videre planlegging av konseptfasen iverksettes. Dersom tiltaket er under 750 mill. kroner, gjennomføres normalt ikke konseptfasen, men man starter rett på definisjonsfasen. Konseptfasen har til hensikt å vurdere de konseptuelle mulige valg som er knyttet til det konkrete behov som søkes dekket gjennom prosjektet. Den konseptuelle studien gjennomføres for prosjekter over 750 mill. kroner og underlegges KS 1. Etter regjeringsbehandling av den konseptuelle studien iverksettes definisjonsfasen og utarbeidelse av prosjektets styringsdokument og anskaffelsesløsning (FL). FL skal utarbeides innenfor rammen av godkjent konseptuell studie og/eller øvrige strategiske føringer lagt av departementet. Til sammen innebærer dette at departementet konkretiserer overordnede samfunns- og effektmål for alle prosjekter. FD fastsetter også de endelige økonomiske, tidsmessige og ytelsesmessige rammer for prosjektet samt endelig framskaffelsesstrategi. I dette inngår også en vurdering av kostnader i levetidsperspektivet og en overordnet usikkerhetsanalyse av prosjekt i et slikt perspektiv. Det foretas også en analyse av prosjektets gjennomførbarhet, herunder en vurdering og risikoanalyse av forsvarssektorens samlede kompetanse- og organisasjonsmessige evne til å framskaffe og innføre nye kapasiteter. Prosjekter over 750 mill. kroner underlegges KS2 før prosjektet forelegges Stortinget for godkjenning.

7.4.3 Planlegging av byggeprosjekter hvor Statsbygg er byggherre

Instruks om behandling av bygge- og leiesaker i statlig sivil sektor (av 20. januar 2012 nr 39, sist endret 29. mai 2015) har som formål å sikre god saksforberedelse og styring med bygge- og leiesaker i statlig sivil sektor. Den fastslår at departementene er ansvarlige for å utrede lokalbehov på sine ansvarsområder. I forkant av bygging eller leie av lokaler skal departementene påse at alle relevante forhold blir tilstrekkelig utredet i henhold til kravene i utredningsinstruksen. Det stilles videre krav om ekstern kvalitetssikring i tråd med KS-systemet. Når antatt framtidig leieforpliktelse overstiger terskelverdien fastsatt av Finansdepartementet, skal kvalitetssikring også gjennomføres ved planer om leie i markedet.

Byggeprosjekter består av to hovedfaser. I den første fasen er målet å definere riktig prosjekt. I den etterfølgende fasen er målet å gjennomføre prosjektet riktig. Med riktig prosjekt menes hva som er ønskelig med hensyn til prosjektets innhold, omfang, gjennomføringstid, kostnad og kvalitet. I den første fasen klarlegges rammene for prosjektet, sammen med hva som skal være gevinsten av prosjektet, dvs. samfunnsmessig nytte.

Statlige byggeprosjekter gjennomføres i hovedregel etter følgende modell:

Figur 7.5 Illustrasjon av modell for gjennomføring av statlige byggeprosjekter

Planleggingsfasen består av idéfase, konseptvalgutredning og forprosjekt. I et byggeprosjekt er det særlig to forhold som skal avklares i planleggingsfasen: Hva som skal bygges og hvordan prosjektet skal gjennomføres. Hva som skal bygges vil være avhengig av behov, marked, byggetekniske muligheter/løsninger, ytre rammebetingelser som reguleringsmessige forhold, omgivelser og krav til infrastruktur, forhold knyttet til tomt som geotekniske forhold, eventuelle kulturminner, forurensing i grunnen osv.

I utviklingen av prosjektet er klargjøring og prioritering av brukerbehov viktige aktiviteter, samt konkretisering av byggeprogram. I forprosjektfasen utvikles, kvalitetssikres og planlegges løsninger for bygget på et overordnet nivå. En viktig planleggingsaktivitet er å koordinere rådgivningsgruppen fra ulike fagdisipliner som bidrar i dette arbeidet og avstemming med brukerbehov. Oppdragsgiver vil være endelig beslutningstaker, og dialogen med oppdragsgiver krever en planlagt prosess. Overordnet sett er denne fasen planlagt slik at man hele tiden sikrer ønsket gevinstrealisering hos oppdragsgiver (oppdragsdepartement).

Hvordan prosjektet skal gjennomføres (gjennomføringsstrategi) vil være avhengig av leverandørmarked, kompetanse i prosjektorganisasjonen, behov for å ha kontroll på løsninger og kvalitet og prosjektets kompleksitet.

Plan- og bygningsloven gir rammer for prosjektet, og et viktig skille for et byggeprosjekt vil være om tiltaket kan realiseres innenfor gjeldende plan eller ikke. Dersom prosjektet utløser krav om reguleringsplan, kan dette løses på to måter: Enten kan man først avklare rammene gjennom godkjenning av plan, og deretter videreutvikle byggeprosjektet innenfor vedtatte rammer, eller prosjektet kan alternativt utvikles parallelt med reguleringsavklaring, men da med politisk reguleringsrisiko. Dette vil igjen påvirke både framdrift og de prosesser og aktiviteter som prosjektet må planlegge for i en tidlig fase.

7.4.4 Planlegging av investeringsprosjekter i helseforetakene

Stortinget fastsetter de overordnede rammer for de regionale helseforetakene. Innenfor disse rammene har helseforetakene et ansvar for å prioritere investeringer i bygg, utstyr, IKT og vedlikehold opp mot annen drift. For å kunne foreta gode prioriteringer er det avgjørende at helseforetakene har god styring og kontroll med ressursbruken. Underskudd i driften reduserer handlingsrommet for investeringer. Foretaksreformen ga de regionale helseforetakene et ansvar for både drifts- og kapitalressursene. Det helhetlige ansvaret skal gi helseforetakene et reelt valg mellom bruk av innsatsfaktorene arbeidskraft og kapital. Helseforetakene følger regnskapsloven, der basisrammen skal dekke investeringskostnaden – avskrivninger – som er investeringskostnaden fordelt på byggenes eller utstyrets levetid.

Styringssystemet innebærer videre at regionale helseforetak har ansvar for å prioritere mellom ulike investeringsprosjekter i regionen og planlegging av dem. Prioriteringen skjer i henhold til definert fullmaktsregime mellom de regionale helseforetakene og de underliggende helseforetakene. De regionale helseforetakene har et ansvar for å vedta igangsetting av større enkeltprosjekter, inklusiv kostnadsramme. En viktig forutsetning for å kunne plassere beslutningskompetanse om investeringsprosjekter i de regionale helseforetakene, er at prosjektene er innarbeidet i de regionale helseforetakenes overordnede planer og budsjetter, og at prosjektene er vurdert og prioritert innenfor helhetlige faglige og økonomiske rammer, slik at framtidige kostnader kan håndteres når investeringen er ferdigstilt. Dette innebærer at helseforetakene i planleggingsfasen må vurdere bygging, drift og vedlikehold i sammenheng.

Styringssystemet tilsier at HOD ikke godkjenner enkeltprosjekter, men for investeringer over 500 mill. kroner skal de regionale helseforetakene, som en del av styringsprosessen, framlegge resultater og vurderinger etter endt konseptfase for departementet, sammen med ekstern kvalitetssikring. Departementet vurderer her de faglige og økonomiske rammer for prosjektet og vurderer en eventuell lånesøknad fra det regionale helseforetaket.

For investeringer i sykehusprosjekter er det utarbeidet en veileder for tidligfaseplanleggingen som tar hensyn til overordnede styringskrav. Planleggingen er fasedelt, og det skal gjennomføres ekstern kvalitetssikring av prosjektet etter gjennomført konseptfase. Helseforetakene har sin egen kvalitetssikringsordning. Kvalitetssikringen i denne fasen omtales KSK og tilsvarer statlig KS1.

Videre ligger det som en klar premiss i styringssystemet at det skal gjennomføres utredninger i form av utviklingsplaner i forkant av større investeringsprosjekter. En slik utviklingsplan skal vurdere overordnede utviklingstrekk for den helsefaglige virksomheten framover, inklusive bl.a. demografi, sykdomsutvikling, tilgjengelighet, kompetanse, teknologi, samferdsel og andre samfunnsøkonomiske forhold. Dette skal synliggjøre bygningsmessige konsekvenser som følge av den overordnede utviklingen, og skal legge til rette for å kunne investere riktig og velge løsninger som er faglig og økonomisk bærekraftige i flere tiår framover.

Gjennom den eksterne kvalitetssikringen skal det sikres at framlagt konseptrapport er i samsvar med det virksomhetsstrategiske grunnlaget for investeringer. Videre blir samfunnsmål og effektmål definert. Suksesskriteriet i kvalitetssikrers vurdering av konseptene er ikke som i andre statlige investeringer samfunnsøkonomisk lønnsomhet, men økonomisk bæreevne, dvs at kostnader knyttet til prosjektet kan håndteres innenfor regionens inntektsnivå.

Figur 7.6 Etablert styringssystem for prosess knyttet til utvikling av tjenestetilbudet og planlegging av investeringsprosjekter.

De regionale helseforetakene har ansvar både for å prioritere, planlegge og vedta igangsetting av større enkeltprosjekt. Regionale helseforetak bærer også den økonomiske risiko både i plan-, gjennomførings- og driftsfasen. Regionale helseforetak er derfor oppdragsgiver for den eksterne kvalitetssikringen av prosjektene. Sykehusbygg HF ble etablert i 2014, for å sikre større gjenbruk og erfaringsoverføring både i plan- og gjennomføringsfasen.

7.4.5 IKT-prosjekter

I tråd med sektorprinsippet er de statlige virksomhetene og de respektive departementene ansvarlige for planlegging og gjennomføring av sine IKT-prosjekter. Det vil si at det ikke er ett felles styringssystem for de statlige IKT-prosjektene, og at departementene og virksomhetene kan ha forskjellige ordninger og systemer.

For eksempel har Justis- og beredskapsdepartementet fastsatt en IKT-styringsmodell for justis- og beredskapssektoren. Styringsmodellen tar utgangspunkt i eksisterende organisasjonsstruktur og tjenesteleveranser i sektoren, og har som formål å tydeliggjøre roller og ansvarsdeling mellom aktørene her. Styringsmodellen består av fem områder:

Beslutningsområder, som for eksempel IKT-strategi, IKT-styring, IKT-arkitektur, samhandling, prioritering av IKT-tiltak/investeringer.

Beslutningsmodeller, som beskriver overordnet hvordan beslutninger fattes og følges opp innenfor de respektive beslutningsområdene (for eksempel sentralisert versus lokal beslutningsmyndighet og grad av kontroll versus fleksibilitet).

Styringsstruktur, som beskriver hvilke roller og fora som er involvert i beslutningsprosesser.

Styringsprosesser, som detaljerer hvordan beslutningsprosessene gjennomføres. Her operasjonaliseres styringsstrukturen (for eksempel vurdering og kvalitetssikring av IKT-relaterte satsingsforslag, IKT-risikostyring og sektorovergripende IKT-porteføljestyring). Dette inkluderer en oversikt over ansvarsdeling, hvem som må involveres og informeres.

Policy og retningslinjer, som omfatter nasjonale og departementale retningslinjer som er relevante for modellen og styringen av IKT-området i justis- og beredskapssektoren.

Styringsmodellen sier for eksempel at ved vurdering av IKT-relaterte satsingsforslag og porteføljeprioritering, vil Justis- og beredskapsdepartementet måtte ta stilling til bruk av konseptvalgutredning (KVU) for å sikre kvalitet i prosjektforslag og bidra til at prosjektene når sine mål om å levere på tid, kostnad og kvalitet. Det skal videre gjennomføres en KVU når prosjektets budsjettramme er over 500 millioner kroner. For øvrige prosjekter vurderer departementet hvorvidt det skal gjennomføres en forenklet KVU basert på prosjektets kostnader, kompleksitet, politisk synlighet eller samfunnskritikalitet.

Generelt gjelder det at ved statlige IKT-prosjekter, som for øvrige investeringsprosjekter i staten med en anslått samlet investeringsramme på over 750 mill. kroner, skal det foretas en ekstern kvalitetssikring av kostnadsoverslag og styringsopplegg før prosjektene fremmes for Stortinget. I løpet av de siste 12 årene har i alt 11 IKT-prosjekter vært underlagt Finansdepartementets kvalitetssikringsordning. Statsregnskapet for 2014 viser at det er brukt tilsammen ca. 7 mrd. kroner på IKT, hvorav 2,9 mrd. kroner er brukt på et stort antall nye IKT-prosjekter i staten. Det er dermed en betydelig investeringsaktivitet på IKT-området i staten som ikke er gjenstand for slik ekstern kvalitetssikring.

Difi har derfor utarbeidet Prosjektveiviseren, som er en anbefalt prosjektmodell for gjennomføring av digitaliseringsprosjekter i offentlige virksomheter. Digitaliseringsrundskrivet (Kommunal- og moderniseringsdepartements rundskriv H-7/14) sier at dersom virksomheten ikke har etablert egen prosjektmodell for gjennomføring av IKT-relaterte tiltak, bør Prosjektveiviseren benyttes i planlegging, styring og gevinstrealisering av IKT-relaterte prosjekter. Prosjektveiviseren kan tilpasses den enkelte virksomhets behov og det konkrete prosjektet. Ifølge undersøkelsen IT i praksis (Rambøll, 2014) bruker 40 pst. av statlige virksomheter Difis prosjektmetodikk Prosjektveiviseren.

Prosjektveiviseren beskriver fem faser og seks beslutningspunkter. Modellen dekker hele prosjektprosessen fra konseptvalg til avslutning av et prosjekt, samt overlevering til linjen og realisering av gevinster. Prosjektmodellen er basert på den internasjonalt anerkjente prosjektledelsesmetoden PRINCE2.

7.5 Budsjettering og gjennomføring av investeringsprosjekter

I dette avsnittet beskriver vi hvordan investeringer i forskjellige sektorer budsjetteres, jf. den generelle redegjørelsen i kapittel 7.3. Vi gir en vurdering av hvordan budsjetteringen kan være relevant for framdriften i prosjekter, hovedsakelig relatert til gjennomføringsfasen.

7.5.1 Samferdselssektoren

Statlige investeringer i veg finansieres ved bevilgninger over statsbudsjettet og i tillegg ofte med et betydelig innslag av brukerbetaling i form av bompenger, mens jernbaneinvesteringer i all hovedsak finansieres med statlige bevilgninger.

Av investeringsprosjektene under Jernbaneverket og Statens vegvesen har ett jernbaneprosjekt og tre vegprosjekter bevilgning på egen post på statsbudsjettet. De resterende prosjektene inngår i en generell investeringspost under den respektive etat. Ordningen med budsjettering av enkeltprosjekter på egne poster ble opprettet ifm. Nasjonal Transportplan 2010–2019. Begrunnelsen var at utskillingen av de tre vegprosjektene og jernbaneprosjektet ville synliggjøre anslått bevilgningsbehov og kunne bidra til mer rasjonell framdrift, ved at hele strekningene kan ses i sammenheng. I de tilfellene enkeltprosjekter budsjetteres på egen post, tar Stortinget eksplisitt stilling til bevilgningsnivå og dermed framdrift i prosjektet. For prosjekter som inngår i en samlepost som omfatter en større prosjektportefølje, er ansvaret for framdriften i de enkelte prosjektene innenfor Stortingets bevilgningsramme i større grad overlatt til det ansvarlige fagdepartement og berørte underliggende virksomheter. Samtidig kan Samferdselsdepartementet og underliggende etater i løpet av budsjettåret omdisponere midlene mellom prosjektene som inngår i samleposten, for å ivareta behovet for rasjonell framdrift innenfor prosjektporteføljen hvis det oppstår uforutsette hendelser i planleggingen og anleggsdriften i enkeltprosjekter.

I Samferdselsdepartementets budsjettproposisjon spesifiseres enkeltprosjekter med godkjent kostnadsramme over 500 mill. kroner med prognose for sluttkostnad og hva som er forslaget om «statsmidler og annen finansiering» for budsjettåret. Statens vegvesen har i sin høringsuttalelse til utvalget presisert at bompengefinansieringen utgjør en viktig fleksibilitet for etaten i prosjektgjennomføringen. Det er derfor grunn til å anta at etaten i gjennomføringen av prosjektene i det enkelte år tilpasser bompengefinansieringen etter hvor mye den statlige finansieringen utgjør. Dette kan teoretisk sett muliggjøre at enkelte prosjekter har svært lav grad av statlig finansiering i enkelte budsjettår.

Dette vil ikke utgjøre noen stor risiko for urasjonelle endringer i framdriftsplanen dersom det i sum for alle prosjektene på posten er en jevn fordeling av de statlige midlene over de aktuelle budsjettårene. Det kan imidlertid oppstå problemer dersom det er politiske ønsker om å sette i gang flere prosjekter enn det egentlig er rom for innenfor budsjettrammene, og man dermed får en situasjon der rasjonell framdrift kun kan opprettholdes med et svært høyt uttak av bompengefinansiering og ved at de statlige utgiftene skyves på til senere år. Da vil opprettholdelse av rasjonell framdrift lenger fram i tid kreve store bevilgningsøkninger, som man ikke tar inn over seg ved oppstart av prosjektene. Alternativt kan enkeltprosjekter få lavere bevilgninger enn det som gir rasjonell framdrift. Selv om ikke utvalget har identifisert det, kan en tenke seg situasjoner der det settes i gang for mange prosjekter samtidig innenfor en investeringsramme. Det vil kunne skape problemer med å opprettholde tilstrekkelig bevilgningsnivå for å sikre rasjonell framdrift i samtlige prosjekter. Sett fra det enkelte prosjekts ståsted kan dette framstå som mangler ved budsjettsystemet. Men utvalget mener at det er mer å betrakte som en prioriterings- og styringssvikt enn en mangel ved selve budsjettsystemet.

For at samferdselsprosjekter med kostnadsanslag over 750 mill. kroner skal kunne prioriteres for videre planlegging i Nasjonal Transportplan, kreves gjennomført KS1 og i tillegg kommunedelplan for å kunne bli prioritert i første fireårsperiode av planen. Den formelle beslutningen om oppstart av prosjekter gjøres av Stortinget først etter at det foreligger detaljplaner basert på godkjente reguleringsplaner og det er gjennomført KS2 som grunnlag for Stortingets godkjennelse av anleggsstart. Imidlertid legger en prioritering i NTP sterke føringer for og forventninger om at prosjektet skal gjennomføres, slik at beslutningen i mange tilfeller i realiteten tas når prosjektet inkluderes i NTP.

7.5.2 Forsvarssektoren

Forsvarssektoren har en stor portefølje av materiell og eiendom, bygg og anleggsprosjekter. Forsvarsdepartementet fremmer alle materiellprosjekter over 500 mill. kroner, og alle eiendommer, bygg og anleggsprosjekter over 100 mill. kroner til Stortinget for godkjenning. Dette skjer gjennom særskilte proposisjoner eller i den årlige budsjettproposisjonen. I Forsvarsdepartementets budsjettproposisjon spesifiseres enkeltprosjekter som fremmes for Stortinget for godkjenning, forslaget til investeringsmidler for budsjettåret samt prognose for gjenstående beløp i forhold til prosjektenes kostnadsramme som ble fastsatt i forbindelse med godkjennelse av prosjektet. Som for samferdselsprosjekter gis det fullmakter fra Stortinget som muliggjør for departementet å pådra seg økonomiske forpliktelser til enkeltprosjekter utover gjeldende budsjettår.

Investeringer i forsvarsmateriell budsjetteres på kap. 1760 på Forsvarsdepartementets budsjett, på fire ulike investeringsposter inndelt etter type investeringer. Her vil det være mange enkeltprosjekter pr. post, i likhet med 30-postene under Statens vegvesen og Jernbaneverket. Som for samferdselsinvesteringer har dermed Forsvarsdepartementet mulighet til gjennom budsjettåret å omallokere ressurser mellom prosjekter på de respektive postene.

Når prosjektet er godkjent, gis det et gjennomføringsoppdrag fra Forsvarsdepartementet til Forsvarsbygg (FB) for EBA-prosjekter og til Forsvarets logistikkorganisasjon (FLO) for materiellprosjekter. Fra 1. januar 2016 vil gjennomføringsansvaret for materiellprosjekter legges til den nyopprettede materielletaten (jf. 7.7.3). FB og materielletaten tildeles et samlet budsjett av investeringsmidler, og har ansvar for den årlige likviditetsstyringen innenfor respektive investeringskapitler.

7.5.3 Bygg generelt

Statlige byggeprosjekter finansieres i hovedsak gjennom to ordninger.

Ordinære byggeprosjekter: Stortinget vedtar midler til prosjektering og deretter en kostnadsramme for hvert enkelt byggeprosjekt etter ferdig forprosjekt. Også for byggeprosjekter godkjenner Stortinget kostnadsrammene og gir fullmakt til å forplikte for utbetalinger ut over kommende budsjettperioder innenfor prosjektets kostnadsramme.

Bevilgningene til prosjektering av alle ordinære byggeprosjekter gis på én budsjettpost på to ulike budsjettkapitler. Dersom det er flere prosjekter på posten enn det det reelt sett er rom for innenfor den økonomiske rammen, vil det være en mulighet for at det kan oppstå urasjonell framdrift i prosjekteringsfasen. Prosjekter kan i påvente av midler få stopp for eksempel etter forprosjekt, slik at prosjekteringsgruppen må avvikles og etableres på nytt hvis det kommer bevilgning. Etter ferdig forprosjekt vil oppstart av prosjektet skje ved eventuell oppstartsbevilgning. Dersom oppstartsbevilgning først gis etter en viss tid, vil de forutsetninger som lå til grunn for forprosjektet og KS2 kunne være endret når prosjektet blir igangsatt. Dette kan både gjelde markedsmessige forhold som påvirker realismen i kostnads- og styringsramme, reguleringsmessige forhold eller at bruker har fått endret sine behov. Dette gjør at prosjekter som har ligget lenge, kan ha behov for en ny kvalitetssikringsrunde før igangsetting. Videre vil prosjekter som har ligget lenge i påvente av oppstartsbevilgning, ha en høyere risiko i starten av prosjektgjennomføringen, da det som regel må inn ny prosjektledelse som ikke kjenner prosjektet. Tap av nøkkelressurser i prosjekter er i seg selv en risiko som kan virke kostnadsdrivende.

Kurante byggeprosjekter: Ordningen reguleres i Rundskriv H-11/14 og gjelder prosjektering og gjennomføring av byggeprosjekter uten at Stortinget vedtar kostnadsramme for det enkelte byggeprosjekt. Investeringskostnaden for byggeprosjektet tilbakebetales gjennom husleie i byggets levetid. Dette er en ordning for statlige virksomheter som inngår i den interne husleieordningen i staten, der Statsbygg forvalter eiendommene og leietaker er en del av samme rettssubjekt. Statsbygg bærer risikoen knyttet til å holde styringsrammen (P50) etter inngått husleiekontrakt.

Ved bruk av kurantordningen vil Statsbygg kunne igangsette og gjennomføre et byggeprosjekt fra idéfase til ferdigstillelse uten særskilt vedtak av Stortinget. For store prosjekter kreves det likevel også her en KVU. Forutsetningen er at prosjektet holder seg innenfor fullmakter gitt av Stortinget, blant annet en romertallsfullmakt som begrenser hvor mye midler som samlet sett kan forpliktes ut over budsjettåret.2 Innenfor disse rammene er ordningen budsjettmessig behovsstyrt. Videre er det beløpsgrenser der prosjekter for hhv over 50 og 100 mill. kroner må legges fram for KMD eller regjeringen for godkjenning av igangsetting.

De fleste kurantprosjektene er relativt små (mindre enn 100 mill. kroner), men også enkelte større prosjekter gjennomføres innenfor denne ordningen. Ordningen har et iboende insentiv til å holde omfanget av brukerkrav og derigjennom prosjektkostnad nede, da leietaker må betale kostnadsdekkende husleie for bygget. Statsbygg har også insentiver til å overholde styringsrammen, siden husleien for bygget fastsettes på bakgrunn av styringsrammen (P50), uavhengig av sluttkostnad på prosjektet.

7.5.4 Helsesektoren

Finansieringen av spesialisthelsetjenesten er i hovedsak todelt og består av en aktivitetsuavhengig del (basisbevilgning) og en aktivitetsavhengig del. Innenfor denne rammen har helseforetakene et helhetlig ansvar for investeringer og drift. Sykehusprosjekter finansieres delvis gjennom egne midler (basisbevilgningen) og delvis gjennom statlige lån, som bevilges som en tilskuddspost (jf kap 732, post 82 Investeringslån). Lån kan gis til prosjekter over 500 mill. kroner. Øvre ramme for låneopptak er satt til 70 pst av forventet prosjektkostnad i tråd med konseptfaseutredninger. Helseforetakene fastsetter endelig kostnadsramme ved behandling av forprosjektfasen.

Endringer i kostnadsnivå mellom konsept- og forprosjektfase medfører ikke endringer i fastsatt låneramme til det gjeldende prosjekt. Ifølge HOD er det ikke observert vesentlige kostnadsendringer i planfasen for sykehusprosjekter.

Gjennom behandling av helseforetakenes økonomiske langtidsplaner gjøres det prioriteringer knyttet til personell og kompetanse, bygg, utstyr, IKT og andre innsatsfaktorer, samt hvordan helseforetakene kan tilpasse virksomheten for å møte utfordringene innenfor de økonomiske rammene. Langtidsplanene legger grunnlag for å sikre nødvendig likviditet for å sikre rasjonell framdrift i prioriterte prosjekter, samt økonomisk handlingsrom for å håndtere økte kostnader når prosjektene er ferdigstilt.

De økonomiske langtidsplanene forutsetter derfor årlige effektiviseringskrav i helseforetakene og god økonomisk kontroll. Eventuelle overskridelser av budsjettene medfører utsettelse av nye investeringer og redusert handlingsrom.

For nye sykehusprosjekter fremmes lånebevilgninger inkl. en øvre låneramme for prosjektet som et satsingsforslag i statsbudsjettet. For prosjekter hvor det er vedtatt en øvre låneramme konsekvensjusteres de årlige lånebevilgningene i tråd med framdriften i prosjektet.

7.5.5 IKT-prosjekter

Bevilgninger til planleggingfasen og gjennomføringsfasen gis på budsjettet til det departementet som har ansvar for prosjektet. Som ved andre store prosjekter med kontrakter som strekker seg over flere år, ber man ved oppstart av IKT-prosjekter om fullmakt fra Stortinget til å forplikte staten for framtidige budsjettår.

I regjeringens forslag til statsbudsjett for 2016 er det foreslått å etablere en ordning («medfinansieringsordningen») som skal delfinansiere små og mellomstore digitaliseringsprosjekter som er samfunnsøkonomisk lønnsomme. Ordningen innebærer at statlige virksomheter kan søke Difi om midler som vil dekke deler av de totale investeringskostnadene. Ordningen skal bidra til økt gjennomføring av lønnsomme digitaliseringsprosjekter. I vurderingen av søkerne vil Difi vektlegge samfunnsøkonomisk lønnsomhet per krone i investering.

7.6 Porteføljestyring generelt

Porteføljestyring er en måte å organisere gjennomføringen av investeringsprosjekter på. Systemer for porteføljestyring finnes i ulik grad innenfor de enkelte sektorer. I dette avsnittet beskriver vi hva porteføljestyring er, og hvordan det i dag benyttes innenfor samferdsel, forsvar, helsesektoren, bygg og IKT.

En samling av prosjekter omtales ofte som en portefølje eller et program. En portefølje består ifølge Berntsen og Sunde (2003) av prosjekter som er styringsmessig og lønnsomhetsmessig uavhengige av hverandre og har individuelle mål. Både private og offentlige instanser kan ha porteføljestyring av sine prosjekter, men det vil kunne være forskjeller i hvem som utfører de forskjellige delene av porteføljestyringen i henholdsvis offentlig og privat sektor. For prosjekter som ligger i en etat, vil det typisk kunne være politisk ønskelig at utvelgelsen av prosjekter i større grad gjøres på politisk nivå. Da vil tidspunktet for igangsettelse og vurderinger av tilgjengelige ressurser kunne overlates til etaten.

Et program består av prosjekter med felles målsetting og lønnsomhetsanalyse som står i et gjensidig avhengighetsforhold til hverandre. Prosjektene gjennomføres vanligvis i henhold til en felles tidsplan, og programstyringen vil derfor ofte gripe inn i styringen av det enkelte prosjekt. I så henseende er et program svært likt et stort prosjekt med flere delprosjekter.

Det vil nesten alltid finnes prosjektporteføljer på flere nivåer. Den samlede prosjektporteføljen i staten er fordelt på sektorer, etater, regioner, type prosjekt mv.

Det er prinsipielt sett to hovedtilnærminger til hvordan en foretar utvelgelsen av prosjekter. En kan enten tildele midler per portefølje og deretter prioritere prosjektene innen hver portefølje ut fra gitte kriterier (for eksempel strategi, lønnsomhet og usikkerhet), eller en kan prioritere alle prosjektene først og deretter dimensjonere porteføljene. I praksis benyttes begge tilnærmingene, ofte ved at en dimensjonerer porteføljene først, så prioriteres prosjektene og deretter foretar justeringer i tildelingen av ressurser mellom porteføljene.

Det er en sentral forutsetning at det til enhver tid finnes flere prosjektforslag enn det virksomheten har kapasitet til å gjennomføre, og at flere prosjekter dermed må konkurrere om virksomhetens begrensede ressurser.

God porteføljestyring krever standardisert beslutningsunderlag for hvert beslutningspunkt, i staten ved konseptvalg og beslutning om gjennomføring, og en innfasing av nye prosjekter som ikke medfører redusert ressurspådrag i det enkelte pågående prosjekt. Dette krever tilstrekkelig oversikt over den kostnadsmessige usikkerheten i porteføljen. Det må også gjøres en vurdering av om det skal foretas en usikkerhetsavsetning for alle prosjektene samlet, eller for hvert enkelt prosjekt.

7.6.1 Nærmere om porteføljestyring av samferdselsprosjekter

Samferdselsdepartementet, sammen med Statens vegvesen og Jernbaneverket, har ansvaret for styringen av betydelige porteføljer av prosjekter som også omfatter store investeringsprosjekter. Utvelgelsen av prosjekter skjer gjennom omfattende prosedyrer ved utarbeidelsen av NTP som rulleres hvert 4. år, basert på både faglig og politisk grunnlag. Planleggingen og gjennomføringen av utvalgte prosjekter, prosjektporteføljer og programområder i NTP skjer gjennom behandlingen av de årlige statsbudsjettene i løpet av planperioden.

De økonomiske planrammene i NTP 2014–2023 er oppgitt med et samlet beløp for 10-årsperioden 2014–2023, fordelt på 4-årsperioden 2014–2017 og 6-årsperioden 2018–2023. Etter at Stortinget har behandlet stortingsmeldingen om NTP, utarbeider Statens vegvesen og Jernbaneverket sine respektive handlingsprogrammer hvor de to etatene foretar en nærmere konkretisering og prioritering av enkeltprosjekter og tiltak innenfor fastlagte planrammer og i tråd med overordnede politiske planforutsettinger og formål i henhold til behandlingen av NTP.

Kap 1320, post 30 på samferdselsbudsjettet er en samlepost for investeringer i riksvegnettet og kap 1350, post 30 er på tilsvarende måte samleposten for jernbaneinvesteringer. Den økonomiske planrammen på post 30 riksveginvesteringer i Nasjonal transportplan (NTP) 2014–2023 er fordelt på store vegprosjekter, såkalte «programområder» som inneholder andre typer vegtiltak (bymiljøavtaler, utbedringstiltak, trafikksikkerhetstiltak mv. ), fornying, planlegging og grunnerverv m.m. Store prosjekter omfatter prosjekter med kostnadsanslag over 500 mill. kr. Den økonomiske planrammen for jernbaneinvesteringer på post 30 er fordelt på store prosjekter (over 500 mill. kr), inkl. planleggingsmidler samt midler til grunnerverv og programområder (kapasitetsøkende tiltak, sikkerhet og miljø mv.).

I løpet av budsjettåret har etatene muligheter for å omdisponere midler innenfor post 30 mellom de spesifiserte enkeltprosjektene, mellom programområder og store spesifiserte prosjekter og mellom programområdene. Dette gir de to etatene mulighet til å sikre mest mulig rasjonell framdrift for de to investeringsporteføljene. Omdisponeringer av mer politisk og prinsipiell karakter må forelegges Samferdselsdepartementet.

Samferdselsdepartementet følger opp planleggingen og gjennomføringen av investeringsprosjekter i tildelingsbrevene til etatene og gjennom rapporteringen fra etatene til departementet. I tillegg til rapporteringer ved utarbeidelsen av statsbudsjettet og det årlige statsregnskapet, utarbeider etatene tertialrapporter som grunnlag for faste etatsmøter i løpet av budsjettåret. I rapporteringen redegjøres det bl.a. nærmere for planleggingen av store prosjekter og status for gjennomføringen av igangsatte prosjekter og eventuelle avvik i forhold til fastsatte kostnads- og styringsrammer for de enkelte prosjekter.

Kostnadsstyringen av prosjektene skjer på etatsnivå. For store prosjekter med spesifisert kostnadsramme og styringsramme skal etatene legge til grunn styringsrammen i gjennomføringen av prosjektene. Prosjektorganisasjonene rapporterer til ledelsen i sine respektive etater om eventuelle avvik i forhold til styringsrammen, og ledelsen vurderer og beslutter om det skal trekkes på avsetningen for usikkerhet. Samferdselsdepartementet har primært fokus på styringen i forhold til vedtatt kostnadsramme for prosjekter som er spesifisert med kostnadsrammer i statsbudsjettet. Dette gjelder også for store prosjekter som er spesifisert med både kostnads- og styringsrammer. Ved rapporteringer om kostnadsøkninger utover godkjent kostnadsramme må etatene legge fram for Samferdselsdepartementet forslag om mulige endringer i prosjektet, sammen med konsekvensvurderinger i forhold til fastsatt mål for prosjektet. Dersom Samferdselsdepartementet finner det nødvendig å fremme forslag om ny kostnadsramme, må det vurderes om kostnadsøkningen kan dekkes ved omdisponeringer innenfor investeringsbudsjettet eller om nødvendig innenfor det samlede budsjettet som er vedtatt for etaten, eventuelt om det må fremmes forslag om ekstrabevilgning. Det må også tas stilling til de budsjettmessige konsekvenser av kostnadsøkninger ved utarbeidelsen av senere års budsjett og mulige utsettelser av planlagt oppstart av nye prosjekter, eller om slike kostnadsøkninger skal dekkes opp med tilsvarende reduksjoner av vedlikeholdsbudsjettet.

I NTP 2014–2023 er det under kap. 9 om styrket innsats for kollektivtransport, syklister og fotgjengere i de største byområdene omtalt et system for porteføljestyring for prioritering og samordning av prosjekter og tiltak med økonomiske bidrag fra staten og berørte kommuner og fylkeskommuner for å oppnå overordnede politiske mål. Tilsvarende er det for innrettingen av Oslopakke 3 lagt opp til at prosjektene velges ut fra flere kriterier. Det er lagt til grunn at prioriteringene kan endres over tid.

7.6.2 Nærmere om porteføljestyring i forsvarssektoren

Forsvarsdepartementets system for porteføljestyring skal bygge opp under en prosess som tilrettelegger for å velge ut og prioritere prosjekter på en analytisk og systematisk måte, i tillegg til å balansere og styre samlet portefølje i tråd med de planmessige forutsetninger. I den samlede porteføljen inngår ca. 400 materiellprosjekter og 150 EBA-prosjekter. Forsvarsdepartementet mener derfor at porteføljestyringen er utfordrende, men helt avgjørende for å kunne lykkes med å omsette de årlige investeringsmidler i de prioriterte prosjektene.

Kunnskap om prosjektenes innretning, kostnad og omfang utvikler seg fra prosjektidéstadiet og fram til endelig beslutning og styringsdokument er utarbeidet. Gjennom systematisk tilnærming og krav til usikkerhetsvurderinger forventes det imidlertid at den kostnadsmessige endringen/økningen ikke skal være for stor. Det er først etter at Forsvarsdepartementet har mottatt beslutningsunderlaget og styringsdokumentet at kvaliteten på økonomi, teknologi og kravsetting er god nok til at man kan prioritere mellom prosjektene. For å kunne vurdere og prioritere prosjektene systematisk over tid, har Forsvarsdepartementet utarbeidet et sett med faktorer for å vurdere prosjektenes viktighet og for å kunne foreta en riktig utvelgelse av de nye prosjektene.

Eventuell svikt i ressursmessige forutsetninger eller framdrift vil på kort sikt måtte håndteres gjennom justeringer i utbetalinger til pågående prosjekter og forsinket eller manglende oppstart av nye prosjekter, og på lengre sikt gjennom strukturelle endringer.

For å sikre en optimal utnyttelse av ressursene planlegger Forsvarsdepartementet alltid med en investeringsportefølje som er noe større enn forventet framtidig tildeling. Størrelsen på denne planmessige økningen vurderes ut fra usikkerheten i gjennomføringen av samlet portefølje. Ut fra et behov for å sikre at porteføljen inkludert økningen er tilpasset det oppdaterte overordnede usikkerhetsbildet, foretas det en helhetlig analyse av porteføljen to ganger pr. år. Målet med porteføljegjennomgangen er å sikre at de høyest prioriterte prosjektene i all hovedsak videreføres, eventuelt med mindre justeringer. Samtidig vil planleggingen av noen prosjekter kunne bli avsluttet eller få justert framdrift og omfang. Dette er nødvendig for å sikre at de behovene Forsvaret prioriterer høyest blir ivaretatt.

Investeringsmidler tildeles som en samlet tildeling per år til forsvarssjefen, ved sjefen for FLO og sjefen for FB for respektive ansvarsområder. Etter 1. januar 2016 vil investeringsmidlene for materiellinvesteringer tildeles ny materielletat (jf. 7.7.3). Dette skal sikre at en oppnår den nødvendige fleksibilitet i disponering innenfor den samlede portefølje av prosjekter og at midlene blir omsatt innenfor det enkelte budsjettår.

Den fortløpende statusen i godkjent prosjektportefølje analyseres sammen med framdriften i de planlagte prosjekter, og resultatet av analysen dokumenteres og formaliseres gjennom perspektivplanene for materiell og EBA. Perspektivplanene forankres på strategisk nivå hos forsvarssjef og politisk ledelse i Forsvarsdepartementet, før de formelt sendes ut til underliggende etater som en presisering av endring og tillegg til iverksettingsbrevet for langtidsplanen to ganger innenfor budsjettåret.

7.6.3 Nærmere om porteføljestyring i sykehussektoren

For sykehussektoren er det de regionale helseforetakene som har ansvar for porteføljestyringen i sin region. Dette gjøres med bakgrunn i nasjonale og regionale føringer og økonomiske langtidsplaner og interne fullmaktsstrukturer.

7.6.4 Nærmere om porteføljestyring av bygg

Som for store investeringer i andre sektorer godkjenner Stortinget en kostnadsramme for de enkelte byggeprosjektene og at det kan inngås kontrakter ut over budsjettåret i henhold til § 6 i bevilgningsreglementet. Også i denne sektoren er det flere prosjekter som er finansiert på samme budsjettpost. Dette gjør at Statsbygg kan styre likviditet i samsvar med faktisk framdrift i prosjektene.

På kap. 2445 Statsbygg kan bevilgninger til pågående prosjekter benyttes etter behov (framdrift) mellom de ulike prosjektene, og forpliktelser kan pådras i henhold til prosjektenes kostnadsramme. I tillegg kan man benytte et reguleringsfond til å sikre likviditet i tråd med rasjonell framdrift.

7.6.5 Nærmere om porteføljestyring av IKT-prosjekter

For IKT-prosjekter og -programmer har flere statlige virksomheter tatt i bruk porteføljestyring. Den skal sikre at de riktige initiativene til endringer blir prioritert og gjennomført, og kan således betraktes som en del av virksomhetsstyringen. Porteføljestyringen omfatter både virksomhetenes prosjekter og programmer, både innen IKT og andre områder. Skatteetaten, Helsedirektoratet og Husbanken er eksempler på statlige virksomheter som anvender porteføljestyring.

Difi har etablert et nettverk for ca. 25 av de store offentlige virksomhetene. Nettverket er etablert som en arena hvor virksomhetene kan utveksle erfaringer og bruk av «beste praksis». Nettverket tar utgangspunkt i rammeverket Management of Portfolios (MoP). Dette er en del av et helhetlig, internasjonalt rammeverk for god praksis som er utviklet over mange år, og som omfatter modeller for prosjektstyring (Prince2), programstyring (Managing Successful Programmes, MSP) og porteføljestyring (MoP). En modell for vurdering av organisasjoners modenhet innen prosjekt-, program- og porteføljestyring (P3M3) tilhører den samme modellfamilien.

Den senere tiden har det vært en økt erkjennelse av at man bør iverksette flere små digitaliseringsprosjekter i stedet for store, komplekse og langvarige prosjekter. Dette tilsier at betydningen av god porteføljestyring vil øke.

7.7 Endringer i organisering av statlige investeringer

7.7.1 Opprettelse av et vegselskap og et jernbaneselskap

Regjeringen la den 17. april 2015 fram Meld. St. 25 (2014–2015) «På rett vei – Reformer i veisektoren». Formålet med å etablere et eget utbyggingsselskap for deler av vegnettet er å oppnå en mer helhetlig utbygging og større kostnadseffektivitet for prosjektporteføljen selskapet får ansvaret for, og dermed gi en merverdi utover utbygging i tradisjonell forstand. Målet med selskapet er økt samfunnsøkonomisk lønnsomhet og økt effektivitet i transportsektoren, med en finansiering innenfor de rammer som handlingsregelen setter. Selskapet skal få et helhetlig ansvar for å prosjektere og gjennomføre utbygging innenfor utbyggingsporteføljen, og strekninger med høy samfunnsøkonomisk lønnsomhet skal prioriteres foran prosjekter med lav samfunnsøkonomisk lønnsomhet.

I meldingen presenteres en finansieringsmodell som skal gi langsiktig og forutsigbar finansiering av selskapet. De statlige midlene til selskapet bevilges over statsbudsjettet. I tillegg kan prosjektene finansieres med bruk av bompenger. Samferdselsdepartementet vil be om fullmakter fra Stortinget til å kunne forplikte staten overfor selskapet med et fast beløp som sikrer selskapet tilstrekkelig forutsigbarhet til å inngå langsiktige utbyggingskontrakter.

I meldingen beskrives også rammeverket for framtidig bruk av offentlig-privat samarbeid (OPS) i gjennomføringen av investeringer (jf. boks 7.2). I Prop 1 S (2015–2016) foreslås bevilget 1 mrd. kroner som tilskudd til utbyggingsselskapet for veg. Det foreslås også bevilget 300 mill. kroner i 2016 til en driftskredittordning til selskapet.

I Meld St. 27 (2014–2015) På rett spor foreslår Regjeringen videre flere grep som vil endre dagens organisering av jernbanesektoren. Sentralt i reformen står kundeorientering. Reformen innebærer at det foretas betydelige endringer av Jernbaneverket og NSB-konsernet. Regjeringen vil opprette et statsforetak som vil ha en tydelig rolle som leverandør av en fungerende jernbaneinfrastruktur. Statsforetaket skal bl.a. eie, forvalte, drifte, vedlikeholde og fornye jernbaneinfrastrukturen. Det skal videre ivareta byggherrefunksjonen i utbyggingsprosjekter, utføre trafikkstyring og eie og forvalte eiendom. Foretaket vil videre ha inntekter i form av vederlag fra staten, inntekter fra togselskap og inntekter fra eiendomsvirksomhet.

Jernbaneverket vil bli omorganisert til et jernbanedirektorat med ansvaret for å inngå avtaler med statsforetaket om utbygging og drift og vedlikehold av jernbanenettet basert på bevilgninger over statsbudsjettet. Direktoratet vil også ha ansvar for å utarbeide langsiktige planer for utviklingen av togtilbudet, basert på forventninger om markedsbehov, og framforhandle avtaler om kjøp av persontogtjenester basert på anbud med konkurranse om tilgjengelig sporkapasitet. Langsiktige planer vil bli utarbeidet etter dialog med næringsaktørene. Infrastrukturinvesteringer vil skje i henhold til framtidige rutemodeller og togtilbud.

Det framgår av Innst. 386 S (2014–2015) at Regjeringen vil opprette et statsforetak for å møte disse og andre utfordringer i sektoren. Statsforetaket gis adgang til å ta opp driftskreditt etter samme modell som utbyggingsselskapet for veg. Staten inngår fireårige avtaler med foretaket, og disse rulleres i takt med NTP-rulleringen. Transport- og kommunikasjonskomitéens flertall, medlemmene fra Høyre, Fremskrittspartiet, Kristelig Folkeparti og Venstre, har merket at Regjeringen legger opp til at foretaket gjennom sin finansieringsmodell gis forutsigbare rammebetingelser, operasjonell frihet og insentiver til effektiv drift.

Boks 7.2 Offentlig-privat-samarbeid (OPS)

Offentlig-privat samarbeid (OPS) innebærer at et privat selskap står for prosjektering, finansiering, utbygging, drift og vedlikehold av et prosjekt, som etter en avtalt periode tilfaller det offentlige. En slik kontraktsstrategi kan være aktuell for utbygging og drift av infrastruktur. En sentral idé er at én og samme aktør har ansvar for utbygging og drift av et prosjekt. Utbyggeren vil dermed ha insentiver til å ta hensyn til drift og vedlikehold når prosjektet planlegges, selv om disse elementene vil bidra til å øke investeringskostnadene, men innenfor en lavest mulig totalkostnad. Et eksempel på dette kan være å benytte mer slitesterk asfalt på et vegprosjekt enn det man ellers ville ha gjort. Motsvarende vil en kontrakt som utelukkende dreier seg om selve utbyggingen ikke gi de samme insentivene til å ta hensyn til framtidige drifts- og vedlikeholdskostnader i løsningsvalgene. Samtidig vil OPS-selskapet normalt ha et høyere avkastningskrav enn staten, bl. a. fordi det kan gå konkurs. Videre vil ulike avkastningskrav mellom det private selskapet og staten medføre at OPS-selskapet verdsetter verdier ut i tid lavere. OPS-kontrakter går tradisjonelt sett over flere tiår. Dette vil gjøre at drift- og vedlikeholdsperioden vil telle mindre i kalkylen for selskapet enn for staten, og at det i mindre grad legges til rette for effektiv drift og vedlikehold.

Det er flere modeller for OPS. Den såkalte bygge-drive-overføre modellen er den opprinnelige og vanligste modellen. Her får den private aktøren ansvaret for å designe, utvikle, drive og vedlikeholde en investering, mens den offentlige parten betaler for investeringen gjennom dens livsløp. En viktig forskjell mellom en tradisjonell gjennomføringsmodell for store infrastrukturprosjekter og en tradisjonell OPS-modell med privat finansiering, er selve betalingsmodellen med tilhørende konsekvenser for offentlige budsjetter. I den tradisjonelle modellen oppstår utgiftene i utviklings- og byggefasen. I en tradisjonell OPS-modell vil det ikke påløpe noen betalinger eller belastninger for offentlige budsjetter i selve utbyggingsperioden. Betalingene vil først skje når prosjektet tas i bruk. Den offentlige parten mister videre fleksibilitet med hensyn til å velge når større vedlikeholdsoppgaver skal fases inn, og det vil kunne være bindinger i kontrakten med den private parten som begrenser muligheten til for eksempel å nedskalere standarden dersom den aktuelle strekningen ikke lenger prioriteres.

En fordel med OPS er ifølge Vista Analyse (2015) at en risikofordeling etter hvilken part som best kan håndtere og påvirke risikoen, øker kostnadseffektiviteten og vil gi den private aktøren insentiver til å levere «smartere» løsninger i et livsløpsperspektiv. Videre gir OPS incentiver til å optimalisere et prosjekt i et livsløpsperspektiv ved å se utvikling, bygging, drift og vedlikehold i sammenheng. Blant ulemper ved OPS nevner Vista Analyse (2015) høyere finansieringskostnader enn ved offentlige anskaffelser finansiert gjennom offentlige budsjetter eller offentlige lån. Det offentlige betaler for risikooverføring, men risikoen ligger uansett hos det offentlige. Store og kompliserte kontrakter kan gi svak markedskonkurranse og «overprising» i driftsfasen. Dessuten er prosjekter med høy kompleksitet krevende å følge opp, risikopremien blir for høy og kvaliteten for lav.

Ifølge Vista Analyse (2015) kan det være gevinster å hente ved en OPS-kontrakt, samtidig som kostnadene ved å gjøre feil kan være store. Det er avgjørende å vurdere følgende spørsmål:

Kan man funksjonsorientere kravene til prosjektet? OPS er en mål- og funksjonsorientert kontraktsform, og det betyr at bestillingen må kunne spesifiseres som ytelses- og funksjonskrav for eksempel av typen «kapasitet til x antall tog i timen».

I hvilken grad kan bygging, drift og vedlikehold ses i sammenheng? Er det mulig å fatte beslutninger i investeringsfasen som kan gi vesentlige besparelser på drifts- og vedlikeholdskostnadene i et livsløpsperspektiv?

Kan sentrale risikofaktorer identifiseres, spesifiseres og overføres?

Hvor stor gjenværende risiko vil ligge igjen på den offentlige parten?

Kan man sikre tilstrekkelig konkurranse og interesse fra private leverandører?

Det må være en bevissthet om hva som ønskes oppnådd gjennom kontrakten.

Vista Analyse (2012) anser de tre første spørsmålene som de viktigste. Det påpekes at jernbaneutbygging er svært regelstyrt, og dette gjør at mulighetsrommet for å kunne velge løsninger som har betydning for livsløpskostnader er begrenset. Videre utgjør løpende drifts- og vedlikeholdskostnader en liten andel av de samlede kostnadene. Vista Analyse (2012) framholder at det å se drift og vedlikehold i sammenheng kan ha mindre betydning for en jernbanestrekning enn for en vegstrekning med tilsvarende lengde.