9 Fordeling av skatteinntekter mellom stat og kommuner

9.1 Innledning

Utvalget er i mandatet bedt om å vurdere hvordan skatteinntektene fra det samlede skattesystemet for havbruk, inkludert inntektene fra tildeling av ny kapasitet, skal fordeles mellom kommuner, fylkeskommuner og stat. Utvalget er også bedt om å vurdere den interne fordelingen mellom kommuner, herunder innretningen og eventuelt fordelingsnøklene i Havbruksfondet. I tillegg er utvalget bedt om å utrede hvordan kommunenes andel av inntektene kan bli mer stabile og forutsigbare.

Videre er utvalget bedt om å vurdere om kommunenes inntekter fra havbruksvirksomheten skal inngå i inntektssystemet for kommunene. Fordelingsvirkninger mellom kommuner med og uten havbruksvirksomhet av eventuelle forslag skal belyses. Et særlig mål med Havbruksfondet er at kommuner skal legge til rette for havbruksvirksomhet. Utvalget er derfor bedt om å vurdere hvordan dette målet kan ivaretas.

Med dette som bakgrunn vil utvalget i dette kapittelet vurdere fordelingen av skatteinntekter fra havbruksnæringen mellom stat og kommunesektor. For å gjøre dette er det nødvendig å se nærmere på kildene til kommunenes inntekter og hvordan inntektssystemet for kommunene bidrar til å jevne ut kommunenes inntekter på tvers av landet.

I punkt 9.2 redegjøres det for hvordan kommunene finansieres. I punkt 9.3 omtales inntektssystemet for kommunene og hvordan dette sikrer at skatteinntektene utjevnes mellom kommuner og legger til rette for like velferdstjenester uavhengig av hvor i landet man bor. Punkt 9.4 gir en omtale av kommunale inntekter på siden av inntektssystemet. I punkt 9.5 omtales inntektene fra Havbruksfondet og videre diskuteres fordelingsvirkningene for kommunene av den modellen som i dag benyttes for Havbruksfondet. I punkt 9.6 redegjøres det for mulige kombinasjoner av beskatningsmodeller for havbruksnæringen, fordeling av inntekter fra havbruksvirksomheten mellom stat og kommuner, ulike mulige fordelingsmetoder og alternative utforminger som kan gi kommunene mer stabile inntekter fra havbruksvirksomheten. I dette punktet drøftes også hvordan en produksjonsavgift, tilsvarende naturressursskatten som gjelder for vannkraftnæringen, kan utformes slik at en andel av inntektene fra beskatningen av havbruksnæringen går tilbake til havbrukskommunene. I punkt 9.7 gis det en oppsummering av kapitlet.

9.2 Kommunal velferd

Kommunene har ansvar for å sikre et godt velferdstilbud i hele landet. Barnehager, skole, primærhelsetjenester, pleie- og omsorgstjenester og barnevern er viktige velferdstjenester kommunene har ansvar for.

Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til inntektsrammene som Stortinget fastsetter, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom ulike oppgaver og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver som kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Kommunenes og fylkeskommunenes drift og velferdsytelser finansieres i hovedsak av skatteinntekter, bevilgninger over statsbudsjettet og gebyrer (brukerbetaling).

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at Stortinget fastsetter maksimalsatser på skattørene for kommuner og fylkeskommuner.

Det er opp til den enkelte kommune å innføre eiendomsskatt. Inntektene fra eiendomsskatten tilfaller i sin helhet kommunen. Eiendomsskattesatsen skal være mellom 1 og 7 promille av takstgrunnlaget, som skal fastsettes ved taksering hvert tiende år. Fra 2020 settes maksimal sats ned til 5 promille av takstgrunnlaget for bolig og fritidseiendom. Ved taksering av bolig kan kommunene velge å bruke formuesskattegrunnlagene. Kommunene kan velge om de vil bruke reduksjonsfaktor ved verdsetting av eiendommene, fra 2020 innføres det en obligatorisk reduksjonsfaktor på 0,7 for bolig og fritidsbolig. For bolig og fritidseiendom kan de også bruke et bunnfradrag for å redusere takstgrunnlaget. For eiendomsskatt på kraftverk gjelder egne takseringsregler, som baserer seg på verdien av produksjonen innenfor en minimums- og maksimumsgrense. I 2019 hadde 371 av 422 kommuner innført eiendomsskatt i en eller annen form. Det er adgang til å differensiere skattesatsen avhengig av eiendomstype, for eksempel ved å ha ulik skattesats for bolig- og fritidseiendom og næringseiendom. Eiendomsskatten kan økes med inntil 1 promilleenhet per år inntil maksgrensen.

Bevilgningene over statsbudsjettet gis delvis som rammetilskudd og delvis som øremerkede tilskudd. Rammetilskuddet fra staten og skatteinntektene kommunene mottar direkte, omtales som frie inntekter, ettersom kommunene og fylkeskommunene fritt kan disponere over disse inntektene så lenge lovpålagte oppgaver blir gjennomført på en forsvarlig måte. De frie inntektene anslås å utgjøre vel 70 prosent av kommunesektorens samlede inntekter i 2018. Skatteinntekter utgjorde i 2018 om lag 57 pst. av de frie inntektene til kommunene, mens rammetilskuddet utgjorde om lag 43 pst. Størsteparten av rammetilskuddet som kommunene tildeles over statsbudsjettet, det såkalte innbyggertilskuddet, fordeles i utgangspunktet med et likt kronebeløp per innbygger.

Øremerkede tilskudd bevilges også over statsbudsjettet og er tilskudd som er bundet til særskilte formål. I rapporten Områdegjennomgang av øremerkede tilskudd til kommunesektoren (Kommunal- og moderniseringsdepartementet, 2017) ble det identifisert 247 ulike ordninger med øremerkede tilskudd. I tillegg får kommunene inntekter gjennom gebyrer. Gebyrene gir kommunene direkte inntekter og er innbyggernes egenbetaling for spesifikke tjenester. Disse skal i prinsippet dekke kostnadene ved den tjenesten som er gebyrlagt som for eksempel vann, avløp og renovasjon.

Det eksisterer også andre kilder til kommunale inntekter. En betydelig inntektskilde for enkelte kommuner er naturressursskatten som svares på bakgrunn av vannkraftproduksjon og som tilfaller de såkalte «kraftkommunene». Kraftkommunene får også inntekter fra konsesjonskraft og konsesjonsavgifter fra kraftverk.

9.3 Kommunenes inntektssystem

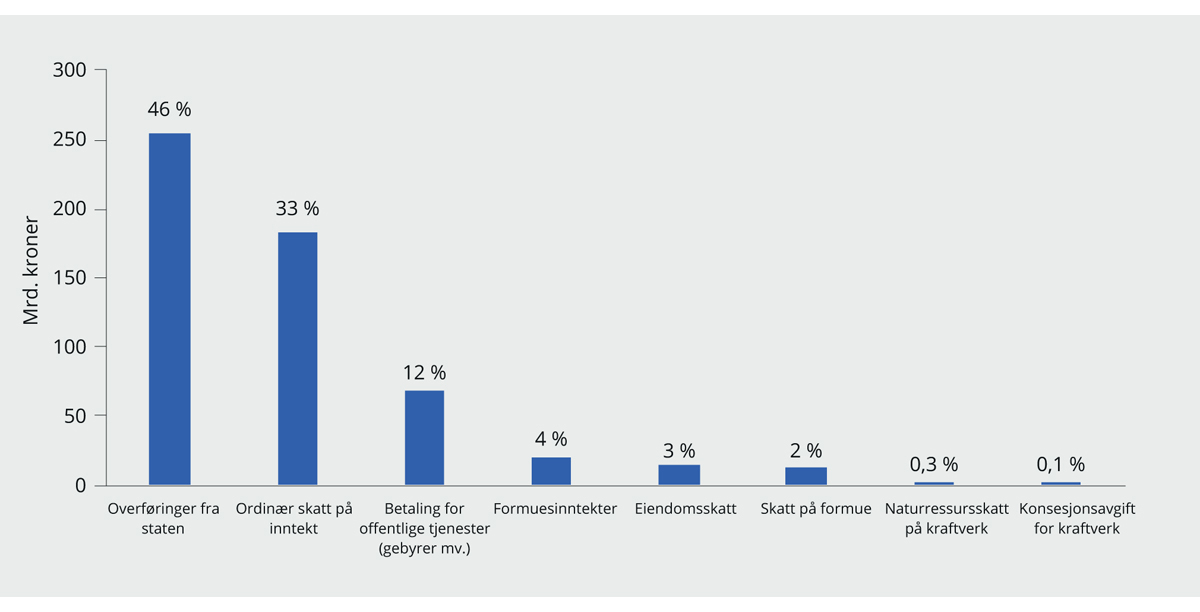

Formålet med inntektssystemet for kommunene er å bidra til at kommuner og fylkeskommuner kan gi et likeverdig tjenestetilbud. Inntektssystemet sørger for en fordeling av inntektene mellom kommuner og fylkeskommuner. De samlede inntektene for kommuneforvaltningen (kommuner og fylkeskommuner) utgjorde om lag 555 mrd. kroner i 2018 eller om lag 42 pst. av statsbudsjettets samlede utgifter. Figur 9.1 viser at de viktigste inntektskildene for kommunene er overføringer fra staten og ordinær skatt på inntekt.

Figur 9.1 Kommunenes inntekter i 2018 fordelt på ulike kilder. Mrd. kroner og pst. av totale inntekter for kommunene

Kilde: Statistisk sentralbyrå.

Norske kommuner har ulik geografi, alderssammensetning, og ulike levekår. Noen kommuner har mange barn i skolealder, andre kommuner har mange eldre som trenger omsorgstjenester, lange reiseavstander og/eller spredt bosetting. Dette gjør at kommunale tjenester, som grunnskole, barnehage, og omsorgstjenester, ikke koster det samme å tilby i alle kommuner. Et viktig formål med inntektssystemet er å bidra til at kommunene og fylkeskommunenes kan gi et likeverdig tjenestetilbud til innbyggerne gjennom å kompensere for slike ufrivillige kostnadsforskjeller, samt sørge for like muligheter og velferdsytelser i hele landet uavhengig av bosted. Kommunene og fylkeskommunene får kompensasjon for disse ufrivillige kostnadsforskjellene gjennom den såkalte utgiftsutjevningen.

Kommuner som har et høyere beregnet utgiftsbehov per innbygger enn landsgjennomsnittet får økte overføringer gjennom utgiftsutjevningen, mens kommuner som har et lavere beregnet utgiftsbehov per innbygger enn landsgjennomsnittet får lavere overføringer.

Utgiftsutjevningen skjer ved hjelp av en kostnadsnøkkel, som består av en rekke objektive kriterier, som forklarer hvorfor det er forskjeller i kommunenes utgifter til velferdstjenester. Eksempler på slike kriterier er blant annet antall barn i skolepliktig alder, antall eldre og bosettingsmønster og reiseavstander i kommunen.

I overføringene fra staten inngår også regionalpolitisk begrunnede tilskudd. Regionalpolitiske tilskudd til kommunene inkluderer distriktstilskudd Nord-Norge, distriktstilskudd Sør-Norge, storbytilskudd, regionsentertilskudd og veksttilskudd.

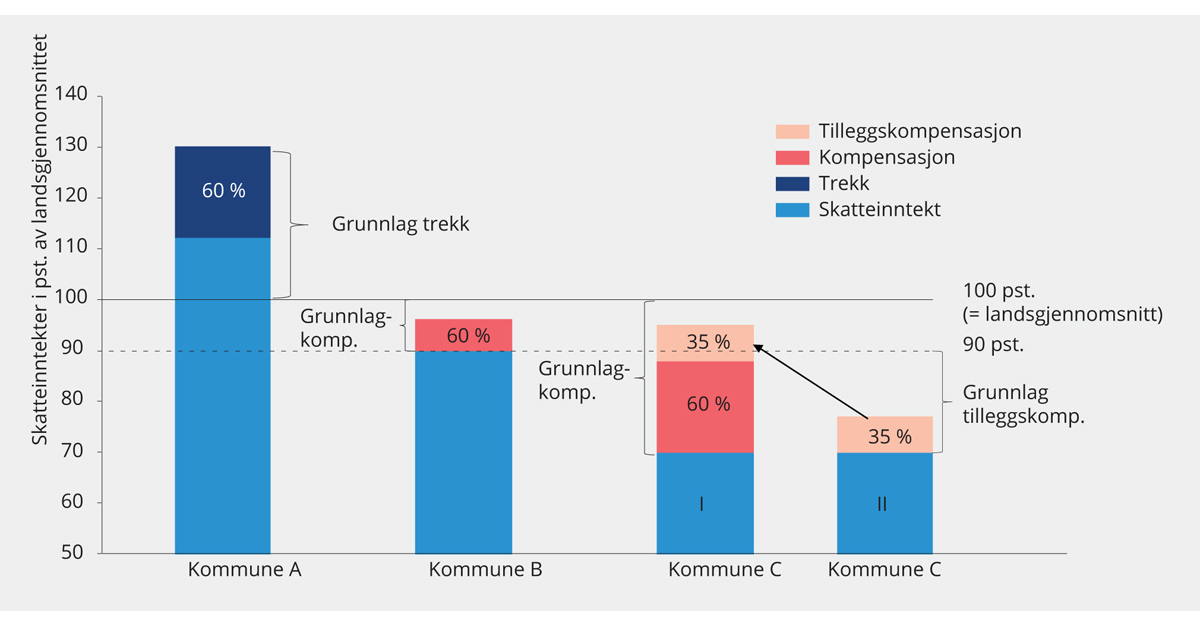

Det er store forskjeller i skatteinntekter mellom kommunene. Inntektssystemet inneholder også en mekanisme som innebærer at disse forskjellene mellom kommunene delvis utjevnes ved at skatteinntektene blir omfordelt fra kommuner med skatteinntekter over landsgjennomsnittet til kommuner med skatteinntekter under landsgjennomsnittet. I skatteutjevningen for kommuner og fylkeskommuner inngår inntekts- og formuesskatt for personlige skattytere. I tillegg inngår også naturressursskatten for vannkraft.

Kommuner som har inntekter over landsgjennomsnittet blir trukket 60 pst. av det overskytende beløpet, se figur 9.2. Dette er illustrert i stolpen til venstre i figuren, der den mørkeblå boksen illustrerer beløpet som kommune A blir trukket for. Beløpet utgjør 60 pst. av det som i figuren er angitt som grunnlag for trekk. Hvis kommune A for eksempel i utgangspunktet har en skatteinntekt på 130 kroner og landsgjennomsnittet er 100 kroner, blir kommunen trukket for 18 kroner og sitter igjen med 112 kroner.

Figur 9.2 Skatteutjevningen i kommunenes inntektssystem

Skatteutjevningen for den enkelte kommunen kan beregnes slik:

Symmetrisk skatteutjevning

+ Tilleggskompensasjon

– Finansiering av tilleggskompensasjon

= Netto skatteutjevning

Kilde: Kommunal- og moderniseringsdepartementet.

Kommuner som har inntekter under landsgjennomsnittet blir kompensert for 60 pst. av differansen. Dette fremkommer i den andre stolpen fra venstre ved at kommune B blir kompensert med den røde boksen. Hvis kommune B i utgangspunktet har en skatteinntekt på 90 kroner og landsgjennomsnittet er 100 kroner, blir kommune B kompensert med 6 kroner og sitter igjen med 96 kroner. På denne måten blir dermed skatteinntektene til kommune A og kommune B betydelig jevnere fordelt.

I tillegg blir kommuner med skatteinntekter under 90 pst. av landsgjennomsnittet kompensert for 35 pst. av differansen mellom egne skatteinntekter og 90 pst. av landsgjennomsnittet. Hvis kommune C har en skatteinntekt på 70 kroner og landsgjennomsnittet er 100 kroner, får kommunen først kompensert 60 pst. av differansen mellom 70 og 100 kroner, det vil si 18 kroner. I tillegg blir 35 pst. av differansen mellom 70 og 90 kroner kompensert, det vil si 7 kroner. Samlet sitter da kommune C igjen med 95 kroner i skatteinntekter etter utjevning.

Tilleggskompensasjonen finansieres ved at hver kommune trekkes med et likt beløp per innbygger. Dette er illustrert med de lyserosa boksene i figuren. Siden skatteutjevningen ikke er fullstendig, vil en kommune eller fylkeskommune med høye inntekter fortsatt kunne beholde en betydelig del av inntektene i tillegg til de inntektene som ikke inngår i inntektssystemet for kommunene.

Det er også en skatteutjevning i inntektssystemet for fylkeskommunene. Fylkeskommuner med skatteinntekter under landsgjennomsnittet blir kompensert for 87,5 pst. av differansen mellom egen skatteinngang og gjennomsnittet i landet. Fylkeskommuner med skatteinngang over landsgjennomsnittet blir trukket for 87,5 pst. av differansen mellom egen skatteinngang og landsgjennomsnittet.

Det er enkelte typer inntekter til kommunene som ikke inngår i inntektssystemet. Dette gjelder eiendomsskatt og inntekter fra konsesjonsavgift og konsesjonskraft fra vannkraftverk. Overføringer fra Havbruksfondet til havbrukskommunene går heller ikke inn i inntektssystemet for kommunene. Kommunene kan også ha kapitalinntekter fra utbytte og renteplasseringer som heller ikke inngår i inntektssystemet.

Naturressursene er ujevnt fordelt mellom kommunene og det fører til at enkeltkommuner kan få svært høye inntekter. Når slike inntekter heller ikke inngår i inntektssystemet, utjevnes heller ikke disse inntektene mellom kommunene. Enkelte kraftkommuner og havbrukskommuner får derfor mye høyere inntekter per innbygger når disse inntektene regnes med. I praksis betyr dette at kommuner med naturressurser og lave ordinære skatteinntekter kan få kompensasjon gjennom skatteutjevningen samtidig som de får beholde store deler av inntekter fra naturressurser fullt ut.

I tillegg til at kommuner får inntekter fra rammetilskudd og skatteinntekter nyter også mange kommuner godt av flere virkemidler i distriktspolitikken. Et betydelig virkemiddel i distriktspolitikken er den differensierte arbeidsgiveravgiften. Ordningen med differensiert arbeidsgiveravgift er et virkemiddel for å stimulere til vekst og verdiskaping i regionene. Ordningen inngår ikke i inntektssystemet for kommunene. I tillegg til at private bedrifter i aktuelle kommuner får fordeler av lavere arbeidsgiveravgift, gir også virkemiddelet direkte fordeler til kommunen selv.

Kommuner som ligger i soner med lavere sats på arbeidsgiveravgiften enn den ordinære satsen på 14,1 pst., får isolert sett lavere lønnskostnader enn andre kommuner, noe som gir rom for økt tjenesteproduksjon. Lavere arbeidsgiveravgift har derfor tilsvarende virkning som økte frie inntekter. Alternativt kan en se på den lavere arbeidsgiveravgiften som et redusert utgiftsbehov som det ikke tas hensyn til i utgiftsutjevningen. Provenytapet for staten av ordningen med differensiert arbeidsgiveravgift var på 15,3 mrd. kroner i 2018 hvorav 6 mrd. kroner var knyttet til offentlig sektor.

Tabell 9.1 viser de ti kommunene som mottok de største utbetalingene fra Havbruksfondet i 2018 sammenholdt med satsen for arbeidsgiveravgiften. Tabellen viser at de kommunene som mottok de største utbetalingene fra Havbruksfondet også har en lavere arbeidsgiveravgift enn den ordinære satsen på 14,1 pst. Det er bare Austevoll kommune som har full sats i arbeidsgiveravgiften av de ti kommunene med høyest utbetaling fra Havbruksfondet.

Tabell 9.1 Utbetalinger fra Havbruksfondet i mill. kroner og sats for arbeidsgiveravgiften i prosent

Kommune | Utbetaling fra Havbruksfondet. Mill. kroner | Sats for arbeidsgiveravgift (i prosent) |

|---|---|---|

Frøya | 103 | 5,1 |

Nærøy | 67 | 5,1 |

Hitra | 62 | 5,1 |

Alta | 46 | 0 |

Finnøy | 46 | 10,21 |

Smøla | 44 | 5,1 |

Vikna | 43 | 5,1 |

Kvinnherad | 40 | 10,21 |

Harstad | 39 | 5,1 |

Austevoll | 39 | 14,1 |

1 Satsen er 10,2 pst. så lenge støtten til arbeidsgiveren ikke overstiger 500 000 kroner i 2019. Dersom støtten overstiger 500 000 kroner, må det det betales full sats på 14,1 pst. på det overskytende.

Kilde: Fiskeridirektoratet og Finansdepartementet.

9.4 Kommunale inntekter på siden av inntektssystemet

Det er enkelte typer inntekter til kommunene som ikke inngår i inntektssystemet for kommunene. Dette gjelder eiendomsskatt samt konsesjonsavgifter og konsesjonskraft som går til kraftkommunene og overføringer fra Havbruksfondet til havbrukskommunene. I tillegg inngår heller ikke kapitalinntekter som utbytte og renter.

Eiendomsskatten er en kommunal skatt som den enkelte kommune kan velge om den vil ha eller ikke. Dersom eiendomsskatten skulle inngått i inntektssystemet ville de kommunene som ikke har valgt å innføre eiendomsskatt kunne få overføringer fra kommuner som har valgt å innføre eiendomsskatt. Det ville sannsynligvis ha ført til at svært få kommuner ville ha valgt å innføre eiendomsskatt.

Vertskommunene for vannkraftverk skiller seg ut ved at de får en stor andel av inntektene fra næringen gjennom eiendomsskatt på kraftanlegg, naturressursskatt, samt konsesjonsavgift og konsesjonskraft. Begrunnelsen for at kommunene får naturressursskatten og konsesjonsavgifter og konsesjonskraft har delvis vært å kompensere vertskommunene for naturinngrep og delvis at kommunene skal ha en andel av verdiene fra utnyttelsen av naturressursene. Fra ordinær næringsvirksomhet får vertskommunene ingen direkte skatteinntekter, utenom eventuell eiendomsskatt. Muligheten til å skattlegge næringsvirksomhet med eiendomsskatt ble innsnevret i statsbudsjettet for 2018 ved at produksjonsutstyr mv. ikke lenger skal være del av eiendomsskattegrunnlaget. Endringen ble gitt virkning fra og med skatteåret 2019, og innføres gradvis med en overgangsordning som langt på vei kompenserer kommunene for reduserte eiendomsskatteinntekter. Det er gjort unntak for vannkraftverk, vindkraftverk, kraftnettet og anlegg omfattet av særskattereglene for petroleum som innebærer at kommunene fortsatt kan skrive ut eiendomsskatt på slike anlegg. Kommunene kan også fortsatt skrive ut eiendomsskatt på flytende oppdrettsanlegg i sjø.

Kommunene med geografisk tilknytning til petroleumssektoren får ikke spesielle inntekter fra petroleumssektoren bortsett fra ordinær eiendomsskatt på petroleumsanlegg som ligger i kommunene. Eiendomsskatten fra petroleumsanlegg kan være relativt store og en betydelig inntektskilde for disse kommunene. Grunnrenteskatten i petroleumssektoren er en ren statlig skatt. I Ot.prp. nr. 74 (1974–75) er dette blant annet begrunnet med at virksomheten bare i liten grad er knyttet til en bestemt kommune, og at oljeselskapenes kontorkommuner ikke uten videre har krav på en vesentlig større andel enn kommunene for øvrig.

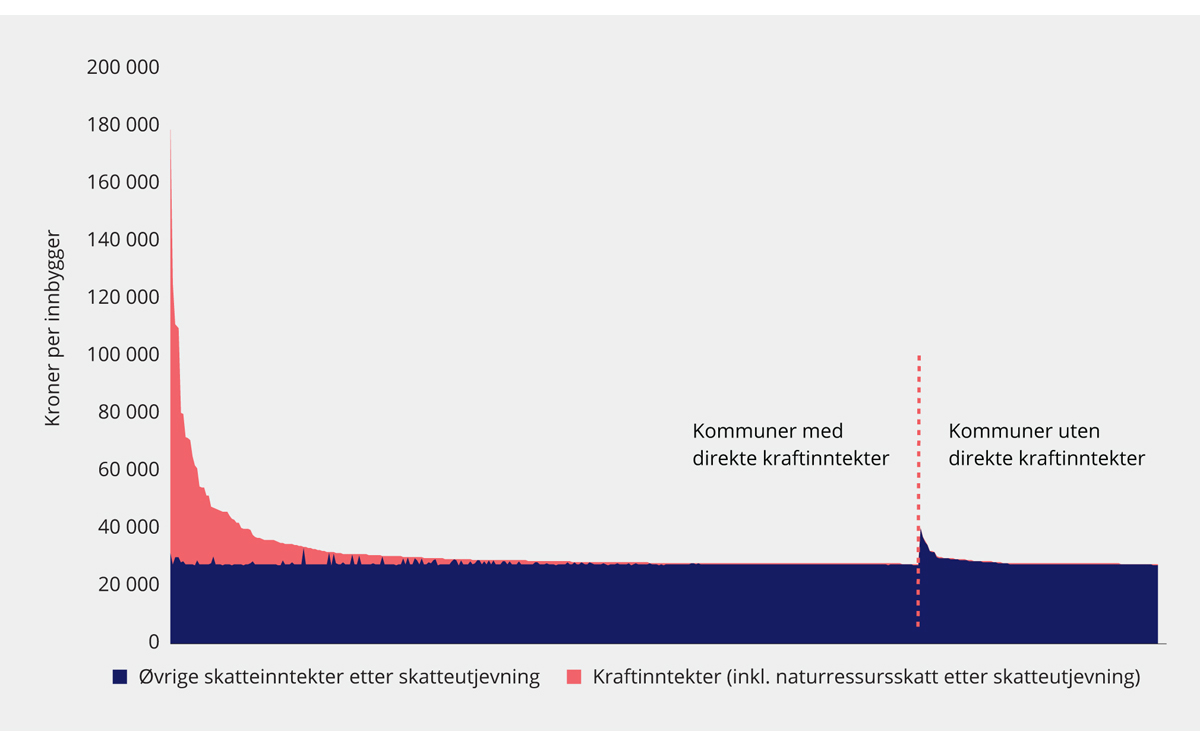

Figur 9.3 viser skatteinntekter etter skatteutjevning og kraftinntekter i kroner per innbygger i hver enkelt kommune for 2017. Kraftinntekter omfatter her kommunenes inntekter fra eiendomsskatt på vannkraftanlegg, konsesjonsavgift, verdien av konsesjonskraft og naturressursskatt. Inntekter fra naturressursskatten inngår i skatteutjevningen. I figuren er naturressursskatten beregnet som netto inntekt etter skatteutjevning, men skilt ut fra de øvrige skatteinntektene i skatteutjevningen. I gjennomsnitt per innbygger i hele landet utgjør disse inntektene i overkant av 30 400 kroner, se NOU 2019: 16 Skattlegging av vannkraftverk. I figuren er kommunene rangert fra høyest til lavest inntekter per innbygger, men fordelt slik at kommuner som mottar direkte kraftinntekter er plassert til venstre i figuren og kommuner uten direkte kraftinntekter er plassert til høyre i figuren. Som det fremgår av figuren er det en liten gruppe kommuner som mottar svært høye inntekter per innbygger.

Figur 9.3 Illustrasjon av kommunenes kraftinntekter1 og skatteinntekter etter skatteutjevning. 2017. Kroner per innbygger fordelt på kommuner

1 Kraftinntekter omfatter her kommunenes inntekter fra eiendomsskatt på vannkraftanlegg, konsesjonsavgift, verdien av konsesjonskraft og naturressursskatt. Det er lagt til grunn en eiendomsskattesats på 7 promille. Verdien av konsesjonskraft er regnet som differansen mellom spotmarkedspris og konsesjonskraftpris. Det er ikke offentlig tilgjengelige tall for hvor stor andel av konsesjonskraften som tilfaller henholdsvis kommunene og fylkeskommunene. Beregningsteknisk er det lagt til grunn at 2/3 av konsesjonskraften går til kommunene.

Kilde: NOU 2019: 16 Skattlegging av vannkraftverk.

Figuren viser at skatteinntektene per innbygger etter skatteutjevning er relativt like mellom kommunene. Det er ingen kommuner som kommer spesielt dårlig ut, men det er noen kommuner som også etter skatteutjevning ligger noe over gjennomsnittet. Når en legger til inntektene fra kraftsektoren, blir imidlertid inntektsfordelingen mye skjevere som følge av at noen kommuner får svært høye inntekter fra kraftsektoren.

Det er i alt 323 kommuner som fikk inntekter fra eiendomsskatt på kraftanlegg, konsesjonskraft og konsesjonsavgift i 2017, men for størstedelen av kommunene er kraftinntektene per innbygger moderate. Det er bare 33 av 426 kommuner i Norge per 2017 med kraftinntekter og skatteinntekter etter skatteutjevning over 40 000 kroner per innbygger. Med unntak av én kommune mottar alle disse direkte kraftinntekter. For de 32 kraftkommunene med kraftinntekter og skatteinntekter etter skatteutjevning over 40 000 kroner per innbygger summerer kraftinntektene seg til i underkant av 2 mrd. kroner for 2017. Det tilsvarer om lag 40 pst. av samlede kommunale kraftinntekter i 2017. Innbyggertallet i disse 32 kraftkommunene utgjør 1,4 pst. av Norges befolkning.

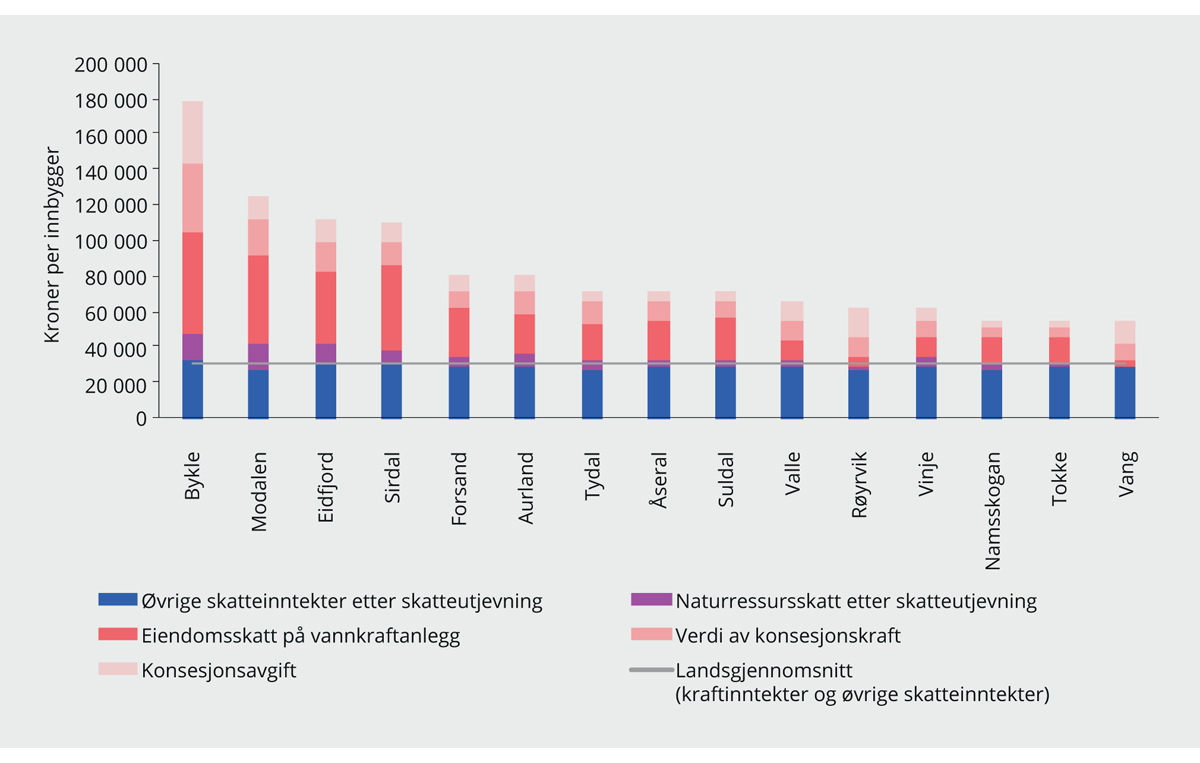

Figur 9.4 viser tilsvarende tall som figur 9.3 for de 15 kommunene som har de høyeste kraftinntektene og skatteinntekter per innbygger etter skatteutjevning. Disse kommunene har inntekter per innbygger på mellom 590 og 180 pst. av landsgjennomsnittet. Kommunene har 0,4 pst. av innbyggerne i Norge og fikk samtidig 23 pst. av de samlede kommunale kraftinntektene i 2017. For de kommunene med høyest inntekter per innbygger utgjør kraftinntektene en mye større del av inntekten enn skatteinntektene etter utjevning.

Figur 9.4 Illustrasjon av de 15 kommunene med høyest kraftinntekter og skatteinntekter etter skatteutjevning per innbygger. 2017.1 Kroner per innbygger

1 Det er lagt til grunn en eiendomsskattesats på 7 promille. Verdien av konsesjonskraft er regnet som differansen mellom spotmarkedspris og konsesjonskraftpris. Det er ikke offentlig tilgjengelige tall for hvor stor andel av konsesjonskraften som tilfaller henholdsvis kommunene og fylkeskommunene. Beregningsteknisk er det lagt til grunn at 2/3 av konsesjonskraften går til kommunene.

Kilde: NOU 2019: 16 Skattlegging av vannkraftverk.

Boks 9.1 Ulikhet mellom kommuner

Ulikhet mellom kommuner kan illustreres med bruk av ulikhetsmål som tradisjonelt anvendes på personer eller husholdninger. For å beskrive ulikhet i fordelingen av inntekt brukes ofte Gini-koeffisienten. Gini-koeffisienten er et mål for hvordan inntekt eller andre ressurser er fordelt på personer eller husholdninger. Gini-koeffisienten tar verdier mellom 0 og 1, alternativt kan en uttrykke koeffisienten i prosent mellom 0 og 100. Den er lik 0 dersom alle aktører i analysen, vanligvis personer eller husholdninger, disponerer like mye ressurser. Den er lik 1 eller 100 pst. dersom alle ressursene disponeres av én person eller husholdning. En Gini-koeffisient på 25 pst. innebærer at forventet forskjell i inntekt mellom to tilfeldige valgte aktører i analysen tilsvarer 50 pst. av gjennomsnittsinntekten.

Anvendt på kommunenes skatteinntekter før utjevning målt i kroner per innbygger kan Gini-koeffisienten beregnes til 12,3 pst. i 2017. Skatteutjevningen i inntektssystemet reduserer Gini-koeffisienten til 4 pst. Dette er en svært stor reduksjon i koeffisienten og illustrerer at skatteutjevningen i stor grad reduserer forskjeller i skatteinntekter mellom kommuner.

På den annen side vil kraftinntektene og havbruksinntektene virke i motsatt retning. Ved å legge inn kraftinntektene i 2017 øker Gini-koeffisiententen til 5,6 pst. Den øker til 6 pst. når en tar inn både kraftinntekter og inntekter fra Havbruksfondet i 2018. Det presiseres at kommunene hittil bare har hatt betydelige inntekter fra Havbruksfondet i 2018 og 2019. Beregningene viser at kraftinntektene og havbruksinntektene bidrar til å motvirke effekten av skatteutjevningen mellom kommuner i betydelig grad.

Videre er det verdt å merke seg at særskilte inntekter fra vannkraften ikke bare gjelder vertskommunene, men det er også flere kommuner som får inntekter fra kraftvirksomhet gjennom for eksempel finansinntekter fra sitt eierskap i kraftselskap.

9.5 Nærmere om Havbruksfondet

9.5.1 Bakgrunn

Da Stortinget behandlet Havbruksmeldingen (Meld. St. 16 (2014–2015) Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og ørretoppdrett) ble det besluttet at fra 2016 skal 80 pst. av inntektene fra salget av havbrukstillatelser tilfalle kommuner og fylkeskommuner gjennom et såkalt havbruksfond. De resterende 20 pst. av inntektene går til staten. Inntekter fra Havbruksfondet inngår ikke i inntektssystemet for kommunene. Det ble ikke gitt noen konkret begrunnelse fra Stortingets side om størrelsen på de konkrete andelene. Da Stortinget fastsatte fordelingsnøkkelen, ble det vektlagt at en stor andel av inntektene skulle tilfalle kommunene og fylkeskommunene for å gi kommunene insentiver til å stille egnede arealer til rådighet for oppdrettsnæringen. Havbruksfondets innretning ble bestemt i behandlingen av Revidert nasjonalbudsjett 2016.

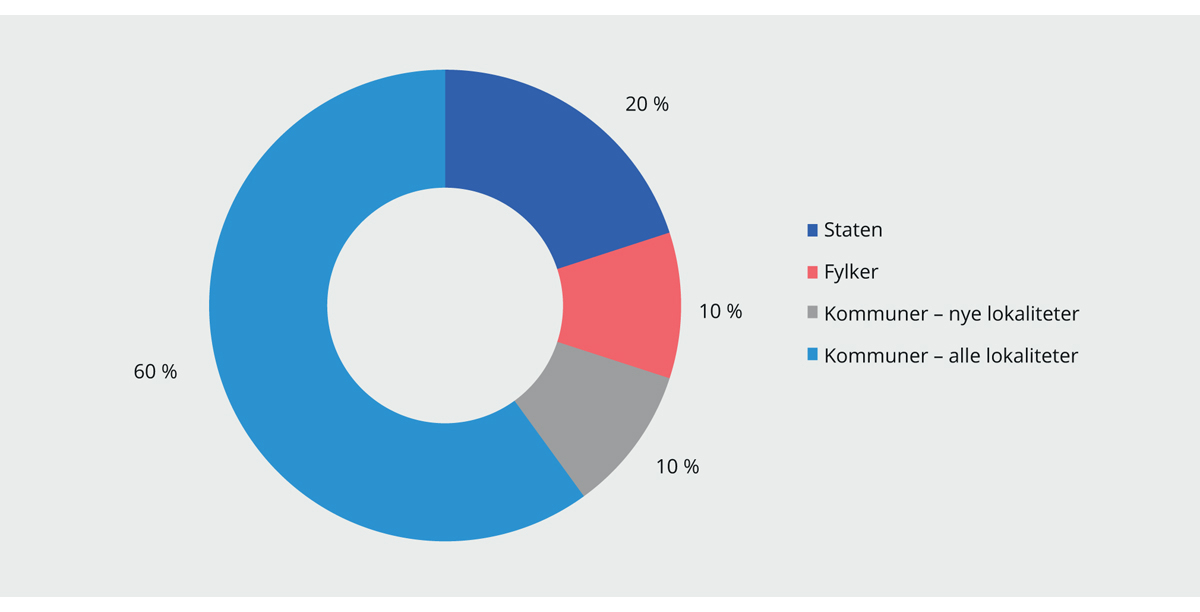

Havbruksfondet fungerer ikke som et fond i ordets rette forstand, ettersom midlene utbetales i sin helhet kort tid etter at de er innbetalt. Havbruksfondet er derfor i praksis en ordning som fordeler proveny fra auksjoner for tillatelser til havbrukskommuner. Havbruksfondet angir en fordelingsnøkkel mellom kommuner og fylkeskommuner hvor det foregår oppdrettsvirksomhet. 70 pst. av totalt vederlag skal gå til kommunene og 10 pst. skal gå til fylkeskommunene. Fiskeridirektoratet er ansvarlig for utbetalingene. Figur 9.5 illustrerer fordelingen av vederlag for nye kapasitetstildelinger.

Figur 9.5 Fordeling av vederlag for nye kapasitetstildelinger. Prosent

Kilde: Fiskeridirektoratet.

Hoveddelen av kommunenes midler, som tilsvarer 60 pst. av totalt vederlag, utbetales årlig basert på klarert lokalitetsbiomasse i den enkelte kommune og fylkeskommune. En andel av kommunenes midler, som tilsvarer 10 pst. av totalt vederlag, fordeles mellom kommunene hvor det er klarert ny lokalitetsbiomasse i foregående toårsperiode, med en øvre grense på 5 millioner kroner til en enkeltkommune. Et eventuelt overskytende beløp fordeles på alle kommuner med oppdrettsvirksomhet. Utbetalingen skal skje annet hvert år. Ved fordeling av midlene skal Fiskeridirektoratet legge til grunn klarert ny lokalitetsbiomasse i en periode fra 1. september kl. 12.00 i utbetalingsåret og to kalenderår tilbake i tid.

Den første utbetalingen gjennom Havbruksfondet ble gjennomført i 2017 og var en utbetaling på om lag 60 mill. kroner. I oktober 2018 ble første utbetaling etter at trafikklyssystemet trådte i kraft gjennomført. Trafikklyssystemet er systemet for tildeling av ny kapasitet, se kapittel 3. I alt tilfaller 3,2 mrd. kroner kommunal sektor etter auksjonen i 2018. Om lag 2,8 mrd. ble utbetalt i 2018, mens en andel på om lag 400 mill. kroner holdes av til 2019 til fordeling mellom kommuner hvor det er klarert nye oppdrettslokaliteter.

9.5.2 Fordelingsvirkninger av inntekter fra Havbruksfondet

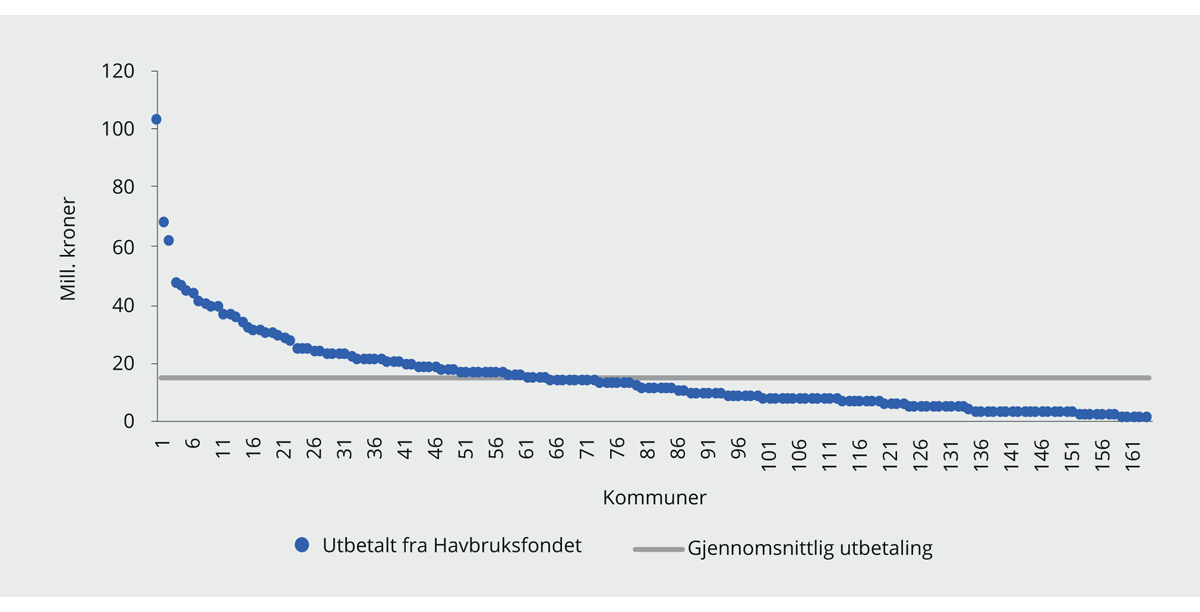

De samlede utbetalingene fra Havbruksfondet til kommunene i 2018 var på om lag 2,4 mrd. kroner, mens fylkeskommunene fikk 0,4 mrd. kroner. Det var i alt 164 kommuner som fikk utbetalinger fra Havbruksfondet i 2018. Figur 9.6 viser hvordan utbetalingene er fordelt mellom kommunene. Gjennomsnittlig utbetaling per kommune var på 14 mill. kroner, men det er store variasjoner mellom kommunene. Kommunen som fikk den største utbetalingen mottok rundt 103 mill. kroner, mens 75 kommuner mottok under 10 mill. kroner.

Figur 9.6 Utbetalinger til enkeltkommuner i 2018 fra Havbruksfondet. Mill. kroner

Kilde: Fiskeridirektoratet.

Forskjellen i inntekt mellom kommuner er også illustrert i tabell 9.2. Tabellen viser hvordan inntektene fordeler seg mellom kommunene, rangert etter de kommunene som mottar mest. Over 1/3 av inntektene tilfaller 20 kommuner, mens 50 pst. av inntektene tilfaller 35 kommuner. Den halvparten av kommunene som mottar mest, mottar om lag 80 pst. av inntektene. Selv om det er mange kommuner som mottar inntekter fra Havbruksfondet, viser tallene likevel at størsteparten av inntektene tilfaller et fåtall kommuner.

Tabell 9.2 Fordeling av inntekter mellom kommuner rangert etter de som mottar mest. 2018. Beløp i mill. kroner, andeler i prosent

Kommuner (sortert etter de som mottar mest) | Inntekter Mill. kroner | Akkumulerte inntekter Mill. kroner | Andel av inntektene i prosent | Akkumulerte andeler av inntektene i prosent |

|---|---|---|---|---|

0–10 | 529 | 529 | 22 | 22 |

11–20 | 331 | 860 | 14 | 36 |

21–30 | 248 | 1 108 | 11 | 47 |

31–40 | 208 | 1 317 | 9 | 56 |

41–80 | 602 | 1 918 | 25 | 81 |

81–164 | 443 | 2 361 | 19 | 100 |

Sum | 2 361 | 100 |

Kilde: Fiskeridirektoratet.

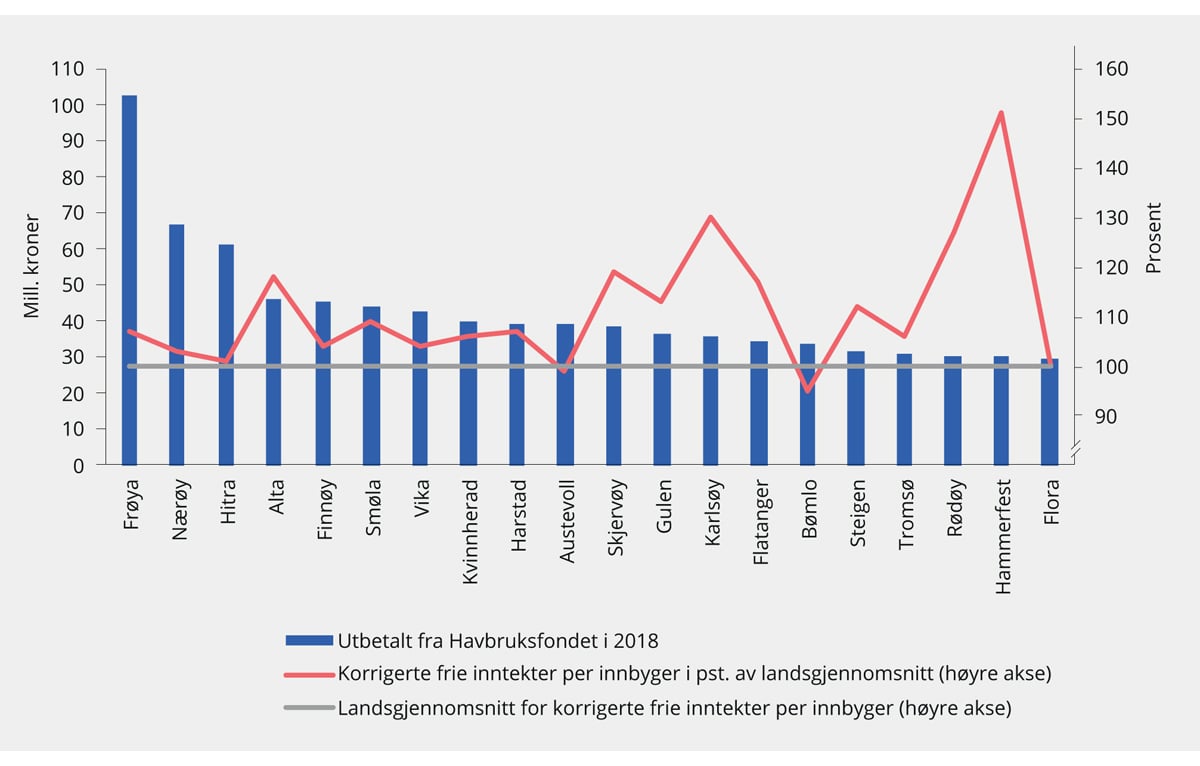

Figur 9.7 viser utbetalingene til de 20 kommunene med høyest utbetaling fra Havbruksfondet i 2018 og korrigerte frie inntekter inkludert eiendomsskatt, konsesjonskraft og -avgift samt fordelen av arbeidsgiveravgift i pst. av landsgjennomsnittet (høyre akse). Dersom kommunen har frie inntekter over 100 pst. har den høyere inntekter enn landsgjennomsnittet.

Figur 9.7 Kommunene med høyest utbetaling fra Havbruksfondet og korrigerte frie inntekter per innbygger i 2018.1 Mill. kroner og prosent

1 Korrigerte frie inntekter tilsvarer korrigerte frie inntekter per innbygger inkludert eiendomsskatt, konsesjonskraft og -avgift og fordel av differensiert arbeidsgiveravgift, se Prop. 113 S (2018–2019) Kommuneproposisjonen 2020.

Kilde: Fiskeridirektoratet og Kommunal- og moderniseringsdepartementet.

Frøya er den kommunen som har fått den største utbetalingen fra Havbruksfondet med om lag 103 mill. kroner. De fleste av de 20 kommunene med høyest utbetalinger fra Havbruksfondet har frie inntekter som ligger over landsgjennomsnittet. Det er med andre ord slik at inntektene fra Havbruksfondet i stor grad tilfaller kommuner som allerede har større inntekter enn gjennomsnittet av norske kommuner, selv om det også er enkelte av havbrukskommunene som har frie inntekter under landsgjennomsnittet.

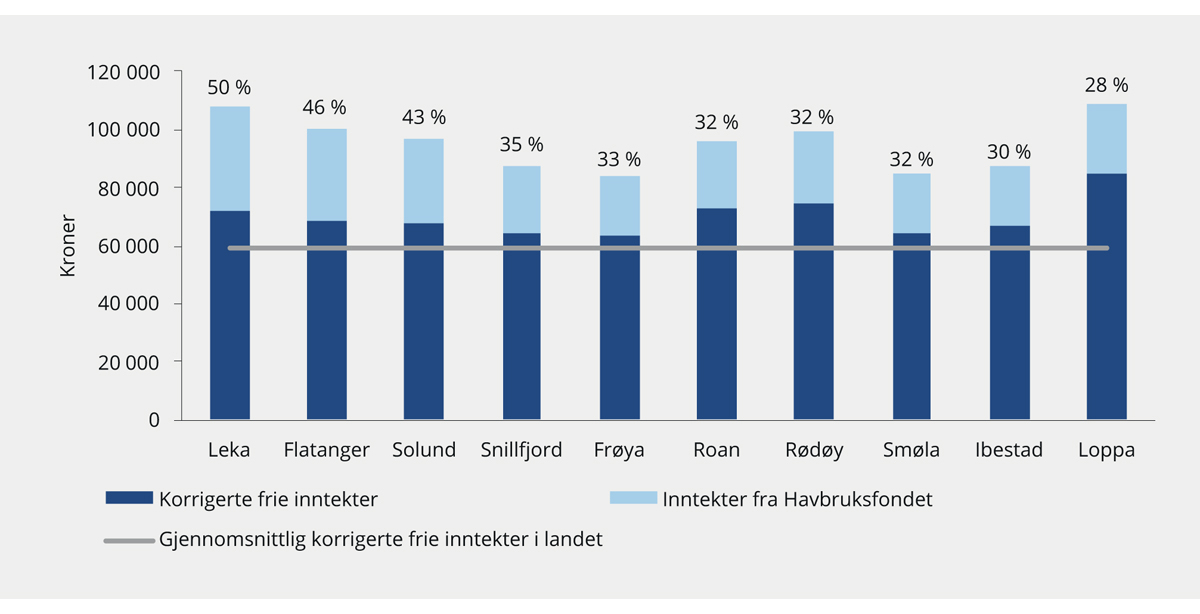

Figur 9.8 viser at enkelte oppdrettskommuner i 2018 fikk en sterk økning i inntekter sammenlignet med korrigerte, frie inntekter i samme år. For eksempel fikk Leka kommune inntekter fra Havbruksfondet i 2018 som tilsvarte om lag 50 pst. av de korrigerte frie inntektene. Totalt fikk 9 kommuner inntekter som tilsvarte over 30 pst. av de frie inntektene. Tildelingsrunden fra Havbruksfondet i 2018 viser at konsekvensene for enkeltkommuners inntekter er større enn noen trolig så for seg ved opprettelsen av fondet.

Figur 9.8 Inntekter fra Havbruksfondet i 2018 til enkelte kommuner som andel av korrigerte frie inntekter i 2018.1 Beløp i kroner per innbygger, andeler i prosent

1 Korrigerte frie inntekter tilsvarer korrigerte frie inntekter inkludert eiendomsskatt, konsesjonskraft og -avgift og fordel av differensiert arbeidsgiveravgift, se Prop. 113 S (2018–2019) Kommuneproposisjonen 2020.

Kilde: Fiskeridirektoratet og Kommunal- og moderniseringsdepartementet.

Et av formålene med inntektssystemet for kommunene er å sørge for at kommunene skal kunne gi et likeverdig tjenestetilbud. Når enkelte store inntekter holdes utenfor inntektssystemet kan det føre til store forskjeller i tjenestetilbudet mellom kommunene. Dette gjelder spesielt inntekter fra kraftsektoren, og etter auksjonene i 2018 gjelder det også havbrukssektoren.

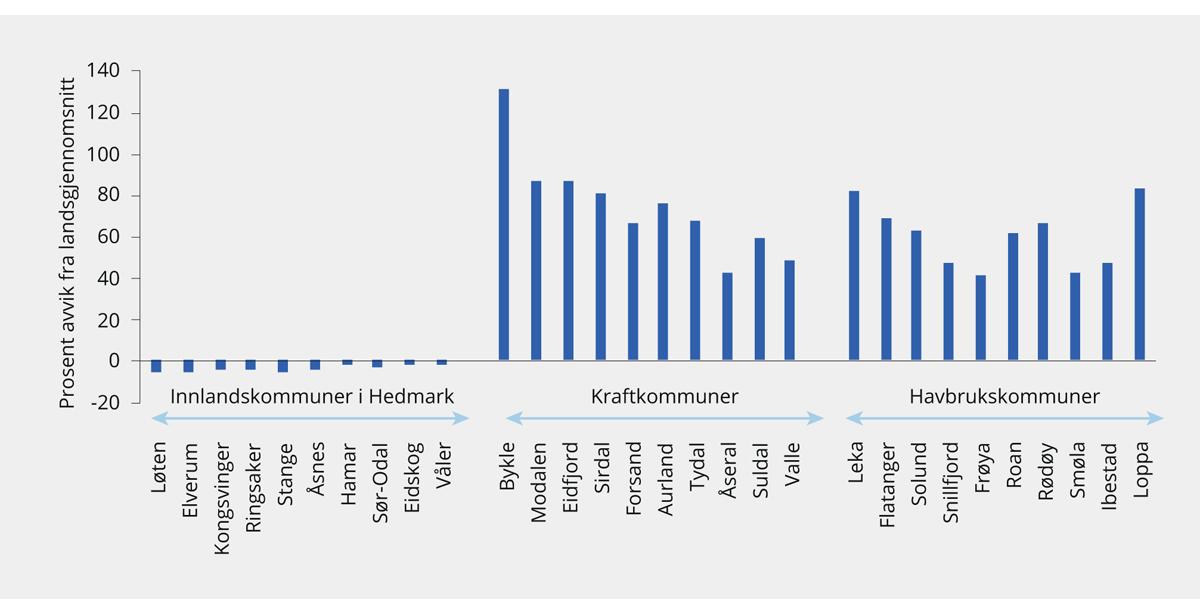

I figur 9.9 er det illustrert hvordan de særskilte inntektene fra kraftverk og havbruk kan skape forskjeller mellom kommuner. Figuren tar utgangspunkt i frie inntekter, inkludert eiendomsskatt, konsesjonskraft og -avgift samt fordelen av differensiert arbeidsgiveravgift. Inntektene fra Havbruksfondet er tatt hensyn til ved å beregne hvor mye den enkelte kommunes inntekter fra Havbruksfondet utgjør i prosent av de frie inntektene. Det antas at den enkelte kommunes inntekter som andel av landsgjennomsnittet øker tilsvarende.1 I figuren har en kommune inntekter på landsgjennomsnittet ved 0, og har inntekter under landsgjennomsnittet ved negative verdier. Verdiene angir prosentvis avvik fra landsgjennomsnittet.

Til venstre i figuren vises de 10 innlandskommunene i Hedmark med laveste inntekter. Alle disse har frie inntekter som ligger under landsgjennomsnittet. I den midtre delen av figuren er de 10 kommunene som har de høyeste inntektene fra kraftsektoren. Alle disse ligger til dels betydelig over landsgjennomsnittet. Til høyre i figuren vises de 10 kommunene som får størst økning i inntekter som andel av frie inntekter fra Havbruksfondet. Figuren viser at også disse kommunene har betydelig høyere inntekter enn landsgjennomsnittet når en tar hensyn til havbruksinntektene. Utbetalinger fra Havbruksfondet har så langt bare skjedd en gang i forbindelse med auksjonene av nye tillatelser i 2018.

Figur 9.9 Forskjeller i inntekt per innbygger mellom utvalgte kommuner. Korrigerte frie inntekter og inntekter fra Havbruksfondet i 2018 målt som avviket fra landsgjennomsnittet av korrigerte frie inntekter.1 Prosent

1 Korrigerte frie inntekter tilsvarer korrigerte frie inntekter per innbygger inkludert eiendomsskatt, konsesjonskraft og -avgift og fordel av differensiert arbeidsgiveravgift, se Prop. 113 S (2018–2019) Kommuneproposisjonen 2020. I tillegg er det tatt hensyn til utbetalinger fra Havbruksfondet.

Kilde: Kommunal- og moderniseringsdepartementet, Fiskeridirektoratet og utvalget.

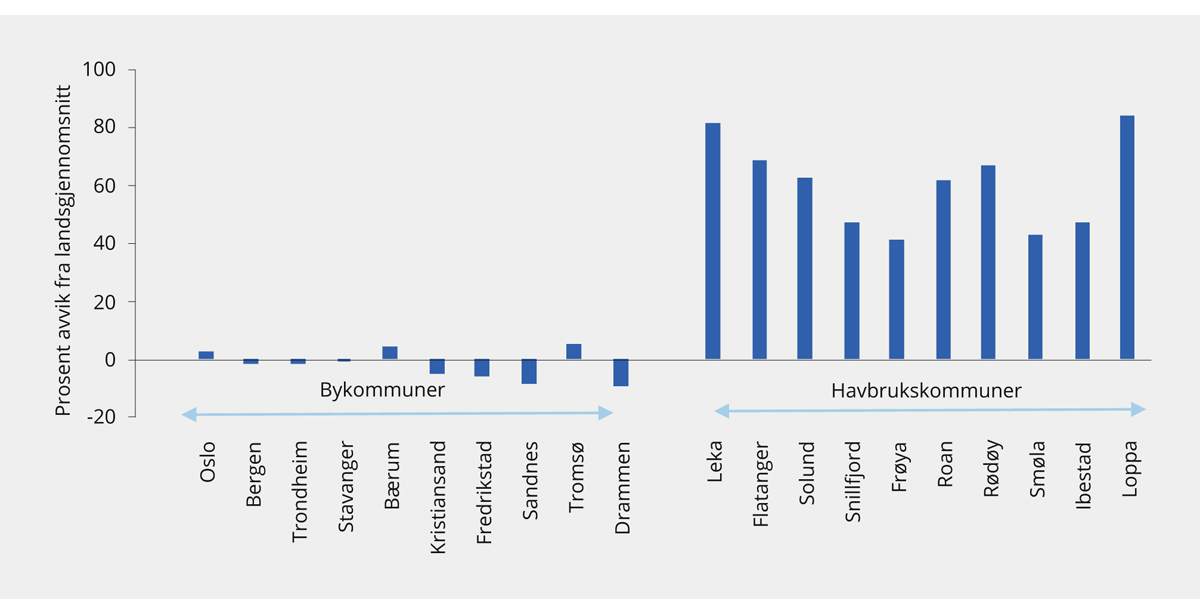

I figur 9.9 er forskjeller i korrigerte frie inntekter illustrert med innlandskommuner i Hedmark, kraftkommuner og havbrukskommuner. En kunne også tatt utgangspunkt i andre grupper av kommuner, for eksempel de største bykommunene, se figur 9.10. Også i dette tilfellet ville en fått lignende resultater. 7 av de 10 største bykommunene har korrigerte frie inntekter som er lavere enn landsgjennomsnittet, og i gjennomsnitt har de største bykommunene korrigerte frie inntekter rundt landsgjennomsnittet.

Figur 9.10 Forskjeller i inntekt per innbygger mellom bykommuner og havbrukskommuner. Korrigerte frie inntekter og inntekter fra Havbruksfondet i 2018 som andel av landsgjennomsnittet.1 Prosent

1 Korrigerte frie inntekter tilsvarer korrigerte frie inntekter per innbygger inkludert eiendomsskatt, konsesjonskraft og -avgift og fordel av differensiert arbeidsgiveravgift, se Prop. 113 S (2018–2019) Kommuneproposisjonen 2020. I tillegg er det tatt hensyn til utbetalinger fra Havbruksfondet.

Kilde: Kommuneproposisjonen, Fiskeridirektoratet og utvalget.

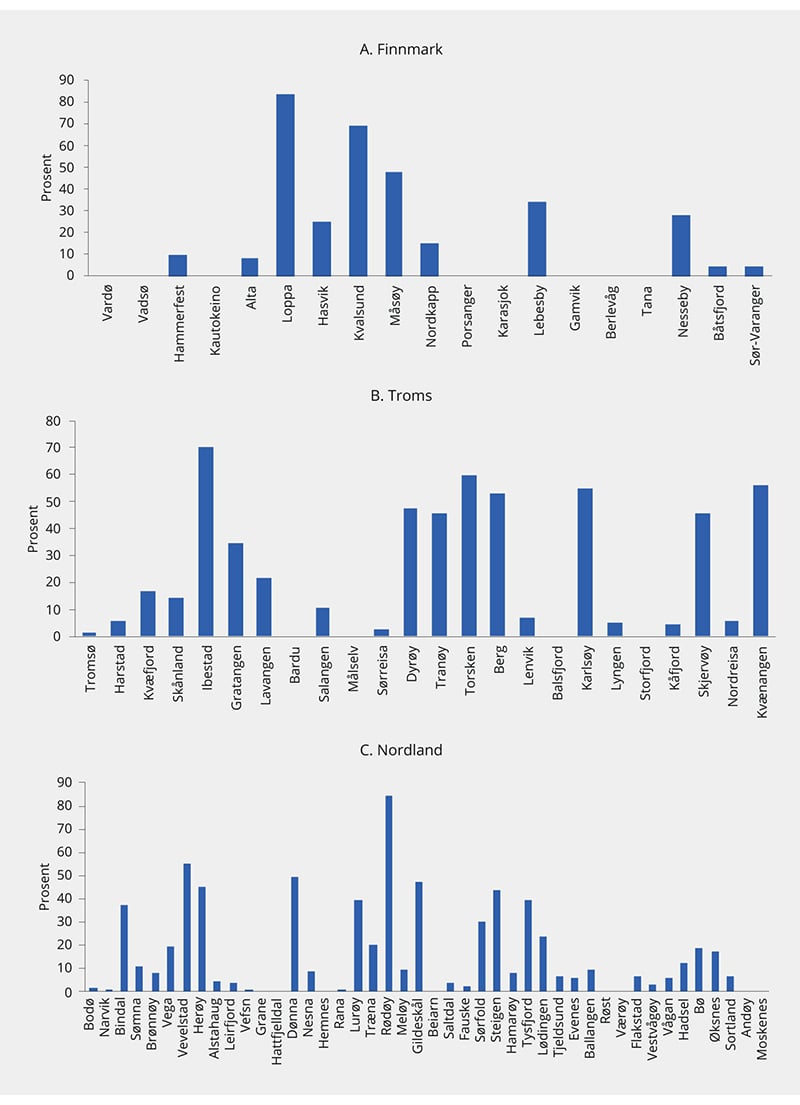

Den ujevne fordelingen av midlene fra Havbruksfondet er også illustrert i figur 9.11 som viser inntektene fra Havbruksfondet i prosent av den enkelte kommunes skatteinntekter etter utjevning i 2018 i de nordligste fylkene. I alle de tre nordligste fylkene er det flere kommuner som ikke, eller i liten grad, mottar inntekter fra Havbruksfondet. Samtidig vil kommuner som Loppa og Kvalsund i Finnmark, Ibestad og Kvænangen i Troms og Vevelstad og Rødøy i Nordland motta tilskudd som tilsvarer så mye som 70–90 pst. av disse kommunenes skatteinntekter etter utjevning i 2018.

Figur 9.11 Tilskudd fra Havbruksfondet i 2018 som andel av kommunens skatteinntekter etter utjevning i 2018. Prosent

Kilde: Fiskeridirektoratet, Kommunal- og moderniseringsdepartementet og utvalget.

I praksis bidrar dermed inntektene fra havbruksvirksomheten til betydelige forskjeller mellom nærliggende kommuner. Mens Kvænangen kommune fikk store inntekter, fikk nabokommunen Nordreisa begrensede inntekter. Samtidig har Kvænangen kommune frie inntekter som ligger betydelig over de frie inntektene i Nordreisa kommune. Med utbetalingene fra Havbruksfondet forsterkes dermed forskjellene mellom disse to kommunene betydelig. Figuren illustrerer at dette kan gjelde en rekke kommuner. Det store beløpet som ble fordelt, og den skjeve fordelingen, innebar derfor at nærliggende kommuner fikk store forskjeller i inntektsnivå i 2018.

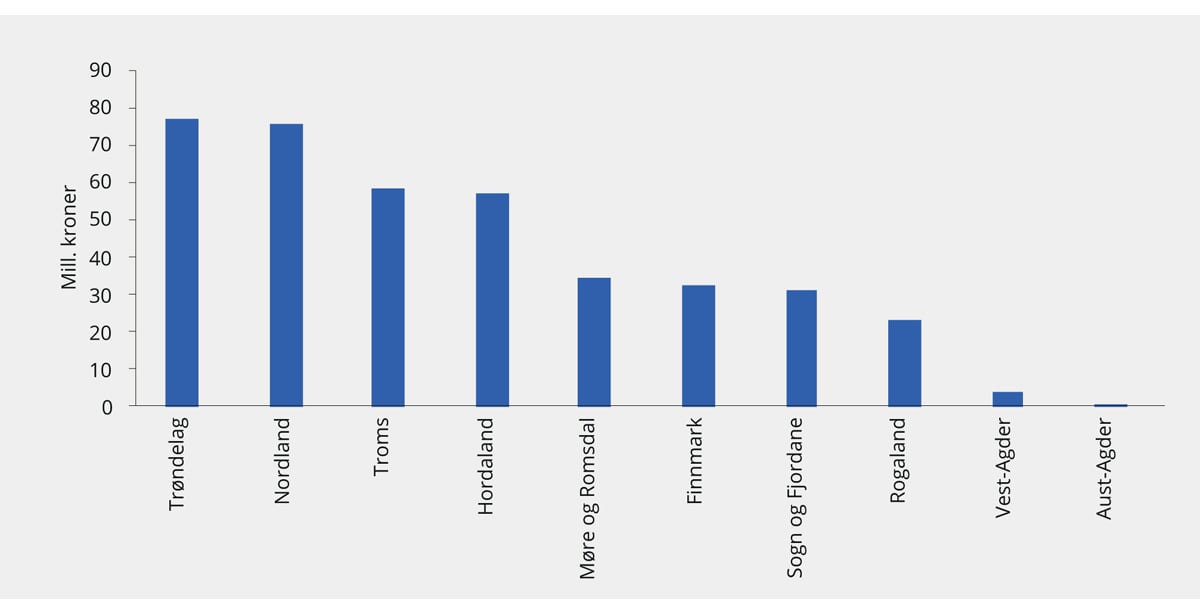

Figur 9.12 viser utbetalingene til fylkeskommunene fra Havbruksfondet i 2018. Det er Trøndelag og Nordland som får de største utbetalingene på om lag 76 mill. kroner, fulgt av Troms og Hordaland med om lag 58 mill. kroner.

Figur 9.12 Utbetalinger til fylkeskommuner fra Havbruksfondet i 2018. Mill. kroner.

Kilde: Fiskeridirektoratet.

9.6 Modeller for fordeling av inntekter fra havbruksvirksomheten

9.6.1 Oversikt over ulike valg

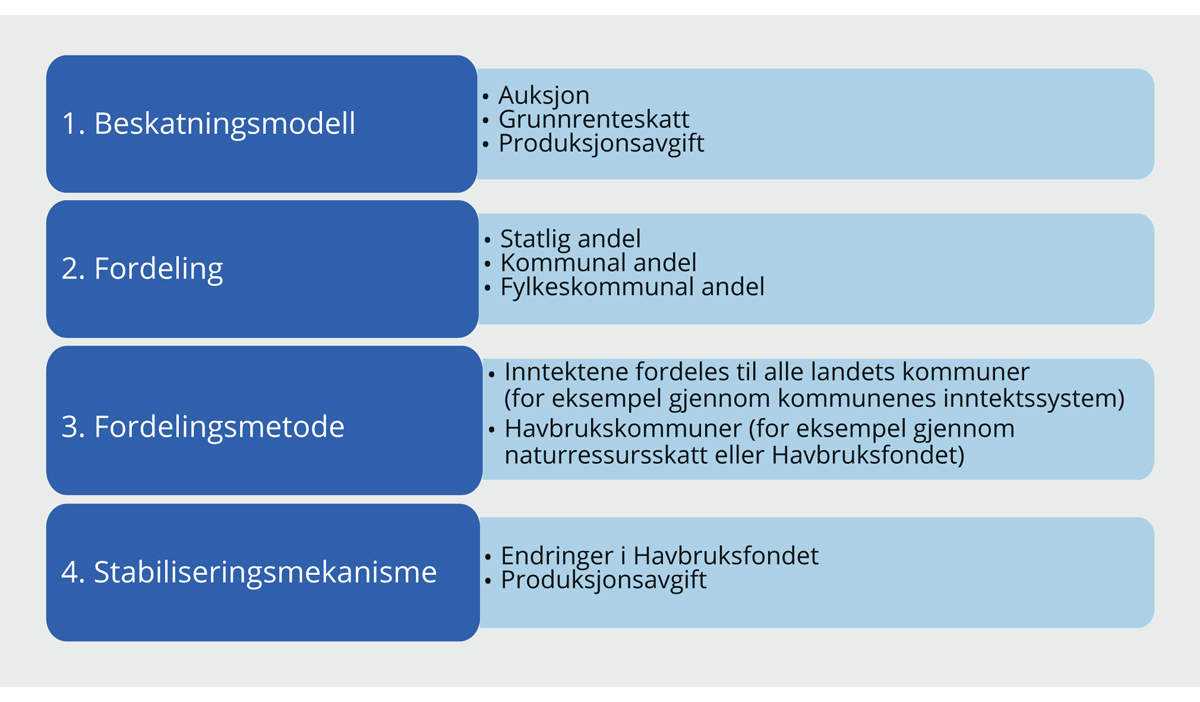

Figur 9.13 gir en skjematisk oversikt over aktuelle valg knyttet til utformingen av skattesystemet for havbruksnæringen og hvordan inntektene kan fordeles mellom stat og kommunal sektor. I steg 1 må en ta stilling til beskatningsmodeller, i steg 2 må en ta stilling til fordeling mellom statlig og kommunal sektor og i steg 3 må en ta stilling til hvilken fordelingsmetode som skal brukes. I steg 4 må en vurdere en stabiliseringsmekanisme, det vil si en mekanisme som har som formål å gjøre de kommunale inntektene fra havbruksnæringen mer stabile og forutsigbare. Kommunal sektor brukes i det videre som en fellesbetegnelse for kommuner og fylkeskommuner. De ulike stegene er nærmere beskrevet nedenfor.

Figur 9.13 Oversikt over spørsmål som må vurderes ved utformingen av skattesystemet for havbruk og fordelingen mellom stat og kommunal sektor

Kilde: Utvalget.

Det må først tas stilling til hvilket skattesystem havbruksnæringen skal stå overfor. Det er mange måter å hente inn grunnrente på. En metode er å kun anvende auksjoner for nye tillatelser slik som i dag. En annen metode er å hente inn grunnrente gjennom en grunnrenteskatt både for nye og eksisterende tillatelser. Disse to modellene kan også kombineres ved at en anvender auksjoner på nye tillatelser og samtidig innfører en grunnrenteskatt for nye og gamle tillatelser.

En grunnrenteskatt kan også utformes på ulike måter. En mulighet er en overskuddsbasert grunnrenteskatt (nettoskatt) som utvalget har utredet nærmere i kapittel 7. En annen metode er en produksjonsavgift som beskrevet i kapittel 8. Produksjonsavgiften kan enten være en enkel bruttoavgift i form av en kvantums- eller verdiavgift eller den kan også justeres for lønnsomhet. Sistnevnte vil ha likhetstrekk med en nettoskatt. Utvalget har utredet ulike modeller for beskatningen av havbruksnæringen i kapittel 7 og 8 og går derfor ikke nærmere inn på det i dette kapitelet.

Etter at en har tatt stilling til beskatningsmodell, må en vurdere hvor stor andel av inntektene som bør tilfalle henholdsvis statlig-, kommunal- og fylkeskommunal sektor. Dette kan vurderes uavhengig av valg av beskatningsmodell.

Utvalget vurderer nedenfor tre hovedmodeller for fordeling av inntekter.

Modell 1: Alle inntekter går til staten som så prioriterer over statsbudsjettet (se punkt 9.6.2).

Modell 2: Havbruksfondet opprettholdes, eventuelt med justeringer i fordelingen av inntekter mellom stat og kommune, mellom kommuner og eventuelt gjøre om fondet til et reelt fond (se punkt 9.6.3).

Modell 3: Kombinasjonsmodell med overskuddsbasert grunnrenteskatt som går til staten og en produksjonsavgift (naturressursskatt) som går til kommunene. Produksjonsavgiften skal være fradragsberettiget krone for krone mot fastsatt inntektsskatt til staten slik som naturressursskatten i kraftverksbeskatningen (se punkt 9.6.4).

9.6.2 Fordeling av havbruksinntekter over statsbudsjettet

I modell 1 fordeles i utgangspunktet alle inntekter fra havbruksvirksomheten til staten. Gjennom statsbudsjettet kan så Stortinget prioritere ulike formål, herunder om en del av inntektene skal fordeles til kommunal sektor.

De fleste skatte- og avgiftsinntekter går til staten og er ikke øremerket til spesielle formål. Dette legger til rette for at Stortinget kan vurdere ulike tiltak opp mot hverandre og benytte midlene til prioriterte formål. I prinsippet legger det til rette for at den samlede velferden i landet kan bli høyest mulig. I utgangspunktet bør avkastningen av den marginale budsjettkronen gi samme samfunnsøkonomiske avkastning i alle anvendelser. Hvis ikke kan den samlede velferden økes ved å bevilge mer til formål med høyere avkastning. I tråd med hovedregelen for offentlige inntekter går derfor skatte- og avgiftsinntekter fra næringsvirksomhet som hovedregel til staten.

Det overordnede målet for næringspolitikken er størst mulig samlet verdiskaping i norsk økonomi, se blant annet Meld. St. 9 (2018–2019). For å bidra til effektiv utnyttelse av samfunnets ressurser er det det viktig at politikken innrettes slik at ressursene blir tatt i bruk i næringene og bedriftene hvor de kaster mest av seg. Hvis staten innfører virkemidler som innebærer at kommuner får større inntekter fra å legge til rette for en bestemt næring, kan det redusere viljen til å legge til rette for andre næringer som ikke genererer tilsvarende inntekter, og dermed vri ressursbruken slik at den samlede verdiskapingen blir mindre.

Dagens utforming av Havbruksfondet, som gir kommunene sterke insentiver til å legge til rette for én næring, kan således komme i strid med målet om effektiv ressursutnyttelse og at investeringer bør skje der hvor investeringene gir størst avkastning. Dette er selvsagt ikke til hinder for at den enkelte kommunene kan velge å legge til rette for de næringene som har naturlige fortrinn i kommunen. Det sentrale er at staten ikke skal gi kommunene insentiver til å legge til rette for en næring fremfor en annen næring.

Inntektene fra tildeling av tillatelser til havbruksnæringen går i dag til Havbruksfondet. Majoriteten av disse inntektene direkte til kommunene og fylkeskommunene og er ikke en del av kommunenes inntektssystem. Havbruksnæringen fremstår derfor som et unntak fra den generelle regelen om at inntekter skal gå inn på statsbudsjettet. Skulle man fulgt hovedregelen for offentlige inntekter skulle også de offentlige inntektene fra havbruksvirksomheten inngå i statsbudsjettet. Hensikten med å kanalisere inntektene via statsbudsjettet er ikke å svekke kommuneøkonomien, men å sørge for en fordeling av inntekter på tvers av landet som gir like muligheter og lik velferd uavhengig av hvor man bor. Dette var også løsningen som ble valgt da petroleumsskatteloven ble innført, se Ot.prp. nr. 75 (1974–75).

Hvis enkelte grupper av kommuner får inntekter fra naturressurser og disse inntektene ikke inngår i inntektssystemet for kommunene, vil det kunne føre til store forskjeller i velferdstilbud mellom kommuner. Det særskilte skatteregimet for kraftsektoren har for eksempel ført til store økonomiske forskjeller i kommunale inntekter, og således til store forskjeller i kommunalt finansiert velferd. I petroleumssektoren er det imidlertid ikke etablert noen særlige skattesystemer for kommunene.

Tildelingsrunden i 2018 viste også at konsekvensene for enkeltkommuners inntekter er større enn noen trolig så for seg ved opprettelsen av Havbruksfondet. Flere kommuner opplevde en plutselig engangsøkning i inntekter tilsvarende en økning i frie inntekter med opptil 50 pst. (Leka). Flere kommuner fikk en økning på over 30 pst. (Flatanger, Solund, Frøya, Roan og Snillfjord). Det er også høyst variable inntekter som avhenger av forhold utenfor kommunens egen kontroll.

Havbrukstillatelser er tidsubegrensede. Ved hver ny tildeling av tillatelser i havbruksnæringen fordeler en dermed nåverdien av forventet fremtidig grunnrente slik Havbruksfondet er utformet i dag. En godt utformet auksjon eller en annen omsetningsform kan sørge for at deler av den forventede grunnrenten tilfaller fellesskapet. Den resterende delen tilfaller aktøren som får tillatelsen. Siden en henter inn forventet fremtidig grunnrente, kan auksjons- eller salgsinntektene imidlertid ikke betraktes som en inntektsstrøm, men de vil representere verdien av en formue.

Inntekter ved tildeling av tillatelser er altså en andel av nåverdien av fremtidig forventet grunnrente, og bør forvaltes slik at det også kommer fremtidige genererasjoner til gode. Litt forenklet kan en si at en bare burde bruke avkastningen av midlene. Det vil være tilsvarende forvaltningen av inntektene fra petroleumsvirksomheten, der løpende inntekter plasseres i Statens pensjonsfond utland og kun avkastningen brukes det enkelte år. Dagens forvaltning innebærer at en kan bruke hele ressursrenten i en generasjon, som er nettopp det man har forsøkt å unngå i forvaltningen av petroleumsinntektene.

Til forskjell fra en auksjon vil en grunnrenteskatt ta inn grunnrente løpende, og inntektene fordeles dermed automatisk over tid. En grunnrenteskatt kan også brukes i kombinasjon med auksjoner. Aktørene vil i auksjonen da ta innover seg at en del av grunnrenten vil tilfalle fellesskapet gjennom skatten og nedjustere betalingsviljen med forventet nåverdi av grunnrenteskatten. Auksjonsinntektene vil da representere en lavere andel av den fremtidige grunnrenten. Valg av innkrevingsmetode er derfor både en prinsipiell diskusjon av hvordan man henter inn grunnrente og hvordan man disponerer inntektene. Dersom man utelukkende velger å hente inn forventet fremtidig grunnrente gjennom auksjon, er det sterkere argumenter for at en bør vurdere en løsning der en kun bruker avkastningen av auksjonsinntektene. En mulighet er derfor å la inntektene fra auksjon av havbrukstillatelser gå inn på Statens pensjonsfond utland eller forvaltes etter en tilsvarende modell.

Det er klare argumenter for at en kan oppnå høyest og likest velferd mellom innbyggerne i landet og på tvers av generasjoner ved at de offentlige inntektene går inn på Statens pensjonsfond utland eller forvaltes etter en tilsvarende modell og avkastningen fordeles av Stortinget. Det har imidlertid også vært anført argumenter for at kommunene skal beholde en del av den verdiskapingen som skjer lokalt eller bli kompensert for ulemper. Dette har vært begrunnelsen for de særskilte konsesjonsordningene (konsesjonskraft og -avgift) i kraftsektoren. I tillegg får kraftkommunene en andel av grunnrenten gjennom naturressursskatten, og det er en særlig eiendomsskatt på kraftanlegg. Blant annet har fjord- og kystkommunene argumentert med at det er nødvendig at også havbrukskommunene får en andel av inntektene for at de skal være villige til å legge til rette for havbruksvirksomheten. Utvalget mener at det både er riktig og viktig å legge til rette for næringer hvor vi har naturgitte fortrinn, sånn som i havbruksnæringen.

På den annen side kan det også argumenteres med at kommuner med egnede lokaliteter for havbruk uansett har en egeninteresse av å legge til rette for lønnsom næringsvirksomhet. For det første genererer havbruksvirksomheten aktivitet og arbeidsplasser i distriktene. For det andre gir virksomheten høyere skatteinntekter til kommunene.

Selv om inntektene ved salg av tillatelser i utgangspunktet går til staten, kan kommunene tilgodeses ved at en fordeler en andel av skatteinntektene til kommunal sektor over statsbudsjettet. Et alternativ er å gjøre dette gjennom kommunenes inntektssystem, slik dette gjøres for andre inntekter som tilføres kommunene. Denne løsningen fremstår som den enkleste løsningen. Dette gjør at også at kommunenes inntekter blir mer stabile og forutsigbare. Et annet alternativ er at en andel av inntektene fra havbrukssektoren fordeles flatt på alle kommuner og tildeles som et eget tilskudd. Hvis inntektene skal tildeles utelukkende til havbrukskommuner, kan også dette gjøres som et flatt, eller differensiert, tilskudd til kommuner med havbruksaktivitet. Her vil det være naturlig å benytte samme type fordelingsnøkler som for Havbruksfondet, se 9.6.3 for nærmere diskusjon.

9.6.3 Fordeling av havbruksinntekter gjennom Havbruksfondet

I modell 2 opprettholdes Havbruksfondet som fordelingsmekanisme, eventuelt med justeringer i fordelingen av inntektene mellom stat og kommunal sektor og mellom ulike kommuner.

Det nåværende Havbruksfondet fordeler 80 pst. av inntektene fra salg av havbrukstillatelser til kommuner og fylkeskommuner. De resterende 20 pst. av inntektene går til staten. Inntekter fra Havbruksfondet inngår ikke i inntektssystemet for kommunene. Havbruksfondet fungerer ikke som et fond i ordets rette forstand, ettersom midlene utbetales i sin helhet kort tid etter at de er innbetalt. Havbruksfondet er derfor i praksis en ordning som fordeler inntekter fra salg av tillatelser til havbrukskommuner. Hoveddelen av kommunenes midler, som tilsvarer 60 pst. av totalt vederlag, utbetales årlig basert på klarert lokalitetsbiomasse i den enkelte kommune. Selv om Havbruksfondet i dag kun får tilført inntekter gjennom auksjoner av nye tillatelser, kan også Havbruksfondet tilføres inntekter fra skatter og avgifter fra havbrukssektoren.

Fordeling mellom stat og kommuner

Som et alternativ til en ren videreføring av dagens fordelingsordning gjennom Havbruksfondet, kan en velge å foreta enkelte justeringer. Det er teknisk sett enkelt kun å endre fordeling mellom staten og kommunal sektor. Det kan gjøres ved at en overfører en lavere eller høyere andel av provenyet fra nye tildelinger til Havbruksfondet enn gjeldende fordelingsnøkkel som i dag gir 80 pst. til kommunal sektor. Dersom en for eksempel reduserer kommunal sektors andel, vil det gi økte inntekter på statsbudsjettet som kan benyttes til prioriterte formål. Dette vil fortsatt gi en skjev fordeling av inntektene mellom kommunene, men de absolutte forskjellene blir mindre. En reduksjon i andelen som tilføres Havbruksfondet vil i større grad være i tråd med prinsippet om at skatte- og avgiftsinntekter skal inngå på statsbudsjettet og ikke være øremerket til spesielle formål. Som omtalt vil dette gi mindre regionale forskjeller, likere muligheter og likere velferd.

Fordeling mellom kommuner

I dag baserer fordelingsnøklene for fordeling av inntektene fra Havbruksfondet mellom kommuner seg på klarert lokalitetsbiomasse i de enkelte kommunene. Det kan tenkes flere andre kriterier for å fordele inntektene fra Havbruksfondet mellom kommunene. Dette ble vurdert i høringsnotatet om forslag til innretning på Havbruksfondet. Noen mulige kriterier kan grupperes etter følgende:

Lokal aktivitet

Lokale skadevirkninger

Lik fordeling mellom kommuner

Lokal aktivitet

Lokal aktivitet kan måles på ulike vis. Det kan for eksempel omfatte fysisk arealbeslag, tilrettelegging for nytt areal eller slaktevolum.

Å benytte fysisk arealbeslag som fordelingsnøkkel vil være noe mer krevende enn fordeling basert på lokalitetsbiomasse. Havbruksanlegg beslaglegger mindre fysisk areal enn hva de er klarert for, de flyttes rundt på, og størrelsen kan variere avhengig av valg av produksjonsteknologi. Arealet et anlegg legger beslag på vil dessuten kunne endres over tid. Anlegg kan for eksempel tas på land i forbindelse med brakklegging av en lokalitet. En fordeling basert på areal vil kunne gi om lag samme fordeling av inntektene som fordeling basert på lokalitetsbiomasse, men det kan likevel gi betydelige utslag for enkeltlokaliteter.

Fordelingsnøkler basert på tilrettelegging for nytt areal innebærer at de som tilrettelegger for nytt areal får en større del av inntektene. Dette vil gi sterkere insentiver for kommunene til å legge til rette for nytt areal. Samtidig vil dette også kunne føre til at kommuner i sterkere grad prioriterer havbruksnæringen på bekostning av andre næringer. Dersom en legger all vekt på tilrettelegging for nytt areal, vil det kunne oppfattes som urimelig av kommuner som tidligere har lagt til rette for havbruksvirksomhet.

Fordelingsnøkler basert på slaktevolum ville ført til at inntektsfordelingen blir sterkere knyttet til verdiskaping enn til arealbeslag. Sammenhengen mellom klarering av nye lokaliteter og økte inntekter fra Havbruksfondet vil i så fall ville bli svekket fordi klarering av nye lokaliteter ikke nødvendigvis medfører økt slaktevolum.

Lokale skadevirkninger

Et mulig kriterium for å fordele inntekter til kommunene er å fordele inntektene etter omfanget av lokale skadevirkninger. En slik mekanisme vil gi størst utbetaling i de kommunene hvor skadevirkningene på miljøet er størst.

Utslipp av nitrogen, fosfor og ammoniakk kan føre til overgjødsling og dermed gjengroing av vassdrag og kystnære sjøområder. De viktigste kildene til utslipp er bruk av gjødsel i jordbruk og fiskeoppdrett. Fiskeoppdrett står for mesteparten av utslippene av fosfor, i hovedsak fra Stad og nordover.

I NOU 2015: 15 Sett pris på miljøet – Rapport fra Grønn skattekommisjon ble det vurdert en avgift på fiskefôr for å redusere utslippene av fosfor og nitrogen. Undersøkelser fra Havforskningsinstituttet har imidlertid hittil ikke vist noen negativ påvirkning regionalt som en følge av fosforutslipp fra fiskeoppdrett (Husa mfl. 2015). Utvalget anbefalte derfor at det ikke skulle innføres en avgift på fiskefôr nå. Dersom miljøproblemene knyttet til utslipp fra fiskeoppdrett skulle vise seg å være undervurdert, mente utvalget at en avgift burde vurderes på nytt. Det samme gjaldt for andre miljøutfordringer knyttet til fiskeoppdrett, som for eksempel rømming av oppdrettslaks og utslipp av avlusingsmidler.

Ifølge Miljødirektoratet er de største miljøutfordringene for oppdrettsnæringen rømming av laks, lakselus, tilførsel av næringssalter og bruk av kobber og legemidler.

Lik fordeling

Større vekt på jevn fordeling er også et mulig alternativ. Fordeling basert på prinsipper som ovenfor kan ofte føre til en skjev fordeling av inntektene og kan bidra til å skape store forskjeller mellom kommuner. Det kan derfor også vurderes at inntekten fordeles med et likt beløp på kommunene eller det kan innføres et tak på hvor mye som kan utbetales per år til oppdrettskommunene totalt, og/eller et tak på inntekter per innbygger som kan fordeles til enkeltkommuner. Det vil motvirke den skjeve fordelingen mellom kommunene i dagens Havbruksfond. Alternativt kan en bruke tilsvarende mekanismer som i inntektssystemet for kommunene uten at en formelt tar kommunenes inntekter fra Havbruksfondet inn i inntektssystemet for kommunene.

Opprette et reelt fond

Dagens Havbruksfond er ikke et egentlig fond, men en mekanisme som fordeler inntektene fra nye kapasitetsøkninger (salg eller auksjon av nye tillatelser) til kommunene. Dersom auksjonsinntektene fortsatt skal gå til Havbruksfondet kan et alternativ være å gjøre om Havbruksfondet til et reelt fond, hvor det kun er avkastningen av fondet som fordeles hvert år. Begrunnelsen er, som nevnt i punkt 9.6.2, at en ved salg av nye tillatelser fordeler forventet fremtidig grunnrente og at en andel av grunnrenten bør komme fremtidige generasjoner til gode.

Et annet problem med dagens utforming av Havbruksfondet er at utbetalingene til kommunene vil variere sterkt fra år til år. Dersom Havbruksfondet omgjøres til et reelt fond vil det gi mer stabile inntekter for kommunene, men de årlige inntektene vil nødvendigvis bli lavere siden bare avkastningen av fondet utbetales.

Å gjøre om Havbruksfondet til et reelt fond vil innebære økte administrasjonskostnader sammenlignet med dagens modell.

9.6.4 Fordeling av havbruksinntekter gjennom en overskuddsbasert grunnrenteskatt til staten og en produksjonsavgift til kommunene

Modell 3 er en kombinasjonsmodell med en overskuddsbasert grunnrenteskatt som går til staten, og en produksjonsavgift (naturressursskatt) som går til kommunene. Produksjonsavgiften er fradragsberettiget krone for krone mot fastsatt inntektsskatt til staten slik som naturressursskatten i kraftverksbeskatningen

En produksjonsavgift i havbrukssektoren bør innføres samtidig med at det innføres en overskuddsbasert grunnrenteskatt i havbruksnæringen. Naturressursskatten i kraftverkssektoren er i praksis en produksjonsavgift, og utvalget har valgt å kalle en tilsvarende avgift i havbrukssektoren for en produksjonsavgift. Den underliggende ideen er at kommunene som legger til rette for havbruksnæringen skal tilgodesees direkte, og at det skal være en sammenheng mellom aktivitetsnivået på havbruksvirksomheten i kommunen og de inntektene kommunene får.

En kombinasjonsmodell med en overskuddsbasert grunnrenteskatt som tilfaller staten og en produksjonsavgift til havbrukskommunene, vil sørge for at også kommunene får inntekter fra både eksisterende og nye tillatelser. Med andre ord vil kommunenes inntekter fra havbruksnæringen ikke begrenses til nye tillatelser og/eller utvidet kapasitet på eksisterende tillatelser (som vil øke den gjennomsnittlige produksjonen per lokalitet).

Kraftprodusentene betaler en naturressursskatt per kWh til kommunene, men skatten er samtidig fradragsberettiget krone for krone mot fastsatt inntektsskatt til staten. Dersom naturressursskatten overstiger fastsatt inntektsskatt til staten for inntektsåret, kan det overskytende fremføres til fradrag senere år med rente. I praksis er naturressursskatten en ren overføring av skatteinntekter fra staten til kraftkommunene.

Skattegrunnlaget fastsettes for hvert kraftverk på grunnlag av gjennomsnittet av produksjonen i de siste syv årene. Naturressursskatten til kommunene beregnes etter en sats på 1,1 øre per kilowattime og 0,2 øre per kilowattime til fylkeskommunene. Imidlertid kan skatten som nevnt over, kreves fratrukket i utlignet inntektsskatt til staten. Dersom skatten overstiger utlignet inntektsskatt til staten for inntektsåret, kan det overskytende fremføres til fradrag senere år, med rente som fastsettes av Finansdepartementet.

Naturressursskatten i kraftsektoren ble innført av Stortingsflertallet ved kraftskattereformen i 1997. Opprinnelig var det vedtatt å samordne skatten mot grunnrenteskatten på kraftverk, fordi en betraktet skatten som en kommunal andel av grunnrenten. At det senere i stedet ble vedtatt å samordne skatten mot utlignet fellesskatt, skyldtes både investeringsinsentiver og praktiske hensyn, se blant annet Prop. 1 LS (2014–2015) punkt 5.4 og omtale i Nasjonalbudsjettet 1997. Naturressursskatten i kraftsektoren henger således nøye sammen med grunnrenteskatten på vannkraftproduksjonen. Naturressursskatten inngår i skatteutjevningen i inntektssystemet for kommunene.

En produksjonsavgift i havbrukssektoren bør pålegges de samme aktørene som blir pliktige å svare en grunnrenteskatt på kommersiell matfiskproduksjon. Bruk av en bruttoavgift i denne sammenheng vil ikke påvirke drifts- og investeringsbeslutninger ettersom avgiften skal kunne trekkes fra krone for krone i eksempelvis utlignet inntektsskatt til staten, og således kun fungerer som en fordelingsmekanisme.

For ytterligere å stabilisere inntektene til havbrukskommunene kan en eksempelvis bruke gjennomsnittet av den kommersielle matfiskproduksjonen over et visst antall år som grunnlag for beregning av produksjonsavgiften.

Fordelingen av inntektene fra produksjonsavgiften mellom kommunene kan for eksempel baseres på de eksisterende nøklene fra Havbruksfondet. Det innebærer i korte trekk at inntektene fordeles basert på klarert biomasse i de enkelte kommunene. Fordelingen kan også baseres på andre prinsipper, se nærmere omtale av dette under avsnitt 9.6.3.

Naturressursskatten i kraftverksbeskatningen inngår i inntektssystemet for kommunene og en produksjonsavgift til havbrukskommunene bør også inngå i inntektssystemet for kommunene. Dette vil sikre et likeverdig tilbud av velferdstjenester for alle uavhengig av kommunetilhørighet, samtidig som havbrukskommunene beholder en stor del av inntektene.

En lovbestemmelse om en fradragsberettiget produksjonsavgift til havbrukskommunene kan utformes etter modell av naturressursskatten til kommunen og fylkeskommunen i skatteloven § 18-2.

9.7 Oppsummering

Inntektssystemet for kommunene skal bidra til at kommunene og fylkeskommunenes kan gi et likeverdig tjenestetilbud til innbyggerne gjennom å kompensere for ufrivillige kostnadsforskjeller, samt sørge for like muligheter og velferdsytelser i hele landet uavhengig av bosted.

Det er store forskjeller i skatteinntekter mellom kommunene. Inntektssystemet inneholder også en mekanisme som innebærer at disse forskjellene mellom kommunene delvis utjevnes ved at skatteinntektene blir omfordelt fra kommuner med skatteinntekter over landsgjennomsnittet til kommuner med skatteinntekter under landsgjennomsnittet. I skatteutjevningen for kommuner og fylkeskommuner inngår inntekts- og formuesskatt for personlige skattytere. I tillegg inngår også naturressursskatten for vannkraft.

Det er enkelte typer inntekter til kommunene som ikke inngår i inntektssystemet. Dette gjelder blant annet eiendomsskatt, konsesjonsavgifter og konsesjonskraft som går til kraftkommunene og overføringer fra Havbruksfondet til havbrukskommunene. Når enkelte store inntekter holdes utenfor inntektssystemet, kan dette føre til store forskjeller i tjenestetilbudet mellom kommunene. Dette gjelder spesielt inntekter fra kraftsektoren (konsesjonsavgift og -kraft samt eiendomsskatten på kraftanlegg), og etter tildelingene fra Havbruksfondet gjelder det også havbrukssektoren.

Utvalget har vurdert tre mulige modeller for fordeling av inntekter fra havbruksvirksomheten

gjennom statsbudsjettet og Statens pensjonsfond utland

gjennom dagens Havbruksfond og mulige justeringer i dette

gjennom en overskuddsbasert grunnrenteskatt kombinert med en produksjonsavgift (naturressursskatt) slik som i kraftverksbeskatningen

De fleste skatte- og avgiftsinntekter går til staten og er ikke øremerket til spesielle formål. Dette legger til rette for at Stortinget kan vurdere ulike tiltak opp mot hverandre og benytte midlene til prioriterte formål. I prinsippet legger det til rette for at den samlede velferden i landet kan bli høyest mulig. I tråd med hovedregelen for offentlige inntekter går derfor skatte- og avgiftsinntekter fra næringsvirksomhet som hovedregel i Norge i dag til staten.

Havbrukstillatelser er tidsubegrensede. Ved hver ny tildeling av tillatelser i havbruksnæringer fordeler en dermed forventet fremtidig grunnrente for disse tillatelsene. Inntekter ved tildeling av tillatelser er altså en andel av nåverdien av forventet fremtidig grunnrente, og bør forvaltes slik at det også kommer fremtidige genererasjoner til gode. Litt forenklet kan en si at en bare burde bruke avkastningen av midlene.

Det vil være tilsvarende forvaltningen av inntektene fra petroleumsvirksomheten, der løpende inntekter plasseres i oljefondet og kun avkastningen brukes det enkelte år. Dagens forvaltning av havbruksinntekter innebærer at en kan bruke hele ressursrenten i en generasjon, som er nettopp det man har forsøkt å unngå i forvaltningen av petroleumsinntektene. Inntekter fra tildeling av nye tillatelser vil over tid kunne bli betydelige. En mulighet er derfor å la inntektene fra auksjon av havbrukstillatelser gå inn på Statens pensjonsfond utland eller en tilsvarende forvaltningsmodell, mens bruken av inntektene vurderes gjennom behandlingen av statsbudsjettet.

Gjennom Havbruksfondet får havbrukskommunene i dag store inntekter ved tildeling av ny kapasitet (auksjon av tillatelser) annethvert år. En ulempe med Havbruksfondet slik det er i dag er at inntektene vil svinge betydelig fra år til år siden kapasitetsøkninger og medfølgende auksjoner er planlagt annethvert år. Fordelingen av inntektene mellom havbrukskommunene er også svært skjev. Havbruksfondet bidrar videre til å øke forskjellene mellom havbrukskommuner og andre kommuner. En kan vurdere fordelingen mellom stat og kommuner i dagens Havbruksfond. Fordelingsnøklene mellom kommuner kan også endres basert på for eksempel lokal aktivitet, lokale skadevirkninger eller en lik fordeling mellom kommuner. I tillegg er det også mulig å gjøre om Havbruksfondet til et reelt fond hvor en bare bruker avkastningen av fondet. Alternativt kan man sette et tak på hvor mye som kan utbetales per år til oppdrettskommunene totalt og per innbygger til den enkelte kommune.

En tredje modell for å fordele inntekter mellom stat og kommuner er å innføre en produksjonsavgift tilsvarende naturressursskatten som gjelder for vannkraftverk. En eventuell produksjonsavgift bør innføres samtidig med at det innføres en grunnrenteskatt i havbruksnæringen. Bruk av en bruttoavgift i denne sammenheng påvirker ikke drifts- og investeringsbeslutninger hvis avgiften kan trekkes fra krone for krone i eksempelvis utlignet inntektsskatt til staten, slik som i kraftverksbeskatningen. Havbruksvirksomhetene vil derfor ikke bli berørt av selve produksjonsavgiften siden de kan trekke fra hele beløpet mot utlignet inntektsskatt til staten. Havbruksvirksomhetene vil imidlertid måtte betale grunnrenteskatten.

Fordelingen av inntektene fra produksjonsavgiften mellom kommunene kan for eksempel baseres på de eksisterende nøklene fra Havbruksfondet. Det innebærer i korte trekk at inntektene fordeles basert på klarert biomasse i de enkelte kommunene.

En kombinasjonsmodell med en overskuddsbasert grunnrenteskatt som tilfaller staten og en produksjonsavgift til havbrukskommunene vil sørge for at også kommunene får inntekter fra både eksisterende og nye tillatelser. Med andre ord vil statens og så vel kommunenes inntekter fra havbruksnæringen ikke begrenses til nye tillatelser.

Referanser

Husa, V., Hansen, P. K., Bannister R. & Kutti T. (2015). Utslipp av partikulære og løste stoffer fra matfiskanlegg. I Svåsand, T., Boxaspen, K. K., Karlsen, Ø., B. O., Kvamme, Stien L. H. & Taranger, G. L. (Red.) Risikovurdering norsk fiskeoppdrett 2014 (Fisken og havet, særnummer 2 – 2015).

Områdegjennomgang av øremerkede tilskudd til kommunesektoren.Økt treffsikkerhet – bedre effekt – mindre byråkrati. Rapport fra ekspertgruppe. Rapport fra en ekspertgruppe utnevnt av Kommunal- og moderniseringsdepartementet 2017.

Nærings- og fiskeridepartementet. (2015). Meld. St. 16 (2014–2015) Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og ørretoppdrett). Oslo: Nærings- og fiskeridepartementet.

NOU 2015: 15. (2015). Sett pris på miljøet – Rapport fra Grønn skattekommisjon. Oslo: Finansdepartementet.

Finansdepartementet. (1974). Ot.prp. nr. 75 (1974–75) Om lov om skattlegging av undersjøiske petroleumsforekomster m.v. Oslo: Finansdepartementet.

Finansdepartementet. (2014). Prop. 1 LS (2014–2015) Skatter, avgifter og toll 2015. Oslo: Finansdepartementet.

Finansdepartementet. (2017). Meld. St. 29 (2016–2017) Perspektivmeldingen 2017. Oslo: Finansdepartementet.

Finansdepartementet. (2019). Meld. St. 1 Nasjonalbudsjettet 2020. Oslo: Finansdepartementet.

Fotnoter

Beregningen blir ikke helt nøyaktig siden en ikke tar hensyn til at havbruksinntektene øker de samlede inntektene til kommunene. Siden havbruksinntektene utgjør en svært liten andel av de samlede inntektene til kommunene, har unøyaktigheten imidlertid liten betydning for resultatene.