7 Grunnrenteskatt på havbruk

7.1 Innledning

Utvalget er i mandatet bedt om å utrede minst tre ulike forslag til ekstrabeskatning av havbruksnæringen. Det ene forslaget skal være en nøytral, periodisert grunnrenteskatt, og det andre forslaget skal være en produksjonsavgift. I tillegg bes utvalget vurdere om en kombinasjon av grunnrenteskatt og produksjonsavgift kan være hensiktsmessig.

Utvalget er bedt om å vurdere hvordan skattesystemet på havbruk kan utformes for å bidra til at felleskapet får en andel av grunnrenten som genereres i næringen. Samtidig blir det i mandatet påpekt at skattesystemet bør utformes slik at selskapene får insentiver til å gjennomføre lønnsomme investeringer.

I dette kapittelet vurderer utvalget hvordan en grunnrenteskatt for havbruksnæringen kan utformes dersom en slik skatt innføres. Formålet med en grunnrenteskatt er å hente inn en andel av den renprofitten som utnyttelse av en felles naturressurs og myndighetsregulering gir opphav til. Utvalget tar her ikke stilling til om det bør innføres en grunnrenteskatt for havbruk. Dette er et spørsmål som behandles i kapittel 10. Ulike utforminger av en produksjonsavgift blir behandlet i kapittel 8, mens en mulig kombinasjon av en grunnrenteskatt og produksjonsavgift blir beskrevet i punkt 9.6.4.

Både vannkraftproduksjon og petroleumsvirksomhet er i dag gjenstand for grunnrentebeskatning. Særskatten på inntekt fra petroleumsutvinning ble innført i 1975 med hjemmel i petroleumsskatteloven. Utgangspunktet for beskatningen på sokkelen er at petroleumsforekomstene tilhører fellesskapet, og med det staten, og at beskatningen skal gi vederlag til ressurseieren. Dagens grunnrenteskatt ved skattlegging av kraftforetak ble innført ved kraftskattereformen i 1997, men særregler om skatt for kraftforetak har eksistert siden begynnelsen av 1900-tallet. Reformen innebar en omfattende omlegging av skattleggingen av vannkraftverk, med siktemål å legge bedre til rette for samfunnsøkonomisk lønnsomme investeringer. Det har vært et mål at beskatningen i minst mulig grad bidrar til å redusere effektivitet og verdiskaping.

Gitt den kompetansen og erfaringen som er bygget opp i forbindelse med utformingen av de eksisterende grunnrenteskattesystemene, vil det være naturlig å se hen til hvordan disse er utformet når man utarbeider en grunnrenteskatt for havbruk. Utvalget tar derfor i dette kapittelet utgangspunkt i en periodisert, overskuddsbasert grunnrenteskatt, som er en kjent modell fra petroleums- og vannkraftnæringene.

Utvalget diskuterer i punkt 7.2 virkeområdet for en eventuell grunnrenteskatt for inntekt fra havbruksvirksomhet. Grunnrenteinntekten må avgrenses mot inntekt fra andre, ikke-grunnrenteskattepliktige virksomheter som havbruksaktøren eventuelt driver. En grunnrenteskatt på havbruksnæringen bør beregnes på bakgrunn av et særskilt skattegrunnlag (grunnrenteinntekt). Sentrale problemstillinger i forbindelse med utformingen av en grunnrenteskatt er hvordan inntekten skal beregnes, herunder hvilke inntekter som skal inngå i grunnrenteinntekten og hvilke kostnader som skal komme til fradrag ved fastsettelsen av grunnlaget.

I punkt 7.3 og 7.4 diskuteres det hvordan inntekt bør fastsettes og hvilke kostnader som bør være fradragsberettigede i grunnrenteskattepliktig inntekt fra havbruksvirksomhet. På samme måte som ved beregning av grunnrenteinntekten for vannkraftverk, bør dette fremgå eksplisitt av lovreglene. En særskilt problemstilling med et særskatteregime for grunnrenteskattepliktig virksomhet er at den særskattepliktige må beregne to skattegrunnlag, et for alminnelig skatt og et for særskatteformål. Med en grunnrenteskatt på inntekt fra selve oppdrettsproduksjonen kan det oppstå insentiver til å redusere inntekten i særskattegrunnlaget, samt henføre kostnader til særskattegrunnlaget med det formål å redusere grunnrenteskattepliktig inntekt. I prinsippet kan det gjøres i ett og samme selskap, men i praksis skjer overskuddsflytting ofte mellom selskap i samme konsern. Da isoleres gjerne særskattepliktig inntekt i et selskap, og overskuddet overføres til et selskap som er gjenstand for alminnelig beskatning. Flere av de større havbruksaktørene er i stor grad helintegrerte konsern med egne selskaper for blant annet settefiskproduksjon (yngel og smolt), oppdrettsproduksjon (matfiskproduksjon i sjø) og salgs- og distribusjonsvirksomhet.

I punkt 7.5 vurderes det hvordan friinntekten bør utformes. Friinntekten skal gi en rentekompensasjon i form av et fradrag i grunnrenteinntekten for at selskapet ikke får fradrag for kostnadene til investeringer umiddelbart. Investeringer i akvakulturtillatelser, samt realisasjon av slike tillatelser, reiser særlige spørsmål ved utformingen av en periodisert grunnrenteskatt. Disse problemstillingene vurderes særskilt i punkt 7.6 og punkt 7.7.

I punkt 7.8 vurderes en grunnrenteskatt utformet som en kontantstrømskatt som et alternativ til en periodisert grunnrenteskatt. Mange av de foregående drøftelsene er relevante også for en slik skattemodell. Utvalget begrenser seg derfor til å redegjøre for de justeringene som må gjøres for at en periodisert grunnrenteskatt skal få form som en kontantstrømskatt.

I punkt 7.9 redegjøres det nærmere for virkningene av innføringen av en eventuell grunnrenteskatt på havbruksnæringen. I punkt 7.10 oppsummeres de to alternativene for en grunnrenteskatt i korte trekk. I vedlegg 7.1 og 7.2 presenterer utvalget forslag til utforming av lovtekst for henholdsvis en periodisert, overskuddsbasert grunnrenteskatt og en kontantstrømskatt.

7.2 Virkeområde

7.2.1 Generelt

Utvalget er i mandatet bedt om å utrede en ekstraskatt som skal avgrenses til produksjonen av laks, ørret og regnbueørret. I dag drives det oppdrett av laks, ørret, regnbueørret og andre arter langs hele norskekysten. Akvakulturdrift (oppdrettsproduksjon) er en tillatelsesbasert næring, jf. akvakulturloven § 4. Tillatelsene gir rett til produksjon av bestemte arter på avgrensede geografiske områder (lokaliteter), med de til enhver tid fastsatte begrensninger av tillatelsens omfang. Ingen kan drive akvakultur uten å være registrert som innehaver av akvakulturtillatelse i Akvakulturregisteret, jf. akvakulturloven § 4 annet ledd.

Ved all oppdrettsproduksjon i sjø i Norge utnyttes knappe naturressurser som tilhører fellesskapet, det vil si begrensede og godt egnede sjøareal, og som gir opphav til grunnrente. Prinsipielt sett burde derfor en grunnrenteskatt på havbruk omfatte all produksjon av forskjellige fiskearter i sjø. Det følger imidlertid av mandatet at utvalget kun skal vurdere beskatning av produksjon av artene laks, ørret og regnbueørret. Utvalget legger til grunn en slik avgrensning, siden det kun er denne typen matfiskproduksjon som utøves i vesentlig grad og dermed utnytter de knappe naturressursene, og ettersom det kun er tillatelser til matfiskproduksjon av disse tre artene som i dag er antallsbegrenset. Utvalget peker likevel på at dersom oppdrettsproduksjon av andre arter senere får et større omfang og eventuelt blir gjenstand for antallsbegrensning, vil det være naturlig at en grunnrenteskatt på havbruk også omfatter produksjon av slike arter.

Med dagens teknologi er Norge et av få steder i verden hvor de naturgitte forholdene legger til rette for effektiv matfiskoppdrett av laks, ørret og regnbueørret i sjø. Begrenset tilgang – grunnet naturgitte forhold og/eller regulering – på lokaliteter langs norskekysten som er særlig egnet for matfiskproduksjon av laks, ørret og regnbueørret, gir opphav til grunnrente. Høy lønnsomhet i havbruksnæringene over de siste årene har imidlertid ført til en rask teknologisk utvikling, og til at også prosjekter som baserer seg på havbruk på land, har blitt finansiert. Økt etablering kan påvirke størrelsen på den ekstraordinære avkastningen innen havbruk. Utvalget viser til kapittel 5 for en prinsipiell diskusjon av grunnrente i havbruk og kapittel 6 for en kvantifisering av grunnrenten i næringen.

Dersom matfiskproduksjon i landbaserte anlegg i fremtiden blir kommersielt lønnsom, kan det vurderes nærmere om en grunnrenteskatt skal utvides til også å omfatte slik produksjon. Dette gjelder eksempelvis dersom etablering av landbasert matfiskproduksjon er knyttet til havbruksaktørens eksisterende konvensjonelle matfiskproduksjon i sjø. Avhengig av teknisk utforming kan landbaserte anlegg også sies å utnytte økosystemtjenester som kan gi opphav til grunnrente. Dette kan eksempelvis være i form av naturlig rensing av utslipp, tilgang til sjøvann eller liknende. Utvalget har ikke vurdert disse forholdene inngående. Det antas at dersom matfiskproduksjon i landbaserte anlegg blir kommersielt lønnsomt i fremtiden, vil rettslig rammeverk og regulering av slik oppdrett bli vurdert nærmere av offentlige myndigheter. Utvalget går derfor ikke nærmere inn på om en grunnrenteskatt bør gjelde for matfiskproduksjon i landbaserte anlegg.

7.2.2 Geografisk virkeområde

Kommersiell matfiskproduksjon i sjø foregår i dag innenfor plan- og bygningslovens virkeområde, det vil si inntil én nautisk mil utenfor grunnlinjen.

De antallsbegrensede matfisktillatelsene, samt utviklingstillatelser, er formelt omfattet av produksjonsområdene i trafikklyssystemet. Det innebærer at det teoretisk sett kan gis slike tillatelser innenfor såkalte «utaskjærs sjøområder». Med det menes områder utenfor plan- og bygningslovens virkeområde, men ikke lenger ut enn 20 eller 30 nautiske mil utenfor grunnlinjen, avhengig av hvilket produksjonsområde det er snakk om. Det vil også kunne oppstå grunnrente i matfiskproduksjon som foregår lenger ut fra kysten enn i dag, som følge av antallsbegrensninger på tillatelser og naturgitte fortrinn, og ved at havbruksaktørene også i dette tilfellet utnytter en del av fellesskapets ressurser. Det taler for at også slik havbruk bør omfattes av en grunnrenteskatt på matfiskproduksjon av laks, ørret og regnbueørret, på lik linje med konvensjonell havbruk som i dag foregår nærmere kysten. Havbruksinstallasjoner som kan brukes lengre ut enn det som er vanlig i dagens ordinære akvakulturvirksomhet kalles gjerne «offshore havbruk».

Grunnrenteskatt på offshore matfiskproduksjon kan reise spørsmål om rekkevidden av skattelovens virkeområde. Personer som er bosatt eller selskaper som er hjemmehørende i Norge, er skattepliktige til Norge etter skatteloven for all inntekt uansett hvor i verden inntekten er opptjent (globalinntektprinsippet). Dette medfører at norske selskaper som er skattemessig hjemmehørende i Norge også vil være skattepliktige for havbruksvirksomhet som foregår utenfor territorialgrensen, det vil si 12 nautiske mil utenfor grunnlinjen. Basert på eksisterende skatteavtaler vil Norge normalt kunne skattlegge utlendinger som har fast driftssted innenfor territorialgrensen. Dersom utviklingen går i retning av at matfiskproduksjonsanlegg plasseres utenfor territorialgrensen, bør norske myndigheter arbeide for å få på plass nye beskatningshjemler og skatteavtaler, slik at produksjon på tillatelser gitt av norske myndigheter kan skattlegges til Norge, når den utøves av selskaper mv. som er skattemessig hjemmehørende i utlandet.

I denne forbindelsen kan det nevnes at petroleumsskatteloven har en særskilt bestemmelse om virkeområde, som skiller seg fra skattelovens regler. Petroleumsskatteloven har både et geografisk og et saklig angitt virkeområde, jf. § 1. Med saklig virkeområde menes det at loven gjelder for undersøkelse etter og utvinning av undersjøiske petroleumsforekomster og dertil knyttet virksomhet og arbeid. Geografisk gjelder loven i indre norsk farvann, på norsk sjøterritorium og på kontinentalsokkelen. Kontinentalsokkelen varierer fra svært nær land til flere hundre kilometer ut. Den begynner fra territorialgrensen (12 nautiske mil fra land) til yttergrensen for sokkelen eller avtalt grense med annen stat med tilstøtende havområde. Norges grense mot Storbritannia, Danmark og Sverige er trukket etter midtlinjeprinsippet, der grensen beregnes slik at hvert punkt på linjen er like langt fra to lands kyster eller fra grunnlinjen. Norge og Russland har inngått Delelinjeavtalen om maritim avgrensning og samarbeid, som avklarer grenseforholdet mellom landene i Barentshavet og Polhavet. Avtalen regulerer primært detaljer om grenseoverskridende petroleumsforekomster, men også enkelte spørsmål knyttet til fiskeri.

7.2.3 Nærmere om ulike tillatelser

Tillatelsene som Nærings- og fiskeridepartementet kan gi etter akvakulturloven, kan være ulikt utformet. I tillegg til kommersielle matfiskkonsesjoner som gis til konvensjonell produksjon, finnes det en rekke ulike typer tillatelser for særlige formål. Som nevnt i punkt 3.4.5 er det syv ulike typer spesialtillatelser. Disse omfatter forsknings-, utviklings-, visnings-, undervisnings- og stamfisktillatelser, i tillegg til tillatelser til fiskepark og slaktemerd. Det må tas stilling til om alle, eller kun noen, typer tillatelser til produksjon av laks, ørret og regnbueørret bør være gjenstand for grunnrentebeskatning. Relevante forhold vil blant annet være formålet med tillatelsen.

Akvakulturtillatelser utstedes av staten og gir beskyttet rett til denne konkrete næringsutøvelsen. De skiller seg fra de andre tillatelsene ved at formålet er kommersiell aktivitet. I motsetning til de andre typene tillatelser er de heller ikke tidsbegrenset. Ved innføring av en grunnrentebeskatning på havbruk vil det være naturlig å ta utgangspunkt i produksjonen av laks, ørret og regnbueørret knyttet til de antallsbegrensedeordinære, kommersielle matfisktillatelsene.

Ordningen med utviklingstillatelser var midlertidig og ble avsluttet i 2017. Det må vurderes om disse bør inkluderes i virkeområdet for en grunnrenteskatt. Utviklingstillatelser er som nevnt en form for særtillatelser til akvakultur av matfisk av laks, ørret og regnbueørret. Formålet er å bidra til et teknologiløft i havbruksnæringen. Av søknadene som kom inn, besto flere av semi-lukkede/lukkede anlegg i sjø eller såkalte offshore-installasjoner. Utviklingstillatelsene er tildelt vederlagsfritt i den perioden utviklingsprosjektet varer og gir aktørene støtte til utvikling av prosjekter som innebærer betydelig innovasjon og investeringer.

Ved utløpet av prosjektperioden kan utviklingstillatelsene konverteres til ordinære, kommersielle matfisktillatelser mot et vederlag på 10 mill. kroner per tillatelse. Dette forutsetter at de målkriteriene som ble fastsatt ved tildelingen, er oppfylt. Prosjektet må gjennomføres i tråd med målkriteriene, men det er ikke et krav at teknologien er en suksess og skal benyttes videre. Ettersom hovedformålet med utviklingstillatelsene er utvikling av ny teknologi og innovasjon, og ikke kommersiell virksomhet, vil det kunne argumenteres med at disse tillatelsene ikke bør inkluderes i en grunnrenteskatt. Når utviklingstillatelsene blir konvertert til ordinære matfisktillatelser, bortfaller imidlertid dette argumentet, og det vil være naturlig at de omfattes av en grunnrenteskatt.

Også de øvrige tillatelsestypene er preget av at formålet er et annet enn ren kommersiell produksjon. Med mindre det kan påvises kommersiell matfiskproduksjon av et visst omfang for de øvrige spesialtillatelsene, er det grunnlag for å unnta disse fra grunnrenteskatteplikt.

7.2.4 Organisasjonsform

I Norge er det et begrenset antall foretak som driver kommersiell matfiskproduksjon av laks, ørret og regnbueørret i sjø, se punkt 3.2.3. Av Akvakulturregisteret følger det at nesten samtlige innehavere av kommersielle matfisktillatelser er aksjeselskaper. Samtidig er det ingen plikt for tillatelsesinnehaver å organisere seg som et aksjeselskap. Skatteplikten og særskattesystemet bør derfor utformes slik at all havbruksvirksomhet basert på antallsbegrensede, kommersielle matfisktillatelser er omfattet av grunnrenteskatten, uavhengig av hvordan innehaver av tillatelsene har organisert virksomheten.

Prinsipielt er det ikke grunnlag for å vurdere en nedre terskel for grunnrenteskatteplikt i havbruksnæringen. Det er i utgangspunktet ikke grunn til å tro at utnyttelse av naturressurser og myndighetsregulering skal gi opphav til relativt lavere grunnrente hos de mindre aktørene i bransjen. En størrelsesrelatert grense for grunnrenteskatteplikt vil kun føre til at en del av grunnrenten i havbruket blir unntatt fra beskatning, samtidig som det vil gi uheldige insentiver hva angår organiseringen av virksomhet innen havbruksnæringen. Det foreligger heller ikke andre særskilte forhold eller praktiske hensyn som tilsier behov for en nedre grense for grunnrenteskatteplikt.

Tvert imot har man i grunnrenteskatteregimet for vannkraftverk sett at en nedre grense medfører vridninger. Kraftverk med generatorer under 10 000 kilovoltampere (kVA) er i dag fritatt for grunnrenteskatt. For kraftverk med effekt i intervallet rundt nedre grense har skattevirkningen hatt stor betydning for selskapenes lønnsomhetsvurderinger etter skatt. Konsesjonssøknader og utbygginger har dessuten vist at aktørene tilpasser seg grensen for grunnrenteskatt ved å investere i lavere effekt enn det som er samfunnsøkonomisk optimalt. Det vises til NOU 2019: 16 Skattlegging av vannkraftverk punkt 8.5.

En tilsvarende nedre grense for grunnrenteskatt for havbruk vil føre til skattemessig forskjellsbehandling av ulike havbruksaktører, og den kan skape vridninger i investeringer og drift.

7.2.5 Nærmere om skattegrunnlaget (grunnrenteinntekten) og skatteavregningspunktet

Fastsettelse av skattegrunnlaget bør skje på det stedet i verdikjeden som best treffer virksomheten som genererer grunnrenten. Skjæringspunktet for særskattepliktig inntekt i verdikjeden omtales i det følgende som skatteavregningspunktet og er avgjørende for beregningen av grunnrenteinntekten. Skatteavregningspunktet blir bestemmende for hvilke inntekter som skal inkluderes i den grunnrenteskattepliktige havbruksvirksomheten, og setter grenser for hvilke kostnader som skal komme til fradrag i grunnrenteskattegrunnlaget.

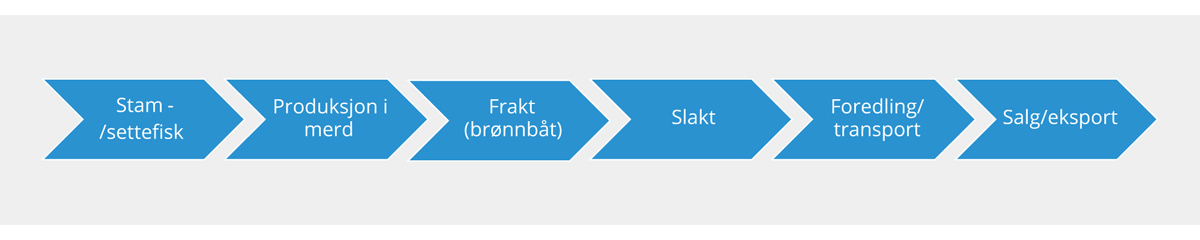

Laks, ørret og regnbueørret starter sitt liv i ferskvann i anlegg på land, der små plommesekkyngel klekker ut av eggene og deretter smoltifiseres (forberedes på livet i saltvann). Deretter flyttes fisken (heretter «settefisken») ut i merder i sjøvann hvor den vokser seg større inntil fisken er klar for slakting, eventuelt også videreforedling, før den til slutt omsettes. Figur 7.1 gir en oversikt over verdikjeden.

Figur 7.1 Oversikt over verdikjeden i havbruksnæringen

Kilde: Utvalget.

Tabell 7.1 Skisse av skattegrunnlaget for en periodisert, overskuddsbasert grunnrenteskatt

Brutto salgsinntekter | |

+ | Gevinst ved realisasjon av driftsmidler1 som benyttes i havbruksvirksomheten |

= | Brutto grunnrenteinntekt |

– | Driftskostnader som regulært følger av havbruksvirksomheten |

– | Eiendomsskatt og forskningsavgift |

– | Skattemessige avskrivninger av driftsmidler tilknyttet havbruksvirksomheten |

– | Tap ved realisasjon av driftsmidler som benyttes i havbruksvirksomheten |

– | Beregnet friinntekt |

= | Netto grunnrenteinntekt |

1 Gevinst og tap ved salg av akvakulturtillatelse omfattes ikke, heller ikke driftsmidler som inngår på samlesaldi, se punkt 7.7.

Virkeområdet for en grunnrenteskatt på havbruk bør prinsipielt avgrenses til matfiskproduksjon i sjø. Aktivitet før og etter denne fasen, slik som eksempelvis stam- og settefiskproduksjon, transport inn og ut til merdene med brønnbåt, slakt og foredling, faller prinsipielt sett utenfor virkeområdet for en grunnrenteskatt. Slik aktivitet innebærer ikke bruk av knappe naturressurser på samme måte som matfiskproduksjonen av laks, ørret og regnbueørret og krever ikke tillatelse som er gjenstand for antallsbegrensning. Det naturlige skatteavregningspunktet, og dermed tidspunktet for beregning av grunnrenteinntekt, vil således være det tidspunktet hvor fisken tas opp av merdene.

Grunnrenteinntekten bør basere seg på markedsverdien av fisken ved skatteavregningspunktet. Grunnrenteinntekt vil være et særskilt skattegrunnlag for havbrukssektoren ved beregning av grunnrenteskatt, mens alminnelig inntekt fortsatt vil være beregningsgrunnlag for den ordinære selskapsskatten.

Grunnrenteinntekten kan ta utgangspunkt i beregnet brutto salgsinntekter fratrukket alle relevante kostnader, herunder avskrivninger, samt en friinntekt som skal kompensere for at investeringskostnadene ikke umiddelbart trekkes fra i en periodisert, overskuddsbasert skatt.

I tabell 7.1 følger en skisse av hvordan skattegrunnlaget for en periodisert, overskuddsbasert grunnrenteskatt på havbruk kan beregnes.

Grunnrenteinntekten fastsettes på grunnlag av den skattepliktiges samlede matfiskproduksjon av laks, ørret og regnbueørret i inntektsåret. Dersom den skattepliktige har flere tillatelser og flere lokaliteter med havbruksanlegg, vil summen av inntekter og fradrag knyttet til den enkelte skattepliktiges havbruksvirksomhet utgjøre skattegrunnlaget for grunnrenteskatten.

7.3 Inntekt

7.3.1 Innledning

Ettersom både vannkraftproduksjon og petroleumsvirksomhet står overfor grunnrenteskatter, omtales innledningsvis reglene for fastsetting av inntektsgrunnlaget i henholdsvis særskatten for petroleumsvirksomhet og i grunnrenteskatten for vannkraftverk i punkt 7.3.2. I punkt 7.3.3 diskuteres beregningen av grunnrenteinntekt, og det vurderes om faktiske priser kan legges til grunn for fastsetting av inntektsgrunnlaget i en grunnrenteskatt på havbruksnæringen eller om det i stedet bør vurderes å benytte en såkalt normpris. Gevinster ved salg av driftsmidler som benyttes i havbruksvirksomheten omtales i punkt 7.3.4, mens det vises til punkt 7.7 for en mer omfattende drøftelse av skattemessige forhold ved eierskifte og opphør.

7.3.2 Fastsettelse av inntekt i grunnrenteskatten for vannkraftverk og i særskatten for petroleum

Hovedregelen ved beregning av grunnrenteinntekten for vannkraftverk er at årlige brutto salgsinntekter settes til summen av årets spotmarkedspriser per time multiplisert med faktisk produksjon ved kraftverket i de tilhørende tidsavsnitt. Det er imidlertid gjort enkelte unntak fra hovedregelen om bruk av normerte salgspriser, herunder for konsesjonskraft, langsiktige kontrakter og kraft som industrien produserer og forbruker selv.

Dagens regler ble innført ved kraftskattereformen i 1997. Forut for dette ble beskatningsreglene for kraftverk vurdert av Rødseth-utvalget (NOU 1992: 34 Skatt på kraftselskap). Rødseth-utvalget foreslo bruk av faktisk oppnådd pris ved beregning av inntekten. Begrunnelsen for at Finansdepartementet senere i stedet foreslo at brutto salgsinntekter skulle fastsettes ut fra normpriser (spotmarkedspriser), var blant annet å begrense skattyters motiver til å foreta disposisjoner ut fra skattemessige hensyn, se Ot.prp. nr. 23 (1995–96) kapittel 9. Videre ble det pekt på at spotmarkedsprisen er lik verdien av en marginal enhet kraft og kan således brukes til all verdsetting av kraften. Departementet pekte også på at det kun er verdien av selve kraftproduksjonen som bør inkluderes i grunnrenten, og ikke øvrige aktiviteter som overføring, distribusjon eller handel med kraft. Stortingsflertallet sluttet seg til departementets forslag om en hovedregel om spotmarkedspriser, men vedtok likevel enkelte unntak som innebærer bruk av faktiske priser, se Innst. O. nr. 62 (1995–1996) kapittel 6.

I særskatten på petroleum fastsettes inntekten fra salg av råolje ved hjelp av administrativt fastsatte normpriser. Bakgrunnen er at salg av produsert petroleum ofte skjer til nærstående selskaper, og det kan være utfordrende for skattemyndighetene å vurdere om avtalt salgspris er markedsmessig. Normprisen fastsettes av Petroleumsprisrådet, og hovedprinsippet er at normprisene skal svare til det petroleum kunne vært omsatt for mellom uavhengige parter. Olje- og energidepartementet innhenter opplysninger om salgspriser. Petroleumsprisrådet møtes én gang i kvartalet for å fastsette normprisene for kvartalet som er gått. Som regel blir det fastsatt normpris for hver dag og for hver råoljekvalitet. Petroleumsprisrådet innhenter informasjon fra en rekke kilder, inkludert selskapene på sokkelen. Petroleumsprisrådet har også møter med selskapene før den endelige normprisen blir satt. De fastsatte normprisene kan klages inn for Olje- og energidepartementet innen 30 dager.

Selv om petroleumsskatteloven åpner for å fastsette normpris også for gass, er hjemmelen hittil ikke benyttet, og salg av gass og kondensat beskattes til faktiske salgspriser. Finansdepartementet vurderte i forbindelse med statsbudsjettet for 2006 å innføre normpris for salg av tørrgass, men kom til at det ikke var hensiktsmessig. Begrunnelsen var at vilkårene i gasskontraktene var relativt forskjellige, og at det ikke fantes et likvid og transparent gassmarked som normprisen kunne baseres på. Det vises til nærmere omtale i Ot.prp. nr. 1 (2005–2006) punkt 23.5.2. For gassalg er det regler for rapportering til Oljeskattekontoret av alle sentrale avtalevilkår på kvartalsvis basis. Rapporteringen omfatter både interne og eksterne salg. I tillegg vil selskapene normalt plikte å levere dokumentasjon for alle kontrollerte transaksjoner. Disse rapporteringspliktene er ment å gi skattemyndighetene tilstrekkelig grunnlag til å vurdere om avtalte priser og vilkår ville vært inngått mellom uavhengige parter.

Som det fremgår over, brukes det som hovedregel en normpris ved fastsetting av inntekt både i grunnrenteskatten for vannkraftverk og i særskatten på råolje. Selv om utformingen av normprisen er ulik, synes likevel valget om å benytte en normpris å ha sammenfallende hovedbegrunnelse å begrense skattyters motiver til å foreta disposisjoner ut fra skattemessige hensyn.

7.3.3 Vurdering av pris for fastsetting av inntektsgrunnlaget i en grunnrenteskatt for havbruk

Skatteavregningspunktet for grunnrenteskatten, og dermed for beregning av grunnrenteskattepliktig inntekt, bør settes til det punktet i verdikjeden der fisken tas opp av merden.

Det vil imidlertid normalt ikke foreligge markedspris på dette punktet i verdikjeden. Å foreta verdsettelse av fisken idet den tas opp av merden byr på utfordringer. Målet blir dermed å finne den mest presise verdien som treffer skatteavregningspunktet best mulig.

En mulighet er å ta utgangspunkt i faktiske (fakturerte) priser for fisken. Et alternativ til faktiske priser er å bruke en såkalt normpris. En normpris er en normert pris som har som formål å måle verdien på den grunnrenteskattepliktige produksjonen. I petroleumsskattesystemet og kraftverksbeskatningen er normprisene i hovedsak basert på oppnådde markedspriser mellom uavhengige parter. Det er ulike hensyn som taler for og mot å ta i bruk henholdsvis faktiske priser og normpris.

Faktisk salgspris

Ved bruk av faktisk pris som grunnlag for grunnrenteinntekten må man ta utgangspunkt i matfiskproduksjonsselskapets samlede salgsinntekter for fiskeproduktene. Selskapets inntekter vil være tilgjengelige i skattemeldingen og danner et administrativt praktisk utgangspunkt.

Fisken omsettes imidlertid ikke ved merdkanten og vil gjerne ha vært gjenstand for bearbeiding og videreforedling før den selges. Videre vil prisen som oppnås kunne være avhengig av salgs- og markedsføringsaktivitetene. Salgsprisene som den enkelte matfiskprodusent oppnår, avhenger også i stor grad av om fisken omsettes som fersk hel fisk, fryst hel fisk eller filetert, samt av leveringssted og transportvilkår frem til kjøper. Dette innebærer at en rekke aktiviteter som øker fiskens verdi og i utgangspunktet faller utenfor grunnrenteskattepliktig inntekt, kan inngå i selskapets faktiske inntekter.

Den faktiske salgsprisen kan dermed reflektere ulike elementer av produksjonen i hvert enkelt tilfelle. Dersom det legges til grunn at håndtering etter at fisken er tatt opp av merden skal falle utenfor den grunnrenteskattepliktige virksomheten, er det nødvendig å skille ut slike tjenesteelementer for å få en ren produksjonsverdi på tidspunktet fisken tas opp av merden. For å anslå verdien på merdkanten må kostnader knyttet til aktiviteter fra merden og frem til salgspunktet komme til fradrag dersom de faktiske inntektene skal legges til grunn for grunnrenteinntekten.

Det er en risiko for at grunnrenteinntekten kan lekke ut gjennom tilknyttede tjenester og produksjon, eksempelvis kostnader til frakt til slakteri, slakt, foredling, bearbeiding og frakt til marked, som vil være fradragsberettiget. Det vil variere om disse aktivitetene er kjøpt av uavhengige eksterne parter, eller ytes internt i produksjonsselskapet eller mellom selskap i samme konsern. I den grad disse tjenestene ytes av et nærstående selskap innen sammen konsern eller med samme eier, kan det oppstå utfordringer med hensyn til internprising. Å fastsette riktig internpris er en generell utfordring for konsern, men internprising har også den særskilte egenskapen at det kan benyttes til å flytte overskudd mellom skatteregimer, med virkning for samlet beskatningsnivå. Selskapene kan søke å tilordne flest mulig kostnader til perioden mellom sjøfasen og omsetningstidspunktet, for på denne måten å redusere inntekten som henføres til den grunnrenteskattepliktige virksomheten. Ettersom mange havbruksaktører rent faktisk er organisert som helintegrerte konsern, vil det være behov for at skattemyndighetene kontrollerer at internprisene er inngått på armlengdes vilkår.

Dersom det innføres en grunnrenteskatt på matfiskproduksjon, vil selskapene, på grunn av den høyere skattesatsen på slik inntekt, få insentiver til å overføre mest mulig av inntekten fra matfiskproduksjonen til nærstående bearbeidings- og videreforedlingsselskap og salgs- og markedsførings-, eller distribusjonsselskap mv., ved å avtale lave priser ved interne salg av fisk og/eller tjenester. Det antas at dette forholdet også kan gi havbruksaktører insentiver til å tilpasse organiseringen av konsernet for å muliggjøre flytting av overskudd, med det formål å redusere den grunnrenteskattepliktige inntekten.

Skattemyndighetene kan fravike de fakturerte prisene med hjemmel i skatteloven § 13-1 dersom fisken selges til nærstående selskap og inntekten er redusert som følge av interessefellesskapet. Formålet med bestemmelsen er «å motvirke omgåelser av skattelovgivningen, først og fremst omgåelser ved at inntekts- eller formuesposter søkes overført fra en skattyter til en annen ved skjev prissetting», jf. Ot.prp. nr. 86 (1997–98) punkt 7.13. Sentralt i vurderingen er OECDs retningslinjer for internprising for flernasjonale foretak og skattemyndigheter, samt internprisingsdokumentasjonen som visse selskap er pålagt å rapportere, jf. skatteforvaltningsloven § 8-11. Bestemmelsen gjelder både mellom nærstående parter innad i Norge og hvis en part er hjemmehørende i utlandet.

Ved salg mellom nærstående parter kan det imidlertid være utfordrende for skattemyndighetene å vurdere om avtalt salgspris er markedsmessig. Erfaringer fra blant annet petroleumsskatteområdet viser at internsalg og internprising av råvarer kan være krevende for skattemyndighetene å vurdere og kontrollere. Oljeskattekontoret, Klagenemnda for petroleumsskatt og domstolene har i mange tilfeller funnet grunnlag for å avvike selskapenes egne internpriser på varer og tjenester.

Dersom den faktiske salgsprisen skal legges til grunn, kan praktiske hensyn tilsi at produsentens innkjøp eller egenproduksjon av integrerte tjenester burde regnes med i skattegrunnlaget frem til leveringspunktet, når dette er tatt hensyn til i de oppnådde salgsprisene. Løsningen vil innebære at bruttoinntekten ikke blir korrigert for at fisken eksempelvis skal leveres sløyd, frossen og eventuelt filetert, samt at det da bør gis fradrag for kostnader til den bearbeidingen som er gjort i et slikt tilfelle. Dette medfører imidlertid at en får med seg deler av produksjonsprosessen som prinsipielt ikke bør være omfattet av en grunnrenteskatt på havbruksnæringen.

Normpris

Alternativet til å benytte salgsprisen til å fastsette grunnrenteinntekten, er en såkalt normpris. En normpris kan utformes på forskjellige måter, se omtalen av normpris i særskatten for petroleumsvirksomhet og grunnrenteskatten for vannkraftverk. Normprisen bør i størst mulig grad reflektere kun den underliggende, generiske verdien av laksen, uten at aktiviteter som har til formål å øke verdien av laksen, slik som eksempelvis foredlings-, markedsførings- og salgsaktiviteter, er regnet med i inntekten.

For havbruksvirksomhet vil det være hensiktsmessig å fastsette et beregningspunkt for en normpris som treffer et sted i produksjonskjeden som er så nærme merdkanten som mulig. Første gang fisken veies og kvalitetsvurderes er ved slakting. En normpris kan ta direkte høyde for kostnader som påløper etter at sjøfasen er avsluttet og frem til normprispunktet, ved at det gis et fradrag for typiske kostnader når en felles normpris fastsettes. Alternativt må kostnadene til den enkelte skattepliktige komme til fradrag i beregningen av grunnrenteinntekten.

En normpris vil kunne være mer treffsikker enn faktiske salgspriser når det gjelder fastsettelsen av grunnrenteinntekten, blant annet fordi flere aktiviteter som ikke genererer grunnrente, kan holdes utenfor beregningen. Normprisen vil også gi uttrykk for markedsverdien av laksen på produksjonstidspunktet.

Når behovet for å justere for pådratte kostnader er mindre, reduseres risikoen for lekkasje av grunnrenteinntekt til øvrig virksomhet. Fradragsberettiget kostnad i en normpris som settes etter merdkanten, vil hovedsakelig være knyttet til brønnbåtvirksomhet og slakt. Basert på dagens næringsstruktur er dette tjenester som også kjøpes eksternt, noe som gir skattemyndighetene et grunnlag for å vurdere om vederlaget for tjenestene er markedsmessig. Dette er ikke desto mindre et forhold som vil kreve oppmerksomhet fra myndighetenes side dersom en grunnrenteskatt skulle bli innført.

Ved valg av normpris som grunnlag for fastsettelse av grunnrenteinntekten, må det vurderes hvilke egenskaper det bør legges vekt på. Det er ønskelig at en normpris treffer verdien ved merdkanten best mulig, for å sikre at skattegrunnlaget blir mest mulig presist.

Et kompliserende forhold ved fastsetting av normpriser for laks er at kiloprisen er høyere jo mer laksen veier. Hvis en bruker en gjennomsnittspris på all laks som normpris, vil de som selger laks i lavere vektklasser bli skattlagt for inntekt de ikke har, mens de som selger laks i høyere vektklasser vil få (delvis) skattefri inntekt. Det er derfor ønskelig at en normpris også varierer avhengig av vektklasse. På den annen side vil en eventuell normpris for ulike vektklasser kunne gi et mer komplisert system.

Et annet forhold som må vurderes er hvordan det skal tas hensyn til at salgsprisen varierer på tvers av markedene. Den enkleste tilnærmingen vil kunne være å benytte Oslo som referansepunkt. I utgangspunktet vil lakseeksportørene optimalisere sin salgsvirksomhet slik at de oppnår størst mulig inntekt for leveranser i de ulike markedene. I så fall vil prisene eksportøren oppnår på marginen (siste solgte vare) for leveranser til ulike markeder være relativt like når en måler dette på referansepunktet Oslo. Dersom Oslo gjøres til referansepunkt for pris, innebærer det at kostnader til nedfrysing og transport vil bli fradragsberettigede.

Prisindeksene fra Nasdaq, Statistisk sentralbyrås eksportstatistikk og laksebørsen Fish Pool fremstår som mulige alternativer for bruk til normpris for produksjon av laks. Disse ulike prisindikatorene er beskrevet nærmere i boks 7.1. Når det gjelder priser på ørret og regnbueørret, er det mindre tilgjengelig prisinformasjon. Akvafakta, som blir publisert av Sjømat Norge, oppgir ukespriser for ørret basert på tall fra Statistisk sentralbyrå. I tillegg har Kontali, et analyseselskap spesialisert på havbruksnæringen, månedsinformasjon om ørretpriser. Redegjørelsen i boks 7.1 gjelder bare for laks.

Boks 7.1 Beskrivelse av ulike prisindikatorer

Spotmarkedspriser gir uttrykk for den løpende markedsverdien av laksen, mens forwardpriser (fremtidspriser) angir markedets verdsettelse i dag av fremtidige leveranser av laks. Hvis en skal verdsette laks basert på prisindikatorer, bør det derfor legges opp til at spotmarkedsprisen er det relevante grunnlaget for å beregne den løpende verdien av lakseproduksjon. Denne omtalen er følgelig avgrenset mot forwardpriser.

Nasdaqs lakseprisindeks

Nasdaqs lakseprisindeks (NQSALMON) er en råvareprisindeks for oppdrettslaks. Indeksen angir et vektet snitt av rapporterte faktiske ukentlige salgspriser og volum av fersk, sløyd laks av superior kvalitet med hode. Norsk oppdrettslaks graderes av bransjen selv, etter den felles bransjestandarden «Kvalitetsgradering av oppdrettet laks» (NBS 10-01, 1999). Klassene er superior, ordinær eller produksjon. Det aller meste av fisken, omtrent 90 pst., er superior. Det er objektive krav til fisk i hver klasse, som blant annet går på farge, flekker, sår, fasthet, skader, blødninger og form. Superior er ifølge standarden «et førsteklasses produkt med egenskaper som gjør det velegnet til alle formål. Produktet er uten betydelige feil, skader eller mangler og har et positivt helhetsinntrykk». Indeksen angir salg av laks i vektkategoriene 1–2 kg, 2–3 kg og så videre til og med 8–9 kg. Øverste kategori er laks over 9 kg. Indeksen fastsettes ut fra innrapporterte priser fra et utvalg av norske lakseeksportører og lakseprodusenter med eksportlisens. Prisene skal innrapporteres før klokken 14 tirsdag etter den aktuelle referanseuken. Kontali Analyse AS reviderer de innrapporterte prisene.

Prisene rapporteres i norske kroner, og de beregnes med avhendingspunkt i Oslo ved å justere for standardiserte transportkostnader per land og import- og eksportavgifter. Det innebærer at indeksen trekker fra transportkostnad for hvert enkelt land det leveres til, for eksempel beregnes det 1,1 kroner per kg i transportkostnad for leveranser til Polen per september 2019. Transportkostnaden er definert som gjennomsnittskostnaden ved å levere 1 kilo fra lastebil i Oslo til det aktuelle eksportlandet. Transportkostnaden beregnes følgelig uavhengig av hvor i eksportlandet det leveres til eller fraktmengde per leveranse. Det er kun laks fraktet i lastebiltransport som medregnes i indeksen, det vil si at laks fraktet med fly ikke inngår. Ifølge en rapport utgitt ved Universitetet i Nordland ble 81 pst. av eksportvolumet i 2013 eksportert med bil, mens 11 pst. og 8 pst. ble transportert med henholdsvis fly og båt (Hanssen m.fl., 2014). For leveranser av laks i Norge for videresalg i utlandet skal det i henhold til Nasdaqs regelverk legges til en transportkostnad på 0,65 øre per kilo.

Laks med kvalitetsgraden ordinær selges typisk med en rabatt på 1,5–2 kroner per kilo av superiorprisen. Rabatten på produksjonsfisk er større, og kan være mellom 5 og 15 kroner.

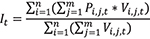

Indeksverdien beregnes ut fra formelen:

Hvor It er indeksverdien på tidspunkt t, Pi,j,t er pris i kroner per vektkategori i (1–2 kg, 2–3 kg, ..., 8–9 kg, 9+ kg) fra leverandør j på tidspunkt t, Vi,j,t er volum per vektkategori i fra leverandør j på tidspunkt t, n er antall vektkategorier og m er antall indeksbidrag. Indeksen publiseres ukentlig. Tabell 7.1 viser indeksverdiene fra uke 29 i 2019.

Nasdaq publiserer også standardavviket for hver av de enkelte vektklassene. I 2018 var gjennomsnittlig standardavvik for vektklassene 3–4 kg, 4–5 kg og 5–6 kg, som utgjorde ¾ av omsatt laks, om lag 1 krone per kilo. Hvis salgsprisene er normalfordelte, innebærer dette at 95 pst. av salgsprisene befinner seg i et intervall på +/– 2 kroner av gjennomsnittsprisen.

Tabell 7.2 Nasdaqs lakseprisindeks i uke 29 i 2019 (23.–27. september)

Vektklasse (kg) | Pris (kr per kg) | Andel av omsatt volum (prosent) | Standardavvik (kr per kg) |

|---|---|---|---|

1–2 | 32,96 | 0,82 | 1,87 |

2–3 | 35,98 | 13,87 | 0,51 |

3–4 | 40,63 | 36,7 | 0,61 |

4–5 | 43,29 | 28,77 | 0,46 |

5–6 | 45,52 | 14,21 | 1,02 |

6–7 | 50,21 | 4,36 | 2,74 |

7–8 | 51,98 | 1,16 | 6,17 |

8–9 | 60,07 | 0,1 | 6,71 |

9+ | 57,54 | 0,02 | 7,02 |

Vektet gjennomsnitt | 41,96 |

Kilde: Nasdaq.

I 2014, 2016 og 2017 var det innrapporterte omsetningsvolumet på henholdsvis 275 000 tonn, 219 000 tonn og 231 000 tonn. Dette utgjorde henholdsvis 32 pst., 26 pst. og 27 pst. av eksporten av sammenlignbare produkter disse årene, basert på Statistisk sentralbyrås eksportstatistikk. Spesialprodukter, som økologisk laks, er ikke inntatt i indeksen. Handler hvor kontraktsprisen er direkte knyttet til Nasdaq-indeksen eller andre referansepriser er ikke inkludert. Videre kan selskapsintern omsetning bare rapporteres etter at Nasdaq har verifisert at de tilfredsstiller reglene for å inkluderes i indeksen. Nasdaq forbeholder seg retten til å revidere innrapporterte data og gjennomfører blant annet stikkprøvekontroller.

Ifølge Nasdaq selv er Nasdaq-indeksen den prisindikatoren som oftest benyttes i bilaterale kontraktsforhold for selskaper som ikke har egen salgsorganisasjon.

En ulempe med Nasdaq-indeksen er at den bare omfatter salgspriser fra mellom 1/4 og 1/3 av samlet eksportvolum fra Norge. Likevel er dette ikke nødvendigvis et problem dersom de innrapporterte prisene er representative for det samlede salgsvolumet. Ifølge Nasdaq selv er indeksen akseptert som den beste fastsettelsen av spotpriser i markedet. At den også blir brukt i bilaterale kontraktsforhold ved salg av laks, tyder på at aktører i næringen anser dette som det beste anslaget på spotmarkedspriser. Nasdaq Salmon Index samvarierer også sterkt med andre lakseindekser, for eksempel Urner Barrys indekser med målepunkt i Seattle og Miami.

Nasdaq er en privat aktør, i motsetning til eksempelvis Petroleumsprisrådet, som fastsetter normpris på råolje. Imidlertid er spotmarkedsprisen for Brent-olje som notert av Platts, hovedelementet i normprisen på olje. Næringsaktørenes rapportering til Nasdaq skjer på frivillig basis. Dette kan gjøre prisindikatoren mer sårbar dersom den benyttes som normpris. Samtidig vil Nasdaq, i kraft av å være en leverandør av en indeks som andre aktører benytter i prising av kontrakter og som også benyttes som underliggende pris for kontrakter på Fish Pool, være avhengig av at deres indekser er pålitelige. Det bidrar til at risikoen ved å bruke Nasdaq som normprisgrunnlag reduseres. At Nasdaq har vurdert markedspriser konsekvent i lang tid, gjør at det vil være lettere å sammenligne prisstatistikken før og etter en eventuell innføring av en grunnrenteskatt, for både Nasdaq selv og skattemyndighetene. Det kan gjøre det lettere å avdekke eventuell prismanipulasjon fra markedsaktørene, sammenlignet med en ny prisindikator for normprisformål.

Statistisk sentralbyrås eksportstatistikk

Statistisk sentralbyrås eksportstatistikk er en ukentlig statistikk som viser gjennomsnittlig eksportpris og eksportvolum av fersk og fryst oppdrettslaks. Statistikken gjengir omsatt vekt (tonn) og gjennomsnittlig kilopris for oppdrettslaks.

Det er kun laks innenfor visse produktkategorier som inngår i statistikken. Statistikken omfatter oppdrettet hel laks med og uten hode, dvs. at fiskefileter og andre bearbeidede produkter er unntatt. I statistikken skilles det mellom fersk og fryst fisk. Det meste av oppdrettslaksen eksporteres hel. I perioden 2013–2017 omfattet det i alt et volum på 836 000–907 000 tonn, tilsvarende omtrent 80 pst. av alt eksportert volum disse årene. Fersk fisk utgjorde om lag 98 pst. av volumet i SSBs eksportstatistikk i 2018. I gjennomsnitt var prisen på fersk fisk 61,4 kroner per kilo i 2018, mens gjennomsnittsprisen for fryst fisk var 59,2 kroner per kilo.

Eksport av laks er underlagt rapporteringskrav, og statistikken omfatter derfor all eksportert laks innenfor produktkategoriene, uavhengig av kontrakts- og leveranseform. Vekt er oppgitt som nettovekt i tonn.

Den statistiske verdien er verdien ved passering av norsk grense inklusive kostnadene i sammenheng med å transportere varen dit, også kalt FOB-verdi (Free On Board). Toll, merverdi- og andre avgifter inngår ikke i den statistiske verdien.

Tolldeklarerte varepartier under 1 000 kroner og visse typer varebevegelser holdes utenfor statistikken. Opplysninger fra tolldeklarasjoner er underlagt statistiske kontroller i Tollvesenets deklareringssystem (TVINN). Data fra tollvesenets TVINN-register blir overført elektronisk til Statistisk sentralbyrå seks dager i uken. Kontroller over beregnet pris, mengde og land foretas av Tollvesenet i samråd med SSB. I Statistisk sentralbyrå utføres kontroller for ekstreme verdier og logiske feil.

Statistisk sentralbyrås eksportstatistikk har god dokumentasjonsgrad på grunn av rapporteringskravet. Fordi statistikken omfatter langtidskontrakter gir den ikke et fullgodt bilde på den løpende verdien av laks, som er det relevante for fastsettelsen av inntekt for skatteformål.

Fish Pool-indeksen

Fish Pool er en regulert markedsplass for fisk og sjømat, og opererer med lisens utstedt av Finansdepartementet. Fish Pool er en markedsplass for finansielle oppgjør i varederivater med prisen på oppdrettslaks som underliggende. Oslo børs eier 97 pst. av Fish Pool. Ifølge Fish Pool er det over 200 registrerte handelsmedlemmer, og disse er både oppdrettere, eksportører, foredlingsvirksomheter og finansielle investorer.

Fish Pool-indeksen forsøker å gjengi spotprisen på oppdrettsfisk, og danner oppgjørsprisen ved klarering av de finansielle kontrakter som omsettes på Fish Pool. Fish Pool-indeksen består av tre komponenter som vektes ulikt.

1. Utvalgte varekategorier i Nasdaq-indeksen, vektet med 85 pst.

2. Statistisk sentralbyrås eksportstatistikk, vektet med 5 pst.

3. Fish Pool European Buyers Index, vektet med 10 pst.

I tillegg til Nasdaq-indeksen og Statistisk sentralbyrås eksportstatistikk, består Fish Pool-indeksen av en komponent basert på den såkalte Fish Pool European Buyers Index. Fish Pool European Buyers Index er en egen lakseprisindeks utarbeidet av Fish Pool. I denne indeksen rapporterer store europeiske kjøpere om sine kjøp i spotprismarkedet den foregående uken. Alt volum i relevante produktkategorier som de rapporterende selskapene har kjøpt til spotpris fra Norge, inngår i indeksen.

Det er omsetning i vektkategoriene 3–4 kg, 4–5 kg og 5–6 kg som regnes inn i indeksen når det gjelder Nasdaq-indeksen (komponent 1) og Fish Pool European Buyers Index (komponent 3). Vektklassene utgjør henholdsvis 30 pst., 40 pst. og 30 pst. For Statistisk sentralbyrås eksportstatistikk (komponent 2) er all omsetning medregnet.

Sammensetningen av komponenter i indeksen og vekting av disse er endret over tid. Det er styret i Fish Pool som beslutter sammensetningen av indeksen.

I 2013–2017 ble det omsatt kontrakter på Fish Pool for om lag 50 000–70 000 tonn laks per år, tilsvarende omtrent 6–8 pst. av den samlede eksporterte mengden oppdrettslaks.

At Fish Pool i hovedsak baseres på Nasdaq-prisene for laks mellom 3 og 6 kilo gjør at indeksprisen ikke er så lett å manipulere. Indeksen skiller ikke mellom fisk i ulike vektklasser, hvilket gjør den mindre presis for fastsettelse av grunnrenteinntekt for skatteformål.

Sammenligning av faktisk salgspris og normpris

Utgangspunktet for fastsettelse av grunnrenteinntekten bør være en markedsverdi som best reflekterer verdien av fisken idet den tas opp av merden. Gjennomgangen viser at et utgangspunkt i faktiske salgsinntekter vil inneholde mange variabler som gjør det krevende å fastsette verdien på tidspunktet når fisken tas opp av merdene. Det vil kunne by på utfordringer å tilordne kostnader på en korrekt måte, og virksomhetene kan få insentiv til å fordele inntekter og kostnader slik at grunnrenteskattepliktig grunnlag minimeres.

Det vil kunne oppstå problemer med internprising ved bruk av faktiske priser fordi havbruksaktørene kan være organisert som helintegrerte konsern med egne selskaper for oppdrettsproduksjon og salgs- og distribusjonsvirksomhet.

Alternativet til faktiske priser er normpris. Også normpris byr på utfordringer knyttet til målet om å sette en pris som kun reflekterer den underliggende, generiske verdien av laksen ved merdkanten. En normpris fremstår ikke desto mindre som mer robust sammenliknet med faktiske priser som grunnlag for beregning av grunnrenteinntekt. Den har færre svakheter og gir mindre mulighet for skattemotivert tilpasning enn faktiske priser.

Basert på gjennomgangen i boks 7.1 er det mye som taler for at Nasdaq-prisen per i dag er mest egnet som grunnlag for en normpris på laks. Nasdaq-prisen gir mulighet for å differensiere prisen mellom ulike vektklasser av laks. Nasdaq-prisen utgjør også hoveddelen av Fish Pool-prisen slik at forskjellen mellom disse indikatorene er liten, bortsett fra at Fish Pool ikke har priser for ulike vektklasser. Nasdaq-prisen benyttes også ofte av selskaper som ikke har egen salgsorganisasjon. Siden Nasdaq ikke beregner pris på ørret og regnbueørret, må en normpris på laks kombineres med faktiske salgspriser for ørret/regnbueørret. En slik kombinasjon i grunnrenteskattepliktig inntekt er imidlertid kjent fra petroleumsnæringen, der råoljeinntekter beregnes ut fra normpriser og inntekter fra gass baseres på faktisk oppnådde inntekter.

Et annet alternativ for normpris er at offentlige myndigheter fastsetter en prisindeks basert på innrapporterte tall. Da må det i så fall vurderes om det er hensiktsmessig å etablere en generell rapporteringsplikt om produksjonsselskapenes salg. Et annet alternativ er å forbedre eksportstatistikken fra Statistisk sentralbyrå. For tolltariffen for 2019 ble det vurdert å innføre en tredelt inndeling, med laks opptil 3 kg, 3–6 kg og laks over 6 kg. Forslaget ble imidlertid ikke gjennomført.

Et normprisråd for fastsetting av pris til beregning av grunnrenteinntekt for havbruk kan også være et mulig alternativ. Det kan eventuelt utformes etter modellen for Petroleumsprisrådet, som fastsetter normpriser for salg av råolje for skatteformål.

7.3.4 Gevinst ved realisasjon av driftsmiddel

Gevinst ved realisasjon av driftsmiddel som benyttes i havbruksvirksomheten bør tillegges beregnet brutto salgsinntekter ved fastsettingen av inntektsgrunnlaget i grunnrenteinntekten. Gevinst ved salg av akvakulturtillatelse bør imidlertid ikke omfattes, og heller ikke driftsmidler som inngår på samlesaldo, se nærmere vurdering av dette under punkt 7.7.

7.4 Fradrag

7.4.1 Generelt

Alle påløpte kostnader i inntektsåret som har sammenheng med den grunnrenteskattepliktige havbruksvirksomheten, bør være fradragsberettiget i brutto salgsinntekter. Skattelovens alminnelige regler for pådragelse, oppofrelse og tidfesting av slike kostnader vil være et naturlig utgangspunkt. En slik løsning innebærer at grunnrenteskatten for en stor del kan bruke elementer og størrelser som allerede fastsettes for alminnelig inntekt. Dette omfatter blant annet driftskostnader, skattemessige avskrivninger, arbeidslønn og andre personalkostnader i den grunnrenteskattepliktige havbruksvirksomheten.

For å avgrense skattegrunnlaget til den grunnrenteskattepliktige havbruksvirksomheten kan det ikke gis fradrag for kostnader i grunnrenteinntekten som knytter seg til annen type virksomhet som den skattepliktige eventuelt utøver. Det bør heller ikke gis fradrag i grunnrenteinntekten for tap eller underskudd fra andre inntektskilder skattyter har.

7.4.2 Driftskostnader

Alle driftskostnader som knytter seg til sjøfasen, altså før fisken tas opp av merden, bør være fradragsberettiget. Dette inkluderer blant annet kostnader til innkjøp av utstyr og innsatsfaktorer som settefisk, fôr, kjemikalier, vaksine, medisiner og andre utgifter knyttet til sykdoms- og lusebehandling av fisken, samt oppfisking av rømt oppdrettsfisk.

Videre bør arbeidslønn og andre personalkostnader komme til fradrag, og kostnader til vedlikehold av driftsmidler, herunder merder, nett, fôringsanlegg, båter, biler og bygninger. Andre driftskostnader som i tillegg bør komme til fradrag, kan knytte seg til kjøp av energi, forsikring, kostnader til miljøtiltak og administrasjon som helt eller delvis er knyttet til den grunnrenteskattepliktige havbruksvirksomheten. Det underliggende prinsippet er at kostnadene har eller vil få sammenheng med den grunnrenteskattepliktige havbruksvirksomheten.

Dersom normprispunktet som skjæringspunkt for beregning av grunnrenteskattepliktige inntekter settes etter merdkanten, må kostnader pådratt mellom merdkanten og normprispunktet også komme til fradrag. Hvis eksempelvis prispunktet settes til Oslo, vil kostnader til frakt med brønnbåt, slakting, nedfrysing og transport til Oslo være fradragsberettigede.

Havbruksselskapene kjøper flere sentrale innsatsfaktorer fra ulike tjenesteleverandører. De største havbruksaktørene er imidlertid i stor grad helintegrerte konsern, med blant annet egen produksjon av settefisk. Med en eventuell grunnrenteskatt på matfiskproduksjonen i sjø oppstår det insentiver til å tilordne kostnader fra aktivitet i selskapet som er underlagt alminnelig skattesats, til grunnrenteskattegrunnlaget, med formål å redusere grunnrenteskattepliktig inntekt. Utvalget er i mandatet bedt om å ta stilling til om det er behov for særlige tiltak for å sørge for at kostnader i størst mulig grad reflekterer markedspris, herunder om det er behov for å regulere fradrag for visse kostnader.

Det antas at det vil bli utfordringer med internprising ved eksempelvis kjøp og salg av konserninterne varer og tjenester. Dette kan være administrative tjenester knyttet til blant annet regnskap, skatt, finans, informasjons- og kommunikasjonsteknologi eller tekniske tjenester. Dette er alminnelig kjente internprisingsproblemer, som oppstår både når omsetning av slike tjenester skjer over landegrenser og knyttet til særskatteregimer, eksempelvis petroleumsskatt. Skattemyndighetene har erfaring med å kontrollere og håndtere slike problemstillinger.

Et særtrekk med havbruksnæringen er at enkelte varer utgjør sentrale innsatsfaktorer – og dermed store kostnader – for den virksomheten som blir gjenstand for grunnrentebeskatning. Dette gjelder særlig fôr og settefisk, og utvalget har derfor valgt å se særlig på hvordan produksjonen av disse er organisert i bransjen.

Når det gjelder fôr, er det tre store, frittstående produsenter i Norge. Dette er Cargill (Ewos), Skretting og Biomar. I tillegg er det enkelte mindre frittstående produsenter samt noe import av ferdig fôr. Av havbruksaktørene i Norge er det bare Mowi-konsernet (tidligere Marine Harvest) som har egen fôrproduksjon (Mowi Feed AS). Analyser fra Sjømat Norge og Kontali Analyse indikerer at de uavhengige fôrprodusentene dekker drøyt 80 pst. av etterspørselen.

Basert på de opplysningene utvalget har hatt tilgjengelig om fôrmarkedet, synes det ikke behov for å vurdere nærmere en særskilt regulering av denne kostnaden. I de få tilfellene det forekommer egenproduksjon av fôr innad i havbrukskonsern, må skattemyndighetene kontrollere internprisen på vanlig måte og sammenligne med avtaler inngått mellom uavhengige, etter alminnelige internprisingsprinsipper. Utvalget peker på at dersom markeds- og næringsstrukturen over tid endres slik at fôr blir gjenstand for omfattende egenproduksjon i næringen, kan det være naturlig at myndighetene ser nærmere på om det er behov for regulere denne kostnaden særskilt, gjennom for eksempel bruk av normpris eller sjablongfradrag.

Når det gjelder settefiskproduksjonen, er bildet annerledes. Etter det utvalget kjenner til, er det i Norge om lag 165 aktive lokaliteter eller anlegg som produserer settefisk til bruk i matfiskproduksjon av laks, ørret og/eller regnbueørret. De ulike lokalitetene drives av forskjellige selskaper, der størrelse, eierstruktur og tilknytning varierer. Enkelte selskap eier og driver eksempelvis bare én settefisklokalitet, mens andre, større enheter har fullintegrerte selskap mellom settefiskproduksjon og matfiskproduksjon. Den største aktøren har tillatelse og drift på 27 ulike settefisklokaliteter.

Av de om lag 165 anleggene er knappe 40 lokaliteter drevet av til sammen 35 uavhengige settefiskprodusenter eller settefiskgrupperinger. De resterende 125 anleggene er integrert i omlag 35 matfiskkonsern eller matfiskgrupperinger. Målt i antall settefisk sto de uavhengige selskapene for 23–24 pst. av faktiske settefiskleveranser i 2018.

I enkelte av disse uavhengige selskapene er matfiskprodusenter imidlertid representert på eiersiden, selv om de ikke er majoritetseiere. Dersom disse eierforholdene også tas hensyn til, viser analyser fra Sjømat Norge og Kontali Analyse at antallet uavhengige anlegg reduseres til 27–28 anlegg, som står for omlag 12 pst. av settefiskleveransene.

På grunn av den omfattende egenproduksjonen av settefisk er det grunn til å tro at en grunnrenteskatt på matfiskproduksjonen vil skape insentiver til tilpasninger ved å øke settefiskkostnadene og på den måten redusere den grunnrenteskattepliktige inntekten. Dette vil skape behov for internpriskontroll og krevende vurderinger av om priser er fastsatt slik uavhengige parter ville gjort.

Omfattende problemer med internprising av settefisk og et eventuelt fravær av uavhengige leverandører kan gjøre det aktuelt å vurdere alternativer til en løsning med faktiske kostnader, eksempelvis normpris eller sjablongfradrag. Det finnes imidlertid per i dag ingen referansepris på settefisk. Dersom en skulle velge å utvikle en form for normpris for settefisk, vil det være mulig å ta utgangspunkt i Fiskeridirektoratets lønnsomhetsundersøkelse for produksjon av laks og regnbueørret, som inkluderer både settefiskprodusenter og matfiskprodusenter. I utgangspunktet skal alle tillatelser for kommersiell produksjon av laks og regnbueørret delta i Fiskeridirektoratets lønnsomhetsundersøkelser (Fiskeridirektoratet, 2018). Normalt har likevel ikke alle rapportert inn, og undersøkelsen i 2017 omfattet 68 av i alt 101 settefiskprodusenter. Ettersom markedet for settefisk er organisert slik at en omfattende del av settefiskanleggene er kontrollert av matfiskprodusentene, vil de innrapporterte prisene i liten grad representere uavhengige markedspriser.

I tillegg vil de innrapporterte prisene avhenge av størrelsen på settefisken. Settefisktillatelsene inneholder ingen størrelsesbegrensning på fisken. Det er stor variasjon i størrelsen på settefisken, og i de siste årene har settefiskprodusentene i økende grad produsert større settefisk. En normpris på settefisk bør derfor optimalt sett differensieres ut fra ulike vektklasser.

Basert på de opplysningene utvalget har hatt tilgjengelig, synes en alternativ løsning med normpris per i dag ikke å fremstå som et bedre alternativ enn de faktiske prisene på settefisk. Utvalget legger vekt på at faktisk pris og kostnader er utgangspunktet for fradragsrett i den alminnelige skatteretten. Samtidig innebærer det faktum at det eksisterer uavhengige settefiskleverandører at skattemyndighetene har et grunnlag for å vurdere om benyttede priser er markedsmessig. På samme måte som for fôr mener imidlertid utvalget at det blir viktig å følge med på utviklingen i markedsforholdene og strukturen i næringen.

Utvalget har i utgangspunktet lagt opp til at settefiskproduksjon faller utenfor grunnrenteskattegrunnlaget. Utvalget antar likevel at mulige fremtidige utviklingstrekk i sette- og matfiskbransjen kan skape behov for at en senere ser nærmere på om denne avgrensningen er formålstjenlig og riktig.

Eksempelvis kan økt konsolidering i bransjen, ved at matfiskprodusenter og settefiskprodusenter i enda større grad eller fullt ut integreres i konsern, skape ytterligere utfordringer med internprising og som igjen kan gi en større risiko for at grunnrenten lekker ut i settefiskfasen, når den er unntatt grunnrenteskattepliktig virksomhet.

Et annet forhold kan være at den rettslige reguleringen av settefiskbransjen endres, for eksempel ved at det innføres begrensninger i tillatelser som gir rett til å drive settefiskproduksjon, noe som igjen vil gi opphav til grunnrente fordi det oppstår en reguleringsrente.

Mulige fremtidige løsninger på disse potensielle endringene kan for eksempel være å la settefiskproduksjonen bli en del av grunnrenteskattepliktig virksomhet eller vurdere nærmere en normpris for settefiskkostnaden.

7.4.3 Kostnader både til grunnrenteskattepliktig havbruksvirksomhet og annen virksomhet

Det kan oppstå spørsmål om hvilke kostnader som er knyttet til den grunnrenteskattepliktige havbruksvirksomheten. Forutsetningen for dette er at skattyter (eksempelvis et aksjeselskap) også driver annen virksomhet enn den som er gjenstand for grunnrenteskatt, eksempelvis foredlings- eller salgsvirksomhet.

Regler for kostnadsfordeling mellom grunnrenteskattepliktig virksomhet og skattyters øvrige virksomhet er innført i grunnrenteskatten for vannkraftverk, jf. skatteloven § 18-3 tredje ledd a nr. 1. I utgangspunktet skal fordelingen foretas på en måte som er egnet til å gi samsvar mellom omkostningsandel som faller på kraftproduksjonen og nytten for kraftproduksjonen.

Tilsvarende regler for kostnadsfordeling bør også gjøres gjeldende i en grunnrenteskatt for havbruk. Dersom kostnader vedrører flere typer virksomhet, må de fordeles etter en hensiktsmessig fordelingsnøkkel. Det bør være en fordeling av kostnader som er egnet til å gi samsvar mellom kostnadsandel og nytte for de respektive virksomheter. Skattemyndighetene kan kontrollere fordelingen ved hjelp av prinsipper for internprising, og eventuelt fravike selskapets fastsetting med hjemmel i skatteloven § 13-1.

7.4.4 Tap ved realisasjon av driftsmidler

Tap ved realisasjon av driftsmidler som benyttes i havbruksvirksomheten, bør komme til fradrag i grunnrenteinntekten. Tap ved salg av akvakulturtillatelse bør imidlertid ikke omfattes, og heller ikke driftsmidler som inngår på samlesaldo, se nærmere vurdering av dette under punkt 7.7.

7.4.5 Finanskostnader

I henhold til modellen som utvalget har basert utformingen av en grunnrenteskatt på, skal det ikke gis fradrag for finanskostnader ved beregning av grunnrenteinntekten. Det vises til nærmere omtale av dette i kapittel 5. I stedet gis det fradrag for en friinntekt, se punkt 7.5, som skal kompensere skattyter for kostnadene ved å binde kapital, og som er uavhengig av hvordan virksomheten er finansiert.

7.4.6 Salgs- og markedsføringskostnader

Det er lagt opp til at årlige brutto salgsinntekter i grunnrenteskattepliktig havbruksvirksomhet skal beregnes ut fra en normpris. Normprisen bør i størst mulig grad reflektere den underliggende, generiske verdien av laksen idet sjøfasen avsluttes. Aktiviteter som har til formål å øke verdien av laksen, slik som eksempelvis foredlings-, markedsførings- og salgsaktiviteter, skal ikke regnes med i inntekten. På denne bakgrunn bør ikke salgs- og markedsføringskostnader kunne fradras i grunnrenteinntekten. Salgs- og markedsføringskostnader kan heller ikke fradras i grunnrenteskatten for vannkraftverk. Dersom det viser seg vanskelig å konstruere en normpris som ikke inkluderer salgs- og markedsføringsaktiviteter, bør det vurderes nærmere om også slike kostnader skal være fradragsberettiget.

Hvis en legger faktiske priser til grunn ved beregningen av årlige brutto salgsinntekter i grunnrenteskattepliktig havbruksvirksomhet, kan denne inntekten inkludere elementer som stammer fra eksempelvis salgs- og markedsføringsaktiviteter. I en slik situasjon vil det være naturlig at det gis fradrag for salgs- og markedsføringskostnader.

7.4.7 Skatter og avgifter mv.

I grunnrenteskatten for vannkraftverk gis det fradrag i grunnrenteinntekten for konsesjonsavgift og eiendomsskatt for kraftanlegget, men ikke for naturressursskatten som går til kommunen og fylkeskommunen. Denne kan imidlertid fradras krone for krone i fastsatt skatt til staten av alminnelig inntekt, se punkt 5.4.4.

Havbruksvirksomhet, som all annen næring, kan fradragsføre eiendomsskatt i alminnelig inntekt etter skatteloven § 6-15. En eventuell eiendomsskatt på havbruksanlegg bør også komme til fradrag i grunnrenteinntekten for havbruksvirksomhet. Bakgrunnen er at eiendomsskatten, på samme måte som andre løpende kostnader, vil redusere overskuddet og gjenværende grunnrente i selskapet. Dersom eiendomsskatten på oppdrettsanlegg i sjø blir opprettholdt, bør det gis fradrag for denne ved beregningen av grunnlaget for særskatten. Utvalget er bedt om å se på den samlede beskatningen av havbruksnæringen, herunder om eiendomsskatten på flytende oppdrettsanlegg i sjø bør videreføres. Det vises til vurderingen i punkt 10.5.

Havbruksnæringen betaler en markedsavgift og forskningsavgift på eksport av fisk- og fiskevarer, se punkt 3.5.4. Begge avgiftene beregnes av verdien av varen som eksporteres (fob-verdien), slik den er fastsatt i tolldeklarasjonen og innkreves sammen. De to avgiftene er fradragsberettigede i alminnelig inntekt etter skatteloven § 6-15.

Markedsavgiften gis med hjemmel i lov 27. april 1990 nr. 9 om regulering av eksporten av fisk og fiskevarer § 6 med tilhørende forskrift. Satsen for laks og ørret er på 0,3 pst. Formålet med markedsavgiften er å gi Norges Sjømatråd AS midler til å utføre markedsføringstiltak og andre fellestiltak, herunder støtte til bransjetiltak som naturlig inngår i profileringen av norske fiskevarer, se Ot.prp. nr. 90 (1988–89) punkt 4.3.2.

Forskningsavgiften gis med hjemmel i lov 7. juli 2000 nr. 68 om avgift til forskning og utvikling i fiskeri- og havbruksnæringen med tilhørende forskrift. Gjeldende avgift for laks og ørret er på 0,3 pst. av avgiftsgrunnlaget. Formålet med forskningsavgiften er å styrke finansieringen av forskning og utvikling, i regi av Fiskeri- og havbruksnæringens forskningsfond. Avgiften skal legge til rette for økt verdiskaping, miljøtilpasning, omstilling og nyskaping i fiskeri- og havbruksnæringen.

Ettersom forskningsavgiften kan anses for å bidra til videreutvikling av næringen og derfor ha sammenheng med havbruksvirksomheten, bør det gis fradrag for denne avgiften i grunnrenteinntekten. Dersom grunnrenteinntekten fastsettes basert på en normpris som kun reflekterer den generiske verdien av laksen, bør det prinsipielt ikke gis fradrag for markedsavgiften i grunnrenteinntekten, ettersom denne avgiften finansierer markedsføring av havbruksbransjen. Utvalget er imidlertid bedt om å se på den samlede beskatningen av havbruksnæringen, herunder markeds- og forskningsavgiften. Det vises til at utvalget diskuterer spørsmålet om disse to næringsspesifikke avgiftene bør videreføres i punkt 10.6.

7.4.8 Avskrivninger

I det alminnelige skattesystemet gis det fradrag for avskrivninger for verdiforringelse ved slit og elde på varige og betydelige driftsmidler, jf. skatteloven § 6-10. Avskrivningsreglene er organisert etter det aktuelle driftsmiddelets art, og er i utgangspunktet det samme for alle næringer. Unntaksvis er spesifikke driftsmidler i enkelte næringer underlagt særskilte avskrivningsregler. Eksempelvis avskrives noen driftsmidler i kraftanlegg lineært med 1,5 pst. årlig over 67 år.

I grunnrenteinntekten bør det gis fradrag for årets skattemessige avskrivninger av driftsmidler som er knyttet til den grunnrenteskattepliktige havbruksvirksomheten. Dette vil blant annet gjelde merder, fôringsanlegg, båter og administrasjonsbygg, se nærmere omtale av relevante driftsmidler med tilhørende avskrivningssatser i punkt 3.5.2. Utvalget antar at de alminnelige reglene i skatteloven kan legges til grunn.

I det alminnelige skattesystemet er avskrivningsreglene for immaterielle rettigheter i form av konsesjoner, tillatelser mv. avhengige av om de er tidsbegrensede eller tidsubegrensede. Hvis tillatelsen er tidsbegrenset, kan avskrivning foretas med like store beløp hvert år over tillatelsens levetid, jf. skatteloven § 6-10 tredje ledd, jf. § 14-50. Grunnlaget for denne regelen er at avskrivingen skal speile det faktiske verdifallet over tillatelsens levetid. Tidsubegrensede tillatelser, som akvakulturtillatelser normalt vil være, kan som hovedregel ikke avskrives med mindre verdifallet anses åpenbart. Det er derfor ikke adgang til å avskrive slike tillatelser med virkning for alminnelig inntekt. Det er ingen særskilte forhold ved næringen som tilsier at tillatelsene bør inngå i avskrivningsgrunnlaget i grunnrenteinntekten. Se også omtale i punkt 7.6 om behandling av vederlag for tillatelser, herunder ved åpenbart verdifall.

7.4.9 Underskudd

Beregnet grunnrenteinntekt kan enten være positiv, null eller negativ i det enkelte inntektsår, avhengig av selskapets inntekter og kostnader. Fradragene i brutto salgsinntekt i inntekståret kan føre til et underskudd, heretter kalt negativ grunnrenteinntekt. En nøytral grunnrenteskatt tilsier at skattepliktiges eventuelle negative grunnrenteinntekt kan framføres med en rente, slik at fradragene ikke taper verdi når de utsettes i tid. I tillegg tilsier nøytralitetshensyn at negativ grunnrente utbetales ved opphør av virksomhet. Alternativt kan negativ grunnrente utbetales det året den oppstår. Dersom negativ grunnrenteinntekt ikke utbetales det året den oppstår, eller alternativt fremskrives med en rente, vil ikke selskapet få fullt fradrag for alle kostnader, og skatten vil derfor ikke virke nøytralt.

I skatteregimet for petroleumsvirksomhet på norsk sokkel kan selskap som går med underskudd fremføre underskuddet med et rentetillegg. Dersom et selskap ikke får tilstrekkelig skattemessig overskudd, vil staten refundere skatteverdien av underskuddet ved opphør av virksomhet på norsk sokkel. Skattyter har dermed sikkerhet for å få full verdi av skattefradragene.

Letekostnader kan fradragsføres som en driftskostnad med fullt fradrag det året kostnaden pådras. Et selskap i skatteposisjon vil dermed få redusert skattebetalingen med 78 pst. i det året letekostnadene pådras. Et selskap med negativt skattegrunnlag måtte før fremføre letekostnader sammen med øvrige kostnader med et rentetillegg. I 2005 innførte man en refusjonsordning for utgifter til undersøkelse etter petroleumsforekomster for selskap som har negativt skattegrunnlag, såkalt leterefusjon. Skattepliktig med underskudd har rett til å få utbetalt skatteverdien (78 pst.) av letekostnader årlig fra staten.1 Letekostnadene det bes om refusjon for kan ikke overstige årets underskudd. Dersom selskapet velger å motta leterefusjon, vil letekostnadene ikke være fradragsberettiget senere år. Alternativt til utbetaling kan selskapet fremføre underskuddet (med tillegg av rente) til fradrag i fremtidige skatteinntekter. Det er videre adgang til å pantsette leterefusjonskravet selskapet har mot staten. Dette er et unntak fra hovedregelen i skattebetalingsloven § 10-1, som setter forbud mot pantsettelse av skatte- og avgiftskrav.

For vannkraftverk er det enkelte kraftverk beregningsenhet for grunnrenteskatten, men negativ grunnrenteinntekt i et kraftverk kan samordnes med positiv grunnrenteinntekt i andre kraftverk i samme skattekonsern. Videre utbetales skatteverdien av eventuell negativ grunnrenteinntekt etter samordning mellom kraftverk i det enkelte inntektsår. Bakgrunnen for reglene er historisk betinget. Ved innføring av grunnrenteskatten for vannkraftverk i 1997 var regelen at den skattepliktige fikk anledning til å fremføre negativ grunnrenteinntekt med rente til fradrag i neste års grunnrenteinntekt knyttet til det aktuelle kraftverket. For å gjøre grunnrenteskatten mer nøytral og gi full sikkerhet for investeringsfradragene ble det fra inntektsåret 2007 innført samordningsregler ved negativ grunnrenteinntekt. Fra inntektsåret 2008 ble det også gitt en generell ordning med årlig utbetaling (refusjon) av skatteverdien av negativ grunnrenteinntekt.

Ved eventuell innføring av en grunnrenteskatt på havbruk bør det etableres en fremføringsadgang av negativ grunnrenteinntekt (underskudd) med rente. I tillegg bør eventuell negativ grunnrenteinntekt utbetales ved opphør av havbruksvirksomhet. Dette vil gi selskapet full sikkerhet for utnyttelse av skattefradrag. En årlig utbetalingsordning av skatteverdien av negativ grunnrenteinntekt kan vurderes etter at en har hatt en periode med grunnrenteskatt på havbruksnæringen og sett hvordan særskattesystemet fungerer i praksis.

En fremføringsadgang bør utformes med en rente som for eksempel fastsettes årlig av Finansdepartementet i forskrift. Ettersom skattyter med sikkerhet får utnyttet underskuddet, bør renten for fremføring av underskudd være basert på en risikofri rente. Det vises til vurderingene i punkt 5.4.4 om sikkerhet for skatteverdien av underskudd. Den negative grunnrenteinntekten kan ikke trekkes fra i den grunnrenteskattepliktiges øvrige inntekter.

Utvalget oppfatter at havbruksbransjen kan være noe ulikt organisert og slik at enkelte konserner kan ha grunnrenteskattepliktig matfiskproduksjon i to eller flere (søster)selskap. For slike konsernaktører bør det åpnes for konsernintern samordning av grunnrenteskattepliktig underskudd. Dette innebærer at det på nærmere vilkår blir adgang til å samordne negativ grunnrenteinntekt i et konsernselskap med positiv grunnrenteinntekt i et annet konsernselskap innen samme skattekonsern.

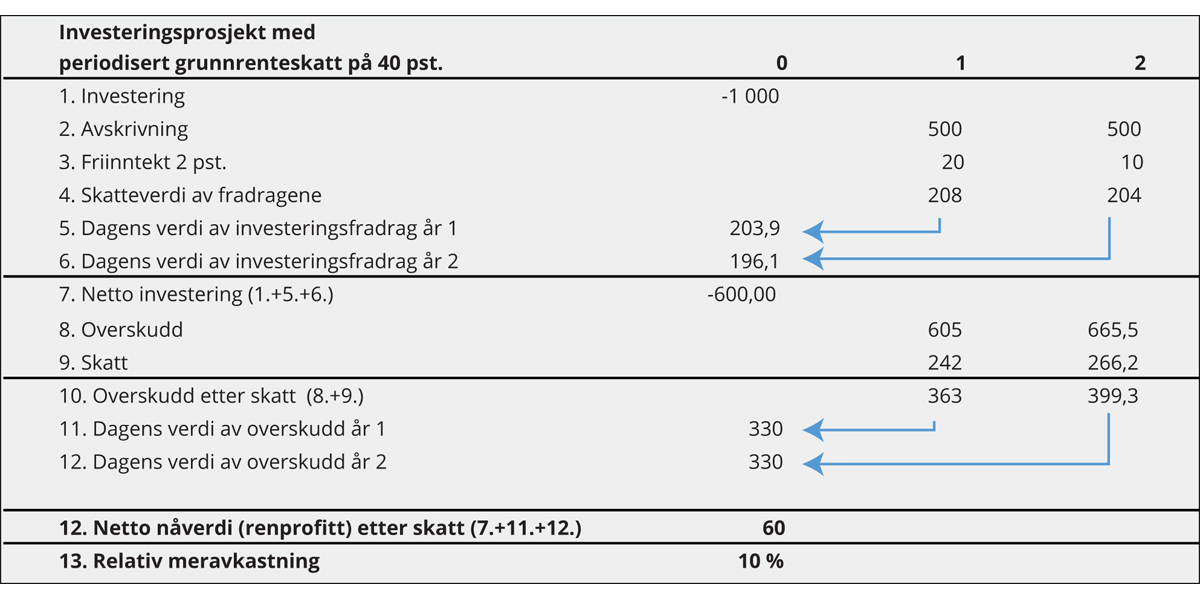

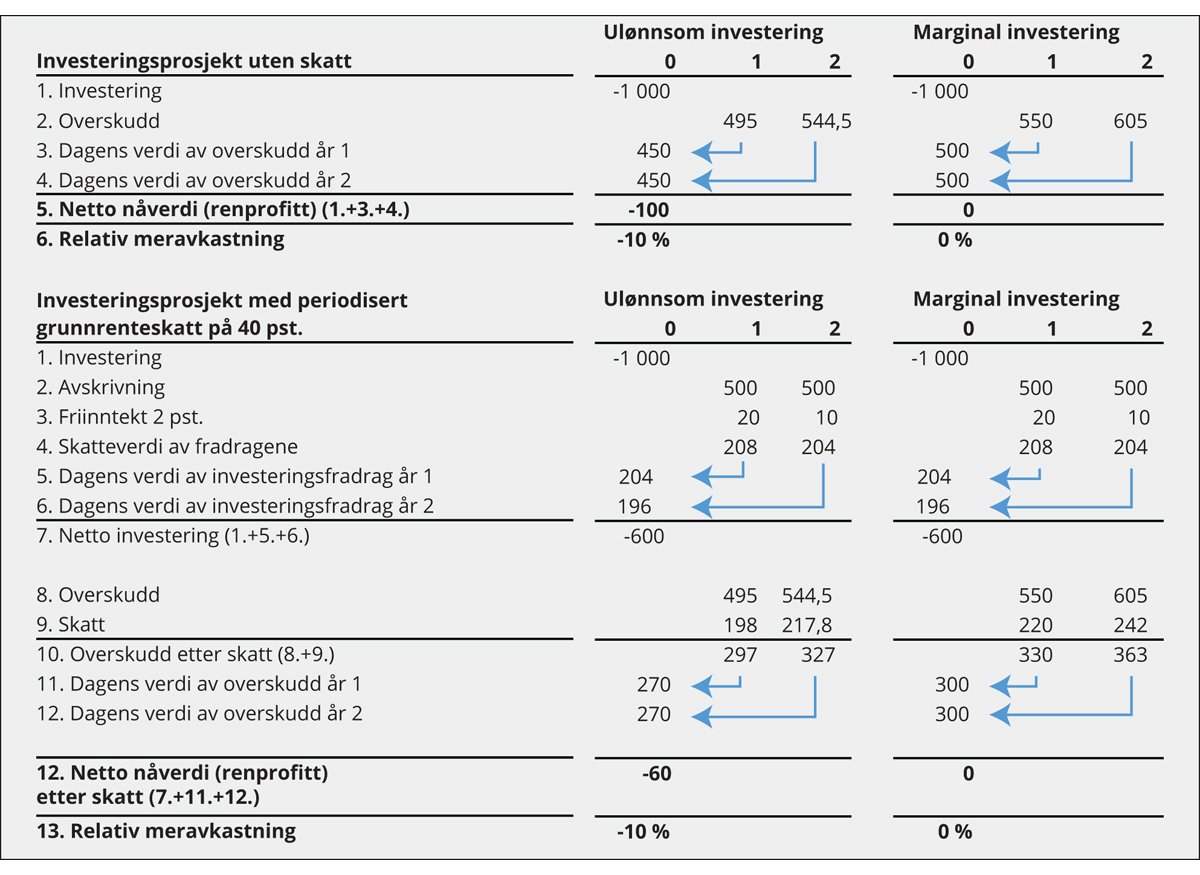

7.5 Friinntekt

Friinntekten er et særskilt fradrag i grunnrenteinntekten. Formålet er å gi en kompensasjon for at det i en periodisert grunnrenteskatt ikke umiddelbart gis fradrag for investeringskostnader, men at fradraget utsettes og skjer gjennom årlige avskrivninger. I den ordinære selskapsskatten gis det ikke en slik rentekompensasjon, og selskapsskatten virker dermed vridende. Friinntekten skal med andre ord kompensere for kostnadene ved å binde kapital i grunnrenteskattepliktig virksomhet, og sørge for at skatten virker nøytralt.

I grunnrenteskatten for vannkraftverk gis det fradrag for en friinntekt tilsvarende et gjennomsnitt av inngående (per 1.1.) og utgående (per 31.12) skattemessig verdi av driftsmidler i inntektsåret multiplisert med en normrente. Fordi selskapene har sikkerhet for full verdi av skattefradragene i grunnrenteskatten, er friinntektsrenten en risikofri rente. Friinntekten beregnes følgelig som en risikofri avkastning på driftsmidlenes nedskrevne verdi. Den normerte risikofrie renten i kraftverkbeskatningen er årsgjennomsnittet av renten på statskasseveksler med 12 måneders gjenstående løpetid.

Også i særskatten for petroleumsvirksomhet gis det et tilleggsfradrag som kalles friinntekt. Friinntekten i petroleumsbeskatningen har imidlertid en annen utforming enn friinntekten i kraftverksbeskatningen. Den er ikke direkte knyttet til å gi en rentekompensasjon for nåverditapet ved at fradrag skjer gjennom årlige avskrivninger. Friinntekten i petroleumsskatten er basert på foretatte investeringer og utgjør samlet 20,8 pst. av kostpris for driftsmiddelet. Fradraget beregnes over fire år fra og med det året driftsmiddelet er påbegynt avskrevet og med 5,2 pst. per år. I motsetning til grunnrenteskatten på kraftverk er de investeringsbaserte fradragene i petroleumsskatten usymmetriske i de særskattepliktiges favør. Det medfører at fradragene blir for sjenerøse, fordi den skattemessige verdien av de samlede fradragene er høyere enn i en nøytral skatt. I Nasjonalbudsjettet 2020 beregnes det en skatteutgift for investeringsfradragene der det oppgis at selskapene dekker bare om lag 12 pst. av investeringskostnaden etter skatt, mens de skulle ha dekket 23 pst. med en nøytral petroleumsskatt.

I en eventuell periodisert grunnrenteskatt for havbruksnæringen bør det, i likhet med andre grunnrentenæringer, også gis et friinntektsfradrag. Utvalget legger til grunn at friinntekten bør utformes etter modell av kraftverksbeskatningen, for å virke mest mulig nøytral.

Utgangspunktet for beregningsgrunnlaget for friinntektsfradraget er den skattemessige verdien av driftsmidlene. Det er likevel et særlig spørsmål hvordan tillatelsene skal behandles, som drøftes i punkt 7.6.

Et ytterligere spørsmål er behandlingen av biomassen, som utgjør en vesentlig innsatsfaktor i oppdrettsselskap. Skattemessig kan smolt som er innkjøpt i inntektsåret fradragsføres direkte mot inntekten. I så fall vil biomassen ikke anses skattemessig for en investering som er gjenstand for avskriving. Når kostnaden til smolt kan fradragsføres direkte, er det ikke naturlig at biomasse inngår i beregningsgrunnlaget for friinntekten. Stående biomasse er heller ikke gjenstand for løpende skattlegging i form av kapital.

Skattepliktig kan eventuelt velge å aktivere kjøpesummen for all fisk i stedet for å la den komme til fradrag umiddelbart. I så fall vil biomassen inngå i friinntektsgrunnlaget. I grunnrenteskatten vil begge disse alternativene være økonomisk ekvivalente. Det antas likevel at skattyter som hovedregel vil velge å fradragsføre direkte, siden dette økonomisk sett vil være mest fordelaktig å velge i den ordinære selskapsskatten.

Hvorvidt renten som skal benyttes for å beregne friinntekten innen grunnrenteskatten for havbruk bør inneholde et risikotillegg, avhenger av om det er sikkerhet for at selskapet får fullt skattemessig fradrag for investeringskostnaden, se omtale i punkt 5.4.4. Den foreslåtte utformingen av grunnrenteskatten i dette kapittelet innebærer at aktørene med sikkerhet vil få trukket fra aktiveringspliktige investeringskostnader i skattegrunnlaget over tid. Det legges blant annet opp til samordning ved at negativ grunnrenteinntekt i et havbruksselskap kan samordnes mot positiv grunnrenteinntekt i et annet selskap i samme skattemessige konsern. I tillegg er det lagt opp til at negativ grunnrente kan fremføres med rente, og eventuell negativ grunnrente utbetales ved realisasjon. Prinsipielt bør derfor friinntektsrenten fastsettes som en risikofri rente før skatt, slik som i grunnrenteskatten på kraftverk.

Som omtalt i kapittel 5 kan det være noe innslag av likviditetsrisiko for enkelte aktører. For veldiversifiserte investorer og med godt utviklede kapitalmarkeder vil en eventuell likviditetspremie være lav. Et eventuelt risikopåslag ville skape tilpasningsmuligheter, mens det heller ikke vil være mulig å fastsette et korrekt risikopåslag for alle typer investeringer.

Det er grunn til å merke seg at vannkraftnæringen aktiverer store deler av sine kostnader med lang avskrivningstid, og kjennetegnes av investeringer med svært lang levetid. Det gjør at størrelsen på friinntekten følgelig har betydelig innvirkning på nivået på grunnrenteskatten. For havbruksnæringen vil størrelsen på friinntekten ha mindre betydning for grunnrenteskatten. For det første har investeringene kortere levetid enn i vannkraftnæringen, og for det andre blir en langt lavere andel av kostnadene aktivert og avskrevet for skatteformål.