8 Produksjonsavgift på havbruk

8.1 Innledning

Utvalget er i mandatet bedt om å utrede både en overskuddsbasert grunnrenteskatt (nettoskatt) og en produksjonsavgift (bruttoskatt). Utvalget har i kapittel 7 omtalt en periodisert overskuddsbasert grunnrenteskatt og en kontantstrømskatt. I dette kapittelet redegjør utvalget for hvordan en produksjonsavgift kan brukes til å hente inn deler av grunnrenten i havbruksnæringen. Modellene vil ha svært ulike virkninger for aktørene i bransjen og på insentivene til å investere.

En produksjonsavgift kan i hovedsak enten utformes som en kvantumsavgift eller som en verdiavgift. For havbruk vil en kvantumsavgift typisk basere seg på produsert mengde fisk, mens en verdiavgift kan basere seg på brutto omsetning.

Bruttoavgifter er normalt utformet slik at de ikke er avhengige av lønnsomheten i virksomheten. De betales uansett hvor lønnsom eller ulønnsom en aktivitet er. Det betyr at prosjekter som er lønnsomme uten en slik avgift kan bli ulønnsomme etter innføringen av en slik avgift. Det kan også gjøre at lønnsomme oppgraderinger og utvidelser blir ulønnsomme. I tillegg kan avgiften påvirke driftsbeslutninger, og for eksempel bidra til at produksjonen stenger ned i perioder med lav lønnsomhet. Fordelen med en produksjonsavgift er at den kan være enkel å administrere. Utvalget drøfter i punkt 8.2 ulike alternative utforminger av en produksjonsavgift i form av en bruttoskatt.

Det er mulig å utforme en lønnsomhetsjustert produksjonsavgift. Dette kan gjøres ved at en utformer avgiftsgrunnlaget slik at det avhenger av utviklingen i markedspriser på fisk, og/eller ved at det gis fradrag for påløpte kostnader. I en lønnsomhetsjustert produksjonsavgift kan ulike kostnader gjøres fradragsberettigede. En mulighet er å kun gi fradrag for variable kostnader, alternativt for både variable og faste kostnader. En slik produksjonsavgift ligner mer på en nettoskatt, som er beskrevet i kapittel 7. Utvalget diskuterer disse alternativene i punkt 8.3.

I punkt 8.4 drøftes virkningene av en produksjonsavgift sammenlignet med virkningene av en nettoskatt. Utvalget oppsummerer vurderingene av en mulig produksjonsavgift i punkt 8.5. I vedlegg 8.1 presenterer utvalget forslag til utforming av lovhjemmel for en produksjonsavgift.

8.2 Utformingen av en produksjonsavgift

8.2.1 Virkeområde

Utvalget er i mandatet bedt om å utrede en avgift på laks, ørret og regnbueørret. Det må avgrenses mot fangst av villfisk, samt produksjon av andre typer fiskeslag. Videre bør det avgrenses mot andre tillatelser enn ordinære, kommersielle matfisktillatelser i sjø. Det legges til grunn at produksjonsfasen for oppdrett i sjø avsluttes idet fisken tas opp av merden, ettersom oppdretteren på dette tidspunktet ikke lenger benytter den begrensede naturressursen som egnede sjøarealer representerer. Produksjonsavgiften bør prinsipielt treffe denne fasen best mulig. En avgiftsplikt bør ikke avhenge av organisasjonsform eller andre karakteristika ved virksomheten, og avgiftsplikten bør derfor omfatte alle aktører som driver kommersiell produksjon. Det vises til nærmere omtale av avgrensning av virkeområde i kapittel 7.

Det antas at en statlig bruttoavgift kan innføres med hjemmel i særavgiftsloven, og fastsettes nærmere i Stortingets årlige avgiftsvedtak og forskrifter.

8.2.2 Avgiftsgrunnlag

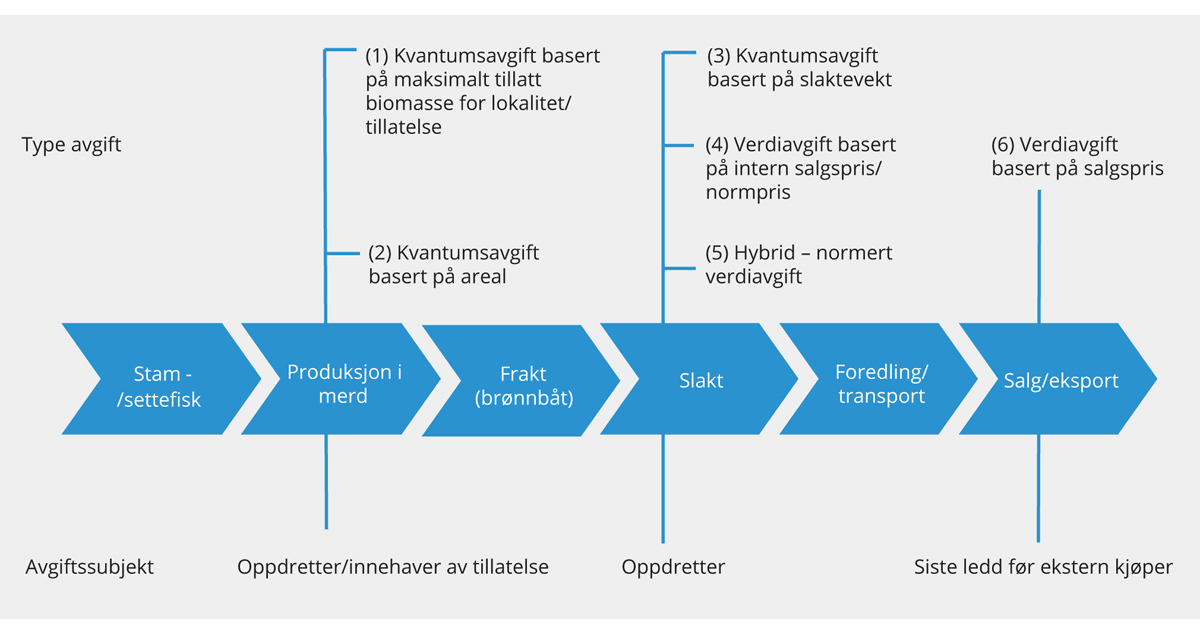

Utvalget er bedt om å vurdere både en kvantumsavgift og en verdiavgift. En kvantumsavgift kan beregnes på grunnlag av eksempelvis antall kilo slaktet fisk. En verdiavgift tar utgangspunkt i prisen på et produkt, og legger en prosentvis avgift på omsetningen. En produksjonsavgift kan beregnes ut fra ulike alternative grunnlag, se figur 8.1.

Valg av avgiftsgrunnlag, det vil si grunnlaget for beregning av produksjonsavgiften, vil være avgjørende for den videre utformingen av avgiften. Det vil ha betydning for avgiftstypen, avgiftssatsen, når avgiftsplikten oppstår og på hvilket subjekt det er hensiktsmessig at avgiftsplikten pålegges. Utvalget har identifisert en rekke mulige grunnlag, basert på ulike stadier i verdikjeden. Det vises til nærmere redegjørelse av verdikjeden i kapittel 3.

Figur 8.1 Verdikjeden for havbruk med mulige inntektsgrunnlag og avgiftssubjekt

Kilde: Utvalget.

I det følgende vil beskrivelsene av de ulike alternative avgiftsgrunnlagene følge verdikjeden, slik den er illustrert i figur 8.1. Først redegjøres det for en årlig kvantumsavgift basert på maksimalt tillatt biomasse i tillatelsene (1) eller på areal (2). Deretter beskrives en avgift basert på enten vekt (3), verdi (4) eller en kombinasjon av verdi og vekt (5), som ilegges på slaktetidspunktet. En kan også se for seg en verdiavgift på første eksterne omsetningsledd, eventuelt ved eksport (6).

Produksjonsavgift basert på maksimalt tillatt biomasse

Akvakultur drives etter tillatelse fra Fiskeridirektoratet og fylkeskommunen. For at et selskap skal kunne etablere oppdrettsvirksomhet, må først direktoratet innvilge søknad om kommersiell matfisktillatelse. Deretter må fylkesmannen klarere ønsket lokalitet. Lokaliteten er det fysiske sjøarealet som er avsatt til oppdrettsvirksomhet. Tillatelse for en bestemt type oppdrett tildeles en innehaver, og en tillatelse kan knyttes til flere lokaliteter. Alle tillatelser og lokaliteter angir maksimalt tillatt biomasse (MTB), som begrenser den til enhver tid stående biomassen, det vil si antall kilo levende fisk i sjøvann. Se nærmere om reguleringsregimet i kapittel 3.

En produksjonsavgift på havbruk kan ta utgangspunkt i den MTB som en virksomhet råder over. Siden MTB er administrativt fastsatt og ligger forholdsvis fast over en viss tid, vil en avgift på dette grunnlaget være relativt enkel å administrere. En årlig avgift basert på MTB vil ha likhetstrekk med konsesjonsavgiften i kraftverksbeskatningen og frekvensavgiften for tillatelser til å bruke frekvensressurser.

En fordel ved MTB som avgiftsgrunnlag er videre at det gjennom akvakulturforskriften allerede er på plass et regelverk som sikrer detaljert oversikt over MTB på virksomhetsnivå. Fiskeridirektoratet legger ut en oppdatert versjon av akvakulturregisteret hver ukedag klokken 12.00 med oversikt over alle kommunenes lokaliteter og tilhørende MTB. I tillegg rapporterer oppdrettsselskapene biomassetall på lokalitetsnivå månedlig til Fiskeridirektoratet. På tillatelsesnivå er MTB fastsatt i den enkelte tillatelse.

Det er mulig å se for seg en produksjonsavgift basert på MTB på enten tillatelses- eller lokalitetsnivå. Tillatelses-MTB peker seg imidlertid ut som det best egnede alternativet av disse.

En produksjonsavgift på basis av tillatelses-MTB vil være knyttet til den maksimale produksjonen som tillatelsen gir rom for, altså maksimalt stående biomasse i merdene som virksomheten disponerer. Tillatelses-MTB sier imidlertid ikke noe om hvor mye fisk som faktisk er i sjøen til enhver tid, kun tillatt mengde. Som mål på produksjon vil dermed MTB være mindre presist enn andre mulige avgiftsgrunnlag, for eksempel slaktevekt. Imidlertid vil en avgift på tillatelses-MTB innebære at jo mer effektivt oppdretteren klarer å produsere, jo lavere blir avgiften per kilo fisk, og indirekte belønnes således de mer produktive aktørene som utnytter sine lokaliteter.

Lokalitets-MTB vil, i likhet med tillatelses-MTB, være relativt enkelt å administrere som avgiftsgrunnlag, grunnet eksisterende regelverk for rapportering. Imidlertid er lokalitets-MTB i mindre grad knyttet til produksjonen, ettersom MTB på lokalitetsnivå vanligvis vil være høyere enn summen av MTB i de tilknyttede tillatelsene. Det kan videre være variasjon mellom oppdrettere i hvor mye ekstra lokalitets-MTB de har tilgjengelig. Mens enkelte oppdrettere kan ha relativt mye lokalitets-MTB sammenlignet med sin mengde tillatelses-MTB, kan andre ha en relativt lavere andel lokalitets-MTB sammenlignet med mengde tillatelses-MTB. Det kan innebære at avgiftssubjektene pålegges en betalingsplikt for produksjon de i realiteten ikke kan realisere, siden samlet MTB er høyere på lokalitetsnivå.

Det vil også være en utfordring ved utformingen av avgift basert på lokalitets-MTB at en del lokaliteter til enhver tid ligger brakk. Avgiften kan eventuelt utformes på en slik måte at den tar hensyn til pålagt inaktivitet. Man kan også se for seg et fradrag for ikke-aktive lokaliteter, eller at en lokalitet ikke er avgiftspliktig når det kan dokumenteres at den ligger brakk. Etter akvakulturdriftsforskriften § 40 skal oppdretter ha en driftsplan for brakklegging. Sammenholdt med § 44, som pålegger månedlig rapportering til Fiskeridirektoratet om blant annet biomasse og beholdning av fisk, er det rimelig å anta at brakklegging kan registreres og kontrolleres med stor grad av sikkerhet.

En felles utfordring for lokalitets- og tillatelses-MTB som avgiftsgrunnlag er at den geografiske plasseringen av tillatelsene kan ha betydning for produksjonen, ettersom kvaliteten på lokalitetene varierer. I tillegg må enkelte tillatelser driftes etter særlig strenge vilkår, for eksempel med spesielt lave lakselusnivåer. Dette er forhold som tilsier at differensiering av en avgift basert på MTB må vurderes, men en slik differensiering vil gjøre avgiften mer komplisert og ressurskrevende å administrere.

En samlet vurdering tilsier at MTB angitt i tillatelsene vil være det beste grunnlaget, dersom en produksjonsavgift skal baseres på MTB. Avgiftssubjektet for en tillatelses-MTB bør være innehaver av tillatelsen.

En avgift basert på MTB vil være å regne som en kvantumsavgift. Det følger av dens natur at en kvantumsavgift i utgangspunktet ikke vil ta høyde for variasjoner i markedsprisen på fisk, og således heller ikke for variasjoner i den skattepliktige virksomhetens inntekter.

Arealbasert produksjonsavgift

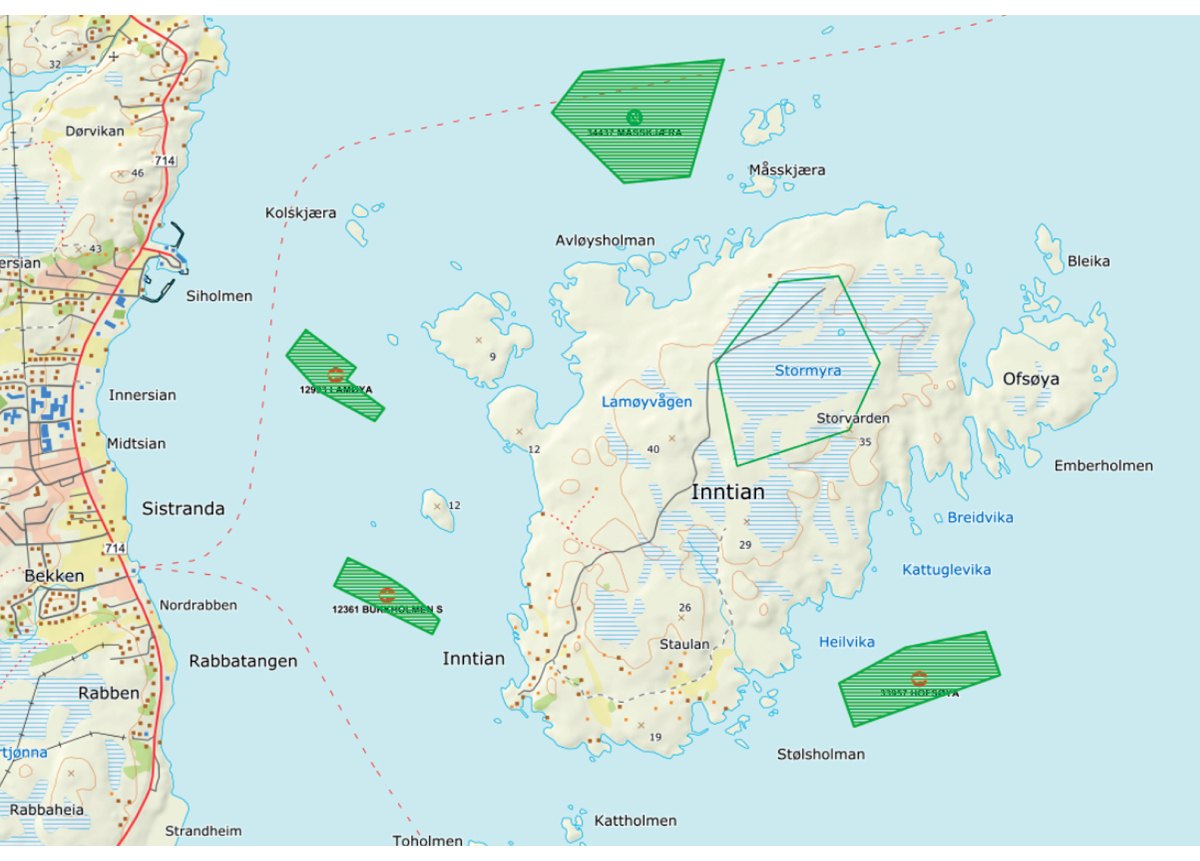

Et alternativt avgiftsgrunnlag kan være areal som benyttes til havbruk. For at et sjøområde kan benyttes til akvakultur, må det først være regulert til havbruksformål i den aktuelle kommunens arealplan. Den som ønsker å drive oppdrett av laks, ørret og regnbueørret i sjø, må søke fylkeskommunen om godkjenning av ønsket lokalitet til havbruksformål. Søknaden må blant annet inneholde ønsket areal til akvakultur og ønsket plassering. Saksgangen for klarering av areal og lokalitetstillatelse er nærmere beskrevet i punkt 3.4.3. Når en søknad godkjennes, oppgis den innvilgede lokaliteten i form av koordinater. Disse er offentlig tilgjengelige gjennom Fiskeridirektoratets kartløsning. Et eksempel er vist i figur 8.2.

Figur 8.2 Eksempel på arealbeslag ved havbruksvirksomhet

Kilde: Fiskeridirektoratets kartløsning.

En avgift på grunnlag av areal kan ta utgangspunkt i arealbeslaget i kvadratkilometer for den enkelte lokalitet. Ved en beregning av arealbeslag må man imidlertid ta stilling til hvor omfattende område man ønsker å gjøre avgiftspliktig. Et alternativ er å ta utgangspunkt i overflatearealet der selve produksjonsanlegget ligger, eventuelt inkludere forbudssonen1 rundt anlegget. Produksjonsanleggene båndlegger også areal til fortøyninger som går utenfor forbudssonene. Å inkludere areal båndlagt til fortøyninger kan gi ytterligere utfordringer, da det kan føre til at gode, dype lokaliteter som krever lange fortøyninger vil bli valgt bort til fordel for grunnere lokaliteter, ofte med dårligere strømforhold. I tillegg vil et oppdrettsanlegg forhindre etablering av andre anlegg i en omkrets på 5 km. Når man vurderer areal i sjø, er det også relevant at ulike lokaliteter har ulik dybde, og at volum derfor kan være et like kurant avgiftsgrunnlag som overflatearealet. Et ytterligere hensyn som potensielt kan inngå i vurderingen er alternativ anvendelse av arealet, og verdien av denne.

I høringsnotat 10. desember 2015 om forslag til innretning av Havbruksfondet vurderte Nærings- og fiskeridepartementet fysisk arealbeslag av anleggene som en mulig fordelingsnøkkel mellom kommunene. Skisser av anleggene brukes i søknadsprosesser, noe som gjør at man har oversikt over det fysiske arealbeslaget i en slik grad at det kan brukes som utgangspunkt for fordeling. Nærings- og fiskeridepartementet fant likevel at fordeling basert på fysisk arealbeslag vil være noe mer krevende sammenlignet med fordeling basert på lokalitets-MTB.

En hovedinnvending mot en arealavgift er at den ikke treffer fiskeproduksjonen eller verdien av fiskeproduksjonen, og dermed heller ikke grunnrenten som genereres. En standardisert arealavgift vil heller ikke ta hensyn til de ulike lokalitetenes kvaliteter og produktivitet. Et eksempel på hvor ulike lokalitetene faktisk er, kommer til uttrykk gjennom trafikklyssystemet, som er beskrevet i punkt 3.4.1. Disse forskjellene kan tyde på et behov for å differensiere avgiften, som vil gjøre den mer komplisert.

En avgift basert på benyttet eller beslaglagt areal vil kunne gi insentiver til både mer og mindre effektiv produksjon. En fordel kan være at det vil gå ut over oppdretternes lønnsomhet å sitte på lokaliteter de ikke har til hensikt å benytte (i nærmeste fremtid). I petroleumssektoren er arealavgift benyttet for å stimulere til effektiv letevirksomhet og utbygging og produksjon knyttet til tildelte utvinningstillatelser. Avgiften begynner først å løpe etter 10 år, slik at rettighetshaver gis tilstrekkelig tid til å undersøke det tildelte området. Tilsvarende er det trolig at en arealavgift for havbruk vil stimulere til en arealeffektiv produksjon.

Dersom lokalitetsarealet benyttes som avgiftsgrunnlag, kan det samtidig medføre at oppdretter vil redusere arealet mer enn optimal produksjon tilsier. Det kan blant annet være uheldig for miljø og fiskevelferd, fordi tilgjengelig ledig lokalitetskapasitet er nyttig blant annet ved behov for brakklegging og ved sykdomsutbrudd. Et ytterligere moment er at anleggene skiftes ut, uten at arealbeslaget nødvendigvis er den samme. En avgift basert på fysisk arealbeslag vil dermed kunne skape ytterligere kontrollbehov for myndighetene og således legge beslag på offentlige ressurser.

Produksjonsavgift basert på verdi eller kvantum på slaktetidspunktet

En produksjonsavgift kan alternativt beregnes basert på verdi eller kvantum av produsert fisk. På samme måte som ved en avgift basert på MTB, vil det her være hensiktsmessig å dra nytte av eksisterende reguleringsregimer for å redusere den administrative ressursbruken av en slik avgift. I henhold til akvakulturdriftforskriften § 42 skal det fra akvakulturanlegg med laks, ørret og regnbueørret månedlig rapporteres til Fiskeridirektoratet, via Altinn, om blant annet utslaktingskvantum og slaktested. Det inkluderer slakteri, dato, art, antall fisk, slaktevekt og slaktetilstand. Dette innebærer at det vil være slaktetidspunktet som legges til grunn ved beregningen av en verdi- eller kvantumsavgift.

For en verdiavgift må den nyslaktede fisken prissettes. På samme måte som fastsettelse av grunnrenteinntekt i en nettoskatt byr dette på utfordringer. Omsetning av fisken skjer normalt lenger ut i verdikjeden, og verdien ved merdkanten må derfor beregnes. Videre er de største aktørene i næringen i stor grad helintegrerte bedrifter, og dette kan gi utfordringer med internprising. For beskrivelse av en typisk selskapsstruktur for de største aktørene i næringen vises det til kapittel 3. For integrerte selskaper vil det måtte gjøres en beregning av verdien ved slaktetidspunktet basert på internprising, som så danner grunnlag for en verdiavgift. Det følger av skatteloven § 13-1 at denne prisen skal settes som om interessefellesskapet ikke hadde foreligget. Det vil si at internprisen skal tilsvare den prisen uavhengige parter ville fremforhandlet. Med uavhengige parter menes kjøpere og selgere som ikke har slike felles interesser at de kunne ha påvirket avtalt pris.

Erfaringer fra blant annet petroleumsskattesystemet viser at internsalg og internprising av råvarer kan være krevende for skattemyndighetene å vurdere og kontrollere. Oljeskattekontoret, Klagenemnda for petroleumsskatt og domstolene har i mange tilfeller funnet grunnlag for å fravike selskapenes egne internpriser på varer og tjenester.

En mulig måte å bøte på risiko for manipulering ved internprising er å innføre normpris på nyslaktet fisk for skatteformål. Dette er nærmere redegjort for i kapittel 7. For å sikre likebehandling av aktørene bør en eventuell normpris benyttes på både interne og eksterne transaksjoner.

Et alternativ til en verdiavgift er en kvantumsavgift basert på slaktevekt. En avgiftsordning basert på slaktevekt vil kunne være enklere å administrere enn en verdiavgift, og man unngår problemer med internprising. Den tar imidlertid ikke høyde for variasjoner i virksomhetens inntekt.

Et spørsmål er hvorvidt en avgift på grunnlag av slaktevekt bør differensieres ut fra fisketype og kvalitet. Fisken sorteres i superior, ordinær eller produksjonsfisk basert på blant annet skader, farge og fasthet i henhold til bransjestandard (NBS 10-01). Ifølge Intrafish (2019) handles laks av kvalitetstype ordinær til 1,5 kroner per kg lavere enn superior. Prisrabatten på produksjonsfisk varierer fra 5 kroner til 15 kroner sammenlignet med superiorpriser. Nærmere 90 pst. av fisken som selges er av superior-kvalitet, men salgsprisen varierer også etter størrelse. Tabell 8.1 illustrerer prisvariasjonen for vekt på laks.

Tabell 8.1 Gjennomsnittspriser på laks. Nasdaqs lakseprisindeks uke 36 i 2019 for ulike vektklasser (vektet)

Vektklasse | Kroner per kg |

|---|---|

1–3 | 37 |

3–6 | 47 |

6–9 | 72 |

Kilde: Nasdaq.

I kapittel 7 ble det drøftet om en normpris på inntektssiden kan ta høyde for slike pris- og kvalitetsvariasjoner. På samme måte kan det vurderes om disse prisvariasjonene bør reflekteres i avgiftsgrunnlaget eller -satsene for en kvantumsavgift, for bedre å speile de ulike produktverdiene. Avgiften vil da bli en slags hybrid mellom kvantums- og verdiavgift. En slik avgift tar bedre høyde for prisvariasjoner i markedet, og således for variasjon i virksomhetenes inntekter, i motsetning til en ren kvantumsavgift. Samtidig blir en slik avgift mer komplisert å administrere enn en ren kvantumsavgift og vil medføre et større kontrollbehov fra skattemyndighetenes side. Dersom differensieringen eller satsen ikke er godt nok spesifisert, kan en slik avgift videre medføre vridninger i produksjonen, fordi det kan lønne seg å produsere en produkttype fremfor en annen. Det vil samtidig komplisere avgiftsmodellen, noe som taler mot en slik løsning.

Ved innføring av en avgift som baserer seg på slaktevekt vil det, uavhengig av om verdi eller kvantum danner grunnlag for avgiften, kreves en gjennomgang av rutinene som benyttes ved rapporteringen til Fiskeridirektoratet. Det kan i denne sammenheng også nevnes at det skjer endringer i verdikjeden for produksjon av laks, eksempelvis gjennom utviklingen av slakteskip. Slike skip henter fisk direkte fra merdene, slakter om bord og leverer fisken til videre bearbeiding på land, som kan være i utlandet.

For en kvantumsavgift som ilegges på slaktetidspunktet, bør avgiftssubjektet i utgangspunktet være innehaver av akvakulturtillatelsen. For en verdiavgift blir avgiftssubjektet selger.

Produksjonsavgift basert på salg eller eksport

En produksjonsavgift kan eventuelt legges på tidspunktet for første omsetning. Faktisk oppnådde salgspriser vil gi et mer uomtvistelig avgiftsgrunnlag for en verdiavgift enn estimerte internpriser. Endelig salgspris vil være noe vanskeligere å manipulere.

Ikke desto mindre reiser bruken av salgspris to utfordringer som er parallelle til de man møter i en nettoskatt dersom faktiske salgsinntekter legges til grunn i beregningen av grunnrenteinntekt, se kapittel 7. For det første kan en salgspris inkludere aktiviteter som faller utenfor virksomheten som genererer grunnrente. For det andre kan nærværet av svært mange integrerte selskaper i havbruksnæringen innebære at salget typisk ikke skjer til en ekstern og uavhengig kjøper, slik at interessefellesskap dermed kan påvirke salgsprisen. Det kan tilsi at avgiftsgrunnlaget bør baseres på første omsetning til uavhengig tredjepart.

Det er imidlertid en reell mulighet for at fisken transporteres ut av landet før den når en ekstern kjøper. Da blir grunnlaget for de faktisk oppnådde prisene mindre tilgjengelig og vanskeligere å kontrollere. Samtidig har de fleste eksportører en binding mot en eller flere produsenter gjennom eierskapsstruktur. Dette tilsier at i tilfeller hvor eksport skjer før første omsetning til et eksternt ledd, bør avgiftsplikten oppstå ved eksport. I så fall er en mulighet at avgiften beregnes ut fra tolldeklarasjonen. For toll har man en rekke regler for å avklare transaksjonsprisen.

En verdiavgift på dette grunnlaget kan ende med å ligne en omsetningsavgift på fiskeprodukter eller en eksportavgift. Eksportavgift ble sist vurdert i statsbudsjettet for 2018 etter et anmodningsvedtak fra Stortinget, se vedtak nr. 854 (2016–2017). Regjeringen foreslo å ikke innføre en eksportavgift. I vurderingen ble det vist til at en ny eksportavgift ville bryte klart med prinsippene for et vekstfremmende skattesystem. I tillegg ble det vist til at en eksportavgift, slik den var foreslått i anmodningsvedtaket, ville være i strid med Norges forpliktelser under EFTA-konvensjonen og med EFTA-frihandelsavtalene.

8.3 Lønnsomhetsjustert produksjonsavgift

Fordelen med en bruttobasert produksjonsavgift er at den er relativt enkel å administrere og kontrollere. Den tar imidlertid ikke hensyn til om virksomheten går med underskudd eller overskudd, og vil dermed kunne skape vridninger. Utvalget er i mandatet bedt om å vurdere muligheten for fritak eller utsettelse av betalingsplikt for en brutto produksjonsavgift dersom virksomheten går med underskudd.

Dersom man ønsker å ta hensyn til variasjoner i lønnsomhet og selskapenes skatteevne, er den mest effektive og konsistente fremgangsmåten å innføre ulike fradrag for selskapenes kostnader. Dette taler for en overskuddsbasert grunnrenteskatt. Det er en utprøvd modell som skattemyndighetene har erfaring med å håndtere i praksis. Som en form for hybrid kan det vurderes å innføre en lønnsomhetsjustert produksjonsavgift. Det betyr at både inntekts- og kostnadsvariasjoner virker inn på avgiftsgrunnlaget.

Utgangspunktet blir i dette tilfellet en verdiavgift hvor avgiftsgrunnlaget er utformet slik at endringer i markedsprisen på laks, ørret og regnbueørret påvirker inntektssiden. Det vil være hensiktsmessig å basere inntektsgrunnlaget for en lønnsomhetsjustert produksjonsavgift på verdien på slaktetidspunktet, som kan fastsettes ved hjelp av normpriser og registrerte slaktekvantum. Det vises til drøftelsene i punkt 7.3.

Det må også gis fradrag for kostnader som påløper i havbruksvirksomheten, for å ta hensyn til variasjoner på kostnadssiden. Det er ulike typer kostnader som kan komme til fradrag. En mulighet er å gi fradrag kun for variable kostnader. En annen modell kan også inkludere faste kostnader som kan knyttes til den avgiftspliktige delen av virksomheten. Dersom man også inkluderer faste kostnader, vil avgiften nærme seg en kontantstrømskatt. I det følgende vurderes de ulike kostnadstypene i havbruksnæringen og hvordan de eventuelt kan inngå som fradragsberettigede kostnader i avgiftsgrunnlaget.

For at produksjonsavgiften skal være lønnsomhetsjustert er det et minimum at man kan utgiftsføre direkte en del kostnader i den delen av virksomheten som genererer grunnrente, på samme måte som for en overskuddsbasert grunnrenteskatt. Slike fradragsberettigede kostnader vil typisk være variable driftskostnader som settefisk, fôr, kjemikalier, vaksine, medisiner og andre kostnader forbundet med sykdoms- og lusebehandling av fisken, samt kostnader som knytter seg til oppfisking av rømt oppdrettsfisk.

Dersom inntekten i avgiftsgrunnlaget administrativt fastsettes ved merdkanten, vil kostnader som påløper etter at fisken er tatt opp av merden og frem til slaktetidspunktet i utgangspunktet ikke være fradragsberettiget. Dette gjelder for eksempel brønnbåttransport og slakt, siden dette er aktiviteter som ikke knytter seg til den virksomheten som direkte utnytter fellesskapets ressurser. Men dersom inntekten beregnes basert på en pris som fastsettes på et senere tidspunkt i verdikjeden, for eksempel en normpris slik som skissert i kapittel 7, følger det at denne typen kostnader også skal komme til fradrag.

I en overskuddsbasert grunnrenteskatt gis det fradrag for investeringer i form av avskrivinger. Å innføre avskrivinger basert på skattelovens generelle prinsipper i en produksjonsavgift vil gjøre denne tilnærmet lik en overskuddsbasert, periodisert grunnrenteskatt. En mulighet er imidlertid å innføre direkte fradrag for investeringskostnader. Med en slik utforming vil avgiften minne mer om en kontantstrømskatt på overskudd.

I en lønnsomhetsjustert produksjonsavgift kan man vurdere forenklinger sammenlignet med en fullstendig nøytral kontantstrømskatt. For eksempel kan man velge å se bort fra problemene med samvirkningen med selskapsskatten. For at det samlede skattesystemet ikke skal gi andre vridninger enn den ordinære selskapsskatten, må en både vurdere rekkefølgen av skattene og eventuelt gjøre visse justeringer av fradrag, for eksempel avskrivningene, se også omtale i punkt 7.8. En annen mulighet er å la produksjonsavgiften og selskapsskatten beregnes parallelt og uten justeringer. Modellen blir da ikke helt nøytral. En kan også vurdere forenklinger ved realisasjon av havbruksanlegg ved å se bort fra eksisterende investeringer.

For å forenkle beregningen av netto avgiftsgrunnlag ytterligere kan man vurdere å innføre et sjablongfradrag for kostnader, i stedet for å legge til grunn selskapets faktiske kostnader. Dette kan i tillegg redusere eventuelle utfordringer knyttet til internprising. Et sjablongfradrag kan utformes på ulike måter. Dersom en normpris på kostnadssiden i form av sjablongfradrag skal ha samme funksjon som en normpris på inntektssiden, synes det mest praktiske å være et kronefradrag multiplisert med slaktevekt. Dette skyldes at slaktevekt allerede vil være en kjent størrelse for å beregne normprisinntekten.

Et sjablongfradrag vil være enklere å kontrollere og benytte i beregningen av grunnrenteskattepliktig skattegrunnlag enn faktiske kostnader, særlig dersom omfanget av fradragsberettigede kostnader blir omfattende. I kombinasjon med normpris på inntektssiden vil man nærme seg et fullstendig administrativt fastsatt skattegrunnlag. Det vil gi lavere skatt til næringsdrivende som klarer å oppnå høyere priser enn normprisen, og driver mer effektivt enn sjablongfradraget forutsetter. Tilsvarende vil det gi høyere skatt for næringsdrivende som oppnår lavere priser eller driver mindre effektivt. Avgiften vil dermed ikke tilpasse seg lønnsomheten i selskapene og kan virke vridende.

For at en løsning med sjablongfradrag skal være forenklende må sjablongen være anvendelig for hele næringen. Det vil si at den må inneholde kostnader som samtlige aktører pådrar seg, men kan ikke inkludere kostnader som er særskilte for den enkelte oppdretter.

En utfordring med sjablonger som skal gjelde for alle oppdrettere, er at kostnadsnivået varierer mellom oppdrettere og regioner. Ifølge Fiskeridirektoratets lønnsomhetsundersøkelse for 2017 varierte kostnadene mellom oppdrettere på rundt 15 kroner per kg og opp mot 50 kroner per kg. Mens gjennomsnittlig produksjonskostnad lå på rundt 29 kroner per kg i Nordland, lå den på rundt 34 kroner per kg i Rogaland og Agder. Dermed kan det oppstå press om å differensiere sjablongen. Hvis en for eksempel skulle differensiere sjablongen mellom regioner, ville det også over tid kunne oppstå press om justeringer basert på distriktspolitiske hensyn, og i situasjoner med biologiske utfordringer.

I motsetning til en bruttoavgift kan avgiftsgrunnlaget for en lønnsomhetsjustert produksjonsavgift bli negativt. Dette underskuddet kan enten falle bort, utbetales i det enkelte inntektsår eller fremføres. Det vises til drøftelsen i punkt 7.4.9, der underskudd anbefales å kunne fremføres med en risikofri rente. I tillegg bør fremført underskudd kunne utbetales ved realisasjon eller opphør av virksomheten, slik det er beskrevet for en grunnrenteskatt i punkt 7.7. På den måten får avgiftspliktig full sikkerhet for anvendelse av underskuddet.

Utvalget har utformet et forslag til hvordan de materielle bestemmelsene for en lønnsomhetsjustert produksjonsavgift kan se ut, med ulike regler for fradrag for kostnader mv. Utvalget har imidlertid ikke vurdert hvordan en slik avgiftshjemmel best kan inkorporeres inn i skatte- og avgiftssystemet for øvrig.

8.4 Virkninger av en produksjonsavgift

Virkningene av en brutto produksjonsavgift og en lønnsomhetsjustert produksjonsavgift vil være ganske ulike, avhengig av hvor mye produksjonsavgiften lønnsomhetsjusteres. I det videre beskrives først de mer generelle utslagene av en brutto produksjonsavgift. De konkrete virkningene av en bruttoavgift vil også kunne avhenge av hvordan selve avgiftsgrunnlaget utformes. Deretter behandles virkningene av en lønnsomhetsjustert produksjonsavgift.

En brutto produksjonsavgift avhenger ikke av lønnsomheten i virksomheten. Det betyr at prosjekter som er lønnsomme uten en produksjonsavgift, kan bli ulønnsomme ved innføringen av en avgift. Avgiften kan dermed påvirke investeringsinsentivene hos de avgiftspliktige. En bruttoavgift kan også påvirke rangeringen av prosjekter.

En brutto produksjonsavgift må betales uavhengig av lønnsomheten i bedriften og markedet for øvrig. Ressurser som er lønnsomme å utnytte for samfunnet, kan da bli ulønnsomme for private aktører. Små aktører kan videre ha mindre evne til å bære en produksjonsavgift i dårlige tider som følge av dårligere likviditet. I verste fall kan en produksjonsavgift medføre at små aktører ikke klarer å opprettholde driften dersom lønnsomheten synker, og man får en mer monopolisert næring med få, store aktører.

Virkningene av en brutto produksjonsavgift avhenger også av det konkrete avgiftsgrunnlaget, noe som er nærmere beskrevet i punkt 8.2.2. En bruttoavgift basert på kvantum vil være helt uavhengig av oppnådde priser og kostnader, mens en bruttoavgift basert på verdi vil påvirkes av kvantum og priser, men vil være uavhengig av kostnader. Generelt vil avgiften være mer vridende jo mindre den avhenger av den underliggende lønnsomheten hos den avgiftspliktige.

En lønnsomhetsjustert produksjonsavgift vil i større grad kunne ta hensyn til ulempene som en bruttoavgift innebærer. Avgiften vil gjøres avhengig av variasjoner både på inntekts- og kostnadssiden, og dermed tar den hensyn til lønnsomhet i bedriften. Avgiften blir mer lik en kontantstrømskatt jo flere kostnader som gjøres fradragsberettigede, og virker mer nøytralt enn en bruttoavgift. I boks 8.1 er det laget et eksempel som illustrerer forskjellene mellom en brutto produksjonsavgift og en fullt ut lønnsomhetsjustert produksjonsavgift.

Boks 8.1 Illustrasjon av virkninger av en bruttoavgift og en lønnsomhetsjustert produksjonsavgift

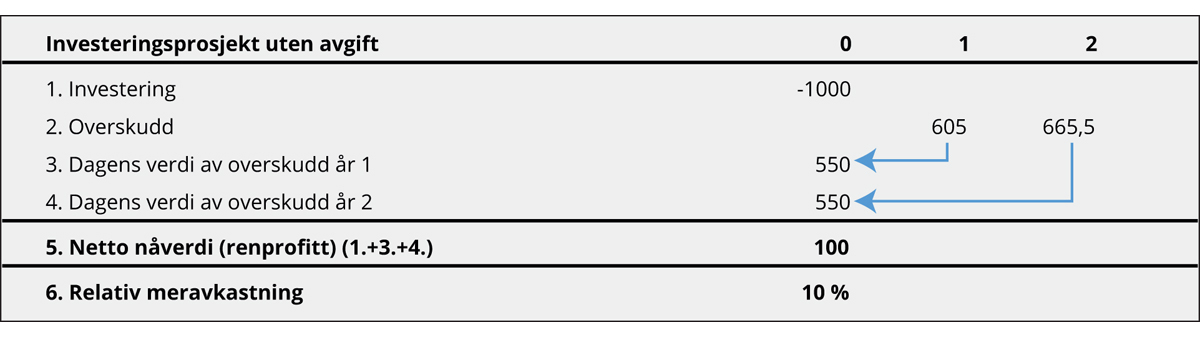

Forskjellene mellom en brutto produksjonsavgift og en lønnsomhetsjustert produksjonsavgift kan illustreres med et eksempel. Eksempelet er basert på et tilsvarende eksempel for en overskuddsbasert grunnrenteskatt i kapittel 7. Vi ser bort fra at selskapet også vil stå overfor ordinær selskapsskatt og eventuelle andre skatter eller avgifter. I eksemplene er det beregningsteknisk lagt til grunn et avkastningskrav på 10 pst. for usikre kontantstrømmer.

I figur 8.3 illustreres et prosjekt som er lønnsomt før skatt. En investering på 1 000 kroner gir inntekter over to perioder på henholdsvis 605 kroner og 665,50 kroner, som målt i dagens verdi utgjør 550 kroner hver, det vil si totalt 1 100 kroner. Prosjektet gir dermed en meravkastning, netto nåverdi eller renprofitt på 100 kroner. Dette utgjør 10 pst. av den investerte kapitalen og omtales som relativ meravkastning i tabellen.

Figur 8.3 Eksempel på et lønnsomt investeringsprosjekt uten avgift

Kilde: Utvalget.

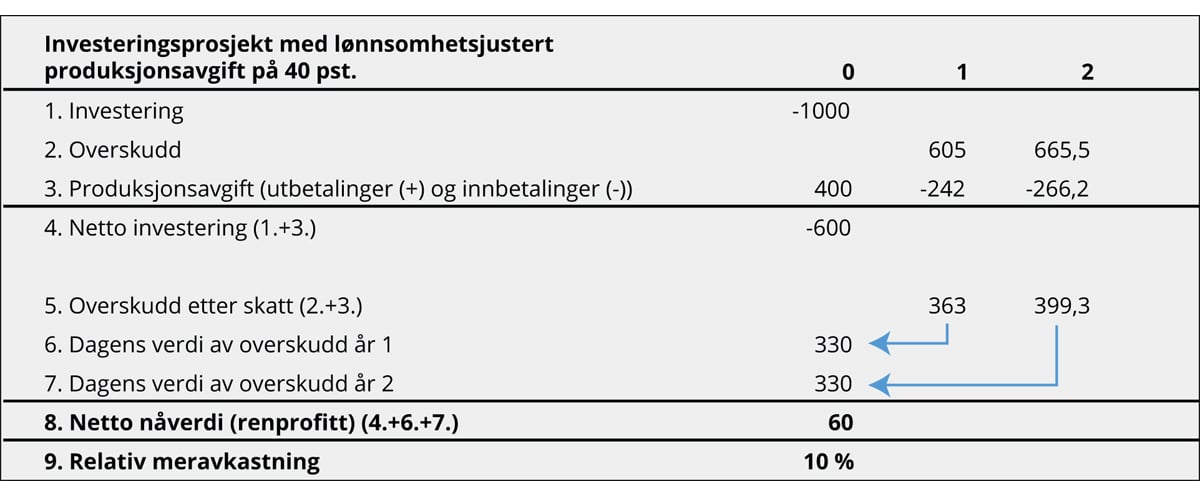

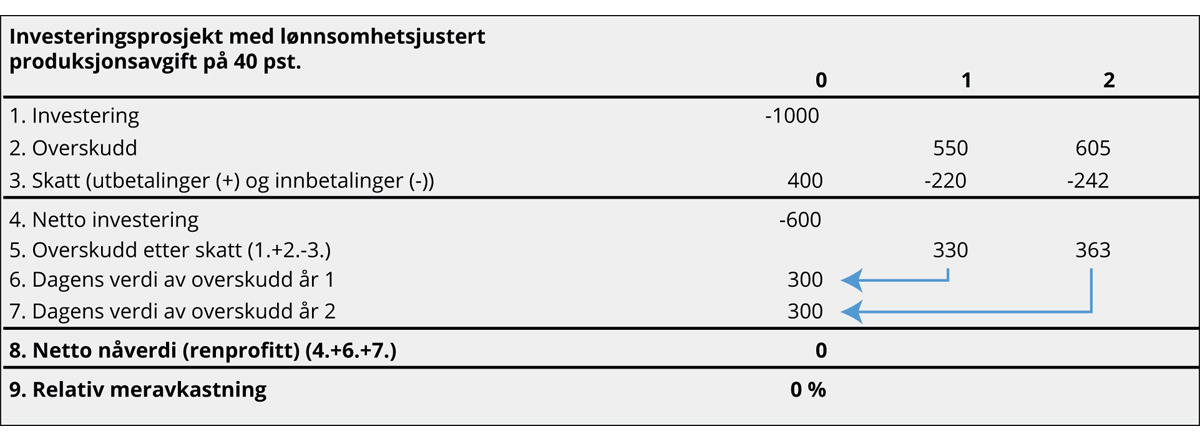

I figur 8.4 ser vi så på hvordan lønnsomheten i prosjektet påvirkes av en fullt ut lønnsomhetsjustert produksjonsavgift. Det legges til grunn at både variable og faste kostnader kan trekkes fra i avgiftsgrunnlaget umiddelbart, slik utvalget har skissert i punkt 8.3. Hvis en begrenser muligheten for å fradragsføre kostnader, for eksempel til variable kostnader eller eventuelt innfører sjablongfradrag, vil ikke skatten virke fullt ut nøytralt, slik eksemplene nedenfor illustrerer. Modellen vil likevel være mer nøytral enn en ren bruttoavgift.

I eksempelet benyttes en avgiftssats på 40 pst. I investeringsåret har selskapet ikke inntekter. Med en avgiftssats på 40 pst. blir da 40 pst. av investeringskostnaden utbetalt av staten, slik at netto investering er på 600 kroner for investor. Selskapet betaler 40 pst. avgift på overskuddet i år 1 og 2, og får nå en netto nåverdi etter avgift på 60. Målt i forhold til en investering på 600 kroner etter skatt er den relative lønnsomheten uendret og fortsatt på 10 pst. Samlet utgjør avgiften 40 kroner i dagens verdi, og fremkommer som forskjellen mellom netto nåverdi av prosjektet uten og med avgift (100–60).

Figur 8.4 Virkninger av en lønnsomhetsjustert produksjonsavgift på et lønnsomt prosjekt

Kilde: Utvalget.

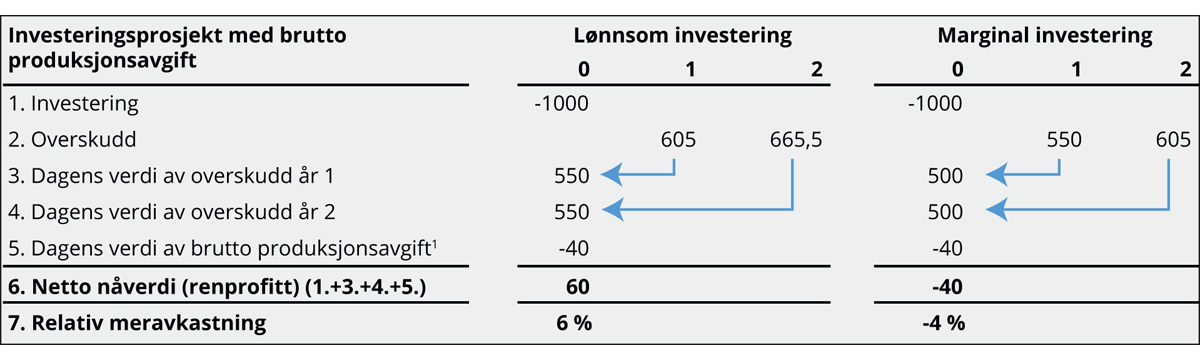

Vi ser nå på et marginalt prosjekt, det vil si et prosjekt som akkurat har nok lønnsomhet til å dekke alle kostnader. Overskuddene i år 1 og 2 antas nå å ha falt til henholdsvis 550 kroner og 605 kroner som i nåverdi utgjør 500 kroner hver, det vil si samlet 1 000 kroner. Dette er altså akkurat nok til å dekke investeringskostnadene, og prosjektet vil da kunne bli gjennomført.

I figur 8.5 illustreres hvordan en lønnsomhetsjustert produksjonsavgift vil tilpasse seg den endrede lønnsomheten. Staten dekker fortsatt 40 pst. av investeringskostnaden, men siden lønnsomheten har falt, blir også fremtidige skattebetalinger lavere. Eksempelet viser at prosjektet fortsatt vil være marginalt lønnsomt med en lønnsomhetsjustert produksjonsavgift.

Figur 8.5 Virkninger av en lønnsomhetsjustert produksjonsavgift på et marginalt lønnsomt prosjekt

Kilde: Utvalget.

I figur 8.6 vises hvordan dette vil slå ut for en bruttoavgift. En bruttoavgift tilpasser seg ikke lønnsomheten. Vi antar at det hentes inn et proveny fra bruttoavgiften tilsvarende som i figur 8.4, det vil si 40 kroner målt i dagens verdi. Det legges til grunn i eksempelet at de norske produsentene må bære avgiften fullt ut. Med andre ord forutsettes fullkommen konkurranse internasjonalt og at norske produsenter derfor ikke kan påvirke verdensmarkedsprisen. I det lønnsomme prosjektet før skatt fører ikke bruttoavgiften til at prosjektet blir ulønnsomt, men det reduserer den relative lønnsomheten av investeringen. Investor får nå en avkastning på netto investering på 6 pst., i motsetning til 10 pst. med en lønnsomhetsjustert avgift. Det marginale prosjektet blir imidlertid nå ulønnsomt og får en negativ nåverdi på 40 kroner, tilsvarende nåverdien av avgiften. Prosjektet blir dermed ikke gjennomført. Eksemplet illustrerer at en avgift som ikke tilpasser seg lønnsomheten kan gjøre at samfunnsøkonomiske lønnsomme prosjekter ikke blir gjennomført.

Figur 8.6 Virkninger av en brutto produksjonsavgift på et marginalt lønnsomt prosjekt

1 I figuren har vi, for enkelhets skyld, bare oppført dagens verdi av brutto produksjonsavgift. Det er lagt til grunn at en i nåverdi skal hente inn samme proveny som i figur 8.4. Fordelingen av avgift over tid og verdsettelse av denne vil avhenge av hvordan produksjonsavgiften utformes.

Kilde: Utvalget.

8.5 Oppsummering

I dette kapittelet er det redegjort for flere mulige utforminger av en avgift under forutsetning av at havbruksnæringen skal beskattes særskilt gjennom en produksjonsavgift. Det er skissert to ulike hovedtyper for en avgift – en ren bruttoavgift og en lønnsomhetsjustert produksjonsavgift.

Fordelen med en bruttoavgift er at den kan være enklere å praktisere enn andre alternativer som er lønnsomhetsbaserte. Dersom produksjonsavgiften skal holdes så enkel som mulig, kan man velge en kvantumsavgift med et administrativt fastsatt avgiftsgrunnlag, som maksimalt tillatt biomasse (MTB) oppgitt i tillatelsene. Også slaktevekt kan være et praktisk grunnlag for en kvantumsavgift. Den treffer den faktiske produksjonen bedre enn MTB i tillatelsene, men kan medføre et visst kontrollbehov knyttet til veiing i slakteriene. Samtidig vil det kunne være utfordrende å holde en kvantumsavgift stabil over tid, på grunn av varierende markedsforhold. Dette skaper et lite stabilt avgiftsregime, som lett vil bli gjenstand for press fra næringsinteresser. Basert på en samlet vurdering finner utvalget at en eventuell bruttoavgift bør utformes som en verdiavgift hvor man beregner avgiftsgrunnlaget ut fra en normpris for nyslaktet fisk multiplisert med antall kilo slaktet fisk.

En brutto produksjonsavgift avhenger ikke av lønnsomheten i virksomheten. Det betyr at prosjekter som er lønnsomme uten en produksjonsavgift, kan bli ulønnsomme ved innføringen av en avgift. Avgiften kan dermed påvirke investeringsinsentivene hos de avgiftspliktige. En bruttoavgift kan også påvirke rangeringen av prosjekter.

En lønnsomhetsjustert produksjonsavgift tar i større grad høyde for kostnadssiden i produksjonen, sammenlignet med en bruttoavgift. Det avgjørende vil være hvilke kostnader som inkluderes i fradragene. Inntektsgrunnlaget bør være det samme, uavhengig av om avgiften lønnsomhetsjusteres eller ikke, det vil si at det beregnes ut fra en normpris for slaktet fisk multiplisert med antall kilo slaktet fisk. Deretter justeres denne inntekten for kostnader, enten i form av sjablongfradrag eller fradrag for faktiske kostnader, herunder drifts- og/eller investeringskostnader. Jo flere kostnader som gjøres fradragsberettiget i avgiftsgrunnlaget, jo mer vil avgiften minne om en kontantstrømskatt på overskudd, som beskrevet i kapittel 7. Fordelen med en slik lønnsomhetsjustert produksjonsavgift er at den vil virke mer nøytralt enn en ren bruttoavgift.

Referanser

Fiskeridirektoratet. (2018). Lønnsomhetsundersøkelse for produksjon av laks og regnbueørret. Hentet fra www.fiskeridir.no.

Furuset, A. (2017). Store uenigheter om kvalitetssortering av laks. Hentet fra www.intrafish.no.

Norsk Bransjestandard for Fisk. (1999). NBS 10-01 Kvalitetsgradering av oppdrettet laks. Bergen.

Nærings- og fiskeridepartementet. (2015). Høring – forslag til innretning på havbruksfondet. Hentet fra www.regjeringen.no.

Stortinget. (2017). Vedtak nr. 854 (2016–2017). Oslo: Stortinget.

Vedlegg 8.1

Utformingen av en produksjonsavgift

Utvalget antar at en statlig bruttoavgift kan innføres med hjemmel i særavgiftsloven for avgiftsplikt, -subjekt og virkeområde, og fastsettes nærmere i Stortingets årlige avgiftsvedtak og forskrifter. Da vil forslagene til lovtekst under om avgiftsgrunnlag, fradrag og realisasjon være overflødige.

For en lønnsomhetsjustert produksjonsavgift har utvalget utformet et forslag til hvordan de materielle bestemmelsene kan se ut. Bestemmelsene tar utgangspunkt i en fullt ut lønnsomhetsjustert avgift, der de ulike fradragene beskrives i § 6. Bokstav a gir fradrag for driftskostnader, bokstav b for driftsmidler. Med et avgiftsgrunnlag basert på normprisinntekter ved slakt gir bokstav c rett til fradrag for kostnader pådratt mellom merden og normprispunktet. Eiendomsskatt kan komme til fradrag etter bokstav d. I den grad man ønsker færre fradrag, kan aktuelle fradragsbestemmelser i § 6 fjernes. Utvalget har ikke vurdert hvordan en slik avgiftshjemmel best kan inkorporeres i skatte- og avgiftssystemet for øvrig, og forslaget er derfor kun ment som en skisse for å angi det materielle innholdet av avgiftsplikten.

§ 1 Anvendelsesområde

Det svares avgift på grunnlag beregnet etter bestemmelsene i denne loven, av virksomhet knyttet til antallsbegrenset akvakulturtillatelse til matfiskoppdrett av laks, ørret og regnbueørret i sjøvann.

§ 2 Avgiftssubjekt

Innehaver av antallsbegrenset akvakulturtillatelse til matfiskoppdrett av laks, ørret og regnbueørret i sjøvann skal svare avgift til staten etter denne loven.

§ 3 Avgiftsgrunnlag

Avgiftsgrunnlaget tilsvarer differansen mellom brutto avgiftsgrunnlag fastsatt etter § 5 og fradragsberettigede kostnader fastsatt etter § 6.

§ 4 Avgiftsvedtak

Avgift etter denne loven fastsettes etter en sats som for det enkelte år vedtas av Stortinget. Avgiften svares etter de regler og satser som gjelder når avgiftsplikten oppstår.

§ 5 Brutto avgiftsgrunnlag

Årlig brutto avgiftsgrunnlag fastsettes på grunnlag av omsetning og uttak av laks, ørret og regnbueørret. Avgiftsgrunnlaget fastsettes samlet for alle tillatelser innehaveren har disponert.

Vederlag ved realisasjon av driftsmiddel som benyttes i den avgiftspliktige virksomheten inngår i årlige brutto avgiftsgrunnlag. Vederlag ved realisasjon av akvakulturtillatelser inngår ikke i avgiftsgrunnlaget.

For samlet realisasjon av havbruksvirksomhet gjelder bestemmelsen i § 8.

§ 6 Fradragsberettigede kostnader

I brutto avgiftsgrunnlag fastsatt etter § 5 fradras følgende påløpte kostnader som har eller vil få sammenheng med den avgiftspliktige virksomheten:

a. Kostnader til innkjøp eller produksjon av settefisk samt driftskostnader, herunder kostnader til fôr, forebygging og behandling av sykdom o.l., arbeidskostnader og andre personalkostnader, kostnader til vedlikehold, forsikring, administrasjon. Det gis ikke fradrag for salgs- markedsførings- eller finanskostnader. Kostnader som etter sin art faller inn under første punktum, og som også er til nytte i virksomhet som ikke er avgiftspliktig etter denne lov, skal henføres til virksomheten i samsvar med kostnadens nytte for den avgiftspliktige virksomheten.

b. Driftsmidler kommer til fradrag i sin helhet i inntektsåret driftsmiddelet blir ervervet. Det gis ikke fradrag for erverv av akvakulturtillatelser.

c. Kostnader påløpt etter opptak fra oppdrettsmerden frem til årlig brutto avgiftsgrunnlag er fastsatt etter § 5. Kostnader etter første punktum omfatter frakt med brønnbåt, slakting, nedfrysing og transport mv.

d. Eiendomsskatt som kan henføres til den avgiftspliktige havbruksvirksomheten og forskningsavgiften, jf. lov 7. juli 2000 nr. 68.

§ 7 Behandling og samordning av negativt avgiftsgrunnlag

Dersom fradrag i brutto avgiftsgrunnlag fører til at grunnlaget blir negativt, kan differansen fremføres til fradrag i senere års avgiftsgrunnlag beregnet for avgiftssubjektet. Differansen fremføres med rente fastsatt av departementet i forskrift.

Dersom beregning av avgiftsgrunnlag etter første ledd første punktum blir positiv for aksjeselskap samt likestilt selskap og sammenslutning, jf. skatteloven § 10-1 første ledd, kan selskapets positive avgiftsgrunnlag samme år samordnes mot negativt avgiftsgrunnlag i annet selskap som tilhører samme konsern, jf. skatteloven § 10-4. Samordnet negativt avgiftsgrunnlag kan fremføres til fradrag i senere års avgiftsgrunnlag for det eller de selskaper som har hatt negativt avgiftsgrunnlag.

Fremførbart negativt avgiftsgrunnlag kan fremføres med rente fastsatt av departementet i forskrift.

Negativt avgiftsgrunnlag kan ikke trekkes fra i avgiftspliktiges øvrige inntekter.

§ 8 Realisasjon av avgiftspliktig havbruksvirksomhet

Ved samlet realisasjon av havbruksvirksomhet tilsvarer avgiftsgrunnlaget for overdrager vederlaget i realisasjonsåret. Den del av vederlaget som kan henføres til akvakulturtillatelser skal likevel ikke inngå i vederlaget etter første punktum. Eventuell negativ produksjonsinntekt til fremføring kommer til fradrag, jf. § 7 første ledd. Positiv differanse etter foregående punktum omfattes av reglene om samordning av produksjonsinntekt etter § 7 annet ledd. Dersom det ved realisasjon eller opphør av avgiftspliktig virksomhet foreligger negativ differanse, kan avgiftspliktige kreve avgiftsverdien utbetalt fra staten.

Når havbruksvirksomhet overdras til ny eier i løpet av året, skal avgiftsgrunnlaget fastsettes forholdsmessig etter den enkeltes forhold og eiertid.

§ 9 Forskrift

Departementet kan gi forskrift til utfylling og gjennomføring av bestemmelsene i denne loven, herunder regler om fastsetting av normpris og beregning av årlige brutto avgiftsgrunnlag.

Fotnoter

For akvakulturanlegg gjelder et generelt ferdselsforbud 20 meter rundt anleggene, medregnet ytre flytebøyer, og et fiskeforbud i en hundremeterssone. Avstanden måles fra en rett linje trukket mellom anleggets faktiske ytterpunkt i overflaten, jf. akvakulturdriftsforskriften § 18.