5 Prinsipper for skattesystemet og grunnrentebeskatning

5.1 Generelt om skattesystemets rolle og utforming

5.1.1 Innledning

Skattesystemets viktigste oppgave er å finansiere offentlige goder, tjenester og overføringer. I Norge har vi et relativt høyt nivå av offentlig finansierte velferdsgoder, noe som krever betydelige skatte- og avgiftsinntekter. For å sikre et tilstrekkelig nivå på inntektene med minst mulig skadevirkninger på økonomien må skatte- og avgiftssystemet innrettes på en mest mulig effektiv måte. Samtidig er skattesystemet utformet for å påvirke fordelingen av inntekt og formue mellom personer, mens noen skatter og avgifter er ment å fremme en mer effektiv ressursbruk ved å korrigere for markedssvikt. Miljøavgifter er et eksempel på en skatt som bidrar til en mer effektiv ressursbruk. Skattesystemet spiller dessuten en rolle i konjunkturreguleringen. Skattesystemet bidrar til automatisk stabilisering av økonomien fordi innbetalingen av skatt går opp i gode tider og ned i dårlige tider.

For et gitt nivå på de offentlige inntektene vil skattelettelser til noen utvalgte grupper innebære at skattene for andre må øke. Det kan øke de samfunnsøkonomiske kostnadene ved skattesystemet. I tillegg er gjerne skattesystemet et mindre egnet virkemiddel for å oppnå politiske mål enn andre mer direkte virkemidler. Skattesystemet bør derfor ikke overlastes med oppgaver siden det typisk vil gi et mindre effektivt system.

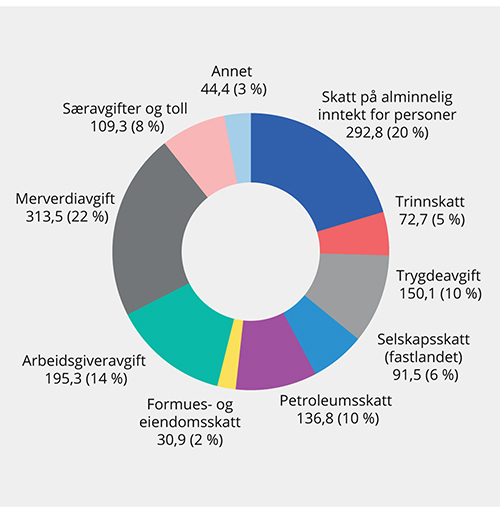

De ulike skatteartene kan deles inn i direkte skatter og indirekte skatter. Direkte skatter omfatter blant annet inntektsskatt for personer og bedrifter, arbeidsgiveravgift, formuesskatt og eiendomsskatt. Indirekte skatter omfatter merverdiavgift, særavgifter, toll og sektoravgifter. Figur 5.1 viser anslag for samlede skatter og avgifter til stat, fylker og kommuner for 2018 og viser at de største skatteinntektene kommer fra skatt på alminnelig inntekt for personer, merverdiavgift og arbeidsgiveravgift.

Figur 5.1 Påløpte skatter og avgifter til stat, fylker og kommuner. Anslag for 2019. Mrd. kroner og prosent av samlede påløpte skatter og avgifter

Kilde: Finansdepartementet.

De samlede skatte- og avgiftsinntektene er i Prop. 1 LS (2019–2020) Skatter, avgifter og toll 2020 anslått til 1 437 mrd. kroner i 2019. Av dette tilfaller om lag 85 pst. staten, i underkant av 13 pst. kommunene og i overkant av 2 pst. fylkeskommunene. Det meste av kommunenes og fylkeskommunenes skatteinntekter kommer fra inntekts- og formuesskatt fra personlige skattytere. I tillegg mottar kommunesektoren om lag 24 pst. av statens skatteinntekter (utenom petroleum) gjennom overføringer.1 Av statens skatte- og avgiftsinntekter kommer om lag 35 pst. fra merverdiavgift, særavgifter og toll. Om lag 27 pst. av statens skatte- og avgiftsinntekter kommer fra personlige skattytere, mens om lag 23 pst. kommer fra etterskuddspliktige selskaper samt arbeidsgiveravgift i Fastlands-Norge. Om lag 11 pst. av statens inntekter i 2019 kommer fra skatter og avgifter i petroleumssektoren. Andre skatter og avgifter til staten inkludert finansskatt utgjør om lag 4 pst.

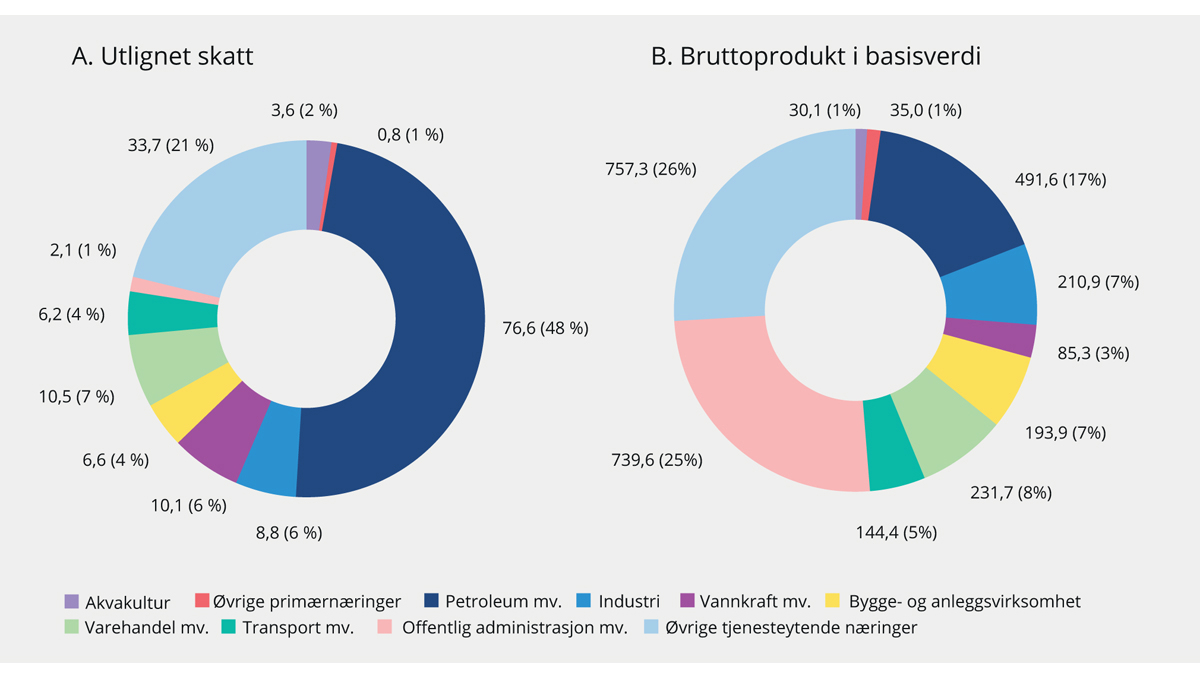

Figur 5.2 A viser utlignet skatt for selskaper i 2017 fordelt på næringer. Figuren er basert på Statistisk sentralbyrås statistikk over skatt for selskaper, mens akvakulturnæringen er skilt ut ved hjelp av tall fra Skattedirektoratet. I tillegg til skatt på alminnelig inntekt inkluderer figuren formuesskatt og visse andre skatter2 som knytter seg til selskapene. I næringer som utnytter naturressurser, kan det oppstå en ekstra avkastning i form av grunnrente. Norge har en særskilt beskatning av overskuddet fra petroleumsvirksomheten og vannkraftanlegg gjennom såkalte grunnrenteskatter. I figuren er for eksempel grunnrenteskatt og naturressursskatt regnet med for kraftforetak. Utlignet skatt for alle selskaper utgjorde i 2017 om lag 159 mrd. kroner. Av de utgjorde inntektene fra petroleums-, kraft- og havbruksnæringene om lag 93 mrd. kroner, og illustrerer grunnrentenæringenes betydning for finansiering av offentlige investeringer og velferdstjenester. I tillegg bidrar statens direkte økonomiske engasjement (SDØE) til en betydelig del av statens inntekter fra kontinentalsokkelen. Figur 5.2 B viser næringenes bidrag til brutto nasjonalprodukt.

Figur 5.2 Utlignet skatt for selskaper og bruttoprodukt i basisverdi etter næring. Mrd. kroner og prosent. 2017

Utlignet skatt for akvakulturnæringen er skilt ut fra øvrige primærnæringer ved hjelp av tall fra Skattedirektoratet.

Kilde: Statistisk sentralbyrå, Skattedirektoratet og utvalget.

5.1.2 Retningslinjer for utforming av et godt skattesystem

Det offentliges inntekter må hentes inn på en måte som i minst mulig grad står i veien for effektiv bruk av samfunnets ressurser. Skattesystemet påvirker arbeidstilbud, forbruk, sparing og investeringer. For at ressursene skal utnyttes mest mulig effektivt, bør skattesystemet utformes med utgangspunkt i noen grunnleggende prinsipper. Skatte- og avgiftssystemet har siden skattereformen i 1992 bygget på prinsippene om brede skattegrunnlag, lave satser og likebehandling av ulike investeringer, næringer, virksomhetsformer og finansieringsmåter. Det bidrar til å holde kostnadene ved beskatning nede og til at skattyterne behandles så likt som mulig. Endringene i skattesystemet som følge av skattereformen i 1992 og endringer i etterfølgende år utvidet skattegrunnlaget slik at det ble bedre samsvar mellom skattbar inntekt og faktisk inntekt. Prinsippet om brede skattegrunnlag og relativt lave satser ble videreført ved skattereformene fra 2006 og 2016.

For å få en samfunnsøkonomisk effektiv ressursbruk bør personer og foretak ideelt sett velge arbeidstilbud, forbruk og investeringer ut fra de reelle inntekter som skapes, og de reelle kostnader som påløper for samfunnet. Disposisjonene bør i minst mulig grad være skattemotivert. Når atferden styres av at det påløper skatt eller det oppstår skattebesparelser, blir skattene vridende. I praksis gjelder det de fleste skatter og avgifter. Typisk vil prisen som en kjøper privatøkonomisk sett må betale for varer eller tjenester, bli høyere enn de reelle (samfunnsøkonomiske) kostnadene ved å produsere dem. Denne differansen, kalt skattekilen, gir mindre effektiv utnyttelse av arbeidskraft, kapital og naturressurser og har dermed samfunnsøkonomiske kostnader, som kan sies å være prisen en må betale for å oppnå ønsket fordelingsvirkning og ressursbruk i offentlig sektor gjennom beskatningen. En bør derfor velge skatteformer og utforming av skattene som gjør denne kostnaden minst mulig.

I noen tilfeller kan skatter og avgifter føre til bedre bruk av samfunnets ressurser. I slike tilfeller er det nettopp intensjonen at skatten skal påvirke atferden i en ønsket retning for samfunnet. En del aktiviteter påfører samfunnet kostnader uten at de som er ansvarlig for aktivitetene, må betale for ulempen de påfører andre. Et eksempel på dette er forurensende utslipp, der forurenser som regel ikke har noe økonomisk insentiv til å ta hensyn til skaden som påføres miljøet. Denne differansen mellom samfunnsøkonomiske kostnader og privatøkonomiske kostnader kalles eksterne kostnader og er en form for markedssvikt som fører til at det konsumeres mer av en vare enn det som er samfunnsøkonomisk optimalt. Korrekt utformede miljøavgifter bidrar til en mer effektiv ressursbruk ved at forurenser stilles overfor de eksterne kostnadene. På den måten vil markedsprisene på miljøskadelige aktiviteter samsvare med de reelle samfunnsøkonomiske kostnadene ved ressursbruken. Avgifter på alkohol og tobakk er andre eksempler på avgifter som korrigerer for eksterne kostnader.

Noen skatter vil ikke påvirke beslutningene til personer og bedrifter, og medfører ikke noe samfunnsøkonomisk tap. Slike skatter omtales som nøytrale skatter. Når et selskap driver slik at verdien av virksomheten blir størst mulig, vil en proporsjonal skatt på denne verdien ikke endre selskapets tilpasning. Investerings- og driftsbeslutninger som er lønnsomme før skatt, vil da også være lønnsomme etter skatt. For at skattesystemet skal være nøytralt, må skattegrunnlaget målt i dagens verdi, såkalt nåverdi, svare til nåverdien av prosjektet når alle kostnader ved investering og drift ved produksjonen er trukket fra.

En riktig utformet skatt på stedbundne ressurser som gir opphav til grunnrente, vil for eksempel virke nøytralt. Så lenge en klarer å avgrense skattegrunnlaget på riktig måte, er det en rekke modeller for grunnrenteskatt som vil være nøytrale. Både en kontantstrømskatt og en riktig utformet periodisert overskuddsskatt vil kunne tilfredsstille disse kravene. I Norge har en hovedsakelig valgt en overskuddsbasert metode for å hente inn grunnrente i petroleumssektoren og kraftsektoren. I petroleumssektoren hentes dessuten en betydelig del av statens inntekter inn gjennom Statens direkte økonomiske engasjement (SDØE). SDØE har samme egenskaper som en kontantstrømskatt. Metoder for å hente inn grunnrente er nærmere omtalt i punkt 5.4.

For at skattesystemet skal påvirke personer og bedrifters valg i minst mulig grad, er det ønskelig å benytte nøytrale og effektivitetsfremmende skatter så langt det er mulig før en innfører vridende skatter. På bakgrunn av grunnleggende økonomiske prinsipper kan det trekkes opp enkelte retningslinjer for hvordan skatte- og avgiftssystemet bør utformes:

Først benyttes markedskorrigerende skatter fordi det bidrar til en mer effektiv ressursbruk. I tillegg kan det gi inntekter til det offentlige.

Deretter benyttes nøytrale skatter så langt det er mulig, det vil si skatter som ikke vrir produsenters og forbrukeres økonomiske valg.

Til slutt brukes vridende skatter, det vil si skatter som reduserer den samfunnsøkonomiske effektiviteten, for å oppnå det ønskede nivået på skatteinntekter og på inntektsfordeling.

Inntektene fra markedskorrigerende og nøytrale skatter kan benyttes til å redusere andre vridende skatter og dermed bidra til bedre ressursbruk. I praksis kommer en ikke utenom vridende skatter for å dekke finansieringsbehovet til det offentlige og for å oppnå den ønskede omfordeling av inntekter. Ved utformingen av vridende skatter er det isolert sett ønskelig at det samlede effektivitetstapet blir så lavt som mulig.

Lønnsomhetsavhengige og lønnsomhetsuavhengige skatter vil ha ulik virkning på investeringsinsentivene for selskapene. Skatter som avhenger av lønnsomheten i virksomheten, kan utformes nøytralt. For eksempel kan en riktig utformet skatt på netto overskudd være nøytral. Motsatt vil skatter som inneholder bruttoelementer, det vil si at de er uavhengig av lønnsomheten i virksomheten, virke vridende på investeringsbeslutninger.

En bruttoavgift kan i noen grad fange opp variasjoner på inntektssiden, avhengig av hvordan avgiften er utformet, men bruttoavgifter avhenger ikke av lønnsomheten i virksomheten. En produksjonsavgift er et eksempel på en bruttoskatt, og en slik avgift kan utformes som en kvantumsavgift eller som en verdiavgift. En kvantumsavgift vil være uavhengig av både oppnådde priser og kostnader. Et eksempel på en kvantumsavgift er produksjonsavgifter (royalty) i petroleumsbeskatningen i enkelte land. Selskapene må da betale en avgift til staten når prosjektene er i drift, uavhengig av lønnsomheten i feltet eller kostnader i andre felt. En verdiavgift vil påvirkes av kvantum og priser, men vil være uavhengig av kostnader. Et eksempel på en verdiavgift er markeds- og forskningsavgiften ved eksport av fisk fra Norge, der en betaler en prosentvis avgift av eksportverdien av fisken.

Kvantums- og verdiavgifter er ikke nøytrale. Dette innebærer at aktørene vil vurdere investerings- og driftsbeslutninger annerledes med avgift enn i en situasjon uten avgift. Ressurser som er lønnsomme å utnytte for samfunnet, kan da bli ulønnsomme for private aktører som må betale avgiften uavhengig av den faktiske lønnsomheten. Størrelsen på det samfunnsøkonomiske tapet vil blant annet avhenge av nivået på avgiften, se boks 5.1.

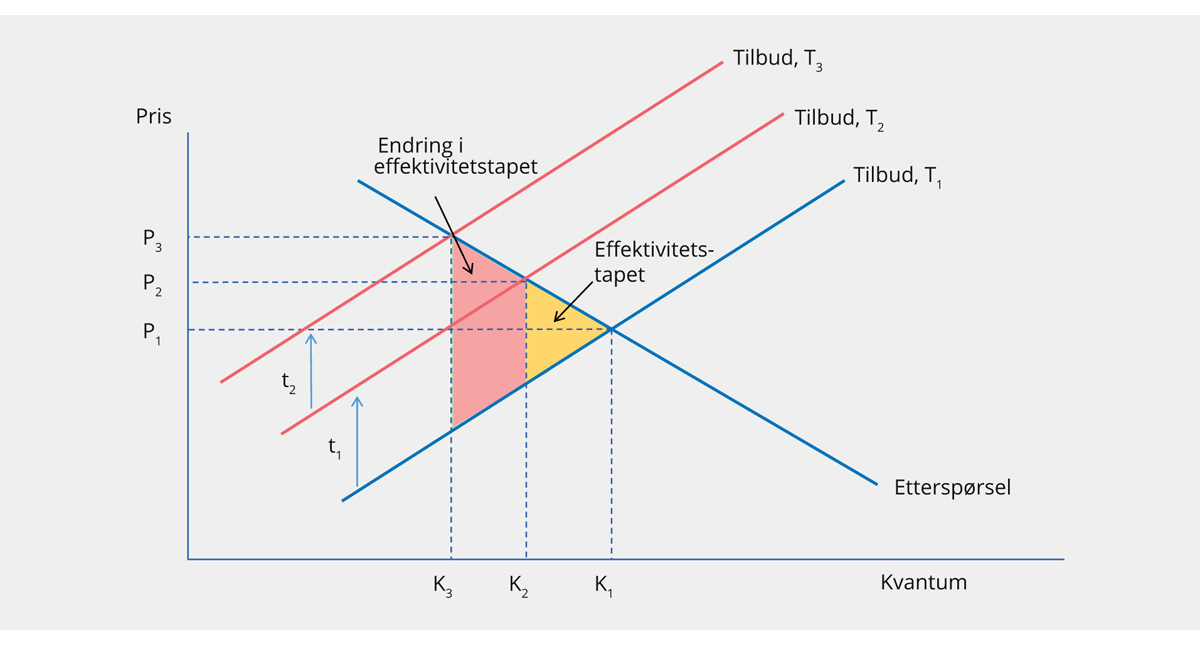

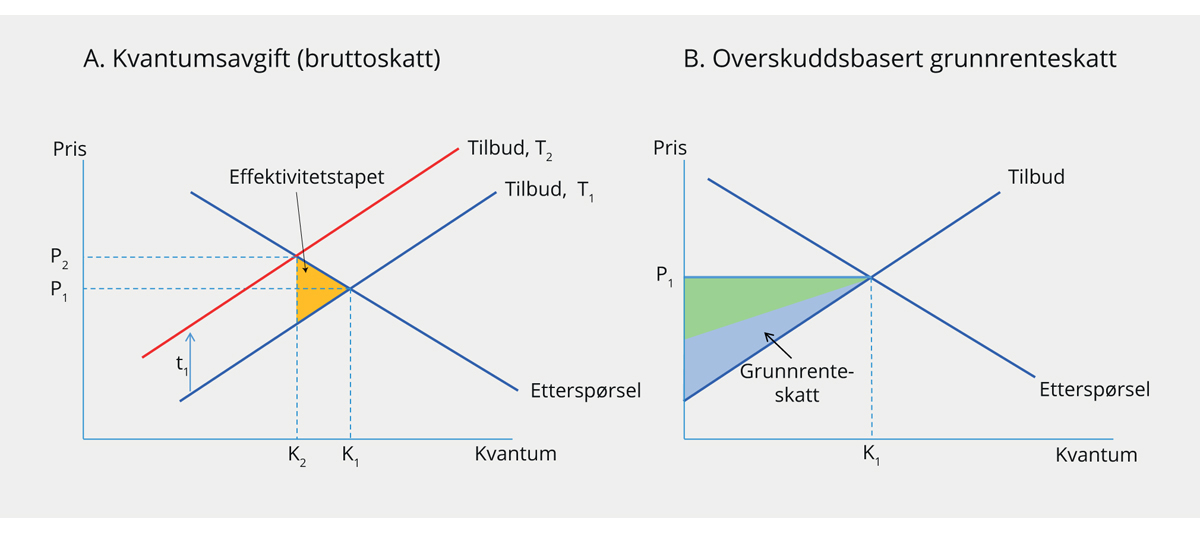

Boks 5.1 Effektivitetstap ved bruttobeskatning

Et resultat fra økonomisk teori er at effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen. I figur 5.3 er dette illustrert for en kvantumsavgift. Som figuren viser, fører skatten til at prisen til forbruker øker. Dette fører til redusert etterspørsel og dermed lavere produsert kvantum. I fravær av skatt vil tilbudet og etterspørselen tilpasses slik at den sist produserte enheten av en vare akkurat er nok til å dekke produksjonskostnaden, det vil si den prisen produsentene er villige til å selge produktet for. Det gir kvantum K1 til pris P1. Hvis en introduserer en kvantumsavgift, t1, vil tilbudskurven flyttes oppover i skjemaet fra T1 til T2. Det skyldes at for alle kvantum, må produsenten legge t1 til produsentprisen. I dette markedet betyr det at prisen øker til P2 og produsert kvantum faller til K2 fordi konsumenter med lavere betalingsvillighet enn P2 ikke lenger ønsker å kjøpe produktet. Videre vil en del produsenter ikke lenger finne det lønnsomt å produsere. Dette gir et effektivitetstap illustrert ved det gule feltet for skattesats t1. Figuren viser videre at ved en dobling av avgiftssatsen til t2 vil effektivitetstapet mer enn dobles. Endringen i effektivitetstapet er illustrert ved det rosa feltet.

Figur 5.3 Effektivitetstap ved bruttobeskatning

Kilde: Utvalget.

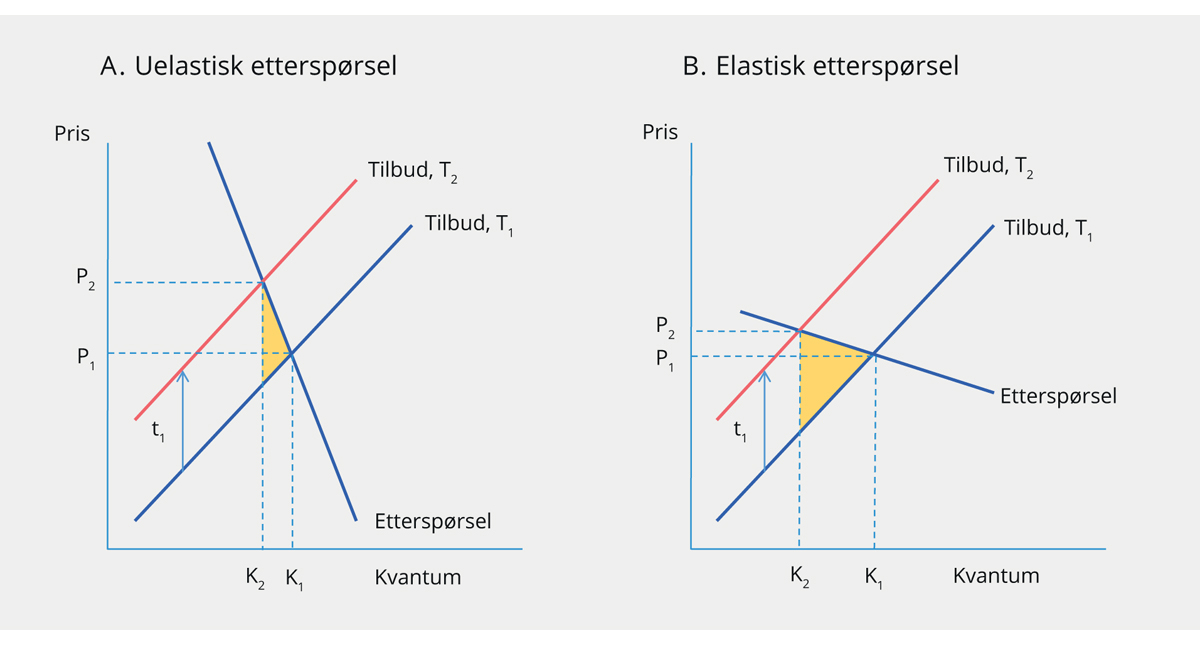

Helningene på tilbuds- og etterspørselskurvene sier noe om hvor følsomme aktørene i et marked er for prisendringer. Dette påvirker også størrelsen på effektivitetstapet ved beskatning. Dette er illustrert i figur 5.4.

Panel A viser et eksempel hvor etterspørselen er relativt uelastisk, det vil si at konsumentens etterspørsel endrer seg relativt lite med prisendringer. Etterspørselskurven har da en relativt bratt helning. Eksempler på relativt uelastiske goder er ikke-mobile skattegrunnlag som eiendom og bolig, nødvendighetsgoder, som mat og strøm, og goder som folk er avhengige av, som tobakk og medisiner. Introduksjonen av en ny avgift (t1) vil i dette tilfellet i liten grad endre kvantum i likevekt, men vil slå ut i en større økning i prisen konsumenten må betale. En konsekvens av dette er at effektivitetstapet blir relativt lite. Kvantum ligger relativt nært det det ville ha vært i fravær av skatt.

Panel B viser et tilfelle med elastisk etterspørsel. Etterspørselskurven ligger da mer flatt, som betyr at en relativt liten prisendring vil redusere etterspørselen mye. Dette øker størrelsen på effektivitetstapet. Mer elastisk etterspørsel (eventuelt mer elastisk tilbud) endrer aktørenes tilpasninger mer enn i en situasjon med lite elastisk etterspørsel (eventuelt lite elastisk tilbud), og gir derfor et større effektivitetstap.

Figur 5.4 Effektivitetstapet ved ulike etterspørselselastisiteter

Kilde: Utvalget.

5.2 Nøytralitetshensyn i selskaps- og kapitalbeskatningen

5.2.1 Prinsipper i selskaps- og kapitalbeskatningen

I selskaps- og kapitalbeskatningen er det lagt vekt på å utforme skattene slik at ressursene utnyttes mest mulig effektivt. Likebehandling av investeringsobjekter vil sørge for at kapitalen investeres i prosjekter som kaster mest av seg for samfunnet som helhet. Da maksimeres den samlede verdiskapingen. Så lenge avkastningen før skatt på et investeringsobjekt gir et godt bilde på den samfunnsøkonomiske avkastningen, bør skattesystemet i prinsippet behandle investeringsobjekter likt.

Selv om det skulle foreligge positive eller negative eksterne virkninger av en bestemt investering, vil det oftest ikke være kapitalbruken som sådan som skaper disse. Problemer med eksterne virkninger bør derfor løses gjennom spesielle skatter (avgifter) og subsidier direkte på disposisjonene som skaper disse virkningene, og ikke gjennom selskaps- og kapitalbeskatningen. Det generelle utgangspunktet bør være at kapitalavkastning skattlegges mest mulig likt, uavhengig av hvilket objekt det er investert i. Det er også et mål at skattleggingen i liten grad påvirker skattyternes valg av finansieringsmåte eller ulike måter å organisere virksomheten på. Se nærmere omtale av prinsipper for selskaps- og kapitalbeskatningen i NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi.

Et unntak er stedbundne renprofitter (grunnrente), som isolert sett kan skattlegges uten at det vil påvirke investeringsaktiviteten. Renprofitt eller grunnrente er det overskuddet en bedrift eventuelt sitter igjen med etter at alle innsatsfaktorer i produksjonen, herunder kapital og arbeidskraft, har fått sin markedsmessige avlønning. Grunnrente og grunnrentebeskatning er nærmere omtalt i punkt 5.3 og 5.4.

Prinsippet om skattemessig nøytralitet og likebehandling av ulike typer kapital og næringer kan omtales som næringsnøytralitet. I enkelte sammenhenger trekkes det frem et ytterligere nøytralitetshensyn som omtales som konkurransenøytralitet. I skatteøkonomisk sammenheng vil begrepet normalt vise til et argument om at rammebetingelsene for hver enkelt næring bør tilsvare (de beste) rammebetingelsene for de samme næringene i land det er naturlig å sammenligne seg med.

Både Skatteutvalget fra 2014 (NOU 2014: 13) og tidligere skatteutvalg har avvist konkurransenøytralitet som et hensyn i utformingen av skattesystemet. Det ble blant annet pekt på at det ville gi næringer insentiv til å fremstå konkurranseutsatte for å oppnå mer gunstige skattevilkår. Samtidig uthules skattegrunnlaget, noe som igjen betyr at andre skatter må økes for å opprettholde et gitt proveny. Videre vil en skattepolitikk som bygger på konkurransenøytralitet implisitt virke næringsdiskriminerende innenlands og føre til en ineffektiv næringsstruktur enten ved at man fryser eksisterende næringsstruktur eller ved at man forsøker å plukke fremtidens vinnernæringer.

Skattereglene bør være forutsigbare, objektive og prinsipielt forankret, og dette oppnås best ved at skattesystemet utformes i tråd med faglige prinsipper. Videre bør skattereglene være relativt enkle for ikke å påføre skattyterne og myndighetene unødig store administrative kostnader. Dette taler i utgangspunktet for størst mulig grad av likebehandling og minst mulig grad av særegne regler for ulike næringer.

5.2.2 Nøytrale selskapsskattemodeller og utfordringer med dagens selskapsskatt

Skatteutvalget (NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi) pekte på tre hovedutfordringer med den norske selskapsskatten. For det første gir relativt høye effektive skattesatser i Norge et insentiv til å investere i andre land som har lavere skatt. For det andre favoriseres gjeld fremfor egenkapital på selskapets hånd. Det skyldes at finansieringskostnadene er fradragsberettiget ved gjeldsfinansiering, som følge av fradrag for rentekostnader, men ikke ved egenkapitalfinansiering. For det tredje gir en forholdsvis høy formell skattesats insentiver for flernasjonale konsern til å flytte overskudd til andre land. Dette kan skje for eksempel gjennom å fordele en uforholdsmessig stor andel av gjeld og rentekostnader til høyskatteland eller skattemotiverte internpriser.

Det samfunnsøkonomiske effektivitetstapet ved en skatt på overskudd avhenger av hvor følsom bedriftenes kapitalbruk er overfor skatteendringer. Jo mer mobil kapitalen er, desto større er effektivitetstapet ved skatt på overskudd, siden beskatningen påvirker lokaliseringen av investeringene. Hensynet til minst mulig samlet effektivitetstap for et gitt skatteproveny taler isolert sett for å differensiere beskatningen etter hvor mobil faktoren er. Det er imidlertid flere store praktiske problemer med å gjennomføre en slik differensiert skattlegging etter mobilitet. Skatteutvalget la til grunn at selskapsskatten i seg selv ikke burde avhenge av realkapitalens mobilitet.

Ettersom dagens selskapsskatt skaper vridninger, er det i stedet ønskelig å se etter selskapsskattemodeller som kan være nøytrale både med hensyn til marginale investeringsbeslutninger og lokaliseringsbeslutninger. I en åpen økonomi vil en skatt på stedbundne faktorer som skaper renprofitter3 oppfylle disse kravene. En bør derfor i størst mulig grad bruke nøytrale skatter direkte på stedbundne renprofitter for å redusere behovet for vridende skatter i andre deler av økonomien.

En skatt på renprofitt vil være nøytral med hensyn til marginale investeringer. Det betyr at investeringer som er lønnsomme før skatt, også vil være lønnsomme etter skatt. Dersom kilden til renprofitten er stedbunden, vil skatten være nøytral også med hensyn til lokalisering, se blant annet Mirrlees Review (Mirrlees et al., 2011). Skatteutvalget vurderte derfor om selskapsskatten kunne baseres på renprofitt og dermed gi bedre investeringsinsentiver i Norge.

En kontantstrømskatt er et eksempel på en nøytral skatt på renprofitt. I en kontantstrømskatt er skattegrunnlaget basert på bedriftens inn- og utbetalinger. Siden skattegrunnlaget følger prosjektets kontantstrømmer vil skatten være proporsjonal med nåverdien og dermed være nøytral. En slik kontantstrømskatt er nærmere omtalt i punkt 5.4.4.

En mye omtalt modell i den internasjonale skattelitteraturen tar utgangspunkt i gjeldende selskapsskatt, det vil si med fradrag for gjeldsrenter, men gir i tillegg fradrag for en beregnet finansieringskostnad for egenkapital i selskapet. En slik modell med «Allowance for Corporate Equity» (ACE) er blitt anbefalt blant annet i Mirrlees Review og ble også vurdert av Skatteutvalget. Fradraget skjermer alternativkostnaden ved å binde egenkapital fra beskatning, i tillegg til at det gis fradrag for gjeldsrenter. En utfordring med skattesystemer som gir fradrag for finansieringskostnadene, er at provenyet kan bli lavt. Skattesatsen må i så fall settes høyere enn i en ordinær selskapsskatt for å opprettholde et gitt proveny.

Skatteutvalget viste videre til at innhenting av renprofitt gjennom skattesystemet eller andre virkemidler kan være aktuelt for eksempel i fiskeri-, havbruk- og telesektoren. Siden Skatteutvalgets anbefalinger ble lagt frem, har selskapsskattesatsen blitt redusert, og er på 22 pst. i 2019. I samme periode er grunnrenteskatten for vannkraft og særskatten for petroleum økt for å begrense provenytapet fra disse næringene.

5.3 Grunnrente

5.3.1 Nærmere om hvordan grunnrente oppstår

Renprofitt, meravkastning eller ekstraordinær avkastning er det overskuddet en bedrift eventuelt sitter igjen med etter at alle innsatsfaktorer i produksjonen, herunder kapital og arbeidskraft, har fått sin markedsmessige avlønning (NOU 2000: 18 Skattlegging av petroleumsvirksomhet). Alternativt kan dette defineres som avkastning på en investering utover investors alternativavkastning, se boks 5.2.

Renprofitt kan oppstå av flere grunner. Den kan for eksempel knytte seg til stedbundne naturressurser, myndighetsbestemte reguleringer, markedsmakt eller foretaksspesifikk kunnskap og teknologi. Noen kilder til renprofitt kan være mobile, mens andre, slik som naturressurser, vil være stedbundne. Eksempelvis viser Osmundsen og Sunnevåg (1995) til at den ekstraordinære avkastningen ved utvinning av petroleum kan deles inn i ulike komponenter. Ofte brukes begrepet grunnrente om alle komponentene som gir opphav til en grad av meravkastning. Dette ble blant annet lagt til grunn av Petroleumsskatteutvalget (NOU 2000: 18) og Skatteutvalget (NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi). I likhet med Petroleumsskatteutvalget og Skatteutvalget vil også dette utvalget bruke begrepet grunnrente om den samlede renprofitten. De ulike kildene til grunnrente drøftes nærmere i de påfølgende avsnittene.

Kilden til grunnrente vil ofte være en gratis innsatsfaktor, for eksempel en naturressurs, se NOU 2013: 10 Naturens goder – om verdier av økosystemtjenester.4

Boks 5.2 Begreper i selskaps- og kapitalbeskatningen

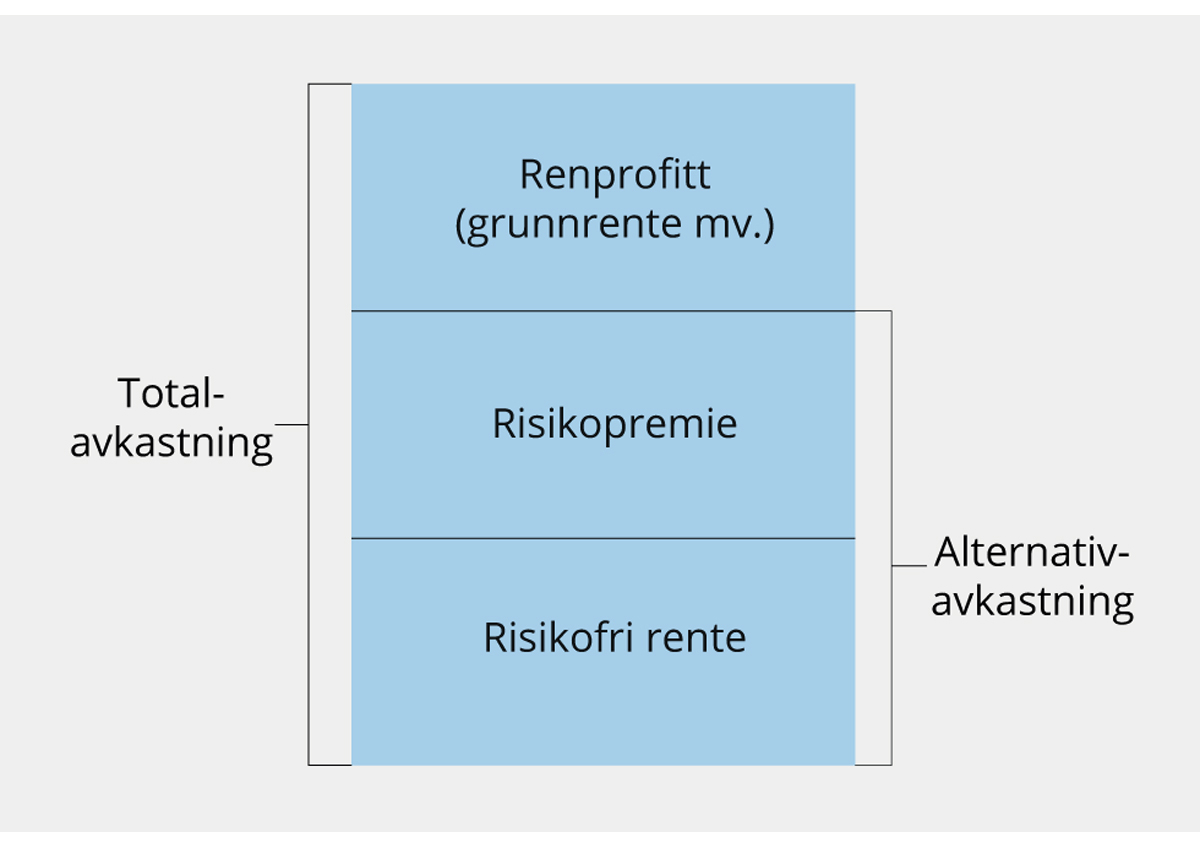

I omtale av virkningen av selskaps- og kapitalbeskatningen benyttes ofte begreper som normalavkastning, alternativavkastning, risikopremie, renprofitt og grunnrente. Årsaken til dette er at skattesystemet kan ha ulik virkning på ulike deler av avkastningen i en bedrift (eller på et prosjekt). Totalavkastningen kan dekomponeres på følgende måte, se figur 5.5. Også Skatteutvalget benyttet en tilsvarende dekomponering, se NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi.

Figur 5.5 Dekomponering av totalavkastning

Kilde: Utvalget.

Risikofri rente tilsvarer den avkastning investor kan oppnå ved å plassere kapital i en risikofri investering. Risikopremien er kompensasjonen for å bære risiko. For en veldiversifisert investor skal risikopremien avspeile den systematiske risikoen, det vil si den delen av risikoen investor ikke kan diversifisere bort, i det aktuelle prosjektet.

Investors alternativavkastning tilsvarer avkastningen en investor alternativt kunne opptjent på en investering med tilsvarende risiko i markedet. For en risikofri plassering er alternativavkastningen den risikofrie renten. For en investering med gitt risiko er alternativ avkastning risikofri rente pluss relevant risikopremie. I mange tilfeller benyttes også begrepet normalavkastning om dette begrepet. I analyser der en ser bort fra usikkerhet og risiko, samsvarer begrepet normalavkastning med den risikofrie renten.

Renprofitt eller ekstraordinær avkastning benyttes om avkastning på en investering utover investors alternativavkastning. Renprofitt kan også ha andre betegnelser som grunnrente, ressursrente, monopolrente eller reguleringsrente. Utvalget vil bruke begrepet grunnrente om alle komponentene som gir opphav til renprofitt.

I nøytrale skatter skjermes investors finansielle alternativkostnad ved å binde kapital. Så fremt skatten er symmetrisk, vil investoren få fradrag for prosjektets risiko ved at skatten følger proporsjonalt alle økonomiske utfall, både positive og negative. Et skattesystem som behandler under- og overskudd symmetrisk, gir altså implisitt fradrag for risiko. Fradraget består av at staten deler all variabilitet i inntekt med selskapet. Et nøytralt skattesystem vil dermed også inneholde kompensasjon for statens risikotaking. Siden staten går inn som en passiv partner og investor i kapitalmarkedet på lik linje med andre investorer, vil også skatteinntekten omfatte kompensasjon for denne risikoen. Den totale risikoen ved prosjektet fordeles mellom staten og investoren ved skattesatsen.

Ved naturbasert virksomhet vil selve naturelementet kunne variere, for eksempel slik tilveksten av skog eller produktiviteten på jord avhenger av blant annet klima og jordsmonn. I bruken av vannkraft til elektrisitetsproduksjon er vanntilgang, topografi og fallhøyde med på å bestemme produksjonskostnadene. Variasjoner i disse forholdene gjør at kostnadene per produserte enhet kan variere betydelig fra anlegg til anlegg. Samtidig settes kraftprisen i markedet, slik at det blir store forskjeller i nettoavkastningen. Tilsvarende kan det i jordbruket være store forskjeller i avkastning avhengig av om jordressursen er produktiv eller lite produktiv. Når det gjelder olje, er det en rekke kvaliteter på råolje med egenskaper som er gitt fra naturens side. Oljens beliggenhet, hvor krevende reservoarene er å utvinne og størrelsen på feltet har dessuten stor betydning for kostnaden ved å ta den opp. Dette betyr at selv om oljen har en tilnærmet felles pris på verdensmarkedet, justert for kvalitet og transportkostnader, vil inntektene avhenge av naturgitte forhold ved produksjonsvilkårene eller ved ressursens fysiske egenskaper. For havbruk vil det være variasjon i lokalitetsspesifikke forhold som blant annet temperatur, dybde, strømforhold og luseforekomster. Disse forholdene vil påvirke produksjonskostnadene. Generelt er grunnrente ved utnyttelse av naturressurser avhengig av tilbud, etterspørsel, pris, kostnaden ved utvinning eller høsting og naturgitte forhold som ressursens kvalitet og tilgjengelighet, se Flåten og Skonhoft (2014) og Cappelen (2014).

Selv om vannkraft er begrenset fra naturens side, kan elektrisitet også produseres på andre måter, for eksempel fra vind- og solkraft eller gass- og kullkraft. Sluttproduktet elektrisitet vil dermed være langt mindre begrenset enn vannressursen. Likevel oppstår det grunnrente i vannkraftproduksjon siden kostnadene ved kraftproduksjon varierer og det er knapphet på de billigste produksjonsformene. I havbruk er det nettopp knappheten på tillatelser og egnede lokaliteter, samt andre produksjonsbegrensninger, som gjør at produksjonen er begrenset.

I likhet med at vannfallet er en innsatsfaktor i kraftproduksjon, er lokalitetene en innsatsfaktor i dagens konvensjonelle oppdrett. For å kunne utnytte potensialet knyttet til en naturressurs må det imidlertid foretas investeringer og benyttes andre innsatsfaktorer. I vannkraftnæringen kreves det investeringer i en rekke innsatsfaktorer for å dra nytte av vannfallet, blant annet turbin, dammer og tuneller. I petroleumsnæringen kreves det blant annet plattformer, brønner og båter for å utnytte naturressursen. I havbruksnæringen foregår deler av produksjonsprosessen i sjøen. I likhet med vannkraftnæringen og petroleumsnæringen vil en også i havbruksnæringen ha behov for å investere i innsatsfaktorer for å kunne dra nytte av naturressursen. Dette kan være merder, brønnbåter, fôrflåter, samt kostnader til settefisk og fôr mv.

I mange tilfeller må naturressursen videreforedles før sluttproduktet når forbrukeren. Raffinering av petroleumsprodukter og sløying og filetering av fisk er eksempler på slik videreforedling. I denne delen av verdikjeden er det i mindre grad knapphet på nye innsatsfaktorer som må tilføres produksjonen, og en vil normalt ikke forvente at det oppstår grunnrente i dette produksjonsleddet. Videreforedling av naturressursene er heller ikke en stedbunden aktivitet.

Begrepet ressursrente brukes ofte synonymt med grunnrente. For eksempel vises det i NOU 2016: 26 Et fremtidsrettet kvotesystem til at grunnrente brukes om avkastning fra jord eller grunn, men at grunnrente og ressursrente innholdsmessig er det samme. Det er også eksempler på at ressursrente brukes om renprofitt fra utvinning av ikke-fornybare ressurser, se Osmundsen og Sunnevåg (1995). Slike ressurser vil få en økende knapphet etter hvert som reservene tømmes og vil derfor ha en høyere pris enn langsiktige marginalkostnader.

Dersom det er offentlige reguleringer som gir opphav til knappheten, som for eksempel et begrenset antall konsesjoner, kan man alternativt kalle den ekstraordinære avkastningen reguleringsrente. I noen tilfeller vil det være samspillet mellom naturressurser og reguleringer som gir opphav til grunnrente. Det er i disse tilfellene reguleringene som bidrar til at grunnrenten kan realiseres fordi ikke-bærekraftig bruk av naturressurser ville ført til at grunnrenten forsvant. Uttrykket «allmenningens tragedie» beskriver en situasjon som oppstår når en fellesressurs forringes fordi brukerne av ressursen handler ut fra sitt eget beste, selv om de dermed på lang sikt skader seg selv (Hardin, 1968 og NOU 2013: 10).

Motsatt kan grunnrenten gjøre det mulig å drive en virksomhet med lavere enn normal effektivitet fordi en viktig innsatsfaktor kan høstes gratis. Grunnrenten vil da spises opp av ineffektiv organisering, produksjon eller lignende. Fiskeriressursene utgjør for eksempel store verdier og gir potensielt opphav til grunnrente, men ineffektive reguleringer i fiskerinæringen står i veien for å realisere grunnrenten (NOU 2015: 1 Produktivitet – grunnlag for vekst og velferd).

Monopolrente er knyttet til at enkelte selskaper kan ha markedsmakt og sette en pris høyere enn marginalkostnaden. For eksempel har OPEC brukt markedsmakten sin til å holde oljeprisen på et høyere nivå enn likevektsprisen ved fullkommen konkurranse, noe som har medført at verdens oljeprodusenter har oppnådd høyere ekstraavkastning på sin oljeproduksjon enn det som skyldes ressursrenten alene. Det motsatte kan være tilfelle dersom leverandører til en grunnrentenæring har markedsmakt. Leverandørindustrien vil da kunne bruke makten sin til å presse frem bedre betingelser overfor grunnrentenæringen, og på den måten få tak i deler av grunnrenten (NOU 2016: 26).

Videre kan teknologiforskjeller gi opphav til renprofitt ved at selskapene med best teknologi for et tidsrom kan produsere til lavere kostnader enn sine konkurrenter. På lang sikt er det sannsynlig at selskapene med dårligere teknologi må legge ned eller investere i like god teknologi. På kort sikt kan imidlertid selskapene med best teknologi oppnå en renprofitt ved at markedsprisen, som bestemmes av det minst effektive selskapet, overstiger produksjonskostnadene i de effektive selskapene. Infrastruktur og næringsklynger kan også gi grunnlag for renprofitt (NOU 2014: 13).

Norge har store naturressurser, og det er mange næringer i Norge som utnytter naturressurser og som potensielt sett kunne vært grunnrentenæringer. Reiselivsnæringen drar nytte av stedbunden natur, skipsfarten benytter sjøarealene, eiendomsutviklere og de fleste andre næringsdrivende benytter landjorden, jord- og skogbruk anvender produktive landarealer for sin virksomhet, og reindriftsnæringen bruker store landareal. Det er likevel ikke gitt at det oppstår grunnrente i disse næringene. Det kan skyldes flere forhold, blant annet ineffektive reguleringer og lav lønnsomhet ved å utvinne naturressursene. Det er i begrenset grad antallsbegrensninger som gir eksklusiv rett til næringsutøvelse i for eksempel reiselivsnæringen eller skipsfart.

5.3.2 Grunnrente i havbruksnæringen

I mandatet er utvalget bedt om å vurdere hvordan skattesystemet for havbruk bør utformes for å bidra til at fellesskapet får en andel av grunnrenten, også for eksisterende tillatelser. Utvalget har derfor sett det hensiktsmessig å analysere kildene til grunnrente innen havbruk nærmere.

Norge har naturlige fortrinn for oppdrett av laks og ørret i sjø, og havbruksnæringen har hatt en mangedobling av produksjon og verdiskaping siden starten på 1970-tallet. Det var et stort gjennombrudd for næringen da forsøk på å oppdrette laks i sjøvann lyktes. Teknologien med åpne merder i sjøvann hadde fordelaktige egenskaper sammenlignet med ferskvannsoppdrett.

Norge har naturgitte fortrinn for produksjon av oppdrettslaks i sjø med en skjermet kystlinje og Golfstrømmen, god utskifting av vannmasser og gode temperaturforhold. Tilgang på produksjonsområder med riktige klimatiske forhold, egnede egenskaper i sjøvannet (blant annet oksygeninnhold og saltholdighet) og som samtidig er tilstrekkelig skjermet for vær og vind, er eksempler på slike naturgitte fortrinn.

Oppdrett av laks og ørret i sjø er avhengig av og bygger på en rekke økosystemtjenester (Meeren, 2013 og NOU 2013: 10). Dette gjelder blant annet vannstrømregulering, vannrensing, avfallsbehandling og skadedyrregulering, i tillegg til grunnleggende livsprosesser og genetiske ressurser. Samvirket mellom oppdrettslaks og disse ulike komponentene av økosystemenes bidrag påvirker om og i hvilken grad ulike oppdrettsanlegg og -lokaliteter produserer frisk laks. Strøm, rent vann, større dyp og skjermet farvann er stedbundne faktorer som er vanlig langs kysten av Norge, men det er likevel ikke en ubegrenset mengde optimale lokaliteter.

Som omtalt i kapittel 4 er det bare enkelte andre steder i verden med tilsvarende egnede naturgitte rammebetingelser for tradisjonelt oppdrett av laks og ørret i sjø. Lakseoppdrett foregår i hovedsak i Skottland, Irland, Færøyene, USA, Canada, Chile og Australia. Som i Norge er det i disse landene miljømessige og regulatoriske rammer som legger begrensninger for etablering av ny, konvensjonell havbruksvirksomhet. Iversen et al. (2016) peker på at Norge og Færøyene har den mest kostnadseffektive produksjonen på grunn av gode naturgitte forhold, gode biologiske resultater og større og mer effektive anlegg. De viser også til at norsk havbruksnæring til tross for kostnadsvekst er meget konkurransedyktig og at dette både har sammenheng med at næringen er innovativ og at den har rammevilkår som gjør det mulig å utnytte de gode naturgitte forholdene i Norge. De siste årene har Chile fått lavere gjennomsnittskostnader per produsert enhet, og nyere analyser indikerer at de ligger på om lag samme nivå som Norge.

For havbruksnæringen er gode lokaliteter langs norskekysten som er særlig godt egnet for produksjon av laks, en stedbunden, knapp faktor. Tilgangen til lokaliteter er også begrenset som følge av miljøreguleringer. På grunn av begrenset tilgang på gode lokaliteter for produksjon av laks både i verden og Norge oppstår det renprofitt i havbruksnæringen i Norge. Renprofitt i havbrukssektoren kan dels ses på som en klassisk grunnrente knyttet til at det er en begrenset mengde lokaliteter på verdensbasis som er egnet for havbruksvirksomhet. Dels er det også en reguleringsrente ved at det er begrensninger på hvor mye laks som kan produseres i Norge som følge av miljøreguleringer. Endelig kan nettopp samspillet mellom regulering og naturgitte fortrinn bidra til at grunnrenten kan realiseres. Videre kan en renprofitt i havbruksnæringen også tilskrives foretaksspesifikk kunnskap og teknologi.

Renprofitt kan oppstå når det er knapphet på en innsatsfaktor i produksjonen. Avkastning som skyldes personell med talent til ledelse eller andre nøkkelpersoner i en bedrift må imidlertid ikke forveksles med renprofitt. Ansatte med særlig kompetanse vil normalt få avlønning i tråd med sin produktivitet. I velfungerende markeder vil dermed ikke slike ansatte gi opphav til renprofitt. Hvis disse likevel gir opphav til renprofitt, vil det skyldes at markedene ikke fungerer optimalt, for eksempel ved at arbeidsgiver har markedsmakt i arbeidsmarkedet.

Kostnadene ved å utnytte lokalitetene vil variere, både mellom lokaliteter og over tid. Dette kan være en følge av naturgitte forhold som oppdretteren ikke kan påvirke og en følge av foretaksspesifikke forhold knyttet til kunnskap og teknologi. Naturgitte forhold på en lokalitet kan også variere over tid som følge av variasjoner i vanntemperaturer, fiskesykdommer, lakselus, alger mv. Dette kan endre den relative lønnsomheten til lokaliteter i en region eller i et land, men også mellom større regioner eller mellom ulike land. Det kan variere over tid hvilke land eller regioner som har de laveste produksjonskostnadene. En region som i et gitt år har gunstige forhold for oppdrett relativt til en annen region, kan neste år oppleve en betydelig endring som følge av for eksempel fiskesykdommer som rammer hele regionen. Dette er nærmere forklart i boks 5.3. Grunnrenten vil være høyest på lokalitetene med de til enhver tid mest gunstige naturgitte forholdene. Grunnrenten vil videre være knyttet til de naturgitte egenskapene ved lokaliteten og vil derfor bli værende i Norge selv om virksomheten skulle flytte ut.

Størrelsen på grunnrenten kan videre variere betydelig mellom år, blant annet som følge av biologisk risiko som gir betydelige svingninger i lønnsomheten. Denne lønnsomhetsrisikoen vil være større desto mindre geografisk diversifiserte selskapene er. Små, lokale selskaper vil ha en betydelig økonomisk risiko drevet av biologisk risiko, men også større, mer geografisk diversifiserte selskaper vil stå overfor slik risiko. Det er mange eksempler på dette, for eksempel luseangrep i Midt-Norge i 2016 og algeoppblomstring i Nord-Norge i 2019. Slike forhold kan påvirke størrelsen på den realiserte grunnrenten i det enkelte år.

Utvalget viser til at størrelsen på grunnrenten til enhver tid også vil være avhengig av markeds- og konkurranseforhold i næringen. Det vil også være avhengig av fremveksten av ny og mer geografinøytral oppdrettsteknologi. Det har frem til nå ikke vist seg kostnadssvarende med produksjon av oppdrettsfisk i stor skala med metoder som ikke er avhengig av slike naturgitte forhold som den skjermede kystsonen gir. Som omtalt i kapittel 3 og 4 er det nå flere anlegg under planlegging og bygging som vil kunne endre dette i årene som kommer. Utvalget har merket seg at høy lønnsomhet i næringen har bidratt til betydelige investeringer i nye havbruksteknologier både på land og offshore som kan føre til at ikke-konvensjonelt havbruk blir mer utbredt, og at for eksempel landbasert oppdrett blir kommersielt lønnsomt.

Landbasert oppdrett gir mulighet til å produsere slakteklar fisk nær sluttmarkedene og dermed reduserte transportkostnader. Dersom offshore oppdrett blir kommersielt lønnsomt, vil et større havområde kunne bli tilgjengelig for oppdrett.

Med utviklingen av konkurransedyktig offshore oppdrett vil kystfordelene potensielt bli mindre, fordi det er store havområder i en rekke land som da kan brukes til oppdrett. I storskala offshore oppdrett vil man også utnytte stedbundne naturressurser, men siden det er store havområder med temperaturer og andre biofysiske forhold som kan være egnet for lakseoppdrett, vil det være en mindre grad av knapphet på gode lokaliteter. Offshore oppdrett vil imidlertid også være avhengig av tjenester fra naturen, og kvaliteten på lokalitetene vil variere med temperaturer og andre biofysiske forhold. Det vil kunne oppstå grunnrente i matfiskproduksjon offshore, både som følge av antallsbegrensninger på tillatelser og naturgitte fortrinn. Også med slik produksjon utnytter havbruksaktørene en del av fellesskapets ressurser.

Arealplanlegging og regulering, herunder smitte- og utslippsregulering, soneinndeling og samordnet brakklegging mv., kan legge til rette for at antallet lokaliteter og utnyttelsen av lokalitetene økes betydelig. Samtidig gjør ny teknologi at næringen kan produsere både på land og offshore. Teknologiske endringer som fører til alternative produksjonsformer og intensivert konkurranse, vil ha betydning for størrelsen på grunnrenten. Dette er imidlertid ikke en særegen problemstilling for havbruksnæringen. I petroleumsnæringen har høye priser kombinert med teknologiske nyvinninger bidratt til at det har blitt lønnsomt å utvinne petroleum fra ukonvensjonelle olje- og gassressurser, for eksempel skiferolje. Tilsvarende kan økt tilbud av vind- og solkraft påvirke prisene på kraft og dermed grunnrenten i vannkraftnæringen.

Boks 5.3 Ricardiansk grunnrente og reguleringsrente i havbruksnæringen

Ricardo (1817) bruker et bilde av et ubebodd land for å illustrere begrepet «rent», som kan forstås som grunnrente. Når de første menneskene bosetter seg i dette landet, finnes det god tilgang på fruktbar jord. I starten har ikke denne jorden noen verdi, siden alle har lik tilgang på den mest fruktbare jorden. Etter hvert som flere bosetter seg i landet, og de må ta i bruk mindre fruktbar jord, oppstår det en forskjell i inntekt mellom den første bonden som eier den beste jorden, og de som eier dårligere jord. Forskjellen i inntekt skyldes kvaliteten på jorden, og er en stedbunden faktor som kan kalles grunnrente.

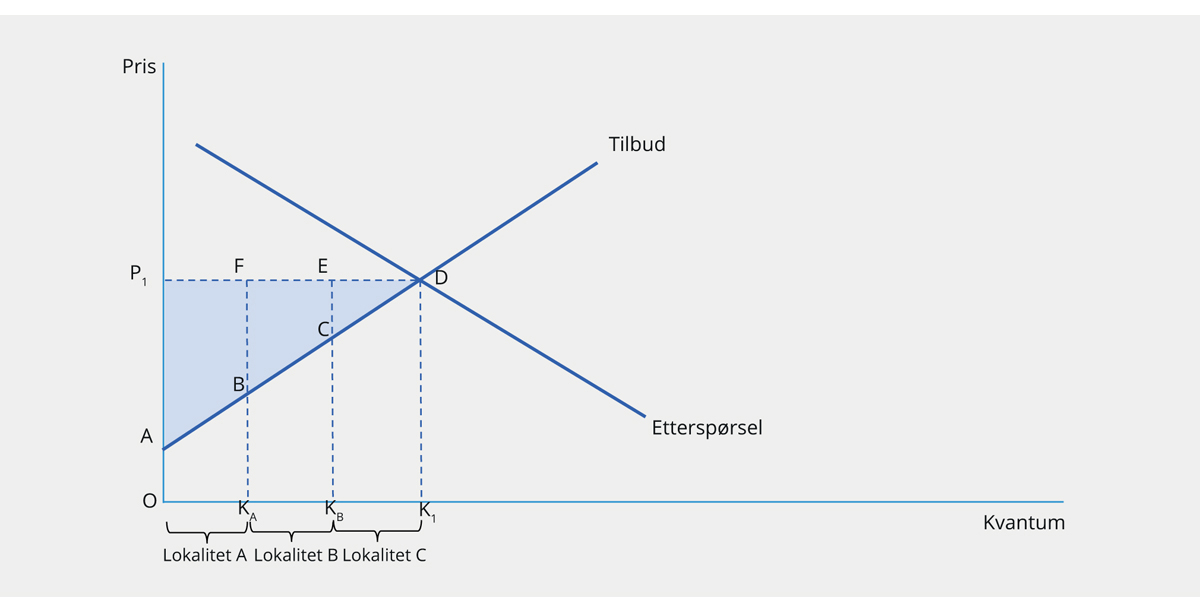

Også i havbruk har lokalitetene ulik kvalitet. I likhet med Ricardos eksempel vil denne stedsspesifikke forskjellen i kvalitet føre til at de beste lokalitetene får en ekstra inntekt. I begge tilfeller vil den siste marginale produsenten, ved fri etablering, ikke få grunnrente. Dette er illustrert i figur 5.6. I dette eksempelet er det tre lokaliteter med varierende kvalitet. Lokalitet A (for eksempel Norge) har de mest gunstige produksjonsforholdene og kan produsere KA til en kostnad gitt ved tilbudskurven AB. I lokalitet B (for eksempel Canada) kan det produseres KB-KA til en høyere kostnad gitt ved tilbudskurven BC. Lokalitet C (for eksempel Chile) har de minst gunstige produksjonsforholdene, og her kan det produseres K1-KB til en kostnad gitt ved tilbudskurven CD. Den markedsklarerende prisen P1 er akkurat lik marginalkostnaden ved siste produserte enhet på lokalitet C.

Siden alle lokalitetene oppnår samme pris P1 for varene sine, oppstår det grunnrente tilsvarende differansen mellom markedspris og produksjonskostnad. Grunnrenten i lokalitet A med lavest kostnader per produserte enhet er gitt ved ABFP1. Grunnrenten i lokalitet B er gitt ved BCEF, mens grunnrenten i lokalitet C er gitt ved CDE. For den siste produserte enheten i lokalitet C, som har produksjonskostnad lik P1, vil det ikke oppstå grunnrente. En eventuell lokalitet D (for eksempel havbruk på land) med høyere produksjonskostnad enn P1 vil ikke være lønnsom.

Hva som er de mest gunstige lokalitetene for lakseoppdrett, vil i praksis kunne endre seg over tid. Dette kan skyldes variasjoner i vanntemperaturer, fiskesykdommer, lakselus, alger mv. eller mer varige endringer i form av klima eller teknologi. Klimatiske endringer kan for eksempel innebære at en lokalitet får mer eller mindre egnede temperaturforhold, eller at værforholdene i lokaliteten endres, som i neste rekke gjør produksjonen mer eller mindre krevende. Eksempler på teknologiske endringer kan spenne seg fra rene forbedringer i produksjonsteknologien som gjør at noen lokaliteter kan utnyttes bedre, til utvikling av vaksiner som begrenser utfordringer knyttet til sykdomsspredning eller avlsarbeid som gjør at oppdrettsfisken kan vokse bedre enkelte steder.

Figur 5.6 Illustrasjon av grunnrente i lokaliteter med ulik kvalitet

Kilde: Utvalget.

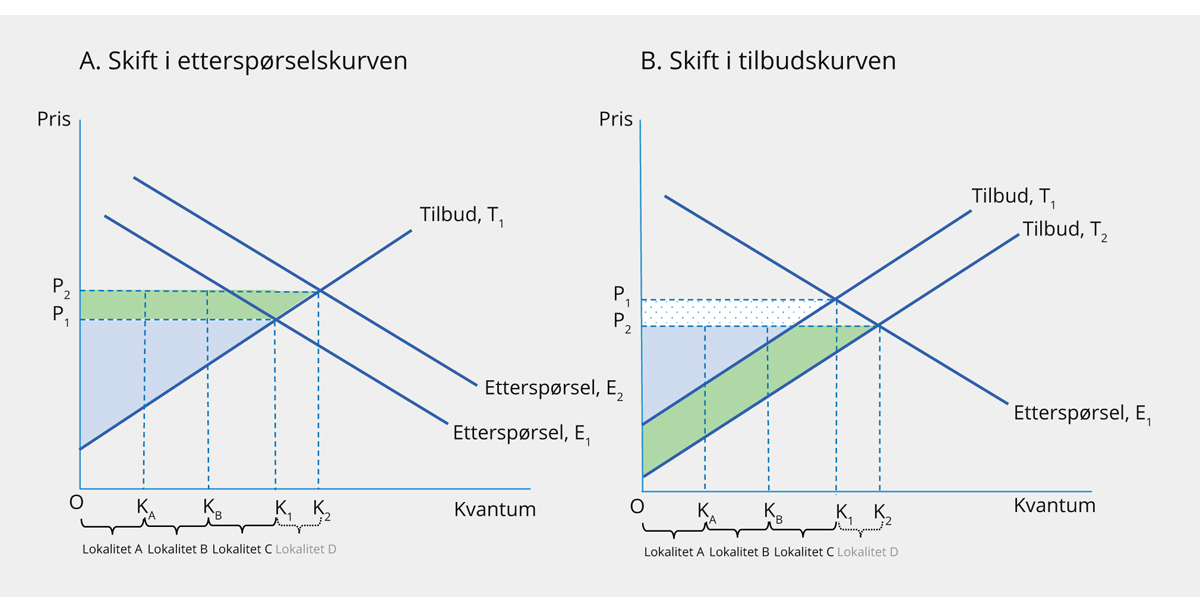

Etterspørsels- og tilbudsforhold vil påvirke størrelsen på grunnrenten. Ved vekst i økonomien vil en forvente at etterspørselen etter normale goder vil stige. Når etterspørselen stiger, vil markedsprisen stige slik at det blir lønnsomt å øke kapasiteten. Ved et effektivt marked vil prisøkningen gjelde all produksjon, også fra allerede utbygde anlegg. Eierne av eldre anlegg vil få høyere overskudd.1 Dette er vist i figur 5.7 A som illustrerer et skift i etterspørselskurven. Når etterspørselskurven forskyves utover i diagrammet, øker prisen til P2 og kvantum til K2. Dette gjør at en ny lokalitet D blir lønnsom. I tillegg får de eksisterende lokalitetene bedre betalt for produksjonen sin, og grunnrenten øker med det grønne feltet.

Figur 5.7 Illustrasjon av endring i grunnrente ved skift i etterspørsels- og tilbudskurvene

Kilde: Utvalget.

Den samlede grunnrenten vil være påvirket av kostnadene ved andre produksjonsformer. Dersom det eksisterer billigere alternativer, vil disse bli foretrukket. Når det ikke er grunnrente i de alternative produksjonsmåtene, vil prisene stabilisere seg. Det samme vil da gjelde omfanget av den samlede grunnrenten. Dette er illustrert i figur 5.7 B. Her skifter tilbudskurven nedover i diagrammet, for eksempel på grunn av teknologiendringer. Kvantum øker nå til K2 som følge av økt tilbud, men prisen faller til P2. Grunnrenten blir redusert med det lyseblå, skraverte feltet, men til gjengjeld har produksjonskostnaden falt slik at avstanden mellom tilbudskurven og markedsprisen øker. Dette fører til at grunnrenten øker med det grønne feltet. Lokaliteter som har lave produksjonskostnader, sitter fortsatt igjen med betydelig grunnrente. Dersom grunnrente i havbruksnæringen skulle opphøre i fremtiden, for eksempel på grunn av økt konkurranse fra utlandet eller konkurrerende teknologi, vil en nøytralt utformet grunnrenteskatt heller ikke gi skatteinntekter fra grunnrente, se også boks 5.2.2

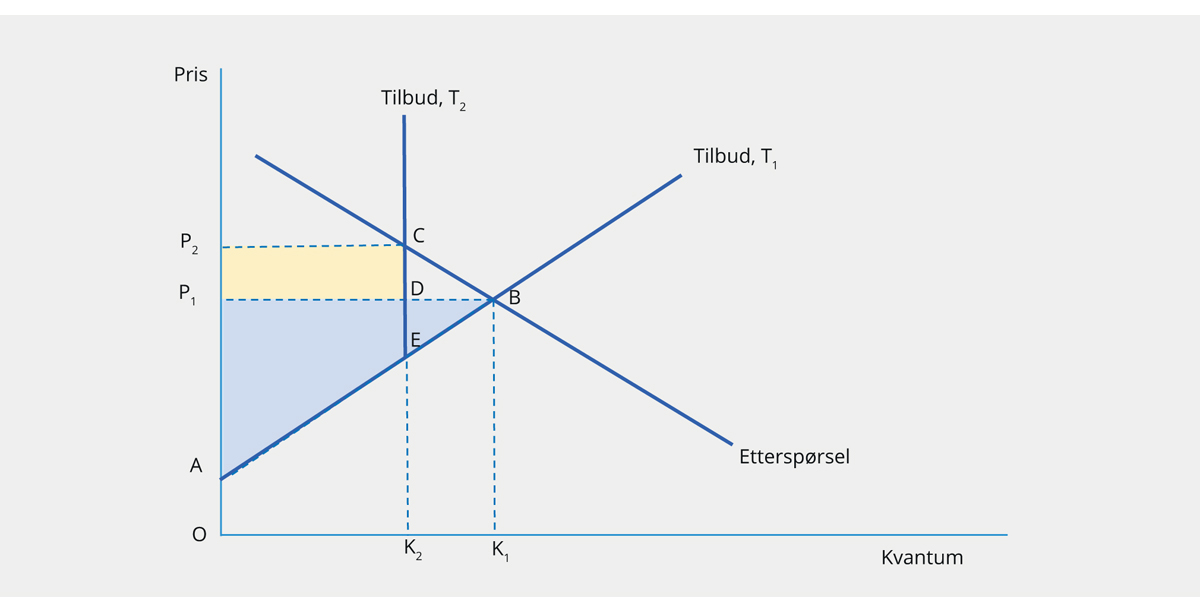

I tillegg til grunnrenten som skyldes naturgitte forhold, oppstår det grunnrente (reguleringsrente) i havbruksnæringen som følge av myndighetsbestemte antallsbegrensninger. Figur 5.8 illustrerer dette. Uten regulering vil likevekten i markedet være gitt ved pris P1 og kvantum K1, og grunnrenten er gitt ved trekanten ABP1. Myndighetene innfører nå en antallsbegrensning på K2. Tilbudskurven får nå en knekk ved K2 og blir loddrett. Siden produksjonen nå er lavere, faller noe av grunnrenten bort (trekanten EBD). Samtidig har prisen økt fra P1 til P2, slik at den gjenværende produksjonen vil oppnå høyere grunnrente. Denne økningen i grunnrenten, vist ved det gule feltet, kan ses på som reguleringsrente.

Figur 5.8 Illustrasjon av reguleringsrente som følge av antallsbegrensning

Kilde: Utvalget.

1 I praksis har lokalitetsstrukturen i norsk oppdrettsnæring kommet til over tid ved at enkeltaktører har fått klarert lokaliteter etter godkjenning fra lokale og sentrale myndigheter. Dette har blitt til uten en overordnet vurdering av hva som samlet sett vil være den samlet sett mest hensiktsmessige lokalitetsstrukturen. Det er imidlertid grunn til å anta at de fleste lokalitetene som er holdt i hevd og som fortsatt er i drift er blant de mest produktive tilgjengelige lokalitetene i Norge.

2 Siden grunnrenteskatten har egenskaper som om staten går inn som en passiv partner og investor i kapitalmarkedet på lik linje med andre investorer, vil også skatteinntekten omfatte kompensasjon for denne risikoen. Det er likevel kilder til renprofitt som gir grunnlag for skatteproveny, utover kompensasjon for statens risikotaking.

5.4 Metoder for innhenting av grunnrente

5.4.1 Grunnrente som skattegrunnlag

Norge er rikt på naturressurser som olje og gass, vannkraft, fisk, skog, mineraler og fjorder. De norske fjordene gir svært gode forhold for å dyrke og høste marine ressurser. Når naturressursene utnyttes effektivt, kan det gi avkastning langt ut over hva en kan få gjennom annen næringsvirksomhet.5 Dette kan skyldes at det er knapphet på ressursene, for eksempel som følge av naturgitte forhold og myndighetsbestemte begrensninger i antall tillatelser til næringsvirksomhet.

Petroleumsnæringen har gjennom flere tiår bidratt vesentlig til velstandsøkningen i norsk økonomi, men også fra kraftnæringen har fellesskapet fått en betydelig del av verdiskapingen. Norge har forvaltet inntektene fra olje- og gassressursene godt. I mange land har høye inntekter fra naturressurser ofte ikke ført til varig økt velstand. Petroleumsressursene tilhører det norske samfunnet, og store deler av inntektene fra petroleumsvirksomheten er kanalisert inn til fellesskapet. Det har gitt muligheter til å investere i blant annet kunnskap og infrastruktur, offentlige velferdsordninger er bygget ut og inntektsveksten i husholdningene har vært høy.

Det har over tid vært bred enighet om at en stor andel av grunnrenten fra petroleums- og kraftsektoren skal tilfalle fellesskapet. Begrunnelsen har blant annet vært at:

Inndragning av grunnrente i petroleums- og kraftsektoren har stor legitimitet fordi den høye avkastningen skriver seg fra ressurser som tilhører det norske samfunnet.

Grunnrente er en ekstraordinær avkastning som kan gi fellesskapet skatteinntekter uten effektivitetstap. Inntekter fra nøytrale skatter, slik som grunnrenteskatter, reduserer isolert sett behovet for skatter som bidrar til dårligere ressursbruk.

Med internasjonale kapitalmarkeder og mobile skattegrunnlag må en større del av skattebyrden bæres av de mer immobile faktorene, hvorav naturressursene utgjør en helt immobil del.

Det er flere måter å hente inn grunnrente på. De ulike metodene vil imidlertid ha svært ulik virkning på selskapenes insentiver til å investere. Det kan skilles mellom overskuddsbaserte modeller og bruttobaserte modeller. I denne sammenheng benyttes overskuddsbaserte modeller som en samlebetegnelse på modeller som avhenger av lønnsomheten i virksomheten, mens bruttobaserte modeller er uavhengige av lønnsomheten. Nedenfor er det listet opp eksempler på henholdsvis overskuddsbaserte og bruttobaserte modeller for å kreve inn grunnrente.

Overskuddsbaserte modeller:

overskuddsbaserte grunnrenteskatter

eierandeler

auksjoner

Bruttobaserte modeller:

produksjonsavgifter

royalties

eiendomsskatt

I punkt 5.4.3 diskuteres nærmere hvordan overskuddsbaserte modeller og bruttobaserte modeller virker inn på selskapenes insentiver til å investere. Nøytrale grunnrenteskatter er overskuddsbaserte og skader ikke økonomiens vekstevne. Slike skatter kan dessuten redusere behovet for vridende skatter. Modeller for nøytral grunnrentebeskatning er beskrevet nærmere i punkt 5.4.4. Bruttobaserte modeller kan hente inn deler av grunnrenten, men vil skape vridninger, se punkt 5.4.5. En godt utformet auksjon kan derimot bidra til at store deler av grunnrenten vil tilfalle fellesskapet uten å skape vridninger, se punkt 5.4.6. Hvordan grunnrente hentes inn i andre næringer er omtalt i punkt 5.4.7. Før diskusjonen av modeller for grunnrenteskatt følger en nærmere drøfting av grunnrenteskattens legitimitet i punkt 5.4.2.

5.4.2 Grunnrenteskattens legitimitet

Inndragningen av grunnrente i petroleums- og kraftsektoren har stor legitimitet fordi den høye avkastningen skriver seg fra ressurser som anses å tilhøre det norske samfunnet.

Bekymringen for at høy norsk selskapsskattesats kan motivere til flytting av virksomhet til utlandet, gjør seg ikke gjeldende for grunnrentenæringer på samme måte som for annen næringsvirksomhet. Grunnrentenæringene er basert på naturressurser som tilhører oss alle, og aktiviteten er stedbunden. Riktig utformede grunnrenteskatter hemmer ikke investeringene og reduserer dessuten behovet for vridende skatter. Samlet sett kan dette bidra til bedre ressursbruk og økt velferd. Når andre skattegrunnlag blir mer mobile, er inntekter fra skatt på grunnrente fra stedbundne kilder særlig verdifulle.

I tillegg til at det er gode samfunnsøkonomiske grunner til å benytte grunnrenteskatter, handler spørsmålet om grunnrenteskatt også om at fellesskapet bør få en andel av det ekstraordinære overskuddet fra knappe, «gratis» naturressurser.

I likhet med petroleumsvirksomhet og vannkraftproduksjon gir bruk av en begrenset ressurs som samfunnet stiller til disposisjon, opphav til grunnrente i havbruksnæringen. Som omtalt over representerer lokaliteter langs norskekysten som er særlig godt egnet for produksjon av laks, en stedbunden, knapp faktor. Oppdrett av laks og ørret i sjø er dessuten avhengig av og/eller bygger på en rekke økosystemtjenester. Tilgangen til lokaliteter er i tillegg begrenset som følge av miljøreguleringer. Grunnrenten kan også ses som en leieinntekt fra naturressursen. Grunnrenten er den høyeste leien en kunne tatt før utbyggerne ville finne det lønnsomt å heller investere i andre prosjekter.

Det har over tid vært bred enighet om at en stor andel av grunnrenten fra petroleums- og kraftsektoren skal tilfalle fellesskapet. Grunnrentebeskatningen av disse næringene har i stor grad vært basert på gode samfunnsøkonomiske prinsipper og gitt store inntekter som bidrar til å finansiere velferdsstaten. NHO har nylig tatt til orde for bedre utnyttelse av potensialet for å skattlegge grunnrente fra naturressurser. Det vises til at naturressursen ligger fast og kan kun utnyttes i de landene ressurser befinner seg, mens produsert kapital, som maskiner og bygninger, kan tas i bruk i ulike land. Dette gjelder også hvis verdien av naturressursen blir skattlagt. Det vises videre til at grunnrentebeskatning kan være egnet for å oppnå en rimelig fordeling av skatteinntekter mellom land (NHO, 2018). Videre fremgår det av regjeringens politiske plattform, Granavolden-plattformen, at regjeringen ønsker å beskatte naturressurser slik at overskuddet tilfaller fellesskapet og innrette skattesystemet slik at det fører til samfunnsøkonomisk lønnsomme investeringer.

I petroleums- og vannkraftnæringene tilfaller en stor del av grunnrenten staten gjennom grunnrenteskatter. Havbruksnæringen utnytter havressurser som tilhører fellesskapet. Havbrukstillatelser utstedes av staten og gir beskyttet rett til næringsutøvelse. Det er derfor rimelig at fellesskapet får en andel av den ekstraordinære avkastningen som skapes ved å utnytte denne ressursen.

Gode institusjoner er viktig for at utvinning av naturressurser skal bidra til høyere inntekt og velferd over tid og har mye av æren for den økonomiske utviklingen i Norge. Lobbyisme og feilallokering av ressurser kan ellers føre til at kun noen få får glede av den ekstra avkastningen på naturressursene, og at økonomiens produksjonskapasitet svekkes. Det fører til at verdiskapingen og den samlede velferden blir lavere enn den ellers kunne vært.

Det er argumenter for at en grunnrenteskatt bør innføres raskt når en har identifisert næringer med potensial for grunnrente. Hvis ikke kan grunnrenten tilfalle enkeltaktører dersom disse selger seg ut av næringen. Innføringen av en grunnrenteskatt sikrer også at en del av grunnrenten blir værende i Norge selv om virksomheten skulle bli solgt til utlandet.

Videre kan det argumenteres med at tidspunktet for innføring av grunnrenteskatt kan ha betydning for beslutninger om å ta risiko. Argumentasjonen vil være at å innføre en grunnrenteskatt etter at produksjonen er i gang, og det foreligger grunnrente, vil innebære at staten bare tar sin del av den samlede oppsiden i næringen, mens staten ikke tok sin del av nedsiden mens næringen var under etablering. Dette er imidlertid ikke et argument for at en grunnrenteskatt er vridende, men bare et spørsmål om hvor stor andel av meravkastningen som bør tilfalle fellesskapet. En grunnrenteskatt vil uansett ikke virke vridende på fremtidige investeringer eller risikotaking fordi staten da vil ta sin del av risikoen.

Som det er redegjort for over, kan også kunnskap og teknologi gi opphav til renprofitt. Det kan anføres at det vil være vanskelig å skille mellom renprofitt som skyldes grunnrente knyttet til en stedbunden naturressurs og renprofitt som skyldes avkastning av innovasjon, og at avkastningen av innovasjon ikke bør ilegges grunnrenteskatt. Renprofitt kan oppstå av ulike grunner, og kan blant annet skyldes knappe naturressurser, reguleringer, markedsmakt eller teknologiforskjeller, samt samspillet mellom disse forholdene. Selv om renprofitten stammer fra flere kilder, vil det likevel være bruken av fellesskapets ressurser som tillater at renprofitten faktisk genereres. I utformingen av et effektivt skattesystem er det relevante om faktorene som genererer renprofitt, er stedbundne eller mobile. En riktig utformet skatt på stedbundne ressurser som genererer renprofitt, vil virke nøytralt både på beslutninger om investeringer og lokalisering. Dersom det er ulike kilder til renprofitt i en virksomhet der noen er stedbundne og noen er mobile, kan en grunnrenteskatt søke å ta hensyn til dette gjennom avgrensning av grunnlaget eller eventuelt gjennom valg av skattesats.

5.4.3 Nærmere om hvordan overskuddsskatter og bruttoskatter virker inn på investeringsinsentiver

Skatter og avgifter kan utformes slik at de avhenger av lønnsomheten i virksomheten (overskuddsskatt) eller slik at de er uavhengige av lønnsomheten (bruttoskatt). Dette vil ha stor betydning for virkningene på selskapenes investeringsinsentiver.

En overskuddsskatt på grunnrente omtales normalt som en grunnrenteskatt, og vil virke nøytralt i en lukket økonomi. Prosjekter som er lønnsomme før grunnrenteskatt, vil også være lønnsomme etter grunnrenteskatt. Dermed vil ikke grunnrenteskatten rokke ved hvilke prosjekter investor ønsker å gjennomføre. En grunnrenteskatt er således i tråd med et effektivt skattesystem, som er kjennetegnet ved at det i minst mulig grad påvirker personers og bedrifters valg.

Også i en åpen økonomi vil en grunnrenteskatt kunne være nøytral såfremt grunnrenten knytter seg til stedbundne faktorer. Eksempler på stedbundne faktorer er naturressurser eller eiendom. Eksempler på mobile faktorer er varemerker, patenter eller teknologi. Mens høy beskatning av mobile faktorer kan føre til at faktorene flyttes ut av landet, gjelder dette ikke for stedbundne faktorer. En skatt på stedbundne kilder til grunnrente er dermed nøytral både med hensyn til marginale investeringsbeslutninger og lokaliseringsbeslutninger.

Grunnrente er et godt skattegrunnlag fordi en grunnrenteskatt nettopp kan utformes slik at den ikke fører til dårligere ressursbruk. Ved å bruke grunnrentebeskatning så langt som mulig, kan behovet for andre vridende skatter reduseres. Dette gir mer effektiv ressursbruk og høyere verdiskaping. Effektivitetshensyn taler derfor for å bruke grunnrentebeskatning så langt som mulig.

Dersom målsettingen er å beskatte en grunnrente for slik å bidra til at fellesskapet får del i avkastningen på felleseide naturressurser, vil det prinsipielt sett også være mulig å tenke seg andre beskatningsformer enn en overskuddsbasert modell. Dette kan være bruttoskatter. I motsetning til en overskuddsbasert grunnrenteskatt, vil imidlertid en bruttoskatt som pålegges kvantum eller verdi av en vare gi mindre effektiv ressursbruk. En slik skatt vil føre til at det blir kjøpt og produsert mindre av den gjeldende varen enn det som er optimalt fra et samfunnsøkonomisk perspektiv. Dette gir lavere investeringer og sysselsetting i produksjonen av varen og dårligere ressursbruk.

Figur 5.9 illustrerer hvordan henholdsvis en kvantumsavgift og en overskuddsbasert grunnrenteskatt påvirker konsumenters og produsenters tilpasning i markedet. Panel A viser en kvantumsavgift tilsvarende figur 5.3. Kvantumsavgiften gir et effektivitetstap illustrert ved det gule feltet.

Til sammenligning viser panel B i figur 5.9 en nøytral overskuddsbasert grunnrenteskatt. Figuren viser at markedet gir kvantum K1 og pris P1 både før og etter skatt. Grunnrenteskatten er illustrert ved det blå feltet, som er en andel av produsentoverskuddet (summen av det blå og det grønne feltet). Fordi tilpasningen til konsumenter og produsenter er den samme før og etter skatt, vil en grunnrenteskatt ikke gi et effektivitetstap.

Utforming av beskatningen vil også påvirke fordelingen av risiko mellom selskapene og staten. Bruttoskatter, som for eksempel en kvantumsavgift, må betales uavhengig av lønnsomheten i prosjektet. Med en riktig utformet overskuddsbasert grunnrenteskatt vil staten fungere som en passiv medeier i prosjektet og ta en like stor andel av både inntekter og kostnader. Forenklet vil bruttoskatter gi en lavere risiko for staten og tilsvarende høyere risiko for selskapene enn en grunnrenteskatt. Dersom selskapene må bære en større andel av risikoen enn den andel de mottar av avkastningen i virksomheten, kan det påvirke viljen til å investere.

Figur 5.9 Illustrasjon av effektivitetsvirkninger av kvantumsavgift og overskuddsbasert grunnrenteskatt

Kilde: Utvalget

Nærmere om prioritering av prosjekter med ulike rammevilkår

For stedbundne næringer med grunnrente vil en nøytral grunnrenteskatt verken påvirke investerings- eller lokaliseringsbeslutninger. Selv om samlet skattenivå er høyere, vil selskapene ha insentiv til å gjennomføre lønnsomme investeringer, så lenge grunnrenteskatten er nøytralt utformet.

En riktig utformet grunnrenteskatt vil være en nøytral skatt og et presist virkemiddel for å hente inn en andel av grunnrenten som genereres i enkelte næringer. Når selskapene gjennom sine investeringsvalg maksimerer verdien av virksomheten, vil en proporsjonal skatt på denne verdien ikke endre selskapenes tilpasning. Det betyr at den ikke hindrer at lønnsomme prosjekter blir gjennomført og heller ikke påvirker rangeringen av prosjekter.

Valg av modell for å sørge for at fellesskapet får ta del i grunnrenten, kan derfor ha vesentlig betydning for kapitaltilførselen i næringen. I motsetning til en overskuddsbasert grunnrenteskatt, vil en bruttoskatt kunne føre til at prosjekter som er lønnsomme før skatt, blir ulønnsomme etter skatt.

Investeringer i havbruk eller andre næringer i Norge eller i andre land vil i utgangspunktet ikke være gjensidig utelukkende. Selskaper som ønsker å skape størst mulige verdier for eier, vil investere i alle prosjekter som er lønnsomme etter skatt, uavhengig av om det er havbruk i sjøen eller på land, i andre land eller i andre næringer. Velfungerende kapitalmarkeder sørger for at lønnsomme prosjekter blir finansiert. Dette krever imidlertid at skatten ikke fører til at lønnsomme prosjekter blir ulønnsomme etter skatt, eller at ulønnsomme prosjekter blir lønnsomme etter skatt. Såfremt det ikke skjer, vil kapitalmarkedene i prinsippet sørge for effektiv ressursbruk.

Flere utvalg og utredninger viser til at Norge har velfungerende kapitalmarkeder. Produktivitetskommisjonen peker for eksempel i sin andre rapport (NOU 2016: 3 Ved et vendepunkt: Fra ressursøkonomi til kunnskapsøkonomi) på at kapitalmarkedet i Norge er åpent og rimelig velfungerende. Kapitaltilgangsutvalget (NOU 2018: 5 Kapital i omstillingens tid – Næringslivets tilgang til kapital) konkluderer også med at kapitalmarkedet i Norge i hovedsak fungerer godt.

Det er samtidig viktig å understreke at i det norske skattesystemet er det også generelt lagt vekt på at kapital skal kunne flyte godt mellom selskaper og prosjekter slik at flest mulig lønnsomme investeringer gjennomføres. Dette betyr at skattesystemet ikke skal gi innlåsingseffekter og hindre kapitalen å bevege seg dit den kaster mest av seg. Fritaksmetoden innebærer at selskap som hovedregel unntas fra skatt på utbytte og gevinster på aksjer, samtidig som det ikke gis fradrag for tilsvarende tap. Hensikten er å hindre at aksjeinntekter beskattes flere ganger i eierkjeder (kjedebeskatning).

5.4.4 Modeller for nøytral grunnrentebeskatning

En riktig utformet grunnrenteskatt vil være en nøytral skatt og et presist virkemiddel for å hente inn en andel av grunnrenten. Når selskapene maksimerer verdien av virksomheten, vil en proporsjonal skatt på denne verdien ikke endre selskapenes tilpasning. Det betyr at den ikke hindrer at lønnsomme prosjekter blir gjennomført og heller ikke påvirker rangeringen av prosjekter. For at skattesystemet skal være nøytralt, må skattegrunnlaget i nåverdi svare til nåverdien av ressursen når alle kostnader ved investering og drift er trukket fra. Så lenge en klarer å avgrense skattegrunnlaget på riktig måte, er det en rekke modeller for grunnrenteskatt som vil være nøytrale. Kravet til nøytralitet er at alle relevante kostnader trekkes fra med beløp som i nåverdi tilsvarer kostnaden, og at alle inntekter beskattes til en verdi som tilsvarer nåverdien av inntekten. Både en kontantstrømskatt og en riktig utformet periodisert overskuddsbasert grunnrenteskatt vil tilfredsstille disse kravene. Nåverdien av skatteinntektene vil dermed også være den samme under disse modellene, men fordelingen av skattene over tid er forskjellige.

I en kontantstrømskatt baseres skattegrunnlaget på bedriftens inn- og utbetalinger. Siden skattegrunnlaget følger prosjektets kontantstrømmer vil skatten være proporsjonal med nåverdien og dermed være nøytral.

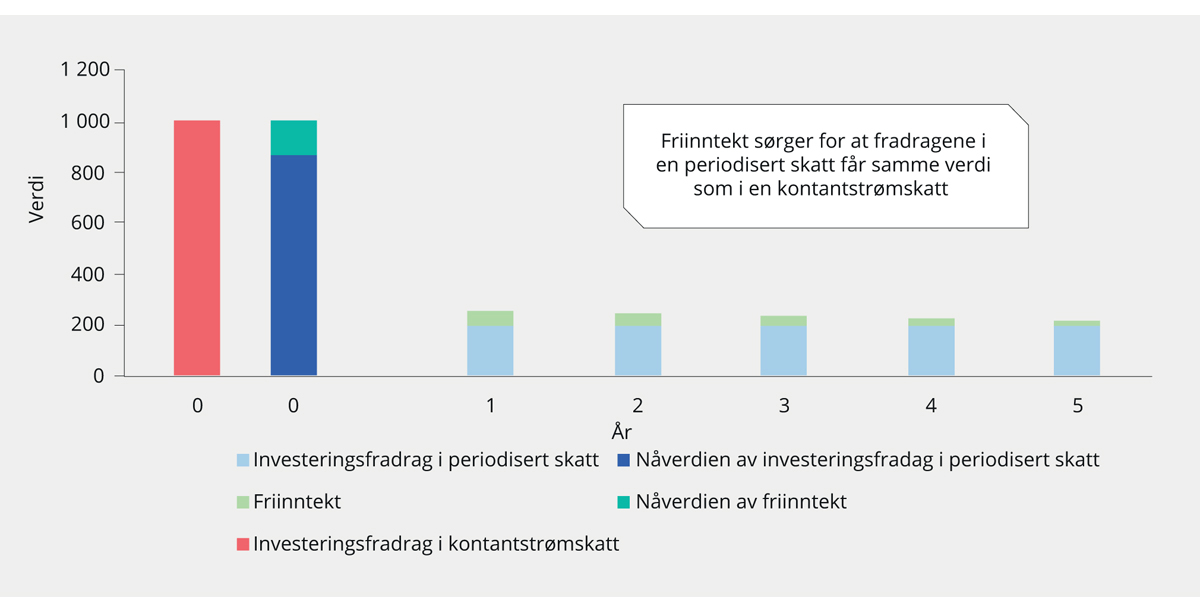

En periodisert overskuddsbasert grunnrenteskatt bygger på det samme grunnlaget som en kontantstrømskatt. Hovedforskjellen fra en kontantstrømskatt er at investeringskostnadene utsettes gjennom avskrivninger istedenfor å komme til fradrag umiddelbart. Dette er isolert sett en ulempe. Figur 5.10 illustrerer dette. Den røde søylen illustrerer nåverdien av investeringsfradragene i en kontantstrømskatt, mens den mørkeblå søylen illustrerer nåverdien av investeringsfradragene i en periodisert skatt. Den mørkeblå søylen er mindre enn den røde fordi investeringsfradragene faller i verdi ved å utsettes i tid.

For at en periodisert grunnrenteskatt skal virke nøytralt, gis det derfor et ytterligere fradrag, som normalt refereres til som friinntekt. Friinntekten skal kompensere for ulempen knyttet til at investeringskostnadene utsettes gjennom avskrivninger i stedet for å komme til fradrag umiddelbart. En korrekt utformet friinntekt er illustrert ved den grønne delen av søylene i figur 5.10. Når friinntekten fastsettes riktig, vil nåverdien av skattegrunnlaget tilsvare nåverdien av skattegrunnlaget i kontantstrømskatten. Dermed vil også denne modellen være nøytral.

Disse modellene for nøytral grunnrentebeskatning er nærmere beskrevet i de påfølgende avsnittene.

Figur 5.10 Illustrasjon av forskjellen på kontantstrømskatt og periodisert grunnrenteskatt

Kilde: Utvalget.

Kontantstrømskatt

Den første modellen for nåverdibeskatning av renprofitt eller grunnrente var en kontantstrømskatt lansert av Brown (1948). En kontantstrømskatt kan utformes på flere måter, men hovedregelen er at skattegrunnlaget baseres på bedriftens inn- og utbetalinger. Fordelen med dette skattegrunnlaget sammenlignet med en tradisjonell overskuddsskatt er at alle ledd i definisjonen av skattegrunnlaget er basert på realiserte transaksjoner. En slipper dermed å periodisere investeringsutgiften for å komme frem til skattemessige avskrivninger.

Nåverdien av kontantstrømmen fra bedriftens virksomhet angir størrelsen på grunnrenten, siden alle kostnader, inkludert kapitalkostnader, er fanget opp. Nåverdien fremkommer ved å diskontere ned alle inntekter fratrukket kostnader ved faktorbruk med en diskonteringsrente lik den finansielle alternativavkastningen til kapitalen som bindes i virksomheten. Nåverdien er positiv hvis og bare hvis avkastningen på kapitalen i bedriften (internrenten) er større enn alternativavkastningen. For marginalt lønnsomme investeringer vil nåverdien være null og nåverdien av grunnrenteskatten for staten vil også være null. Kontantstrømbeskatning av grunnrente kan dermed utformes slik at den er nøytral med hensyn til bedriftenes investeringsbeslutninger.

Browns opprinnelige modell var basert på reelle strømmer, det vil si kontantstrømmen før finansielle strømmer, og omtales gjerne som «R-base». Kontantstrømmen er definert som salgsinntekter fratrukket driftskostnader og investeringer, med tillegg av inntekter ved salg av realkapital. Det er i hovedsak to forskjeller på dette overskuddsbegrepet og det konvensjonelle overskuddsbegrepet. For det første inngår ikke renteutgifter og renteinntekter i skattegrunnlaget. For det andre utgiftsføres investeringskostnadene i sin helhet når utgiften påløper, og ikke etter hvert gjennom avskrivninger.

Under denne modellen fungerer staten som en passiv partner ved bedriftens investeringer, ved at den skyter inn en andel av investeringskostnaden, samtidig som den trekker inn en tilsvarende andel av de fremtidige nettoinntektene som investeringen gir. Internrenten etter skatt blir den samme som før skatt, og skatten virker nøytralt på bedriftens kapitalbruk.

Når finansielle strømmer holdes utenfor skattegrunnlaget, vil kontantoverskuddet normalt bli negativt i investeringsperioden, siden alle kostnader utgiftsføres direkte. I Browns opprinnelige forslag var det forutsatt at staten betalte ut eventuell negativ skatt. Det kan være uheldig at skatteinntektene varierer negativt med investeringsetterspørselen. Når de offentlige budsjettene føres etter kontantprinsippet på årlig basis, vil de offentlige inntektene variere vesentlig mer. Alternativt kan eventuell negativ skatt fremføres med renter. En slik modell, som er en modifisert kontantstrømskatt av R-typen, ble lansert av Garnaut og Ross (1975) og omtales som «Resource Rent Tax» (RRT).

En kontantstrømskatt gir fullt fradrag for risiko, både inntektsrisiko og kapitalrisiko. Staten som skatteoppkrever blir i økonomisk forstand finansiell deltager i virksomheten og tar sin andel av risikoen. Disse systemene er derfor nøytrale med hensyn til risiko. Skattesystemet øker ikke den relative variabiliteten i inntektene etter skatt, til forskjell fra skattesystemer der selskapene ikke har sikkerhet for full fradragsverdi for kostnadene. Resonnementet forutsetter at staten utbetaler skatteverdien av underskudd der det er snakk om endelige tap.

Kontantstrømbaserte skattesystemer vil imidlertid bare være nøytrale dersom skattesatsen ligger fast over investeringens levetid. De tidlige fradragene mot en bestemt skattesats er bare berettiget dersom denne satsen også blir gjort gjeldende for inntektene.

Et problem med ulike kontantstrømskattemodeller der investeringene kan utgiftsføres direkte, er at det lett kan oppstå et press i retning av lavere skattesatser når selskapene har kommet i skatteposisjon etter å ha foretatt tunge investeringer. Dette vil typisk skje når selskapene har kommet inn i en høstingsfase etter at tunge investeringer er foretatt, det vil si når skatten på inntektene har større betydning enn verdien av fradragene. Et slikt press kan imidlertid oppstå i alle skattesystemer som gir tidlig fradrag for utgifter.

Det er også modeller utenfor skattesystemet som fungerer som en kontantstrømskatt. For eksempel kan staten delta med en direkte eierandel i virksomheten slik tilfellet er ved statens direkte økonomiske engasjement i petroleumsvirksomheten og i noen grad ved Statkrafts og Equinors eierandeler. Statens direkte økonomiske engasjement (SDØE) er en ordning der staten, på lik linje med selskaper, eier andeler i ulike olje- og gassfelt, rørledninger og landanlegg. SDØE har samme egenskaper som en kontantstrømskatt, der staten løpende dekker sin andel av investeringer og driftskostnader og får den samme andel av inntektene. SDØE er dermed et virkemiddel som har likhetstrekk med en feltspesifikk kontantstrømskatt med en skattesats lik statens eierandel i det enkelte felt.

Periodisert grunnrenteskatt

Fra omtalen av kontantstrømskatt over vet vi at nåverdien av kontantstrømmen av bedriftens virksomhet angir størrelsen på grunnrenten, siden alle kostnader skal være fanget opp, og at en skatt på denne kontantstrømmen vil være nøytral.

En nøytral periodisert grunnrenteskatt bygger på det samme grunnlaget som en kontantstrømskatt. Staten må ta en symmetrisk del av kostnader og inntekter uavhengig av om investeringen blir lønnsom eller ulønnsom. Som i kontantstrømskatten tar den periodiserte modellen utgangspunkt i markedsverdien av produksjonen fratrukket alle relevante kostnader. Som kostnader regnes løpende driftskostnader samt investeringskostnader. Hovedforskjellen fra en kontantstrømskatt er at investeringene ikke kommer til fradrag umiddelbart. I stedet fordeles fradragene over driftsmiddelets levetid gjennom avskrivninger. Selv om selskapet er garantert å få hele investeringen avskrevet, må det kompenseres for kostnaden det innebærer å få penger i fremtiden fremfor penger i dag. Det må da gis et tilleggsfradrag, kalt friinntekt, som sikrer at selskapet får fullt fradrag for investeringskostnaden i nåverdiforstand.

Nåverdien av avskrivninger og friinntekt skal til sammen være lik investeringskostnaden. Friinntekten beregnes med utgangspunkt i skattemessig nedskrevet verdi av investeringene. Dette grunnlaget multipliseres med en friinntektsrente slik at friinntekten reflekterer kostnaden ved å vente på fradrag for avskrivninger. Den korrekte størrelsen på friinntektsrenten, herunder hvorvidt den skal ha et risikopåslag, vil avhenge av hvordan grunnrenteskatten ellers er utformet. I nåverdi vil selskapet da ha fått samme fradrag for investeringskostnaden som i en kontantstrømskatt. Den periodiserte grunnrenteskatten vil da på lik linje med kontantstrømskatten virke nøytralt på selskapenes investeringsbeslutninger.

En kontantstrømskatt vil bare være nøytral dersom skattesatsen ligger fast over investeringens levetid. Fordelen med en periodisert grunnrenteskatt er at en skattlegger grunnrenten etter hvert som den oppstår. En periodisert grunnrenteskatt med avskrivninger i tråd med økonomisk verdifall kan også være nøytral ved endring i skattesats. Dermed kan det være mindre problematisk å endre skattesatsen dersom forholdene skulle tilsi det. Vi kommer tilbake til hvilke krav dette setter til skattesystemet nedenfor.

Et skattesystem som behandler under- og overskudd symmetrisk, gir implisitt fradrag for risikopremien ved at staten deler all variabilitet i inntekten med selskapene. Staten står da overfor den samme forretningsrisiko som selskapet og tar samme del av realavkastningen uavhengig av om denne blir høy eller lav. Dersom staten løpende utbetaler negative skatteverdier eller fremfører underskudd med rente og sikrer skattefradragene ved opphør av virksomhet, vil selskapene ha sikkerhet for full verdi av skattefradragene. I dette tilfellet vil den nøytrale friinntektsrenten være den risikofrie renten.

Dette kan illustreres ved å se på fradraget for investeringer som et låneforhold mellom selskapet og staten. Selskapene yter staten et lån tilsvarende skatteverdien av investeringskostnaden som tilbakebetales ved fradrag for avskrivninger (avdrag på hovedstol) og friinntekt (lånerente). Når selskapene har sikkerhet for full tilbakebetaling av lånet, skal friinntektsrenten (lånerenten) tilsvare en risikofri rente. Også i Mirrlees et al. (2011) argumenteres det for at korrekt rente ved full sikkerhet er risikofri rente. Tilsvarende er vist i Fane (1987), Myers (1974), Summers (1987) og Bond og Devereux (1995 og 2003).

Et skattesystem som behandler alle utfall (gunstige og ugunstige) symmetrisk, vil være nøytralt med hensyn til inntektsrisiko. Ved tap vil staten bære en andel av tapet svarende til skattesatsen. Tilsvarende tar staten en symmetrisk andel dersom overskuddet blir høyere enn forventet. For at skattesystemet skal være nøytralt med hensyn til inntektsrisiko, må staten betale ut skatteverdien av underskudd umiddelbart. En alternativ måte å sikre full utnyttelse av skattefradrag er å innføre en ordning for fremføring av underskudd med rente. I et symmetrisk system skal denne renten være en risikofri rente. Med en slik løsning må selskapet være sikker på å få utbetalt skatteverdien av eventuelle gjenstående underskudd når virksomheten opphører eller at skatteverdien kan overføres ved salg eller fusjon med et annet foretak.

Dersom skattesystemet ikke har slike ordninger, vil selskapene stå overfor en risiko for ikke å få utnyttet den fulle verdien av skattefradragene. Da kan underskudd reduseres i verdi dersom de ikke fremføres med rentetillegg eller skattefradrag kan gå tapt dersom selskapet opphører som virksomhet. I slike tilfeller vil en periodisert grunnrenteskatt kun virke nøytralt dersom friinntektsrenten har et risikotillegg som reflekterer den systematiske risikoen for redusert verdi av skattefradragene for investeringskostnaden.

En forutsetning for nøytralitet ville være at et slikt risikotillegg differensieres mellom ulike selskaper, ulike prosjekter og ulike tidsperioder. I praksis ville det være svært krevende å fastsette riktig størrelse på dette risikotillegget. Et felles gjennomsnittlig risikotillegg ville overkompensere etablerte selskaper med lav risiko for tap av skattefradrag, mens det ville vært for lavt for nyetablerte selskaper med få prosjekter. Dette problemet unngås dersom selskapene får sikkerhet for full skatteverdi av fradragene, slik at det ikke er behov for å gi risikotillegg i friinntektsrenten.

Friinntekten kompenserer for kostnaden ved utsatte fradrag for investeringskostnader og sørger for at staten dekker sin andel av investeringskostnadene. Hvordan prosjektet finansieres (egenkapital versus gjeld) og hvordan avkastningen på prosjektet fordeles mellom egenkapital- og gjeldsinvestorer, bør ikke påvirke grunnrenteskatten. Friinntekten beregnes på basis av hele skattemessig gjenstående verdi ved inngangen til inntektsåret og ikke bare den delen av skattemessig gjenstående verdi som er egenkapitalfinansiert. Dette er bakgrunnen for at det ikke gis fradrag for finanskostnader i grunnrenteskatten. Relevante investeringskostnader som skal inngå i friinntektsgrunnlaget, vil være driftsmidler knyttet til utnyttelsen av naturressursen og som dermed bidrar til å generere grunnrenten. Driftsmidler som representerer opphavet til selve grunnrenten skal imidlertid ikke inkluderes, slik som falleiers rettigheter for vannkraft eller havbrukstillatelser.