3 Om havbruksnæringen

3.1 Innledning

Norge har en unik posisjon for produksjon av oppdrettslaks med naturlige fortrinn som dype fjorder, gode strømforhold og oksygenrikt vann med gunstig temperatur. Fra starten av 1970-tallet og frem til i dag har næringen gjennomgått en betydelig utvikling der produksjon og verdiskaping har blitt mangedoblet. Lønnsomheten i næringen har vært høy, og har i gjennomsnitt over tid ligget klart høyere enn i industrien. Næringen har imidlertid også stått overfor store svingninger i lønnsomheten, og det har vært perioder med lav lønnsomhet.

For å kunne vurdere en eventuell særbeskatning av havbruksnæringen må man kjenne næringens rammebetingelser og dagens struktur. Punkt 3.2 gir en innføring i havbruksnæringens historie. Punkt 3.3 beskriver næringen slik den fremstår i dag. Punkt 3.4 beskriver produksjonsprosessen i konvensjonelt havbruk og gir en kort gjennomgang av teknologiske utviklingstrekk. I punkt 3.5 presenteres dagens regulering av næringen. Punkt 3.6 gir en oversikt over dagens skattlegging av havbruksnæringen, og punkt 3.7 gir oversikt over andre offentlige inntekter fra havbruksnæringen. I punkt 3.8 gis det en kort oversikt over enkelte offentlige subsidier av havbruksnæringen.

3.2 Norsk havbruk – en kort historikk

Norge har naturlige fortrinn for produksjon av oppdrettslaks i sjø, for eksempel dype fjorder, gode strømforhold og oksygenrikt vann med egnet temperatur. Fra starten på 1970-tallet og frem til i dag har næringen utviklet seg betydelig. Produksjonen og verdiskapingen har økt, og det har skjedd store teknologiske og regulatoriske endringer. Næringen har på kort tid blitt en relativt stor næring i norsk økonomi.

I Norge var det kun spede forsøk på å få til oppdrett av fisk frem til 1960-tallet. Det var et stort gjennombrudd i 1970 da forsøk på å oppdrette laks i sjøvann lyktes. Laksesmolt ble satt ut i såkalte merdanlegg i sjø.1 Denne anleggsteknologien har frem til i dag vært ledende, da den er godt tilpasset Norges unike naturgitte forhold med en skjermet kystlinje og Golfstrømmen, som gir god utskifting av vannmasser og gode temperaturforhold for atlantisk laks.

De første oppdretterne hadde direkte tilknytning til kystdistriktene. Fiskeoppdrett var i utgangspunktet tenkt som en attåtnæring for mange av disse, men ble fort en fulltidssyssel. Næringen organiserte seg gjennom Norske Fiskeoppdretteres forening (nå Sjømat Norge) fra 1970 og Fiskeoppdretternes salgslag fra 1978. Med den midlertidige loven av 1973 kom oppdrettsloven, og det ble nødvendig med tillatelse for å drive oppdrett. Det kunne tildeles én tillatelse per person.

Også i løpet av 1980-årene ekspanderte den norske havbruksnæringen betydelig. Etter hvert ble det innført perioder med stans i tildelinger av tillatelser for å begrense veksten i næringen, men med uregelmessige tillatelsestildelinger i etterfølgende år kunne fiskerimyndighetene bestemme både hvor (geografisk) og hvem som skulle prioriteres. Tillatelsestildelingene var gjerne knyttet til ulike distriktspolitiske mål, og vektla for eksempel lokal tilknytning hos næringsaktørene. Det ble ikke tildelt nye konsesjoner i perioden fra 1989 til 2002.

Norsk laks ble fra 1991 dessuten ilagt en straffetoll på 26,9 pst. på fersk hel laks til USA etter anklager om dumping.2 Bortfallet av det amerikanske markedet, som den gangen utgjorde en stor andel av kundegrunnlaget for norske eksportører, ble forsøkt løst ved innfrysing av fisk, som senere måtte selges med store tap. Tapene var så store at Fiskeoppdretternes salgslag og flere oppdrettsselskap gikk konkurs i 1991. Straffetollen på fersk hel laks til USA ble fjernet først i januar 2012.

I 1991 ble det lempet på eierskapsbegrensningene, og kravet om at majoritetsinteressene måtte ha lokal tilknytning ble opphevet. De regulatoriske lettelsene ble fulgt av en konsolidering i næringen med færre og større selskaper gjennom oppkjøp og fusjoner. Siden den gang har det også blitt gitt større muligheter for å samle flere tillatelser på samme lokalitet3, som har vært med på å bidra til at det har blitt flere større lokaliteter, samtidig som færre lokaliteter er i bruk til enhver tid.

I 1996 innførte man fôrkvoter som reguleringsmål for å unngå straffetoll og redusert markedstilgang til EU. Fôrkvotene var også begrunnet i ønsket om å kunne kontrollere produksjonen sett i forhold til etterspørselen i markedet.

Markedene for norsk laks ble igjen rammet av kraftig tilbakegang tidlig på 2000-tallet, med nye konkurser og økonomiske problemer i mange selskaper, som igjen utløste betydelige strukturelle endringer.

Perioden fra 2005 har vært preget av store endringer både med hensyn til reguleringer, teknologi og biologisk og helsemessig status. Blant annet innførte man i 2005 maksimalt tillatt biomasse (MTB) som produksjonsregulering, til erstatning for fôrkvoter som reguleringsverktøy. Dette endret måten man organiserte driften på, og ga i praksis næringen en betydelig utvidet produksjonskapasitet. Dagens akvakulturlov trådde i kraft 1. januar 2006. Loven lovfestet rett til overføring av tillatelser, samt åpnet for pantsettelse av tillatelser. Akvakulturloven er senere justert, men de sentrale prinsippene i loven har ligget fast. Siden tildelingsrundene fra 2009 har miljøhensyn blitt særlig vektlagt, og «trafikklyssystemet» for en forutsigbar og miljømessig bærekraftig vekst ble innført i 2017, se punkt 3.5.2.

Havbruksnæringen har gått fra å være en «attåtnæring» med mange små eiere til å bli en av Norges viktigste eksportnæringer som leverer produkter til et globalt marked. I dag er både eierskapet og selskapsstrukturen i næringen betydelig mer konsentrert. I nyere tid har en rekke av havbruksselskapene blitt børsnoterte, og derigjennom fått et bredt eierskap av både norske og internasjonale investorer. De fleste av de rundt 100 norske oppdrettsselskapene er selskaper med norsk majoritetseierskap med et fåtall hovedaksjonærer. Om lag 50 pst. av produksjonskapasiteten eies i dag av fire selskaper som igjen domineres av fire eiermiljøer. Til sammenligning sto de ti største oppdrettsselskapene i 1990 for om lag 8 pst. av samlet produksjon. Tabell 3.1 gir en oversikt over de syv største havbruksselskapene på Oslo Børs.

Tabell 3.1 De syv største havbruksselskapene på Oslo Børs. Markedsverdi per 24. oktober 2019. Mrd. kroner

Rangering etter markedsverdi for alle selskapene på Oslo Børs | Selskap | Markedsverdi. Mrd. kroner |

|---|---|---|

4 | Mowi (tidl. Marine Harvest) | 118 |

11 | Salmar | 49 |

12 | Lerøy Seafood Group | 37 |

16 | Bakkafrost1 | 31 |

24 | Austevoll Seafood2 | 19 |

36 | Grieg Seafood | 12 |

39 | Norway Royal Salmon | 10 |

1 Bakkafrost er et havbruksselskap som hovedsakelig opererer på Færøyene.

2 Austevoll Seafood er ikke direkte et havbruksselskap, men hovedeier i Lerøy Seafood Group.

Kilde: Oslo Børs.

3.3 Nærmere om havbruksnæringen i dag

3.3.1 Omfang og økonomiske nøkkeltall

Produksjonen i norsk havbruk har økt betydelig de siste tiårene. I 1990 ble det produsert om lag 150 000 tonn matfisk av laks, ørret og regnbueørret, mens produksjonen i 2018 lå på rundt 1,3 mill. tonn. De siste fem årene har produksjonsveksten imidlertid stagnert, blant annet på grunn av begrensede muligheter for kapasitetsøkninger, i hovedsak på grunn av den miljømessige situasjonen i næringen. Særlig næringens utfordringer med lakselus har bidratt til at myndighetene i en periode tildelte få nye tillatelser. Økningen i salgsinntekter har imidlertid fortsatt vært stor som følge av en betydelig økning i prisene på oppdrettsfisk.

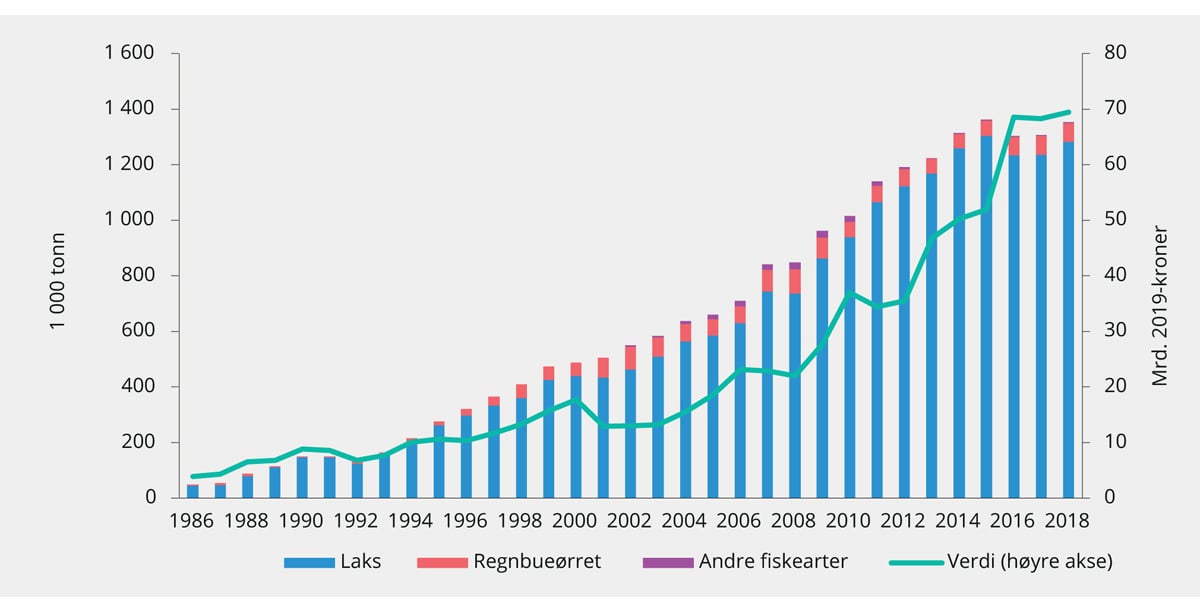

Norsk havbruksnæring består i hovedsak av oppdrett av laks og regnbueørret. I 2018 stod oppdrett av disse artene for 99,6 pst. av verdien av alt havbruk i Norge. Figur 3.1 gir et overordnet bilde av næringens utvikling fra 1980-tallet til i dag.

Figur 3.1 Salg av slaktet matfisk i Norge. 1986–2018. Mengde i 1 000 tonn og verdi i mrd. 2019-kroner1

1 For årene før 2002 er det kun tall for laks og ørret som er publisert. Data for 1991 er ikke tilgjengelig i denne tidsserien, og i figuren er oppføringen for dette året identisk med 1990. Tall for 2018 er foreløpige.

Kilde: Statistisk sentralbyrå.

Fôrfaktoren er et bilde på hvor mye fôr som kreves for å produsere en gitt mengde kjøtt. I lakseoppdrett er fôrfaktoren lav sammenlignet med oppdrett av for eksempel kylling, svin, sau og storfe. Om lag 30 pst. av protein som laksen spiser lagres i laksens spiselige del. Tilsvarende lagres 18, 13 og 2 pst. av proteinet i fôret i den spiselige delen hos henholdsvis kylling, svin og sau. I tillegg har laks en høy andel spiselig kjøtt. Sammenlignet med andre proteinkilder er laks priset relativt høyt i de fleste markeder.

I 2018 ble det solgt over 1,3 millioner tonn laks og regnbueørret til en førstehåndsverdi på vel 67 mrd. kroner. Næringen hadde samme år et bidrag til bruttonasjonalprodukt (BNP) på om lag 32 mrd. kroner, noe som tilsvarte om lag 1,3 pst. av BNP for Fastlands-Norge. Til sammenligning var villfisknæringens bidrag til BNP samme år snaut 13 mrd. kroner, eller 0,5 pst. av BNP for Fastlands-Norge.

I underkant av 8 000 personer var direkte sysselsatt i havbruksnæringen i 2017. Snaut 7 500 av disse var tilknyttet produksjon av laks og regnbueørret. Dette er en økning på over 75 pst. fra 2000 og 20 pst. fra 2015. Produksjon av laks og regnbueørret gir også opphav til sysselsetting innen foredlingsvirksomhet i Norge og i utlandet.

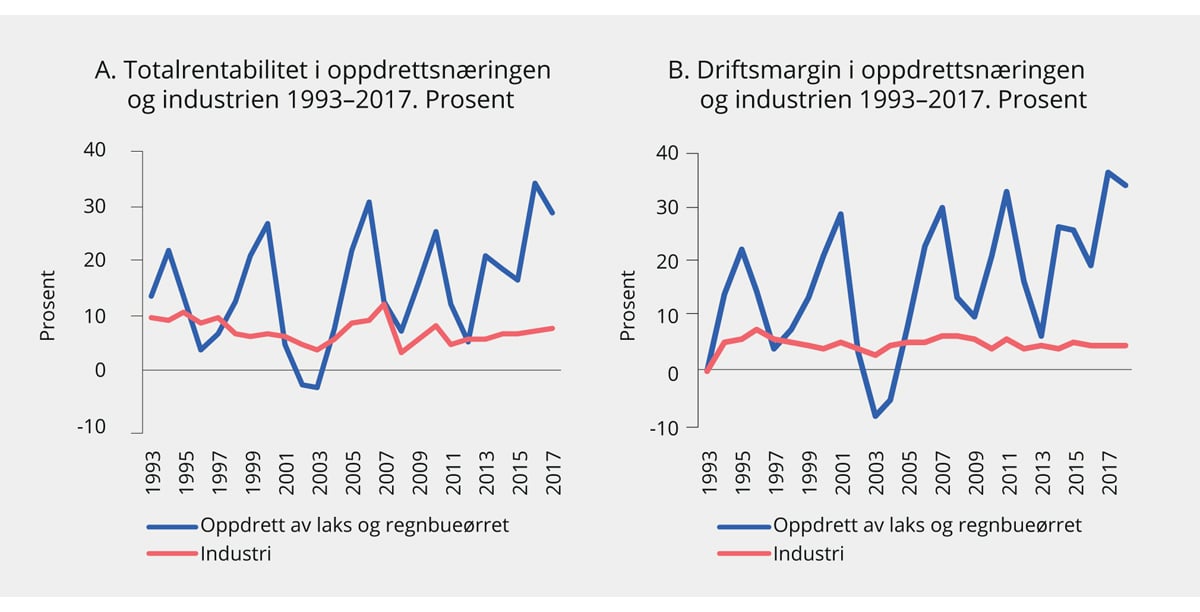

Lønnsomheten i oppdrettsnæringen har i gjennomsnitt over tid ligget klart høyere enn i industrien. Lønnsomheten har imidlertid fluktuert mye, i takt med en varierende markedssituasjon.

Flere indikatorer illustrerer at lønnsomheten i næringen har vært god. Totalrentabiliteten gir uttrykk for avkastningen på den totale kapitalen i en virksomhet. I norsk lakseoppdrett var totalrentabiliteten i 2017 på 28,8 pst., ned fra toppnivået på 33,9 pst. fra året før. Gjennomsnittlig totalrentabilitet i perioden fra 1993 til 2017 har vært på 15 prosent, men som figur 3.2 viser har det vært stor variasjon. I 2002 og 2003 var totalrentabiliteten negativ. I figur 3.2 vises også gjennomsnittlig driftsmargin, som måler forholdet mellom driftsresultat og omsetning. Også dette målet illustrerer svingningene i næringen. Gjennomsnittlig driftsmargin i norsk lakseoppdrett var i 2017 på 33,9 pst. Den høyeste driftsmarginen ble registrert i 2016, med 36,0 pst. I kapittel 6.2 redegjøres det nærmere for utviklingen i lønnsomhet i havbruksnæringen og andre næringer.

Figur 3.2 Lønnsomhet i oppdrettsnæringen og industrien

Kilde: Statistisk sentralbyrå og Fiskeridirektoratet.

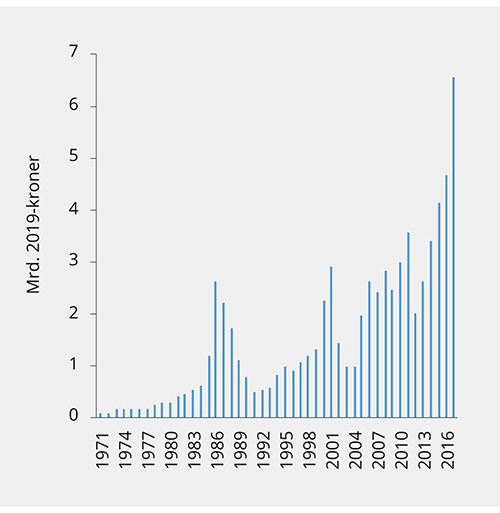

Investeringene i oppdrettsnæringen har over tid vært økende, se figur 3.3. Dette skyldes både teknologiutvikling og automatisering, men har også sammenheng med investeringer i utstyr for å forebygge og behandle blant annet lus. Det er flere forhold som forklarer den økte kapitalbindingen i næringen. Næringen investerer i større og mer avansert utstyr. Dette gjelder for eksempel fôrflåter, arbeidsbåter, ringer og nøter samt overvåkningsteknologi. (Iversen, Nystøyl & Marthinussen, 2018)

Figur 3.3 Bruttoinvesteringer i akvakultur. 1971–2017. Mrd. 2019-kroner

Kilde: Statistisk sentralbyrå.

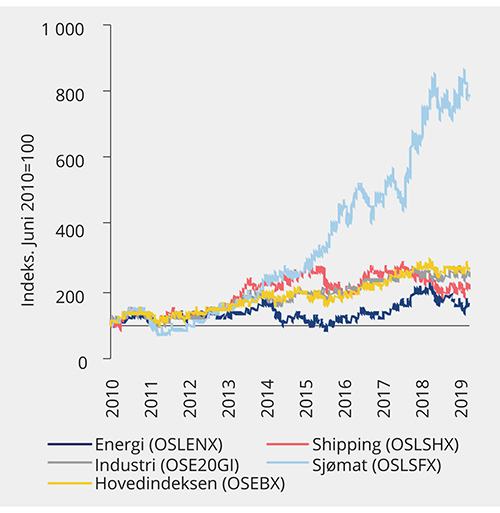

I takt med at lønnsomheten i næringen har økt har også markedsverdien av oppdrettsselskap økt betydelig. Verdien av sjømatselskapene på Oslo Børs Seafood Index (OSLSFX) er på nærmere 270 mrd. kroner per oktober 2019. Aksjekursene for selskapene på OSLSFX er mer enn tredoblet på fem år, se figur 3.4. Selskapene med eierandeler i norske akvakulturtillatelser utgjør om lag 90 pst. av markedsverdien av indeksen. De øvrige selskapene på indeksen er i hovedsak aktører i sjømatnæringen med oppdrettsvirksomhet i andre land enn Norge.

Figur 3.4 Aksjekursutvikling for utvalgte indekser på Oslo Børs. 2010–2019

Kilde: Macrobond og Oslo Børs.

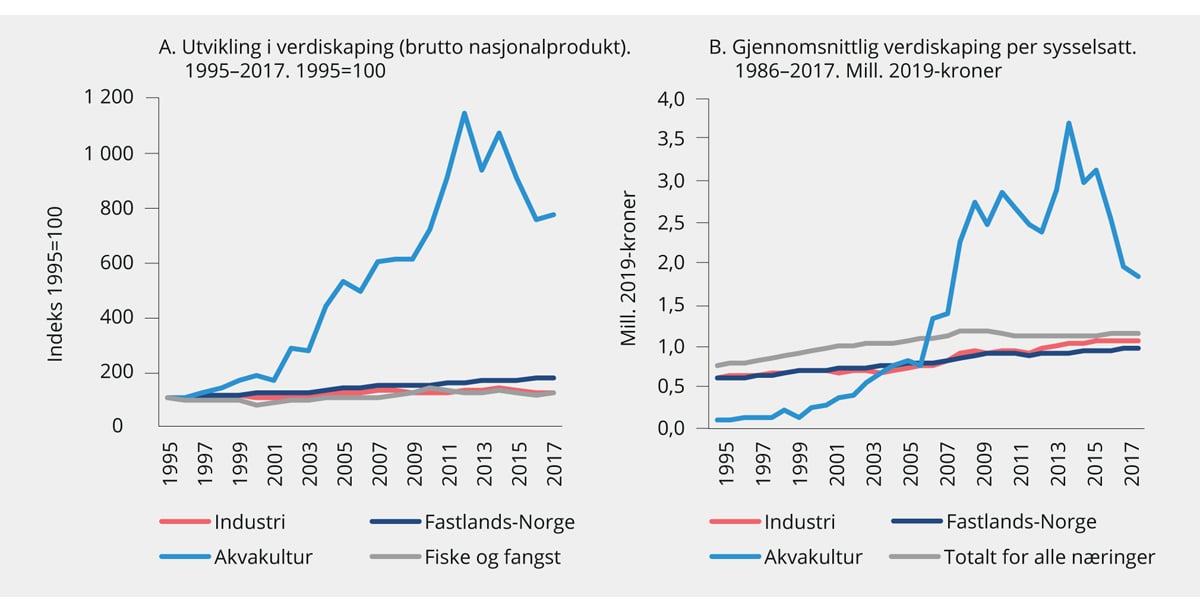

Veksten i verdiskapingen (bruttoproduktet) i oppdrettsnæringen har vært svært sterk, både relativt til norsk økonomi og til industrien for øvrig, se figur 3.5A. I årene 1995 til 2017 var den gjennomsnittlige årlige veksten i verdiskapingen for akvakultur på hele 9,8 pst. Til sammenligning var den årlige veksten i verdiskapingen for Fastlands-Norge og for industrien på henholdsvis 2,6 pst. og 1,0 pst.

Figur 3.5 Verdiskaping i akvakultur og andre næringer

Kilde: Statistisk sentralbyrå.

BNP per årsverk i oppdrettsnæringen er over gjennomsnittet i Fastlands-Norge. Siden 2004 har verdiskapingen per sysselsatt i havbruksnæringen vært vesentlig høyere enn industrien og gjennomsnittet for alle næringer. I 2012 var verdiskapingen per sysselsatt i havbruksnæringen nær 3,7 mill. kroner, mot omtrent 0,92 mill. kroner i Fastlands-Norge, 0,95 mill. kroner i industrien og 1,1 mill. kroner for alle næringer sett samlet, se figur 3.5B. Siden 2012 har verdiskapingen i havbruksnæringen blitt noe lavere samtidig som sysselsettingen har økt, og verdiskapingen i havbruksnæringen var i 2017 på 1,83 mill. kroner per sysselsatt. For Fastlands-Norge, industrien og alle næringer sett samlet var de respektive tallene for dette året 0,96 mill., 1,07 mill. og 1,15 mill. kroner.

Måten oppdrettsfisk omsettes på har endret seg over tid. Frem til 1991 måtte oppdrettsfisk omsettes gjennom Fiskeoppdretternes salgslag. Det er i dag fri omsetning, som i praksis skjer ved at kjøper og selger inngår avtaler om volum og pris. Fisken selges enten i spotmarkedet eller gjennom fastprisavtaler. I hvilken grad fisk selges til fastpris eller til spotpris varierer mellom oppdrettere. Enkelte selskap er integrert med eget eksportledd mens andre selskap kun driver produksjon og selger til en eksportør, enten eksportører i integrerte selskap eller frittstående eksportører. De aller fleste eksportører har en binding til en eller flere produsenter grunnet eierforhold.

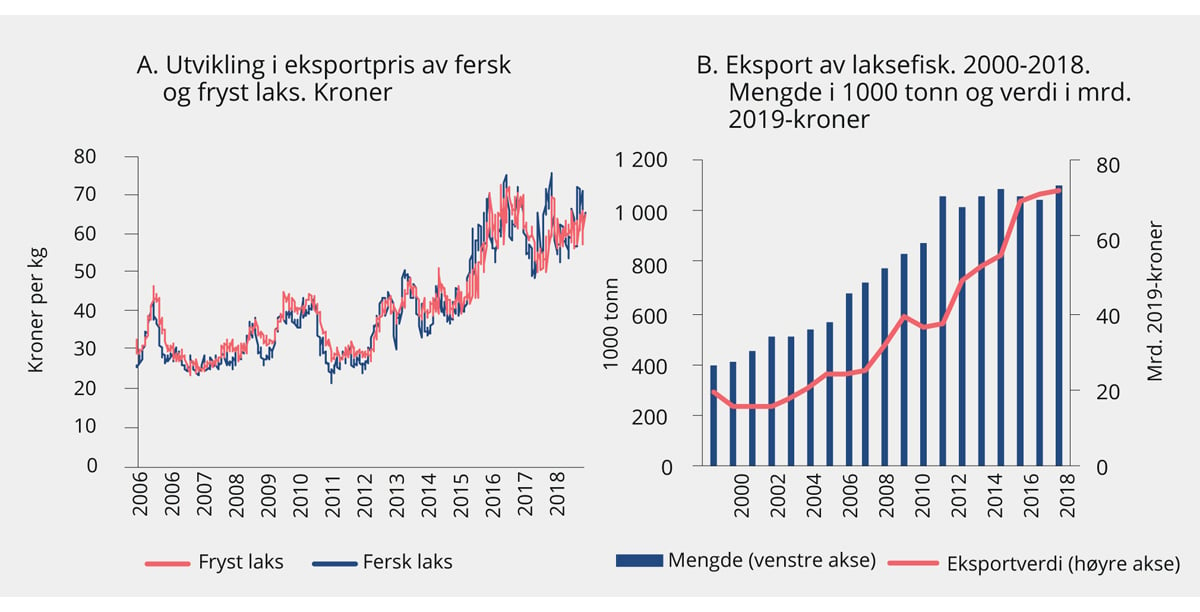

Figur 3.6A viser utviklingen i eksportprisen for oppdrettslaks fra 2006 til 2019. Som det kommer frem av figuren kan prisene fluktuere en del gjennom året.

Figur 3.6 Eksport av laksefisk

Kilde: Statistisk sentralbyrå og Norges sjømatråd.

3.3.2 Utenrikshandel og globale markeder

95 pst. av norsk laks eksporteres, og Norge eksporterer sjømat til om lag 140 land over hele verden. Norge eksporterte 1,1 mill. tonn fisk fra havbruk for drøyt 71 mrd. kroner i 2018. Som figur 3.6B viser har det vært en betydelig økning i lakseeksporten i perioden fra 2000 og frem til i dag.

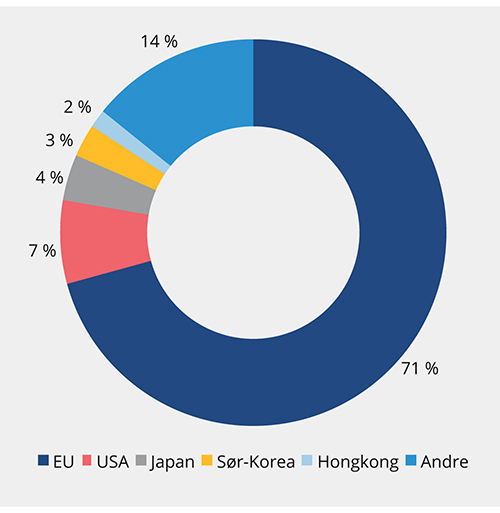

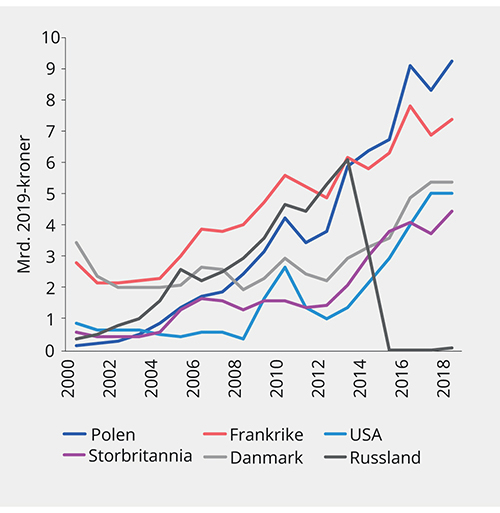

Målt i verdi ble 70 pst. av all norsk lakseeksport i 2018 eksportert til EU, se figur 3.7. Polen, Frankrike og Danmark var de tre største eksportmarkedene. USA og Storbritannia var det fjerde og femte største enkeltlandet. Til sammen mottok disse fem landene 43 pst. av lakseeksporten i 2018. Polen og Danmark er imidlertid typiske videreforedlingsmarkeder. Det betyr at mesteparten av fisken som går til disse landene ikke konsumeres der, men videreforedles før den går videre til andre markeder. Figur 3.8 viser eksporten til disse landene fra år 2000 og frem til i dag. Figuren inkluderer også Russland som til og med 2013 var et av de viktigste markedene for lakseeksporten. I overkant av 80 pst. av laksen eksporteres som fersk hel laks med hode. Omtrent 10 pst. eksporteres som fersk filet, mens 7 pst. eksporteres som fryst, hel fisk.

Figur 3.7 Eksport av laksefisk i 2018. Prosent

Kilde: Norges sjømatråd.

Figur 3.8 Verdi av lakseeksport til de viktigste markedene. 2000–2018. Mrd. 2019-kroner

Kilde: Norges sjømatråd.

Sjømat fra Norge møter toll i en rekke markeder, også i EU-markedet. Frihandelsavtaler er viktige for å bedre markedsadgangen for norsk sjømat. Som følge av EØS-avtalen har norsk sjømat fri adgang til EU-markedet, uten veterinær grensekontroll. I land utenfor EU opplever norsk sjømat med jevne mellomrom å møte veterinære, eller tekniske handelshindre som stopper eller vanskeliggjør eksporten. Slike saker søkes løst gjennom bilateral kontakt mellom norske myndigheter og andre lands relevante myndigheter. Det er eksempler på viktige sjømatmarkeder hvor ikke-tariffære handelshindre har lagt begrensninger på markedsadgangen.

3.3.3 Strukturen i norsk oppdrettsnæring

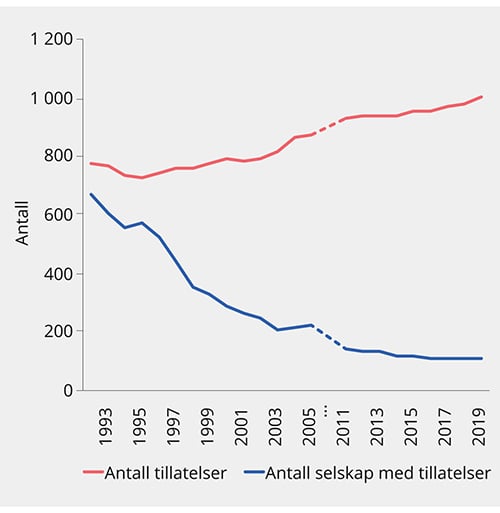

Oppdrettsnæringen har de siste tiårene gjennomgått en betydelig omstrukturering, hvor færre og større enheter preger utviklingen i alle ledd. I matfiskproduksjonen er antall selskaper halvert, og for settefisk er tallet på selskaper redusert med over 40 pst. siden år 2000.

Med økt konsentrasjon, effektivisering og teknologiutvikling i næringen har også lokalitetene det produseres på blitt betydelig færre. Ny teknologi har muliggjort en endring i lokalitetsstrukturen. Dagens lokaliteter er derfor færre, større, bedre og mer eksponerte lokaliteter. De siste ti årene er antallet lokaliteter for kommersielle tillatelser redusert fra 1 500 til under 1 000. I praksis er i underkant av 600 lokaliteter i drift til enhver tid, ettersom lokaliteter rutinemessig brakklegges i perioder mellom slakting og utsett av helse- og miljøhensyn.

Det finnes i dag omkring 100 selskaper i norsk lakse- og ørretoppdrettsnæring. Oppdrettsselskapene som i dag kontrollerer det meste av næringens produksjonskapasitet er børsnoterte multinasjonale selskaper, men det finnes fortsatt flere relativt sett mindre aktører. I likhet med annen næringsvirksomhet i Norge gir oppdrettsnæringen lokale ringvirkninger. Den største aktøren eier om lag 21 pst. av den tildelte biomassen. Om lag 50 pst. av den totale produksjonskapasiteten eies av fire selskaper som igjen domineres av fire eiermiljøer. De 10 største aktørene kontrollerer til sammen rundt to tredjedeler. I tillegg har flere av de største aktørene eierandeler under 50 pst. i andre selskaper med tillatelser. Til sammenligning sto de ti største oppdrettsselskapene i 1990 for om lag 8 pst. av samlet produksjon (Jakobsen, Berge og Aarset, 2003).

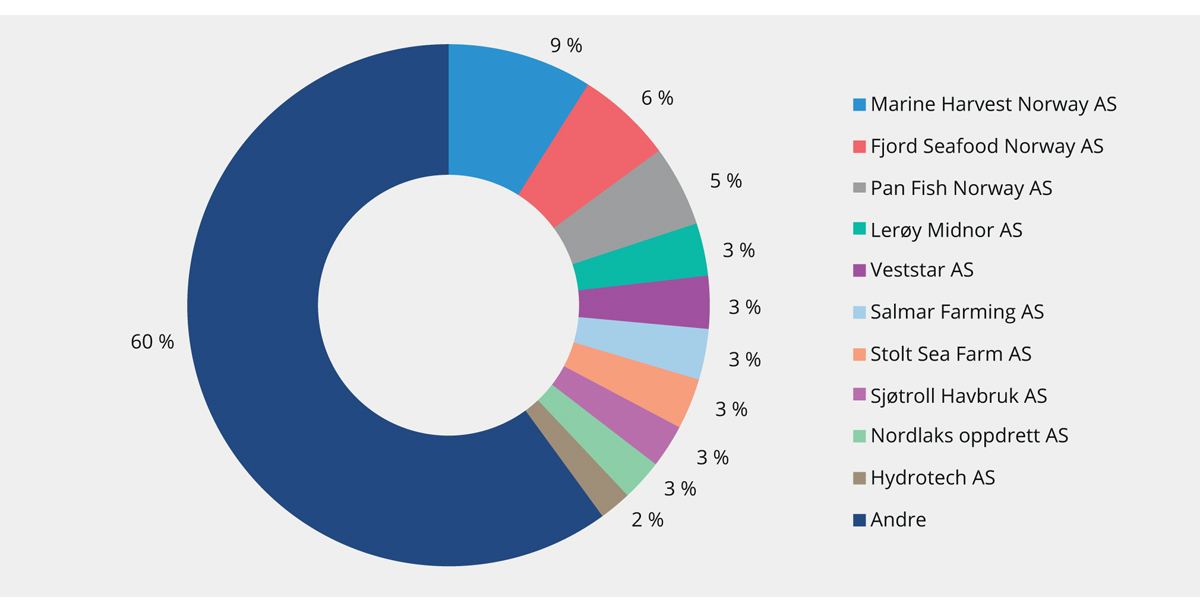

Figur 3.9 Oversikt over største aktører i oppdrettsnæringen. Andel av produksjonstillatelser per 31. desember 2005

Kilde: Fiskeridirektoratet og utvalget.

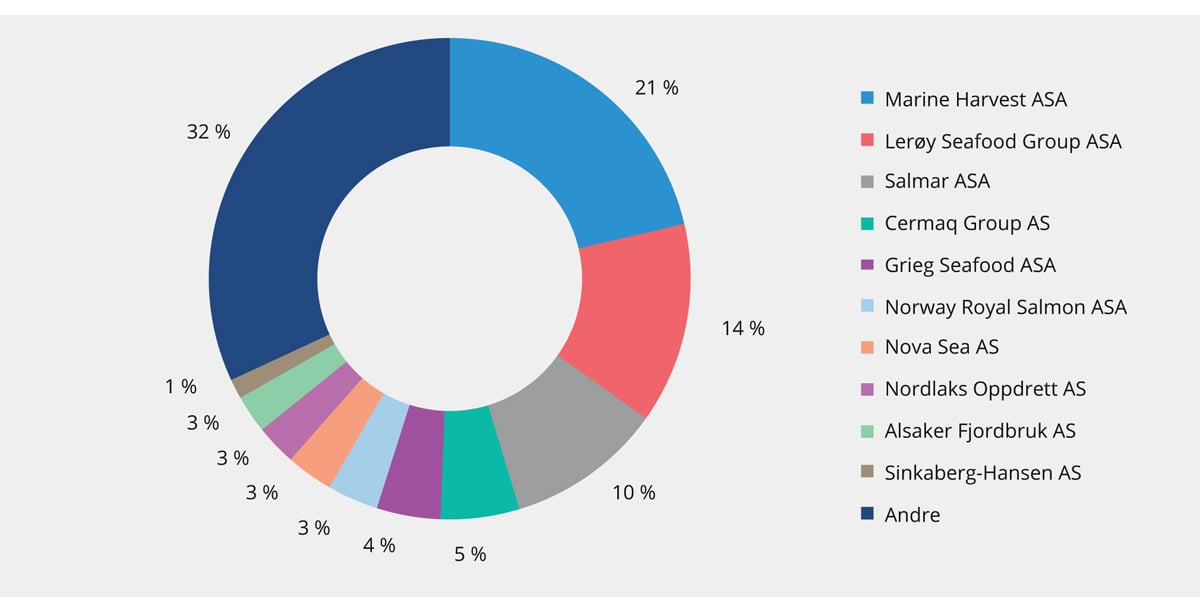

Figur 3.9 gir en oversikt over de største aktørene i oppdrettsnæringen per 2005, mens figur 3.10 viser dagens situasjon. Figurene tydeliggjør den økte konsentrasjonen som har funnet sted i næringen over de siste tiårene. Mens antall tillatelser – og med det produksjonspotensialet i næringen – har økt, har antall aktører blitt redusert, se figur 3.11. Sammenlignet med den nest største produsentnasjonen Chile har Norge likevel et forholdsvis stort antall aktører. I de øvrige lakseproduserende landene er det to-tre aktører som står for det meste av produksjonen.

Figur 3.10 Oversikt over største aktører i oppdrettsnæringen. Andel av produksjonskapasitet per 31. desember 20171

1 I oversikten er tillatelser registrert på driftsselskap knyttet til morselskapet.

Kilde: Fiskeridirektoratet og utvalget.

Figur 3.11 Matfisktillatelser. 1992–20191

1 Antall selskap ser bort fra eventuell konserntilknytning. Serien mangler tall for årene 2006-2010.

Kilde: Fiskeridirektoratet.

Boks 3.1 Eierskap i de største havbruksselskapene

I 2018 var de seks selskapene som kontrollerer den største andelen av norske akvakulturtillatelser Mowi ASA, Lerøy Seafood Group ASA, Salmar ASA, Cermaq Group AS, Grieg Seafood ASA og Norway Royal Salmon ASA. Til sammen kontrollerte disse selskapene om lag 60 pst. av tillatelsene.

I Mowi var Geveran Trading Co Ltd største eier i 2018, med en eierandel på om lag 15 pst. Geveran Trading Co Ltd kontrolleres indirekte av ulike fond som er kontrollert av John Fredriksen.

I Lerøy Seafood Group er Austevoll Seafood ASA majoritetseier. Austevoll Seafood ASA er i likhet med Lerøy Seafood Group børsnotert selskap, men i Austevoll Seafood er majoritetseier Laco AS. Laco AS eies gjennom ulike morselskap av Møgster-familien.

I Salmar er investeringsselskapet Kverva AS største eier. Det meste av Kverva eies av Kvarv AS, som igjen eies av Witzøe-familien.

Cermaq Group er heleid av det japanske Mitsubishi-konsernet gjennom selskapet Mc Ocean Holdings Limited.

I Grieg Seafood er Grieg Aqua AS største eier. Grieg Aqua AS er heleid av selskapet Grieg Maturitas II AS som kontrolleres av Grieg Maturitas AS, som igjen eies av Grieg-familien gjennom ulike eierselskap.

I Norway Royal Salmon er Gåsø Næringsutvikling største eier, etterfulgt av Måsøval Eiendom, Norway Fresh AS, Havbruksinvest AS og Egil Kristoffersen & Sønner AS som andre store eiere.

Tabell 3.2 Eierskap i de største havbruksselskapene

Selskap | Prosent av samlet tillatelsesbiomasse i Norge | Største eiere | Eierandel. Prosent |

|---|---|---|---|

Mowi | 21 | Geveran Trading Co | 15 |

State Street Corporation | 12 | ||

Folketrygdfondet | 12 | ||

JP Morgan Chase | 8 | ||

Citibank | 5 | ||

Clearstream Banking | 5 | ||

Andre | 43 | ||

Lerøy | 14 | Austevoll Seafood | 53 |

State Street Bank And Trust Company | 6 | ||

Folketrygdfondet | 5 | ||

JP Morgan Chase Bank NA/London | 2 | ||

JP Morgan Bank Luxembourg | 1 | ||

Bnp Paribas Securities Services | 1 | ||

Andre | 32 | ||

Salmar | 10 | Kverva AS | 52 |

State Street Bank And Trust Company | 8 | ||

Folketrygdfondet | 5 | ||

JP Morgan Chase Bank NA/London | 4 | ||

The Bank of New York Mellon | 2 | ||

JP Morgan Bank Luxembourg | 2 | ||

Andre | 27 | ||

Cermaq | 5 | Mc Ocean Holdings Limited | 100 |

Grieg Seafood | 4 | Grieg Aqua | 50 |

OM Holding | 5 | ||

State Street Bank And Trust Company | 4 | ||

Folketrygdfondet | 3 | ||

Ystholmen Felles | 3 | ||

JP Morgan Chase Bank NA/London | 3 | ||

Andre | 32 | ||

Norway Royal Salmon | 3 | Gåsø Næringsutvikling | 16 |

Måsøval Eiendom | 12 | ||

Norway Fresh | 11 | ||

Havbruksinvest | 10 | ||

Egil Kristoffersen & Sønner | 9 | ||

Nyhamn | 4 | ||

Andre | 38 |

Kilde: Proff.no (som er basert på data fra Aksjonærregisteret hos Skatteetaten).

Nærmere om eierskapet i de største havbruksselskapene

Eierskapet i norske havbruksselskap er variert, og består fortsatt av mange relativt sett mindre aktører. Samtidig er det meste av produksjonskapasiteten konsentrert blant noen få, større selskap.

De seks selskapene som kontrollerer den største andelen av kapasiteten er Mowi ASA, Lerøy Seafood Group ASA, Salmar ASA, Cermaq Group AS, Grieg Seafood ASA og Norway Royal Salmon ASA. Med unntak av Cermaq Group AS, som er heleid av det japanske Mitsubishi-konsernet, er alle disse selskapene noterte på Oslo Børs. At selskapene er børsnoterte innebærer at de har et eierskap spredt på mange aktører, men samtidig er alle selskapene dominert av enkelte større eiermiljøer. I boks 3.1 gis en nærmere gjennomgang av eierskapet i disse selskapene basert på Aksjonærregisteret i 2018. Som det kommer frem i boksen har alle selskapene dominerende eiere, men enkelte fond og holdingsselskap er store eiere i flere av selskapene. Det amerikanske finans- og bankholdingsselskapet State Street Corporation har et vesentlig eierskap i alle de børsnoterte havbruksselskapene med eierskap i norske konsesjoner. Den amerikanske banken J.P. Morgan Chase er gjennom ulike datterselskap en stor eier av norske havbruksselskap. Også Folketrygdfondet eier relativt store andeler av norske havbruksselskap.

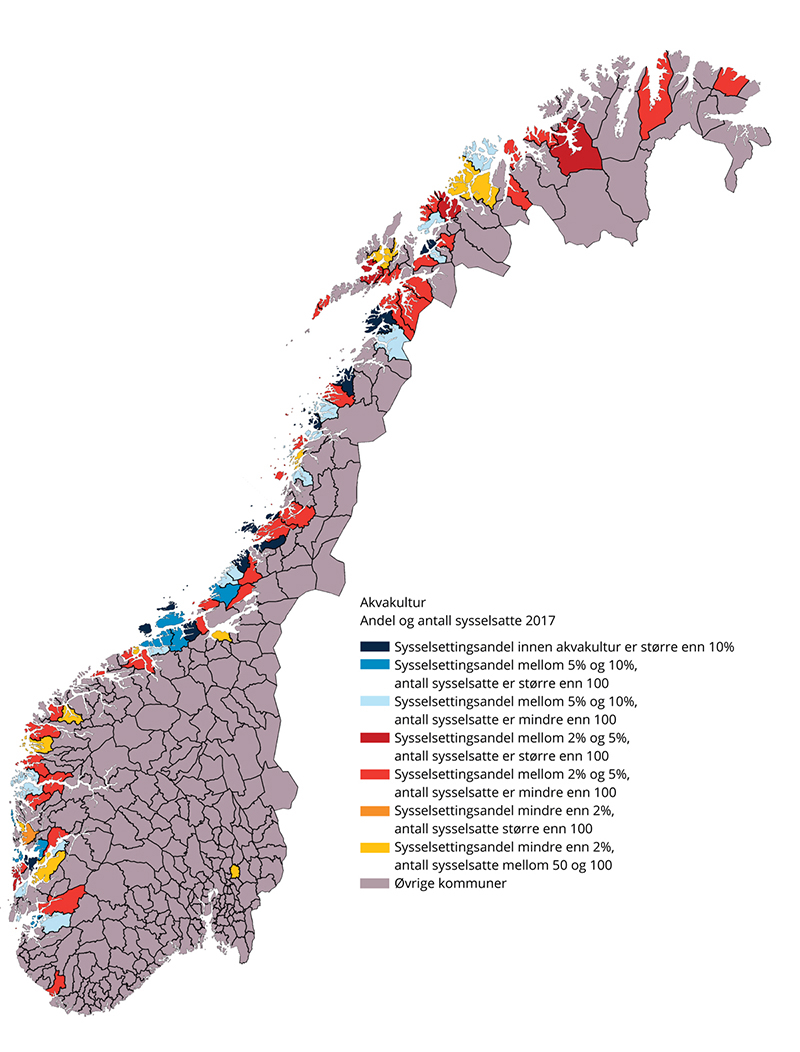

3.3.4 Havbruksnæringens lokalisering

Oppdrettsnæringen er lokalisert langs kysten, men er særlig konsentrert i noen områder. Hordaland, Sogn og Fjordane samt Trøndelag og Nordland er store oppdrettsregioner i landet. Troms og Finnmark er de senere år blitt stadig viktigere oppdrettsregioner. Tabell 3.3 gir en oversikt over fylkesvis fordeling av produksjon av laks i Norge. De seneste årene er trenden at produksjonen er økende i nord, hvor det er bedre tilgang på nye lokaliteter og mindre biologiske utfordringer.

Tabell 3.3 Fylkesvis fordeling av produksjon av laks i Norge. 1 000 tonn

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|

Finnmark | 57 | 87 | 92 | 98 | 90 | 93 | 87 |

Troms | 107 | 144 | 137 | 150 | 168 | 169 | 180 |

Nordland | 219 | 233 | 238 | 239 | 267 | 255 | 268 |

Trøndelag | 227 | 263 | 226 | 309 | 252 | 261 | 180 |

Møre og Romsdal | 137 | 130 | 141 | 133 | 179 | 105 | 171 |

Sogn og Fjordane | 106 | 112 | 115 | 112 | 120 | 121 | 108 |

Hordaland | 188 | 241 | 197 | 209 | 200 | 224 | 199 |

Rogaland | 69 | 83 | 77 | 61 | 83 | 76 | 79 |

Øvrige fylker | 13 | 14 | 15 | 17 | 16 | 18 | 15 |

Totalt | 1 123 | 1 307 | 1 240 | 1 327 | 1 376 | 1 321 | 1 285 |

Kilde: Fiskeridirektoratet.

Havbruksnæringen sysselsetter om lag 8 000 personer i Norge, fordelt på hele kysten fra nord til sør. Det foregår oppdrett av laks og ørret i sjøvann i over 160 kommuner og 10 fylkeskommuner. I noen kommuner utgjør næringen mer enn 10 prosent av sysselsettingen samtidig som den er karakterisert ved en høy verdiskaping per årsverk.

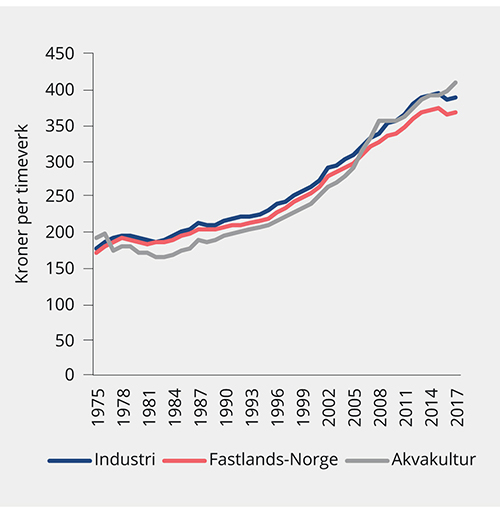

Andelen sysselsatte med høyere utdanning i havbruksnæringen er lavere enn i resten av norsk økonomi, og andelen øker saktere. Den gjennomsnittlige lønnen per timeverk i havbruksnæringen har fram til 2005 vært noe lavere enn gjennomsnittet i industrien for øvrig og Fastlands-Norge. Fra midten av 2000-tallet har gjennomsnittlig lønn per timeverk i havbruksnæringen vært på nivå med industrien, se figur 3.12. Arbeidstakernes andel av verdiskapingen, lønnsandelen, i sektoren har samtidig falt over tid, og gjenspeiler at lønnsomheten i næringen har økt betydelig samtidig som lønnsnivået ikke har økt tilsvarende.

Figur 3.12 Gjennomsnittlig lønn per timeverk. 1975–2017. 2019-kroner

Kilde: Statistisk sentralbyrå.

Tabell 3.4 Sysselsatte i havbruksnæringen per fylke

Fylke | Andel i prosent | Antall |

|---|---|---|

Finnmark | 1,4 | 534 |

Troms | 0,7 | 595 |

Nordland | 1,1 | 1 313 |

Trøndelag | 0,7 | 1 628 |

Møre og Romsdal | 0,7 | 925 |

Sogn og Fjordane | 0,9 | 485 |

Hordaland | 0,7 | 1 780 |

Rogaland | 0,2 | 434 |

Øvrige fylker | - | 247 |

Hele landet | 0,3 | 7 941 |

Kilde: Statistisk sentralbyrå, Panda analyse og Kommunal- og moderniseringsdepartementet.

Figur 3.13 Havbruksnæringen i norske kommuner. Andel og antall sysselsatte av totalt 8 000

Kilde: Statistisk sentralbyrå, Panda analyse og Kommunal- og moderniseringsdepartementet.

3.4 Verdikjede og produksjonskostnader

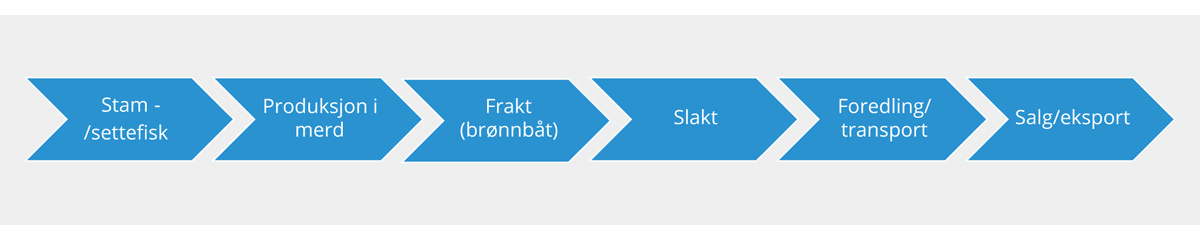

Verdikjeden for oppdrett av laks, ørret og regnbueørret omfatter avl/stamfisk, settefiskproduksjon, matfiskproduksjon, slakting/foredling og eksport/salg av den ferdige matfisken, se figur 3.14. Dette avsnittet beskriver produksjonsprosessen, og ser nærmere på produksjonskostnadene.

3.4.1 Om verdikjeden

Verdikjeden i fiskeoppdrett omfatter produksjon av stamfisk, settefisk og matfisk, slakt, foredling, transport og salg. Andre viktige innsatsfaktorer knytter seg til avl og genetikk, vaksine, fôr, brønnbåt og øvrig utstyr.

Figur 3.14 Verdikjeden for akvakultur

Kilde: Utvalget.

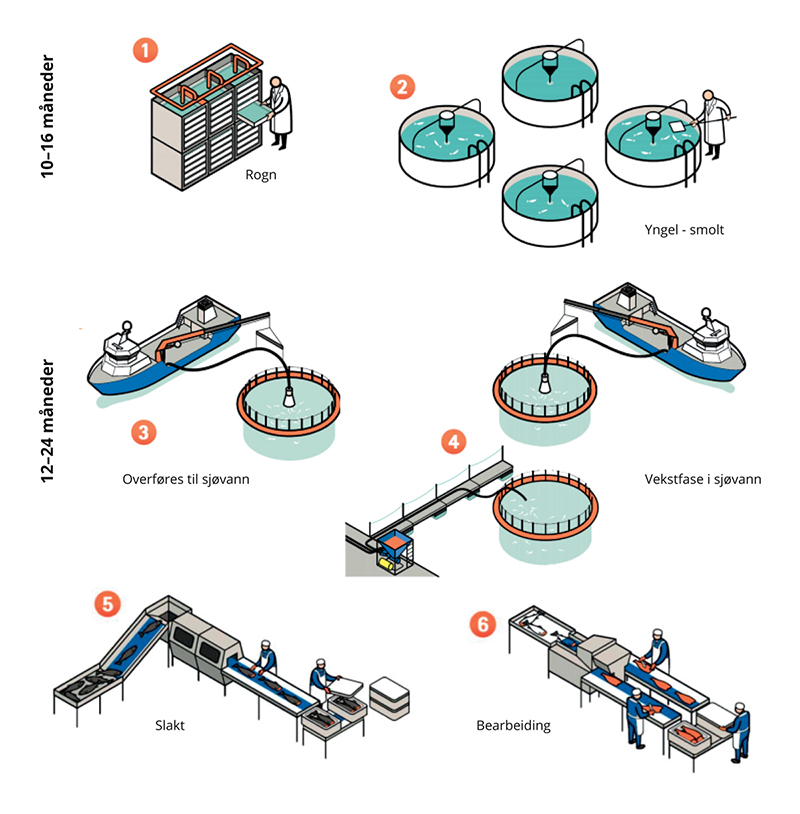

Laksen starter livet sitt i ferskvann, der små plommesekkyngel klekker ut av eggene. I oppdrett bruker en normalt fra 8 til 18 måneder i ferskvann for å få frem en smolt på om lag 100 gram, og som er klar til å gå i sjøvann. Næringsaktørene satser i dag i større grad på produksjon av stor smolt, som typisk er et sted mellom 250 og 500 gram. Dette kan bidra til jevnere produksjon gjennom året. Videre kan økt produksjon av stor smolt bidra til å redusere sjøfasen, og derigjennom legge til rette for en høyere tillatelsesutnyttelse i sjø. Større smolt som er mer motstandsdyktig mot sykdommer og parasitter, samt kortere sjøfase kan være positivt for fiskehelse og fiskevelferd, som igjen bidrar til reduserte kostnader. På den andre siden kan produksjon av stor smolt være kostnadsdrivende, blant annet fordi den landbaserte produksjonen av smolt er mer energikrevende. I 2010 var gjennomsnittlig utsettvekt på 80 gram, mens den i 2017 var på rundt 135 gram.

Når smolten har nådd ønsket størrelse settes den ut i oppdrettsmerder i sjøvann. Denne delen av produksjonssyklusen omtales gjerne som sjøfasen. I sjøfasen vokser laksen til den når ønsket vekt, før den slaktes. For å opprettholde god vekst, helse og velferd bør miljøforholdene være gode gjennom hele livssyklusen. Laksen trenger blant annet friskt og oksygenrikt vann, og de ulike livsstadiene har ulike krav til blant annet vanntemperatur, saltholdighet og lys. Oppdretterne ønsker også å få laksen opp i slakteklar størrelse før den blir kjønnsmoden, da modningen har en rekke negative konsekvenser for vekst, fôrutnyttelse, kvalitet, velferd og helse i matfiskanleggene. I sjøfasen vokser laksen til slaktevekt på rundt 3–6 kg i løpet av 12 til 18 måneder, avhengig av blant annet vanntemperatur og fôring. Slaktevekten varierer mellom oppdrettere, og kan avhenge av produksjons- og markedsmessige strategivalg. Det er i sjøfasen at de naturgitte fortrinnene for produksjon av oppdrettsfisk kommer til uttrykk. Viktige naturgitte fortrinn er tilgang på sjøareal med riktige klimatiske forhold, egnede egenskaper i sjøvannet (oksygeninnhold, saltholdighet mv.) og som samtidig er tilstrekkelig skjermet for vær og vind. Produksjonsprosessen er illustrert i figur 3.15

Figur 3.15 Produksjonsprosessen

Kilde: Marine Harvest.

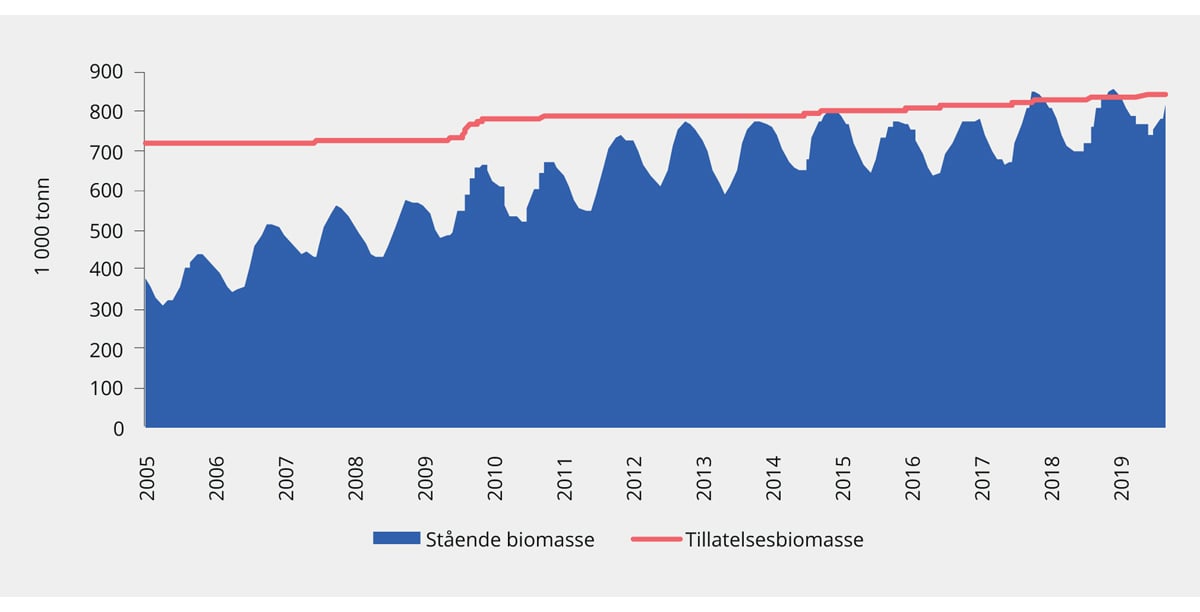

Mengden fisk en oppdretter i Norge kan ha i sjøfasen til enhver tid er i første rekke begrenset av oppdretterens tillatelseskapasitet. Den enkelte tillatelse er begrenset i maksimalt tillatt biomasse (MTB), som innebærer at oppdretter aldri kan ha stående en biomasse i sjø som overstiger tillatelsenes pålydende. Tillatelser omtales nærmere i punkt 3.5.1. Dette reguleringssystemet innebærer at det normalt vil være rasjonelt til enhver tid å ligge så nær den teoretiske kapasiteten som mulig.

Når fisk slaktes, vil en oppdretter samtidig ønske å sette ut ny fisk eller la noe fisk bli stående og vokse mer for å ha god tillatelsesutnyttelse. Ettersom veksten til oppdrettsfisken er sterkt sesongavhengig, hvor veksten øker med høyere sjøvannstemperaturer, medfører dette et ujevnt slaktemønster. Figur 3.16 viser forholdet mellom stående biomasse og teoretisk kapasitet fra 2005–2018 i norsk oppdrettsnæring sett under ett. Den blå linjen viser den samlede maksimalt tillatte biomassen, mens det røde området viser stående biomasse. Avstanden mellom den blå linjen og det røde området viser hvor stor del av den tildelte kapasiteten som ikke er utnyttet. Som det kommer frem av figuren varierer den stående biomassen mye gjennom året. Videre kan man se at en større andel av den tildelte kapasiteten har blitt utnyttet fra omtrent 2012 enn hva som var tilfellet i 2005–2012. Mens tillatelseskapasiteten i norsk oppdrettsnæring har økt med litt over 20 pst. siden 2005, er produksjonen av oppdrettsfisk doblet. Dette er delvis på grunn av mer effektiv drift, men også fordi omleggingen av reguleringssystemet fra 2005 reelt sett ga en kapasitetsøkning som næringen brukte noen år på å utnytte.

Den samlede tillatelseskapasiteten i næringen var i 2017 i underkant av 820 000 tonn MTB. Det ble samme år produsert i underkant av 1,3 millioner tonn laksefisk. I snitt ble det dermed produsert omtrent 1,6 tonn fisk per tonn produksjonskapasitet.

Figur 3.16 Utvikling i teoretisk kapasitet og stående biomasse. 2005–2018. 1 000 tonn1

1 Kapasitet i tillatelser er ført etter tildelingstidspunkt slik dette er registrert i Akvakulturregisteret. Eventuelle senere kapasitetsjusteringer er henført til samme tildelingstidspunkt. Tillatelsesbiomasse omfatter kommersielle matfisktillatelser, mens stående biomasse omfatter fisk produsert på kommersielle matfisktillatelser og tillatelser til særlige formål. Stående biomasse overstiger derfor tillatelsesbiomasse på enkelte tidspunkt i serien.

Kilde: Fiskeridirektoratet.

I tillegg til fôrkostnader har oppdrettere også kostnader forbundet med sykdoms- og lusebehandling av fisken i løpet av sjøfasen. Kostnadene ved slik behandling kommer både i form av de direkte kostnadene for slike operasjoner og kostnader ved svinn som følge av behandlingen. Behandling av lakselus har gitt økte kostnader for næringen de siste årene. Lusebehandlingen kan være belastende for oppdrettsfisken og medføre skader og økt dødelighet. Lakselusen har utviklet en høy grad av resistens mot vanlige medikamentelle behandlinger. Det har ført til at næringsaktørene i større grad går over på alternative behandlingsmetoder som kan være mer skadelig for fisken.

Rømming av oppdrettsfisk er også en risikofaktor. Rømming av oppdrettsfisk innebærer økte kostnader for næringsaktørene ved at det både gir tap av fisk, i tillegg til kostnader forbundet med oppfisking av rømt oppdrettsfisk samt eventuelle påfølgende reparasjons- eller vedlikeholdskostnader. For samfunnet har rømming en ytterligere miljøkostnad, ettersom rømming av oppdrettslaks kan påvirke genetikken til villaksbestander, samt skape utfordringer på laksens gyteplasser.

Når fisken er ferdig utvokst hentes den fra merdene i sjøen og fraktes med brønnbåt til et slakteanlegg på land. Der blir den bedøvet og bløgget før den deretter blir sløyet og vasket. Etter slakt fraktes det meste av fisken til eksport. Noe videreforedles i Norge før eksport, se omtale i punkt 3.3.2. Det foregår også teknologisk utvikling i slaktefasen. Skipet «Norwegian Gannet» er et flytende slakteri for oppdrettsfisk som ble satt i drift i 2018. Driftskonseptet går ut på at fisken bløgges og slaktes om bord på skipet og på vei til mottakshavnen der det leverer ferdig pakkede produkter. Dette vil være et alternativ til slakt av fisken på land og transport med vogntog. Ifølge rederiet som eier fartøyet, har skipets sløyemaskiner en total kapasitet på 160 000 tonn fisk i året, som tilsvarer om lag 13 pst. av den årlige produksjonen i Norge.

Oppdrettsselskapene kjøper sentrale innsatsfaktorer som genetikk, settefisk og fôr, og et bredt spekter av utstyr og tjenester fra ulike leverandører. Leverandørselskapene har stor betydning for innovasjonsaktiviteten i oppdrettsnæringen, både fordi mye av utstyrsutviklingen foregår i disse selskapene, men også på grunn av spredning av kunnskap om beste praksis og ny teknologi når leverandørselskaper betjener flere produsenter.

Det er ulik grad av integrasjon gjennom verdikjeden blant oppdrettsaktørene. Det er ikke regelverk som er til hinder for vertikal integrasjon utover eventuelle skranker som oppstilles i konkurranseregelverket. De største aktørene innen akvakultur er i stor grad helintegrerte bedrifter med blant annet egen produksjon av settefisk og fôr, samt eget apparat for salg/eksport og markedsføring. De mindre aktørene er i større grad avhengig av innkjøp av særlig fôr, og benytter i noen tilfeller andre oppdretteres salgsapparat.

3.4.2 Nærmere om produksjonskostnader

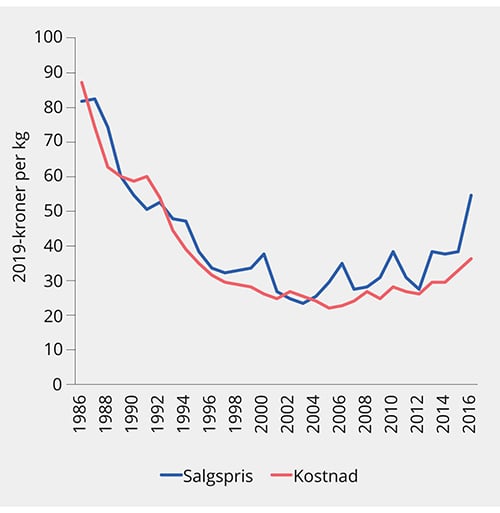

Produksjonskostnaden for laks falt betydelig frem til midten av 1990-tallet, noe som i høy grad skyldtes innovasjoner på en rekke områder som blant annet genetikk, fiskefôr, fôringsutstyr, vaksiner, informasjonsteknologi og merder, se figur 3.17. I 2005 nådde produksjonskostnadene bunnen med 16,50 kroner per kilo (nominell verdi, medregnet slaktekostnad på omkring 2,50 kroner per kilo). Siden 2005 har imidlertid produksjonskostnaden har vært økende. I 2017 var den gjennomsnittlige produksjonskostnaden på 33,84 kroner per kilo.

Figur 3.17 Utvikling i gjennomsnittlig salgspris og produksjonskostnad. 1986–2016. 2019-kroner per kg

Kilde: Fiskeridirektoratet.

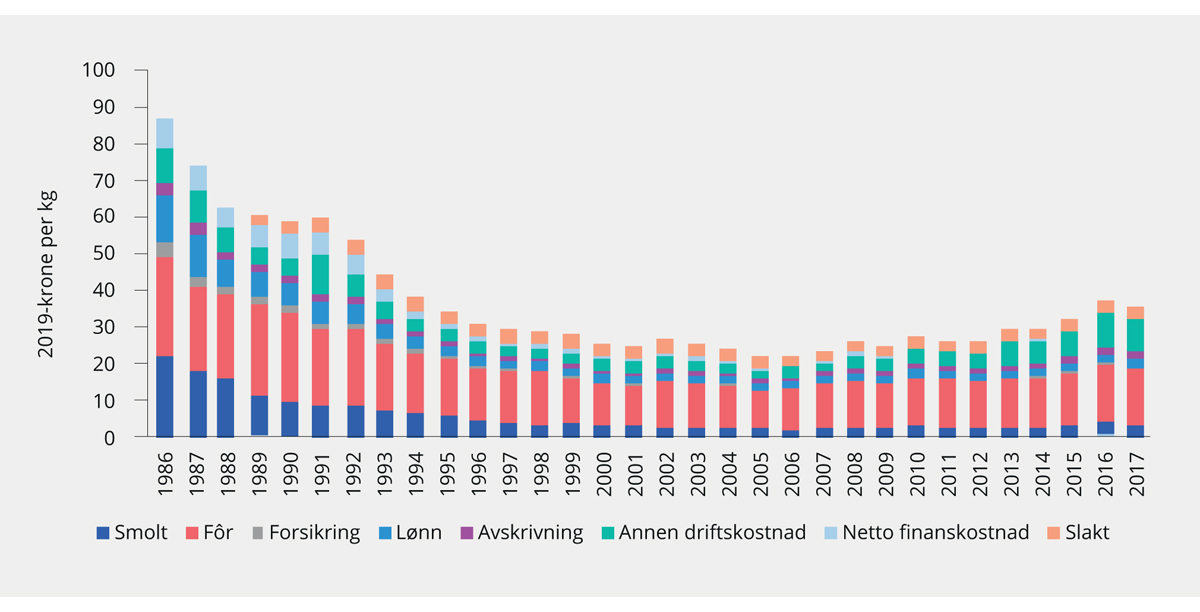

Figur 3.18 viser utviklingen i kostnadsstrukturen for norske oppdrettere i perioden 1986–2017. Økte fôrkostnader og økte kostnader til overvåkning, forebygging og behandling av lakselus er de viktigste forklaringene på kostnadsøkningene. Det er imidlertid stor spredning mellom selskaper og mellom regioner hva angår størrelsen på kostnadene. Av de 82 selskapene som inngikk i Fiskeridirektoratets lønnsomhetsundersøkelse for 2017, varierte kostnadene mellom 14,60 kroner per kilo og 48,78 kroner per kilo.4 Fire selskap hadde produksjonskostnader under 20 kroner per kilo, og alle disse er ifølge Fiskeridirektoratet definert som små aktører, det vil si aktører med færre enn 9 tillatelser. 17 selskap hadde produksjonskostnader under 25 kroner per kilo. Til sammenligning var den gjennomsnittlige salgsprisen 50,30 kroner per kilo dette året.

Figur 3.18 Produksjonskostnader per kg. 1986–2017. 2019-kroner

Kilde: Fiskeridirektoratet.

Kostnader knyttet til fôr utgjør nær halvparten av produksjonskostnaden. Fôrkostnaden var fallende frem til 2005, men har siden økt.

Den største kostnadsdriveren for fôr er ingredienser til fôret. Dette utgjorde i 2016 hele 85 pst. av fôrprisen. De viktigste råvarene er fiskeolje og fiskemel, samt rapsolje og soyamel. Prisen på fôr er avhengig av råvaremiksen i fôret og prisutviklingen på disse råvarene. Det er knapphet på de marine råstoffene som benyttes i fiskefôret, og fôrprodusentene jobber derfor med å finne erstatninger. Mens prisen på fiskeolje har gått kraftig opp de siste årene, har prisen på vegetabilske oljer gått ned. En stor andel av fôrråvarene handles internasjonalt, og prisen i norske kroner er derfor sensitiv til endringer i valutakursen. Som følge av svekket krone mot amerikanske dollar har råvareprisene for fôr gått opp.

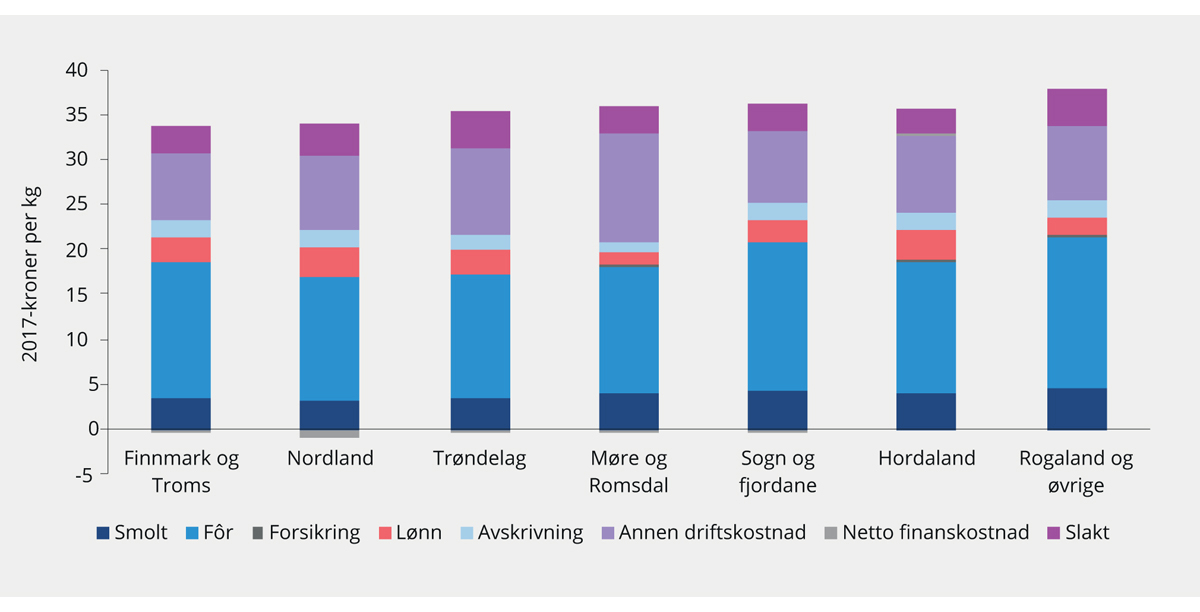

Regionale forskjeller

Produksjonskostnadene kan også variere betydelig mellom regioner. Figur 3.19 viser den gjennomsnittlige produksjonskostnaden i 2017 i sju ulike regioner. Forskjellene i produksjonskostnader kan forklares ved at laksen vokser i ulikt tempo i ulike regioner og at de ulike regionene har ulikt omfang av sykdomsproblematikk med tilhørende behov for behandling av fisken i løpet av sjøfasen.

Figur 3.19 Produksjonskostnader per kg fordelt på region. 2017-kroner

Kilde: Fiskeridirektoratet.

Indirekte kostnader/svinn

Svinn defineres ofte som fisk som går tapt i produksjonen før fisken går til slakting. Svinn i fiskeoppdrett er en indikator for fiskevelferd, og et indirekte mål for fiskehelse, og har klare konsekvenser for oppdretternes inntjening.

Ifølge Fiskeridirektoratets tall utgjorde svinnet i sjø 53 millioner laks (13,2 pst.) og 3,2 millioner regnbueørret (16 pst.) i 2017, og det er svært store forskjeller mellom fylkene. De to største oppdrettsfylkene, Hordaland og Nordland, er i hver sin ende av skalaen. Tap av fisk er i relativ forstand over tre ganger så stort i Hordaland (22,5 pst.) som i Nordland (6 pst.).

Det økonomiske omfanget av tapet knyttet til svinn vil være avhengig av når i produksjonsfasen svinnet oppstår. En fisk som dør senere i sjøfasen vil gi et større tap som følge av at denne har blitt fôret i lengre tid og har lagt beslag på produksjonskapasitet over en lengre periode enn en fisk som dør tidlig i sjøfasen.

3.5 Regulering av næringen

Siden den midlertidige loven om fiskeoppdrett ble fastsatt i 1973, har det vært nødvendig med tillatelse for å drive oppdrett. For å drive oppdrett i Norge i dag må en aktør ha tillatelse til produksjon av 1) bestemte arter i et bestemt omfang, og på 2) bestemte lokaliteter. I dette punktet gis det en kort gjennomgang av relevante sektorreguleringer for oppdrettsnæringen, herunder særlig tillatelses- og lokalitetssystemet for lakse- og ørretoppdrett.

3.5.1 Tillatelsessystemet

I verdikjeden for oppdrett av laks og ørret trenger man ulike former for tillatelser. Man trenger tillatelse til stamfiskvirksomhet, tillatelse til produksjon av settefisk og man trenger tillatelse til produksjon av matfisk. I tillegg kan det gis tillatelser til særlige formål, som forsknings-, utviklings-, visning-, undervisnings- og stamfisktillatelser, i tillegg til tillatelser til fiskepark og slaktemerd. Særtillatelsene omtales i 3.5.5. Det kan også tildeles vederlagsfrie tillatelser til landbasert oppdrett, som omtaltes i 3.5.4.

Dette punktet vil konsentrere seg om settefisktillatelser som tildeles vederlagsfritt, og kommersielle tillatelser til produksjon av matfisk som tildeles mot vederlag og er strengt rasjonerte.

Settefisktillatelser tildeles vederlagsfritt på land etter laksetildelingsforskriften kapittel 5a. I forskriften er settefisk definert som «rogn og fisk som produseres med sikte på overføring til andre lokaliteter eller annen type produksjon», altså tildeles de ut fra formålet med produksjonen. Det er ikke begrensninger på hvor stor fisken kan være før den settes ut. Lokaliteter til settefisk kan ikke være i sjøvann eller merdbasert ferskvannslokalitet. Tillatelser til settefiskproduksjon er ikke antallsbegrenset og tildeles løpende, i motsetning til tillatelser til matfiskproduksjon.

Tillatelser til matfiskoppdrett av laks, ørret og regnbueørret i sjø er antallsbegrenset og tildeles av myndighetene i tildelingsrunder. Kommersielle tillatelser tildeles mot vederlag og er ikke tidsavgrenset. Fra 2005 har tillatelsene vært knyttet til et visst antall tonn maksimalt tillatt biomasse (MTB). Tillatelsesformen innebærer at oppdretter ikke kan ha stående biomasse i sjø som overstiger tillatelsens pålydende. Har oppdretter flere tillatelser, kan oppdretter (med visse begrensninger) ha stående en biomasse som utgjør summen av tillatelsene. Hver tillatelse er knyttet til en eller flere lokaliteter, dvs. et fysisk sjøareal langs norskekysten hvor det kan foregå oppdrettsvirksomhet av et visst omfang. Også lokalitetene er avgrenset basert på MTB. Lokaliteter omtales nærmere i punkt 3.5.3.

Da produksjonsområdeforskriften ble fastsatt i 2017 ble hver tillatelse innplassert i ett av 13 produksjonsområder, se nærmere omtale under.

Etter akvakulturloven § 19 kan tillatelser fritt overføres til andre, men utleie av tillatelser er ikke tillatt.5 Av akvakulturloven § 20 følger det at tillatelsene kan pantsettes. Akvakulturtillatelsene er registrert i Akvakulturregisteret.

3.5.2 Tildeling av akvakulturtillatelser

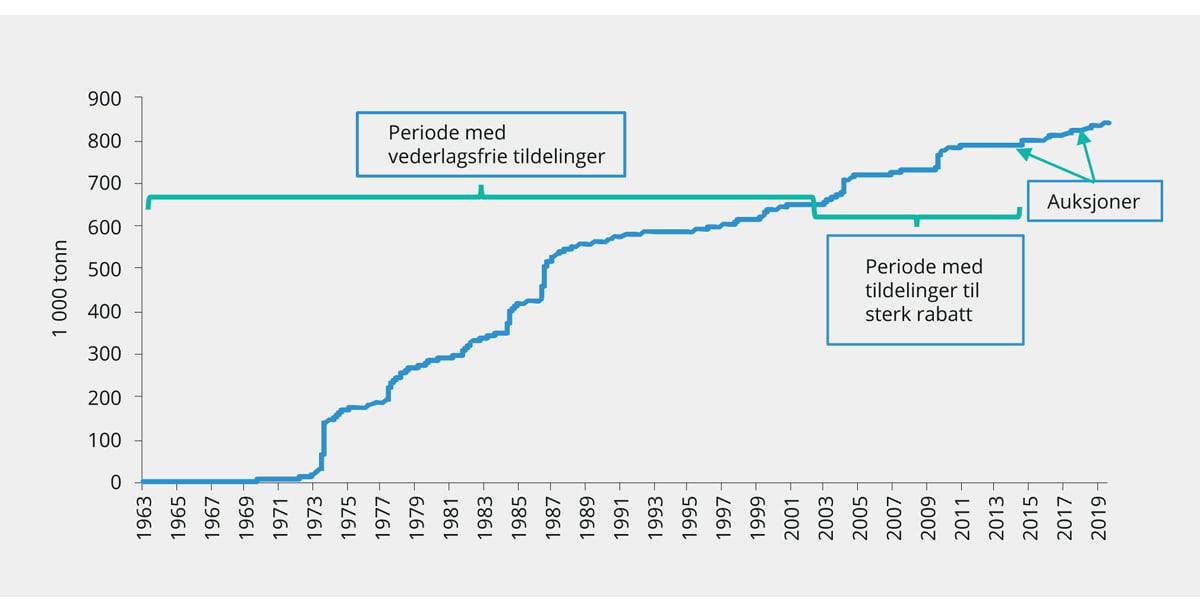

Økning i produksjonskapasiteten kan etter dagens regelverk skje gjennom tildeling av nye tillatelser eller gjennom økt kapasitet på eksisterende tillatelser. Historisk har tildeling av tillatelser til lakseoppdrett skjedd med ujevne mellomrom og vært basert på ulike kriterier, se gjennomgang i boks 3.2.

Boks 3.2 Tildeling av havbrukstillatelser siden 1973

I 1973, da midlertidig lov om fiskeoppdrett ble fastsatt, fantes det 287 anlegg som ble gitt tillatelse etter at loven var fastsatt. Mellom 1973 og 1989 ble det tildelt totalt 421 tillatelser uten at det ble krevd vederlag. Mellom 1989 og 2002 ble det ikke tildelt nye tillatelser.

Fra 2002 ble det adgang til å kreve vederlag ved tildeling av tillatelser. I 2002 ble det utlyst 41 tillatelser, hvorav 31 tillatelser ble tildelt. Det ble mottatt vederlag for 28 av tillatelsene. Prisen for tillatelsene var satt til 5 mill. kroner, med unntak for kommunene Kvænangen og Karlsøy i Nord-Troms og Finnmark, der prisen var 4 mill. kroner. De totale inntektene var på 138 mill. kroner.

I 2003 ble det utlyst totalt 60 geografisk fordelte tillatelser. Tallet inkluderer 10 tillatelser som ikke ble tildelt i Finnmark i 2002. Vederlaget var satt til 5 mill. kroner, med unntak av tiltakssonen i Nord-Troms og Finnmark, der vederlaget var satt til 4 mill. kroner. Totalt ble inntektene mellom 243 og 250 mill. kroner.

Fra 1. januar 2005 ble et nytt system for tillatelsesavgrensning innført, maksimalt tillatt biomasse (MTB). I stedet for at hver tillatelse var avgrenset av merdvolum samtidig som produksjonen var regulert av fôrkvoter, ble tillatelsene nå avgrenset gjennom hvor mange kilo fisk oppdretter kan ha stående i sjøen til enhver tid. Bakgrunnen for endringene var blant annet at myndighetene gikk bort fra å vektlegge markedsmessige forhold i produksjonsreguleringene. Overgangen til nytt tillatelsessystem, samt avviklingen av produksjonsregulering med fôrkvoter, ga oppdretterne mulighet til å øke produksjonskapasiteten med om lag 30 pst. (uten vederlag).

I 2006 ble de 10 tillatelsene i Finnmark som ikke ble tildelt i 2002 og 2003, tildelt i en lukket budrunde i samme fylke. Samtlige tillatelser ble da tildelt, og prisene varierte mellom 50 000 kroner og om lag 3 mill. kroner. De samlede inntektene fra denne tildelingen ble om lag 8 mill. kroner.

I 2009 ble det tildelt totalt 65 tillatelser mot et vederlag på 3 mill. kroner i Finnmark (7 stk.) og 8 mill. kroner i resten av landet (58 stk.). De totale inntektene fra denne tildelingen ble 485 mill. kroner. Fem av tillatelsene var øremerket økologisk sertifisert produksjon. 255 søknader ble tatt til behandling, hvorav 16 søknader knyttet seg til tillatelsene øremerket økologisk sertifisert produksjon.

I 2011 fikk oppdrettere i Troms og Finnmark tilbud om å øke kapasiteten på sine tillatelser med 5 pst. mot et vederlag på 500 000 kroner i Troms og 150 000 kroner i Finnmark. Samtlige oppdrettere valgte å benytte seg av tilbudet. Det ble tildelt kapasitetsøkning på henholdsvis 90 og 94 tillatelser i Troms og Finnmark, og inntektene var i alt om lag 60 mill. kroner.

I 2013 ble det utlyst 45 nye «grønne» tillatelser (det vil si med særskilte miljøkrav), hvorav 10 tillatelser hver i Troms og Finnmark, mens de øvrige 25 tillatelsene ble tildelt uten at det på forhånd var fastsatt noen begrensning på hvor tillatelsene kunne etableres. 15 av tillatelsene ble tildelt i en lukket budrunde med prekvalifisering, og oppnådde en pris på mellom 55 og 66 mill. kroner per tillatelse. De resterende 30 tillatelsene ble tildelt til fastpris på 10 mill. kroner. De totale inntektene fra denne runden var på 1,2 mrd. kroner.

I 2015 ble det åpnet for at oppdrettere i hele landet kunne få en økning i MTB på sine tillatelser med 5 pst. Vederlaget var på 1 mill. kroner for en vekst på 39–47 tonn, og inntektene ble totalt 63 mill. kroner. Det var fastsatt strenge krav for oppdrettere som valgte å benytte seg av tilbudet. Kravene innebar at det tillatte nivået på lakselus ble vesentlig og varig redusert, samt at det ble lagt strengere begrensninger knyttet til medikamentell behandling av lakselus innenfor produksjonssyklusen.

En prøveordning med variabel MTB-grense gjennom året ble i 2016 tilbudt mot et vederlag på 1,5 mill. kroner per tillatelse. Ordningen hadde som mål å legge til rette for vekst ved at taket for hvor mye fisk som kan stå i sjøen, økes i den beste tilvekstperioden, mot at det senkes i resten av året. Dette skulle legge til rette for at oppdrettere kunne utnytte de naturlige temperaturvariasjonene i sjøen bedre (Nærings- og fiskeridepartementet, 2016). 21 tillatelser ble påmeldt ordningen, og det samlede innbetalte vederlaget ble på 31,5 mill. kroner.

Nærings- og fiskeridepartementet ga i januar 2018 tilbud om å øke MTB for tillatelser til akvakultur med laks, ørret og regnbueørret med 2 pst. i de områdene som etter trafikklyssystemet ble definert som grønne produksjonsområder. Vederlaget ble fastsatt til 120 000 kroner per tonn MTB-økning. Kapasitetsøkningen til fastpris ga inntekter på 1 mrd. kroner.

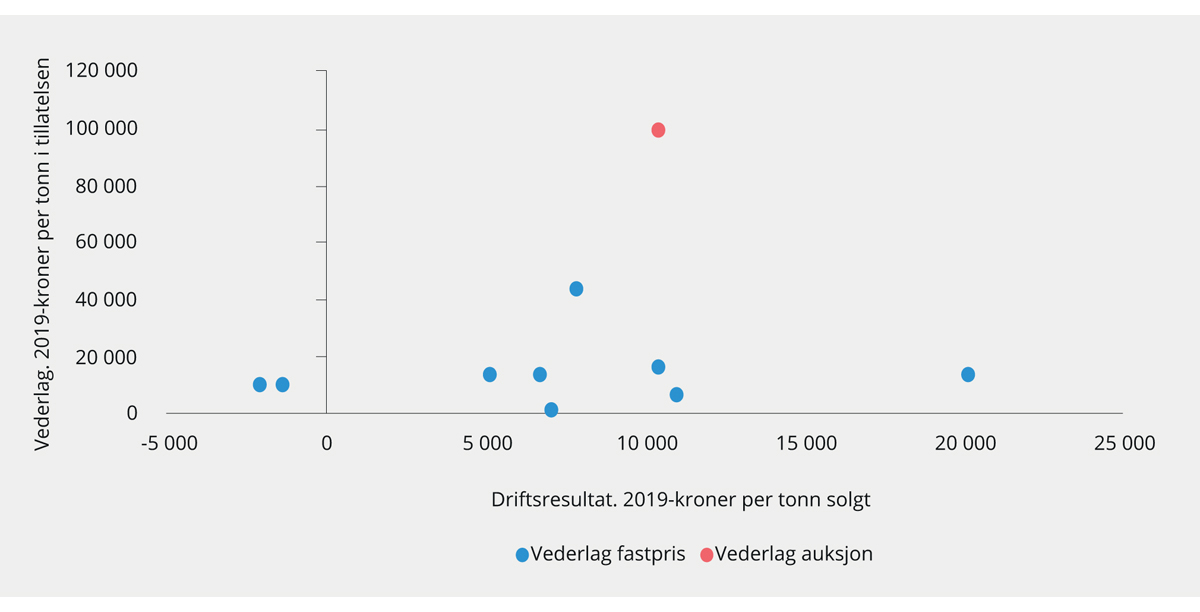

Etter tildelingen til fastpris ble det sommeren 2018 også tildelt nye tillatelser ved auksjon. De nye tillatelsene utgjorde om lag 4 pst. av kapasiteten i de områdene der det ble åpnet for tildelinger. I perioden 18. til 20. juni 2018 ble det solgt i underkant av 15 000 tonn ny kapasitet mot et vederlag på 2,9 mrd. kroner. Prisen som ble oppnådd i auksjonen varierte fra 132 000 kroner til 252 000 kroner per tonn avhengig av produksjonsområde. Gjennomsnittsprisen i auksjonen ble på 195 000 kroner per tonn. Dette tilsvarer 152 mill. kroner for en standard tillatelse på 780 tonn MTB. Vel 97 pst. av all tilbudt kapasitet ble solgt. I auksjonen kjøpte 14 oppdrettsselskaper nye laksetillatelser for til sammen 2,9 mrd. kroner. I september 2018 ble det avholdt en restauksjon, hvor det meste av den gjenværende kapasiteten ble solgt mot et vederlag på 81 mill. kroner. Auksjonene ga til sammen inntekter på 3 mrd. kroner. Av de samlede inntektene på 4 mrd. kroner fra fastpristildeling og auksjonene gikk 3,2 mrd. kroner til kommuner og fylkeskommuner og 0,8 mrd. kroner til staten.

Ordningen med utviklingstillatelser innebærer inntekter for det offentlige. Utviklingstillatelser kan konverteres til alminnelige, kommersielle tillatelser mot et vederlag på 10 mill. kroner per tillatelse når utviklingsprosjektet avsluttes (inflasjonsjustert). Det fastsettes egne fremdriftsplaner for det enkelte prosjekt, og konverteringstidspunktet vil derfor variere. Per 30. september 2019 har 13 søknader fått tilsagn om utviklingstillatelser med en samlet MTB på omtrent 58 000 tonn som samlet tilsvarer en markedsverdi på rundt 1 100 mill. kroner (før inflasjonsjustering).

Den viktigste grunnen til at tildelingskriteriene har variert er at de politiske målsetningene for næringen har variert. Frem til 2018 var det vanlig å tildele nye tillatelser i norsk oppdrettsnæring gjennom søknadsbaserte ordninger hvor ulike søkere ble vurdert opp mot hverandre etter på forhånd fastsatte kriterier. I praksis kan det imidlertid være krevende å fastsette gode, objektive kriterier som skal vurderes gjennom saksbehandling. Erfaringen fra historiske tildelinger viser at runder hvor tildelingen baseres på mindre konkrete kriterier som vurderes gjennom saksbehandling, er kostnadskrevende og lite forutsigbart for både næringen og forvaltningen. De fleste tildelingene har medført ressurskrevende klager og rettsprosesser, og det er i tillegg i varierende grad ført kontroll av om søkerne som fikk tilsagn faktisk har etterlevd kriteriene ved tildeling, blant annet fordi kriteriene ikke har vært oppstilt som vilkår for tillatelsen. Det er dessuten lite forutsigbart for næringsaktørene dersom vilkårene for tildeling av tillatelser varierer mye fra gang til gang.

For å skape et klart og forutsigbart rammeverk for hvordan kapasitetsvekst i lakse- og ørretoppdrettsnæringen skal tildeles, ble et forslag om nytt system for kapasitetstildelinger lagt frem for Stortinget i 2015 i Meld. St. 16 (2014–2015) Forutsigbar og miljømessig bærekraftig vekst i norsk lakse- og ørretoppdrett (Havbruksmeldingen). Stortinget ga sin tilslutning til et slikt system, og det nye systemet for kapasitetsjusteringer i norsk lakse- og ørretoppdrett trådte i kraft 15. oktober 2017. I meldingen ble det foreslått å i større grad tildele tillatelser på bakgrunn av objektive kriterier, og fortrinnsvis gjennom auksjonstildelinger.

Auksjoner er generelt sett gode allokeringsmekanismer fordi de er effektive og transparente, sammenlignet med alternative tildelingsformer. Auksjoner har i tillegg den egenskap at de kan være godt egnet til å kreve inn den reelle verdien av godet som tildeles. Tildeling av tillatelser gjennom auksjon tjener et formål utover å være mekanisme for å kreve inn verdien av tillatelsene til det offentlige. Med rett utforming kan auksjoner være en tildelingsmekanisme som legger til rette for at tillatelser allokeres til de næringsaktørene som har størst betalingsvillighet for tillatelsene. Aktørene med størst betalingsvillighet for tillatelsene er formodentlig aktørene som kan skape størst verdier av tillatelsene. Dersom auksjoner for eksempel utformes på en måte som er til fordel for etablerte aktører, vil de imidlertid kunne skape etableringshindre og sementere næringsstrukturen.

I det nye systemet er hver tillatelse hjemmehørende i et av 13 produksjonsområder langs kysten, jf. figur 3.20. Innenfor hvert av disse produksjonsområdene vil man annethvert år vurdere næringens miljøpåvirkning i form av hvordan lakselus påvirker vill laksefisk. Er miljøpåvirkningen akseptabel (grønt) vil det kunne tildeles vekst på inntil 6 pst. Er miljøpåvirkningen moderat (gult) kan kapasiteten holdes uendret, og er miljøpåvirkningen uakseptabel (rødt) kan kapasiteten senkes med 6 pst. Systemet blir gjerne omtalt som «trafikklyssystemet». Det er næringens samlede påvirkning i et område som vurderes, og eventuelle kapasitetsreduksjoner fordeler seg som hovedregel på alle aktører i området. Selv om det er lakselus som per nå er valgt som indikator, er systemet modulbasert, slik at indikatorer for ulike miljøpåvirkninger kan tas inn og ut av systemet avhengig av om miljøpåvirkningen er relevant. For å sikre forutsigbarhet er det imidlertid uttalt at indikatorene bør ligge fast i noen tid. Miljøhensyn tas i forbindelse med lokalitetsklareringer og driftsreguleringer.

Figur 3.20 Produksjonsområder i oppdrettsnæringen og vurdering av miljøpåvirkning ved kapasitetsvurderingen i 2017. Grønt angir akseptabel, gult moderat og rødt uakseptabel miljøpåvirkning

Kilde: Fiskeridirektoratet.

I første kapasitetsvurdering i 2017 ble åtte produksjonsområder grønne, tre gule og to røde. I de grønne områdene ble det vekst, men det ble besluttet at det i forbindelse med første kapasitetsvurdering skulle gjøres et unntak ved at produksjonskapasitet i røde områder ikke skulle reduseres. I løpet av 2018 har det derfor blitt tildelt 6 pst. vekst i de åtte grønne områdene. Om lag 1/3 av veksten ble tildelt som vekst på eksisterende tillatelser til en fastpris, mens det resterende ble tildelt ved auksjon. Det ble i alt tildelt i overkant av 23 000 tonn i økt produksjonskapasitet, som tilsvarer en samlet vekst på omtrent 3 pst. Kapasitetsveksten til fastpris og auksjon genererte et proveny på henholdsvis 1 og 3 mrd. kroner, i alt 4 mrd. kroner.

3.5.3 Nærmere om lokaliteter til oppdrett av laks, ørret og regnbueørret

For å drive oppdrett må aktørene også ha tilgang på klarerte lokaliteter. En lokalitet er i denne sammenheng et område i sjøvann hvor det kan drives oppdrett av en art i et visst omfang. Ulike lokaliteter kan ha ulike egenskaper for oppdrett av laks. Sjøtemperatur, oksygentilsig, grad av eksponering for vær og klima, om den ligger i områder utsatt for sykdom eller lusepåslag er blant relevante parametre som kan påvirke den enkelte lokalitets produktivitet. I perioder mellom slakting og utsett må lokaliteter av helse- og miljøhensyn rutinemessig brakklegges. Det er fylkeskommunene som behandler søknader om klarering av lokaliteter til oppdrett i samhandling med vertskommunene og relevante sektormyndigheter.

I likhet med tillatelser angis lokaliteter for oppdrett av laks og ørret i MTB. Før MTB-systemet ble innført i 2005 var lokaliteter begrenset i kubikkmeter og fisketetthet, dvs. antall kg fisk per kubikkmeter. Lokalitetene og tillatelsene er ulike typer tillatelser som utnyttes i et samspill og med en viss grad av fleksibilitet. En tillatelse må knyttes til minst én lokalitet, men kan knyttes til et ubegrenset antall lokaliteter, så lenge disse ligger i det produksjonsområde som tillatelsen gjelder for. Fleksibilitetsreglene for utnyttelse av tillatelser i produksjonsområder åpner videre for at en tillatelse i utgangspunktet kan utnyttes innenfor to tilstøtende produksjonsområder.6

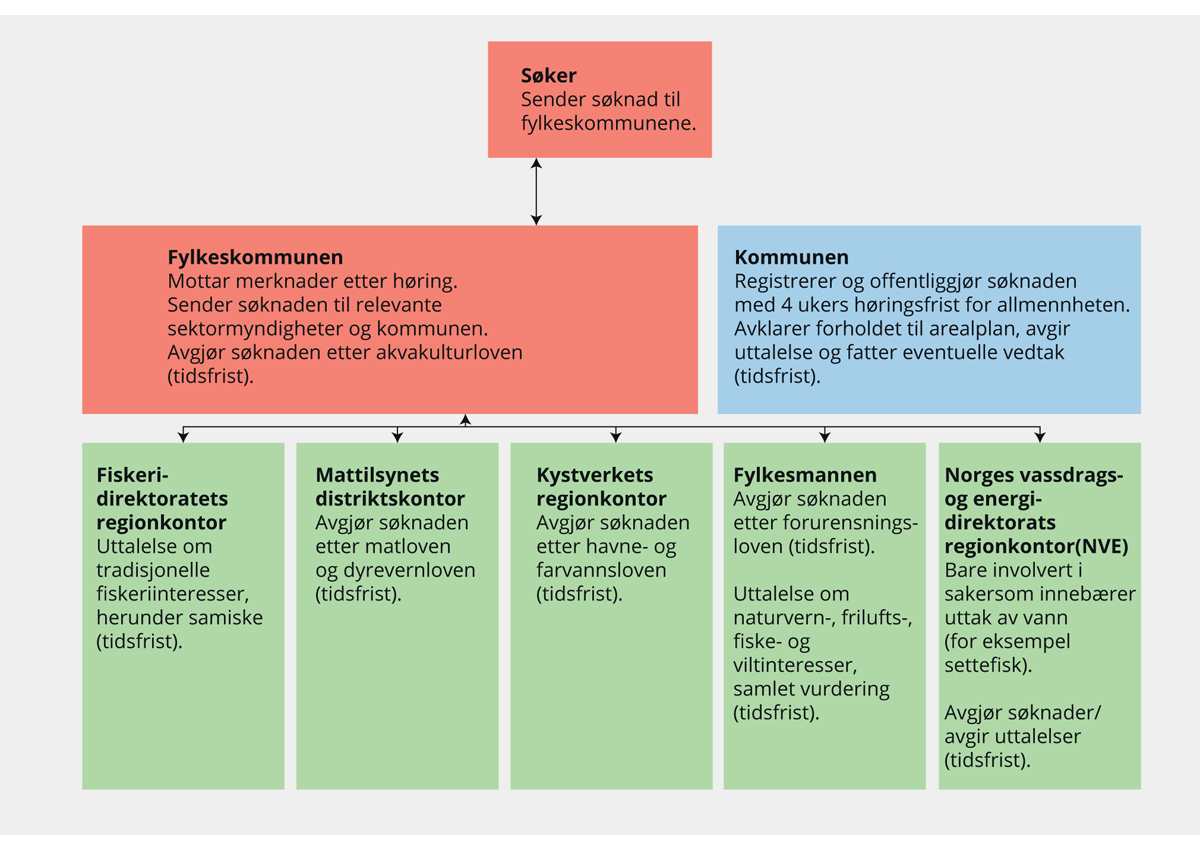

Klarering av lokalitet er en sammensatt prosess. Oppdretter sender en søknad til fylkeskommunen, som koordinerer søknadsprosessen. Fylkeskommunen videresender søknaden til relevante sektormyndigheter og kommunen, som alle vurderer søknaden ut fra de hensyn de er ansvarlige for å ha oppsyn med. Eksempelvis vurderer Fiskeridirektoratet om lokaliteten kan være i konflikt med tradisjonelle fiskeriinteresser, Kystverket vurderer søknaden etter havne- og farvannsloven mens Fylkesmannen vurderer søknaden etter forurensningsloven. Kommunens rolle er blant annet å avklare søknadens forhold til arealplanen, og å sende søknaden på en lokal høring for deretter å gi en tilbakemelding til fylkeskommunen. Dersom én av de statlige sektormyndighetene har avslått å tildele lokalitet etter sitt regelverk, må fylkeskommunen avslå søknaden. Tillatelse til etablering kan heller ikke gis dersom etableringen vil være i strid med kommunale arealplaner vedtatt i henhold til plan- og bygningsloven.

En illustrasjon av søknadsprosessen for en lokalitet for laks og ørret er gitt i figur 3.21.

Figur 3.21 Søknadsprosess for klarering av lokaliteter

Kilde: Nærings- og fiskeridepartementet.

Boks 3.3 Akvakultur og arealplaner i kommunene

Vekst i akvakulturnæringen krever at det settes av tilstrekkelig areal i kommuneplaner. Gitt dagens reguleringsregime fordrer dette samarbeid mellom kommunene, fylkeskommunen og statlige myndigheter. Arealer for ulike typer akvakultur avklares gjennom regionale og kommunale planer.

Kommunene er pliktige til å utarbeide en arealplan for arealet i hele kommunen, herunder sjøarealet dersom det skal benyttes til akvakultur. Arealplanen vedtas av kommunestyret og er juridisk bindende, også overfor private. Avvik fra planen må klareres gjennom dispensasjon.

Akvakultur kan typisk ha arealinteressekonflikter med tradisjonelt fiskeri, friluftsinteresser, verneinteresser, ferdsel på sjøen, forsvarsinteresser og annen næringsrettet bruk. Størst mulig interesseavklaring så tidlig som mulig gir best mulig utnyttelse av de kystnære sjøområdene, og reduserer også arealkonflikter som kan forlenge saksbehandlingstiden.

I rapporten Effektiv og bærekraftig arealbruk i havbruksnæringen fra et ekspertutvalg oppnevnt av Fiskeri- og kystdepartementet ble spørsmålet om arealinteressekonflikter i kystsonen drøftet. (Gullestad et al., 2011) Ekspertutvalget mente at kommunene tidligere hadde sterke insentiver for å planlegge bruk av sjøareal til akvakulturnæringen, men at kommunenes interesse i å tilrettelegge for akvakultur senere har vært dalende. Ekspertutvalget pekte på strukturelle endringer i næringen som blant annet har medført at eierne ofte ikke lenger er bosatt i kommunen, få arbeidsplasser med direkte tilknytning til anleggene og lite synlig økonomisk gevinst for kommunene samt andre konflikter med lokale interesser som forklarende årsaker til dette.

Da Havbruksfondet ble opprettet la Stortinget vekt på at en større andel av inntektene fra vederlag for salg av kapasitet skal tilfalle kommunene og fylkeskommunene som har oppdrettsvirksomhet. Dette ble begrunnet med å gi kommunene insentiver til å stille egnede arealer til rådighet for oppdrettsnæringen.

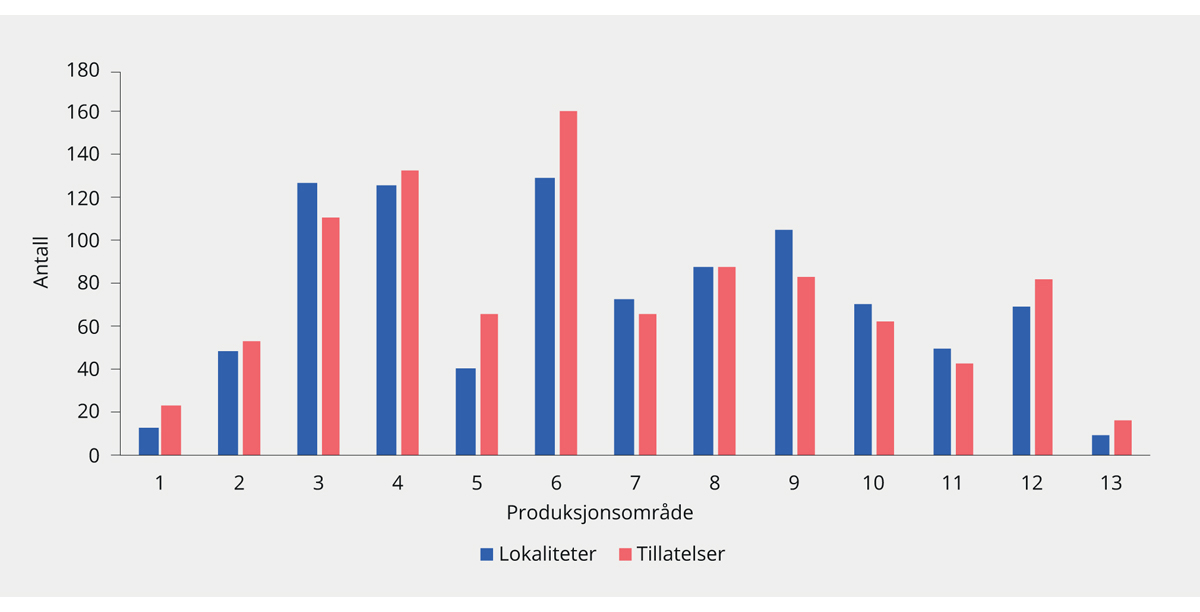

Fiskeridirektoratets kartfestede oversikt over flytende sjøanlegg viste at de om lag 950 godkjente lokaliteter per 2015 hadde et fysisk arealbeslag inkl. ferdselsforbudssone i størrelsesorden 80 km2. Denne beregningen innbefatter alle klarerte lokaliteter til matfiskoppdrett av laks, ørret og regnbueørret (inklusive alle tillatelser til særlige formål). Inkluderes forankringsareal på sjøbunnen er arealbruken på 420 km2. Lokaliteter til oppdrett er en knapphetsfaktor, blant annet fordi det bare er en mindre andel av alt areal innenfor grunnlinjen som faktisk er egnet til oppdrett, eller fordi mye areal ikke er tilgjengelig for oppdrett. Herunder kan det nevnes at Mattilsynet setter krav til en minsteavstand mellom oppdrettslokaliteter. Som hovedregel for anlegg med biomasse over 3 600 tonn er den anbefalte minsteavstanden til andre akvakulturanlegg fem kilometer, og tilsvarende 2,5 kilometer for anlegg under 3 600 tonn. Det reelle arealbeslaget er dermed betydelig større enn det fysiske arealbeslaget medregnet forankring. Noen lokaliteter er dessuten bedre egnet for oppdrett enn andre, og forskjellige lokaliteter kan ha forskjellig verdi. Om lag 1/3 av lokalitetene er til enhver tid brakklagt. Til sammenligning var det i 2000 om lag 1 800 godkjente lokaliteter, og ettersom det samtidig har vært en tilnærmet fordobling av matfiskproduksjonen er gjennomsnittlig produksjon per klarert lokalitet firedoblet. Figur 3.22 viser antall tillatelser og lokaliteter fordelt på produksjonsområder.

Figur 3.22 Tillatelser og lokaliteter fordelt på produksjonsområde per 31. desember 2017

Kilde: Fiskeridirektoratet.

3.5.4 Ny teknologi – og nye områder

Høy lønnsomhet på den ene siden, og areal- og miljøutfordringer på den andre siden, er forhold som har fremmet innovasjon og alternativ produksjonsteknologi innen havbruksnæringen de siste årene. Tildelingsrunden med grønne tillatelser i 2013, trafikklyssystemet og spesielt ordningen med utviklingstillatelser har gitt sterke insentiver til teknologiutvikling, se nærmere om dette i punkt 3.5.5.

Utviklingen av ny teknologi innen havbruk går i flere retninger. I tillegg til utvikling innen tradisjonelle åpne merdanlegg utvikles og testes det flere anlegg for både landbasert oppdrett, semi-lukkede anlegg i sjø, nedsenkbare anlegg og større offshore-installasjoner på eksponerte lokaliteter lengre til havs.

Felles for de ikke-konvensjonelle anleggene er at alle variantene er på utviklingsstadiet. Noen varianter er under uttesting, noen er under bygging og andre er foreløpig kun på tegnebrettet. De nye anleggene vil bidra til å kunne legge til rette for produksjon i områder hvor tradisjonell opprett ikke ville vært aktuelt, men det vil trolig ta tid før disse vil kunne stå for produksjonsvolum av stort omfang.

Landbasert oppdrett

På lik linje med tradisjonelt merdoppdrett i sjø stilles det også krav om akvakulturtillatelse for å drive matfiskproduksjon av laks, ørret og regnbueørret i landbaserte anlegg. Det har forsøksvis vært prøvd landbasert matfiskproduksjon av laksefisk også i Norge, uten at dette så langt har vært en kommersiell suksess. Det er spesielt knyttet til resirkuleringsanlegg (RAS) at det har skjedd en betydelig utvikling. Med resirkuleringsanlegg menes anlegg som er basert på gjenbruk av store deler av vannet. Denne teknologien har bidratt til økt internasjonal interesse rundt intensiv landbasert oppdrett av laks. Det er også interesse for prosjekter basert på gjennomstrømmingsteknologi. Myndighetene tildeler egne og vederlagsfrie tillatelser til landbasert oppdrett. Tillatelsene tildeles løpende og er heller ikke antallsbegrenset.

Lukkede landbaserte matfiskanlegg for laks er i liten grad tatt i bruk i norsk oppdrett. Dette har sin bakgrunn i at dette er teknologi under utvikling og at det fremdeles er en merkostnad knyttet til å produsere i lukkede anlegg. Den høye lønnsomheten i næringen over de siste årene har imidlertid stimulert til økt satsing på andre former for produksjonsteknologi i oppdrett, herunder landbasert oppdrett. Ifølge en gjennomgang av Norsk Fiskerinæring (2018) var det omtrent 50 landbaserte prosjekt under utvikling i verden i 2018, hvorav 15 foregikk i Norge. Prosjektenes produksjonsplaner varierer stort i omfang, og det er altså et mindretall av prosjektene som hittil har hatt produksjon av oppdrettsfisk. Fredrikstad Seafood er det prosjektet som har kommet lengst med landbasert matfiskoppdrett av laks i Norge. De satte ut sin første fisk våren 2019 og planlegger en trinnvis oppskalering av produksjonen i årene som kommer.

Et fortrinn med landbasert oppdrett er at produksjonen potensielt kan legges nærmere markedene. Produksjonsformen innebærer at man ikke er avhengig av tradisjonelle lokaliteter langs kysten som gir gode vilkår for produksjon, men som det er knapphet på.

Lukkede anlegg i sjø

Lukkede anlegg i sjø er en gruppe anlegg med tett barriere mellom vannvolumet inne i anlegget og de omkringliggende vannmassene. Disse kan videre deles inn i stive konstruksjoner (glassfiber, betong, ulike plastkomposittmaterialer) og konstruksjoner med fleksible duker i stedet for vanlige nøter. Felles for anleggene er at vann pumpes inn, typisk fra et større dyp og en løsning for oppsamling av slam fra produksjonen. Enkelte løsninger inkluderer også ulike rensemetoder for vann inn og ut av merden.

Det har en tid vært stor interesse for lukkede eller semi-lukkede oppdrettsanlegg i sjø. Mange mener disse anleggene delvis vil kunne løse utfordringene med lakselus og rømming. Samtidig er det utfordringer knyttet til fiskehelse og fiskevelferd. Denne type installasjoner fikk stor uttelling i tildelingsrunden i 2013, omtalt som de «grønne tillatelsene». 8–9 ulike konsepter for semi-lukkede anlegg i sjø ble tildelt en slik tillatelse. Ingen av installasjonene kan sies å være ferdig utviklet, og det pågår stadig utvikling av disse. Ordningen med utviklingstillatelser har også gitt uttelling for flere semi-lukkede løsninger.

Havbruk til havs

Muligheten for å drive oppdrett i sjøområder lenger utenfor kystsonen har fått mer oppmerksomhet i senere tid. Slikt oppdrett omtales gjerne som havbruk til havs. Dette er en form for oppdrett som foreløpig er i utviklingsfasen. Den første havmerden på norskekysten har allerede fullført første produksjonssyklus i farvann som ligger lenger ut enn konvensjonelt oppdrett, men fortsatt relativt nær land. Det er også gitt utviklingstillatelser for utvikling av konstruksjoner som skal kunne etableres enda lengre ut. Det er fortsatt for tidlig å trekke konklusjoner om den videre teknologiske utviklingen av havbasert oppdrett og lønnsomheten knyttet til denne produksjonsformen. Dette er store prosjekter som krever betydelige investeringer. En gevinst ved å lykkes er at betydelig større arealer kan bli tilgjengelig for oppdrettsvirksomhet i fremtiden.

Ordningen med utviklingstillatelser har bidratt til utviklingen av denne type konsepter. Selskapet Salmar og selskapet Nordlaks er blant de som har blitt tildelt slike tillatelser. Deres konsepter «Havmerd» og «Havfarmer» representerer to teknologiske hovedretninger innen havbruk til havs. Havmerden til Salmar henter mye av sin inspirasjon fra petroleumsnæringen. Havfarmene til Nordlaks har mer til felles med et skip og skal utvikle både et fast forankret anlegg og et mobilt anlegg med dynamisk posisjoneringssystem.

Per i dag har ingen søkt om å produsere fisk utenfor plan- og bygningslovens virkeområde, dvs. det arealet som kommunene har et ansvar for å forvalte. Nærings- og fiskeridepartementet, i samarbeid med andre berørte departementer, har med rapporten «Havbruk til havs» iverksatt et arbeid for å bedre legge til rette for lakseoppdrett på eksponerte lokaliteter lengre ut fra kysten.

3.5.5 Om tillatelser til særlige formål

I tillegg til alminnelige kommersielle matfisktillatelser i sjø finnes det en rekke ulike typer oppdrettstillatelser til særlige formål. Det finnes syv ulike typer spesialtillatelser som omfatter forsknings-, utviklings-, visning-, undervisnings- og stamfisktillatelser, i tillegg til tillatelser til fiskepark og slaktemerd. Tillatelsene til særskilte formål er ikke antallsbegrenset, men må oppfylle visse krav som er ulike for de ulike tillatelsene. Alle disse tillatelsene har ulik innretning og ulike formål. Fiskeridirektoratet behandler søknader løpende. Tillatelsene er tidsbegrenset, og man betaler ikke vederlag for disse tillatelsene. Det er stor variasjon i omfanget av tillatelsene, hvor forskningtillatelser utgjør den største gruppen med rundt 85 tillatelser og stamfisk utgjør den nest største med 40 tillatelser.

I november 2015 ble også utviklingstillatelser etablert som en midlertidig ordning, til november 2017. Formålet med ordningen var å legge til rette for å utvikle ny havbruksteknologi som kan bidra til å løse miljø- og arealproblemer ved å tildele produksjonskapasitet for testing og utvikling av nye prosjekter.

Ordningen gir økonomisk støtte ved at utviklingstillatelser tildeles vederlagsfritt, og at de kan konverteres til alminnelige, kommersielle tillatelser mot et vederlag på 10 mill. kroner per tillatelse, når utviklingsprosjektet avsluttes. Prosjektet må gjennomføres i tråd med målkriterier som fastsettes ved tildeling av tillatelsene, men det er ikke krav om at teknologien er en suksess og skal benyttes videre.

Det kom inn i alt 104 søknader på til sammen 892 tillatelser à 780 tonn MTB, tilsvarende om lag 85 pst. av den samlede produksjonskapasiteten i næringen i dag. Søknadene er til dels komplekse og omfattende, og saksbehandlingen pågår fortsatt. Per september 2019 har 13 søknader fått tilsagn om utviklingstillatelser med en samlet MTB på i underkant av 60 000 tonn. I tillegg er 7 søkere ansett for å være innenfor ordningen, men der det pågår avklaringer. Søkerne har i disse tillatelsene bedt om i underkant av 60 000 tonn MTB. 84 søknader med en omsøkt MTB på i overkant av 530 000 tonn er avslått.

Våren 2019 ble Fiskeridirektoratet ferdig med førstegangsbehandlingen av samtlige 104 søknader. Det gjenstår imidlertid betydelig arbeid med klagebehandling av søknader som har mottatt avslag eller delvis avslag, samt fastsetting av målkriterier for videre oppfølging av de prosjektene som har blitt tildelt eller vil bli tildelt utviklingstillatelser.

3.5.6 Andre reguleringer

Det er særlig tillatelsessystemet som legger føringer for produksjon og vekst. Havbruksnæringen må imidlertid også forholde seg til rammebetingelser som adresserer miljøpåvirkning fra anleggene, rømming og sykdomsutbrudd. Under redegjøres det for enkelte andre reguleringer som er relevante for disse utfordringene.

Brakklegging og miljøundersøkelser på lokalitetsnivå

Samspillet mellom produksjon, miljøovervåking og brakklegging er viktig for å kunne drive miljømessig forsvarlig og legge til rette for langsiktig god økonomisk drift. Lokaliteter i sjøvann med matfisk og stamfisk skal tømmes og brakklegges i minimum to måneder etter hver produksjonssyklus, jf. akvakulturdriftsforskriften § 40. Mattilsynet kan treffe vedtak om lengre brakkleggingstid av den enkelte lokalitet og koordinert brakklegging av et område av hensyn til fiskehelse. Videre kan Fiskeridirektoratet treffe vedtak om lengre brakkleggingstid på enkeltlokaliteter eller i større områder av hensyn til miljø. Oppdrettere er dessuten pålagt å ha en driftsplan hvor det for de to neste kalenderårene skal fremgå hvilke lokaliteter det planlegges å sette ut fisk på, til hvilke tidspunkt, tidsrom for brakklegging mm.

Oppdrettere har siden 2005 hatt plikt til å overvåke hvordan utslipp fra anleggene påvirker området under og rundt anlegget, for å kunne følge med på om miljøpåvirkningen til enhver tid er forsvarlig og bærekraftig, både på den enkelte lokalitet og i regionen. Dette gjøres i henhold til Norsk Standard NS9410.

Bunndyr sørger for at det organiske materialet som synker ned fra oppdrettsanleggene, effektivt blir spist og forsvinner. Hvis bunnen tilføres for mye organisk materiale i forhold til hva bunndyrene klarer å fortære, dør dyrene og det organiske materialet hoper seg opp. Da blir miljøtilstanden under anlegget dårlig. Overvåkingen av bunnforholdene har til hensikt å sørge for at balansen blir opprettholdt.

Myndighetene får stadig bedre grunnlag for å gi tillatelse til plassering av lokaliteter, blant annet i form av kartlegginger av strømforhold og kartlegging av de topografiske bunnforholdene. Dette kunnskapsgrunnlaget sørger også for at man i større grad kan tildele lokaliteter som tåler dagens produksjon, og at forvaltningen og oppdretterne får bedre oversikt over hvordan lokaliteten må driftes. Overvåkingen gir forvaltningen også bedre mulighet til å innføre tiltak ved lokaliteter der det er uakseptable miljøutfordringer, for eksempel lokaliteter i områder der omsetningen av det organiske materialet er begrenset. Slike anlegg følges blant annet opp med økt overvåking og brakklegging.

I dag er ikke organisk utslipp fra oppdrettsanlegg et problem nasjonalt eller regionalt, men kan være et lokalt problem under eller rett rundt enkelte anlegg.

Fiskesykdom og tiltak for bekjempelse

Om det oppstår sykdomsutfordringer på enkeltlokaliteter eller over større områder, kan forvaltningen innføre særskilte tiltak.

Infeksiøs lakseanemi (ILA) forårsakes av et virus som fører til sykdom på laks, men er helt ufarlig for mennesker. Siden ILA er en alvorlig smittsom sykdom for atlantisk laks, har Mattilsynet utarbeidet bekjempelsesplan for håndtering av slike saker fra det øyeblikk mistanke oppstår. Ved utbrudd av ILA blir det ofte opprettet et kontrollområde for å bekjempe sykdommen og for å begrense videre smittespredning. Fisk fra anlegg med laksefisk i sjø med påvist eller grunn til mistanke om ILA kan måtte slaktes eller destrueres innen en fastsatt frist i henhold til en individuell plan godkjent av Mattilsynet. Etter at anleggene i kontrollområdet er tømt for fisk skal de rengjøres og desinfiseres, og det skal være samlet brakklegging i en periode. Anlegg i kontrollområdet kan blant annet måtte rengjøre og desinfisere anlegg særskilt, oversende ukentlige lister som viser den daglige dødeligheten av fisk og føre særskilte register over besøk på anlegg.

Pankreassykdom (Pancreas Disease – PD) er en sykdom som kan føre til dårlig tilvekst og redusert slaktekvalitet. En type PD, SAV3, er utbredt på Vestlandet. De første tilfellene ble påvist i Hordaland i 1989 og frem til høsten 2003 var sykdommen kun registrert i Hordaland og Sogn og Fjordane. Siden høsten 2003 har det vært sporadiske utbrudd av PD i Nord-Norge, men sykdommen har ikke etablert seg der. I 2004 spredte SAV3 seg sørover til Rogaland og siden 2006 har det også vært utbrudd i Møre og Romsdal. En annen type PD, SAV2, ble påvist i Romsdal i 2010 og har siden spredt seg nordover til Nordmøre og Sør-Trøndelag. Fylkene Rogaland, Hordaland, Sogn og Fjordane og deler av Møre og Romsdal utgjør en egen bekjempelsessone for PD. Ved utbrudd nord for denne sonen iverksettes tiltak for å forhindre at sykdommen etablerer seg i området. Tiltak kan blant annet være forsert utslakting og begrensninger på transport av fisk.

Utfisking

Innehavere av akvakulturtillatelse til laks, ørret og regnbueørret plikter å delta i oppdrettsnæringens sammenslutning for utfisking av rømt oppdrettsfisk (OURO). Sammenslutningen skal bidra til å redusere risikoen for genetisk påvirkning fra akvakultur på ville bestander av laksefisk. Oppgavene omfatter planlegging og gjennomføring av tiltak for å redusere forekomsten av rømt oppdrettsfisk av artene laks, ørret og regnbueørret i elver der innslaget av rømt fisk er uakseptabelt. Sammenslutningen skal dekke utgiftene for å løse oppgavene og deltakerne skal betale en avgift til sammenslutningen for dette formålet.

Styret i OURO velger elver ut fra resultatene i Det nasjonale overvåkningsprogrammet for rømt fisk. Det er også innhentet informasjon fra andre relevante kilder. Det var i 2018 valgt ut 63 elver hvor det skal iverksettes tiltak for å redusere innslag av rømt oppdrettsfisk.

3.6 Dagens skattlegging av havbruksnæringen

3.6.1 Innledning

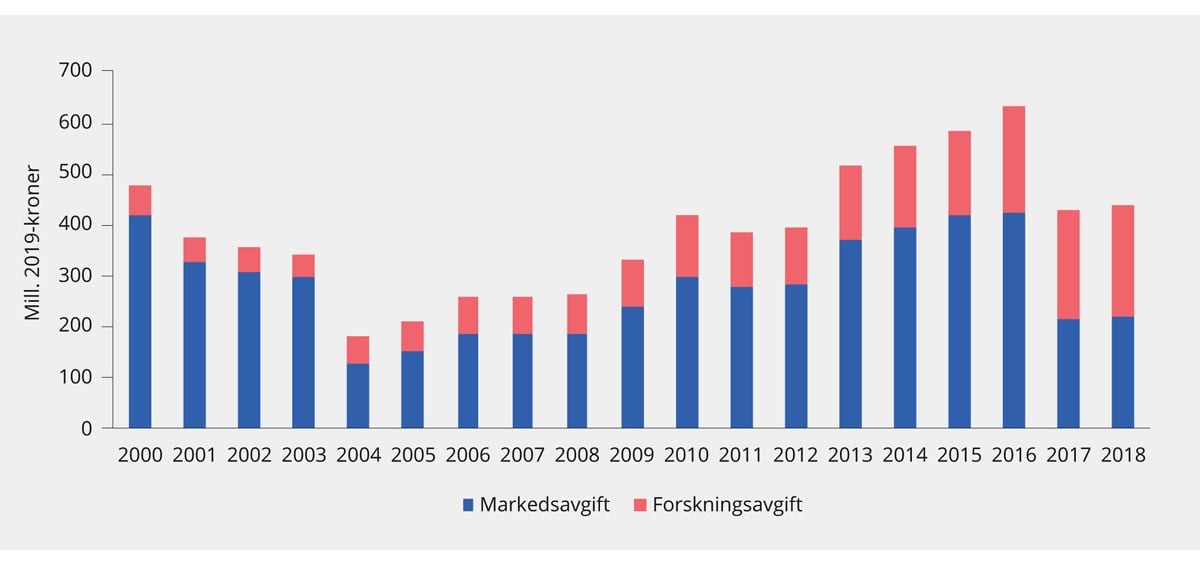

Dette avsnittet gir en oversikt over dagens skattlegging av havbruksnæringen. Oversikten er basert på reglene for inntektsåret 2019. Havbruksnæringen betaler i likhet med andre næringer inntektsskatt av overskuddet og følger i stor grad alminnelige beskatningsregler. I tillegg har kommunene adgang til å skrive ut eiendomsskatt på flytende oppdrettsanlegg i sjø. Havbruksnæringen betaler også en markedsavgift og forskningsavgift på eksport av fisk- og fiskevarer. Inntektene fra avgiftene er øremerket visse formål.

Utvalget finner det i utgangspunktet hensiktsmessig å avgrense sine vurderinger til beskatningen av virksomheter i havbruksnæringen. Norske eiere av havbruksvirksomhet kan i likhet med andre eiere av næringsvirksomhet i Norge også stå overfor formuesskatt og utbytteskatt. Utenlandske eiere kan stå overfor utbytteskatt og eventuelt andre skatter i sine hjemland. I mandatet er utvalget bedt om å vurdere hvordan skatte- og avgiftssystemet for havbruksnæringen påvirker forholdet mellom norsk og utenlandsk eierskap. Utvalget har derfor gitt en kort beskrivelse av beskatningen av personlige, norske eiere av havbruksvirksomhet.

I punkt 3.6.2 gis det en oversikt over ordinær inntektsbeskatning. Eiendomsskatten er beskrevet i punkt 3.6.3, mens markeds- og forskningsavgiften er omtalt i punkt 3.6.4. Beskatningen av personlige eiere er omtalt i punkt 3.6.5. Tabell 3.5 gir en oversikt over skatteinntekter fra havbruksnæringen samt vederlag for tildeling av tillatelsen i perioden 2013 til 2018. Utvalgets vurderinger av eiendomsskatten og markeds- og forskningsavgiften omtales i kapittel 10.

Tabell 3.5 Skatteinntekter fra virksomheter i havbruksnæringen og vederlag for tildeling av tillatelser. 2013–2017. Mill. kroner

Betegnelse | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

Selskapsskatt1 | 1 200 | 1 700 | 1 700 | 4 000 | 3 600 | i.t. |

Eiendomsskatt | i.t. | i.t. | i.t. | i.t. | i.t. | i.t. |

Markedsavgift | 315 | 345 | 374 | 391 | 202 | 212 |

Forskningsavgift | 126 | 138 | 150 | 196 | 202 | 212 |

Vederlag for tildeling av tillatelser | 1 200 | 0 | 63 | 32 | 0 | 4 016 |

I alt2 | 2 841 | 2 183 | 2 287 | 4 619 | 4 004 | i.t. |

1 Avrundet til nærmeste 100 mill. kroner.

2 Inkluderer ikke inntekter fra eiendomsskatt. Eiendomsskatten utskrives av kommunene, og det er ikke offentlig tilgjengelig statistikk over hvor mye eiendomsskatten fra havbruksanlegg utgjør. Ifølge Isaksen, Andreassen og Robertsen (2012) kan inntektene fra eiendomsskatt på oppdrettsanlegg anslås til mellom 10 og 23 mill. kroner i 2011.

Kilde: Skattedirektoratet, Norges sjømatråd og utvalget.

3.6.2 Ordinær inntektsbeskatning

Havbruksnæringen betaler i likhet med andre næringer inntektsskatt av overskuddet og følger i stor grad alminnelige beskatningsregler. Inntekter skattlegges etter skatteloven § 5-1, jf. § 5-30, og fradrag følger hovedregelen i § 6-1 for kostnad som er pådratt for å erverve, vedlikeholde eller sikre skattepliktig inntekt.

Den delen av vederlaget som ved eierskifte av oppdrettsanlegg kan tilordnes verdien av tillatelse, skal aktiveres som et immaterielt driftsmiddel. Tidsubegrensede tillatelser kan bare avskrives ved åpenbart verdifall i forhold til inngangsverdien, jf. skatteloven § 6-10 tredje ledd første punktum. Tidsbegrensede tillatelser avskrives med like store beløp hvert år over tillatelsens levetid.

Maskiner og redskaper i havbruksanlegg anses som driftsmidler og følger reglene for avskrivning i skatteloven §§ 14-30 flg., jf. § 6-10. Tabell 3.6 gir en oversikt over hvordan enkelte driftsmidler i havbruket avskrives.

Tabell 3.6 Avskrivning av enkelte driftsmidler i havbruksnæringen

Driftsmiddel | Saldogruppe | Sats |

|---|---|---|

Anlegg på land, som lagerbygg, landfaste kaianlegg mv. tilknyttet akvakulturvirksomhet | Avskrives i saldogruppe h (bygg, anlegg mv). | I alminnelighet benyttes lav sats, 4 pst. |

Faste damanlegg på land | Avskrives i saldogruppe h (bygg, anlegg mv). | 4 pst. |

Flytebrygger e.l. | Avskrives i saldogruppe h (bygg, anlegg mv), | Normalt benyttes forhøyet sats, 10 pst. |

Automatisk fôringsanlegg | Avskrives i saldogruppe d (maskiner, redskap mv.). | 20 pst. |

Skip, fartøyer mv. som nyttes til foring i tilknytning til akvakulturvirksomhet | Avskrives i saldogruppe e (skip, fartøyer mv.). | 14 pst. |

Maskin for fremstilling av is | Avskrives i saldogruppe d (maskiner, redskap mv.). | 20 pst. |

Kjøle- og fryseanlegg som er fast installert i bygning | Avskrives på egen saldogruppe j som «fast teknisk installasjon i bygning». | 10 pst. |

Klekkekar til bruk i klekkeri/settefiskanlegg | Avskrives i saldogruppe d (maskiner, redskap mv.). | 20 pst. |