10 Utvalgets vurderinger

10.1 Innledning

Utvalget er i mandatet bedt om å vurdere hvordan skattesystemet på havbruk bør utformes for å bidra til at fellesskapet får en andel av grunnrenten, også for eksisterende tillatelser. Utvalget er bedt om å utrede minst tre ulike forslag til ekstrabeskatning av havbruksnæringen. Det ene forslaget skal være en nøytral, periodisert grunnrenteskatt, og det andre forslaget skal være produksjonsavgift. I tillegg bes utvalget vurdere om en kombinasjon av grunnrenteskatt og produksjonsavgift kan være hensiktsmessig. Utvalget er også bedt om å vurdere hvordan de ulike alternativene for ekstrabeskatning på havbruk vil virke sammen med systemet for kapasitetsjusteringer, herunder auksjoner, og videre om å se på den samlede beskatningen av havbruksnæringen.

Utvalget har i de foregående kapitlene utredet ulike forslag til skatteregime som kan benyttes til en ekstrabeskatning av havbruksnæringen. Utvalget har videre gitt en beskrivelse av havbruksnæringen og av internasjonale konkurranseforhold og presentert empiriske analyser av grunnrenten innen havbruksnæringen.

I dette kapittelet tar utvalget stilling til følgende spørsmål:

1. Bør grunnrente komme fellesskapet til gode?

2. Genereres det grunnrente i norsk havbruksnæring?

3. Bør grunnrente i havbruksnæringen komme fellesskapet til gode?

4. Hvilken modell bør i så fall benyttes for å hente inn deler av grunnrenten?

5. Hvilken andel av grunnrenten bør eventuelt tilfalle fellesskapet?

6. Hvordan bør fellesskapets andel av grunnrenten fordeles mellom stat og kommunesektor?

De to første spørsmålene tar utvalget stilling til i henholdsvis punkt 10.2 og 10.3. I punkt 10.4 tar utvalget stilling til om grunnrente i havbruksnæringen bør komme fellesskapet til gode. Valg av modell for å hente inn grunnrente omtales i punkt 10.5, og i punkt 10.6 vurderer utvalget hvor stor andel av en grunnrente fellesskapet bør få. Hvordan de ulike alternativene for ekstrabeskatning på havbruk vil virke sammen med systemet for kapasitetsjusteringer, herunder auksjoner, vurderes i punkt 10.7. Den samlede beskatningen av havbruksnæringen vurderes i punkt 10.8. I punkt 10.9 drøftes hvordan provenyet fra en særskatt skal fordeles mellom stat og kommunesektor. I punkt 10.10 gjør utvalget rede for økonomiske og administrative konsekvenser av utvalgets forslag.

10.2 Bør grunnrente komme fellesskapet til gode?

Skattesystemets viktigste oppgave er å finansiere offentlige goder, tjenester og overføringer. Den norske modellen med et høyt nivå av offentlig finansierte velferdsgoder krever et relativt høyt skattenivå.

Det offentliges inntekter bør hentes inn på en måte som er mest mulig forenlig med effektiv bruk av samfunnets ressurser. Samtidig er skattesystemet utformet for å påvirke fordelingen av inntekt og formue mellom personer, og noen skatter og avgifter er videre ment å bidra til en bedre ressursbruk der markedet ikke selv sørger for dette. Et eksempel på dette er miljøavgifter. Et effektivt skattesystem vil basere seg på følgende struktur:

Først benyttes skatter og avgifter som bidrar til bedre ressursbruk.

Deretter benyttes nøytrale skatter som ikke vrir valgene til produsenter og forbrukere.

Til slutt brukes vridende skatter for å oppnå tilstrekkelige inntekter til fellesskapet og mål om omfordeling.

Skattegrunnlagene er i dag utsatt for press grunnet økt internasjonal mobilitet samt demografiske og teknologiske endringer. Mer mobile skattegrunnlag kan gjøre det nødvendig å sette ned enkelte skattesatser, slik man har gjort med selskapsskatten de siste årene. Med et mer begrenset handlingsrom i budsjettene fremover må slike skattelettelser i større grad finansieres av grunnlagsutvidelser og ved å øke andre skatter.

I enkelte næringer genereres det grunnrente. Denne grunnrenten kan knytte seg til naturressurser, regulering og teknologi. Flere grunnrentenæringer baserer sin produksjon på utnyttelse av stedbundne naturressurser som tilhører fellesskapet. Riktig utformede skatter på grunnrente fra stedbundne kilder hemmer ikke investeringene, og bidrar samtidig til å redusere behovet for vridende skatter. Samlet sett kan det bidra til bedre ressursbruk. I en åpen økonomi med mobile skattegrunnlag er det derfor særlig viktig å utnytte muligheten for inntekter fra skatt på grunnrente fra stedbundne kilder.

For petroleums- og kraftsektoren har det over tid vært bred enighet om at en stor andel av grunnrenten skal tilfalle fellesskapet. Begrunnelsen har blant annet vært at:

Inndragning av grunnrente i petroleums- og kraftsektoren har stor legitimitet fordi den høye avkastningen skriver seg fra ressurser som tilhører det norske samfunnet.

Grunnrente er en ekstraordinær avkastning som kan gi fellesskapet skatteinntekter uten effektivitetstap. Inntekter fra nøytrale skatter, slik som grunnrenteskatter, reduserer isolert sett behovet for skatter som bidrar til dårligere ressursbruk.

Med internasjonale kapitalmarkeder og mobile skattegrunnlag må en større del av skattebyrden bæres av de mer immobile faktorene, hvorav naturressursene utgjør en helt immobil del.

Dette er forhold av generell art, og som alle taler for at næringer hvor det genereres grunnrente basert på stedbundne naturressurser, bør beskattes særskilt. Grunnrente er et særlig godt skattegrunnlag når renprofitten knytter seg til immobile og begrensede ressurser.

Prinsippet om at fellesskapet skal ha en andel av avkastningen ved utnyttelsen av fellesskapets ressurser, har tjent Norge godt. Uten et slikt prinsipp ville vi i dag ikke hatt Statens pensjonsfond utland. Petroleumsnæringen har gjennom flere tiår bidratt vesentlig til velstandsøkningen i norsk økonomi. Norge har forvaltet inntektene fra olje- og gassressursene på en god måte. I mange land har høye inntekter fra naturressurser ikke ført til varig økt velstand, og kun kommet enkelte grupper til gode. Petroleumsressursene tilhører Norge, og store deler av inntektene fra petroleumsvirksomheten er kanalisert inn til fellesskapet. Det har gitt muligheter til å investere i blant annet utdanning og infrastruktur, offentlige velferdsordninger er bygget ut, og inntektsveksten i husholdningene har vært høy.

Også kraftverksbeskatningen har de senere årene bidratt til betydelige skatteinntekter til stat og kommunesektor. Etter at kraftmarkedet ble deregulert gjennom energiloven av 1991 har det gitt større verdi på kraften. Dereguleringen dannet sammen med prinsippene fra den alminnelige skattereformen i 1992 grunnlaget for at det ble nedsatt et utvalg (NOU 1992: 34 Skatt på kraftselskap) som igjen ledet til kraftskattereformen i 1997. Inntektene fra kraftverksbeskatningen har økt betydelig siden 1997 og samlet hentet stat og kommunesektor inn 14 mrd. kroner i 2017.

Norge har gode erfaringer med en overskuddsbasert grunnrenteskatt på petroleum og vannkraft. Skatteutvalget (NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi) pekte på at skatten på kilder til immobile renprofitter burde opprettholdes og helst økes. Det har vært bred enighet i det norske samfunnet om at en stor andel av grunnrenten fra petroleums- og kraftsektoren skal tilfalle fellesskapet. Næringslivets Hovedorganisasjon (NHO) har nylig tatt til orde for å bedre utnytte potensialet som ligger i å skattlegge grunnrente fra naturressurser (NHO, 2018). De viser til at mens produsert kapital, som maskiner og bygninger, kan tas i bruk i ulike land, ligger naturressursen fast og kan kun utnyttes i de landene ressursene befinner seg.

For stedbundne grunnrentenæringer er det mulig å ha et høyt skattenivå uten at investeringer flyttes ut av landet. Dette gjelder selv om det eksisterer alternative produksjonsmåter, og foretakene møter internasjonal konkurranse fra aktører basert i andre land med andre rammebetingelser og skatteregimer. Vannkraft- og petroleumsnæringene er gode eksempler på at dette er mulig. Stedbundne skattegrunnlag er derfor særlig verdifulle når andre skattegrunnlag blir mer mobile.

Utvalget mener at både hensynet til et effektivt skattesystem og legitim fordeling av grunnrenten fra utnyttelse av fellesskapets ressurser taler for at næringer hvor det genereres slik grunnrente bør særbeskattes.

10.3 Genereres det grunnrente i havbruksnæringen?

Havbruksnæringen er en vekstkraftig og lønnsom næring, hvor Norge behersker hele verdikjeden. Havbruk i Norge utgjør en sentral del av en sterk marin kunnskapsklynge. Med riktige rammebetingelser vil havbruksnæringen ha gode forutsetninger for å skape flere arbeidsplasser langs hele kysten med høy verdiskaping og betydelige skatteinntekter til fellesskapet, som vil bidra til økt velferd.

Det norske havbruksmiljøet er ledende på erfarings- og forskningsbasert marin kunnskapsproduksjon og innovasjon. Kunnskapsutvikling og innovasjon skjer i samhandling mellom havbruksselskaper, leverandørindustrier og forskningsmiljøer. Videre spiller vertskommunene en viktig rolle gjennom regulering av areal og etablering og vedlikehold av nødvendig infrastruktur.

Havbruksnæringen har fra starten på 1970-tallet og frem til i dag gått fra å være en «attåtnæring» med mange små eiere til å bli en av Norges viktigste eksportnæringer som leverer produkter til et globalt marked. I dag er både eierskapet til produksjonstillatelsene og selskapsstrukturen i næringen betydelig mer konsentrert. Det er blitt muliggjort gjennom en liberalisering i reguleringene og fjerning av eierskapsbegrensningene. I nyere tid har en rekke av havbruksselskapene blitt børsnoterte, og derigjennom fått et bredt eierskap av både norske og internasjonale investorer. De fleste av de rundt 100 norske oppdrettsselskapene er selskaper med norsk majoritetseierskap med et fåtall hovedaksjonærer. Om lag 50 pst. av produksjonskapasiteten eies i dag av fire selskaper som igjen domineres av fire eiermiljøer. Til sammenligning sto de ti største oppdrettsselskapene i 1990 for om lag 8 pst. av samlet produksjon.

I likhet med petroleumsvirksomhet og vannkraftproduksjon gir bruk av en begrenset ressurs som samfunnet stiller til disposisjon, opphav til grunnrente i havbruksnæringen. Norge har naturlige fortrinn for oppdrett av laks og ørret i sjø. På grunn av begrenset tilgang på gode lokaliteter for produksjon av laks, både i verden og i Norge, vil det kunne oppstå renprofitt i havbruksnæringen i Norge. Renprofitt i havbrukssektoren kan dels ses på som en klassisk grunnrente knyttet til at det er en begrenset mengde lokaliteter som er egnet for havbruksvirksomhet. Dels er det også en reguleringsrente idet havbruk krever tillatelser fra staten, og antall tillatelser er begrenset som følge av miljøreguleringer. Endelig kan nettopp interaksjonen mellom naturgitte fortrinn og regulering være en kilde til grunnrente.

Utvalget mener at havbruksnæringen i Norge benytter fellesskapets naturressurser og nyter godt av beskyttet rett til næringsutøvelse, noe som gir opphav til stedbunden grunnrente.

Deler av grunnrenten i havbruksnæringen kan potensielt sett også tilskrives renprofitt som skyldes foretaksspesifikk kunnskap. Men selv om renprofitten stammer fra flere kilder, er det likevel bruken av fellesskapets ressurser som tillater at renprofitten faktisk genereres.

Kostnadene ved å utnytte lokalitetene vil variere, både mellom lokaliteter og over tid. Variasjoner kan skyldes både naturgitte forhold som oppdretteren ikke kan påvirke og foretaksspesifikke forhold knyttet til kunnskap og teknologi. Grunnrenten vil være høyest på lokalitetene med de til enhver tid mest gunstige naturgitte forholdene. Grunnrenten vil videre være knyttet til de naturgitte egenskapene ved lokaliteten og vil derfor bli værende i Norge, selv om virksomheten skulle flytte ut.

Utvalgets empiriske analyser bekrefter at det er grunnrente i næringen. Beregningene av grunnrente speiler at i likhet med andre naturressursbaserte næringer, er også havbruk en syklisk næring, og grunnrenten varierer derfor mye over tid. Det har vært en betydelig økning i grunnrenten de siste årene, og den anslås å ha utgjort i overkant av 20 mrd. kroner årlig over perioden 2016 til 2018 (Greaker & Lindholt, 2019). Det høye provenyet fra auksjonen i 2018 er i seg selv en indikasjon på at næringen selv forventer at det vil genereres grunnrente fremover. Det bør imidlertid understrekes at teknologisk og biologisk utvikling, globale konkurranseforhold og økt kapasitet som følge av endret regulering, er faktorer som kan føre til redusert grunnrente i havbruksnæringen i fremtiden.

Basert på prinsipielle drøftelser og empiriske analyser finner utvalget at naturgitte fortrinn så vel som reguleringer har gitt opphav til en betydelig grunnrente i havbruksnæringen.

Et mindretall i utvalget, medlemmene Fossli, Haugen og Moen, mener det ikke er grunnlag for å sidestille havbruksnæringen med vannkraftbransjen og den ikke-fornybare petroleumsnæringen, og viser til diskusjonen i kapittel 5. Mindretallet mener at havbruksnæringen har en egenart og skiller seg fra både olje, vannkraft og fiskeri ved at selve produktet ikke er gitt eller begrenset av en stedlig naturressurs. Mindretallet mener det kan stilles spørsmål ved i hvilken grad tilgang på gode lokaliteter for produksjon av laks, både i verden og i Norge, vil gi opphav til en grunnrente i havbruksnæringen i Norge i fremtiden. Mindretallet vil bemerke at store deler av lønnsomheten i havbruksnæringen må tilskrives mobile innsatsfaktorer og midlertidige markeds- og produksjonsforhold, som ikke er egnet som grunnrenteskattegrunnlag. Mindretallet mener det er urealistisk å se for seg en økning i etterspørselen som tilsvarer den økningen som forventes på tilbudssiden, og dermed vil prisfall og lavere lønnsomhet føre til redusert grunnrente.

10.4 Bør grunnrente i havbruksnæringen komme fellesskapet til gode?

Havbruksnæringen nyter godt av beskyttet rett til næringsutøvelse med tidsubegrensede tillatelser utstedt av staten og utnytter havressurser som tilhører fellesskapet. Ettersom det genereres grunnrente i havbruksnæringen, mener utvalget at en andel av denne grunnrenten bør komme fellesskapet til gode.

Riktig utformede skatter på stedbunden grunnrente vil ikke hemme investeringene, og bidrar samtidig til å redusere behovet for vridende skatter. Samlet sett kan det bidra til bedre ressursbruk. I en åpen økonomi med mobile skattegrunnlag er det derfor særlig viktig å verne om inntektene fra skatt på grunnrente fra stedbundne kilder.

Havbruk baserer seg på tillatelser som frem til i dag i all hovedsak har vært tildelt gratis eller under markedsverdi. Dermed har grunnrenten fra havbruk i all hovedsak tilfalt eierne av havbruksvirksomhet, som over tid også har blitt færre og større idet næringen har gått fra å være en lokal «attåtnæring» til å bli en global næring med multinasjonale foretak.

Fra et fordelingspolitisk perspektiv kan den økte konsentrasjonen av inntektene i havbruksnæringen i seg selv være et argument for å trekke inn en andel av grunnrenten til fellesskapet. I næringens tidlige faser med mange små aktører ble det generert mindre grunnrente, og den som ble generert, ble spredt på flere selskaper. I dag er situasjonen en helt annen med mange færre og større selskaper. Samtidig har også arbeidstakernes andel av verdiskapingen i havbruksnæringen falt over tid, og gått fra over 70 pst. i flere perioder på 1980-tallet til under 20 pst. i 2017.

Økt konsentrasjon er ikke særegent for havbruksnæringen i Norge, men er del av et globalt utviklingstrekk. Teknologisk utvikling og globalisering har endret både produksjon og hvordan virksomhetene organiserer sin virksomhet, og bidratt til konsentrasjon og økt markedsmakt. Dette er utviklingstrekk som går hånd i hånd med økte forskjeller i inntekt og formue. Når flere skattegrunnlag er mer mobile enn før, er dette utviklingstrekk som kan være utfordrende å håndtere gjennom skattesystemet. Stedbundne grunnrentenæringer skiller seg ut fordi det er mulig å ha et høyt skattenivå uten at investeringer flyttes ut av landet. Grunnrenteskatter kan dermed bidra til en jevnere inntektsfordeling.

Havbruksnæringen har utviklet seg til å bli en av de største eksportnæringene i Norge, dels basert på privat initiativ og investeringer, men dels også gjennom offentlig støtte. I størrelsesorden 80 pst. av tillatelseskapasiteten i næringen er tildelt vederlagsfritt, mens bare 3 pst. er tildelt til markedspris gjennom auksjoner. Resterende tillatelseskapasitet er tildelt til fastpris. Frem til 2002 ble tillatelser tildelt vederlagsfritt. Dette var en konsekvens av et politisk ønske om å bygge opp en ny distriktsnæring i en periode som var preget av høy risiko og et betydelig utviklingsarbeid. De siste om lag 20 årene har næringen betalt vederlag til staten for ny vekst. Dette gjaldt imidlertid ikke kapasitetsøkningen i 2005, som fulgte av overgangen fra fôrkvoter med begrensninger i merdvolum til maksimalt tillatt biomasse som utgangspunkt for regulering, og økte kapasiteten med 30 pst.

Basert på gjennomsnittlig auksjonspris i 2018 kan den samlede verdien av dagens tillatelseskapasitet anslås til i størrelsesorden 170 mrd. kroner. Markedsanalytikere har vist til at de implisitte konsesjonsverdiene i børsverdiene av selskapene ligger rundt det nivået som ble betalt i denne auksjonsrunden (iLaks.no, 2018). Videre gir verdsettelsen av tillatelser i nylige transaksjoner i markedet en implisitt verdi på om lag 225 mrd. kroner (iLaks.no, 2019). Greaker og Lindholt (2019) har anslått at grunnrenten i havbruk har utgjort i overkant av 20 mrd. kroner årlig over perioden 2016 til 2018. Dersom en legger disse tallene til grunn, kan verdien av dagens tillatelseskapasitet med et avkastningskrav på 8 pst. reelt anslås til mellom 275 og 290 mrd. kroner. Dersom en legger til grunn anslaget på grunnrente i 2015, blir verdien av tillatelsene om lag 105 mrd. kroner. Basert på beregninger fra ulike kilder er det sannsynlig at markedsverdien av dagens tillatelseskapasitet er i størrelsesorden 200 mrd. kroner. Til sammenligning utgjør de samlede beløpene som næringen har betalt til det offentlige, 6,8 mrd. 2019-kroner, det vil si om lag 3 pst. av verdien på tillatelsene.

I tillegg har næringen nytt godt av betydelig støtte til innovasjon, fremfor alt gjennom tildeling av såkalte utviklingstillatelser. Ordningen med utviklingstillatelser var midlertidig, og åpen for søknader i perioden november 2015 til november 2017, men søknadsbehandling pågår fortsatt. Hittil er det tildelt utviklingstillatelser til en verdi av om lag 10,5 mrd. kroner basert på anslag på markedsverdi av tillatelser. Havbruksnæringen har, i motsetning til vannkraft- og petroleumsnæringene, hittil også fått ta del i reduksjonen i selskapsskatten som kan anslås til om lag 1 mrd. kroner årlig. Et mindretall i utvalget, medlemmene Fossli, Haugen og Moen, viser til særmerknad under punkt 10.7.2 om utviklingstillatelser.

Havbruksnæringen nyter godt av beskyttet rett til næringsutøvelse med tidsubegrensede tillatelser utstedt av staten og utnytter havressurser som tilhører fellesskapet. Over tid har også grunnrenteinntektene blitt mer konsentrert. Samtidig tilsier hensynet til effektiv beskatning at vi må verne om stedbundne skattegrunnlag. I tillegg har havbruksnæringen fått betydelige næringssubsidier finansiert med fellesskapets midler, herunder spesielt gjennom utviklingstillatelser. Utvalget mener at både effektivitetshensyn og fordelingshensyn taler for at også fellesskapet får en andel av grunnrenten i næringen. Det kan gi rom for å redusere vridende skatter og bidra til omfordeling og mer bærekraftige offentlige finanser.

Et mindretall i utvalget, medlemmene Fossli, Haugen og Moen, mener det ikke er grunnlag for å basere verdien av dagens tillatelseskapasitet på prissignalene fra auksjonsrunden i 2018, fordi auksjonsvolumet utgjorde kun om lag 2 pst. og dette for de fleste var marginalvolumer. Dette mindretallet mener at havbruksnæringen allerede i dag bidrar til fellesskapet med en andel av grunnrenten gjennom betaling av vederlag for ny produksjonskapasitet. Mindretallet vil også peke på at produksjonsanleggene og innsatsfaktorene er svært mobile, og det skal lite til for de gode naturgitte rammebetingelsene for produksjon i Norge motvirkes av de skattemessige rammebetingelsene.

10.5 Valg av modell for å hente inn grunnrente

Utvalget er i mandatet bedt om å utrede minst tre ulike forslag til ekstrabeskatning av havbruksnæringen. Det ene forslaget skal være en nøytral, periodisert grunnrenteskatt, og det andre forslaget skal være produksjonsavgift. I tillegg bes utvalget vurdere om en kombinasjon av grunnrenteskatt og produksjonsavgift kan være hensiktsmessig. I kapittel 7 og 8 har utvalget vurdert hvordan henholdsvis en grunnrenteskatt og en produksjonsavgift bør utformes dersom en særskatt på havbruksnæringen innføres. Basert på forslagene som er presentert i foregående kapitler, tar utvalget her stilling til hvilken modell som bør velges for å hente inn deler av grunnrenten som genereres i havbruksnæringen, til fellesskapet.

10.5.1 Vurderinger av en overskuddsbasert grunnrenteskatt

En overskuddsbasert grunnrenteskatt vil være det mest presise virkemiddelet for å hente inn en andel av grunnrenten til fellesskapet. I kapittel 7 har utvalget vurdert to ulike modeller for hvordan en grunnrenteskatt for havbruksnæringen kan utformes, dersom en slik skatt innføres. Begge alternativene er overskuddsbaserte, den ene i form av en periodisert grunnrenteskatt, og den andre som en kontantstrømskatt. Den periodiserte grunnrenteskatten vil beskatte det løpende overskuddet, mens kontantstrømskatten tar sikte på å beskatte den løpende kontantstrømmen. Målt i dagens verdi vil skattegrunnlagene være like og omtales derfor som overskuddsbaserte grunnrenteskatter.

Utvalget har valgt å ta utgangspunkt i den periodiserte grunnrenteskatten for vannkraft som modell for en eventuell grunnrenteskatt i havbruksnæringen. Utvalget har deretter skissert hvilke justeringer som må til for at skatten skal fungere som en kontantstrømskatt. Utvalget har lagt vekt på at en eventuell grunnrenteskatt i størst mulig grad bør treffe virksomheten som genererer grunnrente.

Videre er det lagt vekt på at grunnrenteskatten skal ta en symmetrisk andel av inntekter og kostnader slik at skatten ikke påvirker selskapenes beslutninger om investeringer og drift. Utvalget har også sett hen til at skattemyndighetene skal kunne håndtere problemer med at selskapene flytter overskudd mellom grunnrenteskattepliktig virksomhet og annen virksomhet i samme konsern gjennom såkalt internprising.

I grunnrenteskatten for vannkraftverk gis det fradrag for en friinntekt som skal kompensere for nåverditapet når fradragene for investeringskostnaden skjer ved avskrivninger i stedet for umiddelbart fradrag. Summen av friinntekt og avskrivninger skal i nåverdi tilsvare investeringskostnaden. Ettersom vannkraftselskapene har sikkerhet for full verdi av skattefradragene i grunnrenteskatten, er friinntektsrenten en risikofri rente. Den foreslåtte utformingen av en grunnrenteskatt for havbruk innebærer at aktørene med sikkerhet vil få trukket fra investeringskostnadene i skattegrunnlaget over tid. Det følger at det vil være naturlig at friinntektsrenten for havbruk derfor fastsettes som en risikofri rente før skatt, slik som i grunnrenteskatten på kraftverk.

Vannkraftnæringen er svært kapitalintensiv og kjennetegnes av investeringer med svært lang levetid, og nivået på friinntektsrenten vil følgelig ha betydelig innvirkning på beregnet grunnrenteskatt. For havbruksnæringen vil størrelsen på friinntektsrenten i mindre grad påvirke størrelsen på beregnet grunnrenteskatt. Det skyldes at investeringene har kortere levetid enn i vannkraftnæringen, og at forholdet mellom investeringer, som aktiveres og avskrives, og variable kostnader har vært relativt lavere i havbruksnæringen. Dette innebærer at forskjeller mellom en periodisert grunnrenteskatt og en kontantstrømskatt er relativt små for havbruksnæringen, og vesentlig mindre enn for kraftnæringen. Eksempelvis får et selskap i kraftsektoren som har 1 mill. kroner i grunnrenteinntekt etter dagens regler i gjennomsnitt et fradrag for friinntekt på om lag 20 000 kroner. Til sammenligning anslås det at et selskap i havbruksnæringen under tilsvarende forutsetninger ville fått et fradrag for friinntekt på 3 700 kroner, altså kun om lag 3,7 promille av grunnrenteinntekten.1

Utvalgets skisse til en periodisert grunnrenteskatt på havbruk bygger på anerkjente prinsipper for utforming av en nøytral periodisert grunnrenteskatt. Den bygger på en modell som norske skattemyndigheter har lang erfaring med og som derfor er velutprøvd. Utvalgets skisse til en grunnrenteskatt i form av en kontantstrømskatt er ikke utprøvd, men har den fordelen at det gis direkte fradrag for investeringskostnader, i stedet for avskrivning over tid. Dermed vil skatteposisjonene gjøres opp årlig, og det er ikke behov for å beregne en friinntekt.

En grunnrenteskatt som er nøytralt utformet, vil ikke påvirke drifts- og investeringsbeslutninger. Dette gjelder både for en overskuddsbasert grunnrenteskatt og en kontantstrømskatt. Årsaken er at staten tar en like stor andel av investeringsutgiftene som den tar av overskuddet i prosjektet. Dermed blir staten som en finansiell medinvestor og partner i prosjektet. Den private prosjekteieren vil da ha insentiver til å ta akkurat de samme drifts- og investeringsbeslutningene i prosjektet som i en situasjon uten en grunnrenteskatt.

Med utvalgets foreslåtte utforming av en periodisert grunnrenteskatt eller kontantstrømskatt vil investeringer som er samfunnsøkonomisk lønnsomme før skatt, også være lønnsomme etter grunnrenteskatt. Investeringer som er ulønnsomme før skatt, vil også være ulønnsomme etter grunnrenteskatt. På den måten vil selskapene fortsatt ha insentiver til å gjennomføre investeringer som er lønnsomme for samfunnet.

Spesielt i lys av at det hersker usikkerhet om hvor stor grunnrente som vil bli generert innen havbruk i fremtiden, grunnet teknologisk utvikling, biologiske forhold og konkurransesituasjonen, mener utvalget at det er vesentlig at en grunnrenteskatt må være tilpasset variasjoner i lønnsomheten over tid og mellom selskap i næringen. En nøytral overskuddsbasert grunnrenteskatt tar høyde for nettopp slike variasjoner, knyttet til for eksempel biologisk risiko, regulatorisk risiko, markedsrisiko og teknologiske endringer.

10.5.2 Vurderinger av en produksjonsavgift

Formålet med en eventuell produksjonsavgift vil, i likhet med en overskuddsbasert grunnrenteskatt, være å hente inn en del av grunnrenten i havbruksnæringen til fellesskapet. En produksjonsavgift vil imidlertid være et mindre presist virkemiddel enn en grunnrenteskatt for å hente inn deler av grunnrenten til fellesskapet. Utvalget har i kapittel 8 redegjort for ulike måter å hente inn grunnrente i havbruksnæringen gjennom en produksjonsavgift. Utvalget har lagt til grunn at virkeområdet for en eventuell produksjonsavgift avgrenses på samme måte som i den overskuddsbaserte grunnrenteskatten.

En produksjonsavgift kan utformes som en ren bruttoavgift, det vil si uten fradrag for kostnader. Det er også mulig å gi fradrag for kostnader i en produksjonsavgift, med andre ord å lønnsomhetsjustere avgiften. Jo flere relevante kostnader som gjøres direkte fradragsberettiget, jo mer vil avgiften ligne en overskuddsbasert skatt.

Brutto produksjonsavgift

En bruttoavgift kan i noen grad fange opp variasjoner på inntektssiden, avhengig av hvordan avgiften er utformet, men bruttoavgifter avhenger ikke av lønnsomheten i virksomheten. Det betyr at prosjekter som er lønnsomme uten en slik avgift, kan bli ulønnsomme etter innføringen av en slik avgift. Det kan også gjøre at lønnsomme investeringer i vedlikehold og oppgraderinger blir ulønnsomme.

En produksjonsavgift må betales uavhengig av lønnsomheten i bedriften og markeds- og konkurranseforhold for øvrig. Ressurser som er lønnsomme å utnytte for samfunnet, kan da bli ulønnsomme å utnytte for private aktører. Mindre effektive aktører vil ha mindre evne til å bære en produksjonsavgift i dårlige tider som følge av dårligere likviditet. I ytterste konsekvens kan en produksjonsavgift medføre at disse aktørene ikke klarer å opprettholde driften dersom lønnsomheten synker, og at næringen blir mer monopolisert med få, store aktører. Dette vil være uheldig sett fra et samfunnsøkonomisk perspektiv. Det vil være spesielt uheldig i samspill med auksjoner som tildelingsmetode, idet økt konsentrasjon og redusert konkurranse vil kunne svekke effektiviteten i auksjonen.

I tillegg kan avgiften påvirke driftsbeslutninger ved at produksjonen stenger ned i perioder med lav lønnsomhet. På den annen side kan en brutto produksjonsavgift fremskynde at tillatelser selges fra mindre til mer effektive aktører, og slik bidra til å løfte samlet produktivitet og verdiskaping i næringen.

Den vridende effekten av avgiften vil blant annet avhenge av størrelsen på produksjonsavgiften. Det vil kunne være krevende å holde avgiften fast i perioder med store variasjoner i lønnsomhet, og dette kan gjøre rammebetingelsene uforutsigbare for næringen. Det er flere eksempler på dette, blant annet for miljøavgifter som i prinsippet bør ilegges alle kilder til utslipp med lik sats, også innsatsfaktorer i produksjon.2

En brutto produksjonsavgift vil kunne ha svært uheldige konsekvenser for havbruksnæringen i Norge. En brutto produksjonsavgift vil medføre en ekstra byrde i perioder med lav lønnsomhet eller for selskaper med lav lønnsomhet, og kan medføre at samfunnsøkonomisk lønnsomme investeringer blir ulønnsomme etter skatt. Det kan vri investeringer bort fra næringen og Norge, gi redusert verdiskaping, mindre innovasjon og færre arbeidsplasser.

På den annen side kan redusert vekst i havbruksnæringen også gi redusert miljøbelastning. En produksjonsavgift vil imidlertid ikke være en treffsikker avgift for å prise miljøkostnadene ved havbruk. Næringens miljøpåvirkning i form av lakselus vurderes i dag gjennom trafikklyssystemet og andre reguleringer. Grønn skattekommisjon vurderte en avgift på fiskefôr for å redusere utslippene av fosfor og nitrogen, men viste til at det ikke var påvist skade i form av overgjødsling i de områder hvor fiskeoppdrett er lokalisert. Grønn skattekommisjon anbefalte derfor at det ikke innføres avgift på fiskefôr nå, men dersom miljøproblemene knyttet til utslipp fra fiskeoppdrett viser seg å være undervurdert, bør en avgift vurderes på nytt. Det samme gjelder for andre miljøutfordringer knyttet til fiskeoppdrett, som for eksempel rømming av oppdrettslaks og utslipp av avlusingsmidler (NOU 2015: 15 Sett pris på miljøet).

Fordelen med en brutto produksjonsavgift sammenlignet med en overskuddsskatt er at den kan være enklere å administrere og kontrollere. Dersom en brutto produksjonsavgift skal holdes så enkel som mulig, kan en kvantumsavgift basert på maksimalt tillatt biomasse (MTB) som oppgitt i tillatelsen være et egnet avgiftsgrunnlag. For å treffe faktisk produksjon kan en avgift på antall kilo slaktet fisk være mer egnet. En ren kvantumsavgift vil imidlertid kunne gi uforutsigbare rammebetingelser idet variasjoner i prisen på fisk kan tvinge frem justeringer i avgiftssatsen. Et eksempel er den statlige avgiften på oppdrettslaks som Færøyene har innført, der avgiftssatsen varierer avhengig av spotmarkedsprisen på fisken, se punkt 4.5.3. En verdiavgift der avgiftsgrunnlaget tar utgangspunkt i en normpris multiplisert med antall kilo slaktet fisk, vil både speile den faktiske inntekten fra produksjonen bedre og samtidig i større grad ta hensyn til variasjoner i inntektssiden. Den fremstår derfor som den mest hensiktsmessige utformingen av en brutto produksjonsavgift.

En produksjonsavgift kan også være betinget av størrelsen på inntektene fra auksjoner til fellesskapet. Begrunnelsen for en slik innretning er å sørge for at fellesskapet også skal få inntekter fra havbruksnæringen dersom inntektene fra auksjonen avtar. Etter gjeldende modell for kapasitetsjusteringer vil vekst gjennom auksjoner typisk avta i perioder med miljøutfordringer i form av lus. Med moderat miljøpåvirkning vil veksten holdes uendret, og ved uakseptabel miljøpåvirkning skal kapasiteten som hovedregel senkes. I perioder med store miljøutfordringer vil næringen presumptivt få lønnsomhetsutfordringer, enten gjennom tapte produksjonsinntekter som følge av nedjusteringer i kapasitet eller kostnader til å bekjempe miljøproblemene. Å innføre produksjonsavgift vil påføre næringen større kostnader, og det kan igjen føre til reduserte investeringer og tapte arbeidsplasser, særlig i slike situasjoner. Etterspørselen etter vekst gjennom auksjon kan også avta i perioder med lave laksepriser eller høye kostnader.

Lønnsomhetsjustert produksjonsavgift

Ingen av de beskrevne modellene for brutto produksjonsavgift vil imidlertid løse det grunnleggende problemet med at bruttobaserte avgifter virker vridende på drifts- og investeringsbeslutninger, og ikke tilpasser seg skiftende markeds- og konkurranseforhold. Utvalget har derfor også vurdert et alternativ der produksjonsavgiften tar hensyn til lønnsomhet. En lønnsomhetsjustert produksjonsavgift vil kunne kompensere for variasjoner både på inntekts- og kostnadssiden.

Utvalget finner at inntektssiden i en lønnsomhetsjustert produksjonsavgift, i likhet med både modellene for en overskuddsbasert grunnrenteskatt og en brutto produksjonsavgift, bør være basert på normpriser multiplisert med slaktevekt. Dermed vil endringer i markedsprisen på laks, ørret og regnbueørret påvirke inntektssiden. Samtidig må det gis fradrag for kostnader som påløper i havbruksvirksomheten. Behovet for slike fradrag skyldes en innebygd svakhet i en bruttoskatt, det vil si at den ikke tar høyde for variasjoner på kostnadssiden. Med en slik utforming vil produksjonsavgiften ligne mer på en overskuddsbasert skatt. Utvalget har videre skissert at den lønnsomhetsjusterte produksjonsavgiften ikke bare kan ha fradrag for variable kostnader, men også for investeringskostnader. Med en slik utforming vil avgiften nærme seg en kontantstrømskatt.

Utvalget har også skissert hvordan en lønnsomhetsjustert avgift kan basere seg på sjablonger for kostnadene som kommer til fratrekk. Det kan gjøre avgiften enklere å administrere. Men bruk av sjablong på kostnadssiden vil gjøre at avgiften i mindre grad tar høyde for lønnsomhetsvariasjoner på tvers av foretakene. En sjablong vil ikke desto mindre tilgodese de mer effektive aktørene ved at disse får beholde en større andel av grunnrenten. En utfordring med sjablonger som skal gjelde for alle oppdrettere er videre at kostnadsnivået varierer mellom regioner, og mer i perioder med biologiske utfordringer.

10.5.3 Sammenligning av skattemodeller

Utvalget mener at en særskatt på havbruk bør innrettes slik at den treffer grunnrenten som genereres mest mulig presist. En grunnrenteskatt utformet som en periodisert overskuddsskatt eller en kontantstrømskatt vil være et presist virkemiddel for å hente inn en andel av grunnrenten til fellesskapet. En bruttobasert produksjonsavgift er et mindre presist virkemiddel for å hente inn grunnrente, men kan på den annen side være enklere å administrere enn en nettoskatt hvor man tar hensyn til bedriftenes kostnader.

Utvalget mener at skattesystemet for havbruk så langt som mulig bør bidra til at investeringer som er samfunnsøkonomisk lønnsomme før skatt, også er lønnsomme etter skatt. På den andre siden bør investeringer som er ulønnsomme før skatt, også være ulønnsomme etter skatt. På den måten vil selskapene ha insentiver til å gjennomføre lønnsomme investeringer.

En overskuddsbasert grunnrenteskatt og en brutto produksjonsavgift vil ha svært ulik virkning på investeringsinsentivene.

En brutto produksjonsavgift kan medføre at investeringer som er lønnsomme uten avgift, blir ulønnsomme med avgift. Det kan føre til lavere vekst og sysselsetting i havbruksnæringen. Størrelsen på den vridende effekten vil blant annet avhenge av nivået på produksjonsavgiften. På den annen side kan redusert vekst i havbruksnæringen også gi redusert miljøbelastning. En produksjonsavgift vil imidlertid ikke være en treffsikker avgift for å prise miljøkostnadene ved havbruk.

En produksjonsavgift som ikke avhenger av kostnader, vil ikke tilpasse seg overskuddet i selskapene slik en overskuddsskatt per definisjon gjør, men vil ilegges både lønnsomme og ulønnsomme selskaper. Det betyr at prosjekter som er lønnsomme uten en produksjonsavgift, kan bli ulønnsomme ved innføringen av en avgift. En bruttobasert produksjonsavgift vil altså ikke kunne virke nøytralt slik en riktig utformet grunnrenteskatt kan gjøre, men vil påvirke investeringsinsentivene i havbruksnæringen. En slik bruttoavgift vil bryte med prinsippene for et vekstfremmende skattesystem, som bedre ivaretas med en nøytral overskuddsbasert skatt.

En grunnrenteskatt utformet som en periodisert overskuddsskatt eller en kontantstrømskatt vil trekke inn realisert grunnrente uten å påvirke drifts- og investeringsbeslutninger i selskapene. Med utvalgets foreslåtte utforming av en grunnrenteskatt vil investeringer som er samfunnsøkonomisk lønnsomme før skatt, også være lønnsomme etter grunnrenteskatt. Investeringer som er ulønnsomme før skatt, vil også være ulønnsomme etter grunnrenteskatt. På den måten vil selskapene fortsatt ha insentiver til å gjennomføre investeringer som er lønnsomme for både bedriften og samfunnet. Dermed vil en nøytral grunnrenteskatt ikke svekke verdiskapingen eller sysselsettingen i næringen. En nøytralt utformet grunnrenteskatt vil også virke nøytralt på innovasjon og eierskap og påvirker ikke sammensetningen av norske og utenlandske eiere i et havbruksselskap. Grunnrenteskatten vil heller ikke føre til skadelige miljøpåvirkninger.

En lønnsomhetsjustert produksjonsavgift vil kunne virke på tilnærmet samme måte som en overskuddsbasert grunnrenteskatt. En lønnsomhetsjustert produksjonsavgift hvor alle kostnader er tatt hensyn til vil i likhet med en periodisert grunnrenteskatt og en kontantstrømskatt være en nøytral skatt. Det vil si at den ikke påvirker selskapenes beslutninger om investeringer og drift. Investeringer som er lønnsomme før skatt, vil også være lønnsomme etter skatt. En lønnsomhetsjustert produksjonsavgift vil imidlertid være noe nytt i det norske skatte- og avgiftssystemet, hvilket innebærer at en rekke problemstillinger må avklares nærmere. En overskuddsbasert modell i form av en grunnrenteskatt er imidlertid velutprøvd og ivaretar de hensynene som en lønnsomhetsjustert produksjonsavgift skal ta høyde for. Utvalget mener at dersom man ønsker å innføre en grunnrenteskatt som tar høyde for variasjoner i lønnsomhet, bør man velge en overskuddsbasert grunnrenteskatt.

Valg av skattemodell vil også påvirke risikofordelingen mellom selskapene og staten. Bruttoelementer, som i en produksjonsavgift, vil gi en lavere risiko for staten og tilsvarende høyere risiko for selskapene enn en netto beskatning. Det skyldes at en produksjonsavgift vil påløpe uavhengig av lønnsomheten i en investering. En korrekt utformet overskuddsbasert grunnrenteskatt vil ha samme egenskaper som en passiv investor som investerer i selskapet ved at skatten tar en like stor andel av både inntekter og kostnader. Med en bruttoavgift må selskapene bære en større andel av risikoen enn den andel de mottar av avkastningen på investeringen, og det vil føre til at en marginalt lønnsom investering ikke blir gjennomført. Sammenhengen mellom valg av skattemodell og risikodeling illustreres med et eksempel i boks 10.1.

Det kan være flere grunner til at lønnsomheten i næringen varierer. En skatt må ta inn over seg slike svingninger og risikofaktorer for å virke nøytralt. For eksempel kan valutaendringer påvirke produsentenes overskudd i norske kroner, både på kostnads- og inntektssiden. Biologiske forhold er en annen faktor som har betydning for lønnsomheten. Økosystemtjenestene fra naturen, som kan være kilder til ulikheter i lønnsomhet mellom lokaliteter og regioner, er også kilder til en betydelig lønnsomhetsrisiko. Denne lønnsomhetsrisikoen vil være større dess mindre geografisk diversifiserte selskapene er. Små, lokale selskaper vil ha en betydelig økonomisk risiko drevet av biologisk risiko, men også større, mer geografisk diversifiserte selskaper vil stå overfor slik risiko. Det er mange eksempler på dette, for eksempel luseangrep i Midt-Norge i 2016 og algeoppblomstring i Nord-Norge i 2019.

Utvalget ønsker å peke på at i en overskuddsbasert grunnrenteskatt vil staten ta sin fulle andel av risikoen både på inntekts- og kostnadssiden. En overskuddsbasert grunnrenteskatt vil dermed ta inn over seg slike endringer i biologiske og økonomiske forhold, også dersom endringene rammer enkeltselskaper.

I tilfeller med for eksempel luseangrep eller algeoppblomstring vil det påløpe en rekke kostnader. Dersom fisken dør eller ikke kan brukes til matfisk, må den slaktes eller håndteres på annen måte, og det må settes ut ny smolt som må fôres til den er salgsklar. Ved luseangrep vil det dessuten påløpe kostnader til lusebehandling, blant annet økte lønnskostnader og investeringer i avlusingsutstyr. Dersom problemene oppstår på større områder og fører til knapphet på smolt som følge av økt etterspørsel, kan også smoltkostnadene bli høyere enn normalt. I en overskuddsbasert grunnrenteskatt vil slike kostnader komme til fradrag og trekke ned grunnlaget for grunnrenteskatt. Slike biologiske forhold fører også til inntektsbortfall ved at fisk ikke kan omsettes. Det vil bidra til å trekke ned inntektssiden i grunnrenteskattegrunnlaget. Dersom fradragene overstiger inntektene slik at grunnrenteskattegrunnlaget blir negativt, vil det med utvalgets forslag til periodisert, overskuddsbasert grunnrenteskatt kunne fremføres med rente og trekkes fra mot positiv grunnrenteinntekt i senere år med bedre lønnsomhet. Også i den alternative overskuddsbaserte modellen med kontantstrømskatt vil slike variasjoner i inntekter og kostnader gjenspeiles i skattegrunnlaget.

Lønnsomheten i næringen kan også påvirkes av endringer i markeds- og konkurranseforhold. Dersom skjerpet internasjonal konkurranse fører til at prisene på laks faller, som illustrert i eksempelet i boks 10.1, vil det føre til lavere skattebetalinger idet inntektssiden i skattegrunnlaget blir redusert. En overskuddsbasert grunnrenteskatt vil også ta hensyn til endrede fôrkostnader over tid, for eksempel som følge av økte råvarepriser, eller dersom settefiskproduksjon skulle bli strengere regulert og gi økte priser på smolt.

Utvalget vil understreke at dersom teknologiske endringer gjør at lønnsomheten i konvensjonell oppdrett faller som følge av økt konkurranse fra alternative produksjonsformer, vil en overskuddsbasert grunnrenteskatt også ta høyde for dette, og ikke virke hemmende på næringens investeringer i innovasjon eller produksjonsutstyr i Norge.

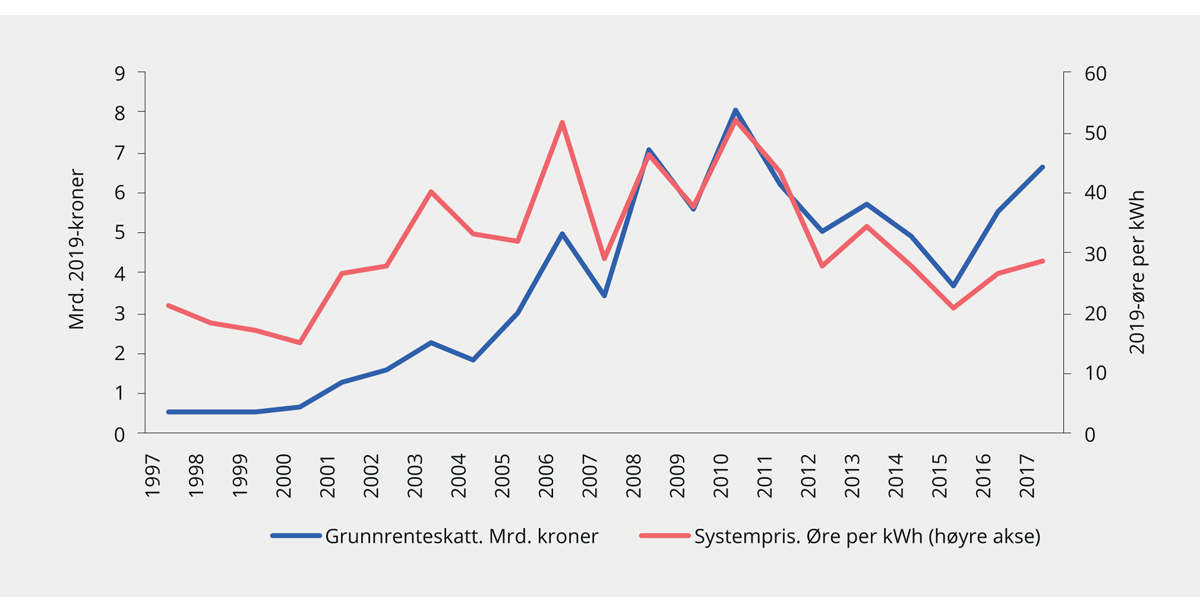

I en overskuddsbasert grunnrenteskatt vil skattegrunnlaget, og dermed skatteinngangen, tilpasse seg forskjeller i lønnsomhet mellom selskapene og over tid. En overskuddsbasert grunnrenteskatt vil derfor være mer robust overfor svingninger i lønnsomhet enn en produksjonsavgift, både på kort og lang sikt. Figur 10.1 illustrerer at dette er tilfelle for vannkraftnæringen fordi inntektene fra grunnrenteskatten for vannkraft tilpasser seg endringer i kraftprisen. Kraftprisen har stor betydning for lønnsomheten i kraftnæringen.

Figur 10.1 Inntekter fra grunnrenteskatt fra vannkraft og systempris på kraft. 2019-kroner

Kilde: Statistisk sentralbyrå og utvalget.

Boks 10.1 Sammenligning av overskuddsbasert grunnrenteskatt og brutto produksjonsavgift

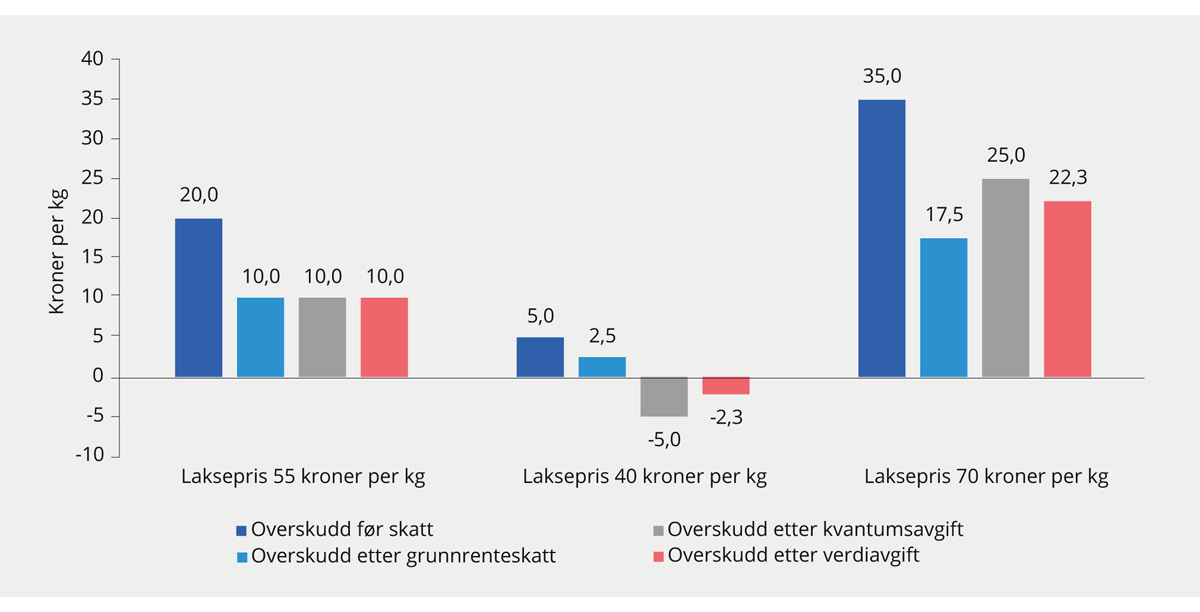

En grunnrenteskatt og en brutto produksjonsavgift kan ha svært ulik virkning på drifts- og investeringsinsentivene. I denne boksen ser vi på et enkelt eksempel som illustrerer en driftsbeslutning i et selskap som allerede har investert i havbruksvirksomhet. Dermed ser vi kun på hvordan de to ulike skattene slår ut i variable kostnader. I kapittel 7 er det sett nærmere på hvordan skattene også påvirker investeringsbeslutninger, og da tas det også hensyn til kapitalkostnader. I kapittel 7 ser en også nærmere på sammenhengen mellom tillatelser og skatt. I dette eksempelet legges det til grunn at de norske produsentene må bære avgiften fullt ut. Med andre ord forutsettes fullkommen konkurranse internasjonalt og at norske produsenter derfor ikke kan påvirke verdensmarkedsprisen.

Anta at verdensmarkedsprisen på laks er 55 kroner per kg og at norske produsenter har en variabel produksjonskostnad på 35 kroner per kg, noe som gir et overskudd på 20 kroner per kg. Det innføres en brutto produksjonsavgift på 10 kroner per kg laks. Siden prisen på laks er gitt på verdensmarkedet, kan norske produsenter ikke velte avgiften over til forbrukerne. Dermed reduseres overskuddet med 10 kroner per kg som følge av avgiften. Siden produsentene har et overskudd etter skatt på 10 kroner per kg, vil det fortsatt være lønnsomt å produsere. Anta så at verdensmarkedsprisen på laks faller til 40 kroner per kg. Uten en produksjonsavgift ville overskuddet falt til 5 kroner per kg, men det ville fortsatt være lønnsomt å produsere. Avgiften fører nå til at produksjon i Norge blir ulønnsomt siden de variable produksjonskostnadene inkludert avgift overstiger prisen produsentene mottar.

En brutto produksjonsavgift kan også utformes som en verdiavgift. Med en laksepris på 55 kroner vil en avgift på om lag 18 pst. tilsvare 10 kroner per kg. Dermed reduseres overskuddet med 10 kroner per kg som følge av avgiften, slik som i alternativet med en kvantumsavgift. Dersom lakseprisen faller til 40 kroner per kg, vil en avgift på 18 pst. tilsvare om lag 7,30 kroner per kg. De variable produksjonskostnadene inkludert avgift overstiger dermed prisen produsentene mottar, og produksjonen blir ulønnsom.

Figur 10.2 Illustrasjon av virkninger av en overskuddsbasert grunnrenteskatt og brutto produksjonsavgift1

1 I figuren er det tatt utgangspunkt i en grunnrenteskatt på 50 pst., en kvantumsavgift på 10 kroner per kg og en verdiavgift på 18 pst. av omsetningsverdi.

Kilde: Utvalget.

Vi antar nå at det i stedet innføres en overskuddsbasert grunnrenteskatt på 50 pst. Med en laksepris på 55 kroner per kg og overskudd på 20 kroner per kg vil grunnrenteskatten også bli 10 kroner per kg. Når lakseprisen faller til 40 kroner og overskuddet til 5 kroner per kg, vil grunnrenteskatten falle til 2,50 kroner per kg. I motsetning til med en produksjonsavgift vil det fortsatt være lønnsomt å produsere med en laksepris på 40 kroner.

Dersom lakseprisen øker, til eksempelvis 70 kroner per kg, vil dette gi økt overskudd etter skatt i alle de tre skattemodellene. Figur 10.2 illustrerer virkningene av de tre skattemodellene i de tre ulike prisscenariene.

Forutsetningen om fullkommen konkurranse internasjonalt har ulik betydning for en grunnrenteskatt og en produksjonsavgift. Dersom en løfter på denne forutsetningen, vil det ikke ha betydning for grunnrenteskatten ettersom den ikke påvirker prisene som forbrukerne må betale eller produsentene mottar. For produksjonsavgiften kan forutsetningen ha betydning for hvorvidt norske produsenter vil kunne påvirke verdensmarkedsprisen og dermed kunne velte deler av produksjonsavgiften over på forbrukerne. Dersom produksjonsavgiften kan veltes over på forbrukerne, vil det gi redusert etterspørsel etter laks i verdensmarkedet.

10.5.4 Utvalgets anbefalinger for skattemodell

Havbruksnæringen er, som alle andre næringer, avhengig av å være attraktiv for investeringer og å tiltrekke seg kompetent arbeidskraft. Næringen vil ha behov for digitalisering, automatisering og store teknologiske løft for å være konkurransedyktig i fremtiden. Denne satsingen krever investering i en stabil arbeidsstokk med høy kompetanse. Høyt kunnskaps- og kompetansenivå i alle ledd i verdikjeden bidrar til at norske bedrifter og arbeidstakere har en svært god evne til å ta i bruk ny teknologi raskt. Dette gir et godt grunnlag for fremtidig vekst og sysselsetting i en tid der hele næringen må utvikle seg i en bærekraftig retning. Skattesystemet må legge til rette for langsiktighet, sysselsetting og verdiskaping. Skatter og avgifter er en viktig del av foretakenes økonomisk-politiske rammebetingelser.

Utvalget mener følgelig at skattesystemet for havbruk så langt som mulig bør bidra til at investeringer som er samfunnsøkonomisk lønnsomme før skatt, også er lønnsomme etter skatt. På den andre siden bør investeringer som er ulønnsomme før skatt, også være ulønnsomme etter skatt. På den måten vil selskapene ha insentiver til å gjennomføre lønnsomme investeringer. For å oppnå dette mener utvalget det er viktig at grunnrente i havbruksnæringen hentes inn på en måte som i størst mulig grad tar hensyn til lønnsomhet.

Et flertall i utvalget, utvalgets leder Ulltveit-Moe og medlemmene Andvord, Armstrong, Christiansen, Noss og Nøstbakken, foreslår at grunnrente i havbruksnæringen hentes inn gjennom en overskuddsbasert, periodisert grunnrenteskatt. En overskuddsbasert grunnrenteskatt vil sørge for at investeringer som er lønnsomme før skatt, også er lønnsomme etter grunnrenteskatt. En overskuddsbasert grunnrenteskatt vil være et presist virkemiddel for å hente inn en andel av grunnrenten til fellesskapet, særlig fra eksisterende, tidsubegrensede tillatelser. Dagens modell med auksjonering vil hente inn en del av nåverdien av forventet fremtidig grunnrente fra nye tillatelser, men vil ikke kunne hente inn grunnrente fra tillatelser som allerede er tildelt. Det skyldes at betalingsvilligheten i auksjonen avhenger av forventninger om fremtidig grunnrente og vil ikke påvirkes av historisk opptjent grunnrente.

En overskuddsbasert grunnrenteskatt vil være tilpasset lønnsomheten over tid og mellom selskap, og vil dermed ikke ha den uheldige effekten på investeringer som en brutto produksjonsavgift vil ha. Spesielt i lys av at det hersker usikkerhet om hvor stor grunnrente som vil bli generert innen havbruk i fremtiden, grunnet teknologisk utvikling, biologiske forhold og konkurranseforhold, mener utvalget at det er vesentlig at en grunnrenteskatt er nøytral og tilpasset variasjoner i lønnsomheten over tid og mellom selskap i næringen.

En bruttobasert produksjonsavgift vil ikke være tilpasset lønnsomheten i et selskap, og vil kunne ha svært uheldige konsekvenser for havbruksnæringen i Norge når en skal hente inn en betydelig andel av grunnrenten. En brutto produksjonsavgift vil medføre en ekstra byrde i perioder med lav lønnsomhet eller for selskaper med lav lønnsomhet, og kan medføre at samfunnsøkonomisk lønnsomme investeringer blir ulønnsomme etter skatt. Det kan vri investeringer bort fra næringen og Norge, gi redusert verdiskaping, mindre innovasjon og færre arbeidsplasser. Utvalget vil peke på at både biologisk risiko, regulatorisk risiko, markedsrisiko og teknologiske endringer ivaretas bedre med en overskuddsbasert grunnrenteskatt.

Flertallet mener det er særlig uheldig med en brutto produksjonsavgift som inntreffer først når auksjonsinntektene avtar. Inntektene fra auksjonene vil typisk avta når næringen står overfor betydelige miljømessige utfordringer og påføres kostnader enten i form av redusert kapasitet eller kostnader til miljøutbedringer. Auksjonsinntektene kan også være lave når lønnsomheten i næringen er lav eller den går med store tap som følge av andre forhold. Ved å innføre produksjonsavgift i slike tilfeller vil næringen påføres større kostnader, og det kan igjen føre til reduserte investeringer og tapte arbeidsplasser.

Den foreslåtte utformingen av en grunnrenteskatt for havbruk innebærer at aktørene med sikkerhet vil få trukket fra investeringskostnadene i skattegrunnlaget over tid. Det legges blant annet opp til samordning av negativ og positiv grunnrenteinntekt mellom selskap i samme skattemessige konsern. I tillegg er det lagt opp til at negativ grunnrenteinntekt kan fremføres med rente, og at skatteverdien av eventuell negativ grunnrenteinntekt utbetales ved realisasjon. Idet selskapene har sikkerhet for full verdi av investeringsfradragene i grunnrenteskatten, skal friinntektsrenten tilsvare den markedsmessige avkastningen for en risikofri plassering.

En overskuddsbasert grunnrenteskatt kunne alternativt utformes som en kontantstrømskatt, som også vil være en nøytral skatt. Hovedforskjellen mellom en periodisert grunnrenteskatt og en kontantstrømskatt består i hvordan investeringsfradragene periodiseres. I en kontantstrømskatt gis det direkte fradrag for investeringskostnader, mens i en periodisert grunnrenteskatt kommer investeringskostnader til fradrag gjennom avskrivninger. I den periodiserte grunnrenteskatten gis det i tillegg fradrag for en friinntekt som skal kompensere for at avskrivninger over tid vil ha lavere nåverdi enn ved direkte fradrag. Summen av friinntekt og avskrivninger skal i nåverdi tilsvare investeringskostnaden.

Utvalgets skisse til en grunnrenteskatt i form av en kontantstrømskatt er ikke utprøvd. I substans er det kun én vesentlig forskjell mellom de to modellene. Idet investeringer kan fradragsføres umiddelbart, vil det ikke være behov for fastsettelse av en friinntektsrente, beregning av et friinntektsgrunnlag og avskrivninger. Samtidig må det vurderes nærmere om historiske investeringer skal komme til fradrag, og hvordan overgangsregler for eksisterende investeringer eventuelt skal utformes. Utvalgets forslag til periodisert grunnrenteskatt bygger imidlertid på en modell som norske myndigheter har lang erfaring med og som derfor er velutprøvd. Utvalgets modell vil være i tråd med eksisterende grunnrenteskatteregime for vannkraft.

Vannkraftnæringen er svært kapitalintensiv og kjennetegnes av investeringer med svært lang levetid, og nivået på friinntektsrenten vil følgelig ha betydelig innvirkning på beregnet grunnrenteskatt. For havbruksnæringen vil størrelsen på friinntektsrenten i mindre grad påvirke størrelsen på beregnet grunnrenteskatt. Det skyldes at investeringene har kortere levetid enn i vannkraftnæringen, og at forholdet mellom kapitalinvesteringer og variable kostnader har vært relativt sett mindre i havbruksnæringen. Dette innebærer at forskjeller i periodisering mellom en periodisert grunnrenteskatt og en kontantstrømskatt er små for havbruksnæringen, og vesentlig mindre enn for kraftnæringen.

Et mindretall i utvalget, utvalgsmedlemmene Fossli, Haugen og Moen mener at det ikke bør innføres en grunnrenteskatt for havbruksnæringen i Norge. En ny grunnrenteskatt vil begrense næringens videre utvikling i Norge, og ha negative konsekvenser for investeringer, arbeidsplasser og verdiskaping langs kysten. Mindretallet mener dagens modell for grunnrentebeskatning gjennom auksjoner av ny produksjonskapasitet bør videreføres.

Dersom veksten i havbruksnæringen avtar, og proveny fra tildeling av ny kapasitet ikke gir forutsigbare og stabile inntekter til vertskommunene, mener mindretallet at det må vurderes om Havbruksfondet også skal tilføres et proveny gjennom en moderat produksjonsavgift. Det vises i denne sammenheng til forslag fremmet i Stortinget om produksjonsavgift, jf. Dokument 8:103 S (2016–2017) og Dokument 8:192 S (2017–2018). Dette var en del av grunnlaget for stortingsforliket som førte fram til denne utredningen.

Mindretallet mener at dagens modell for innkreving av grunnrente til fellesskapet gjennom auksjonering av ny vekst i havbruksnæringen i Norge må være basis for særbeskatning av havbruksnæringen. Auksjonsvederlaget reflekterer også deler av den historiske grunnrenten, ettersom betalingsviljen i auksjonene ikke bare er knyttet opp til marginalbetraktninger om økt produksjon. Den relativt sterke finansielle posisjonen til havbruksselskapene bidrar til stor betalingsvilje i auksjonene. Modell for innhenting av grunnrente er dermed allerede etablert, og den har legitimitet hos både havbruksnæringen og havbrukskommunene.

Mindretallet mener at auksjoner og produksjonsavgift er mindre teknisk og juridisk krevende enn en grunnrenteskatt, og at forutsetningen om nøytralitet er vanskelig å oppfylle i praksis.

10.6 Fellesskapets andel av grunnrenten

Havbruksnæringen utnytter naturressurser som tilhører fellesskapet. Dette gjør aktørene basert på tidsubegrensede havbrukstillatelser som utstedes av staten og gir beskyttet rett til næringsutøvelse. Som gjort rede for over mener utvalget at en grunnrente prinsipielt sett bør beskattes, at det genereres grunnrente innen havbruksnæringen og at denne bør deles med fellesskapet. Spørsmålet er hvor stor andel som bør tilfalle fellesskapet.

Fra et samfunnsøkonomisk perspektiv er utgangspunktet at fellesskapet bør beholde en størst mulig andel av grunnrenten som genereres av felles naturressurser. Et effektivt skattesystem bør først basere seg på skatter og avgifter som bidrar til bedre ressursbruk, deretter benytte nøytrale skatter som ikke vrir valgene til produsenter og forbrukere og til slutt bruke vridende skatter for å oppnå tilstrekkelige inntekter til fellesskapet og mål om omfordeling. Nøytralt utformede grunnrenteskatter hemmer ikke investeringene og reduserer dessuten behovet for vridende skatter. Samlet sett kan dette bidra til bedre ressursbruk og økt velferd. Dette er isolert sett en begrunnelse for å hente inn mest mulig av grunnrenten til fellesskapet.

Gjennom auksjonen som ble benyttet i 2018 sørget en for at fellesskapet fikk en betydelig del av grunnrenten for disse nye tillatelsene. Det er ikke hentet inn en tilsvarende del fra eksisterende tillatelser, der i størrelsesorden 80 pst. er tildelt vederlagsfritt. En grunnrenteskatt sikrer at en både får hentet inn en andel av grunnrenten fra eksisterende tillatelser, men også fra nye tillatelser. Det er særlig viktig dersom auksjoner ved fremtidige tildelinger skulle vise seg ikke å fungere optimalt.

I utformingen av et effektivt skattesystem er det relevante om faktorene som genererer renprofitt, er stedbundne eller mobile. En riktig utformet skatt på stedbundne ressurser som genererer renprofitt, vil virke nøytralt både på beslutninger om investeringer og lokalisering uavhengig av om grunnrenten stammer fra fornybare eller ikke-fornybare naturressurser, reguleringer, markedsmakt eller andre faktorer.

Stedbundne skattegrunnlag er særlig verdifulle når andre skattegrunnlag blir mer mobile. En nøytral skatt på stedbundne skattegrunnlag påvirker heller ikke rangeringen av prosjekter eller kapitalbruken. Så lenge skatten er nøytralt utformet, kan en i teorien hente inn hele grunnrenten uten å svekke selskapenes insentiver til å utnytte ressursene.

En nøytralt utformet grunnrenteskatt vil ikke påvirke sysselsetting og eierskap og heller ikke sammensetningen av norske og utenlandske eiere i et havbruksselskap. For at grunnrenteskatten skal virke nøytralt, har utvalget lagt stor vekt på at skattegrunnlaget utformes riktig.

I praksis må en imidlertid regne med at enkelte inntekts- og kostnadskomponenter som i prinsippet hører med i grunnrenteskattegrunnlaget, ikke kommer med. Tilsvarende kan det også være komponenter som ikke skulle være med, som likevel blir med. Dette er drøftet nærmere i kapittel 7. Det kan være naturlig å se hen til slike forhold når en vurderer størrelsen på skatten som skal innbringe en del av grunnrenten i havbruksnæringen til fellesskapet.

Naturgitte forhold og antallsbegrensninger gir opphav til grunnrente i havbruksnæringen. Grunnrenten kan videre ha sitt opphav i mobile innsatsfaktorer. Dersom slike innsatsfaktorer også kan oppnå en høy lønnsomhet i andre land enn der hvor grunnrenten skattlegges, vil ikke lenger skattleggingen virke nøytralt. Da vil en grunnrenteskatt motivere til å redusere bruken av innsatsfaktorene. Utvalget har derfor særlig vurdert om det kan være kilder til grunnrente i havbruksnæringen som skyldes mobile innsatsfaktorer, og om dette bør få betydning for størrelsen på grunnrenteskatten.

Det kan argumenteres med at nøkkelpersoner, kunnskap og teknologi i en bedrift kan være slike mobile faktorer. I velfungerende markeder vil imidlertid ansatte med særlig kompetanse få sin markedsmessige avlønning og dermed ikke generere grunnrente. Hvis disse ansatte likevel gir opphav til grunnrente, vil det skyldes at markedene ikke fungerer optimalt, for eksempel ved at arbeidsgiver har markedsmakt i arbeidsmarkedet. En grunnrenteskatt vil i så fall bidra til at fellesskapet får en andel av merverdien som arbeidsgiver oppnår gjennom et ikke-velfungerende arbeidsmarked. Grunnrenteskatten vil imidlertid fortsatt virke nøytralt siden det faktum at arbeidsgiver har markedsmakt reflekterer at disse nøkkelpersonene er lite mobile, altså er stedbundne. Deler av grunnrenten i havbruksnæringen kan også skyldes foretaksspesifikk kunnskap og teknologi. Men det vil ikke desto mindre være bruken av fellesskapets stedbundne ressurser som tillater at renprofitten faktisk genereres. Dersom denne foretaksspesifikke kunnskapen og teknologien tas i bruk andre steder i verden, vil en også der være avhengig av økosystemtjenester og tilgang på egnede produksjonsområder. Tilsvarende vil for eksempel kunnskap og teknologi som er utviklet på norsk sokkel, kunne tas i bruk i petroleumsvirksomhet i utlandet. Det har likevel ikke hatt føringer for hvilken andel av grunnrenten som hentes inn fra norsk petroleumsvirksomhet.

Videre har utvalget vurdert om man i valg av grunnrenteskattesats bør ta hensyn til at det ikke gis fradrag for eksisterende tillatelser i grunnrenteskattegrunnlaget i den foreslåtte skattemodellen. I størrelsesorden 80 pst. av eksisterende tillatelser er imidlertid tildelt vederlagsfritt, mens bare 3 pst. er tildelt til markedspris gjennom auksjoner. Resterende tillatelseskapasitet er tildelt til fastpris. Auksjonen i 2018 er et unntak, og utvalget har foreslått å la vederlaget for tillatelser fra auksjonen i 2018 inngå i friinntektsgrunnlaget, noe som vil redusere skattegrunnlaget.

Utvalget vil peke på at det er en realitet at grunnrenten i havbruksnæringen vil kunne bli redusert eller forsvinne som følge av ny teknologi og endrede markeds- og konkurranseforhold. Havbruksnæringen har vært en syklisk næring og grunnrenten som genereres, har derfor variert mye over tid. Utvalget er klar over at størrelsen på grunnrenten til enhver tid vil være avhengig av markeds- og konkurranseforhold i næringen. Dette gjelder imidlertid også for de næringene i Norge som allerede er underlagt grunnrenteskatteregimer, nemlig petroleums- og vannkraftnæringene. Utvalget har merket seg at høy lønnsomhet i havbruksnæringen har bidratt til en teknologisk utvikling som kan føre til at ikke-konvensjonelt havbruk blir mer utbredt, og at for eksempel landbasert oppdrett blir kommersielt lønnsomt.

At størrelsen på grunnrenten fremover er usikker, er imidlertid ikke et argument for at fellesskapet skal få en lavere andel av grunnrenten som genereres. Et flertall i utvalget, utvalgets leder Ulltveit-Moe og medlemmene Andvord, Armstrong, Christiansen, Noss og Nøstbakken, har foreslått en overskuddsbasert grunnrenteskatt for å hente inn grunnrente til fellesskapet. I denne modellen vil skattegrunnlaget, og dermed skatteinngangen, tilpasse seg forskjeller i lønnsomhet mellom selskapene og over tid. Dersom realisert grunnrente blir lavere, vil også fellesskapet få mindre.

På bakgrunn av diskusjonen over kan flertallet ikke se at det er argumenter som begrunner en særbehandling av havbruksnæringen sammenlignet med andre grunnrentenæringer. Flertallet mener derfor at en bør hente inn en om lag like stor andel av grunnrenten i havbruksnæringen som i de andre grunnrentenæringene vannkraft og petroleum, til fellesskapet.

Utvalget har utformet grunnrenteskatten for havbruk etter mal av grunnrenteskatten for vannkraftverk. Flertallet har derfor funnet det naturlig å se hen til skatteregimet for vannkraft i valg av skattesats i en grunnrenteskatt for havbruksnæringen.

Vannkraftnæringen står overfor en grunnrenteskatt på 37 pst. Næringen har i tillegg særlige regler for eiendomsskatt, og må betale konsesjonsavgift og avstå konsesjonskraft. Samlet sett tilsier dette at særskattene på grunnrenten i vannkraftnæringen utgjør i størrelsesorden 40 pst. Utvalget foreslår at grunnrenteskattesatsen for havbruk settes til 40 pst, slik at man henter inn om lag like stor andel av grunnrenten i havbruksnæringen som i vannkraftnæringen.

Basert på tall fra Skattedirektoratet for perioden 2013 til 2017 og utviklingen i lønnsomheten i 2018 anslås en grunnrenteskatt på 40 pst. å gi et årlig proveny på om lag 7 mrd. kroner. Utvalget vil understreke at dette er en syklisk næring med stor variasjon i overskudd, og dette vil da også innebære at provenyet fra en grunnrenteskatt på havbruk vil kunne variere betydelig fra år til år.

Denne variasjonen i inntektene gjelder også for det eksisterende grunnrenteskatteregimet for vannkraft, se punkt 10.5.3. Ved innføringen av grunnrenteskatten for vannkraft i 1997 og frem til 2000 var inntektene rundt 500 mill. kroner årlig målt i 2019-kroner. På 2000-tallet har inntektene fra grunnrenteskatten variert i takt med variasjoner i kraftprisene og lønnsomheten i næringen, men sett over hele perioden har både lønnsomheten og inntektene fra grunnrenteskatten økt betydelig. I 2017 var inntektene fra grunnrenteskatten for vannkraft i underkant av 6,7 mrd. 2019-kroner.

Flertallet har foreslått en overskuddsbasert grunnrenteskatt for å hente inn grunnrente til fellesskapet. En bruttobasert produksjonsavgift vil også kunne hente inn samme proveny, men vil ikke være tilpasset lønnsomheten i et selskap. Det vil kunne ha svært uheldige konsekvenser for havbruksnæringen i Norge når en skal hente inn en betydelig andel av grunnrenten, se punkt 10.5.4. Hvis en skulle hentet inn 7 mrd. kroner gjennom en bruttobasert produksjonsavgift, ville det tilsvare en avgift på i overkant av 8 kroner per kilo maksimalt tillatt biomasse (MTB) i tillatelsene. Et annet alternativ ville være å ta utgangspunkt i maksimalt tillatt biomasse i lokalitetene havbruksselskapene besitter. Hvis en avgrenser til lokaliteter som ga uttelling ved utbetaling av Havbruksfondet, utgjør det om lag 3,27 mill. tonn MTB. For å hente inn et proveny på 7 mrd. kroner, må avgiften da settes til om lag 2,10 kroner per kilo. En slik avgift vil antagelig stimulere til at mindre brukte lokaliteter avvikles, noe som gjør at avgiften må settes noe høyere for å hente inn samme proveny. Også en slik avgift vil ha uheldige konsekvenser for næringen ettersom den må betales uavhengig av lønnsomhet.

Inntektene fra en grunnrenteskatt på havbruk kan enten bidra til vekstfremmende skattelettelser eller gi rom for å styrke offentlige velferdsordninger.

Empirisk forskning viser at satsreduksjoner på investeringer og arbeid er de mest vekstfremmende skattelettelsene. Derfor anbefaler blant andre OECD (2010) å redusere skattesatsene på selskapsoverskudd og arbeidsinntekt for å stimulere til økt vekst. Skatteutvalget foreslo i NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi en omlegging med mindre vekt på selskapsskatt og personlige inntektsskatter, og større vekt på konsumskatter og skatt på fast eiendom. Utvalget foreslo blant annet å redusere selskapsskattesatsen til 20 pst., men mente samtidig at skatten på kilder til immobile renprofitter burde opprettholdes og helst økes og at det bør vurderes å innføre grunnrenteskatter på fiskeri- og havbrukssektoren.

Grunnrenteskatteinntekter på ytterligere 7 mrd. kroner kan gi rom for å redusere skattesatsen på alminnelig inntekt for personer og selskaper med 0,4 prosentenheter. Dersom reduksjonen i skatt på personer motsvares av for eksempel en tilsvarende økning i trinnskatten, kan inntektene på 7 mrd. kroner finansiere en reduksjon i skatt på alminnelig inntekt (selskapsskatten) med 2,6 prosentenheter.

Et mindretall i utvalget, medlemmene Fossli, Haugen og Moen, vil påpeke at anslaget om et proveny i størrelsesorden 7 mrd. kroner årlig er basert på en kort periode med ekstraordinær lønnsomhet i havbruksnæringen grunnet god etterspørselsvekst, et begrenset tilbud og en gunstig valutasituasjon. Mindretallet viser til sitt forslag om at dagens modell for innkreving av grunnrente fra havbruksnæringen bør videreføres. Provenyet fra denne modellen vil bestemmes av betalingsviljen i fremtidige auksjoner av ny vekst, og eventuelt kunne styrkes gjennom en moderat produksjonsavgift til fellesskapet ved kommunene.

10.7 Tildelingsmetode for nye havbrukstillatelser

10.7.1 Tildeling av ordinære tillatelser

Utvalget er i mandatet bedt om å vurdere hvordan de ulike alternativene for ekstrabeskatning på havbruk vil virke sammen med systemet for kapasitetsjusteringer, herunder auksjoner. I dette avsnittet vurderer utvalget om det er ønskelig å fortsette med auksjoner som tildelingsmetode dersom det innføres en særskatt på havbruksnæringen, og om det er ønskelig å gjøre justeringer av auksjonssystemet eller om tillatelsene bør tildeles på en annen måte.

Tillatelser til lakseoppdrett er knappe goder med betydelig verdi. Når myndighetene fordeler tillatelser, må det derfor foretas en prioritering. For samfunnet er det generelt sett ønskelig at tildeling av tillatelser skjer på en oversiktlig og kostnadseffektiv måte, og at tillatelsene tilfaller aktørene som kan skape størst verdier av dem. Auksjoner er generelt sett gode allokeringsmekanismer fordi de er effektive og transparente, sammenlignet med alternative tildelingsformer. Auksjoner er i tillegg godt egnet til å kreve inn verdien av godet som tildeles.

I 2018 ble en tredjedel av kapasitetsveksten innen oppdrett av laks og ørret tildelt til fastpris, mens to tredjedeler ble tildelt gjennom auksjon. Systemet med auksjonering av nye tillatelser kan bidra til å hente inn en andel av nåverdien av forventet fremtidig grunnrente i næringen. Flertallet anbefaler å innføre en grunnrenteskatt i havbruksnæringen, se punkt 10.5.4. Dersom det innføres en slik skatt, kan det stilles spørsmål ved om det er behov for å videreføre auksjoneringen av nye tillatelser.

Dersom det var mulig å utforme en søknadsbasert tildeling basert på objektive kriterier hvor det legges til grunn at de virksomhetene som forventes å kunne skape størst verdier av tillatelsene vinner frem, kunne dette vært en hensiktsmessig tildelingsmetode. Denne tildelingsmetoden er valgt for utvinningstillatelser for petroleum. Utvinningstillatelser for petroleum blir normalt tildelt gjennom konsesjonsrunder, som innebærer at Olje- og energidepartementet kunngjør visse geografiske områder (blokker) som det kan søkes om utvinningstillatelse for. På bakgrunn av søknadene som kommer inn tildeles utvinningstillatelse til en gruppe selskaper. Tildelingen skjer på bakgrunn av saklige, objektive, ikke-diskriminerende og på forhånd kunngjorte kriterier.

Frem til 2018 var det vanlig å tildele nye tillatelser i norsk oppdrettsnæring gjennom søknadsbaserte ordninger hvor ulike søkere ble vurdert opp mot hverandre etter på forhånd fastsatte kriterier.

Erfaringen fra de senere tildelingsrundene er imidlertid at det har vært flere søkere enn antall tillatelser tilgjengelig, og at skjønnsmessige vurderinger av i hvilken grad søker kan bidra til å oppnå ulike mål ender med å avgjøre de søknadsbaserte tildelingene. Administrasjonen av en slik omfattende søknadsbehandling er ressurskrevende. I praksis har det vært krevende å fastsette gode, objektive kriterier som skal vurderes gjennom saksbehandling. Erfaringen fra historiske tildelinger viser at runder hvor tildelingen baseres på mindre konkrete kriterier som vurderes gjennom saksbehandling, er kostnadskrevende og lite forutsigbart for både næringen og forvaltningen. De fleste tildelingene har medført ressurskrevende klager og rettsprosesser, og det er i tillegg i varierende grad ført kontroll av om søkerne som fikk tilsagn faktisk har etterlevd kriteriene ved tildeling, blant annet fordi kriteriene ikke har vært oppstilt som vilkår for tillatelsen. Det er dessuten lite forutsigbart for næringsaktørene dersom vilkårene for tildeling av tillatelser varierer mye fra gang til gang.

Med det nye systemet for kapasitetsjusteringer er kapasiteten som tildeles, avgrenset innenfor produksjonsområder. Verdien av tillatelseskapasitet og den samlede mengden tillatelseskapasitet som tildeles, vil være ulik i hvert av de 13 produksjonsområdene.

Tildeling av tillatelser gjennom auksjon tjener et formål utover å være mekanisme for å kreve inn verdien av tillatelsene til det offentlige. Med rett utforming er auksjoner en effektiv og transparent tildelingsmekanisme som legger til rette for at tillatelser allokeres til de næringsaktørene som har størst betalingsvillighet for tillatelsene. Aktørene med størst betalingsvillighet for tillatelsene er formodentlig aktørene som kan skape størst verdier av tillatelsene.

Tidligere tildelingsrunder har i stor grad foregått gjennom fastpris, og i de senere år også gjennom ulike lukkede budrunder. I 2018 avholdt Nærings- og fiskeridepartementet en auksjon med vesentlig mer sofistikert innretning enn tidligere. Denne genererte et betydelig høyere vederlag enn hva tidligere tildelingsrunder har gitt. Det har heller ikke kommet formelle klager på gjennomføringen av auksjonen, i motsetning til hva som ofte har vært tilfellet i andre tildelingsrunder.

Auksjonen i 2018 viser også at dette er en mer effektiv metode for å hente inn inntekter fra tillatelser, sammenlignet med fastpristildelinger og søkerkonkurranser. For eksempel ga auksjonen sommeren 2018 en gjennomsnittspris på 195 000 kroner per tonn MTB, mens tillatelser ved fastpristildelingen februar 2018 ble solgt til 120 000 kroner per tonn MTB. Samlet kan det grovt sett anslås at fastpristildelingen ga om lag 600 mill. kroner lavere inntekter til staten enn om tillatelsene hadde blitt solgt på auksjon.

Det har tidligere også vært anført at tildeling til fastpris er et egnet virkemiddel for å tilgodese mindre aktører i næringen. Etter auksjonen i 2018 har imidlertid de små og mellomstore aktørene relativt sett økt sin andel av produksjonskapasiteten. Et flertall i utvalget, utvalgets leder Ulltveit-Moe og medlemmene Andvord, Armstrong, Christiansen, Noss og Nøstbakken, vil også peke på at flertallets foreslåtte grunnrenteskatteregime vil ha en positiv effekt på konkurransen i auksjonene og gjøre det enklere for nye og mindre kapitalsterke aktører å vinne frem. Dette oppnås ved at en større del av grunnrenten i havbruksnæringen blir hentet inn gjennom en løpende grunnrentebeskatning. Således vil betalingsvilligheten i auksjonen bli redusert med forventet grunnrenteskatt. Dermed vil aktørene i næringen måtte binde opp mindre kapital gjennom auksjonen.

For at auksjonen skal fungere best mulig, bør det dessuten være størst mulig stabilitet omkring rammebetingelsene for næringen for å begrense usikkerhet knyttet til verdien av tillatelsen. Dersom de skattemessige rammebetingelsene varierer, vil dette skape usikkerhet som kan redusere auksjonens effektivitet som rasjoneringsmekanisme. En overskuddsbasert grunnrenteskatt vil, i større grad enn en lønnsomhetsuavhengig bruttoavgift, legge til rette for et stabilt og forutsigbart skatteregime over tid, som begrenser usikkerheten knyttet til verdien av en tillatelse.

Basert på erfaringene mener utvalget at det er vanskelig å se hvordan en skal sikre en effektiv tildeling av tillatelser uten auksjonering. Erfaringene fra 2018 viser at tildeling til fastpris i stedet for auksjon kan gi store inntektstap for fellesskapet.

Utvalget mener derfor at uavhengig av om det innføres en særskatt på havbruksnæringen, bør tildelingen av tillatelser skje som auksjoner. Utvalget mener videre at en bør gå bort fra at deler av veksten tildeles til fastpris, og heller bruke auksjoner ved tildelinger av alle nye tillatelser i oppdrettsnæringen.

10.7.2 Utviklingstillatelser

Utviklingstillatelsene var en midlertidig ordning med særtillatelser som kan tildeles prosjekter som innebærer betydelig innovasjon og betydelige investeringer. Den ble åpnet for søknader 20. november 2015 og søknadsperioden opphørte 17. november 2017. Formålet med ordningen var å legge til rette for å utvikle ny havbruksteknologi som kan bidra til å løse miljø- og arealproblemer ved å tildele produksjonskapasitet for testing og utvikling.

Ordningen med utviklingstillatelser ble etablert for å legge til rette for innovasjon og utvikling i havbruksnæringen. Utviklingstillatelsene har blitt tildelt med klare forutsetninger om betydelige investeringer i nye teknologiske løsninger og alternative driftsformer, og utviklingsarbeidet fordrer betydelige investeringer og er beheftet med stor risiko og usikkerhet.

Fiskeridirektoratet tildeler utviklingstillatelsene. Det skal fastsettes en varighet for tillatelsen. Når varigheten vurderes, skal det legges vekt på tidsperspektivet for utviklingsaktiviteten. Forutsatt at vilkårene for å få konsesjon er oppfylt, tildeles utviklingstillatelser gratis i den perioden som utviklingsprosjektet varer. Utviklingstillatelser kan konverteres til alminnelige, kommersielle tillatelser mot et vederlag på 10 mill. kroner per tillatelse når utviklingsprosjektet avsluttes.

Hittil er det tildelt utviklingstillatelser til en verdi på om lag 10,5 mrd. kroner.3 Motytelsen er at selskapene må gjennomføre utviklingsprosjektet i tråd med kriterier som fastsettes ved tildeling av tillatelsene, men det er ikke krav om at teknologien skal benyttes videre. Fiskeridirektoratet har ansett at ytterligere syv prosjekter er innenfor ordningen, men det pågår fortsatt avklaringer med søker og klagebehandlinger.

Utviklingstillatelsene innebærer at staten har brukt om lag 10,5 mrd. kroner på forskning- og utviklingsprosjekter i havbruksnæringen gjennom å gi avkall på inntekter som en ellers kunne fått inn gjennom auksjon. Denne virkningen av utviklingstillatelsene har ikke kommet klart frem i den offentlige debatten. Ved å koble tildeling av nye tillatelser med krav om utføring av forsknings- og utviklingsprosjekter tilsløres bruken av offentlige midler.

Selv om en skulle ønske å stimulere til teknologiutvikling i oppdrett, vil tildeling av rabatterte kommersielle tillatelser betinget på testing av en bestemt type teknologi ikke være et godt egnet virkemiddel. Det stimulerer til utvikling av teknologi som ikke ellers nødvendigvis vurderes som lønnsomme satsinger, og det bidrar til dårlig ressursutnyttelse. Hvis formålet er å stimulere til teknologiutvikling, tilsier hensynet til effektiv ressursutnyttelse at det er de generelle ordningene for forskningsstøtte man bør se hen til.