2 De økonomiske utsiktene

2.1 Norsk økonomi

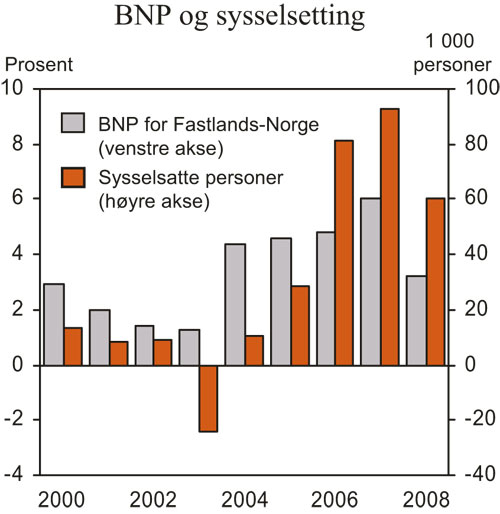

Norsk økonomi er inne i en sterk høykonjunktur. Aktiviteten i fastlandsøkonomien har økt med nærmere 5 pst. i gjennomsnitt per år de fire siste årene. Vi må helt tilbake til 1960-tallet for å finne en fireårsperiode med like høy vekst. Sterk inntektsvekst og flere år med lave renter har understøttet en markert oppgang i husholdningenes etterspørsel. God lønnsomhet og høy kapasitetsutnyttelse har bidratt til markert oppgang i fastlandsbedriftenes investeringer. Også en kraftig økning i oljeinvesteringene har bidratt positivt til innenlandsk etterspørsel. Oppgangen i fastlandsøkonomien har ført til en rekordhøy vekst i sysselsettingen, og arbeidsledigheten har falt til nivåer vi ikke har sett på 20 år. Tilstrammingen i arbeidsmarkedet har ført til tiltakende kostnadsvekst, og resultatene fra lønnsoppgjørene så langt i år tyder på at lønnsveksten tar seg ytterligere noe opp fra 2007 til 2008. Samtidig er prisveksten på norskproduserte varer og tjenester, også utenom energivarer, på veg opp.

Figur 2.1 BNP for Fastlands-Norge og sysselsatte personer. Endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Veksten i fastlandsøkonomien i 2007 ble på hele 6 pst. ifølge foreløpige nasjonalregnskapstall. Veksten holdt seg godt oppe gjennom året, men med noe svakere utvikling i industrien enn i resten av økonomien. Statistisk sentralbyrås konjunkturbarometer og produksjonsindeksen for industrien tyder på at veksten i denne næringen avtar ytterligere. I tillegg ser det ut til at veksten i etterspørselen rettet mot fastlandsøkonomien kan være i ferd med å dempes. Boligbyggingen har avtatt de siste månedene, og husholdningenes varekonsum var i 1. kvartal i år om lag 0,6 pst. lavere enn i 4. kvartal i fjor. Det er også tegn til avdemping i eksporten av tradisjonelle varer. Den sterke oppgangen i investeringene i petroleumssektoren ser imidlertid ut til å fortsette, og ordresituasjonen innenfor oljerelatert industri er fortsatt svært gunstig. Veksten i norsk økonomi for 2008 sett under ett vil trolig ligge godt over beregnet trendvekst, men det ligger an til en klar avdemping gjennom året. Alt i alt anslås BNP for Fastlands-Norge å øke med 3¼ pst. i år, ½ prosentpoeng høyere enn lagt til grunn i Nasjonalbudsjettet 2008.

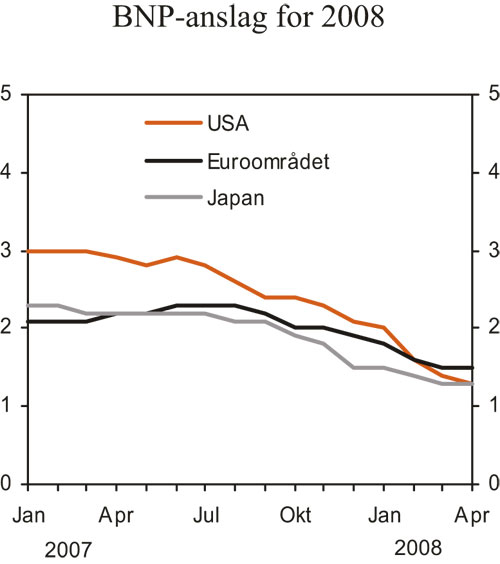

Figur 2.2 BNP-anslag for 2008 gitt på ulike tidspunkt. Endring fra året før. Prosent

Kilde: Concensus Forecasts.

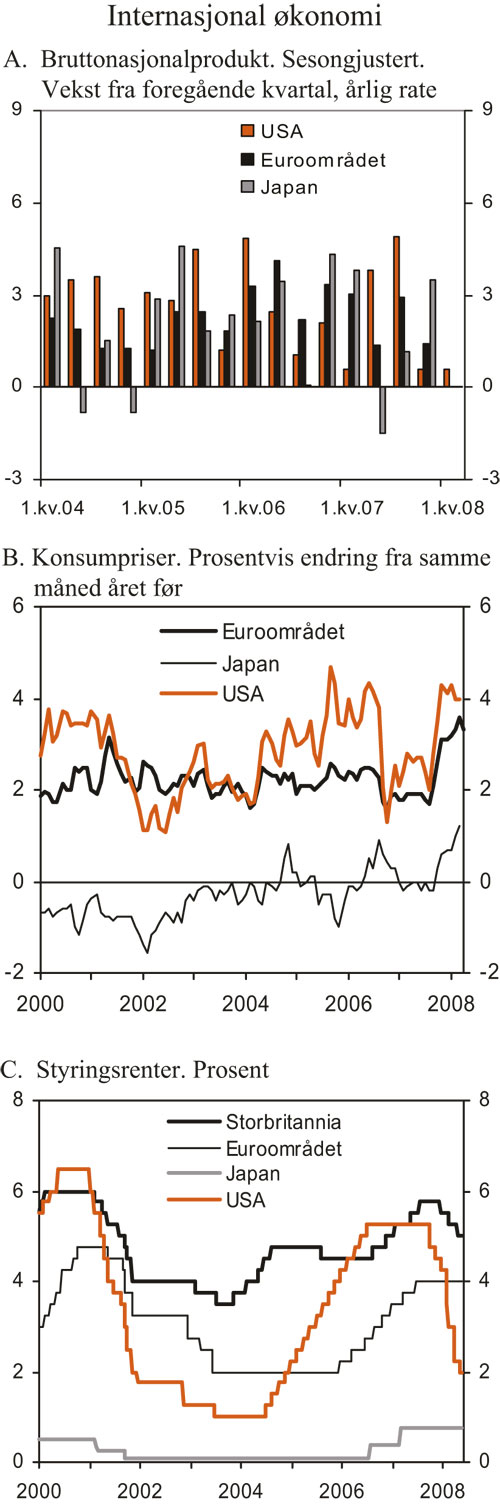

Utsiktene for internasjonal økonomi har svekket seg betydelig den siste tiden, jf. figur 2.2. De store underliggende problemene i finansmarkedene, som kom til syne i fjor sommer, har utviklet seg til en av de største finansielle rystelsene siden andre verdenskrig. Urolighetene ble utløst av problemer i boliglånsmarkedet i USA, men spredte seg raskt til andre markedssegmenter og førte til innstramminger i kredittmarkedene og børsfall verden over.

Som følge av den finansielle uroen og svakere vekstutsikter har den amerikanske sentralbanken (Fed) satt styringsrenten kraftig ned. Til tross for de markerte rentenedsettelsene og svakere dollar, bremser forholdene i finansmarkedene og nedkjølingen av boligmarkedet veksten i amerikansk økonomi i betydelig grad. Veksten i forbruk og investeringer er på vei ned og sysselsettingen faller. Også i eurosonen, Storbritannia og i framvoksende økonomier ventes det svakere vekst framover. Blant annet har uroen i finansmarkedene økt lånekostnadene og redusert tilgangen på lånekapital, også for forbrukere og bedrifter utenfor USA. I tillegg er utsiktene for det eksportrettede næringslivet svakere som følge av lavere etterspørsel fra USA.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis endring fra året før1

| Mrd. kroner 2007 2 | 2007 | 2008 |

|---|---|---|---|

Privat konsum | 946,4 | 6,4 | 3,7 |

Offentlig konsum | 447,1 | 3,2 | 3,2 |

Bruttoinvesteringer i fast kapital | 474,3 | 9,6 | 4,8 |

Oljeutvinning og rørtransport | 109,0 | 6,6 | 10,0 |

Bedrifter i Fastlands-Norge | 169,2 | 13,2 | 7,0 |

Boliginvesteringer | 105,9 | 6,3 | -4,0 |

Etterspørsel fra Fastlands-Norge 3 | 1 735,4 | 6,1 | 3,5 |

Eksport | 1 062,7 | 3,2 | 2,4 |

Herav: Råolje og naturgass | 498,0 | -2,4 | -0,2 |

Tradisjonelle varer | 303,0 | 9,0 | 4,3 |

Import | 685,5 | 8,6 | 6,0 |

Herav: Tradisjonelle varer | 451,4 | 8,2 | 6,1 |

Bruttonasjonalprodukt | 2 288,7 | 3,5 | 2,4 |

Herav: Fastlands-Norge | 1 708,7 | 6,0 | 3,2 |

Fastlands-Norge uten el. | 1 662,7 | 5,9 | 3,3 |

Andre nøkkeltall: | |||

Sysselsetting, personer | .. | 3,8 | 2,4 |

Arbeidsledighetsrate, AKU (nivå) | .. | 2,5 | 2,4 |

Årslønn | .. | 5,4 | 5½ |

Konsumprisindeksen (KPI) | .. | 0,8 | 3,2 |

KPI-JAE | .. | 1,4 | 2,4 |

Oljepris, kroner per fat i løpende priser | .. | 423 | 500 |

Driftsbalansen (pst. av BNP) | .. | 16,3 | 17,2 |

Husholdningenes sparing, pst. av disponibel inntekt | .. | -1,2 | 0,3 |

1 Beregnet i faste 2005-priser der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall (offentliggjort 21. februar 2008) i løpende priser.

3 Utenom lagerendring.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I denne meldingen anslås det en BNP-vekst i inneværende år på 2 pst. for våre viktigste handelspartnere sett under ett, en nedjustering på ¾ prosentpoeng siden Nasjonalbudsjettet 2008.

Sterk oppgang i matvareprisene bidrar til økt usikkerhet om det videre økonomiske forløpet i flere lavinntektsland. Sammen med høy prisvekst på energivarer har denne utviklingen bidratt til tiltakende inflasjon i både industriland og framvoksende økonomier. For våre viktigste handelspartnere legges det til grunn en KPI-vekst på 2¾ pst. i år. Dette er ¾ prosentpoeng høyere enn lagt til grunn i Nasjonalbudsjettet 2008.

Uroen i finansmarkedene internasjonalt har også påvirket utviklingen i Norge, og det har vært store svingninger i kronekursen, i risikopremiene i kredittmarkedene og i aksjemarkedene. Hovedindeksen på Oslo Børs falt med til sammen 28 pst. fra toppnoteringen i fjor sommer til bunnoteringen i januar i år, men har siden økt igjen til et nivå som er 7 pst. lavere enn i fjor sommer. Uroen i finansmarkedene har ført til økte finansieringskostnader for bedriftene, og det har vært lav emisjonsaktivitet på Oslo Børs etter nyttår.

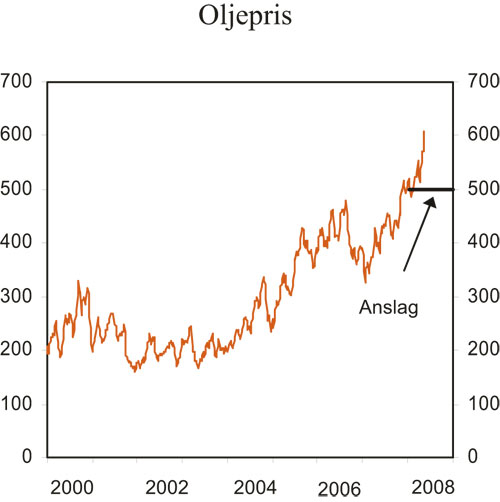

Figur 2.3 Spotpris på Brent Blend. Kroner per fat

Kilde: Reuters EcoWin og Finansdepartementet.

Oljeprisen er svært høy. Hittil i år har prisen på olje fra Nordsjøen vært om lag 530 kroner per fat i gjennomsnitt. I begynnelsen av mai ble nordsjøolje omsatt til over 600 kroner per fat i spotmarkedet. Den høye oljeprisen må ses i sammenheng med sterk vekst i etterspørselen fra bl.a. Kina, lite ledig produksjonskapasitet utenfor OPEC og usikkerhet om framtidig levering fra viktige produsentland som Iran, Irak, Venezuela og Nigeria. Prisene for olje levert i desember i år er på over 120 USD per fat, noe som indikerer at det ventes høy oljepris også utover i 2008. I denne meldingen er det lagt til grunn en gjennomsnittlig oljepris på 500 kroner per fat for inneværende år. Dette er 140 kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2008, jf. avsnitt 2.3.

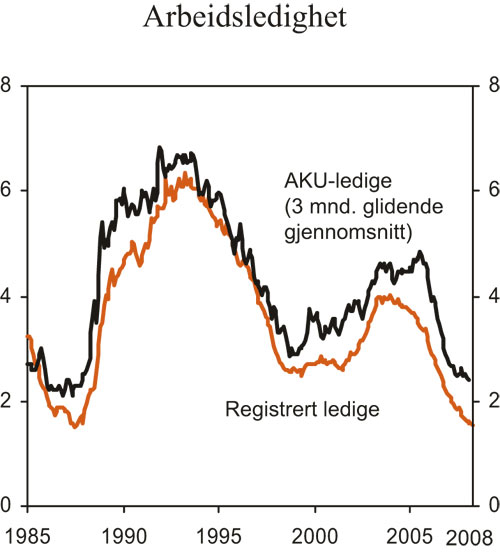

Figur 2.4 Arbeidsledighet (AKU og registrert ledige). Prosent av arbeidsstyrken

Kilde: NAV og Statistisk sentralbyrå.

Den sterke konjunkturoppgangen har ført til kraftig vekst i etterspørselen etter arbeidskraft. Sysselsettingen har økt med 250 000 personer siden omslaget våren 2003, og arbeidsledigheten har falt til sitt laveste nivå på 20 år. Til tross for høy arbeidsinnvandring, hovedsakelig fra de nye EØS-landene, melder mange bedrifter om problemer med å rekruttere kvalifisert arbeidskraft.

Den sterke veksten i sysselsetting og arbeidsstyrke har fortsatt inn i 2008. Sesongjustert var det sysselsatt 22 000 flere personer i 1. kvartal i år enn i 4. kvartal i fjor, og nær 100 000 flere enn i samme periode ett år tidligere ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU). Den kraftige veksten kan tilskrives både økt yrkesdeltakelse blant nordmenn og fortsatt høy arbeidsinnvandring. Veksten i sysselsettingen ventes å avta framover, i takt med at den økonomiske veksten dempes. Sysselsettingen anslås å øke med 60 000 personer, eller 2½ pst. fra 2007 til 2008 .

Parallelt med den sterke veksten i sysselsettingen har arbeidsledigheten gått markert ned. I 1. kvartal i år utgjorde AKU-ledigheten 2,4 pst. av arbeidsstyrken, eller 62 000 personer (sesongjustert). Dette er nær en halvering av nivået siden sommeren 2005. Utviklingen de siste månedene tyder på at AKU-ledigheten er i ferd med å flate ut på i underkant av 2½ pst. Det er også klare tegn til utflating i den registrerte ledigheten. Ved utgangen av april i år utgjorde den registrerte ledigheten 1,5 pst. av arbeidsstyrken, sesongjustert. En avmatning i den økonomiske veksten framover trekker i retning av at etterspørselen etter arbeidskraft vil dempes. AKU-ledigheten anslås til 2½ pst. som gjennomsnitt for 2008.

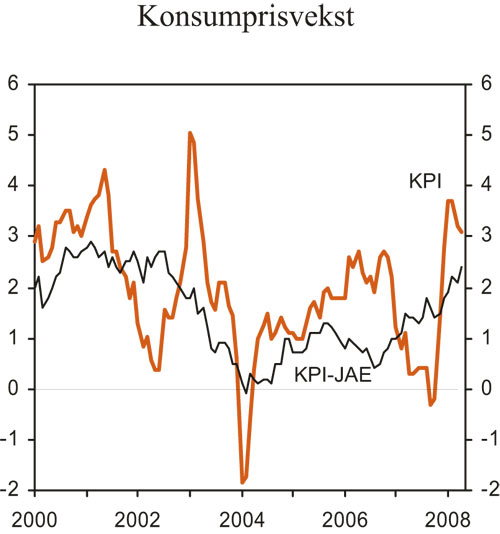

Figur 2.5 Konsumprisvekst totalt (KPI) og justert for avgiftsendringer og utenom energivarer (KPI-JAE). Prosentvis endring fra samme måned året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tilstrammingen i arbeidsmarkedet gir seg utslag i økt konkurranse om arbeidskraften og en klart tiltakende lønnsvekst. Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) anslår at veksten i gjennomsnittlig årslønn var 5,4 pst. i 2007, opp fra 4,1 pst. i 2006. Lønnsveksten i fjor var den høyeste siden 2002. Årets inntektsoppgjør er et hovedoppgjør. Så langt er det oppnådd enighet mellom NHO og LO/YS og mellom HSH og LO/YS med anslåtte rammer på 5,6 pst. årslønnsvekst i 2008. I denne meldingen er det i tråd med disse resultatene lagt til grunn en lønnsvekst for norsk økonomi sett under ett på 5½ pst. for inneværende år. Dette er ½ prosentpoeng høyere enn lagt til grunn i Nasjonalbudsjettet 2008. Lønnsveksten hos våre viktigste handelspartnere anslås til 3½ pst. i år. Lønnsanslagene innebærer dermed en fortsatt svekkelse av næringslivets kostnadsmessige konkurranseevne.

Boks 2.1 Renteframskrivinger

I denne meldingen er det beregningsteknisk lagt til grunn at rentene utvikler seg i samsvar med de implisitte terminrentene beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i begynnelsen av mai. Risikopremiene i pengemarkedet er imidlertid fortsatt høye som følge av uroen i finansmarkedene. Derfor knytter det seg større usikkerhet enn normalt om hvilke forventninger til utviklingen i styringsrenten som ligger inne i avkastningskurven.

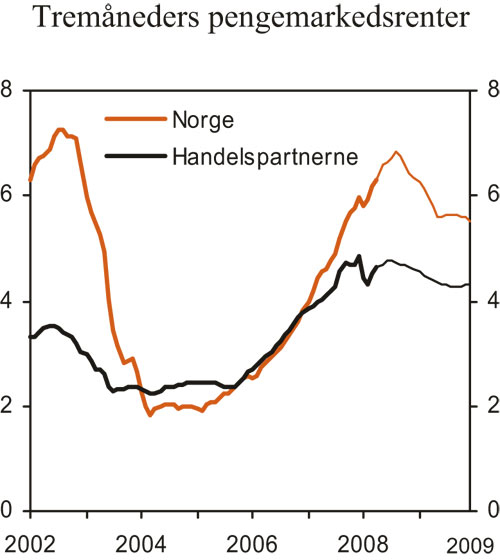

De implisitte terminrentene for både inneværende og neste år har steget etter at Nasjonalbudsjettet 2008 ble lagt fram. Terminrentekurven viser et forløp der tremåneders pengemarkedsrente først øker og deretter avtar igjen til et nivå ved utgangen av inneværende år om lag lik gjennomsnittet for april, jf. figur 2.6. Til neste år ventes en nedgang i pengemarkedsrentene.

Tremåneders pengemarkedsrente i Norge er nå om lag 1¾ prosentpoeng høyere enn gjennomsnittet av tilsvarende renter hos våre viktigste handelspartnere.

Figur 2.6 Teknisk framskriving av tremåneders pengemarkedsrenter. Faktisk utvikling og implisitte terminrenter. Prosent

Kilde: Norges Bank, Reuters, Reuters EcoWin og Finansdepartementet.

Konsumprisene (KPI) økte med 0,8 pst. fra 2006 til 2007. Gjennom de siste årene har veksten i konsumprisene vært sterkt påvirket av varierende energipriser. Økte energipriser har bidratt til å trekke tolvmånedersveksten i KPI markert opp. I årets fire første måneder var konsumprisene 3,5 pst. høyere enn i samme periode i fjor. Justert for avgifter og utenom energivarer var den gjennomsnittlige veksten i konsumprisene (KPI-JAE) knapt 1 pst. per år i perioden 2003 – 2006. Tiltakende vekst i prisene på norskproduserte varer og tjenester bidro til å trekke veksten i KPI-JAE opp gjennom fjoråret, og på årsbasis var økningen 1,4 pst. Tolvmånedersveksten i KPI-JAE har tatt seg ytterligere opp i inneværende år, og i årets fire første måneder var denne indeksen 2,1 pst. høyere enn i samme periode i fjor. I denne meldingen er det lagt til grunn at KPI og KPI-JAE vil øke med henholdsvis 3,2 og 2,4 pst. i 2008, opp fra 2½ og 2 pst. i Nasjonalbudsjettet 2008. Oppjusteringene må bl.a. ses i sammenheng med høyere anslag på oljeprisen, lønnskostnadene, husleiene og de økte verdensmarkedsprisene på matvarer.

Siden sommeren 2005 er Norges Banks styringsrente satt opp med til sammen 3¾ prosentpoeng, til 5½ pst. De siste månedene har usikkerheten i de internasjonale finansmarkedene medført at pengemarkedsrentene og bankenes innskudds- og utlånsrenter har økt mer enn Norges Banks styringsrente. Norges Bank anslår i sin pengepolitiske rapport fra mars i år at styringsrenten vil være mellom 5½ og 5¾ pst. i 4. kvartal i år, for deretter å avta til om lag 5 pst. i 4. kvartal neste år. I denne meldingen er det lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kom til uttrykk i terminrentene i begynnelsen av mai, jf. boks 2.1.

Målt ved konkurransekursindeksen (KKI) var kronen 9. mai om lag 5 pst. sterkere enn gjennomsnittlig kurs i fjor og 9 pst. sterkere enn gjennomsnittet for de siste ti årene. I denne meldingen er det lagt til grunn at den effektive kronekursen vil utvikle seg i tråd med valutakursene slik disse ble priset i terminmarkedet i begynnelsen av mai. Det innebærer at kronen, målt ved KKI, antas å styrke seg med om lag 3¼ pst. fra 2007 til 2008. Kronekursen påvirkes av en rekke forhold, og det knytter seg erfaringsmessig stor usikkerhet til anslag for kursutviklingen framover.

Figur 2.7 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå og Finansdepartementet.

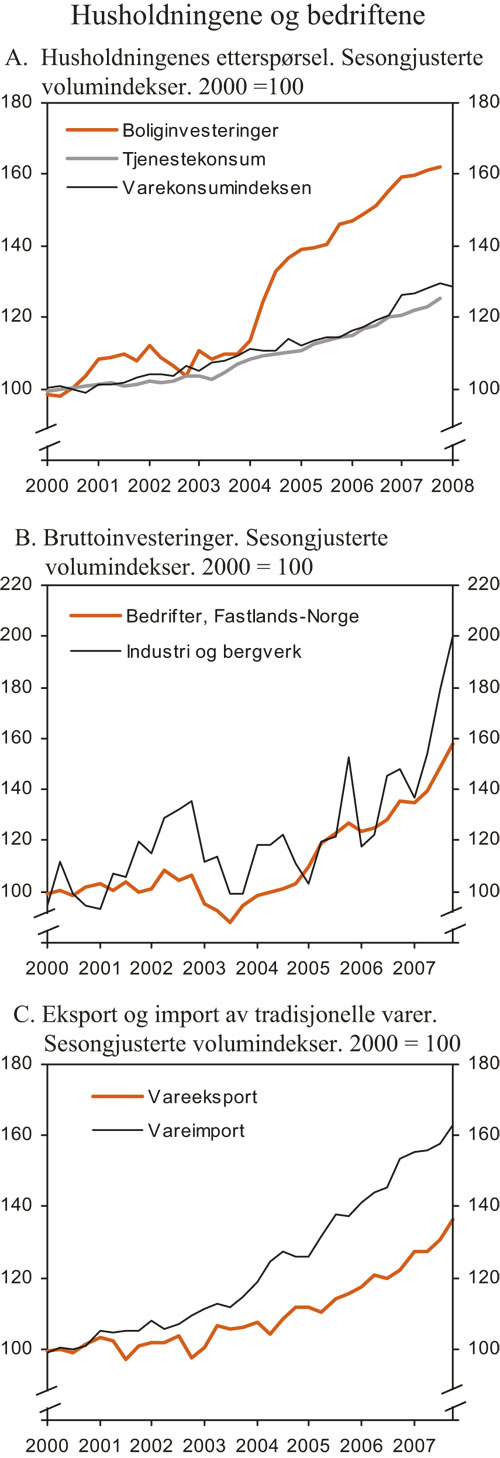

Det private konsumet økte med hele 6,4 pst. i 2007 etter flere år med høy vekst. Den sterke veksten de siste årene må ses i sammenheng med at en kraftig oppgang i sysselsettingen og relativt lav prisvekst har gitt sterk vekst i husholdningenes disponible realinntekter. Forbruket har likevel økt sterkere enn inntektene, og spareraten har falt til et svært lavt nivå. Utviklingen i spareraten gjennom de siste årene er påvirket av store svingninger i utbyttebetalingene i forbindelse med innføringen av utbyttebeskatning. Også når utbyttene holdes utenom, har sparingen falt som andel av inntektene de siste årene. Det er nærliggende å se denne nedgangen i sammenheng med den lange perioden med relativt lave renter, samtidig som bedringen i arbeidsmarkedet kan ha påvirket husholdningenes syn på behovet for finansielle reserver. I tillegg kan nye og mer fleksible låneprodukter ha bidratt til økt låneopptak blant husholdningene i en periode.

Veksten i varekonsumet avtok gradvis gjennom fjoråret. Avdempingen har fortsatt i inneværende år, og varekonsumet var i 1. kvartal i år om lag 0,6 pst. lavere enn i 4. kvartal i fjor. Den lave sparingen blant husholdningene og økte renter ventes å bidra til at forbruksveksten også framover blir klart lavere enn i fjor. Mer moderat vekst i husholdningenes kjøpekraft som følge av høyere konsumprisvekst trekker i samme retning. Det private konsumet anslås å øke med 3,7 pst. i 2008.

Husholdningenes boliginvesteringer ser ut til å være på vei ned fra et høyt nivå. Det ble igangsatt bygging av 32 500 nye boliger i fjor, mot 33 300 i 2006. Antallet igangsatte boliger avtok klart gjennom fjoråret, og nedgangen har fortsatt inn i 2008. I 1. kvartal i år ble det til sammen igangsatt drøyt 6 300 nye boliger, en nedgang på hele 23 pst. fra samme periode i fjor. Gjennomsnittsarealet på boligene økte imidlertid noe, og nedgangen i igangsatt bruksareal til bolig var i samme periode på 19 pst. Sterk vekst i byggekostnadene, økte renter, avtagende ordretilgang på boligbygg og lavere boligprisvekst trekker i retning av fortsatt avdemping i boligbyggingen framover. Samlet sett anslås boliginvesteringene å avta med 4 pst. i 2008.

Investeringene i oljeutvinning og rørtransport har i gjennomsnitt økt med nesten 11 pst. per år de siste fem årene og har bidratt betydelig til oppgangen i fastlandsøkonomien. Ifølge foreløpige nasjonalregnskapstall økte investeringene med 6,6 pst. fra 2006 til 2007. I Nasjonalbudsjettet 2008 ble investeringene i petroleumsvirksomheten anslått å øke med 15 pst. i 2007 for deretter å holde seg uendret i 2008. Basert bl.a. på nye opplysninger innrapportert av selskapene legges det i denne meldingen til grunn en vekst i investeringene i petroleumsvirksomheten på 10 pst. i inneværende år.

Høy og tiltakende kapasitetsutnytting, god lønnsomhet og relativt lave finansieringskostnader har bidratt til en kraftig oppgang i investeringene i fastlandsbedriftene de siste årene. I fjor var veksten på drøyt 13 pst. Igangsettingstall tyder på at veksten i investeringene i næringsbygg har fortsatt inn i 2008. Statistisk sentralbyrås investeringstelling for 1. kvartal i år kan tilsi en vekst i industri- og bergverksinvesteringene på om lag 20 pst. i år, samtidig som investeringene innenfor elektrisitetsforsyning fortsetter å øke. Statistisk sentralbyrås regnskapsstatistikk viser at lønnsomheten for norskregistrerte ikke-finansielle foretak notert på Oslo Børs svekket seg i løpet av fjoråret, men fra et høyt nivå. Samtidig har uroen i finansmarkedene bidratt til økte finansieringskostnader for bedriftene, og det har vært lav emisjonsaktivitet på Oslo Børs etter nyttår. Veksten i bedriftenes låneopptak holder seg imidlertid svært høy, noe som kan tyde på at bedriftene fortsatt låner for å finansiere nyinvesteringer. I denne meldingen legger vi til grunn at veksten i foretaksinvesteringene demper seg til 7 pst. i inneværende år. For industri og bergverk anslås en vekst på 17 pst.

Den sterke oppgangen i verdensøkonomien har bidratt til høy vekst i eksporten av tjenester og tradisjonelle varer de siste årene. Som følge av redusert utvinning av råolje og naturgass har veksten i den samlede eksporten vært mer moderat. Sterk vekst i eksporten av verkstedsprodukter bidro i betydelig grad til at eksporten av tradisjonelle varer økte med hele 9 pst. fra 2006 til 2007. Det var også sterk oppgang i eksporten av metaller og kjemiske produkter. Hittil i år har eksporten vist tegn til avdemping. Fra 4. kvartal i fjor til 1. kvartal i år økte verdien av den tradisjonelle vareeksporten med 1,6 pst. I denne meldingen legges det til grunn at veksten i eksportetterspørselen dempes, samtidig som eksportbedriftenes kostnadsmessige konkurranseevne svekkes videre som følge av høy kostnadsvekst og en sterkere krone. Begge forholdene trekker i retning av svakere eksportvekst framover. Samlet sett legges det i denne meldingen til grunn en vekst i eksporten av tradisjonelle varer på 4,3 pst. i 2008. For eksporten samlet sett ventes en vekst på 2,4 pst.

Boks 2.2 Virkningene av et mer markert tilbakeslag i internasjonal økonomi

Det er stor usikkerhet om den videre utviklingen i internasjonal økonomi. En mer markert avdemping i den økonomiske veksten internasjonalt enn lagt til grunn i denne meldingen vil også påvirke norsk økonomi.

Lavere vekst hos våre handelspartnere vil gi lavere vekst i eksporten og redusert aktivitet i de eksportrettede næringene. Virkningen på inntjeningen kan bli forsterket dersom prisene på norske eksportprodukter går ned. Lavere aktivitet og lønnsomhet i de eksportrettede næringene vil spre seg til resten av økonomien, bl.a. gjennom lavere etterspørsel mot underleverandører. Svekket lønnsomhet og redusert aktivitet i økonomien generelt vil gi lavere investeringer og sysselsetting og lavere inntekter til husholdningene, slik at veksten i privat konsum og boliginvesteringer reduseres. Svakere vekstutsikter internasjonalt kan også gi lavere oljepris, redusert rentenivå hos våre handelspartnere og lavere avkastning av Pensjonsfondet.

Den makroøkonomiske modellen MODAG kan benyttes til å analysere noen viktige konsekvenser for norsk økonomi av en mer markert avdemping internasjonalt, jf. beregningen gjengitt i tabell 1. I beregningen forutsettes det at markedsveksten i 2008 – 2010 blir knapt 4 prosentpoeng lavere per år enn lagt til grunn i framskrivingene i denne meldingen, dvs. en vekst i eksportmarkedene om lag på linje med det vi så i årene 2001 – 2003. Historisk sett var dette et relativt mildt tilbakeslag.

Ifølge MODAG vil en internasjonal avdemping i årene 2008 – 2010 på linje med den vi hadde i 2001 – 2003 trekke BNP-veksten for Fastlands-Norge ned med om lag ½ prosentpoeng per år. Særlig avtar verdiskapingen i industrien markert, men også øvrige fastlandsnæringer rammes. Dette gir også en svakere utvikling i arbeidsmarkedet, og i 2010 er sysselsettingen 20 000 personer under nivået i referansebanen. Antall arbeidsledige (AKU) går opp med drøyt 10 000 personer, tilsvarende ½ pst. av arbeidstyrken, mens knapt 10 000 personer trekker seg ut av arbeidsstyrken.

I virkningsberegningen er valutakursen og rentenivået holdt uendret. Lavere rente i Norge vil dempe de negative virkningene på norsk økonomi av et sterkere internasjonalt tilbakeslag, mens en styrking av krona som følge av høy eller økende renteforskjell vil forsterke nedgangen i vekst og sysselsetting.

Internasjonal økonomi er i øyeblikket preget av uro i finansmarkedene, en betydelig tilstramming av kredittilgangen og generelt høyere risikopremier. Dette har bl.a. som konsekvens at det blir dyrere for bedrifter å finansiere investeringer, også for norske bedrifter. Denne kanalen er kun i begrenset grad ivaretatt i virkningsberegningen over. Dersom problemene i internasjonale finansmarkeder fortsetter, kan derfor bedriftenes investeringer, og dermed aktiviteten i norsk økonomi generelt, påvirkes mer enn det som framkommer av virkningsberegningen over.

Tabell 2.2 Akkumulert prosentvis avvik fra referansebanen

| 2008 | 2009 | 2010 |

|---|---|---|---|

BNP for Fastlands-Norge | -0,4 | -1,0 | -1,6 |

Bruttoprodukt industri | -0,8 | -2,3 | -3,7 |

Bruttoprodukt øvrige næringer | -0,5 | -1,2 | -1,9 |

Privat konsum | -0,2 | -0,5 | -0,9 |

Sysselsetting, 1000 personer | -5,5 | -13,4 | -20,9 |

Arbeidsledighet (AKU), 1000 personer | 4,2 | 7,9 | 11,5 |

Kilde: Finansdepartementet.

Importvolumet av tradisjonelle varer økte med hele 8,2 pst. fra 2006 til 2007. Dette var femte året på rad med meget høy vekst i den tradisjonelle vareimporten. Totalt steg importen med 8,6 pst. i fjor. Oppgangen i importen de siste årene må ses i sammenheng med sterk vekst i innenlandsk etterspørsel og svært høye petroleumsinvesteringer, som i gjennomsnitt har et høyt importinnhold. I denne meldingen legges det til grunn en vekst i importen av tradisjonelle varer på 6,1 pst. fra 2007 til 2008.

Norges bytteforhold overfor utlandet – målt ved forholdet mellom eksport- og importpriser – bedret seg markert i perioden 2004 – 2006. Den høye veksten i Kina og andre framvoksende økonomier har bidratt til sterk prisoppgang på metaller, råolje og andre innsatsvarer de siste årene, samtidig som prisene på en del av de varene og tjenestene vi importerer har falt. Oppgangen i prisene på norske eksportprodukter fortsatte i 2007. Høy prisvekst på en del importvarer, særlig metaller, bidro til at bytteforholdet likevel forverret seg med 0,7 pst. De store prisbevegelsene i råvaremarkedene det siste halve året bidrar til økt usikkerhet om den videre utviklingen i bytteforholdet. Alt i alt anslås bytteforholdet eksklusive råolje og naturgass m.v. å svekke seg med knapt 2 pst. fra 2007 til 2008. Høy vekst i prisene på råolje og naturgass innebærer at bytteforholdet totalt sett ventes å bedres med knapt 7 pst.

Høye inntekter fra petroleumssektoren har bidratt til betydelige overskudd i driftsregnskapet overfor utlandet de siste årene. I 2007 var overskuddet på hele 372 mrd. kroner, tilsvarende 16,3 pst. av BNP. For inneværende år anslås overskuddet til 429 mrd. kroner, svarende til 17,2 pst. av BNP.

Anslagene i denne meldingen innebærer at kapasitetsutnyttelsen i norsk økonomi vil holde seg på et høyt nivå gjennom 2008, samtidig som sysselsettingen øker med 60 000 personer. Kombinasjonen av fortsatt sterkt press i norsk økonomi og fare for et markert tilbakeslag i internasjonal økonomi gjør imidlertid at risikoen for en mindre balansert utvikling er høy. Dette vil imidlertid først og fremst slå ut i aktivitetsveksten og arbeidsmarkedet fra og med 2009. Høy eller økende rente i en situasjon der utenlandske sentralbanker setter sine styringsrenter ned, kan gi press i retning av en ytterligere styrking av kronen. Kombinert med et allerede høyt kostnadsnivå i Norge og et mulig fall i norske eksportpriser kan lønnsomheten i deler av det konkurranseutsatte næringslivet raskt forverres, med negative følger for aktivitet og sysselsetting. I tillegg innebærer flere år med høy gjeldsvekst og lav sparing at deler av husholdningssektoren er sårbare for ytterligere renteøkninger. Dette bidrar til økt usikkerhet om effekten av en ytterligere økning i lånerentene på husholdningenes tilpasning. Høyere rente enn ellers innebærer derfor også en fare for en mer brå oppbremsing i husholdningenes etterspørsel.

2.2 Nærmere om utviklingen i arbeidsmarkedet

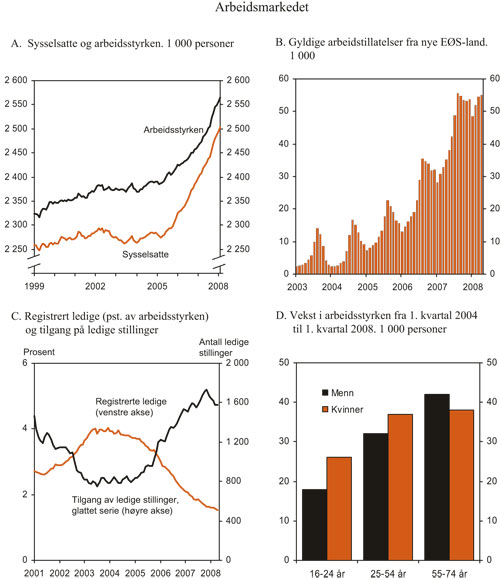

Den sterke oppgangen i norsk økonomi har gitt store utslag i arbeidsmarkedet. Både sysselsettingen og arbeidsstyrken har økt markert, og arbeidsledigheten har falt til nivåer vi ikke har sett på 20 år. Etterspørselen etter arbeidskraft er fortsatt høy, og mange bedrifter melder om problemer med å rekruttere kvalifisert arbeidskraft. Arbeidsledigheten har imidlertid flatet ut de siste månedene, og ifølge Norges Banks regionale nettverk er mangelen på arbeidskraft noe mindre enn tidligere i enkelte næringer. I tillegg har antall nye arbeidsledige økt forsiktig samtidig som tilgangen på ledige stillinger har avtatt noe de siste månedene.

Arbeidsstyrken (summen av sysselsatte og arbeidsledige) har økt kraftig i denne høykonjunkturen og langt mer de siste to årene enn demografiske endringer isolert sett skulle tilsi. Dette skyldes både en generell økning i yrkesdeltakelsen blant nordmenn og høy arbeidsinnvandring. Ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) var 60 000 flere personer i arbeidsstyrken i 2007 enn i 2006. Veksten tiltok noe mot slutten av året, og i 1. kvartal i år var det nærmere 100 000 flere personer i arbeidsstyrken enn i samme kvartal i fjor.

Etter utvidelsen av EU-/EØS-området i 2004 har det kommet mange arbeidssøkere til Norge, særlig fra Polen og Baltikum. Ifølge Utlendingsdirektoratet (UDI) ble det i 1. kvartal i år utstedt 15 700 arbeidstillatelser til personer fra de nye EØS-landene, 16 pst. flere enn i samme periode i fjor. Om lag halvparten av disse er fornyelser av tidligere utstedte tillatelser. I 2007 ble det utstedt om lag 75 000 arbeidstillatelser til personer fra de nye EØS-landene, mer enn 2½ ganger så mange som i 2004. Veksten i antall arbeidstillatelser ser nå ut til å avta, jf. figur 2.8.B. Dette motvirkes imidlertid delvis av at tillatelsene får stadig lengre gjennomsnittlig varighet. Ved utgangen av 1. kvartal i år var det vel 55 000 gyldige arbeidstillatelser, noe som er mer enn 50 pst. flere enn på samme tid i fjor.

Boks 2.3 Faktorer bak endringene i de makroøkonomiske anslagene

Ifølge foreløpige nasjonalregnskapstall økte BNP for Fastlands-Norge med hele 6,0 pst. fra 2006 til 2007, 1 prosentpoeng mer enn lagt til grunn i Nasjonalbudsjettet 2008 (NB08). Flere forhold bidro til at veksten ble noe sterkere enn ventet. Både privat konsum og boliginvesteringer økte noe mer enn lagt til grunn i NB08. Dette må bl.a. ses i sammenheng med at høy lønns- og sysselsettingsvekst gav sterkere vekst i husholdningenes disponible realinntekter enn tidligere anslått. Den sterke veksten i den økonomiske aktiviteten gjenspeilte seg i en markert bedring i arbeidsmarkedet. Sysselsettingen økte med hele 3,8 pst. og arbeidsledigheten kom ned i 2,5 pst., godt i tråd med anslagene i NB08.

Også i år ligger det an til at veksten i fastlandsøkonomien vil bli sterkere enn tidligere lagt til grunn. Anslaget for veksten i BNP for Fastlands-Norge i 2008 er oppjustert fra 2,8 pst. i NB08, til 3,2 pst. i denne meldingen. Utsikter til høyere investeringer og noe sterkere impulser fra offentlig etterspørsel er viktige årsaker til oppjusteringen. Veksten i oljeinvesteringene anslås nå til 10 pst. i år, mens det i NB08 ikke var ventet ytterligere vekst i oljeinvesteringene i 2008. Resultater fra Statistisk sentralbyrås investeringstelling for industrien og fortsatt høy igangsetting av næringsbygg bidrar til at anslaget for investeringer i fastlandsbedriftene oppjusteres med 3 prosentpoeng fra NB08, til 7 pst. i denne meldingen. I tillegg anslås veksten i offentlig konsum nå til 3,1 pst., opp 0,9 prosentpoeng fra anslaget i NB08. Etter framleggelsen av NB08 har sysselsettingsveksten vært noe sterkere enn ventet. Anslaget for sysselsettingsveksten i inneværende år er derfor oppjustert med 1,4 prosentpoeng, til 2,4 pst., i denne meldingen. I tillegg er anslaget for lønnsveksten også noe oppjustert.

Tabell 2.3 Finansdepartementets anslag for 2007 og 2008 på ulike tidspunkter. Prosentvis endring fra året før

| 2007 | 2008 | ||

|---|---|---|---|---|

| NB08 1 | Regnskap | NB08 1 | RNB08 1 |

| Handelspartnerne: | ||||

BNP | 3,2 | 3,3 | 2,9 | 2,1 |

Konsumpriser | 2,0 | 2,1 | 2,0 | 2,8 |

Arbeidsledighet, nivå | 5,7 | 5,7 | 5,5 | 5,5 |

| Norge: | ||||

BNP Fastlands-Norge | 5,0 | 6,0 | 2,8 | 3,2 |

BNP Fastlands-Norge utenom elektrisitet | 4,9 | 5,9 | 2,9 | 3,3 |

Sysselsatte personer | 3,5 | 3,8 | 1,0 | 2,4 |

Arbeidsledighetsprosent (AKU), nivå | 2,5 | 2,5 | 2,5 | 2,4 |

Årslønn | 5,0 | 5,4 | 5,0 | 5½ |

Konsumprisindeksen (KPI) | ½ | 0,8 | 2½ | 3,2 |

KPI-JAE | 1½ | 1,4 | 2,0 | 2,4 |

Oljepris (kroner), nivå | 400 | 423 | 360 | 500 |

| Statsbudsjettet: | ||||

Overskudd (mrd. kroner) 2, nivå | 374,4 | 393,5 | 344,0 | 424,3 |

Underliggende, reell utgiftsvekst | 3¾ | 2,6 | 2¼ | 3¼ |

Strukturelt, oljekorrigert underskudd (nivå) 3 | 4,3 | 3,6 | 4,5 | 4,3 |

1 Nasjonalbudsjettet 2008 (NB08) og Revidert nasjonalbudsjett 2008 (RNB08).

2 Inklusive Statens pensjonsfond.

3 Prosent av trend-BNP for Fastlands-Norge.

4 Justert for avgifter og utenom energivarer.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Etter at man i andre halvår 2007 gikk over til at arbeidsinnvandrere som får arbeidstillatelse i 6 måneder eller mer blir meldt direkte inn i det norske folkeregisteret, blir arbeidsinnvandringen fanget raskere opp i AKU-tallene enn tidligere. Ettersom en del av denne arbeidskraften allerede er en del av det norske arbeidsmarkedet, vil trolig veksten i sysselsettingen være noe overvurdert i AKU i en tid framover. Denne arbeidskraften er imidlertid allerede fanget opp i nasjonalregnskapstallene, jf. boks 2.4.

Yrkesdeltakelsen, dvs. den andelen av befolkningen mellom 15 og 74 år som er sysselsatt eller arbeidssøkere ifølge AKU, økte med 1,7 prosentpoeng fra 1. kvartal 2007 til 1. kvartal 2008. Yrkesdeltakelsen er nå like høy som i 2001 og 2002, som var de årene med høyest yrkesdeltakelse i forrige høykonjunktur. Både arbeidsinnvandring og økt yrkesdeltakelse blant nordmenn har bidratt til økningen. Yrkesdeltakelsen har de siste årene økt særlig sterkt blant personer over 55 år, jf. figur 2.8D. Det siste året har yrkesdeltakelsen også økt mye blant kvinner i de yngre aldersgruppene. Det legges til grunn en vesentlig svakere vekst i arbeidsstyrken framover. Som følge av den sterke veksten mot slutten av 2007 og i 1. kvartal 2008 legges det i denne meldingen til grunn at arbeidsstyrken vil øke med 53 000 personer, eller 2,1 pst. fra 2007 til 2008 på årsbasis. Det er en oppjustering på 1,1 prosentpoeng fra Nasjonalbudsjettet 2008.

Figur 2.8 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå, Utlendingsdirektoratet og NAV.

Sysselsettingen har økt med 250 000 personer siden omslaget våren 2003. Veksten fra 2006 til 2007 er den sterkeste årsveksten som noen gang er registrert. Den sterke veksten har fortsatt inn i inneværende år, og i 1. kvartal i år var det ifølge AKU sysselsatt 100 000 flere personer enn i 1. kvartal i fjor.

Det siste året har det vært spesielt sterk økning i sysselsettingen for de yngste aldersgruppene, og særlig blant kvinner. Halvparten av veksten det siste året har kommet blant personer under 30 år.

Sysselsettingen har økt i de aller fleste næringer og i alle deler av landet det siste året. Den sterkeste veksten har funnet sted innen forretningstjenester, helse- og omsorgstjenester og undervisning. Geografisk har sysselsettingen økt mest på det sentrale Østlandet.

Arbeidsmarkedet er svært stramt. Selv om det ligger an til at veksten i den økonomiske aktiviteten dempes, vil arbeidsmarkedet trolig holde seg stramt en tid framover. Mange bedrifter melder fortsatt om problemer med å skaffe den arbeidskraften de trenger. Så langt har tilgangen på arbeidskraft fra de nye medlemslandene i EU bidratt til å avhjelpe flaskehalser i flere viktige næringer, først og fremst i privat sektor. Nye tall fra UDI tyder imidlertid på at arbeidsinnvandringen til Norge er i ferd med avta. Stadig mer av etterspørselen etter arbeidskraft ventes dessuten å komme innenfor bl.a. helse- og undervisningssektoren framover, der arbeidsinnvandringen så langt har hatt et langt mindre innslag.

Tabell 2.4 Hovedtall for utviklingen på arbeidsmarkedet. Prosentvis endring fra året før

| Nivå 2007 | Årlig gj.snitt 1998 – 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|---|---|---|---|

| Etterspørsel etter arbeidskraft: | ||||||||

Utførte timeverk. Mill. | 3 564 | 0,1 | -2,2 | 1,8 | 1,4 | 2,6 | 4,0 | 2,5 |

Gjennomsnittlig arbeidstid, timer pr. år | 1 411 | -1,2 | 1,1 | 1,3 | 0,2 | -0,8 | 0,2 | 0,1 |

Sysselsetting, 1000 personer | 2 526 | 1,0 | -1,0 | 0,5 | 1,2 | 3,4 | 3,8 | 2,4 |

| Tilgang på arbeidskraft: | ||||||||

Befolkning 15 – 74 år, 1000 personer 3 | 3 445 | 0,5 | 0,7 | 0,8 | 0,9 | 1,2 | 1,4 | 1,6 |

Arbeidsstyrken, 1000 personer 3 | 2 507 | 1,1 | 0,7 | -0,1 | 0,3 | 0,8 | 2,5 | 2,1 |

| Nivå: | ||||||||

Yrkesfrekvens (15 – 74 år) 13 | 73,2 | 72,9 | 72,6 | 72,5 | 72,0 | 73,0 | 73,9 | |

AKU-ledige 2 3 | 3,5 | 4,5 | 4,5 | 4,6 | 3,4 | 2,5 | 2,4 | |

Registrerte arbeidsledige 24 | 2,8 | 3,9 | 3,8 | 3,5 | 2,6 | 1,9 | 1,5 | |

1 Arbeidsstyrken i pst. av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006.

4 Brudd i serien i 1999. For 1998 er det beregnet tall som er i samsvar med omleggingen.

Kilde: Statistisk sentralbyrå, NAV og Finansdepartementet.

Det anslås i denne meldingen at sysselsettingen vil øke med 60 000 personer, eller 2½ pst. i gjennomsnitt fra 2007 til 2008. Dette innebærer en betydelig avdemping i veksten gjennom 2008.

Ifølge foreløpige nasjonalregnskapstall økte antall utførte timeverk med 4 pst. fra 2006 til 2007. Veksten er i stor grad i tråd med utviklingen i den samlede sysselsettingen. Det anslås i denne meldingen at antall utførte timeverk vil øke med 2½ pst. fra 2007 til 2008.

Arbeidsledighetener om lag halvert siden årsskiftet 2004/2005. Målt både ved AKU og ved antall registrert ledige ved NAV-kontorene er arbeidsledigheten på sitt laveste nivå på 20 år. Ledigheten viser nå klare tegn til å flate ut, samtidig som etterspørselen etter arbeidskraft fortsatt er svært høy. Dette underbygger bildet av at rommet for videre nedgang i arbeidsledigheten er klart begrenset.

I 1. kvartal i år utgjorde AKU-ledigheten 2,4 pst. av arbeidsstyrken, justert for normale sesongvariasjoner. Det er en nedgang på 0,1 prosentpoeng fra kvartalet før og det er 0,2 prosentpoeng under nivået i 1. kvartal 2007. Ifølge NAV var det registrert 39 300 helt ledige ved utgangen av april i år når man justerer for normale sesongvariasjoner, svarende til 1,5 pst. av arbeidsstyrken. Siden årsskiftet har antall registrert ledige avtatt med 2 000 personer og var ved utgangen april 8 500 personer færre enn på samme tid i fjor. Nedgangen hittil i år har vært klart svakere enn nedgangen gjennom 2007.

Boks 2.4 Sysselsettingsstatistikk

Sysselsetting dekkes i flere av statistikkene til Statistisk sentralbyrå (SSB). Felles for alle statistikkene er at en person må ha utført inntektsgivende arbeid av minst en times varighet i en gitt referanseuke for å regnes som sysselsatt. Vernepliktige og personer som var fraværende fra arbeid på grunn av sykdom, permisjon, ferie o.l. i referanseuken, regnes også som sysselsatte. De ulike statistikkene har imidlertid noe ulike definisjoner av hvem man måler sysselsetting blant, og vil derfor avvike noe fra hverandre. Et hovedskille mellom statistikkene er om man måler sysselsetting med utgangspunkt i personer som er bosatt i Norge, eller personer som arbeider i innenlandske bedrifter.

Arbeidskraftundersøkelsen(AKU) er en spørreundersøkelse basert på et utvalg av personer mellom 15 – 74 år som er bosatt i Norge og registrert i det sentrale Folkeregisteret. For å komme med i Folkeregisteret er hovedregelen at man må oppholde seg, eller planlegge å oppholde seg, minst seks måneder i landet. Arbeidsinnvandrere som innvilges arbeidstillatelse i 6 måneder eller mer, er fra og med andre halvår 2007 blitt meldt direkte inn i Folkeregisteret, og omfattes dermed også umiddelbart i utvalgsgrunnlaget for AKU.

Den registerbaserte sysselsettingsstatistikken bygger bl.a. på NAVs arbeidsgiver- og arbeidstakerregister, lønns- og trekkoppgaveregisteret og registre fra Sentralskattekontoret for utenlandssaker. SSB har på bakgrunn av den registerbaserte sysselsettingsstatistikken også utarbeidet statistikk over sysselsatte og arbeidstakere på korttidsopphold i Norge. Denne statistikken fanger blant annet opp personer som pendler til jobb i Norge eller i Nordsjøen, og personer fra Norden eller de nye EØS-landene som følger med sin arbeidsgiver på korttidsoppdrag innen bygge- og monteringsvirksomhet i Norge. En del tjenesteytere vil dermed også inngå i denne statistikken. Tallene omfatter foreløpig ikke selvstendig næringsdrivende eller sjøfolk fra land utenfor EØS-området.

Arbeidskraftregnskapet er en del av nasjonalregnskapet (NR) og bygger både på AKU og på den registerbaserte sysselsettingsstatistikken samt annen økonomisk statistikk. NR er ment å dekke all sysselsetting i innenlandske bedrifter, uavhengig av om den sysselsatte er bosatt i Norge eller ikke. Dermed skal i prinsippet bl.a. utenlandsboende sjøfolk på norske skip og plattformer og personer som pendler til jobb i Norge, være medregnet. Personer på korttidsopphold i Norge regnes med dersom de er ansatt i en innenlandsk bedrift. Personer på korttidsopphold som er ansatt i en utenlandsk bedrift på oppdrag som varer under 12 måneder inngår ikke i sysselsettingstallene i NR, men verdien av deres produksjon i Norge regnes som import av tjenester. Arbeidskraftregnskapet fanger nå bedre opp kortsiktig arbeidsinnvandring enn tidligere.

I 4. kvartal 2007 var det totalt 2 481 000 sysselsatte i Norge i henhold til AKU, mens det ifølge NR var sysselsatt 2 561 000 personer. Forskjellene skyldes forskjellen i definisjoner og målemetoder mellom AKU og NR, jf. over. Fra 2006 til 2007 økte sysselsettingen med 81 000 personer ifølge AKU og 93 000 personer ifølge NR.

1 De ulike prinsippene som anvendes i AKU og i nasjonalregnskapet følger av internasjonale anbefalinger om måling av sysselsetting.

2 For å regnes som innenlandsk, må en bedrift forvente å drive produksjon i Norge i minst 12 måneder.

Den registrerte ledigheten har det siste året falt for alle aldersgrupper, i alle fylker og innen alle de store yrkesgruppene. Fylkesvis har nedgangen det siste året vært mest markert i Buskerud, Sogn og Fjordane og Akershus. Ledigheten var i slutten av april lavest i Rogaland og Sogn og Fjordane på 1,0–1,1 pst. av arbeidsstyren og høyest i Finnmark der den utgjorde 3,2 pst.

Den registrerte ledigheten har falt mest blant langtidsledige, dvs. personer som har vært arbeidssøkere i 26 uker eller mer, og særlig blant de som har vært registrert som arbeidssøkere mellom ett og to år. Særlig har nedgangen vært sterk blant kvinner. Samtidig ser vi nå en svak økning i korttidsledigheten. For første gang siden våren 2005 øker nå også antallet nye arbeidssøkere, samtidig som antall ledige stillinger har gått noe ned de siste månedene. Dette kan være et tegn på at veksten i etterspørselen etter arbeidskraft er i ferd med å dempes. De nye arbeidssøkerne ser i hovedsak ut til å være menn, og gjenspeiler trolig den reduserte aktiviteten i bl.a. bygge- og anleggsnæringen. NAV melder om økt ledighet blant bygge- og anleggsarbeidere gjennom de siste månedene, og også innen industrien ser ledigheten nå ut til å øke noe. Tilgangen på ledige stillinger innen bygge- og anleggsnæringen har også avtatt noe det siste året. Til tross for økningen i korttidsledigheten, er ledighetsnivået fortsatt svært lavt.

Antall undersysselsatte har også falt det siste året. Undersysselsatte er personer som arbeider deltid, men som ønsker og søker en økt stillingsbrøk. I 1. kvartal i år var det ifølge AKU 57 000 undersysselsatte personer, en nedgang på 13 000 personer fra samme kvartal i fjor. Om lag 80 pst. av de som er undersysselsatte er kvinner. En vesentlig andel av nedgangen har kommet blant ansatte innen varehandel, hotell og restaurant.

Den registrerte arbeidsledigheten blant innvandrere gikk ned fra 6,0 pst. i 4. kvartal 2006 til 4,4 pst. i 4. kvartal 2007. Ledighetsnivået blant innvandrere er nå det laveste som er registrert for denne gruppen siden statistikken ble etablert i 1989.

Jobbskifter, skifte av bosted og omstillinger i økonomien gjør at det alltid vil være en viss arbeidsledighet i økonomien. Selv med fortsatt vekst i sysselsettingen vil derfor ikke arbeidsledigheten avta vesentlig fra dagens nivå. Den klare nedgangen i antall undersysselsatte gjennom det siste året bidrar ytterligere til stramheten i arbeidsmarkedet.

Det anslås i denne meldingen at AKU-ledigheten vil avta fra 2,5 pst. av arbeidsstyrken i 2007 til 2,4 pst. i 2008. Det er 0,1 prosentpoeng lavere enn anslått i Nasjonalbudsjettet 2008.

2.3 Petroleumsvirksomheten

Etter framleggelsen av Nasjonalbudsjettet 2008 har oljeprisen fortsatt å stige, og i begynnelsen av mai ble nordsjøolje omsatt til over 600 kroner per fat i spotmarkedet. Hittil i år har prisen på olje fra Nordsjøen vært om lag 530 kroner per fat i gjennomsnitt, eller om lag 101 USD. Til sammenlikning var gjennomsnittlig spotpris på olje 423 kroner per fat i 2007.

Den høye oljeprisen må ses i sammenheng med sterk vekst i etterspørselen fra bl.a. Kina, lite ledig produksjonskapasitet og usikkerhet om framtidige leveranser fra viktige produsentland som Iran, Irak, Venezuela og Nigeria. Prisen for olje levert i desember i år er på mer enn 120 USD per fat, noe som indikerer at det ventes høy oljepris også i andre halvår i år. I denne meldingen legges det til grunn en oljepris på 500 kroner per fat i år, 140 kroner mer enn i Nasjonalbudsjettet 2008, jf. figur 2.10A. Forventet gasspris for 2008 er også noe oppjustert, blant annet som følge av oppjusteringen av anslått oljepris og økningen i spotmarkedsprisene på gass den senere tiden.

Oljedirektoratet anslår at totale utvinnbare ressurser på norsk sokkel per 31. desember 2007 var om lag 13 mrd. standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Av dette er om lag 36 pst. produsert, mens reserver som er vedtatt eller godkjent for utbygging, utgjør 27 pst.

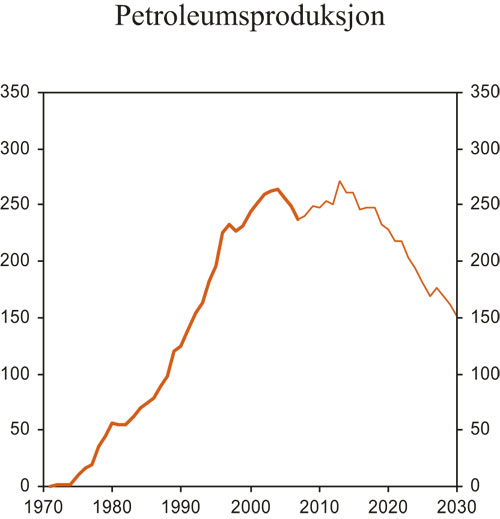

Figur 2.9 Petroleumsproduksjonen. Mill Sm2 o.e.

Kilde: Olje- og energidepartementet og Finansdepartementet.

Petroleumsproduksjonen på norsk sokkel utgjorde ifølge Oljedirektoratet 238 mill. Sm3 o.e. i 2007, jf. figur 2.9. Dette er om lag 11 mill. Sm3 o.e. lavere produksjon enn i 2006 og rundt 26 mill. Sm3 o.e. lavere enn i rekordåret 2004. For 2008 ventes det at samlet produksjon vil holde seg omtrent uendret fra 2007. Mens produksjonen av olje (inkl. NGL) forventes å trekke den samlede produksjonen ned fra i fjor til i år, forventes produksjonen av gass å øke. Anslaget for samlet petroleumsproduksjon i 2008 er redusert med om lag 5 pst. fra tallene i Nasjonalbudsjettet 2008.

Ifølge foreløpige nasjonalregnskapstall utgjorde investeringene i utvinning og rørtransport om lag 97 mrd. kroner i 2007, jf. figur 2.10.C. Basert på bl.a. opplysninger innrapportert av selskapene ventes petroleumsinvesteringene å øke med 10 pst. i 2008, en oppjustering på 10 prosentpoeng fra Nasjonalbudsjettet 2008. De økte anslagene understøttes av SSBs investeringstelling for olje- og gassvirksomheten for 1. kvartal i år, som viser betydelig vekst i investeringsanslaget for inneværende år. Investeringsvolumet ventes å øke ytterligere fra 2008 til 2009, for deretter å falle noe fram mot 2012. Investeringsanslagene for årene fram til og med 2012 er samlet sett justert noe opp etter at Nasjonalbudsjettet 2008 ble lagt fram. Sammenliknet med Nasjonalbudsjettet 2008 er også anslagene for driftskostnader økt de nærmeste årene.

Samlet sett innebærer endringene i forutsetningene for investeringer, driftskostnader og olje- og gasspriser en oppjustering av anslagene for eksportinntektene og statens netto kontantstrøm fra petroleumsvirksomheten de nærmeste årene. Forutsetningene om petroleumspriser, produksjon og drifts- og investeringsutgifter for årene fra og med 2013 er ikke endret siden Nasjonalbudsjettet 2008. Finansdepartementet vil presentere nye vurderinger av de langsiktige petroleumsanslagene i forbindelse med Nasjonalbudsjettet 2009 og Perspektivmeldingen 2008.

Statens netto kontantstrømfra petroleumsvirksomheten i 2008 anslås til om lag 356 mrd. kroner. Av dette utgjør betalte skatter og avgifter 216 mrd. kroner, mens inntekter fra SDØE utgjør 123 mrd. kroner. I tillegg kommer utbetalt aksjeutbytte på 17 mrd. kroner. Anslaget for statens netto kontantstrøm i 2008 er om lag 54 mrd. kroner høyere nå enn i Nasjonalbudsjettet 2008. Oppjusteringen kan i stor grad tilskrives høyere olje- og gasspriser.

Figur 2.10 Oljepriser, statens inntekter fra petroleumsvirksomheten og bruttoinvesteringer i oljeutvinning og rørtransport

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Verdien av petroleumsformuen, definert som nåverdien av netto kontantstrøm fra petroleumsvirksomheten fra og med 2008, anslås på usikkert grunnlag til om lag 3 790 mrd. 2008-kroner. Statens andel av formuen anslås til om lag 3 410 mrd. 2008-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningen av formuen. Formuesanslaget er oppjustert med om lag 260 mrd. 2008-kroner og statens andel med 200 mrd. 2008-kroner sammenliknet med anslagene i Nasjonalbudsjettet 2008. Oppjusteringen skyldes i hovedsak oppjusterte prisforutsetninger for årene 2007 – 2012. Realavkastningen, eller permanentinntekten, av petroleumsformuen er beregnet til om lag 150 mrd. 2008-kroner. Av dette utgjør statens andel om lag 135 mrd. kroner. Dette anslaget inkluderer ikke avkastningen av kapitalen i Statens pensjonsfond – Utland. Ved utgangen av 2007 utgjorde den samlede kapitalen i fondet 2 018 mrd. kroner, noe som gir en forventet realavkastning på 80,7 mrd. kroner i 2008.

Verdien av eksportenfra petroleumssektoren anslås til om lag 600 mrd. kroner i 2008, mot et anslag på om lag 460 mrd. kroner i Nasjonalbudsjettet 2008. Eksportverdien neste år anslås til om lag 528 mrd. kroner, om lag 87 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2008.

2.4 Internasjonal økonomi

Etter fire år med sterk vekst er utsiktene for verdensøkonomien nå svakere. Problemene i finansmarkedene, som kom til syne i fjor sommer, har utviklet seg til en av de største finansielle rystelsene etter andre verdenskrig. Urolighetene ble utløst av problemer i boliglånsmarkedet i USA, men spredte seg raskt til andre markedssegmenter. Det internasjonale valutafondet, IMF, anslår at de samlede tapene som følge av problemene i kredittmarkedene kan komme opp i 1 000 mrd. amerikanske dollar. Tapene, som i stor grad rammer banker og andre finansinstitusjoner, er store sammenliknet med institusjonenes egenkapital. Bankenes evne og vilje til å gi nye lån er redusert som følge av uroen, noe som har negative virkninger for realøkonomien.

Tabell 2.5 Anslåtte hovedtall for petroleumsvirksomheten

| 2007 | 2008 | 2009 | 2012 | Virkning av en endring i oljeprisen på 10 kroner i 2008 |

|---|---|---|---|---|---|

| Forutsetninger: | |||||

Råoljepris, kroner per fat | 423 | 500 | 408 | 400 | |

Råoljepris, 2008-kroner per fat | 437 | 500 | 400 | 370 | |

Produksjon, mill. Sm 3o.e | 238 | 240 | 249 | 251 | |

– Råolje og NGL | 148 | 141 | 140 | 136 | |

– Naturgass | 90 | 99 | 109 | 115 | |

| Mrd. kroner: | |||||

Eksportverdi 1 | 509 | 600 | 528 | 502 | 7,3 |

Påløpte skatter og avgifter 2 | 197 | 233 | 187 | 153 | 6,0 |

Betalte skatter og avgifter 2 | 191 | 216 | 210 | 156 | 3,0 |

Netto inntekt SDØE | 111 | 123 | 105 | 98 | 2,6 |

Statens netto kontantstrøm 3 | 316 | 356 | 332 | 268 | 5,6 |

Investeringer i oljevirksomheten, mrd. 2005-kroner | 96,8 | 106,5 | 110,7 | 103,6 |

1 Råolje, naturgass, NGL og rørtransport.

2 Ordinær skatt på inntekt og formue, særskatt, produksjonsavgift, arealavgift og CO2-avgift, samt NOX-avgift i 2007 og 2008.

3 Summen av betalte skatter og avgifter, netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten og betalt aksjeutbytte fra StatoilHydro.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Utviklingen i boligmarkedene i USA og i enkelte andre OECD-land bidrar også til å trekke ned den økonomiske veksten gjennom lavere etterspørsel etter nye boliger og svakere konsumetterspørsel.

Det legges i denne meldingen til grunn at BNP-veksten hos våre viktigste handelspartnere avtar fra 3¼ pst. i 2007 til 2 pst. i 2008. Anslaget for inneværende år er ¾ prosentpoeng lavere enn lagt til grunn i Nasjonalbudsjettet 2008.

Utenfor OECD-området har veksten vært sterk i flere år. Høy økonomisk vekst i disse landene og tilhørende økt etterspørsel etter mat- og energivarer har, sammen med blant annet økt satsing på produksjon av biodrivstoff, ført til en markert økning i prisene på matvarer og andre råvarer. Prisøkningen på matvarer har ført til sosial uro i flere av disse landene, og har i tillegg store fordelingsmessige konsekvenser, jf. boks 2.5.

I både industriland og framvoksende økonomier har inflasjonen tiltatt siden sommeren 2007, jf. figur 2.11, og det ser ut til at det kan ta noe tid før den dempes igjen. Oppgangen i inflasjonen kan i stor grad føres tilbake til den høye prisveksten på mat- og energivarer. For våre viktigste handelspartnere legges det til grunn en konsumprisvekst på 2¾ pst. i år.

Den internasjonale konjunkturoppgangen de siste årene har bidratt til sterk sysselsettingsvekst og en klar nedgang i arbeidsledigheten. Arbeidsledigheten hos våre handelspartnere falt fra 6¼ pst. i 2006 til 5¾ pst. i 2007. I 2008 ventes arbeidsledigheten å holde seg på 5½ pst.

Som følge av uroen og svakere vekstutsikter har den amerikanske sentralbanken Federal Reserve (Fed) satt styringsrenten kraftig ned. Fed har i noen grad fått følge av andre sentralbanker, jf. figur 2.11. Styringsrenten er nå 2 pst. i USA, 4 pst. i euroområdet, 5 pst. i Storbritannia og ½ pst. i Japan. Det forventes en viss reduksjon i sentralbankenes styringsrenter framover i Storbritannia og eurosonen.

Problemene i kredittmarkedene og utsikter til svakere vekst internasjonalt bidro til store bevegelser på verdens børser. Verdien av den globale aksjeindeksen S&Ps Global 1200, en samleindeks for aksjekursene i Nord-Amerika, Australia, Europa, Asia og Latin-Amerika, var i midten av mars over 10 pst. lavere enn ved årsskiftet. Indeksen har siden dette styrket seg og er nå 5 pst. lavere enn ved årsskiftet. Det har også vært betydelige bevegelser i valutamarkedene. Både euro og japanske yen har styrket seg markert i verdi målt mot amerikanske dollar. Dollarsvekkelsen må ses i sammenheng med de markerte rentenedsettelsene i USA, det store underskuddet på landets driftsbalanse overfor utlandet og at vekstutsiktene har svekket seg mer i USA enn i de fleste andre land.

Problemene i amerikansk økonomi har kommet etter flere år med sterk vekst. Den økonomiske veksten avtok markert mot slutten av fjoråret, og både i 4. kvartal i fjor og 1. kvartal i år var BNP-veksten nede i ½ pst. (sesongjustert, årlig rate). Samtidig viser ny statistikk at sysselsettingen faller, husholdningenes forbruk avtar og investeringsveksten i bedriftene dempes betydelig. Det er flere forhold som har bidratt til den svake utviklingen. Prisene på boliger er nå om lag 12 pst. lavere enn for ett år siden, etter mange år med oppgang, og antall usolgte boliger er fortsatt meget stort. Den svake utviklingen i boligmarkedet bidrar til å dempe etterspørselen fra husholdningene. Det er i tillegg i USA man kan vente de sterkeste realøkonomiske effektene fra uroen i finansmarkedene. For å stimulere økonomien har myndighetene igangsatt flere tiltak. Blant annet har Kongressen vedtatt en pakke i form av kontanttilskudd og skattefradrag tilsvarende vel 1 pst. av BNP. Dette tiltaket vil ventelig få effekt fra sommeren av. Til tross for de finanspolitiske stimulansene og rentereduksjonene forventes det at veksten i amerikansk økonomi vil holde seg lav en tid framover. I denne meldingen legges det til grunn en vekst i amerikansk økonomi på ½ pst. i år, ned fra 2¼ pst. i 2007. Svekkelsen av den amerikanske dollaren har ført til en økning i etterspørselen etter amerikanske varer fra utlandet, og det amerikanske driftsbalanseunderskuddet er redusert fra 6½ pst. på sitt høyeste i 2006 til 5 pst. i 4. kvartal 2007.

Etter to år med høy vekst i euroområdet svekkes vekstutsiktene nå av svakere global vekst og en sterkere euro. I løpet av det siste året har euroen styrket seg med om lag 15 pst. mot amerikanske dollar og britiske pund. Dette har i betydelig grad svekket euroområdets kostnadsmessige konkurranseevne, noe som vil dempe eksportveksten framover. Samtidig er det få tegn til at det private forbruket vil ta seg nevneverdig opp. Det er imidlertid relativt store forskjeller mellom landene i euroområdet. Mens det er mange positive trekk ved utviklingen i Tyskland, som har store overskudd i handelen med utlandet og små underskudd i offentlige budsjetter, er utsiktene svakere for Frankrike og Italia, som har betydelige underskudd både i utenrikshandelen og i offentlige budsjetter. Det legges i denne meldingen til grunn at BNP-veksten i euroområdet avtar fra 2½ pst. i fjor til 1½ pst. i år. Det anslås videre at høy prisvekst på energi- og matvarer vil bidra til en markert oppgang i konsumprisveksten, fra 2 pst. i fjor til 2¾ pst. i år.

Tabell 2.6 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

| Årlig gj.snitt 2004 – 2006 | 2007 | 2008 |

|---|---|---|---|

| Bruttonasjonalprodukt: | |||

Handelspartnerne 1 | 3,2 | 3,3 | 2,1 |

Euroområdet | 2,1 | 2,6 | 1,4 |

USA | 3,2 | 2,2 | 0,5 |

Japan | 2,3 | 2,1 | 1,3 |

| Konsumpriser: | |||

Handelspartnerne 1 | 1,7 | 2,1 | 2,8 |

Euroområdet | 2,2 | 2,1 | 2,7 |

USA | 3,1 | 2,9 | 3,2 |

Japan | -0,1 | 0,1 | 0,6 |

| Arbeidsledighet:2 | |||

Handelspartnerne 1 | 6,7 | 5,7 | 5,5 |

Euroområdet | 8,4 | 7,3 | 6,8 |

USA | 5,1 | 4,6 | 5,7 |

Japan | 4,4 | 3,9 | 3,9 |

1 Norges 25 viktigste handelspartnere.

2 I prosent av arbeidsstyrken.

Kilde: OECD, IMF, Eurostat, nasjonale statistikkbyråer og Finansdepartementet.

I Storbritannia økte BNP med 3 pst. i fjor, nesten ett prosentpoeng høyere enn den anslåtte trendveksten i økonomien. Veksten har vært drevet av høy innenlandsk etterspørsel, med sterk oppgang i både bedriftsinvesteringene og privat forbruk. Fallende boligpriser og uroen i finansmarkedene vil trolig bidra til lavere vekst i det private forbruket i år. I denne meldingen anslås det en BNP-vekst på 1½ pst. i 2008. Konsumprisveksten har økt gjennom 2007 og ligger nå over sentralbankens inflasjonsmål på 2 pst. Oppgangen i prisstigningen kan i stor grad føres tilbake til en kombinasjon av innenlands lønns- og prispress og økte energi- og matvarepriser.

I Sverige økte BNP med 2¾ pst. i 2007, etter en vekst på hele 4½ i 2006. Avdempingen gjennom fjoråret skyldtes i hovedsak svakere eksportvekst. I år ventes veksten å avta ytterligere som følge av lavere etterspørselsimpulser fra utlandet og avtakende investeringsvekst. Sterk vekst i sysselsetting og reallønninger ventes å bidra til relativt høy vekst i det private forbruket. Det anslås en BNP-vekst på 2 pst. i år. Blant annet som følge av høyere lønnsvekst forventes konsumprisene å øke fra 2¼ pst. i fjor til 3 pst. i år.

Figur 2.11 Internasjonal økonomi

Kilde: Reuters EcoWin og Norges Bank.

I Danmark avtok BNP-veksten fra 4 pst. i 2006 til 1¾ pst. i 2007, etter høy vekst i de foregående årene. Det er høy kapasitetsutnytting i dansk økonomi, og sammen med svakere etterspørselsimpulser fra utlandet og nedkjølingen av boligmarkedet vil dette bidra til at veksten avtar ytterligere i år, til anslagsvis 1½ pst. Høy prisvekst på mat- og energivarer og høyere lønnsvekst ventes å bidra til at konsumprisveksten øker fra 1¾ pst. i fjor til 2½ pst. i år.

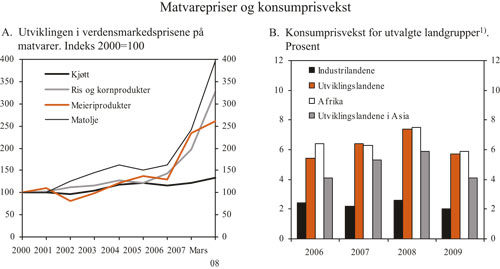

Boks 2.5 Oppgangen i matvareprisene

Verdensmarkedsprisene på matvarer har økt markert det siste året, etter sterk prisvekst også i 2006. Oppgangen har vært særlig markert for meieriprodukter, matoljer og korn, med prisøkninger på mellom 50 og 200 pst. det siste året.

Flere faktorer kan forklare den høye prisveksten på matvarer:

Etterspørsel etter matvarer fra framvoksende økonomier har økt markert som følge av høy inntektsvekst i disse landene. Blant annet etterspør husholdningene i økende grad dyrere og mer arealkrevende matvarer som kjøtt- og meieriprodukter. Endringene i forbruksmønsteret skjer imidlertid gradvis og kan ikke alene forklare oppsvinget i matprisene.

Økt satsing på biodrivstoff i flere vestlige landhar økt etterspørselen etter korn, rapsolje og andre råvarer som inngår i produksjonen av slikt drivstoff. Prisen på andre råvarer påvirkes også, som følge av den økte etterspørselen etter dyrkbar mark. IMF anslår at halvparten av økningen i konsumet av jordbruksråvarer i 2007 kan knyttes til produksjon av biodrivstoff.

Tiltaki flere land har forsterket prisøkningen. Blant annet har en rekke land innført eksportavgifter, eksportforbud og andre restriksjoner på eksport av landbruksvarer. Restriksjonene bidrar til å holde prisene nede innad i landene, men hindrer samtidig prissignalene i å stimulere til økt produksjon.

Produksjonen av matvarer har i liten grad tilpasset seg den økte etterspørselen, noe som bl.a. skyldes landbrukspolitikken i industriland . Lagrene av en rekke landbruksvarer har derfor falt til sitt laveste nivå på flere år.

Tørke, dårlige avlinger og høy prisvekst på innsatsfaktorer som energi og gjødselnevnes også som forklaringsfaktorer. Ifølge Verdensbanken er imidlertid disse faktorene mindre viktige.

Høyere verdensmarkedspriser på matvarer har fordelingsmessige konsekvenser, både mellom land og mellom ulike befolkningsgrupper innenfor landegrensene. Land som er nettoeksportører av matvarer får et bedre bytteforhold mot utlandet, mens land som er nettoimportører kan oppleve en betydelig svekkelse. Mange utviklingsland er nettoimportører av mat, og flere av de landene som rammes hardest, er lavinntektsland i Asia og i Afrika sør for Sahara.

Innad i land vil landbruksbefolkningen kunne få økt kjøpekraft. I utviklingsland er dette i stor grad en befolkningsgruppe som i utgangspunktet er relativt fattige. Andre grupper vil oppleve en svekkelse av kjøpekraften, bl.a. gjelder dette de fattige i byene. For spesielt utsatte grupper vil oppgangen i matprisene kunne være dramatisk og føre til mer underernæring og sult. I flere land har prisøkningene allerede ført til sosial uro.

Hvor stor betydning økte verdensmarkedspriser har i det enkelte land vil bl.a. avhenge av i hvilken grad verdensmarkedsprisene slår ut i konsumprisene. Som følge av gjennomgående høye tollsatser og andre handelshindringer er som regel gjennomslaget mindre enn for andre varetyper. Dette gjenspeiles også i at økningen i konsumprisveksten også i fattige land er relativt begrenset i forhold til økningen en har sett i verdensmarkedsprisene på matvarer, jf. figur 2.12B. Likevel kan økningen i matvareprisene være en kilde til ustabilitet for den økonomiske utviklingen i flere lavinntektsland.

Figur 2.12 Utviklingen i verdensmarkedsprisene på matvarer

1 Anslag fra IMF.

Kilde: FNs organisasjon for ernæring og landbruk – Food and Agriculture Organization (FAO) og IMF.

Landene i Øst-Europa har hatt sterk vekst de siste årene. For området sett under ett steg BNP med om lag 6 pst. i fjor, etter en vekst på 6½ pst. i 2006. Oppgangen har vært særlig sterk i de tre baltiske landene og i Slovakia. Også i Polen har veksten tatt seg godt opp gjennom de to siste årene. Eksportrettede næringer har vært den viktigste vekstdriveren i disse landene, godt hjulpet av oppgangen i euroområdet. Arbeidsmarkedet er i klar bedring, og dette har gitt positive effekter på etterspørselen innenlands. Innstramminger i finans- og pengepolitikken kan imidlertid bidra til å dempe veksten framover. Videre har den økonomiske veksten i disse landene blitt godt hjulpet av høy kapitalinngang fra utlandet, og utsiktene framover vil derfor bli påvirket av uroen i finansmarkedene og av de svakere vekstutsiktene internasjonalt.

I Japan fortsatte den moderate oppgangen i fjor. Det er i hovedsak eksporten og bedriftsinvesteringene som har bidratt til å trekke veksten opp de siste årene. Økt aktivitet har også ført til en klar bedring i arbeidsmarkedet, og arbeidsledigheten er nå på et lavt nivå. Det private forbruket utvikler seg imidlertid svakt, bl.a. som følge av moderat vekst i lønningene. Eksportveksten ventes å avta i inneværende år som følge av langsommere økonomisk vekst globalt. Det anslås en BNP-vekst på 1¼ pst. i år, om lag på linje med den beregnede langsiktige trendveksten for japansk økonomi. Også i Japan har økningen i energi- og matvareprisene ført til at konsumprisveksten har tatt seg noe opp i det siste. Det anslås en vekst i konsumprisene på ½ pst. i 2008.

Også mange land utenfor OECD, særlig enkelte asiatiske land, har hatt meget sterk vekst gjennom flere år. Høy prisvekst, særlig på matvarer, skaper imidlertid usikkerhet om det økonomiske forløpet i disse landene framover. I Kina økte BNP med 11½ pst. i fjor. Foreløpige nasjonalregnskapstall viser at veksten avtok noe i 1. kvartal i år, men både industriproduksjon, investeringer og detaljhandel økte med tosifrede vekstrater. Veksten i Kina har vært drevet av sterk oppgang i investeringer og eksport. Kinesiske myndigheter har innført en rekke tiltak for å dempe investeringsveksten og redusere risikoen for overoppheting av økonomien. Sammen med lavere vekst internasjonalt, ventes dette å bidra til at BNP-veksten i Kina reduseres til 9¼ pst. i år. I India var BNP-veksten 9¼ pst. i fjor, understøttet av sterk innenlandsk etterspørsel og betydelig tjenesteeksport. Det ventes at veksten avtar noe i år, dels på grunn av lavere vekst internasjonalt, og dels som følge av uroen på finansmarkedene. Russland har opplevd vekstrater på over 6 pst. siden 2003, og i 2007 var BNP-veksten på 8 pst. De offentlige finansene er styrket som følge av høye oljepriser, og det er innført reformer som har bedret økonomiens virkemåte. Det ventes at veksten avtar til 6¾ pst. i 2008. Høy vekst i prisene på råvarer og god tilgang på kapital har bidratt til økt vekst i en rekke land i Latin-Amerika de siste fire årene. Svakere utvikling i USA ventes imidlertid å føre til at veksten i disse landene avtar noe i år.

Det er betydelig usikkerhet knyttet til anslagene for utviklingen i internasjonal økonomi. Til tross for at vekstanslagene er nedjustert siden Nasjonalbudsjettet 2008 ble lagt fram i oktober i fjor, er det fare for at avdempingen internasjonalt kan bli mer markert.

Usikkerheten internasjonalt er i stor grad knyttet til uroen i internasjonale finansmarkeder. Dersom problemene i finans- og kredittmarkedene skulle bli langvarige eller forverres ytterligere, vil det medføre strengere kredittgiving, høyere lånekostnader og økt pessimisme blant husholdninger og i næringslivet.

Problemene i boligmarkedet i USA kan få større konsekvenser for veksten i verdensøkonomien enn lagt til grunn i framskrivingene. Antall usolgte boliger er på et høyt nivå og kredittgivingen strammes til. Det kan føre til ytterligere prisfall på boliger og til nedgang i husholdningenes forbruk. Også i andre land, særlig i Storbritannia og Nederland, er det risiko for markerte fall i boligprisene.

Inflasjonen kan tilta mer enn antatt, bl.a. i lys av den høye veksten i prisene på energi og matvarer. Det vil i tilfelle kunne begrense handlingsrommet i pengepolitikken og hindre sentralbankene i å stimulere økonomien gjennom å sette ned styringsrentene.

Veksten i framvoksende økonomierhar de siste årene gjennomgående overrasket på oppsiden. Det legges til grunn at veksten i disse landene vil dempes framover som følge av svakere vekstimpulser internasjonalt. Disse landene har imidlertid opplevd en sterk inntektsvekst de siste årene, og det er mulig dette kan bidra til sterkere innenlands etterspørsel enn lagt til grunn.