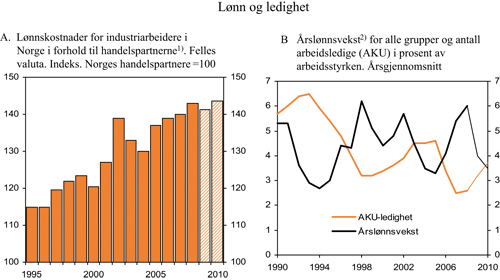

3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for en jevn og gradvis økning i bruken av petroleumsinntekter til et nivå som kan opprettholdes på lang sikt. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunktursituasjonen. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, både gjennom aktive tiltak og ved at de såkalte automatiske stabilisatorene får virke, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken, som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond – Utland.1

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond – Utland, mens det over tid er den forventede realavkastningen – anslått til 4 pst. – av fondet ved inngangen til budsjettåret som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og unødvendig store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen lar de automatiske stabilisatorene i budsjettet få virke. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Retningslinjene åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy eller raskt stigende ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien og knapphet på ledige ressurser.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Handlingsregelen gir fleksibilitet i budsjettpolitikken. Denne fleksibiliteten har blitt utnyttet. Da norsk økonomi var inne i en lavkonjunktur de første årene etter at handlingsregelen ble innført, lå det strukturelle, oljekorrigerte budsjettunderskuddet klart over 4-prosentbanen for bruk av petroleumsinntekter. Fra 2006 til 2008 var det omvendt. For å dempe virkningene av finanskrisen på norsk økonomi er bruken av petroleumsinntekter i 2009 igjen brakt betydelig over 4-prosentbanen.

I den svært vanskelige situasjonen for internasjonale finansmarkeder og internasjonal økonomi det siste året har det vært nødvendig å prioritere tiltak for å få finansmarkedene til å fungere og begrense oppgangen i arbeidsledigheten. Samtidig må en ikke miste av syne de store, langsiktige utfordringene en står overfor i finanspolitikken som følge av en aldrende befolkning. Mens befolkningsutviklingen i Norge de siste 20 årene har vært forholdsvis gunstig for offentlige finanser, vil en stigende andel eldre etter hvert bidra til en markert oppgang i offentlige utgifter. Jo lenger bruken av oljepenger ligger over forventet realavkastning, desto mindre blir det framtidige bidraget Pensjonsfondet kan gi til å dekke disse utgiftene. Hensynet til langsiktig bærekraft i statsfinansene trekker dermed klart i retning av at bruken av oljeinntekter bringes tilbake til 4-prosentbanen etter hvert som veksten i økonomien tar seg opp igjen.

3.1.2 Gjennomføringen av budsjettpolitikken i 2009

I fjor høst vedtok Stortinget et budsjett for 2009, som la opp til en bruk av oljeinntekter på linje med 4 pst. av fondskapitalen ved inngangen til budsjettåret. Dette innebar et strukturelt, oljekorrigert underskudd på 92 mrd. kroner, og en ekspansiv impuls tilsvarende 0,7 pst. av verdiskapingen i fastlandsøkonomien.

I den finanspolitiske tiltakspakken (St.prp. nr. 37 (2008 – 2009)) som ble lagt fram 26. januar 2009, ble bruken av oljeinntekter i 2009 økt med nesten 27 mrd. kroner ut over nivået i saldert budsjett. Endringer i forbindelse med Stortingets behandling av tiltakspakken innebar en ytterligere økning med knapt 1,7 mrd. kroner, slik at det strukturelle, oljekorrigerte underskuddet etter dette kunne anslås til 120,5 mrd. kroner.

Vedtakene i forbindelse med Revidert nasjonalbudsjett 2009 økte det strukturelle, oljekorrigerte underskuddet med 9,5 mrd. kroner, til nær 130 mrd. kroner.

Etter Revidert nasjonalbudsjett er det kommet ny informasjon om bl.a. skatte- og avgiftsinngangen i 2009. Denne informasjonen viser noe høyere innbetalinger av skattetrekk og arbeidsgiveravgift enn tidligere anslått, mens innbetalingene av merverdiavgift har utviklet seg noe svakere enn ventet. Samlet sett er anslaget for strukturelle skatte- og avgiftsinntekter på statsbudsjettet om lag uendret fra Revidert nasjonalbudsjett 2009, og det strukturelle, oljekorrigerte underskuddet på statsbudsjettet anslås fortsatt til i underkant av 130 mrd. kroner. Målt i 2010-priser anslås det strukturelle, oljekorrigerte underskuddet til 133,9 mrd. kroner.

Bruken av oljeinntekter anslås å øke med 56,7 mrd. 2010-kroner fra 2008 til 2009, tilsvarende en impuls på 3 pst. av trend-BNP for Fastlands-Norge. Budsjettet gir med dette en historisk kraftig stimulans til økonomien. Avstanden til 4-prosentbanen anslås til nær 40 mrd. kroner, målt i 2010-priser.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 6¾ pst. i 2009. Dette er om lag som anslått i Revidert nasjonalbudsjett 2009, men vel dobbelt så høyt som i det opprinnelige budsjettforslaget i fjor høst.

Det oljekorrigerte underskuddet på statsbudsjettet anslås til vel 118 mrd. kroner i 2009, som er om lag som beregnet i Revidert nasjonalbudsjett 2009 og nesten 70 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2009. Det oljekorrigerte underskuddet dekkes av en tilsvarende overføring fra Statens pensjonsfond – Utland.

Drøyt halvparten av oppjusteringen av det oljekorrigerte overskuddet siden Nasjonalbudsjettet 2009 skyldes økt strukturelt underskudd, mens resten kan tilskrives lavere inntekter og økte utgifter som følge av svakere konjunkturer. Fram til høsten 2008 var norsk økonomi inne i en kraftig konjunkturoppgang, med forholdsvis høye skatteinntekter og lave utgifter til arbeidsledighetstrygd. Dette trakk ned det oljekorrigerte budsjettunderskuddet og medførte at det faktiske uttaket fra fondet var betydelig lavere enn det beregnede strukturelle, oljekorrigerte underskuddet. Svakere konjunkturer bidrar nå til lavere inntekter og økte utgifter på statsbudsjettet, og gir sammen med de finanspolitiske tiltakene betydelig økte uttak fra fondet. Skatter og avgifter fra Fastlands-Norge anslås likevel også i 2009 å ligge høyere enn i en normalsituasjon, jf. boks 3.2, noe som må ses i sammenheng med at statens inntekter og utgifter påvirkes av konjunktursituasjonen med et visst tidsetterslep. For 2010 anslås skatte- og avgiftsinntektene å ligge noe under sine trendnivåer.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan det oljekorrigerte underskuddet påvirkes av endringer i regnskapsmessige forhold.

Handlingsregelen for finanspolitikken knytter forventet realavkastning av Statens pensjonsfond – Utland til det strukturelle, oljekorrigerte budsjettunderskuddet. Dette underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert for bl.a. virkninger av konjunkturutviklingen. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at skattegrunnlagene avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. Utviklingen i de beregnede aktivitetskorreksjonene i 2009 og 2010 i tabell 3.1 reflekterer at norsk økonomi er i en nedgangskonjunktur, men også at nedgangskonjunkturen startet fra et svært høyt aktivitetsnivå.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. Fra og med 2002 og noen år framover blir det som ledd i en styrking av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. Den regnskapsmessige korreksjonen for 2009 er knyttet til at endringer i driftskreditter i de regionale helseforetakene fra og med 2009 regnes med i det oljekorrigerte budsjettunderskuddet. Samtidig ble det bevilget 7,3 mrd. kroner til helseforetakene i 2009 for omgjøring av helseforetakenes driftskreditter i private banker til en statlig driftskredittordning. For 2010 er det innarbeidet en regnskapmessig korreksjon knyttet til at ansvaret for øvrig riksveinett overføres fra staten til fylkeskommunene. I staten regnskapsføres utgiftene etter hvert som de betales, mens de i fylkeskommunene blir regnskapsført når de påløper. Den regnskapsmessige virkningen av omleggingen er holdt utenfor ved beregning av det strukturelle, oljekorrigerte underskuddet for 2010.

Også en rekke andre land bruker et mål på den strukturelle budsjettbalansen som utgangspunkt for vurderinger av finanspolitikken. I tillegg offentliggjør OECD og EU jevnlig standardiserte anslag for det strukturelle budsjettunderskuddet i medlemslandene. Disse anslagene er basert på mer aggregerte beregninger enn Finansdepartementets opplegg for Norge. Det metodiske grunnlaget for å aktivitetskorrigere budsjettbalansen er imidlertid svært likt det som benyttes i Norge.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|

| Oljekorrigert underskudd på statsbudsjettet | 1 342 | 11 797 | 118 088 | 153 780 |

| – Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 5 640 | 6 010 | 6 270 | 6 270 |

| – Netto renteinntekter. Avvik fra beregnet trendnivå | -5 083 | -7 545 | -3 066 | -4 344 |

| – Særskilte regnskapsforhold | -3 238 | -107 | 7 364 | 500 |

| – Aktivitetskorrigeringer | -52 975 | -58 754 | -22 418 | 2 851 |

| = Strukturelt, oljekorrigert budsjettunderskudd | 56 998 | 72 194 | 129 938 | 148 503 |

| Målt i prosent av trend-BNP for Fastlands-Norge | 3,5 | 4,2 | 7,2 | 7,8 |

| Endring fra året før i prosentpoeng1 | 0,1 | 0,7 | 3,0 | 0,6 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. I motsetning til de makroøkonomiske modellberegningene som omtales i avsnitt 3.1.3, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 264,7 mrd. kroner i 2009, som er vel 3 mrd. kroner mer enn i Revidert nasjonalbudsjett 2009. Anslaget for gjennomsnittlig oljepris er noe oppjustert for 2009, mens lavere anslåtte gasspriser isolert sett trekker inntektsanslaget ned.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond i 2009 anslås til 255 mrd. kroner. Anslaget er oppjustert med 17,6 mrd. kroner fra Revidert nasjonalbudsjett 2009, først og fremst som følge av økte rente- og utbytteinntekter i fondet.

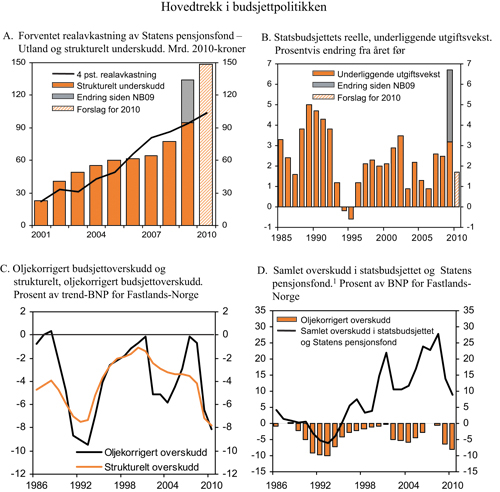

Figur 3.1 Hovedtrekk i budsjettpolitikken

1 Statens petroleumsfond før 2006.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Markedsverdien av kapitalen i utenlandsdelen av Statens pensjonsfond anslås til 2 597 mrd. kroner ved utgangen av 2009. Anslaget er basert på faktisk markedsverdi av fondet ved utgangen av august, tillagt anslåtte nettooverføringer fra statsbudsjettet til fondet og 4 pst. årlig realavkastning ut 2009. Anslaget er oppjustert med nær 200 mrd. kroner siden Revidert nasjonalbudsjett 2009, først og fremst som følge av en sterk oppgang i internasjonale finansmarkeder, etter det kraftige fallet mot slutten av fjoråret og inn i 2009.

Anslaget for Statens pensjonsfond – Utland ved utgangen av 2009 er i underkant av 200 mrd. kroner lavere enn i Nasjonalbudsjettet 2009. Nedjusteringen må ses i sammenheng med at anslaget for statens netto kontantstrøm fra petroleumsvirksomheten, som avsettes i fondet, er redusert med om lag 130 mrd. kroner. I tillegg er det oljekorrigerte budsjettunderskuddet, som dekkes ved et uttak fra fondet, økt med knapt 70 mrd. kroner.

3.1.3 Hovedtrekk i budsjettopplegget for 2010

Norsk økonomi påvirkes fortsatt av det internasjonale konjunkturtilbakeslaget, selv om utsiktene nå framstår som noe bedre enn tidligere. Situasjonen i finansmarkedene har bedret seg betraktelig, og nedgangen i den økonomiske aktiviteten hos våre handelspartnere kan bli snudd til oppgang tidligere enn antatt. I norsk økonomi er det særlig husholdningenes etterspørsel og oljeinvesteringene som har utviklet seg sterkere enn ventet. De bedrede økonomiske utsiktene må ses i sammenheng med omfattende tiltak for å lette situasjonen i finansmarkedene og kraftige tiltak i penge- og finanspolitikken, både i Norge og internasjonalt.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

| Regnskap | Anslag | ||||

|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 | ||

| Totale inntekter | 1 030,1 | 1 182,6 | 1 022,8 | 974,1 | |

| 1 Inntekter fra petroleumsvirksomhet | 337,4 | 437,7 | 290,5 | 244,8 | |

| 1.1 Skatter og avgifter | 191,2 | 245,2 | 170,9 | 123,8 | |

| 1.2 Andre petroleumsinntekter | 146,3 | 192,5 | 119,6 | 121,0 | |

| 2 Inntekter utenom petroleumsinntekter | 692,7 | 744,9 | 732,3 | 729,3 | |

| 2.1 Skatter og avgifter fra Fastlands-Norge | 632,9 | 680,4 | 674,2 | 677,0 | |

| 2.2 Andre inntekter | 59,8 | 64,5 | 58,1 | 52,3 | |

| Totale utgifter | 715,1 | 778,6 | 876,2 | 907,5 | |

| 1 Utgifter til petroleumsvirksomhet | 21,1 | 21,8 | 25,8 | 24,4 | |

| 2 Utgifter utenom petroleumsvirksomhet | 694,0 | 756,7 | 850,4 | 883,1 | |

| Overskudd på statsbudsjettet før overføring til Statens pensjonsfond – Utland | 315,0 | 404,1 | 146,6 | 66,6 | |

| – Netto kontantstrøm fra petroleumsvirksomheten | 316,4 | 415,9 | 264,7 | 220,4 | |

| = Oljekorrigert overskudd | -1,3 | -11,8 | -118,1 | -153,8 | |

| + Overført fra Statens pensjonsfond – Utland | 2,8 | 8,4 | 118,1 | 153,8 | |

| = Overskudd på statsbudsjettet | 1,5 | -3,4 | 0,0 | 0,0 | |

| + Netto avsatt i Statens pensjonsfond – Utland | 313,6 | 407,5 | 146,6 | 66,6 | |

| + Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78,4 | 103,1 | 108,4 | 105,6 | |

| = Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 393,5 | 507,2 | 255,0 | 172,2 | |

| Memo: | |||||

| Markedsverdien av Statens pensjonsfond – Utland1 | 2 018,5 | 2 279,6 | 2 597,3 | 2 823,8 | |

| Markedsverdien av Statens pensjonsfond1 | 2 135,8 | 2 367,4 | 2 697,9 | 2 930,9 | |

1 Ved utgangen av året.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Innretningen av finanspolitikken må tilpasses den økonomiske situasjonen og utsiktene for norsk økonomi. Med nedgang i aktiviteten i 2009 og vekst under trend i 2010 ligger det an til at ledigheten vil stige noe i tiden framover. Av denne grunn, og for å bidra til en tryggere basis for oppgang i norsk økonomi framover, har Regjeringen valgt å basere 2010-budsjettet på en viss ytterligere økning i bruken av oljeinntekter. Målt som andel av trend-BNP for Fastlands-Norge foreslår Regjeringen å øke det strukturelle, oljekorrigerte underskuddet med om lag ½ prosentpoeng fra 2009 til 2010, regnet som andel av verdiskapingen i fastlandsøkonomien.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2009. Endringer i forhold til saldert budsjett. Mill. kroner

| 1 Saldert budsjett | 2 Vedtatt tiltakspakke | 3 Revidert nasjonalbudsjett 2009 | 4 Nasjonalbudsjettet 2010 | 5=4 – 1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 773 122 | 743 943 | 733 467 | 732 296 | -40 825 |

| Skatter og avgifter fra Fastlands-Norge | 702 793 | 675 843 | 674 649 | 674 224 | -28 569 |

| Renteinntekter | 23 908 | 23 925 | 20 445 | 19 692 | -4 216 |

| Andre inntekter | 46 420 | 44 174 | 38 372 | 38 381 | -8 040 |

| B Utgifter utenom petroleumsvirksomhet | 821 772 | 842 311 | 851 029 | 850 384 | 28 612 |

| Renteutgifter | 20 468 | 20 468 | 21 210 | 20 857 | 389 |

| Dagpenger | 5 133 | 7 367 | 10 530 | 10 230 | 5 097 |

| Andre utgifter | 796 171 | 814 476 | 819 289 | 819 297 | 23 126 |

| C Oljekorrigert overskudd (A-B) | -48 650 | -98 368 | -117 562 | -118 088 | -69 438 |

| D Kontantstrøm fra petroleumsvirksomheten | 394 840 | 275 940 | 261 367 | 264 717 | -130 123 |

| E Avsetning til Statens pensjonsfond – Utland (C+D) | 346 190 | 177 572 | 143 805 | 146 629 | -199 561 |

| F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 87 200 | 91 300 | 93 600 | 108 400 | 21 200 |

| G Samlet overskudd i statsbudsjettet og Statens pensjonsfond (E+F) | 433 390 | 268 872 | 237 405 | 255 029 | -178 361 |

Kilde: Finansdepartementet.

For å belyse i hvilken grad det samlede budsjettopplegget, inkludert sammensetningen av inntekts- og utgiftssiden, påvirker aktivitetsnivået i norsk økonomi, er det gjennomført beregninger ved hjelp av den makroøkonomiske modellen MODAG. Beregningene bygger på det foreslåtte budsjettopplegget, medregnet det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag er det lagt til grunn et konjunkturnøytralt budsjett, definert som et budsjett der alle utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge. Disse beregningene indikerer at den ekspansive virkningen av Regjeringens budsjettforslag for 2010 er svakere enn det som antydes av endringen i det strukturelle, oljekorrigerte budsjettunderskuddet. Dette må bl.a. ses i sammenheng med at inntektene på statsbudsjettet reduseres med 6,4 mrd. kroner i 2010 som følge av lavere anslåtte utbytteinntekter på statens hånd. Slike inntektsreduksjoner har normalt en svakere ekspansiv virkning enn tilsvarende endringer i offentlig etterspørsel etter varer og tjenester.

Med Regjeringens forslag til budsjett kan det strukturelle, oljekorrigerte underskuddet for 2010 anslås til 148,5 mrd. kroner, som er en økning på 14,6 mrd. 2010-kroner fra 2009. Bruken av oljeinntekter anslås å ligge nesten 45 mrd. kroner over forventet fondsavkastning for 2010, anslått til 4 pst. av fondskapitalen ved inngangen til året.

Budsjettforslaget innebærer at store deler av de ekstraordinære tiltakene på utgiftssiden som ble lagt fram i St.prp. nr. 37 (2008 – 2009) fases ut i 2010, herunder tilskuddet til vedlikehold og rehabilitering av kommunal infrastruktur. Næringslivets adgang til å tilbakeføre selskapsunderskudd i 2008 og 2009 mot beskattet overskudd de to foregående årene, samt den midlertidige ordningen med økte startavskrivinger på maskiner, vil imidlertid gi lavere bokførte skatter også i 2010. Samtidig er det forholdsvis sterk vekst i utgiftene under folketrygden, herunder i utgiftene til alderspensjon.

Selv uten at det gjøres aktive tiltak i statsbudsjettet fra år til år, innebærer de såkalte automatiske stabilisatorene at budsjettet bidrar til å dempe svingninger i økonomien. I en nedgangskonjunktur vil skatte- og avgiftsinntektene avta, mens utgiftene til dagpenger vil øke. Retningslinjene for finanspolitikken legger til rette for at en slik konjunkturell budsjettsvekkelse ikke dekkes inn, men erstattes av økte overføringer fra Statens pensjonsfond – Utland. De økte overføringene innebærer at budsjettets utgiftsside skjermes mot den konjunkturelle svekkelsen i skatter mv., og representerer slikt sett en stimulans til økonomien. I en høykonjunktur vil det være motsatt.

Automatiske stabilisatorer anslås å svekke offentlige budsjetter med 25 mrd. kroner fra 2009 til 2010. Samlet sett anslås det faktiske, oljekorrigerte underskuddet i 2010 til knapt 154 mrd. kroner. Underskuddet dekkes ved en tilsvarende overføring fra Statens pensjonsfond – Utland. Målt i forhold til trend-BNP for Fastlands-Norge utgjør det oljekorrigerte underskuddet 8,1 pst. i 2010, mot 6,5 pst. i 2009 og 0,7 pst. i 2008.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til om lag 1¾ pst. i 2010, tilsvarende i underkant av 14 mrd. kroner. Den nominelle veksten i statsbudsjettets underliggende utgifter er anslått til 4¾ pst., mens prisveksten er beregnet til 3 pst., jf. tabell 3.4 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det i tillegg korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst fra 2009 til 2010. Anslag på regnskap. Mill. kroner og prosentvis endring

| 2009 | 2010 | |||

|---|---|---|---|---|

| Statsbudsjettets utgifter | 876 206 | 907 496 | ||

– | Statlig petroleumsvirksomhet | 25 822 | 24 400 | |

– | Dagpenger til arbeidsledige | 10 230 | 13 170 | |

– | Renteutgifter | 20 857 | 20 421 | |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 819 297 | 849 506 | |

– | Flyktninger i Norge | 2 266 | 2 880 | |

+ | Lavere overføringsandel for kommunene1. | – | 1 857 | |

– | Forsikringsteknisk oppgjør som følge av at bl.a. Arcus trekkes ut av Statens Pensjonskasse mv. | 64 | – | |

+ | Endring i dagpengeregler2 | 64 | 540 | |

– | Statens vegvesen, regnskapsmessig korreksjon | – | 500 | |

– | Redningshelikoptertjeneste, omlegging av regnskapsføring | – | 435 | |

– | Statliggjøring av driftskreditter i helseforetakene3 | 7 300 | – | |

= | Underliggende utgifter | 809 731 | 848 088 | |

| Verdiendring i pst. | 4,7 | |||

| Prisendring i pst. | 3,0 | |||

| Volumendring i pst. | 1,7 | |||

1 En forholdsmessig stor andel av økningen i kommunenes frie inntekter skjer ved økte skatteinntekter. Dette medfører lavere rammeoverføringer som trekker statsbudsjettets utgifter ned. Ved beregning av den underliggende utgiftsveksten er det korrigert for dette.

2 Konjunkturelle svingninger i utbetalingene av dagpenger til arbeidsledige ønskes holdt utenom ved beregning av den underliggende utgiftsveksten. Det er imidlertid gjennomført flere endringer i permitteringsregelverket for dagpenger i 2009, som er videreført til 2010. Det korrigeres for dette i beregningene.

3 Det er bevilget 7,3 mrd. kroner til helseforetakene i 2009 for omgjøring av helseforetakenes driftskreditter i private banker til en statlig driftskredittordning. I beregningen av underliggende utgiftsvekst og strukturelt underskudd er de opparbeidede driftskredittene i helseforetakene henført til det enkelte år de er opparbeidet i perioden 2002 – 2008.

Kilde: Finansdepartementet.

Kommunesektorens samlede inntekter anslås å øke reelt med 2,6 pst. fra 2009 til 2010, tilsvarende om lag 8,0 mrd. kroner, regnet i forhold til inntektsnivået i 2009 slik det ble anslått i Revidert nasjonalbudsjett 2009.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til om lag 220 mrd. kroner i 2010. Netto avsetning til Statens pensjonsfond – Utland, der overføringen til statsbudsjettet er trukket fra, anslås til knapt 67 mrd. kroner i 2010.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til om lag 172 mrd. kroner. Den samlede kapitalen i Statens pensjonsfond ved utgangen av 2010 anslås til 2 931 mrd. kroner, hvorav 2 824 mrd. kroner i Statens pensjonsfond – Utland.

3.1.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med fondet er å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter og understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter. Dette er viktige hensyn, fordi utgiftene til pensjoner, helse og omsorg vil stige kraftig i årene framover som følge av en aldrende befolkning, mens petroleumsinntektene om noen år vil falle markert. Gjennom sparing i Pensjonsfondet bygger staten opp betydelige økonomiske reserver slik at vi kan legge til rette for å unngå en for sterk økning i den finansielle belastningen for de yrkesaktive eller kraftig nedprioritering av andre velferdsoppgaver for å dekke utgiftene som følger med aldringen av befolkningen, jf. nærmere omtale i avsnitt 3.2.

Pensjonene i folketrygden finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling. Bærekraften i pensjonssystemet må derfor ses i sammenheng med offentlige finanser for øvrig. Selv om avkastningen av pensjonsfondet ikke er øremerket pensjoner, gir sparingen i fondet et viktig bidrag til en langsiktig forsvarlig finanspolitikk. Et større pensjonsfond vil isolert sett gi grunnlag for høyere løpende inntekter fra fondet i framtiden, som vil bidra til å lette håndteringen av de statsfinansielle utfordringene.

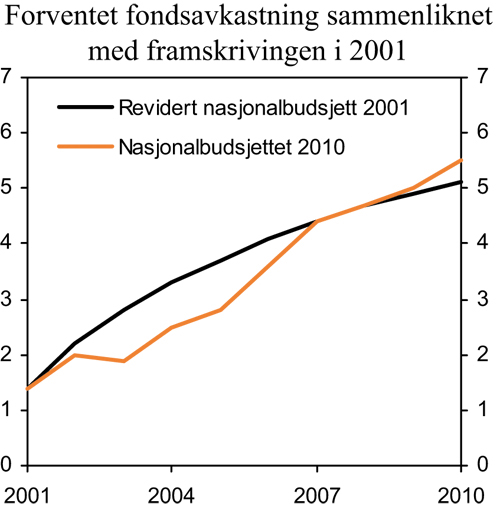

Kapitalen i Statens pensjonsfond har økt kraftig de siste ti årene og anslås til knapt 2 700 mrd. kroner ved inngangen til 2010 og til om lag 2 930 mrd. kroner ved inngangen til 2011. Den forventede realavkastningen av fondet i 2010, tallfestet til 4 pst. av kapitalen i fondet ved inngangen til budsjettåret, anslås nå til i overkant av 100 mrd. kroner eller 5,5 pst. av trend-BNP for Fastlands-Norge. Dette er om lag som det en så for seg da handlingsregelen ble innført i 2001, jf. figur 3.2.

Figur 3.2 Forventet realavkastning av Statens pensjonsfond – Utland. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden anslås til vel 4 520 mrd. kroner ved utgangen av 2009, om lag det samme som i Revidert nasjonalbudsjett 2009. Pensjonsforpliktelsene anslås å øke med i underkant av 250 mrd. kroner i 2010, til om lag 4 770 mrd. kroner, jf. tabell 3.5. I tillegg kommer statens forpliktelser til uføre- og etterlattepensjoner, som anslås til 1 100 mrd. kroner ved utgangen av 2010. Anslagene er basert på beregninger foretatt av Statistisk sentralbyrå, der bl.a. nye befolkningsframskrivinger og virkningen av nytt alderspensjonssystem i folketrygden er innarbeidet. I Nasjonalbudsjettet 2009 ble pensjonsreformen isolert sett anslått å gi en nedjustering av alderspensjonsforpliktelsene i folketrygden med om lag 300 mrd. kroner.

Tabell 3.5 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Mrd. kroner og prosent av BNP for Fastlands-Norge

| 2008 | 2009 | 2010 | |

|---|---|---|---|

| Mrd. kroner | |||

| Folketrygdens forpliktelser til alderspensjoner1 | 4 257 | 4 523 | 4 771 |

| Markedsverdien av Statens pensjonsfond | 2 367 | 2 698 | 2 931 |

| Prosent av BNP for Fastlands-Norge | |||

| Folketrygdens forpliktelser til alderspensjoner1 | 232,6 | 244,0 | 247,4 |

| Markedsverdien av Statens pensjonsfond | 129,4 | 145,5 | 152,0 |

| Memo: | |||

| Statens pensjonsfond som andel av folketrygdens forpliktelser til alderspensjon (prosent) | 55,6 | 59,6 | 61,4 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

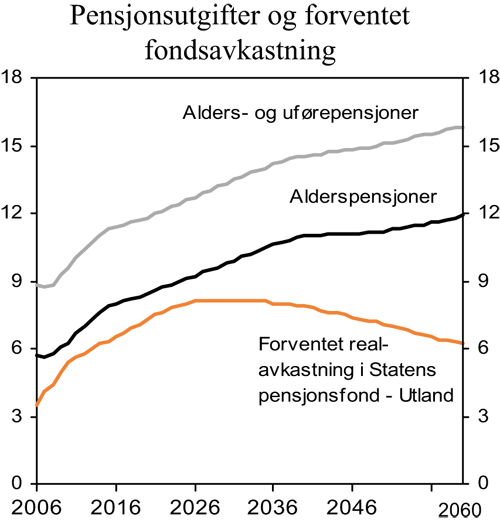

Statens pensjonsfond anslås å utgjøre 61,4 pst. av folketrygdens alderspensjonsforpliktelser ved utgangen av 2010, mot 59,6 pst. ved utgangen av 2009. De nærmeste årene ventes avkastningen i Statens pensjonsfond – Utland å øke om lag i takt med statens utgifter til alderspensjoner i folketrygden. Etter hvert vil imidlertid inntektene fra petroleumsvirksomheten avta, og dette vil trekke veksten i fondskapitalen ned. Over tid vil dermed folketrygdens alderspensjoner øke vesentlig sterkere enn forventet realavkastning av Statens pensjonsfond – Utland, jf. figur 3.3.

Figur 3.3 Folketrygdens pensjonsutgifter og forventet realavkastning i Statens Pensjonsfond – Utland. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det er betydelig usikkerhet knyttet til lønnsvekst og rentenivå på lang sikt. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Lavere rentesats vil øke den neddiskonterte verdien av framtidige pensjonsutbetalinger. Anslagene ovenfor er basert på en forskjell mellom rentesats og lønnsvekst – en såkalt nettorente – på 2 pst. En nettorente som er ½ prosentpoeng høyere eller lavere enn dette vil henholdsvis redusere eller øke alderspensjonsforpliktelsene med om lag 10 pst., eller nærmere 480 mrd. 2010-kroner. Disse beregningene illustrerer at anslag for folketrygdens forpliktelser til alderspensjoner er følsomme for de forutsetninger som gjøres om lønnsvekst og rentenivå. Beregningene illustrerer imidlertid også at innenfor rimelige forutsetninger om nettorenten vil kapitalen i Statens pensjonsfond på langt nær være tilstrekkelig til å finansiere framtidige alderspensjoner.

3.1.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland. For de nærmeste årene framover påvirkes i tillegg handlingsrommet av at bruken av oljeinntekter nå ligger over 4-prosentbanen.

Skattegrunnlagene øker trendmessig over tid. Gitt strukturen i skatte- og avgiftssystemet gir dette økte skatte- og avgiftsinntekter til det offentlige. For de nærmeste årene anslås den underliggende veksten i skattegrunnlagene å styrke budsjettet med om lag 8 mrd. kroner per år. Det er da tatt hensyn til at stigende reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er høyere enn prisveksten for skattegrunnlagene. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksttakten i økonomien som følge av bl.a. konjunkturbevegelser. Slike forhold søker en å korrigere for ved beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet.

Utgiftene innenfor en rekke etablerte velferdsordninger er styrt av regelverk, som bl.a. innebærer at enkelte demografiske endringer slår direkte ut i budsjettet. Gjennomgangen av flerårige budsjettkonsekvenser i Gul bok (Prop. 1 S (2009 – 2010)) viser utgiftsøkninger i folketrygden på over 26 mrd. 2010-kroner for treårsperioden 2011 – 2013. Bindingene i folketrygden tilsvarer dermed en gjennomsnittlig vekst i utgiftene på vel 8 mrd. 2010-kroner per år, som er høyere enn det som har vært beregnet for de siste årene.

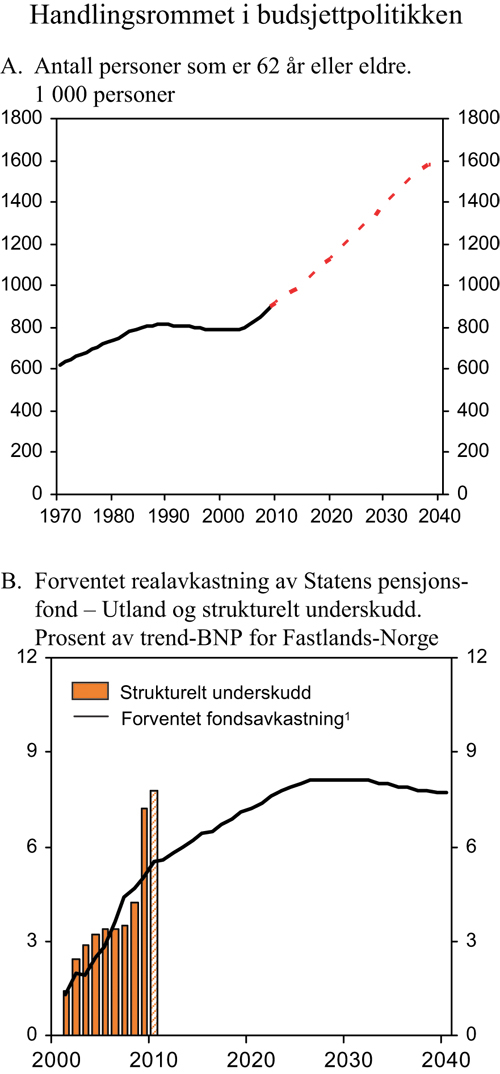

Det er særlig økte utgifter til alderspensjoner som forklarer den kraftige underliggende utgiftsveksten i folketrygden fram til 2013. Dette må ses i sammenheng med at antallet alderspensjonister nå er stigende etter å ha ligget forholdsvis stabilt gjennom det meste av 1990- og 2000-tallet, jf. figur 3.4A. Samtidig har nye alderspensjonister i gjennomsnitt høyere poengopptjening enn personer fra tidligere kull. Flere eldre i arbeidsstyrken trekker i tillegg i retning av flere uføre. Beregningene i Gul bok viser at vi nå er på vei inn i en fase der aldringen av befolkningen vil legge et økende press på offentlige finanser, jf. avsnitt 3.2.2.

Figur 3.4 Aldringen av befolkningen og bruken av oljeinntekter over statsbudsjettet

1 I framskrivingen av fondet er det teknisk forutsatt at bruken av oljeinntekter i 2010 videreføres i 2010-kroner til en er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I den finanspolitiske tiltakspakken fikk næringslivet adgang til å tilbakeføre selskapsunderskudd i 2008 og 2009 mot beskattet overskudd de to foregående årene. I tillegg ble det innført en midlertidig ordning med økte startavskrivninger på maskiner i 2009. Utfasingen av disse tiltakene vil gi økte bokførte skatter i 2011, anslått til 5 – 6 mrd. kroner. Utover dette viser gjennomgangen av flerårige budsjettkonsekvenser i Gul bok kun mindre bindinger på inntektssiden.

Statens utbytteinntekter har falt kraftig i 2009 og 2010, fra et svært høyt nivå. Lavere utbytteinntekter bidrar til å øke det strukturelle underskuddet. Den videre utviklingen i utbytteinntektene er usikker. Økte utbytteinntekter vil isolert sett øke handlingsrommet i budsjettet.

Bruken av oljeinntekter er brakt opp på et høyt nivå. Det strukturelle, oljekorrigerte underskuddet i 2010 anslås nå til 148,5 mrd. kroner, som er nesten 45 mrd. kroner over 4-prosentbanen, jf. tabell 3.6. Med uendret strukturelt, oljekorrigert underskudd etter 2010, målt i 2010-priser, er det først i 2018 at forventet realavkastning av fondet vil overstige bruken av petroleumsinntekter.

Tabell 3.6 Statens pensjonsfond – Utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

| Løpende priser | Faste 2010-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Statens pensjonsfond – Utland ved inngangen til året1) | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

| 2001 | 386,6 | - | 16,4 | - | 23,0 | - | 1,4 | - | ||

| 2002 | 619,3 | 24,8 | 30,0 | 33,4 | 40,5 | 7,1 | 2,4 | 4,8 | ||

| 2003 | 604,6 | 24,2 | 37,8 | 31,3 | 49,0 | 17,7 | 2,9 | 6,3 | ||

| 2004 | 847,1 | 33,9 | 44,1 | 42,6 | 55,5 | 12,9 | 3,2 | 5,2 | ||

| 2005 | 1 011,5 | 40,5 | 49,0 | 49,4 | 59,8 | 10,4 | 3,4 | 4,8 | ||

| 2006 | 1 390,1 | 55,6 | 52,4 | 65,6 | 61,8 | -3,8 | 3,4 | 3,8 | ||

| 2007 | 1 782,8 | 71,3 | 57,0 | 80,7 | 64,5 | -16,2 | 3,5 | 3,2 | ||

| 2008 | 2 018,5 | 80,7 | 72,2 | 86,3 | 77,2 | -9,1 | 4,2 | 3,6 | ||

| 2009 | 2 279,6 | 91,2 | 129,9 | 93,9 | 133,9 | 39,9 | 7,2 | 5,7 | ||

| 2010 | 2 597,3 | 103,9 | 148,5 | 103,9 | 148,5 | 44,6 | 7,8 | 5,7 | ||

| 2011 | 2 823,8 | 113,0 | - | 109,3 | 148,5 | - | - | - | ||

| 2012 | 3 063,8 | 122,6 | - | 114,8 | 148,5 | - | - | - | ||

| 2013 | 3 321,9 | 132,9 | - | 120,5 | 148,5 | - | - | - | ||

| 2014 | 3 599,1 | 144,0 | - | 126,3 | 148,5 | - | - | - | ||

| 2015 | 3 890,4 | 155,6 | - | 132,1 | 148,5 | - | - | - | ||

| 2016 | 4 203,5 | 168,1 | - | 138,0 | 148,5 | - | - | - | ||

| 2017 | 4 549,0 | 182,0 | - | 144,5 | 148,5 | - | - | - | ||

| 2018 | 4 920,7 | 196,8 | - | 151,1 | 151,1 | - | - | - | ||

| 2019 | 5 309,7 | 212,4 | - | 157,7 | 157,7 | - | - | - | ||

| 2020 | 5 716,0 | 228,6 | - | 164,2 | 164,2 | - | - | - | ||

1 I framskrivingen av fondskapitalen er det beregningsteknisk forutsatt et uendret strukturelt underskudd i 2010-kroner fram til en er tilbake på 4-prosentbanen. Deretter er det lagt til grunn et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

Bruken av oljeinntekter i 2010 anslås å utgjøre 7,8 pst. av fastlands-BNP, på linje med nivået under lavkonjunkturen tidlig på 1990-tallet, jf. figur 3.1C. Til sammenlikning anslås den forventede avkastningen av Statens pensjonsfond – Utland å nå en topp på vel 8 pst. av fastlands-BNP i 2030, jf. figur 3.4B. Den ekstraordinære opptrappingen av bruken av oljeinntekter i forbindelse med finanskrisen og det internasjonale tilbakeslaget innebærer dermed at det meste av rommet for innfasing av oljeinntekter i norsk økonomi nå ligger bak oss, i den forstand at disse inntektene ikke kan finansiere noe særlig større andel av statens utgifter i framtiden enn det som er tilfelle i dag.

Det er betydelig usikkerhet knyttet til utviklingen i Statens pensjonsfond – Utland. Denne usikkerheten illustreres tydelig av de endringene vi har observert det siste året. Statens oljeinntekter, som avsettes i fondet, har blitt lavere enn ventet som følge av lavere oljepriser. I tillegg har uttaket fra fondet for å dekke det oljekorrigerte underskuddet på statsbudsjettet økt kraftig, dels fordi konjunkturtilbakeslaget har gitt lavere skatteinntekter, og dels som følge av aktive budsjettiltak for å dempe virkningen av finanskrisen på norsk økonomi. Den faktiske avkastningen i fondet har svingt med utviklingen i internasjonale finansmarkeder. Det kan ikke utelukkes at forhold som påvirker fondskapitalen eller det strukturelle underskuddet kan utvikle seg gunstigere enn det som nå legges til grunn. Siden bruken av oljeinntekter i utgangspunktet ligger langt over 4-prosentbanen, skal det imidlertid store endringer til før det vil være rom for noen vesentlig økning i bruken av oljeinntekter de nærmeste årene framover.

De langsiktige utfordringene i finanspolitikken knyttet til aldringen av befolkningen tilsier at bruken av oljeinntekter bringes ned mot 4-prosentbanen etter hvert som aktiviteten i norsk økonomi normaliseres. Dette innebærer at forslag til nye utgiftsøkninger i stor grad vil måtte finansieres gjennom reduksjoner på andre områder eller tiltak som bidrar til økte inntekter. Et lavere uttak fra fondet vil også gi noe større framtidig kapital og dermed også litt høyere framtidig finansieringsbidrag fra Pensjonsfondet.

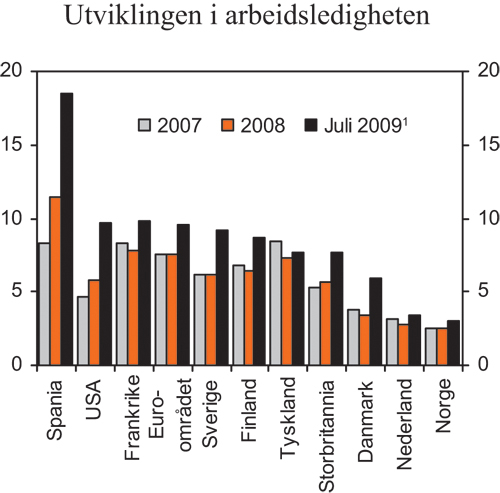

Målt som andel av verdiskapingen i fastlandsøkonomien ligger den foreslåtte bruken av oljeinntekter i 2010 anslagsvis 2¼ prosentpoeng høyere enn forventet fondsavkastning. Dette er et langt gunstigere utgangspunkt for normalisering av budsjettet enn for mange andre land. OECD anslår at det strukturelle budsjettunderskuddet i USA vil komme opp i nærmere 9 pst. av BNP neste år, mens underskuddet i Storbritannia anslås til over 10 pst. Også Japan og enkelte land i euroområdet står overfor store budsjettunderskudd. Samtidig har disse landene til dels betydelig netto statsgjeld i utgangspunktet.

Analysene i Perspektivmeldingen 2009 understreket betydningen av høy yrkesdeltakelse for bærekraften i de offentlige velferdsordningene. En høy arbeidsinnsats per innbygger gir store skattegrunnlag og økte offentlige inntekter. Samtidig vil offentlige utgifter kunne reduseres dersom antallet personer som står utenfor arbeidsstyrken og mottar ulike stønader går ned. Tiltak som stimulerer til økt arbeidstilbud og reduserer veksten i overføringene ved at færre står utenfor arbeidsstyrken, vil dermed være særlig virkningsfulle for å sikre handlingsrom og bærekraft i offentlige finanser i årene framover.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Utviklingen i offentlige finanser de siste årene

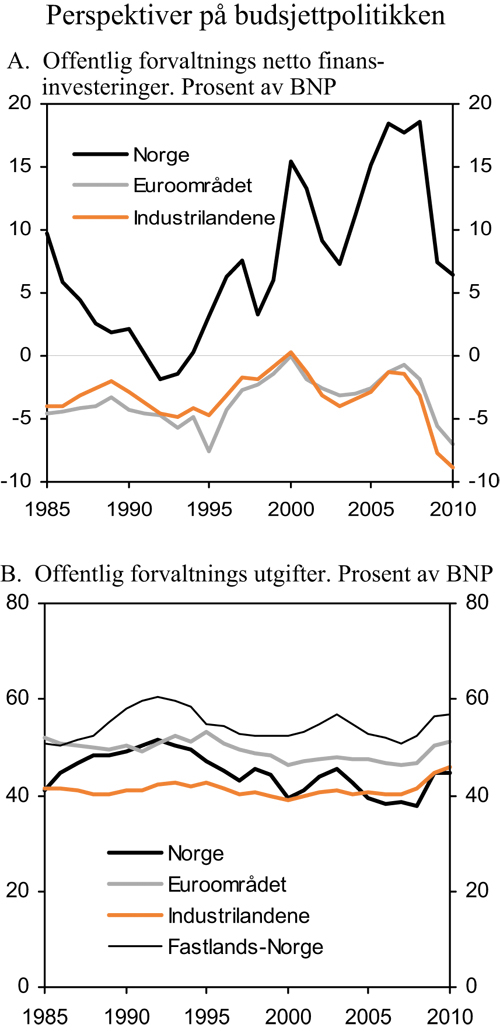

Høye petroleumsinntekter har bidratt til store overskudd i de offentlige finansene i Norge de siste 10 – 15 årene. For 2010 anslås netto finansinvesteringer i offentlig forvaltning til vel 157 mrd. kroner, tilsvarende om lag 6½ pst. av BNP. Dette er noe lavere enn i 2009 og klart lavere enn gjennomsnittet for de foregående ti årene, jf. figur 3.5A. Nedgangen i netto finansinvesteringene skyldes dels lavere inntekter fra petroleumsvirksomheten og dels høyere oljekorrigert underskudd på statsbudsjettet knyttet til det økonomiske tilbakeslaget.

Figur 3.5 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

Netto finansinvesteringer er en sentral referansestørrelse ved internasjonale sammenlikninger av offentlige finanser, og benyttes også i EUs Maastricht-kriterier. Offentlig forvaltnings netto finansinvesteringer i euroområdet har gjennomgående vært negative de siste 20 årene, mens store oljeinntekter har bidratt til høyt nivå på netto finansinvesteringene i Norge. De omfattende finanspolitiske tiltakene for å dempe virkningen av finanskrisen bidrar til at netto finansinvesteringene også i andre land vil avta betydelig i 2009 og 2010 sammenliknet med de foregående årene.

I tillegg til statsbudsjettet omfatter offentlig forvaltning andre stats- og trygderegnskaper og kommuneforvaltningen, jf. tabell 3.7. Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond – Utland har offentlig forvaltnings nettofordringer økt de siste årene. Ved utgangen av 2009 anslås markedsverdien av offentlig forvaltnings nettofordringer, medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift, til drøyt 3 300 mrd. kroner, som tilsvarer om lag 142 pst. av BNP. Overskuddene i offentlig forvaltning har i hovedsak vært knyttet til utviklingen i statsforvaltningen.

Tabell 3.7 Netto finansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

| 2008 | 2009 | 2010 | |

|---|---|---|---|

| A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 499 830 | 189 484 | 174 429 |

| Statsbudsjettets overskudd | -3 427 | 0 | 0 |

| Overskudd i Statens pensjonsfond | 510 613 | 255 029 | 172 209 |

| Overskudd i andre stats- og trygderegnskap | 1 752 | 7 301 | 1 052 |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -13 348 | -80 748 | -1 448 |

| Kapitalinnskudd i forretningsdriften2 | 4 241 | 7 901 | 2 616 |

| B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -24 873 | -15 716 | -17 146 |

| Kommuneforvaltningens overskudd, bokført verdi | -24 695 | -20 639 | -19 076 |

| Påløpte, men ikke bokførte kommuneskatter | -178 | 4 923 | 1 930 |

| C. Offentlig forvaltnings netto finansinvesteringer (=A+B) | 474 957 | 173 768 | 157 283 |

| Målt i pst. av BNP | 18,6 | 7,4 | 6,5 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter.

2 Kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I kommuneforvaltningen var det i 2006 om lag balanse mellom inntekter og utgifter. Sterk vekst i driftsutgifter og bruttorealinvesteringer, samt tap på finansielle plasseringer, bidro til at netto finansinvesteringene falt til om lag -12 mrd. kroner i 2007 og videre til knapt -25 mrd. kroner i 2008. Tall fra kvartalsvis nasjonalregnskap for 1. halvår 2009 tyder på fortsatt høy aktivitetsvekst i kommunesektoren. Samtidig anslås de reelle inntektene til kommunesektoren å øke betydelig fra 2008 til 2009. Netto finansinvesteringer i kommuneforvaltningen anslås til drøyt -20 mrd. kroner i 2009 og om lag -19 mrd. kroner i 2010.

Målt som andel av Fastlands-BNP anslås de offentlige utgiftene i Norge å øke markert i 2009. For 2010 anslås det en viss utflating på et nivå som er høyere enn gjennomsnittet for de siste 25 årene, men lavere enn under lavkonjunkturen tidlig på 1990-tallet, jf. figur 3.5B. Som for andre industriland må økningen ses i sammenheng med de finanspolitiske tiltakene for å dempe effektene av den internasjonale finanskrisen og lav vekst i BNP.

I internasjonal sammenheng framstår de offentlige utgiftene i Norge som forholdsvis høye når de måles som andel av fastlands-BNP. Målt som andel av BNP i alt er utgiftene derimot om lag på linje med gjennomsnittet for industrilandene og klart lavere enn nivået i euroområdet. Relativt lave utgifter i land som USA og Japan bidrar til å trekke gjennomsnittet for industrilandene ned.

Forskjeller i offentlige utgiftsandeler gjenspeiler ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet er det stor forskjell mellom land når det gjelder det offentliges ansvar for alderspensjoner. I tillegg er det ulik praksis mellom land for beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter.

For Norge gir petroleumsvirksomheten et ekstraordinært bidrag til BNP og en tilsvarende lavere offentlig utgiftsandel. Dagens høye inntekter fra petroleumsvirksomheten er basert på uttapping av en ikke-fornybar naturressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. Å måle offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lengre sikt. På den annen side vil offentlige utgifter målt som andel av fastlands-BNP overvurdere finansieringsbyrden knyttet til offentlige utgifter i Norge. Dette skyldes dels at de ressursene som nå benyttes i petroleumsvirksomheten, har en alternativ anvendelse i norsk fastlandsøkonomi. I tillegg gir oppbyggingen av kapital i Statens pensjonsfond et varig bidrag til finansiering av offentlige utgifter utover inntektene fra fastlandsøkonomien.

3.2.2 Langsiktige utfordringer i finanspolitikken

De siste tiårene har velferdsordningene blitt betydelig utvidet og forbedret uten en tilsvarende økning i skattenivået. Dette har vært mulig fordi en gunstig befolkningsutvikling og økt yrkesdeltaking, i første rekke blant kvinner, har bidratt til å styrke offentlige finanser. I tillegg har bruken av petroleumsinntekter over statsbudsjettet økt fra null tidlig på 1970-tallet til om lag 7¾ pst. av fastlands-BNP i 2010.

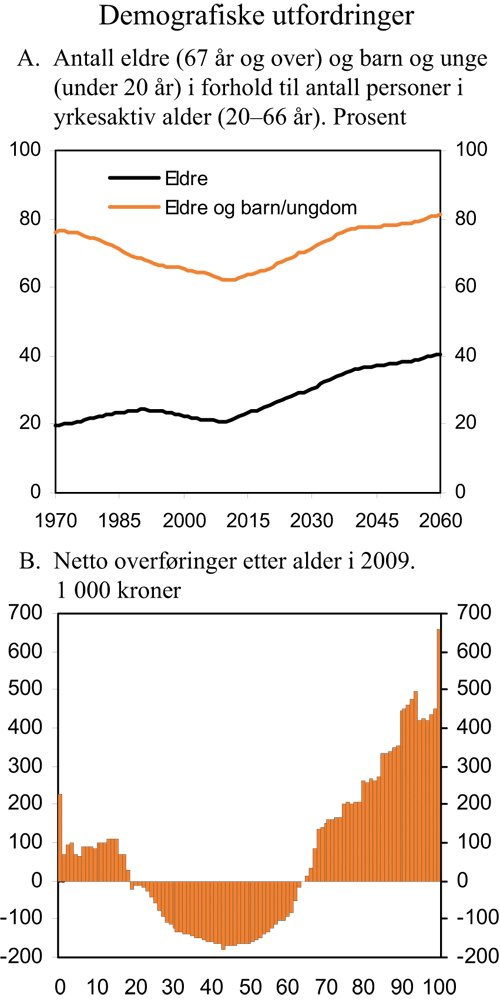

Middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå viser at det nå kan ventes en vedvarende økning i andelen eldre i befolkningen, fra i overkant av 20 per 100 personer i yrkesaktiv alder i 2008 til i overkant av 40 per 100 personer i 2060, jf. figur 3.6A. Fram mot 2020 ventes andelen eldre å øke til i overkant av 25 per 100 personer i yrkesaktiv alder. Økningen i andelen eldre skyldes først og fremst økt forventet levealder. Siden Folketrygdloven ble vedtatt i 1967 har forventet levealder ved fødsel økt med mer enn 6½ år i Norge. I middelalternativet er det lagt til grunn at levealderen for nyfødte vil øke med ytterligere om lag 8 år fram til 2060.

Figur 3.6B viser at offentlige velferdsordninger i all hovedsak finansieres av befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser. Aldersprofilen på nettooverføringene innebærer at endringer i befolkningen kan få store konsekvenser for utviklingen i offentlige finanser.

Figur 3.6 Demografiske utfordringer

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I årene framover vil aldringen av befolkningen føre til svakere vekst i det samlede arbeidstilbudet og dermed lavere vekst i offentlige inntekter per innbygger. I tillegg vil veksten i offentlige utgifter være høyere enn veksten i verdiskaping og skattegrunnlag, selv om de siste tiårenes vekst i dekningsgrader og ressursbruk per bruker skulle stoppe opp. Dette bildet er forholdsvis robust ovenfor de ulike alternativene for framskriving av befolkningen fra Statistisk sentralbyrå.

Også andre europeiske land står overfor betydelige statsfinansielle utfordringer på grunn av den demografiske utviklingen. I en nylig framlagt analyse fra EU blir offentlige utgifter som andel av BNP anslått å øke med nær 5 prosentpoeng fram mot 2060.

Beregninger av generasjonsregnskapet viser at offentlige budsjetter må styrkes for at framtidige generasjoner ikke skal stå overfor en økt skattebyrde. Med utgangspunkt i budsjettforslaget for 2010 kan den nødvendige innstrammingen anslås til om lag 10½ pst. av fastlands-BNP. Anslaget er betydelig oppjustert sammenliknet med beregningene i Nasjonalbudsjettet 2009, noe som først og fremst skyldes at det strukturelle, oljekorrigerte underskuddet på statsbudsjettet er kraftig økt for å dempe virkningene av finanskrisen og det internasjonale konjunkturtilbakeslaget på norsk økonomi. I tillegg bidrar lavere offentlig nettoformue og nye befolkningsframskrivinger, som bl.a. innebærer økt levealder og en større befolkning, til å øke inndekningsbehovet. Sammenliknet med oppdaterte beregninger av generasjonsregnskapet for 2009, medregnet endringene i tiltaksproposisjonen og Revidert nasjonalbudsjett, viser generasjonsregnskapsberegningene for 2010 en liten nedgang i inndekningsbehovet.

Også mer fullstendige budsjettframskrivinger ved hjelp av makroøkonomiske modeller viser et betydelig og økende finansieringsbehov fram mot 2060. I Perspektivmeldingen 2009 ble inndekningsbehovet i offentlige finanser anslått til 3¼ pst. av fastlands-BNP i 2060. Beregningene tok utgangspunkt i anslagene til Nasjonalbudsjettet 2009, en videreføring av dagens arbeidsmarkedstilknytning for ulike befolkningsgrupper, samt at budsjettpolitikken følger handlingsregelen.

Siden framleggelsen av Nasjonalbudsjettet 2009 i fjor høst er anslagene for markedsverdien av Statens pensjonsfond – Utland kraftig nedjustert for årene framover. Dette gir isolert sett et lavere finansieringsbidrag fra Statens pensjonsfond – Utland i årene framover. Samtidig er bruken av oljeinntekter over statsbudsjettet trappet sterkt opp for å redusere de negative virkningene av den internasjonale finanskrisen på norsk økonomi. Sammen med de nye befolkningsframskrivingene bidrar disse endringene isolert sett til å øke inndekningsbehovet med om lag 3 prosentpoeng, fra 3¼ pst. til i overkant av 6 pst. av fastlands-BNP. Det innebærer at det på lengre sikt må gjennomføres tiltak i denne størrelsesorden som enten begrenser offentlige utgifter eller øker offentlige inntekter.

Selv om det ikke er gjennomført en full oppdatering av de langsiktige budsjettframskrivingene, antyder beregningene omtalt ovenfor et lavere inndekningsbehov enn det som følger av generasjonsregnskapet. Dette er i tråd med tidligere erfaringer. I tillegg til at det metodemessige utgangspunktet for beregningene er ulikt, må forskjellen ses i sammenheng med at generasjonsregnskapsberegningene ikke fanger opp virkningene av pensjonsreformen, jf. boks 3.3.

Boks 3.3 Inndekningsbehovet i generasjonsregnskapet

Generasjonsregnskapet tar utgangspunkt i at offentlig sektor står overfor en langsiktig budsjettskranke. Budsjettbetingelsen innebærer at dagens (neddiskonterte) verdi av framtidige utgifter i form av overføringer, forbruk og realinvesteringer ikke kan overstige summen av de ressursene som står til rådighet for offentlig sektor, dvs. summen av offentlig nettoformue og dagens (neddiskonterte) verdi av framtidige inntekter. Dersom dagens verdi av framtidige nettoutgifter (det vil si utgifter fratrukket inntekter) er større enn nettoformuen, vil generasjonsregnskapet vise et inndekningsbehov.

I generasjonsregnskapet beregnes framtidige nettoutgifter for offentlig forvaltning med utgangspunkt i anslag for offentlige inntekter og utgifter i budsjettåret, korrigert for konjunktursituasjonen. Skatte- og avgiftsinntekter og utgifter til helse, utdanning og omsorg fordeles etter alder og kjønn ved hjelp av fordelingsnøkler som Statistisk sentralbyrå har beregnet ut fra detaljert informasjon for 2004. Nettooverføringene etter alder i figur 3.7B er beregnet med utgangspunkt i fordelingsnøklene i generasjonsregnskapet. Nettooverføringene er målt som individgjennomsnitt for de ulike aldersgruppene og beregnet som summen av offentlige overføringer, herunder pensjoner og andre stønader, og offentlige utgifter knyttet til individrettet tjenesteyting (undervisning, helse, pleie og omsorg mv.), fratrukket skatter og avgifter. Offentlige utgifter til kollektive goder som politi, rettsvesen og forsvar er ikke regnet med i de individfordelte nettooverføringene i figur 3.6B, men omfattes av generasjonsregnskapsberegningene.

Generasjonsregnskapet framskriver de enkelte inntekts- og utgiftspostene med utgangspunkt i befolkningsframskrivinger og antakelser om økonomisk vekst. For individrettede utgifter innebærer beregningene en videreføring av dekningsgrader og ressursbruk per bruker i budsjettåret, mens det for individrettede offentlige inntektsposter forutsettes uendret skatte- og avgiftsnivå. Budsjettposter som det ikke er grunnlag for å fordele etter alder og kjønn, framskrives med utgangspunkt i forutsetninger om samlet produktivitets- og befolkningsvekst.

For å kunne sammenlikne betalingsstrømmer på ulike tidspunkter, omregnes framtidige inntekts- og utgiftsstrømmer til nåverdier. Rentesatsen som benyttes i nåverdiberegningene til-svarer anslaget for forventet avkastning i Statens pensjonsfond – Utland. Nåverdien av statens framtidige netto kontantstrøm fra oljevirksomheten er medregnet i offentlig nettoformue.

Ved å benytte informasjon om fordelingen av ulike budsjettposter etter alder og kjønn fanger generasjonsregnskapsberegningene opp at aldringen av befolkningen bidrar til en økning i nettoutgiftene som andel av fastlands-BNP. Generasjonsregnskapet bygger likevel på enklere antakelser enn de langsiktige framskrivingene på den makroøkonomiske modellen MSG. Ved å ta utgangspunkt i budsjettårets nivå for offentlige utgifter og inntekter tar beregningene bl.a. ikke hensyn til virkningene av pensjonsreformen på veksten i pensjonsutgiftene framover.

Beregningene av generasjonsregnskapet er basert på en produktivitetsvekst på 2 pst. i årene framover. Det er det samme som Finansdepartementet legger til grunn i andre langsiktige analyser. Produktivitets- og befolkningsvekst vil i generasjonsregnskapsberegningene føre til en relativt sett like stor vekst i framtidige inntekter og utgifter for offentlig forvaltning. Det relative bidraget fra nettoformuen til finansiering av framtidige nettoutgifter vil imidlertid avta ved produktivitets- og/eller befolkningsvekst.

I MSG-beregningene dempes effekten på inndekningsbehovet av økt produktivitetsvekst ved at det mer realistisk tas hensyn til at ikke alle utgiftspostene vokser i takt med produktiviteten, herunder utgifter til realinvesteringer og produktkjøp fra privat sektor. Nettoeffekten på inndekningsbehovet av økt produktivitetsvekst i beregninger på MSG-modellen blir som følge av dette nær null, mens effekten er negativ i generasjonsregnskapet.

Både generasjonsregnskapet og MSG-beregningene belyser hvordan viktige utviklingstrekk i norsk økonomi vil kunne påvirke offentlige finanser i årene framover. En styrke ved generasjonsregnskapet er at beregningen er relativt oversiktlig og tilrettelagt for internasjonale sammenlikninger. MSG-beregningene tar imidlertid utgangspunkt i en mer detaljert beskrivelse av norsk økonomi. MSG-framskrivingene angir også en tidsbane for utviklingen i offentlige finanser, og indikerer således når eventuelle problemer kan oppstå.

Endringene i tallene siden i fjor høst innebærer at utfordringene i finanspolitikken nå framstår som mer krevende enn beskrevet i Perspektivmeldingen 2009. Hensynet til bærekraften i offentlige velferdsordninger trekker dermed i retning av at bruken av oljeinntekter raskt bringes tilbake på 4-prosentbanen etter hvert som aktiviteten i norsk økonomi tar seg opp igjen.

De langsiktige budsjettframskrivingene er basert på at ulike velferdsordninger videreføres med samme dekningsgrad og ressursbruk per bruker som i dag. Skal den norske velferdsmodellen videreføres, må imidlertid viktige fellesskapsløsninger videreutvikles i lys av de krav og forventninger som følger med økt velstand. Høyere inntektsnivå i samfunnet vil øke etterspørselen etter utdanning, helse og andre viktige tjenester som i dag finansieres av det offentlige. En fortsatt utbygging av offentlige velferdsordninger vil stille budsjettpolitikken overfor ytterligere finansieringsutfordringer på lang sikt.

Utviklingen i oljepriser og internasjonale finansmarkeder det siste året illustrerer at det er betydelig usikkerhet knyttet til framskrivinger av Statens pensjonsfond – utland. Også på andre områder er usikkerheten stor, slik det ble understreket i Perspektivmeldingen 2009. Analysene i meldingen understøtter likevel at konklusjonen om et økende inndekningsbehov fram mot 2060 framstår som forholdsvis robust.

Økonomisk vekst som følge av økt produktivitet i fastlandsnæringene gir økt velstand, men vil for gitt skattenivå i liten grad bidra til å styrke offentlige finanser. Det skyldes at offentlige utgifter til lønn, pensjoner og andre stønader over tid må forventes å øke i takt med lønnsnivået i økonomien, som igjen bestemmes av produktivitetsutviklingen. Økt produktivitet i offentlig sektor vil derimot gjøre det mulig å tilby bedre offentlige velferdstjenester og/eller produsere velferdstjenester av et gitt omfang med lavere ressursbruk.

Analysene i Perspektivmeldingen 2009 understreket betydningen av høy yrkesdeltakelse for bærekraften i de offentlige velferdsordningene. En høy arbeidsinnsats per innbygger gir store skattegrunnlag og høye offentlige inntekter. Når færre personer står utenfor arbeidsstyrken, kan også offentlige utgifter reduseres, fordi utgiftene til stønader reduseres. Samtidig øker skatteinntektene. Den vedtatte pensjonsreformen er i denne sammenhengen svært viktig fordi den gir incentiver til økt arbeidsinnsats. I tillegg kommer at deltakelse i arbeidslivet bidrar til økt velferd for den enkelte både fordi inntekten øker og fordi arbeidslivet er en viktig arena for sosial inkludering. Velferdseffektene av økt yrkesdeltakelse blant grupper som i dag mottar pensjon eller trygd, er således store.

Norge har et høyt velstandsnivå og et godt utgangspunkt for fortsatt økonomisk vekst. Utfordringene knyttet til å sikre bærekraftige offentlige finanser er krevende, men håndterbare, og det vil være nødvendig med tilpasninger i den økonomiske politikken. Tilpasningene må ivareta incentiver til arbeid, hensynet til rettferdig fordeling og bidra til fortsatt oppslutning om velferdsordningene. Ulike valgmuligheter og avveiinger for å sikre bærekraftige offentlige finanser er nærmere drøftet i Perspektivmeldingen 2009.

3.3 Nærmere om kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

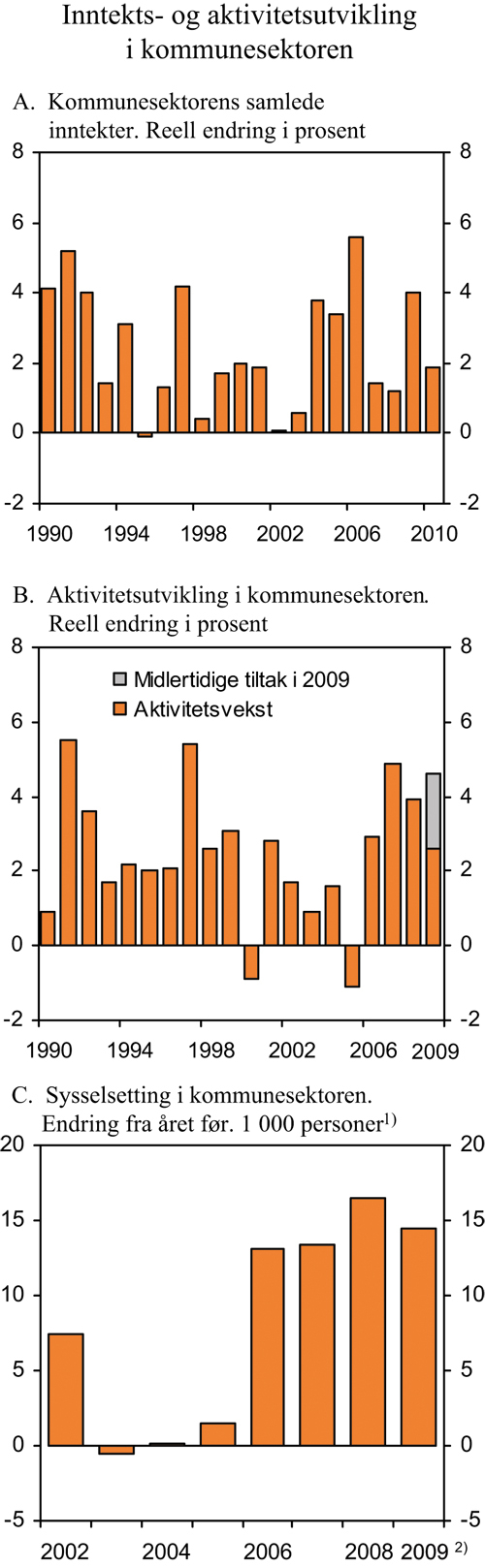

Kommunesektoren har blitt tilført betydelige inntekter de siste årene, jf. figur 3.7A. For perioden 2006 – 2009 sett under ett anslås den reelle veksten i kommunesektorens samlede inntekter til 33,8 mrd. 2009-kroner, eller nærmere 13 pst. Dette gir en gjennomsnittlig årlig realvekst på om lag 3,1 pst., mot 2,0 pst. i foregående fireårsperiode. Nærmere halvparten av inntektsveksten i fireårsperioden 2006 – 2009 har kommet i form av økte frie inntekter.

Aktiviteten i kommunesektoren har tatt seg kraftig opp de siste årene etter en forholdsvis lav vekst i første halvdel av dette tiåret, jf. figur 3.7B. Fra 2005 til 2008 økte bruttoinvesteringene i kommunesektoren reelt med om lag 30 pst. Innenfor barnehagesektoren var det i 2008 rekordstor utbygging for tredje år på rad, og om lag 12 000 flere barn fikk plass i løpet av året. Sysselsettingen i kommunesektoren har også økt kraftig, jf. figur 3.7C. Ifølge kvartalsvise nasjonalregnskapstall for 2. kvartal i år har sysselsettingen i kommunesektoren økt med om lag 55 000 personer de siste fire årene, tilsvarende over 12 pst. flere sysselsatte. Boks 3.4 gir en nærmere omtale av aktivitetsutviklingen i kommunesektoren.

Figur 3.7 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

2 Vekst fra 2. kvartal 2008 til 2. kvartal 2009.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Boks 3.4 Aktivitetsutviklingen i kommunesektoren

Aktiviteten i kommunesektoren styres i hovedsak gjennom inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et overordnet ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) bruker en indikator for å måle utviklingen i den samlede aktiviteten i kommuneforvaltningen. Indikatoren veier sammen endringer i sysselsetting målt i timeverk, produktinnsats i faste priser og brutto realinvesteringer i faste priser. Som vekter brukes de andelene som lønnskostnader (inkludert pensjonsutgifter), produktinnsats og brutto realinvesteringer utgjør av utgiftene til de tre kostnadsartene sett under ett. Indikatoren fanger ikke opp endringer i andre utgiftsarter, f.eks. overføringer til private og renteutgifter. Indikatoren er et mål på hva som settes inn i produksjonen, ikke hva som faktisk produseres, og den fanger derfor ikke opp forbedringer i tjenestetilbudet som følge av en mer effektiv ressursbruk.

I perioden 1990 – 2005 steg aktiviteten i kommunene målt på denne måten med 2,2 pst. som årlig gjennomsnitt, jf. figur 3.7B. I perioden 2001 – 2005 var gjennomsnittlig årlig aktivitetsvekst i kommunesektoren kun 0,8 pst.

Høy vekst i kommunesektorens inntekter i 2006 bidro til at aktivitetsveksten i sektoren tiltok betraktelig i 2006 og 2007, til henholdsvis om lag 3 pst. og 5 pst. For 2008 anslås aktivitetsveksten til knapt 4 pst. For inneværende år anslås aktiviteten å øke med om lag 2½ pst. Medregnet de midlertidige tiltakene overfor kommunesektoren i St.prp. nr. 37 (2008 – 2009) anslås aktivitetsveksten til hele 4½ pst.

For stortingsperioden 2005 – 2009 anslås nå den gjennomsnittlige årlige aktivitetsveksten i kommunesektoren til rundt 3½ pst., eller om lag 4 pst. når de midlertidige tiltakene medregnes.

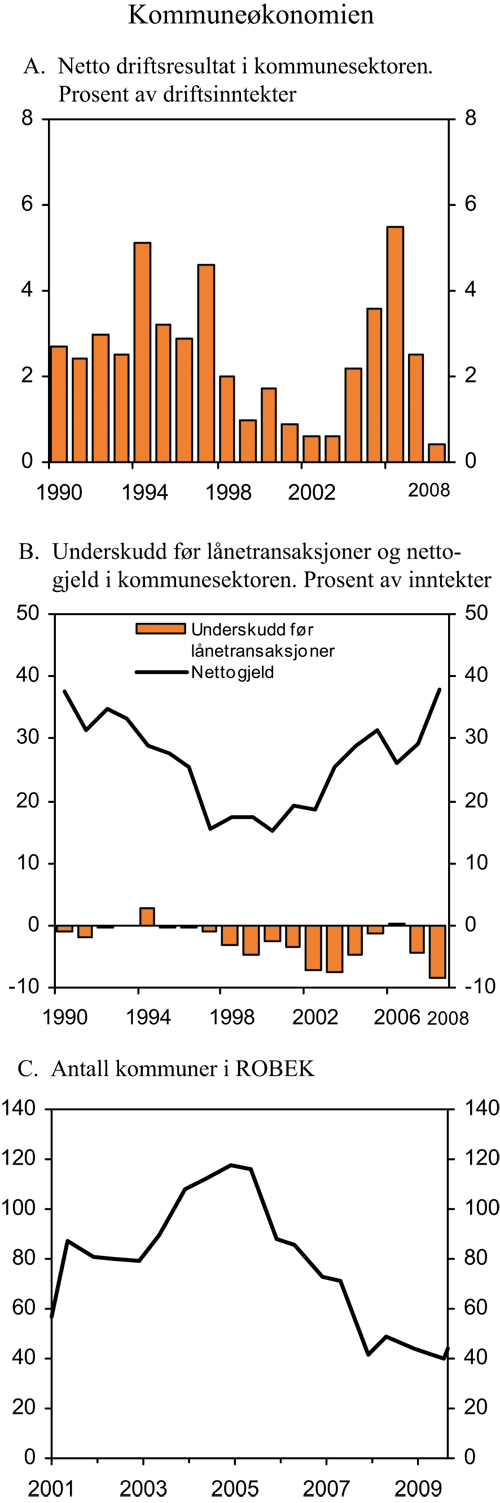

I mange kommuner og fylkeskommuner har aktivitetsveksten vært høyere enn inntektsveksten de siste par årene. Sammen med økte rente- og avdragsutgifter, tap på finansielle plasseringer og høy kostnadsvekst har dette bidratt til en kraftig svekkelse i kommunesektorens netto driftsresultat. For sektoren som helhet anslås netto driftsresultatet i 2008 nå til om lag 0,4 pst., mot 2,5 pst. i 2007 og 5,5 pst. i 2006, jf. figur 3.8A. Kommunene utenom Oslo hadde i 2008 et samlet netto driftsresultat på -0,6 pst., mens netto driftsresultatet i Oslo var 3,9 pst. For fylkeskommunene anslås netto driftsresultatet i 2008 til 2,9 pst.

Underskuddet før lånetransaksjoner i kommunesektoren anslås ut fra foreløpige regnskapstall å ha steget til knapt 25 mrd. kroner i 2008, tilsvarende drøyt 8 pst. av inntektene, jf. figur 3.8B. Som følge av underskuddene de siste årene har nettogjelden i kommunesektoren steget til i underkant av 40 pst. av inntektene i 2008. Økningen i underskudd før lånetransaksjoner i 2007 og 2008 må ses i sammenheng med høy vekst i både driftsutgifter og bruttoinvesteringer, samt tap på aksjer og andre verdipapirer. Bruttoinvesteringene utgjorde i 2008 over 13 pst. av inntektene, som er et historisk høyt nivå.

Boks 3.5 Netto driftsresultat og overskudd før lånetransaksjoner

Netto driftsresultat viser hva kommunene sitter igjen med av driftsinntekter etter at driftsutgifter, netto renter og avdrag er betalt. Målt i prosent av driftsinntektene uttrykker netto driftsresultat hvor stor andel av de tilgjengelige inntektene kommunene kan disponere til avsetninger og investeringer.

Ifølge Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) bør netto driftsresultat for kommunesektoren som helhet være på om lag 3 pst. av driftsinntektene som gjennomsnitt over tid for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Overskudd før lånetransaksjoner viser samlede inntekter fratrukket samlede utgifter, der utgifter til bruttorealinvesteringer er medregnet, mens lån og avdrag er holdt utenom. Overskudd før lånetransaksjoner, med tillegg for eventuelle omvurderinger av fordringer og gjeld, bestemmer utviklingen i kommunesektorens netto fordringsposisjon.

Antall kommuner som må ha godkjenning fra fylkesmannen for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler, ligger fortsatt på et forholdsvis lavt nivå, jf. figur 3.8C. Ved inngangen til oktober i år var det registrert 44 kommuner i Register om betinget godkjenning og kontroll (ROBEK). Dette er om lag uendret fra 2008 og betydelig lavere enn høsten 2004, da 119 kommuner var oppført i registeret. De siste endringene i ROBEK er foretatt i etterkant av at kommunestyrene og fylkestingene har vedtatt årsregnskapet for 2008. Det er for tiden ikke registrert noen fylkeskommuner i ROBEK.

Figur 3.8 Perspektiver på kommuneøkonomien

Kilde: Statistisk sentralbyrå, Kommunal- og regionaldepartementet og Finansdepartementet.

3.3.2 Nærmere om kommuneforvaltningens inntekter i 2009

Kommunesektorens inntekter ligger an til å bli betydelig høyere i 2009 enn lagt til grunn i fjor høst. I Nasjonalbudsjettet 2009 ble realveksten i kommunesektorens samlede inntekter anslått til 7,3 mrd. kroner eller 2,6 pst., regnet fra daværende anslag på regnskap for 2008. Veksten i kommunesektorens frie inntekter ble anslått til 3,5 mrd. kroner eller 1,7 pst., jf. tabell 3.8.

Tabell 3.8 Realvekst i kommunesektorens inntekter i 2009. Anslag på ulike tidspunkt. Mrd. 2009-kroner og prosentvis vekst

| Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

| Mrd. 2009-kroner | Pst. | Mrd. 2009-kroner | Pst. | ||

| Nasjonalbudsjettet 2009 | 7,3 | 2,6 | 3,5 | 1,7 | |

| St.prp. nr. 37 (2008 – 2009) | 8,5 | 3,0 | 3,6 | 1,8 | |

| Revidert nasjonalbudsjett 2009 | 9,5 | 3,3 | 4,9 | 2,4 | |

| Nasjonalbudsjettet 2010 | 11,4 | 4,0 | 6,1 | 3,0 | |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I forbindelse med de finanspolitiske tiltakene i St.prp. nr. 37 (2008 – 2009) ble kommunesektoren tilført 1,2 mrd. kroner i økte frie inntekter i form av rammeoverføringer. I tillegg ble kommunene kompensert for det reelle inntektsbortfallet knyttet til lavere anslåtte skatteinntekter på 1,2 mrd. kroner. Samtidig viste regnskapstall at skatteinntektene for kommunesektoren i 2008 ble 1 mrd. kroner høyere enn tidligere lagt til grunn. De økte inntektene i 2008 bidro isolert sett til en tilsvarende nedjustering av inntektsveksten fra 2008 til 2009. Samlet sett ble inntektsveksten i 2009 anslått til 8,5 mrd. kroner. Kommunene og fylkeskommunene fikk også et midlertidig vedlikeholdstilskudd på 4 mrd. kroner, samt økte rammer innenfor rentekompensasjonsordningene, jf. boks 3.6. Disse midlene kommer i tillegg til den beregnede inntektsveksten.

Boks 3.6 Bruken av det ekstraordinære vedlikeholdstilskuddet

I den finanspolitiske tiltakspakken som ble lagt fram i St.prp. nr. 37 (2008 – 2009), ble det bevilget et midlertidig vedlikeholdstilskudd til kommuner og fylkeskommuner på 4 mrd. kroner i 2009. Det ekstraordinære vedlikeholdstilskuddet ble fordelt med et likt beløp per innbygger, hvor 80 pst. av midlene gikk til kommunene og 20 pst. til fylkeskommunene. Midlene er forbeholdt prosjekter og tiltak som kommer i tillegg til allerede vedtatte prosjekter i kommunens eller fylkeskommunens opprinnelige budsjett. Videre må prosjektene settes i gang i 2009. I de tilfeller der tiltak blir iverksatt, men ikke fullført i 2009, settes ubrukte midler av i et bundet driftsfond eller et bundet investeringsfond, avhengig av hvilken type tiltak det er snakk om. Midler som ikke er anvendt skal tilbakebetales.

I tiltakspakken ble også investeringsrammene innenfor rentekompensasjonsordningene for skole- og svømmeanlegg og kirkebygg økt med hhv. 1,0 og 0,4 mrd. kroner. I tillegg ble tilsagnsrammene for investeringstilskudd til omsorgsboliger og sykehjemsplasser økt med 1 500 enheter. Benyttes vedlikeholdstilskuddet, investeringsrammene og tilsagnsrammen fullt ut, vil det i tillegg gi kommunene økte frie inntekter fra momskompensasjon på til sammen 0,8 mrd. kroner. Det midlertidige vedlikeholdstilskuddet og momskompensasjon regnes ikke med i den beregnede inntektsveksten for 2009.

Statusrapporteringen fra kommunene og fylkeskommunene i juni 2009 viste at det allerede var iverksatt eller ferdigstilt prosjekter tilsvarende vel 1/3 av vedlikeholdstilskuddet. Samtidig var prosjekter tilsvarende vel ¼ av tilskuddet ute på anbud. Vedtakene i kommunene og fylkeskommunene tyder på at om lag 1½ mrd. kroner av vedlikeholdstilskuddet vil gå til å ruste opp skolebygg, om lag ¾ mrd. kroner til veier og andre trafikktiltak, ½ mrd. kroner til sykehjem og omsorgsboliger, ½ mrd. kroner til kirke-, idretts- og kulturformål og ¼ mrd. kroner til barnehager. De resterende midlene, anslått til ½ mrd. kroner, brukes til andre formål, deriblant administrasjonsbygg, kommunale utleieboliger mv.

Kommunene og fylkeskommunene skal gi en endelig rapportering om bruken av vedlikeholdsmidler våren 2010.

I Revidert nasjonalbudsjett 2009 ble kommunesektoren tilført ytterligere 1 mrd. kroner i frie inntekter i form av økte rammeoverføringer. Samtidig ble anslaget for kommunesektorens skatteinntekter i 2009 satt opp med 0,3 mrd. kroner basert på løpende informasjon om skatteinngangen. Anslaget for øremerkede overføringer til kommunesektoren ble redusert med drøyt 0,5 mrd. kroner, i hovedsak knyttet til lavere rentenivå og dermed lavere bevilgninger under de ulike rentekompensasjonsordningene. Motstykket til dette er lavere renteutgifter for kommuner og fylkeskommuner.

Etter Revidert nasjonalbudsjett 2009 foreligger det ny informasjon om skatteinngangen, som trekker i retning av at kommunesektorens skatteinntekter i 2009 vil bli om lag 1,2 mrd. kroner høyere enn tidligere lagt til grunn. Kostnadsveksten i kommunesektoren i 2009 anslås til 4,1 pst., som er uendret fra Revidert nasjonalbudsjett 2009. Den reelle veksten i kommunesektorens samlede inntekter fra 2008 til 2009 anslås etter dette til 11,4 mrd. 2009-kroner eller 4,0 pst. Veksten i de frie inntektene anslås til 6,1 mrd. 2009-kroner, tilsvarende 3,0 pst.

3.3.3 Det økonomiske opplegget for kommunesektoren i 2010

I Kommuneproposisjonen 2010 ble det signalisert en reell vekst i kommunesektorens samlede inntekter fra 2009 til 2010 på mellom 5 og 6 mrd. 2010-kroner. Av denne veksten ble det lagt opp til at 4 mrd. kroner skulle komme som frie inntekter. Det ble presisert at veksten i inntektene etter vanlig praksis regnes fra det nivået på kommunesektorens inntekter i 2009 som ble anslått i Revidert nasjonalbudsjett 2009.

Regjeringens budsjettforslag for 2010 innebærer en reell vekst i kommunesektorens samlede inntekter på om lag 8,0 mrd. 2010-kroner eller 2,6 pst., regnet i forhold til anslaget for kommunesektorens inntekter i 2009 i Revidert nasjonalbudsjett 2009, jf. tabell 3.9. I tillegg til vekst i kommunesektorens frie inntekter foreslår Regjeringen økte bevilgninger under ulike departementers budsjetter til bl.a. barnehagesektoren, grunnskolen, ressurskrevende tjenester og omsorgsboliger og sykehjemsplasser.

Tabell 3.9 Vekst i kommunesektorens inntekter i 2010 regnet i forhold til anslått inntektsnivå i 2009 i henholdsvis Revidert nasjonalbudsjett 2009 og Nasjonalbudsjettet 2010. Mrd. 2010-kroner

| Mrd. 2010-kroner | ||

|---|---|---|

| Mål ift. anslag på regnskap for 2009 i RNB09 | Målt ift. anslag på oppdatert regnskap for 2009 i NB10 | |

| Samlede inntekter | 8,0 | 6,0 |

| Herav: | ||

| – Frie midler1 | 4,2 | 3,0 |

| – Øremerkede tilskudd mv. . | 3,5 | 2,8 |

| – Gebyrer mv. | 0,2 | 0,2 |

1 Inkluderer 1 mrd. kroner knyttet til en økning i midlene til øvrige riksveier som blir fylkesveier fra 1. januar 2010 og 230 mill. kroner knyttet til styrking av forebyggende helsetjenester som et ledd i samhandlingsreformen.

Kilde: Finansdepartementet.

Realveksten i kommunesektorens frie inntekter anslås til 4,2 mrd. 2010-kroner fra 2009 til 2010, regnet i forhold til inntektsanslaget for 2009 i Revidert nasjonalbudsjett 2009. Av den anslåtte veksten er 230 mill. kroner knyttet til en styrking av det forebyggende helsearbeidet i kommunene i tilknytning til samhandlingsreformen. Gebyrinntektene anslås reelt sett å øke med drøyt 0,2 mrd. kroner fra 2009 til 2010.

Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 3,1 pst. fra 2009 til 2010.

Regjeringens budsjettforslag innebærer en vekst i kommunesektorens samlede inntekter som ligger godt over øvre grense i det intervallet som ble signalisert i Kommuneproposisjonen 2010. Veksten i kommunesektorens frie inntekter er om lag som signalisert.

Regnet i forhold til anslag på regnskap for 2009, innebærer Regjeringens budsjettforslag en reell økning i kommunesektorens samlede inntekter på om lag 6,0 mrd. kroner eller 1,9 pst. Det er da tatt hensyn til at skatteanslaget for 2009 er oppjustert, samt at det statlige tilskuddet til ressurskrevende tjenester har økt kraftig. Realveksten i de frie inntektene anslås til 3,0 mrd. kroner eller 1,3 pst.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at det fastsettes maksimalsatser på skattørene for kommunene og fylkeskommunene.

I Kommuneproposisjonen 2009, som ble lagt fram i mai 2008, ble det signalisert at skattøren skal fastsettes slik at skatteinntektene vil utgjøre 45 pst. av de samlede inntektene i kommuneforvaltningen. Skatteinntektene anslås å utgjøre 44 pst. av kommunesektorens samlede inntekter i 2009. Nivået på skatteandelen må ses i sammenheng med at rammeoverføringene til kommunesektoren ble økt både i forbindelse med tiltakene i St.prp. nr 37 (2008 – 2009) og i Revidert nasjonalbudsjett 2009. Oppjusteringen av skatteanslaget for 2009 trekker i motsatt retning. I den finanspolitiske tiltakspakken ble også kommunesektoren kompensert med økte rammeoverføringer for det reelle inntektsbortfallet knyttet til lavere anslåtte skatteinntekter.

Usikkerhet knyttet til den videre økonomiske utviklingen og kommunesektorens behov for sikre inntekter tilsier at skatteandelen ikke økes fra 2009 til 2010. Regjeringen foreslår derfor å holde kommunale og fylkeskommunale maksimalskattører for personlige skatteytere uendret fra 2009 til 2010, på hhv. 12,80 pst. og 2,65 pst. Satsen for fellesskatt foreslås uendret på 12,55 pst. i 2010, slik at samlet sats på alminnelig inntekt fra personlige skattytere fortsatt er 28 pst. Skatteinntektenes andel av kommunesektorens samlede inntekter anslås med dette å bli noe redusert fra 2009 til 2010. Reduksjonen må ses i sammenheng med forvaltningsreformen, som innebærer at fylkeskommunene fra 1. januar 2010 blir tilført nye oppgaver, bl.a. knyttet til riksveier. Økningen i fylkeskommunenes inntekter som følge av forvaltningsreformen, bevilges som rammetilskudd og økt momskompensasjon, og medfører dermed isolert sett at skattens andel av samlede inntekter for fylkeskommunene vil bli noe redusert. For kommunene anslås skatteandelen å øke fra drøyt 44 pst. i 2009 til vel 44½ pst. i 2010.

Med uendrede kommunale og fylkeskommunale skattører anslås kommunesektorens inntekter fra skatt på inntekt og formue å øke med 5,7 pst. fra 2009 til 2010. Den sterke rentenedgangen i 2009 antas å trekke opp veksten i kommunesektorens skatteinntekter med et etterslep i 2010. For kommunene anslås veksten til 5,9 pst., mens veksten for fylkeskommunene anslås til 4,7 pst. Den sterkere veksten for kommunene enn for fylkeskommunene skyldes at skattøren for kommunene ble økt i 2009 for å kompensere for avviklingen av kommunal selskapsskatt. Deler av denne endringen virker først inn på skatteinntektene i 2010.

3.4 Pengepolitikk og finansiell stabilitet