Del 2

Perspektiver for energisystemet

Innledning

Norsk energiforsyning påvirkes direkte og indirekte av utviklingstrekkene i andre deler av verden. Utviklingen i globale markeder får betydning gjennom internasjonale energipriser, priser på råvarer, teknologiutvikling, handelsforhold og gjennom virkningene på økonomisk vekst. Europas utvikling påvirker oss gjennom politikk og markedene vi er tilknyttet. Integrasjonen med de øvrige nordiske landene gjennom et felles kraftmarked gjør at utviklingen i Norden har særlig betydning. I Norge vil utviklingen i befolkning og økonomisk vekst påvirke energibehovet mot 2030.

Deler av energimarkedene gjennomgår nå store endringer. Endringene vil påvirke det norske energi- og kraftmarkedet på ulike måter frem til 2030, og ha betydning for lønnsomheten av ny produksjon og kraftutveksling med utlandet. Tilgangen på nye teknologiske løsninger kan bidra til å effektivisere energiforsyningen over tid. Energiperspektivene på lengre sikt er beheftet med stor usikkerhet. Frem mot 2050 vil det kunne skje en betydelig utvikling i teknologi og markeder som vil kunne endre sammenhengene på energiområdet sammenliknet med i dag.

7 Globale energimarkeder

Utviklingen i økonomien og energimarkedene globalt er viktig for perspektivene til det norske energimarkedet. Det skjer store endringer på energiområdet. Investeringene i fornybar produksjon øker raskt, og mange land har satt ambisiøse klimamål for de neste tiårene. I 2014 sto fornybare energiteknologier for 59 prosent av kapasitetsøkningen globalt. Likevel dekkes fortsatt om lag 80 prosent av verdens energibruk av fossile energikilder, og verden trenger stadig mer energi.

For de fleste land er utfordringen i energipolitikken å underbygge en fortsatt positiv velstandsutvikling, samtidig som man sikrer at klimamålene nås. Viljen til å redusere klimagassutslipp knyttet til energibruk ser ut til å være økende. I klimaavtalen fra Paris har mange land blitt enige om hvordan de skal jobbe sammen for å nå målet i FNs klimakonvensjon. Dette skjer parallelt med en betydelig utvikling på teknologiområdet. Kostnadene for mange energiteknologier er kraftig redusert i løpet av relativt få år. Dette bidrar til bedre muligheter enn tidligere for omstilling til mer klimavennlig energibruk. Det forventes derfor fortsatt vekst i fornybar energi globalt.

Befolkningsøkning og økonomisk vekst bidrar til stadig økende energibruk. En stor andel av verdens befolkning har fremdeles ikke tilgang på moderne energitjenester. 1,2 mrd. mennesker, om lag 17 prosent av verdens befolkning, er fremdeles uten tilgang til elektrisitet. Om lag 38 prosent av befolkningen har kun tilgang på tradisjonell biomasse til matlaging, noe som forårsaker store helse- og miljøproblemer.

7.1 Energibruk

Verdens energietterspørsel har øktmed om lag 43 prosent fra 1990 frem til i dag. Det har historisk vært en nær sammenheng mellom økonomisk vekst og økt energibruk. Energiintensiteten globalt har imidlertid falt jevnt siden 1990. Veksten i energibruken har vært lavere enn den økonomiske veksten.

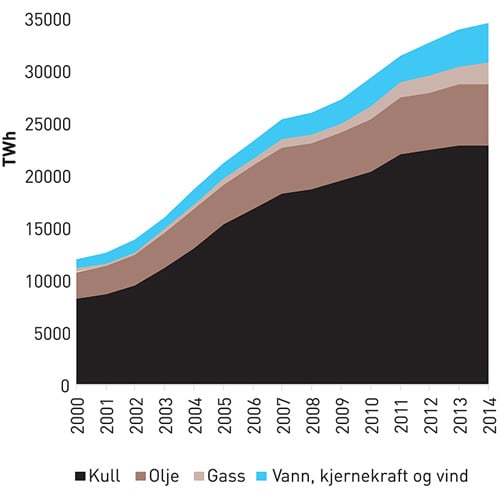

Økt økonomisk velferd for større deler av verdens befolkning påvirker den samlede energibruken. Det er landene utenfor OECD som gjennom de siste tiårene har hatt den største veksten i energibruk. Særlig har veksten vært stor i Kina og andre fremvoksende økonomier, jf. figur 7.1. I India økte energibruken per innbygger med 43 prosent fra 2006 til 2014. Landets elektrisitetsforbruk økte i samme periode med hele 70 prosent.

Figur 7.1 Energibruk i Kina fordelt på energikilder.

Kilde: National Bureau of Statistics China

I OECD-landene har lav befolkningsvekst og energieffektivisering bidratt til at energibruken har holdt seg om lag uendret. Det har også vært en betydelig utflytting av energiintensiv industri fra OECD-området til resten av verden. Dette har bidratt til lavere vekst i energibruken innenfor OECD. Sammensetningen av viktige produksjonsland for energi er også i endring, og dette er med på å påvirke handelsmønsteret globalt. Nord-Amerika, som tradisjonelt var nettoimportør av petroleumsprodukter, har nå blitt en stor olje- og gassprodusent. Samtidig skjer det geografisk skifte i energibruken til Asia og andre fremvoksende økonomier.

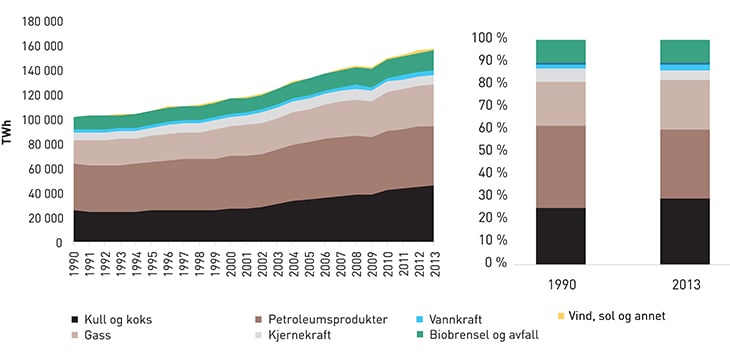

Figur 7.2 Verdens totale primærenergitilførsel.

Kilde: IEA Key World Energy Statistics 2014

7.2 Energimiksen

Sammensetningen av energimiksen globalt har ikke endret seg dramatisk siden 1990, jf. de to søylene til høyre i figur 7.2. Kull har vært den raskest voksende energikilden. Økt bruk av kull har dekket om lag halvparten av økningen i verdens energibehov det siste tiåret. Særlig har fremvoksende økonomier i stor grad bygget ut kullkraftverk for å dekke det raskt økende energibehovet. Samtidig har veksten innen fornybar energi vært økende, selv om andelen fremdeles utgjør en liten del av totalen.

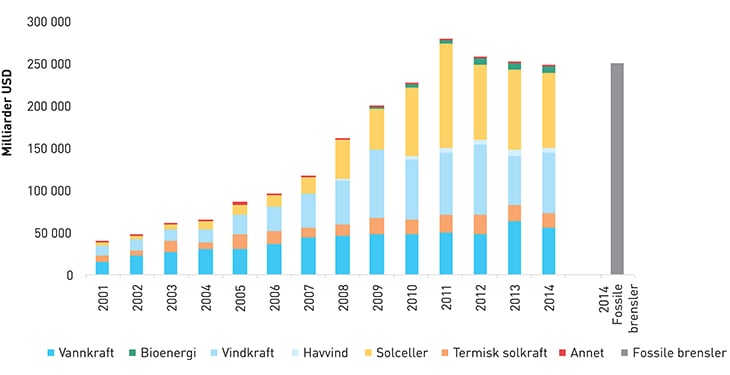

I dag har investeringene i fornybar kraftproduksjon nådd samme nivå som investeringene i fossil, jf. figur 7.3. Tradisjonelt har vannkraft og direkte bruk av bioenergi til oppvarming vært den mest vanlige bruken av fornybar energi. De senere årene er det særlig vindkraft og solenergi som har økt. Disse teknologiene har opplevd en stor kostnadsreduksjon. Markedet for fornybar energi har blitt større, drevet frem av kraftig virkemiddelbruk, og teknologiene er i stadig utvikling.

Figur 7.3 Investeringer i fornybar kapasitet globalt sammenlignet med investeringer i fossil kapasitet.

Kilde: IEA ETP 2015

Veksten i fornybar energi skjer både i OECD-land, i fremvoksende økonomier og i utviklingsland. De siste ti årene har de årlige investeringene i fornybar energi vært mer enn dobbelt så høye i OECD-landene som i land utenfor.1 Denne trenden har nå snudd. For eksempel har investeringene falt noe i Europa, mens det skjer store økninger i investeringene i blant annet Asia. I 2014 var investeringene i fornybar energi i land utenfor OECD1 for første gang på nivå med fornybarinvesteringene i resten av verdensøkonomien. I Kina ble det installert mer ny vindkraft enn det ble i Europa og USA til sammen. Også for solkraft drives nå veksten i stor grad av land utenfor OECD-området, jf. boks 7.1.

Boks 7.1 Om utvikling i solenergi globalt

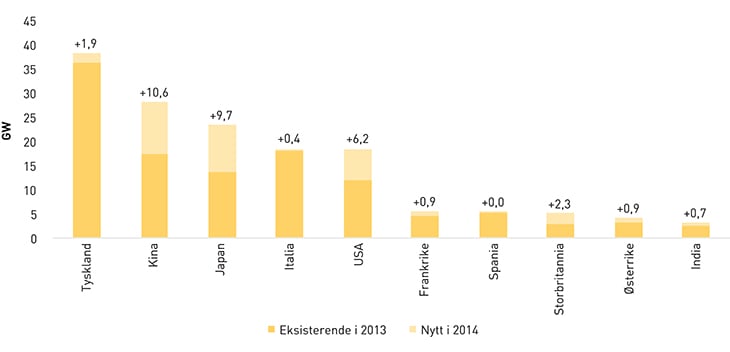

Solenergi har vært den raskest voksende energikilden globalt de siste årene. I de ti landene i verden med mest solceller ble det i 2014 installert 33 gigawatt ny solcellekapasitet jf. figur 7.4. Dette tilsvarer den installerte kapasiteten til hele det norske kraftsystemet1.

Kostnadene har falt kraftig de siste årene, både for solceller, solkraftanlegg og solvarme. I følge IEA har kostnadene for storskala produksjon falt med 2/3 mellom 2010 og 2015.

Solressursene i store deler av verden, særlig i områdene rundt ekvator, er svært gode. De mest solrike stedene i verden har en solinnstråling på 2500 kWh/m2. Solenergi kan tas i bruk uavhengig av eksisterende nettinfrastruktur. Dette gjør teknologien særlig gunstig for utviklingsland og i distrikter uten tilgang på nett.

India har svært ambisiøse solenergiplaner, og har satt seg et mål om 100 GW installert solkapasitet i 2022. Dette er fem ganger høyere enn deres tidligere solenergimål, og vil kreve 12 GW ny kapasitet årlig i gjennomsnitt i åtte år.

Marokko er et annet eksempel på land med svært ambisiøse planer for solenergi. Målet er å ha installert 2 GW solenergi innen 2020. De ferdigstilte 1. februar 2016 første fase av det som ser ut til å bli verdens største solkraftanlegg på 500 MW.

Figur 7.4 De ti landene med størst solkraftkapasitet (solar PV).

Kilde: REN 21

1 Solkraft har imidlertid lavere brukstid og produserer derfor mindre per GW installert kapasitet.

Til tross for store investeringer i fornybar produksjon de senere årene, er fortsatt kraftsektoren internasjonalt dominert av produksjon basert på fossile brensler. Av verdens elektrisitetsproduksjon på 23 307 TWh2 utgjør fossil kraftproduksjon 67,4 prosent. Fornybarproduksjonen utgjør til sammen 21,4 prosent. Sammenliknet med 1995, har fornybarandelen i kraftreduksjon økt med 1,6 prosent.

Vannkraften står for 3/4 av den fornybare kraftproduksjonen globalt. Sol og vindkraft utgjør til sammen 16 prosent av fornybarproduksjonen, og 3,4 prosent av samlet kraftproduksjon.

7.3 Perspektiver for de globale energimarkedene

Perspektivene for utviklingen i internasjonale energimarkeder mot 2030 inneholder ulike og store usikkerhetsmomenter. Enkeltlands valg, tatt på grunnlag av lokale forhold, kan ha store effekter for det globale energisystemet. Den raske veksten i ukonvensjonell produksjon av olje og gass i Nord-Amerika og den voksende bruken av fornybar energi i mange deler av verden, er eksempler på dette.

Likevel vil mange av de trendene vi ser i dag etter all sannsynlighet prege utviklingen videre mot 2030 og 2050.

Målet om å redusere globale klimagassutslipp får stadig bredere støtte. I klimaavtalen fra Paris er det enighet om hvordan landene skal jobbe sammen for å nå målet i FNs klimakonvensjon. Det vil kreve at omstillingen til et mer bærekraftig energisystem fortsetter. Flere land og regioner har allerede satt seg ambisiøse mål for dette. EU har vedtatt nye bindende mål for klimagassreduksjon på 40 prosent i 2030. Planen skal følges opp gjennom nye mål og reformering av kvotesystemet og nye mål for ikke kvotepliktig sektor. USAs president Obama lanserte en klimaplan i august 2015. Planen innebærer at utslippene fra kraftsektoren skal være 32 prosent lavere i 2030 enn de var i 2005, hovedsakelig ved å redusere bruk av kullkraft. Kina innfører et kvotemarked for CO2, og investerer stort i fornybare energikilder som sol- og vindkraft. India har som mål å femdoble landets fornybare produksjonskapasitet innen 2022. De siste årene har stadig flere lavinntektsland innført politiske målsetninger for bruk av fornybar energi.

Utviklingen og sammensetning av den økonomiske veksten globalt har stor betydning for fremtidig energietterspørsel, sammensetning av energibærere og prisutvikling for energi i internasjonale markeder. De siste årene har det vært store endringer i den økonomiske veksten i mange land, som har hatt stor påvirkning på verdensøkonomien og internasjonale energipriser, jf. boks 7.2.

Boks 7.2 Trender i kull- og gassmarkedene

Prisen i kull- og gassmarkedene har falt betydelig de siste årene, noe som blant annet har stor betydning for kraftprisen i Europa og Norden. Prisutviklingen i brenselsmarkedene har vært preget av store investeringer på produksjonssiden, en svak etterspørselsvekst og fallende oljepriser.

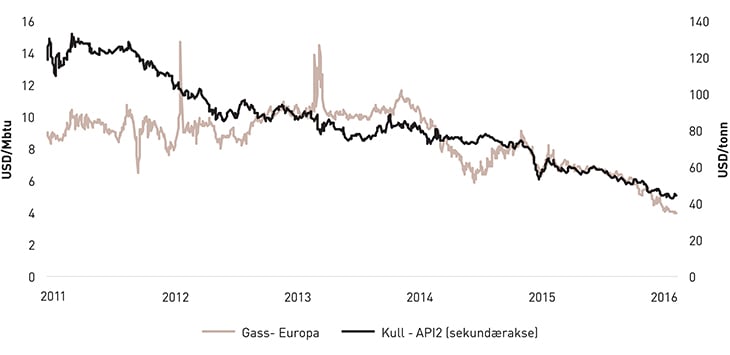

I Europa ble kull omsatt for om lag 44 USD/tonn i mars 2016 mot 130 USD/tonn i januar 2011. Dette tilsvarer et prisfall på over 65 prosent. Mesteparten av nedgangen har funnet de siste to årene. Utviklingen sammenfaller i stor grad med prisutviklingen på gass, jf. figur 4.6. Gassprisene i Europa har falt med over 60 prosent på to år og omsettes i dag for 4 USD/MMBtu. Prisforventningene i markedene frem mot 2020 er i stor grad en videreføring av dagens situasjon med vedvarende lave priser.

Prisutviklingen frem mot 2030 vil avhenge av økonomisk vekst, prisutviklingen på komplementære energikilder som olje, og eventuelle etterspørselseffekter som følge av økt fokus på reduksjon av klimagassutslipp, både lokalt, regionalt og globalt. Relativt til kull er det større regionale prisforskjeller for gass, men på grunn av økt eksportkapasitet for LNG vil de ulike regionale markedene kunne bli mer integrerte frem mot 2030. Den europeiske gassprisen ligger i dag mellom den asiatiske og den amerikanske prisen for gass.

Figur 7.5 Utvikling i kull- og gasspriser per 01.03.2016.

Kilde: Thompson Reuters

Selv om den årlige veksten vil variere, er det grunn til å tro at fremvoksende økonomier fortsatt vil ha en gradvis økende velstandsutvikling. Endringene i velferdsnivå og næringsstruktur i disse landene kan endre sammenhengen mellom økonomisk vekst og energibruk, og sammensetningen av energibærerne. Endringene vil kunne medføre nedgang i bruken av fossile energikilder, og gi en lavere etterspørsel etter energi som følge av effektivitetstiltak og en vridning mot mindre energiintensive næringer. Dette er en utvikling som historisk sett har funnet sted i OECD-landene.

Selv om veksten i fornybar energi fortsetter, er det stor usikkerhet om hvor stor andel dette vil utgjøre av et økende energiforbruk globalt. Verdens befolkning øker og det skjer en geografisk forskyving i energibruk og -produksjon. En eventuell økonomisk vekst i lavinntektsland vil øke det globale energibehovet betydelig, men etter all sannsynlighet også investeringene innen energi. Tilgang på ny teknologi åpner opp muligheter som tidligere ikke fantes. Hvorvidt den økte fornybare energiproduksjonen vil komme i tillegg til eller erstatte fossil produksjon er usikkert. Markedsutviklingen og hvilke virkemidler som tas i bruk i ulike land vil spille inn.

Enkeltlands valg tas på bakgrunn av både globale utfordringer som klimaproblemet og av egne energisikkerhets- og miljøhensyn. I hvor stor grad landene klarer å samarbeide om å løse disse utfordringene vil blant annet avhenge av fundamentale geopolitiske forhold som politisk stabilitet og konflikter mellom land. Globalt eller multilateralt samarbeid vil generelt kunne gi mer effektive løsninger, både med tanke på hvor raskt de nødvendige endringene kan skje og på hvor mye det vil koste. Teknologioverføring vil for eksempel bidra til en raskere og mindre kostbar omstilling.

Et energisystem med lavere utslipp enn i dag kan ha flere ulike sammensetninger. Det kan for eksempel romme andre energibærere og lavutslippsteknologier enn de som er utbredt i dag, som for eksempel hydrogen, batterier og CO2-håndtering. Med utgangspunkt i dagens globale energisammensetning og utsikter til etterspørselsvekst forventes det at fossile energikilder spille en sentral rolle i de globale energimarkedene i også i lang tid fremover, til tross for økende investering i fornybar energi, jf. World Energy Outlook 2015. Utviklingen vil avhenge av samspillet mellom markedsutvikling teknologiske endringer og politiske valg og prioriteringer, særlig med tanke på hensyn til miljø og klima, konkurranseevne og forsyningssikkerhet.

8 Perspektiver for det europeiske kraftmarkedet

8.1 Omstilling i Europa

Det europeiske kraftmarkedet er inne i en omfattende omstillingsprosess, hvor store endringer har funnet sted de siste årene. Omstillingen har sin bakgrunn i politiske mål på energi- og klimaområdet, den økonomiske utviklingen i Europa og utviklingen i internasjonale energimarkeder.

Boks 8.1 Utviklingstrekk i det europeiske kraftmarkedet mot 2030

Avkarbonisering

Økt uregulerbar kraftproduksjon og større prisvolatilitet

Mer desentralisert produksjon

Utfordringer for forsyningssikkerhet og markedsstruktur

Utviklingen av energiunionen og felles- europeisk rammeverk for kraftsektoren

En viktig del av endringene de senere årene er drevet frem av de klima- og energipolitiske målene. Kraftsystemet er inne i en overgangsfase mellom et system dominert av konvensjonelle termiske kraftverk og et langsiktig mål om betydelig reduksjon i klimagassutslipp fra kraftsektoren. I 2014 sto fortsatt fossil kraftproduksjon for 42 prosent av kraftproduksjonen i EU. De to største kullkraftverkene i Europa slipper ut 70 millioner tonn CO2, mer enn de samlede norske klimagassutslippene.

For 2030 har EU vedtatt et bindende mål om minst 40 prosent reduksjon i klimagassutslippene sammenliknet med 1990-nivå. For fornybar energi er målet en andel på minst 27 prosent i 2030, og det er satt et indikativt mål om 27 prosent energieffektivisering. Målene vil ha betydelig påvirkning på utviklingen i energibruk og -produksjon. Flere land har samtidig egne mål om utfasing eller reduksjon av andelen kull- og kjernekraft, for eksempel Tyskland, Belgia og Frankrike.

De energipolitiske målene har hatt særlig betydning for investeringene i kraftsektoren de senere årene. Investeringene i uregulerbare teknologier, som sol- og vindkraft, dominerer i mange europeiske land og har alene bidratt til en produksjonsøkning på over 220 TWh siden 20083. Satsingen på solkraft har også medført at lokal produksjon har fått større plass i enkelte lands kraftsystemer, og gitt en større involvering av forbrukerne i energimarkedet.

Virkningene i kraftmarkedet av en rask innfasing av fornybar energi er allerede synlige, til tross for at fornybarandelen fortsatt er relativt lav. Store svingninger i produksjonen har gitt volatile priser, utfordringer i nettet og krevende markedsforhold. Dette har sammen med andre utviklingstrekk lagt stort press på lønnsomheten i europeiske energiselskaper de siste årene, og bransjen er inne i en omstillingsprosess. Basert på dagens markedspriser er det ikke lønnsomt å investere i ny kapasitet, uavhengig av teknologi. En energipolitikk som legger til rette for økte kvotepriser er derfor viktig for at man skal nå klimamålene uten utstrakt bruk av støtteordninger.

En sentral utfordring i omstillingen av det europeiske kraftmarkedet vil være å integrere mer fornybar kraftproduksjon på en måte som verken svekker forsyningssikkerheten eller verdiskapingen, og som ikke gir for store kostnader for forbrukerne. Dette vil stille store krav til både markedsdesign, støttesystemer og integrasjon av de europeiske markedene, endringer som også vil påvirke Norge og Norden.

Boks 8.2 Utvikling i den europeiske kraftforsyningen

Det europeiske kraftmarkedene har i stor grad vært basert på termisk produksjon som kull-, gass- og kjernekraft. I 1990 sto disse teknologiene for om lag 78 prosent av kraftproduksjonen. Fornybar kraft utgjorde om lag 13 prosent. Perioden frem til finanskrisen i 2008 var preget økende kraftforbruk, stigende kraftpriser og sterk vekst i produksjonen av gasskraft og vindkraft.

Etter finanskrisen har det europeiske kraftforbruket vært avtagende og markedsprisene for kraft er redusert. Produksjonen av gasskraft har sunket betydelig, og fornybar kraftproduksjon har økt. Kullkraftproduksjonen har holdt seg relativt stabilt frem til de siste årene.

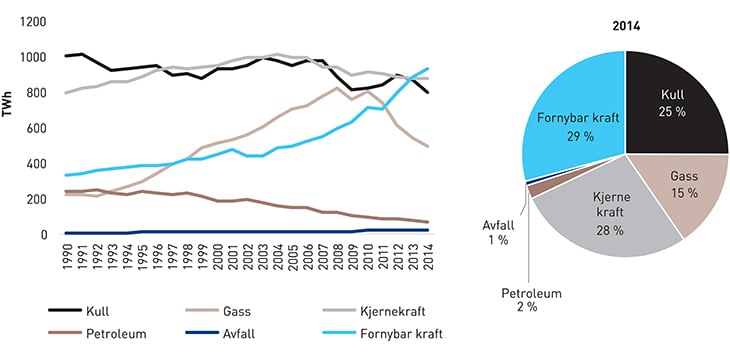

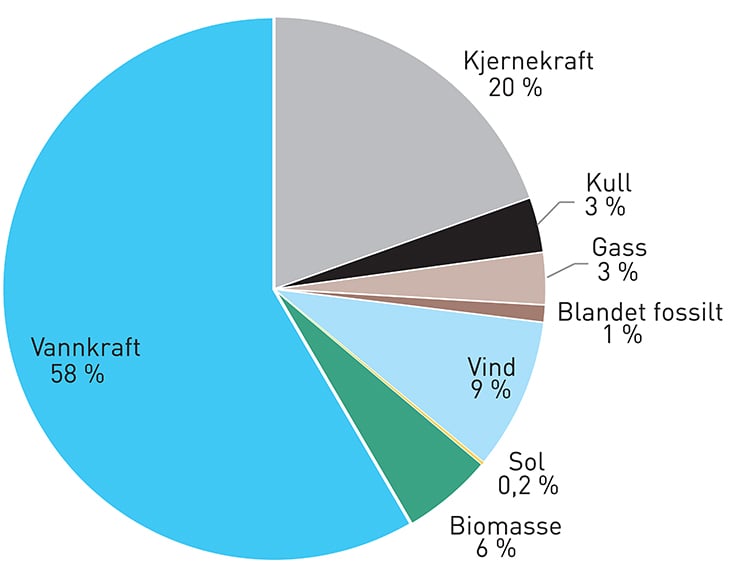

Per 2014 har fornybarandelen i den europeiske kraftproduksjonen økt til 29 prosent. Fossil kraftproduksjon og kjernekraft utgjør i dag henholdsvis 42 og 28 prosent av produksjonsmiksen, jf. figur 8.1. Det er stor spredning i de ulike landenes produksjonsmiks. Fortsatt har enkelte land en fossilandel i kraftproduksjonen på mer enn 90 prosent. Andre land har langt høyere fornybar andel enn gjennomsnittet.

Figur 8.1 a) Historisk utvikling i kraftproduksjon b) Fordeling mellom produksjonsteknologier i 2014, EU-28.

Kilde: Eurostat

8.2 Trender i dagens kraftmarked

8.2.1 Økt uregulerbar kraftproduksjon

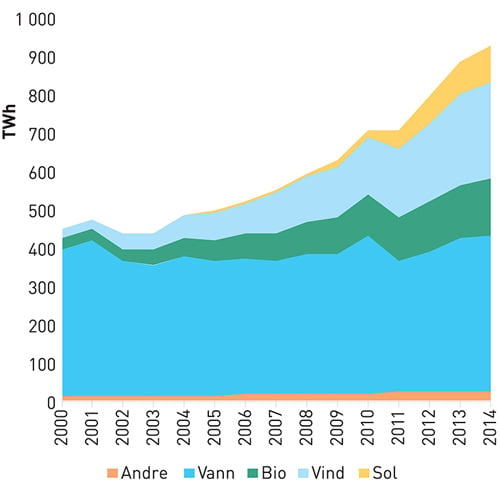

Satsingen på vind og solkraft har vært betydelig i mange land. Særlig har tilveksten vært stor de siste seks årene, hvor den fornybare kraftkapasiteten har økt med nesten 150.000 MW eller 68 prosent. De raskest voksende fornybarteknologiene har gjennomgående lav brukstid sammenliknet med annen type kraftproduksjon. Veksten i selve produksjonen gir derfor mer begrensede utslag. Likevel viser perioden 2008–2014 at den fornybare kraftproduksjonen i EU økte med 335 TWh. Dette tilsvarer om lag den samlede kraftproduksjonen i Norge, Sveriges og Danmark i 2014. Vannkraft er fortsatt den største fornybare teknologien for kraftproduksjon i EU, men kapasitetsøkningen har vært liten de siste årene jf. figur 8.2.

Figur 8.2 Produksjonsutvikling for fornybare teknologier, EU-28.

Kilde: Eurostat

Av de fornybare produksjonsteknologiene er det vindkraft som har hatt størst vekst i produksjonen.4 I perioden 2008–2014 økte totalt installert vindkraftkapasitet med over 65 500 MW og produksjonen med over 130 TWh. Utbyggingen av solkraft skjøt først fart mot slutten av forrige tiår. Solkraftproduksjonen har økt med 90 TWh og den installerte kapasiteten med 79 000 MW de siste 6 årene. Produksjonen av biokraft har også økt betydelig. Samlet forybarproduksjon i EU utgjorde 931 TWh i 2014.

Parallelt med at investeringene i sol- og vindkraft har økt, har investeringskostnadene falt. I følge IEA har investeringskostnaden for vindkraft blitt redusert med om lag 30 prosent siden 2010. Investeringskostnadene for solkraft har falt med om lag to tredjedeler5 i samme periode.

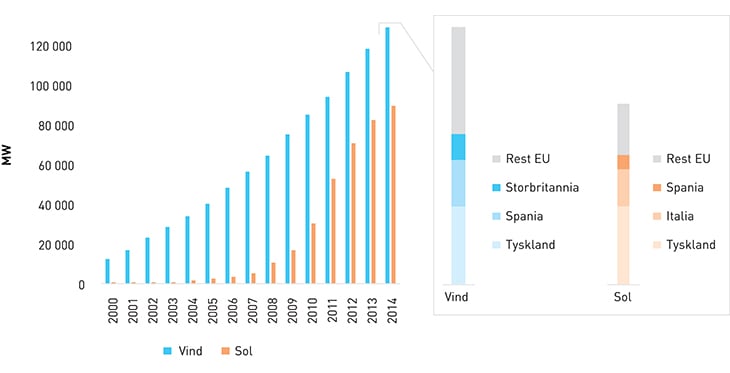

Til tross for kostnadsreduksjoner for solkraft og vindkraft har kapasitetsøkningen i hovedsak vært drevet frem av nasjonale fornybarmål og støtteordninger av ulik innretning. Det er derfor store regionale og nasjonale forskjeller i utbyggingshastigheten i de europeiske landene, og investeringene er mest konsentrert i landene med de mest ambisiøse målene, jf. figur 8.3.

Figur 8.3 a) Kapasitetsutvikling sol- og vindkraft EU-28 b) Installert kapasitet per 31.12.2014 for de tre største landene.

Kilde: Eurostat

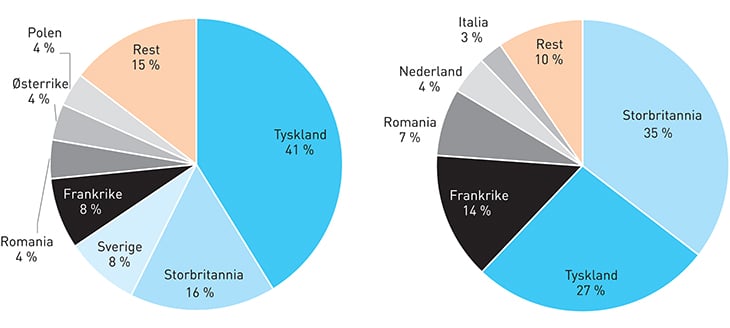

Tyskland skiller seg ut blant de europeiske landene. Utbyggingen i Tyskland har hovedsakelig vært konsentrert til sol- og vindkraft, hvor landet per 1. januar 2015 hadde henholdsvis 43 og 30 prosent av Europas samlede produksjonskapasitet. Også Italia og Spania har hatt storstilt utbygging av sol- og vindkraft. Begge landene fulgte lenge produksjonsutviklingen i Tyskland, men investeringene har nå bremset kraftig opp. Storbritannia har hatt en betydelig satsing innen havvind, og har i dag mer installert kapasitet enn resten av verden til sammen.

Boks 8.3 Tysklands Energiewende

Den tyske kraftforsyningen har tradisjonelt vært basert på kull – og kjernekraft. Ved tusenårsskiftet sto disse to teknologiene for nesten 90 prosent av den samlede kraftproduksjonen, og fornybar energikilder for kun 7 prosent.

Den tyske kraftforsyningen er imidlertid inne i en storstilt omstilling, den såkalte «Energiewende». I 2010 innførte regjeringen Merkel ambisiøse målsetninger for kraftsektoren frem mot 2050. Det overordnede målet er å redusere klimagassutslippene med 80–95 prosent relativt til 1990. Fornybarandelen i kraftsektorene skal allerede i 2025 være mellom 40–45 prosent, 55–60 prosent i 2035 og 80 prosent i 2050.

Etter Fukushima-ulykken økte også motstanden mot atomkraft. I august 2011 ble åtte atomkraftverk stengt og man ble enige om at de ni siste skal fases ut innen 2022. Den økte produksjonen, fra hovedsakelig sol- og vindkraft, har derfor i stor grad erstattet kjernekraft. Samtidig har nettoeksporten av kraft økt betydelig. I dag står fornybar kraft for 30 prosent av kraftforsyningen. Kull står fortsatt for over 40 prosent, men det er nå planer om flytte deler av produksjonskapasiteten over i en kapasitetsreserve.

Investeringene har blitt mer konsentrert til enkelte land de siste årene. Tyskland, Storbritania og Frankrike sto for nesten 70 prosent av den samlede kapasitetsøkningen innen sol- og vindkraft i 2014, jf. figur 8.4. Investeringsbildet mellom de ulike landene endrer seg imidlertid raskt. Storbritania doblet sin produksjonskapasitet innen solkraft i 2014, og ble for første gang landet med størst årlig økning i solkraftkapasitet.

Figur 8.4 a) Ny vindkraftkapasitet i Europa i 2014 fordelt på land b) Ny solkraftkapasitet i Europa i 2014 fordelt på land.

Kilde: Eurostat

Totalt sto vind- og solkraft for over 2/3 av tilskuddet til ny produksjonskapasitet i EU i 2014. Fortsatt settes nye i termiske kraftverk i drift, men det fases også ut produksjonskapasitet. Det er bare fornybare teknologier som samlet sett har hatt en økning i produksjonskapasiteten de siste to årene6.

8.2.2 Desentralisert produksjon og økt integrering

Den økte fornybare utbyggingen, både i mindre og større skala, har ført til en spredning av kraftproduksjonen. I den europeiske kraftforsyningen har de konvensjonelle termiske kraftverkene tradisjonelt blitt bygd i nærheten av forbrukssenterne. Brensel til slike kraftverk kan fraktes med rør, båt eller tog dersom de ikke er tilgjengelige lokalt. Fornybar kraftproduksjon må imidlertid plasseres der ressurstilgangen er. Kraften fra de fornybare energikildene må dermed i større grad transporteres, både nasjonalt og mellom land, ettersom utbyggingen er ujevnt fordelt på kontinentet. En større spredning av produksjonen krever større utbygging av nett og medfører økte kostnader ved driften av kraftsystemet.

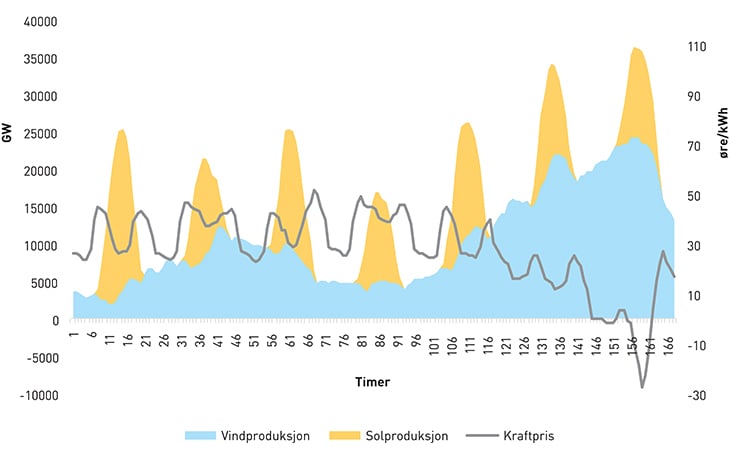

Sol- og vindkraft er kjennetegnet ved en relativt lav brukstid. Det kreves derfor langt høyere produksjonskapasitet for å produsere en gitt mengde energi sammenliknet med termiske kraftverk. I 2014 hadde vindkraft en installert kapasitet på om lag 39 GW i Tyskland. Likevel produserte kjernekraften 70 prosent mer, med en installert kapasitet på om lag 13 GW. Utfordringen for kraftsystemet er at de uregulerbare teknologiene produserer sjeldnere, men til gjengjeld har et vesentlig større produksjonspotensial per time. Samtidig kan produksjonen endre seg betydelig på kort tid, jf. figur 8.5. Dette øker behovet for fleksibilitet i det øvrige kraftsystemet.

Figur 8.5 Tysk vind-og solkraftproduksjon og kraftpris uke 36 i 2015.

Kilde: EEX og Entso-e

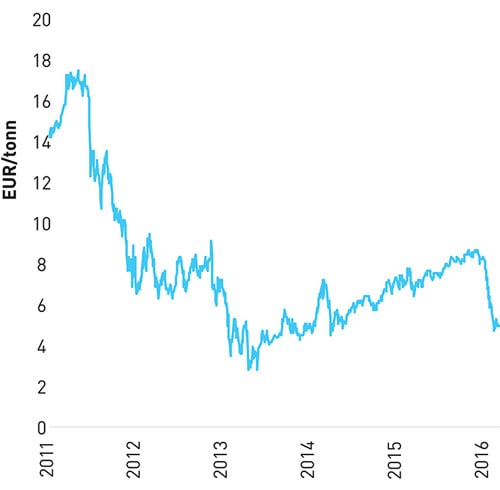

Boks 8.4 Prisutvikling i kvotemarkedet

Prisen på kvoter har falt betydelig de siste årene, etter å ha ligget relativt stabilt på et nivå mellom 10–15 euro mellom 2009 og 2011. I senere tid har prisen variert mellom 5 og 10 euro (om lag 50–100 kroner).

En av årsakene til de lave prisene er at den årlige tilførsel av kvoter har vært høyere enn utslippene. Økonomiske nedgangstider i kjølvannet av finanskrisen har bidratt til lavere aktivitet og mindre etterspørsel etter kvoter enn forventet. Sammen med større fornybar produksjonskapasitet og nedgang i fossil kraftproduksjon har dette gitt et økende overskudd av utslippskvoter i markedet. I dagens marked antas det at det er et overskudd av kvoter på omkring 2 milliarder tonn, tilsvarende om lag ett års utslipp i kvotesystemet.

Figur 8.6 ETS-kvotepris fra 2011–2016.

Kilde: Nord Pool

Uten tilstrekkelig utbygd overføringskapasitet vil ikke den fornybare kraftutbyggingen kunne utnyttes effektivt. Vind- og solforholdene er korrelerte over landegrensene, og dette forsterker konsekvensene av sterke svingninger i produksjonen innen enkelte områder. For eksempel sammenfaller ofte høy vindkraftproduksjon i Danmark med høy produksjon i Nord-Tyskland. I perioder er det ikke tilstrekkelig kapasitet i nettet til å frakte kraften videre til forbrukssentra sørover på kontinentet. Både Tyskland og Danmark har som følge av dette hatt økende forekomster av negative priser. En stor andel uregulert produksjon konsentrert innenfor enkelte områder får konsekvenser for de omliggende markedene. Kostnadene ved å tilpasse den øvrige produksjonen og kraftsystemet til variasjonene i vind og solkraft kan bli store, spesielt når kraftflyten endres betydelig uten at markedet har planlagt for det.

8.2.3 Synkende, men mer volatile kraftpriser

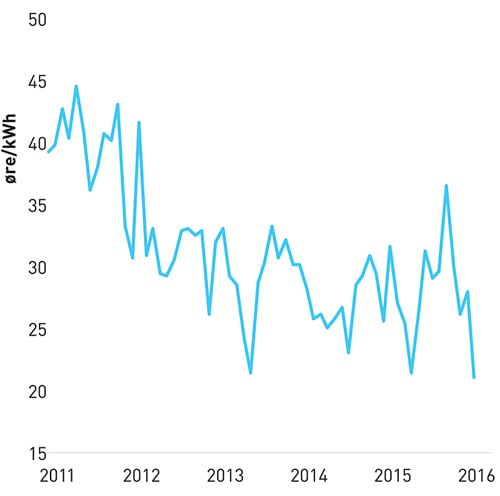

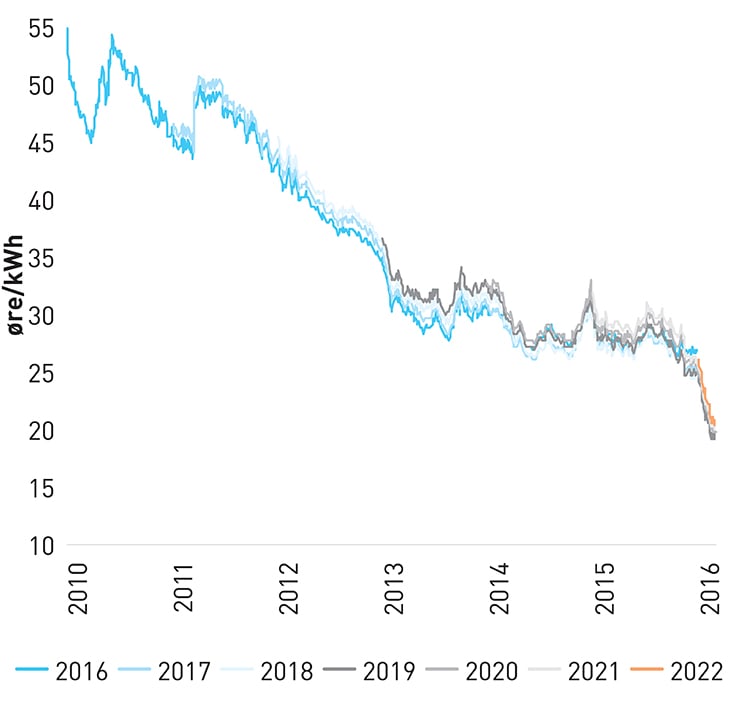

Med dagens markedsdesign bestemmes prisene av de marginale kostnadene ved kraftproduksjon, jf. boks 3.5. Prisene på kull og gass, sammen med kvoteprisene, er derfor viktige for prisutviklingen. De siste årene har både kvote- og brenselspriser vist en sterk nedgang jf. boks 8.7. Sammen med økningen i den fornybare produksjonen, har dette bidratt til synkende kraftpriser de siste fem årene. Fornybare energikilder har svært lave marginale produksjonskostnader sammenlignet med de tradisjonelle kraftverkene. En økende andel fornybarproduksjon innebærer at prisene i stadig større grad presses nedover på bekostning av dyrere produksjon. Figur 8.7 viser utviklingen i de tyske spotprisene på kraft, som har falt med om lag 30 prosent siden 2011.

Figur 8.7 Utviklingen i spotprisene i Tyskland per måned, øre/kWh.

Kilde: EEX

Økt uregulerbar fornybarproduksjon har også påvirket den tradisjonelle strukturen for kraftprisen over døgnet. Tidligere har prisene vært høyest på dagtid. Forbrukstopper om morgenen og ettermiddagen gjør at dyrere produksjonsteknologier må tas i bruk. Om natten har prisene vanligvis vært lave i det europeiske kraftsystemet.

Solkraft har en svært konsentrert produksjonsprofil, der produksjonen er høyest noen timer midt på dagen. Dette bidrar til å dempe prisen i timene som tradisjonelt har hatt de høyest priser, jf. figur 8.5. Samtidig avtar solkraftproduksjonen ofte før forbruket. Dette kan gi store prishopp, fordi det er nødvendig å regulere opp annen kraftproduksjon til høye kostnader. Produksjonen fra vindkraft varierer i større grad mellom uker og døgn. Dette bidrar til å øke prisvariasjonen også i disse tidsintervallene.

På sitt mest ekstreme har den uregulerbare produksjonen ført til negative kraftpriser. De negative prisene oppstår ofte i kortvarige perioder, men kan noen ganger påvirke prisene i markedet for en hel dag. 12. april 2015 var kraftprisene i det tyske markedet nede i -67 øre/kWh, med en gjennomsnittlig pris over døgnet på -7 øre/kWh. Søndag den 6. september samme år var det 13 timer med negative priser. Negative priser forekommer som regel i perioder hvor både vind- og solkraftproduksjonen er høy, og sammenfaller med lavt forbruk i helger eller på helligdager. Ved kortvarige perioder med stort overskudd på uregulerbart kraft kan det være for kostbart for konvensjonelle kraftverk å regulere produksjonen sin ned7. Dette bidrar til situasjoner med overskudd i markedene. Samtidig får fornybare teknologier produksjonsstøtte i flere land, noe som kan gjøre det lønnsomt å produsere selv om kraftprisen er lav eller negativ.

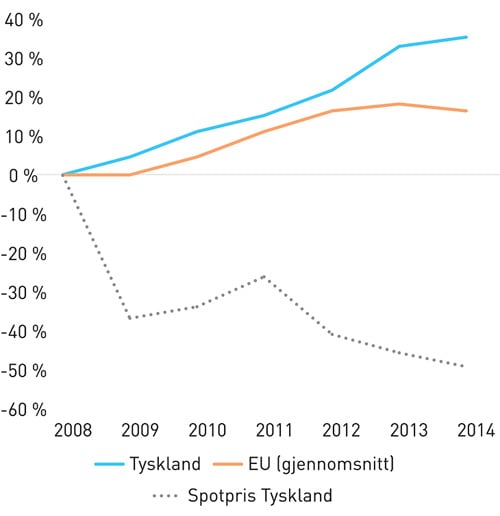

Utviklingen i sluttbrukerprisen skiller seg tydelig fra prisutviklingen i spotmarkedene. Figur 8.8 viser utviklingen i sluttbrukerpriser for Tyskland og EU mellom 2010 og 2014. I samme periode som kraftprisene har falt, har sluttbrukerprisen økt med om lag 35 prosent i Tyskland og 16 prosent i EU som helhet. Kostnader knyttet til støtteordningene til fornybar utbyggingen har i stor grad bidratt til denne økningen.

Figur 8.8 Utviklingen i sluttbrukerprisen, årsgjennomsnitt i øre/kWh, EU-28 og Tyskland.

Kilde: Eurostat

8.2.4 Svekket lønnsomhet i termiske kraftverk

Som følge av den store utbyggingen av fornybar kraft, har de termiske kraftverkene stadig mindre produksjonstid gjennom året. Selv om utfasingen av fossil kapasitet har vært en ønsket utvikling i omstillingen av kraftsystemet i Europa, har det vært en forventning om at gasskraften i større grad skulle bli lønnsom på bekostning av kullkraftverkene. I tillegg har utfasing av fossile kraftverk i seg selv vært en utfordring for forsyningssikkerheten i enkelte lands kraftsystemer. Som følge av denne utviklingen har flere EU-land innført, eller vurderer å innføre, ordningen som forhindrer ytterligere nedleggelser, jf. boks 8.6.

Gasskraftproduksjonen i EU har falt med om lag 40 prosent i perioden 2008–2014 og mange gasskraftverk har blitt satt i reserve eller tatt ut av drift. Lønnsomheten er bedre for eksisterende kullkraftverk, som har lavere driftskostnader på grunn av lave kvote- og kullpriser. De mest kostnadseffektive kullkraftverkene får imidlertid sjeldent dekket mer enn de løpende produksjonskostnadene til dagens kraftpriser.

8.3 Perspektiver mot 2030

Det er stor usikkerhet knyttet til utviklingen i det europeiske kraftmarkedet frem mot 2030. Mye vil avhenge av den økonomiske utviklingen, det videre arbeidet med energiunionen og utviklingen av et felles europeisk marked. Virkningen av de klima- og energipolitiske målene vil i stor grad avhenge av hvordan politikken gjennomføres og hvordan de ulike målene vektlegges i energipolitikken mot 2030.

8.3.1 Økende andel fornybar kraftproduksjon

Ifølge Europakommisjonen skal andelen fornybar kraftproduksjon øke til minst 45 prosent i 2030, som følge av de overordnede energipolitiske målsetningene. For at nær halvparten av produksjonen i gjennomsnitt skal kunne dekkes med fornybare teknologier, kreves det betydelige investeringer i ny kapasitet. Med dagens forbruk tilsvarer ambisjonen isolert sett en økning i fornybarproduksjonen på om lag 570 TWh frem til 2030.

Vind- og solkraft vil trolig fortsatt vil være de mest dominerende fornybarteknologiene frem mot 2030. For å produsere ytterligere 570 TWh, kreves det en økning i installert kapasitet på nærmere 400 GW8, dersom halvparten tas av solkraft og halvparten tas av vindkraft. Regneeksempelet illustrerer omfanget av den store omstillingen Europa står overfor. Frem mot 2030 vil imidlertid teknologiutvikling, utfasing av fossile kraftverk, større vekst i bioenergi og redusert etterspørsel kunne bidra til at behovet for investeringer blir langt mindre.

På kort sikt gir dagens pristrender ikke grunnlag for å utløse investeringer i fornybarproduksjon i det europeiske markedet. Kvotemarkedet skal, ifølge Kommisjonen, spille en viktigere rolle i å muliggjøre en videre omlegging i energi- og kraftsektoren. Markedet skal strammes inn samtidig som det innføres en stabilitetsreserve i 2019. Hvorvidt man lykkes med å løfte kvoteprisene, vil ha stor betydning for den geografiske og teknologiske fordelingen av den fornybare utbyggingen. Med et velfungerende kvotemarked vil det i større grad være kostnadseffektiviteten og det fornybare ressursgrunnlaget, og i mindre grad de nasjonale ambisjonsnivåene, som vil være avgjørende for realiseringen av ny produksjonskapasitet. Et strammere kvotemarked vil også kunne bidra til at den termiske produksjonen i større grad vris fra kull- til gasskraft i årene fremover. OECD peker på kvotemarkedet som en viktig premiss for å realisere nok fornybar energi til å nå klimamålene.

Fallende investeringskostnader vil bidra til bedre lønnsomhet for fornybar kraft. IEA anslår 25 prosent kostnadsreduksjon for solkraft og 10 prosent for vindkraft frem til 20209. Andre analysemiljø er mer optimistiske.

Planer om utfasing av kull og- kjernekraft har også stor betydning for utviklingen frem mot 2030. Flere av Storbritannias kullkraftverk skal fases ut på grunn av alder og manglende evne til å møte nye utslippskrav. Britiske myndigheter ønsker å legge til rette for økt investering innen gass- og kjernekraft, i tillegg til fornybar energi. Fremtiden til den tyske kullkraften er usikker, og landet har vedtatt å fase ut all kjernekraftproduksjon innen 2022. Franske myndigheter har som mål å redusere kjernekraftens andel av produksjonen med 25 prosent innen 2025. Også i andre land diskuteres fremtiden til kull- og kjernekraft. For å erstatte denne produksjonen med fornybar produksjonskapasitet, er det behov for betydelige investeringer i årene framover.

8.3.2 Kraftprisutvikling mot 2030

Selv med en økende andel fornybar kraftproduksjon, vil trolig de termiske kraftverkene fortsatt være viktige i prisdannelsen i det europeiske kraftmarkedet frem mot 2030. Utviklingen i prisen på fossile brensler og utslippskvoter vil derfor bety mye for prisutviklingen i Europa.

Boks 8.5 Hovedprisdrivere det europeiske kraftmarkedet frem mot 2030

Brenselspriser (+)

Kvotepriser (+)

Fornybar produksjon (-)

Etterspørselsutvikling (+)

Brenselprisene bestemmes av utviklingen i det internasjonale markedet, selv om det er regionalt er store ulikheter, spesielt for gass, jf. boks 7.2. Kvoteprisen er den viktigste bidragsyteren til eventuelt økte kraftpriser. Forventningene til kvoteprisutviklingen frem mot 2020 er imidlertid historisk lave. Utviklingen frem mot 2030 vil avhenge av den økonomiske utviklingen, og hvorvidt det energipolitiske rammeverket bidrar til tilstrekkelig knapphet på utslippskvoter. Blant annet kan utstrakt bruk av støtteordninger for fornybar energi bidra til fortsatt lave kvotepriser.

En eventuelt nedskalering av kull- og kjernekraften i Europa vil isolert sett bidra til å løfte kraftprisene fordi gasskraftverk i større grad kan bli prissettende i markedet. Det er imidlertid stor usikkerhet knyttet til denne utviklingen.

Uavhengig av den øvrige utviklingen, vil mer utbygging av fornybar kraft fortsette å presse prisene nedover på grunn av de lave marginale produksjonskostnadene. I motsetning til kull og gasskraftverk påvirkes ikke kostnadene ved fornybarproduksjon av kvoteprisen. Effekten av kvoteprisen i kraftmarkedet vil dermed gradvis dempes ettersom andelen fornybar kraftproduksjon øker. I en analyse utført for Olje- og energidepartementet finner Pöyry at prisvirkningene fra kvotemarkedet avtar med økende fornybarandel. Nivået på kvoteprisen, og dens virkning på kraftprisen er betydelig svakere i scenarioer der kvotemarkedet suppleres av egne mål for fornybar produksjon og energieffektiviseringstiltak.

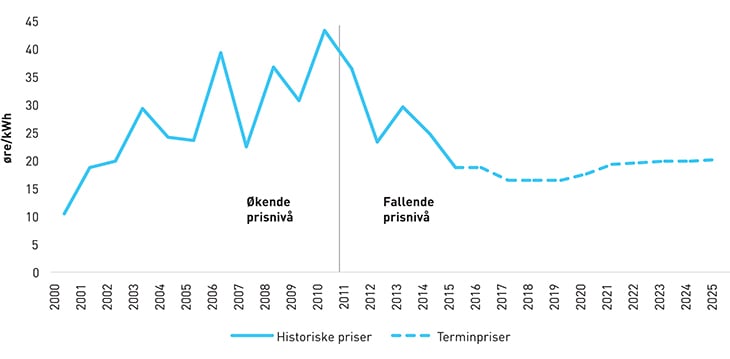

Dagens fremtidspriser for kraft indikerer at det fortsatt forventes lave kraftpriser i årene som kommer, jf. figur 8.9. Terminkontraktene10 for kraft omsettes til historiske lave nivåer, og ligger i flere markeder enda lavere enn dagens markedspriser. Usikkerhet knyttet til den generelle økonomiske utviklingen, samt valg av energipolitiske virkemidler, gjør at prisutviklingen er usikker. Usikkerheten øker med tiden. Mange langsiktige markedsanalyser forventer at både kvote-, brensels- og kraftprisene kan ta seg noe opp frem 2030, men at prisene fortsatt vil holde seg på et relativ lavt nivå.

Figur 8.9 Utvikling i tyske terminpriser for kraft per 01.03.2016.

Kilde: EEX

Til tross for usikkerhet knyttet til kraftprisnivået på langt sikt, vil trenden med økende prisvolatilitet sannsynligvis øke. Med en fornybarandel i kraftproduksjonen økende til 45 prosent, vil prisvariasjonen mellom døgn og uker bli større og mer uforutsigbare. Behovet for å regulere den øvrige produksjonen over døgnet vil øke. På grunn av kostnadene ved kortsiktig opp- og nedregulering av dagens termiske kraftverkspark vil prisvariasjonene kunne bli betydelig større enn i dag. Dette kan samtidig øke lønnsomheten til forbrukerfleksibilitet og energilagring.

8.3.3 Forsyningssikkerhet og markedsutvikling

Elektrisitetens økende andel av energiforbruket gjør at forsyningssikkerheten i den europeiske kraftsektoren blir viktigere frem mot 2030. Samtidig synker den konvensjonelle produksjonskapasiteten fra fossile brensler og kjernekraft. Utfordringen ligger i at de teknologiene som dominerer investeringsbildet i dag kan ikke tilpasses forbruket, men varierer med været. Selv med en større geografisk spredning i utbyggingen, vil produksjonen fra vind- og solkraft kunne bli lav i store områder samtidig11. Et sentralt spørsmål for den europeiske forsyningssikkerheten er derfor hvordan man på sikt skal håndtere disse svingningene.

Ny lagringsteknologi og økt forbruksfleksibilitet kan over tid gi viktige bidrag til den kortsiktige fleksibiliteten i systemet og redusere det samlede behovet for produksjonskapasitet. Frem mot 2030 vil imidlertid produksjonssvingningene fra den uregulerbare produksjonen periodevis kunne bli så store og langvarige at det er vanskelig se at annen produksjonskapasitet ikke må spille en sentral rolle. Dagens batteriteknologi kan i begrenset grad bidra med langsiktig lastflytting, og eventuelle langvarige utkoblinger av større forbruk kommer i konflikt med andre grunnleggende mål i energipolitikken.

Et viktig spørsmål fremover vil være om markedet, slik det er utformet i dag, vil være i stand til å fremskaffe en tilstrekkelig mengde regulerbar produksjon. Prisforventningene er i de fleste markeder for lave til å dekke investeringskostnadene, uavhengig av teknologi. Eventuelt økte kvote- og råvarepriser kan endre den relative lønnsomheten mellom termiske teknologier, men vil også øke de økonomiske insentivene for investeringer i uregulerbar produksjon.

Det er i dag regionale effektutfordringer, men samlet sett overkapasitet i det europeiske kraftsystemet. En aldrende termisk kraftverkspark får imidlertid stadig mindre kjøretid, og produksjonskapasiteten er nedadgående. Når behovet for nye regulerbare kraftverk eventuelt oppstår, må prisene i kraftmarkedet bli svært høye for at det skal være lønnsomt å investere i ny kapasitet. Usikkerheten i slike investeringer vil være stor, både av markedsmessige og politiske grunner. I mange markeder eksisterer det allerede pristak og andre regulatoriske mekanismer som kan hindre at kraftprisen bli uakseptabelt høy.

Mange europeiske land arbeider med etablering av ulike former for kapasitetsmekanismer som en løsning på dette problemet. Det er usikkert hvorvidt dette vil forfølges som virkemiddel på EU-nivå, og hvorvidt slike ordninger vil gi insentiver til å investere i produksjon med mer fleksibilitet, jf. boks 8.6. Kapasitetsmarkeder kan påvirke kraftprisene på flere måter, avhengig av omfang og utforming. Generelt vil slike ordninger kunne redusere prisene i perioder med knapphet og på den måten å svekke lønnsomheten for annen type fleksibel produksjon eller forbruk.

Boks 8.6 Kapasitetsmekanismer

Kapasitetsmekanismer er en tilleggsbetaling utover markedspris for tilgjengelig energikapasitet, som kan leveres ved behov. Aktuelle tilbydere av slik kapasitet kan være produsenter av stabil, konvensjonell kraftproduksjon, ofte basert på ikke-fornybare energikilder, eller vannkraft med reguleringsevne. Kapasitetsmekanismer kan også utformes slik at forbrukere kan delta ved å tilby redusert kraftforbruk.

Flere land har innført, eller vurderer å innføre kapasitetsmekanismer. Storbritannia og Frankrike har allerede etablert egne markeder for kapasitet. Også Tyskland har vurdert kapasitetsmekanismer, men vil i stedet etablere strategiske reserver. En rekke land har strategiske reserver i sitt kraftsystem. Disse skal kun være tilgjengelige i situasjoner med svak forsyningssikkerhet og holdes utenfor kraftmarkedet. Det er sterke begrensninger på når strategiske reserver kan tas i bruk, og det dreier seg om mindre volum.

Dersom hvert land vurderer sin forsyningssikkerhet isolert, uten å ta hensyn til grenseoverskridende kapasitet og omliggende lands kraftbalanse, kan dette medføre betydelig samlet overkapasitet. På den måten kan kapasitetsmekanismer bidra til for lave priser til å forsvare nyinvesteringer med bedre fleksibilitet. Dette kan igjen forsterke behovet for å opprettholde dyre kapasitetsmekanismer. Kapasitetsmekanismer kan også redusere insentivene til å investere i utenlandskabler dersom disse ikke får delta i ordningene.

Kommisjonen har utgitt retningslinjer om kapasitetsmekanismer som legger vekt på at disse ikke skal diskriminere mellom teknologier eller mellom nye og eksisterende kapasitetstilbydere, at det kun skal betales for tilgjengelighet og at ordningene skal være åpne for aktører på tvers av landegrenser.

8.3.4 Forbrukerfleksibilitet og energilagring

Det er stor oppmerksomhet i EU om forbruksfleksibilitet og forbrukerollen i kraftmarkedet. Smarte strømmålere vil gi bedre informasjon om strømforbruk og -priser, og legge til rette for automatisk justering av forbruk. Dette vil gi gjennomslag for de kortsiktige prissignalene til større deler av markedet og øke fleksibiliteten i kraftsystemet. Samtidig øker egenproduksjonen av kraft. I Tyskland er det i dag over en million småbedrifter og husholdninger som produserer sin egen strøm. Stadig flere leverer også kraft ut i nettet. Kostnadsutviklingen på batterier gjør det nå også mulig for forbrukere, helt ned på husholdningsnivå, å lagre strøm over kortere tidsrom. Prisen på batterier falt med om lag 50 prosent fra 2013 til 2014. Det forventes ytterligere kostnadsreduksjoner i årene fremover. Også større aktører har begynt å investere i energilagring. Statkraft satt nylig i drift et batterianlegg i Tyskland som vil bidra med å kortsiktig balansering i området. Fortsatt utgjør dette små enheter sammenliknet med de store variasjonene i kraftsystemet. Det er også andre teknologier under utvikling som har muligheter for energilagring, som hydrogen.

Flere land ønsker å legge til rette for økt deltagelse i kraft- og balansemarkedet helt ned til små forbrukere. Energilagring og forbrukerfleksibilitet har potensiale for å redusere kostnadene i den fornybare omstillingen, både med tanke på kortsiktig forsyningssikkerhet og ved å redusere det samlede effektbehovet. Det er foreløpig usikkert hvor stort omfang investeringene vil få, og i hvor stor grad dette vil påvirke kraftsystemet som helhet. Energilagring ved bruk av batterier er i dag lite lønnsomt, men subsidieres i enkelte land. Den teknologiske utviklingen er, sammen med kraftprisen, viktig for den videre utviklingen. Energilagring er mer lønnsomt jo større variasjon det er i kraftprisen. Ved store variasjoner vil også andre regulerbare eller fleksible ressurser finne lønnsomhet ved å tilby produksjon eller lastflytting. Samtidig vil økt lastflytting i seg selv vil ha en utjevnende virkning på kraftprisen, om omfanget øker. Sammensetningen av den europeiske energiproduksjonen, tilgangen på annen fleksibilitet og i hvilket tidsrom batterier kan bidra, er derfor av stor betydning for den videre utviklingen.

8.3.5 Økt integrering og utviklingen av det indre markedet

Arbeidet med det indre energimarkedet står sentralt i den videre markedsutviklingen for det europeiske kraftsystemet og de energipolitiske målsetningene frem mot 2030. Økt integrasjon mellom landene kan skje fysisk gjennom overføringsforbindelser, gjennom markedsintegrasjon og gjennom større grad av harmonisering av energipolitikken mellom landene.

Økt overføringskapasitet mellom de forskjellige kraftmarkedene vil legge grunnlag for en mer kostnadseffektiv drift og omstilling av kraftsystemene i Europa. Det fornybare ressursgrunnlaget er ujevnt fordelt på kontinentet, og har forskjellige egenskaper og produksjonsprofiler. Økt integrasjon gjør det mulig å utnytte disse forskjellene og reduserer effektutfordringene ved regional variasjon i den fornybare produksjonen. Et godt integrert marked krever mindre kapasitet enn separate, nasjonale løsninger.

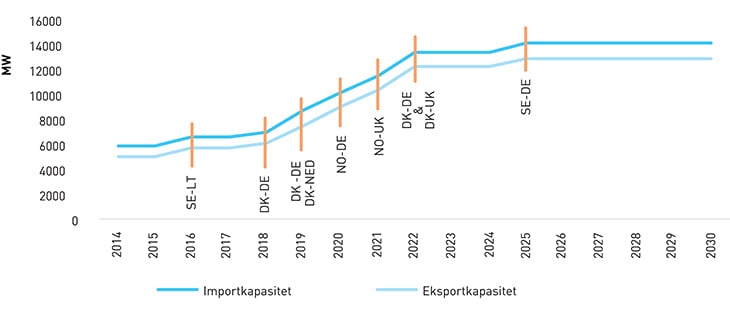

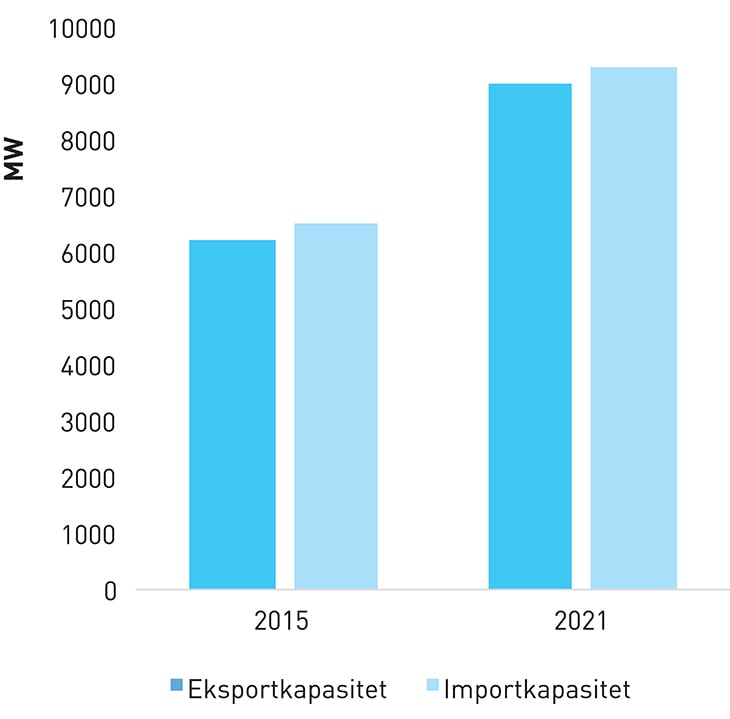

Ifølge Entso-e12, er det behov for en kraftig økning av overføringskapasiteten mellom land for å tilfredsstille forsyningssikkerhet og kostnadseffektivitet i den europeiske markedsutviklingen frem mot 2030. EU har et uttalt ambisjon om 15 prosent overføringskapasitet målt i forhold til installert produksjonskapasitet for samme periode. Flere mellomlandsforbindelser driftsettes allerede innen få år, og i den europeiske nettutviklingsplanen foreligger det konkrete planer som vil gi en betydelig økning videre mot 2030. For at mellomlandsforbindelsene skal utnyttes effektivt, må det innenlandske nettet i medlemslandene ha tilstrekkelig kapasitet.

Et velfungerende indre marked er også avhengig av at de energipolitiske rammeverket harmoniseres på tvers av landegrensene. Markedene er i dag i stor grad tilpasset ulike nasjonale reguleringer og støtteordninger. Dette svekker prissignalene for investeringer, produksjon og forbruk. Et fullt integrert europeisk kraftmarked fordrer stor tillit til at den europeiske markedsstrukturen vil gi tilstrekkelig forsyningssikkerhet og verdiskapning på tvers av kontinentet. Arbeidet med ny markedsdesign og tredje energimarkedspakke har derfor stor betydning for utviklingen frem mot 2030.

Boks 8.7 Nytt markedsdesign – utvikling i EU

På kort og mellomlang sikt vet vi en del om målene og retningen for EUs politikk- og regelverksutforming på kraftmarkedsområdet. Disse er fastsatt i EUs Target Model for det indre markedet og konkretisert gjennom utforming av bindende retningslinjer og nettkoder som utfyller tredje energimarkedspakke, jf. kap.6.4.5.

På lang sikt må markedsdesignet utvikles dynamisk og tilpasses gjeldende utfordringer i det europeiske energisystemet, som vil avhenge av utviklingen i en rekke forhold som er diskutert tidligere i kapittelet. I EU-kommisjonens strategi for etableringen av Energiunionen er den videre utviklingen av kraftmarkedet viet mye plass. Kommisjonen mener det er nødvendig med et nytt markedsdesign for å møte forventede utfordringer fremover og for å nå ambisjonen om en robust energiunion, med sikker og rimelig tilgang til energi for alle og en fremtidsrettet klimapolitikk.

Som en oppfølging av strategien for Energiunionen har Kommisjonen presentert flere dokumenter med forslag til ny politikk på kraftmarkedsområdet, herunder en melding om nytt energimarkedsdesign og en melding om sluttbrukermarkedet. Disse dokumentene, sammen med strategien for Energiunionen, gir en tydelig retning for den videre utviklingen av det indre elektrisitetsmarkedet på lengre sikt.

Bakgrunnen for meldingen om nytt energimarkedsdesign er de store endringene som foregår i Europas elektrisitetssystem. Kommisjonen peker på en rekke områder som må håndteres slik at det europeiske energimarkedet er mer tilpasset denne nye virkeligheten og bedre integrerer alle markedsaktører. Markedsaktørene omfatter også fleksibelt forbruk, fornybar produksjon og andre tjenestetilbydere.

Kommisjonen legger vekt på betydningen av at elektrisitet har ulik verdi på ulike tidspunkt og at prisene må få variere for å gi relevante produksjons- og investeringssignaler. For at aktørene skal få mulighet til å sikre seg mot varierende day-aheadpriser ønsker Kommisjonen å legge til rette for velfungerende markeder for langsiktige kontrakter, som et supplement til de felleseuropeiske day-ahead- og intradagmarkedene og regionale balansemarkedene.

Videre understreker Kommisjonen at markedsdesignet må tilpasses slik at investeringsbeslutninger i fornybar kraftproduksjon tar hensyn til alle forhold som påvirker produksjonskostnadene. Det fordrer at fornybar kraftproduksjon integreres i et marked med effektiv prisområdeinndeling som gir riktige signaler om hvor og når elektrisitet bør produseres. Markedsløsningene må være fleksible slik at flere aktører kan tilby sin fleksibilitet, inkludert forbrukere og fornybar kraftproduksjon. Kommisjonen ønsker en mer regional tilnærming til utformingen av støttesystemer for fornybar kraftproduksjon, istedenfor dagens nasjonale tilnærming.

Kommisjonen legger til grunn at et velfungerende indre energimarked med effektiv prisdannelse og riktige investeringssignaler vil redusere behovet for kapasitetsmekanismer1. Likevel innser Kommisjonen at enkelte land nå innfører kapasitetsbetaling for å sikre tilstrekkelig produksjonskapasitet i kraftsystemet.

Kommisjonen vil at vurderinger av behov for og innføring av kapasitetsmekanismer koordineres på et regionalt nivå, og at det utvikles en standardisert modell for å analysere hva som er tilstrekkelig produksjonskapasitet. Det legges vekt på at analysene må ta hensyn til fleksibilitet i etterspørsel og produksjon, utvekslingskapasitet og produksjonsressurser i naboland, og relevant europeisk politikk, som forventet utvikling i CO2-markeder og energieffektivisering. Kommisjonen foreslår å lage en referansemodell for én eller noen få mekanismer til regionalt bruk, som fremmer grensekryssende deltakelse og minimerer vridninger i markedet.

Meldingen om sluttbrukermarkedet følger opp visjonen om en energiunion med innbyggerne i sentrum. Kommisjonens ønsker tettere kobling mellom sluttbruker- og engrosmarkedene og bruk av ny teknologi som muliggjør nye og innovative energitjenester som kan bidra til at sluttbrukere kan styre og redusere energiforbruk og kostnader. Det legges også vekt på at tariffene designes slik at de ikke motvirker forbrukerfleksibilitet. Kommisjonen vil avskaffe regulatoriske barrierer som hindrer forbrukere, eller aggregatorer fra å tilby fleksibilitet, og særlig regulerte priser.

Strategien for sluttbrukermarkedet har tre hovedpilarer. Første pilar er styrking av sluttbrukerne gjennom bedre informasjon, et bredere handlingsrom og god forbrukerbeskyttelse. Viktige områder er blant annet husholdningenes mulighet til å bytte strømleverandør, få god forbrukerinformasjon og insentiver til energisparing. Andre pilar er å fremme smarte løsninger som gjør det enklere for sluttbrukerne å delta i markedet og redusere kostnader. Kommisjonen vil jobbe for standardisering og utrulling av smarte strømmålere og støtte videre utvikling av smarte nettløsninger og tjenester slik at fleksibelt forbruk belønnes. Tredje pilar er fokus på databehandling og sikkerhet, som blir viktigere for eksempel ved utrulling av avanserte målere.

Kommisjonen vektlegger betydningen av at landene samarbeider og koordinerer seg med sine naboer i utformingen av energipolitikken. I strategien for Energiunionen legges det opp til at tekniske oppgaver, som etablering av nye markedsløsninger for balansehåndtering og samordning av systemdriften, utvikles og gjennomføres på regionalt nivå. Kommisjonen varsler at de vil utarbeide en retningslinje for regionalt samarbeid og engasjere seg aktivt i eksisterende regionale initiativ. Dette er for å sikre at disse utvikles på en enhetlig måte og på sikt fører mot et fullt integrert indre energimarked. Det understrekes at regionalt samarbeid ikke må begrenses til EU-stater, men også bør involvere tredjeland.

Kommisjonen ønsker også etablering av regionale driftssentraler, og peker på de eksisterende regionale samarbeidene for sikker drift som et viktig første steg i retning av mer regional koordinering og integrasjon av systemdriften.

Kommisjonen varsler en gjennomgang av inntektsrammeverket for TSOene for å sikre at det gis riktige investeringssignaler. Kommisjonen vil også gjennomgå distribusjonssystemoperatørenes (DSOenes) rolle, deres ansvar og insentiver til å ta i bruk lokal fleksibilitet og ny teknologi, eierskap og håndtering av forbrukerdata, samt utformingen av tariffer i distribusjonsnettene. Kommisjonen peker også på behov for tettere samarbeid mellom TSOer og DSOer om planlegging og drift av kraftsystemet.

Kommisjonen vil at ACER og ENTSO-E får utvidede fullmakter og i større grad får rollen som europeisk regulator og systemoperatør enn de har i dag. ACER vil sammen med andre europeiske myndigheter, som det europeiske finanstilsynet, få et større ansvar for overvåkingen av energimarkedet og norske aktører vil ha rapporteringsplikt til disse.

I forbindelse med gjennomgangen av ACER og ENTSO-Es roller vil Kommisjonen også vurdere prosessen for utvikling av nettkoder og retningslinjer, hvor disse organisasjonene i dag har en sentral rolle. En styrking av det regulatoriske rammeverket kan også innebære å integrere aktører som i dag ikke er regulert, slik som kraftbørser.

Generelt legges det opp til økt markedsovervåking og rapportering på europeisk nivå. I strategien for energiunionen legges det vekt på en streng håndhevelse av konkurranselovgivningen for å hindre misbruk av markedsmakt og konkurransevridning i det indre markedet. Kommisjonen ønsker også å sikre økt transparens i energiprisene, ved å innføre krav om regelmessig og detaljert overvåking og rapportering.

1 Se faktaboks 8.6 for informasjon om kapasitetsmekanismer.

9 Perspektiver for energibruken i Norge

9.1 Innledning

Nesten all aktivitet i samfunnet medfører bruk av energi, og en rekke faktorer påvirker utviklingen i det norske energibehovet frem mot 2030. Størrelsen på, og sammensetningen av, økonomisk vekst, befolkningsvekst, bosettingsmønster og teknologisk fremgang påvirker på ulike måter utviklingen i energibruken over tid. Utviklingen i energipriser, politikk og rammebetingelser på energiområdet spiller også inn. Utviklingen i internasjonale markeder frem mot 2030 vil ha stor betydning for sektorer hvor energibruken er høy. Også andre trender, som endringer i forbrukernes preferanser og adferd, kan påvirke energibruken over tid. Slike endringer er vanskeligere å vurdere effektene av på lang sikt.

Elektrisitet blir en stadig viktigere del av energibruken, både i Norge og andre land. Teknologiutviklingen gjør det mulig å bruke elektrisitet på nye områder. IKT benyttes i stadig flere prosesser i økonomien og i husholdningene. Bruken og avhengigheten av elektrisitet til slike formål forventes å øke frem mot 2030. Dette har betydning for den samlede energibruken og for kraftsystemet.

Boks 9.1 Hovedtrekk ved utviklingen i energibruken til 2030

Svakere vekst i samlet energibruk

Fortsatt mer effektiv bruk av energi

Økende bruk av elektrisitet

Høyere effektforbruk

9.2 Perspektivene for norsk økonomi og drivere for energibruken mot 2030

De langsiktige utsiktene for norsk økonomi avhenger av flere faktorer, blant annet utviklingen hos handelspartnere og tilgangen på ressurser som arbeidskraft, kapital og råvarer, og hvordan disse innsatsfaktorene utnyttes (produktivitet).

Fremskrivninger av norsk økonomi med utgangspunkt i Perspektivmeldingen (Meld. St. 12 (2012–2013)) legger blant annet til grunn

fortsatt høy befolkningsvekst

jevn, men avtakende økonomisk vekst frem mot 2030

fortsatt vridning mot tjenesteytende næringer med lavere energiintensitet i produksjonen enn andre sektorer

teknologisk fremgang på 1,6 prosent per år

Flere forhold trekker i retning av at den underliggende veksten i norsk økonomi vil være litt lavere fremover enn i de siste par tiårene, jf. Meld. St. 1 (2015–2016), Nasjonalbudsjettet 2016. Selv om utvinning av olje og gass fortsatt vil gi store inntekter for Norge i mange år fremover, vil næringens bidrag til veksten i resten av økonomien trolig avta. Samtidig har veksten i produktiviteten i fastlandsøkonomien vært lav de siste årene.

Utsiktene til utviklingen i norsk økonomi vil på kort sikt påvirke energibruken. De langsiktige og strukturelle perspektivene fra perspektivmeldingen legger imidlertid fortsatt grunnlaget for vurderingene av norsk økonomi på lang sikt.

Befolkningsutvikling

Befolkningsvekst er en av de viktigste driverne for utviklingen i økonomisk vekst og energibruk mot 2030. Befolkningsutviklingen har betydning for størrelsen på arbeidsstyrken. Utviklingen i energibruken vil på sikt være avhengig av hvor mye av verdiskapningen som skjer ved hjelp av arbeidskraft, og hvor mye som skjer ved hjelp av mer energikrevende utstyr. Videre har befolkningsutviklingen betydning for etterspørsel etter varer og tjenester, som også påvirker bruken av energi. I tillegg vil befolkningens sammensetning og bosettingsmønster påvirke den økonomiske utviklingen og energibruken.

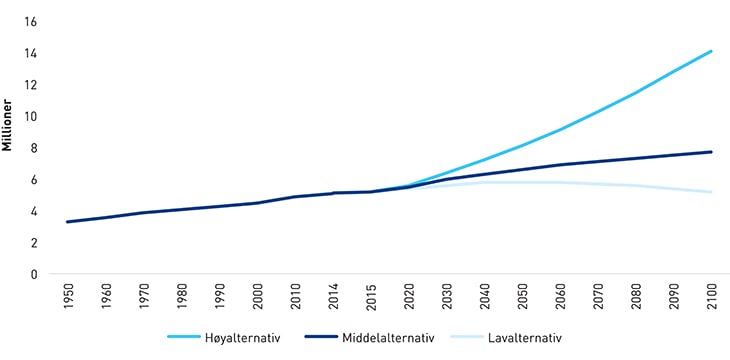

I SSBs siste befolkningsfremskrivning for perioden 2014–2100 legges det til grunn i et middelalternativ at befolkningen i Norge vil øke fra dagens 5,1 millioner til 5,9 millioner personer i 2030. Dette tilsvarer en vekst på 16 prosent frem mot 2030.

En direkte effekt av økt befolkning er at stadig flere personer må ha et sted å bo, slik at samlet boligareal stiger og samlet energibruk øker. Én million flere mennesker medfører isolert sett en økning i energibruken på 10 TWh bare i husholdningssektoren. En annen direkte virkning av befolkningsvekst er økt etterspørsel etter varer og tjenester. Flere innbyggere vil også normalt føre til at yrkesbyggarealet øker, fordi det blir flere yrkesaktive. Det øker dermed behovet for butikker, varehus, kafeer, produksjonslokaler og andre bygninger innen industri og tjenesteytende næringer.

Figur 9.1 Fremskrivninger av befolkningsutviklingen. Middelalternativ, lavalternativ og høyalternativ.

Kilde: SSB

Urbaniseringstrenden forventes å fortsette fremover. I følge SSB vil folketallet i sentrale13 strøk øke med 1,5 millioner, fra 4,2 millioner til 5,7 millioner i 2040. I mindre sentrale strøk vil økningen være på 80 000. Urbanisering medfører et lavere energibehov som følge av høyere befolkningstetthet. Kompakte byer der reiseveier er kortere og der kollektivtransport, gåing og sykling er reelle alternativer, reduserer behovet for energi til transportformål. Lavere boareal per boenhet, som følge av flere leiligheter istedenfor hus, reduserer også energibruken i bygg. Kompakte byer medfører gjerne også en mindre energiintensiv næringsstruktur med flere tjenesteytende næringer.

Økonomisk vekst

Økonomisk vekst gir økt etterspørsel etter varer og tjenester. Dette øker behovet for energi, både til produksjon av varer og tjenester, og til transport av personer og varer. Selv om sammenhengen mellom økonomisk vekst, befolkningsutvikling og etterspørsel etter energi har blitt svakere de siste årene, vil aktivitetsnivået i norsk økonomi fortsatt ha stor betydning for energibruken over tid. Det er forventet en jevn, men avtagende økonomisk vekst mot 2030.

Endret næringsstruktur

Utviklingen i næringsstrukturen i norsk økonomi har betydning for veksten i energibruken. Industrisektoren er generelt sett mer energiintensiv enn tjenesteytende sektorer, som er mer arbeidsintensive. Utviklingen i sammensetningen mellom disse sektorene, og innad i sektoren, vil kunne ha stor betydning for det fremtidige energibehovet i Norge. En vridning fra arbeidsintensive varer og tjenester til mer energiintensive produkter vil medføre økt energibruk. Motsatt vil en vridning mot arbeidsintensive varer og tjenester redusere veksten i energibruken. I tråd med de strukturelle endringene de siste tiårene ventes det fortsatt sterk vekst i tjenesteytende næringer mot 2030.

Teknologisk endring

Teknologisk fremgang er den viktigste drivkraften bak produktivitetsvekst. Veksten i produktiviteten er en sentral driver for den økonomiske veksten. Virkningen av teknologisk fremgang på energibruken er sammensatt. Ny teknologi kan bidra til å dempe veksten i energibruken gjennom effektivisering, eller økt energibruk gjennom introduksjon av nye maskiner og apparater som bruker energi. For økonomien som helhet utgjør imidlertid teknologisk fremgang en vekstimpuls. Teknologisk fremgang vrir også produksjonen mot kapitalintensive næringer på bekostning av arbeidsintensive næringer. Dette bidrar også til økt energibruk. Virkningen av den teknologiske fremgangen er dermed at energibehovet øker, selv om energien brukes mer effektivt.

Endrede energipriser

Endringer i energipriser påvirker både sammensetningen og mengden av energibruken. En økning i prisen på én energibærer kan bidra til å vri etterspørselen mot andre energibærere. Denne fleksibiliteten i bruken av energibærere er imidlertid avhengig av tilgjengelig teknologi og hvilke relative energipriser beslutningstakeren står overfor. Muligheten til å gå over til andre energibærere er på kort sikt begrenset av at det for mange er nødvendig å gjøre tilleggsinvesteringer. Dette innebærer at relativt sterke prisendringer over lengre tid må til for å gjøre det lønnsomt å skifte energibærere. Økte energikostnader trekker isolert sett i retning av lavere etterspørsel og produksjon av varer og tjenester. De energiintensive delene av næringslivet blir mindre lønnsomme og arbeidsintensive næringer, som tjenesteyting, vil relativt sett øke i lønnsomhet. Økte energipriser kan derfor på sikt gi en mindre energiintensiv næringsstruktur og redusere det totale energibehovet.

Et siste element er at effektiviteten og virkningsgraden av de ulike energibærerne vil påvirke den totale energietterspørselen. En overgang til elektrisitet fra olje til oppvarming vil for eksempel redusere den totale energibruken.

Samspillet mellom energibruken og viktige drivere frem mot 2030

SSB har analysert utviklingen i energibruken i Norge mot 2030 og 2050 med utgangspunkt i referansebanen i Perspektivmeldingen.14 Fremskrivningene gir anslag for energibruk og energiintensitet ved en videreføring av dagens virkemidler, og fanger ikke opp effekter av eventuell ny politikk og nye virkemidler. Beregningene tar hensyn til produkter og innsatsfaktorer i hele økonomien og sørger på den måten for at energibruk blir satt i sammenheng med helheten i norsk økonomi.

Makroøkonomiske beregninger fanger ikke opp alle trender som påvirker energibruken over tid. Analysene gir likevel en indikasjon på hvordan de overordnede utviklingstrekkene for norsk økonomi vil bidra til å påvirke energibruken over tid.

Frem mot 2030 forventes det særlig vekst i energibruken innenfor transport, tjenesteytende sektor og i husholdninger. Dette henger tett sammen med den forventede veksten både i befolkningsstørrelsen og i økonomien generelt. Endringene er størst frem mot 2020. Den årlige veksten forventes å gradvis avta, slik utviklingen også har vært de siste 25 årene.

Ifølge SSBs beregninger forventes det en lavere nedgang i energiintensiteten enn det vi har sett de siste tiårene. Gjennomsnittlig nedgang i energiintensiteten var på 1,8 prosent i perioden 1980–2012 (stasjonær energibruk/BNP). For perioden 2013–2030 beregner SSB i sine analyser en gjennomsnittlig reduksjon i energiintensiteten på 1,5 prosent per år. Endringene i energiintensiteten avhenger i stor grad av hvilke sektorer som inkluderes og av hvilken tidsperiode det tas utgangspunkt i.

Energiintensiteten synker dersom energibruken øker mindre enn økningen i BNP. Strengere energikrav til nye bygg og stadig mer energieffektive apparater kan bidra til å dempe veksten i energibehovet. En videreføring av dagens insentiver til å velge utslippseffektive biler, i tillegg til fortsatt teknologiforbedringer, kan bidra til effektivisering av energibruken i transportsektoren. Strukturelle endringer der tjenesteytende sektor vokser sterkere enn de energiintensive industrinæringene vil fortsette å bidra til å redusere energiintensiteten. Derimot vil den avtagende økonomiske veksten trekke i retning av at nedgangen i energiintensiteten blir lavere frem mot 2030.

9.3 Økende elektrisitets- og effektforbruk

Elektrisitet står for den største andelen av energibruken på fastlandet. Vekst i norsk økonomi vil øke bruken av elektrisitet, og en større befolkning øker etterspørselen etter boliger og bruk av elektrisitet til oppvarming. Teknologisk utvikling bidrar samtidig til en økende, men stadig mer effektiv, beholdning av elektriske maskiner og apparater. De nye apparatene bidrar til økt bruk av elektrisitet over korte tidsrom.

Teknologiutviklingen gjør det mulig å bruke elektrisitet på nye områder. IKT-verktøy benyttes i stadig flere prosesser i økonomien og i husholdningene. Bruken og avhengigheten av elektrisitet til slike formål forventes å øke frem mot 2030.

Omlegging fra fossil energibruk til bruk av fornybare energikilder fører i økende grad til elektrifisering av enkelte sektorer. Dette er utviklingstrekk som vil påvirke veksten i elektrisitetsforbruket i årene fremover. Vekst og utvidelser i eksisterende kraftintensive næringer og etablering av nye næringer med høyt forbruk av elektrisitet kan bidra til økt vekst i det norske elforbruket frem mot 2030. I transportsektoren kan elektrisitet komme til å dekke en økende andel av energibruken.

En konsekvens av bruk av elektrisitet til stadig flere formål er at det kortsiktige uttaket av elektrisitet fra nettet, eller maksimalt effektuttak, vil øke. Større behov for lading på visse tider av døgnet, effektkrevende elektrisk utsyr og annen bruk av elektrisitet kan medføre at effektuttaket over døgnet og timer vil kunne variere mer.

Selv om det forventes et økt forbruk av elektrisitet, er utfallsrommet stort frem mot 2030. Med utgangspunkt i dagens rammebetingelser og utsikter til økonomisk utvikling har NVE beregnet en vekst i bruttoforbruket av elektrisitet på om lag 0,5 prosent per år frem mot 2030. Dette innebærer en økning fra dagens nivå på 130 TWh til i overkant av 143 TWh i 2030, med de gitte forutsetningene. NVE peker på at flere utviklingstrekk kan bidra til å både øke og redusere dette anslaget, for eksempel når det gjelder utviklingen i norsk økonomi, konkurransesituasjonen for norsk industri internasjonalt og omfanget av overgangen til elektrisitet i transportsektoren.

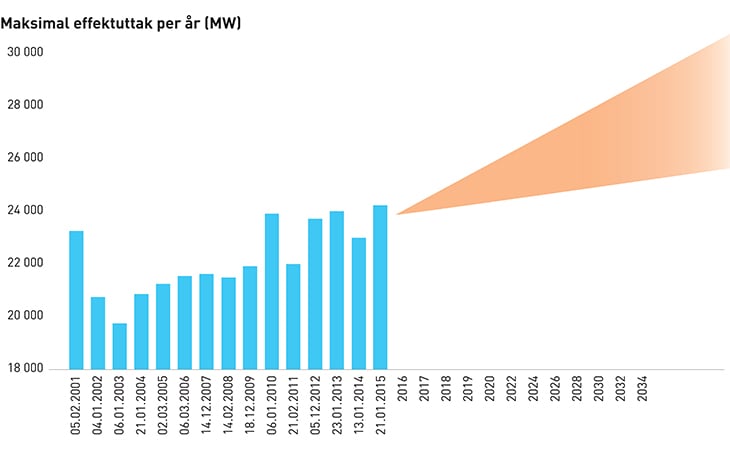

Veksten og sammensetningen av elektrisitetsforbruket påvirker også perspektivene for utviklingen i effektforbruket. Det høyeste effektuttaket som er registrert så langt i Norge ble målt om morgenen 21. januar 2016 og var på 24 485 MW. Frem mot 2030 anslår NVE at maksuttaket for effekt kan øke til mellom 28 000–35 000 MW, avhengig av den generelle utviklingen i elektrisitetsforbruket og den fremtidige utbredelsen av effektkrevende apparater, jf. figur 9.2. Anslagene illustrerer at utviklingen i effektforbruket fremover er usikker, men at det uansett forventes en tiltakende vekst frem mot 2030.

Transport

I dag består energibruken i transportsektoren nesten utelukkende av fossile drivstoff. Mulighetsrommet for økt bruk av elektrisitet er dermed stort. Samtidig har fossile brensler en stor fordel ved at den enkelt kan transporteres og fylles. Den videre utviklingen for elkjøretøy, herunder hydrogenkjøretøy, avhenger i stor grad av utviklingen internasjonalt, selv om tilgjengelig infrastruktur også spiller en stor rolle for utbredelsen i Norge.

Elbiler er en vel utprøvd teknologi innen veitransport. Lettere varebiler peker seg ut som neste aktuelle segment. Innen banetransport er de fleste strekningene allerede elektrifisert. Sjøfarten har kommet mye kortere, men innen kysttransport peker særlig ferger og landstrøm i større havner seg ut som mest aktuelle for elektrifisering. Hybride løsninger i flere andre segmenter er i sterk utvikling, selv om dette i mindre grad vil påvirke etterspørselen etter elektrisitet fra nettet. Lufttransport anses per i dag som lite egnet for en omfattende elektrifisering.

Elektrisitetsforbruket i transportsektoren er fortsatt lavt, og utgjør 1,2 prosent av energibruken i transportsektoren. Andelen elektrisitet til transport forventes å øke i årene fremover mot 2030.

NVE har utarbeidet anslag for å illustrere hvordan en hel eller delvis elektrifisering av transportforbruket kan påvirke elektrisitetsforbruket og effektuttaket. NVEs beregninger indikerer at en full elektrifisering av dagens veitransport vil kunne utgjøre et økt elektrisitetsforbruk på nærmere 12 TWh.

En full elektrifisering av hele dagens transportsektor, utenom luftfart, vil med tilsvarende beregninger kunne utgjøre et samlet elektrisitetsforbruk på om lag 17,5 TWh. Dette tallet er vesentlig lavere enn dagens energibruk i sektoren, på om lag 51,6 TWh, eksklusive luftfart. Det skyldes en bedre virkningsgrad og medfølgende energieffektivisering ved overgang fra fossile energibærere til elektrisitet. Det er vanlig å anslå at elektriske motorer er tre til fire ganger så effektive som forbrenningsmotorer.

Boks 9.2 Hydrogen og elektrisitet til transport

Hydrogen kan fremstilles på ulike måter, for eksempel ved dampreformering av naturgass eller ved elektrolyse av vann. Det produseres betydelige mengder hydrogen i Norge ved hjelp av dampreformering, og dette benyttes som råstoff i petrokjemisk og kjemisk industri.

Ved vannelektrolyse anvendes elektrisitet for å spalte vannmolekyler i hydrogen og oksygen. Hydrogenet må så kjøles ned og komprimeres før det kan fylles på drivstofftanken i et kjøretøy. I kjøretøyet brukes hydrogenet til å produsere elektrisitet i en brenselcelle med vann og varme som biprodukter. Elektrisiteten lader batterier og driver en elmotor.

Hverken elektrolyseprosessen, brenselcellen eller elmotoren klarer å nyttiggjøre all den tilførte energien. Virkningsgraden angir hvor mye energi som tilføres i forhold til energien som nyttiggjøres. Det er vanlig å anta en virkningsgrad på om lag 60 prosent for produksjon av hydrogen da det også må kjøles ned og komprimeres. Større produksjonsanlegg vil ha høyere virkningsgrad enn mindre anlegg. Antar man en virkningsgrad i kjøretøyet på om lag 65 prosent vil prosessen fra elektrisitet til hydrogen til bevegelse ha en samlet virkningsgrad på mellom 30 og 35 prosent.

Gitt en virkningsgrad på 90 prosent i henholdsvis batterilading og batteriuttak, blir virkningsgraden fra elektrisitet til bevegelse for en elbil om lag 81 prosent.

En hydrogenelektrisk personbil bruker typisk om lag 1 kg hydrogen per 100 kilometer. Gitt virkningsgraden i omdanningsprosessene fra elektrisitet til bevegelse på mellom 30 og 35 prosent krever en hydrogenbil om lag 0,6 kWh elektrisitet per km. Tilsvarende for en elbil er om lag 0,2 kWh/km. En fullelektrifisering av dagens personbilpark ville under disse antagelsene kreve om lag 7 TWh elektrisitet årlig, mens en tilsvarende overgang til hydrogenbiler med hydrogenproduksjon basert på vannelektrolyse ville kreve om lag 20 TWh elektrisitet.

Elektrisitetsbehovet for transportsektoren mot 2030 avhenger av flere usikre faktorer. Batterikostnadene for elbiler har falt betydelig de senere årene, og salget er kraftig økende. Det har også vært en betydelig økning i salget av ladbare hybridbiler.

I perspektivene for elektrisitetsforbruket til 2030 er det lagt til grunn en fortsatt økning i elektrisitetsforbruket til transport. Et middelalternativ med 700 000 elbiler i 2030 vil, ifølge NVE, tilsvare et elforbruk på om lag 1,7 TWh. Dette bygger på forutsetninger om en gradvis nedtrapping av elbilfordelene mot 2020, samtidig som kjørelengden til elbiler per år øker til et tilsvarende nivå som andre biler.

I øvrige deler av transportsektoren kjøres det allerede enkelte elektriske busser og ferger i rutetrafikk, og det foreligger planer om opptrapping. Elektriske lastebiler og mindre varebiler er i dag få, men kan utgjøre et voksende segment fremover. NVE har i sitt middelalternativ for 2030 lagt inn en forsiktig antagelse om 0,3 TWh til slike formål. I tillegg kommer banetransporten, som i dag utgjør den største delen av elforbruket i sektoren. NVE forventer at dette øker noe, til 0,8 TWh i 2030. Til sammen ville det ha gitt er samlet elektrisitetsforbruk i transportsektoren på om lag 2,8 TWh i 2030.

NVEs ulike beregninger illustrerer at selv en vesentlig overgang til elektrisk drift i transportsektoren trolig vil ha begrensede utslag på elektrisitetsetterspørselen. Den forventede økningen i antall elektriske kjøretøy og fartøy kan imidlertid ha stor innvirkning på effektetterspørselen. Når en ferge ligger til kai i 10 minutter og skal lades til en hel overfart, når en buss står ved endestasjonen og skal få nok strøm til å kjøre en hel rute, eller når en elbilist er tom for strøm på vei fra Oslo til Trondheim, må ladingen gå raskt for at elektrisitet skal være et reelt drivstoffalternativ. Det er effekten som bestemmer hvor fort et batteri lades, og frem mot 2030 er det forventet at etterspørselen etter lading på høy effekt vil øke.

Når ferge, buss eller bil står parkert over natten er behovet for rask lading mindre, og det kan lades med lavere effekt. Omfanget av lading ved høy effekt kan også reduseres ved at busser lades ved hvert stopp eller på andre måter underveis på ruten, for eksempel ved trådløs lading eller batteribuffere mellom nettet og laderen. Dette er etablert i tilknytning til batterifergen Ampere. Batteriene lades da på lav effekt mens fergen er ute på fjorden, men overfører den lagrede elektrisiteten raskt når fergen legger til kai.

NVE vurderer at det først og fremst er distribusjonsnettet som kan komme til å oppleve utfordringer som følge av økt elektrisitetsbruk i transportsektoren, jf. kap. 10.5.3.

Kraftintensiv industri

Den kraftintensive industrien er en av de store enkeltforbrukerne av elektrisitet. Industriens etterspørsel etter elektrisitet og effekt frem mot 2030 vil avhenge av aktiviteten i sektoren, som igjen påvirkes av råvarepriser, elektrisitets- og CO2-priser, kronekurs, økonomisk utvikling hos våre handelspartnere og politiske rammevilkår. Usikkerheten om utviklingen i elektrisitetsforbruket er dermed stor på lang sikt.

I perspektivene til 2030 forventes det at elektrisitetsforbruket i kraftintensiv industri vil kunne øke som følge av utvidelser og økt aktivitetsnivå, samtidig som forbruket reduseres i enkelte deler av industrien. I vurderingene er det også lagt til grunn at energieffektiviserende tiltak kan bidra til redusert energibruk per produsert enhet. Forbruket i industrien utenfor den kraftintensive delen forutsettes å holde seg på et jevnt nivå mot 2030. Samlet sett anslår NVE at norsk elektrisitetforbruk i industrien øker til i overkant av 47 TWh i 2030, en vekst på om lag 3 TWh fra 2014. Dette tilsvarer en økning i industriens effektforbruk på om lag 500 MW til 5500 MW totalt.

Andre store kraftforbrukere

Andre deler av industri og næringsliv som kan oppleve store forbruksøkninger frem mot 2030 er for eksempel store datasentre og oljeinstallasjoner med kraft fra land. Avhengig av utviklingen i faktorer som påvirker lønnsomheten, estimeres det av IKT Norge at datasentre med et effektbehov på 200–1000 MW kan etablere seg i Norge i løpet av de neste årene. Dette tilsvarer et elektrisitetsforbruk på mellom 1,5 og 8,6 TWh i året.

Petroleumssektoren er den sektoren som har hatt høyest vekst i etterspørselen etter elektrisitet i Norge siden årtusenskiftet. Det forventes fortsatt økende elektrisitetsforbruk i denne industrien som følge av vedtatte planer for kraft fra land til flere nye installasjoner på sokkelen. Samtidig forventes det en økning i elektrisitetsforbruket ved eksisterende installasjoner offshore og ved landanlegg. Basert på eksisterende planer forventes elektrisitetsbruken i petroleumssektoren å øke fra dagens nivå på 6,5 TWh til ca. 9,3 TWh i 2020. Toppen i elektrisitetsforbruket er forventet nådd i 2022/2023 med et forbruk på rundt 10 TWh. Dette tilsvarer en økning i effektetterspørselen fra petroleumssektoren på om lag 600 MW til rundt 1500 MW totalt.

Bygg

Elektrisitet utgjør en stor del av energibruken i bygg, særlig på grunn av utstrakt bruk av elektrisitet til oppvarming. Kombinert med en forventet befolkningsøkning i Norge vil dette gi behov for flere boliger og yrkesbygg mot 2030. Samlet elektrisitetsbruk i bygninger er forventet å vokse fra 61,8 TWh i 2012 til om lag 65 TWh i 2030.

Bedre teknisk standard på nye boliger og yrkesbygg vil begrense veksten i energibruk som følger av økt arealbruk. Det er spesielt behovet for romoppvarming som blir lavere i nye bygg. Utfasing av oljekjeler i bygg kan bidra til en økt andel elektriske oppvarmingsløsninger i årene fremover.

Økt relativ andel av elektrisitet i husholdningenes forbruk og stadig flere elektriske apparater vil kunne føre til at effektuttaket øker mer enn energibruken i bygg. Energikrav til nye bygg vil bidra til å dempe veksten i effektuttak. Nye bygg kan antas å ha et effektuttak som er omtrent 30 prosent lavere enn gjennomsnittet av eksisterende bygningsmasse. Valg av oppvarmingsløsninger vil ha betydning.

Installasjon av AMS (avanserte måle- og styringssystemer) i alle landets husstander i 2019 vil gi forbrukerne mer informasjon om elektrisitetsforbruket sitt. Dette kan gjøre at norske husholdninger finner det lønnsomt å endre elektrisitetsforbruket sitt slik at økningen i effektbehovet også kan reduseres.

Figur 9.2 Registrert maksimalt effektuttak 2001–2015. Figuren illustrerer at fremtidig effektuttak er usikkert.

Kilde: NVE.

10 Perspektiver for kraftmarkedet i Norge og Norden

10.1 Innledning

I årene fremover går det nordiske kraftsystemet inn i en periode med store endringer. Det nordiske kraftmarkedet deler flere av utviklingstrekkene med det øvrige europeiske kraftsystemet. Andre utviklingstrekk er knyttet til den mer særegne nordiske energisituasjonen.

Boks 10.1 Sentrale utviklingstekk i det nordiske kraftsystemet til 2030

Større integrasjon med Europa

Økt utveksling av kraft og endret kraftflyt

Usikkerhet rundt kjernekraften, men fortsatt nordisk kraftoverskudd

Større andel uregulerbar produksjon