Del 2

Elektroniske kommunikasjonsnett og -tjenester i verdensklasse – mobil, bredbånd og internett

7 Mobil- og bredbåndsnett

Figur 7.1

7.1 Innledning

Mobil- og bredbåndsnettene er en sentral del av den digitale grunnmuren i samfunnet. Disse nettene er grunnlaget for videre digitalisering av det norske samfunnet og for å skape nye arbeidsplasser, tilby bedre offentlige tjenester og bidra til en enklere hverdag for folk flest. Derfor vil regjeringen bidra til at alle innbyggere og virksomheter skal ha tilgang til en fremtidsrettet og trygg digital grunnmur.

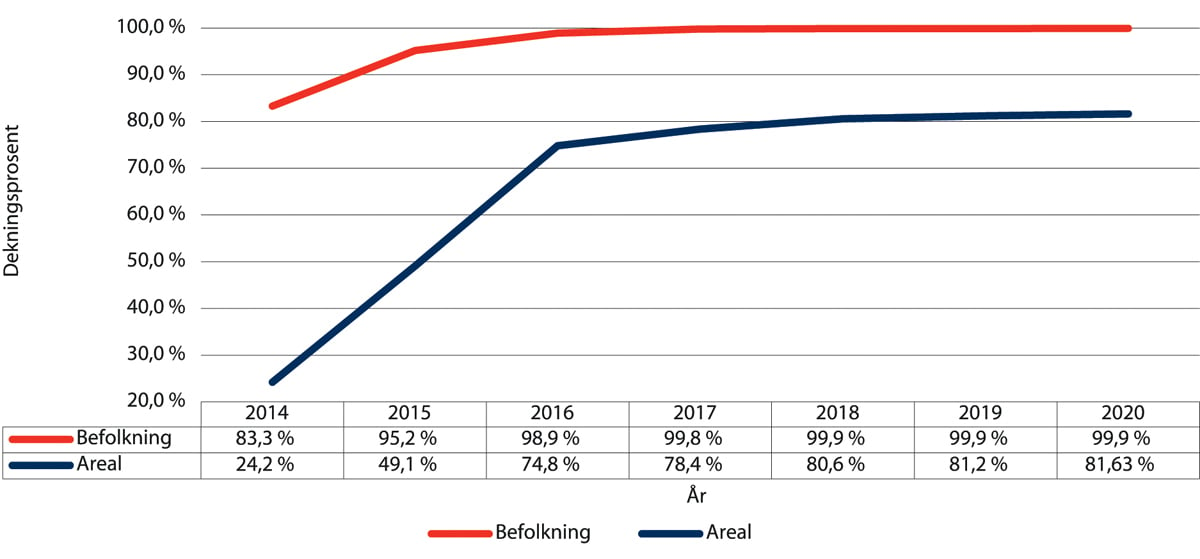

Regjeringen har lagt til rette for utbygging av mobil- og bredbåndsnett i hele landet. Nesten alle husstandene har i dag tilbud om bredbånd med en grunnleggende hastighet som er god nok til å lese aviser, bruke e-post og benytte seg av offentlige tjenester på nett. De norske mobilnettene er blant de beste i verden, og 4G-dekningen er på nesten 100 prosent av husstandene og om lag 84 prosent av landarealet.

Også for raskt bredbånd har det skjedd en formidabel utvikling. Ved utgangen av første halvår 2020 hadde 89 prosent av norske husstander tilbud om 100 Mbit/s bredbånd, mot bare 63 prosent i 2013. Ved årsskiftet 2020/2021 passerte dekningen for denne hastigheten ifølge nye estimater trolig 90 prosent. I spredtbygde strøk er utviklingen spesielt gledelig. I 2013 hadde 11 prosent av husstandene der tilbud om fiberbredbånd. I 2020 hadde dette økt til 55 prosent.

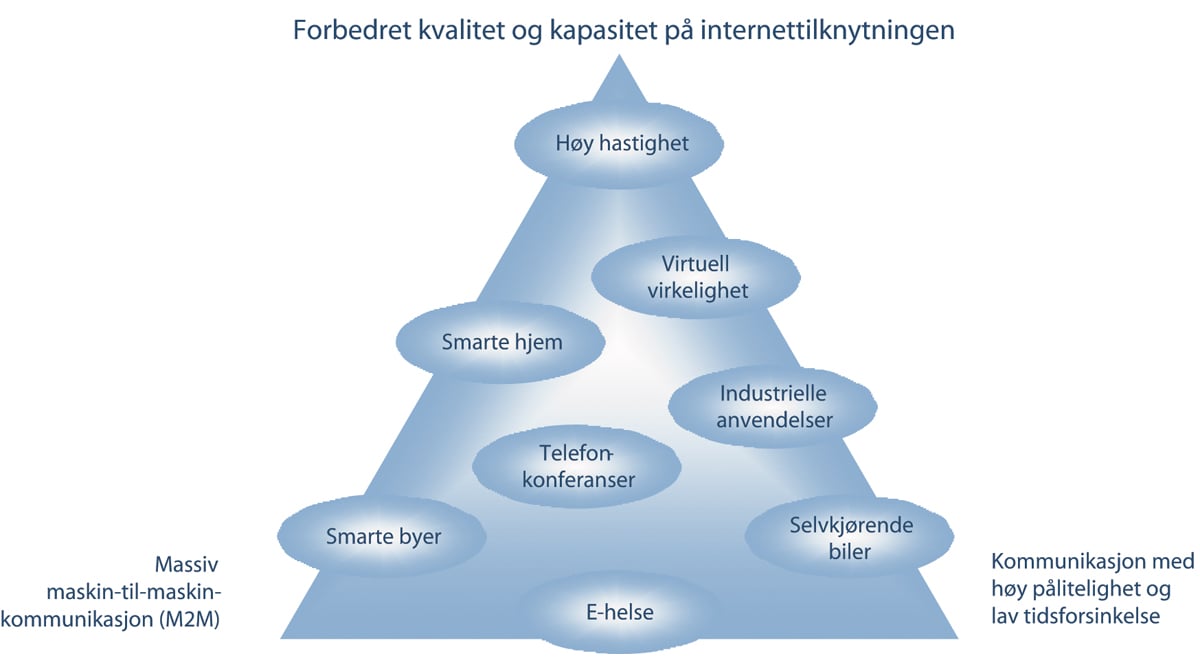

5G er den nye generasjonen mobilteknologi. Utrullingen av 5G innebærer høyere hastigheter, økt kapasitet, lav forsinkelse og at mange enheter kan kobles opp samtidig, noe som støtter opp om veksten i databruk.

Den markedsbaserte politikken, hvor kommersielle aktører i hovedsak står for utbygging og finansiering av mobil- og bredbåndstilbudet, har ligget fast i mange år og er svært vellykket. Investeringene har økt under denne regjeringen. Av om lag 35 milliarder kroner i total omsetning i ekomsektoren i 2019, ble over 12 milliarder kroner investert i sektoren. Dette er over 2 milliarder kroner mer enn året før.

De kommersielle aktørene bygger ut bredbånd der det er lønnsomt. Enkelte steder er det ikke grunnlag for kommersielle investeringer, ofte på grunn av spredt bosetting, og derfor gir staten tilskudd til utbygging i disse områdene. Statlige tilskudd til bredbånd har vært høyere under denne regjeringen enn under den forrige. Dette reflekterer den stadig økte betydningen som den digitale infrastrukturen har fått. Mange kommuner og fylkeskommuner bruker også betydelige summer på å støtte utbygging i områder med spredt bosetting hvor det ikke alene er kommersielt grunnlag for utbygging.

Bygge- og anleggsarbeider, og særlig gravearbeider, utgjør en stor del av kostnadene ved bredbåndsutbygging. Tiltak for å redusere kostnadene for utbygging er derfor viktig for å bidra til lønnsomhet i utbyggingsprosjekter, og dermed økt dekning og bedre tilbud i nye områder. Nytt nasjonalt regelverk for fremføring av ledningsnett langs offentlig vei og tilrettelegging for samordning av anleggsarbeider mellom ulike infrastruktureiere gjennom bredbåndsutbyggingsloven, er eksempler på gjennomførte tiltak som kan bidra til raskere og mer kostnadseffektiv utbygging.

Bærekraftig konkurranse er en grunnleggende forutsetning for å sikre rimelige priser og et mangfold av nye og innovative tjenester. I deler av de norske ekommarkedene er det fremdeles behov for forhåndsregulering etter ekomloven for å legge til rette for slik konkurranse.

EUs indeks for digitalisering (DESI1) for 2020, viser at Norge og Danmark scorer høyest på indeksen for landenes mobil- og bredbåndstilgang («Connectivity»). Indeksen måler flere forhold knyttet til mobil- og bredbåndstilgang i samfunnet, som opptak av bredbånd blant husstandene, bredbåndsdekning, 4G-dekning og såkalt «5G-readiness», det vil si i hvilken grad landene er klare for introduksjon av 5G. Norge scorerer særlig høyt når det gjelder dekning av svært raskt bredbånd2 og «5G readiness».

Boks 7.1 Ekomlovens formål og reguleringsprinsipper

Lov om elektronisk kommunikasjon (ekomloven) har som formål å sikre brukerne i hele landet gode, rimelige og fremtidsrettede elektroniske kommunikasjonstjenester og å sørge for effektiv bruk av samfunnets ressurser. Formålet skal oppnås gjennom å legge til rette for bærekraftig konkurranse. Ekomreguleringen skal også stimulere til næringsutvikling og innovasjon, og legge til rette for sikre og robuste ekomnett. Lovens hovedformål er med andre ord å bidra til oppfyllelse av nasjonale behov for ekomnett og -tjenester. Dette formålet har ligget mer eller mindre fast siden teleloven fra 1995, og ble videreført i ny ordlyd i ekomloven da denne ble vedtatt i 2003. Den norske ekomreguleringen gjennomfører det felleseuropeiske rammeverket for elektronisk kommunikasjon fra 20021, med enkelte tilpasninger og nasjonale reguleringsbehov. Nytt felleseuropeisk regelverk for elektronisk kommunikasjon2 ble vedtatt i EU i 2018. Det nye rammeverket videreutvikler dagens regelverk og tar sikte på å stimulere konkurranse som driver for investeringer, bidra til utbredt tilgang til og bruk av nett med svært høy kapasitet i hele EØS, styrke det indre marked og styrke forbrukerrettighetene. Direktivet er aktuelt for innlemming i EØS-avtalen. Det arbeides for tiden med en mulig nasjonal gjennomføring og regjeringen tar sikte på å komme tilbake med et fremlegg av en lovproposisjon til Stortinget rundt årsskiftet 2021/2022.

Minimumsregulering og teknologinøytralitet

Ekomloven bygger på prinsippene om minimumsregulering og teknologinøytralitet. Minimumsregulering innebærer blant annet at markedsinngrep som et utgangspunkt skal skje ved regulering av grossistmarkeder. Minimumsregulering innebærer også at sektorspesifikk markedsregulering ikke skal anvendes dersom bærekraftig konkurranse kan oppnås kun gjennom bruk av generell konkurranserett.

Prinsippet om teknologinøytralitet medfører at reguleringen og virkemidlene i utgangspunktet ikke skal favorisere bruk av bestemte teknologier, men overlate teknologivalg til markedet. Teknologinøytralitet er fundert på en grunnleggende anerkjennelse av at bransjen i utgangspunktet har bedre forutsetninger for å ta teknologiske og markedsmessige valg og til å utvikle og utforme produkter og tjenester, enn det myndighetene har. En markedsbasert tilnærming til utbygging av ekomnett- og tjenester hvor konkurranse er en sentral driver, har ført til en utbygging som i stor grad har vært finansiert og drevet av utbyggere selv. Dette har resultert i god utbygging av både mobile- og faste nett.

Regulering av tilbydere med sterk markedsstilling

For å fremme ekomlovens formål og legge til rette for et marked med bærekraftig konkurranse, har ekomloven en egen sektorspesifikk konkurranseregulering. Reguleringen pålegger Nasjonal kommunikasjonsmyndighet (Nkom) å definere relevante produkt- og tjenestemarkeder, foreta markedsanalyser og utpeke tilbydere som har sterk markedsstilling innenfor forhåndsdefinerte markeder. Når en tilbyder har sterk markedsstilling, skal Nkom pålegge tilbyderen én eller flere særskilte forpliktelser som legger til rette for konkurranse. Ved å tilrettelegge for bærekraftig konkurranse, skal regelverket på sikt bidra til å fjerne behovet for sektorspesifikk konkurranseregulering.

Markedsanalysene gjennomføres etter konkurranserettslig metode og tar utgangspunkt i anbefalinger fra EU-kommisjonen og ESA om markeder som anses som aktuelle for forhåndsregulering. I dag reguleres markedene for terminering i mobil- og fastnett og to markeder relatert til bredbåndsnett. I Norge er det i tillegg nødvendig å regulere grossistmarkedet for tilgang til og samtaleoriginering i mobilnett, fordi vi, i motsetning til de fleste andre europeiske land, fremdeles kun har to sterke nettverkstilbydere som kontrollerer store deler av markedet. Listen over forhåndsdefinerte markeder er nylig revidert i EU og består nå av kun to markeder, grossistmarkedet for lokal nettilgang på et fast sted, og grossistmarkedet for dedikert kapasitet. Dette skyldes i hovedsak at EUs nye ekomdirektiv fastsetter prisregulering av terminering som medfører at markedene for terminering blir overflødig når direktivet gjennomføres i nasjonal rett.

Rammebetingelser og investeringsinsentiver

De årlige investeringene i ekomnett og -tjenester er høye, jf. kap. 5.1. For å sikre videre utvikling av infrastruktur for både bredbånd og mobil, er det viktig at de regulatoriske rammene er så forutsigbare som mulig og gir insentiver til effektive investeringer.

Det felleseuropeiske regelverket som ekomloven bygger på, er dynamisk og gir grunnlag for å tilpasse reguleringen til den enkelte situasjon. Det er nødvendig fordi ekomsektoren er svært dynamisk med hyppige og store endringer, som følge av blant annet markedsmessig og teknologisk utvikling. Plikter som pålegges tilbyder med sterk markedsstilling skal være innrettet mot å avhjelpe identifiserte konkurranseproblemer og skal vurderes jevnlig for å sikre at reguleringen ivaretar formålet. Det kan derfor være nødvendig å endre pliktene med få års mellomrom. På den ene siden bidrar denne systematikken til nødvendig fleksibilitet i reguleringen, og til at unødvendig og utdatert regulering ikke opprettholdes lenger enn nødvendig. På den andre siden vil en slik systematikk kunne gi noe mindre forutberegnelighet over tid for markedsaktørene.

Hensynene til effektiv markedsregulering, bærekraftig konkurranse, forutberegnelighet og å sikre investeringsinsentiver er sentrale elementer i dagens regulering av ekommarkedet, og som vi også fremover vil søke å ivareta på en god måte.

1 Rammedirektivet 2002/21/EF, tilgangsdirektivet 2002/19/EF, tillatelsesdirektivet 2002/20/EF, USO-direktivet 2002/22/EF og kommunikasjonsverndirektivet 2002/58/EF.

2 Europaparlamentets- og rådets direktiv (EU) 2018/1972 av 11. desember 2018 om fastsettelse av et europeisk regelverk for elektronisk kommunikasjon (ekomdirektivet).

7.2 Markedene for mobil- og bredbåndstjenester

7.2.1 Mobilmarkedet

7.2.1.1 Mobildekning og tjenestetilbud

Norge har i dag tre mobilnett. I tillegg til Telenor og Telia sine landsdekkende nett, har Ice nådd en befolkningsdekning på 94 prosent.3

Betydelige investeringer fra eierne av mobilnett gjennom mange år har gjort at vi i dag har blant de beste mobilnettene i verden målt i dekning og tjenestekvalitet. På Ooklas globale hastighetsindeks for januar 2021 ligger norske mobilnett som nummer seks målt i nedlastingshastighet, og fremst blant de europeiske tilbyderne.4 Den samlede mobildekningen i Norge (4G) var per 30. juni 2020 på 99,9 prosent målt i befolkningsdekning og 83,6 prosent målt i flatedekning.5

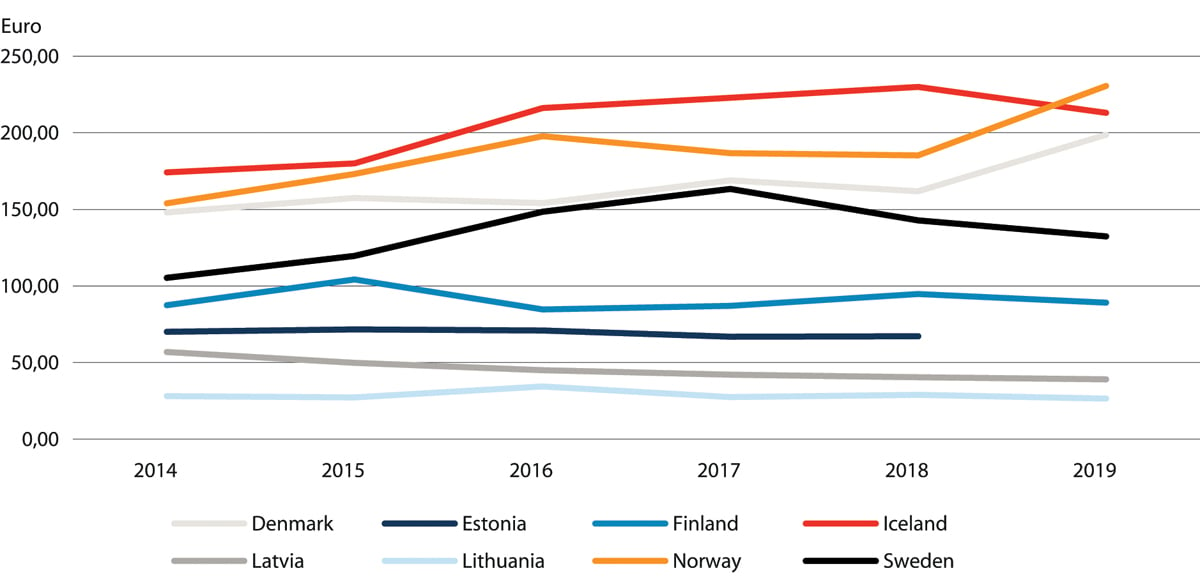

God dekning er basert på godt utbygd infrastruktur. Fysisk infrastruktur i form av basestasjoner innebærer betydelige investeringer. Norge har spredt bosetting og en utfordrende topografi som gjør utbygging av mobilnett krevende. I områder med færre brukere vil befolkningsgrunnlaget per basestasjon bli lavere og kostnadene for å bygge ut dekning høyere per bruker enn i områder med flere brukere. I perioden 2012–2019 ble det investert mer enn 19 milliarder kroner i mobilnett i Norge, og av dette var over halvparten knyttet til 4G.6 Sammenlignet med de øvrige nordiske landene, samt de baltiske landene, ligger Norge og Island på topp i investering per innbygger, jf. figur 7.2 nedenfor.

Figur 7.2 Investeringer i euro per innbygger i nordisk-baltiske land

Kilde: Nordic-Baltic Telecom Statistics 2019

Tjenestene i mobilmarkedet omfatter abonnement for mobiltelefoni, særskilte abonnement for mobilt bredbånd (for eksempel til PC, nettbrett eller mobil ruter), samt maskin-til-maskin kommunikasjon (M2M).

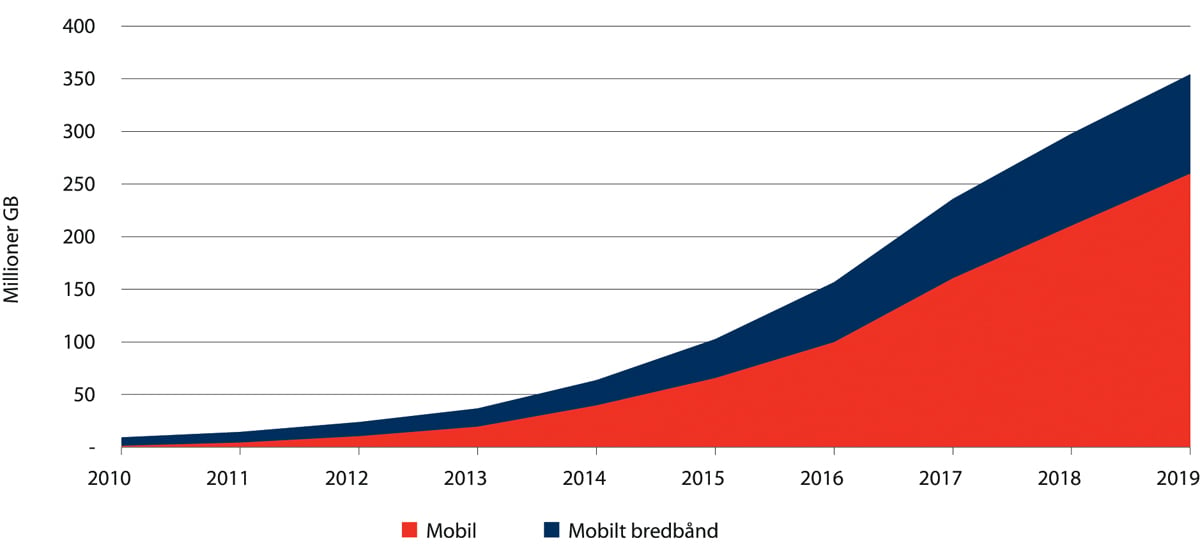

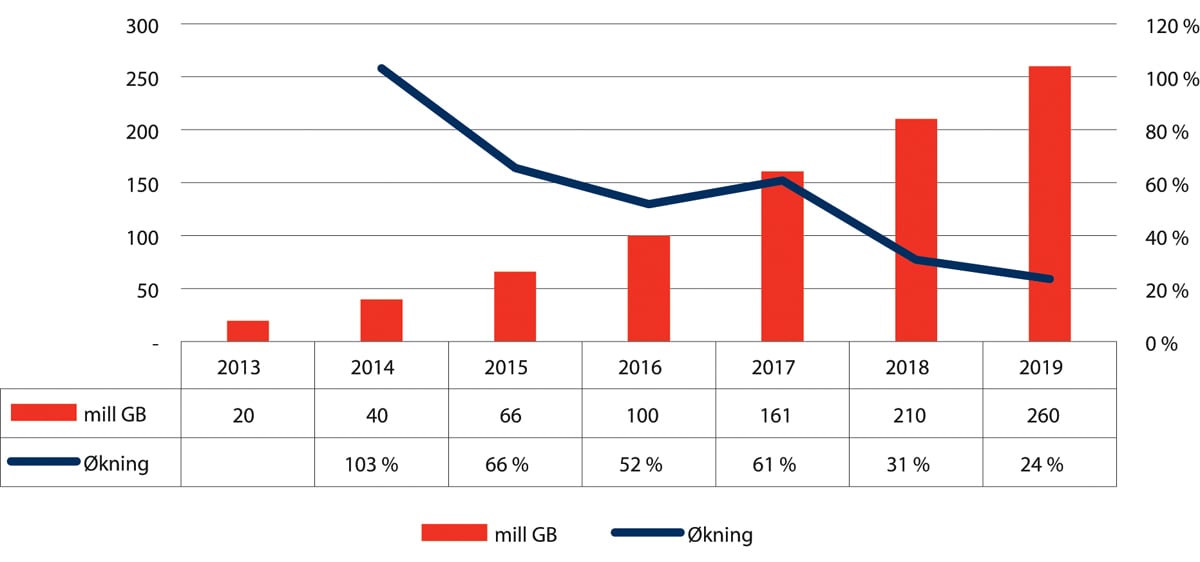

Mens utviklingen av taletrafikk i mobilnettene i Norge har vært relativt stabil de siste årene med kun beskjeden årlig økning, har bruken av mobildata økt kraftig, og dette gjelder særlig bruken av mobildata over ordinære mobilabonnement, jf. figur 7.3. I 2019 var gjennomsnittlig databruk per mobilabonnement 3,8 gigabyte (GB) og denne økte til 4,5 GB i første halvår 2020.

Figur 7.3 Utvikling i total datatrafikk i norske mobilnett fordelt på ordinære mobilabonnement og dedikerte mobile bredbåndsabonnement

Kilde: Nkoms ekomstatistikk

Samtidig viser den nordisk baltiske statistikken for 2019 at gjennomsnittlig forbruk av mobildata for norske sluttbrukere er lavest i Norden og Baltikum, og klart lavere enn for sluttbrukere i øvrige nordiske land.7 Også den årlige veksten er lavere i Norge enn i de øvrige nordiske landene.8 Det kan være flere og sammensatte årsaker til det. Relativt høye abonnementspriser og begrensede datamengder inkludert i abonnementene er trolig viktige forklaringer.

Utviklingen går i retning av stadig mer data inkludert i mobilabonnementene. Den største andelen av norske sluttkunder, 37 prosent, hadde første halvår 2020 datapakker mellom 1 GB og 5 GB inkludert i mobilabonnementet.9 Det er likevel datapakker over 10 GB som øker mest.10 De første abonnementene med tilnærmet ubegrenset datamengde kom i 2018 med tjenesteleverandøren Chilimobil, hele syv år etter at ubegrensede dataabonnement ble lansert i Finland, to år etter Danmark og året etter at dette ble lansert i Sverige. Etter dette er det kommet flere slike tilbud i det norske markedet, men alle har ulike former for begrensninger, for eksempel et tak for data per dag eller struping av hastighet etter at en bestemt mengde data er brukt.

7.2.1.2 Markedsaktører og markedsandeler

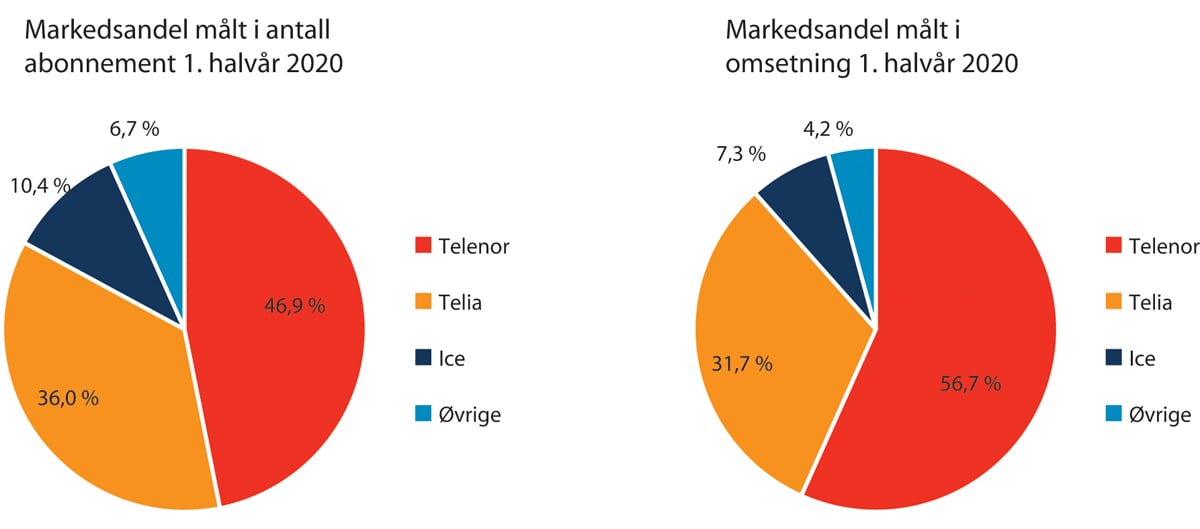

Ved utgangen av første halvår 2020 var det mer enn 5,7 millioner abonnement for mobiltelefoni i Norge. Samlet omsetning for mobiltelefoni var nærmere 18,8 milliarder11 kroner i 2019.

Mobilmarkedet er fortsatt preget av begrenset konkurranse med to store aktører, Telenor og Telia, som til sammen hadde en markedsandel på nesten 89 prosent målt i omsetning12 og 83 prosent målt i antall abonnement13 i sluttbrukermarkedet første halvår 2020. Telenor og Telia har begge hatt en relativt stabil posisjon i sluttbrukermarkedet de siste fem årene,14 og rapporterer svært god lønnsomhet med fortjenestemarginer (EBITDA-margin)15 samlet for den norske virksomheten på henholdsvis 48,616 og 45,3 prosent17 i 2020.

Både i frekvensauksjonen i 201318 og ved senere tildelinger av 450 MHz-båndet i april 2019 og 700 og 2100 MHz-båndene i juni 2019, har Ice tilegnet seg nødvendige frekvensressurser til å bygge et fullverdig tredje mobilnett. Som utfordreren i markedet, oppnådde Ice ved utgangen av første halvår 2020 i overkant av ti prosent av alle mobilabonnement. Samtidig hadde selskapet i overkant av syv prosent av omsetningen i sluttbrukermarkedet. I 2020 rapporterte Ice for første gang om et helt år med positivt driftsresultat før avskrivninger (EBITDA).19 Ice sitt mobilnett dekker som nevnt over 94 prosent av befolkningen, mens 89 prosent av datatrafikken og 63 prosent av taletrafikken over 4G til Ice sine kunder går i Ice sitt eget nett.20 Den resterende tale- og datatrafikken går som nasjonal gjesting i Telias nett. Ice har som mål å nå 95 prosent befolkningsdekning21 basert på omtrent 4000 basestasjoner, samt en markedsandel på 20 prosent. Ice har etablert seg som en vesentlig utfordrer i sluttbrukermarkedet.

Mens netteierne kontrollerer infrastrukturen som er nødvendig for å tilby tjenester i mobilnett til sluttbrukere, vil andre aktører være avhengig av å kjøpe tilgang på grossistnivå, for å kunne tilby slike tjenester. Det finnes ulike former for tilgang til mobilnett på grossistnivå. Ice, som har egne frekvensressurser, kjøper nasjonal gjesting i områder der de selv ikke har dekning for å kunne tilby full befolkningsdekning for sine sluttkunder. Selskapets målsetning er å bygge ut nettet i en utstrekning som gjør det uavhengig av nasjonal gjesting. Det tar lengre tid å etablere seg som en konkurransedyktig aktør i grossistmarkedet for å tilby tilgang til eksterne aktører, enn å etablere seg i sluttbrukermarkedet, og Ice er per i dag ikke tilbyder i grossistmarkedet. Konkurransen på grossistnivå er enda mer konsentrert enn på sluttbrukernivå, ettersom det kun er Telenor og Telia som tilbyr grossisttilgang til mobilnett til eksterne kjøpere.

Mobiltilbydere uten eget radionett kjøper tilgang til mobilnett enten som virtuelle nettverksoperatører (MVNO22) eller som tjenesteleverandører.23 Per oktober 2020 var det i alt to MVNOer og 16 uavhengige tjenesteleverandører i det norske markedet. Disse aktørene hadde kun fire prosent av omsetningen i mobilmarkedet, jf. figur 7.4. Sammen med Ice spiller mobiltilbydere uten eget mobilnett en viktig rolle i mobilmarkedet ved å bidra til økt konkurranse på sluttbrukernivå, lavere priser og innovasjon.24 En viktig forutsetning for deres tilstedeværelse i mobilmarkedet er markedsreguleringen som sikrer tilbydere uten eget nett tilgang til Telenors mobilnett, og fastsetter vilkårene for slik tilgang. eRate er en annen aktør som bidrar til konkurranse på sluttbrukernivå ved å videreselge grossisttilgang og ved å tilrettelegge for andre tilgangskjøpere.

Figur 7.4 Markedsandel mobiltilbydere 1. halvår 2020, totalmarkedet

Kilde: Nkoms ekomstatistikk

Figur 7.5 Utfordrende forhold for utbygging – Ice installasjon på Telenor mast

Foto: UBConnect

7.2.1.3 Utvikling i privat- og bedriftsmarkedet

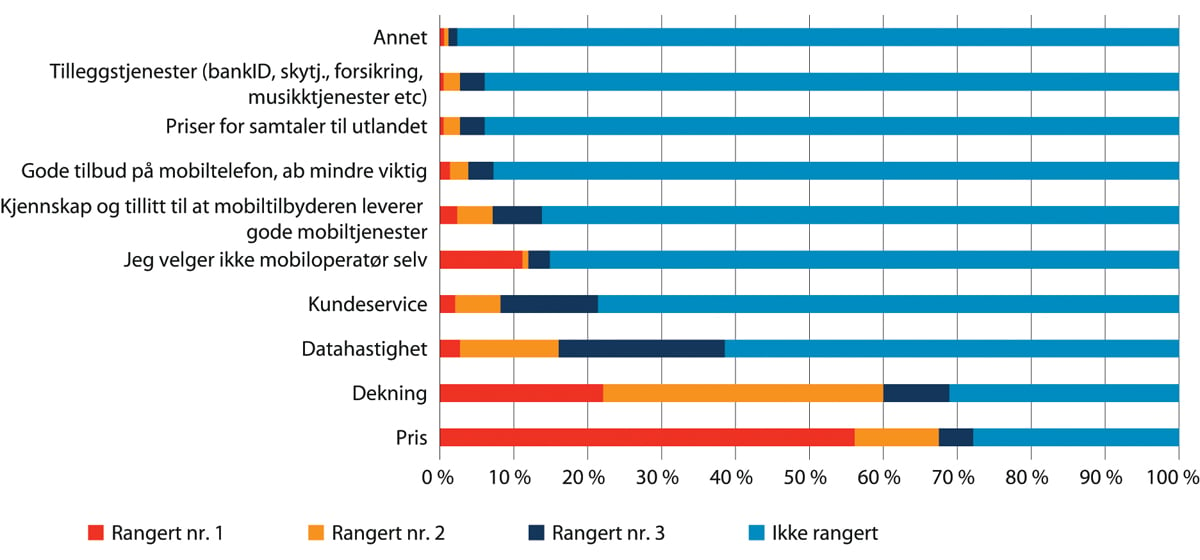

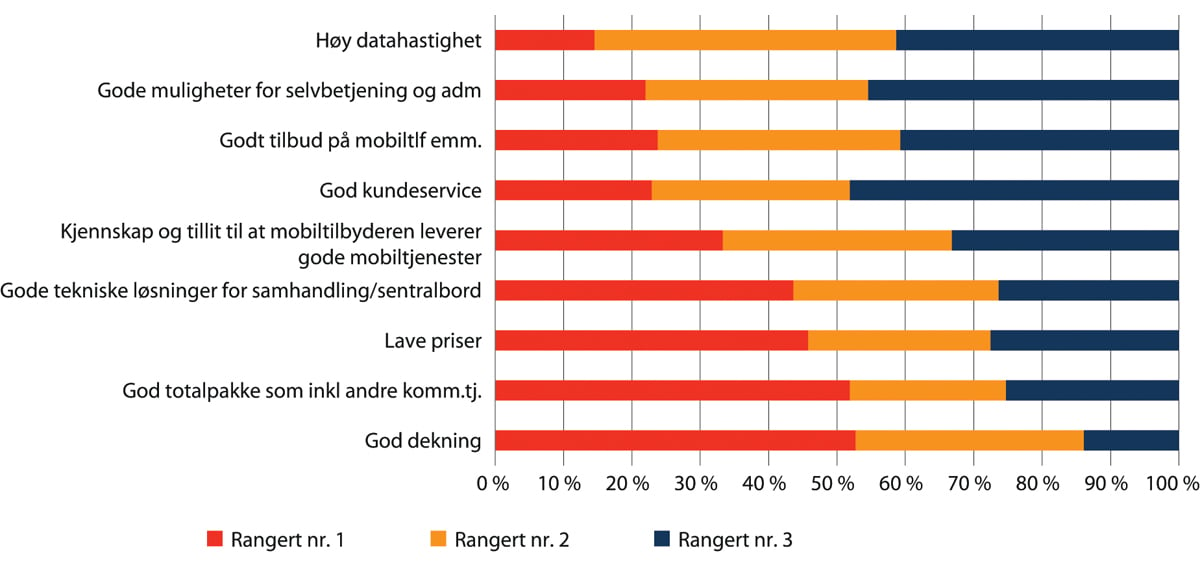

Privatmarkedet utgjør med 71 prosent av total omsetning den største delen av mobilmarkedet.25 I privatmarkedet er produktene som brukerne kan kjøpe i stor grad standardiserte når det gjelder produktegenskaper og pris. Tall Nkom har innhentet i forbindelse med markedsundersøkelser høsten 2018, viser at det viktigste for sluttkundene i privatmarkedet ved valg av tilbyder er pris (rangert som nummer 1), og deretter dekning og datahastighet, jf. figur 7.6. Tjenesteleverandørene bidrar i stor grad til priskonkurransen i privatmarkedet.

Figur 7.6 Hva er viktigst ved valg av mobiloperatør i privatmarkedet?

Kilde: Markedsundersøkelse utført av Respons Analyse og Kantar på vegne av Nkom høsten 2018

Tabell 7.1 under viser markedsandeler for henholdsvis privat- og bedriftsmarkedet, målt i antall abonnement og omsetning ved utgangen av første halvår 2020. Tabellen viser at Telenor hadde størst andel av privatabonnement med 43 prosent. Telenor har imidlertid høyere markedsandel målt i omsetning enn målt i antall abonnement. Telia hadde en andel på 36 prosent av alle privatabonnement. Siden lansering i 2015 har Ice hatt konkurransedyktige priser i privatmarkedet, noe som har bidratt til at selskapet har hatt en relativt sterk vekst i denne delen av markedet. Ved utgangen av første halvår 2020 hadde Ice oppnådd 13 prosent markedsandel av alle privatabonnement, men hadde en del lavere andel målt i omsetning.

Tabell 7.1 Markedsandeler målt i antall abonnement og omsetning ved utgangen av første halvår 2020, fordelt på privat- og bedriftsmarkedet

Telenor | Telia | Ice | Andre | ||

|---|---|---|---|---|---|

Privat | Abonnement | 43,0 % | 36,3 % | 13,1 % | 7,5 % |

Omsetning | 52,2 % | 34,3 % | 9,2 % | 4,3 % | |

Bedrift | Abonnement | 57,8 % | 35,2 % | 2,7 % | 4,3 % |

Omsetning | 67,2 % | 25,6 % | 2,5 % | 4,7 % |

Kilde: ekomstatistikken.nkom.no

Bedriftsmarkedet består av både enkeltpersonforetak, små og mellomstore bedrifter, offentlige virksomheter og store konsern. Bedriftsmarkedet utgjør 29 prosent av samlet omsetning i mobilmarkedet. Inntjening per abonnement var første halvår 2020 høyere i bedriftsmarkedet med 282 kroner per måned, sammenlignet med privatmarkedet med 246 kroner per måned.26 Telenor står for en svært høy andel av omsetningen i bedriftsmarkedet med 67 prosent. Telenor er mer enn dobbelt så stor som Telia som hadde 26 prosent av omsetningen i bedriftsmarkedet. Øvrige aktører er i liten grad til stede i dette markedet. Både privat- og bedriftsmarkedet for mobiltjenester er betydelig konsentrert, ved at Telenor og Telia til sammen har henholdsvis 87 prosent og 93 prosent av samlet omsetning i de respektive markedene.

Kundemobiliteten er generelt lavere i bedriftsmarkedet enn i privatmarkedet. Innlåsingsmekanismer, som blant annet høye bruddgebyrer og bindingstid, er mer utbredt i bedriftsmarkedet enn i privatmarkedet og kan hindre bedriftene i å bytte mobilselskap. Dette er trolig et større problem i markedet for små og mellomstore bedrifter enn for store bedrifter, på grunn av mindre markedskunnskap og svakere kjøpermakt hos små og mellomstore bedrifter. Markedsundersøkelser Nkom har innhentet fra oktober 2018 viser at nær halvparten av de spurte bedriftene hadde bindingstid i sin nåværende avtale for mobiltelefoni. I tillegg visste rundt 20 prosent av de spurte bedriftene ikke om de hadde bindingstid i sin avtale eller ikke. Om lag halvparten av bedriftene som hadde bindingstid, hadde 24 måneder eller lengre bindingstid. I en undersøkelse av kundetilfredshet foretatt av Epsi i 2020 oppgir 33 prosent av bedriftene at de har bindingstid.27

Hvordan kunder opplever og vektlegger dekning har betydning for konkurransen i markedet. Nkoms markedsundersøkelse høsten 2018 viser at dekning er det aller viktigste for bedriftskunder ved valg av tilbyder, jf. figur 7.7. Undersøkelsen viser også at preferansene for Telenors nett er større i bedriftsmarkedet enn i privatmarkedet. Resultatene støttes av Epsis måling av kundetilfredshet fra oktober 2020, hvor kundene opplever Telenors dekning som best.28 Dette gir Telenor fordeler når det gjelder å beholde og skaffe nye kunder i bedriftsmarkedet.

Figur 7.7 Hva er viktigst ved valg av mobiloperatør i bedriftsmarkedet?

Kilde: Markedsundersøkelse utført av Respons Analyse og Kantar på vegne av Nkom høsten 2018

Bedriftsmarkedet preges videre av at særlig større bedriftskunder etterspør totalpakker bestående av en kombinasjon av flere tjenester. Muligheter for å tilby totalpakker bestående av ende-til- ende leveranser av fast bredbånd, mobiltjenester og innhold er derfor en viktig konkurransefaktor i bedriftsmarkedet. Markedsutviklingen peker i retning av at konkurransen fortsatt er konsentrert rundt de store aktørene. Telia har for eksempel de siste årene økt sin andel i bedriftsmarkedet blant annet gjennom oppkjøp av Phonero i 2016.

Ulik tilstedeværelse av tilbydere i privatmarkedet og bedriftsmarkedet indikerer at det stilles ulike krav til satsing i markedene og at konkurranseforholdene er forskjellige. De etablerte tilbydernes særlig sterke stilling i bedriftsmarkedet, vektlegging av dekning ved valg av tilbyder og det faktum at en betydelig andel av bedriftskundene enten har lang bindingstid og/eller høye bruddgebyrer, kan gjøre det mer utfordrende å få innpass i og konkurrere i bedriftsmarkedet enn i privatmarkedet. Regjeringen vil vurdere tiltak mot innelåsende mekanismer som høye bruddgebyrer og bindingstider i bedriftsmarkedet for mobiltjenester.

7.2.1.4 Norske mobilpriser i en nordisk sammenheng

Det har i flere år vært diskutert om mobilprisene i Norge er uforholdsmessig høye, og om dette i så fall skyldes mangelfull konkurranse. Mange har fått med seg oppslag som «Nordmenn betaler mest for minst mobildata»29 eller «Telenor og Telia bruker nordmenn som melkekyr».30 På den annen side hevder flere tilbydere at prisene i Norge ikke er spesielt høye, og at prisforskjeller sammenliknet med andre nordiske land kan forklares ut ifra forhold som forskjeller i utbyggingskostnader og befolkningstetthet. Analysys Mason og Menon har på oppdrag for Telia vurdert norske telepriser og konkluderer med at «[p]å tross av utfordrende topografi, befolkningsmønster og kostnadsnivå framstår de norske teleprisene som moderate.».31

Boks 7.2 Mobilpriser og databruk i Norge og Norden

Norske sluttbrukere betaler i gjennomsnitt 2 til 5 ganger mer per GB data sammenliknet med svenske, danske og finske sluttbrukere, etter at ulikheter i kjøpekraft er hensyntatt. Ubegrensede datapakker er lite utbredt i Norge, og inneholder ulike begrensninger.

Norske sluttbrukere bruker om lag halvparten så mye data per måned som i Sverige og Danmark, og om lag 1/5 så mye data som i Finland. I tillegg er den årlige veksten i databruk lavere i Norge enn i de tre andre landene.

Kommunal- og moderniseringsdepartementet har i forbindelse med arbeidet med stortingsmeldingen fått utarbeidet en rapport av konsulentselskapet Tefficient om norske mobilinntekter, bruk av mobildata og mobilpriser i en nordisk sammenheng.32 I rapporten analyseres en rekke ulike trekk ved det norske mobilmarkedet for å vurdere hvorvidt norske mobiltilbyderes inntekter kan forklares ut ifra andre forhold enn mangelfull konkurranse. I analysen sammenliknes data fra det norske mobilmarkedet med tilsvarende data fra Sverige, Danmark og Finland.

I rapporten benyttes som utgangspunkt omsetning per abonnement hos nettverkstilbyderne, vanligvis omtalt som ARPU (Average Return per User), som mål på prisnivå. ARPU gir et godt bilde av hva mobilkunder reelt sett betaler for mobiltjenester. Omsetningstallene som er benyttet inkluderer samtlige mobilabonnement: tradisjonelle mobilabonnement, abonnement for mobilt bredbånd og M2M/IoT. Slike sammenligninger basert på data fra ulike land kan være beheftet med usikkerhet.

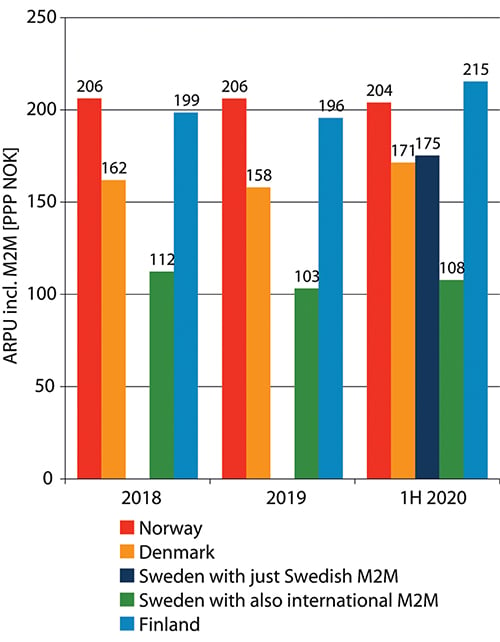

Tall fra de nordiske regulatørene33 viser at omsetning per abonnement hos mobiltilbyderne er betydelig høyere i Norge enn i de øvrige tre landene. Dersom man kjøpekraftsjusterer tallene havner Finland på nivå med Norge, mens omsetning per abonnent for Sverige34 og Danmark fortsatt er lavere enn for Norge, jf. figur 7.8. Rapporten konkluderer med at høyere kjøpekraft i Norge er en sannsynlig årsak til høyere omsetning, men at dette ikke er den eneste årsaken.

Figur 7.8 Gjennomsnittlig omsetning per abonnent justert for kjøpekraft

Kilde: Tefficient (2020): Assessment of Norwegian mobile revenues in a Nordic context

Rapporten inneholder videre en sammenlikning av gjeldende priser for mobilabonnement med ubegrensede datapakker eller datapakker på minst 30 GB per måned. Resultatet viser at prisene generelt er høyere i Norge, men dersom prisene justeres for kjøpekraft, ligger det svenske prisnivået ikke langt fra det norske for store datapakker. Det er 30 GB-abonnementene til Chilimobile, Fjordkraft og Ice som er konkurransedyktige mot svenske priser dersom sistnevnte justeres for kjøpekraft. Ubegrensede datapakker er imidlertid fortsatt dyrere i Norge enn i de øvrige tre landene, og inneholder i tillegg som nevnt over ulike begrensninger.

Et ofte brukt argument for å forklare det høye prisnivået i Norge, er høye nettverkskostnader på grunn av Norges topografi og demografi med dype fjorder og høye fjell, og med spredt bosetning, jf. ovennevnte rapport utarbeidet av Analysys Mason for Telia. Tefficient vurderer i sin rapport hvorvidt størrelsen på nettet driver totale kostnader og hvorvidt høyere inntekter derfor er nødvendig for å kompensere for høye nettverkskostnader. Norges lave befolkningstetthet synes ikke å resultere i et høyere antall basestasjoner enn i Sverige og Finland, kun høyere enn i Danmark. Videre indikerer analysen at nettverkskostnader alene, for en gjennomsnittlig nordisk mobilnettverkstilbyder, kun utgjør i underkant av en fjerdedel av totale kostnader. Tefficients analyse gir derfor ikke grunnlag for å konkludere med at høyere nettverkskostnader til norske nettoperatører fører til behov for høyere inntekter.

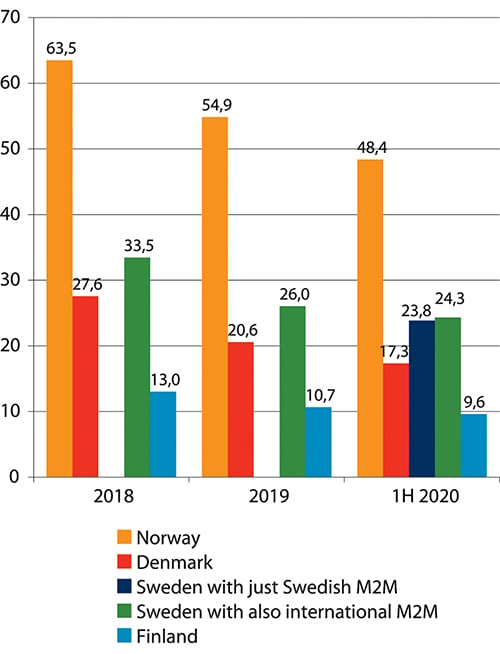

Norge har den laveste gjennomsnittlige databruken i Norden og Baltikum, jf. kapittel 7.2.1.1. Norge har i tillegg lavere vekst i databruk sammenliknet med Danmark, Sverige og Finland,35 en situasjon som har vært uforandret de siste tre årene. Dette gir en uheldig kombinasjon fra et forbrukerperspektiv med høyere priser og lavere forbruk per abonnement. Også fra et samfunnsøkonomisk perspektiv er dette uheldig og vil gi et effektivitetstap dersom høye priser fører til redusert forbruk. Som vist i figur 7.9 er inntekt per gigabyte (GB) mye høyere i Norge, selv når tallene justeres for kjøpekraft. Tallene for Norge er to til fem ganger høyere enn i de øvrige tre landene.

Figur 7.9 Total omsetning per forbrukt GB inkl. maskin-til-maskin (kjøpekraftsjustert)

Kilde: Tefficient (2020): Assessment of Norwegian mobile revenues in a Nordic context

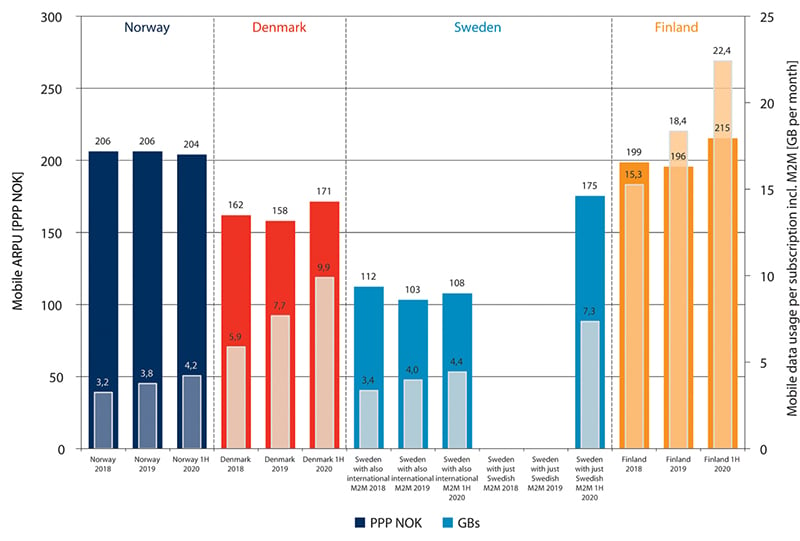

En sammenlikning av omsetning per bruker og gjennomsnittlig dataforbruk per bruker, justert for kjøpekraft, viser at norske mobilabonnement genererer de høyeste inntektene i de fire landene til tross for at mobildatabruken er den laveste, jf. Figur 7.10. Selv om tallene for omsetning per bruker i Finland ligger på nivå med Norge etter kjøpekraftsjustering, er den finske databruken mer enn fem ganger så høy som i Norge.

Figur 7.10 Gjennomsnittlig omsetning per bruker (kjøpekraftsjustert) vs. gjennomsnittlig databruk per bruker (kjøpekraftsjustert)

Kilde: Tefficient (2020): Assessment of Norwegian mobile revenues in a Nordic context

Rapporten ser videre på om både tilgjengelighet og kvalitet på fast bredbånd i Norge sammenliknet med de tre andre landene, kan forklare lavere bruk av mobildata i Norge. Norge har svært gode faste bredbåndsnett, men rapporten viser at dette også er tilfelle for de øvrige landene, og dette anses dermed ikke som en sannsynlig årsak til lavere bruk av mobildata i Norge.

Rapporten konkluderer med at den mest sannsynlige årsaken til at vi har de høyeste inntektene per GB i Norge, er den høye markedskonsentrasjonen med to sterke aktører som sammen kontrollerer store deler av markedet. Høyere kjøpekraft i Norge spiller imidlertid også en viss rolle. Andre faktorer som analyseres anses å ha liten betydning.

Regjeringen registrerer at prisnivået i Norge er høyt sammenliknet med i Sverige, Danmark og Finland, særlig på de store datapakkene, samtidig som norske mobilbrukere bruker langt mindre data enn sine nordiske naboer. Regjeringen mener funnene i rapporten klart underbygger behovet for økt konkurranse i det norske mobilmarkedet. Det er derfor nødvendig å videreføre regjeringens mål om å legge til rette for minst tre konkurransedyktige mobilnett i Norge.

7.2.2 Bredbåndsmarkedet

7.2.2.1 Dekning og tjenestetilbud for bredbånd

Regjeringen satte i stortingsmelding om Digital agenda i 2016 et mål om at 90 prosent av norske husstander skulle ha tilbud om bredbånd med minst 100 Mbit/s innen utgangen av 2020.

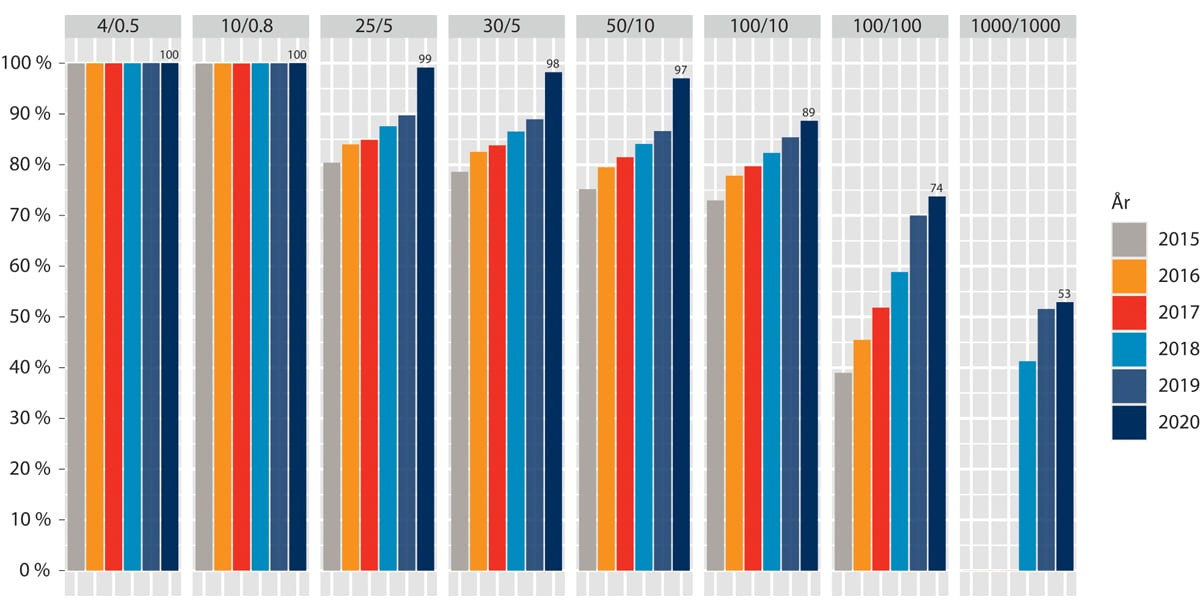

Det gjennomføres årlige undersøkelser av bredbåndsdekning i Norge. Dekningen i Norge har økt betydelig de siste årene. I 2013 var dekningen for 100 Mbit/s på 63 prosent for landet som helhet. Figur 7.11 viser andelen av norske husstander med tilbud om bredbånd med ulike hastigheter per første halvår i årene 2015–2020.

Figur 7.11 Estimert bredbåndsdekning for hele Norge (husstander), 2015–2020

Kilde: Analysys Mason (2020): Bredbåndsdekning 2020 - utarbeidet for Nkom

Kategorien 100/10 viser andelen husstander som ble estimert til å ha tilbud om bredbånd med 100 Mbit/s nedlastingshastighet og 10 Mbit/s opplastingshastighet. I dekningsundersøkelsen omfatter denne hastighetskategorien fiberbasert og kabel-TV-basert bredbånd. I praksis vil også trådløse teknologier i mange tilfeller kunne gi denne hastigheten, men dette avhenger av lokale forhold som antall brukere og avstand til sendestasjon. Nær 100 prosent av norske husstander, har tilbud om grunnleggende bredbånd definert som 10 Mbit/s. Den betydelige økningen for hastighetskategoriene 25 Mbit/s, 30 Mbit/s og 50 Mbit/s nedlasting, skyldes i stor grad at mobiltilbyderne har lansert fast trådløst bredbånd, se for øvrig kapittel 7.3.3.

Som det fremgår av figur 7.11 er det beregnet at 89 prosent av husstandene hadde tilbud om 100 Mbit/s per 1. juli 2020. Figuren viser også at i perioden fra 2017 til 2020 var årlig økning rundt 3 prosentpoeng.

Et oppdatert estimat departementet har innhentet fra selskapet som gjennomfører dekningsanalysene, indikerer at minst 90 prosent av husstandene hadde tilbud om bredbånd med 100 Mbit/s ved utgangen av 2020 og at regjeringens bredbåndsmål fra Digital agenda derfor er nådd.

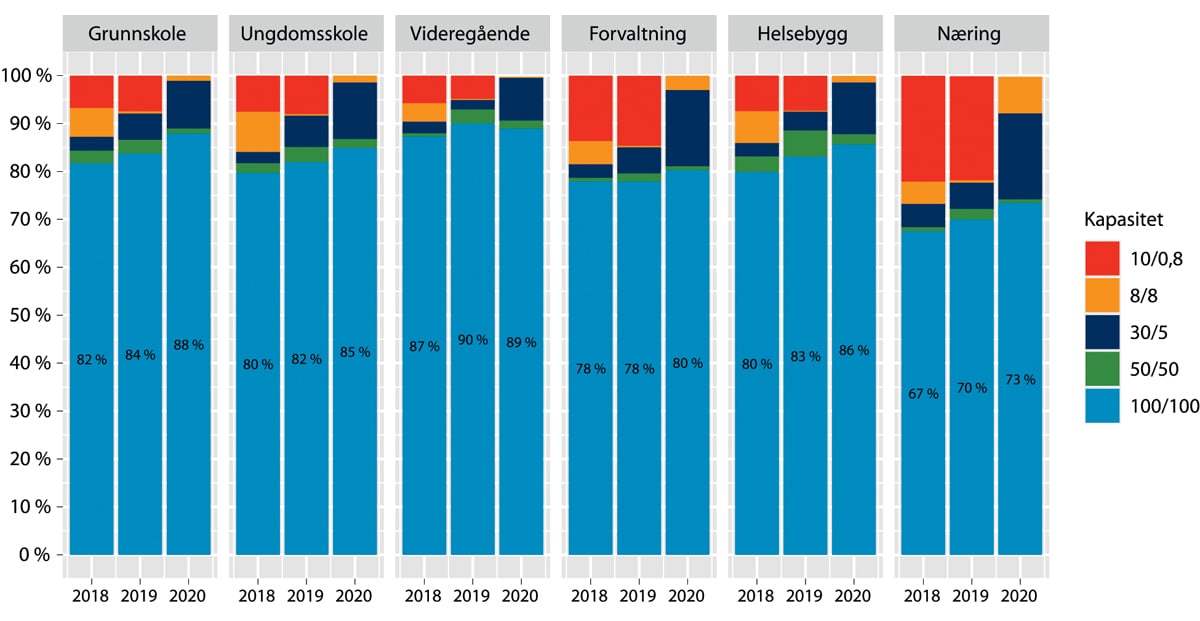

I bedriftsmarkedet har dekningen økt moderat de siste årene. Figur 7.12 viser at andelen med tilbud om 100 Mbit/s symmetrisk tilgang (det vil si 100 Mbit/s nedlasting og opplasting) er på 80 prosent for offentlige forvaltningsbygg (kommunale- og fylkeskommunale institusjoner og statlige etater) og 73 prosent for næringsbygg (næringsbygg med forretningsmessig produksjon av varer og tjenester). Dekningen for symmetrisk 100 Mbit/s for næringsbygg er dermed omtrent på samme nivå som for husstander.

Figur 7.12 Bredbåndsdekning til næringsbygg og offentlig sektor, nasjonalt nivå

Kilde: Analysys Mason (2020): Bredbåndsdekning 2020 - utarbeidet for Nkom

I privatmarkedet har brukerne et relativt ensartet behov (TV, internett, tale), mens behovet i større grad varierer for bedrifter. Et mediehus eller en stor ungdomsskole trenger trolig langt høyere kapasitet enn et lite verksted eller en dagligvarebutikk. Mange virksomheter har også i større grad enn private brukere behov for symmetrisk kapasitet. Med symmetrisk kapasitet menes samme opplastingshastighet som nedlastingshastighet. Figuren viser også at dekningsgraden har økt i utdanningssektoren. Foruten grunnskole og videregående skole som fremgår i figuren, har alle norske høyskoler og universiteter i henhold til rapporten tilbud om minst 100/100 Mbit/s-kapasitet. For helsebygg, som består av 5 500 bygg som inkluderer sykehus, sykehjem, bo- og behandlingssenter, aldershjem, rehabiliteringsinstitusjoner, legevakt og legesenter/klinikker, helse- og sosialsenter, helsestasjoner og andre primærhelsebygninger, har dekningen også økt. Alle norske sykehus er knyttet til Norsk Helsenetts stamnett, som tilbyr minst 1 Gbit/s hastighet.36 Det er større usikkerhet knyttet til estimatene i figur 7.12, enn estimatene for husstander.

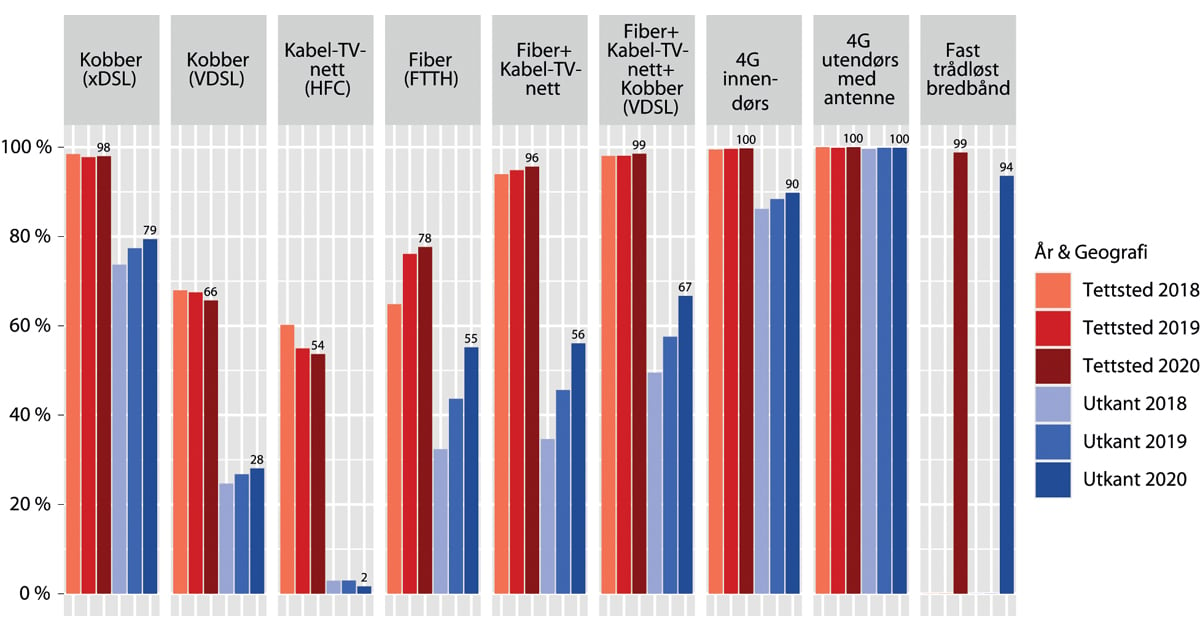

Det er fortsatt stor forskjell på dekningen i tettbygde og spredtbygde37 strøk i Norge, selv om forskjellene som nevnt er redusert de senere år. Dette gjelder spesielt for fast bredbånd, mens forskjellene er noe mindre for mobilnettene. Figur 7.13 viser at dekningen for fiberbasert bredbånd (FTTH) er på 78 prosent av husstandene i tettbygde strøk per første halvår 2020, mens den er på 55 prosent av husstandene i spredtbygde strøk. Det har vært en betydelig utbygging av fiber i spredtbygde strøk de siste tre årene. En del av utbyggingen av fiber i tettbygde strøk de senere år har kommet i områder som allerede har tilbud om bredbånd over kabel-tv-nett, som også kan gi raskt bredbånd på 100 Mbit/s. Dette er noe av årsaken til at andelen husstander med tilbud om 100 Mbit/s (fiber+kabel-TV-nett i figur 7.13) bare har økt med to prosentpoeng i tettbygde strøk fra 2018 til 2020, mens den har økt med 22 prosentpoeng i spredtbygde strøk.

Figur 7.13 Estimert dekning fordelt på tettsteder og spredtbygde strøk

Kilde: Analysys Mason (2020): Bredbåndsdekning 2020 - utarbeidet for Nkom

Det bør også legges spesielt merke til kategorien fast trådløst bredbånd, som i henhold til dekningsrapporten kan tilbys i store deler av landet. For mobilnettene generelt, ligger graden av innendørs 4G-dekning (LTE) noe lavere i spredtbygde strøk, men det estimeres at nær 100 prosent av husstandene i Norge kan få dekning fra 4G-nettet innendørs gjennom montering av utendørs antenne.

Som vist i kapittel 5.1, ble det investert over 8 milliarder kroner i fastnett i 2019. Om lag 76 prosent av investeringene i fastnett i 2019 kan knyttes til fibernett. Med unntak av en liten nedgang i 2018, har investeringer i fastnett økt gjennom perioden 2014–2019. Investeringsnivået og økningen i dette kan sees i sammenheng med den betydelige utbyggingen vi har hatt i bredbåndsnett de senere årene.

7.2.2.2 Markedsandeler og konkurransesituasjonen i bredbåndsmarkedet

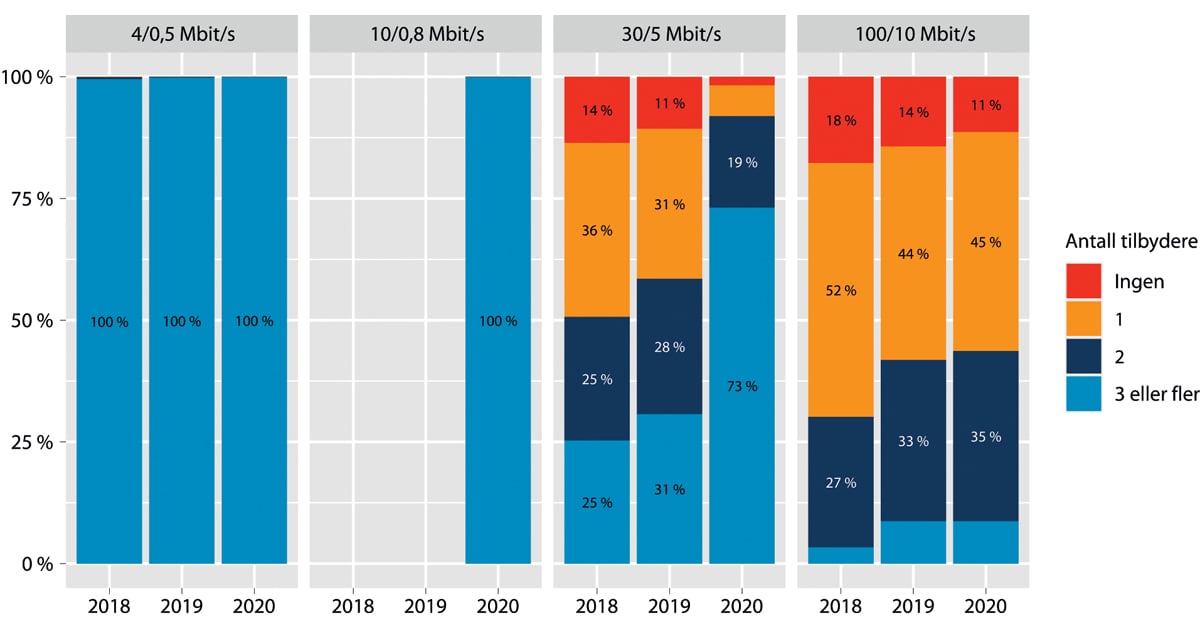

Nkoms dekningskartlegging inkluderer oversikter over i hvilken grad husstandene kan velge mellom ulike tilbydere av bredbånd. Graden av slik valgmulighet gir en indikasjon på hvor god konkurranse det er i sluttbrukermarkedet. Figur 7.14 viser hvor stor andel av husstandene som kan velge mellom null, én, to eller tre eller flere tilbydere av bredbåndstjenester, for bredbånd av ulike hastigheter.

Figur 7.14 Valgfrihet for husstander mellom ulike tilbydere og for ulike kapasitetsklasser

Kilde: Analysys Mason (2020): Bredbåndsdekning 2020 - utarbeidet for Nkom

Av figuren kan man for eksempel lese at 44 prosent av husstandene kan velge mellom to eller flere tilbydere for hastighetsklassen 100 Mbit/s nedlasting og 10 Mbit/s opplasting. Dette er et uttrykk for konkurransesituasjonen på tjenestenivå, men ikke nødvendigvis på infrastrukturnivå. Telenor er, som eneste tilbyder, pålagt å gi konkurrentene tilgang til sitt fibernett. Det vil si at andre tilbydere kan kjøpe tilgang til Telenors nett for å tilby tjenester til sluttbrukermarkedet. For at det skal være konkurranse på infrastrukturnivå, er det imidlertid nødvendig at en annen tilbyder leverer tjenester over en konkurrende infrastruktur, slik som et parallelt fiber- eller kabel-TV-nett. Tilbudet til den andelen på 44 prosent av husstandene som kan velge mellom to eller flere tilbydere, består av en kombinasjon av tjenestekonkurranse på Telenors fibernett og infrastrukturkonkurranse basert på andre tilbyderes fiber- eller kabel-TV-nett.

Valgmulighetene blant ulike tilbydere for de andre hastighetsklassene omfatter også Telenors kobbernett, der det også er tilgangsplikt slik at andre tilbydere kan tilby tjenester over kobbernettet. Kobbernettet er besluttet utfaset i løpet av få år.

Det finnes ikke tilsvarende oversikt over hvilke muligheter bedriftskunder har til å velge mellom ulike bredbåndsleverandører.

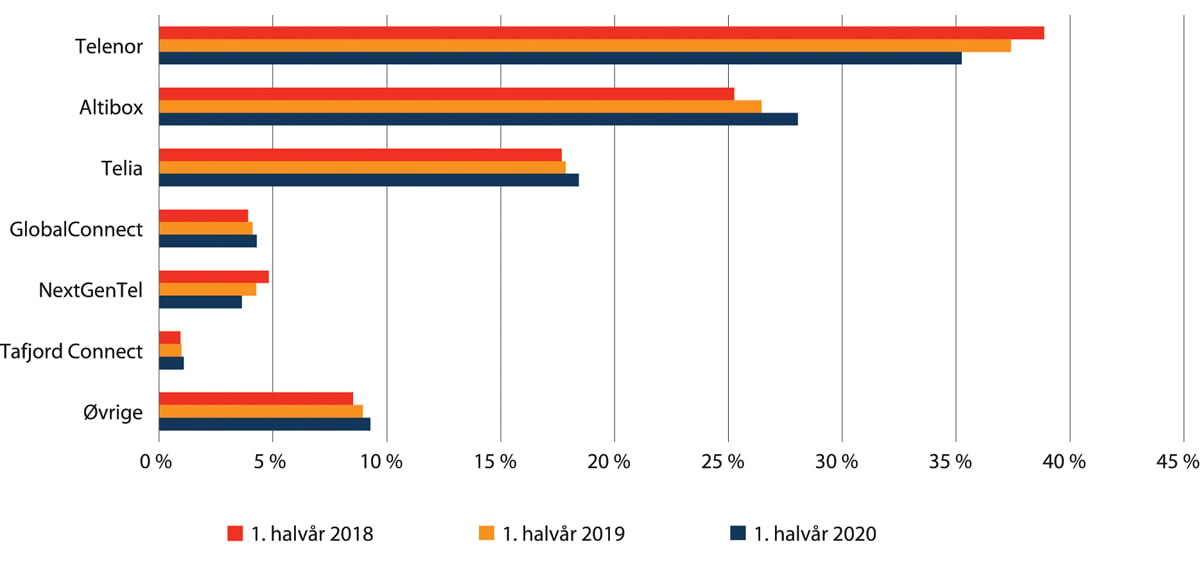

Det har skjedd en viss, men marginal, utjevning i forholdet mellom de største tilbyderne i markedet for bredbånd til privatkunder de siste tre årene. Figur 7.15 viser at NextGenTel og Telenor har mistet markedsandeler i perioden, mens Telia og særlig gruppen av Altibox-partnere har hatt vekst.

Figur 7.15 Markedsandeler i privatmarkedet for bredbånd

Kilde: Nkoms ekomstatistikk 1. halvår 2020

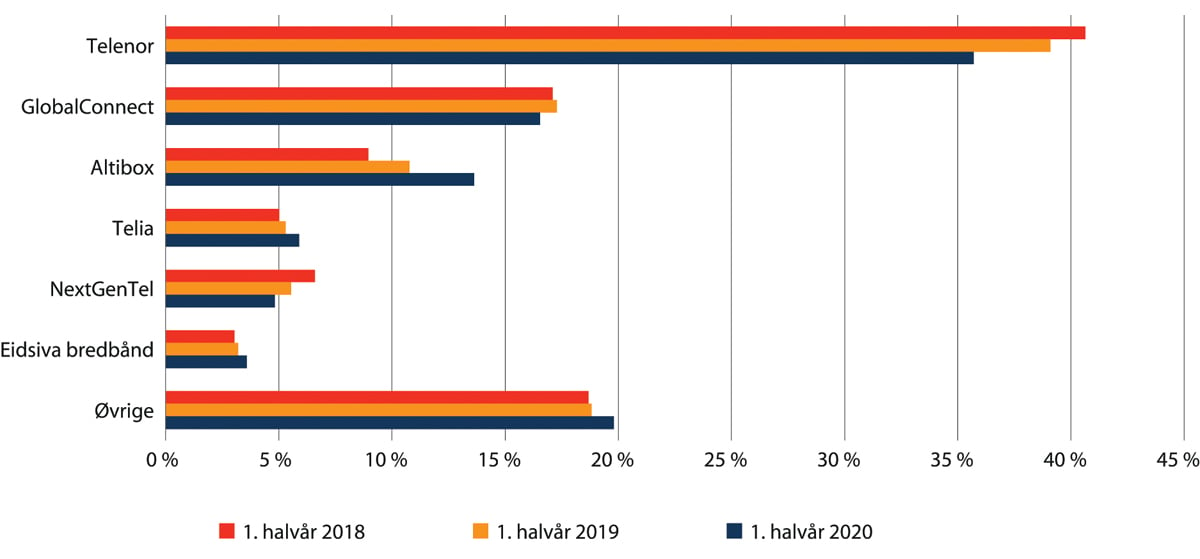

Også i markedet for bredbånd til bedriftskunder er markedsandelen til den største tilbyderen redusert noe de siste årene. Figur 7.16 viser utviklingen i markedsandeler blant de største aktørene i markedet for bredbånd til bedriftskunder over de siste tre årene.

Figur 7.16 Markedsandeler i bedriftsmarkedet for bredbånd

Kilde: Nkoms ekomstatistikk 1. halvår 2020

Telenors markedsandel viser en synkende trend. GlobalConnect har en tilnærmet stabil markedsandel, mens særlig Altibox-partnerne har hatt en sterk vekst i perioden. Øvrige står også for en betydelig andel.

7.2.2.3 Priser i sluttbrukermarkedet for bredbånd

Det har vært hevdet at de norske prisene for bredbåndstilknytning må anses å være relativt høye i internasjonal sammenheng.38 I rapporten «Mobile and Fixed Broadband Prices in Europe 2019», utarbeidet for EU-kommisjonen av konsulentselskapene Empirica og TÜV Rheinland, sammenliknes blant annet bredbåndspriser i EU-landene med utvalgte ikke-EU land, herunder Norge. Rapporten indikerer at prisnivået (kjøpekraftsjustert) for norske bredbåndskunder ligger betydelig over gjennomsnittet for EU både når bredbånd kjøpes kun som internettjeneste og når det kjøpes sammen med telefoni og TV («triple play»). De norske prisene er imidlertid lavere enn prisene i USA for tilsvarende tjenester.

I en rapport39 utarbeidet for Kommunal- og moderniseringsdepartementet, har konsulentselskapet Tefficient undersøkt og sammenliknet priser for kablet og fast trådløst bredbånd i de nordiske landene. Rapporten viser at de norske prisene for abonnement, både for kablet bredbånd og for fast trådløst bredbånd, i de fleste tilfellene ligger høyere enn prisene i de andre nordiske landene, også når prisene kjøpekraftsjusteres. Prisene for etablering av kablet bredbånd (det vil si ved etablering av ny infrastruktur), er imidlertid i de fleste tilfellene lavere i Norge enn i både Sverige og Finland, mens tilsvarende priser i Danmark generelt sett er enda lavere enn i Norge. Totalt sett, dersom etableringspriser og abonnementspriser sees i sammenheng over en toårs-periode, konkluderer rapporten med at de norske prisene i mange tilfeller er på nivå med, eller lavere, enn de tilsvarende prisene i Sverige og Finland, mens de danske prisene ligger på et lavere nivå enn i Norge.

Rapporten undersøker også om det foreligger prisforskjeller for fast (kablet) bredbånd mellom ulike regioner i Norge. Undersøkelsen finner ikke klare indikasjoner på at det er store prisforskjeller mellom ulike deler av landet, men Tefficient understreker at en mer grundig analyse av flere lokale tilbydere ville være nødvendig for å avdekke om det finnes forskjeller. De store tilbyderne opererer stort sett med de samme prisene uavhengig av hvor i landet kunden befinner seg. Dette kan bety at en mindre lokal aktør i liten grad kan tilby priser som er langt høyere enn de store tilbydernes priser, uten dermed å miste et betydelig antall kunder. Rapporten konstaterer også at den pågående 5G-utbyggingen har potensial til å gjøre fast trådløst bredbånd til en relevant alternativ bredbåndstilknytning for mange husholdninger, noe som vil øke valgmulighetene for mange.

Regjeringen ønsker å legge til rette for virksom konkurranse som reduserer prisdifferansen til andre nordiske land for både mobil- og bredbåndstjenester. Regjeringen vil også at ekommyndigheten skal være særlig oppmerksom på prisnivået i de deler av landet hvor det er færre tilbydere å velge mellom.

7.3 Sentrale utviklingstrekk i mobil- og bredbåndsmarkedene

Det skjer en rask teknologisk utvikling på området for elektronisk kommunikasjon. For at tilbyderne skal kunne tilby tjenester som møter dagens og morgendagens krav til hastighet, kapasitet og sikkerhet, er det behov for både å vedlikeholde, videreutvikle og å skifte ut utstyr og teknologier. Samtidig kan store teknologiske endringer og utskifting av gammel teknologi ha betydning både for konkurransesituasjonen og for tilbudet til innbyggere og næringsliv.

7.3.1 Utfasing av eldre teknologier

7.3.1.1 Avvikling av kobbernettet

Kobbernettet har i flere tiår vært det eneste landsdekkende faste aksessnettet i Norge. På det meste hadde Telenor 2,3 millioner kunder på fasttelefoni, de fleste av disse i kobbernettet. Etter hvert ble kobbernettet modernisert på en slik måte at det også kunne tilbys bredbånd. Antall kunder med tjenester levert over kobbernettet har vært fallende over tid. Totalt antall adresser i Norge med abonnement på tjenester over kobbernettet (inklusive fasttelefoni) har falt fra ca. 1,7 millioner i 2010 til i underkant av 400 000 i 2020.

Nkom vedtok den gjeldende reguleringen av bredbåndsmarkedene 20. desember 2018. I begynnelsen av 2019 kunngjorde Telenor at selskapet vil legge ned kobbernettet innen utgangen av 2022. Telenor har leveringsplikt for offentlig telefontjeneste. Telenor har imidlertid ikke leveringsplikt for bredbånd, men har opplyst at selskapet inntil videre vil videreføre kobbernettet til kunder som ikke har alternativt bredbåndstilbud tilgjengelig. Mange kunder som blir berørt av kobbersaneringen har allerede tilbud om alternativ bredbåndstjeneste fra Telenor eller fra andre tilbydere, for eksempel via fiber, fast trådløst bredbånd eller mobilt bredbånd.

For å ivareta konkurransen i bredbåndsmarkedene og som en konsekvens av Telenors beslutning om å legge ned kobbernettet, fattet Nkom i september 2020 et vedtak hvor Telenor ble pålagt fortsatt å la selskapets konkurrenter slippe til i kobbernettet i en periode på inntil fem år fra vedtaket. Telenor kan likevel legge ned nettet raskere der de tilbyr relevante erstatningsprodukter til grossistkundene. Telenor har også blitt pålagt å utarbeide en plan som sikrer at selskapets grossistkunder får likeverdige muligheter som Telenors egen sluttbrukervirksomhet i overgangen til ny bredbåndsinfrastruktur.

Både hensynet til å sikre forutsigbarhet for tilgang for aktører som helt eller delvis har basert sin virksomhet på Telenors kobbernett, og hensynet til valgfrihet for bredbåndskundene, sto sentralt i Nkoms vedtak om å opprettholde kobbernettet. Vedtaket er påklaget.

7.3.1.2 Nedkobling av 2G-nettene

Med om lag ti års mellomrom blir nye generasjoner mobilteknologi tatt i bruk samtidig som eldre generasjoner gradvis fases ut. Det er mobiloperatørene selv som tar avgjørelsen om utfasing av mobilteknologi ut ifra forretningsmessige og nettverkstekniske vurderinger. 3G-nettene ble slukket i 2020, og mobiloperatørene har signalisert at 2G-teknologien også vil bli faset ut. Tidspunktet er ikke fastsatt, men mens Telenor har uttalt at deres 2G-nett vil være i drift for kunder med maskin-til-maskin-kommunikasjon (M2M) til 2026,40 har Telia uttalt at utfasing vil avhenge av konkurranse- og markedsforhold, og utbredelse av telefoner som støtter 4G tale. 2G benyttes i dag til tale, SMS og M2M. Mange installasjoner og bransjer benytter seg fortsatt av 2G ved M2M, for eksempel innen vann og avløp, velferdsteknologi, drosjenæring, biler (eCall), etc. En utfasing av 2G-teknologien vil dermed kunne få betydelige konsekvenser, og må planlegges og utredes tidlig av tilbyderne.

Utskifting av sluttbrukerutstyr som følge av teknologiskifter er en naturlig og påregnelig del av ekomutviklingen. Ekommyndigheten har en rolle i å legge til rette for at slike overganger skjer så smidig som mulig. Ekomloven stiller krav om varsling av sluttkunder, og ekommyndigheten vil i forbindelse med utfasing av tjenester innhente informasjon om mobiloperatørenes planer for varsling. Det er samtidig viktig at ekommyndigheten og mobiltilbyderne sammen sørger for informasjon og veiledning til potensielle kjøpere av tjenester som utelukkende baseres på 2G-infrastruktur, særlig M2M-tjenester, om at 2G-teknologien er planlagt faset ut, slik at investeringer i løsninger som snart vil være utdaterte unngås. Opprettholdelse av godt tjenestemangfold og at brukerne skal tilbys nye velfungerende tjenester når de gamle legges ned, er også viktig. Ekommyndigheten vil være særlig opptatt av at grossistkunder varsles i god tid før slukkingen, slik at disse igjen kan varsle egne sluttkunder.

7.3.2 Ny teknologi og nye konkurrenter

7.3.2.1 Tingenes internett

Muligheten for mobiltilbydere til å utnytte vekstpotensialet innenfor Tingens internett innebærer at de må konkurrere på nye arenaer og under endrede konkurranseforhold. Utfordringene er dels knyttet til konkurrerende nettverksteknologier for tilknytning, men i enda større grad til hvilken rolle tradisjonelle mobiltilbydere kan og bør ha i økosystemet for IoT. Når det synes å ligge et vekstpotensial i å tilby «ting» koblet til internett, innebærer det både et potensial for grunnleggende endringer i konkurranseforholdene i markedet, men samtidig også et potensial for sementering av etablerte posisjoner. På dette området utvikles det nye forretningsmodeller for mobiltilbyderne, se nærmere omtale i kapittel 8.7.

Konkurranse er viktig for at samfunnet skal kunne oppnå størst mulige fordeler ved nye og smarte løsninger som følge av IoT. Det er imidlertid et potensial for at konkurranseproblemene som begrunner reguleringen av tilgangsmarkedet for mobil, også vil være til stede for mobilnettene som bærer av IoT-tjenester. Samtidig vil det kunne ha enkelte uheldige sider dersom myndighetene griper inn med regulering av markedsaktørene før markedet selv har gjort seg erfaringer omkring tilbud og etterspørsel. Ekommyndigheten vil følge utviklingen og konkurransen på dette området tett, og vil vurdere om det er grunnlag og behov for forhåndsregulering eller andre tiltak, for å oppnå tilfredsstillende konkurranse.

Selv om det skulle være konkurranseproblemer knyttet til tilgang til mobilnettene for IoT, kan det være gode grunner for å avvente med å regulere denne tilgangen. I sin siste analyse av mobilmarkedet konkluderte Nkom nettopp med at det er for tidlig å vurdere behovet for eventuell regulering av tilgang til mobilnett for IoT. For at tilgangsregulering skal fungere etter sin hensikt, er det nødvendig at produktene som tilgangsplikten gjelder, dekker behovene hos dem som kjøper tilgang. Dette gjelder både for innholdet i selve tilgangsproduktet, prisnivået og prisstrukturen. IoT er i en fase hvor aktørene forsøker å finne sin plass i de nye verdikjedene, og hvor sluttbrukertilbudene av IoT-tjenester fortsatt er i fasen med utvikling av produkter og prismodeller. At markedet er i sin begynnelse, gjør det særlig utfordrende å utpensle innholdet i et eventuelt regulatorisk krav om tilgang. IoT vil dessuten dekke et svært bredt spekter av tjenester, hvor noen tjenester stiller høye krav til for eksempel responstid og datakapasitet, mens andre stiller krav om lavt strømforbruk. Dette innebærer på den ene siden at tilgangsproduktene bør dekke ulike behov, men forsterker samtidig utfordringene med å trekke opp kravene til hvordan tilgangspliktene skal utformes slik at tilgangen blir effektiv.

I oppfølging av konkurranseforholdene knyttet til IoT, vil det være viktig at ekommyndigheten følger utviklingen i markedet og har tett dialog med andre relevante myndigheter, særlig gjelder dette Konkurransetilsynet og Forbrukertilsynet. Også tett dialog med tilbydere og utviklere av IoT-tjenester på bred basis er nødvendig for å forstå deres behov og forretningsmodeller m.m.

Det er en økende interesse for å kjøpe mobiltjenester med radiodekning i flere mobilnett selv om utstyret/enheten skal være plassert permanent i Norge. Ettersom de tre mobilnettene i Norge ikke har avtale om nasjonal gjesting seg imellom for slike formål, vil en løsning kunne være å benytte avtaler om internasjonal gjesting. Ved bruk av internasjonal gjesting for tjenester som skal benyttes permanent i norske nett, er det nødvendig å sikre at avtalen mellom det nasjonale og det utenlandske nettet gir rett til slik bruk. Netteier er ifølge det felleseuropeiske regelverket for internasjonal gjesting forpliktet til å imøtekomme forespørsler om internasjonal gjesting, og på denne måten la utenlandske tilbydere få benytte deres nettverk når deres kunder er på reise. Denne forpliktelsen gjelder imidlertid ikke for permanent gjesting. Dersom det ikke foreligger avtale mellom partene om permanent gjesting, kan konsekvensen i ytterste fall bli at det besøkte nettet kan stenge ned tilgangen for SIM-kort som oppholder seg i nettet på permanent basis og dermed få konsekvenser for de brukerne som blir berørte.

7.3.2.2 Betydningen av 5G

5G er den nye generasjonen mobilteknologi. Utrullingen av 5G innebærer høyere hastigheter, økt kapasitet, lav forsinkelse, mulighet for garantert tjenestekvalitet og at mange enheter kan kobles opp samtidig, og vil støtte opp om veksten i databruk. Bruk av 5G-nett forutsetter imidlertid at håndsett og annet utstyr som støtter denne teknologien er tilgjengelig. Det fulle potensialet til teknologien og full utnyttelse av mulighetene vil dermed materialiseres etter hvert som teknologien utvikles, og vil derfor skje over tid.

Nettverkstilbyderne er alle i ferd med å bygge ut 5G nett, og tilbyderne vil i løpet av få år ha nasjonale 5G-nett. Ice har en stor del av mobilnettet klargjort for 5G, og lanserte i desember 2020 to 5G-piloter, henholdsvis i Tromsø og Oslo. Selskapet har signalisert at kommersielt tilbud basert på 5G vil komme i løpet av 2021.41

I midten av mars 2020 gjorde Telenor 5G kommersielt tilgjengelig i ni byer eller tettsteder i Norge. Telenor forventer å ha nasjonal befolkningsdekning i løpet av fire til fem år.42

Telia åpnet sitt 5G-nett i midten av mai 2020. Den kommersielle lanseringen av 5G er gjennomført i Oslo, Trondheim, Bergen og Lillestrøm. Innen 2023 skal selskapet oppnå nasjonal 5G-dekning.43

Ved en frekvensauksjon i 2019 sikret alle netteierne seg frekvenser i 700 MHz-båndet, som er et av pionerbåndene for 5G. Dette båndet vil være viktig for å oppnå god dekning med 5G. Frekvenstillatelser er imidlertid som hovedregel teknologinøytrale, og 5G kan tas i bruk i alle frekvensbånd som aktørene disponerer. For å kunne tilby de høye hastighetene og kapasiteten som forventes med innføringen av 5G, er aktørene avhengig av å få tilgang på store mengder sammenhengende spektrum.

Med 5G har man muligheten til å tilby bredbåndsløsninger levert via fast trådløs tilknytning med hastigheter som er langt høyere enn de som tilbys over 4G i dag. Tidlig utrulling av 5G vil gjøre mobilaktørene bedre rustet til å konkurrere om å tilby trådløse bredbåndsløsninger som kan konkurrere med fast bredbånd der dette er effektivt. Trådløse bredbåndsløsninger kan dermed bli en driver for generell 5G-tilgang i distriktene. På denne måten kan 5G bidra til konvergens mellom faste og mobile bredbåndsnett. Dette innebærer også at andre aktører enn mobiloperatørene kan være interessert i å få tilgang til frekvensressurser for å tilby fast trådløst bredbånd. Det er derfor forventet at også andre aktører enn tradisjonelle mobiltilbydere vil delta i den kommende tildelingen av 3,6 GHz-båndet.

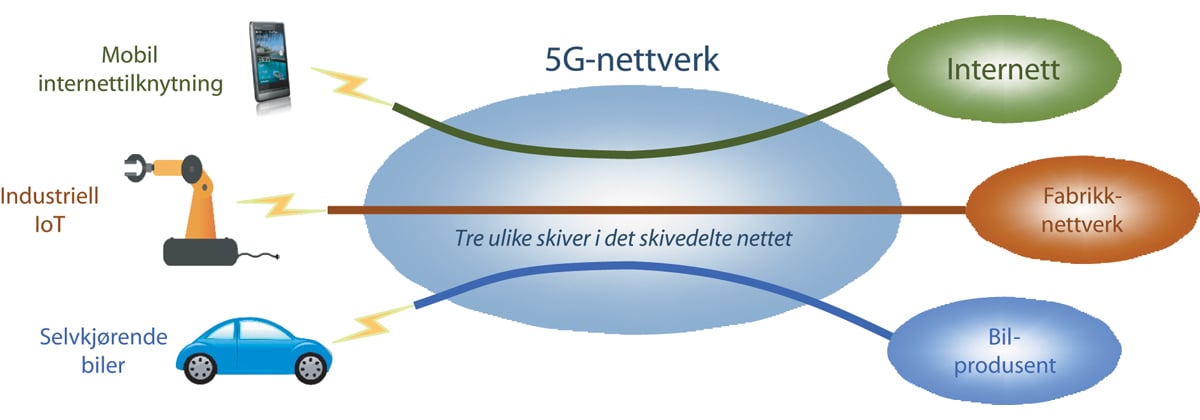

I forbindelse med utrullingen av 5G i Norge, vil mobilnetteierne måtte gjøre store investeringer med tanke på oppgradering av eksisterende basestasjoner og etablering av nye. For å dekke inn investeringene, vil netteierne måtte se etter nye lønnsomme forretningsideer. Ved å splitte opp 5G-nettet i ulike nettverkskiver, der hver skive fungerer som et eget nettverk, uavhengig av andre, kan en skreddersy løsninger for ulike behov. På denne måten kan også virksomheter med svært høye krav til sikkerhet og robusthet få en egen spesialdesignet nettløsning. Med andre ord vil 5G-nett kunne tilby mange logisk uavhengige tjenestenett i det samme fysiske nettet, jf. figur 8.4. Dersom mobilnetteierne ikke kan møte spesifikke behov ved bruk av skivedelte nett eller i områder hvor de ikke bruker frekvensene selv, vil mobilnetteierne også kunne leie ut frekvenser til industri eller andre som har behov for private nett som etableres helt uavhengig av offentlige mobilnett. En slik utvikling vil legge press på de tradisjonelle mobiloperatørene i tilbud av 5G-tjenester, og til å utvikle kostnadseffektive tjenester til spesifikke bransjer, såkalte «vertikaler».

7.3.2.3 Konkurranse fra internettbaserte tjenester

I dag konkurrer tradisjonelle mobilaktører med tilbydere av internettbaserte tjenester om å levere tale- og meldingstjenester. Ved internettbaserte tjenester skjer levering av lyd, video eller annet innhold over internett. Eksempler på slike tjenester er Messenger, WhatsApp, Snapchat, Signal osv. Globale aktører som Google, Apple og Microsoft står i dag bak en rekke av disse tjenestene og utfordrer mobilaktørene gjennom å tilby tjenester som brukes som alternativ for tjenester som tilbys av mobiltilbydere (som for eksempel SMS og tale).

Tilbydere av internettbaserte tjenester har normalt andre forretningsmodeller enn tradisjonelle mobilselskaper, noe som blant annet har innvirkning på hvordan tjenestene prises. Det vil typisk ikke være løpende avgifter knyttet til slike tale- og meldingstjenester. Tilbyderne av internettbaserte tjenester benytter en tosidig markedsstrategi. For det første tar de betalt ved at sluttbruker gir tilgang til persondata44 som tilbyder så kan selge videre, og det er dermed ikke noen direkte betalingstransaksjoner mellom sluttbrukeren og tjenestetilbyderen. For det andre har de inntekter fra reklame.

Det er grunn til å tro at antallet taleminutter og meldinger som realiseres gjennom internettbaserte tjenester er omfattende, og at omfanget vil fortsette å vokse. Dette har utvilsomt lagt press på mobilaktørene med tanke på prising, inntekter og utvikling av tjenester.

De internettbaserte tjenestene forutsetter tilgang til internett og innebærer økt behov for å kjøpe internettilknytning. De tradisjonelle mobilaktørene møter konkurransen fra tilbydere av internettbaserte tjenester blant annet ved å dreie fokus til å ta betalt for internettilknytning i form av datapakker.

Mobiltilbydernes lansering av abonnement med fastprispakker for data synes å ha vært en vellykket strategi for å opprettholde inntektene i et marked der veksten i trafikk for tradisjonelle tjenester avtar. Slike fastprispakker sikrer tilbyderne en minsteinntekt per abonnement, samtidig som kundene kan oppnå større forutsigbarhet for kostnadene knyttet til abonnementet. Ettersom de fleste pakkene har ubegrenset antall ringeminutter og SMS, og mange sluttbrukere ikke bruker all datamengden som er inkludert i fastprispakkene, vil sluttbrukerne bare i begrenset grad kunne oppnå lavere kostnader ved å benytte internettbaserte tjenester. Fastprisproduktene har dermed i stor grad kunnet demme opp for det potensielle inntektsbortfallet internettbaserte tjenester kunne medført. De tradisjonelle mobiltjenestene har dessuten fordelen av interoperabilitet mellom ulike tilbydere. Dette innebærer at alle med et mobilabonnement for eksempel kan ta imot en SMS eller et vanlig taleanrop fra abonnenter av andre mobiltilbydere, mens ikke alle med mobilabonnement kan nås på Messenger, WhatsApp, Snapchat, etc.

Innovasjonen i internettbaserte tjenester er stor, og tjenestene tiltrekker seg særlig yngre sluttbrukere. Koronapandemien har ført til kraftig økning i bruken av videotjenester, og disse har i det vesentlige vært basert på internettkommunikasjon.

Det er utfordrende å følge utviklingen av det internettbaserte tjenestetilbudet, særlig fordi mange av de internettbaserte tjenestene tilbys av store utenlandske aktører. Dagens ekomregelverk er bare i begrenset grad tilpasset den nye markedssituasjonen. EU-kommisjonen har som nevnt fastsatt nytt felleseuropeisk regelverk for elektronisk kommunikasjon45 som vil gi ekommyndigheten et noe bedre grunnlag for å vurdere regulering av enkelte internettbaserte tjenester. Se nærmere omtale av internettbaserte tjenester i kapittel 10 om internett.

7.3.2.4 Innføring av eSIM – betydning for konkurranse

eSIM46 er et SIM-kort som er innebygd i terminalutstyret (mobiltelefonen, nettbrettet, smartklokken e.l.). Med eSIM er det ikke lenger nødvendig å sette inn et fysisk SIM-kort i terminalutstyret for tilkobling til mobilnettet. eSIM fjernaktiveres via nettet. Ut over dette virker eSIM på samme måte som et vanlig, fysisk SIM-kort. Informasjonen som ligger i et eSIM, er den samme som i et tradisjonelt SIM-kort. For å kunne utnytte funksjonaliteten, må mobiltilbyder støtte eSIM.

I prinsippet gjør eSIM det mulig å skifte mobiltilbyder via programvare. Dette gjør bytte av mobiltilbyder enklere for sluttkundene og kan bidra til større mobilitet blant kundene. Kostnadene forbundet med å bytte tilbyder er normalt lave, og fremgangsmåten for mobilkunder som ønsker å ta med seg mobilnummeret sitt er ikke særlig komplisert eller tidskrevende. Utbredelsen av eSIM forventes å forenkle porteringen ytterligere, og vil på den måten kunne bidra til økt konkurranse i både bedrifts- og privatmarkedet.

For M2M/IoT-markedet kan store kostnader med fysisk å bytte et stort antall SIM-kort være et hinder for å bytte mobiltilbyder, for eksempel for strømmålere hvor installatør må ut til hver enkelt strømmåler for å bytte SIM-kort. Her vil innføring av eSIM kunne være kostnadsbesparende og i enda større grad kunne bidra positivt til konkurranse i markedet.

eSIM kan legge til rette for utvikling av nye tilbud i markedet. Hvordan dette vil påvirke konkurransen i mobilmarkedet avhenger imidlertid også av utbredelsen på utstyrssiden. Dagens mobiltelefoner støtter i liten grad eSIM, og det vil derfor ta noe tid før utbredelsen av mobiltelefoner med slik støtte er så stor at innvirkningen på konkurransen blir merkbar. Det er imidlertid forventet at dette kan få raskere effekt i bedriftsmarkedet hvor man vanligvis har hyppigere utskifting av mobiltelefoner.

eSIM er klargjort for BankID, men BankID støtter foreløpig ikke eSIM. Det er en klar ulempe, da autentiseringsløsningen via mobil er mye brukt, og vil øke terskelen for å kjøpe en mobil med eSIM og ta det i bruk.

På den annen siden vil eSIM kunne påvirke den infrastrukturbaserte konkurransen ved å forsterke tjenestekonkurransen på bekostning av infrastrukturbasert konkurranse. Dette kan for eksempel skje ved at eSIM åpner for større globale aktører uten eget mobilnett.

Ekommyndigheten vil følge utviklingen av bruk av eSIM, og legge til rette for implementering av mulighet for å bytte tilbyder ved bruk av eSIM i det norske markedet. Blant annet vil ekommyndigheten i dialog med aktørene arbeide for å fremme løsninger som gjør det mulig, raskt og effektivt, å skifte tilbyder uten å måtte fysisk bytte SIM-kort.

7.3.2.5 Bredbånd via lavbane satellittsystemer

Markedet for satellittkommunikasjonstjenester er i kontinuerlig utvikling mot høyere ytelser og lavere priser. Den hittil dominerende tekniske løsningen med store satellitter i geostasjonære47 baner, blir nå utfordret med nye initiativer i lavbane48 med opptil flere tusen små satellitter i hvert system.

Lavbanesystemer opereres i baner nær jorden og består av flere satellitter som fungerer sammen som et system for å gi kontinuerlig dekning til brukerne. Globalstar og Iridium er de to største aktørene per i dag. Iridium består av 66 satellitter i en banehøyde på 781 km og leverer telefoni- og datatjenester globalt. Globalstar har 24 satellitter på 1400 km, men har ikke polar dekning. Systemene har en fordel av å ha lavere forsinkelse enn de geostasjonære systemene og egner seg dermed bedre for tjenester som er følsomme for tidsforsinkelser. Tjenestene som tilbys over de etablerte lavbanesystemene har imidlertid relativt lave datakvoter og relativt høye priser. For å gi kontinuerlig dekning i lavbane, trenger man et stort antall satellitter. Sammen med høye kostnader for bygging og vedlikehold av systemene, har dette hittil bidratt til relativt høye priser for tjenestene.

Nye initiativ er på vei fra planleggingsstadiet og det bygges ut nye systemer. Disse nyere systemene benytter seg av frekvensbånd som tidligere har vært benyttet kun for geostasjonære satellitter, og oppnår derfor mye høyere ytelse enn de etablerte lavbanesystemene gjør. Frekvensbåndene som skal brukes, krever utvikling av nye antenner som kan styres elektronisk og muliggjør brukerterminaler med høy ytelse og lang levetid. Dette, sammen med synkende kostnader for utskyting og en samlebåndsproduksjon av satellitter, ser ut til å kunne bidra til at systemene blir økonomisk levedyktige, og kan gi grunnlag for prisnivåer som man hittil ikke har sett i satellittsammenheng. De nye lavbanesystemene henvender seg utelukkende til markedet for datatjenester til større terminaler og ikke til håndholdte og mindre terminaler slik som Iridium og Globalstar. Lavbanesystemene vil være en direkte konkurrent til geostasjonære satellittsystemer.

Avhengig av fremdrift på oppskyting og etablering av satellitter i polare baner (breddegrader over 55 grader nord), vil lavebane satellittsystemer kunne utgjøre en reell konkurrent til tradisjonelt fast og trådløst bredbånd i hele Norge, og da særlig i spredtbygde strøk hvor tilbudet av høyhastighets bredbånd er begrenset.

I tillegg til geostasjonære- og lavbanesystemer, utvikler det norske statlige selskapet Space Norway49 et høy-elliptisk satellittsystem for bredbånd i arktiske strøk. Tjenestene fra dette systemet vil tilby ytelser på linje med geostasjonære systemer, men ha dekning i områdene nord for polarsirkelen helt opp til Nordpolen. Dette er områder hvor geostasjonære systemer ikke har dekning på grunn av sin plassering i baner rundt ekvator.

7.3.3 Konvergens mellom faste og mobile tjenester

Tradisjonelt har det vært et skille mellom stedbundne tjenester som fast bredbånd, fasttelefon og faste radionett (trådløse nett) på den ene siden og tjenester som leveres over mobilnettene på den andre siden. Dette skillet har over tid blitt mindre klart, og mange av tjenestene som leveres over mobilnettene og andre trådløse nett gir nå anvendelsesmuligheter som likner på de man kan få gjennom tjenester levert over kablede nett. Denne utviklingen omtales gjerne som konvergens mellom faste og mobile tjenester og mellom faste og mobile nett. Denne formen for konvergens innebærer med andre ord en endring som reduserer forskjellene mellom tjenester levert over faste og mobile nett.

Brukere av tradisjonelle mobiltjenester har mulighet til å benytte mobildata og mobilt bredbånd uten geografiske begrensninger så lenge nettet har dekning. Denne muligheten gjør at disse tjenestene regulatorisk har vært definert til å falle innenfor mobilmarkedet, og ikke innenfor markedene for fast bredbånd. For en del brukere, særlig de med lavt forbruk, vil mobilt bredbånd likevel kunne være et alternativ til fast bredbånd.

I tilfeller der mobiloperatøren velger å tilby og levere en stedbundet bredbåndstjeneste over mobilnettet, vil dette bli ansett som en fast bredbåndstjeneste. Slike tjenester er relativt nylig introdusert i Norge og omtales her som fast trådløst bredbånd, men markedsføres også (eller har vært markedsført) med navn som «Fast Mobilt Bredbånd», «Trådløst bredbånd» og «Hjemmebredbånd Mobil». Fast trådløst bredbånd er et produkt som er låst til et gitt geografisk punkt, som gjør at det er koblet til et mindre antall basestasjoner som dekker det aktuelle området. Tilbud om fast trådløst bredbånd blir i dag i stor grad levert over eksisterende 4G-teknologi, og innebærer som oftest montering av en ekstern antenne. Hvorvidt en gitt kunde vil kunne få tilbud om en slik tjeneste og hvilken kapasitet kunden eventuelt kan få, er avhengig av tilgjengelig kapasitet i mobilnettet lokalt.

Kundene som får fast trådløs tilknytning levert via mobilnett bruker det samme nettet og deler den samme kapasitetsressursen som øvrige mobilkunder som er tilknyttet den samme basestasjonen. Hvorvidt mobiloperatørene kan tilby kundene en tilstrekkelig stabil bredbåndstjeneste med en gitt kapasitet over mobilnettet, er blant annet avhengig av hvor mye kapasitet aktørene har tilgjengelig på basestasjonene innenfor rekkevidde av de enkelte husstandene og bedriftene. Bredbåndstjenester som leveres over et mobilnett og som markedsføres eksempelvis med hastighet «inntil 100 Mbit/s», vil derfor ikke nødvendigvis ha samme verdi for sluttkunden som bredbåndstjenester levert med egen dedikert (kablet eller trådløs) kapasitet, markedsført med tilsvarende hastighet.

Etter hvert som 5G rulles ut, og muligheten til å tilby fast trådløst bredbånd med langt høyere hastigheter enn i dag øker, kan det forventes at tilbud om høyhastighetsbredbånd levert over mobilnettet vil kunne fremstå som et godt alternativ til høyhastighetsbredbånd via kablet infrastruktur for stadig flere bredbåndsbrukere. Tidlig utrulling av 5G vil derfor gjøre mobilaktørene i enda større grad rustet til å konkurrere om å tilby bredbåndstjenester til husstander og virksomheter. Hvor raskt og i hvilket omfang dette vil skje, vil blant annet avhenge av om prismodellene for kabelbasert internettilknytning og fast trådløs tilknytning konvergerer og hvordan forretningsmodeller og tjenestetilbud i fremtidige 5G-nett utvikles.

Fast trådløst bredbånd kan bli en driver for generell 5G-tilgang i distriktene og omvendt. På denne måten kan fast trådløst bredbånd utløse ytterligere konvergens mellom faste og mobile bredbåndsnett.

Gjennom kjøp av grossisttilgang til fast trådløst bredbånd kan også etablerte bredbåndstilbydere benytte fast trådløst bredbånd som supplement til etablert infrastruktur. Basert på tilgang til landsdekkende mobilnett vil det i tillegg kunne være mulig for en slik aktør å tilby tradisjonell mobiltelefoni. Slik sett vil de etablerte aktørene i mobilmarkedet kunne møte konkurranse også fra etablerte eller nye fastnettaktører.

For å kunne tilby fast trådløst bredbånd med hastigheter og stabilitet som kan sammenlignes med det man kan oppnå ved kabelbasert internettaksess, må aktørene ha tilgang til tilstrekkelige mengder frekvensressurser. Den kommende tildelingen av spektrum til mobilkommunikasjon og 5G vil derfor, i tillegg til å være viktig for de eksisterende mobilnetteierne Ice, Telia og Telenor, kunne være av stor betydning for aktører som ønsker å konkurrere i dette markedet, men som ikke har spektrum fra før.

Med tildelingen av mer spektrum med store sammenhengende båndbredder og innføringen av 5G, vil aktørene kunne dimensjonere opp sitt nettverk til å ta høyde for store mengder trafikk, for å motvirke utfordringene med mange samtidige brukere. 5G-teknologien gjør det i tillegg mulig å levere bredbåndstjenester via fast trådløs tilknytning i en «skive», via såkalte skivedelte nett i mobilnettene (se for øvrig kapittel 8.2). Dette vil gjøre det mulig å reservere kapasitet til kunder som benytter fast trådløst bredbånd. Tilbyderne vil da i større grad kunne garantere kunder en høyere hastighet og en mer stabil bredbåndstjeneste, fordi kundene ikke blir påvirket av trafikken fra øvrige mobilkunder.

I tillegg til trådløst bredbånd levert over mobilnettene, tilbys det også bredbånd levert over såkalte dedikerte trådløse nett som gir fast trådløs tilknytning til et avgrenset antall kunder. Den tekniske løsningen består gjerne av basestasjoner som kommuniserer med mottakerutstyr (antenner), som vanligvis monteres utendørs på husveggen til en kunde. Det kreves som regel fri sikt mellom sender- og mottakerutstyr på grunn av de høye frekvensene som benyttes. Rekkevidden mellom sender og mottaker(e) kan være opptil 10 kilometer.

Dedikerte trådløse nett brukes til å levere bredbånd til et avgrenset antall kunder, som ikke trenger å dele kapasitet med andre nomadiske og mobile brukere i nettet (som i mobilnett). Utbygger kan derfor enklere kalkulere forventet trafikkbelastning på hver basestasjon basert på et fast antall kunder med normalt forbruk. Dette gjelder også for trafikkbelastning videre inn mot kjernenettet.

Dedikerte trådløse nett som er tilgjengelige på markedet i dag, kan under optimale forhold levere bredbåndsprodukter med nedlastingshastigheter på inntil 100 Mbit/s, gjerne uten noen form for begrensning i datakvote. For kommersiell utbygging er løsningene (med punkt-til-multipunkt) typisk egnet for områder med spredt bebyggelse med mellom 5 og 50 husstander, gjerne i klynger med noen kilometers avstand, samt individuelle husstander innen senderens rekkevidde. Da ligger det til rette for å oppnå etableringskostnader som er rimeligere enn hva tilfellet erfaringsmessig er med for eksempel fiber.

Som redegjort for i dette kapitlet har trådløse teknologier et stort potensial for å levere fremtidsrettet bredbånd i Norge. Regjeringen legger til grunn at utviklingen innenfor trådløse teknologier og mobile nett, og den konvergensen mellom faste og trådløse nett denne utviklingen medfører, over tid vil kunne bidra til bedre tjenestetilbud, økt konkurranse og økt valgfrihet for norske bredbåndskunder.

7.4 Tilrettelegging for konkurranse og videre markedsbasert utbygging

Den markedsbaserte bredbåndspolitikken har ligget fast i lang tid. Regjeringen ønsker å legge til rette for velfungerende konkurranse og at videre utbygging i størst mulig grad skal være markedsbasert. Dette gjelder både for faste og trådløse nett.

Gjennom reguleringen av ekommarkedet søker ekommyndigheten å legge til rette for bærekraftig konkurranse i sektoren. Reguleringen følger av ekomloven som har som formål å sikre brukerne i hele landet gode, rimelige og fremtidsrettede ekomtjenester og å sørge for effektiv bruk av samfunnets ressurser.

7.4.1 Tilrettelegging for konkurranse i markedet for mobilkommunikasjon

7.4.1.1 Tilrettelegging for tre konkurrerende mobilnett

For å understøtte utviklingen mot bærekraftig konkurranse i mobilmarkedet, skal den sektorspesifikke konkurransereguleringen legge til rette for etablering av et tredje konkurransedyktig mobilnett. Tre konkurrerende mobilnett vil styrke konkurransen i mobilmarkedet, bidra til mer konkurransedyktige priser og til større tjenesteinnovasjon. Forutsigbar tilgang til infrastruktur, blant annet i form av nasjonal gjesting og samlokalisering, har vært og er et viktig virkemiddel for å nå målet om minst tre konkurransedyktige mobilnett.

Telenor og Telia har vært til stede i det norske markedet med landsdekkende mobilnett i mange år. Selskapet Ice bygger det tredje mobilnettet og lanserte sommeren 2015 mobiltelefonitjenester i Norge. Per januar 2021 dekket Ice sitt mobilnett 94 prosent av befolkningen.50 Ice vil fortsette å bygge ut mobilnettet med et mål om å nå 95 prosent befolkningsdekning og 20 prosent markedsandel.51 Ice sin tilstedeværelse og konkurransekraft i sluttbrukermarkedet er betinget av tilgang til landsdekkende nett for å kunne tilby tjenester også der selskapet ikke selv har dekning i eget nett. Ice kjøper i dag tilgang hos Telia. Ice står foran en krevende fase med dekningsutbygging i de siste og mer spredt befolkede områdene. I disse områdene er trafikkgrunnlaget lavere, mens utbyggingskostnadene fortsatt er høye. Tilgang til samlokalisering, det vil si innplassering av fysisk utstyr i eksisterende anlegg (master, hytter osv.), vil være viktig for å få til en rask og effektiv utbygging til lavest mulig kostnad.

Telenor har i flere år vært regulert gjennom den sektorspesifikke konkurransereguleringen. Fra 1. juni 2020 trådte en ny og spissere grossistregulering i kraft gjennom Nkoms vedtak i markedet for tilgang til og samtaleoriginering i offentlige mobilkommunikasjonsnett. Reguleringen er utformet for å stimulere til å fortsette en effektiv utbygging av det tredje mobilnettet. I tillegg gir reguleringen insentiver til at Ice skal kunne overføre mest mulig av trafikken i eget nett. Telenor er fortsatt utpekt som tilbyder med sterk markedsstilling og pålagt å gi tilgang til selskapets mobilnett når andre aktører anmoder om det. Plikt til å gi tilgang i form av nasjonal gjesting og samlokalisering, er de mest sentrale virkemidlene for å støtte opp om videre utbygging av det tredje mobilnettet. Reguleringen inneholder også krav om at priser for tilgang ikke skal sette kjøper av tilgang i marginskvis, om nye prismodeller for kjøp av datatrafikk og detaljerte krav til samlokalisering hos Telenor. Samlet skal dette gi bedre muligheter for effektiv utbygging.

Det er viktig at Nkom følger mobilmarkedet tett i den kommende reguleringsperioden, blant annet gjennom jevnlige marginskvistester, for å sikre at kravet om ikke å sette tilgangskjøper i marginskvis overholdes, og gjennom tett oppfølging av plikten til samlokalisering.

Enhver nettverkseier vil i prinsippet kunne tilby tilgang til eget nett for tilbydere uten eget nett. I dag er det tilgangskjøpere i Telenor og Telia sine nett, mens det foreløpig ikke er det i Ice sitt nett. For å nå målet om bærekraftig konkurranse, er det viktig at det tredje mobilnettet kan konkurrere med de etablerte netteierne også når det gjelder å tilby grossisttilgang til mobilnett. Andel egen dekning og trafikkandel i eget nett, samt fremtidige tilgangsvilkår, vil være avgjørende for Ice sin mulighet for å konkurrere i grossistmarkedet fremover.

7.4.1.2 Tilrettelegge for tjenestekonkurranse i mobilmarkedet

Samtidig som konkurransereguleringen skal gi insentiver til investeringer i mobilnett, skal den også legge til rette for tjenestekonkurranse og produktinnovasjon, slik at brukere i hele landet får tilgang til gode, rimelige og fremtidsrettede mobiltjenester. Dette innebærer at reguleringen også skal legge til rette for at et mangfold av eksterne aktører kan konkurrere på etablert infrastruktur og bidra til priskonkurranse i sluttbrukermarkedet, samtidig som hensynet til å skape et mulighetsrom for det tredje nettet til å konkurrere både i grossistmarkedet og i sluttbrukermarkedet ivaretas.

Telenor er pålagt å gi tilgang til sine nett for virtuelle nettverksoperatører, såkalte MVNO-er, og tjenesteleverandører. Slike aktører er viktige for konkurransen i sluttbrukermarkedet og retter ofte sitt tilbud mot utvalgte deler av eller nisjer i totalmarkedet. Ekommyndigheten har av hensyn til tjenestekonkurranse stilt krav om at tilgang til mobilnett for tilbydere uten eget nett skal tilbys på ikke-diskriminerende vilkår og til priser som sikrer at effektive mobiltilbydere kan oppnå positive marginer.

Ekommyndigheten ønsker å legge til rette for konkurranse i sluttbrukermarkedet og et bredt utvalg av ekomtjenester gjennom et mangfold av tilbydere. Erate er et eksempel på en aktør som bidrar til både konkurranse på sluttbrukernivå ved å videreselge grossisttilgang og tilrettelegge for andre tilgangskjøpere, og til konkurranse på grossistnivå, selv om selskapet også selv er avhengig av å kjøpe tilgang til radionett. Antall aktører som baserer sine tjenester på kjøp av tilgang til mobilnett har holdt seg forholdsvis stabilt over flere år, til tross for oppkjøp og fusjoner. I løpet av 2020 har fire nye tjenesteleverandører lansert tjenester i markedet. Det er ønskelig med etableringer i markedet, etableringer som er nyskapende og har langsiktige perspektiver.

Et mangfold av tilbydere i markedet bidrar til større valgfrihet for sluttbrukerne. De mindre aktørene utfordrer de større aktørene på pris, noe som er positivt for tjenestekonkurransen. Differansen på abonnementspris mellom markedslederne og andre tilbydere kan være stor, og forbrukerne kan dermed spare penger ved å bytte tilbyder.

7.4.1.3 Frekvenstildelinger med betydning for konkurransen

Bærekraftig konkurranse i mobilmarkedet handler i stor grad om hvordan konkurransen mellom de tre mobilnetteierne utvikler seg. Siden frekvenser inngår som en avgjørende innsatsfaktor i produksjon av tjenester i mobilnett, vil fordelingen av frekvenser også kunne påvirke utviklingen av konkurransen. Uten tilstrekkelige frekvensressurser vil en nettverkstilbyder kunne miste betydelig konkurranseevne.

For å sikre at flere aktører får tilgang til frekvensressurser, kan det fastsettes en øvre grense for hvor store frekvensressurser én enkelt aktør kan tilegne seg, såkalt frekvenstak. Frekvenstak kan også benyttes for å hindre at aktører med markedsmakt skaffer seg frekvenser for å begrense konkurransen fra konkurrenter eller for å hindre potensielle konkurrenter i å gå inn i markedet. Det har vært benyttet frekvenstak i en rekke tidligere frekvensauksjoner i Norge.