9 Eiendomsforvaltningen i spesialisthelsetjenesten

I mandatet til utvalget heter det at utredningen for alle modeller skal omfatte eierskap til og forvaltning av bygg. Dette er en omfattende problemstilling, og behandles derfor i et eget kapittel. Gjennomgangen i kapitlet bygger for en stor del på en rapport som Ernst & Young har utarbeidet for utvalget1. Ernst & Young presiserer i sin rapport at deler av kunnskapsgrunnlaget er relativt gammelt, det vil si utarbeidet for mer enn 7 år siden. Dette medfører at det ikke uten videre kan legges til grunn at situasjonsbildet presentert i kunnskapsgrunnlaget for rapporten representerer dagens situasjon. Blant annet kan implementerte tiltak som et resultat av tidligere anbefalinger ha endret dagens situasjon.

I dette kapitlet beskrives først dagens system for styring og finansiering av investeringer i spesialisthelsetjenesten, og utviklingen i sektoren når det gjelder investeringer, standard på bygg mv. Videre gis en omtale av hvordan de regionale helseforetakene organiserer eiendomsforvaltningen i dag. Analyser som er gjort av dette systemet gjennomgås. Videre beskrives systemer i offentlig sektor for øvrig, og i Sverige og Danmark. Avslutningsvis gir utvalget sine vurderinger. Formålet er å belyse hvilke problemer utvalget ser ved dagens organisering av eiendomsforvaltningen, og om endringer av denne vil bidra til bedre måloppnåelse gjennom en mer effektiv ressursutnyttelse. De viktigste problemstillingene er knyttet til i hvilken grad ansvaret for eiendomsforvaltningen bør samles og sentraliseres, og eventuelt etablering av en husleieordning.

9.1 Dagens system for styring og finansering av investeringer i spesialisthelsetjenesten

9.1.1 Regelverk og bakgrunnen for dette

Da helseforetaksreformen ble innført i 2002, var foretaksorganiseringen blant annet begrunnet med at det i det tidligere systemet var for lite bevissthet knyttet til innsatsfaktoren kapital, både bygninger og utstyr. Det ble trukket fram at det nye systemet ville inspirere til langt mer bevisste holdninger til bruk av kapital. Helseforetaksloven § 43 pålegger foretakene å føre regnskap etter regnskapsloven. Hensikten er blant annet at kostnader knyttet til investeringer – kapitalkostnadene – skal framkomme som en årlig kostnad på lik linje med andre kostnadstyper.

Styringssystemet for investeringer bygger på en kombinasjon av at foretakene er gitt utstrakte fullmakter på investeringsområdet, samtidig som det skjer en oppfølging og styring på overordnet nivå. Investeringer skal skje i samsvar med overordnede helsepolitiske mål og innen aksepterte ressursrammer. Styringssystemet innebærer at helseforetakene har ansvar for å prioritere investeringer i bygg, utstyr eller vedlikehold opp mot annen drift.

De regionale helseforetakene har ansvar for å prioritere mellom ulike investeringsprosjekter i regionen, planlegge disse og beslutte igangsetting av enkeltprosjekter. For prosjekter over 500 mill. kroner skal resultater og vurderinger etter endt konseptfase legges fram for departementet, sammen med ekstern kvalitetssikring. Ordningen med ekstern kvalitetssikring av konseptfasen ble innført som en prøveordning i 2011, og ble gjort permanent fra 2015, jf. nærmere omtale i punkt 9.1.3.

Investeringer finansieres dels gjennom midler som er lagt inn til avskrivninger i basisbevilgningen til de regionale helseforetakene. Avskrivningskostnader er investeringskostnadene fordelt på byggenes eller utstyrets levetid, og reflekterer dermed tidligere års investeringer. For å opprettholde verdien på foretakenes eiendeler, må de årlige investeringene over tid være lik de årlige avskrivningene. Avskrivningskostnaden for regionale helseforetak samlet var om lag 5,9 mrd. kroner i 2015.

De årlige avskrivningskostnadene har vært relativt stabile over tid, mens de årlige investeringene har variert avhengig av hvilke utbygginger som pågår.

Avskrivninger er ikke-betalbare kostnader. Gitt driftsmessig balanse kan disse midlene nyttes til nyinvesteringer, avdrag på lån, eller sparing til framtidige investeringer. Underskudd på driften reduserer handlingsrommet for nye investeringer. Motsatt gir overskudd i driften et økt handlingsrom for nyinvesteringer. Investeringer kan også finansieres gjennom låneopptak på visse vilkår. I 2015 investerte helseforetakene for om lag 8,3 mrd. kroner i bygg, utstyr og immaterielle verdier. Over tid har avskrivningenes andel av totale kostnader vært synkende, som følge av at kostnadsveksten totalt sett har vært høyere enn veksten i avskrivningskostnader.

Lån må tas opp i den statlige låneordningen som er etablert. Her er det adgang til å låne opptil 70 pst. av forventet prosjektkostnad til enkeltstående prosjekter. Andelen ble økt fra 50 pst. i forbindelse med statsbudsjettet for 2014. Samtidig ble avdragstiden økt fra 20 til 25 år. Lån gis til enkeltprosjekter, som vedtas av Stortinget i den ordinære budsjettbehandlingen. Systemet ble endret i 2008. Fram til dette tidspunktet ble det bevilget en samlet låneramme som ble fordelt av departementet. Alle investeringer med en samlet kostnadsramme under 500 mill. kroner, samt utstyrs- og IKT-investeringer, må i sin helhet egenfinansieres. I 2015 ble det investert for 8,3 mrd. kroner, mens det ble bevilget 0,7 mrd. kroner i lån. I 2014 og 2016 var lånebeløpene hhv. 1,6 mrd. kroner og 1,2 mrd. kroner. I budsjettforslaget for 2017 er det foreslått knapt 1,6 mrd. kroner til lån. Det foreslås samtidig en særlig finansiering av protonsenter, ved at det varsles at utbyggingen av protonbehandling skal finansieres med 30 pst. tilskudd og 70 pst. lån.

Lån som bevilges over statsbudsjettet til regionale helseforetak videreformidles til helseforetakene. I tillegg muliggjøres utbygginger ved at regionale helseforetak omfordeler likviditet til helseforetak med store utbygginger. De regionale helseforetakene praktiserer dette på ulike måter.

Helseforetakenes investeringer må tilpasses framtidig kjente inntektsrammer. Styringssystemet innebærer at de må ha økonomisk handlingsrom og likviditet til å håndtere selve investeringen. Når bygget er ferdigstilt, skal helseforetakene håndtere kostnadene innenfor ordinære bevilgninger. Dette følger av krav til økonomisk bæreevne. Hvis helseforetakene har økonomi til å bære investeringen på sikt, kan investeringen gjennomføres med statlig lånebevilgning.

Adgangen for helseforetakene til å inngå leieavtaler knyttet til kapital har vært begrenset. Fra 2015 ble imidlertid vedtektene endret slik at det gis større fleksibilitet for helseforetakene til å velge om de vil leie framfor å eie. Dette gjelder også muligheten til offentlig privat samarbeid (OPS). Avtaler utover 100 mill. kroner må godkjennes av statsråden i foretaksmøte. Det er ikke inngått noen OPS-avtaler i 2015. Det ble imidlertid inngått flere finansielle leieavtaler under 100 mill. kroner, med årlige leiekostnader på til sammen 36,8 mill. kroner og en samlet avtaleverdi på 285 mill. kroner (alle i Helse Sør-Øst). Avtalene gjelder leie av lokaler, medisinsk utstyr, ambulanser, periferiutstyr og lagringsprodukter. Videre har HOD mottatt fire søknader om finansielle leieavtaler over 100 mill. kroner, med en samlet avtaleverdi på anslagsvis 2,7 mrd. kroner. Disse er godkjent i foretaksmøter i 2016.

9.1.2 Sykehusbygg HF

Sykehusbygg HF ble stiftet 23. oktober 2014. Grunnlaget ble lagt gjennom protokoll fra foretaksmøte 30. januar 2013:

«Foretaksmøtet ba de regionale helseforetakene utrede etablering av et nasjonalt helseforetak for planlegging, utvikling og drift av sykehusbygg. Kunnskap om forvaltning og drift er en forutsetning for å kunne planlegge gode nye sykehusbygg. Et nytt nasjonalt foretak skal bistå i kunnskapsoverføring mellom helseforetak, i utvikling og forvaltning av eiendomsmassen og planlegging av byggeprosjekter. Foretaket skal videre ha ansvar for å utarbeide og vedlikeholde metoder og verktøy for strategisk analyse på området.»

Foretaket har hovedkontor i Trondheim, og har om lag 80 medarbeidere. Sykehusbygg HF er eid av de fire regionale helseforetakene og er internleverandør av tjenester til de regionale helseforetakene og helseforetakene. Foretaket skal benyttes ved alle større byggeprosjekter (over 500 mill. kroner). Ved utgangen av 2015 bistod foretaket i 55 prosjekter.

Oppgavene er å legge til rette for og bidra til standardisering, erfaringsoverføring, god ressursutnyttelse og ressurstilgang innen planlegging, prosjektering og bygging av sykehus. Sykehusbygg skal videre sørge for at erfaring fra forvaltning og drift av sykehuseiendom tas hensyn til i nye prosjekter og kommer foretakenes eiendomsforvaltning til nytte.

Av oppdragsdokumentet går det fram at Sykehusbygg HF skal utføre tjenester knyttet til utvikling, planlegging og gjennomføring av byggeprosjekter og tjenester innen eiendomsområdet som det er gevinster ved å utføre felles for sektoren, herunder:

Utvikling og forvaltning av kunnskap, metoder og verktøy for bygg- og eiendomsrelatert sykehusplanlegging, samt gi tilgang på personell med spisskompetanse vedrørende alle faser i livsløpet til en sykehuseiendom.

Prosjektledelse og rådgivning til byggeprosjekter.

Prosjekt og prosessledelse vedrørende tidligfaseplanlegging.

Øvrige tjenester som naturlig hører inn under Sykehusbygg sitt formål.

9.1.3 Nærmere om kvalitetssikring av sykehusutbygginger

I brev til regionale helseforetak i 2004 framhever departementet betydningen av både kvalitetssikring fram til vedtak om igangsetting og kvalitetssikring og styring av igangsatte prosjekter.

Departementet presiserte at kvalitetssikring for å påse at man iverksetter de riktige prosjektene bør knyttes opp mot de tre fasene idésøk, konseptutvikling og forprosjekt. Ved avslutning av hver fase skal en ha et mest mulig pålitelig grunnlag for beslutning om eventuell videreføring eller endring av prosjektet. I idé- og konseptfasen er formålet med kvalitetssikringen å skaffe trygghet for at de riktige prosjektene videreføres og eventuelt igangsettes.

Krav til ekstern kvalitetssikring av konseptfasen (KS-ordningen) ble lagt gjennom statsbudsjettet for 2011, der det heter:

«For å legge til rette for mer overordnet styring med helseforetakenes investeringer, vil grensen for prosjekter som forelegges departementet settes ned fra 1 mrd. kroner til 500 mill. kroner fra 2011. Videre vil de regionale helseforetakene fra og med 2011 underlegges en 4-årig prøveordning med ekstern kvalitetssikring av konseptfaseutredninger, tilsvarende den statlige KS-1 ordningen.»

Fra 2015 ble kvalitetssikringsordningen gjort permanent.

«Veileder for tidligfaseplanlegging» ble utgitt av Helsedirektoratet for første gang i 2006. Den bygger på styrings- og finansieringssystemet for spesialisthelsetjenesten, samt erfaringer fra mange store sykehusprosjekter som er gjennomført i Norge siden 1990-tallet. Foretaksmøtet har pålagt de regionale helseforetakene å legge veilederen til grunn i sine planprosesser. Dette går fram av protokoll fra foretaksmøte i 2012, der foretaksmøtet ba om at de regionale helseforetakene:

«legger prinsipper og føringer i Helsedirektoratets Veileder for tidligfaseplanlegging i sykehusprosjekter til grunn i planprosesser. Revidert veileder legger bl.a. til grunn at investeringsprosjekter skal forankres i de regionale helseforetakenes overordnede strategiplaner og i helseforetakenes utviklingsplaner.»

Sykehusbygg HF la i 2015 fram rapporten «Evaluering av KS-ordningene for Utviklingsplan og Konseptfase». Evalueringen ble gjennomført på oppdrag fra Helse- og omsorgsdepartementet.

Evalueringen omfattet 10 prosjekter gjennomført i perioden 2011–2014, fordelt på utviklingsplan (4 prosjekter), idéfaserapport (2 prosjekter) og konseptfaserapporter (4 prosjekter). Det konkluderes med at gjennomføring av KS har bidratt positivt til kvaliteten i rapportene og beslutningsgrunnlaget for behandling av plandokumentene.

Det gis i evalueringen følgende vurderinger og anbefalinger om KS-ordningen:

KS-ordningen for konseptfasen (KSK) opprettholdes i hovedsak slik den har vært gjennomført i prøveperioden, men med mer fokus på om løsningene er gode og godt begrunnet.

Det anbefales ikke å kreve kvalitetssikring av idéfasen for alle prosjekter.

Det bør innføres ekstern KS av utviklingsplanen (KSU). Det foreligger ikke en egen veileder for arbeidet med utviklingsplaner. Utarbeidelse av en kravspesifikasjon for KSU bør inngå som en del av arbeidet med utvikling av en veileder for utviklingsplanen.

En felles og generell kravspesifikasjon for alle planfasene er ikke hensiktsmessig.

For alle planfasene og KS-ordningene bør det gjelde krav til datagrunnlag, bruk av modeller og metoder og faglige grunnlag og referanser. Det bør også stilles noen formelle krav til innholdet i og oppbygging av KS-rapportene. Det vil lette arbeidet med oppbygging av felles erfaringsgrunnlag og mulighetene for gjenbruk av erfaringene.

Sykehusbygg anbefaler i evalueringen også å revidere tidligfaseveilederen. Det skjer faglige endringer og endringer i forutsetningene for bygging og drift av sykehusene som krever oppdatering av veilederen. Det vises til at det i evalueringen av KS-ordningen kom opp flere forhold som ønskes endret og som krever revisjon av veilederen. Forslaget vil bli fulgt opp, og veilederen vil bli revidert i regi av Sykehusbygg.

Når det gjelder utvikling av veileder for utviklingsplanen, vises det til protokoll fra foretaksmøte 12. januar 2016, der det heter at de:

«… regionale helseforetakene skal i fellesskap, og i regi av Sykehusbygg HF, utarbeide en veileder for utviklingsplanarbeidet innen 1. mai 2016. … Det vil også bli satt krav om at utviklingsplanene skal kvalitetssikres av eksterne fagmiljøer.»

En slik veileder er nå utarbeidet.

Børmerutvalget2 la i 2015 fram sine vurderinger og anbefalinger om flerårige budsjetter og statlige prioriteringer for å sikre et bedre beslutningsgrunnlag og en effektiv bruk av offentlige midler. Av utredningen går det fram at erfaringene fra helseforetakene viser at det kun har vært uvesentlige økninger fra forventet kostnad i en tidligfase og utover i planleggingsfasen. Utvalget mener ellers at det i flere sektorer bør legges mer vekt på bruk av livssyklusberegninger og planer for bruk av gevinstrealisering. Egne planer for gevinstrealisering kan medføre en tydeligere forpliktelse til å realisere gevinstene, og kan bidra til at virksomhetene jobber mer aktivt med å hente ut disse.

9.2 Dagens organisering av eiendomsforvaltningen i spesialisthelsetjenesten

Dagens organisering av spesialisthelsetjenesten er basert på at det enkelte helseforetak står som eier av sykehusbyggene, og selv er ansvarlig for å forvalte disse innenfor den samlede økonomiske rammen. Midler til vedlikehold må prioriteres opp mot løpende drift og investeringer. I de fleste helseforetakene er det etablert egne eiendoms- og driftsavdelinger som disponerer vedlikeholdsbudsjettet. I alle regioner har de regionale helseforetakene en rolle når det gjelder koordinering og standardisering.

I enkelte helseforetak, blant annet helseforetakene i Helse Midt-Norge HF og Helse Bergen HF, er det etablert ordninger med internhusleie for å synliggjøre arealkostnader. Internhusleieordningen i Helse Bergen HF har som sitt hovedformål å vise leietaker hva det koster å bruke de ulike lokalene, og å allokere nødvendige midler til drift og vedlikehold. Leien skal være kostnadsdekkende og bygger ellers på de samme prinsipper som ordinære leieforhold i privat sektor. I ordningene i Helse Midt-Norge RHF er det ikke en direkte kobling mellom leien og avsatte midler til drift og vedlikehold.

Helse Nord utreder nå en modell med internhusleie i helseforetakene i Helse Nord etter mal fra Helse Bergen HF. Helse Vest tar sikte på å ta i bruk en modell med internhusleie i alle helseforetakene når nytt felles datasystem for eiendomsforvaltning er tatt i bruk fra 2017.

Byggherreansvaret for store utbygginger er organisert noe ulikt mellom de regionale helseforetakene. I Helse Sør-Øst har det regionale helseforetaket byggherreansvaret. I de andre regionale helseforetakene har det enkelte helseforetak byggherreansvar.

Nedenfor er det gitt en nærmere omtale av det enkelte regionale helseforetak.

Helseforetakene i Helse Sør-Øst RHF har ansvar for å prioritere midler til drift, vedlikehold og investeringer under 50 mill. kroner. Innenfor bygg og eiendom skal alle investeringer over 50 millioner godkjennes av Helse Sør-Øst RHF. Alle helseforetakene er representert i Forum for utvikling av bygg og eiendom (FUBE). FUBE skal gi råd både i strategiske spørsmål og i enkeltsaker som er knyttet til utviklingen av regionens bygg- og eiendomsmasse. Avdeling for Bygg og eiendom i Helse Sør-øst RHF fungerer som sekretariat for FUBE. Konkrete eksempler på resultater av arbeidet er utarbeidelse av felles eiendomsstrategidokument, innføring av felles miljøpolicy og felles BIM3-strategi for hele foretaksgruppen. Helse Sør-Øst RHF sentralt har en stab som skal følge opp helseforetakenes investeringsplaner og regionens eiendomsstrategi. Enheten har også ansvar for faglige nettverk og utredninger innen eiendomsvirksomheten. Deler av staben er nå overført til Sykehusbygg HF.

Eiendomsvirksomheten innen det enkelte helseforetak i Helse Sør-Øst er organisert på forskjellige måter, men er som regel lagt inn under divisjon for service og teknikk. Disse divisjonene ledes oftest av en direktør med et større ansvarsområde enn bare bygg og eiendom.

Helse Vest RHF gjennomførte i perioden 2008–2010 et forbedrings- og utviklingsprogram innen eiendomsområdet (Program Eiendom). Formålet med programmet var å etablere mer helhetlige og effektive løsninger for forvaltning, drift og vedlikehold av eiendomsmassen, samt etablere en mer hensiktmessig organisering av eiendomsvirksomheten. Programmet la til grunn en modell som innebærer at eier, bruker og forvalter skilles fra hverandre. Programmet identifiserte bl.a. følgende tiltak knyttet til eiendomsområdet:

Overføring av beste praksis og større grad av samordning mellom de enkelte helseforetakene

Innføring av felles rapporterings- og styringsstruktur for eiendomsområdet

Innføring av felles FDVU-system

Det ble i programmet konkludert med at en større grad av samlet regional styring og oppfølging av eiendomsområdet ville tilrettelegge for økt koordinering, prioritering og standardisering, og dermed også tilrettelegge for at Helse Vest kan realisere de mål som var satt for eiendomsprogrammet. Det er helseforetakene selv som eier og forvalter eiendommene. Helseforetakene har også selv ansvar for gjennomføring av alle byggeprosjektene.

Organiseringen er i hovedtrekk den samme i helseforetakene i Helse Vest. Eiendomsforvaltningen er organisert under de tekniske divisjonene. Divisjonene har noe ulikt ansvarsområde utover eiendomsforvaltningen. I tråd med eiendomsprogrammet er det etablert et regionalt eiendomsutvalg som ledes av Helse Vest RHF og med deltakelse av divisjonsdirektørene i de fire helseforetakene. Gjennom eiendomsutvalget ivaretar Helse Vest RHF sin koordinerende rolle og følger opp aktuelle initiativ og oppgaver. Eiendomsutvalget behandler i tillegg saker og tema som er felles for foretakene med fokus på utvikling av like arbeidsprosesser og gjennomføring av beste praksis. Det arbeides med å innføre et felles datasystem for eiendomsforvaltning. Dette prosjektet er sentralt i den videre utviklingen innenfor eiendomsområdet. Formålet er å legge til rette for bedre rapportering og ledelsesmessig oppfølging av eiendomsforvaltningen i regionen.

Eiendomsfunksjonen i Helse Midt-Norge RHF er organisert i eieravdelingen og består av en eiendomssjef, som også har andre oppgaver knyttet til prosjektledelse av interne og eksterne prosjekter i Helse Midt-Norge RHF. Tidligere var det en egen avdeling med fast prosjektorganisasjon for store utbyggingsprosjekter (Helsebygg Midt-Norge). Denne avdelingen er nå overført til Sykehusbygg HF. Resterende oppgaver innen eiendomsforvaltningen i Helse Midt-Norge RHF er i hovedsak knyttet til forvaltning av bygge- og eiendomsreglementet og oppfølging av strategiske satsinger innen eiendomsområdet. Dette innebærer oppfølging av byggetiltak og forvaltning, drift, vedlikehold, utvikling, enøk og kulturminnevern. Helse Midt-Norge RHF skal ha til behandling byggetiltak over 30 mill. kroner eller som forutsetter særskilt statlig finansiering. Ytterligere regional oppfølging varierer ut fra tiltakets kompleksitet og størrelse. Store prosjekter organiseres med eget prosjektstyre og følges tett fra Helse Midt-Norge RHF med deltakelse i prosjektstyre, arbeidsgrupper, rapportering og ved behandling av sentrale delrapporter. Videre er det krav til regional godkjenning ved omsetning av eiendom.

Helseforetakene i Helse Nord RHF ivaretar eieransvaret, og sørger for forvaltning, drift, vedlikehold og utvikling av eiendomsmassen. Det regionale helseforetaket gir generelle føringer, prioriterer og fordeler låne- og avskrivningsmidler og godkjenner planer i ulike stadier. Dette er ivaretatt gjennom egne konsernbestemmelser og finansreglement.

Helse Nord har et eget samarbeidsforum for eiendomsforvaltning, planlegging og utbygging. Forumet har åtte til ti møter årlig og er satt sammen av drifts- og eiendomssjefene, samt utbyggingssjefene. Avhengig av temaer for de enkelte møtene, møter ulike driftsledere. Samarbeidsforumet fungerer som et rådgivende organ for Helse Nord RHF som ivaretar den daglige ledelsen av forumet og skaffer nødvendig bistand til både tekniske sekretærtjenester og til faglig kompetanse for utredningsoppgaver. Eiendomsforum skal utrede, vurdere og drøfte prinsipielle spørsmål knyttet til eiendomsforvaltningen.

Helse Nord er for tiden inne i en prosess sammen med Sykehusbygg HF om å etablere en avdeling av Sykehusbygg i Nord-Norge. I tillegg utredes en modell for intern husleie for helseforetakene i regionen. Det tas sikte på å teste ut en modell med intern husleie i ett eller flere helseforetak i 2017.

9.3 Utvikling i sektoren

9.3.1 Investeringer og balanseverdier

Helseforetakene overtok bygg og utstyr av varierende kvalitet da staten tok over sykehusene i 2002. Verdien av helseforetakenes varige driftsmidler og immaterielle eiendeler ble den gang verdsatt til 66 mrd. kroner. Ved utgangen av 2015 var tilsvarende verdi 86,4 mrd. kroner. Utviklingen for de ulike regionale helseforetakene går fram av tabell 4.2.

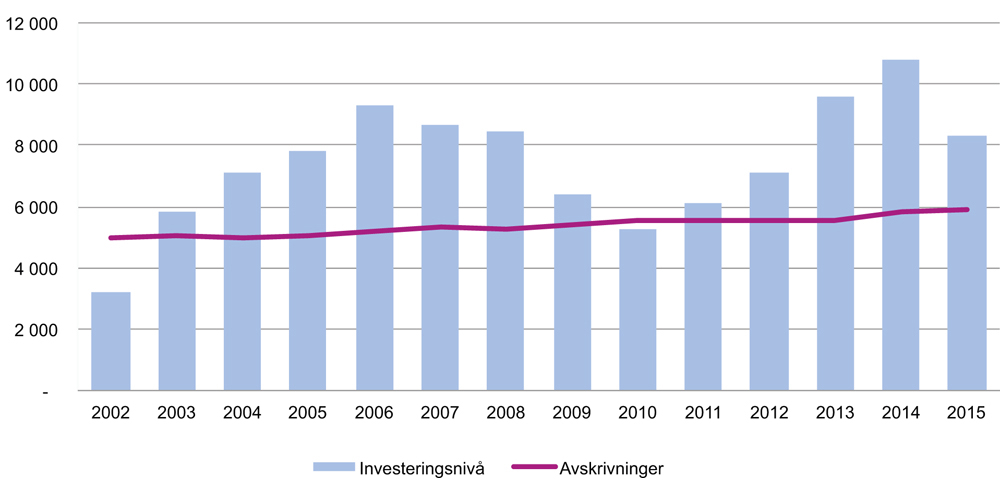

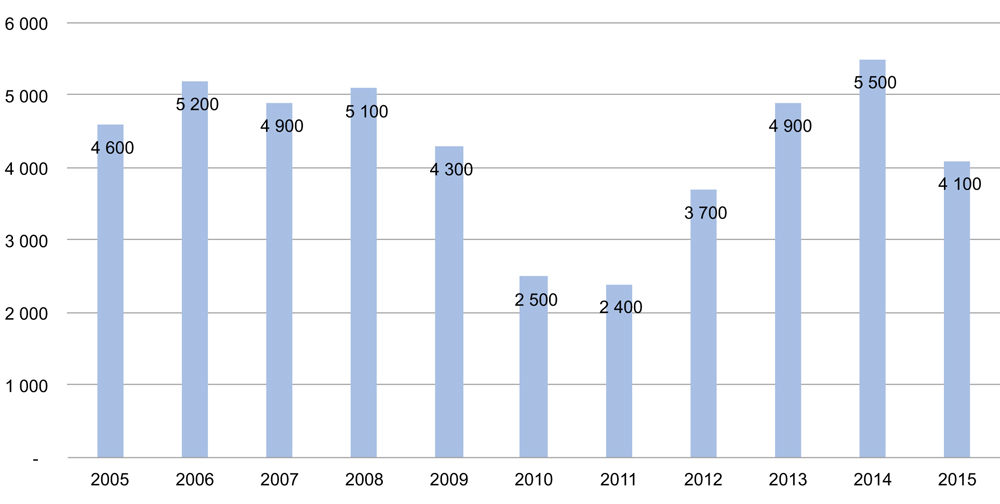

Fra 2002 til 2015 er det investert for 104,1 mrd. kroner. Utviklingen for det enkelte år er illustrert i figur 9.1. I figur 9.2 illustreres utviklingen når en ser på investeringer i bygg alene. Investeringene i denne figuren inkluderer det som i årsregnskapene blir angitt som «tilgang» innen tomter, boliger og bygninger, samt 70 pst. av anlegg under utførelse.

Figur 9.1 Årlige investeringer i helseforetakene (mill. kroner)

Kilde: De regionale helseforetakenes årsregnskaper

Figur 9.2 Årlige investeringer i sykehusbygg (mill. kroner)

Kilde: Ernst & Young (2016), basert på de regionale helseforetakenes årsregnskaper

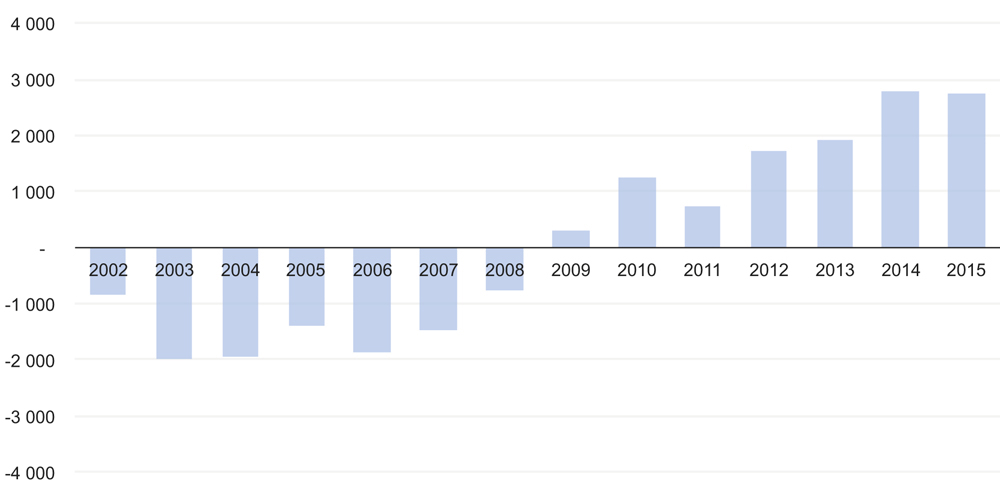

Fram til 2008 ga helseforetakenes bevilgninger kun rom for å oppgradere to tredeler av den samlede bygningsmassen. I 2008 ble det gitt en permanent årlig bevilgningsøkning på 1,67 mrd. kroner, som la til rette for at hele bygningsmassen kunne reanskaffes og holdes ved like. Når det i perioden fram til 2008 var et relativt høyt investeringsnivå, kan dette knyttes til gjennomføring av de to store sykehusutbyggingene St. Olavs Hospital og Akershus universitetssykehus. Disse ble muliggjort gjennom særskilte investeringstilskudd og låneopptak. Det høye investeringsnivået de senere årene må ses i sammenheng med forbedringen i de økonomiske resultatene, jf. figur 9.3.

Figur 9.3 Korrigert samlet årsresultat for de regionale helseforetakene 2002–2015.

Kilde: De regionale helseforetakenes årsregnskaper

Ernst & Young viser i sin rapport til at det er gjennomført flere sykehusutbygginger de siste årene, og at de fleste av disse har blitt evaluert som vellykkede prosjekter med hensyn på både tid, kvalitet og kostnad.

9.3.2 Standard på bygg

Ernst & Young oppsummerer kunnskapsgrunnlaget slik:

«Det er indikasjoner på at den samlede bygningsmessige tilstanden har forverret seg de siste årene, til tross for økte investeringer i sykehusbygg samlet sett i Norge de siste 3–4 årene. Det er usikkert hva som er årsaken til dette, herunder hvorvidt dette er en målefeil, eller en realitet. For enkelte helseregioner og helseforetak kan utviklingen være en konsekvens av at investerings- og vedlikeholdskostnadene holdes lave i påvente av utfasing av gamle bygg og igangsetting av bygging av nye sykehusbygg.»

Nedenfor gjengis resultater fra de aktuelle undersøkelsene.

Helseforetakene har gjennom Multiconsult registrert tilstandsnivå og oppgraderingsbehov for sykehusbygg. Registreringen av tilstand gjøres i henhold til norsk Standard (NS 3424). Det brukes en skala fra 0 til 3, der 0 og 1 er «godkjent» mens 2 og 3 tilsier behov for vedlikeholdstiltak. Målet for en tilfredsstillende bygningsmessig tilstandsgrad er ca. 1,0–1,2. Gjennomsnittet for helseforetakene er 1,5. Tabell 9.1 er hentet fra Nasjonal helse- og sykehusplan.

Tabell 9.1 Tilstandsgrad ved norske sykehus

Samlet vurdert areal (m2) | Vektet tilstandsgrad | |

|---|---|---|

Helse Sør-Øst | 2 532 185 | 1,5 |

Helse Vest | 794 988 | 1,6 |

Helse Midt-Norge | 702 218 | 1,4 |

Helse Nord | 454 038 | 1,6 |

Samlet | 4 483 429 | 1,5 |

Kilde: Multiconsult

Beregningene som er gjengitt i tabellen, inkluderer om lag 90 pst. av spesialisthelsetjenestens bygningsmasse og indikerer ifølge Nasjonal helse- og sykehusplan tekniske og bygningsmessige oppgraderingsbehov på 35–45 mrd. kroner.

Rådgivende Ingeniørers Forening (RIF) gjengir i en rapport fra 2015 (State of the Nation) en tilsvarende undersøkelse4. Bygningsmassen er rangert basert på de tre nivåene god, utilfredsstillende og svært dårlig. Bygningsmassen fordeler seg omtrent slik:

50 pst. framstår som god eller akseptabel

40 pst. framstår som utilfredsstillende og har behov for korrigerende tiltak

10 pst. framstår som svært dårlig og har store tekniske oppgraderingsbehov

Tallene viser isolert sett en forverring fra forrige State of the Nation-rapport, som kom i 20105. Da framstod 60 pst. av undersøkt bygningsmasse som god, mens 30 pst. var utilfredsstillende.

Følgende årsaker til dette trekkes fram:

Flere store helseforetak har hatt en negativ utvikling i tilstand de siste årene.

En større andel av porteføljen er nå kartlagt sammenlignet med grunnlaget i 2010. Den delen som har kommet til har dårligere tilstand og trekker derfor den vektede rapporterte tilstanden ned. Deler av den «nye» andelen er bygninger som ligger i utfasingsplaner og som derfor har hatt minimalt med vedlikehold.

Av rapporten går det fram at mange helseforetak har planer om nybygg og ombyggingsprosjekter som vil kunne bidra til å løfte gjennomsnittlig tilstand noe, men det samlede investeringsnivået i vedlikehold, oppgradering og utvikling i sektoren er betydelig lavere enn behovet.

En rapport utarbeidet av McKinsey i 2013 på oppdrag fra Legeforeningen viser at 53 pst. av bygningsmassen i perioden 2010–2013 hadde en tilstand som ikke er tilfredsstillende og vil kreve tiltak, mens det tilsvarende tallet i 2007 var 40 pst6. Dette indikerer en forringelse av bygningsmassen.

Riksrevisjonen7 gjennomførte i 2011 en undersøkelse av eiendomsforvaltningen i helseforetakene. Denne viste at rundt halvparten av den totale bygningsmassen hadde symptomer på dårlig tilstand, og at tre av fire helseregioner mente det hadde vært en negativ utvikling av teknisk tilstand for en betydelig del av bygningsmassen i perioden 2003–2010. Ifølge de eiendomsansvarlige i helseforetakene skyldtes forverringen av byggenes tilstand nedprioritering av forebyggende vedlikehold. Saken ble fulgt opp gjennom Dokument 3:1 (2015–2016)8. Helse Vest RHF oppgir her at det ikke er mulig å sammenligne nåsituasjonen med Riksrevisjonens undersøkelse i 2010, siden bare omtrent halvparten av bygningsmassen var kartlagt på dette tidspunktet. De tre resterende regionale helseforetakene oppgir at andelen bygningsmasse med middels og kraftige tegn på dårlig tilstand har holdt seg stabilt i perioden, eller økt noe (Helse Sør-Øst RHF). Helse Sør-Øst RHF oppgir at vedlikeholdet i perioden generelt har ligget under anbefalt normtall for vedlikehold, og Helse Midt-Norge RHF opplyser at det gjennomgående har vært mindre vedlikehold enn det som er nødvendig. Alle helseforetakene viser til at framtidig ferdigstillelse av nybygg og ombygginger vil føre til at vedlikeholdsetterslepet reduseres, og at vedlikehold blir prioritert i de økonomiske langtidsplanene.

Riksrevisjonen skriver i sin vurdering at den positive utviklingen i økonomiske resultater de siste årene burde ha gjort det mulig med et mer langsiktig og systematisk vedlikehold. Statusrapporteringen fra de regionale helseforetakene viser at den bedrede økonomien i liten grad har ført til et høyere vedlikeholdsnivå. Riksrevisjonen merker seg at det nå legges opp til å prioritere vedlikehold i de økonomiske langtidsplanene i de regionale helseforetakene.

Tilstandsgraden ved norske sykehus har vært tema for eierstyringen av helseforetakene. I protokoll fra foretaksmøte 12. januar 2016 heter det at:

«Det vises til tidligere krav om at det skal være etablert verktøy som viser tilstandsgrad ved norske sykehus. Det settes nå krav om at tilstandsgraden for sykehusbygg kartlegges i 2016 og at denne kartleggingen oppdateres hvert fjerde år.»

9.3.3 Investerings- og oppgraderingsbehov

Nasjonal helse- og sykehusplan indikerer som nevnt tekniske og bygningsmessige oppgraderingsbehov på 35–45 mrd. kroner. Det samlede investeringsbehovet ligger imidlertid høyere. I estimatet er det ikke tatt høyde for blant annet befolkningsvekst, utvikling og ombyggingsbehov for å bedre egnethet for bruk. Forvaltningen av sykehusbygg må møte et stort endringsbehov knyttet til blant annet nye behandlingsformer, utvikling av ny teknologi, samt demografisk og epidemiologisk utvikling. Krav og forventninger er også økende. En utfordring i spesialisthelsetjenesten er at en stor andel av byggene er uegnet for moderne framtidsrettet sykehusdrift, samtidig som de er lite tilpasningsdyktige.

Ernst & Young viser i sin rapport til at beregninger utført av Multiconsult og McKinsey hver for seg indikerer et samlet investeringsbehov i størrelsesorden 55–85 mrd. kroner. Dette inkluderer også funksjonell oppgradering. Rapporten til McKinsey er fra 2013.

9.3.4 Økonomiske langtidsplaner

De regionale helseforetakene utarbeider økonomisk langtidsplan (budsjetter) hvert år for kommende 4-årsperiode. Langtidsplaner utarbeides med bakgrunn i overordnede føringer, utviklings- og investeringsplaner og innspill fra helseforetakene.

Langtidsplanene tar hensyn til hvordan befolkningsutvikling, sykdomsutvikling, utvikling i medisinsk teknologi og befolkningens forventninger til helsetjenestene vil påvirke behov og etterspørsel etter helsetjenester. Videre gjøres det prioriteringer knyttet til personell og kompetanse, bygg, utstyr, IKT og andre innsatsfaktorer. Det vurderes hvordan helseforetakene kan tilpasse virksomheten for å møte utfordringene innenfor gjeldende økonomiske rammer.

De regionale helseforetakene behandlet de siste økonomiske langtidsplanene i juni 2016. Samlet for alle helseregionene planlegges det investeringer for over 50 mrd. kroner i perioden 2017–2020. Av dette utgjør investeringer i bygg nærmere 35 mrd. kroner, eller om lag 8,7 mrd. kroner pr. år i gjennomsnitt. Dette er klart høyere enn det som har vært investeringsnivået de siste årene. Det er lagt til grunn varierende forutsetninger om effektivisering. Hvorvidt planene vil la seg gjennomføre, vil blant annet avhenge av bevilgningsnivået framover og i hvilken grad helseforetakene lykkes med å effektivisere driften.

Tabell 9.2 Helseforetakenes investeringsplaner i perioden 2017–2020 (mill. kroner)

2017 | 2018 | 2019 | 2020 | Sum | |

|---|---|---|---|---|---|

Prosjekter og bygningsmessige investeringer over 500 mill. kroner | 4 780 | 5 145 | 7 528 | 10 719 | 28 172 |

Øvrige investeringer | 1 918 | 1 601 | 1 672 | 1 518 | 6 709 |

Sum bygg | 6 698 | 6 746 | 9 200 | 12 237 | 34 881 |

Medisinskteknisk utstyr | 1 258 | 1 386 | 1 384 | 1 589 | 5 617 |

IKT | 2 250 | 2 139 | 2 244 | 1 985 | 8 618 |

Annet | 438 | 457 | 403 | 414 | 1 711 |

Sum totale investeringer | 10 643 | 10 728 | 13 231 | 16 225 | 50 828 |

Kilde: Helseforetakenes langtidsplaner

9.4 Analyser som er gjort av organiseringen av eiendomsforvaltningen i spesialisthelsetjenesten

I dette avsnittet presenteres analyser som er gjort av dagens system for organisering av eiendomsforvaltningen i spesialisthelsetjenesten.

I «NOU 2004: 22 Velholdte bygninger gir mer til alle. Om eiendomsforvaltningen i kommunesektoren» presenteres et sett med kriterier for god eiendomsforvaltning. Disse er ofte sitert også i analyser av eiendomsforvaltningen i spesialisthelsetjenesten. Kriteriene er:

Det foreligger overordnede politisk bestemte mål for eiendomsforvaltningen.

Det foreligger et rasjonelt system for planlegging og styring av eiendomsforvaltningen.

Generelle delkriterier

3.1 Tilfredsstille prioriterte brukerbehov

3.2 Effektiv arealutnyttelse

3.3 Godt, verdibevarende vedlikehold

3.4 Kostnadseffektiv eiendomsforvaltning

3.5 Målrettet utvikling av eiendommens kvaliteter

3.6 Hensiktsmessig organisering av eiendomsforvaltningen

3.7 Riktige økonomiske rammebetingelser tilpasset eiendomsforvaltningens langsiktige karakter

Lovpålagte krav overfor eier og bruker blir ivaretatt.

Sentralt i vurderingene av eiendomsforvaltningen står spørsmålet om eventuell etablering av husleieordninger, og forholdet mellom eier, forvalter og bruker. Disse problemstillingene henger sammen. Innledningsvis i avsnittet er det en egen omtale av husleieordninger. Deretter presenteres ulike analyser som er gjort av eiendomsforvaltningen i spesialisthelsetjenesten.

Om husleieordninger

Husleieordninger har fått økt utbredelse både i offentlig eiendomsforvaltning og i private konsern siden 1990-tallet. Etablering av husleieordninger innebærer at lokalkostnadene skal kunne belastes riktig kostnadssted, noe som gir et godt beslutningsgrunnlag for å avveie bruk av bygninger og lokaler opp mot andre innsatsfaktorer. Videre etableres et skille mellom bruker og forvalter. Dette legger til rette for en profesjonell eiendomsforvaltning og tydelige ansvarsforhold gjennom den avtalen som settes opp. En fungerende husleieordning forutsetter at forvalter og leietaker har adskilte økonomier, slik at leiebetalingen betraktes som en reell økonomisk transaksjon av begge parter.

Bakgrunnen for å innføre husleieordninger har blant annet vært et ønske om å synliggjøre ressursbruk, effektivisering, bedre brukertilpasning og å sikre et økonomisk optimalt vedlikeholdsnivå.

Husleien kan fastsettes etter to prinsipper:

Kostnadsbasert leie, med et normert krav til avkastningen av investert kapital. For Forsvarsbygg er eksempelvis avkastningskravet satt lik den årlige avskrivningen, og driftsinntektene for øvrig skal tilsvare driftskostnadene (inkludert vedlikehold).

Markedsbasert leie, basert på sammenlignbare leieforhold i det private marked.

For formålsbygg som sykehus vil kostnadsbasert leie være det naturlige valget.

Basert på kriteriene nevnt innledningsvis, vurderer Eikeland (2005) husleieordninger i statlig eiendomsforvaltning9. Han skriver at:

«Konsekvensene av husleieordningen i forhold til kriterier for god eiendomsforvaltning er entydig positive. En teoretisk drøftelse av mulige effekter bekrefter at det er grunn til å forvente at en husleieordning vil legge til rette for et bedre bygningsmessig vedlikehold, som følge av at det økonomiske grunnlaget sikres, og fordi husleieordninger dels forutsetter og dels legger til rette for en profesjonell eiendomsforvaltning og hensiktsmessige økonomiske rammebetingelser tilpasset eiendomsforvaltningens langsiktige karakter.»

Effekter av husleieordninger er også gjengitt under gjennomgangen av Statsbygg og Forsvarsbygg nedenfor.

Omtale av viktige utredninger

Sentrale utredninger knyttet til bygg- og eiendomsvirksomheten i spesialisthelsetjenesten er FOU-prosjektet «Bygg og eiendom som strategisk virkemiddel for effektive helsetjenester»10 og en doktoravhandling fra NTNU: «Bygg og eiendoms betydning for effektiv sykehusdrift.»11

Begge utredningene konkluderer med at det er behov for å styrke og profesjonalisere bygg- og eiendomsforvaltningen og dens rammebetingelser, og at dette er av strategisk betydning for utviklingen av spesialisthelsetjenestetilbudet i Norge. De konkluderer med at det er behov for reorganisering av bygg- og eiendomsforvaltningen.

Uavhengig av modell for organisering anbefales det i FOU-prosjektet noen generelle prinsipper som alle vil bidra til å profesjonalisere bygg- og eiendomsforvaltningen i spesialisthelsetjenesten:

Etablering av en mest mulig enhetlig organisasjonsstruktur i alle foretak og regioner, men med rom for variasjoner og fleksibilitet avhengig av størrelse, geografi, demografi mm.

Tydeliggjøring av rollene ved at det innføres klarere skille mellom eier, forvalter og bruker.

Eiendomsenhet(ene) etableres som egne resultatområder for å styrke profesjonalisering og øke synliggjøring av kostnader til bygg- og eiendomsforvaltning.

Innføring av reell husleie for bruk av arealer og tjenester. Med reell husleie menes at den må fastsettes iht. anerkjente husleieprinsipper for bruk av formålsbygg (kostnadsdekkende eller markedstilpasset husleie) og ikke kunne benyttes som salderingspost i helseforetakenes budsjettprosess. Videre bør virksomheten i størst mulig grad få del i eventuelle gevinster som oppstår ved effektivisering av eiendomsforvaltningen.

Det argumenteres for å samle ansvaret for og midlene til eiendomsforvaltningen i større enheter enn helseforetakene, dvs. til regionalt eller nasjonalt nivå. Slik oppnås stordriftsfordeler og ressurseffektivitet. Videre bedres grunnlaget for å bygge opp gode kompetansemiljøer, blant annet gjennom bedre grunnlag for rekruttering. Prosjektets arbeidsgruppe er av den oppfatning at den beste løsningen vil være å etablere et «Helsebygg Norge» som kan være en sterk og profesjonell aktør.

Til grunn for drøftingen i FOU-prosjektet ligger blant annet en spørreundersøkelse som ble sendt ut til alle helseforetakene i 200712. I rapporten til Ernst & Young blir vurderinger herfra, supplert med funn fra andre rapporter, brukt til å vurdere eiendomsforvaltningen i helseforetakene opp mot kriteriene presentert i NOU 2004: 22, jf. omtale innledningsvis i dette avsnittet. Vurderingene viser et stort rom for forbedringer. Samtidig understrekes det at undersøkelsen er gjennomført for snart 9 år siden. Mye har skjedd siden den gang, både i helseforetakene og gjennom eierstyringen.

I 2007 vedtok styret i Helse Midt-Norge RHF innføring av intern husleie, opprettelse av egne enheter for eiendom, drift og vedlikehold i hvert helseforetak, og etablering av et samarbeid mellom helseforetakene innen eiendomsforvaltning. Sentrale målsettinger var å oppnå arealeffektivisering og bedre vedlikehold. I samsvar med vedtaket ble det gjennomført en evaluering av ordningen i 2011.

Evalueringen13 konkluderte med at etablering av eiendomsenheter har medført at helseforetakene har utarbeidet strategier og handlingsplaner for forvaltning, drift, vedlikehold og utvikling i et kort- og langsiktig perspektiv, og slik bidratt til bedre struktur og oversikt. Omorganiseringen bidro også til å profesjonalisere eiendomsforvaltningen, økt rolleforståelse, økt fokus på arealeffektivisering på overordnet nivå og mer fokus på vedlikehold.

Evalueringen viste videre at husleien ikke hadde ført til arealreduksjon i to av helseforetakene, noe som kunne forklares med manglende insentiver. I enkelte helseforetak er husleien et «nullsumspill», fordi avdelingene får tilført arealtilskudd til husleien. Midlene som gis til husleie kan ikke brukes til å dekke andre utgifter. Dersom en avdeling reduserer sin arealbruk vil tilskuddet reduseres tilsvarende. Avdelingen har dermed ingen reelle insentiver for arealreduksjon. Evalueringen viste at husleien hadde større effekt i et helseforetak hvor avdelinger delvis fikk beholde tilskuddet ved redusert arealbruk. Effekten viste seg i form av redusert etterspørsel etter areal i enkelte klinikker. Dette helseforetaket hadde imidlertid betalt intern husleie i mange år, og leietakerne syntes å være mer bevisste på arealbruk.

Det foreslås i rapporten at en bygger opp modeller med sterkere insentiver. Det foreslås også at det vurderes nærmere å etablere eiendomsenhetene som selvstendige resultatenheter på foretaksnivå, alternativt på regionalt eller nasjonalt nivå.

Det anbefales at oppgaver som er identifisert som samhandlingsområder i framtiden ivaretas av en felles regional enhet, organisert enten som en egen juridisk enhet eid av helseforetakene i regionen eller av det regionale helseforetaket. Med samhandlingsområder menes måling, rapportering, kompetanse, systemer og langsiktig planlegging, samt standardsetting og forvaltning av felles prosesser og rutiner på eiendomsområdet.

I Riksrevisjonens undersøkelse i 2011 av eiendomsforvaltningen i helseforetakene14 trekkes følgende fram:

Utfordringer knyttet til bygningsmassens tilstands- og vedlikeholdsnivå.

Behov for målrettet arealutnyttelse og arealutvikling.

Mangelfullt beslutningsgrunnlag for investeringer i sykehusbygg.

Utfordringer ved gevinstrealiseringsarbeidet.

De to siste punktene må ses i sammenheng. For de fleste utbyggingsprosjektene vil det ligge forventninger om realisering av gevinster etter at prosjektet er avsluttet. Riksrevisjonen stiller spørsmål ved realismen i helseforetakenes planlegging, og om det i tilstrekkelig grad er tatt høyde for utfordringer knyttet til omorganisering og endringer som ligger til grunn for gevinstrealiseringstiltakene. Gevinstrealisering er en del av arbeidet med å håndtere merkostnader ved nybygg og å oppnå økonomisk balanse. Etter Riksrevisjonens vurdering er det viktig å kunne dokumentere og etterprøve gevinstrealiseringens bidrag i arbeidet med å oppnå økonomisk balanse.

9.5 Statsbygg og Forsvarsbygg – erfaringer

Det har de siste årene vært en utvikling i offentlig sektor i retning av å etablere separate enheter for bygg- og eiendomsforvaltning. Motivasjonen for dette har som oftest vært å få bukt med et omfattende vedlikeholdsetterslep og oppnå effektiviseringsgevinster gjennom stordriftsfordeler og profesjonalisering. Nedenfor presenteres system og vurderinger av Statsbygg og Forsvarsbygg

9.5.1 Statsbygg

Statsbygg ble opprettet 1. januar 1993, og er en statlig forvaltningsbedrift underlagt Kommunal- og moderniseringsdepartementet.

Statsbygg er statens byggherre i statlig sivil sektor. Byggherreansvaret gjelder både for bygg som Statsbygg skal forvalte etter ferdigstilling, og bygg som skal forvaltes av andre statlige virksomheter (i hovedsak universitetene). Videre skal Statsbygg forvalte, drifte og vedlikeholde eiendommene som inngår i husleieordningen, det vil si det meste av statlige formålsbygg med unntak av dem som forvaltes av Forsvarsbygg, helseforetakene og selvforvaltende høgskoler og universiteter. Bygningsmassen utgjør om lag 2,8 mill. kvadratmeter, fordelt på 2 300 bygninger. Statsbygg skal også være rådgiver for statlige virksomheter i spørsmål om lokalbruk mv., sikre statlige interesser i større eiendomsutviklingsprosjekter og gjennomføre kjøp og salg av eiendom.

Statsbygg har ikke som oppgave å bygge eller forvalte ordinære kontorlokaler som det normalt er et velfungerende leiemarked for. Statsbygg skal derimot oppføre og forvalte statlige bygninger som staten av ulike grunner finner det hensiktsmessig å eie selv. Dette kan være bygg med høy grad av spesialtilpasning (formålsbygg), bygg som grunnet geografisk beliggenhet ikke kan leies i et ordinært marked, eller bygg som av sikkerhetsgrunner bør være i statens eie.

Statsbygg har knapt 900 årsverk, fordelt på hovedkontoret i Oslo, fem regionkontorer og driftspersonale på eiendommene.

Husleieordningen

Husleieordningen ble innført i 1993, og innebærer at Statsbygg på vegne av staten inngår en husleieavtale med de virksomhetene som leier bygningene. Avtalen gjelder vanligvis for 20 år, uten reforhandling i avtaleperioden. Ordningen skal stimulere til en effektiv utnyttelse av eiendommene, samt sikre tilstrekkelige midler til drift og vedlikehold.

Husleien beregnes etter prinsippet om «kostnadsdekkende leie», dvs. at den leien leietaker skal betale gjenspeiler den kostnaden staten har ved å stille lokaler tilgjengelig for leietaker. Summen av de leiebeløpene som blir innbetalt i leieperioden, skal tilsvare summen av de kostnadene staten har hatt med eiendommen i samme periode.

Leien består av kapitalkostnader (avkastning på investert kapital på hele bygget, der avkastningskrav avhenger av risiko), kostnader til forvaltning, drift og vedlikehold (FDV) og dekning av forventet verdiendring for eiendommen. Den samlede husleien justeres årlig for inflasjon.

Avhengig av det enkelte leieobjekt og forhold rundt leieavtalen vil den årlige kostnadsdekkende husleien erfaringsmessig ligge et sted mellom 5 og 8 pst. av investeringen eller eiendommens kostnad eller verdi.

Nærmere om finansieringen av Statsbygg

Driftsinntektene til Statsbygg anslås i saldert statsbudsjett for 2016 til om lag 4,3 mrd. kroner, og består av husleie, netto gevinst/tap ved salg av eiendom og rådgivningsoppdrag. De viktigste formålene som inntektene disponeres til er driftsutgifter (vel 1,8 mrd. kroner), avskrivinger (vel 1 mrd. kroner) og midler til investeringsformål (vel 1 mrd. kroner). Sistnevnte er det beløpet som tas ut av Statsbyggs driftsbudsjett til inndekning av nye investeringer som Stortinget beslutter å igangsette. Alle investeringer bevilges av Stortinget, og det er i utgangspunktet ingen sammenheng mellom posten til investeringsformål og hva som faktisk blir investert.

Investeringene i 2016 anslås til vel 3,6 mrd. kroner. Ved siden av den indirekte finansieringen over driftsbudsjettet på vel 1 mrd. korner, finansieres investeringene gjennom egne midler over statsbudsjettet. Investeringene er satt sammen som vist i tabell 9.3 i saldert budsjett for 2016.

Tabell 9.3 Investeringsbudsjett for Statsbygg 2016

Prosjektering av bygg | 103 |

Igangsetting av ordinære byggeprosjekter | 373 |

Prosjektering og igangsetting av kurantprosjekter | 201 |

Videreføring av ordinære byggeprosjekter | 2 077 |

Videreføring av kurantprosjekter | 623 |

Større utstyrsanskaffelser og vedlikehold | 179 |

Kjøp av eiendommer | 74 |

Sum investeringsbudsjett | 3 630 |

Byggeprosjektene blir finansiert etter to ulike modeller: ordinære byggeprosjekter og kurantprosjekter. Ordinære byggeprosjekter fremmes enkeltvis for Stortinget, med forslag til kostnadsramme og mulighet for hel eller delvis husleiekompensasjon for leietakeren. Kurantprosjektene er prosjekter der investeringen i sin helhet skal dekkes innenfor leietakernes eksisterende budsjettramme, gjennom den leien de betaler.

For kurantprosjektene er insentivene i systemet sammenlignbare med det som gjelder for helseforetakene; gjennomføring av prosjektene avhenger av at virksomhetene selv skaper økonomisk handlingsrom gjennom driften. For andre byggeprosjekter har vi ikke en slik nødvendig sammenheng, ettersom midler til å betale økt husleie ofte bevilges over statsbudsjettet.

Vurderinger av Statsbygg

En arbeidsgruppe nedsatt av daværende Administrasjonsdepartementet i 1995 evaluerte husleieordningen og omleggingen av Statsbygg til forvaltningsbedrift. Arbeidsgruppen konkluderte i 1996 med at husleieordningen trolig hadde medvirket til å effektivisere Statsbyggs eiendomsforvaltning på leietakernes premisser. Den enkelte brukers reelle lokalutgifter var blitt synliggjort i og med innføringen av husleiebetaling, og målet om et økonomisk optimalt vedlikeholdsnivå «synes innen rekkevidde. Vedlikeholdsnivået er i dag vesentlig bedre enn for noen år siden»

Per T. Eikeland utarbeidet i 2005 en rapport til daværende Moderniseringsdepartementet15. Han fant at husleieordningen til Statsbygg fungerte som forutsatt, ved at mange brukere aktivt søkte å kvitte seg med overflødige arealer når de fikk anledning til dette ved fornyelse av leieavtaler. Hovedinntrykket var videre at brukerne var mer kravstore når det gjaldt bygninger utenfor husleieordningen enn for bygninger som ville gi brukerne en husleie å betale. Særlig i mindre prosjekter, utvidelser etc., hvor brukerne ikke kunne regne med å få kompensasjon for økte leiekostnader, var brukerne mer tilbakeholdne med krav.

Husleieordningens viktigste bidrag til vedlikeholdet er at den sikrer det økonomiske grunnlaget, samtidig som den skiller klart mellom eier og forvalter på den siden og bruker på den andre. Statsbyggs mål er at ingen bygninger skal ha dårligere tilstandsgrad enn grad 1, på en skala fra 0 (best) til 3 (dårligst). Tilstandsgrad 1 innebærer at bygningen er godt vedlikeholdt og at alle lovpålagte krav er oppfylt. Dette målet var praktisk talt nådd i 2005, ifølge Eikeland. Han skriver at husleieordningen hadde bidratt til å sikre et bedre og mer stabilt økonomisk grunnlag for vedlikeholdet. Samtidig trekker han fram at et systematisk forebyggende vedlikehold var drevet fram flere år før husleieordningen, av Statens bygg- og eiendomsdirektorat («forgjengeren» til Statsbygg).

Riksrevisjonen16 sammenligner forvaltningen av eiendomsmassen i universitets- og høgskolesektoren som eies av Statsbygg med selvforvaltende institusjoner. Rapporten viser at bygningsmassen til de selvstendig forvaltende universitetene og høgskolene har henholdsvis 40 pst. og 74 pst. middels kraftige og kraftige symptomer på dårlig teknisk tilstand. Tilsvarende er kun 19 pst. av Statsbyggs eiendomsmasse i dårlig teknisk tilstand. For Statsbygg var investeringene høyere enn avskrivningene i perioden 2007–2011, mens investeringene i de selvforvaltende institusjonene var lavere enn avskrivningene. Med andre ord hadde de selvforvaltende institusjonene negative netto investeringer i perioden. Flere av lederne i de selvforvaltende institusjonene ga uttrykk for at det ikke ble investert tilstrekkelig for å opprettholde bygningenes verdi.

De selvforvaltende utdanningsinstitusjonene har en mer krevende bygningsmasse å forvalte enn det Statsbygg har. Undersøkelsen Riksrevisjonen utførte viste imidlertid at den eldre bygningsmassen til Statsbygg gjennomgående hadde en bedre teknisk tilstand enn de selvforvaltende institusjonenes bygningsmasse fra samme byggeperiode. Med andre ord kan ikke årsakene til den dårlige tekniske tilstanden utelukkende tilskrives bygningsmassens alder og vern. Sammenligning av de selvforvaltende institusjonenes bygningsmasse og Statsbyggs bygningsmasse kan ifølge rapporten fra Ernst & Young indikere at forvaltningen blir bedre ved å skille ut forvaltningsansvaret i et eget foretak.

KPMG, i samarbeid med Multiconsult, utarbeidet i 2012 en rapport med evaluering av Statsbyggs eiendomsforvaltning17. Oppdraget gikk blant annet ut på å sammenligne Statsbygg med eiendomsforvaltere som hadde lignende sammensetning av eiendomsporteføljen. For å kunne vurdere kostnadene ble det gjennomført en sammenligning mot Universitetet i Oslo/Teknisk avdeling og Akademiske hus AB i Sverige. Med forbehold og justeringer som er foretatt, bekreftes det ifølge rapporten at kostnadsnivået til Statsbygg er på nivå med virksomheter det er naturlig å sammenligne seg med. Det bekreftes derfor også langt på vei at utgiftene som medgår til eiendomsforvaltningen står i rimelig forhold til eiendomsmassens størrelse.

Rådgivende Ingeniørers Forening (RIF)18 gjorde en vurdering av Statsbygg i perioden 2010–2014. I følge RIF har Statsbyggs portefølje, utenom fengsler, som helhet en god tilstand. Det er ikke noe vedlikeholdsetterslep, kun normalt vedlikeholdsbehov. Rapporten bekrefter Riksrevisjonens undersøkelse om at de universitetene og høgskolene som er underlagt Statsbygg har en betydelig bedre tilstand enn de selvforvaltende universitetene og høgskolene. Fengslene som forvaltes av Statsbygg har derimot betydelig vedlikeholdsetterslep og er i dårlig stand. Statsbygg overtok ansvaret for fengslene først i 2009.

Menon Business Economics evaluerte i 2015 kostnadsutviklingen i fire av Statsbygg sine byggeprosjekter19. Disse fire var flytting av Norges Veterinærhøgskole og Veterinærinstituttet fra Adamstuen til Ås, samlokalisering og rehabilitering av Folkehelseinstituttet, Arkivverkets sentraldepot og Norsk helsedepot (Arkivverket), samt nytt Nasjonalmuseum for kunst, arkitektur og design på Vestbanen i Oslo (Nasjonalmuseet).

Statens prosjektmodell har to milepæler for ekstern kvalitetssikring. KS1 er kvalitetssikring av konseptvalg, der det som underlag skal foreligge en konseptvalgutredning (KVU). KS2 er kvalitetssikring av styringsunderlag samt kostnadsoverslag for valgt prosjekt, før eventuelt vedtak om bevilgning i Stortinget. Rapporten fra Menon viser at det er en vesentlig økning i kostnadsanslagene fra KS1 til KS2 innen alle de fire prosjektene. Menon trekker fram tre hovedårsaker til dette: for det første at estimatene er for lave i forhold til de forutsetningene som ble lagt til grunn, for det andre endring i behov og løsninger på en måte som ikke ble forutsatt i tidligfasen, og for det tredje et begrenset fokus på å holde investeringskostnadene på linje med KVU/KS1-estimatene. Analysen beskrives i den andre rapporten fra Produktivitetskommisjonen20. Det heter her at i forkant av en KS1 vil de involverte ha interesse av å holde kostnadsestimater på et moderat nivå slik at konseptet blir valgt for videre planlegging. Men når denne milepælen først er unnagjort, har de involverte stor interesse og gode muligheter til å legge inn det de ønsker i prosjekter, for eksempel utvidelser, høyere standard mv. De involverte aktørene – både bruker og byggherre – har dermed få insentiver til å holde kostnadene nede i fasen mellom KS1 og KS2.

9.5.2 Forsvarsbygg

Forsvarsbygg ble opprettet 1. januar 2002 og er et bruttobudsjettert forvaltningsorgan underlagt Forsvarsdepartementet.

Forsvarsbygg leverer eiendomstjenester til forsvarssektoren og forvalter forsvarssektorens eiendommer, bygg og anlegg. Forsvarsbygg har monopol på utleie av lokaler til Forsvaret, men er konkurranseutsatt på leveranse av tilleggstjenester, som for eksempel renhold. Forsvarsbygg har også kunder fra andre offentlige virksomheter. Forsvarsbygg er byggherre for Forsvaret. Bygge- og rehabiliteringsprosjektene spenner bredt fra bolig- og kontorbygg til militære anlegg som helikopterbaser og flyplasser.

Forsvarsbygg er landets største offentlige eiendomsaktør med ansvar for en eiendomsmasse på totalt 4,1 mill. kvadratmeter, fordelt på vel 12 400 bygg og anlegg.

Forsvarsbygg har hovedkontor i Oslo, men er til stede over hele landet. Forsvarsbygg har en samlet bemanning på om lag 1 300 årsverk.

Husleieordningen

Husleieordningen er kostnadsbasert og består av to hovedelementer: et kapitalelement og driftskostnader (inkludert vedlikehold) knyttet til det enkelte objekt for å kunne opprettholde verdien på dette. Kapitalelementet tilsvarer årlig avskrivning på objektet. Det betyr at det ikke er lagt et avkastningskrav på kapitalen. Husleien justeres årlig for inflasjon.

Finansiering av Forsvarsbygg

Investeringsbudsjettet til Forsvarsbygg er på om lag 1,8 mrd. kroner i 2016, mens driftsutgiftene er på om lag 3,5 mrd. kroner. Driftsinntekter og inntekter fra salg av eiendom utgjør om lag 4,4 mrd. kroner.

Midler til å gjennomføre større investeringer finansieres med bevilgninger over statsbudsjettet. Forsvarsbygg har ikke adgang til å låne penger til å gjennomføre investeringer.

Vurderinger av Forsvarsbygg

I rapporten til Per T. Eikeland fra 2005, jf. omtale av Statsbygg over, gjengis resultater fra intervjuer med representanter fra Forsvarsbygg. Det heter i rapporten at innføring av husleie har gitt et godt insitament til å frigjøre lokaler og eiendommer til salg. Muligheten for å spare inn husleie som kan disponeres til andre formål har vært en drivkraft for å holde tempo i avhendingsprosessen. Skillet mellom bruker og forvalter har medført en riktigere prioritering av bruken av vedlikeholds- og utviklingsmidler, som styres på grunnlag av vedlikeholdsplanen. Bruker, som hovedsakelig er Forsvaret, har fått de positive effektene som har vært forventet. De har fått synliggjort kostnadene, kan konsentrere seg mer om kjernevirksomheten og fått mer fokus på arealutnyttelse fordi de kan disponere innspart leie. I rapporten trekkes det ellers fram at forvaltersiden, herunder Forsvarsbygg, synes omstillingen har vært krevende og at det har vært motstand mot endringene.

I en rapport fra Econ fra 200821 om organisering av eiendommene i Helse Sør-Øst vurderes også andre store offentlige eiendomsforvaltere, herunder Forsvarsbygg. Av rapporten går det fram at Forsvarsstaben vurderer det slik at etableringen av Forsvarsbygg har hatt flere positive effekter, herunder redusert arealbruk og reduserte utgifter til eiendom, bygg og anlegg (EBA). Synliggjøring av kostnader og krevende brukere har bidratt til økt kostnadsbevissthet. Det er også skapt økt rom for valgfrihet i Forsvarets anvendelse av ressursene, og mer målrettet samspill mellom Forsvaret og Forsvarsbygg. Forsvarsdepartementet gir virksomhetene direkte midler til husleie. Forsvarsbygg mener ifølge rapporten at dette bidrar til å ødelegge dynamikken for å oppnå kostnadseffektiv drift. Dette skyldes at brukerne eller leverandøren i et slikt system ikke får beholde gevinsten av redusert ressursbruk. Innføringen av intern husleie framholdes likevel som et helt sentralt element i modellen, og 10 pst. arealreduksjon presenteres som et «rimelig treffende» anslag på effekten av å innføre intern husleie.

Riksrevisjonen22 skriver i sin revisjon av budsjettet for 2010 at Forsvarsbygg ikke kan dokumentere at tilstandsbasert vedlikehold har økt, og ser alvorlig på at analyser av eiendomsmassen i perioden 2004–2010 viser en negativ utvikling i tilstanden og et økende vedlikeholdsetterslep. Det er også avdekket blant annet at driftsmidler er benyttet til investeringsformål, og mangler ved beregning og fakturering av husleie. Det stilles spørsmål ved om Forsvarsbygg i tilstrekkelig grad har ivaretatt sitt forvaltningsansvar for forsvarssektorens eiendom, bygg og anlegg. Forhold som ble tatt opp i tilknytning til revisjonen av 2010-budsjettet, er ikke tatt opp i de senere revisjonene.

I rapporten «Norges tilstand 2015 – State of the nation» fra Rådgivende Ingeniørs Forening vurderes også Forsvarsbygg. Under kartleggingen er Forsvarsbygg delt inn i Forsvarsbygg Utleie og Nasjonale Festningsverk. Kartleggingen er gjort av Forsvarsbygg selv. De kartla teknisk tilstand på 94 pst. av bygningene under Utleie og 25 pst. av Nasjonale Festningsverk. Kartleggingen viser at den vernede andelen av porteføljen er i dårligere stand enn snittet. Siden kartleggingen begynte i 2008, viser utviklingen i registrert tilstand for den samlede porteføljen under Forsvarsbygg Utleie en noe negativ tendens og for Nasjonale Festningsverk har store deler av bygningsmassen en dårlig tilstand. Forutsatt at dagens nivå for vedlikehold opprettholdes også kommende år, vil trenden mot 2024 være at dagens tilstandsnivå opprettholdes. Dette knyttes til at Forsvarsbyggs husleiemodell finansierer drift og vedlikehold av den bygningsmassen som inngår.

9.6 Systemene i Sverige og Danmark

9.6.1 Sverige

Blant annet som følge av statlige reformer på 90-tallet, har Sverige relativt lang erfaring med egne resultatenheter eller selskaper for bygg og eiendomsforvaltning i helsesektoren (og offentlig sektor for øvrig). Et eksempel på dette er aksjeselskapet Locum AB, som eies av Stockholm läns landsting og forvalter eiendommer som landstinget eier. Her er det altså valgt en modell der eiendomsselskapet ikke eier bygningene, men er byggherre og forvalter bygningsmassen på vegne av eieren. Locum AB forvalter 2,2 mill. kvm, og er med det en av Sveriges største eiendomsforvaltere. Blant leietakerne i länet dominerer helsetjenesten, inklusive sykehusene. Locum har ansvar for forvaltning og utvikling, kjøp, salg, drift og vedlikehold av bygningene. I tillegg tilbyr de en rekke service- og støttetjenester, slik at leietakerne kan konsentrere seg om sin kjernevirksomhet.

Hensikten med opprettelsen av Locum var å få et helhetlig syn på bruken av eiendommene og et underlag for en rasjonell og effektiv håndtering av eiendomsspørsmål i landstinget. Samtidig skulle husleie gi leietakeren et insentiv til effektiv kapitalbruk. Eiendommene er samlet i en egen resultatenhet i landstinget der eiendommenes inntekter, kostnader og resultat synliggjøres. Locum tilbyr lokaler både til offentlige og private helsevirksomheter. Landstingets helsevirksomheter kan også velge å leie av andre enn Locum, selv om lokaler som landstinget eier først og fremst bør velges.

Resultatene av å etablere Locum AB er beskrevet i en rapport fra Econ23. Selskapsdannelsen førte til økt forretningsmessig fokus der konkurranse skulle være en viktig drivkraft. Det ble utviklet en bestiller-utfører-modell der det ble valgt å skille mellom eier og de som utførte drift og vedlikehold av eiendommene. Dokumentasjonen viser at det har skjedd en betydelig arealeffektivisering og kostnadsreduksjon innen eiendomsforvaltningen. Omleggingen har blant annet medført en reduksjon på 30 pst. av driftskostnadene og en reduksjon på 10 pst. av kostnader knyttet til varme.

Av rapporten fra Ernst & Young går det fram at det er etablert egne eiendomsselskaper blant annet i Västra Götaland, Skåneområdet og i Uppsala. Det heter i rapporten at:

«Evalueringer viser at disse eiendomsselskapene benytter seg av systemer for målstyring, har etablerte resultatrapporteringsrutiner, i tillegg til at det jevnlig gjennomføres brukertilfredshetsundersøkelser. De har et sterkt kundefokus og ser ut til å ha et aktivt forhold til utvikling og tilpasning av lokalene til kundenes behov.»

9.6.2 Danmark

I Danmark eies og forvaltes sykehusbyggene av de fem regionene; Syddanmark, Midtjylland, Nordjylland, Sjælland og København. I følge rapporten fra Ernst & Young vurderer Sundhedsministeriet det slik at den nåværende modellen skaper best synergi. Mulighetene for alternative modeller for eierskap og forvaltning er ikke undersøkt nærmere. Det pågår imidlertid et forskningsprosjekt i regi av Region Syddanmark for å undersøke fordeler og ulemper ved offentlig-privat samarbeid (OPS). Dette ferdigstilles i juni 2018.

I Danmark er det opprettet et kvalitetsfond for å investere i en moderne sykehusstruktur, jf. omtale i kapittel 5 der det går fram at det skal bygges 16 nye sykehus i perioden 2009–2020. Sundhedsministeriet har ansvaret for administrasjon og tilskuddsforvaltning og har avsatt 25 mrd. DKK til dette formålet. Den involverte regionen er forpliktet til å utføre kvartalsvis statusrapportering. Det er blant annet krav om at en viss andel av den totale rammen er reservert for IT og utstyr osv.

Riksrevisjonen i Danmark gjorde i desember 2011 og oktober 2013 vurderinger av blant annet eierskap og forvaltning av sykehusbyggene. I rapporten fra 201124 framkommer det at Sundhedsministeriet og regionene etter riksrevisjonens syn ikke har forberedt byggeprosjektene fullt ut tilfredsstillende. Det gjelder særlig det største av dem – Det Nye Universitetshospitalet i Aarhus. Tilsvarende står det i 2013-rapporten25 at Riksrevisjonen finner at Sundhedsministeriet og regionene i de tidlige fasene av utbyggingene ikke har hatt tilstrekkelig fokus på å sikre at driften av de nye sykehusene innfrir målene om effektivisering. Ministeriet har ikke tidlig nok fastlagt kriterier for hvordan og når ministeriet vil følge opp, og hvordan effektiviseringskravene skal gjøres opp.

Ernst & Young gjennomførte i perioden 2014–2015 en evaluering av byggestyringsprinsippene for de 16 kvalitetsfondprosjektene (KF-prosjekter)26. I rapporten trekkes det fram at de ulike aktørene i prosjektet vil ha en tendens til å se på egne lokale målsetninger først på bekostning av suksesskriterier for hele sykehuset, dersom prosjektet blir presset på ressurser. Det bør sikres at byggherren har konstant fokus på det totale prosjektet – altså bygget og framtidig drift under ett. En anbefaling er derfor å sikre en instans som holder fokus på KF-prosjektets samlede interesser, fra første spadetak til behandling av pasienter mange år fram i tid. Et slikt organ bør være eksternt og uavhengig, og ta en overordnet rolle som uavhengig «vakthund» for prosjektene på temaer som risikostyring, tid, kvalitet, økonomi mv. Denne instansen kan være knyttet til alle prosjektene innenfor en region, eller til det enkelte prosjekt.

9.7 Vurderinger

9.7.1 Vurderinger fra rapporten til Ernst & Young

Ernst & Young skriver i sin rapport at det peker seg ut noen overordnede forbedrings- og utviklingsområder basert på det kunnskapsgrunnlaget som foreligger og de vurderingene som er gjennomført av ulike aktører. Disse er oppsummert slik i rapporten til Ernst & Young:

Forbedrings-/utviklingsområde | Beskrivelse | Konsekvens |

|---|---|---|

Det er behov for å forbedre den bygningsmessige og tekniske standarden på en del sykehusbygg | Tilstandsgraden til den samlede bygningsmassen innen spesialisthelsetjenesten er for dårlig. Det synes å være et akkumulert vedlikeholdsetterslep i sektoren. | Det bør iverksettes tiltak for å sikre at det settes av tilstrekkelige midler til vedlikehold og oppgradering av bygningsmassen i helseforetak med vesentlig vedlikeholdsetterslep. Der dette ikke allerede foreligger bør vedlikeholdsplaner etableres/oppdateres basert på tilstandsvurderinger og virksomhetsplaner. |

Det er behov for mer behovstilpassede arealer/lokaler | En betydelig andel av bygningsmassen er ikke egnet for dagens eller framtidens sykehusdrift. Hyppige endringer, økte krav og nye behandlingsformer innebærer behov for fleksible bygg og hyppige bygningsmessige tilpasninger. Denne utviklingen forventes å øke framover. | Det bør legges til rette for mer overordnet strategiske styring i takt med utviklingen og sikre tilstrekkelig langsiktighet i planleggingen. Da sykehusbygg er komplekse formålsbygg hvor det er behov for samspill med medisinsk teknisk utstyr, IKT infrastruktur og IKT systemer (som f.eks. journalsystemer), bør byggene være fleksible og godt tilpasset driften. Her vil f.eks. Sykehusbygg HF kunne ta et større ansvar framover. |

Det er behov for bedre mekanismer for arealeffektivisering | Forsøk på å innføre husleie som en mekanisme for arealeffektiviseringer har i flere tilfeller ikke gitt ønsket effekt. Vi har heller ikke identifisert øvrige tiltak/insentiver som har hatt en dokumentert arealeffektiviserende effekt. | Det bør vurderes etablert nye mekanismer og tiltak for å sikre løpende arealeffektivisering i tillegg til husleie. For at husleie skal virke arealeffektiviserende bør modeller for dette gi sterke insentiver med en klar og tydelig konsekvens for leietakerne. |

Det er behov for ytterligere standardisering, samordning og læring | Interregionale samarbeidsprosjekter og etablering av Sykehusbygg HF har bidratt til økt standardisering, bedre samordning og mer læring, men det kan være potensial for å forbedre dette ytterligere. | Det kan være aktuelt å vurdere om etablerte strukturer utnyttes fullt ut og optimalt, eller om de etablerte modellene i større grad må sikres gjennomført. Det kan vurderes å gi mer ansvar og større fullmakter til Sykehusbygg for å sikre gjennomføring av planlagte endringer. |

Det er behov for økt fokus på gevinstrealisering i utbyggingsprosjekter. | Det er krav til planer for gevinstrealisering i utbyggingsprosjekter, men disse synes i liten grad å bli fulgt opp. | Det kan settes ytterligere fokus på gode og realistiske gevinstrealiseringsplaner som en del av planverket for nye sykehusbygg. Oppfølging og måling av gevinstrealisering bør i større grad følges opp i perioden etter bygging. |

Vurdering av et eget eier- og forvaltningsselskap for sykehusbygg

En aktuell problemstilling som er vurdert av Ernst & Young, er etablering av et eget eier- og forvaltningsselskap for sykehusbygg. Dette var en del av oppdraget og er en anbefaling i sentrale evalueringer av eiendomsforvaltningen.

I rapporten fra Ernst & Young oppsummeres de mest framtredende fordelene og ulempene ved å skille ut eierskap og forvaltning i et eget selskap, basert på det foreliggende kunnskapsmaterialet. Sentrale fordeler oppsummeres slik i rapporten:

Fordeler | Beskrivelse | Kommentar |

|---|---|---|

Profesjonalisering av eiendomsforvaltningen. | Et mer enhetlig arbeid rundt mål, strategier, planer og løsninger vil sikre en profesjonalisering av forvaltningen. | En profesjonalisering vil kunne øke bygningsmessig teknisk standard på tvers av hele landet gjennom standardisering, samordning og læring. |

Bedret totaloversikt og porteføljestyring. | Vedlikeholdsbehovet på tvers blir mer oversiktlig, og det kan bli lettere å drive med porteføljeoptimalisering og bruke midlene hvor de gir best avkastning og hvor det er mest nødvendig. | Per i dag er det ingen som sitter med en totaloversikt over den faktiske tilstanden til alle sykehusbygg. Dette ville vært enklere å oppnå gjennom et eget selskap hvor vedlikeholdsbehovet blir synlig og reelle prioriteringer mulig. |

Økt kostnadseffektivitet. | Gjennom tydeligere føringer og stordriftsfordeler vil man kunne oppnå høyere kostnadseffektivitet. | Det kan være potensielle stordriftsfordeler rundt ressurser, innkjøp, systemer, metoder og verktøy, samt tilrettelegging for benchmarking mellom helseforetakene på nasjonalt nivå som kan bidra til å drive kostnadene ned. |

Sterkere kompetansemiljø og bedre læring på tvers. | Mulighet for å skape et kompetansemiljø med muligheter for faglig utvikling, spesielt innen strategiske oppgaver. | Sykehusbygg HF er allerede et ledd i å sikre kompetanseutvikling når det gjelder nybygg og utbygging. Også på områder som utarbeidelse av arealplaner, porteføljestyring, porteføljeutvikling, kjøp og salg av eiendom og analyse kan det oppnås mer kompetanseutvikling og økt læring ved organisering i et eget selskap. |

Økt fokus på kjernevirksomheten i helseforetakene. | Et sterkere skille kan innebære at både kjernevirksomheten og eiendomsforvaltningen settes mer i fokus. | Om bygg- og eiendomsforvaltningen blir skilt ut vil dette innebære at helseforetakene får frigjort tid til å fokusere mer på kjernevirksomheten. Spesielt gjelder dette på ledernivå. |

Større grad av arealeffektivisering. | Kjernevirksomheten vil kunne få et mer bevisst forhold til arealbruk og arealeffektivisering gjennom en husleieordning med de riktige insentivene. | Husleieordninger som er riktig implementert og etablert med riktige insentiver vil kunne føre til at den enkelte leietaker innser at det er noe å hente på å optimalisere bruken av lokaler og kan bidra til å redusere skjevfordelingen og uhensiktsmessig bruk av areal. |

De sentrale ulempene oppsummeres slik:

Ulemper | Beskrivelse | Kommentar |

|---|---|---|

Økt byråkratisering | Sentralisering av myndighet vil kunne skape ytterligere byråkratisering enn det som er i dag. | Kjernevirksomheten kan oppfatte forvaltning som er skilt ut i et eget selskap som byråkratisk da avstanden mellom de som ser behovene og de som vurderer om dette skal prioriteres øker. |

Dannelse av monopolsituasjon | Det kan være en risiko for at et eget selskap kan opptre som en monopolist. | Ved en nasjonal modell bør helseforetakene kunne fristilles til å leie og kjøpe bygg- og eiendomsforvaltningstjenester fra andre aktører for å motvirke en monopolsituasjon. |

Mindre kunnskap hos eiendomsforvalter om driften i sykehus og kjernevirksomheten | Ved å skille ut bygg og eiendomsforvaltningen vil man kunne risikere å miste noe av forståelsen og kunnskapen rundt den kliniske virksomheten og hvordan lokaler og tjenester best kan tilrettelegges for pasientbehandling. | Det forventes hyppige endringer, økte krav og nye behandlingsformer i sykehus, noe som innebærer behov for fleksible bygg og hyppige bygningsmessige tilpasninger. Dette stiller store krav til en bygg- og eiendomsforvalter. |

Redusert påvirkning lokalt og økt ressursbruk til prioriteringsavklaringer. | Ledere i RHF og HF vil oppleve å i mindre grad ha myndighet til å gjennomføre tilpasninger og gjøre prioriteringer de mener er nødvendig for å optimalisere driften, samtidig som de er ansvarlig for en effektiv og god drift. | Ledere kan oppfatte å ha ansvaret for sykehusdriften uten å ha tilstrekkelig myndighet over en sentral ressurs i form av bygningsmassen, og dermed oppleve at de har mindre forutsetninger for effektiv og god drift. Dette kan igjen innebære økt ressursbruk til forhandlinger om prioritering av bygningsmessige forhold. |

Redusert bygg og eiendomsforvaltningskompetanse lokalt. | Lokale ressurser i helseforetakene med kompetanse innen bygg- og eiendomsforvaltning vil bli omplassert til et nytt selskap eller de kan bli overtallige. | Dette vil innebære at det blir lavere kompetanse om bygg- og eiendomsforvaltning lokalt, samtidig som det vil måtte etableres bestillerfunksjoner og et mottaksapparat lokalt i helseforetakene. |

Etablering av et nasjonalt selskap vil innebære en omfattende omstillingsprosess. | Det å etablere et eget selskap og skille ut eierskap og forvaltning vil være en stor og omfattende omstillingsprosess som inkluderer flere virksomhetsoverdragelser. | En virksomhetsoverdragelse vil bety en stor omstilling for alle berørte parter og kreve både juridisk og operasjonell ekspertise. Slike endringsprosesser møter ofte stor motstand og det vil mest sannsynlig også ta lang tid før man kan se effektene av virksomhetsoverdragelsen. En slik omstilling bør også samordnes og ses i lys av andre pågående initiativ i HOD og i helseregionene. |

9.7.2 Utvalgets vurderinger

Problemstillingen i dette kapitlet er hvordan eierskap til og forvaltning av bygg kan organiseres på en mest mulig effektiv måte, både i et kortsiktig og langsiktig perspektiv.

De regionale helseforetakene har ansvaret for å yte nødvendige spesialisthelsetjenester innenfor gitte økonomiske rammer. Dette innebærer et helhetlig ansvar for å se ressurser til drift og investeringer i sammenheng. Investeringer i bygg, utstyr eller vedlikehold må prioriteres opp mot annen drift. Større bevissthet rundt kostnaden ved bruk av innsatsfaktoren kapital var et viktig mål med helseforetaksreformen. Fra sektoren understrekes også de insentivene til effektiv drift som ligger i at overskudd i driften gir grunnlag for investeringer. Gjennomgangen i kapitlet viser at det er skapt rom for betydelige investeringer i helseforetakene de siste årene, og at det i langtidsplanene er innarbeidet en vesentlig økning i investeringsnivået. Det er lagt til grunn varierende forutsetninger om effektivisering. Hvorvidt planene vil la seg gjennomføre, vil blant annet avhenge av bevilgningsnivået framover og i hvilken grad helseforetakene lykkes med å effektivisere driften.

Etablering av egne eiendomsforvaltningsselskap med husleieordninger i statlig sektor har dels vært begrunnet med hensynet til effektiv ressursutnyttelse og at kapital skal ha en pris. I budsjettsystemer der drifts- og investeringsbeslutninger tas separat, vil lokaler i det alt vesentlige kunne framstå som en gratis ressurs og dermed gi uheldige insentiver. Ved at de faktiske kostnadene blir belastet brukerne gjennom husleie, får brukerne et økonomisk insentiv til en mer kritisk vurdering av sine krav til areal, standard og lokalisering. Virkningen avhenger av i hvilken grad brukerne får særskilt kompensasjon for å betale husleie.

I dagens system er riktige insentiver til arealeffektivisering til stede på helseforetaksnivå, da systemet innebærer at disse bærer alle kostnader fullt ut. Innføring av kostnadsdekkende husleie på nivåer under (klinikk- eller avdelingsnivå) kan imidlertid stimulere ytterligere til arealeffektivisering. Dette er blant annet gjort i Helse Bergen. For å oppnå god effekt, kreves at insentivene er slik at spart husleie ved redusert areal kommer brukeren til gode.

Ved siden av arealeffektivisering kan etablering av husleieordninger begrunnes med hensynet til å sikre midler til verdibevarende vedlikehold, ved at nivået på vedlikeholdsmidlene fastsettes ut fra et langsiktig perspektiv og ikke inngår i de årlige budsjettprioriteringene.

Kunnskapsgrunnlaget som er gjennomgått av Ernst & Young tilsier at tilstanden for en del av sykehusbyggene i Norge i dag ikke er tilfredsstillende, og at det som følge av dette synes å være et akkumulert vedlikeholdsetterslep i sektoren. Dette tilsier at vedlikeholdsnivået har vært dårligere enn det som er rasjonelt på lang sikt, selv om riktige insentiver er til stede på helseforetaksnivået. Årsaken til en slik utvikling kan være at krav og forventninger til sykehusene er så store at langsiktige formål knyttet til vedlikehold og bygningsstandard blir nedprioritert i større grad enn det som er fornuftig på lang sikt. Innføring av husleie som sikrer verdibevarende vedlikehold er en måte å unngå en slik utvikling på. Forutsigbarheten dette innebærer gir også bedre grunnlag for å legge vedlikeholdsplaner og følge opp disse. Utvalget ser gode argumenter for å etablere en kostnadsdekkende husleieordning. Et alternativ kan være å stille krav til nivå på vedlikeholdskostnader gjennom eierstyringen.