7 Finansiering av sykehusbygg

Det går fram av punkt fem i mandatet at utvalget skal vurdere ordningen for finansiering av sykehusbygg.

7.1 Modellen for finansiering av sykehusbygg i spesialisthelsetjenesten

Stortinget bevilger årlig ett beløp fordelt over flere poster på statsbudsjettet, som skal dekke kostnader til arbeidskraft, bygninger, utstyr, medikamenter og andre forbruksvarer i spesialisthelsetjenesten. De regionale helseforetakene prioriterer, planlegger og beslutter investeringer, blant annet i sykehusbygg, innenfor dette beløpet. I tillegg kan de regionale helseforetakene få tilført likviditet i form av investeringslån fra staten til investeringsprosjekter over 500 mill. kroner. Investeringslånene bevilges og utbetales over de årlige statsbudsjettene i tråd med framdriften i prosjektene.

Departementet godkjenner ikke de enkelte sykehusinvesteringene i de regionale helseforetakene. Det følger av helseforetaksloven § 30 at foretaksmøtet i regionalt helseforetak treffer vedtak i saker som antas å være av vesentlig betydning for foretakets virksomhet, eller løsningen av fastsatte målsettinger eller oppgaver. Det samme gjelder vedtak i andre saker som antas å ha prinsipielle sider av betydning eller som antas å kunne ha vesentlige samfunnsmessige virkninger, som for eksempel omfattende endringer i sykehusstrukturen i en helseregion og omfattende endringer i tjenestetilbudet. Dette er nærmere omtalt i kapittel 5. Som ledd i styringsdialogen skal de regionale helseforetakene legge fram resultatene etter konseptfasen1 og egne vurderinger av investeringsprosjekter for departementet. I praksis skjer dette ved at det regionale helseforetaket legger fram søknad om lån til investeringen. Lånesøknaden skal være behandlet av styret i det regionale helseforetaket og inneholde en konseptrapport og ekstern kvalitetssikring basert på vurderingene i konseptfasen.

Avskrivninger på helseforetakenes kapital (i all hovedsak bygninger og utstyr) belastes de årlige regnskapene og utgjør en likviditet som sammen med positive økonomiske resultater, gir handlingsrom for reinvesteringer. De regionale helseforetakene kan også tilføre likviditet til helseforetakene i form av interne lån. Interne lån kommer i tillegg til investeringslån fra staten. De regionale helseforetakene praktiserer ordninger med interne lån på ulike måter. Interne lån belastes med renter og det beregnes renter på innskudd for helseforetak som eventuelt må avgi likviditet. Interne lån gjør det mulig å skaffe til veie egenkapital raskere enn om hvert enkelt helseforetak selv måtte spare opp egenkapital av egen inntektsramme i forkant.

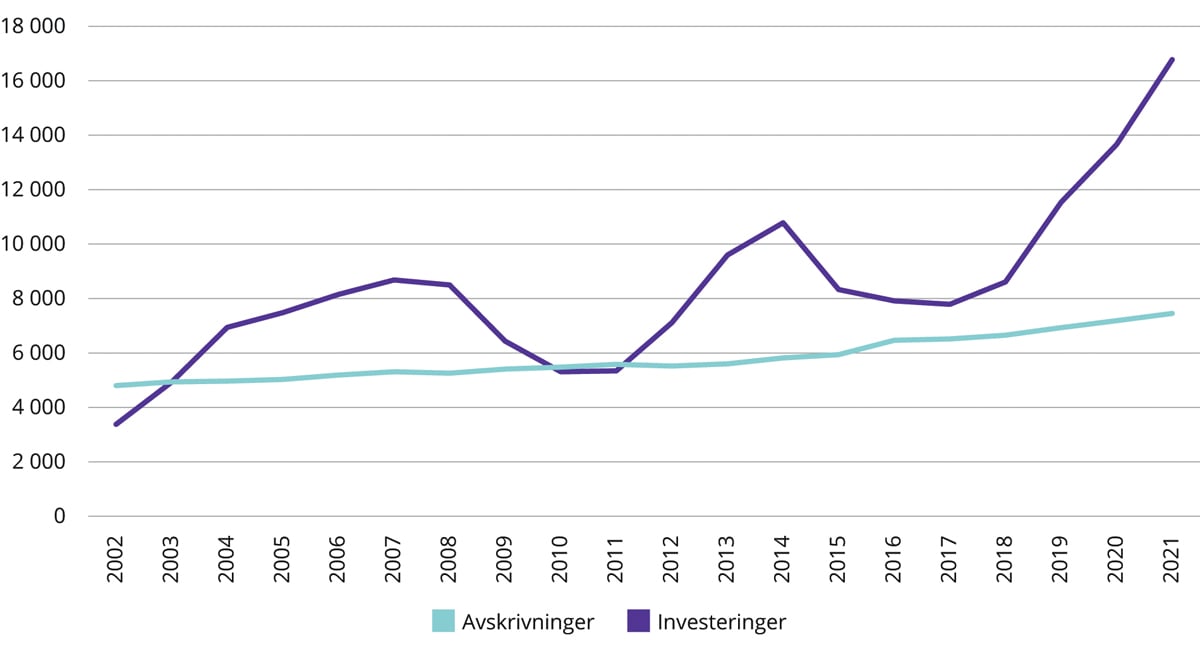

Avskrivninger representerer kostnaden ved bruk av kapital – kapitalslit. Dersom investeringsnivået er høyere enn kapitalslitet, innebærer dette at helseforetakene øker verdien på sin kapital. Dette kan skje ved å oppgradere kvaliteten på kapitalen (bygninger eller utstyr), eller ved å utvide arealet eller utstyrsparken. Avskrivningsbeløpene gjenspeiler kostnaden på investeringstidspunktet. I 2021 investerte helseforetakene for 16,8 mrd. kroner i bygg, utstyr og immaterielle verdier. Investeringsnivået i helseforetakene har jevnt over vært høyere enn de årlige avskrivningene. Det har dermed vært en økning i helseforetakenes realkapital. Over tid har imidlertid avskrivningenes andel av totale kostnader vært synkende. Dette skyldes at en større andel av inntektsveksten er brukt til å dekke økte kostnader til blant annet arbeidskraft og medikamenter.

7.1.1 Systemet for planlegging og dimensjonering av bygg

De regionale helseforetakene og helseforetakene som driver pasientbehandling, skal ha utviklingsplaner. Dette er planer for hvordan foretaket vil utvikle sin virksomhet for å møte framtidig behov for spesialisthelsetjenester. Veileder for arbeidet med utviklingsplaner (de regionale helseforetakene, 2020) angir at utviklingsplanen skal beskrive dagens situasjon, utfordringer og muligheter som virksomheten står overfor. Basert på analyse og vurdering av utfordringer og muligheter beskrives utviklingsretning for virksomheten, sentrale strategiske valg og prioriterte tiltak.

Utviklingsplanene skal bygge på og ta utgangspunkt i felles metodikk for framskriving, med nødvendig tilpasning til lokale forhold. Framskrivningsmodellen benyttes til å beregne framtidig aktivitet, kapasitet og ressursbruk som en del av foretakenes arbeid med utviklingsplaner, samt dimensjonering av nye sykehus.

Boks 7.1 Framskrivinger

Framskrivingene brukes på områder som utdanning og rekruttering av personell, planlegging av nye bygg, kjøp av helsetjenester, etablering av teknologisk infrastruktur og organisering og innretting av helsetjenesten. Spesialisthelsetjenesten benytter felles framskrivningsmodeller (Sykehusbygg HF, 2020). Det er etablert et nasjonalt fagnettverk som utvikler og forvalter modellene. Nettverket består av representanter fra de regionale helseforetakene, Sykehusbygg HF, Folkehelseinstituttet, Helsedirektoratet og KS.

Framskrevet aktivitetsbehov beregnes ved å ta utgangspunkt i et gitt basisår, Statistisk sentralbyrå (SSB) sine framskrivinger av demografi og befolkningsvekst, kvalitative vurderinger av forventet sykdomsutvikling og andre endringsfaktorer. Andre endringsfaktorer omfatter for eksempel samhandling med primærhelsetjenesten, overføring fra døgn- til dagbehandling og poliklinikk og anslag over generell effektivisering.

Det er utviklet en egen framskrivingsmodell for beregning av framtidig kapasitetsbehov innenfor psykisk helsevern og tverrfaglig spesialisert rusbehandling (TSB) gjennom et nasjonalt prosjekt (de regionale helseforetakene, 2021). På bakgrunn av revidert oppdragsdokument i 2022 ble det gjennomført et nasjonalt utredningsoppdrag som inkluderte en fornyet helhetlig analyse og framskriving av behov for tjenester, personell og kompetanse innen psykisk helsevern og TSB, basert på aktiviteten i 2021. Framskrivingen ble behandlet av styrene i alle de regionale helseforetakene i desember 2022.

Det framgår blant annet av styresaken at kapasitet til behandling og oppfølgning innenfor psykisk helsevern for barn og unge, bør styrkes. Det er behov for en satsning på hele behandlingsforløpet for pasienter med alvorlige psykiske lidelser, inkludert døgnkapasitet og FACT eller tilsvarende ambulante modeller. Som følge av dette er det lagt til grunn en økning i antall døgnopphold på om lag 12 pst. fram til 2040 med revidert modell for framskrivinger.

Gjennomføring av større enkeltprosjekter skal følge Veileder for tidligfasen i sykehusbyggprosjekter (Sykehusbygg HF, 2017). Tidspunkt for igangsetting av større prosjekter skal framgå ved rullering av økonomisk langtidsplan.

Innenfor rammene av utviklingsplanene utarbeider de regionale helseforetakene hvert år en økonomisk langtidsplan for de neste fire årene. Økonomisk langtidsplan utarbeides med bakgrunn i overordnede føringer, utviklings- og investeringsplaner og innspill fra helseforetakene. Langtidsplanene tar hensyn til hvordan befolkningsutvikling, sykdomsutvikling, utvikling i medisinsk teknologi og befolkningens forventninger til helsetjenestene vil påvirke behov og etterspørsel etter helsetjenester. Videre gjøres det prioriteringer knyttet til personell og kompetanse, bygg, utstyr, IKT og andre innsatsfaktorer. Det blir vurdert hvordan helseforetakene kan tilpasse virksomheten for å møte utfordringene innenfor gjeldende økonomiske rammer.

Boks 7.2 Sykehusbygg HF

Sykehusbygg HF er et nasjonalt kompetansemiljø for sykehusplanlegging og sykehusbygging. Foretaket ble stiftet i 2014 etter krav fra departementet i foretaksmøte og er eid av de fire regionale helseforetakene. Sykehusbygg HF skal benyttes i alle byggprosjekter over 500 mill. kroner og skal utføre tjenester knyttet til utvikling, planlegging og gjennomføring av byggeprosjekter og tjenester innen eiendom som gir felles gevinster for helsesektoren, blant annet:

utvikling og forvaltning av kunnskap, metoder og verktøy for bygg- og eiendomsrelatert sykehusplanlegging

tilgang på personell med spisskompetanse på alle faser i livsløpet til en sykehuseiendom

prosjektledelse og rådgivning til byggeprosjekter

øvrige tjenester som naturlig hører inn under Sykehusbyggs formål.

Det er mange forhold som påvirker behovet for sykehuskapasitet, og disse vil kunne variere over tid. Norske sykehus blir nå dimensjonert med en forutsetning om at 85 pst. av sengene skal være i bruk til enhver tid (utnyttelsesgrad) og åtte timer åpningstid på hverdager på poliklinikker. Tidligere ble flere bygg i Helse Sør-Øst dimensjonert med en utnyttelsesgrad på 90 pst. I forbindelse med arbeidet med regional utviklingsplan, vedtok styret i Helse Sør-Øst i 2018 at nye sykehusbygg skal planlegges med en utnyttelsesgrad på 85 pst. Endringen ble begrunnet med hensynet til pasientsikkerhet, at de andre regionene bruker utnyttelsesgrad på 85 pst., erfaringene fra Akershus universitetssykehus og Sykehuset Østfold, samt at det er lavt forbruk av senger ved pasienthotell.

7.1.2 Evalueringer av nye sykehusbygg

Fra 2016 er det stilt krav om at helseforetakene evaluerer sine sykehusbyggeprosjekter etter at byggene er tatt i bruk. Krav om evalueringer framgår av revidert tidligfaseveileder fra 2017.2

Det foreligger så langt evalueringer av nytt sykehus i Stokmarknes, nytt Østfoldsykehus, nytt sykehus i Kirkenes, A-fløya på Universitetssykehuset Nord-Norge i Tromsø og nytt sikkerhetsbygg Østmarka i Trondheim. Som en del av evalueringene er det gjennomført spørreundersøkelser for å innhente erfaringer fra ansatte og pasienter. Aktivitet og kapasitet i de nye sykehusbyggene er sammenlignet med beregningene som ble gjort under planleggingen. Utnyttelsesgrader, åpningstider og medarbeidermedvirkning er også vurdert.3 Evalueringene av nye sykehusbygg mv. er nærmere omtalt i kapittel 4.

7.2 Lånebetingelser, gjeld og investeringer

7.2.1 Utvikling i lånebetingelser

I de første årene etter helseforetaksreformen ble det bevilget en samlet låneramme i de årlige statsbudsjettene. Departementet hadde fullmakt til å fordele bevilgningen til de regionale helseforetakene. Departementets fordeling av lånerammen var basert på den totale investeringsporteføljen til de regionale helseforetakene og var ikke prosjektspesifikk.

Fra 2008 er det gitt lån til enkeltprosjekter, med en fastsatt øvre låneramme som blir fordelt på årlige prisjusterte lånebevilgninger i takt med framdriften i de enkelte prosjektene. I perioden 2008–2013 var øvre låneandel 50 pst. av styringsramme p50 i konseptfasen. I statsbudsjettet for 2014 ble det vedtatt en utvidelse av lånerammen fra 50 pst. til 70 pst. av investeringskostnaden tilsvarende estimert kostnadsramme p85 i konseptfasen.4 Dette innebar både at lånerammen økte (fra 50 pst. til 70 pst.) og at den baserte seg på et høyere beløp (fra p50 til p85). I 2017 ble det åpnet for å øke avdragstiden på statlige lån fra 20 til 25 år. Fra 2019 ble avdragstiden ytterligere økt til 35 år, i tillegg ble det gitt mulighet til å ta opp annuitetslån.5 Formålet med endringene i lånebetingelsene har vært å forbedre likviditeten til de regionale helseforetakene og å sikre større evne til raskere å kunne gjennomføre store og nødvendige investeringer i bygg, IKT og medisinsk teknisk utstyr.

For universitetsarealer i sykehus er det etablert en ordning hvor sykehusene i hovedsak er eiere av arealene og ansvarlige for utbygging og finansiering. For slike arealer gis det 100 pst. lån basert på anslag p85 i konseptfasen. Begrunnelsen er å sikre at det ikke skal tas midler (egenkapital) fra spesialisthelsetjenesten for å dekke finansieringsbehovet for universitetssektoren. Det vises til nærmere omtale i punkt 7.4.5.

I statsbudsjettet for 2018 ble det innført en ny rentemodell for investeringslån til de regionale helseforetakene. Rentemodellen ble gjort gjeldende for lån til prosjekter som fikk innvilget låneramme fra og med 2018. Ny rentemodell fra 2018 beregner faste og flytende renter med utgangspunkt i basisrenten, med et fratrekk på 0,5 prosentpoeng.6

Prosjekter som var innvilget låneramme før 2018, beholdt tidligere modell hvor det er lagt til grunn renten på seks måneders statskasseveksler med et påslag på 0,4 prosentpoeng. Den samme rentemodellen gjelder også for helseforetakenes bruk av driftskreditter. Endringen i 2018 ble i Prop. 1 S (2018–2019) begrunnet med at helseforetakenes rentebetingelser i større grad burde tilpasses øvrige renter i markedet, samt andre statlige låneordninger som Statens pensjonskasse, Husbanken og Lånekassen.

7.2.2 Utvikling i langsiktig gjeld

Det påløper renter på byggelånet fram til prosjektene er ferdigstilt. Byggelånsrentene legges til det langsiktige lånet når prosjektene er ferdigstilt. Ved inngangen til 2022 utgjorde samlede låneopptak til investeringer i de regionale helseforetakene om lag 35,2 mrd. kroner. Av dette er 13 mrd. kroner langsiktige lån. Resterende 22,2 mrd. kroner er byggelån til prosjekter som er under gjennomføring. Forskjellen mellom samlet låneopptak og langsiktige lån på 13 mrd. kroner viser at det er økende investeringsaktivitet i de regionale helseforetakene (jf. figur 7.1).

7.2.3 De regionale helseforetakenes investeringsplaner

Helseforetakenes økonomiske langtidsplaner for perioden 2022–2025 omfatter investeringer for nærmere 91 mrd. kroner, jf. tabell 7.1.

Tabell 7.1 De regionale helseforetakenes investeringsplaner for perioden 2022–2025 (mill. kroner)

2022 | 2023 | 2024 | 2025 | Sum | |

|---|---|---|---|---|---|

Prosjekter og bygningsmessige investeringer over 500 mill. kroner | 15 223 | 18 921 | 14183 | 10 472 | 58 799 |

Øvrige bygningsmessige investeringer | 2 074 | 2 415 | 2 268 | 2 435 | 9 192 |

Medisinskteknisk utstyr1 | 1 636 | 1 765 | 1 662 | 1 619 | 6 682 |

IKT | 3 247 | 3 396 | 3 186 | 2 909 | 12 738 |

Annet | 619 | 1 045 | 892 | 952 | 3 508 |

Sum totale investeringer | 22 799 | 27 542 | 22 191 | 18 387 | 90 919 |

1 Det inngår betydelige midler til medisinsk-teknisk utstyr og IKT i prosjektene over 500 mill. kroner.

Som følge av den økonomiske situasjonen og usikkerheten i markedet, er det ikke tatt inn en tallfestet oversikt over helseforetakenes oppdaterte investeringsplaner for perioden 2023–2026 i Prop. 1 S (2022–2023).

Helse Sør-Øst

Med bakgrunn i behandling av økonomiske langtidsplan i perioden 2022–2025 planlegger Helse Sør-Øst RHF for investeringer på 54,3 mrd. kroner.

Prosjekter over 500 mill. kroner med statlige lånerammer:

nytt psykiatribygg ved Sørlandet sykehus

nytt sykehus i Drammen i Vestre Viken

klinikkbygg og protonsenter ved Radiumhospitalet ved Oslo universitetssykehus

første trinn i utvikling av nye Aker og Nye Rikshospitalet ved Oslo universitetssykehus

ny regional sikkerhetsavdeling ved Oslo universitetssykehus

utbygging og stråleterapi ved Sykehuset Telemark, Skien

samling av sykehusbasert psykisk helsevern ved Akershus universitetssykehus.

I tillegg gjennomføres program for standardiserings- og IKT-infrastrukturmodernisering.

Prosjekter over 500 mill. kroner under planlegging:

videreutvikling av Sykehuset Innlandet (Mjøssykehuset)

stråle- og somatikkbygg ved Akershus universitetssykehus

akuttbygg ved Sørlandet sykehus.

Det inngår flere prosjekter i helseforetakenes økonomiske langtidsplaner som også er prioritert i regionen, men som dels er avhengig av fremdriften i andre prosjekter og dels av planlagt resultatutvikling. Dette gjelder blant annet videreutvikling av Oslo universitetssykehus, etappe 2. Det er besluttet at Klinikk for laboratoriemedisin ved Oslo universitetssykehus skal innplasseres i det nye Livsvitenskapsbygget ved Universitetet i Oslo. Det er inngått avtale med Oslo kommune om utbygging av storbylegevakt på Aker, hvor Oslo universitetssykehus skal leie arealer. Driften av storbylegevakt vil bli videreført innenfor rammen av dagens samarbeid mellom Oslo universitetssykehus og Oslo kommune.

Helse Vest

Med bakgrunn i behandling av økonomiske langtidsplan i perioden 2022–2025 planlegger Helse Vest RHF for investeringer på 16,6 mrd. kroner.

Prosjekter over 500 mill. kroner med statlige lånerammer:

byggetrinn 2 av nytt barne- og ungdomssykehus ved Haukeland universitetssjukehus i Helse Bergen

oppgradering og modernisering ved Helse Førde

nytt sykehus i Stavanger inkl. behandlingsbygg og universitetsarealer

rehabilitering og nybygg ved Haugesund sjukehus i Helse Fonna (trinn 1 og 2)

protonsenter ved Haukeland universitetssjukehus i Helse Bergen.

Prosjekter over 500 mill. kroner under planlegging:

det pågår planarbeid knyttet til ombygging av sentralblokken ved Haukeland universitetssjukehus i Helse Bergen.

Helse Midt-Norge

Med bakgrunn i behandling av økonomiske langtidsplan i perioden 2022–2025 planlegger Helse Midt-Norge RHF for investeringer på 11,1 mrd. kroner.

Prosjekter over 500 mill. kroner med statlige lånerammer:

nytt sykehus i Nordmøre og Romsdal

Helseplattformen.

Prosjekter over 500 mill. kroner under planlegging:

utvikling av sykehuset i Ålesund.

I tillegg pågår det planarbeid knyttet til senter for psykisk helse ved St. Olavs hospital.

Helse Nord

Med bakgrunn i behandling av økonomiske langtidsplan i perioden 2022–2025 planlegger Helse Nord RHF for investeringer på 9,0 mrd. kroner.

Prosjekter over 500 mill. kroner som er tildelt statlige lånerammer:

nytt sykehus i Narvik ved Universitetssykehuset Nord-Norge

nytt sykehus i Hammerfest ved Finnmarkssykehuset.

Prosjekter over 500 mill. kroner under planlegging:

utvikling av Helgelandssykehuset.

I tillegg pågår det utredningsarbeid om etablering av nytt sykehusbygg for psykisk helse og rusbehandling ved Universitetssykehuset Nord-Norge.

7.2.4 Utvikling i investeringsnivå i spesialisthelsetjenesten 2002–2021

Figur 7.1 viser utviklingen i helseforetakenes investeringer i perioden 2002–2021. I de senere årene har investeringsnivået økt betydelig fra om lag 8 mrd. kroner i 2015 og 2016 til om lag 17 mrd. kroner i 2021.

Figur 7.1 Utvikling i helseforetakenes investeringer 2002–2021 i løpende priser (1000 kroner)

De regionale helseforetakenes årsregnskaper

Tabell 7.2 Utvikling i helseforetakenes verdi på bygg, utstyr og immaterielle verdier 2003–2021 (1000 kroner)

2003 | 2014 | 2021 | Pst. endring 2014–2021 | Pst. endring 2003–2021 | |

|---|---|---|---|---|---|

Helse Sør-Øst | 35 913 | 45 097 | 51 699 | 14,6 | 40,1 |

Helse Vest | 12 095 | 14 445 | 25 920 | 79,4 | 114,3 |

Helse Midt-Norge | 9 001 | 14 094 | 16 203 | 15,0 | 80,0 |

Helse Nord | 8 578 | 10 371 | 16 898 | 62,9 | 97,0 |

Samlet | 65 587 | 84 007 | 110 720 | 31,8 | 66,3 |

De regionale helseforetakenes årsregnskaper

Ved innføringen av helseforetaksmodellen ble verdien av helseforetakenes bygningsmasse og utstyr satt til 66 mrd. kroner. I perioden 2014–2021 har den regnskapsmessige verdien av sykehusenes bygg og utstyr økt med 26,4 mrd. kroner, fra 84,3 mrd. kroner til 110,7 mrd. kroner. Det er store variasjoner mellom regionene. Helse Vest og Helse Nord er de regionene som har relativt størst økning i verdien av bygg og utstyr i perioden fra 2014. Helse Midt-Norge har relativt sett hatt den laveste økningen de siste syv årene, men denne regionen gjennomførte store investeringer før 2014. Helse Sør-Øst har den laveste relative økningen siden helseforetakene ble etablert, men denne helseregionen har nå omfattende oppgraderingsplaner.

Oppgradering og fornying av bygningsmassen er en kontinuerlig prosess for å tilpasse bygg til dagens drift og for å få en mer funksjonell bygningsmasse, men de store prosjektene vil variere mellom regioner og helseforetak. Helseforetakene må prioritere sine investeringsplaner innenfor tilgjengelige økonomiske og finansielle rammer. Samtidig må det settes av midler til ordinært vedlikehold. Det vises til nærmere omtale av tilstandsgraden på sykehusbyggene og verdibevarende vedlikehold i punkt 7.2.5.

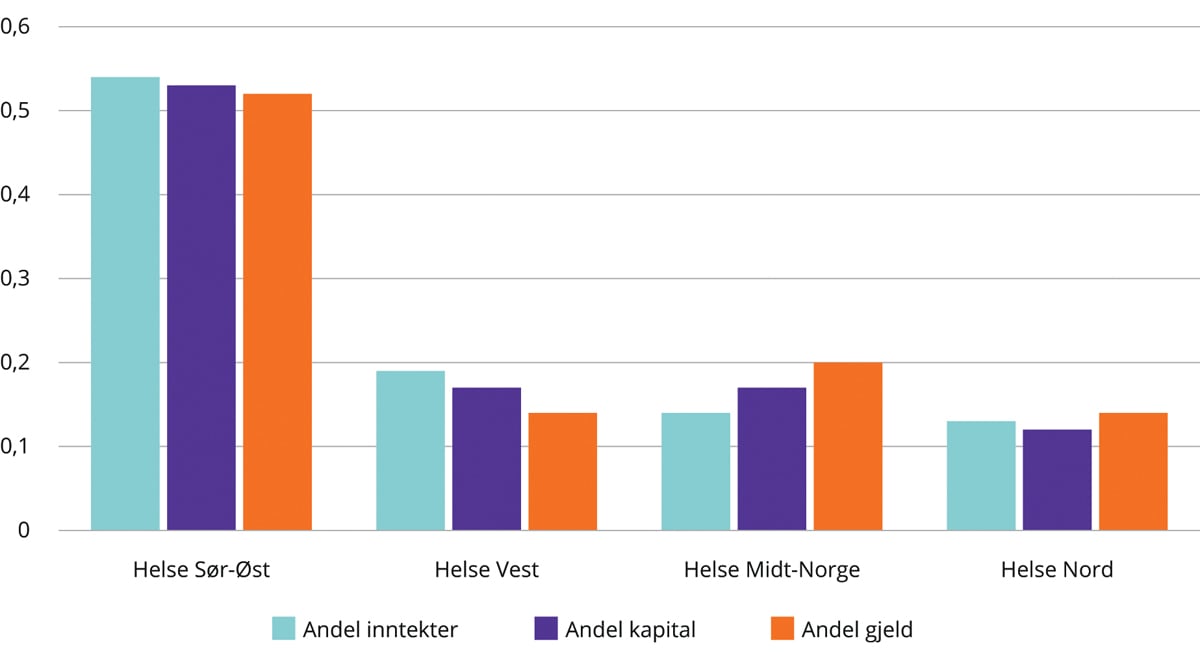

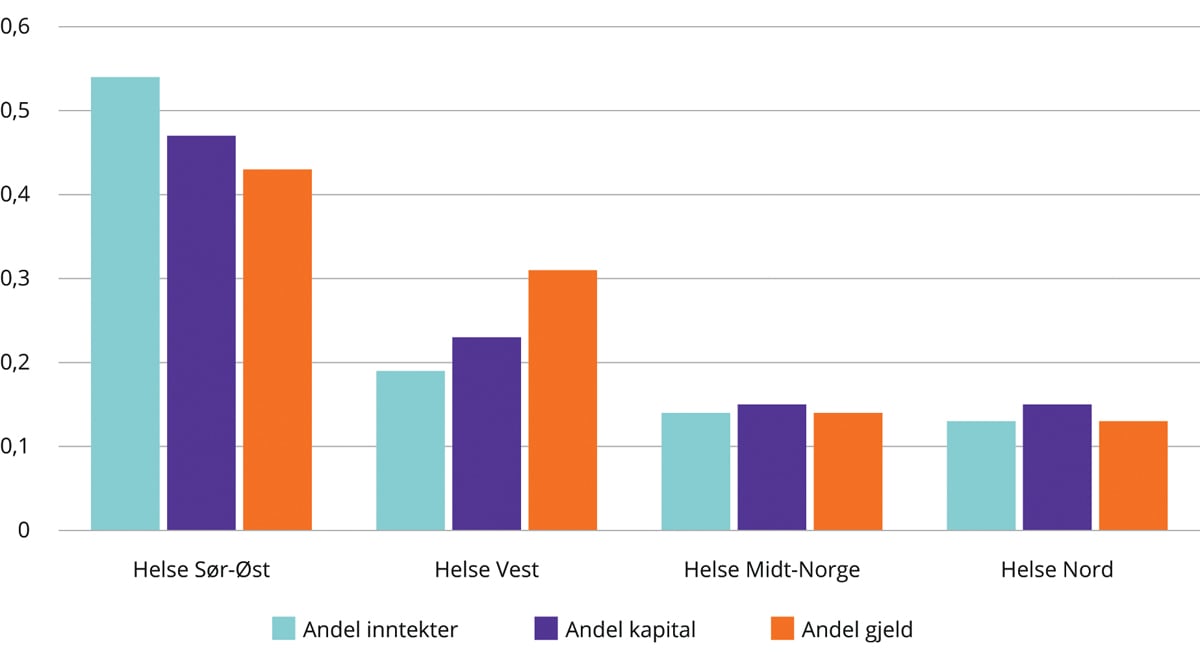

I figur 7.2 og 7.3 er andelen kapitalbeholdning og gjeld i de regionale helseforetakene sammenlignet med andelen basisbevilgning i 2014 og 2021. Figurene viser at det ikke er samsvar mellom forskjeller i behov for spesialisthelsetjenester slik dette kommer til uttrykk i fordelingsnøkkelen i inntektsmodellen, forskjeller i kapitalbeholdning og forskjeller i gjeld.

Figur 7.2 Sammenligning av andel basisbevilgning, kapitalbeholdning og lånegjeld 2014

Helse- og omsorgsdepartementet

Figur 7.3 Sammenligning av andel basisbevilgning, kapitalbeholdning og lånegjeld 2021

Helse- og omsorgsdepartementet

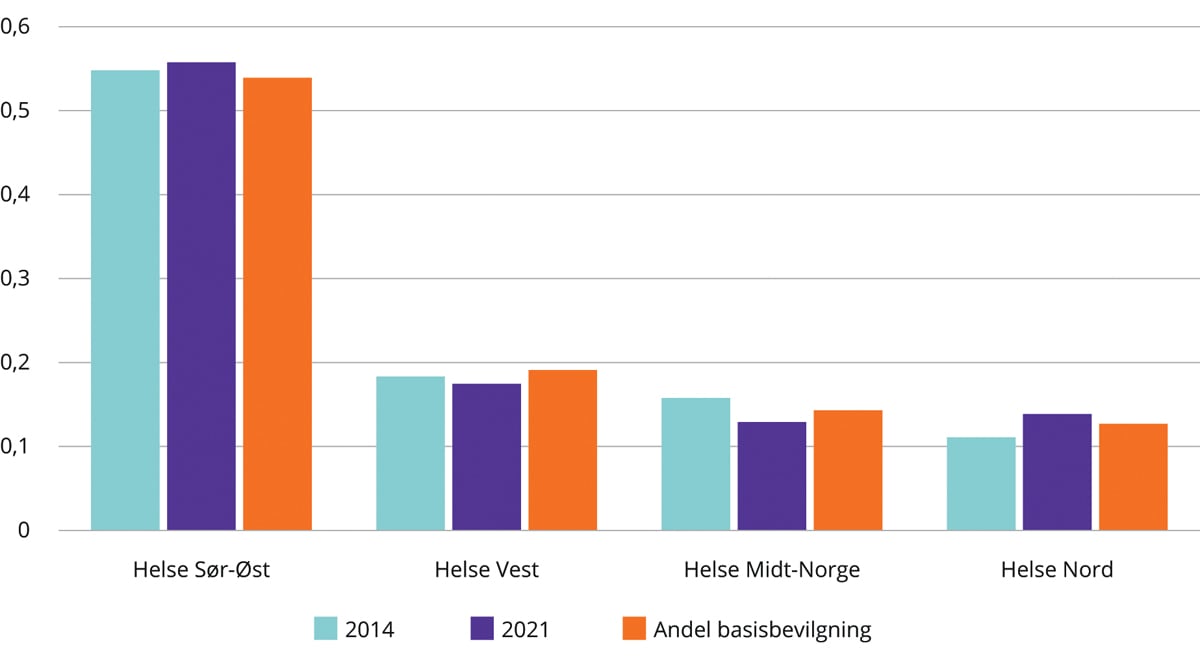

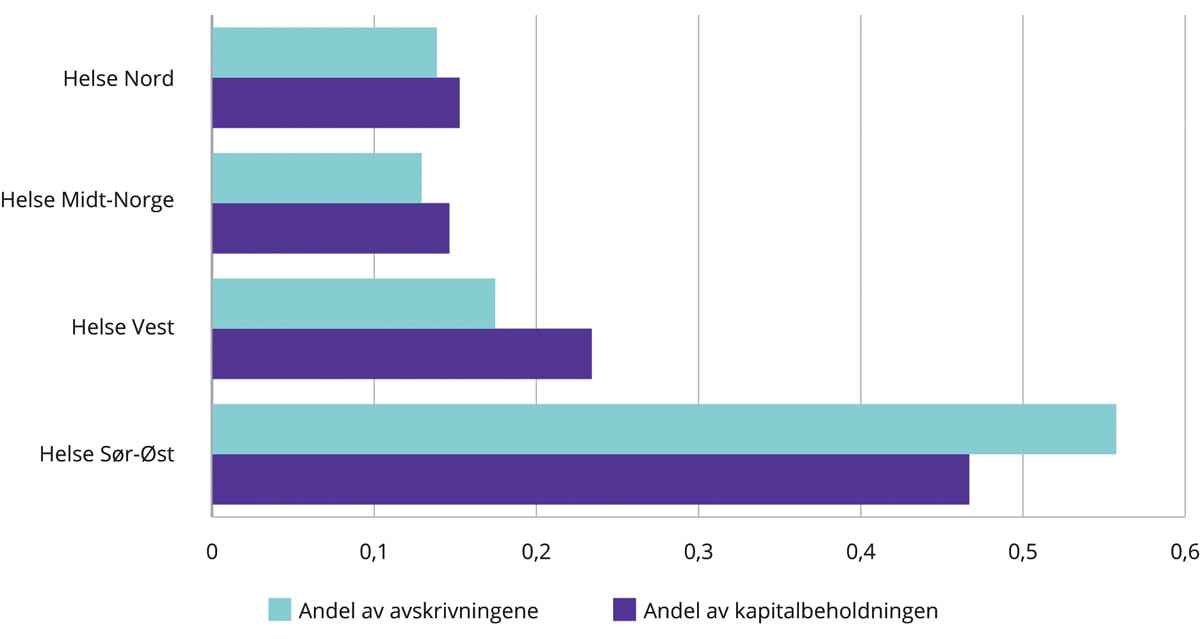

Inntekter til å dekning av kapital fordeles på samme måte som inntekter til å dekke løpende drift. Figur 7.4 viser at det ikke er samsvar mellom forskjeller i behov slik dette kommer til uttrykk i fordelingsnøkkelen i inntektsmodellen (andel basisbevilgning) og forskjeller i avskrivningskostnader. I punkt 7.7.2 er det gitt en nærmere vurdering av inntekter til å dekke kapitalkostnader i basisbevilgningen.

Figur 7.4 Andel avskrivninger i 2014 og 2021 sammenlignet med andel basisbevilgning 2021

Helse- og omsorgsdepartementet

Det framgår av figur 7.2–7.5 at det er forskjeller i nivå og utvikling på kapitalbeholdning og avskrivninger mellom regionene. Disse forskjellene skyldes blant annet forskjeller i sammensetningen av kapitalbeholdningen, alder på bygninger og utstyr, og omfanget av pågående byggeprosjekter.

Figur 7.5 Andelen kapitalbeholdning og avskrivinger 2021

Helse- og omsorgsdepartementet

7.2.5 Tilstandsgrad for sykehusbygg og verdibevarende vedlikehold

Helseforetakene registrerer tilstandsgrad og oppgraderingsbehov for sykehusbyggene. Disse oppdateres hvert fjerde år. Registrering av tilstand gjøres i henhold til Norsk Standard (NS 3424), på en skala fra 0 til 3, der 0 og 1 er tilfredsstillende mens 2 og 3 tilsier behov for vedlikeholdstiltak. Målet for en tilfredsstillende bygningsmessig tilstandsgrad er om lag 1,2, som tilsvarer den tilstandsgraden som gir lavest eiendomskostnader over byggets levetid (de regionale helseforetakene og Sykehusbygg HF, 2021). Levetid for nye bygg må vurderes individuelt, men 35 år gjenspeiler et gjennomsnitt.

Det ble gjennomført en tilstandsvurdering i 2014 som ble publisert i Nasjonal helse- og sykehusplan 2016–2019. Denne ble fulgt opp i 2020. Samlet vektet tilstandsgrad for helseforetakenes sykehusbygg i 2020 var 1,5, basert på en samlet kartlegging av om lag 4,4 mill. kvadratmeter fordelt på 1 400 bygninger. Den vektede tilstandsgraden i 2016 var 1,48. Spesialisthelsetjenesten har både moderne sykehusbygg og sykehus som krever betydelige oppgraderinger. Det er store variasjoner i tilstandsgrad både innad i og mellom helseregionene. Tabell 7.3 viser at Helse Vest, Helse Midt-Norge og Helse Nord hadde en forbedring i tilstandsgraden i perioden. Helse Sør-Øst hadde en forverring av tilstandsgraden for sine sykehusbygg i samme periode.

Tabell 7.3 Tilstandsgrad for sykehusbyggene

2020 | 2016 | |||

|---|---|---|---|---|

Helse Sør-Øst | 1,61 | TG 2 | 1,51 | TG 2 |

Helse Vest | 1,37 | TG 1 | 1,44 | TG 1 |

Helse Midt-Norge | 1,38 | TG 1 | 1,46 | TG 1 |

Helse Nord | 1,36 | TG 1 | 1,37 | TG 1 |

Samlet | 1,50 | 1,48 |

Helse- og omsorgsdepartementet

Riksrevisjonen gjennomførte en undersøkelse av helseforetakenes investeringer i bygg og medisinsk-teknisk utstyr i Dokument 3:2 (2021–2022). Et hovedfunn var at nivået på investeringene ikke har vært tilstrekkelig til å sikre en god nok tilstand på bygg og medisinsk-teknisk utstyr. Riksrevisjonen mener det er kritikkverdig at den tekniske tilstanden til bygningsmassen i et flertall av helseforetakene ikke er bedret over tid, og at gjennomsnittsalderen for medisinsk-teknisk utstyr øker. Riksrevisjonen påpeker at mange helseforetak ikke når det investeringsnivået de har planlagt med i sine økonomiske langtidsplaner. Videre vurderer Riksrevisjonen at de regionale helseforetakene ikke har fulgt opp de underliggende helseforetakenes investeringer i bygg og medisinsk-teknisk utstyr på en god nok måte. Helse Sør-Østs tilstandsrapportering viser at bygningsmassens tilstandsgrad har utviklet seg negativt over tid. Vedlikeholdsetterslepet for sykehusbyggene har økt.

I foretaksmøte i januar 2018 ble de regionale helseforetakene bedt om å utrede hvordan det kan legges bedre til rette for verdibevarende vedlikehold av sykehusbygg og en felles husleieordning, med sikte på en mer effektiv arealutnyttelse og verdibevaring av sykehusbyggene. Oppdraget resulterte i en rapport med tilhørende veileder som ble ferdigstilt i 2021. I foretaksmøte i januar 2022 ble det stilt krav om at de regionale helseforetakene skal fastsette mål for tilstandsgrad for sine sykehusbygg og sikre at helseforetakene utarbeider verdibevarende vedlikeholdsplaner med bakgrunn i tilstandsregistreringen av bygningsmassen som gjøres hvert fjerde år, slik at fastsatte mål for tilstandsgrad nås.

Styret i Helse Sør-Øst RHF har vedtatt å innføre en kostnadsdekkende internhusleieordning for helseforetakene fra 2023.7 Det er lagt til grunn at internhusleieordningen innføres kostnadsnøytralt, men hvor ønsket virkning kan tilpasses over tid slik at innføringen ikke skal føre til omfordelinger av midler fra klinisk drift til eiendomsforvaltning. Over tid vurderes likevel ordningen å bidra til omfordeling av midler slik at det blir lagt bedre til rette for verdibevarende vedlikehold av sykehusbygg og mer effektiv arealutnyttelse. Fastsettelse av husleie må skje på grunnlag av helseforetakets etablerte prosesser for økonomisk langtidsplan og budsjett. Ressurser til eiendomsområdet vil underlegges samme prioriteringsdiskusjoner som tidligere, men når nivået er fastsatt, skal dette forutsetningsvis følges.

7.3 Om bruk av regnskapsloven i helseforetakene

En av intensjonene bak helseforetaksmodellen var å oppnå større bevissthet om innsatsfaktoren kapital. Helseforetakene ble derfor underlagt regnskapslovens bestemmelser, som innebærer at inntekter føres når de er opptjent og kostnader når de er påløpt. Det er forskjell på kostnad og utgift. Mens utgift er en utbetaling, fordeles kostnadene over levetiden som avskrivinger. Dermed blir kostnader til bygninger og utstyr synliggjort i regnskapet på lik linje med kostnader til arbeidskraft og medikamenter mv.

Bruk av regnskapslovens bestemmelser har vært et viktig bidrag til å gi oversikt over, og styring med, helseforetakenes økonomi og bruk av kapital. I NOU 2016: 25 er det vist til at lavere vekst i kostnader enn i bevilgninger og bedre økonomistyring, har skapt rom for å øke investeringsnivået over tid.

Statlige regnskapsstandarder (SRS) med regnskapsoppstilling basert på prinsippene i regnskapsloven, er gjort obligatoriske for alle statlige virksomheter fra august 2021. For de virksomhetene som ikke har benyttet SRS, er det en innføringsperiode på fem år fra 1. januar 2022. Dette er begrunnet med at dagens kontantprinsipp i staten ikke gir god nok styringsinformasjon om hva de statlige aktivitetene faktisk koster. Krav om bruk av SRS (i tillegg til rapportering til statsregnskapet på kapittel og post etter kontantprinsippet) skal bidra til å gjøre det enklere å analysere effektiv ressursbruk i offentlig sektor.

7.4 Finansiering av investeringer i andre sektorer

7.4.1 Investeringer i kommunene

Kommuner og fylkeskommuner er selvstendige, folkevalgte forvaltningsnivåer som ivaretar oppgaver som tjenesteytere, samfunnsutviklere, myndighetsutøvere og demokratiske arenaer for innbyggerne. Kommunene har ansvaret for blant annet barnehage, grunnskole, barnevern, helse-, omsorgs- og sosialtjenester, tekniske tjenester og kulturoppgaver. Fylkeskommunene har ansvaret for blant annet videregående opplæring, lokal kollektivtransport, fylkesveier, tannhelse, regional utvikling og kulturoppgaver.

Kommuner og fylkeskommuner finansieres gjennom skatteinntekter, rammetilskudd fra staten, brukerbetaling og gebyrer fra innbyggerne. Størstedelen av inntektene kommer fra skatteinntekter og rammeoverføringer fra staten (om lag 70 pst.). Disse inntektene kalles frie inntekter. Frie inntekter kan kommunene disponere fritt innenfor lovens krav. De statlige overføringene og andelen av skatteinntektene vedtas av Stortinget ved behandlingen av statsbudsjettet. Kommunene kan skrive ut eiendomsskatt innenfor regelverk og maksimalsats fastsatt av staten. Brukerbetaling og gebyrer fra innbyggerne skal som hovedregel dekke kostnadene ved å produsere tjenestene. Lovkrav til økonomiforvaltning skal blant annet sikre at det er økonomisk balanse i driften av kommuner og fylkeskommuner.

For å gi kommunene forutsigbarhet når de skal sette opp sine budsjetter, signaliseres det hvor stor inntektsvekst kommunene kan vente å få i året som kommer i kommuneproposisjonen i mai året før. Når regjeringen i kommuneproposisjonen legger opp til en realvekst i frie inntekter det kommende året, blir veksten beregnet fra nivået på frie inntekter slik det ble anslått etter stortingsbehandlingen av revidert nasjonalbudsjett året før. Merskattevekst etter revidert nasjonalbudsjett blir derimot engangsinntekter som ikke videreføres. Merskattevekst kan blant annet oppstå dersom lønnsveksten blir høyere enn nivået som er lagt til grunn i kommuneopplegget.

Både kommuner og helseforetak har et helhetlig ansvar for å se drift og investeringer i sammenheng innenfor tilgjengelige økonomiske rammer. For å sikre bærekraftig økonomisk utvikling er det satt noen handlingsregler i kommuneloven som begrenser kommunenes handlefrihet. Dette gjelder blant annet kravet om balanse i driftsregnskapet, skillet mellom drift og investering i budsjett og regnskap, og at kommunene kun kan ta opp lån for å finansiere investeringer av varig verdi. Vedtak om å ta opp lån sendes Kommunal- og distriktsdepartementet til orientering. Kommunale og fylkeskommunale låneopptak skal godkjennes av departementet dersom det ikke er vedtatt et årsbudsjett eller økonomiplan i balanse, jf. kommuneloven § 28-1 og § 28-3 om ROBEK (Register om betinget godkjenning og kontroll)8 og statens kontroll med årsbudsjett og låneopptak mv.

Kommuner og fylkeskommuner følger anordningsprinsippet og det er et skille mellom drift og investeringer i økonomiplan, årsbudsjett og årsregnskap. Anordningsprinsippet er et finansielt orientert regnskapsprinsipp som innebærer at utgifter og inntekter føres i regnskapet når de er kjente, uavhengig av når den reelle betalingen skjer. I kommuner og fylkeskommuner inneholder resultatbegrepet i driftsregnskapet avdrag, men ikke avskrivninger. I kommunesektoren viser netto driftsresultat dermed hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt, og gir dermed en indikasjon på kommunenes og fylkeskommunenes økonomiske handlefrihet.

Som følge av ulike regnskapsprinsipper, kan derfor ikke brutto og netto driftsresultat i prosent av inntektene for helseforetakene og kommunesektoren uten videre sammenlignes. Teknisk beregningsutvalg for kommuner og fylkeskommuners (TBU) anbefaling for netto driftsresultat er på 1,75 pst. for kommuner og 4 pst. for fylkeskommuner. Anbefalingene er basert på et prinsipp om formuesbevaring for kommunesektoren som helhet, og er i utgangspunktet ikke en anbefaling for enkeltkommuner. I helseforetakenes driftsresultat vil netto driftsresultat inneholde avskrivningskostnader, men ikke betalte avdrag. Avskrivningskostnader er en kalkulatorisk kostnad som kan brukes til egenkapitalfinansiering av investeringer og renter. I både kommuneregnskapet og helseforetakenes regnskaper inngår avskrivninger som en driftskostnad i brutto driftsresultat. Et tilsvarende beløp blir imidlertid ført som en inntekt når netto driftsresultat beregnes. Alt annet likt, må kommunenes netto driftsresultat i prosent av inntektene være høyere sammenlignet med helseforetakene. Det er nødvendig for å sikre formuesbevaring. Dette fordi helseforetakenes netto driftsresultat inneholder ledig likviditet i form av avskrivningskostnader som kan brukes til egenfinansiering av investeringer.

Helseforetakene har ikke samme mulighet som kommunene til å skaffe egenkapital til investeringer i form av låneopptak. De regionale helseforetakene ikke har adgang til å ta opp langsiktige lån i det private markedet og låneordningen er innrettet slik at lånene må bevilges på statsbudsjettet «over streken». Likviditet til investeringer er dermed en knapp ressurs.

Brutto samlede driftsinntekter for kommunesektoren var på om lag 563 mrd. kroner i 2019, hvorav fylkeskommunenes del (eksklusiv Oslo) var på om lag 83 mrd. kroner. Langsiktig gjeld ekskl. pensjonsforpliktelser utgjorde om lag 106,2 pst. av totale driftsinntekter for kommunene samlet ved utgangen av 2019. Dette tilsvarer en langsiktig gjeld på om lag 598 mrd. kroner, eller om lag 112 000 kroner per innbygger. Driftsinntekter for de de regionale helseforetakene samlet var på om lag 156 mrd. kroner i 2019. Langsiktig gjeld utgjorde 15,1 mrd. kroner, om lag ti pst. av driftsinntektene, eller om lag 2 800 kroner per innbygger.

7.4.2 Investeringer i statlig sivil sektor

Statsbygg

Statsbygg er statens byggherre i statlig sivil sektor. Byggherreansvaret gjelder både for bygg som Statsbygg skal forvalte etter ferdigstilling, og bygg som skal forvaltes av andre statlige virksomheter (gjelder i hovedsak universitetene). Videre skal Statsbygg forvalte, drifte og vedlikeholde eiendommene som inngår i den statlige husleieordningen. Det vil si det meste av statlige formålsbygg med unntak av dem som forvaltes av Forsvarsbygg, helseforetakene og selvforvaltende høgskoler og universiteter. Bygningsmassen utgjør om lag 2,9 mill. kvadratmeter, fordelt på 2 300 bygninger. Statsbygg skal også være rådgiver for statlige virksomheter i spørsmål om bruk av lokaler mv., sikre statlige interesser i større eiendomsutviklingsprosjekter og gjennomføre kjøp og salg av eiendom.

Statsbygg har ikke som oppgave å bygge eller forvalte ordinære kontorlokaler som det normalt er et velfungerende leiemarked for. Statsbygg skal derimot oppføre og forvalte statlige bygninger som staten av ulike grunner finner det hensiktsmessig å eie selv. Dette kan være bygg med høy grad av spesialtilpasning (formålsbygg), bygg som grunnet geografisk beliggenhet ikke kan leies i et ordinært marked, eller bygg som av sikkerhetsgrunner bør være i statens eie.

Husleieordningen i staten

Husleieordningen i staten ble innført i 1993, og innebærer at Statsbygg på vegne av staten, inngår husleieavtale med virksomhetene som leier bygningene. Avtalen gjelder vanligvis for 20 år, uten reforhandling i avtaleperioden. Ordningen skal stimulere til effektiv utnyttelse av eiendommene, samt sikre tilstrekkelige midler til drift og vedlikehold.

Husleien beregnes etter prinsippet om «kostnadsdekkende leie», dvs. at den leien leietaker skal betale, gjenspeiler den kostnaden staten har ved å stille lokaler tilgjengelig for leietaker. Summen av leiebeløpene som blir innbetalt i leieperioden, skal tilsvare summen av kostnadene staten har hatt med eiendommen i samme periode.

Leien består av kapitalkostnader (avkastningskrav på investert kapital på hele bygget, som er fastsatt av Finansdepartementet, jf. punkt 7.6), kostnader til forvaltning, drift og vedlikehold (FDV) og dekning av forventet verdiendring for eiendommen. Den samlede husleien justeres årlig for inflasjon. Seks utdanningsinstitusjoner (universitetene i Oslo, Tromsø og Bergen, samt NTNU, NMBU og NIH) er selvforvaltende institusjoner og inngår ikke i statens husleieordning.

Finansiering av Statsbygg

Byggeprosjektene i regi av Statsbygg blir finansiert etter to ulike modeller: ordinære byggeprosjekter og brukerfinansierte prosjekter. Ordinære byggeprosjekter fremmes enkeltvis for Stortinget, med forslag til kostnadsramme og særskilte årlige bevilgninger til Statsbygg for å dekke utgiftene til investering og mulighet for hel eller delvis husleiekompensasjon for leietakeren når bygget står ferdig. Brukerfinansierte prosjekter er prosjekter der investeringen i sin helhet skal dekkes innenfor leietakernes eksisterende budsjettramme, gjennom husleien de betaler.

For brukerfinansierte prosjekter er insentivene i systemet sammenlignbare med det som gjelder for helseforetakene; gjennomføring av prosjektene avhenger av at virksomhetene selv skaper økonomisk handlingsrom gjennom driften. For andre byggeprosjekter er det ikke en slik nødvendig sammenheng. Det gis normalt økte bevilgninger til å betale økt husleie over statsbudsjettet.

7.4.3 Statlige universiteter og høyskoler

Statlige universiteter og høyskoler disponerer et samlet areal på om lag 3,4 mill. kvadratmeter. Om lag halvparten av dette er statlig eiendom som forvaltes av institusjonene selv. En fjerdedel er statlig eiendom som forvaltes av Statsbygg. En fjerdedel av arealet leies i det private markedet.

At lærestedet har forvaltningsansvaret for en statlig eiendom, innebærer at de selv har ansvar for blant annet å vedlikeholde og drifte arealet innenfor tilgjengelige rammer. Bygg forvaltet av Statsbygg inngår i statens husleieordning, en ordning der institusjonene betaler husleie til Statsbygg. Husleien dekker statens investeringskostnad (avskrivninger og avkastning på investert kapital) og kostnadene ved eiendomsforvaltningen, inkludert drift og verdibevarende vedlikehold.

De fleste institusjonene disponerer areal under flere av de tre forvaltningsmodellene, og fordelingen mellom de ulike modellene varierer. Seks av institusjonene har forvaltningsansvar for statlig eiendom (de såkalt selvforvaltende institusjonene), og for disse utgjør dette en hovedvekt av arealet de disponerer (NTNU, UiO, UiB, NMBU, UiT og NIH). For de fleste andre institusjonene utgjør bygg forvaltet av Statsbygg størstedelen av arealet, med unntak av OsloMet – storbyuniversitet og Kunsthøgskolen i Oslo, som i hovedsak leier av private.

Styret er ansvarlig for å disponere institusjonens ressurser på best mulig måte, herunder lokaler og utstyr som støtter opp under institusjonens samlede mål og planer. Universitets- og høyskoleloven stiller krav om at det fysiske læringsmiljøet er fullt forsvarlig ut fra en samlet vurdering av hensynet til studentenes helse, sikkerhet og velferd.

Kunnskapsdepartementet har fra 2019 stilt krav om at institusjonene skal ha overordnede planer for utviklingen av bygningsmassen og effektiv bruk av eksisterende og nye campuser. Slike campusutviklingsplaner eller masterplaner for eiendomsforvaltningen har normalt et femårig perspektiv og er forankret i institusjonenes styrer. Selvforvaltende institusjoner skal også ha langtidsplaner for verdibevarende vedlikehold og oppgraderinger med tilhørende årlige budsjettavsetninger.

7.4.4 Statlige byggeprosjekter

Byggeprosjekter kan være alt fra mindre justeringer og tilpasninger i eksisterende bygningsmasse til store rehabiliteringsprosjekter og nybygg. Styringen og finansieringen av prosjektene skjer på ulike måter, og er avhengig av forvaltningsregimet for det aktuelle arealet.

Prosjekter i egen regi er byggeprosjekter som de selvforvaltende institusjonene gjennomfører og finansierer på egen hånd innenfor gjeldende budsjettramme.

Brukerfinansierte byggeprosjekter er byggeprosjekter innenfor husleieordningen som gjennomføres av Statsbygg på oppdrag fra en institusjon. Institusjonen forplikter seg til å dekke husleien som følger av prosjektet innenfor tilgjengelige budsjettrammer. Det framgår av retningslinjene9 at brukerfinansierte byggeprosjekter i utgangspunktet er en intern statlig ordning der både utleier og leietaker er del av samme rettssubjekt (staten) og bare skal gjennomføres innenfor rammen av gjeldende fullmakter og bevilgninger.

Ordinære byggeprosjekter vedtas av Stortinget og finansieres over statsbudsjettet. Statsbygg har normalt rollen som byggherre og ansvaret for å gjennomføre prosjektene. Ferdigstilte bygg fra ordinære prosjekter kan forvaltes av Statsbygg og inngå i statens husleieordning, eller forvaltes av institusjonen selv. Som hovedregel får institusjonen økt sine rammer med inntil 75 pst. av den årlige husleien (husleiekompensasjon). For nybygg utenfor husleieordningen må institusjonen dekke kostnader til eiendomsforvaltningen, inkludert drift og vedlikehold, innenfor gjeldende budsjettrammer.

7.4.5 Universitetsarealer i sykehus

Prinsipper for planlegging, bygging og finansiering av universitetsarealer i nye sykehusbygg ble presentert i Prop. 1 S (2017–2018) for Helse- og omsorgsdepartementet. Disse prinsippene innebærer at helseforetakene som hovedregel eier arealene og har ansvar for finansiering og utbygging, mens universitetene leier dem. Universiteter og høgskoler kan også realisere prosjekter i samarbeid med private aktører. Institusjonene inngår i slike tilfeller leieavtale med private aktører på kommersielle vilkår. Dette finansieres normalt innenfor gjeldende budsjettrammer, men det kan være aktuelt med husleiekompensasjon (jf. punkt 7.4.2).

I Prop. 1 S (2021–2022) framgår det at St. Olavs hospital HF i samarbeid med Norges teknisk-naturvitenskapelige universitet (NTNU) har satt i gang planlegging av et Senter for psykisk helse ved St. Olavs hospital på Øya i Trondheim.

St. Olavs hospital på Øya i Trondheim ble bygget som et integrert universitetssykehus hvor klinikker og helsepersonell er fysisk tett på universitetsfunksjonene, universitetsansatte og studenter. Det er etablert en sameiemodell der byggene er eid og driftes i fellesskap av St. Olavs hospital HF og NTNU. Senter for psykisk helse skal gjennomføres som et felles prosjekt. Helseforetakenes planleggings- og kvalitetssikringsregime skal benyttes i planleggingen og gjennomføringen av prosjektet. St. Olavs hospital vil være byggherre og Sykehusbygg HF står ansvarlig for utbyggingen. Partene er ansvarlige for hver sin del av finansieringen. Gjennomføring forutsetter at Stortinget godkjenner en eventuell lånesøknad fra Helse Midt-Norge RHF.

7.4.6 Nasjonal transportplan

Nasjonal transportplan (NTP) er en stortingsmelding som presenterer regjeringens transportpolitikk og beskriver hvilke målsettinger og prinsipper regjeringen legger til grunn for den. Planen omhandler drift, vedlikehold og investeringer. Planen lages for en tolvårsperiode, men med hovedvekt på de første seks årene. Planen revideres hvert fjerde år og vedtas av Stortinget. Gjeldende NTP er for perioden 2022–2033. Jernbanedirektoratet, Bane NOR, Avinor, Kystverket, Nye Veier og Statens vegvesen har gitt innspill til NTP basert på oppdrag fra Samferdselsdepartementet som ansvarlig departement. Fylkeskommunene, de største bykommunene og Sametinget har også gitt innspill til NTP.

Det framgår av gjeldende NTP at regjeringen vil bruke 1 200 mrd. kroner, fordelt på 1 076 mrd. kroner i statlige midler og 123 mrd. kroner i bompenger i perioden 2022–2033.

Bevilgninger og rekkefølge på gjennomføring av store prosjekter innenfor NTP vil bli tilpasset det samlede økonomiske opplegget i statsbudsjettet i det enkelte budsjettår, innenfor rammene som følger av handlingsregelen og tilstanden i norsk økonomi. Endringer i det budsjettmessige handlingsrommet framover vil kunne påvirke innfasing og gjennomføring av planen. I NTP 2022–2033 er det redegjort for et nytt system med porteføljestyring av store prosjekter, slik at virksomhetene kan prioritere og ha en effektiv gjennomføring av de beste prosjektene. Hensikten er å gi virksomhetene et større handlingsrom til kontinuerlig å optimalisere og videreutvikle prosjektene, til å velge de beste løsningene, og til å foreslå endret rekkefølge i gjennomføringen av prosjekter dersom nye forutsetninger taler for en annen prioritering. I NTP 2022–2033 har samfunnsøkonomiske analyser ligget til grunn for vurderingen av prioriteringene i planen.

7.5 Utvalgets situasjonsforståelse

Utvalget tar i sin diskusjon utgangspunkt i en situasjon hvor Stortinget har bevilget en samlet ramme til spesialisthelsetjenesten. Denne rammen skal dekke alle helseforetakenes kostnader; personell, medikamenter, utstyr og bygninger. Kostnadene knyttet til utstyr og bygninger fordeles over levetiden og synliggjøres i sykehusenes regnskaper som avskrivinger.

Investeringer finansieres av avskrivinger, lån fra staten, sparing/bidrag fra driften, salg av eiendom og finansiell leasing (fra 2015).

Dagens modell bygger dermed på prinsippet om at det helseforetaket som gjennomfører investeringen, må bære hele kostnaden. Dette skal bidra til at helseforetakene ser bruk av alle ressurser i sammenheng og velger en best mulig kombinasjon av bygninger, medisinsk-teknisk utstyr, arbeidskraft, medikamenter mv. Det innebærer også at de årlige bevilgningene til spesialisthelsetjenesten skal dekke løpende drift, kostnader som følge av tidligere investeringer og sparing til framtidige investeringer.

Mens bemanningen kan endres på kort sikt, kjennetegnes sykehusbygg og medisinsk-teknisk utstyr ved at de vil ha lang levetid. Medisinsk-teknisk utstyr vil typisk ha en levetid på fem–ti år, mens sykehusbygg typisk vil ha en levetid på 35 år. Investeringer må derfor gjennomføres med et langt tidsperspektiv. Et sykehus som bygges i dag, skal ha et areal og en utforming som gjør at det kan dekke befolkningens behov for sykehustjenester i mange år framover.

Dette gir helseforetakene to utfordringer. På kort sikt skal de ha en bemanning som best mulig er tilpasset dagens måte å drive sykehus på. På lengre sikt skal de investere for å kunne drive sykehus tilpasset endringer i behov og behandlingsformer. Dette krever både gode verktøy for å kunne framskrive hvordan endringer i behov og behandlingsformer vil påvirke sykehusdriften, og at man gjør investeringer i medisinsk-teknisk utstyr og bygninger som fleksibelt kan tilpasses framtidige endringer.

Før det blir besluttet å gjennomføre en investering, må helseforetakene analysere og vurdere økonomisk bæreevne basert på framtidig økonomisk utvikling gitt at prosjektet blir gjennomført. Helseforetakene må også vurdere om de har tilstrekkelig likviditet, enten i form av oppspart egenkapital eller tilførsel av likviditet fra det regionale helseforetaket, til å kunne gjennomføre prosjektet samtidig med løpende sykehusdrift.

Utvalget vil understreke at økonomisk bæreevne ikke betyr at investeringer må være lønnsomme i et bedriftsøkonomisk perspektiv. Økonomisk bæreevne innebærer å kunne håndtere framtidige kostnader av investeringer i sykehusbygg innenfor helseforetakenes tilgjengelige økonomiske rammer.

Utvalgets vurdering er at drift og investeringer i utstyr, IKT og bygg må ses i sammenheng. God drift forutsetter at bemanning, utstyr og bygninger er tilpasset hverandre. En modell hvor helseforetakene har ansvar for både investeringer og drift, vil etter utvalgets vurdering derfor best bidra til riktig prioritering av investeringsprosjekter, og til prosjekter som er tilpasset lokale driftsforhold. En betingelse for dette er at finansieringsmodellen understøtter gode investerings- og driftsbeslutninger. Flere av innspillene til utvalget framhever insentivene til effektiv drift som ligger i at overskudd i driften gir grunnlag for investeringer. Gjennomgangen i punkt 7.2.3 og 7.2.4 viser også at det er skapt rom for betydelige investeringer i helseforetakene de siste årene, og at det i langtidsplanene er innarbeidet en vesentlig økning i investeringsnivået med varierende forutsetninger om effektivisering.

Samtidig er det etter utvalgets mening, forhold ved dagens modell for finansiering av investeringer som kan gi uheldige utslag. Kravene til egenkapital og likviditet gjør at man risikerer at prosjekter kan bli bygget for små, investeringer kan bli skjøvet for langt fram i tid, eller beslutninger om investeringer kan være basert på urealistiske forutsetninger om framtidig økonomisk bæreevne (jf. punkt 4.4.6). Dette kan utfordre både målene som er beskrevet i lovverket og forsterke verdikonflikter som er beskrevet i kapittel 3. Mange helseforetak opplever seg presset på daglig drift. I en slik situasjon vil både de økonomiske konsekvensene av tidligere års investeringer og sparing til framtidige investeringer oppleves som at de går «på bekostning av» pasientbehandlingen. Riksrevisjonens funn om manglende verdibevarende vedlikehold kan være en indikasjon på at mange helseforetak kan oppleve konflikt mellom hensynet til daglig drift og behovet for å vedlikeholde bygninger og utstyr.

En finansieringsmodell som gir lettere tilgang på likviditet og samtidig forbedrer mulighetene for økonomisk bæreevne, vil kunne redusere disse problemene. I en situasjon hvor den samlede inntektsrammen til spesialisthelsetjenesten er gitt, vil imidlertid enhver omlegging av modellen for finansiering av sykehusbygg ha fordelingsmessige konsekvenser. Dette vil kunne påvirke fordelingen mellom helseforetak, mellom regionale helseforetak, mellom kapital og andre innsatsfaktorer, og mellom pasientbehandling på kort sikt og pasientbehandling på lang sikt. Samtidig vil en omlegging av finansieringsmodellen for sykehusbygg kunne ha konsekvenser for når investeringer og bygging kan gjennomføres. Det kan heller ikke utelukkes at innretningen og størrelsen på framtidige bevilgninger til sektoren vil bli påvirket av hvordan finansieringssystemet er utformet. Utvalget vil ta alle disse forholdene med i sine vurderinger.

Med dette som bakgrunn, er utvalgets vurdering av utfordringer med dagens modell slik:

Modellen sikrer ikke i tilstrekkelig grad nødvendig likviditet til å finansiere investeringer i sykehusbygg:

Nødvendige investeringer kan bli utsatt pga. manglende likviditet.

Prosjektene kan bli nedskalert fordi man vurderer det som viktigere å komme i gang med en investering enn at den har ideell størrelse.

Det er utfordrende å formidle behovet for å gå med overskudd på driften for å kunne skaffe tilstrekkelig egenkapital til å dekke investeringer som oppleves som nødvendige.

Modellen gir ikke tilstrekkelig sikkerhet for dekning av framtidige økte kostnader som følger av investeringer i sykehusbygg:

Usikkerhet knyttet til framtidig økonomi kan gi risiko for at det blir lagt til grunn urealistiske forutsetninger om framtidig bæreevne for å kunne dekke inn økte kapitalkostnader.

Utvalget vil først beskrive mulige alternativer til dagens finansieringsmodell, og deretter foreslå hvordan de to utfordringene kan møtes.

7.6 Skille ansvaret for drift og investeringer

I dette avsnittet beskriver utvalget en modell hvor ansvaret for investeringer i sykehusbygg løftes ut av de regionale helseforetakene og legges til staten.

Dersom det innføres et slikt skille mellom drift og investeringer, vil staten i utgangspunktet måtte overføre inntekter fra de regionale helseforetakene til en egen post på statsbudsjettet for investeringer i sykehusbygg.

Prioritering mellom prosjekter

De regionale helseforetakene vil fortsatt kunne utarbeide økonomiske langtidsplaner med interne prioriteringer for investeringsprosjekter. Disse kan legges fram for Stortinget på ulike måter. Ett alternativ er at de regionale planene danner grunnlag for en rullerende nasjonal investeringsplan for sykehusbygg i form av meldinger til Stortinget, med framdrift tilpasset årlige bevilgningsvedtak i Stortinget. Planlegging og utforming av prosjektene kan skje gjennom et samarbeid mellom helseforetakene og et statlig forvaltningsorgan med byggherreansvar direkte underlagt Helse- og omsorgsdepartementet («Sykehusbygg») eller ved at Statsbygg får utvidet sine oppgaver.

Som følge av at investeringer i sykehusbygg legges til staten, vil krav til utredning, planlegging og kvalitetssikring av store investeringsprosjekter i statens prosjektmodell gjelde.10

Mulighetene for å ivareta regionale og lokale hensyn vil fortsatt kunne være til stede i en modell med bevilgninger til investeringer i sykehusbygg over egen post på statsbudsjettet. En slik tilnærming vil ha likhetstrekk med nasjonal transportplan.

Forvaltning av eiendomsmassen

I en modell med ulike budsjetter for drift og investeringer innenfor rammene av helseforetaksmodellen, vil forvaltning av eiendomsmassen kunne praktiseres på ulike måter. I punkt 7.4.2–7.4.4 er det gitt en nærmere beskrivelse av de ulike modellene for styring og finansiering av byggeprosjekter i statlig sivil sektor. Modellene vil ha ulike konsekvenser for eierskap til bygg og organisering av eiendomsforvaltningen.

Ett alternativ vil være å flytte eiendomsforvaltningen ut av helseforetakene til en statlig enhet. Dette kan være Statsbygg eller en egen statlig organisasjon for sykehusbygg. I dette tilfellet vil helseforetakene betale kostnadsdekkende husleie til staten etter samme prinsipp som for bygg forvaltet av Statsbygg. Som følge av dette, vil helseforetakenes inntekter som i dag brukes til investeringer og løpende vedlikehold, brukes til å dekke husleiekostnader. Kapitaldelen av husleien kan brukes til å dekke bevilgninger til nye sykehusinvesteringer på statsbudsjettet.

Husleieberegningen i Statsbygg benytter et realavkastningskrav på fire prosent. Dette er høyere enn renten på investeringslån fra Helse- og omsorgsdepartementet. Alt annet likt, vil derfor denne modellen svekke den økonomiske bæreevnen i utbyggingsprosjektene sammenlignet med dagens modell. Husleiekompensasjon vil kunne bidra til å rette på dette. I dagens husleiemodell utgjør husleiekompensasjonen som hovedregel inntil 75 pst. av husleien til Statsbygg. Utvalget vil i denne sammenheng peke på styresak 069-2021 i Helse Sør-Øst RHF om samlokalisering i Livsvitenskapsbygget. Der er det vist til at den viktigste årsaken til at prosjektet ikke oppnår økonomisk bæreevne, er forutsetningene for beregning av den kostnadsdekkende husleien.

Et annet alternativ vil være å la helseforetakene være selvforvaltende etter modell av deler av universitetets- og høyskolesektoren. Kostnader til verdibevarende vedlikehold må dekkes innen helseforetakenes gjenværende budsjettrammer, etter at inntekter som i dag brukes til investeringer i sykehusbygg, er trukket ut og lagt til en egen post på statsbudsjettet for investeringer i sykehusbygg.

NOU 2016: 25 vurderte organiseringen av eiendomsforvaltningen i helseforetakene. Utvalget hadde ulike oppfatninger om hvordan eiendomsforvaltningen burde innrettes framover. Det ble blant annet vist til at sykehusbygg er formålsbygg spesialbygget for sykehusdrift. Utvikling og vedlikehold av byggene har store konsekvenser for driften. Ansvaret for dette bør derfor være knyttet så tett opp mot driften som mulig.

Våren 2019 fikk regjeringen overlevert en områdegjennomgang av bygge- og eiendomspolitikken i statlig sivil sektor. Her var en av anbefalingene å overføre forvaltningsansvaret for statens eiendommer til Statsbygg. Våren 2020 konkluderte regjeringen med at statens eiendommer ved NMBU, UiB, UiO, UiT og NTNU ikke skal innlemmes i statens husleieordning. Dette er begrunnet med at universitetene og høyskolene ivaretar forvaltning av eiendommene sine på en god måte, og at regjeringen derfor ikke ser noen grunn til å frata dem det ansvaret.11

Behandling av eksisterende sykehusbygg og tilhørende låneforpliktelser

De regionale helseforetakene er i ulik økonomisk situasjon som følge av at de er i ulike faser av investeringssyklusen. Dermed har de i ulik grad bidratt med egenkapitalfinansiering av investeringer. Helse Midt-Norge og Helse Vest har enten gjennomført, eller er i ferd med å gjennomføre, store sykehusinvesteringer i helseforetakene. I Helse Nord gjenstår blant annet sykehusutbyggingen på Helgeland. I Helse Sør-Øst gjenstår flere store prosjekter. Det vises til omtale av de regionale helseforetakenes investeringsplaner i punkt 7.2.3 og tabell 7.1. På tidspunktet for et eventuelt skille mellom drift og investeringer vil de regionale helseforetakene ha ulikt nivå på gjeld til staten. Ved inngangen til 2022 utgjorde samlet låneopptak til de regionale helseforetakene om lag 35 mrd. kroner. Av dette er om lag 13 mrd. kroner omgjort til langsiktig gjeld på ferdigstilte prosjekter hvor det betales renter og avdrag, og 22,2 mrd. kroner er byggelån til prosjekter under gjennomføring jf. punkt 7.2.2.

Dersom man velger en modell etter samme prinsipp som for eiendommer forvaltet av Statsbygg, er det naturlig at staten overtar eierskapet til og forvaltningen av hele eiendomsmassen i helseforetakene. Det følger av dette at staten også overtar langsiktig gjeld på allerede gjennomførte investeringer. Det må også utarbeides et opplegg for beregning av husleie på eksisterende bygninger, og det må beregnes hvordan inntekter til å dekke kostnadsdekkende husleie skal fordeles mellom de regionale helseforetakene.

I en modell med statlig kontantfinansiering av sykehusbygg vil det ikke være behov for å tilføre likviditet i form av interne lån til helseforetak med store utbygginger. Helse Sør-Øst har en intern lånemodell hvor det regionale helseforetaket holder tilbake likviditet fra helseforetakene til regionalt prioriterte investeringsprosjekter. Det enkelte helseforetak får som følge av dette, en fordring på det regionale helseforetaket. Når et helseforetak skal investere i et regionalt prioritert investeringsprosjekt, blir likviditet tilbakeført fra det regionale helseforetaket og fordringen redusert. I Helse Sør-Øst har Sykehuset Innlandet over lang tid opparbeidet en fordring på Helse Sør-Øst RHF. Denne likviditeten er sammen med låneopptak fra Helse- og omsorgsdepartementet, forutsatt brukt til nytt sykehus i Innlandet. Tilsvarende vil andre helseforetak som har gjennomført store regionalt prioriterte investeringer, ha opparbeidet gjeld til det regionale helseforetaket som nedbetales med renter. De andre helseregionene har interne lånemodeller hvor det regionale helseforetaket låner ut oppsparte midler i det regionale helseforetaket, som nedbetales med renter.

Dersom man velger en modell hvor helseforetakene er selvforvaltende, følger det også av dette at staten overtar de regionale helseforetakenes eksisterende lån til sykehusbygg. Det må utredes nærmere hvordan interne lån og fordringer i de regionale helseforetakene skal håndteres.

7.7 Endringer innenfor gjeldende modell

I dette avsnittet diskuterer utvalget endringer innenfor rammene av dagens modell hvor helseforetakene fremdeles har et helhetlig ansvar for finansiering av både drift og investeringer.

7.7.1 Bedre tilgangen på likviditet til investeringer

I punkt 7.5 er det pekt på at én av utfordringene med dagens modell er tilgangen på likviditet. Innenfor rammene av dagens modell kan tilgangen på likviditet til å gjennomføre prosjektene forbedres. Dette kan skje på ulike måter.

Finansiere deler av investeringen med statlige tilskudd

Staten kan finansiere en andel av investeringer i sykehusbygg gjennom et særskilt investeringstilskudd. For helseforetakene innebærer dette at behovet for å spare opp egenkapital gjennom overskudd på driften, reduseres. Et investeringstilskudd vil bli utbetalt når investeringen skjer, men framkomme i helseforetakenes regnskap som en årlig inntekt over byggets levetid. Kapitalkostnadene vil bli synliggjort, men med en tilsvarende årlig inntekt i regnskapet, slik at de økte kapitalkostnadene ikke får resultateffekt. Investeringstilskudd vil, alt annet likt, innebære en økning av den samlede økonomiske rammen til spesialisthelsetjenesten. Ved uendrede rammer vil bruk av investeringstilskudd innebære en reduksjon i øvrige bevilgninger.

Øke låneandelen

Helseforetakene vil ha noe likviditet gjennom avskrivinger på eksisterende kapital som også skal dekke investeringer under 500 mill. kroner, blant annet medisinsk-teknisk utstyr (MTU) og IKT. En økning av låneandelen utover dagens andel, som er 70 pst., vil redusere behovet for å spare opp egenkapital gjennom overskudd, men øke lånebehovet. Reduksjon i egenkapitalkravet får ikke konsekvenser for avskrivingskostnadene, og dermed heller ikke for et eventuelt behov for effektivisering av driften for å dekke inn økte avskrivningskostnader. En økning i låneandelen letter tilgangen på likviditet i investeringsfasen, men vil også føre til økt likviditetsbehov i nedbetalingsfasen. Økt låneandel vil også gi en økning i rentekostnader.

7.7.2 Kompensasjon for kapitalkostnader

Utvalget har pekt på at det kan være krevende å tilpasse driften til framtidige økte kapitalkostnader for å sikre økonomisk bæreevne. Et investeringstilskudd vil redusere helseforetakenes netto kapitalkostnader. Alternativt kan man gi helseforetakene bedre rentebetingelser, eller innføre en mer målrettet behandling av inntekter til kapital i basisbevilgningen.

Endre rentebetingelsene

I statsbudsjettet for 2018 ble det innført ny rentemodell for investeringslån til de regionale helseforetakene. Rentemodellen ble gjort gjeldende for lån til prosjekter som fikk innvilget låneramme fra og med 2018. Endringen ga sykehusene en renteøkning på ett prosentpoeng ved innføringstidspunktet. De nye rentebetingelsene innebærer økt krav til effektivisering og økonomisk forskjellsbehandling mellom gjennomførte og nye sykehusutbygginger. Endret rentemodell tilbake til modellen før 2018 vil gi likebehandling mellom gamle og nye prosjekter og redusere framtidige rentekostnader.

Øke inntektene til kapital i basisbevilgningen

Fordeling av inntekter til regionale helseforetak skjer med utgangspunkt i befolkningens størrelse, men hensyntatt forskjeller i behov for tjenester og regionale forskjeller i kostnadsnivå. Kompensasjon for kostnadsforskjeller fanger opp forskjeller i geografi, struktur og pasientsammensetning. Dagens kostnadskomponent er basert på kostnadsbildet i helseforetakene i perioden 2015–2017.12 Helseforetak som har fått en økning i sitt kostnadsnivå på grunn av økte kapitalkostnader etter investeringer foretatt før denne perioden, vil dermed (delvis) få dette kompensert i inntektsfordelingsmodellen. Kostnadskomponenten er imidlertid fast, og vil ikke fange opp endringer som følger av investeringer etter denne perioden. En mulighet for å ivareta økning i kapitalkostnader som følge av investeringer i sykehusbygg, vil derfor være å skille kostnadskomponenten i inntektsmodellen i to deler. Den ene delen ivaretar uforskyldte kostnadsforskjeller knyttet til drift, mens den andre ivaretar kostnadsforskjeller knyttet til ulikt nivå på avskrivingskostnader. Dersom man for eksempel kompenserte helseforetakene for 75 pst. av regnskapsførte avskrivinger knyttet til bygningskapital, ville dette ha likhetstrekk med husleiekompensasjonen i statens husleiemodell for bygg som forvaltes av Statsbygg.

Særskilt finansiering av kostnader til kapital har vært diskutert i flere tidligere utredninger. Et flertall i Hagenutvalget (NOU 2003: 1) anbefalte at inntektene til dekning av avskrivninger ble lagt inn i basisbevilgningen etter de samme kriteriene som midler til løpende drift.

Magnussenutvalget (NOU 2008: 2) mente at det ikke skulle lages egne finansieringsordninger for de ulike innsatsfaktorene. Det er opp til de regionale helseforetakene selv å bestemme fordeling av ressurser mellom innsatsfaktorene. Inntekter til dekning av avskrivningskostnader fordeles etter de samme kriteriene som øvrige inntekter i basisbevilgningen. Magnussenutvalget mente at forutsetningen for en slik likebehandling var at behovsvariablene for kapital og andre innsatsfaktorer var de samme. Utvalget vurderte at det ikke var indikasjoner på at variablene ikke var de samme.

Magnussenutvalgets gjennomgang av balanseverdiene i 2008 viste at det ikke var samsvar mellom forskjeller i kapitalbeholdninger og forskjeller i behov for spesialisthelsetjenester. Utvalgets vurdering var at de historiske forskjellene i kapitalbeholdninger i noen grad burde jevnes ut. Utvalget foreslo derfor en modell for omfordeling av inntekter med sikte på å utjevne forskjellene i kapitalbeholdninger (tomter og bygninger og utstyr fratrukket langsiktig gjeld) over en periode på 20 år. Den relativt lange utjevningsperioden ble valgt for å redusere effekten av skjevheter i balanseverdier.

I NOU 2019: 24 (Magnussenutvalget 2) ble det vist til at den regnskapsmessige verdien på sykehusenes bygg og utstyr hadde økt fra 66,6 mrd. kroner i 2003 til 88,7 mrd. kroner i 2017. Det var store variasjoner mellom de regionale helseforetakene. Helse Nord var den regionen med relativt størst økning i verdien av bygg og utstyr i perioden, mens Helse Sør-Øst hadde den laveste relative økningen. Utvalget viste til at fordelingen av realkapital ikke hadde blitt jevnet ut siden NOU 2008: 2.

Magnussenutvalget 2 pekte på at det første utvalget analyserte forskjeller i kapitalbeholdning mellom de regionale helseforetakene med utgangspunkt i tall for behovsjustert kapitalbeholdning per innbygger. Behovet for realkapital vil også henge sammen med kostnadene. For eksempel vil både helseforetak med mye utstyrsintensiv behandling og helseforetak med store faste kostnader knyttet til beredskap, kunne ha høyere behov for realkapital. Utvalget mente derfor at en ensidig vurdering av kapitalbeholdning i forhold til forskjeller i behov for spesialisthelsetjenester, ikke gir et tilstrekkelig grunnlag for å vurdere hva som er nødvendig kapital for å gi likeverdige helsetjenester mellom de regionale helseforetakene.

I NOU 2019: 24 viste man til at hensikten med inntektsfordelingsmodellen er å fordele en gitt inntektsramme mellom de regionale helseforetakene på en måte som tar hensyn til forskjeller i behov for spesialisthelsetjenester og forskjeller i de driftsmessige betingelsene for å dekke dette behovet. Dersom man dekomponerer helseforetakenes samlede kostnader, ville sannsynligvis alle de enkelte kostnadselementene kunne avvike fra fordelingsnøkkelen i inntektsfordelingsmodellen. Utvalget mente at inntektsfordelingsmodellen vil ha størst legitimitet og tillit dersom alle forskjeller i kostnader mellom regionene for å kunne gi det samme tilbudet, inngår i inntektsfordelingsmodellen. Å fordele enkelte kostnadskomponenter utenfor modellen vil ikke være i samsvar med dette. Utvalget anbefalte derfor at gjeldende praksis med særskilt behandling av inntekter til kapital i inntektsfordelingsmodellen ble avviklet, og at disse inntektene fordeles mellom de regionale helseforetakene etter prinsippene i inntektsfordelingsmodellen.

7.8 Utvalgets vurderinger og forslag

Et viktig formål med helseforetaksreformen og bruk av regnskapsloven var å bidra til at det ble etablert tydeligere og mer helhetlige ansvars- og fullmaktposisjoner. Et samlet ansvar for drift og investeringer gir både bedre muligheter for utforming av helsetjenesten og bedre grunnlag for styring.

I dagens system er det insentiver til å se bruken av innsatsfaktorer samlet. Økte kostnader knyttet til investeringer vil måtte veies mot eventuelle effektiviseringsgevinster på helseforetaksnivå eller mot høyere kvalitet i pasientbehandlingen. Det ligger også et insitament til effektiv drift i kravet til en egenkapitalfinansiering på 30 prosent av investeringsutgiften

Utvalget har pekt på to utfordringer ved at de regionale helseforetakene i tillegg til å ha ansvar for løpende drift, også har ansvar for investeringer. For det første kan det være krevende for de regionale helseforetakene å skaffe til veie tilstrekkelig egenkapital. For det andre kan det være krevende å ha en økonomi til å håndtere framtidige økte kapitalkostnader i driftsregnskapet. Utvalget har i punkt 7.6 beskrevet en modell hvor det etableres et skille mellom drift og investeringer. Et alternativ er at staten beslutter, finansierer, bygger og forvalter sykehusbyggene. Det innebærer at den finansieringen av investeringer som i dag skjer ved at sykehusene budsjetterer med overskudd, i utgangspunktet faller bort. Helseforetakene vil fremdeles måtte bære det fulle ansvaret for investeringer i medisinsk teknisk utstyr (MTU).

Nasjonal prioritering vil kunne føre til at det blir lagt større vekt på objektive kriterier og at bruk av skjønn reduseres. Dette skyldes dels at beslutningstakerne sentralt ikke vil ha like detaljert kunnskap om lokale og regionale forhold, og dels at nasjonal likebehandling vil være viktig for å begrense antallet enkeltsaker til vurdering.

Det er stor konkurranse mellom sektorer om offentlige investeringsmidler. Meld. St. 14 (2020–2021) Perspektivmeldingen 2021 viser til at Norge vil stå overfor både nye og kjente utfordringer framover. I tiårene som kommer, vil det stå færre i yrkesaktiv alder bak hver pensjonist. Statens utgifter vil gå opp, uten at inntektene øker like mye. Utvalget mener derfor at det ikke umiddelbart er noe som tilsier at det å løfte ansvaret for investeringer ut av helseforetakene i seg selv vil føre til mindre oppmerksomhet på økonomi eller økning i de offentlige bevilgningene til investeringer i sykehusbygg. Utvalget ser at en slik modell vil kunne gi en enhetlig nasjonal prioritering av sykehusbygg. Samtidig vil et slikt skille kunne svekke mulighetene til å gjøre regionale prioriteringer, muligheten til å se investeringer i utstyr, IKT og bygninger samlet, og gi større utfordringer i planlegging og utforming av høyt spesialiserte formålsbygg. Utvalget vil også peke på at det har vært reist spørsmål fra Stortinget om realismen i at ulike stortingsflertall vedtar prosjekter langt utover det økonomiske handlingsrommet en kan forvente seg i planperioden.13

En modell hvor ansvaret for å finansiere investeringer legges til staten vil kunne være attraktiv for helseforetakene, dersom den innebar at det ble frigjort ressurser til drift. Dette ville imidlertid betinge at et skille mellom finansiering og drift også fører med seg en økning i den samlede bevilgningen til spesialisthelsetjenesten. I sin vurdering av modeller for finansiering legger utvalget til grunn at den samlede bevilgningen vil være uendret. Dette innebærer at en endring i finansieringsansvaret også medfører at den delen av inntektene som helseforetakene benytter til investeringer i bygg nå, trekkes inn til staten. I en slik situasjon vil den viktigste konsekvensen av et skille mellom drift og investering være at helseforetakene får mindre kontroll over rekkefølgen, størrelsen på og utformingen av prosjektene.

Utvalget anbefaler derfor ikke en modell hvor ansvaret for å finansiere investeringer blir skilt fra ansvaret for drift. Ansvaret for å se drift og investeringer i sammenheng innenfor en samlet ramme er en sentral premiss for helseforetaksmodellen. Dette legger etter utvalgets vurdering, til rette for effektiv bruk av de samlede ressursene og regional prioritering av investeringer i sykehusbygg, basert på kjennskap til lokale forhold. Utvalget vil i tillegg peke på at en slik omfattende omlegging ville ha store omstillingskostnader, uten at det er tilstrekkelig godtgjort at dette fører til bedre måloppnåelse for spesialisthelsetjenesten samlet sett.

Utvalget har også beskrevet en modell hvor staten beslutter, finansierer og bygger, men hvor ferdige bygg blir overført til helseforetakene. En slik modell vil ha likhetstrekk med den selvforvaltende delen av universitets- og høyskolesektoren. Helseforetakene vil, som i dag, kostnadsføre avskrivinger, men med en tilsvarende årlig inntekt i regnskapet, slik at de økte kapitalkostnadene ikke får resultateffekt. Helseforetakene vil ha selvstendig ansvar for verdibevarende vedlikehold og investeringer. Også i denne finansieringsmodellen vil staten trekke ut inntekter fra helseforetakene og lage en egen post for investeringer i sykehusbygg på statsbudsjettet.

Dersom det skal gjøres et skille mellom finansiering av drift og investeringer, mener utvalget at en modell hvor helseforetakene eier og forvalter eiendomsmassen er å foretrekke framfor en modell hvor helseforetakene er leietakere og Statsbygg eier og forvalter bygningsmassen.

Utvalgets vurdering er at det er mulig å gjøre forbedringer innenfor en modell hvor det samlede ansvaret for drift og investering fortsatt ligger hos helseforetakene.

For det første mener utvalget at kravet til 30 prosent egenkapital er for høyt. Dette gir en situasjon hvor sykehusene må budsjettere med overskudd i perioden fram mot investeringstidspunktet. Utvalget er i tvil om dette bidrar til mer effektiv drift. Dermed blir den viktigste effekten at det fører til en unødvendig utsettelse av samfunnsnyttige investeringsprosjekter. Samtidig forsterker dagens egenkapitalkrav en oppfatning om at det under helseforetaksmodellen er for stort fokus på økonomi. Utvalget viser til det insentivet til effektiv drift som ligger i at helseforetakene fortsatt må egenfinansiere investeringer i medisinsk teknisk utstyr og IKT, selv om egenkapitalkravet reduseres. Dersom kravet til egenkapital reduseres og låneandelen økes tilsvarende, mener utvalget dette vil gi raskere iverksetting av nødvendige investeringer og samtidig redusere et unødig stort økonomifokus i helseforetakene. Utvalget foreslår derfor at kravet til egenkapital reduseres til ti prosent.

En reduksjon i egenkapitalkravet vil øke helseforetakenes gjeld og dermed også rentekostnader. Her vil utvalget særlig peke på endringene i rentemodellen i 2018. Utvalget mener at denne endringen har gitt uheldige utslag for helseforetakene. For lån fram til 2018 tok lånerenten utgangspunkt i renten på statskasseveksler14 med et påslag på 0,4 prosentpoeng. For nye lån fra 2018 tar renten utgangspunkt i basisrenten på boliglån til privatpersoner fratrukket 0,5 prosentpoeng. Endringen i 2018 har ført til høyere rentekostnader for helseforetakene og forskjellsbehandling mellom gamle og nye lån. Utvalget foreslår derfor at modellen endres tilbake til modellen som ble brukt før 2018. Dette vil sikre likebehandling mellom gjennomførte og nye sykehusutbygginger og gi reduserte rentekostnader. Det bør etter utvalgets mening, fortsatt stilles krav til noe egenfinansiering.

Utvalget viser til at nivået på kapitalbeholdningen varierer betydelig mellom de regionale helseforetakene. Forskjellene er betydelige også når det korrigeres for befolkningsstørrelse og forskjeller i beredskap. Utviklingen har også variert over tid. Disse forskjellene skyldes etter utvalgets mening, dels historiske forhold, dels ulike prioriteringer i de regionale helseforetakene og dels ulike økonomiske forutsetninger.

Utvalget viser til at det i dagens modell for fordeling av inntekter mellom regionale helseforetak, delvis tas hensyn til de kostnadsmessige konsekvensene av investeringer foretatt før 2015. Utvalget foreslår å endre modellen for inntektsfordeling til de regionale helseforetakene slik at helseforetakene får dekket en andel av sine faktiske regnskapsførte avskrivingskostnader gjennom en justering av kostnadskomponenten i dagens inntektsmodell, for eksempel 75 prosent. Dette vil ligne på modellen for husleiekompensjon i den statlige husleieordningen

Dekning av deler av de faktiske kostnadene innebærer en endring av modellen for inntektsfordeling mellom de regionale helseforetakene. Dersom deler av kapitalkostnadene dekkes, vil det gi en omfordeling i favør av de helseforetakene som investerer. Over tid er det grunn til å anta at dette vil jevne seg ut både mellom regioner og helseforetak. Utvalget vil også påpeke at det i dagens inntektsmodell allerede ligger et element av dekning av faktiske kostnader. Den prinsipielle endringen som følge av utvalgets forslag, er at man i sterkere grad enn i dag kompenserer for kostnader til kapital. Utvalget mener dette er nødvendig for å gi sterkere insentiv til investeringer. Forslaget må sees i sammenheng med forslaget om å redusere egenkapitalkravet.

Utvalget mener at forslagene om redusert egenkapitalkrav, bedre rentebetingelser og særskilt finansiering av kapitalkostnader kan ha disse effektene:

Redusert egenkapitalkrav vil gi større behov for statlige lånebevilgninger. Disse vil isolert sett bidra til et mer ekspansivt budsjett i tilsagnsåret, men med tilsvarende årlig dempende effekt i nedbetalingsperioden. Dette tiltaket vil også redusere helseforetakenes behov for å gå med overskudd for å kunne spare opp egenkapital til å finansiere investeringer i sykehusbygg, men gir økt rentebelastning og behov for økt framtidig likviditet for å håndtere økte lånekostnader. Bedre rentebetingelser øker de statlige lånekostnadene, men reduserer økningen i helseforetakenes kostnader som følge av investeringer. Særskilt finansiering av kapitalkostnader vil gi en omfordeling mellom regionale helseforetak i favør av helseforetak med relativt mye bygningskapital.

Utvalgets forslag vil stimulere til økt investeringstakt i spesialisthelsetjenesten. Selv om utvalgets vurderinger av finansieringsmodell er gjort uavhengig av størrelsen på samlede ressursrammer, vil utvalget påpeke at dette vil stille krav til at realveksten i de årlige bevilgningene til spesialisthelsetjenesten minst følger den demografiske utviklingen.

Trenden med reduksjon i antall sykehussenger og vekst i poliklinisk behandling har fortsatt i perioden etter helseforetaksreformen i 2002. Dels er dette en konsekvens av den medisinsk-faglige utviklingen, men er også begrunnet i mer effektiv drift. Samtidig peker evalueringer av flere gjennomførte prosjekter på at nye sykehus bygges med for liten kapasitet (jf. kapittel 4). Rapporter peker også på at avskrivningenes andel av de totale driftskostnadene i spesialisthelsetjenesten har falt fra 2000-tallet. Kapitalintensiteten er redusert, mens arbeidskraftintensiteten har økt. Utvalget viser også til Helsepersonellkommisjonens rapport og forutsetter at en høyere investeringstakt vil kunne redusere behov for arbeidskraft i sektoren. Samfunnet har vært igjennom en pandemi som til fulle har vist at manglende sykehuskapasitet kan ha store samfunnsmessige konsekvenser. Utvalget viser her til vurderingene gjort i Koronakommisjonen (NOU 2022: 5), hvor kommisjonen anbefaler at «myndighetene ved bygging av nye sykehus og ombygging av gamle sykehus sørger for at lokalene blir fleksible og raskt kan bli omgjort ved en krise».