3 Det norske ekommarkedet

I dette kapittelet gis det en oversikt over utviklingen i noen sentrale deler av det norske ekommarkedet de seneste årene.

Tabell 3.1 Nøkkeltall for det norske ekommarkedet

Nøkkeltall for det norske ekommarkedet | 1. halvår 2011 | 1. halvår 2012 | Endring |

|---|---|---|---|

Fasttelefoni | |||

Abonnement | 1 579 024 | 1 465 593 | - 7,2 % |

Av dette: | |||

Privat | 1 244 655 | 1 150 864 | - 7,5 % |

Bedrift | 334 369 | 314 729 | -5,9 % |

Antall kunder bredbåndstelefoni | 499 152 | 489 483 | - 1,9 % |

Trafikk i millioner minutter | 2 867 | 2 542 | - 11,3 % |

Av dette: | |||

Privat | 1 736 | 1 523 | - 12,3 % |

Bedrift | 1 131 | 1 019 | - 9,9 % |

Inntekter av fasttelefoni (mill.kr), ekskl. terminering | 2 627 | 2 303 | - 12,3 % |

Av dette: | |||

Privat | 1 466 | 1 247 | - 15,0 % |

Bedrift | 1 161 | 1 057 | - 9,0 % |

Mobiltelefoni | |||

Abonnement (inkl. kontantkort) | 5 664 382 | 5 731 780 | 1,2 % |

Trafikk i millioner minutter | 6 156 | 6 506 | 5,7 % |

Antall SMS-meldinger (mill. kr) | 3 159 | 3 227 | 2,2 % |

Antall MMS-meldinger (mill. kr) | 49 | 62 | 26,9 % |

Datatrafikk i antall MB (mil. kr) | 6 445 | 10 240 | 58,9 % |

Inntekter fra mobiltelefoni (mill. kr) ekskl. terminering og gjesting | 7 657 | 7 704 | 0,6 % |

Mobilt bredbånd | |||

Abonnement | 641 786 | 761 550 | 18,7 % |

Av dette: | |||

Privat | 387 269 | 432 666 | 29,2 % |

Bedrift | 254 517 | 328 884 | 11,7 % |

Inntekter fra mobilt bredbånd (mill. kr) | 582 | 690 | 18,6 % |

Inntekter fra maskin-til-maskin kommunikasjon (mill. kr) | 73 | 83 | 14,0 % |

Fast bredbånd | |||

Abonnement på Internett over bredbånd | 1 743 337 | 1 829 565 | 4,9 % |

Av dette: | |||

Privat | 1 604 171 | 1 687 493 | 5,2 % |

Bedrift | 139 166 | 142 072 | 2,1 % |

Inntekter fra Internett over bredbånd (mill. kr) | 3 597 | 3 768 | 4,8 % |

Av dette: | |||

Privat | 2 725 | 2 888 | 6,0 % |

Bedrift | 871 | 880 | 1,0 % |

Inntekter fra oppringt Internett | 20 | 17 | - 15,0 % |

Totalomsetningen for ekommarkedet1 | 14 555 | 14 565 | 0,1 % |

Kilde: Post- og teletilsynet

3.1 Omsetning

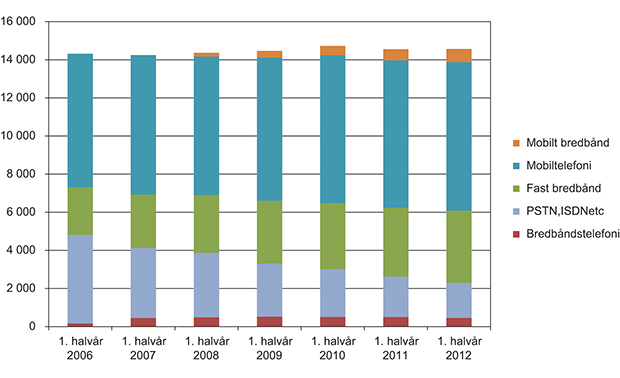

Etter en sterk vekst tidlig på 2000-tallet har den samlede veksten i omsetningen i ekommarkedene vært noe lavere de siste årene. Figur 3.1 viser sluttbrukeromsetningen totalt og i ulike delmarkeder i perioden 2006–2012. Figuren viser også at det fortsatt skjer endringer i omsetningen mellom de enkelte delmarkedene. Endringene innebærer i hovedsak at omsetningen innen fasttelefontjeneste går ned, mens omsetningen innen mobiltelefontjeneste og bredbånd øker. Omsetningen innen mobile tjenester utgjorde i første halvår 2012 noe over halvparten av samlet omsetning.

Figur 3.1 Sluttbrukeromsetning for ekomtjenester, samlet og for de enkelte delmarkeder.

Kilde: Post- og teletilsynet

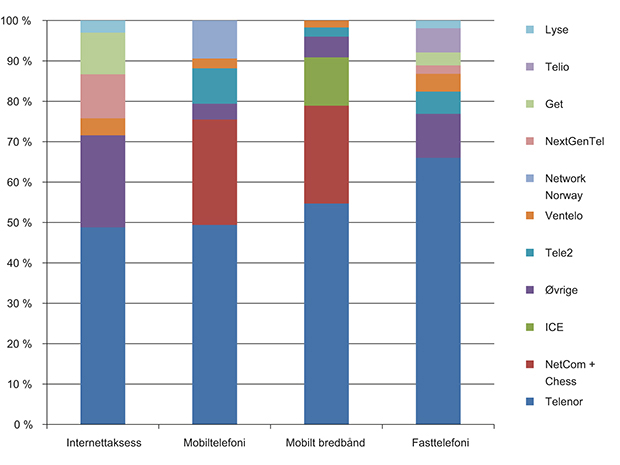

Figur 3.2 viser markedsandeler i markedene for fasttelefontjeneste, mobiltelefontjeneste, fast bredbånd og mobilt bredbånd ved utgangen av første halvår 2011, målt i antall abonnement. Telenor er fortsatt den største aktøren med en markedsandel på ca. 50 prosent eller høyere i alle markeder.

Figur 3.2 Markedsandeler1 målt i antall abonnement ved utgangen av første halvår 2012.

1 Network Norway inkluderer OneCall og Lebara.

Kilde: Post- og teletilsynet

3.2 Fasttelefontjeneste

Markedet for fasttelefontjeneste består av tradisjonell fasttelefontjeneste (PSTN/ISDN) og bredbåndstelefontjeneste. Bredbåndstelefoni ble introdusert i det norske markedet i 2004. Bredbåndstelefoni vokste raskt de første årene, men fra annet halvår 2009 har det vært en nedgang i antall private bredbåndstelefoniabonnement. Samtidig reduseres også antall abonnenter med tradisjonell fasttelefontjeneste forholdsvis raskt. Nedgangen skyldes i stor grad at brukerne går over til kun å benytte mobiltelefontjeneste.

Telenor har varslet at de fremover vil gjøre teknologiske endringer i sitt nett og erstatte den eksisterende PSTN-teknologien med løsninger basert på IP-teknologi og mobilnettet.

3.3 Mobiltelefontjeneste

Antall mobiltelefoniabonnement viser fortsatt en årlig økning, til tross for at utbredelsen av mobiltelefontjeneste i det norske markedet er svært høy. Ved utgangen av første halvår 201 var det over 5,7 millioner abonnement for mobiltelefontjeneste i Norge (ordinære etterbetalte abonnement og kontantkort).

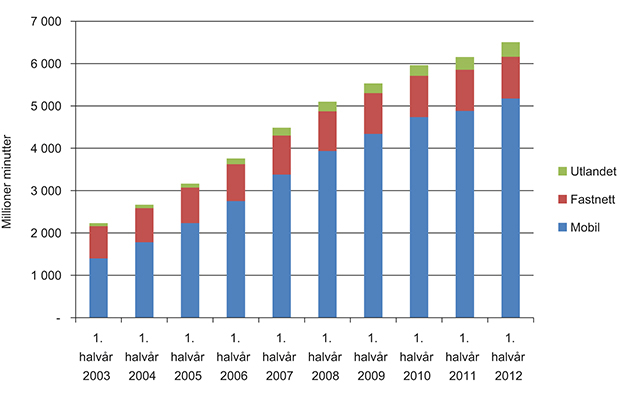

Mobiltelefonen brukes stadig mer. I første halvår 2012 utgjorde taletrafikken fra mobilnett 72 prosent av den totale taletrafikken fra fast- og mobiltelefoner. Figur 3.3 viser utviklingen av samtaleminutter fra mobiltelefon i perioden første halvår 2003 til første halvår 2012.

Figur 3.3 Antall samtaleminutter fra mobilnett første halvår 2003 til første halvår 2012 for henholdsvis til mobilnett, fastnett og utlandet.

Kilde: Post- og teletilsynet

Økningen i antall sendte meldinger (tekstmeldinger, multimediameldinger og innholdsmeldinger) har stoppet opp de siste årene. I 2009 sendte norske mobilkunder i gjennomsnitt 111 meldinger per måned. Dette var på samme nivå som i 2008. I 2010 var det for første gang en nedgang i antall sendte meldinger. Nedgangen har fortsatt de senere år og kan blant annet skyldes at bruk av sosiale medier som Facebook og Twitter har erstattet noe av kommunikasjonen som tidligere gikk via tekstmeldinger.

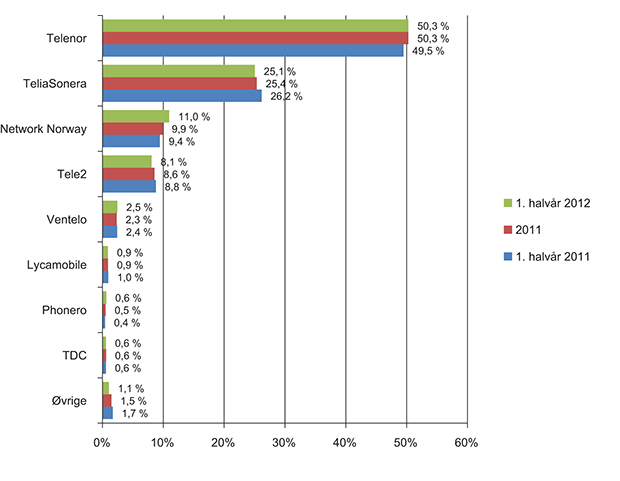

Samtidig som bruken av SMS og MMS går ned er det en kraftig økning i bruken av datatrafikk (internettaksess) over ordinære mobiltelefontjenesteabonnement. Dette har sammenheng med reduksjon i prisene for datatrafikk og introduksjonen av smarttelefoner og tjenester på mobiltelefoner og nettbrett. Telenor er den største tilbyderen av mobiltelefontjeneste i Norge. Ved utgangen av første halvår 2012 hadde Telenor (inkludert datterselskaper) en markedsandel på 50,3 prosent målt i antall abonnement. Figur 3.4 viser markedsandelen målt i antall abonnement per tilbyder.

Figur 3.4 Markedsandeler for mobiltelefonabonnement.1

1 Post- og teletilsynet innhenter tall fra det enkelte selskap. Enkelte selskaper opererer med flere merkenavn på sine mobiltjenester. Disse inngår i det enkelte selskap. For eksempel er dJuice og Talkmore merkevarer i Telenor. One Call og MyCall (tidligere Lebara) er merkevarer i Network Norway, og Chess og NetCom er merkevare i selskapet TeliaSonera.

Kilde: Post- og teletilsynet

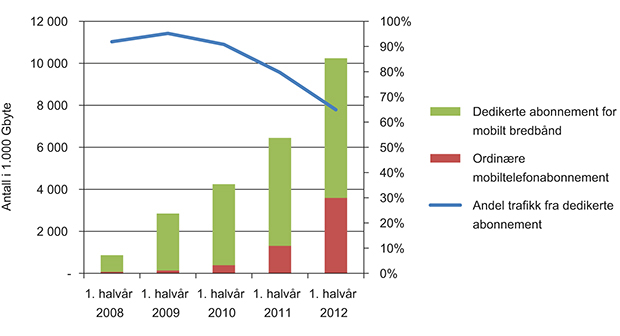

3.4 Mobilt bredbånd

Mobilt bredbånd via egne abonnement ble introdusert i det norske markedet i 2006. Tjenesten vokser raskt både i privat- og bedriftsmarkedet. Ved utgangen av første halvår 2012 var det totalt 761.000 abonnement for mobilt bredbånd, en økning på nær 120.000 siden første halvår 2011. Det forventes at veksten vil fortsette.

I tillegg til at antall mobile bredbåndsabonnement vokser, øker også det gjennomsnittlige datavolumet hver enkelt kunde overfører, og det totale datavolumet som overføres over mobilnettene øker kraftig. Mobilnettene oppgraderes slik at de blir i stand til å håndtere større datavolumer. Selv om de fleste kundene i dag benytter mobilt bredbånd som et supplement til fast bredbånd, ser man allerede nå at enkelte anskaffer mobilt bredbånd i stedet for fast bredbånd. Etter hvert som mobilnettene får muligheter for enda høyere overføringshastigheter, vil denne trenden kunne forsterkes ytterligere. Figur 3.5 viser utviklingen av datavolumer for ordinære mobiltelefontjenesteabonnement og særskilte abonnement for mobilt bredbånd i perioden 2008 til første halvår 2012.

Figur 3.5 Utvikling i datatrafikk for mobiltelefoni og mobilt bredbånd.

Kilde: Post- og teletilsynet

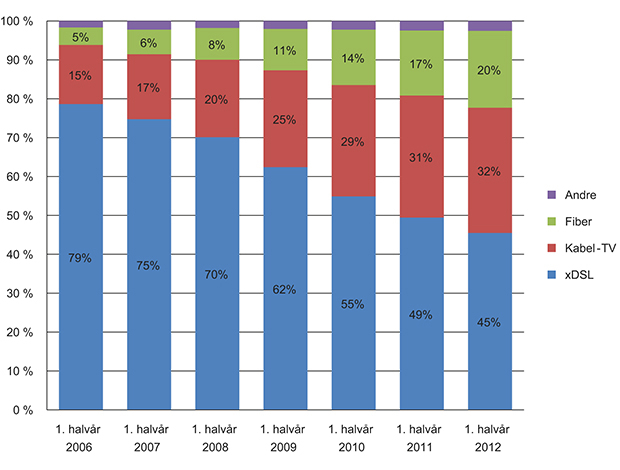

3.5 Fast bredbånd

Antall faste bredbåndstilknytninger vokser fortsatt. Ved utgangen av første halvår 2012 var det nær 1,7 millioner private faste bredbåndsabonnement. På samme tidspunkt var det om lag 143.000 bedriftsabonnement på fast bredbånd. Dette tallet har vært relativt stabilt de siste årene.

De siste årene har det imidlertid skjedd betydelige endringer i fordelingen mellom ulike teknologier som benyttes til fast bredbånd. Tidligere var ADSL og andre DSL-teknologier over Telenors kobberaksessnett nesten totalt dominerende. Fra annet halvår 2008 har det imidlertid vært en nedgang i antall kobberbaserte tilknytninger, mens tallet på tilknytninger via kabel-TV-nett og optisk fiber har økt betydelig. Figur 3.6 viser fordelingen mellom ulike teknologier for fast bredbånd i privatmarkedet perioden 2006 til første halvår 2012.

Figur 3.6 Prosentandel fordelt på aksessteknologi. Privatabonnement.

Kilde: Post- og teletilsynet

Også i bredbåndsmarkedet er Telenor den største aktøren med en markedsandel på 46,7 prosent ved utgangen av første halvår 2012. Dette inkluderer bredbånd via kabel-TV fra Canal Digital. Get er nummer to i markedet med en andel på 11,1 prosent av bredbåndskundene og NextGenTels markedsandel er på 10,2 prosent. Markedet består ellers av et stort antall regionale og lokale bredbåndsselskaper. Den største grupperingen her er Lyse og partnerne i Altibox-samarbeidet.

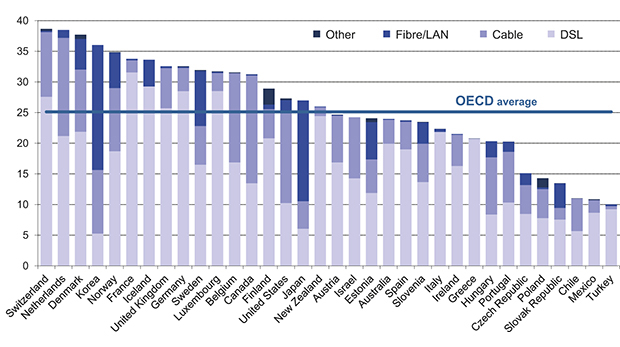

3.6 Internasjonal sammenligning av bredbåndsmarkedet

Selv om det er en årlig vekst i det norske markedet år for år er det viktig å sammenligne den nasjonale utviklingen med utviklingen i andre land. Norske myndigheter deltar derfor aktivt i internasjonalt arbeid innen ekomsektoren i regi av EU, OECD, ITU og i flere bilaterale sammenhenger.

OECD publiserer årlig statistikker over antall bredbåndsabonnementer per 100 innbyggere fordelt på ulike teknologier. Figur 3.7 viser fordelingen på teknologier for fast bredbånd per juni 2012.

Figur 3.7 Utbredelse av bredbåndsbruk i OECD.

Kilde: OECD

Gjennom de siste årene har Norge vært stabilt plassert blant de fem beste landene, men det er verdt å merke seg at bredbåndsbruken nå vokser raskt i flere av landene bak Norge på listen, og at stadig flere land får en høy andel abonnenter på nye raske bredbåndsteknologier.

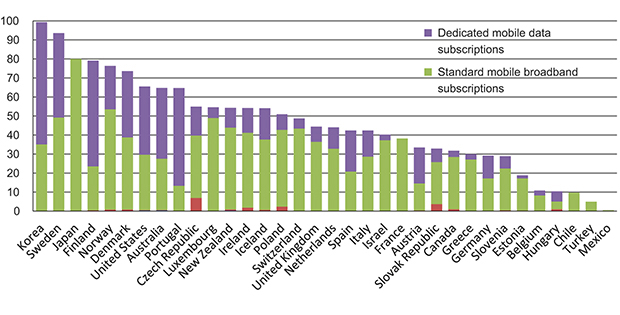

Figur 3.8 viser antall abonnementer for mobilt bredbånd per 100 innbyggere fordelt på type abonnement. Også her har Norge en høy andel brukere.

Figur 3.8 Utbredelse av abonnementer for mobilt bredbånd per 100 innbyggere.

Kilde: OECD