2 Bakgrunn for lovforslaget

2.1 Innledning

Norge har i flere år hatt et velfungerende marked for obligasjoner med fortrinnsrett (OMF), og slike obligasjoner er i dag en viktig finansieringskilde for det norske banksystemet. Særlig er en stor andel av norske boliglån finansiert ved at det er utstedt OMF i det norske og internasjonale markedet. OMF er sikre plasseringer for investorer, og derfor billig finansiering for bankene, som igjen kan gi lavere utlånsrenter til kundene. Fremveksten av OMF i Norge har også bidratt til mer stabil finansiering i bankene, og til at bankene lettere kan hente inn finansiering fra internasjonale investorer.

Ellers i Europa varierer OMF-markedene betraktelig, både i utbredelse og regulering. I EU er det derfor vedtatt et direktiv som skal sikre at alle land har et regelverk for OMF som oppfyller en rekke minstekrav. De nasjonale regelverkene skal være på plass og settes i kraft innen 8. juli 2022. Samtidig med direktivet ble det vedtatt endringer i reglene om bankenes kapitalkrav for investeringer i OMF. Regelverkspakken er EØS-relevant, men foreløpig ikke innlemmet i EØS-avtalen. Dagens norske OMF-regelverk tilfredsstiller allerede de fleste av kravene i det nye direktivet, men det vil være behov for enkelte tilpasninger.

Dette kapitlet gir oversikt over det norske regelverket og markedet for OMF, de vedtatte EU-reglene og høringen av et forslag fra Finanstilsynet om norsk gjennomføring.

2.2 Det norske OMF-regelverket

Kredittforetak kan i likhet med banker yte kreditt og finansiere kreditten ved å utstede obligasjonslån mv., men kan ikke finansiere seg med innskudd fra allmennheten. Slike foretak kan heller ikke utføre betalingstjenester.

Lovregler om «obligasjonslån med pantesikkerhet i utlånsportefølje» trådte i kraft 1. januar 2004, basert på et forslag i Ot.prp. nr. 104 (2001–2002). Formålet med slike regler var å legge til rette for at kredittforetak kunne hente inn kapital på gunstige vilkår gjennom utlån f.eks. som pantesikrede boliglån. Gunstige innlån skulle føre til at også renten på utlånene ble lav. For å bidra til gunstige innlån skulle kreditorenes risiko for tap være lav. Med virkning fra 1. januar 2006 ble det foretatt en del justeringer i lovreglene, jf. Ot.prp. nr. 58 (2004–2005). Videre ble modellen betydelig endret med lovendringer som trådte i kraft 1. juni 2007, bl.a. ved at sikkerheten for obligasjonseiernes krav i form av pant ble erstattet med en fortrinnsrett til dekning i det den såkalte sikkerhetsmassen utbringer ved en likvidasjon av kredittforetaket, jf. Ot.prp. nr. 11 (2006–2007). Navnet på denne typen obligasjonslån ble også endret til «obligasjoner med fortrinnsrett» (OMF). I proposisjonen stod det bl.a.:

«Formålet med de foreslåtte lovreglene om obligasjoner med fortrinnsrett er å legge til rette for et godt rammeverk både for utsteder og for obligasjonseier, samtidig som regelverket skal være konkurransedyktig og sammenlignbart i forhold til tilsvarende regelverk i andre land.»

Regelverket var gitt i finansieringsvirksomhetsloven kapittel 2 del IV, før det fra 1. januar 2016 ble videreført i finansforetaksloven kapittel 11 del II, jf. Prop. 125 L (2013–2014).

For å utstede OMF må kredittforetaket etablere og vedlikeholde en sikkerhetsmasse av eiendeler som til enhver tid skal overstige verdien av utestående OMF (overpantsettelse). Sikkerhetsmassen består for det meste av pantesikrede lån som er overført fra en bank, eller pantesikrede lån gitt av kredittforetaket selv. Det er nærmere regler om hvilke pantelån og andre eiendeler som kan inngå i sikkerhetsmassen, herunder om panteobjektenes belåningsgrad. I tillegg må betalingsstrømmene fra eiendelene i sikkerhetsmassen kunne dekke kredittforetakets løpende betalingsforpliktelser overfor obligasjonseierne.

Dersom kredittforetaket skulle få økonomiske problemer, har obligasjonseierne rett til dekning av sine krav i sikkerhetsmassen. Denne retten går foran alle andre krav som kreditorer kan ha mot kredittforetaket, og obligasjonseierne har derfor en fortrinnsrett til eiendelene i sikkerhetsmassen dersom kredittforetaket ikke kan gjøre opp for seg. Kredittforetakene er underlagt soliditetskrav og tilsyn på lik linje med banker.

Bare kredittforetak med særlig tillatelse kan utstede OMF i Norge, mens det i mange andre land er tillatt også for banker å utstede OMF. Bakgrunnen for det norske kravet har vært at obligasjonseierne står i en særstilling i forhold til andre kreditorer, også innskytere, slik at banker (som kjennetegnes ved at de kan motta innskudd fra allmennheten) ikke kan utstede OMF.

2.3 OMF-markedet

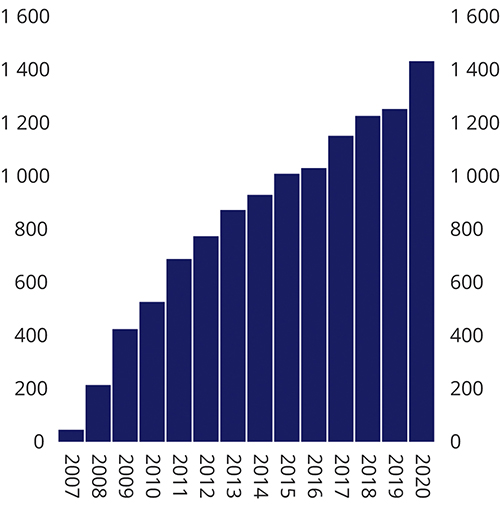

Etter at dagens regler trådte i kraft 1. juni 2007, har det norske OMF-markedet vært i kraftig vekst. Mens det samlede utestående volumet av OMF var vel 50 mrd. kroner ved utgangen av 2007, var volumet om lag 1 470 mrd. kroner ved utgangen av 2020, se figur 2.1. Bytteordningen som ble innført som et likviditetstiltak under den internasjonale finanskrisen i 2008-2009, bidro til å øke utstedelsen av OMF i Norge.1 Under ordningen kunne bankene for en avtalt periode bytte OMF mot statskasseveksler, og slik bedre sin likviditetssituasjon.

Figur 2.1 Utestående volum av OMF utstedt av norske kredittforetak. Mrd. kroner

Kilde: Finans Norge

Kredittforetakene som utsteder OMF, er etablert og eid av banker, se tabell 2.1. De fleste norske banker eier ett eller flere OMF-kredittforetak sammen med andre banker, mens en del større banker har egne foretak.

OMF-kredittforetakene yter boliglån og andre pantesikrede lån direkte til kunder, og får også overført lån som ytes av bankene. Kredittforetakene finansierer lånene ved å utstede OMF i markedet. Når lån overføres fra en bank til et kredittforetak, får banken betaling i kroner eller i form av OMF til en verdi som tilsvarer de overførte lånene. OMF-markedet er derfor en finansieringskilde for bankene, selv om de ikke kan utstede OMF direkte. Felleseide OMF-kredittforetak gir også mindre banker mulighet for å finansiere seg i internasjonale kapitalmarkeder.

Tabell 2.1 Norske OMF-kredittforetak, deres eiere og volum av utstedt OMF ved utgangen av 2020

OMF-kredittforetak | Eiere | OMF-volum |

|---|---|---|

DNB Boligkreditt AS | DNB Bank ASA | 495,1 mrd. kr |

Sparebank1 Boligkreditt AS | Banker i Sparebank 1-alliansen | 232,3 mrd. kr |

Nordea Eiendomskreditt AS | Nordea Bank Abp | 141,8 mrd. kr |

Eika Boligkreditt AS | Banker i Eika-alliansen | 99,8 mrd. kr |

Sparebanken Vest Boligkreditt AS | Sparebanken Vest | 91,5 mrd. kr |

SR-Boligkreditt AS | Sparebank 1 SR-Bank | 72,0 mrd. kr |

Sparebanken Sør Boligkreditt AS | Sparebanken Sør | 44,0 mrd. kr |

Sbanken Boligkreditt AS | Sbanken ASA | 31,2 mrd. kr |

Møre Boligkreditt AS | Sparebanken Møre | 23,5 mrd. kr |

Obos Boligkreditt AS | Obos-banken AS | 20,0 mrd. kr |

Storebrand Boligkreditt AS | Storebrand Bank ASA | 19,1 mrd. kr |

Bustadkreditt Sogn og Fjordane AS | Sparebanken Sogn og Fjordane | 18,9 mrd. kr |

KLP Kommunekreditt AS | KLP Banken AS | 17,9 mrd. kr |

Sparebanken Øst Boligkreditt AS | Sparebanken Øst | 16,0 mrd. kr |

Nordea Direct Boligkreditt AS | Nordea Direct Bank ASA | 15,1 mrd. kr |

KLP Boligkreditt AS | KLP Banken AS | 12,0 mrd. kr |

Fana Sparebank Boligkreditt AS | Fana Sparebank | 9,3 mrd. kr |

Sparebank 1 Næringskreditt AS | Banker i Sparebank 1-alliansen | 9,3 mrd. kr |

Verd Boligkreditt AS | Flere mindre banker | 9,2 mrd. kr |

Sandnes Sparebank Boligkreditt AS | Sandnes Sparebank | 7,6 mrd. kr |

Helgeland Boligkreditt AS | Sparebank 1 Helgeland | 6,2 mrd. kr |

Landkreditt Boligkreditt AS | Landkreditt Bank AS | 4,3 mrd. kr |

Eiendomskreditt AS | Flere mindre banker | 4,2 mrd. kr |

Totens Sparebank Boligkreditt AS | Totens Sparebank | 3,3 mrd. kr |

Kilde: Finans Norge, Finanstilsynet og foretakenes årsrapporter

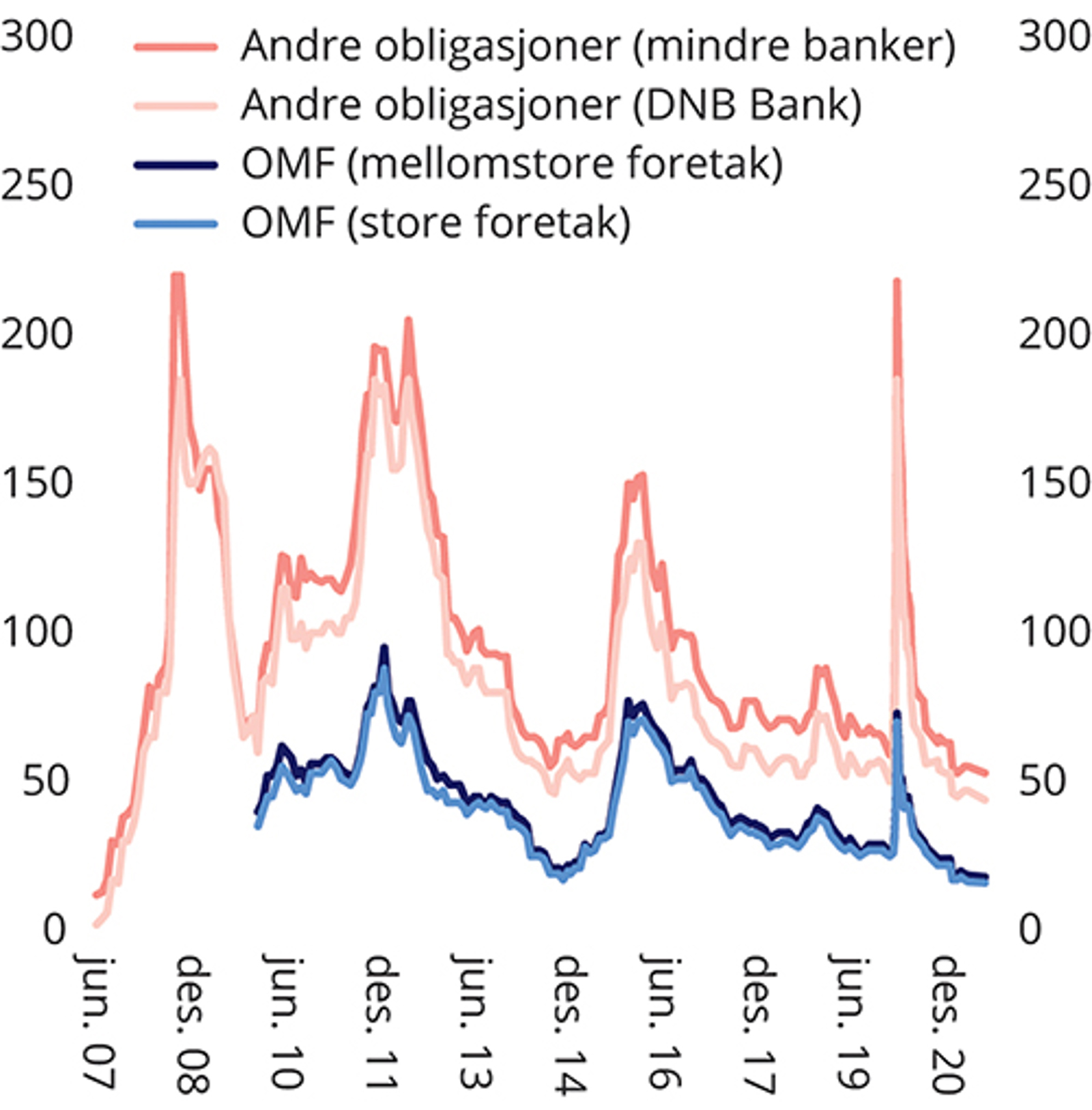

Som nevnt i avsnitt 2.2, var et av formålene med å åpne for OMF at bankene skulle kunne låne inn på gunstige vilkår, slik at dette også kunne gjenspeiles i bankenes utlånsrenter. Prisen på OMF-innlån er vesentlig lavere enn på andre obligasjonslån, se figur 2.2. Siden OMF er sikret med porteføljer av blant annet boliglån med lav belåningsgrad, er investorenes risiko lav, og de godtar dermed lav avkastning. Selv om det er klart fra figuren at prisen på OMF-finansiering også kan stige mye i perioder med markedsuro, er den mer stabil enn prisen på bankenes vanlige obligasjonsfinansiering. Dette var tilfellet også under den seneste perioden med uro, da utbruddet av koronaviruset våren 2020 skapte forstyrrelser i markedene. På den annen side kan økt omfang av OMF-finansiering isolert sett øke risikoen ved bankenes gjenværende vanlige obligasjonsfinansiering.

Figur 2.2 Risikopåslag (rente utover tremåneders Nibor-rente) på nye OMF og vanlige bankobligasjoner

Kilde: DNB Markets og Finanstilsynet

De aller fleste OMF-kredittforetakene utsteder bare OMF basert på utlån sikret i boligeiendom. Av de 24 foretakene vist i tabell 2.1, er det bare to foretak som utsteder OMF basert på andre typer lån.2 Den kraftige veksten i OMF-markedet må derfor også ses i sammenheng med en lang periode med høy boligprisvekst og høy etterspørsel etter boliglån. Utviklingen i boligmarkedet er med andre ord en risikofaktor for bankenes finansieringsmuligheter i OMF-markedet. Mens stigende boligpriser gir økte panteverdier og lettere finansiering, kan et prisfall redusere lånemulighetene. Bankene eier dessuten mye av hverandres OMF, jf. figur 2.4 under, blant annet fordi OMF kan brukes til å oppfylle likviditetsreservekravet LCR. Dette kan også innebære en sårbarhet i banksystemet, siden mange banker kan få behov for likviditet og ønske å selge OMF samtidig.

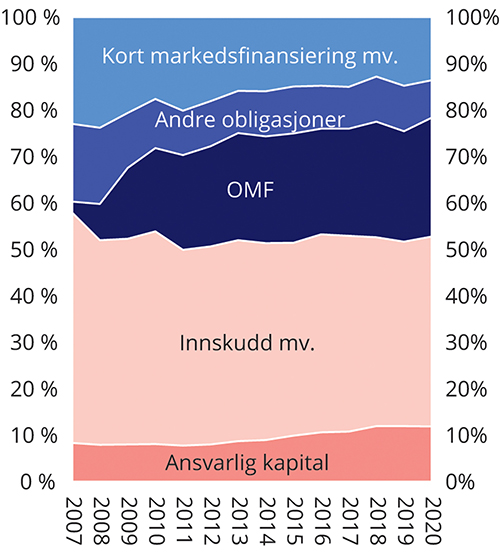

For banker og OMF-kredittforetak sett under ett, består gjeldsfinansieringen i hovedsak av kundeinnskudd og innlån i penge- og verdipapirmarkedene (markedsfinansiering), se figur 2.3. OMF utgjør omtrent halvparten av markedsfinanseringen, og i overkant av en femtedel av den totale finansieringen. Siden 2007 har OMF erstattet store deler av den usikrede obligasjonslånsinnlåningen og den kortsiktige markedsfinansieringen. Det har bidratt til å øke løpetiden på den samlede finansieringen, noe som isolert sett gir lavere likviditetsrisiko i banksystemet.

Figur 2.3 Sammensetning av finansieringen til norske banker og OMF-kredittforetak

Kilde: Finanstilsynet

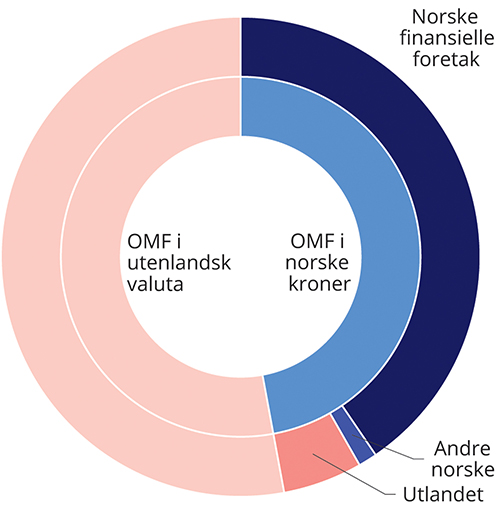

Over 50 pst. av utestående OMF-volum er utstedt i utenlandsk valuta, se figur 2.4. Av dette er det aller meste utstedt i euro og noe i amerikanske dollar. Det er i hovedsak de større kredittforetakene som utsteder OMF i utenlandsk valuta, og da rettet mot internasjonale investorer. Fordelingen mellom norske og utenlandske utstedelser har vært relativt stabil de siste årene. Det finnes ikke statistikk for hvem som eier OMF utstedt i utenlandsk valuta av norske kredittforetak. For OMF utstedt i norske kroner viser imidlertid statistikken at norske foretak i finanssektoren er den klart største investorgruppen, se venstre side av figur 2.4. Av dette eier banker og kredittforetak omtrent to tredjedeler, mens forsikringsforetak, pensjonskasser og verdipapirfond eier resten. Andre norske eiere (inkludert ikke-finansielle foretak og offentlig forvaltning) eier bare en liten andel. Utenlandske investorer eier rundt 10 pst. av OMF utstedt i norske kroner. Sammen med OMF utstedt i utenlandsk valuta kan dermed opptil vel 60 pst. av utstedelsene fra norske OMF-kredittforetak være eid av internasjonale investorer.

Figur 2.4 Fordeling av OMF i utenlandsk valuta og norske kroner, og eiere av OMF i norske kroner. Per utgangen av 2020

Kilde: Finans Norge og Statistisk sentralbyrå

2.4 Oversikt over de nye reglene

2.4.1 OMF-direktivet

Direktiv (EU) 2019/2162 om obligasjoner med fortrinnsrett og særlig sikrede realkredittobligasjoner, om offentlig tilsyn med særlig sikrede obligasjoner og særlig sikrede realkredittobligasjoner og om endring av direktiv 2009/65/EF og direktiv 2014/59/EU ble vedtatt i EU 27. november 2019. Departementet omtaler dette som OMF-direktivet i denne proposisjonen. Departementet bruker også betegnelsen OMF både om slike obligasjoner etter norsk regelverk og om OMF etter EU/EØS-regelverket, der «covered bonds» er den engelske betegnelsen.

OMF har i flere sammenhenger reguleringsmessig særbehandling etter ulike EU/EØS-regler. Blant annet har kredittinstitusjoner og forsikringsforetak lavere kapitalkrav ved investeringer i OMF enn i andre obligasjoner, og OMF har også særbehandling i krisehåndteringsregelverket. I punkt 4 i fortalen til OMF-direktivet vises det til at vilkårene for å investere i OMF i hovedsak kan anses for å være harmoniserte på europeisk nivå, men at vilkårene for å utstede OMF ikke er gjenstand for felleseuropeiske regler. I fortalen pekes det særlig på tre utfordringer med dette:

OMF er begunstiget i mange sammenhenger, selv om risikoen og investorbeskyttelsen varierer mellom slike obligasjoner utstedt under ulike nasjonale regelverk.

Forskjeller mellom nasjonale regelverk eller mangel på slike regelverk skaper hindringer for et felleseuropeisk marked for OMF.

Forskjeller i forsvarlighetsregler på tvers av land kan utgjøre en risiko for den finansielle stabiliteten, siden OMF med ulik grad av investorbeskyttelse kan kjøpes i hele EØS og få fordeler av særbehandling i henhold til EU/EØS-regelverk.

OMF-direktivet er et minimumsdirektiv som skal sikre at alle EU/EØS-land innfører et nasjonalt OMF-regelverk som inneholder visse minstekrav. Nasjonale myndigheter kan generelt velge å innføre eller beholde strengere krav enn det som følger av direktivet. OMF-direktivet er basert på eksisterende nasjonale regelverk og beste praksis i Europa, og inneholder regler blant annet om strukturelle trekk ved OMF, likviditet, investorbeskyttelse, offentliggjøring, tilsyn og ulike virksomhetskrav for OMF-utstedere. Tabell 2.2 gir oversikt over bestemmelsene i direktivet. Med unntak av de innledende og avsluttende bestemmelsene (som ikke krever oppfølging i nasjonale regelverk), er alle direktivets artikler nærmere omtalt i denne proposisjonen.

Tabell 2.2 Oversikt over bestemmelsene i OMF-direktivet

Bestemmelse | Innhold |

|---|---|

Art. 1 | Formål |

Art. 2 | Virkeområde |

Art. 3 | Definisjoner |

Art. 4 | Dobbel regress |

Art. 5 | Forbud mot fremskyndet forfall ved insolvens |

Art. 6 | Eiendeler som kan inngå i sikkerhetsmassen |

Art. 7 | Eiendeler med pantesikkerhet utenfor EØS |

Art. 8 | Konserninterne OMF-strukturer |

Art. 9 | Overdragelse av eiendeler mellom foretak |

Art. 10 | Sammensetning av sikkerhetsmassen |

Art. 11 | Derivatavtaler i sikkerhetsmassen |

Art. 12 | Atskillelse av sikkerhetsmassen |

Art. 13 | Overvåking av sikkerhetsmassen |

Art. 14 | Investorinformasjon |

Art. 15 | Betalingsstrømmer og overpantsettelse |

Art. 16 | Likviditetsbufferkrav |

Art. 17 | Forlengelse av løpetiden |

Art. 18 | Tilsyn |

Art. 19 | Godkjennelse av OMF-programmer |

Art. 20 | Krisehåndtering |

Art. 21 | Rapportering til tilsynsmyndigheten |

Art. 22 | Tilsynsmyndighetens kompetanse |

Art. 23 | Administrative sanksjoner mv. |

Art. 24 | Offentliggjøring av administrative sanksjoner mv. |

Art. 25 | Samarbeid mellom tilsynsmyndigheter |

Art. 26 | Offentliggjøring hos tilsynsmyndigheten |

Art. 27 | Beskyttede betegnelser |

Art. 28 | Endringer i UCITS-direktivet |

Art. 29 | Endringer i krisehåndteringsdirektivet |

Art. 30 | Overgangsregler |

Art. 31 | Revisjon og rapportering fra EU-kommisjonen |

Art. 32 | Gjennomføringsfrist |

Art. 33 | Ikrafttredelse |

Art. 34 | Direktivets adressater |

Kilde: Direktiv (EU) 2019/2162 (OMF-direktivet)

2.4.2 Endringer i kapitalkravsforordningen (CRR)

Forordning (EU) 575/2013 (kapitalkravsforordningen, CRR) og direktiv 2013/36/EU (kapitalkravsdirektivet, CRD IV) utgjør til sammen rammeverket for soliditetskrav, virksomhetsregler og tilsyn med banker og andre kredittinstitusjoner i EØS.3 CRR/CRD IV-regelverket ble vedtatt som en respons på den internasjonale finanskrisen i 2008-09, og er bl.a. basert på anbefalinger fra Baselkomiteen for banktilsyn. CRR gjelder i dag som norsk forskrift, jf. CRR/CRD IV-forskriften § 2.

Forordning (EU) 2019/2160 om endring av forordning (EU) nr. 575/2013 med hensyn til eksponeringer i form av særlig sikrede obligasjoner og særlig sikrede realkredittobligasjoner ble vedtatt samtidig med OMF-direktivet, og endrer reglene i CRR artikkel 129 om kapitalkrav for kredittinstitusjoners investeringer i OMF. CRR artikkel 129 stiller blant annet krav til innholdet i sikkerhetsmassen for at en OMF skal kvalifisere for lavere kapitalkrav. Endringene med forordning (EU) 2019/2160 gir mer utførlige krav om dette i tråd med regler i OMF-direktivet, se avsnitt 4.2 i denne proposisjonen.

Reglene i CRR artikkel 129 om hvilke kapitalkrav som skal gjelde for investering i OMF som oppfyller de nye kravene til sikkerhetsmassen osv., endres ikke. I hovedtrekk skal OMF med den beste kredittratingen ha en risikovekt på 10 pst., mens OMF med dårligere rating skal ha en risikovekt på mellom 20 og 100 pst.4 For OMF som ikke oppfyller kravene til sikkerhetsmasse osv. i CRR, er risikovekten minst 20 pst. For banker som bruker interne modeller for å beregne kapitalkrav for kredittrisiko (IRB-metoden), vil risikovektene være annerledes (basert på det generelle modellregelverket og den enkelte banks egen tapshistorikk).

2.5 Høring

Departementet sendte 23. mars 2020 et høringsnotat utarbeidet av Finanstilsynet på høring. Høringsfristen var 17. august 2020. Høringsnotatet ble sendt til følgende høringsinstanser:

Alle departementene

Arbeids- og velferdsdirektoratet

Brønnøysundregistrene

Datatilsynet

Direktoratet for forvaltning og økonomistyring

Finansmarkedsfondet

Folketrygdfondet

Forbrukerrådet

Forbrukertilsynet

Høgskulen på Vestlandet

Konkurransetilsynet

Likestillings- og diskrimineringsombudet

Lotteri- og stiftelsestilsynet

Norges Bank

Norges Handelshøyskole

Regelrådet

Regjeringsadvokaten

Riksadvokaten

Riksrevisjonen

Skattedirektoratet

Statens pensjonskasse

Statistisk sentralbyrå

Stortingets ombudsmann for forvaltningen (Sivilombudsmannen)

Universitetet i Agder

Universitetet i Bergen

Universitetet i Oslo

Universitetet i Sørøst-Norge

Universitetet i Tromsø – Norges arktiske universitet

Akademikerne

Aksjonærforeningen i Norge

Arbeidsgiverforeningen Spekter

Bankenes sikringsfond

Bedriftsforbundet

Caritas Norge

Changemaker

Coop Norge SA

Deloitte AS

Den norske Advokatforening

Den norske Aktuarforening

Den norske Revisorforening

Econa

Eiendom Norge

Energi Norge

Finans Norge

Finansforbundet

Finansieringsselskapenes Forening

Forum for utvikling og miljø

Handelshøyskolen BI

Handelshøgskolen i Bodø

Havtrygd Gjensidig Forsikring

Hovedorganisasjonen Virke

Huseiernes Landsforbund

Industri Energi

Initiativ for etisk handel

Juridisk rådgivning for kvinner

KnowledgeGroup AS

Kommunalbanken Norge

KPMG AS

KS

Landsorganisasjonen i Norge

Nasdaq OMX Oslo ASA

NITO

Nordic Association of Electricity Traders

Nordic Trustee

Norges Bitcoin- og Blockchainforening

Norges Bondelag

Norges Eiendomsmeglerforbund

Norges Interne Revisorers Forening

Norges Juristforbund

Norges Kommunerevisorforbund

Norges Rederiforbund

Norges Røde Kors

Norges Skogeierforbund

Norges Takseringsforbund

Norsk Bergindustri

Norsk Crowdfunding Forening

Norsk Hydro ASA

Norsk Journalistlag

Norsk Kapitalforvalterforening

Norsk Landbrukssamvirke

Norsk olje og gass

Norsk Presseforbund

Norsk Redaktørforening

Norsk Sjøoffiserers Forbund

Norsk Venturekapitalforening

Norsk Øko-Forum

Norske Boligbyggelags Landsforbund

Norske Finansanalytikeres Forening

Norske Forsikringsmegleres Forening

Norske Kredittopplysningsbyråers Forening

NOS Clearing ASA

NTL-Skatt

Næringslivets Hovedorganisasjon

Oslo Børs

Oslosenteret

Pensjonskasseforeningen

Personskadeforbundet LTN

Plan Norge

Publish What You Pay Norway

Redd Barna

Regnskap Norge

Skattebetalerforeningen

Skatterevisorenes Forening

Småbedriftsforbundet

Sparebankforeningen i Norge

Storebrand

Støttekomiteen for Vest-Sahara

The Nordic Association of Marine Insurers (CEFOR)

Tieto Evry

Tilsynsrådet for Advokatvirksomhet

Unio

Verdipapirfondenes forening

Verdipapirforetakenes Forbund

Verdipapirsentralen

Virke Inkasso

Yara International ASA

YS

ØKOKRIM

Økonomiforbundet

Følgende instanser har avgitt realitetsmerknader til høringen:

Norges Bank

Finans Norge

Nordea, DNB, Sparebank 1 SR-Bank og Sparebanken Vest

Revisorforeningen

Verdipapirfondenes forening

Følgende høringsinstanser har uttrykt at de ikke har merknader eller ikke ønsker å uttale seg:

Brønnøysundregistrene

Forsvarsdepartementet

Helse- og omsorgsdepartementet

Justis- og beredskapsdepartementet

Klima- og miljødepartementet

Skattedirektoratet

Statistisk sentralbyrå

Utenriksdepartementet

Den norske Aktuarforening

Økonomiforbundet

Fotnoter

Se Bakke, Bjørn, Ketil Rakkestad og Geir Arne Dahl (2010), «Obligasjoner med fortrinnsrett – et marked i sterk vekst». Norges Bank, Penger og Kreditt nr. 1/2010.

Sparebank 1 Næringskreditt utsteder OMF basert på utlån sikret i næringseiendom, mens OMF fra KLP Kommunekreditt er basert på utlån til kommuner.

CRR står for «Capital Requirements Regulation», og CRD for «Capital Requirements Directive». CRD IV er den fjerde revisjonen av CRD, derav «IV».

Kapitalkravene for banker og andre kredittinstitusjoner er basert på at ulike eiendeler gis en risikovekt ut fra antatt risiko, f.eks. slik at et godt pantesikret boliglån får en vekt på 35 pst., mens et bedriftslån kan få vekt på 100 pst. De risikovektede eiendelene summeres til det såkalte beregningsgrunnlaget. Bankenes totale kapitalkrav er uttrykt som en prosentandel av beregningsgrunnlaget.