5 Likviditet

5.1 Innledning

Direktiv (EU) 2019/2162 (OMF-direktivet) har flere bestemmelser som skal sikre at OMF-utstederne til enhver tid skal kunne innfri sine betalingsforpliktelser. Blant annet innføres det krav om en likviditetsbuffer som skal dekke OMF-utstederens netto likviditetsutgang 180 dager frem i tid, i tillegg til at inngående betalingsstrømmer må kunne dekke utstederens løpende betalingsforpliktelser. Departementet foreslår å tilpasse dagens mer generelle norske likviditetskrav til de konkrete kravene i direktivet, og å innføre regulering av OMF-utstederes mulighet for å forlenge løpetiden på OMF i visse situasjoner.

5.2 Betalingsstrømmer

5.2.1 Gjeldende rett

Etter finansforetaksloven § 11-12 første ledd skal kredittforetaket påse at betalingsstrømmene fra sikkerhetsmassen til enhver tid gjør foretaket i stand til å innfri sine betalingsforpliktelser overfor OMF-eierne og motparter i derivatavtaler. Kredittforetaket kan inngå rente- og valutakontrakter for å oppfylle dette kravet.

I finansforetaksforskriften § 11-4 tiende ledd er det dessuten fastsatt at sikkerhetsmassens renteavkastning til enhver tid skal være høyere enn summen av kostnadene knyttet til obligasjonsinnlånene. Ved beregning av kostnadene skal det også tas hensyn til kontantstrømmene fra inngåtte rente- og valutakontrakter.

5.2.2 Forventet EØS-rett

Etter OMF-direktivet artikkel 15 nr. 2 skal alle forpliktelser som foretaket har påtatt seg ved å utstede OMF, dekkes av betalingskrav knyttet til eiendelene i sikkerhetsmassen. Forpliktelsene som skal dekkes, skal etter nr. 3 omfatte:

a) hovedstolen på utestående OMF,

b) rentebetalinger på utestående OMF,

c) betalingsforpliktelser knyttet til derivatavtaler som inngår i sikkerhetsmassen, og

d) forventede kostnader knyttet til vedlikehold av og forvaltning ved avvikling av OMF-programmet.

Medlemsstatene kan etter bestemmelsen tillate at de forventede kostnadene nevnt i bokstav d ovenfor, fastsettes sjablongmessig.

OMF-direktivet artikkel 15 nr. 6 til 8 gir nærmere regler om hvordan dekningen av forpliktelser kan beregnes. Kravet om overpantsettelse i artikkel 15 nr. 6 er omtalt i avsnitt 4.3.2.

5.2.3 Finanstilsynets forslag

Finanstilsynet skriver at OMF-direktivet artikkel 15 i liten grad krever endringer i norsk regelverk. Finanstilsynet foreslår imidlertid en endring i finansforetaksloven § 11-12 første ledd slik at foretaket må dekke forventede kostnader til drift og avvikling av virksomheten. Finanstilsynet skriver at kredittforetaket kan presentere kostnadene som et samlet beløp, og at dette skal inngå i foretakets beregninger for etterlevelse av likviditetsreservekravet, uten at dette fremgår av tilsynets forslag til regler.

5.2.4 Høringsinstansenes syn

Finans Norge viser til at betalingsfordringer på eiendelene i sikkerhetsmassen skal dekke alle betalingsforpliktelser, inkludert forventede kostnader knyttet til vedlikehold og administrasjon av en nedtrapping/avslutning av OMF-programmet. Finans Norge skriver at dette synes å tilsvare gjeldende bestemmelser i loven og forskriften. Finans Norge støtter i utgangspunktet Finanstilsynets fremgangsmåte for beregning av kravet, men mener at det ikke fremkommer klart hvordan kravet skal beregnes, og da særlig hvordan derivater skal inkluderes.

5.2.5 Departementets vurdering

Departementet er enig med Finanstilsynet i at OMF-direktivet artikkel 15 nr. 3 bokstav a til c er dekket av finansforetaksloven § 11-12 første ledd første punktum. Departementet foreslår i tråd med Finanstilsynets utkast at bokstav d også gjennomføres i bestemmelsen, men slik at det er de forventede kostnadene til drift og avvikling av OMF-programmet som skal dekkes. Et OMF-program kan avvikles uten at foretaket avvikler virksomheten som sådan. Departementet foreslår også en redaksjonell omstrukturering av finansforetaksloven § 11-12 første ledd første punktum. Det nasjonale valget i OMF-direktivet artikkel 15 nr. 3 om at de forventede kostnadene til drift og avvikling kan fastsettes sjablongmessig, synes hensiktsmessig, og foreslås gjennomført i loven § 11-12 første ledd nytt tredje punktum. Departementet antar at anslag på slike kostnader kan beregnes med enkle metoder, selv om det til enhver tid bør foreligge et rimelig oppdatert anslag for å oppfylle kravet etter loven § 11-12.

Reglene i OMF-direktivet artikkel 15 nr. 6 til 8 om hvordan dekningen av forpliktelser skal beregnes, bør etter departementets vurdering kunne følges opp i forskrift. Det foreslås derfor en hjemmel for å gi nærmere regler om beregningen av dekningskravet, jf. forslaget til finansforetaksloven § 11-12 første ledd nytt fjerde punktum.

5.3 Forlengelse av løpetiden

5.3.1 Gjeldende rett

Finansforetaksloven har ikke regler om forlengelse av løpetiden på OMF, men det er etablert en markedspraksis for å inkludere vilkår om forlengelse ved utstedelse av OMF, jf. avsnitt 5.3.3.

5.3.2 Forventet EØS-rett

Etter OMF-direktivet artikkel 17 nr. 1 kan medlemsstatene tillate utstedelse av OMF med mulighet for forlengelse av løpetiden, gitt at investorvernet ivaretas gjennom minst følgende krav:

a) løpetiden kan bare forlenges på grunnlag av objektive utløsende hendelser som er angitt i nasjonal rett, og ikke på grunnlag på utsteders skjønn,

b) hendelsene som utløser forlengelse av løpetiden, skal være angitt i avtalevilkårene,

c) informasjonen om løpetidsstrukturen som gis til investorene, skal være tilstrekkelig til å sette investorene i stand til å vurdere risikoen ved obligasjonen, og omfatte en detaljert beskrivelse av

i) hendelsene som utløser forlengelse av løpetiden,

ii) konsekvensene for en løpetidsforlengelse ved insolvens eller krisehåndtering av det utstedende foretaket, og

iii) hvilken rolle tilsynsmyndigheten, og eventuelt også en særlig administrator etter OMF-direktivet artikkel 20, har med hensyn til forlengelse av løpetiden,

d) det er til enhver tid mulig å angi den endelige forfallsdatoen for obligasjonen,

e) ved insolvens eller krisehåndtering av det utstedende foretaket skal ikke forlengelser av løpetiden påvirke investorenes prioritetsrekkefølge, og heller ikke snu om på OMF-programmets opprinnelige forfallsplan,

f) forlengelsen av løpetiden skal ikke endre de strukturelle egenskapene ved obligasjonen med hensyn til dobbel regress som nevnt i OMF-direktivet artikkel 4, eller forbudet mot automatisk opptrapping av betalingsforpliktelser ved insolvens eller krisehåndtering som nevnt i OMF-direktivet artikkel 5.

Etter OMF-direktivet artikkel 17 nr. 2 skal medlemsstater som tillater utstedelse av OMF med mulighet for forlengelse av løpetiden, notifisere EBA. Om vilkårene for forlengelse av løpetiden står det for øvrig blant annet følgende i punkt 24 i fortalen:

«The maturity should be allowed to be extended only where objective and clearly defined trigger events established under national law have occurred or are expected to occur in the near future. Such triggers should aim to prevent default, for example by addressing liquidity shortage, market failure or market disturbance. Extensions could also facilitate the orderly winding-down of credit institutions issuing covered bonds, allowing for extensions in the case of insolvency or resolution to avoid a fire sale of assets.»

5.3.3 Finanstilsynets forslag

Finanstilsynet viser til at selv om dette ikke er regulert i dag, er det en etablert markedspraksis der det for de fleste norske OMF er mulighet for forlengelse av løpetiden. Finanstilsynet skriver at det i liten grad er konkretisert i kontraktene hvilke kriterier som utløser forlengelse av løpetiden, og at markedspraksis er at dette ikke er en del av den vanlige likviditetsstyringen, men et tiltak som kun benyttes ved markedsstress der refinansiering er vanskelig. Tilsynet viser til at mulighet for forlengelse av løpetiden gir utstederen fleksibilitet og reduserer faren for brannsalg i perioder med markedsuro. Utstederen vil få lengre tid til å kunne selge eiendeler fra sikkerhetsmassen eller skaffe seg likviditet på annen måte, slik at forpliktelsene overfor investorene kan innfris.

Den reduserte risikoen for utsteder, samt at det er en etablert, fungerende markedspraksis i dag, taler etter Finanstilsynets vurdering for at det bør åpnes for forlengelse av løpetiden til OMF i tråd med direktivreglene. Tilsynet peker imidlertid på at dette isolert sett øker risikoen for investor, siden de ved kjøp av obligasjonen ikke vet når endelig forfall er. På den annen side viser tilsynet til at dette vil være reflektert i prisen på obligasjonen, slik at investors interesse ivaretas på den måten. Finanstilsynet foreslår å fastsette i en ny bestemmelse i finansforetaksloven at kredittforetaket kan inngå avtaler med mulighet for forlenget løpetid for den utstedte OMF-en. Muligheten til forlengelse av løpetiden skal imidlertid etter forslaget ikke tas hensyn til ved beregning av det nye likviditetskravet, jf. avsnitt 5.4.3.

Finanstilsynet viser til at det i dag er opp til den enkelte OMF-utsteder å definere hva som utløser forlengelse av løpetiden, og skriver at det er en utfordrende prosess å fastsette regler som angir objektive hendelser, slik direktivet foreskriver. Tilsynet peker på at det er få land som har slike bestemmelser fra før, og mener det vil være hensiktsmessig å avvente valg av kriterier i andre EØS-land, slik at en kan se om det etableres en europeisk standard. Finanstilsynet foreslår derfor en lovhjemmel for departementet til å fastsette nærmere regler for hvilke forhold som kan utløse forlengelse av løpetiden, med sikte på at slike regler kan utarbeides og fastsettes senere. Finanstilsynet legger imidlertid til grunn at bestemmelser om forlenget løpetid vil være på plass før regelverket trer i kraft i EU.

5.3.4 Høringsinstansenes syn

Finans Norge viser til at å utstede OMF med en innebygd opsjon om forlengelse av løpetiden på inntil 1 år («soft bullet») er etablert markedspraksis i Norge. Bruken i andre europeiske land varierer, men er etter Finans Norges oppfatning økende. I enkelte land opereres det ifølge Finans Norge også med såkalte «conditional pass through»-strukturer, hvor løpetiden potensielt kan forlenges til å speile gjenstående løpetid på eiendelene i sikkerhetsmassen. Finans Norge skriver at mulighet for forlengelse av løpetiden gir fleksibilitet og reduserer risikoen for at eiendeler må selges til en lavere pris i en krisesituasjon til ulempe for obligasjonseierne.

Finans Norge støtter Finanstilsynets forslag om å tillate forlengelse av løpetiden i henhold til OMF-direktivet artikkel 17. Finans Norge skriver at de utløsende hendelsene ikke nødvendigvis må rette seg mot å unngå mislighold ved å adressere likviditetsproblemer, men at de for eksempel også kan innrettes mot å unngå «brannsalg» av eiendeler etter at foretaket har misligholdt sin gjeld, jf. direktivets fortale punkt 24. Videre kan forlengelser etter Finans Norges syn baseres på at relevante hendelser har inntruffet eller at de forventes å inntreffe innen kort tid. Utformingen av hendelser («triggere») er etter Finans Norges vurdering svært krevende, og Finans Norge er enig i Finanstilsynets tilnærming om å avvente prosessen i Europa for å se om det etableres en europeisk standard. For å sikre en hensiktsmessig utforming for norske foretak mener Finans Norge det er viktig at næringen involveres i det videre arbeidet før en eventuell europeisk standard gjennomføres i Norge.

Norges Bank viser til at så å si alle norske OMF har fastsatt mulighet for forlengelse av løpetiden i sine vilkår, men det er i liten grad konkretisert i kontraktene hvilke kriterier som utløser forlengelse. Muligheten til å utsette forfall har ikke vært benyttet for norske OMF. Norges Bank støtter Finanstilsynets forslag, men peker på at det trolig blir utfordrende å etablere objektive og klare kriterier med sikte på å unngå mislighold og viser til at det i direktivet er nevnt som eksempel kriterier knyttet til mangel på likviditet, markedssvikt eller markedsforstyrrelser.

Norges Bank viser videre til at en stor andel av OMF utstedt av norske foretak, er i utenlandsk valuta. For å eliminere valutarisiko inngår foretakene swapper med samme løpetid som obligasjonens forfallsdato. Norges Bank peker på at dersom løpetiden på lånet forlenges, vil foretaket også ha behov for å forlenge løpetiden på swappen, eller inngå en ny swap som rullerer den gamle. Dersom forlengelse av lånet slår inn, kan det ifølge Norges Bank være vanskelig å få gjort en ny swap i markedet. Norges Bank kan ikke se at verken direktivet eller høringsnotatet drøfter derivatbruk knyttet til forlengelse av løpetiden.

5.3.5 Departementets vurdering

Departementet slutter seg til Finanstilsynets forslag om å lovfeste at foretakene kan utstede OMF der det er angitt i avtalevilkårene at løpetiden kan forlenges, i tråd med dagens markedspraksis og det nasjonale valget i OMF-direktivet artikkel 17. Som Finanstilsynet peker på, kan dette redusere kredittforetakets likviditetsrisiko og øke investorenes avkastningskrav. Departementet antar at forlenget løpetid særlig kan være aktuelt i perioder med generell markedsuro eller likviditetsmangel, der kredittforetaket ellers vil kunne stå i fare for å misligholde sine betalingsforpliktelser. Så lenge muligheten for forlenget løpetid er godt kjent for investorene og i markedet, kan slike forlengelser bidra til å fremme finansiell stabilitet. Departementet foreslår å innta i finansforetaksloven § 11-12 nytt annet ledd første punktum at kredittforetaket kan fastsette i avtalevilkårene for OMF at løpetiden kan forlenges når nærmere angitte hendelser inntreffer.

Som Finanstilsynet, Finans Norge og Norges Bank viser til, kan det være utfordrende å fastsette hensiktsmessige nasjonale regler om hvilke objektive hendelser som skal gi grunnlag for forlengelse av løpetiden. Siden regelverket er ment å bidra til et mer integrert felleseuropeisk marked for OMF, vil det være en stor fordel med en felles tilnærming til dette på europeisk nivå. Departementet er derfor enig med Finanstilsynet i at en i utformingen av norske regler bør se hen til regelverk og markedspraksis i andre land, med sikte på at en ev. felles eller likeartet tilnærming kan ligge til grunn også for norske regler. Departementet foreslår derfor en forskriftshjemmel i finansforetaksloven § 11-12 nytt annet ledd annet punktum.

I tillegg til å dekke hendelser som gir grunnlag for forlengelse av løpetiden, bør forskriftshjemmelen mer generelt gi rom for nærmere regler om utforming, virkning og bruk av avtalevilkår om forlengelse av løpetiden, blant annet slik at de ulike kravene etter OMF-direktivet artikkel 17 kan gjennomføres. Departementet tar imidlertid sikte på at kravene i OMF-direktivet artikkel 17 nr. 1 bokstav c kan følges opp sammen med andre krav til investorinformasjon, jf. avsnitt 6.4.

5.4 Likviditetsbuffer

5.4.1 Gjeldende rett

Etter finansforetaksloven § 11-12 annet ledd skal OMF-kredittforetaket opprette en likviditetsreserve som inngår i sikkerhetsmassen som fyllingssikkerhet. Departementet kan i forskrift gi nærmere regler om likviditetsreserve, herunder om tillatt avvik mellom fremtidige inn- og utbetalinger og om tillatt avvik mellom innfrielsesvilkårene for OMF og for fordringer som inngår i sikkerhetsmassen. Departementet kan i forskrift også gi regler om tillatt rente- og valutarisiko og om adgangen til å inngå rente- og valutakontrakter.

Som nevnt i avsnitt 4.2.1, kan bare særlig likvide og sikre fordringer benyttes som fyllingssikkerhet etter finansforetaksloven § 11-8 fjerde ledd.

Etter finansforetaksloven § 13-7 første ledd skal alle finansforetak sørge for at de til enhver tid har tilstrekkelige likvide eiendeler til at de kan dekke sine forpliktelser ved forfall. Departementet kan etter femte ledd fastsette minstekrav til finansforetaks beholdning av likvide eiendeler (likviditetsreserve) i forskrift.

Minstekravet til likviditetsreserve («liquidity coverage requirement», LCR) følger av CRR artikkel 412, jf. CRR/CRD IV-forskriften § 2 første ledd. Foretakene skal til enhver tid ha en likviditetsreserve som minst tilsvarer netto likviditetsutgang i en gitt stressperiode på 30 dager frem i tid. I CRR/CRD IV-forskriften § 11 er det i tillegg fastsatt at foretakene skal ha en tilsvarende likviditetsreserve i hver signifikante valuta, det vil si valuta som enkeltvis utgjør mer enn 5 pst. av foretakets totale gjeld. For norske kroner er det imidlertid bare et likviditetsreservekrav på 50 pst., og bare for foretak som også har euro eller amerikanske dollar som signifikant valuta.

Minstekravet til likviditetsreserve er nærmere regulert i en utfyllende forordning til CRR, forordning (EU) 2015/61, jf. CRR/CRD IV-forskriften § 2 annet ledd nr. 3. Etter forordning (EU) 2015/61 artikkel 7 og 8 skal eiendeler som inngår i likviditetsreserven, oppfylle en rekke generelle krav, blant annet at de skal være uten heftelser. Minstekravet til likviditetsreserve skal dekkes av såkalte nivå 1-, nivå 2A- eller nivå 2B-eiendeler, som er nærmere definert i artikkel 10, 11 og 12. Nivå 1-eiendeler omfatter blant annet kontanter og andre eksponeringer mot sentralbanker, statspapirer og likeverdige verdipapirer utstedt av lokale myndigheter og offentlige foretak, og OMF i risikoklasse 1. Nivå 2A-eiendeler omfatter blant annet andre verdipapirer utstedt av lokale myndigheter og offentlige foretak, OMF i risikoklasse 2 og foretaksobligasjoner i risikoklasse 1. Nivå 2B-eiendeler omfatter blant annet visse verdipapiriseringer, foretaksobligasjoner, aksjer og OMF. Jo mindre sikre og likvide eiendelene er, jo større avkorting ved innføring i likviditetsreserven.

5.4.2 Forventet EØS-rett

Etter OMF-direktivet artikkel 16 nr. 1 skal sikkerhetsmassen til enhver tid inkludere en likviditetsbuffer sammensatt av likvide eiendeler som kan dekke netto likviditetsutgang i OMF-programmet. Likviditetsbufferen skal etter nr. 2 dekke den maksimale kumulative netto likviditetsutgangen de neste 180 dagene. Etter nr. 3 skal likviditetsbufferen bestå av:

a) eiendeler som kvalifiserer til nivå 1-, nivå 2A- eller nivå 2B-eiendeler etter bestemmelsene i forordning (EU) 2015/61 om LCR, og

b) kortsiktige eksponeringer mot kredittinstitusjoner i risikoklasse 1 eller 2, eller kortsiktige innskudd hos kredittinstitusjoner i risikoklasse 1, 2 eller 3, i samsvar med reglene i CRR artikkel 129 nr. 1 bokstav c, jf. avsnitt 4.2.2.

OMF-direktivet artikkel 16 nr. 3 angir også at eiendelene i likviditetsbufferen skal være atskilt, jf. omtalen av OMF-direktivet artikkel 12 i avsnitt 4.5.2, at usikrede krav fra eksponeringer i mislighold ikke kan inngå i likviditetsbufferen, og at nasjonale myndigheter kan avgrense ytterligere hvilke typer likvide eiendeler som skal kunne inngå i likviditetsbufferen.

Etter OMF-direktivet artikkel 16 nr. 4 kan medlemsstatene delvis unnta kredittinstitusjoner fra likviditetsbufferkravet dersom de er underlagt andre, overlappende likviditetskrav i henhold til EU/EØS-regelverk, det vil i praksis si LCR-kravet. Unntaket kan bare benyttes inntil det blir gjort endringer i de relevante EU/EØS-reglene som fører til overlapp, og Europakommisjonen og EBA skal i tilfelle informeres. Europakommisjonen sendte 27. oktober 2020 på høring et utkast til endringer i forordning (EU) 2015/61 for blant annet å tilpasse LCR-kravet til likviditetsbufferkravet etter OMF-direktivet. Etter utkastet kan eiendeler som inngår i likviditetsbufferen etter OMF-direktivet, også telle med til dekning av LCR-kravet, selv om eiendelene har heftelser i kraft av å inngå i sikkerhetsmassen for OMF. I punkt 2 i fortalen til utkastet til endringsforordning er dette omtalt slik:

«(…) credit institutions should not have an obligation to cover the same outflows with different liquid assets for the same period. To address that overlap, the encumbrance criterion under the general liquidity coverage requirement should be adapted to treat liquid assets held as part of the cover pool liquidity buffer as unencumbered up to the amount of net liquidity outflows stemming from the associated covered bond programme.»

Kommisjonen viser i punkt 7 i fortalen til utkastet til endringsforordning til at endringene bør tre i kraft samtidig med direktivreglene, det vil si 8. juli 2022.

Etter OMF-direktivet artikkel 16 nr. 5 kan medlemsstatene tillate at foretak som utsteder OMF med mulighet for forlengelse av løpetiden, jf. avsnitt 5.3.2, kan ta hensyn til dette i beregningen av likviditetsutgangen. Det vil i tilfelle si at foretaket kan ta utgangspunkt i den endelige forfallsdatoen for hovedstolen som fastsatt i obligasjonskontrakten. Dette er omtalt slik i punkt 23 i direktivfortalen:

«Liquidity risks could be addressed by means other than providing liquid assets, for example by issuing covered bonds subject to extendable maturity structures where the triggers address liquidity shortage or stress. In such cases, Member States should be able to allow for the calculation of the liquidity buffer to be based on the final maturity date of the covered bond, taking into consideration possible maturity extensions, where the triggers address liquidity risks.»

Etter OMF-direktivet artikkel 16 nr. 6 kan medlemsstatene gi unntak fra likviditetsbufferkravet for obligasjoner med fortrinnsrett som er underlagt krav om «match funding». Etter definisjonen i OMF-direktivet artikkel 3 nr. 15 skal «match funding»-krav innebære at det i kontrakten fastsettes at innbetalinger fra låntakere og fra motparter i derivatkontrakter skal forfalle før utbetalinger til OMF-eiere og motparter i derivatkontrakter, at innbetalingene skal være minst like store som utbetalingene, og at innbetalingene inkluderes i sikkerhetsmassen inntil utbetalingene forfaller.

5.4.3 Finanstilsynets forslag

Finanstilsynet viser til at gjeldende regelverk ikke spesifiserer hvor stor likviditetsreserven skal være, altså hvor mange dagers nettoutbetalinger den skal dekke. Finanstilsynet foreslår derfor å fastsette i finansforetaksloven § 11-12 andre ledd at likviditetsreserven skal dekke de maksimale, kumulative nettoutbetalingene i 180 dager. Finanstilsynet peker også på at det i dag ikke er angitt hva likviditetsreserven kan bestå av, og foreslår at de relevante direktivbestemmelsene følges opp i forskrift.

Finanstilsynet skriver at det ikke har analysert om det endrede likviditetskravet vil føre til at foretakene må endre sammensetning og størrelse på sine likviditetsreserver, men antar likevel at endringen vil føre til noe økte likviditetsreserver i de fleste foretakene.

Finanstilsynet viser til det nasjonale valget om å begrense hvilke typer eiendeler som kan inngå i likviditetsreserven, og skriver at tilsynet på nåværende tidspunkt ikke finner grunn til å angi ytterligere begrensninger utover det som følger av direktivet. Finanstilsynet skriver imidlertid at det foreslås å ta inn en forskriftshjemmel som åpner for at slike begrensninger kan innføres på et senere tidspunkt, uten at dette fremgår av utkastet til regelverksendringer.

Finanstilsynet viser til at gjeldende regelverk spesifiserer at likviditetsreserven skal inngå i sikkerhetsmassen som fyllingssikkerhet, og at dette ikke er like klart formulert i OMF-direktivet. Etter Finanstilsynets vurdering kan dagens regel om at likviditetsreserven skal inngå i sikkerhetsmassen som fyllingssikkerhet, likevel opprettholdes. Finanstilsynet skriver at fyllingssikkerhet er å regne som sekundæreiendeler etter OMF-direktivet artikkel 3 nr. 13, jf. omtale i avsnitt 4.2.2 over.

Finanstilsynets høringsnotat er skrevet før EU-kommisjonens høring 27. oktober 2020 om tilpasninger i LCR-kravet, og høringsnotatet tar derfor utgangspunkt i at kravene i det generelle kapitalkravsregelverket ikke er tilpasset OMF-direktivet. Finanstilsynet viser i høringsnotatet til at både LCR og det nye likviditetsbufferkravet vil dekke utbetalinger knyttet til utstedte OMF. Tilsynet peker på at LCR i tillegg skal dekke andre utbetalinger, men siden OMF-foretakene i all hovedsak har utbetalinger knyttet til utstedte OMF, vil de to likviditetskravene i stor grad kunne dekke de samme utbetalingene. Finanstilsynet viser til unntaksmuligheten i OMF-direktivet, og foreslår at det åpnes for at likviditetsreserven som skal oppfylle LCR-kravet, kan benyttes til å dekke de første 30 dagene av likviditetsbufferkravet etter OMF-direktivet. Det vil si at foretaket i tillegg til LCR må ha en buffer som dekker de neste 150 dagene, og som vil inngå i sikkerhetsmassen som fyllingssikkerhet. Finanstilsynet presiserer at de likvide eiendelene som skal dekke LCR-kravet, må holdes utenfor sikkerhetsmassen, og viser til artikkel 7 og 8 i forordning (EU) 2015/61, som sier at de likvide eiendelene må være fri for heftelser («unencumbered»). Likvide eiendeler i sikkerhetsmassen er å anse som beheftet, og kan dermed ikke telle med som likvide eiendeler i LCR. Finanstilsynet presiserer videre at dersom det er andre utbetalinger enn de som er direkte knyttet til OMF-utstedelsene, skal disse dekkes av LCR-kravet, og kan ikke inkluderes i reduksjonen av likviditetsbufferkravet etter OMF-direktivet.

Finanstilsynet viser til at direktivet åpner for at beregningen av likviditetsutgangen for OMF kan baseres på endelig forfallsdato, der det er åpnet for forlengelse av løpetiden. Finanstilsynet mener at det bør legges en konservativ tilnærming til grunn i beregningen av utbetalinger knyttet til OMF, og vil derfor ikke åpne for at forlengelse av løpetiden kan legges til grunn i forbindelse med beregningen av likviditetsbufferkravet. Finanstilsynet skriver at forlengelse av løpetiden på OMF ikke har vært benyttet i Norge til nå, selv om denne opsjonen finnes for så nær som alle norske OMF-utstedelser. Finanstilsynet uttaler at forlengelse av løpetiden ikke er en del av den vanlige likviditetsstyringen, men et tiltak som kun vil benyttes ved markedsstress der refinansiering er vanskelig.

Finanstilsynet skriver at unntak fra kravet om å holde likvide eiendeler i sikkerhetsmassen for OMF som er underlagt «match funding»-krav, ikke anses som aktuelt, siden ingen norske OMF oppfyller dette kravet.

5.4.4 Høringsinstansenes syn

Finans Norge uttaler at dagens regulering stiller strenge krav til at OMF-kredittforetakene fører en forsvarlig likviditetsstyring, og herunder har etablert en likviditetsreserve i sikkerhetsmassen som fyllingssikkerhet. Finans Norge mener det er viktig med en hensiktsmessig tilnærming til innretningen av likviditetskrav for å unngå at parallelle krav skal dekke samme formål. Finans Norge viser til forslaget om ikke å legge ytterligere begrensinger på hvilke typer eiendeler som kan inngå i likviditetsreserven, og støtter Finanstilsynets forslag til samordning mellom det nye kravet og LCR. Som følge av at det nye kravet har en betydelig lengre tidshorisont, mener Finans Norge det er rimelig at det ikke skal legges ytterligere begrensninger på godkjente likvide eiendeler utover det som følger av direktivet.

Finans Norge støtter Finanstilsynets forslag om å koordinere de to likviditetskravene slik at LCR dekker 30 dager og det nye likviditetsbufferkravet dekker de resterende 150 dagene. Finans Norge skriver at dette imidlertid ikke løser utfordringen knyttet til at beheftede eiendeler ikke regnes som godkjente likvide eiendeler i LCR, slik at OMF-kredittforetak har likviditetsreserver både som en del av og utenfor sikkerhetsmassen, selv om formålet er å dekke utbetalinger knyttet til utestående OMF. Finans Norge viser til et arbeid i regi av European Covered Bond Council, der det er skissert en løsning der foretak kan anse likvide eiendeler i sikkerhetsmassen som ubeheftet kun i forbindelse med oppfyllelsen av LCR-kravet. Dette vil ifølge Finans Norge fjerne behovet for å flytte likvide eiendeler ut av sikkerhetsmassen, og følge logikken i OMF-direktivet. Finans Norge skriver at en endring vil bety at likviditetskrav som følge av utbetaling på en OMF gir et behov for likviditetsbeholdning i sikkerhetsmassen, ikke utenfor.

Finans Norge skriver at formålet med forlengelse av løpetiden («soft bullet») kan knyttes til å unngå at utsteder misligholder sin gjeld eller for eksempel unngå brannsalg av eiendeler etter at foretaket har misligholdt sin gjeld. Hvordan formålet innrettes bør ifølge Finans Norge også gjenspeiles i hvordan denne opsjonen hensyntas i likviditetsstyringen. Finans Norge foreslår å avvente tilnærmingen i andre europeiske land for å forhindre en løsning i Norge som skaper konkurranseulempe for norskregulerte OMF-foretak. Finans Norge påpeker at beslutningen videre henger sammen med hvilke innslagsnivå som velges for forlengelse av løpetiden, jf. avsnitt 5.3.4. Finans Norge skriver at ved å basere seg på forventet forfallstidspunkt, altså uten å ta hensyn til at obligasjonen har en opsjon om forlengelse, blir obligasjonen å regne som «hard bullet» når det gjelder likviditetsbufferkravet. Enkelte utstedere har innrettet seg på denne måten i dag, noe som Finans Norge mener anses som positivt fra rating- og investorsiden. Finans Norge skriver at ved isteden å basere seg på endelig forfall, vil det tas hensyn til opsjonen, slik at utsteder ikke trenger å holde like mye likviditet. Finans Norge peker imidlertid på at kravet om forsvarlig likviditetsstyring og LCR tilsier at utsteder har en sunn likviditetsstyring frem mot endelig forfall. En forlengelse av løpetiden i en stressituasjon vil etter Finans Norges syn være å anse som en rasjonell løsning gitt at foretaket skulle møte på store utfordringer, og bør ikke være en uventet handling fra investorenes ståsted. Utformingen av objektive innslagsnivå vil ifølge Finans Norge også bidra til dette. Finans Norge understreker at forlengelse av løpetiden kun vil være aktuelt i et krisescenario.

Nordea Bank Abp (filial i Norge), DNB ASA, Sparebank 1 SR-Bank ASA og Sparebanken Vest («bankgruppen») mener i likhet med Finans Norge at forlengelse av løpetiden («soft bullet») bør kunne tas hensyn til i beregningen av likviditetsbufferkravet. Bankgruppen finner det uhensiktsmessig å skape nye og skjerpede likviditetsreservebehov for OMF-foretak med bakgrunn i en konservativ tilnærming i Norge. Forlengelse av løpetiden innebærer etter gruppens syn en reell risikoreduserende mekanisme som bør fungere hensiktsmessig med hensyn til markedsstress. Bankgruppen viser til at OMF historisk har vært forbundet med svært lav misligholdsrisiko, og skriver at det ikke bør skapes et nytt likviditetsbehov for slike obligasjoner. Bankgruppen mener mulighet til å forlenge løpetiden vil redusere refinansieringsrisikoen tilsvarende, og bidra til å synliggjøre likviditetsrisikoprofilen til foretakene. Bankgruppen mener at det bør legges til grunn at forlengelse av løpetiden utgjør en reell brofinansiering som vil redusere strukturell likviditetsrisiko. Finanstilsynets forslag kan ifølge bankgruppen medføre unødvendige brannsalg, økt systemrisiko og økt krysseierskap av OMF, og bidra til at utstedelse av OMF i Norge kan fremstå mindre attraktivt, slik at utstedere vil måtte vurdere utstedelse i andre land. Bankgruppen anbefaler at forlengelse av løpetiden i utgangspunktet kan tas hensyn til i beregningen av likviditetsbufferkravet, men at det ev. kan gis en forskriftshjemmel slik at eventuelle begrensninger kan fastsettes på et senere tidspunkt når det er klart hvilken tilnærming som velges i andre land.

Norges Bank støtter Finanstilsynets forslag om at likviditetsbufferen skal dekke netto likviditetsutgang i de 150 dagene som etterfølger perioden som er dekket av LCR-kravet. Norges Bank viser videre til at Finanstilsynets forslag kan bidra til noe høyere likviditetsbuffere i foretakene, og skriver at dette vil gjøre foretakene mer robuste, men også føre til mer krysseie i banksektoren fordi det må antas at foretakene vil ønske å oppfylle det nye likviditetsbufferkravet ved å holde OMF utstedt av andre foretak. Dersom det oppstår likviditetsproblemer knyttet til OMF, er det etter Norges Banks vurdering uheldig at eiendeler som skal bidra til å dempe likviditetsrisiko, også er OMF. Norges Bank påpeker at dersom mulighet for forlengelse av løpetiden legges til grunn for likviditetsbufferkravet, reduseres behovet for økte likvide eiendeler i OMF-kredittforetakene. Også en slik løsning gjør etter Norges Banks syn utstederen mer robust ved at den gir fleksibilitet i en periode med markedsuro der refinansiering er vanskelig, og reduserer faren for hastesalg. Utstederen vil få lengre tid til å kunne selge eiendeler fra sikkerhetsmassen eller skaffe seg likviditet på annen måte, slik at forpliktelsene overfor investorene kan innfris. Objektive og klare triggere som forventes å bli knyttet til mangel på likviditet, markedssvikt eller markedsforstyrrelser, kan imidlertid tenkes å gi et negativt signal til markedet når de slår inn, og det er ikke utenkelig at de slår inn hos flere OMF-foretak samtidig. Norges Bank mener det er nødvendig å vente til en kjenner konkrete innslagsnivå for forlengelse av løpetiden før en kan ta stilling til om dette bør legges til grunn i likviditetsbufferkravet.

5.4.5 Departementets vurdering

Som Finanstilsynet viser til, er det ikke i dagens regelverk angitt hvor stor OMF-kredittforetakenes likviditetsreserve skal være eller hva den kan bestå av. Departementet er derfor enig med Finanstilsynet i at nye krav i tråd med OMF-direktivet artikkel 16 bør inntas i finansforetaksloven. Dette skal sikre at OMF-kredittforetakene kan oppfylle sine betalingsforpliktelser minst 180 dager frem i tid, og slik gi redusert risiko for OMF-kredittforetakene og OMF-investorene. Ifølge Finanstilsynet kan tilsynets forslag til nytt krav føre til noe økte likviditetsreserver i de fleste OMF-kredittforetakene. For å unngå sammenblanding med det generelle minstekravet til likviditetsreserve (LCR) som skal dekke 30 dagers likviditetsutgang, og for å følge terminologien i direktivet, foreslår departementet å bruke betegnelsen «likviditetsbuffer».

Etter departementets vurdering vil det være tilstrekkelig å angi i loven at sikkerhetsmassen til enhver tid skal inkludere en likviditetsbuffer som minst tilsvarer netto likviditetsutgang i OMF-programmet 180 dager frem i tid. Har foretaket flere OMF-programmer, jf. avsnitt 3.3.5, må det være en likviditetsbuffer i hver av sikkerhetsmassene. Etter OMF-direktivet artikkel 15 nr. 4 skal likviditetsbufferen inngå i sikkerhetsmassen ved siden av primæreiendeler, sekundæreiendeler og derivater. Som nevnt i avsnitt 4.2.5.3, foreslår departementet å videreføre fyllingssikkerhet som samlebetegnelse i det norske regelverket, der dette skal forstås som summen av likviditetsbufferen og sekundæreiendeler (andre eiendeler som kan inngå i sikkerhetsmassen). Nærmere regler om likviditetsbufferkravet, herunder om beregning av likviditetsutgang og hvilke eiendeler som kan inngå i likviditetsbufferen, bør kunne fastsettes i forskrift. Det vises til forslaget til finansforetaksloven § 11-12 tredje ledd.

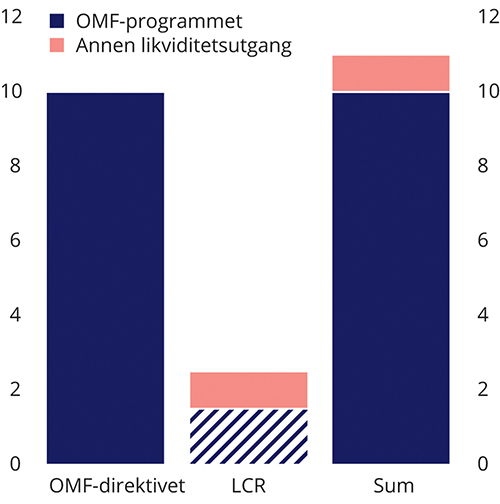

LCR-kravet gjelder på foretaksnivå, og skal dekke netto likviditetsutgang i hele virksomheten i en gitt stressperiode på 30 dager frem i tid. Det nye likviditetsbufferkravet skal dekke netto likviditetsutgang i det enkelte OMF-program 180 dager frem i tid. Etter Europakommisjonens utkast til endringer i LCR-reglene skal eiendeler i likviditetsbufferen også kunne telles med til dekning av LCR-kravet på foretaksnivå. Forutsetningen er at eiendelene oppfyller alle andre krav i LCR-reglene enn kravet om at eiendelene skal være uten heftelser. Dersom en del av foretakets LCR-krav knytter seg til annen virksomhet enn OMF-programmet, kan ikke denne delen dekkes av eiendeler i likviditetsbufferen, se illustrasjon i figur 5.1. Dersom EUs LCR-regler endres i tråd med Europakommisjonens utkast og endringene innlemmes i EØS-avtalen før de nye OMF-reglene settes i kraft, vil det ikke være behov for midlertidige nasjonale regler i henhold til OMF-direktivet artikkel 16 nr. 4. I motsatt fall tar departementet sikte på at tilsvarende regler kan fastsettes i forskrift for å forhindre overlappende krav for norske foretak.

Figur 5.1 Illustrasjon av at eiendeler i likviditetsbufferen etter OMF-direktivet kan dekke foretakets LCR-krav. I eksemplet har en del av foretakets LCR-krav opphav i annen likviditetsutgang (oransje) enn fra OMF-programmet (blå), og denne delen kan ikke dekkes av eiendeler i likviditetsbufferen

Kilde: Finansdepartementet

Som nevnt i avsnitt 5.3.5, kan mulighet for forlengelse av løpetiden på OMF redusere kredittforetakets likviditetsrisiko. Departementet er enig med høringsinstansene i at slike forlengelsesmuligheter bør kunne tas hensyn til i beregningen av likviditetsbufferkravet, forutsatt at de objektive hendelsene som utløser forlengelse av løpetiden, er knyttet til foretakets likviditetsrisiko. Dette er som nevnt også lagt til grunn i punkt 23 i direktivfortalen, der likviditetsmangel og markedsstress nevnes som eksempler på forhold som kan gi grunnlag for løpetidsforlengelse. Etter departementets syn bør alle forhold som påvirker den maksimale netto likviditetsutgangen i OMF-programmet 180 dager frem i tid, i utgangspunktet tas hensyn til i beregningen av likviditetsbufferkravet. Utformingen av norske regler om utløsende hendelser bør som nevnt se hen til regelverk og markedspraksis i andre land, med sikte på at en ev. felles eller likeartet tilnærming kan ligge til grunn også for norske regler. Dersom det ikke materialiserer seg noen felles eller likeartet tilnærming, eller en slik tilnærming ikke gir godt nok samsvar mellom de utløsende hendelsene og reduksjon av foretakenes likviditetsrisiko, vil departementet vurdere behovet for andre norske regler. Det vises til forskriftshjemlene i forslaget til finansforetaksloven § 11-12 annet og tredje ledd.