Gjeldende reguleringer, historisk perspektiv og tilstandsbeskrivelse

2 Gjeldende rett

2.1 Ferieloven

2.1.1 Generelt om ferieloven og dens formål

Retten til ferie er regulert i lov 29. april 1988 nr. 21 om ferie (ferieloven). Lovens formål er å sikre at arbeidstakere får årlig feriefritid og feriepenger, jf. § 1.

Ferieloven gjelder for «[e]nhver som utfører arbeid i annens tjeneste (arbeidstaker)», jf. § 2 nr. 1. For arbeidstakere på skip er retten til ferie regulert i egen forskrift (forskrift 22. desember 1989 nr. 1285 om ferie for arbeidstakere på skip), jf. § 2 nr. 2. Ferieloven er gjort gjeldende for utsendte arbeidstakere gjennom forskrift 16. desember 2005 nr. 1566 om utsendte arbeidstakere, jf. § 2 nr. 5.

Ferielovens bestemmelser kan i utgangspunktet ikke fravikes til skade for arbeidstaker. Unntak kan bare avtales der det er særskilt fastsatt i den enkelte bestemmelse, jf. § 3 første ledd. Avtale som fraviker loven til skade for arbeidstaker, må inngås skriftlig for å kunne påberopes av arbeidsgiver. Loven er imidlertid ikke til hinder for at det inngås avtale om lengre ferie eller andre ordninger som er til gunst for arbeidstaker. Etter ferieloven § 3 andre ledd kan en arbeidsgiver som er bundet av tariffavtalebestemmelse som fraviker loven anvende den overfor alle arbeidstakere som utfører arbeid av den art avtalen omfatter, såfremt et flertall av dem er bundet av avtalen.

Ferieloven skiller mellom ferieår og opptjeningsår. Ferieåret, det vil si den perioden som ferien skal avvikles, følger kalenderåret, mens opptjeningsåret for feriepenger er det forutgående kalenderår, jf. § 4. Det er ingen egne regler i ferieloven om sikring av feriepenger i perioden mellom opptjening og utbetaling.

2.1.2 Feriefritiden

Feriefritidens lengde

Arbeidstaker har rett til feriefritid på 25 virkedager hvert ferieår. Som virkedager regnes alle dager som ikke er søndager eller lovbestemte helge- eller høytidsdager, jf. § 5 nr. 1. Arbeidsgiver plikter å sørge for at arbeidstakerne får avviklet denne feriefritiden og arbeidstaker plikter i utgangspunktet å avvikle feriefritiden hvert år.

Arbeidstaker som fyller 60 år i løpet av ferieåret, skal gis ekstraferie på 6 virkedager, jf. § 5. nr. 2.

Arbeidstaker kan kreve å få ferie uavhengig av opptjeningen av feriepenger, jf. § 5 nr. 5. Arbeidstaker kan imidlertid motsette seg avvikling av ferie i den utstrekning opptjente feriepenger ikke dekker lønnsbortfallet under feriefraværet. Hvis en virksomhet innstiller driften helt eller delvis i forbindelse med ferieavvikling, kan likevel alle arbeidstakere som berøres av stansen pålegges å avvikle ferie av samme lengde.

Fastsetting og endring av ferie

Arbeidsgiver skal i god tid før ferien drøfte fastsetting av feriefritiden og oppsetting av ferielister med den enkelte arbeidstaker eller arbeidstakerens tillitsvalgte, jf. § 6 nr. 1. Dersom det ikke oppnås enighet, fastsetter arbeidsgiver tiden for ferien innenfor de grensene som følger av bestemmelsene i ferieloven §§ 7–9. Arbeidstaker over 60 år med rett til ekstraferie bestemmer selv tiden for avvikling av ekstraferien, med mindre annet er avtalt.

Arbeidstaker kan kreve å få underretning om feriefastsettingen tidligst mulig og senest to måneder før ferien tar til, med mindre særlige grunner er til hinder for dette, jf. § 6 nr. 2. Det fremgår av forarbeidene (Ot.prp. nr. 54 (1986–1987)) at det først og fremst er driftsmessige forhold som vil være «særlige grunner» som kan gi grunnlag for feriefastsettelse med en kortere varslingsfrist.

Tiden for ferie som en arbeidstaker har mottatt underretning om, kan endres av arbeidsgiver hvis det er nødvendig på grunn av uforutsette hendinger. En slik endring kan bare foretas når avvikling av den fastsatte ferien på grunn av uforutsette hendinger vil skape vesentlige driftsproblemer, og det ikke kan skaffes stedfortreder, jf. § 6 nr. 3. Arbeidsgiver skal på forhånd drøfte spørsmål om endring med arbeidstaker. Arbeidstaker har rett til å la seg bistå av en tillitsvalgt under drøftingen. Under drøftingen plikter arbeidstaker å gi opplysninger om merutgifter som vil bli krevet erstattet. Arbeidstaker kan kreve erstatning for dokumenterte merutgifter som følger av en omlegging av ferien. Merutgifter som arbeidstaker ikke har gitt opplysninger om under drøftingen, kan bare kreves erstattet i den utstrekning de fremstår som nærliggende følger av omleggingen.

Reglene om fastsetting og endring av ferie i § 6 kan fravikes ved tariffavtale eller annen avtale, jf. § 6 nr. 4.

Tiden for ferie

Arbeidstaker kan kreve at hovedferie som omfatter 18 virkedager gis i hovedferieperioden, som er fra 1. juni til 30. september. Dette gjelder likevel ikke for arbeidstaker som tiltrer etter 15. august i ferieåret. Arbeidstaker kan videre kreve at restferien på 7 virkedager gis samlet innenfor ferieåret, jf. § 7 nr. 1 og 2.

Det kan inngås skriftlig avtale om avvikling av forskuddsferie på inntil 12 virkedager og om overføring av inntil 12 virkedager ferie til det påfølgende ferieår, jf. § 7 nr. 3. Det kan ikke avtales forskuddsferie og overføring av ferie ut over dette. Ferie som i strid med lovens bestemmelser eller på grunn av sykdom eller foreldrepermisjon ikke er avviklet ved ferieårets utløp, skal overføres til det påfølgende ferieår. Hvis manglende ferieavvikling skyldes arbeidsgiver, kan arbeidstaker i tillegg til overføring av ferien kreve erstatning etter bestemmelsen i § 14.

Reglene om tiden for ferie innen ferieåret kan fravikes ved tariffavtale eller annen avtale, jf. § 7 nr. 4.

2.1.3 Feriepenger

Beregning av feriepenger

Feriepenger fra arbeidsgiver blir beregnet på grunnlag av det arbeidsvederlaget som er utbetalt i opptjeningsåret, jf. § 10 nr. 1. I tillegg til vanlig lønn, omfatter «arbeidsvederlag» også andre pengeytelser som kan sies å være opptjent ved arbeid, for eksempel skifttillegg, overtidsgodtgjørelse og lønn under reiser. Utbetalinger som gjelder dekning av utgifter til bilhold, kost, losji eller lignende regnes ikke som arbeidsvederlag. Følgende ytelser inngår heller ikke i feriepengegrunnlaget:

- a) feriepenger etter ferieloven som er utbetalt i opptjeningsåret,

- b) andel av nettoutbytte,

- c) fast godtgjøring som opptjenes og utbetales uavhengig av fravær på ferie eller

- d) verdien av varer, tjenester eller andre fordeler som ikke er pengeytelser. Verdien av hel eller delvis kost som mottas som del av arbeidsvederlaget skal likevel tas med i feriepengegrunnlaget.

Arbeidstaker har rett til feriepenger fra arbeidsgiver med 10,2 prosent av feriepengegrunnlaget, jf. § 10 nr. 2. For arbeidstaker over 60 år med rett til ekstraferie forhøyes prosentsatsen med 2,3 prosent.

Utbetaling av feriepenger

Som redegjort for i kapittel 2.1.1, skiller ferieloven mellom ferieår og opptjeningsår, jf. ferieloven § 4. Feriepenger som er opptjent hos arbeidsgiver det foregående opptjeningsår, skal i utgangspunktet utbetales siste vanlige lønningsdag før ferien. Arbeidstaker kan likevel kreve at feriepengene utbetales senest én uke før ferien begynner. Dersom ferien deles, skal utbetalingen av feriepengene fordeles tilsvarende. Den delen av feriepengene som overstiger lønn for vanlig arbeidstid i ferien, kan likevel utbetales i forbindelse med avvikling av hovedferie eller sammen med lønn for juni måned, jf. § 11 nr. 1.

Hvis feriefritid er overført til et påfølgende ferieår, utbetales feriepengene for den overførte delen først når denne ferien tas, jf. § 11 nr. 2.

Opphører arbeidsforholdet, skal alle opptjente feriepenger utbetales siste vanlige lønningsdag før fratreden. Den delen av feriepengene som ikke lar seg beregne innen dette tidspunktet, kan utbetales i forbindelse med det avsluttende lønnsoppgjøret, jf. § 11 nr. 3.

Når det gjelder utbetalingsmåte, adgangen til å foreta trekk i feriepenger og plikten til å gi opplysninger om hvordan feriepengene er regnet ut, reguleres dette av arbeidsmiljøloven § 14-15, jf. ferieloven § 11 nr. 7.

Reglene i ferieloven § 11 nr. 1 til 5 kan fravikes ved tariffavtale, jf. § 11 nr. 9.

Virksomheten skifter eier

Dersom virksomheten skifter innehaver (eier eller leier), trer den nye innehaveren inn i tidligere innehavers plikt til å gi feriefritid og betale feriepenger etter ferieloven. Krav på feriepenger som er opptjent hos tidligere innehaver, kan fortsatt gjøres gjeldende overfor denne, jf. § 12.

Erstatning

Dersom arbeidsgiver eller noen som handler på arbeidsgivers vegne forsettlig eller uaktsomt unnlater å sørge for at arbeidstaker gis feriefritid og feriepenger i samsvar med ferielovens regler, plikter arbeidsgiver å betale erstatning til arbeidstaker, jf. § 14 første ledd.

Erstatningen skal omfatte det økonomiske tapet som arbeidstakeren har hatt og en rimelig erstatning for velferdstap. Ansvaret kan lempes dersom det på grunn av skadens omfang eller andre omstendigheter er rimelig at arbeidstaker helt eller delvis bærer skaden selv, jf. § 14 andre ledd.

2.2 Arbeidsmiljøloven

Lov 17. juni 2005 nr. 62 om arbeidsmiljø, arbeidstid og stillingsvern mv. (arbeidsmiljøloven) har regler om arbeidsgivers adgang til å foreta trekk i feriepenger.

Det følger av arbeidsmiljøloven § 14-15 tredje ledd:

Trekk i lønn og feriepenger kan ikke gjøres unntatt:

- a) når det er hjemlet i lov,

- b) for arbeidstakers egenandel til tjenestepensjonsordninger som er omfattet av foretakspensjonsloven, innskuddspensjonsloven eller offentlige tjenestepensjonsordninger,

- c) når det på forhånd er fastsatt ved skriftlig avtale,

- d) når det ved tariffavtale er fastsatt regler om lønnstrekk for fagforeningskontingent, herunder premie til kollektiv forsikring som er knyttet til medlemskap i fagforening, eller avgift til opplysnings- og utviklingsfond, eller til lavtlønnsfond,

- e) når det gjelder erstatning for skade eller tap som arbeidstaker i forbindelse med arbeidet forsettlig eller ved grov uaktsomhet har påført virksomheten, og arbeidstaker skriftlig erkjenner erstatningsansvar, eller dette er fastslått ved dom, eller arbeidstaker rettsstridig fratrer sin stilling,

- f) når det på grunn av gjeldende rutiner for beregning eller utbetaling av lønn ikke har vært praktisk mulig å ta hensyn til fravær på grunn av arbeidsnedleggelse eller arbeidsstengning i avregningsperioden.

Trekk i feriepenger etter bokstavene c, e og f skal begrenses til den del av kravet som overstiger det arbeidstaker med rimelighet trenger til underhold for seg og sin husstand, jf. § 14-15 fjerde ledd.

2.3 Nye bestemmelser i arbeidsmiljøloven og straffeloven

Fra 1. januar 2022 ble arbeidsmiljøloven og lov 20. mai 2005 nr. 28 om straff (straffeloven) endret som tiltak for å bekjempe arbeidslivskriminalitet, herunder såkalt «lønnstyveri».

Det er tatt inn en ny bestemmelse i arbeidsmiljøloven § 14-15 andre ledd med følgende ordlyd:

Lønn i penger, herunder feriepenger og annen godtgjøring i penger, skal utbetales fra arbeidsgiver via bank eller foretak med rett til å drive betalingsformidling til arbeidstakers konto. Første punktum gjelder likevel ikke dersom slik betalingsmåte er umulig eller svært byrdefull for arbeidstaker eller arbeidsgiver.

Det er også to nye bestemmelser i straffeloven §§ 395 og 396 som har følgende ordlyd:

§ 395 Lønnstyveri

Den som utilbørlig og med forsett om en uberettiget vinning for seg selv eller andre misligholder plikt til å yte lønn, feriepenger eller annen godtgjøring som arbeidstaker har rett til etter avtale eller bestemmelse i lov eller forskrift, straffes med bot eller fengsel inntil 2 år.

§ 396 Grovt lønnstyveri

Grovt lønnstyveri straffes med bot eller fengsel inntil 6 år. Ved avgjørelsen av om tyveriet er grovt, skal det særlig legges vekt på om overtredelsen gjelder en betydelig verdi, har et systematisk eller organisert preg eller av andre grunner er særlig krenkende eller samfunnsskadelig.

2.4 Lønnsgarantiloven

Etter lov 14. desember 1973 nr. 61 om statsgaranti for lønnskrav ved konkurs m.v. (lønnsgarantiloven) § 1 dekkes arbeidstakers lønnskrav mv., på visse vilkår og med visse begrensninger, av den statlige lønnsgarantiordningen.

Den statlige lønnsgarantiordningen dekker forfalte krav på lønn og annet vederlag for arbeid i tjenesteforhold, herunder feriepenger, som ikke kan dekkes på grunn av konkurs hos arbeidsgiver. Garantien dekker også mulige renter og kostnader ved inndriving av slike krav samt kostnader som en arbeidstakerorganisasjon har i forbindelse med inndriving av en arbeidstakers krav.

Lønnsgarantien dekker feriepenger som er opptjent i samme år som året for fristdagen i konkursen og året før, jf. § 1 tredje ledd nr. 3.

Fristdagen er den dagen da den begjæringen om konkurs som ble tatt til følge kom inn til tingretten, jf. § 1-2 i lov 8. juni 1984 nr. 59 om fordringshavernes dekningsrett (dekningsloven).

Dekningen over lønnsgarantien er i det enkelte tilfelle, for hver arbeidstaker, begrenset oppad til et beløp som tilsvarer to ganger folketrygdens grunnbeløp på fristdagen, jf. lønnsgarantiloven § 1 tredje ledd nr. 1. Med grunnbeløpet per 1. mai 2021 tilsvarer dette totalt 212 798 kroner.

Arbeidstaker som har hatt en eierandel i virksomheten på minst 20 prosent er unntatt fra lønnsgarantidekning, med mindre vedkommende ikke har hatt vesentlig innflytelse over virksomhetens drift, jf. lønnsgarantiloven § 1 tredje ledd, jf. dekningsloven § 9-3 første ledd nr. 1.

2.5 Reguleringer for regnskapsføring og god regnskapsførerskikk

I lov 17. juli 1998 nr. 56 om årsregnskap m.v. (regnskapsloven) § 6-2 reguleres oppstillingsplan for balansen ved føring av regnskap. Påløpte feriepenger skal klassifiseres og føres som annen kortsiktig gjeld, jf. § 6-2 D III nr. 7.

Lov 18. juni 1993 nr. 109 om autorisasjon av regnskapsførere (regnskapsførerloven)med tilhørende forskrifter setter krav til en autorisert regnskapsførers utøvelse av yrket. Regnskapsførerloven skal sikre at næringsdrivende har tilgang på kompetente samarbeidspartnere i utførelsen av sine regnskapsplikter etter blant annet bokførings- og regnskapsloven. Etter regnskapsførerloven § 2 andre ledd, skal regnskapsfører utføre sine oppdrag i samsvar med bestemmelser i og i medhold av lov, og i samsvar med god regnskapsføringsskikk.

Regnskapsbransjen har selv utarbeidet en standard for god regnskapsføringsskikk (GRFS), som angir nærmere hva som normalt skal legges til grunn som god praksis ved utførelsen av oppdrag. Standarden gir retningslinjer om forhold som gjelder for alle regnskapsføreroppdrag, samt på særskilte oppdragsområder, for eksempel lønn, bokføring og årsoppgjør.

2.6 Oversikt over tariffavtalenes regler om ferie

Det er mange arbeidstakere som gjennom individuell avtale eller tariffavtale har rett til lengre ferie enn den som følger av ferieloven. Tariffoppgjøret i 2000/2001 ga mange arbeidstakere fire ekstra feriedager, som gjerne omtales som den «femte ferieuken». Den ekstra ferien gir vanligvis også en forhøyelse av feriepengesatsen.

Ferieloven regulerer kun den lovfestede delen av ferien. Hvilke regler som gjelder for avtalt ekstra feriefritid, for eksempel når det gjelder fastsettelse og endring eller overføring av ferie, vil bero på den individuelle avtalen eller tariffavtalen.

2.6.1 LO- og NHO-området

LO og NHO fremforhandlet den femte ferieuken. Den nærmere reguleringen er fastsatt i et fellesbilag som er inntatt som bilag til overenskomstene mellom organisasjonene. Avtalen gir rett til utvidet ferie med fem virkedager, jf. ferieloven § 5. Feriepenger opptjenes og beregnes i samsvar med bestemmelsene i ferieloven § 10, og utgjør 12 prosent av feriepengegrunnlaget og 14,3 prosent for arbeidstakere over 60 år.

2.6.2 Virke-området

Virke er part i ca. 85 tariffavtaler. Tariffavtalene har med noen få unntak avtalefestet fem virkedager ferie i tillegg til ferielovens virkedager.

Når det gjelder den sjette ferieuken for arbeidstakere over 60 år, har partene i flere av tariffavtalene blitt enige om at det er en forutsetning at arbeidstakerens ønsker når det gjelder avvikling av ekstraferien, imøtekommes så langt det er mulig. Organisasjonene har i flere overenskomster avtalt regulering som slår fast at ekstraferie for eldre arbeidstakere ikke kan kreves henlagt til et tidspunkt som skaper vanskeligheter for driften, eller for en systematisk ferieavvikling for bedriftens arbeidsstokk som helhet. Hvor dette er tilfelle, har bedriften rett til å kreve at arbeidstakeren velger et annet tidspunkt for avvikling av sin ekstraferie.

2.6.3 KS-området

Hovedtariffavtalen i KS-områdets bestemmelser om ferie:

§ 7 Ferie

I tillegg til ferieloven gjelder:

7.1 Erstatning av ferie

Arbeidstakere som godtgjør ved legeattest at vedkommende under ferie har vært arbeidsufør i minst 1 virkedag, får tilsvarende ferie erstattet.

7.2 Ferie for undervisningspersonale

Undervisningspersonale avvikler hele ferien (5 uker) sammenhengende med avslutning siste virkedag i juli måned, dersom ikke annet er fastsatt etter drøftinger mellom arbeidsgiver og den enkelte arbeidstaker.

7.3 Feriepengetillegg i juni

Partene er enige om at feriepengene for kommunalt tilsatte kan utbetales i juni måned i ferieåret, jf. ferieloven § 11 (1). Dette gjelder også dersom deler av ferien forskutteres eller overføres.

Benytter arbeidstakeren seg av lovens adgang til å overføre ferie til det følgende ferieår eller til å avvikle forskuddsferie, skal ikke feriepengegrunnlaget av den grunn forandres.

I slike tilfelle skal det ved sluttoppgjør foretas korrigering i samsvar med faktisk ferieavvikling i opptjeningsår og ferieår.

Sluttoppgjør skal gjennomføres snarest mulig etter siste arbeidsdag, jf. ferieloven § 11 (3).

Undervisningspersonale utbetales full lønn i ferietiden første yrkesår forutsatt at samlet opptjente feriepenger vil gi lavere utbetaling. Med første yrkesår menes 1.-gangs tiltredelse i skoleverket etter fullført faglig og pedagogisk utdanning, og forutsatt at vedkommende er tilsatt for minst ett år. Bestemmelsen omfatter også tilsatte på vilkår iht. opplæringsloven § 10-6a.

Undervisningspersonale som gjeninntrer i skoleverket hos samme arbeidsgiver etter studiepermisjon med delvis lønn eller uten lønn, får utbetalt full lønn i ferietiden første sommer etter gjeninntreden dersom opptjente feriepenger hos samme arbeidsgiver gir lavere utbetaling.

7.4 Avtalefestet ferie

7.4.1

Arbeidstaker har rett til 5 virkedager, jf. ferieloven § 5 (1), fri hvert kalenderår. Deles den avtalefestede ferien, kan arbeidstaker bare kreve å få fri så mange dager som vedkommende normalt skal arbeide i løpet av en uke.

Dersom myndighetene beslutter å iverksette den resterende del av den femte ferieuken, skal disse dagene komme til fradrag i den avtalefestede ordningen.

7.4.2

Feriepenger beregnes i samsvar med ferieloven § 10 og utgjør 12,0 % (14,3 % for arbeidstakere over 60 år).

7.4.3

Arbeidsgiver fastsetter tidspunktet for den avtalefestede ferien etter drøftinger med de tillitsvalgte eller den enkelte arbeidstaker samtidig med fastsettelsen av den ordinære ferie.

Arbeidstaker kan kreve å få underretning om fastsettelse av den avtalefestede del av ferien tidligst mulig og senest to måneder før avvikling, med mindre særlige grunner er til hinder for det.

7.4.4

Arbeidstaker kan kreve å få feriefritid etter denne bestemmelse uavhengig av opptjening av feriepenger.

Dersom driften helt eller delvis innstilles i forbindelse med ferieavvikling, kan alle arbeidstakere som berøres av stansen, pålegges å avvikle ferie av samme lengde, uavhengig av opptjeningen av feriepenger.

7.4.5

Arbeidstaker kan kreve at den avtalefestede delen av ferien gis samlet innenfor ferieåret, jf. ferieloven § 7 nr. 2, slik at én ukes sammenhengende ferie oppnås.

De sentrale parter oppfordrer partene lokalt til å plassere den avtalefestede ferie slik at kravet til produktivitet i størst mulig grad blir ivaretatt, for eksempel i forbindelse med Kristi himmelfartsdag, påsken, jule- og nyttårshelgen.

7.4.6

Ved skriftlig avtale med den enkelte kan den avtalefestede ferien overføres helt eller delvis til neste ferieår.

7.4.7

For skiftarbeidere tilpasses den avtalefestede ferien lokalt, slik at det etter full gjennomføring utgjør 4 arbeidede skift.

2.6.4 Samfunnsbedriftene

For bedrifter med kommunalt eierskap og bedrifter som leverer tjenester innen offentlig sektor er ferie regulert i Bedriftsavtalen og Energiavtale I og II. Hovedtariffavtalen gjelder øvrige medlemsbedrifter som ikke er knyttet til Bedriftsavtalen eller energiavtalene. Bedriftsavtalen, Energiavtale I og II skiller seg i hovedsak fra Hovedtariffavtalen i KS-området ved at disse avtalene ikke inneholder særregler om ferieavvikling for undervisningssektoren. Energiavtale I og II og bedriftsavtalen inkluderer avtalefestet ferie, og feriepengeutbetaling i juni.

2.6.5 Oslo kommune

I Oslo kommune er ferie regulert i Oslo kommunes overenskomster med arbeidstakerorganisasjonene vedrørende lønns- og arbeidsvilkår for arbeidstakere i Oslo kommune. Avtalen inkluderer avtalefestet ferie, og feriepengeutbetaling i juni. Avtalen har i likhet med avtalene i KS-området enkelte særregler om ferieavvikling for undervisningssektoren.

2.6.6 Spekter-området

I Spekter inngås det som hovedregel virksomhetsvise overenskomster, én for hvert forbund/forening eller forhandlingsgruppe i virksomheten. Det er for tiden mer enn 700 overenskomster i Spekter.

Overenskomstene består av to avtaledeler, en sentral del A som forhandles mellom Spekter og hovedorganisasjonene og en del B som forhandles mellom de lokale parter i virksomheten. Partsforholdet i overenskomstene ivaretas av Spekter og hovedorganisasjonene.

I helseforetak med sykehusdrift og sykehus med driftsavtaler er det avtalt unntak fra forhandlingsmodellen som innebærer at overenskomstene i disse virksomhetene består av tre eller fire deler. Med samtlige forbund forhandler Spekter her en felles del A1 (sosiale bestemmelser) per overenskomstområde.

De medlemmene i Spekter som er bundet av en overenskomst, er bundet av reglene i A-delen om ferie. For virksomheter underlagt det ordinære tariffsystemet i Spekter hvor overenskomsten består av en A-del og B-del, har A-delen likelydende punkt om ferie. For virksomheter innenfor helse med noe annerledes tariffstruktur, inneholder overenskomsten del A1 de aktuelle reguleringene om ferie. Det er på enkelte punkter noe avvikende ordlyd mellom A-delene og A1-delene, men hovedpunktene er like:

2. Avtalefestet ferie

Partene har forskuttert den femte ferieuken, jf. ferieloven § 15, slik at ferie etter ferieloven og avtalefestet ferie til sammen utgjør 30 virkedager. Av dette utgjør den avtalefestede ferien 5 virkedager.

Ekstraferie for arbeidstakere over 60 år på 6 virkedager opprettholdes, jf. ferieloven § 5 nr. 1 og 2.

Arbeidstaker kan kreve fem virkedager fri hvert kalenderår, jf. ferieloven § 5 nr. 4. Deles den avtalefestede ferien, kan arbeidstaker bare kreve å få fri så mange dager som vedkommende normalt skal arbeide i løpet av en uke.

Dersom myndighetene beslutter å innføre den femte ferieuken i ferieloven, skal den avtalefestede ferien reduseres tilsvarende.

Feriepenger beregnes i samsvar med ferielovens § 10.

Den alminnelige prosentsats for feriepenger skal være 12 % av feriepengegrunnlaget, jf. ferielovens § 10 nr. 2 og 3.

Dersom myndighetene beslutter å utvide antall feriedager i ferieloven, er det partenes forutsetning at ovennevnte tall legges til grunn som feriegodtgjørelse for tilsvarende periode.

Arbeidsgiver fastsetter tidspunktet for den avtalefestede ferien etter drøftinger med de tillitsvalgte eller den enkelte arbeidstaker samtidig med fastsettelsen av den ordinære ferie.

Arbeidstaker kan kreve å få underretning om fastsettelse av den avtalefestede del av ferien tidligst mulig og senest to måneder før avviklingen, med mindre særlige grunner er til hinder for dette.

Arbeidstaker kan kreve å få feriefritid etter denne bestemmelse uavhengig av opptjening av feriepenger.

Dersom driften helt eller delvis innstilles i forbindelse med ferieavvikling, kan alle arbeidstakere som berøres av stansen, pålegges å avvikle ferie av samme lengde uavhengig av opptjeningen av feriepenger.

Arbeidstaker kan kreve at den avtalefestede delen av ferien gis samlet innenfor ferieåret, jf. ferielovens § 7 nr. 2, slik at 1 ukes sammenhengende ferie oppnås. Dette innebærer at en feriedag etter ferieloven gis sammen med den avtalefestede ferien, slik at restferie etter ferieloven, jf. § 7 nr. 2, og avtalefestet ferie utgjør 2 perioder på 6 virkedager hver. Hovedorganisasjonene oppfordrer partene til å plassere den avtalefestede ferie slik at kravet til produktivitet i størst mulig grad blir ivaretatt, for eksempel i forbindelse med Kristi Himmelfartsdag, påsken, jul- og nyttårshelgen.

Helseforetakene er også bundet av A-delen. De er i tillegg bundet av følgende regulering i overenskomsten del A1 om ferie:

For de arbeidstakere som har vært ansatt hele opptjeningsåret foretas en engangsberegning av feriepenger i juni måned. Den del av feriepengene som overstiger lønn for vanlig arbeidstid under ferien (ferielønnstillegget), utbetales sammen med lønn for juni måned. Vanlig lønn skal utbetales når ferien avvikles.

2.6.7 Staten

Hovedtariffavtalene i staten 16. september 2020–30. april 2022:

1. Avtalefestet ferie i staten utgjør 5 virkedager og innebærer forskuttering av dagene som kan fastsettes med hjemmel i ferieloven § 15. Dersom hele eller deler av den femte ferieuken innføres som en alminnelig ordning, skal disse dagene gå til fradrag i de avtalefestede dagene. Ferie etter ferieloven, jf. § 5 nr. 1, og avtalefestet ferie skal til sammen utgjøre 30 virkedager. Ekstraferie på 6 virkedager for arbeidstakere over 60 år gjelder i tillegg, jf. ferieloven § 5 nr. 2.

2. Dersom den avtalefestede ferien deles, kan arbeidstakeren bare kreve fri så mange dager som vedkommende normalt skal arbeide i løpet av en uke.

3. Den alminnelige prosentsatsen for feriepenger skal være 12 % av feriepengegrunnlaget, jf. ferieloven § 10 nr. 2. For arbeidstaker over 60 år, med rett til ekstraferie etter § 5 nr. 2, forhøyes prosentsatsen med 2,3 prosentpoeng, jf. § 10 nr. 3.

4. Ved skriftlig avtale mellom arbeidsgiver og den enkelte arbeidstaker, kan avtalefestet ferie overføres helt eller delvis til neste ferieår.

5. For skiftarbeidere gjelder at den avtalefestede ferien tilpasses lokalt, slik at den utgjør 4 arbeidede skift.

6. For arbeidstakere i statlige grunnskoler og statlige videregående skoler anses avtalefestet ferie avviklet i de deler av året der det ikke foregår undervisning.

Særavtale om ferie for statsansatte

I særavtalen om ferie for statsansatte er det blant annet avtalt at feriepenger skal utbetales i juni.

2.7 Oversikt over relevante folkerettslige forpliktelser

Norge har inngått folkerettslige avtaler og ratifisert internasjonale konvensjoner som setter rammer for den nasjonale reguleringen av ferie, og om garantiordninger for arbeidstakernes utestående krav på lønn og annet arbeidsvederlag ved insolvens eller konkurs hos arbeidsgiver.

2.7.1 EU/EØS

Arbeidstidsdirektivet

Europaparlaments- og rådsdirektiv 2003/88/EF av 4. november 2003 om visse aspekt ved organisering av arbeidstida (arbeidstidsdirektivet) setter rammer for medlemsstatenes handlefrihet når det gjelder regulering av arbeidstiden, herunder ferie. Norge er bundet av arbeidstidsdirektivet gjennom EØS-avtalen. Direktivet inneholder minimumsregler som har til formål å verne arbeidstakernes helse og sikkerhet i tilknytning til organiseringen av arbeidstiden. Medlemsstatene har anledning til å innføre lovregler eller tillate kollektive avtaler som er gunstigere for arbeidstakerne enn direktivets regler, jf. artikkel 15, men ikke mindre gunstige regler.

Direktivets artikkel 7 fastsetter minimumskrav til årlig ferie, og lyder som følger:

1. Medlemsstatane skal gjere dei tiltaka som er naudsynte for å sikre at alle arbeidstakarar får ein årleg betalt ferie på minst fire veker, i samsvar med dei vilkåra for rett til og tildeling av slik ferie som er fastsette ved nasjonal lovgjeving og/eller praksis.

2. Minsteperioden for årleg betalt ferie kan ikkje bytast ut med ei økonomisk godtgjersle, bortsett frå i tilfelle der arbeidstilhøvet tek slutt.

Det er i direktivet ikke regulert unntaksmuligheter fra artikkel 7.

EU-domstolen har i flere avgjørelser uttalt at retten til årlig betalt ferie er et særlig viktig prinsipp i Unionens sosiallovgivning, og at denne retten ikke kan fortolkes innskrenkende, jf. blant annet forente saker C-762/18 og C-37/19.

Insolvensdirektivet

Europaparlaments- og rådsdirektiv 2008/94/EF av 22. oktober 2008 om vern av arbeidstakere ved arbeidsgiverens insolvens (insolvensdirektivet) er innlemmet i EØS-avtalen og gjelder for Norge.

Direktivet krever at alle EU- og EØS-land har en garantiinstitusjon som sikrer arbeidstakerne utbetaling av utestående lønnskrav mv. som ikke kan dekkes på grunn av arbeidsgivers insolvens. Direktivet åpner blant annet for at medlemsstatene kan begrense lengden på dekningsperioden, jf. artikkel 4. Det åpnes videre for at medlemsstatene kan sette en beløpsmessig begrensning på garantiutbetalingen, så fremt denne er på et sosialt nivå som er forenlig med direktivets sosiale formål.

2.7.2 Den reviderte europeiske sosialpakten

Den reviderte europeiske sosialpakt av 1996 ble ratifisert av Norge i 2001. Traktaten gjelder sosiale og økonomiske menneskerettigheter, og har blant annet bestemmelser om ferie og om sikring av arbeidstakers fordringer ved konkurs hos arbeidsgiver.

Etter artikkel 2 om rettferdige arbeidsvilkår, pålegges statene å sørge for at arbeidstaker gis minst fire ukers årlig ferie med lønn.

Artikkel 25 om arbeidstakernes rett til vern av fordringer dersom deres arbeidsgiver går konkurs pålegger statene å sørge for at fordringer fra arbeidstakerne som skyldes ansettelseskontrakter eller ansettelsesforhold skal garanteres av en garantiinstitusjon eller av en annen effektiv form for vern hvis arbeidsgiver går konkurs.

2.7.3 ILO-konvensjon nr. 132

Norge ratifiserte i 1973 ILO-konvensjon nr. 132 om årlig ferie med lønn, som gir enhver som går inn under konvensjonen rett til betalt ferie på minst tre uker hvert år, jf. artikkel 3. Konvensjonen gjelder i utgangspunktet alle arbeidstakere med unntak av sjøfolk.

2.8 Oversikt over nordisk regulering av ferie

2.8.1 Svensk rett

Sverige har en egen lov om ferie, Semesterlag (1977:480), som regulerer arbeidstakernes rett til feriefritid og feriepenger.

Etter semesterlagen har arbeidstaker rett til 25 feriedager årlig. Arbeidsgiver skal drøfte ferieavviklingen med arbeidstaker. Dersom de ikke blir enige, bestemmer arbeidsgiver tiden for ferien. Arbeidsgiver skal underrette arbeidstaker om ferien senest to måneder før ferien begynner. Dersom det foreligger særlige grunner, kan underretningen skje senere, men om mulig minst en måned før ferien tar til. Med mindre noe annet er avtalt, skal arbeidstaker gis minst fire ukers ferie i perioden juni til august. Arbeidsgiver kan legge ferieperioden til et annet tidsrom dersom det er særlige grunner.

På samme måte som den norske ferieloven skiller semesterlagen mellom perioden for avvikling av ferie og perioden for opptjening av feriepenger. Ferieperioden (semesterår) er fra 1. april til og med 31. mars året etter. Den tilsvarende perioden forut for et semesterår er opptjeningsperiode for feriepengene (intjänandeår). Under ferien får arbeidstaker semesterlön (ferielønn) så fremt det er opptjent. Antall feriedager med ferielønn beregnes ut fra hvor mange dager arbeidstaker har vært ansatt hos arbeidsgiveren i opptjeningsåret, med fradrag for dager som arbeidstaker har vært helt fraværende fra arbeidet uten lønn. Differansen deles på antall dager i opptjeningsåret, og multipliseres deretter med 25. Etter semesterlagen er det to beregningsmåter for ferielønn. Med «sammalöneregeln» får arbeidstaker sin vanlige dagslønn med et ferietillegg på 0,43 prosent av månedslønnen per feriedag. Med «procentregeln» får arbeidstaker utbetalt 12 prosent av utbetalt lønn i intjänandeåret. Arbeidstaker har rett til å avstå fra å avvikle ferie som ikke dekkes av opptjent ferielønn. Ferielønnen skal utbetales i forbindelse med avviklingen av ferie. Dersom arbeidsforholdet opphører før arbeidstaker har fått utbetalt opptjent ferielønn, får arbeidstaker isteden utbetalt en «semesterersättning».

Etter semesterlagen kan det inngås avtale om ordninger som fraviker lovens regler, men avtaler til ugunst for arbeidstaker kan bare inngås dersom loven har bestemmelser som åpner for dette.

2.8.2 Dansk rett

Etter den danske ferieloven (lov om ferie nr. 496 af 1. maj 2019) har arbeidstaker rett til 25 dager ferie per år, og av disse er 15 dager «hovedferie» og de resterende dagene «restferie». Arbeidsgiver skal drøfte tiden for ferie med arbeidstaker, og varsle om hovedferien minst tre måneder før den skal avholdes, mens øvrig ferie skal varsles minst én måned før. Det er arbeidsgiver som fastsetter tiden for ferie, men arbeidstaker har rett til tre ukers sammenhengende ferie i perioden 1. mai til 30. september. Arbeidsgiver kan endre fastsatt ferie dersom «væsentlige, upåregnelige driftsmæssige» hensyn gjør det nødvendig. Ferie som allerede er påbegynt kan ikke avbrytes.

Den danske ferieloven ble endret fra 1. september 2020. Det ble da innført såkalt samtidighetsferie, som innebærer at arbeidstakerne opptjener og avholder ferie i samme periode. Ferie opptjenes løpende fra den 1. september til den 31. august (12 måneder), og ferien kan avvikles i «ferieafholdelsesperioden» som er fra 1. september til 31. desember året etter (16 måneder). Det opptjenes 2,08 dager ferie per måned. Arbeidstaker må ha opptjent ferien før den kan avholdes, med mindre noe annet er avtalt med arbeidsgiver.

Arbeidstakere med fast lønn får i utgangspunktet lønn under ferien, med et ferietillegg på 1 prosent av ferieberettiget lønn. Disse arbeidstakerne kan isteden for lønn under ferien velge å få feriegodtgjørelse, som utgjør 12 prosent av ferieberettiget lønn. Timelønnede arbeidstakere får ikke lønn under ferien, men opptjener løpende feriegodtgjørelse på 12,5 prosent av ferieberettiget lønn, som utbetales når ferien avholdes.

Den danske ferieloven har særlige regler om inn- og utbetaling av feriepenger for enkelte arbeidstakergrupper. For arbeidstakere som ikke får utbetalt lønn under ferien, og for de arbeidstakerne som velger å få utbetalt feriegodtgjørelse istedenfor lønn under ferien, skal arbeidsgiver innberette opplysninger om feriepengene til «indkomstregisteret». Arbeidsgiver skal innbetale de feriepengene som har blitt innberettet til indkomstregisteret til «FerieKonto», som er en offentlig administrert ordning. Det kan inngås tariffavtale om unntak fra kravet om innbetaling til FerieKonto, forutsatt at det for hver enkelt arbeidstaker som er omfattet av avtalen stilles en garanti for minst ett års feriepengebetaling. Det er arbeidstaker selv som må be om å få utbetalt feriepenger fra FerieKonto når ferien skal avvikles. Dersom arbeidsforholdet opphører, utbetales feriegodtgjørelse for det løpende opptjeningsår og for eventuell tidligere ikke-avholdt ferie.

Den danske ferieloven åpner for at det kan inngås avtaler om ordninger som fraviker loven.

I forbindelse med overgangen til ny ferielov, ble det avtalt en overgangsordning for feriepenger opptjent i perioden 1. september 2019 til 31. august 2020. Overgangsordningen innebærer at de opptjente feriepengene «fryses» og først utbetales når arbeidstaker går av med pensjon eller på annen måte forlater arbeidslivet.

2.8.3 Finsk rett

Arbeidstakernes rett til ferie er regulert i den finske «Semesterlag» (Vuosilomalaki 162/2005). Arbeidsgiver skal drøfte tiden for ferie med arbeidstaker, og som hovedregel varsle om tidspunktet for ferie senest en måned før den tar til. Dersom dette ikke er mulig kan det gis varsel senere, men likevel ikke senere enn to uker før ferien. Det er arbeidsgiver som fastsetter tiden for ferie, men arbeidstaker har rett til fire uker sammenhengende ferie i tidsrommet 2. mai til 30. september. Arbeidsgiver kan ikke endre fastsatt ferie uten arbeidstakers samtykke.

Perioden for opptjening av feriepenger løper fra 1. april til 31. mars, mens perioden for avvikling av ferie løper fra 2. mai til 30. april det påfølgende år. Opptjeningen av ferie skjer månedsvis, og arbeidstaker opptjener rett til to eller to og en halv dag ferie per måned, avhengig av lengden på ansettelsesforholdet. Feriepengene skal i utgangspunktet tilsvare (minst) ordinær eller gjennomsnittlig lønn, avhengig av om arbeidstaker er fast- eller timelønnet, og utbetales når ferien avvikles.

Det kan inngås avtale om ordninger som fraviker lovens regler, men avtaler til ugunst for arbeidstaker kan bare inngås såfremt loven har bestemmelser som åpner for dette.

2.8.4 Islandsk rett

Den islandske «Lög um orlof 1987 nr. 30 27. mars» regulerer retten til ferie og feriepenger. Arbeidsgiver skal drøfte tiden for avvikling av ferie med arbeidstaker, og varsle om ferien så snart som mulig og senest en måned før ferien begynner med mindre det ikke er mulig på grunn av særlige forhold. Arbeidstaker skal gis minst to uker sammenhengende ferie i perioden 2. mai til 15. september.

Etter islandsk rett er det forutgående opptjening av feriepenger. Ferien opptjenes i perioden 1. mai til 30. april (opptjeningsåret), og arbeidstaker opptjener rett til to dager ferie for hver arbeidsmåned i løpet av opptjeningsåret. Perioden for avvikling av ferie er 1. mai til 30. april påfølgende år. Feriepengene utgjør 10,17 prosent av feriepengegrunnlaget som er opptjent i opptjeningsåret, og utbetales når ferien skal tas. Det kan inngås avtale med fagforeninger om at feriepengene isteden skal innbetales regelmessig til en særskilt feriepengekonto i arbeidstakers navn i en nærings- eller sparebank. Innbetalte feriepenger og renter utbetales når ferien starter.

Den islandske ferieloven åpner for at det kan avtales ordninger som fraviker loven, men lovens regler kan ikke fravikes til skade for arbeidstaker.

3 Sikring av feriepenger og historisk tilbakeblikk

3.1 Nærmere om retten til feriefritid

Ferielovens formål er å sikre at alle arbeidstakere får årlig feriefritid og feriepenger. Ferien skal gi arbeidstakerne en lengre periode med restitusjon og hvile fra arbeidet. For å underbygge ferielovens formål, er det tatt inn en bestemmelse i ferieloven som pålegger arbeidsgiver en plikt til å sørge for at arbeidstaker gis feriefritid på 25 virkedager hvert ferieår, og en tilsvarende plikt for arbeidstaker til i utgangspunktet å avvikle denne feriefritiden hvert år, jf. § 5 nr. 1. Ferieloven har også regler om opptjening og beregning av feriepenger, og om når feriepengene skal utbetales, jf. §§ 10 og 11.

Tanken om at arbeidstakere har behov for ferie og fri fra arbeidet er ikke ny. Allerede i begynnelsen av forrige århundre fikk flere arbeidstakere rett til feriefritid gjennom tariffavtaler, regulativer og praksis. Dette gjaldt blant annet arbeidstakere i industrien, trykkeriene og kommunale arbeidere. Lov om arbeidervern fra 19361 ga alle arbeidstakere som var omfattet av loven rett til ni dager årlig ferie med full lønn etter ett års ansettelse i samme virksomhet. Det var imidlertid enkelte arbeidstakergrupper som ikke falt inn under arbeidervernloven og som dermed heller ikke hadde en lovfestet rett til ferie. Unntatt fra loven var blant annet jordbruk, sjøfart, fangst og fiske samt husarbeid i private hjem. For offentlige tjenestemenn og kommuneansatte var det egne særlover, som også regulerte ferien for disse arbeidstakergruppene.

Ved kongelig resolusjon 10. mai 1946 ble det oppnevnt en komité – Ferielovkomiteen – som fikk i mandat2 å

legge fram utkast til alminnelig ferielov som gir tidsmessige feriebestemmelser for arbeidstakere, først og fremst for å gi ferierett til dem som hittil ikke har fått lovregulert ferierett eller av en eller annen grunn ikke har oppnådd tilfredsstillende ferierett ved avtale, dernest for å underbygge den ferieretten som de største gruppene av arbeidstakere alt har vunnet gjennom avtale. Blandt de spørsmåla som bør komme under overveielse, er også utrekninga av feriegodtgjøringa.

Om feriens betydning uttalte Ferielovkomiteen3:

I nyere tid har den oppfatning vokset stadig sterkere fram at alle som arbeider hvert år bør ha ferie, det vil si, noen dager i sammenheng være fri for de vanlige arbeidsplikter. Forutsetningen er at ferien etter den enkeltes behov og ønsker blir brukt til hvile, rekreasjon og avveksling fra det vanlige strev. Skal dette være mulig for lønnsarbeiderne, må de under ferien beholde sin lønn. Ferie brukt som nevnt blir et middel til å styrke den enkeltes helse og derigjennom høyne hans presisjonsevne, til glede for ham selv og til fordel for bedret folkehelse og øket produksjon. Gjennom retten til ferie anerkjennes også som et berettiget og rimelig krav at den enkelte får høve til for en kortere tid være å være fri for plikter og i stedet dyrke særlige interesser, foreta reiser eller liknende. Dette har meget stor betydning for den enkeltes personlige utvikling og er særlig påkrevd for dem som ellers i året er bundet til stadig og lite vekslende arbeid. Utviklingen av ferieretten er et av de største sosiale framskritt etter forrige verdenskrig.

I lovproposisjonen4 som fulgte opp innstillingen fra Ferielovkomiteen ble det vist til den ovennevnte uttalelsen fra komiteen om feriens berettigelse.

Viktigheten av at arbeidstakerne får tid og mulighet til rekreasjon og hvile fra arbeidet er også trukket frem i senere forarbeider til ferieloven samt i flere av EU-domstolens avgjørelser om ferie.5

3.2 Forholdet mellom feriefritid og feriepenger

Det er en nær sammenheng mellom feriefritid og feriepenger. Ferie er i utgangspunktet fritid som ikke gir arbeidstaker krav på lønn fra arbeidsgiver. Feriepengene skal derfor kompensere for inntektsbortfallet under ferien og sørge for at arbeidstakerne likevel har penger til livsopphold slik at de faktisk har økonomisk mulighet til å avvikle ferie.

I forarbeidene til ferieloven fra 1947 omtales forholdet mellom ferie og feriepenger nærmere: «Retten til ferie for arbeidstakere kan ikke bestå bare i rett til å være fri for den arbeidsplikten som følger av arbeidsavtalen, men må omfatte også rett til lønn eller annen form for godtgjøring i ferien slik at arbeidstakeren uten økonomiske bekymringer kan ta seg helt fri fra arbeidet», se Ot.prp. nr. 104 (1947), side 21.

Sammenhengen mellom ferie og feriepenger har også kommet til uttrykk i rettspraksis, jf. Rt-1995-1625 (Victoria Hotel). I denne avgjørelsen viste Høyesterett til at det «[m]ellom retten til feriefritid og retten til feriepenger er [...] en nær sammenheng, idet feriepengene først og fremst skal kompensere for inntektsbortfall under det fravær fra arbeidsplassen som er en følge av feriefritiden». Det ble videre vist til at «feriepenger ofte er en vesentlig forutsetning for at arbeidstakeren skal kunne nyttiggjøre seg feriefritiden».

For at ferien skal ha sin tilsiktede effekt, gir ferieloven som nevnt rett til feriepenger. Feriepengene opptjenes året forut for ferien, men blir altså først utbetalt til arbeidstaker i forbindelse med avvikling av ferien, eventuelt når arbeidsforholdet opphører. Grunnen til at feriepengene ikke utbetales løpende etter hvert som de opptjenes, slik som lønn, er for å sikre at feriepengene faktisk er i behold og ikke er brukt opp når ferien skal tas. Det går dermed relativt lang tid mellom opptjening og utbetaling av feriepenger. I denne «mellomperioden» er det imidlertid ikke noe lovmessig krav til arbeidsgivers sikring av feriepengene, men opptjente feriepenger fremgår som en egen gjeldspost i virksomhetens regnskap. Det at det er et langt opphold mellom opptjening og utbetaling innebærer i prinsippet en risiko for at arbeidsgiver er ute av stand til å utbetale feriepengene når arbeidstaker skal ha ferie. Dette skiller seg fra løpende lønn, som normalt forfaller til betaling månedlig og kort tid etter at den er opptjent. Beløpsmessig vil opptjente feriepenger for et helt år være relativt lik én månedslønn, men det at det ikke trekkes skatt av feriepenger som utbetales i ferieåret, innebærer at feriepengeutbetalingen er større enn en ordinær månedslønn.

3.3 Sikringsordninger for feriepenger – historisk tilbakeblikk

Dagens ferielov har som nevnt ikke særskilte regler om hvordan arbeidsgiver skal sikre opptjente feriepenger i perioden mellom opptjening og utbetaling. Det forutsettes likevel at arbeidsgiver er i stand til å utbetale feriepengene når de forfaller til betaling. Den nære sammenhengen mellom ferie og feriepenger har vært sentral siden retten til ferie først kom inn i tariffavtalene og da den etter hvert ble lovfestet. Opp gjennom tiden har det vært litt ulike innretninger på håndteringen og utbetalingen av feriepenger.

3.3.1 Tariffavtalenes ordninger

For den tariffestede ferien utviklet det seg to hovedsystemer for selve opptjeningen av ferie: Opptjenings- og avsetningssystemet. Etter opptjeningssystemet fikk arbeidstaker etter en viss minste tilsettingstid rett til ferie av en gitt lengde, og i ferien utbetalte arbeidsgiver vanlig lønn som feriegodtgjøring.

Etter avsetningssystemet ble feriegodtgjøringen derimot beregnet ut fra en viss prosent av arbeidsfortjenesten. Feriegodtgjøringen ble enten avsatt hos arbeidsgiver frem til ferien skulle tas eller satt inn i en feriekasse. Sistnevnte ble i praksis gjort ved at arbeidsgiver med avtalte mellomrom kjøpte såkalte feriemerker av en feriekasse, som ble klistret inn i en egen feriebok tilhørende arbeidstakeren. Når ferien skulle avvikles, leverte arbeidstaker ferieboken med feriemerkene inn til feriekassen, som utbetalte feriegodtgjøring tilsvarende feriemerkenes verdi. Ordningen med avsetning hos arbeidsgiver ble benyttet i nesten hele industrien og i håndverksnæringen, mens ordningen med feriekasse ble brukt i byggfagene. I noen tariffavtaler var det en kombinasjon av de to ordningene, hvor hovedregelen var ferie etter opptjeningssystemet, men som ble supplert med en regel om beregning av feriegodtgjøring etter avsetningssystemet for arbeidstakere som hadde kortere ansettelsestid enn ett år.

3.3.2 Ferielovkomiteen fra 1946

Ferielovkomiteen fra 1946 viste i sin innstilling til at retten til feriefritid gjennom tariffavtalene hadde utviklet seg fra først å omfatte arbeidstakere i mer faste ansettelsesforhold, til også å gjelde arbeidstakere som ikke var fast tilknyttet en bestemt arbeidsgiver. Komiteen la vekt på å finne en ordning for utbetaling av feriegodtgjøringen som kunne sikre at pengene var til stede når ferien skulle tas, og uttalte blant annet: «Med denne utvikling har det fått forsterket betydning å finne en form for oppsamling av feriegodtgjøringen slik at arbeidstakerne ikke bruker den opp før ferien. Hvis så skjer, vil jo ferieretten lett miste sin egentlige betydning.»

I den sammenheng viste komiteen til de systemene for avsetning av feriegodtgjøring som hadde utviklet seg i tariffavtalene: «I tariffene er dette problem løyst dels ved at det er innført en ordning med oppsamling av feriegodtgjøring i egne feriekasser, dels ved en bestemmelse om at en arbeider som slutter før han skal ha ferie, bare skal få utlevert en anvisning på bedriften for feriegodtgjøringen. Anvisningen blir så innfridd først når arbeidstakeren virkelig tar ferie», se Ferielovkomiteens innstilling, side 33.

Ferielovkomiteen fremmet forslag om å opprette et offentlig feriefond som skulle samle opp den opptjente feriegodtgjøringen gjennom et system med feriemerker og feriebøker. Rent praktisk ble det foreslått at feriefondet skulle selge feriemerker til arbeidsgiver, som skulle klistre inn feriemerker i arbeidstakerens feriebok for et beløp som tilsvarte feriegodtgjøringen. Det ble foreslått at arbeidsgiver skulle sette inn feriemerker regelmessig, og minst en gang i måneden. Videre foreslo komiteen at arbeidsgiver skulle oppbevare ferieboken, men at arbeidstaker eller vedkommendes tillitsvalgte skulle gis mulighet til å kontrollere avregningen av feriegodtgjøringen. Med en slik ordning mente komiteen at arbeidstakernes feriegodtgjøring ville være tilstrekkelig sikret: «Arbeidsgiverne får feriegodtgjøringen oppgjort seinest ved arbeidsforholdets slutt og arbeidstakerne får ikke rådighet over feriegodtgjøringen før ferien skal tas, men er likevel sikret mot tap ved eventuell seinere insolvens hos arbeidsgiveren.»

I sin innstilling viste Ferielovkomiteen til at selv om det foreslåtte feriemerkesystemet praktisk kunne gjennomføres for alle arbeidstakere, var det store grupper arbeidstakere

som vil kunne få feriegodtgjøring på betryggende vis også om en fritar arbeidsgiverne for det merarbeid som følger med feriemerkesystemet. Dette vil først og fremst gjelde arbeidstakere i stilling der de har lønn som er fastsatt til bestemt beløp pr. år, måned eller veke. [...] Komiteen finner ikke tilstrekkelig grunn til å foreslå at merkesystemet skal gjelde for arbeidstakere med fast års-, måneds-, veke- eller daglønn. Den finner det tilstrekkelig å fastslå i loven at arbeidsgiveren skal betale full lønn i hele ferien om arbeidstakeren har hatt full lønn hos ham hele det siste året (opptjeningsåret), og full lønn en forholdsmessig del av ferien om arbeidstakeren har hatt full lønn bare en del av året. Likevel bør merkesystemet komme til anvendelse om arbeidstakeren slutter før han har fått ferie.

Ferielovkomiteen gikk dermed inn for å opprettholde ordningen med utbetaling av full lønn under ferien, og dermed en avsetning hos arbeidsgiver, for de arbeidstakerne som var i stillinger av fast karakter med en fast lønn.

Ferielovkomiteen vurderte også hvilken ordning som burde gjelde for arbeidstakere som hadde et ganske fast arbeidsforhold til én arbeidsgiver, men som hadde varierende inntekt. Dette gjaldt blant annet i jernindustrien, hvor det etter deres overenskomster ble praktisert en ordning med avsetning av feriegodtgjøring hos arbeidsgiver og med anvisning på feriegodtgjøring for dem som sluttet i virksomheten før ferien. Etter komiteens syn burde det fortsatt «være høve til å opprettholde slike ordninger når vedkommende organisasjoner er enige om det».

Komiteen mente videre at det burde åpnes for at arbeidsgiver kunne fravike systemet med feriemerker, og selv forvalte og utbetale feriegodtgjøring, under forutsetning av at det ble stilt en garanti for riktig utbetaling av feriegodtgjøringen. Det ble foreslått at en slik eventuell garanti skulle godkjennes av departementet.

Ferielovkomiteens innstilling ble fulgt opp i Ot.prp. nr. 104 (1947) Om lov om ferie. Til komiteens forslag knyttet til oppsamling og utbetaling av feriepenger, uttalte departementet blant annet at

den største fordel ved feriemerkesystemet er at det sikrer oppsamling av feriegodtgjøringen inntil ferien skal tas. Ved sida av dette gir systemet høve til en praktisk ordning av feriegodtgjøringen når arbeidsinntekten er ujamn. Departementet skal peke på at om en ikke finner fram til en ordning som hindrer at feriegodtgjøringen blir utbetalt når tilsettingen slutter uten at ferie skal tas straks, er det lite vunnet ved å gi ferierett til arbeidstaker med ganske kort tilsettingstid. I så fall har feriegodtgjøringen lett for i praksis å gå inn i oppgjøret som et lønnstillegg og vil oftest være oppbrukt når ferien skal tas. Som det vil sees blir det imidlertid på arbeidsgiverhold reist innvendinger mot Ferielovkomiteens forslag, fordi merkesystemet vil påføre bedriftene merarbeid, samtidig som det blir hevdet at de ordninger som hittil har vært praktisert har vært tilfredsstillende også for arbeidstakerne.

I departementets videre vurdering av Ferielovkomiteens forslag, ble det uttalt:

Departementet er ikke interessert i uten vektige grunner å påføre bedriftene øket administrasjon og øket bruk av arbeidskraft i samband med et feriemerkesystem og finner derfor at de unnataksordninger komiteens utkast inneholder er nødvendige. Departementet ser det likevel slik at en for en del grupper av arbeidstakere lett vil tape det vesentlige av ferierettens betydning om en ikke holder fast ved komiteens forslag: at feriemerkesystemet skal nyttes for arbeidstakere som ikke etter uttrykkelig heimel i loven går inn under en annen ordning. Departementet finner såleis i prinsippet å burde holde fast ved komiteens forslag, men foretar et par lempinger i de foreslåtte føresegner.

Departementet fremmet forslag til lovendringer for Stortinget i tråd med Ferielovkomiteens forslag, med et par mindre justeringer.6

I forbindelse med sin behandling av lovproposisjonen, og spørsmålet om oppsamling og utbetaling av feriegodtgjøring, utalte Stortingets sosialkomité:

Komiteen mener at skal den ferie som en arbeidstaker har rett til, bli en effektiv ferie som kan benyttes slik som det tidligere er anført, må det sikres ferietakeren en feriegodtgjøring i ferien som svarer til hans lønn. Det er derfor av stor betydning at det blir en virkelig avsetting av det feriebeløp arbeiderne skal ha, og ikke en utbetaling i tillegg til lønnene. For arbeidstakere som har fast dag-, veke- eller månedslønn er det ikke nødvendig med noen avsetting. Det blir bare i de tilfelle når en arbeidstaker slutter i sin tjeneste. Da skal han få sin opparbeidede feriegodtgjøring avregnet ved feriemerker. For andre arbeidstakere som skal ha sine feriepenger etter reglene i § 7 må prinsippet være at det skal brukes feriebøker og feriemerker.7

Lovforslaget ble vedtatt av Stortinget, og en ny ferielov, hvor blant annet en ordning med et eget Feriefond for feriegodtgjøring etter mønster fra tariffavtalene ble lovfestet, trådte i kraft 16. november 1947.8

Sentrale bestemmelser i ferieloven fra 1947

§ 2. Hva det i loven er ment med uttrykkene «ferieår» og «opptjeningsår».

I denne loven er med uttrykket ferieår ment tida fra og med 16 mai det ene kalenderåret til og med 15 mai det følgende kalenderåret. Med opptjeningsår er ment det forutgående tidsrom fra og med 16 mai til og med 15 mai.

For arbeidstakere i jordbruk og gartneri kan ferieår og opptjeningsår forskyves ved tariffavtale eller annen skriftlig avtale, dog ikke for arbeidstakere som går inn under ordningen med feriemerker (jfr. § 8).

§ 6. Feriegodtgjøring for arbeidstaker med fast lønn.

Arbeidstaker som for arbeid i vanlig arbeidstid har utelukkende fast års-, måneds-, veke- eller daglønn, har rett til full lønn for vanlig arbeidstid i ferien om han har hatt lønn av bedriften hele opptjeningsåret. Har han hatt lønn bare en del av opptjeningsåret, skal han ha lønn i ferien reknet i forhold til den tid han har hatt lønn i opptjeningsåret. Halv måned eller mer reknes som hel måned, men kortere tid blir ikke reknet med. Arbeidstaker som har rett til hel eller delvis kost, kan kreve et rimelig kostvederlag for de dager i ferien han ikke gjør bruk av sin rett. Derimot kan det ikke uten særlig avtale kreves tillegg for rett til fri bolig.

Ved utrekning av feriegodtgjøringen skal det ikke gjøres fradrag om arbeidstakeren i opptjeningsåret er borte fra arbeidet under

- a) ferie;

- b) arbeidsuførhet, opp til sammenlagt tre måneder når den skyldes ulykke eller sjukdom. Arbeidsgiveren kan kreve at arbeidsuførheten blir godtgjort ved erklæring fra trygdekasse eller, dersom arbeidstakeren ikke er sjuketrygdet med rett til sjukepenger, ved erklæring fra lege;

- c) svangerskap, opp til 12 veker omkring fødselen;

- d) pliktig militærtjeneste, opp til tre måneder.

Arbeidstaker kan ikke kreve feriegodtgjøring etter dette ledd med mindre han har vært i arbeid i bedriften igjen etter fravær som nevnt.

Lønn under ferien skal utbetales siste vanlige lønningsdag før ferien.

Fratrer en arbeidstaker som går inn under denne paragraf sin tilsetting i en bedrift, skal den feriegodtgjøring han har til gode avgjøres i feriemerker som bestemt i § 8. Dette gjelder dog ikke fratreden som skyldes oppsiing etter lov om arbeidstvister av 5 mai 1927.

Feriegodtgjøring som ikke er hevet innen ferieårets utgang, tilfaller Feriefondet. Arbeidsgiveren skal innbetale slik feriegodtgjørelse til fondet innen en måned etter ferieårets utgang.

§ 7. Feriegodtgjøring for andre arbeidstakere.

Arbeidstaker som ikke har rett til feriegodtgjøring etter § 6, har i arbeidsforhold som varer minst 6 dager, rett til feriegodtgjøring av arbeidsgiveren med 6,5 prosent av arbeidsfortjenesten. Har arbeidstakeren rett til hel eller delvis kost, skal det ved utrekningen av feriegodtgjøringen til den kontante lønn legges et rimelig kostvederlag. Derimot kan det ikke uten særlig avtale kreves tillegg for rett til fri bolig.

Rett til feriegodtgjøring etter denne paragrafs første ledd har ikke arbeidstakere som etter sine tilsettingsvilkår får full lønn i ferien. Har han rett til en del av lønna i ferien, faller retten til feriegodtgjøring etter første ledd bort for en tilsvarende del av lønna i opptjeningsåret. For slik lønn gjelder § 6 annet og fjerde ledd tilsvarende.

§ 8. Feriefond, feriemerker og feriebøker.

Det opprettes et offentlig feriefond (Feriefondet) som utsteder feriemerker som selges for pålydende gjennom Postverket. Fondet utsteder feriebøker som blir utlevert gjennom Postverket.

Feriegodtgjøring som fastsatt i § 7 første ledd skal avreknes ved at arbeidsgiveren lar klebe inn i arbeidstakerens feriebok feriemerker for et beløp som svarer til feriegodtgjøringen. Dette skal skje med regelmessig mellomrom og minst en gang i måneden. Arbeidsgiveren oppbevarer ferieboka. Arbeidstakeren eller hans tillitsmann skal ha høve til å kontrollere avrekningen. Ferieboka skal utleveres til arbeidstakeren når han slutter eller når ferie skal tas.

Arbeidstakeren får feriegodtgjøringen utbetalt gjennom Postverket fra og med 16 mai i ferieåret mot innlevering av sin feriebok og vitnemål fra arbeidsgiveren i ferieboka for at han skal ha ferie. Er han arbeidsløs eller av andre grunner ikke lenger i annens tjeneste, kan ferieboka etter 1 august i ferieåret bli innløyst mot erklæring fra arbeidsnemnda i kommunen om at den er kjent med at han skal ha ferie.

Feriebøker må være innløyst innen utgangen av ferieåret.

Utgiftene ved administrasjonen av feriemerkeordningen dekkes av Feriefondet.

Kongen eller den han gir fullmakt, gir nærmere føresegner om ordningen med feriemerker og feriebøker, derunder også om styre og forvaltning av Feriefondet, om Postverkets vederlag for arbeid i samband med ordningen og om bruken av mulig overskott etter at alle utgifter er dekket.

§ 9. Feriegodtgjøring for særlige grupper av arbeidstakere.

Departementet kan fastsette at det skal betales feriegodtgjøring etter særlige føresegner til arbeidstakere som:

- a) er sysselsatt med kortvarig arbeid eller arbeid for vekslende arbeidsgivere slik at det i regelen ikke oppnåes 6 dagers arbeidsforhold, jfr. § 7;

- b) blir helt eller delvis lønnet av andre enn arbeidsgiveren ved drikkepenger eller på annen måte;

- c) får lønn som omfatter vederlag for bruk av egne eiendeler eller råstoffer; eller

- d) blir lønnet delvis med del av utbytte.

§ 10. Unnatak fra lovens ordning av feriegodtgjøringen.

En organisasjon av arbeidstakere kan for sine medlemmer slutte skriftlig overenskomst med arbeidsgiver eller organisasjon av arbeidsgivere om annen ordning av feriegodtgjøringen enn fastsatt i denne lov. Slik overenskomst skal også gjelde for ikke organisert arbeidstaker hos vedkommende arbeidsgiver, når arbeidstakeren faglig tilhører en gruppe som går inn under overenskomsten. Har arbeidstaker som omfattes av slik overenskomst ikke hevet sin feriegodtgjøring innen utgangen av ferieåret, skal arbeidsgiveren innen en måned deretter innbetale feriegodtgjøringen til Feriefondet.

En arbeidsgiver kan også i andre enn de i første ledd nevnte tilfelle forvalte og utbetale feriegodtgjøringen til arbeidstakere som går inn under § 7 første ledd, når han for utbetalingen stiller garanti som er godkjent av departementet eller den det gir fullmakt. Slutter en arbeidstaker som går inn under slik garantiordning i bedriften før ferie skal tas, skal dog den feriegodtgjøring han har til gode avgjøres ved feriemerker som bestemt i § 8. Denne paragrafs første ledd siste punktum gjelder tilsvarende.

Departementet kan når særlige tilhøve gir grunn til det fastsette unnatak fra lovens ordning også for andre grupper av arbeidstakere.

3.3.3 Lovrevisjonen i 1958

Ved kongelig resolusjon 17. april 1953 ble det nedsatt et utvalg som skulle se gjennom samtlige av ferielovens bestemmelser i lys av de erfaringene som var høstet siden loven trådte i kraft i 1947. Utvalget avga sin innstilling 6. oktober 1956.9

Når det gjaldt lovens regler om sikring av opptjente feriepenger, viste Ferielovutvalget til de to ordningene i ferieloven: Feriemerker og feriebøker for arbeidstakere med skiftende inntekt, og avsetning av opptjente feriepenger hos arbeidsgiver frem til avvikling av ferien eller opphør av arbeidsforholdet for de med fast lønn. Utvalget viste videre til at store grupper av arbeidstakere, som etter ferielovens regler i utgangspunktet skulle hatt feriebøker, var unntatt fra ordningen på grunnlag av tariffavtaler. Det ble påpekt at det i praksis var et forholdsvis begrenset antall arbeidstakere som gikk inn under ferieboksystemet og at «[d]et overveiende antall har feriegodtgjøringen innestående hos sin arbeidsgiver». Utvalget viste videre til at

[e]rfaring har vist at en del arbeidstakere taper feriegodtgjøring (eller noe av denne) mens den innestår hos arbeidsgiveren fordi denne blir insolvent, eller i hvertfall har vansker med å få den utbetalt til rett tid.

Ifølge utvalget var imidlertid ikke dette noe som kun gjaldt for denne opptjeningsordningen:

Dette har også forekommet med arbeidsgivere som har plikt til å gjøre opp feriegodtgjøringen i feriemerker. Tapet har omfattet ikke bare feriegodtgjøringen for siste måned, men også for lengre tid. Det ser ut til at i praksis blir ofte feriegodtgjøringen ikke, slik som foreskrevet i ferieloven, avgjort med feriemerker i feriebok etter hvert som den tjenes opp, men merkene blir klebet inn samlet i ferieboka like før arbeidstakeren skal ha ferie. Forutsetningen for at ferieboksystemet skal kunne by arbeidstakeren sikkerhet om arbeidsgiveren blir insolvent på den tid ferien skal tas, er imidlertid at feriegodtgjøringen i samsvar med lovens regler blir avgjort med feriemerker etter hvert som den tjenes opp.

På bakgrunn av dette vurderte Ferielovutvalget om det var mulig å sikre feriegodtgjøringen på en bedre måte. Fra flere fagforeninger hadde det blitt reist krav om å utvide plikten til å bruke feriebøker. Til dette uttalte utvalget at ordningen med feriebøker heller ikke hadde vist seg å gi full sikring og at «[f]ormentlig må en rekne med at det helst er bedrifter som står svakt og som kan komme til å innstille sine betalinger, som også fristes eller tvinges til å forsømme plikten til å ordne rettidig oppgjør av feriemerker». Utvalget pekte på at en skjerpet kontroll med feriebøkene av de tillitsvalgte kunne bidra til raskere å avdekke eventuelle manglende innføringer av feriemerker, men at det neppe kunne avverge ethvert tap.

Utvalget vurderte videre om det burde innføres en garantiordning for feriegodtgjøringen, og fremmet forslag om opprettelse av et særskilt garantifond ved avsetninger fra Feriefondet, som skulle omfatte alle arbeidstakere som falt inn under ferieloven. Det ble forutsatt at et slikt garantifond ved sine utbetalinger skulle tre inn i arbeidstakerens krav mot arbeidsgiveren. Utvalget mente at det som vilkår for utbetaling fra fondet måtte kreves

enten at arbeidsgiverens bo er tatt under konkursbehandling (eventuelt insolvent dødsbo) eller at offentlig akkordforhandling er åpnet i hans bo, eller at arbeidstakeren godtgjør at han forgjeves har avkrevd arbeidsgiveren feriegodtgjøringen samt at det ved opplysninger som er framkommet under utleggs-, utpantnings- eller avsetningsforretning er sannsynlig at arbeidsgiverens midler er utilstrekkelige til å dekke hans gjeld.

Videre mente utvalget at det burde være et vilkår at arbeidstakeren har «gjort det som etter omstendighetene vil være rimelig å kreve for å få feriegodtgjøringen utbetalt fra arbeidsgiveren, dog bør det ikke kreves at forliksklage er tatt ut». Med en slik garantiordning mente utvalget at plikten til å bruke feriebøker kunne bortfalle, bortsett fra i de tilfellene hvor arbeidstaker fratrer i opptjeningsåret. Utvalget antok at det var et udisponert overskudd i Feriefondet (som utstedte feriemerkene) som kunne benyttes som startkapital for garantiordningen, og at den senere skulle opprettholdes ved årlige tilskudd fra Feriefondet.

Ferielovutvalgets forslag om å opprette et garantifond ble imidlertid ikke fulgt opp videre. I lovproposisjonen10 som fulgte opp utvalgets innstilling, viste Kommunal- og administrasjonsdepartementet til følgende:

Ordningen med et garantifond kan ikke fastlegges før det er på det rene at det i Feriefondet ligger et udisponert overskott som vil være tilstrekkelig til startkapital. Departementet har derfor heller ikke tatt stilling til om det bør opprettes et garantifond. Det må da også la utestå det forslag om å innskrenke plikten til bruk av feriebøker som henger sammen med forslaget om det nevnte garantifond. Departementet tar sikte på å komme tilbake til disse spørsmål når feriefondets mulige overskott er bragt på det rene.

3.3.4 Prøveordning med en erstatningsordning

Høsten 1960 hadde man fått en oversikt over de midlene som stod til Feriefondets rådighet. Etter forslag fra Kommunal- og administrasjonsdepartementet bevilget fondet et beløp til et forsøk med en erstatningsordning som trådte i kraft våren 1961.11 Det var fire vilkår for å få erstatning etter denne prøveordningen:

- Feriegodtgjøringen måtte være opptjent i det siste opptjeningsår,

- tapet måtte være oppstått fordi arbeidsgiver ikke kunne betale,

- kravet på feriepenger måtte være anerkjent som en prioritert fordring i arbeidsgiverens konkursbo. Utenfor konkurs måtte kravet være tilfredsstillende legitimert, og

- søkeren måtte overføre sitt krav i arbeidsgiverens konkursbo til Feriefondet.

I forbindelse med tariffrevisjonen i 1963 ble Norsk Arbeidsgiverforening og Landsorganisasjonen i Norge enige om å nedsette et utvalg som skulle utrede og legge frem forslag til en varig erstatningsordning. Dette utvalget fremmet sin innstilling i 1963, og foreslo der at retten til erstatning burde lovfestes og finansieres ved en økning av arbeidsgivernes andel av avgiften til Feriefondet. Utvalget foreslo videre at vilkårene for å få erstatning skulle være de samme som for prøveordningen.

3.3.5 Lovrevisjonen i 1964

I 1963 ble det på nytt satt ned et utvalg12 som i første rekke skulle foreslå hvordan en reform med fire ukers årlig ferie kunne gjennomføres. I tillegg skulle utvalget vurdere spørsmålet om å lovfeste en garantiordning for arbeidstakere som taper feriepenger på grunn av arbeidsgivers insolvens, og i den sammenheng se nærmere på ferielovens system med feriebøker og feriemerker, jf. Innstilling om Gjennomføringen av 4 ukers ferien m.v. fra Ferielovutvalget av 1963, side 2.

Ferielovutvalget fra 1963 viste til det som hadde fremkommet i forbindelse med arbeidet med lovrevisjonen i 1953, nemlig at en stor andel av arbeidstakerne ikke hadde den sikkerheten for sin feriegodtgjøring som ferieboksystemet var ment å gi dem, og at mange helt eller delvis tapte sin feriegodtgjøring på grunn av manglende betalingsevne hos arbeidsgiver. Videre ga Ferielovutvalget sin tilslutning til forslaget fra Norsk Arbeidsgiverforening og Landsorganisasjonen i Norge om å lovfeste en erstatningsordning for feriegodtgjøringen.

Ferielovutvalget viste også til forslaget fra Ferielovutvalget fra 1953 om en innskrenkning av plikten til å bruke feriebøker dersom man fikk på plass en erstatnings-/garantiordning. Ferielovutvalget fra 1963 foreslo at plikten til å bruke feriebøker i løpende arbeidsforhold bare skulle beholdes i byggfagene. Utvalget viste i den sammenheng til at «[f]eriebøker var i bruk i disse fagene på avtalemessig grunnlag allerede før ferieloven av 1947. Arbeidet i disse fag foregår under så vidt mangeartede forhold at det antas å være et særlig behov for gjennom ferieboksystemet å sikre seg at feriepengene virkelig er til stede».

Forslaget fra Ferielovutvalget av 1963 ble fulgt opp i Ot.prp. nr. 40 (1963–64). Departementet pekte her på at erfaringene fra prøveordningen som ble iverksatt i 1961 viste at det var behov for en erstatningsordning for feriegodtgjøring og at «[o]rdningen har vist seg å fungere tilfredsstillende uten særlige problemer med saksbehandlingen». Departementet sluttet seg derfor til Ferielovutvalgets forslag om å lovfeste prøveordningen med erstatning for feriegodtgjøring og om å oppheve plikten til å bruke feriebøker, med unntak av for byggfagene.

3.3.6 Senere endringer

1. januar 1974 ble det etablert en statlig garantiordning for lønnskrav, som sikret arbeidstakernes krav på lønn og annet arbeidsvederlag som ikke kunne dekkes på grunn av manglende betalingsevne hos arbeidsgiveren.13Denne garantiordningen dekket utestående krav i den utstrekning de hadde fortrinnsrett etter prioritetsloven av 1963, og omfattet alle tilfeller av manglende betalingsevne hos arbeidsgiveren. Den var med andre ord ikke begrenset til de tilfellene hvor arbeidsgiverens bo var tatt under konkursbehandling.Erstatningsordningen for feriegodtgjøring, jf. kapittel 3.3.5, ble overført til den nye, generelle garantiordningen.14

I 1976 ble påbudet om bruk av feriebøker for byggfagene opphevet. Det innebar at arbeidstakerne i også denne næringen som sluttet i virksomheten før ferien fikk sine feriepenger utbetalt i forbindelse med fratreden.

Fra 1. juni 1992 ble lønnsgarantiloven endret, slik at det var et vilkår for lønnsgarantidekning at det var åpnet konkurs i arbeidsgivers virksomhet.15 Endringen ble begrunnet med at den ville gi «vesentlig bedre kontrollmuligheter ved at flere virksomheter avvikles gjennom konkursbehandling. Dette vil bidra til å hindre misbruk og avsløre økonomisk kriminalitet».16

4 Kunnskapsbeskrivelse – forskningsrapport

4.1 Innledning

Det følger av mandatet til utvalget at rapporten skal belyse hvordan virksomhetene organiserer og planlegger sine feriepengeutbetalinger. Videre skal det belyses i hvilket omfang ansatte eventuelt ikke får utbetalt opptjente feriepenger og hva som er årsakene til dette, herunder effekten av utbruddet av covid-19.

Fafo har, i samarbeid med Samfunnsøkonomisk analyse, på oppdrag for Arbeids- og sosialdepartementet, sett på virksomhetenes håndtering og utbetaling av feriepenger. Det er lite eksisterende forskningsbasert kunnskap på feltet. Det finnes ikke tidligere forskning knyttet til feriepenger, utbetaling av feriepenger og hvor godt sikret arbeidstakeres feriepenger er, og kunnskapsbehovet er derfor stort.

Hensikten med datainnsamlingen og analysene Fafo har gjennomført har vært å skaffe kunnskap om hvordan feriepengene håndteres og organiseres i virksomhetene. Prosjektet har videre sett på hvordan utbetalingen praktiseres til vanlig samt hvordan det har vært håndtert i krisetid som under covid-19-pandemien. En viktig del av undersøkelsen har bestått i å kartlegge virksomhetenes bekymring knyttet til utbetaling av feriepenger, spesielt i usikre tider.

Følgende problemstillinger har vært belyst:

- Følger utbetaling av feriepenger ferielovens regler eller er det andre avtalte ordninger?

- Utbetales for eksempel feriepengene samlet eller når ferien avvikles?

- Blir det foretatt avsetninger for feriepenger og hvordan blir dette i så fall gjort?

- Har virksomhetene andre ordninger for å sikre at feriepengene kan utbetales i tide, og hvilke ordninger er det i så fall?

- Er det tilfeller hvor feriepenger ikke har blitt utbetalt i tide, hvilket omfang har dette og hva er i så fall årsakene til dette?

- Har det vært særlige utfordringer knyttet til covid-19-situasjonen, og hvordan ble det eventuelt løst?

- Hvordan håndterer virksomhetene en situasjon hvor det er vanskelig å utbetale feriepenger?

4.2 Nærmere om metode og gjennomføring

Fafo har innhentet og analysert både kvantitativ og kvalitativ data, men det er spørreundersøkelser som har dannet hovedgrunnlaget for analysen. Undersøkelsen har vært begrenset til privat sektor. Rapporten er basert på data innhentet fra fire ulike kilder:

- kvalitative intervjuer med partene i arbeidslivet

- strukturerte telefonintervjuer blant regnskapsbyråer

- tverrsnittsundersøkelse av virksomheter (Bedriftsomnibus)

- LOs tillitsvalgtpanel

Hoveddelen av datainnsamlingen har bestått av strukturerte intervjuer, det vil si intervjuer som følger en standardisert intervjumal, sammen med en telefonbasert tverrsnittsundersøkelse til virksomheter. De strukturerte telefonintervjuene er gjennomført med regnskapsførere og daglige ledere i regnskapsbyråer. Disse har i hovedsak svart med tanke på deres regnskapskunder, og dataene gir derfor godt innsyn i hvordan feriepengeutbetalingene håndteres knyttet til regnskap, inkludert lønnskjøringer, ulik praksis for feriepengeutbetaling og ulike regnskapsmessige tiltak for å sikre feriepengeutbetaling. Regnskapsførerne er valgt ut basert på kjennetegn ved regnskapsbyråene selv, og noen utvalgte kjennetegn ved de virksomhetene de primært fører regnskap for. Dette bidrar til at datainnsamlingen favner et stort antall virksomheter med ulike kjennetegn, men det er likevel viktig å understreke at denne dataen kun omhandler virksomheter som har valgt å bruke eksterne regnskapsførere siden dette ikke er noen lovfestet plikt. Det er derfor vanskelig å bruke denne dataen til å si noe helt konkret om omfanget av eventuelle problemer med feriepengeutbetaling, men den kan brukes til å gi en mer generell oversikt.

Som et tiltak for å treffe en større bredde blant virksomheter, har Fafo også samlet inn data gjennom en tverrsnittsundersøkelse til virksomheter (Bedriftsomnibus). Denne dataen er mer egnet for å si noe om omfanget av virksomhetenes problemer og løsninger på feriepengeutbetalinger. Det er i tillegg stilt spørsmål om feriepengeutbetaling og bekymringer knyttet til dette i Fafo sin spørreundersøkelse blant LOs tillitsvalgte.

Treffsikkerheten i datainnsamlingen øker gjennom at det er innhentet data fra ulike kilder. Samtidig er dataen i hovedsak basert på spørreundersøkelser og strukturerte intervju, noe som gir mindre muligheter for utdypende spørsmål. Dette innebærer at det ikke er innhentet data knyttet til virksomhetenes vurdering av feriepengeutbetaling.

4.3 Utbetaling og avsetting av feriepenger

Ferieloven angir når og hvordan feriepengene skal utbetales, samtidig som den åpner for at reglene kan fravikes gjennom tariffavtaler. Fafo har undersøkt hvordan og når feriepengene blir utbetalt og hvorvidt virksomhetene foretar avsetning for feriepenger. Funnene i undersøkelsen peker på at det i hovedsak er en fastsatt dato for utbetaling av feriepenger i virksomhetene, og at avsetning av feriepenger kostnadsføres det året de opptjenes, i henhold til god regnskapsskikk. Disse funnene bekreftes både av intervjuer med regnskapsførere og av bedriftsundersøkelsen.

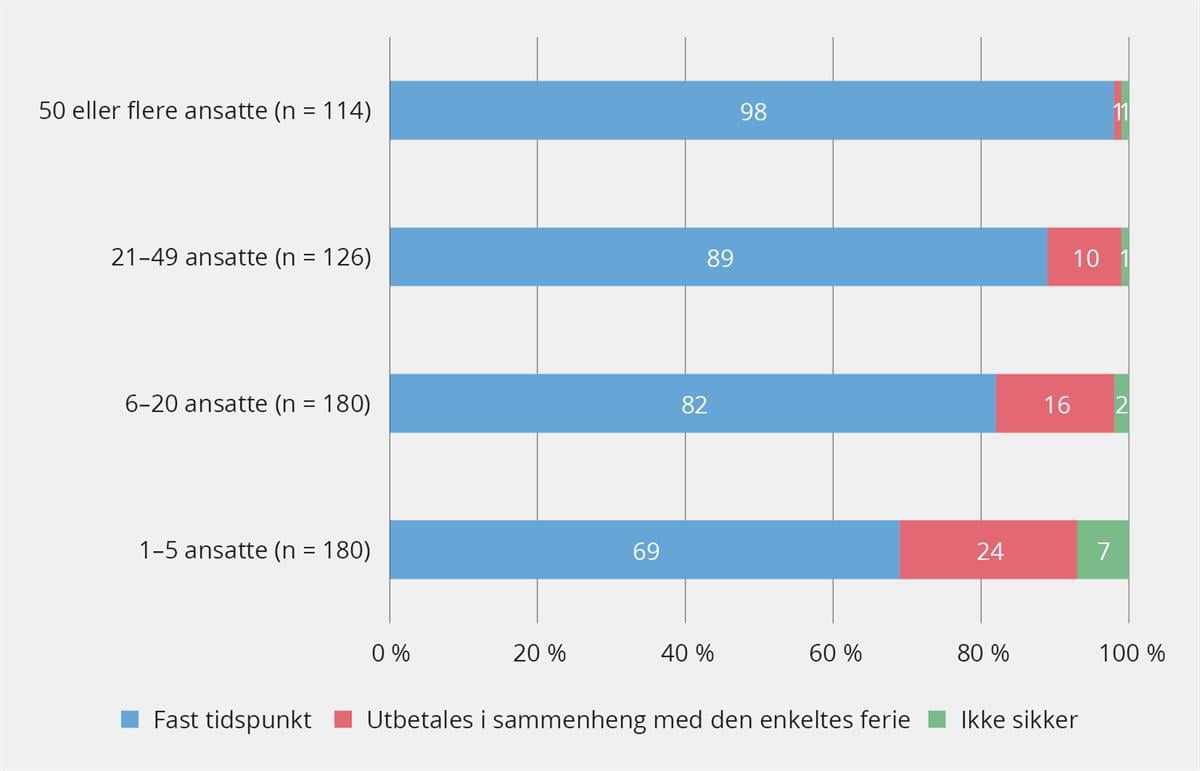

Den faste datoen for utbetaling av feriepenger er i hovedsak i juni for de fleste virksomhetene, men noen virksomheter har fast utbetalingsdato også i juli. For spesielle tilfeller, for eksempel for timeansatte og utenlandske arbeidstakere, blir det gjort noen unntak fra de faste feriepengeutbetalingene. Feriepengene betales som regel ut samlet til alle de ansatte. Et mindre antall virksomheter forteller at de betaler feriepenger i sammenheng med den enkelte ansattes ferie. Antall virksomheter som velger denne løsningen øker i takt med minskende størrelse på antall ansatte i virksomheten. I virksomheter med mellom en og fem ansatte oppgir 24 prosent at de betaler ut lønn i sammenheng med den enkeltes ferie, mens kun 1 prosent svarer det samme i virksomheter med 50 eller flere ansatte. Faste felles utbetalingstidspunkt er likevel det vanligste.

Figur 4.1 Utbetales feriepenger på et fast tidspunkt eller utbetales de i sammenheng med når den enkelte ansatte starter ferien. Bedrifter i privat sektor (n = 600).

Kilde: Kilde: Fafo-rapport 2021:27

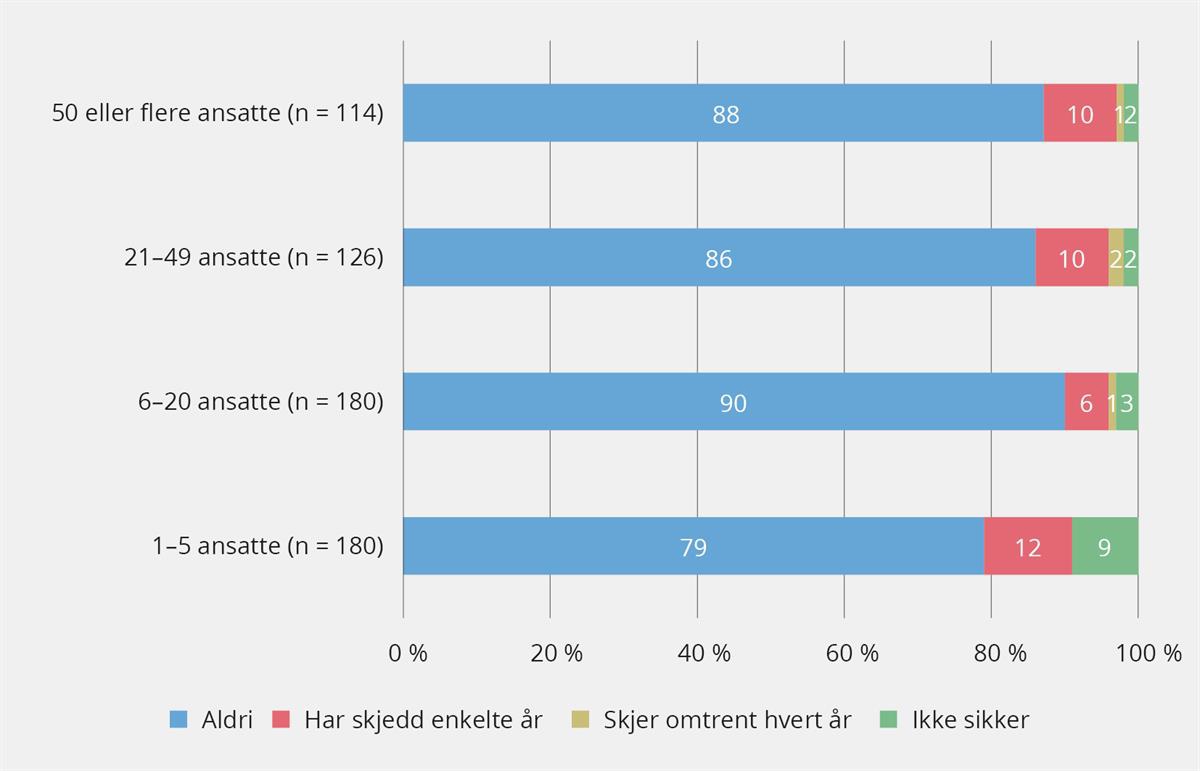

Fafo finner at avsetninger til feriepenger i stor grad gjøres i henhold til god regnskapsskikk, noe som vil si at feriepengene kostnadsføres det året de opparbeides og står som gjeldspost i balansen. Feriepengene føres så mot balanse ved utbetaling. I bedriftsundersøkelsen oppgir i underkant en av fire virksomheter at de avsetter kostnadene til feriepengene på egen bankkonto, og det er ingen vesentlige forskjeller etter bedriftsstørrelse. Den separate kontoen er kontrollert av virksomheten og er ikke båndlagt. Regnskapsførerne opplyser at dette gjelder et mindretall av bedriftene, selv om antallet er noe høyere i bedriftsundersøkelsen enn i intervjuene med regnskapsførerne.

Jevnt over er altså utbetaling og avsetting av feriepenger godt organisert med fast utbetalingsdato, og i henhold til god regnskapsskikk.

4.4 Bekymring for og utfordringer med å utbetale feriepenger til rett tid

NHOs medlemsundersøkelse fra april 2020, hvor 11 prosent av de spurte virksomhetene oppga at de kunne få problemer med å betale ut feriepenger våren 2020, aktualiserte problemstillingen knyttet til hvor godt sikret arbeidstakers feriepenger er når virksomheten opplever en usikker økonomisk situasjon. Fafo har derfor sett på hvor vanlig det er at virksomheter har hatt problemer med å utbetale feriepenger. Formålet har vært å skaffe et kunnskapsgrunnlag knyttet til bekymring for og omfanget av problemer med utbetaling av feriepenger, både generelt og i forbindelse med koronapandemien spesielt.